TINDAK PIDANA BIDANG PERPAJAKAN DI...

23

TINDAK PIDANA BIDANG PERPAJAKAN DI INDONESIA DR SIMON NAHAK SH MH

Transcript of TINDAK PIDANA BIDANG PERPAJAKAN DI...

TINDAK PIDANA BIDANG PERPAJAKAN DI INDONESIA

DR SIMON NAHAK SH MH

PENDAHULUAN TINDAK PIDANA BIDANG

PERPAJAKAN DI INDONESIA

PENDAHULUAN

Pajak merupakan Kontribusi wajib yang harus dibayarkan kepada negara tanpa mendapat imbalan secara langsung namun dipaksakan berdasarkan Undang-Undang, sedangkan Hukum Pajak Hukum yang mengatur tata cara pembayaran pajak.

Pajak berfungsi sebagai budgeter atau anggaran dan regulator berupa pengaturan sehingga patutu disadari bahwa Anggaran Pendapatan Belanja Negara (APBN) seluruhnya bersumber pajak sebesar 80%, oleh karenanya harus dijaga dan dipelihara agar tidak disalahgunakan.

Jika terjadi penyalahgunaan akan merugikan pendapatan penerimaan negara serta pelaku penyalahgunaan selain dituntut dengan sanksi administrasi berupa denda juga dapat dipidana sebagaimana diatur baik dalam Kitab Undang-Undang Hukum Pidana (KUHP) maupun diatur dalam Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP).

TINDAK PIDANA PAJAK

Defenisi Tindak Pidana bidang Perpajakan tidak diatur dalam undang-undang ini namun diatur dalam penjelasan Pasal 33 ayat (3) Undang-Undang Republik Indonesia Nomor 25 Tahun 2007 tentang Penanaman Modal menentukan:

“yang dimaksud dengan tindak pidana perpajakan adalah informasi yang tidak benar mengenai laporan yang terkait dengan pemungutan pajak dengan menyampaikan surat pemberitahuan, tetapi yang isinya tidak benar atau tidak lengkap atau melampirkan keterangan yang tidak benar sehingga dapat menimbulkan kerugian pada negarra dan kejahatan lain yang diatur dalam undang-udang yang mengatur perpajakan”.

PERMASALAHAN TINDAK PIDANA BIDANG

PERPAJAKAN DI INDONESIA

PERMASALAHAN

1. Bagaimana jenis kualifikasi Tindak Pidana

bidang Perpajakan di Indonesia?

2. Bagaimana tanggungjawab dan sistem pemidanaan

bidang perpajakan di Indonesia?

PEMBAHASAN TINDAK PIDANA BIDANG

PERPAJAKAN DI INDONESIA

JENIS KUALIFIKASI TINDAK PIDANA BIDANG PERPAJAKAN DI INDONESIA

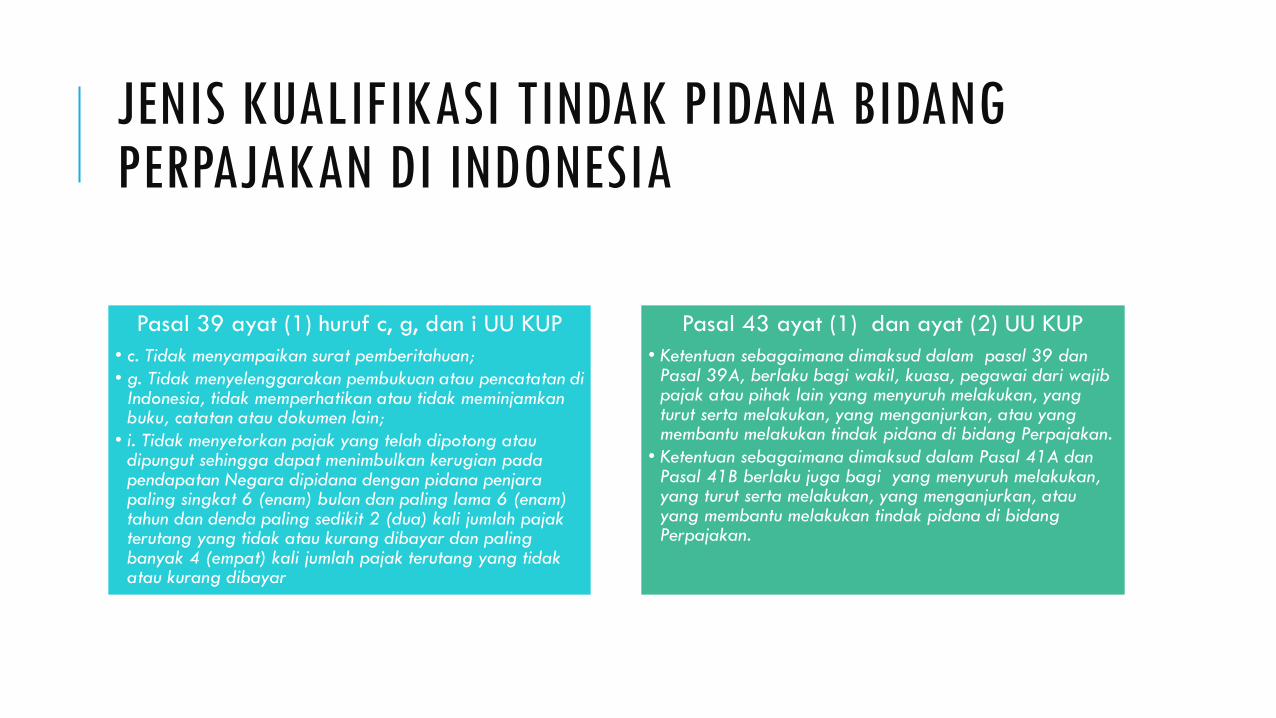

Pasal 39 ayat (1) huruf c, g, dan i UU KUP

• c. Tidak menyampaikan surat pemberitahuan;

• g. Tidak menyelenggarakan pembukuan atau pencatatan di Indonesia, tidak memperhatikan atau tidak meminjamkan buku, catatan atau dokumen lain;

• i. Tidak menyetorkan pajak yang telah dipotong atau dipungut sehingga dapat menimbulkan kerugian pada pendapatan Negara dipidana dengan pidana penjara paling singkat 6 (enam) bulan dan paling lama 6 (enam) tahun dan denda paling sedikit 2 (dua) kali jumlah pajak terutang yang tidak atau kurang dibayar dan paling banyak 4 (empat) kali jumlah pajak terutang yang tidak atau kurang dibayar

Pasal 43 ayat (1) dan ayat (2) UU KUP

• Ketentuan sebagaimana dimaksud dalam pasal 39 dan Pasal 39A, berlaku bagi wakil, kuasa, pegawai dari wajib pajak atau pihak lain yang menyuruh melakukan, yang turut serta melakukan, yang menganjurkan, atau yang membantu melakukan tindak pidana di bidang Perpajakan.

• Ketentuan sebagaimana dimaksud dalam Pasal 41A dan Pasal 41B berlaku juga bagi yang menyuruh melakukan, yang turut serta melakukan, yang menganjurkan, atau yang membantu melakukan tindak pidana di bidang Perpajakan.

JENIS KUALIFIKASI TINDAK PIDANA BIDANG PERPAJAKAN DI INDONESIA

Ketentuan pasal 39 ayat (1) huruf g UU KUP Nomor 16 Tahun 2000 dan Pasal 39 ayat (1) huruf i UU KUP Nomor 28 Tahun 2007 penekanan pada “perbuatan yang dapat menimbulkan kerugian pada pendapatan negara dihukum dengan pidana penjara dan/atau denda”.

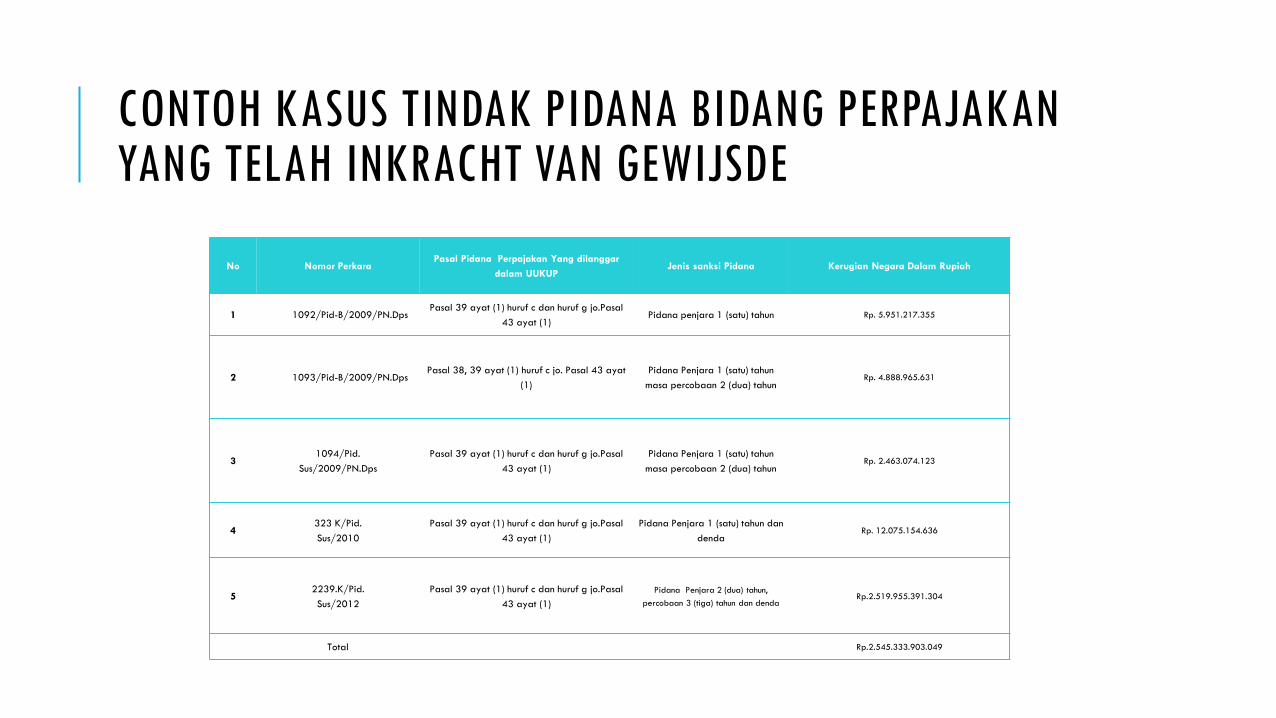

CONTOH KASUS TINDAK PIDANA BIDANG PERPAJAKAN YANG TELAH INKRACHT VAN GEWIJSDE

No Nomor Perkara Pasal Pidana Perpajakan Yang dilanggar

dalam UUKUP Jenis sanksi Pidana Kerugian Negara Dalam Rupiah

1 1092/Pid-B/2009/PN.Dps Pasal 39 ayat (1) huruf c dan huruf g jo.Pasal

43 ayat (1) Pidana penjara 1 (satu) tahun Rp. 5.951.217.355

2 1093/Pid-B/2009/PN.Dps Pasal 38, 39 ayat (1) huruf c jo. Pasal 43 ayat

(1)

Pidana Penjara 1 (satu) tahun

masa percobaan 2 (dua) tahun Rp. 4.888.965.631

3 1094/Pid.

Sus/2009/PN.Dps

Pasal 39 ayat (1) huruf c dan huruf g jo.Pasal

43 ayat (1)

Pidana Penjara 1 (satu) tahun

masa percobaan 2 (dua) tahun Rp. 2.463.074.123

4 323 K/Pid.

Sus/2010

Pasal 39 ayat (1) huruf c dan huruf g jo.Pasal

43 ayat (1)

Pidana Penjara 1 (satu) tahun dan

denda Rp. 12.075.154.636

5 2239.K/Pid.

Sus/2012

Pasal 39 ayat (1) huruf c dan huruf g jo.Pasal

43 ayat (1)

Pidana Penjara 2 (dua) tahun,

percobaan 3 (tiga) tahun dan denda Rp.2.519.955.391.304

Total Rp.2.545.333.903.049

JENIS KUALIFIKASI TINDAK PIDANA BIDANG PERPAJAKAN DI INDONESIA

Pelaku tindak pidana di bidang perpajakan yang sudah terungkap tidak hanya terdapat pelaku Wajib Pajak perorangan, badan hukum Nasional melainkan juga terdapat penghindaran, dan penunggakan pajak oleh Perseroan Terbatas Penanaman Modal Asing (PT. PMA).

Pajak merupakan sumber utama pendapatan penerimaan negara terbesar, agar tidak terjadi penurunan pembayaran pajak oleh Wajib Pajak, maka pemerintah berkewajiban meningkatkan kesadaran bagi Wajib Pajak untuk membayar pajak, terhadap pelaku tindak pidana perpajakan yang menimbulkan kerugian pendapatan penerimaan kepada negarapun perlu diterapkan sanksi hukum yang berorientasi pada peningkatan penerimaan negara.

JENIS KUALIFIKASI TINDAK PIDANA BIDANG PERPAJAKAN DI INDONESIA

“Kerugian Negara adalah kekurangan uang, surat berharga, dan barang yang

nyata dan pasti jumlahnya sebagai akibat perbuatan melawan hukum, baik

sengaja maupun lalai”.

Pasal 1 ayat (22) UU Perbendaharaan

Negara

JENIS KUALIFIKASI TINDAK PIDANA BIDANG PERPAJAKAN DI INDONESIA

Contoh kasus Pelaku Tindak Pidana Perpajakan oleh Pejabat Pajak menurut Yurisprudensi Putusan Mahkamah Agung Republik Indonesia Nomor Register: 148K/KR/1969 Tanggal 23 Desember 1970 Pokok Masalah: Tindak Pidana Pajak/meminta dan menerima hadiah dengan Terdakwa Soejatmo Winoto Bagoes Doekoeh.

Pelaku tindak Pidana Pajak terhadap putusan tersebut dalam perkembangan rumusan sanksi Pidana dalam Pemidanaan pelaku tindak pidana perpajakan di Idonesia dahulu dikenakan Pasal 423 KUHP “Pegawai negeri yang dengan maksud menguntungkan dirinya sendiri atau orang lain dengan melawan hak

memaksa seorang dengan sewenang-wenang memakai kekuasaannya supaya memberikan sesuatu, melakukan sesuatu pembayaran, memotong sebagian dalam melakukan pembayaran, atau mengerjakan sesuatu apa, dihukum penjara selama-lamanya 6 (enam) tahun”.

Ketentuan Pasal 423 KUHP sebenarnya dimaksud untuk mencegah atau menghukum perbuatan sewenang-wenang dan kecurangan-kecurangan (korupsi) yang banyak ragamnya dari pegawai negeri namun dewasa ini kasus tersebut termasuk pelaku tindak pidana perpajakan oleh pegawai/pejabat pajak yang diatur dalam Pasal 34 dan 41 UU KUP.

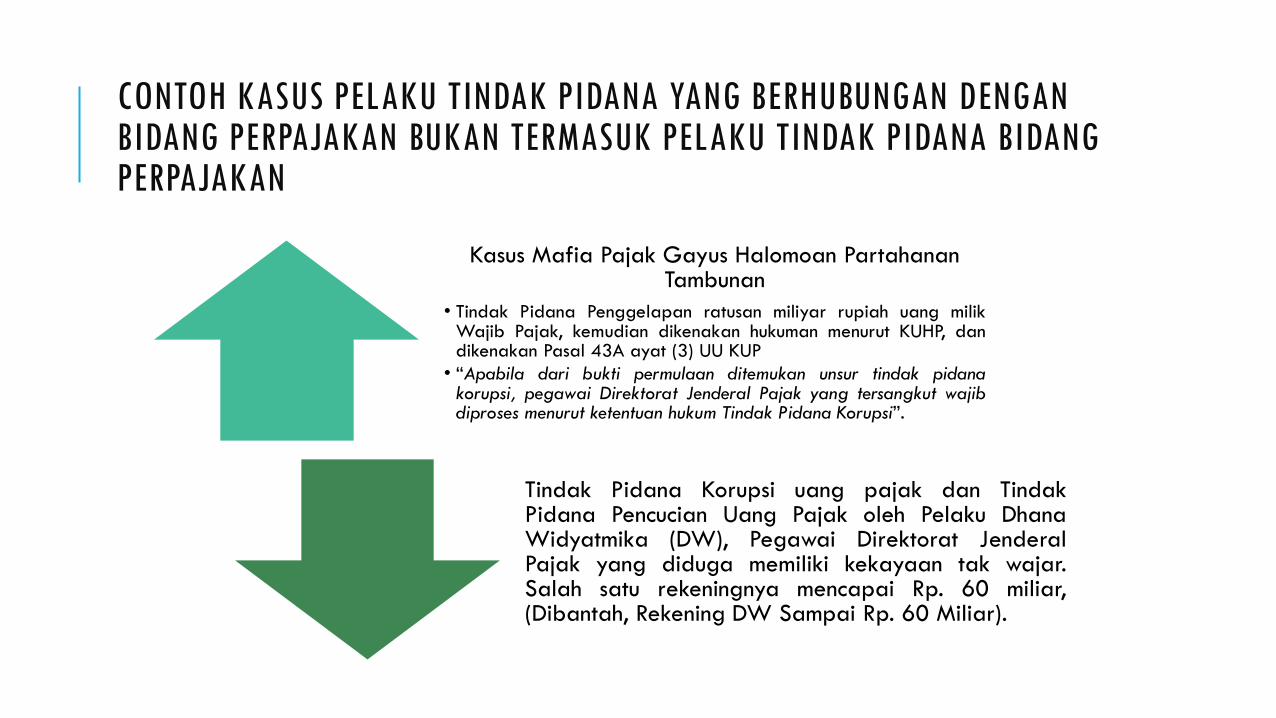

CONTOH KASUS PELAKU TINDAK PIDANA YANG BERHUBUNGAN DENGAN BIDANG PERPAJAKAN BUKAN TERMASUK PELAKU TINDAK PIDANA BIDANG PERPAJAKAN

Kasus Mafia Pajak Gayus Halomoan Partahanan Tambunan

• Tindak Pidana Penggelapan ratusan miliyar rupiah uang milik Wajib Pajak, kemudian dikenakan hukuman menurut KUHP, dan dikenakan Pasal 43A ayat (3) UU KUP

• “Apabila dari bukti permulaan ditemukan unsur tindak pidana korupsi, pegawai Direktorat Jenderal Pajak yang tersangkut wajib diproses menurut ketentuan hukum Tindak Pidana Korupsi”.

Tindak Pidana Korupsi uang pajak dan Tindak Pidana Pencucian Uang Pajak oleh Pelaku Dhana Widyatmika (DW), Pegawai Direktorat Jenderal Pajak yang diduga memiliki kekayaan tak wajar. Salah satu rekeningnya mencapai Rp. 60 miliar, (Dibantah, Rekening DW Sampai Rp. 60 Miliar).

TANGGUNGJAWAB PIDANA DAN SISTEM PEMIDANAAN

2 (dua) macam tanggung jawab

hukum yakni:

Tanggung jawab hukum pidana

secara perseorangan

Tanggungjawab hukum pidana secara badan

hukum.

PERTANGGUNGJAWABAN SUBYEK HUKUM DALAM PIDANA BIDANG PERPAJAKAN SECARA PERORANGAN

Wajib Pajak Perorangan

Fiskus

Konsultan Pajak termasuk Notaris/Advokat

Pihak Ketiga perorangan karena perbuatan secara pribadi dan tanggung jawab oleh Wajib Pajak Badan Hukum berupa Perseroan Terbatas, CV, Koperasi, Yayasan , dll

SANKSI PIDANA DAN PEMIDANAAN BIDANG PERPAJAKAN DALAM PERATURAN PERUNDANG-UNDANGAN

Sanksi Administrasi

Sanksi pidana

TANGGUNGJAWAB PIDANA DAN SISTEM PEMIDANAAN

Rumusan sanksi pidana perpajakan dalam sistem hukum positif yang berlaku dewasa ini, penerapannya yang mengedepankan sanksi pidana kurungan dan penjara dari pada mengutamakan sanksi pidana denda atau penyelesaian Non Penal ternyata membawa dampak hukum yang merugikan pendapatan penerimaan keuangan Negara.

TANGGUNGJAWAB PIDANA DAN SISTEM PEMIDANAAN

Peter De Cruz: untuk melakukan perubahan hukum, maka harus dilakukan comparative law in a changing world atau studi perbandingan hukum yang aktual agar dapat mengubah dunia untuk lebih baik.

Pendekatan yang membandingkan hukum Perpajakan (Comparative Tax Law), khususnya dalam pengaturan mengenai pelaku (subyek hukum) Tindak Pidana Perpajakan, bentuk perbuatan pidana, sanksi pidana dalam pemidanaan Terhadap pelaku Tindak Pidana Perpajakan, seperti Negara Belanda, Singapura dan Australia.

TANGGUNGJAWAB PIDANA DAN SISTEM PEMIDANAAN

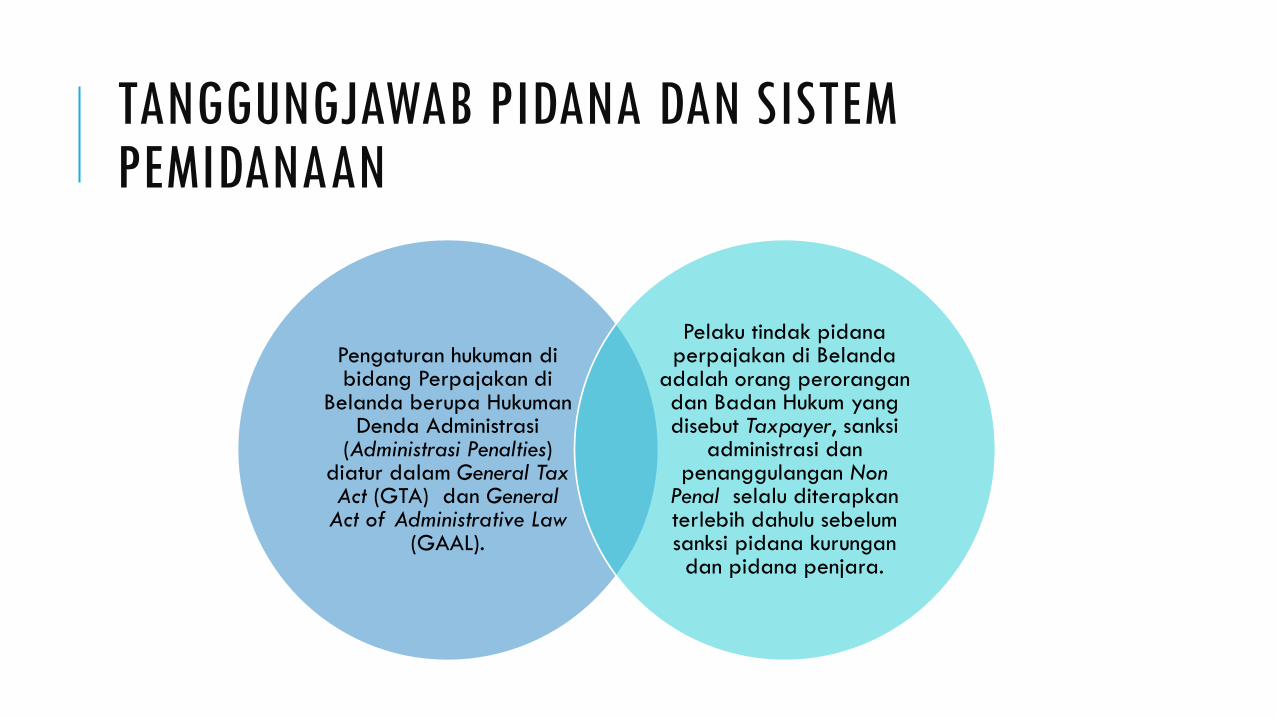

Pengaturan hukuman di bidang Perpajakan di

Belanda berupa Hukuman Denda Administrasi

(Administrasi Penalties) diatur dalam General Tax Act (GTA) dan General

Act of Administrative Law (GAAL).

Pelaku tindak pidana perpajakan di Belanda

adalah orang perorangan dan Badan Hukum yang disebut Taxpayer, sanksi

administrasi dan penanggulangan Non

Penal selalu diterapkan terlebih dahulu sebelum sanksi pidana kurungan dan pidana penjara.

TANGGUNGJAWAB PIDANA DAN SISTEM PEMIDANAAN

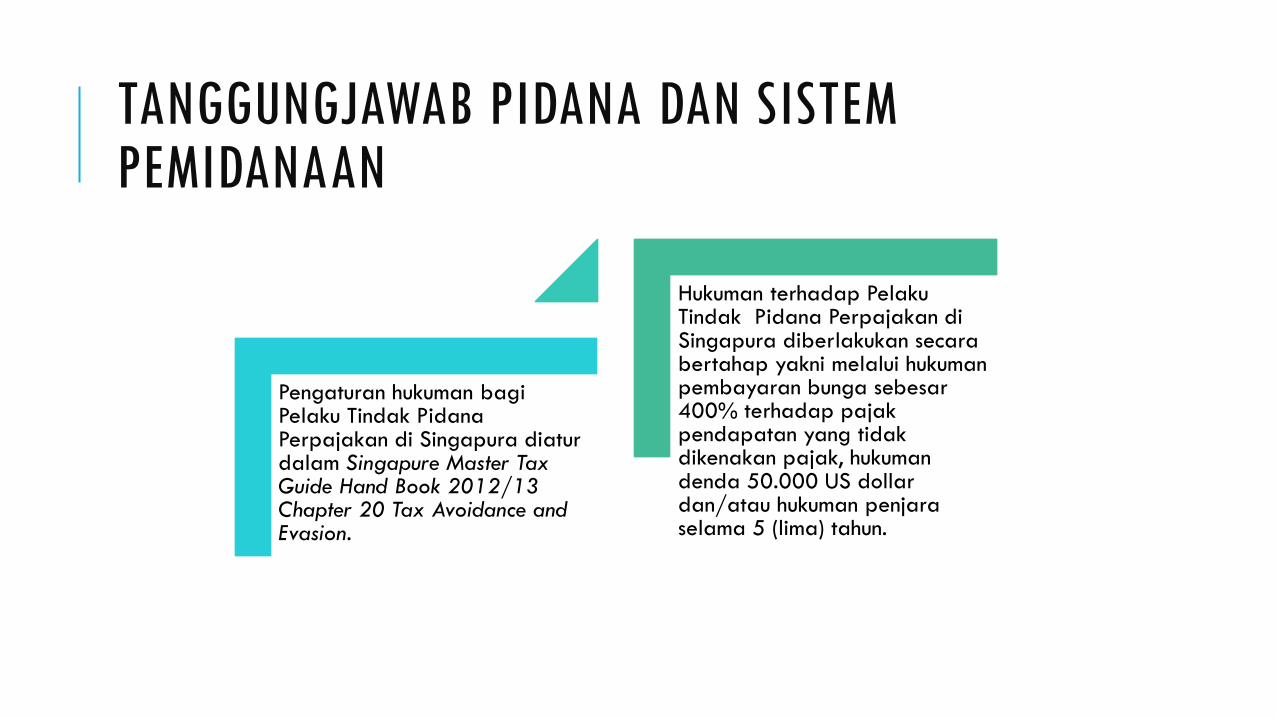

Pengaturan hukuman bagi Pelaku Tindak Pidana Perpajakan di Singapura diatur dalam Singapure Master Tax Guide Hand Book 2012/13 Chapter 20 Tax Avoidance and Evasion.

Hukuman terhadap Pelaku Tindak Pidana Perpajakan di Singapura diberlakukan secara bertahap yakni melalui hukuman pembayaran bunga sebesar 400% terhadap pajak pendapatan yang tidak dikenakan pajak, hukuman denda 50.000 US dollar dan/atau hukuman penjara selama 5 (lima) tahun.

TANGGUNGJAWAB PIDANA DAN SISTEM PEMIDANAAN

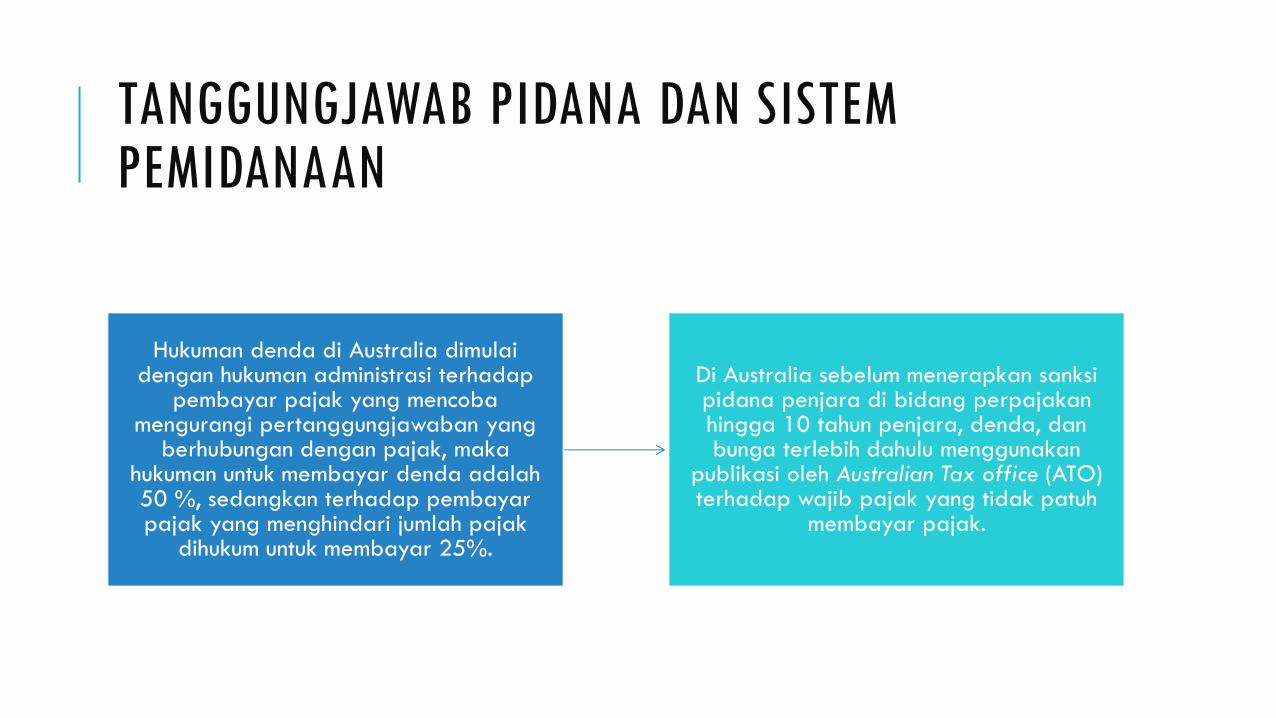

Hukuman denda di Australia dimulai dengan hukuman administrasi terhadap

pembayar pajak yang mencoba mengurangi pertanggungjawaban yang

berhubungan dengan pajak, maka hukuman untuk membayar denda adalah 50 %, sedangkan terhadap pembayar pajak yang menghindari jumlah pajak

dihukum untuk membayar 25%.

Di Australia sebelum menerapkan sanksi pidana penjara di bidang perpajakan hingga 10 tahun penjara, denda, dan bunga terlebih dahulu menggunakan

publikasi oleh Australian Tax office (ATO) terhadap wajib pajak yang tidak patuh

membayar pajak.

S E M I N A R N A S I O N A L P R O G R A M M A G I S T E R K E N OTA R I ATA N ( M K N ) PA S C A S A R JA N A U N I V E R S I TA S WA R M A D E WA

K E R JA S A M A D E N G A N A LU M N I I K ATA N N OTA R I S N A R OTA M A S U R A BAYA S E N I N 1 0 J U L I 2 0 1 7

TERIMAKASIH