Soal Advanced Accounting 2

45

SOAL AKUNTANSI KEUANGAN LANJUT 1 1. Untuk melindungi kepentingan penjual dari kemungkinan tidak ditepatinya kewajiban-kewajiban oleh pihak pembeli, maka terdapat beberapa bentuk perjanjian (kontrak) penjualan angsuran sebagai berikut, kecuali : a) perjanjian penjualan bersyarat, dimana barang- barang telah diserahkan, tetapi hak atas barang-barang masih berada di tangan penjual sampai seluruh pembayarannya lunas b) pada saat perjanjian ditandai-tangani dan pembayaran pertama telah dilakukan, hak milik dapat diserahkan kepada pembeli, tetapi dengan menggadaikan atau menghipotikkan untuk bagian harga penjualan yang dibayar kepada si penjual c) pada saat perjanjian ditanda-tangani dan pembayaran pertama telah dilakukan, hak milik dapat diserahkan kepada pembeli, tetapi dengan menggadaikan atau menghipotikkan aktiva yang dimiliki pembeli d) beli sewa, dimana barang-barang telah diserahkan kepada pembeli. Pembayaran angsuran pertama dianggap sewa sampai harga dalam kontrak telah dibayar lunas, baru sesudah itu hak milik berpindah kepada pembeli. * 2. Pada umumnya pengakuan Laba kotor dalam transaksi penjualan ada 2 (dua) cara, diantaranya yaitu : a) Laba kotor diakui pada saat penerimaan kas pelunasannya b) Laba kotor diakui pada saat pembayaran pertama (down payment) dilaksanakan * c) Laba kotor dapat dihubungkan dengan periode dimana realisasi pembayaran telah terjadi sesuai dengan perjanjian d) Laba kotor dapat dihubungkan dengan periode dimana realisasi pembayaran pertama (down payment) dilaksanakan.

Transcript of Soal Advanced Accounting 2

SOAL AKUNTANSI KEUANGAN LANJUT 1

1. Untuk melindungi kepentingan penjual dari kemungkinan tidak ditepatinya kewajiban-kewajiban oleh pihak pembeli, maka terdapat beberapa bentuk perjanjian (kontrak) penjualan angsuran sebagai berikut, kecuali :a) perjanjian penjualan bersyarat, dimana barang-barang telah

diserahkan, tetapi hak atas barang-barang masih berada di tangan penjual sampai seluruh pembayarannya lunas

b) pada saat perjanjian ditandai-tangani dan pembayaran pertama telah dilakukan, hak milik dapat diserahkan kepada pembeli, tetapi dengan menggadaikan atau menghipotikkan untuk bagian harga penjualan yang dibayar kepada si penjual

c) pada saat perjanjian ditanda-tangani dan pembayaran pertama telah dilakukan, hak milik dapat diserahkan kepada pembeli, tetapi dengan menggadaikan atau menghipotikkan aktiva yang dimiliki pembeli

d) beli sewa, dimana barang-barang telah diserahkan kepada pembeli. Pembayaran angsuran pertama dianggap sewa sampai harga dalam kontrak telah dibayar lunas, baru sesudah itu hak milik berpindah kepada pembeli. *

2. Pada umumnya pengakuan Laba kotor dalam transaksi penjualan ada 2 (dua) cara, diantaranya yaitu :a) Laba kotor diakui pada saat penerimaan kas pelunasannyab) Laba kotor diakui pada saat pembayaran pertama (down payment)

dilaksanakan *c) Laba kotor dapat dihubungkan dengan periode dimana realisasi

pembayaran telah terjadi sesuai dengan perjanjiand) Laba kotor dapat dihubungkan dengan periode dimana realisasi

pembayaran pertama (down payment) dilaksanakan.3. PT. ANGGRAINI PERSADA menjual sebuah rumah kepada tuan Hartono

dengan harga Rp. 2.500.000. Harga pokok rumah itu menurut pembukuan PT ANGGRAINI PERSADA sebesar Rp. 1.500.000. Pembayaran pertama (down payment) sebesar Rp. 500.000. Apabila pada akhir periode tersebut tidak dilakukan transaksi pembayaran, maka besarnya realisasi laba kotor yang diakui adalah sebesar :a) Rp. 1.000.000, yang merupakan selisih harga jual dengan harga

pokoknya b) Rp. 500.000, dimana semua uang muka diakui sebagai laba kotor

terealisasi *c) Rp. 200.000, yang merupakan besarnya prosentase laba kotor

terealisasi dari pembayaran pertamanyad) tidak ada jawaban yang benar.

4. Untuk “Laba Kotor Yang Belum Direalisasi” di dalam kelompok di dalam neraca dapat dicantumkan ke dalam salah satu dari ketiga kelompok tersebut dibawah ini, kecuali :

a) sebagai hutang (liability) dan dilaporkan di bawah kelompok “Pendapatan Yang Masih Akan Diterima” (deffered revenue) *

b) sebagai rekening penilaian (valuation account) dan mengurangi rekening “Piutang Penjualan Angsuran”

c) sebagai piutang (receivable) dan dilaporkan di bawah kelompok “Pendapatan Yang Masih Akan Diterima” (deferred revenue)

d) sebagai rekening modal dan dicatat sebagai bagian dari “Laba Yang Ditahan”: (retained earnings).

5. Di dalam perjanjian penjualan angsuran, biasanya si penjual di samping memperhitungkan laba juga memperhitungkan beban bunga terhadap jumlah harga dalam kontrak yang belum dibiayai oleh pembeli. Kebijaksanaan pembayaran bunga secara periode pada umumnya dilakukan dalam bentuk seperti tersebut di bawah ini, kecuali :a) bunga diperhitungkan dari sisa harga kontrak selama jangka waktu

angsuran *b) bunga diperhitungkan dari setiap angsuran yang harus dibayar c) bunga diperhitungkan dari besarnya nilai transaksi yang dilakukand) pembayaran angsuran periodik dilakukan dalam jumlah yang sama,

dimana di dalamnya termasuk angsuran pokok dan bunga yang diperhitungkan dari saldo harga kontrak selama jangka waktu perjanjian.

6. Pembukuan terhadap transaksi-transaksi dengan agen, yang akan diselenggarakan oleh Kantor Pusat, tergantung pada tujuan yang dikehendaki, yaitu mengenai Laba (rugi) yang didapat dari aktivitas penjualan melalui agen tersebut. Dalam hal ini terdapat dua alternatif penetapannya, yang mana salah satu diantaranya adalah sebagai berikut :a) Laba (rugi) yang didapat dari aktivitas penjualan Kantor Pusat tidak

ditentukan secara terpisah *b) Laba (rugi) yang didapat dari aktivitas penjualan Kantor Pusat

ditentukan secara terpisahc) Laba (rugi) yang didapat dari aktivitas penjualan Agen tidak

ditentukan secara terpisahd) Laba (rugi) yang didapat dari aktivitas penjualan Agen ditentukan

secara terpisah dari transaksi penjualan reguler Agen tersebut7. Pada akhir periode atau pada saat akan menutup buku-buku, sebab-sebab

adanya perbedaan saldo di antara 2 (dua) rekening yang reciprocal antara Kantor Pusat dan Cabang tersebut harus diselidiki dan penyesuaiannya harus dilakukan seperlunya. Data yang perlu dipertimbangkan dalam menyesuaikan dua rekening tersebut, pada dasarnya dapat digolongkan ke dalam golongan berikut, kecuali :a) Debit rekening “Kantor Cabang” tanpa ada hubungan dengan kredit

rekening “Kantor Pusat” *b) Debit rekening “Kantor Pusat” tanpa ada hubungan dengan kredit

rekening “Kantor Cabang”c) Kredit rekening “Kantor Cabang” berhubungn dengan kredit

rekening “Kantor Pusat”

d) Kredit rekening “Kantor Cabang” tanpa ada hubungan dengan kredit rekening “Kantor Pusat”.

8. Ciri utama dari persekutuan Firma adalah: :a) perwakilan Bersama *b) umur tak terbatasc) tanggung sekutu terbatas pada investasinyad) Investasi dalam Firma dimiliki secara terpisah oleh masing-masing

individu.9. Di antara keuntungan yang harus dipertimbangkan dalam memilih bentuk

persekutuan Firma adalah :a) kemudahan dalam pendirian dan pembubarannya *b) tanggung jawab pribadi sekutu akan hutang perusahaanc) kelemahan dalam kelangsungan hidup perusahaand) kesulitan dalam memindah tangankan kepentingan pemilik.

10. Posisi pajak penghasilan terhadap persekutuan Firma dan Perseroan Terbatas adalah :a) wajib melapor dan membayarnyab) Laba perseroan terkena tarif pajak perseroanc) Laba perseroan terkena tarif pajak perseroan dan masing-masing

sekutu dikeenakan pajak lagi setelah deviden dibagi / dilikuidasid) pada firma sekutu dikenakan pajaknya atas bagian laba yang

diperoleh dan pada PT , sekutu dikenakan pajak setelah deviden dibagi / dilikuidasi. *

11. Kantor Akuntan, pengacara atau makelar barang tak bergerak dapat dikategorikan sebagai :a) Firma Dagangb) Firma Non Dagang *c) Firma Umumd) Firma Terbatas

12. Persekutuan Firma dapat didirikan dengan struktur modal dalam bentuk saham pindah tangan / dapat dipindah tangankan, Firma tersebut dapat disebut sebagai :a) Firma Umumb) Firma Terbatasc) Firma Khususd) Joint Venture. *

13. Akte persekutuan Firma harus mengandung semua ketentuan yang berkaitan dengan pendirian Firma, yang mencakup hal-hal sebagai berikut, kecuali :a) Rasio pembagian laba / rugib) Asuransi jiwa atas para sekutuc) prosedur penyelesaian kepentingan sekutu d) besarnya Gaji dan Bonus masing-masing sekutu. *

14. Perkiraan yang diselenggarakan untuk mencatat kegiatan para sekutu terdiri atas hal-hal dibawah ini, kecualia) perkiraan Modalb) perkiraan Prive

c) perkiraan Hutang dan Piutang Usahad) perkiraan pembagian Laba. *

15. Kenaikan kepentingan sekutu dalam persekutuan Firma dapat disebabkan oleh :a) penanggungan / pembayaran kewajiban persekutuan Firma oleh

sekutu* b) pengambilan Prive dari persekutuan Firmac) penagihan klaim persekutuan Firma oleh sekutud) rugi dari kegiatan persekutuan Firma.

16. Penurunan kepentingan sekutu dalam persekutuan Firma dapat disebabkan oleh :a) penanggungan / pembayaran kewajiban pribadi sekutu oleeh Firma *b) Investasi dalam persekutuan Firmac) penagihan klaim sekutu oleh persekutuan Firmad) laba dari kegiatan perseekutuan Firma

17. Laba dan Rugi persekutuan Firma pada umumnya dibagi berdasarkan salah satu cara berikut :a) Meratab) Arbitraryc) Rasio Modald) Berdasarkan cara yang dikehendaki sekutu *

18. Yang dimaksud dengan matualiability dalam sifat keanggotaan peersekutuan (Firma) adalah :a) semua anggota harus melunasi hutang Firmab) tanggung jawab anggota sampai dengan harta pribadic) kewajiban Firma atas nama suatu anggota, menjadi tanggung jawab

seluruh anggota *d) anggota tidak boleeh keluar

19. Tuan Jeffry dan Tuan Deny meendirikan persekutuan dengan modal masing-masing Rp. 175.000, dan Rp. 250.000, keuntungan dan kerugiannya disepakati untuk dibagi sama rata. Jika Ny. Uphiet masuk dan menyetor sebesar Rp. 150.000 yang merupakan hak penyertaan 1/4 bagian dari modal persekutuan yang baru. Maka manakah pernyataan dibawah ini yang benar :a) rekening modal Tuan Jeffry dan Tuan Deny masing-masing akan

bertambah Rp. 25.000,b) modal Tuan Jeffry dan Tuan Deny masing-masing akan turun

Rp. 25.000,c) rekening modal Tuan Jeffry dan Tuan Deny masing-masing akan

bertambah Rp. 12.500, *d) Modal Tuan Jeffry dan Tuan Deny masing-masing akan turun Rp.

12.500,20. Persekutuan “Trio U” yang anggotanya terdiri dari Unyil, Ucrit, Usro’

dalam proses likuidasinya buku besarnya menunjukkan : Kas Rp. 100.000,Persediaan Rp. 120.000,

Hutang dagang Rp. 80.000,Modal Unyil (25%) Rp. 60.000,Ucrit (50%) Rp. 65.000,Usro’(25%) Rp. 55.000,

Jika kas yang ada didistribusikan semuanya, maka :a) Anggota “Trio U” masing-masing mendapat Rp. 26.666,67b) Anggota “Trio U” masing-masing mendapat Rp. 6.666,67c) Unyil mendapat Rp. 6.666,67 ; Ucrit mendapat Rp. 26.666,67 dan

Usro’ mendapat Rp 6.666,67d) Unyil mendapat Rp. 5.000, : Ucrit mendapat Rp. 10.000 dan Usro’

mendapat Rp. 5.000. *21. Didalam penjualan angsuran, terdapat bentuk perjanjian penjualan

bersyarat (Condisional Sales Contract) maksudnya adalah :a) Barang yang dijual telah diserahkan kepada pembeli, tetapi hak atas

barang masih berada di tangan penjual sampai seluruh pembayaran lunas *

b) Penjualan angsuran dilakukan karena kondisi penjualan lesuc) Suatu kontrak penjualan yang pembayarannya tergantung pada

kondisi pembelid) Pelunasan penjualan angsuran yang pelunasannya tergantung pada

kondisi pembeli.22. Jika D adalah jumlah penjualan angsuran , H adalah laba kotor penjualan

angsuran dan DH adalah pengumpulan pelunasan piutang penjualan angsuran, maka “realisasi laba kotor” (Realized Gross Profit) dapat dicari dengan Rumus :a) ( D x DH )

Hb) ( D - H x DH x 100% )

Dc) ( D - H x 100% ) x DH

Hd) ( H x 100% ) x DH *

D23. Pada saat pengamat mengirim barang konsinyasi, jurnal yang harus dibuat

oleh pengamat adalah :a) Tidak ada jurnal yang dibuatb) D / konsinyasi keluar

K / persediaan barang *c) D / pengiriman barang

K / persediaan barangd) D / persediaan barang

K / konsinyasi masuk24. Didalam Laporan Keuangan Gabungan rekening selisih ongkos angkut antar

cabang diperlakukan seebagai :a) harga pokok barang yang dijualb) Biaya penjualan

c) Biaya administrasi umumd) semua jawaban benar *

25. Pada saat kantor Pusat meengakui adanya laba bersih kantor Cabang, jurnal yang harus dibuat :a) D / R/L Cabang

K / kantor Pusatb) D / kantor Pusat

K / R/L Cabangc) D / R/L Cabang

K / kantor Cabangd) D / kantor Cabang

K / R/L Cabang *26. Mutual agency jangka waktu terbatas , dan tanggung jawab tidak terbatas

merupakan sifat-sifat dari badan usaha :a) CVb) PTc) Firma *d) Semua jawaban diatas salah

27. Dalam penyusunan laporan likuidasi Firma jika seorang yang mempunyai modal dalam firma tersebut mengalami defisit maka tindakan yang dilakukan dalam penyusunan laporan likuidasi tersebut adalah :a) pemilik modal tersebut dianggap telah membayarb) dibuat skedul pembantu *c) Firma dianggap melakukan tambahan modald) salah semua

28. Dalam penyusunan laporan likuidasi sebuah Firma yang menggunakan likuidasi berangsur terdapat beberapa kemungkinan diperlukannya skedul pembantu, beberapa kemungkinan tersebut adalah :a) kemungkinan aktiva sisa tidak terealisasib) kemungkinan sekutu mengalami defisitc) kemungkinan aktiva sisa tidak terealisasi dan sekutu defisit *d) salah semua.

29. Buku-buku tersendiri atau terpisah diselenggarakan untuk usaha patungan, merupakan salah satu metode akuntansi dalam pencatatan badan usaha :a) Firmab) Patungan / Joint Venture *c) PTd) CV

30. Laba kotor dapat dikaitkan dengan periode penjualan yang terjadi, ini merupakan salah satu pendekatan umum yang dilakukan dalam penetapan laba kotor pada :a) laba kotorb) penjualan cicilan *c) penjualan operasionald) penjualan kena pajak

31. Penyerahan fisik barang-barang oleh pemilik barang kepada pihak lain yang bertindak sebagai ageen penjual disebut :a) konsinyasi *b) konsinyorc) komisi d) konsinyi

32. Ada berbagai macam cara dalam pembagian laba atau rugi dalam persekutuan antara lain :a) dengan perbandingan atas dasar perjanjianb) dengan perbandingan penyertaan modalc) mula-mula ditentukan bungan modal dari masing-masing anggota,

selebihnya dibagi atas dasar peerjanjian.d) benar semua. *

33. Persoalan akuntansi dalam pembubaran persekutuan adalah :a) bangkrutnya seorang atau lebih anggota atau persekutuanb) perselisihan inteern diantara anggotac) pengunduran diri seorang anggota *d) persetujuan bersama

34. Dalam hubungan dengan penentuan kemampuan masing-masing anggota perlu diperhatikan mengenai :a) hak-hak kreditur perusahaanb) hak-hak kreditur pribadi masing-masing anggotac) A dan B benar *d) salah semua

35. Penyusunan rencana prioritas pembayaran kepada anggota dilakukan melalui tahap-tahap sebagai berikut :a) menentukan jumlah kerugian maksimum yang dapat dibebankan

pada saldo hak-hak penyertaan dari masing-masing anggota.b) menentukan besarnya hak prioritas pembayaran diantara anggota-

anggota persekutuanc) atas dasar hak prioritas pembayaran yang telah ditentukan,

kemudian disusun suatu skedul pembayarand) benar semua. *

36. Yang merupakan bentuk Venture adalah :a) single dan joint venture *b) single dan double venturec) venture accountd) persekutuan dan joint venture

37. Rumus faktor anuitet adalah sebagai berikut :

a) A = 1

1( ) i n

b) A = 1

1

1

( )ii

n *

c) A = 1 - 1

1( ) i n

d) A = 1

1 1 ( )i n

38. Alasan-alasan komisioner menerima perjanjian konsinyasi antara lain :a) lebih menguntungkanb) resiko rusaknya barang dan adanya fluktuasi harga dapat

dihindarkan*c) kemungkinan rugi leebih kecild) tidak ada rugi

39. Berbagai macam cara dalam pembentukan agen dan cabang yang dapat ditempuh antara lain :a) mengumpulkan modalb) merger dengan perusahaan lainc) sistem penjualan konsinyasi *d) memberikan kredit

40. Persekutuan Firma yang kegiatan usaha utamanya adalah memproduksi / membeli dan menjual barang-barang disebut :a) persekutuan Firma non dagangb) persekutuan Firma dagang *c) persekutuan Firmad) persekutuan Firma jasa

41. Persekutuan Firma dengan seendirinya bubar karena kemungkinan-kemungkinan tertentu yang diteetapkan oleh UU yakni ....., kecuali : a) kematian seorang anggota persekutuan Firmab) kepailitan seorang sekutu / persekutuan Firma itu sendiri.c) kehabisan modal *d) perang terhadap negeeri seseorang anggota yang menjadi peenduduk

negeri itu.42. Mengimbangi sebagian / seluruh pinjaman terhadap kekurangan modal

dinamakan hak ....a) hak keseluruhanb) hak anggota persekutuan Firmac) hak mengimbangi *d) hak prerogatif

43. Pembagian uang kas dilakukan selama likuidasi berlagnsung, maka jumlah yang akan direalisasikan / aktiva yang masih harus dijual tidak diketahui dan dengan demikian jumlah kerugian yang akan ditutup belum dapat ditetapkan. Dalam hal seperti itu setiap pembagian kepada para sekutu, membutuhkan asumsi sebagai berikut .....a) kemungkinan total kerugian realisasi atas semua aktiva yang tersisab) kemungkinan para sekutu keekurangan modal atau yang mungkin

kekurangan modal seehingga tidak mampu memenuhi kewajiban mereka.

c) jawaban A dan B benar * d) jawaban A dan B salah

44. Prosedur penetapan laba kotor dalam periode penagihan per kas ialah, kecuali : a) penagihan dipandang sebagai perolehan kembali harga pokok b) penagihan dipandang sebagai realisasi labac) penagihan dipandang sebagai perolehan kembali harga pokok dan

realisasi labad) semua jawaban salah. *

45. Penyerahan fisik barang-barang oleeh pihak pemilik kepada pihak lain bertindak sebagai agen penjual , secara hukum dapat dinyatakan bahwa hak atas barang ini tetap berada ditangan pemilik dampai barang-barang ini dijual oleh pihak agen penjual. Penyertaan ini disebut ....a) faktor pedagang emisib) konsinyasi *c) distribusid) semua salah

46. Diantara data yang harus dipeertimbangkan dalam merekonsiliasi dua perkiraan silang dapat dikelompokkan ....a) debet pada perkiraan cabang tidak disertai kredit yang sama pada

perkiraan kantor pusat *b) debet pada perkiraan cabang disertai kreedit yang sama pada

perkiraan kantor pusatc) kredit pada perkiraan cabang tidak disertai debet yang sama pada

perkiraan kantor pusatd) kredit pada perkiraan cabang disertai debet yang sama pada

perkiraan kantor pusat.47. Diantara hubungan-hubungan ini yang menyangkut dengan masalah-

masalah akuntansi khusus adalah ....a) pengiriman uang kas antar cabangb) pengiriman barang dagangan antar cabangc) pengiriman barang dagangan kecabang dengan harga faktur, diatas

harga pokok/ harga jual ecerand) semua benar. *

48. Persetujuan peleburan yang harus memenuhi ketentuan UU negara bagian dan dalam hal-hal tertentu yang harus disetujui oleh .....a) SEC (Securities Exchange Comisition) *b) SOCCc) APECd) PAI (Prinsip Akuntansi Indonesia)

49. Salah satu tindakan yang dapat dimasukkan dalam pembubaran Firma adalah a) masuknya sekutu barub) tindakan sekutu *c) adanya salah satu sekutu yang rugi d) keluarnya sekutu.

50. Laba dan rugi dibagi dalam rasio modal sekutu menuruta) modal awal *

b) modal investasic) bunga atas saldo modald) gaji atau bonus

51. Pembayaran atas klaim disebut :a) realisasi b) modalc) likuidasi *d) dissolution

52. Perbedaan antara agen dan cabang adalah :a) fungsinyab) kebebasannyac) A dan B benar *d) A dan B salah

53. Dibawah ini adalah ciri-ciri dari sifat Firma, kecuali :a) un mutual agency *b) mutual agencyc) limited lifed) unlimited life

54. Manakah elemen berikut merupakan salah satu cara pembagian laba :a) merata *b) MPKPc) MTKPd) langsung

55. Penyerahan barang oleh pihak pemilik pada pihak lain yang bertindak sebagai agen penjual disebut :a) pedagang komisib) konsinyorc) konsinyasi *d) kondektur

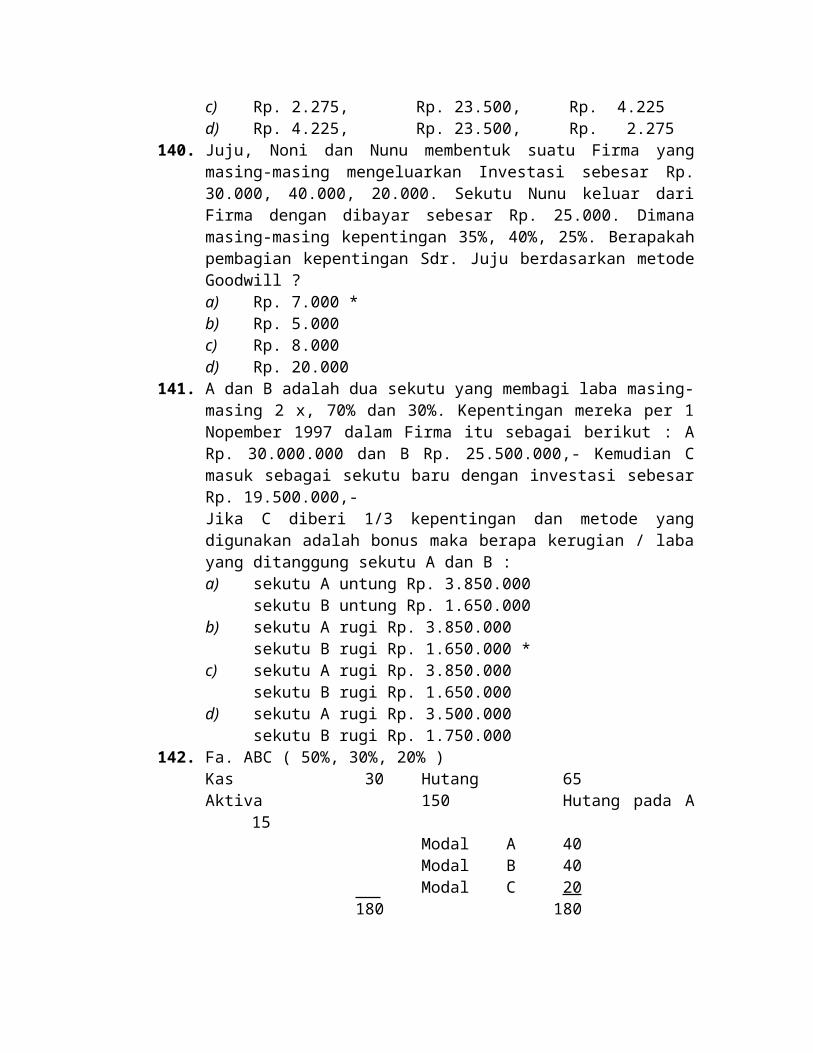

56. Suatu usaha perdagangan khusus yang dilakukan oleh dua orang atau lebih dibubarkan apabila telah mencapai tujuan disebut :a) usaha patungan *b) usaha PTc) usaha CVd) usaha sendiri

57. Laba dan rugi pada umumnya dibagi menurut salah satu dibawah ini :a) meratab) acakc) dalam ratio modal para sekutud) A,B,C, benar. *

58. Perbedaan antara agen dan cabang adalah ....a) berdasarkan pada fungsinyab) berdasarkan pada kebebasannyac) berdasarkan pada idenvendensid) A, B, C semua benar. *

59. Laba dan rugi pada umumnya dibagi menurut salah satu cara berikut ini, kecuali :a) dalam raso arbitraryb) bunga diberikan atas modal sekutuc) berdasarkan modal terbesar *d) gaji atau bonus diberikan untuk jasa para sekutu.

60. Hubungan antara kantor pusat dan cabang yang bersifat umum dan menimbulkan masalah akuntansi khusus antara lain : .....a) pengiriman kasb) pengiriman barang dagangan ke cabang dengan harga faktorc) A dan B salahd) A dan B benar *

61. Kondisi yang menimbulkan pembubaran persekutuan firma adalah : ....a) pembubaran oleh tindakan sekutub) pembubaran oleh keputusan pengadilanc) pembubaran karena ketentuan Undang Undangd) semua jawaban A,B dan C benar *

62. Apabila seorang sekutu pailit atau ahli warisnya insolven, maka klaim terhadap harta bendanya yang terpisah akan berurutan seebagai berikut : ....a) klaim yang harus dibayar kepada kreditor terpisah , persekutuan

Firma dan para sekutu lewat setoran *b) klaim yang harus dibayar kepada para sekutu lewat setoran ,

perseekutuan Firma dan kreditor terpisahc) klaim yang harus dibayar kepada persekutuan Firma, kreditor

terpisah dan para sekutu lewat setorand) A, B dan C salah semua

63. Dalam pembagian laba, dilakukan dengan cara : ...a) modal yang didapatb) menurut laba yang diperolehc) kepentingan para sekutu dalam rasio rugi laba *d) modal yang mampu menutupi setiap kerugian.

64. Prosedur penetapan laba kotor dalam periode penagihan per kas ialah :a) penagihan di pandang sebagai peeolehan kembali harga pokokb) penagihan dipandang sebagai realisasi labac) A dan B benar semua *d) A dan B salah semua

65. Catatan pihak konsinyi, jika laba konsinyasi ditetapkan tersendiri :a) penyerahan barang kepada konsinyasib) beban pihak konsinyi ditetapkan pada konsinyasic) penjualan oleh pihak konsinyid) A, B, dan C semua benar. *

66. Laba dan rugi pada umumnya dibagi menurut salah satu dibawah ini :a) meratab) acakc) dalam rasio modal para sekutud) benar semua. *

67. Laba dan rugi dibagi dlam rasio modal sekutu menurut :a) modal awal *b) modal investasic) bunga atas saldo modald) gaji atau bonus.

68. Pembubaran suatu Firma ditimbulkan oleh :a) masuknya sekutu barub) pengunduran diri seorang sekutu *c) pembelian kepentingan dari seorang atau lebih sekutu awald) salah semua

69. Pembayaran atas klaim disebut :a) realisasib) modal c) dissolutiond) likuidasi *

70. Suatu usaha perdagangan khusus yang dilakukan oleh 2 orang atau lebih yang dihentikan apabila tujuan yang diteetapkan tercapai disebut :a) usaha patungan * b) usaha bersamac) usaha perorangand) badan usaha

71. Prosedur penetapan laba kotor dalam periode penagihan per kas ialah :a) metode cicilanb) laba kotor ditetapkan dalam periode penjualanc) penagihan dipandang sebagai realisasi laba *d) tidak ada yang benar

72. Penyerahan barang oleh pihak pemilik pada pihak lain yang bertindak sebagai agen penjual disebut :a) pedagang komisib) konsinyasi *c) konsinyord) konsinyi

73. Perbedaan antara agen dan cabang adalah :a) fungsinyab) kebebasannyac) A dan B benar *d) A dan B salah

74. Untuk menetapkan harga pokok persediaan barang dagangan pada akhir periode biaya pengangkutan layak dibebankan seebagai :a) harga pokok penjualanb) biaya produksic) biaya over head pabrikd) salah semua *

75. Manakah diantara elemen berikut yang merupakan salah satu cara pembagian laba ?a) merata *

b) MPKPc) langsungd) MTKP

76. Di bawah ini merupakan tindakan seorang sekutu persekutuan Firma yang dapat menimbulkan pembubaran, kecuali :a) pencapaian waktu atau penyelesaian tujuanb) persetujuan yang saling menguntungkanc) pengunduran diri seorang sekutud) masuknya seeorang sekutu ke Firma lain. *

77. Yang “bukan“ meerupakan proses likuidasi perusahaan Firma ialah :a) pencarian sebagian aktiva menjadi kasb) menyusun neraca *c) penyelesaian dengan kreditord) pembagian sisa

78. Jika terdapat kemungkinan tidak terealisasinya aktiva yang ada dalam Firma, maka termasuk likuidasi apa ?a) likuidasi totalb) laporan rugi/ labac) likuidasi berangsur *d) neraca

79. Manakah diantara elemen berikut yang merupakan prosedur penetapan laba kotor periode penagihan per kas ?a) penagihan dipandang sebagai perolehan kembali harga pokokb) penagihan dipandang sebagai realisasi labac) penagihan dipandang sebagai perolehan kembali harga pokok dan

realisasi labad) semua jawaban benar. *

80. Alasan yang tepat mengapa pihak konsinyi lebih menyukai barang konsinyasi dari pada membelinya ialah :a) terlepas dari resiko kegagalan menjual barang tersebutb) resiko kerusakan fisikc) kebutuhan modal kerja berkurangd) A, B , C betul semua. *

81. Sistem akuntansi cabang dapat menetapkan yang mana dari hal berikut ?a) penyelenggaraan catatan cabang di kantor pusatb) penyelenggaraan catatan cabang di cabang/ kantor pusatc) penyelenggaraan catatan cabang dicabang sendirid) A, B , C betul semua. *

82. Disamping hubungan antara kantor pusat dan cabang yang bersifat umum juga masih terdapat hubungan lainnya yang menimbulkan masalah akuntansi khusus. Hubungan ini menyangkut , kecuali :a) pengiriman uang pas antar cabangb) pengiriman barang dagangan antar cabangc) pengiriman barang dagangan kecabang dengan harga fakturd) pengiriman barang dagangan ke pusat dengan harga pokok. *

83. Dalam melakukan pembagian laba dilakukan dengan dana :

a) kepentingan para sekutu dalam rasio rugi laba *b) berdasarkan laba yang didapatc) besarnya persentase penanaman modald) tidak ada jawaban yang benar.

84. Perbedaan antara agen dan cabang adalah :a) berdasarkan fungsinya b) berdasarkan kebebasannyac) berdasarkan independensinyad) jawaban semua benar. *

85. Manakah elemen berikut merupakan salah satu cara pembagian laba :a) MPKPb) merata *c) langsungd) MTKP

86. Dibawah ini adalah ciri-ciri dari sifat Firma, kecuali :a) unmutual agency *b) mutual agencyc) limited lifed) unlimited life

87. Salah satu tindakan yang dapat dimasukkan dalam pembubaran Firma adalah :a) masuknya sekutu baru b) tindakan sekutu *c) adanya salah satu sekutu yang rugid) keluarnya sekutu

88. Laba dan rugi pada umumnya dibagi menurut salah satu cara berikut ini, kecuali :a) berdasarkan modal terbesar *b) dalam rasio arbitraryc) gaji dan bonus diberikan untuk jasa para sekutud) bunga diberikan atas modal sekutu

89. Suatu usaha perdagangan khusus yang dilakukan oleh dua orang atau lebih dibubarkan apabila telah mencapai tujuan, disebut :a) usaha CVb) usaha PTc) usaha patungan *d) usaha sendiri

90. Jika terdapat kemungkinan tidak terealisasinya aktiva yang ada dalam Firma, maka termasuk likuidasi apa ?a) likuidasi berangsur *b) likuidasi totalc) neracad) salah semua

91. Hubungan antar kantor pusat dan cabang yang bersifat umum dan menimbulkan masalah akuntansi khusus antara lain :a) pengiriman khas

b) pengiriman barang dagangan ke cabang dengan harga faktorc) A dan B benar *d) A dan B salah

92. Di bawah ini akan diketengahkan beberapa ciri penting bentuk persekutuan Firma :a) keagenan atau perwakilan bersamab) umur terbatasc) tanggung jawab tak terbatasd) semua jawaban benar *

93. Dalam persekutuan Firma seorang anggota baru dapat diterima dengan ketentuan :a) bagian dari modal sekutu lama akan diberikan sebagai bonus kepada

sekutu baru *b) bagian investasi sekutu baru akan diberikan sebagai bonus kepada

sekutu lamac) good will persekutuan akan ditetapkan dan mengkredit sekutu lamad) pembelian kepentingan ini dari seorang atau lebih sekutu awal.

94. Setiap pembagian kepada para sekutu harus dilakukan seakan-akan telah terjadi dimasa lalu. Asumsi ini membutuhkan penetapan :a) pembagian uang kas kepada para sekutub) kemungkinan total kerugian realisasi atas semua aktiva yang tersisac) kepentingan para sekutu tetap dalam rasio laba rugid) menyisakan saldo yang cukup untuk menutup kerugian

95. Prosedur penetapan laba kotor dalam periode penagihan per kas ialah :a) laba kotor dalam periodee penjualanb) penetapan laba kotor dalam periode penagihan per kasc) penagihan dipandang sebagai perolehan kembali harga pokok *d) metode cicilan

96. Konsinyasi merupakan satu-satunya cara yang memungkinkan produsen atau distributor memperoleh daerah pemasaran yang luas jika :a) barang-barang tetap berada ditangan pemilikb) konsinyasi penyerahan barang-barangnya kepada agen penjualc) adanya keuntungan bagi agend) penjualan diwaktu lalu terbukti tidak menguntungkan bagi agen

penjual. *97. Perbedaan antara agen dan cabang didasarkan pada bentuk :

a) fungsi dan pada kebebasannya dalam melaksanakan fungsi-fungsi ini *

b) operasi agen penjualc) akuntansi cabangd) operasi cabang

98. Hubungan antara kantor pusat dan cabang yang bersifat umum dan adanya hubungan lainnya yang menimbulkan akuntansi khusus, hubungan tersebut adalah :a) kantor pusat dapat memberi perintahb) pengiriman uang kas antar cabang *

c) pengiriman barang antar cabangd) cabang menjual barang yang diperoleh kantor pusat.

99. Sebutkan akuntansi likuidasi :a) pencarian aktiva dalam bentuk kasb) pembagian sisa kepada sekutuc) kemungkinan defisit salah satu sekutud) penjualan aktiva. *

100. Dalam sebuah persekutuan Firma, pengambilan uang kas dan pengambil alihan sisa aktiva serta menanggung kewajiban harus memperhatikan penyesuaian terhadap rekening :a) piutang usahab) good willc) inventarisd) benar semua *

101. Kondisi-kondisi yang menimbulkan pembubaran Firma adalah sebagai berikut , kecuali :a) pembubaran oleh tindakan sekutub) penerimaan sekutu baru *c) Undang-undangd) keputusan pengadilan

102. Diasumsikan bahwa Fa. ABCD dengan masing-masing kepentingan sebesar 30%, 30%, 20%, dan 20%. Pada akhir periode 31 Mei 1997 Fa. ABCD melikuidasi aktivanya dengan realisasi sebesar Rp. 140.000 sementara aktiva dengan nilai buku sebesar Rp. 180.000, kerugian yang ditanggung oleh masing-masing sekutu adalah :a) A = Rp. 12.000, B = Rp. 12.000, C = Rp. 8.000, D = Rp.

8.000 *b) A = Rp. 12.000, B = Rp. 8.000, C = Rp. 12.000, D = Rp.

8.000c) A = Rp. 12.000, B = Rp. 12.000, C = Rp. 8.000, D = Rp.

12.000d) A = Rp. 8.000, B = Rp. 8.000, C = Rp. 12.000, D = Rp.

12.000103. Prosedur dari penetapan pembagian cicilan kepada para sekutu harus

dilakukan dengan :a) kemungkinan total kerugian realisasi atas semua aktiva yang tersisab) kemungkinan para sekutu kekurangan modalc) kemungkinan para sekutu mengalami kerugian akibat hutang Firmad) A dan B benar. *

104. Di bawah ini adalah prosedur penetapan laba kotor dalam periode penagihan per kas adalah :a) penagihan dipandang sebagai perolehan keembali harga pokokb) penagihan dipandang sebagai realisasi labac) penagihan dipandang seebagai peroleehan kembali harga pokok dan

realisasi labad) semuanya benar. *

105. Pesawat-pesawat dijual dengan harga iklan @ Rp. 85. Dengan mengirimkan 10 buah pesawat radio. Buat jurnalnya :a) Barang konsinyasi Rp. 850

penerimaan barang konsinyasi Rp. 850 *b) Barang konsinyasi Rp. 850

pembelian barang konsinyasi Rp. 850c) kas Rp. 850

barang konsinyasi Rp. 850d) kas Rp. 850

penerimaan barang konsinyasi Rp. 850106. Dalam sistem pencatatan akuntansi cabang dikenal adanya prosedur

pencatatan / sistem di bawah ini, kecuali :a) sistem sentralisasib) sistem desentralisasic) sama-sama melakukan / menyelenggarakan baik pusat atau cabangd) sistem terkoordinasi *

107. Manakah jurnal di bawah ini yang diselenggarakan oleh Buku Cabang atas pengiriman barang sebesar Rp. 100.000,-a) pengiriman barang dari kantor pusat Rp. 100.000

kantor cabang Rp. 100.00b) pengiriman barang dari kantor pusat Rp. 100.000

kantor pusat Rp. 100.000 *c) kantor pusat Rp. 100.000

pengiriman barang dari kantor pusat Rp. 100.000d) kantor cabang Rp. 100.000

pengiriman barang dari kantor pusat Rp. 100.000108. Adanya peleburan dengan terjadinya perolehan langsung harta benda satu

atau beberapa perusahaan oleeh perudahaan lain disebut :a) joint ventureb) merger *c) persekutuand) tidak ada yang benar.

109. Di bawah ini adalah hal-hal yang dapat merubah kepentingan Persekutuan Firma (Fa) :a) priveb) laba/rugic) hutang/piutangd) semuanya benar. *

110. Dari segi Undang-Undang persekutuan Firma dapat dibubarkan karena sebab dibawah ini, kecuali :a) kematian sekutub) sekutu pailitc) pengunduran diri sekutu *d) perang

111. Langkah-langkah akuntansi likuidasi seperti di bawah ini, kecuali :

a) pembagian sisab) pembayaran modal *c) pembayaran hutangd) penjualan aktiva

112. Dari pernyataan di bawah ini manakah yang tidak benar :a) dalam likuidasi total kemungkinan saldo defisit salah satu sekutub) dalam likuidasi berangsur kemungkinan saldo defisit salah satu

sekutuc) dalam likuidasi berangsur ada kemungkinan tidak terealisasinya

aktiva yang adad) dalam likuidasi total kemungkinan saldo defisit semua sekutu *

113. Prosedur penetapan laba kotor dalam periode penagihan per kas seperti di bawah ini, kecuali :a) Penagihan dipandang sebagai perolehan kembali harga jual *b) Penagihan dipandang sebagai perolehan kembali harga pokokc) Penagihan dipandang sebagai realisasi labad) Penagihan dipandang sebagai perolehan kembali harga pokok dan

realisasi laba.114. Dibawah ini adalah catatan pihak konsinyi jika laba konsinyi ditetapkan

tersendiri, kecuali :a) penyerahan barang kepada pihak konsinyib) beban pihak konsinyi ditetapkan pada konsinyasic) penjualan oleh pihak konsinyor *d) penjualan oleh pihak konsinyi

115. Sistem akuntansi cabang dapat menetapkan hal-hal di bawah ini, kecuali :a) penyelenggaraan catatan cabang di cabang sendirib) penyelenggaraan catatan cabang di kantor pusatc) penyelenggaraan catatan cabang baik di cabang sendiri maupun di

kantor pusatd) penyelenggaraan catatan pusat di cabang. *

116. Apabila kantor pusat memfaktur cabang untuk barang dagangan dengan angka yang lain daripada harga pokok , maka faktur dibuat dengan :a) harga pokokb) harga jual eceranc) harga jual ciciland) A dan B benar *

117. Bentuk persekutuan dimana struktur modalnya berupa saham-saham yang dapat dipindah tangankan adalah :a) joint stock companies *b) persekutuan umumc) persekutuan terbatasd) persekutuan perdagangan

118. Berikut ini adalah persoalan akuntansi dalam pembubaran persekutuan, kecuali :a) masalah masuknya seseorang atau lebih anggota barub) pengunduran diri seorang anggota

c) permasalahan intern diantara anggota *d) kematian seorang anggota atau lebih.

119. Suatu keadaan dimana baik persekutuan maupun usaha perusahaannya dibubarkan semua disebut :a) realisasib) likuidasi *c) A dan B benard) salah semua

120. Proses likuidasi dimana pada tahap pertama baru sebagian aktiva dapat direalisasikan adalah .....a) likuidasi tunaib) pembagian labac) pembagian rugid) likuidasi berangsur *

121. Rekening-rekening pembukuan di dalam joint venture meliputi :a) Aktivab) Hutangc) Pendapatan, biaya-biaya dan modald) A, B, dan C benar semua *

122. Suatu perjanjian dimana salah satu pihak yang memiliki barang menyerahkan sejumlah barang kepada pihak tertentu untuk dijual dengan memberikan komisi (tertentu) merupakan .....a) sistem desentralisasi *b) sistem sentralisasic) A dan B benard) A dan B salah

123. Persoalan-persoalan khusus didalam akuntansi biasa timbul (dalam) hal perusahaan menggunakan sistem desentralisasi), apabila hubungan antara kantor pusat dengan cabang-cabangnya itu menyangkut hal-hal berikut, kecuali : a) transfer uang antar cabangb) pengiriman barang-barang antar cabangc) barang-barang yang dikirimkan ke cabang dengan harga diatas harga

pokoknya (cost)d) jawaban benar semua *

124. Suatu penggabungan diantara 2 orang (badan) / lebih untuk memiliki bersama-sama dan menjalankan suatu perusahaan guna mendapatkan laba disebut ...a) persekutuan *b) koperasic) perusahaan d) takesra

125. Pembubaran atas dasar perjanjian persekutuan seperti dibawah ini, kecuali :a) berakhirnya jangka waktu yang ditentukan dalam perjanjianb) persetujuan bersamac) kematian seseorang / beberapa anggota *

d) pengunduran diri seorang anggota126. Proses pembubaran usaha meliputi 2 tahap, yaitu ....

a) realisasib) likuidasic) A dan B salahd) A dan B benar *

127. Tuan A, B, C adalah anggota-anggota persekutuan yang membagi laba/ rugi dengan perbandingan masing-masing : 50%, 30%, 20%, jika diketahui nilai buku Rp. 160.000, dijual dengan harga Rp. 120.000,- Berapakah modal masing-masing anggota ... (dalam ribu)a) 12, 9, 10b) 20, 12, 8 *c) 10, 14, 12d) 15, 12, 20

128. Salah satu pihak yang bekerjasama biasanya ditunjuk sebagai pimpinan usaha kerjasama yang disebut sebagai ....a) single ventureb) joint venturec) managing partner *d) manajer

129. Sistem Akuntansi terhadap aktivitas cabang pada dasarnya dapat dilaksanakan dengan sistem ....a) sistem sentralisasib) sistem konsinyasic) sistem desentralisasid) jawaban A dan C benar. *

130. Suatu Fa. ABC pada tahun 1996 memperoleh laba sebesar Rp 50.000. Laba dibagi dengan rasio arbitrary dengan perbandingan 3 : 3 : 3. Berapakah bagian laba yang diperoleh masing-masing sekutu ?a) Rp. 20.000, Rp. 15.000, Rp. 15.000 *b) Rp. 15.000, Rp. 15.000, Rp. 20.000c) Rp. 15.000, Rp. 20.000, Rp. 15.000d) Rp. 20.000, Rp. 20.000, Rp. 10.000.

131. O, P dan Q adalah sekutu yang membagi-bagi laa dalam rasio 3 : 3 : 2. Kemudian R diterima masuk sebagai sekutu baru dan kepadanya diberikan bagian 1/ dalam laba, sedangkan sisanya dibagi antara O,P dan Q dalam rasio laba-rugi semula, Berapa rasio laba dan rugi yang baru untuk firma O, P, Q dan R ?a) 3 : 3 : 2 : 4b) 9 : 9 : 6 : 8 *c) 9 : 9 : 6 : 8d) semua jawaban benar.

132. A dan B adalah 2 orang sekutu yang membagi laba dalam rasio masing-masing 50%, 50% dan apabila C masuk kedalam persekutuan dengan modal Rp. 12.000 untuk mendapat 25% bagian dari Firma. Ditanyakan berapakah

jumlah bonus yang timbul dan untuk seipakah bonus tersebut ? ( Bila diketahui modal A Rp. 40.000, modal B Rp. 20.000 )a) Bonus anggota baru, Rp. 6.000,- *b) Bonus anggota baru, Rp. 18.000,-c) Bonus anggota lama, Rp. 6.000,-d) Bonus anggota lama, Rp. 18.000,-

133. Sekutu A = 30.000B = 20.000Sekutu C masuk menginvestasikan modalnya sebesar Rp. 24.000. Dengan ketentuan khusus C mendapat 1/4 bagian. Hitunglah bonus yang akan dibagikan pada sekut lama :a) Rp. 2.750b) Rp. 6.500c) Rp. 5.500 *d) Rp. 7.500

134. A dan B membentuk suatu Firma yaitu “Firma AB” dimana masing-masing sekutu memberikan modal sebesar Rp. 5.000.000, dan Rp. 10.000. A dan B setuju untuk membagi laba dengan rasio 3:2. Jika kemudian Firma AB memperoleh laba sebesar Rp. 36.000.000, dan laba tersebut dibagikan dengan rasio arbitrary, maka berapa yang didapat oleh sekutu A :a) Rp. 24.000.000b) Rp. 12.000.000c) Rp. 18.000.000d) Rp. 21.600.000 *

135. Firma “Bali” mempunyai sekutu A dengan kepentingan 60% dan sekutu B dengan kepentingan 40%. Modal akhir yang dimiliki masing-masing sekutu 25.000 dan 20.000. Sekutu C diterima sebagai sekutu Firma yang baru dengan investasi 15.000. Jika C diberi kepentingan 1/3 bagian Firma maka berapakah rugi yang ditanggung sekutu A dan B dengan menggunakan Goodwill ?a) 2.500 dan 5.000b) 4.500 dan 3.000 *c) 5.000 dan 2.500d) 3.000 dan 4.500

136. Fa ABC mempunyai modal sebagai berikut :A = Rp. 15.000B = Rp. 12.500C = Rp. 13.500Kepentingan masing-masing anggota adalah : 30%, 50% dan 20%, sekut D masuk dengan modal Rp. 10.000 dan diberi kepentingan sebesar 1/5. Bagaimanakah jurnal bagi sekutu D yang baru masuk bila perhitungan digunakan dengan metode goodwill.a) kas 10.000

modal D 8.200Goodwill 18.200

b) modal D 10.000

goodwill 8.200Modal D 18.200 *

c) kas 10.000modal 8.200

goodwill 18.200d) Modal A 2.460

Modal B 4.100Modal C 1.640

Goodwill 8.200137. Amir, Badu dan Dani merupakan sekutu firma “XYZ”. Mereka mempunyai

modal sebesar masing-masing Rp. 15.000, Aktiva dinilai dengan tepat dan masing-masing sekutu berbagai dalam rasio 50%, 30%, 20%. Para sekutu setuju untuk membayar Dani sebesar Rp. 16.500, yang mengundurkan diri. Berapakah besarnya bonus dan goodwill yang dapat dibebankan pada Amir dan Badu :a) bonus pada Amir dan Badu Rp. 2.000,

goodwill pada Amir dan badu Rp. 6.000,b) bonus pada Amir dan Badu Rp. 1.500,

goodwill pada Amir dan Badu Rp. 7.500, *c) bonus pada Amir dan Badu Rp. 7.500,

goodwill pada Amir dan badu Rp. 1.500,d) bonus pada Amir dan Badu Rp. 6.000,

goodwill pada Amir dan Badu Rp. 2.000,138. A = 20%

B = 30%Fa. dibentuk 50% ( A + B )Apabila Fa tersebut memperoleh laba sebesar 30%, hitunglah laba dan rugi yang diperoleh A dan B apabila pembagian laba dan rugi dilakukan secara merata.a) Laba A = 20, B = 60, Rugi A = 10, B = 10b) Laba A = 35, B = 45, Rugi A = 5, B = 15 *c) Laba A = 45, B = 35, Rugi A = 15, B = 5d) Laba A = 20, B = 60, Rugi A = 12 B = 8

139. A dan B adalah dua sekutu yang membagi laba masing-masing 36% dan 65%. Kepentingan dua sekutu tersebut per 1 Oktober 1997 dalam perudahaan Firma adalah sebagai berikut : A = Rp. 40.000 B = Rp. 24.000C diterima sebagai sekutu baru dengan investasi berjumlah Rp. 30.000 dan C diberi 1/ kepentingan. Jika menggunakan metode bonus maka A, B, dan C akan menerima modal sebesar :a) Rp. 4.225, Rp. 2.275, Rp. 23.500b) Rp. 4.275, Rp. 4.225, Rp. 23.500 *c) Rp. 2.275, Rp. 23.500, Rp. 4.225d) Rp. 4.225, Rp. 23.500, Rp. 2.275

140. Juju, Noni dan Nunu membentuk suatu Firma yang masing-masing mengeluarkan Investasi sebesar Rp. 30.000, 40.000, 20.000. Sekutu Nunu keluar dari Firma dengan dibayar sebesar Rp. 25.000. Dimana masing-masing kepentingan 35%, 40%, 25%. Berapakah pembagian kepentingan Sdr. Juju berdasarkan metode Goodwill ?a) Rp. 7.000 *b) Rp. 5.000c) Rp. 8.000d) Rp. 20.000

141. A dan B adalah dua sekutu yang membagi laba masing-masing 2 x, 70% dan 30%. Kepentingan mereka per 1 Nopember 1997 dalam Firma itu sebagai berikut : A Rp. 30.000.000 dan B Rp. 25.500.000,- Kemudian C masuk sebagai sekutu baru dengan investasi sebesar Rp. 19.500.000,-Jika C diberi 1/3 kepentingan dan metode yang digunakan adalah bonus maka berapa kerugian / laba yang ditanggung sekutu A dan B :a) sekutu A untung Rp. 3.850.000

sekutu B untung Rp. 1.650.000b) sekutu A rugi Rp. 3.850.000

sekutu B rugi Rp. 1.650.000 *c) sekutu A rugi Rp. 3.850.000

sekutu B rugi Rp. 1.650.000d) sekutu A rugi Rp. 3.500.000

sekutu B rugi Rp. 1.750.000 142. Fa. ABC ( 50%, 30%, 20% )

Kas 30 Hutang 65Aktiva 150 Hutang pada A 15

Modal A 40 Modal B 40 Modal C 20180 180

1. Aktiva dengan Nilai Buku = 60,- dijual = 50,-2. Aktiva dengan Nilai Buku = 60,- dijual = 50,-3. Aktiva dengan Nilai Buku = 30,- dijual = 20,-Berdasarkan pertanyaan di atas berapa jumlah kas dibagi untuk masing-masing sekutu pada skedul pembantu Laporan likuidasi 1 ?a) A = 5 ; B = 10 : C = 0 *b) A = 0 ; B = 5 : C = 10c) A = 10 ; B = (5) : C = 0d) A = 2 ; B = 5 : C = 7

143. Berikut ini merupakan karakteristik persekutuan, kecuali :a) unlimited liabilityb) mutual agencyc) ownership of an interest in a partnershipd) agent of trusty. *

144. Salah satu metode yang dapat dipakai untuk menentukan besarnya pembayaran kembali hak penyertaan anggota adalah :

a) Pembayaran dilakukan kepada anggota yang mempunyai saldo kredit atas rekening modalnya saja

b) pembayaran kembali hak penyertaan ditentukan secara periodik *c) pembayaran kembali apabila anggota mengalami defisitd) benar semua

145. Apa yang dimaksud dengan joint venture :a) pengusahaan suatu proyek tertentu yang dilakukan oleh satu unit

tertentub) pengusahaan suatu perjanjian untuk memikul tanggung jawab dan

resiko bersamac) kerjasama antara dua orang/ badan usaha atau lebih untuk

mengusahakan usaha tertentu *d) salah semua

146. Yang bukan faktor-faktor yang harus diperhatikan oleh penjual guna mengurangi/ menghindari kemungkinan kerugian dalam pemilikan kembali :a) laba kotor diakui untuk periode dimana penjualan dilakukan *b) besarnya pembayaran pertama harus cukup untuk menutup

terjadinya penurunan harga barangc) jangka waktu pembayaran diantara angsuran yang satu dengan yang

lain jangan terlalu lama.d) besarnya pembayaran angsuran periodik harus diperhitungkan untuk

menutup terjadinya penurunan nilai barang.147. Kewajiban-kewajiban komisioner adalah :

a) melindungi keamanan dan keselamatan barang-barang milik pengamanat

b) mematuhi dan berusaha untuk menjual barang-barang milik pengamanat

c) mengelola secara terpisah barang-barang milik pengamanatd) benar semua. *

148. Berbagai macam cara dalam pembentukan agen dan kantor cabang dapat ditempuh antara lain :a) merger dengan perusahaan lainb) sistem penjualan konsinyasi *c) memberikan kreditd) mengumpulkan modal

149. Tuan Ade memiliki perusahaan yang sudah berjalan dan Tuan Makmur bemaksud menanamkan modalnya sebanyak Rp. 1.500.000. Apabila perusahaan membentuk melanjutkan buku-buku perusahan terdahulu maka jurnal yang dibuat :a) tidak ada jurnal b) kas 1.500.000

modal tuan Makmur 1.500.000 *c) kas 1.500.000

goodwill 100.000modal tuan Makmur 1.400.000

d) benar semuae) salah semua

151. Tuan Ryan menjual rumah kepada Ny. Tati sebesar 3.000.000. harga pokok rumah tersebut sebesar Rp. 2.000.000. Jika laba diakui pada periode penjualan maka jurnal yang dibuat :a) piutang 3.000.000

rumah 2.000.000laba penjualan rumah 1.000.000 *

b) piutang 3.000.000rumah 3.000.000

c) piutang 3.000.000rumah 2.000.000laba kotor yang belum direalisasi 1.000.000

d) piutang 1.000.000laba kotor yang belum direalisasi 1.000.000

152. Fa. Baru mempunyai cabang dengan nama Fa. Lama. Pada tanggal 1 November mengirim 100 buah TV kepada Fa. Lama untuk dijual dengan harga @ Rp. 150.000. Jika transaksi penjualan dicatat terpisah maka jurnal yang dibuat :a) piutang dagang 15.000.000

barang-barang konsumsi 15.000.000b) piutang dagang 15.000.000

penjualan 15.000.000c) memorandum *d) tidak ada jawaban yang benar

153. Rekening-rekening yang ada di dalam pembukuan jaoint venture meliputi :a) rekening-rekening aktiva dan hutangb) rekening-rekening pendapatan dan biayac) rekening modald) A, B , C benar. *

154. A dan B adalah 2 orang sekutu yang membagi labanya masing-masing 50% kepentingan mereka pada 1 Desember 1997 adalah :

A = 25.000 B = 30.000Jika C masuk dengan investasi 15.000 dan diberi 1/4 kepentingan (berdasarkan

bonus) berapa modal C :a) 15.000b) 70.000c) 25.000d) 17.500 *

155. Sifat persekutuan Firma seperti dibawah ini, kecuali :a) mutual agencyb) tanggung jawab tak terbatasc) umurnya terbatasd) tertutup. *

156. Likuidasi Fa. dapat dilakukan dengan cara dibawah ini, kecuali :

a) pencairan seluruh atau sebagian aktiva menjadi kasb) pelunasan hutang atau klaim krediturc) diserahkan kepada pengadilan *d) pembagian sisa laba atau rugi pada sekutu.

157. Kemungkinan-kemungkinan yang terjadi dari likuidasi berangsur :a) aktiva terealisasi semuab) aktiva tidak teralisasi *c) sekutu surplusd) sekutu mendapatkan aktiva sisa.

158. Faktor-faktor yang harus diperhatikan dalam penjualan cicilan adalah :a) besarnya down paymentb) jangka waktu pembayaranc) besarnya angsuran periodik yang diperhitungkand) A, B, C benar semua. *

159. Sebutkan alasan-alasan konsinyasi, kecuali :a) karena sebagai satu cara memperoleh daerah pemasaran yang luasb) dapat diperoleh spesialisasi penjualanc) harga jual eceran dapat dikendalikan oleh pemilik barangd) resiko kerusakan ditanggung pengecer. *

160. Data-data yang hars dipertimbangkan dalam merekonsiliasi dua perkiraan silang adalah :a) debet perkiraan cabang tidak disertai dengan kredit yang sama pada

perkiraan kantor pusatb) kredit pada cabang tidak disertai dengan debet yang sama pasa

perkiraan kantor pusatc) debet pada perkiraan kantor pusat tidak disertai dengan debet yang

sama pada perkiraan cabangd) A dan B, benar semua. *

161. Pembuatan faktur dengan angka di atas harga pokok. Untuk menggambarkan pencatatan jurnal tersebut sebagai berikut :

Diasumsikan barang dengan Harga pokok Rp. 10.000, dikirim oleh pusat dengan angka 20% diatas harga pokok ke cabang. Manakah jurnal yang benar dibawah ini :a) barang dari kantor pusat 12.000

cabang 12.000b) buku kantor pusat :

cabang 12.000pengiriman ke cabang 10.000laba antar perusahaan yang tidak terealisir 2.000

c) buku cabang :pengiriman barang dari pusat 12.000

kantor pusat 12.000d) B dan C benar. *

162. Berikut ini penyebab pembubaran Firma, kecuali :a) tindakan sekutub) undang-undang

c) pengadiland) inventasi. *

163. Kreditur perusahaan berhak sepenuhnya menerima pembayaran kembali atas piutang dari hasil penjualan aktiva perusahaan sampai dengan jumlah piutang yang bersangkutan disebut :a) likuiditasb) hak kreditur perusahaan. *c) hak kreditur pribadid) investasi.

164. Menentukan jumlah kerugian maksimum yang dapa t dibebankan kepada saldo hak-hak penyerta dari masing-masing anggota. Merupakan rencana priorotas pembayaran kepada anggota tahap ke :a) satu ( 1 ) *b) dua ( 2 )c) tiga ( 3 )d) empat ( 4 )

165. Bentuk venture adalah :a) single venture dan double ventureb) joint venture dan double venturec) single venture dan joint venture *d) semua salah

166. Sisa harga kontrak dibagi faktor anuiter adalah :a) jumlah pembayaran angsuran *b) tingkat bungac) nilai tunaid) jangka waktu berangsur kontrak.

167. Alasan-alasan komisioner menerima konsinyasi, kecualia) komisioner dilindungi dari kemungkinan keharusan menjual dengan

rugib) resiko rusaknya barangc) kebutuhan akan modal dapat dikurangid) resiko kerusakan barang tidak ada. *

168. Berbagai macam cara dalam pembentukan agen, antara lain dengan cara :a) mergerb) pengumpulan modalc) pemberian kreditd) mengangkat pedagang keliling *

169. Persekutuan dapat diklasifikasikan ke dalam :a) persekutuan perdaganganb) persekutuan jasa-jasac) persekutuan umumd) A dan B benar. *

170. Ada 2 metode yang dipakai untuk menentukan besarnya pembayaran kembali hak penyertaan anggota diantaranya :

a) besarnya pembayaran kembali hak penyertaan ditentukan secara periodik *

b) anggota yang mengalami defisit saldo modalnya tidak memperoleh hak pembayaran terlebih dahulu

c) penyusunan rencana prioritas pembayaran kepada anggota setelah proses likuidasi berlangsung

d) daftar perhitungan jumlah uang yang dapat dibayarkan kapada anggota dibuat di dalam pembukuan dan dibukukan ke rekening-rekening yang bersangkutan.

171. Di bawah ini yang termasuk kelompok laba kotor yang belum direalisasi didalam neraca, kecuali :a) sebagai hutang dan dilaporkan dibawah kelomok pendapatan yang

masih akan diterimab) sebagai piutang dan dilaporkan dibawah kelompok pendapatan yang

masih akan diterima *c) sebagai rekening penilaian dan mengurangi rekening piutang

penjualan yang masih akan diterima.d) sebagai rekening modal dan dicatat sebagai bagian laba yang

ditahan.172. Alasan-alasan komisioner menerima perjanjian konsinyasi, antara lain :

a) komisioner dilindungi dari kemungkinan resiko gagal memasarkan barang/ keharusan menjual dengan rugi

b) dapat menghindari resiko rusaknya barang dan fluktuasi hargac) dapat mengurangi kebutuhan modal kerjad) A, B, dan C benar. *

173. Kantor cabang PT Yogyakarta menerima uang dari kantor pusat sebesar Rp. 300.000,- sebagai modal kerja. Buatlah jurnal yang dilakukan oleh kantor pusat.a) R/K kantor cabang 300.000

kas 300.000 *b) kas 300.000

R/K kantor pusat 300.000c) R/K kantor pusat 300.000

kas 300.000d) kas 300.000

R/K kantor cabang 300.000174. Sekutu A dan B memiliki kepentingan masing-masing Rp. 10 dan Rp. 20,

C diterima sebagai sekutu baru dengan membeli 1/4 bagian Firma dengan kepentingan Rp. 12, dengan metode bonus berapakah kerugian yang diderrita C :a) Rp. 5,1b) Rp. 0,15c) Rp. 15d) tidak ada jawaban yang benar. *

175. Jika sebuah Firma mengalami likuidasi dan dalam perhitungan pembayaran hutang, dua orang sekutu tidak mampu membayar hutangnya, apa yang harus dilakukan dalam likuidasi tersebut ?a) membuat skedul pembantub) sekutu dianggap tidak mampu membayarc) hutang ditanggung oleh sekutu lainnyad) dua sekutu tersebut harus menyetor modal kembali. *

176. Metode-metode akuntansi dalam joint venture yaitu :a) buku-buku tersendiri atau terpisah diselenggarakan untuk usaha

patunganb) buku-buku tersendiri tak diselenggarakan, tetapi perkiraan untuk

transaksi usaha patungan dicatat dalam buku seorang sekutuc) A dan B , benar *d) tidak ada jawaban yang benar.

177. Konsinyasi mungkin merupakan satu-satunya cara yang memungkinkan produsen atau distributor memperoleh daerah pemasaran yang lebih luas, terutama jika :a) barang itu mahal, dan membutuhkan investasi yang besarb) fluktuasi harga atau produk ini tidak tahan lamac) jawaban A dan B, benar *d) tidak ada jawaban yang benar.

178. Data-data yang harus dipertimbangkan dalam merekonsiliasi dua perkiraan silang yaitu, ...a) debet pada perkiraan kantor pusat disertai dengan kredit yang sama

dengan kantor pusatb) kredit pada perkiraan cabang tidak disertai dengan debet yang sama

pada perkiraan kantor pusat. *c) A dan B, salahd) A dan B, benar

179. Prosedur penetapan laba kotor dalam periode penagihan per kas seperti dibawah ini, kecuali :a) penagihan dipandang sebagai perolehan kembali harga pokokb) penagihan dipandang sebagai realisasi labac) periode pembayaran cicilan harus tidak terlalu lama *d) penagihan dipandang sebagai perolehan kembali harga pokok dan

realisasi laba.180. Catatan pihak konsinyi jika laba konsinyi tidak ditetapkan tersendiri adalah,

kecuali: a) penyerahan barang pada pihak konsinyib) beban pihak konsinyi ditetapkan pada konsinyasic) beban pihak konsinyor yang ditetapkan pada konsinyasi *d) penjualan oleh pihak konsinyasi

181. Manakah dari pernyataan berikut yang merupakan sistem akuntansi cabang ?

a) Penyelenggaraan catatan cabang dinator cabang lain b) penyelenggaraan catatan cabang dikantor cabang sendiri *c) penyelenggaraan catatan cabang dikantor cabang pembantu.d) penyelenggaraan catatan cabang dikantor cabang lain dan pusat

182. Dari soal berikut ini buatlah ayat-ayat jurnal untuk mencatat pengiriman pada buku kantor pusat dan cabang, cabang no. 1 mengirimkan uang kas sebesar Rp. 1.000 ke cabang no. 2 :a) kantor pusat : cabang no. 2 Rp. 1.000

cabang no. 1 Rp. 1.000b) cabang no. 1: kantor pusat Rp. 1.000

kas Rp. 1.000c) cabang no. 2: kas Rp. 1.000

kantor pusat Rp. 1.000d) benar semua. *

183. Sisa harga kontrak dibagi faktor anuiter adalah ...a) tingkat bungab) jumlah pembayaran angsuran *c) jangka waktu berangsur kontrakd) nilai tunai

184. Alasan-alasan komisioner menerima konsinyasi yaitu :a) resiko rusaknya barangb) kebutuhan akan modal dapat dikurangic) komisioner dapat dilindungi dari kemungkinan keharusan menjual

dengan rugid) benar semua. *

185. Alternatif pembukuan pada kantor pusat yaitu :a) laba (rugi) yang didapat dari aktivitas penjualan melalui agen ( tiap-

tiap agen ) tidak ditentukan secara terpisah. *b) laba (rugi) yang didapat dari aktivitas pembelian melalui agen secara

terpisahc) laba (rugi) yang didapat dari aktivitas pembelian melalui agen secara

tidak terpisahd) salah semua.

186. Jika perkiraan modal dalam likuidasi sebuah Firma seorang sekutu melaporkan sado debit pada modalnya dan sekutu yang bersangkutan mempunyai saldo pinjaman, maka undang-undang mengijinkan untuk melakukan :a) hak pinjamanb) hak pengalokasianc) hak mengimbangi *d) semua benar.

187. Dalam upaya untuk mengurangi atau untuk menghindari kerugian pemilikan kembali, pihak penjual harus mempertimbangkan :a) uang muka yang ditetapkan harus cukup besar untuk menutup

penurunan nilai barang karena peraturannya dari barang-barang “baru” menjadi barang “bekas”

b) periode pembayaran cicilan harus tidak terlalu lama atau panjangc) pembayaran cicilan berkala tidaka harus melebihi penurunan nilai

barang yang terjadi diantara pembayaran berkalad) benar semua. *

188. Hak dan kewajiban pihak konsinyi ditetapkan dan ditentukan oleh Undang-undang penitipan dan keagenan yang dimodifikasi oleh :a) SAKb) IAIc) SAId) Uniform comercial code. *

189. Perbedaan antara agen penjual dan cabang penjual berdasar pada :a) independensi. *b) interdependensic) korelasid) kolateral

190. Kantor pusat mengirimkan uang kas sebesar Rp 1.000,- ke cabang. Jurnal yang harus dicatat oleh kantor cabang :a) kantor pusat Rp 1.000,-

kas Rp 1.000b) kas Rp 1.000,-

kantor pusat Rp 1.000 *c) kantor cabang Rp 1.000,-

kantor pusat Rp 1.000d) semuanya salah.

191. Setelah aktiva dicairkan menjadi uang kas, maka yang dinyatakan dalam laba/ rugi bersih adalah selisih :a) selisih antara nilai buku dan saldo modalb) selisih antara nilai buku dan jumlah yang terealisasi *c) selisih antara modal dan piutangd) selisih antara jumlah yang teralisasi dan rugi laba.

192. Dalam melakukan pembagian laba, dilakukan dengan cara :a) kepentingan para sekutu dalam rasio rugi laba *b) menurut laba yang diperolehc) modal yang didapatd) modal yang mampu menutupi setiap kerugian.

193. Untuk melengkapi penjualan kredit barang-barang berbagai macam perangkat telah dikembangkan dibawah ini, kecuali :a) tugas hipotik barang bergerakb) kreditnya tinggi *c) chattel trustd) equipment trust

194. Laba dan rugi pada umumnya dibagi menurut salah satu cara berikut ini :a) bunga diberikan atas modal sekutu *b) berdasarkan modal terbesarc) berdasarkan kepentingan sekutud) berdasarkan keuntungan yang diperoleh oleh tiap sekutu.

195. Hubungan antara kantor pusat dan cabang yang bersifat umum dan menimbulkan masalah akuntansi khusus antara lain :a) pengiriman kasb) pengiriman barang dagangan ke cabang dengan harga fakturc) A dan B benar *d) A dan B salah.

196. Laporan posisi keuangan yang disusun oleh perusahaan yang terlibat dalam konsolidasi dapat digunakan :a) setoran konsolidasib) setoran aktiva bersih relatif *c) setoran aktiva laba relatifd) setoran keuangan absolut

197. Seseorang dapat memperoleh kepentingan dalam persekutuan Firma melalui :a) investasi aktiva yang menimbulkan kenaikan dalam modal

persekutuan Firma *b) jangka waktuc) pembagian sisa kepada sekutud) kemungkinan tidak teranalisanya aktiva yang ada

198. Pencairan aktiva menjadi uang kas disebut :a) likuidasib) realisasi *c) rentabilitasid) pembubaran

199. Ada dua metode akuntansi untuk usaha patungan antara lain :a) likuidasi totalb) likuidasi berangsuranc) buku tersendiri atau terpisah diselenggarakan untuk usaha patungan

*d) A dan B benar.

200. Prosedur penetapan laba kotor dalam periode penagihan perkas adalah :a) penagihan dipandang sebagai realisasi laba *b) penagihan dipandang sebagai perolehan kembali aktivac) A dan B benard) penagihan dipandang sebagai modal.