SISTEM PENUNJANG KEPUTUSAN PERENCANAAN … · Salah satu produk daerah adalah Pepaya Gunung yang...

152

SISTEM PENUNJANG KEPUTUSAN PERENCANAAN AGROINDUSTRI PEPAYA GUNUNG ( Carica pubescens) DENGAN PEMBIAYAAN SYARIAH DHONY ERFANTO DEPARTEMEN TEKNOLOGI INDUSTRI PERTANIAN FAKULTAS TEKNOLOGI PERTANIAN INSTITUT PERTANIAN BOGOR BOGOR 2008

Transcript of SISTEM PENUNJANG KEPUTUSAN PERENCANAAN … · Salah satu produk daerah adalah Pepaya Gunung yang...

i

SISTEM PENUNJANG KEPUTUSAN PERENCANAANAGROINDUSTRI PEPAYA GUNUNG (Carica pubescens)

DENGAN PEMBIAYAAN SYARIAH

DHONY ERFANTO

DEPARTEMEN TEKNOLOGI INDUSTRI PERTANIANFAKULTAS TEKNOLOGI PERTANIAN

INSTITUT PERTANIAN BOGORBOGOR

2008

ii

SURAT PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi Sistem Penunjang Keputusan

Perencanaan Agroindustri Pepaya Gunung (Carica pubescens) adalah karya saya

dengan arahan dari dosen pembimbing dan belum diajukan dalam bentuk apa pun

kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip

dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah

disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir

skripsi ini.

Bogor, Agustus 2008

Dhony ErfantoNIM F34104017

iii

RINGKASAN

DHONY ERFANTO. F34104017. Sistem Penunjang Keputusan PerencanaanAgroindustri Pepaya Gunung (Carica pubescens) dengan PembiayaanSyariah. Dibimbing oleh ERIYATNO.

Salah satu cara mendapatkan keunggulan komparatif adalah denganmengembangkan sektor yang didukung oleh sumber daya domestik yang memilikipeluang usaha. Potensi daerah harus digali dan dikembangkan sehingga mampumendukung perekonomian nasional dan dapat mensejahterakan masyarakat.Membangun agroindustri yang kuat berarti membangun pertumbuhan sekaliguspemerataan dan keseimbangan antar sektor dan wilayah. Salah satu produk daerahadalah Pepaya Gunung yang dikembangkan di Kabupaten Wonosobo.Keterbatasan pengetahuan dan keterbatasan dana membuat budidaya dan usahapengolahannya masih dalam skala kecil dan hanya dipasarkan di pasar lokal sertadengan pengolahan yang sederhana.

Usaha kecil dan mikro mencakup 95 persen dari keseluruhan perusahaan diIndonesia. Usaha kecil dan mikro justru lebih bisa bertahan dalam menghadapikrisis ekonomi yang melanda perekonomian nasional. Kemampuan bertahanUKM ini disebabkan oleh karakteristiknya yang tidak terlalu banyak bergantungpada sektor eksternal seperti hutang dan bahan baku impor, kandungan lokal yangbesar, padat karya, orientasi pasar dalam negeri, harga terjangkau, organisasiramping dan fleksibel, dan pengusahaan pasar lokal yang baik.

Sumber pembiayaan yang dapat digunakan untuk pengembanganagroindustri pepaya gunung adalah lembaga keuangan mikro syariah (LKMS)dengan pola musyarakah berdasarkan skema bagi hasil dan bagi risiko. Denganpola ini keuntungan yang diterima LKMS ditentukan oleh tingkat laba yangdiperoleh. Dengan posisi seperti ini maka diperlukan adanya evaluasi kelayakanpembiayaan yang dapat memperkirakan keuntungan yang diperoleh olehpengusaha dan LKMS dan memperkirakan tingkat risiko yang ada.

Tujuan penelitian ini adalah mempelajari faktor-faktor yang berpengaruhdalam perencanaan dan pengembangan agroindustri pepaya gunung, sertamerancang dan mengembangkan model sistem penunjang keputusan perencanaanagroindustri pepaya gunung dengan pembiayaan syariah.

Model evaluasi kelayakan perencanaan agroindustri pepaya gunung denganpola syariah dibuat dalam sebuah perangkat lunak Sistem Penunjang Keputusanyang diberi nama Cap’S. Sistem ini memiliki model untuk mengevaluasi tingkatrisiko pembiayaan berdasarkan penilaian pakar (expert judgement), model untukmenentukan bagi hasil berdasarkan risiko pembiayaan dan porsi modal, modeluntuk menentukan kelayakan finansial, model untuk memprakirakan jumlahpenjualan dengan menggunakan metode regresi linier dan deret waktu, dan model

iv

untuk menentukan lokasi yang cocok untuk agroindustri pepaya gunung.Verifikasi model dilakukan pada agroindustri pepaya gunung di KabupatenWonosobo.

Berdasarkan hasil perhitungnan penentuan lokasi unggulan denganmenggunakan metode perbandingan eksponensial (MPE) diperoleh lokasi yangpaling cocok adalah Kecamatan Wonosobo. Selain itu, lokasi lain yang patutdipertimbangkan adalah Kecamatan Kertek dan Kecamatan Selomerto.

Hasil verifikasi model menunjukkan rata-rata tingkat penjualan manisanpepaya gunung dari tahun 2008 sampai 2017 dengan menggunakan metoderegresi linier adalah sebanyak 2.267.750 botol dengan berat bersih 360 gram.

Tingkat risiko pembiayaan diperoleh dari nilai rata-rata terbobot faktorrisiko usaha dan risiko industri. Risiko pembiayaan yang diperoleh adalah sebesar2,34 yang dikategorikan ke dalam risiko sedang. Bagi hasil ditentukanberdasarkan tingkat risiko pembiayaan dan porsi modal. Modal diperoleh dariLKS dan modal sendiri dengan perbandingan 50:50. Dengan menggunakan keduafaktor maka diperoleh bagi hasil untuk bank adalah sebesar 40,19 persen darikeuntungan yang diperoleh.

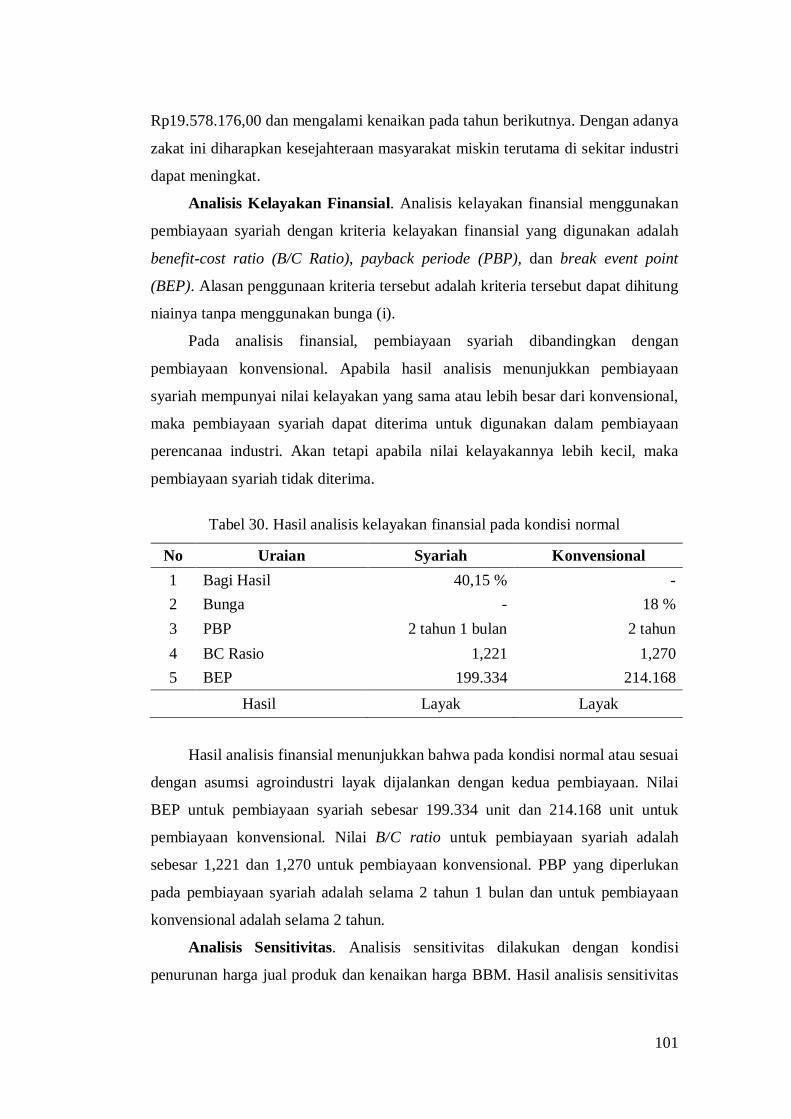

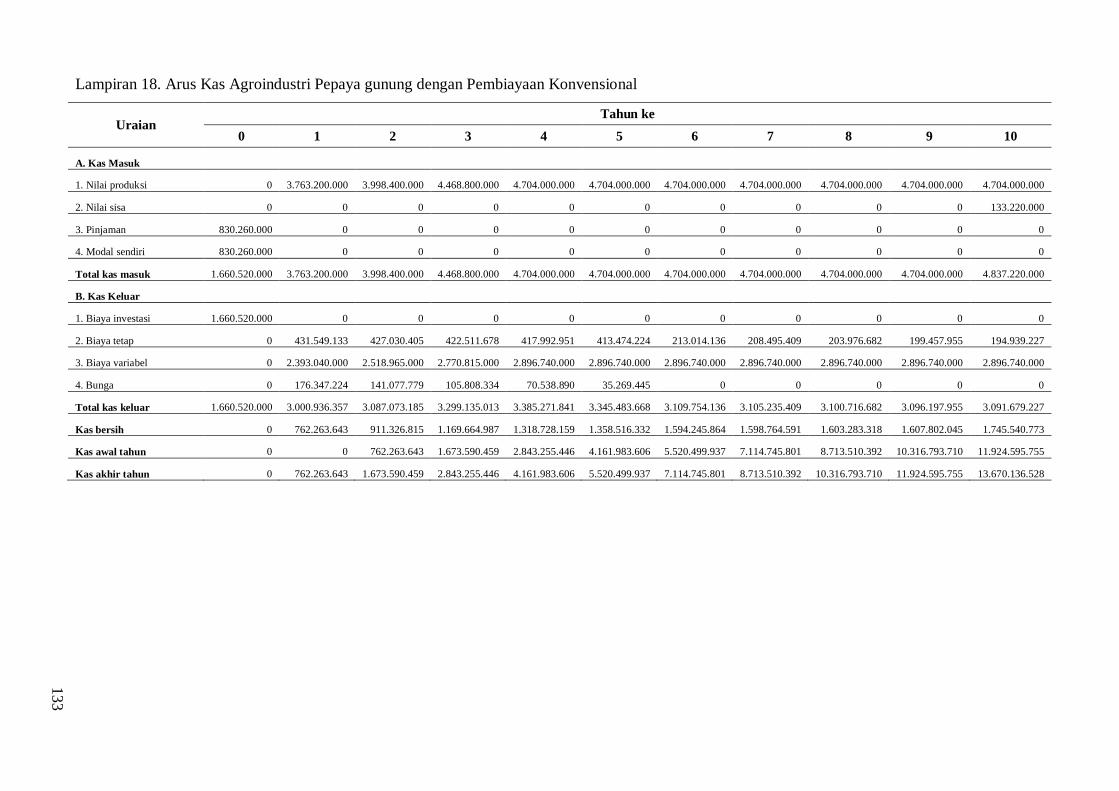

Analisis kelayakan finansial membandingkan pembiayaan dengan polasyariah dengan pembiayaan konvensional. Agorindustri pepaya gunung layakdijalankan dan diperoleh nilai BEP untuk pembiayaan syariah sebesar 199.334botol dan 214.168 botol untuk pembiayaan konvensional. Nilai B/C ratio untukpembiayaan syariah adalah sebesar 1,221 dan 1,270 untuk pembiayaankonvensional. PBP yang diperlukan pada pembiayaan syariah adalah selama 2tahun 1 bulan dan untuk pembiayaan konvensional adalah selama 2 tahun.

Analisis sensitivitas dilakukan dengan kondisi penurunan harga jual produkdan kenaikan harga BBM. Hasil analisis sensitivitas menunjukkan bahwa denganpembiayaan syariah, agroindustri pepaya gunung mempunyai titik kritis terhadappenurunan harga produk sebesar 16,875 persen sedangkan dengan pembiayaankonvensional hanya sebesar 16,25 persen, sedangkan analisis sensitivitas terhadapkenaikan BBM pembiayaan syariah mempunyai titik kritis sebesar 22 persen danpembiayaan konvensional sebesar 21 persen. Hal ini menunjukkan bahwapembiayaan syariah memiliki toleransi yang lebih besar terhadap penurunan hargajual produk maupun kenaikan BBM. Hal ini disebabkan pada pembiayaan syariahbagi hasil dihitung berdasarkan laba yang diperoleh, sedangkan pada pembiayaankonvensional bunga pinjaman sudah ditetapkan dari awal.

Model CAP’S dapat digunakan untuk LKMS dalam menentukan kelayakanpembiayaan agroindustri pepaya gunung. Model ini mudah dalam penggunaandan memiliki fasilitas database yang mudah diubah, ditambah, dan dihapus. Akantetapi masih diperlukan adanya pengembangan model yang dapat mengakses basispengetahuan mengenai kualitas produk, referensi konsumen, dan teknologipengolahan alternatif.

v

ABSTRACT

DHONY ERFANTO. F34104017. Decision Support System of MountainPapaya Agroindustry Planning with Syariah. Supervised by ERIYATNO.

The objective of this research is to design feasibility evaluation model ofprofit and risk sharing for financing mountain papaya agroindustry. The DecisionSupport System (DSS) model was built to support Syariah Finance Institution(SFI). Analitycal tools used are Linier Regression, Times Series Method,Exponential Comparison Method and Expert Judgment.

The DSS software is named Cap’S that consists of modules for forecastingproduct sold, evaluating the agroindustry priority location, evaluating of risk theindustry finance, and evaluating feasibility finance.

The model was verified through case study on mountain papaya agroindstryin Wonosobo Regency. Based on the result from determination factory location,the chosen location is Wonosobo district. Based on the result from soldforecasting by linier regression, product sold rate from 2008 to 2017 is 2.267.450units per years.

The source of fund provided by bank and private capital. There are two kindalternatives of bank loan, which are conventional and syariah systems and eachalternative has own assumption and method.

The determination of profit sharing is depend on upcoming risk level anddebt equity ratio. Debt equity ratio were assumption 50:50. Risk value iscalculated on the rate 2,34 as medium risk. Profit sharing is 40,19 percent forsyariah bank.

Financing analysis compare both of the bank loan alternatives. Based oninvestment criteria such as Benefit Cost Ratio (B/C Ratio), Break Event Point(BEP) and Pay Back Period (PBP), mountain papaya agroindstry is feasible to beestablished, this is used for two kind banks alternatives. For syariah bank the B/CRatio value was 1,221, BEP value was 199.334 units and PBP was 2 years and 1month. For conventional bank the B/C Ratio value was 1,270, BEP value was214.168 units and PBP was 2 years.

Based on the sensitivity analysis, syariah bank has a critical point for thedecreasing price of product around 22 percent, while conventional bank hasaround 21 percent. Besides that, syariah bank reach critical point for the risingprice of fuel around 16,875 percent, while conventional bank has 16,25 percent.The conclusion from this analysis was syariah finance system has more flexibletowards changes of prices. This is happened because the syariah bank has thecompensation system based on profit sharing, mean while the conventional bankthe compensation based on the credit accumulative.

vi

© Hak cipta milik IPB, tahun 2008Hak cipta dilindungi

Dilarang mengutip dan memperbanyak tanpa izin tertulis dariInstitut Pertanian Bogor, sebagian atau seluruhnya dalam

bentuk apa pun, baik cetak, fotokopi, mikrofilm, dan sebagainya

vii

SISTEM PENUNJANG KEPUTUSAN PERENCANAANAGROINDUSTRI PEPAYA GUNUNG (Carica pubescens)

DENGAN PEMBIAYAAN SYARIAH

DHONY ERFANTO

SkripsiSebagai salah satu syarat untuk memperoleh gelar

Sarjana Teknologi Pertanian padaDepartemen Teknologi Industri Pertanian

DEPARTEMEN TEKNOLOGI INDUSTRI PERTANIANFAKULTAS TEKNOLOGI PERTANIAN

INSTITUT PERTANIAN BOGORBOGOR

2008

viii

Penguji Skripsi : 1. Prof. Dr. Ir. Djumali, DEA

2.Dr. Ir. Indah Yuliasih, MSi

ix

INSTITUT PERTANIAN BOGOR

FAKUTAS TEKNOLOGI PERTANIAN

SISTEM PENUNJANG KEPUTUSAN PERENCANAANAGROINDUSTRI PEPAYA GUNUNG (Carica pubescens)

DENGAN PEMBIAYAAN SYARIAH

SKRIPSISebagai salah satu syarat untuk memperoleh gelar

SARJANA TEKNOLOGI PERTANIANPada Departemen Teknologi Industri Pertanian

Fakultas Teknologi PertanianInstitut Pertanian Bogor

Oleh

DHONY ERFANTO

F34104017

Dilahirkan pada tanggal 11 Desember 1985

di Wonosobo

Tanggal Lulus: Agustus 2008

Menyetujui,

Bogor, September 2008

Prof. Dr. Ir. H. Eriyatno, MSAEDosen Pembimbing

x

Judul Skripsi : Sistem Penunjang Keputusan Perencanaan Agroindustri Pepaya

Gunung (Carica pubescens) dengan Pembiayaan Syariah

Nama : Dhony Erfanto

NIM : F34104017

Disetujui,

Prof. Dr. Ir. H. Eriyatno, MSAEDosen Pembimbing

Tanggal lulus:

i

KATA PENGANTAR

Puji syukur penulis panjatkan ke hadirat Allah SWT yang telah memberikan

rahmat dan hidayah sehingga penulis dapat menyelesaikan skripsi yang berjudul

Sistem Penunjang Keputusan Perencanaan Agroindustri Pepaya Gunung (Carica

pubescens) dengan Pembiayaan Syariah pada Departemen Teknologi Industri

Pertanian, Fakultas Teknologi Pertanian, Institut Pertanian Bogor. Skripsi ini

merupakan hasil karya yang dibuat oleh penulis sendiri dan bukan suatu karya

orang lain.

Pada kesempatan ini penulis ingin menyampaikan terima kasih kepada:

1) Prof. Dr. Ir. H. Eriyatno, MSAE, selaku dosen pembimbing yang telah

memberikan arahan, bimbingan, dan dukungan yang tak kenal lelah selama

penulis melakukan penelitian dan menyelesaikan skripsi ini,

2) Prof. Dr. Ir. Djumali, DEA dan Dr. Ir. Indah Yuliasih, Msi sebagai dosen

penguji atas arahannya,

3) Bapak Misyono, Bapak Bukheri, dan Bapak Sunaryo atas masukan yang

diberikan dan informasi tentang Pepaya Gunung,

4) Bapak Trisila Juwantara, Ibu Pit, Bapak Edi, Ibu Nafingah, Bapak Sucipto,

Bapak Tri, Bapak Azis, Bapak Trimo, Bapak Ismail, Bapak Jasman yang telah

memberikan informasi dan masukan tentang usaha manisan Pepaya Gunung,

5) Bank Muamalat Cabang Bogor yang telah memberikan informasi tentang

pembiayaan syariah,

6) Bapak, Mae, dan adik-adikku tersayang, atas segala doa, dukungan, dan kasih

sayang,

7) Aklesta atas bantuan dan dukungan kepada penulis,

8) Arianne sebagai rekan satu bimbingan atas masukan dan dukungannya.

Penulis menyadari banyak kekurangan dalam penulisan ini, sehingga saran

dan kritik sangat membantu dalam penyempurnaan skripsi ini. Penulis juga minta

maaf apabila ada kesalahan dalam penulisan atau kata-kata yang kurang berkenan

dalam skripsi ini. Harapan penulis semoga skripsi ini dapat bermanfaat bagi

penulis pada khususnya dan semua pihak yang membutuhkannya.

Bogor, Agustus 2008

Dhony Erfanto

ii

RIWAYAT HIDUP

Penulis dilahirkan di Wonosobo pada tanggal 11 Desember 1985 dari ayah

Taryono dan ibu Sundiyah. Penulis merupakan putra pertama dari tiga bersaudara.

Tahun 2004 penulis lulus dari SMU Negeri 1 Wonosobo dan pada tahun

yang sama lulus seleksi masuk Institut Pertanian Bogor melalui jalur Undangan

Seleksi Masuk IPB (USMI). Penulis memilih jurusan Teknologi Industri

Pertanian, Fakultas Teknologi Pertanian.

Pada tahun 2007 penulis melaksanakan praktek lapang di PT Perkebunan

Tambi Wonosobo, Jawa Tengah dengan topik “Mempelajari Manajemen Produksi

di PT Perkebunan Tambi”. Selama mengikuti perkuliahan, penulis menjadi asisten

mata kuliah Penerapan Komputer pada tahun 2006/2007.

iii

DAFTAR ISI

Halaman

KATA PENGANTAR .................................................................................... i

DAFTAR ISI .................................................................................................. iii

DAFTAR TABEL .......................................................................................... v

DAFTAR GAMBAR ...................................................................................... vii

DAFTAR LAMPIRAN ................................................................................... ix

I. PENDAHULUAN ....................................................................................... 1A. Latar Belakang ....................................................................................... 1B. Tujuan dan Manfaat Penelitian ................................................................ 3C. Ruang Lingkup Penelitian ....................................................................... 4D. Keluaran Hasil Penelitian ....................................................................... 4

II. TINJAUAN PUSTAKA ............................................................................. 5A. Komoditas Pepaya Gunung ..................................................................... 5B. Investasi Syariah ..................................................................................... 8C. Akuntansi Syariah ................................................................................... 12D. Usaha Kecil dan Mikro Syariah .............................................................. 13E. Manajemen Risiko .................................................................................. 15F. Sistem Penunjang Keputusan................................................................... 18

III. LANDASAN TEORI ................................................................................ 27A. Teori Heuristik ....................................................................................... 27B. Metode Perbandingan Eksponensial ........................................................ 27C. Metode Prakiraan .................................................................................... 29D. Analisis Finansial ................................................................................... 31

IV. METODE PENELITIAN .......................................................................... 37A. Kerangka Pemikiran ............................................................................... 37B. Tahapan Penelitian .................................................................................. 38C. Metode Pengumpulan dan Pengolahan Data ............................................ 39D. Waktu dan Tempat Penelitian ................................................................. 40

V. ANALISIS SISTEM .................................................................................. 41A. Analisis Situasional ................................................................................ 41B. Pendekatan Sistem .................................................................................. 58

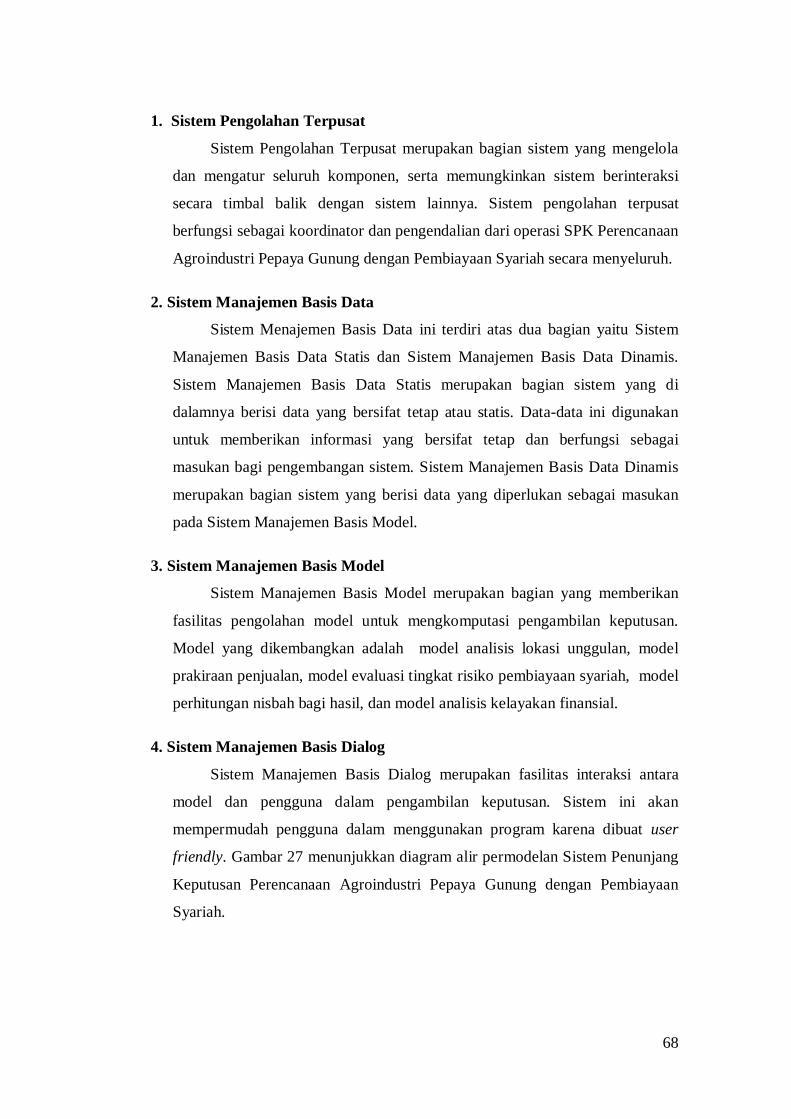

VI. PERMODELAN SISTEM ........................................................................ 66A. Konfigurasi Sistem ................................................................................. 66B. Rancang Bangun Sistem ......................................................................... 71

iv

VII. MODEL CAP’S ...................................................................................... 76A. Analisis Pemilihan Lokasi Unggulan ...................................................... 78B. Prakiraan Penjualan ................................................................................ 87C. Evaluasi Risiko Pembiayaan ................................................................... 88D. Analisis Kelayakan Finansial .................................................................. 95

VIII. RANCANGAN IMPLEMENTASI......................................................... 103A. Verifikasi Model ..................................................................................... 103B. Rekomendasi Operasional ....................................................................... 104

IX. KESIMPULAN DAN SARAN ................................................................. 106A. Kesimpulan ............................................................................................ 106B. Saran ...................................................................................................... 109

DAFTAR PUSTAKA ..................................................................................... 110

LAMPIRAN ................................................................................................... 114

v

DAFTAR TABEL

Halaman

1. Perbedaan antara bagi hasil dan bunga ..................................................... 10

2. Perbedaan bank syariah dan bank konvensional........................................ 11

3. Kerangka penunjang keputusan ................................................................ 21

4. Persamaan dan bentuk transformasi metode pendugaan regresi tunggal delapan kurva ........................................................................................... 30

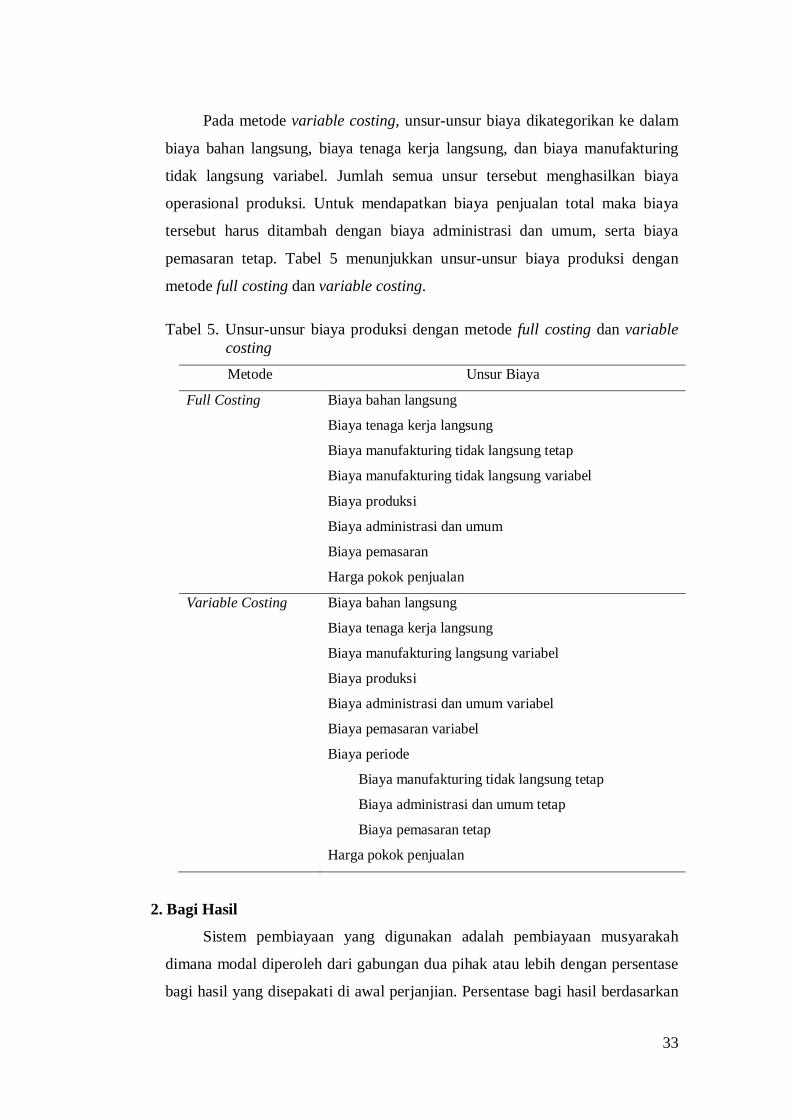

5. Unsur-unsur biaya produksi dengan metode full costing dan variable costing ..................................................................................................... 33

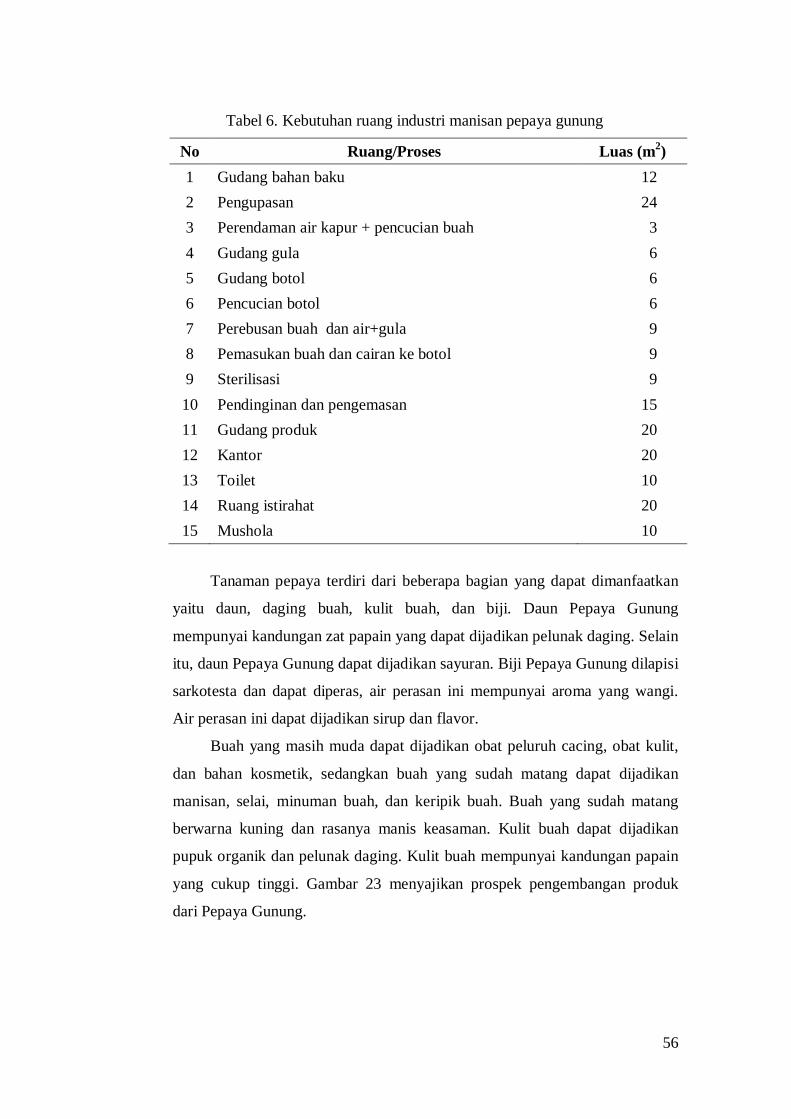

6. Kebutuhan ruang industri manisan pepaya gunung ................................... 56

7. Bagi hasil berdasarkan nilai risiko ............................................................ 73

8. Pemberian nilai untuk kriteria ketersediaan lahan ..................................... 81

9. Pemberian nilai untuk kriteria harga lahan ................................................ 81

10. Pemberian nilai untuk kriteria kemudahan akses dengan bahan baku ........ 81

11. Pemberian nilai untuk kriteria kemudahan akses dengan bahan penunjang ................................................................................................ 82

12. Pemberian nilai untuk kriteria ketersediaan sarana utilitas ........................ 82

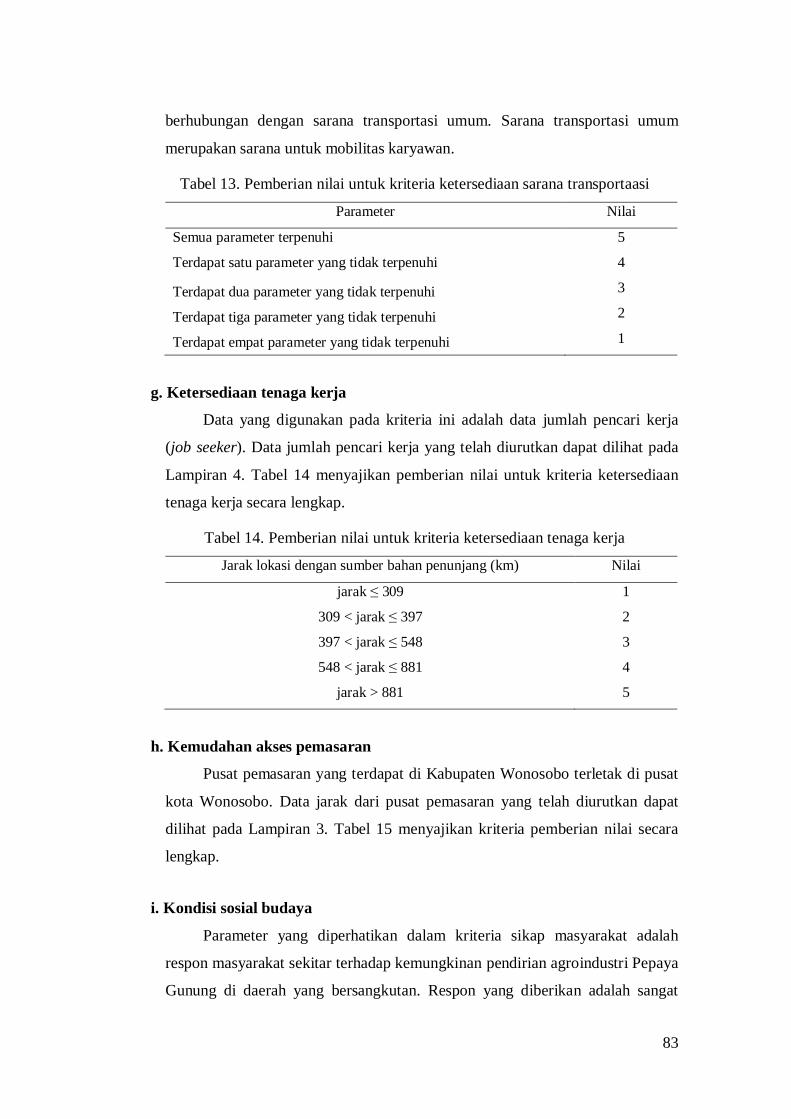

13. Pemberian nilai untuk kriteria ketersediaan sarana transportasi ................. 83

14. Pemberian nilai untuk kriteria ketersediaan tenaga kerja ........................... 83

15. Pemberian nilai untuk kriteria kemudahan akses dengan bahan penunjang ................................................................................................ 84

16. Pemberian nilai untuk kriteria kondisi sosial budaya ................................ 84

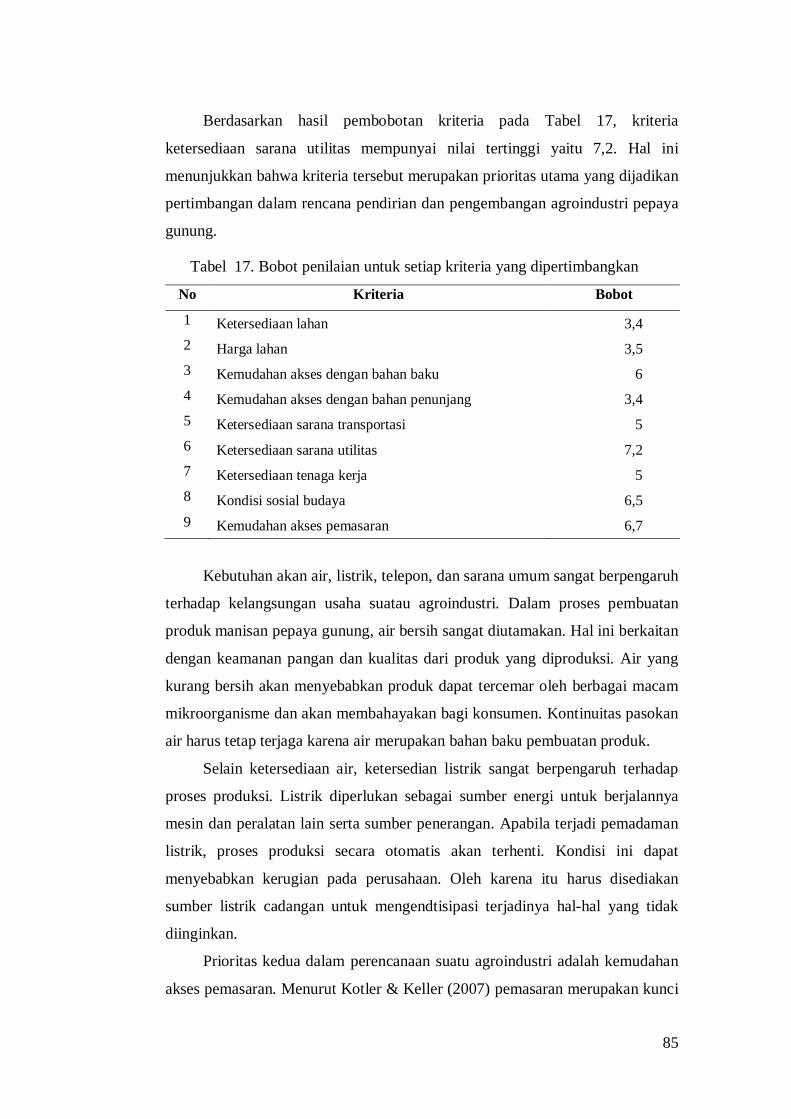

17. Bobot penilaian untuk setiap kriteria yang dipertimbangkan ..................... 85

18. Hasil verifikasi model pemilihan lokasi unggulan..................................... 86

19. Perbandingan nilai lokasi unggulan terpilih .............................................. 87

20. Tingkat penjualan produk pepaya gunung lima tahun terakhir .................. 88

21. Prakiraan penjualan produk pepaya gunung selama masa pembiayaan ...... 89

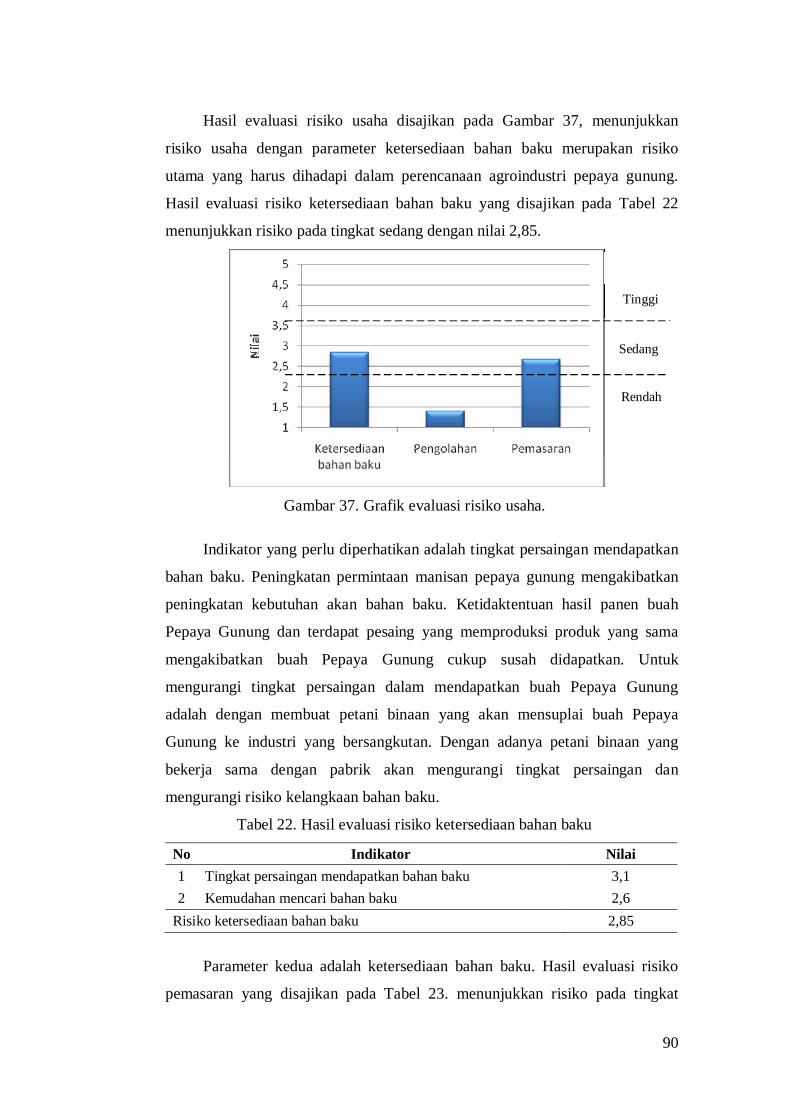

22. Hasil evaluasi risiko ketersediaan bahan baku .......................................... 90

23. Hasil evaluasi risiko pemasaran ................................................................ 91

24. Hasil evaluasi risiko harga bahan baku ..................................................... 93

25. Hasil evaluasi risiko permintaan dan penawaran produk ........................... 93

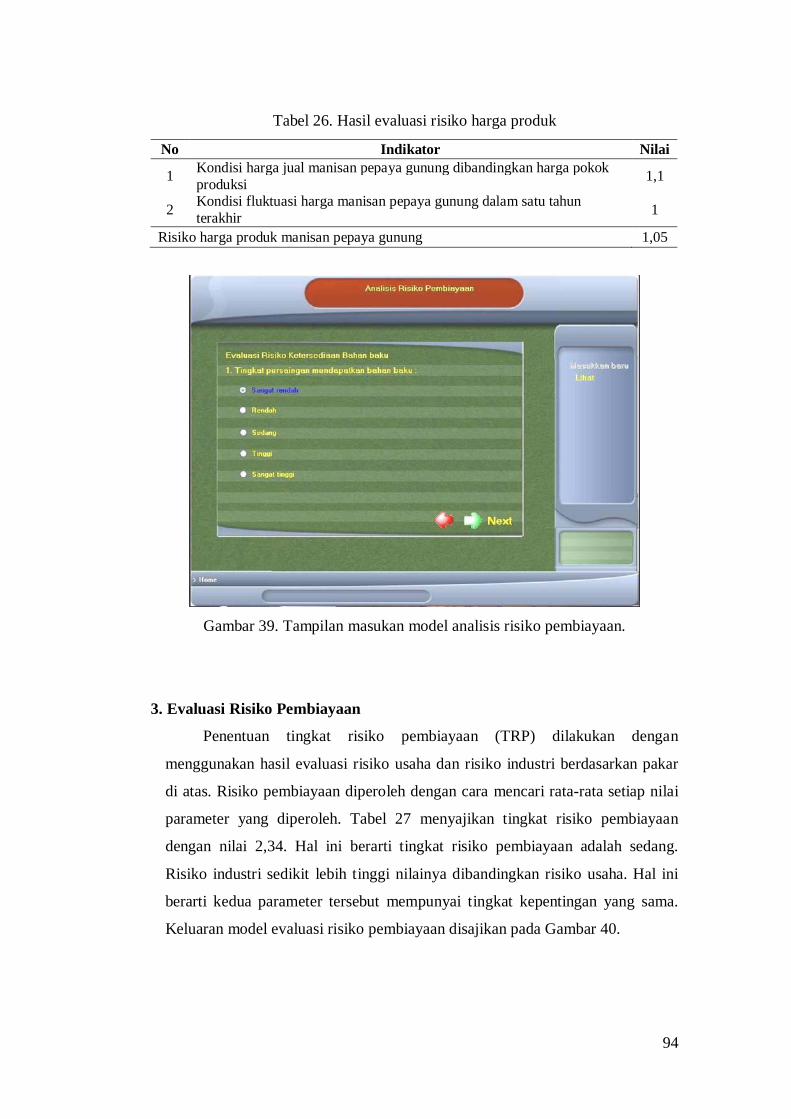

26. Hasil evaluasi risiko harga produk ............................................................ 94

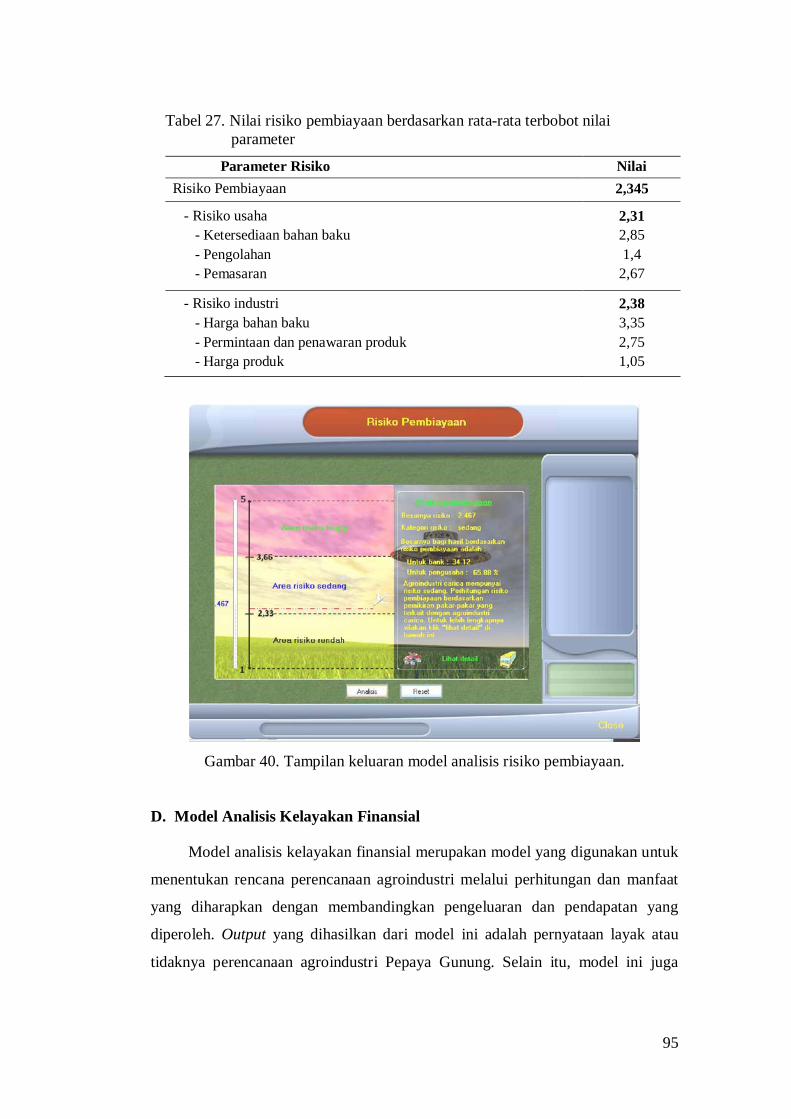

27. Nilai risiko pembiayaan berdasarkan rata-rata terbobot nilai parameter .... 95

vi

28. Sumber pendanaan ................................................................................... 98

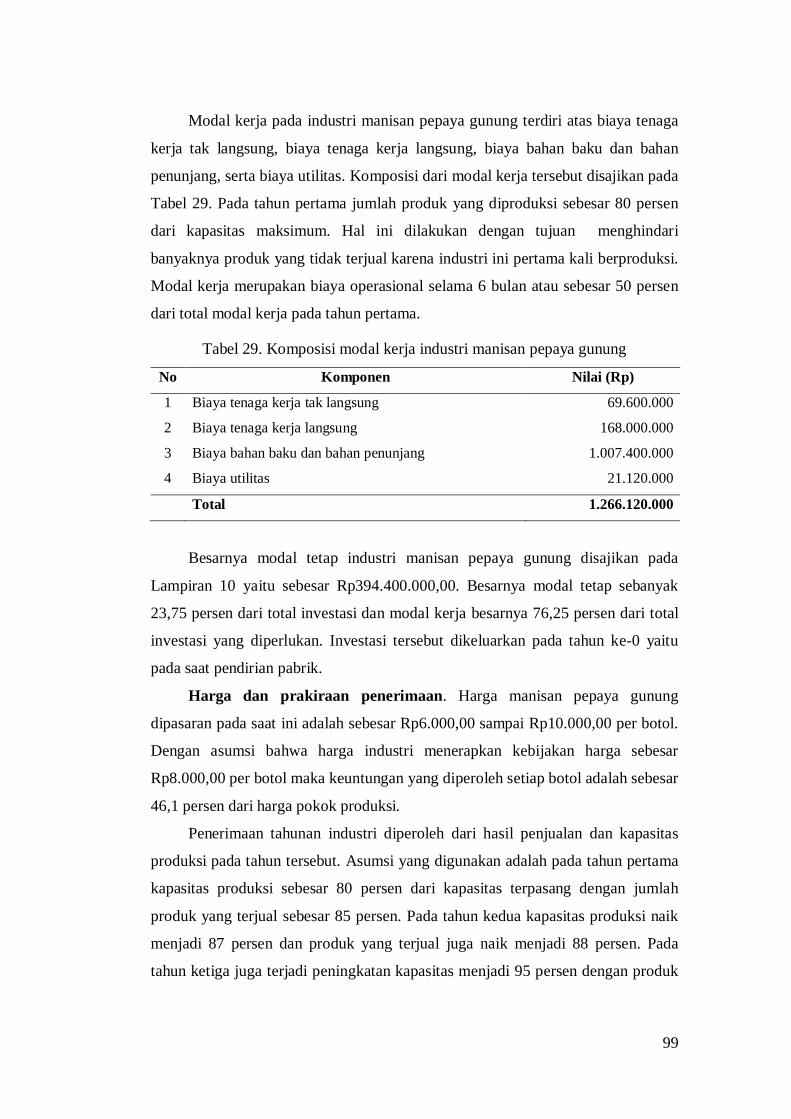

29. Komposisi modal kerja industri manisan pepaya gunung .......................... 99

30. Hasil analisis kelayakan finansial pada kondisi normal ........................... 101

vii

DAFTAR GAMBAR

Halaman

1. Proses pengambilan keputusan ................................................................. 20

2. Karakteristik dan kapabilitas sistem penunjang keputusan ........................ 23

3. Skema sistem penunjang keputusan .......................................................... 24

4. Skema struktur sistem manajemen basis data ............................................ 25

5. Struktur model sistem manajemen model dan skema struktur sistem manajemen basis model............................................................................ 26

6. Tanaman Pepaya Gunung ......................................................................... 41

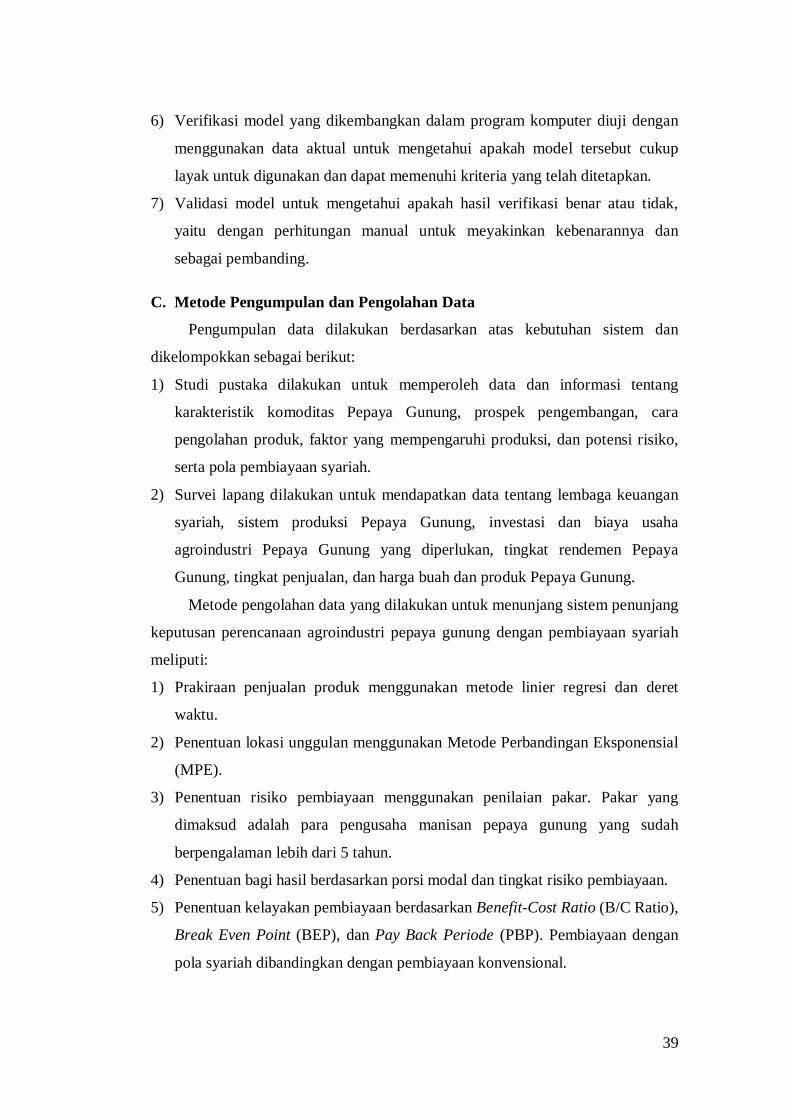

7. Perbandingan buah Pepaya Gunung dan buah pepaya ............................... 42

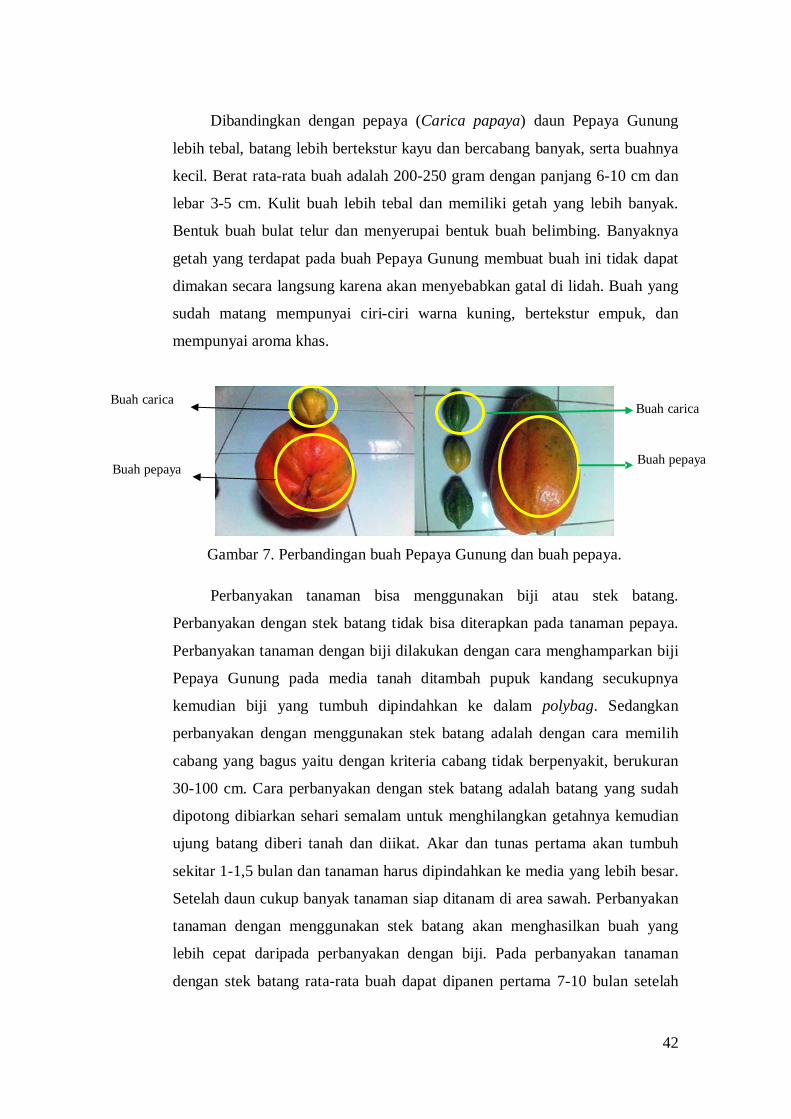

8. Skema penanaman tanaman Pepaya Gunung ............................................ 43

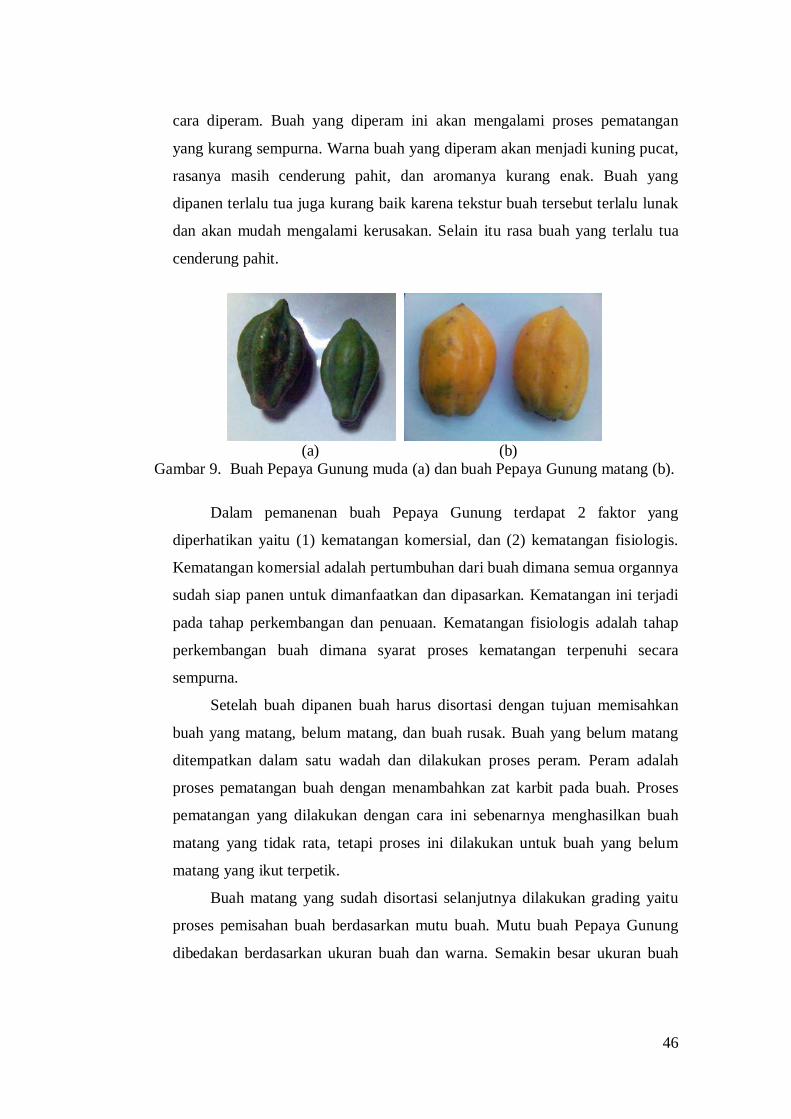

9. Buah Pepaya Gunung muda dan buah Pepaya Gunung matang ................. 46

10. Krat penyimpanan buah Pepaya Gunung .................................................. 47

11. Pengupasan buah Pepaya Gunung ............................................................ 48

12. Pemisahan biji buah Pepaya Gunung ........................................................ 48

13. Pemotongan buah Pepaya Gunung ........................................................... 49

14. Perebusan Pepaya Gunung dan air gula .................................................... 49

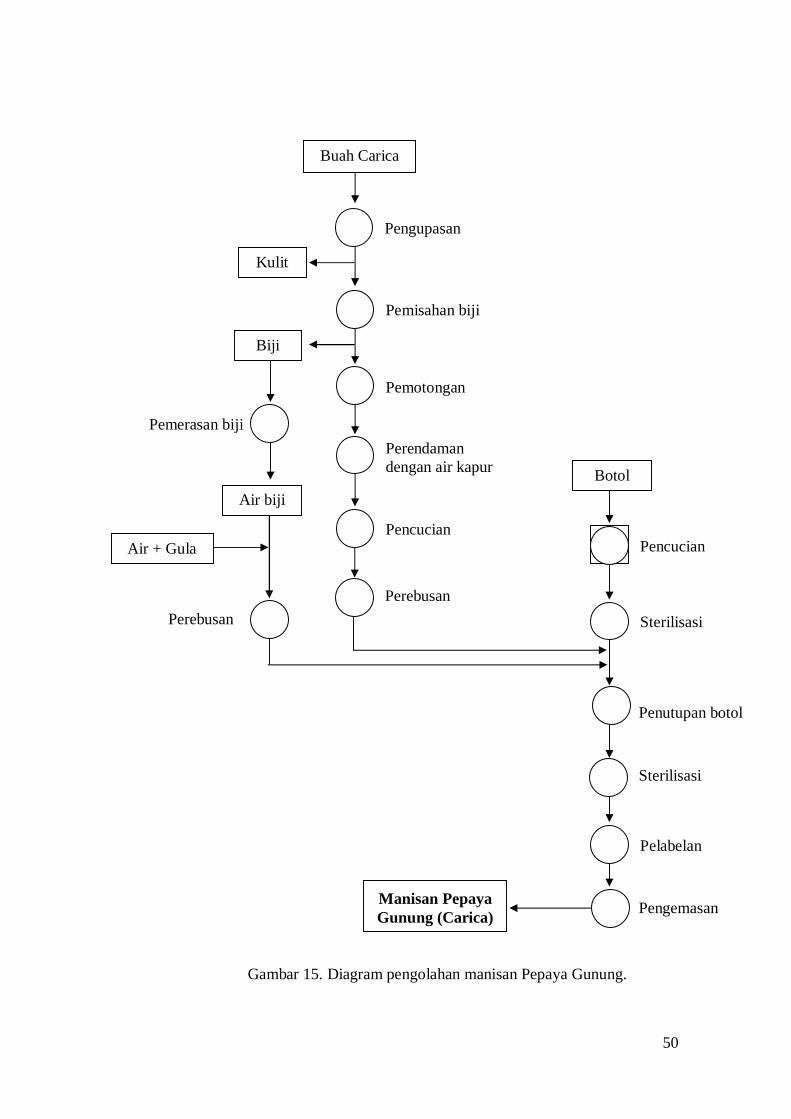

15. Diagram pengolahan manisan Pepaya Gunung ......................................... 50

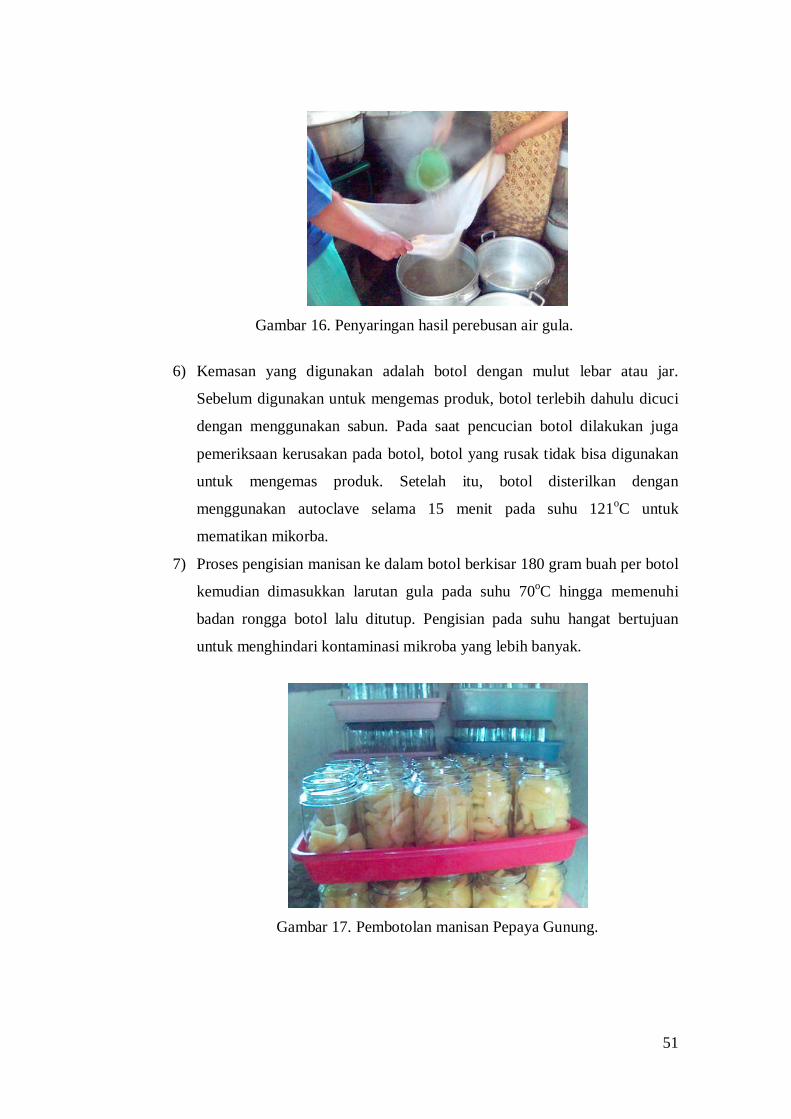

16. Penyaringan hasil perebusan air gula ........................................................ 51

17. Pembotolan manisan Pepaya Gunung ....................................................... 51

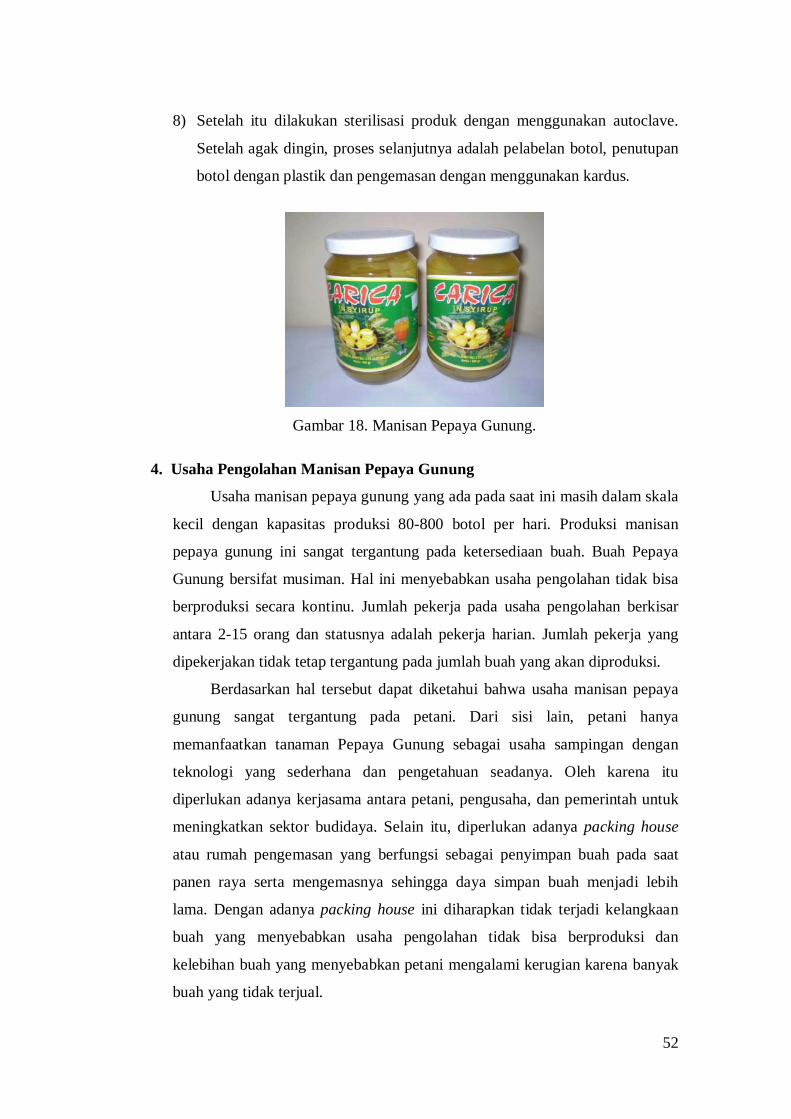

18. Manisan Pepaya Gunung .......................................................................... 52

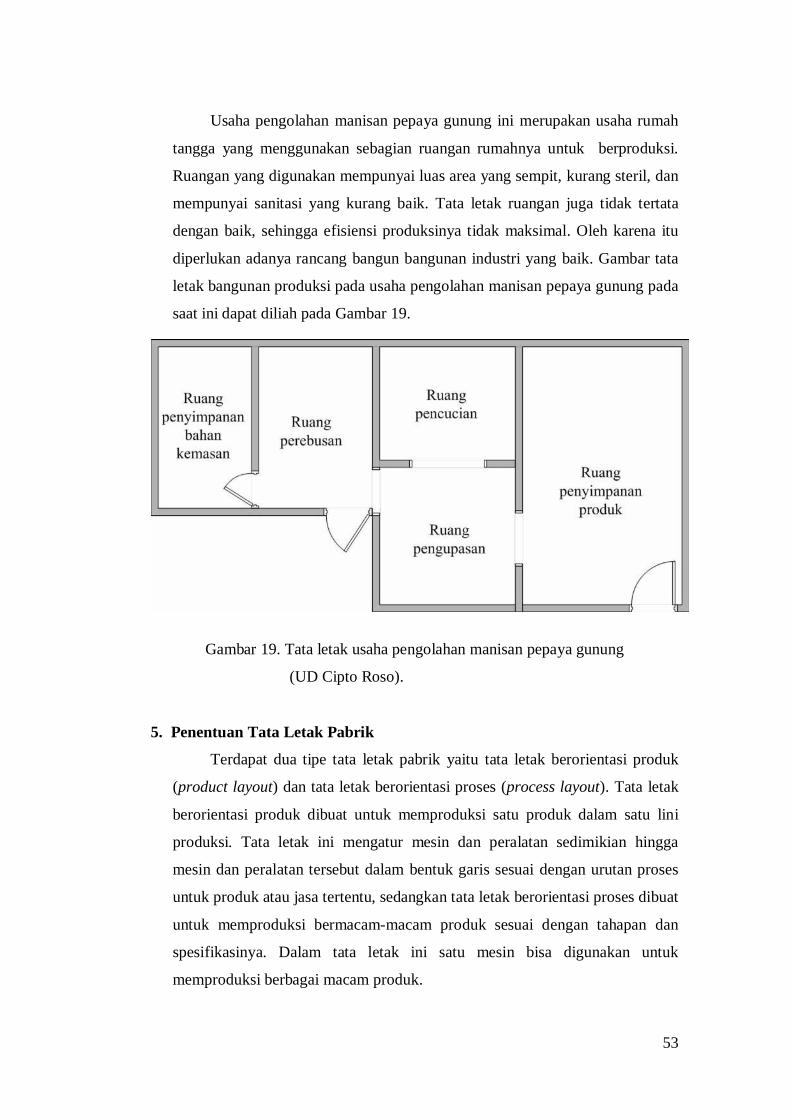

19. Tata letak usaha pengolahan manisan Pepaya Gunung (UD Cipto Roso) .. 53

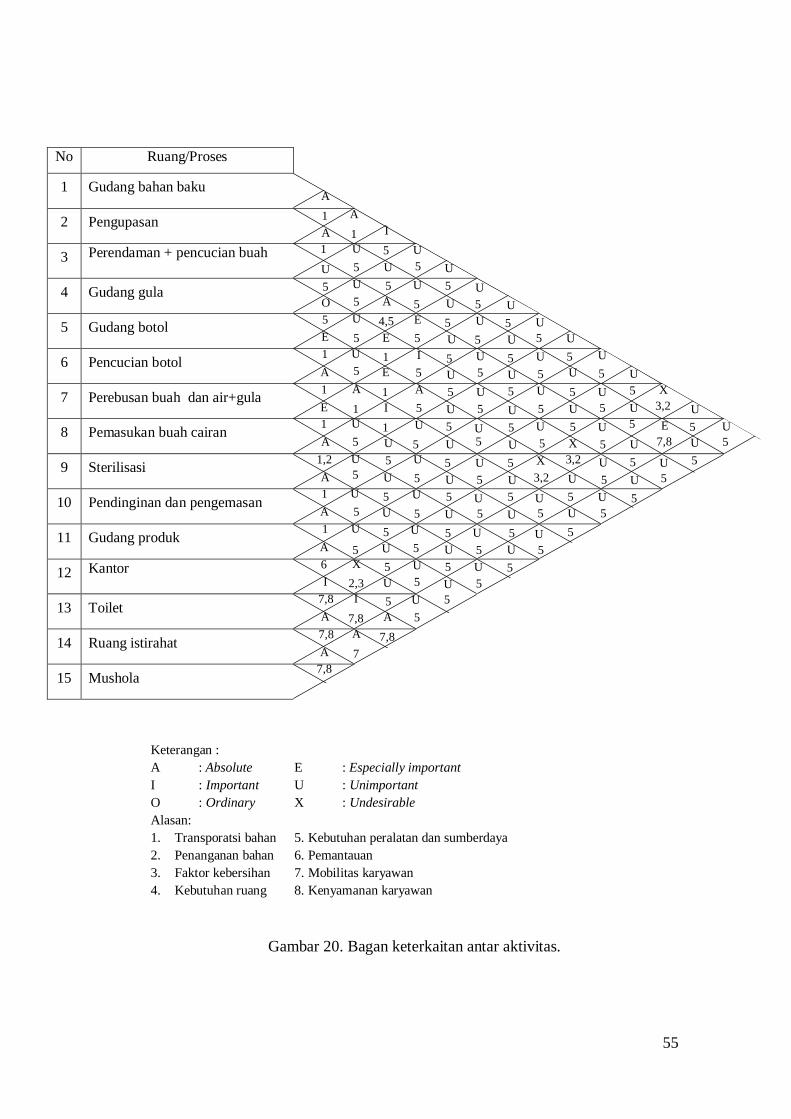

20. Bagan keterkaitan antar aktivitas .............................................................. 55

21. Diagram keterkaitan antar aktivitas .......................................................... 57

22. Tata letak industri manisan Pepaya Gunung ............................................. 58

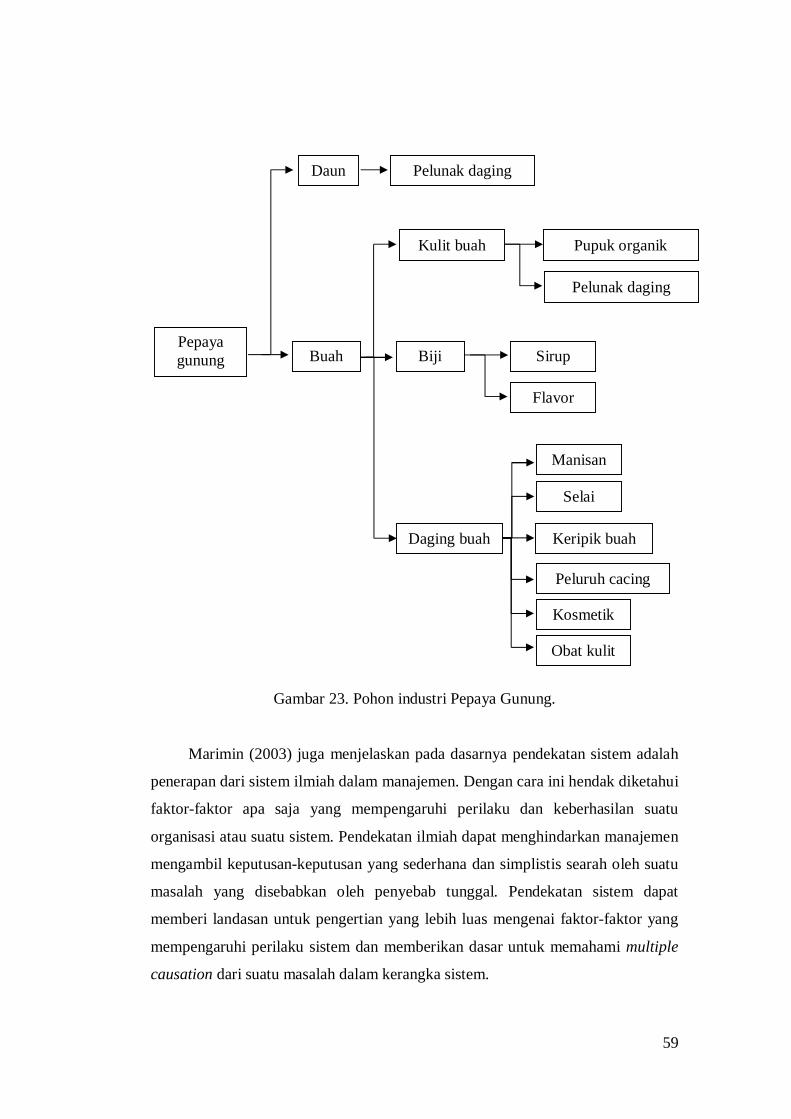

23. Pohon industri Pepaya Gunung................................................................. 59

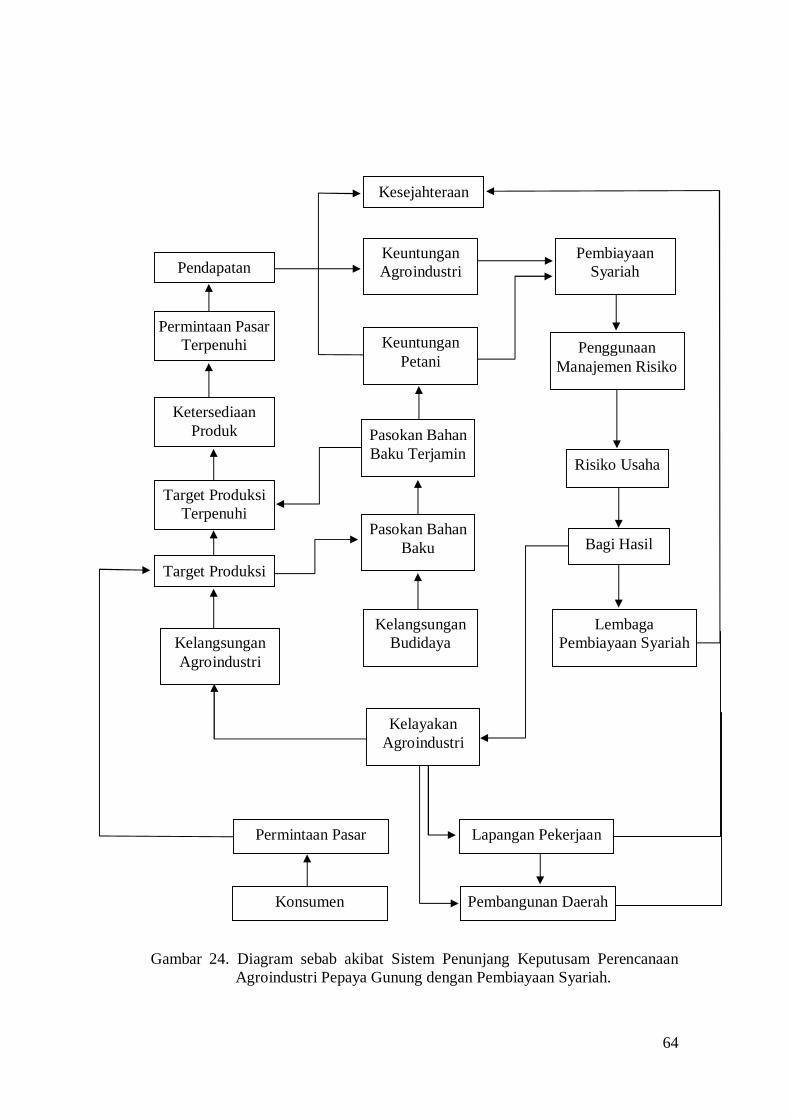

24. Diagram sebab akibat Sistem Penunjang Keputusam Perencanaan Agroindustri Pepaya Gunung dengan Pembiayaan Syariah ....................... 64

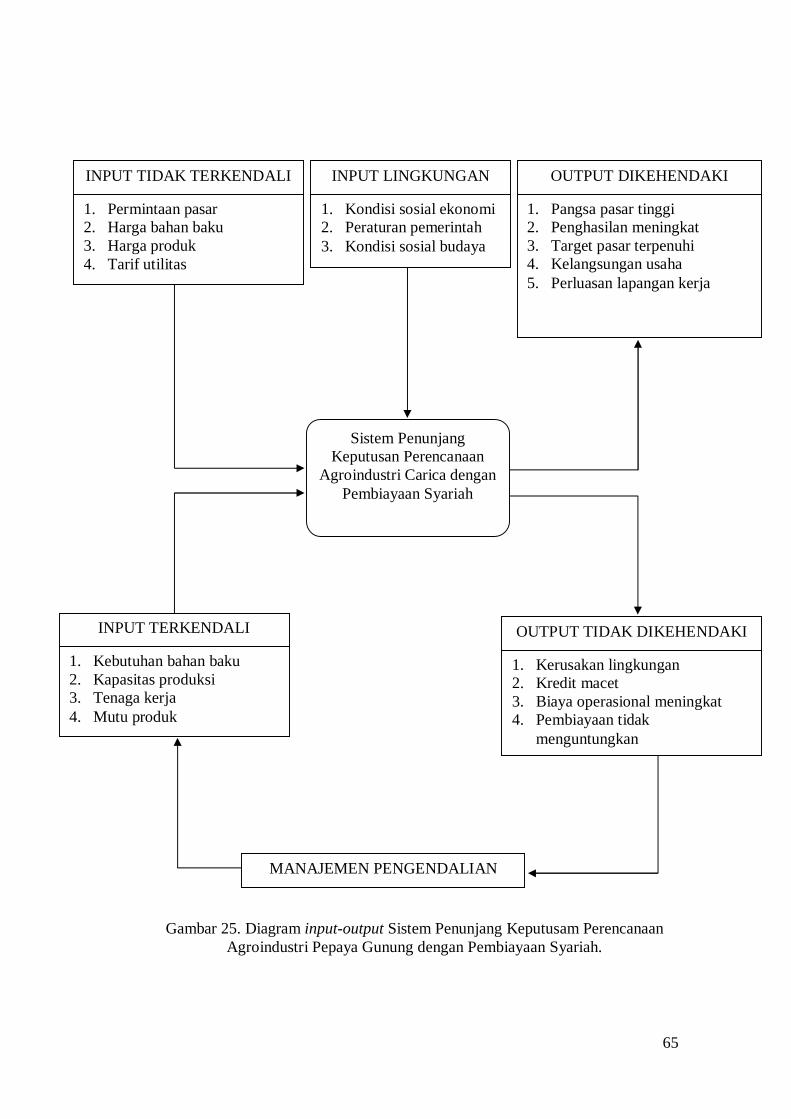

25. Diagram input-output Sistem Penunjang Keputusam Perencanaan Agroindustri Pepaya Gunung dengan Pembiayaan Syariah ....................... 65

26. Konfigurasi Sistem Penunjang Keputusam Perencanaan Agroindustri Pepaya Gunung dengan Pembiayaan Syariah ........................................... 67

viii

27. Diagram alir permodelan Sistem Penunjang Keputusam Perencanaan Agroindustri Pepaya Gunung dengan Pembiayaan Syariah ....................... 69

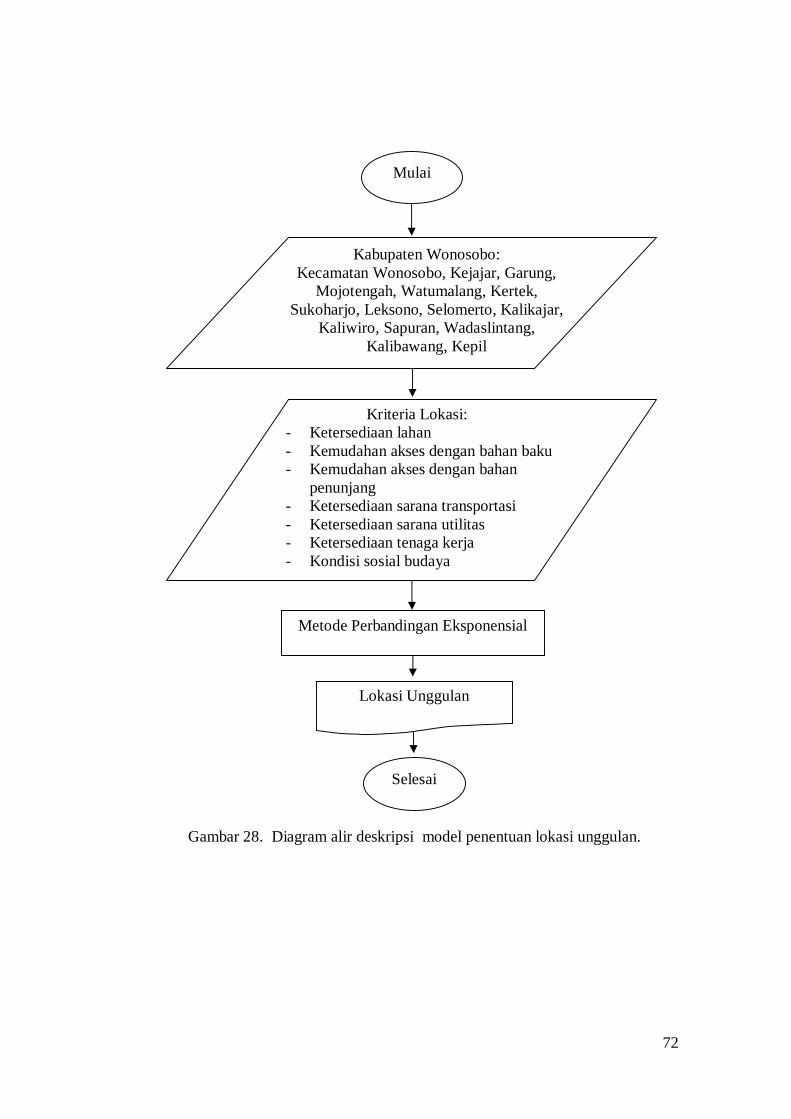

28. Diagram alir deskripsi model penentuan lokasi unggulan ........................ 72

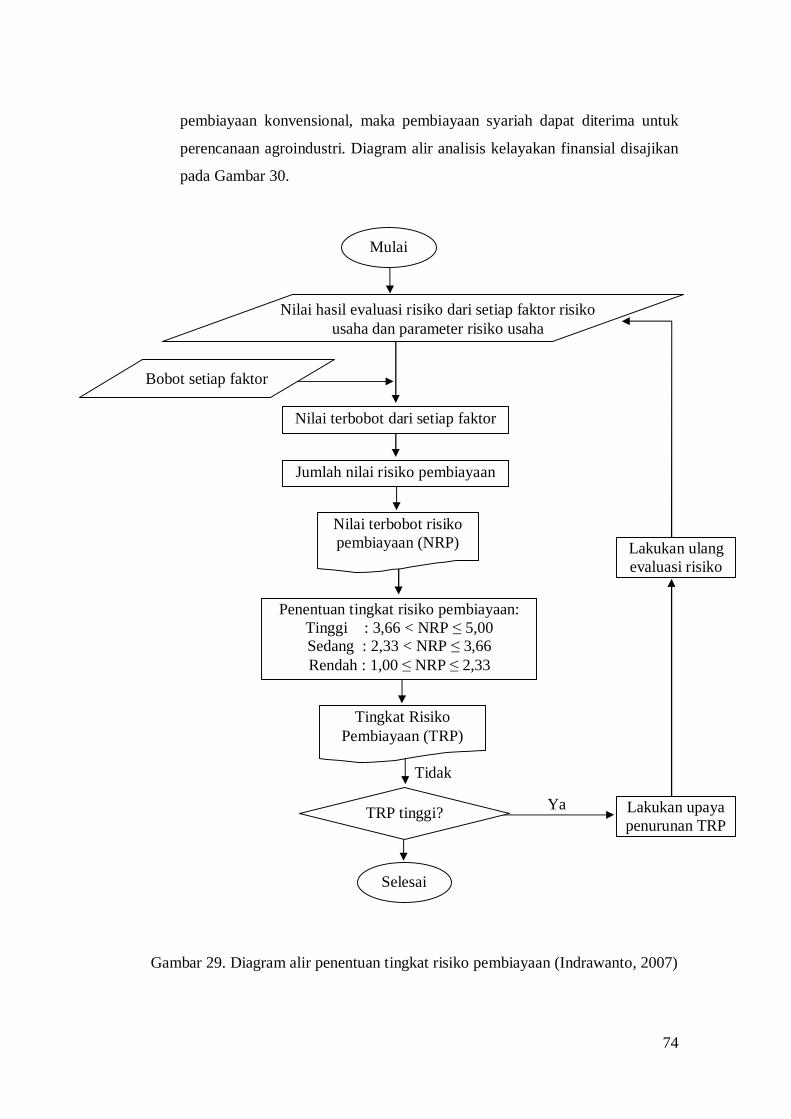

29. Diagram alir penentuan tingkat risiko pembiayaan ................................... 74

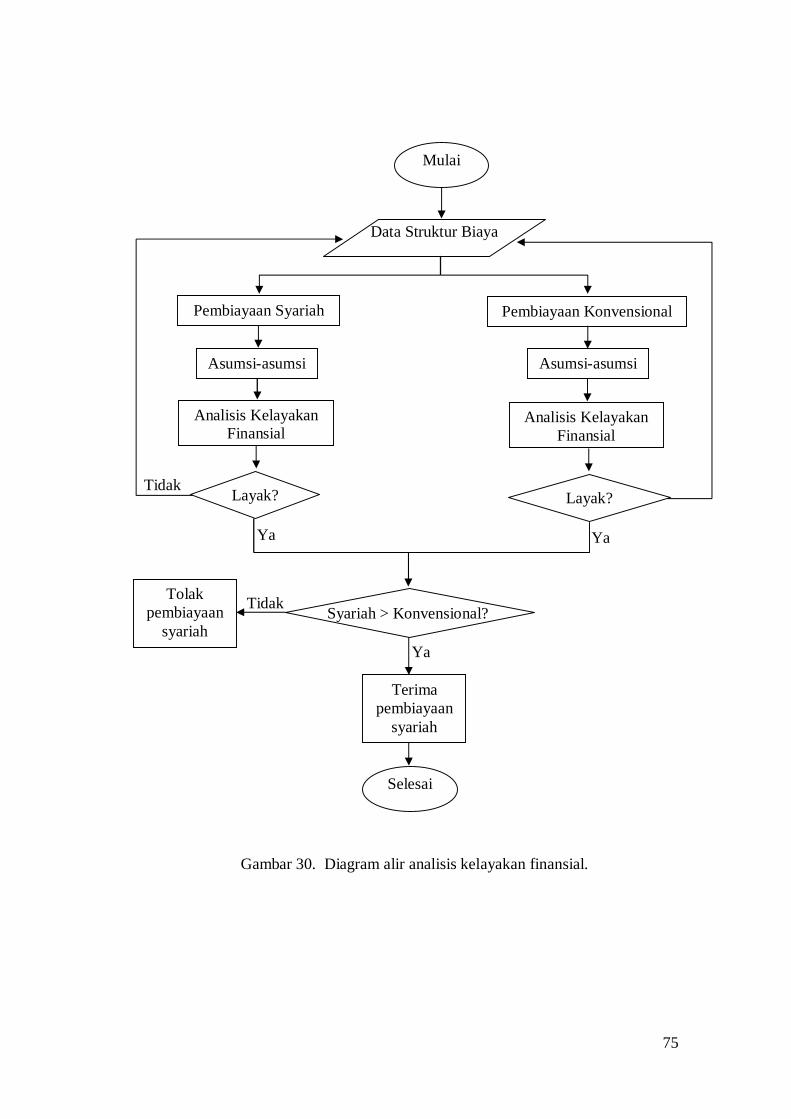

30. Diagram alir analisis kelayakan finansial .................................................. 75

31. Tampilan login Cap’S .............................................................................. 77

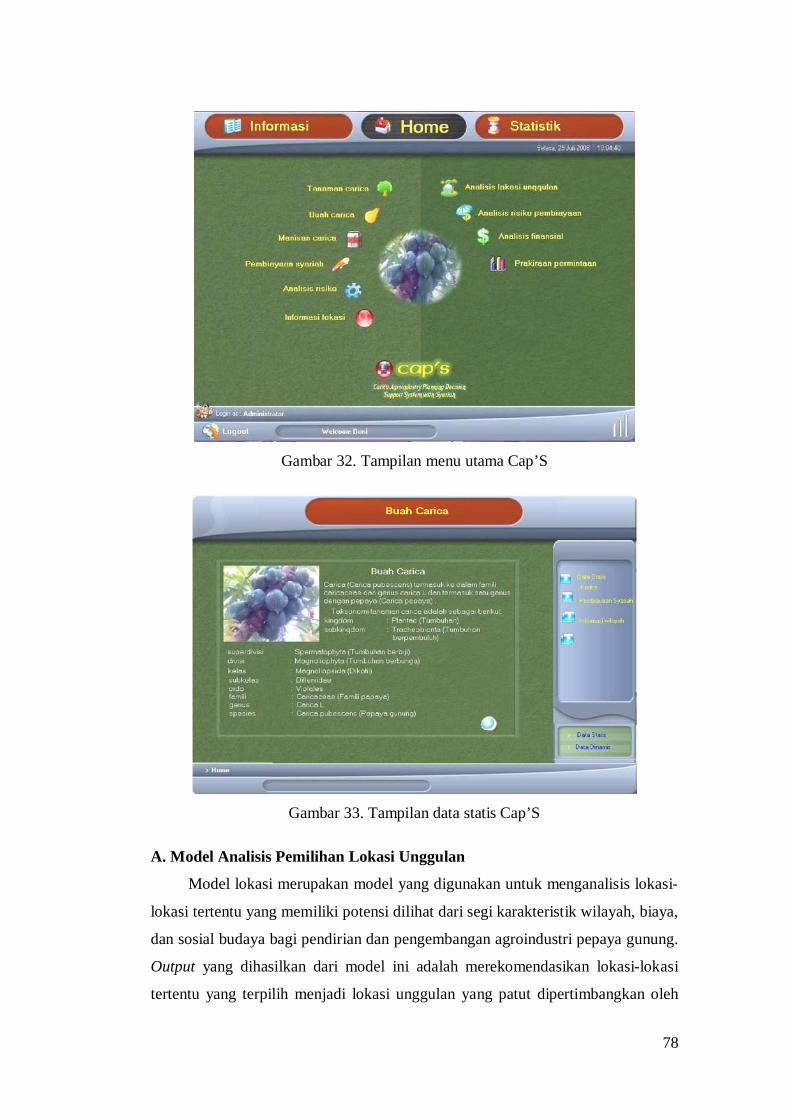

32. Tampilan menu utama Cap’S ................................................................... 78

33. Tampilan data statis Cap’S ....................................................................... 78

34. Tampilan Masukan model analisis lokasi unggulan .................................. 80

35. Tampilan keluaran model lokasi unggulan................................................ 88

36. Tampilan keluaran model prakiraan penjualan.......................................... 89

37. Grafik evaluasi risiko usaha ..................................................................... 90

38. Grafik evaluasi risiko industri .................................................................. 92

39. Tampilan masukan model analisis risiko pembiayaan ............................... 94

40. Tampilan keluaran model analisis risiko pembiayaan ............................... 95

41. Tampilan masukan asumsi-asumsi pada model kelayakan finansial .......... 97

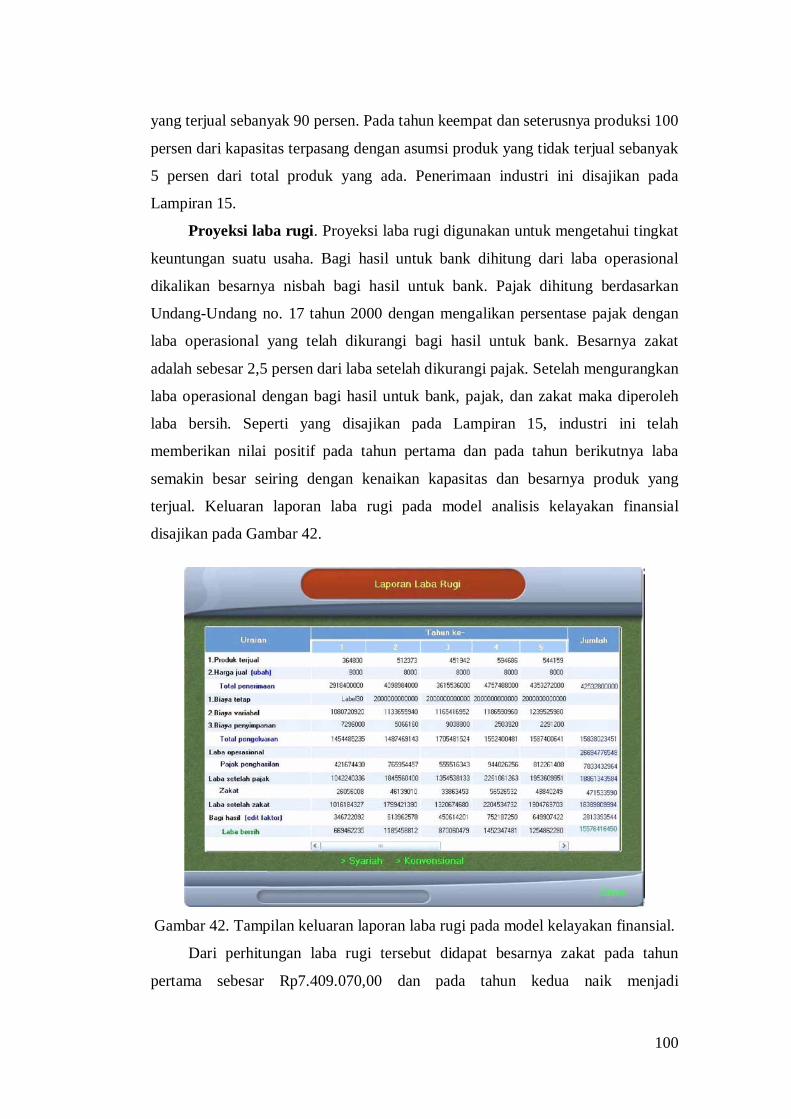

42. Tampilan keluaran laporan laba rugi pada model kelayakan finansial ..... 100

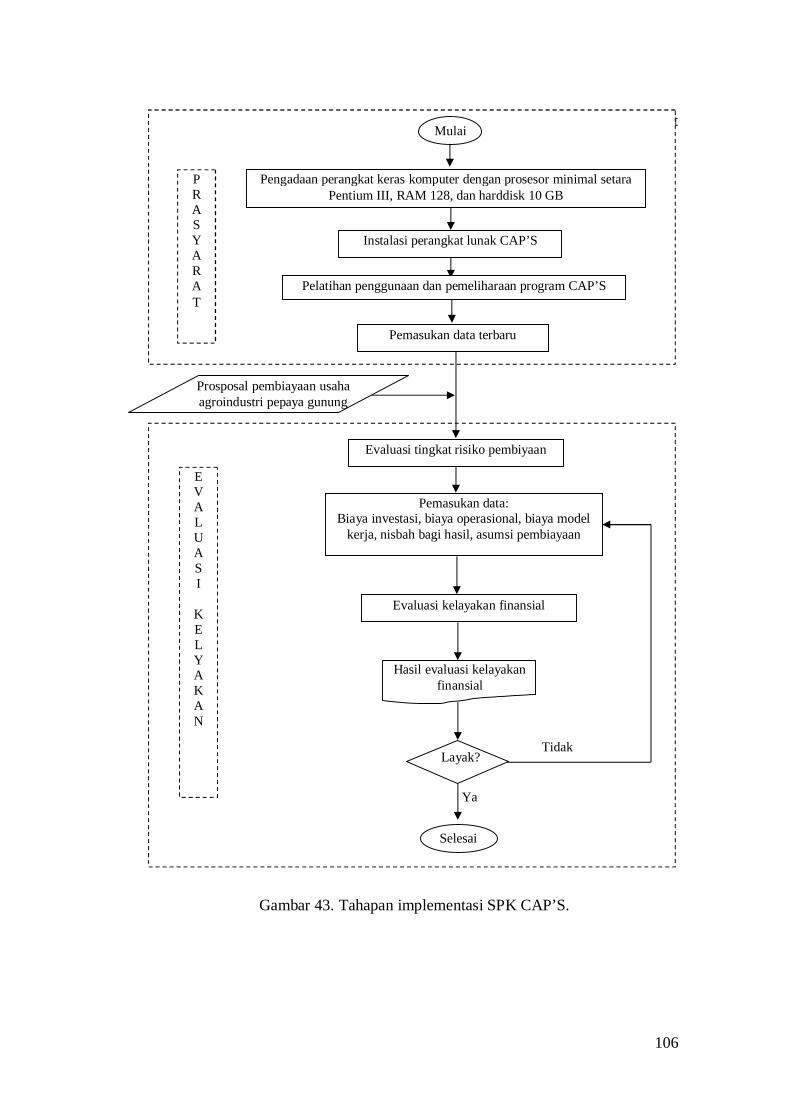

43. Tahapan implementasi SPK CAP’S ........................................................ 106

ix

DAFTAR LAMPIRAN

Halaman

1. Peta letak budidaya pepaya gunung dan usaha pengolahan manisanpepaya gunung di Kabupaten Wonosobo ................................................ 115

2. Jarak lokasi dengan sumber bahan baku ................................................. 116

3. Jarak lokasi dengan sumber bahan penunjang dan pusat pemasaran ........ 116

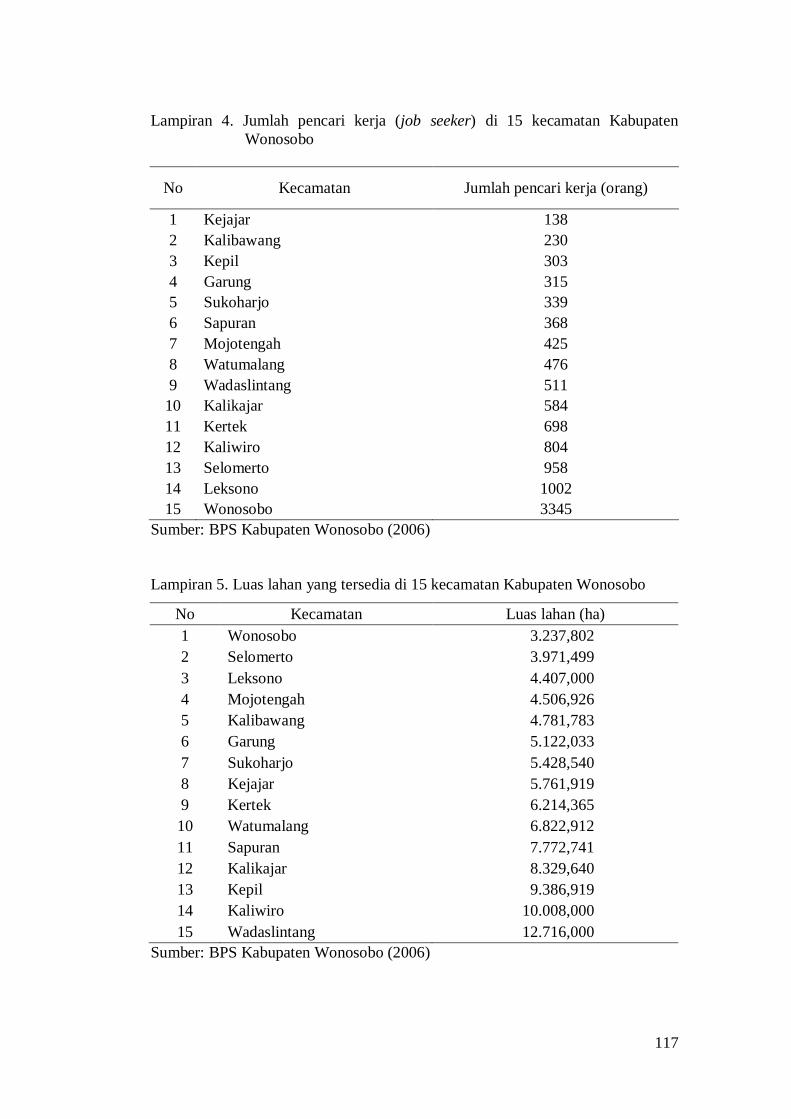

4. Jumlah pencari kerja (job seeker) di 15 kecamatan Kabupaten Wonosobo .............................................................................................. 117

5. Luas lahan yang tersedia di 15 kecamatan Kabupaten Wonosobo ........... 117

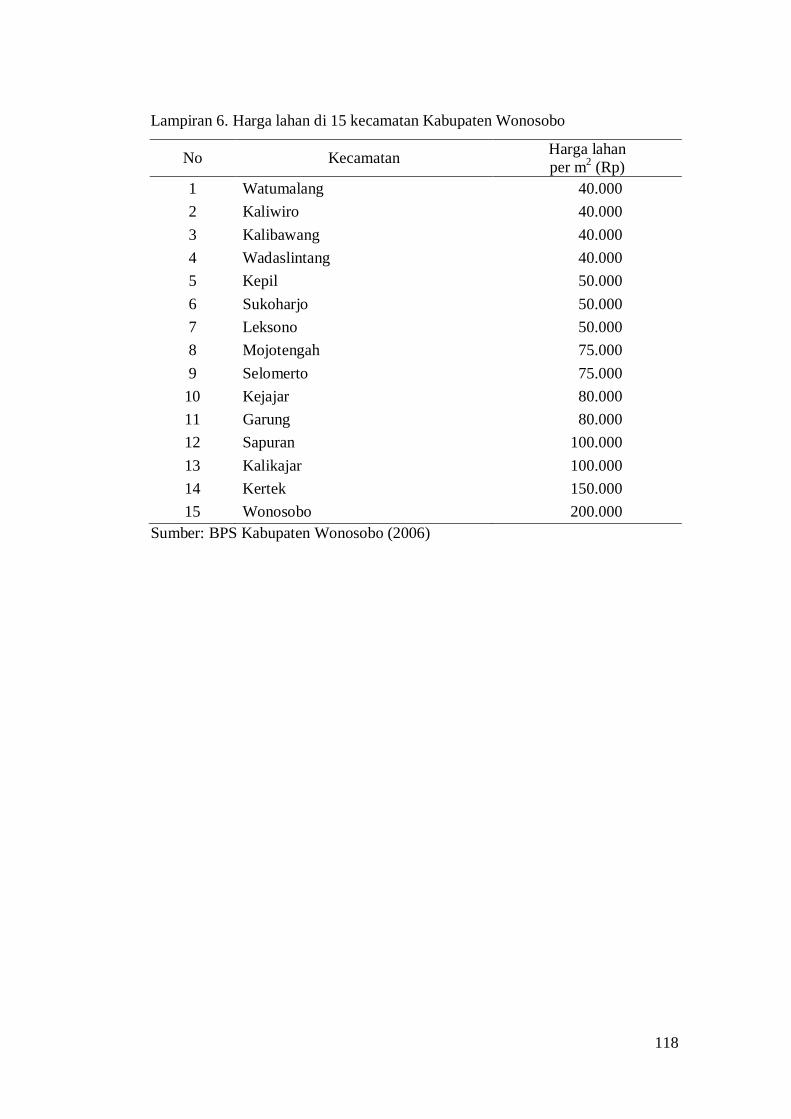

6. Harga lahan di 15 kecamatan Kabupaten Wonosobo .............................. 118

7. Penilaian pakar terhadap kriteria yang berpengaruh dalam penentuan lokasi agroindustri pepaya gunung ......................................................... 119

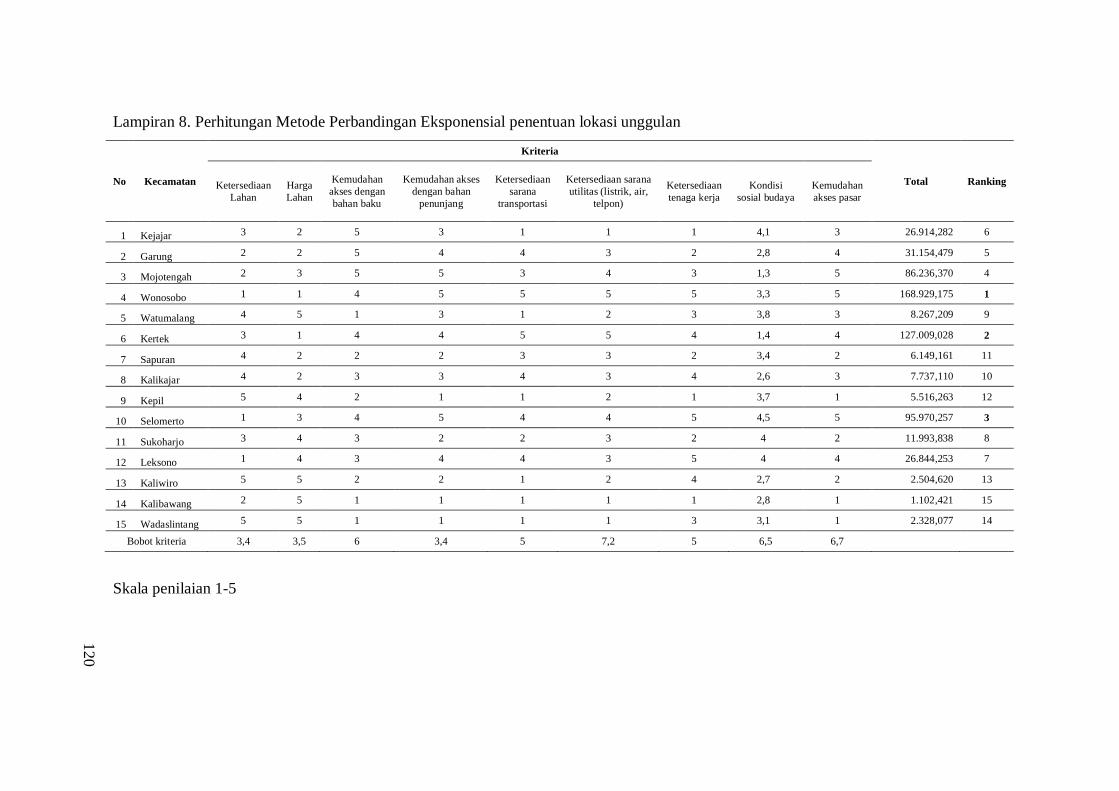

8. Perhitungan Metode Perbandingan Eksponensial penentuan lokasi unggulan ................................................................................................ 120

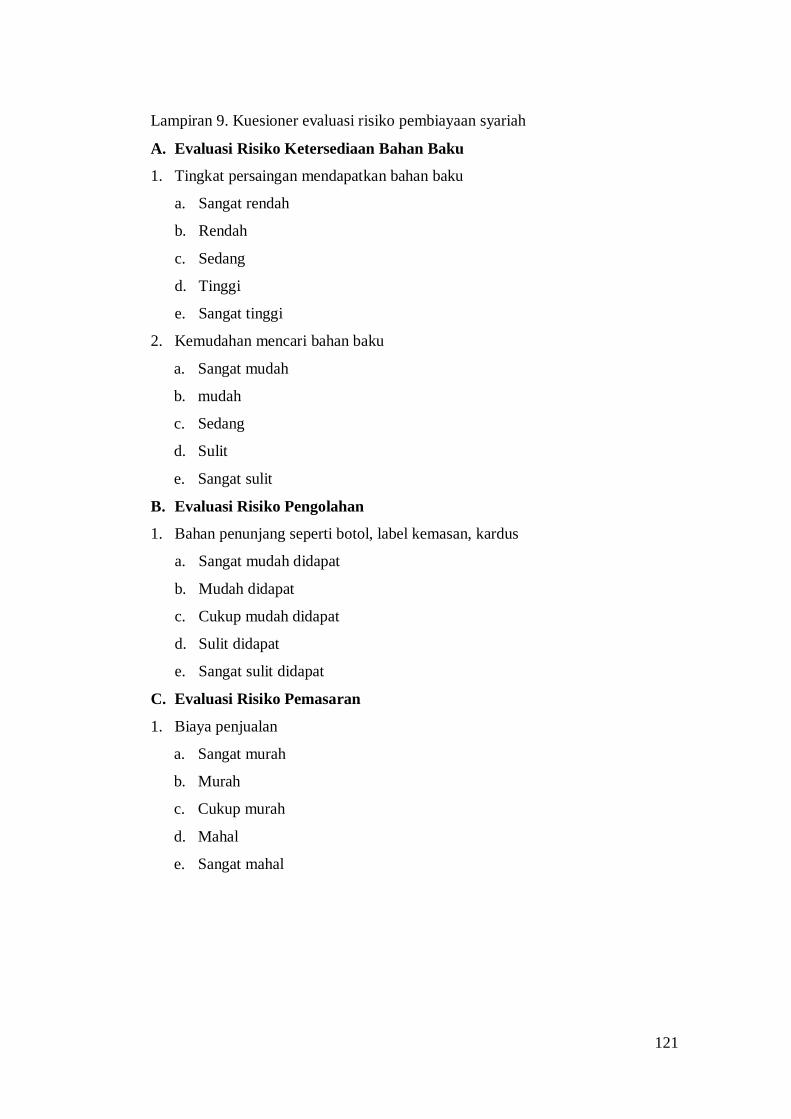

9. Kuesioner evaluasi risiko pembiayaan syariah ........................................ 121

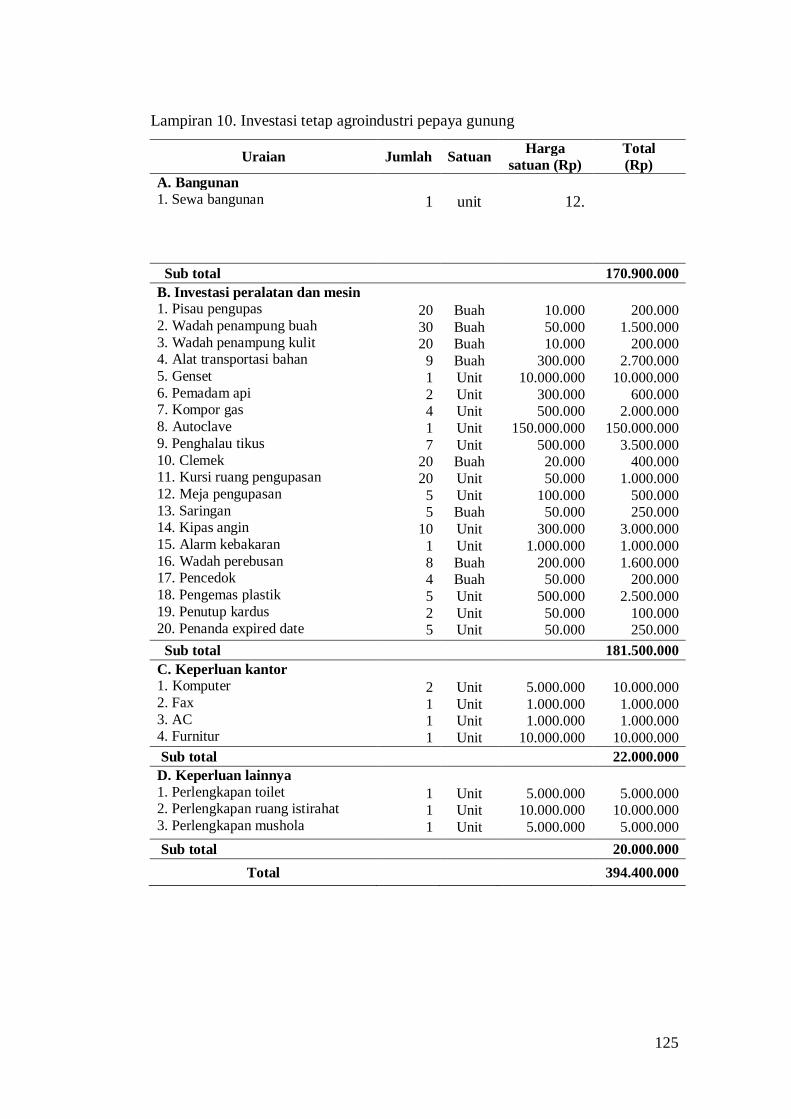

10. Investasi tetap agroindustri pepaya gunung ............................................ 125

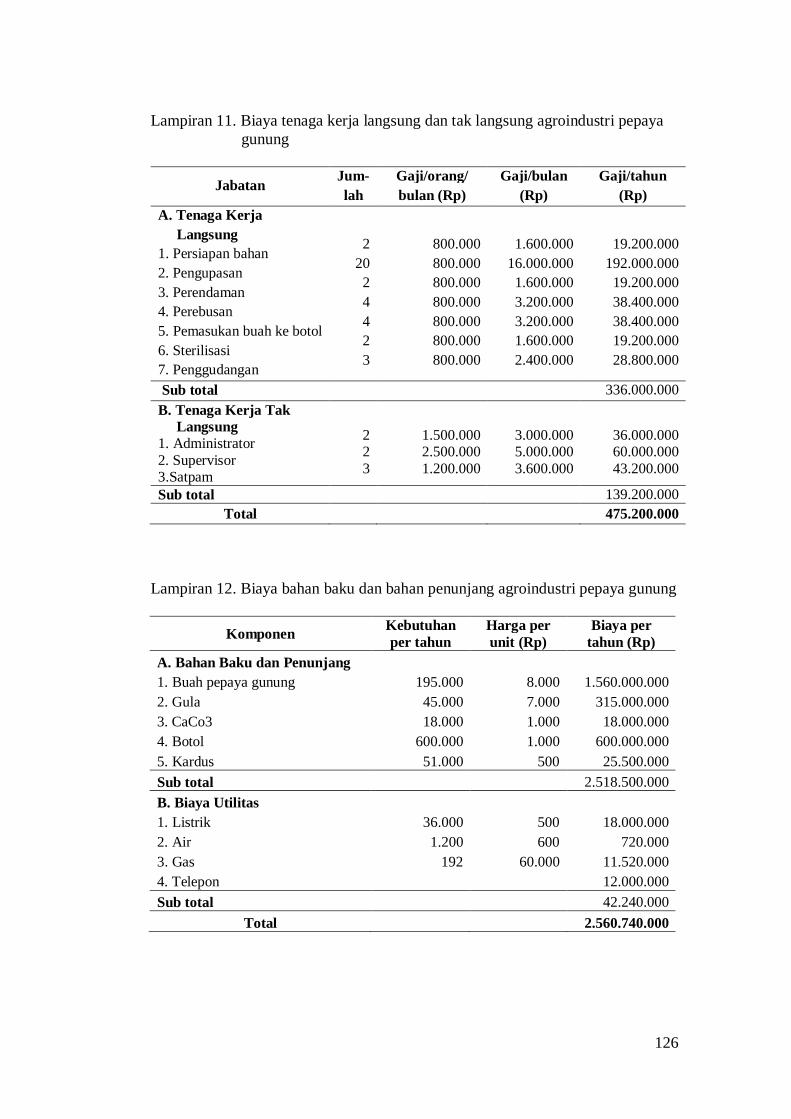

11. Biaya tenaga kerja langsung dan tak langsung agroindustripepaya gunung ....................................................................................... 126

12. Biaya bahan baku dan bahan penunjang agroindustri pepaya gunung ..... 126

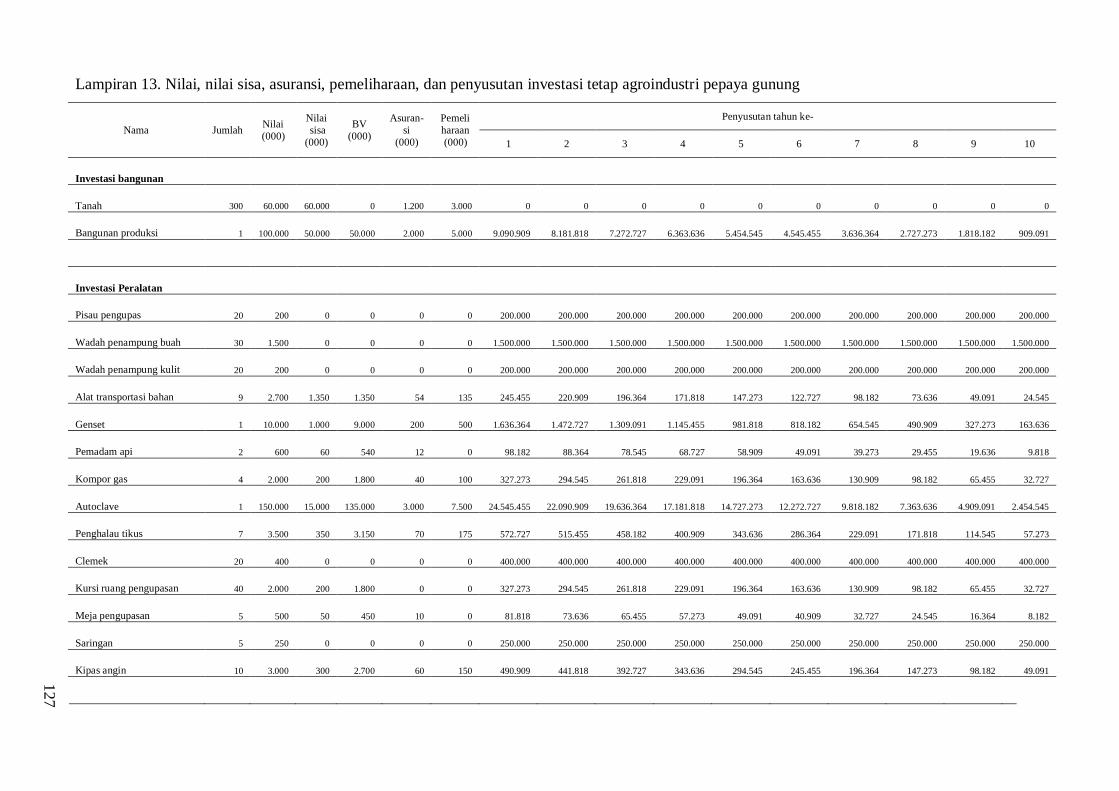

13. Nilai, nilai sisa, asuransi, pemeliharaan, dan penyusutan investasi tetap agroindustri pepaya gunung.................................................................... 127

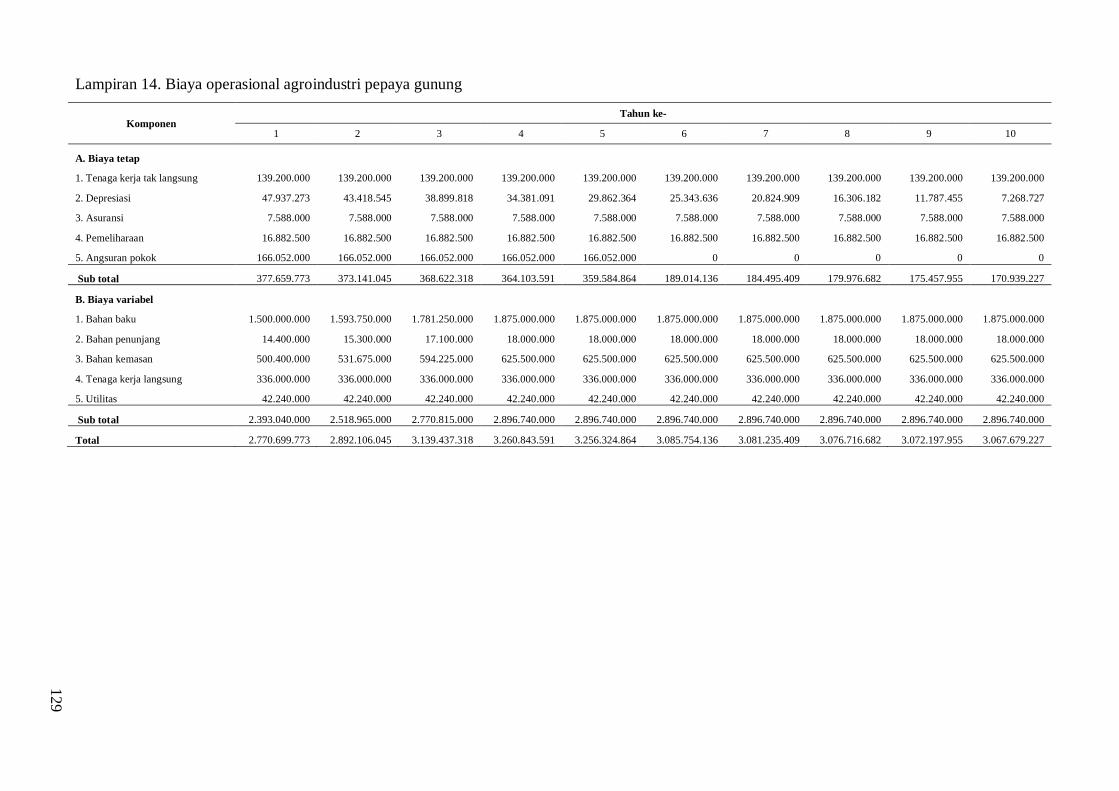

14. Biaya operasional agroindustri pepaya gunung ....................................... 129

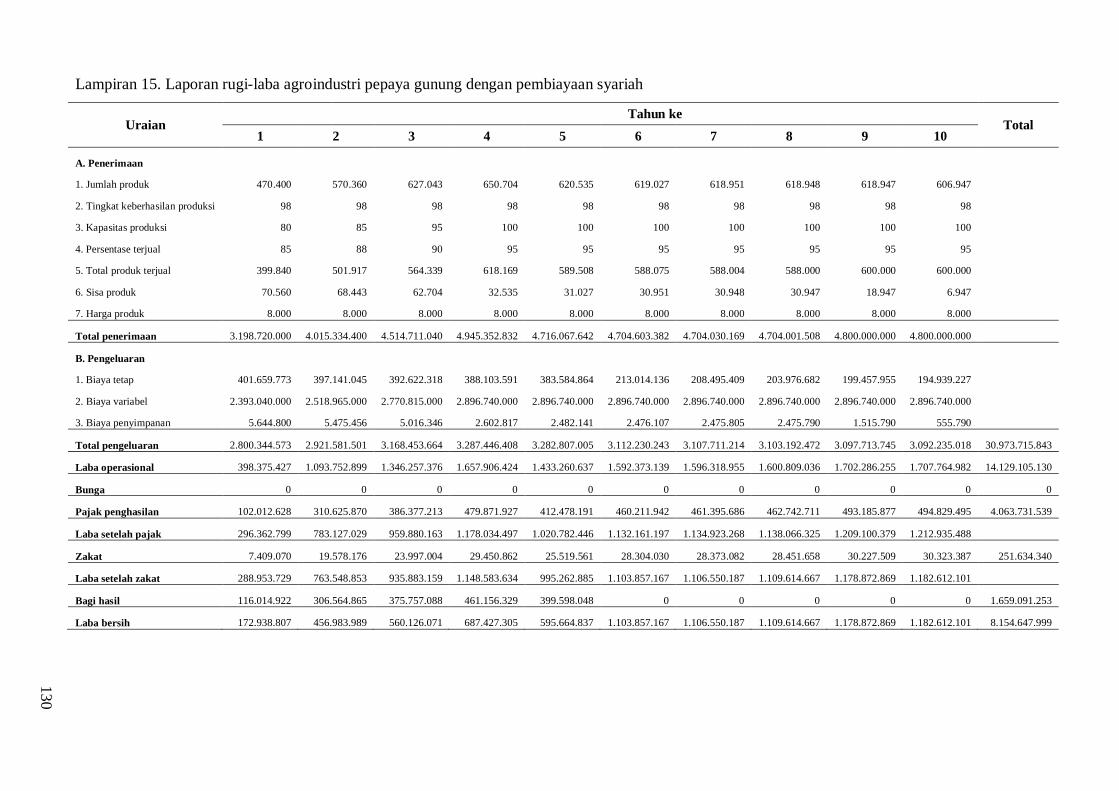

15. Laporan rugi-laba agroindustri pepaya gunung dengan pembiayaansyariah ................................................................................................... 130

16. Arus kas agroindustri pepaya gunung dengan pembiayaan syariah ......... 131

17. Laporan Laba Rugi Agroindutri Pepaya Gunung dengan Pembiayaan Konvensional ......................................................................................... 132

18. Arus Kas Agroindustri Pepaya Gunung dengan PembiayaanKonvensional ......................................................................................... 133

19. Petunjuk Penggunaaan Aplikasi ............................................................. 134

1

I. PENDAHULUAN

A. Latar Belakang

Pepaya merupakan buah yang sering dikonsumsi oleh masyarakat Indonesia.

Sekarang ini ditemukan satu spesies buah pepaya yang mempunyai nilai ekonomi

yang tinggi dan diperkirakan akan menjadi buah yang penting dalam

perekonomian Indonesia. Buah tersebut adalah Pepaya Gunung atau pepaya kecil

dan biasa disebut Carica (Carica pubescens) (Hidayat, 2001). Tanaman tersebut

sebenarnya sudah lama dibudidayakan oleh masyarakat di dataran tinggi Dieng,

Wonosobo dan sudah diolah menjadi produk manisan dalam sirup. Akan tetapi

keterbatasan pengetahuan dan keterbatasan dana membuat budidaya maupun

usaha pengolahannya masih dalam skala kecil dan hanya dipasarkan di pasar lokal

serta dengan pengolahan yang sederhana. Pengkajian lebih mendalam tentang

prospek buah tersebut sangat diperlukan terutama usaha pengolahan dan budidaya

buah tersebut.

Strategi pembangunan nasional seharusnya didasarkan pada keunggulan

komparatif yang dimiliki Indonesia. Salah satu cara mendapatkan keunggulan

komparatif adalah dengan mengembangkan sektor yang didukung oleh sumber

daya domestik yang memiliki peluang usaha. Sumber ini berasal dari seluruh

daerah yang ada di Indonesia. Potensi daerah harus selalu digali dan

dikembangkan sehingga mampu menyokong perekonomian nasional dan dapat

mensejahterakan masyarakat. Agroindustri sangat tepat untuk dikembangkan

karena Indonesia memiliki kekayaan hayati yang melimpah. Membangun

agroindustri yang kuat berarti membangun pertumbuhan sekaligus pemerataan

dan keseimbangan antar sektor dan wilayah.

Sektor pertanian dan agroindustri merupakan salah satu tulang punggung

perekonomian Indonesia. Hal ini terlihat dari peran sektor pertanian dan

agroindustri tersebut dalam perekonomian nasional sebagaimana tercermin dari

kontribusinya terhadap produk domestik bruto (PDB), penyerapan tenaga kerja,

dan kontribusinya terhadap perolehan devisa (Jiaravanon, 2007). Antara tahun

2002 hingga 2006 sektor pertanian termasuk peternakan, perikanan dan kehutanan

mampu memberikan kontribusi sebesar Rp298,8 triliun hingga Rp430,5 triliun

atau sekitar 14,44 persen dari total PDB Nasional. Akan tetapi jika dibandingkan

2

dengan sektor pengolahan yang juga banyak memanfaatkan bahan baku berupa

produk-produk pertanian nilai PDB sektor pertanian, peternakan, perikanan, dan

perhutanan masih lebih rendah daripada nilai PDB sektor industri pengolahan.

Antara tahun 2002 hingga 2006, nilai PDB sektor industri pengolahan

berkembang dari Rp553,8 triliun menjadi Rp934,4 triliun atau sekitar 28,12

persen dari total PDB Nasional. Kondisi tersebut menunjukkan bahwa proses

pengolahan produk-produk pertanian telah memberikan nilai tambah jauh lebih

besar, sehingga mampu memberikan nilai ekonomis yang lebih tinggi.

Pendirian suatu agroindustri membutuhkan biaya yang tidak sedikit dan

membutuhkan persiapan yang matang. Pengusaha agoinindustri pepaya gunung

enggan memakai kredit dari perbankan konvensional sebagai sumber permodalan

karena katidakmampuannya dalam memberikan agunan dan mengemban risiko

bunga dari pengembalian kredit. Sumber permodalan yang digunakan hanya

berasal dari keluarga sehingga umumnya agroindustri pepaya gunung merupakan

usaha dengan skala kecil. Di lain pihak struktur administrasi bank besar yang

seharusnya mampu memberikan kredit pada pengusaha skala kecil ironisnya

justru menghindari pemberian kredit kepada pengusaha kecil. Oleh karena itu

untuk menunjang pengembangan agroindustri pepaya gunung diperlukan bentuk

lain pola pembiayaan. Salah satu bentuk pola pembiayaan adalah pembiayaan

dengan pola syariah melalui sistem bagi hasil dan bagi risiko yang disediakan oleh

lembaga keuangan syariah (LKS). Pola ini diperkirakan sesuai untuk usaha pasca

panen dan budidaya pepaya gunung karena tidak menggunakan sistem bunga dan

risiko yang ada tidak ditanggung sendiri oleh pengusaha.

Ide dasar sistem perbankan Islam sebenarnya dapat dikemukakan dengan

sedehana. Operasi institusi keuangan Islam terutama berdasarkan prinsip PLS

(profit-and-loss-sharing) atau bagi untung dan rugi. Pada sistem perbankan Islam

tidak menetapkan bunga, melainkan mengajak berpartisipasi dalam bidang usaha

yang didanai. Dalam perekonomian Islam segala macam bentuk yang berkaitan

dengan penambahan pembayaran atau yang biasa disebut riba adalah haram

(Antonio, 2001).

Akan tetapi pembiayaan dengan pola syariah masih memiliki beberapa

kendala yang menghambat berkembangnya pembiayaan ini. Kendala tersebut

3

adalah belum ditemukan suatu metode dan formula yang efektif untuk

mengevaluasi kelayakan pembiayaan. Tingkat keuntungan pembiayaan yang

diterima LKS tergantung pada tingkat laba yang diperoleh dan nisbah bagi hasil

yang ditetapkan. Oleh karena itu diperlukan analisis proyeksi laba usaha yang

akurat dan nisbah bagi hasil yang dapat diterima oleh LKS dan pengusaha. Sifat

dinamis dari parameter-parameter penentu laba operasional usaha dapat

menyebabkan tingkat keuntungan pembiayaan menjadi rendah bahkan merugi

atau menyebabkan tingkat keuntungan pembiayaan menjadi tinggi. Ketidakpastian

tingkat keuntungan pembiayaan ini menyebabkan model evaluasi kelayakan

pembiayaan konvensional yang memakai prinsip bunga tidak sesuai untuk

diterapkan.

B. Tujuan dan Manfaat Penelitian

Tujuan penelitian ini adalah sebagai berikut:

1) Mempelajari faktor-faktor yang berpengaruh dalam perencanaan dan

pengembangan agroindustri pepaya gunung,

2) Merancang dan mengembangkan model sistem penunjang keputusan

perencanaan agroindustri pepaya gunung dengan pembiayaan syariah,

3) Merekomendasikan strategi pengembangan usaha agroindustri pepaya gunung

dengan pembiayaan syariah sebagai upaya dalam mendukung pembangunan

daerah dan pengembangan potensi masyarakat.

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi berbagai

pihak yaitu:

1) Lembaga keuangan syariah termasuk bank syariah dapat memanfaatkan hasil

penelitian sebagai alat penunjang keputusan dalam mengevaluasi kelayakan

pembiayaan agroindustri dengan skema bagi hasil dan bagi risiko,

2) Pengusaha agroindutri dapat memanfaatkannya sebagai alat penunjang

keputusan dalam mencari sumber modal yang tidak memberatkan untuk

mengembangkan usaha agroindustri pepaya gunung,

3) Bagi akademisi dan pengembangan iptek, hasil penelitian merupakan

kontribusi pemikiran dalam pengembangan aplikasi pola syariah melalui

pendekatan sistem,

4

4) Bagi pemerintah sebagai Pembina UMK, hasil penelitian dapat dijadikan

sebagai alat untuk memfasilitasi alternatif pembiayaan dengan pola syariah

untuk mendukung pengembangan agroindustri pepaya gunung.

C. Ruang Lingkup Penelitian

Ruang lingkup dari masalah khusus ini meliputi analisis lokasi unggulan,

prakiraan penjualan, analisisrisiko pembiayaan syariah, analisis nisbah bagi hasil,

dan analisis kelayakan finansial. Pemilihan lokasi unggulan yang dilakukan

dengan menganalisis daerah-daerah di Kabupaten Wonosobo, Jawa Tengah yang

memiliki potensi untuk pendirian dan pengembangan agroindustri pepaya gunung.

Agroindustri pepaya gunung yang dimaksud dalam sistem dibatasi hanya

pada industri pengolahan pepaya gunung yang menghasilkan produk berupa

manisan pepaya gunung. Proses perhitungan yang dilakukan adalah berdasarkan

pembiayaan musyarakah.

Verifikasi dilakukan dengan menggunakan data primer yang diperoleh dari

hasil wawancara dengan berbagai pakar budidaya buah pepaya gunung dan

pengusaha agroindustri pepaya gunung serta data sekunder yang berasal dari

Badan Pusat Statistik, Lembaga Ilmu Pengetahuan Indonesia (LIPI), Departemen

Pertanian, Laboratorium Teknik dan Manajemen Industri FATETA-IPB, dan

sumber-sumber lain yang berkaitan dengan pengkajian masalah khusus ini.

D. Keluaran Hasil Penelitian

Hasil penelitian ini adalah suatu perangkat lunak sistem penunjang

keputusan perencanaan agroindustri pepaya gunung dengan pembiayaan syariah.

Perangkat lunak ini dapat dimanfaatkan oleh koperasi atau kelompok petani,

pengusaha agroindustri, lembaga keuangan syariah, investor, dan pemerintah

dalam menentukan keputusan agroindustri pepaya gunung.

5

II. TINJAUAN PUSTAKA

A. Komoditas Pepaya Gunung

Pepaya Gunung (Carica pubescens) termasuk ke dalam famili caricaceae

dan genus carica L dan termasuk satu genus dengan pepaya (Carica papaya)

(Bermejo dan Leon, 1994). Taksonomi tanaman Pepaya Gunung adalah sebagai

berikut:

kingdom : Plantae (Tumbuhan)

kingdom : Tracheobionta (Tumbuhan berpembuluh)

superdivisi : Spermatophyta (Tumbuhan berbiji)

divisi : Magnoliophyta (Tumbuhan berbunga)

kelas : Magnoliopsida (Dikotil)

kelas : Dilleniidae

ordo : Violales

famili : Caricaceae (Famili papaya)

genus : Carica L.

spesies : Carica pubescens (Pepaya Gunung).

(Anonymous, 2007).

Menurut Hidayat (2001) terdapat tiga jenis Pepaya Gunung yaitu:

1) Carica quercifolia (st. Hil.) Solms-Laub, buahnya berwarna kuning keemasan,

daunnya besar dengan pinggiran rata atau bercuping 3,

2) Carica goudotiana Planch dan Triana, buahnya berwarna kuning dan daunnya

menjari dengan cuping sangat dalam,

3) Carica candamarcensis hook.f, jenis ini disebut mountain papaya yang

mempunyai batang tebal, daun bundar besar dengan 5 cuping yang dalam dan

setiap cupingnya bersirip.

Menurut Verhey dan Coronel (1997), Pepaya Gunung mempunyai beberapa

nama yaitu Carica candamarcensis, Carica (Wonosobo), Gedang Memedi (Bali),

pepaya mini. Pepaya Gunung berasal dari wilayah Andes dari Panama sampai

Bolivia dan tumbuh pada ketinggian 1500-3000 meter di atas permukaan laut

(dpl). Tanaman ini dibudidayakan di beberapa negara seperti Amerika Serikat

(Florida dan Hawai), Cili, Srilanka, Indonesia (dataran tinggi Dieng di Jawa

6

Tengah, dan Bali). Di dekat ekuator, Pepaya Gunung hanya tumbuh dengan baik

di dataran tinggi di atas 1500 meter di atas permukaan laut.

Menurut Hendro (2005) tanaman jenis pepaya dapat hidup di daerah yang

banyak hujan (cukup tersedia air) dengan curah hujan 1000-3000 mm per tahun

dan merata sepanjang tahun. Di daerah yang beriklim kering dengan musim hujan

2-5 bulan dan musim kemarau 6-8 bulan tanaman jenis pepaya masih mampu

berbuah dengan syarat kedalaman air tanahnya 50-150 cm. Menurut Tohir (1981)

tanaman pepaya membutuhkan banyak air dan tanahnya harus gembur. Pada

musim kemarau tanaman pepaya kurang menghasilkan buah tetapi pada musim

penghujan tanaman ini bisa menghasilkan buah tiap minggu. Menurut Hendro

(2005) tanaman pepaya bisa tumbuh dengan baik di tanah yang mempunyai

porositas yang baik, mengandung kapur, dan mempunyai pH 6-7. Tanaman

pepaya menyenangi daerah terbuka (tidak ternaungi) dan tidak tergenang air.

Tanah dengan drainase kurang baik akan menyebabkan tanaman mudah terserang

penyakit akar.

Menurut Verhey dan Coronel (1997) tanaman Pepaya Gunung merupakan

pohon kecil atau perdu, mirip dengan pepaya biasa (Carica papaya L.), tetapi

mempunyai cabang yang lebih banyak dan ukuran semua bagian tanaman lebih

kecil. Hidayat (2001) menambahkan Pepaya Gunung merupakan tanaman

berbatang basah dengan tinggi rata-rata 1-2 meter. Bunga jantan memiliki tangkai

yang panjang hingga 15 cm dan bunga betina berukuran lebih besar dengan

tangkai yang keras dan pendek. Menurut Verhey dan Coronel (1997) Bunga

jantannya tumbuh pada gagang perbungaan yang panjangnya 15 centimeter dan

bercabang-cabang, bunga betinanya yang ukurannya lebih besar terletak pada

tangkai yang kuat dan bercabang-cabang.

Hidayat (2001) menuturkan bahwa buah Pepaya Gunung berbentuk bulat

telur dengan ukuran panjang 6-10 cm dan diameter 3-4 cm. Menurut Verhey dan

Coronel (1997) buah matang berbentuk bulat telur sungsang, berukuran 6-15 cm x

3-8 cm, dagingnya keras, berwarna kuning-jingga, rasanya agak asam tetapi

harum baunya, di sekeliling rongganya terdapat banyak sekali biji yang

terbungkus oleh sarkotesta yang putih dan berair. Hidayat (2001) menambahkan

kulit buah yang masih hijau berwarna hijau gelap dan akan berubah menjadi

7

kuning cerah setelah masak. Biji buah berwarna hitam dengan jumlah yang

banyak dan padat. Daun bercuping sangat dalam dan tangkainya berwarna hijau

gelap, urat daun lebih tebal dibandingkan pepaya.

Menurut Hendro (2005) buah pepaya mempunyai getah. Getah ini akan

semakin berkurang pada saat buah mendekati matang. Getah ini mengandung

papain yang bersifat proteolitik (merombak protein).

Menurut Krajewski et al. (1997) Pepaya Gunung mengandung banyak

komponen volatil dan merupakan turunan dari asam lemak. Sebagian besar

komponen tersebut merupakan senyawa 3-hidroksiester, yaitu etil 3-O -D-

glokopiranosilbutanoat, butil 3-O -D-glukopiranosilbutanoat, dan 3-oxo-oktil 1-

O -D-glukopiranosid. Senyawa ini juga ditemukan pada beberapa tanaman

tropik lainnya seperti nanas, mangga, gooseberry, tamarillo, dan Spondias spp.

Hidayat (2001) menuturkan bahwa Pepaya Gunung atau pepaya mini

merupakan sumber kalsium, gula, vitamin A dan C. Buah ini dapat dijadikan sirup

dan jus atau makanan seperti manisan dan selai. Buah ini sangat cocok dimakan

oleh orang yang mempunyai perut lemah terhadap buah-buahan lain karena

mempunyai sifat memperbaiki sistem pencernaan. Selain itu, buah ini dapat dibuat

sebagai minuman non alkohol. Menurut Verhey dan Coronel (1997) daging buah

masak Pepaya Gunung dapat dimakan dalam keadaan segar, tetapi biasanya

disetup dahulu dan diberi gula. Di Jawa, buahnya dijual kepada wisatawan,

digunakan untuk konsumsi setempat atau dikalengkan. Di Amerika Selatan, buah

Gedang Memedi digunakan pada minuman ringan (tanpa alkohol) dan dijadikan

selai.

Hidayat (2001) menyebutkan bahwa buah yang masih muda dikeringkan

untuk dibuat serbuk sebagai bahan pembuatan obat penyakit kulit atau sebagai

obat peluruh cacing dan dapat digunakan sebai bahan kosmetik. Daunnya dapat

digunakan sebagai pelunak daging karena mengandung zat papain. Selain itu, zat

papain juga digunakan dalam berbagai keperluan industri seperti minuman,

makanan, dan farmasi. Di daerah Dieng buah Pepaya Gunung masih merupakan

buah konsumsi lokal dalam jumlah terbatas dan lebih banyak dibiarkan terbuang

membusuk. Buah ini sudah dibuat minuman awetan dalam kaleng, tetapi

jumlahnya masih sangat terbatas dibandingkan potensi keberadaan tumbuhannya.

8

Menurut Verhey dan Coronel (1997) Pepaya Gunung merupakan tanaman

yang menarik untuk lahan yang beriklim terlalu dingin untuk pepaya biasa.

Selanjutnya ketahanannya yang tinggi terhadap virus pepaya sangat bernilai

dalam tugas penangkaran pepaya. Hidayat (2001) menambahkan tumbuhan

Pepaya Gunung sangat cocok untuk area dimana pepaya biasa tidak hidup normal

dan tanaman ini tahan terhadap ringspot virus yang biasa menyerang tanaman

pepaya.

B. Investasi Syariah

Islam berasal dari bahasa arab dan diambil dari kata salimah yang

mempunyai arti selamat, damai, tunduk pasrah, dan berserah diri. Penyerahan diri

ini ditujukan kepada pencipta seluruh alam semesta yaitu Allah SWT. Agama

Islam memiliki 3 aspek utama yaitu aqidah, syariah, dan akhlak. Akidah disebut

juga iman, syariah disebut Islam, dan akhlak disebut ikhsan. Aqidah menunjukkan

kebenaran Islam, syariah menunjukkan keadilan Islam, dan akhlak menunjukkan

keindahan Islam (Karim, 2003).

Ekonomi Islam merupakan ekonomi anti riba dimana pelaku ekonominya

hanya melakukan usaha yang halal menurut ajaran Islam dan senantiasa berpikir

untuk menyamakan harga dengan biaya yang dikeluarkan. Semangat anti riba ini

sudah diteladankan oleh Nabi Muhammad SAW dalam sejarah hidupnya

(Cahyono, 1995).

Menurut Wibowo dan Untung (2005) riba secara etimologis sinonim dengan

ziyadah, yang artinya tambahan. Secara linguistik riba diartikan sebagai tumbuh

dan membesar. Sedangkan menurut istilah teknis, riba berarti pengambilan

tambahan dari harta pokok (modal) secara batil. Secara batil maksudnya

pengambilan tambahan dari modal pokok itu tanpa disertai imbalan pengganti

(konpensasi) yang dapat dibenarkan oleh hukum syariah.

Manurut Zulkifli (2003), ditinjau dari sisi fiqh maka riba harus dilakukan

secara hati-hati. Yusuf Qurdhawi menafsirkan bahwa bunga bank sama dengan

riba yang hukumnya jelas-jelas haram.

Menurut Wibowo dan Untung (2005) secara garis besar riba diklasifikasikan

menjadi dua kelompok yaitu riba utang piutang dan riba jual beli. Riba utang

piutang dibagi menjadi riba qardh dan riba jahiliyah, sedangkan riba jual beli

9

dibagi menjadi riba fadl dan riba nasiah. Riba qard adalah suatu manfaat atau

tingkat kelebihan tertentu yang disyaratkan terhadap debitur (muqtaridh). Riba

jahiliyah adalah kelebihan yang terjadi karena utang dibayar melebihi pokok

utangnya, karena debitur terlambat membayarnya dari jatuh tempo yang telah

ditetapkan. Riba fadhl adalah kelebihan kadar yang terjadi pada pertukaran

dengan kadar yang berbeda antarbarang ribawi yang sejenis. Riba nasi ah adalah

tambahan pembayaran atas jumlah modal yang disyaratkan lebih dahulu yang

harus dibayar oleh debitur kepada kreditor tanpa risiko, sebagai imbalan dari jarak

waktu pembayaran yang diberikan kepada debitur.

Terkait dengan hal di atas, terdapat beberapa dalil Islam yang melarang

sistem riba. Dasar hukum dari pelarangan riba adalah sebagai berikut:

1) Allah SWT memberikan pengertian bahwa riba tidak akan menambah

kebaikan di sisi Allah SWT. Allah berfirman : “Dan sesuatu riba (tambahan)

yang kamu berikan agar bertambah pada harta manusia, maka riba itu tidak

akan menambah apapun di sisi Allah. Dan apabila kamu mencapai keridhaan

Allah, maka (yang berbuat demikian) itulah orang-orang yang

melipatgandakan (pahalanya).” (QS. Ar-Rum : 39).

2) Allah memberikan gambaran siksaan bagi seorang yahudi dengan salah satu

karakternya suka memakan riba. Allah SWT berfirman: “Maka disebabkan

kezaliman orang-orang Yahudi kami haramkan atas mereka (memakan

makanan) yang baik-baik (yang dahulunya) dihalalkan bagi mereka, dan

karena mereka banyak menghalangi (manusia) dari jalan Allah, dan

disebabkan karena mereka memakan riba, padahal sesungguhnya mereka

telah dilarang daripadanya, dan karena mereka telah memakan harta orang

dengan jalan yang batil. Kami telah menyediakan untuk orang-orang yang

kafir diantara mereka siksaan yang pedih.” (QS. An-Nisa’ : 160-161).

3) Allah SWT melarang memakan riba yang berlipat ganda. Allah SWT

berfirman: “Hai orang-orang yang beriman, janganlah kamu memakan riba

dengan berlipat ganda dan bertakwalah kamu kepada Allah supaya kamu

mendapatkan keuntungan.” (QS Ali Imran : 130).

4) Allah melarang dengan keras dan tegas segala jenis riba. Allah SWT

berfirman: “Hai orang-orang yang beriman, bertakwalah kepada Allah dan

10

tinggalkan sisa-sisa (dari segala jenis) riba jika kamu orang-orang yang

beriman. Maka jika kamu tidak mengerjakan maka ketahuilah bahwa Allah

dan rasul-Nya akan memerangimu. Dan jika kamu bertaubat, maka bagimu

pokok hartamu, kamu tidak menganiaya dan tidak pula dianiaya.” (QS. Al-

Baqarah : 278-279).

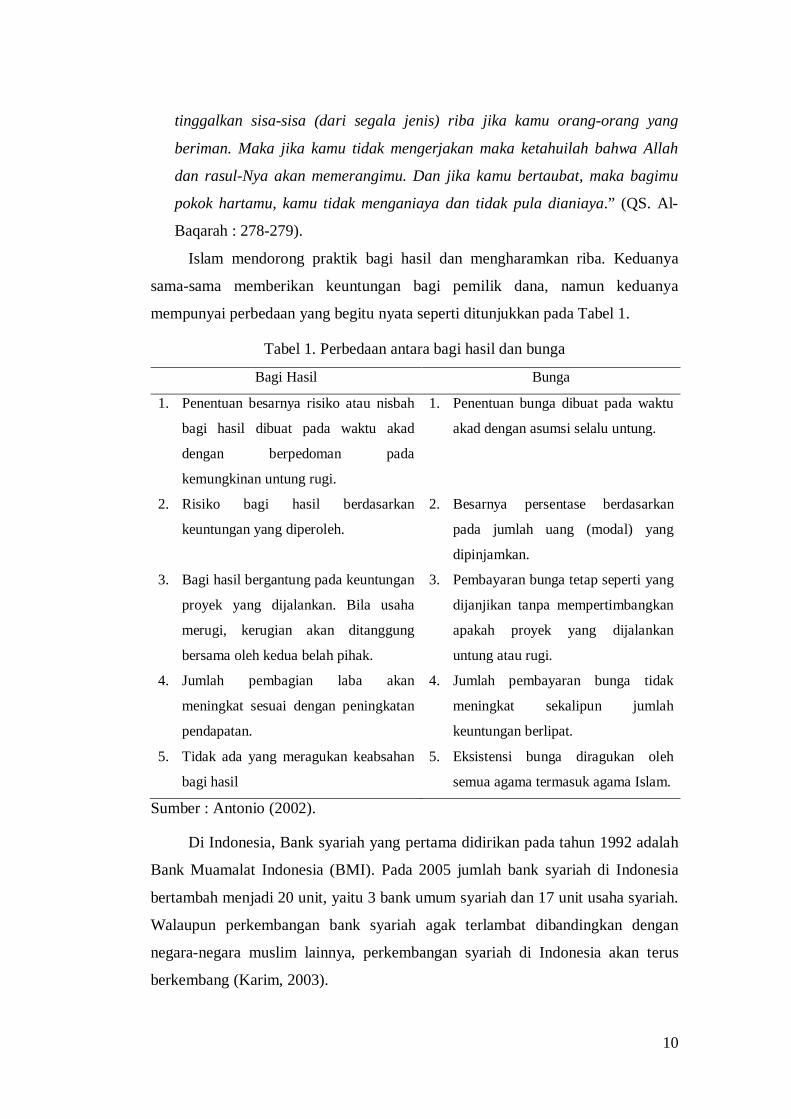

Islam mendorong praktik bagi hasil dan mengharamkan riba. Keduanya

sama-sama memberikan keuntungan bagi pemilik dana, namun keduanya

mempunyai perbedaan yang begitu nyata seperti ditunjukkan pada Tabel 1.

Tabel 1. Perbedaan antara bagi hasil dan bunga

Bagi Hasil Bunga

1. Penentuan besarnya risiko atau nisbah

bagi hasil dibuat pada waktu akad

dengan berpedoman pada

kemungkinan untung rugi.

1. Penentuan bunga dibuat pada waktu

akad dengan asumsi selalu untung.

2. Risiko bagi hasil berdasarkan

keuntungan yang diperoleh.

2. Besarnya persentase berdasarkan

pada jumlah uang (modal) yang

dipinjamkan.

3. Bagi hasil bergantung pada keuntungan

proyek yang dijalankan. Bila usaha

merugi, kerugian akan ditanggung

bersama oleh kedua belah pihak.

3. Pembayaran bunga tetap seperti yang

dijanjikan tanpa mempertimbangkan

apakah proyek yang dijalankan

untung atau rugi.

4. Jumlah pembagian laba akan

meningkat sesuai dengan peningkatan

pendapatan.

4. Jumlah pembayaran bunga tidak

meningkat sekalipun jumlah

keuntungan berlipat.

5. Tidak ada yang meragukan keabsahan

bagi hasil

5. Eksistensi bunga diragukan oleh

semua agama termasuk agama Islam.

Sumber : Antonio (2002).

Di Indonesia, Bank syariah yang pertama didirikan pada tahun 1992 adalah

Bank Muamalat Indonesia (BMI). Pada 2005 jumlah bank syariah di Indonesia

bertambah menjadi 20 unit, yaitu 3 bank umum syariah dan 17 unit usaha syariah.

Walaupun perkembangan bank syariah agak terlambat dibandingkan dengan

negara-negara muslim lainnya, perkembangan syariah di Indonesia akan terus

berkembang (Karim, 2003).

11

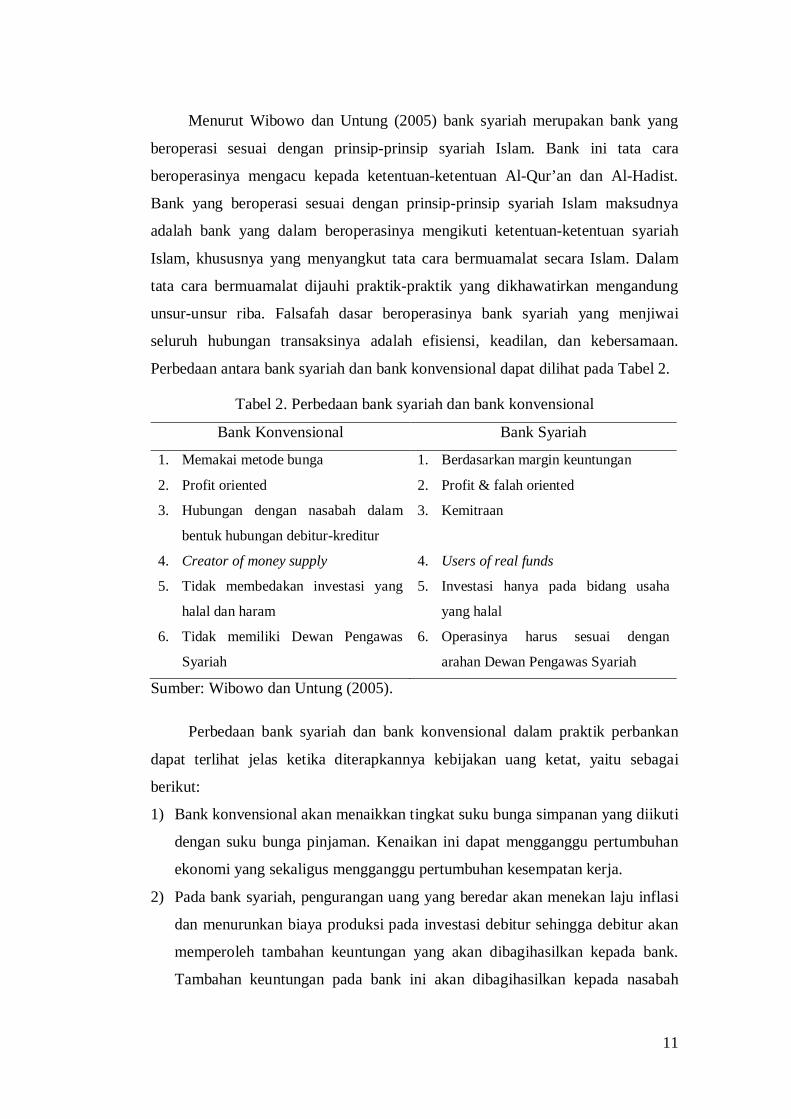

Menurut Wibowo dan Untung (2005) bank syariah merupakan bank yang

beroperasi sesuai dengan prinsip-prinsip syariah Islam. Bank ini tata cara

beroperasinya mengacu kepada ketentuan-ketentuan Al-Qur’an dan Al-Hadist.

Bank yang beroperasi sesuai dengan prinsip-prinsip syariah Islam maksudnya

adalah bank yang dalam beroperasinya mengikuti ketentuan-ketentuan syariah

Islam, khususnya yang menyangkut tata cara bermuamalat secara Islam. Dalam

tata cara bermuamalat dijauhi praktik-praktik yang dikhawatirkan mengandung

unsur-unsur riba. Falsafah dasar beroperasinya bank syariah yang menjiwai

seluruh hubungan transaksinya adalah efisiensi, keadilan, dan kebersamaan.

Perbedaan antara bank syariah dan bank konvensional dapat dilihat pada Tabel 2.

Tabel 2. Perbedaan bank syariah dan bank konvensional

Bank Konvensional Bank Syariah

1. Memakai metode bunga

2. Profit oriented

3. Hubungan dengan nasabah dalam

bentuk hubungan debitur-kreditur

4. Creator of money supply

5. Tidak membedakan investasi yang

halal dan haram

6. Tidak memiliki Dewan Pengawas

Syariah

1. Berdasarkan margin keuntungan

2. Profit & falah oriented

3. Kemitraan

4. Users of real funds

5. Investasi hanya pada bidang usaha

yang halal

6. Operasinya harus sesuai dengan

arahan Dewan Pengawas Syariah

Sumber: Wibowo dan Untung (2005).

Perbedaan bank syariah dan bank konvensional dalam praktik perbankan

dapat terlihat jelas ketika diterapkannya kebijakan uang ketat, yaitu sebagai

berikut:

1) Bank konvensional akan menaikkan tingkat suku bunga simpanan yang diikuti

dengan suku bunga pinjaman. Kenaikan ini dapat mengganggu pertumbuhan

ekonomi yang sekaligus mengganggu pertumbuhan kesempatan kerja.

2) Pada bank syariah, pengurangan uang yang beredar akan menekan laju inflasi

dan menurunkan biaya produksi pada investasi debitur sehingga debitur akan

memperoleh tambahan keuntungan yang akan dibagihasilkan kepada bank.

Tambahan keuntungan pada bank ini akan dibagihasilkan kepada nasabah

12

penyimpan dana untuk mempercepat kegiatan ekonomi. Dengan demikian laju

pertumbuhan ekonomi dan perluasan kesempatan kerja akan tetap terpelihara.

Bagi hasil yang diterapkan dalam bank sayriah menggunakan prinsip

musyarakah, mudharabah, muzara’ah, dan musaqah (Setijawan dan Mulya, 2003).

Musyarakah adalah investasi yang melibatkan kerjasama pihak-pihak yang

memiliki dana dan keahlian dimana pihak yang berkongsi sepakat untuk membagi

keuntungan dan risiko sesuai dengan kontribusinya. Mudharabah adalah

kerjasama antara dua pihak dimana pihak pertama menyediakan keseluruhan dana

dan pihak kedua menjadi pengelola. Kedua pihak sepakat membagi keuntungan

sesuai dengan kesepaatan, sedangkan risiko kerugian ditanggung oleh pemilik

dana. Muzara’ah adalah adalah kerjasama pengelolaan pertanian antara pemilik

lahan dan penggarap. Musaqah adalah bentuk sederhana dari muzara’ah dimana si

penggarap hanya bertanggung jawab atas penyiraman dan pemeliharaan.

C. Akuntansi Syariah

Menurut Muhammad (2005) akuntansi secara tradisional dipahami sebagai

seperangkat prosedur rasional yang digunakan untuk menyediakan informasi bagi

pengambilan keputusan dan pengendalian. Pengertian akuntansi ini menunjukkan

bahwa akuntansi adalah teknologi yang statis dan bebas dari nilai masyarakat

dimana akuntansi tersebut dipraktikkan. Akan tetapi sejak tahun 1980-an

pengertian akuntansi berkembang menjadi lebih luas dengan mempertimbangkan

konteks sosial dan organisasi dimana akuntansi dipraktikkan.

Islam sebagai ideologi, masyarakat, dan ajaran tentunya sangat sarat dengan

nilai-nilai, sehingga akuntansi yang berlaku dalam masyarakat Islam haruslah

sesuai dengan nilai-nilai Islam (Indrawanto, 2007). Akuntansi menurut Islam

harus memiliki bentuk yang sarat dengan nilai pertanggung jawaban, keadilan,

dan kebenaran. Prinsip kebenaran dan keadilan berarti masalah pengakuan,

pengukuran, dan pelaporan dalam akuntansi harus dilakukan dengan benar

sehingga memberikan informasi yang benar kepada masyarakat yang akhirnya

akan memberikan rasa keadilan dalam dunia bisnis. Wibowo dan Untung (2005)

menambahkan akuntansi syariah harus mempunyai prinsip efisiensi, keadilan, dan

kebersamaan. Kebersamaan mengacu pada prinsip saling membantu dan dapat

meningkatkan produktivitas. Dalam konteks ini harus diterima bahwa akuntansi

13

syariah memainkan peranan untuk menyesuaikan kelompok-kelompok yang

berkepentingan bisnis dalam masyarakat. Hal ini merupakan letak posisi sosial

akuntansi syariah.

Menurut Indrawanto (2007) akuntansi syariah yang berorientasi sosial

adalah akuntansi yang menyajikan atau mengungkapkan dampak sosial

perusahaan terhadap masyarakat. Untuk dapat mengungkapkan dampak

perusahaan terhadap masyarakat, maka pengembangan akuntansi harus dengan

cara memperluas dan menerapkan konsep zakat. Konsekuensi pada organisasi

bisnis dari konsep ini adalah orientasi bisnis tidak lagi pada laba usaha semata,

tetapi pada kesejahteraan masyarakat yang dituangkan dalam bentuk zakat.

Adanya zakat ini menjadikan akuntansi syariah berbeda dengan akuntansi

konvensional. Perbedaan tersebut terletak pada distribusi nilai tambah yang

didapatkan dari usaha yang dilakukan. Pada akuntansi syariah nilai tambah yang

didapatkan oleh investor dicatat pada bagi hasil untuk investor, nilai tambah

masyarakat ditambah pada zakat yang harus dibayar, dan nilai tambah perusahaan

adalah laba bersih setelah bagi hasil dikurangi pembayaran pajak dan zakat. Pada

akuntansi konvensional, investor mendapatkan keuntungan berupa bunga dan

pengusaha mendapatkan keuntungan bersih setelah keuntungan operasi dikurangi

biaya bunga dan pajak.

Hasan (2005) menyatakan bahwa harta yang telah mencapai nisab wajib

dizakatkan. Nisab adalah batas minimal dari jumlah uang yang dimiliki. Jika

jumlahnya kurang dari batas tersebut maka dianggap sedikit dan tidak diwajibkan

zakat. Nisab uang mengacu pada nilai emas dan perak pada saat itu yaitu 85 gram

untuk emas dan 595 gram untuk perak. Besarnya zakat yang dikeluarkan adalah

sebesar 2,5 persen dari laba yang didapatkan. Zakat ini diwajibkan dibayar satu

kali dalam setahun.

D. Usaha Kecil dan Miko Syariah

Usaha kecil dan mikro mencakup 95 persen dari keseluruhan perusahaan di

Indonesia. Akan tetapi kontribusinya kepada perekonomian nasional sangat kecil

(Setijawan dan Mulya, 2003). Usaha kecil dan mikro justru lebih bisa bertahan

dalam menghadapi krisis ekonomi yang melanda perekonomian nasional.

14

Kemampuan bertahan UKM ini disebabkan oleh karakteristiknya yang tidak

terlalu banyak bergantung pada sektor eksternal seperti hutang dan bahan baku

impor, kandungan local yang besar, padat karya, orientasi pasar dalam negeri,

harga terjangkau, organisasi ramping dan fleksibel, dan pengusahaan pasar lokal

yang baik.

Disamping keunggulan tersebut, UKM juga memiliki berbagai kendala

untuk berkembang. Setijawan dan Mulya (2003) menyebutkan beberapa

kendalanya antara lain lemahnya manajemen keuangan, pengelolaan dengan

manajemen keluarga yang umumnya lemah dalam pengendalian, SDM dengan

kualitas yang terbatas, orientasi jangka pendek, rendahnya kesadaran akan mutu,

terbatasnya akses informasi dan sumberdaya keuangan serta tidak menguasai jalur

distribusi.

Untuk mengembangkan UKM tidaklah cukup hanya dengan menyediakan

akses kepada perbankan tanpa memperbaiki kelemahan UKM. Penyaluran kredit

tanpa diiringi dengan pemahaman yang baik akan kebutuhan UKM baik yang

bersifat finansial maupun non-finansial hanya akan menghasilkan tingkat

pengembalian yang rendah. Pembentukan kelompok beserta institusi pendamping

yang dilakukan oleh Bank Indonesia telah mampu meningkatkan manfaat kredit

dengan pengembalian yang tinggi. Akan tetapi adanya UU No. 23 Tahun 1999

tentang Bank Indonesia maka BI tidak lagi dapat memberikan kredit secara

langsung kepada masyarakat. Oleh sebab itu diperlukan pendekatan baru agar

sektor UKM ini tetap mendapatkan akses jasa keuangan dan perbankan. Salah

satu alternatifnya adalah pembiayaan syariah.

Menurut Setijawan dan Mulya (2003), bank syariah memiliki kinerja yang

lebih baik daripada perbankan konvensional selama periode krisis ekonomi. Hal

ini dapat dilihat dari relatif lebih rendahnya pembiayaan yang bermasalah (non

performing loans) pada bank syariah dan tidak terjadi negative spread dalam

kegiatan operasionalnya. Hal tersebut terjadi karena pengembalian pada bank

syariah tidak mengacu pada tingkat suku bunga. Hal ini menunjukkan bahwa bank

syariah memberikan harapan kepada masyarakat sebagai sumber pembiayaan

alternatif.

15

Permasalahan yang dihadapai bank syariah adalah masih rendahnya share

perbankan dan jaringan perbankan syariah masih sangat terbatas dibandingkan

nasabah potensialnya. Dengan demikian kontribusi terhadap peningkatan

pembiayaan bagi UKM juga masih relatif kecil. Pengusaha UKM sendiri masih

memiliki pemahaman yang rendah akan produk syariah.

E. Manajemen Risiko

Risiko merupakan akibat dari setiap keputusan yang diambil atau perubahan

kondisi luar. Risiko dapat menimpa setiap tahap aktivitas perusahaan baik dari

penyediaan bahan baku, proses pengolahan dan pemasaran (Djohanputro, 2006).

Risiko pada umumnya mempunyai potensi yang merugikan, sehingga diperlukan

suatu manajemen untuk mengidentifikasi dan mengkuantifikasi potensi kerugian

dari risiko tersebut. Hanafi (2006) menyatakan manajemen risiko adalah suatu

sistem pengolahan risiko yang dihadapi oleh organisasi secara komprehensif

untuk tujuan meningkatkan nilai perusahaan. Pengertian dasar risiko terkait

dengan keadaan adanya ketidakpastian yang terukur secara kuantitatif.

Menurut Kontur (2004), ketidakpastian yang dihadapi perusahaan bisa

berdampak merugikan atau mungkin saja menguntungkan. Bila risiko dianggap

menguntungkan maka disebut kesempatan (opportunity), sedangkan

ketidakpastian yang berdampak merugikan disebut risiko (risk).

Suatu keputusan pembiayaan suatu agroindustri Pepaya Gunung akan

memiliki risiko rendahnya tingkat keuntungan atau bahkan mengalami kerugian

hingga hilangnya modal pembiayaan yang telah dikeluarkan. Menurut Indrawanto

(2007), sumber yang dapat menyebabkan terjadinya risiko keputusan pembiayaan

adalah tidak berjalannya operasional usaha sesuai dengan kondisi yang

diasumsikan. Kondisi ini disebut risiko usaha. Selain itu, terjadinya dinamika

industri yang menyebabkan asumsi dalam evaluasi kelayakan menjadi tidak

tercapai yang dapat disebut sebagai risiko industri.

Parameter risiko industri yang dapat menyebabkan terjadinya risiko

pembiayaan adalah harga bahan baku yang lebih tinggi dari prakiraan dan harga

produk yang lebih rendah dari prakiraan. Kedua kondisi ini menyebabkan laba

operasional yang didapat menjadi lebih rendah, sehingga tingkat keuntungan

pembiayaan juga menjadi lebih rendah.

16

Indrawanto (2007) menyebutkan empat parameter risiko usaha yang dapat

menyebabkan terjadinya risiko pembiayaan yaitu (1) ketersediaan bahan baku

yang lebih rendah dari prakiraan, (2) operasional pengolahan dengan tingkat

kinerja yang rendah, dan (3) pemasaran produk yang tidak efisien dengan biaya

pemasaran tinggi.

1. Manajemen Risiko pengadaan Bahan Baku

Risiko pengadaan bahan baku merupakan parameter penting dalam usaha

agroindustri. Hal ini disebabkan ketersediaan bahan baku sangat tergantung

pada sektor pertanian yang memiliki tingkat ketidakpastian yang tinggi

(Soekartiwi, 2000). Potensi risiko pengadaan bahan baku terletak pada (1) sifat

produksinya yang musiman, mudah rusak, bervariasi, dan bervolume besar, (2)

sifat produsennya yang resisten terhadap inovasi, dan (3) sifat pasarnya yang

tersebar secara geografis dan dalam unit-unit yang kecil dalam jumlah yang

banyak (Austin, 1992).

Brown (1994) menyebutkan altenatif pola pengadaan bahan baku untuk

memperkecil risiko antara lain (1) memproduksi sendiri bahan baku, (2)

mengadakan kontrak pembelian dengan petani, (3) membeli langsung di pasar

terbuka, dan (4) kombinasi dari 1, 2, dan 3.

2. Manajemen Risiko Proses Pengolahan

Pemilihan teknologi pengolahan yang tepat merupakan faktor penting

dalam manajemen risiko pengolahan. Selain itu, faktor yang perlu diperhatikan

adalah kerusakan alat pengolahan, serta keahlian dan perilaku sumber daya

manusia (Indrawanto, 2007).

Risiko pengolahan dapat berakibat pada terjadinya variasi proses atau

bahkan berhentinya proses produksi. Upaya untuk memperkecil risiko

pengolahan dapat dilakukan dengan cara melakukan pengujian kemampuan

produksi melalui simulasi kondisi operasi aktual secara beragam, menelaah

variasi proses yang terjadi dan penyebabnya, dan menentukan alternatif

perbaikan yang dapat dilakukan (Kolarik, 1995).

17

3. Manajemen Risiko Pemasaran

Risiko pemasaran yang dapat terjadi adalah tidak tercapainya target

penjualan baik dari segi volume maupun nilai pendapatan. Beberapa faktor

yang menyebabkan terjadinya risiko pemasaran adalah kekurangsiapan

perusahaan memasuki pasar seperti tidak tepatnya program bauran pemasaran

yang diterapkan dan situasi eksternal yang tidak dapat dikendalikan oleh

perusahaan (Indrawanto, 2007). Menurut Leod (1995) manajemen risiko

pemasaran dilakukan melalui pengenalan dan diagnosa masalah, menentukan

sumber masalah, membuat dan menerapkan rencana pemasaran yang tepat,

serta melakukan evaluasi penerapan rencana pemasaran.

4. Strategi Pengurangan Risiko

Untuk mengurangi risiko perusahaan maka diperlukan suatu perencanaan

industri yang baik. Menurut Berlo (1993) dalam suatu agribisnis terdapat

banyak keputusan yang diambil dalam kondisi tidak menentu. Hal ini

disebabkan adanya perubahan kualitas bahan pertanian tiap waktu yang bisa

disebabkan oleh perubahan iklim maupun faktor lain yang mempengaruhinya.

Suatu perencanaan yang efektif dan efisien dapat membantu menyelesaikan

masalah yang ada. Faktor-faktor yang sangat berpengaruh terhadap

keberlangsungan agroindustri adalah pasar, industri, dan pertanian. Faktor-

faktor tersebut berpengaruh terhadap kebijakan taktis maupun strategis dalam

perusahaan. Kebijakan taktis yang diperlukan antara lain kebutuhan

operasional, teknik pemanenan, dan perencanaan teknik proses.

Perencanaan terhadap pasar yang diharapkan sangat diperlukan dalam

menentukan strategi pemasaran. Penentuan suplai bahan baku harus

berdasarkan jumlah permintaan terhadap produk jadi. Produk-produk pertanian

mempunyai karakteristik yang mudah rusak sehingga harus direncanakan

jumlah bahan baku yang diperlukan untuk memenuhi permintaan pasar dan

berdasarkan kapasitas industri yang ada. Hal ini bertujuan untuk mengurangi

tingkat kerusakan bahan baku dan memperoleh keuntungan yang optimal

(Berlo, 2003).

Untuk memenuhi kebutuhan yang diperlukan dalam perencanaan pasar

maka diperlukan suatu perencanaan produksi. Perencanaan produksi merupakan

18

perencanaan jumlah produk yang harus diproduksi pada setiap harinya.

Perencanaan produksi ini menyangkut bahan-bahan yang diperlukan untuk

proses produksi seperti bahan baku, bahan penunjang, dan jumlah karyawan

yang diperlukan. Dalam perencanaan produksi jumlah dan jenis produk

didasarkan pada permintaan konsumen. Kapasitas produksi harus disesuaikan

dengan jumlah permintaan yang ada dan besarnya kapasitas produksi lebih baik

jangan melebihi jumlah permintaan yang ada.

F. Sistem Penunjang Keputusan

Pengertian sistem menurut Indrajid (2001) adalah kumpulan dari

komponen-komponen yang memiliki keterkaitan antara satu dan lainnya. Menurut

Marimin (2005) sistem adalah suatu kesatuan usaha yang terdiri dari bagian-

bagian yang berkaitan satu sama lain yang berusaha mencapai suatu tujuan dalam

suatu lingkungan kompleks. Turban (2005) juga menuturkan bahwa sistem

merupakan sekumpulan dari objek seperti orang, sumberdaya, konsep, dan

prosedur yang teratur untuk mencapai suatu tujuan tertentu. Pengertian-pengertian

tersebut mencerminkan adanya beberapa bagian dan hubungan antar bagian yang

menunjukkan kompleksitas dari sistem yang meliputi kerja sama antara bagian

yang interdependen satu sama lain. Selain itu juga sistem berusaha untuk

mencapai suatu tujuan. Definisi tersebut menunjukkan bahwa sistem sebagai

gugus dari elemen-elemen yang saling berinteraksi secara teratur dalam rangka

mencapai tujuan atau subtujuan.

Menurut Zakiyah (2007) sistem memiliki beberapa sifat dasar antara lain (1)

dinamisasi dan perubahan berkelanjutan sistem dalam pencapaian tujuan, (2)

sinergi, (3) keterbukaan terhadap lingkungan, (4) transformasi yaitu proses

perubahan input menjadi output, (5) hubungan antar bagian yang memerlukan

analisis dasar pemahaman yang luas, (6) mekanisme pengendalian yang memberi

informasi kepada sistem mengenai efek dari perilaku sistem terhadap pencapaian

tujuan atau pemecahan persoalan yang dihadapi.

Sistem informasi merupakan suatu kumpulan dari kompenen-komponen

dalam perusahaan atau organisasi yang berhubungan dengan proses penciptaan

dan pengaliran informasi (Indrajid, 2001). Menurut Marimin (2006) sistem

informasi adalah suatu yang menerima sumber data sebagai input dan

19

mengolahnya menjadi produk informasi sebagai output. Sistem informasi

merupakan satu sistem yang terdiri dari beberapa sistem yang terdiri dari beberapa

sistem atau komponen hardware, software, dan brainware, data dan prosedur

untuk menjalankan input, proses, output, penyimpanan, dan pengontrolan yang

mengubah sumber data menjadi informasi.

Manajemen merupakan proses yang berkaitan dengan tujuan suatu

organisasi dan sumber daya yang dimiliki. Kesuksesan suatu manajemen

tergantung pada kemampuan dari fungsi-fungsi yang dimiliki, yaitu planning,

organizing, directing, dan controlling. Semua aktivitas manajemen tersebut

berkaitan dengan pengambilan keputusan yang optimum (Turban et al., 2005).

Menurut Marimin (2006) manajemen dengan menggunakan pendekatan sistem

informasi merupakan langkah yang mengarah pada peningkatan kemampuan

sumberdaya manusia. Perubahan kebiasaan dari menggunakan sistem manual

menjadi sistem elektronik diharapkan dapat menghasilkan suatu ketepatan,

kecepatan, dam keakuratan terhadap hasil pengolahan data dan informasi di segala

bidang.

Turban et al. (2005) menyebutkan beberapa piranti yang dapat digunakan

oleh pihak manajemen dalam pengambilan keputusan antara lain Decision

Support System (DSS), Management Science (MS), Business Analytics, Data

Mining, Data Warehousing, Group Support System (GSS), Expert System (ES),

dan Artificial Neural Networks (ANN). Tabel 3 menunjukkan penunjang

keputusan yang dapat digunakan dalam berbagai tipe keputusan dan tipe kontrol.

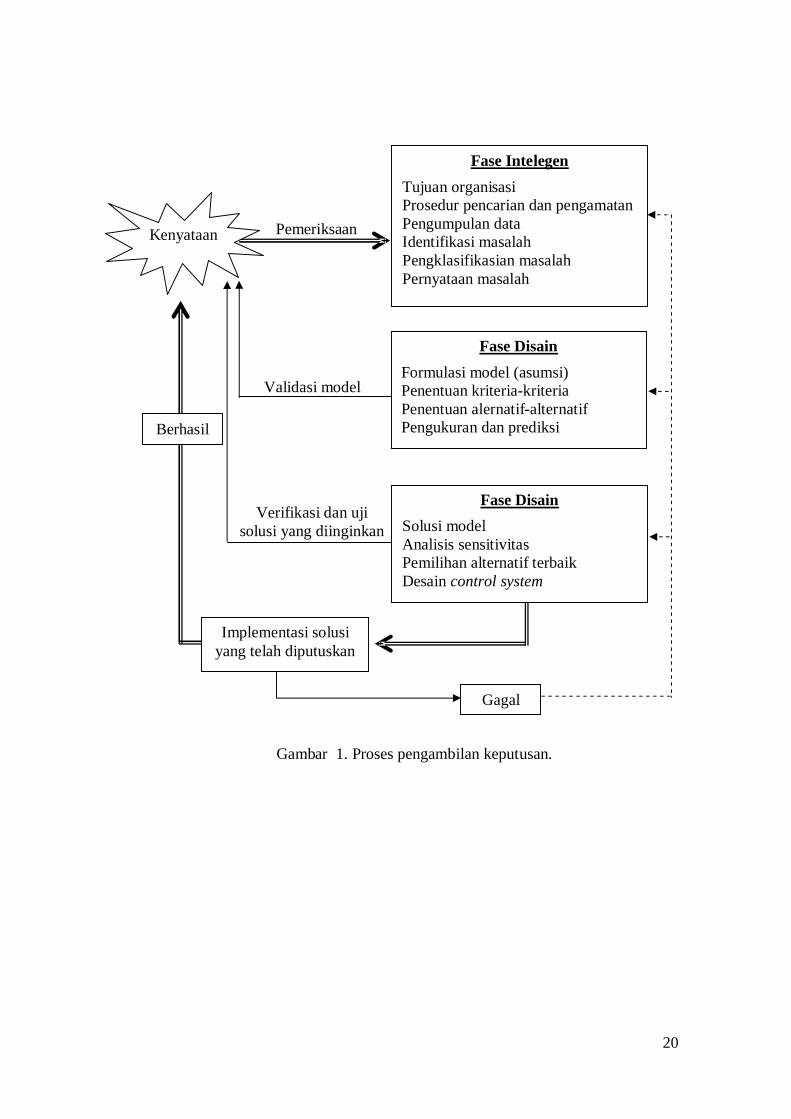

Sistem Penunjang Keputusan (SPK) adalah pendekatan secara sistematis

untuk menentukan teknologi ilimiah yang tepat dalam mengambil keputusan dan

merupakan konsep spesifik yang menghubungkan sistem komputerisasi informasi

dengan para pengambil keputusan sebagai pengguna (Eriyatno, 1999). Menurut

Indrajid (2001) sistem penunjang keputusan merupakan produk perangkat lunak

yang dikembangkan untuk membantu manajemen dalam proses pengambilan

keputusan. Turban et al. (2003) menyebutkan bahwa sistem penunjang keputusan

merupakan sistem yang digunakan untuk membantu pengambilan keputusan dari

berbagai alternatif yang ada.

20

Gambar 1. Proses pengambilan keputusan.

Fase IntelegenTujuan organisasiProsedur pencarian dan pengamatanPengumpulan dataIdentifikasi masalahPengklasifikasian masalahPernyataan masalah

Fase DisainFormulasi model (asumsi)Penentuan kriteria-kriteriaPenentuan alernatif-alternatifPengukuran dan prediksi

Fase DisainSolusi modelAnalisis sensitivitasPemilihan alternatif terbaikDesain control system

Implementasi solusiyang telah diputuskan

Kenyataan Pemeriksaan

Gagal

Berhasil

Validasi model

Verifikasi dan ujisolusi yang diinginkan

21

Tabel 3. Kerangka penunjang keputusan

Tipe keputusanTipe kontrol

Operasional Manajemen Strategi Piranti yang dibutuhkanTerstruktur Jumlah penerimaan

dan pemesanan

Analisis anggaran belanja,

prakiraan jangka pendek,

laporan personal, analisis

pembelian

Manajemen finansial,

lokasi gudang, sistem

distribusi

Sistem informasi manajemen,

management science models,

model finansial dan statistik

Semiterstruktur Jadwal produksi,

pengaturan inventori

Evaluasi piutang, persiapan

anggaran belanja, perencanaan

layout, penjadwalan proyek,

disain sistem penghargaan

Perencanaan jangka

panjang, perencanaan

produk baru, perencanaan

asuransi kualitas

Sistem penunjang

keputusan

Tidak terstruktur Penentuan sampul

majalah, pembelian

perangkat lunak,

penyetujuan

pinjaman

Negosiasi, perekrutan manajer,

pembelian perangkat keras,

lobbying

Perencanaan penelitian

dan pengembangan,

perencanaan social

responsibility

Sistem penunjang

keputusan, sistem pakar,

neural network

Piranti yang dibutuhkan Sistem informasi

manajemen,

Management science

Management science, sistem

penunjang keputusan, sistem

pakar

Sistem pakar, neural

network -

Sumber: Turban et al. (2003).

21

22

Haag et al. (2004) menyebutkan sistem penunjang keputusan adalah sistem

yang sangat fleksibel dan interaktif yang didisain untuk menunjang dalam

pengambilan keputusan suatu permasalahan yang tidak terstruktur. Menurut

Turban et al. (2005), sistem penunjang keputusan merupakan sebuah sistem yang

digunakan untuk menunjang pembuat keputusan manajemen. Menurut Post dan

David (2003) sistem penunjang keputusan dibuat untuk membantu manajer dalam

membuat keputusan taktis dan menurut Indrajid (2001) sistem penunjang

keputusan digunakan sebagai second opinion atau sumber informasi yang dapat

digunakan sebagai bahan pertimbangan oleh manajer dalam memutuskan

kebijakan. Secara umum pengambilan keputusan terdiri atas lima tahap yaitu

(1) identifikasi bobot objek, (2) identifikasi alternatif yang ada, (3) memprediksi

kemungkinan yang bisa terjadi, (4) mengevaluasi kemungkinan-kemungkinan

tersebut dengan menggunakan skala, dan (5) memilih alternatif yang mempunyai

nilai tertinggi (McCown, 2002). Terdapat perbedaan antara produksi dan

manajemen pada pertanian dan produksi dan manajemen pada industri sehingga

membutuhkan suatu sistem yang dapat memecahkan permasalahan tersebut.

Sistem penunjang keputusan dapat digunakan untuk membantu memecahkan

masalah tersebut.

Menurut Turban et al. (2005) karakteristik sistem penunjang keputusan

antara lain mendukung individu dan tim, dapat digunakan secara berulang dan

konstan, mempunyai tiga komponen utama yaitu data, model, dan user interface.

Selain itu, karakteristik SPK yang lain yaitu menggunakan data objektif, personal,

dan objektif, dapat digunakan dalam sektor privat, dan membantu pengguna

dalam mengambil keputusan yang lebih cepat dan akurat. Karakteristik ini dapat

digambarkan sebagai berikut:

23

Gambar 2. Karakteristik dan kapabilitas sistem penunjang keputusan (Turbanet al. , 2005).

Menurut Sprague dan Barbara (1993) SPK mempunyai lima karakteristik

utama yaitu (1) sistem yang berbasis komputer, (2) digunakan untuk membantu

para pengambil keputusan, (3) dapat digunakan untuk menyelesaikan masalah

rumit yang tidak mungkin dilakukan dengan kalkulasi manual, (4) sistem

interaktif, dan (5) komponen utamanya data dan model analisis.

Turban et al. (2005) menyebutkan bahwa SPK harus dibuat lebih interaktif

dan mudah dimengerti oleh penggunanya. Hal ini disebabkan sebagian pengguna

bukan programer sehingga membutuhkan suatu prosedur yang mudah dipahami

dan digunakan. Menurut Indrajid (2001) SPK harus menggunakan format grafik

agar pengguna lebih mudah untuk memahami dan mengerti.

Komponen-komponen SPK menurut Indrajid (2001) yaitu database,

modelbase, dan software system. Turban et al. (2005) menyebutkan komponen

SPK yaitu data, model, dan user interface serta knowledge (opsional).

Permasalahan yang semiterstruktur dan tidak terstruktur

Mendukung semuatingkatan manajemen

Mendukung individudan tim/grup

Keputusan interdependenatau skuensial

Mendukung desainintelegen

Mendukung banyakproses keputusan

Adaptable dan fleksibel

Interaktif dan mudahpenggunaannya

Berdiri sendiri, integrasi,dan web-based

Efektif bukan efisien

Mesin terkontrol manusia

Pengembangan berdasarkanpengguna akhir

Permodelan dan analisis

Akses data

Terintegrasi

SistemPenunjangKeputusan

24

Turban et al. (2005) menyebutkan komponen sistem penunjang keputusan

sebagai berikut:

1) Sistem manajemen basis data yang didalamnya terdapat database dengan data

yang relevan dan diatur oleh software (Gambar 4),

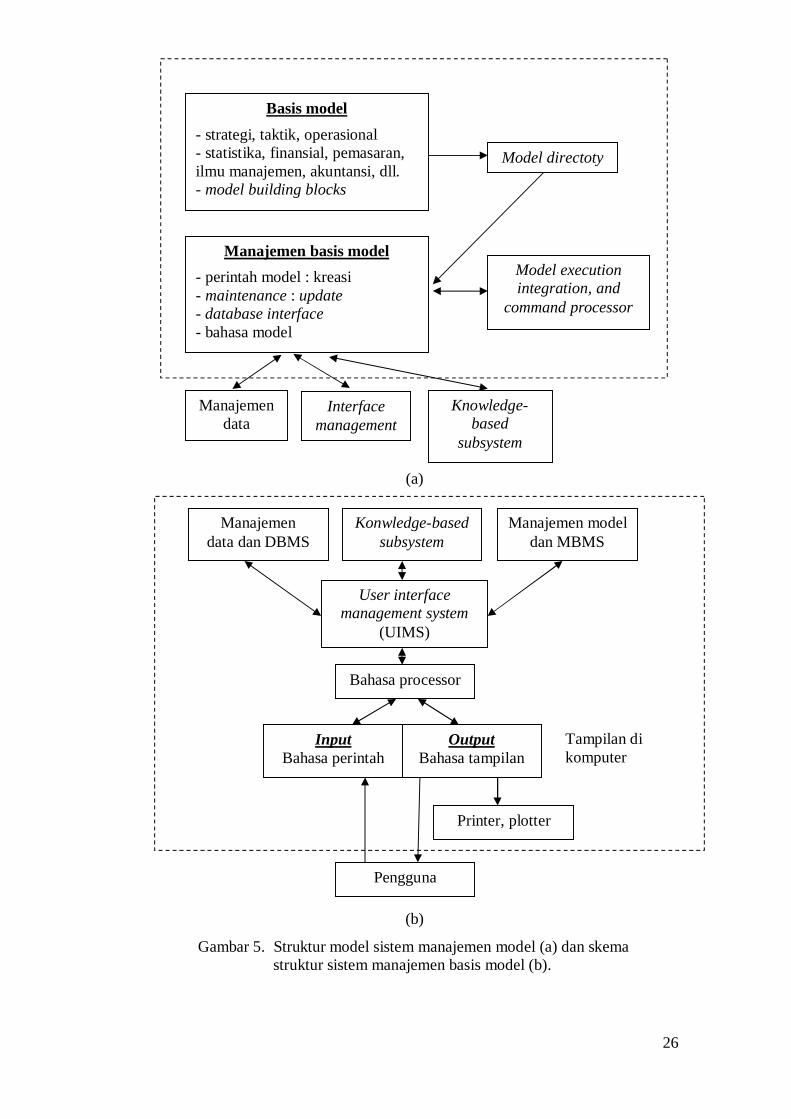

2) Sistem manajemen basis model yang merupakan perangkat software yang

terdiri atas model finansial, statistik, manajemen ilmu, atau model kuantifikasi

lainnya yang mendukung kemampuan analisis sistem (Gambar 5),

3) User interface atau human-machine communication yang merupakan

pernyataan atau perintah yang berhubungan langsung dengan pengguna,

4) Manajemen basis pengetahuan.

Gambar 3. Skema sistem penunjang keputusan (Turban et al., 2005).

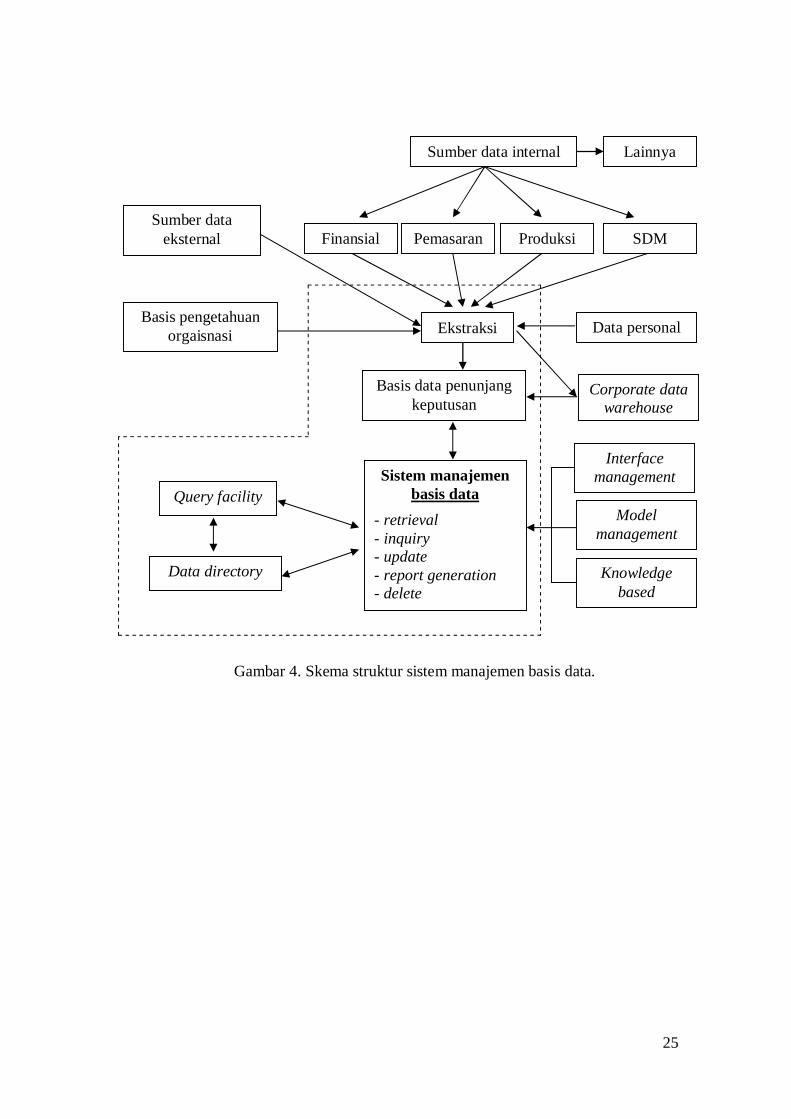

Turban et al. (2005) menyebutkan elemen dari sistem manajemen basis data

terdiri atas (1) database sistem penunjang keputusan, (2) database management

system, (3) data directory, dan (4) query facility. Gambar 4 menunujukkan skema

struktur sistem manajemen basis data.

Data eksternal daninternal Manajemen

dataManajemen

modelModel

eksternal

Subsistem basispengetahuan

Userinterface

Komputer lain Jaringan internet,intranet, atau ekstranet

Pengguna

25

Gambar 4. Skema struktur sistem manajemen basis data.

Ekstraksi

Finansial Pemasaran Produksi SDM

Sumber data internal Lainnya

Data personal

Corporate datawarehouse

Sumber dataeksternal

Basis pengetahuanorgaisnasi

Basis data penunjangkeputusan

Sistem manajemenbasis data

- retrieval- inquiry- update- report generation- delete

Query facility

Data directory

Interfacemanagement

Modelmanagement

Knowledgebased

26

(a)

(b)