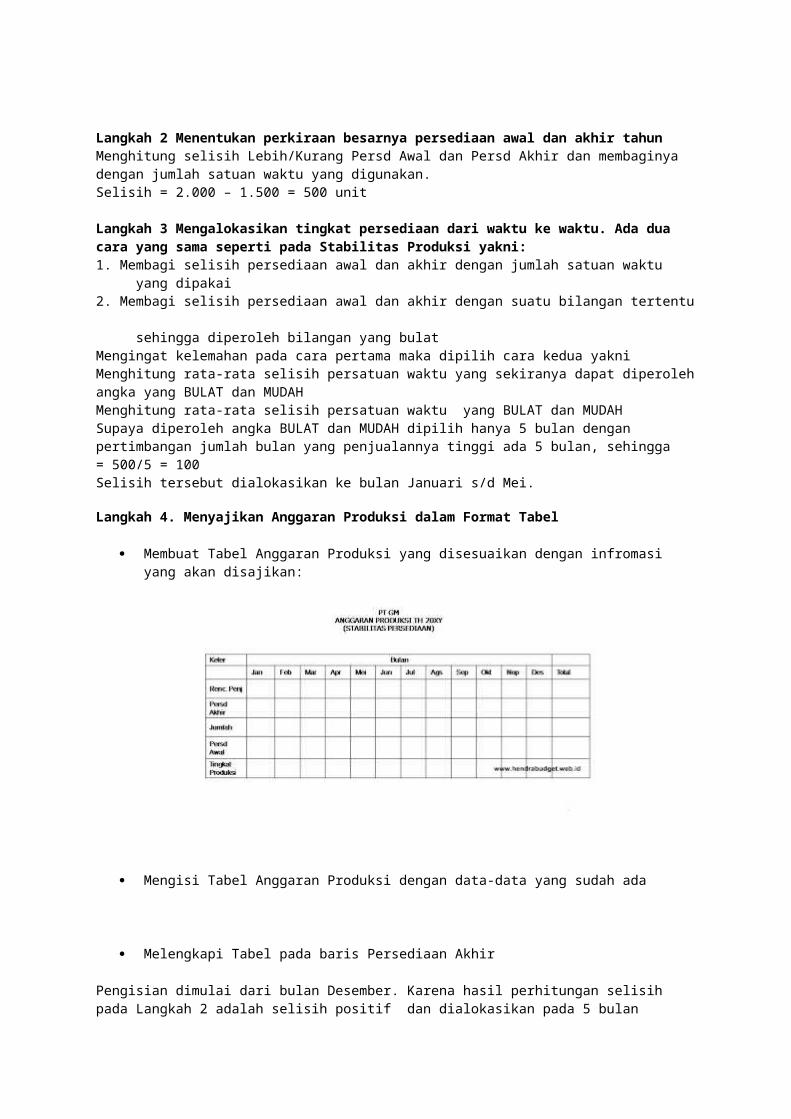

simak-unwiku.ac.idsimak-unwiku.ac.id/files/Anggaran Komprehensif dan... · Web viewfleksibel dapat...

108

ANGGARAN KOMPREHENSIP DAN ANGGARAN PARSIAL Anggaran Komprehensif Komprehensif artinya menyeluruh atau secara keseluruhan. Dalam menyusun anggaran, perusahaan dapat melakukannya dengan dua cara, yakni secara sebagian demi sebagian (partial) dan secara keseluruhan (comprehensive). Karena itu dikenal Comprehensive Budget. Comprehensive budget (Anggaran komprehensif) yakni penyusunan rencana perusahaan (Business budget) secara keseluruhan. Anggaran komprehensip merupakan anggaran dengan ruang lingkup yang menyeluruh. Aktivitas yang tercakup dalam anggaran komprehensip mencakup seluruh aktivitas perusahaan baik dalam bidang pemasaran, produksi, keuangan dan administrasi. Penyusunan anggaran komprehensif akan mendatangkan manfaat berupa adanya pendekatan secara sistematis terhadap kebijaksanaan manajemen, serta memper¬mudah diadakannya evaluasi tujuan akhir perusahaan secara kuantitatif. Dengan menyusun anggaran komprehensif juga membantu fungsi pengawasan yang lebih dinamis terhadap pelaksanaan kebijaksanaan- kebijaksanaan manajemen. Secara lebih tegas istilah "Comprehensive" dalam penganggaran dapat di¬artikan sebagai: Pemakaian secara lebih luas konsep-konsep penganggaran dalam setiap kegiatan perusahaan. Pemakaian total sistem approach dalam pelaksanaan kegiatan sehari-hari. Ada beberapa pedoman umum yang perlu diperhatikan dalam penyusunan ang¬garan komprehensif, yaitu: 1. Mengadakan spesifikasi terhadap tujuan yang luas daripada perusahaan. 2. Mempersiapkan rencana-rencana pendahuluan secara keseluruhan. 3. Menyusun rencana jangka panjang dan jangka pendek.

-

Upload

phungtuyen -

Category

Documents

-

view

224 -

download

2

Transcript of simak-unwiku.ac.idsimak-unwiku.ac.id/files/Anggaran Komprehensif dan... · Web viewfleksibel dapat...

ANGGARAN KOMPREHENSIP DAN ANGGARAN PARSIAL

Anggaran Komprehensif Komprehensif artinya menyeluruh atau secara keseluruhan. Dalam menyusun anggaran,

perusahaan dapat melakukannya dengan dua cara, yakni secara sebagian demi sebagian (partial)

dan secara keseluruhan (comprehensive). Karena itu dikenal Comprehensive Budget.

Comprehensive budget (Anggaran komprehensif) yakni penyusunan rencana perusahaan (Business

budget) secara keseluruhan.

Anggaran komprehensip merupakan anggaran dengan ruang lingkup yang menyeluruh. Aktivitas

yang tercakup dalam anggaran komprehensip mencakup seluruh aktivitas perusahaan baik dalam

bidang pemasaran, produksi, keuangan dan administrasi.

Penyusunan anggaran komprehensif akan mendatangkan manfaat berupa adanya pendekatan

secara sistematis terhadap kebijaksanaan manajemen, serta memper¬mudah diadakannya evaluasi

tujuan akhir perusahaan secara kuantitatif. Dengan menyusun anggaran komprehensif juga

membantu fungsi pengawasan yang lebih dinamis terhadap pelaksanaan kebijaksanaan-

kebijaksanaan manajemen. Secara lebih tegas istilah "Comprehensive" dalam penganggaran dapat

di¬artikan sebagai:

Pemakaian secara lebih luas konsep-konsep penganggaran dalam setiap kegiatan perusahaan.

Pemakaian total sistem approach dalam pelaksanaan kegiatan sehari-hari.

Ada beberapa pedoman umum yang perlu diperhatikan dalam penyusunan ang¬garan komprehensif,

yaitu:

1. Mengadakan spesifikasi terhadap tujuan yang luas daripada perusahaan.

2. Mempersiapkan rencana-rencana pendahuluan secara keseluruhan.

3. Menyusun rencana jangka panjang dan jangka pendek.

Dengan berdasarkan pedoman di atas, anggaran komprehensif dapat diuraikan menjadi komponen:

A. Substantive Plan:Substantive Plan merupakan rencana yang mencerminkan tujuan apa yang ingin dicapai oleh suatu

perusahaan baik dalam jangka pendek maupun jangka panjang, strategi yang dipakai serta

asumsikannya. Substantive Plan sedapat mungkin disusun dalam bentuk yang formal sehingga dapat

dijadikan pedoman yang sungguh-sungguh bagi perusahaan.

B. Financial Plan:Financial Plan merupakan penjabaran segala hal yang direncanakan tersebut menjadi suatu

anggaran yang memiliki perspektive financial. Dengan kata lain, financial plan merupakan usaha

untuk mengkuantitaskan segala tujuan, rencana dan kebijaksanaan perusahaan. Secara lebih jauh

financial plan merupakan penyajian secara lebih terperinci semua tujuan, rencana dan strategi

tersebut untuk periode-periode waktu tertentu. Sehingga dengan berdasarkan pada jangka waktunya

maka financial plan dikelompokkan menjadi:

1. Anggaran jangka panjang (Strategic Plan)Anggaran jangka panjang merupakan suatu perencanaan perusahaan untuk jangka waktu yang lama,

yakni lebih dari satu tahun atau bahkan lebih dari lima atau sepuluh tahun. Penyusunan anggaran ini

dilakukan sesuai dengan pola tujuan yang telah disusun pada saat perusahaan didirikan. Perusahaan

didi.rikan tidak hanya untuk jangka waktu satu atau dua tahun saja. Karena itu perusahaan perlu

menyusun perencanaan yang menyeluruh tentang kegiatan-kegiatan yang akan dilakukannya dalam

jangka panjang.

Rencana jangka panjang merupakan suatu kesatuan yang utuh darl rencana-rencana yang

disusun untuk kegiatan-kegiatan setiap tahun. Kadang-kadang perusahaan yang tidak menyusun

perencanaan jangka panjang akan mengalami kesulitan dalam menyusun anggaran tahunan.

2. Anggaran tahunan (Tactical Plan). Anggaran Tahunan merupakan perencanaan kegiatan-kegiatan tahunan suatu perusahaan.

Anggaran tahunan dikelompokkan menjadi:

a. Anggaran OperasionalAnggaran operasional merupakan rencana seluruh kegiatan-kegiatan perusahaan untuk mencapai

tujuannya. Umumnya tujuan perusahaan adalah mendapatkan keuntungan. Anggaran operasional ini

dibagi menjadi 2 bagian yakni:

Anggaran Proyeksi Rugi/Laba. Dalam anggaran ini dihitung atau ditaksir besarnya laba, baik

menurut bagian, menurut jenis produk maupun laba yang merupakan keseluruhan.

Anggaran pembantu laporan Rugi/Laba (Income Statement Sup¬porting Budget). Anggaran ini

meliputi seluruh anggaran kegi¬atan-kegiatan yang menyokong penyusunan suatu laporan Rugi/

Laba (Income Statement), yakni:

AnggaranPenjualan Pada pokoknya anggaran ini akhirnya akan meng¬gambarkan berapa revenue yang diterima sebagai

akibat dilakukannya penjualan-penjnalan pada periode yang akan datang.<

Anggaran penjualan ini meliputi data:

Jenis produk yang dijual

Volume produk yang dijual

Harga produk per satuan

Wilayah pemasaran.

Anggaran penjualan akan menjadi dasar untuk penyu¬sunan anggaran-anggaran lainnya. Atau

dengan kata lain anggaran-anggaran lainnya disusun dengan terlebih dahulu memperhatikan rencana

kegiatan penjualan. Perusahaan tidak boleh begitu saja menyusun rencana produksinya. Apabila

tidak diperhitungkan, maka kemungkinan seba¬gian (sebagian besar) produk tidak dapat terjual.

Dalam pelaksanaannya, penyusunan anggaran pen¬jualan ini agak sulit dilakukan, karena harus

mempertimbangkan beberapa faktor pembatas, seperti kemampuan menjual yang dimiliki

perusahaan. Akibatnya penyusunan anggaran penjualan memerlukan teknik forecasting (peramalan)

yang tepat, yang membuat esdmasi kegiatan masa depan dengan mendasarkan diri pada

pengalaman-¬pengalaman masa lalu. Tentu saja perlu dieprhatikan pula kemungkinan terjadinya

perubahan-perubahan di masa yang akan datang seperti:

Perubahan selera konsumen

Perubahan tingkat harga

Penemuan-penemuan baru (kemajuan teknologi). Kesalahan penyusunan anggaran

penjualan akan berakibat anggaran-anggaran lain juga ikut mengalami kesa¬lahan-

kesalahan, yang akhimya merugikan perusahaan.

Anggaran Produksi Anggaran ini disusun dengan memperhatikan segala kegiatan produksi, yang diperlukan untuk

menunjang anggaran penjualan yang telah disusun. Anggaran produksi ini terdiri dari beberapa sub-

anggaran (sub-budget) yakni:

1. Anggaran jumlah yang harus diproduksiRencana tentang jumlah produk yang harus diha¬silkan dengan memperhatikan terlebih dahulu

ang¬garan penjualan, Persediaan awal dan persediaan akhir tahun.

Contoh:

Rencanapenjualan 1.000 unit

Persediaan akhir 100 unit (+)

Barang yang harus tersedia 1.100 unit

persediaan awal 200 unit (-)

Jumlah yang harus diproduksi 900 unit

2. Anggaran Bahan Mentah,

yang terdiri dari:

Anggaran kebutuhan bahan mentah (dalam unit).

Anggaran pembelian bahan mentah (dalam unit dan harga).

Anggaran biaya bahan mentah yang habis digunakan dalam produksi (dalam harga).

3. Anggaran Tenaga Kerja Langsung.

4. Anggaran Biaya Overhead Pabrik

yakni anggaran semua jenis biaya yang dikeluarkan untuk menghasilkan produk, selain biaya materi

dan biaya tenaga kerja langsung.

Anggaran Biaya DistribusiAnggaran ini mencakup semua biaya-biaya yang akan dikeluarkan oleh perusahaan dalam

hubungannya dengan kegiatan memasarkan produk.

Termasuk ke dalamnya antara lain:

Biaya untuk para salesman, supervisor dan tenaga-tenaga penjualan lainnya.

Ongkos pengangkutan.

Biaya-biaya perjalanan seperti: <

Biaya transport

Biaya penginapan

Biaya makan.

Biaya-biaya advertensi dan promosi.

Depresiasi (peralatan distribusi)

Biaya-biaya administrasi penjualan.

Biaya asuransi dan lain-lain.

Anggaran Biaya Umum dan AdministrasiAnggaran biaya umum adalah anggaran yang berisi semua biaya-biaya yang dikeluarkan oleh

perusahaan untuk direksi dan stafnya, bagian keuangan dan bagian administrasi. Anggaran

administrasi yaitu anggaran yang berisi biaya-biaya yang dikeluarkan oleh perusahaan untuk

kegiatan-kegiatan yang menunjang usaha perusahaan di luar kegiatan pabrik. Bersama-sama dengan

anggaran distribusi, maka anggaran biaya umum dan administrasi ini akan membentuk anggaran

biaya operasional (Operating Expenses Budget).

Anggaran Type Appropriasi.Anggaran ini merupakan anggaran biaya yang tidak dapat dikategorikan sebagai bagian dari

anggaran-anggaran sebelumnya.

Umpamanya:

Anggaran Pemeliharaan Anggaran Penelitian.

b. Anggaran Keuangan

Anggaran keuangan ini disusun sebagai akibat terjadinya per¬ubahan kekayaan, utang dan piutang

perusahaan. Perubahan tersebut diakibatkan oleh kegiatan yang dilakukan perusahaan.

Anggaran keuangan meliputi:

Anggaran Proyeksi Neraca Anggaran Proyeksi Neraca mencerminkan perkiraan semua aktiva dan pasiva yang akan dimiliki oleh

perusahan pada akhir suatu periode produksi.

Aktiva:- Aktiva tetap

- Akdva lancar

Pasiva:- Utang jangka pendek

- Utang jangka panjang

- Modal sendiri.

Anggaran Pembantu Proyeksi Neraca.Anggaran ini memerinci masing-masing pos yang ada dalam neraca, terutama pos-pos yang

berhubungan dengan ma¬salah likuiditas perusahaan.

Pos-pos tersebut antara lain:

Anggaran Kas yang terdiri dari:

- Aliran kas masuk

- Aliran kas keluar

Aliran kas masuk dapat berasal dari:

- penjualan produk secara tunai

- penagihan piutang-piutang dari penjualan kredit.

- penerimaan-penerimaan lain (bunga, dividen dan lain¬-lain)

- penjualan aktiva.

- pinjaman-pinjaman.

Sedangkan aliran kas keluar dapat berasal dari:<

pembelian bahan mentah untuk keperluan produksi. pembayaran upah tenaga kerja (buruh). macam-macam biaya yang dikeluarkan (biaya sewa, listrik, telepon, alat-alat tulis dan lain-

lain). pengeluaran-pengeluaran untuk kepentingan expansi (pembelian mesin-mesin baru,

perluasan bangunan pabrik dan lain-lain).

Anggaran Penambahan ModalAnggaran penambahan modal pada dasarnya disusun untuk jangka Panjang.

Anggaran Penyusutan Aktiva

Anggaran depresiasi perlu disusun secara khusus oleh perusahaan, karena aktiva tetap yang dimiliki

perusahaan lebih dari satu (banyak), usia masing-masing akdva tetap berlainan dan metode

penghitungan penyusutan masing¬-masing aktiva tetap berlainan pula.

Anggaran operasional (operation budget) dan anggaran finansial (financial budget) adalah

bagian dari Planning atau Forecasting Budget. Selain anggaran Forecasting, maka selanjutnya dalam

anggaran Comprehensive anggaran dikenal pula:

1. Anggaran Variabel untuk berbagai biaya/pengeluaran (Variable Expenses Budget).

2. Data Siatistik Pembantu (Supplementary Statistics).

3. Laporan anggaran kepada manajemen tentang pelaksanaan anggaran (Internal Report).

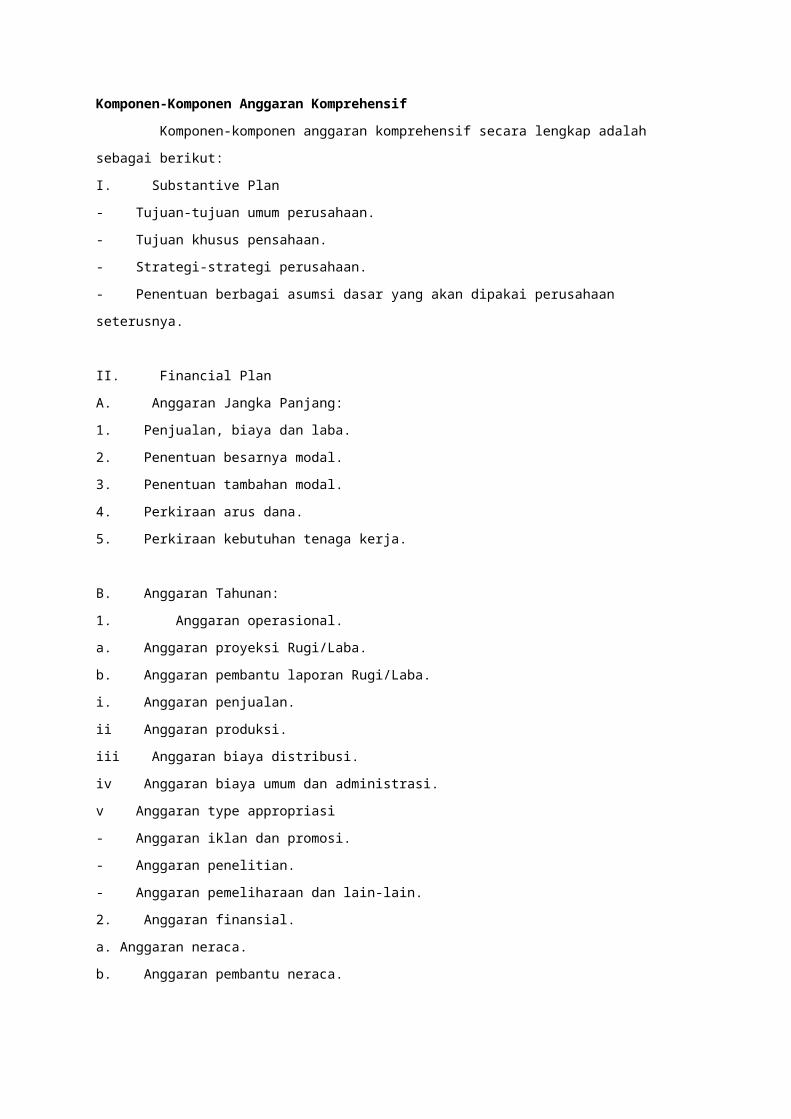

Komponen-Komponen Anggaran Komprehensif Komponen-komponen anggaran komprehensif secara lengkap adalah sebagai berikut:

I. Substantive Plan

- Tujuan-tujuan umum perusahaan.

- Tujuan khusus pensahaan.

- Strategi-strategi perusahaan.

- Penentuan berbagai asumsi dasar yang akan dipakai perusahaan seterusnya.

II. Financial Plan

A. Anggaran Jangka Panjang:

1. Penjualan, biaya dan laba.

2. Penentuan besarnya modal.

3. Penentuan tambahan modal.

4. Perkiraan arus dana.

5. Perkiraan kebutuhan tenaga kerja.

B. Anggaran Tahunan:

1. Anggaran operasional.

a. Anggaran proyeksi Rugi/Laba.

b. Anggaran pembantu laporan Rugi/Laba.

i. Anggaran penjualan.

ii Anggaran produksi.

iii Anggaran biaya distribusi.

iv Anggaran biaya umum dan administrasi.

v Anggaran type appropriasi

- Anggaran iklan dan promosi.

- Anggaran penelitian.

- Anggaran pemeliharaan dan lain-lain.

2. Anggaran finansial.

a. Anggaran neraca.

b. Anggaran pembantu neraca.

- Anggaran kas.

- Anggaran piutang.

- Anggaran utang.

- Anggaran penambahan modal

- Anggaran penyusutan aktiva

- Anggaran persediaan

- Anggaran Biaya Finansial<

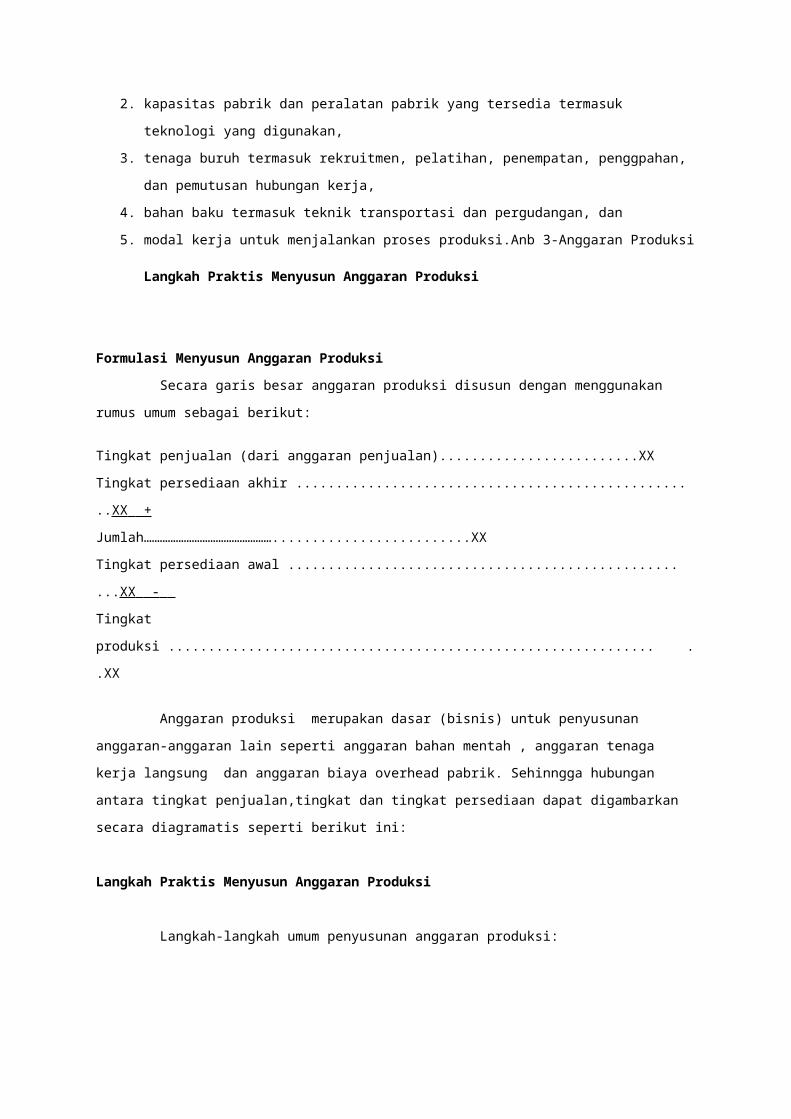

Berikut skema anggaran komprehensif. Dari skema tersebut dapat dilihat kaitan antara anggaran

bidang tertentu dengan yang lain, sekaligus juga menunjukkan bagaimana proses penyusunan

anggaran pada sebuah perusahaan.

Anggaran Parsial Anggaran Parsial. Anggran parsial merupakan anggaran yang disusun dengan ruang lingkup

yang terbatas atau dalam ruang lingkup yang sempit. Misalnya perusahaan hanya menyususn

anggaran produksi saja, penjulan atau keuangan saja. Dalam anggaran parsial masing-masing

bagian menyusun anggaran secara sendiri-sendiri, sehingga rencana tersebut disusun tidak terpadu,

dibandingkan dengan anggaran komprehensip anggaran parsial lebih mudah disusun karena belum

begitu kompleks. Ada bebenpa alasan yang menyebabkan perusahaan menyusun anggaran secara

partial.

1. Perusahaan tidak mempunyai kemampuan untuk membuat anggaran secara keseluruhan

karena tidak adanya skill sehingga anggaran dibuat sebagian yang diperlukan saja.

2. Tidak tersedianya data yang lengkap tentang keseluruhan bagian dalam perusahaan.

Penyusunan anggaran mempunyai hubungan yang sangat erat dengan tersedia atau

tidaknya data serta ketepatan data.

3. Kekurangan biaya untuk membuat anggaran yang lengkap sehingga disusun anggaran yang

perlu saja.

Proses Penyusunan Anggaran Perusahaan

Berikut ini adalah tahapan proses penyusunan Anggaran Perusahaan

1. Identifikasi dan Evaluasi Variabel Eksternal (trendwatching) Trendwatcing merupakan pengamatan terhadap trend perubahan lingkungan makro dan

lingkungan industri untuk mengidentifikasi peluang yang dapat diraih dan ancaman yang harus

dihadapi perusahaan dalam setiap lingkungan tersebut. Ada 2 (dua) jenis lingkungan yang

berpengaruh besar pada perusahaan, yaitu:

a. Lingkungan makro

Lingkungan makro terdiri dari empat kekuatan pokok antara lain politik dan hukum, ekonomi,

teknologi, dan sosial.

b. Lingkungan industri

Selain analisis lingkungan makro, perusahaan perlu melakukan analisis trend perubahan yang terjadi

dalam industri. Variabel ini tidak dapat dikendalikan perusahaan namun dapat dipengaruhi oleh

perusahaan. Terdapat 5 (lima) kekuatan yang mempengaruhi industri, antara lain:

1) Ancaman organisasi baru yang memasuki industri;

2) Kekuatan pemasok;

3) Kekuatan pembeli;

4) Dampak produk subsitusi;

5) Persaingan dalam industri.

Identifikasi variabel eksternal ini mencakup suatu pertimbangan umtuk memilih variabel yang

dapat dikendalikan dan yang tidak dapat dikendalikan., sehingga manajemen dapat mengambil

manfaat dari akibat yang menguntungkan dan meminimalkan akibat yang merugikan bagi

perusahaan.

Tahap penting dalam analisis ini adalah evaluasi dari kekuatan dan kelemahan perusahaan saat

ini (analisis SWOT). Analisis SWOT dilakukan dalam dua tahap, yaitu:

a. Analisis ekstern<

Bertujuan untuk mempertimbangkan peluang dan ancaman yang dihadapi perusahaan.

b. Analisis intern

Bertujuan untuk mempertimbangkan kekuatan dan kelemahan intern perusahaan.

Pendakatan anggaran yang komprehensif didasarkan pada ekpektasi dimana aspek operasi

yang penting akan dianalisis secara kritis dan dievaluasi setiap periode dengan cara yang benar

sehingga bantuan dari pihak yang independen sangat penting bagi penilaian ini.

2. Pengembangan Tujuan Umum Perusahaan Suatu perusahaan harus merumuskan tujuan umum yang ingin dicapai oleh perusahaan

sebelum merumuskan strategi. Tujuan umum ini berisi tentang:

Misi berfungsi sebagai pemfokus dan pemberi makna terhadap kehidupan kerja seluruh anggita

organisasi. Misi harus menetapkan bisnis perusahaan terpisah dari bisnis pesaing.

b. Visi

Visi harus menjelaskan kondisi masa depan dari organisasi yang hendak diwujudkan.

c. Keyakinan dasar

Merupakan keyakinan tentang kebenaran misi, visi dan langkah yang ditempuh untuk mewujudkan

visi. Keyakinan dasar ini merupakan pemicu semangat seluruh anggota organisasi untuk mencapai

tujuan.

d. Nilai dasar

Merupakan nilai-nilai yang dijunjung tinggi oleh seluruh anggota organisasi dan mampu memandu

mereka untuk memilih berbagai alternatif yang diperlukan untuk menuju masa depan. Nilai dasar ini

berfungsi sebagai pembatas pengambilan keputusan oleh para anggota dalam rangka mewujudkan

visi demi tercapainya tujuan perusahaan.

Visi menjadi dasar perumusan tujuan perusahaan, karena tujuan merupakan penjabaran dari visi

perusahaan. Tujuan umum perusahaan menggambarkan fondasi dasar tempat mengembangkan dan

memperkuat kebanggaan pada perusahaan bagi manajer, karyawan lain, pemilik, pelanggan, dan

perusahaan lain yang berhubungan secara komersial.

3. Pengembangan Sasaran Khusus Bagi Perusahaan Tujuan dari tahap sasaran dalam proses anggaran ini adalah untuk mengarahkan pernyataan

tujuan umum ke fokus yang lebih tajam dan untuk mentransformasikan informasi umum kepada

informasi perencanaan yang lebih spesifik. Manajemen eksekutif harus melaksanakan kepemimpinan

pada tahap perencanaan ini sehingga ada kerangka kerja yang nyata, jelas dan realistis dalam

operasi yang akan dilaksanakan untuk pencapaian sasaran yang bersifat khusus. Hal ini akan

memberikan suatu dasar bagi pengukuran kinerja.

4. Pengembangan dan Evaluasi Strategi Perusahaan

Strategi perusahaan adalah sasaran dasar, cara dan taktik yang akan digunakan untuk

mencapai tujuan dan sasaran yang direncanakan. Tujuan dari pengembangan dan penyebaran

strategi adalah menemukan alaternatif terbaik untuk mencapai tujuan umum yang direncanakan dan

sasaran spesifik. Strategi memberikan garis besar rencana tindakan bagi perusahaan. Manajemen

eksekutif harus kreatif dan langsung terlibat dalam pengembangan dan penyesuaian strategi baru

yang sedang dilaksanakan sesuai dengan variabel relavan yang harus dikuasai manajemen.

Selain formulasi strategi, penilaian kembali strategi secara periodik juga penting untuk

menganalisis secara teliti semua variabel yang relevan dan akibat yang mungkin terjadi atas

perusahaan dimasa yang akan datang. Setiap alternatif strategi harus dievaluasi secara mendalam

dengan cara mengidentifikasi manfaat dan kelemahan utama setiap strategi tersebut, termasuk

asumsi yang mendasari. Berikut kriteria untuk mengevaluasi strategi:

Konsistensi intern, yaitu rencana tindakan yang mendukung satu dengan yang lain;

Realistik, yaitu rencana tindakan yang dipilih dapat dicapai meskipun berisi tantangan;

Berfokus ke pencarian peluang dan penyelesaian masalah, yaitu rencana yang dipilih akan

dapat mewujudkan peluang dan menyelesaikan masalah utama dan mengarah ke isu strategi

utama;

Berkemampuan menyelasaikan sub problem, yaitu bahwa smua gejala juga diselesaikan;

Bermanfaat bagi customer, yang berarti rencana harus meng-improve value yang dihasilkan

bagi customer.

5. Instruksi Perencanaan Manajemen Eksekutif Instruksi perencanaan eksekutif yang dikeluarkan manajemen tingkat atas, mengkomunikasikan

materi perencanaan yang diperlukan semua tingkatan manajemen untuk berpartisipasi dalam

pengembangan perencanaan laba strategis dan taktis untuk tahun anggaran mendatang. Tahap ini

merupakan tahap komunikasi dari rencana substantif kepada manajemen tingkat menengah dan

tingkat bawah. Tahap ini juga menjelaskan tujuan umum, sasaran spesifik, strategi perusahaan dan

segala macam instruksi manajemen eksekutif yang dibutuhkan untuk mengembangkan rencana laba

yang strategis dan taktis.

Perusahaan memerlukan suatu alat yang dikenal dengan cascading, yaitu alat untuk

mengkomunikasikan sasaran dan strategi ke jenjang organisasi yang lebih rendah. Cascading pada

dasarnya adalah proses pengubahan misi, visi, keyakinan dasar, nilai dasar dan strategi anggota

organisasi melalui perilaku operasional. Cascading menjadi suatu proses sistematik

penginternalisasian misi, visi, keyakinan dasar, nilai dasar dan strategi organisasi ke dalam diri setiap

personel perusahaan sehingga menjadi share mission, share vision, share beliefs, share value dan

share strategies.

6. Persiapan dan Evaluasi Perencanaan Proyek Konsep anggaran yang komprehensif mencakup suatu pendekatan yang sistematis dan

terintegrasi untuk membuat perencanan proyek, perencanaan taktis dan perencanan strategik. Setiap

manajemen perlu mengembangkan tabel/grafik berdimensi waktu untuk keperluan pengambilan

keputusan dan perencanaan pada sub unitnya. Dalam tabel/grafik berdimensi waktu, biasanya

terdapat dua rencana, yaitu:

a. Rencana proyek

Rencana ini meliputi horizon waktu yang berbeda-beda kerana setiap proyek mempunyai dimensi

waktu yang unik, misalny: rencana untuk memperbaiki produk yang ada, fasilitas fisik yang baru.

b. Rencana periodik

Merupakan kebutuhan manajemen untuk merencanakan, mengevaluasi dan mengendalikan operasi

dalam jangka waktu yang relatif singkat dan konsisten secara interim.

7. Pengembangan dan Persetujuan Rencana Laba Strategis dan Taktis

Setelah manajer dari berbagai pusat tanggung jawab menerima instruksi perencanaan

manajemen eksekutif dan rencana proyek, maka manajer dari berbagai pusat tanggung jawab dapat

memulai aktivitas intensifnya untuk mengembangkan rencana laba secara strategis maupun taktis

yang disusun secara bersamaan.

Rencana laba strategik jangka panjang merupakan perencanaan perusahaan untuk jangka

waktu yang relatif lama, yakni lebih dari satu tahun atau bahkan lebih dari lima tahun. Rencana laba

strategik jangka panjang dibuat sesuai dengan tujuan umum perusahaan, sasaran strategik, dan

strategi jangka panjang yang telah ditentukan sebelumnya. Bagian formal dari rencana ini meliputi:

laporan laba/rugi, neraca, proyeksi arus kas, rencana belanja modal, tuntutan karyawan, rencana

penelitian dan rencana penetrasi pasar jangka panjang. Rencana jangka panjang meliputi semua

bidang aktivitas utama yang diantisipasi:

a. Penjualan, harga pokok dan laba;

b. Proyek besar dan penambahan investasi modal;

c. Arus kas dan pembiayaan;

d. Kebutuhan dan persyaratan personel;

e. Pengembalian investasi;

f. Penelitian dan pengembangan;

g. Informasi tentang persaingan dipasar dan analisis pangsa pasar.

Rencana laba taktis merupakan perencanaan kegiatan-kegiatan tahunan perusahaan. Manajer,

pemilik perusahaan dan pihak lain yang berkepentingan biasanya memerlukan jadwal, hasil dari

rencana laba secara periodik, laporan kinerja dan evaluasi mengenai progress perusahaan. Laporan

rencana dan progress biasanya dibuat bulanan, tiga bulanan atau tahunan.

Bila kedua rencana laba tersebut selesai dibuat, proses persetujuan dimulai. Proses ini meliputi

persetujuan, ketidaksetujuan atau saran perbaikan. Setelah proses persetujuan partisipasif selesai

untuk setiap pusat tanggung jawab dan smua perbedaan yang relevan diselesaikan, berbagai

rencana dan program dari pusat tanggung jawab utama digabungkan ke dalam semua rencana laba

strategis dan taktis bagi perusahaan dalam satu kesatuan.

8. Pelaksanaan Rencana Laba Pelaksanaan rencana manajemen yang telah dikembangkan dan disetujui dalam proses

perencanaan melibatkan fungsi manajemen yaitu pengarahan bawahan dalam mencapai tujuan dan

sasaran perusahaan. Manajemen yang efektif di semua tingkat mengharuskan tujuan, sasaran,

strategi dan kebijakan perusahaan dikomunikasikan dan dimengerti oleh bawahannya. Perencanaan

laba yang luas dan program pengendalian dapat membantu melaksanakan fungsi ini. Rencana,

strategi, dan kebijakan yang dibuat melalui partisipasi yang besar menetapkan dasar bagi komunikasi

yang efektif.

9. Penggunaan Laporan Kinerja Periodik Setelah rencana laba diimplementasikan selama periode tertentu, maka diperlukan laporan

kinerja periodik yang dibuat berdasarkan laporan bulanan. Laporan kinerja ini mencakup:

a. Laporan kinerja aktual periodik ;

b. Membandingkan kinerja aktual dengan kinerja yang direncanakan;

c. Memperlihatkan setiap perbedaan sebagai varians kinerja yang menguntungkan atau tidak

menguntungkan.

Perbedaan yang jelas harus dibuat antara laporan keuangan ekternal dan internal. Laporan

internal dapat diklasifikasikan menjadi:

a. Laporan statistik yang memberikan statistik kuantitatif internal dasar mengenai operasi

perusahaan;

b. Laporan manajerial yang khusus mengenai masalah yang tidak berulang dan masalah

khusus;

c. Laporan kinerja periodik.

Laporan kinerja jangka pendek penting untuk pengendalian yang efektif.

10. Penggunaan Anggaran Biaya Fleksibel Konsep anggaran fleksibel (anggaran variabel) hanya digunakan pada biaya yang terpisah dari

rencana laba, sehingga anggaran variabel hanya bersifat tambahan. Anggaran fleksibel memberikan

informasi yang realistik mengenai biaya yang dapat digunakan untuk menghitung jumlah anggaran

untuk berbagai macam volume output atau tingkat aktivitas dari setiap pusat tanggung jawab.

Anggaran fleksibel menyediakan rumus untuk setiap biaya dalam pusat tanggung jawab. Rumus

tersebut menunjukkan hubungan dari biaya terhadap output (volume kerja). Rumus anggaran

fleksibel dapat diterapkan dalam laporan pengendalian kinerja dan untuk mengembangkan jumlah

biaya dalam rencana laba taktis. Jika rumus ini dikembangkan bersamaan rencana laba strategis dan

taktis, maka dapat digunakan untuk menghitung jumlah biaya yang dianggarkan dalam rencana laba

taktis. Perhitungan dilakukan dengan mengalikan output atau aktivitas yang direncanakan dari setiap

pusat tanggung jawab dengan tarif biaya variabel yang berhubungan untuk setiap pusat tanggung

jawab dan kemudian ditambah dengan biaya tetap untuk pusat tersebut (Y = a + bX).

11. Penerapan Tindak Lanjut Dalam hal ini perlu pemisahan yang jelas antara sebab dan akibat. Variasi kinerja adalah

sebuah akibat (hasil), manajemen harus dapat menentukan sebab yang mendasarinya. Identifikasi

sebab adalah tanggung jawab manajemen lini. Analisis untuk menentukan sebab akibat ini harus

diprioritaskan untuk menentukan variasi kinerja yang menguntungkan dan tidak menguntungkan.

Pada kasus yang tidak menguntungkan maka setelah berhasil mengidentifikasi sebab yang

mendasari, maka suatu alternatif tindakan perbaikan perlu dipilih dan kemudian diterapkan.

Dalam kasus varians yang menguntungkan, sebab yang mendasari juga harus diidentifikasi.

Penyebab yang mendasari dapat menjadi informasi yang bernilai bagi peningkatan efisiensi dan bagi

pengembangan dukungan yang positif pada operasi dan bagi karyawan yang kurang berhasil.

Kelebihan dan Kelemahan Anggaran Perusahaan

Kelebihan Anggaran Berdasarkan ulasan yang telah dikemukakan sebelumnya, dapat disimpulkan beberapa

keuntungan yang dapat diperoleh bila perusahaan menerapkan penyusunan anggaran yang baik.

Beberapa keuntungan tersebut adalah :

1. Hasil yang diharapkan dari suatu rencana tertentu dapat diproyeksikan sebelum rencana

tersebut dilaksanakan. Bagi manajemen, hasil proyeksi ini menciptakan peluang untuk

memilih rencana yang paling menguntungkan untuk dilaksanakan.

2. Dalam menyusun anggaran , diperlukan analisis yang sangat teliti terhadap setiap tindakan

yang dilakukan. Analisis ini sangat bermanfaat bagi manajemen sekalipun ada pilihan untuk

tidak melanjutkan keputusan tersebut.

3. Anggaran merupakan penelitian untuk kerja sehingga dapat dijadikan patokan untuk menilai

baik buruknya suatu hasil yang diperoleh.

4. Anggaran memerlukan adanya dukungan organisasi yang baik sehingga setiap manajer

mengetahui kekuasaan, kewenangan, dan kewajibannya. Anggaran sekaligus berfungsi

sebagai alat pengendalian pola kerja karyawan dalam melakukan suatu kegiatan.

5. Mengingat setiap manajer/penyelia dilibatkan dalam penyusunan anggaran, maka

memungkinkan terciptanya perasaan ikut berperan serta.

Kelemahan Anggaran Perusahaan

Di samping beberapa keunggulan tersebut di atas, terdapat pula beberapa kelemahan antara

lain :

1. Dalam penyusunan anggaran, penaksiran yang dipakai belum tentu tepat dengan

keadaan yang sebenarnya.

2. Seringkali keadaan yang digunakan sebagai dasar penyusunan anggaran mengalami

perkembangan yang jauh berbeda daripada yang direncanakan. Hal ini berarti

diperlukan pemikiran untuk penyesuaian. Kemungkinan ini menghendaki agar

anggaran disesuaikan secara berkesinambungan dengan kondisi yang berubah-ubah

agar data dan informasi yang diperoleh akurat.

3. Karena penyusunan anggaran melibatkan banyak pihak, maka secara potensial dapat

menimbulkan persoalan-persoalan hubungan kerja yang dapat menghambat proses

pelaksanaan anggaran.

4. Penganggaran tidak dapat terlepas dari penilaian subyektif pembuat kebijakan

terutama pada saat data dan informasi tidak lengkap /cukup.

Konsep Peramalan Penjualan

Ada beberapa pengertian mengenai peramalan penjualan diantaranya:

Peramalan penjualan adalah perkiraan atau proyeksi secara teknis permintaan

konsumen potensial untuk suatu waktu tertentu dengan berbagai asumsi.

Peramalan penjualan adalah perkiraan mengenai sesuatu yang belum terjadi .

Peramalan penjualan adalah Budget yang berisi taksiran-taksiran tentang kegiatan-

kegiatan perusahaan dalam jangka waktu tertentu yang akan datang,serta berisi

taksiran-taksiran tentang keadaan atau posisi financial perusahaan pada suatu saat

yang akan datang.

Intinya Peramalan penjualan (sales forecasting) ialah teknik proyeksi permintaan

langganan yang potensial untuk suatu waktu tertentu dengan berbagai asumsi. Jae K Shim

berpendapat, “In business, forecast are the basis for capacity planning, production and

inventory planning, manpower planning, planning for sales and market share, and financial

planning and budgeting”. Dengan demikian, peramalan sangat penting di lakukan oleh si

“pengusaha” untuk menjalankan semua perencanaan di dalam perusahaannya.

Hasil dari suatu peramalan penjualan lebih merupakan pernyataan atau penilaian yang

dikuantifisir terhadap kondisi masa depan mengenai penjualan sebagai proyeksi teknis dari

permintaan konsumen potensial untuk jangka waktu tertentu.Meskipun demikian hasil

perkiraan yang diperoleh mungkin saja tidak sama dengan rencana.

Pada umumnya hasil dari suatu peramalan penjualan akan dikonversikan menjadi rencana

penjualan dengan memperhitungkan berbagai hal berikut :

a.Pendapat manajemen

b.Strategi-strategi yang direncanakan

c.Keterkaitan dengan sumber daya

d.Ketetapan manajemen dalam usaha mencapai sasaran penjualan

Dengan adanya peramalan penjualan produk di suatu perusahaan,maka manajemen

perusahaan tersebut akan dapat melangkah kedepan dengan lebih pasti.Atas dasar peramalan

penjualan yang disusun ini manajemen perusahaan akan dapat memperoleh gambaran tentang

keadaan masa depan perusahaan. Gambaran keadaan penjualan pada waktu yang akan datang

ini sangat penting bagi manajemen perusahaan, karena kebijakan perusahaan akan sangat

dipengaruhi oleh besarnya penjualan produk perusahaan tersebut.

Dalam menjalankan usahanya perusahaan biasanya melakukan 2 pendekatan, yakni

1. Speculative Approach (pendekatan spekulasi ). Di mana perusahaan tidak

memperhitungkan resiko yang diakibatkan oleh ketidak-pastian faktor-faktor intern dan

ekstern.

2. Calculated Risk Approach ( pendekatan penghitungan risiko ) .Di mana perusahaan

secara aktif melakukan estimasi terhadap resiko yang diakibatkan oleh ketidak-pastian

faktor-faktor ekstern dan intern.

Faktor internal (faktor yang dapat di kuasai), seperti misalnya:

Kualitas dan kegunaan produk yang terdiri dari :

1. Bagaimana produk di pakai,

2. mengapa orang membeli produk tersebut,

3. penggunaan potensial produk,

4. perubahan yang dapat menaikan kegunaan produk.

Ongkos produksi dan distribusi produk.

1. Proses pembentukan produk,

2. Teknologi yang di pakai,

3. Bahan mentah yang di pakai,

4. Kapasitas produksi.

Kecakapan manajemen (management skill) yang terdiri atas :

1. Penghayatan persoalan yang di hadapi,

2. kemampuan melihat reaksi pesaing.

3. Kemampuan Melakukan Forecast

Faktor eksternal (faktor yang tidak dapat di kuasai). Seperti misalnya:

1. Kecakapan management pesaing.

2. Volume kegiatan perekonomian yang di tentukan oleh : Konsumen, manager lain

(produsen lain) spekulator, peraturan hukum, keadaan politik kondisi lingkungan,

kehidupan organisasi ekonomi.

3. Barang substitusi

4. Selera masyarakat

5. Faktor lain seperti : konflik politik, iklim dan perubahan pemakaian produk, banyak

perusahaan yang keluar masuk dalam produk

Peramalan penjualan merupakan pendekatan yang berbasis dengan memperhitungkan

risiko yang mungkin akan terjadi dimasa yang akan datang. Peramalan penjualan merupakan

pusat dari seluruh perencanaan perusahaan yang menggambarkan potensi penjualan serta luas

pasar yang akan dikuasai di masa yang akan datang

.

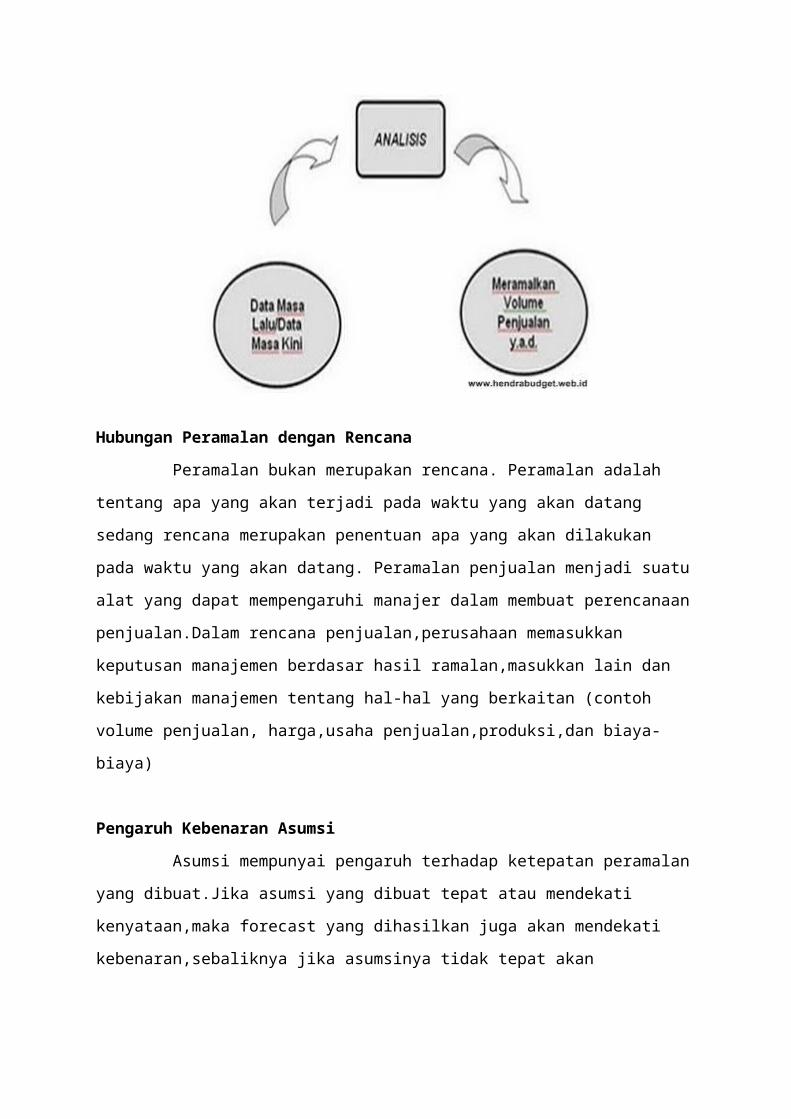

Hubungan Peramalan dengan Rencana

Peramalan bukan merupakan rencana. Peramalan adalah tentang apa yang akan terjadi

pada waktu yang akan datang sedang rencana merupakan penentuan apa yang akan dilakukan

pada waktu yang akan datang. Peramalan penjualan menjadi suatu alat yang dapat

mempengaruhi manajer dalam membuat perencanaan penjualan.Dalam rencana

penjualan,perusahaan memasukkan keputusan manajemen berdasar hasil ramalan,masukkan

lain dan kebijakan manajemen tentang hal-hal yang berkaitan (contoh volume penjualan,

harga,usaha penjualan,produksi,dan biaya-biaya)

Pengaruh Kebenaran Asumsi

Asumsi mempunyai pengaruh terhadap ketepatan peramalan yang dibuat.Jika asumsi

yang dibuat tepat atau mendekati kenyataan,maka forecast yang dihasilkan juga akan

mendekati kebenaran,sebaliknya jika asumsinya tidak tepat akan menyebabkan forecast yang

dihasilkan akan mengalami penyimpangan

Metode Peramalan Penjualan (Sales Forcasting)a. Ada banyak metode peramalan yang bisa digunakan. Pemilihan metode forecasting dan

"nilai" dari hasil peramalan sangat bergantung pada kendala-kendala yang ada dalam sistem

forecasting. Kendala-kendala tersebut antara lain:

a. Waktu yang diperlukan untuk melakukan persiapan melakukan peramalan.

b. Kurangnya data yang relevan, baik dari sumber internal maupun eksternal.

c. Kualitas data-data yang tersedia

d. Fasilitas pengolahan data dan tenaga ahli

Jenis kendala yang disebut pertama, kedua dan ketiga akan berpengaruh pada kualitas data,

sedang kendala yang disebut terakhir lebih banyak bergantung pada kebijakan pengalokasian dana

untuk kepentingan forecasting.

Efektivitas Peramalan Efektivitas sistem peramalan dalam membantu organisasi dapat dievaluasi berdasarkan empat

kriteria berikut:

Accuracy. Ini merupakan aspek terpenting dari forecast, karena perbedaan antara aktual dan

forecast berarti biaya. Lebih jauh, forecast error dapat menjadi sumber terjadinya kesulitan-

kesulitan yang serius, misalnya bila forecast lebih besar dari aktual maka akan terjadi kapasitas

menganggur dan surplus persediaan, dan bila forecast lebih kecil dari aktual maka dapat terjadi

stockout atau opportunity loss.

Stability vs Responsiveness. Artinya forecast harus mampu mengkover kompleksitas dan

ketidakpastian lingkungan baik yang disebabkan oleh long term growth trend maupun seasonal

influences

Objectivity. Kadang-kadang kondisi yang diramalkan tidak dapat atau tidak ada kaitannya

dengan data historis yang digunakan dalam forecasting. Bila demikian maka pertama, data

tetap diolah secara obyektif apa adanya, kedua baru kemudian hasil forecasting pada

pengolahan data secara obyektif disesuaikan dengan memperhitungkan perkembangan

terakhir situasi dan kondisi.

Timing. Agar sistem forecasting dapat efektif, maka forecast harus tersedia tepat waktu.

Benefit to Cost Ratio. Merupakan perbandingan antara manfaat yang berupa perbaikan kualitas

keputusan sehubungan dengan adanya sistem peramalan yang diukur dengan cost saving dan

biaya untuk membangun dan memelihara sistem peramalan. Rasio yang dapat dijadikan

sebagai kriteria tunggal bagi perlu tidaknya sistem forecasting dalam perusahaan.

Metode PeramalanBerikut beberapa metode peramalan yang dapat digunakan untuk kepentingan peramalan penjualan:

1. Metode Peramalan Kualitatif

Forecast berdasarkan pendapat ( judgement method ). Di gunakan untuk menyusun forecast

penjualan maupun forecast kondisi bisnis pada umumnya. Pendapat-pendapat yang di pakai sebagai

dasar melakukan forecast adalah :

a. Pendapat Salesman

Salesman di minta untuk mengukur apakah ada kemajuan atau kemunduran segala hal yang

berhubungan dengan tingkat penjualan pada daerahnya masing-masing.

b. Pendapat Sales Manajer

Pada umumnya estimasi kepala bagian penjualan dapat lebih obyektif karena mempertimbangkan

banyak faktor. Ini juga di sebabkan pendidikannya yang relatif lebih tinggi dan pengalamannya yang

lebih luas di bidang penjualan.

c. Pendapat Para Ahli

Kadang-kadang estimasi yang di lakukan oleh para salesman dan sales manager ada

pertentangannya. Sehingga perusahaan perlu memperkerjakan para konsultan di dalam

perusahaannya

d. Survey Konsumen

Dan jika pendapat dari ketiga bagian di atas itu sangat kurang maka perusahaan perlu meminta

pendapat dari konsumen. Dengan cara melakukan survei atau penelitian kepada konsumen.

2. Model Kuantitatif (statistik/Statistic Method)

Peramalan menghendaki perpaduan antara analisis ilmiah kuantitatif dengan menggunakan statistik

sebagai alat primer dalam membuat peramalan. Berikut ini beberapa metode peramalan dengan

menggunakan pendekatan statistik:

a. Trend bebas

b. Trend setengah rata-rata

c. Trend Matematis

Metode moment Metode Least Square Metode Regresi

3. Model Khusus

Metode khusus ini adalah cara khusus untuk meramalkan penjualan dengan menggunakan analisis

market share, analisis product line, dan analisis pengguna akhir

Model kuantitatif (statistik) dalam realita penggunaan secara keseluruhan masih kurang dapat di

percaya hasilnya, sebab banyak hal yang tidak dapat di ukur secara kuantitatif seperti :

Perkembangan politik

Struktur masyarakat

Perubahan secara konsumen

Pemilihan Metode Peramalan Pemilihan metoda yang dipakai untuk pembuatan forecast penjualan perlu mempertimbangkan

hal-hal berikut:

1. Sifat produk

2. Metoda distribusi (langsung/ tak langsung)

3. Besarnya perusahaan dibanding pesaing

4. Tingkat persaingan

5. Data historis yang tersedia

6. Akurasi metoda

7. SDM yang dimiliki untuk melakukan forecasting

8. Horison waktu perencanaan

9. Waktu yang tersedia

10. Ketersediaan dana

Peramalan Penjualan dengan Metode Trend Bebas (free hand) Dapat dikatakan bahwa penerapan garis trend secara bebas merupakan suatu cara penerapan garis

trend tanpa menggunkan rumus matematika.Meskipun demikian bukan berarti bahwa garis trend

dapat ditarik begitu saja tanpa menggunakan pertimbangan-pertimbangan tertentu.Penggambaran

garis trend dengan cara ini sangat subyektif dan kurang memenuhi syarat ilmiah,sehingga jarang

digunakan.

Pada dasarnya semua metode trend menggunakan prinsip yang sama yaitu berusaha

mengganti atau mengubah garis patah-patah dalam grafik yang dibentuk oleh data historis ,menjadi

garis yang lebih teratur bentuknya,missal bentuk garis lurus,bentuk garis lekung,dll.Dengan

pengubahan atu penggantian menjadi garis yang lebih teraturbentuknya ini,maka akan dapat

diketahui kelanjutan garis tersebut pada waktu-waktu yang akan datang,yaitu dengan cara

melanjutkan atau memperpanjang garis yang bersangkutan sesuai dengan irama keteraturan

itu.Dengan demikian taksiran untuk waktu-waktu yang akan datang dapat diketahui.

Contoh penerapan garis trend secara bebas:

Sebuah perusahaan membuat peramalan penjualan untuk beberapa tahun mendatang dengan

menggambarkan garis trend. Data penjualan tahun-tahun terakhir dan grafik tersaji pada gbr di bawah

ini::

Berikut data penjualan PT "X".

Selanjutnya diminta untuk meramalkan penjualan tahun 2007 dengan menggunakan metode

peramalan Trend Bebas. Untuk itu, langkah pertama adalah memplotkan seluruh data ke grafik

sumbu kartesius dimana sumbu vertikal mewakili penjualan dan sumbu horisontal mewakili tahun.

Setelah data diplotkan ke grafik sumbu kartesius, kemudian dibuat garis trend bebas yang

sekiranya mewakili keseluruan titik-titik hasil plotting data sebgaimana terlihat pada gambar di bawah

ini.

Dari metode Trend Bebas diapat diperkirakan bahwa penjualan th 2007 adalah sebesar 175 unit.

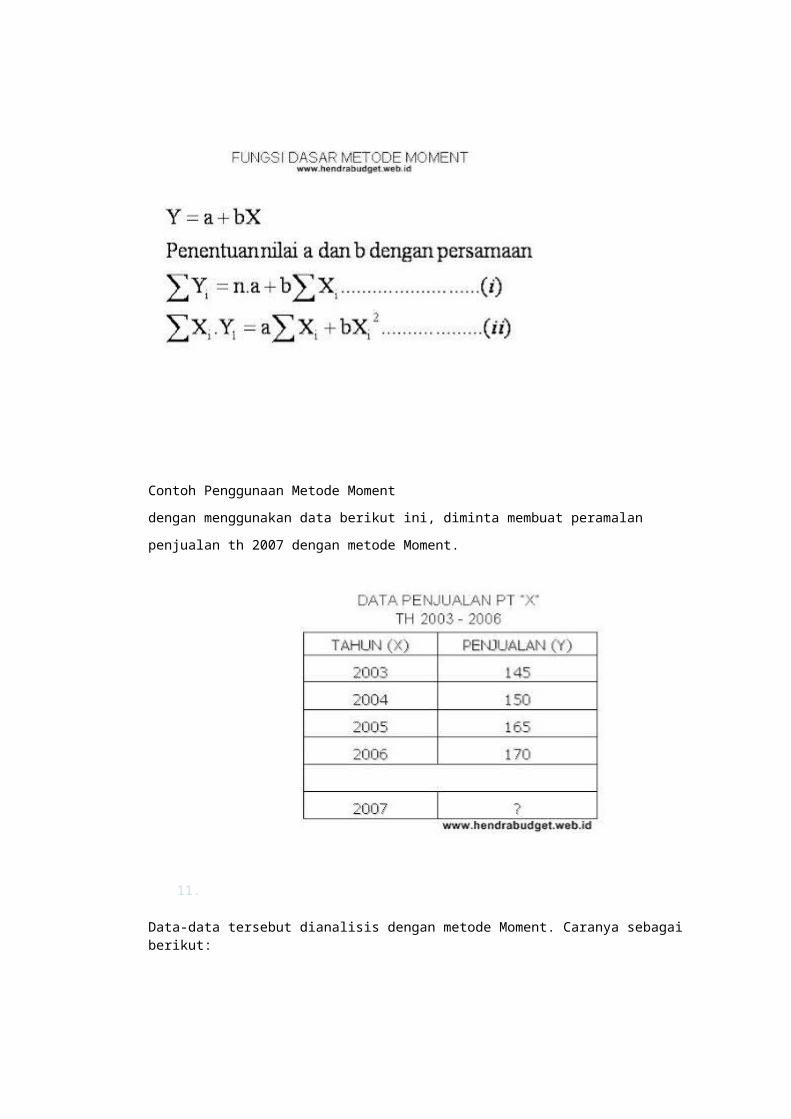

Peramalan Penjualan dengan Metode MomentMetode trend moment merupakan analisis yang dapat digunakan untuk keperluan peramalan dengan

membentuk persamaan Y=a+b(X) sebagaimana telah diulas pada metode trend semi average. Dalam

penerapannya metode ini tidak mensyaratkan jumlah data harus genap. Perbedaan dengan metode

trend semi average terletak pada pemberian skor X. Pada metode Moment skor X dimulai dari dimulai

dari 0,1,2, dst.

Fungsi Dasar Metode Moment Bentuik fungsi dasar Metode Moment adalah sebagai berikut:

Contoh Penggunaan Metode Moment

dengan menggunakan data berikut ini, diminta membuat peramalan penjualan th 2007

dengan metode Moment.

11.

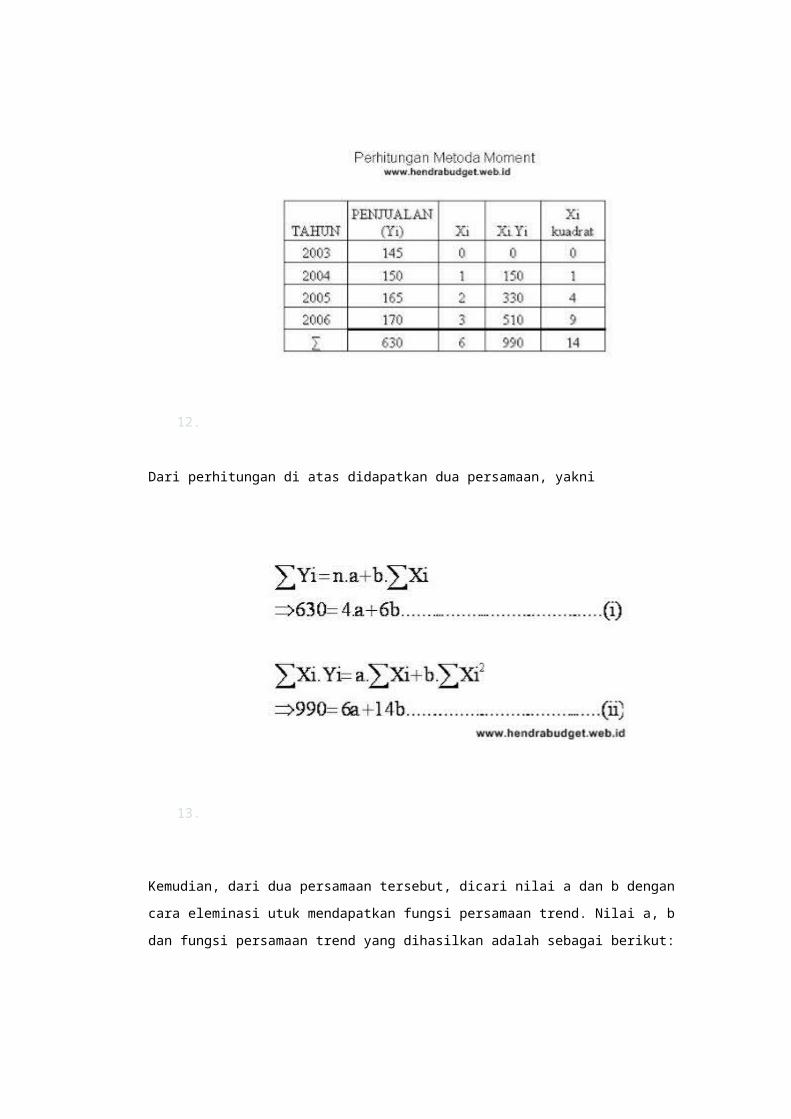

Data-data tersebut dianalisis dengan metode Moment. Caranya sebagai berikut:

12.

Dari perhitungan di atas didapatkan dua persamaan, yakni

13.

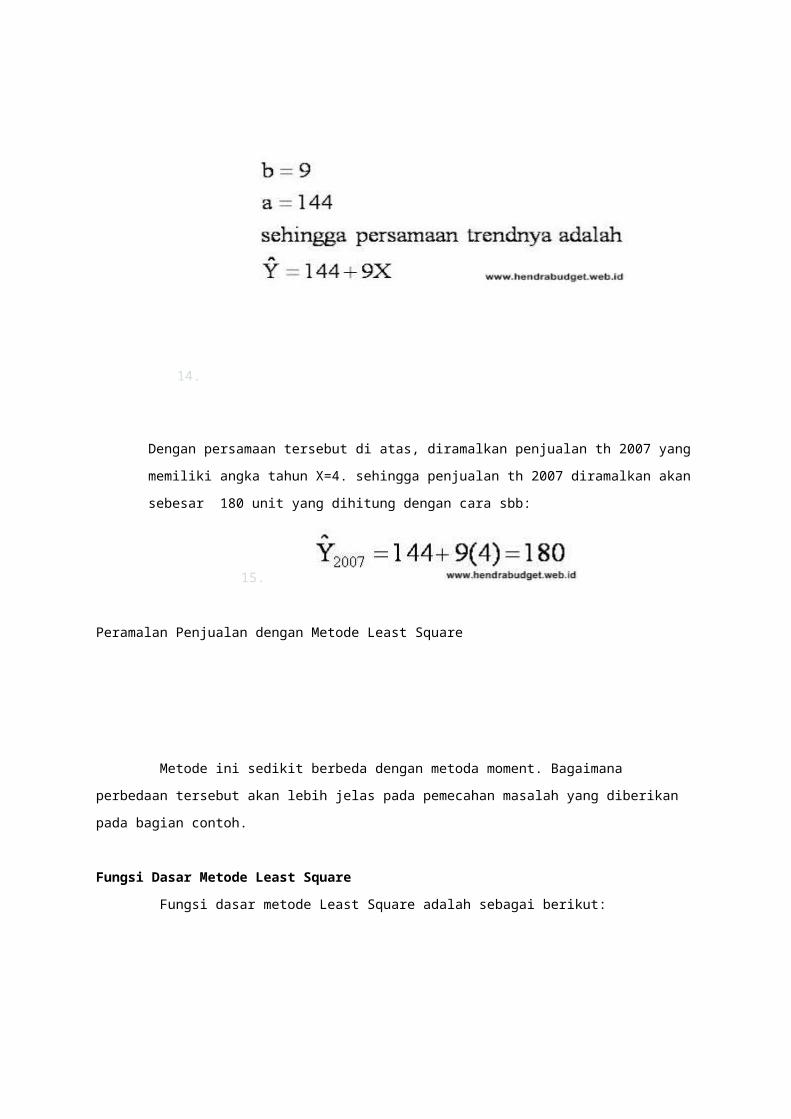

Kemudian, dari dua persamaan tersebut, dicari nilai a dan b dengan cara eleminasi utuk

mendapatkan fungsi persamaan trend. Nilai a, b dan fungsi persamaan trend yang dihasilkan

adalah sebagai berikut:

14.

Dengan persamaan tersebut di atas, diramalkan penjualan th 2007 yang memiliki angka

tahun X=4. sehingga penjualan th 2007 diramalkan akan sebesar 180 unit yang dihitung

dengan cara sbb:

15.

Peramalan Penjualan dengan Metode Least Square

Metode ini sedikit berbeda dengan metoda moment. Bagaimana perbedaan tersebut akan lebih

jelas pada pemecahan masalah yang diberikan pada bagian contoh.

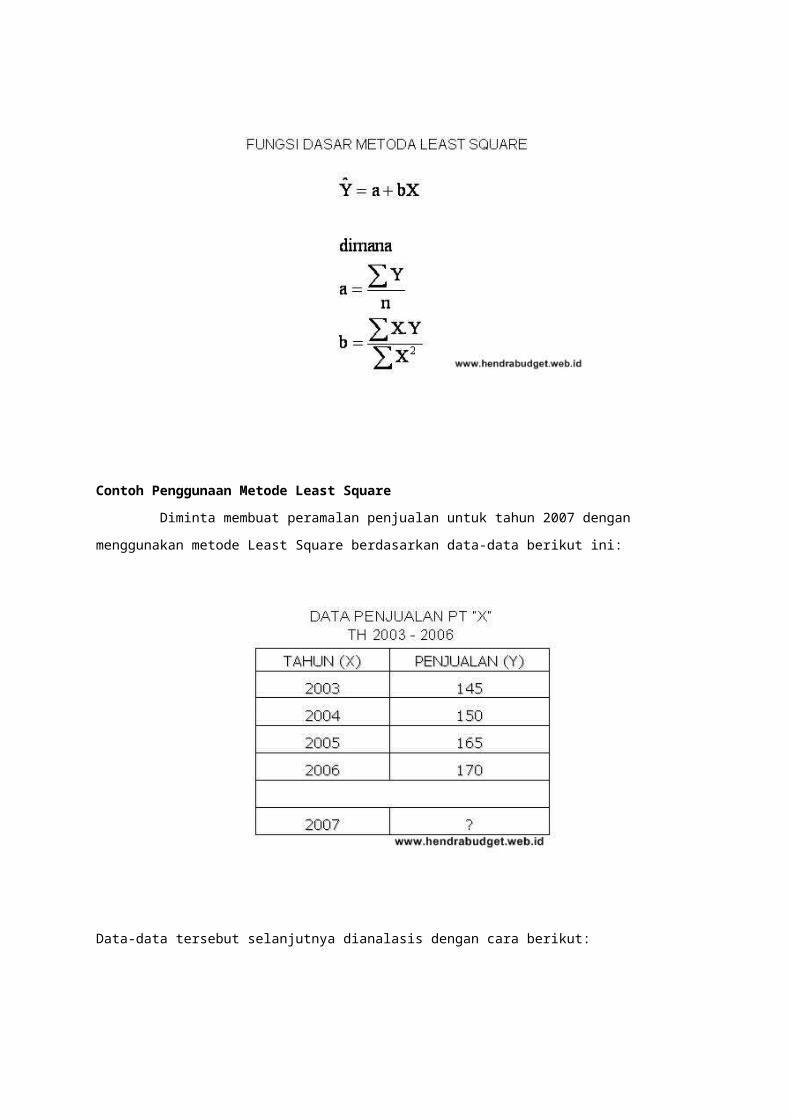

Fungsi Dasar Metode Least Square Fungsi dasar metode Least Square adalah sebagai berikut:

Contoh Penggunaan Metode Least Square Diminta membuat peramalan penjualan untuk tahun 2007 dengan menggunakan metode Least

Square berdasarkan data-data berikut ini:

Data-data tersebut selanjutnya dianalasis dengan cara berikut:

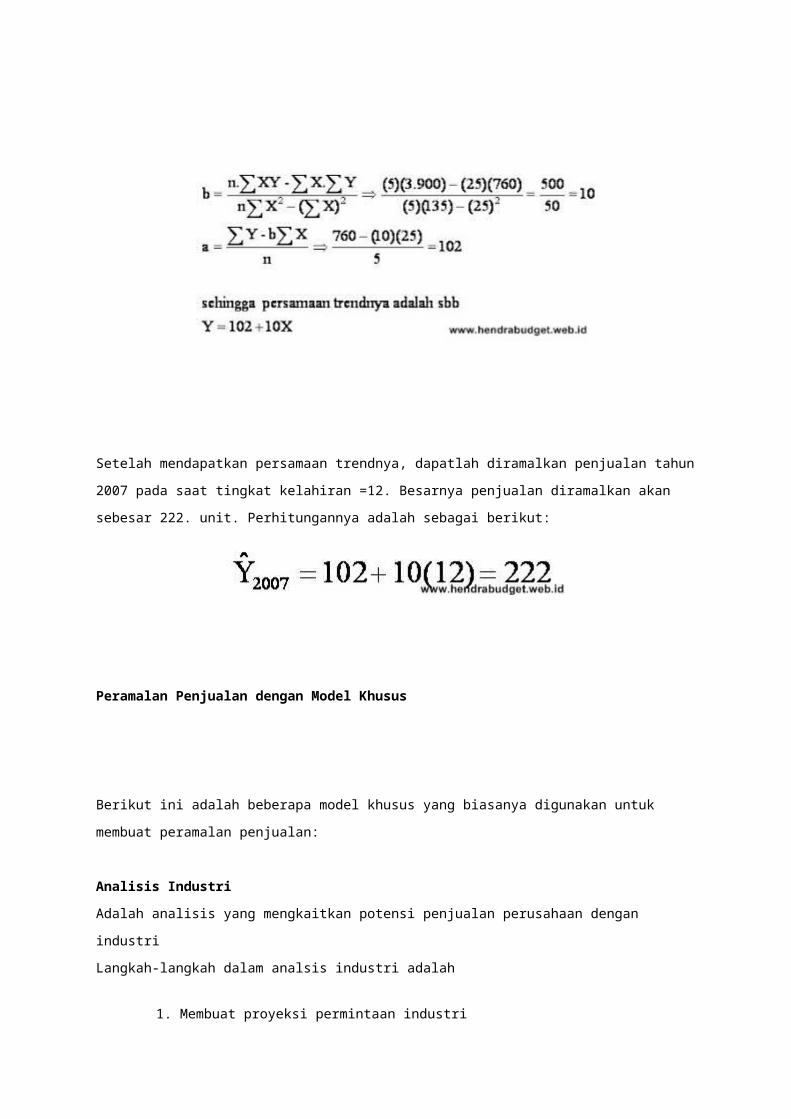

Dari perhitungan di atas, dicari nilai a dan b untuk mendapatkan fungsi persamaan peramalan metode

Least Square sebagai berikut:

Setelah mendapatkan fungsi persamaan trend, maka dapat ditentukan ramalan penjualan tahun

2007 yang memiliki angka tahun X=5, yakni sebesar 180 unit yang dihitung dengan cara sebagai

berikut

Peramalan Penjualan dengan Metode Regresi

Penggunaan metode ini didasarkan kepada variabel yang ada dan yang akan mempengaruhi

hasil peramalan. Hal- hal yang perlu diketahu sebelum melakukan peramalan dengan metode regresi

adalah mengetahui terlebih dahulu mengetahui kondisi- kondisi seperti :

Adanya informasi masa lalu

Informasi yang ada dapat dibuatkan dalam bentuk data (dikuantifikasikan)

Diasumsikan bahwa pola data yang ada dari data masa lalu akan berkelanjutan dimasa yang

akan datang.

Adapun data- data yang ada dilapangan adalah :

a. Musiman (Seasonal)

b. Horizontal (Stationary)

c. Siklus (Cylikal)

d. Trend

Ada dua pendekatan untuk melakukan peramalan dengan menggunakan analisis deret waktu dengan

metode regresi sederhana yaitu :

1. Analisis deret waktu untuk regresi sederhana linier

2. Analisis deret untuk regresi sederhana yang non linier

Pada kesempatan ini hanya dibahas tentang Analisis deret waktu untuk regresi sederhana.

Fungsi Dasar Metode Regresi Bentuk fungsi dasar metode Regresi adalah sebagai berikut:

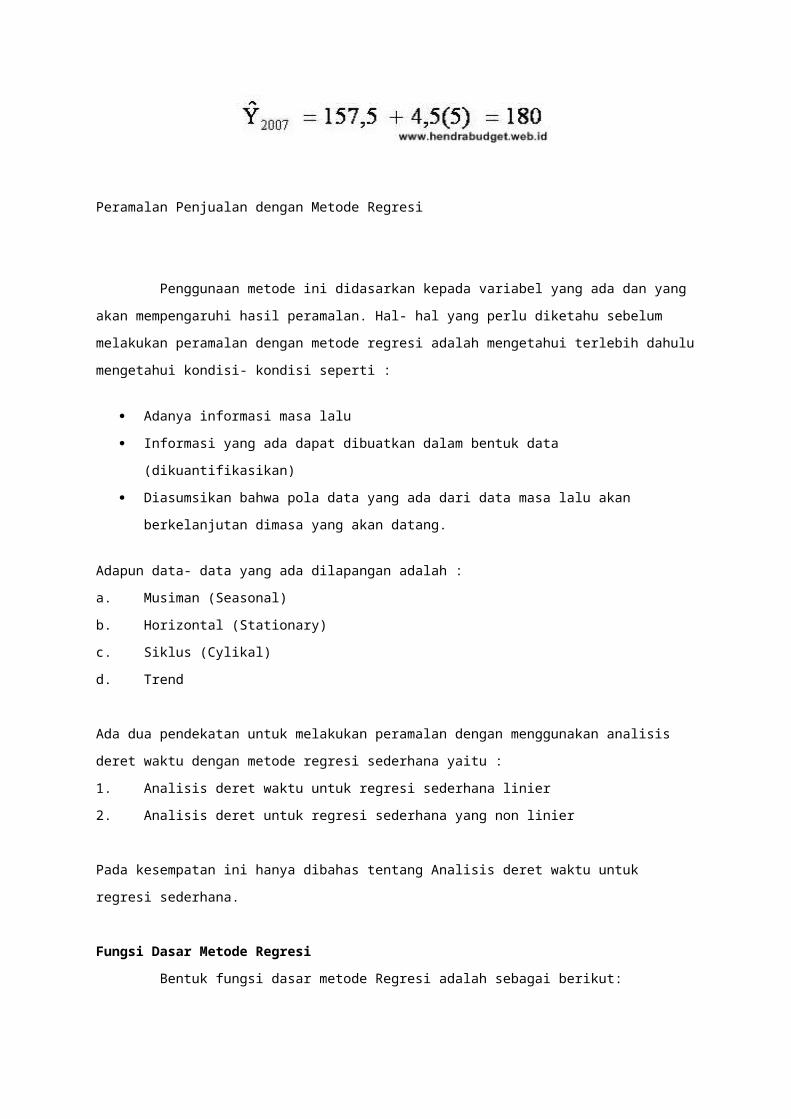

Contoh Penggunaan Metode RegresiDiminta untuk membuat peramalan penjualan tahun 2007 bla tingkat kelahiran =12 dengan

menggunakan metode Regresi berdasarklan data-data berikut:

Data-data di atas selanjutnya dianalisis dengan cara sebagai berikut:

Setelah mendapatkan persamaan trendnya, dapatlah diramalkan penjualan tahun 2007 pada saat

tingkat kelahiran =12. Besarnya penjualan diramalkan akan sebesar 222. unit. Perhitungannya adalah

sebagai berikut:

Peramalan Penjualan dengan Model Khusus

Berikut ini adalah beberapa model khusus yang biasanya digunakan untuk membuat peramalan

penjualan:

Analisis IndustriAdalah analisis yang mengkaitkan potensi penjualan perusahaan dengan industri

Langkah-langkah dalam analsis industri adalah

1. Membuat proyeksi permintaan industri

2. Menilai posisi perusahaan dengan menghitung market share

3. Proyeksi market share perusahaan atau memperkirakan expected market share

Analisis Product Line Bila perusahaan. Menghasilkan lebih dari satu jenis produk yang berbeda (minuman dan pakaian),

maka masing-masing produk harus dibuat forecast secara terpisah.

Analisis Pengguna Akhir Analisis ini biasanya dipaki oleh perusahaan yang memproduksi barang-barang yang tidak langsung

dapat dikonsumsi (mis: benang tenun)

Menghitung konsumsi dilakukan dengan formula sbb:

Peramalan Penjualan dengan Metode Trend Semi Average (Setengah Rata-Rata)

Menurut metode ini garis lurus yang dibuat sebagai pengganti garis patah-patah yang dibentuk

dari data-data historis tersebut diperoleh dengan perhitungan-perhitungan statistika dan matematika

tertentu, sehingga unsur subyektifitas dapat dihilangkan

Metode trend semi average dapat digunakan untuk keperluan peramalan dengan membentuk

suatu persamaan seperti analisis regresi. Metode ini dapat digunakan dengan jumlah data genap

ataupun ganjil. Dalam analisis trend ini unsur subyektifitas mulai dihapuskan karena teknik

peramalannya sudah menggunakan perhitungan-perhitungan

Langkah Menggunakan Metode Trend Semi Average

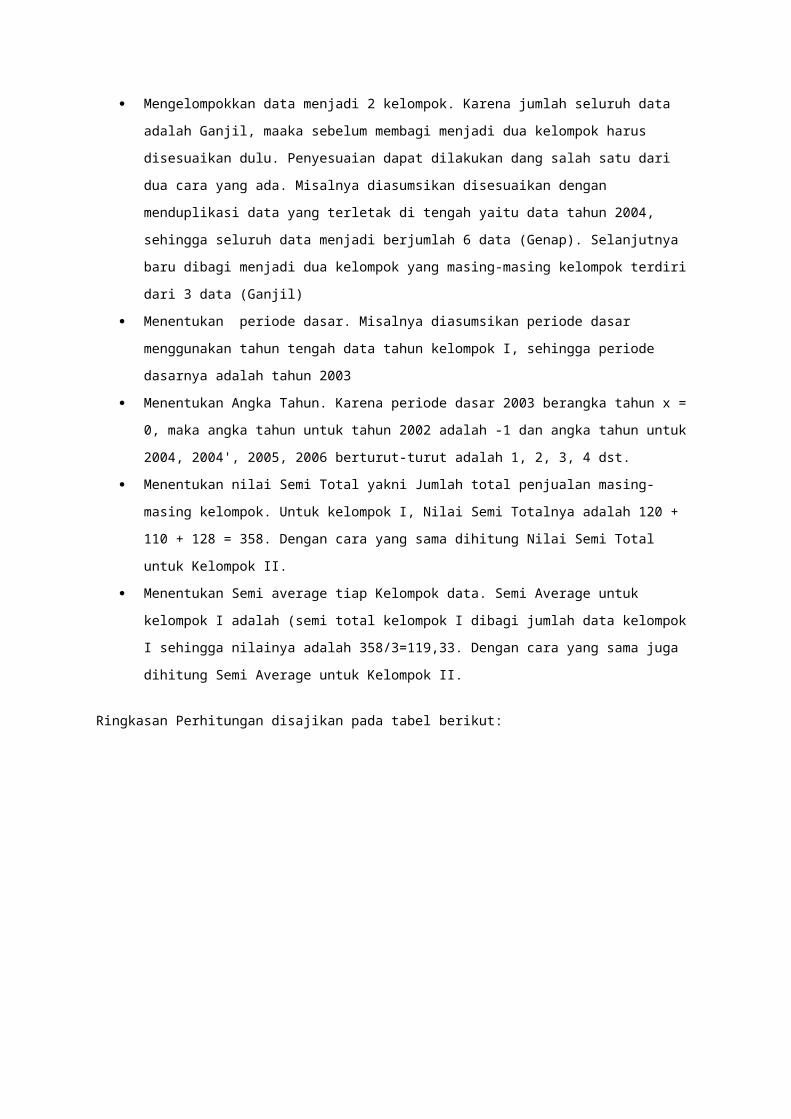

Berikut langkah-langkah dalam mengaplikasikan metode Trend semi Average untuk peramalan::

1. Mengelompokkan data menjadi 2 kelompok

Bila jumlah data genap langsung dibagi dua

Bila jumlah data gasal maka disesuaikan dengan salah satu cara berikut

a) Mengeleminasi data tahun paling awal atau

b) Menambah data tahun tengah

2. Menetukan periode dasar dapat dilakukan dengan dua cara:

Tahun tengah data kelompok I

Tahun tengah data kelompok II

3. Menentukan angka tahun berdasarkan periode dasar

4. Menetukan nilai Semi Total yakni Jumlah total penjualan masing-masing kelompok

5. Menentukan Semi average tiap Kelompok data dengan cara

Nilai Semi Total dibagi jumlah data dalam kelompok

6. Menetukan nilai a dengan cara

Bila tahun dasar menggunakan tahun tengah kelompok I maka nilai a adalah nilai Semi

Average kelompok I

Bila tahun dasar menggunakan tahun tengah kelompok II, maka nilai a adalah nilai Semi

Average kelompok II

7. Menetukan nilai b Nilai b dengan cara

Bila jumlah data kelompok adalah ganjil, maka nilai b ditentukan dengan cara membagi

selisih antara nilai Semi Average kelompok II dan I dengan jarak tahun antara tahun tengah

kelompok I dan II

Bila Jumlah data kelompok adalah genap maka nilai b ditentukan dengan cara

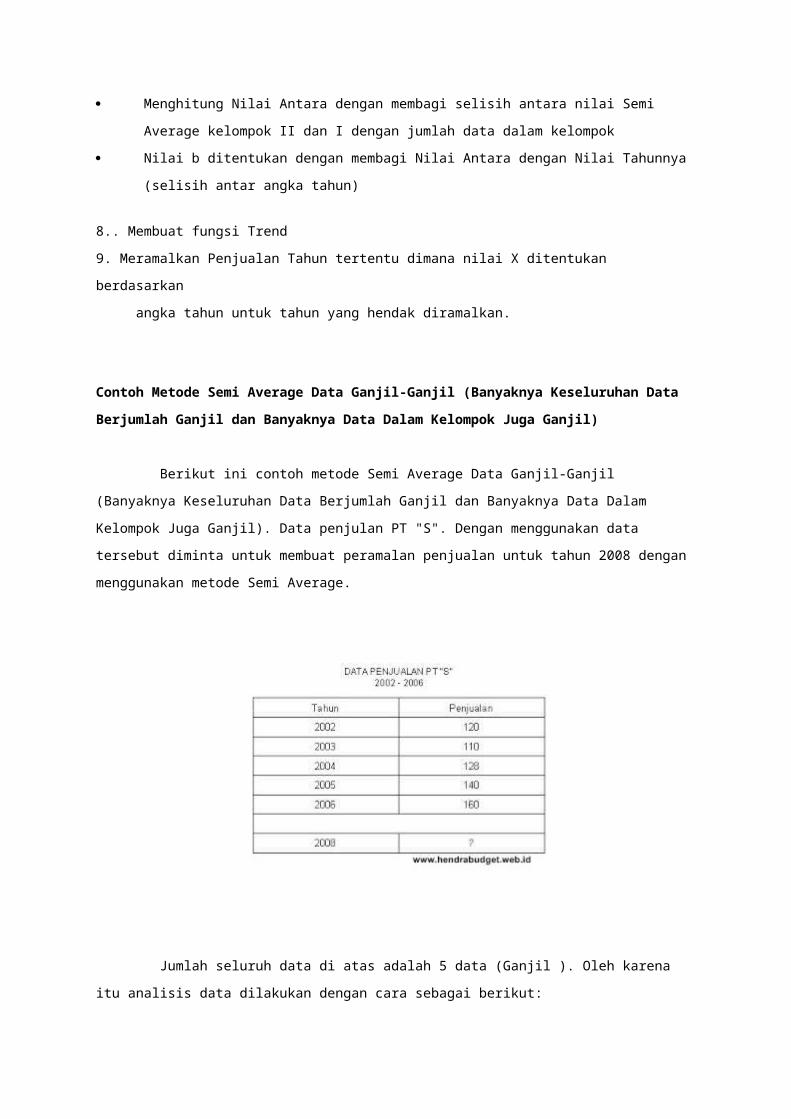

Menghitung Nilai Antara dengan membagi selisih antara nilai Semi Average kelompok II dan I

dengan jumlah data dalam kelompok

Nilai b ditentukan dengan membagi Nilai Antara dengan Nilai Tahunnya (selisih antar angka

tahun)

8.. Membuat fungsi Trend

9. Meramalkan Penjualan Tahun tertentu dimana nilai X ditentukan berdasarkan

angka tahun untuk tahun yang hendak diramalkan.

Contoh Metode Semi Average Data Ganjil-Ganjil (Banyaknya Keseluruhan Data Berjumlah Ganjil dan Banyaknya Data Dalam Kelompok Juga Ganjil)

Berikut ini contoh metode Semi Average Data Ganjil-Ganjil (Banyaknya Keseluruhan Data

Berjumlah Ganjil dan Banyaknya Data Dalam Kelompok Juga Ganjil). Data penjulan PT "S". Dengan

menggunakan data tersebut diminta untuk membuat peramalan penjualan untuk tahun 2008 dengan

menggunakan metode Semi Average.

Jumlah seluruh data di atas adalah 5 data (Ganjil ). Oleh karena itu analisis data dilakukan

dengan cara sebagai berikut:

Mengelompokkan data menjadi 2 kelompok. Karena jumlah seluruh data adalah Ganjil,

maaka sebelum membagi menjadi dua kelompok harus disesuaikan dulu. Penyesuaian dapat

dilakukan dang salah satu dari dua cara yang ada. Misalnya diasumsikan disesuaikan

dengan menduplikasi data yang terletak di tengah yaitu data tahun 2004, sehingga seluruh

data menjadi berjumlah 6 data (Genap). Selanjutnya baru dibagi menjadi dua kelompok yang

masing-masing kelompok terdiri dari 3 data (Ganjil)

Menentukan periode dasar. Misalnya diasumsikan periode dasar menggunakan tahun

tengah data tahun kelompok I, sehingga periode dasarnya adalah tahun 2003

Menentukan Angka Tahun. Karena periode dasar 2003 berangka tahun x = 0, maka angka

tahun untuk tahun 2002 adalah -1 dan angka tahun untuk 2004, 2004', 2005, 2006 berturut-

turut adalah 1, 2, 3, 4 dst.

Menentukan nilai Semi Total yakni Jumlah total penjualan masing-masing kelompok. Untuk

kelompok I, Nilai Semi Totalnya adalah 120 + 110 + 128 = 358. Dengan cara yang sama

dihitung Nilai Semi Total untuk Kelompok II.

Menentukan Semi average tiap Kelompok data. Semi Average untuk kelompok I adalah (semi

total kelompok I dibagi jumlah data kelompok I sehingga nilainya adalah 358/3=119,33.

Dengan cara yang sama juga dihitung Semi Average untuk Kelompok II.

Ringkasan Perhitungan disajikan pada tabel berikut:

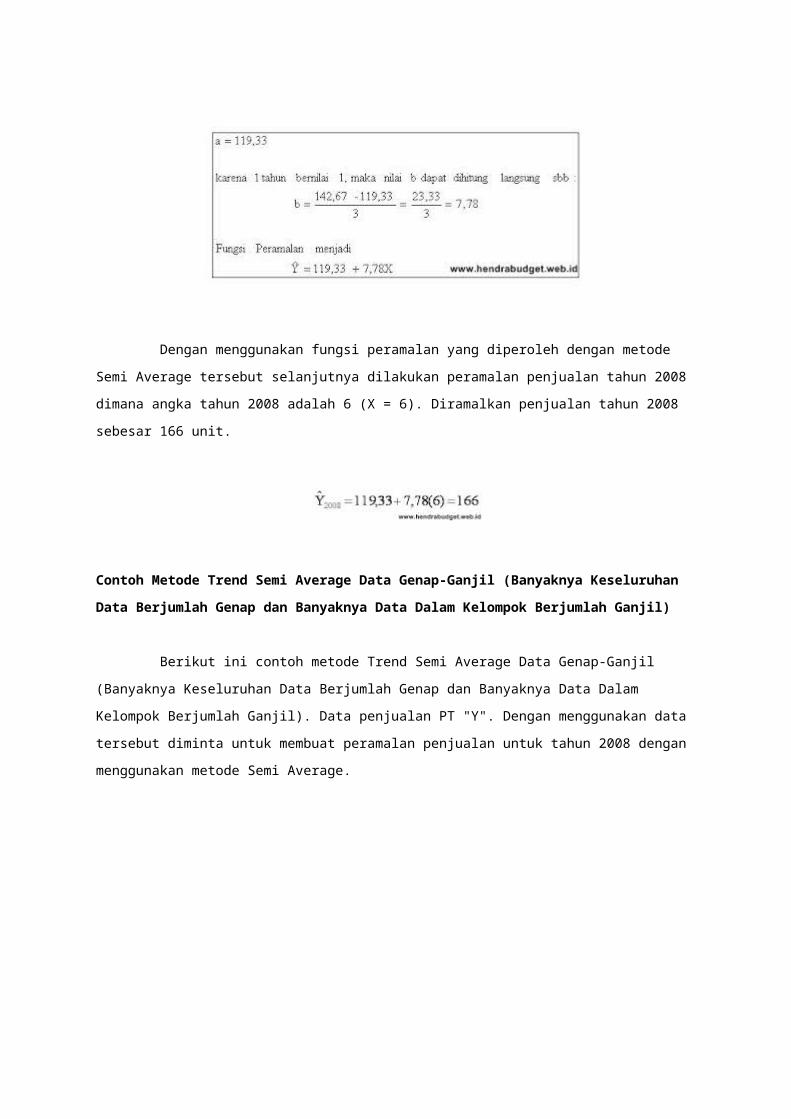

Dari perhitungan tersebut di atas, ditentukanlah nilai a dan b sehingga diperoleh fungsi

persamaan untuk peramalan dengan cara sebagai berikut::

Nilai a ditentukan berdasarkan nilai Semi Average untuk kelompok yang tahun tengahnya

digunakan sebagai periode dasar. Pada kasus ini periode dasar menggunakan tahun tengah

kelompok I, sehingga nilai a adalah sebesar nilai Semi Average kelompok I yakni 119,33

Menentukan nilai b Karena Jumlah data dalam kelompok adalah ganjil maka untuk

menentukan nilai b dapat langsung dengan cara membagi selisih antara nilai Semi Average

kelompok II dan I dengan jumlah data dalam kelompok sehingga hasilnya (142,67 - 119,33) /

3 = 7,78

Menentukan Fungsi Peramalan. Karena nilai a=142, 67 dan nilai b= 10,89, maka fungsi

peramalannya adalah Y= 119,33+ 7,78X

Perhitungan selengkapnya adalah sebagai berikut:

Dengan menggunakan fungsi peramalan yang diperoleh dengan metode Semi Average tersebut

selanjutnya dilakukan peramalan penjualan tahun 2008 dimana angka tahun 2008 adalah 6 (X = 6).

Diramalkan penjualan tahun 2008 sebesar 166 unit.

Contoh Metode Trend Semi Average Data Genap-Ganjil (Banyaknya Keseluruhan Data Berjumlah Genap dan Banyaknya Data Dalam Kelompok Berjumlah Ganjil)

Berikut ini contoh metode Trend Semi Average Data Genap-Ganjil (Banyaknya Keseluruhan

Data Berjumlah Genap dan Banyaknya Data Dalam Kelompok Berjumlah Ganjil). Data penjualan PT

"Y". Dengan menggunakan data tersebut diminta untuk membuat peramalan penjualan untuk tahun

2008 dengan menggunakan metode Semi Average.

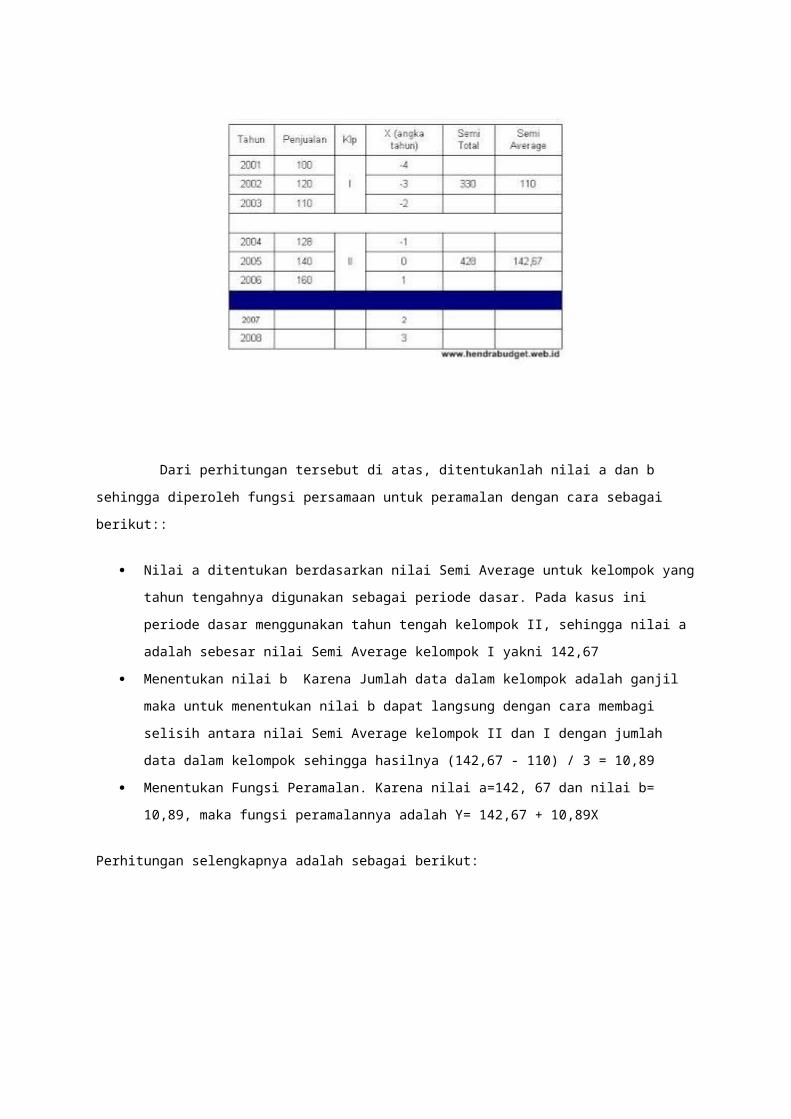

Jumlah seluruh data di atas yakni 6 data (Genap). Oleh karena itu analisis data dilakukan

dengan cara sebagai berikut:

Mengelompokkan data menjadi 2 kelompok. Karena jumlah data genap langsung dibagi dua

yang masing-masing kelompok terdiri dari 3 data (Ganjil).

Menentukan periode dasar. Misalnya diasumsikan periode dasar menggunakan tahun

tengah data tahun kelompok II, sehingga periode dasarnya adalah tahun 2005

Menentukan Angka Tahun. Karena periode dasar tahun 2005 berangka tahun x = 0, maka

angka tahun untuk tahun 2004, 2003, 2002, 2001 adalah -1, -2, -3, -4 dan angka tahun untuk

2006, adalah 1 ..., dst.

Menentukan nilai Semi Total yakni Jumlah total penjualan masing-masing kelompok. Untuk

kelompok I, Nilai Semi Totalnya adalah 100 + 120 + 110 = 330. Dengan cara yang sama

dihitung Nilai Semi Total untuk Kelompok II.

Menentukan Semi average tiap Kelompok data. Semi Average untuk kelompok I adalah (semi

total kelompok I dibagi jumlah data kelompok I sehingga nilainya adalah 330/3=110. Dengan

cara yang sama juga dihitung Semi Average untuk Kelompok II.

Ringkasan Perhitungan disajikan pada tabel berikut:

Dari perhitungan tersebut di atas, ditentukanlah nilai a dan b sehingga diperoleh fungsi

persamaan untuk peramalan dengan cara sebagai berikut::

Nilai a ditentukan berdasarkan nilai Semi Average untuk kelompok yang tahun tengahnya

digunakan sebagai periode dasar. Pada kasus ini periode dasar menggunakan tahun tengah

kelompok II, sehingga nilai a adalah sebesar nilai Semi Average kelompok I yakni 142,67

Menentukan nilai b Karena Jumlah data dalam kelompok adalah ganjil maka untuk

menentukan nilai b dapat langsung dengan cara membagi selisih antara nilai Semi Average

kelompok II dan I dengan jumlah data dalam kelompok sehingga hasilnya (142,67 - 110) / 3 =

10,89

Menentukan Fungsi Peramalan. Karena nilai a=142, 67 dan nilai b= 10,89, maka fungsi

peramalannya adalah Y= 142,67 + 10,89X

Perhitungan selengkapnya adalah sebagai berikut:

Dengan menggunakan fungsi peramalan yang diperoleh dengan metode Semi Average tersebut

selanjutnya dilakukan peramalan penjualan tahun 2008 dimana angka tahun 2008 adalah 3 (X = 3).

Diramalkan penjualan tahun 2008 sebesar 175, 33 unit.

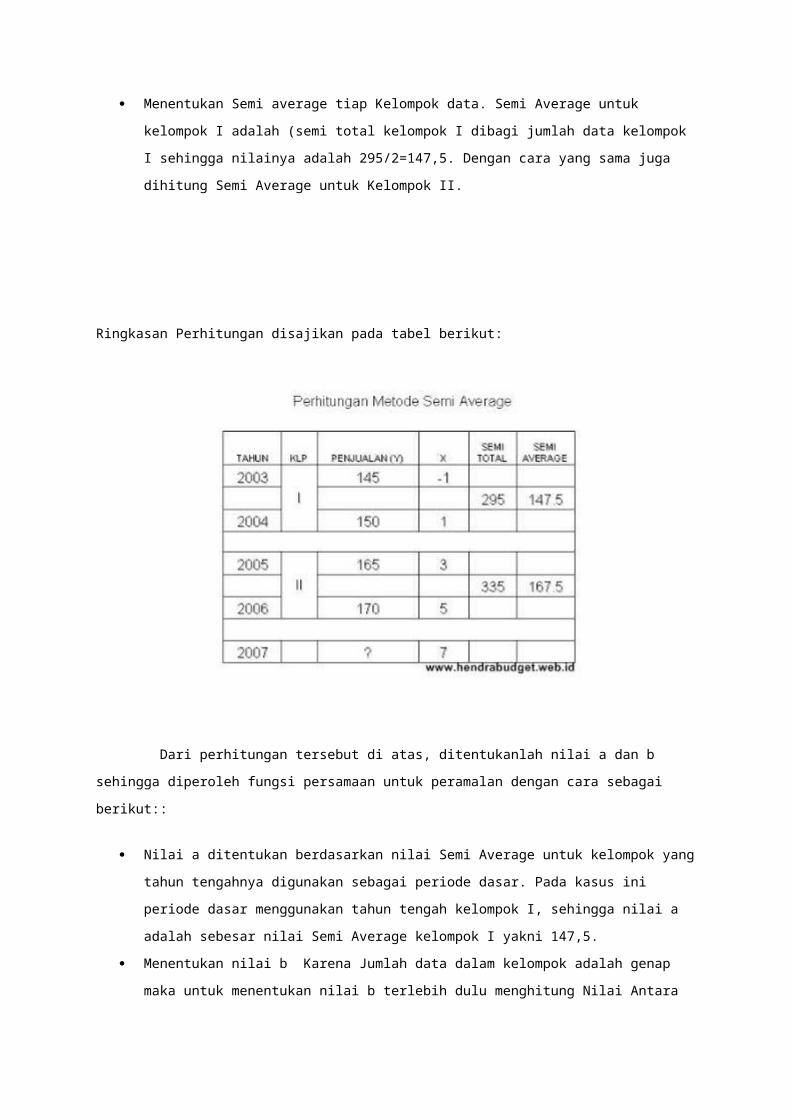

Contoh Metode Trend Semi Average Data Genap-Genap (Banyaknya Data Keseluruhan dan Banyaknya Data Dalam Kelompok Berjumlah Genap)

Berikut contoh metode Trend Semi Average Data Genap-Genap (Banyaknya Data Keseluruhan

dan Banyaknya Data Dalam Kelompok Berjumlah Genap). Dengan menggunakan data penjualan di

bawah ini diminta untuk membuat peramalan penjualan untuk tahun 2007 dengan menggunakan

metode Semi Average.

Jumlah seluruh data di atas yakni 4 data (Genap). Oleh karena itu analisis data dilakukan

dengan cara sebagai berikut:

Mengelompokkan data menjadi 2 kelompok. Karena jumlah data genap langsung dibagi dua

yang masing-masing kelompok terdiri dari 2 data (Genap).

Menentukan periode dasar. Misalnya diasumsikan periode dasar menggunakan tahun

tengah data tahun kelompok I sehingga periode dasar terletak antara tahun 2003 dan tahun

2004.

Menentukan Angka Tahun. Karena periode dasar berangka tahun x = 0 dan terletak antara

tahun 2003 dan 2004, maka angka tahun untuk tahun 2003 adalah -1/2 dan angka tahun

untuk 2004, 2005, 2006 berturut-turut adalah 1/2, 3/2, 5/2 dst. Untuk memudahkan

perhitungan maka dikonversi ke bilangan bulat dengan mengalikan dengan angka 2,

sehingga angka tahun untuk 2003 menjadi -1 dan angka tahun 2004, 2005, 2006 dst brturut-

turut menjadi 1, 3, 5 dst.

Menentukan nilai Semi Total yakni Jumlah total penjualan masing-masing kelompok. Untuk

kelompok I, Nilai Semi Totalnya adalah 145 + 150 = 295. Dengan cara yang sama dihitung

Nilai Semi Total untuk Kelompok II.

Menentukan Semi average tiap Kelompok data. Semi Average untuk kelompok I adalah (semi

total kelompok I dibagi jumlah data kelompok I sehingga nilainya adalah 295/2=147,5.

Dengan cara yang sama juga dihitung Semi Average untuk Kelompok II.

Ringkasan Perhitungan disajikan pada tabel berikut:

Dari perhitungan tersebut di atas, ditentukanlah nilai a dan b sehingga diperoleh fungsi

persamaan untuk peramalan dengan cara sebagai berikut::

Nilai a ditentukan berdasarkan nilai Semi Average untuk kelompok yang tahun tengahnya

digunakan sebagai periode dasar. Pada kasus ini periode dasar menggunakan tahun tengah

kelompok I, sehingga nilai a adalah sebesar nilai Semi Average kelompok I yakni 147,5.

Menentukan nilai b Karena Jumlah data dalam kelompok adalah genap maka untuk

menentukan nilai b terlebih dulu menghitung Nilai Antara dengan cara membagi selisih antara

nilai Semi Average kelompok II dan I dengan jumlah data dalam kelompok sehingga hasilnya

(167,5 - 147,5) / 2 = 10. Selanjutnya Nilai b ditentukan dengan membagi Nilai Antara dengan

selisih antar angka tahun, sehingga diperoleh nilai b sebesar (10/2) = 5

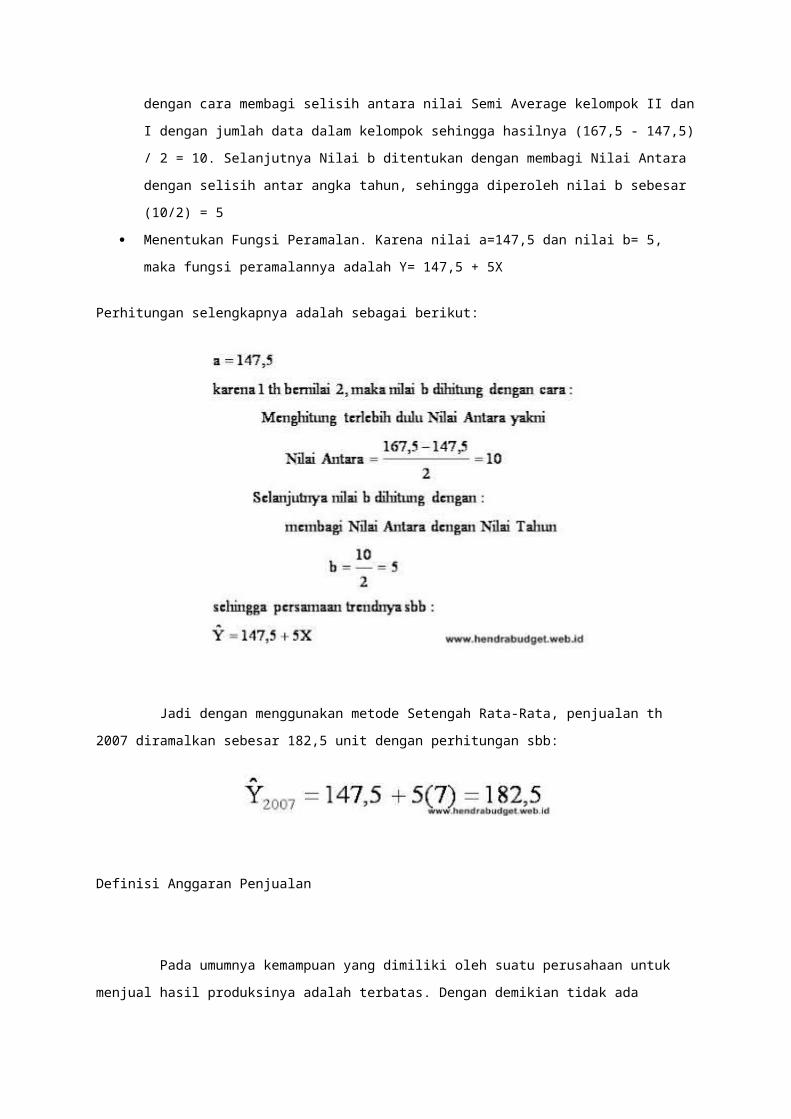

Menentukan Fungsi Peramalan. Karena nilai a=147,5 dan nilai b= 5, maka fungsi

peramalannya adalah Y= 147,5 + 5X

Perhitungan selengkapnya adalah sebagai berikut:

Jadi dengan menggunakan metode Setengah Rata-Rata, penjualan th 2007 diramalkan sebesar

182,5 unit dengan perhitungan sbb:

Definisi Anggaran Penjualan

Pada umumnya kemampuan yang dimiliki oleh suatu perusahaan untuk menjual hasil

produksinya adalah terbatas. Dengan demikian tidak ada perlunya membeli material, menghasilkan

barang / jasa, mencari modal atau membeli mesin – mesin yang lebih besar daari kemampuan

menjual. Sehingga dapat dikatakan bahwa anggaran penjualan merupakan dasar dilakukannya

aktivitas – aktivitas yang lain, dan pada umumnya anggaran penjualan disusun paling dahulu dari

anggaran – anggaran lainnya.

Tujuan utama perusahaan adalah memperoleh keuntungan. Keuntungan akan diperoleh apabila

perusahaan menjual barang / jasa dengan harga yang lebih tinggi dari harga pokoknya. Masalah –

masalah utama yang dihadapi pada saat akan menjual suatu barang / jasa pada umumnya adalah :

Barang / jasa apa yang akan dijual.

Biaya – biaya yang perlu dikeluarkan agar barang / jasa tersebut dapat terjual.

Berapa harga barang / jasa tersebut agar mendapatkan keuntungan bagi perusahaan tetapi

terjangkau oleh pembeli.

Masalah itu timbul karena perubahan faktor – faktor lingkungan yang mempunyai pengaruh yang

besar kepada perusahaan. Sebagai contoh sebuah perusahaan menjual suatu barang dengan

tingkay harga dan metode penjualan tertentu. Beberapa waktu yang lalu tingkat harga dan metode

penjualan tersebut dapat mendatangkan keuntungan yang cukup besar bagi perusahaan. Akhir –

akhir ini dirasakan bahwa tingkat keuntungan semakin lama semakin menurun.

Seorang manager penjualan yang sensitif tidak akan membiarkan hal ini berlarut – larut. Ia akan

berusaha mencari sebab – sebabnya, menganalisa dan kemudian menyusun rencana baru untuk

periode berikutnya. Mungkin pada periode yang akan datang dirubah tingkat harganya saja, tetapi

mungkin pula dirubah cara – cara penjualan yang dilakukan selama ini. Pada masa dahulu menjual

dilakukan tanpa mempertimbangkan fakta – fakta yang ada. Perusahaan umumnya terlalu antusias

dalam menentukan target yang harus dicapainya. Pertimbangan – pertimbangan tentang dimana,

apa, kapan, bagaimana dan kepada siapa seolah – olah diabaikan begitu saja. Pada masa sekarang

keadaannya sudah berbeda. Seorang manajer penjualan yang modern selalu mengusahakan

keseimbangan antara antusiasme dengan logika.

Definisi Anggaran Penjualan Ada beberapa definisi dari anggaran penjualan, diantaranya yaitu :

1. Anggaran yang menerangkan secara terperinci dan teliti tentang penjualan perusahaan dimasa

datang dimana didalamnya ada rencana tentang jenis barang, jumlah, harga, waktu serta

tempat penjualan barang.

2. Anggaran jualan berarti anggaran hasil penjualan atau anggaran hasil proses menjual. Menjual

(sell) berarti menyerahkan sesuatu kepada pembeli dengan harga tertentu dan pada saat

tertentu. Penjualan (selling) berarti proses kegiatan menjual, yaitu dari kegiatan penetapan

harga jual sampai produk didistribusikan ke tangan konsumen (pembeli). Jualan (sales) adalah

hasil penjualan atau hasil proses menjual. Jadi, penjualan memiliki arti yang berbeda dengan

jualan. Anggaran jualan disusun oleh fungsi penjualan (manajer pemasaran). Anggaran jualan

merupakan rencana tertulis yang dinyatakan dalam angka dari produk yang akan dijual

perusahaan pada periode tertentu. Jualan merupakan unsur dapatan (revenues) yang disebut

dapatan jualan (sales revenues). Jualan terdiri atas jualan kotor dan jualan bersih. Jualan

bersih diperoleh setelah dikurang dengan potongan dan retur jualan.

3. Anggaran penjualan yaitu biaya-biaya yang diperlukan untuk menjual (komisi penjualan, gaji

staff penjualan, pengiklanan, dan promosi penjualan) dan untuk mendistribusikan barang

kepada konsumen (biaya pemrosesan pesanan, penanganan, penyimpanan, dan pengiriman)

Tujuan Dan Fungsi Anggaran Penjualan

Rencana anggaran penjualan dapat dipergunakan untuk menyusun pembuatan bagian-bagian

dari anggaran-anggaran lainnya. Tujuan utama dari anggaran penjualan adalah :

a. Mengurangi ketidakpastian dimasa depan

b. Memasukkan pertimbangan / keputusan manajemen dalam proses perencanaan

c. Memberikan informasi dalam profit planing control

d. Untuk mempermudah pengendalian penjualan

Fungsi Anggaran Penjualan

Secara umum, semua anggaran termasuk anggaran penjualan, mempunyai tiga kegunaan

pokok, yaitu sebagai pedoman kerja, sebagai alat pengkoordinasian kerja, dan sebagai alat

pengawasan kerja yang membantu manajemen dalam mencapai tujuan perusahaan

Secara khusus, anggaran penjualan berguna sebagai dasar penyusunan semua anggaran

dalam perusahaan, sebab bagi perusahaan yang menghadapi pasar yang bersaing, anggaran

penjualan harus disusun paling awal dari semua anggaran yang lain.

Fungsi dari anggaran penjualan dalam suatu perusahaan dapat disimpulkan sebagai berikut :

1. Anggaran penjualan adalah dasar perencanaan atas kegiatan perusahaan pada umumnya.

Anggaran penjualan terlebih dulu disusun baru kemudian komponen-komponen anggaran

lainnya, sehingga dapat menggambarkan suatu rencana anggaran komprehensip. Kemudian

tahap berikutnya segara dapat menyusun anggaran produksi untuk memenuhi jumlah barang

jadi yang harus segera diproduksikan untuk memenuhi target penjualan

2. Anggaran penjualan sebagai alat koordinasi dan mengarahkan setiap pelaksanaan divisi

Pemasaran. Anggaran penjualan sebagai alat koordinasi adalah untuk memantau tugas

terhadap divisi produksi supaya jangan kehabisan persediaan barang jadi dan sebaliknya

anggaran produksi memantau ke bagian pembelian, sehingga terdapat keserasian dalam

membentuk anggaran komprehensip.

3. Anggaran penjualan sebagai alat pengorganisasian. Anggaran penjualan berarti penetapan

target-target penjualan atas setiap anatomi organisasi pemasaran yang dilakukan oleh para

penjual, pengawas penjual, dan manajer-manajer pemasaran. Pihak-pihak yang disebutkan

tadi perlu diorganisasikan sesuai dengan daerah-daerah pemasaran guna mencapai target

penjualan yang tertera pada anggaran penjualan.

4. Anggaran penjualan sebagai alat pengawasan bagi manajemen. Keberhasilan suatu

anggaran komprehensif dalam suatu perusahaan tergantung pada keberhasilan anggaran

penjualan. Sebaliknya dengan tersusunnya anggaran penjualan secara terperinci

memungkinkan manajemen lebih mudah untuk menyusun anggaran lainnya adalah

berpedoman pada anggaran penjualan.

Pertimbangan Dalam Menyusun Konsep Anggaran Penjualan

Dengan pengertian bahwa forecasting dan control atas penjualan dapat dilakukan, maka semua

kegiatan tersebut disusun rencananya secara terperinci. Dasar-dasar penyusunan budget digunakan

sebagai pegangan pokok. Penyusunan budget penjualan harus sesuai dengan tujuan umum

perusahaan dan strategi perusahaan. Dengan mengunakan berbagai pendekatan, pendekatan

mempunyai konsekuensi yang berbeda- beda, dalam melakukannya perlu dipertimbangkan beberapa

faktor, sebagai berikut :

Faktor Eksternal

yakni pengaruh yang datangnya dari luar perusahaan. Pengaruh ini tidak dapat diabaikan, bahkan

perusahaan harus berusaha mengambil segi – segi positif dari pengaruh ini dan memanfaatkannya.

Pengaruh yang datang dari luar, meliputi Karakteristik pasar yag dihadapi perusahaan, seperti:

a. Luasnya:

- Apakah besifat lokal

- Apakah bersifat regional

- Apakah bersifat nasional

b. Keadaan persaingan :

- Apakah bersifat monopoli

- Apakah bersifat persaingan bebas

c. Kemampuan pasar untuk menyerap barang

d. Keadaan / sifat konsumen:

- Apakah konsumen akhir

- Apakah konsumen industri

Faktor Internal

yakni faktor atau kekuatan yang datangnya dari dalam perusahaan sendiri, misalnya :

1. Kemampuan finansial

- Kemampuan membiayai penelitian pasar yang dilakukan.

- Kemampuan membiayai usaha-usaha untuk mencapai target penjualan.

- Kemampuan membeli bahan mentah untuk dapat memenuhi target

penjualan.

2. Keadaan personalia

- Apakah jumlah buruh yang tersedia cukup, kurang atau berlebihan.

- Apakah tenaga yang tersediamampu untuk melakukan tugas-tugas agar

target yg di tentukan tercapai.

3. Dimensi waktu

Faktor Kehendak

Yakni kehendak dari pimpinan perusahaan tentang posisi yang ingin dimiliki perusahaan di masa

mendatang.

Hal ini perlu diperhatikan sebab apabila membuat rencana terlalu awal, kemungkinan akan

terjadi perubahan keadaan, juga perlu dipertimbangkan sampai seberapa lama rencana yang di

susun tersebut masih reliable.

Forecast penjualan, dapat dikatakan sebagai suatu teknik untuk memproyeksikan tingkat

permintaan konsumen potensial pada suatu tahun tertentu, dengan berbagai asumsi yang tertentu

pula. Forecast penjualan akan berubah fungsinya menjadi salesplan, apabila manajemen

memasukkan unsur pertimbangan – pertimbangan subyektif, rencana, strategi dan lain – lain.

Forecast penjualan merupakan sesuatu yang dapat dipelajari. Sehingga perusahaan dapat mendidik

para stafnya untuk memperdalam masalah ini.

Perusahaan dapat melatih stafnya di bidang teknis, seperti penggunaan trend penjualan, analisa

korelasi, model – model matematika, dan teknik – teknik operation research. Forecast penjualan

merupakan suatu alat yang penting, yang dapat mempengaruhi manajer dalam membuat

perencanaan penjualan.

Perencanaan penjualan adalah juga meliputi perencanaan advertensi dan promosi,

perencanaan biaya – biaya penjualan dan rencana pemasaran. Rencana pemasaran inilah yang

kemudian sering dianggap sama dengan rencana penjualan, yakni mengkuantifisir penjualan dalam

rupiah dan unit untuk periode waktu yang tertentu.

Penyusunan Konsep Anggaran Penjualan

Penyusunan konsep anggaran penjualan dapat di katakan mencakup segala kegiatan di bidang

penjualan. Komponen – komponen konsep anggaran penjualan adalah :

a. Dasar – dasar penyusunan anggaran :

- Menyusun tujuan perusahaan

- Menyusun strategi perusahaan

- Menyusun forecast penjualan

b. Menyusun anggaran penjualan dan anggaran lain yang terkait dengan penjualan yakni

- Anggaran promosi dan advertensi

- Anggaran biaya-biaya penjualan

- Rencana pemasaran

Tahapan Penyusunan Rencana Penjualan

Dalam menyusun anggaran penjualan, langkah yang perlu dilakukan, meliputi :

1. Penentuan dasar-dasar anggaran

a. Penentuan relevant variabel yang mempengaruhi penjualan.

b. Penentuan tujuan umum dan khusus yang diinginkan.

c. Penentuan strategi pemasaran yang dipakai.

2. Penyusunan rencana penjualan

a. Analisa ekonomi,

dengan mengadakan proyeksi terhadap aspek- aspek makro, seperti:

- Moneter

- Kependudukan

- Kebijaksanaan- kebijaksanaan pemerintah di bidang ekonomi

- Teknologi dan menilai akibatnya terhadap permintaan industri.

b. Melakukan analisa industri :

Analisa ini dilakukan untuk mengetahui kemampuan masyarakat menyerap produk sejenis yang

dihasilkan oleh industri.

c. Melakukan analisa prestasi penjualan yang lalu

Analisa ini dilakukan untuk mengetahui kemampuan masyarakat menerap produk sejenis yang

dihasilkan oleh industri.

d. Analisa penentuan prestasi penjualan yang akan datang

Analisa ini dilakukan untuk mengetahui kemampuan perusahaan mencapai target penjualan di

masa depan, dengan memperhatikan faktor- faktor produksi, seperti :

- Bahan mentah

- Tanaga kerja

- Kapasitas produksi

- Keadaan pemodalan

e. Menyusun forecast penjualan,

yaitu meramalkan jumlah penjualan yang diharapkan dengan anggapan segala sesuatu

berjalan seperti masa yang lalu (forecasted sales).

f. Menentukan jumlah penjualan yang di anggarkan (budgeted sales)

g. Menghitung rugi/ laba yang mungkin di peroleh (budgeted profit)

h. Mengkomunikasikan rencana penjualan yang telah di setujui pada pihak lain yang berkepentingan.

3. Penyusunan Rencana

a. Penyusunan Tentative Sales Budget

b. Penyusunan Projected Income Statement

c. Komunikasi antar departemen, untuk menyesuaikan masing – masing anggaran.

Pedoman Teknis Praktis Membuat Anggaran Penjualan

Anggaran penjualan yang lengkap sebaiknya menunjukkan gambaran sebagai berikut :

a. Penjualan dirinci menurut bulan/ kwartalan/ semester dan tahunan.

b. Penjualan dirinci menurut jenis-jenis produk

c. Penjualan dilakukan menurut daerah pemasaran

Langkah-langkah umum

1. Menentukan periode waktu yang akan dipakai sebagai dasar penyusunan anggaran penjualan.

2. Membuat perkiraan penjualan/ target penjualan untuk tiap periode.

3. Perkiraan penjualan disusun dengan mempertimbangkan hasil analisis perkiraan kondisi

ekonomi makro, analisis industri dan persaingan, juga analisis prestasi penjualan tahun-tahun

lalu.

4. Perkiraan penjualan selanjutnya dilakukan dengan menggunakan metoda perkiraan/ peramalan

yang dapat dipertanggungjawabkan.

5. Menyajikan jumlah penjualan yang dianggarkan

6. Jumlah penjualan yang dianggarkan disajikan dalam bentuk tabel yang dalam bentuk paling

sederhana setidaknya memuat informasi waktu, jumlah penjualan yang dianggarkan dalam

unit, harga dan jumlah penjualan dalam satuan unit moneter.

Contoh Format Tabel Penyajian Anggaran Penjualan Untuk Satu Jenis Produk

Berikut ini diberikan contoh format penyajian anggaran penjualan untuk satu jenis produk

dalam format tabel:

Contoh Format Tabel Penyajian Anggaran Penjualan Untuk Dua Jenis Produk

Berikut ini diberikan contoh format penyajian anggaran penjualan untuk dua jenis produk dalam

bentuk tabel

Contoh Format Tabel Penyajian Anggaran PenjualanUntuk Satu Jenis Produk Dua Daerah Pemasaran

Berikut ini diberikan contoh format penyajian anggaran penjualan untuk satu jenis produk yang dipasarkan ke dua wilayah pemasaran.

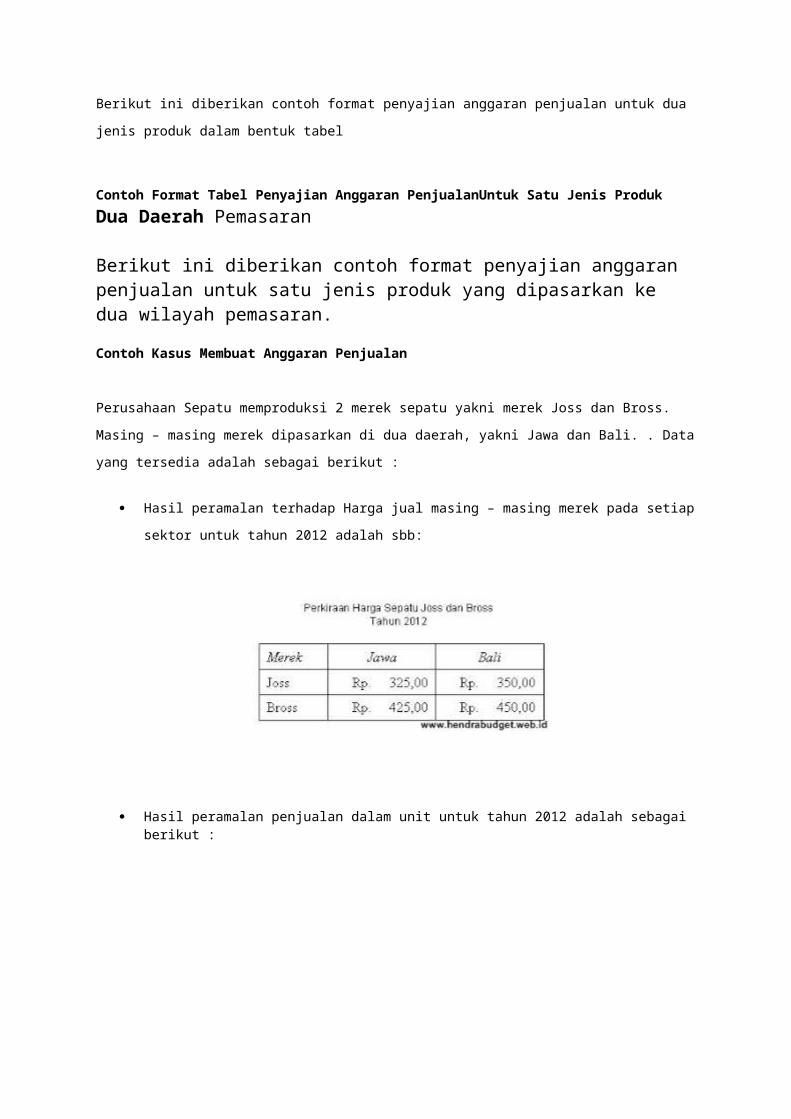

Contoh Kasus Membuat Anggaran Penjualan

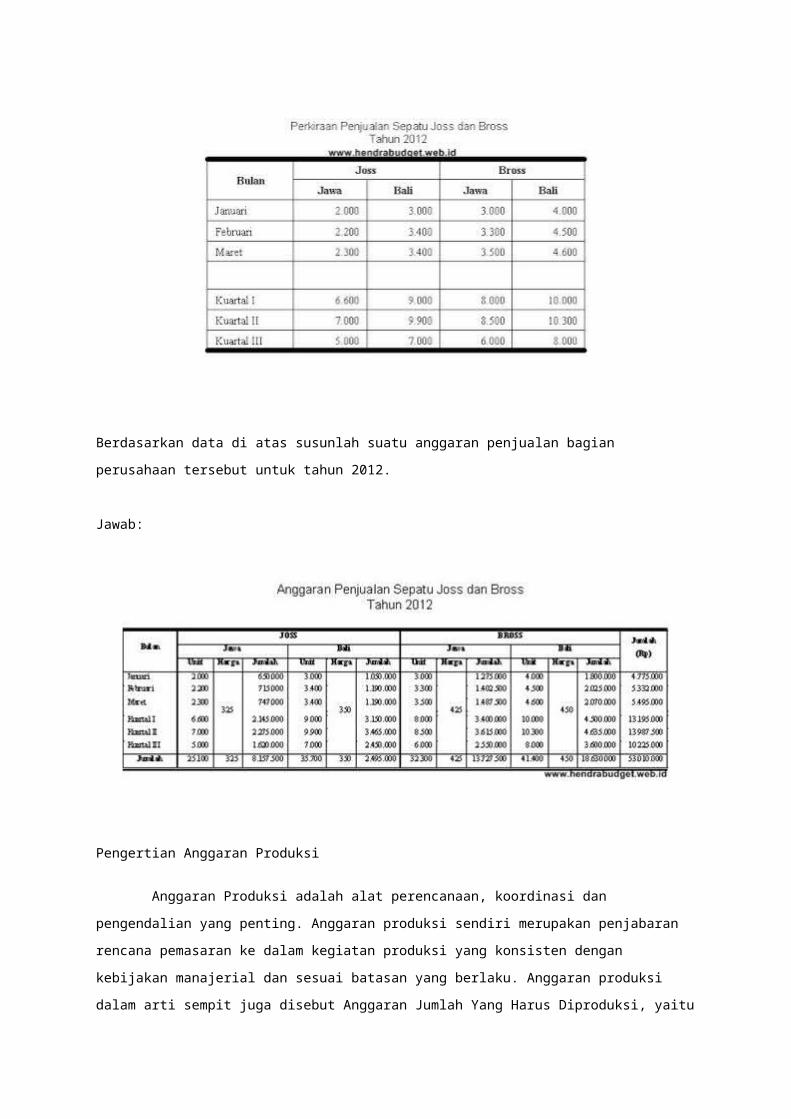

Perusahaan Sepatu memproduksi 2 merek sepatu yakni merek Joss dan Bross. Masing – masing

merek dipasarkan di dua daerah, yakni Jawa dan Bali. . Data yang tersedia adalah sebagai berikut :

Hasil peramalan terhadap Harga jual masing – masing merek pada setiap sektor untuk tahun

2012 adalah sbb:

Hasil peramalan penjualan dalam unit untuk tahun 2012 adalah sebagai berikut :

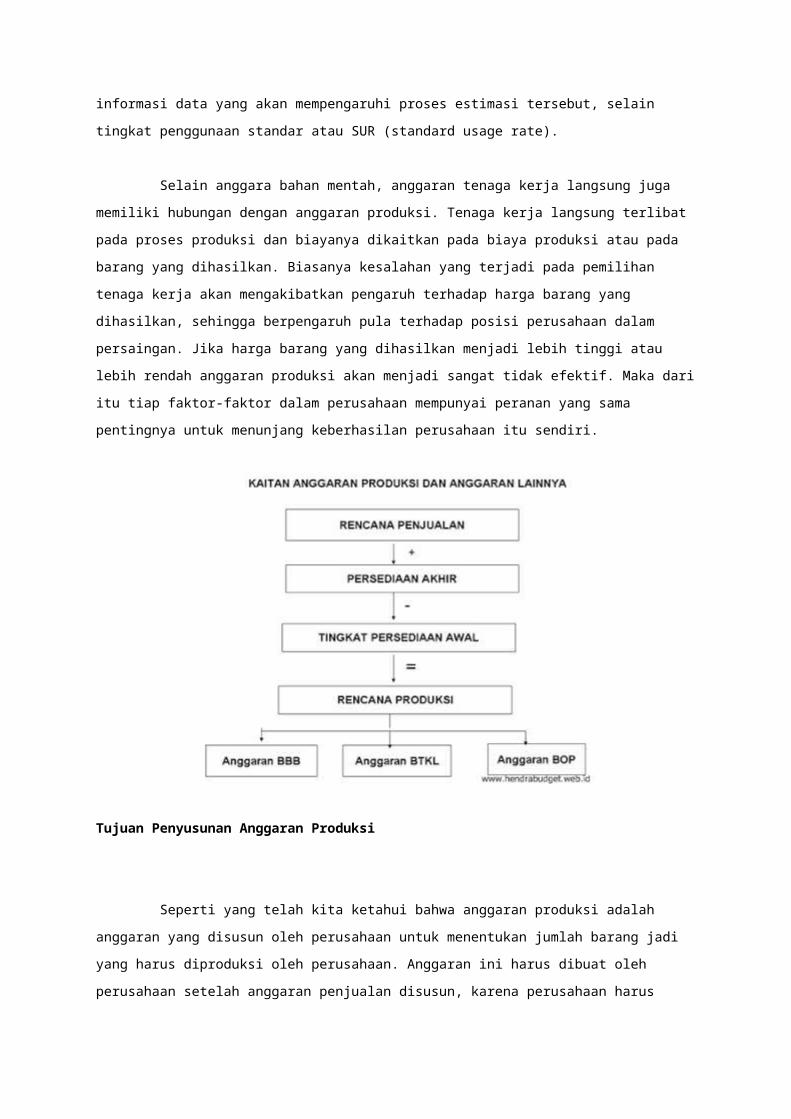

Berdasarkan data di atas susunlah suatu anggaran penjualan bagian perusahaan tersebut untuk

tahun 2012.

Jawab:

Pengertian Anggaran Produksi

Anggaran Produksi adalah alat perencanaan, koordinasi dan pengendalian yang penting.

Anggaran produksi sendiri merupakan penjabaran rencana pemasaran ke dalam kegiatan produksi

yang konsisten dengan kebijakan manajerial dan sesuai batasan yang berlaku. Anggaran produksi

dalam arti sempit juga disebut Anggaran Jumlah Yang Harus Diproduksi, yaitu suatu perencanaan

tingkat atau volume barang yang harus diproduksi oleh perusahaan agar sesuai dengan volume atau

tingkat penjualan yang telah direncanakan.

Namun, kegiatan produksi bukan merupakan aktivitas yang berdiri sendiri melainkan aktivitas

penunjang dari rencana penjualan. Karena itu jelas bahwa rencana produksi yang demikian meliputi

perencanaan tentang jumlah produksi, kebutuhan persediaan, material, tenaga kerja dan kapasitas

produksi.

Kaitan Antara Anggaran Produksi Dengan Anggaran Bahan Mentah, Tenaga Kerja Langsung dan BOP

Anggaran produksi yang telah dihasilkan oleh perusahaan akan selalu terkait dengan anggaran

bahan mentah, tenaga kerja langsung dan BOP. Biasanya dalam anggaran produksi terdapat 2

macam anggaran bahan mentah, yaitu Bahan mentah langsung (Direct Material) dan Bahan mentah

tak langsung (Indirect Material). Bahan mentah langsung adalah bahan mentah yang membentuk dan

merupakan bagian produk jadi yang biayanya dengan mudah ditelusuri dari biaya produk tersebut.

Pada umumnya, bahan baku ini bersifat variabel, yaitu berubah secara proporsional dengan

perubahan output. Contohnya kulit. Kulit adalah bahan mentah langsung industri sepatu, dan kayu

adalah bahan mentah langsung industri mebel kayu.

Bahan mentah tak langsung adalah bahan mentah yang dipakai dalam proses produksi, tetapi

biayanya sulit ditelusuri dari biaya produk tersebut. Contohnya paku. Paku adalah bahan mentah

tidak langsung bagi industri sepatu mebel dan kayu. Anggaran bahan mentah hanya akan

merencanakan kebutuhan dan penggunaan bahan mentah langsung. Sedangkan bahan mentah tak

langsung akan direncanakan dalam anggaran biaya overhead pabrik (Manufacturing Expenses

Budget). Pada estimasi jumlah kebutuhan bahan mentah nantinya, anggaran produksi akan sangat

berpengaruh sebagai informasi data yang akan mempengaruhi proses estimasi tersebut, selain

tingkat penggunaan standar atau SUR (standard usage rate).

Selain anggara bahan mentah, anggaran tenaga kerja langsung juga memiliki hubungan dengan

anggaran produksi. Tenaga kerja langsung terlibat pada proses produksi dan biayanya dikaitkan pada

biaya produksi atau pada barang yang dihasilkan. Biasanya kesalahan yang terjadi pada pemilihan

tenaga kerja akan mengakibatkan pengaruh terhadap harga barang yang dihasilkan, sehingga

berpengaruh pula terhadap posisi perusahaan dalam persaingan. Jika harga barang yang dihasilkan

menjadi lebih tinggi atau lebih rendah anggaran produksi akan menjadi sangat tidak efektif. Maka dari

itu tiap faktor-faktor dalam perusahaan mempunyai peranan yang sama pentingnya untuk menunjang

keberhasilan perusahaan itu sendiri.

Tujuan Penyusunan Anggaran Produksi

Seperti yang telah kita ketahui bahwa anggaran produksi adalah anggaran yang disusun oleh

perusahaan untuk menentukan jumlah barang jadi yang harus diproduksi oleh perusahaan. Anggaran

ini harus dibuat oleh perusahaan setelah anggaran penjualan disusun, karena perusahaan harus

menentukan jumlah barang jadi yang harus diproduksi dalam rangka mendukung target penjualan

yang ada di anggaran penjualan. Dalam penyusunannya sendiri anggaran produksi mempunyai

tujuan, yaitu :

1. Menunjang kegiatan penjualan, sehingga barang dapat disediakan sesuai dengan yang telah

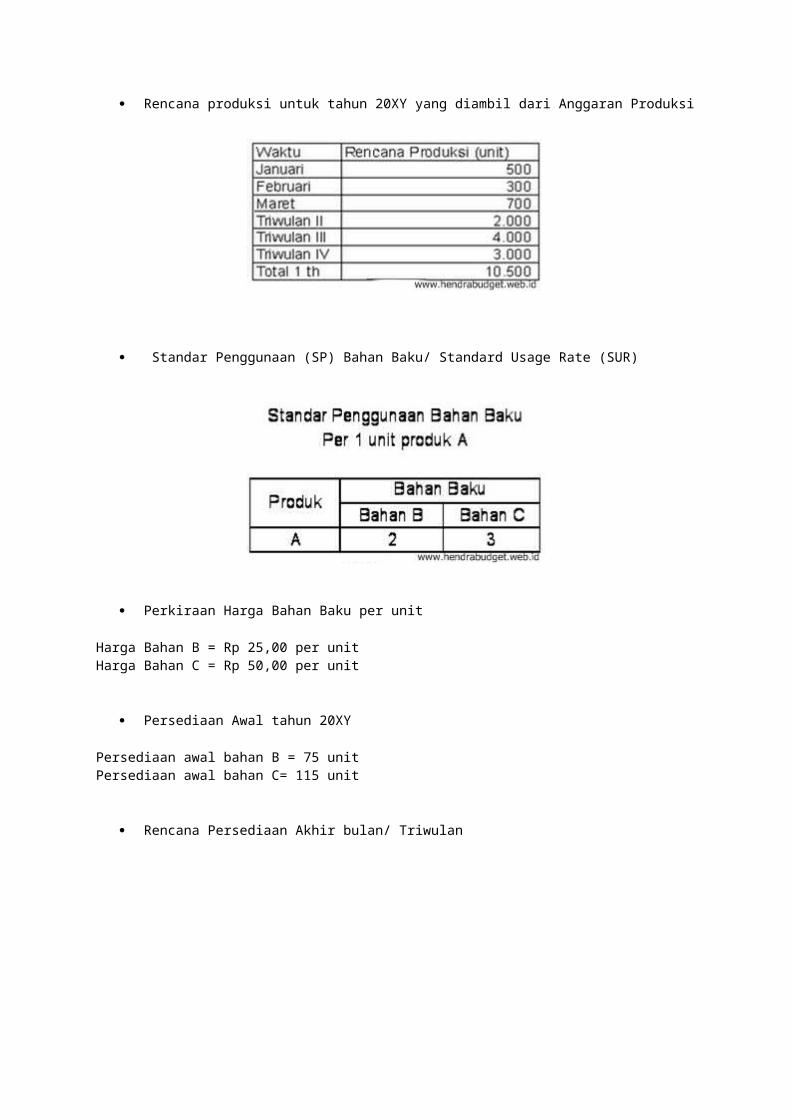

direncanakan.

2. Menjaga tingkat persediaan yang memadai, dalam artian bahwa tingkat persediaan yang

tidak terlalu besar atau tidak pula terlalu kecil. Karena tingkat persediaan yang terlalu besar