SESI 2 - kennyardillah.com · Tangan Elektronik dan identitas yang menunjukan status subyek hukum...

35

1 SESI 2 Wajib Pajak dan Badan, Pengukuhan Pengusaha Kena Pajak, dan Nomor Pokok Wajib Pajak Dibuat Oleh : Kenny Ardillah, S.E, M.Ak

Transcript of SESI 2 - kennyardillah.com · Tangan Elektronik dan identitas yang menunjukan status subyek hukum...

1

SESI 2

Wajib Pajak dan Badan, PengukuhanPengusaha Kena Pajak, dan Nomor Pokok

Wajib Pajak

Dibuat Oleh :Kenny Ardillah, S.E, M.Ak

2

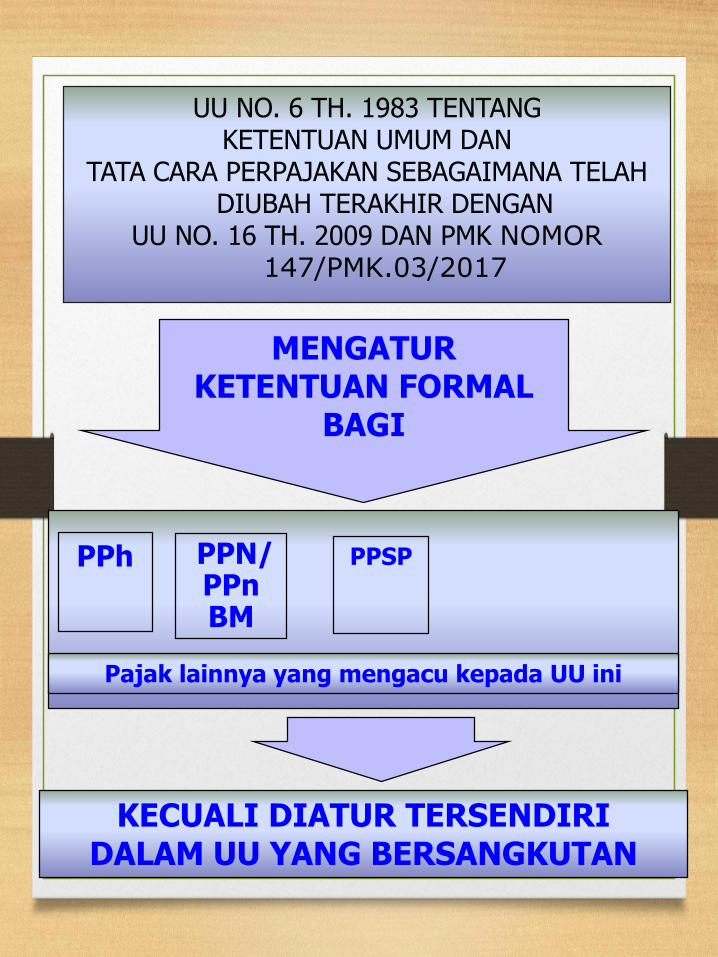

UU NO. 6 TH. 1983 TENTANGKETENTUAN UMUM DAN

TATA CARA PERPAJAKAN SEBAGAIMANA TELAH DIUBAH TERAKHIR DENGAN

UU NO. 16 TH. 2009 DAN PMK NOMOR 147/PMK.03/2017

KECUALI DIATUR TERSENDIRIDALAM UU YANG BERSANGKUTAN

PPh PPN/ PPn BM

MENGATURKETENTUAN FORMAL

BAGI

Pajak lainnya yang mengacu kepada UU ini

PPSP

3

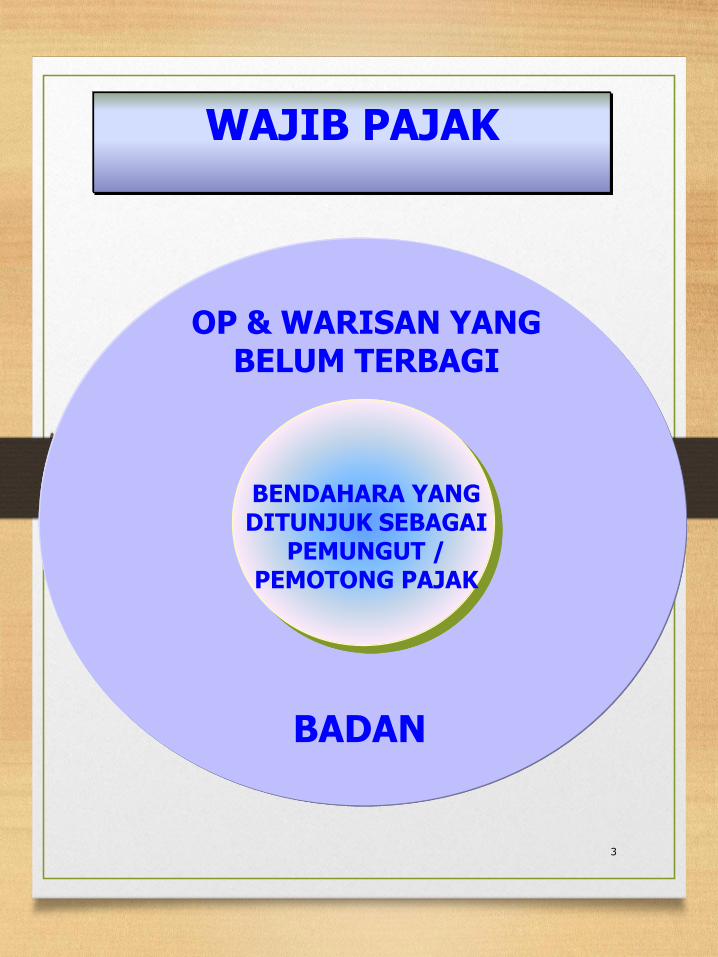

WAJIB PAJAK

OP & WARISAN YANG BELUM TERBAGI

BENDAHARA YANG DITUNJUK SEBAGAI

PEMUNGUT /PEMOTONG PAJAK

BADAN

• Wajib Pajak adalah orang pribadi atau badan, meliputi

pembayar pajak, pemotong pajak, dan pemungut pajak,

yang mempunyai hak dan kewajiban perpajakan sesuai

dengan ketentuan peraturan perundang-undangan di

bidang perpajakan.

• Wajib Pajak warisan yang belum terbagi sebagai satu

kesatuan menggantikan yang berhak sesuai dengan

ketentuan peraturan perundang-undangan di bidang

perpajakan.

• Badan adalah sekumpulan orang dan/atau modal yang

merupakan kesatuan baik yang melakukan usaha maupun

yang tidak melakukan usaha

WAJIB PAJAK & BADAN

• Wajib Pajak yang tidak melakukan kegiatan usaha atau

pekerjaan bebas dan memperoleh penghasilan di atas

Penghasilan Tidak Kena Pajak

• Wajib Pajak yang melakukan kegiatan usaha atau

pekerjaan bebas

• Berlaku pula terhadap wanita kawin yang dikenai pajak

secara terpisah karena:

• Hidup terpisah berdasarkan keputusan hakim;

• Menghendaki secara tertulis berdasarkan perjanjian

pemisahan penghasilan dan harta; atau

• Memilih melaksanakan hak dan memenuhi kewajiban

perpajakan terpisah dari hak dan kewajiban perpajakan

suaminya.

KRITERIA WAJIB PAJAK

6

Setiap Wajib Pajak yang telah memenuhi persyaratan subjektif dan objektif

wajib mendaftarkan diri pada KPP atau KP2KP yang wilayah kerjanya

meliputi:

1. Tempat tinggal Wajib Pajak;

2. Tempat kedudukan Wajib Pajak; atau

3. Tempat kegiatan usaha Wajib Pajak.

Persyaratan subjektif sebagaimana dimaksud pada ayat (1) merupakan

persyaratan yang sesuai dengan ketentuan mengenai subjek pajak dalam

Undang-Undang PPh.

Persyaratan objektif sebagaimana dimaksud pada ayat (1) merupakan

persyaratan bagi subjek pajak yang menerima atau memperoleh penghasilan

atau diwajibkan untuk melakukan pemotongan/pemungutan sesuai dengan

ketentuan Undang-Undang PPh.

KEWAJIBAN MENDAFTARKAN DIRI &

MELAPORKAN USAHA

7

WEWENANG DIRJEN PAJAK DALAM

PENDAFTARAN WP

• Tempat tinggal orang pribadi, tempat kedudukan Badan, atau tempat kegiatan usaha sebagaimana dimaksud pada ayat (1), dalam hal Wajib Pajak memiliki lebih dari satu tempat tinggal, tempat kedudukan, atau tempat kegiatan usaha;

• Tempat terdaftar bagi Wajib Pajak dengan kriteria tertentu pada KPP tertentu; dan

• Tempat pendaftaran tertentu sebagai tempat pendaftaran Wajib Pajak.

MENETAPKAN

•Nomor Pokok Wajib Pajak yang

selanjutnya disingkat NPWP adalah

nomor yang diberikan kepada Wajib

Pajak sebagai sarana dalam administrasi

perpajakan yang dipergunakan sebagai

tanda pengenal diri atau identitas Wajib

Pajak dalam melaksanakan hak dan

kewajiban perpajakannya.

NOMOR POKOK WAJIB PAJAK

9

FUNGSINPWP

TANDA PENGENAL DIRI ATAU IDENTITAS WP SEBAGAI SARANA DALAM ADMINISTRASI PERPAJAKAN;

DALAM MELAKSANAKAN HAK DAN KEWAJIBAN PERPAJAKAN; (JUGA UNTUK MENDAPATKAN PELAYANAN DARI INSTANSI TERTENTU)

SEBAGAI SARANA

PENJELASAN PASAL 2 AYAT (1) DAN (2) UU KUP

• Formulir pajak yang digunakan WP

• Surat menyurat dalam hubungan

dengan perpajakan

•Dalam hubungan dengan instansi

tertentu yang mewajibkan mengisi

NPWP

NPWP Harus Dicantumkanpada Setiap Dokumen

Perpajakan

11

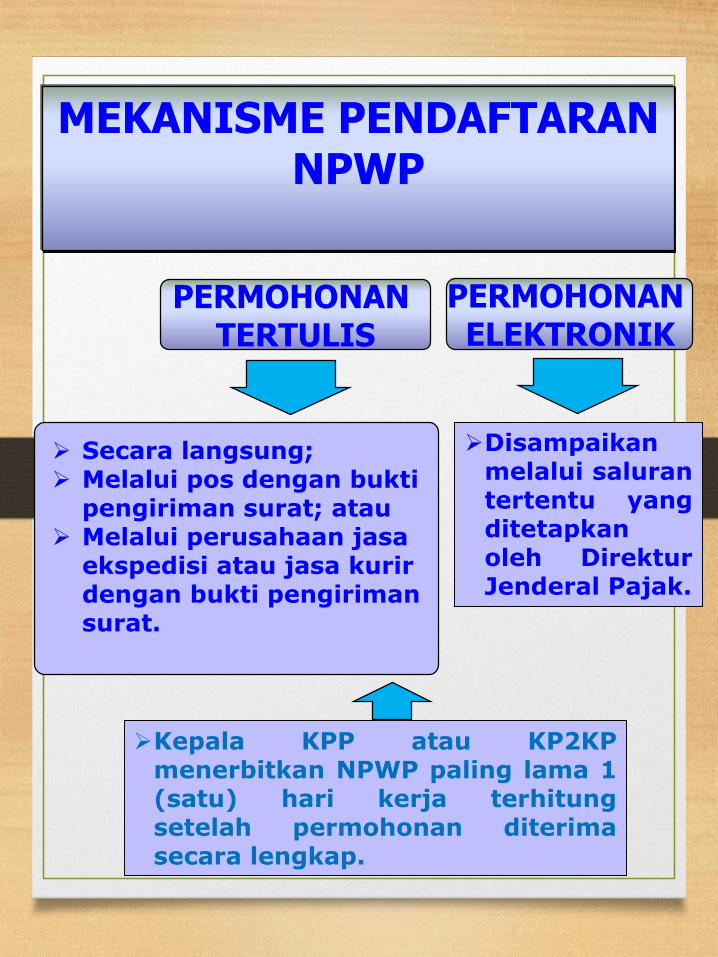

Disampaikanmelalui salurantertentu yangditetapkanoleh DirekturJenderal Pajak.

Secara langsung; Melalui pos dengan bukti

pengiriman surat; atau Melalui perusahaan jasa

ekspedisi atau jasa kurir dengan bukti pengiriman surat.

MEKANISME PENDAFTARAN NPWP

PERMOHONAN ELEKTRONIK

PERMOHONAN TERTULIS

Kepala KPP atau KP2KPmenerbitkan NPWP paling lama 1(satu) hari kerja terhitungsetelah permohonan diterimasecara lengkap.

12

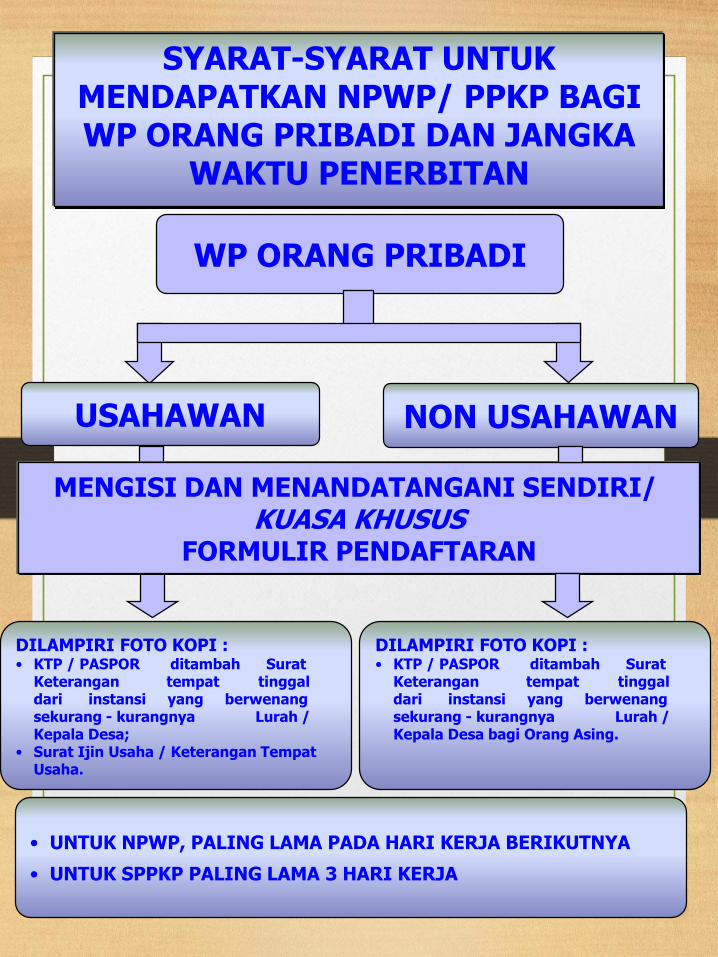

SYARAT-SYARAT UNTUK MENDAPATKAN NPWP/ PPKP BAGI WP ORANG PRIBADI DAN JANGKA

WAKTU PENERBITAN

WP ORANG PRIBADI

USAHAWAN NON USAHAWAN

MENGISI DAN MENANDATANGANI SENDIRI/ KUASA KHUSUS

FORMULIR PENDAFTARAN

DILAMPIRI FOTO KOPI :• KTP / PASPOR ditambah Surat

Keterangan tempat tinggaldari instansi yang berwenangsekurang - kurangnya Lurah /Kepala Desa;

• Surat Ijin Usaha / Keterangan TempatUsaha.

• UNTUK NPWP, PALING LAMA PADA HARI KERJA BERIKUTNYA

• UNTUK SPPKP PALING LAMA 3 HARI KERJA

DILAMPIRI FOTO KOPI :• KTP / PASPOR ditambah Surat

Keterangan tempat tinggaldari instansi yang berwenangsekurang - kurangnya Lurah /Kepala Desa bagi Orang Asing.

13

SYARAT-SYARAT UNTUK MENDAPATKAN NPWP/ PPKP BAGI

WP WARISAN BELUM TERBAGI

WP ORANG PRIBADIYANG MENINGGALKAN

WARISAN

Tidak Memiliki NPWP

MENGISI DAN MENANDATANGANI SENDIRI/ KUASA KHUSUS

FORMULIR PENDAFTARAN

DILAMPIRI FOTO KOPI :• KTP / PASPOR ditambah Surat

Keterangan tempat tinggaldari instansi yang berwenangsekurang - kurangnya Lurah /Kepala Desa;

• Surat Ijin Usaha / Keterangan TempatUsaha.

• UNTUK NPWP, PALING LAMA PADA HARI KERJA BERIKUTNYA

• UNTUK SPPKP PALING LAMA 3 HARI KERJA

DILAMPIRI FOTO KOPI :• KTP / PASPOR ditambah Surat

Keterangan tempat tinggaldari instansi yang berwenangsekurang - kurangnya Lurah /Kepala Desa bagi Orang Asing.

• Untuk WP wanita kawin yang dikenai pajak

secara terpisah karena hidup berpisah

melengkapi perjanjian tertulis pemisahan

penghasilan dan harta istri dan suami dengan

memuat pernyataan istri memilih melaksanakan

hak dan kewajiban perpajakannya sendiri

terpisah dari suami DITAMBAH fotocopy

NPWP suami dan akta perkawinan atau

sejenisnya.

Perolehan NPWP untukPerseorangan Khusus WP Wanita Kawin Pisah Harta

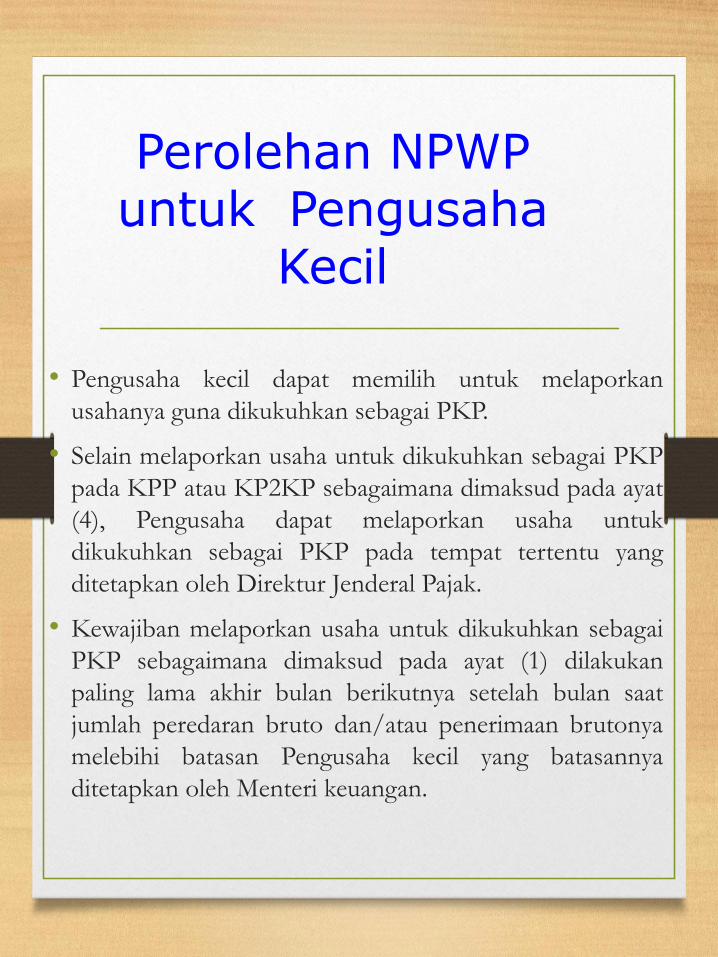

• Pengusaha kecil dapat memilih untuk melaporkan

usahanya guna dikukuhkan sebagai PKP.

• Selain melaporkan usaha untuk dikukuhkan sebagai PKP

pada KPP atau KP2KP sebagaimana dimaksud pada ayat

(4), Pengusaha dapat melaporkan usaha untuk

dikukuhkan sebagai PKP pada tempat tertentu yang

ditetapkan oleh Direktur Jenderal Pajak.

• Kewajiban melaporkan usaha untuk dikukuhkan sebagai

PKP sebagaimana dimaksud pada ayat (1) dilakukan

paling lama akhir bulan berikutnya setelah bulan saat

jumlah peredaran bruto dan/atau penerimaan brutonya

melebihi batasan Pengusaha kecil yang batasannya

ditetapkan oleh Menteri keuangan.

Perolehan NPWP untuk Pengusaha

Kecil

16

WAJIB PAJAK

BADANPEMUNGUT/PEMOTONG

Dilampiri Fotocopy :

• Akte pendirian;

penunjukan dari Kantor

Pusat (Untuk BUT).

• KTP/Paspor salah seorang

pengurus; dan

• Surat Ijin Usaha/

Keterangan Tempat

Usaha.

Dilampiri Fotocopy :

• Surat penunjukan

sebagai bendaharawan ;

• Tanda bukti diri

bendaharawan

SYARAT-SYARAT UNTUK MENDAPATKAN NPWP/ PPKP WP BADAN & PEMUNGUT/PEMOTONG DAN JANGKA WAKTU PENERBITAN

MENGISI DAN MENANDATANGANI SENDIRI/ KUASA KHUSUS

FORMULIR PENDAFTARAN

OP

Dilampiri Fotocopy :

• Perjanjian Kerja sama

sebagai OP

• NPWP masing-masing

anggota OP

• UNTUK NPWP, PALING LAMA PADA HARI KERJA BERIKUTNYA

• UNTUK SPPKP PALING LAMA 3 HARI KERJA

17

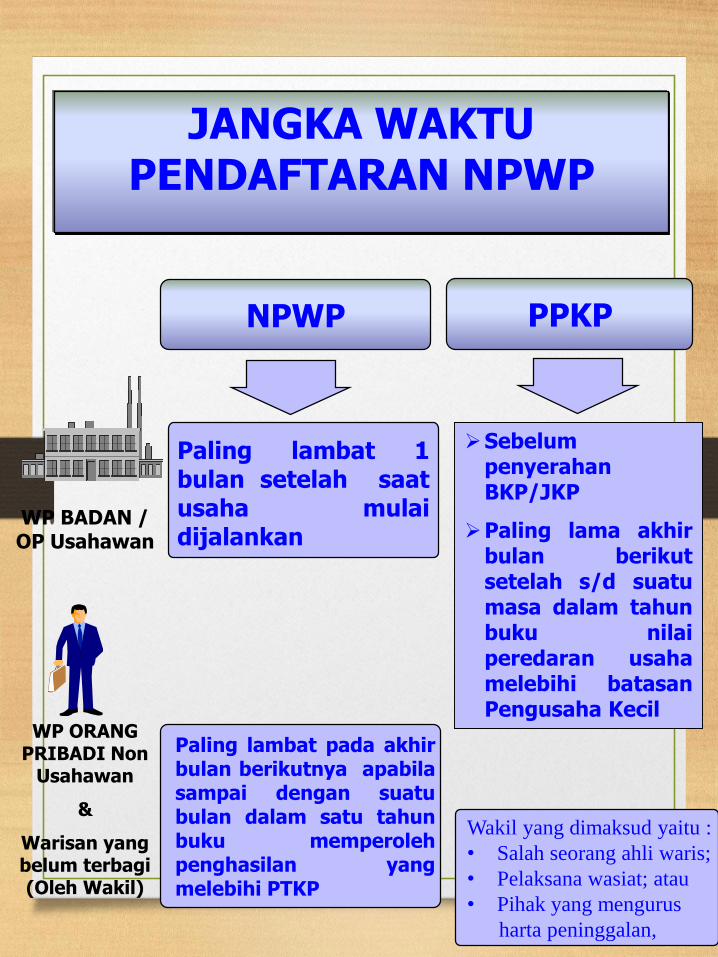

SebelumpenyerahanBKP/JKP

Paling lama akhirbulan berikutsetelah s/d suatumasa dalam tahunbuku nilaiperedaran usahamelebihi batasanPengusaha Kecil

Paling lambat 1bulan setelah saatusaha mulaidijalankan

Paling lambat pada akhirbulan berikutnya apabilasampai dengan suatubulan dalam satu tahunbuku memperolehpenghasilan yangmelebihi PTKP

WP BADAN / OP Usahawan

WP ORANG PRIBADI Non

Usahawan

&

Warisan yang belum terbagi (Oleh Wakil)

JANGKA WAKTU PENDAFTARAN NPWP

PPKPNPWP

Wakil yang dimaksud yaitu :

• Salah seorang ahli waris;

• Pelaksana wasiat; atau

• Pihak yang mengurus

harta peninggalan,

18

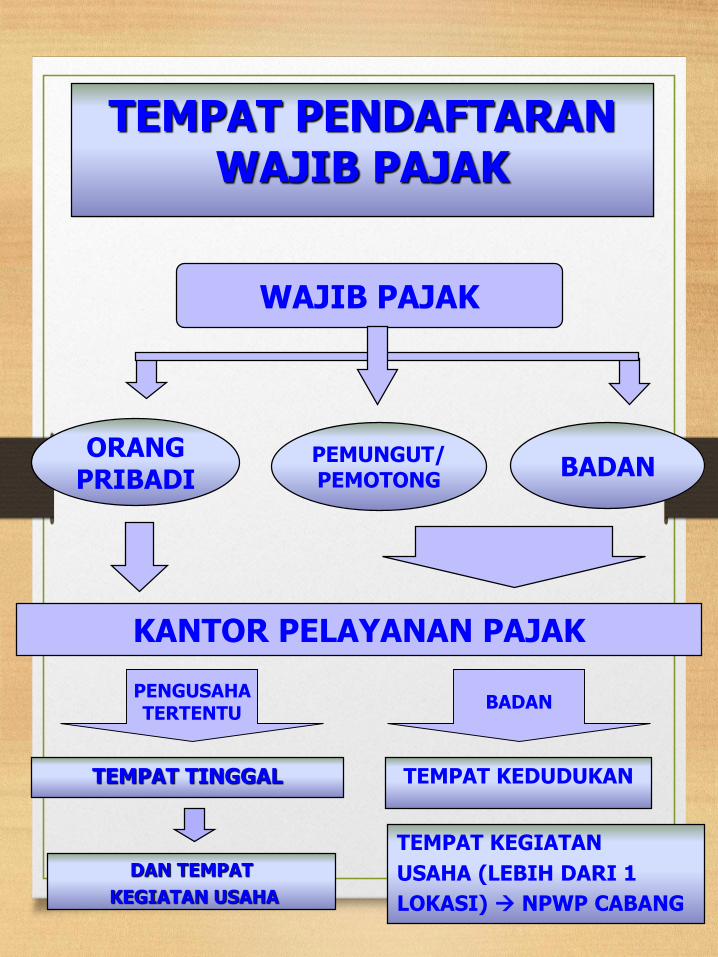

TEMPAT PENDAFTARANWAJIB PAJAK

TEMPAT TINGGAL TEMPAT KEDUDUKAN

ORANGPRIBADI BADAN

KANTOR PELAYANAN PAJAK

WAJIB PAJAK

PEMUNGUT/PEMOTONG

DAN TEMPAT

KEGIATAN USAHA

PENGUSAHATERTENTU

TEMPAT KEGIATAN

USAHA (LEBIH DARI 1

LOKASI) NPWP CABANG

BADAN

19

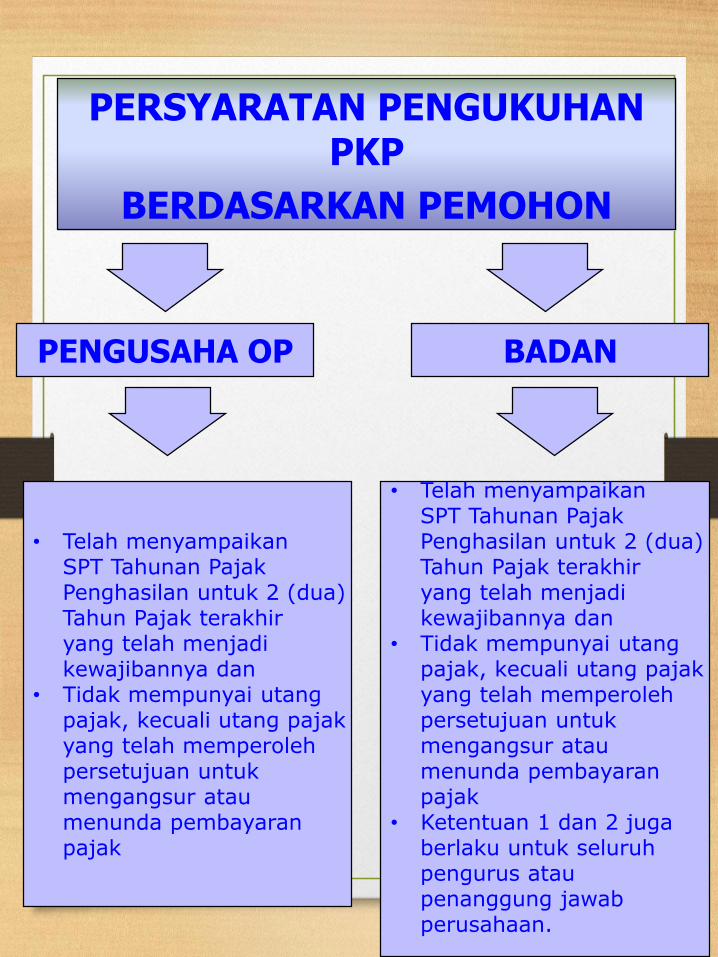

PERSYARATAN PENGUKUHAN PKP

BERDASARKAN PEMOHON

PENGUSAHA OP BADAN

• Telah menyampaikan SPT Tahunan Pajak Penghasilan untuk 2 (dua)Tahun Pajak terakhir yang telah menjadi kewajibannya dan

• Tidak mempunyai utang pajak, kecuali utang pajak yang telah memperoleh persetujuan untuk mengangsur atau menunda pembayaran pajak

• Telah menyampaikanSPT Tahunan PajakPenghasilan untuk 2 (dua)Tahun Pajak terakhiryang telah menjadikewajibannya dan

• Tidak mempunyai utangpajak, kecuali utang pajakyang telah memperolehpersetujuan untukmengangsur ataumenunda pembayaranpajak

• Ketentuan 1 dan 2 jugaberlaku untuk seluruhpengurus ataupenanggung jawabperusahaan.

20

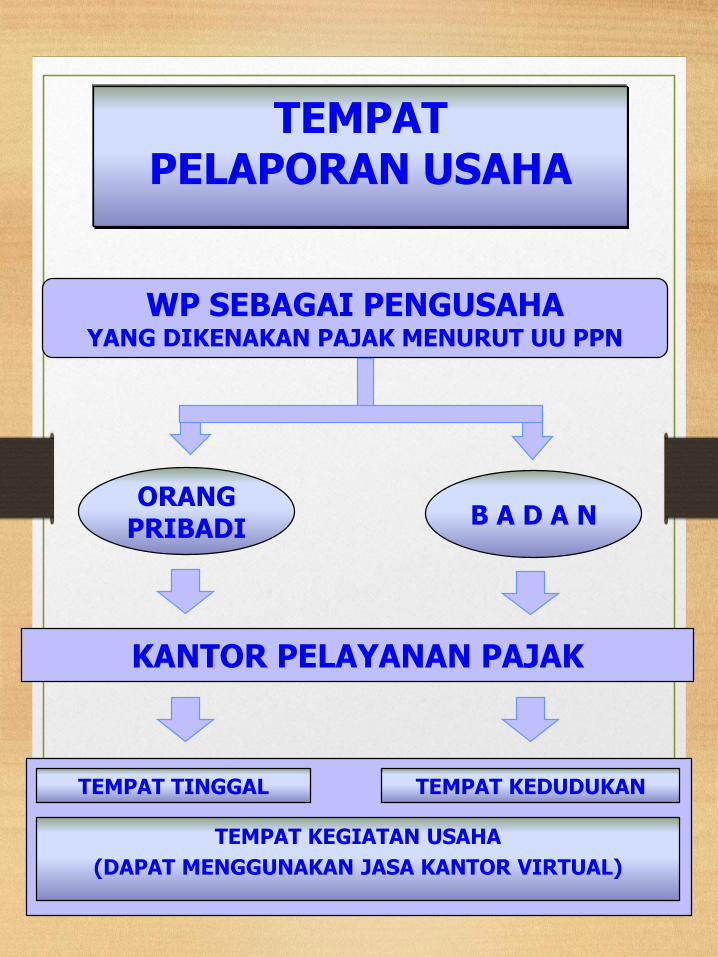

TEMPATPELAPORAN USAHA

ORANGPRIBADI

B A D A N

WP SEBAGAI PENGUSAHAYANG DIKENAKAN PAJAK MENURUT UU PPN

KANTOR PELAYANAN PAJAK

TEMPAT TINGGAL TEMPAT KEDUDUKAN

TEMPAT KEGIATAN USAHA

(DAPAT MENGGUNAKAN JASA KANTOR VIRTUAL)

21

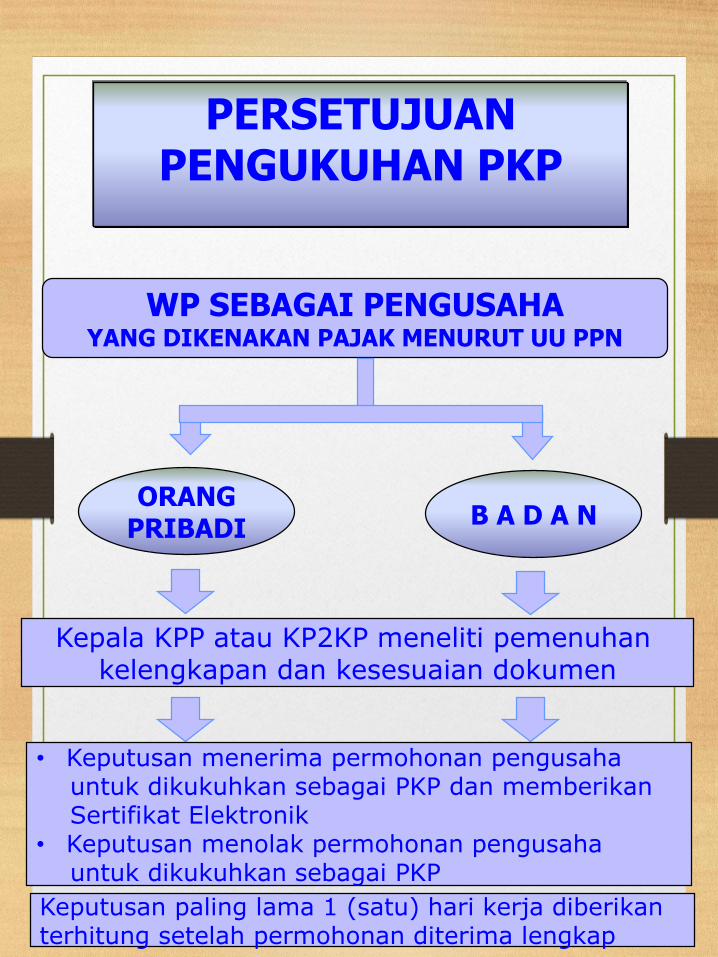

PERSETUJUAN PENGUKUHAN PKP

ORANGPRIBADI

B A D A N

WP SEBAGAI PENGUSAHAYANG DIKENAKAN PAJAK MENURUT UU PPN

Kepala KPP atau KP2KP meneliti pemenuhan kelengkapan dan kesesuaian dokumen

• Keputusan menerima permohonan pengusahauntuk dikukuhkan sebagai PKP dan memberikan Sertifikat Elektronik

• Keputusan menolak permohonan pengusaha untuk dikukuhkan sebagai PKP

Keputusan paling lama 1 (satu) hari kerja diberikan terhitung setelah permohonan diterima lengkap

22

SERTIFIKAT ELEKTRONIK

Dilakukan aktivasi oleh KPP atau KP2KP tempat PKP dikukuhkan batas waktu paling lama 3 bulan

• Pengusaha menyampaikan permintaan aktivasi Sertifikat Elektronik bersamaan dengan permohonan pengukuhan PKP; atau

• PKP menyampaikan permintaan tersendiri setelah PKP dikukuhkan paling lama 3 (tiga) bulan setelah Pengusaha dikukuhkan sebagai PKP.

Permohonan aktivasi oleh PKP kepada KPP atau KP2KP tempat PKP dikukuhkan

Petugas KPP atau KP2KP melakukan penelitian lapangan paling lama 10 (sepuluh) hari kerja setelah :• Pengusaha dikukuhkan sebagai PKP, dalam hal permintaan

disampaikan bersamaan dengan permohonan pengukuhan PKP atau• Permintaan aktivasi Sertifikat Elektronik tersendiri diterima.

Kepala KPP atau KP2KP memberikan keputusan berupa:• Mengaktifkan Sertifikat Elektronik, dalam hal permohonan Pengusaha

memenuhi ketentuan • Mencabut pengukuhan PKP, dalam hal permohonan Pengusaha

tidak memenuhi ketentuan

23

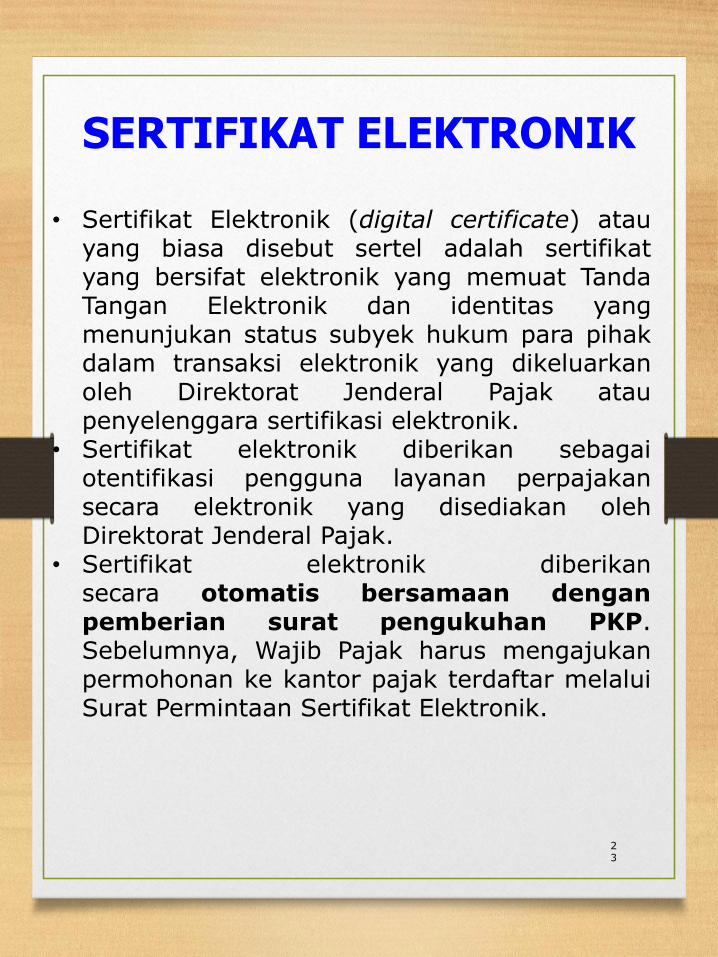

• Sertifikat Elektronik (digital certificate) atauyang biasa disebut sertel adalah sertifikatyang bersifat elektronik yang memuat TandaTangan Elektronik dan identitas yangmenunjukan status subyek hukum para pihakdalam transaksi elektronik yang dikeluarkanoleh Direktorat Jenderal Pajak ataupenyelenggara sertifikasi elektronik.

• Sertifikat elektronik diberikan sebagaiotentifikasi pengguna layanan perpajakansecara elektronik yang disediakan olehDirektorat Jenderal Pajak.

• Sertifikat elektronik diberikansecara otomatis bersamaan denganpemberian surat pengukuhan PKP.Sebelumnya, Wajib Pajak harus mengajukanpermohonan ke kantor pajak terdaftar melaluiSurat Permintaan Sertifikat Elektronik.

SERTIFIKAT ELEKTRONIK

24

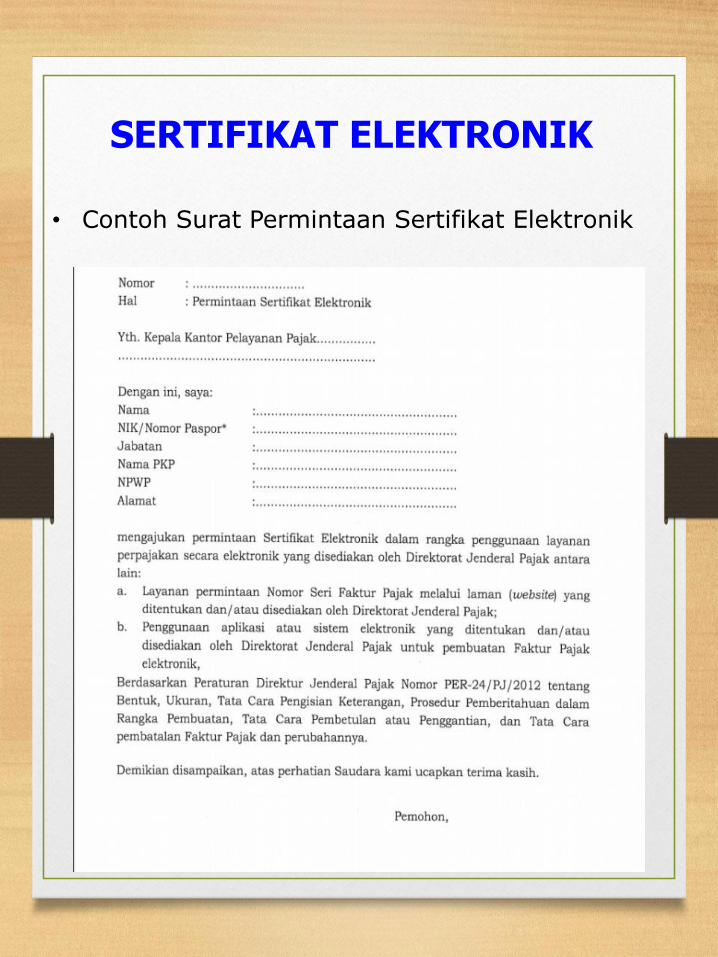

• Contoh Surat Permintaan Sertifikat Elektronik

SERTIFIKAT ELEKTRONIK

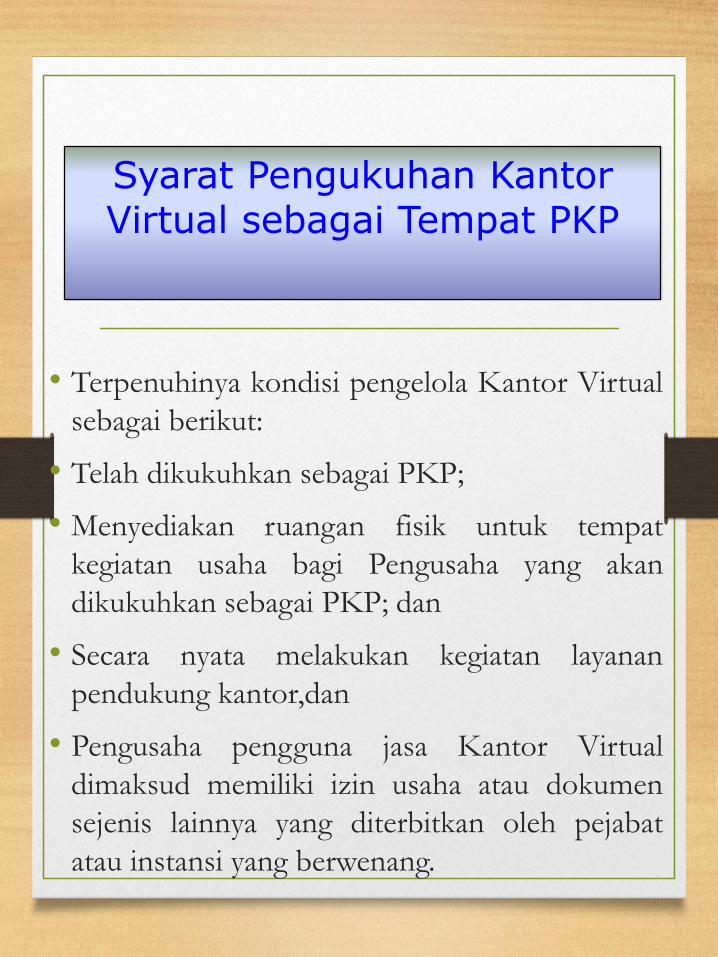

• Terpenuhinya kondisi pengelola Kantor Virtual

sebagai berikut:

• Telah dikukuhkan sebagai PKP;

• Menyediakan ruangan fisik untuk tempat

kegiatan usaha bagi Pengusaha yang akan

dikukuhkan sebagai PKP; dan

• Secara nyata melakukan kegiatan layanan

pendukung kantor,dan

• Pengusaha pengguna jasa Kantor Virtual

dimaksud memiliki izin usaha atau dokumen

sejenis lainnya yang diterbitkan oleh pejabat

atau instansi yang berwenang.

Syarat Pengukuhan Kantor Virtual sebagai Tempat PKP

26

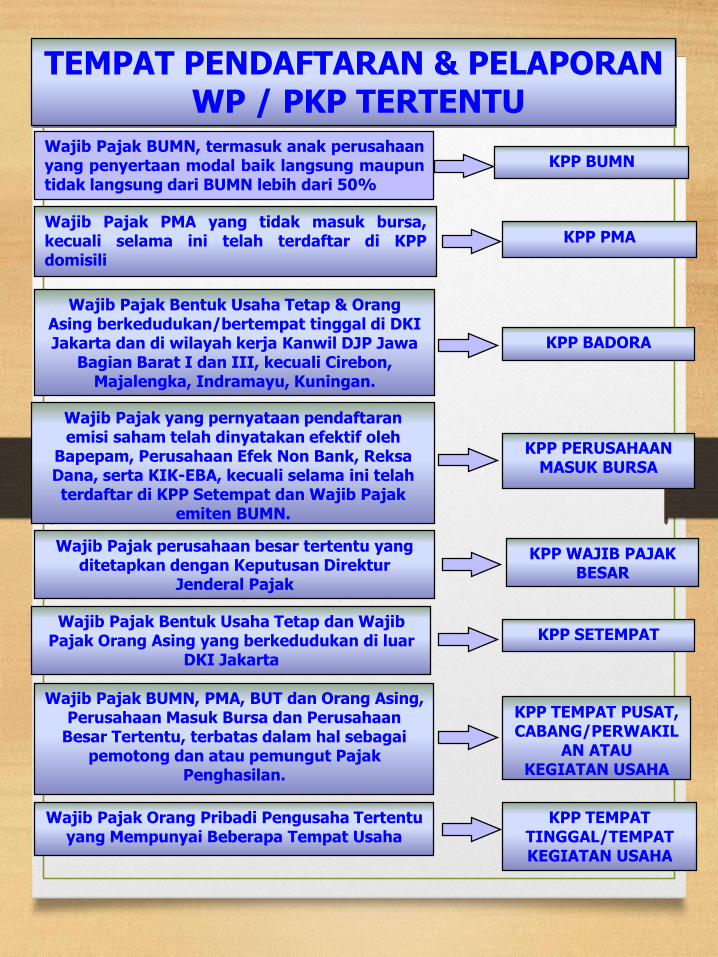

TEMPAT PENDAFTARAN & PELAPORAN WP / PKP TERTENTU

Wajib Pajak BUMN, termasuk anak perusahaanyang penyertaan modal baik langsung maupuntidak langsung dari BUMN lebih dari 50%

Wajib Pajak PMA yang tidak masuk bursa,kecuali selama ini telah terdaftar di KPPdomisili

Wajib Pajak Bentuk Usaha Tetap & Orang Asing berkedudukan/bertempat tinggal di DKI Jakarta dan di wilayah kerja Kanwil DJP Jawa

Bagian Barat I dan III, kecuali Cirebon, Majalengka, Indramayu, Kuningan.

Wajib Pajak yang pernyataan pendaftaran emisi saham telah dinyatakan efektif oleh

Bapepam, Perusahaan Efek Non Bank, Reksa Dana, serta KIK-EBA, kecuali selama ini telah terdaftar di KPP Setempat dan Wajib Pajak

emiten BUMN.

Wajib Pajak Bentuk Usaha Tetap dan Wajib Pajak Orang Asing yang berkedudukan di luar

DKI Jakarta

Wajib Pajak BUMN, PMA, BUT dan Orang Asing, Perusahaan Masuk Bursa dan Perusahaan

Besar Tertentu, terbatas dalam hal sebagai pemotong dan atau pemungut Pajak

Penghasilan.

Wajib Pajak Orang Pribadi Pengusaha Tertentu yang Mempunyai Beberapa Tempat Usaha

KPP BUMN

KPP PMA

KPP BADORA

KPP PERUSAHAANMASUK BURSA

KPP SETEMPAT

KPP TEMPAT PUSAT, CABANG/PERWAKIL

AN ATAU KEGIATAN USAHA

KPP TEMPAT TINGGAL/TEMPAT KEGIATAN USAHA

Wajib Pajak perusahaan besar tertentu yang ditetapkan dengan Keputusan Direktur

Jenderal Pajak

KPP WAJIB PAJAK BESAR

27

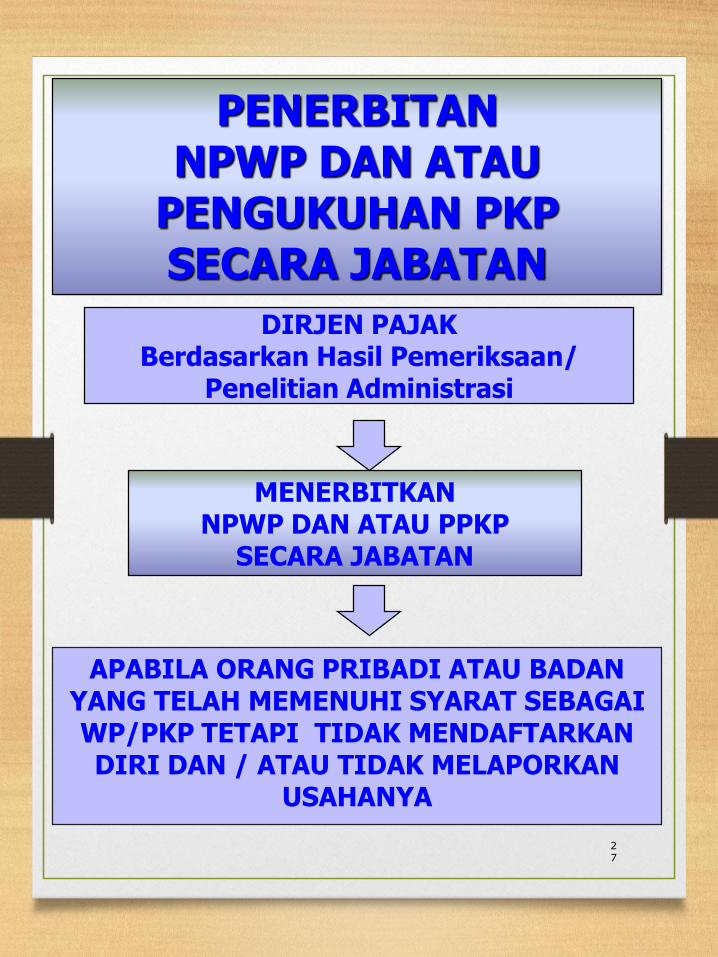

APABILA ORANG PRIBADI ATAU BADAN YANG TELAH MEMENUHI SYARAT SEBAGAI WP/PKP TETAPI TIDAK MENDAFTARKAN DIRI DAN / ATAU TIDAK MELAPORKAN

USAHANYA

DIRJEN PAJAKBerdasarkan Hasil Pemeriksaan/

Penelitian Administrasi

MENERBITKANNPWP DAN ATAU PPKP

SECARA JABATAN

PENERBITANNPWP DAN ATAU

PENGUKUHAN PKP SECARA JABATAN

28

WAJIB PAJAK PINDAH ALAMAT

Permohonan WP dengan Surat

Pernyataan Pindah

Menerbitkan SURAT

PINDAH kepada

Wajib Pajak

KPP baru menerbitkan NPWP dan atau SPPKP

(menggunakan nomor lama dengan mengganti

kode KPP baru)

KPP Lama KPP Baru

Menerbitkan Surat

Pemberitahuan Pindah,

dikirimkan ke KPP Lama

29

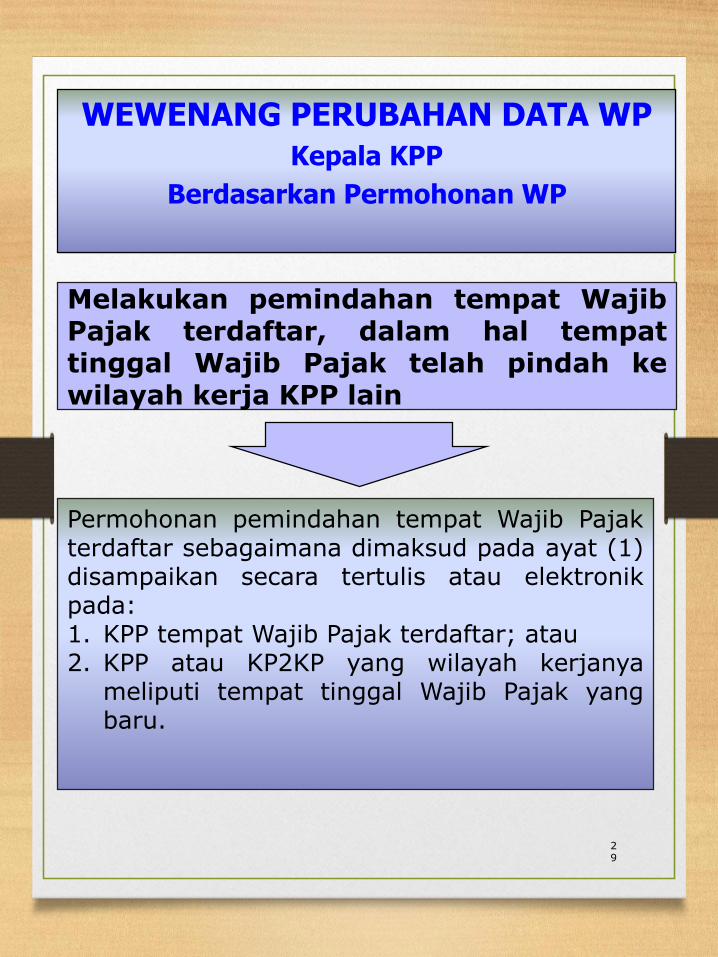

WEWENANG PERUBAHAN DATA WP

Kepala KPP

Berdasarkan Permohonan WP

Permohonan pemindahan tempat Wajib Pajakterdaftar sebagaimana dimaksud pada ayat (1)disampaikan secara tertulis atau elektronikpada:1. KPP tempat Wajib Pajak terdaftar; atau2. KPP atau KP2KP yang wilayah kerjanya

meliputi tempat tinggal Wajib Pajak yangbaru.

Melakukan pemindahan tempat WajibPajak terdaftar, dalam hal tempattinggal Wajib Pajak telah pindah kewilayah kerja KPP lain

30

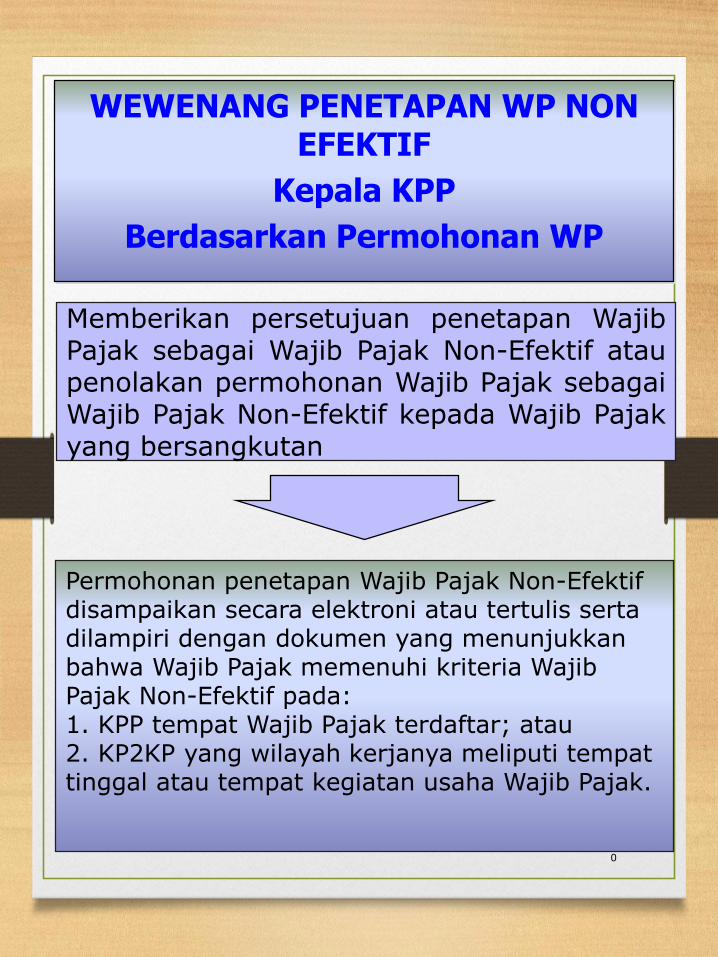

WEWENANG PENETAPAN WP NON EFEKTIF

Kepala KPP

Berdasarkan Permohonan WP

Permohonan penetapan Wajib Pajak Non-Efektif disampaikan secara elektroni atau tertulis serta dilampiri dengan dokumen yang menunjukkan bahwa Wajib Pajak memenuhi kriteria Wajib Pajak Non-Efektif pada:1. KPP tempat Wajib Pajak terdaftar; atau2. KP2KP yang wilayah kerjanya meliputi tempat tinggal atau tempat kegiatan usaha Wajib Pajak.

Memberikan persetujuan penetapan WajibPajak sebagai Wajib Pajak Non-Efektif ataupenolakan permohonan Wajib Pajak sebagaiWajib Pajak Non-Efektif kepada Wajib Pajakyang bersangkutan

31

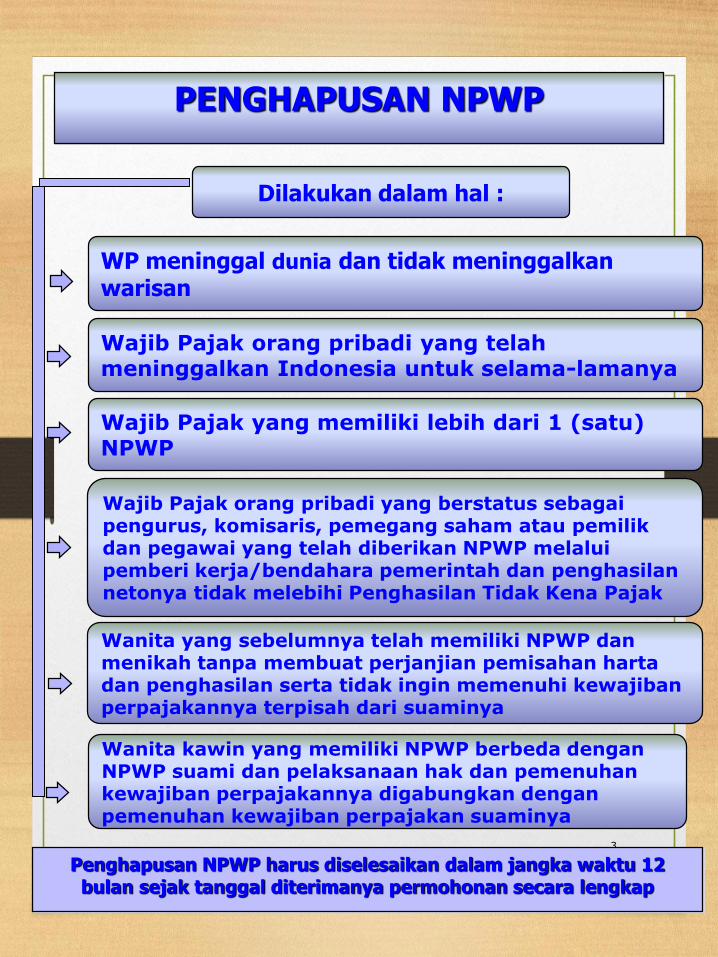

Dilakukan dalam hal :

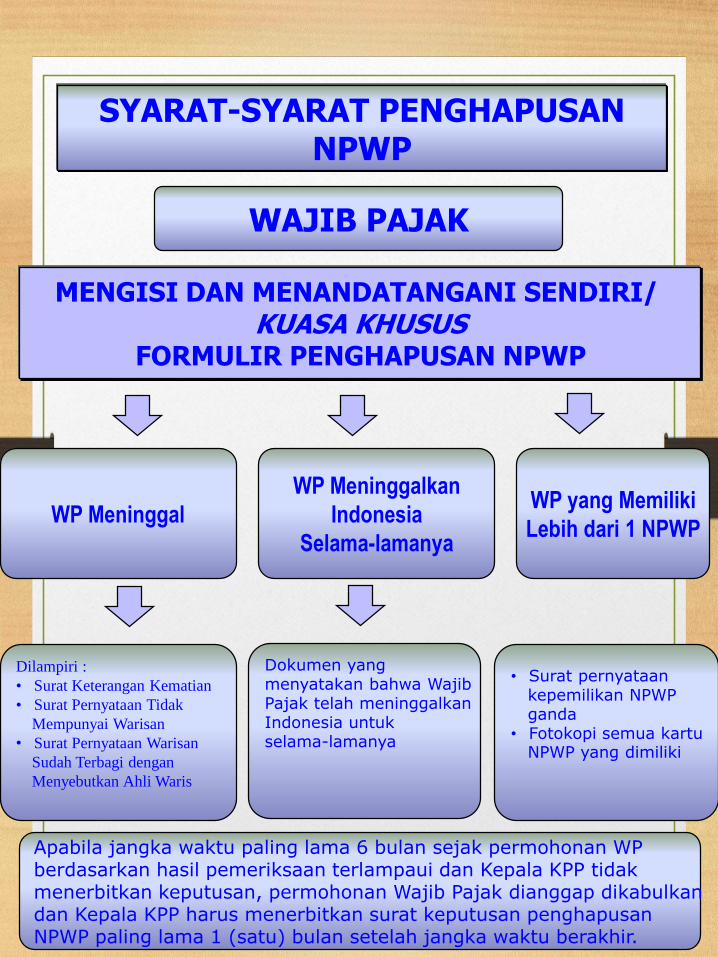

Wajib Pajak orang pribadi yang telah meninggalkan Indonesia untuk selama-lamanya

Wajib Pajak orang pribadi yang berstatus sebagai pengurus, komisaris, pemegang saham atau pemilik dan pegawai yang telah diberikan NPWP melalui pemberi kerja/bendahara pemerintah dan penghasilannetonya tidak melebihi Penghasilan Tidak Kena Pajak

Wanita kawin yang memiliki NPWP berbeda dengan NPWP suami dan pelaksanaan hak dan pemenuhan kewajiban perpajakannya digabungkan dengan pemenuhan kewajiban perpajakan suaminya

Wajib Pajak yang memiliki lebih dari 1 (satu) NPWP

Wanita yang sebelumnya telah memiliki NPWP dan menikah tanpa membuat perjanjian pemisahan harta dan penghasilan serta tidak ingin memenuhi kewajibanperpajakannya terpisah dari suaminya

PENGHAPUSAN NPWP

WP meninggal dunia dan tidak meninggalkanwarisan

Penghapusan NPWP harus diselesaikan dalam jangka waktu 12 bulan sejak tanggal diterimanya permohonan secara lengkap

32

WAJIB PAJAK

Dilampiri :

• Surat Keterangan Kematian

• Surat Pernyataan Tidak

Mempunyai Warisan

• Surat Pernyataan Warisan

Sudah Terbagi dengan

Menyebutkan Ahli Waris

• Surat pernyataan kepemilikan NPWP ganda

• Fotokopi semua kartu NPWP yang dimiliki

SYARAT-SYARAT PENGHAPUSAN NPWP

MENGISI DAN MENANDATANGANI SENDIRI/ KUASA KHUSUS

FORMULIR PENGHAPUSAN NPWP

Dokumen yang menyatakan bahwa Wajib Pajak telah meninggalkan Indonesia untuk selama-lamanya

Apabila jangka waktu paling lama 6 bulan sejak permohonan WP berdasarkan hasil pemeriksaan terlampaui dan Kepala KPP tidak menerbitkan keputusan, permohonan Wajib Pajak dianggap dikabulkandan Kepala KPP harus menerbitkan surat keputusan penghapusan NPWP paling lama 1 (satu) bulan setelah jangka waktu berakhir.

WP Meninggal

WP Meninggalkan

Indonesia

Selama-lamanya

WP yang Memiliki

Lebih dari 1 NPWP

33

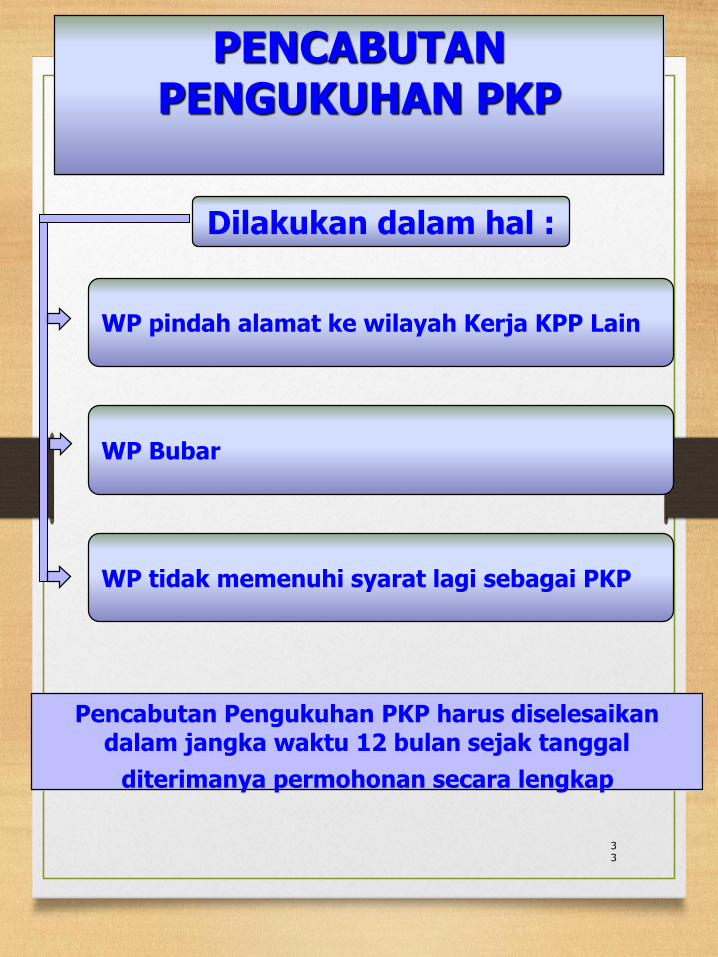

Dilakukan dalam hal :

WP Bubar

WP tidak memenuhi syarat lagi sebagai PKP

PENCABUTAN PENGUKUHAN PKP

WP pindah alamat ke wilayah Kerja KPP Lain

Pencabutan Pengukuhan PKP harus diselesaikan dalam jangka waktu 12 bulan sejak tanggal

diterimanya permohonan secara lengkap

34

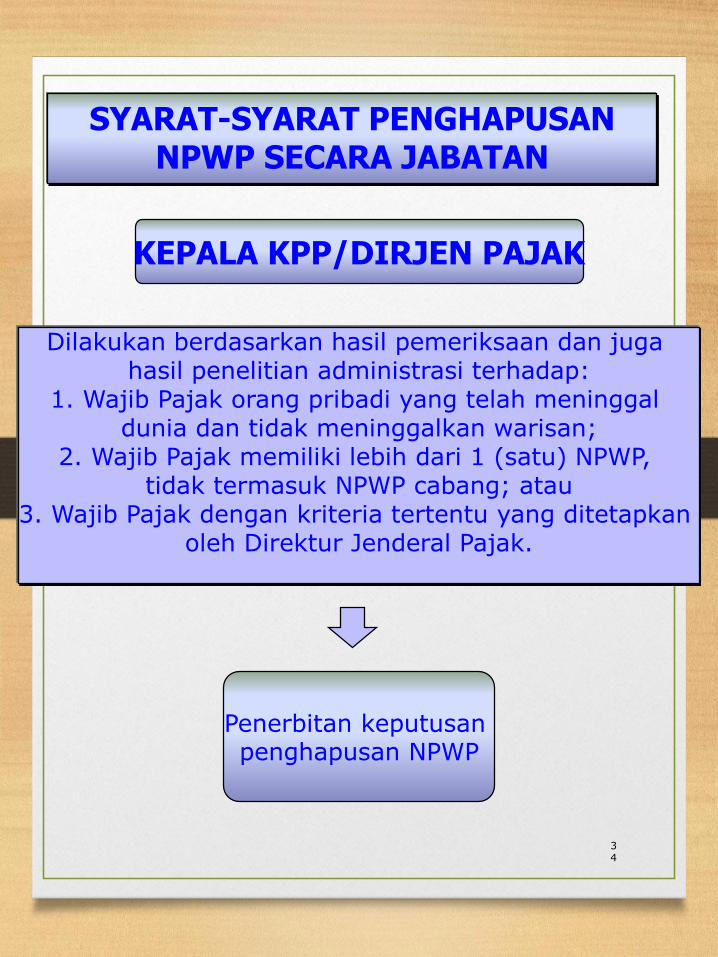

KEPALA KPP/DIRJEN PAJAK

SYARAT-SYARAT PENGHAPUSAN NPWP SECARA JABATAN

Dilakukan berdasarkan hasil pemeriksaan dan juga hasil penelitian administrasi terhadap:

1. Wajib Pajak orang pribadi yang telah meninggal dunia dan tidak meninggalkan warisan;

2. Wajib Pajak memiliki lebih dari 1 (satu) NPWP, tidak termasuk NPWP cabang; atau

3. Wajib Pajak dengan kriteria tertentu yang ditetapkan oleh Direktur Jenderal Pajak.

Penerbitan keputusan penghapusan NPWP

35

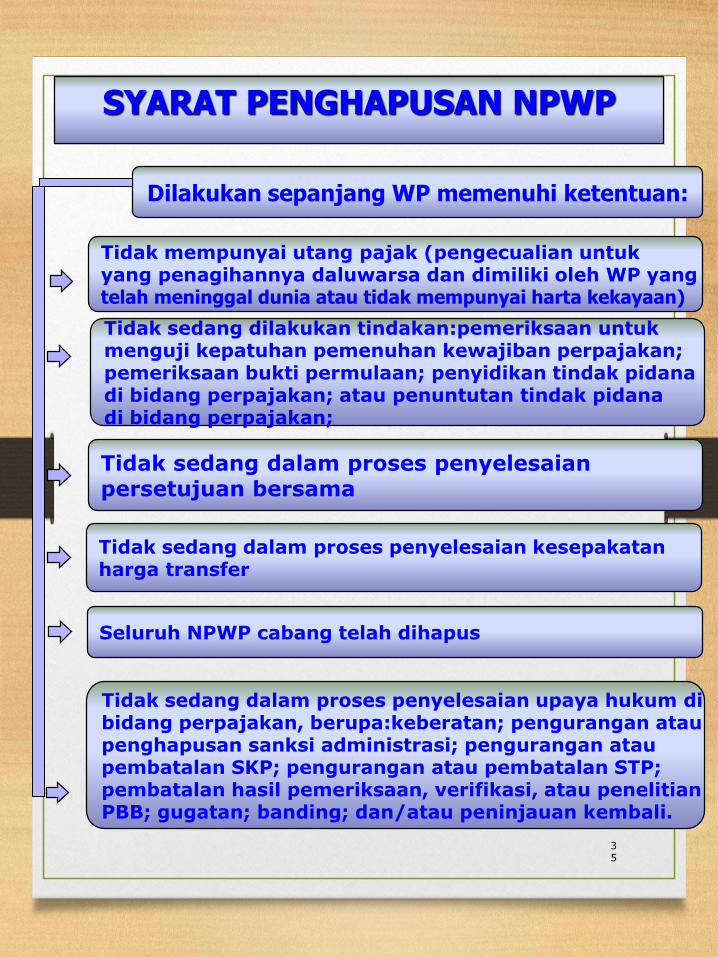

Dilakukan sepanjang WP memenuhi ketentuan:

Tidak sedang dilakukan tindakan:pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan;pemeriksaan bukti permulaan; penyidikan tindak pidana di bidang perpajakan; atau penuntutan tindak pidanadi bidang perpajakan;

Tidak sedang dalam proses penyelesaian kesepakatan harga transfer

Tidak sedang dalam proses penyelesaian upaya hukum di bidang perpajakan, berupa:keberatan; pengurangan atau penghapusan sanksi administrasi; pengurangan atau pembatalan SKP; pengurangan atau pembatalan STP;pembatalan hasil pemeriksaan, verifikasi, atau penelitian PBB; gugatan; banding; dan/atau peninjauan kembali.

Tidak sedang dalam proses penyelesaian persetujuan bersama

Seluruh NPWP cabang telah dihapus

SYARAT PENGHAPUSAN NPWP

Tidak mempunyai utang pajak (pengecualian untuk yang penagihannya daluwarsa dan dimiliki oleh WP yangtelah meninggal dunia atau tidak mempunyai harta kekayaan)