Resume Riset Cuy

37

INTISARI Studi ini bertujuan untuk memperoleh bukti empiris karakteristik perusahaan yang memengaruhi perusahaan melakukan pergantian Kantor Akuntan Publik (KAP). Penelitian ini menguji pengaruh going concern opinion, institutional investor, public ownership, share growth, large board, pergantian manajemen, leverage, return on equity, firm size, dan reputasi KAP terhadap perusahaan yang melakukan pergantian KAP. Data yang digunakan pada penelitian ini adalah data sekunder perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Teknik pengumpulan data yang digunakan untuk menentukan sampel pada penelitian ini adalah purposive sampling. Selain itu, untuk dapat menguji hipotesis, penelitian ini mengambil sampel berpasangan antara perusahaan yang melakukan pergantian KAP dengan perusahaan yang tidak melakukan pergantian KAP. Total sampel sampel dari penelitian ini adalah 288 perusahaan, 184 perusahaan melakukan pergantian KAP dan 104 perusahaan tidak melakukan pergantian KAP. Alat uji statistik yang digunakan dalam penelitian ini adalah regresion logistik. Hasil studi ini menemukan bahwa share growth, pergantian manajemen dan reputasi KAP memiliki hubungan signifikan secara statistik dengan nilai sig < 5% (alpha), berarti bahwa perusahaan memengaruhi probabilitas perusahaan untuk melakukan pergantian KAP, sedangkan going concern opinion, institutional investor, public ownership, large board, leverage, return on equity, dan firm size memiliki hubungan yang tidak signifikan secara statistik yaitu dengan nilai sig > 5% (alpha), berarti bahwa perusahaan tidak memengaruhi probabilitas perusahaan untuk melakukan pergantian KAP. Kata kunci: going concern opinion, institutional investor, public ownership, share growth, large board, pergantian manajemen, leverage, return on equity, firm size, dan auditor changes. 1. PENDAHULUAN B. Latar Belakang Penelitian

-

Upload

mohammad-alfian -

Category

Documents

-

view

31 -

download

0

Transcript of Resume Riset Cuy

INTISARI

Studi ini bertujuan untuk memperoleh bukti empiris karakteristik perusahaan yang memengaruhi perusahaan melakukan pergantian Kantor Akuntan Publik (KAP). Penelitian ini menguji pengaruh going concern opinion, institutional investor, public ownership, share growth, large board, pergantian manajemen, leverage, return on equity, firm size, dan reputasi KAP terhadap perusahaan yang melakukan pergantian KAP.

Data yang digunakan pada penelitian ini adalah data sekunder perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Teknik pengumpulan data yang digunakan untuk menentukan sampel pada penelitian ini adalah purposive sampling. Selain itu, untuk dapat menguji hipotesis, penelitian ini mengambil sampel berpasangan antara perusahaan yang melakukan pergantian KAP dengan perusahaan yang tidak melakukan pergantian KAP. Total sampel sampel dari penelitian ini adalah 288 perusahaan, 184 perusahaan melakukan pergantian KAP dan 104 perusahaan tidak melakukan pergantian KAP. Alat uji statistik yang digunakan dalam penelitian ini adalah regresion logistik.

Hasil studi ini menemukan bahwa share growth, pergantian manajemen dan reputasi KAP memiliki hubungan signifikan secara statistik dengan nilai sig < 5% (alpha), berarti bahwa perusahaan memengaruhi probabilitas perusahaan untuk melakukan pergantian KAP, sedangkan going concern opinion, institutional investor, public ownership, large board, leverage, return on equity, dan firm size memiliki hubungan yang tidak signifikan secara statistik yaitu dengan nilai sig > 5% (alpha), berarti bahwa perusahaan tidak memengaruhi probabilitas perusahaan untuk melakukan pergantian KAP.

Kata kunci: going concern opinion, institutional investor, public ownership, share growth, large board, pergantian manajemen, leverage, return on equity, firm size, dan auditor changes.

1. PENDAHULUAN

B. Latar Belakang Penelitian

Pemerintah Indonesia mewajibkan perusahaan mengganti Kantor Akuntan Publik

(KAP) setelah diterbitkannya peraturan mengenai praktik “Jasa Akuntan Publik” melalui

Keputusan Menteri Keuangan Nomor 17/PMK.01/2008 untuk menyempurnakan

No.359/KMK.06/2003 dan No.423/KMK.06/2002. Peraturan pertama mewajibkan

perusahaan mengganti Kantor Akuntan Publik (KAP) yang telah mendapat penugasan audit

atas laporan keuangan dari suatu entitas paling lama untuk 6 (enam tahun buku berturut-

turut oleh KAP yang sama dan 3 (tiga) tahun berturut-turut oleh auditor yang sama kepada

satu klien yang sama (pasal 3 ayat 1). Kedua, akuntan publik dan kantor akuntan boleh

menerima kembali penugasan setelah satu tahun buku tidak memberikan jasa audit umum

atas laporan keuangan klien tersebut (pasal 3 ayat 2 dan 3).

Febrianto (2009) dalam Rahayu (2012) menyatakan peraturan pergantian KAP

disebabkan oleh kegagalan auditor dalam mempertahankan independensinya yang terjadi

pada KAP Arthur Anderson di Amerika Serikat tahun 2001 terhadap kliennya Enron,

skandal ini menyebabkan diterbitkannya The Sarbanes-Oxley Act (SOX) tahun 2002.

Peraturan ini digunakan oleh berbagai negara untuk memperbaiki struktur pengawasan

terhadap KAP dengan menerapkan rotasi KAP maupun auditor.

Copeland dan Weston (2004) dalam teori keagenan menyatakan bahwa sulit untuk

mempercayai manajemen (agent) dapat selalu bertindak dan menjalankan perusahaan sesuai

kepentingan pemegang saham (principal), sehingga diperlukan monitoring yang baik dari

pemegang saham. Masalah keagenan muncul karena adanya keinginan manajemen

perusahaan untuk memberikan kepercayaan kepada para pemegang saham dengan cara tetap

menjaga kondisi keuangan dan menjalankan perusahaan dengan baik. Sebagai pihak yang

independen akuntan publik memiliki peran penting untuk menengahi kedua pihak (agen dan

prinsipal) yang berbeda kepentingan tersebut (Damayanti dan Sudarma, 2007), yaitu untuk

memberi penilaian dan pernyataan pendapat (opini) terhadap kewajaran laporan keuangan

yang disajikan.

Penelitian di Inggris menemukan bahwa klien memiliki kecenderungan untuk

mengganti KAPnya setelah menerima opini audit qualified (Hudaib dan Cooke, 2005 dalam

Sinarwati, 2010). Temuan ini konsisten dengan temuan Chow dan Rice (1982), Craswell

(1998) dan Gull et al. (1992) dalam Sinarwati (2010), disisi lain Carcello dan Neal (2003)

dalam Sinarwati (2010) menyatakan bahwa pengaudit sering kali percaya bahwa mereka

lebih mungkin diganti jika mengeluarkan opini going concern.

Myers et al. (2003) dalam Suparlan dan Andayani (2010) menyatakan kewajiban

rotasi audit merupakan hal penting untuk dilakukan apabila kualitas laba suatu perusahaan

dan kulitas audit yang dihasilkan oleh auditor memburuk. Pengawasan auditor atas

pengelolaan suatu perusahaan selama satu periode akuntansi yang baik akan menjadi alat

yang penting bagi investor untuk mendapatkan jaminan atas kewajaran laporan keuangan.

Haskins dan Williams (1990) dalam Suparlan dan Andayani (2010), dan Mardiyah

(2002) juga menemukan bahwa faktor reputasi auditor memengaruhi auditor changes dan

temuan ini didukung oleh hasil riset Damayanti (2007) dan Rahayu (2012). Penelitian Chi et

al. (2009) dalam Suparlan dan Andayani (2010) menunjukkan investor menerima kewajiban

rotasi patner auditor karena bisa meningkatkan kualitas audit. Bluoin et al. (2007) dan

Williams (1986) dalam Suparlan dan Andayani (2010) mengemukakan bahwa pergantian

auditor oleh klien dengan tujuan untuk memperbaiki sistem pengawasan.

Saud (2011) menyatakan fenomena saat ini menunjukkan sebagian besar perusahaan

dalam memilih auditor atau KAP, perusahaan (manajemen) tidak memikirkan kualitas dan

reputasi auditor atau KAP. Manajemen cenderung memilih auditor atau KAP yang dapat

sejalan dengan keinginan dan kebutuhan perusahaan. Suparlan dan Andayani (2010)

menemukan bahwa tingkat pertumbuhan jumlah saham suatu perusahaan memengaruhi

perusahaan untuk melakukan pergantian KAP. Adanya peningkatan jumlah saham tersebut

akan menyebabkan permintaan monitoring dan audit yang berkualitas dari para pemegang

saham. Jumlah saham juga menunjukkan jumlah dana tambahan yang digunakan oleh

perusahaan yang berupa ekuitas.

Berdasarkan latar belakang diatas, peneliti tertarik untuk melakukan penelitian dengan

judul “ANALISIS FAKTOR-FAKTOR YANG MEMENGARUHI PERGANTIAN

KANTOR AKUNTAN PUBLIK SETELAH ADA KEWAJIBAN ROTASI AUDIT”.

Penelitian ini merupakan kompilasi dari penelitian Sinarwati (2010) dengan Suparlan dan

Andayani (2010). Perbedaan penelitian ini dengan penelitian sebelumnya mencakup tiga

perbedaan. Perbedaan pertama, penelitian sebelumnya melakukan penelitian pada

perusahaan nonkeuangan dan investasi yang terdaftar di IDX, sedangkan penelitian ini pada

perusahaan manufaktur. Perbedaan kedua, penelitian ini menggunakan data laporan

keuangan yang lebih baru dan periode yang berbeda dari sebelumnya (2006-2008) yaitu

(2006-2011). Perbedaan ketiga, penelitian ini menambahkan variabel Going Concern

Opinion (GCO) dan reputasi auditor (Sinarwati, 2010).

C. Rumusan Masalah

Berdasarkan latar belakang yang menjadi permasalahan dalam penelitian ini adalah:

1. Apakah Opini Going Concern berpengaruh positif terhadap pergantian Kantor Akuntan

Publik?

2. Apakah Institutional Investor berpengaruh positif terhadap pergantian Kantor Akuntan

Publik?

3. Apakah Public Ownership berpengaruh positif terhadap pergantian Kantor Akuntan

Publik?

4. Apakah Share growth perusahaan publik berpengaruh positif terhadap pergantian

Kantor Akuntan Publik?

5. Apakah Large board perusahaan publik berpengaruh positif terhadap pergantian Kantor

Akuntan Publik?

6. Apakah Pergantian manajemen perusahaan berpengaruh positif terhadap pergantian

Kantor Akuntan Publik?

7. Apakah Leverage perusahaan berpengaruh positif terhadap pergantian Kantor Akuntan

Publik?

8. Apakah ROE perusahaan berpengaruh positif terhadap pergantian Kantor Akuntan

Publik?

9. Apakah Firm Size berpengaruh positif terhadap pergantian Kantor Akuntan Publik?

10. Apakah Reputasi KAP berpengaruh negatif terhadap pergantian Kantor Akuntan

Publik?

2. Pengembangan Hipotesis

A. Pengembangan Hipotesis

1. Opini Audit Going Concern terhadap Pergantian KAP

Jones (1996), Melumad dan Ziv (1997), dalam Sinarwati (2010) menyatakan bahwa

jika suatu perusahaan mendapat opini going concern maka akan mendapatkan suatu

respon harga saham negatif sehingga besar kemungkinan akan dilakukan pergantian

auditor oleh manajemen jika auditor mengeluarkan opini audit going concern.

Pada penelitian sebelumnya seperti yang telah dilakukan oleh Chow dan Rice (1998)

dalam Wijayanti (2010), telah berhasil membuktikan bahwa qualified audit opinion

merupakan salah satu determinan yang memicu pergantian auditor, meskipun memang

tidak terbukti bahwa perusahaan yang menerima qualified opinion akan menerima opini

yang lebih baik setelah mereka melakukan auditor switch, sehingga perusahaan yang

mendapatkan opini selain opini wajar tanpa pengecualian (unqualified audit opinion)

seperti opini wajar dengan pengecualian (qualified audit opinion) dan tidak memberikan

pendapat cenderung akan berganti KAP. Berdasarkan uraian diatas hipotesis yang

diajukan adalah:

H1: Opini going concern berpengaruh positif terhadap pergantian KAP.

2. Insitutional Investor Terhadap Pergantian KAP

Wibowo dan Rossieta (2009) dalam Adityawati (2011) menyatakan kepemilikan

saham dapat menekan terjadinya moral hazard yang dilakukan manajemen yang

berhubungan dengan peningkatan permintaan kualitas audit, sehingga perusahaan dengan

kepemilikan saham oleh institusional yang mencakup perusahaan asuransi, bank, dana

pensiun dan perusahaan investasi berpotensi melakukan pergantian KAP karena

diakibatkan oleh peningkatan permintaan kualitas audit. Berdasarkan uraian diatas

hipotesis yang diajukan adalah:

H2: Investor Institusional berpengaruh positif terhadap pergantian KAP.

3. Publik Ownership terhadap pergantian KAP

Carey et al. (2000) dalam Suparlan dan Andayani (2010) menyatakan proporsi

kepemilikan saham non keluarga meningkat, maka timbul permintaan monitoring dan

audit berkualitas. Guedhami et al. (2009) dalam Suparlan dan Andayani (2010)

menemukan kepemilikan saham menyebar mempunyai pengaruh penting untuk

memperoleh laporan keuangan yang berkualitas tinggi yang diwujudkan dalam pemilihan

auditor dari KAP. Penelitian Suparlan dan Andayani (2010) menunjukkan bahwa

kepemilikan publik berpengaruh terhadap pergantian KAP. Semakin besar kepemilikkan

saham oleh masyarakat akan mendorong perusahaan untuk berganti auditor ke KAP yang

berkualitas karena adanya peningkatan permintaan monitoring audit berkualitas dari

masyarakat. Berdasarkan uraian diatas hipotesis yang diajukan adalah:

H3: Public Ownership berpengaruh positif terhadap pergantian KAP.

4. Share Growth terhadap Pergantian KAP

Loughram et al. (1997) dalam Suparlan dan Andayani (2010) menyebutkan bahwa

perusahaan yang menerbitkan saham biasanya memperlihatkan perbaikan kinerja dan

mengindikasikan peluang pertumbuhan dimasa depan. Knechel et al. (2008) dalam

Suparlan dan Andayani (2010)) menyatakan perusahaan memutuskan untuk

menggunakan KAP besar terkait dengan kebutuhan dana, ekuitas atau hutang. Penelitian

Suparlan dan Andayani (2010) menunjukkan bahwa pertumbuhan jumlah saham

berpengaruh terhadap pergantian KAP. Penggunaan dana tambahan akan membutuhkan

pengawasan yang tinggi sehingga investor lebih percaya kepada perusahaan, karena itu

perusahaan akan lebih cenderung melakukan pergantian KAP untuk mendapatkan hasil

audit yang lebih berkualitas. Berdasarkan uraian diatas hipotesis yang diajukan adalah:

H4: Share growth perusahaan publik berpengaruh positif terhadap pergantian KAP.

5. Large Board terhadap Pergantian KAP

Tally (2009) dalam Suparlan dan Andayani (2010) menggunakan pengukur CG yang

baik adalah dewan komisaris, pemisahan CEO dengan dewan direksi, dan investor

institusional. Proksi CG banyak peneliti yang melakukan proksi yang berbeda. Dewan

komisaris merupakan salah satu inti mekanisme pengendalian internal perusahaan karena

dewan komisaris bertugas untuk mengawasi dewan direksi dan manajemen dalam

mengelola perusahaan agar berjalan dengan baik (Umbara, 2008).

Suparlan dan Andayani (2010) tidak berhasil membuktikan bahwa jumlah dewan

komisaris memengaruhi pergantian KAP. Kapasitas dewan komisaris yang lebih besar

dibandingkan tahun sebelumnya akan lebih efektif untuk melakukan monitoring yang

dapat mengakibatkan kualitas laporan keuangan yang lebih baik, sehingga perusahaan

akan melakukan pergantian KAP berdasarkan jumlah besarnya dewan komisaris karena

dewan komisaris mempunyai kewenangan untuk mengangkat KAP. Berdasarkan uraian

diatas hipotesis yang diajukan adalah:

H5: Large Board berpengaruh positif terhadap pergantian KAP.

6. Pergantian Manajemen terhadap Pergantian KAP

Damayanti (2007) dan Nagy (2005) dalam Suparlan dan Andayani (2010)

mendapatkan pergantian manajemen diikuti oleh perubahan kebijakan dalam akuntansi,

keuangan, pemilihan KAP, perusahaan akan mencari KAP yang selaras dengan kebijakan

dan pelaporan akuntansi. Beasley (1996) dalam Suparlan dan Andayani (2010)

mendapatkan peran dewan direksi dalam memonitor proses pelaporan keuangan

berhubungan signifikan dan memengaruhi kemampuan memonitor proses penyiapan

laporan keuangan.

Suparlan dan Andayani (2010) menemukan pergantian dewan direksi tidak

memengaruhi suatu perusahaan untuk mengganti KAP. Berdasarkan uraian diatas

hipotesis yang diajukan adalah:

H6: Pergantian manajemen perusahaan berpengaruh positif terhadap pergantian

Kantor Akuntan Publik.

7. Leverage Perusahaan terhadap Pergantian KAP

Nasser et al. (2006) menyatakan bahwa perusahaan yang bangkrut lebih sering

berpindah auditor daripada perusahaan yang tidak bangkrut. Auditee yang bangkrut

(memiliki rasio yang rendah) dan memiliki pengalaman akan posisi keuangan yang tidak

sehat lebih memungkinkan akan melibatkan auditor yang memiliki independensi tinggi

untuk meningkatkan kepercayaan pemegang saham dan kreditor sama halnya dengan

mengurangi risiko permasalahan hukum (Nasser et al., 2006).

Schwartz dan Soo (1995) dalam Damayanti dan Sudarma (2007) menyatakan bahwa

perusahaan yang bangkrut lebih sering berpindah auditor daripada perusahaan yang tidak

bangkrut. Auditor pada klien dengan kesulitan keuangan memiliki tenure yang lebih

pendek dibandingkan dengan auditor yang berada pada klien yang lebih sehat

keuangannya sehingga pada tahap tertentu KAP cenderung akan diganti karena

ketidakpastian dalam bisnis pada perusahaan. Berdasarkan uraian diatas hipotesis yang

diajukan adalah:

H7: Leverage perusahaan berpengaruh positif terhadap pergantian KAP.

8. Return on Equity (ROE) terhadap Pergantian KAP

Ashbaugh et al. (2003) dalam Suparlan dan Andayani (2010) menjadikan ROE

sebagai variabel kontrol dalam penelitiannya untuk faktor-faktor yang menentukan

pemilihan auditor oleh klien. Suparlan dan Andayani (2010) menemukan bahwa ROE

tidak berpengaruh terhadap pergantian KAP karena perusahaan dengan tingkat ROE yang

tinggi akan diaudit oleh KAP yang besar, besarnya ROE dianggap dapat menunjukkan

bahwa perusahaan mampu membayar KAP. Pada penelitian ini ROE diprediksi akan

memengaruhi pergantian KAP karena menunjukkan kemampuan perusahaan untuk

membayar auditor dari KAP yang lebih besar. Berdasarkan uraian diatas hipotesis yang

diajukan adalah:

H8: ROE perusahaan berpengaruh positif terhadap pergantian KAP.

9. Firm Size terhadap Pergantian KAP

Simunic et al. (1987), Francis et al. (1988), dan Abbott et al. (2000) dalam Suparlan

dan Andayani (2010) menunjukkan hubungan positif antara ukuran klien dengan

pemilihan perusahaan audit yang memiliki kualitas yang tinggi. Ettredge (2009) dalam

Suparlan dan Andayani menyatakan ukuran perusahaan berhubungan positif dengan

pemilihan KAP besar, hasil ini bertentangan dengan penelitian yang dilakukan oleh

Suparlan dan Andayani (2010) menyatakan bahwa ukuran perusahaan tidak

menyebabkan perusahaan melakukan pergantian KAP.

Citron et al. (2001) dalam Suparlan dan Andayani (2010) menyatakan ukuran

perusahaan berhubungan positif dengan pemilihan KAP the Big Six dan pemilihan auditor

yang berkualitas. Penelitian ini menggunakan total aset sebagai proksi untuk firm size,

besarnya total aset yang dimiliki oleh perusahaan akan mendorong perusahaan untuk

mencari KAP yang lebih besar karena dapat menyediakan kualitas audit yang lebih baik.

Berdasarkan uraian diatas hipotesis yang diajukan adalah:

H9: Firm Size berpengaruh positif terhadap pergantian KAP.

10. Reputasi KAP terhadap Pergantian KAP

KAP yang lebih besar umumnya dianggap sebagai penyedia kualitas audit yang

tinggi dan menikmati reputasi tinggi dalam lingkungan bisnis dan karena itu, akan

berusaha untuk mempertahankan independensi mereka untuk menjaga image mereka

(Nasser et al., 2006).

Perusahaan cenderung tidak mengganti KAP jika KAP nya sudah bereputasi karena

KAP yang lebih besar (Big 4) dianggap lebih mampu mempertahankan tingkat

independensi yang memadai dibandingkan dengan KAP yang lebih kecil karena mereka

dapat menyediakan berbagai layanan untuk klien dalam jumlah yang lebih besar,

Going concern opinion

Institutional investors

Auditor reputation

Firm Size

Public ownership

Leverage (DER)

Large board

Share growth

Pergantian Manajemen

Return on Equity (ROE)

Pergantian KAP

sehingga mengurangi ketergantungan mereka pada klien tertentu. Berdasarkan uraian

diatas, hipotesis yang diajukan adalah:

H10: Reputasi KAP berpengaruh negatif terhadap pergantian KAP.

B. Model Penelitian

Gambar 2.1Model Penelitian

3. METODE PENELITIAN

A. Objek Penelitian

Populasi dan sampel penelitian adalah seluruh perusahaan Manufaktur yang terdaftar

secara lengkap di Bursa Efek Indonesia (IDX) selama periode 2006-2011. Penentuan sampel

pada penelitian adalah perusahaan yang memenuhi kelengkapan data serta kriteria yang

ditetapkan.

B. Jenis Data

Data yang digunakan dalam penelitian ini yaitu data kuantitatif dan jenis data

merupakan data sekunder berupa annual report dan laporan keuangan auditan yang

diperoleh peneliti melalui perantara (diperoleh dan dicatat oleh pihak lain) yaitu perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia (IDX).

C. Teknik Pengumpulan Sampel

Pengumpulan sampel pada penelitian menggunakan teknik purposive sampling.

Teknik purposive sampling merupakan teknik pengambilan sampel berdasarkan kriteria

tertentu. Kriteria yang menjadi dasar pengambilan sampel pada penelitian, yaitu:

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (IDX) selama tahun

2006-2011.

2. Perusahaan telah melakukan pergantian KAP dalam periode tahun 2006-2011.

3. Terdapat data mengenai Opini Audit, Kepemilikan Institusional, jumlah kepemilikan

saham publik, jumlah saham yang diterbitkan, Dewan Komisaris, Dewan Direksi, total

kewajiban, total ekuitas, KAP, total ROE dan total asset.

D. Definisi Operasional dan Pengukuran Variabel Penelitian

1. Variabel Dependen

Variabel dependen dalam penelitian adalah pergantian KAP. Pergantian KAP adalah

ketika perusahaan yang secara sukarela mengganti KAP yang telah mengaudit laporan

keuangannya selama tahun 2006-2011. Variabel pergantian KAP menggunakan variabel

dummy. Apabila perusahaan klien mengganti KAP nya secara voluntary, maka diberikan

nilai 1, Sedangkan jika perusahaan klien tidak mengganti KAP nya, maka diberi nilai 0

(Suparlan dan Andayani, 2010).

2. Variabel Independen

Variabel independen penelitian meliputi opini going concern, reputasi KAP, ukuran

klien, investor institusional, kesulitan keuangan, kepemilikan oleh publik, share growth,

dewan komisaris, pergantian manajemen, return on equity.

a. Opini Going Concern

Opini going concern merupakan pernyataan pendapat yang diberikan oleh auditor

dalam menilai keberlangsungan perusahaan penyajian laporan keuangan perusahaan

baik yang tertera dalam paragraf ke empat laporan auditor independen maupun dalam

penjelasan atas laporan keuangan auditan. Pengukuran variabel opini audit ini

menggunakan variabel dummy. Jika perusahaan mendapatkan opini going concern

diberi kode 1 dan jika tidak diberi kode 0 (Sinarwati, 2010).

b. Institutional Investor (Kepemilikan Institusional)

Kepemilikan institusional merupakan persentase kepemilikan saham perusahaan

yang dimiliki oleh investor institusional yaitu, pemerintah, perusahaan investasi, bank,

perusahaan asuransi, maupun kepemilikan lembaga dan perusahaan lain (Juniarti dan

Sentosa, 2009). Pengukuran variabel yaitu berdasarkan persentase lembar saham yang

dimiliki lembaga institusional dari jumlah lembar saham keseluruhan (Suparlan dan

Andayani, 2010).

c. Public Ownership (Kepemilikan oleh Masyarakat)

Lacy et al. (1996) dalam Suparlan dan Andayani (2010) menyatakan bahwa

perusahaan publik harus memperhatikan hasil keuntungan yang didapat oleh

perusahaan yang akan diberikan kepada para pemegang saham dengan melihat dari

analisis laporan keuangan perusahaan. Pengukuran variabel yaitu berdasarkan

persentase lembar saham yang dimiliki oleh masyarakat publik dari jumlah lembar

saham keseluruhan (Suparlan dan Andayani, 2010).

d. Share Growth

Weston dan Copeland (1992) dalam Nabila (2011) menyatakan tingkat

pertumbuhan perusahaan merupakan salah satu ukuran sebesarapa besar perusahaan

dalam mempertahankan posisi ekonominya, baik dalam industrinya maupun dalam

kegiatan ekonomi secara keseluruhan.

Loughram et al. (1997) dalam Suparlan dan Andayani (2010) menyebutkan

perusahaan yang menerbitkan saham biasanya memperlihatkan kinerja baik. Pada

penelitian ini share growth diukur 1 jika ada peningkatan jumlah saham dan 0 jika

sebaliknya.

e. Large Board (Dewan Komisaris)

Jensen (1993) dalam Suparlan dan Andayani (2010) menyebutkan kapasitas

dewan komisaris untuk melakukan monitoring lebih efektif seiring dengan besarnya

dewan komisaris, yang mengakibatkan meningkatnya kualitas laporan keuangan.

Dewan komisaris berkewenangan mengangkat KAP melalui komite audit. Proksi yang

digunakan untuk mengukur dewan komisaris adalah jumlah dewan komisaris yang

dimilik oleh perusahaan (Suparlan dan Andayani, 2010).

f. Pergantian Manajemen

Kluger et al. (1989) dalam Suparlan dan Andayani (2010) menyatakan

ketidakmampuan manajer menekan informasi buruk perusahaan menjadi alasan utama

mengganti auditor. Nagy (2005) dalam Rahayu (2012) menyatakan manajemen

perusahaan mencari KAP yang selaras dengan kebijakan dan pelaporan akuntansinya.

Pergantian manajemen merupakan variabel dummy, diukur 1 jika perusahaan

melakukan pergantian dewan direksi dan 0 jika perusahaan tidak melakukan

pergantian dewan direksi.

g. Leverage

Leverage menunjuk hutang yang dimiliki oleh suatu perusahaan. Hanopia et al.

(2009) dalam Rahayu (2012) menyatakan bahwa financial leverage akan timbul dalam

perusahaan karena menggunakan dana dengan beban tetap, masalah operating leverage

baru timbul setelah perusahaan dalam operasinya mempunyai biaya tetap. Suparlan

dan Andayani (2010) menyatakan leverage menggambarkan struktur modal

perusahaan, semakin besar utang pada perusahaan maka investor akan menanggung

resiko yang lebih besar.

h. Return on Equity (ROE)

ROE dipengaruhi oleh besar kecilnya utang perusahaan, apabila proporsi utang

perusahaan makin besar maka rasio ini juga akan makin besar. Pengembalian atas

ekuitas menunjukan seberapa banyak keuntungan yang diterima oleh perusahaan

dibandingkan dengan jumlah total ekuitas pemegang saham yang terdapat pada

laporan keuangan. Proksi yang digunakan sebagai alat untuk mengukur ROE dengan

menggunakan laba setelah pajak dibagi dengan ekuitas (Suparlan dan Andayani,

2010).

i. Firm Size (Ukuran Perusahaan)

Ukuran klien menunjukkan besar kecilnya perusahaan. Ukuran klien diukur

berdasarkan total nilai aset yang terdapat pada neraca. Semakin besar total aset sebuah

perusahaan mengindikasikan bahwa ukuran perusahaan tersebut besar, begitu juga

sebaliknya. Suparlan dan Andayani (2010) menyatakan ukuran perusahaan

diklasifikasikan besar kecilnya dengan total aktiva, log size dan nilai pasar saham.

Pada penelitian ini firm size diukur dari logaritma natural atas total asset (Suparlan dan

Andayani, 2010).

j. Reputasi KAP

Reputasi KAP merupakan prestasi dan kepercayaan publik yang disandang atas

nama besar yang dimiliki KAP tersebut. Dalam penelitian ini reputasi KAP

diproksikan dengan afiliasi dengan The Big Four yang menggunakan variabel dummy.

Jika KAP termasuk dalam kategori The Big Four Auditors diberi kode 1, jika tidak

diberi kode 0.

4. HASIL, ANALISIS DATA DAN PEMBAHASAN

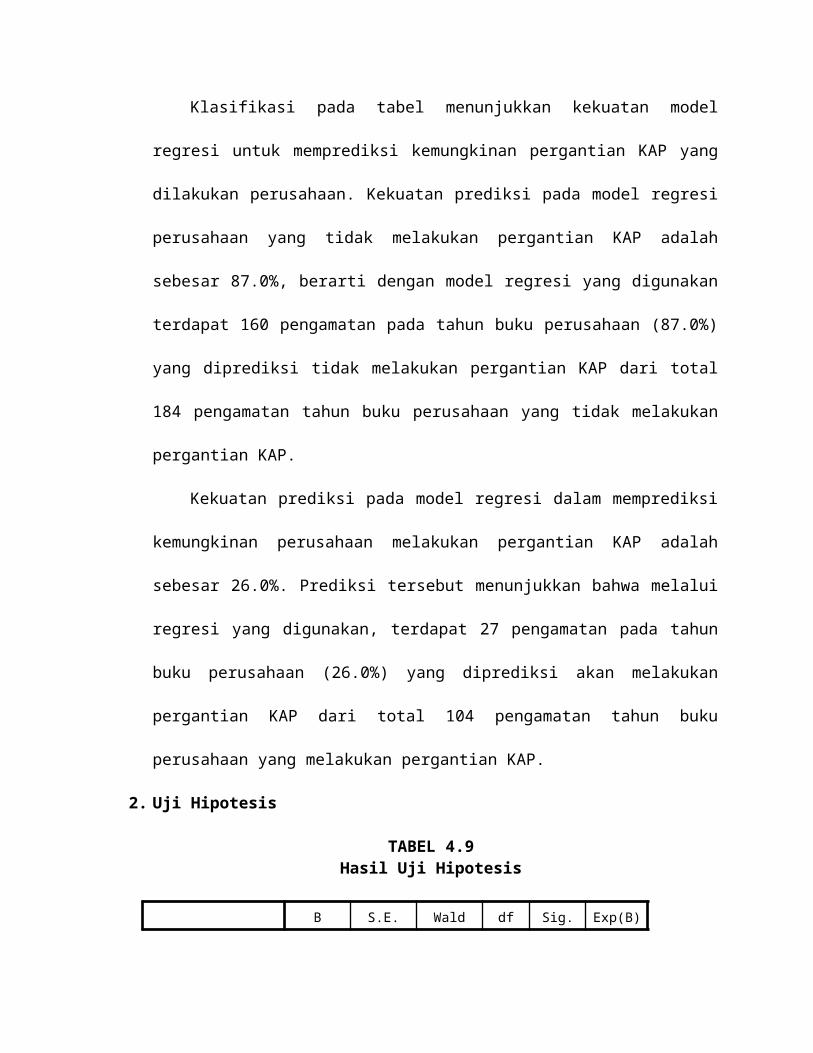

1. Klasifikasi Tabel

TABEL 4.8Klasifikasi Tabel

Observed

Predicted

PERG_KAPPercentage

Correct0 1

Step 1 PERG_KAP 0 160 24 87.0

1 77 27 26.0

Overall Percentage 64.9

Sumber: Output SPSS

Klasifikasi pada tabel menunjukkan kekuatan model regresi untuk memprediksi

kemungkinan pergantian KAP yang dilakukan perusahaan. Kekuatan prediksi pada

model regresi perusahaan yang tidak melakukan pergantian KAP adalah sebesar 87.0%,

berarti dengan model regresi yang digunakan terdapat 160 pengamatan pada tahun buku

perusahaan (87.0%) yang diprediksi tidak melakukan pergantian KAP dari total 184

pengamatan tahun buku perusahaan yang tidak melakukan pergantian KAP.

Kekuatan prediksi pada model regresi dalam memprediksi kemungkinan

perusahaan melakukan pergantian KAP adalah sebesar 26.0%. Prediksi tersebut

menunjukkan bahwa melalui regresi yang digunakan, terdapat 27 pengamatan pada

tahun buku perusahaan (26.0%) yang diprediksi akan melakukan pergantian KAP dari

total 104 pengamatan tahun buku perusahaan yang melakukan pergantian KAP.

2. Uji Hipotesis

TABEL 4.9Hasil Uji Hipotesis

B S.E. Wald df Sig. Exp(B)

Step 1a Gco -11.771 133.586 .008 1 .930 .000

ins_inv -.002 .006 .078 1 .780 .998

pub_own .001 .006 .012 1 .913 1.001

s_g .901 .445 4.092 1 .043 2.462

l_b .036 .087 .169 1 .681 1.037

perg_manj .719 .266 7.290 1 .007 2.052

Lev -.014 .021 .454 1 .500 .986

Roe .003 .003 .911 1 .340 1.003

firm_siz -.137 .101 1.838 1 .175 .872

rep_kap -.796 .371 4.612 1 .032 .451

Constant .896 1.161 .595 1 .441 2.449

Sumber: Output SPSS

Persamaan regresi yang dihasilkan berdasarkan pengujian terhadap koefisien

regresi adalah sebagai berikut:

¿( Pi

1−P i)=0.896−11.771GCO−0.002 INS INV +0.001 PUBOWN+0.901 SG+0.036 LB+0.719 PERMANJ−0.014 LEV +0.003 ROE−0.0137 FIRM SIZ−0.796 REP KAP

3. Interpretasi Hasil

a. Hipotesis Satu

Variabel going concern opinion (GCO) memiliki nilai koefisien regresi

sebesar -11.771 dengan nilai signifikansi sebesar 0.999 > alpha 0.05, maka H1

ditolak, berarti GCO tidak berpengaruh terhadap pergantian KAP.

b. Hipotesis Dua

Variabel institutional investor (INS_INV) memiliki nilai koefisien regresi

sebesar -0.002 dengan nilai signifikansi sebesar 0.780 > alpha 0.05, maka H2

ditolak, berarti institutional investor tidak berpengaruh terhadap pergantian KAP.

c. Hipotesis Tiga

Variabel public ownership (PUB_OWN) memiliki nilai koefisien regresi

sebesar 0.001 dengan nilai signifikansi sebesar 0.913 > alpha 0.05, maka H3 ditolak,

berarti public ownership tidak berpengaruh terhadap pergantian KAP.

d. Hipotesis Empat

Variabel share growth (S_G) memiliki nilai koefisien regresi sebesar 0.901

dengan nilai signifikansi sebesar 0.043 < alpha 0.05, maka H4 diterima, berarti

share growth berpengaruh positif terhadap pergantian KAP.

e. Hipotesis Lima

Variabel large board (L_B) memiliki nilai koefisien regresi 0.036 dengan

nilai signifikansi sebesar 0.681 > alpha 0.05, maka H5 ditolak, berarti large board

tidak berpengaruh terhadap pergantian KAP.

f. Hipotesis Enam

Variabel pergantian manajemen (PERG_MANJ) memiliki nilai koefisien

sebesar 0.719 dengan nilai signifikansi sebesar 0.007 < alpha 0.05, maka H6

diterima, berarti pergantian manajemen berpengaruh positif terhadap pergantian

KAP.

g. Hipotesis Tujuh

Variabel leverage (LEV) memiliki nilai koefisien sebesar -0.014 dengan nilai

signifikansi sebesar 0.500 > alpha 0.05, maka H7 ditolak, berarti leverage tidak

berpengaruh terhadap pergantian KAP.

h. Hipotesis Delapan

Variabel return on equity (ROE) memiliki nilai koefisien sebesar 0.003

dengan nilai signifikansi sebesar 0.340 > alpha 0.05, maka H8 ditolak, berarti ROE

tidak berpengaruh terhadap pergantian KAP.

i. Hipotesis Sembilan

Variabel firm size (FIRM_SIZ) memiliki nilai koefisien sebesar -0.137.00

dengan nilai signifikansi sebesar 0.175 > alpha 0.05, maka H9 ditolak, berarti firm

size tidak berpengaruh terhadap pergantian KAP.

j. Hipotesis Sepuluh

Variabel reputasi KAP (R_KAP) memiliki nilai koefisien sebesar -0.796

dengan nilai signifikansi sebesar 0.032 < alpha 0.05, maka H10 diterima, berarti

reputasi KAP berpengaruh negatif terhadap pergantian KAP.

4. Pembahasan

1. Hipotesis Satu

Hasil penelitian ini menunjukkan going concern opinion tidak berpengaruh

terhadap pergantian KAP. Penelitian ini berhasil mendukung hasil penelitian

sebelumnya yang dilakukan oleh Sinarwati (2010), tetapi tidak mendukung temuan

Carcello dan Neal (2003) yang menyatakan bahwa auditor akan lebih mungkin diganti

bila mengeluarkan going concern opinion.

2. Hipotesis Dua

Hasil penelitian ini menunjukkan institutional investor tidak berpengaruh

terhadap pergantian KAP. Hasil penelitian ini berhasil mendukung penelitian

sebelumnya yang dilakukan Suparlan dan Andayani (2010). Penelitian ini juga berhasil

mendukung penelitian yang dilakukan oleh Schleifer et al. (1986) dan Bushee (1988)

yang menyatakan bahwa kepemilikan institusional berperan mengawasi manajer agar

bertindak hati-hati dan melakukan pengawasan ketat, tetapi tidak mengganti KAP.

3. Hipotesis Tiga

Hasil penelitian ini menunjukkan bahwa public ownership tidak berpengaruh

terhadap pergantian KAP. Penelitian ini berhasil mendukung penelitian sebelumnya

yang dilakukan oleh Rahayu (2012) yang menyatakan pemegang saham tidak selalu

meminta untuk pengawasan yang lebih baik dan melakukan pergantian KAP yang

berkualitas.

4. Hipotesis Empat

Hasil dari penelitian ini menunjukan bahwa share growth berpengaruh positif

terhadap pergantian KAP. Hasil penelitian ini berhasil mendukung penelitian

sebelumnya yang dilakukan oleh Suparlan dan Andayani (2010) dan Rahayu (2012).

Loughram (1997) dalam Suparlan dan Andayani (2010) menyatakan perbaikan kinerja

perusahaan dapat dilihat dari penerbitan saham, sehingga mendorong perusahaan untuk

melakukan pergantian KAP.

5. Hipotesis Lima

Hasil penelitian ini menunjukkan bahwa jumlah dewan komisaris tidak

berpengaruh terhadap pergantian KAP. Penelitian ini mendukung penelitian sebelumnya

yang dilakukan oleh Suparlan dan Andayani (2010) dan Rahayu (2012).

6. Hipotesis Enam

Hasil dari penelitian ini menunjukkan bahwa pergantian dewan direksi

berpengaruh positif terhadap pergantian KAP. Penelitian ini mendukung penelitian

sebelumnya yang dilakukan oleh Sinarwati (2010), Saud (2011) dan Rahayu (2012).

7. Hipotesis Tujuh

Berdasarkan hasil penelitian menunjukkan leverage yang besar tidak mendorong

perusahaan untuk melakukan pergantian KAP karena disebabkan oleh persepsi pemilik

dana pada perusahaan apabila perusahaan sering melakukan pergantian KAP akan

timbul anggapan yang negatif dan biaya besar.

8. Hipotesis Delapan

Hasil penelitian ini menunjukkan bahwa ROE tidak berpengaruh terhadap

pergantian KAP. Penelitian ini mendukung penelitian sebelumnya yang dilakukan oleh

Suparlan dan Andayani (2010) dan Rahayu (2012), tetapi penelitian ini bertentangan

dengan penelitian yang dilakukan oleh Ashbaugh et al. (2003) dalam Suparlan dan

Andayani (2010) yang menggunakan ROE sebagai faktor yang memberikan dalam

pemilihan auditor.

9. Hipotesis Sembilan

Pada penelitian ini ukuran perusahaan tidak selalu diikuti dengan pemilihan KAP

besar. Hal ini dikarenakan perusahaan dengan total asset kecil akan lebih mungkin

untuk melakukan pergantian KAP yang lebih kecil dari KAP besar the Big Four,

sedangkan perusahaan dengan asset besar tetap memilih KAP Big Four sebagai

auditornya, yang mencerminkan kesesuaian ukuran KAP dengan kliennya (Wijayanti,

2010). Berdasarkan hasil penelitian dari 288 amatan, perusahaan yang melakukan

pergantian KAP sebesar 89 yang terdiri dari perusahaan dengan total asset kecil dengan

menggunakan KAP non Big Four sehingga tidak ada kecenderungan perusahaan untuk

melakukan pergantian KAP.

10. Hipotesis Sepuluh

Hasil penelitian ini mendukung penelitian sebelumnya yang dilakukan oleh

Sinarwati (2010), Damayanti dan Sudarma (2007), Wijayanti (2010) dan Rahayu

(2012). Hasil penelitian ini menunjukkan arah pengaruh negatif mengindikasikan bahwa

perusahaan yang telah menggunakan jasa KAP Big Four memiliki kemungkinan yang

lebih kecil untuk melakukan pergantian KAP.

5. KESIMPULAN, KETERBATASA DAN SARAN

A. Kesimpulan

Berdasarkan ringkasan hasil penelitian yang telah dilakukan dengan total sampel

sebanyak 48 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode

pengamatan tahun 2006-2011, maka dapat ditarik kesimpulan sebagai berikut:

1. Going concern opinion tidak berpengaruh signifikan terhadap pergantian KAP.

2. Institutional investor tidak berpengaruh signifikan terhadap pergantian KAP.

3. Public ownership tidak berpengaruh signifikan terhadap pergantian KAP.

4. Share growth berpengaruh positif signifikan terhadap pergantian KAP.

5. Large board tidak berpengaruh signifikan terhadap pergantian KAP.

6. Leverage tidak berpengaruh signifikan terhadap pergantian KAP.

7. ROE tidak berpengaruh signifikan terhadap pergantian KAP.

8. Firm size tidak berpengaruh signifikan terhadap pergantian KAP.

9. Reputasi KAP berpengaruh negatif signifikan terhadap pergantian KAP.

B. Keterbatasan Penelitian

Lazimnya suatu penelitian empiris, pada penelitian ini memiliki beberapa keterbatasan,

diantaranya yaitu:

1. Pemilihan periode objek penelitian hanya menggunakan perusahaan manufaktur yang

terdaftar di Bursa Efek Indonseia (BEI) selama enam tahun pada periode 2006-2011

saja.

2. Penelitian ini hanya menguji pengaruh variabel-variabel going concern opinion,

institutional investor, public ownership, share growth, large board, pergantian

manajemen, leverage, ROE, firm size dan reputasi KAP. Variabel-variabel lain yang

mungkin berpengaruh juga terhadap auditor switching tidak diuji dalam penelitian ini.

Misalnya, sejumlah variabel penting seperti karakteristik corporate governance yang

dapat meningkatkan pengetahuan mengenai audit tenure dan auditor switching di

Indonesia, tidak dimasukkan ke dalam model regresi.

3. Pergantian KAP pada penelitian ini hanya memperhatikan pergantian pada tingkat KAP

saja, tidak memperhatikan perhatikan pergantian pada tingkat pergantian auditor.

4. Pengambilan sampel tidak dilakukan secara random, tetapi menggunakan kriteria-

kriteria tertentu (purposive sampling) dan hanya terbatas pada perusahaan pada sektor

manufaktur saja, sehingga hasil penelitian ini tidak dapat digeneralisasikan untuk

perusahaan diluar sektor manufaktur.

5. Referensi untuk mengukur variabel-variabel tertentu seperti leverage dan firm size

masih terbatas pada proksi debt equity ratio dan total aset perusahaan saja.

C. Saran

Saran yang ditujukan untuk peneliti selanjutnya berdasarkan pada beberapa keterbatasan

penelitian sebagaimana telah disebutkan sebelumnya adalah sebagai berikut:

1. Penelitian selanjutnya dapat mempertimbangkan untuk menggunakan objek penelitian

dengan memasukkan seluruh perusahaan yang terdaftar di Bursa Efek Indonesia (BEI)

sehingga dapat dilihat generalisasi teori yang diterapkan secara lebih akurat.

2. Penelitian selanjutnya dapat mempertimbangkan variabel-variabel lain yang mungkin

dapat memengaruhi perusahaan melakukan pergantian KAP, seperti persentase

perubahan ROA, audit tenure dan variabel lain dalam penelitian sehingga diharapkan

dapat lebih baik dan lebih relevan.

3. Penelitian selanjutnya dapat mempertimbangkan pergantian KAP dengan melihat

pergantian pada KAP dan tingkat akuntan publik.

4. Penelitian selanjutnya dapat memperbaiki teknik dalam menentukan sampel seperti

random sampling tanpa menggunakan kriteria-kriteria tertentu sehingga sampel yang

dapat dilakukan pengujian menjadi lebih banyak.

5. Penelitian selanjutnya dapat menambahkan lebih banyak referensi khususnya dalam

mengukur variabel-variabel tertentu dengan menggunakan proksi-proksi yang lebih baik

sehingga diharapkan hasilnya lebih baik.