Resume 3 Jurnal Ilmiah Perancangan Sistem Aset Perusahaan

25

1 RESUME JURNAL 1 Judul: Perancangan Sistem Informasi Manajemen Aset (Studi Kasus Pada PT. Ciptakridatama) Penulis: Suhairi Abstrak: Aset merupakan salah satu bagian penting yang harus dikelola dengan baik dan bisa didapatkan dengan cepat ketika informasinya ingin diketahui. Pada Perusahaan yang memiliki jumlah cabang yang banyak dan jumlah Aset yang besar tentu akan kesulitan mengelola Aset dengan cara tradisional, untuk itu sebuah Sistem Informasi untuk mengelola Aset Perusahaan perlu dibuat. Sistem Informasi tersebut harus meliputi Permintaan Aset, Persetujuan, Pembelian, Register, Pengiriman, dan Penerimaan Aset. Keywords: Aset, Sistem Informasi, Manajemen, UML. Latar Belakang: Jumlah Aset akan semain bertambah seiring dengan berkembangnya suatu perusahaan. Aset adalah sebuah barang yang tidak habis pakai (non consumable) yang dimiliki oleh perusahaan yang memiliki umur penggunaan lebih dari 12 bulan. Manajemen yang baik diperlukan untuk mengelola aset perusahaa dengan baik. Hal ini dilakukan untuk mempermudah aset tersebut dipantau dan ditelusuri saat diperlukan oleh manajemen untuk memperbaiki kinerja atau efesiensi dalam perusahaan.

description

Resume dari 3 buah jurnal ilmiah tentang pembuatan sistem informasi Aset Perusahaan.Resume ini dibuat untuk tugas Kelulusan Ujian tengah Semester yang Penulis ikuti

Transcript of Resume 3 Jurnal Ilmiah Perancangan Sistem Aset Perusahaan

1

RESUME JURNAL 1

Judul: Perancangan Sistem Informasi Manajemen Aset (Studi Kasus Pada PT.

Ciptakridatama)

Penulis: Suhairi

Abstrak: Aset merupakan salah satu bagian penting yang harus dikelola dengan

baik dan bisa didapatkan dengan cepat ketika informasinya ingin diketahui. Pada Perusahaan yang memiliki jumlah cabang yang banyak dan jumlah Aset yang besar tentu akan kesulitan mengelola Aset dengan cara tradisional, untuk itu sebuah Sistem Informasi untuk mengelola Aset Perusahaan perlu dibuat. Sistem Informasi tersebut harus meliputi Permintaan Aset, Persetujuan, Pembelian, Register, Pengiriman, dan Penerimaan Aset.

Keywords: Aset, Sistem Informasi, Manajemen, UML.

Latar Belakang: Jumlah Aset akan semain bertambah seiring dengan berkembangnya suatu

perusahaan. Aset adalah sebuah barang yang tidak habis pakai (non consumable)

yang dimiliki oleh perusahaan yang memiliki umur penggunaan lebih dari 12

bulan. Manajemen yang baik diperlukan untuk mengelola aset perusahaa dengan

baik. Hal ini dilakukan untuk mempermudah aset tersebut dipantau dan ditelusuri

saat diperlukan oleh manajemen untuk memperbaiki kinerja atau efesiensi dalam

perusahaan.

2

Saat ini PT Ciptakridatama (CK) belum memiliki Sistem untuk keperluar

pengelolaan Aset. Pengelolaa aset masih dilakukan secara tradisional yang berupa

bentuk file. Hal ini dirasakan kurang mengakomodasi pentingan perusahaan

karena mengalami kesulitan dalam melakukan penelusuran permintaan Aset, serta

memerlukan waktu yang lebih lama. Untuk itu PT. CK perlu untuk membuat

sebuah sistem untuk manajemen aset terintegrasi yang meliputi persetujuan

permintaan, pembelian, register aset, pengiriman aset, dan penerimaan aset.

Rancangan sistem ini diharapkan dapat melengkapi ketiadaan sistem sebelumnya.

Rancangan sistem ini diharapkan akan melengkapi sistem dengan fitur intergrasi

mulai dari permintaan, persetujuan, pembelian, register, pengiriman, dan

penerimaan aset. Mengacu pada ulasan sebelumnya, PT. CK menghadapi beberapa masalah

dengan sistem tradisional yang ada sekarang, yaitu:

1. Sistem sekarang belum terkoneksi ke sistem yang sudah ada,

sehingga semua dilakukan secara tradisional dan manual, sehingga

saat diperlukan penelusuran aset menjadi sulit.

2. Adanya peraturan dari GROUP Perusahaan untuk menyimpan data

aset kedalam sistem ERP yang sudah ada.

3. Persetujuan permintaan aset yang cukup lama dan lebih sulit

ditelusuri.

4. Kurangnya efisiensi waktu dan biaya, selain itu sisi biaya

penggunaan kertas dan tinta menyebabkan biaya yang lebih tinggi.

Tinjauan Pustaka: Aset adalah sumber daya yang memiliki manfaat ekonomik jangka

panjang, serta diperoleh ayau dikuasai/dikendalikan oleh suatu entitas akibat

transaksi atau kejadian masa lalu. Aset mempunyai sifat sebagai manfaat

ekonomik dan bukan sebagai sumber ekonomik. Aset pada umumnya terbagi

menjadi 2 yaitu: Aset Tetap dan Aset yang tidak berwujud.

3

Aset tetap adalah aset yang berwujud yang memiliki masa manfaat lebih

dari 12 (dua belas) bulan untuk digunakan dalam kegiatan ekonomi perusahaan.

Aset tetap ini berupa tanah, gedung bangunan, jalan, dan sebagainya. Sementara

Aset tidak berwujud adalah aset yang tidak terlihat wujudnya, namun dapat

diketahui keberadaannya seperti hak cipta, hak paten, merek dagang, rahasia

dangang, dan lain-lain.

Siklus manajemen aset mempertimbangkan semua pilihan dan strategi

manajemen aset, dari masa pakai, perencanaan, sampai penghapusan aset jangka

panjang. Tujuan ini dilakukan untuk mencari biaya terendah dalam jangka

panjang, bukan penghematan dalam jangka pendek. Perencanaan aset adalah

meliputi konfirmasi tentang pelayanan yang diperlukan, dan memastikan bahawa

aset yang diajukan merupakan solusi yang paling efektif untuk memenuhi

kebutuhan pelanggan.

Pengadaan aset adalah peningkatan dari aset dimana pembiayaan dapat

menjadi alasan yang diharapkan untuk menyediakan keuntungan diluar tahun

pembiayaan. Pengendalian aset dan biaya dan semua yang berhubungan dengan

hal tersebut merupakan komponen penting dalam aset yang dinamis atau berumur

pendek. Penghapusan aset adalah pilihan yang diambil ketika aset tersebut sudah

habis nilai keekonomisannya, dan tidak diperlukan lagi.

Hasil Pembahasan: Berdasarkan hasil diskusi yang Penulis lakukan, sistem yang akan

dikembangkan adalah sistem yang terintegrasi dari manajemen user, menajemen

permintaan, hingga barang diterima oleh pemohon. Sehingga membuat sistem ini

memiliki tiga bagian utama, yaitu: Manajemen user, Permintaan Aset, dan

Administrasi Aset.

Yang dapat dijabarkan pada bagian manajemen aset adalah sebagai

berikut:

1. Pembuatan user dan pengaturan approval oleh administrator.

4

2. Pembuatan dokumen permintaan atau pemindahaan oleh user

3. Penentuan strategi pengandaan barang oleh aset manager

4. Persetujuan dari manajemen perusahaan.

5. Proses register aset oleh aset admin

6. Pengiriman barang oleh aset admin

7. Dan Proses penerimaa barang oleh pemohon.

Perancangan Use Case pada sistem ini melibatkan 5 aktor yang berperan

dan delapan proses yang terdapat dalam sistem. Aktor-aktor tersebut adalah

sebagai berikut:

1. Administrator

2. Requester

3. Asset Admin

4. Asset Manager

5. Top Managemen

Sedangkan 8 proses yang ada pada sistem adalah sebagai berikut:

1. Administrasi User

2. Setting Approval Flow

3. Request Aset

4. Purchase Strategi

5. Approval

6. Register

7. Create Delevery Instruction

8. Dan Aset Received.

Sistem yang dibangun akan dikelompokkan dalam beberapa kelas (Class)

agar memudahkan dalam pencarian kelas, baik level lebih tinggi maupun menuju

level yang lebih detail. Kelas- kelas tersebut adalah sebagai berikut:

1. Sub User

a. com_user

b. com_ApprovalSetting

5

2. Sub Permintaan Aset

a. com_PembuatanPermintaan

b. com_StrategiPenggandaan

c. com_PersetujuanManajemen

d. com_InstruksiPengiriman

3. Dan Sub Asset

a. com_Aset.

Pada 3 kelas utama tersebut masing-masing memiliki komponen yang

berhubungan satu dengan lainnya. Untuk menginput data permintaan aset

diperlukan antar muka form untuk keperluan tersebut. Selain untuk permintaan

aset baru, form ini juga dapat digunakan untuk permintaan pemindahan aset. Pada

tampilan form ini terdapat dua bagian, yaitu bagian General yang berisi detail

aset, dan bagian historis yang berisi historis pemindahan aset.

Sistem lama semenarnya sudah cukup memadai untuk fungsi manajemen

aset dasar, namun hal tersebut masih dilakukan secara manual yaitu belum

menggunakan sistem yang terkomputerisasi, sehingga mengalami kesulitan saat

akan dilakukan pelacakan aset. Pada sistem yang dikembangkan ini kendala pada

sistem lama dapat diatasi, karena sistem ini dikembangkan saling terintegrasi satu

dengan lainnya. Selain itu data aset yang dimiliki juga lebih lengkap mulai dari

aset dengan harga termurah sampai aset dengan harga tertinggi. Laporan

permintaan aset dan aset yang telah dimiliki juga sudah dapat terakomodasi juga

dalam sistem ini.

Kesimpulan: Dari pembahasan diatas dapat disimpulkan sebagai berikut:

1. Sistem yang dibuat adalah sebuah sistem informasi aset yang

terintegrasi.

2. Sistem Harus bisa diintegrasikan dengan sistem ERP yang sudah

ada di Perusahaan CK terutama dengan module sistem pembelian.

3. Persetujuan permintaan aset menjadi lebih cepat.

4. Penelusuran dan pembuatan laporan lebih cepat.

6

5. Dan sistem ini mendukung visi perusahaan untuk membuat bumi

tetap hijau dengan mengurangi penggunaan kertas.

Saran-saran yang dapat diberikan terkait dengan perancangan sistem

informasi aset ini adalah sebagai berikut:

1. Sistem dapat dikembangkan menjadi aplikasi mobile agar lebih

mudah dan fleksibel saat diakses.

2. Rancangan sistem bisa dikembangkan lagi ke arah BI (Business

Intelligence) untuk membantu manajemen mengambil keputusan.

3. Sistem dapat dikembangkan lagi menjadi lebih lengkap dengan

fitur pengawasan umur keekonomisan aset.

7

RESUME JURNAL 2

Judul: Rancang Bangun Aplikasi Sistem Informasi Manajemen Aset Perusahaan (Studi

Kasus Pada STIKOM Surabaya)

Penulis:

Franstia Wira Sukma Susilo

Abstrak: Sebagai Department yang memberikan informasi tentang Aset di STIKOM

Surabaya, Department Inventaris kerap menemukan masalah, masalah tersebut terjadi karena kurangnya informasi detail, lokasi, daftar aset, dan umur keekonomian aset yang diperlukan untuk operasional Perusahaan. Ketidakpedulian Perusahaan tentang manajemen Aset juga menjadi masalah yang paling umum. Selain itu nilai penyusutan terhadap Aset juga sulit untuk diketahui dengan menggunakan cara yang tradisional. Berdasarkan permasalahan tersebut, maka akan dibuat sebuah Sistem Informasi Manajemen Aset yang akan memberikan informasi secara rinci yang meliputi data detail aset, umur keekonomian, dan nilai buku aset akibat penyusutan. Metode perhitungan penyusutan Aset yang digunakan adalah metode saldo menurun. Dalam operasionalnya Department Inventaris akan diminta untuk mengisi data biaya, persentase penyusutan, masa manfaat, dan nilai residu Aset. Dengan demikian Department Inventaris dapat melakukan pendataan Aset dengan lebih informatif dan dapat menemukan informasi tentang nilai buku Aset akibat penyusutan. Department Inventaris juga akan dapat menangani masalah operasional dengan benar dan cepat.

Keywords: assets, fixed assets, asset managment, asset management

information system.

Latar Belakang:

Sebagai Perguruan tinggi Swasta komputer terbaik di Surabaya, STIKOM

adalah sebuah perguruan tinggi yang sepatutnya sudah menerapkan sebuah sistem

informasi untuk mengelola aset yang dimiliki. Namun hal tersebut belum dimiliki

8

berdasarkan wawancara dengan bagian administrasi umum dan berniat akan

membangun sistem informasi Aset tersebut. Sistem ini akan digunakan untuk

pengelolaan aset / inventory, implementasi sistem ini pada hakekatnya adalah

upaya untuk tertib administrasi yang sedang digiatkan pada STIKOM Surabaya.

Landasan Teori: Pada Landasan teori ini Penulis menyampaikan berbagai macam teori

yang berkaitan dengan aset, yang meliputi pengertian Aktiva, Aktiva Tetap,

Pengertian Harta, Kelompok Harta, Metode perhitungan penyusutan aset

berdasarkan Undang-Undang RI No. 17 Tahun 2000.

Dijelaskan juga bahwa semua aktiva tetap akan mengalami penyusutan

karena semakin berkurangnya waktu dan berkurangnya kemampuan untuk

memberi jasa. Hal ini berlaku untuk semua aktiva tetap kecuali tanah. Karena nilai

tanah seiring dengan berlalunya wakti tidak pernah turun, bahkan sebaliknya

harga tanah makin lama makin naik.

Metode perhitungan yang digunakan ada dua buah metode, yaitu:

1. Metode Garis Lurus atau Straight-Line Method

2. Dan Metode Saldo Menurun atau Declining Balance Method.

Untuk harta yang berwujud yang berupa bangunan hanya dapat disusutkan

dengan metode pertama, yaitu metode garis lurus. Sedangkan selain bangunan

bisa digunakan keduanya, baik itu metode garis lurus maupun metode saldo

menurun.

Contoh penggunaan metode garis lurus:

Sebuah gedung yag harga perolehannya Rp. 100.000.000,- dan masa

manfaatnya 20 (dua puluh) tahun. Maka penyusutannya setiap tahun adalah

sebesar Rp. 100.000.000,- : 20 tahun = Rp. 5.000.000,-

Contoh penggunaan metode saldo menurun:

9

Sebuah mesin yang dibeli dan ditempatkan pada bulan januari 2000

dengan harga perolehan Rp. 150.000.000,- masa manfaat dari mesin tersebut

adalah 4 (empat) tahun. Kalo tarif penyusutan misalnya ditetapkan 50% (lima

puluh persen) maka perhitungan penyusutannya adalah seperti tabel dibawah ini:

Tahun Tarif Penyusutan Nilai sisa buku

Harga Perolehan 150.000.000

2000 50% 75.000.000 75.000.000

2001 50% 37.500.000 37.500.000

2002 50% 18.750.000 18.750.000

2003 Disusutkan sekaligus 18.750.000 0

Manajemen aset adalah proses inti dari bisnis yang mencakup proses

pengelolaan aset seperti pemilihan, pemeliharaan, inspeksi, dan pembaharuan aset

(The Institute of Asset Management, 2010).

Siklus manajemen aset mempertimbangkan semua pilihan dan strategi

menajemen sebagai bagian dari aset masa pakai, dari perencanaan sampai

penghapusan aset. Tujuannya adalah untuk mencari biaya terendah dalam jangka

panjang (bukan penghematan dalam jangka pendek), menurut Suhairi(2010, h.4).

Perencanaan aset meliputi konfirmasi layanan yang dibutuhkan oleh pelanggan

dan memastikan aset yang diajukan adalah solusi yang paling efektif untuk

memenuhi kebutuhan pelanggan.

Pengoperasian aset memiliki fungsi yang berhubungan dengan kerja,

pengendalian aset. Menurut penelitian tentang manajemen aset (Sudrajat, 2007)

keuntungan dari manajemen aset berhubungan dengan akuntabilitas, manajemen

layanan, manajemen resiko, dan efisiensi keuangan adalah sebagai berikut:

1. Meningkatkan pengurusan aset terhadap kepemilikan, dan layanan

yang dihasilkan yang efektif dan efesien.

2. Menyediakan dasar pijakan untuk evaluasi dan penyeimbang

layanan, harga dan kualitas.

10

3. Peningkatan akuntibalitas untuk penggunaan sumber daya dengan

perhitungan kinerja dan keuangan

4. Meningkatkan komunikasi yang menyeluruh dengan pengguna aset

ataupun layanan.

5. Meningkatkan kenyamanan pelanggan dan citra perusahaan.

6. Meningkatkan manajemen resiko terhadap pembelian aset.

Sistem Informasi Manajemen Aset: Implementasi Sistem Informasi manajemen aset (Hartono, 2010) pada

hakekatnya adalah upaya untuk tertib dokumentasi dan tertib administrasi

pengelolaan aset. Gambaran umum dari sistem informasi aset ini dapat dijabarkan

secara ringkas sebagai berikut:

System Flow Penerimaan barang yang meliputi:

1. Bagian pembelian

a. Proses validasi kelompok barang

b. Proses maintenance kelompok barang

c. Dan Proses Penyimpanan data aset tersebut ke dalam

basisdata.

2. Penggantian Barang, System flow pada bagian ini meliputi:

a. Adanya data penggantian dari bagian penggantian

b. Mendapatkan surat penggantian Barang

c. Dan proses pembaharuan tabel data di basis data.

3. Peminjaman Barang, system flow bagian ini meliputi hal-hal

sebagai berikut:

a. Peminjaman barang ini akan dicatat kedalam tabel barang

b. Membuat surat pengantar barang kepada bagian yang akan

meminjamkan barang.

11

4. Pemeliharaan Barang, System Flow bagian ini meliputi hal-hal

sebagai berikut:

a. Pemberiaan data pembaharuan untuk dicatat di tabel basis

data.

b. Setelah data tercatat, bagian inventaris akan memberikan

data kepada maintenance untuk diperbaiki.

c. Selanjutnya menampilkan form maintanance, dan

dilakukan pengecekahan apakah aset tersebut rusak atau

tidak.

d. Jika tidak rusak, maka dimasukan ke jadwal maintenance,

jika rusak maka cukup pada laporan maintenance saja.

5. Penghapusan Barang, Pada sistem penghapusan barang ini bagian

memberikan data barang yang akan dihapus kepada bagian

inventaris. Data yang dihapus adalah barang yang telah rusak dan

tidak dapat digunakan lagi.

6. Penyusutan Barang, Pada bagian ini sistem akan melakukan

perhitungan penyusutan terhadap umur barang secara otomatis, dan

akan membuat laporan penyusutan kepada bagian inventarisasi.

7. Pembuatan Laporan, Pada bagian ini semua laporan yang berkaitan

dengan aset akan dilaporkan, ada 4 buah laporan yang dihasilkan

oleh sistem, yaitu: laporan jumlah aset, laporan detail aset, laporan

penyusutan aset, dan laporan kebutuhan daya listrik.

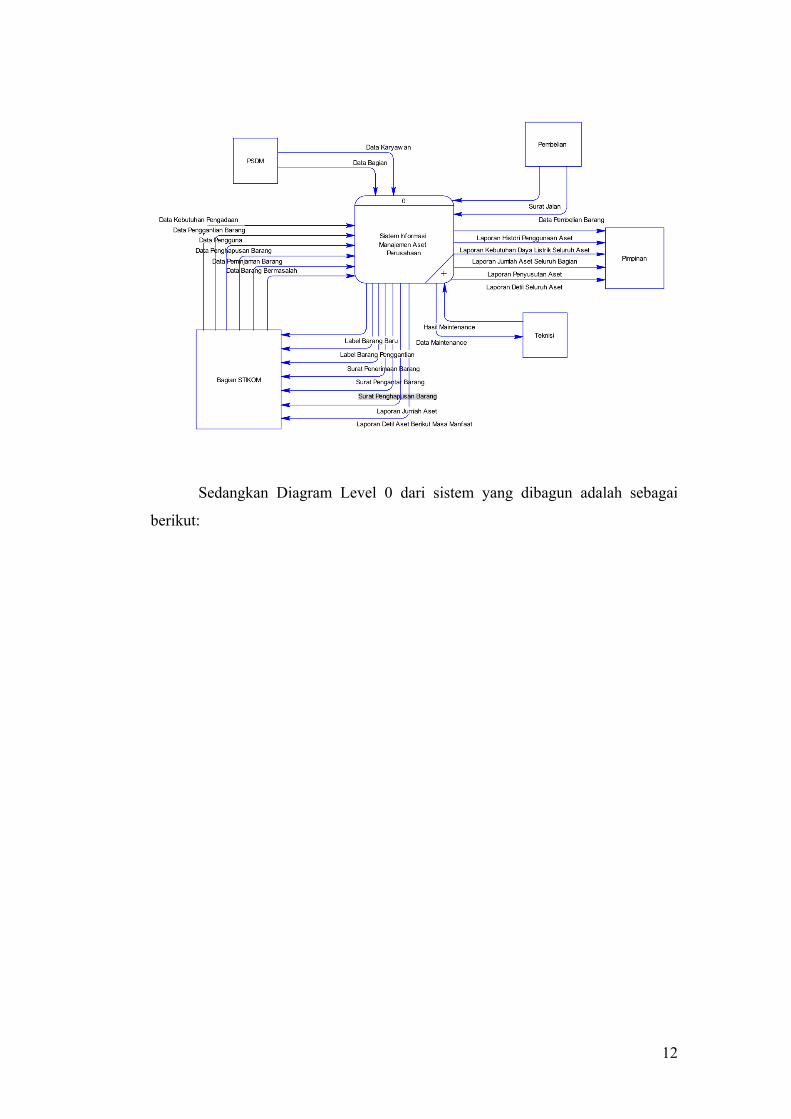

Diagram Context Sistem dapat digambarkan sebagai berikut:

12

Sedangkan Diagram Level 0 dari sistem yang dibagun adalah sebagai

berikut:

13

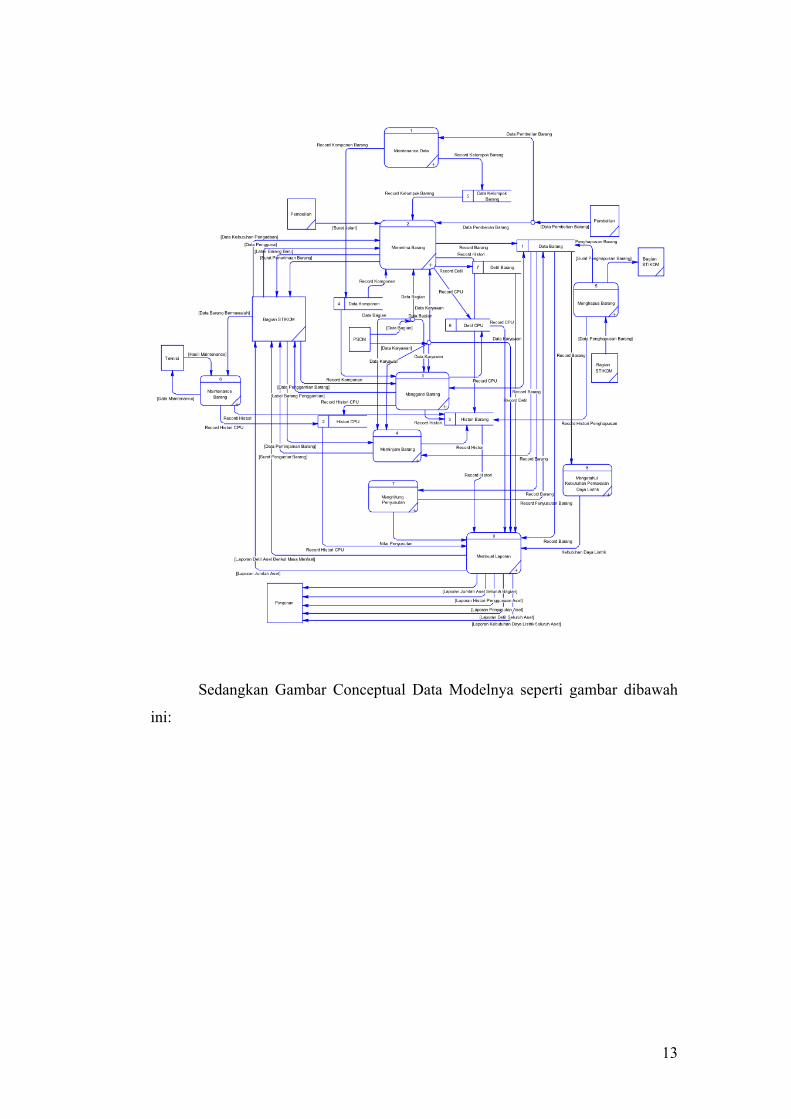

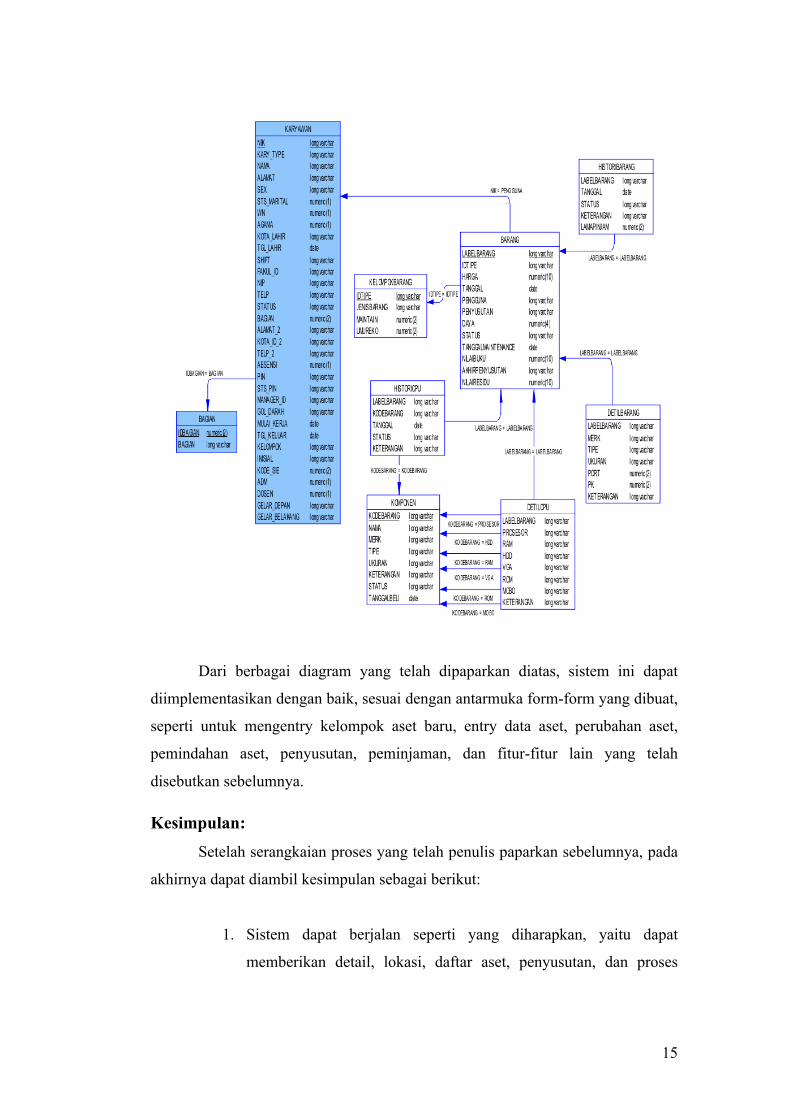

Sedangkan Gambar Conceptual Data Modelnya seperti gambar dibawah

ini:

14

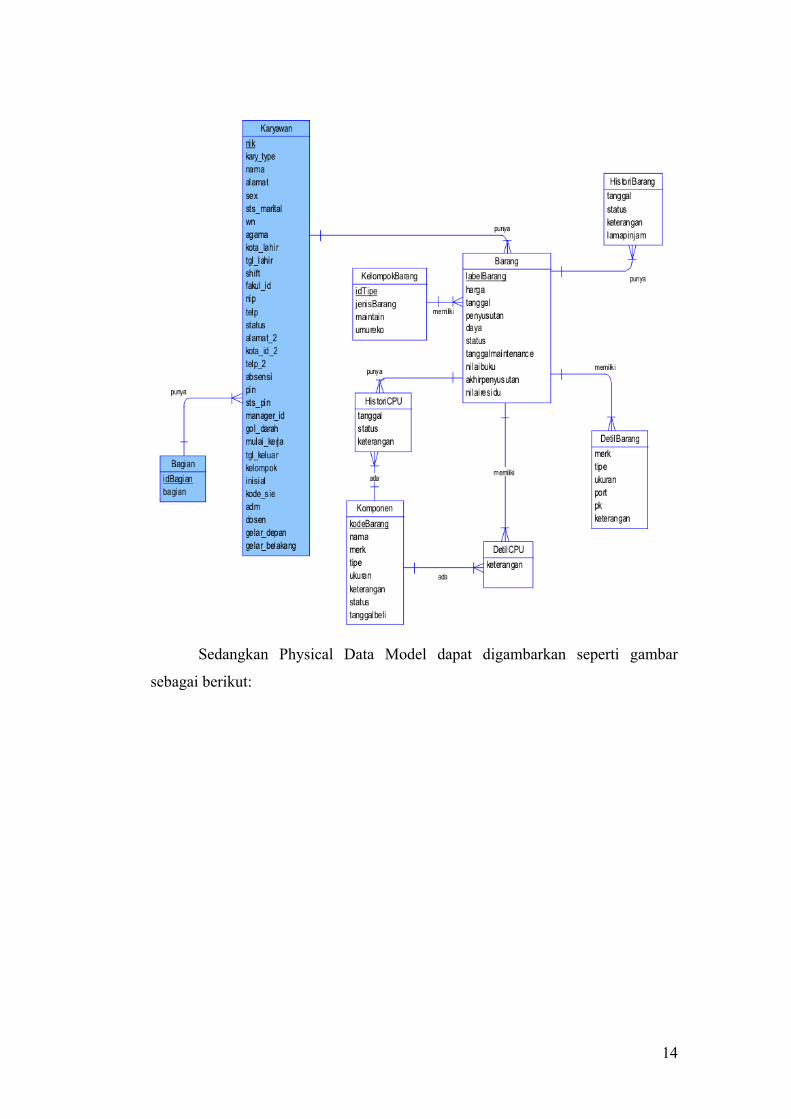

Sedangkan Physical Data Model dapat digambarkan seperti gambar

sebagai berikut:

15

Dari berbagai diagram yang telah dipaparkan diatas, sistem ini dapat

diimplementasikan dengan baik, sesuai dengan antarmuka form-form yang dibuat,

seperti untuk mengentry kelompok aset baru, entry data aset, perubahan aset,

pemindahan aset, penyusutan, peminjaman, dan fitur-fitur lain yang telah

disebutkan sebelumnya.

Kesimpulan: Setelah serangkaian proses yang telah penulis paparkan sebelumnya, pada

akhirnya dapat diambil kesimpulan sebagai berikut:

1. Sistem dapat berjalan seperti yang diharapkan, yaitu dapat

memberikan detail, lokasi, daftar aset, penyusutan, dan proses

16

penghapusan aset yang sudah tidak memiliki nilai

keekonomisannya lagi.

2. Sistem dapat memberikan informasi tentang penggunaan daya

listrik dari aset yang digunakan di STIKOM Surabaya berdasarkan

jumlah daya yang dimiliki setiap aset.

Saran-saran yang dapat diberikan berkenaan dengan sistem ini adalah

sebagai beikut:

1. Mengembangkan tampilan yang berbasis web, sehingga dapat

diakses lebih luas.

2. Aplikasi mendatang sebaiknya menggunakan enkripsi data.

3. Aplikasi mendatang dikembangkan lebih bagus lagi di bagian

komunikasi dengan bagian Maintenance.

4. Sistem dapat dikembangkan berdasarkan historis pembelian aset,

sehingga diketahui merk-merk yang bagus berdasarkan historis

tersebut.

5. Dan Sistem dapat memberikan informasi lokasi aset secara

geografis dengan adanya sistem pemetaan yang baik.

17

RESUME JURNAL 3

Judul: Pembangunan Sistem Informasi Aset Di PT. Industri Telekomunikasi Indonesia

(PERSERO) Berbasis Web

Penulis: Utami Dewi Widianti

Abstrak: Laporan yang dibuat secara langsung saat laporan itu diperlukan di PT.

INTI akan membuat sistem pelaporannya belum restruktur, dan akan cenderung lambat karena harus mengumpulkan informasi Aset yang tersebar di mana-mana. Hal ini akan menyebabkan lambatnya operasional Perusahaan dan ini merupakan sebuah permasalahan yang menyebabkan tujuan dari Perusahaan yaitu dapat beroperasi dengan cepat, dan tepat. Untuk itu Sub Divisi Adrus meminta untuk dibuatkan sebuah Sistem Informasi Aset yang akan digunakan untuk pengambilan keputusan yang berkaitan dengan Aset Perusahaan. Sistem Informasi yang akan dibuat menggunakan model waterfall, metode aliran data yang terstruktur yang terdiri dari Data Flow Diagram (DFD) untuk menggambarkan model fungsional program, dan Entity Relation Diagram (ERD) untuk menggambarkan model data.

Keywords: Sistem, Informasi, Sistem Informasi, Aset Perusahaan,

PT.INTI.

Latar Belakang: Sub Divisi Sekper & SDM Adrus PT. INTI sebenarnya sudah memiliki

sistem yang berbasis web, dimana sistem tersebut memuat dokumentasi properti

atau aset yang dimiliki perusahaan, namun pada kenyataannya hal tersebut hanya

untuk pendeskripsian aset saja, belum termasuk data detail aset yang diperlukan.

Sementara itu untuk keperluan detail aset masih digunakan cara tradisional yang

berbentuk berkas yang dapat saja tercecer sehingga dapat menghambat dan

18

mengalami kesulitan atas kebutuhan informasi mengenai aset perusahaan yang

dinilai lambat.

Berdasarkan masalah tersebut, dan berdasarkan wawancara penulis yang

telah dilakukan dengan Divisi Sekper & SDM Adrus PT. INTI. Maka dibutuhkan

sebuah sistem informasi aset perusahaan yang dapat mengakomodir semua

kekurangan yang ada pada sistem sebelumnya.

Landasan Teori: Sistem Informasi adalah suatu sistem didalam suatu organisasi yang

mempertemukan kebutuhan pengolahan transaksi harian, mendukung operasi,

bersifat manajerial dan kegiatas suatu oraganisasi, dengan menyediakan laporan-

laporan tertentu (Robert A. Leithdan K. Roscoe).

Evolusi perangkat lunak itu sendiri meliputi dari: Pembangunan Perangkat

Lunak yang meliputi daur hidup perangkat lunak yang dimilai dari permintaan,

spesikasi, perancangan, testing, dan sebagainya. Kemudian yang kedua adalah

Perawatan perangkat lunak yang merupakan proses untuk memperpanjang waktu

penggunaan sistem. Dan yang ketiga adalah Migrasi perangkat lunak, yaitu proses

memindahkan sistem yang ada ke sistem yang baru dikarenakan kebutuhan

pengembangan sistem.

Metode perancangan sistem dapat menggunakan beberapa pendekatan,

yaitu struktural ataupun Berorientasi Objek. Jika menggunakan pendekatan

struktural makan Diagram Konteks lazim digunakan, diagram ini digunakan untuk

mengambarkan hubungan antara sistem dengan entitas luarnya. Diagram ini

berfungsi sebagai transformasi dari suatu proses yang melakukan transformasi

data input menjadi output. Entitas luar disini adalah entitas yang ada hubungan

langsung dengan sistem.

Selain Diagram Konteks, dalam mengembangkan sistem juga diperlukan

juga Entity Relation Diagram (ERD), diagramnya ini fokusnya hanya pada data,

19

dimana menggambarkan jaringan data dengan sistem. ERD sangat berguna bagi

aplikasi dimana data dan hubungan yang mengatur data yang sangat kompleks.

ERD ini diperkenalkan pertama kalinya oleh Peter Chec yang komponennya

terdiri dari: Objek Data, Attribut, hubungan dengan beberapa indikator. ERD ini

dibuat untuk mewakili objek data dan hubungan antar data tersebut.

Setelah itu ada juga yang namanya Data Flow Diagram (DFD), yang

memperlihatkan hubungan fungsional dari nilai yang dihitung oleh sistem.

Termasuk nilai masukan (input) dan nilai keluaran (output), serta tempat

penyimpanan external. DFD ini adalah gambaran bagaimana sistem berjalan

melewati bagian-bagian proses yang telah ditentukan.

Kamus data adalah katalog fakta tentang data dan kebutuhan-kebutuhan

informasi dari suatu sistem informasi, dengan adanya kamus data ini analisis

sistem dapat didefinisikan dengan lengkap. Kamus data ini digunakan pada saat

analisis sistem maupun saat pada tahap perancangan sistem.

PHP dan MYSQL, PHP adalah bahasa pemrograman untuk script web

yang bersifat server side. PHP ini diciptakan pertama kali oleh Rasmus Lerdorf,

seorang pemrogram C yang handal yang penggunaannya hanya untuk mencatat

seberapa jumlah pengunjung ke websitenya. Rasmus adalah seorang pendukung

Open Sources, untuk itu PHP dikembangkan juga dalam bentuk Open Sources.

PHP memiliki beberapa kelebihan, diantaranya:

• Tidak memerlukan kompilasi seperti bahasa pemrograman C atau

C++

• Didukung oleh banyak Webserver.

• Lebih mudah dikembangkan, dan terus berkembang ke arah yang

lebih lengkap karena lisensinya yang Open Sources

• Banyak referensi yang dapat digunakan dalam membuat program

dengan PHP ini.

• Mendukung multi platform, yaitu bisa berjalan pada hampir semua

sistem Operasi Komputer saat ini.

20

Sementara MySQL adalah sistem RDBMS yang sangat terkenal, dan

mendapat dukungan penuh oleh PHP. MySQL ini adalah sebuah RDBMS yang

mengggunakan bahasa query standart, dan bahasa yang dihasilkan oleh PHP ini

dapat dikenal juga oleh sistem RDBMS yang lain seperti Oracle, PostgreSQL, dan

MsSQL.

Analisa dan Perancangan: Setelah diadakan pengamatan langsung terhadap sistem lama yang hanya

melakukan pengdokumentasian terhadap aset baru saja dalam bentuk berkas yang

manual yang mudah sekali tercecer dan sulit untuk dicari. Maka dari itu dapat

dirancang sebuah sistem baru dengan Analisis Basis Data berdasarkan diagram

Entity Relation (ER) berikut:

Analisis kebutuhan non teknis dilakukan untuk menghasilkan spesifikasi

kebutuhan non fungsional. Analisis ini digunakan untuk menganalisa hal-hal yang

bersifat tidak teknis pada saat dilakukan sistem ketika diimplementasikan, analisa

ini diperlukan untuk menentukan hasil keluaran dari sistem (Output).

Analisa kebutuhan fungsional adalah analisa yang digunakan untuk

menentukan hal-hal fungsional dari sistem yang akan dibangun, yaitu dengan

mengambarkannnya menjadi diagram konteks seperti gambar berikut ini:

21

Gambar 1. Diagram Konteks

Gambar 2. DFD Level 0

22

Gambar 3. DFD Level 1 Proses 1.0

Gambar 4. DFD Level 1 proses 2.0

23

Gambar 5. DFD Level 1 Proses 3.0

Setelah pada tahap perancanan selesai, sistem yang dibuat

diimplementasikan serta dilakukan pengujian terhadap sistem tersebut.

Implemntasi adalah sebuah proses menerapkan sistem yang sudah dibuat ke dunia

nyata, sehingga sistem tersebut dapat digunakan. Pada proses ini juga akan dapat

dilakukan pengujian terhadap sistem, apa saja yang dapat dilakukan dan terdapat

kekurangan yang dapat diperbaiki, baik secara langsung maupun pada

pengembangan sistem selanjutnya.

24

Kesimpulan: Berdsarkan uraian pembahasan sebelumnya, maka dapat diambil

kesimpulan terhadap sistem yang dibuat sebagai berikut:

1. Sistem Informasi Aset Perusahaan yang berbasis web dapat

membantu pengelolaan aset perusahaan dengan baik.

2. Dapat mengelola detail aset, jadi tidak hanya sebatas dokumentasi

saja.

3. Membantu mempermudah pencarian data.

4. Mudah dipelajari dan diimplementasi dimana saja karena dibuat

berbasiskan web.

5. Metode pengembangan sistem yang digunakan adalah Water Fall,

karena metode ini melakukan pendekatan pengembangan secara

skuen atau berurutan.

Adapun saran yang ditulis oleh penulis adalah pengembangan sistem ke

arah yang lebih user frendly, sehinggan semakin mudah digunakan, dan

penambahan sistem verifikasi, sehingga konsistensi data yang diinput dapat

terjamin.

25

Kesimpulan dari Peresume

Dari ketiga jurnal diatas memiliki sebuah tema yang sama, yaitu

membangun sebuah sistem informasi Aset. Dimana diantara ke tiga jurnal tersebut

memiliki kelebihan dan kekurangan dari pendekatan yang diambil.

Kelebihan Jurnal yang ke 1 adalah pendekatan pembuatan sistem yang

sudah menggunakan metodelogi OOP (Object Oriented Programing) sehingga

pengembangan sistem kedepannya akan semakin mudah. Sementara kekurangan

dari Jurnal pertama adalah kurang memasukannnya faktor perhitungan akuntansi

untuk perhitungan penyusutan terhadap nilai buku aset.

Kelebihan Jurnal yang ke 2 adalah lengkapan landasan teori yang

digunakan, sehingga karena sangat lengkapnya landasan teori tersebut

menyebabkan Jurnal tersebut bukan lagi seperti Jurnal tentang ilmu komputer tapi

lebih ke jurnal ilmu akuntansi. Sementara pendekatan pembangunan sistem yang

digunakan adalah pendekatan prosedural yang cenderung sudah ditinggalkan pada

masa sekarang ini. Hal tersebut menjadi kelemaahan dari Jurnal yang ke 2 ini.

Kelebihan Jurnal yang ke 3 adalah pemaparan tentang pengembangan

sistem yang sangat jelas dan langsung ke pokok pembahasan, serta pemberian

gambar antar muka dari sistem yang dibuat membuat pembaca dapat

membanyangkan sistem rillnya. Kelemahan Jurnal ke 3 ini sama seperti Jurnal ke

2, yaitu masih digunakan pendekatan prosedural dalam membangun sistem yang

saat ini cenderung sudah ditinggalkan, dan mulai mengadopsi pendekatan OOP

untuk kemudahan pengembangan sistem di masa yang akan datang.