Public Expose - krakatausteel.com file4 Ikhtisar Kinerja Pendapatan bersih Total volume penjualan*...

26

1 Public Expose KANTOR PUSAT Jl. Industri No. 5 P.O. Box 14 Cilegon, Banten 42435 Telepon : (+62 254) 392159, 392003 (Hunting) Faksimili : (+62 254) 372246 KANTOR JAKARTA Gedung Krakatau Steel, Lantai 4 Jl. Jend. Gatot Subroto Kav. 54 Jakarta Selatan 12950 Telepon : (+62 21) 5221255 (Hunting) Faksimili : (+62 21) 5200876, 5204208, 5200793 PABRIK Cilegon – Cigading Plant Site, Banten 42435 Website : www.krakatausteel.com Cilegon, 3 Oktober 2013

Transcript of Public Expose - krakatausteel.com file4 Ikhtisar Kinerja Pendapatan bersih Total volume penjualan*...

1

Public Expose

KANTOR PUSAT Jl. Industri No. 5 P.O. Box 14 Cilegon, Banten 42435

Telepon : (+62 254) 392159, 392003 (Hunting)

Faksimili : (+62 254) 372246

KANTOR JAKARTA Gedung Krakatau Steel, Lantai 4

Jl. Jend. Gatot Subroto Kav. 54 Jakarta Selatan 12950

Telepon : (+62 21) 5221255 (Hunting) Faksimili : (+62 21) 5200876, 5204208, 5200793

PABRIK Cilegon – Cigading Plant Site, Banten 42435

Website : www.krakatausteel.com Cilegon, 3 Oktober 2013

2

1. Overview

2. Kinerja Januari – Juni 2013

3. Pasar Baja Indonesia

4. Pengembangan Usaha

Agenda

3

SECTION 1

OVERVIEW

4

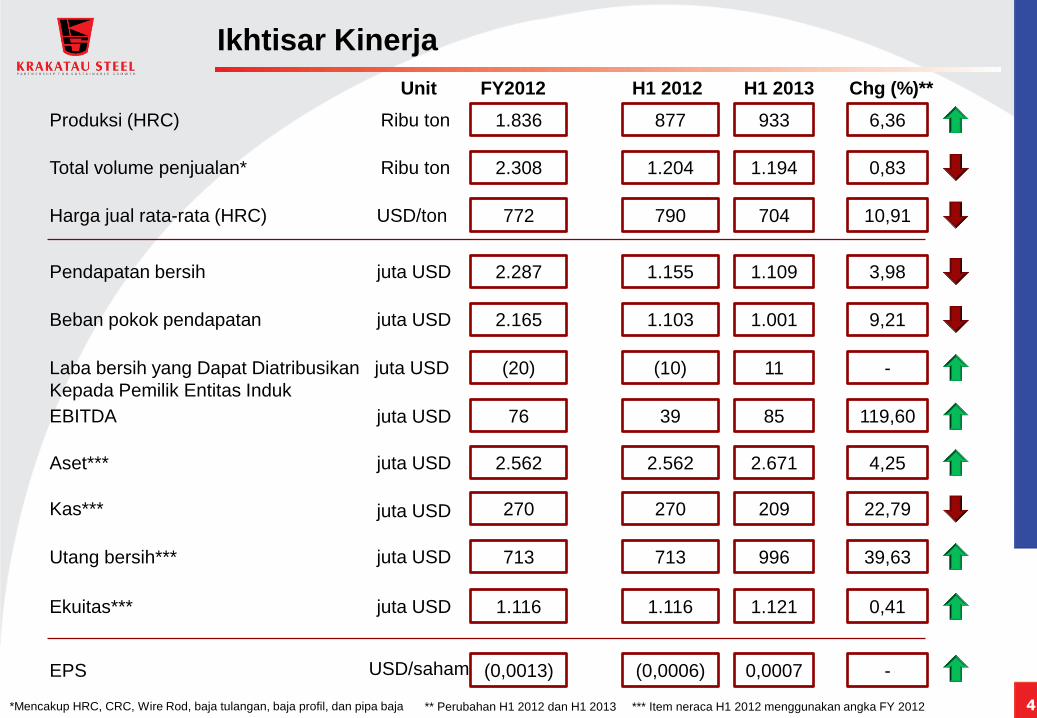

Ikhtisar Kinerja

Pendapatan bersih

Total volume penjualan*

Produksi (HRC)

EPS

Laba bersih yang Dapat Diatribusikan

Kepada Pemilik Entitas Induk

EBITDA

Kas***

Utang bersih***

Ekuitas***

Aset***

Beban pokok pendapatan

Harga jual rata-rata (HRC)

H1 2012 H1 2013 Chg (%)**

1.155 1.109 3,98

1.204 1.194 0,83

877 933 6,36

(0,0006) 0,0007 -

(10) 11 -

39 85 119,60

270 209 22,79

713 996 39,63

1.116 1.121 0,41

2.562 2.671 4,25

1.103 1.001 9,21

790 704 10,91

*Mencakup HRC, CRC, Wire Rod, baja tulangan, baja profil, dan pipa baja

FY2012

2.287

2.308

1.836

(0,0013)

(20)

76

270

713

1.116

2.562

2.165

772

** Perubahan H1 2012 dan H1 2013

Unit

Ribu ton

Ribu ton

USD/saham

juta USD

USD/ton

juta USD

juta USD

juta USD

juta USD

juta USD

juta USD

juta USD

*** Item neraca H1 2012 menggunakan angka FY 2012

5

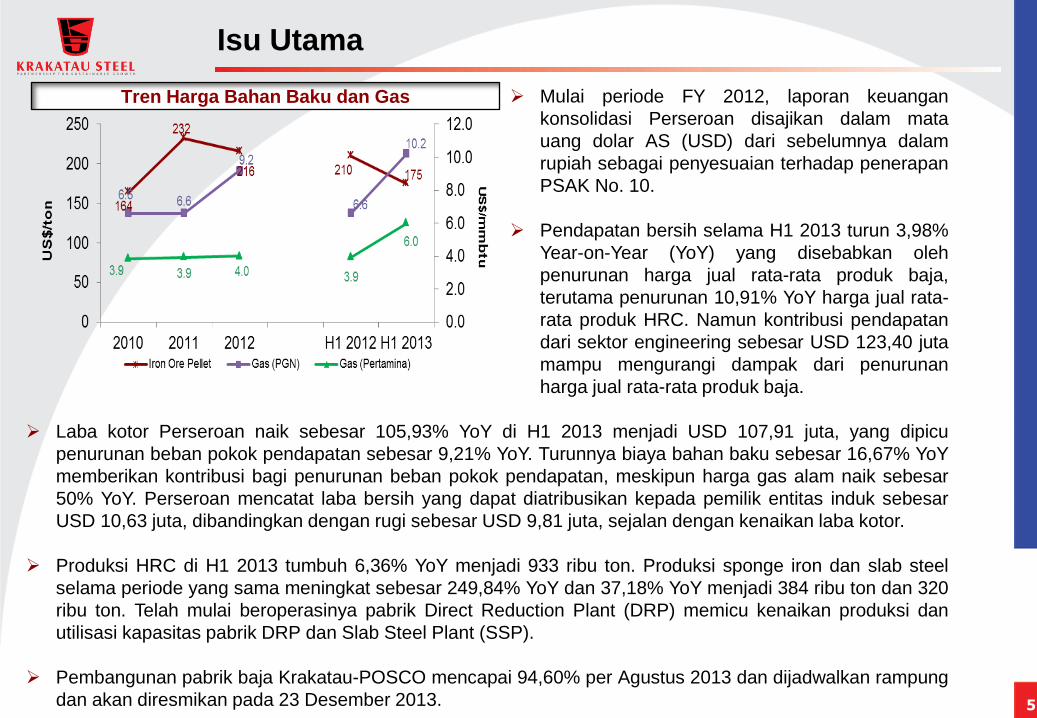

Mulai periode FY 2012, laporan keuangan

konsolidasi Perseroan disajikan dalam mata

uang dolar AS (USD) dari sebelumnya dalam

rupiah sebagai penyesuaian terhadap penerapan

PSAK No. 10.

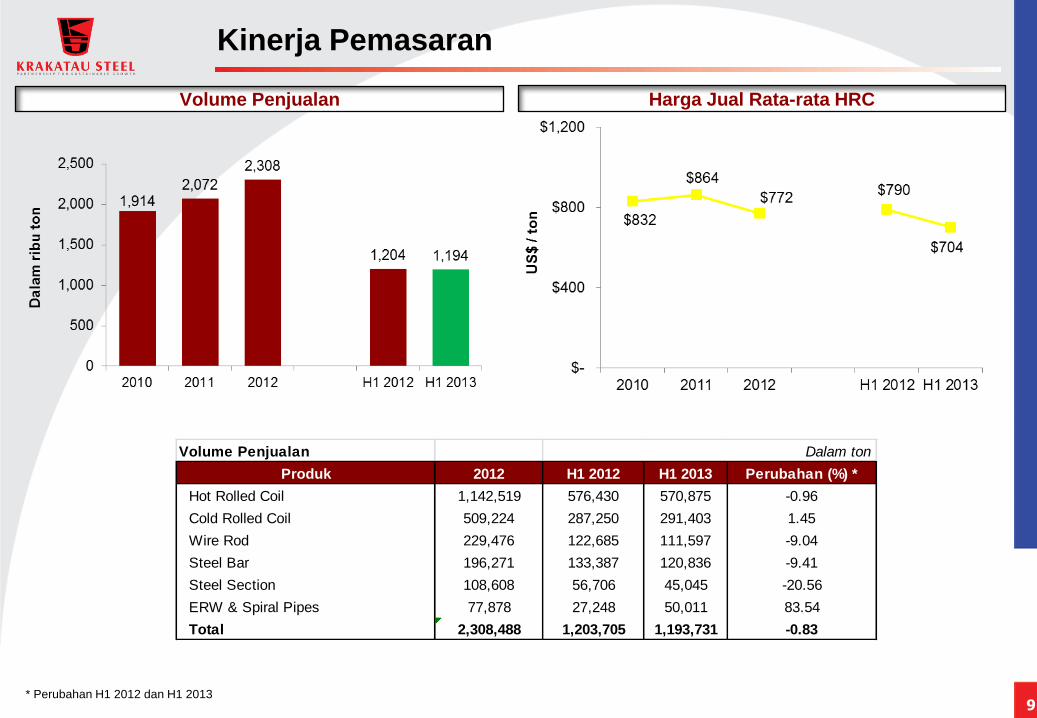

Pendapatan bersih selama H1 2013 turun 3,98%

Year-on-Year (YoY) yang disebabkan oleh

penurunan harga jual rata-rata produk baja,

terutama penurunan 10,91% YoY harga jual rata-

rata produk HRC. Namun kontribusi pendapatan

dari sektor engineering sebesar USD 123,40 juta

mampu mengurangi dampak dari penurunan

harga jual rata-rata produk baja.

Tren Harga Bahan Baku dan Gas

Laba kotor Perseroan naik sebesar 105,93% YoY di H1 2013 menjadi USD 107,91 juta, yang dipicu

penurunan beban pokok pendapatan sebesar 9,21% YoY. Turunnya biaya bahan baku sebesar 16,67% YoY

memberikan kontribusi bagi penurunan beban pokok pendapatan, meskipun harga gas alam naik sebesar

50% YoY. Perseroan mencatat laba bersih yang dapat diatribusikan kepada pemilik entitas induk sebesar

USD 10,63 juta, dibandingkan dengan rugi sebesar USD 9,81 juta, sejalan dengan kenaikan laba kotor.

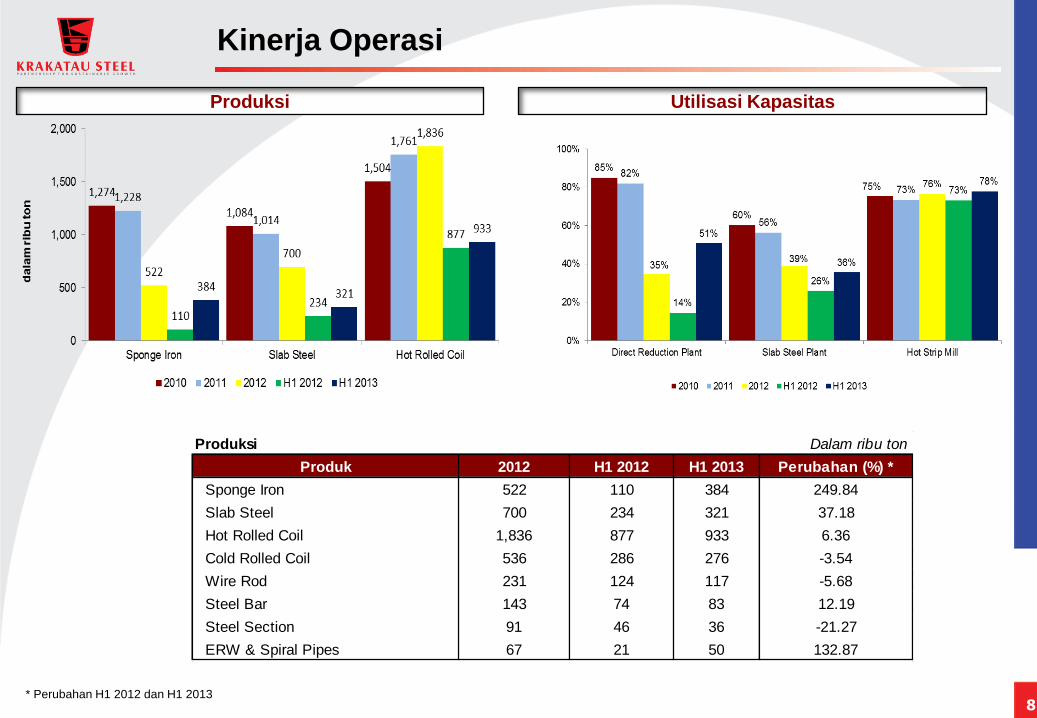

Produksi HRC di H1 2013 tumbuh 6,36% YoY menjadi 933 ribu ton. Produksi sponge iron dan slab steel

selama periode yang sama meningkat sebesar 249,84% YoY dan 37,18% YoY menjadi 384 ribu ton dan 320

ribu ton. Telah mulai beroperasinya pabrik Direct Reduction Plant (DRP) memicu kenaikan produksi dan

utilisasi kapasitas pabrik DRP dan Slab Steel Plant (SSP).

Pembangunan pabrik baja Krakatau-POSCO mencapai 94,60% per Agustus 2013 dan dijadwalkan rampung

dan akan diresmikan pada 23 Desember 2013.

Isu Utama

6

SECTION 2

KINERJA JANUARI – JUNI 2013

7

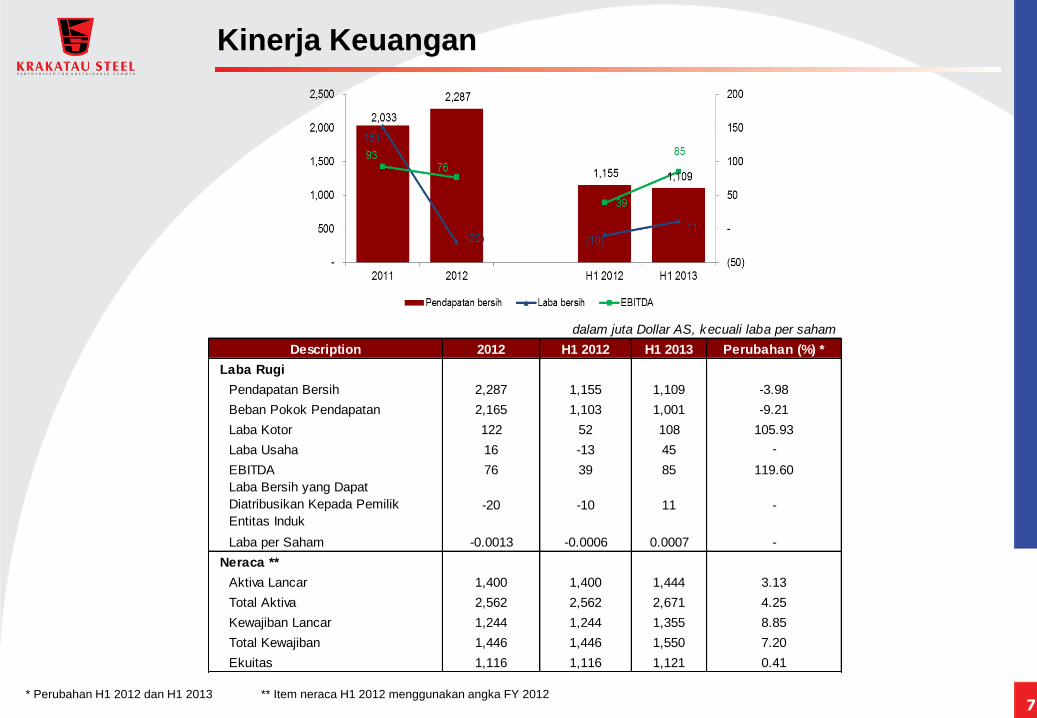

Kinerja Keuangan

* Perubahan H1 2012 dan H1 2013

Description 2012 H1 2012 H1 2013 Perubahan (%) *

Laba Rugi

Pendapatan Bersih 2,287 1,155 1,109 -3.98

Beban Pokok Pendapatan 2,165 1,103 1,001 -9.21

Laba Kotor 122 52 108 105.93

Laba Usaha 16 -13 45 -

EBITDA 76 39 85 119.60

Laba Bersih yang Dapat

Diatribusikan Kepada Pemilik

Entitas Induk

-20 -10 11 -

Laba per Saham -0.0013 -0.0006 0.0007 -

Neraca **

Aktiva Lancar 1,400 1,400 1,444 3.13

Total Aktiva 2,562 2,562 2,671 4.25

Kewajiban Lancar 1,244 1,244 1,355 8.85

Total Kewajiban 1,446 1,446 1,550 7.20

Ekuitas 1,116 1,116 1,121 0.41

dalam juta Dollar AS, kecuali laba per saham

** Item neraca H1 2012 menggunakan angka FY 2012

8

Utilisasi Kapasitas

Kinerja Operasi

Produksi

* Perubahan H1 2012 dan H1 2013

Produksi

Produk 2012 H1 2012 H1 2013 Perubahan (%) *

Sponge Iron 522 110 384 249.84

Slab Steel 700 234 321 37.18

Hot Rolled Coil 1,836 877 933 6.36

Cold Rolled Coil 536 286 276 -3.54

Wire Rod 231 124 117 -5.68

Steel Bar 143 74 83 12.19

Steel Section 91 46 36 -21.27

ERW & Spiral Pipes 67 21 50 132.87

Dalam ribu ton

9

Kinerja Pemasaran

Volume Penjualan Harga Jual Rata-rata HRC

* Perubahan H1 2012 dan H1 2013

Volume Penjualan

Produk 2012 H1 2012 H1 2013 Perubahan (%) *

Hot Rolled Coil 1,142,519 576,430 570,875 -0.96

Cold Rolled Coil 509,224 287,250 291,403 1.45

Wire Rod 229,476 122,685 111,597 -9.04

Steel Bar 196,271 133,387 120,836 -9.41

Steel Section 108,608 56,706 45,045 -20.56

ERW & Spiral Pipes 77,878 27,248 50,011 83.54

Total 2,308,488 1,203,705 1,193,731 -0.83

Dalam ton

10

SECTION 3

PASAR BAJA INDONESIA

11

Perkembangan Pasar Baja

Harga jual baja mulai meningkat di Q1 2013 dan mencapai level tertinggi di USD 620-640 per

ton untuk harga HRC East Asia di bulan Februari 2013. Mulai bulan Mei 2013, harga baja

mengalami penurunan dan mencapai level USD 500-550 per ton. Pabrik baja China

menurunkan harga ekspor baja untuk meningkatkan volume penjualan di pasar regional Asia.

Permintaan baja cukup baik di H1 2013, namun permintaan produk baja flat dan long product

terpengaruh oleh perubahan sentimen di China dan regional Asia.

Permintaan baja di pasar domestik untuk flat product tumbuh 4,00% YoY di H1 2013, yang

dipicu oleh pertumbuhan ekonomi terutama di sektor otomotif, konstruksi dan manufaktur.

Pertumbuhan sektor otomotif ditandai oleh kenaikan produksi mobil sebesar 11,00% YoY,

sementara sektor konstruksi tumbuh sebesar 7,00% YoY.

12

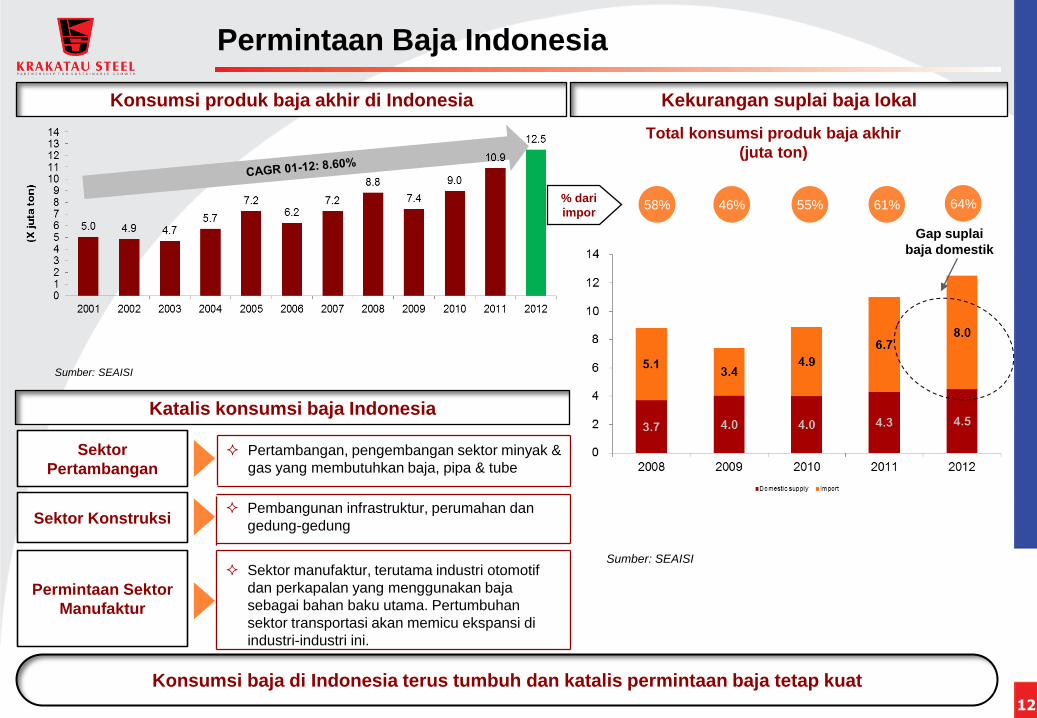

Konsumsi produk baja akhir di Indonesia

Sumber: SEAISI

Katalis konsumsi baja Indonesia

Pembangunan infrastruktur, perumahan dan

gedung-gedung

Sektor

Pertambangan

Sektor manufaktur, terutama industri otomotif

dan perkapalan yang menggunakan baja

sebagai bahan baku utama. Pertumbuhan

sektor transportasi akan memicu ekspansi di

industri-industri ini.

Pertambangan, pengembangan sektor minyak &

gas yang membutuhkan baja, pipa & tube

Kekurangan suplai baja lokal

Total konsumsi produk baja akhir

(juta ton)

Sektor Konstruksi

Permintaan Sektor

Manufaktur

Konsumsi baja di Indonesia terus tumbuh dan katalis permintaan baja tetap kuat

Permintaan Baja Indonesia

Sumber: SEAISI

58% 46% 55% 61% % dari

impor

Gap suplai

baja domestik

64%

13

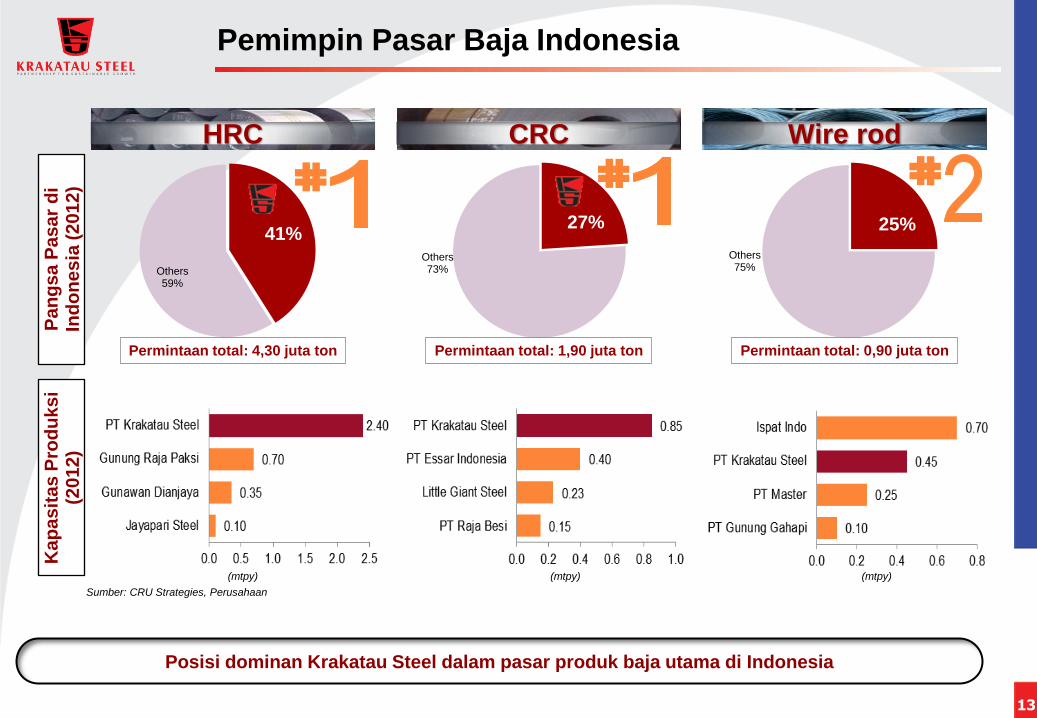

41%

Others 59%

25%

Others 75%

27%

Others 73%

HRC CRC Wire rod

Pa

ng

sa

Pa

sa

r d

i In

do

nesia

(2012)

Ka

pa

sit

as

Pro

du

ks

i (2

012)

(mtpy) (mtpy) (mtpy)

Sumber: CRU Strategies, Perusahaan

Permintaan total: 4,30 juta ton Permintaan total: 1,90 juta ton Permintaan total: 0,90 juta ton

Posisi dominan Krakatau Steel dalam pasar produk baja utama di Indonesia

Pemimpin Pasar Baja Indonesia

14

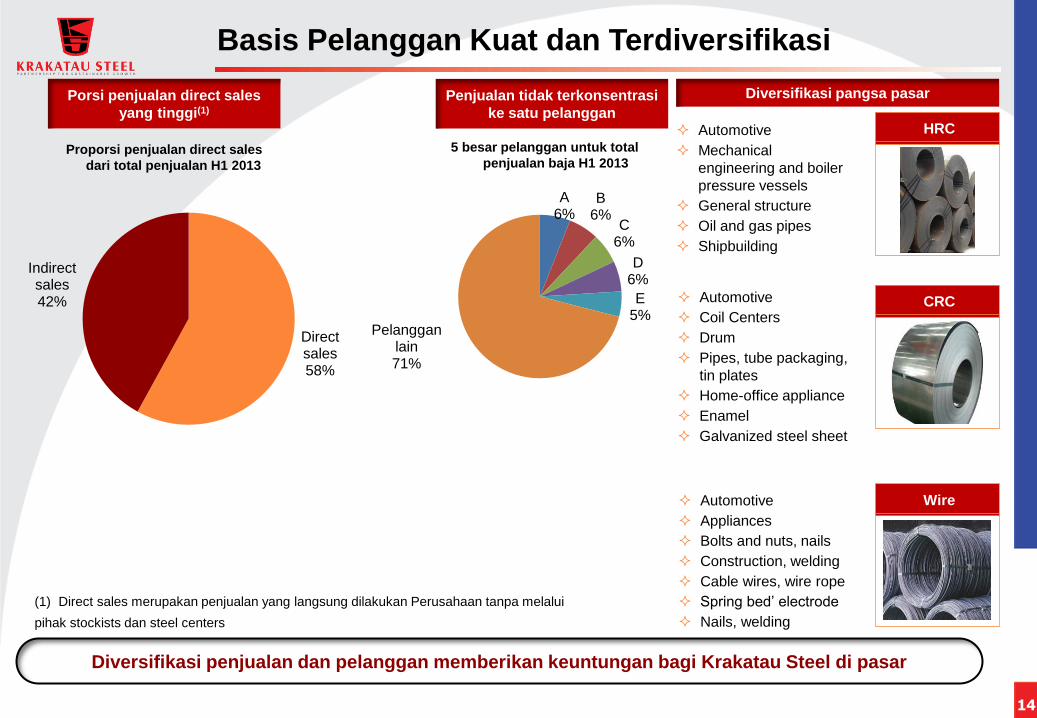

Basis Pelanggan Kuat dan Terdiversifikasi

HRC

CRC

Wire

Automotive

Coil Centers

Drum

Pipes, tube packaging,

tin plates

Home-office appliance

Enamel

Galvanized steel sheet

Automotive

Mechanical

engineering and boiler

pressure vessels

General structure

Oil and gas pipes

Shipbuilding

Diversifikasi pangsa pasar

(1) Direct sales merupakan penjualan yang langsung dilakukan Perusahaan tanpa melalui

pihak stockists dan steel centers

Automotive

Appliances

Bolts and nuts, nails

Construction, welding

Cable wires, wire rope

Spring bed’ electrode

Nails, welding

Penjualan tidak terkonsentrasi

ke satu pelanggan

5 besar pelanggan untuk total

penjualan baja H1 2013

Diversifikasi penjualan dan pelanggan memberikan keuntungan bagi Krakatau Steel di pasar

Porsi penjualan direct sales

yang tinggi(1)

Proporsi penjualan direct sales

dari total penjualan H1 2013

Direct sales 58%

Indirect sales 42%

A 6%

B 6%

C 6%

D 6%

E 5%

Pelanggan lain 71%

15

SECTION 4

PENGEMBANGAN USAHA

16

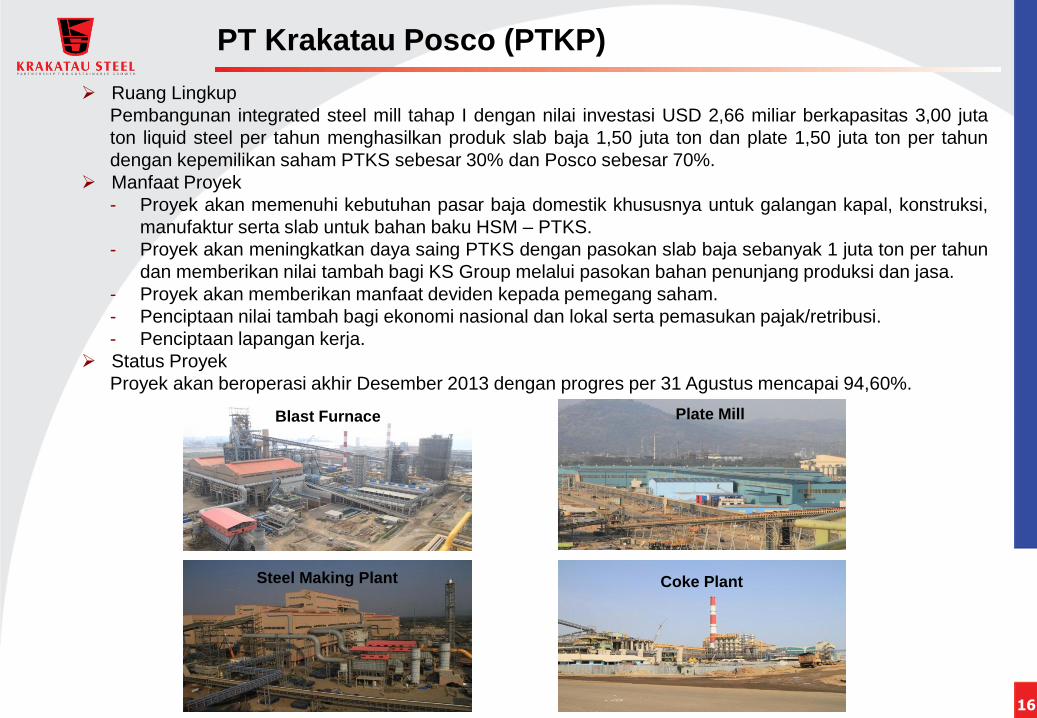

PT Krakatau Posco (PTKP)

Blast Furnace

Steel Making Plant

Plate Mill

Coke Plant

Ruang Lingkup

Pembangunan integrated steel mill tahap I dengan nilai investasi USD 2,66 miliar berkapasitas 3,00 juta

ton liquid steel per tahun menghasilkan produk slab baja 1,50 juta ton dan plate 1,50 juta ton per tahun

dengan kepemilikan saham PTKS sebesar 30% dan Posco sebesar 70%.

Manfaat Proyek

- Proyek akan memenuhi kebutuhan pasar baja domestik khususnya untuk galangan kapal, konstruksi,

manufaktur serta slab untuk bahan baku HSM – PTKS.

- Proyek akan meningkatkan daya saing PTKS dengan pasokan slab baja sebanyak 1 juta ton per tahun

dan memberikan nilai tambah bagi KS Group melalui pasokan bahan penunjang produksi dan jasa.

- Proyek akan memberikan manfaat deviden kepada pemegang saham.

- Penciptaan nilai tambah bagi ekonomi nasional dan lokal serta pemasukan pajak/retribusi.

- Penciptaan lapangan kerja.

Status Proyek

Proyek akan beroperasi akhir Desember 2013 dengan progres per 31 Agustus mencapai 94,60%.

17

PT Krakatau Bandar Samudera (KBS)

Ruang Lingkup

Pembangunan Terminal kapal berbobot 30.000 - 200.000 DWT untuk melayani kebutuhan

pengembangan PT Krakatau Steel dan PT Krakatau Posco (PTKP) meliputi dermaga, conveyor dan ship

unloader serta access road.

Manfaat Proyek

Meningkatkan kemampuan untuk melayani jasa pelabuhan dari kapasitas 10 menjadi 25 juta ton atau

setara dengan peningkatan pendapatan sebesar kurang lebih USD 28 juta per tahun.

Status Proyek

Dermaga 6 (69,81%), Conveyor (24,11%), Ship Unloader (89%), Dermaga 5 (72,58%), Access Road

(94,52%) dengan target penyelesaian keseluruhan proyek pada akhir 2013.

Dermaga 5

Dermaga 6 Conveyor

Ship Unloader

18

PT Krakatau Tirta Industri (KTI)

Waduk Krenceng Water Treatment Plant PT KTI

Ruang Lingkup

Pendalaman waduk dan pemasangan jaringan pipa distribusi dan sarana pendukungnya.

Manfaat Proyek

- Meningkatkan kapasitas pasokan air bersih dari 1.200 liter/detik menjadi 1.800 liter/detik.

Status Proyek

- Pendalaman waduk sudah selesai 100% (2012)

- Pemasangan jaringan dan sarana pendukungnya telah mencapai 94,34% (31 Agustus 2013 ) dengan

target penyelesaian akhir Oktober 2013.

19

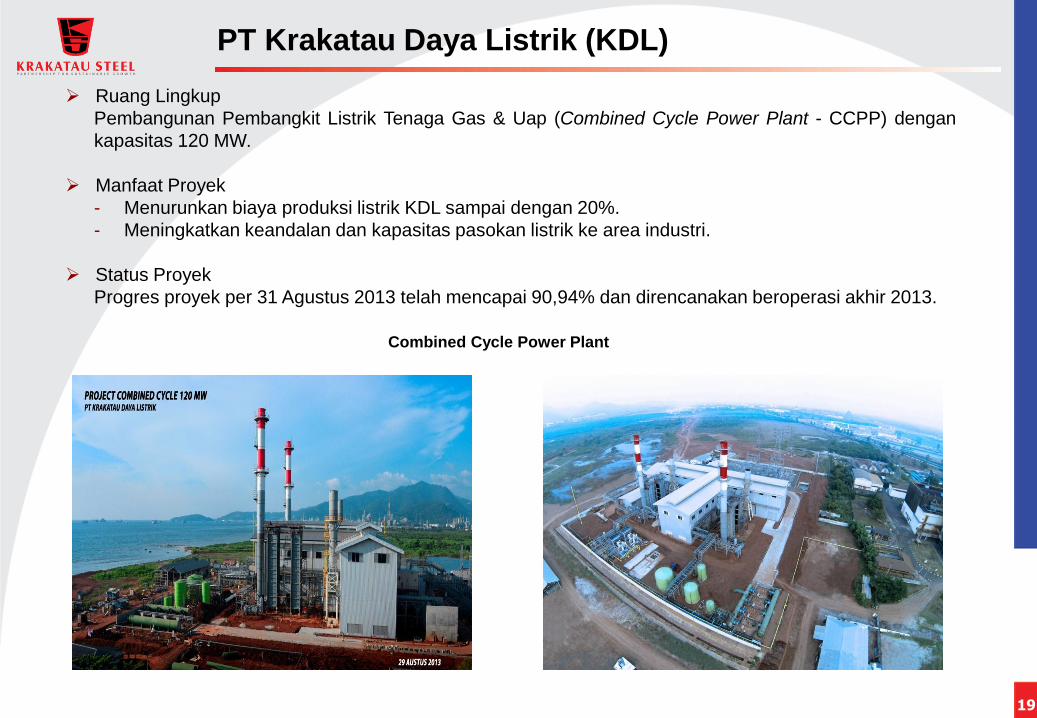

Ruang Lingkup

Pembangunan Pembangkit Listrik Tenaga Gas & Uap (Combined Cycle Power Plant - CCPP) dengan

kapasitas 120 MW.

Manfaat Proyek

- Menurunkan biaya produksi listrik KDL sampai dengan 20%.

- Meningkatkan keandalan dan kapasitas pasokan listrik ke area industri.

Status Proyek

Progres proyek per 31 Agustus 2013 telah mencapai 90,94% dan direncanakan beroperasi akhir 2013.

PT Krakatau Daya Listrik (KDL)

Combined Cycle Power Plant

20

PT KHI Pipe Industries (KHI)

Ruang Lingkup

Pembangunan pabrik pipa Electric Resistance Welded (ERW) 2 dengan kapasitas 115.000 ton per tahun

Manfaat Proyek

- Meningkatkan kapasitas pabrik dari 118 ribu menjadi 233 ribu ton per tahun

- Memenuhi permintaan pasar dan meningkatkan keuntungan perusahaan.

Status Proyek

Progres proyek per 31 Agustus 2013 telah mencapai 19,84% dan direncanakan akan beroperasi pada

akhir Oktober 2014.

Ground Breaking Pembangunan

ERW 2 Gas Line Pipe

21

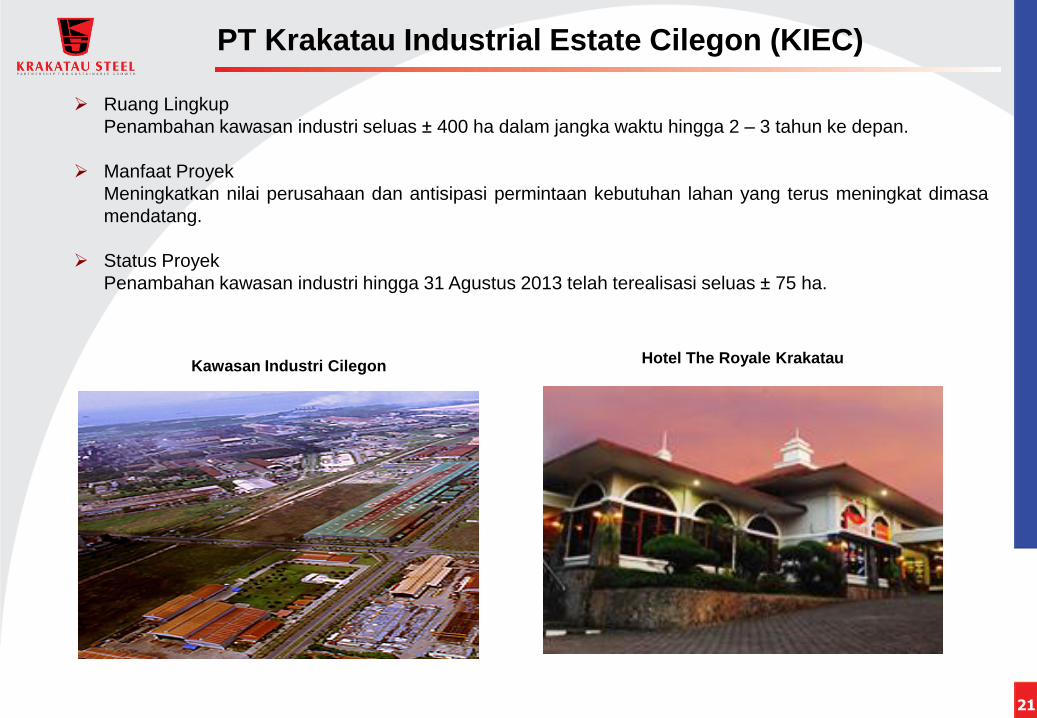

PT Krakatau Industrial Estate Cilegon (KIEC)

Kawasan Industri Cilegon Hotel The Royale Krakatau

Ruang Lingkup

Penambahan kawasan industri seluas ± 400 ha dalam jangka waktu hingga 2 – 3 tahun ke depan.

Manfaat Proyek

Meningkatkan nilai perusahaan dan antisipasi permintaan kebutuhan lahan yang terus meningkat dimasa

mendatang.

Status Proyek

Penambahan kawasan industri hingga 31 Agustus 2013 telah terealisasi seluas ± 75 ha.

22

Disclaimer

This document has been prepared by PT Krakatau Steel (Persero) Tbk. (“Krakatau Steel” or the “Company”) and may not be taken away, reproduced or redistributed, in whole or in part, to any other person without the prior written consent of the Company.

This document is intended for financial institutions and professional investors only and is not intended for distribution to, or use by, retail investors. This document is also not intended for distribution to, or use by, any person or entity in any jurisdiction or country where such distribution or use would be contrary to law or regulations. This document is directed only at relevant persons and any investment or activity to which the document relates is available only to relevant persons. Other persons should not act upon this document or any of its contents.

The information in this document is given in confidence and reproduction of this document, in whole or in part, or disclosure of any of its contents, without prior consent of the Company, is prohibited. This document should be read in its entirety. This document remains the property of the Company and on request must be returned and any copies destroyed.

This document is for information and convenient reference and does not constitute or form part of, and should not be construed as, any offer for sale or subscription of, or solicitation of any offer to buy or subscribe for, any securities of the Company nor should it or any part of it form the basis of, or be relied on in connection with, any contract or commitment whatsoever. This document does not constitute a recommendation regarding the securities of the Company and should not be treated as giving investment advice. The information in this document is subject to verification, completion and change without notice and the Company is not under any obligation to update or keep current the information contained herein. Accordingly, no representation or warranty, express or implied, is made or given by or on behalf of the Company as to the accuracy, completeness or fairness of the information or opinions contained in this document. The Company does not accept any liability whatsoever for any loss however arising from any use of this document or its contents or otherwise arising in connection therewith.

Certain statements in this document may constitute “forward-looking statements.” These statements reflect the Company’s expectations and are subject to risks and uncertainties that may cause actual results to differ materially and may adversely affect the outcome and financial effects of the plans described herein. You are cautioned not to rely on such forward-looking statements. The Company disclaims any obligation to update their view of such risks and uncertainties or to publicly announce the result of any revisions to the forward-looking statements made herein, except where they would be required to do so under applicable law.

23

TERIMA KASIH

24

LAMPIRAN

25

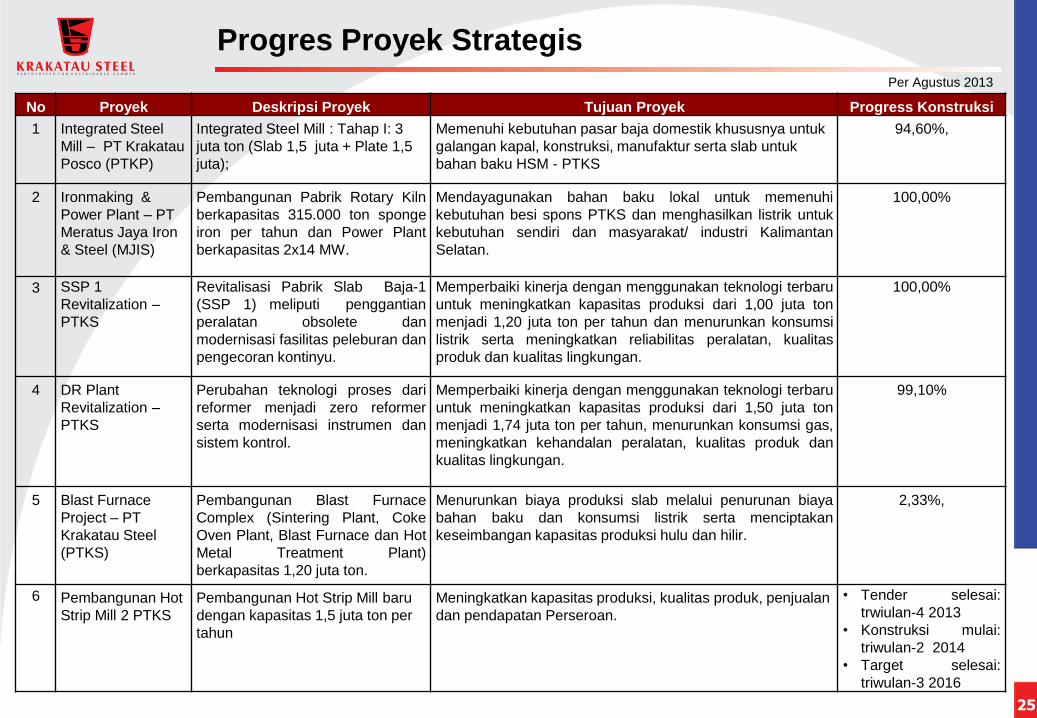

No Proyek Deskripsi Proyek Tujuan Proyek Progress Konstruksi

1 Integrated Steel

Mill – PT Krakatau

Posco (PTKP)

Integrated Steel Mill : Tahap I: 3

juta ton (Slab 1,5 juta + Plate 1,5

juta);

Memenuhi kebutuhan pasar baja domestik khususnya untuk

galangan kapal, konstruksi, manufaktur serta slab untuk

bahan baku HSM - PTKS

94,60%,

2 Ironmaking &

Power Plant – PT

Meratus Jaya Iron

& Steel (MJIS)

Pembangunan Pabrik Rotary Kiln

berkapasitas 315.000 ton sponge

iron per tahun dan Power Plant

berkapasitas 2x14 MW.

Mendayagunakan bahan baku lokal untuk memenuhi

kebutuhan besi spons PTKS dan menghasilkan listrik untuk

kebutuhan sendiri dan masyarakat/ industri Kalimantan

Selatan.

100,00%

3 SSP 1

Revitalization –

PTKS

Revitalisasi Pabrik Slab Baja-1

(SSP 1) meliputi penggantian

peralatan obsolete dan

modernisasi fasilitas peleburan dan

pengecoran kontinyu.

Memperbaiki kinerja dengan menggunakan teknologi terbaru

untuk meningkatkan kapasitas produksi dari 1,00 juta ton

menjadi 1,20 juta ton per tahun dan menurunkan konsumsi

listrik serta meningkatkan reliabilitas peralatan, kualitas

produk dan kualitas lingkungan.

100,00%

4 DR Plant

Revitalization –

PTKS

Perubahan teknologi proses dari

reformer menjadi zero reformer

serta modernisasi instrumen dan

sistem kontrol.

Memperbaiki kinerja dengan menggunakan teknologi terbaru

untuk meningkatkan kapasitas produksi dari 1,50 juta ton

menjadi 1,74 juta ton per tahun, menurunkan konsumsi gas,

meningkatkan kehandalan peralatan, kualitas produk dan

kualitas lingkungan.

99,10%

5 Blast Furnace

Project – PT

Krakatau Steel

(PTKS)

Pembangunan Blast Furnace

Complex (Sintering Plant, Coke

Oven Plant, Blast Furnace dan Hot

Metal Treatment Plant)

berkapasitas 1,20 juta ton.

Menurunkan biaya produksi slab melalui penurunan biaya

bahan baku dan konsumsi listrik serta menciptakan

keseimbangan kapasitas produksi hulu dan hilir.

2,33%,

6 Pembangunan Hot

Strip Mill 2 PTKS

Pembangunan Hot Strip Mill baru

dengan kapasitas 1,5 juta ton per

tahun

Meningkatkan kapasitas produksi, kualitas produk, penjualan

dan pendapatan Perseroan.

• Tender selesai:

trwiulan-4 2013

• Konstruksi mulai:

triwulan-2 2014

• Target selesai:

triwulan-3 2016

Progres Proyek Strategis

Per Agustus 2013

26

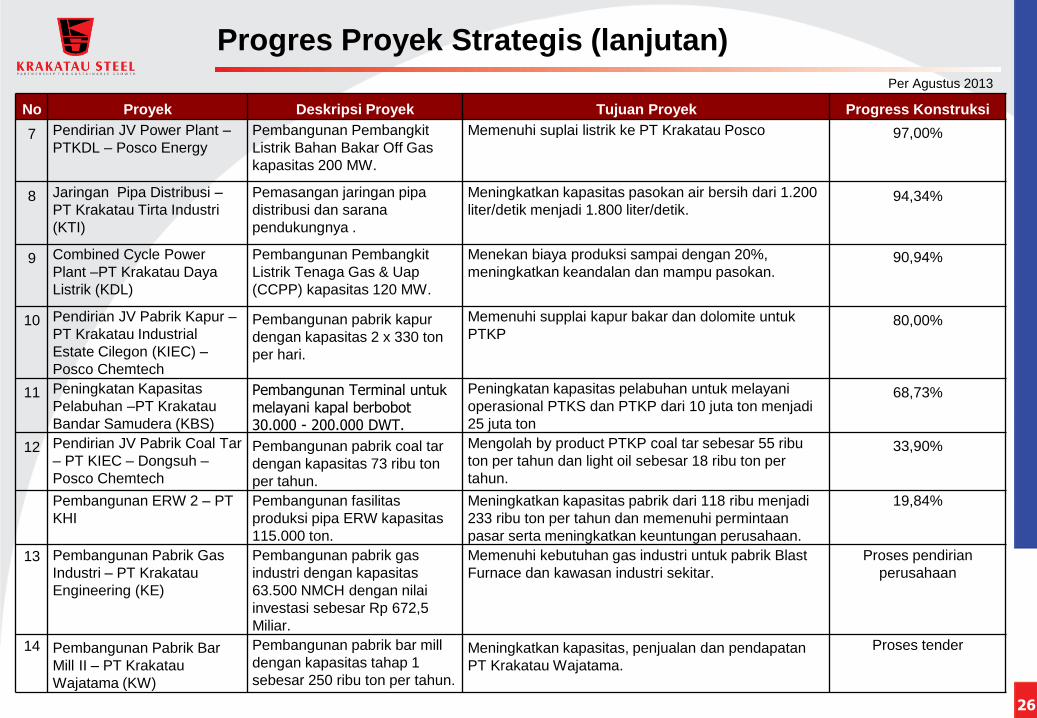

No Proyek Deskripsi Proyek Tujuan Proyek Progress Konstruksi

7 Pendirian JV Power Plant –

PTKDL – Posco Energy

Pembangunan Pembangkit

Listrik Bahan Bakar Off Gas

kapasitas 200 MW.

Memenuhi suplai listrik ke PT Krakatau Posco 97,00%

8 Jaringan Pipa Distribusi –

PT Krakatau Tirta Industri

(KTI)

Pemasangan jaringan pipa

distribusi dan sarana

pendukungnya .

Meningkatkan kapasitas pasokan air bersih dari 1.200

liter/detik menjadi 1.800 liter/detik.

94,34%

9 Combined Cycle Power

Plant –PT Krakatau Daya

Listrik (KDL)

Pembangunan Pembangkit

Listrik Tenaga Gas & Uap

(CCPP) kapasitas 120 MW.

Menekan biaya produksi sampai dengan 20%,

meningkatkan keandalan dan mampu pasokan.

90,94%

10 Pendirian JV Pabrik Kapur –

PT Krakatau Industrial

Estate Cilegon (KIEC) –

Posco Chemtech

Pembangunan pabrik kapur

dengan kapasitas 2 x 330 ton

per hari.

Memenuhi supplai kapur bakar dan dolomite untuk

PTKP 80,00%

11 Peningkatan Kapasitas

Pelabuhan –PT Krakatau

Bandar Samudera (KBS)

Pembangunan Terminal untuk melayani kapal berbobot 30.000 - 200.000 DWT.

Peningkatan kapasitas pelabuhan untuk melayani

operasional PTKS dan PTKP dari 10 juta ton menjadi

25 juta ton

68,73%

12 Pendirian JV Pabrik Coal Tar

– PT KIEC – Dongsuh –

Posco Chemtech

Pembangunan pabrik coal tar

dengan kapasitas 73 ribu ton

per tahun.

Mengolah by product PTKP coal tar sebesar 55 ribu

ton per tahun dan light oil sebesar 18 ribu ton per

tahun.

33,90%

Pembangunan ERW 2 – PT

KHI

Pembangunan fasilitas

produksi pipa ERW kapasitas

115.000 ton.

Meningkatkan kapasitas pabrik dari 118 ribu menjadi

233 ribu ton per tahun dan memenuhi permintaan

pasar serta meningkatkan keuntungan perusahaan.

19,84%

13 Pembangunan Pabrik Gas

Industri – PT Krakatau

Engineering (KE)

Pembangunan pabrik gas

industri dengan kapasitas

63.500 NMCH dengan nilai

investasi sebesar Rp 672,5

Miliar.

Memenuhi kebutuhan gas industri untuk pabrik Blast

Furnace dan kawasan industri sekitar.

Proses pendirian

perusahaan

14 Pembangunan Pabrik Bar

Mill II – PT Krakatau

Wajatama (KW)

Pembangunan pabrik bar mill

dengan kapasitas tahap 1

sebesar 250 ribu ton per tahun.

Meningkatkan kapasitas, penjualan dan pendapatan

PT Krakatau Wajatama.

Proses tender

Progres Proyek Strategis (lanjutan)

Per Agustus 2013