PROPOSAL - Directory UMM : Universitas …directory.umm.ac.id/Data...

45

PROPOSAL ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA ( Studi Kasus Pada PT Atlantic Ocean Paint Tahun 2004-2006) Disusun Oleh : Ridya Freshca Puspasari 03610044

Transcript of PROPOSAL - Directory UMM : Universitas …directory.umm.ac.id/Data...

PROPOSAL

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA

( Studi Kasus Pada PT Atlantic Ocean Paint Tahun 2004-2006)

Disusun Oleh :

Ridya Freshca Puspasari

03610044

FAKULTAS EKONOMI /MANAJEMEN

UNIVERSITAS MUHAMMADIYAH MALANG

2007

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA

(Studi Kasus Pada PT Atlantic Ocean Paint Tahun 2004-2007)

A. Latar Belakang Masalah :

Perusahaan pada umumnya bertujuan untuk menghasilkan laba secara optimal

dari pemanfaatan potensi yang dimilikinya dengan baik, terutama berkaitan dengan

pengelolaan modal kerja. Hal ini dikarenakan modal kerja merupakan faktor utama

penggerak operasional perusahaan, dimana lebih dari separuh dari jumlah aktiva

perusahaan adalah aktiva lancar yang merupakan unsur modal kerja. Pengelolaan dan

penggunaan modal kerja secara efektif merupakan salah satu faktor yang dapat

menunjang pencapaian laba bersih secara optimal. Pengelolaan modal kerja meliputi

masing-masing pos aktiva lancar dan hutang lancar sedemikian rupa, sehingga jumlah

net working capital yang diinginkan tetap dapat dipertahankan.

Bagi suatu perusahaan, makin besar jumlah produksi yang dapat dijual, berarti

semakin besar kemungkinan untuk memperoleh laba yang semakin tinggi, sehingga

dengan demikian setiap pimpinan perusahaan selalu mempunyai harapan untuk dapat

mengembangkan dan meluaskan perusahaannya. Hal ini dapat dimaklumi mengingat

bahwa setiap perusahaan baik perusahaan Negara maupun swasta yang ingin eksis

dalam persaingan bisnis, setidaknya dapat memperhatikan perkembangan dari

perusahaannya. Perkembangan-perkembangan tersebut merupakan salah satu tujuan

yang ingin dicapai oleh perusahaan.

Modal kerja merupakan salah satu aspek penting dalam pembelanjaan

perusahaan. Apabila perusahaan tidak dapat mempertahankan “tingkat modal kerja

yang memuaskan”, maka kemungkinan perusahaan tidak mampu membayar

kewajiban-kewajiban yang sudah jatuh tempo dan bahkan mungkin dilikuidir

(Syamsuddin, 2004 :201). Aktiva lancar haruslah cukup besar untuk dapat menutup

hutang sedemikian rupa, sehingga menggambarkan adanya tingkat keamanan yang

memuaskan. Pos-pos utama dalam aktiva lancar adalah kas, surat-surat berharga

2

jangka pendek, piutang dan persediaan. Masing-masing pos tersebut haruslah dikelola

secara baik dan efisien untuk dapat mempertahankan likuiditas perusahaan dan pada

saat yang sama jumlah dari masing-masing pos tersebut tidak terlalu besar. Pos-pos

utama dalam hutang lancar meliputi hutang usaha, hutang surat-surat berharga, dan

biaya-biaya yang masih harus dibayar. Masing-masing pos hutang lancar tersebut

harus dikelola dengan baik untuk menjamin bahwa sumber-sumber modal jangka

pendek tersebut diperoleh dan dipergunakan dengan cara sebaik mungkin.

Kebutuhan modal kerja merupakan salah satu unsur aktiva yang sangat

penting dalam perusahaan, karena tanpa modal kerja perusahaan tidak dapat

memenuhi kebutuhan dana untuk menjalankan aktivitasnya. Seorang manajer

keuangan dituntut untuk memperhatikan sumber dana dalam memenuhi modal kerja

sehingga manajer dihadapkan berbagai pilihan sumber dana baik sumber dana

berjangka pendek maupun berjangka panjang. Sumber dana tersebut digunakan

sebagai sumber pembelanjaan serta pengelolaan perusahaan dalam setiap aktivitas

perusahaan agar dapat lebih efisien dan siap menghadapi persaingan perusahaan pada

masa yang akan datang.

Menurut Sartono (2001:494) investasi modal kerja merupakan proses terus menerus

selama perusahaan beroperasi, yang dipengaruhi oleh :

Tingkat investasi aktiva lancar

Proporsi hutang jangka pendek yang digunakan

Tingkat investasi pada setiap jenis aktiva lancar

Sumber dana yang spesifik dan komposisi hutang lancar yang harus

dipertahankan

Pada dasarnya modal kerja berbeda dengan aktiva tetap, hanya pada waktu

yang diperlukan untuk memperbaharui aktiva tersebut atau dengan kata lain, aktiva

tetap akan memerlukan waktu lebih dari satu periode atau satu tahun. Sedangkan

investasi modal kerja biasanya akan berputar kurang dari satu periode normal operasi

perusahaan. Siklus operasi perusahaan terdiri atas tiga kegiatan pokok, yaitu :

pengadaan bahan, proses produksi, dan distribusi (penjualan).

Aliran kas di dalam kegiatan ini sering tidak sinkron, dimana pengeluaran kas

dilakukan jauh-jauh sebelum penerimaan kas, disamping itu juga penjualan dan biaya

3

yang harus dikeluarkan sering tidak pasti. Oleh karena itu perusahaan perlu menjaga

modal kerja yang cukup. Semakin lama periode antara saat pengeluaran kas sampai

dengan penerimaan kembali, maka kebutuhan modal kerja akan semakin besar. Oleh

karena itu perusahaan perlu menjaga modal kerja yang cukup.

Analisis terhadap sumber dan penggunaan modal kerja penting bagi manajer

keuangan, sebab analisis tersebut digunakan untuk mengetahui bagaimana dana

digunakan dan bagaimana kebutuhan dana tersebut dibelanjai. Suatu laporan yang

menggambarkan darimana datangnya dana dan untuk apa dana itu digunakan disebut

sebagai laporan sumber-sumber dan penggunaan dana suatu perusahaan sangat

penting bagi Bank dalam menilai permintaan kredit yang diajukan ke Bank. Sebab

dengan adanya analisa terhadap laporan tersebut maka dapat diketahui bagaimana

perusahaan tersebut mengelola dan menggunakan dana yang dimilikinya (Riyanto,

2001 : 345).

Perkembangan industri cat di Surabaya cukup baik. Persaingan yang ketat

terjadi antar perusahaan sejenis, sehingga menuntut perusahaan selalu meningkatkan

kualitas dan membenahi manajemen khususnya penyediaan modal kerja perusahaan

agar bisa bertahan dan bersaing dengan perusahaan cat lainnya.

Perusahaan cat PT. Atlantic Ocean Paint merupakan perusahaan lokal yang

sampai saat ini masih eksis di bidangnya dengan produk yang dihasilkan seperti

waterbase, synthetic, primer, thinner dan industrial paint. Dalam menjalankan

kegiatan usahanya, PT. Atlantic Ocean Paint telah menerapkan berbagai strategi

maupun konsep-konsep modern baik dalam produksi maupun pemasarannya sehingga

PT. Atlantic Ocean Paint memiliki total kapasitas terpasang per bulan sebesar 2.040

ton dan sampai saat ini realisasi produksi perusahaan (utilitas) mencapai 61 % dari

kapasitas terpasang.

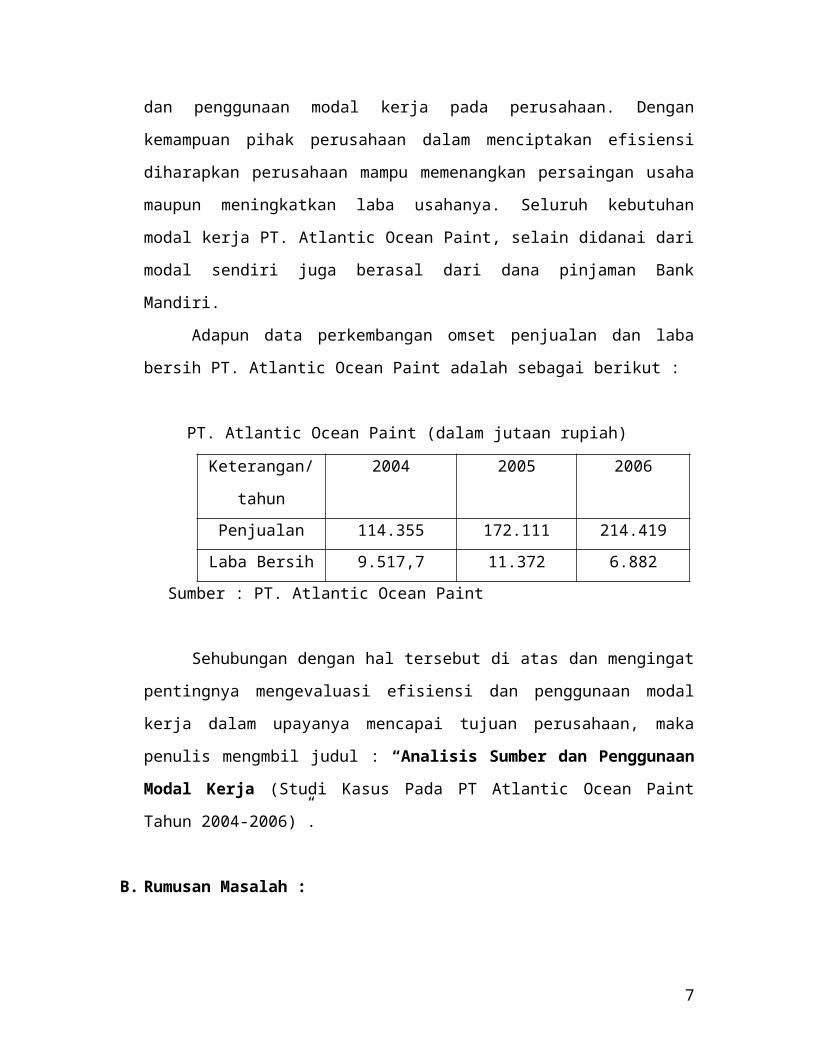

Perusahaan cat PT. Atlantic Ocean Paint tentunya memerlukan evaluasi

efisiensi sumber dan penggunaan modal kerja untuk meningkatkan penjualan dan

profitabilitasnya. Bagi PT. Atlantic Ocean Paint, analisis sumber dan penggunaan

modal kerja untuk mencapai efisiensi sumber dan penggunaan modal kerja pada

perusahaan. Dengan kemampuan pihak perusahaan dalam menciptakan efisiensi

diharapkan perusahaan mampu memenangkan persaingan usaha maupun

4

meningkatkan laba usahanya. Seluruh kebutuhan modal kerja PT. Atlantic Ocean

Paint, selain didanai dari modal sendiri juga berasal dari dana pinjaman Bank

Mandiri.

Adapun data perkembangan omset penjualan dan laba bersih PT. Atlantic

Ocean Paint adalah sebagai berikut :

PT. Atlantic Ocean Paint (dalam jutaan rupiah)

Keterangan/tahun 2004 2005 2006

Penjualan 114.355 172.111 214.419

Laba Bersih 9.517,7 11.372 6.882

Sumber : PT. Atlantic Ocean Paint

Sehubungan dengan hal tersebut di atas dan mengingat pentingnya

mengevaluasi efisiensi dan penggunaan modal kerja dalam upayanya mencapai tujuan

perusahaan, maka penulis mengmbil judul : “Analisis Sumber dan Penggunaan

Modal Kerja (Studi Kasus Pada PT Atlantic Ocean Paint Tahun 2004-2006)”.

B. Rumusan Masalah :

Berdasarkan latar belakang yang telah diuraikan di atas, maka perumusan masalah

yang dapat dikemukakan adalah:

1. Bagaimana sumber dan penggunaan modal kerja PT. Atlantic ocean Paint selama

periode 2004-2006?

2. Bagaimana proyeksi sumber dan penggunaan modal kerja PT. Atlantic Ocean

Paint periode 2007?

C. Batasan Penelitian :

Untuk menghindari agar pembahasan tidak sampai keluar dari pokok

permasalahan yang ada, maka batasan masalah yang akan disajikan adalah :

1. Data yang digunakan adalah data periode tahun 2004-2006 yang meliputi neraca

dan laporan laba rugi.

5

2. Modal kerja mengacu pada aktiva lancar dan hutang lancar khususnya modal

kerja bersih atau net working kapital.

D. Tujuan dan Kegunaan Penelitian :

a. Tujuan Penelitian

Tujuan penelitian yang dilakukan oleh penulis berdasarkan pada permasalahan

yang dirumuskan, yaitu :

1. Untuk mengetahui bagaimana sumber kebutuhan dan penggunaan modal kerja

PT. Atlantic ocean Paint selama periode 2004-2006

2. Untuk mengetahui proyeksi sumber dan penggunaan modal kerja PT. Atlantic

Ocean Paint pada tahun 2007

b. Kegunaan Penelitian

1. Bagi Perusahaan/Instansi

Dengan penelitian ini diharapkan dapat memberikan masukan yang dapat

digunakan oleh perusahaan sebagai bahan pertimbangan dalam pengambilan

keputusan bagi pimpinan perusahaan untuk menanggulangi masalah yang

berhubungan dengan sumber dan penggunaan modal kerja.

2. Bagi Pihak Lain

Dari penelitian ini diharapkan dapat digunakan sebagai bahan perbandingan

dalam pelaksanaan penelitian selanjutnya pada topik yang relevan serta

berguna dalam menambah pengetahuan dimasa yang akan datang.

3. Bagi Kreditur

Dari penelitian ini dapat diketahui keadaan perusahaan dalam mengelola dan

menggunakan dananya sehingga dapat memberikan suatu pertimbangan bagi

kreditur untuk memberikan pinjaman (kredit) yang diajukan oleh perusahaan.

E. Tinjauan Pustaka

1. Tinjauan Penelitian Terdahulu

Penelitian terdahulu yang membahas masalah yang hampir sama

dilakukan oleh Yunies Rochmawati, mahasiswa Universitas Brawijaya

Malang 2005 dengan judul: “Analisis Sumber dan penggunaan Modal kerja

6

(Studi pada PG. Modjopanggoong Tulungagung)”. Dari hasil analisis

menunjukkan bahwa sumber dan penggunaan modal kerja PG.

Modjopanggoong Tulungagung tahun 2002-2003 mengalami penurunan

modal kerja sebesar Rp. 772.762.199,00 . Turunnya modal kerja ini

disebabkan karena penggunaannya lebih besar dari sumbernya. Penggunaan

modal kerja ini digunakan untuk pembayaran deviden yang diperoleh dari

pembiyaan eksternal serta pembiayaan internal. Sedangkan sumber modal

kerja hanya berasal dari sumber internal saja, salah satunya yaitu laba operasi.

Pada tahun 2003-2004 mengalami kenaikan modal kerja sebesar Rp.

3.612.912.276,00 . Hal ini dilihat dari sumber yang diperoleh lebih besar

daripada pengunaannya. Sumber-sumber itu berasal dari sumber internal yang

salah satunya berasal dari laba operasi. Serta penggunaan yang berasal dari

pembiayaan eksternal yang digunakan untuk pembayaran deviden dan

pembiayaan internalnya untuk pembelian mesin dan instalasi dan pembelian

invebtaris kantor atau rumah.

Adapun perbedaan antara penelitian terdahulu dengan penelitian

sekarang adalah:

Pembeda Penelitian Terdahulu Penelitian Sekarang

Periode Observasi 2001-2004 2004-2006

Obyek yang diteliti PG.Modjopanggoong

Tulungagung

PT. Atlantic Ocean Paint

Teknik analisa Modal kerja optimal

(Return on Working

Capital)

Time series analysis

Sedangkan persamaan penelitian terdahulu dengan penelitian sekarang

adalah sama-sama bertujuan mengetahui bagaimana sumber dan penggunaan

modal kerja.

7

F. Tinjauan Teori

1. Modal kerja

a. Pengertian Modal Kerja

Setiap perusahaan selalu membutuhkan modal kerja untuk

membelanjai operasinya sehari-hari, misalkan untuk memberikan persekot

pembelian bahan mentah, membayar upah buruh, gaji pegawai dan lain

sebagainya. Dimana uang atau dana yang telah dikeluarkan itu diaharapkan

akan dapat kembali lagi masuk dalam perusahaan, dalam waktu yang pendek

melalui hasil penjualan produksinya.

Uang yang masuk yang berasal dari penjualan produk tersebut akan

segera dikeluarkan lagi untuk membiayai operasi selanjutnya. Dengan

demikian maka dana tersebut akan terus-menerus berputar setiap periodenya

selama hidupnya perusahaan.

Menurut Riyanto (2001:57) mengenai pengertian modal kerja ini

dapatlah dikemukakan adanya beberapa konsep, yaitu :

a. Konsep Kuantitatif

Konsep ini mendasarkan pada kuantitas dari dana yang tertanam dalam

unsur-unsur aktiva lancar dimana aktiva ini merupakan aktiva yang sekali

berputar kembali dalam bentuk semula atau aktiva dimana dana yang

tertanam didalamnya akan dapat bebas lagi dalam waktu yang pendek.

Dengan demikian modal kerja menurut konsep ini adalah keseluruhan dari

jumlah aktiva lancar. Modal kerja dalam pengertian ini sering disebut

modal kerja bruto (gross working capital)

b. Konsep Kualitatif

Pada konsep kualitatif ini pengertian modal kerja juga dikaitkan dengan

besarnya jumlah hutang lancar atau hutang yang segera harus dibayar.

Dengan demikina maka sebagian dari aktiva lancar ini harus disediakan

untuk memenuhi kewajiban financil yang segera dilakukan, dimana bagian

dari aktiva lancar ini tidak boleh digunakan untuk membiayai operasinya

perusahaan untuk menjaga likuiditasnya. Oleh karena itu maka modal

kerja menurut konsep ini adalah sebagian dari aktiva lancar yang benar-

8

benar dapat digunakan untuk membiayai operasinya perusahaan tanpa

menggagu likuiditasnya, yaitu merupakan kelebihan aktiva lancar diatas

hutang lancarnya. Modal kerja dalam pengertian ini sering disebut Modal

Kerja Netto (Net Working Capital)

c. Konsep Fungsional

Konsep ini mendasarkan pada fungsi dari dana dalam menghasilkan

pendapatan (Income). Setiap dana yang dikerjakan atau digunakan dalam

perusahaan adalah dimaksudkan untuk mengahasilkan pendapatan. Ada

sebagian dana yang digunakan dalam satu periode akuntansi tertentu yang

seluruhnya mengasilkan pendapatan bagi periode tersebut (Current

Income) dan ada sebagian dana lain yang juga digunakan selama periode

tersebut tetapi tidak seluruhnya digunakan untuk mengahasilkan Current

Income.sebagian dari dana itu dimaksudkan untuk mengasilkan

pendapatan untuk periode-periode berikutnya (Future Income).

Modal kerja merupakan keseluruhan aktiva lancar yang dimiliki

perusahaan, atau dapat pula dimaksudkan sebagai dana yang harus tersedia

untuk membiayai kegiatan operasi perusahaan sehari-hari (Sawir, 2005:129).

Menurut Weston dan Brigham (dalam Sawir, 2005:139) modal kerja adalah

investasi perusahaan di dalam aktiva jangka pendek seperti kas, sekuritas,

(surat-surat berharga), piutang dagang, dan persediaan.

Modal kerja menurut Sundjaja dan Barlian (2003:187) adalah sebagai

berikut :

“Modal kerja yaitu aktiva lancar yang mewakili bagian dari investasi

yang berputar dari satu bentuk ke bentuk lainnya dalam melaksanakan

suatu usaha, atau Modal kerja adalah kas / bank, surat-surat berharga

yang mudah diuangkan (misalnya giro, cek, deposito), piutang dagang

dan persediaan yang tingkat perputarannya tidak melebihi 1 tahun atau

jangka waktu operasi normal perusahaan”.

Berdasarkan beberapa pengertian tersebut di atas dapat diambil suatu

kesimpulan yaitu bahwa modal kerja merupakan kelebihan aktiva lancar

9

terhadap hutang lancar atau disebut juga modal kerja netto (Net Working

Capital)

b. Jenis-jenis Modal Kerja

Modal kerja merupakan kekayaan atau aktiva yang diperlukan oleh

perusahaan untuk melakukan kegiatan sehari-hari dan selalu berputar dalam

periode tertentu, yang biasa disebut dengan aktiva lancar. Selain memahami

konsep modal kerja, peneliti juga perlu mengetahui jenis-jenis modal kerja itu

sendiri. Menurut Riyanto (2001:61), jenis-jenis modal kerja yang digolongkan

oleh W. B Taylor dibagi menjadi dua yaitu :

a. Modal Kerja Permanen (Permanent Working Capital)

Yaitu modal kerja yang harus tetap ada pada perusahaan untuk dapat

menjalankan fungsinya, atau dengan kata lain modal kerja yang secara

terus-menerus diperlukan untuk kelancaran usaha. Modal kerja permanen

dapat dibedakan dalam :

1. Modal kerja primer (Primary Working Capital) yaitu jumlah modal

kerja minimum yang harus ada pada perusahaan untuk menjaga

kontinuitas usahanya.

2. Modal kerja normal (Normal Working Capital) yaitu jumlah modal

kerja yang diperlukan agar perusahaan dapat beroperasi untuk

menghasilkan barang sebesar kapasitas normal perusahaan.

b. Modal Kerja Variabel (Variable Working Capital)

Yaitu modal kerja yang jumlahnya berubah-ubah sesuai dengan perubahan

keadaan, dan modal kerja ini dibedakan antara lain :

1. Modal kerja musiman

Yaitu modal kerja yang jumlahnya berubah-ubah disebabkan karena

fluktuasi musim.

2. Modal kerja siklis

Yaitu modal kerja yang jumlahnya berubah-ubah disebabkan karena

fluktuasi konyungtur.

3. Modal kerja darurat

10

Yaitu modal kerja yang besarnya berubah-ubah karena adanya keadaan

yang darurat yang tidak diketahui sebelumnya (misalnya adanya

pemogokan buruh, banjir, perubahan ekonomi yang mendadak).

Membahas modal kerja tidak akan terlepas dari elemen-elemen modal

kerja yang terkandung di dalamnya. Elemen-elemen modal kerja menurut

Riyanto (2000:59) yaitu :

a. Kas

Kas merupakan bagian dari harta perusahaan yang paling likuid dan

dapat digunakan segera untuk memenuhi kewjiban financial perusahaan.

Selain itu merupakan alat tukar yang memungkinkan manajemen

menjalankan berbagai kegiatan usahanya. Semakin besar jumlah kas yang

ada dalam perusahaan berarti perusahaan mempunyai resiko lebih baik

dalam melunasi kewajiban finansialnya.

b. Piutang Dagang

Tindakan penjualan kredit biasa dilakukan dalam dunia usaha dengan

tujuan untuk merangsang minat para pelanggan dan memperbesar jumlah

konsumen. Piutang yang diterapkan pada perusahaan dapat menaikkan

hasil penjualan, menaikkan laba dan memenangkan persaingan.

Pengelolaan piutang yang efisien dapat dilihat pada neraca yaitu besar

kecilnya piutang terutama dalam menetapkan jangka waktu kredit yang

akan mempengaruhi perputaran kerja. Sebaliknya bila terlalu ketat maka

penjualan akan menurun sehingga keuntungan akan menurun juga. Untuk

mengendalikan piutang, perusahaan perlu menetapkan kebijakan

kreditnya. Kebijakan ini berfungsi sebagai standar, apabila suatu saat

pelaksanaan penjualan kredit dan pengumpulan piutang tidak sesuai

dengan standar yang telah ditentukan maka perusahaan perlu melakukan

perbaikan.

c. Persediaan

Persediaan merupakan bagian utama dari modal kerja, sebab dilihat

dari jumlahnya biasanya persediaan inilah unsur modal kerja yang paling

besar. Hal ini dapat dipahami karena persediaan merupakan factor penting

11

dalam menentukan kelancaran operasi perusahaan, tanpa aa persediaan

yang memadai kemungkinan besar perusahaan tidak bias memperoleh

keuntungan yang diinginkan disebabkan proses produksi akan terganggu.

c. Faktor-Faktor Yang Mempengaruhi Modal Kerja

Adapun faktor-faktor yang mempengaruhi modal kerja menurut

Munawir (2002:117) adalah :

1. Sifat atau type perusahaan

Modal kerja dari suatu perusahaan jasa relatif akan lebih rendah

bila dibandingkan dengan kebutuhan modal kerja perusahaan industri,

karena untuk perusahaan jasa tidak memerlukan investasi yang besar

dalam kas, piutang maupun persediaan. Apabila dibandingkan dengan

perusahaan industri, maka keadaannya sangatlah ekstrim karena

perusahaan industri harus mengadakan investasi yang cukup dalam aktiva

lancar agar perusahaannya tidak mengalami kesulitan di dalam operasinya

sehari-hari. Apabila dibandingkan dengan perusahaan jasa, perusahaan

industri membutuhkan modal yang lebih besar, bahkan diantara

perusahaan industri sendiri kebutuhan modal kerjanyapun tidak sama.

Perusahaan yang memprodusir barang akan membutuhkan modal yang

lebih besar daripada perusahaan perdagangan atau perusahaan eceran,

karena investasi perusahaan yang relatif besar dalam bahan baku, barang

dalam proses dan persediaan barang jadi.

2. Waktu yang dibutuhkan untuk memprodusir atau memperoleh barang

yang akan dijual serta harga persatuan dari barang tersebut.

Kebutuhan modal kerja suatu perusahaan berhubungan langsung

dengan waktu yang dibutuhkan untuk memperoleh barang yang akan

dijual maupun bahan dasar yang akan diprodusir sampai barang tersebut

dijual. Makin panjang waktu yang dibutuhkan untuk memprodusir atau

untuk memperoleh barang tersebut makin besar pula modal kerja yang

dibutuhkan. Harga pokok barang satuan yang dijual akan semakin besar

pula kebutuhan akan modal kerja.

12

3. Syarat pembelian bahan atau barang dagangan

Syarat pembelian barang dagangan atau bahan dasar yang akan

digunakanuntuk memprodusir barang sangat mempengaruhi modal kerja

yang dibutuhkan oleh perusahaan yang bersangkutan. Apabila syarat

kredit yang diterima pada waktu pembelian menguntungkan, makin sedikit

uang kas yang diinvestasikan dalam persedian bahan atau barang

dagangan, sebaliknya jika pembayaran atau barang yang dibeli tersebut

harus dilakukan untuk membiayai persediaan yang semakin besar.

4. Syarat pembelian

Semakin lunak kredit yang diberikan oleh perusahaan kepada para

pembeli akan mengakibatkan besarnya jumlah modal yang harus

diinvestasikan dalam sector piutang. Apabila untuk memperendah dan

memperkecil jumlah modal kerja yang harus diinvestasikan dalam piutang

yang tak dapat ditagih, sebaliknya perusahaan memberikan potongan tunai

kepada para pembeli, karena dengan demikian para pembeli akan tertarik

untuk segera membayar hutangnya dalam periode diskonto tersebut.

5. Tingkat perputaran persediaan

Tingkat perputaran persediaan, menunjukkan berapa kali

persediaan tersebut diganti dalam arti dibeli untuk dijual kembali.

Semakin tinggi perputaran persediaan tersebut, maka jumlah modal kerja

yang dibutuhkan semakin rendah. Perencanan dan pengawasan yang

teratur dan efisien, dapat dicapai melalui tingkat perputaran yang tinggi.

Semakin cepat atau semakin tinggi perputaran akan mempekecil resiko

terhadap kerugian yang disebabkan karena penurunan harga atau karena

perubahan selera konsumen, disamping itu akan menghemat ongkos

penyimpanan dan pemeliharaan terhadap persediaan tersebut.

Manajemen modal kerja adalah kegiatan yang mencakup semua

fungsi manajemen atas aktiva lancar dan kewajiban jangka pendek

perusahaan (Sawir, 2005 : 133).

Adapun yang ingin dicapai dari manajemen modal kerja adalah :

13

a. Memaksimalkan nilai perusahaan dengan mengelola aktiva lancar

sehingga tingkat pengembalian investasi marjinal adalah sama atau

lebih besar dari biaya modal yang digunakan untuk membiayai aktiva-

aktiva tersebut.

b. Meminimalkan dalam jangka panjang biaya modal yang digunakan

untuk membiayai aktiva lancar.

c. Pengawasan terhadap arus dan dalam aktiva lancar dan ketersediaan

dana dari sumber hutang sehingga perusahaan selalu dapat memenuhi

kewajiban keuangannya ketika jatuh tempo.

Sasaran tersebut mengindikasikan bahwa modal kerja perusahaan

harus cukup jumlahnya dalam arti harus mampu membiayai pengeluaran-

pengeluaran atau operasi perusahaan sehari-hari. Tersedianya modal yang

cukup akan menguntungkan bagi perusahaan untuk beroperasi secara

ekonomis atau efisien dan perusahaan juga tidak akan mengalami

kesulitan keuangan.

Keuntungan-keuntungan atas tersedianya modal kerja yang cukup

bagi perusahaan menurut Munawir (2002:116) antara lain :

a. Melindungi perusahaan terhadap krisis modal kerja

karena turunnya nilai atas aktiva lancar.

b. Memungkinkan untuk dapat membayar semua

kewajiban-kewajiban tepat pada waktunya.

c. Menjamin dimilikinya kredit standing perusahaan

semakin besar dan memungkinkan bagi perusahaan untuk dapat

menghadapi bahaya-bahaya atau kesulitan keuangan yang mungkin

akan terjadi.

d. Memungkinkan untuk memiliki persediaan dalam

jumlah yang cukup untuk melayani para konsumennya.

e. Memungkinkan bagi perusahaan untuk memberikan

syarat kredit yang lebih menguntungkan kepada para langganannya.

14

f. Memungkinkan bagi perusahaan untuk dapat beroperasi dengan lebih

efisien karena tidak ada kesulitan untuk memperoleh barang ataupun

jasa yang dibutuhkan.

d. Arti pentingnya Analisa Sumber-sumber dan Penggunaan Dana

Analisa sumber-sumber dan penggunaan dana atau sering juga disebut

analisa aliran dana, merupakan alat finansiil yang sangat penting bagi

financial manager, di samping alat-alat finansiil lainnya.

Maksud utama dari analisa sumber dan penggunaan dana tersebut adalah

untuk mengetahui bagaimana dana tersebut dibelanjai. Dengan kata lain

dengan analisa aliran dana itu akan dapat diketahui darimana datangnya dana

dan untuk apa dana tersebut digunakan. Suatu laporan yang yang

menggambarkan darimana datangnya dana dan untuk apa dana tersebut

digunakan disebut laporan sumber-sumber dan penggunaan dana (Riyanto,

2001 : 345).

Sebagai langkah pertama dalam analisa sumber-sumber dan penggunaan

dana adalah penyusunan “Laporan perubahan neraca” (Statement of Balance

Sheets Changes) yang disusun atas dasar dua neraca dari dua saat titik waktu.

Laporan tersebut menggambarkan perubahan dari masing-masing elemen

neraca antara kedua titik waktu itu, dan setiap perubahan elemen tersebut

mencerminkan adanya sumber atau penggunaan dana. Dari laporan perubahan

neraca tersebut dengan bantuan dari Laporan Laba ditahan dapatlah disusun

laporan sumber-sumber dan penggunaan dana.

Pengertian dana yang digunakan dalam analisa sumber-sumber dan

penggunaan dana tersebut dapat dalam artian yang sempit yaitu “kas” atau

dalam artian yang lebih luas, yaitu sebagai “modal kerja”.

e. Pengertian Dana Dalam Analisa Sumber-Sumber dan Penggunaan Dana

1. Dana dalam aliran kas

Dalam menyusun laporan sumber-sumber dan penggunaan dana di mana

dana adalah dalam artian kas, langkah-langkahnya adalah sebagai berikut :

15

a. Menyusun laporan perubahan neraca, yang menggambarkan

perubahan masing-masing elemen neraca antara titik waktu yang akan

dianalisa (bulanan atau tahunan)

b. Mengelompokkan perubahan-perubahan tersebut dalam golongan

perubahan-perubahan yang memperbesar kas dan golongan perubahan-

perubahan yang memperkecil jumlah kas

c. Mengelompokkan elemen-elemen dalam laporan laba dan rugi atau

laporan laba ditahan ke dalam golongan yang memperbesar kas dan

golongan yang memperkecil jumlah kas

d. Mengadakan konsolidasi dari semua informasi tersebut ke dalam

laporan sumber-sumber dan penggunaan dana

Adapun perubahan-perubahan dari elemen-elemen neraca antara dua saat

yang efeknya memperbesar kas dan hal tersebut dapat dikatakan sebagai

“sumber-sumber dana” adalah sebagai berikut :

a. Berkurangnya aktiva lancar selain kas

Berkurangnya aktiva lancar selain kas berarti bertambahnya dana atau

kas. Berkurangnya barang dapat terjadi karena terjualnya barang

tersebut, dan hasil penjualan tersebut merupakan sumber dana atau kas

bagi perusahaan itu. Berkurangnya piutang berarti piutang itu telah

dibayar dan penerimaan piutang merupakan penambahan dana yang

diterima oleh perusahaan yang bersangkutan.

b. Berkurangnya aktiva tetap

Berkurangnya aktiva tetap bruto berarti bahwa sebagian dari aktiva

tetap itu dijual dan hasil penjualannya merupakan sumber dana, karena

berkurangnya aktiva tetap neto tersebut berarti adanya depresiasi

dalam tahun yang bersangkutan dan depresiasi inipun merupakan

sumber dana.

c. Bertambahnya setiap jenis hutang

16

Bertambahnya hutang, baik hutang lancar maupun hutang jangka

panjang merupakan sumber dana. Bertambahnya hutang berarti adanya

tambahan dana yang diterima oleh perusahaan yang bersangkutan

d. Bertambahnya modal

Bertambahnya modal misalnya disebabkan karena adanya emisi saham

baru, dan hasil penjualan saham baru itu merupakan sumber dana

e. Adanya keuntungan dari operasinya perusahaan

Apabila perusahaan mendapatkan keuntungan dari neto dari

operasinya berarti bahwa ada tambahan dan bagi perusahaan yang

bersangkutan.

Mengenai perubahan-perubahan yang efeknya memperkecil dana/ kas dan

ini dikatakan sebagai penggunaan dana, antara lain :

a. Bertambahnya aktiva lancar selain kas

Bertambahnya aktiva lancar dapat terjadi pembelian barang, dan

pembelian barang membutuhkan dana. Dengan demikian penambahan

aktiva lancer merupakan penggunaan dana.

b. Bertambahnya aktiva tetap

Bertambahnya aktiva tetap bruto dapat terjadi karena adanya

pembelian aktiva tetap, dan pembelian aktiva tetap merupakan

penggunaan dana.

c. Berkurangnya hutang

Berkurangnya hutang, baik hutang lancar maupun hutang jangka

panjang dapat terjadi karena perusahaan telah melunasi atau

mengangsur hutangnya. Pembayaran kembali hutang berarti

penggunaan dana.

d. Berkurangnya modal

Berkurangnya modal dapat terjadi karena pemilik perusahaan

mengambil kembali atau mengurangi modal yang tertanam dalam

perusahaan. Berkurangnya modal berarti berkurangnya dana. Dalam

17

P.T. pembelian kembali kembali saham pun merupakan penggunaan

dana.

e. Pembayaran cash dividend

Pembayaran cash dividend jelas merupakan penggunaan dana. Cash

dividend dibayarkan dari keuntungan netto sesudah pajak.

f. Adanya kerugian atas operasinya perusahaan

Timbulnya kerugian selama periode tertentu dapat disertai dengan

berkurangnya aktiva atau bertambahnya hutang. Sebenarnya

bertambahnya hutang merupakan sumber dana, tetapi dengan adanya

kerugian, tambahan dana tersebut digunakan untuk menutup kerugian.

Dengan demikian maka adanya kerugian merupakan penggunaan dana.

2. Dana dalam Artian Modal Kerja

Di samping penyusunan laporan sumber-sumber dan penggunaan

dana atas kas, seringpula perusahaan menyusun laporan sumber-sumber

dan penggunaan dana atas dasar modal kerja atau sering disebut laporan

sumber-sumber dan penggunaan modal kerja. Modal kerja disini adalah

dalam artian neto yaitu kelebihan aktiva lancar di atas hutang lancar.

Dalam laporan zumber-sumber dan penggunaan modal kerja tidak

tercantum di dalamnya sumber-sumber dari penggunaan dana yang berasal

dari unsur-unsur modal kerja itu sendiri, karena perubahan-perubahan

yang hanya menyangkut unsur-unsur Aktiva lancar dan hutang lancar saja

(Current Acounts) tidak mengakibatkan perubahan jumlah modal kerja

(neto).

Perubahan jumlah modal kerja akan terjadi apabila ada unsure-unsur

di luar “Current Acounts” yang disebut dengan “Non Current Acounts”

(aktiva tetap, hutang jangka panjang, dan modal sendiri) yang mempunyai

efek neto terhadap modal kerja.

Perubahan-perubahan dari unsur non current accounts yang

mempunyai efek memperbesar modal kerja disebut sebagai sumber-

sumber modal kerja, dan perubahan-perubahan dari unsur non current

18

accounts yang memperkecil modal kerja disebut sebagai penggunaan

modal kerja. Misalkan pada akhir tahun jumlah modal kerja lebih besar

daripada jumlah modal kerja di awal tahun, hal itu berarti terdapat

kenaikan jumlah modal kerja (efek neto yang positif terhadap modal kerja)

yang disebabkan jumlah sumber-sumber modal kerja lebih besar

dibandingkan dengan penggunaan modal kerja. Sebaliknya kalau

penggunaan modal kerja lebih besar daripada sumber-sumber modal kerja,

maka efek netonya adalah memperkecil modal kerja. Kalau besarnya

sumber sama persis dengan besarnya penggunaan, maka tidak ada efek

netonya terhadap modal kerja, sehingga besarnya modal kerja tetap tidak

berubah.

f. Sumber Modal Kerja

Menurut Munawir (2000:119) pada dasarnya modal kerja itu terdiri dari

dua bagian pokok, yaitu :

1. Bagian yang tetap atau bagian yang permanent yaitu

jumlah minimum yang harus tersedia agar perusahaan dapat berjalan

dengan lancar tanpa kesulitan keuangan, dan

2. Jumlah modal kerja yang variable jumlahnya

tergantung pada aktivitas musiman dan kebutuhan-kebutuhan di luar

aktivitas yang biasa.

Kebutuhan modal kerja yang permanent atau sebaliknya dibiayai oleh

pemilik perusahaan atau para pemegang saham. Semakin besar jumlah modal

kerja yang dibiayai atau yang berasal dari investasi pemilik perusahaan akan

semakin baik bagi perusahaan tersebut karena akan seemakin besar

kemampuan perusahaan untuk memperoleh kredit, dan semakin besar jaminan

bagi kreditor jangka pendek. Di samping dari investasi para pemilik

perusahaan, kebutuhan modal kerja yang permanent dapat pula dibiayai dari

penjualan obligasi atau jenis hutang jangka pendek lainnya, tetapi dalam hal

ini perusahaan harus mempertimbangkan jatuh tempo dari hutang jangka

19

panjang ini di samping juga harus mempertimbangkan beban bunga yang

harus dibayar oleh perusahaan.

Pada umumnya sumber modal kerja suatu perusahaan menurut dapat

berasal dari :

a. Hasil operasi perusahaan

Adalah jumlah net income yang nampak dalam laporan perhitungan

rugi laba ditambah dengan depresiasi dan amortisasi, jumlah ini

menunjukkan jumlah modal kerja yang berasal dari hasil operasi

perusahaan

b. Keuntungan dari penjualan surat-surat berharga (investasi jangka

pendek)

Keuntungan dari penjualan surat-surat berharga ini merupakan suatu

sumber untuk bartambahnya modal kerja, sebaliknya apabila dalam

penjualan tersebut terjadi kerugian maka akan menyebabkan

berkurangnya modal kerja

c. Penjualan aktiva tidak lancar

Sumber lain yang dapat menambah modal kerja adalah hasil

penjualan aktiva tetap, investasi jangka panjang dan aktiva tidak

lancar lainnya yang tidak diperlukan lagi oleh perusahaan.

d. Penjualan saham atau obligasi

Untuk menambah dana atau modal kerja yang dibutuhkan,

perusahaan dapat juga mengadakan emisi saham baru atau meminta

kepada para pemilik perusahaan untuk menambah modlanya, di

samping itu perusahaan dapat juga mengeluarkan obligasi atau

dalam bentuk hutang jangka panjang lainnya guna memenuhi

kebutuhan modal kerjanya (Munawir, 2000 : 120).

g. Penggunaan Modal Kerja

Pemakaian atau penggunaan modal kerja akan menyebabkan perubahan

bentuk maupun penurunan jumlah aktiva lancar yang dimiliki oleh

20

perusahaan, tetapi penggunaan aktiva lancar tidak selalu diikuti dengan

berubahnya atau turunnya jumlah modal kerja yang dimiliki oleh perusahaan.

Penggunaan-penggunaan aktiva lancar yang mengakibatkan turunnya

modal kerja adalah sebagai berikut :

1. Pembayaran biaya atau ongkos-ongkos operasi perusahaan, meliputi

pembayaran upah, gaji, pembelian bahan atau barang dagangan, supplies

kantor dan pembayaran biaya-biaya lainnya.

2. Kerugian-kerugian yang diderita oleh perusahaan karena adanya penjualan

surat berharga atau effek, maupun kerugian isidentil lainnya

3. Adanya pembentukan dana atau pemisahan aktiva lancar untuk tujuan-

tujuan tertentu dalam jangka panjang, misalnya Dana Pelunasan Obligasi,

Dana Pensiun Pegawai, Dana Expansi ataupun dana-dana lainnya.

4. Adanya penambahan atau pembelian aktiva tetap, investasi jangka panjang

atau aktiva tidak lancar lainnya yang mengakibatkan berkurangnya aktiva

lancar atau timbulnya hutang lancar yang berakibat berkurangnya modal

kerja

5. Pembayaran hutang-hutang jangka panjang yang meliputi hutang hipotik,

hutang obligasi maupun bentuk hutang jangka panjang lainnya, serta

penarikan atau pembelian kembali (untuk sementara maupun untuk

seterusnya) saham perusahaan yang beredar atau adanya penurunan hutang

jangka panjang diimbangi berkurangnya aktiva lancar.

h. Laporan Sumber dan Penggunaan Modal Kerja

Laporan tentang perubahan modal kerja akan memberikan gambaran

tentang bagaimana manajemen mengelola perputaran atau sirkulasi modalnya.

Laporan perubahan modal kerja merupakan ringkasan tentang hasil-hasil

aktivitas keuangan suatu perusahaan dalam satu periode tertentu dan

menyajikan sebab-sebab perubahan-perubahan posisi keuangan perusahaan

tersebut. Laporan ini akan sangat berguna bagi manajemen dalam

mengadakan pengawasan terhadap modal kerja dan agar sumber-sumber

modal kerja dapat digunakan secara efektif di masa mendatang. Hasil analisa

21

terhadap sumber dan penggunaan modal kerja dari suatu perusahaan dalam

suatu periode akan dapat digunakan sebagai dasar pengelolaan atau

perencanaan modal kerja di masa yang akan datang (Munawir, 2002:129).

Penyajian laporan tentang perubahan modal kerja memerlukan adanya

analisa tentang kenaikan atau penurunan dalam pos-pos yang tercantum dalam

neraca yang diperbandingkan antara dua saat tertentu (comparative balance

sheet), hal ini menunjukkan perubahan-perubahan yang terjadi dalam pos-pos

elemen modal kerja.

Adapun langkah-langkah dalam penyusunan laporan sumber-sumber dan

penggunaan modal kerja adalah sebagai berikut :

1. Menyusun laporan perubahan modal kerja

Laporan ini menggambarkan perubahan dari masing-masing unsure modal

kerja atau unsure current accounts antara dua titik waktu. Dengan laporan

tersebut di atas dapat diketahui adanya kenaikan atau penurunan modal

kerja beserta besarnya perubahan modal kerja

2. Mengelompokkan perubahan-perubahan dari unsure-unsur non current

accounts antara dua titik waktu tersebut ke dalam golongan yang

mempunyai efek memperbesar modal kerja dan golongan yang

mempunyai efek memperkecil modal kerja

3. Mengelompokkan unsure-unsur dalam laporan laba ditahan ke dalam

golongan yang yang perubahannya mempunyain efek memperbesar modal

kerja dan golongan yang perubahannya mempunyai efek memperkecil

modal kerja

4. Berdasarkan informasi tersebut di atas dapatlah disusun laporan sumber-

sumber dan penggunaan modal kerja.

Dari pembahasan di atas dapat ditarik kesimpulan bahwa modal kerja

akan berubah apabila aktiva lancarnya dan hutang lancarnya berubah,

sedangkan untuk mengetahui sebab perubahan tersebut (sumber dan

penggunaannya) dapat diketahui dengan menganalisa perubahan yang terjadi

dalam sector non current (aktiva tetap, hutang jangka panjang dan modal).

22

Oleh karena itu Laporan Perubahan Modal Kerja harus menunjukkan kedua

hal tersebut dan dapat disajikan dalam dua bagian, yaitu :

1. Perubahan yang terjadi untuk setiap jenis atau elemen modal kerja

(perubahan amsing-masing pos aktiva lancar dan hutang lancar) dan

perubahan modal kerja secara total. Bagian ini menggambarkan kenaikan

atau penurunan setiap elemen aktiva lancar, hutang lancar serta perubahan

modal kerja dalam suatu periode tertentu.

2. Sumber dan penggunaan modal kerja atau sebab-sebab terjadinya

perubahan modal kerja. Bagian ini menggambarkan sumber-sumber

tertentu dari mana modal kerja diperoleh serta berbagai penggunaan dari

modal kerja tersebut.

Untuk dapat menganalisa atau menentukan besarnya perubahan modal

kerja baik secara total atau masing-masing pos unsur modal kerja, serta untuk

mengetahui sumber-sumber dan penggunaan modal kerja selama periode yang

bersangkutan, maka diperlukan data tentang neraca yang diperbandingkan

antara dua saat tertentu.

Tujuan utama penyusunan Laporan Perubahan Modal Kerja adalah

untuk mengetahui sebab-sebab terjadinya perubahan modal kerja selama

periode yang bersangkutan. Informasi tentang sumber dan penggunaan modal

kerja ini sangat penting, tidak hanya bagi manajemen perusahaan (sebagai

dasar perencanaan sumber dan penggunaan modal kerja periode-periode

berikutnya), tetapi juga sangat berguna bagi para bankers atau kreditor jangka

pendek lainnya; karena dengan mengetahui sumber dan penggunaan modal

kerja perusahaan yang bersangkutan akan dapat digunakan sebagai dasar

penilaian kebijaksanaan manajemen dalam mengelola modal kerjanya dan

dapat digunakan sebagai dasar pengambilan keputusan oleh bankers atau

kreditor tersebut.

G. Lokasi Penelitian

Penelitian dilakukan pada perusahaan cat “PT. Atlantic Ocean Paint” yang

berlokasi di Jalan Petemon Kali, Surabaya.

23

H. Jenis Penelitian / Sifat Penelitian

Berdasarkan latar belakang dan perumusan masalah yang telah diuraikan pada

bagian terdahulu maka jenis penelitian yang digunakan adalah berupa studi kasus

untuk menjelaskan pemecahan masalah berdasarkan data sesuai dengan masalah yang

diteliti pada PT. Atlantic Ocean Paint ini. Sedangkan sifat penelitian adalah

deskriptif, yaitu penelitian yang dimaksudkan untuk menggambarkan sesuatu yang

diteliti, kemudian menganalisis untuk memberikan alternatif penyelesaian dari

masalah yang diteliti.

Arikunto (2002:120) memberikan definisi mengenai penelitian studi kasus

sebagai berikut :

“Penelitian kasus adalah suatu penelitian yang dilakukan secara intensif

terinci dan mendalam terhadap suatu organisasi, lembaga atau gejala tertentu”. Lebih

lanjjut juga dijelaskan bahwa ditinjau dari wilayahnya, maka penelitian kasus hanya

meliputi daerah atau subyek yang sangat sempit, tetapi ditinjau dari sifat penelitian,

penelitian kasus lebih mendalam.

I. Jenis dan Sumber Data

a. Jenis data

Dalam penelitian ini peneliti menggunakan data subyek dan dokumenter. Data

subyek adalah jenis data penelitian yang berupa opini, sikap, pengalaman atau

karakteristik dari seseorang atau sekelompok orang yang menjadi subyek

penelitian. Sedangkan data dokumenter adalah jenis data penelitian yang antara

lain berupa faktur, jurnal, surat-surat, notulen, hasil rapat, memo atau dalam

bentuk laporan program (Indriantoro, 2002 : 145). Data dokumenter pada

penelitian ini yaitu berupa:

1. Data kuantitatif berupa Neraca dan Laporan laba rugi PT. Atlantic Ocean

Paint tahun 2004-2006

2. Data Kualitatif berupa sejarah perusahaan, struktur organisasi perusahaan,

aktivitas perusahaan, proses produksi dan pemasaran.

b. Sumber data

Sumber yang digunakan dalam penelitian ini adalah:

24

1. Data primer yaitu data yang dikumpulkan dan disajikan oleh perusahaan yang

bersangkutan yaitu bagian akuntansi dan pimpinan perusahaan kaleng PT.

Atlantic Ocean Paint di Surabaya yaitu berupa Neraca dan Laporan laba rugi,

sejarah perusahaan, struktur organisasi perusahaan, aktivitas perusahaan,

proses produksi dan pemasaran.

2. Data sekunder

Data sekunder merupakan sumber data penelitian yang diperoleh peneliti

secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh

pihak lain). Data sekunder dalam penelitian ini adalah neraca, laporan laba

rugi, dan ketetapan atau keputusan yang ditetapkan perusahaan.

J. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah :

1. Wawancara

Merupakan metode pengumpulan data dengan bertanya langsung dengan pihak-

pihak intern perusahaan.

2. Dokumentasi yaitu dengan cara mengumpulkan, mencatat dan atau memfotocopy

dari arsip maupun dokumentasi perusahaan yang relevan dengan masalah yang

diteliti dan kemudian mempelajarinya.

K. Definisi Operasional Variabel

Suatu variabel merupakan segala sesuatu yang akan menjadi obyek

pengamatan dalam penelitian yang didasarkan atas sifat yang diamati. Adapun

variabel yang diamati dalam penelitian ini adalah:

1. Sumber-sumber modal kerja

Merupakan perubahan unsur-unsur dari laporan neraca dan laporan laba-

rugi yang menyebabkan modal kerja perusahaan bertambah. Unsur-unsur

tersebut meliputi : berkurangnya aktiva tetap, bertambahnya hutang jangka

panjang, bertambahnya modal sendiri, dan bertambahnya keuntungan dari

operasi perusahaan (Riyanto, 2001 : 353).

25

Pada umumnya sumber modal kerja suatu perusahaan menurut Munawir

(2000:120) dapat berasal dari :

a. Hasil operasi perusahaan

Adalah jumlah net income yang nampak dalam laporan perhitungan rugi

laba ditambah dengan depresiasi dan amortisasi, jumlah ini menunjukkan

jumlah modal kerja yang berasal dari hasil operasi perusahaan

b. Keuntungan dari penjualan surat-surat berharga (investasi jangka pendek)

Keuntungan dari penjualan surat-surat berharga ini merupakan suatu

sumber untuk bartambahnya modal kerja, sebaliknya apabila dalam

penjualan tersebut terjadi kerugian maka akan menyebabkan berkurangnya

modal kerja

c. Penjualan aktiva tidak lancar

Sumber lain yang dapat menambah modal kerja adalah hasil penjualan

aktiva tetap, investasi jangka panjang dan aktiva tidak lancar lainnya yang

tidak diperlukan lagi oleh perusahaan.

d. Penjualan saham atau obligasi

Untuk menambah dana atau modal kerja yang dibutuhkan, perusahaan

dapat juga mengadakan emisi saham baru atau meminta kepada para

pemilik perusahaan untuk menambah modlanya, di samping itu

perusahaan dapat juga mengeluarkan obligasi atau dalam bentuk hutang

jangka panjang lainnya guna memenuhi kebutuhan modal kerjanya.

2. Penggunaan modal kerja

Merupakan perubahan unsur-unsur dari laporan neraca dan laporan laba-

rugi yang menyebabkan modal kerja perusahaan berkurang. Unsur-unsur

tersebut meliputi: bertambahnya aktiva tetap, berkurangnya hutang jangka

panjang, berkurangnya modal sendiri, adanya pembayaran deviden kas, dan

adanya kerugian dalam operasinya perusahaan (Riyanto, 2001 : 353).

Sedangkan penggunaan-penggunaan aktiva lancar yang mengakibatkan

turunnya modal kerja menurut Munawir (2000:122) adalah sebagai berikut :

26

a. Pembayaran biaya atau ongkos-ongkos operasi perusahaan, meliputi

pembayaran upah, gaji, pembelian bahan atau barang dagangan, supplies

kantor dan pembayaran biaya-biaya lainnya.

b. Kerugian-kerugian yang diderita oleh perusahaan karena adanya penjualan

surat berharga atau effek, maupun kerugian isidentil lainnya

c. Adanya pembentukan dana atau pemisahan aktiva lancar untuk tujuan-

tujuan tertentu dalam jangka panjang, misalnya Dana Pelunasan Obligasi,

Dana Pensiun Pegawai, Dana Expansi ataupun dana-dana lainnya.

d. Adanya penambahan atau pembelian aktiva tetap, investasi jangka panjang

atau aktiva tidak lancar lainnya yang mengakibatkan berkurangnya aktiva

lancar atau timbulnya hutang lancar yang berakibat berkurangnya modal

kerja

e. Pembayaran hutang-hutang jangka panjang yang meliputi hutang hipotik,

hutang obligasi maupun bentuk hutang jangka panjang lainnya, serta

penarikan atau pembelian kembali (untuk sementara maupun untuk

seterusnya) saham perusahaan yang beredar atau adanya penurunan hutang

jangka panjang diimbangi berkurangnya aktiva lancar.

L. Teknik Analisis Data

Agar data yang terkumpul nanti dapat berguna dalam upaya memecahkan

permasalahan yang diteliti, maka perlu dilakukan analisis atas data. Tujuan analisis

data adalah untuk mengolah data agar mudah dipahami dan dapat diinterpretasikan

serta mencerminkan hubungan antara masalah yang diteliti.

Analisis data yang digunakan adalah Time series analysis. Time series analysis

adalah metode yang digunakan untuk membandingkan sumber dan penggunaan

modal kerja antara periode yang satu dengan periode yang lainnya.

Adapun langkah-langkah yang digunakan dalam pembahasan penelitian ini

adalah :

1. Membuat Neraca perbandingan untuk mengetahui terjadinya perubahan modal

kerja

2. Menyusun laporan perubahan modal kerja

27

Laporan ini menggambarkan perubahan dari masing-masing unsur modal kerja

atau unsur current accounts antara dua titik waktu. Dengan laporan tersebut di

atas dapat diketahui adanya kenaikan atau penurunan modal kerja beserta

besarnya perubahan modal kerja

3. Mengelompokkan perubahan-perubahan dari unsur-unsur non current accounts

antara dua titik waktu tersebut ke dalam golongan yang mempunyai efek

memperbesar modal kerja dan golongan yang mempunyai efek memperkecil

modal kerja

4. Mengelompokkan unsur-unsur dalam laporan laba ditahan ke dalam golongan

yang yang perubahannya mempunyain efek memperbesar modal kerja dan

golongan yang perubahannya mempunyai efek memperkecil modal kerja

5. Berdasarkan informasi tersebut di atas dapatlah disusun laporan sumber-sumber

dan penggunaan modal kerja.

28

DAFTAR PUSTAKA

Ashari, S.E., Akt. 2005. Pedoman Praktis Memahami Laporan Keuangan. Penerbit

ANDI, Yogyakarta.

Fred Weston and Thomas E. Copeland. 1992. Manajemen Keuangan. Edisi Kedelapan.

Penerbit Binarupsa Aksara, Jakarta Barat.

Mamduh M. Hanafi, MBA. 2003. Analisis Laporan Keuangan. Edisi Revisi, Penerbit

UPP AMP YKPN, Yogyakarta.

Munawir. S. 2002. Analisis Laporan Keuangan. Edisi Keempat, Penerbit BPFE,

Yogyakarta.

Nitisemo, Alex S. 1995. Pembelanjaan Perusahaan. Edisi Revisi, Penerbit Bina Aksara,

Yogyakarta.

Riyanto, Bambang. 2001. Dasar-dasar Pembelanjaan Perusahaan. Edisi Keempat,

Penerbit BPFE, Yogyakarta. Sartono, Agus. 2001. Manajemen Keuangan.

Edisi Keempat, Penerbit BPFE, Yogyakarta.

Sartono, Agus. 2001. Manajemen Keuangan ; Teori dan Aplikasi. Edisi Keempat,

Penerbit BPFE, Yogyakarta.

Yusuf, Haryono. 1995. Dasar-dasar Akuntansi 2. Edisi Kelima, Penerbit Sekolah

Tinggi Ilmu Ekonomi YKPN, Yogyakarta

29