Produktif Administrasi Perkantoran · PDF file(SMK) pada waktu yang ... Mengerjakan semua...

44

Produktif Administrasi Perkantoran Direktorat Pembinaan Sekolah Menengah Kejuruan Kementerian Pendidikan dan Kebudayaan Republik Indonesia

Transcript of Produktif Administrasi Perkantoran · PDF file(SMK) pada waktu yang ... Mengerjakan semua...

Produktif Administrasi Perkantoran

Direktorat Pembinaan Sekolah Menengah Kejuruan

Kementerian Pendidikan dan Kebudayaan

Republik Indonesia

MODUL MENGELOLA DANA KAS KECIL

MODUL

Untuk memenuhi tugas matakuliah

Pengembangan Bahan Ajar ADP yang dibina oleh Bapak Drs. H. Mohammad Arief, M.Si

Oleh:

Ismatul Maula

130412604574

KEMENTERIAN RISET, TEKNOLOGI, DAN PENDIDIKAN TINGGI

UNIVERSITAS NEGERI MALANG

FAKULTAS EKONOMI

JURUSAN MANAJEMEN

November 2015

i

KATA PENGANTAR

Puji syukur kami panjatkan ke hadirat Tuhan Yang Maha Esa atas petunjuk dan hidayah-

Nya, sehingga penyusun dapat menerbitkan Modul ini untuk Sekolah Menengah Kejuruan

(SMK) pada waktu yang telah direncanakan. Penyelesaian modul yang berjudul “Mengelola

Dana Kas Kecil” ini tak terlepas dari peran dan dukungan beberapa pihak yang terkait yang telah

memberikan motivasi dan bantuan selama pembuatan modul berlangsung. Oleh karena itu,

penyusun mengucapkan terima kasih kepada pihak yang telah membantu untuk menyelesaikan

modul ini.

Ucapan terimakasih penyusun sampaikan kepada Bapak Drs. H. Mohammad Arief, M.Si

sebagai dosen pengampu mata kuliah Pengembangan Bahan Ajar ADP. Kemudian kepada semua

pihak yang tidak dapat penyusun sebutkan satu persatu yang telah memberikan motivasi kepada

penyusun sehingga modul ini dapat terselesaikan. Dan penyusun berharap semoga semua pihak

yang sudah membantu agar mendapatkan balasan dan amal baiknya dicatat oleh Tuhan Yang

Maha Esa.

Penyusunan modul ini diharapkan dapat membantu siswa dan guru dalam melakukan

proses pembelajaran khususnya pada program Administrasi Perkantoran. Penyusun menyadari

masih ada kekurangan dalam penyajian Modul. Oleh karena itu, kritik dan saran yang

membangun dari pengguna modul ini akan diterima dengan senang hati, sehingga dapat

dijadikan sebagai perbaikan dimasa mendatang.

Malang, November 2015

Penyusun

ii

DAFTAR ISI

KATA PENGANTAR .................................................................. i

DAFTAR ISI MODUL ............................................................. ii

DAFTAR GAMBAR ................................................................... iv

PENDAHULUAN ....................................................................... 1

Latar Belakang ................................................................... 1

Standart Kompetensi & Kompetensi Dasar ................. 2

Indikator ............................................................................. 3

Petunjuk Penggunaan Modul ............................................ 4

KEGIATAN BELAJAR ............................................................. 6

PROSEDUR PENGELOLAAN KAS KECIL ....................... 6

Kompetensi Dasar ........................................................... 6

Materi Pokok/ Kata Kunci ............................................. 6

Uraian Materi .................................................................. 7

Rangkuman ........................................................................ 12

Tugas Kelompok ............................................................... 13

Tugas Mandiri .................................................................. 13

iii

MENGELOLA DANA KAS KECIL .................................... 14

Kompetensi Dasar ........................................................... 14

Materi Pokok/Kata Kunci .............................................. 14

Uraian Materi .................................................................. 15

Rangkuman ........................................................................ 24

Tugas Kelompok ............................................................... 25

Tugas Mandiri .................................................................. 26

EVALUASI ................................................................................. 27

Maksud dan Tujuan Evaluasi ........................................... 27

Soal-soal Evaluasi .............................................................. 28

PENUTUP ................................................................................... 34

Tindak Lanjut ..................................................................... 34

Harapan ............................................................................... 34

Glosarium ............................................................................ 35

Daftar Pustaka .................................................................. 36

Lampiran .............................................................................. 37

iv

DAFTAR GAMBAR

GAMBAR 1 Bukti Permintaan Pengeluaran Dana

Kas Kecil ................................................................ 11

GAMBAR 2 Bukti Pengeluaran Dana Kas Kecil ................... 11

GAMBAR 3 Bukti Permintaan Pengisian Kembali

Dana Kas Kecil ..................................................... 11

GAMBAR 4 Perhitungan Dana Kas Kecil .............................. 18

GAMBAR 5 Metode Dana Tidak Tetap ................................ 20

1 | M o d u l A d m i n i s t r a s i P e r k a n t o r a n S M K / M A K

MODUL MENGELOLA DANA KAS KECIL

Modul ini menampilkan tentang rangkuman materi pokok mengenai kas kecil dengan

sajian kompetensi khususnya untuk program studi Administrasi Perkantoran. Pada modul ini

diterangkan mengenai administrasi yang dibutuhkan dalam pengelolaan kas kecil, pencatatan kas

kecil, mutasi kas kecil serta mendokumentasikan bukti-bukti yang ada pada kas kecil. Modul ini

juga menampilkan tugas-tugas yang ditujukan kepada siswa untuk melatih siswa dan untuk

mengetahui sampai dimana pemahaman siswa tersebut tentang materi kas kecil ini. Di akhir

modul akan diberikan evaluasi belajar yang berisi tentang soal-soal pilihan ganda, isian, maupun

kuis untuk siswa sehingga modul ini diharapkan berguna bagi siswa dalam mempraktekkan ke

dalam kehidupan sehari-hari.

Kas sangat penting, terutama bagi suatu organisasi atau perusahan-perusahaan. Menurut

para ahli definisi dari dana kas kecil adalah sejumlah uang kas atau uang tunai yang disediakan

perusahaan untuk membayar pengeluaran-pengeluaran yang jumlahnya relative kecil dan tidak

ekonomis apabila dibayar dengan cek. Pengeluaran yang rekatif kecil ini misalnya pembelian

perangko, materai, pembayaran rekening listrik, telepon, dan sebagainya. Sedangkan menurut

Soemarso (2004) mendefinisikan dana kas kecil sebagai berikut: “sejumlah uang tunai tertetnu

yang disisihkan dalam perusahaan dan digunakan untuk melayani pengeluaran-pengeluaran

tertentu. Biasanya pengeluaran-pengeluaran yang dilakukan melalui dana kas kecil adalah

pengeluaran yang jumlahnya tidak besar, pengeluaran-pengeluaran lain dilakukan dengan bank

(dengan cek)”.

Jadi dari definisi tersebut dapat disimpulkan bahwa kas kecil sangat penting untuk suatu

perusahaan karena kas tersebut dapat digunakan untuk mencatat pengeluaran-pengeluaran yang

jumlahnya relative kecil misalnya pengluaran listrik, telepon, fotokopi, dan sebagainya. Oleh

sebab itu perusahaan harus bisa menetapkan anggaran apa saja yang akan dikeluarkan dengan

menggunakan dana tersebut dan harus memperkirakan dana yang akan dikeluarkan pada

pengeluaran yang tidak terduga nantinya, agar tidak terjadi overload pada akhir pembukuan.

Modul ini dibuat untuk membantu siswa dalam kegiatan belajar guna meraih prestasi

belajar yang maksimal, siswa juga diharapkan dapat meningkatkan pemahamannya dalam

PENDAHULUAN

2 | M o d u l A d m i n i s t r a s i P e r k a n t o r a n S M K / M A K

mengelola kas kecil seperti membuat laporan kas kecil, memahami segala kegiatan yang

berhubungan dengan kas kecil, serta memahami macam-macam system yang digunakan dalam

laporan kas kecil.

KOMPETENSI INTI DAN KOMPETENSI DASAR KURIKULUM 2013 XII

KOMPETENSI INTI KOMPETENSI DASAR

1. Menghayati dan mengamalkan ajaran

agama yang dianutnya

1.1 Bertambahnya keimanannya dengan

menyadari hubungan keteraturan dan

kompleksitas alam dan jagad raya

terhadap kebesaran Tuhan Yang

menciptakannya

1.2 Penerapan disiplin waktu dan mengikuti

aturan yang berlaku sebagai bentuk

pengalaman nilai-nilai agama yang di

anut

1.3 Mengaplikasikan system informasi

sebagai hasil pemikiran manusia

sehingga dapat bekerja dengan tepat

dan akurat, bermanfaat bagi orang

banyak untuk lebih mendekatkan diri

pada Tuhan

2. Menghayati dan mengamalkan perilaku

jujur, disiplin, tanggung jawab, peduli

(gotong royong, kerjasama, toleran,

damai), santun, responsif, dan pro-aktif

dan menunjukkan sikap sebagai bagian

dari solusi atas berbagai permasalahan

dalam berinteraksi secara efektif

dengan lingkungan sosial dan alam

serta dalam menempatkan diri sebagai

cerminan bangsa dalam pergaulan

dunia.

2.1 Memiliki motivasi internal dan

menunjukkan easa ingin tahu dalam

pembelajaran system informasi

manajemen, prosedur, operasional

standard an otomatisasi perkantoran

2.2 Menunjukkan peruilaku ilmiah (jujur,

disiplin, tanggun jawab, peduli, santun,

ramah lingkungan, gotong royong)

dalam melakukan pembelajaran sebagai

bagian dari sikap ilmiah

2.3 Menghargai kerja individu dan

kelompok dalam pembelajaran sehari-

hari sebagai wujud impelementasi sikap

kerja

2.4 Memiliki sikap proaktif dalam

melakukan pembelajaran system

informasi manajemen, prosedur

operasional standard an otomatisasi

perkantoran

3. Memahami, menerapkan, dan

menganalisispengetahuan faktual,

konseptual, proseduralberdasarkan rasa

ingin tahunya tentang ilmu

3.1 Mengemukakan aplikasi computer

untuk administrasi keuangan

3.2 administrasi pendapatan dan belanja

keuangan

3 | M o d u l A d m i n i s t r a s i P e r k a n t o r a n S M K / M A K

Indikator:

1. Menyiapkan administrasi kas kecil

2. Mengetahui cara mengelola kas kecil

3. Mendokumentasikan bukti-bukti kas kecil

pengetahuan, teknologi, seni, budaya,

dan humaniora dengan wawasan

kemanusiaan, kebangsaan, kenegaraan,

dan peradaban terkait fenomena dan

kejadian, serta menerapkan

pengetahuan prosedural pada bidang

kajian yang spesifik sesuai dengan

bakat dan minatnya untuk memecahkan

masalah.

3.4 mengilustrasikan cara pengelolaan kas

kecil

3.5 Mengemukakan tentang administrasi

gaji da upah pegawai

4. Mengelola, Menalar, dan menyaji

dalam eanah konkret dan ranak abstrak

terkait dengan pengembangan dari yang

di pelajarinya di sekolah secara

mandiri, dan mampu menggunakan

metode sesuai kaidah keilmuan

4.1 Mempraktikkan aplikasi komputer

untuk administrasi keuangan

4.2 Melakukan proses administrasi

pendapatan dan kinerja keuangan

4.4 Mengelola kas kecil

4.5 Mempraktikkan administrasi gaji dan

upah pegawai

4 | M o d u l A d m i n i s t r a s i P e r k a n t o r a n S M K / M A K

Menjelaskan tugas-tugas yang harus dilakukan siswa dengan

petunjuk penggunaan modul

Selalu memberikan motivasi kepada siswa sebelum memulai

pembelajaran dengan cara mengaitkan peristiwa-peristiwa yang

terjadi di sekitar siswa dan memberikan pertanyaan pancingan

yang relevan dengan materi yang akan dipelajari

Selalu memberi kesempatan kepada siswa untuk bertanya, menjawab,

maupun menyatakan pendapat tentang masalah, atau pertanyaan yang

diajukan sehingga dapat diketahui tingkat pemahaman siswa

terhadap materi yang dipelajari

Tidak langsung memberikan jawaban atas masalah atau pertanyaan

yang diajukan siswa, akan tetapi mendorong siswa untuk menemukan

sendiri jawaban atas pertanyaan dan masalah tersebut

Menyimpan kunci jawaban lembar kerja dan lembar evaluasi modul,

dan baru memberikannya apabila siswa telah menyelesaikan lembar

kerja siswa atau lembar evaluasi modul, sehingga siswa dapat

mengukur kemampuan mereka sesuai dengan petunjuk penilaian.

Memberikan kesempatan kepada siswa yang belum memenuhi kriteria

penilaian yang ditentukan untuk mengulangi kegiatan pembelajaran

terutama untuk materi yang belum dikuasai.

A. Petunjuk untuk Guru

Apabila modul ini digunakan oleh guru sebagai bahan pembelajaran di

kelas, maka langkah-langkah yang harus dilakukan guru adalah sebagai

berikut:

Petunjuk Penggunaan Modul

5 | M o d u l A d m i n i s t r a s i P e r k a n t o r a n S M K / M A K

B. Petunjuk untuk Siswa

Apabila modul ini digunakan siswa secara mandiri, maka

langkah-langkah yang harus dilakukan adalah sebagai berikut:

Membaca dan memahami standar kompetensi dan kompetensi

dasar dan indikator pencapaian hasil belajar yang

diharapkan

Membaca dengan cermat uraian materi secara berurutan dan

menjawab pertanyaannya dengan sungguh-sungguh

Mengerjakan semua tugas dan soal-soal sesuai dengan

perintah yang ada dalam modul

Mengerjakan soal lembar kerja siswa pada tiap kegiatan

belajar serta menyelesaikan lembar evaluasi modul

Meminta kunci jawaban kepada guru dan mencocokkan jawaban

Mengukur dan menilai kemampuan tingkat pemahaman diri

sendiri terhadap materi yang dipelajari sesuai dengan

petunjuk penilaian yang telah disediakan

6 | M o d u l A d m i n i s t r a s i P e r k a n t o r a n S M K / M A K

Agar kas tersebut tidak mudah untuk diselewengkan oleh pihak yang tidak bertanggung

jawab maka perlu adanya pembentukan manajemen dan pengendalian kas. Hal ini dapat

dilakukan dengan adanya system pengawasan kas ataupun pengendalian system intern kas yang

biasanya dilakukan oleh bendahara, sehingga dapat diketahui pengeluaran dan pemasukan apa

saja yang telah dilakukan oleh perusahaan.

aan

Kas Kecil, Penerimaan, Pengeluaran

Dalam dunia bisnis pembukuan sangat

penting, oleh sebab itu perusahaan dalam

melakukan suatu transaksi harus ada bukti

transaksinya yang kemudian akan dicatat ke dalam

kas perusahaan. Kas merupakan suatu alat yang

digunakan perusahaan dalam setiap melakukan

transaksi yang mencakup uang tunai, brankas,

maupun uang yang tersimpan dalam bank, serta gaji

para karyawan.

Kata Kunci

1

KEGIATAN BELAJAR

7 | M o d u l A d m i n i s t r a s i P e r k a n t o r a n S M K / M A K

Dana kas kecil diserahkan atau ditugaskan kepada juru bayar atau biasa disebut dengan

bendara yang bertanggung jawab penuh terhadap pengeluaran-pengeluaran yang digunakan

dalam kegiatan perusahaan. Dana tersebut harus dikelola dengan baik agar mengetahui berapa

anggaran yang harus dikeluarkan sehingga tidak terjadi overload pada akhir periode. Dalam

mengelola dana kas kecil tersebut ada beberapa administrasi yang harus dilakukan terlebih

dahulu, administrasi tersebut terdiri dari beberapa kegiatan diantaranya, pembentukan dana kas

kecil, penggunaan dana kas kecil, dan pengisian kembali dana kas kecil, yang ada langkah-

langkahnya.

1. Prosedur Pembentukan Dana Kas Kecil

Pembentukan dana kas kecil berdasarkan pada surat keputusan dari kepala bagian

keuangan. Tahapan pertama yaitu menaksir jumlah pengeluaran yang akan digunakan oleh

perusahaan. Seorang bagian keuangan atau bendahara harus benar-benar menghitung dan

memperkirakan berapa pengeluaran-pengeluaran kecil yang akan dikeluarkan oleh perusahaan

dan juga harus memperkirakan dana untuk kegiatan atau kejadian yang tidak terduga pada

beberapa periode yang akan datang. Apabila dana tersebut sudah di tentukan maka langkah

selanjutnya yaitu mengeluarkan cek untuk pembentukan dana kas kecil dan untuk dijadikan

sebagai bukti pengeluaran kas yang disertai dengan surat keputusan pembentukan dana kas yang

sudah disetujui oleh kepala bagian keuangan. Setelah itu cek tersebut diserahkan kepada kasir

untuk dicairkan dan cek tersebut disimpan untuk dijadikan sebagai bukti dana kas kecil. Berikut

ini adalah bagian-bagian dari pembentukan dana kas kecil yang disertai dengan tugas dari

masing-masing bagian tersebut.

a. Kasir

Dalam pembentukan dana kas kecil ini kasir ditugaskan sebagai berikut:

Standar Kompetensi : Mengelola dana kas kecil

Kompetensi Dasar : Mengilustrasikan cara pengelolaan kas kecil

Alokasi Waktu : 9 X 4 JP

A. PERLENGKAPAN ADMINISTRASI DANA KAS KECIL

8 | M o d u l A d m i n i s t r a s i P e r k a n t o r a n S M K / M A K

Menerima bukti pengeluaran kaspada lembar 1 dan 3 beserta surat beserta lampiran

surat keputusan tentang pembentukan kas kecil

Menyerahkan bukti pengeluaran kas lembar 1 dan 3 yang telah dicap lunas, Lembar 1

diserahkan pada bagian utang beserta lampiran surat keuptusan pembentukan dana

kas kecil, Lembar 3 diserahkan kepada pemegang dana kas kecil (kasir kas kecil)

beserta cek.

b. Kasir Kas Kecil

Adapun tugas kasir kas kecil dalam prosedur pembentukan dana kas kecil antara lain

sebagai berikut.

Menerima cek dari kasir kas umum beserta lembar 3 sebagai bukti pengeluaran kas

Mencairkan cek tersebut ke bank dan menyimpannya sebagi bukti dana kas kecil

Mengarsipkan bukti pengelolaan kas

c. Bagian Jurnal dan Laporan

Kegiatan bagian jurnal dalam prosedur pembentukan dana kas kecil adalah menerima

lembar 1 untuk dijadikan sebagai bukti yang sudah dicap lunas beserta lampiran surat

keputusan pembentukan dana kas kecil. Selain itu tugas yang diberikan kepada bagian

jurnal adalah sebagai berikut.

2. Prosedur Pengeluaran Dana Kas Kecil

Menyediakan cek, sesuai dengan jumlah yang sudah

tercantum dalam bukti pengeluaran kas dan surat

keputusan pembentukan kas kecil

Membubuhkan tanda cap lunas pada bukti pengeluaran

kas dan surat keputusan pebentukan kas kecil

Mencatat bukti pengeluaran kas dalam buku jurnal

pengeluaran kas (cek register)

Mengarsipkan pengeluaran kas beserta surat keputusan

pembentukan dana kas kecil dalam map khusus yaitu

map arsip bukti pengeluaran kas (voucher) yang telah

dibayar

9 | M o d u l A d m i n i s t r a s i P e r k a n t o r a n S M K / M A K

Dalam melakukan prosedur pengeluaran dana kas kecil diperlukan formulir untuk

mempermudah kegiatan proseduran. Adapun formulir yang dipakai dalam prosedur pengeluaran

dana kas kecil ada dua yaitu formulir surat permintaan pengeluaran dana kas kecil dan bukti

pengeluaran kas kecil. Apabila ada bukti pendukung lain yang berkaitan dengan suatu

peneluaran, bukti-bukti pendukung tersebut harus dilekatkan pada bukti pengeluaran kas (Jusup,

2011: 32). Dalam hal ini juga ada pihak yang terlibat didalamnya antara lain pemegang dana kas

kecil dan pemakai dana kas kecil, pihak-pihak tersebut mempunyai tugas dan tanggung jawab

masing-masing yaitu:

a. Pemakai dana kas kecil

Hal-hal yang harus dilakukan terlebih dahulu sebelum memakai dana kas kecil adalah

sebagai berikut.

Hal yang pertama yang harus dilakukan pemakai dana kas kecil adalah mengisi

formulir surat permintaan pengeluaran dana kas kecil yang kemudian diserahkan

kepada kasir kas kecil. Formulir ini dibuat rangkap 2.

Pemakai akan menerima uang yang sesuai sejumlah nominal yang sudah tercantum

dalam surat permintaan pengeluaran dana kas kecil dari kasir kas kecil, beserta surat

permintaan pengeluaran kas kecil lembar pertama

Mengumpulkan bukti-bukti penggunaan dana kas kecil sebagai bukti pengeluaran

dana kas kecil

Mengisi formulir bukti pengeluaran kas kecil yang berdasarkan bukti-bukti

pendukung

Menyerahkan bukti pengeluaran kas kecil, bukti pendukung dan surat permintaan

pengeluaran dana kas kecil lembar 1 kepada pemegang dana kas kecil

Menerima surat pemintaan pengeluaran dana kas kecil lembar ke 2 yang telah di cap

lunas dari pemegang dana kas kecil untuk diarsipkan.

b. Pemegang dana kas kecil

Pemegang dana kas kecil adalah kasir kas kecil, dalam melakukan prosedur pengeluaran

dana harus melakukan langkah-langkah sebagai berikut.

Menerima surat permintaan pengeluaran kas kecil rangkap 2 dari pemakai dana kas

kecil

10 | M o d u l A d m i n i s t r a s i P e r k a n t o r a n S M K / M A K

Menyerahkan uang tunai kepada pemakai dana kas kecil dan surat pengeluaran lebar

pertama pada pemakai untuk dijadikan sebagai bukti penerimaan dana kas kecil

Menerima bukti penerimaan dana kas kecil yang disertai dengan bukti-bukti

pendukungnya dan surat permintaan pengeluaran kas kecil lembar pertama dari

pemakai kas kecil

Menyerahkan surat permintaan pengeluaran kas kecil lembar kedua pada pemakai

kas kecil untuk diarsipkan agar apabila diperlukan dapat ditemukan kembali

Menyimpan surat permintaan pengeluaran kas kecil lembar pertama, bukti

pengeluaran kas kecil, dan bukti-bukti pendukungnya, yang nantinya akan

diserahkan kepada bagian utang pada saat pengisian kembali dana kas kecil

3. Prosedur Pengisian Kembali Dana Kas Kecil

Pengisian kembali dana kas kecil ini dilakukan apabila sudah ditetapkan dalam surat

keputusan pembentukan dana kas kecil baik itu dilakukan pada tiap minggu, bulan, maupun

tahun. Pengisian kembali dana kas kecil juga dapat dilakukan apabila saldo pada kas kecil suah

mulai menipis apabila digunakan untuk pengeluaran perusahaan. Adapun dokumen yang

dibutuhkan dalam pengisian kembali dana kas kecil ini adalah formulir permintaan pengisian

kembali dana kas kecil, formulir pengeluaran kas, bukti pengeluaran kas beserta bukti-bukti

pendukungnya dan harus mengiisi dengan cara:

a. Pemegang kas kecil mengajukan permintaan pada bendahara kas

b. Pemegang kas kecil menyiapkan daftar pengeluaran yang dilampiri bukti-bukti

pengeluaran kas kecil

c. Apabila sudah sesuai dengan ketentuan, maka bendahara kas akan memberikan tanda

persetujuan pada formulir permintaan dan memberikan dana sebesar jumlah kas kecil

yang telah dikeluarkan.

11 | M o d u l A d m i n i s t r a s i P e r k a n t o r a n S M K / M A K

BUKTI PENERIMAAN DAN PENGELUARAN KAS KECIL

Gambar 1 bukti perimintaan pengeluaran kas kecil

Gambar 2 bukti pengeluaran kas kecil

Gambar 3 bukti permintaan kembali dana kas kecil

12 | M o d u l A d m i n i s t r a s i P e r k a n t o r a n S M K / M A K

Dalam mengelola dana kas kecil terdiri dari tiga

kegiatan utama yaitu pembentukan dana kas kecil,

penggunaan dana kas kecil, dan pengisian kembali dana

kas kecil. Setiap kegiatan tersebut ada pihak-pihak

yang terlibat di dalamnya untuk mengatur pemakaian

dana kas kecil agar berjalan sesuai kebutuhan

perusahaan.

RANGKUMAN

13 | M o d u l A d m i n i s t r a s i P e r k a n t o r a n S M K / M A K

Buatlah contoh mengenai bukti

permintaan pengeluaran dana

kas kecil dan pengisian kembali

dana kas kecil. Kemudian

jelaskan maksudnya!

Tugas mandiri

Kunjungilah suatu perusahaan di sekitar Anda.

Carilah contoh bukti-bukti trasaksi yang

berhubungan dengan penerimaan dan

pengeluaran kas kecil. Susunlah dalam map

arsip. Cobalah buat catatan dari bukti-bukti

transaksi kas kecil yang telah Anda dapatkan.

Tugas kelompok

14 | M o d u l A d m i n i s t r a s i P e r k a n t o r a n S M K / M A K

Sedangkan pada system pencatatan kas di perusahaan semuanya dilakukan secara

manual, yang didalamnya terdapat pengeluaran dan penerimaan kas yang dicatat ke dalam buku

jurnal besar. Biasanya pada pengeluaran kas sering kali terjadi kecurangan dengan menggunakan

faktur palsu, oleh sebab itu pemilihan petugas pengolaan kas harus benar-benar hati-hati. Berikut

akan dijelaskan mengenai cara mengelola kas dalam suatu perusahaan beserta bukti-bukti yang

harus ada dalam kas kecil.

2

Setiap perusahaan pasti membutuhkan

kas untuk melihat pengeluaran yang dilakukan

oleh perusahaan. System pencatatan kas di

bank berbeda dengan perusahaan. Kalau di

bankdalam melakukan pencatatan kas

semuanya dicatat dalam rekening giro, apabila

ada uang yang masuk maka petugas bank akan

mencatatnya di kredit rekening giro,

sedangkan apabila ada pengeluaran kas maka

akan dicatat di debet rekening giro.

Kas Kecil, Mutasi, mendokumentasi bukti-bukti kas kecil

Kata Kunci

Standar Kompetensi : Mengelola Kas Kecil

Kompetensi Dasar : Mengelola dana kas kecil

Alokasi Waktu : 9 X 4 JP

15 | M o d u l A d m i n i s t r a s i P e r k a n t o r a n S M K / M A K

Fungsi kas kecil bagi suatu perusahaan, mulai dari perusahaan kecil hingga perusahaan

besar kas kecil merupakan sebuah kebutuhan yang mutlak harus ada. Jika kas kecil itu tidak ada

maka anggaran yang telah disediakan oleh perusahaan akan menjadi tidak efesien dan dapat

digunakan dengan seenaknya oleh pihak yang curang. Maka dengan adanya kas kecil yang

jumlahnya telah disesuaikan dengan kebutuhan perusahaan, tentu aktivtas perusahaan akan

berjalan dengan lancar.

Dalam mencatat kas kecil harus melakukan pembukuan mutasi dana kas kecil, adapun

transaksi yang mengakibatkan terjadinya mutasi dana kas kecil yaitu pembentukan dana kas

kecil, pemakaian dana kas kecil, pengisian kembali dana kas kecil, dan penambahan atau

pengurangan dana kas kecil yang akan dijelaskan sebagai berikut.

a. Pembentukan dana kas kecil

Pembentukan dana kas kecil ini terjadi dari proses perpindahan dana dari kas besarkepada

pemegang dana kas kecil yang ditetapkan dananya dengan mentaksir jumlah dana yang

diperlukan dalam kas kecil yang ditunjukan dengan surat keputusan pembentukan dana kas

kecil. Surat keputusan pembentukan dana kas kecil itu adalah bukti pengeluaran kas dari

kepala bagian keuangan. Misalnya dana yang dibutuhkan sebesar Rp. 200.000,00 maka kas

besar mengeluarkan uang tersebut dengan cek dan membuat pencatatan untuk dana kas

kecil. Dalam jurnal berbunyi:

Kas kecil 200.000

Kas/Bank 200.000

b. Pemakaian dana kas kecil

Kasir kas kecil mempunyai kewenangan untuk melakukan pembayaran/pemakaian

dana dari kas kecil yang sesuai dengan kebijakan yang telah digariskan perusahaan. Dana

kas kecil dipakai untuk keperluan perusahaan pada waktu tertentu dalam jumlah yang

relative kecil. Manajemen bisa membatasi pengeluaran untuk hal-hal tertentu, misalnya

manajemen melarang penggunaan kas kecil untuk memberi pinjaman pada karyawan

(Jusup, 2011:31). Adapun dokumen yang dibutuhkan pada pemakaian ini adalah bukti

A. PENGELOLAAN KAS KECIL

16 | M o d u l A d m i n i s t r a s i P e r k a n t o r a n S M K / M A K

pengeluaran dana kas kecil (voucher kas kecil), bukti pendukung dari pengguna dana kas

kecil, surat permintaan pengeluaran dana kas kecil.

c. Pengisian kembali dana kas kecil

Pengisian kembali dana kas kecil ini apabila terjadi suatu perpindahan dana atau kas

dari kasir kas besar kepada kasir kas kecil, hal ini sama dengan pembentukan dana kas

kecil. Besar dana yang dilakukan pada saat pengisian kas kecil jumlahnya bisa sama

dengan pengeluaran yang telah dikeluarkan oleh kas kecil, ataupun lebih besar bahkan bisa

lebih kecil dari pengeluaran kas kecil. Jumlah ini tentunya sudah ditentukan dari

pengeluaran yang dilakukan oleh perusahaan.

Sebagai contoh, misalkan pada tanggal 15 Maret, kasir kas kecil mengajukan

permintaan pengisian kembali kas kecil kepada bendahara perusahaan. Pada saat itu sisa

dana berjumlah Rp. 1.300.000,00, dan beberapa lembar bukti pengeluaran kas kecil yaitu

untuk perjalanan dinas Rp. 4.400.000,00, pengiriman barang Rp.1.000.000,00, telepon

Rp.2.800.000,00, dan macam-macam beban Rp. 500.000,00. Jurnal umum untuk mencatat

pengisian kembali kas kecil di atas adalah sebagai berikut:

Mar

15

Beban Perjalanan

Dinas...........

Rp.

4.400.000

Beban Angkut

Penjualan............

1.000.000

Beban

Telepon.............................

2.800.000

Beban Macam-

macam.................

500.000

Kas.................................... Rp.

8.700.000,00

(Pengisian kembali kas

kecil)

Dari ayat jurnal di atas, pengisian kembali dana kas kecil tidak berpengaruh pada

akun kas kecil. Pengisian kembali dana berpengaruh atas komposisi dana yaitu mengganti

pengeluaran-pengeluaran dari kas kecil dengan kas. Jurnal di atas tidak mengubah

besarnya saldo dana (Jusup, 2011: 33-34).

Perusahaan harus melakukan pengisian kembali kas kecil pada akhir tahun buku,

berapa pun sisa dana yang tersisa pada saat itu. Pengisian kembali pada akhir tahun buku

17 | M o d u l A d m i n i s t r a s i P e r k a n t o r a n S M K / M A K

diperlukan untuk mengakui pengaruh pengeluaran melalui kas kecil terhadap laporan

keuangan.

d. Penambahan atau pengurangan dana kas kecil

Setelah melakukan perhitungan tetapi dana yang telah dikeluarkan ternyata kurang

maka perusahaan dapat menambah dana pada kas kecil dan sebaliknya apabila dana pada

kas kecil terlalu banyak maka perusahaan juga perlu melakukan pengurangan pada kas

kecil tersebut. Penambahan dan pengurangan kas kecil ini dapat dilakukan apabila ada

surat keputusan dari kepala bagian keuangan perusahaan yang bersangkutan. Apabila

terjadi selisih pada kas maka harus dilaporkan. Akun selisih kas adalah akun nominal, dan

oleh karenanya akan dilaporkan dalam laporan laba-rugi. Apabila akun selisih kas bersaldo

debit maka akun tersebut dalam laporan laba-rugi dikelompokkan sebagai beban lain-lain,

dan apabila bersaldo kredit akan dikelompokkan sebagai pendapatan lain-lain. Pada kahir

tahun, saldo akun selisih kas ditutup ke akun laba rugi (Jusup, 2011:35).

Prosedur dalam penambahan dan pengurangan dana kas kecil ini hampir sama

dengan pembentukan kas kecil, dan formulir yang diperlukan yaitu bukti penerimaan kas,

bukti pengeluaran kas, dan surat keputusan dari kepala bagian perusahaan.

Untuk menentukan pemeriksaan terhadap kebenaran pencatatan dana kas kecil,

diperlukan perhitungan dana kas kecil yang dapat dilakukan dengan cara sebagai berikut.

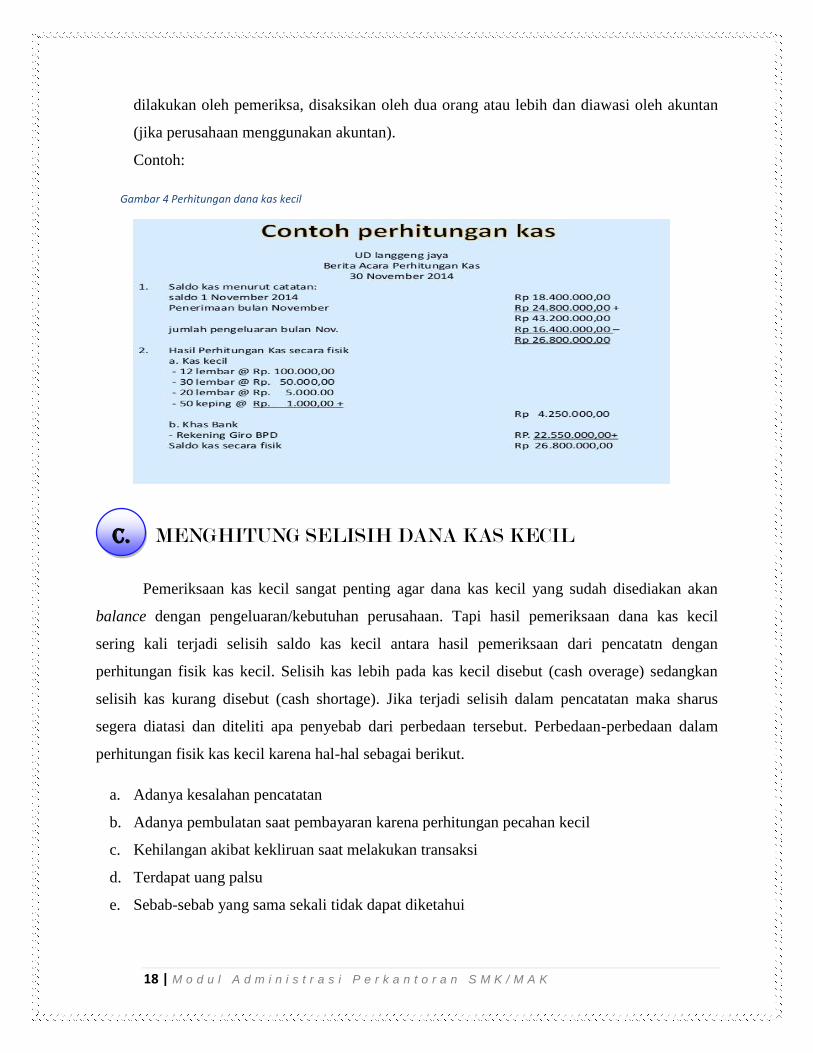

a. Pemeriksaan saldo kas melalui catatan yang ada, yaitu dengan cara menambahkan saldo

awal dana kas kecil dengan penerimaan atau pengisian kembali dana kas kecil dan

dikurangi dengan pengeluaran dana kas kecil

b. Pemeriksaan saldo kas acara fisik, yaitu menghitung uang yang ada dalam kas dan

menghitung semua yang termasuk kas. Pemeriksaan saldo kas secara fisik dilakukan

dengan cara menghitung fisik uang tunai yang ada pada brangkas srta smua yang termasuk

kas (cek, bilyet giro, buku simpanan pada bank, dan lain-lain). Pemeriksaan tersebut

B. PERHITUNGAN DANA KAS KECIL

18 | M o d u l A d m i n i s t r a s i P e r k a n t o r a n S M K / M A K

dilakukan oleh pemeriksa, disaksikan oleh dua orang atau lebih dan diawasi oleh akuntan

(jika perusahaan menggunakan akuntan).

Contoh:

Gambar 4 Perhitungan dana kas kecil

Pemeriksaan kas kecil sangat penting agar dana kas kecil yang sudah disediakan akan

balance dengan pengeluaran/kebutuhan perusahaan. Tapi hasil pemeriksaan dana kas kecil

sering kali terjadi selisih saldo kas kecil antara hasil pemeriksaan dari pencatatn dengan

perhitungan fisik kas kecil. Selisih kas lebih pada kas kecil disebut (cash overage) sedangkan

selisih kas kurang disebut (cash shortage). Jika terjadi selisih dalam pencatatan maka sharus

segera diatasi dan diteliti apa penyebab dari perbedaan tersebut. Perbedaan-perbedaan dalam

perhitungan fisik kas kecil karena hal-hal sebagai berikut.

a. Adanya kesalahan pencatatan

b. Adanya pembulatan saat pembayaran karena perhitungan pecahan kecil

c. Kehilangan akibat kekliruan saat melakukan transaksi

d. Terdapat uang palsu

e. Sebab-sebab yang sama sekali tidak dapat diketahui

MENGHITUNG SELISIH DANA KAS KECIL C.

19 | M o d u l A d m i n i s t r a s i P e r k a n t o r a n S M K / M A K

Adapun pencatatan selisih kas kecil pada akhir periode yaitu:

a. Untuk selisih kas lebih, dianggap sebagai pendapatan dan dalam laporan laba rugi

dianggap sebagai pendapatan diluar usaha

b. Untuk selisih kurang, dianggap sebagai beban dan dalam laporan laba rugi dianggap

sebagai beban diluar usaha

1. Pencatatan mutasi dana kas kecil

Mutasi dana kas kecil merupakan perubahan saldo dana kask kecil sebagai akibat adanya

pengeluaran atau pemakaian dana kas kecil penambahan/pengisian kembali dana kas kecil dari

kas umum. Dalam pencatatan mutasi dana kas kecil ini ada dua metode yang bisa digunakan

yaitu imprest Fund Method dan Fluctuation Method.

A. Imprest and Fund Method.

Baridwan(1992) menjelaskan “didalam system ini jumlah dana dalam rekening kas

kecil selalu tetap, yaitu sebesar cek yang diserahkan kepada kasir kas kecil untuk

membentuk dana kas kecil”. Pada metode ini dana pada kas kecil tidak berubah-barubah

yakni jumlahnya tetap, biasanya dana kas kecil ini sudah ditetapkan oleh bendahara untuk

keperluan-keperluan yang sudah ditetapkan. Misalkan bendahara mengeluarakan sejumlah

uang sebesar Rp. 10.000.000,00 untuk anggaran bulan Januari maka jika pada bulan

Februari terdapat uang sisa sebesar Rp. 2.500.000,00 maka bendahara tinggal

menambahkan uang sebesar Rp. 7.500.000,00 sehingga dana awal pada bulan Februari

tetap Rp. 10.000.000,00 begitu seterusnya. Pemegang kas/ bendahara selalu melampirkan

kas kecil pada saat mengisi kembali dana kas kecil, hal ini untuk dijadikan sebagai bukti

bahwa telah melakukan penyerahan dana. Banyak perusahaan yang menggunakan system

imprest karena mudah dalam hal pengawasan, perhitungannya pun mudah.

Pegelolaan dana kas kecil dalam system dana tetap/imprest mempunyai ciri-ciri

sebagai berikut.

Saldo dana kas kecil akan selalu tetap atau tidak berubah-rubah

Kasir kas kecil bertugas mengumpulkan bukti-bukti pengeluaran kas kecil sebagai

bukti pendukung pada saat pengisian kembali terhadap dana kas kecil

Penggantian atau pengisian kembali dana kas kecil dilakukan dengan penarikan cek

sebesar dengan jumlah pembayaran yang telah dilakukan oleh kasir kas kecil

20 | M o d u l A d m i n i s t r a s i P e r k a n t o r a n S M K / M A K

Pada saat pengisian kembali dana kas kecil, bukti-bukti pengeluaran kas kecil dicatat

ke dalam jurnal pengeluaran kas

Kasir kas kecil tidak menyelenggarakan jurnal untuk mencatat transaksi-transaksi

pengeluaran kas kecil

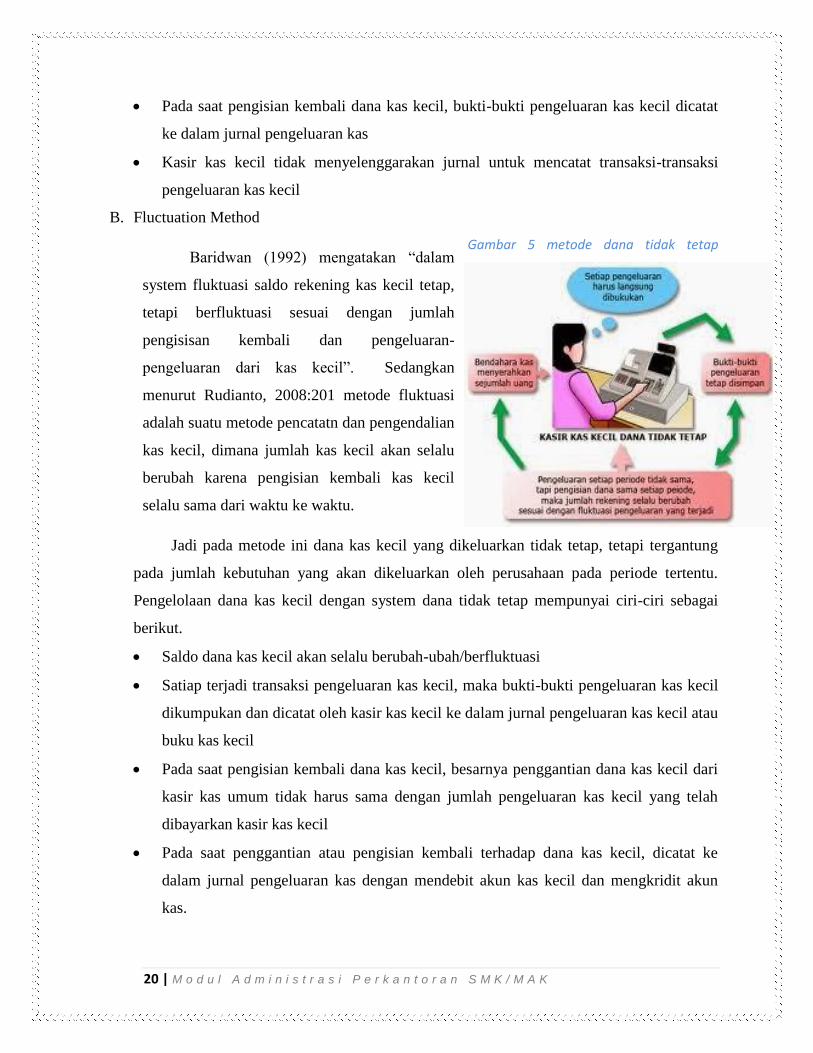

B. Fluctuation Method

Gambar 5 metode dana tidak tetap

Jadi pada metode ini dana kas kecil yang dikeluarkan tidak tetap, tetapi tergantung

pada jumlah kebutuhan yang akan dikeluarkan oleh perusahaan pada periode tertentu.

Pengelolaan dana kas kecil dengan system dana tidak tetap mempunyai ciri-ciri sebagai

berikut.

Saldo dana kas kecil akan selalu berubah-ubah/berfluktuasi

Satiap terjadi transaksi pengeluaran kas kecil, maka bukti-bukti pengeluaran kas kecil

dikumpukan dan dicatat oleh kasir kas kecil ke dalam jurnal pengeluaran kas kecil atau

buku kas kecil

Pada saat pengisian kembali dana kas kecil, besarnya penggantian dana kas kecil dari

kasir kas umum tidak harus sama dengan jumlah pengeluaran kas kecil yang telah

dibayarkan kasir kas kecil

Pada saat penggantian atau pengisian kembali terhadap dana kas kecil, dicatat ke

dalam jurnal pengeluaran kas dengan mendebit akun kas kecil dan mengkridit akun

kas.

Baridwan (1992) mengatakan “dalam

system fluktuasi saldo rekening kas kecil tetap,

tetapi berfluktuasi sesuai dengan jumlah

pengisisan kembali dan pengeluaran-

pengeluaran dari kas kecil”. Sedangkan

menurut Rudianto, 2008:201 metode fluktuasi

adalah suatu metode pencatatn dan pengendalian

kas kecil, dimana jumlah kas kecil akan selalu

berubah karena pengisian kembali kas kecil

selalu sama dari waktu ke waktu.

21 | M o d u l A d m i n i s t r a s i P e r k a n t o r a n S M K / M A K

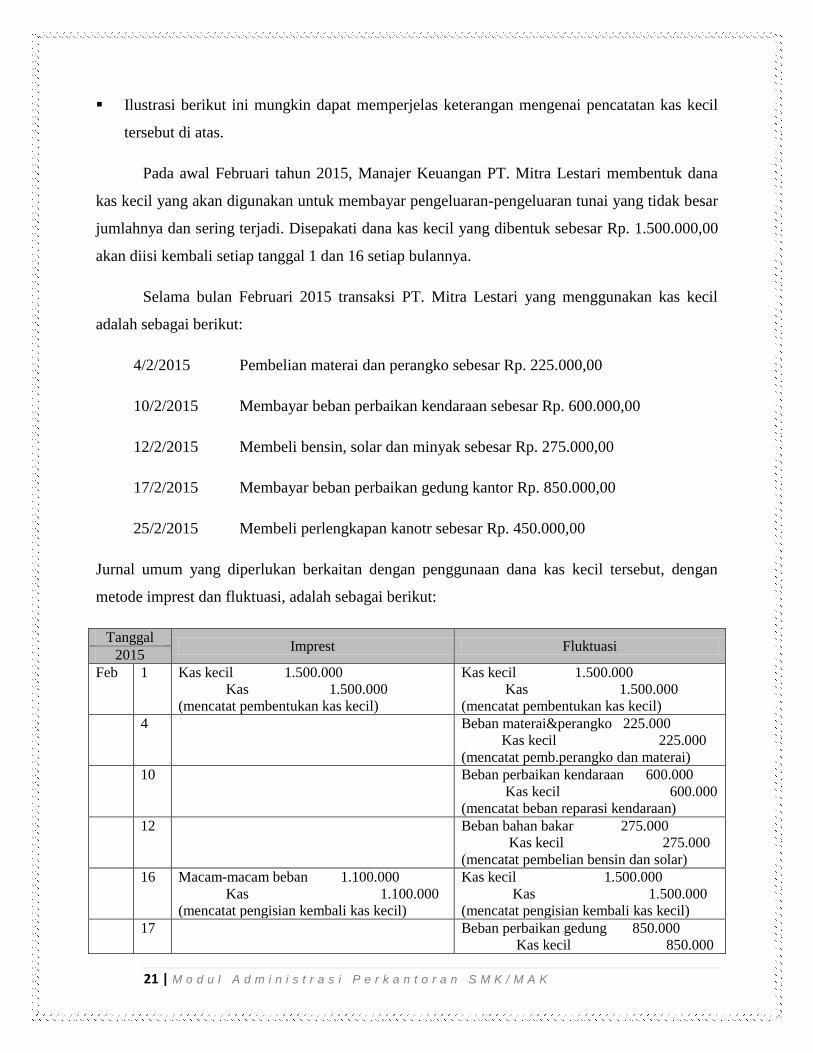

Ilustrasi berikut ini mungkin dapat memperjelas keterangan mengenai pencatatan kas kecil

tersebut di atas.

Pada awal Februari tahun 2015, Manajer Keuangan PT. Mitra Lestari membentuk dana

kas kecil yang akan digunakan untuk membayar pengeluaran-pengeluaran tunai yang tidak besar

jumlahnya dan sering terjadi. Disepakati dana kas kecil yang dibentuk sebesar Rp. 1.500.000,00

akan diisi kembali setiap tanggal 1 dan 16 setiap bulannya.

Selama bulan Februari 2015 transaksi PT. Mitra Lestari yang menggunakan kas kecil

adalah sebagai berikut:

4/2/2015 Pembelian materai dan perangko sebesar Rp. 225.000,00

10/2/2015 Membayar beban perbaikan kendaraan sebesar Rp. 600.000,00

12/2/2015 Membeli bensin, solar dan minyak sebesar Rp. 275.000,00

17/2/2015 Membayar beban perbaikan gedung kantor Rp. 850.000,00

25/2/2015 Membeli perlengkapan kanotr sebesar Rp. 450.000,00

Jurnal umum yang diperlukan berkaitan dengan penggunaan dana kas kecil tersebut, dengan

metode imprest dan fluktuasi, adalah sebagai berikut:

Tanggal Imprest Fluktuasi

2015

Feb 1 Kas kecil 1.500.000

Kas 1.500.000

(mencatat pembentukan kas kecil)

Kas kecil 1.500.000

Kas 1.500.000

(mencatat pembentukan kas kecil)

4 Beban materai&perangko 225.000

Kas kecil 225.000

(mencatat pemb.perangko dan materai)

10 Beban perbaikan kendaraan 600.000

Kas kecil 600.000

(mencatat beban reparasi kendaraan)

12 Beban bahan bakar 275.000

Kas kecil 275.000

(mencatat pembelian bensin dan solar)

16 Macam-macam beban 1.100.000

Kas 1.100.000

(mencatat pengisian kembali kas kecil)

Kas kecil 1.500.000

Kas 1.500.000

(mencatat pengisian kembali kas kecil)

17 Beban perbaikan gedung 850.000

Kas kecil 850.000

22 | M o d u l A d m i n i s t r a s i P e r k a n t o r a n S M K / M A K

(mencatat beban perbaikan bangunan)

25 Perlengkapan kantor 450.000

Kas kecil 450.000

(mencatat pembelian perlengkapan kantor)

Mar 1 Macam-macam beban 1.300.000

Kas 1.300.000

(mencatat pengisian kembali kas kecil)

Kas kecil 1.500.000

Kas 1.500.000

(mencatat pengisian kembali kas kecil)

Seperti terlihat dalam jurnal di atas, bahwa pada saat pembentukan kas kecil pertama kali,

baik metode imprest maupun fluktuasi memiliki jurnal yang sama. Dimana rekening kas kecil di

debet sebesar Rp. 1.500.000,00 dan rekening kas di kredit dengan jumlah yang sama. Tetapi

pada tanggal berikutnya, dimana kas kecil tersebut mulai dipergunakan untuk membayar

berbagai keperluan perusahaan, metode imprest tidak menjurnal sama sekali, melainkan hanya

mengumpulkan bukti-bukti transaksi. Sedangkan metode fluktuasi mencatat setiap transaksi

pemakaian kas kecil satu persatu.

Pada saat pengisian kembali kas kecil, pada tanggal 16 Februari, metode imprest

mendebet rekening macam-macam beban sebesar total pengeluaran kas kecil selama dua

minggu, yaitu sebesar Rp. 1.100.000 dan mengkredit rekening kas sebesar jumlah yang sama.

Sedangkan metode fluktuasi mendebet rekening kas kecil sebesar Rp. 1.500.000 (yaitu sebesar

pengisian pertama kali) dan mengkredit rekening kas sebesar jumlah yang sama.

Tanggal Keterangan Imprest Fluktuasi

2015

Februari

1 Pembentukan kas kecil 1.500.000 1.500.000

4 Pembelian materai dan perangko (225.000) (225.000)

10 Membayar beban perbaikan

kendaraan

(600.000) (600.000)

12 Membeli bensi, solar dan minyak (275.000) (275.000)

16 Pengisian kembali kas kecil 1.100.000 1.500.000

17 Membayar beban perbaikan gedung

kantor

(850.000) (850.000)

25 Membeli perlengkapan kantor (450.000) (450.000)

Maret

1 Pengisian kembali kas kecil 1.300.000 1.500.000

Saldo 1.500.000 1.500.000

23 | M o d u l A d m i n i s t r a s i P e r k a n t o r a n S M K / M A K

Demikian pula pada tanggal 1 Maret 2006, metode imprest akan mendebet rekening

macam-macam beban sebesar Rp.1.300.000,00 (yaitu jumlah pengeluaran selama dua minggu)

dan mengkredit rekening kas dengan jumlah yang sama. Sedangkan metode fluktuasi mendebet

rekening kas kecil tetap sebesar Rp. 1.500.000,00 danmengkredit rekening kas dengan jumlah

yang sama. Dengan demikian maka akan terlihat berbeda antara menggunakan metode imprest

dengan fluktuasi. Jika mengunakan metode imprest saldo kas kecil pada saat itu sebesar Rp.

1.500.000,00 sedangkan jika menggunakan metode fluktuasi saldo kas kecil sebesar rp.

2.100.000,00 (Rudianto, 2008:201-203).

2. Penyusunan bukti-bukti transaksi kas kecil

Kas kecil bertanggung jawab atas penerimaan dan pengeluaran yang tejadi pada

perusahaan. Dari semua penerimaan maupun pengeluaran kas kecil harus disertai dengan

bukti-bukti untuk menghindari apabila ada kecurangan yang dilakukan oleh pemegang kas

kecil maupun pemakai kas kecil itu sendiri. Setelah itu bukti-bukti tersebut harus disusun

berdasarkan tanggal terjadinya transaksi untuk memudahkan dalam pencatatan ke dalam

jurnal. Jurnal adalah aktivitas meringkas dan mencatat transaksi perusahaan berdasarkan

dokumen dasar. Tempat untuk meringkas mencatat trasnaksi tersebut disebut dengan buku

jurnal (Rudianto, 2008:14). Buku jurnal tersebut ada dua macam yaitu jurnal umum dan

jurnal khusus. Setelah bukti-bukti tersebut dicatat ke dalam buku jurnal maka bukti transaksi

ini nantinya akan diserahkan oleh kas kecil kepada kasir kas umum dan dicatat ke dalam

buku besar.

3. Pendokumentasian bukti-bukti transaksi kas kecil

Bukti-bukti atau dokumen dari transaksi kas kecil baik penerimaan maupun

pengeluaran kas kecil harus disimpan/diarsipkan ke dalam folder khusus sehingga apabila

diperlukan dapat ditemukan kembali dengan cepat dan tepat. Dokumen penerimaan kas kecil

berupa bukti pengeluaran kas lembar ketiga, baik transaksi pembentukan kas kecil,

pengisian kembali kas kecilataupun penambahan jumlah kas kecil yang disimpan oleh

bagian kasir kas kecil dan bagian jurnal.

Dokumen pengeluaran kas kecil berupa bukti-bukti pembayaran yang telah dilakukan

kasir kas kecil. Dokumennya antara lain bukti penerimaan pengluaran kas kecil, bukti

pengeluaran kas kecil yang disertai bukti pendukung. Misalnya nota pembelian barang,

kuitansi pembayaran, struk, dan sebagainya. Bukti tersebut disimpan oleh kasir kas kecil

24 | M o d u l A d m i n i s t r a s i P e r k a n t o r a n S M K / M A K

sampai mendapat penggantian dari kasir kas umum. Pada saat itu juga bukti tersebut

diserahkan untuk menghitung besarnya penggantian pengelauaran kas kecil. Stelah itu bukti

tersebut akan dicatat ke dalam jurna oleh bagian jurnal, dan selanjutnya disimpan/diarsipkan

ke dalam folder yang khusus.

Transaksi yang mengakibatkan terjadinya mutasi dana

kas kecil yaitu pembentukan dana kas kecil, pemakaian

dana kas kecil, pengisian kembali dana kas kecil dan

penambahan atau pengurangan dana kas kecil. Untuk

melakukan pemeriksaan terhadap kebenaran

pencatatan dana kas kecil, diperlukan perhitungan

dana kas kecil yang dapat dilakukan dengan cara

pemeriksaan saldo dana kas kecil melalui catatan yang

ada dan juga bisa dilakukan pemeriksaan saldo dana

kas kecil secara fisik. Untuk membukukan pencatatan

mutasi dana kas kecil dapat digunakan salah satu dari

dua metode pengelolaan dana kas kecil yaitu sistem

dana tetap (imprest method) dan sistem dana tidak

tetap (fluctuation method).

RANGKUMAN

25 | M o d u l A d m i n i s t r a s i P e r k a n t o r a n S M K / M A K

Buatlah kelompok yang terdiri dari 5 orang (satu

kelompok satu nama perusahaan)

Kumpulkan bukti-bukti yang terkait dengan:

a. Pemakaian dana kas kecil

b. Pengisian kembali dana kas kecil

c. Metode pengelolaan apa yang digunakan oleh

perusahaan tersebut, imprest method atau fluktuasi

method

Lakukanlah simulasi dan presentasi bersama-sama

kelompok lain!

26 | M o d u l A d m i n i s t r a s i P e r k a n t o r a n S M K / M A K

CV Cendani menggunakan sistem imprest (sistem dana tetap) untuk

pengelolaan kas kecilnya. Pada tanggal 1 Maret, perusahaan tersebut

menetapkan kas kecil sebesar Rp. 1.000.000,00. Selama dua minggu pertama

bulan Maret bukti-bukti pengeluaran kas kecil terdiri dari:

Tanggal No. bukti Untuk keperluan Jumlah Maret 3 1 Perjalanan dinas Rp. 390.000 7 2 Pengiriman barang ke Sala 210.000 9 3 Macam-macam beban 60.000 11 4 Listrik & telepon 240.000 12 5 Macam-macam beban 50.000

Tanggal 15 Maret dilakukan pengisian kembali kas kecil dan pada saat itu

dana kas kecil dari pada saat itu dana kas kecil yang tersisa berjumlah

Rp. 30.000,00.

Diminta:

Buatlah jurnal yang diperlukan untuk mencatat transaksi-transaksi di

atas.

27 | M o d u l A d m i n i s t r a s i P e r k a n t o r a n S M K / M A K

Sebagai upaya mengetahui proses perkembangan pembelajaran sebagaimana yang

dimasksud dalam modul ini, kegiatan evaluasi perlu dilakukan secara berstruktur. Setelah kalian

mempelajari seluruh materi dari modul ini, pasti untuk mengujikan kemampuan pembaca dengan

beberapa instrumen soal dibawah ini. Adapun maksud dan tujuan kegiatan evaluasi, dapat

diuraikan sebagai berikut:

1. Untuk memberikan panduan kepada pembaca agar memiliki standar isi yang seragam

2. Untuk mengetahui penerimaan dan pemahaman pembaca terhadap materi garis besar

yang dikembangkan dalam modul ini

3. Untuk mengetahui tingkat kesulitan materi modul, sehingga dapat dilakukan perbaikan

dan langkah penyesuaian di masa yang akan datang

4. Untuk memberikan masukan sebagai dasar perbaikan isi modul, strategi penyampaian,

dan pelaksanaan pembelajaran.

Kegiatan evaluasi diberikan dalam bentuk pengujian tertulis melalui instrumen pilihan

ganda, dimana pertanyaan berjumlah 25 item soal, setiap pertanyaan bernilai 2 sehingga total

skor adalah 50. Dalam evaluasi juga terdapat instrumen essay yang berjumlah 10 item soal,

setiap pertanyaan bernilai 5 sehingga total skor adalah 50. Sehingga jumlah skor keseluruhan

adalah 100. Tingkat keberhasilan pemahaman serta daya serap siswa terhadap modul ini

ditentukan dan diperoleh skor total dari jawaban yang benar ditentukan dari perolehan skor total

dari jawaban yang benar dengan kriteria pembobotan seperti, pembobotan 90-100% baik sekali,

80-89% baik, 70-79% cukup dan 60-69% kurang.

MAKSUD DAN TUJUAN EVALUASI

EVALUASI

28 | M o d u l A d m i n i s t r a s i P e r k a n t o r a n S M K / M A K

A. Berilah tanda silang (X) pada huruf a, b, c, d, atau e, pada jawaban yang menurut Anda

benar!

1. Bukti pengeluaran kas kecil yang dibuat oleh bagian utang dalam prosedur

pembentukan dana kas kecil dibut sebanyak....

a. 2 lembar

b. 3 lembar

c. 4 lembar

d. 5 lembar

e. 6 lembar

2. Tugas pemegang dana kas kecil dalam prosedur pembentukan dana kas kecil adalah

sebagai berikut ini, kecuali............

a. Mengarsipkan bukti pengeluaran kas

b. Menerima cek dari kasir beserta bukti pengeluaran kas lembar ke-3

c. Menguangkan cek

d. Menyimpan dana kas kecil

e. Mengarsipkan bukti pengeluaran dana kas kecil

3. Pembayaran-pembayaran yang dilakukan oleh pemegang dana kas kecil dibuatkan...

a. Cek

b. Kuintansi

c. Bukti kas kecil

d. Bukti pengeluaran kas

e. Faktur

4. Berikut ini merupakan pengeluaran (transaksi) yang dapat dibiayai dana kas kecil,

kecuali...

a. Pembelian perangko dan

materai

b. Biaya iklan

c. Pembayaran gaji karyawan

d. Pembayaran rekening telepon

e. Pembayaran ongkos angkut

barang

5. Apabila dana kas kecil yang sudah dibentuk dirasa kurang, maka kasir kas kecil dapat

mengajukan permintaan...

a. Penambahan jumlah kas kecil b. Pengurangan jumlah kas kecil

LATIHAN

29 | M o d u l A d m i n i s t r a s i P e r k a n t o r a n S M K / M A K

c. Pengeluaran kas kecil

d. Pelunasan utang

e. Pembuatan cek

6. Dalam prosedur pengisian kembali dana kas kecil, formulir permintaan pengisian

kembali dana kas kecil diotorisasi oleh..

a. Kepala bagian keuangan

b. Kepala bagian pembelian

c. Kasir kas besar

d. Pimpinan perusahaan

e. Kasir kas kecil

7. Metode pencatatan/ pengelolaan dana kas kecil ada dua yaitu...

a. Sistem dana tetap dan langsung

b. Sistem langsung dan tidak langsung

c. Sistem dana tidak tetap dan tidak langsung

d. Sistem dana tidak tetap dan tetap

e. Sistem intern dan ekstern

8. Formulir yang diisi oleh pemakai dana kas kecil untuk dapat menggunakan dana kas

kecil adalah...

a. Surat permintaan pengeluaran dana kas kecil

b. Surat permintaan pengisian kembali dana kas kecil

c. Surat order pembelian

d. Bukti pengeluaran kas

e. Bukti pengeluaran kas kecil

9. Petugas yang menyimpan bukti beserta dokumen pendukung pengeluaran dana kas kecil

adalah...

a. Kasir kas kecil

b. Kasir kas besar

c. Bagian jurnal

d. Bagian utang

e. Bagian administrasi dan umum

10. Metode pencatatan pengelolaan dana kas kecil dimana saldo kas kecil ditetapkan dalam

jumlah yang tetap adalah...

a. Petty cash

b. Fixed method

c. Fluctuation method

d. Flexible method

e. Imprest method

30 | M o d u l A d m i n i s t r a s i P e r k a n t o r a n S M K / M A K

11. Pengelolaan dana kas kecil sistem dana tetap, besarnya penggantian atau pengisian

kembali dana kas kecil dalah...

a. Tidak tentu

b. Sama dengan jumlah pengeluaran dana kas kecil yang sudah dilakukan

c. Tidak sama dengan jumlah pengeluaran dana kas kecil yang sudah dilakukan

d. Lebih besar dengan jumlah pengeluaran dana kas kecil yang sudah dilakukan

e. Labih keci dengan jumlah pengeluaran dana kas kecil yang sudah dilakukan

12. Saldo dana kas kecil pada awal periode tidak hanya dalam bentuk uang tunai saja, tetapi

juga dalam bentuk...

a. Bukti pengeluaran kas

b. Bukti pengeluaran kas kecil

c. Jurnal kas kecil

d. Surat permintaan pengisian

kembali

e. Bukti penerimaan kas

13. Dari hasil perhitungan selisih dana kas kecil, dikatahui bahwa saldo fisik kas kecil lebih

besar daripada saldo kas kecil dalam catatan. Keadaan seperti ini disebut...

a. Cash flow

b. Petty cash

c. Cash overage

d. Cash shortage

e. Petty cash

lower

14. Perlengkapan dan peralatan yang diperlukan dalam pengelolaan dana kas kecil, antara

lain...

a. Buku jurnal kas kecil

b. Buku jurnal pembelian

c. Buku jurnal penerimaan kas

d. Surat order pembelian

e. Surat order penjualan

15. Untuk alat pengawasan terhadap penerimaan dan pengeluaran dana kas kecil, maka

kasir kas kecil membuat...

a. Jurnal

b. Jurnal penyesuaian

c. Buku besar kas

d. Laporan keuangan

e. Buku kas kecil

16. Berikut sebab-sebab terjadinya selisih kas, kecuali...

a. Adanya uang palsu

b. Pencatatan sesuai dengan jumlah penerimaan atau pengeluaran

c. Sebab-sebab yang tidak diketahui sama sekali

d. Kesalahan pencatatan penerimaan atau pengeluaran

31 | M o d u l A d m i n i s t r a s i P e r k a n t o r a n S M K / M A K

e. Tidak ada uang pecahan dalam pembayaran atau penerimaan

17. Metode pengelolaan dana kas kecil sistem dana tetap, pencatatan mutasi dana kas kecil

yang perlu dilakukan adalah pada saat...

a. Penggunaan dan pembentukan dana kas kecil

b. Pembentukan dan penggantian dana kas kecil

c. Pengisian kembali dana kas kecil

d. Pembentukan dana kas kecil

e. Pengeluaran dana kas kecil

18. Kasir kas kecil mengeluarkan dana kas kecil sebesar Rp. 105.000,00 untuk membayar

rekening air bulan lalu. Apabila mengunakan sistem dana tidak tetap maka pencatatan

yang perlu dilakukan untu mutasi dana kas kecil tersebut adalah...

a. Kas Rp. 105.000

Biaya air Rp. 105.000

b. Biaya air Rp. 105.000

Kas Rp. 105.000

c. Kas kecil Rp. 105.000

Biaya air Rp. 105.000

d. Biaya air Rp. 105.000

Kas kecil Rp. 105.000

e. Tidak dijurnal

19. Jurnal untuk mencatat pengisian kembali dana kas kecil dalam metode pencatatan

sistem dana tidak tetap adalah...

a. Mendebit akun kas dan mengkredit akun kas kecil

b. Mendebit akun kas kecil dan mengkredt akun kas

c. Mendebit akun kas kecil dan mengkredit akun biaya-biaya

d. Mendebit akun biaya-abiay dan mengkredit akun kas

e. Mendebit akun biaya-biaya dan mengkredit akun kas kecil

20. Tanggal 26 Agustus 2009 PT Serba Ada menerbitkan surat keputusan pembentukan

dana kas kecil. Telah disepakati kas kecil yang dibentuk sebesar Rp. 750.000,- dengan

menggunakan sistem dana tidak tetap. Jurnal untuk mencatat transaksi mutasi kas kecil

tersebut adalah....

32 | M o d u l A d m i n i s t r a s i P e r k a n t o r a n S M K / M A K

a. Mendebit akun kas dan mengkredit akun kas kecil

b. Mendebit akun kas dan mengkredit akun kas bank

c. Mendebit akun kas kecil dan mengkredit akun kas

d. Mendebit akun kas kecil dan mengkredit akun kas bank

e. Mendebit akun kas kecil dan mengkredit akun perlengkapan kantor

21. Dari transaksi berikut ini, transaksi yang mengakibatkan bertambahnya saldo kas kecil

adalah...

a. Pembelian perangko

b. Membayar tagihan telepon

c. Pelunasan piutang oleh debitur

d. Penggantian terhadap pengeluaran kas kecil selama 1 periode

e. Pembelian peralatan kantor dan kendaraan untuk operasional perusahaan

22. Mutasi terhadap dana kas kecil disebabkan oleh transaksi berikut ini, kecuali...

a. Pengeluaran dana kas kecil

b. Pengisian kembali dana kas kecil

c. Penambahan saldo dana kas kecil

d. Melunasi tagihan rekening air perusahaan

e. Penjualan barang dagangan secara kredit dan tunai

23. Bukti-bukti atau dokumen transaksi kas kecil yang disimpan kasir kas kecil, disusun

dalam folder khusus berdasarkan urutan...

a. Nomor bukti

b. Nomor faktur

c. Nomor voucher

d. Tanggal transaksi

e. Tanggal pembuatan cek

24. Dalam sistem dana tidak tetap jumlah danakas kecil ditetapkan secara...

a. Tetap

b. Stabil

c. Berfluktuasi

d. Imprest

e. Tidak berubah

25. Apabila perusahaan menggunakan metode pencatatan sistem dana tidak tetap, setiap

terjadi pengeluaran dana kas kecil maka bukti pengeluaran dana kas kecil dicatat oleh

kasir kas kecil ke dalam buku.....

a. Jurnal

b. Voucher

c. Kas kecil

d. Kas besar

e. Jurnal

33 | M o d u l A d m i n i s t r a s i P e r k a n t o r a n S M K / M A K

B. Jawablah pertanyaan-pertanyaan berikut dengan jawaban yang benar!

1. Jelaskan secara singkat prosedur pembentukan dana kas kecil?

2. Apa tugas kasir kas kecil dalam prosedur pembentukan dana kas kecil?

3. Dokumen apa saja yang dibutuhkan dalam prosedur pengisian kembali dana kas kecil?

4. Sebutkan bagian apa saja dalam perusahaan yang terlibat dalam prosedur pembentukan

dana kas kecil?

5. Sebutkan contoh kertas berharga yang dapat dianggap atau digolongkan sebagai kas!

6. Transaksi apa saja yang mengakibatkan terjadinya mutasi dana kas kecil?

7. Formulir apa saja yang disimpan/diarsipkan oleh kasir kas kecil?

8. Jelaskan secara singkat kegunaan bukti-bukti pengeluaran kas kecil dalam sistem dana

tetap?

9. Sebutkan ciri-ciri pengelolaan dana kas kecil dalam sistem dana tidak tetap?

10. Sebutkan ciri-ciri pengelolaan dana kas kecil dalam sistem dana tetap?

Selamat Mengerjakan

34 | M o d u l A d m i n i s t r a s i P e r k a n t o r a n S M K / M A K

Modul ini adalah salah satu bahan ajar mata pelajaran administrasi

keuangan. Namun harus dimengerti pula bahwa modul ini bukanlah satu-

satunya rujukan bagi siswa maupun guru. Untuk melengkapi pengetahuan

guru maupun siswa tentang cara mengelola dana kas kecil tersebut, maka

sangat disarankan untuk membaca buku lain mengenai materi ini. Semoga

modul ini dapat menyajikan materi pembelajaran secara menarik dan

menyenangkan, sehingga proses pembelajaran bisa berlangsung efektif dan

efesien.

HARAPAN

Bagi siswa yang sudah menjawab benar sebanyak 80% atau lebih dari

seluruh soal evaluasi, dapat mengembangkan pemahaman kalian tentang

materi mengelola dana kas kecil ini. Adapun bagi kalian yang belum

mencapai belajar tuntas 80%, dapat mengulangi belajar dengan memilih

materi-materi yang masih dianggap sulit secara lebih teliti atau dengan

diskusi bersama teman maupun dengan Bapak/Ibu guru.

TINDAK LANJUT

PENUTUP

35 | M o d u l A d m i n i s t r a s i P e r k a n t o r a n S M K / M A K

Buku Besar : kumpulan dari semua akun/perkiraan yang dimiliki suatu

perusahaan yang saling berhubungan satu dengan lainnya dan

merupakan suatu kesatuan.

Fluktuasi Method : suatu metode pencatan dan pengendalian kas kecil,

dimana jumlah kas kecil selalu berubah karena pengisian

kembali kas kecil selalu sama dari waktu ke waktu

Faktur : bukti transaksi atas penjualan atau pembelian secara kredit

yang dibuat oleh pihak penjual dan diberikan kepada pembeli

Imprest Method : suatu metode pengisian dan pengendalian kas kecil dimana

jumlah kas kecil selalu tetap dari waktu ke waktu.

Jurnal : aktivitas meringkas dan mencatat transaksi perusahaan

berdasarkan dokumen dasar

Kas : alat pembayaran milik perusahaan yang siap digunakan,

seperti cek kontan, uang tunai (uang kertas dan uang logam)

Kas Kecil : uang tunai yang disediakan perusahaan untuk membayar

pengeluaran-pengeluaran yang jumlahnya relatif kecil dan tidak

ekonomis bila dibayar dengan cek atau giro

Mutasi : pemindahan jabatan dalam arti umum

GLOSARIUM

36 | M o d u l A d m i n i s t r a s i P e r k a n t o r a n S M K / M A K

Jusup, Haryono. 2011. Dasar-dasar

Akuntansi Jilid 2.

Yogyakarta:Sekolah Tinggi

Ilmu ekonomi

Rudianto. 2008. Pengantar

Akuntansi. Jakarta: Erlangga

Soemarso S.R. 2004. Akuntansi Suatu

Pengantar Buku Satu edisi 5

(Revisi). Jakarta: Erlangga

DAFTAR PUSTAKA

37 | M o d u l A d m i n i s t r a s i P e r k a n t o r a n S M K / M A K

Kunci Jawaban

A. 1. B 2. E 3. A 4. C 5. A 6. E 7. D 8. A 9. A 10. E

11. B 12. E 13. B 14. A 15. B 16. B 17. C 18. D 19. B 20. C

21. C 22. E 23. E 24. C 25. C

B. SOAL ESSAY

1. Tahap pertama yaitu menaksir jumlah uang dana kas kecil yang dibutuhkan perusahaan.

Tahap selanjutnya yaitu menarik atau mengeluarkan sebuah cek untuk pembentukan

dana kas kecil yang disertai dengan surat keputusan pembentukan dana kas kecil yang

disetujui dan diserahkan oleh kepala bagian keuangan. Dan yang terakhir menyerahkan

cek kepada kasir kas kecil untuk kemudian diuangkan dan disimpan untuk dikelola oleh

kasir kas kecil sebagi dana kas kecil.

2. Tugas kasir kas kecil:

a. Menerima cek dari kasir kas umum beserta bukti pengeluaran kas lembar ke 3

b. Menguangkan cek tersebut ke bank dan menyimpan sebagai dana kas kecil

c. Mengarsipkan bukti pengelolaan kas

3. Dokumen yang diperlukan yaitu formulir permintaan pengisian kembali dana kas kecil,

formulir pengeluaran kas, bukti pengeluaran kas kecil beserta bukti-bukti pendukungnya

4. Bagian yang terlibat dalam pembentukan dana kas kecil yaitu kasir umum, kasir kas

kecil, bagian jurnal dan laporan serta bagian utang.

5. Cashier’s chek, bank draf, traveller check, cek, bilyet giro, money order

6. Transaksi yang mengakibatkan terjadinya mutasi dana kas kecil yaitu pembentukan

dana kas kecil, pemakaian dana kas kecil, pengisian kembali dana kas kecil, dan

penambahan atau pengurangan dana kas kecil

7. Formulir surat permintaan pengeluaran kas kecil, bukti pengeluaran kas kecil, formulir

permintaan pengisian kembali dana kas kecil, bukti penerimaan kas, surat keputusan

mengenai penambahan dan pengurangan dana kas kecil.

8. Untuk transaksi pembentukan dan penambahan saldo dana kas kecil dijurnal dengan

mendebit akun kas kecil dan mengkredit akun kas. Untuk transaksi pengisian kembali

LAMPIRAN

38 | M o d u l A d m i n i s t r a s i P e r k a n t o r a n S M K / M A K

dana kas kecil dicatat dalam jurnal dengan mendebit akun biaya-biaya sesuai bukti

pengeluaran kas kecil dan mengkredit kas. Sedangkan untuk transaksi pengurangan

saldo dana kas kecil dicatat dalam jurnal dengan mendebit akun kas dan mengkredit

akun kas kecil

9. Ciri-ciri dana tetap yaitu

a. Saldo dana kas kecil akan selalu tetap atau tidak berubah

b. Kasir kas kecil bertugas mengumpulkan bukti-bukti pengeluaran kas kecil sebagai

bukti pendukung pada saat pengisian kembali terhadap dana kas kecil

c. Penggantian atau pengisian kembali dana kas kecil dilakukan dengan penarikan cek

sebesar dengan jumlah pembayaran yang telah dilakukan oleh kasir kas kecil

d. Pada saat pengisian kembali dana kas kecil, bukti-bukti pengeluaran kas kecil

dicatat ke dalam jurnal pengeluaran kas

e. Kasir kas kecil tidak menyelenggarakan jurnal untuk mencatat transaksi-transaksi

pengeluaran kas kecil

10. Ciri-ciri dana tidak tetap yaitu

a. Saldo dana kas kecil akan selalu berubah-berubah/berfluktuasi

b. Satiap terjadi pengeluarankas kecil, maka bukti-bukti pengeluaran kas kecil

dikumpulkan dan dicatat oleh kasir kas kecil ke dalam jurnal pengeluaran kas kecil

atau buku kas kecil

c. Saat pengisian kembali dana kas kecil besarnya penggantian dana kas kecil dari

kasir kas umum tidak harus sama dengan jumlah pengeluaran kas kecil yang telah

dibayarkan kasir kas kecil

d. Pada saat penggantian atau pengisian kembali terhadap dana kas kecil, dicatat ke

dalam jurnal pengeluaran kas dengan mendebit akun kas kecil dan mengkredit akun

kas