![Syok Hipovolemik [Dr Erfan Sp. an]](https://static.fdokumen.com/doc/165x107/548b717fb47959f6748b460f/syok-hipovolemik-dr-erfan-sp-an.jpg)

PERBANDINGAN KINERJA BANK SWASTA DI INDONESIA …/Per... · SURAT PERNYATAAN Nama : Erfan...

55

PERBANDINGAN KINERJA BANK SWASTA DI INDONESIA BERDASARKAN PEMENUHAN MODAL MINIMUM TESIS Diajukan untuk Melengkapi Tugas-Tugas dan Memenuhi Syarat-Syarat Guna Mencapai Gelar Magister Sains Program Studi Magister Akuntansi Fakultas Ekonomi Universitas Sebelas Maret Surakarta Oleh: ERFAN HERWINANTO NIM: S4307016 FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET SURAKARTA 2010

Transcript of PERBANDINGAN KINERJA BANK SWASTA DI INDONESIA …/Per... · SURAT PERNYATAAN Nama : Erfan...

PERBANDINGAN KINERJA BANK SWASTA DI INDONESIA

BERDASARKAN PEMENUHAN MODAL MINIMUM

TESIS Diajukan untuk Melengkapi Tugas-Tugas dan Memenuhi Syarat-Syarat

Guna Mencapai Gelar Magister Sains Program Studi Magister Akuntansi Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh:

ERFAN HERWINANTO NIM: S4307016

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

2010

ii

PERBANDINGAN KINERJA BANK SWASTA DI INDONESIA

BERDASARKAN PEMENUHAN MODAL MINIMUM

Disusun oleh:

ERFAN HERWINANTO

NIM: S4307016

Telah disetujui Pembimbing

Pada tanggal:

Pembimbing I Pembimbing II

Prof.Dr. Hartono, M.S. Doddy Setiawan, S.E., M.Si., IMRI.,

Ak

NIP.19531221 198003 1 004 NIP. 19750218 200012 1

001

Mengetahui:

Ketua Program Studi Magister Akuntansi

Dr. Bandi, M.Si., Ak.

NIP. 19641120 199103 1 002

iii

PERBANDINGAN KINERJA BANK SWASTA DI INDONESIA

BERDASARKAN PEMENUHAN MODAL MINIMUM

Disusun oleh:

ERFAN HERWINANTO

NIM: S4307016

Telah disetujui Tim Penguji

Pada tanggal: 5 Februari 2010

Ketua Tim Penguji : Dr. Payamta, M.Si., Ak.CPA. .............

Sekretaris Tim Penguji : Dra. Y Anni Aryani, M.Prof.Acc, Ph.D., Ak. .............

Anggota : Prof. Dr. Hartono, MS. .............

Anggota : Doddy Setiawan, S.E., M.Si., IMRI., Ak. .............

Mengetahui :

Direktur PPs UNS

Prof. Drs. Suranto, M.Sc., Ph.D. NIP. 19570820198503 1 004

Ketua Program Studi Magister Akuntansi

Dr. Bandi, M.Si., Ak NIP. 19641120 199103 1002

iv

SURAT PERNYATAAN

Nama : Erfan Herwinanto

NIM : S4307016

Program Studi : Magister Akuntansi

Konsentrasi : Akuntansi Keuangan

Menyatakan dengan sesungguhnya bahwa tesis yang berjudul “Perbandingan

Kinerja Bank Swasta Di Indonesia Berdasarkan Pemenuhan Modal Minimum”

adalah betul-betul karya saya sendiri. Hal-hal yang bukan karya saya, dalam tesis

ini diberi tanda citasi dan ditunjukkan dalam daftar pustaka.

Apabila dikemudian hari pernyataan saya ini tidak benar, maka saya bersedia

menerima sanksi akademik berupa pencabutan tesis dan gelar yang saya peroleh

atas tesis tersebut.

Surakarta, Februari 2010

Yang menyatakan,

Erfan Herwinanto

v

HALAMAN PERSEMBAHAN

Kalimat demi kalimat demi kalimat kurangkai untuk kemuliaan Tuhan yang selalu hikmat

dan ketekunan sehingga tesis ini dapat terselesaikan,

kata demi kata yang kutulis sebagi wujud dari doa bapak,ibu,kakak yang tak henti-hentinya

di panjatkan demi selesainya studi ini,

huruf demi huruf aku rangkai untuk kepersembahkan kepada teman, sahabat, yang selalu

memberi dorongan dalam menyelesaikan tesis ini,

dan yang semua rangkaian huruf, kata, kalimat yang tercipta dalam tesis ini kupersembahkan

untuk istriku tercinta yang tanpa lelah menemani dan mendukungku hingga sampai

selesainya studiku di kampus kebanggaanku Universitas Sebelas Maret Surakarta.

vi

KATA PENGANTAR

Puji syukur penulis panjatkan Tuhan Yesus Kristus atas penyertaan dan

karuniaNya sehingga penulis dapat menyelesaikan penulisan tesis yang berjudul

Perbandingan Kinerja Bank Swasta Di Indonesia Berdasarkan Pemenuhan Modal

Minimum ( Berdasarkan Peraturan Bank Indonesia nomor 7/15/PBI/2005 )

dengan sampel 171 bank swasta yang ada di Indonesia.

Penulis mengucapkan terima kasih kepada Bapak Prof.Dr. Hartono, M.S.

selaku dosen pembimbing I (satu) dan Bapak Doddy Setiawan, S.E.,

M.Si.,IMRI.,Ak selaku pembimbing II (dua) yang telah memberikan bimbingan

dan arahan yang sangat berharga kepada penulis sehingga penulis mampu

menyelesaikan penelitian dengan lancar,tidak lupa pula penulis mengucapkan

terima kasih penulis kepada Tim Penguji atas masukan dan arahan sehingga

penelitian ini mendekati kesempurnaan.

Terima kasih juga untuk Rektor, Dekan dan seluruh Civitas Akademik

Fakultas Ekonomi Universitas Sebelas Maret Surakarta yang telah memberikan

kesempatan kepada penulis unutk dapat menimba ilmu sedalam-dalamnya kepada

penulis.

Terima kasih yang sebesar-besarnya untuk ex PT LIPPOBank Yogyakarta

dan PT Bank CIMBNiaga Yogyakarta di mana penulis mengabdi dan

berkarya.Terkhusus bagi Iwan, Ranie, Lintang, Betty, Mbak Anik, Mbak Indah

yang selalu memberikan motivasi dan kemudahan ijin kepada penulis selama

menempuh studi di Universitas Sebelas Maret Surakarta.Terima kasih kepada

vii

Mbak Rosma sekeluarga yang slalu mendoakan dan memotivasi penulis untuk

segera menyelesaikan studi, dan kepada rekan-rekan PT Bank CIMBNiaga

Yogyakarta yang tidak dapat penulis sebutkan satu persatu.

Terima kasih tidak lupa penulis ucapkan kepada Ayahanda, Ibunda dan

kakak tersayang atas iringan doanya dan kesabarannya sehingga penulis mampu

menyelesaikan studi dengan lancar.

Special thank’s untuk istriku tercinta Kurniasih Jati Setyaningsih yang

selalu memberi dorongan semangat, dengan sabar menemani dan membantu serta

mendoakan dalam menyelesaikan studi ini.

Penulis menyadari bahwa dalam penulisan ini tidak terlepas dari

kekurangan, oleh karena itu saran, kritik, dan masukan yang sangat berharga akan

sangat membantu penulis dalam menyempurnakan penulisan ini.

Surakarta, Januari 2010

Penulis

viii

DAFTAR TABEL

Tabel 1 Bank terbesar di Indonesia,Asia Tenggara,Asia Pasifik 2005..... 4

Tabel 2 Data bank dengan modal di atas dan dibawah modal minimum.. 21

Tabel 3 Data bank yang berhasil menambah modal.................................. 22

Tabel 4 Statistik Diskriptif seluruh bank (tahun 2005-2007).................... 27

Tabel 5 Pengujian terhadap seluruh bank (tahun 2005-2007).................. 31

ix

DAFTAR LAMPIRAN

Lampiran 1

Pengujian bank dengan modal di atas dan di bawah modal

minimun (2005-2007)...............................................................

41

x

DAFTAR ISI

Halaman

HALAMAN JUDUL .....................................................................................

LEMBAR PENGESAHAN TESIS................................................................

LEMBAR PENGESAHAN PENDADARAN ..............................................

SURAT PERNYATAAN ..............................................................................

HALAMAN PERSEMBAHAN ....................................................................

KATA PENGANTAR ...................................................................................

DAFTAR TABEL..........................................................................................

DAFTAR LAMPIRAN .................................................................................

DAFTAR ISI .................................................................................................

INTISARI ......................................................................................................

ABSTRACT ..................................................................................................

BAB I. PENDAHULUAN ..........................................................................

i

ii

iii

iv

v

vi

viii

ix

x

xii

xiii

1

1.1 Latar Belakang ...................................................................................... 1

1.2 Perumusan Masalah............................................................................... 5

1.3 Tujuan Penelitian ................................................................................... 5

1.4 Manfaat Penelitian ................................................................................. 6

1.5 Sistematika Penulisan............................................................................. 6

BAB II. TINJAUAN PUSTAKA ................................................................. 7

2.1 Kajian Pustaka........................................................................................ 7

2.1.1 Peraturan Bank Indonesia............................................................ 7

2.1.2 Arsitektur Perbankan Indonesia................... ............................... 8

2.1.3 Pengukuran Kinerja Bank............................................................ 9

2.2 Perumusan Hipotesis ............................................................................. 15

xi

BAB III. METODE PENELITIAN ............................................................... 21

3.1 Populasi dan Sampel ....................................................................... 21

3.2 Penarikan Sampel ............................................................................ 23

3.3 Instrumen Penelitian .......................................................................

3.4 Metode Pengumpulan Data .............................................................

3.5 Teknik Penelitian .............................................................................

3.6 Variabel Penelitian ..........................................................................

24

25

25

26

BAB IV. ANALISA DATA DAN HASIL PENELITIAN ............................. 28

4.1 Analisa Data ....................................................................................

4.1.1 Statistik Diskriptif .................................................................

4.2 Hasil Penelitian ................................................................................

4.2.1 Pembahasan Pengujian Terhadap Kinerja bank Swasta

yang telah memenuhi dan yang belum memenuhi

peraturan tentang modal minimum...................................

4.2.1.1 Kecukupan Pemenuhan KPMM terhadap Ketentuan yang

Berlaku tahun 2005-2007..................................................

4.2.1.2 Komposisi Permodalan tahun 2005-2007..........................

4.2.1.3 ROA ( return on asset ) 2005-2007....................................

4.2.1.4 ROE ( return on equity ) 2005-2007..................................

4.2.1.5 NIM ( net interest magin ) 2005-2007...............................

4.2.1.6 BOPO ( biaya operasional dibandingkan pendapatan

operasional ) 2005-2007.....................................................

4.2.1.7 LDR ( loan to deposit ratio ) 2005-2007...........................

28

28

31

31

31

32

33

33

34

34

35

BAB V KESIMPULAN, KETERBATASAN, DAN SARAN ....................... 36

5.1 Kesimpulan .................................................................................... 36

xii

5.2 Keterbatasan ...................................................................................

5.3 Saran ...............................................................................................

36

37

DAFTAR PUSTAKA ..................................................................................... 39

xiii

INTISARI

Penelitian ini dilakukan untuk mengetahui seberapa besar pengaruh modal yang dimiliki suatu bank terhadap kinerjanya. Penelitian ini menggunakan data sekunder yang diperoleh dari Bank Indonesia yang dapat diakses melalui www.bi.go.id . Dari data bank yang ada,sebanyak 171 laporan keuangan bank yang dijadikan sampel dari tahun 2005 sampai dengan tahun 2007, dengan rincian pada tahun 2005 sebanyak 62 laporan keuangan, tahun 2006 sebanyak 56 laporan keuangan, dan tahun 2007 sebanyak 53 laporan keuangan, untuk mengukur kinerja perbankan digunakan komponen CAMELS sesuai dengan peraturan Bank Indonesia yang berlaku. Berdasarkan hasil penelitian yang dilakukan dengan menggunakan uji t terhadap seluruh bank dari tahun 2005 – 2007, diperoleh hasil pada komponen KPMM, komponen permodalan, komponen ROA, komponen NIM antara bank dengan modal di bawah modal minimum dan bank dengan modal di atas modal minimum tidak terdapat perbedaan, sedangkan untuk komponen ROE, komponen BOPO dan komponen LDR antara bank dengan modal di atas dan di bawah modal minimum terdapat perbedaan. Kata kunci : modal minimum, kinerja bank, CAMELS.

xiv

ABSTRACT

This study aims at revealing the bank capital influence its operational activities. This study employs secondary datum which is obtained from Bank Indonesia that could be accessed at www.bi.go.id . From the existing data banks, 171 financial statement of banks are used for sample from 2005 to 2007, which breakdown in 2005 consist 62, 2006 consist 56, 2007 consist 53 financial statement. In order to measure banks activities, CAMELS component is conducted in accordance with Bank Indonesia regulations.

Based on the analysis at all banks on 2005-2007, it reveals that KPPM component, capital component, ROA component, NIM component, between bank and its capital below minimum and bank and its capital above minimum, the difference is not found. Meanwhile differences are found when ROE component, BOPO component and LDR component, between bank and its capital below minimum and bank and its capital above minimum. Key words: minimum capital, bank activity, CAMELS

xv

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Industri Perbankan di Indonesia kembali bergejolak setelah adanya

kebijaksanaan dari Bank Indonesia yang mensyaratkan untuk modal minimal yang

harus dimiliki oleh semua bank umum yang ada di Indonesia. Hal ini dapat di

lihat adanya bank - bank yang menambah modalnya dengan melakukan

penggabungan (merger) atau mengakuisi bank lain untuk menambah jumlah

modal minimum yang disyaratkan oleh Bank Indonesia.

Dilihat dari faktor ekonomi hal ini dikatakan baik jikalau bank - bank

yang bermunculan tersebut termasuk kategori bank dengan kondisi baik atau

sehat. Peranan industri perbankan memang sangat diperlukan dalam suatu

perekonomian suatu negara mengingat fungsi bank itu sendiri yaitu menghimpun

dana dari masyarakat dalam bentuk simpanan dan menyalurkan kembali uang atau

dana tersebut dalam bentuk kredit atau pinjaman kepada masyarakat kembali.

Saat krisis ekonomi melanda Indonesia banyak industri perbankan yang

tidak dapat mempertahankan tingkat likuiditas bank mereka, akibatnya banyak

bank harus dilikuidasi atau merger atau akuisisi, tercatat sebanyak 16 bank harus

ditutup karena hal ini dilakukan berdasarkan keputusan sidang kabinet diperkuat

dengan Instruksi Presiden pada tanggal 3 September 1997. Pada waktu itu tingkat

kepercayaan masyarakat terhadap industri perbankan menurun dratis, para

nasabah berlomba lomba mengambil dana mereka dan itu terjadi diseluruh bank

xvi

yang ada dan dalam dunia perdagangan banyak pelaku bisnis yang lebih memilih

melakukan transaksi pembayaran dengan uang tunai karena diyakini lebih baik

pada waktu itu, namun akibatnya jumlah uang yang beredar dimasyarakat menjadi

berlebih dan dapat mengakibatkan laju inflasi yang tinggi. Dengan ditutupnya 16

bank yang bertujuan meningkatkan tingkat kepercayaan masyarakat terhadap

industri perbankan justru membuat keadaaan semakin buruk. Penarikan dana

perbankan menjadi sangat meningkat pada waktu bank - bank menghadapi

keketatan likuiditas. Pada waktu yang sama di masyarakat tersebar rumor dan

selebaran gelap akan dilaksanakannya penutupan bank lebih lanjut. Keadaan ini

mendorong Pemerintah mengumumkan pernyataan untuk tidak menutup bank lagi

sebagai upaya menyelamatkan sistem pembayaran dan sektor perbankan.

Pernyataan Pemerintah tidak akan menutup bank lagi ini disampaikan oleh

Gubernur BI pada waktu bersama Menkeu dan Memperindag mengumumkan

berbagai langkah reformasi ekonomi sektor riil dalam Peket Kebijakan Ekonomi 3

Nopember 1997 ( Kompas On Line, 4/11/97 ). Langkah- langkah ini merupakan

bagian dari program pemulihan ekonomi yang disebutkan di dalam LOI pertama,

hasil kesepakatan dengan IMF akhir Oktober 1997. Kemudian setelah dilihat

krisis ekonomi dan depresiasi rupiah tidak mereda, bahkan sebaliknya, pernyataan

Pemerintah untuk tidak menutup bank ini diulangi oleh Presiden pada waktu

mengumumkan garis besar LOI kedua 15 Januari 1998 (Suara Pembaharuan,

16/1/98)

Karena pentingnya peran bank umum dalam memperlancar laju

pertumbuhan ekonomi maka Bank Indonesia perlu melakukan pengawasan secara

xvii

berkesinambungan terhadap bank-bank yang ada di Indonesia, Bank Indonesia

membuat suatu aturan yang mengatur perbankan di Indonesia yang tercantum

dalam Arsitektur Perbankan Indonesia (API), API menegaskan bahwa nantinya

pada tahun 2010 bahwa industri perbankan nasional dibagi menjadi empat

kategori, yaitu Bank Internasional dengan modal Rp 50 trilyun, Bank Nasional

dengan modal minimum sebesar Rp 10 trilyun sampai dengan Rp 50 trilyun, Bank

Fokus dengan modal minimum sebesar Rp 100 milyar sampai dengan Rp 10

trilyun, dan Bank dengan kegiatan terbatas dengan modal kurang dari Rp 100

milyar.

Setelah dilaluinya masa transisi pemenuhan modal secara bertahap, BI

telah mengeluarkan kriteria Bank Berkinerja Baik ( BKB ) dan Bank Jangkar yang

akan diterapkan pada tahun 2008, maka BI diharapkan konsisten dengan peraturan

yang telah dibuatnya bahwa jika pada akhir tahun 2007 masih ada bank dengan

modal dibawah Rp 80 milyar maka bank tersebut harus turun kelas menjadi BPR

atau Bank dengan kegiatan terbatas, hal ini dimaksudkan untuk melindungi

masyarakat luas terhadap bank yang dinilai kurang sehat.

Persyaratan modal minimum sebesar Rp 80 milyar sampai dengan tahun

2007 dan Rp 100 milyar pada tahun 2010 yang ditetapkan API sebenarnya masih

kecil dibandingkan persyaratan modal minimum bank di negara – negara asia

lainnya, Malaysia misalnya, di Malaysia modal minimumnya sebesar US$ 500

juta atau kurang lebih Rp 4 trilyun, sama dengan persyaratan yang ditetapkan di

Thailand. Sedangkan di Singapura modal minimum yang di syaratkan sebesar US

$ 855 atau setara dengan Rp 7 trilyun, dibandingkan dengan negara – negara

xviii

tersebut sangat jelas Indonesia jauh berada di bawah dan lebih lemah

dibandingkan negara – negara tersebut.

Dari data tahun 2005, Bank Mandiri yang saat ini masih merupakan bank

terbesar di Indonesia hanya menduduki urutan nomor delapan dari 20 bank

terbesar di Asia Tenggara dari sisi aset. Jika dibandingkan dengan 300 bank

terbesar di kawasan Asia Pasifik, maka posisi Bank Mandiri berada di urutan

nomor 103. Sampai saat ini tiga besar bank di Asia Tenggara masih diduduki bank

dari Singapore.(Retnadi, 2000)

Tabel 1 : Bank Terbesar di Indonesia, Asia Tenggara, dan Asia Pasifik 2005.

Sumber:The Asian Banker 2006

Peringkat Aset

di Indonesia

Peringkat Aset di Asia

Tenggara (dari 20 Bank

Terbesar)

Peringkat Aset di Asia

Pasifik (dari 300 Bank

Terbesar)

Bank Mandiri (1) 8 103

Bank BCA (2) 16 158

Bank BNI (3) 18 162

Bank BRI (4) 19 179

DBS Group Singapore 1

United Overseas Bank (UOB)

Singapore

2

Overseas Chinese Banking

Corporation (OCBC) Singapore

3

Mitsubishi UFJ Financial Group

Japan

1

Mizuho Financial Group Japan 2

Sumitomo Mitsui Financial

Group Japan

3

xix

Bank Indonesia berusaha untuk menekan jumlah bank yang cukup banyak,

karena dengan semakin banyaknya bank yang ada dampak kedepannya dapat

menyulitkan Bank Indonesia untuk melakukan pengawasan.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, terutama mengenai

penerapan Peraturan Bank Indonesia nomor : 7/15/PBI/2005 maka peneliti

menilai perlunya melihat kinerja Bank Swasta khususnya dalam laporan

keuangannya baik Bank Swasta yang modalnya kurang dari Rp 80 milyar maupun

Bank Swasta dengan modal lebih dari Rp 80 Milyar, sehingga permasalahan

dalam penelitian ini adalah : Apakah terdapat perbedaan kinerja Bank Swasta

yang bermodal kurang dari Rp 80 milyar dengan Bank Swasta yang bermodal

lebih dari Rp 80 milyar?

1.3 Tujuan Penelitian

Penelitian ini dilakukan untuk mengetahui perbedaan kinerja bank swasta

nasional yang sudah memenuhi Peraturan Bank Indonesia dan yang belum

memenuhi Peraturan Bank Indonesia mengenai modal minimum, selain itu

penelitian dilakukan untuk mengetahui kinerja bank swasta sebelum dan sesudah

terpenuhinya modal minimum yang dipersyaratkan oleh Bank Indonesia

berdasarkan Peraturan Bank Indonesia nomor : 7/15/PBI/2005 dengan

menggunakan rasio CAMELS (Capital, Asset, Management, Earnings, Liquidity,

xx

Sensivity to market risk) sesuai dengan Peraturan Bank Indonesia nomor :

6/10/PBI/2004.

1.4 Manfaat Penelitian

Penelitian ini di lakukan agar memberikan manfaat untuk :

1. Bagi Bank Indonesia untuk mengetahui seberapa besar pengaruh modal

terhadap kinerja perbankan.

2. Bagi pihak manajemen bank swasta nasional untuk lebih meningkatkan

kinerjanya

3. Bagi peneliti selanjutnya sebagai informasi untuk penelitian kinerja bank

di Indonesia.

xxi

BAB II

TINJAUAN PUSTAKA

2.1 Kajian Pustaka

2.1.1 Peraturan Bank Indonesia

Bank Indonesia mulai berbenah untuk menata kembali perekonomian

terutama di industri perbankan, beberapa kebijaksanaan dikeluarkan diantaranya

tentang besarnya modal minimum yang harus dimiliki oleh suatu bank umum.

Peraturan Bank Indonesia no 7/15/PBI/2005 tentang jumlah modal inti minimum

bank umum mensyaratkan modal minimum sebesar Rp 80 milyar sampai dengan

akhir tahun 2007, dan sebesar Rp 100 milyar sampai dengan akhir tahun 2010.

Ada tiga opsi yang dapat dilakukan para pemilik bank yang modalnya belum

mencapai Rp 80 milyar, yaitu pertama menambah modal dari dana sendiri, kedua

merger dengan bank kecil lainnya, ketiga melepas kepemilikan sahamnya ke

investor lain. Sebagian besar memilih untuk melakukan merger dan sebagian lagi

menjual sahamnya ke investor lain dengan harapan investor yang baru menambah

modalnya. Jika sampai akhir tahun 2007 masih ada bank yang modal

minimumnya belum mencapai 80 milyar maka bank tersebut harus turun kelas

menjadi bank dengan kegiatan terbatas ( BKT ) atau setara dengan BPR. Sudah

pasti para pemilik bank tidak akan rela jika harus down grate karena kegiatan

bank tersebut menjadi sangat terbatas.

Bank yang dengan kegiatan terbatas sudah pasti kegiatan sebagai bank

devisa tidak lagi dapat dilakukan. Selain itu maksimal kredit yang bisa disalurkan

xxii

hanya sebesar Rp 500 juta, dana dari pihak ketiga maksimal 10 kali dari modal

inti bank, dan seluruh kegiatan perbankan hanya dapat dilakukan di kantor pusat,

sehingga kantor cabang yang ada harus tutup.

Tujuan BI dengan kebijaksanaan ini diharapkan dapat mengurangi jumlah

perbankan nasional. BI juga menggunakan persyaratan modal minimum Rp 80

miliar pada September 2007 dan Rp 100 miliar pada tahun 2010 kepada bank-

bank kecil untuk mempercepat konsolidasi.

Dalam kesempatan terpisah, Deputi Senior Gubernur BI Miranda Swaray

Goeltom mengatakan, sebagian besar bank nasional bisa memenuhi modal

minimum Rp 80 miliar saat penerapan API di akhir 2007. (Suara Karya on line,

12/11/07)

2.1.2 Arsitektur Perbankan Indonesia

Arsitektur Perbankan Indonesia atau disingkat dengan API merupakan

kerangka menyeluruh yang meliputi arah, bentuk, dan tatanan industri perbankan

Indonesia untuk lima sampai dengan sepuluh tahun kedepan yang berlandaskan

pada misi dan idquo untuk mencapai suatu sistem perbankan yang kuat,sehat, dan

efisien guna menciptakan kestabilan sistem keuangan dalam rangka membantu

mendorong pertumbuhan ekonomi nasional (Soedrajad, 2004)

Keberadaan API di dunia perbankan sangat diperlukan mengingat tujuan

dari API adalah membentuk pertumbuhan ekonomi nasional. Hal itu terjadi

karena kredit di industri perbankan sebesar 22 % tiap tahunnya dapat mendorong

meningkatnya pertumbuhan ekonomi sebesar 5% – 6 % tiap tahunnya. Untuk

xxiii

mencapai sistem perbankan yang kuat,sehat dan efisien diperlukan dukungan yang

kuat di industri perbankan dalam hal permodalannya, dengan modal yang kuat

dapat menyerap potensi resiko kerugian.

Didalam API ditegaskan bahwa pada tahun 2010 industri perbankan

nasional dibagi menjadi empat kategori, yaitu Bank Internasional dengan modal

Rp 50 trilyun, Bank Nasional dengan modal minimum sebesar Rp 10 trilyun

sampai dengan Rp 50 trilyun, Bank Fokus dengan modal minimum sebesar Rp

100 milyar sampai dengan Rp 10 trilyun, dan Bank dengan kegiatan terbatas

dengan modal kurang dari Rp 100 milyar.

2.1.3 Pengukuran Kinerja Bank

Berdasarkan Peraturan Bank Indonesia No 6/10/ PBI/ 2004 tentang Sistem

Penilaian Tingkat Kesehatan Bank Umum, penilaian kesehatan bank umum di

nilai menggunakan analisis CAMELS mencakup penilaian faktor – faktor berikut

ini

1. Capital

Komponen permodalan merupakan salah satu aspek yang sangat

vital dalam kegiatan operasional bank. Penilaian terhadap faktor modal

meliputi penilaian terhadap komponen kecukupan, komposisi, dan

proyeksi modal serta kemampuan bank dalam mengatasi aset bermasalah,

selain itu kemampuan bank dalam memelihara kebutuhan penambahan

modal dari hasil keuntungan merupakan salah satu faktor dalam menilai

kinerja suatu bank.

xxiv

2. Asset

Penilaian faktor asset meliputi komponen kualitas aktiva produktif,

risiko kredit, perkembangan aktiva produktif bermasalah, dan kecukupan

penyisihan penghapusan aktiva produktif (PPAP), selain itu kecukupan

kebijakan dan prosedur, sistem kaji ulang internal, sistem dokumentasi,

dan kinerja penanganan aktiva produktif bermasalah juga menjadi faktor

pengukuran.

3. Management

Penilaian terhadap faktor manajemen meliputi penilaian terhadap

komponen-komponen sebagai berikut:

a. kualitas manajemen umum dan penerapan manajemen risiko;

b. kepatuhan Bank terhadap ketentuan yang berlaku dan komitmen kepada

Bank Indonesia dan atau pihak lainnya.

4. Earning

Penilaian terhadap faktor earning (rentabilitas) meliputi komponen :

a. ROA (Return on Assets).

Rasio ini digunakan untuk mengukur kemampuan manajemen bank

dalam memperoleh keuntungan (laba sebelum pajak) yang dihasilkan dari

rata-rata total aset bank yang bersangkutan. Semakin besar ROA, semakin

besar pula tingkat keuntungan yang dicapai oleh suatu bank.

b. ROE (Return on Equity).

Rasio ini digunakan untuk mengukur kinerja manajemen bank

dalam mengelolah modal yang tersedia untuk menghasilkan laba setelah

xxv

pajak. Semakin besar ROE, semakin besar pula tingkat keuntungan yang

dicapai bank.

c. NIM (Net Interest Margin).

Rasio ini digunakan untuk mengukur kemampuan manajemen bank

dalam mengelola aktiva produktifnya untuk menghasilkan pendapatan

bunga bersih.

d. BOPO (Rasio Biaya Operasional terhadap Pendapatan Operasional).

BOP merupakan rasio yang digunakan untuk mengukur

kemampuan manajemen bank dalam mengendalikan biaya operasional

terhadap pendapatan operasional. Semakin kecil rasio ini berarti semakin

efisien biaya operasional yang dikeluarkan bank. Biaya operasional

dihitung berdasarkan penjumlahan dari total beban bunga dan total beban

operasional lainnya.

5. Liquidity

Menunjukkan kemampuan bank untuk mencukupi kebutuhan

jangka pendeknya. Rasio yang digunakan adalah LDR (Loan to Deposit

Ratio). Rasio ini digunakan untuk menilai likuiditas suatu bank dengan

cara membagi jumlah kredit yang diberikan oleh bank terhadap dana pihak

ketiga. Semakin tinggi rasio ini menunjukkan semakin rendahnya

kemampuan likuiditas bank yang bersangkutan sehingga kemungkinan

suatu bank dalam kondisi bermasalah.

xxvi

6. Sensivity to market risk

Menunjukkan kemampuan bank dalam menghadapi kemungkinan

kerugian akibat fluktuasi suku bunga dan nilai tukar.

Berdasarkan Surat Edaran Bank Indonesia No 6/23/DPNP tgl 31 Mei 2004

tentang matrik kriteria kesehatan bank, maka kriteria kesehatan bank ditentukan

sebagai berikut :

1. Capital, komponen yang digunakan antara lain :

a. KPMM (Kewajiban Penyediaan Modal Minimum)

Dinyatakan baik apabila rasio KPMM lebih tinggi signifikan

dibandingkan dengan rasio KPMM yang telah ditetapkan (8% ≤

KPMM ≤ 9 %)

b. Komposisi Permodalan

Dinyatakan baik apabila tier 1 > 150 % (tier 2 + tier 3)

2. Asset, kompenen yang digunakan antara lain :

a. Aktiva produktif yang diklasifikasikan (APYD) terhadap total aktiva

produktif.

Bank dinyatakan baik apabila rasio sangat rendah atau sangat tidak

signifikan (< 3%).

b. Kecukupan kebijakan dan prosedur aktiva produktif

Bank dinyatakan baik apabila kebijakan dan prosedur aktiva produktif

sangat memadai dan komprehensif serta diterapkan secara konsisten.

xxvii

c. Dokumentasi aktiva produktif

Dinyatakan baik apabila dokumentasi sangat memadai,lengkap,dan

sangat informasif.

3. Management, komponen yang digunakan antara lain :

a. Manajemen Umum

Manajemen bank dinyatakan baik apabila penerapan manajemen

umum dilaksanakan dengan sangat baik dan konsisten.

b. Penerapan Sistem Manajemen Risiko

Bank dinyatakan baik apabila manajemen mampu secara efektif

mengidentifikasikan dan mengendalikan seluruh resiko bank, baik

yang berasal dari aktivitas dan produk baru maupun kondisi pasar.

c. Prinsip Mengenal Nasabah (KYC)

Diukur dengan seberapa besar kepatuhan bank dan tidak pernah

melakukan pelanggaran terhadap ketentuan KYC.

4. Earning,komponen yang digunakan antara lain :

a. Return On Asset (ROA)

Dinyakan baik apabila perolehan laba atau rasio ROA berkisar antara

0,5 % sampai dengan 1,25 %.

b. Return On Equity (ROE)

Bank dinyatakan baik apabila rasio ROE berkisar 5% sampai dengan

12,5%.

xxviii

c. Net Interest Margin (NIM)

Bank dinyatakan baik apabila rasio NIM berkisar antara 1,5% sampai

dengan 2%.

d. Biaya Operasional (BOPO)

Bank dinyatakan baik apabila rasio BOPO berkisar antara 94% sampai

dengan 96%.

5. Liquiditas,komponen yang digunakan antara lain :

a. Loan Deposit Ratio (LDR)

Bank dinyatakan baik apabila rasio berkisar antara 50% sampai dengan

85%.

b. Kemampuan bank untuk dapat mengakses pasar uang, pasar modal dan

sumber pendanaan lainnya.

Bank dinyatakan baik apabila mempunyai track record yang baik dan

mudah dalam mengakses pasar uang,pasar modal dan sumber

pendanaan lainnya.

6. Sensivity to Market Risk, komponen yang digunakan :

a. Modal atau cadangan yang dibentuk untuk mengcover fluktuasi suku

bunga dibandingkan potensial loss suku bunga.

Bank dinyakankan baik apabila bank tersebut mampu memiliki resiko

yang sangat rendah terhadap pergerakan suku bunga.

b. Efektifitas pelaksanaan pengendalian intern terhadap eksposur resiko

pasar.

xxix

Bank dinyatakan baik apabila penerapan pengendalian intern sangat

baik, komprehensif dan sesuai dengan ukuran bank.

2.2 Perumusan Hipotesis

Mulai bulan September 2007 bank - bank yang modalnya masih kecil

mulai berlomba untuk menambah modalnya,jika sampai batas waktu yang telah

ditentukan bank - bank dengan modal mini tersebut tidak tercukupi maka bank -

bank ini harus rela turun kelas. Hal ini tentunya tidak diinginkan oleh para pemilik

bank yang modalnya masih kecil, karena menyangkut nama baik bank tersebut.

Bank dapat menambahkan modalnya dengan beberapa cara, diantaranya :

1. Peleburan Bank ( konsolidasi ) dan Penggabungan Bank ( merger )

Peleburan bank adalah penggabungan dari dua bank atau lebih dengan cara

mendirikan bank baru dan melikuidasi bank – bank yang ada.

Penggabungan bank adalah menyatukan dua bank atau lebih dengan cara tetap

mempertahankan berdirinya salah satu bank dan melikuidasi bank lainnya.

Dua cara ini dilakukan oleh sebagian besar pihak manajemen karena

dengan dilakukannya merger atau konsolidasi selain bank tersebut memperoleh

tambahan modal, bank tersebut juga akan memperoleh kepercayaan yang lebih

besar dari masyarakat. Kepercayaan masyarakat terhadap bank sangat penting

karena dengan meningkatnya kepercayaan masyarakat terhadap suatu bank maka

meningkat pula minat masyarakat untuk menyimpan uangnya di bank tersebut.

xxx

2. Menambah modal sendiri

Cara yang kedua ini jarang dilakukan, dikarenakan selain dibutuhkan dana yang

besar hal ini oleh beberapa pihak dinilai sangat beresiko dan berspekulasi.

Penambahan modal sendiri memang lebih mudah dari pada dengan cara merger

atau konsolidasi, namun hal ini kurang menambah rasa percaya masyarakat

terhadap bank bersangkutan.

Peneliti menduga bahwa ada kemungkinan bank yang bermodal lebih dari

Rp 80 Milyar belum tentu lebih baik dari bank yang bermodal kurang dari Rp 80

Milyar karena belum tentu bank yang bermodal besar mampu mengatur

keuangannya dengan baik, dugaan ini berdasarkan dari laba rugi yang diperoleh

suatu bank.

Penelitian yang dilakukan oleh Ventje (1993) membandingkan tingkat

efisiensi di industri perbankan di Indonesia yang terdiri dari: Bank Asing, Bank

Publik, Bank Pemerintah, dan Bank Swasta. Dari hasil penelitiannya

membuktikan bahwa tingkat efisiensi Bank Pemerintah dan Bank Swasta secara

keseluruhan berada dibawah rata-rata seluruh bank, untuk tingkat perputaran

aktiva bank swasta mempunyai tingkat perputaran yang paling tinggi, sedangkan

bank pemerintah berada pada posisi yang paling rendah diantara keempat

kelompok bank tersebut. Penelitian yang dilakukan oleh Ventje membuktikan

bahwa faktor yang menyebabkan rendahnya tingkat efisiensi pada kelompok bank

pemerintah adalah rendahnya aset turn over, sedangkan pada bank swasta adalah

rendahnya profit margin, sehingga untuk bank pemerintah perlu meningkatkan

aset turn over dengan meningkatkan pendapatan bank dan perlu dilakukan analisis

xxxi

mendalam terhadap program investasi aktiva yang tidak produtif, sedangkan

untuk bank swasta perlu meningkatkan pendapatan dan diimbangi dengan biaya

operasional yang lebih rendah.

Dyah (2001) melakukan penelitian tentang dampak merger horisontal

terhadap efisiensi industri bank di Indonesia. Penelitian ini membuktikan bahwa

merger horisontal tidak bermanfaat signifikan untuk meningkatkan efisiensi

industri bank di Indonesia, sehingga perlu dipertimbangkan lebih mendalam

mengenai merger sebagai salah satu usaha menyehatkan industri bank. Walaupun

tetap merger hendaklah pasangan merger harus dalam kondisi yang baik sehingga

dapat menutup kekurangan pasangan mergernya. Dapat diambil suatu kesimpulan

bahwa merger bukan merupakan usaha menggabungkan bank yang dalam kondisi

buruk namun untuk meningkatkan kinerja bank.

Goeltom dan Jasmine (1992) melakukan penelitian terhadap 45 bank di

Indonesia dengan menggunakan pendekatan biaya frontier dan dilaporkan terjadi

penurunan inefisiensi antara sebelum dan sesudah deregulasi 1988 yaitu dari

30,47 % menjadi 33,55 % berarti ada dampak positif. Sampel yang dipergunakan

dalam penelitian tersebut berdasarkan pada kelompok rata-rata total aset bank, di

ketahui bahwa bank dengan kondisi aset kecil relatif lebih efisien daripada bank

dengan aset yang besar.

Pada tahun 2002 Titik dan Hekinus melakukan penelitian bank-bank

bermasalah yang ada di Indonesia dan hasil penelitian tersebut menyatakan bahwa

variabel ROA dan rasio kredit terhadap dana yang diterima mempengaruhi

keberhasilan dan kegagalan bank. Ada dua macam kegagalan yang terjadi (1)

xxxii

kegagalan ekonomi yaitu kegagalan yang dikaitkan dengan ketidakseimbangan

antara pendapatan dan pengeluaran, (2) kegagalan keuangan yaitu kegagalan yang

terjadi jika perusahaan tidak mampu membayar kewajiban pada waktu jatuh

tempo meskipun aktiva totalnya melebihi kewajibannya.

Penelitian yang menguji tentang regulasi yang dikeluarkan oleh Bank

Indonesia pernah dilakukan oleh Rahmawati (2006) dengan memberikan bukti

bahwa regulasi perbankan yang ketat, asimetri informasi dan interaksi keduanya

memotivasi manajer perbankan sebagai industri yang teregulasi untuk melakukan

manajemen laba. Tingkat manajemen laba yang dilakukan oleh manajer

perbankan dipengaruhi oleh berbagai faktor diantaranya adalah regulasi

perbankan tentang tingkat kesehatan, regulasi perbankan tentang kehati-hatian

serta adanya asimetri informasi yang merupakan peluang untuk dapat melakukan

manajemen laba.

Lilis dan Ainun (2001) meneliti tentang kesehatan perbankan di Indonesia

dengan menggunakan rasio CAMEL, dari 7 rasio yang ada hanya 4 yang

digunakan,karena adanya keterbatasan data laporan keuangan publikasi yang

dikeluarkan oleh Bank Indonesia. Rasio yang digunakan yaitu CAR, ROA, ROE

dan LDR.

Penelitian kinerja perbankan dengan menggunakan rasio CAMEL pernah

dilakukan oleh Payamta dan Machfoedz (1999) dimana perusahaan perbankan

yang diteliti adalah bank sebelum dan sesudah menjadi perusahaan publik di

Bursa Efek Jakarta. Dari hasil penelitian didapatkan bahwa tidak ada perbedaan

kinerja bank yang signifikan untuk tahun – tahun sebelum dan sesudah IPO,

xxxiii

meskipun rasio CAR, RORA, dan CML menunjukkan adanya perbedaan kinerja

yang signifikan untuk tahun – tahun sebelum dan sesudah IPO.

Wilopo (2001) melakukan penelitian tentang prediksi kebangkrutan bank

dengan menggunakan rasio CAMEL dimana hasil penelitian menunjukkan bahwa

kebangkrutan atas bank-bank yang dilikuidasi pada November 1997 dan Maret

1999 disebabkan oleh adanya pelanggaran batas pemberian kredit suatu bank dan

tingginya biaya operasi, selain itu keputusan likuidasi bank terjadi pada bank-

bank yang seharusnya tidak dilikuidasi.

Toto (2006) dengan menggunakan analisis CAMEL meneliti perbedaan

kinerja bank sebelum dan sesudah fit and proper test dengan mengambil sampel

bank swasta nasional devisa yang ada di Indonesia berdasarkan data dari tahun

1994 sampai tahun 1996 dan tahun 2000 sampai tahun 2002. Hasil pengujian

menunjukkan kinerja bank umum swasta nasional devisa tidak berbeda secara

signifikan sebelum dan sesudah dilakukan fit and proper test, meskipun beberapa

rasio CAMEL yaitu NCMR dan LDR berbeda secara signifikan sebelum dan

sesudah fit and proper test atau lebih baik sesudah dilakukan fit and proper test.

Di lihat dari sisi manajemen, manajemen bank masih sangat hati-hati dalam

mengelola bank, sehingga perolehan laba bank belum maksimal. Hal ini tercermin

dari tidak adanya perbedaan dalam CAR, RORA, NPM, ROA dan BOPO sebelum

dan sesudah fit and proper test.

xxxiv

Berdasarkan teori dan penelitian di atas maka hipotesis yang diambil

sebagai berikut :

Ha1 : terdapat perbedaan kinerja Bank Swasta yang telah memenuhi dan

yang belum memenuhi peraturan tentang modal minimum bank

berdasarkan variabel KPMM.

Ha2 : terdapat perbedaan kinerja Bank Swasta yang telah memenuhi dan

yang belum memenuhi peraturan tentang modal minimum bank

berdasarkan variabel komposisi permodalan.

Ha3 : terdapat perbedaan kinerja Bank Swasta yang telah memenuhi dan

yang belum memenuhi peraturan tentang modal minimum bank

berdasarkan variabel ROA.

Ha4 : terdapat perbedaan kinerja Bank Swasta yang telah memenuhi dan

yang belum memenuhi peraturan tentang modal minimum bank

berdasarkan variabel ROE.

Ha5 : terdapat perbedaan kinerja Bank Swasta yang telah memenuhi dan

yang belum memenuhi peraturan tentang modal minimum bank

berdasarkan variabel NIM.

Ha6 : terdapat perbedaan kinerja Bank Swasta yang telah memenuhi dan

yang belum memenuhi peraturan tentang modal minimum bank

berdasarkan variabel BOPO.

Ha7 : terdapat perbedaan kinerja Bank Swasta yang telah memenuhi dan

yang belum memenuhi peraturan tentang modal minimum bank

berdasarkan variabel LDR.

xxxv

BAB III

METODE PENELITIAN

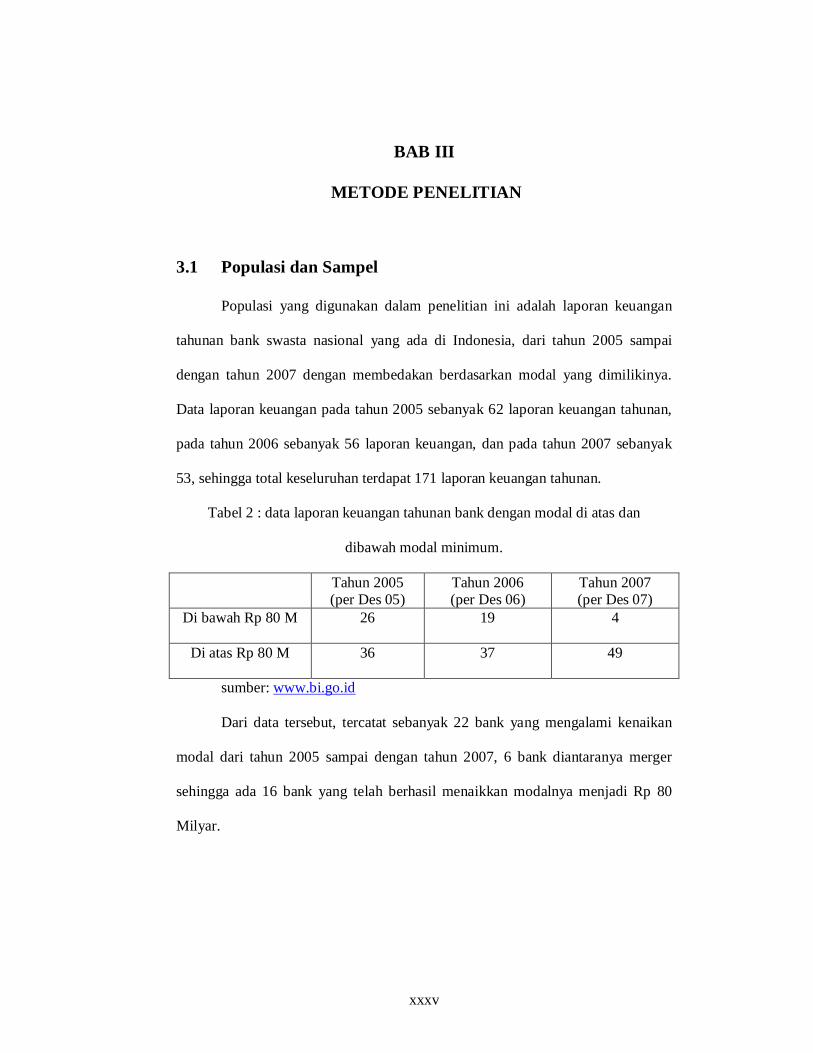

3.1 Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah laporan keuangan

tahunan bank swasta nasional yang ada di Indonesia, dari tahun 2005 sampai

dengan tahun 2007 dengan membedakan berdasarkan modal yang dimilikinya.

Data laporan keuangan pada tahun 2005 sebanyak 62 laporan keuangan tahunan,

pada tahun 2006 sebanyak 56 laporan keuangan, dan pada tahun 2007 sebanyak

53, sehingga total keseluruhan terdapat 171 laporan keuangan tahunan.

Tabel 2 : data laporan keuangan tahunan bank dengan modal di atas dan

dibawah modal minimum.

Tahun 2005 (per Des 05)

Tahun 2006 (per Des 06)

Tahun 2007 (per Des 07)

Di bawah Rp 80 M 26 19 4

Di atas Rp 80 M 36 37 49

sumber: www.bi.go.id

Dari data tersebut, tercatat sebanyak 22 bank yang mengalami kenaikan

modal dari tahun 2005 sampai dengan tahun 2007, 6 bank diantaranya merger

sehingga ada 16 bank yang telah berhasil menaikkan modalnya menjadi Rp 80

Milyar.

xxxvi

Tabel 3. Data bank yang berhasil menaikkan modal.

Nama Bank Modal sebelum bertambah (dalam jutaan rupiah)

Modal sesudah bertambah (dalam jutaan rupiah)

PT Bank Akita 79,077 87,200

PT Bank Artos Indonesia 27.276 82,840

PT Bank Bisnis Internasional

28,491 80,393

PT Bank Fama Internasional

38,820 81,309

PT Bank Harda Internasional

78,047 81,337

PT Bank IFI 59,745 121,682

PT Bank Ina Perdana 25,233 82,795

PT Bank Indek Selindo 64,039 95,657

PT Bank Indomonex 23,363 151,249

PT Bank Mayora 29,330 81,495

PT Bank Multi Arta Sentosa

37,592 96,818

PT Bank Purba Danarta 20,629 83,882

PT Bank Royal Indonesia 19,716 101,664

PT Bank UIB 75,789 89,219

PT Liman Internasional Bank

70,459 80,556

PT Prima Master Bank 35,659 82,176

sumber : www.bi.go.id

xxxvii

3.2 Penarikan Sampel

Dalam melakukan pengambilan sampling peneliti menggunakan metode

purposive sampling dengan membuat batasan untuk memilih bank-bank yang

akan digunakan sebagai sampel dalam penelitian ini, yaitu :

1. laporan keuangan tahunan bank Swasta Nasional Devisa dan bank Swasta

Nasional Non Devisa dengan modal kurang dari Rp 80 Milyar,

2. laporan keuangan tahunan bank Swasta Nasional Devisa dan bank Swasta

Nasional Non Devisa dengan modal lebih dari Rp 80 Milyar,

3. laporan keuangan tahunan yang di publikasikan dari tahun 2005 – 2007.

Penelitian ini lebih menitikberatkan pada bank swasta karena bank

pemerintah telah memenuhi syarat yang diwajibkan oleh Bank Indonesia tentang

modal minimum sebesar Rp 80 Milyar, sedangkan bank swasta masih ada

beberapa bank yang belum memenuhi syarat tersebut dan akan dilihat apakah

bank dengan modal diatas modal minimum yang disyaratkan lebih baik dari pada

bank dengan modal yang belum memenuhi syarat tersebut. Penelitian yang

dilakukan ini lebih memfokuskan pada bank swasta karena sampai saat ini masih

ada beberapa bank yang belum memenuhi persyaratan tentang modal minimum

yang telah ditetapkan oleh Bank Indonesia, sedangkan untuk bank pemerintah

sudah keseluruhan memenuhi persyaratan tersebut. Peneliti menggunakan tahun

2005 sampai dengan tahun 2007 dikarenakan peraturan tersebut mulai berlaku

tahun 2005.

Populasi yang digunakan sebanyak 171 laporan keuangan dari tahun 2005

sampai dengan tahun 2007, setelah dilakukan pembuangan data outlier dari 49

xxxviii

laporan keuangan tahunan dari tahun 2005 sampai dengan tahun 2007 berdasarkan

modal di bawah Rp 80 Milyar, maka diperoleh sample laporan keuangan tahunan

sebanyak 21 laporan keuangan, sedangkan dari data 122 laporan keuangan

tahunan dari tahun 2005 sampai dengan tahun 2007 berdasarkan modal di atas Rp

80 Milyar sebanyak 65 laporan keuangan tahunan yang dapat dipergunakan

sebagai sample dalam penilitian ini, sehingga total sample yang digunakan

sebanyak 86 laporan keuangan perbankan periode tahunan.

3.3 Instrumen Penelitian

Peneliti menggunakan analisis CAMELS berdasarkan Peraturan Bank

Indonesia No 6/10/ PBI/ 2004 tentang Sistem Penilaian Tingkat Kesehatan Bank

Umum, yang terdiri dari capital (modal), asset (aset), management (menejemen),

earning (rentabilitas), liquiditas (likuiditas), sensivity to market risk (sensivitas

terhadap resiko pasar) namun peneliti membatasi hanya tiga komponen yaitu

capital, earning, liquiditas karena dengan menggunakan tiga variabel ini sudah

dapat mewakili pengukuran kinerja berdasarkan modal yang dimiliki, hal ini sama

dengan yang dilakukan oleh Toto Warsoko dalam penelitiannya yang hanya

menggunakan variabel CAR, RORA, NPM, ROA, BOPO, NCMR, LDR untuk

menguji kinerja bank sesudah dilakukan fit and proper test lebih baik dengan

sebelum dilakukan fit and proper test.

xxxix

3.4 Metode Pengumpulan Data

Ada banyak metode yang dapat digunakan dalam melakukan suatu

penelitian. Dalam mengumpulkan data penelitian, peneliti menggunakan data

sekunder yang berupa laporan keuangan perbankkan yang telah dipublikasikan

dan dapat diperoleh di www.bi.go.id yang merupakan laporan keuangan

perbankkan yang telah diaudit oleh kantor akuntan publik. Hal ini dilakukan

dengan pertimbangan bahwa laporan yang telah diaudit membuktikan bahwa

laporan tersebut dapat dipertanggungjawabkan kepada publik.

3.5 Teknik Analisis

Dari data yang terkumpul tersebut peneliti melakukan uji statistik dengan

menggunakan t- tes,dengan langkah berikut ini

1. menghitung variabel CAMELS,

2. mengelompokkan data bank dengan modal di atas Rp 80 milyar dan di

bawah Rp 80 milyar dari tahun 2005 sampai dengan tahun 2007,

3. mengeluarkan data outlier dengan mendasarkan pada ketentuan

menghilangkan data yang berada di atas batas atas dan data yang di

bawah batas bawah,

4. melakukan uji normalitas,

5. melakukan uji hipotesis dengan menggunakan t-tes berdasarkan pada uji

outlier yang dilakukan sebelumnya.

xl

3.6 Variabel Penelitian

Berdasarkan CAMELS, peneliti menggunakan 3 variabel yaitu capital,

equity, dan liquiditas.

1. Capital

Peneliti dalam melakukan penelitian terhadap struktur modal

menggunakan komponen :

a. KPMM (Kewajiban Penyediaan Modal Minimum) yaitu modal di

bandingkan dengan aktiva tertimbang menurut risiko.

b. Komposisi permodalan yaitu komponen modal inti dibandingkan

komponen modal pelengkap dan modal pelengkap tambahan.

2. Earning

Penilaian faktor earning (rentabilitas) menggunakan komponen sebagai

berikut :

a. ROA (return on Asset) yaitu perbandingan laba sebelum pajak

dengan rata-rata total aset.

b. ROE (return on Equity) yaitu perbandingan laba setelah pajak

dengan modal inti.

c. NIM (net interest margin) yaitu perbandingan pendapatan bunga

bersih dengan rata – rata aktiva produktif.

d. BOPO (biaya operasional) yaitu perbandingan total beban biaya

opersional total pendapatan operasional.

xli

3. Liquiditas

Penilaian faktor liquiditas menggunakan komponen loan deposit ratio

(LDR) yaitu besarnya ratio kredit yang diberikan terhadap dana pihak

ketiga yang diterima.

xlii

BAB IV

ANALISA DATA DAN HASIL PENELITIAN

4.1 Analisa Data

4.1.1 Statistik Deskriptif

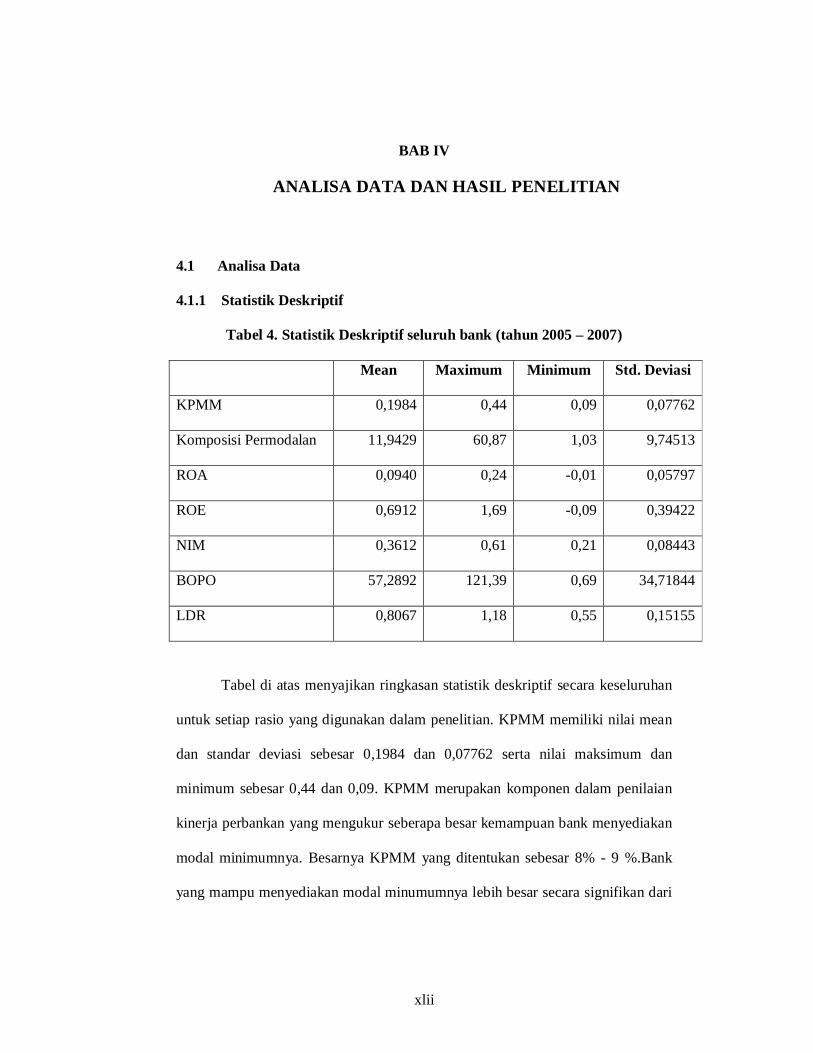

Tabel 4. Statistik Deskriptif seluruh bank (tahun 2005 – 2007)

Mean Maximum Minimum Std. Deviasi

KPMM 0,1984 0,44 0,09 0,07762

Komposisi Permodalan 11,9429 60,87 1,03 9,74513

ROA 0,0940 0,24 -0,01 0,05797

ROE 0,6912 1,69 -0,09 0,39422

NIM 0,3612 0,61 0,21 0,08443

BOPO 57,2892 121,39 0,69 34,71844

LDR 0,8067 1,18 0,55 0,15155

Tabel di atas menyajikan ringkasan statistik deskriptif secara keseluruhan

untuk setiap rasio yang digunakan dalam penelitian. KPMM memiliki nilai mean

dan standar deviasi sebesar 0,1984 dan 0,07762 serta nilai maksimum dan

minimum sebesar 0,44 dan 0,09. KPMM merupakan komponen dalam penilaian

kinerja perbankan yang mengukur seberapa besar kemampuan bank menyediakan

modal minimumnya. Besarnya KPMM yang ditentukan sebesar 8% - 9 %.Bank

yang mampu menyediakan modal minumumnya lebih besar secara signifikan dari

xliii

KPMM yang ditentukan maka bank tersebut bisa dikategorikan bank dengan

kinerja yang baik berdasarkan KPMM.

Mean dan standar deviasi komposisi permodalan sebesar 11,9429 dan

9,74513 serta nilai maksimum dan minimum sebesar 60,87 dan 1,03. Komposisi

permodalan bank terdiri dari tier I yang merupakan modal inti, tier II yaitu modal

pelengkap dan tier III yang merupakan modal pelengkap tambahan. Bank

dikatakan berkineja baik berdasarkan komponen permodalan apabila tier I lebih

besar 150 % dari tier II ditambah dengan tier III.

Rasio yang digunakan untuk mengukur kemampuan bank dalam

memperoleh keuntungan yang diperoleh dari aset adalah diukur dengan rasio

ROA. Dari hasil uji statistik menunjukkan nilai mean dan standar deviasi sebesar

0,0940 dan 0,05797 dengan nilai maksimum dan minimum sebesar 0,24 dan -

0,01. Semakin besar nilai ROA yang dimiliki, maka akan semakin kecil tingkat

risiko bank mengalami masalah terutama yang mengakibatkan kebangkrutan.

ROE digunakan sebagai alat untuk mengukur seberapa efektif perbankan

menggunakan modal yang dimiliki untuk memperoleh keuntungan. Nilai mean

sebesar 0,6912 serta standar deviasi sebesar 0,39422 dengan nilai maksimum dan

minimum sebesar 1,69 dan -0,09.

Untuk mengukur kemampuan bank dalam mengelola aktiva produktif

untuk menghasilkan pendapatan bunga bersih maka digunakan rasio NIM. Mean

dan standar deviasi NIM sebesar 0,3612 dan 0,08443 serta nilai maksimum dan

minimum sebesar 0,61 dan 0,21. Makin besar nilai NIM maka makin baik kondisi

xliv

bank sehingga kemungkinan bank bermasalah akan semakin kecil. Pendapatan

bunga bersih diperoleh dari pendapatan bunga dikurangi dengan beban bunga.

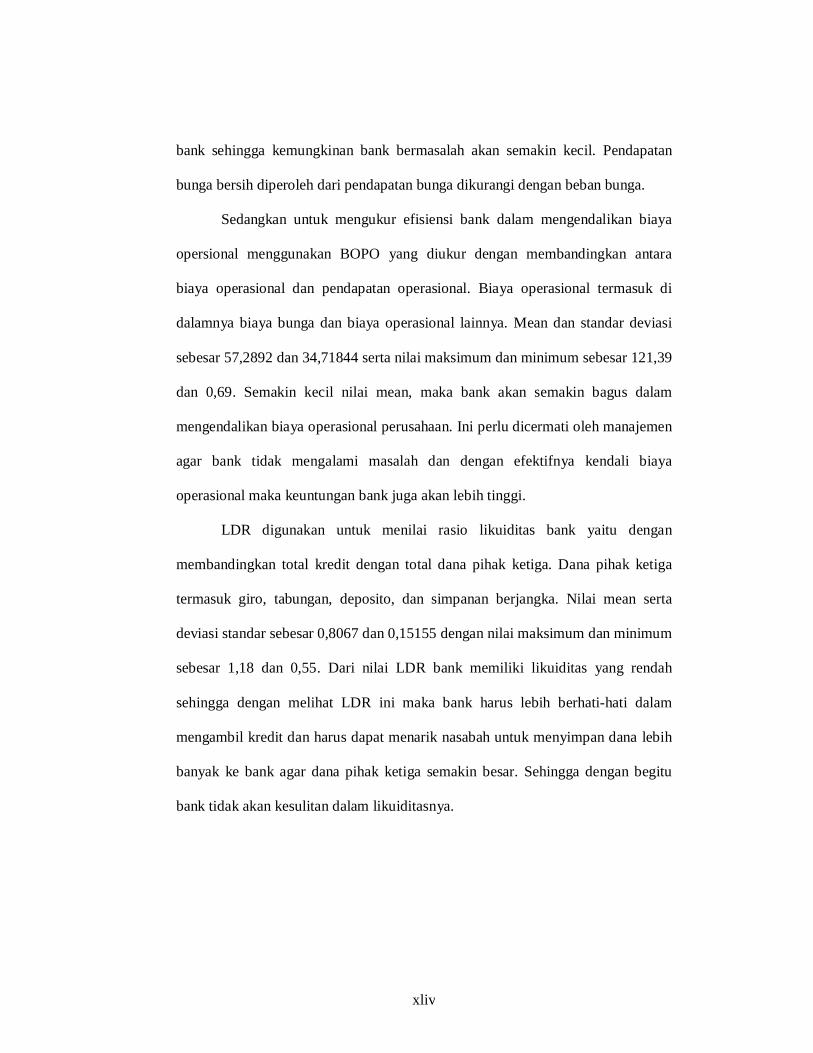

Sedangkan untuk mengukur efisiensi bank dalam mengendalikan biaya

opersional menggunakan BOPO yang diukur dengan membandingkan antara

biaya operasional dan pendapatan operasional. Biaya operasional termasuk di

dalamnya biaya bunga dan biaya operasional lainnya. Mean dan standar deviasi

sebesar 57,2892 dan 34,71844 serta nilai maksimum dan minimum sebesar 121,39

dan 0,69. Semakin kecil nilai mean, maka bank akan semakin bagus dalam

mengendalikan biaya operasional perusahaan. Ini perlu dicermati oleh manajemen

agar bank tidak mengalami masalah dan dengan efektifnya kendali biaya

operasional maka keuntungan bank juga akan lebih tinggi.

LDR digunakan untuk menilai rasio likuiditas bank yaitu dengan

membandingkan total kredit dengan total dana pihak ketiga. Dana pihak ketiga

termasuk giro, tabungan, deposito, dan simpanan berjangka. Nilai mean serta

deviasi standar sebesar 0,8067 dan 0,15155 dengan nilai maksimum dan minimum

sebesar 1,18 dan 0,55. Dari nilai LDR bank memiliki likuiditas yang rendah

sehingga dengan melihat LDR ini maka bank harus lebih berhati-hati dalam

mengambil kredit dan harus dapat menarik nasabah untuk menyimpan dana lebih

banyak ke bank agar dana pihak ketiga semakin besar. Sehingga dengan begitu

bank tidak akan kesulitan dalam likuiditasnya.

xlv

4.2 Hasil Penelitian

4.2.1 Pembahasan Pengujian Terhadap Kinerja Bank Swasta yang Telah

Memenuhi dan yang Belum Memenuhi Peraturan Tentang Modal Minimum

Bank.

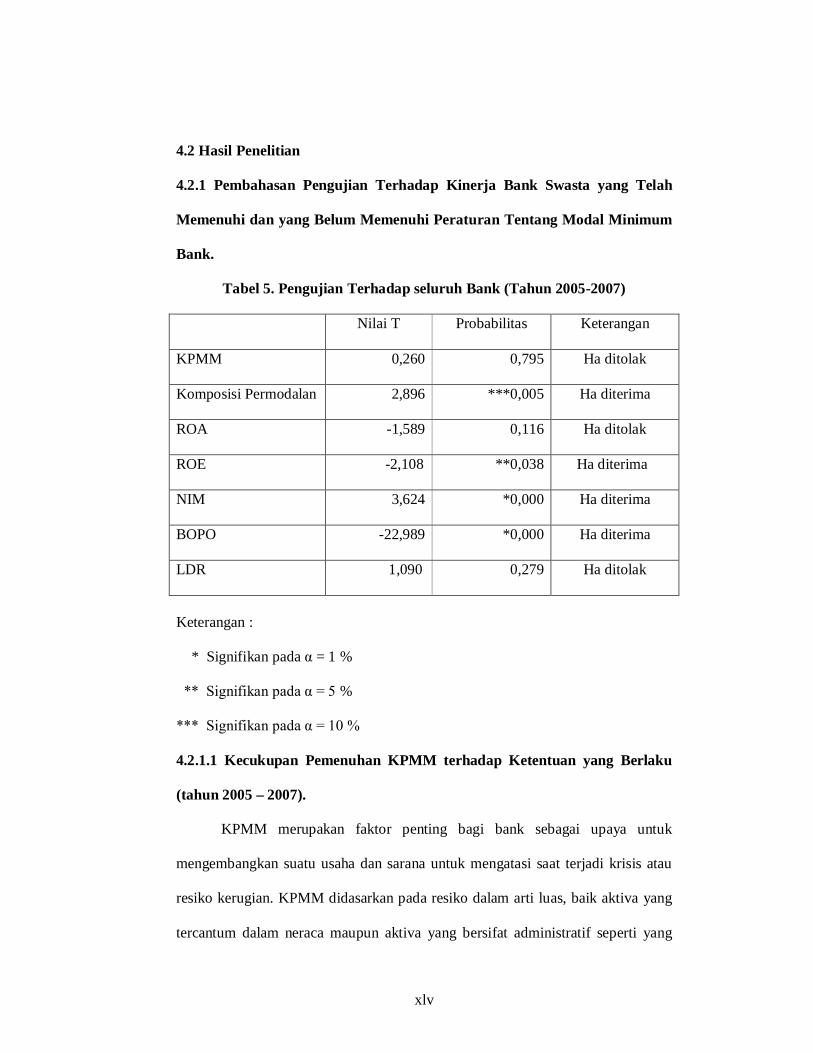

Tabel 5. Pengujian Terhadap seluruh Bank (Tahun 2005-2007)

Nilai T Probabilitas Keterangan

KPMM 0,260 0,795 Ha ditolak

Komposisi Permodalan 2,896 ***0,005 Ha diterima

ROA -1,589 0,116 Ha ditolak

ROE -2,108

**0,038 Ha diterima

NIM 3,624 *0,000 Ha diterima

BOPO -22,989

*0,000

Ha diterima

LDR 1,090 0,279 Ha ditolak

Keterangan :

* Signifikan pada α = 1 %

** Signifikan pada α = 5 %

*** Signifikan pada α = 10 % 4.2.1.1 Kecukupan Pemenuhan KPMM terhadap Ketentuan yang Berlaku

(tahun 2005 – 2007).

KPMM merupakan faktor penting bagi bank sebagai upaya untuk

mengembangkan suatu usaha dan sarana untuk mengatasi saat terjadi krisis atau

resiko kerugian. KPMM didasarkan pada resiko dalam arti luas, baik aktiva yang

tercantum dalam neraca maupun aktiva yang bersifat administratif seperti yang

xlvi

terlihat pada kewajiban yang masih bersifat kontinjen yang disediakan pada pihak

ketiga.

Hasil uji t berdasarkan data dari tahun 2005 sampai dengan tahun 2007

menunjukkan nilai t sebesar 0,260 dengan tingkat signifikansi 5 % dan nilai

probabilitas sebesar 0,795 dengan tingkat signifikansi sebesar 0,05 ini berarti

antara bank yang sudah terpenuhi modal minimumnya dengan bank yang belum

terpenuhi modal minimumnya tidak terdapat perbedaan. Semakin tinggi modal

bank, maka risiko yang harus ditanggung oleh bank akan semakin rendah,

sehingga risiko yang harus ditanggung oleh pemegang saham akan semakin kecil.

4.2.1.2 Komposisi Permodalan (tahun 2005 – 2007)

Komposisi permodalan merupakan salah satu faktor penting dalam

kegiatan operasional suatu bank, permodalan berfungsi untuk memonitor dan

mencegah terjadinya insolvensi baik yang sifatnya sementara maupun sistemik.

Komposisi permodalan diperoleh dari modal inti (Tier 1), dibandingkan

dengan modal pelengkap (Tier 2) , dan modal pelengkap tambahan (Tier 3) yang

berpedoman pada ketentuan BI. Dari hasil uji T-Test berdasarkan data 3 tahun

komposisi permodalan menunjukkan nilai probabilitas sebesar 0.005 dan nilai t

2,896 dengan menggunakan tingkat signifikansi 0,05 dimana nilai probabilitas <

tingkat signifikansi, hal ini menunjukkan bahwa terdapat perbedaan antara bank

yang modalnya diatas manimum dengan yang dibawah minimum. Bank dengan

modal yang lebih besar tentunya akan lebih mampu mengembankan usahanya.

xlvii

4.2.1.3 ROA (return on asset) tahun 2005 – 2007

ROA digunakan untuk mengukur kemampuan bank dalam memperoleh

laba berdasarkan aset yang dimiliki,dari data yang terkumpul, tidak semua bank

dengan modal di atas Rp 80 milyar memperoleh laba, bahkan beberapa bank

dengan modal di bawah Rp 80 milyar memperoleh laba lebih besar. Berdasarkan

ketentuan BI, bank di kategorikan mampu memperoleh laba cukup tinggi apabila

laba yang diperolehnya minimum berkisar antara 0,5% sampai dengan 1,25 %.

Dari uji t yang dilakukan untuk data selama 3 tahun, menunjukkan nilai

probabilitas sebesar 0,116, dimana nilai probabilitas sebesar 0,116 > 0,05 (tingkat

signifikan) hal ini menunjukkan bahwa tidak ada perbedaan antara bank di bawah

modal minimum dengan bank di atas modal minimum yang ditetapkan oleh BI.

Hal ini menunjukkan bahwa kemampuan bank dalam menghasilkan laba tidak

hanya berdasarkan pada besarnya modal yang dimiliknya.

4.2.1.4 ROE (return on equity) tahun 2005 - 2007

ROE merupakan alat ukur untuk mengetahui seberapa efektif perbankan

menggunakan modal yang dimiliki untuk memperoleh keuntungan. Berdasarkan

Peraturan Bank Indonesia No 6/10/PBI/2004 tentang pengukuran kinerja

perbankan berdasarkan CAMELS, bank dikatakan mampu menggunakan

modalnya secara efektif apabila mampu memperoleh laba minimal 5% sampai

dengan 12,5 %. Berdasarkan hasil uji t dari tahun 2005 sampai dengan tahun 2007

diperoleh nilai t sebesar -2,108 dan nilai probabilitas sebesar 0,038, sehingga nilai

probabilitas < dari tingkat signifikan sebesar 5 %, hal ini menunjukkan bahwa ada

xlviii

perbedaan antara bank dengan modal di bawah modal minimum yang ditetapkan

dengan bank di atas modal minumum yaitu Rp 80 milyar.

4.2.1.5 NIM (net interest margin) tahun 2005 – 2007.

NIM berguna untuk mengukur kemampuan bank dalam mengelola aktiva

produktif untuk menghasilkan pendapatan bunga bersih. Berdasarkan peraturan

BI, net interest margin dihitung dengan membandingkan pendapatan bunga bersih

dengan rata-rata aktiva produktif. Hasil T-test dengan data dari tahun 2005

sampai tahun 2007 menunjukkan bahwa nilai probabilitas NIM sebesar 0.00,

sehingga nilai probabiltas sebesar 0,00 < 0,01 (tingkat signifikan) hal ini berarti

bahwa terdapat perbedaan baik bank dengan modal di atas modal minimum

maupun dengan modal di bawah modal minimum. Hal ini menunjukkan bahwa

bank dengan modal besar mampu mengelola aktiva produktifnya untuk

mengahasilkan pendapatan bunga bersih lebih baik dari pada bank dengan modal

yang relatif lebih kecil.

4.2.1.6 BOPO (Biaya Operasional dibandingkan dengan Pendapatan

Operasional) tahun 2005 – 2007.

BOPO merupakan rasio yang digunakan untuk mengukur kemampuan

manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan

operasional, semakin kecil rasio ini berarti semakin efisien biaya operasional yang

dikeluarkan bank.

xlix

Bank dikatakan mempunyai tingkat efisiensi yang baik apabila bank

mampu untuk menjaga rasio BOPOnya minimal berkisar antara 94 % sampai

dengan 96 %. BOPO diukur dengan membandingkan antara total beban

operasional dengan total pendapatan operasional, dari laporan keuangan yang

diteliti dari tahun 2005 sampai dengan tahun 2007 menunjukkan bahwa terdapat

perbedaan antara bank dengan modal di atas modal minimum maupun di bawah

modal minimum, hal tersebut terlihat dari hasil T-test yang menunjukkan nilai

probabilitas 0,00 yang lebih kecil dari tingkat signifikan 0,01.

4.2.1.7 LDR (loan to deposit ratio) tahun 2005 – 2007.

LDR merupakan salah satu rasio yang digunakan untuk menilai tingkat

likuiditas bank yaitu dengan membandingkan total kredit dengan total dana pihak

ketiga yang terdiri diantaranya dari giro, tabungan, deposito, dan simpanan

berjangka. Bank dikatakan sangat likuid apabila LDR nya 50% < ratio ≤ 75%.

Dari hasil uji T menunjukkan nilai t sebesar 1,090 dan nilai probabilitas sebesar

0,279, nilai probabilitas tersebut > dari tingkat signifikan 10 % ,sehingga dapat

diambil kesimpulan bahwa tidak terdapat perbedaan antar bank berdasarkan

jumlah modal yang dimilikinya. Hal ini menunjukkan bahwa tingkat likuiditas

bank tidak didasarkan pada besarnya modal yang dimiliki.

l

BAB V

KESIMPULAN, KETERBATASAN, DAN SARAN

5.1 Kesimpulan

Kesimpulan dari hasil penelitian yang telah dilakukan sebagai berikut :

1) Pengujian terhadap laporan keuangan bank swasta dari tahun 2005 – 2007

menunjukkan tidak terdapat perbedaan pada komponen KPMM antara bank

dengan modal di bawah modal minimum dan bank dengan modal di atas modal

minimum, 2) pengujian yang dilakukan berdasarkan pada komposisi permodalan

antara bank dengan modal di bawah modal minimum dan bank dengan modal di

atas modal minimum, menunjukkan bahwa terdapat perbedaan, hal ini berarti

bahwa besarnya komposisi permodalan mempengaruhi kinerja suatu bank, 3)

pada komponen ROA untuk pengujian yang dilakukan dengan menggunakan data

dari tahun 2005 – 2007 antara bank dengan modal di bawah modal minimum dan

bank dengan modal di atas modal minimum, menunjukkan bahwa bank dengan

modal besar maupun modal kecil tidak memiliki perbedaan dalam kemampuannya

memperoleh laba berdasarkan aset yang dimilikinya, 4) hasil pengujian dari tahun

2005 – 2006 menunjukkan terdapat perbedaan pada komponen ROE antara bank

dengan modal di bawah modal minimum dan bank dengan modal di atas modal

minimum, hasil ini menunjukkan besarnya modal mempengaruhi seberapa

efektifnya perbankan menggunakan modal yang dimiliki untuk memperoleh

keuntungan, 5) pada komponen NIM menunjukkan bahwa terdapat perbedaan

antara bank dengan modal di atas modal minimum dan bank dengan modal di

li

bawah modal minimum, hal ini menunjukkan kemampuan bank dalam mengelola

aktiva produktif untuk menghasilkan pendapatan bunga bersih lebih baik bagi

bank yang memiliki modal yang lebih besar, 6) hasil pengujian dengan data dari

tahun 2005 – 2007 menunjukkan terdapat perbedaan pada komponen BOPO

antara bank dengan modal di atas modal minimum dan bank dengan modal di

bawah modal minimum, hal ini memberikan arti bahwa kemampuan manajemen

bank dalam mengendalikan biaya operasional terhadap pendapatan operasional

terpengaruh dari besarnya modal yang dimiliki, 7) untuk komponen LDR dari

hasil pengujian dengan data dari tahun 2005- 2007 menunjukkan tidak terdapat

perbedaan pada komponen LDR antara bank dengan modal di atas maupun bank

dengan modal di bawah modal minimum, hal ini berarti bahwa tingkat likuiditas

suatu bank tidak terpengaruh terhadap besarnya modal yang dimiliki.

5.2 Keterbatasan

Beberapa hal yang menjadi keterbatasan dalam penelitian ini antara lain:

Kurangnya literatur yang mendukung penelitian, hal ini di karenakan

masih terbatasnya penelitian tentang modal minimum perbankan.

Penggunaan komponen penelitian yang terbatas pada data yang bersifat

kuantitatif

5.3 Saran

Untuk peneliti selanjutnya akan lebih baik apabila selain menggunakan

data kuantitatif juga menggunakan data kualitatif.

lii

Akan lebih akurat lagi apabila peneliti selanjutnya dapat menemukan

literatur sejenis yang dapat mendukung penelitian.

liii

DAFTAR PUSTAKA

Aryati, Titik dan Manao, Hekinus.2002. Rasio Keuangan sebagai Prediktor Bank

Bermasalah di Indonesia. Jurnal Riset Akuntansi Indonesia Douglas W, Diamond dan Raghuram G, Rajan. A Theory of Bank Capital.

University of Chicago Febryani, Anita dan Zulfadin, Rahadian. 2003. Analisa Kinerja Bank Devisa dan

Bank Non Devisa di Indonesia. Kajian Ekonomi dan Keuangan, Vol. 7, No. 4

Goeltom dan Jasmine. 1992. Perbandingan Tingkat Inefisiensi Sebelum dan

Sesudah Deregulasi 1988 Berdasarkan Pendekatan Biaya Frontier Ilat,Ventje.1993. Perbandingan Tingkat Efisiensi pada Industri Perbankan di

Indonesia. Tesis Pascasarjana Universitas Gajahmada.Yogyakarta Iskandar, Tofik. 2006. Paket Kebijakkan Perbankan Jogiyanto. 2005. Metodologi Penelitian Bisnis, Salah Kaprah dan Pengalaman –

Pengalaman Nirmalawati, Dyah. 2001. Dampak Merger Horisontal antar Bank terhadap

Efisiensi Industri Bank di Indonesia. Tesis Pascasarjana Universitas Gajahmada Yogyakarta

Payamta, M, Machfoedz. 1999. Evaluasi Kinerja Perusahaan Perbankan Sebelum

dan Sesudah Menjadi Perusahaan Publik di BEJ. Kelola, No.20/VII. Republika online, 5 Desember 2007. Dua puluh Bank telah Serahkan Action Plan Retnadi, Djoko. 2006. Tiga Bank Terbesar di Asia Tenggara Surat Edaran Bank Indonesia No 6/23/DPNP. Sistem Penilaian Tingkat Kesehatan

Bank Umum Subagyo dan Fatmawati, Sri. 2005. Bank dan Lembaga Keuangan Lainnya Setiawati, Lilis dan Na’im, Ainun. 2001. Bank Health Evaluation by Bank Indonesia and Earning Management in Banking Industry. Gajah Mada

International Journal of Business Santoso, Singgih. 2009. Panduan Lengkap Menguasai Statistik dengan SPSS 17

liv

Kontan, 28 November 2007. Modal Minimum Perbankkan (1) --------, 29 November 2007. Modal Minimum Perbankkan (2) Kompas on line, Paket Kebijaksanaan Ekonomi

Peraturan Bank Indonesia No 7/15/PBI/2005. Tentang jumlah modal inti minimum Bank Umum

Peraturan Bank Indonesia No 6/10/PBI/2004. Tentang Sistem Penilaian Tingkat Kesehatah Bank Umum

Rahmawati, (2006). Pengaruh Asimetri Informasi Pada Hubungan Antara Regulasi Perbankan Dan Manajemen Laba Serta Dampaknya Terhadap Kinerja Saham. Jurnal Akuntansi dan Bisnis 6: 41 - 54

Soedrajat, (2004). Sistem Keuangan dalam rangka Membantu Mendorong Pertumbuhan Ekonomi Nasional

Sugiarto, Agus. Mengapa modal minimum bank harus Rp 100 milyar Suara Karya on line 12/11/07, Penerapan Modal Minimum

The Asian Banker 2006. Bank Terbesar di Indonesia, Asia Tenggara, Asia Pasifik 2005

Voice, LippoBank, 2005. Mensikapi Peraturan BI mengenai Modal Perbankan Warsoko, Toto, (2006). Perbedaan Kinerja Bank Sebelum dan Sesudah Fit and

Proper Test. Artikel Pendidikan Network Wikipedia Indonesia, Ensiklopedia Bahasa Indonesia Wilopo, (2001). Prediksi Kebangkrutan Bank. Jurnal Riset Akuntansi Indonesia 4

(2): 184 - 198 www.bi.go.id. Bank dengan Modal di bawah Rp 80 milyar Juni 2007

lv