Peranan Manajemen

29

ESENSI, Volume 9 No.1 / 2006 Himawan dan Zainal : “ Analsis Peranan Manajemen…….” 75 ANALISIS PERANAN MANAJEMEN LABA TERHADAP KINERJA KEUANGAN PT INDOTURBINE – JAKARTA Ferdinandus Agung Himawan, SE.,MM i dan Zaidin Zaenal, SE ii I. PENDAHULUAN 1.1 Latar Belakang Masalah Dunia usaha merupakan salah satu faktor pendorong kemajuan ekonomi pada suatu negara, akan maju dan berkembang sesuai pertumbuhan ekonomi dan stabilitas politik di negara tersebut. Oleh karena itu berbagai kebijakan ekonomi yang dibuat oleh Pemerintah akan senantiasa membawa dampak terhadap dunia usaha baik positif maupun negatif. Pendirian dan pembentukan suatu perusahaan tidak terlepas dari peluang usaha yang timbul dari kegiatan ekonomi. Adanya peluang ini membuat dunia usaha bergairah yang akan berakibat munculnya jenis-jenis usaha baru dan menimbulkan diversifikasi usaha atas perusahaan yang sudah berjalan. Keadaan ini juga akan membuat pelaku usaha melakukan investasi di berbagai bidang yang menurut perhitungan akan mendatangkan keuntungan atau ‘return on investment” yang memadai. Suatu hal yang pasti bahwa tujuan utama dari pendirian suatu perusahaan adalah untuk memperoleh keuntungan dari usaha tersebut. Keuntungan atau Laba secara garis besar merupakan selisih antara pendapatan yang diterima dengan biaya yang dikeluarkan dalam periode tertentu, sangatlah tergantung pada besar kecilnya volume usaha, tinggi rendahnya harga pokok dan juga besar atau kecilnya biaya yang dikeluarkan untuk menjalankan usaha tersebut. Sebagai sebuah perusahaan yang bergerak dalam bidang penjualan barang modal yang tergolong alat berat untuk pertambangan minyak dan gas serta industri tertentu, PT Indoturbine mengalami fluktuasi volume penjualan yang tidak stabil dari suatu periode ke periode lain. Sementara itu beban biaya yang harus ditanggung baik tetap maupun variable terutama biaya umum dan administrasi mempunyai kecendrungan yang terus meningkat seiring dengan peningkatan dan perkembangan kenaikan harga secara umum. Selain itu beban pajak yang harus dibayar juga merupakan hal yang perlu diperhitungkan dengan cermat mengingat besar kecilnya pajak yang harus dibayar berbanding lurus dengan besarnya keuntungan atau laba yang diperoleh. Selain itu untuk menjamin kelangsungan hidup perusahaan dan kelanggengan usaha, maka manajemen yang bertanggung jawab penuh terhadap hal ini haruslah senantiasa menjalankan usaha dengan berbagai strategi baik strategi pemasaran maupun strategi operasional lainnya agar tujuan dan kebutuhan stakeholder dapat terpenuhi. Berdasarkan latar belakang masalah yang dikemukakan diatas, maka penulis tertarik untuk melakukan penulisan yang diberi judul “ Analisis Peranan Manajemen Laba terhadap kinerja keuangan PT Indoturbine”. i Dosen Tetap Sekolah Tinggi Ilmu Ekonomi Nusantara ii Praktisi Bisnis, Alumni Sekolah Tinggi Ilmu Ekonomi Nusantara

description

Manajemen

Transcript of Peranan Manajemen

ESENSI, Volume 9 No.1 / 2006

Himawan dan Zainal : “ Analsis Peranan Manajemen…….” 75

ANALISIS PERANAN MANAJEMEN LABA TERHADAP KINERJA KEUANGAN PT INDOTURBINE – JAKARTA

Ferdinandus Agung Himawan, SE.,MMi dan Zaidin Zaenal, SEii I. PENDAHULUAN 1.1 Latar Belakang Masalah

Dunia usaha merupakan salah satu faktor pendorong kemajuan ekonomi

pada suatu negara, akan maju dan berkembang sesuai pertumbuhan ekonomi dan stabilitas politik di negara tersebut. Oleh karena itu berbagai kebijakan ekonomi yang dibuat oleh Pemerintah akan senantiasa membawa dampak terhadap dunia usaha baik positif maupun negatif.

Pendirian dan pembentukan suatu perusahaan tidak terlepas dari peluang

usaha yang timbul dari kegiatan ekonomi. Adanya peluang ini membuat dunia

usaha bergairah yang akan berakibat munculnya jenis-jenis usaha baru dan menimbulkan diversifikasi usaha atas perusahaan yang sudah berjalan. Keadaan ini juga akan membuat pelaku usaha melakukan investasi di berbagai bidang yang menurut perhitungan akan mendatangkan keuntungan atau ‘return on investment” yang memadai.

Suatu hal yang pasti bahwa tujuan utama dari pendirian suatu perusahaan

adalah untuk memperoleh keuntungan dari usaha tersebut. Keuntungan atau Laba secara garis besar merupakan selisih antara pendapatan yang diterima dengan biaya yang dikeluarkan dalam periode tertentu, sangatlah tergantung pada besar kecilnya volume usaha, tinggi rendahnya harga pokok dan juga besar

atau kecilnya biaya yang dikeluarkan untuk menjalankan usaha tersebut.

Sebagai sebuah perusahaan yang bergerak dalam bidang penjualan barang modal yang tergolong alat berat untuk pertambangan minyak dan gas serta industri tertentu, PT Indoturbine mengalami fluktuasi volume penjualan yang tidak stabil dari suatu periode ke periode lain. Sementara itu beban biaya yang harus ditanggung baik tetap maupun variable terutama biaya umum dan administrasi mempunyai kecendrungan yang terus meningkat seiring dengan peningkatan dan perkembangan kenaikan harga secara umum. Selain itu beban

pajak yang harus dibayar juga merupakan hal yang perlu diperhitungkan dengan cermat mengingat besar kecilnya pajak yang harus dibayar berbanding lurus dengan besarnya keuntungan atau laba yang diperoleh.

Selain itu untuk menjamin kelangsungan hidup perusahaan dan

kelanggengan usaha, maka manajemen yang bertanggung jawab penuh terhadap hal ini haruslah senantiasa menjalankan usaha dengan berbagai

strategi baik strategi pemasaran maupun strategi operasional lainnya agar tujuan dan kebutuhan stakeholder dapat terpenuhi.

Berdasarkan latar belakang masalah yang dikemukakan diatas, maka

penulis tertarik untuk melakukan penulisan yang diberi judul “ Analisis Peranan Manajemen Laba terhadap kinerja keuangan PT Indoturbine”.

i Dosen Tetap Sekolah Tinggi Ilmu Ekonomi Nusantara ii Praktisi Bisnis, Alumni Sekolah Tinggi Ilmu Ekonomi Nusantara

ESENSI, Volume 9 No.1 / 2006

Himawan dan Zainal : “ Analsis Peranan Manajemen…….” 76

1.2 Batasan Masalah Dalam penulisan ini penulis hanya akan membatasi permasalahan pada

peranan manajemen laba terhadap kinerja keuangan PT Indoturbine. Penelitian dilakukan dengan cara menganalisa data yang disajikan dalam Laporan Keuangan PT Indoturbine tahun 2002, 2003 dan 2004 dengan menggunakan metode perbandingan anatara praktek pembukuan dengan PSAK, perbandingan

anggaran dengan realisasinya, dan analisa rasio, baik rasio-rasio neraca maupun rasio-rasio rugi/laba. 1.3 Rumusan Masalah Untuk membahas permasalahan di atas, maka dalam penulisan akan dirumuskan permasalahan sebagai berikut: 1. Apakah penerapan manajemen laba di PT Indoturbine telah memenuhi kriteria

dan ketentuan yang sesuai dengan Pernyataan Standar Akuntansi Keuangan

(PSAK) yang berlaku, khususnya PSAK No. 1 dan 23. 2. Apakah kinerja keuangan PT Indoturbine dalam Laporan Keuangan tahun

2002, 2003 dan 2004 setelah penerapan manajemen laba dapat memenuhi keinginan stakeholder nya ?

1.4 Tujuan dan Manfaat Penelitian

1.4.1 Tujuan Penelitian : 1. Untuk mengetahui apakah penerapan manajemen laba di PT Indoturbine

telah memenuhi kriteria dan ketentuan yang sesuai dengan Pernyataan Standar Akuntansi Keuangan (PSAK) yang berlaku , khususnya PSAK No. 1 dan 23.

2. Untuk mengetahui apakah kinerja keuangan PT Indoturbine dalam Laporan

Keuangan tahun 2002, 2003 dan 2004 setelah penerapan manajemen laba dapat memenuhi keinginan stakeholder nya.

1.4.2 Manfaat Penelitian :

1. Untuk memberikan masukan kepada manajemen PT Indoturbine sejauh mana

peranan manajemen laba terhadap kinerja keuangannya, apakah peran tersebut cukup berarti dan dapat dipertanggung jawabkan secara benar kepada pihak pihak yang berkepentingan , sehingga tidak menimbulkan ketidak percayaan dan perdebatan atau dispute.

2. Sebagai sarana bagi penulis untuk melakukan perbandingan antara teori- teori yang dipelajari dengan kenyataan yang berlaku dalam dunia usaha, sehingga dengan demikian dapat diketahui sejauh mana teori–teori tersebut dapat

diterapkan atau aplikatif.

II. LANDASAN TEORI

2.1 Pengertian Laporan Keuangan

Penyusunan Laporan Keuangan adalah salah satu kegiatan dari proses

akuntansi yang lazimnya dilakukan pada akhir suatu periode (harian, mingguan, bulanan atau tahunan). Laporan ini seharusnya menunjukkan dengan benar posisi keuangan perusahaan pada suatu tanggal tertentu.

Dalam Prinsip Akuntansi Indonesia disebutkan bahwa “Laporan Keuangan

adalah Neraca dan Perhitungan Rugi Laba serta segala keterangan yang dimuat

ESENSI, Volume 9 No.1 / 2006

Himawan dan Zainal : “ Analsis Peranan Manajemen…….” 77

dalam lampiran-lampirannya antara lain Laporan Sumber dan Penggunaan

Dana”, Ikatan Akuntan Indonesia, hal.11 [1]. Sementara menurut Myer, Laporan Keuangan adalah dua daftar yang dibuat

oleh Akuntan pada akhir periode untuk suatu perusahaan. Kedua daftar itu adalah daftar neraca atau daftar posisi keuangan dan daftar pendapatan atau daftar rugi laba. Pada waktu akhir akhir ini sudah jadi kebiasaan bagi perseroan-

perseroan untuk menambahkan daftar ketiga yaitu daftar surplus atau daftar laba yang tak dibagikan (laba yang ditahan)”, S. Munawir, hal. 5 [2].

Bertitik tolak dari pengertian diatas, maka Laporan Keuangan harus disusun

selengkap mungkin dengan keterangan yang jelas untuk mendukung data yang ditampilkan diadalamnya. Laporan keuangan bersifat historis dimana isinya didasarkan atas kejadian yang sudah berlalu, selain itu laporan keuangan

bersifat umum dimana data yang disajikan dalamnya berkaitan secara

fundamental antara satu dengan lainnya. Laporan keuangan disusun berdasarkan fakta-fakta yang dicatat, karena itu

ia tidak mencerminkan keadaan keuangan perusahaan dalam kondisi perekonomian yang paling akhir, sebab segala sesuatunya bersifat historis. Sebagai gambaran dari kondisi keuangan pada tanggal tertentu, laporan

keuangan disusun berdasarkan prinsip dan kebiasaan yang berlaku dalam akuntansi.

Disamping itu karena dalam menyusun laporan keuangan pembuatnya

dihadapkan pada fakta-fakta, maka prinsip akuntansi yang sudah menjadi standar sering juga dikombinasikan dengan pendapat pribadi. Maksudnya adalah

pendapat pembuatnya atau pendapat manajemen perusahaan terhadap

mekanisme pencatatan suatu transaksi keuangan, keputusan pemilihan metode penilaian aktiva dan penentuan umur dari aktiva tetap.

Berdasarkan sifat laporan keuangan yang disebutkan diatas, maka dapat

ditarik kesimpulan bahwa laporan keuangan itu mempunyai beberapa keterbatasan antara lain:

1. Laporan keuangan yang dibuat secara periodic pada dasarnya merupakan interim report (laporan yang dibuat antara waktu tertentu yang sifatnya sementara) dan bukan merupakan laporan final. Karena itu semua jumlah atau hal yang dilaporkan dalam laporan keuangan tidak menunjukkan nilai likwidasi atau realisasi dimana dalam interim report ini terdapat/terkandung pendapat pribadi (personal judgment) yang telah dilakukan oleh Akuntan atau Manajemen yang bersangkutan.

2. Laporan keuangan menunjukkan angka dalam satuan uang yang kelihatannya

pasti dan tepat, tapi sebenarnya dasar penyusunannya dengan standar nilai yang mungkin berbeda atau berubah-ubah. Laporan keuangan dibuat berdasarkan konsep “going concern” atau anggapan bahwa perusahaan akan berjalan terus sehingga aktiva tetap dinilai berdasarkan nilai historis atau harga perolehannya dan pengurangannya dilakukan terhadap aktiva tetap

tersebut sebesar akumulasi depresiasinya. Karena itu angka yang tercantum dalam laporan keuangan hanya merupakan nilai buku (book value) yang belum tentu sama dengan harga pasar sekarang maupun nilai gantinya.

3. Laporan keuangan disusun berdasarkan hasil pencatatan transaksi keuangan dari berbagai waktu atau tanggal yang lalu, dimana daya beli (purchasing power) uang tersebut semakin menurun, dibandingkan dengan tahun sebelumnya, sehingga kenaikan volume penjualan yang dinyatakan dalam

ESENSI, Volume 9 No.1 / 2006

Himawan dan Zainal : “ Analsis Peranan Manajemen…….” 78

nilai uang belum tentu menunjukkan atau mencerminkan unit yang dijual

semakin besar, mungkin kenaikan itu disebabkan naiknya harga jual barang tersebut yang mungkin juga diikuti kenaikan tingkat harga. Jadi suatu analisa dengan membandingkan data beberapa tahun tanpa membuat penyesuaian terhadap perubahan tingkat harga akan diperoleh kesimpulan yang keliru (misleading).

4. Laporan keuangan tidak dapat mencerminkan berbagai factor yang dapat

mempengaruhi posisi atau keadaan keuangan perusahaan karena faktor –faktor tersebut tidak dapat dinyatakan dengan satuan uang (dikwantifisir); misalnya reputasi dan prestasi perusahaan, adanya beberapa pesanan yang tidak dapat dipenuhi atau adanya kontrak-kontrak pembelian maupun penjualan yang telah disetujui, kemampuan serta itegritas manejernya dan sebagainya, S. Munawir, halaman 9 [2].

]

2.2 Bentuk – bentuk Laporan Keuangan

Sesuai dengan pengertian yang dikemukakan diatas, secara garis besar maka bentuk laporan keuangan terdiri dari Neraca dan Laporan Rugi/Laba. Dalam prakteknya kedua bentuk laporan keuangan ini dilengkapi juga dengan laporan perubahan modal, laporan laba ditahan dan beberapa daftar yang sifatnya sebagai pelengkap.

2.2.1 N e r a c a Neraca adalah laporan yang sistematis tentang aktiva, hutang serta

modal dari suatu perusahaan pada suatu saat tertentu. Dengan demikian tujuan dari Neraca adalah untuk menunjukkan posisi keuangan pada suatu tanggal, menunjukkan nilai dari aktiva, hutang dan modal itu sehingga dapat dilihat hubungan dan imbangannya. Karena menunjukkan nilai pada tanggal tertentu,

maka dalam istilah asing neraca disebut sebagai Balance Sheet.

Secara umum pengertian aktiva adalah kekayaan suatu perusahaan,

namun demikian kekayaan yang dimaksud disini tidak hanya terbatas pada harta kekayaan yang berwujud saja, tetapi termasuk juga harta yang tidak berwujud namun bisa dinilai dengan uang.

Adapun jenis aktiva terdiri dari aktiva lancar, aktiva tetap dan aktiva lain-lain. Aktiva lancar adalah uang Kas (baik yang ada di kas perusahaan maupun yang ada di Bank) dan aktiva lainnya yang dapat diharapkan untuk dicairkan menjadi uang tunai, termasuk disini adalah investasi jangka pendek berupa surat-surat berharga, piutang dagang, persediaan barang dagangan dan biaya-biaya yang dibayar dimuka.

Aktiva tetap adalah kekayaan yang dimiliki oleh perusahaan dan

digunakan untuk operasional perusahaan dalam jangka panjang (lebih dari satu tahun), terdiri dari Aktiva tetap berwujud atau tangible assets dan aktiva tetap yang tidak berwujud atau intangible assets. Yang berwujud meliputi tanah dan bangunan untuk kantor, gudang atau pabrik, mesin-mesin untuk produksi, inventaris/perabot kantor, kendaraan yang digunakan untuk operasional. Semua

aktiva tetap selain tanah akan disusutkan nilainya selama jangka waktu yang ditetapkan sesuai jangka waktu pengunaannya. Sementara aktiva tetap yang tidak berwujud adalah kekayaan perusahaan yang secara fisik tidak tampak seperti hak cipta, merk dagang, biaya pendirian, goodwill dan sejenisnya.

ESENSI, Volume 9 No.1 / 2006

Himawan dan Zainal : “ Analsis Peranan Manajemen…….” 79

Aktiva lain-lain adalah harta kekayaan perusahaan yang tidak dapat

digolongkan dalam klasifikasi aktiva lancar dan aktiva tetap. Termasuk disini adalah Bangunan yang dalam proses, piutang jangka panjang dan sejenisnya.

Sedangkan hutang yang merupakan komponen kedua dari neraca adalah

segala kewajiban keuangan perusahaan kepada pihak lain yang belum terpenuhi, jadi hutang dapat diartikan juga sebagai sumber dana atau modal perusahaan

yang berasal dari para kreditor. Jenis hutang terdiri dari hutang lancar ( hutang jangka pendek) dan hutang jangka panjang.

Hutang lancar atau hutang jangka pendek adalah kewajiban keuangan

perusahaan yang pelunasan atau pembayarannya dilakukan dalam jangka pendek (satu tahun sejak tanggal neraca) dengan menggunakan aktiva lancar yang dimiliki perusahaan. Termasuk dalam hutang lancar adalah hutang dagang,

yaitu hutang yang timbul karena danya pembelian barang dagangan secara

kredit, hutang wesel, hutang pajak, biaya yang masih harus dibayar dan penghasilan yang diterima dimuka.

Hutang jangka panjang adalah kewajiban keuangan perusahaan yang

jangka waktu pembayarannya atau jatuh tempo dalam jangka panjang yaitu lebih dari satu tahun. Yang dapat digolongkan disini adalah Hutang Obligasi,

Hutang hipotik atau hutang yang dijamin dengan aktiva tetap tertentu dan Pinjaman Jangka Panjang dari kreditur.

Modal adalah merupakan hak yang dimiliki oleh pemilik perusahaan yang

secara umum terdiri dari saham atau jenis penyertaan lainnya, termasuk dalam kelompok modal adalah laba yang tidak / belum dibagi atau laba ditahan. Modal

juga merupakan kelebihan nilai aktiva yang dimiliki oleh perusahaan terhadap

seluruh hutang-hutangnya, atau dapat juga dikatakan sebagai kekayaan bersih. 2.2.2 Laporan Rugi Laba

Komponen Laporan Keuangan selain Neraca adalah Laporan Rugi Laba. Laporan Rugi Laba adalah suatu ikhtisar pendapatan dan pengeluaran/beban dari suatu entitas pada suatu jangka waktu tertentu, misalnya untuk satu bulan atau

satu tahun. Horngren, hal. 22 [3]. Laporan Rugi Laba pada hakekatnya meliputi dua arus: pendapatan dan

beban. Untuk penentuan hasil yang setepat mungkin, maka arus pendapatan dalam masa yang bersangkutan harus ditetapkan setepat mungkin, demikian pula berikutnya dengan arus beban. Ikatan Akuntan Indonesia, hal. 31 [1].

Sesuai pengertian diatas Laporan Rugi Laba merupakan gambaran dari

operasi sebuah perusahaan selama periode tertentu yang mengandung informasi mengenai hasil usaha perusahaan, yaitu laba bersih yang merupakan hasil dari pendapatan dikurangi beban. Jika beban melebihi pendapatan maka yang timbul adalah kerugian bersih untuk periode tersebut.

Prinsip umum dari suatu Laporan Rugi Laba adalah bahwa laporan tersebut haruslah memuat susunan berikut: a) Bagian yang pertama menunjukkan penghasilan yang diperoleh dari usaha

pokok perusahaan (penjualan barang dagangan atau penjualan jasa) diikuti dengan harga pokok dari barang atau jasa tersebut sehingga diperoleh laba kotor

ESENSI, Volume 9 No.1 / 2006

Himawan dan Zainal : “ Analsis Peranan Manajemen…….” 80

b) Bagian kedua menunjukkan biaya-biaya operasional yang terdiri dari Biaya

Penjualan dan Biaya Umum / Administrasi. c) Bagian ketiga menunjukkan hasil-hasil yang diperoleh diluar operasi pokok

perusahaan, yang diikuti dengan biaya-biaya yang terjadi diluar usaha pokok perusahaan.

d) Bagian keempat menunjukkan laba atau rugi yang insidentil, sehingga akhirnya diperoleh laba bersih sebelum pajak.

2.3 Pengertian Laba

Tujuan utama dari pendirian sebuah perusahaan adalah untuk mendapatkan laba. Pengertian laba bersih adalah kelebihan seluruh penghasilan atas seluruh beban untuk suatu periode tertentu setelah dikurangi pajak penghasilan yang disajikan dalam income statement. Ibrahim Abdullah Assegaf, halaman 298 [4].

Dari definisi tersebut tampak bahwa laba mengandung dua komponen atau unsur yang penting yaitu: a) Penghasilan:

Penghasilan adalah kenaikan manfaat ekonomi selama suatu periode akuntansi dalam bentuk pemasukan atau penambahan aktiva atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari

kontribusi penanam modal. Ikatan Akuntan Indonesia, halaman 18 [5].

b) Beban : Beban adalah penurunan manfaat ekonomi selama suatu periode akuntansi dalam bentuk arus keluar atau berkurangnya aktiva atau terjadinya kewajiban yang mengakibatkan penurunan ekuitas yang tidak menyangkut pembagian

kepada penanam modal. Ikatan Akuntan Indonesia, halaman 18 [5].

2.4. Pengertian Manajemen Laba

Manajemen diartikan sebagai proses mendefinisikan tujuan perusahaan dan menerapkan kegiatan untuk mencapai tujuan tersebut dengan sumber daya manusia, bahan baku, dan modal secara effisien. Welsch, hal.1 [6].

Sementara untuk mencapai tujuan perusahaan tersebut diperlukan proses manajemen yang merupakan kumpulan kegiatan yang saling berhubungan yang dilakukan oleh manajemen suatu organisasi untuk menjalankan fungsi-fungsi manajemen yang meliputi perencanaan, pengorganisasian, penempatan sumber daya, kepemimpinan/pengarahan dan pengemdalian.

Laba, seperti pengertian yang diuraikan sebelumnya adalah kelebihan

seluruh penghasilan atas seluruh beban untuk suatu periode tertentu setelah

dikurangi dengan pajak penghasilan. Manajemen laba merupakan suatu teknik pengelolaan angka laba dimana

angka-angka yang dilaporkan memiliki kekuatan yang serupa untuk membangun opini dilingkungan perusahaan. Karena laba bersih yang dilaporkan

merupakan angka yang memperoleh perhatian paling banyak, maka angka ini pulalah yang paling mungkin dimanipulasi oleh para manejer. Stice, hal. 420 [7].

Ada empat alasan untuk mengelola laba yang dilaporkan, keempat alasan tersebut meliputi: a) Memenuhi target internal; merupakan alat penting dalam memotivasi para

manejer untuk meningkatkan usaha penjualan, pengendalian biaya dan penggunaan sumber daya yang lebih effisien. Pencapaian target internal ini

ESENSI, Volume 9 No.1 / 2006

Himawan dan Zainal : “ Analsis Peranan Manajemen…….” 81

dijadikan dasar oleh manajemen untuk mengukur kinerja para manejer dan

mengaitkannya dengan rencana atau program pemberian bonus akan mendorong munculnya manajemen laba.

b) Memenuhi harapan eksternal; Stokeholder eksternal memiliki kepentingan terhadap kinerja keuangan perusahaan. Para pegawai dan pelanggan menginginkan perusahaan tetap berjalan dengan baik sehingga dapat bertahan dalam jangka panjang, para pemasok menginginkan jaminan atas

pembayaran, dan yang lebih penting lagi adalah bahwa perusahaan pembeli akan menjadi pembeli yang dapat diandalkan selama bertahun-tahun. Bagi stakeholder internal ini, tanda-tanda dari kelemahan keuangan, seperti pelaporan rugi benar-benar merupakan berita buruk.

c) Meratakan atau memuluskan laba (Income Smoothing); bertujuan untuk mengatur angka laba dari satu periode keperiode berikutnya dengan tidak terlalu berfluktuasi.

d) Mendandani Angka Laporan Keuangan (Window Dressing) untuk Penjualan

Saham Perdana (Initial Public Offering – IPO) atau Memperoleh Pinjaman; Bagi perusahaan yang sedang memasuki masa dimana pelaporan laba harus dalam kondisi baik, asumsi-asumsi akuntansi dapat diperluas – seringkali sampai ke titik yang paling jauh dari aturan yang ada. Dengan fakta ini dapat disimpulkan bahwa upaya untuk mendandani angka di laporan keuangan, atau yang disebut window dressing merupakan fenomena yang universal. Stice,

hal.422 [7] 2.5 Rangkaian Manajemen Laba

Dengan menggunakan konsep akuntansi akrual dan standar akuntansi yang telah berlaku secara umum, para akuntan menambahkan nilai informasi dengan menggunakan estimasi dan asumsi untuk mengubah data akuntansi

yang masih mentah menjadi data akrual. Fleksibilitas ini memungkinkan para

akuntan untuk memutuskan penyajian data keuangan dengan berbagai teknik untuk melakukan pengaturan atas pencapaian laba perusahaan.

Rangkaian manajemen laba pada intinya berkisar dari penentuan waktu

terjadinya transaksi sampai pada praktek kecurangan atau manipulasi. Pada sebagian besar perusahaan yang mempraktekkan menajemen laba umumnya

melalui rangkaian (kwantum) sebagai berikut: 1. Pengaitan secara strategis; adalah pengaturan waktu transaksi yang

memungkinkan terjadinya keuntungan atau kerugian yang besar dalam waktu yang bersamaan, sehingga memunculkan trend kenaikan atau kemunduran yang mulus dalam pelaporan laba.

2. Perubahan dalam metode atau estimasi dengan pengungkapan penuh; adalah penggantian estimasi akuntansi dari beberapa pos atau akun tertentu

misalnya piutang, penjualan, harga pokok penjualan sampai perubahan umur

ekonomis aktiva. 3. Perubahan dalam metode atau estimasi dengan pengungkapan yang minimal

atau tanpa pengungkapan sama sekali; merupakan lawan dari rangkaian manjemen laba yang diuraikan dalam item nomor 2. Skenario yang disusun umumnya berupa perubahan beberapa estimasi akuntansi yang penyajiannya

dalam laporan keuangan tidak diungkap secara penuh. 4. Akuntansi yang menyimpang dari standar akuntasi yang berlaku (PSAK);

adalah praktek manajemen laba yang dapat disebut sebagai pelaporan yang curang.

5. Transaksi Fiktif; adalah aktivitas yang menyajikan transaksi keuangan yang sebenarnya tidak terjadi. Pembuatan kontrak penjualan atau pembelian yang

ESENSI, Volume 9 No.1 / 2006

Himawan dan Zainal : “ Analsis Peranan Manajemen…….” 82

fiktif merupakan salah satu praktek yang dapat terjadi dalam suatu

perusahaan dalam rangka penerapan manajemen laba. Stice, hal. 427 [7] 2.6 Ketentuan PSAK tentang Pendapatan/ Penghasilan, Kewajiban dan Beban

Dalam Pernyataan Standar Akuntansi Keuangan (PSAK) yang disusun oleh Ikatan Akuntan Indonesia Edisi tahun 2004, telah dirumuskan ketentuan

dan pengertian dari Pendapatan/Penghasilan, Kewajiban dan Beban sebagai berikut : a) Pendapatan adalah arus masuk bruto dari manfaat ekonomi yang timbul dari

aktivitas normal perusahaan selama suatu periode bila arus masuk itu mengakibatkan kenaikan equitas, yang tidak berasal dari kontribusi penanam modal.

b) Pendapatan harus diukur dengan nilai wajar imbalan yang diterima atau yang

dapat diterima.

c) Pendapatan dari Penjualan Barang harus diakui bila memenuhi kondisi : perusahaan telah memindahkan resiko dan manfaat atas barang kepada pembeli, perusahaan tidak lagi mengelola dan melakukan pengendalian efektif atas barang yang dijual, jumlah pendapatan telah diukur dengan andal, manfaat ekonomi yang dihubungkan dengan transaksi akan mengalir kepada perusahaan dan biaya yang terjadi atau akan terjadi atas transaksi

penjualan dapat diukur dengan andal. d) Pendapatan dari penjualan jasa harus diakui bila memenuhi kondisi: jumlah

pendapatan dapat diukur, perusahaan memperoleh manfaat ekonomi dari transaksi jasa tersebut, tingkat penyelesaian sampai tanggal neraca dapat diukur dengan andal dan biaya yang terjadi untuk penyelesaian transaksi tersebut dapat diukur dengan andal.

e) Pendapatan atas Bunga, Deviden dan Royalti harus diakui bila memenuhi

kondisi: bunga harus diakui atas dasar proporsi waktu yang memperhitungkan hasil efektif, royalti diakui atas dasar akrual sesuai dengan substansi perjanjian yang relevan, deviden tunai harus diakui bila hak pemegang saham untuk menerima pembayaran ditetapkan. Ikatan Akuntan Indonesia, hal. 22 [5]

Selain itu dalam Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan yang tercantum dalam PSAK, diatur dengan jelas tentang pengakuan Penghasilan, pengakuan Kewajiban dan pengakuan Beban sebagai berikut:

a) Penghasilan diakui dalam laporan laba rugi kalau kenaikan manfaat ekonomi dimasa depan yang berkaitan dengan peningkatan aktiva atau penurunan kewajiban telah terjadi dan dapat diukur dengan andal. Ini berarti bahwa pengakuan penghasilan terjadi bersamaan dengan

pengakuan kenaikan aktiva atau penurunan kewajiban.

b) Kewajiban diakui dalam neraca kalau besar kemungkinan bahwa pengeluaran sumber daya yang mengandung manfaat ekonomi akan dilakukan untuk menyelesaikan kewajiban (obligation) sekarang dan jumlah yang harus diselesaikan dapat diukur dengan andal.

c) Beban diakui dalam laporan laba rugi kalau penurunan manfaat ekonomi

masa depan yang berkaitan dengan penurunan aktiva atau peningkatan kewajiban telah terjadi dan dapat diukur dengan andal. Ini berarti pengakuan beban terjadi bersamaan dengan pengakuan kenaikan kewajiban atau penurunan aktiva..

d) Beban diakui dalam laporan laba rugi atas dasar hubungan langsung antara biaya yang timbul dan pos penghasilan tertentu yang diperoleh. Proses yang biasa disebut pengaitan biaya dengan pendapatan (matching

ESENSI, Volume 9 No.1 / 2006

Himawan dan Zainal : “ Analsis Peranan Manajemen…….” 83

of cost with revenues) ini melibatkan pengakuan penghasilan dan beban

secara gabungan atau bersamaan yang dihasilkan secara langsung dan bersama-sama dari transaksi atau peristiwa lain yang sama.

e) Beban yang timbul karena manfaat ekonomi terjadi dalam beberapa periode akuntansi dapat diakui atas dasar prosedur alokasi yang rasional dan sistimatis. Beban biaya penyusutan atau amortisasi termasuk kelompok yang timbul dari manfaat ekonomi dalam beberapa

periode akuntansi. f) Beban segera diakui dalam laporan laba rugi kalau pengeluaran tidak

menghasilkan manfaat ekonomi masa depan. g) Beban juga diakui dalam laporan laba rugi pada saat timbul kewajiban

tanpa adanya pengakuan aktiva.

2.7 Perencanaan Keuangan

Sebagai kerangka acuan untuk operasional perusahaan dalam satu

periode tertentu, umumnya setiap perusahaan menyusun rencana keuangan secara periodik yang dalam istilah umum disebut Anggaran / Budget. Aktivitas penyusunan anggaran ini dilakukan oleh manajemen dengan melibatkan semua unsur didalam operasional perusahaan.

Pada prinsipnya anggaran merupakan salah satu bentuk peramalan yang

didasarkan pada pengalaman-pengalaman atas kegiatan serupa dimasa lalu. Namun demikian penyusunannya hendaklah dengan mempertimbangkan berbagai faktor yang kemungkinan akan terjadi.

Peramalan laporan laba rugi merupakan ringkasan penghasilan dan biaya

perusahaan yang diharapkan pada periode tertentu, diakhiri dengan penghasilan

atau kerugian bersih untuk periode bersangkutan. J C. Van Horne, hal.190 [8].

Untuk membuat anggaran laba rugi, peramalan penjualan merupakan

kunci penjadwalan produksi dan perkiraan biaya produksi dan juga evaluasi terhadap setiap komponen harga pokok penjualan. Analisa terinci mengenai pembelian, produksi berdasarkan gaji, dan biaya tak langsung biasanya menghasilkan peramalan yang paling tepat. Lazimnya harga pokok penjualan

diperkirakan menurut rasio harga pokok penjualan terhadap penjualan dimasa lalu.

Perkiraan selanjutnya adalah biaya penjualan, biaya umum dan

administrasi yang biasanya dianggarkan terlebih dahulu sehingga punya kecendrungan yang tepat. Untuk memperoleh penghasilan bersih sebelum pajak, maka dibuat juga anggaran untuk penghasilan dan biaya-biaya lain diluar usaha

seperti penghasilan dari bunga deposito, jasa giro, biaya selisih kurs atas mata

uang asing dan sejenisnya.

2.8 Kinerja Keuangan Kinerja keuangan suatu perusahaan antara lain dapat diukur dari sejauh

mana perusahaan tersebut menghasilkan laba, dihubungkan dengan penjualan

maupun investasi. Dengan kata lain, kinerja adalah kemampuan perusahaan dalam menghasilkan laba pada suatu periode tertentu, yang juga merupakan cerminan dari efektivitas pengelolaan perusahaan.

Alat untuk mengukur kinerja keuangan suatu perusahaan, metode yang

lazim adalah dengan menggunakan analisis rasio. Analisis rasio dimungkinkan untuk dapat menetukan tingkat likwiditas, solvabilitas, keefektifan operasi serta

ESENSI, Volume 9 No.1 / 2006

Himawan dan Zainal : “ Analsis Peranan Manajemen…….” 84

derajat keuntungan

perusahaan (profitabilitas perusahaan). Kemudian dalam mengukur kinerja keuangan pada suatu periode tertentu, pengalaman masa lalu merupakan salah satu faktor dalam menetapkan pembanding. Secara umum rasio yang lazim digunakan untuk mengukur kinerja keuangan suatu perusahaan terdiri dari rasio likwiditas, rasio solvabilitas, rasio aktivitas dan rasio profitabilitas.

2.8.1 Rasio likwiditas Rasio likwiditas adalah rasio yang berfungsi untuk mengukur kemampuan

perusahaan dalam memenuhi kewajiban keuangannya dalam jangka pendek secara tepat waktu. Rasio likwiditas terdiri dari :

a) Current Ratio ; Rasio ini merupakan alat ukur bagi likwiditas perusahaan dalam jangka pendek. Rumusnya adalah :

Current

Ratio : Aktiva Lancar

Hutang Lancar

b) Quick Ratio ; Rasio ini merupakan ukuran kemampuan perusahaan

dalam memenuhi kewajiban-kewajibannya dengan tidak memperhitungkan persediaan, karena persediaan dianggap kurang lancar. Rumusnya adalah:

Quick Ratio :

Aktiva Lancar - Persediaan

Hutang Lancar

2.8.2 Rasio Leverage Rasio ini dipakai untuk mengukur seberapa besar perusahaan dibiayai

dengan hutang. Bagi para kreditur rasio ini bermanfaat untuk melihat proporsi ekuitas perusahaan dalam menentukan margin of safety. Bagi pemegang saham

pemenuhan kebutuhan dana dengan hutang maka kontrol terhadap perusahaan akan meningkat. Rasio Leverage terdiri dari :

a) Debt to Total Assets Ratio ; berfungsi untuk mengukur persentase total dana yang dibiayai oleh hutang. Rasio yang rendah berarti menunjukkan adanya perlindungan bagi kreditur terhadap

kemungkinan likwidasi, dan hal ini memberi kesempatan bagi pemilik perusahaan untuk meningkatkan leverage agar dapat meraih laba yang lebih tinggi. Rumus dari rasio ini adalah :

Debt to Total Assets Ratio:

Total Hutang

Total Assets

b) Debt to Equity Ratio; berfungsi untuk mengukur perbandingan antara

total hutang dengan total modal sendiri (ekuitas). Rumusnya adalah:

Debt to Equity Ratio : Total Hutang

Ekuitas

c) Times Interest Earned Ratio; adalah rasio antara laba sebelum bunga dan pajak (EBIT) dengan beban bunga. Rasio ini berfungsi untuk mengukur seberapa besar keuntungan boleh berkurang tanpa mengakibatkan kesulitan keuangan untuk membayar bunga. Rumusnya adalah:

Times Interest Earn Ratio: Laba sebelum Pajak dan Bunga

Beban Bunga

ESENSI, Volume 9 No.1 / 2006

Himawan dan Zainal : “ Analsis Peranan Manajemen…….” 85

d) Fixed Charge Coverage Ratio ; adalah rasio antara laba sebelum

bunga dan pajak (EBIT) ditambah pembayaran sewa dengan beban bunga dan pembayaran sewa. Rasio ini mengukur kemampuan perusahaan untuk membayar beban tetapnya berupa bunga dan sewa. Rumus dari rasio ini adalah : Fixed Charge Coverage Ratio:

Laba sblm Bunga dan Pajak + Sewa

Beban Bunga + Beban Sewa

2.8.3 Rasio Aktivitas

Rasio ini digunakan untuk mengukur sampai sejauh mana effektivitas perusahaan dalam menggunakan sumber dayanya. Rasio aktivitas terdiri dari :

a) Perputaran Persediaan; digunakan untuk mengukur effisiensi penggunaan persediaan. Rumusnya adalah :

Perputaran Persediaan : Harga Pokok Penjualan

Rata – rata Persediaan

b) Perputaran Piutang ; Rasio ini digunakan untuk mengukur tingkat

effisiensi dalam penagihan piutang perusahaan, dengan membandingkan dengan persyaratan penjualan yang telah

ditentukan dan rasio pembanding. Rumusnya adalah:

Perputaran Piutang : Piutang Rata-rata X 360

Penjualan Kredit c) Perputaran Aktiva Tetap; Rasio ini digunakan untuk mengukur

effisiensi penggunaan aktiva. Rasio yang rendah menunjukkan

adanya idle capacity penggunaan aktiva. Rumus rasio ini adalah :

Perputaran Aktiva Tetap : Total Penjualan

Aktiva Tetap Netto

d) Perputaran Total Asset ; Rasio yang digunakan untuk mengukur

tingkat effisiensi penggunaan aktiva secara keseluruhan. Rasio yang

rendah mengindikasikan bahwa perusahaan tidak beroperasi pada volume yang memadai bagi kapasitas investasinya. Rumusnya :

Perputaran Total Asset : Penjualan

Total Asset

2.8.4 Rasio Profitabilitas Rasio profitabilitas berfungsi untuk mengukur effektivitas manajemen secara

keseluruhan yang ditunjukkan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun investasi. R. Agus Sartono, halaman 24 [9]. Rasio Profitabilitas terdiri dari :

a) Gross Profit Margin (GPM).; Rasio yang dipakai untuk mengukur laba

kotor yang dihasilkan dari setiap penjualan. Rumusnya adalah:

Gross Profit Margin (GPM)= Penjualan – Harga Pokok Penjualan

Penjualan

b) Net Profit Margin (NPM) ; Rasio ini digunakan untuk mengukur

sejauh mana tingkat laba bersih yang dihasilkan dari setiap penjualan. Rumus dari rasio ini adalah :

Net Profit Margin (NPM) ; Laba Setelah Pajak

Penjualan

ESENSI, Volume 9 No.1 / 2006

Himawan dan Zainal : “ Analsis Peranan Manajemen…….” 86

c) Return on Investment (ROI) ; Rasio ini digunakan untuk mengukur

tingkat keuntungan yang dihasilkan dari investasi total. Rumusnya adalah:

Return on Investment (ROI

Laba Setelah Pajak

Total Asset

d) Return on Net Worth (RON) ; digunakan untuk mengukur besarnya laba yang tersedia bagi pemegang saham. Rumusnya adalah:

Return on Net Worth (RON) ;

Laba Setelah Pajak

Equitas

III. METODOLOGI PENELITIAN

3.1 Metode Penelitian Dalam penelitian ini penulis menggunakan metode penelitian deskriptif

yaitu dengan mencoba untuk menguraikan secara rinci variabel-variabel yang menjadi objek penelitian. Sedangkan tipe penelitian yang dilakukan adalah penelitian terapan (Applied Researched) dengan menggunakan bahan penelitian

berupa data dari PT Indoturbine. 3.2 Jenis Data

Agar penelitian ini dapat lebih akurat, maka diperlukan data yang memadai, valid, dan lengkap, baik berupa data primer maupun data sekunder. Data primer diperoleh dari wawancara langsung dengan beberapa orang staff terkait, sementara data skunder adalah data sudah tersedia dalam bentuk

laporan yang sudah jadi yang meliputi segala hal yang berhubungan dengan Laporan Keuangan PT Indoturbine untuk tahun 2002, 2003 dan 2004. Jenis data yang dimaksud adalah sebagai berikut

1. Data Penjualan (Revenue). 2. Data Harga Pokok Penjualan / HPP ( Cost of Good Sold). 3. Data Anggaran Perusahaan. 4. Laporan Rugi Laba.

5. Neraca. 6. Data lain sebagai pelengkap.

3.3 Metode Pengumpulan Data

Metode pengumpulan data yang dipakai penulis dalam penulisan skripsi ini terdiri dari 2 macam yang terdiri dari:

a) Metode riset kepustakaan ( library research method) b) Metode riset lapangan ( field research method)

Pengamatan (Observasi) Wawancara ( interview)

3.4. Metode Analisis Data

Sifat manajemen laba merupakan salah satu bentuk “creative

accounting” maka metode analisis data akan lebih banyak bersifat perbandingan antara praktek dengan ketentuan umum yang lazim berlaku.

Ketentuan umum tersebut adalah yang secara resmi dicantumkan dalam

Pernyataan Standar Akuntansi Keuangan (PSAK) yang ditetapkan oleh Ikatan Akuntan Indonesia.

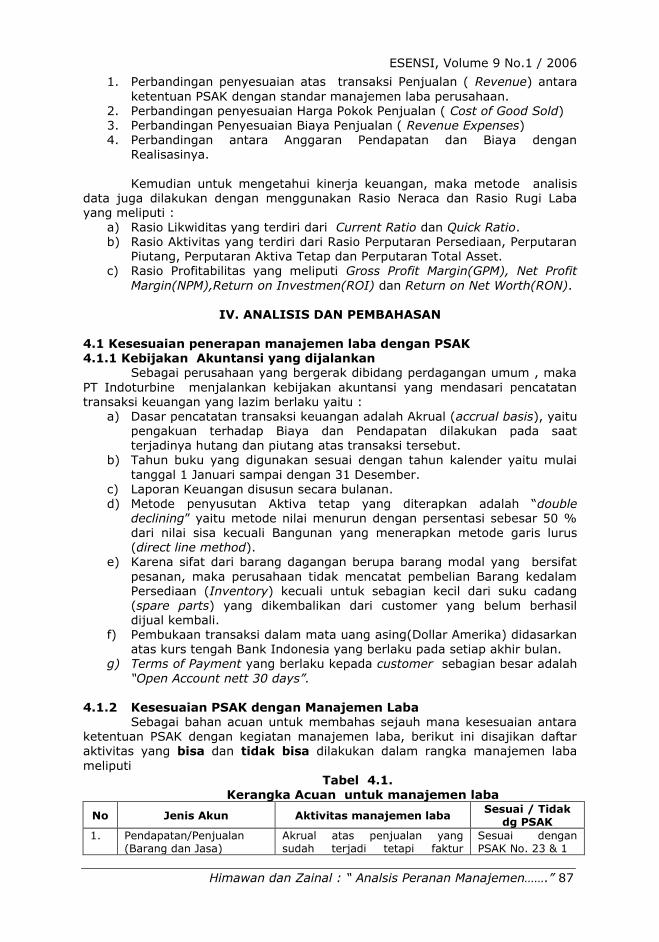

Analisis data dilakukan dengan melakukan perbandingan antara aktivitas manajemen laba dengan PSAK yang meliputi :

ESENSI, Volume 9 No.1 / 2006

Himawan dan Zainal : “ Analsis Peranan Manajemen…….” 87

1. Perbandingan penyesuaian atas transaksi Penjualan ( Revenue) antara

ketentuan PSAK dengan standar manajemen laba perusahaan. 2. Perbandingan penyesuaian Harga Pokok Penjualan ( Cost of Good Sold) 3. Perbandingan Penyesuaian Biaya Penjualan ( Revenue Expenses) 4. Perbandingan antara Anggaran Pendapatan dan Biaya dengan

Realisasinya.

Kemudian untuk mengetahui kinerja keuangan, maka metode analisis data juga dilakukan dengan menggunakan Rasio Neraca dan Rasio Rugi Laba yang meliputi :

a) Rasio Likwiditas yang terdiri dari Current Ratio dan Quick Ratio. b) Rasio Aktivitas yang terdiri dari Rasio Perputaran Persediaan, Perputaran

Piutang, Perputaran Aktiva Tetap dan Perputaran Total Asset. c) Rasio Profitabilitas yang meliputi Gross Profit Margin(GPM), Net Profit

Margin(NPM),Return on Investmen(ROI) dan Return on Net Worth(RON).

IV. ANALISIS DAN PEMBAHASAN

4.1 Kesesuaian penerapan manajemen laba dengan PSAK 4.1.1 Kebijakan Akuntansi yang dijalankan

Sebagai perusahaan yang bergerak dibidang perdagangan umum , maka

PT Indoturbine menjalankan kebijakan akuntansi yang mendasari pencatatan transaksi keuangan yang lazim berlaku yaitu :

a) Dasar pencatatan transaksi keuangan adalah Akrual (accrual basis), yaitu pengakuan terhadap Biaya dan Pendapatan dilakukan pada saat terjadinya hutang dan piutang atas transaksi tersebut.

b) Tahun buku yang digunakan sesuai dengan tahun kalender yaitu mulai

tanggal 1 Januari sampai dengan 31 Desember.

c) Laporan Keuangan disusun secara bulanan. d) Metode penyusutan Aktiva tetap yang diterapkan adalah “double

declining” yaitu metode nilai menurun dengan persentasi sebesar 50 % dari nilai sisa kecuali Bangunan yang menerapkan metode garis lurus (direct line method).

e) Karena sifat dari barang dagangan berupa barang modal yang bersifat

pesanan, maka perusahaan tidak mencatat pembelian Barang kedalam Persediaan (Inventory) kecuali untuk sebagian kecil dari suku cadang (spare parts) yang dikembalikan dari customer yang belum berhasil dijual kembali.

f) Pembukaan transaksi dalam mata uang asing(Dollar Amerika) didasarkan atas kurs tengah Bank Indonesia yang berlaku pada setiap akhir bulan.

g) Terms of Payment yang berlaku kepada customer sebagian besar adalah

“Open Account nett 30 days”.

4.1.2 Kesesuaian PSAK dengan Manajemen Laba

Sebagai bahan acuan untuk membahas sejauh mana kesesuaian antara ketentuan PSAK dengan kegiatan manajemen laba, berikut ini disajikan daftar aktivitas yang bisa dan tidak bisa dilakukan dalam rangka manajemen laba

meliputi Tabel 4.1.

Kerangka Acuan untuk manajemen laba

No Jenis Akun Aktivitas manajemen laba Sesuai / Tidak

dg PSAK

1. Pendapatan/Penjualan (Barang dan Jasa)

Akrual atas penjualan yang sudah terjadi tetapi faktur

Sesuai dengan PSAK No. 23 & 1

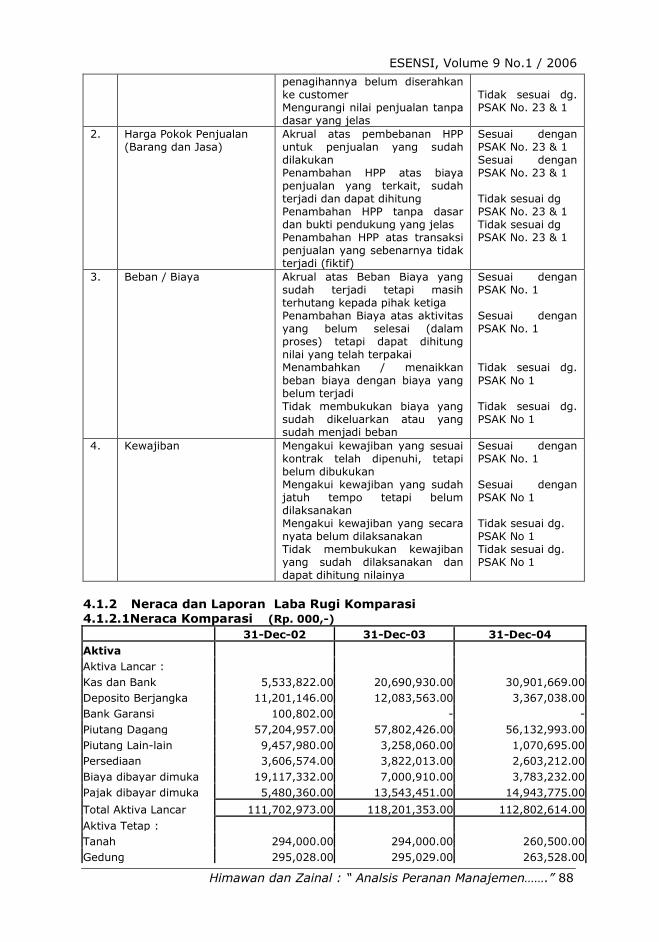

ESENSI, Volume 9 No.1 / 2006

Himawan dan Zainal : “ Analsis Peranan Manajemen…….” 88

penagihannya belum diserahkan ke customer Mengurangi nilai penjualan tanpa dasar yang jelas

Tidak sesuai dg. PSAK No. 23 & 1

2. Harga Pokok Penjualan (Barang dan Jasa)

Akrual atas pembebanan HPP untuk penjualan yang sudah dilakukan Penambahan HPP atas biaya penjualan yang terkait, sudah terjadi dan dapat dihitung Penambahan HPP tanpa dasar dan bukti pendukung yang jelas Penambahan HPP atas transaksi penjualan yang sebenarnya tidak terjadi (fiktif)

Sesuai dengan PSAK No. 23 & 1 Sesuai dengan PSAK No. 23 & 1 Tidak sesuai dg PSAK No. 23 & 1 Tidak sesuai dg PSAK No. 23 & 1

3. Beban / Biaya Akrual atas Beban Biaya yang sudah terjadi tetapi masih terhutang kepada pihak ketiga Penambahan Biaya atas aktivitas yang belum selesai (dalam proses) tetapi dapat dihitung nilai yang telah terpakai Menambahkan / menaikkan

beban biaya dengan biaya yang belum terjadi Tidak membukukan biaya yang sudah dikeluarkan atau yang sudah menjadi beban

Sesuai dengan PSAK No. 1 Sesuai dengan PSAK No. 1 Tidak sesuai dg.

PSAK No 1 Tidak sesuai dg. PSAK No 1

4. Kewajiban Mengakui kewajiban yang sesuai kontrak telah dipenuhi, tetapi belum dibukukan Mengakui kewajiban yang sudah jatuh tempo tetapi belum dilaksanakan Mengakui kewajiban yang secara nyata belum dilaksanakan Tidak membukukan kewajiban yang sudah dilaksanakan dan dapat dihitung nilainya

Sesuai dengan PSAK No. 1 Sesuai dengan PSAK No 1 Tidak sesuai dg. PSAK No 1 Tidak sesuai dg. PSAK No 1

4.1.2 Neraca dan Laporan Laba Rugi Komparasi 4.1.2.1Neraca Komparasi (Rp. 000,-)

31-Dec-02 31-Dec-03 31-Dec-04

Aktiva

Aktiva Lancar :

Kas dan Bank 5,533,822.00 20,690,930.00 30,901,669.00

Deposito Berjangka 11,201,146.00 12,083,563.00 3,367,038.00

Bank Garansi 100,802.00 - -

Piutang Dagang 57,204,957.00 57,802,426.00 56,132,993.00

Piutang Lain-lain 9,457,980.00 3,258,060.00 1,070,695.00

Persediaan 3,606,574.00 3,822,013.00 2,603,212.00

Biaya dibayar dimuka 19,117,332.00 7,000,910.00 3,783,232.00

Pajak dibayar dimuka 5,480,360.00 13,543,451.00 14,943,775.00

Total Aktiva Lancar 111,702,973.00 118,201,353.00 112,802,614.00

Aktiva Tetap :

Tanah 294,000.00 294,000.00 260,500.00

Gedung 295,028.00 295,029.00 263,528.00

ESENSI, Volume 9 No.1 / 2006

Himawan dan Zainal : “ Analsis Peranan Manajemen…….” 89

Kendaraan 438,982.00 438,982.00 449,417.00

Perlengkapan kantor 5,685,193.00 6,309,728.00 6,494,578.00

Peralatan Kantor 929,091.00 1,876,191.00 1,911,190.00

Total Aktiva Tetap 7,642,294.00 9,213,930.00 9,379,213.00

Akumulasi Penyusutan (4,736,612.00) (5,742,028.00) (6,625,380.00)

Total Nilai Buku Aktiva Tetap

2,905,682.00

3,471,902.00 2,753,833.00

Aktiva Lain-lain:

Penyertaan Modal 300,000.00 300,000.00 300,000.00

Aktiva dalam proses leasing

67,906.00

8,046,136.00 23,110,879.00

Total Aktiva Lain-lain 367,906.00 8,346,136.00 23,410,879.00

T o t a l A k t i v a 114,976,561.00 130,019,391.00 138,967,326.00

Kewajiban dan Modal

Hutang Lancar:

Hutang Dagang 89,941,941.00 110,844,083.00 97,696,855.00

Hutang Pajak 721,731.00 1,373,319.00 2,202,239.00

Hutang Lain-lain 213,882.00 236,810.00 3,530,711.00

Total Hutang Lancar 90,877,554.00 112,454,212.00 103,429,805.00

Hutang Jangka Panjang 8,940,000.00 2,768,370.00 22,741,187.00

Modal Sendiri:

Modal Saham 100,000.00 1,000,000.00 1,000,000.00

Laba ditahan 12,240,970.00 11,081,023.00 9,456,267.00

Laba tahun berjalan 2,818,037.00 2,715,786.00 2,340,067.00

Total Modal Sendiri 15,159,007.00 14,796,809.00 12,796,334.00

Total Kewajiban dan Modal

114,976,561.00

130,019,391.00 138,967,326.00

4.1.2.1 Laporan Laba Rugi Komparasi(Rp.000)

31-Dec-02 31-Dec-03 31-Dec-04

Pendapatan:

Penjualan Bersih 610,172,405.00 322,932,431.00 346,514,250.00

Harga Pokok Penjualan 572,419,070.00 284,691,047.00 309,709,531.00

Laba kotor 37,753,335.00 38,241,384.00 36,804,719.00

Biaya Penjualan:

Biaya Perjalanan Dinas 4,399,318.00 1,876,945.00 905,255.00

Biaya Entertaint - 1,636,930.00 -

Biaya Promosi & Iklan 2,313,199.00 237,464.00 144,049.00

Sumbangan / Donasi 135,750.00 271,185.00 506,939.00

Biaya denda / penalty - 905,611.00 -

Total Biaya Penjualan 6,848,267.00 4,928,135.00 1,556,243.00

Biaya Umum & Admisi:

Biaya Gaji dan Upah 14,106,234.00 16,203,033.00 9,314,871.00

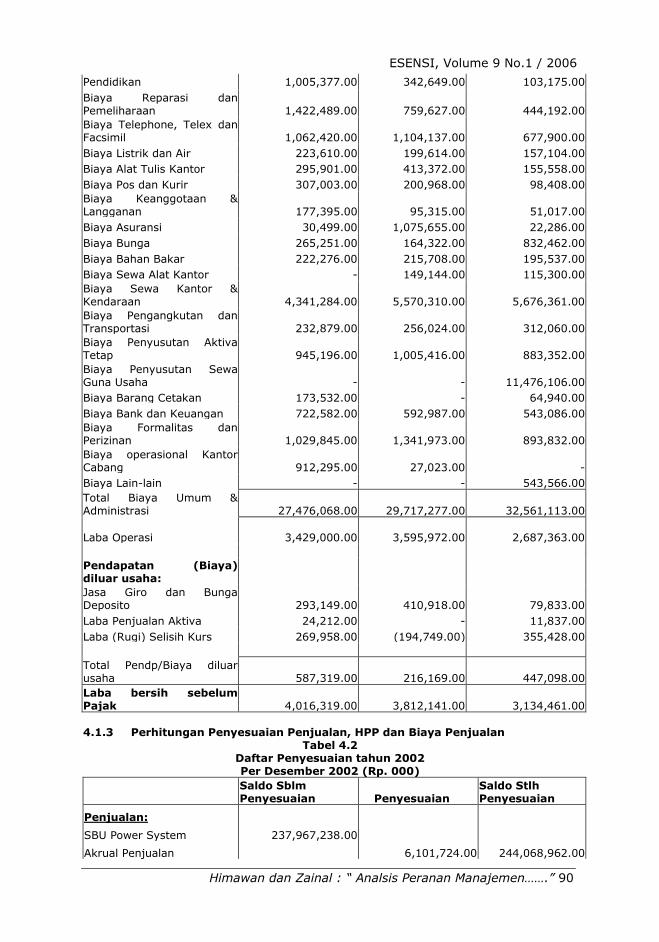

Biaya Training dan

ESENSI, Volume 9 No.1 / 2006

Himawan dan Zainal : “ Analsis Peranan Manajemen…….” 90

Pendidikan 1,005,377.00 342,649.00 103,175.00

Biaya Reparasi dan Pemeliharaan

1,422,489.00

759,627.00

444,192.00

Biaya Telephone, Telex dan Facsimil

1,062,420.00

1,104,137.00

677,900.00

Biaya Listrik dan Air 223,610.00 199,614.00 157,104.00

Biaya Alat Tulis Kantor 295,901.00 413,372.00 155,558.00

Biaya Pos dan Kurir 307,003.00 200,968.00 98,408.00

Biaya Keanggotaan & Langganan

177,395.00

95,315.00 51,017.00

Biaya Asuransi 30,499.00 1,075,655.00 22,286.00

Biaya Bunga 265,251.00 164,322.00 832,462.00

Biaya Bahan Bakar 222,276.00 215,708.00 195,537.00

Biaya Sewa Alat Kantor - 149,144.00 115,300.00

Biaya Sewa Kantor & Kendaraan

4,341,284.00

5,570,310.00

5,676,361.00

Biaya Pengangkutan dan Transportasi

232,879.00

256,024.00

312,060.00

Biaya Penyusutan Aktiva Tetap

945,196.00

1,005,416.00

883,352.00

Biaya Penyusutan Sewa Guna Usaha

-

-

11,476,106.00

Biaya Barang Cetakan 173,532.00 - 64,940.00

Biaya Bank dan Keuangan 722,582.00 592,987.00 543,086.00

Biaya Formalitas dan Perizinan

1,029,845.00

1,341,973.00

893,832.00

Biaya operasional Kantor Cabang

912,295.00

27,023.00

-

Biaya Lain-lain - - 543,566.00

Total Biaya Umum & Administrasi

27,476,068.00

29,717,277.00

32,561,113.00

Laba Operasi

3,429,000.00

3,595,972.00

2,687,363.00

Pendapatan (Biaya) diluar usaha:

Jasa Giro dan Bunga Deposito

293,149.00

410,918.00

79,833.00

Laba Penjualan Aktiva 24,212.00 - 11,837.00

Laba (Rugi) Selisih Kurs 269,958.00 (194,749.00) 355,428.00

Total Pendp/Biaya diluar usaha

587,319.00

216,169.00

447,098.00

Laba bersih sebelum Pajak

4,016,319.00

3,812,141.00

3,134,461.00

4.1.3 Perhitungan Penyesuaian Penjualan, HPP dan Biaya Penjualan

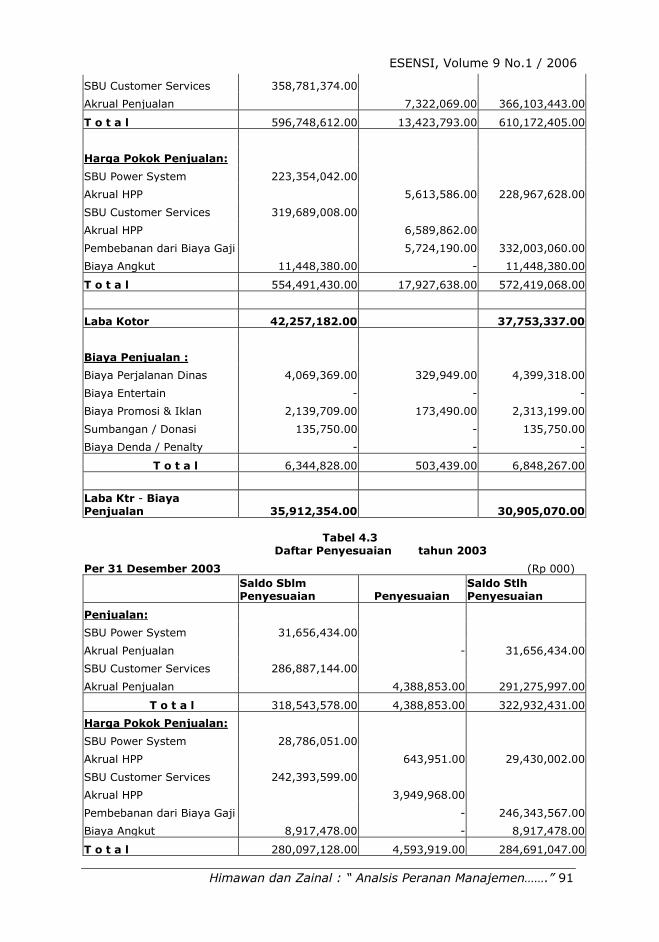

Tabel 4.2 Daftar Penyesuaian tahun 2002 Per Desember 2002 (Rp. 000)

Saldo Sblm Penyesuaian Penyesuaian

Saldo Stlh Penyesuaian

Penjualan:

SBU Power System 237,967,238.00

Akrual Penjualan 6,101,724.00 244,068,962.00

ESENSI, Volume 9 No.1 / 2006

Himawan dan Zainal : “ Analsis Peranan Manajemen…….” 91

SBU Customer Services 358,781,374.00

Akrual Penjualan 7,322,069.00 366,103,443.00

T o t a l 596,748,612.00 13,423,793.00 610,172,405.00

Harga Pokok Penjualan:

SBU Power System 223,354,042.00

Akrual HPP 5,613,586.00 228,967,628.00

SBU Customer Services 319,689,008.00

Akrual HPP 6,589,862.00

Pembebanan dari Biaya Gaji 5,724,190.00 332,003,060.00

Biaya Angkut 11,448,380.00 - 11,448,380.00

T o t a l 554,491,430.00 17,927,638.00 572,419,068.00

Laba Kotor 42,257,182.00 37,753,337.00

Biaya Penjualan :

Biaya Perjalanan Dinas 4,069,369.00 329,949.00 4,399,318.00

Biaya Entertain - - -

Biaya Promosi & Iklan 2,139,709.00 173,490.00 2,313,199.00

Sumbangan / Donasi 135,750.00 - 135,750.00

Biaya Denda / Penalty - - -

T o t a l 6,344,828.00 503,439.00 6,848,267.00

Laba Ktr - Biaya Penjualan

35,912,354.00

30,905,070.00

Tabel 4.3

Daftar Penyesuaian tahun 2003

Per 31 Desember 2003 (Rp 000)

Saldo Sblm Penyesuaian Penyesuaian

Saldo Stlh Penyesuaian

Penjualan:

SBU Power System 31,656,434.00

Akrual Penjualan - 31,656,434.00

SBU Customer Services 286,887,144.00

Akrual Penjualan 4,388,853.00 291,275,997.00

T o t a l 318,543,578.00 4,388,853.00 322,932,431.00

Harga Pokok Penjualan:

SBU Power System 28,786,051.00

Akrual HPP 643,951.00 29,430,002.00

SBU Customer Services 242,393,599.00

Akrual HPP 3,949,968.00

Pembebanan dari Biaya Gaji - 246,343,567.00

Biaya Angkut 8,917,478.00 - 8,917,478.00

T o t a l 280,097,128.00 4,593,919.00 284,691,047.00

ESENSI, Volume 9 No.1 / 2006

Himawan dan Zainal : “ Analsis Peranan Manajemen…….” 92

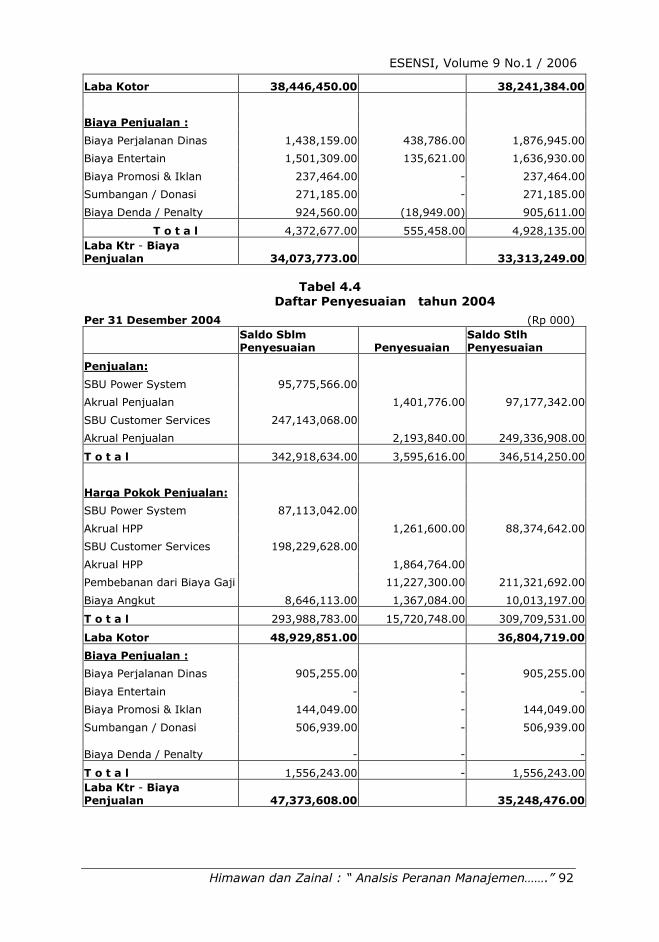

Laba Kotor 38,446,450.00 38,241,384.00

Biaya Penjualan :

Biaya Perjalanan Dinas 1,438,159.00 438,786.00 1,876,945.00

Biaya Entertain 1,501,309.00 135,621.00 1,636,930.00

Biaya Promosi & Iklan 237,464.00 - 237,464.00

Sumbangan / Donasi 271,185.00 - 271,185.00

Biaya Denda / Penalty 924,560.00 (18,949.00) 905,611.00

T o t a l 4,372,677.00 555,458.00 4,928,135.00

Laba Ktr - Biaya Penjualan

34,073,773.00

33,313,249.00

Tabel 4.4

Daftar Penyesuaian tahun 2004

Per 31 Desember 2004 (Rp 000)

Saldo Sblm Penyesuaian Penyesuaian

Saldo Stlh Penyesuaian

Penjualan:

SBU Power System 95,775,566.00

Akrual Penjualan 1,401,776.00 97,177,342.00

SBU Customer Services 247,143,068.00

Akrual Penjualan 2,193,840.00 249,336,908.00

T o t a l 342,918,634.00 3,595,616.00 346,514,250.00

Harga Pokok Penjualan:

SBU Power System 87,113,042.00

Akrual HPP 1,261,600.00 88,374,642.00

SBU Customer Services 198,229,628.00

Akrual HPP 1,864,764.00

Pembebanan dari Biaya Gaji 11,227,300.00 211,321,692.00

Biaya Angkut 8,646,113.00 1,367,084.00 10,013,197.00

T o t a l 293,988,783.00 15,720,748.00 309,709,531.00

Laba Kotor 48,929,851.00 36,804,719.00

Biaya Penjualan :

Biaya Perjalanan Dinas 905,255.00 - 905,255.00

Biaya Entertain - - -

Biaya Promosi & Iklan 144,049.00 - 144,049.00

Sumbangan / Donasi 506,939.00 - 506,939.00

Biaya Denda / Penalty

-

-

-

T o t a l 1,556,243.00 - 1,556,243.00

Laba Ktr - Biaya Penjualan

47,373,608.00

35,248,476.00

ESENSI, Volume 9 No.1 / 2006

Himawan dan Zainal : “ Analsis Peranan Manajemen…….” 93

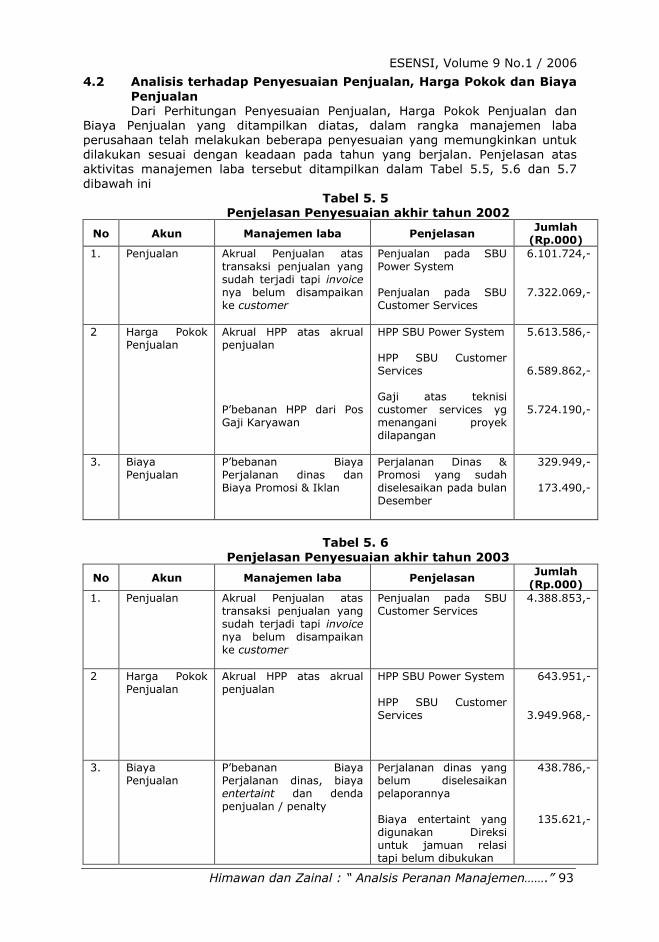

4.2 Analisis terhadap Penyesuaian Penjualan, Harga Pokok dan Biaya

Penjualan Dari Perhitungan Penyesuaian Penjualan, Harga Pokok Penjualan dan

Biaya Penjualan yang ditampilkan diatas, dalam rangka manajemen laba perusahaan telah melakukan beberapa penyesuaian yang memungkinkan untuk dilakukan sesuai dengan keadaan pada tahun yang berjalan. Penjelasan atas aktivitas manajemen laba tersebut ditampilkan dalam Tabel 5.5, 5.6 dan 5.7

dibawah ini Tabel 5. 5

Penjelasan Penyesuaian akhir tahun 2002

No Akun Manajemen laba Penjelasan Jumlah

(Rp.000)

1. Penjualan Akrual Penjualan atas transaksi penjualan yang sudah terjadi tapi invoice nya belum disampaikan ke customer

Penjualan pada SBU Power System Penjualan pada SBU Customer Services

6.101.724,-

7.322.069,-

2 Harga Pokok Penjualan

Akrual HPP atas akrual penjualan P’bebanan HPP dari Pos Gaji Karyawan

HPP SBU Power System HPP SBU Customer Services Gaji atas teknisi customer services yg menangani proyek dilapangan

5.613.586,-

6.589.862,-

5.724.190,-

3. Biaya Penjualan

P’bebanan Biaya Perjalanan dinas dan Biaya Promosi & Iklan

Perjalanan Dinas & Promosi yang sudah diselesaikan pada bulan Desember

329.949,-

173.490,-

Tabel 5. 6

Penjelasan Penyesuaian akhir tahun 2003

No Akun Manajemen laba Penjelasan Jumlah

(Rp.000)

1. Penjualan Akrual Penjualan atas transaksi penjualan yang sudah terjadi tapi invoice nya belum disampaikan ke customer

Penjualan pada SBU Customer Services

4.388.853,-

2 Harga Pokok Penjualan

Akrual HPP atas akrual penjualan

HPP SBU Power System

HPP SBU Customer Services

643.951,-

3.949.968,-

3. Biaya Penjualan

P’bebanan Biaya Perjalanan dinas, biaya entertaint dan denda penjualan / penalty

Perjalanan dinas yang belum diselesaikan pelaporannya Biaya entertaint yang digunakan Direksi untuk jamuan relasi tapi belum dibukukan

438.786,-

135.621,-

ESENSI, Volume 9 No.1 / 2006

Himawan dan Zainal : “ Analsis Peranan Manajemen…….” 94

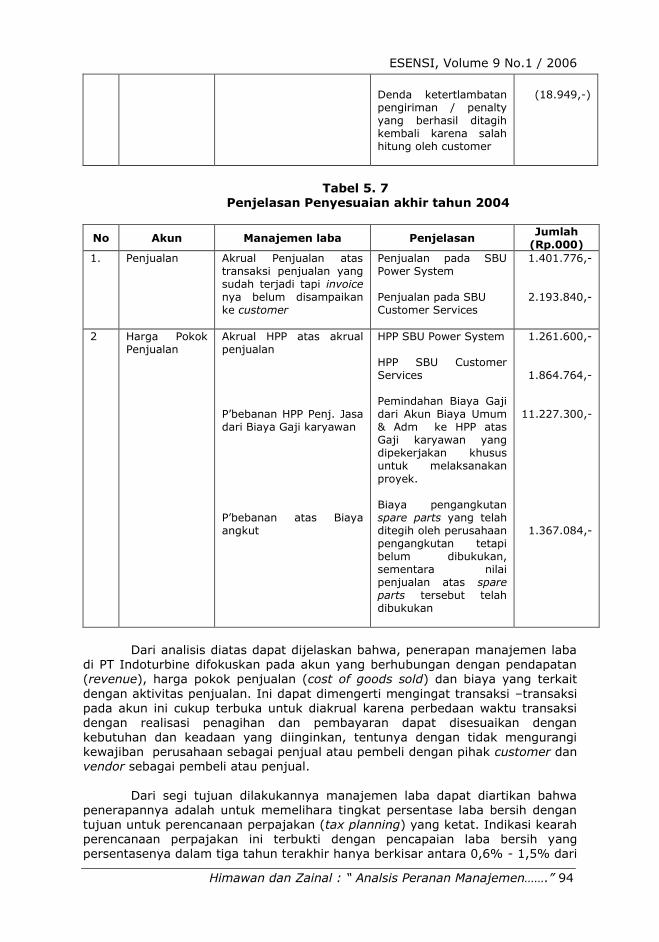

Denda ketertlambatan pengiriman / penalty yang berhasil ditagih kembali karena salah hitung oleh customer

(18.949,-)

Tabel 5. 7

Penjelasan Penyesuaian akhir tahun 2004

No Akun Manajemen laba Penjelasan Jumlah

(Rp.000)

1. Penjualan Akrual Penjualan atas transaksi penjualan yang sudah terjadi tapi invoice nya belum disampaikan ke customer

Penjualan pada SBU Power System Penjualan pada SBU Customer Services

1.401.776,-

2.193.840,-

2 Harga Pokok Penjualan

Akrual HPP atas akrual penjualan P’bebanan HPP Penj. Jasa dari Biaya Gaji karyawan

P’bebanan atas Biaya angkut

HPP SBU Power System HPP SBU Customer Services Pemindahan Biaya Gaji dari Akun Biaya Umum & Adm ke HPP atas Gaji karyawan yang dipekerjakan khusus untuk melaksanakan

proyek. Biaya pengangkutan spare parts yang telah ditegih oleh perusahaan pengangkutan tetapi belum dibukukan, sementara nilai penjualan atas spare parts tersebut telah dibukukan

1.261.600,-

1.864.764,-

11.227.300,-

1.367.084,-

Dari analisis diatas dapat dijelaskan bahwa, penerapan manajemen laba

di PT Indoturbine difokuskan pada akun yang berhubungan dengan pendapatan (revenue), harga pokok penjualan (cost of goods sold) dan biaya yang terkait

dengan aktivitas penjualan. Ini dapat dimengerti mengingat transaksi –transaksi pada akun ini cukup terbuka untuk diakrual karena perbedaan waktu transaksi dengan realisasi penagihan dan pembayaran dapat disesuaikan dengan kebutuhan dan keadaan yang diinginkan, tentunya dengan tidak mengurangi kewajiban perusahaan sebagai penjual atau pembeli dengan pihak customer dan vendor sebagai pembeli atau penjual.

Dari segi tujuan dilakukannya manajemen laba dapat diartikan bahwa penerapannya adalah untuk memelihara tingkat persentase laba bersih dengan tujuan untuk perencanaan perpajakan (tax planning) yang ketat. Indikasi kearah perencanaan perpajakan ini terbukti dengan pencapaian laba bersih yang persentasenya dalam tiga tahun terakhir hanya berkisar antara 0,6% - 1,5% dari

ESENSI, Volume 9 No.1 / 2006

Himawan dan Zainal : “ Analsis Peranan Manajemen…….” 95

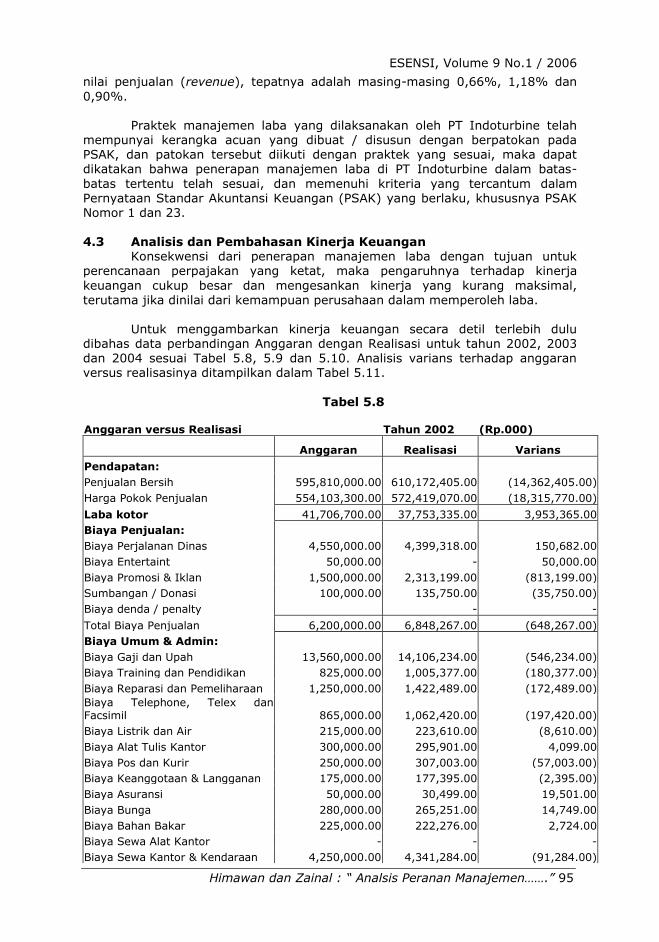

nilai penjualan (revenue), tepatnya adalah masing-masing 0,66%, 1,18% dan

0,90%. Praktek manajemen laba yang dilaksanakan oleh PT Indoturbine telah

mempunyai kerangka acuan yang dibuat / disusun dengan berpatokan pada PSAK, dan patokan tersebut diikuti dengan praktek yang sesuai, maka dapat dikatakan bahwa penerapan manajemen laba di PT Indoturbine dalam batas-

batas tertentu telah sesuai, dan memenuhi kriteria yang tercantum dalam Pernyataan Standar Akuntansi Keuangan (PSAK) yang berlaku, khususnya PSAK Nomor 1 dan 23. 4.3 Analisis dan Pembahasan Kinerja Keuangan

Konsekwensi dari penerapan manajemen laba dengan tujuan untuk perencanaan perpajakan yang ketat, maka pengaruhnya terhadap kinerja

keuangan cukup besar dan mengesankan kinerja yang kurang maksimal,

terutama jika dinilai dari kemampuan perusahaan dalam memperoleh laba. Untuk menggambarkan kinerja keuangan secara detil terlebih dulu

dibahas data perbandingan Anggaran dengan Realisasi untuk tahun 2002, 2003 dan 2004 sesuai Tabel 5.8, 5.9 dan 5.10. Analisis varians terhadap anggaran versus realisasinya ditampilkan dalam Tabel 5.11.

Tabel 5.8

Anggaran versus Realisasi Tahun 2002 (Rp.000)

Anggaran Realisasi Varians

Pendapatan:

Penjualan Bersih 595,810,000.00 610,172,405.00 (14,362,405.00)

Harga Pokok Penjualan 554,103,300.00 572,419,070.00 (18,315,770.00)

Laba kotor 41,706,700.00 37,753,335.00 3,953,365.00

Biaya Penjualan:

Biaya Perjalanan Dinas 4,550,000.00 4,399,318.00 150,682.00

Biaya Entertaint 50,000.00 - 50,000.00

Biaya Promosi & Iklan 1,500,000.00 2,313,199.00 (813,199.00)

Sumbangan / Donasi 100,000.00 135,750.00 (35,750.00)

Biaya denda / penalty - -

Total Biaya Penjualan 6,200,000.00 6,848,267.00 (648,267.00)

Biaya Umum & Admin:

Biaya Gaji dan Upah 13,560,000.00 14,106,234.00 (546,234.00)

Biaya Training dan Pendidikan 825,000.00 1,005,377.00 (180,377.00)

Biaya Reparasi dan Pemeliharaan 1,250,000.00 1,422,489.00 (172,489.00)

Biaya Telephone, Telex dan Facsimil

865,000.00

1,062,420.00

(197,420.00)

Biaya Listrik dan Air 215,000.00 223,610.00 (8,610.00)

Biaya Alat Tulis Kantor 300,000.00 295,901.00 4,099.00

Biaya Pos dan Kurir 250,000.00 307,003.00 (57,003.00)

Biaya Keanggotaan & Langganan 175,000.00 177,395.00 (2,395.00)

Biaya Asuransi 50,000.00 30,499.00 19,501.00

Biaya Bunga 280,000.00 265,251.00 14,749.00

Biaya Bahan Bakar 225,000.00 222,276.00 2,724.00

Biaya Sewa Alat Kantor - - -

Biaya Sewa Kantor & Kendaraan 4,250,000.00 4,341,284.00 (91,284.00)

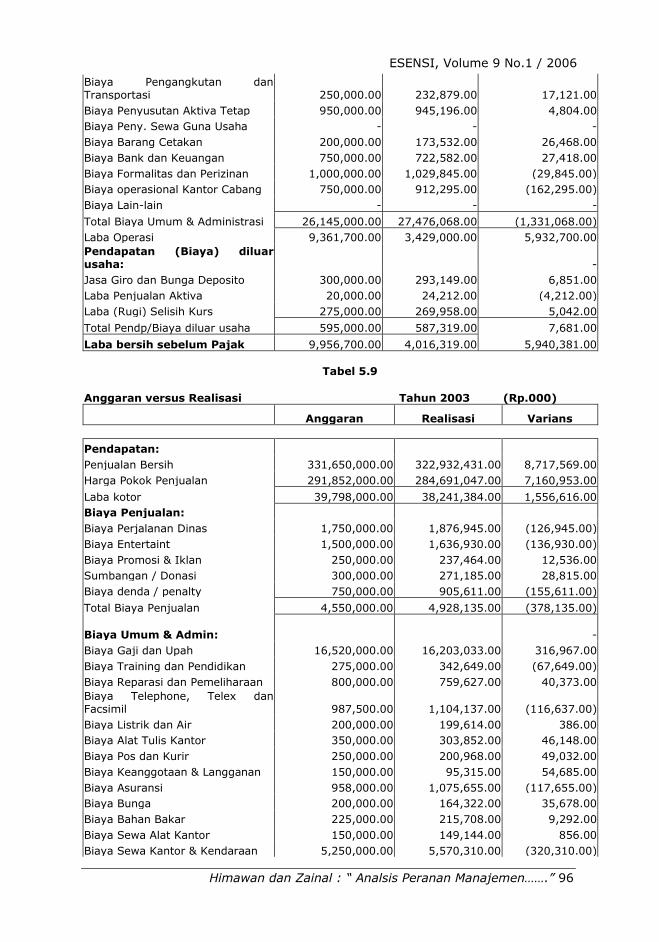

ESENSI, Volume 9 No.1 / 2006

Himawan dan Zainal : “ Analsis Peranan Manajemen…….” 96

Biaya Pengangkutan dan Transportasi

250,000.00

232,879.00

17,121.00

Biaya Penyusutan Aktiva Tetap 950,000.00 945,196.00 4,804.00

Biaya Peny. Sewa Guna Usaha - - -

Biaya Barang Cetakan 200,000.00 173,532.00 26,468.00

Biaya Bank dan Keuangan 750,000.00 722,582.00 27,418.00

Biaya Formalitas dan Perizinan 1,000,000.00 1,029,845.00 (29,845.00)

Biaya operasional Kantor Cabang 750,000.00 912,295.00 (162,295.00)

Biaya Lain-lain - - -

Total Biaya Umum & Administrasi 26,145,000.00 27,476,068.00 (1,331,068.00)

Laba Operasi 9,361,700.00 3,429,000.00 5,932,700.00

Pendapatan (Biaya) diluar usaha:

-

Jasa Giro dan Bunga Deposito 300,000.00 293,149.00 6,851.00

Laba Penjualan Aktiva 20,000.00 24,212.00 (4,212.00)

Laba (Rugi) Selisih Kurs 275,000.00 269,958.00 5,042.00

Total Pendp/Biaya diluar usaha 595,000.00 587,319.00 7,681.00

Laba bersih sebelum Pajak 9,956,700.00 4,016,319.00 5,940,381.00

Tabel 5.9

Anggaran versus Realisasi Tahun 2003 (Rp.000)

Anggaran Realisasi Varians

Pendapatan:

Penjualan Bersih 331,650,000.00 322,932,431.00 8,717,569.00

Harga Pokok Penjualan 291,852,000.00 284,691,047.00 7,160,953.00

Laba kotor 39,798,000.00 38,241,384.00 1,556,616.00

Biaya Penjualan:

Biaya Perjalanan Dinas 1,750,000.00 1,876,945.00 (126,945.00)

Biaya Entertaint 1,500,000.00 1,636,930.00 (136,930.00)

Biaya Promosi & Iklan 250,000.00 237,464.00 12,536.00

Sumbangan / Donasi 300,000.00 271,185.00 28,815.00

Biaya denda / penalty 750,000.00 905,611.00 (155,611.00)

Total Biaya Penjualan 4,550,000.00 4,928,135.00 (378,135.00)

Biaya Umum & Admin:

-

Biaya Gaji dan Upah 16,520,000.00 16,203,033.00 316,967.00

Biaya Training dan Pendidikan 275,000.00 342,649.00 (67,649.00)

Biaya Reparasi dan Pemeliharaan 800,000.00 759,627.00 40,373.00

Biaya Telephone, Telex dan Facsimil

987,500.00

1,104,137.00

(116,637.00)

Biaya Listrik dan Air 200,000.00 199,614.00 386.00

Biaya Alat Tulis Kantor 350,000.00 303,852.00 46,148.00

Biaya Pos dan Kurir 250,000.00 200,968.00 49,032.00

Biaya Keanggotaan & Langganan 150,000.00 95,315.00 54,685.00

Biaya Asuransi 958,000.00 1,075,655.00 (117,655.00)

Biaya Bunga 200,000.00 164,322.00 35,678.00

Biaya Bahan Bakar 225,000.00 215,708.00 9,292.00

Biaya Sewa Alat Kantor 150,000.00 149,144.00 856.00

Biaya Sewa Kantor & Kendaraan 5,250,000.00 5,570,310.00 (320,310.00)

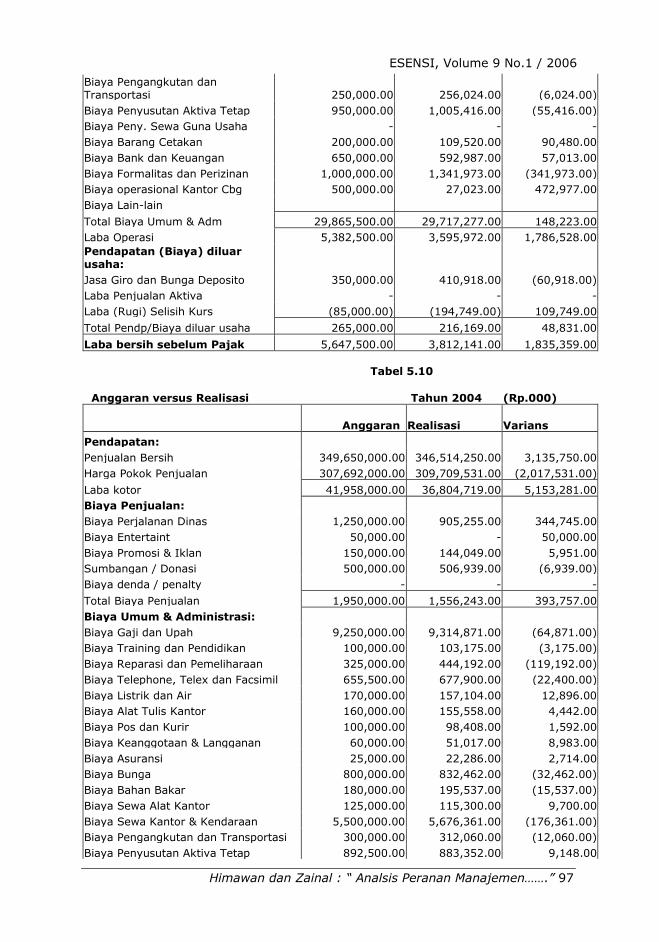

ESENSI, Volume 9 No.1 / 2006

Himawan dan Zainal : “ Analsis Peranan Manajemen…….” 97

Biaya Pengangkutan dan Transportasi

250,000.00

256,024.00

(6,024.00)

Biaya Penyusutan Aktiva Tetap 950,000.00 1,005,416.00 (55,416.00)

Biaya Peny. Sewa Guna Usaha - - -

Biaya Barang Cetakan 200,000.00 109,520.00 90,480.00

Biaya Bank dan Keuangan 650,000.00 592,987.00 57,013.00

Biaya Formalitas dan Perizinan 1,000,000.00 1,341,973.00 (341,973.00)

Biaya operasional Kantor Cbg 500,000.00 27,023.00 472,977.00

Biaya Lain-lain

Total Biaya Umum & Adm 29,865,500.00 29,717,277.00 148,223.00

Laba Operasi 5,382,500.00 3,595,972.00 1,786,528.00

Pendapatan (Biaya) diluar usaha:

Jasa Giro dan Bunga Deposito 350,000.00 410,918.00 (60,918.00)

Laba Penjualan Aktiva - - -

Laba (Rugi) Selisih Kurs (85,000.00) (194,749.00) 109,749.00

Total Pendp/Biaya diluar usaha 265,000.00 216,169.00 48,831.00

Laba bersih sebelum Pajak 5,647,500.00 3,812,141.00 1,835,359.00

Tabel 5.10

Anggaran versus Realisasi Tahun 2004 (Rp.000)

Anggaran Realisasi

Varians

Pendapatan:

Penjualan Bersih 349,650,000.00 346,514,250.00 3,135,750.00

Harga Pokok Penjualan 307,692,000.00 309,709,531.00 (2,017,531.00)

Laba kotor 41,958,000.00 36,804,719.00 5,153,281.00

Biaya Penjualan:

Biaya Perjalanan Dinas 1,250,000.00 905,255.00 344,745.00

Biaya Entertaint 50,000.00 - 50,000.00

Biaya Promosi & Iklan 150,000.00 144,049.00 5,951.00

Sumbangan / Donasi 500,000.00 506,939.00 (6,939.00)

Biaya denda / penalty - - -

Total Biaya Penjualan 1,950,000.00 1,556,243.00 393,757.00

Biaya Umum & Administrasi:

Biaya Gaji dan Upah 9,250,000.00 9,314,871.00 (64,871.00)

Biaya Training dan Pendidikan 100,000.00 103,175.00 (3,175.00)

Biaya Reparasi dan Pemeliharaan 325,000.00 444,192.00 (119,192.00)

Biaya Telephone, Telex dan Facsimil 655,500.00 677,900.00 (22,400.00)

Biaya Listrik dan Air 170,000.00 157,104.00 12,896.00

Biaya Alat Tulis Kantor 160,000.00 155,558.00 4,442.00

Biaya Pos dan Kurir 100,000.00 98,408.00 1,592.00

Biaya Keanggotaan & Langganan 60,000.00 51,017.00 8,983.00

Biaya Asuransi 25,000.00 22,286.00 2,714.00

Biaya Bunga 800,000.00 832,462.00 (32,462.00)

Biaya Bahan Bakar 180,000.00 195,537.00 (15,537.00)

Biaya Sewa Alat Kantor 125,000.00 115,300.00 9,700.00

Biaya Sewa Kantor & Kendaraan 5,500,000.00 5,676,361.00 (176,361.00)

Biaya Pengangkutan dan Transportasi 300,000.00 312,060.00 (12,060.00)

Biaya Penyusutan Aktiva Tetap 892,500.00 883,352.00 9,148.00

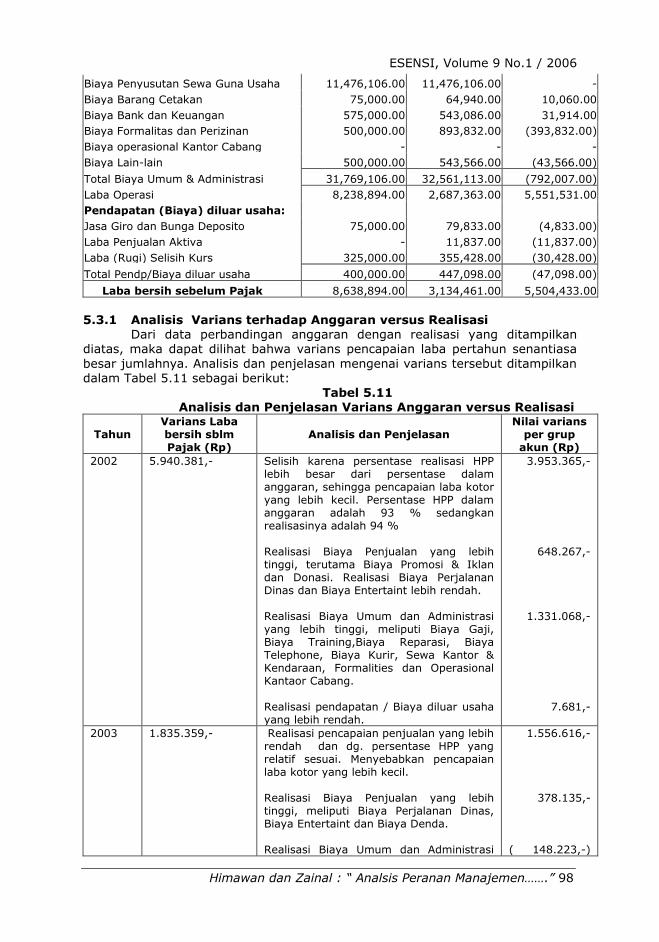

ESENSI, Volume 9 No.1 / 2006

Himawan dan Zainal : “ Analsis Peranan Manajemen…….” 98

Biaya Penyusutan Sewa Guna Usaha 11,476,106.00 11,476,106.00 -

Biaya Barang Cetakan 75,000.00 64,940.00 10,060.00

Biaya Bank dan Keuangan 575,000.00 543,086.00 31,914.00

Biaya Formalitas dan Perizinan 500,000.00 893,832.00 (393,832.00)

Biaya operasional Kantor Cabang - - -

Biaya Lain-lain 500,000.00 543,566.00 (43,566.00)

Total Biaya Umum & Administrasi 31,769,106.00 32,561,113.00 (792,007.00)

Laba Operasi 8,238,894.00 2,687,363.00 5,551,531.00

Pendapatan (Biaya) diluar usaha:

Jasa Giro dan Bunga Deposito 75,000.00 79,833.00 (4,833.00)

Laba Penjualan Aktiva - 11,837.00 (11,837.00)

Laba (Rugi) Selisih Kurs 325,000.00 355,428.00 (30,428.00)

Total Pendp/Biaya diluar usaha 400,000.00 447,098.00 (47,098.00)

Laba bersih sebelum Pajak 8,638,894.00 3,134,461.00 5,504,433.00

5.3.1 Analisis Varians terhadap Anggaran versus Realisasi

Dari data perbandingan anggaran dengan realisasi yang ditampilkan diatas, maka dapat dilihat bahwa varians pencapaian laba pertahun senantiasa

besar jumlahnya. Analisis dan penjelasan mengenai varians tersebut ditampilkan dalam Tabel 5.11 sebagai berikut: Tabel 5.11 Analisis dan Penjelasan Varians Anggaran versus Realisasi

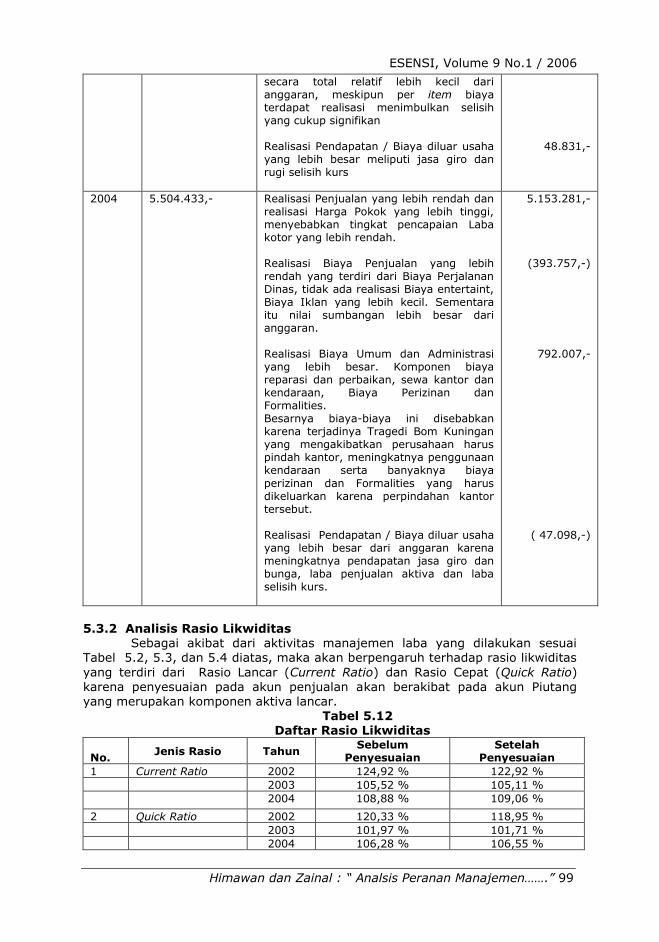

Tahun Varians Laba bersih sblm Pajak (Rp)

Analisis dan Penjelasan Nilai varians

per grup akun (Rp)

2002 5.940.381,- Selisih karena persentase realisasi HPP lebih besar dari persentase dalam anggaran, sehingga pencapaian laba kotor yang lebih kecil. Persentase HPP dalam anggaran adalah 93 % sedangkan realisasinya adalah 94 % Realisasi Biaya Penjualan yang lebih tinggi, terutama Biaya Promosi & Iklan dan Donasi. Realisasi Biaya Perjalanan Dinas dan Biaya Entertaint lebih rendah. Realisasi Biaya Umum dan Administrasi yang lebih tinggi, meliputi Biaya Gaji, Biaya Training,Biaya Reparasi, Biaya Telephone, Biaya Kurir, Sewa Kantor & Kendaraan, Formalities dan Operasional Kantaor Cabang. Realisasi pendapatan / Biaya diluar usaha yang lebih rendah.

3.953.365,-

648.267,-

1.331.068,-

7.681,-

2003 1.835.359,- Realisasi pencapaian penjualan yang lebih rendah dan dg. persentase HPP yang relatif sesuai. Menyebabkan pencapaian laba kotor yang lebih kecil. Realisasi Biaya Penjualan yang lebih tinggi, meliputi Biaya Perjalanan Dinas, Biaya Entertaint dan Biaya Denda. Realisasi Biaya Umum dan Administrasi

1.556.616,-

378.135,-

( 148.223,-)

ESENSI, Volume 9 No.1 / 2006

Himawan dan Zainal : “ Analsis Peranan Manajemen…….” 99

secara total relatif lebih kecil dari anggaran, meskipun per item biaya terdapat realisasi menimbulkan selisih yang cukup signifikan Realisasi Pendapatan / Biaya diluar usaha yang lebih besar meliputi jasa giro dan rugi selisih kurs

48.831,-

2004 5.504.433,- Realisasi Penjualan yang lebih rendah dan realisasi Harga Pokok yang lebih tinggi, menyebabkan tingkat pencapaian Laba kotor yang lebih rendah. Realisasi Biaya Penjualan yang lebih rendah yang terdiri dari Biaya Perjalanan Dinas, tidak ada realisasi Biaya entertaint, Biaya Iklan yang lebih kecil. Sementara itu nilai sumbangan lebih besar dari anggaran. Realisasi Biaya Umum dan Administrasi yang lebih besar. Komponen biaya reparasi dan perbaikan, sewa kantor dan kendaraan, Biaya Perizinan dan Formalities. Besarnya biaya-biaya ini disebabkan karena terjadinya Tragedi Bom Kuningan yang mengakibatkan perusahaan harus pindah kantor, meningkatnya penggunaan kendaraan serta banyaknya biaya

perizinan dan Formalities yang harus dikeluarkan karena perpindahan kantor tersebut. Realisasi Pendapatan / Biaya diluar usaha yang lebih besar dari anggaran karena meningkatnya pendapatan jasa giro dan bunga, laba penjualan aktiva dan laba selisih kurs.

5.153.281,-

(393.757,-)

792.007,-

( 47.098,-)

5.3.2 Analisis Rasio Likwiditas

Sebagai akibat dari aktivitas manajemen laba yang dilakukan sesuai Tabel 5.2, 5.3, dan 5.4 diatas, maka akan berpengaruh terhadap rasio likwiditas

yang terdiri dari Rasio Lancar (Current Ratio) dan Rasio Cepat (Quick Ratio)

karena penyesuaian pada akun penjualan akan berakibat pada akun Piutang yang merupakan komponen aktiva lancar. Tabel 5.12 Daftar Rasio Likwiditas No.

Jenis Rasio Tahun Sebelum

Penyesuaian Setelah

Penyesuaian

1 Current Ratio 2002 124,92 % 122,92 %

2003 105,52 % 105,11 %

2004 108,88 % 109,06 %

2 Quick Ratio 2002 120,33 % 118,95 %

2003 101,97 % 101,71 %

2004 106,28 % 106,55 %

ESENSI, Volume 9 No.1 / 2006

Himawan dan Zainal : “ Analsis Peranan Manajemen…….” 100

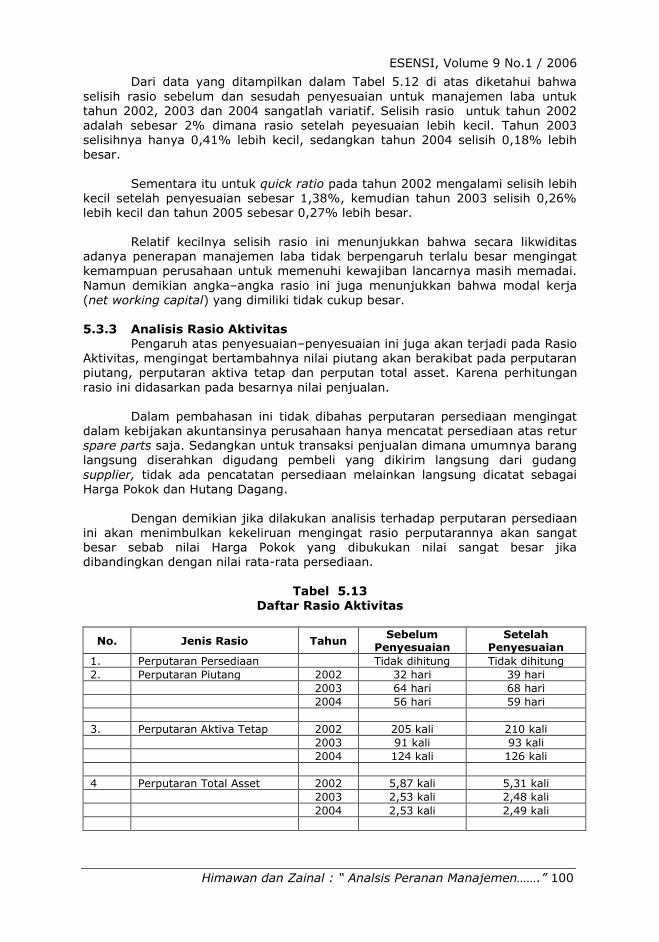

Dari data yang ditampilkan dalam Tabel 5.12 di atas diketahui bahwa

selisih rasio sebelum dan sesudah penyesuaian untuk manajemen laba untuk tahun 2002, 2003 dan 2004 sangatlah variatif. Selisih rasio untuk tahun 2002 adalah sebesar 2% dimana rasio setelah peyesuaian lebih kecil. Tahun 2003 selisihnya hanya 0,41% lebih kecil, sedangkan tahun 2004 selisih 0,18% lebih besar.

Sementara itu untuk quick ratio pada tahun 2002 mengalami selisih lebih kecil setelah penyesuaian sebesar 1,38%, kemudian tahun 2003 selisih 0,26% lebih kecil dan tahun 2005 sebesar 0,27% lebih besar.

Relatif kecilnya selisih rasio ini menunjukkan bahwa secara likwiditas

adanya penerapan manajemen laba tidak berpengaruh terlalu besar mengingat kemampuan perusahaan untuk memenuhi kewajiban lancarnya masih memadai.

Namun demikian angka–angka rasio ini juga menunjukkan bahwa modal kerja

(net working capital) yang dimiliki tidak cukup besar. 5.3.3 Analisis Rasio Aktivitas

Pengaruh atas penyesuaian–penyesuaian ini juga akan terjadi pada Rasio Aktivitas, mengingat bertambahnya nilai piutang akan berakibat pada perputaran piutang, perputaran aktiva tetap dan perputan total asset. Karena perhitungan

rasio ini didasarkan pada besarnya nilai penjualan. Dalam pembahasan ini tidak dibahas perputaran persediaan mengingat

dalam kebijakan akuntansinya perusahaan hanya mencatat persediaan atas retur spare parts saja. Sedangkan untuk transaksi penjualan dimana umumnya barang langsung diserahkan digudang pembeli yang dikirim langsung dari gudang

supplier, tidak ada pencatatan persediaan melainkan langsung dicatat sebagai

Harga Pokok dan Hutang Dagang. Dengan demikian jika dilakukan analisis terhadap perputaran persediaan

ini akan menimbulkan kekeliruan mengingat rasio perputarannya akan sangat besar sebab nilai Harga Pokok yang dibukukan nilai sangat besar jika dibandingkan dengan nilai rata-rata persediaan.

Tabel 5.13

Daftar Rasio Aktivitas

No. Jenis Rasio Tahun Sebelum

Penyesuaian Setelah

Penyesuaian

1. Perputaran Persediaan Tidak dihitung Tidak dihitung

2. Perputaran Piutang 2002 32 hari 39 hari

2003 64 hari 68 hari

2004 56 hari 59 hari

3. Perputaran Aktiva Tetap 2002 205 kali 210 kali

2003 91 kali 93 kali

2004 124 kali 126 kali

4 Perputaran Total Asset 2002 5,87 kali 5,31 kali

2003 2,53 kali 2,48 kali

2004 2,53 kali 2,49 kali

ESENSI, Volume 9 No.1 / 2006

Himawan dan Zainal : “ Analsis Peranan Manajemen…….” 101

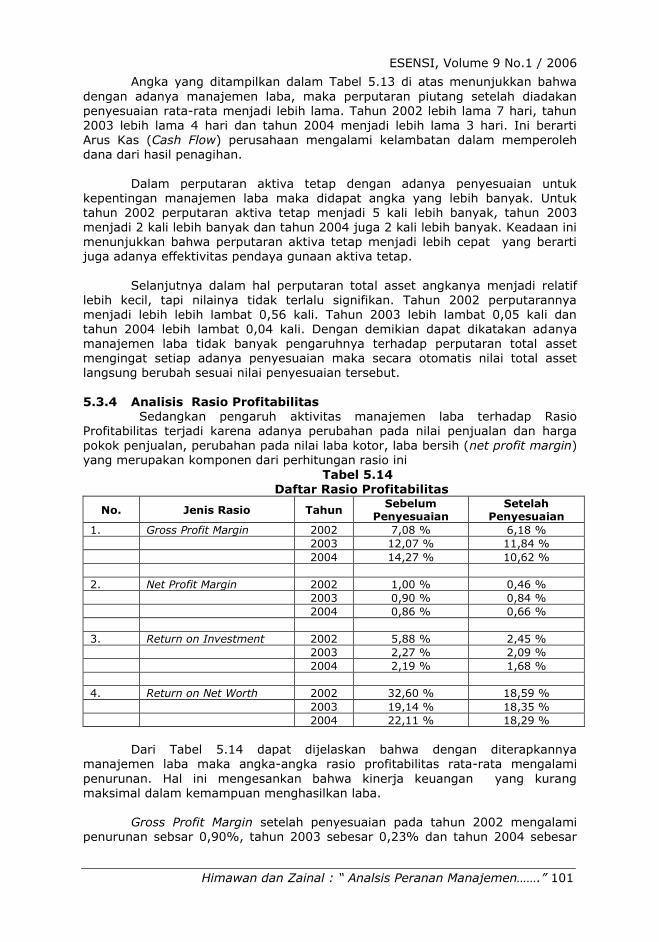

Angka yang ditampilkan dalam Tabel 5.13 di atas menunjukkan bahwa

dengan adanya manajemen laba, maka perputaran piutang setelah diadakan penyesuaian rata-rata menjadi lebih lama. Tahun 2002 lebih lama 7 hari, tahun 2003 lebih lama 4 hari dan tahun 2004 menjadi lebih lama 3 hari. Ini berarti Arus Kas (Cash Flow) perusahaan mengalami kelambatan dalam memperoleh dana dari hasil penagihan.

Dalam perputaran aktiva tetap dengan adanya penyesuaian untuk kepentingan manajemen laba maka didapat angka yang lebih banyak. Untuk tahun 2002 perputaran aktiva tetap menjadi 5 kali lebih banyak, tahun 2003 menjadi 2 kali lebih banyak dan tahun 2004 juga 2 kali lebih banyak. Keadaan ini menunjukkan bahwa perputaran aktiva tetap menjadi lebih cepat yang berarti juga adanya effektivitas pendaya gunaan aktiva tetap.

Selanjutnya dalam hal perputaran total asset angkanya menjadi relatif

lebih kecil, tapi nilainya tidak terlalu signifikan. Tahun 2002 perputarannya menjadi lebih lebih lambat 0,56 kali. Tahun 2003 lebih lambat 0,05 kali dan tahun 2004 lebih lambat 0,04 kali. Dengan demikian dapat dikatakan adanya manajemen laba tidak banyak pengaruhnya terhadap perputaran total asset mengingat setiap adanya penyesuaian maka secara otomatis nilai total asset langsung berubah sesuai nilai penyesuaian tersebut.

5.3.4 Analisis Rasio Profitabilitas

Sedangkan pengaruh aktivitas manajemen laba terhadap Rasio Profitabilitas terjadi karena adanya perubahan pada nilai penjualan dan harga pokok penjualan, perubahan pada nilai laba kotor, laba bersih (net profit margin) yang merupakan komponen dari perhitungan rasio ini

Tabel 5.14

Daftar Rasio Profitabilitas

No. Jenis Rasio Tahun Sebelum

Penyesuaian Setelah

Penyesuaian

1. Gross Profit Margin 2002 7,08 % 6,18 %

2003 12,07 % 11,84 %

2004 14,27 % 10,62 %

2. Net Profit Margin 2002 1,00 % 0,46 %

2003 0,90 % 0,84 %

2004 0,86 % 0,66 %

3. Return on Investment 2002 5,88 % 2,45 %

2003 2,27 % 2,09 %

2004 2,19 % 1,68 %

4. Return on Net Worth 2002 32,60 % 18,59 %

2003 19,14 % 18,35 %

2004 22,11 % 18,29 %

Dari Tabel 5.14 dapat dijelaskan bahwa dengan diterapkannya

manajemen laba maka angka-angka rasio profitabilitas rata-rata mengalami

penurunan. Hal ini mengesankan bahwa kinerja keuangan yang kurang maksimal dalam kemampuan menghasilkan laba.

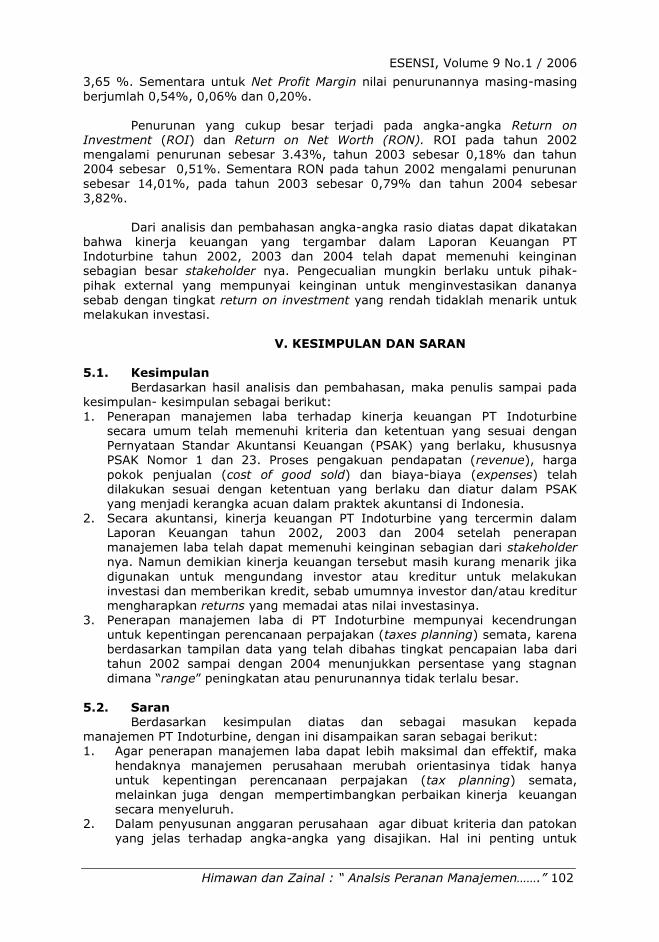

Gross Profit Margin setelah penyesuaian pada tahun 2002 mengalami

penurunan sebsar 0,90%, tahun 2003 sebesar 0,23% dan tahun 2004 sebesar

ESENSI, Volume 9 No.1 / 2006

Himawan dan Zainal : “ Analsis Peranan Manajemen…….” 102

3,65 %. Sementara untuk Net Profit Margin nilai penurunannya masing-masing

berjumlah 0,54%, 0,06% dan 0,20%. Penurunan yang cukup besar terjadi pada angka-angka Return on

Investment (ROI) dan Return on Net Worth (RON). ROI pada tahun 2002 mengalami penurunan sebesar 3.43%, tahun 2003 sebesar 0,18% dan tahun 2004 sebesar 0,51%. Sementara RON pada tahun 2002 mengalami penurunan

sebesar 14,01%, pada tahun 2003 sebesar 0,79% dan tahun 2004 sebesar 3,82%.

Dari analisis dan pembahasan angka-angka rasio diatas dapat dikatakan

bahwa kinerja keuangan yang tergambar dalam Laporan Keuangan PT Indoturbine tahun 2002, 2003 dan 2004 telah dapat memenuhi keinginan sebagian besar stakeholder nya. Pengecualian mungkin berlaku untuk pihak-

pihak external yang mempunyai keinginan untuk menginvestasikan dananya

sebab dengan tingkat return on investment yang rendah tidaklah menarik untuk melakukan investasi. V. KESIMPULAN DAN SARAN 5.1. Kesimpulan

Berdasarkan hasil analisis dan pembahasan, maka penulis sampai pada kesimpulan- kesimpulan sebagai berikut: 1. Penerapan manajemen laba terhadap kinerja keuangan PT Indoturbine

secara umum telah memenuhi kriteria dan ketentuan yang sesuai dengan Pernyataan Standar Akuntansi Keuangan (PSAK) yang berlaku, khususnya PSAK Nomor 1 dan 23. Proses pengakuan pendapatan (revenue), harga

pokok penjualan (cost of good sold) dan biaya-biaya (expenses) telah

dilakukan sesuai dengan ketentuan yang berlaku dan diatur dalam PSAK yang menjadi kerangka acuan dalam praktek akuntansi di Indonesia.

2. Secara akuntansi, kinerja keuangan PT Indoturbine yang tercermin dalam Laporan Keuangan tahun 2002, 2003 dan 2004 setelah penerapan manajemen laba telah dapat memenuhi keinginan sebagian dari stakeholder nya. Namun demikian kinerja keuangan tersebut masih kurang menarik jika

digunakan untuk mengundang investor atau kreditur untuk melakukan investasi dan memberikan kredit, sebab umumnya investor dan/atau kreditur mengharapkan returns yang memadai atas nilai investasinya.

3. Penerapan manajemen laba di PT Indoturbine mempunyai kecendrungan untuk kepentingan perencanaan perpajakan (taxes planning) semata, karena berdasarkan tampilan data yang telah dibahas tingkat pencapaian laba dari tahun 2002 sampai dengan 2004 menunjukkan persentase yang stagnan

dimana “range” peningkatan atau penurunannya tidak terlalu besar.

5.2. Saran

Berdasarkan kesimpulan diatas dan sebagai masukan kepada manajemen PT Indoturbine, dengan ini disampaikan saran sebagai berikut: 1. Agar penerapan manajemen laba dapat lebih maksimal dan effektif, maka

hendaknya manajemen perusahaan merubah orientasinya tidak hanya untuk kepentingan perencanaan perpajakan (tax planning) semata, melainkan juga dengan mempertimbangkan perbaikan kinerja keuangan secara menyeluruh.

2. Dalam penyusunan anggaran perusahaan agar dibuat kriteria dan patokan yang jelas terhadap angka-angka yang disajikan. Hal ini penting untuk

ESENSI, Volume 9 No.1 / 2006

Himawan dan Zainal : “ Analsis Peranan Manajemen…….” 103

mengukur sejauh mana konsistensi perusahaan dalam beroperasi sesuai

dengan anggaran yang disusun. 3. Manajemen perusahaan hendaknya mengupayakan agar dilakukan cost

effisiensi terhadap beberapa pos biaya yang jumlahnya kurang terkontrol sehingga mempengaruhi pencapaian laba bersih. Hal ini dirasa perlu agar kinerja keuangan setelah penerapan manajemen laba dapat memenuhi keinginan sebagian besar dari stakeholder nya.

DAFTAR PUSTAKA

[1] Ikatan Akuntan Indonesia, Prinsip Akuntansi Indonesia, PT Penerbit

dan Balai Buku Ichtiar Baru, 1983. [2] S. Munawir, Analisa Laporan Keuangan, Edisi 10, Liberty, 1999

[3] Horngren, Sundem, Elliott, Pengantar Akuntansi Keuangan, Jilid 2 Edisi ke 6, Erlangga, 2000

[4] Ibrahim Abdullah Assegaf, Kamus Akuntansi, Edisi 2, PT Mario Grafika,

1993

[5] Ikatan Akuntan Indonesia, Standar Akuntansi Keuangan, Edisi Oktober 2004, Salemba Empat, 2004

[6] Welsh, Hilton, Gordon, Anggaran Perencanaan dan Pengendalian

Laba, Buku 1, Salemba Empat, 2004

[7] Stice + Stice + Skousen, Intermediate Accounting, Buku Satu- Edisi

15, Salemba Empat, 2004

[8] JC Van Horne, John M. Wachowicz, JR, Prinsip-prinsip Manajemen

Keuangan, Edisi Kesembilan, Salemba Empat, 1997