analisis faktor-faktor yang mempengaruhi tingkat cash holding

1

Peran Internal Audit dalam Holding BUMN

Forum Komunikasi Satuan Pengawas Intern (FKSPI)Bali, 24 Agustus 2017

2

“BUMN adalah badan usaha milik rakyat. Selain mengejar keuntungan, BUMN juga harusmengutamakan kepentingan rakyat. BUMN yang sehat dan berkembang berarti Indonesia

yang sehat dan sejahtera”2

3

Pilar StrategisBUMN

MigasBank & JasaKeuangan

PertambanganKonstruksi &

Jalan TolPerumahan Pangan

Sinergi Hulu, hilir dantransporasi

pengolahan gas

Efisiensi capex dantechnology sharing

Kerjasamapengembangan

smelter

Konstruksi jalan toldan precast

Percepatankonstruksi,

teknologi precast

Integrasi rantai nilaipangan

Hilirisasi Pengolahan nilaitambah migas

Pengolahan nilaitambah mineral

Pengolahan nilaitambah komoditas

Kandungan Lokal Penguranganimpor gas bumi

Pengurangan impormineral

Pengurangan imporpangan

Pembangunan Daerah Terpadu

Pemberian KUR,gadai dan dana

ventura

PengembanganTOD,daerah yang

dilewati

Pengembangankawasan kota baru

KemandirianKeuangan

Peningkatanposisi

pembiayaan

Penguatan strukturpermodalan

Peningkatankapasitas keuangan

Pendanaan yang lebih terstruktur

Pemenuhankebutuhan investasi

Capital allocation yang efisien

Penciptaan Nilai Penciptaaan nilai bagi pemegang saham (dalam ini hal ini pemerintah), stakeholders (berbeda-beda mulai dari penyalur, konsumen, nasabah, pemerintah daerah, masyarakat, petani, nelayan, MBR dan lain-lain) serta peningkatan dividen dan pajak dari setiap BUMN

kepada pemerintah

New Business Ventures

IT Services, Pengelolaan SDM

dan Aset

PengembanganTOD di areal sekitar

jalan tol

Potensi bisnis baru(meubel, mortgage)

Pengembangansupermarket

pangan

Secara Umum, rencana pembentukan Holding sektoral memberikanmanfaat yang berbeda di setiap sektor …

3

4

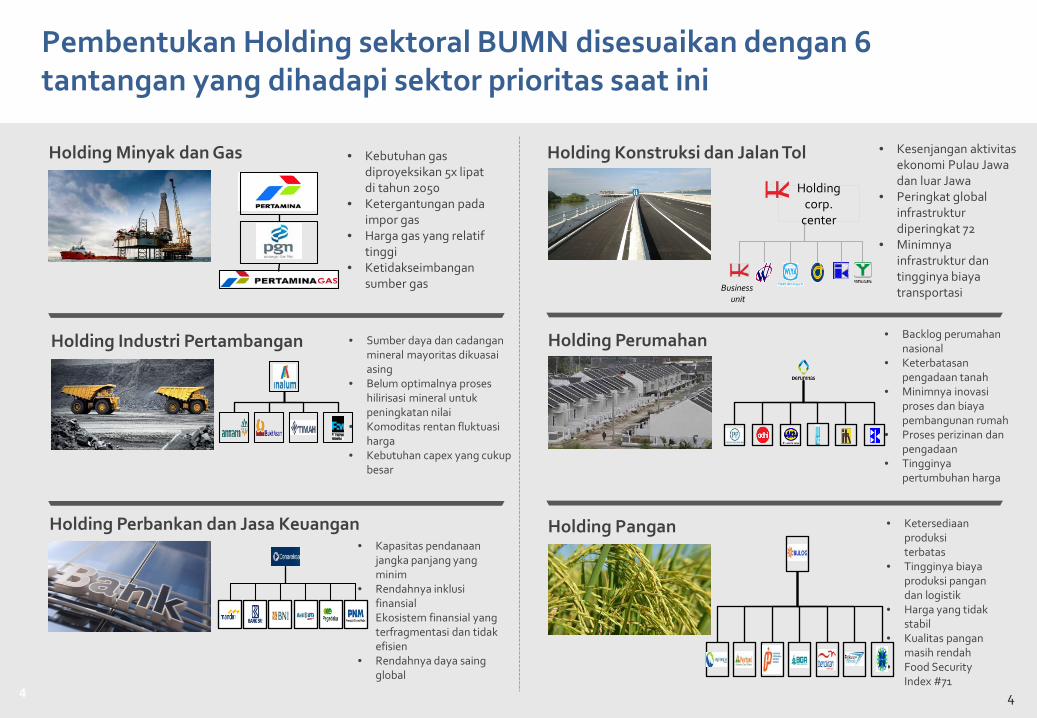

Pembentukan Holding sektoral BUMN disesuaikan dengan 6 tantangan yang dihadapi sektor prioritas saat ini

Holding Minyak dan Gas

Holding Perbankan dan Jasa Keuangan

Holding Industri Pertambangan

Holding Konstruksi dan Jalan Tol

Holding Perumahan

Holding Pangan

• Kebutuhan gas diproyeksikan 5x lipatdi tahun 2050

• Ketergantungan padaimpor gas

• Harga gas yang relatiftinggi

• Ketidakseimbangansumber gas

• Kesenjangan aktivitasekonomi Pulau Jawadan luar Jawa

• Peringkat global infrastrukturdiperingkat 72

• Minimnyainfrastruktur dantingginya biayatransportasi

• Kapasitas pendanaanjangka panjang yang minim

• Rendahnya inklusifinansial

• Ekosistem finansial yang terfragmentasi dan tidakefisien

• Rendahnya daya saingglobal

• Backlog perumahannasional

• Keterbatasanpengadaan tanah

• Minimnya inovasiproses dan biayapembangunan rumah

• Proses perizinan danpengadaan

• Tingginyapertumbuhan harga

• Sumber daya dan cadanganmineral mayoritas dikuasaiasing

• Belum optimalnya proses hilirisasi mineral untukpeningkatan nilai

• Komoditas rentan fluktuasiharga

• Kebutuhan capex yang cukupbesar

• Ketersediaanproduksiterbatas

• Tingginya biayaproduksi pangandan logistik

• Harga yang tidakstabil

• Kualitas panganmasih rendah

• Food Security Index #71

4

Business unit

Holding corp.

center

i

5

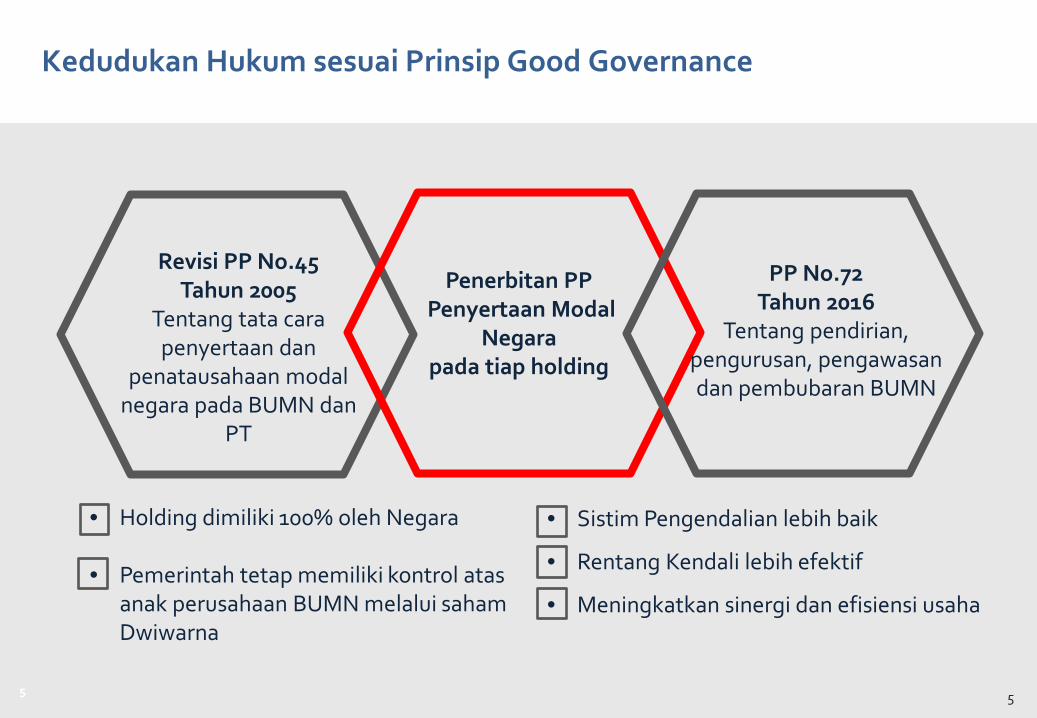

Kedudukan Hukum sesuai Prinsip Good Governance

5

Revisi PP No.45 Tahun 2005

Tentang tata cara penyertaan dan

penatausahaan modal negara pada BUMN dan

PT

Penerbitan PPPenyertaan Modal

Negara pada tiap holding

PP No.72 Tahun 2016

Tentang pendirian, pengurusan, pengawasan dan pembubaran BUMN

• Sistim Pengendalian lebih baik

• Rentang Kendali lebih efektif

• Meningkatkan sinergi dan efisiensi usaha

• Holding dimiliki 100% oleh Negara

• Pemerintah tetap memiliki kontrol atas anak perusahaan BUMN melalui saham Dwiwarna

6

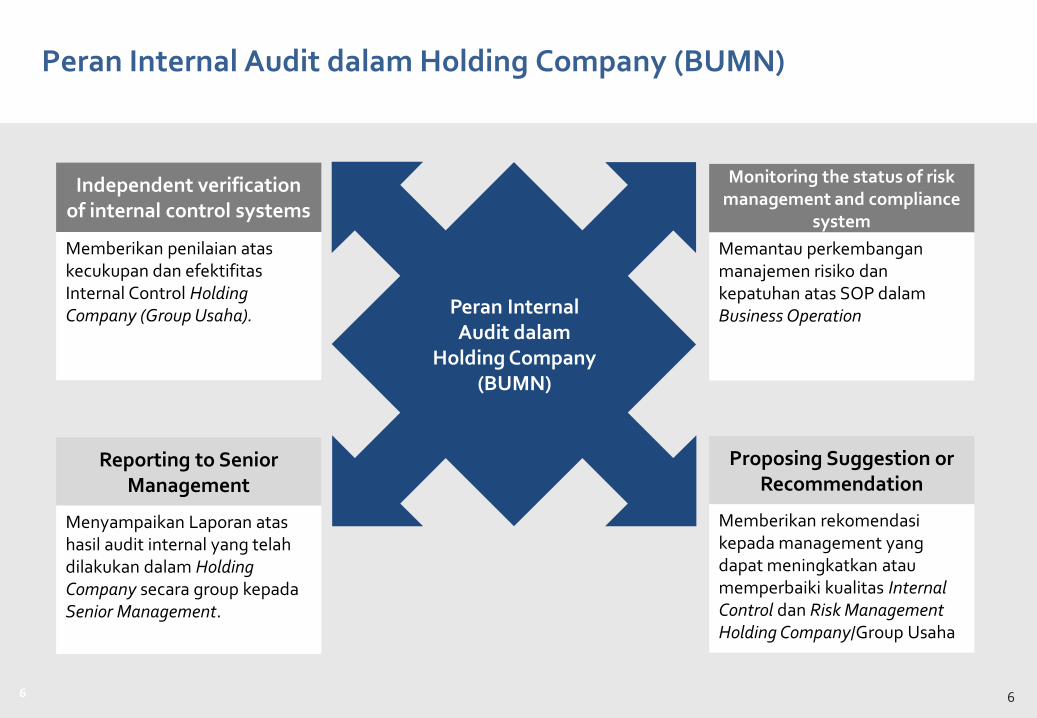

Peran Internal Audit dalam Holding Company (BUMN)

6

Independent verification of internal control systems

Reporting to Senior Management

Monitoring the status of risk management and compliance

system

Proposing Suggestion or Recommendation

Peran Internal Audit dalam

Holding Company(BUMN)

Memberikan penilaian ataskecukupan dan efektifitasInternal Control Holding Company (Group Usaha).

Memantau perkembanganmanajemen risiko dankepatuhan atas SOP dalamBusiness Operation

Memberikan rekomendasikepada management yang dapat meningkatkan ataumemperbaiki kualitas Internal Control dan Risk Management Holding Company/Group Usaha

Menyampaikan Laporan atashasil audit internal yang telahdilakukan dalam Holding Company secara group kepadaSenior Management.

7

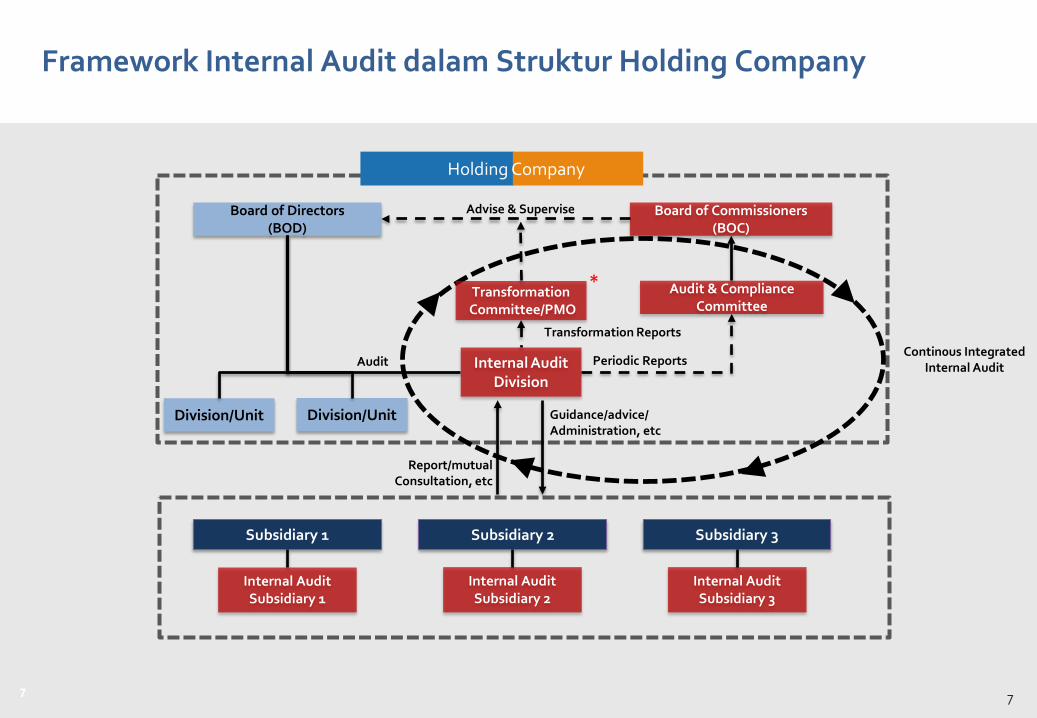

Framework Internal Audit dalam Struktur Holding Company

7

Board of Directors (BOD)

Internal Audit Division

Division/Unit

Board of Commissioners (BOC)

Subsidiary 1 Subsidiary 2 Subsidiary 3

Internal Audit Subsidiary 1

Internal Audit Subsidiary 2

Internal Audit Subsidiary 3

Periodic ReportsAudit

Report/mutualConsultation, etc

Guidance/advice/Administration, etc

Holding Company

Contin0us Integrated Internal Audit

Audit & Compliance Committee

Division/Unit

Advise & Supervise

TransformationCommittee/PMO

*

Transformation Reports

8

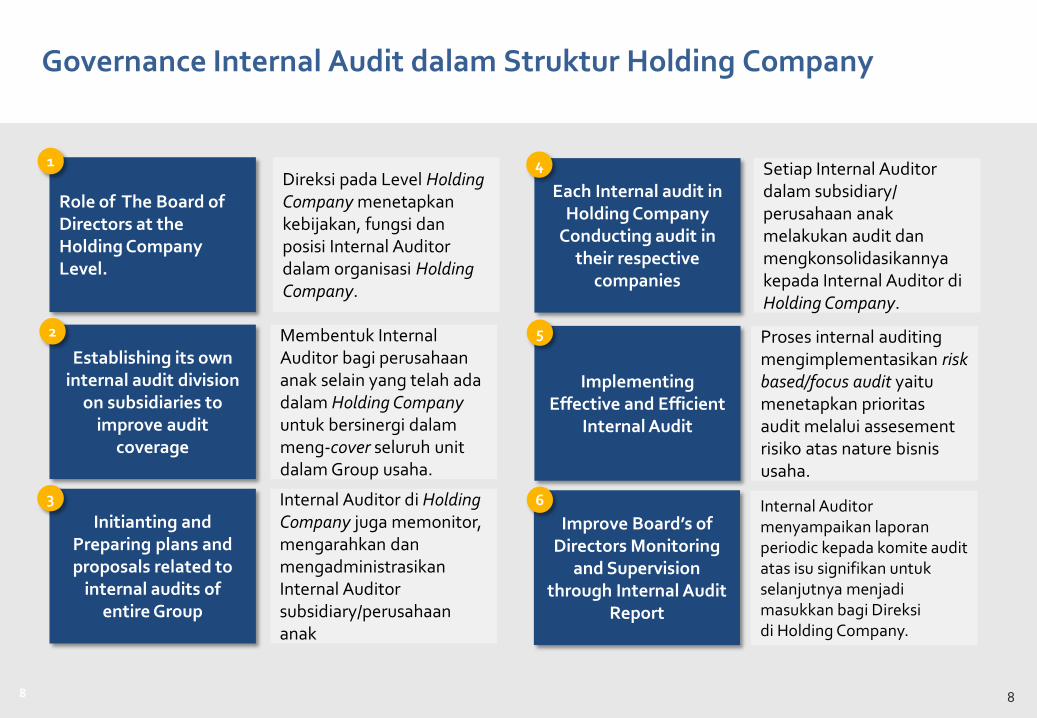

Governance Internal Audit dalam Struktur Holding Company

8

Role of The Board of Directors at the Holding Company Level.

Establishing its own internal audit division

on subsidiaries to improve audit

coverage

Initianting and Preparing plans and proposals related to

internal audits of entire Group

Improve Board’s of Directors Monitoring

and Supervision through Internal Audit

Report

Each Internal audit in Holding Company

Conducting audit in their respective

companies

Implementing Effective and Efficient

Internal Audit

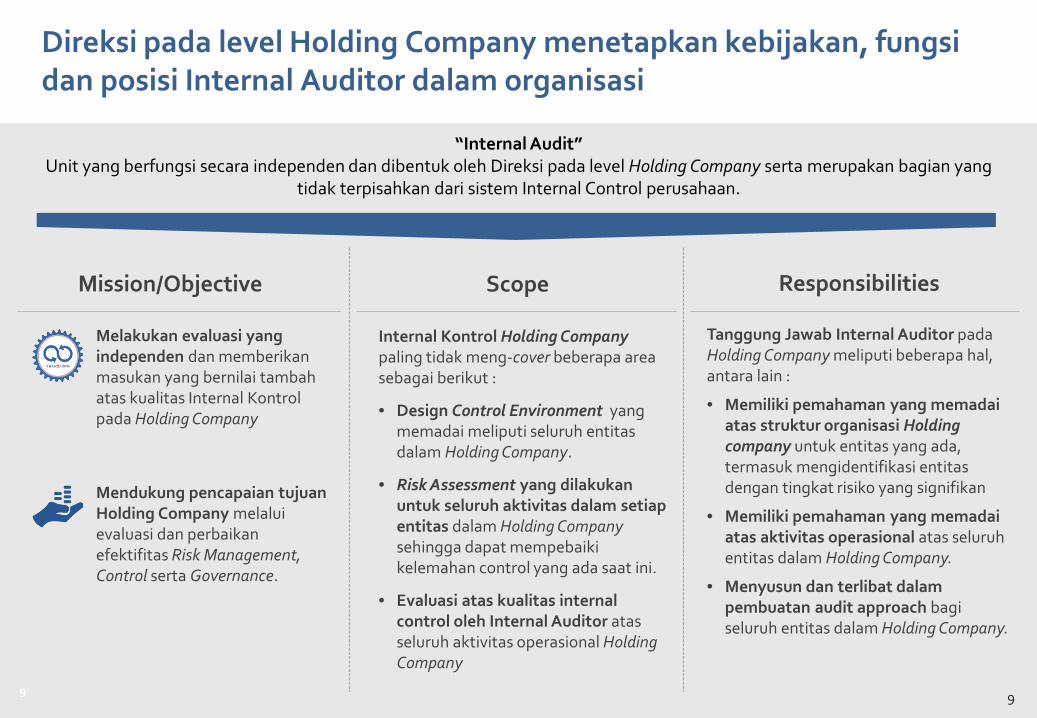

Direksi pada Level Holding Company menetapkankebijakan, fungsi danposisi Internal Auditor dalam organisasi Holding Company.

Membentuk Internal Auditor bagi perusahaananak selain yang telah adadalam Holding Company untuk bersinergi dalammeng-cover seluruh unit dalam Group usaha.

Internal Auditor di Holding Company juga memonitor, mengarahkan danmengadministrasikanInternal Auditor subsidiary/perusahaananak

Setiap Internal Auditor dalam subsidiary/ perusahaan anakmelakukan audit danmengkonsolidasikannyakepada Internal Auditor di Holding Company.

Proses internal auditing mengimplementasikan risk based/focus audit yaitumenetapkan prioritasaudit melalui assesementrisiko atas nature bisnisusaha.

Internal Auditor menyampaikan laporanperiodic kepada komite audit atas isu signifikan untukselanjutnya menjadimasukkan bagi Direksidi Holding Company.

1

2

3

4

5

6

9

Direksi pada level Holding Company menetapkan kebijakan, fungsidan posisi Internal Auditor dalam organisasi

9

Mission/Objective Scope Responsibilities

Mendukung pencapaian tujuanHolding Company melaluievaluasi dan perbaikanefektifitas Risk Management, Control serta Governance.

Internal Kontrol Holding Companypaling tidak meng-cover beberapa area sebagai berikut :

• Design Control Environment yang memadai meliputi seluruh entitasdalam Holding Company.

• Risk Assessment yang dilakukanuntuk seluruh aktivitas dalam setiapentitas dalam Holding Company sehingga dapat mempebaikikelemahan control yang ada saat ini.

• Evaluasi atas kualitas internal control oleh Internal Auditor atasseluruh aktivitas operasional Holding Company

Tanggung Jawab Internal Auditor padaHolding Company meliputi beberapa hal, antara lain :

• Memiliki pemahaman yang memadaiatas struktur organisasi Holding company untuk entitas yang ada, termasuk mengidentifikasi entitasdengan tingkat risiko yang signifikan

• Memiliki pemahaman yang memadaiatas aktivitas operasional atas seluruhentitas dalam Holding Company.

• Menyusun dan terlibat dalampembuatan audit approach bagiseluruh entitas dalam Holding Company.

Melakukan evaluasi yang independen dan memberikanmasukan yang bernilai tambahatas kualitas Internal Kontrolpada Holding Company

“Internal Audit”Unit yang berfungsi secara independen dan dibentuk oleh Direksi pada level Holding Company serta merupakan bagian yang

tidak terpisahkan dari sistem Internal Control perusahaan.

10

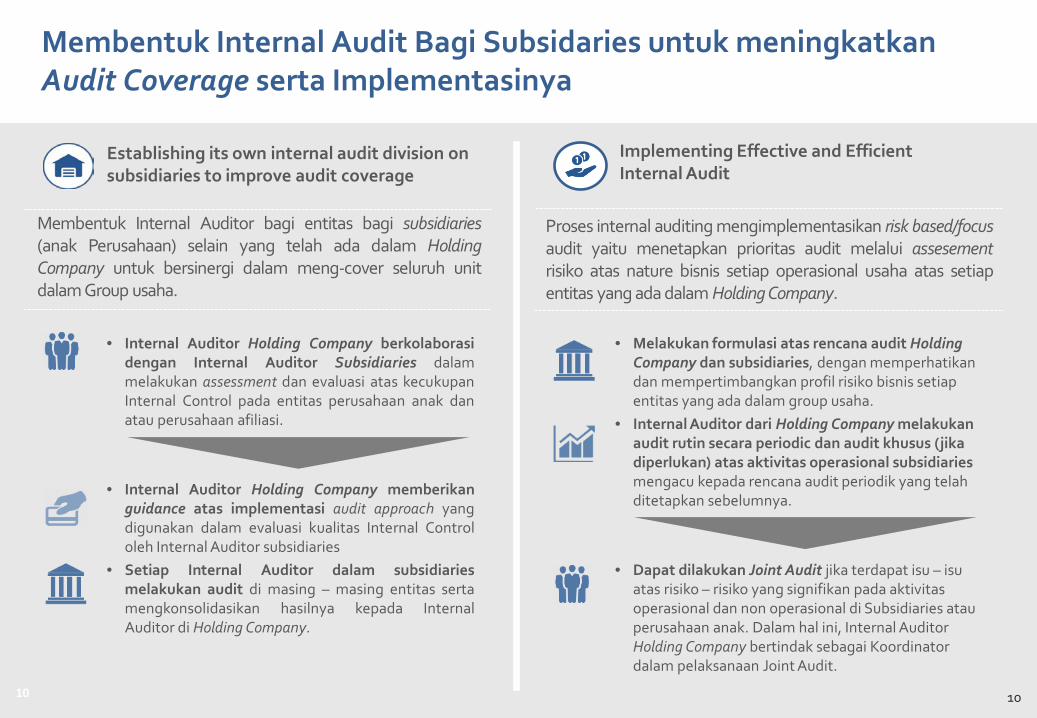

Membentuk Internal Audit Bagi Subsidaries untuk meningkatkanAudit Coverage serta Implementasinya

10

• Internal Auditor Holding Company berkolaborasidengan Internal Auditor Subsidiaries dalammelakukan assessment dan evaluasi atas kecukupanInternal Control pada entitas perusahaan anak danatau perusahaan afiliasi.

• Internal Auditor Holding Company memberikanguidance atas implementasi audit approach yangdigunakan dalam evaluasi kualitas Internal Controloleh Internal Auditor subsidiaries

• Setiap Internal Auditor dalam subsidiariesmelakukan audit di masing – masing entitas sertamengkonsolidasikan hasilnya kepada InternalAuditor di Holding Company.

Proses internal auditing mengimplementasikan risk based/focusaudit yaitu menetapkan prioritas audit melalui assesementrisiko atas nature bisnis setiap operasional usaha atas setiapentitas yang ada dalam Holding Company.

Establishing its own internal audit division on subsidiaries to improve audit coverage

Implementing Effective and Efficient Internal Audit

Membentuk Internal Auditor bagi entitas bagi subsidiaries(anak Perusahaan) selain yang telah ada dalam HoldingCompany untuk bersinergi dalam meng-cover seluruh unitdalam Group usaha.

• Melakukan formulasi atas rencana audit Holding Company dan subsidiaries, dengan memperhatikandan mempertimbangkan profil risiko bisnis setiapentitas yang ada dalam group usaha.

• Internal Auditor dari Holding Company melakukanaudit rutin secara periodic dan audit khusus (jikadiperlukan) atas aktivitas operasional subsidiariesmengacu kepada rencana audit periodik yang telahditetapkan sebelumnya.

• Dapat dilakukan Joint Audit jika terdapat isu – isuatas risiko – risiko yang signifikan pada aktivitasoperasional dan non operasional di Subsidiaries atauperusahaan anak. Dalam hal ini, Internal Auditor Holding Company bertindak sebagai Koordinatordalam pelaksanaan Joint Audit.

11

Meningkatkan kualitas Monitoring dan Supervisi Senior Management melalui Laporan Internal Audit

11

• Internal Auditor Holding Company berkolaborasidengan Internal Auditor Subsidiaries dalammenyampaikan Laporan secara periodic kepadaSenior Management secara langsung atau melaluiKomite Audit terkait dengan summary atas hasilpelaksanaan audit dan status/progress implementasidari Action Plan Management dalam HoldingCompany.

• Disamping itu, Internal Audit Holding Companyjuga menyampaikan progress pelaksanaan auditkhusus (diluar audit plan) dalam seluruh entitas yangada dalam group usaha sebagai tambahan informasibagi Senior Management.

Internal Audit harus memiliki mekanisme pemantauan yangmemadai atas progess implementasi arahan managementsehingga berdampak pada perbaikan Internal Kontrol HoldingCompany secara keseluruhan

Reports from and to Internal Audit to strengthen Senior Management’s Monitoring and supervision of operational risk level/status

Internal Audit Must Establish a follow up process to monitor and ensure Management actions have been effectively implemented

Pelaporan secara periodic kepada Senior Management dapatmemberikan evaluasi atas kualitas internal control yangsedang berjalan saat itu dan memberikan rekomendasi ataspeningkatan/ perbaikan atas area yang berisiko.

• Internal Auditor dari Holding Company melakukanpemantauan rutin secara periodic atas progress penyelesaian management action termasuk atashasil pemeriksaan pada subsidiaries danmenyampaikan statusnya kepada Senior Management.

• Disamping itu, Internal Audit juga melakukanpemantauan atas penyelesaian rekomendasi darieksternal regulator (jika ada) untuk dapatmemenuhi aspek kepatuhan pada ketentuan atauregulasi yang berlaku

Terima Kasih

Copyright © 2022 FDOKUMEN