Penilaian Kredit Digital di Sektor Pertanian · Pembeli dari sektor agrobisnis, khususnya,...

27

Penilaian Kredit Digital di Sektor Pertanian: Praktik Terbaik Penilaian Risiko Kredit dalam Rantai Nilai

Transcript of Penilaian Kredit Digital di Sektor Pertanian · Pembeli dari sektor agrobisnis, khususnya,...

Penilaian Kredit Digital di Sektor Pertanian: Praktik Terbaik Penilaian Risiko

Kredit dalam Rantai Nilai

Laporan ini disponsori oleh:.

Strengthening Agricultural Finance in Rural Areas (SAFIRA) adalah program dengan jangka waktu

beberapa tahun di bawah AIPRural yang bertujuan mengembangkan dan memberikan wadah

formal untuk pembiayaan dalam rantai nilai bagi mitra terpilih di kawasan Indonesia timur sehingga

dapat membawa manfaat bagi petani kecil. Pembiayaan dalam rantai nilai merupakan salah satu

cara untuk meningkatkan pinjaman berbiaya efektif, tepat sasaran, dan berkelanjutan bagi petani

kecil tanpa memperbesar biaya transaksi. SAFIRA bermitra dengan lembaga keuangan, konsultan

finansial, perusahaan agrobisnis, dan kelompok tani dalam rangka meningkatkan pendapatan bagi

hingga 6.000 petani. Kegiatan SAFIRA dijalankan di Jawa Timur, Nusa Tenggara Barat, Nusa

Tenggara Timur, dan Papua. SAFIRA adalah bagian dari PRISMA serta didukung oleh Pemerintah

Australia dan Bappenas. Program ini dilaksanakan oleh Palladium dengan bantuan teknis dari

Swisscontact.

Grow Asia adalah platform kemitraan antara berbagai pemangku kepentingan yang menjadi katalis

untuk mengambil tindakan terkait pembangunan pertanian inklusif dan berkelanjutan di Asia

Tenggara. Grow Asia merupakan bagian dari Visi Baru Pertanian Forum Ekonomi Dunia (World

Economic Forum).

Studi dan laporan ini terlaksana berkat dukungan dari Pemerintah

Australia melalui Departemen Luar Negeri dan Perdagangan

(Department of Foreign Affairs and Trade) bekerja sama dengan

Pemerintah Indonesia melalui BAPPENAS (Badan Perencanaan

Pembangunan Nasional):

Daftar Isi

Pendahuluan 8

Tren Pasar 11

Menilai Risiko Kredit Petani Kecil 12 Data Apakah yang Terbaik untuk Model Penilaian? 13

Catatan Transaksi 14 Pendekatan Teknologi 16

Data Survei Agronomi 17 Yang Dikumpulkan oleh Agrobisnis 18

Data Demografi Petani 24

Data Citra Satelit 26 Prakiraan dan Rekaman Cuaca 28

Riwayat Kredit 30

Sumber Data Alternatif 31 Penggunaan Telepon dan Dompet Seluler 32

Media Sosial dan Jaringan 35

Psikometri 36

Menyatukan Semuanya – Kumpulan Data Manakah yang

Bersifat Komplementer? 38

Manfaat Penilaian Digital untuk Agrobisnis 40

Cara Berinteraksi dengan Lembaga Keuangan 42 Mulai dari Mana? 42

Kemungkinan Lain untuk Membuat Kartu Skor 43

Pentingnya Desain Produk Pinjaman 46 Pinjaman Terkait Bahan Pertanian 47

Potongan Pengembalian Kredit dari Pembeli 47

Risiko dan Tantangan 48

Kesimpulan dan Rekomendasi 49

Ucapan Terima Kasih 51

Digital Credit Scoring for Agribusiness | 4

Ringkasan Eksekutif

Data tingkat petani yang dikumpulkan dari saluran digital dapat digunakan untuk mengevaluasi

dan memberi peringkat pada calon debitur berdasarkan kemampuan melunasi pinjaman. Model

penilaian kredit seperti ini dapat membantu meningkatkan skala dan cakupan pinjaman kepada

petani kecil serta melengkapi program keuangan rantai nilai yang sudah ada dan pinjaman

informal.

Beberapa tren industri yang bersamaan muncul meningkatkan volume data digital yang relevan

bagi petani kecil—dari catatan pembelian dan penjualan mereka, pergerakan barang melalui

rantai nilai (atau “kebertelusuran”), dan penginderaan jauh kondisi cuaca hingga ke pemakaian

pribadi layanan digital petani pada ponsel dan perangkatnya. Kreditur dan on-lender (pihak-pihak

dalam rantai nilai yang meminjam dari bank dan pada gilirannya meminjamkan uang ke petani

kecil) dengan akses ke data tersebut dapat mengembangkan model penilaian kredit untuk

menilai risiko kredit petani secara wajar dalam skala besar. Ini akan memungkinkan pinjaman

menjangkau lebih banyak petani dibandingkan saat ini, sekaligus tetap mencoba menjaga agar

risiko dan biaya transaksi tetap rendah.

Nilai setiap data yang ditetapkan untuk model penilaian kredit adalah fungsi ketersediaannya

bagi semua petani, relevansi dengan kelayakan kredit petani, biaya untuk memperoleh, dan

keandalan memprediksi risiko kredit petani. Idealnya, model skor yang seimbang akan

mengandung unsur-unsur riwayat kredit, catatan transaksi, data survei agronomi dan demografi

terkait gaya hidup (status perkawinan, ukuran rumah tangga, lama tinggal di alamat yang

bersangkutan, dll.), dan dapat ditambah (atau diganti) oleh data alternatif bila memungkinkan.

Upaya penilaian digital pertama mungkin sebaiknya berfokus pada 40% petani kecil dalam rantai

nilai terstruktur tanaman komersial. Data tentang para petani ini kemungkinan akan lebih

lengkap, dan para petani sendiri pun lebih layak kredit. Pendekatan bertahap terhadap kredit,

dimulai dari produk pinjaman kecil, relatif sederhana, dan berjangka pendek, dapat

memperkenalkan petani pada sistem kredit formal dan membantu mereka membangun riwayat

kredit yang membuka jalan untuk kredit lebih besar dengan jangka waktu lebih panjang.

Digital Credit Scoring for Agribusiness | 6 Digital Credit Scoring for Agribusiness | 7

Cara Membaca Panduan Ini Panduan ini mengkaji berbagai jenis data digital yang dapat digunakan kreditur untuk menilai

kelayakan kredit petani kecil dalam rantai nilai tanaman komersial. Panduan ini ditulis sedemikian

rupa agar dapat diakses oleh setiap pembaca, dengan dua audiens target utama meliputi:

1 Agrobisnis yang bekerja sama dengan jaringan petani kecil dalam rantai nilai terstruktur.

2 Lembaga keuangan yang berminat mengucurkan kredit bagi petani kecil dalam skala besar.

Setelah pengantar singkat tentang tren pasar dan praktik penilaian kredit petani saat ini, panduan ini

menyajikan gambaran umum tentang masing-masing dari kumpulan data digital petani berikut data

digital pertanian terkait yang dikumpulkan berbagai pemangku kepentingan untuk alasan bisnis

mereka sendiri:

Pembaca bidang agrobisnis dapat mempelajari bagaimana data transaksi dan survei yang

dikumpulkan untuk mengelola jaringan petani juga dapat memudahkan kreditur untuk menilai dan

mengucurkan pinjaman kepada nasabah secara terjangkau. Pada saat yang sama, mereka dapat

memahami bagaimana data semacam itu serupa, berbeda, dan berpotensi melengkapi jenis data lain

mengenai petani yang dikumpulkan bisnis lainnya (seperti layanan cuaca, biro kredit, koperasi, dan

agregator data alternatif).

Pembaca dari lembaga keuangan mungkin terkejut bila mengetahui banyak data yang mereka

perlukan dalam penilaian kredit—seperti karakteristik pertanian, riwayat transaksi, dan proyeksi arus

kas ke depannya—sudah terkumpul dan/atau disiapkan dalam format digital oleh perusahaan

agrobisnis. Sumber data lain memberi kreditur potensi untuk secara independen memverifikasi

kesesuaian kondisi lahan dan cuaca, identitas (melalui media sosial), dan “karakter” debitur (data biro

kredit atau tes psikometri inovatif).

Bagian lain panduan ini melihat bagaimana perusahaan agrobisnis, lembaga keuangan, teknologi

finansial atau “fintech”, dan pemangku kepentingan lain yang berminat bisa bermitra untuk menggali

hal-hal yang dibutuhkan—dari data itu sendiri, desain produk pinjaman, potensi risiko, dan perhatian

terkait privasi data—untuk mulai menggunakan sebagian data ini dalam alat penilaian kredit yang

ditujukan untuk memberi pinjaman bagi petani yang layak memperoleh kredit.

Penilaian Kredit Digital untuk Agrobisnis | 8 Penilaian Kredit Digital untuk Agrobisnis | 9

Pendahuluan

“Penilaian kredit digital” dalam konteks panduan ini mengacu pada penggunaan data tingkat petani

yang dibagikan melalui kanal digital untuk mengevaluasi dan menentukan peringkat calon debitur

berdasarkan perkiraan kemampuan mereka melunasi pinjaman.

Penilaian kredit digital berpotensi meningkatkan skala dan lingkup pinjaman kepada petani kecil

dengan melengkapi atau memperluas program keuangan rantai nilai yang sudah ada dan

pinjaman informal dari komunitas petani setempat. Program keuangan rantai nilai memberikan

pinjaman berdasarkan dinamika dan hubungan dalam rantai nilai terstruktur tertentu, bukan pada

data tentang hubungan tersebut. Panduan yang sangat baik bagi bankir terkait pendanaan rantai

nilai baru-baru ini diterbitkan oleh AgriFin1. Kredit informal, satu-satunya pilihan bagi banyak petani

kecil, dipandang oleh khalayak sebagai sesuatu yang berbiaya tinggi dan menjadi penghalang

untuk meningkatkan produktivitas petani kecil.

Panduan ini memfokuskan diskusi tentang model inisiator pertama (first-mover) penilaian digital

dalam rantai nilai tanaman komersial terstruktur (lihat diagram mengenai rantai nilai terstruktur).

Para petani dalam rantai ini menyumbang sekitar 40% dari seluruh rumah tangga petani kecil di

seluruh dunia, atau 1 miliar orang2. Mereka mungkin merupakan titik awal terbaik untuk penilaian

kredit berbasis data karena:

Pembeli dari sektor agrobisnis, khususnya, menangkap lebih banyak informasi tentang

jaringan pertanian mereka dan perilaku pertanian dalam format digital. Platform perangkat

lunak khusus membantu banyak pembeli dari sektor agrobisnis mendigitalkan dan

mengelola data petani kecil, tetapi data tersebut juga dapat dikumpulkan dan didigitalkan

oleh koperasi petani, kemitraan publik-swasta, maupun program pengembangan kapasitas.

Beberapa pembeli dari sektor agrobisnis memiliki sistem kebertelusuran canggih yang

memanfaatkan teknologi (yaitu bar code, Identifikasi Frekuensi Radio (Radio Frequency

Identification atau “RFID”) dan Near Field Communication (NFC)3) untuk melacak produk dari

lahan pertanian hingga pengolah akhir. Alasan untuk melacak hasil pertanian antara lain

meliputi manajemen rantai suplai, keamanan pangan, sertifikasi produk, dan persoalan etika.

Para petani dalam rantai terstruktur memiliki kemungkinan lebih besar untuk mendapatkan

akses bibit unggul, bahan pertanian, dan jaminan pasar yang aman.

Struktur dalam rantai nilai

Rantai nilai petani kecil memperoleh struktur dari:

Pembeli yang sama yang beroperasi di wilayah tersebut dari tahun ke tahun.

Petani yang secara konsisten membudidayakan tanaman yang sama.

Transaksi yang didokumentasikan secara formal dengan petani.

1 Lihat AGRICULTURAL VALUE CHAIN FINANCE A GUIDE FOR BANKERS, 2016 World Bank Group http://www.agrifin.org/sites/agrifin/files/microsite/doc/ Bankers%20Guide%20to%20AVCF.pdf

2 CGAP Note “Segmentation of Smallholder Households: Meeting the Range of Financial Needs in Agricultural Families” (2013), h. 10.; http://www.cgap.org/sites/ default/files/Focus-Note-Segmentation-of-Smallholder-Households-April-2013.pdf

Diagram di bawah ini menyajikan struktur rantai nilai pada spektrum dari pertanian kontrak,

pengaturan paling terstruktur, sampai ke rantai “terfragmentasi” yang pada dasarnya tidak

terstruktur.

Di luar rantai nilai itu sendiri, tren yang lebih luas dalam pemanfaatan teknologi—dari penggunaan

ponsel dan dompet secara pribadi, internet, dan media sosial sampai satelit cuaca dan sensor jarak

jauh—menciptakan “jejak digital” para petani yang hingga kini bahkan belum “terpetakan” di antara

sebagian besar kreditur (kecuali jika ditampilkan di hadapan mereka, dengan biaya besar, melalui

kunjungan langsung ke lahan). Panduan ini juga menilik sejumlah data inovatif lain yang dapat

dikumpulkan dari petani dari jarak jauh menggunakan perangkat digital.

Pengetahuan dan Dialog

Sebelum memulai perjalanan ke semesta data pertanian yang terus berkembang dari petani kecil,

perlu dicatat bahwa panduan ini tidak mengajukan premis bahwa data, matematika, atau teknologi

saja akan dapat mengungkapkan model “universal” kredit kepada petani kecil. Rangkaian data digital

tidak mungkin, misalnya, menjelaskan banyak persoalan historis, sosial ekonomi, dan regulasi yang

memengaruhi petani kecil dan berbeda dari satu negara ke negara lain. Sebaliknya, panduan ini

justru bertujuan memberikan informasi bagi pelaku dalam rantai nilai agrobisnis, penyedia jasa yang

terfasilitasi secara digital, dan lembaga keuangan (baik tradisional maupun yang berbasis fintech).

Meskipun tidak ada obat mujarab yang dengan mudah dapat mengatasi suatu permasalahan (silver

bullet), penilaian digital dapat menyediakan bagi kreditur titik awal yang menjanjikan dan dapat

ditentukan skalanya dalam menjangkau segmen pasar yang biasanya menjadi tantangan tersendiri.

3 Traceability across the Value Chain: Advanced tracking systems, Case study 40. European Commission Business Innovation Observatory Series https://www.google.co.uk/search?q=traceability+technology&oq=traceability+technology&aqs=chrome..69i57.6252j0j8&sourceid=chrome&ie=UTF-8 4 Istilah silver bullet merujuk pada tindakan yang menembus kerumitan dan memberikan solusi cepat untuk suatu persoalan (https://www.phrases.org.uk/meanings/ silver-bullet.html)

Berkontrak petani terikat kontrak

untuk memasok

barang dulu

Bertelusur ada kumpulan

pembeli yang

konsisten mencatat

log transaksi untuk

tiap pembelian

Terstruktur Petani secara konsisten

membudidayakan

tanaman yang sama dan

pembeli juga konsisten

Terfragmentasi Pembeli dan/atau

petani keluar masuk

pasar secara teratur

Digital Credit Scoring for Agribusiness | 10

Penilaian Kredit Digital untuk Agrobisnis | 11

Tren Pasar

Prevalensi data digital dalam rantai nilai tanaman komersial seharusnya terus mencatat

pertumbuhan di tahun-tahun mendatang berdasarkan setidaknya lima tren jangka panjang

yang konsisten dalam industri agrobisnis:

Catatan Transaksi perusahaan agrobisnis (termasuk

perusahaan penyedia bahan

pertanian, pembeli akhir, dan

pedagang) semakin banyak

menyimpan rekam digital dari

transaksi dengan petani kecil untuk

meningkatkan efisiensi operasional

bisnis. Saat ini berbagai upaya juga

dilakukan di banyak pasar5 untuk

mendorong agar petani mulai

menggunakan dompet seluler (bukan

uang tunai) dalam pembelian dan

penjualan.

Perhatian dari Industri Maupun

Konsumen terhadap mata pencaharian petani

telah membuat pelacakan data di

lahan pertanian dan jalur produksi

semakin penting untuk bisnis yang

berkelanjutan.

Jejak Digital Petani di beberapa pasar mulai

menggunakan layanan elektronik dari

semakin banyaknya penyedia jasa yang

aktif secara digital (yaitu pembayaran

yang dilakukan di platform digital dan

penggunaan aplikasi seluler yang

memberikan informasi relevan tentang

pertanian).

Penginderaan Jauh Peningkatan resolusi satelit dan biaya

yang lebih murah dapat memfasilitasi

pengumpulan data yang sangat

relevan (ukuran lahan, kesehatan

tanaman), bahkan tanpa harus

berkunjung secara langsung ke lahan

pertanian.

Peningkatan Komunikasi Kini terbuka kemungkinan yang semakin

besar untuk berkomunikasi dengan

petani melalui telepon seluler untuk

mengumpulkan informasi dari mereka.

Data digital yang lebih banyak dan lebih baik dapat membantu kreditur untuk menyaring dan menilai

petani kecil pada skala besar (dan karenanya dengan biaya yang wajar). Bagian selanjutnya akan

membahas bagaimana pemberi pinjaman dapat menggunakan data ini untuk menilai risiko kredit.

5

Didukung oleh MasterCard Foundation dan lainnya, sebagai contoh silakan lihat “Opportunities for Digital Financial Services in the Cocoa Value Chain, CÔTE

D’IVOIRE”. http://www.ifc. org/wps/wcm/connect/2d3ae2fc-ae9a-45e1-bb9a-

f039927a2f89/IFC+Cote+d%27Ivoire+Digitizing+Cocoa+Value+Chain+report+ENGLISH.pdf?MOD=AJPERES

1

2

3

4

5

Penilaian Kredit Digital untuk Agrobisnis | 12 Penilaian Kredit Digital untuk Agrobisnis | 13

Menilai Risiko Kredit Petani Kecil Saat meminjamkan uang, lembaga keuangan setidaknya menghadapi tiga persoalan utama:

Memverifikasi identitas peminjam ("Kenali Nasabah Anda")

Memahami cara debitur mendapatkan uang untuk mengembalikan pinjaman

Mitigasi kerugian jika debitur tidak bisa mendapatkan uang seperti yang

direncanakan

Data Apakah yang Terbaik untuk Model Penilaian? Kendati alasan dan metode pengumpulan berbagai jenis data berbeda, potensi kontribusi dari

setiap tipe data terhadap model penilaian kredit tunggal terikat pada sejumlah kebenaran

mendasar tentang model penilaian kredit:

Semakin dekat kaitan data dengan kegiatan untuk memperoleh penghasilan dan

pembayaran kewajiban di masa lalu, semakin besar kemungkinannya untuk memprediksi

pengembalian pinjaman di masa mendatang.

Peringkat risiko suatu model terus meningkat selama setiap data baru memberikan

tambahan informasi baru7.

Semakin objektif dan dapat diverifikasi datanya, semakin jelas sinyal yang diberikan pada

suatu model (bayangkan perbedaan antara bertanya kepada seseorang berapa penghasilan

mereka dan memeriksa rekening bank tempat pembayaran gaji masuk).

Panduan ini mengkaji jenis-jenis data digital terkait pertanian berikut yang dikumpulkan oleh pemangku kepentingan:

Secara tradisional petani kecil dianggap

terlalu berisiko bagi semuanya kecuali

lembaga keuangan yang memang memiliki

misi khusus untuk melayani mereka. Sering

kali petani hanya memiliki tabungan dan aset

terbatas, dan pendapatan serta mata

pencaharian mereka sangat bergantung

pada tanaman yang dibudidayakan dan/atau

hewan yang diternakkan. Keberhasilan setiap

tahunnya tidak hanya tergantung pada

penerimaan bahan pertanian yang

berkualitas dan penanaman secara tepat

waktu, kondisi tanah dan vegetasi, serta

pemakaian pupuk dan pestisida yang tepat,

tetapi juga pada hal-hal di luar kendali seperti

curah hujan dan kondisi cuaca secara umum.

Pada saat bersamaan, sebagian besar

kreditur tidak memiliki keahlian di bidang

agronomi, sehingga penilaian risiko mereka

cukup rumit dan imbalan atas kemungkinan

hasil yang diperkirakan akan diperoleh dari

setiap petani kecil pun juga sedikit.

Setiap kumpulan data digital yang dibahas di

bawah ini dapat memberi gambaran lebih

jelas tentang sosok petani dan bagaimana

pertanian bisa menghasilkan pendapatan.

Data tentang produksi pertanian di masa lalu,

pembelian, dan penjualan dapat membantu

menjawab pertanyaan kreditur tentang

kemampuan petani untuk mengembalikan

pinjaman. Pola penggunaan telepon seluler

dan uang dapat menjelaskan kesediaan

petani untuk mengembalikan pinjaman

(terutama karena tidak adanya riwayat kredit

formal, yang merupakan ukuran paling cepat

dalam menggambarkan kesediaan untuk

membayar kembali). Data lain yang

menunjukkan stabilitas dan rekam jejak

kemungkinan terkait kelayakan kredit—

misalnya, petani yang telah menggarap lahan

selama 20 tahun dapat diasumsikan bisa

memenuhi kewajiban kepada pemberi

pinjaman informal di masa lalu.

6 Data penggunaan layanan seluler didapati cukup andal untuk memprediksi

perilaku pengembalian pinjaman konsumen.

Bagan 1, yang menelusuri penyajian seluruh rangkaian data, merangkum kontribusi yang

diharapkan dari setiap jenis data sepanjang dimensi Relevansi, Ketersediaan, Biaya untuk Kreditur,

Keandalan, dan Daya Prediktif untuk membantu pembaca mempertimbangkan untung-rugi terkait

biaya-manfaat dalam penggunaan berbagai kumpulan data untuk menilai kredit.8

7 Secara matematis, tidak terlalu berkaitan dengan informasi lain di dalam model tersebut.

8 Ini adalah penilaian umum berdasarkan pengalaman penulis secara umum, namun dapat berbeda sesuai dengan situasi tertentu.

1

2 2

3 3

1

Citra Satelit

Demografi Prakiraan dan

Catatan ttg

Cuaca

Survei Agronomi

Riwayat

Kredit

Catatan Transaksi

Data Alternatif

Penilaian Kredit Digital untuk Agrobisnis | 14 Penilaian Kredit Digital untuk Agrobisnis | 15

Catatan Transaksi Transaksi digital mencatat aktivitas bisnis yang nyata dari waktu ke waktu. Pada sebagian rantai

pasok tanaman komersial, terdapat tiga pelaku yang mengumpulkan dan memelihara data

transaksi petani:

Pedagang mencatat apa yang dibeli dari petani

Perusahaan penyedia bahan pertanian mencatat produk yang dijual ke petani

Pembeli akhir meminta catatan pembelian pedagang/pengepul dari petani.

Keamanan Pangan

hal ini sangat penting untuk tanaman yang rentan terhadap residu pestisida. Log transaksi

digital membantu melacak pengiriman yang tidak sesuai harapan hingga ke sumber asalnya.

Dalam banyak kasus, log transaksi merupakan persyaratan regulasi.

Perhatian Terkait Persoalan Etika

konsumen semakin menginginkan jaminan dari perusahaan barang konsumen dengan

pergerakan cepat (Fast Moving Consumer Good atau “FMCG”) agar makanan yang

dikonsumsi tidak mendorong deforestasi atau penggunaan pekerja di bawah umur, dan bahwa

petani serta keluarganya dapat hidup layak. Catatan transaksi memungkinkan perusahaan

FMCG mengetahui secara pasti asal barang dan memfasilitasi skema sertifikasi produk

(seperti Rainforest Alliance dan Fairtrade International).

Apa pun yang menjadi pendorong dasar suatu perusahaan agrobisnis, hasilnya log transaksi

terus tumbuh. Walaupun biasanya tidak dikumpulkan untuk penilaian kredit digital, log ini

menjadi sumber data yang sangat baik bagi kreditur yang tertarik membangun skor kredit.

Bagian selanjutnya akan membahas jenis platform teknologi yang saat ini menyimpan data

transaksi.

Setiap catatan transaksi biasanya mencakup:

Nilai transaksi

Tanggal transaksi

Jumlah produk

Tipe produk

Identitas petani

Kemajuan teknologi telah menurunkan biaya pengambilan data transaksi pertanian

(meskipun masih relatif sedikit rantai pasok yang saat ini sudah memiliki kebertelusuran

semacam itu). Menggunakan tablet, ponsel, dan komputer, data ini dapat direkam di tempat

pembelian jarak jauh atau bahkan langsung di lahan pertanian. Dibantu perangkat yang

lebih terjangkau, peningkatan jangkauan layanan seluler, dan perbaikan literasi digital,

volume data transaksi petani semestinya terus tumbuh di masa yang akan datang.

Selain biaya pengumpulan data yang lebih murah, sejumlah bisnis perlu mendorong

digitalisasi catatan transaksi petani yang meliputi:

Menjamin Pasokan

berbagai faktor dari perubahan iklim hingga urbanisasi memperketat pasokan sebagian

tanaman petani kecil termasuk kakao, kopi, dan kelapa sawit. Mengetahui asal produk akan

membantu perusahaan agrobisnis menentukan tempat berkumpulnya pembeli dan

menyesuaikan serta menargetkan program pelatihan dengan lebih baik. Pemahaman yang

lebih baik dan mendukung petani akan mengangkat tingkat pasokan serta memantapkan

kesetiaan petani, yang sangat penting untuk menjaga pasokan.

Penilaian Kredit Digital untuk Agrobisnis | 16 Penilaian Kredit Digital untuk Agrobisnis | 17

Pendekatan Teknologi Catatan transaksi dapat disimpan di sejumlah platform teknologi berikut ini:

Database internal:

Ini adalah bentuk pencatatan log paling sederhana, dan dapat dilakukan hanya untuk

memberikan tanda terima ke petani dan memenuhi kewajiban dasar perpajakan serta

regulasi. Dalam contoh sangat sederhana, pembeli dapat menyimpan catatan transaksi

digital dalam buku besar berbasis Excel.

Perangkat Lunak Kebertelusuran:

Sejumlah solusi perangkat lunak kebertelusuran telah dikembangkan khusus untuk mencatat

data petani (sebagaimana bisa dilihat pada profil vendor FarmForce, GeoTraceability, dan

Koltiva di kotak uraian). Solusi perangkat lunak ini mencatat tidak hanya data transaksi,

tetapi juga berbagai variabel data spesifik pertanian dan petani termasuk demografi dasar,

lokasi GPS, praktik pertanian, dan ada atau tidaknya pelatihan.

Dompet Seluler:

Di pasar yang jangkauan jaringan seluler dan penetrasi uang selulernya memadai,

sebagian pembeli dapat menggunakan dompet seluler untuk membayar petani atas hasil

buminya. Pembayaran seluler berpotensi lebih aman dan lebih murah dibanding

pembayaran tunai. Untuk pembeli yang menggunakan dompet seluler, pembeli dan

operator dompet akan menyimpan catatan transaksi ini.

Blockchain:

Ada sedikit contoh yang terisolasi di mana pembeli mencatat data transaksi dalam buku

besar blockchain (seperti Provenance, yang melacak ikan tuna sirip kuning dan cakalang di

Indonesia dari tangkapan sampai ke konsumen9).

Keempat platform kumpulan data ini berguna untuk memahami catatan produksi dan penjualan

petani. Jelas, yang mengumpulkan ragam informasi lebih banyak mengenai petani akan lebih

berguna (dan jenis data tambahan tersebut dibahas di bagian berikutnya mengenai data survei

agronomi).

Survei Data Agronomi

Lebih banyak pengalaman membudidayakan tanaman selama bertahun-tahun

Rekam jejak penjualan lebih panjang ke pembeli perusahaan agrobisnis

Hasil rata-rata per ekar/hektar yang lebih tinggi

Sumber tambahan penghasilan di luar sektor pertanian

Riwayat penerapan praktik pertanian yang baik

Mengikuti lebih banyak pelatihan untuk membudidayakan tanaman tertentu atau

mengelola keuangan

Data survei agronomi dapat dikumpulkan oleh:

Agen lapangan agrobisnis

Staf lapangan yang dipekerjakan dalam program peningkatan kapasitas

(kemitraan pemerintah-swasta)

Petugas atau agen bank

Ponsel (berdasarkan laporan mandiri petani)

Data survei, setelah didigitalkan, seharusnya mempunyai daya tarik signifikan bagi pemberi pinjaman.

Khususnya bila dikelola oleh spesialis terlatih yang memiliki pengetahuan mengenai tanaman yang

diproduksi, data tersebut seharusnya lebih bisa diandalkan dibanding jika dikumpulkan melalui

pelaporan sendiri atau perkiraan berbasis data nonpersonal lainnya (seperti statistik regional, citra

satelit, dll.).

9 https://www.provenance.org/tracking-tuna-on-the-blockchain

1

2

3

4

Ringkasan Data Transaksi Catatan transaksi umumnya sangat andal dan sangat relevan dengan penilaian kredit.

Catatan tersebut menunjukkan bukti arus kas dari waktu ke waktu, yang membantu

kreditur untuk memahami kemampuan petani mengambil pinjaman.

Jika sudah dikumpulkan untuk tujuan lain, perusahaan agrobisnis dapat bekerja sama dengan

kreditur untuk menyediakan data tersebut untuk penilaian kredit yang disediakan dengan

biaya relatif rendah.

Penilaian Kredit Digital untuk Agrobisnis | 18

Yang Dikumpulkan oleh Agrobisnis Sebagian data paling andal dan relevan-untuk-kredit bagi petani kecil dikumpulkan oleh agrobisnis

untuk mengelola rantai pasok tanaman komersialnya. Perusahaan agrobisnis besar adalah pakar

yang diakui dalam budidaya tanaman komersial berkualitas tinggi yang dibeli. Perusahaan

semacam ini tahu apa yang dibutuhkan petani (dalam hal bahan dan praktik pertanian) untuk

membudidayakan tanaman sesuai standar kualitas yang diminta konsumen.

Dalam satu dasawarsa terakhir, banyak perusahaan agrobisnis telah mulai mengumpulkan

sejumlah besar data digital menggunakan platform perangkat lunak terintegrasi yang dirancang

khusus untuk kebutuhan rantai pasok tanaman komersial (lihat kotak uraian tentang Farm Force,

GeoTraceability-Farm Business Planner di bawah ini). Sebagian besar data ini awalnya

dikumpulkan oleh agen lapangan yang dilatih oleh perusahaan agrobisnis dan dilengkapi dengan

perangkat seluler. Mereka mengunjungi setiap peternakan dan:

Menyurvei para petani

Mengukur lahan pertanian (dengan koordinat GPS)

Memfoto petani beserta lahannya

Mencatat data rona awal tentang praktik pertanian saat ini untuk pemupukan,

penyiangan, pemangkasan, panen, rotasi tanaman, dll.

Setiap petani diberi nomor identifikasi unik yang menghubungkan informasi profilnya dengan

kegiatan di masa mendatang seperti pembelian bahan pertanian, pemakaian pestisida, dan

penjualan tanaman.

Data survei agronomi dapat menjawab berbagai tantangan yang dihadapi kreditur dalam

mendekati petani, termasuk:

Menemukan dan menghubungi petani yang tersebar di wilayah geografis yang luas

Memverifikasi identifikasi petani dan bukti kepemilikan lahan pertanian

Memperkirakan produksi yang diharapkan dari lahan pertanian tersebut

Lebih jauh, partisipasi petani dalam rantai nilai terstruktur atau skema pertanian kontrak memberi

kreditur:

Sumber data produksi tanaman dari pihak ketiga yang dapat diverifikasi

Kepastian akses petani terhadap penetapan harga yang adil

Jaminan yang dihadirkan pengawasan pakar agronomi pada pemakaian bahan pertanian yang

tepat oleh petani untuk mencapai hasil yang diinginkan dan meminimalkan risiko rusaknya

tanaman

Penilaian Kredit Digital untuk Agrobisnis | 19

FarmForce

FarmForce dibentuk untuk membantu petani kecil mendapatkan

akses ke pasar formal dan meningkatkan efektivitas skema petani.10

Paket suite “perangkat lunak sebagai layanan”-nya menggabungkan

antarmuka telepon berbasis web dan android untuk membantu

eksportir mengelola hubungan dan kegiatan operasional dengan

jaringan petani kecil.

Klien FarmForce umumnya akan memiliki:

Jaringan yang terdiri dari ratusan atau ribuan petani. Petugas lapangan yang turun ke lapangan menyurvei petani,

memberi mereka pelatihan, memastikan varietas tanaman yang

tepat ditanam pada waktu yang tepat, mengelola kualitas, dan

memberikan konsultasi agronomi.

Pembeli produk pertanian yang mempekerjakan staf lapangan

dan mengelola proses ekspor serta membina hubungan dengan

pelanggan di luar negeri.

Perangkat lunak FarmForce yang dapat dikonfigurasi menawarkan

fungsi agribisnis luas untuk mengumpulkan dan memantau data

yang dibutuhkan karena berbagai alasan termasuk untuk:

Lebih memahami petani di jaringan mereka.

Mengelola tingkat residu pestisida.

Memprediksi hasil panen secara akurat.

Mengelola jaringan agen/staf lapangan.

Menelusuri produk melalui rantai nilai.

Mematuhi standar kualitas.

Poin data mengenai petani yang didapati FarmForce sebagai hal

yang paling menarik minat kreditur adalah:

Dokumen kepemilikan tanah (disertai foto).

Berapa banyak tanah yang dimiliki (dipetakan dengan alat pemetaan

GPS).

Perkiraan hasil panen tahun ini (ditangkap di platform ini, namun

sifatnya agak subjektif).

Volume tanaman yang dijual ke perusahaan dalam beberapa tahun

terakhir (tercatat dari waktu ke waktu).

Dengan menganalisis data lain di platform FarmForce, kreditur

mungkin bisa mengembangkan skor kredit khusus untuk petani yang

menanam jenis tanaman komersial tertentu.

10 http://www.farmforce.com/

Penilaian Kredit Digital untuk Agrobisnis | 20 Penilaian Kredit Digital untuk Agrobisnis | 21

GeoTraceability-Farm Business Planner

Geotraceablity adalah perusahaan "perangkat lunak sebagai

layanan" yang dibentuk untuk membantu mengintegrasikan petani

kecil swadaya ke dalam rantai pasok komoditas global. Solusi

digitalnya mencakup alat pengumpulan data, sistem

kebertelusuran, dan layanan hosting data online yang membantu

perusahaan agrobisnis mengumpulkan, memproses,

memvisualisasikan, dan menganalisis data dengan cara yang

hemat biaya pada skala besar.11

Salah satu alat Geotraceability, yaitu Farm Business Plan (FBP)

Builder, juga dapat menarik minat kreditur kendati dirancang untuk

kebutuhan perusahaan agrobisnis. FBP Builder membantu

perusahaan agrobisnis untuk secara konsisten dan hemat biaya:

Menyesuaikan rencana bisnis untuk setiap petani dalam jaringannya

Berkomunikasi dengan petani melalui aplikasi pemantauan dan/atau SMS Menilai keterlibatan petani dan intervensi yang dilakukan

FBP Builder mengharuskan petani agrobisnis untuk

menggunakan keahlian lapangan guna menentukan rekomendasi

agronomi dan menetapkan asumsi untuk biaya bahan pertanian

serta tenaga kerja, harga pasar yang diharapkan, dan ramalan

cuaca musiman, dll. FBP Builder kemudian menghitung perkiraan

produksi dan pendapatan untuk masing-masing petani.

FBP Builder seharusnya menarik bagi kreditur karena:

Ahli agronomi perusahaan agrobisnis telah memberikan

pengetahuan mendetail tentang model ekonomi tanaman

yang biasanya tidak dimiliki kreditur

Prakiraan pendapatan alat ini untuk setiap petani merupakan

hal yang biasanya oleh petugas kredit coba dilakukan secara

manual (dan berbiaya lebih tinggi) melalui kunjungan

lapangan serta wawancara.

Dari sisi potensi, perusahaan agrobisnis yang menggunakan alat

FBP Builder dapat mendekati lembaga keuangan dan berbagi

profil petani serta prakiraan pendapatannya. Bank kemudian

dapat menyaring atau menilai data ini untuk mengidentifikasi

petani yang akan diajak bekerja sama atau yang akan dievaluasi

lebih lanjut.

11 http://geotraceability.com/about/, diakses pada 18/11//17

YOMA Bank Yoma Bank di Myanmar telah mempekerjakan dua ahli dari

Rabobank Belanda untuk membantu membangun kapasitas

dalam pinjaman ke petani. Dengan dukungan tambahan dari

proyek USAID Private Sector Development Activity, bank

mengumpulkan data petani untuk mengembangkan kartu

skor kredit yang dapat lebih meningkatkan efisiensi dan

konsistensi dari pembiayaan beli-sewa alat pertanian. Bank

mengumpulkan data melalui survei yang dilaksanakan oleh

agen penjualan lapangan dari diler perusahaan agrobisnis.

Kuesioner mengumpulkan sekitar 60 data yang mencakup

informasi kualitatif dan kuantitatif seperti:

Demografi Penggunaan bahan pertanian bersertifikasi Akses ke irigasi dan kapasitas penyimpanan pascapanen

Estimasi pendapatan dari panen dan hasil ternak

Sejauh ini dalam uji coba (Desember 2017), telah

terkumpul data untuk 1.500 nasabah pinjaman individu.

Ada beberapa masalah mengenai keandalan data laporan

diri petani dan juga terkait melacak pengembalian

pinjaman petani yang disalurkan ke diler. Tingkat

tunggakan (delinquency) hingga saat ini masih rendah,

tetapi ketika portofolio mencatat lebih banyak pinjaman

bertunggakan seiring waktu, ada kemungkinan bahwa

sebagian data yang dikumpulkan dapat digunakan untuk

menyusun skor peringkat risiko yang andal.

Data survei agronomi juga dikumpulkan oleh pelaku pasar lain seperti:

Kumpulan data ini, yang mirip dengan data yang

dikumpulkan perusahaan agrobisnis, juga dapat membuka

pintu awal yang wajar untuk pengembangan alat penilaian

kredit digital.

Lembaga keuangan (lihat kotak uraian mengenai Yoma

Bank).

Program peningkatan kapasitas (lihat kotak uraian SCPP)

Penyedia jasa digital (lihat kotak uraian Impact Terra)

SCPP Penilaian Kredit Digital untuk Agrobisnis | 23

Program Produksi Kakao Berkelanjutan (Sustainable Cocoa Production Program atau “SCPP”) adalah kemitraan publik-swasta besar yang dirancang dan dilaksanakan oleh Swisscontact, Swiss Foundation for Technical Cooperation, yang didanai oleh Sekretariat Negara Swiss untuk Urusan Ekonomi (Swiss State Secretariat for Economic Affairs atau “SECO”), Millennium Challenge Account Indonesia (MCA-I) ) dan pemain besar lainnya dalam industri kakao.

Tujuan utama SCPP adalah meningkatkan pendapatan rumah tangga

petani dari kakao sebesar 75% dan mengurangi emisi gas rumah kaca

dari sektor kakao hingga 30%. Program ini telah membekali lebih dari

130.000 petani kakao dengan pelatihan tentang Praktik Pertanian yang

Baik,12 dan juga bertujuan meningkatkan akses keuangan petani kakao

dengan 50.000 petani telah diberi pelatihan dalam hal literasi

keuangan.

Melalui CocoaTrace, perangkat lunak mutakhir yang disediakan

perusahaan agroteknologi Indonesia Koltiva, SCPP mengumpulkan

berbagai data untuk tujuan program yang mencakup:

Transparansi/kebertelusuran (perusahaan kakao tahu asal pasokan

kakaonya)

Manajemen program

Pelaporan kepada donor (Pemerintah Swiss dan Amerika Serikat)

Penelitian13

Impact Terra Impact Terra adalah upaya sosial yang mengembangkan dan

menerapkan solusi digital untuk petani kecil, perusahaan

agrobisnis, dan pemangku kepentingan lain yang terlibat di

sektor pertanian.

Platform Golden Paddy-nya diluncurkan di Myanmar pada bulan

Desember 2016 dan sekarang menerima lebih dari 2,8 juta

pengunjung unik setiap bulannya, mencakup 97% dari kota-kota

di seluruh negeri.

Petani yang menggunakan aplikasi ini dapat memperoleh akses

ke informasi terbaru dan paling relevan tentang praktik pertanian,

cuaca, hama, dan informasi harga pasar, serta akses ke

pemasok, pembeli, dan penyedia jasa keuangan. Pada saat

yang sama, Impact Terra dapat mengumpulkan data tentang

tanaman yang diproduksi, data demografi dan kontak petani,

serta pola penggunaan aplikasi seluler itu sendiri. Data

mengenai petani ini juga berpotensi digunakan oleh kreditur

untuk menyaring petani berdasarkan kelayakan kredit.

Sama seperti data agrobisnis yang dijelaskan sebelumnya, program

SCPP menggunakan agen lapangan terlatih untuk mengunjungi

peternakan dan menyurvei petani guna mengumpulkan data yang

mencakup:

Demografi petani

Ukuran lahan pertanian dan koordinat GPS

Produk yang dijual oleh petani bersertifikat

Perilaku pertanian (atau data praktik pertanian) Skor kemiskinan (ukuran terkait kemungkinan petani berada di

bawah garis kemiskinan tertentu, dan digunakan secara luas dalam

keuangan mikro untuk penargetan dan pelaporan tentang sasaran

upaya penjangkauan)

Data tentang gizi dan lingkungan

Saat ini SCPP sedang menyelidiki kemungkinan menghubungkan data

di tingkat petani dengan data bank untuk subkelompok petani yang

lebih kecil dengan pinjaman bank. Begitu ada cukup banyak petani

yang meminjam dari bank, dan terjadi tunggakan pada sebagian dari

pinjaman tersebut, akan dapat dipelajari data mana yang dikumpulkan

program yang dapat memberikan prediksi terbaik tentang risiko kredit.

Model pemberian skor berdasarkan data ini kemudian dapat digunakan

untuk menilai seluruh basis data petani SCPP.

12 http://www.swisscontact.org/en/country/indonesia/projects/projects-indonesia/project/-/show/sustainable-cocoa-

production-program-scpp.html 13 Sebagian laporan dapat diakses di http://www.swisscontact.org/en/country/indonesia/resources/library.html

Ringkasan Data Survei Data survei agronomi sangat relevan dengan penilaian kredit.

Jika telah terkumpul dan didigitalkan oleh pihak lain, data

survei bisa tersedia bagi kreditur dengan biaya yang

wajar.

Ketika data tersebut telah dikumpulkan agen lapangan

terlatih, terbuka kemungkinan bahwa data ini cukup iandal

dan seharusnya dapat melengkapi data transaksi dengan

baik.

Digital Credit Scoring for Agribusiness | 25

Penilaian Kredit Digital untuk Agrobisnis | 24

Data Demografi Petani Data demografi dasar biasanya dapat memprediksi risiko kredit. Beberapa contoh

hubungan “universal” yang terkenal antara demografi dan risiko kredit adalah:

Risiko menurun seiring bertambahnya usia, tetapi dapat

meningkat lagi pada usia lanjut (yaitu lebih dari 60)

Perempuan kurang berisiko dibanding laki-laki

Pemilik rumah kurang berisiko dibandingkan penyewa

Aturan “Kenali Pelanggan Anda” mewajibkan kreditur (dan banyak bisnis lainnya, seperti

Operator Jaringan Seluler atau Mobile Network Operator/”MNO”) untuk memverifikasi identitas

klien mereka. Ini biasanya dilakukan dengan memeriksa identifikasi pribadi klien. Informasi

identifikasi pribadi umumnya berisi tanggal lahir, jenis kelamin, dan juga dapat mencakup hal-hal

seperti kewarganegaraan/etnis.

Informasi demografis lain tentang ukuran dan lokasi rumah tangga, status perkawinan, serta

penataan hidup lainnya perlu dikumpulkan dengan metode lain, seperti wawancara atau mengisi

formulir aplikasi. Sebagian besar data demografi untuk petani diperoleh perusahaan agrobisnis

sebagai bagian dari survei agronomi yang telah dibahas tadi.

Kendati bisa meningkatkan kekuatan peringkat risiko dari model penilaian kredit, data demografi

juga secara efektif dapat mendiskriminasi pemohon pinjaman pada sebagian karakteristik di mana

mereka tidak atau tidak banyak memiliki kendali. Di Amerika Serikat, The Equal Credit Opportunity

Act (ECOA) yang diundangkan tahun 1974 mencegah diskriminasi dalam transaksi kredit atas dasar

ras, warna kulit, agama, asal kebangsaan, jenis kelamin, status perkawinan, dan usia.

Di sebagian besar pasar dunia, tidak ada undang-undang yang mencegah penggunaan demografi

dalam model penilaian kredit dan sering kali ini merupakan salah satu dari sedikit data yang tersedia

untuk penilaian kredit. Namun kecuali jika diskriminasi tersebut positif (seperti memihak perempuan,

yang merupakan sasaran upaya penjangkauan dari banyak program internasional dan sebagian

kreditur), lebih baik membatasi penggunaan variabel demografi pada yang mencerminkan gaya

hidup (seperti status perkawinan, ukuran rumah tangga, tahun lamanya tinggal, dll.) dan

menghindari hal yang mungkin kontroversial atau secara tidak adil merugikan kelompok tertentu

(seperti ras, agama dan asal kebangsaan).

Ringkasan Data Demografi

Data demografi biasanya dapat memprediksi risiko kredit.

Demografi adalah salah satu dari beberapa jenis data yang hampir selalu tersedia untuk

penilaian kredit dalam pasar lembaga keuangan yang berkembang.

Sebagian jenis data demografi mungkin tidak sesuai di pasar tertentu.

Penilaian Kredit Digital untuk Agrobisnis | 25

Penilaian Kredit Digital untuk Agrobisnis | 26

Penilaian Kredit Digital untuk Agrobisnis | 27

Data Citra Satelit Meski kunjungan lokasi ke lahan pertanian adalah cara paling meyakinkan untuk menilai

kecocokan lahan dengan tanaman tertentu, citra satelit dapat dihimpun dari ribuan lahan pertanian

secara cepat dan dari jarak jauh. Sebagian citra tersedia secara gratis (lihat kotak uraian Sumber

Data Iklim di bawah) dan dapat menyediakan gambaran kondisi lahan tanam pada berbagai tahun

dan musim tanam.

Citra satelit suatu lahan pertanian dengan resolusi cukup baik (lihat kotak uraian Resolusi Spasial

di bawah) dapat memvalidasi wilayah yang ditanami dan jenis tanaman di suatu lahan selama

beberapa tahun. Secara khusus, berkaitan dengan penentuan hasil panen dari suatu lahan, indeks

Normalized Difference Vegetation Index (NDVI) dapat digunakan. Pendekatan ini bertujuan

mengukur tingkat fotosintesis yang terjadi pada daun tanaman, dan kemungkinan produktivitasnya.

Descartes Labs, salah satu perusahaan AS yang mengklaim dapat memprediksi hasil panen

jagung dengan tingkat akurasi tinggi, merupakan metode paling sesuai untuk tanaman tahunan

(bukan pohon) dan untuk wilayah dengan sedikit naungan awan.

Sumber Data Iklim Ada banyak sumber informasi publik mengenai iklim di internet. Beberapa contoh utama antara

lain:

Pustaka Data The International Research Institution (IRI): tempat penyimpanan ratusan

terabyte data terkait iklim. http://iri.columbia.edu/resources/data-library/

Resolusi Spasial Resolusi spasial suatu citra merupakan perbandingan ukuran piksel dengan ukuran sebenarnya di

lapangan. Biasanya diungkapkan sebagai nilai tunggal yang mewakili panjang satu sisi persegi.

Sebagai contoh, resolusi spasial 30 m berarti satu piksel mewakili ukuran 30 x 30 m pada kondisi

sebenarnya. Pada gilirannya hal ini berarti benda yang berukuran lebih kecil dari 30 m tidak dapat

dibedakan dengan latar belakangnya dalam piksel tersebut.

The National Weather Service Climate Prediction Center: menyediakan pemantauan dan perkiraan variabilitas iklim secara langsung dari waktu ke waktu dari periode satu minggu hingga satu musim, hingga masa yang akan datang sejauh memungkinkan. http://www.cpc.ncep.noaa.gov/products/ international/africa/africa.shtml

Horning, N. 2004. Understanding image scale and resolution, Versi 1.0. American Museum of Natural History, Center for Biodiversity and Conservation. Dapat diakses di http://biodiversityinformatics.amnh.org.

Data Climate Hazards Group InfraRed Precipitation with Station (CHIRPS):

kumpulan data curah hujan dengan skala kuasi global selama 30 tahun. http://chg.geog.ucsb.edu/data/chirps/

MODIS: indeks vegetasi, dibuat untuk interval 16 hari dan dalam berbagai resolusi spasial.

https://modis-land.gsfc.nasa.gov/vi.html

Penilaian Kredit Digital untuk Agrobisnis | 28

Penilaian Kredit Digital untuk Agrobisnis | 29

Selain resolusi yang memadai, penentuan kesesuaian tanaman secara akurat membutuhkan

pengetahuan yang tepat mengenai lokasi pertanian. Saat ini, banyak data satelit cenderung

memiliki banyak “kebisingan” atau tidak dapat diandalkan ketika memantau lahan yang sangat

sempit (≤ 2 hektar) milik petani kecil. Sebagian peneliti melaporkan hasil awal yang menjanjikan

mengenai penggunaan data sensor satelit untuk memprediksi produktivitas petani kecil di pasar

negara berkembang14, tetapi sebagian besar keberhasilan penggunaan data satelit dalam

model keuangan, seperti digunakan untuk jaminan tanaman berbasis indeks, memerlukan hal-

hal berikut:

Terjaminnya pengetahuan ahli mengenai tanaman tertentu

Pekerjaan lapangan cukup mendalam di lingkup lokal guna memahami peristiwa kekeringan

akhir-akhir ini

Analisis statistik yang ketat terhadap kumpulan data curah hujan dan vegetasi untuk

mengidentifikasi pola cuaca menjelang kekeringan sebelumnya15

Kendati perkembangan teknologi dan internet akan terus menurunkan biaya akses data satelit

terkait, memahami data tersebut akan tetap sangat mahal bagi sebagian besar kreditur,

sebagaimana halnya memahami model ekonomi pertanian secara memadai. Hal ini menunjukkan

bahwa data satelit perlu dikumpulkan dan dianalisis oleh perusahaan agrobisnis atau perusahaan

jasa perangkat lunak yang ahli dalam data analitik agar dapat diakses atau terjangkau oleh

lembaga keuangan.

Prakiraan dan Rekaman Cuaca Analisis pola cuaca masa lalu dan masa kini untuk meramalkan cuaca adalah kegunaan data

satelit dan sensor lokal yang bersifat khusus, penting, dan tersebar luas.

Hasil panen sebagian besar tanaman sangat tergantung pada curah hujan dan suhu, sementara

kelembapan dapat berdampak pada penyakit tanaman. Lahan pertanian dengan pola cuaca

konsisten yang sesuai untuk tanaman cenderung akan menghasilkan panen lebih besar dan lebih

konsisten.

Ratusan penyedia jasa komersial menawarkan layanan peramalan cuaca dasar dan spesifik

untuk lokasi tertentu untuk bisnis. Ketika dipasangkan dengan pengetahuan agronomi lokal—

seperti jenis dan usia menghasilkan tanaman budidaya—prakiraan cuaca dapat membantu

memperkirakan hasil panen pertanian musim tanam saat ini. Prakiraan cuaca juga bisa

memberikan informasi lebih baik kepada petani kapan waktu yang tepat untuk menanam dan

memupuk serta memperingatkan mereka terhadap segala anomali cuaca yang diperkirakan

terjadi selama siklus pertanian saat ini.

Weather Channel

Weather Channel menyediakan catatan historis data cuaca maupun perkiraan jangka pendek

mengenai suhu dan curah hujan.

Data historis mengenai suhu dan curah hujan dapat menentukan kesesuaian lokasi lahan untuk

tanaman yang akan ditanam. Data prospek musiman memprediksi 6-7 bulan ke depan dan

memberikan perkiraan suhu dan anomali curah hujan sepanjang periode tersebut. Informasi ini

dapat membantu petani memperkirakan produktivitas mereka untuk masa panen mendatang.

Saat ini Weather Channel tengah menggarap proyek realisasi konsep yang menyediakan data

semacam itu kepada petani kelapa sawit di Asia Tenggara untuk membantu mereka

memprediksi hasil panen.

Walaupun merupakan salah satu faktor terpenting yang memengaruhi hasil dan risiko kegagalan

panen di setiap siklus penanaman, cuaca menginformasikan kepada kreditur tentang

kemungkinan sukses dan rentang hasil panen di suatu wilayah, alih-alih menginformasikan hal

spesifik tentang satu atau dua hektar lahan petani tertentu. Namun demikian, jika tersedia data

cuaca yang mudah ditafsirkan bagi kreditur dengan biaya wajar, mereka dapat memanfaatkan

perhitungan sistematis mengenai informasi prakiraan cuaca yang akurat dalam model penilaian

kredit mereka. Selain melengkapi data transaksional, kreditur dapat beroleh keuntungan dalam

mengontrol kualitas portofolio jangka panjang.

14 Burke, M., & Lobell, D. B. (2017). Satellite-based assessment of yield variation and its determinants in smallholder African systems. Proceedings of the National

Academy of Sciences, 114(9), 2189-2194. 15 Wawancara dengan Dan Osgood, PhD, International Research Institute for Climate and Society, 1 November 2017.

Ringkasan Satelit dan Cuaca

Citra satelit dapat dihimpun dari ribuan lahan pertanian secara cepat dan dari jarak jauh.

Dengan resolusi gambar memadai dan koordinat lahan pertanian yang akurat, data satelit

dapat memvalidasi area tanam serta jenis tanaman dan memperkirakan hasil panen

menggunakan indeks NDVI.

Prakiraan cuaca dapat membantu memperkirakan hasil panen pertanian musim tanam saat ini.

Data satelit dan cuaca perlu dikumpulkan dan dianalisis oleh perusahaan agrobisnis atau

perusahaan jasa perangkat lunak yang ahli dalam data analitik dan agronomi.

Penilaian Kredit Digital untuk Agrobisnis | 30

Penilaian Kredit Digital untuk Agrobisnis | 31

Riwayat Kredit

Prediktor terbaik untuk pembayaran kredit di masa mendatang adalah pengembalian pinjaman

di masa lalu. Itulah alasan mengapa begitu banyak keputusan kredit di pasar kredit yang

sudah maju sangat tergantung pada laporan maupun skor biro kredit. Hubungan khas riwayat

kredit masa lalu dengan risiko kredit masa depan meliputi:

Sumber Data Alternatif

Pembayaran tepat waktu dari kewajiban masa lalu

menandakan risiko lebih rendah

Indikasi delinquency pada pinjaman baru menunjukkan

risiko lebih tinggi

Data yang dibuat melalui internet dan penggunaan telepon seluler sering disebut sebagai “Data

Alternatif” atau Big Data. Hal ini mencakup:

Permintaan laporan kredit yang sering dari biro menunjukkan risiko lebih tinggi

Untuk petani kecil yang belum pernah meminjam dari lembaga kredit formal sebelumnya (yang

mungkin jumlahnya banyak atau malah sebagian besar dari mereka—sebagai contoh, hanya 5%

petani kakao Indonesia yang pernah menerima kredit formal16), mereka tidak akan memiliki

berkas di biro kredit. Namun, biro kredit di pasar negara berkembang juga terus mengalami

peningkatan dari waktu ke waktu. Di Malaysia, misalnya, cakupan biro sudah mencapai 82%,

sedangkan di Indonesia angka itu berkembang dari nol menjadi 18% dalam 10 tahun17. Beberapa

pasar juga mengumpulkan data tentang produk pinjaman digital (sebagai contoh, biro kredit

Kenya bahkan menawarkan skor terpisah untuk pinjaman “nano” digital). Pasar lain telah

mendedikasikan biro sebagai lembaga keuangan mikro (misalnya, Yordania) yang mungkin

pernah melayani petani di masa lalu.

Poin utama tentang riwayat kredit adalah apabila tersedia informasi objektif pihak ketiga tentang

pembayaran pinjaman di masa lalu, hal itu adalah prediktor terbaik untuk pembayaran pinjaman

di masa mendatang, termasuk bagi petani. Riwayat kredit umumnya mendominasi tiap jenis data

alternatif yang akan dibahas di bagian berikutnya, tetapi jenis data “baru” tersebut mendapatkan

pijakan justru karena begitu banyak penduduk dunia belum memperoleh akses ke kredit formal,

dan sumber data alternatif menawarkan saluran baru untuk mengucurkan kredit kepada mereka

dan merangkul mereka dalam sistem keuangan formal.

Data MNO, termasuk penggunaan dompet seluler

Data yang disimpan di telepon seluler (kontak, kalender, isi teks, riwayat

penelusuran internet, aplikasi yang diinstal)

Penggunaan data (terkadang disebut “metadata”), contohnya

informasi mengenai seberapa sering orang mengakses perangkat

atau layanan web dan seberapa lama mereka menghabiskan waktu

untuk beragam aktivitas

Data e-commerce (seperti pembelian di Amazon, eBay, Alibaba, dan lain-

lain.)

Data media sosial

Survei yang dikelola secara digital, seperti riset pemasaran

atau tes psikometri.

Volume penggunaan dan prevalensi data tersebut telah berkembang pesat dalam satu dekade

terakhir dan penggunaan internet, telepon seluler, dan media sosial semakin menjadi hal lazim,

bukan pengecualian, terutama di daerah perkotaan.

Kebanyakan vendor penilaian data alternatif menggunakan data dari perpaduan sumber-sumber

tersebut. Untuk menyoroti karakteristik berbagai jenis data alternatif yang saat ini ada di pasar,

jenis data tersebut disajikan dalam tiga bagian berikut:

Data telepon/dompet seluler

Data media sosial

Data pengujian psikometrik

16 Disediakan oleh program SCPP di Indonesia, melalui wawancara langsung. 17 https://data.worldbank.org/indicator/IC.CRD.PRVT.ZS?locations=ID

Ringkasan Riwayat Kredit

Prediktor terbaik pengembalian pinjaman di masa mendatang adalah pengembalian pinjaman di masa lalu.

Sebagian besar petani kecil tidak memiliki riwayat kredit formal.

Penilaian Kredit Digital untuk Agrobisnis | 32

Penilaian Kredit Digital untuk Agrobisnis | 33

Proses menggali dan mengumpulkan data alternatif membutuhkan perangkat lunak canggih dan

keterampilan spesialis—contohnya, beberapa data mungkin perlu “dikorek” dari perangkat atau

situs internet, dan diperlukan pengolahan awal untuk menyiapkan data guna model penilaian

kredit. Bagi kreditur, penggunaan data alternatif mungkin akan membutuhkan kerja sama dengan

agregator data atau vendor penyedia jasa dan perangkat lunak khusus (dengan harga yang

dapat dinegosiasikan per kasus).

Kendati bisa memberikan wawasan tambahan yang berpotensi menyediakan informasi tentang

kelayakan kredit petani, penggunaan data alternatif dapat terkena biaya sehingga potensi nilainya

untuk penilaian kredit harus dipertimbangkan bersama biaya dalam setiap kasus.

Hal yang Harus Ditanyakan ke Vendor

Kemajuan saat ini seputar big data, machine learning, dan data science telah membawa banyak

perusahaan rintisan yang menawarkan model penilaian kredit data alternatif tersendiri. Vendor-

vendor ini menyediakan layanan bernilai potensial karena kemampuan agregasi, pemrosesan,

dan analisis kumpulan data yang banyak dan kompleks biasanya bukan merupakan kompetensi

inti sebagian besar lembaga keuangan (walaupun di pasar yang telah maju hal ini juga berubah).

Skor vendor biasanya dijual ke lembaga keuangan berdasarkan nilai per skor atau mekanisme

berlangganan, namun detail perhitungan model tidak diberikan. Hal ini bisa menimbulkan

kesulitan bagi kreditur untuk memahami manakah, jika ada, dari solusi serupa yang saling

bersaing yang kemungkinan paling efektif.

Beberapa hal yang perlu diperhatikan dan ditanyakan saat menjalin komunikasi dengan vendor meliputi:

Pola penggunaan data seluler yang berhubungan dengan risiko pengembalian pinjaman lebih rendah meliputi:

Terdaftar lebih lama di jaringan seluler

Isi ulang pulsa ponsel dengan nominal lebih besar oleh klien (dan

pengisian lebih jarang)

Lebih banyak waktu berbicara di jaringan telepon

Tantangan utama dalam penggunaan jaringan data seluler untuk penilaian kredit adalah cara

mendapatkan data itu sendiri, baik untuk pengembangan model maupun penggunaan secara

berkesinambungan. Ketersediaan data MNO akan bervariasi sesuai pasar. Di Kenya, operator

seluler terkemuka Safaricom menjual data yang ditampilkan secara anonim ke lembaga

keuangan.18 Di pasar lain, data MNO hanya dapat diperoleh bila ada negosiasi khusus atau

penyusunan kerja sama dengan MNO bersangkutan.

Vendor juga menawarkan solusi untuk menghitung skor kredit berdasarkan penggunaan

telepon/dompet seluler. Penawaran ini mungkin didasarkan pada data yang diperoleh dari

kemitraan dengan MNO atau berdasarkan aplikasi yang dipilih calon debitur untuk diinstal agar

dapat memberikan informasi skor kredit kepada kreditur (lihat kotak uraian T-CASH Indonesia,

dan WeCash serta Tunai Kita di bawah ini). Teknologi vendor tersebut menjanjikan karena

memberi wawasan kepada kreditur tentang risiko kredit pihak yang mengajukan permohonan

yang mungkin belum memiliki riwayat kredit tradisional, dan mungkin akan menyulitkan bagi bank

untuk menjangkau atau menilainya dengan biaya terjangkau. Tantangan bagi pemberi pinjaman

yang bekerja sama dengan vendor semacam itu adalah mengelola risiko pemberian kredit

berdasarkan model yang tidak diketahui atau dipahami (terkadang disebut sebagai model “kotak

hitam”).

Rekam jejak implementasi – berapa lama perusahaan itu ada di pasar?

Acuan ke lembaga keuangan yang berhasil menerapkan alat-alat mereka

Bukti dari pemakaian aktual—perbedaan apa yang telah dibuat model bisnis mereka terhadap hasilnya secara bisnis?

Model penilaian hanyalah salah satu bagian dari produk pinjaman digital yang sukses. Penerapan

skor kredit yang berhasil juga (pertama-tama dan terutama) membutuhkan produk, kebijakan dan

prosedur yang dirancang dengan baik dan manajemen yang kompeten, serta skor dan perangkat

lunak yang akurat untuk menerapkan model pemberian skor. Kreditur diberi tahu bahwa klaim

pemasaran yang berani tidak lebih dari sekedar klaim sampai hal itu terbukti (dan ditunjukkan)

dalam praktik.

Penggunaan Telepon dan Dompet Seluler Data penggunaan telepon dan dompet seluler bisa memberikan gambaran objektif dan dapat

diverifikasi tentang keteraturan dan stabilitas kebiasaan isi ulang, pola panggilan, dan, pada

kasus dompet seluler, arus kas masuk dan keluar.

18 Yang dilaporkan Safaricom Kenya bukan data pemakaian aktual per masing-masing klien, melainkan di bagian nilai perpuluhan (desil) manakah letak data aktual seorang klien.

T-CASH Indonesia Telkomsel, salah satu operator jaringan seluler Indonesia, meluncurkan produk pinjaman digital

bagi pengguna uang seluler T-Cash. Pengguna dapat mengajukan pinjaman bertenor 30 hari

mulai dari Rp 500.000 hingga Rp 2 juta (sekitar USD 35-150) tanpa jaminan.

Pinjaman dan limit T-Cash akan ditawarkan berdasarkan algoritme penilaian kredit yang lebih

disukai pelanggan dengan rekam jejak lebih panjang dan pola penggunaan jaringan seluler yang

stabil. Suku bunga juga akan ditetapkan berdasarkan perilaku jaringan.

Pinjaman uang seluler menargetkan pengguna mikro di luar kota besar dan akan ditawarkan

melalui kerja sama dengan beberapa bank seperti Bank BTPN, BNI, dan Mandiri. Informasi

peluncuran produk belum diumumkan.

http://www.cnnindonesia.com/teknologi/20171206113246-213-260446/t-cash-nanti-bisa-beri-pinjaman-tanpa-agunan

Penilaian Kredit Digital untuk Agrobisnis | 34

Penilaian Kredit Digital untuk Agrobisnis | 35

Media Sosial dan Jaringan Beberapa perusahaan rintisan fintech menggunakan data media sosial dan data perangkat

seluler (seperti nomor kontak, pola penggunaan sosial media, isi SMS, atau bahkan kebiasaan

pengisian ulang baterai) untuk memverifikasi identitas dan/atau mengurutkan pemohon kredit

berdasarkan risiko pengembalian pinjaman untuk keperluan pinjaman konsumen.

Sebagian contoh karakteristik media sosial terkait risiko kredit lebih rendah meliputi:

Hubungan dengan seseorang yang berhasil mengembalikan satu atau lebih pinjaman19

Penggunaan bahasa yang dewasa dalam kiriman (posting)

Memiliki profil aktif di LinkedIn (media sosial untuk kalangan profesional)

Data media sosial seharusnya dapat membantu mengonfirmasi bahwa seseorang adalah benar

sebagaimana pribadi yang ditampilkan dalam klaim mereka. Hal ini bisa menjadi sesuatu yang

penting dalam situasi di mana nomor identitas resmi nasional sulit diverifikasi.

Terdapat sejumlah “kisah sukses” penilaian kredit digital yang digunakan untuk pinjaman

konsumen berskala besar. Kisah terbesar dan terbaik di antaranya adalah tentang produk

tabungan dan pinjaman M-Shwari di Kenya. Produk ini memiliki model penilaian digital yang

melihat pola penggunaan uang dan telepon seluler untuk memperkirakan besarnya pinjaman (jika

ada) yang sesuai bagi debitur. Jumlah pinjamannya sangat kecil untuk jangka waktu 30 hari

(ukuran pinjaman paling umum setara USD 2, dengan median USD 10 dan angka rata-rata

sebesar USD 30).

Diperlukan penelitian lebih lanjut untuk memahami seberapa kuat dan konsisten pemakaian

telepon seluler dan uang pribadi petani berkaitan dengan kesediaan dan kemampuan untuk

mengembalikan pinjaman jangka panjang untuk agrobisnis. Tren penggunaan telepon seluler yang

memprediksi dengan baik risiko kredit konsumen belum tentu berjalan dengan baik untuk pinjaman

agrobisnis. Pembelian dan tanda terima dompet seluler akan sangat baik untuk menetapkan

prediksi jika menyangkut usaha pertanian (hal ini telah dibahas di bagian Catatan Transaksi),

tetapi penerimaan dan pembelian pribadi mungkin kurang memadai untuk itu.

Potensi hambatan lain terhadap efektivitas jaringan data seluler untuk penilaian kredit petani

meliputi:

Terbatasnya konektivitas (dan rendahnya tingkat penggunaan telepon

seluler) di sebagian masyarakat desa

Biaya (atau kemungkinan) akses kreditur ke jaringan data seluler

Kendati hubungan jaringan dan pola perilaku komunikasi memang dapat menyorot perbedaan

pada pribadi orang, umumnya data ini terlalu besar dan mahal untuk diproses kreditur. Seperti

data cuaca, hal ini akan membutuhkan agregator data atau perusahaan analitik untuk

mengolahnya dengan cara yang mudah berterima bagi kreditur dengan biaya terjangkau.

Kreditur perlu melihat nilainya dalam menyusun peringkat klien menurut risiko bila dibandingkan

dengan, atau untuk melengkapi, alat penilaian risiko lain.

Untuk saat ini, terbuka kemungkinan bahwa data media sosial kurang relevan bagi petani kecil.

Kendati petani di beberapa belahan dunia mungkin semakin aktif di media sosial, banyak petani

lain yang masih dibatasi oleh kendala seperti:

Kurangnya konsistensi cakupan jaringan di wilayah pedesaan.

Rendahya kepemilikan telepon seluler.

Demografi petani kecil yang relatif homogen—contohnya, di beberapa bagian Asia sebagian

besar petani adalah laki-laki berusia 50-an.

19 Jeevan Vasagar, Financial Times, 19 JANUARI 2016, Kreditech: A credit check by social media, https://www.ft.com/content/12dc4cda-ae59-11e5-b955-1a1d298b6250

WeCash dan Tunai Kita WeCash adalah platform penilaian kredit berbasis di Beijing yang meminta pengguna di Tiongkok

untuk mendaftarkan diri dengan nomor ponsel dan terhubung ke mereka melalui media sosial dan

Taobao (situs belanja online Cina). Para pengguna kemudian menerima skor kredit, dari A ke D,

yang dapat dibagi dengan pihak berkepentingan, seperti kreditur, situs pinjaman P2P, penyewa, atau

calon pemberi kerja.

Bersama mitra usaha patungan PT Kresna Usaha Kreatif dan PT JAS Kapita, WeCash mendirikan

PT. Digital Tunai Kita (DTK) di Indonesia. Menggunakan teknologi serupa dengan platform

WeCash di Tiongkok, perusahaan tersebut kini menawarkan layanan penilaian kredit di wilayah

Jabodetabek.

Meskipun fokus utama dari kedua perusahaan adalah pembiayaan konsumen tanpa jaminan,

baik WeCash maupun DTK secara aktif menggali berbagai cara untuk melayani pasar pertanian.

Di Tiongkok, WeCash bekerja sama dengan International Finance Corporation dan beberapa

bank untuk menguji coba WePig, model data yang mengevaluasi kelayakan kredit para peternak

babi. Saat ini DTK sedang menjajaki kemungkinan menyediakan perangkat evaluasi kredit untuk

membiayai petani padi di Indonesia.

http://wecashgroup.com/

https://blog.tunaikita.com

Penilaian Kredit Digital untuk Agrobisnis | 36

Penilaian Kredit Digital untuk Agrobisnis | 37

Psikometri Pengujian psikometrik berpotensi mendulang wawasan mengenai kepribadian pemohon

pinjaman. Tes psikometri yang dirancang dengan baik dapat mengukur “karakter” pemohon

dengan cara yang sama seperti dilakukan petugas kredit melalui uji “pemeriksaan referensi”

dengan mitra usaha dan tetangga (dan tanpa perlu memberi tahu orang lain tentang

permohonan pinjaman tersebut).

Ciri-ciri kepribadian yang terkait risiko pengembalian rendah antara lain meliputi20:

“Kehati-hatian” yang lebih tinggi

“Integritas” lebih tinggi

“Kemampuan Kognitif” yang lebih tinggi

Walaupun tes kepribadian dapat menilai pihak yang mengajukan pinjaman menurut risiko dan

memiliki keuntungan luar biasa karena berpotensi tersedia dari setiap pelamar, metode ini

membutuhkan biaya dan keahlian yang cukup besar untuk dikembangkan. Ada juga faktor waktu

dan biaya bagi kreditur yang ingin melaksanakan tes22 dan terdapat sejumlah tantangan dalam

metode ini yaitu:

Orang-orang memahami dan menanggapi pertanyaan secara berbeda berdasarkan

pendidikan dan latar belakang mereka.

Orang-orang menjawab pertanyaan secara berbeda dalam situasi yang berbeda.

Pertanyaan tentang preferensi dan nilai pribadi biasanya tidak diajukan kepada pihak yang

mengajukan pinjaman.

Tidak seperti pemeriksaan karakter peminjam tradisional, yang didasarkan pengamatan

personal dan referensi independen, tes psikometri mengandalkan jawaban pelamar terhadap

pertanyaan yang dirancang untuk mengukur ciri kepribadian tertentu.

Kendati tes psikometri memiliki rekam jejak penggunaan panjang dan sukses di bidang sumber

daya manusia dan psikologi klinis, akurasi pengukuran sifat kepribadian dalam situasi peminjaman

masih belum banyak dipelajari dan tidak diketahui. Namun demikian, beberapa vendor mengklaim

telah sukses menggunakan tes psikometri untuk menilai pihak yang mengajukan pinjaman

menurut risiko pengembalian pinjaman.

Entrepreneurial Finance Lab

Entrepreneurial Finance Lab (EFL), perusahaan komersial pertama yang mengembangkan

penilaian kredit berdasarkan psikometri, kini berpengalaman lebih dari 10 tahun dalam

menerapkan psikometri untuk menilai pengembalian pinjaman. Pada bulan Juli 2017, satu juta

orang telah menempuh tes tersebut untuk penilaian kredit.21

Saat ini EFL bekerja sama dengan perusahaan spesialis keuangan pertanian Juhudi Kilimo

(http://juhudikilimo.com) and MasterCard Foundation untuk menguji coba model penilaian kredit

pada petani kecil di Kenya.

Sejak Mei 2016 telah diberikan lebih dari 7.000 tes, dengan 4.000 pinjaman dikeluarkan untuk

peserta tes (walau keputusan pinjaman didasarkan pada prosedur standar Juhudi Kilimo,

bukan menurut hasil tes). Meskipun secara keseluruhan masih ada beberapa delinquency,

penerimaan petani terhadap tes sudah baik dan hasil pemeringkatan risiko awal telah

memenuhi harapan.

EFL juga menguji tes berbasis simulasi perbincangan yang dapat dijalankan melalui fitur pesan

(chatbot), yang berpotensi menjangkau dan menyaring petani di daerah terpencil.

Pada bulan November 2017 EFL merger dengan Lenddo, yang menggunakan rekam jejak data

seluler & digital untuk penilaian kredit. Untuk informasi lebih lanjut mengenai LenddoEFL,

silahkan kunjungi www.include1billion.com

20 Caire, Dean, https://www.business-school.ed.ac.uk/crc/wp-content/uploads/sites/55/2017/02/What-Personality-Measures-Could-Predict-Credit-Repayment-

Behavior-Dean-Caire-Galina-Andreeva-and-Wendy-Johnson.pdf

21 https://www.eflglobal.com/about/ 22 Tes psikometri seperti itu memerlukan waktu 20-30 menit dan vendor umumnya mengenakan biaya per tes.

Ringkasan Sumber Data Alternatif Menggali dan mengumpulkan data alternatif membutuhkan perangkat lunak dan keterampilan khusus.

Kebanyakan kreditur perlu bermitra dengan operator seluler, agregator data,

atau vendor agar dapat menggunakan data alternatif untuk penilaian.

Wawasan data alternatif mengenai kelayakan kredit petani harus dipertimbangkan

bersama biaya dan opsi lainnya dalam setiap kasus.

Penilaian Kredit Digital untuk Agrobisnis | 38

Penilaian Kredit Digital untuk Agrobisnis | 39

Menyatukan Semuanya – Kumpulan Data Manakah yang Bersifat Komplementer? Setiap jenis data yang dibahas tadi memerlukan pengeluaran dan, untuk tiap rantai nilai yang

diberikan, beberapa jenis data cenderung lebih baik untuk penilaian kredit dibanding yang lain.

Mekanisme pembuatan kartu skor kredit tidak didiskusikan dalam panduan ini, tetapi

dijelaskan lebih sederhana dan terperinci dalam buku pegangan Data Analytics And Digital

Financial Services yang telah terbit.23

Setelah beberapa karakteristik atau perilaku prediktif peminjam (indikator risiko) digabungkan

dalam model pemberian skor kredit, setiap “indikator risiko” memberikan kontribusi yang secara

bertahap lebih kecil terhadap kekuatan peringkat risiko keseluruhan model. Realitas pemodelan

ini mendukung penggunaan data yang:

Memerlukan biaya terendah

Paling objektif dan dapat diandalkan

Paling relevan (secara intuitif) dengan kemampuan/kesediaan untuk mengembalikan pinjaman

Dapat secara konsisten dikumpulkan dari seluruh pelamar/peminjam

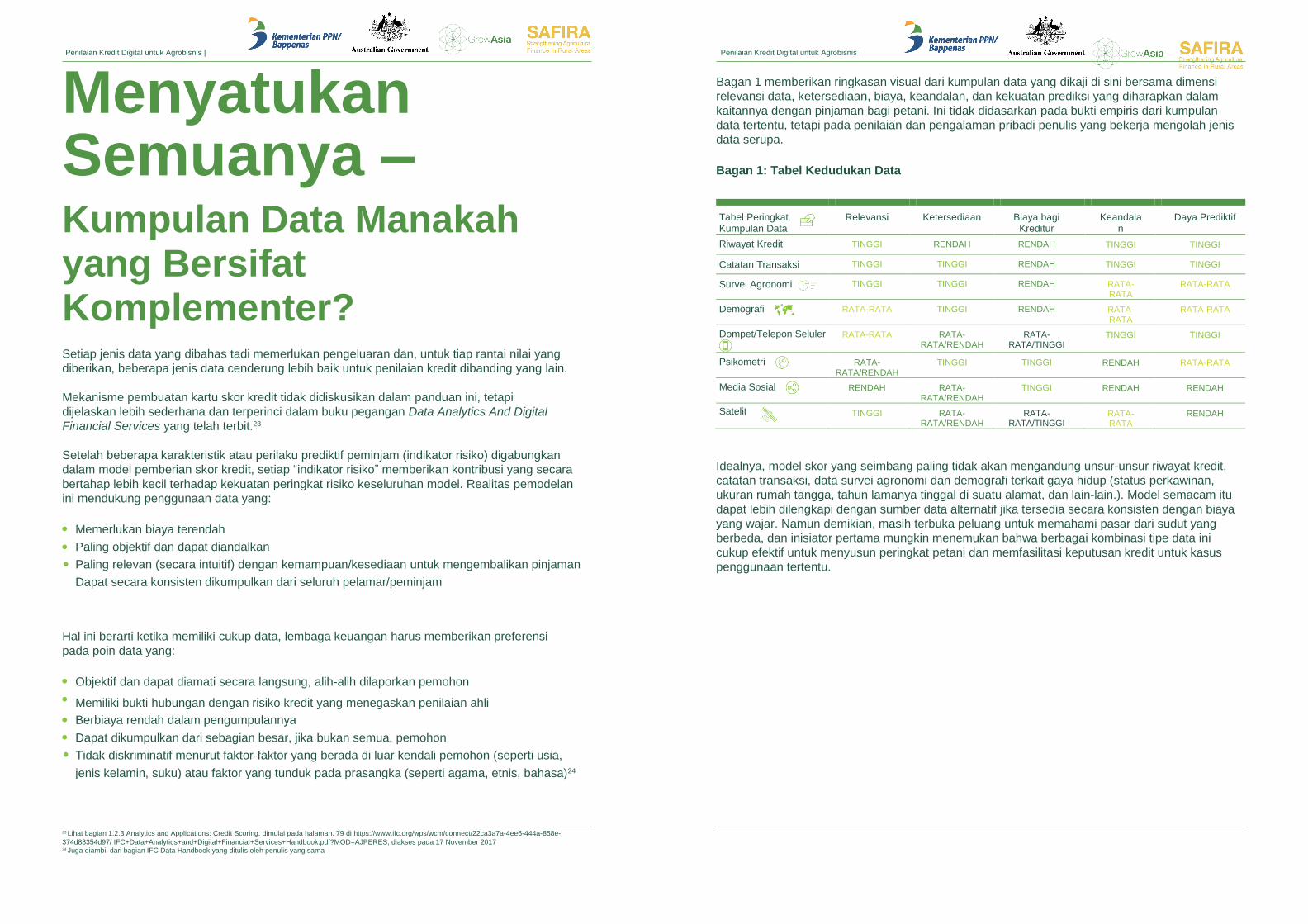

Bagan 1 memberikan ringkasan visual dari kumpulan data yang dikaji di sini bersama dimensi

relevansi data, ketersediaan, biaya, keandalan, dan kekuatan prediksi yang diharapkan dalam

kaitannya dengan pinjaman bagi petani. Ini tidak didasarkan pada bukti empiris dari kumpulan

data tertentu, tetapi pada penilaian dan pengalaman pribadi penulis yang bekerja mengolah jenis

data serupa.

Bagan 1: Tabel Kedudukan Data

Tabel Peringkat Kumpulan Data

Relevansi Ketersediaan Biaya bagi Kreditur

Keandalan

Daya Prediktif

Riwayat Kredit TINGGI RENDAH RENDAH TINGGI TINGGI

Catatan Transaksi TINGGI TINGGI RENDAH TINGGI TINGGI

Survei Agronomi TINGGI TINGGI RENDAH RATA-RATA

RATA-RATA

Demografi RATA-RATA TINGGI RENDAH RATA-RATA

RATA-RATA

Dompet/Telepon Seluler

RATA-RATA RATA-RATA/RENDAH

RATA-RATA/TINGGI

TINGGI TINGGI

Psikometri RATA-RATA/RENDAH

TINGGI TINGGI RENDAH RATA-RATA

Media Sosial RENDAH RATA-RATA/RENDAH

TINGGI RENDAH RENDAH

Satelit TINGGI RATA-RATA/RENDAH

RATA-RATA/TINGGI

RATA-RATA

RENDAH

Idealnya, model skor yang seimbang paling tidak akan mengandung unsur-unsur riwayat kredit,

catatan transaksi, data survei agronomi dan demografi terkait gaya hidup (status perkawinan,

ukuran rumah tangga, tahun lamanya tinggal di suatu alamat, dan lain-lain.). Model semacam itu

dapat lebih dilengkapi dengan sumber data alternatif jika tersedia secara konsisten dengan biaya

yang wajar. Namun demikian, masih terbuka peluang untuk memahami pasar dari sudut yang

berbeda, dan inisiator pertama mungkin menemukan bahwa berbagai kombinasi tipe data ini

cukup efektif untuk menyusun peringkat petani dan memfasilitasi keputusan kredit untuk kasus

penggunaan tertentu.

Hal ini berarti ketika memiliki cukup data, lembaga keuangan harus memberikan preferensi

pada poin data yang:

Objektif dan dapat diamati secara langsung, alih-alih dilaporkan pemohon

Memiliki bukti hubungan dengan risiko kredit yang menegaskan penilaian ahli

Berbiaya rendah dalam pengumpulannya

Dapat dikumpulkan dari sebagian besar, jika bukan semua, pemohon

Tidak diskriminatif menurut faktor-faktor yang berada di luar kendali pemohon (seperti usia,

jenis kelamin, suku) atau faktor yang tunduk pada prasangka (seperti agama, etnis, bahasa)24

23 Lihat bagian 1.2.3 Analytics and Applications: Credit Scoring, dimulai pada halaman. 79 di https://www.ifc.org/wps/wcm/connect/22ca3a7a-4ee6-444a-858e-

374d88354d97/ IFC+Data+Analytics+and+Digital+Financial+Services+Handbook.pdf?MOD=AJPERES, diakses pada 17 November 2017 24 Juga diambil dari bagian IFC Data Handbook yang ditulis oleh penulis yang sama

Penilaian Kredit secara Digital untuk Agribisnis | 41

Penilaian Kredit Digital untuk Agrobisnis | 40

Manfaat Penilaian Digital untuk Agrobisnis Penilaian kredit digital memberikan peluang bagi perusahaan yang membeli dari petani seperti

halnya perusahaan penyedia bahan pertanian yang menyuplai petani dengan pupuk, benih/bibit,

dan produk perlindungan tanaman.

Saat ini, banyak petani menggunakan pinjaman informal dari keluarga, sesama petani, atau

pengusaha lokal. World Bank melaporkan bahwa pinjaman informal cenderung berjangka

pendek, menghambat investasi jangka panjang, dan karena itu hanya memenuhi sebagian

kebutuhan keuangan petani, biasanya dengan biaya yang tinggi.25 Jika tingginya biaya dan

terbatasnya kredit informal membuat petani menggunakan bahan pertanian dalam jumlah

minimum, hasil panen sering kali relatif rendah.

Rendahnya panen menyajikan dua tantangan utama bagi pembeli:

Biaya transaksi lebih tinggi ketika berurusan dengan sejumlah besar pertanian yang

berproduktivitas rendah.

Panen yang rendah membatasi pasokan, yang berpengaruh pada kenaikan harga.

Untuk agrobisnis, peningkatan sebesar 10% dalam produktivitas dari jaringan petani yang ada

jauh lebih baik dibanding meningkatnya jumlah jaringan petani baru sebesar 10% (mengingat

biaya kerja akan tetap sama untuk setiap petani tambahan).

Bagi kreditur, keahlian agronomi dalam perusahaan agrobisnis, data petani yang andal, dan

akses pasar seharusnya jauh mengurangi hambatan (baik yang nyata maupun yang dirasakan)

untuk bekerja sama dengan petani. Data agrobisnis dapat menurunkan biaya akuisisi klien dan uji

tuntas serta memberikan informasi yang andal dan dapat diverifikasi kebenarannya mengenai

produksi pertanian. Selain itu, keterlibatan agrobisnis hingga taraf tertentu memastikan pertanian

bekerja sesuai standar mutu yang ada.

Bagian selanjutnya akan meninjau sejumlah cara kolaborasi antara agrobisnis dan kreditur untuk

mengubah data digital menjadi alat penilaian kredit dan pembiayaan yang dapat menguntungkan

pemberi pinjaman, agrobisnis, maupun petani kecil. Akan tetapi, seperti terlihat pada kotak uraian

Keterbatasan Teknologi berikut ini, percobaan pengucuran kredit atau produk kredit baru harus

selalu mengingat realitas serta kebutuhan sehari-hari para petani di tengah masyarakat pedesaan.

Keterbatasan Teknologi

Digitalisasi data petani telah memfasilitasi kemajuan produksi pertanian dan ketahanan pangan.

Tampaknya data digital bisa melakukan hal yang sama untuk akses keuangan petani.

Pada saat bersamaan, penting untuk diingat bahwa teknologi saja tidak dapat menyelesaikan semua

masalah pembiayaan petani kecil. Salah satu alur pemikiran berbeda dengan tradisi yang panjang (dan

mungkin kurang akrab di tengah gerakan “digitalisasi”) adalah bahwa petani masih, pada era digital, lebih

menyukai fleksibiltas keuangan informal yang telah mereka manfaatkan selama bertahun-tahun di tengah

masyarakat pedesaan kecil27.

27 Lihat blog Rick Van Der Kamp https://www.linkedin.com/pulse/six-myths-farmer-finance-rick-van-der-kamp/, diakses pada 15/11/2017 atau untuk paparan lebih luas tentang argumen serupa,

lihat makalah: Adams, Dale W; dan Robert C. Vogel. (1986) “Rural Financial Markets in Low-Income Countries: Diskusi dan Pelajaran Terkini”, World Development, Vol. 14, No. 4, h. 477–487.

Penilaian Kredit Digital untuk Agrobisnis | 42

Cara Berinteraksi dengan Lembaga Keuangan Bagi kreditur yang bukan ahli pertanian, memberi pinjaman kepada petani kecil dengan proses

penjaminan tradisional sering dianggap tidak masuk akal secara bisnis. Faktor nilai kreditnya

kecil, jarak ke lahan pertanian bisa sangat jauh, dan risiko lain (penyakit tanaman, cuaca, dan

akses pasar) dianggap tinggi. Selain itu, petugas kredit dan staf umumnya kurang memiliki

keahlian di bidang pertanian.

Perusahaan agrobisnis yang bergerak di rantai nilai terstruktur tanaman komersial, di sisi lain,

sudah memiliki data yang memenuhi banyak tantangan dalam penjaminan tradisional kreditur.

Agen-agennya mengunjungi dan memeriksa petani, memberikan pelatihan keterampilan yang

bermanfaat, dan menjamin akses pasar untuk produk petani dan mengumpulkan data yang