PENGARUH KUALITAS LAYANAN TERHADAP LOYALITAS...

159

PENGARUH KUALITAS LAYANAN TERHADAP LOYALITAS DENGAN KEPUASAN NASABAH SEBAGAI VARIABEL INTERVENING (Studi pada BPR Syariah Artha Amanah Ummat Ungaran) SKRIPSI Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Sarjana Ekonomi (S.E) Disusun Oleh: HIMATUL ALIYAH NIM 213-13-143 PROGRAM STUDI PERBANKAN SYARIAH S1 FAKULTAS EKONOMI DAN BISNIS ISLAM INSTITUT AGAMA ISLAM NEGERI SALATIGA 2017

Transcript of PENGARUH KUALITAS LAYANAN TERHADAP LOYALITAS...

PENGARUH KUALITAS LAYANAN TERHADAP

LOYALITAS DENGAN KEPUASAN NASABAH SEBAGAI

VARIABEL INTERVENING

(Studi pada BPR Syariah Artha Amanah Ummat Ungaran)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat Guna

Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh:

HIMATUL ALIYAH

NIM 213-13-143

PROGRAM STUDI PERBANKAN SYARIAH S1

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

2017

i

PENGARUH KUALITAS LAYANAN TERHADAP

LOYALITAS DENGAN KEPUASAN NASABAH SEBAGAI

VARIABEL INTERVENING

(Studi pada BPR Syariah Artha Amanah Ummat Ungaran)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat Guna

Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh:

HIMATUL ALIYAH

NIM 213-13-143

PROGRAM STUDI PERBANKAN SYARIAH S1

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

2017

ii

KEMENTERIAN AGAMA REPUBLIK INDONESIA INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

FAKULTAS EKONOMI DAN BISNIS ISLAM Jalan Tentara Pelajar No. 02 Salatiga 50721 Telepon (0298) 323706 Faksimili (0298)

323433 Website: www.iainsalatiga.ac.id E-mail: [email protected]

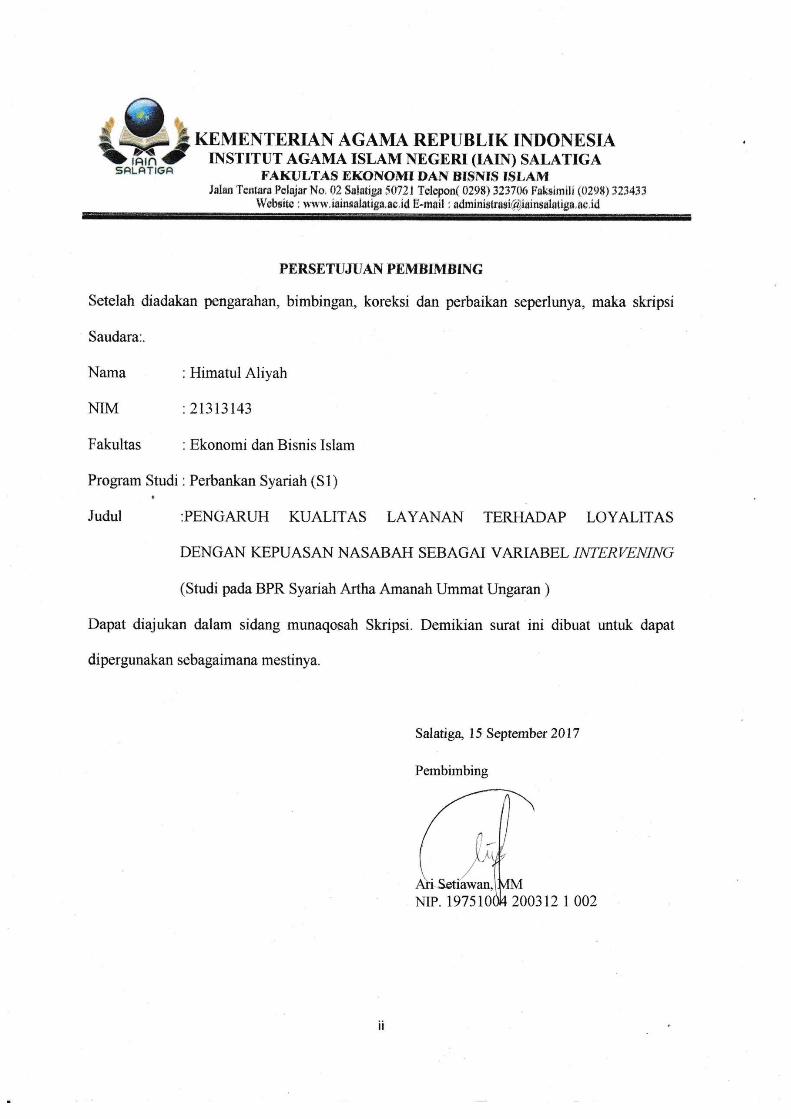

PERSETUJUAN PEMBIMBING

Setelah diadakan pengarahan, bimbingan, koreksi, dan perbaikan

seperlunya, maka skripsi Saudara:

Nama : Himatul Aliyah

NIM : 213-13-143

Program Studi : Perbankan Syariah S1

Fakultas : Ekonomi dan Bisnis Islam

Judul : Pengaruh Kualitas Layanan Terhadap Loyalitas dengan

Kepuasan Nasabah Sebagai Variabel Intervening (Studi pada

BPR Syariah Artha Amanah Ummat Ungaran)

Dapat diajukan dalam sidang munaqosah skripsi. Demikian surat ini dibuat

untuk dapat dipergunakan sebagaimana mestinya.

Salatiga, 15 September 2017

Pembimbing

Ari Setiawan, M.M.

NIP. 197510042003121002

iii

KEMENTERIAN AGAMA REPUBLIK INDONESIA INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

FAKULTAS EKONOMI DAN BISNIS ISLAM Jalan Tentara Pelajar No. 02 Salatiga 50721 Telepon (0298) 323706 Faksimili (0298)

323433 Website : www.iainsalatiga.ac.id E-mail : [email protected]

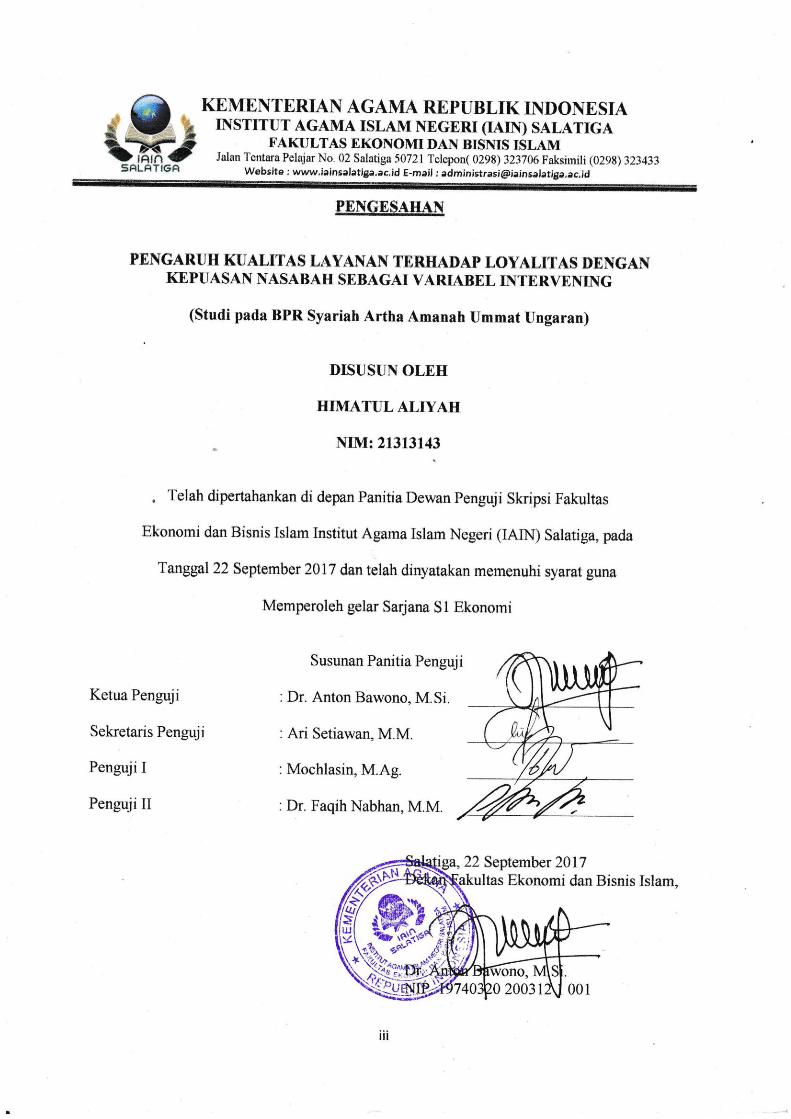

PENGESAHAN

PENGARUH KUALITAS LAYANAN TERHADAP LOYALITAS DENGAN

KEPUASAN NASABAH SEBAGAI VARIABEL INTERVENING

(Studi pada BPR Syariah Artha Amanah Ummat Ungaran)

DISUSUN OLEH

HIMATUL ALIYAH

NIM: 213 13 143

Telah dipertahankan di depan Panitia Dewan Penguji Skripsi Fakultas

Ekonomi dan Bisnis Islam Institut Agama Islam Negeri (IAIN) Salatiga, pada

tanggal 22 September 2017 dan telah dinyatakan memenuhi syarat guna

memperoleh gelar Sarjana Ekonomi (S.E)

Susunan Panitia Penguji

Ketua Penguji : Dr. Anton Bawono, M.Si. _________________________

Sekretaris Penguji : Ari Setiawan M.M. _________________________

Penguji I : Mochlasin Sofyan, M.Ag. _________________________

Penguji II : Dr. Faqih Nabhan, M.M. _________________________

Salatiga, 22 September 2017

Dekan Fakultas Ekonomi dan Bisnis Islam

Dr. Anton Bawono, M.Si.

NIP. 197403202003121001

iv

PERNYATAAN KEASLIAN TULISAN

Saya yang bertanda tangan dibawah ini:

Nama : Himatul Aliyah

NIM : 213-13-143

Program Studi : Perbankan Syariah S1

Fakultas : Ekonomi dan Bisnis Islam

Judul Skripsi : “Pengaruh Kualitas Layanan Terhadap Loyalitas dengan

Kepuasan Nasabah Sebagai Variabel Intervening (Studi pada

BPR Syariah Artha Amanah Ummat Ungaran)”

Dengan ini saya menyatakan bahwa skripsi ini benar-benar karya saya

sendiri. Sepanjang sepengetahuan saya tidak terdapat karya atau pendapat yang

ditulis atau diterbitkan orang lain kecuali sebagai acuan atau kutipan dengan

mengikuti tata penulisan karya ilmiah yang telah lazim.

Salatiga, 15 September 2017

Penulis

Himatul Aliyah

NIM. 213-13-143

v

PERNYATAAN BEBAS PLAGIAT

Saya yang bertanda tangan di bawah ini:

Nama : Himatul Aliyah

NIM : 213-13-143

Program Studi : Perbankan Syariah S1

Fakultas : Ekonomi dan Bisnis Islam

Dengan ini saya menyatakan bahwa judul skripsi “Pengaruh Kualitas

Layanan Terhadap Loyalitas dengan Kepuasan Nasabah Sebagai Variabel

Intervening (Studi pada BPR Syariah Artha Amanah Ummat Ungaran)” benar-

benar bebas dari plagiat, dan apabila pernyataan ini terbukti tidak benar, maka

saya bersedia menerima sanksi sesuai ketentuan berlaku.

Demikian pernyatan ini saya buat untuk dipergunakan sebagaimana

mestinya.

Salatiga, 15 September 2017

Penulis

Himatul Aliyah

NIM. 213-13-143

vi

KATA PENGANTAR

Alhamdulillahi Rabbil’alamiinn, segala puji dan syukur penulis panjatkan

atas kehadirat Allah SWT yang telah memberikan rahmat, nikmat, hidayah, dan

petunjuk-Nya, sehingga penulis dapat menyelesaikan penyusunan skripsi dengan

judul “Pengaruh Kualitas Layanan Terhadap Loyalitas dengan Kepuasan Nasabah

sebagai Variabel Intervening (Studi pada BPR Syariah Artha Amanah Ummat

Ungaran)” dengan lancar dan tanpa ada suatu halangan apapun. Shalawat serta

salam semoga tercurah kepada junjungan kita Nabi Muhammad SAW.

Skripsi ini disusun dan diajukan kepada Fakultas Ekonomi dan Bisnis

Islam IAIN Salatiga sebagai salah satu syarat untuk memperoleh gelar sarjana

dalam ilmu perbankan syariah. Penulis menyadari sepenuhnya, tanpa bantuan dan

bimbingan dari berbagai pihak, penulisan skripsi ini tidak dapat diselesaikan

dengan baik. Oleh karena itu, pada kesempatan ini penulis mengucapkan terima

kasih kepada:

1. Bapak Dr. Rahmat Hariyadi, M.Pd. selaku Rektor Institut Agama Islam

Negeri Salatiga.

2. Bapak Dr. Anton Bawono, M,Si. selaku Dekan Fakultas Ekonomi dan Bisnis

Bisnis Islam.

3. Ibu Fetria Eka Yudiana, M.Si. selaku Ketua Progam Studi Perbankan Syariah

S1.

4. Bapak Ari Setiawan, M.M. selaku dosen pembimbing yang telah memberikan

saran, bimbingan, dan pengarahan sehingga skripsi ini dapat diselesaikan.

5. Bapak Drs. Taufiqul Mu’in, M.Ag. selaku Dosen Pembimbing Akademik.

6. Kedua orang tuaku Bapak Suyono dan Ibu Mutiah yang selalu memberikan

doa, perlindungan, dan kasih sayang serta perhatian yang tak terhingga.

Adikku Dewi dan keponakanku tersayang Anggun yang membuatku

semangat.

vii

7. Seluruh staff pengajar Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga yang

telah memberikan bekal ilmu dan wawasan selama perkuliahan.

8. Muh Arifin yang selalu menemani, memberikan nasehat, dan membantuku

setiap saat.

9. Sahabat-sahabatku Luluk Mukhayaroh, Ayu Novita Sari, Arina Nurul Izza,

Aimmatun Nisa’, terima kasih untuk persahabatan yang telah kalian berikan

kepadaku, terima kasih untuk semua nasehat, perhatian, yang telah kalian

berikan, kalian memberikan warna dalam hidupku.

10. BPR Syariah Artha Amanah Ummat Ungaran yang telah mengizinkan penulis

untuk menyebarkan kuesioner.

11. Seluruh responden yang telah rela meluangkan waktunya untuk penulis,

terima kasih atas kerja samanya.

12. Teman-temanku Perbankan Syariah angkatan tahun 2013 yang tidak bisa

kusebutkan satu persatu, terimakasih atas segala kenangan selama kuliah.

13. Aprina Wardani, Indah Fitriyati, Aisyah Setyaningrum terima kasih untuk

bantuannya.

14. Teman-temanku KKN posko 74 Wasil, Kiki, Kunni, Diyah, Dewi, Aris, Ipin,

dan Ndopir.

15. Teman-teman kos, big fams Al-Hasan.

16. Pihak-pihak yang tidak bisa disebutkan satu persatu yang telah memberikan

bantuan secara langsung maupun tidak langsung.

Penulis menyadari bahwa skripsi ini masih terdapat banyak kekurangan.

Kritik dan saran sangat diharapkan untuk kesempurnaan penelitian di masa

datang. Semoga skripsi ini bermanfaat dan dapat digunakan sebagai tambahan

informasi bagi semua pihak yang membutuhkan.

Salatiga, 15 September 2017

Himatul Aliyah

viii

MOTTO

Seimbangkan antara doa dan usaha

Berdoa, Berusaha, dan Berikhtiar

“Sesungguhnya bersama kesukaran itu ada keringanan, karena itu bila kamu

sudah selesai (mengerjakan yang lain). Dan berharaplah kepada Tuhanmu”

(Q.S. Al-Insyirah : 6-8)

PERSEMBAHAN

Karya kecilku ini ku persembahkan untuk:

Kedua Orang Tuaku

Bapak Suyono dan Ibu Mutiah

Adikku tersayang

Dan seseorang yang telah mengisi hari-hariku

ix

ABSTRAK

Aliyah, Himatul. 2017. Pengaruh Kualitas Layanan Terhadap Loyalitas dengan

Kepuasan Nasabah Sebagai Variabel Intervening (Studi pada BPR

Syariah Artha Amanah Ummat Ungaran). Skripsi, Program Studi

Perbankan Syariah S1, Fakultas Ekonomi dan Bisnis Islam, Institut Agama

Islam Negeri (IAIN) Salatiga. Dosen Pembimbing: Ari Setiawan, M.M.

Penelitian ini bertujuan untuk mengetahui pengaruh kualitas layanan

terhadap loyalitas dengan kepuasan nasabah sebagai variabel intervening. Jenis

penelitian ini adalah kualitatif dengan populasi nasabah BPR Syariah Artha

Amanah Ummat Ungaran. Pengambilan jumlah sampel menggunakan accidental

sampling, teknik penentuan berdasarkan kebetulan. Alat analisis pada penelitian

ini menggunakan bantuan SPSS versi 16. Metode analisis yang digunakan adalah

analisis regresi, uji asumsi klasik (uji multikolinieritas, uji heteroskedastisitas, dan

uji normalitas) dan analisis jalur. Berdasarkan analisis penelitian, maka dapat

disimpulkan bahwa tangible, reliability, responsiveness, assurance, dan empathy

berpengaruh positif namun tidak signifikan terhadap loyalitas. Sedangkan

kepuasan nasabah berpengaruh positif dan signifikan terhadap loyalitas dengan

tingkat signifikansi tidak melebihi α = 5%. Terdapat pengaruh tidak langsung dan

signifikan tangible, reliability, responsiveness, assurance, dan empathy terhadap

loyalitas melalui kepuasan nasabah.

Kata Kunci: Kualitas Layanan, Loyalitas, Kepuasan Nasabah

x

DAFTAR ISI

COVER ........................................................................................................... i

PERSETUJUAN PEMBIMBING ................................................................ ii

PENGESAHAN .............................................................................................. iii

PERNYATAAN KEASLIAN TULISAN ..................................................... iv

PERNYATAAN BEBAS PLAGIAT ............................................................ v

KATA PENGANTAR .................................................................................... vi

MOTTO DAN PERSEMBAHAN ................................................................. viii

ABSTRAK ...................................................................................................... ix

DAFTAR ISI ................................................................................................... x

DAFTAR TABEL .......................................................................................... xiii

DAFTAR GAMBAR ...................................................................................... xv

BAB I PENDAHULUAN

A. Latar Belakang Masalah ....................................................................... 1

B. Rumusan Masalah ................................................................................ 6

C. Tujuan Penelitian ................................................................................. 7

D. Manfaat Penelitian ............................................................................... 8

E. Sistematika Penulisan .......................................................................... 9

BAB II LANDASAN TEORI

A. Telaah Pustaka ..................................................................................... 10

B. Kerangka Teori..................................................................................... 15

1. Pengertian Kepuasan Nasabah ....................................................... 15

2. Definisi Jasa ................................................................................... 20

3. Pengertian Kualitas Layanan.......................................................... 22

a. Pengertian Kualitas .................................................................. 22

b. Pengertian Kualitas Layanan.................................................... 23

c. Dimensi Kualitas Layanan ....................................................... 25

4. Pengertian Loyalitas ....................................................................... 27

C. Hipotesis Penelitian .............................................................................. 31

D. Kerangka Penelitian ............................................................................. 39

xi

BAB III METODE PENELITIAN

A. Variabel Penelitian ............................................................................... 40

B. Lokasi dan Waktu Penelitian ............................................................... 41

C. Populasi dan Sampel ................ ............................................................ 41

D. Jenis dan Sumber Data ......................................................................... 43

E. Teknik Pengumpulan Data ................................................................... 44

F. Skala Pengukuran ................................................................................. 44

G. Definisi Konsep Variabel dan Operasional .......................................... 45

H. Teknik Analisis Data ............................................................................ 49

1. Pengujian Instrumen....................................................................... 49

2. Uji Statistik .................................................................................... 50

3. Uji Asumsi Klasik .......................................................................... 52

4. Uji Path Analysis ........................................................................... 53

I. Alat Analisis ......................................................................................... 54

BAB IV ANALISIS DATA

A. Deskripsi Objek Penelitian ................................................................... 55

1. Sejarah BPR Syariah ...................................................................... 55

2. Visi dan Misi BPR Syariah ............................................................ 56

3. Tujuan BPR Syariah ....................................................................... 56

4. Susunan Modal ............................................................................... 57

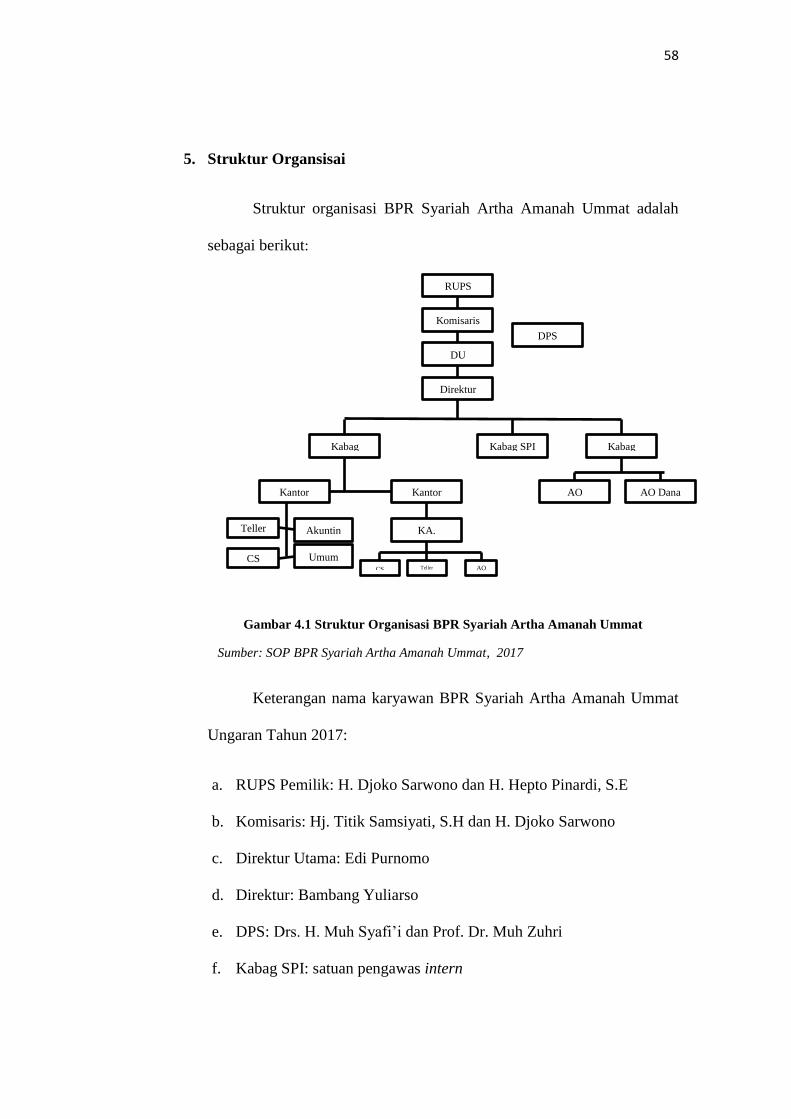

5. Struktur Organisasi ........................................................................ 58

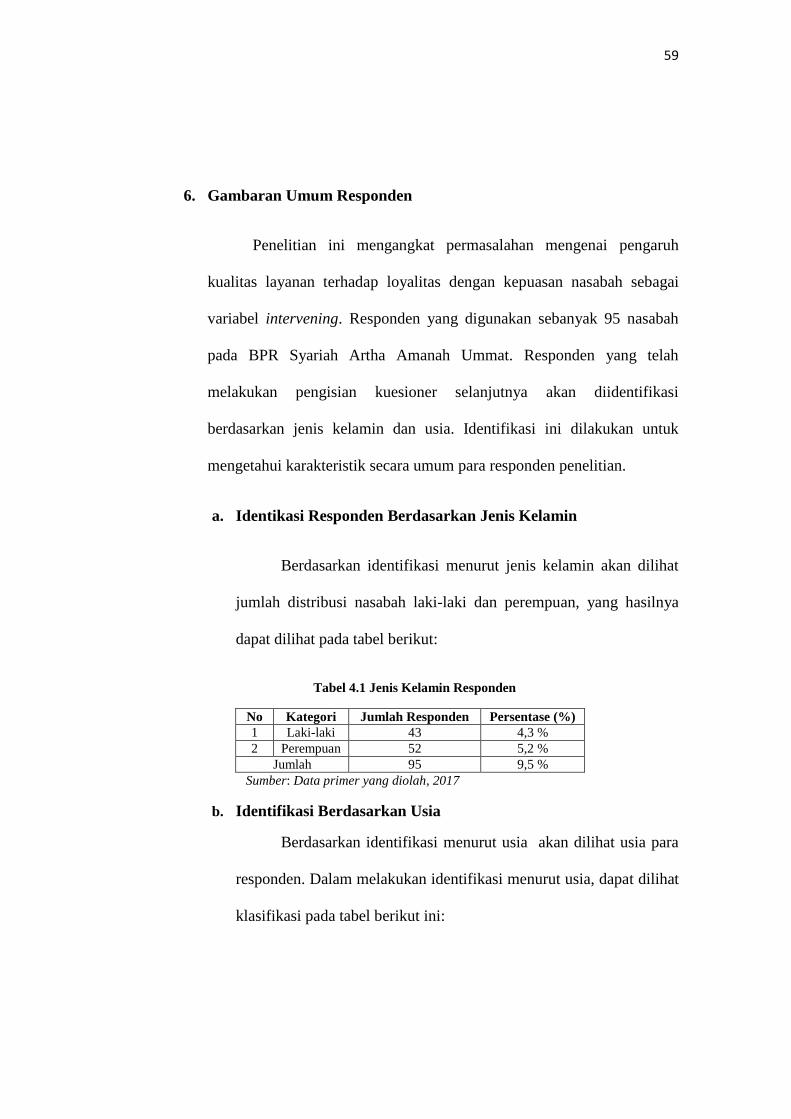

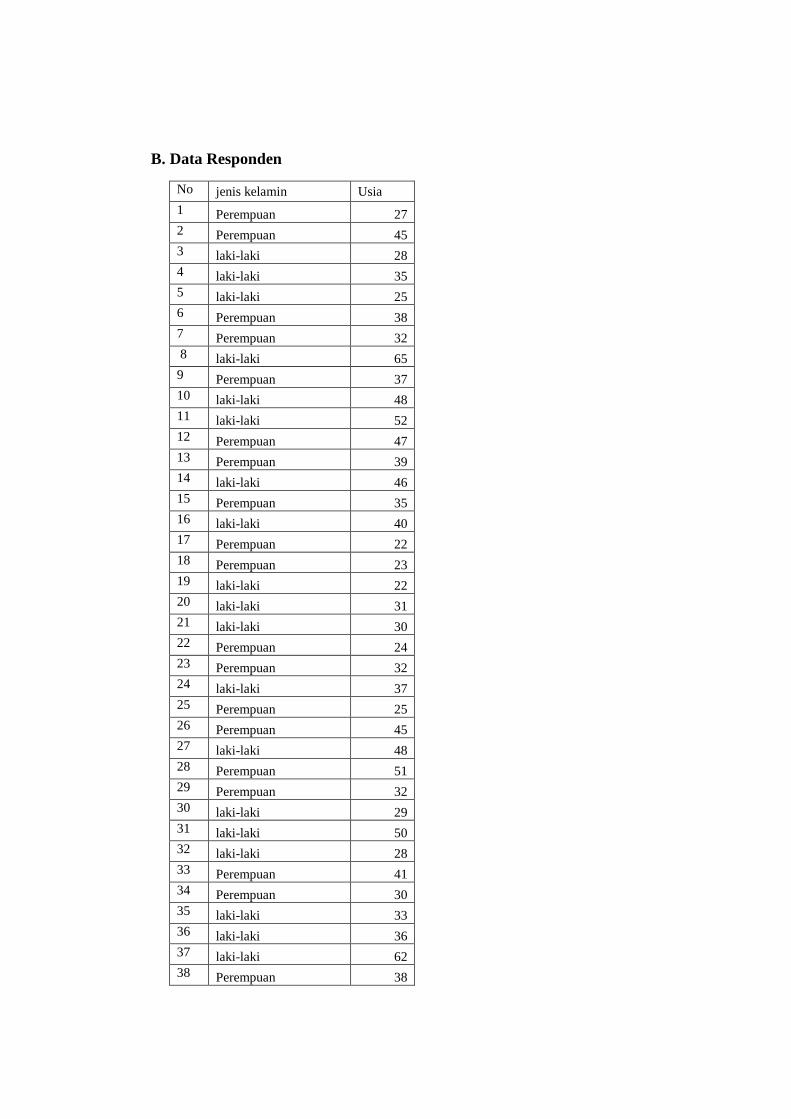

6. Gambaran Umum Responden ........................................................ 59

a. Jenis Kelamin Responden ....................................................... 59

b. Usia Responden ....................................................................... 59

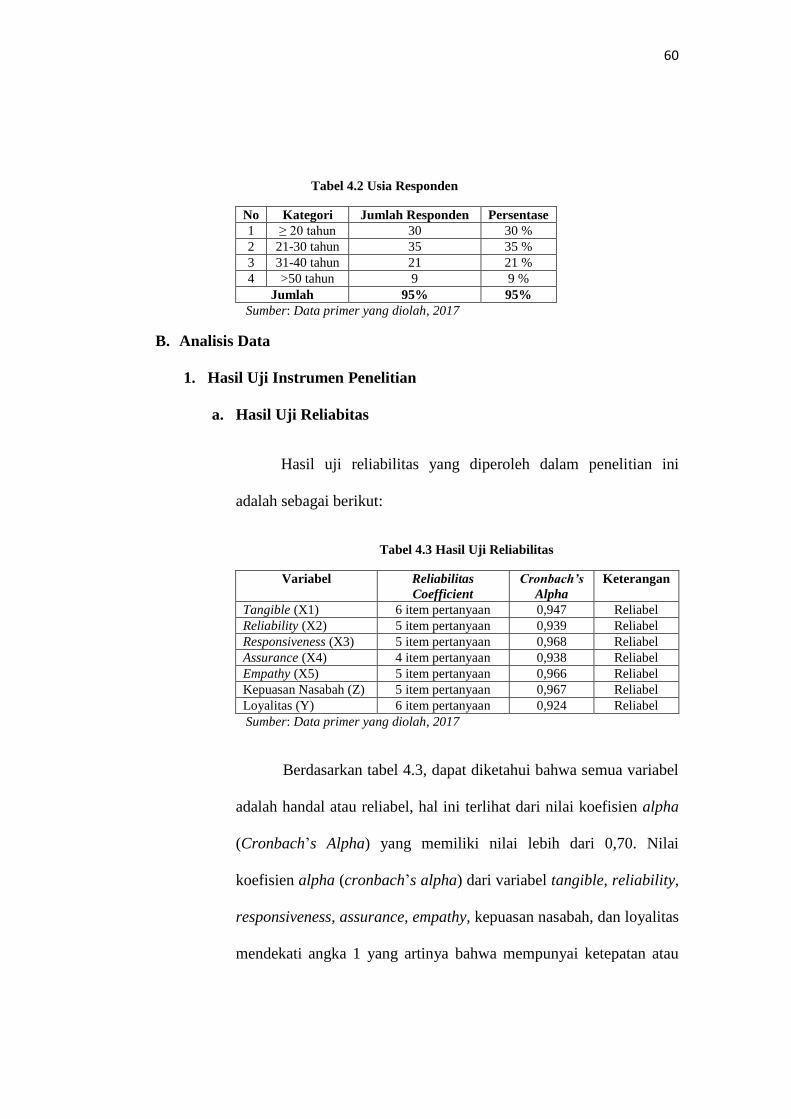

B. Analisis Data ........................................................................................ 60

1. Pengujian Instrumen....................................................................... 60

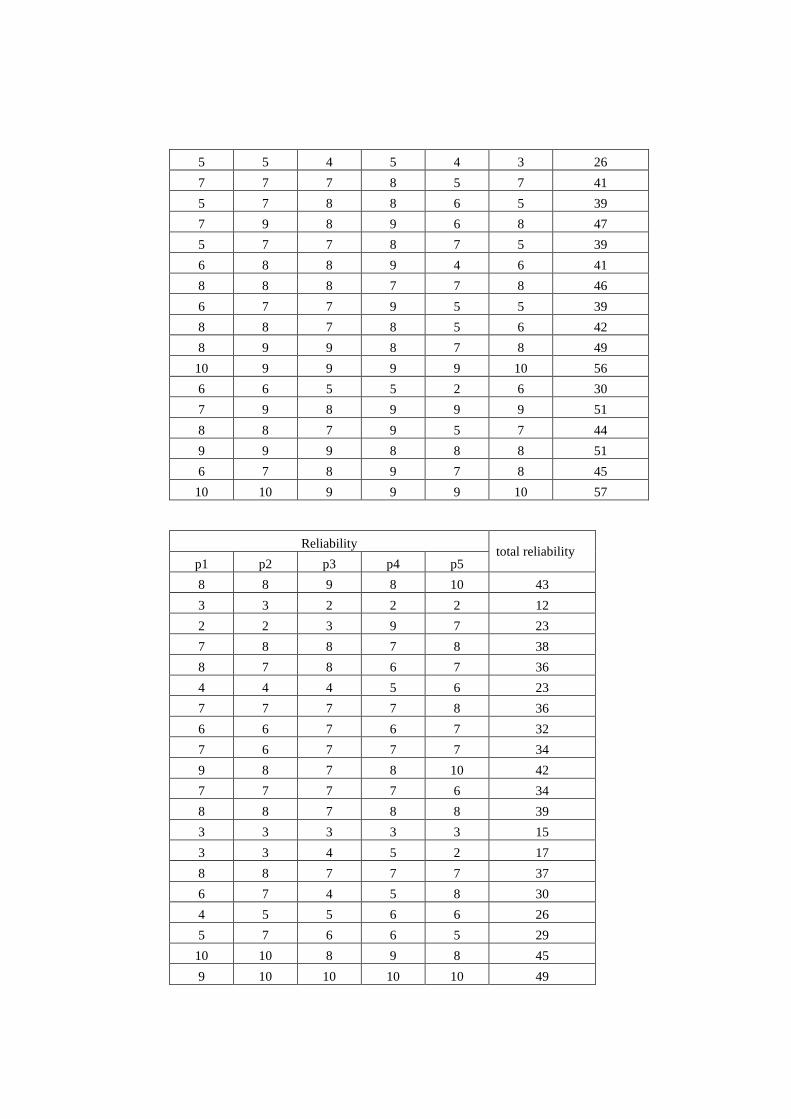

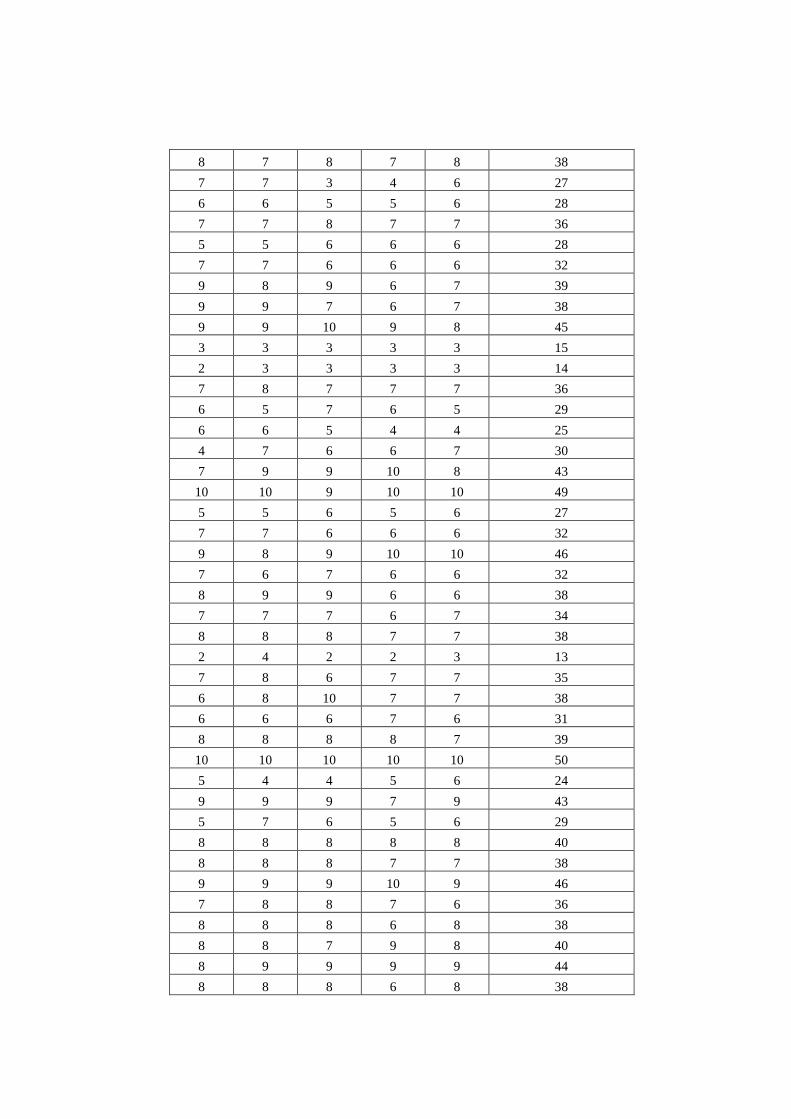

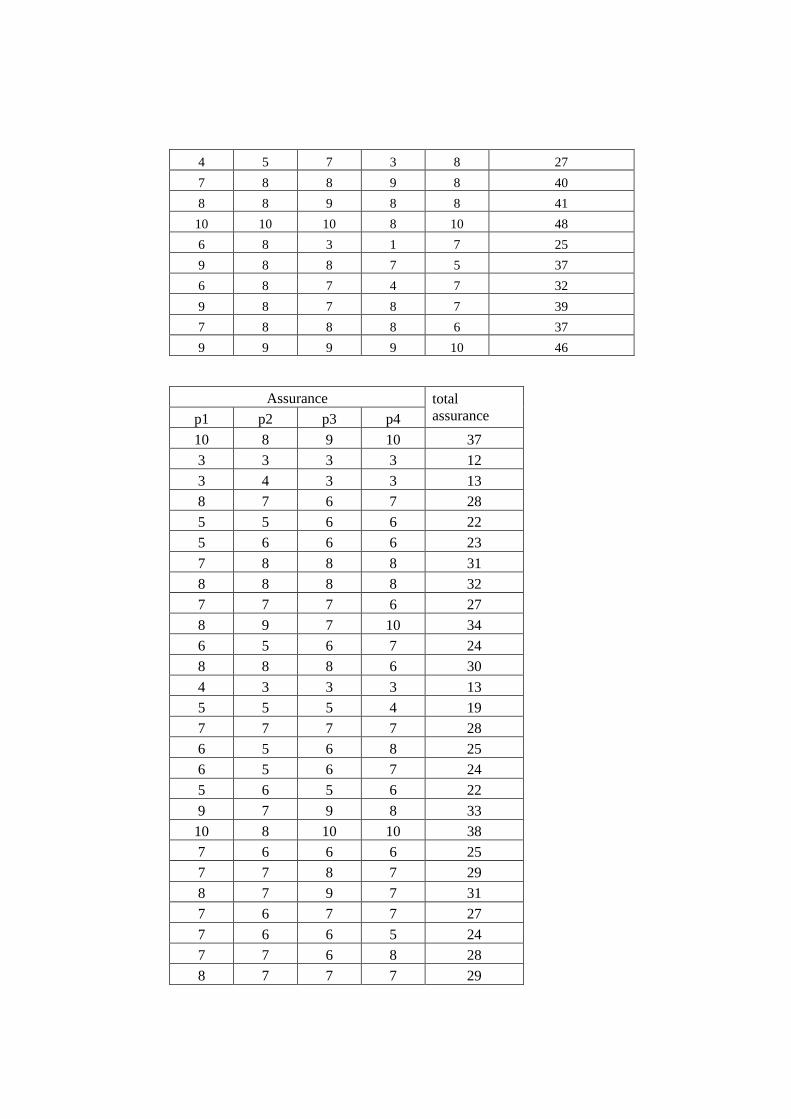

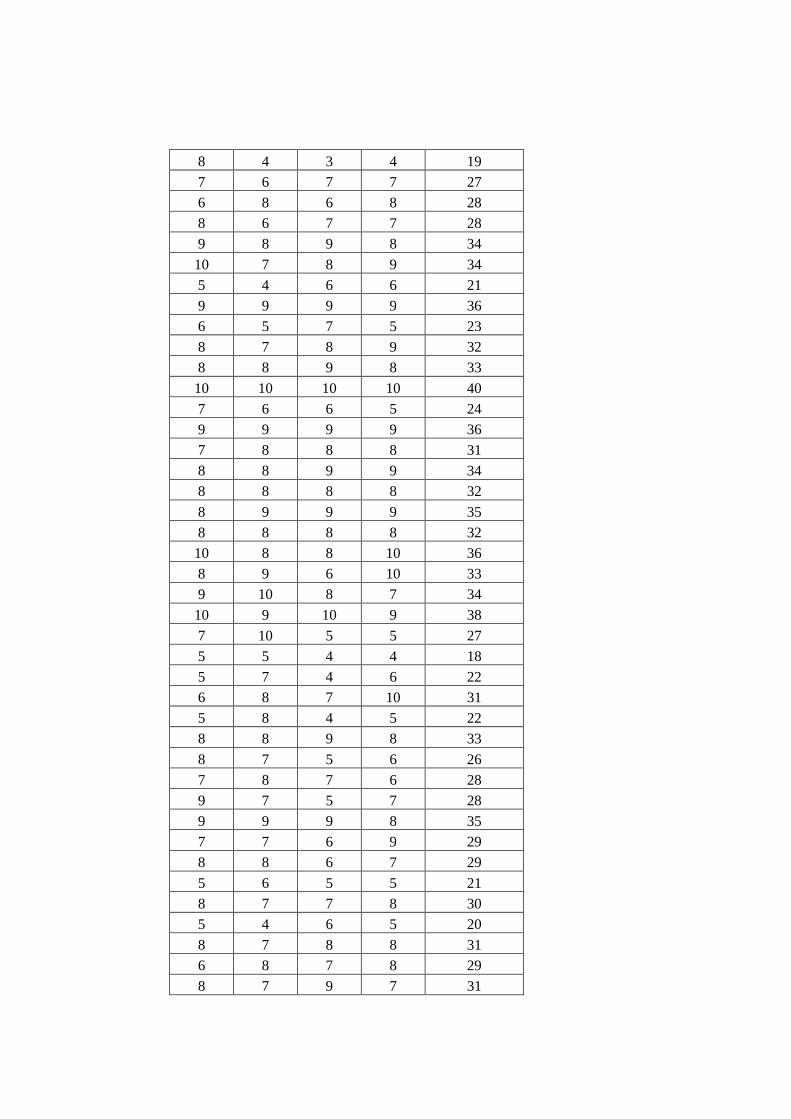

a. Uji Reliabilitas ......................................................................... 60

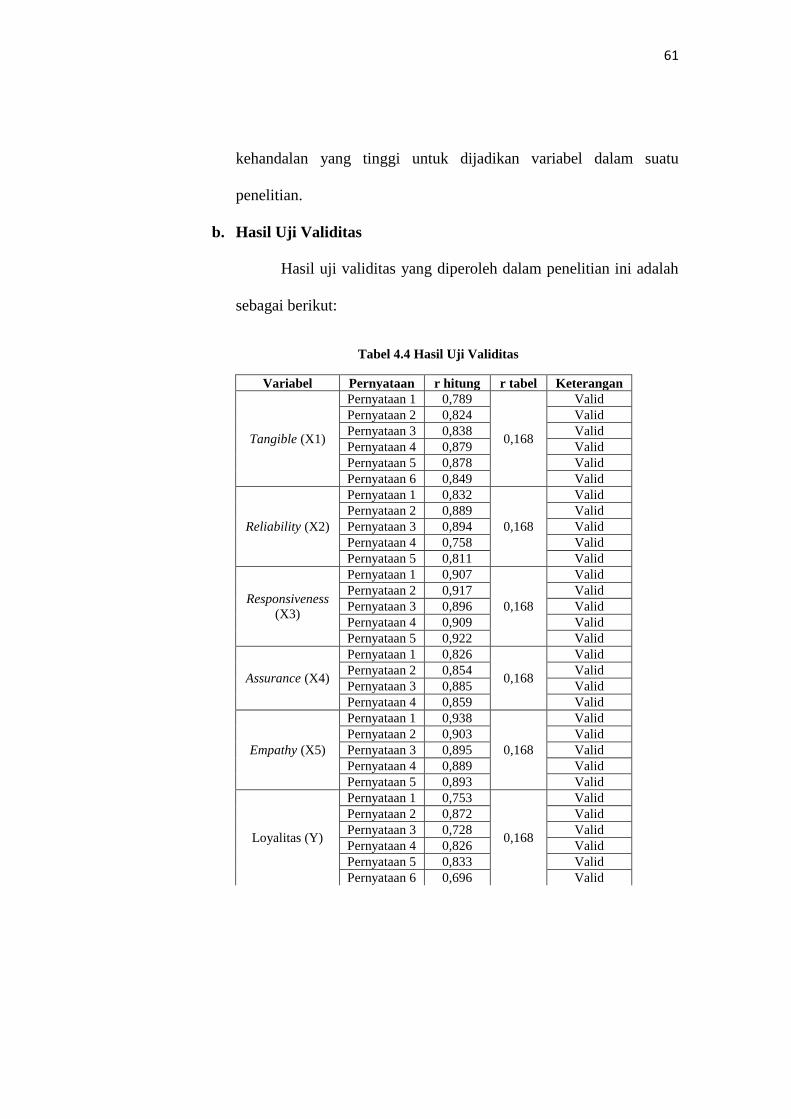

b. Uji Validitas ............................................................................. 61

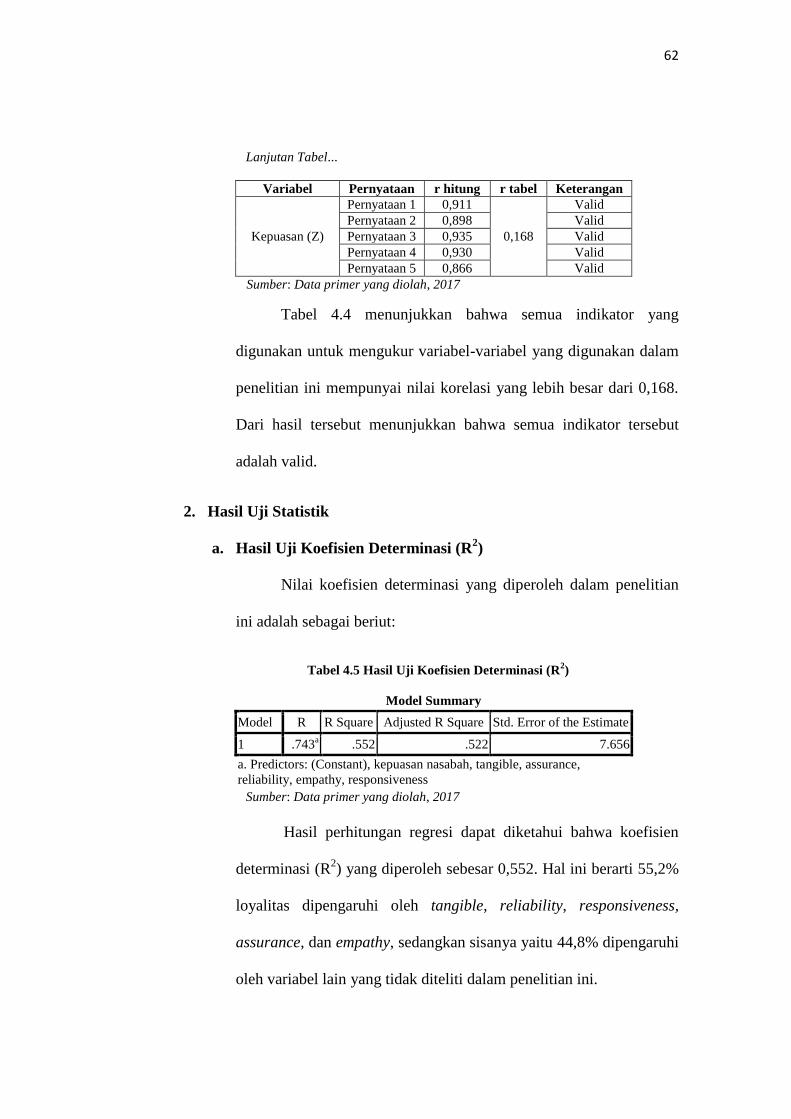

2. Uji Statistik .................................................................................... 62

a. Uji R2 ........................................................................................ 62

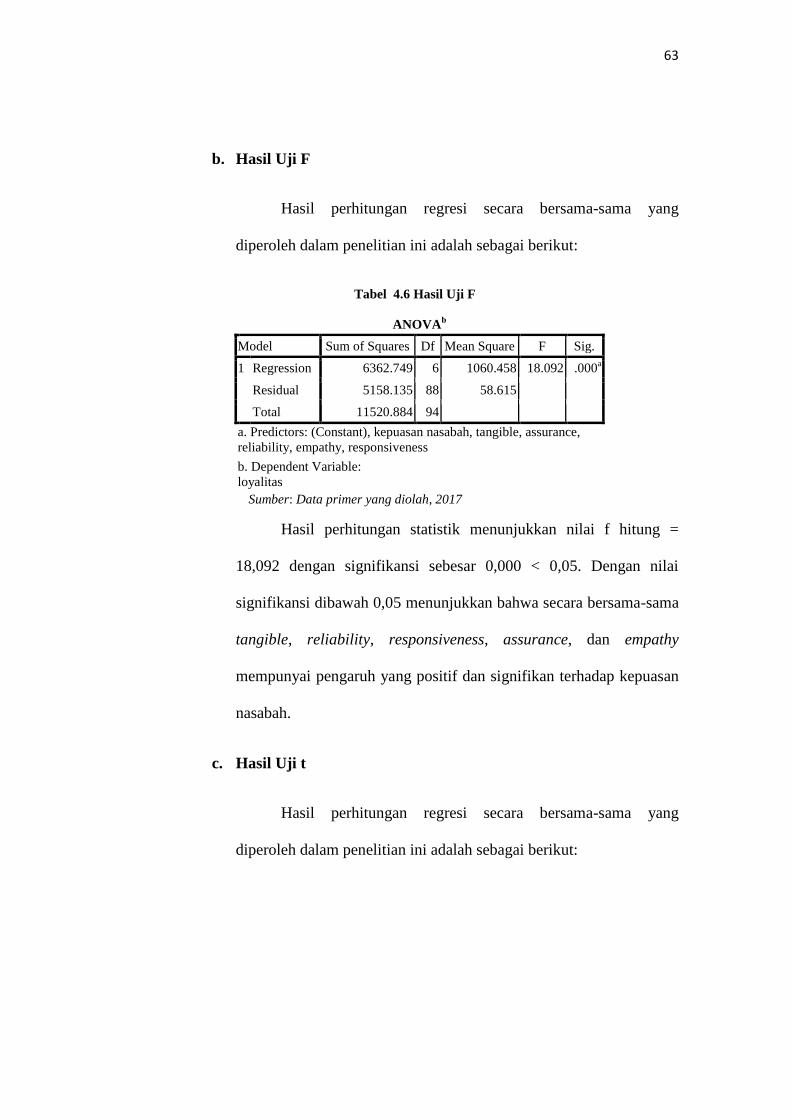

b. Uji F ......................................................................................... 63

xii

c. Uji t .......................................................................................... 63

3. Uji Asumsi Klasik .......................................................................... 64

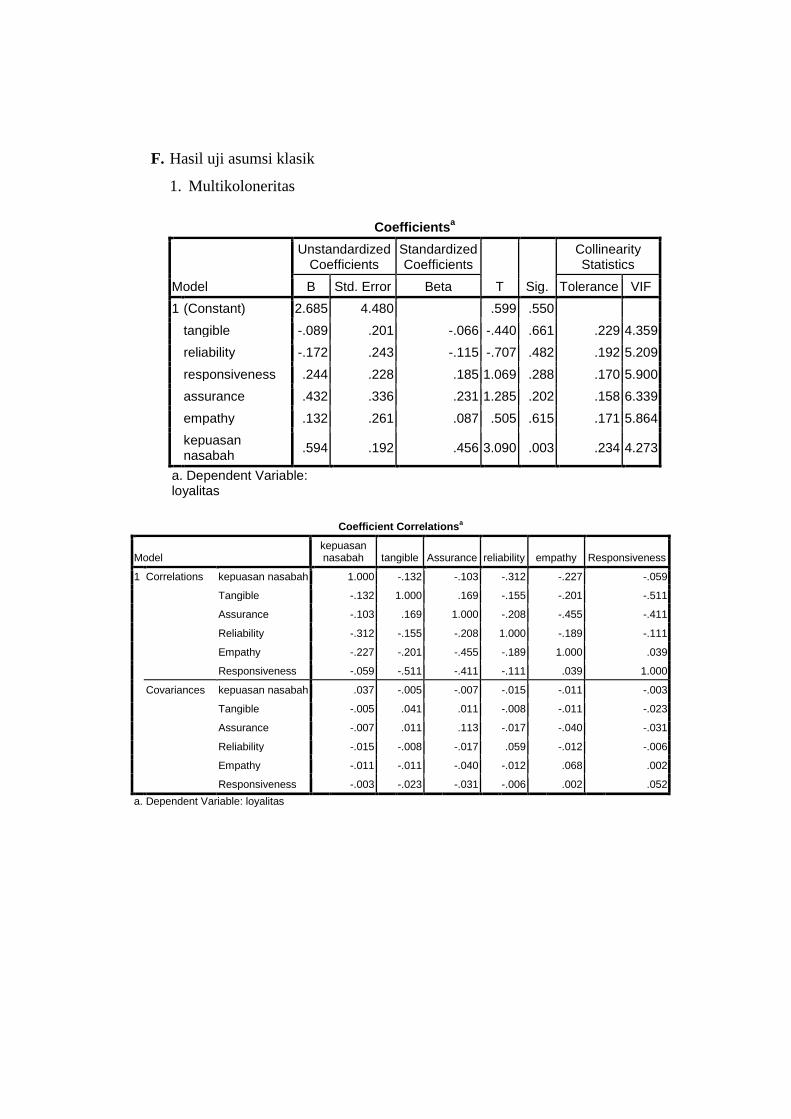

a. Uji Multikolinieritas ................................................................. 64

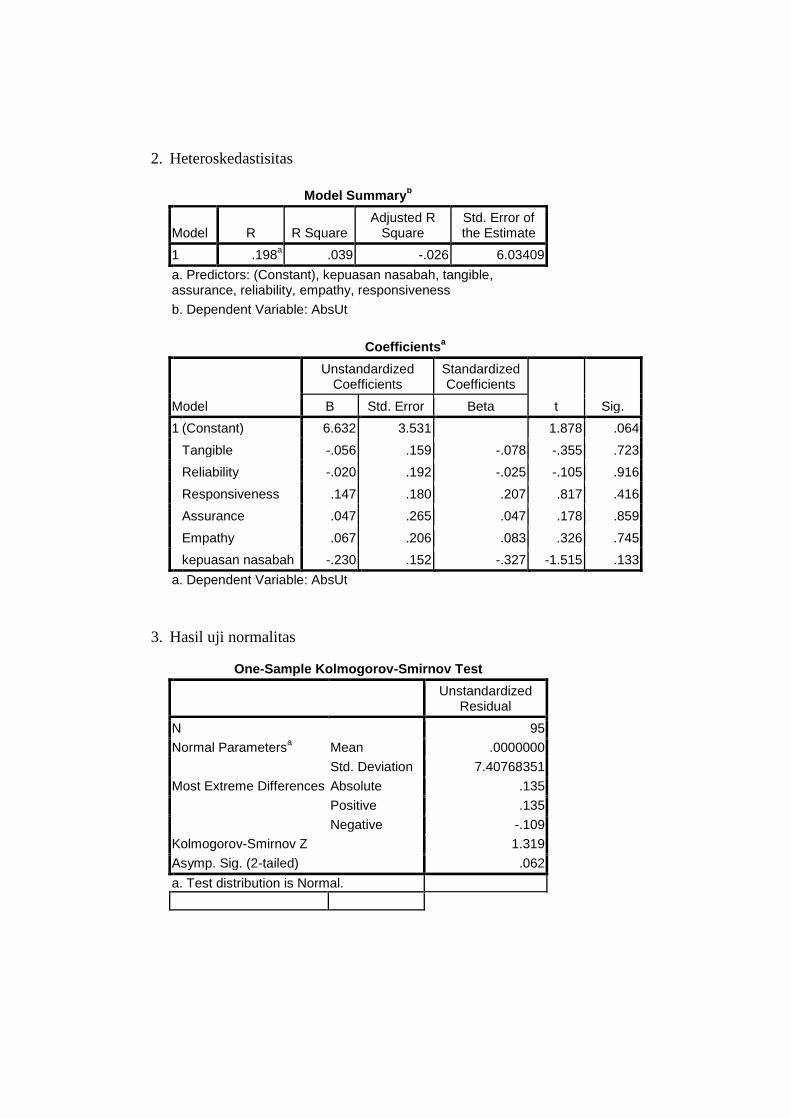

b. Uji Heteroskedastisitas ............................................................. 66

c. Uji Normalitas .......................................................................... 67

4. Uji Path Analysis ........................................................................... 67

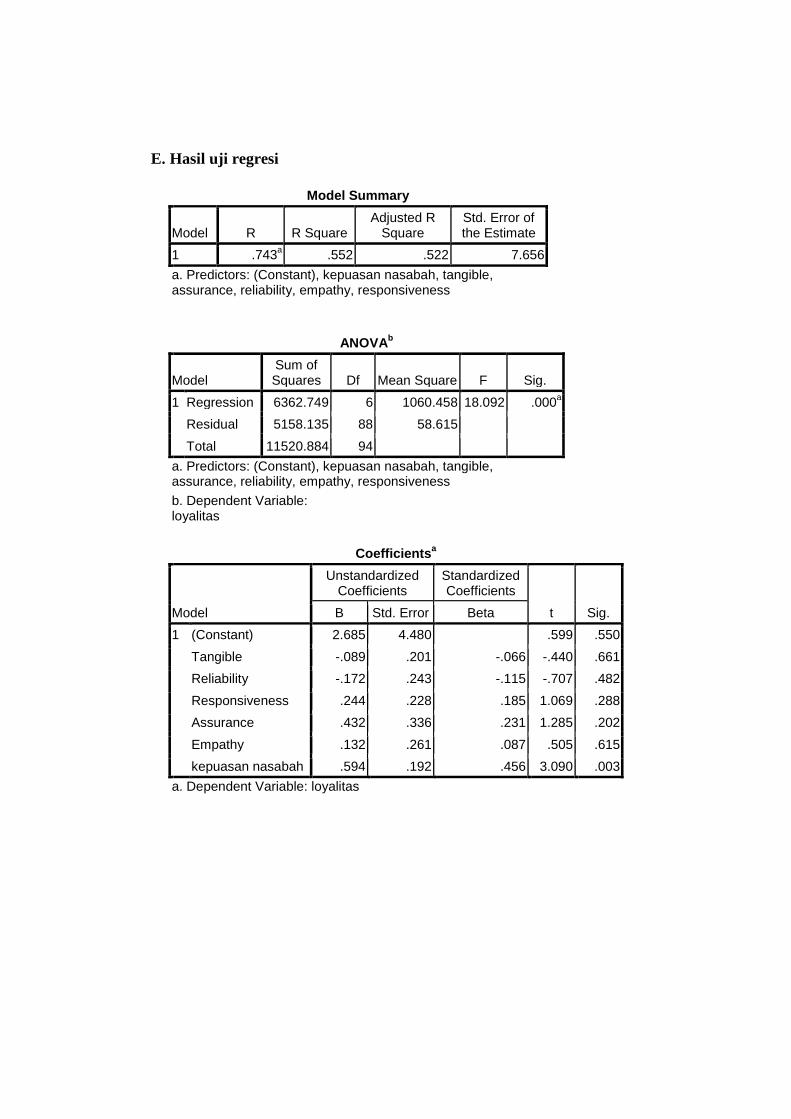

C. Pembahasan Hasil Penelitian ............................................................... 78

BAB V PENUTUP

A. Kesimpulan .......................................................................................... 86

B. Saran ..................................................................................................... 88

DAFTAR PUSTAKA ..................................................................................... 89

LAMPIRAN

DAFTAR RIWAYAT HIDUP

xiii

DAFTAR TABEL

Tabel 1.1 Research Gap ................................................................................... 13

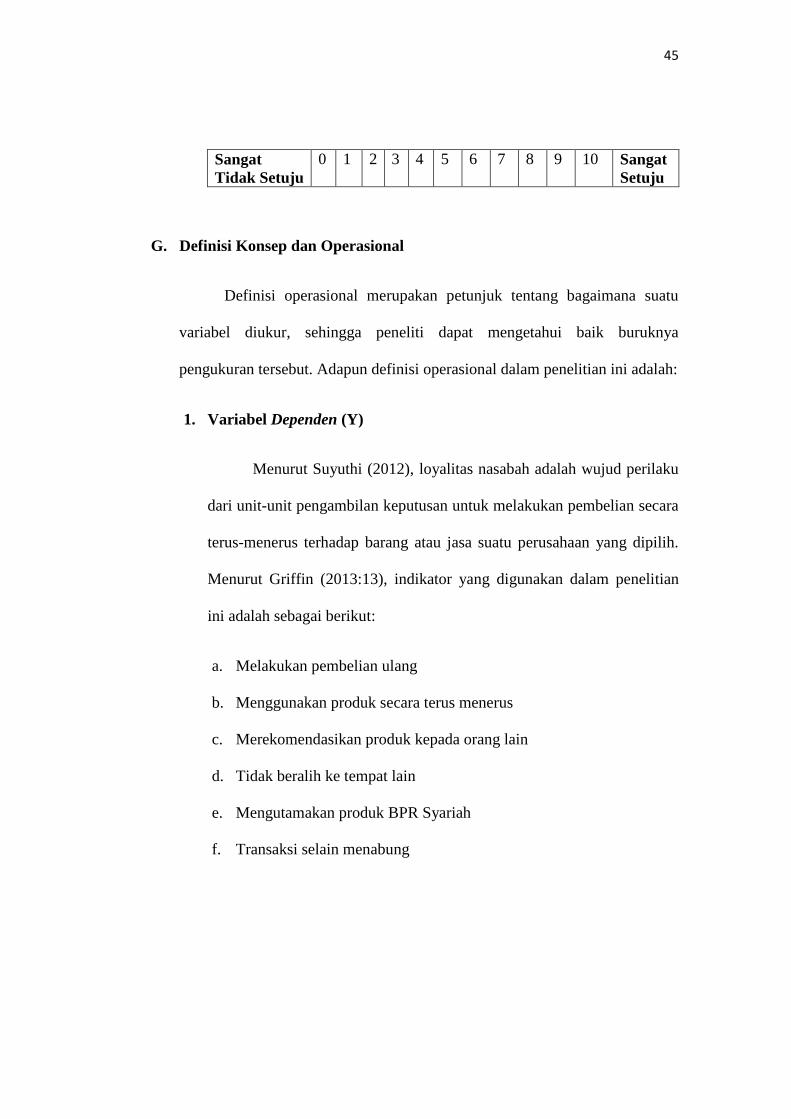

Tabel 3.1 Skala Pengukuran ............................................................................. 45

Tabel 4.1 Jenis Kelamin Responden ................................................................ 59

Tabel 4.2 Usia Responden................................................................................ 60

Tabel 4.3 Hasil Uji Reliabilitas ........................................................................ 60

Tabel 4.4 Hasil Uji Validitas ............................................................................ 61

Tabel 4.5 Hasil Uji R2 ...................................................................................... 62

Tabel 4.6 Hasil Uji F ........................................................................................ 63

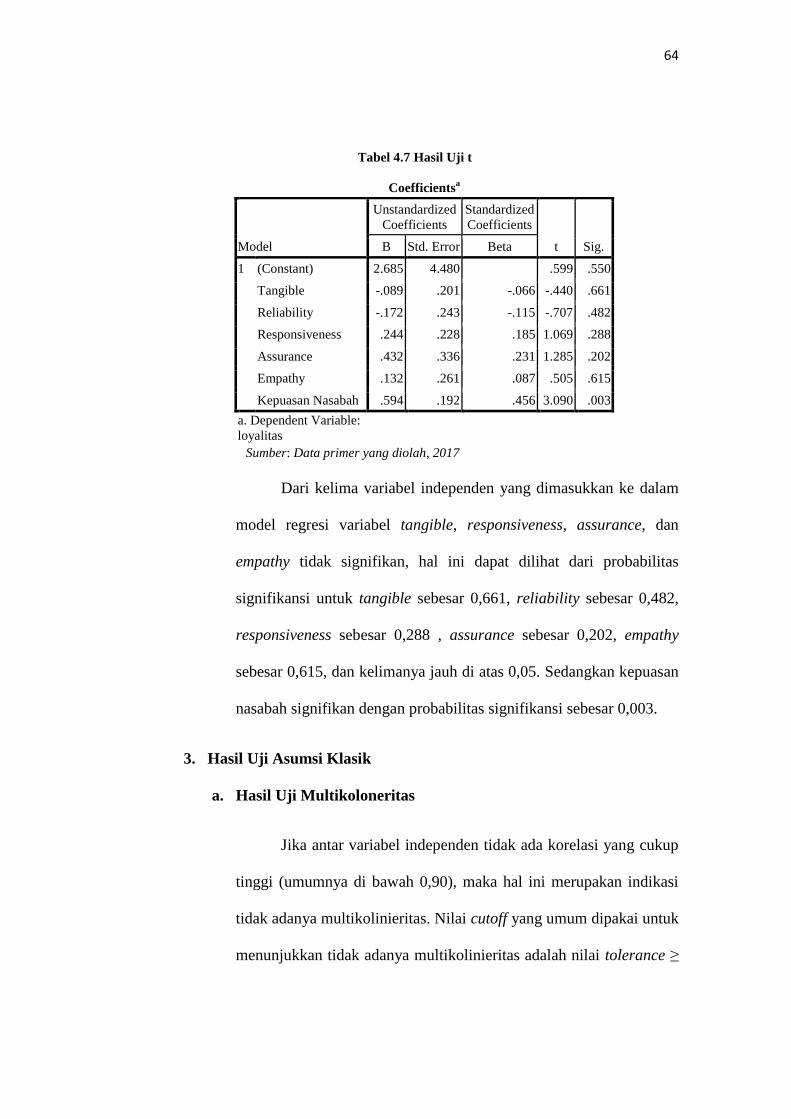

Tabel 4.7 Hasil Uji t ......................................................................................... 64

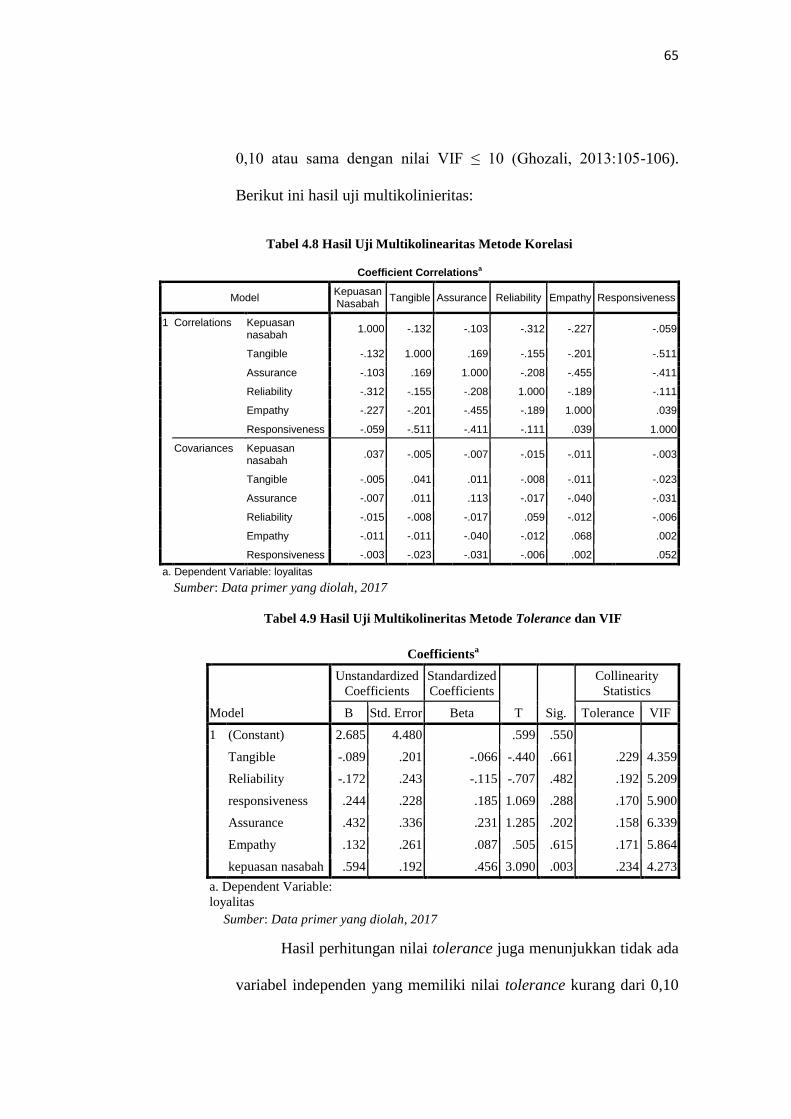

Tabel 4.8 Hasil Uji Multikolinieritas Korelasi ................................................. 65

Tabel 4.9 Hasil Uji Multikolinieritas Tolerance dan VIF ................................ 65

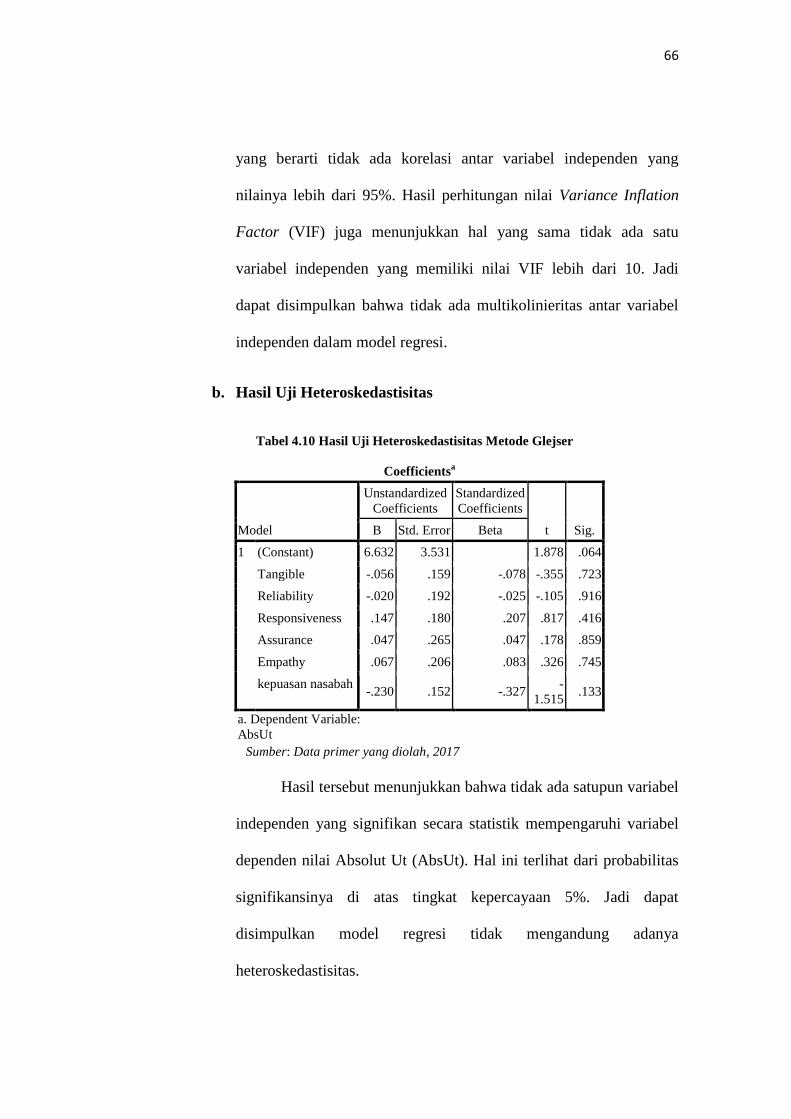

Tabel 4.10 Hasil Uji Heteroskedastisitas Glejser ............................................. 66

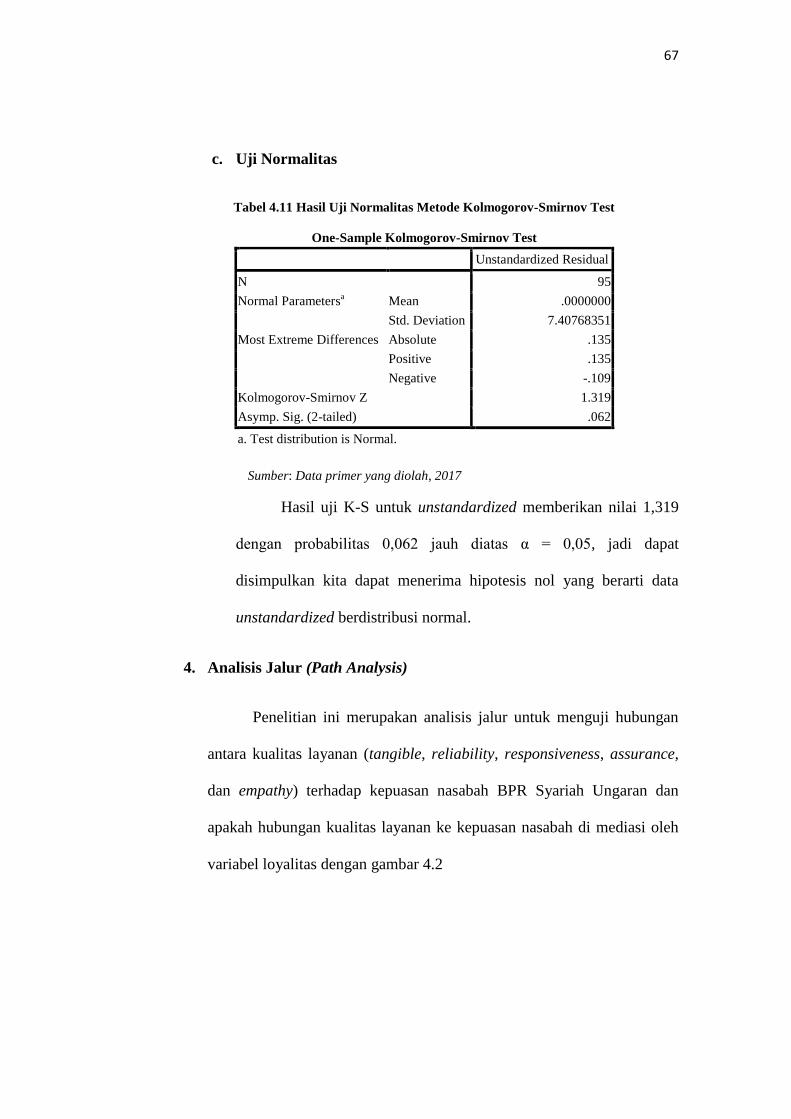

Tabel 4.11 Hasil Uji Normalitas Metode Kolmogorov-Smirnov Test ............. 67

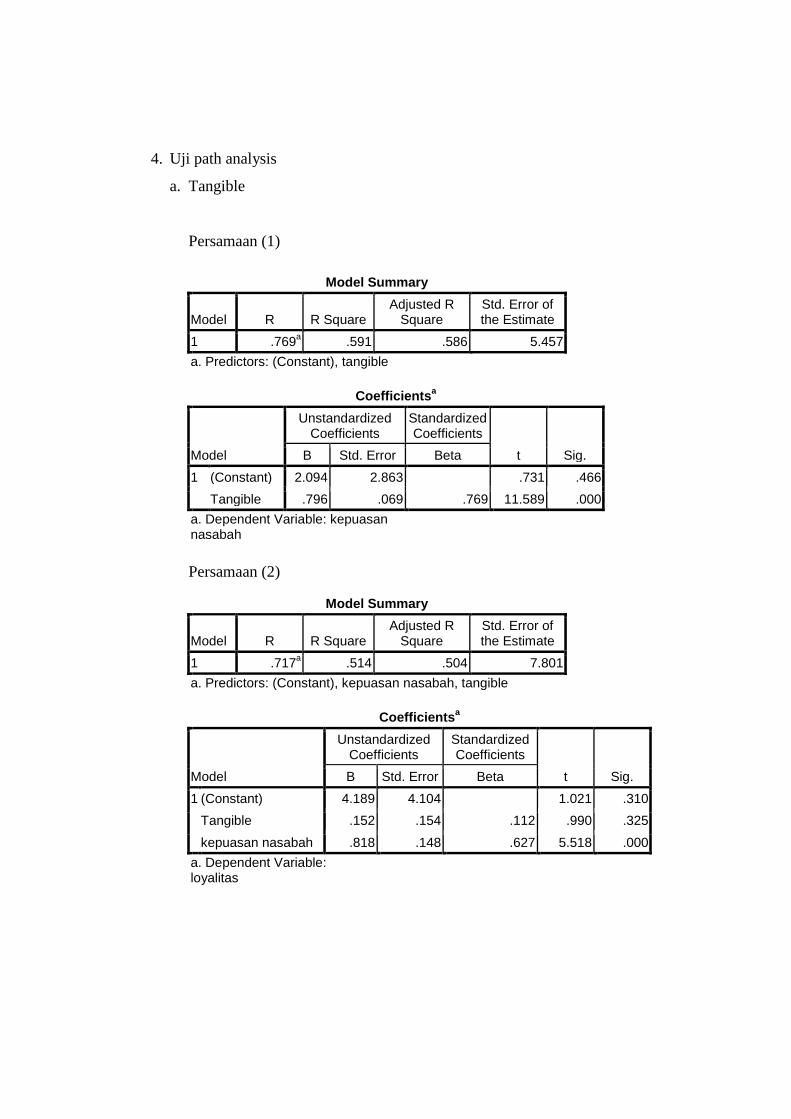

Tabel 4.12 Hasil Uji Tangible Model Summary Persamaan (1) ...................... 68

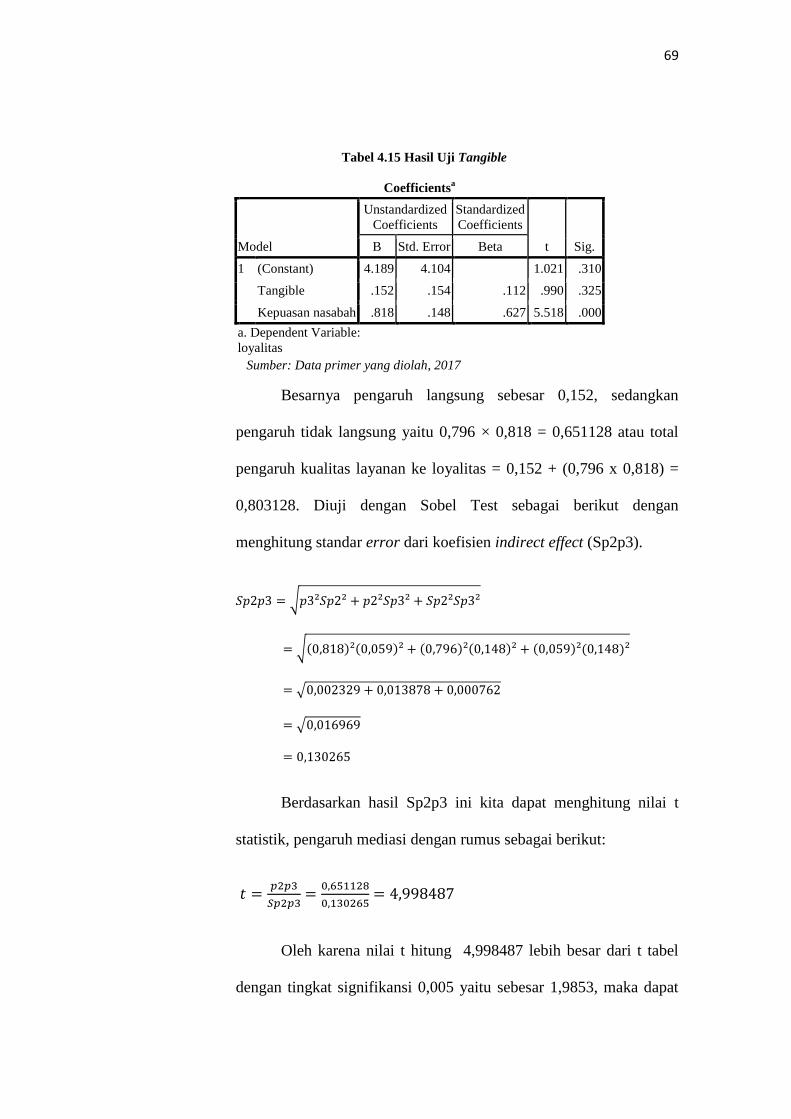

Tabel 4.13 Hasil Uji Tangible Coefficient Persamaan (1) .............................. 68

Tabel 4.14 Hasil Uji Tangible Model Summary Persamaan (2) ..................... 68

Tabel 4.15 Hasil Uji Tangible Coefficient Persamaan (2) .............................. 68

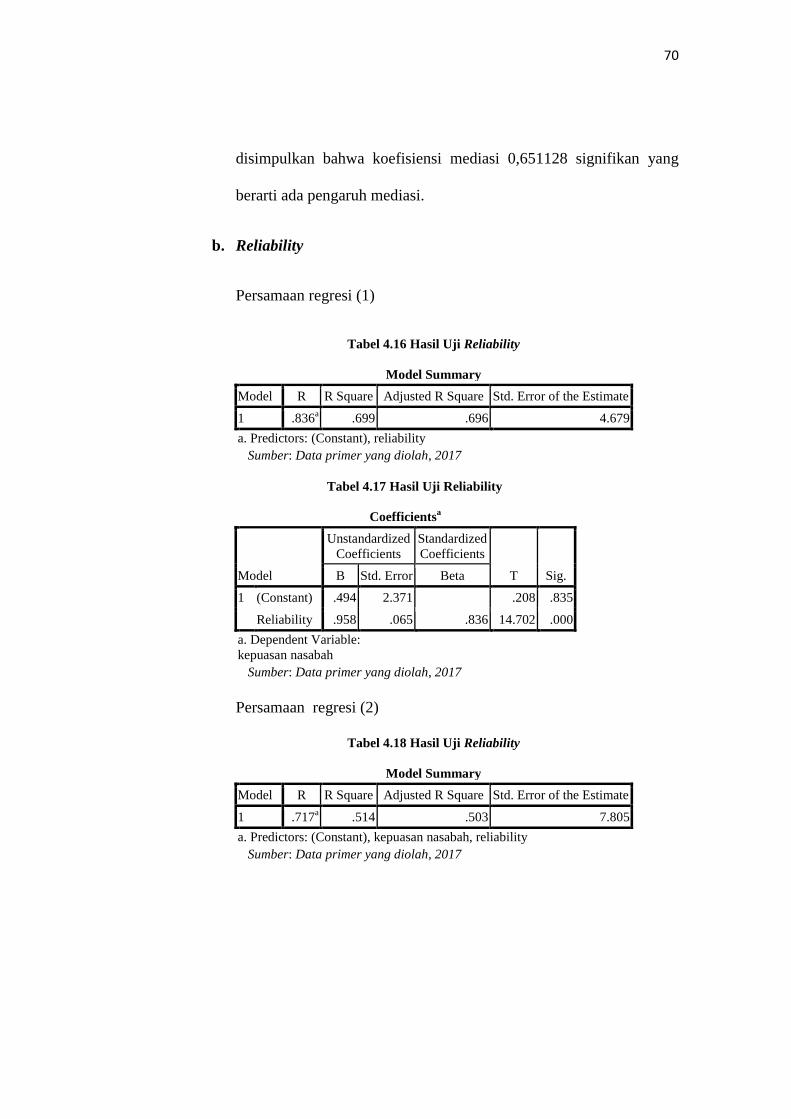

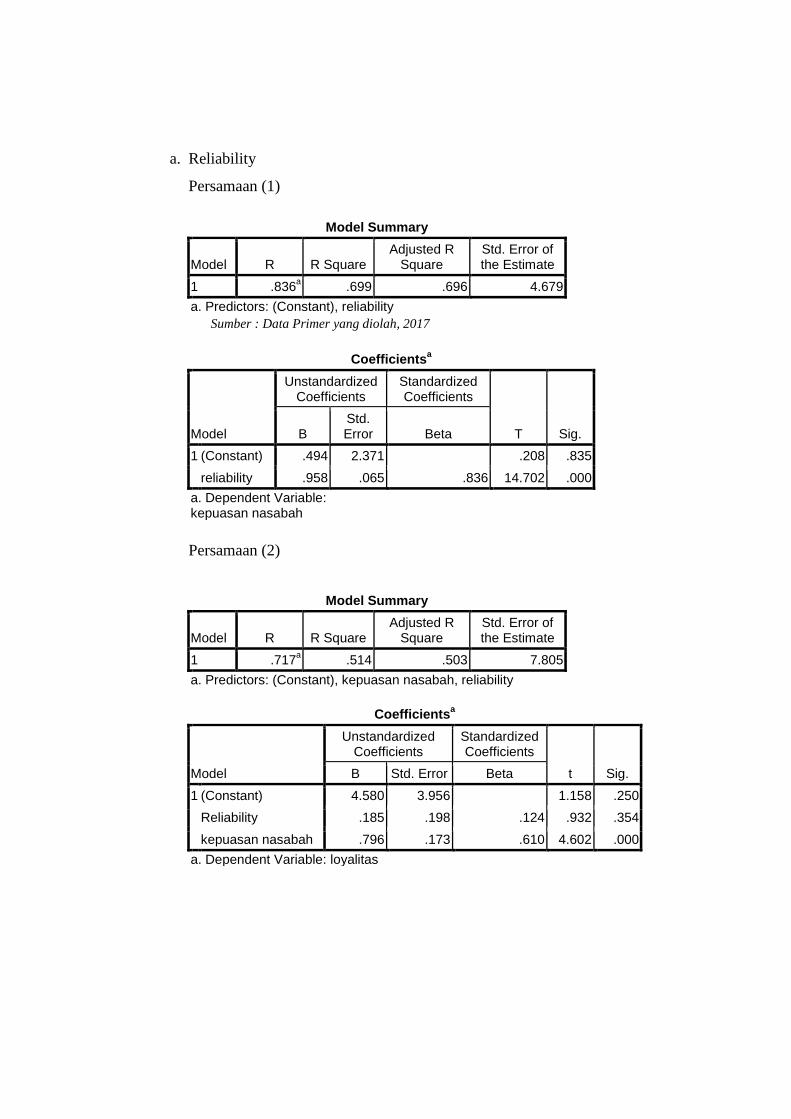

Tabel 4.16 Hasil Uji Reliability Model Summary Persamaan (1) .................... 70

Tabel 4.17 Hasil Uji Reliability Coefficient Persamaan (1) ............................. 70

xiv

Tabel 4.18 Hasil Uji Reliability Model Summary Persamaan (2) .................... 70

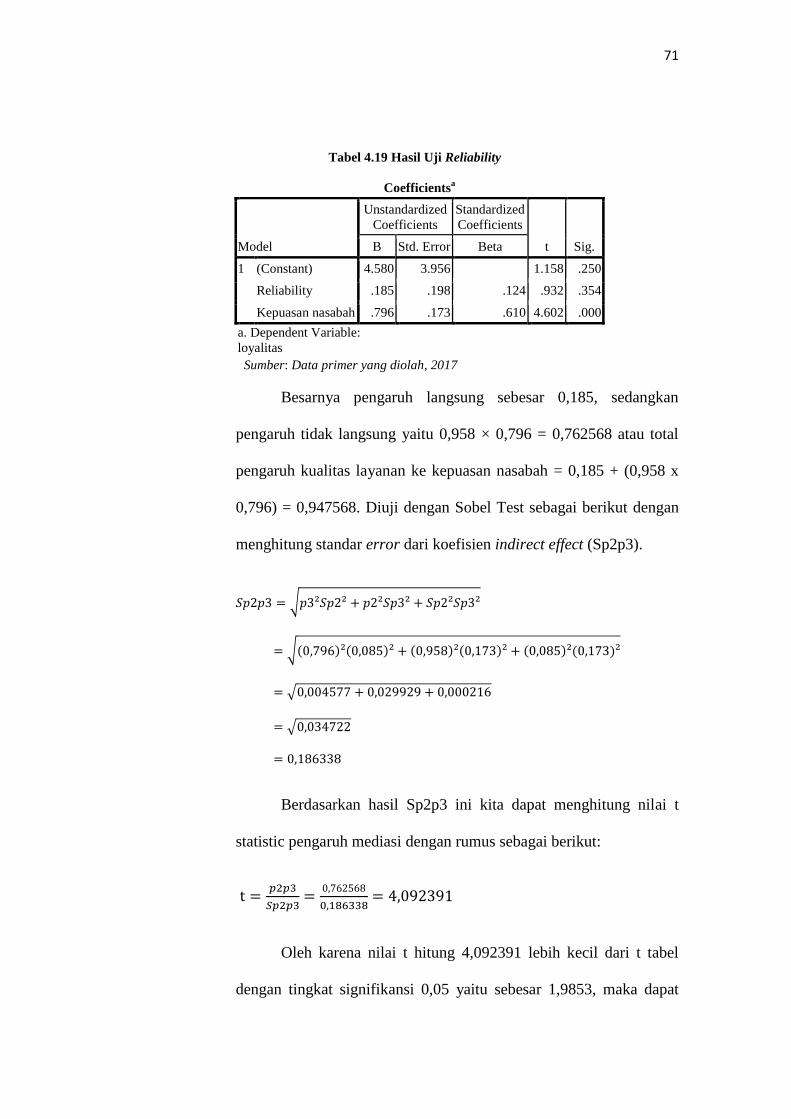

Tabel 4.19 Hasil Uji Reliability Coefficient Persamaan (2) ............................. 70

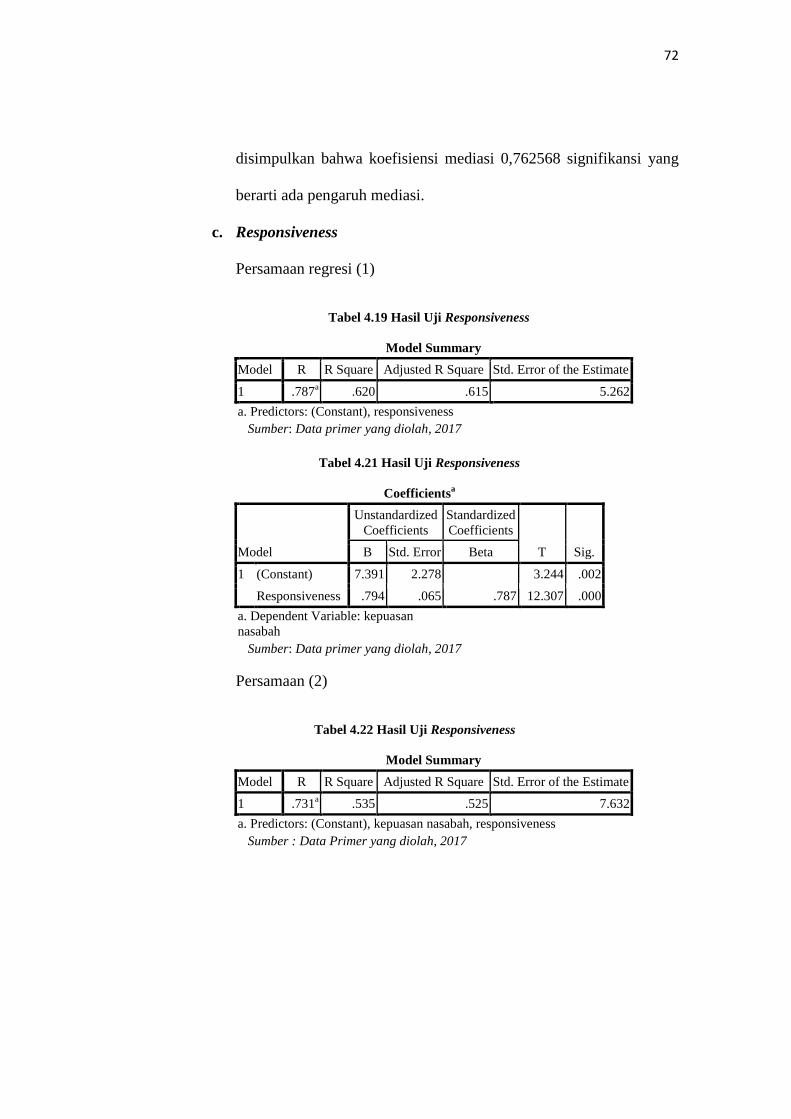

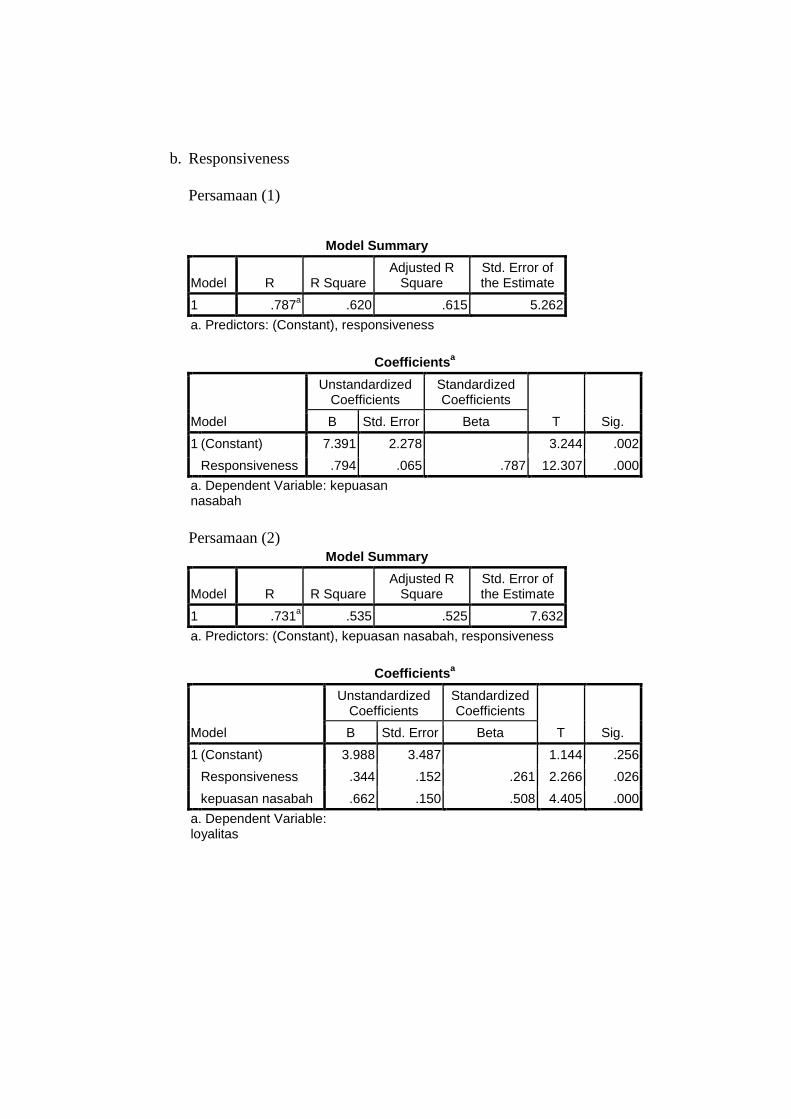

Tabel 4.20 Hasil Uji Responsiveness Model Summary Persamaan (1) ............ 72

Tabel 4.21 Hasil Uji Responsiveness Coefficient Persamaan (1) ..................... 72

Tabel 4.22 Hasil Uji Responsiveness Model Summary Persamaan (2) ............ 72

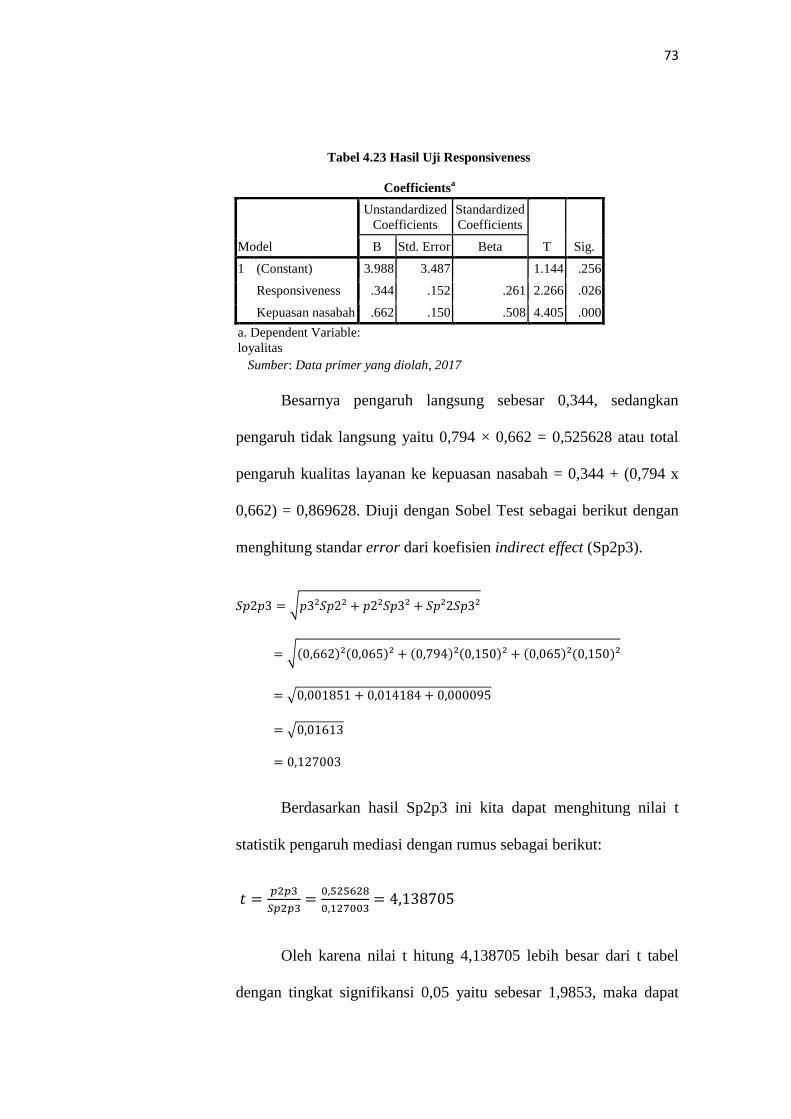

Tabel 4.23 Hasil Uji Responsiveness Coefficient Persamaan (2) ..................... 72

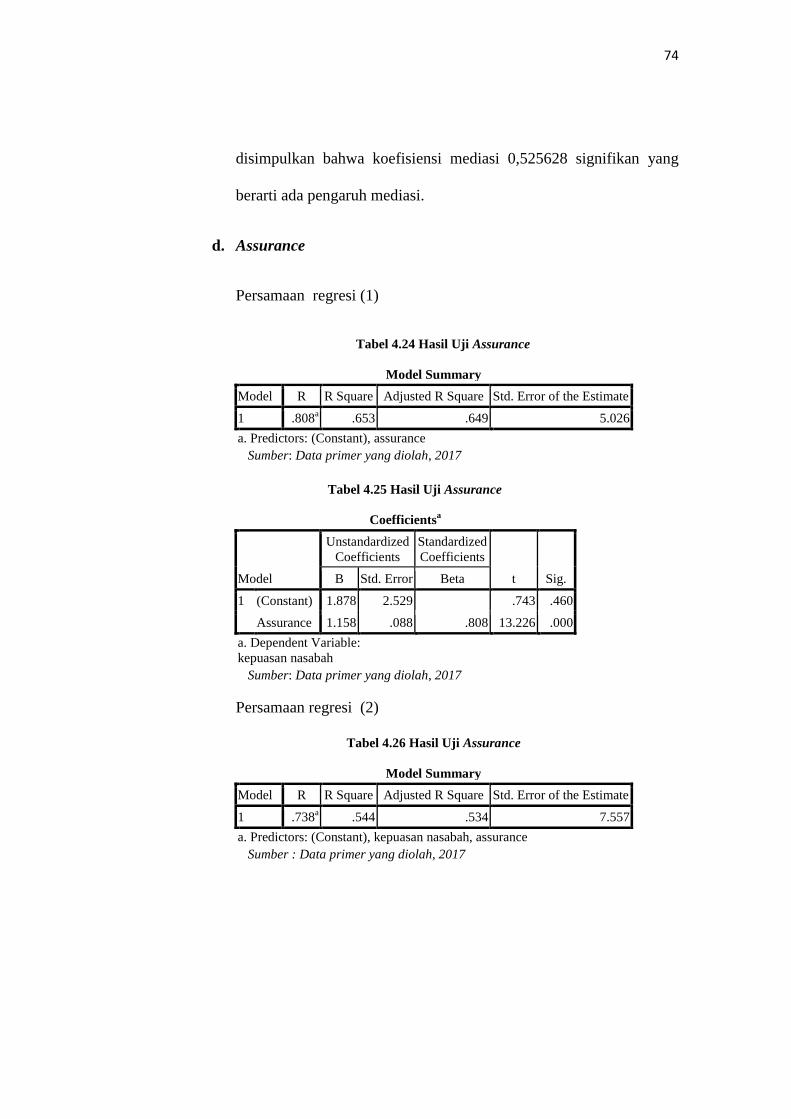

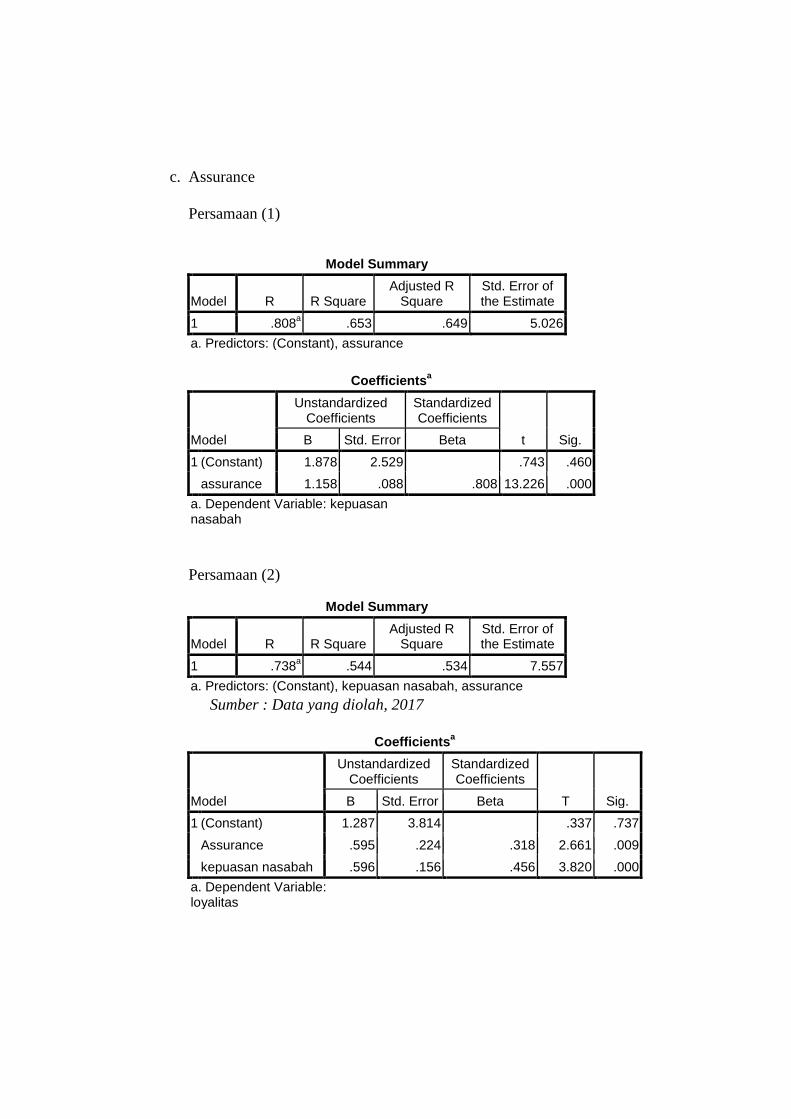

Tabel 4.24 Hasil Uji Assurance Model Summary Persamaan (1) .................... 74

Tabel 4.25 Hasil Uji Assurance Coefficient Persamaan (1) ............................. 74

Tabel 4.26 Hasil Uji Assurance Model Summary Persamaan (2) .................... 74

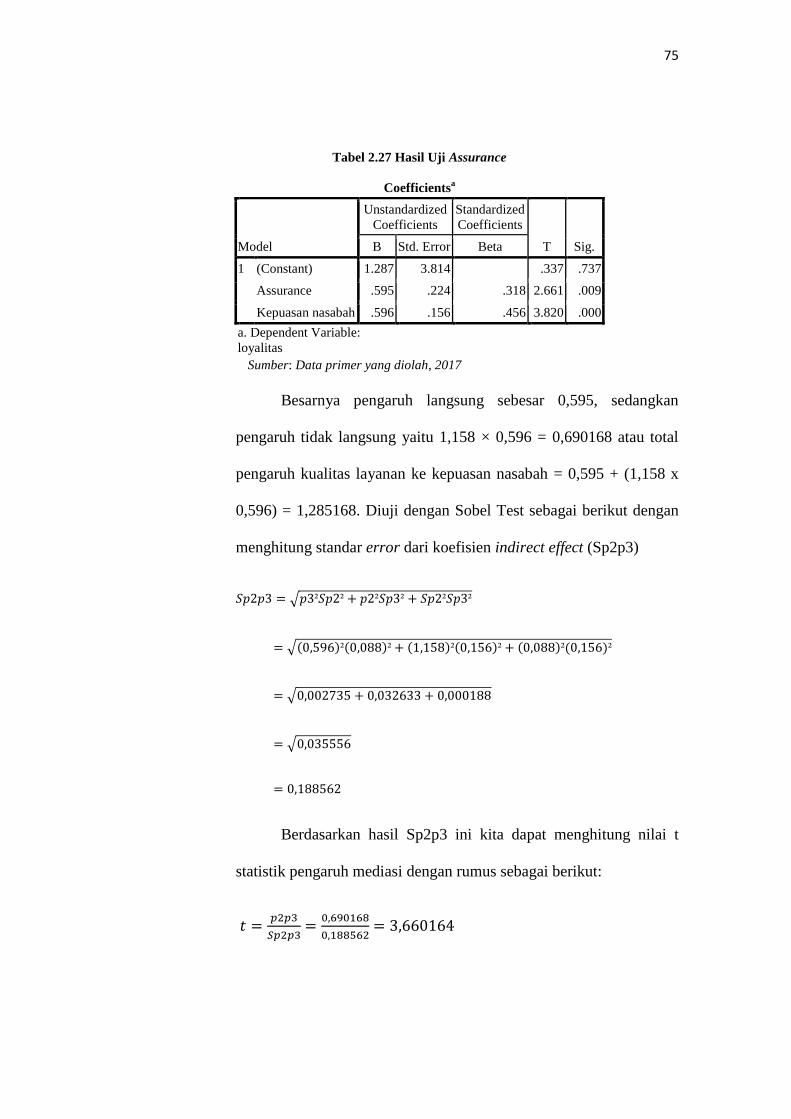

Tabel 4.27 Hasil Uji Assurance Coefficient Persamaan (2) ............................. 74

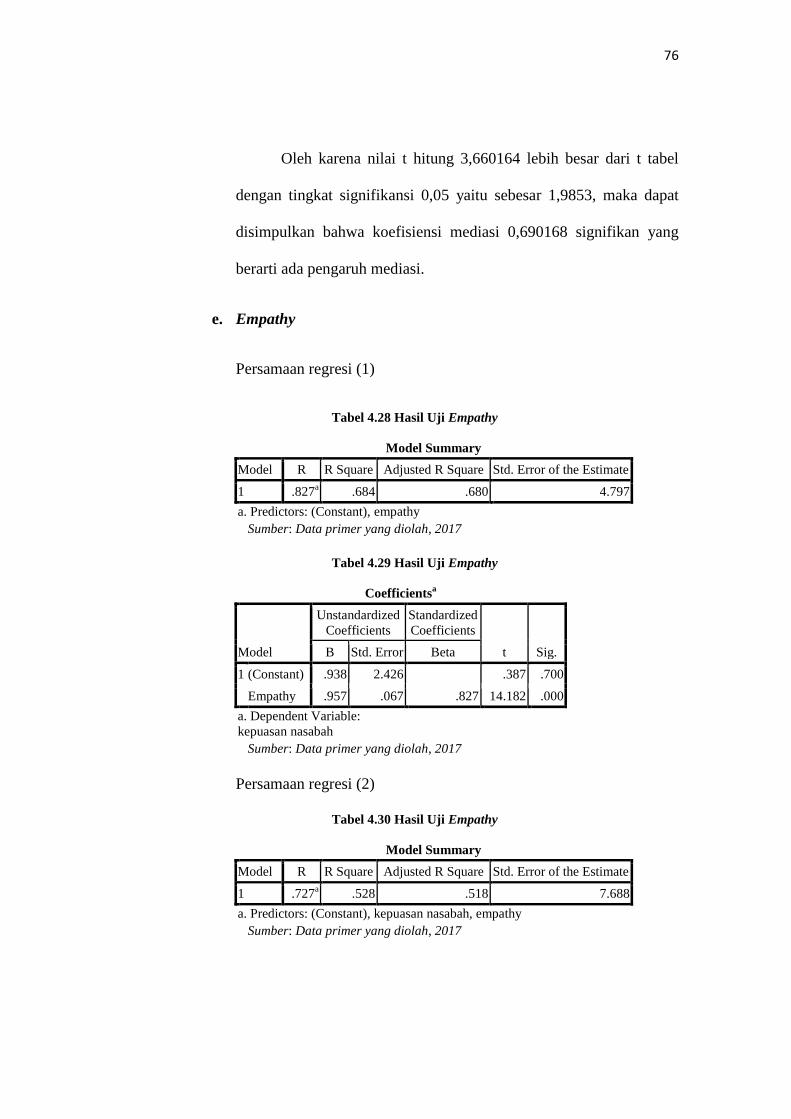

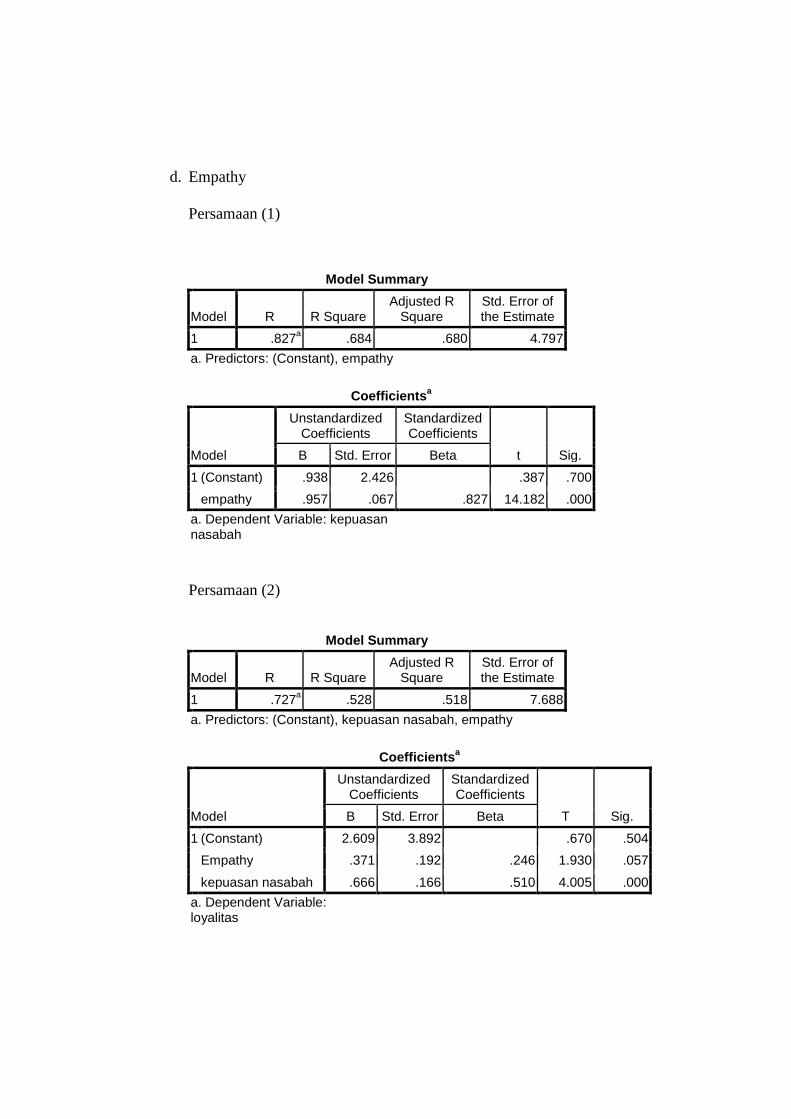

Tabel 4.28 Hasil Uji Empathy Model Summary Persamaan (1)....................... 76

Tabel 4.29 Hasil Uji Empathy Coefficient Persamaan (1) ............................... 76

Tabel 4.30 Hasil Uji Empathy Model Summary Persamaan (2) ...................... 76

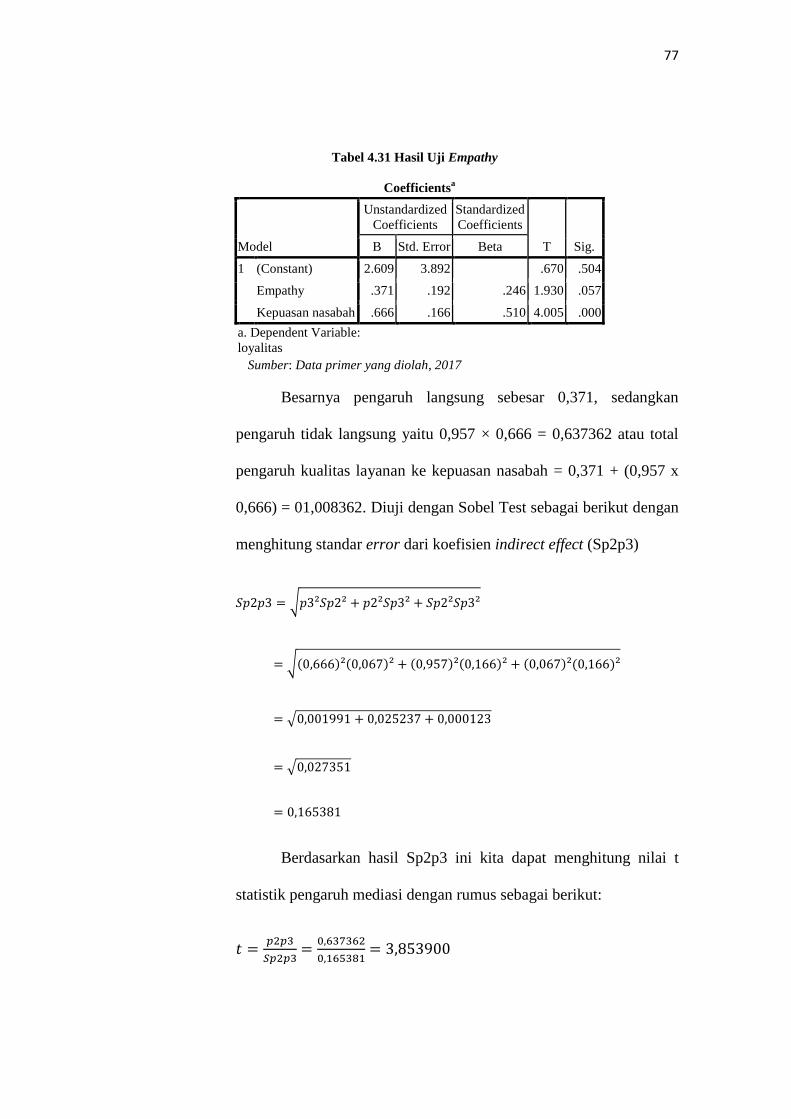

Tabel 4.31 Hasil Uji Empathy Coefficient Persamaan (2) ............................... 76

Tabel 4.32 Hasil Uji Hipotesis ......................................................................... 85

xiii

DAFTAR GAMBAR

Gambar 2.1 Kerangka Berfikir ......................................................................... 39

Gambar 4.1 Struktur Organisasi ....................................................................... 58

Gambar 4.2 Model Path Analysis .................................................................... 68

1

BAB I

PENDAHULUAN

A. Latar Belakang

Bank merupakan suatu jenis lembaga keuangan yang memiliki usaha

utama menghimpun dana dari masyarakat dalam bentuk simpanan yang

merupakan sumber dana bank. Fungsi bank adalah menyediakan mekanisme

dan alat pembayaran dalam kegiatan ekonomi, menciptakan uang,

menawarkan jasa-jasa keuangan, menghimpun, dan menyalurkan dana

masyarakat.

Pertumbuhannya yang begitu cepat, menuntut bank tersebut untuk

mampu mengakomodasikan kebutuhan nasabah dari segala lapisan. Dengan

begitu bank tidak hanya sekedar lembaga keuangan yang berfungsi

menghimpun dan menyalurkan dana masyarakat akan tetapi ada hal lainnya

yang ditawarkan kepada nasabah, baik itu produk yang memenuhi kebutuhan

nasabah ataupun layanannya yang memudahkan nasabah. Memberikan

pelayanan yang baik kepada nasabah akan membuat nasabah merasa nyaman

menggunakan jasa kita, dan sebaliknya apabila kita memberikan pelayanan

yang buruk, maka nasabah tersebut akan berpaling ke bank lain yang mampu

memberikan pelayanan yang lebih baik.

2

Perusahaan jasa secara terus menerus dituntut untuk menyesuaikan

produk jasanya sesuai dengan kebutuhan masyarakat. Dengan terpenuhinya

segala kebutuhan masyarakat, maka dapat menumbuhkan rasa puas terhadap

pengguna jasa. Kepuasan nasabah ditentukan oleh kualitas layanan yang

sesuai dan dikehendaki oleh pengguna jasa. Kepuasan pelanggan terhadap

layanan terdapat dua hal pokok yang saling berkaitan erat, yaitu harapan

pelanggan terhadap kualitas layanan (expected quality) dan persepsi

pelanggan terhadap kualitas layanan (perceived quality). Pelanggan selalu

membandingkan apa yang dia harapkan dengan apa yang dia dapatkan,

apakah sesuai dengan harapannya atau tidak.

Kepuasan pelanggan adalah salah satu rahasia kesuksesan bagi

perusahaan. Banyak bisnis gagal karena kekecewaan pelanggan sehingga

mereka beralih ke perusahaan lain yang bisa dikatakan lebih baik. Kepuasan

pelanggan mempengaruhi pengambilan keputusan untuk pembelian ulang

atau pembelian yang sifatnya terus-menerus terhadap jasa yang sama.

Memberikan pelayanan berkualitas merupakan tujuan agar pelanggan

mendapatkan kepuasan sehingga meningkatkan loyalitas pelanggan dan

akhirnya akan meningkatan kinerja perusahaan. Karena kepuasan pelanggan

merupakan aspek penting untuk mempertahankan citra perusahaan di

masyarakat, sehingga pelayanan yang bermutu bagi nasabah perlu

ditingkatkan. Banyak manfaat yang dapat diterima oleh perusahaan dengan

tercapainya tingkat kepuasan pelanggan yang tinggi, selain dapat

meningkatkan loyalitas, tapi juga mencegah terjadinya perputaran pelanggan,

3

sehingga memberikan pelayanan yang baik bagi nasabah adalah hal utama

yang perlu diperhatikan oleh perusahaan penyedia jasa. Kualitas pelayanan

sangat mempengaruhi tingkat kepuasan nasabah. Dengan demikian penting

bagi suatu perusahaan jasa dalam mengatur strateginya untuk meningkatkan

kualitas pelayanannya agar terciptanya kepuasan nasabah.

Dengan kata lain kualitas pelayanan adalah bentuk penilaian dari

nasabah, senang atau kecewa. Ketika nasabah merasa senang, maka akan

timbul rasa puas dan memunculkan loyalitas nasabah terhadap bank tersebut.

Konsep dari kualitas layanan, kepuasan, dan loyalitas saling berhubungan

satu dengan yang lain.

BPR Syariah Ungaran hadir, tampil, dan tumbuh sebagai bank untuk

melayani Usaha Mikro dan Kecil (UMK). Sektor UMK ini yang mampu

menjadikan BPR Syariah berbeda pangsa pasarnya dengan Bank Umum/Bank

Umum Syariah. BPR Syariah terfokus untuk melayani Usaha Mikro dan

Kecil yang menginginkan proses mudah, pelayanan cepat, dan persyaratan

ringan.

Dengan demikian apakah BPR Syariah sudah mampu melampaui

harapan nasabahnya? Untuk dapat mengetahuinya perhatikan lima dimensi

yang digunakan nasabah dalam menilai kualitas pelayanan yang digunakan

bank. Menurut Tjiptono (2008:31), yaitu: bukti langsung (tangibles),

kehandalan (reliability), daya tanggap (responsiveness), jaminan (assurance),

dan perhatian (emphaty).

4

Untuk itu BPR Syariah harus memperhatikan kelima dimensi tersebut

dalam meningkatkan kepuasan nasabah. Mulailah dari hal-hal kecil, misalnya

dengan memperhatikan keluhan nasabah dan selalu menunjukkan sikap yang

ramah, senyum, sapa, dan salam. Dengan begitu maka nasabah akan merasa

senang dan puas, kemudian akan menimbulkan loyalitas terhadap bank.

Dengan adanya penelitian ini, maka bisa dijadikan pertimbangan

apakah sudah sesuai dengan yang diharapkan oleh nasabah atau belum,

sehingga dapat dijadikan bahan pertimbangan oleh bank untuk meningkatkan

kualitas layanannya.

Dan dilihat dari hasil penelitian-penelitian terdahulu, masih terdapat

inkonsistensi hasil penelitian terhadap pengaruh kualitas layanan terhadap

loyalitas dengan kepuasan nasabah sebagai variabel intervening.

Januar Effendi Panjaitan dengan hasil kualitas layanan yang terdiri

dari kehandalan, kepastian, kenyataan, empati, dan daya tanggap, memiliki

pengaruh signifikan terhadap kepuasan pelanggan. Penelitian Steven Darwin

Yohanes Sondang Kunto dengan hasil kualitas layanan berpengaruh

signifikan terhadap kepuasan pelanggan, kualitas berpengaruh signifikan

terhadap kepercayaan pelanggan, kepuasan pelanggan berpengaruh signifikan

terhadap loyalitas, kepercayaan pelanggan berpengaruh signifikan terhadap

loyalitas, dan kualitas layanan tidak berpengaruh signifikan terhadap

loyalitas. Penelitian Juzan Tri Hartanto (2010) dengan hasil empathy

memiliki pengaruh positif yang signifikan terhadap kepuasan nasabah,

5

sedangkan tangible, reliability, responsiveness, dan assurance berpengaruh

tapi tidak signifikan terhadap kepuasan nasabah. Selanjutnya penelitian oleh

Dwi Aryani dan Febrina Rosinta (2010) dengan hasil penelitiannya

menunjukkan bahwa kelima dimensi pembentuk kualitas layanan (tangible,

reliability, responsiveness, assurance, dan empathy) berpengaruh secara

signifikan terhadap kepuasan nasabah dan terdapat pengaruh antara kepuasan

pelanggan terhadap loyalitas pelanggan. Penelitian selanjutnya oleh Husnul

Khatimah dan Mudji Rahardjo dengan hasil menunjukkan bahwa tangible,

reliability, dan responsiveness tidak memiliki pengaruh signifikan terhadap

kepuasan nasabah, sedangkan assurance dan empathy memiliki pengaruh

signifikan terhadap kepuasan nasabah. Selanjutnya penelitian Putri Dwi

Cahyani (2016) dengan hasil penelitiannya menunjukkan bahwa kualitas

layanan (tangible, reliability, responsiveness, assurance, dan empathy)

memberikan pengaruh yang signifikan terhadap kepuasan nasabah. Dan

penelitian selanjutnya oleh Tri Hari Koestanto (2014) dengan hasil

penelitiannya menunjukkan bahwa lima variabel kualitas layanan yang terdiri

dari tangible, reliability, responsiveness, assurance, dan empathy yang

masing-masing menunjukkan pengaruh signifikan dan positif terhadap

kepuasan nasabah. Berdasarkan uraian di atas, penulis tertarik untuk melakukan

penelitian dengan judul “Pengaruh Kualitas Layanan Terhadap Loyalitas

dengan Kepuasan Nasabah sebagai Variabel Intervening (Studi pada BPR

Syariah Artha Amanah Ummat Ungaran).”

6

B. Rumusan Masalah 1. Bagaimana pengaruh tangible terhadap loyalitas di BPR Syariah Artha

Amanah Ummat Ungaran?

2. Bagaimana pengaruh reliability terhadap loyalitas di BPR Syariah Artha

Amanah Ummat Ungaran?

3. Bagaimana pengaruh responsiveness terhadap loyalitas di BPR Syariah

Artha Amanah Ummat Ungaran?

4. Bagaimana pengaruh assurance terhadap loyalitas di BPR Syariah Artha

Amanah Ummat Ungaran?

5. Bagaimana pengaruh empathy terhadap loyalitas di BPR Syariah Artha

Amanah Ummat Ungaran?

6. Bagaimana pengaruh kepuasan nasabah terhadap loyalitas nasabah di

BPR Syariah Artha Amanah Ummat Ungaran?

7. Bagaimana pengaruh tangible terhadap loyalitas dengan kepuasan

nasabah sebagai variabel intervening?

8. Bagaimana pengaruh reliability terhadap loyalitas dengan kepuasan

nasabah sebagai variabel intervening?

9. Bagaimana pengaruh responsiveness terhadap loyalitas dengan kepuasan

nasabah sebagai variabel intervening?

10. Bagaimana pengaruh assurance terhadap loyalitas dengan kepuasan

nasabah sebagai variabel intervening?

11. Bagaimana pengaruh empathy terhadap loyalitas dengan kepuasan

nasabah sebagai variabel intervening?

7

C. Tujuan Penelitian

1. Menganalisis pengaruh tangible terhadap loyalitas di BPR Syariah Artha

Amanah Ummat Ungaran

2. Menganalisis pengaruh reliability terhadap loyalitas di BPR Syariah

Artha Amanah Ummat Ungaran

3. Menganalisis pengaruh responsiveness terhadap loyalitas di BPR Syariah

Artha Amanah Ummat Ungaran

4. Menganalisis pengaruh assurance terhadap loyalitas di BPR Syariah

Artha Amanah Ummat Ungaran

5. Menganalisis pengaruh empathy terhadap loyalitas di BPR Syariah Artha

Amanah Ummat Ungaran

6. Menganalisis pengaruh kepuasan nasabah terhadap loyalitas di BPR

Syariah Artha Amanah Ummat Ungaran

7. Menganalisis pengaruh tangible terhadap loyalitas dengan kepuasan

nasabah sebagai variabel intervening

8. Menganalisis pengaruh reliability terhadap loyalitas dengan kepuasan

nasabah sebagai variabel intervening

9. Menganalisis pengaruh responsiveness terhadap loyalitas dengan

kepuasan nasabah sebagai variabel intervening

10. Menganalisis pengaruh assurance terhadap loyalitas dengan kepuasan

nasabah sebagai variabel intervening.

11. Menganalisis pengaruh empathy terhadap loyalitas dengan kepuasan

nasabah sebagai variabel intervening.

8

D. Manfaat Penelitian

Adapun manfaat dari penelitian sebagai berikut:

1. Bagi BPR Syariah Artha Amanah Ummat Ungaran

Sebagai pedoman dan masukan untuk meningkatkan kualitas

pelayanan BPR Syariah Artha Amanah Ummat Ungaran di tahun 2017

atau tahun-tahun yang akan datang.

2. Bagi Penulis

Dapat memperluas wawasan, pengetahuan, dan pengalaman ke

dalam bidang sesungguhnya, serta sebagai aplikasi dari ilmu yang telah

diperoleh peneliti selama perkuliahan.

3. Bagi Institut

Hasil penelitian ini diharapkan dapat berguna sebagai salah satu

bentuk atau wujud yang nyata dari penerapan tugas dan fungsi Institut,

dan berguna bagi pengembangan kajian-kajian ilmu perbankan syariah,

khususnya bagi BPR Syariah Artha Amanah Ummat Ungaran.

4. Bagi Pembaca

Untuk menambah informasi dan sebagai bahan kajian untuk

penelitian selanjutnya.

9

E. Sistematika Penulisan

Dalam penulisan penelitian ini, sistematika penulisan disusun

berdasarkan bab demi bab yang akan diuraikan sebagai berikut:

BAB I : PENDAHULUAN

Berisi tentang latar belakang masalah, rumusan masalah, tujuan

penelitian, manfaat penelitian, serta sistematika penulisan.

BAB II : TINJAUAN PUSTAKA

Berisi tentang telaah pustaka, kerangka teori, hipotesis, dan

kerangka pemikiran.

BAB III : METODOLOGI PENELITIAN

Berisi tentang variabel penelitian, lokasi dan waktu penelitian,

populasi dan sampel, definisi konsep penelitian, skala

pengukuran, dan teknik pengumpulan data.

BAB IV : HASIL DAN PEMBAHASAN

Berisi tentang deskripsi obyek penelitian, analisis data, dan

pembahasan.

BAB V : PENUTUP

Berisi tentang kesimpulan dan saran.

10

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Penelitian mengenai kualitas layanan sebelumnya telah dilakukan oleh

beberapa peneliti yang pertama oleh Januar Effendi Panjaitan. Penelitian ini

berjudul “Pengaruh Kualitas Pelayanan Terhadap Kepuasan Pelanggan pada

JNE Cabang Bandung.” Tujuan dari penelitian ini untuk mengetahui

pengaruh kualitas layanan kepuasan pelanggan baik secara bersama-sama

ataupun sebagian pada JNE Cabang Bandung. Jenis penelitian yang

digunakan dalam penelitian ini adalah penelitian deskriptif yang

menggunakan pendekatan kuantitatif. Teknik analisa yang digunakan adalah

teknik analisa deskriptif dan dengan menggunakan regresi berganda,

sedangkan teknik sampel yang digunakan adalah non probability sampel yang

menggunakan total sampel sebesar 78 orang. Berdasarkan hasil dari

penelitian ini dapat disimpulkan bahwa kualitas layanan (X) yang terdiri dari

kehandalan, kepastian, kenyataan, empati, dan daya tanggap, memiliki

pengaruh signifikan terhadap kepuasan pelanggan dengan nilai (p) 0,003 <

0,05. Sebagian hasil uji menunjukkan bahwa hanya variabel empati yang

memiliki sebagian pengaruh dalam kepuasan pelanggan dengan jumlah

variabel yang signifikan (nilai p) berjumlah 0,021 < 0,05.

11

Selanjutnya penelitian Steven Darwin Yohanes Sondang Kunto

dengan judul “Analisis Pengaruh Kualitas Layanan Terhadap Loyalitas

Pelanggan dengan Kepuasan dan Kepercayaan Pelanggan sebagai Variabel

Intervening pada Asuransi Jiwa Manulife Indonesia-Surabaya.” Tujuan

penelitian ini adalah untuk mengetahui (1) pengaruh kualitas layanan

terhadap kepuasan, kepercayaan, dan loyalitas Manulife Indonesia-Surabaya

(2) pengaruh kualitas layanan dan kepercayaan terhadap loyalitas Manulife

Indonesia-Surabaya. Pengumpulan data dengan menyebar kuesioner. Teknik

analisis menggunakan SEM dan menggunakan bantuan AMOS versi 16.

Hasil dari penelitian ini adalah kualitas layanan berpengaruh signifikan

terhadap kepuasan pelanggan. Kualitas layanan berpengaruh signifikan

terhadap kepercayaan pelanggan. Kepuasan pelanggan berpengaruh

signifikan terhadap loyalitas. Kepercayaan pelanggan berpengaruh signifikan

terhadap loyalitas dan kualitas layanan tidak berpengaruh signifikan terhadap

loyalitas.

Selanjutnya penelitian Juzan Tri Hartanto (2010) dengan judul

“Analisis Pengaruh Kualitas Pelayanan Jasa Perbankan Terhadap Kepuasan

Nasabah.” Data yang digunakan dalam penelitian ini adalah data primer yang

diperoleh melalui metode kuesioner. Populasi dalam penelitian ini adalah

seluruh nasabah PD. BPR Bank Yogyakarta tahun 2010. Sampel yang

digunakan adalah accidental sampling, jumlah sampel yang diambil sebanyak

80 orang. Teknik analisis data yang digunakan adalah regresi berganda

dengan bantuan SPSS. Hasil pengujian menunjukkan bahwa empathy

12

memiliki pengaruh positif yang signifikan terhadap kepuasan nasabah.

Sedangkan variabel-variabel tangible, reliability, responsiveness, dan

assurance berpengaruh tapi tidak signifikan terhadap kepuasan nasabah.

Kemudian Dwi Aryani dan Febrina Rosinta (2010) dengan judul

“Pengaruh Kualitas Layanan Terhadap Kepuasan Pelanggan dalam

Membentuk Loyalitas Pelanggan.” Model yang dilakukan dalam penelitian

ini menggunakan metode estimasi Maximum Likelihood (ML). Hasil

penelitian menunjukkan bahwa kelima dimensi pembentuk kualitas layanan

terbukti berpengaruh secara signifikan terhadap kualitas layanan. Dimensi

terkuat dalam menjelaskan kualitas layanan berturut-turut adalah reliability,

responsiveness, assurance, empathy, dan tangibility. Selain itu, hasil

penelitian menunjukkan terdapat pengaruh yang kuat dan positif antara

variabel kualitas layanan KFC terhadap kepuasan pelanggan pada mahasiswa

FISIP UI, dan terdapat pengaruh antara kepuasan pelanggan terhadap

loyalitas pelanggan.

Dan penelitian terakhir dilakukan oleh Tri Hari Koestanto (2010)

dengan judul “Analisis Pengaruh Kualitas Pelayanan Terhadap Kepuasan

Pelanggan pada Bank Jatim Cabang Klampis Surabaya.” Tujuan dari

penelitian ini adalah untuk mengetahui pengaruh kualitas pelayanan yang

terdiri dari bukti fisik, kehandalan, daya tanggap, jaminan, dan empati

berpengaruh terhadap kepuasan pelanggan. Populasi dalam penelitian ini

adalah nasabah yang melakukan transaksi perbankan di Bank Jatim Cabang

Klampis Surabaya dengan sampel ditetapkan sebanyak 80 orang. Adapun

13

teknik analisa data menggunakan regresi linier berganda. Hasil pengujian uji

F menunjukkan variabel bukti fisik, kehandalan, daya tanggap, jaminan, dan

empati berpengaruh terhadap kepuasan nasabah yang melakukan transaksi

perbankan di Bank Jatim Cabang Klampis Surabaya. Hasil ini didukung

dengan perolehan koefisien korelasi sebesar 84,1% yang menunjukkan

hubungan antara variabel tersebut terhadap kepuasan nasabah memiliki

hubungan yang erat.

Perbedaan penelitian ini dengan penelitian-penelitian sebelumnya

yaitu terletak pada objek maupun variabel-variabel penelitian, variabel-

variabel tersebut ditambahi atau dikurangi dari masing-masing penelitian.

Selain itu teknik yang digunakan dalam penelitian ini adalah accidental

sampling dengan alat analisis SPSS. Objek dalam penelitian ini terletak pada

BPR Syariah Artha Amanah Ummat Ungaran.

Tabel 2.1 Research Gap

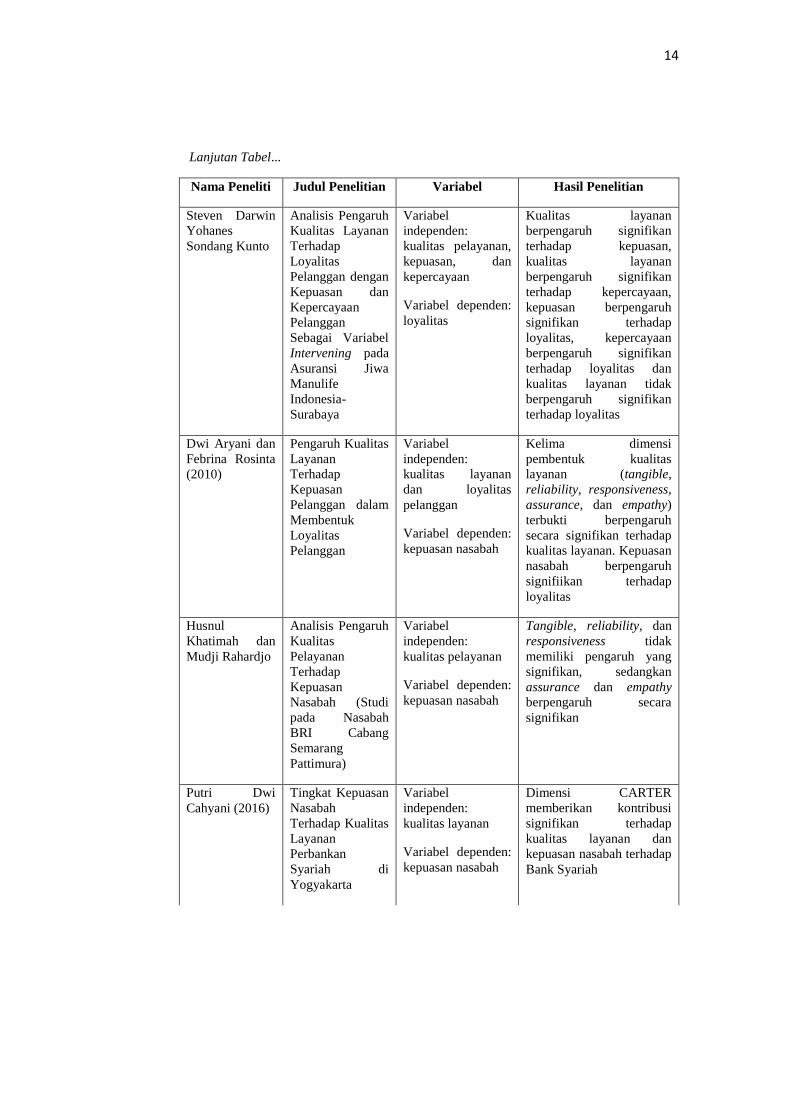

Nama Peneliti Judul Penelitian Variabel Hasil Penelitian

Judul: Pengaruh Kualitas Layanan Terhadap Loyalitas dengan Kepuasan Nasabah Sebagai

Variabel Intervening (Studi pada BPR Syariah Artha Amanah Ummat Ungaran)

Research Gap: Terdapat perbedaan hasil penelitian antara kualitas layanan terhadap

loyalitas dengan kepuasan nasabah sebagai variabel intervening

Januar Effendi Pengaruh Kualitas

Pelayanan

Terhadap

Kepuasan

Nasabah pada

JNE Cabang

Bandung

Variabel

independen:

kualitas pelayanan

Variabel dependen:

kepuasan nasabah

Kualitas layanan yang

terdiri dari kehandalan,

kepastian, kenyataan,

empati, dan daya tanggap,

memiliki pengaruh

signifikan terhadap

kepuasan pelanggan

14

Lanjutan Tabel...

Nama Peneliti Judul Penelitian Variabel Hasil Penelitian

Steven Darwin

Yohanes

Sondang Kunto

Analisis Pengaruh

Kualitas Layanan

Terhadap

Loyalitas

Pelanggan dengan

Kepuasan dan

Kepercayaan

Pelanggan

Sebagai Variabel

Intervening pada

Asuransi Jiwa

Manulife

Indonesia-

Surabaya

Variabel

independen:

kualitas pelayanan,

kepuasan, dan

kepercayaan

Variabel dependen:

loyalitas

Kualitas layanan

berpengaruh signifikan

terhadap kepuasan,

kualitas layanan

berpengaruh signifikan

terhadap kepercayaan,

kepuasan berpengaruh

signifikan terhadap

loyalitas, kepercayaan

berpengaruh signifikan

terhadap loyalitas dan

kualitas layanan tidak

berpengaruh signifikan

terhadap loyalitas

Dwi Aryani dan

Febrina Rosinta

(2010)

Pengaruh Kualitas

Layanan

Terhadap

Kepuasan

Pelanggan dalam

Membentuk

Loyalitas

Pelanggan

Variabel

independen:

kualitas layanan

dan loyalitas

pelanggan

Variabel dependen:

kepuasan nasabah

Kelima dimensi

pembentuk kualitas

layanan (tangible,

reliability, responsiveness,

assurance, dan empathy)

terbukti berpengaruh

secara signifikan terhadap

kualitas layanan. Kepuasan

nasabah berpengaruh

signifiikan terhadap

loyalitas

Husnul

Khatimah dan

Mudji Rahardjo

Analisis Pengaruh

Kualitas

Pelayanan

Terhadap

Kepuasan

Nasabah (Studi

pada Nasabah

BRI Cabang

Semarang

Pattimura)

Variabel

independen:

kualitas pelayanan

Variabel dependen:

kepuasan nasabah

Tangible, reliability, dan

responsiveness tidak

memiliki pengaruh yang

signifikan, sedangkan

assurance dan empathy

berpengaruh secara

signifikan

Putri Dwi

Cahyani (2016)

Tingkat Kepuasan

Nasabah

Terhadap Kualitas

Layanan

Perbankan

Syariah di

Yogyakarta

Variabel

independen:

kualitas layanan

Variabel dependen:

kepuasan nasabah

Dimensi CARTER

memberikan kontribusi

signifikan terhadap

kualitas layanan dan

kepuasan nasabah terhadap

Bank Syariah

15

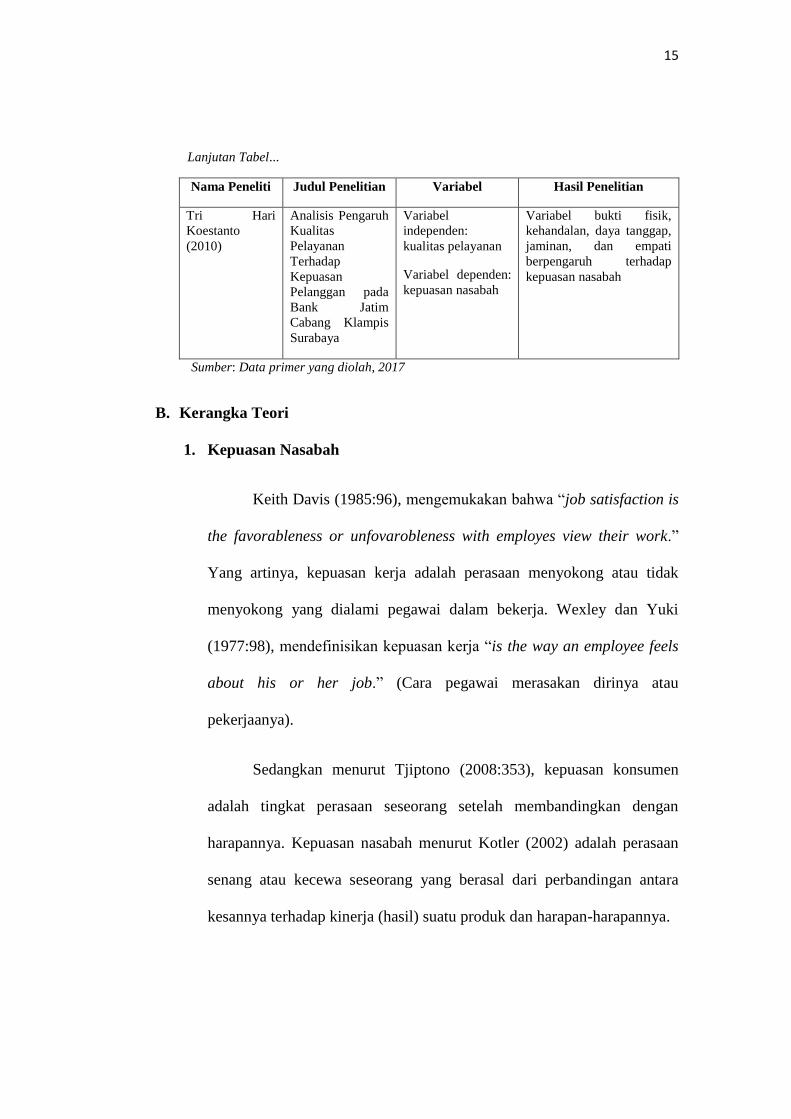

Lanjutan Tabel...

Nama Peneliti Judul Penelitian Variabel Hasil Penelitian

Tri Hari

Koestanto

(2010)

Analisis Pengaruh

Kualitas

Pelayanan

Terhadap

Kepuasan

Pelanggan pada

Bank Jatim

Cabang Klampis

Surabaya

Variabel

independen:

kualitas pelayanan

Variabel dependen:

kepuasan nasabah

Variabel bukti fisik,

kehandalan, daya tanggap,

jaminan, dan empati

berpengaruh terhadap

kepuasan nasabah

Sumber: Data primer yang diolah, 2017

B. Kerangka Teori

1. Kepuasan Nasabah

Keith Davis (1985:96), mengemukakan bahwa “job satisfaction is

the favorableness or unfovarobleness with employes view their work.”

Yang artinya, kepuasan kerja adalah perasaan menyokong atau tidak

menyokong yang dialami pegawai dalam bekerja. Wexley dan Yuki

(1977:98), mendefinisikan kepuasan kerja “is the way an employee feels

about his or her job.” (Cara pegawai merasakan dirinya atau

pekerjaanya).

Sedangkan menurut Tjiptono (2008:353), kepuasan konsumen

adalah tingkat perasaan seseorang setelah membandingkan dengan

harapannya. Kepuasan nasabah menurut Kotler (2002) adalah perasaan

senang atau kecewa seseorang yang berasal dari perbandingan antara

kesannya terhadap kinerja (hasil) suatu produk dan harapan-harapannya.

16

Kotler (2009:139), kepuasan adalah perasaan senang dan kecewa

seseorang yang timbul karena membandingkan kinerja yang

dipersepsikan produk (hasil) terhadap ekspektasi mereka.

Menurut Day dalam Tjiptono dan Chandra (2004) menyatakan

bahwa kepuasan pelanggan adalah respon pelanggan terhadap evaluasi

ketidaksesuaian yang dirasakan antara harapan sebelumnya (atau norma

kinerja lainnya) dan kinerja aktual yang dirasakan setelah pemakaiannya.

Jika kenyataannya lebih dari yang diharapkan, maka layanan

dapat dikatakan tidak bermutu. Apabila kenyataan sama dengan harapan,

maka layanan bisa dikatakan memuaskan. Begitu pula dengan nasabah

pada suatu bank syariah. Nasabah juga akan merasakan puas atas

pelayanan yang mereka terima jika pelayanan tersebut melebihi dari

pelayanan yang mereka harapkan.

Berdasarkan pendapat para ahli di atas, dapat disimpulkan bahwa

kepuasan kerja adalah perasaan seseorang yang menyokong atau tidak

menyokong dalam merasakan dirinya setelah melakukan perbandingan

antara harapan dan kenyataan atau hasil dari suatu produk atau

pelayanannya.

Menurut Lupiyoadi terdapat lima faktor utama yang harus

diperhatikan oleh perusahaan dalam menentukan tingkat kepuasan

pelanggan, yaitu:

17

a. Kualitas produk

Pelanggan akan senang dan merasa puas apabila produk yang

mereka gunakan adalah produk yang berkualitas. Dalam hal ini,

kualitas produk yang baik sangatlah penting dan dapat memberikan

nilai tambah dari konsumen.

b. Kualitas pelayanan

Dalam bidang jasa, pelayanan sangatlah diperhatikan oleh

pelanggan. Apabila mendapatkan pelayanan yang baik, maka

pelanggan akan merasa puas, dengan begitu maka kemungkinan

pelanggan akan kembali membeli produk kita.

c. Emosional

Pelanggan akan merasa bangga dan mendapatkan keyakinan

bahwa orang lain akan kagum terhadap dia bila menggunakan

produk dengan merk tertentu yang cenderung mempunyai tingkat

kepuasan yang lebih tinggi. Kepuasan yang diperoleh bukan karena

kualitas produk, tetapi dari nilai sosial atau self esteem yang

membuat pelanggan menjadi puas terhadap merk tertentu.

d. Harga

Produk yang mempunyai kualitas yang sama tetapi

menetapkan harga yang relatif murah akan memberikan nilai yang

lebih tinggi kepada pelanggannya.

18

e. Biaya

Pelanggan tidak perlu mengeluarkan biaya tambahan untuk

mendapatkan produk atau jasa yang diinginkan.

Menurut Kotler (1994), ada empat metode yang bisa digunakan

untuk mengukur kepuasan pelanggan, yaitu:

a. Sistem keluhan dan saran

Perusahaan yang memberikan kesempatan seluas-luasnya

bagi para pelanggannya untuk menyampaikan saran, pendapat, dan

keluhan mereka adalah perusahaan yang berorientasi pada pelanggan

(customer oriented). Media yang bisa digunakan meliputi kotak

saran, kartu komentar yang bisa diisi langsung, dan menyediakan

saluran telepon khusus. Melalui metode ini, perusahaan dapat

memperoleh informasi atau ide-ide ataupun masukan yang berharga

untuk setiap masalah yang timbul.

b. Ghost shopping

Ghost shopping adalah metode dengan cara mempekerjakan

orang (ghost shopper) untuk berperan sebagai pelanggan guna untuk

mengamati atau menilai cara perusahaan dan pesaingnya menjawab

pertanyaan-pertanyaan pelanggan dan menangani setiap keluhan.

19

c. Lost customer analysis

Metode dimana perusahaan berusaha menghubungi para

pelanggannya yang telah berhenti membeli atau yang beralih

pemasok. Tujuannya adalah untuk memperoleh informasi penyebab

terjadinya hal tersebut. Informasi ini sangat bermanfaat bagi

perusahaan untuk mengambil kebijakan selanjutnya dalam rangka

meningkatkan kepuasan dan loyalitas pelanggan.

d. Survei kepuasan pelanggan

Sesekali perusahaan perlu melakukan survei kepuasan

pelanggan terhadap kualitas jasa dan produk perusahaan. Ini dapat

dilakukan dengan penyebaran kuesioner oleh perusahaan kepada

para pelanggan. Melalui survei tersebut, perusahaan dapat

mengetahui kekurangan dan kelebihan produk dan jasa perusahaan

tersebut, sehingga perusahaan dapat melakukan perbaikan untuk

meningkatkan kualitas dan produk tersebut.

Manfaat kepuasan nasabah/pelanggan bagi perusahaan

diantaranya adalah sebagai berikut (C. H. Lovelock dan L. K. Wright,

alih bahasa Widyantoro dan tim, 2005:105):

a. Mengisolasi pelanggan dari pesaing

b. Dapat menciptakan keunggulan yang berkelanjutan

c. Mengurangi biaya kegagalan

d. Mendorong pelanggan kembali dan mendorong loyalitas

20

e. Meningkatkan/mempromosikan cerita positif dari mulut ke mulut

f. Menurunkan biaya untuk menarik pelanggan baru

2. Definisi Jasa

Jasa (service) adalah aktifitas atau manfaat yang ditawarkan oleh

suatu pihak kepada pihak lain yang pada dasarnya tidak berwujud dan

tidak menghasilkan kepemilikan apapun. Produksinya mungkin terikat

atau tidak pada produk fisik (Kotler dan Keller, 2008).

Kotler (1997), bahwa jasa (service) merupakan berbagai tindakan

atau kinerja (performance) yang dapat ditawarkan oleh seseorang atau

organisasi kepada pihak lain dan bersifat tidak berwujud serta tidak

berakibat pada kepemilikan terhadap sesuatu.

Zeithmal & Bitner (2003), jasa dihasilkan melalui suatu proses

yang telah ditentukan dengan menggunakan atau tidak menggunakan

bantuan fasilitas fisik.

Menurut Lovelock (2006:5) mendefinisikan jasa sebagai tindakan

atau kinerja yang tidak ditawarkan suatu pihak kepada pihak lainnya.

Jasa adalah tindakan atau kinerja yang ditawarkan suatu pihak

kepada pihak lainnya, walaupun prosesnya mungkin terkait dengan

produk fisik, kinerjanya pada dasarnya tidak nyata dan biasanya tidak

menghasilkan kepemilikan atas faktor-faktor produksi.

21

Jasa merupakan suatu kegiatan yang memiliki beberapa unsur

ketidakberwujudan (intangibility) yang berhubungan dengannya, yang

melibatkan beberapa interaksi dengan konsumen atau dengan property

dalam kepemilikannya, dan tidak menghasilkan transfer kepemilikan.

Berry L.L, (1991:24), mengemukakan bahwa ada empat

karakteristik jasa, yaitu:

a. Tidak berwujud (intangibility)

Sifat jasa tidak berwujud (service intangibility) artinya jasa

tidak dapat dilihat, diraba, dirasakan, dicium atau didengar sebelum

dibeli. Untuk mengurangi ketidakpastian, pembeli mencari “tanda”

dari mutu jasa yang berupa tempat, orang, harga, peralatan, dan

materi komunikasi yang dapat mereka lihat.

b. Tidak terpisahkan (inseparibility)

Jasa tidak terpisahkan (service insenparibility) berarti bahwa

jasa tidak dapat dipisahkan dari penyedianya, entah penyedianya itu

manusia atau mesin. Karena jasa dijual dulu, kemudian diproduksi

dan dikonsumsi bersama.

c. Keanekaragaman (variability)

Jasa bersifat sangat beraneka ragam karena merupakan

monstandardized output, artinya banyak variasi bentuk, kualitas, dan

22

jenis, tergantung pada siapa, kapan, dan dimana jasa tersebut

dihasilkan.

d. Tidak tahan lama (perishability)

Jasa merupakan komoditas tidak tahan lama dan tidak dapat

disimpan. Dengan demikian, bila suatu jasa tidak digunakan, maka

jasa tersebut akan berlalu begitu saja.

3. Kualitas Layanan

a. Pengertian Kualitas

Garvin dan Davis (1994) menyatakan bahwa kualitas adalah

suatu kondisi dinamis yang berhubungan dengan produk,

manusia/tenaga kerja, proses dan tugas, serta lingkungan yang

memenuhi atau melebihi harapan pelanggan atau konsumen.

Crosby (1979:58), menyatakan bahwa kualitas adalah

conformance to requirement, yaitu sesuai dengan yang disyaratkan

atau distandarkan. Standar kualitas meliputi bahan baku, proses

produksi, dan bahan jadi.

Feigenbaum (1986:7) menyatakan bahwa kualitas adalah

kepuasan pelanggan sepenuhnya (full customer statisfaction). Suatu

produk berkualitas apabila dapat memberi kepuasan sepenuhnya

kepada konsumen, yaitu sesuai dengan apa yang diharapkan

konsumen atas suatu produk.

23

Kualitas merupakan suatu kondisi dinamis yang berhubungan

dengan produk, jasa, manusia, proses, dan lingkungan yang

memenuhi atau melebihi harapan.

Jadi dapat disimpulkan bahwa kualitas adalah strategi dasar

bisnis yang menghasilkan barang dan jasa yang memenuhi

kebutuhan dan kepuasan nasabah internal dan eksternal secara

implisit dan eksplisit.

b. Pengertian Kualitas Layanan

Budi (2013), mengatakan bahwa kualitas layanan jasa

berpusat pada upaya penentuan kebutuhan dan keinginan pelanggan

serta ketepatan penyampaian untuk mengimbangi harapan nasabah.

Sedangkan menurut Wyckof dalam Lovelock yang dikutip oleh

Fandy Tjictono, kualitas layanan merupakan tingkat keunggulan

(excellence) yang diharapkan dan pengendalian atas keunggulan

tersebut untuk memenuhi keinginan pelanggan. Apabila jasa yang

diterima sesuai dengan apa yang diharapkan, maka kualitas layanan

yang diberikan baik dan memuaskan, dan sebaliknya, apabila jasa

yang diterima tidak sesuai dengan apa yang diharapkan, maka

kualitas layanan yang diberikan kurang baik dan kurang memuaskan.

Zeithaml dalam Pribadi (2009:3), menyatakan dalam

penelitiannya menunjukkan bahwa kualitas pelayanan mempunyai

dampak yang sangat kuat terhadap perilaku konsumen seperti

24

loyalitas terhadap perusahaan, kemauan untuk membayar lebih, serta

keengganan untuk berpindah ke produk lain, sehingga kualitas

pelayanan membuat perusahaan pada kinerja yang lebih baik.

Memberikan pelayanan berkualitas merupakan tujuan agar

pelanggan mendapatkan kepuasan sehingga meningkatkan loyalitas

pelanggan dan akhirnya akan meningkatan kinerja perusahaan.

Kualitas layanan sering kali dikonseptualisasikan sebagai

perbandingan harapan dengan persepsi kinerja sesungguhnya dari

jasa (Zeithaml, et al., 2003).

Jadi dapat disimpulkan bahwa kualitas layanan adalah tingkat

penilaian yang diberikan oleh pelanggan atau nasabah kepada

perusahaan atau bank. Hal ini menunjukkan bahwa kualitas layanan

yang baik bukan menurut presepsi bank, akan tetapi menurut

presepsi nasabah.

Salah satu pendekatan kualitas pelayanan yang popular

dijadikan acuan dalam riset pemasaran adalah model SERVQUAL

(Service Quality) yang dikembangkan oleh Parasuraman, Zeithaml,

dan Berry (1996).

SERVQUAL dibangun atas adanya perbandingan dua faktor

utama, yaitu presepsi pelanggan atas layanan yang nyata mereka

terima dengan layanan yang sesungguhnya yang

diharapkan/diinginkan.

25

Jika kenyataan lebih dari yang diharapkan, maka layanan

dapat dikatakan memuaskan, sedangkan jika kenyataan kurang dari

yang diharapkan, maka layanan dikatakan tidak memuaskan. Dengan

demikian, service quality dapat didefinisikan sebagai seberapa jauh

perbedaan antara kenyataan dan harapan pelanggan atas pelayanan

yang mereka terima.

Mempertahankan pengguna jasa/pelanggan agar memperoleh

kepuasan dan loyalitas yang tinggi, dibutuhkan strategi yang dapat

diimplementasikan oleh pihak manajemen. Salah satu strategi yang

penting adalah memberikan kualitas pelayanan yang prima. Kualitas

jasa harus dimulai dari kebutuhan pelanggan dan berakhir pada

persepsi pelanggan (Kotler, 1997).

Hal ini berarti bahwa kualitas yang baik bukanlah

berdasarkan sudut pandang atau persepsi pihak penyedia jasa,

melainkan berdasarkan sudut pandang pada persepsi pelanggan.

Pelangganlah yang mengkonsumsi dan menikmati jasa perusahaan

sehingga pelanggan yang seharusnya menentukan kualitas jasa.

c. Dimensi Kualitas Pelayanan

Parasuraman (1998), mengukur kualitas pelayanan

menggunakan dimensi SERVQUAL, yaitu sebagai berikut:

1) Tangibles atau bukti fisik, yaitu kemampuan suatu perusahaan

dalam menunjukkan eksistensinya pada pihak eksternal.

26

Penampilan dan kemampuan, sarana dan prasarana, fisik

perusahaan dan keadaan lingkungan sekitarnya adalah bukti

nyata dari pelayanan yang diberikan oleh pemberi jasa, ini

meliputi fasilitas fisik (gedung, gudang, fasilitas fisik, dan

lainnya), teknologi (peralatan dan perlengkapan yang

dipergunakan), serta penampilan pegawainya.

2) Reliability atau kehandalan, yaitu kemampuan perusahaan untuk

memberikan pelayanan sesuai yang dijanjikan secara akurat dan

terpercaya. Harus sesuai dengan harapan pelanggan, berarti

kinerja yang tepat waktu, pelayanan tanpa kesalahan, sikap

simpatik dan dengan akurasi tinggi.

3) Responsiveness atau ketanggapan, yaitu suatu kemauan untuk

membantu dan memberikan pelayanan yang cepat (responsive)

dan tepat kepada pelanggan, dengan menyampaikan informasi

yang jelas. Membiarkan pelanggan menunggu tanpa alasan yang

jelas, menyebabkan presepsi yang negatif dalam kualitas jasa.

4) Assurance atau jaminan dan kepastian, yaitu pengetahuan,

kesopansantunan, dan kemampuan para karyawan perusahaan

untuk menumbuhkan rasa percaya pelanggan terhadap

perusahaan.

5) Empathy, yaitu memberikan perhatian, tulus dan bersifat

individual atau pribadi kepada pelanggan dengan berupaya

memahami keinginan pelanggan, dimana suatu perusahaan

27

diharapkan memiliki suatu pengertian dan pengetahuan tentang

pelanggan, memahami kebutuhan pelanggan secara spesifik,

serta memiliki waktu pengoperasian yang nyaman bagi

pelanggan.

4. Loyalitas

Secara harfiah, loyal berarti setia dan loyalitas diartikan sebagai

suatu kesetiaan. Kesetiaan ini sesuatu yang timbul tanpa ada paksaan tapi

timbul dari kesadaran sendiri. Menurut Kotler dan Keller (2012:207),

“loyalitas adalah komitmen yang dipegang teguh untuk membeli kembali

atau berlangganan produk pilihan atau jasa di masa depan meskipun

pengaruh situasional dan upaya pemasaran memiliki potensi untuk

menyebabkan konsumen beralih ke produk lain.”

Menurut Suyuthi (2012), loyalitas nasabah adalah wujud perilaku

dari unit-unit pengambilan keputusan untuk melakukan pembelian secara

terus-menerus terhadap barang atau jasa suatu perusahaan yang dipilih.

Lalu menurut Lovelock (2005:133), “Loyalitas pelanggan adalah

keputusan pelanggan untuk secara sukarela terus berlangganan dengan

perusahaan tertentu dalam jangka waktu yang lama.” Dalam konteks

merk, misalnya loyalitas mencerminkan komitmen psikologis terhadap

merk tertentu, sedangkan perilaku pembelian ulang semata-mata

menyangkut pembelian merk tertentu yang sama secara berulang kali

28

(bisa dikarenakan memang karena satu-satunya merk yang tersedia, merk

yang termurah, dan sebagainya).

Dari penjelasan di atas, penulis menyimpulkan bahwa loyalitas

pelanggan adalah kesetiaan pelanggan dalam berhubungan dengan

perusahaan dalam jangka waktu yang lama.

Kotler (2012:123), menyatakan bahwa membuat pelanggan

menjadi setia atau loyal terhadap perusahaan adalah jantung dari setiap

bisnis. Hal ini dikarenakan dengan membuat pelanggan menjadi setia

atau loyal terhadap perusahaan, tentunya akan terjadi pembelian berulang

dan penyebaran informasi positif oleh konsumen yang setia atau loyal

tentang perusahaan melalui word of mouth kepada calon pelanggan

perusahaan, sehingga akan membantu perusahaan dalam mencapai

tujuannya.

Menurut Mardalis (2005:82) dalam Handayani (2010:8), tahap

loyalitas pelanggan meliputi:

a. Loyalitas kognitif

Konsumen yang mempunyai loyalitas tahap pertama ini

menggunakan informasi keunggulan suatu produk atas produk

lainnya. Loyalitas kognitif lebih didasarkan pada karakteristik

fungsional, terutama biaya, manfaat, dan kualitas. Jika ketiga faktor

tersebut tidak baik, konsumen akan mudah pindah ke produk lain.

Konsumen yang hanya mengaktiftan tahap kognitifnya dapat

29

dihipotesiskan sebagai konsumen yang paling rentan terhadap

perpindahan karena adanya rangsangan pemasaran.

b. Loyalitas afektif

Munculnya loyalitas afektif ini, didorong oleh faktor

kepuasan yang menimbulkan kesukaan dan menjadikan objek

sebagai preferensi. Kepuasan konsumen berkorelasi tinggi dengan

niat pembelian ulang di waktu mendatang. Pada loyalitas afektif,

kerentanan konsumen lebih banyak terfokus pada tiga faktor, yaitu

ketidakpuasan dengan merk yang ada, persuasi dari pemasar maupun

konsumen merk lain, dan upaya mencoba produk lain.

c. Loyalitas konatif

Konasi menunjukkan suatu niat atau komitmen untuk

melakukan sesuatu. Niat merupakan fungsi dari niat sebelumnya

(pada masa sebelum konsumsi) dan sikap pada masa setelah

konsumsi. Maka loyalitas konatif merupakan suatu loyalitas yang

mencakup komitmen mendalam untuk melakukan pembelian.

d. Loyalitas tindakan

Aspek konatif atau niat untuk melakukan berkembang

menjadi perilaku dan tindakan. Niat yang diikuti oleh motivasi,

merupakan kondisi yang mengarah pada kesiapan bertindak dan

keinginan untuk mengatasi hambatan dalam melakukan tindakan.

30

Griffin (2003:113), menjelaskan bahwa ketika seorang konsumen

loyal atau setia, dia menunjukkan perilaku pembelian yang cenderung

dipengaruhi oleh kesadaran penuh dan pertimbangan dalam pembuatan

keputusan pembelian. Menurut Griffin, indikator dari loyalitas adalah:

a. Melakukan pembelian ulang secara teratur (makes regular repeat

purchase)

Loyalitas lebih mengacu pada wujud perilaku dari unit-unit

pengambilan keputusan untuk melakukan pembelian secara terus

menerus terhadap barang/jasa suatu perusahaan yang dipilih. Tingkat

kepuasan akan mempengaruhi mereka untuk membeli kembali.

b. Membeli di luar lini produk (purchase across product and service

lines)

Membeli di luar lini produk dan jasa artinya keinginan untuk

membeli lebih dari produk dan jasa yang telah ditawarkan oleh

perusahaan. Pelanggan yang sudah percaya pada perusahaan dalam

suatu urusan maka akan percaya juga untuk urusan lain.

c. Mereferensikan produk kepada orang lain (refers other)

Nasabah yang loyal dengan sukarela akan merekomendasikan

produk kepada teman dan rekan.

31

d. Menunjukkan kekebalan akan daya tarik dari pesaing (demonstrates

an immunity to the full of the competition)

Tidak mudah terpengaruh oleh tarikan persaingan perusahaan

sejenis lainnya.

Berdasarkan penjelasan tersebut, penulis pun untuk indikator

loyalitas ini mengacu pada teori oleh Griffin (2003:113), yang

mengatakan bahwa indikasi seorang konsumen yang loyal itu adalah

melakukan pembelian ulang, membeli di luar lini produk,

merekomendasikan produk kepada orang lain, dan tidak terpengaruh oleh

produk sejenis dari pesaing.

C. Hipotesis

1. Pengaruh Tangible Terhadap Loyalitas

Tangibles meliputi fasilitas fisik, perlengkapan, pegawai, dan

sarana komunikasi, yang meliputi gedung dan ruangan, tersedianya

tempat parkir, kebersihan, kerapian, dan kenyamanan ruangan,

kelengkapan peralatan, komunikasi, serta penampilan karyawan.

Bukti fisik (tangible) yang baik akan mempengaruhi presepsi

pelanggan. Penelitian ini dilakukan oleh Septiadi Santoso (2013) dengan

hasil pengujian secara simultan menunjukkan pengaruh variabel kualitas

pelayanan yang terdiri dari bukti fisik, kehandalan, daya tanggap,

jaminan, dan empati secara bersama-sama (simultan) berpengaruh

terhadap loyalitas pelanggan adalah signifikan. Selanjutnya penelitian

32

oleh Jessica Novia J (2016) dengan hasil pengujian pada penelitian ini

kualitas layanan secara parsial berpengaruh secara signifikan terhadap

loyalitas. Penelitian Juhari (2012) dengan hasil kualitas pelayanan yang

terdiri dari dimensi bukti fisik (tangibles), kehandalan (reliability),

ketanggapan (responsiveness), jaminan (assurance), dan empati

(emphaty), secara simultan berpengaruh positif dan signifikan terhadap

loyalitas. Berdasarkan uraian di atas, maka dapat disajikan hipotesis

sebagai berikut:

H1 : tangible berpengaruh positif dan signifikan terhadap loyalitas.

2. Pengaruh Reliability Terhadap Loyalitas

Reliability merupakan kemampuan untuk memberikan apa yang

telah dijanjikan secara tepat waktu, handal, akurat, dan terpercaya.

Kinerja harus seuai dengan harapan pelanggan yang berarti ketepatan

waktu dan perlakuan yang sama terhadap semua pelanggan.

Hubungan reliability dengan loyalitas mempunyai pengaruh yang

positif. Penelitian Muhamad Azmi Abdurrochman, Ratih Tresnati, dan

Dede Oktini dengan hasil penelitiannya ada pengaruh signifikan antara

kualitas layanan terhadap loyalitas pelanggan dengan tingkat pengaruh

yang sangat erat. Selanjutnya penelitian Anggun Citra Novita, Willem

Tumbuan, dan Maria Tielung (2016) dengan hasil penelitiannya kualitas

produk, kualitas pelayanan, dan komunikasi berpengaruh positif dan

signifikan baik secara simultan dan parsial terhadap loyalitas nasabah.

33

Berdasarkan uraian di atas, maka dapat disajikan hipotesis sebagai

berikut:

H2 : reliability berpengaruh positif dan signifikan terhadap loyalitas.

3. Pengaruh Responsiveness Terhadap Loyalitas

Responsiveness atau daya tanggap merupakan kemampuan

perusahaan yang dilakukan langsung oleh karyawan untuk memberikan

pelayanan dengan cepat dan tanggap. Daya tanggap dapat menumbuhkan

persepsi yang positif terhadap kualitas jasa yang diberikan. Daya tanggap

ini meliputi respon atau kesigapan karyawan dalam membantu pelanggan

dan memberikan pelayanan yang cepat dan tanggap.

Dengan memberikan pelayanan yang handal, maka dapat

menumbuhkan loyalitas. Penelitian ini dilakukan oleh Hendry Dwi

Saputro (2013) dengan hasil penelitiannya kualitas pelayanan

berpengaruh signifikan terhadap loyalitas. Penelitian Ellys Cornelia dan

Nancy Veronica (2008) dengan hasil penelitiannya variabel reliability,

responsiveness, assurance, emphaty, dan tangibles berpengaruh secara

serentak dan signifikan terhadap loyalitas pelanggan. Penelitian

Darmawati (2016) dengan hasil secara simultan kualitas layanan (bukti

fisik, kehandalan, daya tanggap, jaminan, dan empati) berpengaruh

signifikan terhadap loyalitas. Berdasarkan uraian di atas, maka dapat

disajikan hipotesis sebagai berikut:

34

H3 : responsiveness berpengaruh positif dan signifikan terhadap

loyalitas.

4. Pengaruh Assurance Terhadap Loyalitas

Assurance atau jaminan merupakan pengetahuan dan perilaku

employee untuk membangun kepercayaan dan keyakinan pada diri

konsumen dalam mengkonsumsi jasa yang ditawarkan. Assurance ini

sangat penting, karena melibatkan presepsi masyarakat terhadap resiko

ketidakpastian yang tinggi.

Dengan adanya assurance, maka nasabah bisa lebih percaya

terhadap jasa yang diberikan oleh bank dan menimbulkan rasa loyal.

Penelitian ini dilakukan oleh Anita Susanto Wijaya dengan hasil

penelitiannya kualitas pelayanan memiliki pengaruh yang signifikan

terhadap loyalitas. Penelitian Sandriana Marina, Andi Darmawati, dan

Indra Setiawan dengan hasil penelitiannya variabel kualitas pelayanan

berpengaruh signifikan terhadap loyalitas pelanggan. Penelitian Novita

Rinanda dengan hasil penelitiannya kualitas pelayanan yang terdiri dari

dimensi bukti fisik (tangibles), kehandalan (reliability), ketanggapan

(responsiveness), jaminan (assurance), dan empati (emphaty), secara

simultan berpengaruh positif dan signifikan terhadap loyalitas.

Berdasarkan uraian di atas, maka dapat disajikan hipotesis sebagai

berikut:

H4 : assurance berpengaruh positif dan signifikan terhadap loyalitas.

35

5. Pengaruh Empathy Terhadap Loyalitas

Emphaty merupakan kemampuan perusahaan yang dilakukan

langsung oleh karyawan untuk memberikan perhatian kepada konsumen

secara individu, termasuk juga kepekaan akan kebutuhan konsumen.

Penelitian ini dilakukan oleh Sani Sidharta Wibawa dengan hasil

penelitiannya secara simultan kualitas produk dan kualitas pelayanan

berpengaruh signifikan terhadap loyalitas nasabah bank BJB Syariah

Cabang Lembang pada produk Layanan Jemput Maslahah. Penelitian

Aberian Partamo Azri dan Ruzikna (2015) dengan hasil penelitiannya

kualitas pelayanan yang meliputi tangibles (bukti fisik), reliability

(kehandalan), responsiveness (daya tanggap), assurance (jaminan), dan

emphaty (kepedulian), berpengaruh signifikan terhadap loyalitas

pelanggan. Berdasarkan uraian di atas, maka dapat disajikan hipotesis

sebagai berikut:

H5 : empathy berpengaruh positif dan signifikan terhadap loyalitas.

6. Pengaruh Kepuasan Nasabah Terhadap Loyalitas

Penelitian ini dilakukan oleh Bloemer dan Ruyter (1997) dalam

Rivai (2005) menjelaskan bahwa kepuasan sering kali dipandang sebagai

dasar munculnya loyalitas. Kepuasan ternyata mempunyai pengaruh

positif terhadap loyalitas. Seseorang yang merasa puas setelah

menggunakan jasa tersebut dikemudian hari.

36

Penelitian Nguyen dan Lc Blanc (1994) dalam Rivai (2005) juga

membuktikan adanya pengaruh positif dan signifikan antara kepuasan

dengan loyalitas. Kepuasan merupakan hasil evaluasi atas pengalaman

transaksi sebelumnya. Kepuasan akan muncul jika pelanggan menilai

positif pengalaman transaksinya. Dengan pengalaman positifnya, maka

akan memunculkan sikap loyal. Selanjutnya penelitian Nurul Qomariah

dengan hasil variabel kepuasan berpengaruh signifikan terhadap

loyalitas. Penelitian Dwi Siti T dan Lina Aryani dengan hasil

penelitiannya kepuasan berpengaruh positif dan signifikan terhadap

loyalitas. Berdasarkan uraian di atas, maka dapat disajikan hipotesis

sebagai berikut:

H6: kepuasan nasabah berpengaruh positif dan signifikan terhadap

loyalitas.

7. Pengaruh Tangible Terhadap Loyalitas Melalui Kepuasan Nasabah

Penelitian ini dilakukan oleh Tigana Prasetya Siburian dan

Handoyo Djoko dengan hasil kualitas layanan berpengaruh positif dan

signifikan terhadap loyalitas nasabah, kepuasan nasabah berpengaruh

positif dan signifikan terhadap loyalitas nasabah, kualitas layanan dan

kepuasan nasabah secara simultan berpengaruh positif dan signifikan

terhadap loyalitas nasabah. Penelitian Mei Gawati Puspitasari dan

Mochamad Edris (2011) dengan hasil penelitiannya variabel kualitas

layanan secara signifikan berpengaruh tak langsung terhadap loyalitas,

37

dan secara langsung kualitas layanan berpengaruh terhadap loyalitas

melalui kepuasan konsumen. Berdasarkan uraian di atas, maka dapat

disajikan hipotesis sebagai berikut:

H7: tangible berpengaruh positif dan signifikan terhadap loyalitas

melalui kepuasan nasabah.

8. Pengaruh Reliability Terhadap Loyalitas Melalui Kepuasan Nasabah

Penelitian ini dilakukan oleh Dwi Aryani dan Febrina Rosinta

(2010) yang menyebutkan bahwa tangible, reliability, responsiveness,

assurance, dan empathy berpengaruh secara signifikan terhadap

kepuasan nasabah, dan kepuasan nasabah berpengaruh secara signifikan

terhadap loyalitas nasabah. Penelitian Indah Dwi Kurniasih (2012)

dengan hasil kualitas layanan mempunyai pengaruh positif dan signifikan

terhadap kepuasan, variabel kualitas pelayanan mempunyai pengaruh

positif dan signifikan terhadap loyalitas, variabel harga, kualitas layanan,

dan kepuasan mempunyai pengaruh signifikan terhadap loyalitas.

Berdasarkan uraian di atas, maka dapat disajikan hipotesis sebagai

berikut :

H8: reliability berpengaruh positif dan signifikan terhadap loyalitas

melalui kepuasan nasabah.

38

9. Pengaruh Responsiveness Terhadap Loyalitas Melalui Kepuasan

Nasabah

Penelitian ini dilakukan oleh Ahmad Tavip Junaedi (2012) dengan

hasil menunjukkan bahwa kualitas pelayanan berpengaruh terhadap

kepuasan nasabah. Loyalitas dapat dipertahankan jika diimplementasikan

dengan kualitas pelayanan yang baik. Kualitas layanan yang baik akan

memberikan kepuasan pelanggan, memuaskan pelanggan akan setia

dengan perbankan syariah. Berdasarkan uraian di atas, maka dapat

disajikan hipotesis sebagai berikut:

H9: responsiveness berpengaruh positif dan signifikan terhadap loyalitas

melalui kepuasan nasabah.

10. Pengaruh Assurance Terhadap Loyalitas Melalui Kepuasan Nasabah

Penelitian selanjutnya oleh Falla Ilhami Saputa (2013) dengan

hasil menunjukkan bahwa kepuasan pelanggan berpengaruh positif dan

signifikan terhadap loyalitas pelanggan dan terdapat pengaruh tidak

langsung dan signifikan kualitas layanan terhadap loyalitas pelanggan

melalui kepuasan pelanggan. Berdasarkan uraian di atas, maka dapat

disajikan hipotesis sebagai berikut:

H10: assurance berpengaruh positif dan signifikan terhadap loyalitas

melalui kepuasan nasabah.

39

11. Pengaruh Empathy Terhadap Loyalitas Melalui Kepuasan Nasabah

Penelitian oleh Sri Wahyuni dan Pranoto dengan hasil bahwa

kualitas layanan berpengaruh signifikan terhadap kepuasan pelanggan.

Kualitas layanan berpengaruh signifikan terhadap loyalitas pelanggan,

kepuasan berpengaruh signifikan terhadap loyalitas pelanggan.

Berdasarkan uraian di atas, maka dapat disajikan hipotesis sebagai

berikut:

H11: empathy berpengaruh secara positif dan signifikan terhadap

loyalitas melalui kepuasan nasabah.

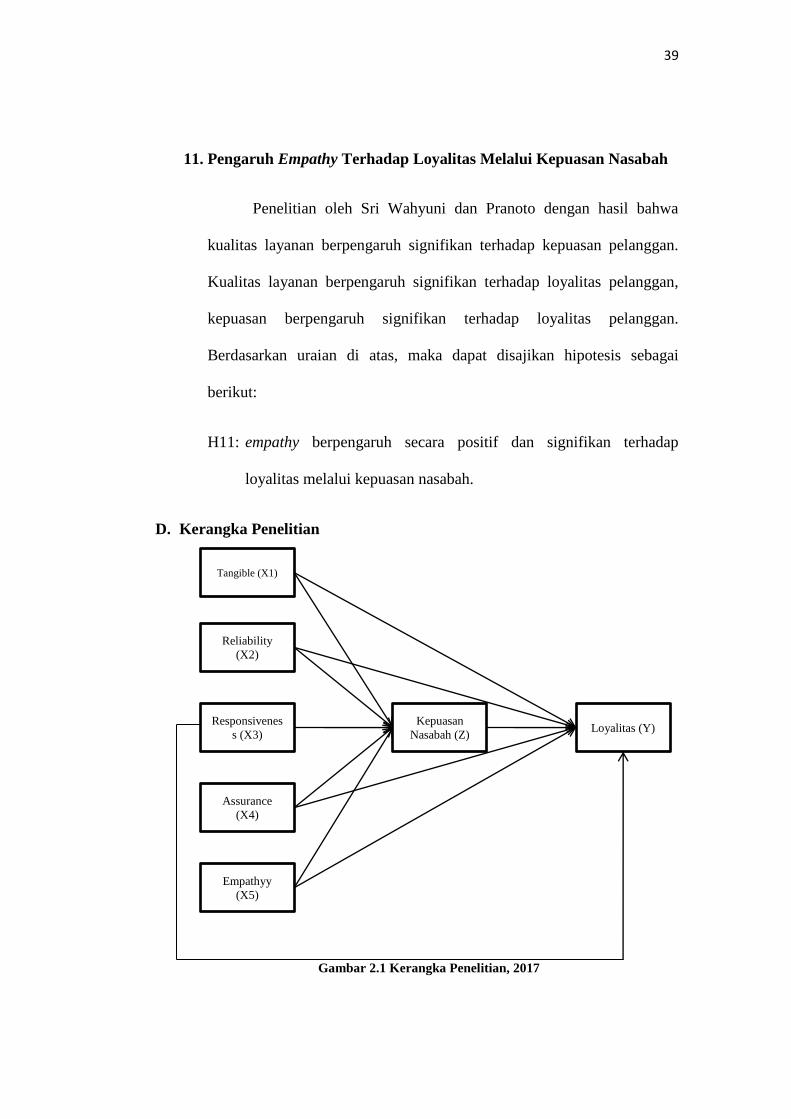

D. Kerangka Penelitian

Gambar 2.1 Kerangka Penelitian, 2017

Tangible (X1)

Reliability

(X2)

Responsivenes

s (X3)

Assurance

(X4)

Empathyy

(X5)

Kepuasan

Nasabah (Z) Loyalitas (Y)

40

BAB III

METODE PENELITIAN

A. Variabel Penelitian

Dalam penelitian ini terdapat tiga variabel, yaitu variabel bebas

(independen), variabel terikat (dependen), dan variabel intervening. Variabel

penelitian adalah atribut atau sifat atau nilai dari orang yang mempunyai

variasi antara satu dengan yang lainnya dalam kelompok itu (Sugiyono,

2002).

1. Variabel Terikat (Dependen)

Variabel terikat adalah variabel yang dipengaruhi atau yang

menjadi akibat karena adanya variabel bebas. Dalam penelitian ini yang

menjadi variabel dependen adalah loyalitas (Y).

2. Variabel Bebas (Independen)

Variabel bebas adalah variabel yang mempengaruhi atau yang

menjadi sebab perubahannya atau timbulnya variabel dependen (terikat).

Variabel independen dalam penelitian ini adalah:

a. Tangible (X1)

b. Reliability (X2)

c. Responsiveness (X3)

41

d. Assurance (X4)

e. Empathy (X5)

3. Variabel Intervening

Variabel intervening secara teoritis adalah variabel yang

mempengaruhi variabel dependen dan independen menjadi hubungan

langsung dan tidak langsung yang dapat diamati dan diukur (Ghozali,

2005). Dalam penelitian ini yang menjadi variabel intervening adalah

kepuasan nasabah (Z).

B. Lokasi dan Waktu Penelitian

Dalam penelitian ini, penulis melakukan penelitian pada nasabah BPR

Syariah Artha Amanah Ummat Ungaran yang berlokasi di Jalan H.O.S

Cokroaminoto, Nomor 1, Ungaran, Kabupaten Semarang, 50517, Telp./Fax.

024-6924861. Penelitian ini dilakukan mulai 16 Agustus 2017 sampai selesai.

C. Populasi dan Sampel

Menurut Sugiyono (2014:80), populasi adalah wilayah generalisasi

yang terdiri dari objek atau subjek yang mempunyai kualitas dan karakteristik

tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya. Sedangkan menurut Bawono (2006:28), mendefinisikan

populasi adalah keseluruhan wilayah dan subyek penelitian yang ditetapkan

untuk dianalisis dan ditarik kesimpulan oleh peneliti.

42

Populasi yang akan dijadikan bahan penelitian adalah nasabah BPR

Syariah Artha Amanah Ummat Ungaran. Untuk saat ini, jumlah populasi atau

yang menjadi nasabah BPR Syariah Artha Amanah Ummat Ungaran yaitu

kurang lebihnya 1.760 nasabah.

Menurut Sugiyono (2008:62), sampel adalah sebagian dari populasi,

terdiri atas sejumlah anggota yang dipilih dari populasi. Sampel menurut

Bawono (2006:28), adalah obyek atau subyek penelitian yang dipilih guna

mewakili keseluruhan dari populasi. Adapun teknik untuk menentukan

jumlah sampel, digunakan rumus sebagai berikut:

( )

Dimana:

s = jumlah sampel

P = jumlah populasi

e = error atau tingkat kesalahan yang diyakini

Jadi, jumlah sampel dalam penelitian ini adalah:

( )

Berdasarkan perhitungan di atas, maka jumlah sampel dalam

penelitian ini ditetapkan sebanyak 95 orang nasabah BPR Syariah Artha

43

Amanah Ummat Ungaran dengan menggunakan tingkat kesalahan yang

diyakini sebesar 10%. Metode yang digunakan adalah accidental sampling,

teknik penentuan berdasarkan kebetulan, yaitu siapa yang kebetulan bertemu

dalam penelitian.

D. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data primer dan data

sekunder.

1. Data Primer

Menurut Bawono (2006: 30), data primer adalah data yang secara

langsung diperoleh peneliti dari lapangan. Data primer yang digunakan

dalam penelitiannya adalah hasil pengisian kuesioner oleh responden

yaitu para nasabah BPR Syariah Artha Amanah Ummat Ungaran.

Kuesioner yaitu daftar pertanyaan yang diberikan kepada objek

penelitian yang mau memberikan respon sesuai dengan permintaan

pengguna.

2. Data Sekunder

Menurut Bawono (2006:30), data sekunder adalah data yang

diperoleh secara tidak langsung atau penelitian arsip yang memuat

peristiwa masa lalu. Data sekunder dapat diperoleh dari jurnal, majalah,