PENGARUH ANALISIS FUNDAMENTAL TERHADAP HARGA SAHAM...

75

PENGARUH ANALISIS FUNDAMENTAL TERHADAP HARGA SAHAM DITINJAU BERDASARKAN PERSPEKTIF INTERNAL & EKSTERNAL PERUSAHAAN (STUDI KASUS PADA JAKARTA ISLAMIC INDEX PERIODE 2012 – 2016) SKRIPSI DIAJUKAN KEPADA FAKULTAS EKONOMI DAN BISNIS ISLAM UNIVERSITAS ISLAM NEGERI SUNAN KALIJAGA YOGYAKARTA SEBAGAI SALAH SATU SYARAT MEMPEROLEH GELAR SARJANA STRATA SATU DALAM ILMU EKONOMI SYARIAH OLEH: RANDI IRAWAN WIBANTORO 14830024 PROGRAM STUDI MANAJEMEN KEUANGAN SYARI’AH FAKULTAS EKONOMI DAN BISNIS ISLAM UNIVERSITAS ISLAM NEGERI SUNAN KALIJAGA YOGYAKARTA 2018

Transcript of PENGARUH ANALISIS FUNDAMENTAL TERHADAP HARGA SAHAM...

PENGARUH ANALISIS FUNDAMENTAL TERHADAP HARGA SAHAM DITINJAU

BERDASARKAN PERSPEKTIF INTERNAL & EKSTERNAL PERUSAHAAN

(STUDI KASUS PADA JAKARTA ISLAMIC INDEX PERIODE 2012 – 2016)

SKRIPSI

DIAJUKAN KEPADA FAKULTAS EKONOMI DAN BISNIS ISLAM

UNIVERSITAS ISLAM NEGERI SUNAN KALIJAGA YOGYAKARTA

SEBAGAI SALAH SATU SYARAT MEMPEROLEH GELAR SARJANA

STRATA SATU DALAM ILMU EKONOMI SYARIAH

OLEH:

RANDI IRAWAN WIBANTORO

14830024

PROGRAM STUDI MANAJEMEN KEUANGAN SYARI’AH

FAKULTAS EKONOMI DAN BISNIS ISLAM

UNIVERSITAS ISLAM NEGERI SUNAN KALIJAGA

YOGYAKARTA

2018

i

PENGARUH ANALISIS FUNDAMENTAL TERHADAP HARGA SAHAM DITINJAU

BERDASARKAN PERSPEKTIF INTERNAL & EKSTERNAL PERUSAHAAN

(STUDI KASUS PADA JAKARTA ISLAMIC INDEX PERIODE 2012 – 2016)

SKRIPSI

DIAJUKAN KEPADA FAKULTAS EKONOMI DAN BISNIS ISLAM

UNIVERSITAS ISLAM NEGERI SUNAN KALIJAGA YOGYAKARTA

SEBAGAI SALAH SATU SYARAT MEMPEROLEH GELAR SARJANA

STRATA SATU DALAM ILMU EKONOMI ISLAM

OLEH:

RANDI IRAWAN WIBANTORO

14830024

DOSEN PEMBIMBING:

YAYU PUTRI SENJANI, S.E., M.Sc

NIP. 19871007 201503 2 002

PROGRAM STUDI MANAJEMEN KEUANGAN SYARI’AH

FAKULTAS EKONOMI DAN BISNIS ISLAM

UNIVERSITAS ISLAM NEGERI SUNAN KALIJAGA

YOGYAKARTA

2018

vi

MOTTO

“Lakukan sesuatu hal sesuai dengan

kemampuanmu, dan berhentilah jika kamu

tidak mampu“

“Semua makhluk hebat dalam satu hal, tapi

tidak dalam segala hal”

(Spongebob Squarepants)

“Hiduplah seakan kamu akan mati besok.

Belajarlah seakan kamu akan hidup

selamanya”

(Mahatma Gandhi)

vii

HALAMAN PERSEMBAHAN

Skripsi Ini Saya Persembahan Untuk:

Orang tua tercinta yang tak pernah lelah

membimbing dan menyemangati saya disaat

saya putus asa

(Bapak Anom Darubara dan Ibu Wahyulianti)

Kakek dan Nenek yang senantiasa merawat,

membimbing, memberikan ilmu, dan mengajari

hidup sederhana pada saya sejak kecil ketika

saya jauh dari orang tua.

(Kakung Sugijono dan Bu Uti)

Almarhum Ayah yang selalu membanggakan

saya dan ingin melihat saya sukses di masa

depan.

(Alm. Bapak Sugeng)

viii

PEDOMAN TRANSLITERASI

Transliterasi kata-kata Arab yang dipakai dalam penyusunan skripsi ini

berpedoman pada Surat Keputusan Bersama Menteri Agama dan Menteri

Pendidikan dan Kebudayaan Republik Indonesia Nomor: 158/1987 dan

0543b/U/1987.

A. Konsonan Tunggal

Huruf Arab

Nama

Huruf Latin

Keterangan

ا

ب

ت

ث

ج

ح

خ

د

ذ

ر

ز

س

ش

Alif

Bā’

Tā’

Ṡā’

Jīm

Ḥā’

Khā’

Dāl

Żāl

Rā’

Zāi

Sīn

Syīn

Tidak dilambangkan

b

t

ṡ

j

ḥ

kh

d

ż

r

z

s

sy

Tidak dilambangkan

be

te

es (dengan titik di atas)

je

ha (dengan titik di bawah)

ka dan ha

de

zet (dengan titik di atas)

er

zet

es

es dan ye

ix

ص

ض

ط

ظ

ع

غ

ف

ق

ك

ل

م

ن

و

هـ

ء

ي

Ṣād

Ḍād

Ṭā’

Ẓā’

‘Ain

Gain

Fāʼ

Qāf

Kāf

Lām

Mīm

Nūn

Wāwu

Hā’

Hamzah

Yāʼ

ṣ

ḍ

ṭ

ẓ

ʻ

g

f

q

k

l

m

n

w

h

ˋ

Y

es (dengan titik di bawah)

de (dengan titik di bawah)

te (dengan titik di bawah)

zet (dengan titik di bawah)

koma terbalik di atas

ge

ef

qi

ka

el

em

en

w

ha

apostrof

Ye

B. Konsonan Rangkap karena Syaddah Ditulis Rangkap

مـتعّددة

عّدة

Ditulis

Ditulis

Muta‘addidah

‘iddah

C. Tᾱ’ marbūṭah

Semua tᾱ’ marbūṭah ditulis dengan h, baik berada pada akhir kata

tunggal ataupun berada di tengah penggabungan kata (kata yang diikuti oleh

kata sandang “al”). Ketentuan ini tidak diperlukan bagi kata-kata Arab yang

x

sudah terserap dalam bahasa indonesia, seperti shalat, zakat, dan sebagainya

kecuali dikehendaki kata aslinya.

حكمة

علّـة

األولياء كرامة

ditulis

ditulis

ditulis

Ḥikmah

‘illah

karᾱmah al-auliyᾱ’

D. Vokal Pendek dan Penerapannya

---- َ ---

---- َ ---

---- َ ---

Fatḥah

Kasrah

Ḍammah

ditulis

ditulis

ditulis

A

i

u

فع ل

ذ كر

ي ذهب

Fatḥah

Kasrah

Ḍammah

ditulis

ditulis

ditulis

fa‘ala

żukira

yażhabu

E. Vokal Panjang

1. fatḥah + alif

جاهلـيّة

2. fatḥah + yā’ mati

نسى تـ

3. Kasrah + yā’ mati

كريـم

4. Ḍammah + wāwu mati

فروض

ditulis

ditulis

ditulis

ditulis

ditulis

ditulis

ditulis

ditulis

Ᾱ

jᾱhiliyyah

ᾱ

tansᾱ

ī

karīm

ū

furūḍ

xi

F. Vokal Rangkap

1. fatḥah + yā’ mati

بـينكم

2. fatḥah + wāwu mati

قول

ditulis

ditulis

ditulis

ditulis

Ai

bainakum

au

qaul

G. Vokal Pendek yang Berurutan dalam Satu Kata Dipisahkan dengan

Apostrof

نـتم أ أ

اُعّدت

شكرتـم لئن

ditulis

ditulis

ditulis

a’antum

u‘iddat

la’in syakartum

H. Kata Sandang Alif + Lam

1. Bila diikuti huruf Qamariyyah maka ditulis dengan menggunakan huruf

awal “al”

القرأن

القياس

ditulis

ditulis

al-Qur’ᾱn

al-Qiyᾱs

2. Bila diikuti huruf Syamsiyyah ditulis sesuai dengan huruf pertama

Syamsiyyah tersebut

الّسماء

الّشمس

ditulis

ditulis

as-Samᾱ

asy-Syams

I. Penulisan Kata-kata dalam Rangkaian Kalimat

Ditulis menurut penulisannya

الفروض ذوى

الّسـنّة أهل

ditulis

ditulis

żɑwi al-furūḍ

ahl as-sunnah

xii

KATA PENGANTAR

Alhamdulillahirabbal‘alamin, segala puja dan puji syukur penulis

panjatkan kehadirat Allah SWT. Atas nikmat, hidayah serta karunia-Nya pada

akhirnya penulis dapat menyelesaikan skripsi atau tugas akhir ini dengan sebaik-

baiknya. Shalawat serta salam selalu penulis haturkan kepada Nabi Muhammad

SAW, yang senantiasa penulis tunggu syafaatnya di yaumil qiyamah nanti.

Setelah melalui proses yang cukup panjang, Alhamdulillah skripsi atau tugas akhir

ini dapat diselesaikan meskipun masih jauh dari kesempurnaan.

Penelitian ini merupakan tugas akhir pada Program Studi Manajemen

Keuangan Syariah, Fakultas Ekonomi dan Bisnis Islam, Universitas Islam Negeri

Sunan Kalijaga Yogyakarta. Untuk itu, dengan segala kerendahan hati, Penulis

ingin mengucapkan banyak terimakasih kepada:

1. Bapak Prof. Dr. Yudian Wahyudi, M.A., Ph.D. selaku Rektor Universitas

Islam Negeri Sunan Kalijaga Yogyakarta.

2. Bapak Dr. H. Syafiq Mahmadah Hanafi, M.Ag. selaku Dekan Fakultas

Ekonomi dan Bisnis Islam UIN Sunan Kalijaga Yogyakarta

3. Bapak H. Mukhamad Yazid Afandi, S.Ag., M.Ag., selaku Ketua Program

Studi Manajemen Keuangan Syariah Fakultas Ekonomi dan Bisnis UIN Sunan

Kalijaga Yogyakarta.

4. Ibu Yayu Putri Senjani S.E., M.Sc., selaku dosen pembimbing skripsi yang

telah membimbing, mengarahkan, memberikan kritik dan saran serta

memberikan motivasi dalam menyempurnakan penelitian ini.

5. Ibu Dian Nuriyah Solissa S.E., M. selaku dosen pembimbing akademik yang

telah membimbing, mengarahkan, dan memotivasi saya dari awal kuliah.

6. Seluruh Dosen Program Studi Manajemen Keuangan Syariah Fakultas

Ekonomi dan Bisnis Islam UIN Sunan Kalijaga Yogyakarta yang telah

memberikan pengetahuan untuk Penulis selama menempuh pendidikan.

7. Seluruh teman-teman Manajemen Keuangan Syariah 2014 terkhusus untuk

sahabat terbaik Hafid Mukti, Ach Fatayillah, Bubun Behaqi, Fathul Haris dan

Arga Nugraha. Serta penyemangat yang selalu ada dalam membantu segala

urusan dan kegiatan terkhusus untuk Reni Aulia.

Semoga Allah SWT mebalas kebaikan mereka semua dengan karunia-Nya

serta semoga skripsi ini dapat bermanfaat bagi pembacanya. Amiin Yaa Rabbal

Alamin.

Yogyakarta, 27 Maret 2018

Randi Irawan Wibantoro

NIM. 14830024

xiii

DAFTAR ISI

HALAMAN JUDUL ................................................................................... i

HALAMAN PENGESAHAN SKRIPSI ..................................................... ii

HALAMAN PERSETUJUAN SKRIPSI .................................................... iii

HALAMAN PERNYATAAN KEASLIAN ................................................ iv

HALAMAN PERSETUJUAN PUBLIKASI .............................................. v

HALAMAN MOTTO ................................................................................. vi

HALAMAN PERSEMBAHAN .................................................................. vii

PEDOMAN TRANSLITERASI ................................................................. viii

KATA PENGANTAR ................................................................................. xii

DAFTAR ISI ............................................................................................... `xiii

DAFTAR TABEL ....................................................................................... xvi

DAFTAR GAMBAR ................................................................................... xvii

DAFTAR LAMPIRAN ............................................................................... xviii

ABSTRAK ................................................................................................... xix

ABSTRACT ................................................................................................ xx

BAB I PENDAHULUAN ............................................................................ 1

A. Latar Belakang ................................................................................. 1

B. Rumusan Masalah ............................................................................ 14

C. Tujuan Penelitian ............................................................................. 15

D. Manfaat Penelitian ........................................................................... 16

E. Sistematika Pembahasan .................................................................. 17

BAB II LANDASAN TEORI ...................................................................... 19

A. Landasan Teori .................................................................................. 19

1. Teori Sinyal (Signalling Theory) .................................................. 19

2. Good Market Approach Theory ................................................... 21

3. Selection Criteria Hypotesis ........................................................ 22

4. Information Content Hypotesis .................................................... 23

5. Pasar Modal dan Pasar Modal Syariah ......................................... 24

xiv

6. Investasi dan Investasi Syariah .................................................... 28

7. Saham dan Saham Syariah ........................................................... 32

8. Indeks Harga Saham .................................................................... 35

9. Harga Saham ............................................................................... 38

10. Jakarta Islamic Index .................................................................. 41

11. Analisis Fundamental .................................................................. 47

12. Price Earnings Ratio (PER) ......................................................... 49

13. Net Profit Margin (NPM) ............................................................ 51

14. Current Ratio (CR) ...................................................................... 52

15. Nilai Tukar Mata Uang (NMTU) ................................................. 54

B. Telaah Pustaka .................................................................................. 59

C. Kerangka Pemikiran dan Hipotesis .................................................... 61

1. Kerangka Pemikiran .................................................................... 61

2. Pengembangan Hipotesis ............................................................. 63

BAB III METODE PENELITIAN ............................................................. 75

A. Jenis Penelitian .................................................................................. 75

B. Jenis dan Teknik Pengumpulan Data ................................................. 76

1. Jenis Data .................................................................................... 76

2. Populasi dan Sampel .................................................................... 76

C. Definisi Operasional Variabel............................................................ 80

1. Variabel Dependen ...................................................................... 80

2. Variabel Independen .................................................................... 80

D. Metode Analisis Data ........................................................................ 82

1. Statistik Deskriptif ....................................................................... 82

2. Teknik Analisis Data ................................................................... 82

3. Metode Estimasi Model Regresi Data Panel................................. 85

4. Tahap Pemilihan Regresi Data Panel ........................................... 87

5. Uji Signifikansi ........................................................................... 89

BAB IV HASIL PEMBAHASAN ............................................................... 92

A. Analisis Data ..................................................................................... 92

1. Gambaran Umum Penelitian ........................................................ 92

2. Analisis Deskriptif ....................................................................... 96

3. Uji Pemilihan Regresi Data Panel ................................................ 98

4. Uji Signifikansi ........................................................................... 101

5. Analisis Regresi Data Panel ......................................................... 207

B. Pembahasan ...................................................................................... 110

1. Pengaruh Price Earnings Ratio terhadap Harga Saham ................ 110

2. Pengaruh Current Ratio terhadap Harga Saham ........................... 113

3. Pengaruh Net Profit Margin terhadap Harga Saham ..................... 116

4. Pengaruh Indeks Saham Syariah terhadap Harga Saham .............. 119

5. Pengaruh Nilai Tukar Mata Uang terhadap Harga Saham ............ 122

6. Pengaruh PER, CR, NPM, ISS, dan NTMU secara simultan

terhadap Harga Saham ................................................................. 126

xv

BAB V PENUTUP ...................................................................................... 127

A. Kesimpulan ....................................................................................... 127

B. Implikasi ........................................................................................... 129

C. Saran ................................................................................................ 130

D. Keterbatasan Penelitian ..................................................................... 131

DAFTAR PUSTAKA .................................................................................. 133

LAMPIRAN ................................................................................................ xxi

CURICULLUM VITAE ............................................................................. xxxix

xvi

DAFTAR TABEL

Tabel 2.1 Skema Proses Penyaringan Emitem JII .......................................... 46

Tabel 3.1 Daftar Perusahaan ......................................................................... 78

Tabel 4.1 Daftar Perusahaan ......................................................................... 94

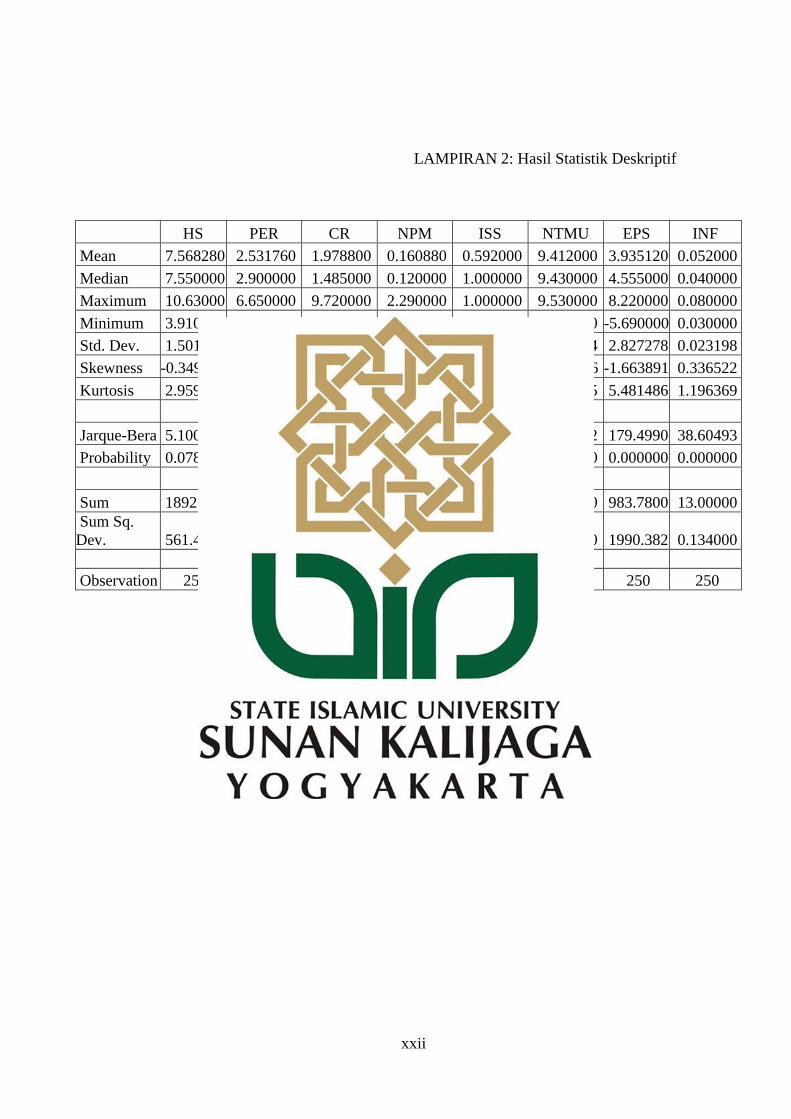

Tabel 4.2 Hasil Analisis Deskriptif................................................................ 96

Tabel 4.3 Hasil Uji Chow .............................................................................. 98

Table 4.4 Hasil Uji Lagrange ........................................................................ 100

Table 4.5 Hasil Uji Hausman ........................................................................ 101

Tabel 4.6 Hasil Uji Regresi Data Panel ......................................................... 101

Tabel 4.7 Hasil Uji Signifikansi Simultan (Uji Statistik F) ............................ 102

Tabel 4.8 Hasil Koefisien Derterminasi (R2) ................................................. 103

Tabel 4.9 Hasil Hasil Uji Signifikansi Parsial (Uji Statistik t) ........................ 104

Tabel 4.10 Hasil Regresi Data Panel ............................................................. 107

xvii

DAFTAR GAMBAR

Gambar 1.1 Jumlah Saham Syariah Dalam Daftar Efek Syariah .................... 3

xviii

DAFTAR LAMPIRAN

Lampiran 1: Terjemahan Al Quran ................................................................ xxi

Lampiran 2: Hasil Analisis Deskriptif .......................................................... xxii

Lampiran 3: Hasil Uji Chow ......................................................................... xxiii

Lampiran 4: Hasil Uji Lagrange ................................................................... xxiv

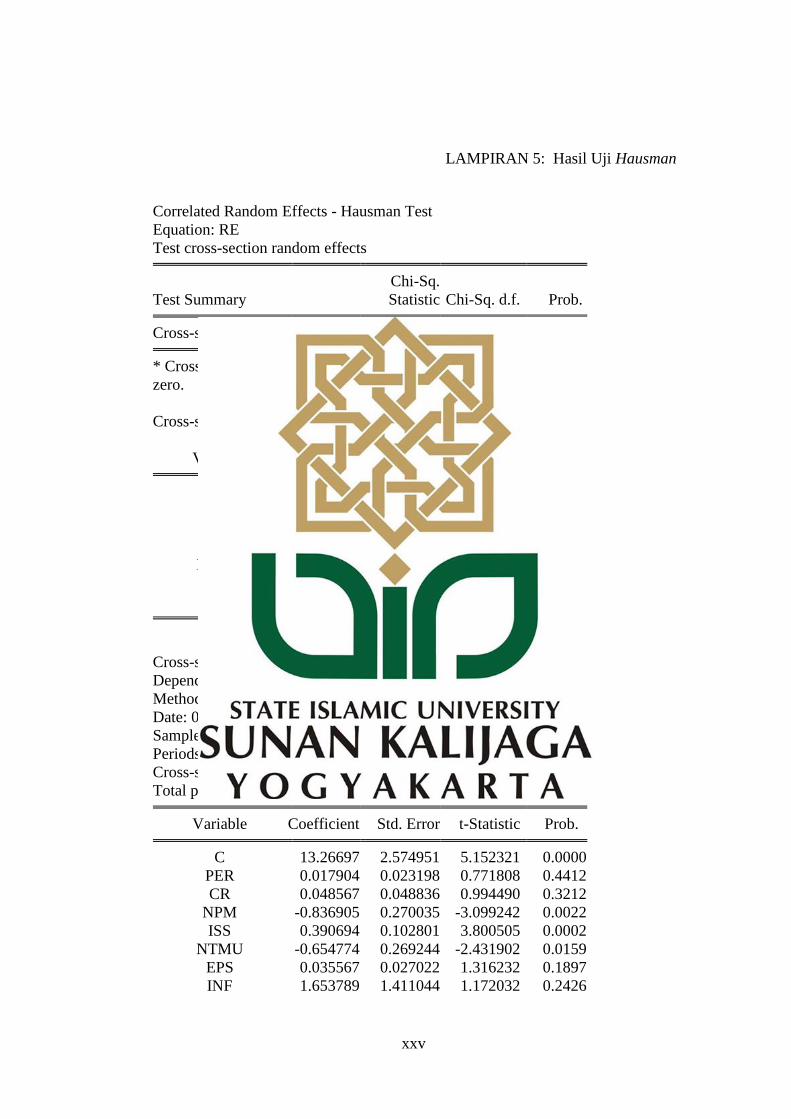

Lampiran 5: Hasil Uji Hausman .................................................................... xxv

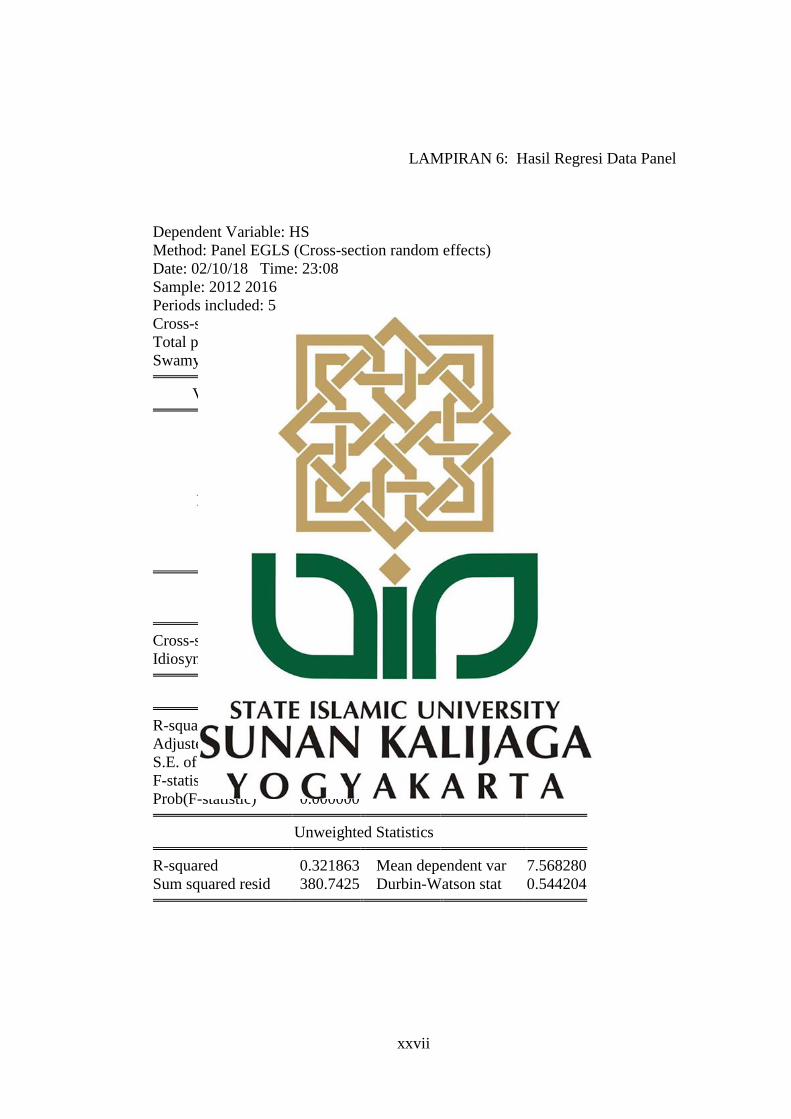

Lampiran 6: Hasil Regresi Data Panel ........................................................... xxvii

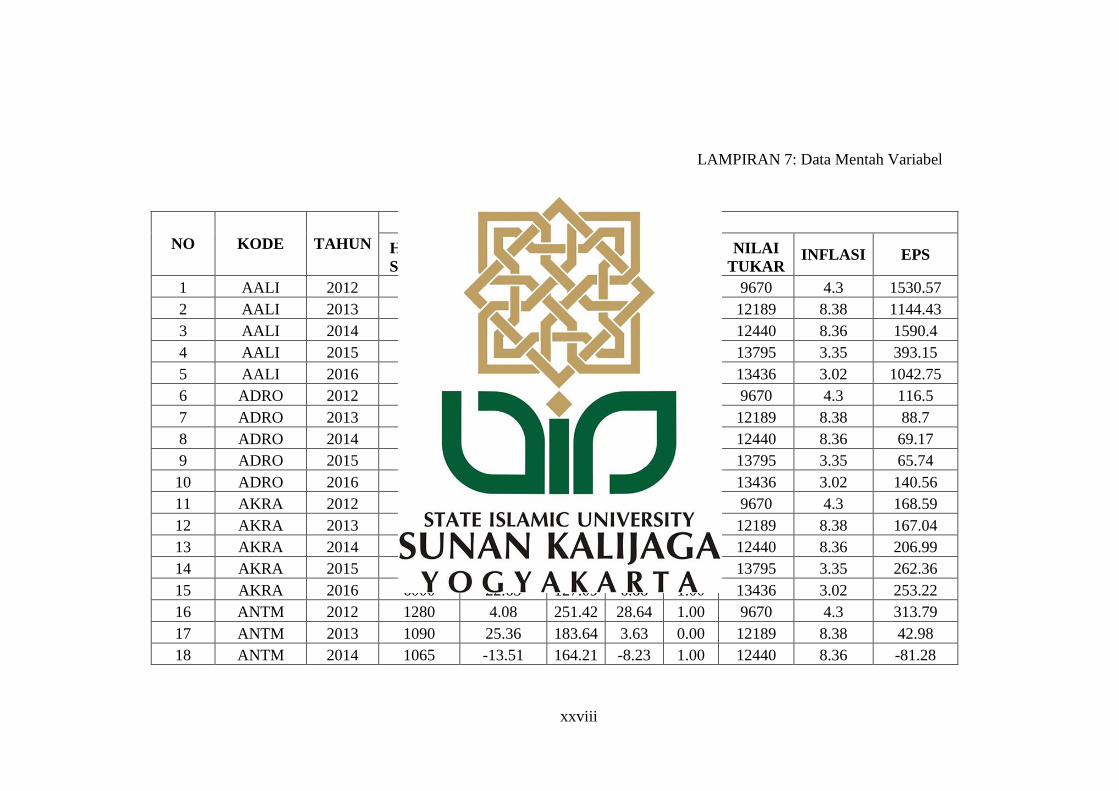

Lampiran 7: Data Mentah Variabel ............................................................... xxviii

xix

ABSTRAK

Harga Saham adalah harga yang ditemukan dan dibentuk oleh mekanisme

pasar modal. Dalam penelitian ini, analisis pergerakan Harga Saham akan

dilakukan pada perusahaan yang terdaftar di Jakarta Islamic Index. Penelitian ini

dilakukan untuk menguji pengaruh variabel independen Price Earnings Ratio

(PER), Current Ratio (CR), Net Profit Margin (NPM), Indeks Saham Syariah

(ISS), dan Nilai Tukar Mata Uang (NTMU) terhadap variabel dependen Harga

Saham pada perusahaan-perusahaan yang terdaftar di Jakarta Islamic Index

periode 2012-2016. Populasi dalam penelitian ini berjumlah 52 perusahaan yang

terdaftar di JII periode 2012-2016. Teknik pengambilan sampel yang digunakan

adalah dengan metode purposive sampling dan diperoleh 50 perusahaan sebagai

sampel penelitian. Data yang digunakan yakni data sekunder dengan teknik

analisis uji data panel menggunakan model random effect model dan uji signifikan

(uji F, uji R2, dan uji t). Hasil penelitian menunjukkan bahwa variabel Price

Earnings Ratio dan variabel Current Ratio memiliki hasil yang tidak berpengaruh

terhadap Harga Saham perusahaan yang terdaftar di Jakarta Islamic Index.

Sedangkan variabel Net Profit Margin dan Nilai Tukar Mata Uang berpengaruh

negatif dan signifikan terhadap Harga Saham perusahaan yang terdaftar di Jakarta

Islamic Index, dan untuk variabel Indeks Saham Syariah berpengaruh positif dan

signifikan terhadap Harga Saham perusahaan yang terdaftar di Jakarta Islamic

Index. Namun secara simultan variabel PER, CR, NPM, ISS dan NTMU

berpengaruh terhadap harga saham.

Kata kunci: Price Earnings Ratio, Current Ratio, Net Proft Margin, Indeks Saham

Syariah, Nilai Tukar Mata Uang dan Harga Saham.

xx

ABSTRACT

Stock Price is the price found and formed by capital market mechanism. In

this research, stock price movement analysis will be conducted at companies

listed in Jakarta Islamic Index. This study was conducted to test the effect of

independent variables of Price Earnings Ratio (PER), Current Ratio (CR), Net

Profit Margin (NPM), Index of Sharia Stock (ISS), Exchange Rate (NTMU) on

the dependent variable Stock Price at the companies listed in the Jakarta Islamic

Index 2012-2016 period. The population in this study were 52 companies listed in

the Jakarta Islamic Index 2012-2016 period. The sampling technique used is

purposive sampling method and obtained a sample of 50 companies as research

sample. The data used are secondary data with the analysis technique used is test

panel data using random effect model and test significant (F test, R2 test, and t

test). The results showed that the variables of Price Earnings Ratio and Current

Ratio has a result that does not affect the Stock Price of companies listed in the

Jakarta Islamic Index. While the variables of Net Profit Margin and Exchange

Rate have a negative and significant effect to the Stock Price of companies listed

in the Jakarta Islamic Index, and for Index of Sharia Stock variable have a positive

and significant effect on Stock Price of companies listed in the Jakarta Islamic

Index. However, simultaneously variables of PER, CR, NPM, ISS and NTMU

effect on Stock Prices of companies listed in the Jakarta Islamic Index.

Keywords: Price Earnings Ratio, Current Ratio, Net Profit Margin, Index of

Sharia Stock, Exchange Rate, and Stock Price.

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pada era modern ini kata investasi sudah sering kita dengar dari berbagai

media maupun sumber lainnya dan banyak yang sudah melakukan investasi

dalam berbagai bentuk, karena investasi memberikan banyak manfaat bagi

yang melakukan. Investasi sendiri dapat diartikan sebagai menanamkan uang

sekarang, yang berarti uang tersebut seharusnya bisa dikonsumsi, namun

karena kegiatan investasi, maka uang tersebut dialihkan untuk ditanamkan bagi

keuntungan masa depan. Sedangkan secara konsep, investasi adalah kegiatan

mengalokasikan atau menanamkan sumberdaya (resources) saat ini dengan

harapan mendapatkan manfaat dikemudian hari atau yang akan datang (Noor,

2009: 4).

Jadi investasi dapat diartikan sebagai penanaman modal yang dilakukan

baik oleh individu maupun perusahaan pada satu atau beberapa objek investasi

dengan harapan akan mendapatkan keuntungan di masa mendatang. Setiap

individu dan perusahaan memerlukan investasi, karena dengan berinvestasi

maka individu maupun perusahaan dapat mempertahankan dan memperluas

basis kekayaannya yang kemudian dapat digunakan sebagai jaminan sosial di

masa depan (Pramono, 2013: 273). Selain itu, dalam Islam juga sangat

menganjurkan manusia untuk berinvestasi, agar terhindar dari penumpukan

dan penimbunan harta.

2

Ada dua jenis investasi yang dapat dilakukan oleh individu maupun

perusahaan, yaitu investasi riil dan investasi financial. Investasi riil secara

umum melibatkan aset nyata, seperti tanah, mesin-mesin, pabrik, dan lain-lain.

Sedangkan untuk investasi financial yaitu seperti kontrak-kontrak tertulis,

seperti saham biasa, obligasi, dan lain-lain (Pramono, 2013: 272).

Pada era sekarang, investasi financial dalam bentuk surat berharga (obligasi,

saham, atau surat berharga lainnya) dipandang lebih menarik dari pada

investasi riil seperti (aset nyata, tanah, mesin, dan lainnya), karena dianggap

memberikan hasil yang lebih tinggi dan relatif tidak membutuhkan perizinan

yang rumit. Investasi surat berharga yang mulai berkembang di Indonesia

dalam 10 tahun terakhir adalah investasi di pasar modal terutama saham.

Saham secara historis memiliki kinerja yang lebih bagus dibandingkan

investasi lainnya seperti obligasi, dalam jangka panjang. Tetapi saham

memiliki risiko yang lebih tinggi dibandingkan obligasi karena imbal hasilnya

lebih tidak pasti, sedangkan imbal hasil obligasi lebih stabil (Pramono, 2013:

273).

Selain saham, di Indonesia juga berkembang investasi saham syariah

beberapa dekade terakhir ini. Masyarakat di Indonesia memiliki minat yang

cukup besar terhadap investasi berbasis syariah dikarenakan instrumen

berbasis syariah merupakan alternatif lain bagi masyarakat muslim. Mengingat

tidak semua lahan investasi yang dikenal oleh masyarakat di Indonesia sesuai

dengan asas Islam. Akan tetapi investasi berbasis syariah ini juga bisa

digunakan untuk masyarakat umum.

3

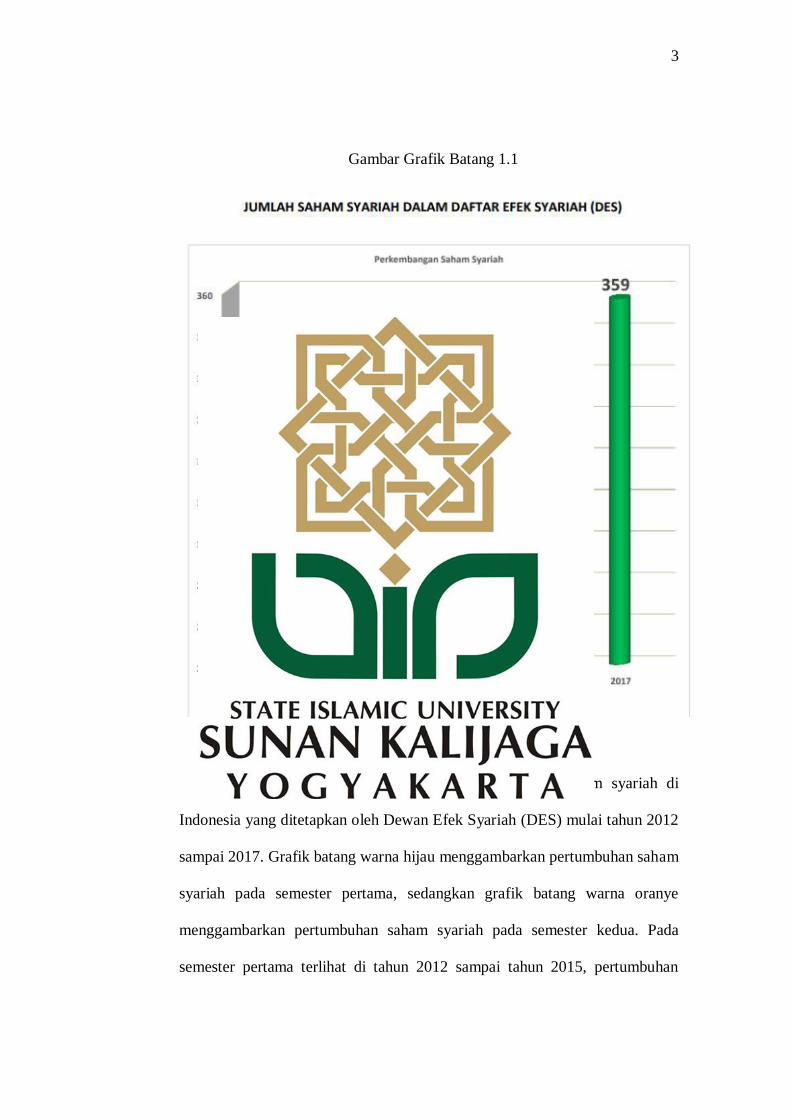

Gambar Grafik Batang 1.1

Sumber: (www.ojk.go.id)

Grafik batang di atas menggambarkan pertumbuhan saham syariah di

Indonesia yang ditetapkan oleh Dewan Efek Syariah (DES) mulai tahun 2012

sampai 2017. Grafik batang warna hijau menggambarkan pertumbuhan saham

syariah pada semester pertama, sedangkan grafik batang warna oranye

menggambarkan pertumbuhan saham syariah pada semester kedua. Pada

semester pertama terlihat di tahun 2012 sampai tahun 2015, pertumbuhan

4

saham syariah meningkat, sebelum kemudian di tahun 2016 sempat menurun,

tetapi di tahun selanjutnya 2017 saham syariah kembali meningkat drastis.

Sedangkan pada semester kedua, terlihat bahwa di tahun 2012 sampai 2013

saham syariah meningkat, akan tapi di tahun 2014 sampai 2015 saham syariah

sempat menurun, sebelum kemudian di tahun 2016 saham syariah meningkat

kembali (www.ojk.go.id).

Investasi syariah yang banyak diminati masyarakat Indonesia yaitu pada

indeks harga saham yang merupakan kumpulan dari beberapa saham yang

terkelompok berdasarkan kategori-kategori tertentu. Sampai saat ini Bursa

Efek Indonesia (BEI) mempunyai beberapa macam indeks harga saham yaitu,

Indeks Harga Saham Gabungan (IHSG), Indeks Sektoral, Indeks Kompas 100,

Indeks Bisnis, Indeks LQ-45, Indeks Saham Syariah Indonesia (ISSI), Jakarta

Islamic Index (JII). Indeks harga saham membantu para investor sebagai

pegangan dalam menentukan investasi pada pasar modal sehingga para

investor dapat meminimalkan risiko yang terjadi dalam investasi dan

mendapatkan tingkat pengembalian yang diharapkan. Secara umum para

investor akan memilih investasi yang memiliki return yang maksimal dengan

risiko yang minimal (Kurniawan & Asandimitra, 2014: 1355). Akan tetapi

pada penelitian ini hanya akan menggunakan Jakarta Islamuc Index (JII)

sebagai objek penelitian.

Jakarta Islamic Index (JII) merupakan yang salah satu indeks saham yang

ada di Indonesia yang menghitung indek harga rata-rata saham untuk jenis

saham-saham yang memenuhi kriteria atau prinsip syariah Islam. JII didirikan

5

untuk merespon kebutuhan masyarakat terhadap instrument syariah yang

semakin berkembang. Tujuan pembentukan JII adalah untuk meningkatkan

kepercayaan investor dan memberikan manfaat bagi pemodal dalam

menjalankan syariah Islam untuk melakukan investasi di bursa efek. JII juga

diharapkan dapat mendukung proses transparansi dan akuntabilitas saham

berbasis syariah di Indonesia. Dengan kata lain, JII menjadi pemandu bagi

investor yang ingin menanamkan dananya secara syariah tanpa takut tercampur

dengan cara dana ribawi. Selain itu, JII menjadi tolak ukur kinerja dalam

memilih portofolio saham yang halal, karena sesuai dengan prinsip syariah

dalam islam (Kurniawan & Asandimitra, 2014: 1356).

Dalam Islam juga memiliki komitmen yaitu pelarangan maisir dan garar

dalam berinvestasi. Muslim sebagai investor bukan sebagai spekulator.

Spekulasi dalam investasi memiliki risiko yang besar dan sangat merupai

perjudian, sehingga diharamkan oleh islam. Untuk menghindari hal tersebut,

maka investasi yang dilakukan selain harus sesuai dengan prinsip syariah,

seperti berinvestasi pada saham syariah, selain itu juga harus di analisis dan

bisa di prediksi dengan berbagai metode yang ada agar menghilangkan unsur

maisir dan garar. Ada dua teknik analisis yang dapat digunakan yaitu analisis

teknikal dan analisis fundamental (Kodrat & Indonanjaya, 2010: 2).

Analisis teknikal menggunakan data-data historis harga dari suatu saham

yang dipilih sedangkan analisis fundamental menggunakan perhitungan-

perhitungan dari laporan keuangan dan didukung juga oleh faktor lain seperti

berita-berita yang menyangkut suatu perusahaan. Analisis-analisis ini nantinya

6

dapat dijadikan bahan pertimbangan dalam mengambil keputusan berinvestasi

saham di pasar modal. Tetapi pada penelitian ini hanya akan menggunakan dan

membahas metode analisis fundamental. Karena faktor fundamental

perusahaan memegang peranan penting dalam proses pengambilan keputusan.

Penilaian saham secara akurat bisa meminimalkan risiko sekaligus membantu

investor mendapatkan keuntungan wajar tanpa harus berspekulasi (Kodrat &

Indonanjaya, 2010: 3).

Menurut Bodie (2014: 237) analisis fundamental adalah analisis penentu

nilai seperti prospek pendapatan yang dihasilkan oleh perusahaan yang dilihat

dari prospek ekonomi negara serta lingkungan bisnis perusahaan tersebut untuk

mencari harga saham yang wajar. Analisis fundamental mencoba

memperkirakan harga saham di masa yang akan datang dengan mengestimasi

nilai faktor-faktor fundamental yang mempengaruhi harga saham di masa yang

akan datang dan menetapkan hubungan variabel-variabel tersebut sehingga

diperoleh taksiran harga saham. Analisis fundamental menitikberatkan pada

rasio keuangan dan kejadian-kejadian yang secara langsung maupun tidak

langsung mempengaruhi kinerja keuangan perusahaan (Husnan, 2005: 315).

Menurut Dewi (2016: 2) analisis fundamental sangat berhubungan dengan

kondisi keuangan perusahaan. Dengan adanya analisis ini diharapkan calon

investor akan mengetahui bagaimana operasional dari perusahaan yang

nantinya menjadi milik investor. Apakah sehat atau tidak, apakah cukup

menguntungkan atau tidak, dan sebagainya. Karena biasanya nilai suatu saham

sangat dipengaruhi oleh kinerja dari perusahaan yang bersangkutan. Analisis

7

rasio keuangan merupakan analisis yang didasarkan pada hubungan antar-pos

dalam laporan keuangan perusahaan yang akan mencerminkan keadaan

keuangan serta hasil dari operasional perusahaan. Menurut Harahap (2007:

297) pada rasio keuangan adalah angka yang diperoleh dari hasil perbandingan

dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan

yang relevan dan signifikan. Rasio keuangan sangat penting dalam melakukan

analisis terhadap kondisi keuangan perusahaan. Analisis rasio keuangan ini

menyediakan indikator yang dapat mengukur tingkat profitabilitas, likuiditas,

solvabilitas dan aktivitas perusahaan (Dewi, 2016: 2).

Selain dipengaruhi oleh kondisi keuangan perusahan, harga saham juga

dapat dipengaruhi oleh faktor makro atau faktor eksternal, seperti inflasi,

jumlah uang yang beredar, kurs valuta asing, dan tingkat suku bunga. Karena

variabel-variabel dalam faktor ekonomi ini dianggap mempengaruhi harga

saham dan merupakan variabel yang berpengaruh secara sistematik sebagai

dasar pencapaian laba dengan dasar perubahan perekonomian yang

berpengaruh dengan pola serupa terhadap harga saham perusahaan (Purnomo

dan Widyawati, 2013: 2).

Selain dari faktor internal dan eksternal perusahaan, harga saham juga dapat

dipengaruhi oleh variabel yang belum terungkap, salah satunya yang akan

diteliti pada penelitian ini yaitu variabel Indeks Saham Syariah yang akan coba

diungkap, apakah berpengaruh terhadap harga saham atau tidak. Variabel

Indeks Saham Syariah sendiri adalah indikator yang menunjukkan

kinerja/pergerakan indeks harga saham syariah yang ada di Bursa Efek

8

Indonesia (www.idx.com) khususnya pada indeks JII. Dimana seluruh emiten

yang berada di Jakarta Islamic Index, kegiatan usahanya tidak bertentangan

dengan syariah Islam serta taat pada prinsip-prinsip syariah. Sehingga

memungkinkan variabel indeks saham syariah ini dapat mempengaruhi harga

saham dan dapat menjadi nilai tambah bagi investor untuk berinvestasi, karena

saham yang sudah masuk dalam Indeks Saham Syariah ini sudah terjamin rasio

keuangannya.

Jadi pada penelitian ini, peneliti tertarik untuk meneliti variabel internal dan

eksternal perusahaan yang mempengaruhi harga saham pada perusahaan yang

terdaftar di Jakarta Islamic Index (JII). Dimana variabel internal yang akan

digunakan adalah Price Earnings Ratio (PER), Net Profit Margin (NPM),

Current Ratio (CR). Sedangkan variabel eksternal yang akan digunakan adalah

Nilai Tukar Mata Uang (NTMU). Selain itu ditambahkan juga variabel baru

yaitu Indeks Sahan Syariah (ISS). Selain itu pada penelitian ini, peneliti juga

menambahkan variabel control yaitu Earning Per Share (EPS) dan Inflasi

(INF).

Alasan dipilihnya variabel-variabel internal tersebut, seperti Price Earnings

Ratio, Current Ratio, dan Net Profit Margin karena menurut Simamora (2000:

531) Price Earnings Ratio memiliki hubungan positif dengan harga saham,

sehingga jika Price Earnings Ratio meningkat maka harga saham juga akan

semakin meningkat. Current Ratio juga memiliki hubungan yang positif

terhadap harga saham, karena Current Ratio yang semakin tinggi berarti

menunjukkan kondisi perusahaan dalam keadaan baik sehingga mampu

9

menggunakan aktiva lancar untuk memenuhi kewajibannya. Kondisi

perusahaan yang baik akan menarik investor untuk menanamkan investasinya

pada perusahaan tersebut, sehingga dengan mekanisme pasar harga saham akan

meningkat. (Putri, 2017: 5). Net Profit Margin mencerminkan efisiensi seluruh

bagian, yaitu produksi, personalia, pemasaran, dan keuangan yang ada dalam

perusahaan. Semakin besar Net Profit Margin (NPM), maka kinerja perusahaan

akan semakin produktif, sehingga akan meningkatkan kepercayaan investor

untuk menanamkan modalnya pada perusahaan tersebut dan kemudian akan

membuat harga saham pada perusahaan tersebut meningkat (Bastian dan

Suhardjono, 2006: 299).

Sedangkan dipilihnya variabel eksternal yaitu Nilai Tukar Mata Uang

karena menurut Tandelilin (2007) menyatakan bahwa salah satu faktor makro

ekonomi berupa Nilai Tukar Mata Uang (exchage rate) terbukti mempunyai

pengaruh terhadap perkembangan investasi pada saham. Sehingga naik

turunnya nilai tukar dapat berpengaruh terhadap harga saham perusahaan.

Karena kurs yang tidak stabil akan mempengaruhi tingkat kepercayaan investor

terhadap kondisi ekonomi di Indonesia, sehingga akan menimbulkan dampak

negatif terhadap perdagangan saham. Kemudian dipilihnya variabel control

Earnings Per Share dan Inflasi, karena menurut Weston dan Brigham (2010)

seorang investor yang melakukan investasi pada perusahaan akan menerima

laba atas saham yang dimilikinya. Jadi semakin tinggi Earnings Per Share

maka para investor akan semakin percaya terhadap perusahaan dan mendorong

investor untuk melakukan investasi yang lebih besar, sehingga harga saham

10

perusahaan akan meningkat. Kemudian dipilihnya variabel Inflasi karena

menurut Samsul (2015: 201) tingkat inflasi dapat berpengaruh negatif maupun

positif tergantung derajat inflasi itu sendiri. Inflasi merupakan faktor yang

harus dipertimbangkan dalam proses investasi. Inflasi merupakan indikator

ekonomi yang menyebabkan kenaikan harga dalam suatu periode. Adanya

inflasi yang tinggi akan menyebabkan naiknya biaya-biaya pada perusahaan,

sehingga dengan naiknya biaya perusahaan akan membuat harga saham pada

perusahaan juga akan meningkat.

Selain itu dipilihnya variabel control yaitu Earnings Per Share dan Inflasi

ini, didasarkan pada penelitian sebelumnya, dimana kedua variabel ini

memiliki hasil yang konsisten berpengaruh positif terhadap harga saham,

sehingga peneliti tertarik untuk menambahkan kedua variabel tersebut sebagai

variabel control, bukan sebagai variabel untuk diuji mengingat kedua variabel

tersebut memiliki hasil yang konsisten sehingga membuat penelitian ini

memiliki hasil yang optimal. Kemudian dipilihnya variabel internal dan

eksternal tersebut juga didasarkan pada hasil penelitian terdahulu, dimana

penelitian terdahulu memiliki hasil yang berbeda-beda pada variabel PER,

NPM, CR, dan Nilai Tukar Mata Uang. Pada penelitian Abdullah,

Soedjatmiko, dan Hartati (2016) menyatakan bahwa variabel PER tidak

berpengaruh terhadap harga saham pada perusahan tambang yang terdaftar di

BEI, sedangkan pada penelitian Azhari, Rahayu, dan Zahroh (2016)

menyatakan bahwa variabel PER berpengaruh positif dan signifikan terhadap

harga saham pada perusahaan properti dan real estate yang Go Publik di BEI.

11

Pada penelitian Azmi, Andini, dan Raharjo (2016) menyatakan bahwa NPM

mempunyai pengaruh negatif terhadap harga saham emitem LQ-45 yang

terdaftar di BEI, sedangkan pada penelitian dari Subhan, dan Pardiman (2016)

menyatakan bahwa NPM berpengaruh positif dan signifikan terhadap harga

saham perusahaan industri barang konsumsi yang tercatat di BEI.

Pada penelitian dari Tumandung, Murni, dan Baramuli (2017) menyatakan

bahwa CR tidak berpengaruh signifikan terhadap harga saham perusahaan

makanan dan minuman. Sedangkan penelitian dari Sriwahyuni, dan Saputra

(2017) menyatakan bahwa CR berpengaruh positif dan signifikan terhadap

harga saham perusahaan farmasi di BEI. Pada penelitian Ginting, Topowijono,

dan Sulasmiyati (2016) menyatakan bahwa Nilai Tukar Mata Uang

berpengaruh positif dan signifikan terhadap harga saham pada sub sektor

perbankan di BEI. Sedangkan penelitian dari Toin, dan Sutrisno (2015)

menyatakan bahwa Nilai Tukar Mata Uang berpengaruh negatif terhadap harga

saham industri eceran di BEI.

Sedangkan untuk variabel Indeks Saham Syariah adalah variabel baru.

Dipilihnya variabel ini karena diduga dapat berpengaruh terhadap harga saham

di JII, karena seluruh saham yang masuk dalam Indeks Saham Syariah adalah

emiten yang kegiatan usahanya tidak bertentangan dengan syariah Islam dan

memenuhi syarat yang disebutkan dalam Fatwa Dewan Syariah Nasional

Majelis Ulama Indonesia No: 20/DSN-MUI/IX/2000 tentang Pedoman

Pelaksanaan Investasi untuk Reksadana Syariah. Serta rasio-rasio keuangannya

12

seharusnya jauh lebih sehat atau lebih baik dibandingkan dengan indeks-indeks

lainnya yang terdaftar di BEI (Putra, 2013).

Kemudian dipilihnya objek pada Jakarta Islamic Index (JII), karena

merupakan indeks saham yang didasarkan atas prinsip syariah. Dimana

keanggotaannya akan terus ditinjau secara berkala berdasarkan kinerja

transaksi diperdagangan bursa, rasio-rasio keuangannya, mengakomodasi

syariat investasi dalam Islam atau indeks yang berdasarkan syariah Islam dan

taat pada prinsip-prinsip syariah, serta perusahaan-perusahaan yang terdaftar

di JII ini sudah melalui tahapan-tahapan proses screening saham dan selalu

dievaluasi setiap enam bulan (Huda & Nasution, 2007: 56).

Jadi peneliti menyimpulkan sebuah ide judul penelitian yaitu,

“PENGARUH ANALISIS FUNDAMENTAL TERHADAP HARGA

SAHAM DITINJAU BERDASARKAN PERSPEKTIF INTERNAL &

EKSTERNAL PERUSAHAAN (STUDI KASUS PADA JAKARTA

ISLAMIC INDEX PERIODE 2012 – 2016)”. Perbedaannya dengan

penelitian terdahulu adalah pada objek, periode waktu, dan variabel yang

digunakan, dimana pada penelitian ini seluruh perusahaan yang terdaftar di

Jakarta Islamic Index digunakan sebagai objek dengan periode waktu 2012-

2016. Pada penelitian ini menggunakan variabel Price Earnings Ratio (PER),

Net Profit Margin (NPM), Current Ratio (CR), Indeks Saham Syariah, dan

Nilai Tukar Mata Uang.

13

Sedangkan penelitian terdahulu, penelitian oleh Sherly Arnandia Putri

hanya menggunakan kinerja keuangan yaitu variabel Current Ratio (CR),

Return on Asset (ROA), Earning Per Share (EPS), Debt to Equity Ratio (DER)

dengan objek JII periode 2011-2015. Pada penelitian oleh Cristin Oktavia

Tumandung, dkk menggunakan variabel Current Ratio, Debt Equity Ratio,

Return on Equity, dan Total Asset Turnover dengan objek perusahaan makanan

dan minuman di BEI. Pada penelitian Azis Muhamad Subhan menggunakan

variabel Net Profit Margin, Return on Equity, dan Earning Per Share, dengan

objek pada Perusahaan Industri Barang Konsumsi Yang Tercatat di Indonesia

Bursa Efek Indonesia. Pada penelitian Diko Fitriansyah Azhari, dkk

menggunakan variabel DER, PER, TATO, dan ROE dengan objek pada

perusahaan Properti dan Real Estate Yang Go Public di Bursa Efek Indonesia.

Kemudian pada penelitian Maria Ratna Marisa Ginting, dkk, menggunakan

variabel Tingkat Suku Bunga, Nilai Tukar, dan Inflasi dengan objek Pada Sub-

Sektor Perbankan di BEI Periode 2011-2015.

14

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang sudah dibuat, maka penulis

merumuskan masalah sebagai berikut:

1. Apakah variabel Price Earnings Ratio (PER) berpengaruh terhadap harga

saham perusahaan yang terdaftar di JII?

2. Apakah variabel Current Ratio (CR) berpengaruh terhadap harga saham

perusahaan yang terdaftar di JII?

3. Apakah variabel Net Profit Margin (NPM) berpengaruh terhadap harga

saham perusahaan yang terdaftar di JII?

4. Apakah variabel Indeks Saham Syariah berpengaruh terhadap harga saham

perusahaan yang terdaftar di JII?

5. Apakah variabel berpengaruh Nilai Tukar Mata Uang terhadap harga saham

perusahaan yang terdaftar di JII?

6. Apakah variabel Price Earnings Ratio, Net Profit Margin, Current Ratio,

Indeks Saham Syariah dan Nilai Tukar Mata Uang secara simultan

berpengaruh terhadap harga saham perusahaan yang terdaftar di JII?

15

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mendapatkan pemahaman tentang:

1. Menganalisis hubungan antara variabel Price Earnings Ratio terhadap harga

saham perusahaan di JII.

2. Menganalisis hubungan antara variabel Current Ratio terhadap harga saham

perusahaan di JII.

3. Menganalisis hubungan antara variabel Net Profit Margin terhadap harga

saham perusahaan di JII.

4. Menganalisis hubungan antara variabel Nilai Tukar Mata Uang terhadap

harga saham perusahaan di JII.

5. Menganalisis hubungan antara variabel Indeks Saham Syariah terhadap

harga saham perusahaan di JII.

6. Menganalisis secara simultan hubungan variabel Price Earnings Ratio,

Current Ratio, Net Profit Margin, Indeks Saham Syariah dan Nilai Tukar

Mata Uang terhadap harga saham perusahaan di JII.

16

D. Manfaat Penelitian

Dengan dibuatnya penelitian ini, diharapkan dapat memberikan manfaat

penuh kepada masyarakat umum dan khususnya bagi penulis, manfaat yang

didapat antara lain:

1. Manfaat Praktis

a. Bagi investor yang ingin berinvestasi pada saham dan saham syariah

analisis fundamental dapat digunakan sebagai salah satu panduan dan

alat yang dapat diterapakan untuk memprediksi harga saham berdasarkan

data dari rasio keuangan, serta data dari kondisi makro ekonomi agar

dapat mengurangi efek spekulasi dalam berinvestasi pada saham dan

saham syariah.

b. Bagi perusahaan, dengan adanya metode analisis fundamental

menggunakan rasio keuangan dan kondisi makro ekonomi dapat

dijadikan informasi untuk mengidentifikasi faktor-faktor fundamental

yang mempengaruhi harga saham perusahaan di pasar.

2. Manfaat Teoritis

a. Penelitian ini diharapkan mampu memberikan sumbangan pemikiran

bagi pengembangan ilmu pengetahuan pada bidang ilmu ekonomi dan

keuangan tentang pengaruh faktor-faktor fundamental terhadap harga

saham pada perusahaan yang terdaftar di JII.

b. Penelitian ini juga diharapkan mampu meningkatkan kompetensi

keilmuan dalam disiplin ilmu yang ditekuni.

17

E. Sistematika Pembahasan

Penelitian ini disusun dalam lima bab pembahasan yang saling berkaitan

satu sama lain sebagai acuan dalam berfikir secara sistematis, adapun

rancangan sistematika pembahaasan yaitu sebagai berikut:

BAB I. Pendahuluan

Pada bab pertama pendahuluan membahas gambaran umum isi penelitian

yang terdiri dari: latar belakang, rumusan masalah, tujuan penelitian, manfaat

penelitian dan sistematika pembahasan.

BAB II. Landasan Teori

Pada bab kedua landasan teori, membahas tentang teori-teori yang menjadi

dasar penulisan. Teori yang akan diuraikan adalah tentang Teori Sinyal

(Signaling Theory), Good Market Approach, Selection Criteria Hypothesis,

Information Content Hypothesis, Pasar Modal dan Pasar Modal Syariah,

Investasi dan Investasi Syariah, Saham dan Saham Syariah, Indeks Harga

Saham dan Harga Saham, Jakarta Islamic Index, Analisis Fundamental, serta

menjelaskan variabel Price Earnings Ratio, Current Ratio, Net Profit Margin,

dan Nilai Tukar Mata Uang. Selain itu bab ini juga berisi telaah pustaka,

kerangka teoritis, dan pengembangan hipotesis.

18

BAB III. Metode Penelitian

Pada bab ketiga metode penelitian memuat secara rinci mengenai metode

penelitian yang akan digunakan; jenis dan teknik pengumpulan data, populasi

dan sample, definisi operasional variable, dan teknik analisis data.

BAB IV. Analisis dan Pembahasan

Pada bab keempat analisis dan pembahasan, dilakukan pengujian instrument

penelitian yaitu Uji Regresi Data Panel menggunakan Random Effect Model,

Uji Statistik Deskriptif, Uji Signifikansi, Uji F (Simultan), dan Uji t (Parsial)

pada variabel Price Earnings Ratio, Net Profit Margin, Current Ratio, Indeks

Saham Syariah dan Nilai Tukar Mata Uang pada Harga Saham perusahaan

yang terdaftar di Jakarta Islamic Index tahun 2012-2016. Bab ini juga

membahas analisis hipotesis dari hasil penggujian yang telah dilakukan.

BAB V. Penutup

Pada bab kelima sebagai bab penutup berisikan kesimpulan dari penelitian,

saran untuk para investor yang akan berinvestasi pada saham syariah, serta

saran untuk penelitian yang selanjutnya, implikasi, dan keterbatasan pada

penelitian ini.

127

BAB V

PENUTUP

A. Kesimpulan

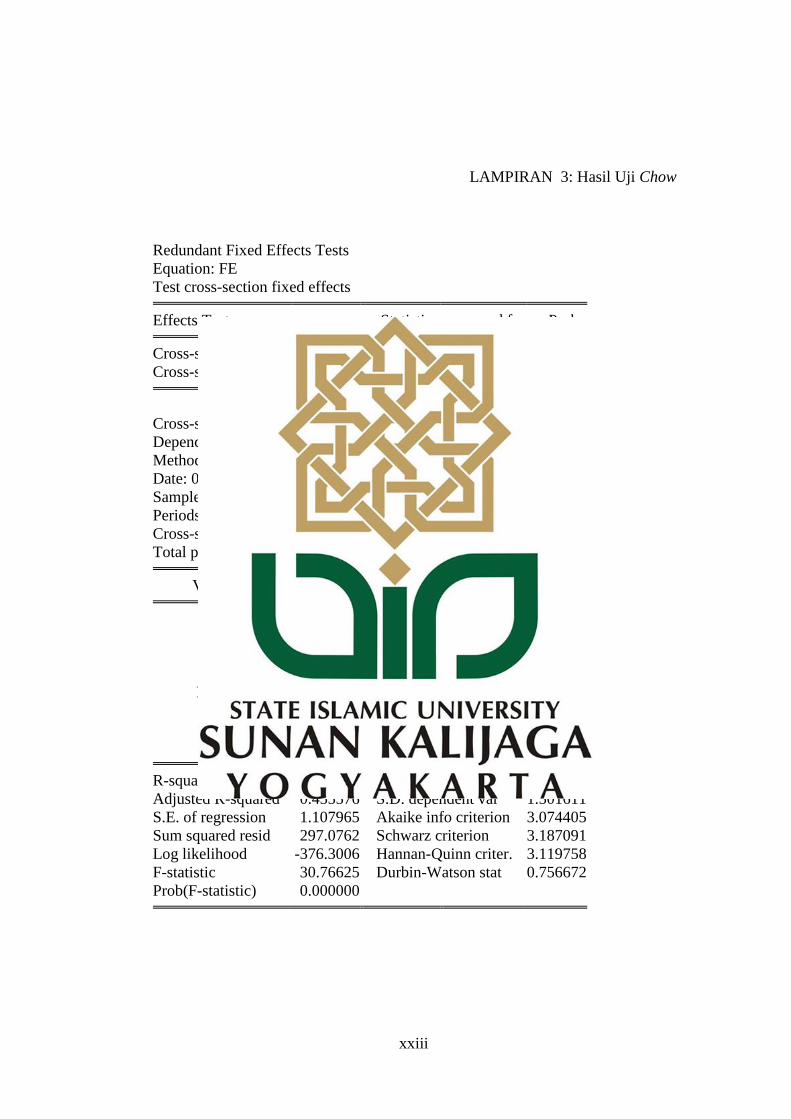

Berdasarkan penelitian yang telah dilakukan dengan melakukan uji Statistik

Deskriptif, uji pemilihan persamaan model dengan uji Chow, uji Lagrange, dan

uji Hausman serta uji Regresi Data Panel dengan menggunakan Random Effect

Model (REM). Maka dapat diambil kesimpulan dari hasil penelitian ini, yaitu:

1. Variabel Price Earnings Ratio tidak berpengaruh terhadap Harga Saham

perusahaan yang terdaftar di Jakarta Islamic Index periode 2012-2016.

Hasil Price Earnings Ratio yang tidak berpengaruh terhadap harga saham

dikarena nilai rata-rata Price Earnings Ratio pada perusahaan yang terdaftar

di Jakarta Islamic Index sangat rendah, bahkan dibawah nilai standar.

Sehingga kemampuan Price Earnings Ratio dalam memprediksi harga

saham sangat kecil dan tidak dimungkinkan karena sebagian aktiva yang

bekerja atau digunakan secara tidak efisien.

2. Variabel Current Ratio tidak berpengaruh terhadap Harga Saham

perusahaan yang terdaftar di Jakarta Islamic Index periode 2012-2016.

Hasil Current Ratio yang tidak berpengaruh terhadap harga saham dikarena

nilai rata-rata Current Ratio pada perusahaan yang terdaftar di Jakarta

Islamic Index lebih rendah dibandingkan nilai standar. Sehingga variabel

Current Ratio tidak dapat mempengaruhi pergerakan Harga Saham

perusahan yang terdaftar di Jakarta Islamic Index.

128

3. Variabel Net Profit Margin berpengaruh negatif dan signifikan terhadap

Harga Saham perusahaan yang terdaftar di Jakarta Islamic Index periode

2012-2016. Hasil Net Profit Margin yang berpengaruh negatif terhadap

harga saham dikarenakan tersebut cenderung rendah, bahkan tidak sedikit

juga yang nilainya negatif. Sehingga dapat dikatakan bahwa semakin kecil

nilai Net Profit Margin maka akan membuat harga saham perusahaan

terdaftar di Jakarta Islamic Index.meningkat.

4. Variabel Indeks Saham Syariah berpengaruh positif dan signifikan terhadap

Harga Saham perusahaan yang terdaftar di Jakarta Islamic Index periode

2012-2016. Hasil Indeks Saham Syariah yang berpengaruh positif terhadap

harga saham dikarenakan saham-saham perusahaan yang masuk pada

Indeks Saham Syariah sudah terjamin rasio keuangannya dan sesuai dengan

prinsip syariah, sehingga banyak investor yang menginvestasikan dananya

pada perusahaan tersebut sehingga membuat harga saham pada perusahaan

tersebut meningkat.

5. Variabel Nilai Tukar Mata Uang berpengaruh negatif dan signifikan

terhadap Harga Saham perusahaan yang terdaftar di Jakarta Islamic Index

periode 2012-2016. Hasil Nilai Tukar Mata Uang berpengaruh negatif ini

dikarenakan melemahnya nilai tukar akan berdampak pada kegiatan ekspor

yang dilakukan oleh perusahaan. Barang yang di ekspor memiliki harga

yang murah di luar negeri, sehingga akan menambah volume penjualan

ekspor. Hal ini juga akan berdampak pada harga saham perusahaan. Harga

saham juga akan meningkat, saat nilai tukar rupiah mengalami depresiasi.

129

B. Implikasi

Sebagai suatu penelitian yang telah dilakukan di perusahaan-perusahaan

maka kesimpulan yang ditarik tentu mempunyai implikasi sebagai berikut:

1. Hasil penelitian mengenai faktor-faktor yang mempengaruhi Harga Saham

(HS) yaitu Net Profit Margin, Indeks Saham Syariah, dan Nilai Tukar Mata

Uang terhadap Harga Saham, sedangkan Price Earnings Ratio dan Current

Ratio tidak berpengaruh terhadap Harga Saham.

2. Berdasarkan hasil penelitian di atas Net Profit Margin, Indeks Saham

Syariah, dan Nilai Tukar Mata Uang memberikan kontribusi dalam

memprediksi Harga Saham pada perusahaan yang terdaftar di JII.

3. Perusahaan yang terdaftar di Jakarta Islamic Index harus meningkatkan

kualitas rasio keuangannya, agar perusahaan dapat konsisten terdaftar di

Jakarta Islamic Index. Karena dengan konsistennya perusahaan terdaftar

pada Jakarta Islamic Index akan berpengaruh terhadap harga saham

perusahaan.

4. Standar pelaporan keuangan harus diperbaiki agar dapat dijadikan panduan

dalam memprediksi pergerakan harga saham pada perusahaan yang terdaftar

di Jakarta Islamic Index. Karena selama periode pengamatan 2012-2016

ada beberapa perusahaan yang tidak mempublikasi atau tidak membuat

laporan keuangannya.

130

C. Saran

Berdasarkan hasil kesimpulan yang telah dikemukakan diatas, maka penulis

memberikan beberapa saran yang mungkin dapat bermanfaat sebagai berikut:

1. Bagi Akademis

Menambah jumlah sampel, faktor-faktor fundamental lainnya dalam

penelitian dan menambah rentang waktu untuk menambah jumlah data agar

mendapat hasil yang lebih baik. Serta memberikan manfaat berupa

pengetahuan mengenai pengaruh Price Earnings Ratio, Current Ratio, Net

Profit Margin, Indeks Saham Syariah, dan Nilai Tukar Mata Uang terhadap

Harga Saham, sehingga dapat digunakan sebagai rujukan penelitian

selanjutnya.

2. Bagi Investor

Diharapkan hasil penelitian ini dapat memberikan informasi mengenai

faktor-faktor yang harus dipertimbangkan dalam memprediksi pergerakan

harga saham. Penelitian ini dapat dijadikan acuan bagi investor untuk

mempertimbangkan pengambilan keputusan dalam berinvestasi. Selain itu

investor hendaknya mempertimbangkan variabel Net Profit Margin (NPM),

Indeks Saham Syariah (ISS) dan Nilai Tukar Mata Uang (NTMU) yang

dapat dijadikan sebagai dasar dalam memprediksi pergerakan harga saham

sebelum melakukan investasi. Hal ini karena NPM, ISS dan NTMU terbukti

memiliki pengaruh terhadap harga saham perusahaan.

131

3. Bagi Perusahaan

Hasil penelitian ini dapat dijadikan informasi yang berguna bagi para

perusahaan, karena melihat pengaruh Price Earnings Ratio dan Current

Ratio terhadap harga saham yang tidak signifikan sehingga disarankan

perusahaan agar dapat memperbaiki rasio keuangan agar kedepannya Price

Earnings Ratio dan Current Ratio dapat berpengaruh terhadap harga saham.

4. Bagi Penelitian Selanjutnya

Untuk peneliti selanjutnya sebaiknya menambahkan variabel lain yang

sejenis misalnya BMV, DPR, DER, EPS, ROE, ROA, TATO, BI RATE

serta menambahkan variabel baru dan memperpanjang periode pengamatan

penelitian menjadi 6 (enam) tahun atau lebih. sehingga dapat menambah

perkembangan penelitian serupa. Serta diharapkan dapat menambah jenis

perusahaan yang lain tidak hanya pada perusahaan Jakarta Islamic Index

saja.

D. Keterbatasan Penelitian

Meskipun penelitian ini sudah mencoba membuat hasil yang maksimal,

dengan menggunakan 7 (tujuh) variabel independent, dimana 2 (dua)

diantaranya digunakan sebagai variabel control, serta mengamati 50

perusahaan yang terdaftar di JII periode 2012-2016 (selama lima tahun

pengamatan), akan tetapi penelitian ini mempunyai keterbatasan yang dapat

digunakan sebagai peneliti selanjutnya sebagai dasar untuk menyempurnakan

penelitian ini. Keterbatasan tersebut yaitu:

132

1. Penelitian ini hanya mengambil 4 (tiga) variabel rasio keuangan yaitu Price

Earnings Ratio, Current Ratio, Net Profit Margin, dan Earning Per Share

sebagai variabel control. Akan tetapi masih banyak variabel rasio keuangan

lainnya yang dapat digunakan untuk mempengaruhi kenaikan atau

penurunan harga saham. Pada penelitian ini juga hanya menggunakan 2

variabel makro ekonomi yaitu Nilai Tukar Mata Uang dan Inflasi,

sedangkan masih banyak faktor-faktor makro ekonomi lainnya yang belum

terungkap dan dapat digunakan dalam memprediksi harga saham.

2. Penelitian ini sudah mencoba agar mendapatkan hasil yang maksimal

dengan menggunakan 50 objek perusahaan. Akan tetapi masih ada

kekurangan-kekurangan yang dapat diperbaiki pada penelitian selanjutnya,

yaitu dengan menambahkan objek penelitan hingga 60 atau lebih objek

penelitian serta rentang waktu yang lebih lama.

133

DAFTAR PUSTAKA

Abdullah, F. 2005. Dasar-Dasar Manajemen Keuangan (1st ed.). Malang:

Universitas Muhammadiyah Malang.

Abdurrahman, dkk. 2017. Pengaruh Dividend Per Share (DPS), Net Profit

Margin (NPM) Dan Return On Equity (ROE) Terhadap Harga Saham

(Perusahaan Industri Manufaktur Yang Tercatat Di Bursa Efek

Indonesia Periode 2012-2015). Jurnal Riset Manajemen.

Amanda, Astrid. 2013. Pengaruh Debt to Equity Ratio, Return on Equity,

Earning Per Share, dan Price Earnings Ratio terhadap harga

saham. Jurnal Akutansi Brawijaya. Vol. 4, No. 2.

Andriana, Denny. 2015. Pengaruh Nilai Tukar Terhadap Harga Saham

Setelah Initial Public Offering (IPO). Jurnal Riset Akuntansi dan

Keuangan, Vol. 3, No. 3.

Ang, Robert. 1997. Buku Pintar Pasar Modal Indonesia (The Intelligent

Guide to Indonesian Capital Market). First Edition. Jakarta:

Mediasoft Indonesia.

Anoraga, Pandji dan Pakarti, Piji. 2006. Pengantar Pasar Modal. Jakarta:

Rineka Cipta

Arifin, A. 2002. Membaca Saham. Yogyakarta: Andi.

Aryani, Yuli Antina dan Zulkifli. 2016. Pengaruh Rasio Profitabilitas

Terhadap Harga Saham Pada Perusahaan Industri Logam dan

Sejenisnya yang Terdaftar di BEI Tahun 2007-2011. Jurnal Akuntansi

Politeknik Sekayu (ACSY). Volume. 4, No. 1. ISSN: 2407-2184.

Asih, Ni Wayan Sri dan Akbar, Masithah. 2016. Analisis Pengaruh Inflasi,

Suku Bunga, Nilai Tukar (Kurs) Dan Pertumbuhan Produk Domestik

Bruto (PDB) Terhadap Indeks Harga Saham Gabungan (IHSG) Studi

Kasus Pada Perusahaan Properti Yang Terdaftar di Bursa Efek

Indonesia. Vol. 17, No. 1.

Astuti. 2004. Tehnik Analisa Keuangan Petunjuk Praktis Untuk Mengolah

dan Mengukur Keuangan Perusahaan. (8st ed.). Jakarta: Erlangga.

134

Atmaja, Lukas Setia. 2008. Teori dan Praktek Manajemen Keuangan.

Yogyakarta: Andi.

Aurora, Tona dan Riyadi, Agus. 2013. Pengaruh Inflasi, Suku Bunga, dan

Kurs Terhadap Indeks LQ-45 di Bursa Efek Indonesia Periode Tahun

2007-2011. Jurnal Dinamika Manajemen. Vol. 1 No.3. ISSN: 2338 –

123X.

Azhari, Diko Fitriansyah, dkk. 2016. Pengaruh ROE, DER, TATO, dan PER

Terhadap Harga Saham Perusahaan Properti Dan Real Estate Yang

Go Publik Di Bursa Efek Indonesia. Jurnal Administrasi Bisnis (JAB),

Vol. 32, No. 2.

Azmi, Muchamad Ulul, dkk. 2016. Analisis Pengaruh Net Profit Margin

(NPM), Return on Assets (ROA) dan Current Ratio (CR) Terhadap

Harga Saham Emiten LQ-45 yang Terdaftar Di Bursa Efek Indonesia

Pada Tahun 2010-2014.

Bastian, Indra dan Suhardjono. 2006. Akuntansi Perbankan. Edisi 1. Jakarta:

Salemba Empat.

Bodie, Kane dan Marcus. 2014. Manajemen Portofolio Dan Investasi

(Investment). Edisi 9. Jilid 2. Jakarta: Salemba Empat.

Brigham, Eugene F dan Joel, F. Houston. 2006. Dasar-Dasar Manajemen

Keuangan. Jakarta: PT. Salemba Empat.

Brigham, Eugene F dan Joel, F. Houston. 2001. Manajemen Keuangan.

Jakarta: Erlangga.

C, Giacinta Jeany dan Tjun, Lauw Tjun. 2016. Pengaruh Current Ratio (Cr),

Earnings Per Share (Eps) Dan Price Earnings Ratio Terhadap Harga

Saham: Studi Pada Perusahaan Yang Terdaftar Di Bursa Efek

Indonesia Periode 2012-2014. Jurnal Akuntansi Vol. 8, No.1.

Corrado, Charles J dan Bradford, D. Jordan. 2002. Fundamentals of

Investments Valuation & Management. New York: McGraw-Hill.

Darmadji, Tjiptono dan Fakhruddin, Hendy M. 2011. Pasar Modal di

Indonesia. Pendekatan Tanya Jawab. Edisi ketiga. Jakarta: Salemba

Empat.

135

Darmawan, Daud. M. 2006. Mengenal Bisnis Valuta Asing Untuk Pemula.

Yogyakarta: Pinus.

Darsono, dan Ashari. 2005. Pedoman Praktis Memahami Laporan Keuangan.

Yogyakarta: Andi.

Dewi, Nor dan Saryadi. 2016. Pengaruh Suku Bunga (BI Rate), EPS, dan

ROE Terhadap Harga Saham Pada Perusahaan Sektor

Pertambangan Yang Terdaftar Di Bursa Efek Indonesia Periode

2010-2014. Diponegoro Journal of Social and Politic.

Dornbusch, R. dan Fischer, S. 1980. Exchange Rates and Current Account.

American Economics Review.

Duque, João dan Madeira, Gustavo. 2005. Effects Associated with Index

Composition Changes: Evidence from Euronext Lisbon Stock

Exchange. Journal of Business.

Fahmi, Irham. 2014. Manajemen Investasi Teori dan Soal Jawab Jilid 1.

Jakarta: Salemba empat.

Febrianty. 2011. Faktor-Faktor Yang Berpengaruh Terhadap Audit Delay

Perusahaan Sektor Perdagangan Yang Terdaftar di BEI Periode

2007-2009. Jurnal Ekonomi Dan Informasi Akuntansi. Vol. 1, No

Fred, Weston, J. dan Brigham, Eugene. 2001. Dasar – Dasar Manajemen

Keuangan. Edisi 9. Jakarta: Erlangga.

Fred, Weston, J. dan Copeland, Thomas E. 1999. Manajemen Keuangan.

Edisi 8. Jakarta: Bina Rupa Aksara.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate Dengan Progam IBM

SPSS 1. Semarang: Badan Penerbit Universitas Diponegoro.

Ginting, Maria Ratna Marisa, Topowijono, dan Sulasmiyati, Sri. 2016.

Pengaruh Tingkat Suku Bunga, Nilai Tukar Dan Inflasi Terhadap

Harga Saham (Studi Pada Sub-Sektor Perbankan Di Bursa Efek

Indonesia Periode 2011-2015). Jurnal Administrasi Bisnis (JAB).

Vol. 35, No. 2.

136

Granger C. W., Huang B. and Yang C. 1998. A Bivariate Causality between

Stock Prices and Exchange Rates: Evidencefrom Recent Asian flu. The

Quarterly Review of Economics and Finance. Vol. 40.

Hadi, Nor. 2013. Pasar Modal (Acuan Teoritis dan Praktis Investasi di

Instrumen Keuangan Pasar Modal). Yogyakarta: Graha Ilmu.

Hadi, Syamsul. 2006. Metodologi Penelitian Untuk Akuntansi dan Keuangan.

Yogyakarta: Ekonisia.

Hakmi, Sofia Suryani, dkk. 2017. Analisis Fundamental Dengan Pendekatan

Price Earning Ratio (Per) Untuk Menilai Kewajaran Harga Saham

Sebagai Dasar Pengambilan Keputusan Investasi (Studi pada

Subsektor Semen yang Listing di Bursa Efek Indonesia Pada Tahun

2013-2015). Jurnal Administrasi Bisnis (JAB) Vol. 49, No. 2.

Halim, Abdul. 2005. Analisis Investasi dan Manajemen Portofolio. Edisi

Kedua. Jakarta: Salemba Empat.

Halim, Abdul. 2015. Auditing (Dasar-dasar Audit Laporan Keuangan). Jilid

1. Edisi Kelima. Yogyakarta: UPP STIM YKPN.

Harahap, Sofyan Syafri. 2007. Analisis Kritis Atas Laporan Keuangan.

Jakarta: PT Raja Grasindo Persada.

Harjito, Agus dan Martono. 2011. Manajemen Keuangan. Edisi Kedua,

Cetakan Pertama. Yogyakarta: Ekonisia.

Hermuningsih, Sri. 2012. Pengantar Pasar Modal Indonesia. Yogyakarta:

UPP STIM YKPN.

Hidayat, Taufik, dkk. 2017. Penerapan Analisis Fundamental Menggunakan

Discounted Cash Flow Dan Price Earning Ratio Untuk Menilai

Kewajaran Harga Saham (Studi pada Perusahaan Multinasional yang

terdaftar di Bursa Efek Indonesia Periode 2011-2016 dan Induk

Perusahaannya). Jurnal Administrasi Bisnis (JAB)|Vol. 50 No. 2, 20-

29.

Horne dan Wachowicz. 2005. Prinsip – prinsip Manajemen. Jakarta: Salemba

Empat

HR, Muhamad Nafik. 2009. Bursa Efek & Investasi Syariah. Jakarta: PT

Serambi Ilmu Semesta.

137

Husnan, Suad. 2005. Dasar-Dasar Teori Portofolio dan Analisis Sekuritas.

Edisi Ketiga, Yogyakarta: UPP AMP YKPN.

Husnan, Suad dan Pudjiastuti, Enny, 1998. Dasar-Dasar Manajemen

Keuangan. Edisi Kedua. Yogyakarta: UPP AMP YKPN.

Ilmi, Maisaroh Fathul. 2017. Pengaruh Kurs/ Nilai Tukar Rupiah, Inflasi Dan

Tingkat Suku Bunga Terhadap Indeks Harga Saham Gabungan Lq-45

Periode Tahun 2009-2013. Jurnal Nominal. Vol. 6, No. 1.

Indriantoro, Nur dan Supomo, Bambang. 2009. Metodologi Penelitian Bisnis

untuk Akuntansi dan Manajemen, Edisi Pertama. Yogyakarta: BPFE.

Jogiyanto, H.M. 2008. Teori Portofolio dan Analisis Investasi. Yogyakarta:

BPFE–UGM.

Jones, Charles O. 2006. Pengantar Kebijakan Publik (Public Policy).

Terjemahan Ricky Ismanto. Jakarta: Penerbit PT Rajagrafmdo

Persada.

Jusmaliani. 2008. Investasi Syari’ah Implementasi Konsep pada kenyataan

Empirik. Yogyakarta: Kreasi Wacana.

Kasmir. 2012. Analisis Laporan Keuangan. Jakarta: PT. Rajagrafindo

Persada.

Kodrat, David Sukardi dan Indonanjaya, Kurniawan. 2010. Manajemen

Investasi Pendekatan Teknikal dan Fundamental untuk Analisis

Saham. Yogyakarta: Graha Ilmu.

Krisna, Anak Agung Gede Aditya dan Wirawati, Ni Gusti Putu. 2013.

Pengaruh Inflasi, Nilai Tukar Rupiah, Suku Bunga Sbi Pada Indeks

Harga Saham Gabungan Di BEI. E-Jurnal Akuntansi Universitas

Udayana. Vol. 3, No. 2. ISSN: 2302-8556.

Kundiman, Adriana dan Hakim, Lukmanul. 2016. Pengaruh Current Ratio,

Debt to Equity Ratio, Return On Asset, Return On Equity Terhadap

Harga Saham Pada Indeks LQ 45 Di BEI Periode 2010-2014. Among

Makarti. Vol. 9, No. 18.

Kurniasih, Laras. 2017. Pengaruh Current Ratio, Net Profit Margin, Debt To

Equity Ratio, Dan Earning Per Share Terhadap Harga Saham Pada

Perusahaan Property Dan Real Estate Yang Terdafar Di BEI Tahun

2014-2016. Artikel Skripsi. Simki-Economic. Vol. 1, No. 08

138

Kurniawan, Rizki Dwi dan Asandimitra, Nadia. Oktober 2014. Analisis

Perbandingan Kinerja Indeks Saham Syariah Dan Kinerja Indeks

Saham Konvensional. Jurnal Ilmu Manajemen. Vol. 2, No. 4.

Kusumadewi, Anjas. 2015. Pengaruh Likuiditas dan Profitabilitas Terhadap

Harga Saham Perusahaan Manufaktur yang Terdaftar di Bursa Efek

Indonesia Periode 2010-2013. Skripsi. Universitas Dian Nuswantoro

Semarang.

Lubis, Ade Fatma. 2008. Pasar Modal, Sebuah Pendekatan Pasar Modal

Terintegrasi. Jakarta: Lembaga Penerbit Fakultas Ekonomi

Universitas Indonesia.

Lumbantoruan, S. 2008. Akuntansi Pajak, Edisi Revisi (4st ed.). Jakarta: PT.

Gramedia Widiasarana Indonesia.

Manurung, J dan Manurung, A.H. 2009. Ekonomi Keuangan dan Kebijakan

Moneter. Jakarta: Salemba Empat.

Mardiyati, Umi dan Rosalina, Ayi. 2013. Analisis Pengaruh Nilai Tukar,

Tingkat Suku Bunga Dan Inflasi Terhadap Indeks Harga Saham (Studi

Kasus Pada Perusahaan Properti yang Terdaftar di Bursa Efek

Indonesia). Jurnal Riset Manajemen Sains Indonesia (JRMSI). Vol. 4,

No. 1.

Martalena dan Malinda. 2011. Pengantar Pasar Modal. Edisi Pertama.

Yogyakarta: Andi.

Marzuki, Usman. 2003. Pengetahuan Pasar Modal Indonesia. Jakarta: Institut

Bankir Indonesia.

Meinarwati, Yanti. 2015. Analisis Pengaruh Current Ratio, Net Profit

Margin, Debt To Equity Ratio, Dan Total Assets Turnover Terhadap

Harga Saham Pada Perusahaan Manufaktur Sektor Industri Barang

Konsumsi Yang Terdaftar Di Bursa Efek Indonesia. Skripsi.

Universitas Nusantara PGRI Kediri.

Mishkin, F.S. 2008. Ekonomi Uang, Perbankan, dan Pasar Keuangan. Edisi

8. Buku 2. Jakarta: Salemba Empat.

Murhadi, Werner R. 2013. Analisis Laporan Keuangan, Proyeksi dan Valuta

Saham. Jakarta: Selemba Empat.

139

Nachrowi, Djalal dan Hardius Usman. 2008. Penggunaan Teknik

Ekonometri. Edisi revisi. Jakarta: PT Raja Grafindo Persada.

Nasution, Mustafa Edwin dan Huda, Nurul. 2007. Investasi Pada Pasar

Modal Syariah Edisi 1. Jakarta: Kencana.

Noor, Henry Faizal. 2009. Investasi Pengelolaan Keuangan Bisnis dan

Pengembangan Ekonomi Masyarakat. Jakarta Barat: PT Malta

Printindo.

Nopirin. 2009. Ekonomi Moneter. Edisi Satu. Cetakan ke 12. Jakarta: BPFE.

Novasari, Ema. 2013. Pengaruh PER, EPS, ROA Dan DER Terhadap Harga

Saham Perusahaan Sub-Sektor Industri Textile Yang Go Public Di

Bursa Efek Indonesia (Bei) Tahun 2009-2011. Thesis. Universitas

Negeri Semarang

Pitriana, Nuraini. 2017. Pengaruh Net Profit Margin (NPM), Price Earnings

Ratio (PER) Dan Return On Equity (ROE) Terhadap Harga Saham

Pada Perusahaan Food And Beverages Di Bursa Efek Indonesia.

Journal Administrasi Bisnis, Vol. 5, No. 2, ISSN: 2355-5408.

Pramono, Agung, dkk. 2013. Analisis Teknikal Modern Menggunakan Metode

MACD RSI, SO, dan Buy & Hold Untuk Mengetahui Return Saham

Optimal Pada Sektor Perbankan LQ 45. Jurnal Proceeding PESAT

(Psikologi, Ekonomi, Sastra, Arsitektur & Teknik Sipil). Vol. 5, ISSN:

1858-2559.

Purnomo, Tri Hendra dan Widyawati, Nurul. 2013. Pengaruh Nilai Tukar,

Suku Bunga, dan Inflasi Terhadap Return Saham Pada Perusahaan

Properti. Jurnal Ilmu & Riset Manajemen. Vol. 2, No. 10.

Putra, Joni Eka. 2013. https://3kh4.wordpress.com/2013/11/09/jakarta-

islamic-indeks-jii/#_ftn4 diakses tanggal 26/10/2017 pukul 10.00

Putri, Sherly Arnandia. 2017. Pengaruh Kinerja Keuangan Terhadap Harga

Saham Studi Pada Perusahaan Jakarta Islamic Index. Jurnal Ilmu dan

Riset Akuntansi. Vol. 6, No. 7, ISSN: 2460-0585.

Qoyum, Abdul. 2017. Lembaga Keuangan Islam di Indonesia. Yogyakarta:

Elmater Publishing.

140

Rachmadhanto, David Tri. 2014. Analisis Pengaruh Faktor Fundamental

Perusahaan Dan Kondisi Ekonomi Makro Terhadap Tingkat

Underpricing Saat Penawaran Umum Perdana (Studi Empiris Pada

Perusahaan Go Publik Yang Terdaftar Di Bursa Efek Indonesia

Tahun 2008-2011). Skripsi. Univeristas Diponegoro Semarang.

Ratih, Dorothea dan Apriatni E.P. 2013. Pengaruh EPS, PER, DER, ROE

Terhadap Harga Saham Pada Perusahaan Sektor Pertambangan yang

Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2010-2012.

Diponegoro Journal of Social and Politik.

Rifai, Veithzal. 2009. Islamic Economics. Jakarta: Bumi Aksara.

Rodoni, Ahmad dan Herni, Ali. 2010. Manajemen Keuangan. Jakarta: Mitra

Wacana Media.

Safitri, Abied Lutfi. 2013. Pengaruh Earning Per Share, Price Earnings

Ratio, Return On Asset, Debt To Equity Ratio, dan Market Value

Added Terhadap Harga Saham dalam Kelompok Jakarta Islamic

Index, Management Analysis Journal. Vol. 2, No. 2, ISSN 225-6552.

Saputra, Eri. 2017. Pengaruh Nilai Tukar Mata Uang, Inflasi, dan Suku

Bunga Terhadap Harga Saham Sektor Properti. Jurnal Ilmu dan Riset

Manajemen Vol. 6, No. 5, ISSN: 2461-0593.

Samsul, Mohamad. 2015. Pasar Modal & Manajemen Portofolio Edisi 2.

Jakarta: Erlangga.

Sangaribun, Masri dan Sofian Effendi. 2006. Metode Penelitian Survey. Edisi

Revisi. Jakarta: LP3S.

Santo, Vibby. 2008. Jual Saham Anda Lebih Mahal. Jakarta: Publishing.

Sawir, Agnes. 2009. Analisis Kinerja Keuangan dan Perencanaan Keuangan

Perusahaan. Jakarta: PT. Gramedia Pustaka Utama.

Scott, W. R. 2009. Financial Accounting Theory. Fifth Edition. Toronto:

Pearson Prentice Hall.

Setiawan, Budi. 2017. Perbandingan Kinerja Pasar Modal Syariah Dan

Konvensional: Suatu Kajian Empiris Pada Pasar Modal Indonesia.

Jurnal Ilmiah Ekonomi Global Masa Kini. Vol. 8, No. 1, ISSN

Online: 2502-2024.

141

Setiawan, Indra dan Pardiman. 2014. Pengaruh Current Ratio, Inventory

Turnover, Time Interest Earned Dan Return On Equity Terhadap

Harga Saham Pada Perusahaan Manufaktur Sektor Barang Konsumsi

Yang Terdaftar Di Bei Periode 2009-2012. Jurnal Nominal. Vol. 3,

No. 2.

Shapiro, A. 1996. Multinational Financial Management 5th Edition. Prentice-

Hall International.

Silverawati. 2016. Faktor-Faktor Yang Mempengaruhi Return Saham LQ-45

BEI :Komisaris Independen, Profit Margin, Return On Equity, Price

To Book Value Dan Price To Earning Ratio (Periode 2010 - 2014).

Fundamental Management Journal. Vol. 1 No. 2, ISSN: 2540-9220.

Simamora, Henry. 2000. Akuntansi: Basis Pengambilan Keputusan Bisnis 2.

Jakarta: Salemba Empat.

Simorangkir, Iskandar dan Suseno. 2004. Sistem dan Kebijakan Nilai Tukar.

Jakarta: PPSK.

Sitepu, Sri Yuni Br. 2015. Pengaruh Manajemen Laba Dan Pengungkapan

Sukarela Terhadap Biaya Modal Ekuitas Suatu Studi Pada

Perusahaan Property Dan Real Estate Yang Terdaftar Di Bursa Efek

Indonesia. Skripsi. Universitas Pasundan Bandung.

Sriwahyuni, Endah dan Saputra, Rishi Septa. 2017. Pengaruh CR, DER, ROE,

TAT, dan EPS terhadap Harga Saham Industri Farmasi di BEI Tahun

2011-2015. Jurnal Online Insan Akuntan. Vol. 2, No. 1.

Subhan, Azis Muhamad, Pardiman. 2016. Pengaruh Net Profit Margin,

Return on Equity dan Earning Per Share Terhadap Harga Saham

Perusahaan Industri Barang Konsumsi yang Tercatat Di Bursa Efek

Indonesia Periode 2008-2011. Jurnal Profita Edisi 3.

Sudana, I Made. 2009. Manajemen Keuangan Teori dan Praktik. Surabaya:

Airlangga University Press.

Sudiyatno, Bambang dan Nuswandhari, Cahyani. 2009. Peran Beberapa

Indikator Ekonomi dalam Mempengaruhi Risiko Sistematis

Perusahaan Manufaktur di Bursa Efek Indonesia, Jakarta.

Dinamika Keuangan dan Perbankan. Vol. 1, No. 2.

142

Sugiarto dan Harijono. 2000. Peramalan Bisnis Cetakan Pertama. Jakarta: PT

Gramedia Pustaka Utama.

Sugiyono. 2013. Metode Penelitian Kuantitatif, Kualitatif, dan Kombinasi

(Mixed Methods). Bandung: Alfabeta.

Sukirno, S. 2012. Makroekonomi. Teori Pengantar. Edisi Ketiga. Cetakan ke

21. Jakarta: PT. Raja Grafindo Persada.

Sulistyanto, Sri. 2008. Manajemen Laba (Teori Dan Model Empiris). Jakarta:

Grasindo.

Sunariyah. 2006. Pengantar Pengetahuan Pasar Modal. Yogyakarta: UPP

STIM YKPN.

Suparli, Iwan. 2011. Analisis Pengaruh Pertumbuhan Ekonomi, Laju Inflasi,

Tingkat Suku Bunga dan Kurs Rupiah Terhadap Dollar Amerika

Serikat Terhadap Indeks Harga Saham Gabungan (IHSG) di Bursa

Efek Indonesia (BEI) Periode Tahun 2001 – 2010. Tesis. Universitas

Lampung.

Susilo, Bambang. 2009. Pasar Modal: Mekanisme Perdagangan Saham,

Analisis. Sekuritas, dan Strategi Investasi di Bursa Efek Indonesia

(BEI). Yogyakarta: UPP STIM YKPN.

Sutedi, Adrian. 2011. Pasar Modal Syariah. Jakarta Timur: Sinar Grafika.

Sutrisno. 2005. Manajemen Keuangan, Teori, Konsep, dan Aplikasi.

Yogyakarta: Ekonisia.

Tandelilin, Eduardus. 2010. Analisis Investasi dan Manajemen Portofolio.

Edisi Pertama. Cetakan Pertama. BPFE. Yogyakarta.

Toin, Dyah Rosna Yustanti, dan Sutrisno. 2015. Pengaruh Faktor Internal

Dan Eksternal Terhadap Harga Saham Industri Perdagangan Eceran

di Bursa Efek Indonesia. Among Makarti. Vol. 8, No. 16.

Tumandung, Cristin Oktavia. 2017. Analisis Pengaruh Kinerja Keuangan

Terhadap Harga Saham Pada Perusahaan Makanan dan Minuman

Yang Terdaftar di BEI Periode 2011-2015. Jurnal EMBA. Vol. 5,

No. 2, ISSN: 2303-1174.

143

Yuliana, Indah. 2010. Investasi Produk Keuangan Syariah. Malang: UIN-

Maliki Press.

Wahyudi, Sugeng. dkk. 2017. Macroeconomic Fundamental and Stock Price

Index in Southeast Asia Countries: A Comparative Study. International

Journal of Economics and Financial Issues. ISSN: 2146-4138.

Widarjono, Agus. 2009. Ekonometrika Pengantar dan Aplikasinya Edisi

Ketiga. Yogyakarta: Ekonisia.

Widodo, Arry dan Dewi, Renda Puspita Pengaruh. 2015. Current Ratio, Debt

To Equity Ratio, Dan Earning Per-Share Terhadap Harga Saham

(Studi Empiris pada Perusahaan Sektor Industri Consumer Goods

yang Listing di Bursa Efek Indonesia Periode 2008-2012). Business

Management Journal. Vol. 11, No. 1.

Widodo, David dan Hansun, Seng. 2015. Implementasi Simple Moving

Average dan Exponential Moving Average dalam Menentukan Tren

Harga Saham Perusahaan. Ultimatics Jurnal. Vol. 7, No. 2, ISSN:

2085-4552.

Wiradisastra, Taufik Amirudin. 2015. Pengaruh Likuditas Dan Nilai Tukar

Terhadap Harga Saham Setelah IPO Pada Perusahaan Yang

Terdaftar Di Bursa Efek Indonesia Tahun 2009 Sampai Tahun 2014.

Skripsi. Universitas Pendidikan Indonesia.

Wolk, H. I., M. G. Tearney, dan J. L. Dodd. 2001. A Conceptual and

Instutional Aproach Accounting Theory. 5th edition. USA: South-

Western College Publishing.

www.idx.co.id. Saham dan Saham Syariah. Diakses pada tanggal 21

November 2017, pukul 14.44.

www.ojk.go.id. Data dan Statistik Saham Syariah. Diakses pada tanggal 21

November 2017, pukul 14.20.

www.ojk.go.id. Pasar Modal Syariah. Diakses pada tanggal 6 Februari 2018,

pukul 11.05.

www.sahamok.co.id. Jakarta Islamic Index (JII). Diakses pada tanggal 3

Maret 2018, pukul 12.48.

xxi

LAMPIRAN

LAMPIRAN 1: Terjemahan Al-Quran

No Al-Quran Arti

1. Q.S Yusuf ayat 47 “Supaya kamu bertanam tujuh tahun

[lamanya] sebagaimana biasa; maka apa

yang kamu tuai hendaklah kamu biarkan

dibulirnya kecuali sedikit untuk kamu

makan”

2. Q.S Yusuf ayat 48 “Kemudian sesudah itu akan datang tujuh

tahun yang amat sulit, yang menghabiskan

apa yang kamu simpan untuk

menghadapinya [tahun sulit], kecuali

sedikit dari [bibit gandum] yang kamu

simpan”

3. Q.S Yusuf ayat 49 “Kemudian setelah itu akan datang tahun

yang padanya manusia diberi hujan

[dengan cukup] dan di masa itu mereka

memeras anggur”

xxii

LAMPIRAN 2: Hasil Statistik Deskriptif

HS PER CR NPM ISS NTMU EPS INF

Mean 7.568280 2.531760 1.978800 0.160880 0.592000 9.412000 3.935120 0.052000

Median 7.550000 2.900000 1.485000 0.120000 1.000000 9.430000 4.555000 0.040000

Maximum 10.63000 6.650000 9.720000 2.290000 1.000000 9.530000 8.220000 0.080000

Minimum 3.910000 -7.770000 0.000000 0.000000 0.000000 9.180000 -5.690000 0.030000

Std. Dev. 1.501611 2.037185 1.455832 0.187771 0.492449 0.124894 2.827278 0.023198

Skewness -0.349282 -2.256304 1.879383 6.296342 -0.374392 -1.022186 -1.663891 0.336522