PDF Skripsi Erich FC

92

i ANALISIS PENGARUH NET PROFIT MARGIN, RETURN ON ASSET, DEBT RATIO, DAN PRICE TO BOOK VALUE TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTI DAN REAL ESTAT DI BURSA EFEK INDONESIA TAHUN 2004 – 2008 SKRIPSI OLEH : ERICH FEDRICH CARLOUS 21077210 SKRIPSI INI DIAJUKAN UNTUK MELENGKAPI SEBAGIAN PERSYARATAN MENJADI SARJANA EKONOMI PROGRAM STUDI STRATA-1 MANAJEMEN JURUSAN MANAJEMEN SEKOLAH TINGGI ILMU EKONOMI INDONESIA 2008/2009

Transcript of PDF Skripsi Erich FC

i

ANALISIS PENGARUH NET PROFIT MARGIN,

RETURN ON ASSET, DEBT RATIO, DAN PRICE TO

BOOK VALUE TERHADAP HARGA SAHAM PADA

PERUSAHAAN PROPERTI DAN REAL ESTAT DI

BURSA EFEK INDONESIA TAHUN 2004 – 2008

SKRIPSI

OLEH :

ERICH FEDRICH CARLOUS

21077210

SKRIPSI INI DIAJUKAN UNTUK MELENGKAPI SEBAGIAN

PERSYARATAN MENJADI SARJANA EKONOMI

PROGRAM STUDI STRATA-1 MANAJEMEN JURUSAN MANAJEMEN

SEKOLAH TINGGI ILMU EKONOMI INDONESIA 2008/2009

ii

PERNYATAAN KEASLIAN SKRIPSI

Saya menyatakan dengan sesungguhnya bahwa skripsi dengan judul :

ANALISIS PENGARUH NET PROFIT MARGIN, RETURN ON ASSET,

DEBT RATIO, DAN PRICE TO BOOK VALUE TERHADAP HARGA

SAHAM PADA PERUSAHAAN PROPERTI DAN REAL ESTAT DI

BURSA EFEK INDONESIA TAHUN 2004 – 2008

yang disusun untuk melengkapi sebagian dari persyaratan menjadi Sarjana

Ekonomi (SE) pada Program Studi Strata-1 Jurusan Manajemen Sekolah Tinggi

Ilmu Ekonomi (STIE) Indonesia – Jakarta, sejauh yang saya ketahui bukan

merupakan tiruan, duplikasi ataupun plagiat dari skripsi yang sudah

dipublikasikan dan atau pernah dipakai untuk mendapatkan gelar kesarjanaan di

lingkungan STIE Indonesia dan Perguruan Tinggi lainnya, kecuali bagian yang

sumber informasinya dicantumkan sebagaimana mestinya.

Jakarta, Agustus 2009

Erich Fedrich Carlous

NPK 21077210

iii

PERSETUJUAN PEMBIMBING

Skripsi dengan judul :

ANALISIS PENGARUH NET PROFIT MARGIN, RETURN ON

ASSET, DEBT RATIO, DAN PRICE TO BOOK VALUE TERHADAP

HARGA SAHAM PADA PERUSAHAAN PROPERTI DAN REAL

ESTAT DI BURSA EFEK INDONESIA TAHUN 2004 – 2008

dibuat untuk melengkapi sebagian dari persyaratan menjadi Sarjana Ekonomi (SE)

di Program Studi Strata-1 Manajemen Jurusan Manajemen Sekolah Tinggi Ilmu

Ekonomi Indonesia. Skripsi ini ditulis dibawah bimbingan Drs. Imron H.R., MM.

dan diketahui oleh Ketua Jurusan Manajemen serta dinyatakan memenuhi syarat

sebagai skripsi di Jurusan Manajemen Sekolah Tinggi Ilmu Ekonomi Indonesia.

Jakarta, Agustus 2009

Pembimbing Ketua Jurusan Manajemen Drs. Imron H.R., M.M. Drs. Sumitro, M.Sc.

iv

PANITIA PENGUJI SKRIPSI Skripsi dengan judul :

ANALISIS PENGARUH NET PROFIT MARGIN, RETURN ON ASSET,

DEBT RATIO, DAN PRICE TO BOOK VALUE TERHADAP HARGA

SAHAM PADA PERUSAHAAN PROPERTI DAN REAL ESTAT DI

BURSA EFEK INDONESIA TAHUN 2004 – 2008

telah diuji dalam suatu sidang skripsi yang diselenggarakan oleh Jurusan

Akuntansi Sekolah Tinggi Ilmu Ekonomi pada tanggal 18 Agustus 2009

dengan nilai A.

Panitia Ujian Skripsi

1. ...........................; Drs. Sumitro, M.Sc. (Ketua Jurusan Manajemen)

2. ...........................; Doddi Prastuti, SE., MBA. (Ka. Program S-1 Manajemen)

3. .......................... ; Drs. Imron H.R., M.M. (Pembimbing)

4. ......................... ; Drs. Zulkarnaen Dj., MM. (Dosen Penguji)

5. ......................... ; Dra. Lilik Trianah, ME. (Dosen Penguji)

v

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Allah SWT atas keajaiban kecilnya

sehingga penulis dapat menyelesaikan skripsi yang merupakan sebagian

persyaratan dalam memperoleh gelar Sarjana Ekonomi di Jurusan Manajemen

Sekolah Tinggi Ilmu Ekonomi Indonesia.

Dalam penulisan skripsi ini banyak pihak yang telah membantu dalam

penyusunannya sehingga penulis, dengan segala kerendahan hati, ingin

mengucapkan terima kasih dan penghormatan yang setinggi-tingginya kepada:

1. Bapak Drs. Imron, M.M. selaku dosen pembimbing yang banyak memberikan

masukan dan saran selama proses penyusunan skripsi.

2. Bapak Drs. Sumitro, M.Sc. dan Bapak Doddi Prastuti, SE., MBA., selaku

Ketua Jurusan Manajemen dan Kepala Program Studi S-1 Manajemen

Sekolah Tinggi Ilmu Ekonomi Indonesia.

3. Segenap dosen di Jurusan Manajemen, atas arahan dan bimbingannya selama

proses belajar-mengajar.

4. Kedua Orang Tua dan Adik-adik Penulis, terima kasih atas doa dan

semangatnya, kalianlah lilin kecil yang tak pernah padam.

5. Mama Niti dan Eyang Theo, atas teladan dan semangat nasionalismenya.

6. Vidya Anggriani, atas dorongan dan semangatnya, untuk itu apapun takkan

pernah cukup menggambarkan yang sesungguhnya.

7. Rekan-rekan Prodip III Kepabeanan dan Cukai angkatan XVIII atas

kerjasama dan persahabatan yang begitu indah, maaf sering absen futsal.

8. Rekan-rekan Pelaksana P2 Posko UTPK Koja, atas semangat dan waktu kerja

yang fleksibel.

9. Perpustakaan Sekolah Tinggi Ilmu Ekonomi Indonesia; Toko Buku Gramedia

dan fotokopi samping kampus, teruslah bertahan demi mahasiswa ekonomis.

vi

10. Yamaha V-ixion Biru BG 4811 RN dan Laptop DELL XPS M1330, karena

peralatan inilah yang selalu setia menemani penulis dalam penyelesaian

skripsi ini.

11. Semua pihak yang tidak dapat disebutkan satu persatu, atas bantuannya

selama penulis mengenyam pendidikannya hingga sekarang.

Penulis mencoba mengintrospeksi diri dan menyadari bahwa skripsi ini

masih jauh dari sempurna mengingat keterbatasan waktu, sarana dan kemampuan

penulis dalam penyusunannya. Oleh karena itu, segenap saran, kritik, dan

masukan dari semua pihak merupakan hal yang sangat dihargai oleh penulis guna

penyempurnaan skripsi ini.

Jakarta, Agustus 2009

Erich Fedrich Carlous

NPK 21077210

vii

Erich Fedrich Carlous Dosen Pembimbing:

NPK 21077210 Drs. Imron H.R., MM.

Program Studi S-1 Manajemen

ANALISIS PENGARUH NET PROFIT MARGIN, RETURN ON ASSET,

DEBT RATIO, DAN PRICE TO BOOK VALUE TERHADAP HARGA

SAHAM PADA PERUSAHAAN PROPERTI DAN REAL ESTAT DI

BURSA EFEK INDONESIA TAHUN 2004 – 2008

ABSTRAK Investasi merupakan kegiatan menempatkan dana pada satu atau lebih sektor produktif yang terdapat pada pasar modal selama periode tertentu dengan harapan dapat memperoleh return investasi yang tinggi. Salah satu bentuk investasi di pasar modal adalah dalam bentuk saham. Dalam melakukan investasi, investor akan menganalisis berapa tingkat return yang dihasilkan dari investasinya untuk periode tertentu di masa yang akan datang, salah satunya melalui analisis rasio keuangan. Penelitian ini dilakukan untuk mengetahui pengaruh rasio keuangan terhadap harga saham pada perusahaan properti dan real estat di Bursa Efek Indonesia pada tahun 2004 sampai dengan 2008 dengan menganalisis penggunaan hutang, informasi arus kas dan informasi laba yang dipublikasikan oleh emiten melalui laporan keuangan secara periodik. Adapun faktor penggunaan hutang, informasi arus kas dan informasi laba diproyeksikan dengan rasio Net Profit Margin (NPM), Return on Assets (ROA), Debt Ratio (DR), dan Price to Book Value (PBV). Analisis yang dilakukan adalah dengan menghitung seberapa kuat pengaruh yang terjadi antara rasio NPM, ROA, DR, dan PBV dengan harga saham baik secara parsial dalam model regresi maupun secara simultan. Metode penelitian yang digunakan adalah penelitian ex post facto dengan menggunkan panel cross section data. Untuk pengolahan data digunakan Microsoft Excel 2007 dan software SPSS 17.0 melalui analisis korelasi linear sederhana, korelasi berganda dan regresi linear berganda. Hasil penelitian menunjukkan bahwa rasio NPM, ROA, DR, dan PBV secara parsial dalam model regresi tidak berpengaruh terhadap harga saham. Sedangkan secara simultan rasio NPM, ROA, DR, dan PBV mempunyai pengaruh yang sedang sebesar 22,60% terhadap harga saham. Diharapkan dengan adanya penelitian ini masyarakat, Manajer Investasi, dan emiten dapat mengetahui seberapa besar pengaruh rasio keuangan terhadap harga saham perusahaan properti dan real estat di Bursa Efek Indonesia.

Kata Kunci : Harga Saham, Net Profit Margin, Return on Assets, Debt Ratio,

Price to Book Value

viii

DAFTAR ISI

SAMPUL DALAM .................................................................................. i

PERNYATAAN KEASLIAN SKRIPSI .................................................. ii

PERSETUJUAN PEMBIMBING ............................................................ iii

PANITIA PENGUJI SKRIPSI ................................................................. iv

KATA PENGANTAR .............................................................................. v

ABSTRAK SKRIPSI ............................................................................... vii

DAFTAR ISI ............................................................................................ viii

DAFTAR TABEL .................................................................................... xiii

DAFTAR GAMBAR ............................................................................... xiv

DAFTAR LAMPIRAN ............................................................................ xv

BAB I PENDAHULUAN ................................................................... 1

1.1. Masalah Penelitian ............................................................. 1

1.1.1. Latar Belakang Masalah Penelitian ......................... 1

1.1.2. Perumusan Masalah Pokok Penelitian ..................... 4

1.1.3. Pertanyaan-Pertanyaan Penelitian ........................... 5

1.2. Kerangka Teori ................................................................. 5

1.2.1. Identifikasi Variabel-Variabel Penelitian ................ 5

1.2.2. Uraian Konsepsional Tentang Variabel ................... 6

ix

1.2.2.1. Variabel X1 Net Profit Margin ...................... 6

1.2.2.2. Variabel X2 Return on Assets ...................... 6

1.2.2.3. Variabel X3 Debt Ratio ................................ 7

1.2.2.4. Variabel X4 Price to Book Value ................. 8

1.2.2.5. Variabel Y Nilai Aktiva Bersih Per Unit ... 9

1.2.3. Hipotesis Penelitian ................................................ 9

1.3. Tujuan dan Kegunaan Penelitian ....................................... 10

1.3.1. Tujuan Penelitian ..................................................... 10

1.3.2. Kegunaan Penelitian ................................................ 11

1.4. Ruang Lingkup Penelitian ................................................. 11

BAB II KAJIAN PUSTAKA ...............................................................

12

2.1. Review Hasil-Hasil Penelitian Terdahulu ......................... 12

2.2. Pasar Modal ........................................................................ 13

2.2.1. Pengertian Pasar Modal ............................................. 13

2.2.2. Pelaku Pasar Modal ................................................... 14

2.2.3. Faktor-Faktor yang Mempengaruhi Keberhasilan

Pasar Modal .............................................................

2.2.4. Tujuan Pasar Modal ................................................

15

15

2.3. Saham ................................................................................ 16

2.3.1. Pengertian Saham ................................................... 16

2.3.2. Jenis-Jenis Saham ..................................................... 16

2.3.3. Pengertian Harga Saham ........................................... 19

2.3.4. Keuntungan Investasi Saham .................................. 20

x

2.3.5. Risiko Investasi Saham .............................................. 20

2.3.6. Nilai Saham .............................................................. 21

2.3.7. Analisis Penilaian Saham ......................................... 22

2.3.7.1. Analisis Fundamental ...................................

2.3.7.2. Analisis Teknikal .........................................

22

25

2.3.8. Faktor-Faktor yang Mempengaruhi Pergerakan

Harga Saham ............................................................

26

2.4. Hubungan Antarvariabel Penelitian .................................. 28

2.4.1. Net Profit Margin .................................................... 28

2.4.2. Return on Assets ...................................................... 29

2.4.3. Debt Ratio ............................................................... 29

2.4.4. Price to Book Value ................................................. 31

BAB III METODE PENELITIAN ...................................................... 32

3.1. Lokasi dan Waktu Penelitian ............................................. 32

3.2. Strategi dan Metode Penelitian ......................................... 32

3.2.1. Strategi Penelitian ................................................... 32

3.2.2. Metode Penelitian .................................................... 33

3.3. Populasi dan Sampel Penelitian ......................................... 33

3.4. Metode dan Alat Pengumpulan Data ................................ 34

3.5. Metode Analisis Data .......................................................

3.5.1. Uji prasyarat analisis statistik parametrik ..............

3.5.2. Pengujian Hipotesis Penelitian ..............................

35

36

37

xi

BAB IV HASIL-HASIL PENELITIAN ................................................. 43

4.1. Data dan Sampel Penelitian yang Diperoleh .................... 43

4.1.1. Perkembangan Bursa Efek Indonesia ....................... 43

4.1.2. Sampel penelitian ................................................... 46

4.1.3. Data harga saham (Variabel Y) ............................. 46

4.1.4. Data rasio net profit margin (Variabel X1) .............. 47

4.1.5. Data rasio return on assets (Variabel X2) ............... 47

4.1.6. Data rasio debt ratio (Variabel X3) ......................... 48

4.1.7. Data rasio price to book value (variabel X4) ............ 48

4.2. Pengolahan Data Penelitian ............................................... 48

4.2.1. Pengolahan awal data penelitian .............................. 48

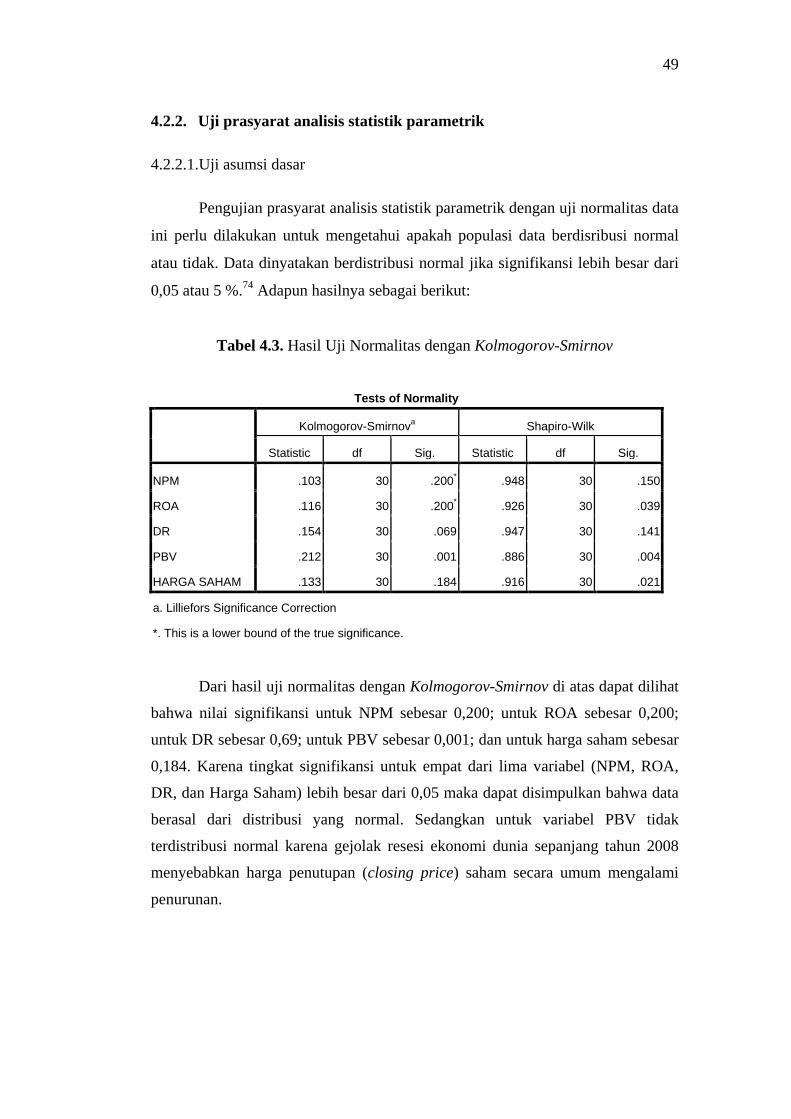

4.2.2. Pengujian prasyarat analisis statistik parametrik ... 49

4.2.2.1. Uji asumsi dasar ...................................... 49

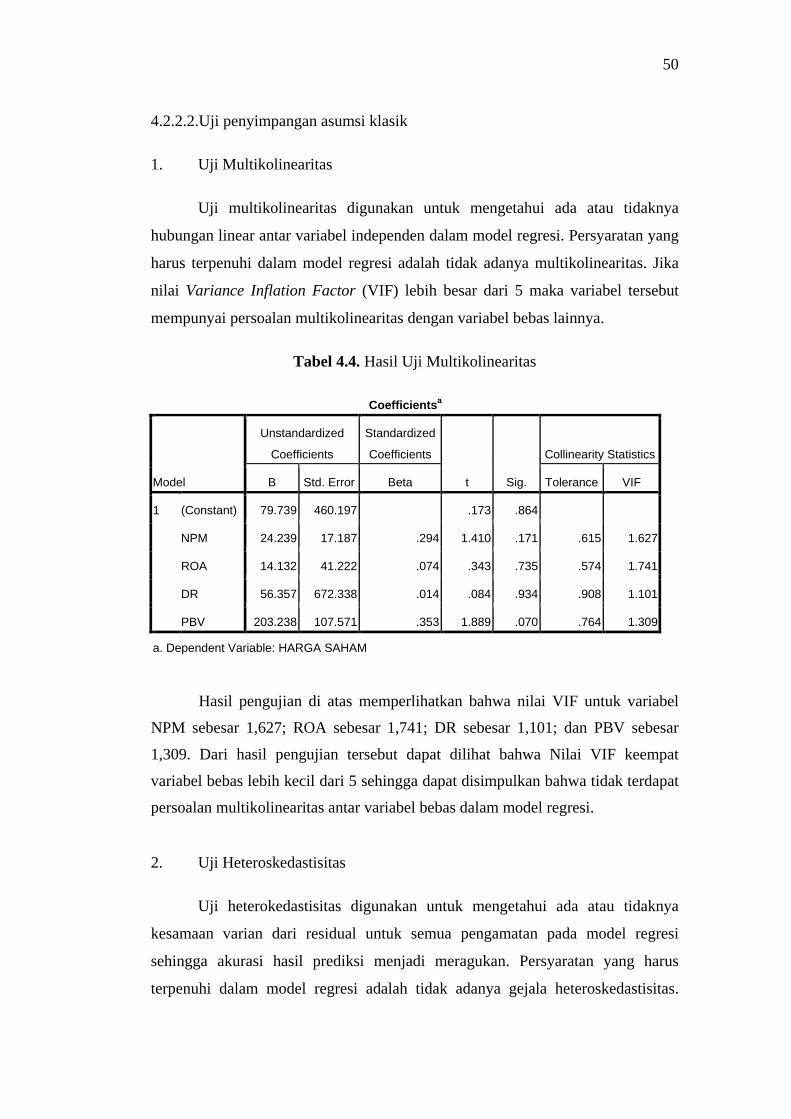

4.2.2.2. Uji penyimpangan asumsi klasik .............. 50

4.2.3. Pengujian hipotesis penelitian ................................ 52

4.3. Pembahasan Hasil Penelitian ........................................... 62

BAB V KESIMPULAN DAN SARAN .............................................. 65

5.1. Kesimpulan ........................................................................ 65

5.2. Saran ................................................................................. 66

DAFTAR KUTIPAN

DAFTAR PUSTAKA

xii

LAMPIRAN

DAFTAR RIWAYAT HIDUP

xiii

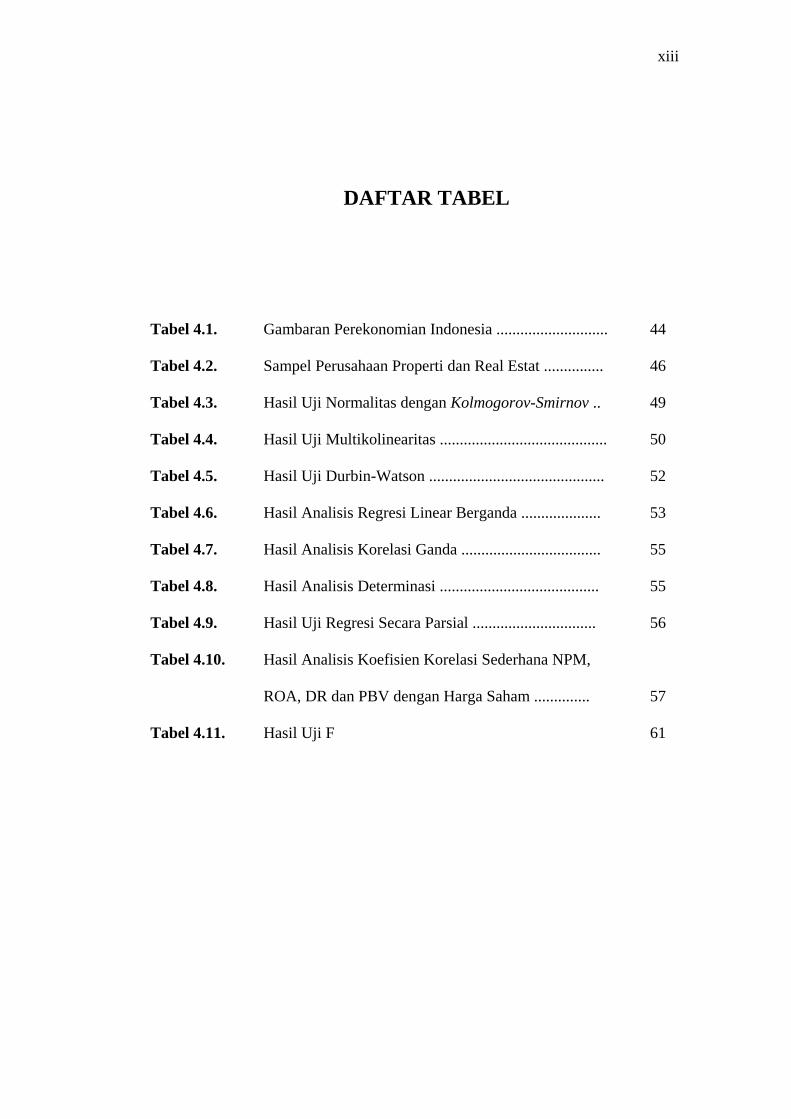

DAFTAR TABEL

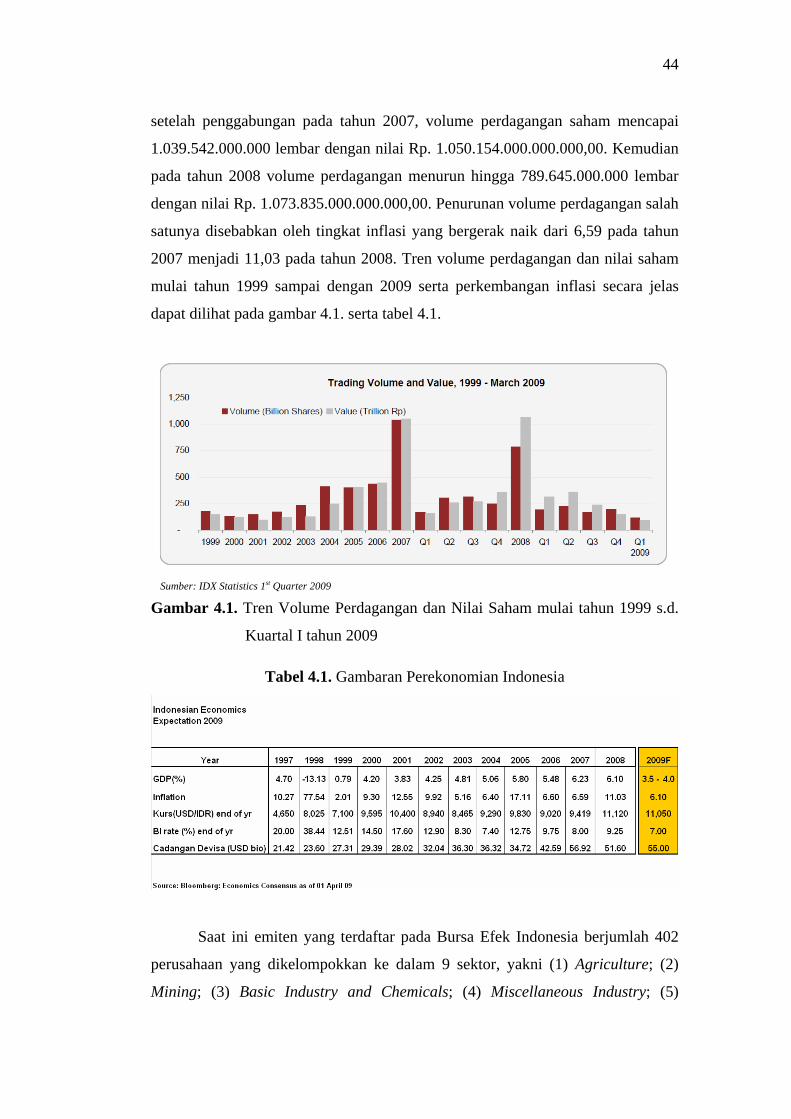

Tabel 4.1. Gambaran Perekonomian Indonesia ............................ 44

Tabel 4.2. Sampel Perusahaan Properti dan Real Estat ............... 46

Tabel 4.3. Hasil Uji Normalitas dengan Kolmogorov-Smirnov .. 49

Tabel 4.4. Hasil Uji Multikolinearitas .......................................... 50

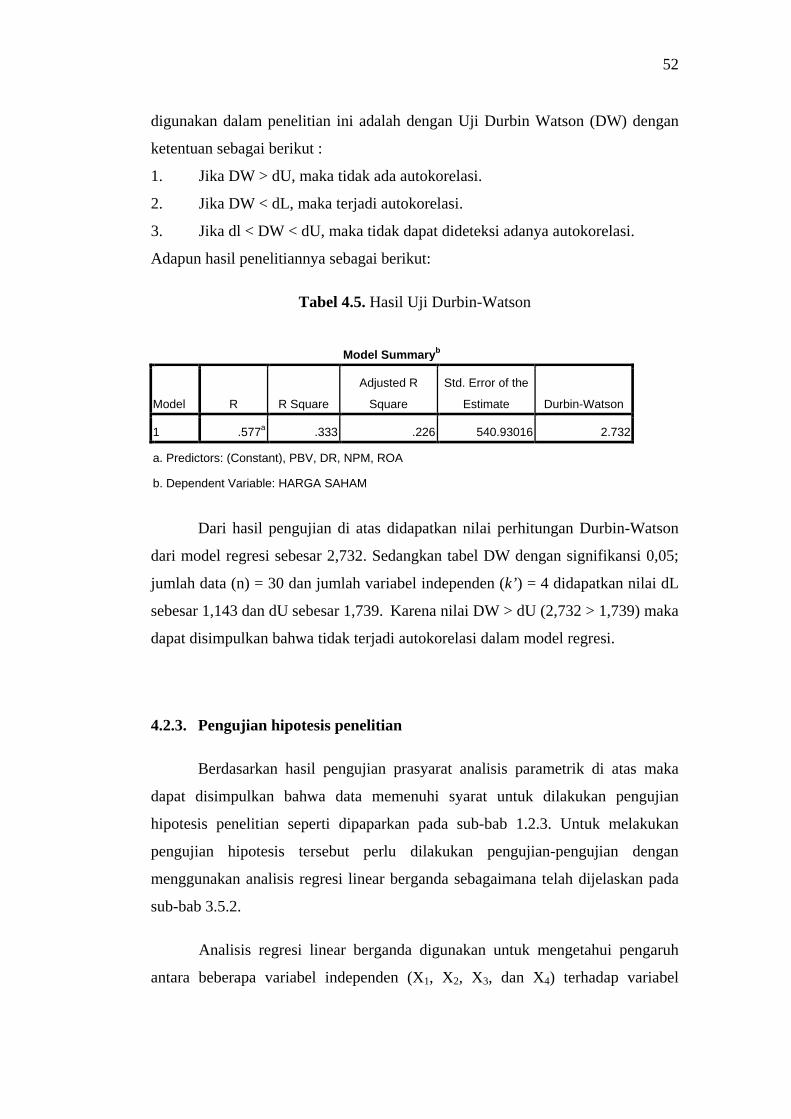

Tabel 4.5. Hasil Uji Durbin-Watson ............................................ 52

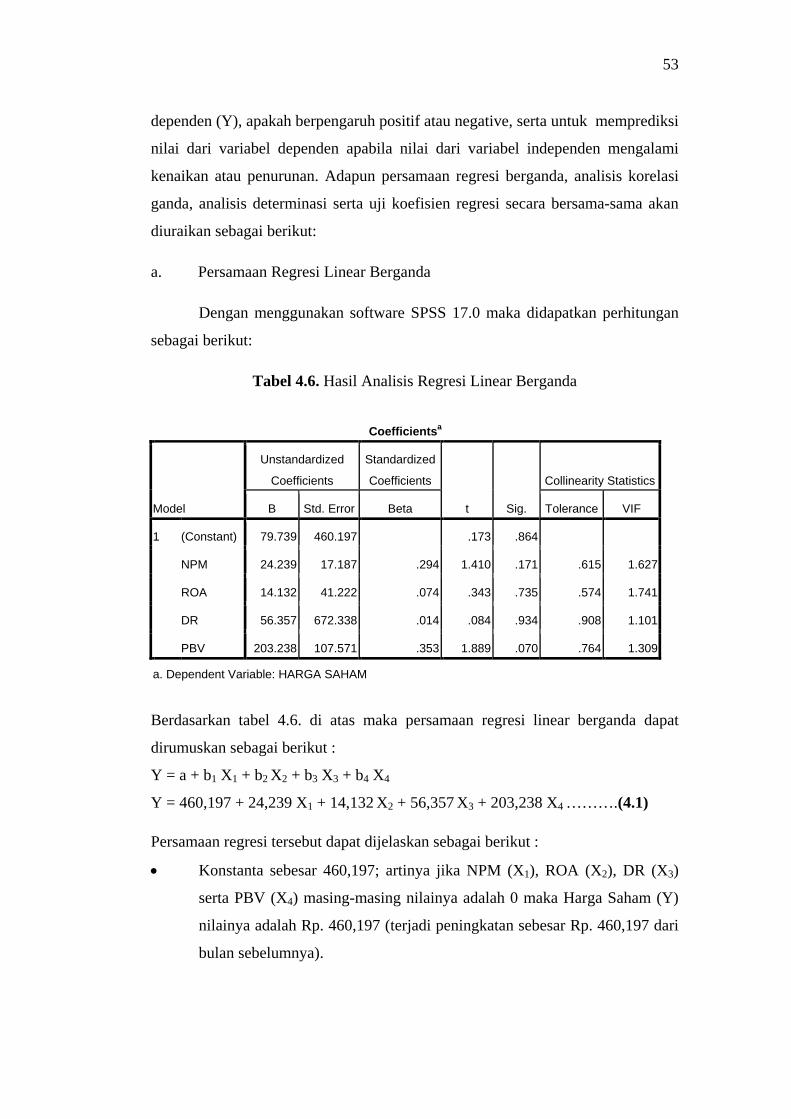

Tabel 4.6. Hasil Analisis Regresi Linear Berganda .................... 53

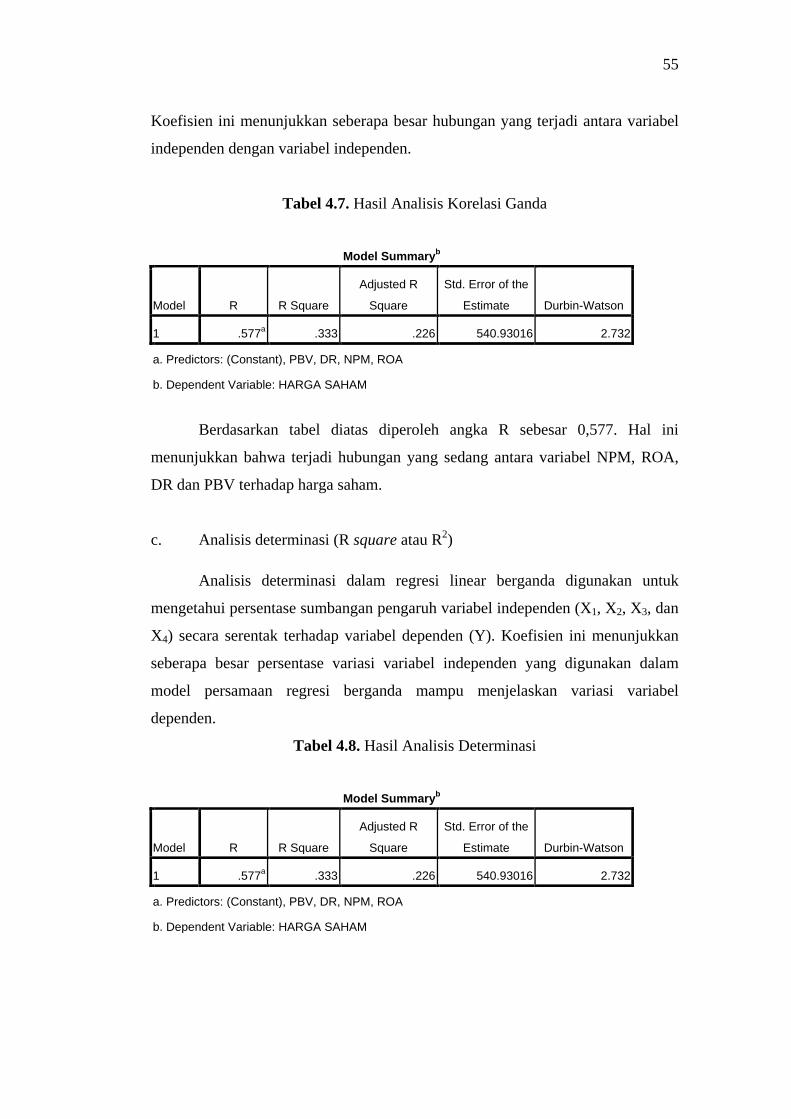

Tabel 4.7. Hasil Analisis Korelasi Ganda ................................... 55

Tabel 4.8. Hasil Analisis Determinasi ........................................ 55

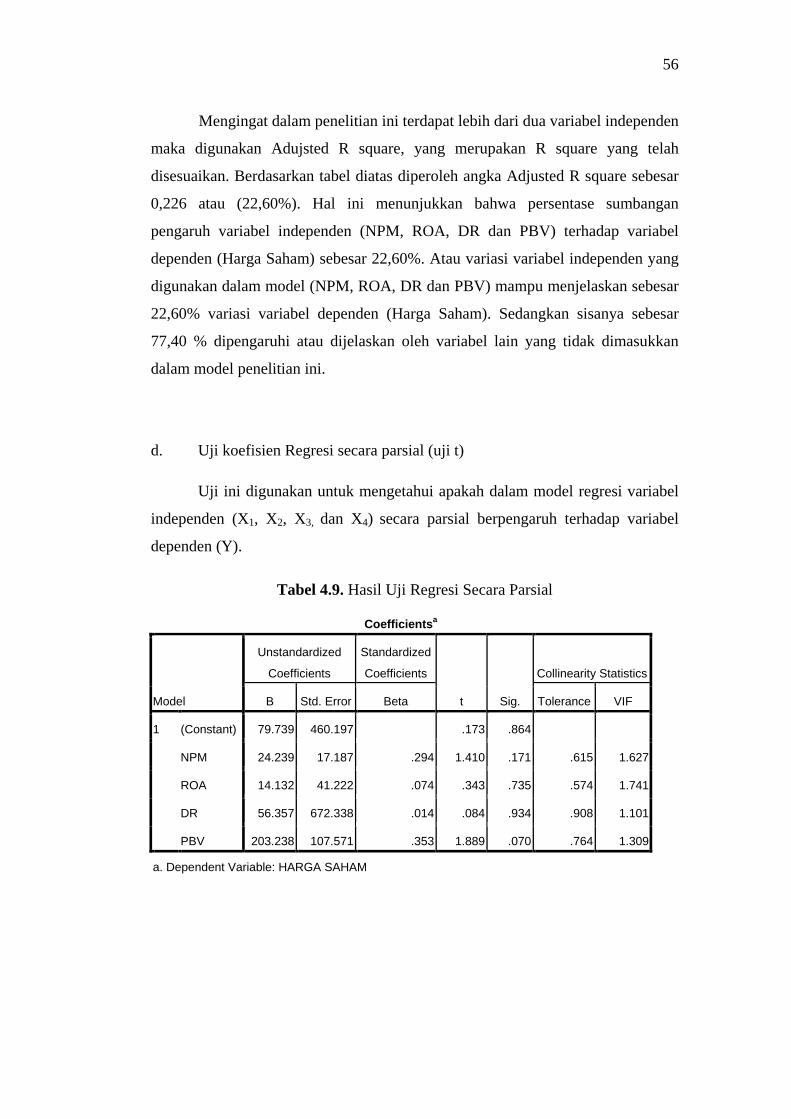

Tabel 4.9. Hasil Uji Regresi Secara Parsial ............................... 56

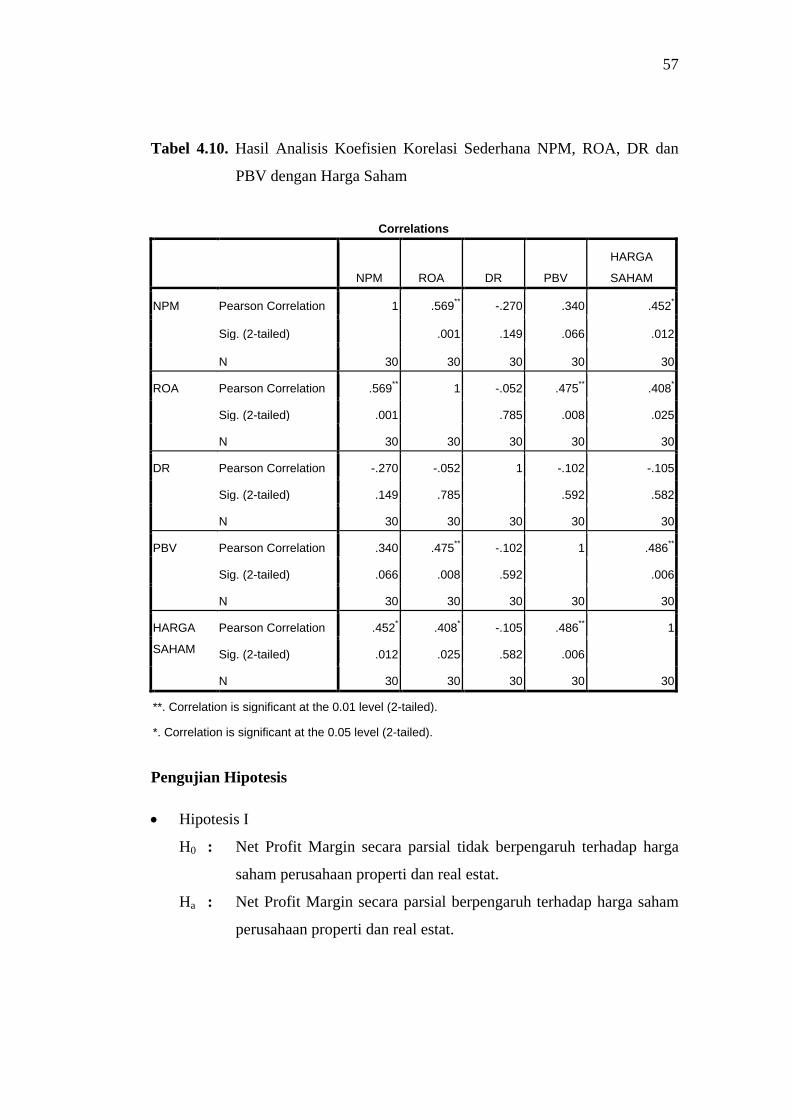

Tabel 4.10. Hasil Analisis Koefisien Korelasi Sederhana NPM,

ROA, DR dan PBV dengan Harga Saham .............. 57

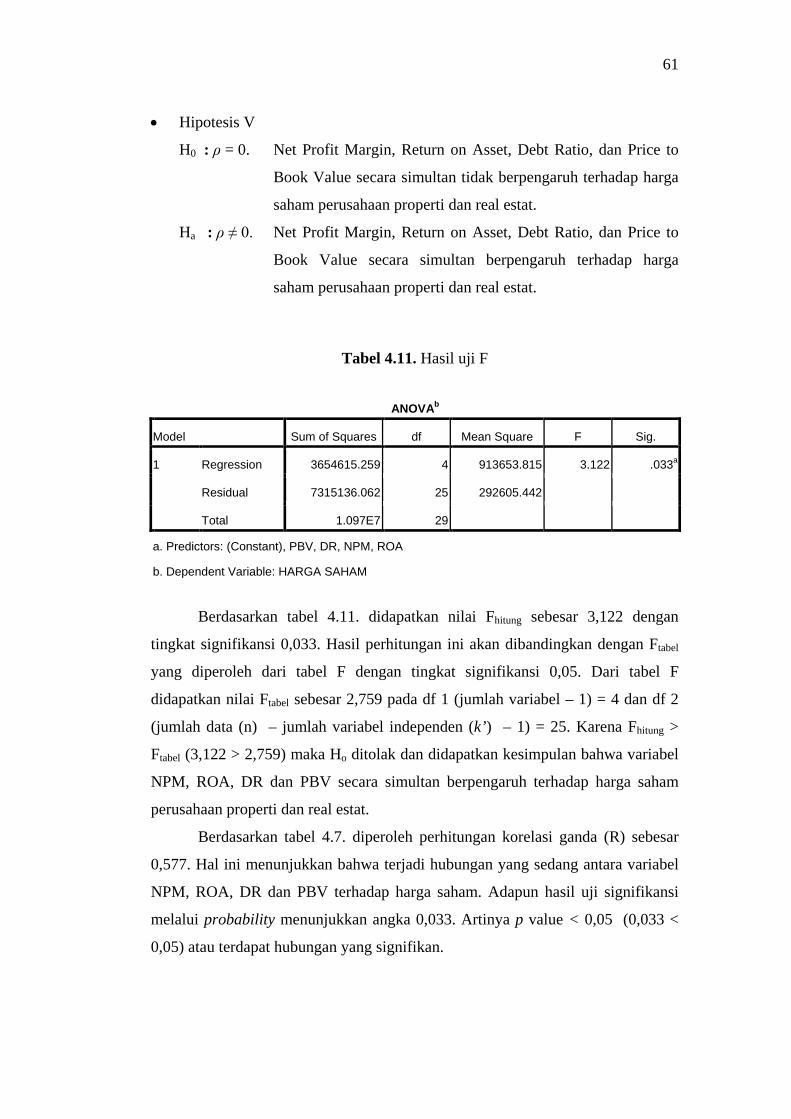

Tabel 4.11. Hasil Uji F 61

xiv

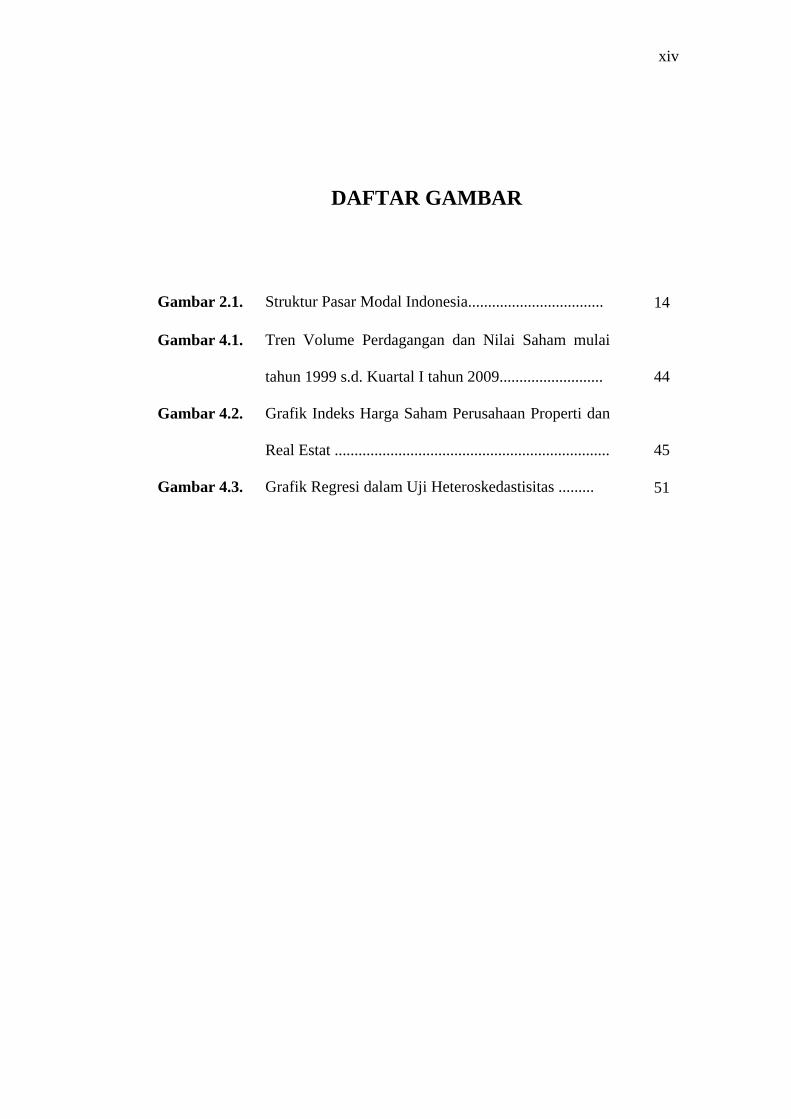

DAFTAR GAMBAR

Gambar 2.1. Struktur Pasar Modal Indonesia.................................. 14

Gambar 4.1. Tren Volume Perdagangan dan Nilai Saham mulai

tahun 1999 s.d. Kuartal I tahun 2009..........................

44

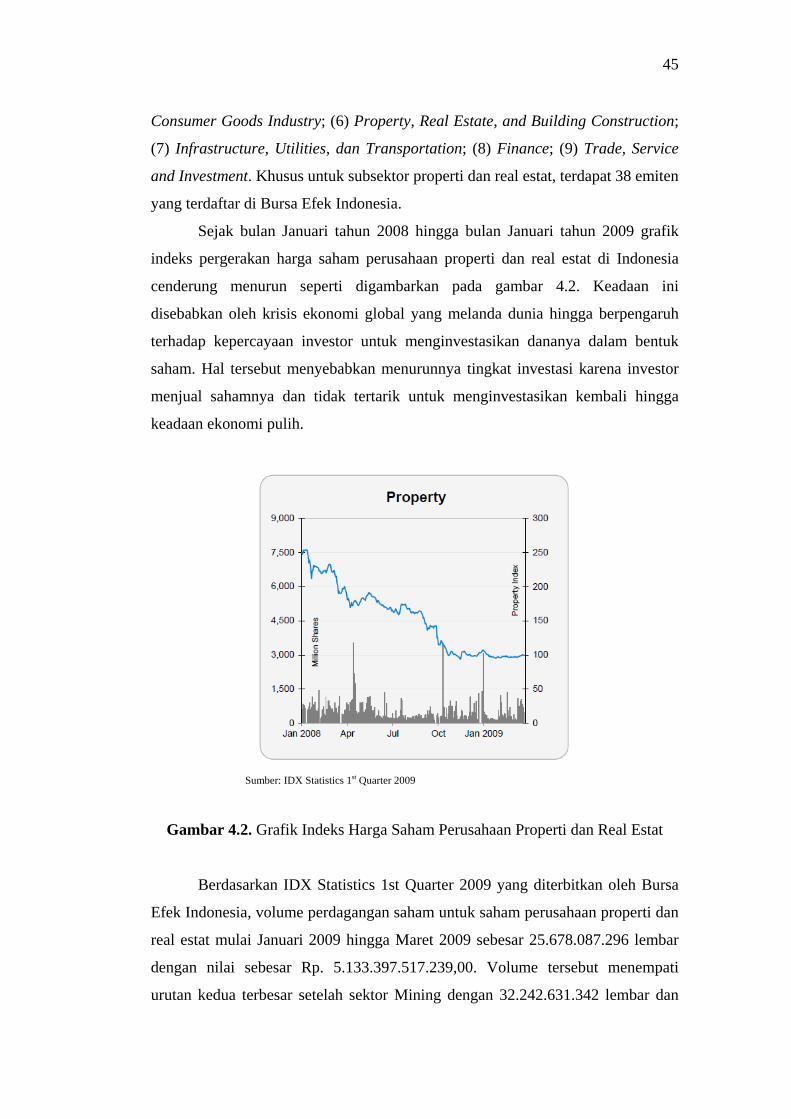

Gambar 4.2. Grafik Indeks Harga Saham Perusahaan Properti dan

Real Estat .....................................................................

45

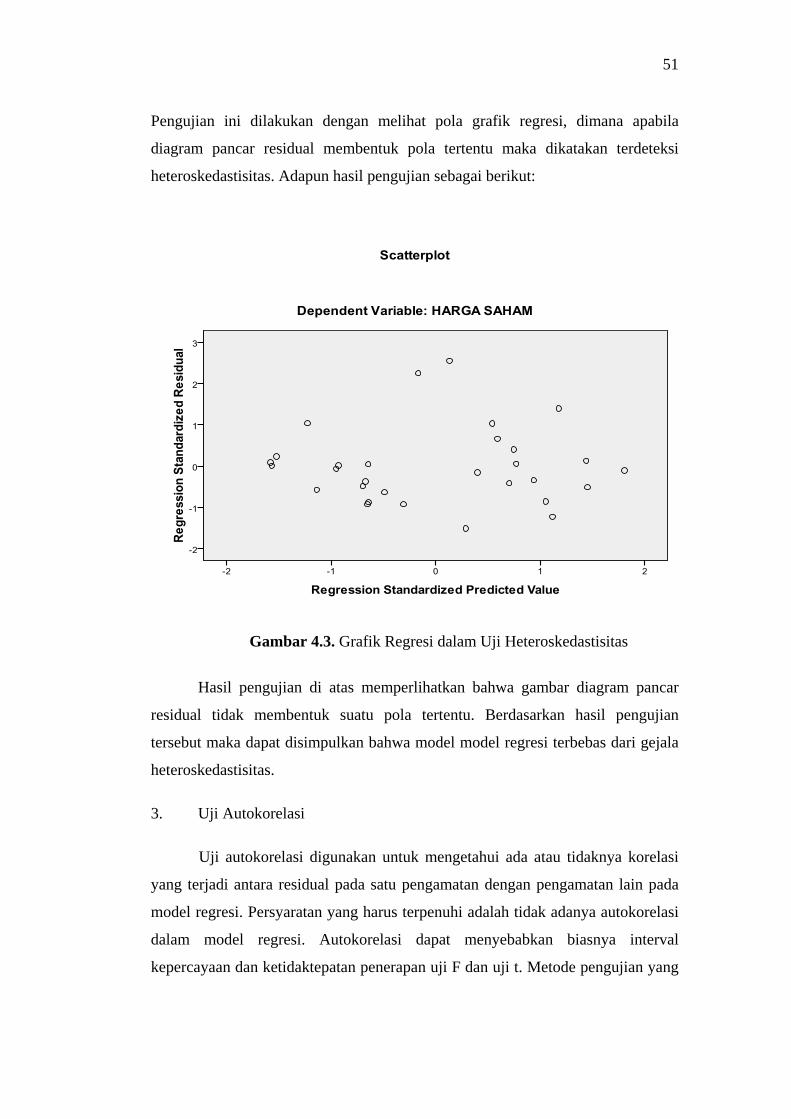

Gambar 4.3. Grafik Regresi dalam Uji Heteroskedastisitas ......... 51

xv

DAFTAR LAMPIRAN

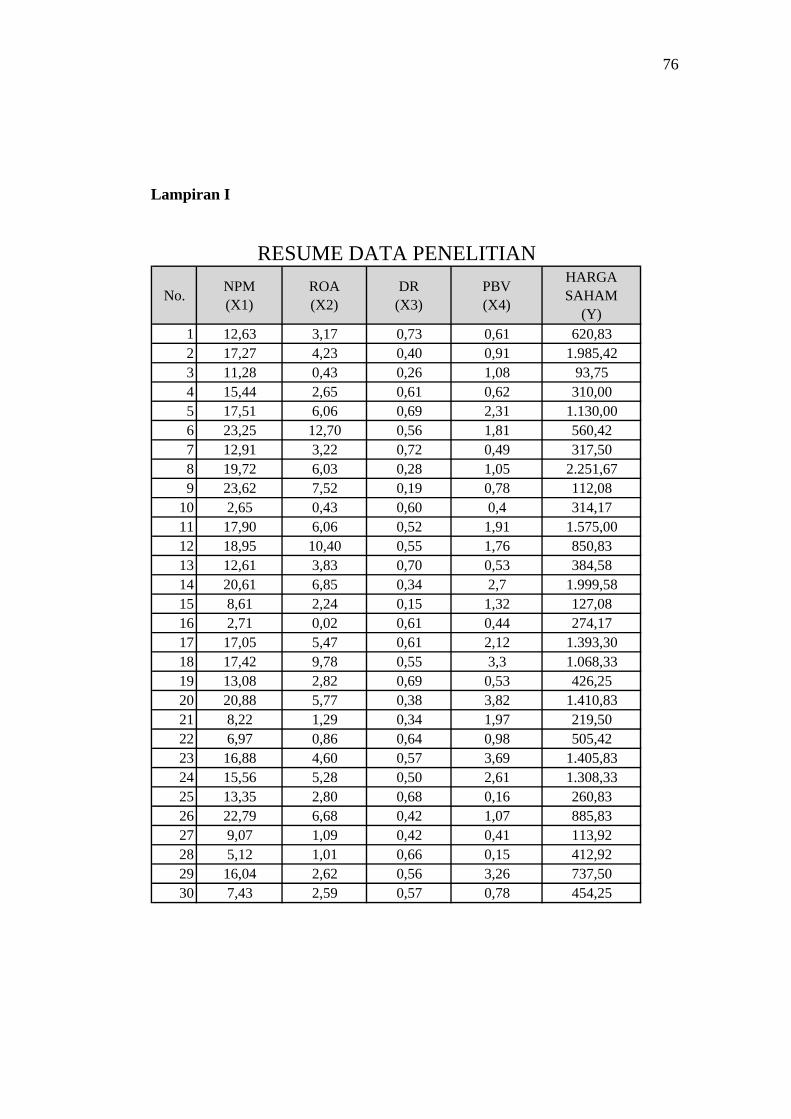

Lampiran I Resume Data Penelitian

Lampiran II Surat Keterangan Penelitian

1

BAB I

PENDAHULUAN

1.1. Masalah Penelitian

1.1.1. Latar belakang masalah penelitian

Pasar modal saat ini dipandang sebagai sarana efektif untuk mempercepat

pembangunan suatu negara. Melalui pasar modal dimungkinkan terciptanya

usahawan yang dapat menggalang penyerahan dana jangka panjang dari

masyarakat untuk disalurkan ke sektor-sektor produktif dalam bentuk investasi.

Hal ini sejalan dengan fungsi pasar modal yaitu meningkatkan dan

menghubungkan aliran dana jangka panjang dengan kriteria pasarnya secara

efisien yang akan menunjang pertumbuhan riil ekonomi secara keseluruhan.1

Investasi merupakan kegiatan menempatkan dana pada satu atau lebih

sektor produktif yang terdapat pada pasar modal selama periode tertentu dengan

harapan dapat memperoleh penghasilan dan meningkatkan nilai investasi.

Menurut Ahmad pada Supriyaningsih (2007), alasan seseorang melakukan

investasi, antara lain mendapatkan kehidupan yang lebih layak di masa yang akan

datang, mengurangi tekanan inflasi dan dorongan untuk menghemat pajak.2

Syarat utama bagi para investor untuk menyalurkan dananya melalui pasar

modal adalah perasaan aman akan investasinya. Perasaan aman ini diperoleh

diantaranya karena para investor memperoleh informasi yang jelas, wajar dan

tepat waktu mengenai kondisi keuangan perusahaan yang terdaftar di pasar modal

sebagai dasar pengambilan keputusan investasinya. Dalam melakukan investasi,

investor akan melakukan perkiraan tentang berapa tingkat penghasilan yang

diharapkan dari investasinya untuk periode tertentu di masa yang akan datang.

2

Keputusan investasi akan dilakukan investor apabila mereka menganggap bahwa

prospek dari suatu investasi akan menguntungkan, karena masa yang akan datang

penuh dengan ketidakpastian. Ketidakpastian akan tingkat penghasilan ini

merupakan inti dari investasi, yaitu bahwa pemodal harus selalu

mempertimbangkan unsur ketidakpastian yang merupakan risiko investasi.

Dalam menganalisis dan menilai kondisi keuangan perusahaan serta

prospek perubahan harga sahamnya, terdapat beberapa teknik analisis yang dapat

digunakan. Salah satu alternatif untuk mengetahui apakah informasi keuangan

yang dihasilkan dapat bermanfaat untuk memprediksi pertumbuhan laba, termasuk

kondisi keuangan di masa depan adalah dengan melakukan analisis rasio

keuangan. Rasio keuangan menurut James C. Van Horne dalam Kasmir (2008:

104) adalah indeks yang menghubungkan dua angka akuntansi dan diperoleh

dengan membagi satu angka dengan angka lainnya.3 Penman dalam Maurin

Sitorus (2005) menyatakan bahwa seperangkat laporan keuangan utama dalam

bentuk neraca, laporan laba rugi, laporan perubahan modal, dan laporan arus kas

belum dapat memberi manfaat maksimal bagi pemakai sebelum pemakai

menganalisis laporan keuangan tersebut dalam bentuk analisis laporan keuangan,

termasuk analisis terhadap rasio-rasio keuangan.4 Menurut James C. Van Horne

dalam Agnes Sawir (2001), analisis dan interpretasi dari macam-macam rasio

dapat memberikan pandangan yang lebih baik tentang kondisi keuangan dan

prestasi perusahaan bagi para analis yang ahli dan berpengalaman dibandingkan

analisis yang hanya didasarkan atas data keuangan sendiri-sendiri yang tidak

berbentuk rasio.5 Horrigan dalam I.G.K.A. Ulupui (2007) menyatakan bahwa

rasio keuangan berguna untuk memprediksi kesulitan keuangan perusahaan, hasil

operasi, kondisi keuangan perusahaan saat ini dan pada masa mendatang, serta

sebagai pedoman bagi investor mengenai kinerja masa lalu dan masa mendatang.6

Hasil penelitian Suad Husnan, Mahduh M. Hanafi, dan Ari Wibowo

menunjukkan bahwa pengumuman laporan keuangan perusahaan emiten juga

mempunyai pengaruh terhadap kegiatan perdagangan saham dan variabilitas

tingkat keuntungan. Dari hasil penelitian tersebut bisa disimpulkan sebagai

berikut :

3

1. Laporan keuangan yang diumumkan tampaknya dipergunakan oleh investor

dalam kegiatan di bursa, ini terlihat dari relatif tingginya perdagangan di hari

pengumuman dibanding dengan kegiatan diluar hari pengumuman tersebut.

2. Terdapat perbedaan yang cukup signifikan antara perdagangan pada saat

sebelum dan sesudah pengumuman laporan keuangan.

3. Laporan keuangan Desember mempunyai dampak yang lebih besar dibanding

dengan bulan Maret.7

Dari hasil penelitian ini bisa dikatakan bahwa peranan laporan keuangan sudah

sangat penting, dan investor sudah sangat sadar untuk memperhatikan faktor

fundamental perusahaan. Hasil penelitian ini juga didukung dengan hasil

penelitian lainnya oleh Hanafi (1997) yang tetap menyatakan bahwa pengumuman

informasi laporan keuangan perusahaan emiten menunjukkan dampak yang besar

terhadap aktivitas perdagangan saham di pasar modal Indonesia.8

Permasalahan yang timbul adalah sejauh mana laporan keuangan

perusahaan publik tersebut mempengaruhi harga saham di pasar modal dan

variabel apa saja yang menjadi indikator perubahan harga saham.

J. Fred Weston dan Eugene F. Brigham menyatakan bahwa perubahan

harga saham dipengaruhi oleh: (1) proyeksi laba per saham; (2) ketepatan waktu

aliran laba; (3) tingkat risiko dari laba yang diproyeksi; (4) penggunaan hutang;

dan (5) kebijakan dividen.9 Kelima faktor yang mempengaruhi perubahan harga

saham tersebut terlihat pada kinerja keuangan perusahaan dan sangat tergantung

pada kebijakan manajemen.

Selain itu, Budi Sutrisno menyatakan bahwa perubahan harga saham juga

dipengaruhi oleh faktor-faktor internal maupun eksternal perusahaan. Faktor

internal perusahaan meliputi informasi arus kas, informasi laba dan informasi

akuntansi lainnya yang terkandung dalam laporan keuangan perusahaan. Faktor

eksternal meliputi transaksi saham, tingkat bunga deposito, kepercayaan

masyarakat terhadap pasar modal, kondisi sosial politik dan kebijakasanaan

perekonomian makro lainnya.10

Ada dua pendekatan untuk melakukan analisis investasi yang berkaitan

dengan harga saham yaitu analisis fundamental dan analisis taktikal. Analisis

fundamental mempelajari hubungan antara harga saham dengan kondisi

4

perusahaan yang tercermin pada laporan keuangan perusahaan yang bersangkutan.

Peningkatan laba perusahaan dari tahun sebelumnya cenderung menyebabkan

peningkatan harga saham. Berdasarkan analisis teknikal, perubahan harga saham

dipengaruhi oleh penawaran dan permintaan pasar. Para analis teknikal lebih

banyak menggunakan informasi yang timbul dari luar perusahaan yang memiliki

dampak terhadap perusahaan dari pada informasi intern perusahaan.

Melihat kenyataan bahwa analisis fundamental cenderung memiliki

kemampuan memprediksi yang lebih terukur karena menggunakan informasi dari

laporan keuangan sebagai alat analisis maka penulis tertarik untuk melakukan

penelitian dengan menggunakan analisis fundamental dalam bentuk rasio

keuangan untuk memperkirakan harga saham.

Pendapat dari J. Fred Weston dan Eugene F. Brigham di atas mengenai

faktor-faktor yang mempengaruhi perubahan harga saham, diantaranya mengenai

faktor penggunaan hutang, memberikan inspirasi bagi penulis untuk meneliti

hubungan rasio keuangan, yakni Debt Ratio, yang diduga berpengaruh terhadap

perubahan harga saham. Sedangkan pendapat Budi Sutrisno mengenai faktor

internal yang mempengaruhi harga saham, diantaranya informasi arus kas dan

informasi laba, serta faktor eksternal yakni transaksi saham memberikan inspirasi

penulis untuk meneliti hubungan rasio keuangan yakni Net Profit Margin, Return

on Asset, dan Price to Book Value terhadap harga saham. Untuk keseragaman data

perusahaan yang diteliti, penulis memilih jenis perusahaan properti dan real estat

yang terdaftar pada Bursa Efek Indonesia sebagai sampel penelitian. Oleh karena

itu penulis mengambil judul penelitian “Analisis Pengaruh Net Profit Margin,

Return on Asset, Debt Ratio, dan Price to Book Value terhadap Harga

Saham pada Perusahaan Properti dan Real Estat di Bursa Efek Indonesia

Tahun 2004 – 2008”.

1.1.2. Perumusan masalah pokok penelitian

Berdasarkan latar belakang masalah penelitian tersebut di atas maka

perumusan masalah pokok penelitian yang diambil adalah sebagai berikut:

5

“Bagaimana pengaruh net profit margin, return on asset, debt ratio,

dan price to book value terhadap harga saham perusahaan properti dan real

estat yang terdaftar pada Bursa Efek Indonesia tahun 2004 - 2008”.

1.1.3. Pertanyaan-pertanyaan penelitian

Berdasarkan perumusan Masalah Pokok Penelitian diatas, maka masalah-

masalah penelitian dapat dispesifikasi sebagai berikut:

1. Bagaimana pengaruh net profit margin secara parsial terhadap harga saham

perusahaan properti dan real estat pada Bursa Efek Indonesia?

2. Bagaimana pengaruh return on asset secara parsial terhadap harga saham

perusahaan properti dan real estat pada Bursa Efek Indonesia?

3. Bagaimana pengaruh debt ratio secara parsial terhadap harga saham

perusahaan properti dan real estat pada Bursa Efek Indonesia?

4. Bagaimana pengaruh price to book value secara parsial terhadap harga saham

perusahaan properti dan real estat pada Bursa Efek Indonesia?

5. Bagaimana pengaruh net profit margin, return on asset, debt ratio, dan price to

book value secara simultan terhadap harga saham perusahaan properti dan real

estat pada Bursa Efek Indonesia?

Daftar pertanyaan ini merupakan pertanyaan-pertanyaan yang jawabannya

akan coba diberikan oleh peneliti melalui pengumpulan dan analisis data

penelitian.

1.2. Kerangka Teori

1.2.1. Identifikasi variabel-variabel penelitian

Dengan memperhatikan uraian masalah pokok penelitian maka variabel

dalam penelitian ini diuraikan sebagai berikut:

6

a. Variabel Bebas (x)

Variabel bebas adalah variabel yang menjelaskan atau mempengaruhi variabel

lain. Dalam penelitian ini yang merupakan variabel bebas adalah (1) net profit

margin; (2) return on asset; (3) debt ratio; dan (5) price to book value.

Variabel bebas tersebut secara berturut-turut diberi simbol x1, x2, x3, dan x4.

b. Variabel Terikat (y)

Variabel terikat adalah variabel yang dijelaskan atau dipengaruhi oleh variabel

bebas. Dalam penelitian ini yang merupakan variabel terikat adalah harga

saham yang diberi simbol y.

1.2.2. Uraian konsepsional tentang variabel penelitian

1.2.2.1.Variabel X1 Net Profit Margin

Kasmir mendefinisikan Net Profit Margin (NPM) sebagai ukuran

keuntungan dengan membandingkan antara laba setelah pajak dengan penjualan.11

Rasio Net Profit Margin termasuk salah satu rasio profitabilitas. Rasio ini dapat

digunakan untuk mengukur seberapa besar laba bersih yang dapat diperoleh dari

setiap rupiah penjualan perusahaan.

Bagi para pemodal (investor), rasio ini juga menjadi bahan pertimbangan

dalam penilaian kondisi perusahaan, karena semakin besar emitmen dalam

menghasilkan laba, maka secara teoritis harga saham perusahaan tersebut di pasar

modal juga akan meningkat.

Adapun definisi operasional dari Net Profit Margin adalah sebagai berikut:

NPM = SalesNet

IncomeNet x 100% ...........................................................(1.1)

1.2.2.2.Variabel X2 Return on Assets

James C. Van Horne menyatakan bahwa Return on Assets (ROA)

digunakan untuk mengukur efektivitas keseluruhan aktiva dalam meningkatkan

keuntungan atau kemampuan dari modal tertanam.12 Eduardus Tandelilin

menyatakan bahwa ROA menggambarkan sejauh mana kemampuan aset-aset

7

yang dimiliki perusahaan bisa menghasilkan laba.13 Rasio ini menggambarkan

kemampuan perusahaan dalam menghasilkan laba dengan semua aktiva yang

dimiliki oleh perusahaan. Rasio ini dapat diperoleh dengan membagi laba bersih

setelah pajak dengan total aktiva yang dimiliki oleh perusahaan. Semakin tinggi

rasio ROA maka semakin baik kinerja perusahaan dalam menghasilkan laba

sehingga harga saham perusahaan juga meningkat.

Tinggi rendahnya ROA perusahaan selain tergantung pada keputusan

perusahaan dalam alokasi dana yang mereka miliki pada berbagai bentuk investasi

atau aktiva (keputusan investasi), juga tergantung pada tingkat efisiensi

penggunaan aktiva perusahaan. Penggunaan aktiva yang tidak efisien seperti

banyaknya dana menganggur dalam persediaan, lamanya dana tertanam dalam

piutang, berlebihnya uang kas, aktiva tetap beroperasi dibawah kapasitas normal,

dan lain sebagainya akan berakibat pada rendahnya rasio ini, demikian pula

sebaliknya.

Nilai ROA yang positif menunjukkan bahwa total aktiva yang digunakan

untuk operasi perusahaan mampu memberikan laba bagi perusahaan. Sebaliknya,

Nilai ROA yang negatif menunjukkan bahwa dari total aktiva yang digunakan,

perusahaan mendapatkan kerugian.

Bagi para pemodal yang akan melakukan transaksi pembelian saham suatu

perusahaan, penilaian terhadap kemampuan emiten dalam menghasilkan laba

merupakan suatu hal yang sangat penting. Hal ini dikarenakan apabila laba

perusahaan meningkat maka harga saham perusahaan tersebut juga akan

meningkat. Dengan kata lain, profitabilitas akan mempengaruhi harga saham

secara tidak langsung.

Adapun definisi operasional dari Return on Asset adalah sebagai berikut:14

ROA = Aktiva Total

IncomeNet x 100% ..............................................................(1.2)

1.2.2.3.Variabel X3 Debt Ratio

J. Fred Weston dan Eugene F. Brigham mendefinisikan Debt Ratio sebagai

rasio total hutang terhadap aktiva yang pada umumnya disebut rasio hutang,

8

menghitung persentase total dana yang disediakan oleh para kreditor.15 James C.

Van Horne menyatakan bahwa Debt Ratio merupakan rasio yang menunjukkan

batasan dimana perusahaan didanai oleh hutangnya.16 Rasio DR kurang dari satu

menunjukkan bahwa aset perusahaan banyak dibiayai dengan modal, sedangkan

DR lebih dari satu menunjukkan aset perusahaan banyak dibiayai dengan hutang.

Jika rasio ini tinggi pada masa ekonomi sulit maka dapat diindikasikan

perusahaan sedang mengalami masalah keuangan. Jika rasio ini tinggi pada

tingkat perekonomian baik dan suku bunga rendah maka dapat menunjukkan

perusahaan sedang mengalami perkembangan yang baik dan mengalami

peningkatan keuntungan. Dengan membuat perhitungan rasio DR maka dapat

diketahui apakah perusahaan sedang mengalami peningkatan ataupun penurunan

kegiatan usaha sehingga perubahan harga saham dapat diperkirakan.

Adapun definisi operasional dari Debt Ratio adalah sebagai berikut:

DR = Assets TotalsLiabilitie Total .............................................................. (1.3)

1.2.2.4.Variabel X4 Price to Book Value

Price to Book Value (PBV) merupakan perbandingan total nilai saham

perusahaan dengan nilai buku per lembar saham perusahaan. PBV menunjukkan

jumlah rupiah yang dibayarkan untuk setiap lembar saham. Apabila rasio PBV

lebih kecil dari 1, artinya saham suatu perusahaan dijual lebih rendah daripada

nilainya sehingga saham tersebut masih layak dibeli. Sebaliknya, apabila rasio

PBV lebih besar dari 1 artinya saham perusahaan dijual lebih tinggi daripada nilai

perusahaan sehingga saham seperti ini praktis dianggap kemahalan.

Adapun definisi operasional dari Price to Book Value adalah sebagai

berikut:

PBV = SharePer Equity ValueBook

Price Closing ............................ (1.4)

9

1.2.2.5.Variabel X5 Harga Saham

Harga saham didefinisikan oleh J. Fred Weston dan Eugene F. Brigham

sebagai harga dimana suatu saham dijual di bursa.17 Harga saham sering dicatat

berdasarkan perdagangan terakhir pada hari bursa sehingga sering disebut harga

penutupan. Oleh karena itu harga saham diukur dari harga resmi berdasarkan

transaksi penutupan terakhir pada hari bursa. Menurut J. Fred Weston dan Eugene

F. Brigham, perubahan harga saham dipengaruhi oleh beberapa faktor yakni: (1)

proyeksi laba per saham, (2) ketepatan waktu aliran laba, (3) tingkat risiko dari

laba yang diproyeksi, (4) penggunaan hutang, dan (5) kebijakan dividen.18

Pada penelitian ini harga saham yang digunakan adalah harga saham yang

tercantum pada website www.idx.co.id dan www.yahoo.com. Data ini merupakan

hasil rekapitulasi yang dilakukan oleh Bursa Efek Indonesia. Meskipun tingkat

sampling error tidak dapat diketahui namun peneliti menganggap data ini akurat

untuk dilakukan pengolahan lebih lanjut dalam penelitian karena sudah banyak

para analis, tim riset dan peneliti menggunakan data ini untuk analisis, riset dan

penelitian mereka.

1.2.3. Hipotesis Penelitian

Berdasarkan kerangka teori diatas, dapat diajukan hipotesis sebagai

berikut:

1. Hipotesis I

H0 : ρ = 0. Net Profit Margin secara parsial tidak berpengaruh terhadap harga

saham perusahaan properti dan real estat.

Ha : ρ ≠ 0. Net Profit Margin secara parsial berpengaruh terhadap harga

saham perusahaan properti dan real estat.

2. Hipotesis II

H0 : ρ = 0. Return on Asset secara parsial tidak berpengaruh terhadap harga

saham perusahaan properti dan real estat.

Ha : ρ ≠ 0. Return on Asset secara parsial berpengaruh terhadap harga

saham perusahaan properti dan real estat.

10

3. Hipotesis III

H0 : ρ = 0. Debt Ratio secara parsial tidak berpengaruh terhadap harga saham

perusahaan properti dan real estat.

Ha : ρ ≠ 0. Debt Ratio secara parsial berpengaruh terhadap harga saham

perusahaan properti dan real estat.

4. Hipotesis IV

H0 : ρ = 0. Price to Book Value secara parsial tidak berpengaruh terhadap

harga saham perusahaan properti dan real estat.

Ha : ρ ≠ 0. Price to Book Value secara parsial berpengaruh terhadap harga

saham perusahaan properti dan real estat.

5. Hipotesis V

H0 : ρ = 0. Net Profit Margin, Return on Asset, Debt Ratio, dan Price to Book

Value secara simultan tidak berpengaruh terhadap harga saham perusahaan

properti dan real estat.

Ha : ρ ≠ 0. Net Profit Margin, Return on Asset, Debt Ratio, dan Price to

Book Value secara simultan berpengaruh terhadap harga saham perusahaan

properti dan real estat.

1.3. Tujuan dan Kegunaan Penelitian

1.3.1. Tujuan penelitian

Penelitian terhadap beberapa rasio keuangan terhadap perubahan harga

saham ini dilakukan dengan tujuan untuk mengetahui dan menganalisis: (1)

hubungan net profit margin secara parsial terhadap harga saham perusahaan

properti dan real estat; (2) hubungan return on asset secara parsial terhadap harga

saham perusahaan properti dan real estat; (3) hubungan debt ratio secara parsial

terhadap harga saham perusahaan properti dan real estat; (4) hubungan price to

book value secara parsial terhadap harga saham perusahaan properti dan real estat;

dan (5) hubungan net profit margin, return on asset, debt ratio, dan price to book

value secara simultan terhadap harga saham perusahaan properti dan real estat.

11

1.3.2. Kegunaan penelitian

Penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1. Bagi Peneliti

Sebagai sarana untuk meningkatkan wawasan peneliti mengenai gambaran

praktis tentang pengaruh beberapa rasio keuangan yakni net profit margin, return

on asset, debt ratio, dan price to book value terhadap harga saham perusahaan

properti dan real estat di Bursa Efek Indonesia dari tahun 2004 sampai dengan

tahun 2008.

2. Bagi Investor dan manajer investasi

Sebagai bahan kajian dan pemberian masukan dalam melakukan investasi

saham dengan mempertimbangkan beberapa rasio keuangan dalam memprediksi

harga saham sehingga diperoleh keputusan investasi yang paling baik.

1.4. Ruang Lingkup Penelitian

Penulis membatasi penelitian ini hanya terhadap perusahaan properti dan

real estat yang terdaftar pada Bursa Efek Indonesia sejak Januari 2004 sampai

dengan Desember 2008. Alasan pembatasan ruang lingkup penelitian ini adalah

untuk keseragaman data serta persamaan latar belakang sampel penelitian

sehingga hasil penelitian diharapkan dapat digeneralisasikan dan mewakili

subsektor usaha properti dan real estat yang terdaftar di Bursa Efek Indonesia.

12

BAB II

KAJIAN PUSTAKA

2.1. Review Hasil-Hasil Penelitian Terdahulu

Penelitian sebelumnya mengenai perubahan harga saham dilakukan oleh

Njo Anastasia, Yanny Widiastuty, dan Imelda Wijiyanti (2003), yang merupakan

staf pengajar dan mahasiswa Fakultas Ekonomi Universitas Kristen Petra

Surabaya, dalam Jurnal Akuntansi dan Keuangan Vol. 5 nomor 2 bulan November

2003 Universitas Kristen Petra Surabaya, dengan judul penelitian “Analisis Faktor

Fundamentalis dan Risiko Sistematik terhadap Harga Saham Properti di Bursa

Efek Jakarta”.19 Faktor fundamental yang digunakan sebagai variabel bebas

adalah Return on Asset (ROA), Return on Equity (ROE), Book Value (BV), Debt

Equity Ratio (DER), dan Required Rate of Return (r). Faktor-faktor tersebut

digunakan sebagai variabel bebas didasarkan pada pemikiran bahwa faktor

tersebut menggambarkan risiko dan return yang akan diterima para pemodal atas

investasinya pada saham. Model yang dikembangkan adalah pendekatan Gordon

yaitu Devidend Discount Model (DDM) yang constant growth. Dengan

menggunakan teknik purposive sampling method, diperoleh 13 perusahaan

properti yang memiliki data laporan keuangan secara lengkap mulai tahun 1996

s.d. 2001. Hasil penelitian menunjukkan bahwa hanya faktor fundamental BV

yang mempengaruhi harga saham secara parsial, sedangkan faktor fundamental

yang lainnya tidak berpengaruh. Selanjutnya, masing-masing variabel bebas

secara simultan berpengaruh signifikan terhadap perubahan harga saham. Namun

pada penelitian ini, pola hubungan faktor fundamental dan risiko sistematik

terhadap perubahan harga saham terlihat lemah dikarenakan nilai adjusted R

square sebesar 0,244. Hal ini menunjukkan bahwa variabel bebas pada model

regresi hanya mampu menjelaskan 24,4% pola pergerakan saham pada perusahaan

properti, sedangkan 75,6% dipengaruhi faktor-faktor lain di luar model.

13

Penelitian selanjutnya dilakukan oleh Joko Prayitno (2007), mahasiswa

Pasca Sarjana Sekolah Tinggi Ilmu Ekonomi IPWIJA Jakarta, dalam tesisnya

yang berjudul “Analisis Pengaruh Price Earning Ratio, Price to Book Value, dan

Return on Equity terhadap Return Saham pada Industri Real Estat dan Properti di

Bursa Efek Jakarta”.20 Penelitian ini dilakukan terhadap 7 perusahaan properti dan

real estat yang terdaftar di Bursa Efek Jakarta untuk mengetahui pengaruh Price

Earning Ratio (PER), Price to Book Value (PBV), dan Return on Equity (ROE)

secara parsial terhadap return saham. Penelitian ini menggunakan teknik analisis

regresi linear berganda dengan mengambil periode penelitian mulai tahun 2001

sampai dengan 2006. Hasil penelitian menunjukkan bahwa variabel PER

berpengaruh negatif dan signifikan terhadap return saham, variabel PBV

berpengaruh positif dan signifikan terhadap return saham, sedangkan variabel

ROE tidak berpengaruh signifikan. Pada penelitian ini, pola hubungan antara

PER, PBV, dan ROE terhadap return saham terlihat kuat dikarenakan nilai

adjusted R square sebesar 0,616. Hal ini menunjukkan bahwa variabel bebas pada

model regresi mampu menjelaskan 61,6% pola pergerakan return saham pada

perusahaan properti dan real estat, sedangkan 38,4% dipengaruhi faktor-faktor

lain di luar model.

2.2. Pasar Modal

2.2.1 Pengertian pasar modal

Sesuai Pasal 1 angka (13) Undang-Undang RI nomor 8 tahun 1995 tentang

Pasar Modal, pasar modal adalah kegiatan yang bersangkutan dengan penawaran

umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang

diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek.21 Menurut

Suad Husnan, pasar modal secara formal dapat didefinisikan sebagai pasar untuk

berbagai instrumen keuangan (atau sekuritas) jangka panjang yang bisa

diperjualbelikan baik dalam bentuk hutang maupun modal sendiri.22 Sedangkan

Eduardus Tandelilin merumuskan pasar modal sebagai pertemuan antara pihak

yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara

memperjualbelikan sekuritas.23

14

Berdasarkan uraian di atas, dapat disimpulkan bahwa pasar modal adalah

suatu lembaga yang dapat menggalang pengerahan dana-dana jangka panjang

dalam bentuk surat-surat berharga yang bersifat hutang (obligasi) maupun yang

bersifat kepemilikan (saham).

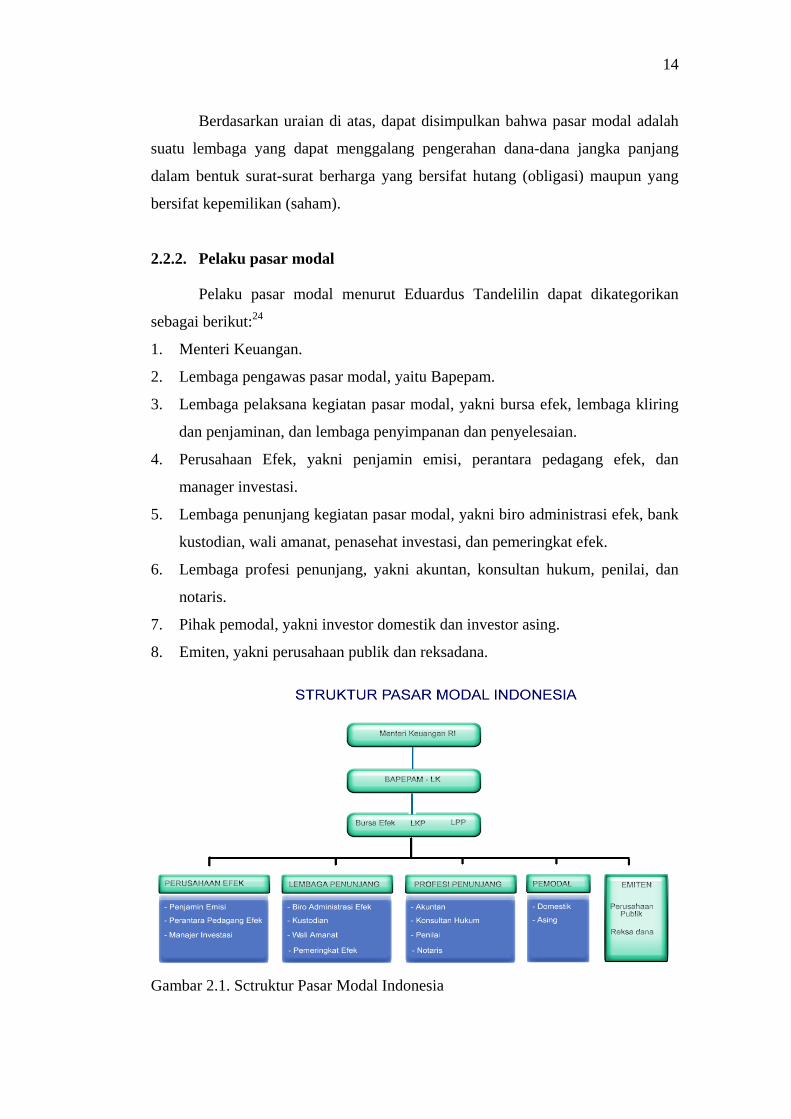

2.2.2. Pelaku pasar modal

Pelaku pasar modal menurut Eduardus Tandelilin dapat dikategorikan

sebagai berikut:24

1. Menteri Keuangan.

2. Lembaga pengawas pasar modal, yaitu Bapepam.

3. Lembaga pelaksana kegiatan pasar modal, yakni bursa efek, lembaga kliring

dan penjaminan, dan lembaga penyimpanan dan penyelesaian.

4. Perusahaan Efek, yakni penjamin emisi, perantara pedagang efek, dan

manager investasi.

5. Lembaga penunjang kegiatan pasar modal, yakni biro administrasi efek, bank

kustodian, wali amanat, penasehat investasi, dan pemeringkat efek.

6. Lembaga profesi penunjang, yakni akuntan, konsultan hukum, penilai, dan

notaris.

7. Pihak pemodal, yakni investor domestik dan investor asing.

8. Emiten, yakni perusahaan publik dan reksadana.

Gambar 2.1. Sctruktur Pasar Modal Indonesia

15

2.2.3. Faktor-faktor yang mempengaruhi keberhasilan pasar modal

Suad Husnan mengemukakan lima faktor yang mempengaruhi

keberhasilan pasar modal, yakni:25

1. Supply sekuritas

Banyaknya perusahaan yang bersedia menerbitkan sekuritas di pasar modal

merupakan salah satu faktor pendukung keberhasilan pasar modal.

2. Demand akan sekuritas

Hal ini berarti bahwa diperlukan ketersediaan dana yang cukup besar dari

anggota masyarakat untuk diperdagangkan membeli sekuritas-sekuritas yang

ditawarkan.

3. Kondisi politik dan ekonomi

Kondisi politik yang stabil akan mempengaruhi supply dan demand akan

sekuritas sehingga membantu pertumbuhan ekonomi.

4. Masalah hukum dan peraturan

Peraturan yang melindungi pemodal dari informasi yang tidak benar dan

menyesatkan menjadi mutlak diperlukan. Justru pada aspek inilah negara-

negara dunia ketiga lemah.

5. Keberadaan lembaga yang mengatur dan mengawasi kegiatan pasar modal

dan berbagai lembaga yang yang memungkinkan dilakukan transaksi secara

efisien.

2.2.4. Tujuan pasar modal

Menurut Eduardus Tandelilin, tujuan pasar modal di Indonesia adalah

berusaha untuk menjalankan perekonomian yang berasaskan kekeluargaan. Oleh

karena itu, terdapat tiga aspek untuk mencapai tujuan tersebut, yaitu:

1. Mempercepat proses perluasan partisipasi masyarakat dalam pemilikan

saham-saham perusahaan.

2. Pemerataan pendapatan masyarakat melalui pemilikan saham.

3. Menggairahkan masyarakat dalam mengerahkan dan penghimpunan dana

untuk digunakan secara produktif.26

16

Alternatif pembiayaan melalui pasar modal banyak menarik minat

masyarakat bisnis karena dalam beberapa hal pasar modal mempunyai daya tarik

tersendiri di bandingkan dengan jenis – jenis pembiayaan lainnya. Ada beberapa

daya tarik pasar modal. Pertama, pasar modal diharapkan mampu menjadi

alternatif penghimpun dana selain sistem perbankan. Kedua, pasar modal

memungkinkan para investor mempunyai berbagai pilihan investasi yang sesuai

dengan preferensi risiko mereka, dan investasi pada sekuritas mempunyai daya

tarik pada bidang likuiditasnya. Oleh sebab itu pasar modal memungkinkan

terjadinya alokasi dana yang efisien.27

2.3. Saham

2.3.1. Pengertian saham

Menurut Bambang Riyanto, saham merupakan tanda bukti pengambilan

bagian atau peserta dalam suatu perseroan terbatas.28

Menurut Suad Husnan, saham adalah:29

Secarik kertas yang menunjukkan hak pemodal (yaitu pihak yang memiliki kertas terebut) untuk memperoleh bagian dari prospek atau kekayaan organisasi yang menerbitkan sekuritas tersebut, dan berbagai kondisi yang memungkinkan pemodal tersebut menjalankan haknya. Berdasarkan pengertian di atas maka dapat disimpulkan bahwa saham

adalah sebuah surat berharga yang dikeluarkan oleh sebuah perusahaan yang

berbentuk perseroan terbatas (emiten) yang menyatakan bahwa pemilik saham

tersebut adalah juga pemilik sebagian dari perusahaan itu.

2.3.2. Jenis-jenis saham

Saham dapat dikelompokkan berdasarkan cara peralihan hak, kemampuan

dalam hak tagih, dan kinerja perdagangan.30

1. Cara peralihan hak

Ditinjau dari cara peralihannya saham dibedakan menjadi saham atas unjuk

dan saham atas nama.

17

a. Saham atas unjuk (bearer stock). Diatas sertifikat saham atas unjuk tidak

dituliskan nama pemiliknya. Dengan pemilikan saham ini, seorang pemilik

sangat mudah untuk mengalihkan atau memindahkannya kepada orang lain

karena sifatnya mirip dengan uang.

b. Saham atas nama (registered stock). Diatas sertifikat saham ini ditulis nama

pemiliknya. Cara pemindahannya harus memenuhi prosedur tertentu yaitu

dengan dokumen peralihan, kemudian nama pemiliknya dicatat dalam buku

perusahaan yang khusus memuat daftar nama pemegang saham.

2. Kemampuan dalam hak tagih

Berdasarkan kemampuan dalam hak tagih atau kalim, saham dapat

digolongkan menjadi saham biasa dan saham preferen.

a. Saham biasa (common stock)

Pemegang saham ini memperoleh dividen setelah pembagian dividen untuk

pemegang saham preferen dilakukan. Jika perusahaan dilikuidasi maka

pemegang saham biasa memperoleh sebagian kekayaan perusahaan setelah

semua kewajiban dilunasi, baik untuk kreditur maupun pemegang saham

preferen.

b. Saham preferen (preferred stock)

Pemegang saham preferen mempunyai hak untuk mendapatkan dividen

terlebih dahulu dibandingkan pemegang saham biasa.

3. Berdasarkan kinerja perdagangan saham

Berdasarkan kinerja perdagangan saham, saham dapat dibagi menjadi:

a. Blue Chip Stock

Yaitu saham biasa dari suatu perusahaan yang memiliki reputasi tinggi

sebagai leader di industri sejenis, memiliki pendapatan yang stabil dan

konsisten dalam membayar deviden.

b. Income Stock

Merupakan saham dari suatu emiten yang memiliki kemampuan membayar

deviden lebih tinggi dari rata-rata deviden yang dibayarkan pada tahun

sebelumnya.

18

c. Growth Stock

Saham ini merupakan saham-saham dari emiten yang memiliki pertumbuhan

pendapatan yang tinggi, sebagai leader di industri sejenis yang mempunyai

reputasi tinggi.

d. Speculative Stock

Adalah saham suatu perusahaan yang tidak bisa secara konsisten memperoleh

penghasilan dari tahun ke tahun, akan tetapi mempunyai kemungkinan

penghasilan yang tinggi di masa mendatang meskipun belum pasti.

e. Counter Cyclical Stock

Saham ini merupakan saham yang tidak terpengaruh oleh kondisi ekonomi

makro maupun situasi bisnis secara umum.

Pada umumnya, saham dapat dikelompokkan ke dalam dua jenis, yakni:

1. Saham Biasa, yakni saham yang tidak mencantumkan nama pemilik dan

kepemilikannya melekat pada pemegang sertifikat tersebut.

2. Saham Preferen, yakni saham yang memberikan hak untuk mendapatkan

dividen terlebih dahulu dari saham biasa yang besarnya tetap.

Perbedaan saham biasa dengan saham preferen dapat dijelaskan sebagai

berikut:

1. Pada saham biasa, dividen dibayarkan kepada pemegang saham sepanjang

perusahaan memperoleh laba. Sedangkan pada saham preferen, pemilik

saham memiliki hak paling dahulu untuk memperoleh dividen.

2. Pemegang saham biasa memperoleh hak suara, sedangkan pemegang saham

preferen tidak memiliki hak suara.

3. Apabila perusahaan dilikuidasi, pemegang saham biasa memperoleh

pembagian kekayaan perusahaan setelah semua kewajiban perusahaan

dilunasi. Sedangkan pemegang saham preferen mendapatkan hak pembayaran

maksimum sebesar nilai nominal saham terlebih dahulu setelah kreditor

apabila perusahaan dilikuidasi.

19

4. Pemegang saham preferen kemungkinan dapat memperoleh tambahan dari

pembagian laba perusahaan di samping penghasilan yang diterima secara

tetap, sedangkan pemegang saham biasa tidak.

Berkaitan dengan perbedaan saham biasa dan saham preferen tersebut di

atas, berikut dapat dijelaskan lebih jauh kelebihan dan kelemahan saham preferen:

1. Saham preferen lebih aman dari saham biasa karena memiliki hak klaim

terhadap pembagian kekayaan perusahaan dan pembagian dividen terlebih

dahulu.

2. Dibandingkan dengan investasi dalam bentuk pinjaman, saham preferen

kurang aman karena dividen secara hukum bukan merupakan kewajiban

perusahaan.

3. Pembayaran dividen secara tetap sulit dinaikkan.

4. Pemegang saham preferen tidak memiliki hak voting.

5. Saham preferen tidak memiliki jatuh waktu.

6. Saham preferen sulit diperjualbelikan dibanding saham biasa karena biasanya

saham preferen jauh lebih sedikit.

2.3.3. Pengertian harga saham

Harga saham didefinisikan oleh J. Fred Weston dan Eugene F. Brigham

sebagai harga dimana suatu saham dijual di bursa.31 Johar Arifin dan Muhammad

Fakhruddin mendefinisikan harga saham sebagai harga jual beli yang sedang

berlaku di pasar atau harga suatu efek yang terjadi di bursa efek.32 Sedangkan

Kontien menyatakan bahwa harga saham adalah sutau angka yang secara

sederhana menggambarkan naik turunnya harga pasar saham pada suatu saat

tertentu.33 Bapepam mendefinisikan harga saham sebagai harga yang terjadi di

bursa selama satu tahun yang menunjukkan harga tertinggi dan terendah.34

Berdasarkan uraian di atas, dapt disimpulkan bahwa harga saham adalah

harga suatu saham dijual di bursa yang ditentukan oleh kekuatan permintaan dan

penawaran pasar.

20

2.3.4. Keuntungan investasi saham

Terdapat dua keuntungan atau manfaat utama yang dapat diterima oleh

investor dari berinvestasi dalam saham, yakni:

1. Dividen

Yaitu bagian keuntungan perusahaan yang dibagikan kepada pemegang

saham. Jumlah dividen yang akan dibagikan diusulkan oleh dewan direksi

dan disetujui dalam RUPS.

2. Capital Gain

Investor dapat menikmati capital gain jika harga jual melebihi harga beli

saham tersebut.

2.3.5. Risiko investasi saham

Disamping memperoleh keuntungan dari berinvestasi saham, saham biasa

juga memiliki beberapa risiko. Risiko tersebut adalah:

1. Tidak ada pembagian dividen

Jika emiten tidak membukukan laba pada tahun berjalan, atau RUPS

memutuskan untuk tidak membagikan dividen kepada pemegang saham

karena laba yang diperoleh akan dipergunakan untuk ekspansi usaha.

2. Capital Loss

Investor akan mengalami capital loss jika harga beli saham lebih besar dari

harga jual saham.

3. Risiko likuidasi

Jika emiten bangkrut atau dilikuidasi para pemegang saham memiliki hak

klaim terakhir terhadap aktiva perusahaan setelah seluruh kewajiban emiten

dibayar.

4. Saham delisting dari bursa

Karena beberapa alasan tertentu misalnya dalam kurun waktu tertentu tidak

pernah diperdagangkan, mengalami kerugian beberapa tahun, dan berbagai

kondisi lainnya sesuai dengan peraturan pencatatan efek di bursa, saham

dapat dihapus pencatatannya (delisting) di bursa sehingga pada akhirnya

saham tersebut tidak dapat diperdagangkan.

21

2.3.6. Nilai saham

Nilai saham secara umum dapat dikelompokkan menjadi tiga jenis, yaitu:

a. Nilai buku

Menurut James C. Van Horne, nilai buku adalah nilai akuntansi dari aktiva-

aktiva dikurang akumulasi penyusutannya.35 Arthur J. Keown et al

mendefinisikan nilai buku sebagai nilai suatu aset yang ditunjukkan pada

laporan neraca perusahaan, yang menunjukkan biaya historis aset daripada

ongkos nilainya sekarang.36 Sedangkan Eduardus Tandelilin mendefinisikan

nilai buku sebagai nilai yang dihitung berdasarkan pembukuan perusahaan

penerbit saham (emiten).37 Nilai buku per lembar saham menunjukkan aktiva

bersih (net assets) per lembar saham yang dimiliki oleh pemegang saham.

b. Nilai pasar

James C. Van Horne mendefinisikan nilai pasar sebagai harga pasar dimana

aktiva diperdagangkan di pasar bebas.38 Sedangkan Arthur J. Keown et al

menyatakan bahwa nilai pasar dari aset adalah nilai yang teramati atas aset

yang ada di pasaran yang ditentukan oleh kekuatan pemasaran dan

permintaan dimana pembeli menegosiasikan harga yang bisa diterima untuk

aset itu.39 Eduardus Tandelilin mendefinisikan nilai pasar sebagai nilai saham

di pasar yang ditunjukkan oleh harga saham tersebut di pasar.40 Nilai pasar

tidak lagi dipengaruhi oleh emiten atau pihak pinjaman emisi, sehingga boleh

jadi harga inilah yang sebenarnya mewakili nilai suatu perusahaan.

c. Nilai intrinsik

James C. Van Horne mendefinisikan nilai intrinsik sebagai nilai sekuritas

yang seharusnya dimiliki berdasarkan seluruh faktor penilaian.41 Sedangkan

Arthur J. Keown et al mendefinisikan nilai intrinsik atau ekonomi dari suatu

aset, yang juga disebut nilai wajar, adalah nilai sekarang arus kas masa depan

yang diharapkan dari asset.42 Eduardus tandelilin mendefinisikan nilai

intrinsik, atau dikenal sebagai nilai teoritis sebagai nilai saham yang

sebenarnya atau seharusnya terjadi.43 Perhitungan nilai intrinsik ini adalah

mencari nilai sekarang dari semua aliran kas di masa mendatang baik yang

berasal dari dividen maupun capital gain. Pada prinsipnya, analisis harga

saham merupakan perhitungan untuk mencari nilai intrinsik saham.

22

2.3.7. Analisis penilaian saham

Dalam melakukan investasi di pasar modal, investor harus benar-benar

menyadari bahwa disamping memperoleh keuntungan, mungkin juga akan

mengalami kerugian. Analisis investasi saham merupakan hal yang mendasar

untuk diketahui para investor, mengingat tanpa analisis yang baik dan rasional

para investor akan mengalami kerugian. Keputusan membeli saham terjadi bila

nilai perkiraan suatu saham diatas harga pasar. Sebaliknya, keputusan menjual

saham terjadi bila nilai perkiraan suatu saham dibawah harga pasar.

Penilaian harga saham bertujuan untuk menaksir nilai intrinsik suatu

saham dan kemudian membandingkannya dengan harga pasar saham tersebut.

Apabila nilai intrinsik saham lebih besar dari harga pasar maka saham tersebut

dinilai undervalued sehingga dapat dibeli atau ditahan jika telah dimiliki. Apabila

nilai intrinsik saham lebih kecil dari harga pasar maka saham tersebut dinilai

overvalued sehingga dapat dijual untuk mendapatkan keuntungan maksimal.

Namun, jika nilai intrinsik saham sama dengan harga pasar maka saham tersebut

dinilai wajar harganya dan berada dalam kondisi keseimbangan.

Analisis saham merupakan salah satu dari sekian tahapan dalam proses

investasi yang berarti melakukan analisis terhadap individual atau sekelompok

sekuritas. Analisis yang sering digunakan untuk menilai suatu saham yaitu

analisis fundamental dan analisis teknikal.

2.3.7.1.Analisis fundamental

Analisis fundamental mencoba memperkirakan harga saham dimasa yang

akan datang dengan:

a. mengestimasi nilai faktor-faktor fundamental yang mempengaruhi harga

saham dimasa yang akan datang.

b. menerapkan hubungan variabel-variabel tersebut sehingga diperoleh taksiran

harga saham.

Analisis fundamental merupakan analisis historis atas kekuatan keuangan

dari suatu perusahaan yang sering disebut company analysis. Data yang digunakan

adalah data historis, artinya data yang telah terjadi dan mencerminkan keadaan

23

keuangan yang telah lewat dan bukan mencerminkan keadaan keuangan yang

sebenarnya pada saat analisis. Dalam company analysis, para pemodal (investor)

akan mempelajari laporan keuangan perusahaan yang salah satunya dengan

menggunakan analisis rasio keuangan, mengidentifikasi kecenderungan atau

pertumbuhan yang mungkin ada, mengevaluasi efisisensi operasional dan

memahami sifat dasar dan karakteristik operasional dari perusahaan tersebut.

Para analis fundamental mencoba memperkirakan harga saham dimasa

datang dengan mengestimasi nilai dari faktor-faktor fundamental yang

mempengaruhi harga saham dimasa datang, dan menempatkan hubungan faktor-

faktor tersebut sehingga diperoleh taksiran harga saham.

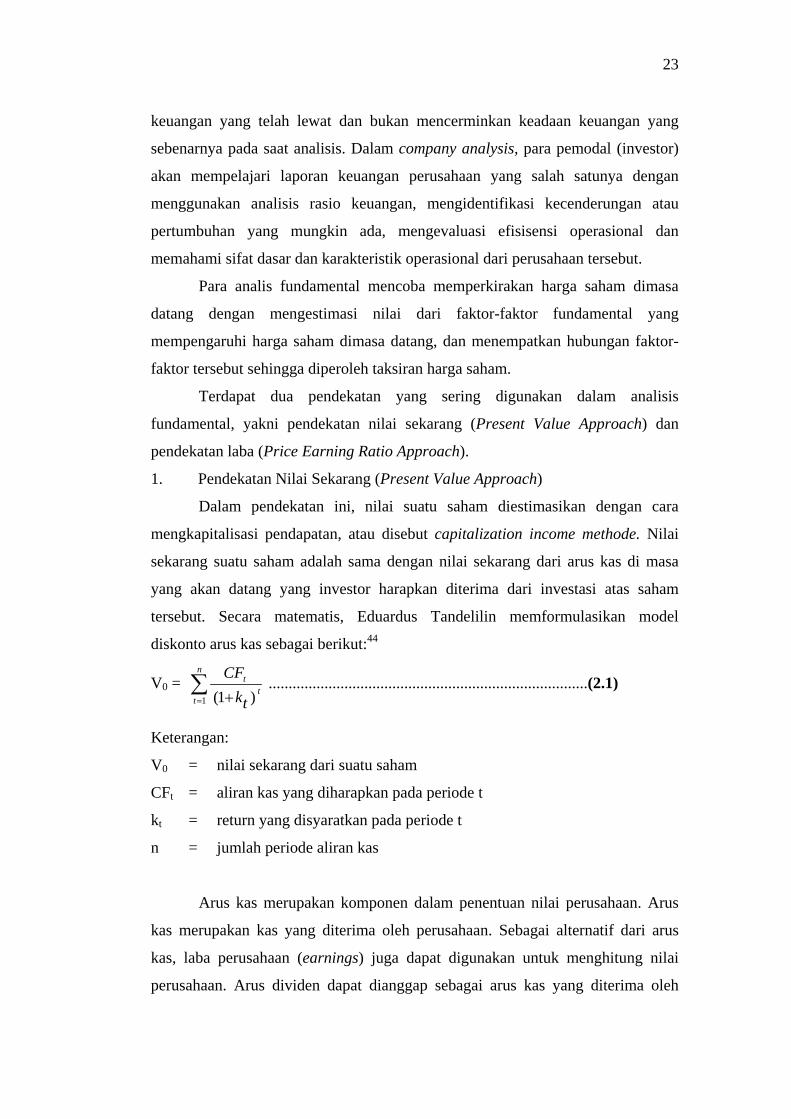

Terdapat dua pendekatan yang sering digunakan dalam analisis

fundamental, yakni pendekatan nilai sekarang (Present Value Approach) dan

pendekatan laba (Price Earning Ratio Approach).

1. Pendekatan Nilai Sekarang (Present Value Approach)

Dalam pendekatan ini, nilai suatu saham diestimasikan dengan cara

mengkapitalisasi pendapatan, atau disebut capitalization income methode. Nilai

sekarang suatu saham adalah sama dengan nilai sekarang dari arus kas di masa

yang akan datang yang investor harapkan diterima dari investasi atas saham

tersebut. Secara matematis, Eduardus Tandelilin memformulasikan model

diskonto arus kas sebagai berikut:44

V0 = ∑= +

n

tt

t

tkCF

1 )1( ................................................................................(2.1)

Keterangan:

V0 = nilai sekarang dari suatu saham

CFt = aliran kas yang diharapkan pada periode t

kt = return yang disyaratkan pada periode t

n = jumlah periode aliran kas

Arus kas merupakan komponen dalam penentuan nilai perusahaan. Arus

kas merupakan kas yang diterima oleh perusahaan. Sebagai alternatif dari arus

kas, laba perusahaan (earnings) juga dapat digunakan untuk menghitung nilai

perusahaan. Arus dividen dapat dianggap sebagai arus kas yang diterima oleh

24

investor. Dengan alasan bahwa dividen merupakan satu-satunya arus pendapatan

yang diterima oleh investor, model diskonto dividen dapat digunakan sebagai

pengganti model diskonto arus kas untuk menghitung nilai saham. Berikut ini

formula model diskonto dividen untuk menghitung nilai intrinsik saham menurut

Eduardus Tandelilin:45

P0 = ∑= +

n

tt

t

kD

1 )1( .....................................................................................(2.2)

Keterangan:

P0 = nilai intrinsik saham dengan model diskonto dividen

D1, D2, ..., D∞ = dividen yang dibayarkan untuk saham ke-t

k = tingkat return yang disyaratkan

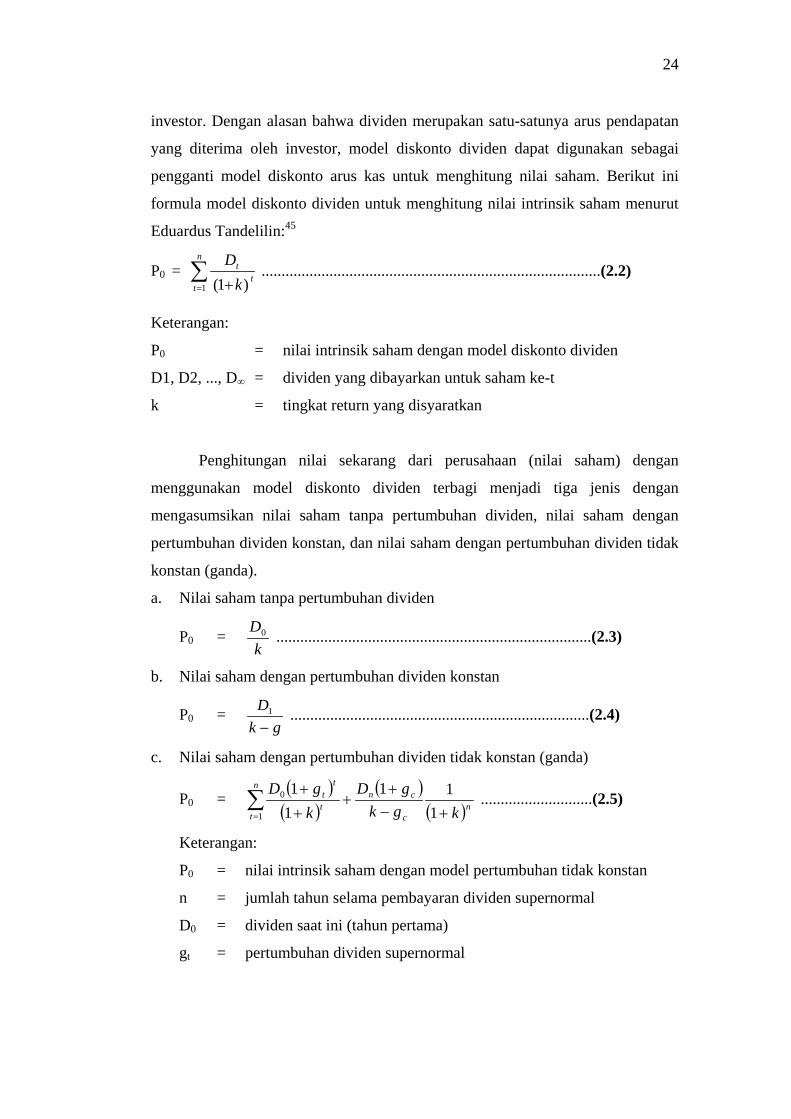

Penghitungan nilai sekarang dari perusahaan (nilai saham) dengan

menggunakan model diskonto dividen terbagi menjadi tiga jenis dengan

mengasumsikan nilai saham tanpa pertumbuhan dividen, nilai saham dengan

pertumbuhan dividen konstan, dan nilai saham dengan pertumbuhan dividen tidak

konstan (ganda).

a. Nilai saham tanpa pertumbuhan dividen

P0 = k

D0 ...............................................................................(2.3)

b. Nilai saham dengan pertumbuhan dividen konstan

P0 = gk

D−

1 ...........................................................................(2.4)

c. Nilai saham dengan pertumbuhan dividen tidak konstan (ganda)

P0 = ( )( )

( )( )n

c

cnn

tt

tt

kgkgD

kgD

+−+

++

+∑= 1

1111

1

0 ............................(2.5)

Keterangan:

P0 = nilai intrinsik saham dengan model pertumbuhan tidak konstan

n = jumlah tahun selama pembayaran dividen supernormal

D0 = dividen saat ini (tahun pertama)

gt = pertumbuhan dividen supernormal

25

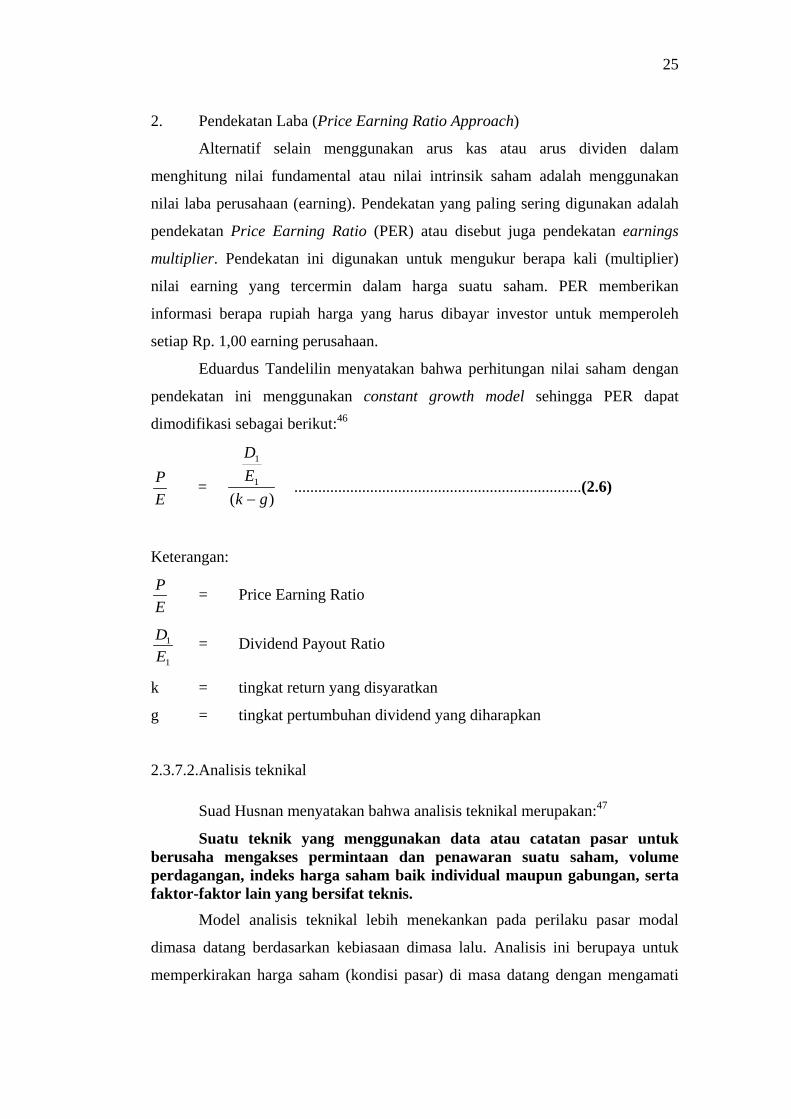

2. Pendekatan Laba (Price Earning Ratio Approach)

Alternatif selain menggunakan arus kas atau arus dividen dalam

menghitung nilai fundamental atau nilai intrinsik saham adalah menggunakan

nilai laba perusahaan (earning). Pendekatan yang paling sering digunakan adalah

pendekatan Price Earning Ratio (PER) atau disebut juga pendekatan earnings

multiplier. Pendekatan ini digunakan untuk mengukur berapa kali (multiplier)

nilai earning yang tercermin dalam harga suatu saham. PER memberikan

informasi berapa rupiah harga yang harus dibayar investor untuk memperoleh

setiap Rp. 1,00 earning perusahaan.

Eduardus Tandelilin menyatakan bahwa perhitungan nilai saham dengan

pendekatan ini menggunakan constant growth model sehingga PER dapat

dimodifikasi sebagai berikut:46

EP =

)(1

1

gkED

− ........................................................................(2.6)

Keterangan:

EP = Price Earning Ratio

1

1

ED

= Dividend Payout Ratio

k = tingkat return yang disyaratkan

g = tingkat pertumbuhan dividend yang diharapkan

2.3.7.2.Analisis teknikal

Suad Husnan menyatakan bahwa analisis teknikal merupakan:47

Suatu teknik yang menggunakan data atau catatan pasar untuk berusaha mengakses permintaan dan penawaran suatu saham, volume perdagangan, indeks harga saham baik individual maupun gabungan, serta faktor-faktor lain yang bersifat teknis. Model analisis teknikal lebih menekankan pada perilaku pasar modal

dimasa datang berdasarkan kebiasaan dimasa lalu. Analisis ini berupaya untuk

memperkirakan harga saham (kondisi pasar) di masa datang dengan mengamati

26

data-data pasar di masa lalu seperti data harga saham dan volume penjualan

saham.

Para analis teknikal merekam data atau membuat grafik pergerakan harga

saham dan volume perdagangan. Dari grafik yang telah dibuat tersebut, mereka

akan mencari pola pergerakan harga saham maupun volume perdagangan dan

mencari celah-celah keuntungan dari pola tersebut.

2.3.8. Faktor-faktor yang mempengaruhi pergerakan harga saham

Lingkungan mikro yang mempengaruhi pergerakan harga saham antara

lain:

1. Pengumuman tentang aktivitas operasional perusahaan, seperti pengumuman

produk baru. Pengumuman produk baru memberikan gambaran bahwa

perusahaan selalu berinovasi dalam menciptakan output. Inovasi perusahaan

merupakan salah satu hal yang sangat disukai investor dan pada akhirnya

meningkatkan permintaan dan harga saham di bursa.

2. Pengumuman pendanaan dan investasi, seperti pengumuman ekspansi pabrik.

Secara tidak langsung, pengumuman ekspansi pabrik menunjukkan bahwa

perusahaan mengalami peningkatan dalam produksi dan penjualan sehingga

grafik pertumbuhan perusahaan naik. Naiknya grafik tersebut menyebabkan

peningkatan permintaan akan saham karena investor menilai saham

perusahaan tersebut menjanjikan expected return yang tinggi dan pada

akhirnya meningatkan harga saham.

3. Pengumuman badan direksi manajemen, seperti perubahan dan penggantian

manajemen. Hal ini sangat berpengaruh terhadap keputusan investor untuk

kembali menginvestasikan dananya pada perusahaan, mempertahankan

investasinya, atau menjual investasinya dalam bentuk saham. Penjualan

saham dalam jumlah besar oleh investor akan menurunkan harga saham di

pasar bursa. Sebaliknya, permintaan saham dalam jumlah besar akan

meningkatkan harga saham.

4. Pengumuman laporan keuangan perusahaan. Laporan keuangan perusahaan

memuat informasi laba yang diperoleh perusahaan selama periode tertentu.

27

Pengumuman ini menunjukkan kinerja perusahaan selama periode amatan

yang merupakan salah satu variabel yang digunakan investor untuk membuat

keputusan investasinya. Semakin baik rasio profitabilitas perusahaan maka

semakin tinggi harga saham dinilai di bursa.

Lingkungan ekonomi makro yang mempengaruhi pergerakan harga saham

antara lain:

1. Pengumuman dari pemerintah, seperti penurunan suku bunga Bank Indonesia.

Turunnya suku bunga Bank Indonesia akan menyebabkan menurunnya suku

bunga kredit perbankan. Hal ini mendorong emiten mengembangkan

usahanya, misalnya melakukan ekspansi pabrik dengan menggunakan dana

kredit dari bank. Perusahaan yang berkembang secara konstan memberikan

harapan cerah bagi investor untuk menanamkan investasinya sehingga harga

saham ikut meningkat seiring dengan tingginya permintaan akan saham.

2. Pengumuman industri sekuritas, seperti pengumuman laporan pertemuan

tahunan. Pembagian dividen yang disepakati dalam pertemuan tahunan

pemegang saham (RUPS) akan mendorong investor untuk menambah nilai

investasinya sehingga permintaan akan saham meningkat dan berakibat pada

peningkatan harga saham.

3. Gejolak sosial politik dalam negeri, seperti adanya perang saudara. Salah satu

syarat investor mau menanamkan investasinya adalah perasaan aman akan

investasinya. Jika politik dalam negeri sedang tidak stabil maka investor

mengalihkan investasinya pada sektor/negara lain sehingga permintaan saham

menurun, yang selanjutnya menurunkan harga saham.

4. Berbagai isu baik dari dalam dan luar negeri yang berpengaruh terhadap

perilaku investor, seperti isu pelanggaran hak asasi manusia.

Abdul Halim menyatakan bahwa kemampuan perusahaan dalam

memperoleh profit dapat mempengaruhi fluktuasi harga saham:48

Fluktuasi harga saham ditentukan oleh kemampuan perusahaan dalam memperoleh profit. Apabila profit yang diperoleh perusahaan relatif tinggi maka sangat dimungkinkan bahwa dividen yang dibayarkan juga tinggi. Apabila dividen yang dibayarkan tinggi akan berpengaruh positif terhadap harga saham di bursa dan investor akan tertarik untuk

28

membelinya. Akibatnya permintaan akan harga saham tersebut meningkat dan akhirnya harga saham akan meningkat. Peningkatan harga saham ini akan menimbulkan capital gain bagi para pemegangnya. Sementara itu, kemampuan perusahaan dalam memperoleh profit tersebut tidak hanya ditentukan oleh kemampuan manajemen dalam mengelola sumber daya yang ada tetapi juga dipengaruhi oleh faktor lain di luar perusahaan seperti kondisi sosial masyarakat, politik dan keamanan. Semua itu akan berpengaruh terhadap kemampuan perusahaan dalam memperoleh profit yang pada gilirannya akan berpengaruh juga terhadap fluktuasi harga saham.

2.4. Hubungan Antarvariabel Penelitian

2.4.1. Net profit margin

Menurut James C. Van Horne, margin laba bersih (Net Profit Margin)

digunakan untuk mengukur keuntungan berkenaan dengan peningkatan penjualan

atau pendapatan bersih dari 1 dollar penjualan.49 Ridwan S. Sundjaja dan Inge

Barlian, margin laba bersih (Net Profit Margin) adalah ukuran persentase dari

setiap hasil sisa penjualan setelah dikurangi semua biaya dan pengeluaran,

termasuk bunga dan pajak.50 Margin ini menunjukkan perbandingan laba bersih

setelah pajak dengan penjualan.

Dari kedua pendapat di atas maka Net Profit Margin dapat dirumuskan

sebagai berikut:

NPM = NetSales

EAT ……………………………………………… (2.7)

Berdasarkan konsep di atas, dapat disimpulkan bahwa NPM dipengaruhi

oleh laba perusahaan yang didapat dari setiap rupiah penjualannya. Oleh karena

itu, semakin besar rasio NPM maka semakin besar pula laba bersih yang

dibukukan perusahaan. Dari sisi pemegang saham, perusahaan emiten yang

membukukan laba bersih yang tinggi akan menimbulkan kepercayaan terhadap

tingkat pengembalian yang akan diperoleh apabila berinvestasi pada saham

perusahaan tersebut. Timbulnya kepercayaan dari pelaku pasar modal akan

meningkatkan permintaan terhadap saham, dan pada akhirnya juga meningkatkan

harga saham di bursa.

29

2.4.2. Return on assets

Return on Assets (ROA) sering disebut sebagai rentabilitas ekonomi yang

memberikan informasi seberapa efisien suatu perusahaan dalam melakukan

kegiatan usahanya. Rasio ini menunjukan kemampuan dari modal yang

diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bagi

semua investor. James C. Van Horne menyatakan bahwa ROA digunakan untuk

mengukur efektivitas keseluruhan aktiva dalam meningkatkan keuntungan atau

kemampuan dari modal tertanam.51 Eduardus Tandelilin menyatakan bahwa ROA

menggambarkan sejauh mana kemampuan aset-aset yang dimiliki perusahaan bisa

menghasilkan laba.52 Rasio ini mengukur tingkat pengembalian investasi yang

telah dilakukan perusahaan dengan menggunakan seluruh aktiva yang dimilikinya.

ROA merupakan salah satu rasio keuangan yang sering digunakan untuk

menilai kinerja keuangan suatu perusahaan. Dari sisi pemegang saham, rasio ROA

yang tinggi memberikan gambaran bahwa berinvestasi di perusahaan tersebut

memberikan tingkat pengembalian yang tinggi dan meminimalisasi risiko

investasi. Para pemegang saham seringkali juga menggunakan rasio ini sebagai

bahan pertimbangan untuk melanjutkan atau tidak menanamkan kembali

investasinya pada perusahaan yang bersangkutan. Semakin tinggi rasio ROA

menggambarkan semakin tinggi kemampuan perusahaan untuk menghasilkan

keuntungan dengan semua asset yang dimilikinya. Akibatnya, semakin tinggi

keuntungan yang dihasilkan perusahaan akan menjadikan investor tertarik akan

nilai saham sehingga permintaan akan saham meningkat sekaligus menaikkan

harga saham.

2.4.3. Debt ratio

Solvabilitas merupakan kemampuan suatu perusahaan untuk membayar

semua hutang-hutangnya. Para kreditor dan pemegang saham menggunakan

analisis solvabilitas untuk mengetahui kesanggupan perusahaan membayar semua

hutang baik pokok pinjaman beserta bunganya pada saat jatuh tempo. Dalam

tahun-tahun terakhir, kreditor dan pemegang saham semakin peduli dengan

penilaian solvensi suatu perusahaan. Sebagian besar kepedulian ini berasal dari

30

kegagalan perusahaan yang menyebabkan kalangan kreditor dan pemegang saham

menelan kerugian yang besar, yang sebenarnya dapat dicegah apabila tersedia

informasi yang lebih baik menyangkut solvensi perusahaan.

Debt Ratio adalah salah satu rasio solvabilitas yang memberikan informasi

perihal kemampuan perusahaan untuk melunasi hutang-hutangnya. James C. Van

Horne menyatakan bahwa rasio ini menunjukkan batasan dimana perusahaan

didanai oleh hutangnya.53

Menurut K. Fred Skousen (1997:66):54

Perbandingan jumlah hutang dengan jumlah asset menunjukkan seberapa banyak uang yang dipinjam perusahaan untuk meningkatkan investasi pemilik dan meningkatkan kapasitas perusahaan. Rasio hutang dihitung sebagai jumlah hutang dibagi dengan jumlah asset. Sedangkan menurut J. Fred Weston dan Eugene F. Brigham, rasio total

hutang terhadap aktiva yang pada umumnya disebut rasio hutang, menghitung

persentase total dana yang disediakan oleh para kreditor.55

Dari pengertian di atas, dapat disimpulkan bahwa rasio hutang (Debt

Ratio) memperlihatkan besarnya persentase hutang, baik hutang jangka pendek

maupun jangka panjang yang digunakan untuk mendanai aktivitas perusahaan.

Dengan kata lain, Debt Ratio dapat digunakan untuk menganalisis kinerja

perusahaan.

Debt Ratio yang tinggi dapat mengindikasikan bahwa hutang yang

dimanfaatkan perusahaan lebih besar dari asset yang tersedia untuk menutupnya.

Semakin tinggi Debt Ratio maka proporsi beban hutang yang ditanggung oleh

perusahaan akan semakin meningkat. Beban hutang yang tinggi menyebabkan

perusahaan harus mengalokasikan sebagian keuntungan yang diperoleh untuk

membayar beban bunga sebagai akibat dari pinjaman yang dilakukan. Hal tersebut

pada akhirnya akan menurunkan laba bersih perusahaan. Semakin rendah laba

bersih yang dibukukan perusahaan maka tingkat return dari investasi juga semakin

menurun yang dapat berakibat investor menjual sahamnya karena tingkat return

dari investasi rendah. Apabila sebagian besar investor menjual sahamnya secara

bersamaan maka harga saham di bursa cenderung menurun. Dengan kata lain,

semakin tinggi Debt Ratio maka harga saham cenderung menurun.

31

2.4.4. Price to book value

Menurut Tjiptono Darmadji dan Hendy M. Fakhruddin, Price to Book

Value (PBV) menggambarkan seberapa besar pasar menghargai nilai buku saham

suatu perusahaan.56 Makin tinggi rasio ini, berarti pasar percaya akan prospek

perusahaan tersebut. PBV dihitung dengan formula:

PBV = SharePer Equity ValueBook

Price Closing ………………….......…… (2.8)

Untuk perusahaan yang berjalan baik, umumnya ratio PBV mencapai di

atas satu, yang menunjukkan bahwa nilai pasar saham lebih besar dari pada nilai

bukunya.57 Semakin tinggi rasio PBV semakin tinggi perusahaan dinilai oleh

pemodal dibandingkan dengan dana yang telah ditanamkan di perusahaan. Oleh

karena itu, dapat disimpulkan bahwa semakin tinggi rasio PBV maka semakin

tinggi tingkat kepercayaan pasar terhadap prospek perusahaan. Hal ini akan

menambah daya tarik bagi investor untuk membeli saham tersebut, yang berakibat

permintaan akan saham tersebut naik dan kemudian mendorong peningkatan

harga saham.

32

BAB III

METODE PENELITIAN

3.1. Lokasi dan Waktu Penelitian

Berdasarkan objek penelitian maka lokasi penelitian ini dilakukan di Bursa

Efek Indonesia. Namun, mengingat data yang akan diteliti merupakan data

sekunder maka penulis akan banyak melakukan penelitian mulai dari awal hingga

akhir melalui pengumpulan data dari internet dan kunjungan langsung untuk data-

data yang kurang lengkap ataupun untuk verifikasi data. Sedangkan jangka waktu

penelitian mulai dari usulan penelitian sampai penyerahan versi akhir laporan

penelitian diperkirakan akan memerlukan waktu sekitar 16 pekan, yaitu antara

bulan Maret hingga bulan Juni tahun 2009.

3.2. Strategi dan Metode Penelitian

3.2.1. Strategi penelitian

Penelitian ini berdasarkan tujuan termasuk kategori penelitian terapan

(applied research) yang secara spesifik ditujukan untuk mengidentifikasi

permasalahan perubahan harga saham yang dipengaruhi oleh beberapa rasio

keuangan.58 Oleh karena itu dalam konteks sebagai penelitian terapan, penelitian

ini termasuk penelitian evaluasi (evaluation research), karena penelitian ini

digunakan untuk mendukung pemilihan terhadap beberapa alternatif tindakan

dalam proses pembuatan keputusan bisnis.59

Berdasarkan metodenya, penelitian ini termasuk penelitian ex post facto,

karena dilakukan untuk meneliti peristiwa yang telah terjadi dan kemudian

melihat faktor-faktor yang menyebabkan terjadinya peristiwa tersebut.60 Dalam

hal ini, peristiwa yang diteliti adalah perubahan harga saham perusahaan properti

33

dan real estat di Bursa Efek Indonesia yang disebabkan salah satunya dengan

pengumuman laporan keuangan emiten.

Berdasarkan tingkat ekplanasi, penelitian ini termasuk kategori penelitian

asosiatif/ hubungan, yakni penelitian yang dilakukan untuk mengetahui hubungan

antara dua variabel atau lebih.61 Dalam hal ini, hubungan yang diteliti adalah

hubungan antara variabel net profit margin, return on asset, debt ratio, dan price to

book value terhadap variabel harga saham perusahaan properti dan real estat pada

Bursa Efek Indonesia.

3.2.2. Metode penelitian

Dalam penelitian deskriptif terdapat beberapa tipe data yang digunakan

yaitu data runtut waktu (time series) dan data antar tempat atau ruang (cross

section data). Data time series adalah data yang diambil secara berkala dalam

satuan waktu tertentu dan cenderung pada satu obyek saja serta bertujuan mencari

pola suatu data dan memperkirakannya untuk masa depan. Sedangkan data cross

section adalah sebaliknya diamana data ini hanya diambil pada satu waktu tertentu

dan bisa untuk banyak obyek serta bertujuan untuk mencari hubungan antara

beberapa variabel dan perbedaan antara varabel.

Untuk data cross section sendiri terbagi lagi menjadi dua jenis yaitu data

longitudinal cross section dan panel cross section. Keduanya adalah data yang

diambil dari beberapa obyek secara berkala. Namun data longitudinal adalah data

cross section yang diambil dari beberapa obyek berbeda dalam suatu rentang

waktu tertentu, sedangkan data panel dari obyek yang sama.62 Adapun metode