pajak retribusi daerah

28

MAKALAH RETRIBUSI Disusun untuk memenuhi tugas mata kuliah Akuntansi Perpajakan Dosen : Drs. H. Suprianto., Ak, M.Pd Disusun Oleh : Kelompok 7 Umi Razanah A1A310017 Tria Indah Safitri A1A310021 Veny Ariyanti A1A310022 KEMENTRIAN PENDIDIKAN UNIVERSITAS LAMBUNG MANGKURAT FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN PENDIDIKAN EKONOMI BANJARMASIN MARET 2013

description

makalah ekonomi moneter

Transcript of pajak retribusi daerah

MAKALAH

RETRIBUSI

Disusun untuk memenuhi tugas mata kuliah Akuntansi Perpajakan

Dosen : Drs. H. Suprianto., Ak, M.Pd

Disusun Oleh :

Kelompok 7

Umi Razanah A1A310017

Tria Indah Safitri A1A310021

Veny Ariyanti A1A310022

KEMENTRIAN PENDIDIKAN

UNIVERSITAS LAMBUNG MANGKURAT

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

PENDIDIKAN EKONOMI

BANJARMASIN

MARET 2013

PENDAHULUAN

Seiring dengan perkembangan zaman, kebutuhan akan minyak bumi dan gas

semakin langka. Padahal migas tersebut sangat penting bagi kemajuan Negara kita

karena keduanya merupakan sumber penerimaan Negara. Namun kini dengan adanya

kelangkaan, sumber penerimaan Negara beralih sumber menjadi berasal dari pajak.

Kebanyakan orang enggan berhubungan dengan pajak, karena mereka harus

membayar tarif pajak sesuai dengan objek yang dikenakan. Mungkin mereka tidak

menyadari, dengan membayar pajak kita akan memperoleh manfaat, diantaranya

untuk korban bencana alam, Subsidi, Kelestarian Budaya, Pendidika, Dana alokasi

umum, Fasilitas dan infrastruktur, Penegakan Hukum, APBN yang sebagian besar

dari pajak, Transportan umum, Pilkada dan lain-lain.

Pajak Daerah dan Retribusi Daerah merupakan salah satu sumber pendapatan

daerah yang penting guna membiayai penyelenggaraan pemerintah daerah untuk

memantapkan otonomi daerah yang luas, nyata dan bertanggung jawab. Peran pajak

dalam pembangunan terlihat dalam setiap proyek yang dilaksanakan pemerintah

selalu di dengungkan bahwa proyek yang dibangun dibiayai dari dana pajak yang

telah dikumpulkan dari masyarakat.

ISI

RETRIBUSI

1. Teori retribusi daerah

Beberapa pengertian istilah yang terkait dengan Retribusi Daerah antara lain :

a. Retribusi Daerah, yang selanjutnya disebut Retribusi, adalah pungutan Daerah

sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan

dan/atau diberikan oleh Pemerintah Daerah untuk kepentingan orang pribadi atau

badan.

b. Jasa, adalah kegiatan Pemerintah Daerah berupa usaha dan pelayanan yang

menyebabkan barang, fasilitas, atau kemanfaatan lainnya yang dapat dinikmati

oleh orang pribadi atau badan.

c. Jasa Umum, adalah jasa yang disediakan atau diberikan oleh Pemerintah Daerah

untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh

orang pribadi atau badan.

d. Jasa Usaha, adalah jasa yang disediakan oleh Pemerintah Daerah dengan

menganut prinsip-prinsip komersial karena pada dasarnya dapat pula disediakan

oleh sektor swasta.

e. Perizinan Tertentu, adalah kegiatan tertentu Pemerintah Daerah dalam rangka

pemberian izin kepada orang pribadi atau Badan yang dimaksudkan untuk

pembinaan, pengaturan, pengendalian dan pengawasan atas kegiatan

pemanfaatan ruang, serta penggunaan sumber daya alam, barang, prasarana,

sarana atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga

kelestarian lingkungan.

Menurut Pasal 1 Undang-Undang Nomor 28 Tahun 2009 Retribusi adalah

pembayaran wajib dari penduduk kepada negara karena adanya jasa tertentu yang

diberikan oleh negara bagi penduduknya secara perorangan. Jasa tersebut dapat

dikatakan bersifat langsung yaitu hanya yang membayar retribusi yang menikmati

balas jasa bagi negara. Salah satu contoh retibusi adalah retribusi pelayanan

kesehatan pada rumah sakit yang dikelola pemerintah. Setiap orang yang ingin

menikmati pelayanan kesehatan di rumah sakit pemerintah harus membayar retribusi

yang ditetapkan pemerintah sebagai balas jasa pelayanan kesehatan di rumah sakit

pemerintah. Akan tetapi, tidak ada paksaan secara yuridis kepada pasien untuk

membayar retribusi karena setiap orang bebas untuk memilih pelayanan kesehatan

yang diinginkannya.

Sesuai dengan ketentuan perundang-undangan di indonesia saat ini penarikan

retribusi hanya dapat dipungut oleh pemerintah daerah. Jadi, retribusi yang dipungut

di indonesia dewasa ini adalah retribusi daerah. Retribusi daerah adalah pungutan

daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus

disediakan dan atau diberikan oleh pemerintah daerah untuk kepentingan pribadi atau

badan. Jasa adalah kegiatan pemerintah daerah berupa usaha dan pelayanan yang

menyebabkan barang, fasilitas, atau kemanfaatan lainnya, dapat dinikmati oleh orang

pribadi atau badan. Bila seseorang ingin menikmati jasa yang disediakan oleh

pemerintah daerah, ia harus membayar retribusi yang ditetapkan sesuai dengan

ketentuan yang berlaku.

Beberapa cirri yang melekat pada retribusi daerah yang saat ini dipungut di

indonesia adalah sebagai berikut :

a. Retribusi merupakan pungutan yang dipungut berdasarkan undang-undang

dan peraturan daerah yang berkenaan.

b. Hasil penerimaan retribusi masuk ke kas pemerintah daerah

c. Pihak yang membayar retibusi mendapatkan kontra prestasi secara langsung

dari pemerintah daerah atas pembayaran yang dilakukan.

d. Retribusi terutang apabila ada jasa yang diselenggarakan oleh pemerintah

daerah yang dinikmati oleh badan atau orang.

e. Sanksi yang dikenakan pada retribusi adalah sanksi secara ekonomis, yaitu

jika tidak membayar retribusi, tidak akan memperoleh jasa yang

diselenggarakan oleh pemerintah.

Perbedaan antara pajak dan retribusi sebagai berikut :

a. Pajak tidak memperoleh imbal balik secara langsung, sedangkan retribusi

memperoleh imbal balik secara langsung.

Contohnya adalah sebagai berikut:

Bila kita membayar Pajak Penghasilan (PPh) kita tidak mendapatkan

apapun, namun secara tidak langsung kita telah membantu pembangunan di

negara kita, sedangkan bila kita membayar retribusi sampah maka secara

langsung sampah kita akan diangkut oleh dinas kebersihan.

b. Pajak dapat dipaksakan, sedangkan retribusi tidak.

Contohnya adalah sebagai berikut:

Bila kita memiliki kendaraan bermotor maka setiap tahunnya kita

wajib membayar Pajak Kendaraan Bermotor (PKB) bila kita tidak membayar,

maka kendaraan kita bisa disita oleh pihak yang berwajib, sedangkan bila kita

tidak membayar retribusi sampah, maka dinas kebersihan tidak akan

memaksakan,hanya saja kita tidak memperoleh pelayanan pengangkutan

sampah dari mereka.

2. Obyek dan golongan retibusi daerah

a. Obyek retribusi daerah

Menurut Undang-Undang Nomor 28 Tahun 2009 menentukan bahwa obyek

retribusi adalah berbagai jenis jasa tertentu yang disediakan oleh pemerintah daerah.

Tidak semua jasa yang diberikan oleh pemerintah daerah dapat dipungut retribusinya,

tetapi hanya jasa tertentu yang menurut pertimbangan sosial ekonomi layak dijadikan

sebagai obyek retribusi. Hal ini membuat obyek retribusi terdiri dari tiga kelompok

jasa, yakni :

1) Jasa umum

Menurut Undang-Undang Nomor 28 Tahun 2009 pasal 109, Jasa

umum adalah jasa yang disediakan atau diberikan oleh pemerintah daerah

untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh

orang pribadi atau badan. Jasa umum antara lain meliputi: - Retribusi

Pelayanan Kesehatan;

- Retribusi Pelayanan Persampahan/Kebersihan;

- Retribusi Penggantian Biaya Cetak Kartu Tanda Penduduk dan Akta

Catatan Sipil;

- Retribusi Pelayanan Pemakaman dan Pengabuan Mayat;

- Retribusi Pelayanan Parkir di Tepi Jalan Umum;

- Retribusi Pelayanan Pasar;

- Retribusi Pengujian Kendaraan Bermotor;

- Retribusi Pemeriksaan Alat Pemadam Kebakaran;

- Retribusi Penggantian Biaya Cetak Peta;

- Retribusi Penyediaan dan/atau Penyedotan Kakus;

- Retribusi Pengolahan Limbah Cair;

- Retribusi Pelayanan Tera/Tera Ulang;

- Retribusi Pelayanan Pendidikan; dan

- Retribusi Pengendalian Menara Telekomunikasi

2) Jasa usaha

Menurut Undang-Undang Nomor 28 Tahun 2009 pasal 126, Jasa

usaha adalah jasa yang disediakan oleh pemerintah daerah, dengan menganut

prinsip komersil karena pada dasarnya dapat pula disediakan oleh sector

swasta. Jasa usaha antara lain meliputi :

- Retribusi Pemakaian Kekayaan Daerah;

- Retribusi Pasar Grosir dan/atau Pertokoan;

- Retribusi Tempat Pelelangan;

- Retribusi Terminal;

- Retribusi Tempat Khusus Parkir;

- Retribusi Tempat Penginapan/Pesanggrahan/Villa;

- Retribusi Rumah Potong Hewan;

- Retribusi Pelayanan Kepelabuhanan;

- Retribusi Tempat Rekreasi dan Olahraga;

- Retribusi Penyeberangan di Air; dan

- Retribusi Penjualan Produksi Usaha Daerah.

3) Perizinan tertentu

Menurut Undang-Undang Nomor 28 Tahun 2009 pasal 140, retribusi

perizinan tertenntu yaitu kegiatan tertentu pemerintah daerah dalam rangka

pemberian izin kepada orang pribadi atau badan yang dimaksudkan untuk

pembinaan, pengaturan, dan pengawasan atas kegiatan, pemanfaatan ruang,

sarana atau prasarana tertentu guna melindungi kepentingan umum dan

menjaga kelestarian lingkungan. Retribusi perizinan tertentu meliputi :

- Retribusi Izin Mendirikan Bangunan;

- Retribusi Izin Tempat Penjualan Minuman Beralkohol;

- Retribusi Izin Gangguan;

- Retribusi Izin Trayek; dan

- Retribusi Izin Usaha Perikanan

b. Golongan retribusi daerah

Penggolongan retribusi dimaksudkan guna menetapkan kebijakan umum

tentang prinsip dan sasaran dalam penetapan tarif retribusi daerah. Retribusi daerah

dibagi atas tiga golongan, yakni :

1) Retribusi jasa umum.

Retribusi jasa umum yaitu retribusi atas jasa yang disediakan atau

diberikan oleh pemerintah daerah untuk tujuan kepentingan dan kemanfaatan

umum serta dapat dinikmati orang pribadi atau badan.

2) Retribusi jasa usaha

Retribusi jasa usaha yaitu retribusi atas jasa yang disediakan oleh

pemerintah daerah dengan menganut prinsip komersial karena pada dasarnya

dapat pula disediakan oleh sector swasta.

3) Retribusi perizinan tertentu

Retribusi perizinan tertentu yaitu retribusi atas kegiatan tertentu

pemerintah daerah dalam rangka pemberian izin kepada orang pribadi atau

badan yang dimaksud untuk pembinaan, pengaturan, dan pengawasan atas

kegiatan, pemanfaatan ruang, sarana atau prasarana tertentu guna melindungi

kepentingan umum dan menjaga kelestarian lingkungan.

Penetapan jenis-jenis retribusi jasa umum dan retribusi jasa usaha dengan

peraturan pemerintah dimaksudkan agar tercipta ketertiban dalam penerapannya

sehingga dapat memberikan kepastian bagi masyarakat dan disesuaikan dengan

kebutuhan nyata daerah yang bersangkutan. Penetapan jenis retribusi perizinan

tertentu dengan peraturan pemerintah dilakukan karena perizinan tersebut, walaupun

merupakan kewenangan pemerintah daerah, tetap memerlukan koordinasi dengan

instansi teknis terkait.

3. Retribusi jasa umum

a. Kriteria retribusi jasa umum

kriteria jasa umum ditentukan oleh :

1) Retribusi jasa umum bersifat bukan pajak dan bersifat bukan retribusi jasa

usaha atau retribusi perizinan tertentu.

2) Jasa yang bersangkutan merupakan kewenangan daerah dalam rangka

pelaksanaan asas desentralisasi.

3) Jasa tersebut memberikan manfaat khusus bagi orang pribdi atau badan

yang diharuskan membayar retribusi di samping untuk melayani

kepentingan dan kemanfaatan umum.

4) Jasa tersebut layak dikenakan retribusi

5) Retribusi tersebut tidak bertentangan dengan kebijakan nasional menganai

penyelenggaraannya.

6) Retribusi tersebut dapat dipungut secara efektif dan efisien serta

merupakan satu sumber pendapatan daerah potensial

7) Pemungutan retribusi memungkinkan penyediaan jasa tersebut dengan

tingkat dan atau kualitas pelayanan yang lebih baik.

b. Jenis retribusi umum

1) Retribusi pelayanan kesehatan, contohnya pelayanan kesehatan di

puskesmas, balai pengobatan, dan Rumah Sakit Umum Daerah.

2) Retribusi pelayanan persampahan atau kebersihan, meliputi pengambilan,

pengangkutan, dan pembuangan serta penyediaan lokasi pembuangan

sampah rumah tangga, industry, dan perdagangan, tidak termasuk

pelayanan kebersihan jalan umum dan taman.

3) Retribusi penggantian biaya cetak kartu tanda penduduk dan akta catatan

sipil yang meliputi akta kelahiran, akta perkawinan, akta cerai, akta ganti

nama bagi warga asing, dan akta kematian

4) Retribusi pelayanan pemakaman dan penguburan mayat, meliputi

pelayanan penguburan termausuk penggalian dan pengurukan, pembakaran

dan sewa tempat pemakaman yang dimiliki atau dikelola oleh pemerintah

daerah.

5) Retribusi pelayanan parkir di tepi jalan umum adalah penyediaan

pelayanan parkir di tepi jalan umum yang ditentukan pemerintah daerah

karena jalan menyangkut kepentingan umum, penetapan jalan umum

sebagai tempat parkir mengacu kepada ketentuan peraturan perundang-

undangan yang berlaku.

6) Retribusi pelayanan pasar adalah fasilitas pasar tradisional/sederhana

berupa pelataran dan los yang dikelola oleh pemerintah daerah dan khusu

disediakan untuk pedagang.

7) Retribusi pengujian kendaraan bermotor berupa pelayanan pengujian

kendaraan bermotor sesuai dengan perundang-undangan yang berlaku dan

diselenggarakan oleh pemerintah daerah.

8) Retribusi pemeriksaan alat pemadam kebakaran berupa pelayanan

pemeriksaan dan atau perizinan oleh pemerintah daerah terhadap alat-alat

pemadam kebakaran yang dimiliki dan atau dipergunakan oleh masyarakat.

9) Retribusi penggantian biaya cetak peta yang dibuat oleh pemerintah daerah

seperti peta dasar, peta foto, peta digital, peta tematik dan peta struktur.

10) Retribusi pengujian kapal perikanan berupa pengujiam terhadap kapal

penangkap ikan yang menjadi kewenangan daerah.

c. Subyek dan wajib retribusi jasa umum

Subyek retribusi jasa umum adalah orang pribadi atau badan yang

menggunakan atau menikmati pelayanan jasa umum yang bersangkutan. Subyek

retribusi jasa umum dapat ditetapkan menjadi wajib retribusi jasa umum, yaitu orang

pribadi atau badan yang diwajibkan untuk melakukan pembayaraan retribusi jasa

umum.

4. Retribusi jasa usaha

a. Kriteria retibusi jasa usaha

1) Retibusi jasa usaha bersifat bukan pajak dan bersifat bukan retribusi jasa

umum atau retribusi perizinan tertentu

2) Jasa yang bersangkutan adalah jasa yang bersifat komersial yang

seyogyanya disediakan oleh sector swasta, tetapi belum memadai atau

terdapatnya harta yang dimiliki daerah yang belum dimanfaatkan secara

penuh oleh pemerintah daerah. Pengertian harta adalah semua harta

bergerak dan tidak bergerak, tidak termasuk uang kas, surat berharga dan

harta lainnya yang bersifat lancar.

b. Jenis retribusi jasa usaha

1) Retribusi penakaian kekayaan daerah antara lain pemakaian tanah dan

bangunan, pemakaian ruangan untuk pesta, pemakaian kendaraan/alat-alat

besar milik daerah. Tidak termasuk dalam pengertian pelayanan pemakaian

kekayaan daerah adalah penggunaan tanah yang tidak mengubah fungsi

dari tanah tersebut, seperti pemancangan tiang listrik atau telepon maupun

penanaman/pembentangan kabel listrik atau telepon di pinggir jalan umum.

2) Retribusi pasar grosir dan atau pertokoan adalah pasar grosir berbagai jenis

barang dan fasilitas pasar atau pertokoan yang dikontrakkan, yang

disediakan/diselenggarakan oleh pemerintah daerah.

3) Retribusi tempat pelelangan adalah tempat yang secara khusus disediakan

oleh pemerintah daerah untuk melakukan pelelangan ikan, ternak, hasil

bumi dan hasil hutan termasuk jasa fasilitas lainnya yang disediakan di

tempat pelelangan. Termasuk dalam tempat pelelangan adalah tempat yang

dikontrak oleh pemerintah daerah dari pihak lain untuk dijadikan tempat

pelelangan.

4) Retribusi terminal adalah pelayanan penyediaan tempat parker untuk

kendaraan penumpang dan bus umum, tempat kegiatan usaha dan fasilitas

lainnya dilingkungan terminal, yang dimiliki dan atau dikelola oleh

pemerintah daerah. Dengan ketentuan ini, pelayanan peron tidak dipungut

retribusi.

5) Retribusi tempat khusus parkir adalah pelayanan penyediaan tempat parkir

yang khusus disediakan, dimiliki, dan atau dikelola oleh pemerintah

daerah.

6) Retribusi tempat penginapan/pesanggrahan/villa adalah pelayanan

penyediaan tempat penginapan/pesanggrahan/villa yang dimiliki dan atau

dikelola oleh pemerintah daerah.

7) Retribusi penyedotan kakus adalah pelayanan penyedotan kakus/jamban

yang dilakukan oleh pemerintah daerah

8) Retribusi rumah potong hewan adalah penyediaan fasilitas rumah

pemotongan hewan ternak termasuk pelayanan pemeriksaan kesehatan

hewan sebelum dan sesudah dipotong, yang dimiliki dan atau dikelola oleh

pemerintah daerah.

9) Retribusi pelayanan pelabuhan kapal adalah pelayanan pada pelabuhan

kapal perikanan dan atau bukan kapal perikanan, termasuk fasilitas lainnya

di lingkungan pelabuhan kapal yang dimiliki dan atau dikelola oleh

pemerintah daerah.

10) Retribusi tempat rekreasi dan olahraga adalah tempat rekreasi, pariwisata,

dan olahraga yang dimiliki dan atau dikelola oleh pemerintah daerah.

11) Retribusi penyebrangan di atas air adalah pelayanan penyebrangan orang

atau barang dengan menggunakan kendaraan di atas air yang dimiliki atau

dikelola oleh pemerintah daerah.

12) Retribusi pengolahan limbah cair adalah pelayanan pengolahan limbah cair

rumah tanggga, perkantoran, dan industry yang dikelola dan atau dimiliki

oleh pemerintah daerah.

13) Retribusi penjualan produksi usaha daerah adalah penjualan hasil produksi

usaha pemerintah daerah antara lain bibit/benih tanama, bibit ternak, dan

bibit ikan.

c. Subyek dan wajib retribusi jasa usaha

Subyek retribusi jasa usaha adalah orang pribadi atau badan yang

menggunakan/menikmati pelayanan jasa usaha yang bersangkutan. Subyek retribusi

jasa usaha merupakan wajib jasa usaha, yaitu orang pribadi atau badan yang

diwajibkan untuk melakukan pembayaran retribusi jasa usaha.

5. Retribusi perizinan tertentu

a. Kriteria retribusi perizinan tertentu

1) Perizinan tersebut termasuk kewenangan pemerintahan yang diserahkan

kepada daerah.

2) Perizinan tersebut benar-benar diperluka guna melindungi kepentingan

umum.

3) Biaya yang menjadi beban daerah dalam penyelenggaraan izin tersebut dan

biaya untuk menanggulangi dampak negative dari pemberian izin tersebut

cukup besar sehingga layak dibiayai dari retribusi perizinan.

b. Jenis retribusi perizinan tertentu

1) Retribusi izin mendirikan bangunan adalah pemberian izin untuk

mendirikan satu bagunan. Termasuk dalam izin ini adalah kegiatan

peninjauan desain dan pemantauan pelaksanaan pembangunannya, agar

tetap sesuai dengan rencana teknis bangunan dan rencana tata ruang yang

berlaku, dengann tetap memerhatikan Koefisien Dasar Bangunan (KDB),

Koefisien Luas Bangunan ( KLB) dan pengawasan penggunaan bangunan

yang meliputi pemeriksaan dalam rangka memenuhi syarat-syarat

keselamatan bagi yang menempati bangunan tersebut.

2) Retribusi izin tempat penjualan minuman beralkohol adalah pemberian izin

untuk melakukan penjualan minuman beralkohol di suatu tempat tertentu.

3) Retribusi izin gangguan adalah pemberian izin tempat usaha atau kegiatan

kepada orang pribadi atau badan dilokasi tertentu yang dapat menimbulkan

bahaya, kerugian, dan gangguan, tidak termasuk tempat usaha/kegiatan

yang telah ditentukan oleh pemerintah.

4) Retribusi izin trayek adalah pemberian izin kepada orang pribadi atau

badan untuk menyediakan pelayanan angkutan penumpang umum pada

suatu atau beberapa trayek tertentu. Pemberian izin oleh pemerintah daerah

dilaksanakan sesuai dengan kewenangan masing-masing daerah.

c. Subyek dan wajib retribusi perizinan tertentu

Subyek retribusi perizinan tertentu adalah orang pribadi atau badan yang

memperoleh izin tertentu dari pemerintah daerah. Subyek retribusi perizinan tertentu

dapat merupakan wajib retribusi perizinan tertentu, yaitu orang pribadi atau badan

yang diwajibkan untuk melakukan pembayaran retribusi perizinan tertentu.

6. Penghitungan retribusi

Besarnya retribusi yang terutang oleh orang pribadi atau badan yang menggunakan

jasa atau perizinan tertentu dihitung dengan cara mengalikan terif distribusi dengn

tingkat pengguaan jasa. Dengan demikian, besarnya retribusi yang terutang dihitung

berdasarkan tariff retribusi dan tingkat pengguanaan jasa.

a. Tingkat penggunaan jasa

Tingkat penggunaan jasa dapat dinyatakan sebagai kuantitas

penggunaan jasa sebagai dasar alokasi beban biaya yang dipikul daerah untuk

penyelenggaraan jasa yang bersangkutan, misalnya berapa kali masuk tempat

rekreasi. Akan tetapi ada pula penggunaan jasa yang tidak dapat diukur dengan

mudah. Dalam hal ini tingkat penggunaan jasa mungkin perlu ditaksir

berdasarkan rumus tertentu yang ditetapkan oleh pemerintah daerah. Misalnya

mengenai izin bangunan, tingkat penggunaan jasa dapat ditaksir dengan rumus

yang didasarkan atas luas tanah, luas lantau bangunan, jumlah tingkat

bangunan, dan rencana penggunaan bangunan.

b. Prinsip dan sasaran penetapan tariff retribusi daerah

Tarif Retribusi Daerah ditetapkan oleh pemerintah daerah dengan

memerhatikan prinsip dan sasaran penetapan tarif yang berbeda antargolongan

Retribusi daerah. Menurut Undang-Undang Nomor 28 Tahun 2009 prinsip dan

sasaran dalam penetapan tariff Retribusi daerah ditentukan sebagai berikut;

1) Tarif Retribusi jasa umum ditetapkan berdasarkan kebijakan daerah dengan

memoertimbangkan penyediaan jasa yang bersangkutan, kemampuan

masyarakat, dan aspek keadilan. Penetapan tarif Retribusi jasa umum pada

dasarnya disesuaikan dengan peraturan perundang-undangan yang berlaku

mengenai jenis-jenis Retribusi yang berhubungan dengan kepentingan

nasional. Di samping itu, tetap memerhatikan aspek keadilan dan kemampuan

masyarakat. Dengan ketentuan ini, daerah mempunyai kewenangan untuk

menetapkan prinsip dan sasaran yang dicapai dalam menetapkan tarif Retribusi

jasa umum, seperti untuk menutup sebagian atau sama dengan biaya

penyediaan jasa yang bersangkutan dan membantu golongan masyarakat

kurang mampu sesuai dengan jenis pelayanan yang diberikan. Dengan

demikian, prinsip dan sasaran dalam penetapan tarif Retribusi jasa umum

dapat berbeda menurut jenis pelayanan dalam jasa yang bersangkutan dan

golongan pengguna jasa. Sebagai contoh dapat dilihat berikut ini;

- Tarif Retribusi Persampahan untuk golongan masyarakat mampu dapat

ditetapkan sedemikian rupa sehingga dapat menutupi biaya pengumpulan,

transportasi dan pembuangan sampah. Sedangkan, untuk golongan

masyarakat yang kurang mampu tariff ditetapkan lebih rendah.

- Tarif rawat inap kelas tinggi bagi Retribusi Pelayanan Rumah Sakit Umum

Daerah dapat ditetapkan lebih besar daripada biaya pelayanannya sehingga

memungkinkan adanya subsidi silang bagi tariff rawat inap kelas yang

lebih rendah.

- Tariff Retribusi Parkir di tepi jalan umum yang rawan kemacetan dapat

ditetapkan lebih tinggi daripada di tepi jalan umum yang kurang rawan

kemacetan dengan sasaran mengendalikan tingkat penggunaan jasa parkir

sehingga tidak menghalangi kelancaran lalu lintas.

2) Tarif Retribusi jasa usaha ditetapkan berdasarkan pada tujuan utama untuk

memperoleh keuntungan yang layak, sepperti keuntungan yang pantas diterima

oleh pengusaha swasta sejenis yang beroperasi secara efisien dan berorientasi

pada harga pasar. Tarif Retribusi jasa usaha ditetapkan oleh pemerintah daerah

sehingga dapat tercapai keuntungan yang layak, yaitu keuntungan yang dapat

dianggap memadai jika jasa yang bersangkutan diselenggarakan oleh swasta.

3) Tarif Retribusi perizinan tertentu ditetapkan berdasarkan pada tujuan untuk

menutup sebagian atau seluruh biaya penyelenggaraan pemberian izin yang

bersangkutan. Tarif Retribusi perizinan tertentu ditetapkan sedemikian rupa

sehingga hasil Retribusi dapat menutup sebagian atau seluruh perkiraan biaya

yang diperlukan untuk menyediaskan jasa yang bersangkutan. Biaya

penyelenggaraan izin yang bersangkutan meliputi penerbitan dokumen izin,

pengawasan di lapangan, penegakan hukum, penatausahaan, dan biaya dampak

negatif dari pemberian izin tersebut. Untuk pemberian izin bangunan, misalnya

dapat diperhitungkan biaya pengecekan dan pengukuran lokasi, biaya pemetaan

dan biaya pengawasan.

7. Cara Perhitungan Retribusi

Besarnya Retribusi daerah yang haruis dibayar oleh orang pribadi atau badan yang

menggunakan jasa bersangkutan dihitung dari perkalian antara tariff Retribusi dan

tingkat penggunaan jasa dengan rumus berikut ini.

Retribusi Terutang = Tarif Retribusi x Tingkat Penggunaan Jasa

Retribusi dipungut dengan menggunakan Surat Ketetapan Retribusi Daerah

(SKRD) atau dokumen lain yang dipersamakan berupa karcis, kupon dan kartu

langganan. Dalam hal Wajib Retribusi tertentu tidak membayar tepat pada waktunya

atau kurang membayar, dikenakan sanksi administratif berupa bunga sebesar 2% (dua

persen) setiap bulan dari Retribusi yang terutang yang tidak atau kurang dibayar dan

ditagih dengan menggunakan Surat Tagihan Retribusi Daerah (STRD). Penagihan

Retribusi terutang sebagaimana didahului dengan Surat Teguran. Tata cara

pelaksanaan pemungutan Retribusi ditetapkan dengan Peraturan Kepala Daerah.

8. Peraturan Daerah tentang Retribusi Daerah

a. Peraturan Daerah tentang Retribusi Daerah

Undang-Undang Nomor 28 Tahun 2009 mengatur dengan jelas bahwa untuk

dapat dipungut pada suatu daerah, setiap jenis Retribusi daerah harus ditetapkan

dengan peraturan daerah. Hal ini berarti untuk dapat diterapkan dan dipungut pada

suatu daerah provinsi, kabupaten atau kota, harus terlebih dahulu ditetapkan peraturan

daerah tentang Retribusi daerah tersebut. Peraturan daerah tentang suatu Retribusi

daerah diundangkan dalam lembaran daerah yang bersangkutan. Peraturan daerah

tentang suatu Retribusi daerah tidak dapat berlaku surut dan tidak boleh bertentangan

dengan kepentingan umum dan atau ketentuan peraturan perundang-undangan yang

lebih tinggi.

b. Isi Peraturan Daerah tentang Retribusi Daerah

Peraturan daerah tentang Retribusi daerah sekurang-kurangnya mengatur

ketentuan mengenai hal berikut ini.

1) Nama, objek dan subjek Retribusi.

2) Golongan Retribusi

3) Cara mengukur tingkat penggunaan jasa yang bersangkutan.

4) Prinsip yang dianut dalam penetapan struktur dan besarnya tarif Retribusi.

Ketentuan ini ditujukan agar pemerintah daerah menyatakan kebijakan yang

dianut dalam menetapkan tarif Retribusi sehingga kebijakan tersebut dapat

diketahui oleh masyarakat. Untuk jenis-jenis Retribusi yang termasuk dalam

golongan Retribusi jasa usaha dan Retribusi perizinan tertentu yang prinsip

tarifnya telah ditetapkan dalam peraturan perundang-undangan, peraturan daerah

mencantumkan prinsip tersebut. Untuk jenis-jenis Retribusi yang yang termasuk

dalam golongan Retribusi jasa umum, peraturan daerah harus mencantumkan

prinsip penetapan struktur dan besarnya tarif Retribusi sesuai dengan kebijakan

daerah.

5) Struktur dan besarnya tarif Retribusi.

6) Wilayah pemungutan.

7) Tata cara pemungutan. Ketentuan ini termasuk mengatur penentuan cara

pembayaran, tempat pembayaran, angsuran dan penundaan pembayaran.

8) Sanksi administrasi.

9) Tata cara penagihan Retribusi.

10) Tanggal mulai berlakunya Retribusi.

Selain ketentuan pokok diatas, peraturan daerah tentang suatu Retribusi

daerah dapat mengatur ketentuan mengenai beberapa hal lainnya, sebagaimana

dibawah ini;

1) Masa Retribusi

2) Pemberian keringanan, pengurangan dan pembebasan dalam hal-hal tertentu atas

pokok Retribusi dan atau sanksinya. Pengurangan dan keringanan dikaitkan

dengan kemampuan wajib Retribusi membayar Retribusi yang dikenakan

kepadanya. Misalnya dalam Retribusi Tempat Rekreasi, pengurangan dan

keringanan diberikan untuk orang jompo, orang cacat dan anak sekolah.

Pembebasan Retribusi juga dikaitkan dengan fungsi objek Retribusi, misalnya

pelayanan kesehatan bagi korban bencana alam.

3) Tata cara penghapusan piutang Retribusi yang kedaluwarsa.

c. Sosialisasi Peraturan Daerah tentang Retribusi Daerah

Peraturan daerah untuk jenis-jenis Retribusi yang tergolong dalam Retribusi

perizinan tertentu harus terlebih dahulu disosialisasikan kepada masyarakat sebelum

ditetapkan. Ketentuan ini dimaksudkan untuk menciptakan pemerintah yang

partisipatif, akuntabel dan transparan. Pengertian masyarakat antara lain asosiasi-

asosiasi di daerah, Lembaga Swadaya Masyarakat (LSM) dan perguruan tingggi.

Ketentuan mengenai tata cara dan mekanisme pelaksanaan sosialisasi peraturan

daerah ditetapkan oleh kepala daerah.

d. Pengawasan Peraturan Daerah tentang Retribusi Daerah

Dalam rangka pengawasan peraturan daerah yang menetapkan pemungutan

Retribusi pada suatu daerah, baik jenis Retribusi sesuai dengan yang ditetapkan

dalam Undang-Undang Nomor 28 Tahun 2009 maupun jenis Retribusi lainnya,

disampaikan kepada pemerintah (dalam hal ini kepada Menteri Dalam Negeri dan

Menteri Keuangan) paling lama lima belas hari setelah ditetapkan. Penetapan jangka

waktu lima belas hari ini telah mempertimbangkan administrasi pengiriman peraturan

daerah dari daerah yang tergolong jauh dari Jakarta.

Jika suatu peraturan daerah tentang Retribusi daerah bertentangan dengan

kepentingan umum dan atau peraturan perundang-undangan yang lebih tinggi,

pemerintah (dalam hal ini Menteri Dalam Negeri dan Menteri Keuangan) dapat

membatalkan peraturan daerah dimaksud. Pembatalan peraturan daerah tentang

Retribusi daerah dilakukan paling lama satu bulan sejak diterimanya peraturan daerah

dimaksud. Penetapan jangka waktu satu bulan ini dilakukan dengan pertimbangan

untuk mengurangi dampak negatif dari pembatalan peraturan daerah dimaksud.

Ketentuan pengawasan dan pembebasan peraturan daerah tentang Retribusi daerah

dilaksanakan sesuai peraturan perundang-undangan yang berlaku.

9. Pemanfaatan retribusi dan masa kadaluarsa penagihan retribusi

Pemanfaatan dari penerimaan masing-masing jenis Retribusi diutamakan untuk

mendanai kegiatan yang berkaitan langsung dengan penyelenggaraan pelayanan yang

bersangkutan. Ketentuan mengenai alokasi pemanfaatan penerimaan Retribusi

ditetapkan dengan Peraturan Daerah.

Hak untuk melakukan penagihan Retribusi menjadi kedaluwarsa setelah

melampaui waktu 3 (tiga) tahun terhitung sejak saat terutangnya Retribusi, kecuali

jika Wajib Retribusi melakukan tindak pidana dibidang Retribusi.

10. Keberatan

Wajib retribusi tertentu dapat mengajukan keberatan hanya kepada kepala daerah

atau pejabat yang ditunjuk atas SKRD atau dokumen lain yang dipersamakan.

Keberatan diajukan secara tertulis dalam bahasa Indonesia dengan disertai alasan-

alasan yang jelas. Keberatan harus diajukan dalam jangka waktu paling lama dua

bulan sejak tanggal SKRD diterbitkan, kecuali wajib retribusi tertentu dapat

menunjukkan bahwa jangka waktu itu tidak dapat dipenuhi karena keadaan di luar

kekuasaannya. Keadaan di luar kekuasaannya adalah suatu keadaan yang terjadi di

luar kehendak/ kekuasaan wajib retribusi, misalnya karena wajib retribusi sakit atau

karena terkena musibah bencana alam.

Pengajuan keberatan tidak menunda kewajiban membayar retribusi dan

pelaksanaan penagihan retribusi. Kepala daerah dalam jangka waktu paling lama

enam bulan sejak tanggal surat keberatan diterima harus memberi keputusan atas

keberatan yang diajukan. Hal ini mencerminkan adanya kepastian hukum bagi wajib

retribusi, bahwa keberatan yang diajukan harus diberi keputusan oleh kepala daerah

dalam jangka waktu paling lam enam bulan sejak surat keberatan diterima. Keputusan

kepala daerah atas keberatan dapat berupa menerima seluruhnya atau sebagian,

menolak, atau menambah besarnya retribusi yang terutang.

Apabila jangka waktu yang ditentukan telah lewat dan kepala daerah tidak

memberi suatu keputusan, keberatan yang diajukan tersebut dianggap dikabulkan. Hal

ini memberi suatu kepastian hokum kepada wajib retibusi bahwa dalam jangka waktu

paling lama eanam bulan sejak surat keberatan diterima harus sudah ada keputusan.

Di sisi lain, kepada kepala daerah diberi semacam “hukuman” apabila tidak

menyelesaikan tugasnya dalam waktu yang ditentukan

11. Pengembalian Kelebihan Pembayaran

Proses pengenaan dan pemungutan retribusi daerah memungkinkan terjadi

kelebihan pembayaran retribusi daerah, apabila ternyata wajib retribusi membayar

retribusi tetapi sebenarnya tidak ada retribusi yang terutang, dikabulkannya

permohonan keberatan wajib retribusi sementara wajib retribusi telah melunasi

retribusi tersebut, ataupun sebab lainnya. Dalam hal demikian, kelebihan pembayaran

retribusi daerah yang telah dilakukan oleh wajib retribusi tidak hilang, melainkan

tetap menjadi hak wajib retribusi. Apabila diinginkan, wajib retribusi dapat meminta

kelebihan pembayaran retribusi tersebut dikembalikan padanya.

12. Pemeriksaan

Menurut Undang-Undang Nomor 28 Tahun 2009 pasal 157 menetapkan bahwa

kepala daerah berwenang melakukan pemeriksaan untuk menguji kepatuhan

pemenuhan kewajiban retribusi dalam rangka melaksanakan perturan perundang-

undangan retribusi daerah. Pemeriksaan retribusi daerah adalah suatu proses yang

diperlukan dalam pemungutan retribusi untuk membuktikan kebenaran pelaksanaan

kewajiban retribusi yang diatur oleh undang-undang. Pemeriksaan dilakukan dalam

rangka pengawasan untuk menguji kepatuhan pemenuhan kewajiban retribusi daerah

atau tujuan lain dala rangka melaksanakan peraturan perundang-undangan retribusi

daerah.

Pemeriksaan retribusi daerah menghendaki kerja sama yang baik dari wajib

retribusi yang diperiksa. Oleh karena itu, wajib retribusi yang diperiksa wajib:

a. Memperlihtakan dan atau meminjamkan buku atau catatan, dokumen yang

menjadi dasarnya, dan dokumen lain yang berhubungan dengan objek

retribusi yang terutang.

b. Memberikan kesempatan untuk memasuki tempat atau ruangan yang

diannggap perlu dan member bantuan guna kelancaran pemeriksaan, termasuk

memberikan kesempatan kepada petugas untuk melakukan pemeriksaan kas.

c. Memberikan keterangan yang diperlukan.

Apabila wajib retribusi tidak dapat memenuhi kewajibannya yang berkaitan

dengan pemeriksaan retribusi, dikenakan penetapan secara jabatan. Hal ini

diatur untuk memberikan kepastian kepada fiskus, untuk melaksanakan

tugasnya dan menghindarkan wajib retribusi dari keinginan untuk

menghalangi jalannya pemeriksaan.

13. Pembagian Hasil Retribusi Daerah

Menurut Undang-Undang Nomor 28 Tahun 2009 menentukan bahwa hasil

penerimaan jenis retribusi tertentu daerah kabupaten sebagian diperuntukkan kepada

desa. Ketentuan ini mengatur bahwa hanya jenis retribusi ketentuan daerah

kabupaten, sebagian diperuntukkan kepada desa yang terlibat langsung dalam

pemberian pelayanan, seperti Retribusi Penggantian Biaya Cetak Kartu Tanda

Penduduk (KTP) dan Retribusi Akta Catatan Sipil. Bagian desa ditetapkan lebih

lanjut dengan peraturan daerah kabupaten dengan memerhatikan aspek keterlibatan

desa dalam penyediaan layanan tersebut. Penggunaan bagian desa ditetapkan

sepenuhnya oleh desa. Mengingat penyediaan jasa yang dikenakan retribusi

membutuhkan biaya penyelenggaraan, maka sebagian penerimaan dari retribusi

digunakan untuk membiayai kegiatan yang berkaitan dengan retribusi tersebut oleh

instansi yang bersangkutan.

14. Ketentuan Pidana

Menurut Undang-Undang Nomor 28 Tahun 2009 pasal 174 menentukan bahwa

wajib retribusi yang tidak melaksanakan kewajiban sehingga merugikan keuangan

daerah diancam pidan kurungan paling lama enam bulan atau denda paling banyak

emapt kali jumlah retribusi yang terutang. Pengajuan tuntutan pengadilan pidana

terhadap wajib retribusi dilakukan dengan penuh kearifan serta memerhatikan

kemampuan wajib retribusi dan besarnya retribusi daerah terutang yang

mengakibatkan kerugian keungan daerah.

Paksaan dalam retribusi daerah tetap merupakan paksaan ekonomis, yaitu siapa

yang ingin menggunakan jasa yang disediakan oleh pemerintah daerah, harus

membayar retribusi sesuai dengan ketentuan. Hal ini membuat pengajuan tuntutan ke

pengadilan pidana terhadap wajib retribusi yang melakukan tindak pidana di bidang

retribusi daerah dilakukan dengan penuh kearifan. Ketentuan pidana ini sebenarnya

dibuat untuk mengantisipasi perkembangan pemungutan retribusi daerah yang

berlangsung pada suatu provinsi, kabupaten, atau kota.

15. Penyidikan

Menurut Undang-Undang Nomor 28 Tahun 2009 pasal 175 menentukan bahwa

pejabat pegawai negeri sipil tertentu di lingkungan pemerintah daerah diberi

wewenang khusus sebagai penyidik untuk melakukan penyidikan tindak pidana di

bidang retribusi daerah.

Dalam melaksanakan tugasnya, penyidik memiliki wewenang untuk melakukan

berbagai tindakan yang dipandang perlu untuk menemukan tindak pidana di bidang

retribusi daerah, yaitu:

a. Menerima, mencari, mengumpulkan, dan meneliti keterangan atau laporan

berkenaan dengan tindak pidana di bidang retribusi daerah agar keterangan

atau laporan tersebut menjadi lebih lengkap dan jelas.

b. Meneliti, mencari, dan mengumpulkan keterangan mengenai orang pribadi

atau badan tentang kebenaran perbuatan yang dilakukan sehubungan dengan

tindak pidana di bidang retribusi daerah.

c. Meminta keterangan dan bahan bukti dari orang pribadi atau badan

sehubungan dengan tindak pidana di bidang retribusi daerah.

d. Memeriksa buku-buku, catatan-catatan, dan dokumen-dokumen lain

sehubungan dengan tindak pidana di bidang retribusi daerah.

e. Melakukan penggeledahan untuk mendapatkan bahan bukti pembukuan,

pencatatan, dan dokumen-dokumen lain, serta melakukan penyitaan terhadap

bahan bukti tersebut.

f. Meminta bantuan tenaga ahli dalam rangka pelaksanaan tugas penyidikan

tindak pidana di bidang retribusi daerah.

g. Menyuruh berhenti adan atau melarang seseorang meninggalkan rauangan

atau tempat pada saat pemeriksaan sedang berlangsung dan memeriksa

identitas orang serta atau dokumen yang dibawa sebagaimana dimaksud pada

angka 5.

h. Memotret seseorang yang berkaitan dengan tindak pidana di bidang retribusi

daerah.

i. Memanggil orang untuk didengar keterangannya dan diperiksa sebagai

tersangka atau saksi.

j. Menghentikan penyedikan

k. Melakukan tindakan lain yang perlu untuk kelancaran penyidikan tindak

pidana di bidang retribusi daerah menurut hukum yang bertanggung jawab.

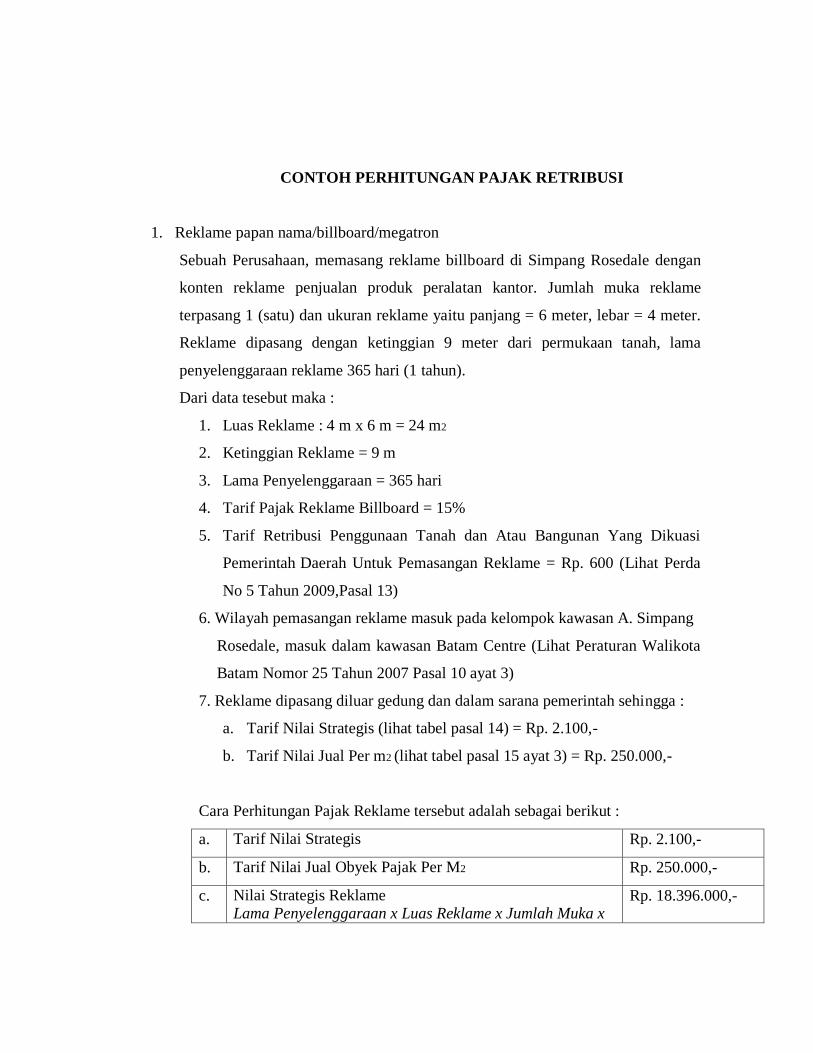

CONTOH PERHITUNGAN PAJAK RETRIBUSI

1. Reklame papan nama/billboard/megatron

Sebuah Perusahaan, memasang reklame billboard di Simpang Rosedale dengan

konten reklame penjualan produk peralatan kantor. Jumlah muka reklame

terpasang 1 (satu) dan ukuran reklame yaitu panjang = 6 meter, lebar = 4 meter.

Reklame dipasang dengan ketinggian 9 meter dari permukaan tanah, lama

penyelenggaraan reklame 365 hari (1 tahun).

Dari data tesebut maka :

1. Luas Reklame : 4 m x 6 m = 24 m2

2. Ketinggian Reklame = 9 m

3. Lama Penyelenggaraan = 365 hari

4. Tarif Pajak Reklame Billboard = 15%

5. Tarif Retribusi Penggunaan Tanah dan Atau Bangunan Yang Dikuasi

Pemerintah Daerah Untuk Pemasangan Reklame = Rp. 600 (Lihat Perda

No 5 Tahun 2009,Pasal 13)

6. Wilayah pemasangan reklame masuk pada kelompok kawasan A. Simpang

Rosedale, masuk dalam kawasan Batam Centre (Lihat Peraturan Walikota

Batam Nomor 25 Tahun 2007 Pasal 10 ayat 3)

7. Reklame dipasang diluar gedung dan dalam sarana pemerintah sehingga :

a. Tarif Nilai Strategis (lihat tabel pasal 14) = Rp. 2.100,-

b. Tarif Nilai Jual Per m2 (lihat tabel pasal 15 ayat 3) = Rp. 250.000,-

Cara Perhitungan Pajak Reklame tersebut adalah sebagai berikut :

a. Tarif Nilai Strategis Rp. 2.100,-

b. Tarif Nilai Jual Obyek Pajak Per M2 Rp. 250.000,-

c. Nilai Strategis Reklame Lama Penyelenggaraan x Luas Reklame x Jumlah Muka x

Rp. 18.396.000,-

Tarif

365 hari x 24 m2 x 1 Muka x Rp. 2.100,-

d. Nilai Jual Obyek Pajak

Luas Reklame x Jumlah Muka x Tarif

24 m2 x 1 muka x Rp. 250.000,-

Rp. 6.000.000,-

e. Nilai Sewa Reklame

Nilai Strategis + Nilai Jual Obyek Pajak

Rp. 18.396.000,- + Rp. 6.000.000,-

Rp. 24,396,000,-

f. Jumlah Pajak Reklame *

Nilai Sewa Reklame x Tarif Pajak Reklame Billboard

Rp. 24,396,000,- x 15%

Rp. 3,660,000,-

g. Jumlah Tambahan Pajak Reklame **

Jumlah Pajak Reklame x Tarif Tambahan Pajak (%) Rp. 0,-

h. Jumlah Keseluruhan Pajak Reklame *

Jumlah Pajak Reklame + Jumlah Tambahan Pajak

Rp. 24,396,000,- + 0,-

Rp. 3,660,000

i. Retribusi Penyelenggaraan Reklame (IPR) *

Luas x Tarif x Lama Penyelenggaraan Reklame

24 m2 x Rp. 600 x 365 hari

Rp. 5,256,000,-

j. Jumlah yang harus dibayarkan

Jumlah Pajak Reklame + Jumlah Retribusi Reklame

Rp. 3,659,400,- + Rp. 5,256,000,-

Rp. 8.916.000,-

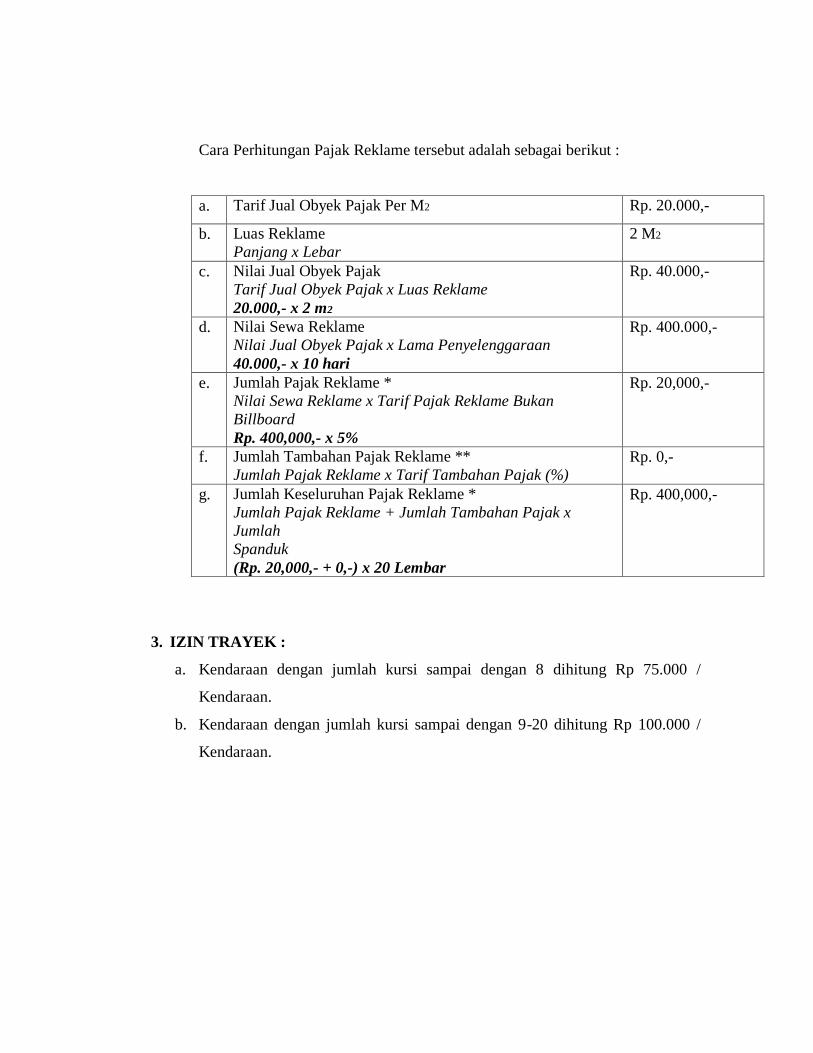

2. Reklame selain papan nama/billboard/megatron

Dalam rangka pagelaran musik, sebuah perusahaan minuman berenergi non

alcohol memasang spanduk berukuran panjang 4 m dan lebar 0.5 m, jumlah

spanduk yang dipasang sebanyak 20 lembar. Lama pemasangan reklame spanduk

tersebut 10 hari.

Dari data tesebut maka :

1. Luas Reklame : 4 m x 0.5 m = 2 m2

2. Jumlah Spanduk = 20 lembar

3. Tarif Jual Obyek Pajak (berdasarkan tabel) = Rp. 20.000 per m2

4. Lama Penyelenggaraan = 10 hari

5. Tarif Pajak Reklame Billboard = 5%

Cara Perhitungan Pajak Reklame tersebut adalah sebagai berikut :

a. Tarif Jual Obyek Pajak Per M2 Rp. 20.000,-

b. Luas Reklame

Panjang x Lebar

2 M2

c. Nilai Jual Obyek Pajak

Tarif Jual Obyek Pajak x Luas Reklame

20.000,- x 2 m2

Rp. 40.000,-

d. Nilai Sewa Reklame

Nilai Jual Obyek Pajak x Lama Penyelenggaraan

40.000,- x 10 hari

Rp. 400.000,-

e. Jumlah Pajak Reklame *

Nilai Sewa Reklame x Tarif Pajak Reklame Bukan

Billboard

Rp. 400,000,- x 5%

Rp. 20,000,-

f. Jumlah Tambahan Pajak Reklame **

Jumlah Pajak Reklame x Tarif Tambahan Pajak (%) Rp. 0,-

g. Jumlah Keseluruhan Pajak Reklame *

Jumlah Pajak Reklame + Jumlah Tambahan Pajak x

Jumlah

Spanduk

(Rp. 20,000,- + 0,-) x 20 Lembar

Rp. 400,000,-

3. IZIN TRAYEK :

a. Kendaraan dengan jumlah kursi sampai dengan 8 dihitung Rp 75.000 /

Kendaraan.

b. Kendaraan dengan jumlah kursi sampai dengan 9-20 dihitung Rp 100.000 /

Kendaraan.

PENUTUP

Kesimpulan

Menurut Pasal 1 Undang-Undang Nomor 28 Tahun 2009 Retribusi adalah

pembayaran wajib dari penduduk kepada negara karena adanya jasa tertentu yang

diberikan oleh negara bagi penduduknya secara perorangan. Jasa tersebut dapat

dikatakan bersifat langsung yaitu hanya yang membayar retribusi yang menikmati

balas jasa bagi negara. Salah satu contoh retibusi adalah retribusi pelayanan

kesehatan pada rumah sakit yang dikelola pemerintah. Setiap orang yang ingin

menikmati pelayanan kesehatan di rumah sakit pemerintah harus membayar retribusi

yang ditetapkan pemerintah sebagai balas jasa pelayanan kesehatan di rumah sakit

pemerintah.

Perbedaan antara pajak dan retribusi sebagai berikut :

a. Pajak tidak memperoleh imbal balik secara langsung, sedangkan retribusi

memperoleh imbal balik secara langsung.

b. Pajak dapat dipaksakan, sedangkan retribusi tidak.

Obyek retribusi daerah terbagi atas retribusi jasa umum, jasa usaha dan

retribusi perizinan tertentu.

DAFTAR PUSTAKA

Ardimovis. 2012. Makalah pajak dan retribusi. (online). Tersedia : http://

populerkan.blogspot.com/2010/11/makalah-pajak-dan-retribusi.html. (20

Maret 2013)

Dhanz. 2010. Makalah retribusi daerah. (online). Tersedia : http://hitamandbiru.

blogspot.com /2012/08/makalah-retribusi-daerah.html. (20 Maret 2013)

Mardiasmo. 2011. Perpajakan Edisi Revisi 2011. Yogyakarta : Andi Yogya

Marihot P. Siahaan. 2005. Pajak Daerah dan Retribusi Daerah. Jakarta : PT Raja

Grafindo Persada