PADA SCREENING CRITERIA DI JAKARTA ISLAMIC...

95

LAPORAN PENELITIAN INDIVIDUAL PENGHINDARAN ASPEK GHARAR PADA SCREENING CRITERIA DI JAKARTA ISLAMIC INDEX No. A – DPPM - 602 Peneliti Drs. Agus Triyanta, MA.,MH,PhD. DIREKTORAT PENELITIAN PENGABDIAN KEPADA MASYARAKAT (DPPM) UNIVERSITAS ISLAM INDONESIA AGUSTUS 2010

Transcript of PADA SCREENING CRITERIA DI JAKARTA ISLAMIC...

LAPORAN PENELITIAN INDIVIDUAL

PENGHINDARAN ASPEK GHARAR PADA SCREENING CRITERIA DI JAKARTA ISLAMIC INDEX

No. A – DPPM - 602

Peneliti

Drs. Agus Triyanta, MA.,MH,PhD.

DIREKTORAT PENELITIAN PENGABDIAN KEPADA MASYARAKAT (DPPM)

UNIVERSITAS ISLAM INDONESIA AGUSTUS 2010

90 t00 tte6 :ylN/dtN

'Rrlaued enlax

'lln wddo

0LOZ snlsnbV gZ 'epe1e,(6o1

epe1eA6o1

zLL99tZr/980ueuals';adua1'ofetolof{'uoqulnld

p1'ce'11n@q1

8Lr6Le-rLZj89! e^ srsueuel'll 'lln u.rnInH'IPl

iln r{ddcluJnlnH nurll

eleday royal90t00lte6. enl

fieFue-l'Orld' Hy!''Vy1' eluelul sn6y'srq

np!^!pulunlnH

xapul cluelsl epelPf p elrollrcduluaang eped rcteqg ladsy uerepugqbua6

ueqese6uad ueueleH

t0toete'e6 )lN/dtN

ue>1npedr6 6ue1 e,{erg 'LuErlrlauad eueJ '9

uerllauad rselo'l '9

I rillaued e1o66uy'erlrlouad elo66uv qelunf ',

dH7d1a1':s '

qeurnu leueM'p. ltPu-a'cxe37d1a1'q

roluex leuelv'errlauad enlax lEuelv 'g

ueuloued lesnd 'quesnrnf/se11n1eg '6

lernllruls ueleqer'l;euorsbun3 ueleqef 'a

ytN/dtN'pye16ue6 uebuo;og'c

uruepy sluarqrelaC uep del6ual eueN 'e

:rllauad Bnla) "z

:uerlrlouad uobaley 'c:nur1; bueprg'q

:uen,leuad InpnrBuBuauad sellluepl't

ii

KATA PENGANTAR

Alhamdulillahirabbil’alamin. Penulis mengucapkan puji syukur kepada

Allah swt yang telah memberikan kenikmatan dan kemurahan sehingga penulis dapat

menyelesaikan laporan penelitian ini. Penelitian ini berjudul “Penghindaran Aspek

Gharar Pada Screening Criteria Di Jakarta Islamic Index”.

Penelitian ini dimaksudkan untuk mengungkap bagaimana konsep gharar

dalam fiqh keuangan. Di samping itu, juga akan diungkap bagaimana konsep tersebut

diimplementasikan dalam screening criteria di Jakarta Islamic Index, Pasar Modal

Syariah Indonesia. Terakhir, penelitian ini juga mengungkap bagaimana efek atau

akibat dari implementasi gharar tersebut.

Penelitian ini dapat terlaksana atas bantuan dari berbagai pihak. Untuk itu

penulis menyampaikan terima kasih kepada:

1. Rektor Universitas Islam Indonesia

2. Direktur Direktorat Penelitian dan Pengabdian Masyarakat

Universitas Islam Indonesia

3. Kepala Pusat Penelitian Sosial dan Humaniora DPPM Universitas

Islam Indonesia

4. Kepada para teman di Fakultas Hukum UII.

5. Berbagai pihak yang tidak dapat disebutkan secara khusus.

Berbagai pihak tersebut telah banyak memberikan bantuan baik berupa

pendanaan bagi terselenggaranya penelitian ini maupun berbagai bantuan dalam

bentuk lain yang baik moril maupun spiritual. Kepada mereka penulis mengucapkan

banyak terima kasih. Semoga kebaikan yang telah diberikan mendapatkan balasan di

sisiNya. Amin.

Yogyakarta, 26 Agustus 2010

iii

DAFTAR ISI Halaman Pengesahan ................................................................................. i

Kata Pengantar ........................................................................................... ii

Daftar Isi .................................................................................................. iii

Daftar Tabel ............................................................................................... iv

Abstrak .................................................................................................. v

Bab I Pendahuluan ..................................................................................... 1

1.1. Latar Belakang Masala………………………………………..1

1.2. Rumusan Masalah……………………………………………. 7

1.3. Tujuan Penelitian…………………………………………….. 7

1.4. Manfaat Penelitian…………………………………………… 8

Bab II Tinjauan Pustaka ............................................................................. 9

Bab III Hipotesis ....................................................................................... 18

Bab IV Metode Penelitian .......................................................................... 19

Bab V Hasil Penelitian dan Pembahasan ................................................... 22

5.1. Konsep Gharar ……………….……………………………...22

5.2. Implementasi Gharar ……………………………..………….30

5.3. Pengaruh Implementasi Gharar ……….……..…….………...71

Bab VI Kesimpulan dan Rekomendasi ..................................................... 82

Daftar Pustaka ............................................................................................ 86

iv

DAFTAR TABEL

Tabel 1: Kriteria Syariah bagi Perusahaan yang masuk pada JII……………..68

Tabel 2: Kriteria Syariah bagi Perdagangan di JII……………………………69

Tabel 3: Pengaruh Implementasi Gharar terhadap Jenis Transaksi

di Pasar Modal Syariah………………………………………..……..79

v

ABSTRAK

Penelitian ini berjudul “Penghindaran Aspek Gharar Pada Screening Criteria Di Jakarta Islamic Index”. Penelitian ini dimaksudkan untuk mengungkap bagaimana konsep gharar dalam fiqh keuangan. Di samping itu, juga akan diungkap bagaimana konsep tersebut diimplementasikan dalam screening criteria di Jakarta Islamic Index, Pasar Modal Syariah Indonesia. Terakhir, penelitian ini juga mengungkap bagaimana efek atau akibat dari implementasi gharar tersebut. Penelitian ini dilaksanakan di Yogyakarta. Penelitian ini merupakan penelitian hukum normatif, dengan menggunakan bahan penelitian hukum primer, yang terdiri dari norma atu kaidah sebagaimana yang dirumuskan dalam hukum Islam (fiqh) serta Peraturan perundang-undangan yang ada di Indonesia terkait dengan Pasar Modal Syariah. Didukung juga dengan bahan hukum sekunder dan tersier sejauh diperlukan. Adapun cara memperoleh data tersebut dilakukan dengan studi kepustakaan / dokumenter. Data diolah dengan metode kualitatif, ialah menganalisis data dengan menggunakan atau memberikan penafsiran terhadap data, mengabil arti yang terkandung di dalamnya. Hasil penelitian menunjukkan bahwa Konsep gharar yang dianut secara umum dalam fiqh al-mashraf (fiqh keuangan), ialah adanya unsur yang tidak diketahui atau tersembunyi untuk tujuan yang merugikan atau membahayakan. Selanjutnya, kriteria syariah dalam screening criteria pada Jakarta Islamic Index ( JII) meliputi dua (2) macam atau dua tahap. Pertama, bahwa perusahaan yang akan masuk ke JII haruslah perusahaan yang tidak menyelenggarakan layanan jasa keuangan yang menerapkan konsep ribawi, jual beli risiko yang mengandung gharar dan atau maysir; Kedua, bahwa perdagangan yang dapat diselenggarakan pada JII adalah yang memenuhi prinsip kehati-hatian (ihtiyath), tidak spekulatif dan manipulatif (dharar, gharar, riba, maisir, risywah, maksiat dan kezhaliman). Akhirnya, berdasar analisa yang dilakukan, bahwa konsep gharar yang diimplementasikan pada JII mengikuti pendapat jumhur sebagaimana kesimpulan no. 1 di atas. Karenanya, berbagai transaksi yang controversial seperti: bai’ al-inah, bai’ al-dain,dan bai’ al-tawaruq, dihindari. Sebagai efeknya ada beberapa instrument atau produk yang kemudian tidak digunakan atau tidak ditawarkan di JII, yang meliputi: tidak memberlakukan short selling, tidak memberlakukan forward kecuali untuk keperluan hedging, tidak membolehkan SWAP, Forward, Futures, dan Otpion. Selanjutnya, tidak membolehkan insider trading serta margin trading.

Kata Kunci: gharar, screening criteria

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Keberadaan pasar modal syariah di Indonesia, yang berawal dengan dibukanya

Jakarta Islamic Index (JII) pada tahun 2003, telah memberikan penguatan terhadap

bisnis keuangan syariah di Indoensia. Meski Indonesia tidak se-responsif berbagai

negara yang mengembangkan bisnis pasar modal berbasis syariah, namun

keberadaan JII telah memberikan atmosfir yang lebih kondusif bagi perkembangan

bisnis keuangan Islam di Indonesia. Meski dalam level internasional pembukaan ini

sudah didahului dengan pendirian berbagai institusi sejenis, namun, dibukanya JII

haruslah diapresiasi sebagai suatu bentuk steady progress bagi aplikasi bisnis

keuangan Islam di tanah air. Sebagaimana diketahui bahwa yang menjadi pioner

dalam pasar mdal syariah (Islam) adalah RHB Unit Trust Management Bhd Malaysia

pada tahun 1996, serta Dow Jones Islamic Market Index (DJIM) pada February

1999, Kuala Lumpur Shariah Index (KLSI) pada April 1999 dan FTSE Global

Islamic Index Series pada October 1999. (OICU-IOSCO, 2004: 28).

Pada prinsipnya, dalam dunia ekonomi dan perdagangan, Islam memberikan

prinsip ibahah (kebolehan). Prinsip dimaksud ialah prinsip bahwa segala hal terkait

dengan masalah muamalah adalah boleh, kecuali yang telah jelas-jelas dilarang

(Kamali, 2002: 66). Implikasi dari hal tersebut adalah, semua bentuk perdagangan,

selama yang tidak jelas-jelas dilarang oleh syariat maka dapat dilaksanakan. Karena

itulah, Islam mengakomodasi berbagai bentuk kemajuan dunia bisnis dengan

melakukan perubahan orientasi nilai-nilai yang berkaitan, dengan maksud agar sesuai,

atau tidak bertentangan, dengan aturan syariah.

Salah satu wujud dari kemajuan dalam dunia bisnis tersebut adalah keberadaan

pasar modal dengan segala aktivitas yang terkait dengannya. Semenjak munculnya

pasar modal di Indonesia, pembahasan tentang pasar modal dari sudut pandang Islam

2

sudah diintrodusir.1 Dan dengan berpinsip antara lain pada al-maÎlaÍah, maka

kemudian pasar modal ini tidak lagi menghadapi permasalahan hukum dalam

Islam.2 Permasalahan yang tersisa kemudian adalah dalam dalam hal bentuk

transasksi bisnis yang ada di dalamnya, yang hal tersebut tidak dapat

disimplifikasikan dalam alasan al-maÎlaÍah tersebut. Karenanya pasar modal syariah

lahir sebagai solusinya.

Dengan dibukanya pasar modal syariah di Inodenesia, yakni dengan adanya JII

maka keterlibatan berbagai unsur yang terlarang dalam transaksi bisnis sebagaimana

yang terjadi di pasar modal konvensional dapat dihindari. Sehingga, keberadaan pasar

modal syariah bukan hanya penting, namun sangat diperlukan guna terciptanya

lembaga keuangan Islam yang lebih luas, karena keberadaan dan operasionalisasi

perbankan Islam akan kurang kondusif tanpa adanya dukungan dari berbagai

lembaga keuangan lainnya. Lebih lanjut, urgensi pasar modal syariah dapat

disebutkan sebagai berikut :

Pertama, memberi peluang investasi bagi orang Islam. Uang yang statis dalam

sebuah simpanan akan buruk akibatnya bagi perkembangan ekonomi. Dan Islam,

pada hakekatnya melarang adanya penyimpanan uang statis semacam ini. Hal ini

bukan sesuatu yang baru bagi umat Islam. Para ahli hukum Islam pada masa klasik

sudah menyadari hal semacam ini. Abu Hanifah misalnya, dia dianggap mendahului

Tolstoi, ekononom Soviet, beratus-ratus tahun dalam hal ide tentang simpanan

masyarakat. Di antara warisan hukum yang dirintis oleh Imam Abu Hanifah adalah

bahwa uang yang disimpan mandeg (uninvested saved money) tidak melebihi dari

rencana kebutuhan (expenditure). Sehingga, beliau hanya ‘menahan’ uang tidak lebih

dari 4000 dirham sesuai yang dibutuhkannya (Adams, 1996:382).3

1 Misalnya pembahasan yang dilakukan oleh Masyfuk Zuhdi dalam Masail Fiqhiyyah (1993:133-136). 2 Pinsip maÎlaÍah adalah pertimbangan kebolehan sesuatu atas dasar ada tiaknya nilai kebaikan yang diakibatkan oleh hal tersebut. 3 Abu Hanifah merupakan pioneer madzhab ahl al-ra’y (rasionalis) dalam hukum Islam. Pendapat dia yang semacam di atas, sebenarnya sangat wajar muncul karena dia sebagai ahli hukum yang hidup di masyarakat yang multikultur dan kosmopolit. Karena itulah dia disebut ‘mengantisipasi pendapat Tolstoy 11 abad lebih awal. Lihat, Charles C.Adams, 1996: 382.

3

Hal tersebut secara nyata merupakan anjuran untuk memanfaatkan uang dalam

usaha yang produktif. Keberadaan pasar modal syariah, jika demikian, bagai umat

Islam khususnya dan semua orang pada umumnya, akan menjadi tempat untuk

investasi, untuk secara riil ikut menempatkan uangnya dalam alokasi produksi, yang

hal itu merupakan kunci dari penggerakan sektor ekonomi (Halim, 2000: 239-240).

Bukan saja bermanfaat bagi pemodal yang bersangkutan untuk mengembangkan

kapital, namun juga berfungsi bagi orang lain, masyarakat dan negara yang

mengambil manfaat dari proses produksi dan aktivitas ekonomi.

Dalam konteks Indonesia, keberadaan pasar modal syariah ini jelas merupakan

sarana yang sangat proporsional bagi umat Islam. Selama ini umat Islam belum

cukup mengenal dengan dunia pasar modal, bukan saja karena memang mereka tidak

cukup akrab dengan lembaga keuangan modern semacam itu, namun menurut dugaan

penulis, hal itu juga disebabkan karena adanya apriori terhadap keberadaan lembaga

keuangan modern. Dalam pandangan awam, setiap lembaga keuangan hampir

digeneralisir sebagai bank, dan image umat Islam awam tentang bank adalah rente,

dan rente itu adalah riba. Karenanya, umat Islam tidak merasa dekat dan tidak

berusaha mengenali lebih dekat terhadap lembaga keuangan Islam. Fakta ini tidak

dapat dpungkiri sebagaimana hasil dari survey yang dilakukan di berbagai propinsi di

Indonesia tentang preferensi bank syariah, yang mayoritas menjawab tidak mengenal

produk bank syariah. Mayoritas responden (84,40 %) menyatakan hal tersebut (BI

dan UNDIP, 2000: 13).4

Atas dasar itu semua, maka adanya pasar modal syariah ini merupakan suatu

momentum untuk menyadarkan umat akan urgensi dan ke-halal-an usaha melalui

jalur investasi. Kehalalan ini sangat penting, mengingat, al-Qur’an sendiri secara

4 Survaey tentang preferensi bank syariah ini diadakan di berbagai proponsi di Indonesia, di antara kesimpulan penting yang didapat adalah Penelitian Potensi, Preferensi Dan Perilaku Masyarakat Terhadap Bank Syariah Di Wilayah Jawa Tengah Dan Daerah Istimewa Yogyakarta, kerjasama Bank Indonesia dan Pusat Penelitian Kajian Pembangunan, Lembaga penelitian UNDIP, 2000. hlm 13. Diakses dari http://www.bi.go.id/bank_indonesia2/utama/publikasi/upload/BPS-ES-Jateng-indonesia.pdf. 14 Mei 2004 .

4

tegas amelarang mencarikeuntungan ekonomi secara tidak benar atau apa yang

dikenal dengan cara bathil. Sebagaimana yang dinyatakan al-Qur’an:

⌧ ☺

Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama-suka di antara kamu. dan janganlah kamu membunuh dirimu. Sesungguhnya Allah adalah Maha Penyayang kepadamu. (QS. Al-Nisa: 29)

Pasar modal syariah, jika demikian, bukan hanya sebagai sarana atau media

untuk mempertemukan investor muslim dan produsen muslim –meskipun bursa

efek syariah ini sangat terbuka bagi siapapun, termasuk non muslim– namun juga

sebagai sarana untuk mengontrol dan membudayakan perilaku ekonomi Islam,

dikarenakan para investor muslim juga akan ikut mengontrol syariah compliance

(kepatuhan syariah) bagi perusahaan go publik tersebut. Di sinilah kemudian akan

tercipta secara otomatis mekanisme check and balance oleh pasar, di mana akan

terjadi keadaan saling mengontrol antara pihak-pihak yang terlibat dalam pasar modal

syariah ini.

Kedua, sebagai sistem ekonomi alternatif. Sebagai layaknya perbankan

syariah yang telah terbukti peranannya sebagai pemain baru dalam lembaga

keuangan, baik dalam level nasional maupun internasional, yang kemudian

dibuktikan bahwa lembaga tersebut bisa dijadikan sebagi alternatif bagi lembaga

keuangan yang sudah ada, maka keberadaan pasar modal syariah ini, dari sisi lain,

akan menjadi sebuah alternatif bagi pasar modal konvensional (Presley dan

5

Sesssions, 2002: 131). Dalam kaitannya dengan pembicaraan tentang sistem

alternatif, maka jika bank syariah telah terbukti resisten terhadap berbagai goncangan

ekonomi, termasuk berbagai bentuk krisis,5 maka dalam hal ini, pasar modal

diharapkan juga akan menjadi media investasi yang resisten terhadap berbagai

tekanan di samping juga bersifat fair.

Untuk mewujudkan sebuah pasar modal yang semacam di atas, tentu sangat

penting untuk dilihat, bagaimana perangkat aturan yang seharusnya diterapkan bagi

pasar modal syariah ini. Di antara yang sangat penting dalam hal ini adalah

bagiamana keistimewaan pasar modal jenis ini dapat dijaga, sekaligus sebagai

antisipasi berbagai kejahatan pasar modal sebagai yang sering terjadi dalam pasar

modal konvensional. Berbagai kejahatan yang sangat besar dan massif pengaruhnya

bagi distabilitas ekonomi, sangat mungkin terjadi di lantai bursa. Jika hal itu dianggap

sebagai ekspresi dari motif ekonomi yang menyiasati atau melanggar aturan hukum,

maka, dalam pasar modal syariah ini, diharapkan, bingkai moralitas keagamaan akan

menjadi spirit bagi terciptanya pasar modal yang lebih sportif dan fair. Di sinilah

beban berat dari DSN (Dewan Syariah Nasional) terlekat, adalah dalam rangka

menyusun shariah good corporate governance (tata kelola syariah) yang akan

mampu mengawal aktivitas di lantai bursa syariah.6

Ketiga, memberikan stimulasi perilaku bisnis secara Islami. Lembaga keuangan

Islam adalah bagian yang sistemik dari sistem ekonomi syariah (BIMB, 1994: 9,

Haron dan Shanmugam, 1997: 69, Antonio, 2001: 5). Dia merupakan mata rantai

yang menyambungkan berbagai aktivitas ekonomi syariah. Maka, perilaku bisnis

yang sejalan dengan prinsip-prinsip Islam pun tidak akan dapat tumbuh dengan baik

jika tidak ada situasi kondusif yang melingkupinya. Dengan adanya keharusan untuk

5 Bank Muamalat Indonesia (BMI), telah membuktikan diri sebagai bank yang paling sehat ketika krisis ekonomi menghantam sektor keuangan di Indonesia sekitar 1998. Rachmat Syafe'i, “ Tinjauan Yuridis terhadap Perbankan Syariah”, Pikiran Rakyat, 21 Maret 2005, diakses dari http://www.pikiran-rakyat.com pada 25 September, 2007. 6 DSN adalah institusi yang bertugas untuk memberikan fatwa terkait dengan produk bisnis keuangan Islam, mencakup perbankan, asuransi, pasar modal, reksadana dan sebagainya. DSN adalah salah satu bagian (instrument organisasi) dari Majelis Ulama Indonesia (MUI). (MUI dan BI, 2006).

6

menaati berbagai prinsip syariah, baik dalam berbagai kontrak yang terjadi ataupun

dalam operasionalisasi proses produksi dari perusahaan yang masuk dalam listing di

lantai bursa, niscaya akan terbentuk sistem bisnis yang lebih baik. Sehingga, kontrol

akan tertap dapat dilakukan, yang karenanya, ini semua sangat mungkin akan

menciptakan iklim yang lebih baik bagi teraplikasikannya berbagai prinsip-prinsip

bisnis yang sejalan dengan syariah Islam.

Memang tidak dapat dipungkiri bahwa keberadaan pasar modal syariah sangat

diperlukan. Namun pasar modal syariah harus menghadapi masalah yang sulit,

karena pasar modal konvensional yang telah berkembang selama berabad-abad

identik dengan spekulasi, selain tentunya menyandarkan pada sistem bunga (riba).

Selain menjual saham, juga menjual surat berharga yang melibatkan berbagai

instruement bisnis, yang sifantnya derivative, semacam future trading, option, swapt

dan warran. Atas dasar hal itu, maka adanya berbagai bentuk upaya yang muaranya

menguntungkan diri sendiri dan merugikan pihak lain menjadi keniscayaan, ialah

yang sering disebut dengan spekulasi. Memang harus diakui, spekulasi memang tidak

selamanya merugikan, karena di antara faktor yang menyebabkan pasar tetap aktif

adalah adanya aktivitas spekulasi. Namun, dalam tingkat tertentu, spekulasi ini akan

membawa kerugian yang berdampak luas.

Dengan demikian, salah satu aspek utama yang membedakan antara pasar

modal konvensional dengan pasar modal syariah adalah ada dan tidaknya unsur

spekulasi atau yang dalam terminologi hukum Islam disebut dengan gharar, dalam

instrumen bisnis yang ditawarkannya. Maka, mempertimbangkan itu semua, menarik

untuk dilihat bagaimana konsep gharar diinterpretasikan dan diimplementasikan

dalam seleksi berbagai bentuk transkasi atau instrumen bisnis, atau yang lebih mudah

dikenal dengan screening criteria bagi transaksi di JII. Hal ini menarik, di samping

untuk melihat apakah konsep gharar sebagaimana yang dianut dalam teori hukum

Islam (fiqh) diaplikasikan secara semestinya ataukah tidak, juga pada akhirnya

penting untuk melihat latar belakang dari jenis instrumen insvestasi (bisnis) yang

ditawarkan. Sebagaimana diketahui bahwa selama ini, hampir keseluruhan produk

7

instrumen investasi yang ditawarkan adalah saham dan obligasi dalam varian yang

terbatas, dan belum sampai pada berbagai variasi surat berharga dari sukuk atau bond

sebagaimana yang sebagian negara pengembang bisnis keuangan Islam

menerapkannya. Dalam tingkat tertentu, hal itu layak diduga terkait dengan

bagaimana gharar diimplementasikan dalam screening criteria pada JII. Untuk

itulah, sangat urgen untuk diteliti lebih lanjut, bagaimana penghindaran unsur gharar

ini diterapkan pada screening criteria pada JII, serta berikut apa pengaruh dari hal

tersebut terhadap bentuk transaksi atau instrumen bisnis yang ditawarkan.

1.2. Rumusan Masalah

Dari uraian di atas, dapat disimpulkan rumusan masalah dari penelitian ini adalah:

1. Bagaimanakah konsep gharar dalam fiqh al-mashraf (fiqh keuangan).

2. Bagaimanakah implementasi elemen gharar dalam screening criteria di

Jakarta Islamic Index (JII)?

3. Bagaimanakah pengaruh dari implementasi penghindaran elemen gharar

dalam screening criteria tersebut terhadap macam transaksi atau instrumen

bisnis yang ditawarkan di Jakarta Islamic Index (JII)?

1.3. Tujuan Penelitian

1. Untuk mengetahui konsep gharar dalam fiqh al-marshraf (fiqh keuangan)

2. Untuk mengetahui implementasi penghindaran elemen gharar dalam

screening criteria di Jakarta Islamic Index (JII)

3. Untuk mengetahui pengaruh dari implementasi penghindaran elemen gharar

dalam screening criteria tersebut terhadap macam transaksi atau instrumen

bisnis yang ditawarkan di Jakarta Islamic Index (JII)

8

1.4. Manfaat Penelitian

1. Untuk mengembangkan Ilmu Hukum, khususnya yang berkaitan dengan

hukum bisnis keuangan Islam, dalam hal ini adalah tentang bagaimana

pengembangan konsep tentang gharar dan implementasinya dalam pasar

modal Islam.

2. Untuk memberikan masukan bagi pengembangan pasar modal Islam di

Indonesia (Jakarta Islamix Index), terkait dengan upaya pengambangan

transaksi atau instrumen bisnis yang disediakan.

BAB II

TINJAUAN PUSTAKA

Sebuah pasar modal, untuk dapat dinilai sebagai pasar modal syariah, haruslah

memenuhi berbagai kriteria dasar. Selanjutnya, dari kriteria tersebut akan diketahui

parameter yang dapat digunakan untuk menentukan ke-syariah-an sebuah pasar

modal. Dengan itu akan dapat ditentukan, aturan main yang seperti apakah yang

seharusnya ada dan terlekat secara built-in dalam pasar modal syariah tersebut agar

pasar modal jenis ini tidak mengalami ‘konvensionalisasi’1 dalam relalisasi

praktisnya.

Pada prinsipnya pasar modal dapat dikatakan Islami atau syar’i apabila praktek

operasional dalam berbagai transaksi dan prosedurnya bersesuaian dengan prinsip-

prinsip syariah, dilakukan sesuai aturan-aturan dalam Islam. Salman Syed Ali (2008:

1) menyatakan bahwa pasar modal syariah adalah “an integral part of Islamic

financial system for efficient mobilization of resources and their optimal allocation”

yang melengkapi peranan perbankan Islam. Jassar Al-Jassar, dalam The Islamic

Financial and Capital Market Developments (2000: 217), menyatakan bahwa Islamic

financial market adalah pool of money yang tidak mengenal batas geografis lokasi,

tetapi memiliki persyaratan yang selalu sama ialah, mengikuti cara-cara yang sejalan

dengan syariah Islamiyyah.

Wahbah Zuhaily menyatakan bahwa di antara prinsip-prisnsip syariah dalam

transasksi muamalah adalah; tidak mengandung gharar (spekulasi), paksaan, dan

berbagai persyaratan yang merusak (al-shurËÏ al-mufsidah) (Wahbah Zuhaily vol 1.

33-35). Harus diingat, bahwa sesuatu perbuatan yang secara umum dilarang, maka

tidak dapat juga menjadi obyek dari transaski perdagangan, misalnya adalah terhadap

riba dan maysir (gambling). Sehingga, dapat juga kedua hal tersebut dikaitkan

dengan apa yang harus dihindari dalam sebuah kontrak. (OICU-IOSCO, 2004: 5). 1 Konvensionalisasi yang dimaksud penulis adalah praktek transaksi keuangan Islam yang dilakukan dengan cara konvensional, berbasis pada system riba dan mentolerir spekulasi.

10

Dan terkait dengan obyek, haruslah ada kejelasan bahwa obyek tersebut halal, baik

secara ÌÉty (fisik, material) maupun maÑnawy (non fisik, non material). Meski hal

tersebut nampak sederhana, namun dari persyaratan yang masih besifat ‘nilai’

tersebut tidak mudah untuk diderivasikan ketika harus berhadapan dengan realitas

yang sangat praktis dan kompleks, terlebih dalam dunia ekonomi, di mana

kecenderungan untuk memaksimalkan profit merupakan tujuan utama. Untuk itulah,

permasalahannya di seputar kepatuhan syariah atau yang disebut dengan shariah

compliance dalam pasar modal syariah ini menjadi sangat penting.

Secara spesifik pada masalah gharar, sebelum lebih jauh masuk pada

pemnahasan tentang hal ini, haruslah dipahami bahwa hal ini terkait dengan berbagai

aspek. Sehingga, dalam tinjauan pustaka ini, masalah gharar terkait dengan pasar

modal ini mencakup tiga aspek utama, ialah tentang prinsip perjanjian dalam

muamalah, kedua, tentang unsur dan cakupan dari aspek gharar, serta yang terakhir,

perlu dilihat juga bagaimana transaksi yang dilakukan di pasar modal konvensional

dan pasar modal syariah.

2.1. Perjanjian yang Sesuai Dengan Syariah

Aspek yang bisa dianggap paling sentral peranannya dalam pasar modal syariah

ini, sebagaimana juga dalam setiap aktivitas perdagangan adalah perjanjian. Di

dalamnya tercakup unsur-unsur yang diperbolehkan, termasuk obyek yang jelas, tidak

eksploitatif dan spekulatif. Berbagai kerugian yang terjadi dalam aktivitas ekonomi

dan bisnis banyak yang bersumber dari ketidakjelasan dalam perjanjian yang

dilakukan. Dengan adanya standarisasi yang jelas, yang dilengkapi dengan parameter

yang terukur, maka akan mudah ditentukan apakah prinsip-prinsip dasar perjanjian

Islam terpenuhi.

Abdurrahman Al-Jazairi berpendapat, bahwa perjanjian dagang dalam Islam

harus memenuhi berbagai persyaratan, baik dari sisi para para pihak yang terlibat

maupun dari sisi obyeknya. Terkait dengan obyek, disyaratkan bahwa harus ada

kejelasan dan terhindarkan dari sisi-sisi yang tidak diketahui, selain harus bebas dari

11

najis (Al-Jazairi, Vol. 2, 131). Demikian pula dalam Majallah al-Ahkam al-Adliyyah,

persyaratan tentang obyek menunjuk pada banyak hal, di antara yang utama adalah,

bahwa obyek tersebut harus obyek yang bermanfaat dan yang terpenting harus

memiliki kejelasan, baik jenis barang, informasi terkait dengan barang serta

penyerahannya. (The Majelle:27-32). Sehingga, secara rinci, prinsip-prinsip dasar

transaksi perdagangan dalam Islam penting untuk dikemukakan. Sebuah kontrak yang

shahih (valid), menurut Islam, haruslah memenuhi beberapa syarat sebagai berikut:

Pertama, baik dalam landasan motivasinya. Abdul Karim Zaidan, dalam al-

Madkhal li Dirasah Syari’ah Islamiyyah menyatakan bahwa, “ seluruh perbuatan bisa

ditentukan posisi hukumnya atas dasar niat yang melatarbelakanginya”(Zaidan,1969:

91). Di sini, sebuah motivasi yang tidak baik, yang akan bisa diketahui dari berbagai

kesengajaan yang terjadi dalam kesalahan yang diperbuat, menjadikan cideranya

sebuah kontrak. Jadi, meskipun motivasi ini adalah masalah niat sesorang, namun

dapat dimungkinkan, beberapa perbuatan yang terjadi merupakan refleksi dari

motivasi. Di sinilah sebenarnya, Islam menekankan dengan sangat kuat, sebagaimana

juga yang hal ini terdapat dalam hukum positif dengan asas itikad baik (Khairandy,

2003: 129).2 Sehingga, salah satu yang harus tercermin dalam kontrak yang

dilakukan adalah bagaimana klausul yang ada mengakomodasi dan merefleksikan

iktikad yang baik.

Kedua, tidak mengandung hal-hal yang memberikan akses bagi sesuatu yang

dilarang dalam syariah. Dalam hal ini, kontrak yang melibatkan substansi atau obyek

yang haram jelas tidak bisa dikatakan syah. Demikian juga dengan kontrak yang

mengandung unsur najis. (Jazairi., vol 2, 131). Keharusan halal sebenarnya bukan

hanya dalam obyek transaksi perdagangan, karena hal ini berlaku secara umum dalam

kehidupan.

2 Asas iktikad baik (good faith) merupakan hal yang mendasar dalam kontrak. Bahkan dalam berbagai sistem hukum sekalipun, hukum kontrak ditafsirkan dengan menyandarkan pada iktikad baik tersebut. (Khairandy, 2003: 217)

12

Ketiga, tidak terkait dengan unsur perjudian (maisir). Perjudian merupakan

suatu perbuatan yang bersifat mengambil keuntungan dengan tanpa melakukan

upaya-upaya yang wajar. Kontrak yang berkaitan dengan lotre, undian, dan mengadu

nasib, adalah beberapa contoh bentuk maisir. Maka, hal-hal yang bersifat gambling,

juga bisa dimaksudkan dengan klasifikasi ini.3 Aleuddin Kharofa, menyebutkan

bahwa salah satu syarat dalam obyek perjanjian adalah adanya keharusan segala

sesuatu yang terkait tidak dipandang illegal menurut syariah. (Kharofa, 1997:19-20).

Sehingga, meskipun larangan maisir tidak secara langsung terkait dengan konrak,

namun karena sifat dari transaksi bisnis yang memungkinkan banyak bersinggungan

dengan perjudian ini, maka hal ini merupakan suatu hal yang dilarang dalam obyek

kontrak.

Keempat, mengihindari taghrir dan tadlis, ialah semua tindakan yang

mengandung unsur tipu daya yang terjadi atas kesengajaan. Termasuk di sini adalah

gharar, ialah potensi terjadinya resiko termasuk karena ketidaktahuan akan informasi

secara detail. Dalam hal ini, semua bentuk perjanjian yang menyembunyikan suatu

kelemahan akan menjadikan cacatnya sebuah perjanjian. Jika dalam transaksi

keuangan ada suatu bentuk kejahatan yang bernama window dressing, maka hal itu

merupakan bagian dari bentuk tipu muslihat dalam tema bahasan ini. (Niazi, 121-

124)

Kelima, menghindari pemaksaan (ikrah), atau restraint (Niazi: 118). Yang

dimaksudkan dengan restraint adalah sebuah pembatasan tertentu yang

mengakibatkan seseorang tidak memiliki alternatif lain dalam melaksanakan sesuatu.

Memaksa pekerja untuk melakukan pekerjaan di luar kewajaran, menarik pajak yang

sangat tinggi dengan tidak diimbangi pelayanan yang layak, memberikan klausul

3 Spekulasi sangat terkait dengan perkembangan fasilitas dalam kehidupan manusia. Artinya, bahwa sesuatu yang dianggap spekulatif masa lalu sangat mungkin berubah menjadi sesuatu yang pasti pada hari ini. Misalnya saja, jual beli buah-buahan yang sangat tergantung pada cuaca adalah sesuatu yang spekulatif pada masa lalu. Namun dengan ditemukannya teknologi prakiraan cuaca, sebagaimana juga dengan penghitungan gerhana, akan menjadi sesuatu yang tidak spekulatif. Dalam kasus bursa berjangka komoditi (future trading) misalnya, akan sangat nampak bahwa kebolehannya secra syar’i dikarenakan adanya perkembangan teknologi dalam bidang pertanian.

13

yang rasialis bagi pekerjaan tertentu, dan seterusnya, yang kesemuanya itu diterima

oleh salah satu pihak atas dasar keterpaksaan dikarenakan tidak ada alternatif lain

yang dapat dilakukan. Ini dapat diambil makna sebagai menghindari pemanfaatan

posisi pihak yang lemah untuk mengambil keuntungan di luar kewajaran.

2.2. Konsep Tentang Gharar.

Dari uraian di atas, nampaklah bahwa salah satu aspek penting yang harus

diperhatikan terkait dengan keabsahan transaksi perdagangan dalam Islam adalah

penghindaran terhadap gharar. Konsep tentang gharar telah banyak mendapat

perhatian dari para ilmuwan, khususnya ahli hukum Islam. Meski demikian,

mengkaitkan gharar dengan perkembangan teknologi dan aplikasinya dalam

masyarakat modern belum banyak mendapat perhatian.

Nabil A. Saleh (1992: 62) dan S.E. Rayner (1991: 240) menjelaskan bahwa

gharar secara litterlijk bermakna ketidakpastian, resiko, spekulasi dan penipuan.

Berbagai definisi diberikan oleh para ahli hukum Islam, namun pada prinsipnya

berbagai definisi tersebut merujuk pada suatu pengertian yang mendasar, bahwa

gharar ialah berkenaan dengan berbagai sebab musabab yang dapat memberikan

keuntungan tanpa upaya atau kerja dengan akibat terjadinya kerugian pada pihak lain.

Atas dasar itulah, gharar ini juga dapat isebut dengan khidÑah (M.Hashim Kamali,

2002: 84) Secara ringkas, Nabil Saleh mengidentifikasi ada tiga elemen utama dari

gharar. Pertama adalah al-jahl, yang berarti ketidaktahuan salah satu atau semua

pihak akan “keberadaan barang” barang yang ditransaksikan. Kedua, adalah

ketidaktahuan satu atau kesemua pihak akan karakterististik dari barang yang

ditransaksikan. Sedangkan yang ketiga, ketidak-mungkinan dari satu atau semua

pihak atas barang yang ditransaksikan. (Saleh, 66, juga Saleh, 1988: 19-20).4 Di

dalam sunnah Nabi, larangan tentang gharar ini tersebar dalam berbagai hadith,

4 Secara singkat, ruang lingkup atau cakupan gharar dapat berbagai macam aspek, sepanjang unsur jahl (ketidaktahuan) nampak. Munawar Iqbal dan Tariqullah Khan (eds), Introduction, in Financial Engineering and Islamic Contracts (New York: Plagrave Macmillan, 2005),7.

14

utamanya pada berbagai larangan mengadakan kontrak perdagangan jÉhiliyyah.

Kontrak tersebut adalah berbagai kontrak seperti al-munÉbadhah, al-mulÉmasah, al-

ÍÉssah, dan berbagai bentuk kontrak terlarang lainnya. (Ala’ Eddin Kharofa, 1997:

73-89 dan Nayla Comair Obeyd, 1996: 57-60).

Perlu dipahami bahwa Islam melarang keras berbagai bentuk perdagangan yang

tidak menyediakan informasi yang lengkap akan obyek yang diperdagangkan.

Misalnya saja, dilarang di dalamnya bai’ al-mulamasah, ialah perdagangan yang

hanya membolehkan pembeli untuk sekedar menyentuh obyek tanpa memeriksa

dengan detail (Kharofa, 81, Niazi: 89). Rasul juga melarang para pedagang kota

untuk mencegat dan membeli barang dari orang-orang dari desa yang pergi ke kota

untuk menjual barang, padahal orang-orang desa tersebut belum mengetahui

perkembangan harga terbaru (talÉq al-rukbÉn). Membeli sesuatu yang yang belum

jelas, misalnya buah yang belum siap dipanen atau ikan yang berada dalam kolam,

adalah contoh lain yang relevan dengan larangan tersebut. (Triyanta, 2000: 97-110).

Hashim Kamali, dalam Islamic Commercial Law (2002:55) menjelaskan

bahwa untuk dapat memiliki akibat hukum, gharar ada empat syarat. Pertama,

tingkatan gharar tersebut sangat tinggi(eksessif), bukannya gharar yang ringan.

Kedua, harus terjadi pada kontrak yang bersifat kumulatif (muÑÉwadÉt), bukannya

semacam pemberian (tabarru’Ét). Ketiga, kesamaran itu terjadi pada obyek utama,

bukan obyek pelengkap, misalnya jika jual beli pada sapi betina yang hamil, obyek

utamanya bukan pada janin sapi tersebut, tapi pada induknya. Terakhir, bahwa obyek

dalam kontrak tersebut bukan suatu barang yang sedang dalam kebutuhan mendesak.

Dengan definisi gharar semacam itu, maka banyak jenis perdagangan di saat

sekarang ini, utamanya terkait dengan transaksi di pasar modal atau lantai bursa, yang

keabsahannya menjadi pertanyaan dari aspek hukum Islam. Berbagai jenis transaksi

yang teridentifikasi bahwa penyerahan barang tidak dapat dilakukan pada masa

transaksi kemudian menjadi tidak sah. Juga, jual beli yang dilakukan dengan cara

taksiran, juga menjadi permasalahan. Di samping itu, terkait dengan kondisi di mana

barang belum ada di tangan penjual untuk dalam waktu cepat dapat diserahterimakan,

15

adalah terkait dengan kemungkinan berbagai bencana atau kejadian yang dapat

menghalangi terjadi serah terima dilakukan, juga menjadi faktor lain.

Dengan mengambil kesimpulan dari talÉq al-rukbÉn (QahtÏÉn, 2000: 110),

ialah orang yang mencegat orang kampung untuk menjual barangnya di kota, datang

ke petani, datang ke produsen, jika ditinjau ulang kaitannya dengan perkembangan

hari ini, nampaklah bahwa transaksi perdagangan dengan tidak memberikan

informasi, atau dengan menutup akses informasi bagai salah satu pihak, adalah

tindakan yang tidak dibenarkan menurut syariat Islam.

Isu lain yang sangat terkait dengan perdagangan di lantai bursa adalah tentang

jual beli surat hutang. Sebagai dimaklumi bahwa dalam literatur fiqh, hutang adalah

bukan barang yang dapat diperjualbelikan. Karenanya, surat berharga yang berbasis

pada kesanggupan untuk membayar hutang tidak dapat diperjualbelikan. Sedangkan,

hari ini, surat hutang atau bond menjadi salah satu komponen yang meramaikan

transaksi di pasar modal. Jual beli hutang atau yang dikenal dengan baiÑ al-dain

adalah sesorang yang memiliki piutang kepada pihak kedua, kemudian dikarenakan

membutuhkan uang, akan menjual piutangnya itu kepada pihak ketiga. Sehingga,

tidak perlu menunggu jatuh tempo pelunasan yang dilakukan oleh pihak kedua, pihak

pertama akan mendapatkan uang cash dari pihak ketiga.

Para ulama sepakat mengharamkan jual beli hutang semacam ini. Alasan

utama dari pengharamannya adalah karena hutang adalah sesuatu yang belum pasti,

sesuatu yang tidak jelas penyerahannya karena belum ada di tangan. (Wahbah

Zuhaily vol 1. 80).

2.3. Transaksi di Pasar Modal

Berbagai bentuk transaksi di pasar modal konvensional perlu dilihat lebih jauh,

tentang bagaimana masing-masing transaksi dilakukan, utamanya dalam hal

kaitannya dengan ada dan tidaknya elemen gharar di dalamnya. Tony Naughton

(2000: 226) mencatat, bahwa pasar modal atau bursa efek selalu identik dengan

16

praktek-praktek pengambilan keuntungan yang berpotensi menghancurkan atau

merugikan pihak lain yang terlibat, meliputi: asymmetric information, insider trading,

manipulation of stock prices, dan gambling. Karenanya, untuk menciptakan sebuah

pasar modal Islam (syariah), praktek-praktek tersebut sangat penting untuk dianalisis

melalui kajian hukum Islam. Bahkan, bentuk kejahatan lain juga sangat sering terjadi,

misalnya tindak pidana penipuan dan pengelabuhan, serta tindak pidana manipulasi

pasar. (Yulfasni, 2005: 116-121)

Hal tersebut penting untuk akhirnnya ditentukan ketidakbolehannya dari segi

hukum Islam. Juga, dari sisi hukum Islam, sebenarnya pasar modal syariah dapat

melakukan seleksi atas berbagai instrumen dan transaksi yang tersedia untuk

kemudian dilakukan pemilahan dan pemilihan, instrument dan transaksi tertentu yang

dapat diadopsi, serta instrument dan transaksi tertentu lainnya yang dinyatakan

haram. Hal ini, menurut hukum Islam juga suatu hal yang wajar dan sering

dilakukan dalam metode ijtihad. Menurut Muhammad Hashim Kamali dalam

Principles of Islamic Jurisprudence (2000: 245-310), adanya konsep ijtihad dengan

metode al-‘adah muhakkamah atau juga istishhab, atau juga al-hifdh ‘ala

qadimisshalih wal akhdzu ‘ala jadidi al-ashlah, adalah beberapa ketentuan hukum

yang meniscayakan hal tersebut.

Sesuai dengan Buku Panduan Pasar Modal yang diterbitkan oleh BAPEPAM,

transaksi utama di pasar modal, adalah saham dan obligasi. Di samping itu, pada

pasar umunya pasar modal juga menjual instrument yang bersifat derivative, yang

meliputi bukti rights, waran (option) dan Kontrak berjangka index saham.

(Bapepam, 2003:10-24).

Adapun, transaksi atau instrumen yang ada pada pasar modal shariah (JII)

adalah kesemuanya terdiri atas saham dan obligasi. Menurut laporan terakhir,

transaksi yang ditawarkan keseluruhannya dalam bentuk saham dan obligasi (Daftar

17

Saham JII Juli-Desember 2008).5 Daftar transaksi atau instrumen yang tersedia

tersebut menunjukkan bahwa selama ini, kriteria dalam penentuan dari aspek syariah

telah melahirkan bentuk transaksi atau instrument tersebut.

Dari pemaparan tentang tinjauan pustaka tersebut, dapat dilihat bahwa

masalah implementasi penghindaran aspek gharar dalam pasar modal syariah atau JII

ternyata belum mendapatkan perhatian yang proporsional dari berbagai penelitian dan

literature yang ada. Padahal, menurut pandangan penulis sementara ini, fakor

terpenting yang membedakan antara pasar modal syariah dengan pasar modal

konvensional adalah bahwa transaksi atau instrumen yang ditawarkan pada pasar

modal syariah haruslah memenuhi persyaratan yang ditetapkan oleh syariah. Salah

satu persyaratan sebagaimana yang telah didiskusikan dalam uraian di depan adalah

aspek gharar. Persyaratan inilah yang akan menentukan operasi dari pasar modal

yang berbasis syariah memang secara substansial dan prosedur berbeda dengan pasar

modal konvensional.

Untuk itulah, menarik untuk diteliti lebih lanjut tentang bagaimana kriteria

gharar tersebut diaplikasikan dalam ketentuan terkait dengan screening criteria

untuk instrumen investasi yang ditawarkan di Jakarta Islamic Index (JII).

5 Hal ini juga didukung dengan regulasi penerbitan efek syariah, dalam hal ini adalah Keputusan Ketua Badan Pengawas Pasar Modal Dan Lembaga Keuangan Nomor: Kep- 314/Bl/2007 Tentang Kriteria Dan Penerbitan Daftar Efek Syariah. Juga, Keputusan Ketua Badan Pengawas Pasar Modal Dan Lembaga Keuangan Nomor: Kep- 130 /Bl/2006 Tentang Penerbitan Efek Syariah

BAB III

H I P O T E S I S

3.1. Sebagai sebuah agama dengan pengikut yang relatif besar dan berlatar belakang

sangat plural, Islam telah mendapat tantangan untuk menyelesaikan berbagai

masalah sepanjang perjalanan sejarah yang dilaluinya, termasuk masalah

ekonomi, utamanya pedagangan (al-tijarah) dan keuangan (al-masraf). Terkait

dengan masalah keuangan tersebut, dalam masa kejayaan Islam (sekitar abad 7

sampai dengan 12 M), berbagai bentuk perdagangan dan bisnis keuangan telah

terjadi perkembangan. Karena itulah, berbagai pandangan fiqh dalam hal ini ( fiqh

al-masraf) menurut hemat penulis telah membahas masalah gharar dengan relatif

detail.

3.2. Sebagai salah satu elemen utama yang harus dihindari dalam pasar modal Islam,

gharar tentu saja menjadi pertimbangan utama dalam screening criteria atas

berbagai penawaran atau insturmen pasar modal Islam dari berbagai perusahaan.

Sehingga, bagaimana prinsip gharar dalam fiqh diimplementasikan dalam proses

seleksi tersebut layak untuk mendapat pencermatan. Dugaan penulis bahwa

implementasi dari konsep gharar telah seuai dengan prinsip fiqh yang disepakati

oleh para ahli fiqh.

3.3. Pemilihan terhap model atau madzhab fiqh al-masraf, teruatama terkait dengan

gharar dan cara atau prosedur implementasinya dalam screening criteria secara

sangat signifikan mempengaruhi berbagai bentuk transaksi atau instrumen yang

diloloskan dalam seleksi untuk di listing dalam JII.

BAB IV

METODE PENELITIAN

4.1. Tempat atau Lokasi Penelitian

Penelitian ini dilaksanakan di Yogyakarta. Penelitian ini mengambil

konsentrasi pada konsep tentang gharar dalam fiqh Islam, berkut implementasinya

dalam screening criteria bagi transaksi atau instrument bisnis di Jakarta Islamic

Index (JII).

4.2. Cara memperoleh data

Penelitian ini merupakan penelitian hukum normatif, sehingga bahan

penelitian yang diperlukan adalah sebagai berikut :

1. Bahan hukum primer, yang terdiri dari :

1) Norma atu kaidah sebagaimana yang dirumuskan dalam

hukum Islam (fiqh), dalam hal ini yang berhubungan

dengan masalah gharar.

2) Peraturan perundang-undangan yang ada di Indonesia terkait dengan

Pasar Modal Syariah.

2. Bahan hukum sekunder, terdiri dari berbagai karya dan pendapat para ahli

hukum agama yang menginterpretasi, mengeksplanasi atau mengelaborasi

dari teks-teks hukum agama. Bahan yang digunakan utamanya yang berkaitan

dengan diskusi dan analisa gharar dan implementasinya dalam muamalah.

3. Bahan tersier, yang memberikan petunjuk maupun penjelasan terhadap bahan

primer dan sekunder tersebut, yang meliputi; kamus, ensiklopedi dan indeks-

indeks yang diperlukan. Hal ini akan sangat membantu dalam memberikan

penjelasan berbagai kriteria atau parameter terkait gharar.

Adapun cara memperoleh data tersebut dilakukan dengan Studi Kepustakaan /

Dokumenter. Ini dilakukan untuk menelaah bahan-bahan kepustakaan dan

20

dokumentasi yang diperlukan.Studi ini dilakukan untuk seluruh bahan-bahan hukum

yang telah terdokumen. Di antara yang terpenting adalah bahan-bahan hukum yang

berhubungan dengan konsep gharar dalam muamalah. Di samping data didapat dari

sumber kepustakaan atau buku-buku, juga didapat dari peraturan perundang-

undangan serta putusan dari Dewan Syariah Nasional.

4.3. Analisa data

Setelah terkumpulnya data dari hasil penelitian, data akan diolah dengan

metode kualitatif, ialah menganalisis data dengan menggunakan atau memberikan

penafsiran terhadap data, mengabil arti yang terkandung di dalamnya. Tahapan yang

dilakukan adalah :

1. Reduksi data

Sebagai tahapan yang pertama, data yang diperoleh dengan wawancara dan studi

dokumentasi, dalam hal ini adalah data yang berhubungan dengan masalah gharar

atau pasar modal syariah, diringkas dan diramu dalam bentuk yang baku dan

ilmiah, agar lebih mudah untuk dilakukan analisis tahap selanjutnya.

2. Organisasi data

Data yang telah tereduksi tadi kemudian diklarifikasikan (diorganisasikan) dalam

kelas-kelas sejenis, dalam genus-genus yang sama.

3. Penarikan interpretasi

Dalam studi hukum dan norma agama, interpretasi merupakan salah satu tahap

analisis yang harus dilakukan setelah terkumpulnya data yang disajikan secara

tertib dan klasifikasi data. Sehingga kemana sebuah norma hukum agama terkait

dengan gharar dan implementasinya mengarah dan bermaksud, akan bisa

dipahami lewat interpretasi ataupun cara-cara legal reasoning yang lain.

21

Interpretasi juga akan membantu untuk bisa menyajikan konsep norma hukum

dalam bentuk yang lebih mudah dipahami dan lebih bersifat aplikatif.

4. Pengambilan kesimpulan

Kesimpulan diambil setelah interpretasi terhadap data terkait masalah gharar dan

screening criteria pad pasar modal syariah, bisa dilakukan dengan baik, sehingga

diharapkan kesimpulan yang diambil tidak akan drifted ke arah yang sebenarnya

tidak dikehendaki oleh norma hukum agama tersebut. Ini penting sekali untuk

diperhatikan di sini, mengingat penelitian ini relatif sepenuhnya menyandarkan

pada analisis kualitatif.

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1. Konsep Gharar Dalam Fiqh Keuangan

5.1.1. Definisi

Secara literal gharar (غرر berarti resiko atau bahaya. Dalam bentuk yang (ال

lain gharar bisa diasosikan dengan kata taghrir yang merupakan kata benda kerja

yang berarti adalah menukarkan properti seseorang kepada orang lain dengan adanya

unsur yang tidak diketahui atau tersembunyi untuk tujuan yang merugikan atau

membahayakan. ( al-Dhareer, 1997: 6, Saleh, 1992: 16-17). Bahkan secara lebih jelas,

Hashim Kamali menyebutnya dengan khid’ah, yang berarti penipuan. (Kamali, 2002:

84)

Dalam terminologi legal atau jurisprudensi gharar dapat memiliki arti yang

berbeda-beda, hal itu nampak dalam penjelasan berikut (al-Dhareer, 1997: 8-10 ).

Pertama, gharar yang hanya terkait dengan kasus yang meragukan atau

ketidakpastian, misalnya saja apakah sesuatu itu akan terjadi atau tidak. Jadi disini

tidak mencakup batasan atau pengertian tentang sesuatu yang tidak diketahui, jadi

hanya eksklusif pada hal-hal yang tidak pasti atau meragukan. Pendapat ini sejalan

dengan pernyataan Ibnu Abidin.

Kedua , gharar dapat diterapkan pada sesuatu yang tidak diketahui, bukannya

yang meragukan, pendapat ini dianut oleh mazhab Zahiri, misalnya saja pernyataan

Ibnu Hazm yang menyatakan bahwa gharar dalam jual beli itu terjadi apabila

pembeli tidak tahu apa yang dia beli dan penjual tidak tahu apa yang dia jual

Ketiga , gharar yang merupakan kombinasi dari dua kategori, yakni baik yang

tidak diketahui maupun yang meragukan sebagaimana yang didefinisikan oleh As

Sarahasi yang berkata gharar akan didapati apabila konsekuensi atau akibatnya itu

23

tidak terungkap dan definisi yang ketiga ini yang banyak diminati di dalam hukum

Islam.

Paling tidak pengertian tersebut di atas menjelaskan beragamnya pandangan

tentang pengertian gharar. Dan suatu hal yang pasti dan secara sederhana

disimpulkan adalah bahwa gharar adalah terkait dengan ketidakjelasan akan sesuatu

dalam melakukan transaksi.

5.1.2. Dasar Hukum Dari Gharar

Larangan tentang jual beli atau transaski yang mengandung gharar itu

terdapat dalam al-Qur’an dan hadith Nabi. Hadith tersebut ada dalam berbagai versi

termasuk diantaranya adalah hadith-hadith yang melarang transaksi atau jual beli

sesuatu yang didalamnya mengandung unsur gharar, meskipun hadith itu tidak

menyatakan masalah gharar. Misalnya adanya hadith-hadith terkait dengan larangam

jual beli model al-mualasah, al-munabadah dan sebagainya. (Al-Zuhaili, 2003: 84-

85). Dalam Al-Qur’an, larangan tersebut antara lain dengan ayat berikut ini:

⌧ ☺

“Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama-suka di antara kamu. dan janganlah kamu membunuh dirimu; Sesungguhnya Allah adalah Maha Penyayang kepadamu.” (QS.Al-Nisa: 29)

Sedangkan di antara hadith yang menyebutkan larangan akan transaksi yang

mengandung unsure gharar adalah:

24

ان النبى عليه الصال ة والسالم نھى عن بيع الغرر “Bahwa Rasulullah saw telah melarang akan jual beli yang mengandung gharar”. (HR Muslim) (Shariah Resolutions: 101, (al-Zuhayli, 2003: 93).

Dalil tersebut di atas merupakan dasar hukum dari dilarangnya aktifitas

gharar. Disamping dasar hukum seperti itu pelarangan gharar juga merupakn sesuatu

yang dapat diderivasikan dari dalil aqli atau dalil rasional. Dalil rasional yang

diamaksud adalah bahwa karena gharar ini adalah merupakan bentuk ketidaktahuan

atau keraguan atas sesuatu yang berpotensi merugikan, maka otomatis hal tersebut

mencederai asas ar radha’iyyah atau asas kerelaan (konsensual) yang ini merupakan

elemen penting kontrak dalam syariat Islam.1 Karena itulah seandainyapun tidak ada

hadith yang melarang maka tetap saja gharar merupakan perbuatan yang bertentang

dengan prinsip-prinsip kontrak dalam Islam.

5.1.3. Elemen Gharar

Hashim Kamali, dalam Islamic Commercial Law (2002:55) menjelaskan

bahwa untuk dapat memiliki akibat hukum, gharar ada empat syarat. Pertama,

tingkatan gharar tersebut sangat tinggi (eksessif), bukannya gharar yang ringan.

Kedua, harus terjadi pada kontrak yang bersifat kumulatif (mu’awadhat), bukannya

semacam pemberian (tabarru’at). Ketiga, kesamaran itu terjadi pada obyek utama,

bukan obyek pelengkap, misalnya jika jual beli pada sapi betina yang hamil, obyek

utamanya bukan pada janin sapi tersebut, tapi pada induknya. Terakhir, bahwa obyek

dalam kontrak tersebut bukan suatu barang yang sedang dalam kebutuhan mendesak.

Dari empat hal di atas, meski gharar itu dapat berupa berbagai macam, namun

empat elemen gharar tersebut dengan jelas memberikan batasan bahwa tidak setiap

gharar berperan sebagai faktor yang dapat melarang suatu transaksi. Hanya gharar

1 Hadith Nabi menyatakan: “Jual beli itu didasari oleh kesepakatan yang saling rela”. HR Ibn Hibban (al-Zuhayli, 2003: 45)

25

yang eksessif yang akan dipertimbangkan, ialah gharar yang tinggi tingkatannya

yang pada gilirannya jika sebuah kontrak terlibat hal ini akan menjadikan kerugian di

salah satu pihak, bukannya gharar tingkat rendah yang sudah umum terjadi dan sulit

dihindari serta biasanya diterima oleh para pihak. Misalnya saja bahwa barang yang

menjadi obyek transaksi akan dikirimkan dari kota yang satu ke kota lain dengan

kendaraaan, sudah jelas, ada potensi kecelakaan, barang sedikit rusak kemasannya,

dan seterusnya.

Keharusan bahwa gharar tersebut terjadi dalam kontrak yang kumulatif,

bukannya kontrak yang bersifat pemberian atau hibah sangat jelas alsannya, ialah

bahwa hanya dalam hal gharar yang mengakibatkan kerudian salah satu pihak saja

yang akan menjadi factor pelarang, sedangkan seseorang yang menerima pemberian,

meski ada unsure gharar sekalipun tidak akan dipertimbangkan, karena pada

hakekatnya seseorang yang menerima pemberian tidak akan menderita kerugian.

Dari ketentuan yang keempat, adalah suatu ketentuan dasar atau umum dalam

hokum Islam, ialah bahwa jika ada kebutuhan mendesak (dharuriyyah), maka sesuatu

yang dilarang untuk melakukannya akan menjadi dibolehkan. Demikian halnya dalam

implementasi gharar ini, jika memang terkait dengan kebutuhan atau kondisi yang

memaksa,misalnya obyek tertentu yang mutlak dibutuhkan maka meskipun ada

unsure gharar yang dalam kondisi normal dilarang, maka kemudian untuk obyek

tersebut dapat ditolerir.

5.1.4. Aspek Gharar

Dengan mengamati berbagai larangan bagi terjadinya gharar dalam transaksi

menurut syariat Islam, maka sebagaimana disampaikan oleh Dharir, maka gharar

dapat diklasifikasikan menjadi dua. (al-Dhareer, 1997: 23-34).

Pertama, gharar terkait dengan kontrak, gharar ini muncul dikarenakan

adanya kontrak yang memang berimplikasi pada adanya ketidakjelasan atau

ketidaktahuan. Ada beberapa kontrak yang mengandung gharar, meliputi; dua jual

beli dalam satu kontrak, yang kedua adalah down payment atau arbun, ketiga adalah

26

jual beli yang hanya sekedar menyentuh dan tidak boleh mengecek barang, yang

keempat perdagangan yang disandarkan pada peristiwa tertentu di masa mendatang

sebagai syaratnya (mu’allaq), kelima perdagangan yang di ditunda untuk masa

tertentu di waktu yang akan dating (mudhaf).

Sedangkan yang kedua adalah gharar yang terkait dengan obyek, gharar yang

terkait dengan obyek ini pada prinsipnya adalah semua ketidakjelasan atau

ketidaktahuan akan jenis dari suatu batang, klasifikasi barang serta sifat-sifat

termasuk kuantitas, identitas spesifik ataupun karena waktu pembayarannya yang

tidak pasti. Termasuk dalam gharar yang terkait dengan obyek ini adalah jika

obyeknya tidak memungkinkan untuk diserahkan atau obyeknya tidak eksis atau tidak

ada dan terakhir adalah obyek yang tidak dapat disaksikan atau dilihat. Secara detail,

cakupan gharar jenis ini adalah sebagi berikut (al-Dhareer, 1997: 23-34):

1) Ketidaktahuan akan jenis obyek

2) Ketidaktahuan akan spesies obyek

3) Ketidaktahuan akan sifat (atribut) obyek

4) Ketidaktahuan akan kuantitas obyek

5) Ketidaktahuan akan essensi obyek

6) Ketidaktahuan akan kuantitas obyek

7) Ketidak mampuan untuk menyerahkan barang

8) Memperjanjikan obyek yang tidak ada

9) Memperjualbelikan barang yang tidak dapat dilihat

5.1.5. Stratifikasi Gharar

Gharar dengan berbagai macamnya di atas memang merupakan suatu aspek

negatif, karena akan berdampak pada munculnya kerugian yang tidak semestinya. Di

samping itu, gharar juga yang dapat berpotensi untuk memunculkan persengketaan.

Namun demikian grarar dalam tingkat tertentu akan selalu ada dalam setiap transaksi.

Hanya saja, tidak setiap gharar yang ada itu merupakan gharar yang mutlak harus

dihindari.

27

Ada tingkatan tertentu dari gharar ini yang dapat ditolerir. Gharar atau

ketidakjelasan atau ketidaktahuan akan obyek atau akan beberapa aspek yang

tercantum dalam sebuah kontrak itu Menurut banyak ahli, dapat diklasifikasikan

menjadi dua (Zuhayli, 2003: 86, 104-106, Obeid, 1996: 63):

Pertama gharar fahisy. Yang dimaksudkan dengan gharar fahisy adalah

gharar yang memang jelas-jelas tingkat keghararannya itu sangat tinggi, tingkat

ketidaktahuannya atau diragukannya itu sangat tinggi. Karena seperti itulah maka

kontrak ataua transasi itu menjadi sangat spekulatif dan adanya sifat yang gambling,

mengadu nasib atau untung-untungan serta berpotensi merugikan salah satu pihak

dalam transaksi. Gharar fahisy ini menurut para ulama disepakati tidak boleh ada

didalam kontrak, atau gharar fahisy ini menjadikan batalnya sebuah kontrak.

Bentuk atau contoh dari gharar model ini adalah bentuk-bentuk gharar yang

diuraikan di muka, seperti membeli dengan tanpa diketahui kapan atau bagaimana

penyerahan barang, atau jual beli atas sesuatu obyek ngan ketidakjelasan karakteristik

dari obyek tersebut. Termasuk di antara bentuk dari gharar fahisy atau gharar yang

eksessif ini adalah berbagai bentuk transaksi yang tidak dibolehkan untuk melakukan

cek atau pemeriksaan terhadap barang, kemudian juga menjual sesuatu yang

eksistensinya masih dimasalahkan, misalya menjual hewan yang masih berada dalam

kandungan induknya dengan tanpa menjual hewan induknya atau menjual buah

sebelum untuk siap dipanen. Sama halnya juga menjual sesuatu dengan harga yang

dimasa depan dengan harga yang ditunda dengan ketidaktahuan tentang prospek

masa depannya.

Kedua Gharar yasir. Sedangkan gharar yasir ini adalah tingkat ke-gharar-

annya sangat tipis atau kecil, dan disamping itu terkadang sesuatu hal yang terkadang

tidak mungkin dapat dihindari dalam sebuah kontrak atau transaksi. Sedangkan

untuk contoh dari gharar yasir adalah misalnya menjual rumah tanpa harus melihat

fondasinya, kemudian persewaan pemandian umum meskipun dengan harga yang

rata-rata sama meski orang itu memakai jumlah yang berbeda.

28

Dengan melihat contoh tersebut,maka dapat dipahami bahwa gharar yasir

atau gharar yang ringan ini memang orang tidak mempermasalahkan atau memang

tidak mungkin untuk diketahui. Di samping itu, gharar semacam ini secara umum

dipandang sebagai sesuatu yang dapat ditolerir atau dimaklumi.

Dari kedua jenis gharar tersebut,, maka gharar yang berefek pada rusaknya

sebuah kontrak adalah gharar fahisy. Sedangkan gharar yasir tidak berdampak pada

keberlangsungan kontrak atau keabsahannya. Yang menjadi masalah adalah gharar

yang tengah-tengah antara fahis dan yasir. Sebagian ahli berpendapat bahwa ada

gharar jenis yang ketiga ini, yakni gharar yang tengah-tengah. Namun bentuk yang

mewakili klasifikasi yang ketiga ini tidak atau jarang dijumpai. (al-Zuhayli, 2003: 86-

87)

Dari berbagai pemaparan dan diskusi di atas dapat ditarik kesimpulan bahwa

gharar yang dapat membatalkan transkasi adalah gharar yang memenuhi criteria :

1. Gharar itu bersifat eksesif atau fahisy.

2. bahwa kontrak atau transaksi adalah kontrak tukar menukar barang atau tukar

menukar sesuatu (akad mu’awadhat). Kontrak di luar hal tersbut, misalnya

kontrak pemberian barang atau hibah, tidak termasuk dalam jenis yang dapat

gugur atau dilarang karena adanya unsure gharar.

3. obyek dalam kontrak merupakan aspek yang prinsipil. Yang dimaksudkan

adalah bahwa obyek barang yang ditransaksikan harus barang yang memang

memiliki arti dan kegunaan dalam kehidupan. Sehingga karena adanya gharar

menjadikan terjadinya atau munculnya kerugian dari salah satu pihak.

4. tidak adanya keharusan bahwa kontak itu harus dilakukan. Yang dimaksudkan

di sini adalah bahwa pihak-pihak yang terlibat dalam kontrak itu

melakukannya tanpa adanya kondisi yang mengahruskan mereka

melakukannya. Pihak tersebut sebenanrnya memiliki kesempatan dan

keleluasaan untuk melakukan atau tidak melakukannya, termasuk juga tidak

berada di bawah paksaan atau tekanan.

29

Jadi jelaslah bahwa gugurnya suatu kontrak karena gharar tidak terjadi dalam

setiap bentuk gharar atau bentuk kontrak. Hanya gharar dalam tingkat tertentu saja

yang berungsi membatalkan transaksi, serta hanya kontrak-kontak tertentu saja yang

dapat gugur karena gharar.

30

5.2. Implementasi Gharar dalam Screening Criteria di Jakarta Islamic Index (JII)

Sebagaimana yang telah dijelaskan di muka, bahwa perbedaan mendasar pasar

modal syariah jika dibandingkan dengan pasar modal konvensional adalah dalam hal

bahwa prinsip-prinsip syariah menjadi acuan. Atas dasar itulah, maka permasalahan

penting yang harus diatur dalam pasar modal syariah ini adalah tentang screening

criteria. Yang dimaksudkan dengan screening criteria adalah parameter atau landasan

yang menjadi criteria bagi jenis surat berharga yang dapat di listing atau dipsarkan

pada pasar modal syariah. Meski utamanya adalah pada kriteria terkait dengan

syariah, namun criteria non syariah juga akan sedikit disinggung dalam pembahasan

berikut ini.

5.2.1. Kriteria Aspek Syariah

Kriteria aspek syariah ini merupakan suatu hal yang harus ada pada pasar

modal syariah. Sebelum lebih lanjut masuk pada pembahasan tentang hal ini, terlebih

dahulu perlu dilihat siapakah yang memiliki kewenangn untuk menentukan kriteria

syariah ini ini.

5.2.1.1. Penentu Kriteria

Pasar modal syariah di Indonesia, atau yang dikenal juga dengan Jakarta

Islamic Index (JII) dipersiapkan oleh JSX bersama dengan PT Dnareksa Investment

Management. Karena itulah,penentuan kriteria syariah atas dapat atau tidaknya efek

tertentu untuk dimasukkan dalam listing di JII, ditentukan oleh Dewan Pengawas

Syariah (DPS) dari PT Dnareksa Investment Management. Kriteria syariah yang

dimaksud diformulasikan dengan mendasarkan pada keputusan DSN (Dewan

Syariah Nasional). (Shariah Product, 2009)

Dewan Pengawas Syariah di atas adalah suatu komite pengawas yang

pengangakatannya direkomendasikan oleh Dewan Syariah Nasional (DSN). Maka,

31

sebagaimana disebutkan di atas, dasar panduan penentuan pengawasan syariah pun

mengacu pada fatwa-fatwa yang telah dikeluarkan oleh DSN. Perlu diketaui di sini

bahwa DSN adalah salah satu divisi yang ada pada Majelis Ulama Indonesia (MUI),

yang bersama divisi atau bagian lain ikut mendukung terlaksananya berbagai program

kerja dari MUI itu sendiri.Misalnya dari divisi lain itu adalah LPOM (Lembaga

Pengawasan Obat dan Makanan) yang berurusan dengan sertifikasi halal. (Pedoman

Rumah Tangga, Pasal [1])

Fatwa yang diterbitkan oleh DSN terkait dengan produk, instrumen dan

operasional pasar modal syariah adalah sbb:

1) No.20/DSN-MUI/IV/2001 tentang Pedoman Pelaksanaan Investasi Untuk

Reksa Dana Syariah;

2) No.28/DSN-MUI/III/2002 tentang Jual Beli Mata Uang (al-Sharf)

3) No.32/DSN-MUI/IX/2002 tentang Obligasi Syariah;

4) No.33/DSN-MUI/IX/2002 tentang Obligasi Syariah Mudharabah;

5) No.40/DSN-MUI/IX/2003 tentang Pasar Modal dan Pedoman Umum

Penerapan Prinsip syariah di Bidang Pasar Modal;

6) No.41/DSN-MUI/III/2004 tentang Obligasi Syariah Ijarah. (Ngapon, 2005)

Posisi DPS dalam pasar modal, adalah sebagai komite yang menjadi partner

dari manajemen JII dalam penasehatan (advisory) dan pengawasan (supervisory)

dalam aspek syariah terkait produk dan operasinal dari Jakarta Islamic Index (JII).

Anggota badan ini bukanlah pegawai atau karyawan dalam lembaga di mana mereka

menjadi DPS, namun sebagai orang yang diminta jasanya dikarenakan ilmu atau

pengetahuan yang dimilikinya.

Sama dengan praktek perbankan syariah di mana setiap bank harus memiliki

DPS, maka setiap perusahaan yang berkeinginan untuk menjadi anggota (listing)

pada JII ini juga harus memiliki DPS tersendiri.(Per-03/BL/2007 Ps [5]). Mekanisme

kerja dari DPS ini pada prinsipnya adalah memberikan fatwa yang diminta oleh

pihak manajemen terkait dengan status sebuah produk ditinjau dari kriteria syariah.

32

Namun, di samping itu, DPS, sebagaimana yang tersurat dari namanya “pengawas”

juga bertanggung jawab untuk memastikan dan mengawal agar operasional dari

perusahaan yang terdaftar pada pasar modal syariah atau Jakarta Islamic Index (JII)

itu selalu memathui ketentuan syariat Islam. Sehingga, dalam fungsinya sebagai

pemberi nasehat dan fatwa hukum, badan ini bekerja atas dasar permintaan, namun

untuk peran pengawasannya, badan ini bekerja secara independen untuk kemudian

memberikan laopran pada pihak manajemen, BAPEPAM serta kepada MUI. MUI

harus diberikan laporan dikarenakan MUI lah yang mengeluarkan fatwa terkait

dengan produk-produk dan operasional pasar modal syariah atau Jakarta Islamic

Index (JII).

Isu utama terkait dengan mekanisme ini adalah konsekuensi dari

ketidakpatuhan terhadap syariah. Yakni jika dalam pengawasan yang dilakukan oleh

DPS dijumpai adanya produk-produk yang ditawarkan oleh pasar modal, ataupun

juga aspek operasionalnya yang jelas bertentangan dengan prinsip-prinsip syariah,

maka kemudian langkah apakah yang mesti diambil atau ditempuh. Berangkat dari

fungsi pengawasan itu, maka jika terjadi ketidakpatuhan, maka anggota DPS akan

menyampaikan laporan kepada DSN dan BAPEPAM sebagai pihak yang

meerekomendasikan dan mengangkat mereka. Adapun jika memang pelanggaran

terhadap prinsip syariah yang telah ditetapkan dalam peraturan BAPEPAMKEU

maka berarti juga pelanggaran terhadap peraturan tersebut. Hal ini dapat dijatuhi

hukum, sebagaimaPelanggaran terhadap Peraturan ini akan dikenakan sanksi

sebagaimana diatur dalam Peraturan Menteri Keuangan Nomor 84/PMK.012/2006

tentang Perusahan Pembiayaan. (Per-03/BL/2007Ps[13]).

Hanya permasalahannya adalah apakah ketidakpatuhan itu menimbulkan

resiko tertentu ataukah tidak. Maka jika tidak, berarti resikonya adalah bukan resiko

yang bersifat hukuman dri pemegang otoritas, namun lebih kepada resiko reputasi,

yang artinya, hukuman yang akan diterima oleh otoritas pasar modal atau JII adalah

hukuman dari masyarakat atau stake holders. Nama baik institusi akan menjadi buruk

di hadapan masyarakat atau stake holder tersebut.

33

Setelah secara selintas dibahas tentang pihak yang memiliki kewenangan

untuk melakukan pengawasan syariah, di mana di dalam proses pengawasan itulah

screening criteria ditetapkan dan diimplementasikan, maka selanjutnya akan

didiskusikan aturan yang diberlakukan untuk memastikan bahwa prinsip syariah

dipatuhi.

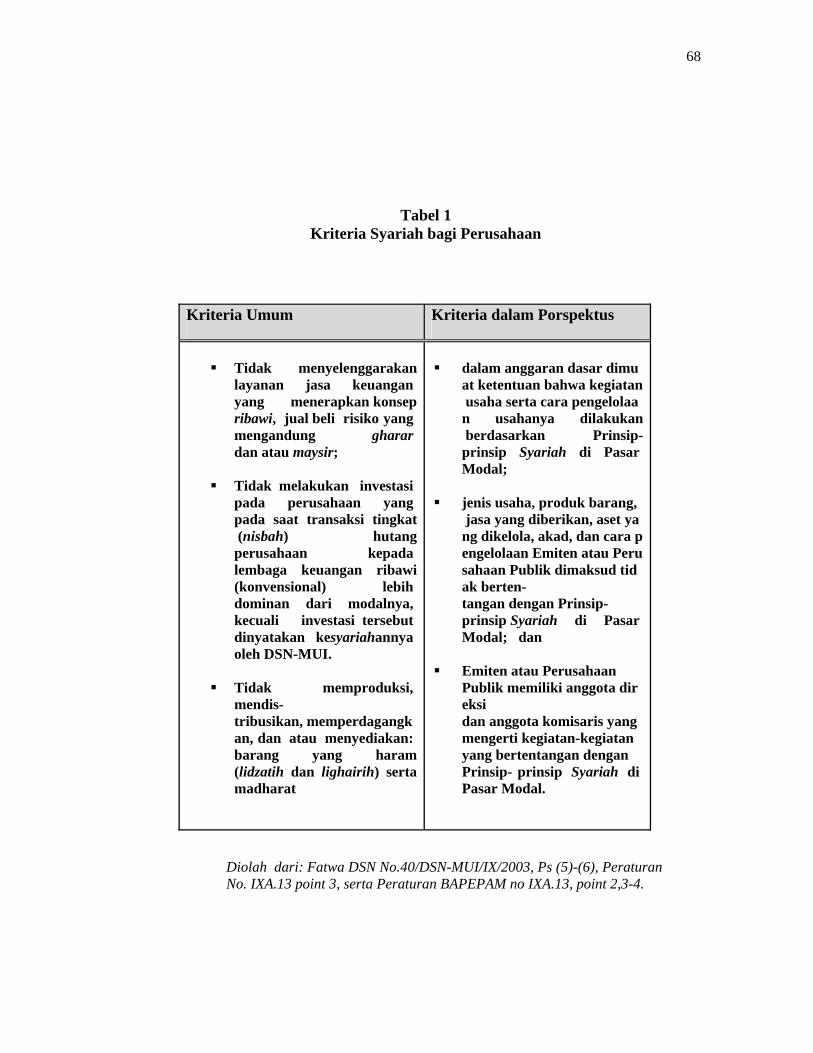

5.2.1.2. Kriteria Syariah bagi Perdagangan di JII

Untuk menentukan apakah sebuah efek itu sesuai dengan prinsip syariah atau

tidak, menurut fatwa dari DSN, transaksi yang ada harus memenuhi kriteria brikut:

1) Pelaksanaan transaksi harus dilakukan menurut prinsip kehati-hatian serta

tidak diperbolehkan melakukan spekulasi dan manipulasi yang di dalamnya

mengandung unsur dharar, gharar, riba, maisir, risywah, maksiat dan

kezhaliman.

2) Transaksi yang mengandung unsur dharar, gharar, riba, maisir, risywah,

maksiat dan kezhaliman sebagaimana dimaksud ayat 1 di atas meliputi:

a) Najsy, yaitu melakukan penawaran palsu;

b) Bai’ al-ma’dum, yaitu melakukan penjualan atas barang (Efek Syariah)

yang belum dimiliki (short selling);

c) Insider trading, yaitu memakai informasi orang dalam untuk memperoleh

keuntungan atas transaksi yang dilarang;

d) Menimbulkan informasi yang menyesatkan;

e) Margin trading, yaitu melakukan transaksi atas Efek Syariah dengan

fasilitas pinjaman berbasis bunga atas kewajiban penyelesaian pembelian

Efek Syariah tersebut; dan

f) Ihtikar (penimbunan), yaitu melakukan pembelian atau dan pengumpulan

suatu Efek Syariah untuk menyebabkan perubahan harga Efek Syariah,

dengan tujuan mempengaruhi Pihak lain;

g) Dan transaksi-transaksi lain yang mengandung unsur-unsur diatas.

(Fatwa DSN No.40/DSN-MUI/IX/2003, Ps [5])

34

Di luar dari itu semua, harus juga diperhatikan bahwa untuk efek syariah ini

harus ada Harga Pasar Wajar, sebagaimana dalam fatwa DSN disebutkan: “Harga

pasar dari Efek Syariah harus mencerminkan nilai valuasi kondisi yang sesungguhnya

dari aset yang menjadi dasar penerbitan Efek tersebut dan/atau sesuai dengan

mekanisme pasar yang teratur, wajar dan efisien serta tidak direkayasa.” (Fatwa DSN

No.40/DSN-MUI/IX/2003, Ps [6])

Sedangkan dari peraturan yang dikeluarkan oleh BAPEPAM maka harus

dipatuhi ketentuan umum sebagaimana yang tekah ditetappak oleh lembaga ini.

Kegiatan usaha yang diselenggarakan oleh penerbit efek tidak merupakan aktivitas

bisnis atau usaha yang bertentangan dengan prinsip syariah. Adapun, kegiatan usaha

yang dinilai bertentangan dengan prinsip syariah di antara yang paling penting

adalah:

1) perjudian dan permainan yang dapat diklasifikasikan sebagai judi atau

perdagangan yang dilarang;

2) menyelenggarakan layanan jasa keuangan yang menerapkan konsep ribawi,

jual beli risiko yang mengandung gharar dan atau maysir;

3) memproduksi, mendistribusikan, memperdagangkan, dan atau menyediakan:

a) barang dan atau jasa yang haram karena zatnya (haram li-dzatihi);

b) barang dan atau jasa yang haram bukan karena zatnya (haram li ghairihi)

yang ditetapkan oleh DSN- MUI; dan atau

c) barang dan atau jasa yang merusak moral dan bersifat menyebabkan bahaya

(madarat); dan atau

4) melakukan investasi pada perusahaan yang pada saat

transaksi tingkat (nisbah) hutang perusahaan kepada lembaga

keuangan ribawi (konvensional) lebih dominan dari modalnya, kecuali

investasi tersebut dinyatakan kesyariahannya oleh DSN-MUI.

5. Penerbitan Efek Syariah wajib dilakukan berdasarkan Akad Syariah.

6. Efek Syariah tidak lagi memenuhi Prinsip-

prinsip Syariah di Pasar Modal apabila kegiatan usaha, cara pengelolaan,

35

kekayaan Reksa Dana, dan atau kekayaan Kontrak Investasi Kolektif Efek

Beragun Aset dari Pihak yang menerbitkan Efek tersebut tidak

lagi memenuhi Prinsip-prinsip Syariah di Pasar Modal yang terkait dengan

Efek Syariah yang diterbitkan. (Peraturan IXA.13, no.2,3 &4)

Menarik untuk dikaji di sini apa yang telah tertera di atas, karena dengan

pembahasan terhadap masalah tersebut akan diketahui landasan dan latar belakang

dari pencantuman criteria pelarangan terhadap hal-hal di atas. Secara substansial, apa

yang telah dikeluarkan oleh DSN tersebut di atas tidak berbeda dengan apa yang telah

ditetapkan oleh BAPEPAM. Hal ini dimungkinkan karena meman peraturan yang

dikeluarkan BAPEPAM tersebut mengacu pada fatwa DSN, dan di samping itu

penyusunan peraturan tersebut juga dilakukan antara lain oleh peran dari anggota

DPS yang ada pada JII yang anggota tersebut adalah juga anggota DSN. Dari apa

yang telah didiskusikan di atas, dapat ditarik beberapa kesimpulan:

Pertama, aspek yang bersifat perjudian atau maysir. Pelarangan perjudian di

dalam ajaran Islam (baik al-Qur’an maupun al-hadith) adalah sesuatu yang jelas dan

dapat dikatakan bahwa hampir tidak ada perselisihan di dalamnya. Perjudian

diharamkan dalam Islam berdasarkan QS al-Baqarah: 219 and al-Maidah: 93).

Perjudian, menurut Islam, mengandung unsur spekulasi yang sangat besar di

samping menimbulkan kerugian bagi sementara pihak. Keuntungan yang diperoleh

dengan perjudian adalah kerugian bagi pihak lawannya. Karena itulah, berbagai

bisnis yang bersinggungan dengan perjudian ini tidak akan dapat memperoleh

pengesahan dari DPS.

Kedua, bentuk (transaksi) bisnis yang melibatkan keuangan yang menerap

kan konsep ribawi. Pelarangan riba diatur dalam berbagai ayat dalam al-Qur’an.

Pelarangan tersebut adalah dalam QS al-Rum: 39), al-Nisa: 161, Ali Imran: 130-132,

dan al-Baqarah: 275-281. Sedangkan gharar adalah spekulasi sebagaimana yang telah

dibahasa secara panjang lebar dan mendetail pada awal-awal dari laporan penelitian

ini yang karenanya tidak perlu lagi dibahas di sini.

36

Ketiga, obyek yang haram li dzatih dan lighairih. Haram li dzatih artinya

bahwa suatu obyek itu haram karena essensi dari barang tersebut, bukan karena hal di

luar essensi materi dari barang atau obyek tersebut. Contoh yang sangat jelas terkait

hal ini adalah haramnya khamr atau minuman beralkohol, haramnya daging babi

ataupun barang najis. Kesemua barang tersebut haram karena esensi materi dari

barang tersebut yang memang diharamkan, tidak boleh dikonsumsi atau

dimanfaatkan.

Hal ini berbeda dengan apa yang disebut dengan haram li ghairih, yakni suatu

barang yang haram dikarenakan suatu sebab yang berasal dari luar esensi materi

barang tersebut. Status haram atas sebuah barang disebabkan oleh faktor di luar yang

terkait dengan barang tersebut. Misalnya saja adalah haram karena terkait dengan

proses bagaimana barang tersebut didapatkan atau untuk tujuan apa barang tersebut

ditransaksikan. Sehingga barang yang diperoleh dari hasil perjudian, pencurian atau

penggelapan serta pemilikan secara illegal, juga masuh dalam barang yang

diharamkan. Sementara penapat juga memasukkan barang yang dibeli dengan uang

hasil dari perbuatan yang bertentangan dengan Islam, misalnya saja hasil dari

pelacuran. Termasuk juga sebuah barang yang transaksi atas barang tersebut

bertujuan untuk ketidakbaikan, juga termasuk dalam jenis atau klasifikasi haram li

ghairih. Jadi jelaslah, bahwa klasifikasi haram li ghairih adalah sebuah klasifikasi

yang all-embracing atau all-inclusive, artinya, mencakup berbagai masalah selama hal

itu merupakan perbuatan yang dilarang oleh syariah Islam.

Hal lain yang menarik dariperaturan tersebut adalah tentang adanya klausul

yang memasukkan perusahan yang memiliki rasio hutan kepada institusi keuangan

yang berbasis riba lebih besar daripada hutang pada institusi keuangan syariah

(Islam) sebagai dilarang untuk ditransaksikan. Hal ini menarik karena berupaya

untuk lebih memurnikan perusahaan yang memang berkehendak untuk masuk dalam

JII.

Meski larangan ini masih sangat elementer, tapi nampaknya ingin memasuki

wilayah yang selama ini menjadi perdebatan berkepanjangan. Perdebatan dimaksud

37

adalah apakah sebuah institusi keuangan syariah yang akan beroperasi hanya dapat

memanfaatkan modal (uang) yang memang bebas dari riba sama sekali?. Selama ini

jawaban masih sangat bersifat procedural, ialah bahwa pemilik modal harus

memberikan pernyataan secara tertulis yang menyatakan bahwa modal tersebut

berasal dari proses halal, dengan tanpa melihat pembuktian dari hal itu. Sama halnya

sebuah perushaan baru yang didirikan oleh sebuah perusahaan keuangan besar yang

memang keseluruhan modalnya berasal dari bisnis konvensional yang berbasis riba.

Di samping berbagai larangan di atas, ada beberapa larangan yang diberikan

dalam peraturan yang lain. Efek yang dapat dijual pada JII juga harus memenuhi

berbagai persyaratan sebagaimana berikut:

1. Efek berupa saham, termasuk Hak Memesan Efek Terlebih Dahulu (HMETD) Sya

riah dan WaranSyariah, yang diterbitkan oleh Emiten atau Perusahaan

Publik yang tidak menyatakan bahwa kegiatan usaha serta cara pengelolaan

usahanya dilakukan berdasarkan Prinsip-prinsip Syariah di Pasar Modal

sepanjang Emiten atau Perusahaan Publik tersebut memenuhi kriteria sebagai

berikut (Peraturan No. II.K1, butir e dan f):

a. tidak melakukan kegiatan usaha sebagaimana dimaksud dalam angka 2 huruf a

Peraturan Nomor IX.A.13;

b. tidak melakukan perdagangan yang tidak disertai dengan penyerahan barang

dan atau jasa;

c. tidak melakukan perdagangan dengan penawaran atau permintaan palsu; dan

2. Efek Syariah yang diterbitkan di luar negeri yang memenuhi Prinsip-prinsip

Syariah di Pasar Modal.

3. Tidak melebihi rasio-rasio keuangan sebagai berikut:

a) total hutang yang berbasis bunga dibandingkan dengan total ekuitas

tidak lebih dari 82% (hutang yang berbasis bunga dibandingkan dengan

total ekuitas tidak lebih dari 45%: 55%); dan

b) total pendapatan bunga dan pendapatan tidak halal lainnya dibandingkan

dengan total pendapatan (revenue) tidak lebih dari 10%.

38

Peraturan tersebut di atas (No. II K1), melengkapi dari kriteria yang telah

dituangkan dalam Peraturan No. IX.A.13. Meski sebenarnya secara implisit kriteria

dalam peraturan yang lebih baru ini (No. II K1) sudah tercakup dalam peraturan

sebelumnya, namun pernyataan yang secara eksplisit ini memberikan penekanan yang

lebih jelas dan kuat serta sulit disimpangi dengan alasan ketidakjelasan bunyi aturan.

Mengapakah dikatakan bahwa secara implisit sudah tercakup dalam aturan