Oleh: RISSA MARINA WIDODO NIM - digilib.uns.ac.id/PENGARUH...perpustakaan.uns.ac.id...

93

perpustakaan.uns.ac.id digilib.uns.ac.id commit to user i PENGARUH TANGGUNG JAWAB SOSIAL PERUSAHAAN DAN KOMPENSASI MANAJEMEN TERHADAP MANAJEMEN LABA TESIS Diajukan untuk Melengkapi Tugas-Tugas dan Memenuhi Syarat-Syarat GunaMencapai Derajat Magister Sains Program Studi Magister Akuntansi Fakultas Ekonomi Universitas Sebelas Maret Surakarta Oleh: RISSA MARINA WIDODO NIM: S4310027 FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET SURAKARTA 2012

Transcript of Oleh: RISSA MARINA WIDODO NIM - digilib.uns.ac.id/PENGARUH...perpustakaan.uns.ac.id...

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

i

PENGARUH TANGGUNG JAWAB SOSIAL PERUSAHAAN DAN

KOMPENSASI MANAJEMEN TERHADAP MANAJEMEN LABA

TESIS

Diajukan untuk Melengkapi Tugas-Tugas dan Memenuhi Syarat-Syarat GunaMencapai Derajat Magister Sains Program Studi Magister Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh: RISSA MARINA WIDODO

NIM: S4310027

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

2012

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ii

PENGARUH TANGGUNG JAWAB SOSIAL PERUSAHAAN DAN

KOMPENSASI MANAJEMEN TERHADAP MANAJEMEN LABA

Disusun Oleh:

RISSA MARINA WIDODO NIM: S4310027

Telah disetujui Pembimbing

Pada tanggal: (25 April 2012)

Mengetahui:

Ketua Program Studi Magister Akuntansi

Dr. Payamta, M.Si, Ak. NIP. 196609251992031002

Pembimbing I, Pembimbing II,

Prof.Dr. Rahmawati. M.Si., Ak

Drs. Hanung Triatmoko, M.Si., Ak

NIP. 196804011993032001 NIP. 196610281992031004

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

iii

PENGARUH TANGGUNG JAWAB SOSIAL PERUSAHAAN DAN

KOMPENSASI MANAJEMEN TERHADAP MANAJEMEN LABA

Disusun Oleh:

RISSA MARINA WIDODO NIM: S4310027

Telah disetujui Tim penguji

Pada tanggal: (.....................................)

Ketua :

Sekretaris :

Anggota : Prof.Dr. Rahmawati. M.Si., Ak

: Drs. Hanung Triatmoko, M.Si., Ak

Mengetahui:

Direktur PPs UNS Ketua Program Studi Magister Akuntansi

Prof.Dr.Ahmad Yunus, M.Sc.,Ph.D Dr. Payamta, M.Si, Ak.

NIP. 196107171986011001 NIP. 196609251992031002

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

iv

PERNYATAAN

Nama : Rissa Marina Widodo

NIM : S4310027

Program Studi : Magister Akuntansi

Konsentrasi : Akuntansi Keuangan

Menyatakan dengan sesungguhnya bahwa tesis berjudul “pengaruh tanggung

jawab sosial perusahaan dan kompensasi manajemen terhadap manajemen laba”

Adalah betul-betul karya saya sendiri. Hal-hal yang bukan karya saya, dalam tesis

ini diberi tanda citasi dan ditunjukkan dalam daftar pustaka. Apabila di kemudian

hari terbukti pernyataan saya ini tidak benar, maka saya bersedia menerima sanksi

akademik berupa pencabutan tesis dan gelar yang saya peroleh atas tesis tersebut.

Surakarta, Juni 2012

Yang menyatakan,

Rissa Marina Widodo

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

v

PERSEMBAHAN

I dedicate this research for ”My Lovely Family” Thank’s Allah to give me a lovable family & Aku bangga pernah menjadi bagian dari....Almamater-ku “Tesisku memang tak sempurna Namun, aku membuatnya dengan kesempuraan” J

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

vi

MOTTO

Ilmu amaliah, amal ilmiah

(Al-Qur’an)

*”Nyari bahan materi tesis itu kayak nyari gebetan, kalau mau dapet yang

bagus mesti banyak-banyak gaul.”

*”mahasiswa gagal itu bukan yang berkali-kali revisi, tapi mahasiswa gagal

itu adalah mahasiswa yang menyerah padahal baru 1 kali revisi.”

*Mau jadi kupu-kupu harus jadi ulet dulu..

Gak ada pelangi kalau gak hujan...

Kesimpulannya ‘SEMUA BUTUH PROSES cuyy!!!”

*“Apapun yang susah, bakalan jadi cerita bagus buat anak-anak kita, yang

gampang-gapang Cuma akan menjadi cerita yang membosankan”

*”Jadilah pemenang!!! kalo gak bisa, pura-pura menang aja” J

*Wisuda itu kayak jodoh, gak akan kemana. Dan Wisuda tidak perlu tepat

waktu, tapi wisudalah pada waktu yang tepat

(Rissa Marina Widodo, 2012)

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

vii

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah

melimpahkan berkat dan rahmat-Nya, sehingga penulis dapat menyelesaikan

penulisan tesis ini sebagai tugas akhir untuk melengkapi syarat-syarat guna

mencapai gelar Magister Akuntansi Fakultas Ekonomi Universitas Sebelas Maret

Surakarta.

Penulis menyadari bahwa tesis ini masih jauh dari sempurna, penulis

berusaha semaksimal mungkin agar tesis ini bermanfaat dan menambah

pengetahuan pembaca. Penulisan tesis ini tidak terlepas dari dorongan dan

bantuan berbagai pihak, oleh karenanya penulis mengucapkan terima kasih

kepada:

1. Allah S.W.T. yang selalu ada disisi penulis dalam suka maupun duka.

2. Prof.Dr.Ravik Karsidi, M.Si., selaku Rektor Universitas Sebelas Maret

Surakarta.

3. Prof.Dr.Ir.Ahmad Yunus, M.Si., selaku Direktur Program Pasca Sarjana

Universitas Sebelas Maret Surakarta.

4. Dr.Wisnu Untoro, M.Si., Selaku Dekan Universitas Sebelas Maret Surakarta.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

viii

5. Dr.Payamta, M.Si., Ak., CPA., selaku Ketua Program Studi Magister

Akuntansi Universitas Sebelas Maret Surakarta.

6. Prof.Dr. Rahmawati. M.Si., Ak selaku dosen pembimbing pertama dan yang

telah mengikhlaskan serta membagi waktu, ilmu, ide dan tenaganya untuk

membimbing dan mengarahkan penulis dalam penyusunan tesis ini

7. Drs. Hanung Triatmoko, M.Si., Ak selaku dosen pembimbing kedua dan yang

telah mengikhlaskan serta membagi waktu, ilmu, ide dan tenaganya untuk

membimbing dan mengarahkan penulis dalam penyusunan tesis ini.

8. Staff Dosen dan karyawan Fakultas Ekonomi Universitas Sebelas Maret

Surakarta.

9. Teman-teman MAKSI Universitas Sebelas Maret Surakarta. J

10. Teman- teman Ppak Universitas Sebelas Maret Surakarta. J

11. Spesial buat calon suamiku kelak. ♥

12. Serta semua pihak yang tidak dapat penulis tuliskan satu persatu.

Penulis berharap tesis ini dapat bermanfaat bagi para pembaca. Kritik,

saran serta masukan senantiasa penulis harapkan untuk kemajuan bersama.

Terima kasih.

Surakarta, Juni 2012

Penulis

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL

HALAMAN PERSETUJUAN i

HALAMAN PENGESAHAN ii

HALAMAN PERNYATAAN KEASLIAN iii

HALAMAN PERSEMBAHAN iv

HALAMAN MOTTO v

KATA PENGANTAR vi

DAFTAR ISI viii

DAFTAR TABEL xi

DAFTAR GAMBAR xii

DAFTAR LAMPIRAN xiii

ABSTRAK xiv

ABSTRACT xv

BAB I PENDAHULUAN 1

A. Latar Belakang Masalah 1

B. Rumusan Masalah 11

C. Tujuan Penelitian 12

D. Manfaat Penelitian 12

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS 14

A. Tinjauan Pustaka 14

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

x

Halaman

1. Agensi Teori 14

2. Manajemen Laba 15

a. Pengertian manajemen laba

b. Faktor- faktor pendorong terjadinya manajemen laba

c. Pola dalam manajemen laba

15

16

19

3. Tanggung Jawab Sosial Perusahan 20

4. Kompensasi Manajemen 27

B. Penelitian Terdahulu Dan Pengembangan Hipotesis 30

1. Pengungkapan tanggung jawab sosial perusahaan dengan

manajemen laba

30

2. Pengungkapan kompensasi manajemen dengan manajemen

laba 32

C. Kerangka Pemikiran 34

BAB III METODE PENELITIAN 35

A. Desain Penelitian 35

B. Populasi, Sampel Dan Tekhnik Sampel 35

C. Sumber Data Dan Metode Pengumpulan Data 37

D. Definisi Dan Pengukuran Variabel 38

1. Variabel Independen (variabel bebas) 38

2. Variabel Dependen (variabel terikat) 41

3. Variabel Kontrol 43

E. Metode Analisis Data 47

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xi

Halaman

1. Statistik Deskriptif

2. Uji Asumsi Klasik

47

47

3. Pengujian Hipotesis 50

BAB IV ANALISIS DATA DAN PEMBAHASAN 53

A. Hasil Pengumpulan Data 53

B. Analisis Data 54

1. Statistik deskriptif 55

2. Uji asumsi klasik 57

3. Pengujian hipotesis 62

C. Pembahasan 67

BAB V KESIMPULAN DAN SARAN 73

A. Kesimpulan 73

B. Keterbatasan 74

C. Saran 74

DAFTAR PUSTAKA

LAMPIRAN

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xii

DAFTAR TABEL Halaman

Tabel 1. Sampel Penelitian 50

Tabel 2. Hasil Uji Statistik Deskriptif 51

Tabel 3. Uji Normalitas Data Sebelum Outlier Data 54

Tabel 4. Uji Normalitas Data Setelah Outlier data 55

Tabel 5. Hasil Uji Multikolonieritas 56

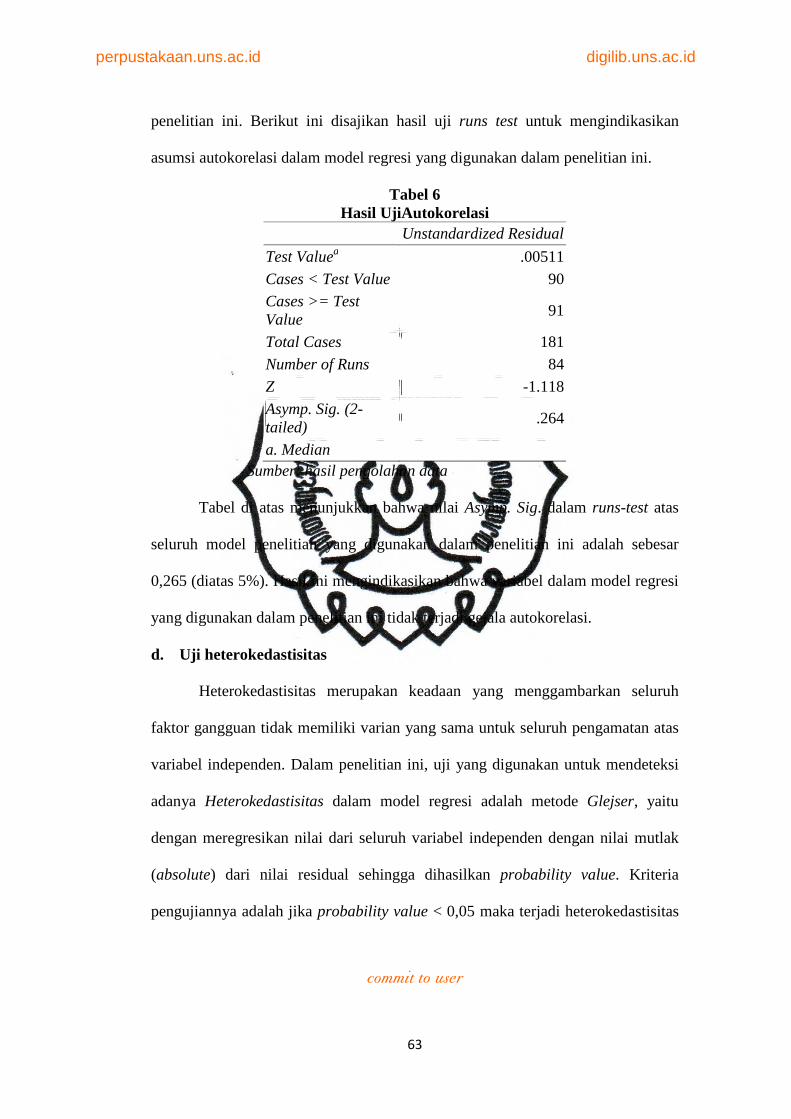

Tabel 6. Hasil Uji Autokorelasi 57

Tabel 7. Hasil Uji Heterokesdatisitas 58

Tabel 8. Uji Signifikansi –f 59

Tabel 9. Uji Koefisien Regresi Parsial 61

Tabel 10. Uji Koefisien Determinasi 62

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xiii

DAFTAR GAMBAR Halaman

Gambar 1. Kerangka Pikir Penelitian 34

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xiv

DAFTAR LAMPIRAN

Lampiran 1. Nama Perusahaan Sampel

Lampiran 2. Daftar Ceklist Tanggung Jawab Sosial Perusahaan

Lampiran 3. Hasil Data Mentah

Lampiran 4. Hasil Out Put Data Manajemen Laba

Lampiran 5. Hasil Out Put Data Sebelum Outlier

Lampiran 6. Hasil Out Put Data Setelah Outlier

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ABSTRAKSI

RISSA MARINA WIDODO

S4310027

Penelitian ini bertujuan untuk memperoleh bukti empiris terkait Tanggung Jawab Sosial Perusahaan dan Kompensasi Manajemen terhadap Manajemen Laba. Dengan menambahkan variabel size, leverage, ROA dan growth sebagai variabel kontrol.

Populasi penelitian ini adalah perusahaan publik yang terdaftar di Bursa Efek Indonesia. Penentuan sampel dalam penelitian ini dilakukan dengan menggunakan metode purposive sampling dan random sampling. Teknik analisis data menggunakan uji asumsi klasik, yaitu: uji normalitas, uji multikolinieritas, uji autokorelasi, dan uji heteroskedastisitas. Pengujian hipotesis menggunakan analisis regresi berganda.

Hasil penelitian membuktikan bahwa: variabel independen dalam penelitian baik Tanggung Jawab Sosial Perusahaan, kompensasi serta variabel kontrol yang terdiri dari size berpengaruh terhadap manajemen laba yang terbukti dengan nilai probabilitas lebih kecil dari tingkat signifikansi 1%. Sedangkan variabel kontrol lainnya yaitu leverage berpengaruh terhadap manajemen laba yang terbukti dengan nilai probabilitas lebih kecil dari tingkat signifikansi 5%. Nilai sig. untuk variabel Tanggung Jawab Sosial Perusahaan, variabel kompensasi, variabel size adalah 0,000. Untuk variabel leverage memiliki nilai signifikansi sebesar 0,048. Variabel kontrol ROA berpengaruh signifikan terhadap manajemen laba yang terbukti dengan nilai probabilitas ROA lebih kecil dari tingkat signifikansi 10% yaitu 0,053. nilai signifikansi variabel growth sebesar 0,451 yang lebih besar dari tingkat signifikansi penelitian 1%, 5%, maupun 10% sehingga growth tidak berpengaruh signifikan terhadap manajemen laba.

Kata kunci: Tanggung Jawab Sosial Perusahaan, Kompensasi Manajemen, Manajemen Laba, Size, Laverage, ROA, Growth.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ABSTRACT

RISSA MARINA WIDODO

S4310027

This study aims to obtain empirical evidence related to Corporate Social Responsibility and Management Compensation on Earnings Management. By adding a variable size, leverage, ROA and growth as control variables.

This study population is a public company listed on the Indonesia Stock Exchange. Determination of the sample in this study carried out by using the method of purposive sampling and random sampling. Techniques of data analysis using classical test assumptions, namely: a test of normality, multicollinearity test, autocorrelation test, and test heteroscedasticity. Testing hypotheses using multiple regression analysis.

The results show that: the independent variable in either study Corporate Social Responsibility, compensation and control variables consisting of the size effect on earnings management that is proven with probability values less than 1% significance level. While the other control variables are leverage effect on earnings management that is proven with probability values less than 5% significance level. Value sig. for Corporate Social Responsibility variable, variable compensation, variable size is 0.000. To leverage variables have a significance value of 0.048. ROA control variable significant effect on earnings management that is proven by the probability of ROA is less than 10% significance level is 0.053. significance value of 0.451 for the variable growth of greater than 1% level of significance of the study, 5%, and 10% of that growth is no significant effect on earnings management.

Keywords: Corporate Social Responsibility, Compensation Management, Earnings Management, Size, Laverage, ROA, Growth.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

1

BAB 1

PENDAHULUAN

A. LATAR BELAKANG

Dalam suatu laporan keuangan perusahaan, laba merupakan salah satu

informasi potensial yang sangat penting baik untuk internal perusahaan maupun

pihak eksternal. Informasi laba yang terdapat dalam laporan keuangan perusahaan

memiliki beberapa fungsi penting, antara lain untuk menilai kinerja manajemen,

membantu mengestimasi kemampuan laba yang representatif dalam jangka

panjang, dan untuk menaksir resiko investasi atau meminjamkan dana

(Kirschenheiter et al., 2004). Karena begitu berpengaruhnya informasi laba

tersebut, maka seringkali pihak manajemen melakukan tindakan untuk

memodifikasi informasi laba untuk menghasilkan informasi sesuai yang

diinginkan demi mencapai tujuan tersendiri. Tindakan tersebut dikenal dengan

manajemen laba (earnings management).

Schipper (1989) mendefinisikan manajemen laba sebagai suatu intervensi

dengan maksud tertentu terhadap proses pelaporan keuangan eksternal dengan

sengaja untuk memperoleh beberapa keuntungan pribadi. Fischer et al. (1995)

mendefinisikan manajemen laba sebagai tindakan seorang manajer dengan

menyajikan laporan yang menaikan atau menurunkan laba periode berjalan dari

unit usaha yang menjadi tanggung jawabnya, tanpa menimbulkan kenaikan

ataupun penurunan profitabilitas ekonomi unit tersebut dalam jangka panjang.

Sedangkan menurut Healy et al. (1999), manajemen laba terjadi ketika manajer

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

2

menggunakan pertimbangan (judgment) dalam pelaporan keuangan dan

penyusunan transaksi untuk merubah laporan keuangan, dengan tujuan untuk

memanipulasi besaran (magnitude) laba kepada beberapa stakeholder tentang

kinerja ekonomi perusahaan atau untuk mempengaruhi hasil perjanjian (kontrak)

yang tergantung pada angka-angka akuntansi yang dilaporkan.

Timbulnya praktek manajemen laba dapat dijelaskan dengan teori agensi.

Dalam teori agensi (agency theory), hubungan agensi muncul ketika satu orang

atau lebih (principal) mempekerjakan orang lain (agent) untuk memberikan suatu

jasa dan kemudian memberikan wewenang pengambilan keputusan kepada agent

tersebut (Jensen et al., 1976). Manajer sebagai pengelola perusahaan lebih banyak

mengetahui informasi internal dan prospek perusahaan di masa yang akan datang

dibandingkan pemilik (pemegang saham). Oleh karena itu sebagai pengelola,

manajer berkewajiban memberikan sinyal mengenai kondisi perusahaan kepada

pemilik. Akan tetapi informasi yang disampaikan terkadang diterima tidak sesuai

dengan kondisi perusahaan sebenarnya. Kondisi ini dikenal sebagai informasi

yang tidak simetris atau asimetri informasi (information asymmetric) (Haris,

2004). Asimetri antara manajemen (agent) dengan pemilik (principal) dapat

memberikan kesempatan kepada manajer untuk melakukan manajemen laba

(earnings management) (Richardson, 1998).

Berdasarkan Scott (2003), manajemen laba yang dilakukan perusahaan

bisa bersifat good (efisien) ataupun bad (oportunistik). Dengan praktek

manajemen laba yang efisien diharapkan reliabilitas dari laporan keuangan

perusahaan bisa semakin meningkat, manajemen laba yang buruk adalah suatu

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

3

kegiatan yang cenderung membuat catatan akuntansi palsu dan tidak

mengungkapkan akuntansi yang sebenarnya, misalnya eksekutif perusahaan

menyembunyikan dampak dari marjin laba yang rendah dengan mencatat

pendapatan sebelum waktunya atau membuat pengurangan biaya kerugian utang

yang tidak didukung.

Praktek manajemen laba yang buruk diatas mengindikasikan secara

eksplisit praktik manajemen laba yang disengaja oleh manajer, yang pada

akhirnya membawa konsekuensi negatif terhadap shareholder, karyawan,

komunitas dimana perusahaan beroperasi, masyarakat, karier dan reputasi manajer

yang bersangkutan. Salah satu konsekuensi paling fatal akibat tindakan

manajemen yang memanipulasi laba secara oportunistik adalah perusahaan akan

kehilangan dukungan dari para stakeholder-nya. Stakeholder akan memberikan

respon negatif berupa tekanan dari investor, sanksi dari regulator, ditinggalkan

rekan kerja, boikot dari para aktivis, dan pemberitaan negatif media massa (Prior

et al., 2008). Tindakan tersebut wujud ketidakpuasan stakeholder terhadap kinerja

perusahaan yang dimanipulasi, dan pada akhirnya berimbas merusak reputasi

perusahaan di pasar modal (Fombrun et al., 2000). Oleh karena itu, manajer

menggunakan suatu strategi pertahanan diri (entrenchment strategy) untuk

mengantisipasi ketidakpuasan stakeholder-nya ketika ia melaporkan kinerja

perusahaan yang kurang memuaskan. Strategi pertahanan diri manajer tersebut

sebagai upaya untuk tetap mempertahankan reputasi perusahaan dan melindungi

karier manajer secara pribadi. Salah satu cara yang digunakan manajer sebagai

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

4

strategi pertahan diri adalah mengeluarkan kebijakan perusahan tentang penerapan

tanggung jawab sosial perusahaan atau Corporate Social Responsibility (CSR).

The World Business Council for Sustainable Development (WBCSD)

mendefinisikan corporate social responsibility (CSR) atau tanggung jawab sosial

perusahaan sebagai komitmen bisnis untuk memberikan kontribusi bagi

pembangunan ekonomi berkelanjutan, melalui kerjasama dengan para karyawan

serta perwakilan mereka, keluarga mereka, komunitas setempat maupun

masyarakat umum untuk meningkatkan kualitas kehidupan dengan cara yang

bermanfaat, baik dari segi bisnis maupun untuk pembangunan. Konsep tanggung

jawab sosial perusahaan melibatkan tanggung jawab kemitraan antara pemerintah,

lembaga masyarakat, serta komunitas lokal yang bersifat statis. Kemitraan ini

sebagai bentuk tanggung jawab bersama secara sosial antara stakeholder. Gray et

al. (1987) mendefinisikan tanggung jawab sosial perusahaan sebagai proses

komunikasi sosial dan lingkungan dari organisasi ekonomi terhadap kelompok

tertentu di masyarakat, yang melibatkan tanggung jawab organisasi (terutama

perusahaan), di luar tanggung jawab keuangan kepada pemilik modal, khususnya

pemegang saham. Perusahaan mempunyai tanggung jawab lebih luas dibanding

hanya untuk mencari uang bagi pemegang saham.

Pengungkapan informasi mengenai perilaku dan hasil berkenaan dengan

tanggung jawab sosial sangat membantu membangun sebuah citra (image) positif

diantara para stakeholders (Orlitzky et al., 2003). Citra positif ini dapat membantu

perusahaan untuk mendirikan ikatan komunitas dan membangun reputasi

perusahaan di pasar modal karena dapat meningkatkan kemampuan mereka dalam

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

5

menegosiasikan kontrak yang menarik dengan suplier dan pemerintah,

menetapkan premium prices terhadap barang dan jasa, dan mengurangi biaya

modal (Fombrun et al., 2000). Castelo et al. (2008) menjelaskan bahwa melalui

praktik tanggung jawab sosial perusahaan, perusahaan dapat menghasilkan lebih

banyak perlakuan yang lebih menguntungkan berkenaan dengan regulasi, serta

mendapatkan dukungan dari kelompok aktivis sosial, legitimasi dari komunitas

industri, dan pemberitaan positif dari media, yang pada akhirnya reputasi

perusahaan tetap terjaga dengan baik. Menurut Erica et al. (2011) perusahaan

yang secara sosial bertanggung jawab dan membuat pengungkapan tanggung

jawab sosial akan lebih cenderung untuk mengelola laba ( pelaporan laba jujur

dan tulus).

Selain menggunakan tanggung jawab sosial perusahaan sebagai strategi

perusahaan untuk mengantisipasi atas ketidakpuasan stakeholder akibat dari

manajemen laba, kompensasi manajemen dianggap juga mampu mengurangi

praktek manajemen laba yang buruk. Menurut Wirakusuma (2009), pemberian

kompensasi yang layak untuk para manajer dan eksekutif (chief executive officers-

CEO) dapat mendorong dan memotivasi para manajer dan eksekutif perusahaan

bekerja lebih produktif, efesien dan efektif untuk mencapai tujuan.

Perencanaan kompensasi manajemen merupakan kebijakan-kebijakan dan

prosedur-prosedur untuk memberikan kompensasi kepada manajer-manajer

(Blocher et al., 2005). Kompensasi dapat juga diartikan sebagai semua bentuk

kembalian (return) keuangan, jasa-jasa berwujud, dan tunjangan-tunjangan yang

diperoleh karyawan sebagai bagian dari sebuah hubungan kepegawaian

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

6

(Simamora, 1998). Menurut Handoko (2001) kompensasi adalah segala sesuatu

yang diterima para karyawan sebagai balas jasa untuk kerja mereka. Menurut

Andrew et al. (1981), pengertian kompensasi adalah “Compensation is the

broadest employee remuneration concept benefits and services are a part”.

Kompensasi adalah konsep renumerasi karyawan yang sangat luas yang meliputi

administrasi, gaji dan upah serta tunjangannya, dan pelayanan-pelayanan bagi

karyawan.

Menurut Scott (2003), program kompensasi (compensations plans)

eksekutif berdasarkan pembayaran gaji atau hasil (pay-off) yang dicapai

perusahaan (net income dan share price) merupakan cara yang layak untuk

memotivasi para manajer dan eksekutif menghindari moral hazard dan

meningkatkan value of the firm. Menurut Johnson (2007) pemberian kompensasi

manajemen atau insentif berupa saham atau option dapat mengurangi

kemungkinan fraud yang dilakukan oleh manajer atau eksekutif. Watts et al.

(1986) menyatakan bahwa mengapa rencana kompensasi manajemen (bonus

plans) ada dalam suatu perusahaan (digunakan oleh perusahaan) tidak lain karena

rencana tersebut merupakan sarana kontrak yang efisien (efficient contract) yang

dapat memaksimalkan nilai perusahaan. Govindarajan et al. (1998) menyatakan

bahwa para individu cenderung akan lebih termotivasi oleh kekuatan earning

rewards daripada kalau mereka diliputi oleh perasaan takut akan dihukum.

Kompensasi dalam wujud moneter merupakan cara yang paling efektif untuk

memenuhi berbagai kebutuhan eksekutif, para eksekutif juga akan lebih

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

7

termotivasi apabila mereka mendapatkan laporan/ umpan balik (feedback)

terhadap kinerja mereka.

Penelitian ini merupakan pengembangan penelitian yang dilakukan oleh

Erica et al. (2011) yang menguji pengaruh pengungkapan tanggung jawab sosial

perusahaan terhadap manajemen laba. Pengaruh negatif ditemukan untuk

perusahaan minyak dan gas, sedangkan pengaruh positif ditemukan pada

perusahaan makanan. Prior et al. (2008) meneliti pengaruh tanggung jawab sosial

perusahaan dan manajemen laba dengan dasar asumsi praktek manajemen laba

akan berpengaruh negatif atas hubungan perusahaan dengan stakeholder dan

reputasi perusahaan. Untuk meningkatkan reputasi perusahaan dan meningkatkan

kepuasan stakeholder perusahaan melakukan praktek tanggung jawab sosial

perusahaan. Dengan menggunakan sampel 593 perusahaan dari 26 negara tahun

2002 dan 2004, penelitian ini membuktikan adanya pengaruh positif antara

tanggung jawab sosial perusahaan dengan manajemen laba dan kombinasi praktek

tanggung jawab sosial perusahaan dan manajemen yang berdampak negatif

terhadap kinerja finansial perusahaan. Johnson (2007) menguji apakah eksekutif

akan melakukan fraud jika muncul insentif finansial yang besar. Hasilnya bahwa

pemberian insentif berupa saham atau option dapat mengurangi kemungkinan

fraud yang dilakukan oleh manajer atau eksekutif.

Penulis melihat ada suatu fenomena yang terjadi dalam hal manajemen

laba ini. Sebab, manajemen laba dapat dikatakan sebagai suatu tindakan yang

tidak etis karena manajemen suatu perusahaan dengan sengaja mengubah

kandungan informasi yang terkandung dalam laporan keuangan suatu perusahaan.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

8

Penulis merasa tertarik untuk melakukan penelitian tentang manajemen laba ini.

Penulis ingin mengetahui apakah tanggung jawab sosial perusahaan dan

kompensasi manajemen mampu mempengaruhi manajemen suatu perusahaan

untuk melakukan tindakan yang tidak etis ini.

Dalam beberapa periode ini manajemen laba seolah-olah telah menjadi

budaya perusahaan (corporate culture) yang dipraktikkan semua perusahaan di

dunia. Sebab aktivitas ini tidak hanya di negara-negara dengan sistem bisnis yang

belum tertata, namun juga dilakukan oleh perusahaan-perusahaan di negara yang

sistem bisnisnya telah tertata, seperti halnya Amerika Serikat. Akibat yang

ditimbulkan aktivitas rekayasa manajerial ini tidak hanya menghancurkan tatanan

ekonomi, namun juga tatanan etika dan moral. Ini sebabnya mengapa publik

meragukan informasi-informasi yang disajikan dalam laporan keuangan.

Informasi yang seharusnya menjadi sumber utama untuk mengetahui kondisi

perusahaan yang sesungguhnya kehilangan makna dan fungsi karena

penyimpangan ini. Laporan keuangan tidak lagi mampu menjalankan fungsinya

untuk menginformasikan apa yang sesungguhnya telah dilakukan dan dialami

perusahaan selama satu periode.

Menurut Assih dkk. (2000), secara makro manajemen laba telah membuat

dunia usaha seolah berubah menjadi sarang pelaku korupsi, kolusi, dan berbagai

penyelewengan lain yang merugikan publik. Publik menganggap apa yang

diinformasikan dunia usaha hanya merupakan akal-akalan pelakunya untuk

memaksimalkan keuntungan pribadi dan kelompok tertentu, tanpa memperhatikan

kepentingan pihak lain. Demikian juga dengan kasus-kasus kecurangan korporasi

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

9

di Indonesia yang terbukti menjadi salah satu penyebab runtuhnya perekonomian

negara ini atau skandal keuangan Enron, WoIrdcom, dan Xerox yang

menyebabkan publik Amerika Serikat meragukan integritas dan kredibilitas para

pelaku dunia usaha. Skandal ini bahkan tidak hanya membuat perusahaan yang

melakukannya mengalami kebangkrutan namun juga mengakibatkan para

pelakunya diseret ke pengadilan sebagai pelaku kejahatan ekonomi.

Salah satu fenomena lain yang muncul dewasa ini mengenai kompensasi

manajemen adalah adanya kebijakan pemberian kompensasi manajemen yang

cenderung masih belum sepenuhnya sesuai dengan harapan manajemen

sedangkan kompensasi itu sendiri adalah merupakan salah satu faktor untuk

mendorong manajer agar memiliki kinerja yang tinggi. Seorang manajer yang

sudah terpenuhi kebutuhannya melalui kompensasi yang diberikan oleh

perusahaan terhadap manajer tersebut akan mampu menekan perilakunya untuk

tidak melakukan manajemen laba yang hanya menguntungkan dirinya sendiri.

Kompensasi mampu memberikan motivasi kepada manajemen untuk melaporkan

labanya secara jujur.

Fenomena selanjutnya mengenai Corporate Social Responsibility (CSR)/

tanggung jawab sosial perusahaan yang merupakan salah satu kewajiban yang

harus dilaksanakan oleh sebuah perusahaan sesuai dengan isi pasal 74 Undang-

Undang Perseroan Terbatas (UUPT) No. 40 Tahun 2007 yang baru. Undang-

Undang ini disahkan dalam sidang paripurna DPR pada tanggal 16 Agustus 2007.

Perkembangan saat ini, ternyata tanggung jawab perusahaan tidak hanya terletak

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

10

pada pencarian laba yang sebesar-besarnya. Perusahaan juga harus bertanggung

jawab secara moral kepada stakeholder lainnya selain pemegang saham.

Terdapat beberapa contoh kasus, terkait permasalahan yang muncul

dikarenakan perusahaan dalam melaksanakan operasinya kurang memperhatikan

kondisi lingkungan dan sosial di sekitarnya, khususnya perusahaan yang

aktivitasnya berkaitan dengan pengelolaan sumber daya alam (ekstraktif). Sebagai

contoh, PT. Freeport Indonesia salah satu perusahaan tambang terbesar di

Indonesia yang berlokasi di Papua, yang memulai operasinya sejak tahun 1969,

sampai dengan saat ini tidak lepas dari konflik berkepanjangan dengan

masyarakat lokal, baik terkait dengan tanah ulayat, pelanggaran adat, maupun

kesenjangan sosial dan ekonomi yang terjadi (Wibisono, 2007). Jika dilihat dari

kasus tersebut, masalah sosial dan lingkungan yang tidak diatur dengan baik oleh

perusahaan ternyata memberikan dampak yang sangat besar, bahkan tujuan

meraih keuntungan dalam aspek bisnis malah berbalik menjadi kerugian yang

berlipat

Penerapan CSR di perusahaan akan menciptakan iklim saling percaya di

dalamnya, yang akan menaikkan motivasi dan komitmen karyawan. Pihak

konsumen, investor, pemasok, dan stakeholders yang lain juga telah terbukti lebih

mendukung perusahaan yang dinilai bertanggung jawab sosial, sehingga

meningkatkan peluang pasar dan keunggulan kompetitifnya. Dengan segala

kelebihan itu, perusahaan yang menerapkan CSR akan menunjukkan kinerja yang

lebih baik serta keuntungan dan pertumbuhan yang meningkat.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

11

Tanggung jawab sosial perusahaan melibatkan banyak stakeholder,

tanggung jawab sosial perusahaan berperan sebagai alat kontrol untuk pihak

manajemen agar tidak melakukan manajemen laba yang merugikan pihak

stakeholder. Karena laporan keuangan yang dibuat oleh pihak manajemen dan

dibaca oleh banyak stakeholder, maka manajemen dituntut untuk membuat

laporan secara jujur.

Dari uraian diatas peneliti ingin meneliti mengenai pengaruh tanggung

jawab sosial perusahaan dan kompensasi terhadap manajemen laba pada

perusahaan yang berturut-turut terdaftar di BEI periode 2008-2010. Perbedaan

dengan penelitian sebelumnya yang dilakukan oleh Erica et al. (2011) dan Prior et

al. (2008) yaitu dalam penelitian ini penulis menambahkan variabel kompensasi

sebagai variabel independen dalam penelitiannya. Alasannya adalah kompensasi

selain dapat memaksimalkan nilai perusahaaan kompensasi juga dapat

mengurangi kemungkinan terjadinya manajemen laba yang dilakukan manajer

atau eksekutif, sehingga peneliti tertarik untuk mengangkat tema tersebut dalam

tesis ini dengan judul “ PENGARUH TANGGUNG JAWAB SOSIAL

PERUSAHAAN DAN KOMPENSASI MANAJEMEN TERHADAP

MANAJEMEN LABA”.

B. RUMUSAN MASALAH

Permasalahan dalam penelitian ini dapat dirumuskan sebagai berikut ini:

1. Apakah tanggung jawab sosial perusahaan berpengaruh terhadap

manajemen laba perusahaan publik di Indonesia?

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

12

2. Apakah kompensasi manajemen berpengaruh terhadap manajemen

laba perusahaan publik di Indonesia?

C. TUJUAN PENELITIAN

Penelitian ini dilakukan dengan tujuan yang dapat dinyatakan sebagai

berikut ini:

1. Memperoleh bukti empiris terkait pengaruh tanggung jawab sosial

perusahaan terhadap manajemen laba perusahaan publik di Indonesia.

2. Memperoleh bukti empiris terkait pengaruh kompensasi manajemen

terhadap manajemen laba perusahaan publik di Indonesia.

D. MANFAAT PENELITIAN

Penelitian ini dilakukan dengan harapan dapat memperoleh hasil penelitian

yang dapat bermanfaat bagi pihak berikut ini:

1. Bagi investor

Sebagai dasar dalam menilai laporan keuangan dari sisi tanggung

jawab sosial perusahaan dan kompensasi manajemen dalam kaitannya

dengan manajemen laba untuk pengambilan keputusan investasi.

2. Bagi perusahaan

Memberikan masukan dalam mencermati perilaku manajemen dalam

aktivitas manajemen laba yang berkaitan dengan pencapaiantanggung

jawab sosial perusahaan, kompensasi manajemen serta meningkatkan

kesadaran manajemen perusahaan untuk mengoptimalkan peran

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

13

mereka dalam penerapan Corporate Governance yang baik dan

transparan melalui pencapaian tanggung jawab sosial perusahaan.

3. Bagi akademisi

Hasil penelitian ini diharapkan dapat memberikan kontribusi ilmiah

dan tambahan bukti empiris dalam bidang akuntansi keuangan

terutama yang berkaitan mengenai tanggung jawab sosial perusahaan,

kompensasi manajemen serta manajemen laba.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

14

BAB II

LANDASAN TEORI DAN HIPOTESIS

A. TINJAUAN PUSTAKA

1. Teori Agensi

Konsep teori agensi adalah hubungan atau kontrak antara prinsipal dan

agen. Prinsipal mempekerjakan agen untuk melakukan tugas untuk kepentingan

prinsipal, termasuk pendelegasian otorisasi pengambilan keputusan dari prinsipal

kepada agen (Govindarajan, 1998). Menurut Ali (2002) agen secara moral

bertanggung jawab untuk mengoptimalkan keuntungan para pemilik dan sebagai

imbalannya akan memperoleh kompensasi sesuai dengan kontrak. Dengan

demikian terdapat dua kepentingan yang berbeda dalam perusahaan dimana

masing-masing pihak berusaha untuk mencapai atau mempertahankan tingkat

kemakmuran yang dikehendaki.

Menurut Rahmawati (2006), salah satu kendala yang akan muncul antara

agen dan principal adalah adanya asimetris informasi. Asimetris informasi

merupakan suatu keadaan dimana manajer memiliki akses informasi atas prospek

perusahaan yang tidak dimiliki oleh pihak luar perusahaan. Menurut Scott (2003),

terdapat dua macam asimetri informasi yaitu:

a) Adverse selection, yaitu bahwa para manajer serta orang-orang dalam lainnya

biasanya mengetahui lebih banyak tentang keadaan dan prospek perusahaan

dibandingkan investor pihak luar. Dan fakta yang mungkin dapat

mempengaruhi keputusan yang akan diambil oleh pemegang saham tersebut

tidak disampaikan informasinya kepada pemegang saham.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

15

b) Moral hazard, yaitu bahwa kegiatan yang dilakukan oleh seorang manajer

tidak seluruhnya diketahui oleh pemegang saham maupun pemberi pinjaman,

manajer dapat melakukan tindakan diluar pengetahuan pemegang saham yang

melanggar kontrak dan sebenarnya secara etika atau norma mungkin tidak

layak dilakukan.

Adanya asimetri informasi memungkinkan adanya konflik yang terjadi

antara principal dan agent untuk saling mencoba memanfatkan pihak lain untuk

kepentingan sendiri. Eisenhardt (1989) mengemukakan tiga asumsi sifat dasar

manusia yaitu: (1) manusia pada umunya mementingkan diri sendiri (self

interest), (2) manusia memiliki daya pikir terbatas mengenai persepsi masa

mendatang (bounded rationality), dan (3) manusia selalu menghindari resiko (risk

adverse). Berdasarkan asumsi sifat dasar manusia tersebut menyebabkan bahwa

informasi yang dihasilkan manusia untuk manusia lain selalu dipertanyakan

reliabilitasnya dan dapat dipercaya tidaknya informasi yang disampaikan.

2. Manajemen Laba

a. Pengertian manajemen laba

Para manajer memiliki fleksibilitas untuk memilih beberapa alternatif

dalam mencatat transaksi sekaligus memilih opsi-opsi yang ada dalam perlakuan

akuntansi. Fleksibilitas ini digunakan oleh manajemen perusahaan untuk

mengelola laba. Perilaku manajemen yang mendasari lahirnya manajemen laba

adalah perilaku opportunistic manajer dan efficient contracting. Sebagai perilaku

oportunistic manajer memaksimalkan utilitasnya dalam menghadapai kontrak

kompensasi dan hutang, dan political cost (Scott, 2009). Perilaku opportunis ini

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

16

direfleksikan dengan melakukan rekayasa keuangan dengan menerapkan income

increasing atau income decreasing decretionary accrual. Sedangkan sebagai

efficient contracting yaitu meningkatkan keinformatifan laba dalam

mengkomunikasikan informasi privat. Perilaku manajemen oportunis dikenal

dengan istilah manajemen laba atau earnings management. Menurut Scoot (2009)

manajemen laba adalah pilihan kebijakan akuntansi oleh manajer dalam rangka

mencapai tujuan tertentu.

Menurut Assih dkk. (2000) mengartikan manajemen laba sebagai suatu

proses yang dilakukan dengan sengaja dalam batasan General Accepted

Accounting Principles (GAAP) untuk mengarah pada tingkatan laba yang

dilaporkan. Manajemen laba adalah campur tangan dalam proses pelaporan

keuangan eksternal dengan tujuan untuk menguntungkan diri sendiri. Manajemen

laba merupakan salah satu faktor yang dapat mengurangi kredibilitas laporan

keuangan, manajemen laba menambah bias dalam laporan keuangan dan dapat

mengganggu pemakai laporan keuangan yang mempercayai angka laba hasil

rekayasa tersebut sebagai angka laba tanpa rekayasa (Setiawati dkk., 2000).

b. Faktor- faktor pendorong terjadinya manajemen laba

Perilaku manajemen laba dapat dijelaskan melalui Positive Accounting

Theory (PAT). Scoot (2009) menyatakan tiga hipotesis PAT yang dapat dijadikan

dasar pemahaman tindakan manajemen laba antara lain:

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

17

1) The bonus planhypothesis

Hipotesis ini menyatakan bahwa manajer pada perusahaan dengan

bonus plan cenderung untuk menggunakan metode akuntansi yang akan

meningkatkan income saat ini. Manajer dengan rencana bonus akan lebih

memiliki prosedur akuntansi yang menggeser laba pada periode

mendatang ke periode saat ini. Hal ini terjadi (paling tidak) sebagian gaji

manajer bergantung pada bonus yang dihasilkan jika melaporkan laba

bersih. Oleh karena itu, manajer akan berusaha untuk melaporkan laba

setinggi mungkin.

2) The debt covenant hypothesis

Hipotesis ini menyatakan bahwa apabila perusahaan semakin dekat

dengan pelanggaran perjanjian utang yang berdasarkan akuntansi, maka

manajer mungkin akan untuk memilih prosedur akuntansi yang menggeser

laba pada periode mendatang ke periode saat ini. Pelanggaran terhadap

perjanjian hutang akan menyebabkan kreditor memberikan sanksi

(penalty) seperti pembatasan pembagian deviden maupun pembatasan

pinjaman baru. Hal ini menunjukkan bahwa pelanggaran terhadap

perjanjian utang (debt covebabt) berpotensi menghasilkan kendala bagi

manajer dalam mengelola perusahaan.

3) The political cost hypothes

Hipotesis menyatakan bahwa semakin besar biaya politik (political

cost) perusahaan, manajer akan lebih cenderung memilih kebijakan

akuntansi yang dapat menangguhkan laba periode saat ini ke periode

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

18

mendatang. Biaya politik dapat dipicu oleh proffitabilitas tinggi yang

dapat memancing perhatian publik seperti media masa maupun konsumen.

Perhatian publik ini akan direspons oleh politisi (pemerintah dan

parlemen) dengan cara menetapkan regulasi baru seperti aturan pajak baru

yang dapat memberatkan perusahaan. Ukuran perusahaan yang semakin

besar juga dapat mengarahkan pada biaya politik yang tinggi. Dengan

demikian, untuk menekan biaya politik

ini manajer akan memilih kebijakan akuntansi yang dapat menurunkan

laba sebagai upaya untuk menunjukkan kepada publik (politisi,

pemerintah) bahwa perusahaan sedang menderita kerugian.

Ketiga hipotesis diatas diinterpretasikan dalam bentuk oportunistik

(opportunistic form). Perspektif oportunistik memiliki arti bahwa manajer

dipandang akan memilih kebijakan akuntansi yang terbaik bagi kepentingan

pribadinya meskipun kebijakan tersebut bukan yang terbaik bagi perusahaan.

Manajemen laba yang dilakukan dengan tujuan oportunistik manajer merupakan

sisi buruk dari manajemen laba.

Adapun sisi baik dari praktek manajemen laba berkaitan dengan perspektif

kontrak efesien. Ketika kontrak cenderung kaku dan tidak lengkap, maka

manajemen laba diperlukan untuk bisa mendapatkan kontrak yang efesien. Selain

itu, sisi baik dari manajemen laba adalah berkaitan dengan kemampuannya

sebagai alat untuk menyampaikan informasi dalam (inside information) kepada

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

19

pasar, sehingga harga saham akan semakin baik dalam merefleksikan prospek

perusahaan.

Ketiga hipotesis PAT juga dapat diinterpretasikan dari perspektif kontrak

efesien. Misalnya terkait dengan bonus plan hypothesis, manajer tidak akan

menggunakan kebijakan akuntansi yang dapat menyebabkan laba perusahaan naik

–turun (volatile).Terkait dengan debt covenant hypothesis, perusahan akan

menghindari pelanggaran perjanjian utang untuk menekan cost of financial

distress. Terkait dengan political cost hypothesis, perusahaan akan mendapatkan

manfaat dari penghindaran biaya politik.

c. Pola dalam manajemen laba

Menurut Scott (2009) berbagai pola yang sering dilakukan manajer dalam

manajemen laba adalah:

1) Taking a bath

Terjadinya taking a bath pada periode stress atau reorganisasi

termasuk pengangkatan CEO baru. Bila perusahaan harus melaporkan laba

yang tinggi, manajer dipaksa untuk melaporkan laba yang tinggi,

konsekuensinya manajer akan menghapus aktiva dengan harapan laba

yang akan datang dapat meningkat. Bentuk ini mengakui adanya biaya

pada periode yang akan datang sebagai kerugian pada periode berjalan,

ketika kondisi buruk yang tidak menguntungkan tidak dapat dihindari pada

periode tersebut.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

20

2) Income minimization

Bentuk ini mirip dengan taking a bath, tetapi lebih sedikit ekstrim,

yakni dilakukan sebagai alasan politis pada periode laba yang tinggi dengan

mempercepat penghapusan aktiva tetap dan aktiva tak berwujud dan

mengakui pengeluaran-pengeluaran sebagai biaya.

3) Income maximization

Tindakan ini bertujuan untuk melaporkan net income yang tinggi

untuk tujuan bonus yang lebih besar. Perencanaan bonus yang didasarkan

pada data akuntansi mendorong manajer untuk memanipulasi data akuntansi

tersebut guna menaikkan laba untuk meningkatkan pembayaran bonus

tahunan.Jadi tindakan ini dilakukan pada saat laba menurun. Perusahaan yang

melakukan pelanggaran perjanjian hutang mungkin akan memaksimalkan

pendapatan.

4) Income smoothing

Bentuk ini mungkin yang paling menarik.Hal ini dilakukan dengan

meratakan laba yang dilaporkan untuk tujuan pelaporan eksternal, terutama

bagi investor karena pada umumnya investor lebih menyukai laba yang relatif

stabil.

3. Tanggung Jawab Sosial Perusahaan

Konsep tanggung jawab sosial perusahaan pada umumnya menyatakan

bahwa tanggung jawab perusahaan tidak hanya terhadap pemiliknya atau

pemegang saham saja tetapi juga terhadap para stakeholder yang terkait dan atau

terkena dampak dari keberadaan perusahaan. Hal ini sesuai dengan teori

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

21

stakeholder yang menyatakan bahwa perusahaan bukanlah entitas yang hanya

beroperasi untuk kepentingannya sendiri namun harus memberikan manfaat bagi

stakeholder-nya Hal tersebut didukung oleh Gray et al. (1987) yang menyatakan

bahwa, kelangsungan hidup perusahaan tergantung pada dukungan stakeholder

dan dukungan tersebut harus dicari sehingga aktivitas perusahaan adalah untuk

mencari dukungan tersebut.

Perusahaan harus menjaga hubungan dengan stakeholder-nya dengan

mengakomodasi keinginan dan kebutuhan stakeholder-nya, terutama stakeholder

yang mempunyai power terhadap ketersediaan sumber daya yang digunakan

untuk aktivitas operasional perusahaan, misal tenaga kerja, pasar atas produk

perusahaan dan lain-lain (Chariri dkk., 2007). Salah satu strategi untuk menjaga

hubungan dengan para stakeholder perusahaan adalah dengan melaksanakan

tanggung jawab sosial perusahaan, dengan pelaksanaan tanggung jawab sosial

perusahaan diharapkan keinginan dari stakeholder dapat terakomodasi sehingga

akan menghasilkan hubungan yang harmonis antara perusahaan dengan

stakeholder-nya. Hubungan yang harmonis akan berakibat pada perusahaan dapat

mencapai keberlanjutan atau kelestarian perusahaannya (sustainability).

Pengungkapan informasi tanggung jawab sosial perusahaan dalam laporan

tahunan merupakan salah satu cara perusahaan untuk membangun,

mempertahankan, dan melegitimasi kontribusi perusahaan dari sisi ekonomi dan

politis (Guthrie et al., 1990).

Menurut The World Business Council for Sustainable Development

(WBCSD), Corporate SocialResponsibility atau tanggung jawab sosial

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

22

perusahaan didefinisikan sebagai komitmen bisnis untuk memberikan kontribusi

bagi pembangunan ekonomi berkelanjutan, melalui kerja sama dengan para

karyawan serta perwakilan mereka, keluarga mereka, komunitas setempat maupun

masyarakat umum untuk meningkatkan kualitas kehidupan dengan cara yang

bermanfaat baik bagi bisnis sendiri maupun untuk pembangunan. Gray et al.

(1987) mendefinisikan tanggung jawab sosial perusahaan sebagai proses

komunikasi sosial dan lingkungan dari organisasi ekonomi terhadap kelompok

tertentu di masyarakat, yang melibatkan tanggung jawab organisasi (terutama

perusahaan), di luar tanggung jawab keuangan kepada pemilik modal, khususnya

pemegang saham. Perusahaan mempunyai tanggung jawab lebih luas dibanding

hanya untuk mencari uang bagi pemegang saham.

Dari beragam definisi tanggung jawab sosial perusahaan, ada satu

kesamaan bahwa tanggung jawab sosial perusahaan tak bisa lepas dari

kepentingan shareholder dan stakeholder perusahaan. Konsep inilah yang

kemudian diterjemahkan oleh Elkington (1990) sebagai triple bottom line, yaitu:

Profit, People, dan Planet. Maksudnya, tujuan tanggung jawab sosial perusahaan

harus mampu meningkatkan laba perusahaan, menyejahterakan karyawan dan

masyarakat, sekaligus meningkatkan kualitas lingkungan.

Tema pengungkapan tanggung jawab sosial perusahaan yang

dikemukakan Hackston et al. (1996) terdiri dari 7 tema yaitu: lingkungan, energi,

kesehatan dan keselamatan tenaga kerja, produk, keterlibatan masyarakat dan

umum. Ketujuh tema tersebut dijabarkan kedalam 78 item pengungkapan yang

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

23

telah disesuaikan dengan peraturan yang berlaku dan kondisi yang ada di

indonesia, yaitu sebagai berikut ini:

a. Lingkungan

Pengendalian polusi, pencegahan atau perbaikan kerusakan lingkungan,

konservasi sumber alam, menerima penghargaan yang berkaitan dengan

program lingkungan pengolahan limbah, mempelajari dampak

lingkungan.

b. Energi

Menggunakan energi lebih efesien, memanfaatkan barang bekas,

membahas upaya perusahaan dalam mengurangi konsumsi energi,

pengungkapan peningkatan efisiensi energi produk, riset yang mengarah

pada peningkatan efisiensi energi produk, riset yang mengarah pada

peningkatan efisiensi, mengungkapkan kebijakan energi perusahaan.

c. Kesehatan dan keselamatan tenaga kerja

Mengurangi polusi, iritasi atau resiko dalam lingkungan kerja,

mempromosikan keselamatan tenaga kerja dan kesehatan fisik atau

mental, mengungkapkan statistik kecelakaan kerja, menaati peraturan

standar kesehatan dan keselamatan kerja, menetapkan suatu komite

keselamatan kerja.

d. Lain-lain tenaga kerja

Pelatihan tenaga kerja melalui program tertentu ditempat kerja,

mendirikan suatu pusat pelatihan tenaga kerja, mengungkapkan presentase

gaji untuk pensiun, mengungkapkan kebijakan penggajian dalam

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

24

perusahaan, mengungkapkan jumlah tenaga kerja dalam perusahaan,

mengungkapkan tingkat manajerial yang ada, mengungkapkan jumlah staf,

masa kerja dan kelompok usia.

e. Produk

Pengungkapan informasi pengembangan produk perusahaan,

pengungkapan informasi proyek riset, membuat produk lebih aman untuk

konsumen, melaksanakan riset atas tingkat keselamatan produk

perusahaan, pengungkapan peningkatan kebersihan/kesehatan dalam

pengolahan dan penyiapan produk, pengungkapan informasi atas

keselamatan produk perusahaan.

f. Keterlibatan masyarakat

Sumbangan tunai dan produk, pelayanan untuk mendukung aktivitas

masyarakat, pendidikan dan seni, tenaga kerja paruh waktu, sebagai

sponsor untuk proyek kesehatan masyarakat, sebagai sponsor untuk

konferensi pendidikan, membiayai program beasiswa, membuka fasilitas

perusahaan untuk masyarakat.

g. Umum

Pengungkapan tujuan kebijakan perusahaan secara umum yang berkaitan

dengan tanggung jawab sosial perusahaan kepada masyarakat dan

informasi yang berhubungan dengan tanggung jawab sosial perusahaan

selain yang telah disebutkan diatas.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

25

Tanggung jawab sosial perusahaan (CSR) dapat memberikan berbagai

manfaat potensial bagi perusahaan. Dalam ISO 26000 disebutkan manfaat CSR

bagi perusahaan yaitu berikut ini:

a. Mendorong lebih banyak informasi dalam pengambilan keputusan

berdasarkan peningkatan pemahaman terhadap ekspektasi masyarakat,

peluang jika kita melakukan tanggung jawab sosial (termasuk manajemen

risiko hukum yang lebih baik) dan risiko jika tidak bertanggung jawab

secara sosial.

b. Meningkatkan praktek pengelolaan risiko dari organisasi.

c. Meningkatkan reputasi organisasi dan menumbuhkan kepercayaan publik

yang lebih besar.

d. Meningkatkan daya saing organisasi.

e. Meningkatkan hubungan organisasi dengan para stakeholder dan

kapasitasnya untuk inovasi, melalui paparan perspektif baru dan kontak

dengan para stakeholder.

f. Meningkatkan loyalitas dan semangat kerja karyawan, meningkatkan

keselamatan dan kesehatan baik karyawan laki-laki maupun perempuan

dan berdampak positif pada kemampuan organisasi untuk merekrut,

memotivasi dan mempertahankan karyawan.

g. Memperoleh penghematan terkait dengan peningkatan produktivitas dan

efisiensi sumber daya, konsumsi air dan energi yang lebih rendah,

mengurangi limbah, dan meningkatkan ketersediaan bahan baku.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

26

h. Meningkatkan keandalan dan keadilan transaksi melalui keterlibatan

politik yang bertanggung jawab, persaingan yang adil, dan tidak adanya

korupsi.

i. Mencegah atau mengurangi potensi konflik dengan konsumen tentang

produk atau jasa.

j. Memberikan kontribusi terhadap kelangsungan jangka panjang organisasi

dengan mempromosikan keberlanjutan sumber daya alam dan jasa

lingkungan.

k. Kontribusi kepada masyarakat dan untuk memperkuat masyarakat umum

dan lembaga.

Ada berbagai motivasi bagi para manajer untuk sukarela melakukan

kegiatan-kegiatan tertentu, seperti memutuskan untuk melaporkan informasi

sosial dan lingkungan. Deegan et al. (2002) dalam penelitiannya merangkum

beberapa alasan yang dikemukakan oleh berbagai peneliti untuk melaporkan

informasi sosial dan lingkungan sebagai berikut :

a. Keinginan untuk mematuhi persyaratan yang ada dalam Undang-Undang.

b. Pertimbangan rasionalitas ekonomi.

c. Keyakinan dalam proses akuntabilitas untuk melaporkan.

d. Keinginan untuk mematuhi persyaratan peminjaman.

e. Untuk memenuhi harapan masyarakat, mungkin mencerminkan suatu

pandangan yang sesuai dengan komunitas lisensi untuk beroperasi.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

27

4. Kompensasi Manajemen

Dalam teory agensi di asumsikan bahwa individu- individu bertindak

untuk memaksimumkan kepentingan sendiri. Masing-masing individu di

asumsikan termotivasi oleh kepentingan sendiri sehingga menimbulkan konflik

kepentingan diantara prinsipal dan agen (Scott, 2003). Kompensasi merupakan

nilai jasa yang diberikan pemilik perusahaan kepada manajemen (Jensen, 1976).

Adanya program kompensasi manajemen diharapkan dapat mengurangi konflik

kepentingan antara prinsipal dan agen.

Kompensasi merupakan salah satu strategi manajemen sumberdaya

manusia untuk menciptakan keselarasan kerja antara karyawan dengan pimpinan

perusahaan dalam mencapai tujuan dan sasaran yang sudah ditetapkan

(Walker,1992). Watts et al. (1986) menyatakan bahwa mengapa rencana

kompensasi manajemen (bonus plans) ada dalam suatu perusahaan (digunakan

oleh perusahaan), tidak lain karena rencana tersebut merupakan sarana kontrak

yang efisien (efficient contract) yang dapat memaksimalkan nilai perusahaan.

Kompensasi merupakan balas jasa yang diberikan oleh organisasi atau

perusahaan kepada karyawan, yang dapat bersifat finansial maupun non finansial,

pada periode yang tetap. Menurut Pujiningsih (2010) sistem kompensasi yang

baik akan mampu memberikan kepuasan bagi karyawan dan memungkinkan

perusahaan memperoleh, mempekerjakan, dan mempertahankan karyawan.

Scott (2009) menyebutkan bahwa dari 3 jenis komponen kompensasi yang

diterima manajer adalah: Gaji, tunjangan-tunjangan dalam bentuk natura,

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

28

kompensasi insentif. Menurut Scoot (2009) karakteristik rencana kompensasi

insentif bisa dibagi menjadi 2 bagian :

a. Rencana kompensasi jangka pendek yang diberikan berdasarkan prestasi

tahun yang bersangkutan (biasanya diberikan dalam bentuk kas), ada 3

macam kompensasi :

1) Total Bonus Pool

Diberikan berdasarkan rumusan profitabilitas perusahaan

secara keseluruhan, kemudian ditetapkan persentasenya terhadap

total laba atau per lembar saham. Hal ini tidak mempertimbangkan

peningkatan investasi yang berakibat terhadap laba tahun berjalan,

tetapi sudah mempertimbangkan hak dari pemegang saham.

2) Carry Overs

Adalah rencana insentif jangka pendek dengan pengaturan

agar setiap tahun dapat dibagi bonus, caranya membentuk rekening

khusus sehingga dapat ditentukan berapa bonus yang dapat

ditambahkan pada dana bonus (carryover) dan berapa banyak yang

dapat digunakan jika kegiatannya terlalu rendah.

3) Kompensasi yang ditunda

Jumlah bonus dihitung setiap tahun dan pembayarannya

bisa saja dilakukan beberapa kali sepanjang periode tertentu.

b. Kompensasi insentif jangka panjang yang didasarkan pada harga saham

biasa perusahaan. Ada beberapa tipe :

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

29

1) Stock Options

Bonus dalam bentuk hak membeli sejumlah saham di masa

depan dengan harga yang disetujui pada saat opsi dilakukan, ini

biasanya dibawah harga pasar saham pada saat itu. Menurut

Fadjrih (2006) Salah satu jenis kompensasi yang diberikan berupa

opsi saham eksekutif atau dikenal dengan Management Stock

Option Program (MSOP) yang merupakan bentuk kompensasi

untuk menghargai eksekutif atas kinerja jangka panjang

perusahaan.

2) Phantom Stock

Memberikan saham sebagai penghargaan kepada manajer

untuk tujuan pembukuan atau secara akuntansi saja, karena tidak

mempunyai biaya transaksi.

Menurut Pujiningsih (2010), sistem kompensasi yang baik akan mampu

memberikan kepuasan bagi karyawan dan memungkinkan perusahaan

memperoleh, mempekerjakan, dan mempertahankan karyawan. Dalam

hubungannya dengan peningkatan kesejahteraan hidup para pegawai, suatu

organisasi harus secara efektif memberikan kompensasi sesuai dengan beban kerja

yang diterima pegawai. Kompensasi merupakan salah satu faktor baik secara

langsung atau tidak langsung mempengaruhi tinggi rendahnya kinerja pegawai.

Menurut Johnson (2007) pemberian kompensasi manajemen atau insentif berupa

saham atau option dapat mengurangi kemungkinan fraud yang dilakukan oleh

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

30

manajer atau eksekutif. Dan juga menurut Shuto (2007) manajer yang tidak

mendapatkan bonus cenderung melakukan decreasing income dengan

menggunakan metode Big Bath.

B. PENELITIAN TERDAHULU DAN PENGEMBANGAN HIPOTESIS

Penelitian-penelitian sebelumnya telah banyak dilakukan untuk

mengetahui pengaruh praktek pengungkapan tanggung jawab sosial perusahaan

terhadap manajemen laba. Penelitian lain menguji hubungan antara kompensasi

manajemen dan manajemen laba. Penelitian-penelitian tersebut mengasumsikan

pengungkapan tanggung jawab sosial perusahaan dan kompensasi manajemen

sebagai alat yang efektif memberikan dampak positif terhadap reputasi perusahaan

yang rusak akibat praktek manajemen laba.

1. Pengungkapan tanggung jawab sosial perusahaan dan manajemen laba

Erica et al. (2011) melakukan penelitian terhadap perusahaan makanan

yang memiliki 4 digit kode SIC mulai nomor 2000-2099, serta perusahaan minyak

dan gas mulai nomor 2900-2999. Jumlah sampel yang didapat adalah 80

perusahaan makanan dan 30 perusahaan minyak dan gas. Erika et al. (2011)

menguji pengaruh antara pengungkapan tanggung jawab sosial perusahaan

terhadap manajemen laba. Dimana pengaruh negatif ditemukan untuk perusahaan

minyak dan gas, sedangkan pengaruh positif ditemukan pada perusahaan

makanan.

Rahmawati (2010) menganalisis dan mendapatkan bukti empiris tentang

pengaruh praktik manipulasi aktivitas riil terhadap aktivitas tanggung jawab sosial

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

31

perusahaan. Penelitian ini juga bertujuan untuk menguji apakah aktivitas

tanggungjawab sosial perusahaan yang diinteraksikan dengan praktik manipulasi

riil berpengaruh terhadap kinerja keuangan perusahaan dimasa depan. Hasil dari

penelitian tersebut menyimpulkan bahwa aktivitas tanggung jawab sosial

perusahaan yang dinteraksikan dengan manipulasi aktivitas riil biaya discresioner

berpengaruh terhadap kinerja keuangan perusahaan dimasa depan. Selain itu,

variabel manipulasi aktivitas riil biaya diskresioner, tanggung jawab sosial

perusahaan, dan variabel kontrol secara bersamaan signifikan mempengaruhi

kinerja keuangan perusahaan dimasa depan.

Prior et al. (2008) meneliti pengaruh tanggung jawab sosial perusahaan

dan manajemen laba dengan dasar asumsi praktek manajemen laba akan

berpengaruh negatif atas hubungan perusahaan dengan stakeholder dan reputasi

perusahaan. Untuk meningkatkan reputasi perusahaan dan meningkatkan

kepuasan stakeholder perusahaan melakukan praktek tanggung jawab sosial

perusahaan. Dengan menggunakan sampel 593 perusahaan dari 26 negara tahun

2002 dan 2004, penelitian ini membuktikan adanya pengaruh positif antara

tanggung jawab sosial perusahaan dengan manajemen laba dan kombinasi praktek

tanggung jawab sosial perusahaan dan manajemen yang berdampak negatif

terhadap kinerja finansial perusahaan.

Chih et al. (2008) menguji pengaruh antara pelaporan tanggung jawab

sosial perusahaan terhadap manajemen laba yang dilakukan oleh manajemen pada

1653 perusahaan di 46 negara mempunyai efek positif atau negatif dalam hal

kualitas informasi pada laporan keuangan yang dipublikasikan. Dalam penelitian

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

32

ini menemukan bahwa: manajemen laba yang diproksikan dengan earning

smoothing yang meningkat berhubungan dengan dilakukannya tanggung jawab

sosial perusahaan. Perusahaan yang mengungkapkan tanggung jawab sosial

perusahan cenderung tidak melakukan earning smoothing, hal ini juga terjadi

pada earning agresiveness.Pola ini lebih banyak terjadi pada negara yang

memiliki hukum yang kuat.

Atas dasar penelitian terdahulu, semakin tinggi perusahaan menerapkan

tanggung jawab sosial sesuai standar pada perusahaannya, maka akan dapat

mengurangi terjadinya manajemen laba. Karena laporan keuangan yang dibuat

oleh pihak manajemen dan dibaca oleh banyak stakeholder, maka manajemen

dituntut untuk membuat laporan secara jujur. Tanggung jawab sosial perusahaan

melibatkan banyak stakeholder, tanggung jawab sosial perusahaan disini berperan

sebagai alat kontrol untuk pihak manajemen agar tidak melakukan manajemen

laba yang merugikan pihak stakeholder.

Dari paparan tersebut maka hipotesis dalam penelitian ini dapat

dinyatakan seperti berikut ini:

H1 = Tanggung Jawab Sosial Perusahaan berpengaruh terhadap manajemen laba perusahaan publik di Indonesia

2. Kompensasi manajemen dengan manajemen laba

Johnson (2007) menguji apakah eksekutif akan melakukan fraud jika

muncul insentif finansial yang besar. Penelitian ini menemukan bahwa kontrak

bonus dapat menimbulkan pengeluaran tidak terduga yang dapat merugikan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

33

kesejahteraan shareholder, Pemberian insentif berupa saham atau option dapat

mengurangi kemungkinan fraud yang dilakukan oleh manajer atau eksekutif.

Arya et al. (1997) merancang model dua periode dengan satu pemilik dan

dua manajer yang risk averse. Usaha manajer setiap periode menghasilkan hasil

bersama dan bisa diamati. Pemilik tidak dapat mengawasi usaha manjer tetapi

setiap manajer mengetahui setiap usaha yang lainnya (saling mengetahui). Satu

cara untuk memotivasi manajer untuk bekerja keras adalah dengan menawarkan

kepada mereka suatu kontrak yang sama dalam setiap periode. Dalam penelitian

Arya et al. (1997) tersebut menunjukkan bahwa pemilik dapat memberikan

kontrak yang lebih efesien melalui eksploitasi kemampuan setiap manajer untuk

saling dapat mengamati usaha satu dengan lainnya. Eksploitasi kemampuan

manajer-manajer untuk saling memonitor satu dengan lainnya dapat mengurangi

biaya keagenan dari moral hazard. Model yang diusulkan menyarankan bahwa

suatu kontrak insentif untuk manajer tingkat bawah masih diperlukan.

Bergstresser (2006) menguji hubungan antara manajemen laba dan CEO

insentif dengan menggunakan pendekatan discretionary accruals model jones.

Penelitian tersebut menguji hubungan antara insentif financial CEO dan

manajemen laba selama periode 1990-an dan menguji apakah CEO dan insiders

lain menjual saham dan mengambil opsi pada periode dimana akrual tinggi. Dari

hasil pengujian terhadap hipotesis pertama, dapat disimpulkan bahwa akrual lebih

aktif digunakan pada perusahaan dengan kompensasi CEO yang lebih sensitif

terhadap harga saham.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

34

Cheng et al. (2005) menunjukkan bahwa manajer dengan insentif ekuitas

yang tinggi lebih mungkin untuk meratakan laba. Hasil lain yang ditunjukkan

dalam penelitian ini bahwa manajer dengan insentif ekuitas yang persisten lebih

mungkin meratakan laba dan bahwa CEOs dengan insentif ekuitas yang tinggi

mengakui abnormal accrual yang meningkatkan laba lebih banyak daripada CEOs

dengan insentif ekuitas yang rendah. Penelitian tersebut menggunakan sampel

awal meliputi semua perusahaan yang data tentang kepemilikan dan kompensasi

yang berdasarkan saham tersedia pada data base the Standard & Poor’s

Execucomp untuk periode 1993-2000.

Shuto (2007) menguji hubungan antara pemilihan diskresionary akrual

dan kompensasi eksekutif di jepang Penelitian ini menemukan bahwa penggunaan

meningkatkan diskresionary akrual kompensasi eksekutif, Manajer yang tidak

mendapatkan bonus cenderung melakukan decreasing income dengan

menggunakan metode Big Bath. Metode kontrak bonus pada perusahaan di jepang

tidak sepenuhnya mengalami inefisiensi. Apabila dibuat kontrak yang tepat maka

masing-masing pihak akan tercapai tujuan bersama.

Jones (2008) menguji pengaruh kompensasi eksekutif dan manajemen laba

yang mungkin terjadi dalam timbulnya perkara hukum shareholder dan hasil

yang didapat intensitas option manajemen dan manajemen laba berpengaruh

terhadap probabilitas perkara yang muncul, intensitas option yang tinggi akan

meningkatkan probabilitas dari tingkat penyelesaian perkara.

Laux (2009) menganalisa strategi dewan direksi untuk mengatur insentif

yang harus dibayarkan terhadap CEO dan pengaruhnya terhadap manajemen laba.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

35

Penelitian ini menemukan bahwa, hasil pengujian menunjukkan peningkatan

insentif modal CEO tidak berdampak pada meningkatnya manemen laba karena

direktur melakukan upaya penyesuaian terhadap kesalahan dalam merespon

perubahan insentif untuk CEO. Jika pertanggung jawaban komisaris dalam

menentukan gaji untuk CEO dan monitoring dilakukan secara terpisah dengan

membentuk suatu komite, kemudian kompensasi untuk komite dalam bentuk

saham akan meningkat sesuai dengan kompensasi untuk CEO, peningkatan biaya

yang disebabkan karena kesalahan ditanggung oleh komite audit.

Atas dasar penelitian terdahulu, semakin tinggi perusahaan memberikan

kompensasi terhadap manajemen yang berprestasi, maka semakin sedikit tindakan

manajemen laba yang dilakukan oleh pihak manajemen pada perusahaannya.

Seorang manajer yang sudah terpenuhi kebutuhannya melalui kompensasi yang

diberikan oleh perusahaan terhadap manajer tersebut akan mampu menekan

perilakunya untuk tidak melakukan manajemen laba yang hanya menguntungkan

dirinya sendiri. Kompensasi mampu memberikan motivasi kepada manajemen

untuk melaporkan labanya secara jujur. Dari paparan tersebut maka hipotesis

dalam penelitian ini dapat dinyatakan seperti berikut ini:

H2 = Kompensasi manajemen berpengaruh terhadap manajemen laba perusahaan publik di Indonesia.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

36

C. KERANGKA PEMIKIRAN

Gambar. 1

Variabel independen Variabel dependen

Variabel kontr

Variabel kontrol

Tanggung Jawab Sosial Perusahaan

Manajemen Laba Kompensasi Manajemen

- Size - Leverage - ROA - Growth

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

37

BAB III

METODE PENELITIAN

A. DESAIN PENELITIAN

Penelitian ini merupakan penelitian yang melakukan pengujian

hipotesis dan bertujuan untuk menguji secara empiris pengaruh variabel

independen terhadap variabel dependen. Variabel independen yang diuji

dalam penelitian ini meliputi tanggung jawab sosial perusahaan yang meliputi

7 kategori yaitu lingkungan, energi, kesehatan dan keselamatan tenaga kerja,

lain-lain tenaga kerja, produk, masyarakat dan umum dan juga kompensasi

manajemen sebagai variabel independen. Sementara variabel dependen dalam

penelitian ini adalah manajemen laba. Penelitian ini juga menggunakan

variabel kontrol dengan size, leverage, ROA dan juga growth.

B. POPULASI, SAMPEL, DAN TEKNIK SAMPEL

Populasi merupakan kelompok orang, kejadian, atau peristiwa yang

menjadi perhatian para peneliti untuk diteliti (Sekaran, 2003). Populasi yang

digunakan sebagai sample frame penelitian ini adalah seluruh perusahaan

yang go public di Bursa Efek Indonesia (BEI). Populasi dalam penelitian ini

adalah seluruh perusahaan go public yang berturut-turut terdaftar di Bursa

Efek Indonesia tahun 2008-2010 dan melaksanakan tanggung jawab sosial

perusahaan pada periode 2008-2010 sejumlah 379 perusahaan.

Sampel adalah bagian dari populasi yang terdiri dari elemen-elemen

yang diharapkan memiliki karakteristik yang mewakili populasinya (Sekaran,

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

38

2003). Adapun sampel penelitian ini adalah 70 perusahaan selama periode

2008-2010 dari total populasi.

Penentuan jumlah sampel menurut Hair (1995) yang memegang peran

penting dalam estimasi dan interpretasi hasil maka, ukuran sampel yang ideal

dan representatif adalah tergabung pada jumlah indikator variabel observasi

dikalikan 5 sampai 10. Dalam penelitian ini menggunakan 7 indikator

variabel, antara lain: variabel independen (tanggung jawab sosial perusahaan,

kompensasi manajemen), variabel dependen (manajemen laba), variabel

kontrol (size, laverage, ROA, growth). Dengan demikian sampel minimal

untuk penelitian ini yang memiliki indikator variabel sebanyak 70 adalah 7 x

10. Dengan demikian jumlah sampel minimal untuk penelitian ini sebesar 70

perusahaan dan jumlah observasinya sebanyak 210 perusahaan ( 70 x 3 ).

Tekhnik pengambilan sampel dari penelitian ini menggunakan

purposive sampling dan random sampling. Menurut Nasution (2003),

pemilihan tekhnik pengambilan sampling merupakan upaya penelitian untuk

mendapatkan sampel yang representatif (mewakili), yang dapat

menggambarkan populasi. Purposive sampling adalah dimana sampel yang

dipilih sesuai dengan kriteria-kriteria yang sudah ditentukan. Kriteria yang

digunakan untuk menjadi anggota sampel adalah sebagai berikut ini:

1. Perusahaan go public dan terdaftar di Bursa Efek Indonesia secara

berturut-turut pada tahun 2008-2010 dan melaksanakan pengungkapan

tanggung jawab sosial perusahaan pada periode 2008-2010.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

39

2. Perusahaan tersebut menerbitkan secara berturut-turut laporan tahunan

(annual report) dan laporan keuangan tahunan (financial report) untuk

tahun 2008-2010.

3. Perusahaan tersebut menyajikan secara berturut-turut seluruh data dan

informasi yang diperlukan dalam pengukuran variabel pada laporan

tahunan dan laporan keuangan tahunan.

Selanjutnya pengambilan sampel secara random sampling. Random

sampling adalah cara pengambilan sampel yang memberikan kesempatan yang

sama untuk diambil kepada setiap elemen populasi. Dari populasi yang ada

sebesar 379 perusahaan dipilih secara acak untuk mendapatkan sampel

sejumlah 70 perusahaan. Diawali dengan membuat nomer urut dari angka 1-

379 didalam lembar kertas yang kemudian di lipat lalu dimasukkan kedalam

toples. Langkah selanjutnya ambil secara acak sebanyak 70 kali.

C. SUMBER DATA DAN METODA PENGUMPULAN DATA

Penelitian ini menggunakan data sekunder yaitu informasi yang

diperoleh dari pihak lain (Sekaran, 2003). Alasan menggunakan data sekunder

dengan pertimbangan bahwa data ini mudah untuk diperoleh dan memiliki

waktu yang lebih luas serta mempunyai validitas data yang dapat di

pertanggung jawabkan.

Data yang dibutuhkan dalam penelitian ini terdiri dari data seperti berikut ini.

1. Daftar perusahaan go public di Bursa Efek Indonesia untuk tahun 2008-

2010 yang diperoleh dari www.idx.co.id.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

40

2. Laporan tahunan (annual report) dan laporan keuangan tahunan

(financial report) perusahaan yang terpilih menjadi sampel yang

diperoleh dari www.idx.co.id., Indonesian Capital Market Directory

(ICMD), dan website perusahaan yang terpilih sebagai sampel

penelitian.

D. DEFINISI DAN PENGUKURAN VARIABEL

Penelitian ini menggunakan dua variabel yang diuji secara

sistematis, yaitu seperti berikut ini:

1. Variabel independen

Menurut Sugiono (1999), variabel independen sering kali disebut

dengan variabel bebas. Variabel bebas merupakan variabel yang

mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya

variabel dependen (terikat). Variabel independen dalam penelitian ini

adalah variabel-variabel seperti berikut ini.

a. Tanggung Jawab Sosial Perusahaan

Variabel independen dalam penelitian ini adalah tanggung jawab

sosial perusahan. Tanggung jawab sosial perusahaan adalah suatu konsep

bahwa perusahaan memiliki suatu tanggung jawab terhadap konsumen,

karyawan, pemegang saham, komunitas dan lingkungan dalam segala

aspek operasional perusahaan. Dalam penelitian ini menggunakan tema

pengungkapan tanggung jawab sosial perusahaan yang dikemukakan

Hackston et al. (1996). Terdiri dari 7 tema yaitu: lingkungan, energi,

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

41

kesehatan dan keselamatan tenaga kerja, produk, keterlibatan masyarakat

dan umum. Ketujuh tema tersebut dijabarkan kedalam 78 item

pengungkapan yang telah disesuaikan dengan peraturan yang berlaku dan

kondisi yang ada di indonesia.

Menurut Gray et al., (1987) semakin tinggi perusahaan

menerapkan tanggung jawab sosial sesuai standar pada perusahaannya,

maka akan dapat mengurangi terjadinya manajemen laba. Karena

laporan keuangan yang dibuat oleh pihak manajemen dan dibaca oleh

banyak stakeholder, maka manajemen dituntut untuk membuat laporan

secara jujur. Penelitian ini tanggung jawab sosial perusahan diukur

dengan menggunakan index pengungkapan sosial yang merupakan

variabel dummy.

Rumus perhitungan CSRDI j adalah sebagai berikut:

78å= ij

J

XCSRDI

Keterangan:

CSRDIj = CSR Disclosure Index perusahaan j

Xij = dummy variable

1 = jika item i diungkapkan; 0= jika item i tidak diungkapkan.

nj = jumlah item untuk perusahaan j, nj ≤ 78

Dengan demikian, 0≤CSRDIj≤1

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

42

b. Kompensasi Manajemen

Kompensasi manajemen adalah berbagai bentuk imbalan

yang diberikan organisasi kepada para karyawanya atas waktu, pikiran

dan tenaga yang telah dikontribusikannya kepada organisasi. Kategori

kompensasi manajemen yang digunakan dalam penelitian ini adalah jenis

kompensasi manajemen yang diberikan berupa opsi saham eksekutif atau

dikenal dengan Management Stock Option Program (MSOP) yang

merupakan bentuk kompensasi untuk menghargai eksekutif atas kinerja

jangka panjang perusahaan.

Menurut Shatila (2008), semakin tinggi perusahaan memberikan

kompensasi terhadap manajemen yang berprestasi, maka semakin sedikit

tindakan manajemen laba yang dilakukan oleh pihak manajemen pada

perusahaannya. Seorang manajer yang sudah terpenuhi kebutuhannya

melalui kompensasi yang diberikan oleh perusahaan terhadap manajer

tersebut akan mampu menekan perilakunya untuk tidak melakukan

manajemen laba yang hanya menguntungkan dirinya sendiri. Untuk

variabel independen ini akan diukur dengan cara, perusahaan yang

memberikan kompensasi bonus berupa stock options atau Management

Stock Option Program (MSOP) kepada manajemen akan diberi nilai 1,

sedangkan yang tidak memberikan kompensasi bonus kepada manajemen

diberi nilai 0.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

43

2. Variabel Dependen

Menurut Sugiyono (1999), variabel dependen sering disebut

dengan variabel terikat. Variabel terikat merupakan variabel yang

dipengaruhi atau yang menjadi akibat karena adanya variabel bebas.

Variabel dependen dalam penelitian ini adalah manajemen laba.

Manajemen laba adalah tindakan yang ditujukan untuk

memaksimumkan utilitas manajer dan cenderung untuk menguntungkan

diri mereka (manajer) sendiri dengan cara mempengaruhi proses pelaporan

keuangan. Manajemen laba adalah campur tangan manajemen dalam