Nota Pembelaan(Pledoi)

58

Kota Agung, 15 November 2010 Hal : Nota Pembelaan (Pledoi) No Perkara: 168/PID.B/2010/PN.KTA a.n. Terdakwa Drs. Abadi Indo, M.M. Kepada Yth. Majelis Hakim Perkara No: 168/PID.B/2010/PN.KTA Di - Pengadilan Negeri Kota Agung. Bismillahi Ar-rahman Ar-rahim Assalamu a’laikum wr. wb. Salam sejahtera untuk kita semua. Majelis hakim yang mulia. Rekan JPU yang kami hormati. Setelah menyimak dan membaca Surat Tuntutan Jaksa Penuntut Umum (JPU) terhadap terdakwa Drs. Abadi Indo, M.M., sekarang tibalah saatnya kami, sebagai Tim Penasehat Hukum Terdakwa, untuk menyampaikan pledoi ini. Tentunya, pledoi ini bukanlah suatu pendapat dan atau pembelaan yang serta-merta agar terdakwa dapat bebas diluar pertimbangan-pertimbangan hukum yang berlaku, tetapi pledoi ini lebih merupakan ikhtiar kami untuk merangkai kembali fakta-fakta sebenarnya yang telah berlangsung di muka persidangan selama ini, sehingga sebelum yang terhormat Majelis Hakim memberi putusan, telah mendapatkan keterangan, gambaran dan atau bukti- bukti yang terang dan jelas atas perbuatan pidana yang dituduhkan kepada Terdakwa.

-

Upload

ayyrum-ah-young -

Category

Documents

-

view

164 -

download

10

description

Nota Pembelaan

Transcript of Nota Pembelaan(Pledoi)

Kota Agung, 15 November 2010

Hal : Nota Pembelaan (Pledoi)

No Perkara: 168/PID.B/2010/PN.KTA

a.n. Terdakwa Drs. Abadi Indo, M.M.

Kepada Yth.

Majelis Hakim Perkara No: 168/PID.B/2010/PN.KTA

Di -

Pengadilan Negeri Kota Agung.

Bismillahi Ar-rahman Ar-rahim

Assalamu a’laikum wr. wb.

Salam sejahtera untuk kita semua.

Majelis hakim yang mulia.

Rekan JPU yang kami hormati.

Setelah menyimak dan membaca Surat Tuntutan Jaksa Penuntut Umum (JPU) terhadap terdakwa Drs. Abadi Indo, M.M., sekarang tibalah saatnya kami, sebagai Tim Penasehat Hukum Terdakwa, untuk menyampaikan pledoi ini. Tentunya, pledoi ini bukanlah suatu pendapat dan atau pembelaan yang serta-merta agar terdakwa dapat bebas diluar pertimbangan-pertimbangan hukum yang berlaku, tetapi pledoi ini lebih merupakan ikhtiar kami untuk merangkai kembali fakta-fakta sebenarnya yang telah berlangsung di muka persidangan selama ini, sehingga sebelum yang terhormat Majelis Hakim memberi putusan, telah mendapatkan keterangan, gambaran dan atau bukti-bukti yang terang dan jelas atas perbuatan pidana yang dituduhkan kepada Terdakwa.

I. RINGKASAN SURAT DAKWAAN SEBAGAI DASAR PERSIDANGAN

DAN TUNTUTAN JAKSA PENUNTUT UMUM

Majelis hakim yang terhormat.

Persidangan yang kami muliakan.

Saudara Penuntut Umum dalam Surat Dakwaannya, telah mencoba menggambarkan suatu peristiwa pidana yang dilakukan oleh Terdakwa Drs. Abadi Indo, M.M.; Jalinan peristiwa pidana tersebut, sebagaimana yang terurai dalam Surat Dakwaan, dilakukan pada saat Terdakwa menjabat sebagai Kepala Kantor Litbang, Perpustakaan dan Arsip Kab. Tanggamus (sekarang Kantor PUSTARDOKDA) pada waktu yang tak dapat diingat lagi dengan pasti antara bulan Mei 2008 sampai bulan Desember 2008; bertempat di Kantor Litbang, Perpustakaan dan Arsip (sekarang Kantor PUSTARDOKDA) Kab. Tanggamus atau setidaknya di suatu tempat yang masih di dalam daerah hukum Pengadilan Negeri Kota Agung.

Bahwa Terdakwa sebagai Pegawai negeri atau penyelenggara negara yang dengan maksud menguntungkan diri sendiri atau orang lain secara melawan hukum atau dengan menyalahgunakan kekuasaannya: memaksa seseorang memberikan sesuatu, membayar, atau menerima pembayaran dengan potongan, atau untuk mengerjakan sesuatu bagi dirinya sendiri (Dakwaan Pertama);————————- atau Yang dengan tujuan menguntungkan diri sendiri atau orang lain atau suatu korporasi, menyalah-gunakan kewenangan, kesempatan atau sarana yang ada padanya karena jabatan atau kedudukan yang dapat merugikan keuangan negara atau perekonomian negara (Dakwaan Kedua).————————————-

Perbuatan tersebut, seperti yang terekam dalam Surat Dakwaan, dilakukan Terdakwa dengan cara-cara antara lain sebagai berikut:

- Bahwa Kantor Litbang, Perpustakaan dan Arsip (sekarang Kantor PUSTARDOKDA) Kab. Tanggamus pada tahun anggaran 2008 berdasar Perda No:02 tanggal 29 Januari 2008 terdapat program kegiatan-kegiatan yang dibiayai APBD Kab. Tanggamus diantaranya sebagai berikut:

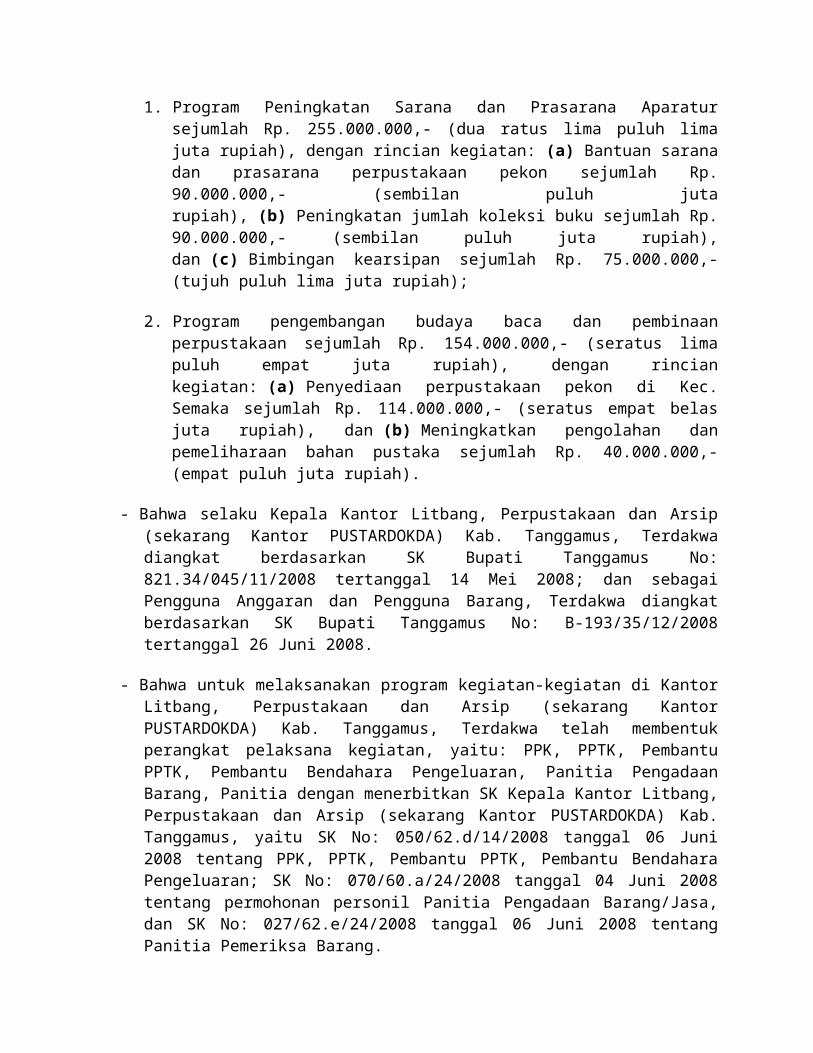

1. Program Peningkatan Sarana dan Prasarana Aparatur sejumlah Rp. 255.000.000,- (dua ratus lima puluh lima juta rupiah), dengan rincian kegiatan: (a) Bantuan sarana dan prasarana perpustakaan pekon sejumlah Rp. 90.000.000,- (sembilan puluh juta rupiah), (b) Peningkatan jumlah koleksi buku sejumlah Rp. 90.000.000,- (sembilan puluh juta rupiah), dan (c) Bimbingan kearsipan sejumlah Rp. 75.000.000,- (tujuh puluh lima juta rupiah);

2. Program pengembangan budaya baca dan pembinaan perpustakaan sejumlah Rp. 154.000.000,- (seratus lima puluh empat juta rupiah), dengan rincian kegiatan: (a) Penyediaan perpustakaan pekon di Kec. Semaka sejumlah Rp. 114.000.000,- (seratus empat belas juta rupiah), dan (b) Meningkatkan pengolahan dan pemeliharaan bahan pustaka sejumlah Rp. 40.000.000,- (empat puluh juta rupiah).

- Bahwa selaku Kepala Kantor Litbang, Perpustakaan dan Arsip (sekarang Kantor PUSTARDOKDA) Kab. Tanggamus, Terdakwa diangkat berdasarkan SK Bupati Tanggamus No: 821.34/045/11/2008 tertanggal 14 Mei 2008; dan sebagai Pengguna Anggaran dan Pengguna Barang, Terdakwa diangkat berdasarkan SK Bupati Tanggamus No: B-193/35/12/2008 tertanggal 26 Juni 2008.

- Bahwa untuk melaksanakan program kegiatan-kegiatan di Kantor Litbang, Perpustakaan dan Arsip (sekarang Kantor PUSTARDOKDA) Kab. Tanggamus, Terdakwa telah membentuk perangkat pelaksana kegiatan, yaitu: PPK, PPTK, Pembantu PPTK, Pembantu Bendahara Pengeluaran, Panitia Pengadaan Barang, Panitia dengan menerbitkan SK Kepala Kantor Litbang, Perpustakaan dan Arsip (sekarang Kantor PUSTARDOKDA) Kab. Tanggamus, yaitu SK No: 050/62.d/14/2008 tanggal 06 Juni 2008 tentang PPK, PPTK, Pembantu PPTK, Pembantu Bendahara Pengeluaran; SK No: 070/60.a/24/2008 tanggal 04 Juni 2008 tentang permohonan personil Panitia Pengadaan Barang/Jasa, dan SK No: 027/62.e/24/2008 tanggal 06 Juni 2008 tentang Panitia Pemeriksa Barang.

- Bahwa sebelum menerbitkan SK-SK tersebut, Terdakwa sekitar bulan April-Mei 2008 mengadakan pertemuan dengan para Kasi (kepala Seksi) yaitu saksi Dahyan Effendi, saksi Rudiana, Saksi Helpin Rianda, serta saksiMahmud Ali (Kasubbag TU), saksi Anas Kamalajaya, dan saksi Syafria(Bendahara Pengeluaran); pada pertemuan ini Terdakwa memberitahukan perihal pemotongan + 30% untuk setiap anggaran kegiatan terkecuali honor dengan dalih untuk ”setoran ke atas”; selanjutnya Terdakwa memerintahkankepada saksi Syafria untuk melakukan pemotongan terhadap pelaksanaan pembayaran untuk program kegiatan-kegiatan di Kantor Litbang, Perpustakaan dan Arsip (sekarang Kantor PUSTARDOKDA) Kab. Tanggamus yang dibiayai APBD TA 2008 yaitu: (a) kegiatan Bantuan sarana dan prasarana perpustakaan pekon, (b) kegiatan Penyediaan perpustakaan pekon di Kec. Semaka, dan (c) kegiatan Bimbingan kearsipan.

- Selanjutnya saksi Syafria melakukan pencairan dan pembayaran dengan potongan + 30% untuk setiap mata anggaran sebagaimana tersebut di atas dengan cara:

1. untuk pecairan dana kegiatan seharusnya atas permintaan dari PPTK, tetapi seringkali terjadi untuk pencairan dana-dana kegiatan tersebut adalah adanya permintaan dari Terdakwa; setelah dana dari kegiatan cair kemudian saksi syafria memeriksa mata anggaran/kode rekening mana yang bisa dilakukan pemotongan + 30%;

2. bahwa ketika kuasa dari rekanan (JPU tidak menyebutkan siapa kuasa dari rekanan dan siapa saja rekanan kegiatan) melakukan pencairan ke bank; dari kuasa rekanan yang mencairkan tersebut kemudian menyerahkandana kegiatan yang telah dicairkan kepada saksi syafria, kemudian saksisyafria atas perintah Terdakwa melakukan pemotongan sebesar + 30% dari dana tersebut, setelah itu hasil potongan diserahkan kepada terdakwa sedangkan yang 70% diserahkan kepada rekanan melalui kuasanya.

3. khusus untuk pencairan dana ke rekanan CV. Pusaka Semaka langsung dilakukan oleh rekanan tanpa kuasa, yaitu saksi Iwan Setiawan (selama proses pemeriksaan saksi di persidangan, tidak ada satu pun saksi yang bernama Iwan Setiawan), uang hasil pencairan ini tidak diserahkan kepada saksi syafria melainkan dari pihak rekanan yang langsung menghadap ke Terdakwa atas perintah Terdakwa, kemudian terdakwa

melakukan pemotongan sebesar 25% (Rp. 12.500.000,-); uang hasil potongan ini diterima langsung oleh Terdakwa di Rumah Makan ayam bakar Kota Agung.

4. bahwa uang perjalanan dinas kegiatan sebagaimana yang tercantum dalam DPA di Kantor Litbang, Perpustakaan dan Arsip (sekarang Kantor PUSTARDOKDA) Kab. Tanggamus TA 2008 juga dipotong oleh saksisyafria atas perintah Terdakwa.

- Bahwa uang-uang hasil pemotongan + 30% untuk setiap mata anggaran (kecuali honor) oleh saksi syafria diberika kepada Terdakwa sesuai dengan barang bukti yang terdiri dari:

1. berdasar kwitansi tertanggal 05 November 2008, Terdakwa menerima sejumlah Rp. 6.960.000,- yang merupakan dana potongan pada kegiatan (admisistrasi) penyediaan perpustakaan di Kec. Semaka;

2. berdasar kwitansi tertanggal 16 September 2008, Terdakwa menerima potongan dana kegiatan sebesar + 30% yang seharusnya dibayar kepada pihak ketiga sebesar Rp. 35.982.000,- dari mata anggaran: (a) belanja modal pengadaan buku sebesar Rp. 49.000.000,- x 30% = Rp. 14.700.000,-, (b) belanja modal pengadaan meubelair sebesar Rp. 36.000.000,- x 30% = Rp. 10.800.000,-, dan (c) belanja modal pengadaan meubelair Rp. 34.000.000,- x 30% = Rp. 10.482.000,-;

3. berdasar lembar rincian penggunaan dan TU Bimbingan Kearsipan, Terdakwa menerima dana potongan 30% sebesar Rp. 9.197.710,-;

4. untuk kegiatan yang dilakukan CV,. Pusaka Semaka, Terdakwa melakukanpemotongan dan menerima secara langsung sebesar 25% dari saksi Iwan Darmawan sebesar Rp. 12.500.000,-.

- Bahwa perbuatan Terdakwa bertentangan dengan:

1. Pasal 3 ayat (3) UU No.1 Tahun 2004 tentang Perbendaharaan Negara;

2. Pasal 17 ayat (1) UU No.1 Tahun 2004 tentang Perbendaharaan Negara;

3. Pasal 122 ayat (9) Permendagri No.13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah;

4. Pasal 10 Permendagri No.13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah;

5. Terdakwa pada intinya ”mengingkari” ketentuan dalam SK Bupati Kab. Tanggamus No: B-193/35/12/2008.

Bahwa perbuatan Terdakwa selaku Kantor Litbang, Perpustakaan dan Arsip (sekarang Kantor PUSTARDOKDA) Kab. Tanggamus yang telah menerima dana dari pemotongan + 30%

sebesar + Rp. 64.639.710,- (enam puluh empat juta enam ratus tiga puluh sembilan ribu tujuh ratus sepuluh rupiah) dari anggaran kegiatan sebagaimana diurai diatas, menurut Dakwaan Jaksa Penuntut Umum, adalah Perbuatan Pidana sebagaimana yang diatur dan diancam pidana dalam:

—– Pasal 12 huruf e Undang-undang RI Nomor 20 Tahun 2001 tentang Perubahan atas Undang-undang RI Nomor 31 Tahun 1999 tentang Pemberantasan Tindak Pidana Korupsi (dakwaan pertama)————————————————————

—–Atau—–

—– Pasal 3 Jo. Pasal 18 UU No. 31 Tahun 1999 -yang diubah dan ditambah dengan UU No. 20 Tahun 2001 tentang Pemberantasan Tindak Pidana Korupsi(dakwaan kedua)———————————————————————————–

Selanjutnya, berdasar dakwaan di atas serta analisa fakta persidangan yang dilakukan oleh JPU; maka dalam risalah tuntutannya pada tanggal 11 Nopember 2010, JPU menuntut terdakwa berdasarkan Pasal 3 Jo. Pasal 18 UU No. 31 Tahun 1999 -yang diubah dan ditambah dengan UU No. 20 Tahun 2001 tentang Pemberantasan Tindak Pidana Korupsi (dakwaan kedua), yang amar tuntutannyasebagai berikut:

1. Menyatakan terdakwa Drs. Abadi Indo, M.M. terbukti bersalalah secara sah dan meyakinkan melakukan tindak pidana korupsi ”DENGAN TUJUAN MENGUNTUNGKAN DIRI SENDIRI ATAU ORANG LAIN ATAU KORPORASI, MENYALAHGUNAKAN KEWENANGAN, KESEMPATAN ATAU SARANA YANG ADA PADANYA KARENA JABATAN ATAU KEDUDUKAN YANG DAPAT MERUGIKAN KEUANGAN NEGARA ATAU PEREKONOMIAN NEGARA” sebagaimana diatur dan diancam pidana dalam Pasal 3 Jo. Pasal 18 UU No. 31 Tahun 1999 -yang diubah dan ditambah dengan UU No. 20 Tahun 2001 tentang Pemberantasan Tindak Pidana Korupsi (dakwaan kedua);

2. Menjatuhkan pidana terhadap terdakwa Drs. Abadi Indo, M.M. berupa pidana penjara selama 1 (satu) tahun 6 (enam) bulan dengan dikurangi selama terdakwa dalam tahanan, dan pidana denda sebesar Rp. 50.000.000,- (lima puluh juta rupiah) dengan ketentuan apabila denda tersebut tidak dibayar maka diganti dengan kurungan selama 3 (tiga) bulan, dan memerintahkan terdakwa tetap berada dalam tahanan Rutan;

3. Menetapkan agar terdakwa membayar uang pengganti kepada negara sebesar Rp. 15.639.710 (lima belas juta enam ratus tiga puluh sembilan ribu tujuh ratus sepuluh rupiah) setelah diperhitungkan dengan uang titipan sebesar Rp. 49.000.000,- (empat puluh sembilan juta rupiah) yang telah diserahkan/ditipkan oleh terdakwa, dengan

ketentuan apabila terdakwa tidak membayar uang pengganti tersebut dalam waktu paling lama 1 (satu) bulan setelah putusan pengadilan telah memperoleh kekuatan hukum tetap, maka harta bendanya dapat disita oleh penuntut umum dan dilelang untuk menutupi uang pengganti tersebut, dalam terdakwa tidak mempunyai harta benda yang mencukupi untuk membayar uang pengganti tersebut maka terdakwa menjalani pidana penjara selama 9 (sembilan) bulan;

4. Barang bukti berupa: poin (1) dikembalikan kepada terdakwa Drs. Abadi Indo, M.M., poin (2) dst————————————————————————– dikembalikan ke kantor Pustardokda Kab. Tanggamus, dan poin (518) dst——- terlampir dalam berkas perkara;

5. Menetapkan agar Terdakwa membayar biaya perkara sebesar Rp. 5000,- (lima ribu rupiah).

II. RESUME KETERANGAN SAKSI-SAKSI DAN TERDAKWA

SEBAGAI FAKTA DI PERSIDANGAN

Majelis hakim yang kami hormati.

Rekan JPU yang semoga selalu berbahagia.

Sebelum kami, Tim Penasihat Hukum Terdakwa, menyampaikan pokok-pokok dari Nota Pembelaan; ada baiknya kami sampaikan resume keterangan saksi-saksi selama proses persidangan berlangsung. Hal ini menjadi urgen, karena terdapat perbedaan yang signifikan antara keterangan saksi di muka persidangan dengan yang diungkap oleh JPU dalam risalah tuntutannya. Selain itu, keterangan saksi di muka persidangan merupakan alat bukti yang sah; dan keterangan saksi yang mempunyai nilai pembuktian ialah keterangan yang sesuai dengan apa yang dijelaskan pada Pasal 1 angka 27 KUHAP, yaitu: (a). yang saksi lihat sendiri, (b).saksi dengar sendiri dan (c). saksi alami sendiri serta (d). menyebut alasan dari pengetahuannya.

Pada proses pemeriksaan saksi dan terdakwa dalam persidangan yang terhormat ini, Rekan JPU telah menghadirkan sebanyak 19 orang saksi, yang diantaranya adalah seorang saksi ahli. Adapun pokok-pokok keterangan dari para saksi tersebut adalah sebagai berikut:

Pemeriksaan Saksi ke-1 (Kamis, 19 Agustus 2010), Persidangan menghadirkan 6 (enam) orang saksi, yakni:

Mahmud Ali (Kasubbag TU periode 2005 -2008 di Kantor Pustardokda Kab. Tanggamus), bersaksi dibawah sumpah yang pada intinya menyatakan dan menjelaskan;

1. Pada waktu tindak pidana terjadi, saksi ditunjuk oleh Kepala Kantor (terdakwa) sebagai Ketua Pemeriksa Barang untuk kegiatan yang ada di Kantor Pustardokda periode anggaran tahun 2008.

2. Bahwa faktanya, saksi tidak melakukan pemeriksaan terhadap setiap barang dari kegiatan pengadaan barang yang ada.

3. Bahwa sebagai Panitia Pemeriksa Barang, saksi menerima honorarium.4. Saksi hanya menanda-tangani saja dokumen pemeriksaan barang serta

laporan hasil pemeriksaan barang yang telah disiapkan oleh sdr. Anas Kamalajaya.

5. Tentang adanya pertemuan atau briefing yang membahas perihal pemotongan sebesar 30% terhadap dana kegiatan kecuali honorarium di Kantor Pustardokda sekira bulan april - mei 2008, saksi menyatakan mengikuti pertemuan tersebut dan mendengar Terdakwa mengatakan adanya potongan sebesar 30% terhadap dana kegiatan untuk digunakan sebagai dana savingkantor, kecuali honorarium tidak ada potongan.

6. Bahwa saksi mengikuti pertemuan tersebut diajak dan atau dikumpulkan oleh sdr. Rudiana dan sdr. Dahyan Effendi.

7. Bahwa saksi tidak mengetahui apakah terdapat pemotongan sebesar 30% terhadap setiap dana kegiatan di Kantor Pustardok pada periode anggaran tahun 2008.

(atas keterangan tersebut, Terdakwa menyatakan pertemuan pada poin 4 (empat) terjadi pada tanggal 26 Mei 2008 yang pada intinya untuk membicarakan perihal Lomba Pekon; sedangkan tentang pembicaraan mengenai pemotongan terhadap dana kegiatan, Terdakwa hanya merespon dari usul dan saran dari para bawahannya yang hadir pada pertemuan itu).

Sri Hapsari (Staf Kantor Pustardokda), bersaksi dibawah sumpah yang pada intinya menjelaskan dan menyatakan:

1. Saksi bertugas sebagai Anggota Panitia Pemeriksa Barang untuk kegiatan yang ada di Kantor Pustardokda periode anggaran tahun 2008.

2. Bahwa saksi menerima honorarium atas tugasnya tersebut.3. Bahwa faktanya, saksi tidak melakukan apapun yang terkait dengan

tugasnya selaku anggota Panitia Pemeriksa Barang, kecuali hanya menandatangani dokumen hasil pemeriksaan barang yang disodori oleh sdr. Anas Kamalajaya.

4. Bahwa saksi menyatakan kegiatan tersebut tidak bermasalah, karena tidak ada complain dari Inspektorat Pemkab Tanggamus.

5. Saksi juga bertugas sebagai Bendahara Pengeluaran Kegiatan; namun saksi tidak mengelola dana kegiatan tersebut, karena dikelola oleh Pemegang Kas, yaitu sdr. Syafria.

(atas keterangan saksi, terdakwa tidak menanggapi).

M. Suprayogi (Staf Litbang di Bagian Umum Pemkab Tanggamus), bersaksi dibawah sumpah yang pada prinsipnya menyatakan dan menjelaskan:

1. Pada kegiatan tahun anggaran 2008, saksi sebagai Ketua Panitia Pengadaan Barang/Jasa di Kantor Pustardokda.

2. Bahwa saksi diangkat sebagai Panitia Pengadaan Barang oleh SK Sekda Pemkab Tanggamus atas permintaan Kantor Pustardokda.

3. Bahwa saksi menerima honorarium atas tugasnya tersebut.4. Bahwa faktanya, saksi tidak melakukan tugas dan wewenangnya selaku

Panitia Pengadaan Barang/Jasa.5. Bahwa sekira bulan agustus 2008, sdr. Anas Kamalajaya mendatangi

saksi dengan membawa berkas-berkas proses pengadaan barang/jasa tahun anggaran 2008 di kantor Pustardokda untuk ditanda-tangani, dan saksi menandatangi berkas tersebut.

6. Bahwa saksi tidak tahu ataupun tidak mengenal rekanan atau pihak ketiga yang mengerjakan kegiatan dimaksud.

7. Bahwa saksi tidak mengetahui apakah ada potongan 30% dari kegiatan tersebut.

(atas keterangan saksi, terdakwa tidak menanggapi)

Ahmad Syunawar (Staf Litbang di Bagian Umum Pemkab Tanggamus), bersaksi dibawah sumpah yang pada prinsipnya menyatakan dan menjelaskan:

1. Pada kegiatan tahun anggaran 2008, saksi sebagai Anggota Panitia Pengadaan Barang/Jasa di Kantor Pustardokda.

2. Bahwa faktanya, saksi tidak melakukan tugas dan wewenangnya selaku Panitia Pengadaan Barang/Jasa; saksi hanya menandatangi semua berkas terkait proses pengadaan barang.

3. Bahwa saksi menandatangi berkas tersebut karena disuruh oleh Ketua Panitia Pengadaan Barang/Jasa, yaitu sdr. Suprayogi.

4. Bahwa saksi tidak tahu tentang adanya potongan 30% terhadap kegiatan tersebut.

Maisaroh (Staf di Bagian Umum Pemkab Tanggamus), bersaksi dibawah sumpah yang pada intinya menjelaskan:

1. Pada kegiatan tahun anggaran 2008, saksi sebagai Sekretaris Panitia Pengadaan Barang/Jasa di Kantor Pustardokda.

2. Bahwa faktanya, saksi tidak melakukan tugas dan wewenangnya selaku Panitia Pengadaan Barang/Jasa; saksi hanya menandatangi semua berkas terkait proses pengadaan barang yang disiapkan oleh sdr. Anas Kamalajaya.

3. Sebagai Kepala Kantor, Terdakwa dikenal “murah hati” terhadap staf-nya, Terdakwa sering men”traktir” makan para staf atau bawahannya.

4. Bahwa saksi tidak tahu tentang adanya potongan 30% terhadap kegiatan tersebut.

Rina Ambarwati (Staf di Kantor Pustardokda), bersaksi dibawah sumpah yang pada intinya menyatakan:

1. Saksi bertugas sebagai Anggota Panitia Pemeriksa Barang untuk kegiatan yang ada di Kantor Pustardokda periode anggaran tahun 2008.

2. Bahwa sebagai Panitia Pemeriksa Barang, saksi diangkat oleh Kepala Kantor Pustardokda, yang pada waktu itu dijabat oleh Terdakwa.

3. Bahwa faktanya, saksi tidak melakukan apapun yang terkait dengan tugasnya selaku anggota Panitia Pemeriksa Barang, kecuali hanya menandatangani dokumen hasil pemeriksaan barang yang disiapkan oleh sdr. Anas Kamalajaya.

4. Bahwa saksi tidak mengetahui adanya potongan 30% terhadap kegiatan pengadaan barang tersebut.

Pemeriksaan Saksi ke-2 (Kamis, 26 Agustus 2010), Persidangan memeriksa 3 (tiga) orang saksi, yaitu:

Hesti Bertilia (Staf Kantor Pustardokda), bersaksi dibawah sumpah yang pada prinsipnya menjelaskan:

1. Pada waktu peristiwa pidana yang dituduhkan terjadi, saksi ditunjuk sebagai bendahara barang dengan SK Bupati dan SK Sekda Kab. Tanggamus.

2. Bahwa pada intinya tugas bendahara barang adalah menginventarisir barang, mengeloka dan merawat barang inventaris miliki negara dan daerah.

3. Bahwa saksi menerima honorarium terkait dengan tugas tersebut.4. Bahwa faktanya, saksi tidak melakukan tugas dengan sebagaimana

mestinya; saksi menyatakan bahwa tugasnya hanya formalitas saja, karena saksi tidak pernah melakukan inventarisir atau melihat secara

langsung buku-buku atau infrastruktur penunjang lainnya sehubungan dengan kegiatan pengadaan barang/jasa di kantor Pustardokda Kab. Tanggamus tahun anggaran 2008.

5. Bahwa saksi hanya menanda-tangani berita acara serah terima barang dari rekanan yang disodorkan oleh sdr. Anas Kamalajaya.

6. Bahwa saksi tidak tahu ada atau tidak adanya potongan 30% dari dana kegiatan di Kantor Pustardokda pada tahun anggaran 2008.

Syamsul Akhyar (Wiraswasta), bersaksi dibawah sumpah yang pada intinya menyatakan:

1. Pada waktu peristiwa pidana terjadi, saksi menjabat selaku Kepala Pekon Sukaraja Kec. Semaka.

2. Bahwa sekitar akhir tahun 2008, Perputakaan di Pekon Sukaraja mendapat bantuan buku sekitar 2 (dua) kardus besar dan mebeulair sebagai penunjang infrastruktur perpustakaan dari Kantor Pustardokda Kab. Tanggamus.

3. Bahwa selaku Kepala Pekon, saksi tidak pernah mengusulkan bantuan untuk perpustakaan tersebut.

4. Bahwa proses “masuknya” bantuan untuk perpustakaan di Pekon Sukaraja; saksi ditelpon oleh sdr. Sukri saat truk yang mengangkut barang bantuan tersebut telah menuju ke Pekon Sukaraja; saksi sendiri sebelumnya memang telah mengenal sdr. Sukri sebagai aktivis LSM KoAK.

5. Bahwa barang bantuan tersebut diantar oleh orang berpakaian seragam Pemkab Tanggamus, dan proses serah terima barang terjadi begitu cepat.

6. Bahwa saksi hanya menyaksikan serah terima barang barang dan tidak menanda-tangani berita acara serah terima barang.

7. Bahwa yang menerima barang bantuan tersebut adalah istri dari Muji Prayitno, pengurus perputakaan di Pekon Sukaraja.

8. Bahwa saksi tidak tahu secara mendetail jumlah buku dan mebelair untuk bantuan perpustakaan di Pekon Sukaraja.

Muji Prayitno (Wiraswasta, pengelola perpustakaan di Pekon Sukaraja, Kec.Semaka), bersaksi dibawah sumpah yang pada intinya menyatakan:

1. Bahwa pada waktu barang bantuan untuk perpustakaan tiba di Pekon Sukaraja, saksi sedang tidak ada di tempat.

2. Bahwa saksi tidak menanda-tangani berita acara serah terima barang.3. Bahwa jumlah barang bantuan untuk perpustakaan di Pekon Sukaraja

dari Kantor Pustardokda Pemkab Tanggamus adalah:

a. Buku-buku sekitar 2 (dua) kardus bekas mesin printer, sejumlah 176 buah buku.

b. 1 (satu) buah meja kerja ½ biro diplitur.c. 1 (satu) buah meja baca dari kayu diplitur.d. 5 (lima) buah kursi baca dari kayu diplitur.e. 1 (satu) buah rak buku kayu diplitur.f. 1 (satu) buah almari catalog dari kayu diplitur.g. 1 (satu) buah kerangka meja.

(atas keterangan saksi, Terdakwa menyatakan bahwa jumlah barang bantuan tersebut tidak sesuai dengan DPA).

Pemeriksaan Saksi ke-3 (Kamis, 02 September 2010), Persidangan menghadirkan 3 (tiga) orang saksi, yaitu:

Rudiana (PNS pada Pemkab Tanggamus), bersaksi dibawah sumpah yang pada intinya menjelaskan:

1. Pada waktu peristiwa pidana terjadi, saksi menjabat sebagai Kasi Arsip di Kantor Pustardokda; selain itu saksi juga sebagai Pejabat Pelaksana Teknis Kegiatan (PPTK) pada kegiatan Bimbingan Teknis Kearsipan Pekon Kab. Tanggamus.

2. Bahwa sebagai PPTK, saksi ditunjuk oleh Kepala Kantor dengan sebuah Surat Keputusan; (Jaksa menunjukkan sebuah salinan SK yang berlaku surut).

3. Bahwa dana kegiatan tersebut terdapat pemotongan sebesar 30% yang dilakukan oleh sdr. Syafria.

4. Besaran potongan tersebut + sebesar Rp. 10.000.000,- (sepuluh juta rupiah) untuk saving Kantor Pustardokda.

5. Bahwa kegiatan tersebut berjalan dengan baik; bahkan Kab. Tanggamus diundang ke Jakarta terkait dengan kegiatan kearsipan pekon tersebut.

6. Bahwa saksi tidak tahu dan tidak hadir dalam briefing yang membahas tentang adanya potongan sebesar 30% terhadap dana kegiatan di Kantor Pustardokda tahun anggaran 2008 karena tidak berada di kantor.

7. Bahwa tentang adanya potongan tersebut, saksi mengetahui dari sdr. Syafriadan sdr. Dahyan Effendi.

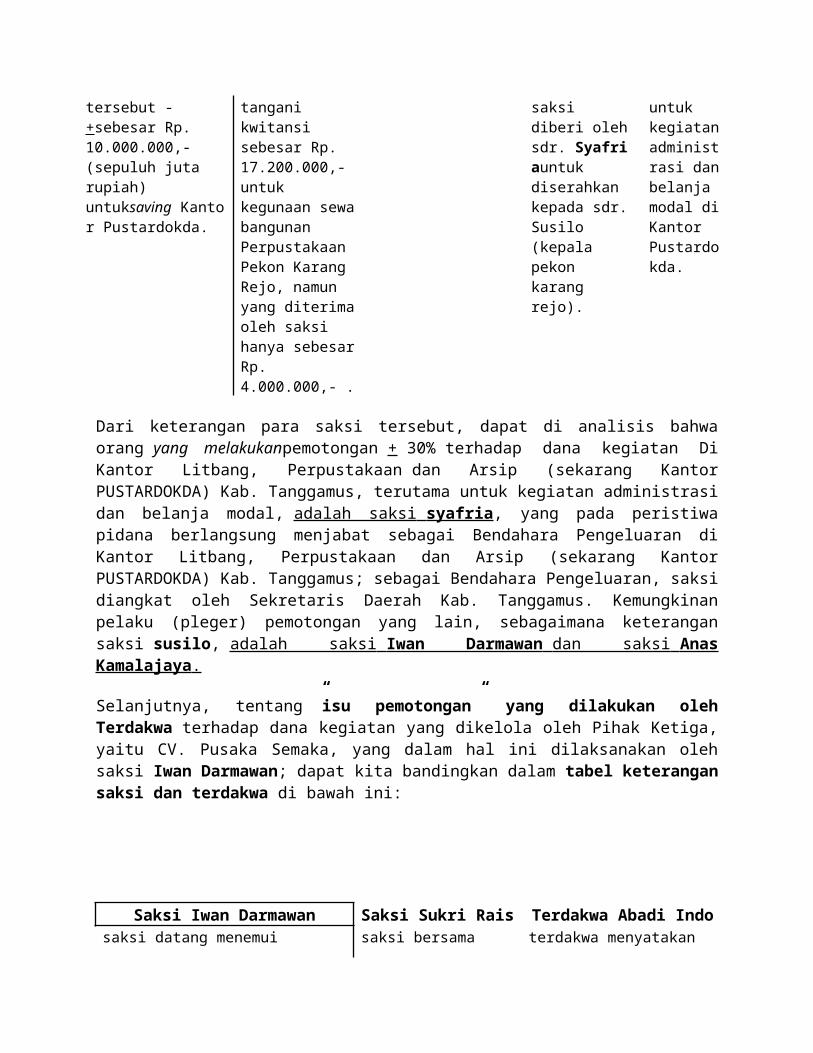

Susilo (Kepala Pekon Karang Rejo, Kec. Semaka), bersaksi dibawah sumpah yang pada prinsipnya menjelaskan:

1. Bahwa sekitar akhir tahun 2008, Pekon Karang Rejo mendapatkan Bantuan untuk Perpustakaan dari kantor Pustardokda; jumlah bantuan yang berupa buku, berdasar catatan saksi adalah sejumlah 535 eksemplar.

2. Bahwa sebelumnya, Pekon Karang Rejo tidak pernah mengusulkan atau memohon bantuan tersebut kepada Pemkab Tanggamus.

3. Tentang adanya informasi bantuan tersebut, saksi menyatakan mendapat informasi setelah ditelpon oleh Kepala Kantor Pustardokda (Terdakwa).

4. Bahwa yang mengantar barang bantuan dimaksud adalah sdr. Iwan Darmawan dan sdr. Anas Kamalajaya.

5. Bahwa sekitar seminggu sebelum bantuan datang, saksi didatangi oleh sdr. Iwan Darmawan dan sdr. Anas Kamalajaya untuk menanda-tangani kwitansi sebesar Rp. 17.200.000,- (Tujuh belas juta dua ratus ribu rupiah) untuk kegunaan sewa bangunan Perpustakaan Pekon Karang Rejo, namun yang diterima oleh saksi hanya sebesar Rp. 4.000.000,- (empat juta rupiah); saksi sempat menolak untuk menanda-tangani, namun karena dibujuk dan dikatakan tidak akan ada masalah, maka saksi akhirnya menanda-tangani kwitansi tersebut.

6. Saksi menyatakan tidak menikmati dana untuk sewa gedung perpustakaan.

7. Dana sewa bangunan tersebut kemudian saksi serahkan kepada yang memilik bangunan untuk lokasi perpustakaan.

(atas keterangan saksi, Terdakwa menyatakan tidak pernah menelpon saksi terkait adanya bantuan untuk perpustakaan di Pekon Karang Rejo, karena terdakwa tidak mengenal saksi apatah lagi mengetahui nomor HP saksi; terhadap hal ini, saksi sempat memberikan keterangan berbelit-belit, dan akhirnya menyatakan lupa).

Dahyan Effendi (PNS di Pemkab Tanggamus), bersaksi dibawah sumpah yang pada pokoknya menyatakan dan menjelaskan:

1. Waktu peristiwa pidana terjadi, saksi menjabat sebagai Kasi Perpustakaan Kantor Pustardokda; selain itu, saksi juga ditunjuk sebagai Pejabat Pelaksana Teknis Kegiatan (PPTK) pada kegiatan Penyediaan perpustakaan pekon di kec. Semaka dan Bantuan sarana dan prasarana Perpustakaan di Kec. Sumberejo, Pekon Argomulyo.

2. Sebagai PPTK, saksi diangkat berdasarkan SK Kepala Kantor (Terdakwa) sekitar bulan Juni 2008… (Ketika ditunjukkan SK lain dari Kepala Kantor sebelumnya yang mengangkat saksi sebagai Ketua PPTK, saksi menyatakan tidak tahu)…

3. Dalam proses penunjukan pihak ketiga (rekanan) yang akan melaksanakan kegiatan; saksi menyatakan bahwa ada 3 (tiga) rekanan yang datang ke kantor Pustardokda mengajukan diri untuk melaksanakan kegiatan dimaksud, yaitu: CV. Gading Semesta, CV. Pusaka Semaka dan CV. Padu Elang Semesta.

4. Bahwa sebagai PPTK, saksi bertanggung jawab dalam melaksanakan kegiatan dengan baik secara fisik maupun administrasi keuangan untuk mencapai sasaran yang ditetapkan.

5. Bahwa faktanya, yang mengerjakan semua kegiatan tersebut dan mengelola dananya adalah sdr. Anas Kamalajaya.

6. Bahwa saksi tidak pernah memesan barang untuk kegiatan tersebut.7. Bahwa yang membuat Surat kontrak dengan pihak ketiga (rekanan)

adalah sdr. Anas Kamalajaya.8. Bahwa sebelum Terdakwa menjabat sebagai Kepala Kantor, kegiatan-

kegiatan di Kantor Pustardokda memang sudah berjalan.9. Perihal adanya briefing yang membahas tentang adanya potongan 30%

terhadap dana kegiatan. Saksi menyatakan pertemuan tersebut dihadiri oleh Kasubbag TU (Mahmud Ali), Kasi (saksi dan Rudiana) Bendahara, yakni sdr.Syafria dan sdr. Anas Kamalajaya.

10. Bahwa pertemuan tersebut di”kondisikan” oleh sdr. Mahmud Ali (Kasubbag TU).

11. Bahwa pertemuan tersebut khusus untuk membahas potongan 30% terhadap dana kegiatan di Kantor Pustardokda periode tahun anggaran 2008.

12. Bahwa dalam pertemuan tersebut, kepala kantor (Terdakwa) menyatakan adanya potongan sebesar 30% terhadap dana kegiatan; dalam pertemuan ini saksi hanya diam saja dan tidak berkomentar apapun.

13. Bahwa yang melakukan pemotongan sebesar 30% terhadap dana kegiatan adalah sdr. Syafria (Bendahara).

14. Bahwa kegiatan dikantor Pustardokda telah diperiksa oleh inspektorat dan tidak ditemukan adanya masalah.

(atas keterangan saksi, Terdakwa menyatakan keberatan; karena ide untuk melakukan pemotongan justru muncul dari bawahannya; termasuk saksi. Terdakwa berkata kepada saksi Dahyan Effendi untuk berbicara jujur dan apa adanya).

Pemeriksaan saksi ke-4 (Senin, 20 September 2010), Persidangan menghadirkan seorang saksi, yaitu:

Achmad Maulana (Pengelola Perpus Pekon Argomulyo Kec. Sumberrejo), bersaksi dibawah sumpah yang pada intinya memberikan keterangan:

1. Bahwa pada tahun 2007 Pekon Argomulyo telah berdiri Perpustakaan dan pada tahun tersebut mendapatkan buku sejumlah + 100 eks. buku dari Kantor Litbang dan Arsip (sekarang Kantor Pustardokda). Bantuan buku tersebut diserahkan oleh Sdr. Dahyan Effendi;

2. Bahwa sekitar Bulan April 2008, saksi diinformasikan oleh Sdr. Dahyan Effendi tentang akan adanya bantuan buku dan meubelair kepada Perpustakaan di Pekon Argomulyo dari Kantor Pustardokda;

3. Bahwa sekitar tanggal 11 Oktober 2008, Perpustakaan Pekon Argomulyo menerima bantuan buku dan meubelair dari Kantor Pustardokda berupa; 177 buah buku dari CV. PES dan 1 buah almari catalog, 1 buah meja kerja, 1 buah meja baca, 5 buah kusi baca dan 1 rak untuk koleksi buku dari CV. Gading Kencana;

4. Adapun yang mengantar bantuan tersebut adalah seorang supir beserta kernet; mereka menyerahkan berita acara untuk saya tanda-tangani; berita acara tersebut ber-Kop CV. PES dan CV. Gading Kencana; setelah saya tanda-tangani berita acara tersebut, supir dan kernet langsung pergi.

5. Bahwa setelah mendapat bantuan tersebut, saksi beberapa kali di”kejar-kejar” oleh LSM, lalu saksi menelpon sdr. Dahyan; dan saudara Dahyan menyatakan agar orang LSM tersebut langsung saja temui dirinya.

Pemeriksaan Saksi ke – 5 (Kamis, 30 September 2010), Pemeriksaan di persidangan menghadirkan 3 (tiga) orang saksi, yaitu:

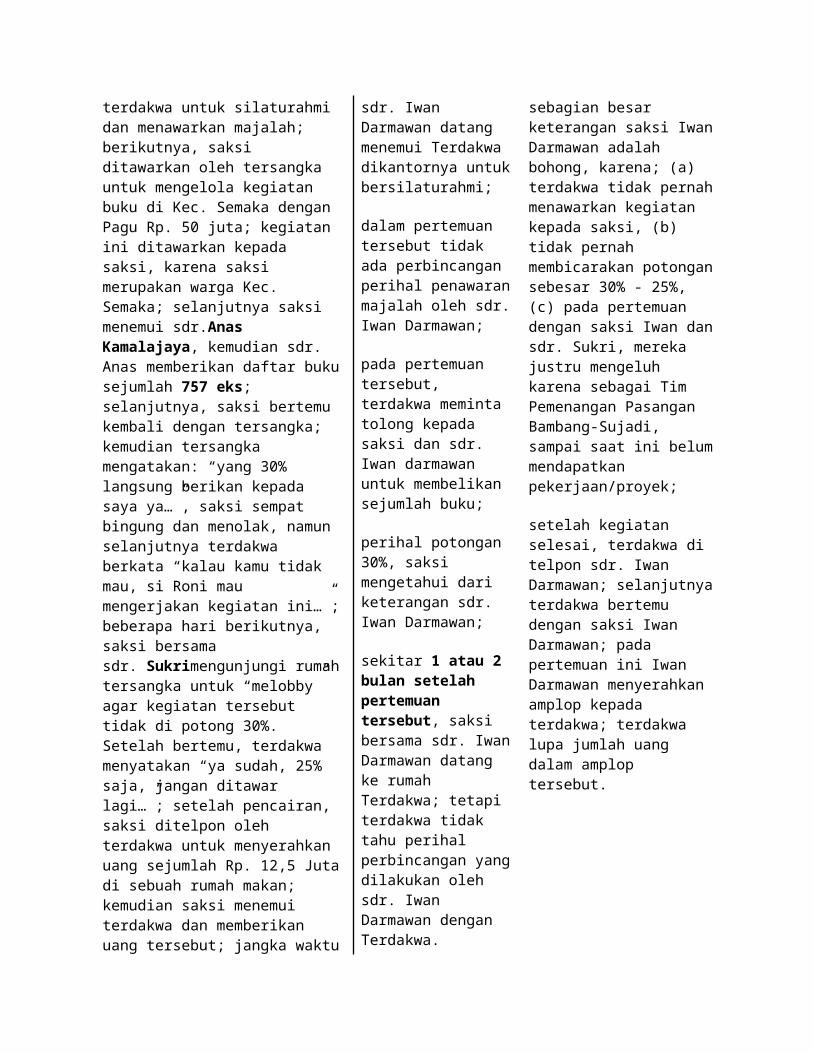

Iwan Darmawan (Rekanan, CV. Pusaka Semaka), bersaksi dibawah sumpah yang pada intinya menyatakan:

1. Mengelola kegiatan pengadaan buku di Pekon Karang Rejo, kec. Semaka.

2. Sebelum mendapatkan kegiatan, sempat mengunjungi tersangka bersama sdr. Sukri untuk bersilaturahmi dan menawarkan kepada tersangka untuk berlangganan Majalah “Ombusdmen”; pada pertemuan ini, saksi ditawarkan oleh tersangka untuk mengelola kegiatan buku di Kec. Semaka dengan Pagu Rp. 50 juta; kegiatan ini ditawarkan kepada saksi, karena saksi merupakan warga Kec. Semaka; atas tawaran ini, saksi menerima kegiatan dimaksud.

3. selanjutnya saksi menemui sdr. Anas Kamalajaya, kemudian sdr. Anas memberikan daftar buku sejumlah 757 eks. yang akan dibeli kepada saksi.

4. selanjutnya saksi memesan buku tersebut ke bandarlampung, dan memberikan uang muka sebesar Rp. 5 juta kepada penjual.

5. beberapa hari setelah memesan buku, saksi bertemu dengan tersangka; kemudian tersangka mengatakan: “yang 30% langsung berikan kepada saya ya…”, saksi sempat bingung dan menolak, namun selanjutnya terdakwa berkata “kalau kamu tidak mau, si Roni mau mengerjakan kegiatan ini…”.

6. kemudian, beberapa hari berikutnya, saksi bersama sdr. Sukri mengunjungi rumah tersangka untuk “melobby” agar kegiatan tersebut tidak di potong 30%. Setelah bertemu, terdakwa menyatakan “ya sudah, 25% saja, jangan ditawar lagi…”.

7. untuk kegiatan tersebut, saksi tidak pernah menanda-tangani kontrak termasuk menanda-tangani faktur pajak, karena saksi meminjam perusahan milik sahabatnya. Berkas-berkas perusahaan tersebut diserahkan saksi kepada sdr. Anas, selanjutnya saksi tidak tahu proses berikutnya.

8. setelah kegiatan, saksi menerima langsung pembayaran yang ditransfer melalui rekeningnya di Bank Lampung.

9. tak lama setelah pencairan, saksi ditelpon oleh terdakwa untuk menyerahkan uang sejumlah Rp. 12,5 Juta di sebuah rumah makan; kemudian saksi menemui terdakwa dan memberikan uang tersebut.

10. buku-buku yang dibeli saksi sejumlah 757 eks. langsung diserahkan kepada sdr, Anas di kantor Pustardokda; selanjutnya, sdr. Anas meminta kepada saksi agar menemaninya untuk menyerahkan buku tersebut ke Perpus Pekon Karang Rejo.

11. Bahwa yang mengerjakan seluruh dokumen kegiatan adalah sdr. Anas; untuk hal ini, saksi memberi uang kepada sdr. Anas sebesar Rp. 500 ribu sebagai uang jasa.

12. Menurut saksi, jangka waktu kegiatan –dari proses pertemuan dengan terdakwa hingga pencairan- memakan waktu sekitar satu bulan.

13. perihal pemberian uang sewa untuk gedung perpustakaan, saksi tidak tahu; saksi hanya menemani sdr. Anas untuk bertemu dengan sdr. Susilo (kepala Pekon Karang rejo).

(tanggapan terdakwa: menyatakan sebagian besar keterangan saksi adalah bohong, karena; (a) terdakwa tidak pernah menawarkan kegiatan kepada saksi, (b) tidak pernah membicarakan potongan sebesar 30% - 25%, (c) pada pertemuan dengan saksi dan sdr. Sukri, saksi tidak menawarkan majalah; saksi pada pertemuan tersebut justru mengeluh karena sebagai Tim Pemenangan Pasangan Bambang-Sujadi, sampai saat ini belum mendapatkan pekerjaan/proyek)

Sukri Rais (Wiraswasta), bersaksi dibawah sumpah yang pada intinya menerangkan:

1. Bahwa benar, saksi bersama sdr. Iwan Darmawan datang menemui Terdakwa dikantornya untuk bersilaturahmi.

2. Bahwa dalam pertemuan tersebut tidak ada perbincangan perihal penawaran majalah oleh sdr. Iwan.

3. Bahwa pada pertemuan tersebut, terdakwa meminta tolong kepada saksi dan sdr. Iwan darmawan untuk membelikan sejumlah buku.

4. Bahwa perihal potongan 30%, saksi mengetahui dari keterangan sdr. Iwan Darmawan.

5. Bahwa sekitar 1 atau 2 bulan setelah pertemuan tersebut, saksi bersama sdr. Iwan Darmawan datang ke rumah Terdakwa; tetapi terdakwa tidak tahu perihal perbincangan yang dilakukan oleh sdr. Iwan Darmawan dengan Terdakwa.

(Tanggapan Terdakwa; bahwa tidak benar Terdakwa meminta tolong kepada saksi untuk membeli sejumlah buku; pada pertemuan tersebut justru saksi sempat mengeluh bahwa sampai saat ini belum mandapatkan pekerjaan/proyek)

Anas Kamalajaya (PNS di Kantor Pustardokda Kab. Tanggamus), bersaksi dibawah sumapah yang pada intinya memberikan keterangan:

1. Pada saat peristiwa pidana terjadi, Saksi berposisi sebagai Pembantu PPTK kegiatan Bantuan Sarana dan prasarana perpustakaan pekon dan sebagai Pembantu Bendahara kegiatan Penyediaan perpustakaan pekon.

2. Bahwa benar saksi yang membuat daftar sejumlah 757 eks. Buku yang akan dibeli untuk kegiatan pengadaan buku di Pekon Karang Rejo.

3. Bahwa benar sdr. Iwan menemui saksi untuk menanyakan perihal kegiatan pengadaan buku; selanjutnya saksi dipanggil oleh terdakwa yang menanyakan perihal ada atau tidak kegiatan untuk sdr. Iwan Darwaman; kemudian saksi menyatakan kegiatan di Pekon Karang Rejo Kec. Semaka belum ada rekanan, selanjutnya kegiatan tersebut diberikan kepada sdr. Iwan Darmawan.

4. Bahwa saksi tidak mengikuti perihal pertemuan yang membahas potongan +30% terhadap dana kegiatan.

5. Bahwa benar saksi yang membuat seluruh dokumen kegiatan atas perintah Ketua PPTK (Dahyan Effendi) dan Terdakwa.

6. Bahwa benar saksi yang menerima dan memeriksa sejumlah 757 eks. Buku dari sdr. Iwan Darmawan.

7. Bahwa yang mengantar buku tersebut ke Perpustakaan di Pekon Karang Rejo adalah sdr. Iwan Sendiri.

8. perihal dana Rp. 4 juta untuk sewa gedung perpustakaan (anggaran sebenarnya + Rp. 17 Juta), saksi diberi oleh sdr. Syafria untuk diserahkan kepada sdr. Susilo (kepala pekon karang rejo).

9. Bahwa sdr. Susilo sempat menolak uang sewa tersebut karena tidak sesuai dengan kwitansi yang akan ditanda-tanganinya; selanjutnya sdr. Susilo minta tambah Rp. 1 Juta; setelah menelpon Terdakwa, kemudian saksi memberi tambahan Rp. 1 Juta kepada sdr. Susilo.

10. Bahwa sisa dari angaran uang sewa tersebut diserahkan saksi kepada Terdakwa dan Ketua PPTK (Dahyan Efendi); saksi sendiri mendapat bagian +Rp. 1 Juta.

11. Bahwa benar yang menunjuk CV. Padu Elang Semesta sebagai rekanan kegiatan adalah Kepala Kantor sebelumnya (sdr. Hamdan).

12. Untuk CV. Gading Kencana; saksi tidak tahu siapa yang menunjuk rekanan tersebut.

13. Bahwa benar, pada era Kepala Kantor sebelumnya sempat ada pencairan dana kegiatan; tetapi saksi tidak mengetahui untuk kegiatan apa.

14. Bahwa saksi mendapat kuasa dari rekanan (CV. PES dan CV. Gading Kencana) untuk mencairkan dana kegiatan, selanjutnya dari pencairan tersebut diambil oleh sdr. Syafria sebesar 30%.

15. Saksi melakukan pencairan dana kegiatan; karena dikejar deadline pencairan.

(Terdakwa membantah sebagian besar keterangan saksi. Terdakwa menyatakan; (a) tidak pernah memanggil saksi terkait pekerjaan yang diberikan kepada sdr. Iwan Darmawan; justru saksi yang menghadap kepada Terdakwa perihal kegiatan yang dapat dikerjakan oleh sdr. Iwan Darmawan, (b) tidak pernah memerintahkan saksi untuk membuat semua dokumen terkait kegiatan di Kantor Pustardokda, dan (c) Terdakwa tidak pernah ditelpon saksi terkait tambahan uang sewa gedung di Pekon Karang Rejo yang akan diberikan kepada sdr. Susilo).

Pemeriksaan saksi ke – 6 (Kamis, 07 Oktober 2010), Persidangan memeriksa 2 (dua) orang saksi, yaitu:

Syafria (PNS di Kantor Pustardokda Kab. Tanggamus), bersaksi dibawah sumpah yang pada pokoknya memberikan keterangan sebagai berikut:

1. Pada saat peristiwa pidana terjadi, Saksi berposisi sebagai Bendahara Pengeluaran di Kantor Pustardokda Kab. Tanggamus.

2. Tugas saksi sebagai Bendahara Pengeluaran salah satunya adalah melakukan pencatatan (pembukuan) terhadap setiap uang masuk dan uang keluar yang dikelola oleh Kantor Pustardokda.

3. Bahwa saksi memang melakukan pemotongan sebesar 30% untuk kegiatan administrasi dan belanja modal di Kantor Pustardokda.

4. Untuk dana kegiatan belanja modal; setelah pencairan, saksi melakukan pemotongan 30% setelah dipotong pajak; selanjutnya

setelah diporong, dana kegiatan tersebut diserahkan kepada rekanan (CV. PES dan CV. Gading Kencana).

5. Bahwa yang melakukan pencairan dana kegiatan adalah sdr. Anas, saksi hanya menemani sdr. Anas dalam melakukan pencairan.

6. Bahwa sdr. Anas yang menyerahkan dana kegiatan kepada rekanan (CV. PES dan CV. Gading Kencana).

7. Bahwa potongan yang dilakukan oleh saksi adalah bersumber dari: (a) dana administrasi kegiatan + Rp. 6,5 Juta (kwitansi terlampir), (b) dana kegiatan Bimtek + Rp. 10 Juta, dan (c) dana kegiatan pengadaan buku (CV. PES) dan pengadaan meubelair (CV. Gading Kencana) + Rp. 35 Juta (kwitansi terlampir).

8. Bahwa semua dana hasil potongan tersebut diserahkan kepada Terdakwa.

9. Bahwa dasar saksi melakukan pemotongan adalah karena sebelum kegiatan berlangsung, sempat ada pertemuan yang ”dikondisikan” oleh Kasubbag TU (sdr. Mahmud); pertemuan tersebut dihadiri oleh para Kasi; yang membuka acara pertemuan tersebut adalah sdr. Mahmud; pada pertemuan tersebut saksi mendengar dari Terdakwa bahwa akan dilakukan potongan sebesar 30%terhadap dana administrasi dan dana belanja modal kecuali untuk honorer; dana tersebut digunakan untuk setoran ”ke atas”.

10. Bahwa dana hasil potongan kegiatan belanja modal sebesar + Rp. 35 Juta (kwitansi terlampir), bersumber dari; (a) Pengadaan buku (CV. PES) dengan pagu + Rp. 49 Juta, dan (b) 2 (dua) kegiatan pengadaan meubelair (CV. Gading Kencana) dengan Pagu masing-masing + Rp. 36 Juta dan + Rp. 34 Juta.

11. Bahwa untuk kegiatan di kantor pustardokda periode tahun 2008, sebelum terdakwa menjabat sebagai kepala kantor, memang ada kegiatan yang sudah berlangsung; bahkan saksi mengetahui adanya pencairan dana kegiatan + Rp. 17 Juta untuk pembelian meubelair, tapi saksi tidak tahu secara persis pencairan tersebut untuk kegiatan yang mana.

12. Bahwa seluruh kegiatan sudah diaudit oleh inspektorat Kab. Tanggamus dan tidak ada masalah.

(Tanggapan Terdakwa; (a) Terkait dengan kwitansi sebesar + 35 Juta, Terdakwa menyatakan bahwa disodori saksi kwitansi kosong untuk ditanda-tangani, selain itu Terdakwa juga menanyakan kepada saksi apakan dana untuk BPKP, Inspektorat dan Uang kolang-kaling (THR lebaran) sudah disisihkan, dan (b) menanggapi adanya pertemuan yang membahas untuk pemotongan sebesar 30% terhadap dana kegiatan; Terdakwa mengharap saksi agar berkata jujur, karena yang membuka wacana potongan 30% adalah dari para bawahannya).

Diman (Rekanan, Wakil Direktur CV. Gading Kencana), bersaksi dibawah sumpah yang pada intinya menyatakan:

1. Bahwa benar CV. Gading Kencana melaksanakan kegiatan pengadaan meubelair dari kantor litbang (sekarang kantor Pustardokda).

2. Bahwa kegiatan tersebut ditawarkan oleh sdr. Dahyan Effendi kepada saksi; pada waktu menawarkan kegiatan, sdr. Dahyan Effendi ditemani oleh sdr. Anas Kamalajaya.

3. Pada saat menawarkan, sdr. Dahyan Effendi menunjukan daftar meubelair yang akan dibuat dengan Pagu total + Rp. 70 Juta rupiah.

4. Bahwa sdr. Dahyan Effendi datang menawarkan kegiatan kepada saksi pada tanggal 22 April 2008; setelah mempelajari daftar pengadaan meubelair, saksi menyanggupi untuk mengerjakannya dalam tempo 2-3 bulan; dan pada saat itu juga sdr. Dahyan Effendi memberikan uang muka sebesar Rp. 9,5 Juta.

5. Bahwa untuk kegiatan pengadaan meubelair tersebut, saksi menanda-tangani 2 (dua) buah kontrak yang berbeda;

6. Bahwa sebagai pendidik, saksi menyatakan menerima kegiatan tersebut tidak semata-mata mengharap keuntungan, tetapi lebih sebagai media pembelajaran untuk anak didiknya.

7. Bahwa semua proses pengerjaan meubelair dilakukan di SMK 1 Gading Rejo.

8. Bahwa setelah pengerjaan selesai; saksi tidak langsung dapat bayaran, karena menurut sdr. Dahyan belum bisa melakukan pencairan dan saksi disuruh untuk menyiapkan dokumen perusahaan.

9. Bahwa saksi hanya menerima pembayaran sebesar + Rp. 48 Juta; saksi sempat protes, namun menurut sdr. Anas dana kegiatan tersebut memang sudah dipotong ”dari atas”.

10. Bahwa dari hasil pengerjaan meubelair tersebut, saksi masih memperoleh keuntungan + Rp. 3 Juta.

(Tanggapan terdakwa: Terdakwa sama sekali tidak tahu proses pemesanan sampai pencairan untuk kegiatan yang dilaksanakan oleh CV. Gading Kencana).

Pemeriksaan saksi ahli (Kamis, 14 Oktober 2010)

Persidangan memeriksa seorang saksi ahli dari Kantor Inspektorat Kab. Tanggamus, yaitu sdr. Muhammad Noer, S E. , bersaksi dibawah sumpah yang pada intinya menyatakan:

1. Bahwa setiap kegiatan di Satuan Kerja harus sesuai dengan DPA (Dokumen Pelaksana Anggaran).

2. Bahwa wewenang Kepala Kantor dalam suatu kegiatan, antara lain Menunjuk PPTK dan mengajukan anggaran melalui Bendahara pengeluaran.

3. Bahwa anggaran Satker tidak boleh untuk membiayai kegiatan yang tidak tercantum dalam DPA, karena hal ini melanggar Pasal 122 ayat (9) Permendagri No.13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

4. Bahwa potongan terhadap anggaran kegiatan tidak dibenarkan.5. Bahwa saksi telah memeriksa pelaksanaan kegiatan Kantor

Pustardokda pada tahun 2008 dengan hasil ”baik”.6. Bahwa lembaga Inspektorat tidak berwenang untuk menentukan

kerugian negara.

Pemeriksaan Terdakwa (Rabu, 27 Oktober 2010)

Pada pemeriksaan ini, Terdakwa Drs. Abadi Indo, M.M., pada prinsipnya memeberikan keterangan sebagai berikut:

1. Bahwa tidak ada pertemuan khusus yang membicarakan perihal ”pemotongan” untuk dana ”saving” kantor; Pertemuan tersebut senyatanya diagendakan untuk membicarakan kegiatan ”Lomba Pekon”, termasuk mencari peluang dana untuk kegiatan tersebut; karena kegiatan Lomba Pekon tidak ada anggarannya; setelah selesai pertemuan, saksi Dahyan Effendi menyatakan adanya kebiasaan di kantor Pustardokda untuk memotong dana kegiatan sebesar 35% yang dialokasikan sebagai dana saving kantor;

2. Bahwa kegiatan yang disangkakan adanya pemotongan dari Terdakwa, pada kenyataannya sudah berlangsung sebelum Terdakwa menjabat sebagai kepala kantor;

3. Bahwa Terdakwa tidak pernah menunjuk rekanan untuk melaksanakan kegiatan;

4. Bahwa Terdakwa menandatangani kontrak dengan rekanan; namun tidak pernah bertemu dengan rekanan; semua dokumen telah disiapkan oleh saksi Anas Kamalajaya;

5. Bahwa sewaktu Terdakwa menjabat sebagai Kepala Kantor, faktanya proses pengadaan sudah berlangsung;

6. Bahwa mulanya perkara ini muncul, sepengetahuan Terdakwa karena adanya laporan dari LSM LIRA yang mengatakan terdapat kegiatan fiktif; namun entah mengapa setelah proses hukum berjalan, berubah menjadi dugaan pemotongan;

7. Bahwa terdakwa hanya menerima laporan dari saksi Syafria selaku Bendahara Pengeluaran perihal penggunaan ”dana saving” kantor;

8. Bahwa Terdakwa tidak pernah menawarkan kegiatan kepada Saksi Iwan Darmawan, karena faktanya Saksi Iwan Darmawan dan Saksi Sukri datang kepada Terdakwa dan mereka mengeluh: sebagai Tim Sukses Bambang-Sujadi belum mendapatkan pekerjaan; lalu Terdakwa menyarankan mereka untuk menghubungi saksi Anas Kamalajaya perihal ada tidaknya kegiatan di Kantor Pustardokda; proses berikutnya Terdakwa tidak mengetahui;

9. Bahwa setelah kegiatan selesai, terdakwa di telpon sdr. Iwan Darmawan; selanjutnya terdakwa bertemu dengan saksi Iwan Darmawan; pada pertemuan ini Iwan Darmawan menyerahkan amplop kepada terdakwa; terdakwa lupa jumlah uang dalam amplop tersebut;

10. Bahwa Terdakwa tidak pernah memerintahkan saksi Syafria untuk melakukan pemotongan terhadap dana kegiatan.

11. Bahwa benar inspektorat telah memeriksa seluruh kegiatan di kantor Pustardokda dan hasilnya tidak bermasalah.

III. RELEVANSI KETERANGAN SAKSI-SAKSI DENGAN PERISTIWA DAN

PERBUATAN PIDANA YANG DITUDUHKAN KEPADA TERDAKWA

Majelis hakim yang kami banggakan.

Dari Surat Dakwaan JPU serta keterangan saksi-saksi dimuka persidangan, menurut kami banyak sekali terdapat kontradiksi yang berujung pada tidak adanya relevansi antara dakwaan, keterangan saksi-saksi, serta perbuatan pidana sebagaimana yang didakwakan kepada Terdakwa. Adapun beberapa kontradiksi yang ada dalam Surat Dakwaan dan juga yang terungkap di muka persidangan adalah sebagai berikut:

1. Tentang pertemuan untuk melakukan potongan + 30% terhadap dana

Kegiatan Di Kantor Litbang, Perpustakaan dan Arsip (sekarang

Kantor PUSTARDOKDA) Kab. Tanggamus.

Bahwa dalam uraiannya di Surat Dakwaan, Rekan JPU tampak sekali mengulang-ulang perihal adanya pertemuan di ruangan Terdakwa; dimana dalam pertemuan tersebut -menurut JPU- Terdakwa memberitahukan perihal pemotongan + 30% untuk setiap anggaran kegiatan terkecuali honor terhadap Program kegiatan-kegiatan di Kantor Litbang, Perpustakaan dan Arsip (sekarang Kantor PUSTARDOKDA) Kab. Tanggamus, hal ini disampaikan Terdakwa kepada beberapa orang bawahannya. Pertemuan ini, menurut analisis JPU dalam dakwaannya, merupakan ”pengingkaran” Terdakwa terhadap tugas-tugasnya sebagai Kepala Kantor Litbang, Perpustakaan dan Arsip (sekarang Kantor PUSTARDOKDA) Kab. Tanggamus, sebagaimana yang tercantum dalam ketentuan SK Bupati Kab. Tanggamus No: B-193/35/12/2008 yang mengatur tentang tugas Terdakwa sebagai Pengguna Anggaran, yaitu:

- menyusun RKA – SKPD;

- menyusun DPA – SKPD;

- melakukan tindakan yang mengakibatkan pengeluaran atas beban anggaran belanja;

- melaksanakan anggaran SKPD yang dipimpinnya;

- melakukan pengujian atas tagihan dan memerintahkan pembayaran;

- melaksanakan pemungutan penerimaan bukan pajak;

- mengadakan ikatan/perjanjian kerjasama dengan pihak lain dalam batas anggaran yang telah ditetapkan;

- menanda-tangani SPM;

- mengelola hutang dan piutang yang menjadi tanggung-jawab SKPD yang dipimpinnya;

- mengelola barang milik daerah/kekayaan daerah yang menjadi tanggung jawab SKPD yang dipimpinnya;

- menyusun dan menyampaikan laporan keuangan SKPD yang dipimpinnya;

- mengawasi pelaksanaan anggaran SKPD yang dipimpinnya;

- melaksanakan tugas-tugas pengguna anggaran/ pengguna barang lainnya berdasarkan kuasa yang limpahkan oleh kepala daerah;

- bertanggung jawab atas pelaksanaan tugasnya kepada kepala daerah melalui sekretaris daerah.

(Tugas-tugas dalam SK Bupati tersebut merupakan salinan dan pengembangan dariPasal 10 Permendagri No. 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah).

Secara logika, baik yang bersifat induksi maupun deduksi; analisis JPU sebagaimana tersebut diatas memiliki kontradiksi yang terkait dengan hubungan antara pertemuan yang membahas pemotongan + 30% untuk setiap anggaran kegiatan dengan ”pengingkaran” Terdakwa terhadap tugas-tugasnya. Secara sederhana, kontradiksi tersebut muncul dikarenakan:

1. JPU tidak menjelaskan perihal adanya hubungan kausalitas antara pertemuan tersebut dengan ”kealpaan” Terdakwa dalam menjalankan tugasnya;

2. JPU tidak menggambarkan secara utuh tentang tugas-tugas apa saja yang di”ingkari” oleh Terdakwa sebagai akibat dari adanya pertemuan dimaksud;

3. Apakah pertemuan dimaksud memiliki korelasi yang secara langsung berhubungan dengan peristiwa pidana yang didakwakan kepada Terdakwa?, terutama kaitannya dengan Pasal 3 Jo. Pasal 18 UU No. 31 Tahun 1999 -yang diubah dan ditambah dengan UU No. 20 Tahun 2001 tentang Pemberantasan Tindak Pidana Korupsi.

Dari analisis JPU tersebut, tampak sekali bahwa JPU telah bertindak menurut caranya sendiri dalam menilai suatu peristiwa; JPU secara gegabah telah menilai bahwa pertemuan tersebut merupakan sebentuk ”tindakan” sadar yang dilakukan oleh Terdakwa dalam rangka ”mengingkari” tugas-tugasnya; dan pertemuan tersebut, secara sepihak oleh JPU dianggap sebagai stimulan utama yang menyebabkan terjadinya suatu peristiwa pidana. Sepertinya JPU terlalu ”memaksakan” kehendaknya yang secara jelas menganggap bahwa Pertemuan yang membahas pemotongan + 30% tersebut adalah sebentuk Perbuatan Melawan Hukum yang ”hanya dilakukan oleh Terdakwa”. Dengan mengabaikan keterlibatan dari setiap orang lain yang hadir dalam pertemuan dimaksud, seolah-olah JPU menerapkan pepatah ”tak ada rotan, Abadi Indo pun jadi”.

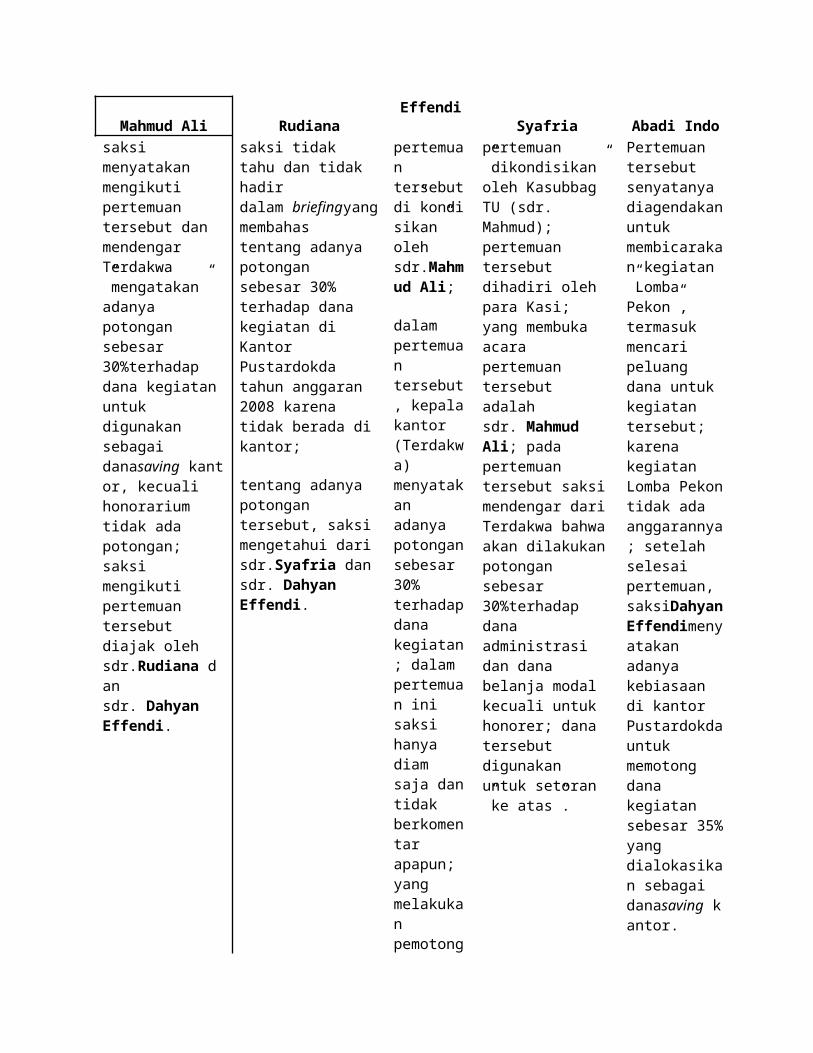

Menurut JPU dalam dakwaannya, pertemuan tersebut dihadiri oleh para Kasi (kepala Seksi) yaitu saksi Dahyan Effendi, saksi Rudiana, Saksi Helpin Rianda, serta saksi Mahmud Ali (Kasubbag TU), saksi Anas Kamalajaya, dan saksiSyafria (Bendahara Pengeluaran); namun berdasar keterangan saksi yang terungkap dipersidangan tidak semua yang disebutkan oleh JPU di atas hadir dalam pertemuan dimaksud, bahkan saksi Rudiana menyangkal kehadirannya, saksi Anas Kamalajaya mengaku tidak ikut dalam pertemuan tersebut, dan saksi Helpin Rianda tidak ada dalam daftar saksi yang diajukan oleh JPU dalam persidangan. Dan perihal perintah terdakwa untuk melakukan pemotongan terhadap dana kegiatan sebesar + 30%, masih menjadi hal yang meragukan. Untuk lebih mudah, kami akan perbandingkan keterangan para saksi dan keterangan terdakwa perihal pertemuan tersebut dalam bentuk tabel sebagai berikut:

Tabel perbandingan keterangan para saksi dan terdakwa perihal pertemuan dan ”perintah” terdakwa untuk melakukan potongan dana kegiatan di kantor pustardokda

Saksi

Mahmud Ali

Saksi

Rudiana

Saksi Dahyan Effendi

Saksi

Syafria

Terdakwa

Abadi Indosaksi menyatakan mengikuti pertemuan tersebut dan mendengar Terdakwa ”mengatakan” adanya potongan sebesar

saksi tidak tahu dan tidak hadir dalam briefingyang membahas tentang adanya potongan sebesar 30% terhadap dana kegiatan di Kantor Pustardokda

pertemuan tersebut di”kondisikan” oleh sdr.Mahmud Ali;

pertemuan ”dikondisikan” oleh Kasubbag TU (sdr. Mahmud); pertemuan tersebut dihadiri oleh para Kasi; yang membuka acara pertemuan tersebut

Pertemuan tersebut senyatanya diagendakan untuk membicarakan kegiatan ”Lomba Pekon”,

30%terhadap dana kegiatan untuk digunakan sebagai danasaving kantor, kecuali honorarium tidak ada potongan; saksi mengikuti pertemuan tersebut diajak oleh sdr.Rudiana dan sdr. Dahyan Effendi.

tahun anggaran 2008 karena tidak berada di kantor;

tentang adanya potongan tersebut, saksi mengetahui dari sdr.Syafria dansdr. Dahyan Effendi.

dalam pertemuan tersebut, kepala kantor (Terdakwa) menyatakan adanya potongan sebesar 30% terhadap dana kegiatan; dalam pertemuan ini saksi hanya diam saja dan tidak berkomentar apapun; yang melakukan pemotongan sebesar 30% terhadap dana kegiatan adalah sdr. Syafria.

adalah sdr. Mahmud Ali; pada pertemuan tersebut saksi mendengar dari Terdakwa bahwa akan dilakukan potongan sebesar 30%terhadap dana administrasi dan dana belanja modal kecuali untuk honorer; dana tersebut digunakan untuk setoran ”ke atas”.

termasuk mencari peluang dana untuk kegiatan tersebut; karena kegiatan Lomba Pekon tidak ada anggarannya; setelah selesai pertemuan, saksiDahyan Effendimenyatakan adanya kebiasaan di kantor Pustardokda untuk memotong dana kegiatan sebesar 35% yang dialokasikan sebagai danasaving kantor.

Dari tabel di atas; tampak sekali banyak kontradiksi dari keterangan para saksi. Kontradiksi tersebut antara lain:

1. Tidak jelasnya siapa inisiator dari pertemuan tersebut; walaupun dari keterangan yang ada, patut diduga inisiator pertemuan tersebut adalah saksiMahmud Ali.

2. Tidak satu saksi pun yang memastikan bahwa ada ”perintah” yang jelas dari terdakwa untuk melakukan potongan terhadap dana kegiatan, bahkan menurut terdakwa; ide melakukan pemotongan tersebut berasal dari saksi Dahyan Efendi.

————–000————–

2. Tentang orang yang melakukan (pleger) pemotongan + 30%

Terhadap dana kegiatan Di Kantor Litbang, Perpustakaan

dan Arsip (sekarang Kantor PUSTARDOKDA) Kab. Tanggamus.

Dalam suatu peristiwa pidana yang didalamnya terdapat beberapa orang yang memiliki peranan sehingga suatu peristiwa pidana tersebut dapat terjadi; pertanyaan yang mendasar untuk menentukan suatu pertanggung-jawaban pidana dari orang-orang tersebut adalah: berapa besar ”bagian” seseorang untuk melakukan suatu tindak pidana?, atau sejak kapan dan sejauh mana pengertian yang terkandung dalam istilah ”mengambil bagian” itu?. Pertanyaan ini menjadi penting, sebagaimana yang diungkap oleh E. Kanter dan S.R. Sianturi dalam bukunya Asas-asas Hukum Pidana, penerbit Storia Grafika, halaman 339: karena istilah petindak/pelaku (dader) selalu dikaitkan dengan unsur dari suatu tindak pidana. Selanjutnya, petindak/pelaku (dader) tersebut dalam suatu peristiwa pidana terejawantah menjadi:

1. Orang yang melakukan (plegen, pleger);2. Yang menyuruh melakukan (uitlokker, doen plegen);3. Yang turut serta melakukan;4. Yang mengerakkan (orang lain) untuk melakukan; dan5. Yang ”membantu” melakukan (mede plichtige).

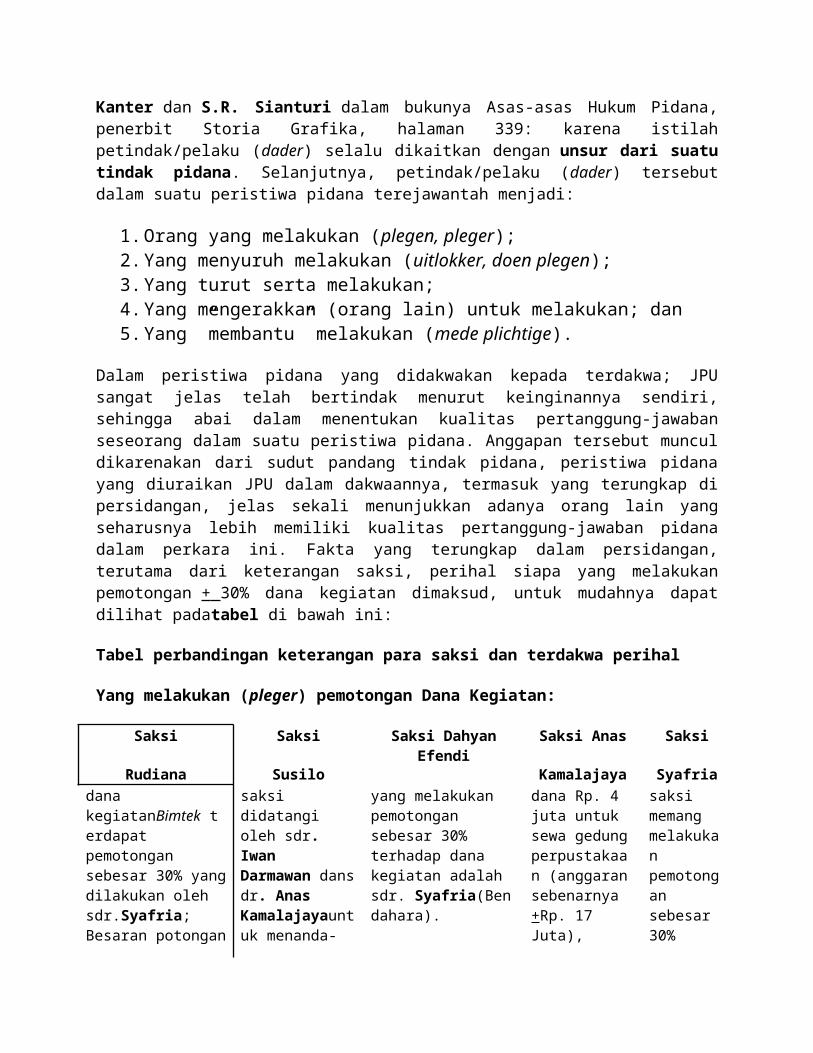

Dalam peristiwa pidana yang didakwakan kepada terdakwa; JPU sangat jelas telah bertindak menurut keinginannya sendiri, sehingga abai dalam menentukan kualitas pertanggung-jawaban seseorang dalam suatu peristiwa pidana. Anggapan tersebut muncul dikarenakan dari sudut pandang tindak pidana, peristiwa pidana yang diuraikan JPU dalam dakwaannya, termasuk yang terungkap di persidangan, jelas sekali menunjukkan adanya orang lain yang seharusnya lebih memiliki kualitas pertanggung-jawaban pidana dalam perkara ini. Fakta yang terungkap dalam persidangan, terutama dari keterangan saksi, perihal siapa yang melakukan pemotongan + 30% dana kegiatan dimaksud, untuk mudahnya dapat dilihat padatabel di bawah ini:

Tabel perbandingan keterangan para saksi dan terdakwa perihal

Yang melakukan (pleger) pemotongan Dana Kegiatan:

Saksi

Rudiana

Saksi

Susilo

Saksi Dahyan Efendi Saksi Anas

Kamalajaya

Saksi

Syafriadana kegiatanBimtek terdapat pemotongan sebesar 30% yang dilakukan oleh sdr.Syafria; Besaran potongan tersebut +sebesar Rp. 10.000.000,- (sepuluh juta rupiah) untuksaving Kantor Pustardokda.

saksi didatangi oleh sdr. Iwan Darmawan dansdr. Anas Kamalajayauntuk menanda-tangani kwitansi sebesar Rp. 17.200.000,- untuk kegunaan sewa bangunan Perpustakaan Pekon Karang Rejo, namun yang

yang melakukan pemotongan sebesar 30% terhadap dana kegiatan adalah sdr. Syafria(Bendahara).

dana Rp. 4 juta untuk sewa gedung perpustakaan (anggaran sebenarnya +Rp. 17 Juta), saksi diberi oleh sdr. Syafriauntuk diserahkan kepada sdr. Susilo (kepala

saksi memang melakukan pemotongan sebesar 30% untuk kegiatan administrasi dan belanja modal di Kantor Pustardokda.

diterima oleh saksi hanya sebesar Rp. 4.000.000,- .

pekon karang rejo).

Dari keterangan para saksi tersebut, dapat di analisis bahwa orang yang melakukanpemotongan + 30% terhadap dana kegiatan Di Kantor Litbang, Perpustakaan dan Arsip (sekarang Kantor PUSTARDOKDA) Kab. Tanggamus, terutama untuk kegiatan administrasi dan belanja modal, adalah saksi syafria , yang pada peristiwa pidana berlangsung menjabat sebagai Bendahara Pengeluaran di Kantor Litbang, Perpustakaan dan Arsip (sekarang Kantor PUSTARDOKDA) Kab. Tanggamus; sebagai Bendahara Pengeluaran, saksi diangkat oleh Sekretaris Daerah Kab. Tanggamus. Kemungkinan pelaku (pleger) pemotongan yang lain, sebagaimana keterangan saksi susilo, adalah saksi Iwan Darmawan dan saksi Anas Kamalajaya .

Selanjutnya, tentang ”isu pemotongan” yang dilakukan oleh Terdakwa terhadap dana kegiatan yang dikelola oleh Pihak Ketiga, yaitu CV. Pusaka Semaka, yang dalam hal ini dilaksanakan oleh saksi Iwan Darmawan; dapat kita bandingkan dalam tabel keterangan saksi dan terdakwa di bawah ini:

Saksi Iwan Darmawan Saksi Sukri Rais Terdakwa Abadi Indosaksi datang menemui terdakwa untuk silaturahmi dan menawarkan majalah; berikutnya, saksi ditawarkan oleh tersangka untuk mengelola kegiatan buku di Kec. Semaka dengan Pagu Rp. 50 juta; kegiatan ini ditawarkan kepada saksi, karena saksi merupakan warga Kec. Semaka; selanjutnya saksi menemui sdr.Anas Kamalajaya, kemudian sdr. Anas memberikan daftar buku sejumlah 757 eks; selanjutnya, saksi bertemu kembali dengan tersangka; kemudian tersangka mengatakan: “yang 30% langsung berikan kepada saya ya…”, saksi sempat bingung dan menolak, namun selanjutnya terdakwa berkata “kalau kamu tidak mau, si Roni mau mengerjakan kegiatan ini…”; beberapa hari berikutnya, saksi bersama sdr. Sukrimengunjungi rumah tersangka untuk “melobby” agar kegiatan tersebut tidak di potong 30%. Setelah bertemu,

saksi bersama sdr. Iwan Darmawan datang menemui Terdakwa dikantornya untuk bersilaturahmi;

dalam pertemuan tersebut tidak ada perbincangan perihal penawaran majalah oleh sdr. Iwan Darmawan;

pada pertemuan tersebut, terdakwa meminta tolong kepada saksi dan sdr. Iwan darmawan untuk membelikan sejumlah buku;

perihal potongan 30%, saksi mengetahui dari keterangan sdr. Iwan

terdakwa menyatakan sebagian besar keterangan saksi Iwan Darmawan adalah bohong, karena; (a) terdakwa tidak pernah menawarkan kegiatan kepada saksi, (b) tidak pernah membicarakan potongan sebesar 30% - 25%, (c) pada pertemuan dengan saksi Iwan dan sdr. Sukri, mereka justru mengeluh karena sebagai Tim Pemenangan Pasangan Bambang-Sujadi, sampai saat ini belum mendapatkan pekerjaan/proyek;

setelah kegiatan selesai, terdakwa di telpon sdr. Iwan Darmawan; selanjutnya terdakwa bertemu dengan saksi Iwan Darmawan; pada pertemuan ini Iwan Darmawan

terdakwa menyatakan “ya sudah, 25% saja, jangan ditawar lagi…”; setelah pencairan, saksi ditelpon oleh terdakwa untuk menyerahkan uang sejumlah Rp. 12,5 Juta di sebuah rumah makan; kemudian saksi menemui terdakwa dan memberikan uang tersebut; jangka waktu kegiatan –dari proses pertemuan dengan terdakwa hingga pencairan- memakan waktu sekitar satu bulan.

Darmawan;

sekitar 1 atau 2 bulan setelah pertemuan tersebut, saksi bersama sdr. Iwan Darmawan datang ke rumah Terdakwa; tetapi terdakwa tidak tahu perihal perbincangan yang dilakukan oleh sdr. Iwan Darmawan dengan Terdakwa.

menyerahkan amplop kepada terdakwa; terdakwa lupa jumlah uang dalam amplop tersebut.

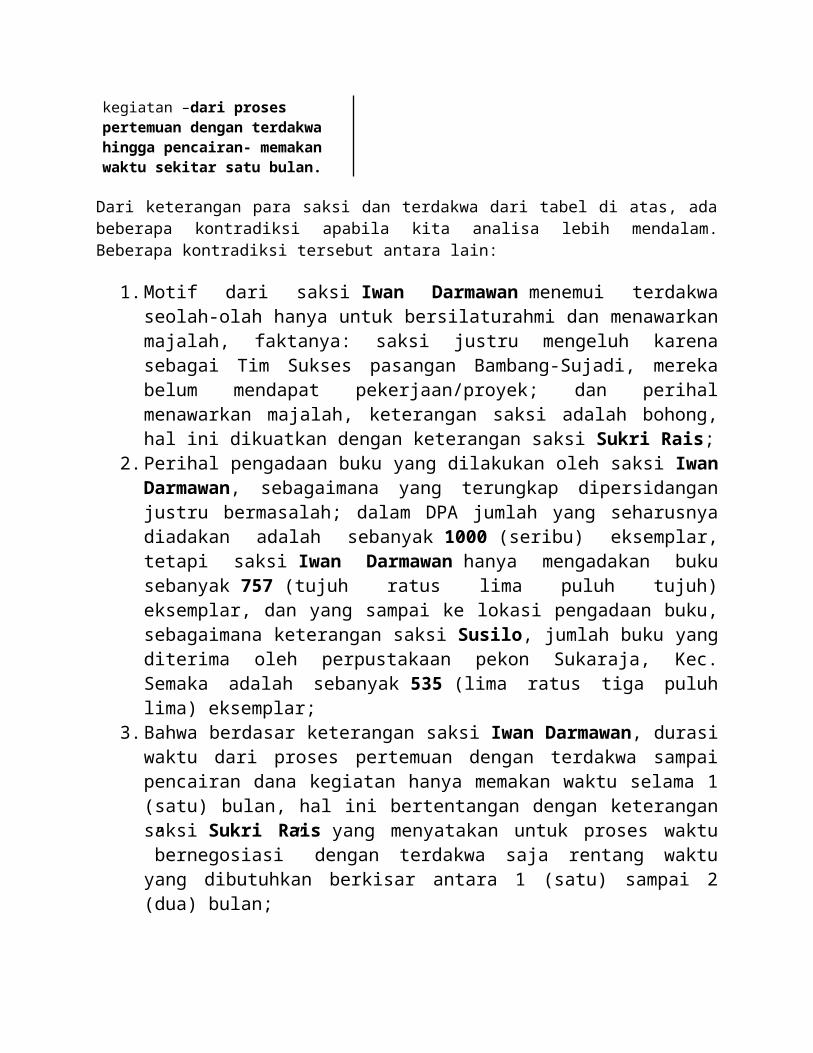

Dari keterangan para saksi dan terdakwa dari tabel di atas, ada beberapa kontradiksi apabila kita analisa lebih mendalam. Beberapa kontradiksi tersebut antara lain:

1. Motif dari saksi Iwan Darmawan menemui terdakwa seolah-olah hanya untuk bersilaturahmi dan menawarkan majalah, faktanya: saksi justru mengeluh karena sebagai Tim Sukses pasangan Bambang-Sujadi, mereka belum mendapat pekerjaan/proyek; dan perihal menawarkan majalah, keterangan saksi adalah bohong, hal ini dikuatkan dengan keterangan saksi Sukri Rais;

2. Perihal pengadaan buku yang dilakukan oleh saksi Iwan Darmawan, sebagaimana yang terungkap dipersidangan justru bermasalah; dalam DPA jumlah yang seharusnya diadakan adalah sebanyak 1000 (seribu) eksemplar, tetapi saksi Iwan Darmawan hanya mengadakan buku sebanyak 757 (tujuh ratus lima puluh tujuh) eksemplar, dan yang sampai ke lokasi pengadaan buku, sebagaimana keterangan saksi Susilo, jumlah buku yang diterima oleh perpustakaan pekon Sukaraja, Kec. Semaka adalah sebanyak 535 (lima ratus tiga puluh lima) eksemplar;

3. Bahwa berdasar keterangan saksi Iwan Darmawan, durasi waktu dari proses pertemuan dengan terdakwa sampai pencairan dana kegiatan hanya memakan waktu selama 1 (satu) bulan, hal ini bertentangan dengan keterangan saksi Sukri Rais yang menyatakan untuk proses waktu ”bernegosiasi” dengan terdakwa saja rentang waktu yang dibutuhkan berkisar antara 1 (satu) sampai 2 (dua) bulan;

4. Tentang dana yang diberikan kepada terdakwa oleh saksi Iwan Darmawansetelah kegiatan selesai, masih meragukan perihal jumlah dan motif pemberiannya.

————000————–

3. Tentang asumsi jumlah kerugian negara

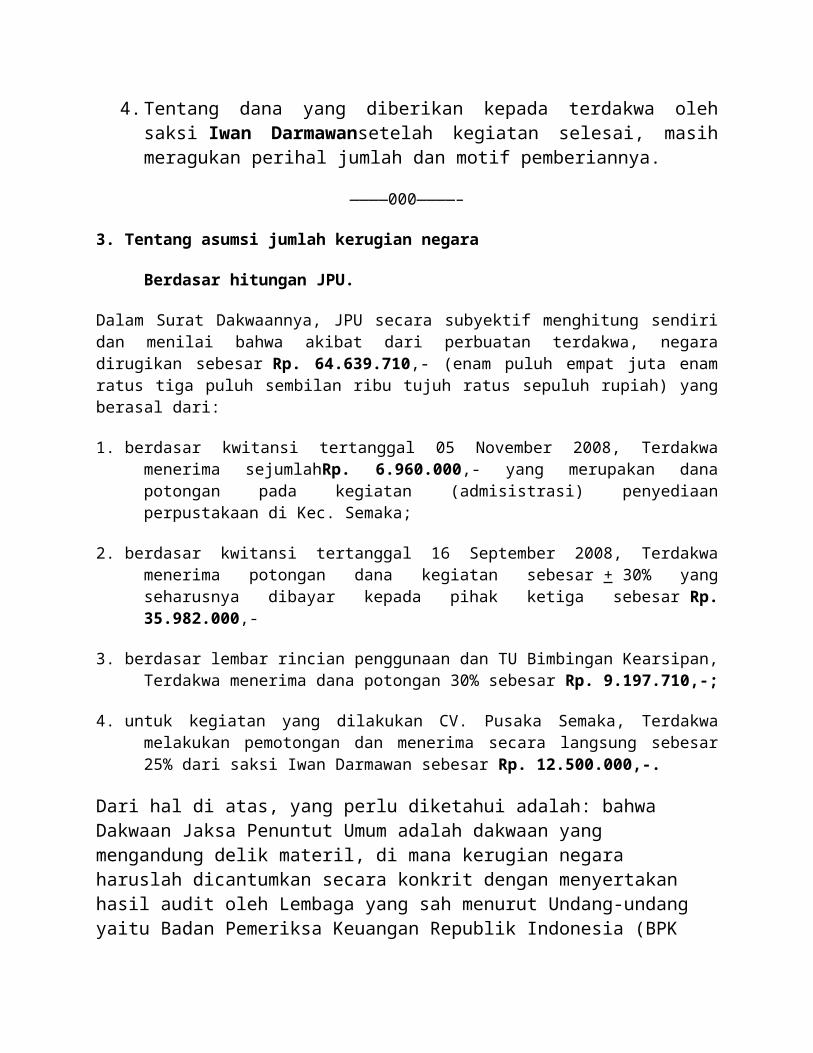

Berdasar hitungan JPU.

Dalam Surat Dakwaannya, JPU secara subyektif menghitung sendiri dan menilai bahwa akibat dari perbuatan terdakwa, negara dirugikan sebesar Rp. 64.639.710,- (enam puluh empat juta enam ratus tiga puluh sembilan ribu tujuh ratus sepuluh rupiah) yang berasal dari:

1. berdasar kwitansi tertanggal 05 November 2008, Terdakwa menerima sejumlahRp. 6.960.000,- yang merupakan dana potongan pada kegiatan (admisistrasi) penyediaan perpustakaan di Kec. Semaka;

2. berdasar kwitansi tertanggal 16 September 2008, Terdakwa menerima potongan dana kegiatan sebesar + 30% yang seharusnya dibayar kepada pihak ketiga sebesar Rp. 35.982.000,-

3. berdasar lembar rincian penggunaan dan TU Bimbingan Kearsipan, Terdakwa menerima dana potongan 30% sebesar Rp. 9.197.710,-;

4. untuk kegiatan yang dilakukan CV. Pusaka Semaka, Terdakwa melakukan pemotongan dan menerima secara langsung sebesar 25% dari saksi Iwan Darmawan sebesar Rp. 12.500.000,-.

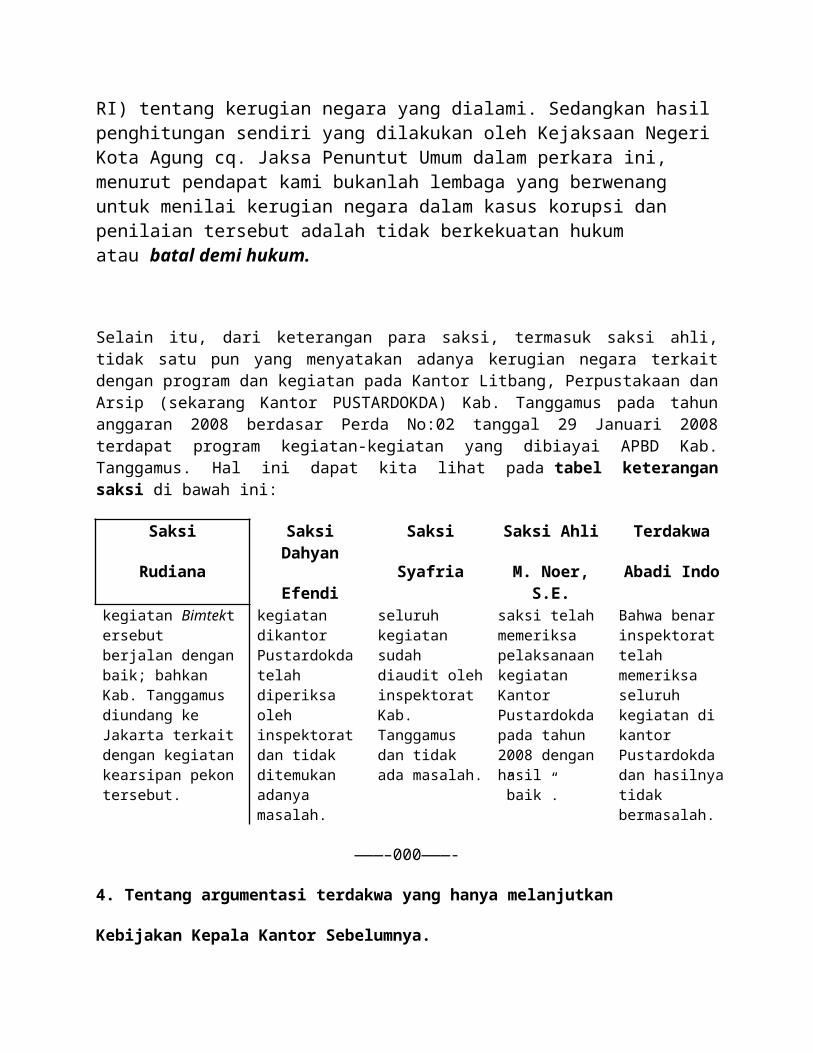

Dari hal di atas, yang perlu diketahui adalah: bahwa Dakwaan Jaksa Penuntut Umum adalah dakwaan yang mengandung delik materil, di mana kerugian negara haruslah dicantumkan secara konkrit dengan menyertakan hasil audit oleh Lembaga yang sah menurut Undang-undang yaitu Badan Pemeriksa Keuangan Republik Indonesia (BPK RI) tentang kerugian negara yang dialami. Sedangkan hasil penghitungan sendiri yang dilakukan oleh Kejaksaan Negeri Kota Agung cq. Jaksa Penuntut Umum dalam perkara ini, menurut pendapat kami bukanlah lembaga yang berwenang untuk menilai kerugian negara dalam kasus korupsi dan penilaian tersebut adalah tidak berkekuatan hukum atau batal demi hukum.

Selain itu, dari keterangan para saksi, termasuk saksi ahli, tidak satu pun yang menyatakan adanya kerugian negara terkait dengan program dan kegiatan pada Kantor Litbang, Perpustakaan dan Arsip (sekarang Kantor PUSTARDOKDA) Kab. Tanggamus pada tahun anggaran 2008 berdasar Perda No:02 tanggal 29 Januari 2008 terdapat program kegiatan-kegiatan yang dibiayai APBD Kab. Tanggamus. Hal ini dapat kita lihat pada tabel keterangan saksi di bawah ini:

Saksi

Rudiana

Saksi Dahyan

Efendi

Saksi

Syafria

Saksi Ahli

M. Noer, S.E.

Terdakwa

Abadi Indokegiatan Bimtektersebut kegiatan dikantor seluruh kegiatan saksi telah Bahwa benar

berjalan dengan baik; bahkan Kab. Tanggamus diundang ke Jakarta terkait dengan kegiatan kearsipan pekon tersebut.

Pustardokda telah diperiksa oleh inspektorat dan tidak ditemukan adanya masalah.

sudah diaudit oleh inspektorat Kab. Tanggamus dan tidak ada masalah.

memeriksa pelaksanaan kegiatan Kantor Pustardokda pada tahun 2008 dengan hasil ”baik”.

inspektorat telah memeriksa seluruh kegiatan di kantor Pustardokda dan hasilnya tidak bermasalah.

———–000———-

4. Tentang argumentasi terdakwa yang hanya melanjutkan

Kebijakan Kepala Kantor Sebelumnya.

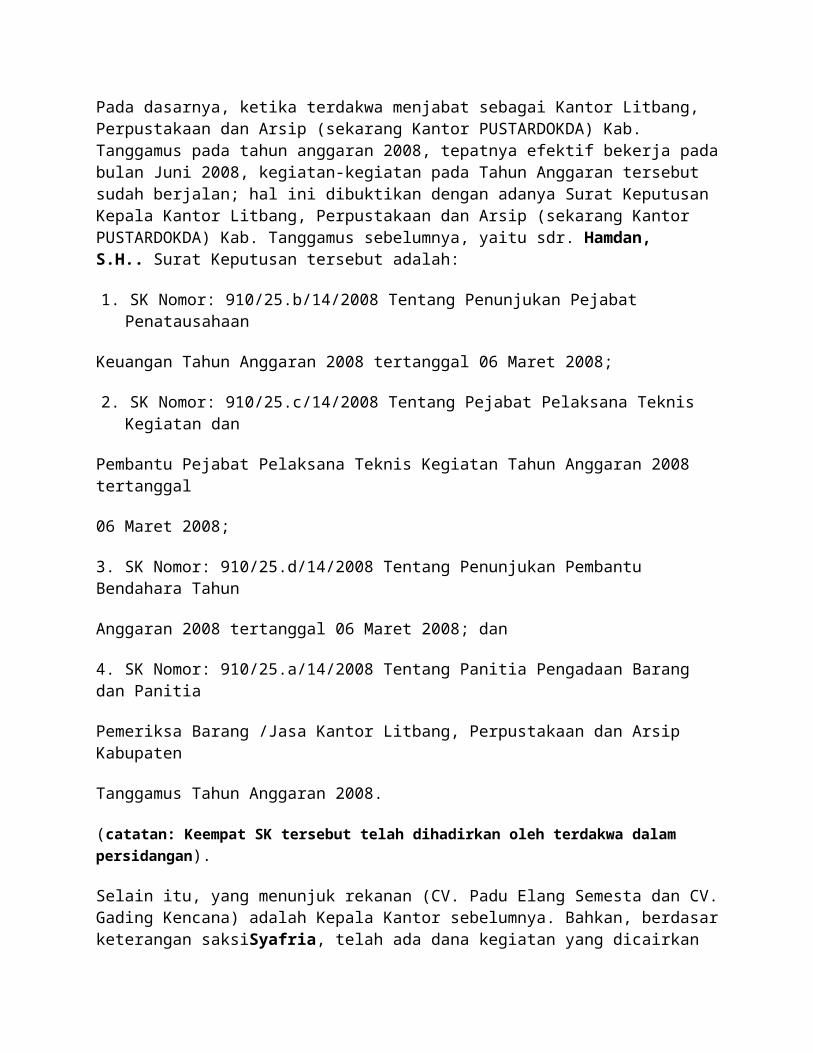

Pada dasarnya, ketika terdakwa menjabat sebagai Kantor Litbang, Perpustakaan dan Arsip (sekarang Kantor PUSTARDOKDA) Kab. Tanggamus pada tahun anggaran 2008, tepatnya efektif bekerja pada bulan Juni 2008, kegiatan-kegiatan pada Tahun Anggaran tersebut sudah berjalan; hal ini dibuktikan dengan adanya Surat Keputusan Kepala Kantor Litbang, Perpustakaan dan Arsip (sekarang Kantor PUSTARDOKDA) Kab. Tanggamus sebelumnya, yaitu sdr. Hamdan, S.H.. Surat Keputusan tersebut adalah:

1. SK Nomor: 910/25.b/14/2008 Tentang Penunjukan Pejabat Penatausahaan

Keuangan Tahun Anggaran 2008 tertanggal 06 Maret 2008;

2. SK Nomor: 910/25.c/14/2008 Tentang Pejabat Pelaksana Teknis Kegiatan dan

Pembantu Pejabat Pelaksana Teknis Kegiatan Tahun Anggaran 2008 tertanggal

06 Maret 2008;

3. SK Nomor: 910/25.d/14/2008 Tentang Penunjukan Pembantu Bendahara Tahun

Anggaran 2008 tertanggal 06 Maret 2008; dan

4. SK Nomor: 910/25.a/14/2008 Tentang Panitia Pengadaan Barang dan Panitia

Pemeriksa Barang /Jasa Kantor Litbang, Perpustakaan dan Arsip Kabupaten

Tanggamus Tahun Anggaran 2008.

(catatan: Keempat SK tersebut telah dihadirkan oleh terdakwa dalam persidangan).

Selain itu, yang menunjuk rekanan (CV. Padu Elang Semesta dan CV. Gading Kencana) adalah Kepala Kantor sebelumnya. Bahkan, berdasar keterangan saksiSyafria, telah ada dana kegiatan yang dicairkan sebesar + Rp. 17.000.000,- untuk kegiatan pengadaan meubelair (yang dalam hal ini dikerjakan oleh CV. Gading Kencana). Namun tampaknya JPU mengabaikan fakta ini, bahkan JPU bersikeras bahwa Kepanitiaan untuk kegiatan Kantor Litbang, Perpustakaan dan Arsip Kabupaten Tanggamus Tahun Anggaran 2008 yang dilaksanakan oleh CV. Padu Elang Semesta, CV. Gading Kencana dan CV. Pusaka Semaka berdasarkan Surat Keputusan (SK) terdakwa, dan ketika SK tersebut hadir di persidangan, kejanggalan yang paling tampak dari SK tersebut adalah berlaku surut. Dari fakta ini, jelas sekali adanya kemungkinan untuk memojokan terdakwa, seolah-olah terdakwa adalah satu-satunya orang yang harus bertanggung-jawab atas peristiwa pidana yang dituduhkan dalam dakwaan.

Untuk jelasnya, mari kita simak perbandingan dari keterangan para saksi dan terdakwa yang terungkap di persidangan dalam tabel keterangan para saksi dan terdakwa di bawah ini:

Saksi Anas

Kamalajaya

Saksi

Syafria

Saksi

Diman

Terdakwa

Abadi IndoBahwa benar yang menunjuk CV. Padu Elang Semesta sebagai rekanan kegiatan adalah Kepala Kantor sebelumnya (sdr. Hamdan).

sebelum terdakwa menjabat sebagai kepala kantor, memang ada kegiatan yang sudah berlangsung; bahkan saksi mengetahui adanya pencairan dana kegiatan +Rp. 17 Juta untuk pembelian meubelair.

sdr. Dahyan Effendidatang menawarkan kegiatan pengadaan meubelair kepada saksi pada tanggal 22 April 2008; pada saat itu juga sdr. Dahyan Effendi memberikan uang muka sebesar Rp. 9,5 Juta;

untuk kegiatan pengadaan meubelair tersebut, saksi menanda-tangani 2 (dua) buah kontrak yang berbeda;

kegiatan yang disangkakan adanya pemotongan dari Terdakwa, pada kenyataannya sudah berlangsung sebelum Terdakwa menjabat sebagai kepala kantor;

Terdakwa tidak pernah menunjuk rekanan untuk melaksanakan kegiatan;

Terdakwa menandatangani kontrak dengan rekanan, namun tidak pernah bertemu dengan rekanan, semua dokumen telah disiapkan oleh saksi Anas Kamalajaya;

sewaktu Terdakwa menjabat sebagai Kepala Kantor, faktanya proses pengadaan sudah berlangsung;

Dari keterangan para saksi dan terdakwa dipersidangan sebagaimana yang terekam dalam tabel di atas; dapat dipahami bahwa memang kegiatan yang dituduhkan dananya ”dipotong atas perintah terdakwa” pada dasarnya telah berjalan sebelum terdakwa menjabat. Secara sederhana, keterangan dalam tabel tersebut dapat menjadi bukti petunjuk yang menjelaskan:

1. Bahwa Proses Penunjukan Langsung (PL) terhadap rekanan terhadap kegiatan di KantorLitbang, Perpustakaan dan Arsip (sekarang Kantor

PUSTARDOKDA) Kab. Tanggamus tahun Anggaran 2008, selain CV. Pusaka Semaka, telah dilakukan oleh Kepala Kantor Litbang, Perpustakaan dan Arsip (sekarang Kantor PUSTARDOKDA) Kab. Tanggamus periode sebelum terdakwa menjabat, yaitu sdr. Hamdan, S.H.;

2. Bahwa pencairan + Rp. 17.000.000,- (tujuh belas juta rupiah) sebagaimana yang diketahui oleh saksi Syafria, untuk kegiatan pengadaan meubelair yang dilaksanakan oleh CV. Gading Kencana, telah terjadi sebelum tanggal 22 April 2008, hal ini berdasar keterangan saksi Diman yang telah menerima uang muka untuk pengadaan meubelair pada tanggal tersebut di atas; dan pada tanggal tersebut terdakwa belum menjabat sebagai Kepala Kantor Litbang, Perpustakaan dan Arsip (sekarang Kantor PUSTARDOKDA) Kab. Tanggamus;

3. Bahwa saksi Diman pada tanggal 22 April 2008 menerima uang muka untuk kegiatan pengadaan meubelair dari saksi Dahyan Efendi sebesar Rp. 9.500.000,- (sembilan juta lima ratus ribu rupiah), padahal dana yang cair untuk kegiatan dimaksud adalah + Rp. 17.000.000,- (tujuh belas juta rupiah); dari fakta ini, patut diduga bahwa saksi Dahyan Efendi secara sepihak telah melakukan manipulasi terhadap dana tersebut;

4. Bahwa seluruh keterangan saksi Dahyan Efendi dalam persidangan ini patut dikesampingkan, karena banyak sekali keterangannya yang diduga palsudan bertentangan dengan keterangan saksi lain, antara lain: dalam keterangannya saksi Dahyan Efendi menyatakan tidak pernah memesan atau menawarkan pekerjaan kepada rekanan, namun faktanya saksi Dahyan Efendi justru menawarkan pekerjaan kepada saksi Diman, dan hal ini terjadi sebelum terdakwa menjabat sebagai Kepala Kantor.

IV. ANALISA YURIDIS ATAS UNSUR-UNSUR TINDAK PIDANA

YANG DITUDUHKAN KEPADA TERDAKWA

Majelis Hakim yang mulya.

Rekan JPU yang kami hormati.

Serta para hadirin pengunjung sidang yang berbahagia.

Setelah mengurai sedemikian banyak fakta yang terungkap dipersidangan, maka tibalah saatnya kami menanggapi risalah tuntutan yang disampaikan oleh rekan JPU. Dalam risalah tuntutannya, kami melihat banyak sekali hal-hal atau fakta-fakta yang terungkap dipersidangan diabaikan oleh JPU; keterangan-keterangan saksi yang terdapat dalam risalah tuntutan JPU tampaknya seragam

dengan Berita Acara Pemeriksaan (BAP) yang dibuat oleh penyidik kejaksaan, padahal keterangan saksi yang memiliki kualitas pembuktian adalah keterangannya yang disampaikan saat persidangan.

Dalam risalah tuntutannya, JPU sangat berkeyakinan bahwa terdakwa telah terbukti melanggar dakwaan kedua sebagimana yang didakwakan kepada terdakwa, yaitu Pasal 3 Jo. Pasal 18 UU No. 31 Tahun 1999 -yang diubah dan ditambah dengan UU No. 20 Tahun 2001 tentang Pemberantasan Tindak Pidana Korupsi tentang Perubahan atas UU No. 31 Tahun 1999, dengan unsur-unsur:

1. Setiap orang;2. dengan tujuan menguntungkan diri sendiri atau orang lain atau suatu

korporasi;3. menyalahgunakan kewenangan, kesempatan, atau sarana yang ada

padanya karena jabatan atau kedudukan;4. yang dapat merugikan keuangan negara atau perekonomian negara.

Untuk lebih sistematis dalam menguraikan apakah benar terdakwa memang terbukti melakukan perbuatan pidana dan telah memenuhi unsur-unsur sebagai mana tersebut diatas, maka kami secara runut akan menjabarkan keterkaitan unsur-unsur tersebut dengan fakta-fakta yang terungkap dipersidangan:

Ad. 1. unsur ”Setiap Orang”;

Dalam sejarah pembentukan UU No. 31 Tahun 1999 -yang diubah dan ditambah dengan UU No. 20 Tahun 2001 tentang Pemberantasan Tindak Pidana Korupsi tentang Perubahan atas UU No. 31 Tahun 1999, hal yang mendasar menjadi kajian adalah mengenai subjek hukum tindak pidana korupsi. Pergantian atau perubahan UU Pemberantasan Korupsi sejak tahun 1960 sampai dengan UU Nomor 20 tahun 2001 selalu memuat ketentuan yang menetapkan seorang pegawai negeri atau mereka yang menduduki jabatan publik tertentu sebagai subjek hukum tindak pidana korupsi (Prof. Romli Atmakusumah, dalam artikelnya di Hukumonline.com).

Dari rumusan di atas, secara eksplisit memang terdakwa memenuhi unsur ”setiap orang” dalam undang-undang dimaksud. Namun, untuk menentukan kualitas pertanggung-jawaban seseorang secara pidana, tentunya perlu dikaitkan dengan peristiwa pidana serta perbuatan pidana yang dilakukan oleh ”setiap orang” dimaksud. Untuk menentukan hal ini, dalam konteks perkara yang sedang dihadapi oleh terdakwa, maka perlu penjabaran lebih mendalam perihal sejauh mana kualitas pertanggung-jawaban terdakwa atas perbuatan pidana yang dituduhkan kepadanya.

Unsur ”setiap orang” dalam undang-undang tersebut sejajar dengan istilah dader(petindak/pelaku pidana) dalam pengertian hukum pidana. Merujuk pada istilah tersebut, bila dikaitkan dengan peristiwa pidana sebagaimana yang diuraikan JPU dalam dakwaannya, maka akan muncul persoalan mengenai kualitas pertanggung-jawaban pidana dari diri terdakwa. Hal ini terjadi karena terdakwa menjadi ”pelaku tunggal” dari peristiwa pidana yang melibatkan sedemikian banyak orang. Dari peristiwa pidana tersebut, sebagaimana telah kami uraikan pada bagian II dan bagian III dalam pledoi ini, menjadi tidak jelas posisi dari diri

terdakwa dalam Surat Dakwaan sebagai ”apa”, karena posisi sebagai ”apa” dalam suatu peristiwa pidana adalah hal yang menentukan pertanggung-jawaban pidana seseorang dihadapan hukum.

Dalam dakwaan disebutkan bahwa terdakwa ”memerintah (menyuruh)” saksisyafria untuk melakukan pemotongan dana kegiatan sehingga –menurut JPU- menimbulkan kerugian negara. Pertanyaannya, apakah terdakwa (sebagai penyuruh – doen plegen) dapat dipandang sebagai petindak/pelaku (dader) jika terdakwa menyuruh seseorang yang justru memiliki kualitas pertanggung-jawaban pidana dalam perkara ini. Argumentasi ini didasari atas posisi saksi Syafria sebagai Bendahara Pengeluaran yang diangkat berdasarkan Surat Keputusan Sekretariat Daerah (Sekda) Kab. Tanggamus, bukan diangkat oleh terdakwa. Hal yang hampir sama terkait dengan posisi pertanggung-jawaban saksi Dahyan Efendi, dalam keterangannya menyatakan: sebagai PPTK, saksi bertanggung-jawab dalam melaksanakan kegiatan dengan baik secara fisik maupun administrasi keuangan untuk mencapai sasaran yang ditetapkan.

Dalam uraian fakta persidangan di atas, jelas sekali terdapat kekaburan posisi terdakwa sebagai subyek hukum dalam peristiwa pidana yang didakwakan oleh JPU, apakah terdakwa sebagai pleger, doen plegen, atau dader dalam kualifikasi lainnya. Selain itu, unsur setiap orang memang hanya merupakan element delict dan bukanlah bestandeel delict (delik inti) yang harus dibuktikan. Namun menurut hemat kami, unsur setiap orang harus tetap dihubungkan dengan kualitas perbuatannya dalam suatu rangkaian peristiwa pidana.

Berdasarkan hal tersebut di atas, maka kami berpendapat bahwa unsur ”setiap orang”, Tidak Terpenuhi.

Ad. 2. unsur ”dengan tujuan menguntungkan diri sendiri atau orang lain atau

suatu korporasi”;

Memperhatikan rumusan mengenai menguntungkan diri sendiri atau orang lain atau suatu korporasi” yang merupakan kata kerja, maka dapat dipastikan bahwa yang dimaksud itu adalah perbuatan aktif. Tujuan menguntungkan diri sendiri atau orang lain atau suatu korporasi ialah suatu kehendak yang ada dalam pikiran si pembuat yang ditujukan untuk memperoleh suatu keuntungan (menguntungkan) bagi dirinya sendiri atau orang lain atau suatu korporasi. Sedangkan menurut Prof. Sudarto dalam buku “Hukum dan Hukum Pidana”, (Bandung: Alumni, 1977), halaman 142, jika melihat unsur ” Dengan tujuan menguntungkan diri sendiri atau orang lain atau suatu badan” yang sama terdapat pada UU Nomor 3 Tahun 1971 tentang Pemberantasan Tindak Pidana Korupsi yang mengemukakan : “Ini merupakan unsur batin yang menentukan arah dari perbuatan penyalahgunaan kewenangan dan sebagiannya. Adanaya unsur ini harus pula ditentukan secara objektif dengan memperhatikan segala keadaan lahir yang menyertai perbuatan tersangka”.

Dari yang terperi di atas, maka ukuran yang paling logis untuk menilai apakah suatu perbuatan memang memiliki tujuan menguntungkan diri sendiri atau orang lain atau suatu korporasi adalah memperhatikan “keadaan lahir” yang menyertai pebuatan terdakwa. Keadaan lahir tersebut terhubung dengan hal-hal antara lain:

1. Apakah ada upaya yang aktif dari diri terdakwa untuk secara sadar mengabaikan tugas dan wewenang yang melekat pada jabatannya;

2. Apakah perbuatan terdakwa mempengaruhi kinerja instansi yang dipimpinnya sehingga berakibat buruk terhadap kegiatan-kegiatan yang diselenggarakan oleh instansi dimaksud;

3. Apakah ada penambahan yang cukup signifikan terhadap harta benda dari diri terdakwa atas perbuatan yang dituduhkan kepadanya; dst.

Pada halaman 104 dalam risalah tuntutannya terkait dengan unsur ini, JPU menguraikan bahwa terdakwa dalam keterangannya menyatakan “menerima” uang sebesar Rp. 35.982.000,- (tiga puluh lima juta sembilan ratus delapan puluh dua ribu rupiah) dari saksi syafria, kemudian uang tersebut terdakwa serahkan lagi kepada saksi Syafria karena pada waktu itu ada lomba P3KSS, dimana semua satker se Kabupaten Tanggamus dibebani untuk merehab rumah. Dst.