Modul 7 - Penyusunan Anggaran Variabel dan Anggaran Tetap.pptx

52

EKMA4570 – Penganggaran Program Studi Manajemen Danau Toba, Sumatera Utar Modul 7

-

Upload

api-292129184 -

Category

Documents

-

view

234 -

download

4

Transcript of Modul 7 - Penyusunan Anggaran Variabel dan Anggaran Tetap.pptx

EKMA4570 – Pengang-garanProgram Studi Manaje-men

Danau Toba, Sumatera Utara

Modul 7

2

Tinjauan Umum Modul 7

Secara umum, Modul 7 akan membahas tentang penyusunan anggaran variabel dan anggaran tetap perusahaan industri, perusahaan dagang, dan perusahaan jasa.

Modul 7 terdiri dari dua kegiatan belajar:• Kegiatan Belajar 1 – Penyusunan Anggaran Perusahaan Industri;• Kegiatan Belajar 2 – Penyusunan Anggaran Perusahaan Dagang;• Kegiatan Belajar 3 – Penyusunan Anggaran Perusahaan Jasa.

Setelah mempelajari Modul 7, diharapkan mampu:• Menjelaskan penyusunan anggaran tetap dan variabel perusahaan industri;• Menjelaskan penyusunan anggaran tetap dan variabel perusahaan dagang;• Menjelaskan penyusunan anggaran tetap dan variabel perusahaan jasa;• Menjelaskan analisis selisih anggaran bank.

3

Manufacturing Com-pany

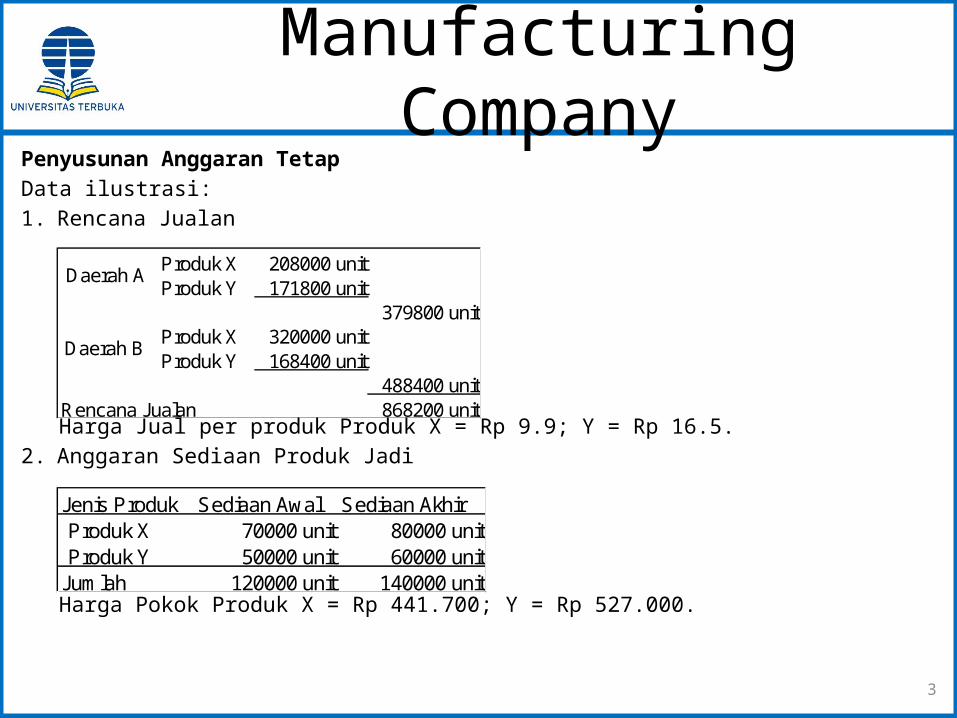

Penyusunan Anggaran TetapData ilustrasi:1. Rencana Jualan

Harga Jual per produk Produk X = Rp 9.9; Y = Rp 16.5.2. Anggaran Sediaan Produk Jadi

Harga Pokok Produk X = Rp 441.700; Y = Rp 527.000.

Produk X 208000 unitProduk Y 171800 unit

379800 unitProduk X 320000 unitProduk Y 168400 unit

488400 unitRencana Jualan 868200 unit

Daerah A

Daerah B

Jenis Produk Sediaan Awal Sediaan AkhirProduk X 70000 unit 80000 unitProduk Y 50000 unit 60000 unit

Jumlah 120000 unit 140000 unit

4

Manufacturing Com-pany

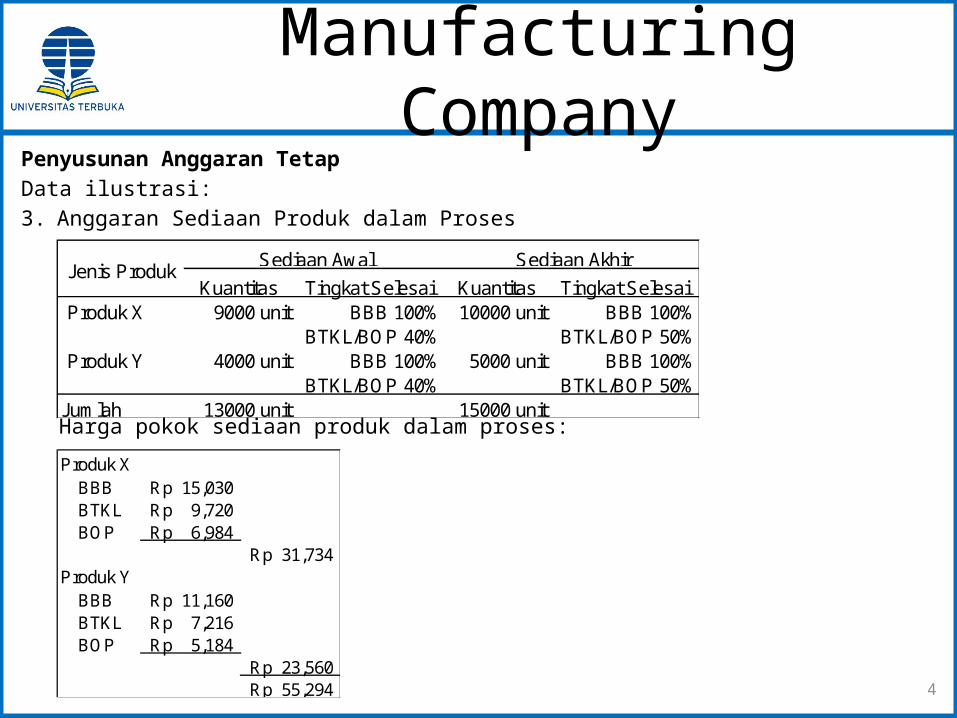

Penyusunan Anggaran TetapData ilustrasi:3. Anggaran Sediaan Produk dalam Proses

Harga pokok sediaan produk dalam proses:

Kuantitas Tingkat Selesai Kuantitas Tingkat SelesaiProduk X 9000 unit BBB 100% 10000 unit BBB 100%

BTKL/BOP 40% BTKL/BOP 50%Produk Y 4000 unit BBB 100% 5000 unit BBB 100%

BTKL/BOP 40% BTKL/BOP 50%Jumlah 13000 unit 15000 unit

Sediaan AwalJenis Produk

Sediaan Akhir

Produk XBBB 15,030Rp BTKL 9,720Rp BOP 6,984Rp

31,734Rp Produk Y

BBB 11,160Rp BTKL 7,216Rp BOP 5,184Rp

23,560Rp 55,294Rp

5

Manufacturing Com-pany

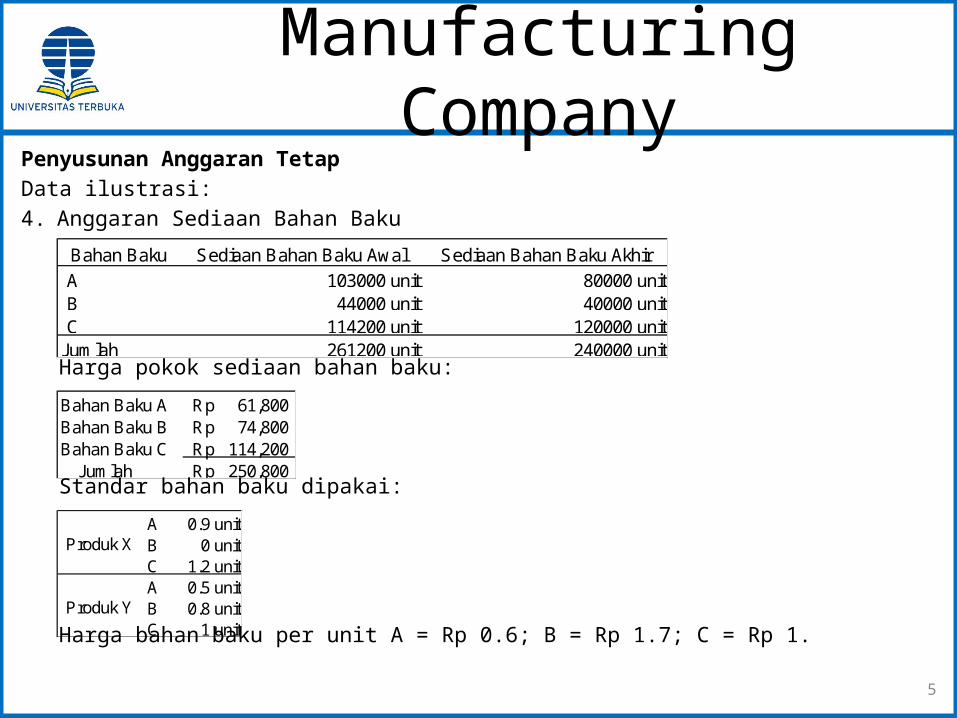

Penyusunan Anggaran TetapData ilustrasi:4. Anggaran Sediaan Bahan Baku

Harga pokok sediaan bahan baku:

Standar bahan baku dipakai:

Harga bahan baku per unit A = Rp 0.6; B = Rp 1.7; C = Rp 1.

Bahan Baku Sediaan Bahan Baku Awal Sediaan Bahan Baku Akhir

A 103000 unit 80000 unitB 44000 unit 40000 unitC 114200 unit 120000 unit

Jumlah 261200 unit 240000 unit

Bahan Baku A 61,800Rp Bahan Baku B 74,800Rp Bahan Baku C 114,200Rp

Jumlah 250,800Rp

A 0.9 unitB 0 unitC 1.2 unitA 0.5 unitB 0.8 unitC 1 unit

Produk X

Produk Y

6

Manufacturing Com-pany

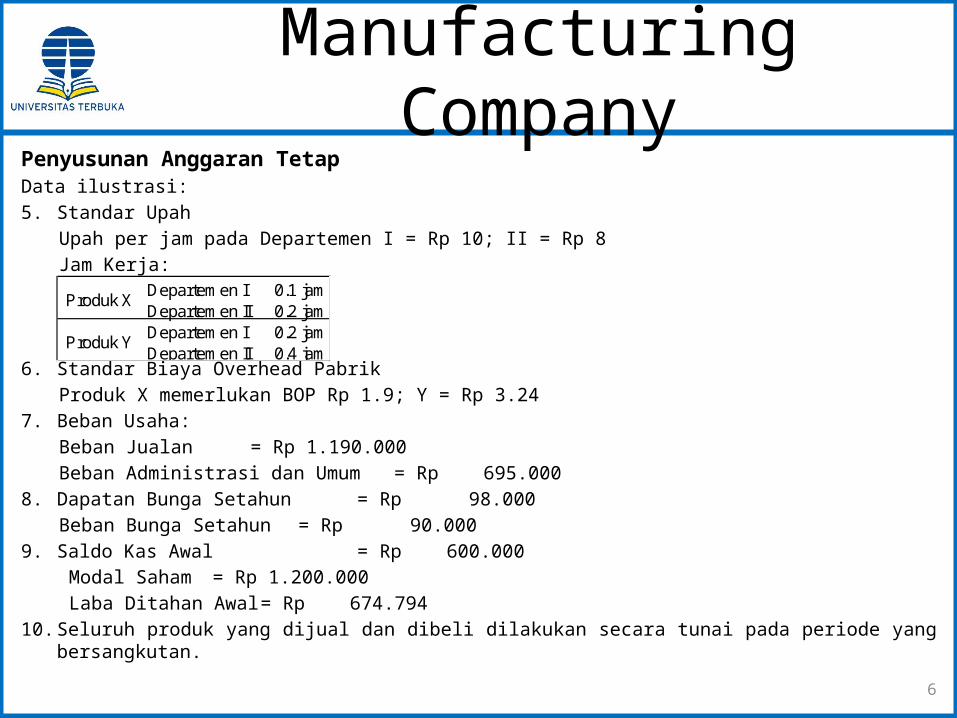

Penyusunan Anggaran TetapData ilustrasi:5. Standar Upah

Upah per jam pada Departemen I = Rp 10; II = Rp 8Jam Kerja:

6. Standar Biaya Overhead PabrikProduk X memerlukan BOP Rp 1.9; Y = Rp 3.24

7. Beban Usaha:Beban Jualan = Rp 1.190.000Beban Administrasi dan Umum = Rp 695.000

8. Dapatan Bunga Setahun = Rp 98.000Beban Bunga Setahun = Rp 90.000

9. Saldo Kas Awal = Rp 600.000Modal Saham = Rp 1.200.000Laba Ditahan Awal = Rp 674.794

10. Seluruh produk yang dijual dan dibeli dilakukan secara tunai pada periode yang bersangku-tan.

Departemen I 0.1 jamDepartemen II 0.2 jamDepartemen I 0.2 jamDepartemen II 0.4 jam

Produk X

Produk Y

7

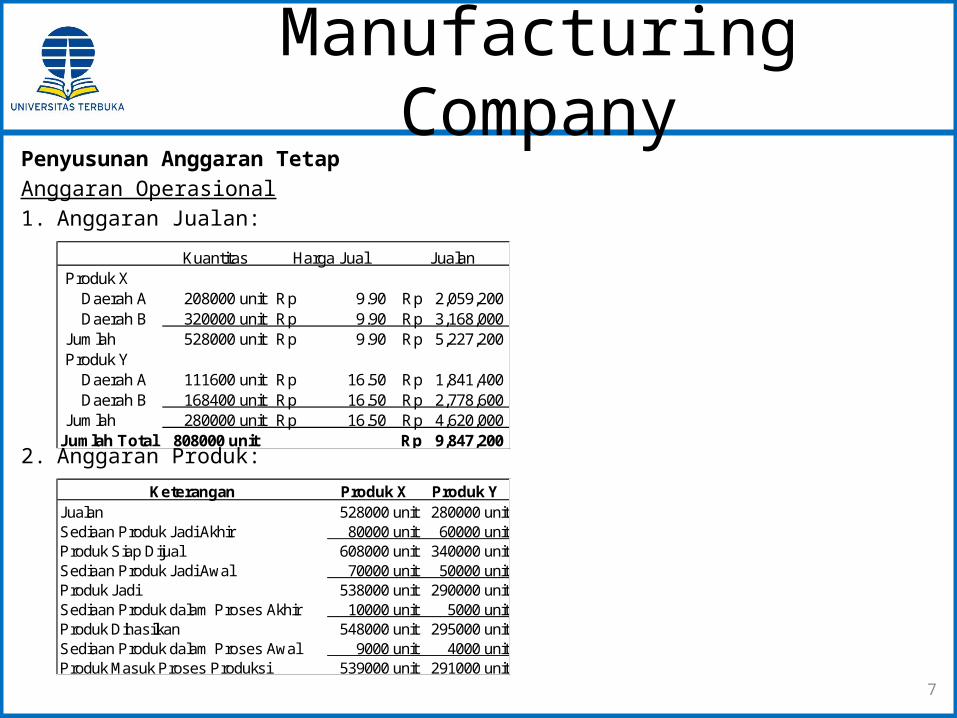

Manufacturing Com-pany

Penyusunan Anggaran TetapAnggaran Operasional1. Anggaran Jualan:

2. Anggaran Produk:

Kuantitas Harga Jual JualanProduk X

Daerah A 208000 unit 9.90Rp 2,059,200Rp Daerah B 320000 unit 9.90Rp 3,168,000Rp

Jumlah 528000 unit 9.90Rp 5,227,200Rp Produk Y

Daerah A 111600 unit 16.50Rp 1,841,400Rp Daerah B 168400 unit 16.50Rp 2,778,600Rp

Jumlah 280000 unit 16.50Rp 4,620,000Rp Jumlah Total 808000 unit 9,847,200Rp

Keterangan Produk X Produk YJualan 528000 unit 280000 unitSediaan Produk Jadi Akhir 80000 unit 60000 unitProduk Siap Dijual 608000 unit 340000 unitSediaan Produk Jadi Awal 70000 unit 50000 unitProduk Jadi 538000 unit 290000 unitSediaan Produk dalam Proses Akhir 10000 unit 5000 unitProduk Dihasilkan 548000 unit 295000 unitSediaan Produk dalam Proses Awal 9000 unit 4000 unitProduk Masuk Proses Produksi 539000 unit 291000 unit

8

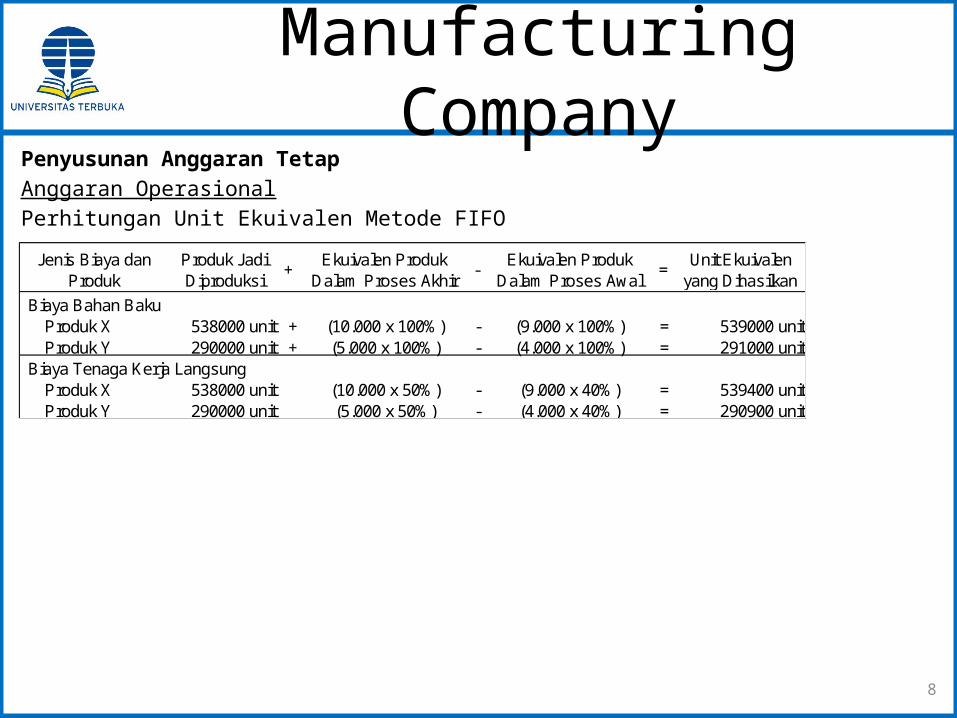

Manufacturing Com-pany

Penyusunan Anggaran TetapAnggaran OperasionalPerhitungan Unit Ekuivalen Metode FIFO

Jenis Biaya danProduk

Produk JadiDiproduksi

+Ekuivalen Produk

Dalam Proses Akhir-

Ekuivalen ProdukDalam Proses Awal

=Unit Ekuivalen

yang Dihasilkan

Biaya Bahan BakuProduk X 538000 unit + (10.000 x 100%) - (9.000 x 100%) = 539000 unitProduk Y 290000 unit + (5.000 x 100%) - (4.000 x 100%) = 291000 unit

Biaya Tenaga Kerja LangsungProduk X 538000 unit (10.000 x 50%) - (9.000 x 40%) = 539400 unitProduk Y 290000 unit (5.000 x 50%) - (4.000 x 40%) = 290900 unit

9

Manufacturing Com-pany

Penyusunan Anggaran TetapAnggaran Operasional3. Anggaran Biaya Bahan Baku dan Belian Bahan Baku:

4. Anggaran Biaya Tenaga Kerja Langsung

Keterangan Bahan Baku A Bahan Baku B Bahan Baku C JumlahProduk X 485100 unit 646800 unit 1131900 unitProduk Y 145500 unit 232800 unit 291000 unit 669300 unitBahan Baku Dipakai 630600 unit 232800 unit 937800 unit 1801200 unitBiaya Bahan Baku 378,360Rp 395,760Rp 937,800Rp 1,711,920Rp Sediaan Akhir (Unit) 80000 unit 40000 unit 120000 unit 240000 unitSediaan Akhir (Rp) 48,000Rp 68,000Rp 120,000Rp 236,000Rp Produk Siap Dipakai (Unit) 710600 unit 272800 unit 1057800 unit 2041200 unitProduk Siap Dipakai (Rp) 426,360Rp 463,760Rp 1,057,800Rp 1,947,920Rp Sediaan Awal (Unit) 103000 unit 44000 unit 114200 unit 261200 unitSediaan Awal (Rp) 61,800Rp 74,800Rp 114,200Rp 250,800Rp Belian Bahan Baku (Unit) 607600 unit 228800 unit 943600 unit 1780000 unitBelian Bahan Baku (Rp) 364,560Rp 388,960Rp 943,600Rp 1,697,120Rp

Keterangan Departemen I Departemen II JumlahProduk X 53940 jam 107880 jam 161820 jamProduk Y 43635 jam 116360 jam 159995 jamJumlah Jam Terpakai 97575 jam 224240 jam 321815 jamBiaya Tenaga Kerja Langsung 975,750Rp 1,793,920Rp 2,769,670Rp

10

Manufacturing Com-pany

Penyusunan Anggaran TetapAnggaran OperasionalPerhitungan Harga Pokok Produk per Unit:

Keterangan Produk X Produk YBahan Baku yang Dipakai

Bahan Baku A 291,060Rp 87,300Rp Bahan Baku B -Rp 395,760Rp Bahan Baku C 646,800Rp 291,000Rp

Jumlah 937,860Rp 774,060Rp Produk Dihasilkan 539000 unit 291000 unitBiaya Bahan Baku per Unit Produk 1.74Rp 2.66Rp Tenaga Kerja Langsung

Departemen I 539,400Rp 436,350Rp Departemen II 863,040Rp 930,880Rp

Jumlah 1,402,440Rp 1,367,230Rp Produk Dihasilkan 539400 unit 290900 unitBiaya Tenaga Kerja Langsung per Unit Produk 2.60Rp 4.70Rp Biaya Overhead Pabrik per Unit Produk 1.94Rp 3.24Rp Harga Pokok per Unit Produk 6.28Rp 10.60Rp

11

Manufacturing Com-pany

Penyusunan Anggaran TetapAnggaran OperasionalPerhitungan Sediaan Produk Jadi Akhir:

Perhitungan Sediaan Produk dalam Proses Akhir:

Perhitungan Biaya Overhead Pabrik

Produk X = 80.000 unit x Rp 6.28 502,400.00Rp Produk Y = 60.000 unit x Rp 10.6 636,000.00Rp Jumlah 1,138,400.00Rp

Produk X BBB = 10.000 unit x 100% x Rp 1.74 17,400Rp BTKL = 10.000 unit x 50% x Rp 2.60 13,000Rp BOP = 10.000 unit x 50% x Rp 1.94 9,700Rp

Jumlah 40,100Rp Produk Y BBB = 5.000 unit x 100% x Rp 2.66 13,300Rp

BTKL = 5.000 unit x 50% x Rp 4.70 11,750Rp BOP = 5.000 unit x 50% x Rp 3.24 8,100Rp

Jumlah 33,150Rp Jumlah Total 73,250Rp

Produk X = 539.400 unit x Rp 1.94 1,046,436.00Rp Produk Y = 290.900 unit x Rp 3.24 942,516.00Rp Jumlah 1,988,952.00Rp

12

Manufacturing Com-pany

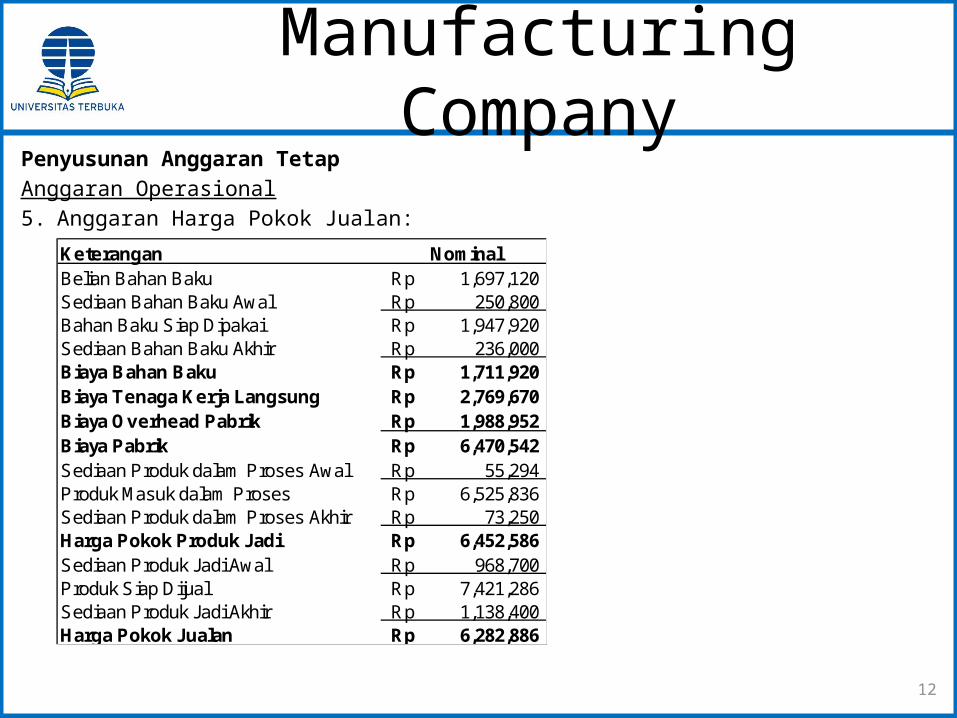

Penyusunan Anggaran TetapAnggaran Operasional5. Anggaran Harga Pokok Jualan:

Keterangan NominalBelian Bahan Baku 1,697,120Rp Sediaan Bahan Baku Awal 250,800Rp Bahan Baku Siap Dipakai 1,947,920Rp Sediaan Bahan Baku Akhir 236,000Rp Biaya Bahan Baku 1,711,920Rp Biaya Tenaga Kerja Langsung 2,769,670Rp Biaya Overhead Pabrik 1,988,952Rp Biaya Pabrik 6,470,542Rp Sediaan Produk dalam Proses Awal 55,294Rp Produk Masuk dalam Proses 6,525,836Rp Sediaan Produk dalam Proses Akhir 73,250Rp Harga Pokok Produk Jadi 6,452,586Rp Sediaan Produk Jadi Awal 968,700Rp Produk Siap Dijual 7,421,286Rp Sediaan Produk Jadi Akhir 1,138,400Rp Harga Pokok Jualan 6,282,886Rp

13

Manufacturing Com-pany

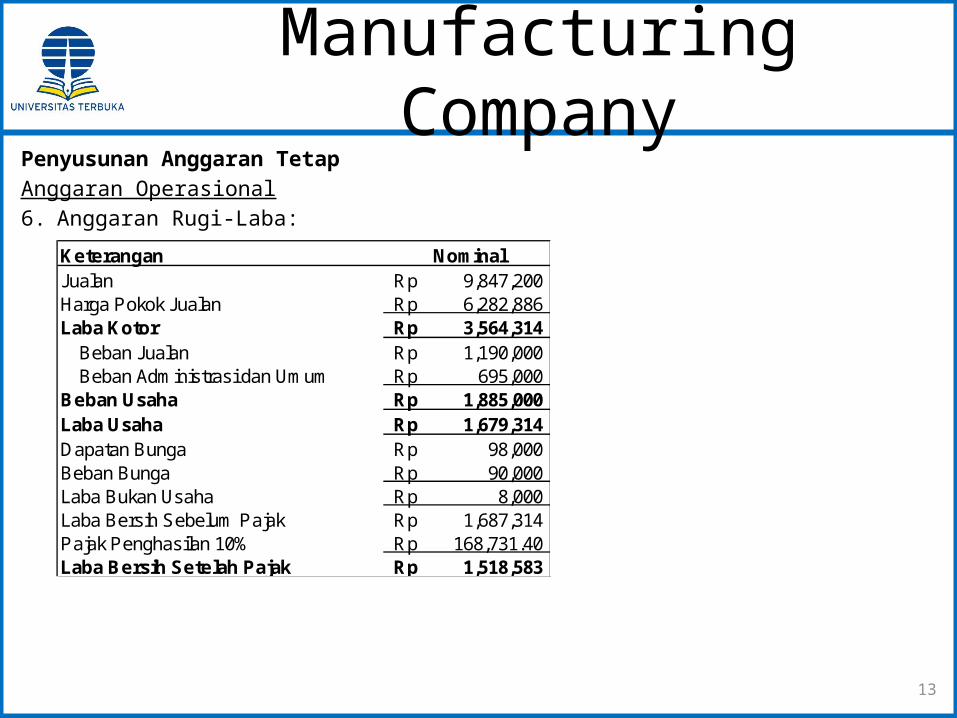

Penyusunan Anggaran TetapAnggaran Operasional6. Anggaran Rugi-Laba:

Keterangan NominalJualan 9,847,200Rp Harga Pokok Jualan 6,282,886Rp Laba Kotor 3,564,314Rp

Beban Jualan 1,190,000Rp Beban Administrasi dan Umum 695,000Rp

Beban Usaha 1,885,000Rp Laba Usaha 1,679,314Rp Dapatan Bunga 98,000Rp Beban Bunga 90,000Rp Laba Bukan Usaha 8,000Rp Laba Bersih Sebelum Pajak 1,687,314Rp Pajak Penghasilan 10% 168,731.40Rp Laba Bersih Setelah Pajak 1,518,583Rp

14

Manufacturing Com-pany

Penyusunan Anggaran TetapAnggaran Keuangan1. Anggaran Kas:

Keterangan NominalKas Masuk

Jualan 9,847,200Rp Dapatan Bunga 98,000Rp

Jumlah Kas Masuk 9,945,200Rp Kas Keluar

Beli Bahan Baku 1,697,120Rp Upah Tenaga Kerja Langsung 2,769,670Rp Biaya Overhead Pabrik 1,988,952Rp Beban Usaha 1,885,000Rp Beban Bunga 90,000Rp

Pajak Penghasilan 10% 168,731.00Rp Jumlah Kas Keluar 8,599,473Rp Surplus 1,345,727Rp Saldo Kas Awal 600,000Rp Saldo Kas Akhir 1,945,727Rp

15

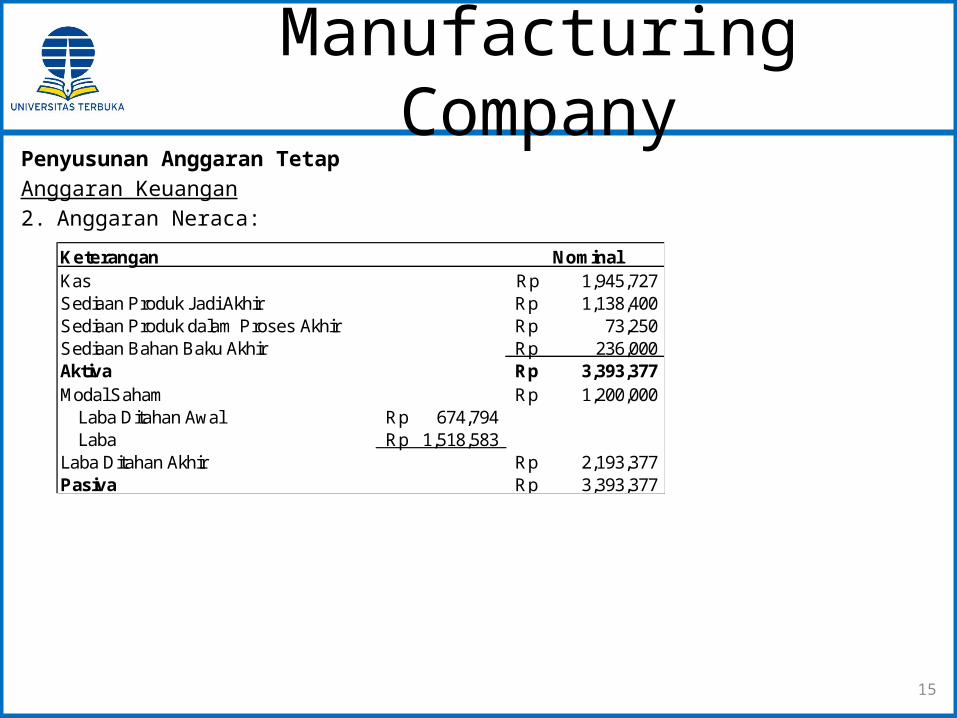

Manufacturing Com-pany

Penyusunan Anggaran TetapAnggaran Keuangan2. Anggaran Neraca:

Keterangan NominalKas 1,945,727Rp Sediaan Produk Jadi Akhir 1,138,400Rp Sediaan Produk dalam Proses Akhir 73,250Rp Sediaan Bahan Baku Akhir 236,000Rp Aktiva 3,393,377Rp Modal Saham 1,200,000Rp

Laba Ditahan Awal 674,794Rp Laba 1,518,583Rp

Laba Ditahan Akhir 2,193,377Rp Pasiva 3,393,377Rp

16

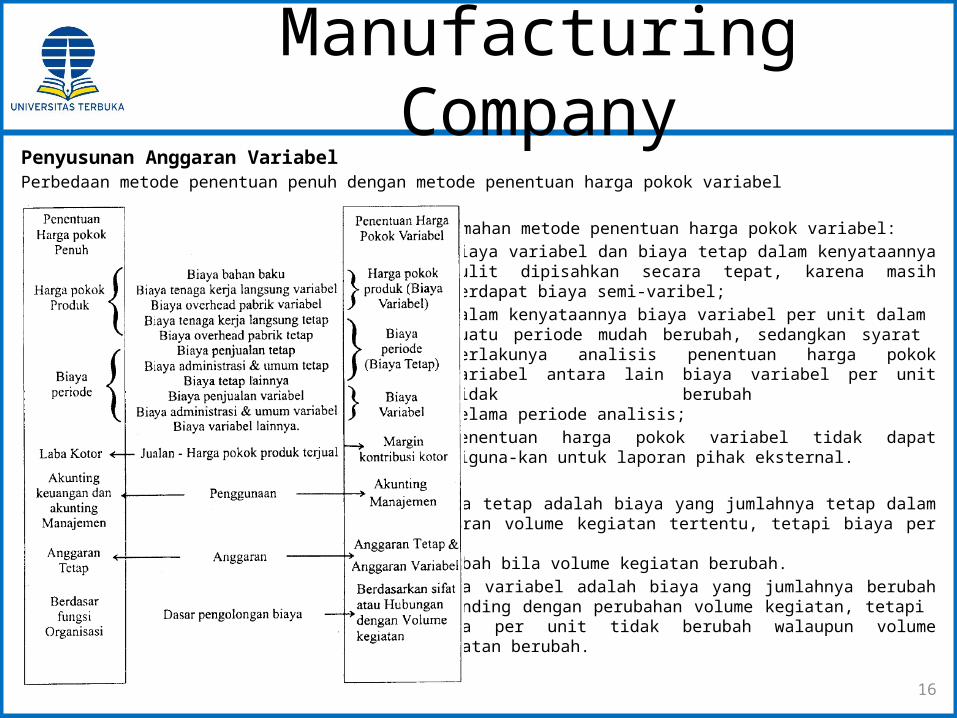

Manufacturing Com-pany

Penyusunan Anggaran VariabelPerbedaan metode penentuan penuh dengan metode penentuan harga pokok variabel

Kelemahan metode penentuan harga pokok variabel:• Biaya variabel dan biaya tetap dalam kenyataannya

sulit dipisahkan secara tepat, karena masih terdapat biaya semi-varibel;

• Dalam kenyataannya biaya variabel per unit dalam suatu periode mudah berubah, sedangkan syarat berlakunya analisis penentuan harga pokok variabel antara lain biaya variabel per unit tidak berubah selama periode analisis;

• Penentuan harga pokok variabel tidak dapat diguna-kan untuk laporan pihak eksternal.

Biaya tetap adalah biaya yang jumlahnya tetap dalam kisaran volume kegiatan tertentu, tetapi biaya per unit berubah bila volume kegiatan berubah.Biaya variabel adalah biaya yang jumlahnya berubah sebanding dengan perubahan volume kegiatan, tetapi biaya per unit tidak berubah walaupun volume kegiatan berubah.

17

Manufacturing Com-pany

Penyusunan Anggaran VariabelMetode pemisahan biaya semi-variabel.Biaya semi-variabel adalah biaya yang jumlahnya berubah tidak sebanding dengan perubahan volume kegiatan. Biaya semi-variabel mempunyai unsur biaya variabel dan unsur bi-aya tetap sehingga sering disebut biaya campuran (mixed cost).

Ada beberapa metode pemisahan biaya semi-variabel, di antaranya: Metode perki-raan langsung, Metode biaya berjaga, Metode korelasi, dan Metode titik tertinggi dan terrendah.

Metode perkiraan langsungMetode ini dipergunakan apabila perusahaan tidak mempunyai data historis (baru berdiri) atau mempunyai data historis namun tidak dapat digunakan, misalnya karena datanya ku-rang. Dengan demikian, pemisahan biaya semi-variabel menjadi biaya variabel dan biaya tetap dilaku-kan oleh orang yang ahli (berpengalaman) dengan metode perkiraan.

18

Manufacturing Com-pany

Penyusunan Anggaran VariabelMetode pemisahan biaya semi-variabel:Metode biaya berjagaMisalkan biaya listrik pabrik selama satu tahun adalah Rp 3.500.000 dan digunakan untuk penerangan dan juga untuk menggerakkan mesin dan peralatan pabrik. Biaya listrik untuk penerangan pabrik merupakan biaya tetap sedangkan biaya listrik untuk menggerakkan mesin dan peralatan pabrik merupakan biaya variabel.Anggaplah selama satu tahun mesin dan peralatan dipakai selama 2.500 jam dan di-hasilkan 1.000 unit produk. Apabila mesin dan peralatan pabrik tidak dijalankan selama satu tahun,perusahaan akan membayar listrik Rp 2.000.000 (merupakan biaya tetap). Maka, bi-aya variabel adalah Rp 1.500.000.Biaya variabel per unit produk = Rp 1.500.000 / 10.000 produk = Rp 150Biaya variabel per jam = Rp 1.500.000 / 2.500 jam = Rp 600

19

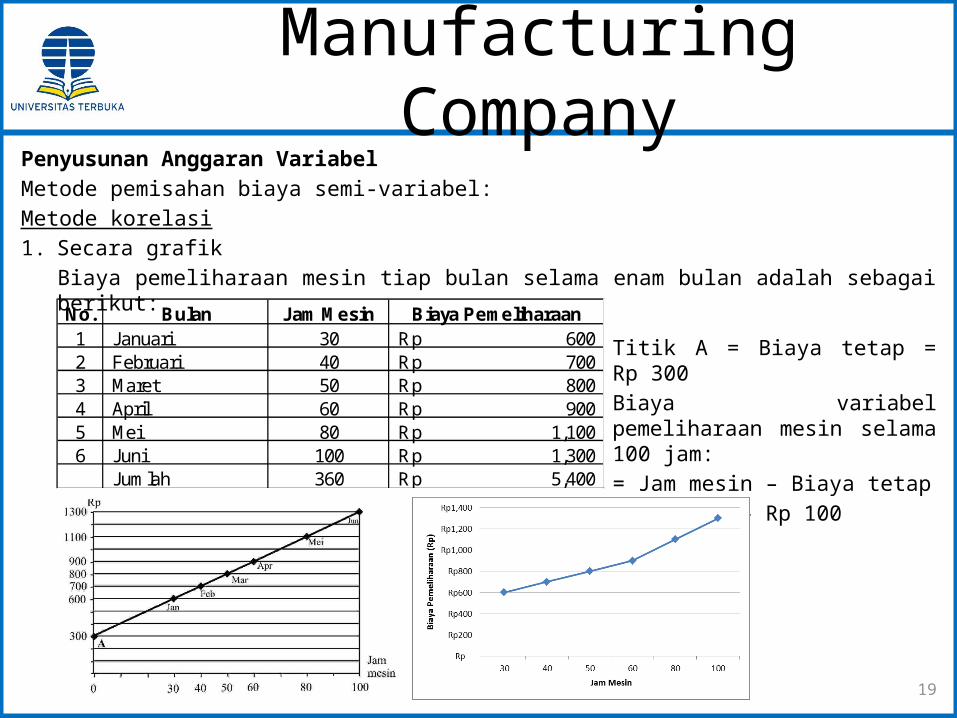

Manufacturing Com-pany

Penyusunan Anggaran VariabelMetode pemisahan biaya semi-variabel:Metode korelasi1. Secara grafik

Biaya pemeliharaan mesin tiap bulan selama enam bulan adalah sebagai berikut:

Titik A = Biaya tetap = Rp 300Biaya variabel pemeliharaan mesin selama 100 jam:= Jam mesin – Biaya tetap= Rp 1300 – Rp 100= Rp 1.000

No. Bulan Jam Mesin Biaya Pemeliharaan1 Januari 30 600Rp 2 Februari 40 700Rp 3 Maret 50 800Rp 4 April 60 900Rp 5 Mei 80 1,100Rp 6 Juni 100 1,300Rp

Jumlah 360 5,400Rp

20

Manufacturing Com-pany

Penyusunan Anggaran VariabelMetode pemisahan biaya semi-variabel:Metode korelasi2. Secara matematis

Biaya pemeliharaan mesin tiap bulan selama enam bulan adalah sebagai berikut:

Y = Jumlah biaya semi-variabel a = Jumlah biaya tetap per pe-riodeX = Jam mesin b = Jumlah biaya variabel per unit

Bila jam mesin = 100, maka biaya semi variabel (Y) = Rp 300 + Rp 10 (100) = Rp 1.300,00

No. Bulan Jam Mesin (X) Biaya Pemeliharaan (Y) X2 XY1 Januari 30 600Rp 900 180002 Februari 40 700Rp 1600 280003 Maret 50 800Rp 2500 400004 April 60 900Rp 3600 540005 Mei 80 1,100Rp 6400 880006 Juni 100 1,300Rp 10000 130000

Jumlah 360 5,400Rp 25000 358000

b 10Rp a 300Rp

bXaY

22

XXn

YXXYnb

n

XbYa

21

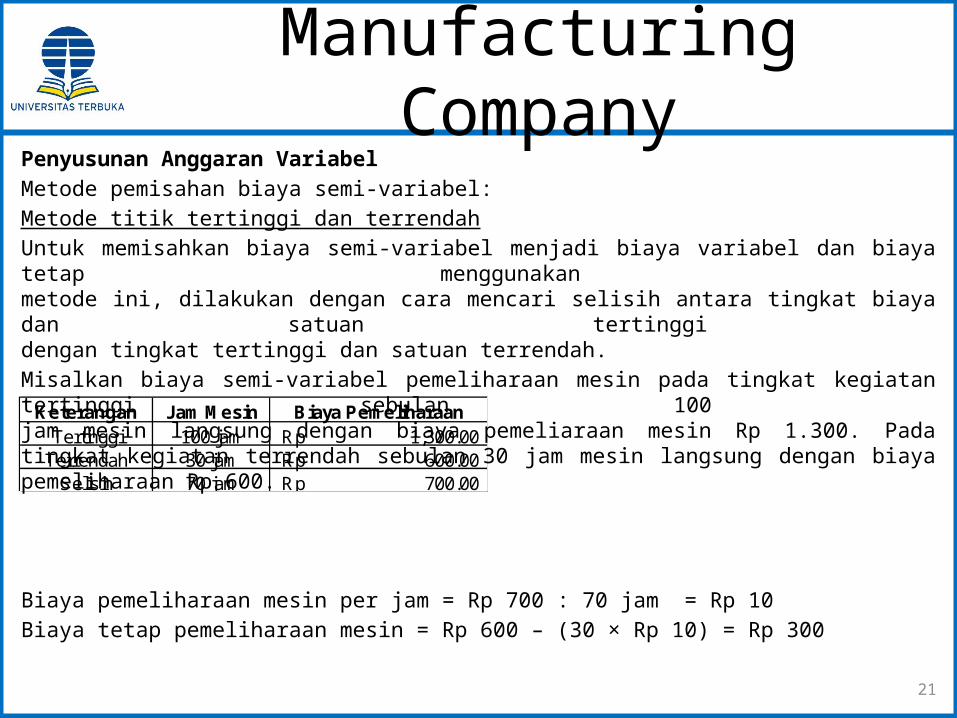

Manufacturing Com-pany

Penyusunan Anggaran VariabelMetode pemisahan biaya semi-variabel:Metode titik tertinggi dan terrendahUntuk memisahkan biaya semi-variabel menjadi biaya variabel dan biaya tetap menggunakan metode ini, dilakukan dengan cara mencari selisih antara tingkat biaya dan satuan tertinggi dengan tingkat tertinggi dan satuan terrendah.Misalkan biaya semi-variabel pemeliharaan mesin pada tingkat kegiatan tertinggi se-bulan 100 jam mesin langsung dengan biaya pemeliaraan mesin Rp 1.300. Pada tingkat kegiatan terrendah sebulan 30 jam mesin langsung dengan biaya pemeliharaan Rp 600.

Biaya pemeliharaan mesin per jam = Rp 700 : 70 jam = Rp 10Biaya tetap pemeliharaan mesin = Rp 600 – (30 × Rp 10) = Rp 300

Keterangan Jam Mesin Biaya PemeliharaanTertinggi 100 jam 1,300.00Rp

Terrendah 30 jam 600.00Rp Selisih 70 jam 700.00Rp

22

Manufacturing Com-pany

Manfaat penentuan harga pokok variabel dalam pengambilan keputusan:1. Keputusan untuk melayani pesanan khusus atau tidak;2. Keputusan meningkatkan produk tertentu;

23

Manufacturing Com-pany

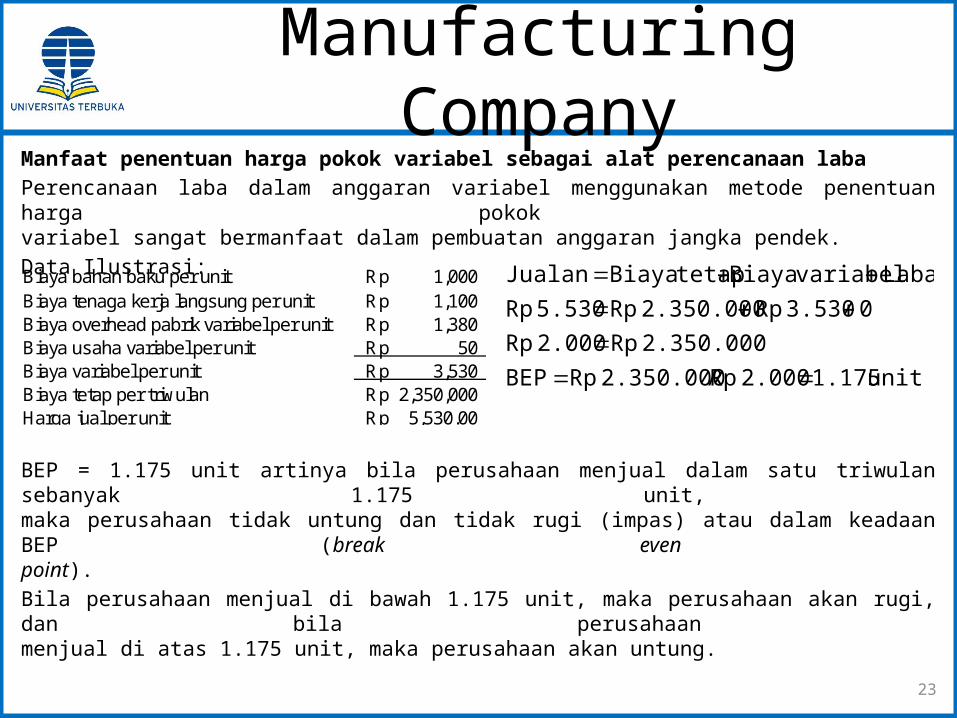

Manfaat penentuan harga pokok variabel sebagai alat perencanaan labaPerencanaan laba dalam anggaran variabel menggunakan metode penentuan harga pokok variabel sangat bermanfaat dalam pembuatan anggaran jangka pendek.Data Ilustrasi:

BEP = 1.175 unit artinya bila perusahaan menjual dalam satu triwulan sebanyak 1.175 unit, maka perusahaan tidak untung dan tidak rugi (impas) atau dalam keadaan BEP (break even point).Bila perusahaan menjual di bawah 1.175 unit, maka perusahaan akan rugi, dan bila perusahaan menjual di atas 1.175 unit, maka perusahaan akan untung.

Biaya bahan baku per unit 1,000Rp Biaya tenaga kerja langsung per unit 1,100Rp Biaya overhead pabrik variabel per unit 1,380Rp Biaya usaha variabel per unit 50Rp Biaya variabel per unit 3,530Rp Biaya tetap per triwulan 2,350,000Rp Harga jual per unit 5,530.00Rp

unit 1.175 2.000 Rp / 2.350.000 Rp BEP

2.350.000 Rp 2.000 Rp

0 3.530 Rp 2.350.000 Rp 5.530 Rp

Laba variabelBiaya tetapBiaya Jualan

24

Manufacturing Com-pany

Manfaat penentuan harga pokok variabel sebagai alat perencanaan laba

350 unit 1.175 unit 2.000 unitJualan 5,530Rp 1,935,500Rp 6,497,750Rp 11,060,000Rp Biaya variabel 3,530Rp 1,235,500Rp 4,147,750Rp 7,060,000Rp Margin kontribusi 2,000Rp 700,000Rp 2,350,000Rp 4,000,000Rp Biaya tetap -Rp 2,350,000Rp 2,350,000Rp 2,350,000Rp Laba (rugi) -Rp (1,650,000)Rp -Rp 1,650,000Rp

Keterangan Per unitBerbagai Tingkat Jualan

25

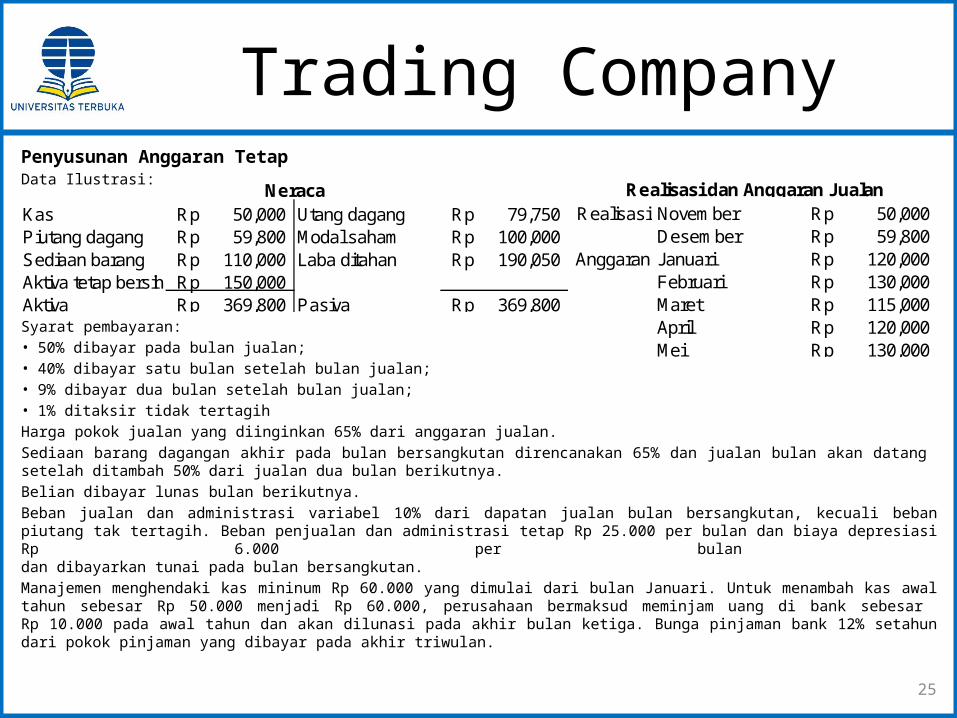

Trading CompanyPenyusunan Anggaran TetapData Ilustrasi:

Syarat pembayaran:• 50% dibayar pada bulan jualan;• 40% dibayar satu bulan setelah bulan jualan;• 9% dibayar dua bulan setelah bulan jualan;• 1% ditaksir tidak tertagihHarga pokok jualan yang diinginkan 65% dari anggaran jualan.Sediaan barang dagangan akhir pada bulan bersangkutan direncanakan 65% dan jualan bulan akan datang setelah ditambah 50% dari jualan dua bulan berikutnya.Belian dibayar lunas bulan berikutnya.Beban jualan dan administrasi variabel 10% dari dapatan jualan bulan bersangkutan, kecuali beban piutang tak tertagih. Beban penjualan dan administrasi tetap Rp 25.000 per bulan dan biaya depresiasi Rp 6.000 per bulan dan dibayarkan tunai pada bulan bersangkutan.Manajemen menghendaki kas mininum Rp 60.000 yang dimulai dari bulan Januari. Untuk menambah kas awal tahun sebesar Rp 50.000 menjadi Rp 60.000, perusahaan bermaksud meminjam uang di bank sebesar Rp 10.000 pada awal tahun dan akan dilunasi pada akhir bulan ketiga. Bunga pinjaman bank 12% setahun dari pokok pinjaman yang dibayar pada akhir triwulan.

Kas 50,000Rp Utang dagang 79,750Rp Piutang dagang 59,800Rp Modal saham 100,000Rp Sediaan barang 110,000Rp Laba ditahan 190,050Rp Aktiva tetap bersih 150,000Rp Aktiva 369,800Rp Pasiva 369,800Rp

NeracaNovember 50,000Rp Desember 59,800Rp Januari 120,000Rp Februari 130,000Rp Maret 115,000Rp April 120,000Rp Mei 130,000Rp

Realisasi

Anggaran

Realisasi dan Anggaran Jualan

26

Trading CompanyPenyusunan Anggaran TetapAnggaran Operasional1. Anggaran Jualan

2. Anggaran Belian

Keterangan Nopember Desember Januari Februari Maret Jualan 120,000Rp 100,000Rp 120,000Rp 130,000Rp 115,000Rp

60,000Rp 65,000Rp 57,500Rp 40,000Rp 48,000Rp 52,000Rp 10,800Rp 9,000Rp 10,800Rp

110,800Rp 122,000Rp 120,300Rp

a. 50% x jualan bulan bersangkutan

Jumlah Kas Masukc. 9% x jualan dua bulan lalub. 40% x jualan bulan lalu

Keterangan Januari Februari Maret April MeiJualan 120,000Rp 130,000Rp 115,000Rp 120,000Rp 130,000Rp Harga pokok jualan 78,000Rp 84,500Rp 74,750Rp Sediaan barang dagangan akhir 121,875Rp 113,750Rp 120,250Rp Barang siap dijual 199,875Rp 198,250Rp 195,000Rp Sediaan barang dagangan awal 110,000Rp 121,875Rp 113,750Rp Belian 89,875Rp 76,375Rp 81,250Rp Bayar belian 79,750Rp 89,875Rp 76,375Rp

27

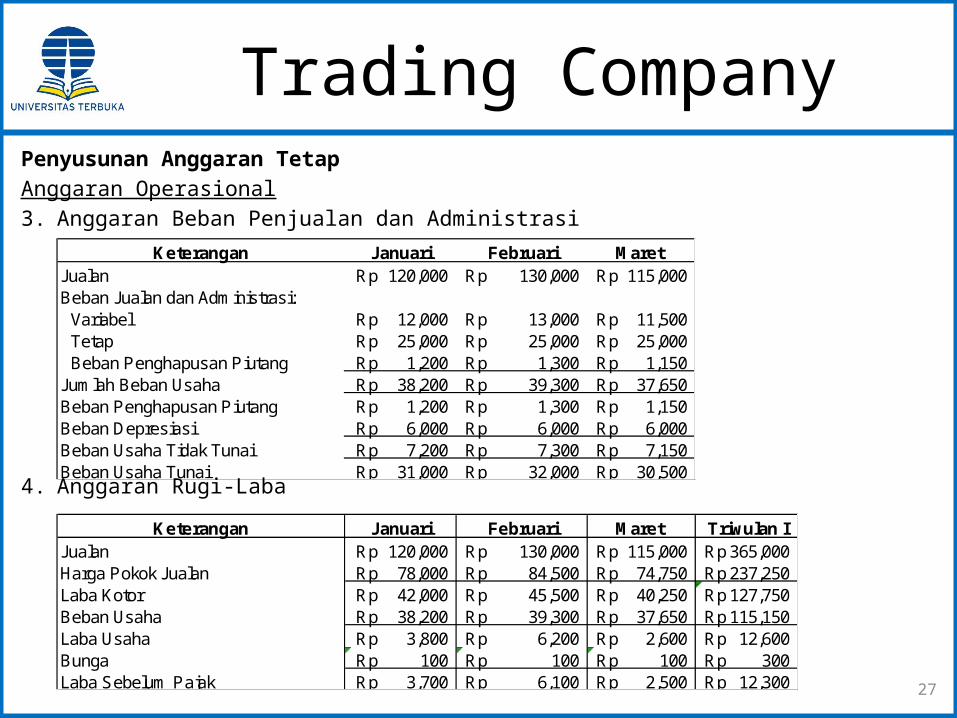

Trading CompanyPenyusunan Anggaran TetapAnggaran Operasional3. Anggaran Beban Penjualan dan Administrasi

4. Anggaran Rugi-Laba

Keterangan Januari Februari Maret Jualan 120,000Rp 130,000Rp 115,000Rp Beban Jualan dan Administrasi:

Variabel 12,000Rp 13,000Rp 11,500Rp Tetap 25,000Rp 25,000Rp 25,000Rp Beban Penghapusan Piutang 1,200Rp 1,300Rp 1,150Rp

Jumlah Beban Usaha 38,200Rp 39,300Rp 37,650Rp Beban Penghapusan Piutang 1,200Rp 1,300Rp 1,150Rp Beban Depresiasi 6,000Rp 6,000Rp 6,000Rp Beban Usaha Tidak Tunai 7,200Rp 7,300Rp 7,150Rp Beban Usaha Tunai 31,000Rp 32,000Rp 30,500Rp

Keterangan Januari Februari Maret Triwulan IJualan 120,000Rp 130,000Rp 115,000Rp 365,000Rp Harga Pokok Jualan 78,000Rp 84,500Rp 74,750Rp 237,250Rp Laba Kotor 42,000Rp 45,500Rp 40,250Rp 127,750Rp Beban Usaha 38,200Rp 39,300Rp 37,650Rp 115,150Rp Laba Usaha 3,800Rp 6,200Rp 2,600Rp 12,600Rp Bunga 100Rp 100Rp 100Rp 300Rp Laba Sebelum Pajak 3,700Rp 6,100Rp 2,500Rp 12,300Rp

28

Trading CompanyPenyusunan Anggaran TetapAnggaran Keuangan1. Anggaran Kas

Keterangan Januari Februari Maret Saldo Kas Awal 50,000Rp 60,050Rp 60,175Rp Kas Masuk dari Jualan 110,800Rp 122,000Rp 120,300Rp Kas Tersedia 160,800Rp 182,050Rp 180,475Rp Bayar Sebelum Pinjaman

Belian 79,750Rp 89,875Rp 76,375Rp Beban Usaha Tunai 31,000Rp 32,000Rp 30,500Rp

Bayar Sebelum Pinjaman 110,750Rp 121,875Rp 106,875Rp Kas Minimum 60,000Rp 60,000Rp 60,000Rp Jumlah Kas Diperlukan 170,750Rp 181,875Rp 166,875Rp Surplus (Defisit) (9,950)Rp 175Rp 13,600Rp Terima Pinjaman Bank 10,000Rp -Rp -Rp Bayar Bunga -Rp -Rp 300Rp Bayar Pinjaman Bank -Rp -Rp 10,000Rp Saldo Kas Akhir Seluruhnya 60,050Rp 60,175Rp 63,300Rp

29

Trading CompanyPenyusunan Anggaran TetapAnggaran Keuangan2. Anggaran Neraca

Keterangan Januari Februari Maret AKTIVA

Kas 60,050Rp 60,175Rp 63,300Rp Piutang Dagang Bersih 67,800Rp 74,500Rp 68,050Rp Sediaan Barang Dagangan Akhir 121,875Rp 113,750Rp 120,250Rp Aktiva Tetap Bersih 144,000Rp 138,000Rp 132,000Rp Jumlah Aktiva 393,725Rp 386,425Rp 383,600Rp

PASIVAUtang Bank 10,000Rp 10,000Rp -Rp Utang Dagang (Belian) 89,875Rp 76,375Rp 81,250Rp Utang Bunga 100Rp 200Rp -Rp Modal Saham 100,000Rp 100,000Rp 100,000Rp Laba Ditahan 193,750Rp 199,850Rp 202,350Rp Jumlah Pasiva 393,725Rp 386,425Rp 383,600Rp

30

Trading CompanyPenyusunan Anggaran VariabelData Ilustrasi:

Harga jual per kg 5.00Rp Biaya variabel per kg

Harga pokok jualan per kg 2.00Rp Angkutan penjualan per kg 0.30Rp Komisi penjualan per kg 0.50Rp Pernik penjualan per kg 0.20Rp

Jumah biaya variabel per kg 3.00Rp

Biaya tetap per bulanDepresiasi alat penjualan 3,750Rp Gaji penjualan 8,800Rp Gaji administrasi 6,200Rp Depresiasi alat kantor 500Rp Administrasi lainnya 750Rp

Jumlah biaya tetap per bulan 20,000Rp

Estimasi Jualan 25.000 kgHarga jual per kg 6.00Rp Biaya variabel per kg

Harga pokok jualan per kg 1.52Rp Angkutan penjualan per kg 0.18Rp Komisi penjualan per kg 0.20Rp Pernik penjualan per kg 0.10Rp

Jumah biaya variabel per kg 2.00Rp

Biaya tetap per bulanDepresiasi alat penjualan 3,710Rp Gaji penjualan 12,500Rp Gaji administrasi 11,250Rp Depresiasi alat kantor 485Rp Administrasi lainnya 900Rp

Jumlah biaya tetap per bulan 28,845Rp

Realisasi Jualan 27.000 kg

31

Trading CompanyPenyusunan Anggaran VariabelAnggaran Variabel Rugi-LabaKeterangan Per kg 5.000 kg 10.000 kg 15.000 kg 20.000 kg 25.000 kg 30.000 kgJualan 5Rp 25,000Rp 50,000Rp 75,000Rp 100,000Rp 125,000Rp 150,000Rp Biaya variabel

Harga pokok jualan 2.00Rp 10,000Rp 20,000Rp 30,000Rp 40,000Rp 50,000Rp 60,000Rp Angkutan penjualan 0.30Rp 1,500Rp 3,000Rp 4,500Rp 6,000Rp 7,500Rp 9,000Rp Komisi penjualan 0.50Rp 2,500Rp 5,000Rp 7,500Rp 10,000Rp 12,500Rp 15,000Rp Pernik penjualan 0.20Rp 1,000Rp 2,000Rp 3,000Rp 4,000Rp 5,000Rp 6,000Rp

Jumah biaya variabel 3.00Rp 15,000Rp 30,000Rp 45,000Rp 60,000Rp 75,000Rp 90,000Rp Margin Kontribusi 10,000Rp 20,000Rp 30,000Rp 40,000Rp 50,000Rp 60,000Rp Biaya tetap

Depresiasi alat penjualan 3,750Rp 3,750Rp 3,750Rp 3,750Rp 3,750Rp 3,750Rp Gaji penjualan 8,800Rp 8,800Rp 8,800Rp 8,800Rp 8,800Rp 8,800Rp Gaji administrasi 6,200Rp 6,200Rp 6,200Rp 6,200Rp 6,200Rp 6,200Rp Depresiasi alat kantor 500Rp 500Rp 500Rp 500Rp 500Rp 500Rp Administrasi lainnya 750Rp 750Rp 750Rp 750Rp 750Rp 750Rp

Jumlah biaya tetap 20,000Rp 20,000Rp 20,000Rp 20,000Rp 20,000Rp 20,000Rp Laba (Rugi) (10,000)Rp -Rp 10,000Rp 20,000Rp 30,000Rp 40,000Rp

32

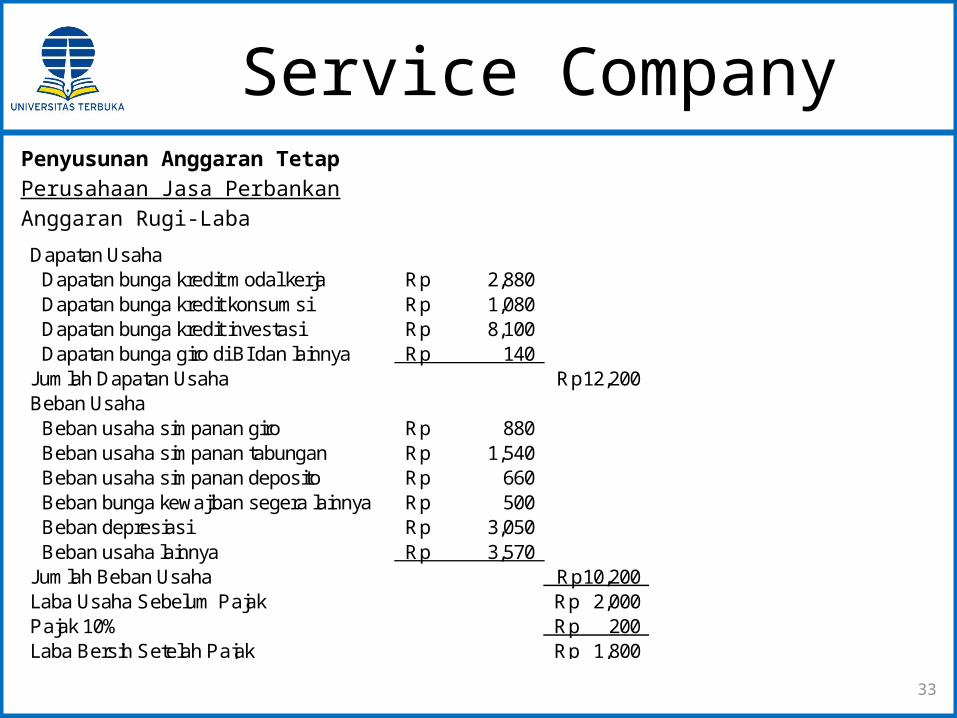

Service CompanyPenyusunan Anggaran Tetap Perusahaan Jasa PerbankanData Ilustrasi:

• Bunga simpanan giro 4%/tahun; Bunga simpanan tabungan 14%/tahun; Bunga simpanan depos-ito 12%/tahun; Bunga kewajiban segera lainnya 10%/tahun.

• Bunga kredit modal 24%/tahun; Bunga kredit konsumsi 18%/tahun; Bunga kredit investasi 20%/tahun;

• Simpanan masyarakat di bank berupa simpanan giro, tabungan, dan deposito ditaksir meningkat 10% dari tahun lalu. Peningkatan ini digunakan untuk peningkatan pemberian kredit dengan alokasi: (i) Peningkatan simpanan giro untuk kredit modal kerja; (ii) Peningkatan simpanan tabung-an untuk kredit konsumsi; (iii) Peningkatan simpanan deposito untuk kredit investasi.

• Pajak hasilan 10% dan bunga dibayar periode bersangkutan;• Aktiva tetap disusut 10% dan bunga dari nilai bersih (nilai buku);• Beban usaha lainnya ditaksir Rp 3.570 dibayar tunai setahun.

Kas 1,000Rp Simpanan giro 20,000Rp Giro di BI 2,000Rp Simpanan tabungan 10,000Rp Giro di bank lain 1,500Rp Simpanan deposito 5,000Rp Kredit modal kerja 10,000Rp Kewajiban segera lainnya 5,000Rp Kredit konsumsi 5,000Rp Modal saham 49,000Rp Kredit investasi 40,000Rp Laba tahun berjalan 1,000Rp Aktiva tetap bersih 30,500Rp Aktiva 90,000Rp Pasiva 90,000Rp

Neraca

33

Service CompanyPenyusunan Anggaran Tetap Perusahaan Jasa PerbankanAnggaran Rugi-Laba

Dapatan UsahaDapatan bunga kredit modal kerja 2,880Rp Dapatan bunga kredit konsumsi 1,080Rp Dapatan bunga kredit investasi 8,100Rp Dapatan bunga giro di BI dan lainnya 140Rp

Jumlah Dapatan Usaha 12,200Rp Beban Usaha

Beban usaha simpanan giro 880Rp Beban usaha simpanan tabungan 1,540Rp Beban usaha simpanan deposito 660Rp Beban bunga kewajiban segera lainnya 500Rp Beban depresiasi 3,050Rp Beban usaha lainnya 3,570Rp

Jumlah Beban Usaha 10,200Rp Laba Usaha Sebelum Pajak 2,000Rp Pajak 10% 200Rp Laba Bersih Setelah Pajak 1,800Rp

34

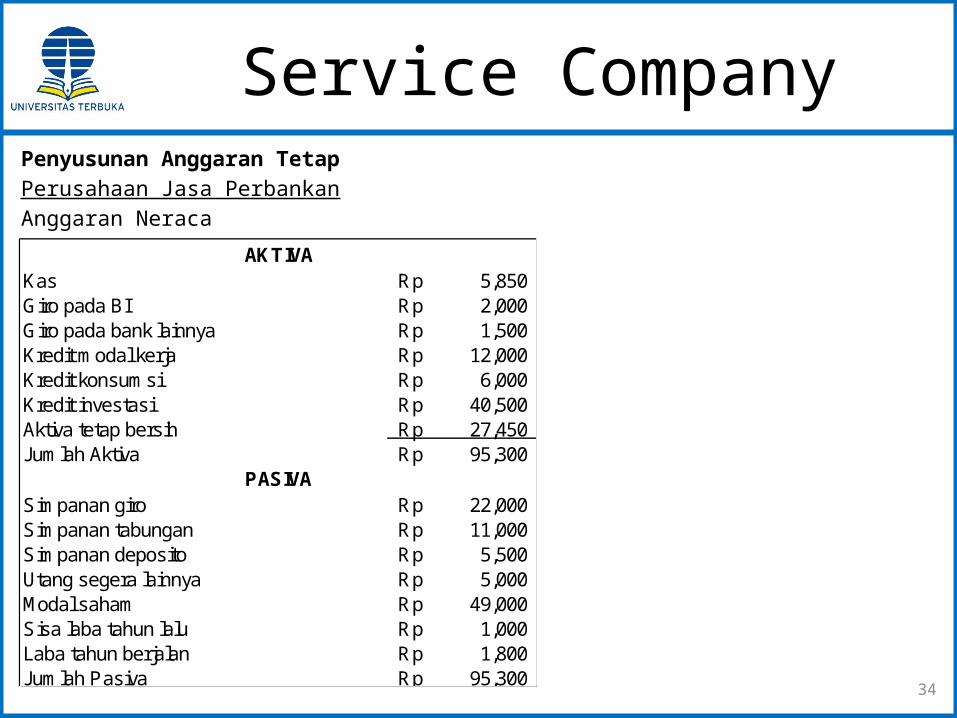

Service CompanyPenyusunan Anggaran Tetap Perusahaan Jasa PerbankanAnggaran Neraca

Kas 5,850Rp Giro pada BI 2,000Rp Giro pada bank lainnya 1,500Rp Kredit modal kerja 12,000Rp Kredit konsumsi 6,000Rp Kredit investasi 40,500Rp Aktiva tetap bersih 27,450Rp Jumlah Aktiva 95,300Rp

Simpanan giro 22,000Rp Simpanan tabungan 11,000Rp Simpanan deposito 5,500Rp Utang segera lainnya 5,000Rp Modal saham 49,000Rp Sisa laba tahun lalu 1,000Rp Laba tahun berjalan 1,800Rp Jumlah Pasiva 95,300Rp

AKTIVA

PASIVA

35

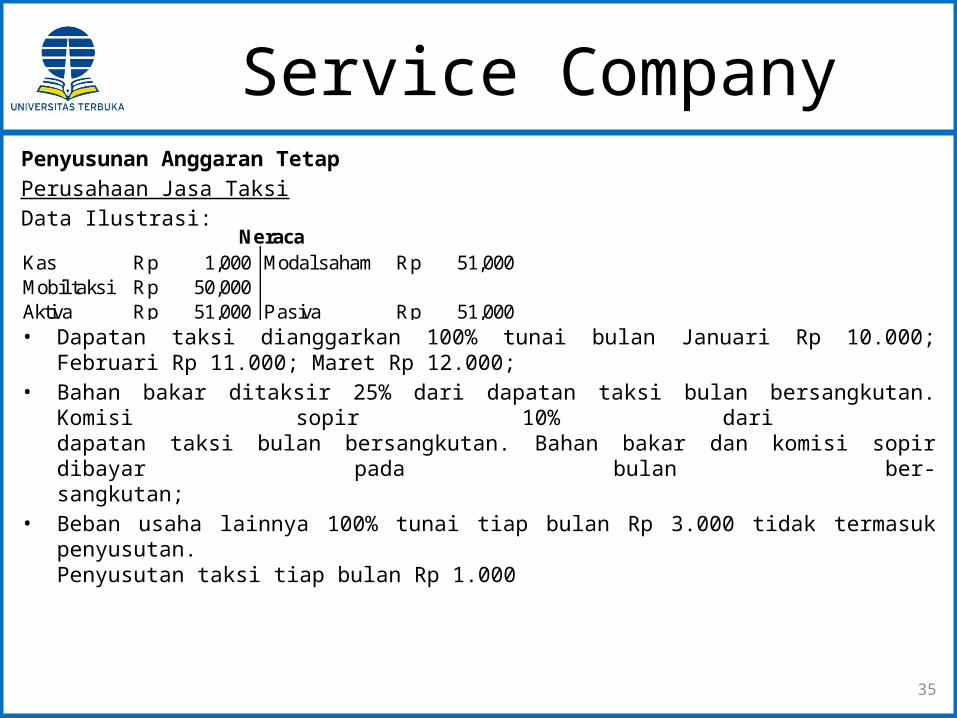

Service CompanyPenyusunan Anggaran Tetap Perusahaan Jasa TaksiData Ilustrasi:

• Dapatan taksi dianggarkan 100% tunai bulan Januari Rp 10.000; Februari Rp 11.000; Maret Rp 12.000;

• Bahan bakar ditaksir 25% dari dapatan taksi bulan bersangkutan. Komisi sopir 10% dari dapatan taksi bulan bersangkutan. Bahan bakar dan komisi sopir dibayar pada bu-lan ber-sangkutan;

• Beban usaha lainnya 100% tunai tiap bulan Rp 3.000 tidak termasuk penyusutan. Penyusutan taksi tiap bulan Rp 1.000

Kas 1,000Rp Modal saham 51,000Rp Mobil taksi 50,000Rp Aktiva 51,000Rp Pasiva 51,000Rp

Neraca

36

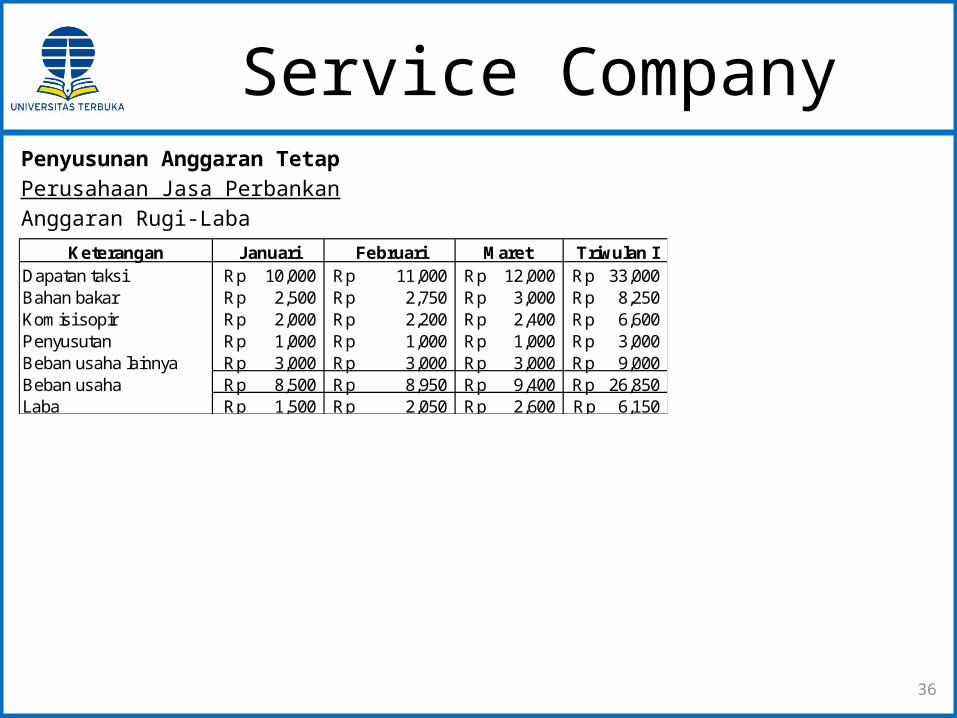

Service CompanyPenyusunan Anggaran Tetap Perusahaan Jasa PerbankanAnggaran Rugi-Laba

Keterangan Januari Februari Maret Triwulan IDapatan taksi 10,000Rp 11,000Rp 12,000Rp 33,000Rp Bahan bakar 2,500Rp 2,750Rp 3,000Rp 8,250Rp Komisi sopir 2,000Rp 2,200Rp 2,400Rp 6,600Rp Penyusutan 1,000Rp 1,000Rp 1,000Rp 3,000Rp Beban usaha lainnya 3,000Rp 3,000Rp 3,000Rp 9,000Rp Beban usaha 8,500Rp 8,950Rp 9,400Rp 26,850Rp Laba 1,500Rp 2,050Rp 2,600Rp 6,150Rp

37

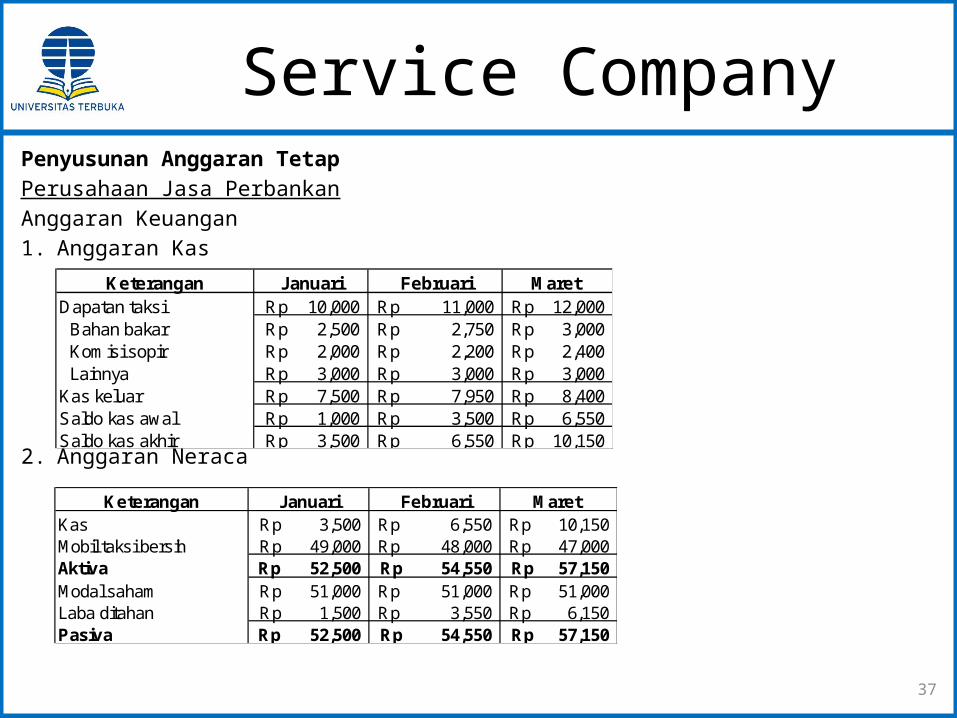

Service CompanyPenyusunan Anggaran Tetap Perusahaan Jasa PerbankanAnggaran Keuangan1. Anggaran Kas

2. Anggaran Neraca

Keterangan Januari Februari Maret Dapatan taksi 10,000Rp 11,000Rp 12,000Rp

Bahan bakar 2,500Rp 2,750Rp 3,000Rp Komisi sopir 2,000Rp 2,200Rp 2,400Rp Lainnya 3,000Rp 3,000Rp 3,000Rp

Kas keluar 7,500Rp 7,950Rp 8,400Rp Saldo kas awal 1,000Rp 3,500Rp 6,550Rp Saldo kas akhir 3,500Rp 6,550Rp 10,150Rp

Keterangan Januari Februari Maret Kas 3,500Rp 6,550Rp 10,150Rp Mobil taksi bersih 49,000Rp 48,000Rp 47,000Rp Aktiva 52,500Rp 54,550Rp 57,150Rp Modal saham 51,000Rp 51,000Rp 51,000Rp Laba ditahan 1,500Rp 3,550Rp 6,150Rp Pasiva 52,500Rp 54,550Rp 57,150Rp

38

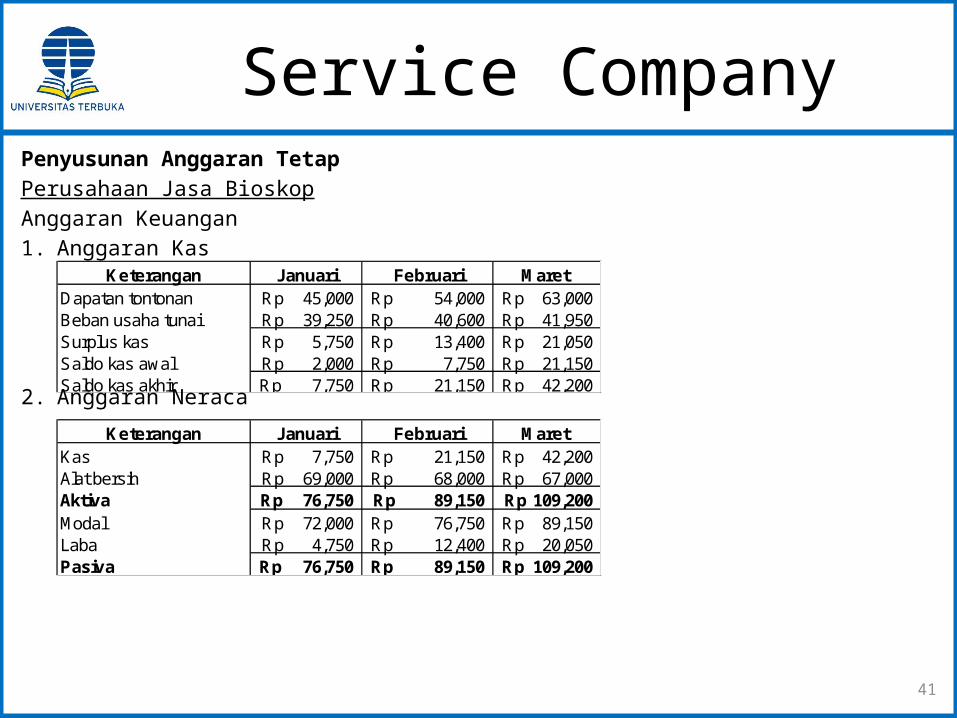

Service CompanyPenyusunan Anggaran Tetap Perusahaan Jasa BioskopData Ilustrasi:

• Alat disusut sebulan Rp 1.000;• Sehari tiga kali pertunjukan, harga tiket per orang Rp 10. Sekali pertunjukan di-

taksir 50 penonton untuk bulan Januari, 60 penonton untuk bulan Februari, dan 70 penon-ton untuk bulan Maret. Sebulan diasumsikan 30 hari dan tiket dibayar tunai;

• Sewa film dibayar tunai dan setiap kali pertunjukan seharga Rp 250;• Beban pemeliharaan ditaksir 5% dari dapatan tontonan dan dibayar tunai;• Komisi penjualan tiket 10% dari dapatan tontonan dibayar tunai;• Beban usaha lainnya sebulan Rp 10.000 tunai.

Kas 2,000Rp Modal 72,000Rp Alat 70,000Rp Aktiva 72,000Rp Pasiva 72,000Rp

Neraca

39

Service CompanyPenyusunan Anggaran Tetap Perusahaan Jasa BioskopAnggaran Operasional1. Anggaran Dapatan

2. Anggaran beban Usaha

Keterangan Januari Februari Maret Triwulan ISekali pertunjukan 50 orang 60 orang 70 orang 180 orangPertunjukan sebulan 90 90 90 90Rp Penonton sebulan 4500 5400 6300 16,200Rp Tiket per orang 10Rp 10Rp 10Rp 10Rp Dapatan tontonan 45,000Rp 54,000Rp 63,000Rp 162,000Rp

Keterangan Januari Februari Maret Triwulan IPenyusutan alat 1,000Rp 1,000Rp 1,000Rp 3,000Rp Sewa film 22,500Rp 22,500Rp 22,500Rp 67,500Rp Pemeliharaan 2,250Rp 2,700Rp 3,150Rp 8,100Rp Komisi penjualan 4,500Rp 5,400Rp 6,300Rp 16,200Rp Lainnya 10,000Rp 10,000Rp 10,000Rp 30,000Rp Beban usaha 40,250Rp 41,600Rp 42,950Rp 124,800Rp Penyusutan alat 1,000Rp 1,000Rp 1,000Rp 3,000Rp Beban usaha tunai 39,250Rp 40,600Rp 41,950Rp 121,800Rp

40

Service CompanyPenyusunan Anggaran Tetap Perusahaan Jasa BioskopAnggaran Operasional3. Anggaran Rugi-Laba

Keterangan Januari Februari Maret Triwulan IDapatan tontonan 45,000Rp 54,000Rp 63,000Rp 162,000Rp Beban usaha 40,250Rp 41,600Rp 42,950Rp 124,800Rp Laba 4,750Rp 12,400Rp 20,050Rp 37,200Rp

41

Service CompanyPenyusunan Anggaran Tetap Perusahaan Jasa BioskopAnggaran Keuangan1. Anggaran Kas

2. Anggaran Neraca

Keterangan Januari Februari Maret Dapatan tontonan 45,000Rp 54,000Rp 63,000Rp Beban usaha tunai 39,250Rp 40,600Rp 41,950Rp Surplus kas 5,750Rp 13,400Rp 21,050Rp Saldo kas awal 2,000Rp 7,750Rp 21,150Rp Saldo kas akhir 7,750Rp 21,150Rp 42,200Rp

Keterangan Januari Februari Maret Kas 7,750Rp 21,150Rp 42,200Rp Alat bersih 69,000Rp 68,000Rp 67,000Rp Aktiva 76,750Rp 89,150Rp 109,200Rp Modal 72,000Rp 76,750Rp 89,150Rp Laba 4,750Rp 12,400Rp 20,050Rp Pasiva 76,750Rp 89,150Rp 109,200Rp

42

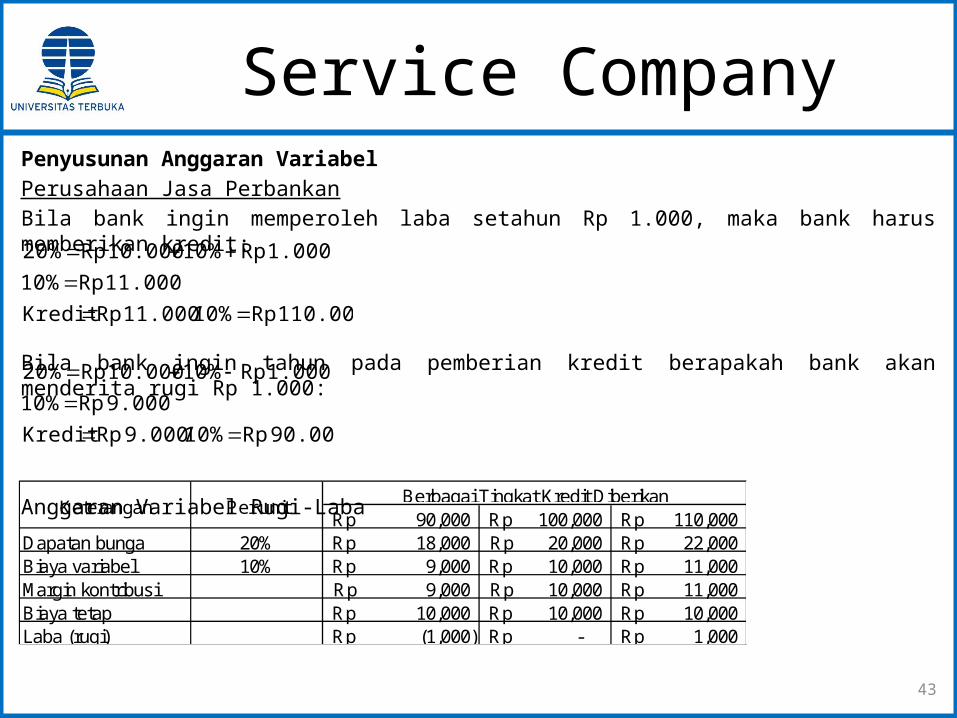

Service CompanyPenyusunan Anggaran VariabelPerusahaan Jasa PerbankanData Ilustrasi:Bank menetapkan bunga kredit 20% setahun, bunga simpanan 10% setahun, dan bi-aya tetap setahun sebesar Rp 10.000.

BEP = Rp 100.000 artinya bila bank dalam setahun memberikan kredit sebanyak Rp 100.000, maka perusahaan tidak untung dan tidak rugi (impas) atau dalam keadaan BEP (break even point).

100.000 Rp 10% / 10.000 Rp BEP

10.000 Rp 10%

0 10% 10.000 Rp 20%

Laba simpanan Bunga tetapBiaya kredit Bunga

43

Service CompanyPenyusunan Anggaran VariabelPerusahaan Jasa PerbankanBila bank ingin memperoleh laba setahun Rp 1.000, maka bank harus memberikan kredit:

Bila bank ingin tahun pada pemberian kredit berapakah bank akan menderita rugi Rp 1.000:

Anggaran Variabel Rugi-Laba

110.000 Rp 10% / 11.000 Rp Kredit

11.000 Rp 10%

1.000 Rp 10% 10.000 Rp 20%

90.000 Rp 10% / 9.000 Rp Kredit

9.000 Rp 10%

1.000 Rp 10% 10.000 Rp 20%

90,000Rp 100,000Rp 110,000Rp Dapatan bunga 20% 18,000Rp 20,000Rp 22,000Rp Biaya variabel 10% 9,000Rp 10,000Rp 11,000Rp Margin kontribusi 9,000Rp 10,000Rp 11,000Rp Biaya tetap 10,000Rp 10,000Rp 10,000Rp Laba (rugi) (1,000)Rp -Rp 1,000Rp

Keterangan Per unitBerbagai Tingkat Kredit Diberikan

44

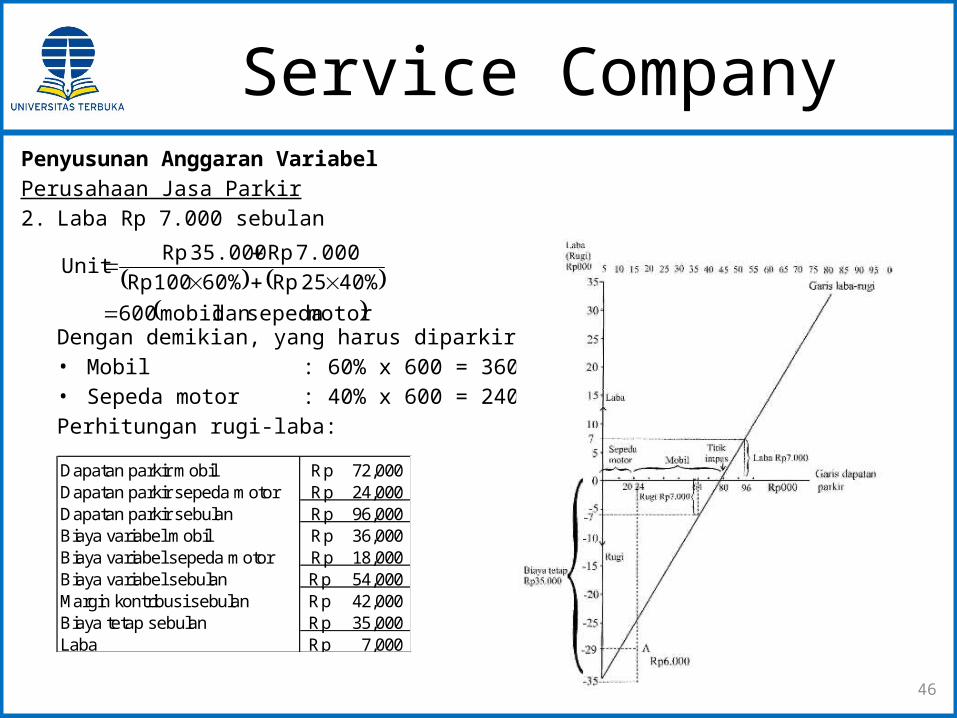

Service CompanyPenyusunan Anggaran VariabelPerusahaan Jasa ParkirData Ilustrasi:Tarif parkir per mobil adalah Rp 4.200 dan sepeda motor adalah Rp 100. Biaya tetap sebulan:

Biaya variabel per buah mobil berupa biaya komisi Rp 100;Biaya variabel per buah sepeda motor berupa biaya komisi Rp 75;Kapasitas untuk parkir mobil adalah 3.000 buah dan sepeda motor 2.000 buah.Proporsi parkir:• Mobil = 3.000/5.000 = 60%• Sepeda motor = 2.000/5.000 = 40%Margin kontribusi:• Mobil = Rp 200 – Rp 100 = Rp 100• Sepeda motor = Rp 100 – Rp 75 = Rp 25

Gaji pegawai dan transport 15,000Rp Sewa tempat parkir 20,000Rp Jumlah biaya tetap 35,000Rp

45

Service CompanyPenyusunan Anggaran VariabelPerusahaan Jasa Parkir1. BEP

Dengan demikian, yang harus diparkir adalah:• Mobil : 60% x 500 = 300 buah;• Sepeda motor : 40% x 500 = 200 buah.Perhitungan rugi-laba:

motor sepedadan mobil 500

40% 25 Rp60% 100 Rp

35.000 Rp BEP

Dapatan parkir mobil 60,000Rp Dapatan parkir sepeda motor 20,000Rp Dapatan parkir sebulan 80,000Rp Biaya variabel mobil 30,000Rp Biaya variabel sepeda motor 15,000Rp Biaya variabel sebulan 45,000Rp Margin kontribusi sebulan 35,000Rp Biaya tetap sebulan 35,000Rp Laba -Rp

46

Service CompanyPenyusunan Anggaran VariabelPerusahaan Jasa Parkir2. Laba Rp 7.000 sebulan

Dengan demikian, yang harus diparkir adalah:• Mobil : 60% x 600 = 360 buah;• Sepeda motor : 40% x 600 = 240 buah.Perhitungan rugi-laba:

motor sepedadan mobil 600

40% 25 Rp60% 100 Rp

7.000 Rp 35.000 Rp Unit

Dapatan parkir mobil 72,000Rp Dapatan parkir sepeda motor 24,000Rp Dapatan parkir sebulan 96,000Rp Biaya variabel mobil 36,000Rp Biaya variabel sepeda motor 18,000Rp Biaya variabel sebulan 54,000Rp Margin kontribusi sebulan 42,000Rp Biaya tetap sebulan 35,000Rp Laba 7,000Rp

47

Service CompanyPenyusunan Anggaran VariabelPerusahaan Jasa Parkir3. Anggaran variabel

400 buah 500 buah 600 buahProporsi parkir

Mobil 60% 240 buah 300 buah 360 buahSepeda motor 40% 160 buah 200 buah 240 buah

Dapatan parkirMobil 48,000Rp 60,000Rp 72,000Rp Sepeda motor 16,000Rp 20,000Rp 24,000Rp

Jumlah dapatan parkir 64,000Rp 80,000Rp 96,000Rp Biaya variabel

Mobil 24,000Rp 30,000Rp 36,000Rp Sepeda motor 12,000Rp 15,000Rp 18,000Rp

Jumlah biaya variabel 36,000Rp 45,000Rp 54,000Rp Margin kontribusi 28,000Rp 35,000Rp 42,000Rp Biaya tetap 35,000Rp 35,000Rp 35,000Rp Laba (rugi) (7,000)Rp -Rp 7,000Rp

KeteranganBerbagai Tingkat Parkir

48

Service CompanyPenyusunan Anggaran VariabelPerusahaan Jasa Parkir4. Margin laba 20%

Dengan demikian, dapatan parkir adalah:• Mobil : 200/300 x Rp 161.536 = Rp 107.691;• Sepeda motor : 100/300 x Rp 161.536 = Rp 53.845.

161.536 Rp0.21667

35.000 Rp Dapatan

35.000 Rp 0.21667

35.000 Rp0.2-0.4166741667.0

0.2 35.000 Rp

100 Rp 200 Rp75 Rp 100 Rp

1

20% 35.000 Rp

itDapatan/un variabelBiaya

1

labaMargin tetapBiaya Dapatan

Dapatan parkir mobil 107,691Rp Dapatan parkir sepeda motor 53,845Rp Dapatan parkir sebulan 161,536Rp Biaya variabel mobil 53,845Rp Biaya variabel sepeda motor 40,384Rp Biaya variabel sebulan 94,229Rp Margin kontribusi sebulan 67,307Rp Biaya tetap sebulan 35,000Rp Laba 32,307Rp

Parkir:Mobil : Rp 107.691/Rp 200 = 538.45;Sepeda motor : Rp 53.845/Rp 100 = 538.45.

Perhitungan laba-rugi:

49

Budget Variance Analy-sis

Apabila dapatan aktual lebih besar daripada dapatan yang dianggarkan, maka terjadi selisih laba (L), sebaliknya jika dapatan aktual kurang dari dapatan yang dianggarkan terjadi selisih rugi (R).Jika biaya aktual lebih besar daripada biaya yang dianggarkan maka terjadi selisih rugi (R), seba-liknya jika biaya aktual kurang dari biaya yang dianggarkan terjadi selisih laba (L).

Realisasi Anggaran Rugi-LabaAnggaran AktualVolume kredit/simpanan 110,000Rp 120,000Rp 10,000Rp LDapatan bunga kredit 20% 19% 22,000Rp 22,800Rp 800Rp LBiaya bunga simpanan 10% 11% 11,000Rp 13,200Rp 2,200Rp RMargin kontribusi 10% 8% 11,000Rp 9,600Rp (1,400)Rp RBiaya tetap 10,000Rp 10,000Rp -Rp Laba (rugi) 1,000Rp (400)Rp (1,400)Rp R

KeteranganTingkat bunga

Anggaran Aktual Selisih

50

Budget Variance Analy-sis

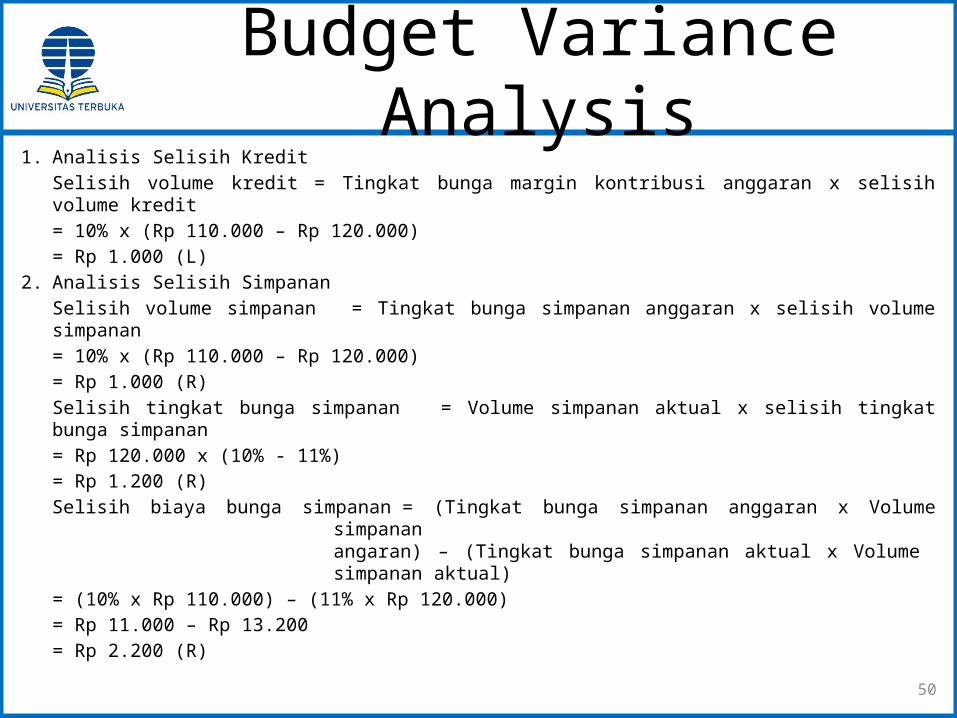

1. Analisis Selisih KreditSelisih volume kredit = Tingkat bunga margin kontribusi anggaran x selisih volume kredit

= 10% x (Rp 110.000 – Rp 120.000)= Rp 1.000 (L)

2. Analisis Selisih SimpananSelisih volume simpanan = Tingkat bunga simpanan anggaran x selisih volume sim-panan

= 10% x (Rp 110.000 – Rp 120.000)= Rp 1.000 (R)

Selisih tingkat bunga simpanan = Volume simpanan aktual x selisih tingkat bunga simpanan

= Rp 120.000 x (10% - 11%)= Rp 1.200 (R)

Selisih biaya bunga simpanan = (Tingkat bunga simpanan anggaran x Volume simpanan angaran) – (Tingkat bunga simpanan aktual x Volume simpanan aktual)

= (10% x Rp 110.000) – (11% x Rp 120.000)= Rp 11.000 – Rp 13.200= Rp 2.200 (R)

51

Budget Variance Analy-sis

Laporan Rugi-Laba Model Analisis Selisih Standar

Dapatan bunga kredit 22,800Rp Biaya bunga simpanan dianggarkan 12,000Rp Margin kontribusi dianggarkan 10,800Rp Selisih volume simpanan (rugi) 1,000Rp Selisih tingkat bunga simpanan (rugi) 1,200Rp Selisih biaya bunga simpanan (rugi) 2,200Rp Selisih volume kredit (laba) 1,000Rp Selisih standar (rugi) 1,200Rp Margin kontribusi 9,600Rp Biaya tetap 10,000Rp Rugi (400)Rp

EKMA4570 – Pengang-garanProgram Studi Manaje-men

Danau Toba, Sumatera Utara

Modul 7

Terima Kasih

감사합니다

Sampai Bertemu Lagi di Pertemuan Kedelapan