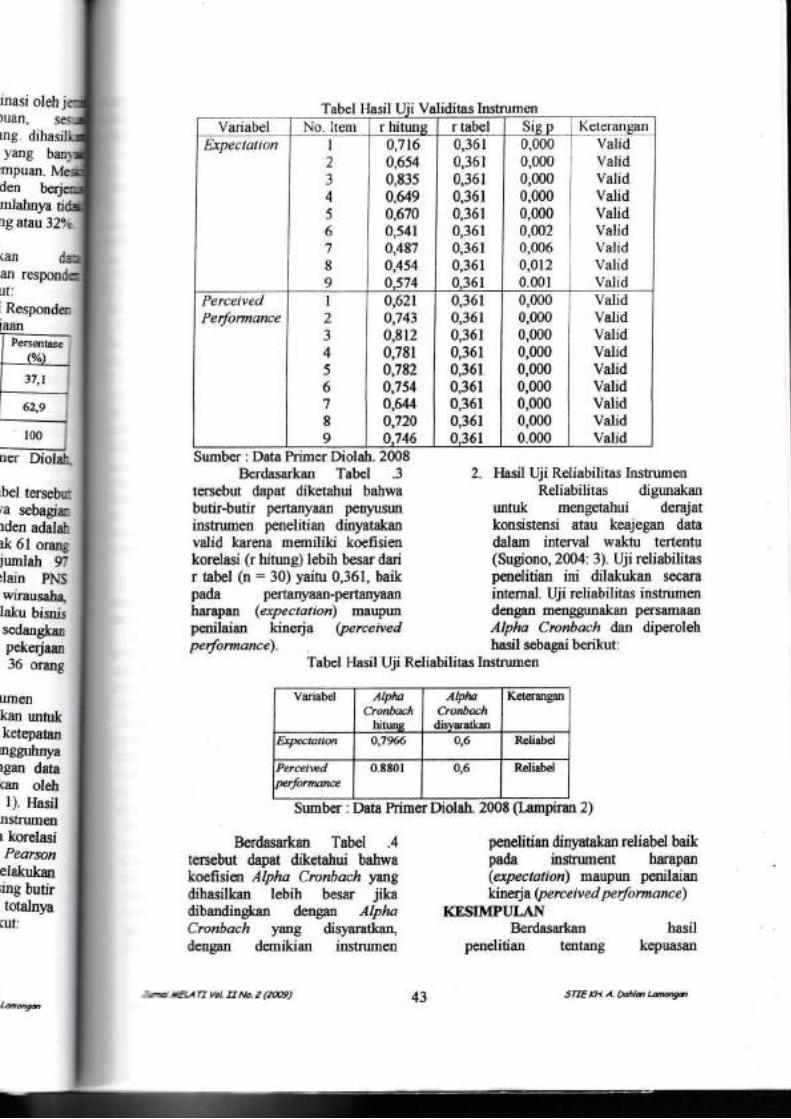

MELATI - stiekhad.ac.id · bahan lalam kecil:0.1629 Dari perhitungan di atas drpercleh antara...

58

TAXAAI: 'AD DAHLAT{ I'GAN 08.OOOf rR s 2009 ISSN:1979-9101 MELATI Jurnal Media Komunikasi llmu Ekonomi sEK0r,iut flilofl IL}IU E[oN0}lI (sflE) IU. NI}IAD DAIIT/IN TA}IONOAN Nomor 2

Transcript of MELATI - stiekhad.ac.id · bahan lalam kecil:0.1629 Dari perhitungan di atas drpercleh antara...

TAXAAI:

'AD DAHLAT{

I'GAN08.OOOfrR

s 2009 ISSN:1979-9101

MELATIJurnal

Media Komunikasi llmu Ekonomi

sEK0r,iut flilofl IL}IU E[oN0}lI (sflE)

IU. NI}IAD DAIIT/IN TA}IONOAN

Nomor 2

ISSN : 1979-910

MELATIJURNAL MEDIA KOMUNIKASI ILMU EKONOMI

Diterbitkan Oleh :

Sekolah Tinggi llmu Ekonomi (STlFl KH Ahmad Dahlan Lamongan""*J]ir'i;i:ii;"d Dahlan Lamonsan relpiFax (0322) 321843

Terbit tiga kali setahun (April Agustus oa''r Dese "nber r: ISS N: 1 979-9101 berisi te^:

hasil penelitian gagffiun tn""pt'u'' *uj'a; oa n a plrnas teori resensi bu ku dan tLl

piaf.tL oafam oioang llmu Ekonomi

Pelindung/ PenasehatKH. Abdul Fatah

IKetua BPH PT Muhammadiyah Lamongan)' Drs. H l\ilustofa Nur' MNil

(Ketua STIE KH Ahmad Dahlan LamoTgan)Ketua Pengarah:

Dr' H Masram, N'4M', M Pd ' N'4N/lKes

Drs. Arfian Mudayan' SE'' M'Pd

Ketua Penyunting:Hr. Mu ah, SE', N'4N'4 M'MKes

PenYunting Pelaksana:Drs. Sugeng Utomo ' M Pd

Drs' Matali' MMDrs Takrip' N'4M

Annita Mahmudah, SE ' S'Pd'' M'AkDrs salamun, M'PdDrs' Maghfur' N'4 Pd

Drs Sukadar' MM

Dra Yulis Saidah' M Pd

Anto Maliki' S'PdDrs. H' Muhammad Mahbub

Penvunting Ahlii Mitra Bestari:

Dr. Supriyanto -t','4(iiDos"er

FE-Un'vetsitas Negeri Malang)

nr. in"n'o'i;lw".to. MM (Dosen FE-tJn versitas Negeri Surabaya)' Staff Administrasi

Yekti Handayani' SESawabi SE

Abdu! Maiid SEDarianto' SE

-"@,s9'"1:!,IT?^l[,-5,1""xT

lilini"ii 6rilil,iLlmonsan Jr' xH' ni;IJ-oantan ramonsan' tetptFax1032213:

ffihammadiyah Lamongar

i";i.it i#;;;;;i"iru brre ku.nn'"io'n'ia" ramongan (o's H Mustora Nur' v'

I

:1t'Jl'

ISSN: I979-9101

DAI]TAR ISI

Analisa Produksi Terhadap Perscdiaan Bahan Baliu pada perusallaan \rarja BakenBabal,1iidn MuLLtyd Dosen STIE KH. Ahnad Ddhlan Lamongan

Pengaruh Hasil Laba Kotor ierhadap pengambilan Kepurusan peflluatan pada Ud AhassMiha Motor Honda lamongan lahtm 2007 - 2008Masrdm Dosen ST lE KH. Ahmad L)dhlan Lamongan

Pen[laruh Pameran Terhadap Peningkalan \rolu]ne penjualan - sfudi kasus pada CVTiga Bersaudara.Mu'ah Dosen STIE KH. Ahnad Dahlan l-anongan

Pengaruh Biaya Promosi Terhadap peningliatan Junlah TabuDgan Simapan pd.BprBank Daerah lamonganMatah Dosen STIE KH. llhmad Dahldn Lamo gah

Activity Based Costing SystemTAknp Dosen STIE KH. Ahmad Dahlan Lumungan

Perbedaan lingkal kepuasan pelanggan pada perusaltadn Handa\ant l_amoneanberddsarkan karaltensltk jentc kelamln dan pekeriaanAnnito Mahmuddh Dosen S7'1[ KH. Ahnad Dahlan ltmngan

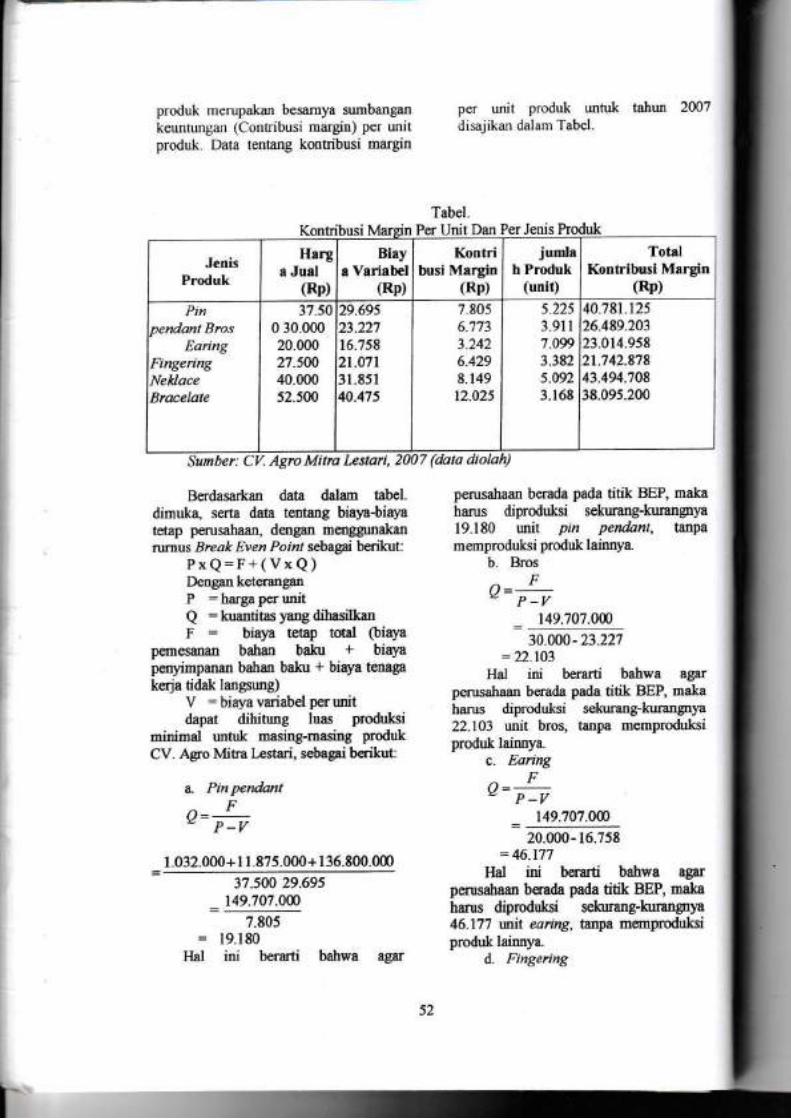

Penentuan L,la( Produksr Untuk Mencapar Konrribusi Margin yajrg Optmat pada Cv A-qroMrtra Lestari LamonganSukah Dosen S1LL KH- Ahmad Dahlan Lafiongdn

25

30

38

16

46

- (sl

Jurbl $ELAE vol II Ah 2 (2@9) sfE rH A bdtb, Lddga

fto

I

ANALISA PRODT]KSI TERHADAPPERSEDIAAN R'{tIAN BAKl]

PADA Pf,RTJSAHAAN YARI,{ BAKERY BABAT

ARFIAN NIT;DAT'AN

ABTRAKSI

Keberhasilan perusahaan dalam produksi sebagian bcsar di tentukan oleh tingkat

pcrsediaan bahan baku. Pelaksanaan pengadaan persediaan yang baik dan efektif dalam

hal waktu dan jumlah persediaan bahan baku yang ada dalam perusahaan, dalam anl

trdak terlalu llesar ataupun kecil adalah sangal penting bagi suatu perusahaan' Dengan

demikian kekurangan atau kelebihan bahan baku yang akan digunakan untuk proses

protluksi tidak akan terjadi. Atas dasar pemikimn tersebut penelitian ini bertujuan unluk

mengetahui adakah pengaruh analisa prosuksi terhadap p€rsediaan bahan baku pada

perusahaan Varia Bakery Babat.Selanjutnya untuk memperkuat kebijaksanaan pembuttian hipotesa dengan metode

statistik yaitu rumus kolerasi sebagai berikut l

Dari rumus di atas diperoleh nilai r sebesar 0,1629 dapat di simpulkan bahwa

analisa produlsi berpengaruh terhadap persediaan bahan baku.

Kata Kunci r ANALISA PRODLTKSI, PERSEDLdAN BAIIAN BAKUPENDAIITILT]AN

Salah satu alasan terjadinyakegagalan dalam perusahaan adalahinvestasi yang terlalu besar dalampersediaan dan kurangnya pengambilan

keputusan yang segera untukmenyelenggarakan tingkat persediaan

se.lalan dengan kebutuhan pada

pemsahaan. Oleh karena itu diperlukanpengendalian persediaan yang baik dan

repat agar dapat menimbulkan ataumeningkatkan efisiensi dalampengelolaan persediaan. Dengandemikian tingkat investasi dalamp€rsediaan diharapkan dapat ditekansampai pada tingkat minimum sehinggaakan mengwangi biaya penyimpanan

dan perawatan bahan baku.Kebutuhan akan adanya

persediaan ini p€nting bagi perusahaan

industri untuk mewujudkan keinginanarau keadaan tersebut maka manajemen

:'.rusahaan di tuntut kejeliannya untuk

-.t A|ELA n hl Il ^.b

2 (2@9)

mencari altematif yang mampu untukmeningka*an eiisien dan efektifitas dariproses produksi.

"Persediaan merupakan barang-

barang yang dimiliki oleh perusahaan

pada suatu saat tertentu dengan maksuduntuk dijual kembali secara langsung

maupun melalui proses produksi daiam

siklus operasi normal perusahaan, dalam

hal ini termasuk barang-barang yang

berbeda dalam proses produksi atau

menunggu untuk digunakan". (Haryono

Yusuf, 1994:84)Setiap perusahaan tentu

mempunyai sejenis kekayaan )angtertanam dalam bentuk Persediaandengan modal yang sangat besar, istilahpersediaan digunakan untukmewujudlian barang-barang ,Yangdimiliki untuk dijual kembali atau

digunakan dalam memproduksi barang-

barang lang akan dijual. Besar kecilnya

n.Lry-Lx.Ztn Zx'z - \2 x )'z,l ".Z

y' - tZ y t'

slre fH a. Dah/d L@ohgoh

persediaan tergantung dari kebilekanperusahaanj karena masrn! nt lts t:lgkebijaksanaan tersebut lnemba\\.akonsekwensi tersendiri terhadap biaraperusahaan. Pada dasarnya persediaanmempermudah atau memperlancarjalannya operasi perusahaan manufakturyang dilakulan secara berturuGtururuntuk memproduksi barang

Hal ini berarti dengan adanvancrsedraan memungl,rnlan ter lak.ana niaOperasi produl,sr, persedraan daDalormrnrmumkan dengan mengadalanperencanaan produksi yang lebih baik,serta organisasi bagian produksr yanglebih efisien

Dalam menentukan besarkecilnya persediaan dalam perusahaansangatlah penting. karena hal ini sangarberhubungan dengan kelancaran prosesproduksi perusahaan itu sendrn.Pelaksanaan pengadaan persediaanbahan baku yang baik dan efekif ilaiam

hal uahu ahl ,r.1.h persediaan bahant,aku \ ar! ada dalant perusaharn. rlalamani rjdak terialu besar alaupLtn keciladalah sangal penting bagi suatuperushMn Dengan demikrankekr-uargan atau kelebihan bahan bakuyang akan dtgunakan utnuk prosesproduksl ridak akan terjadi.

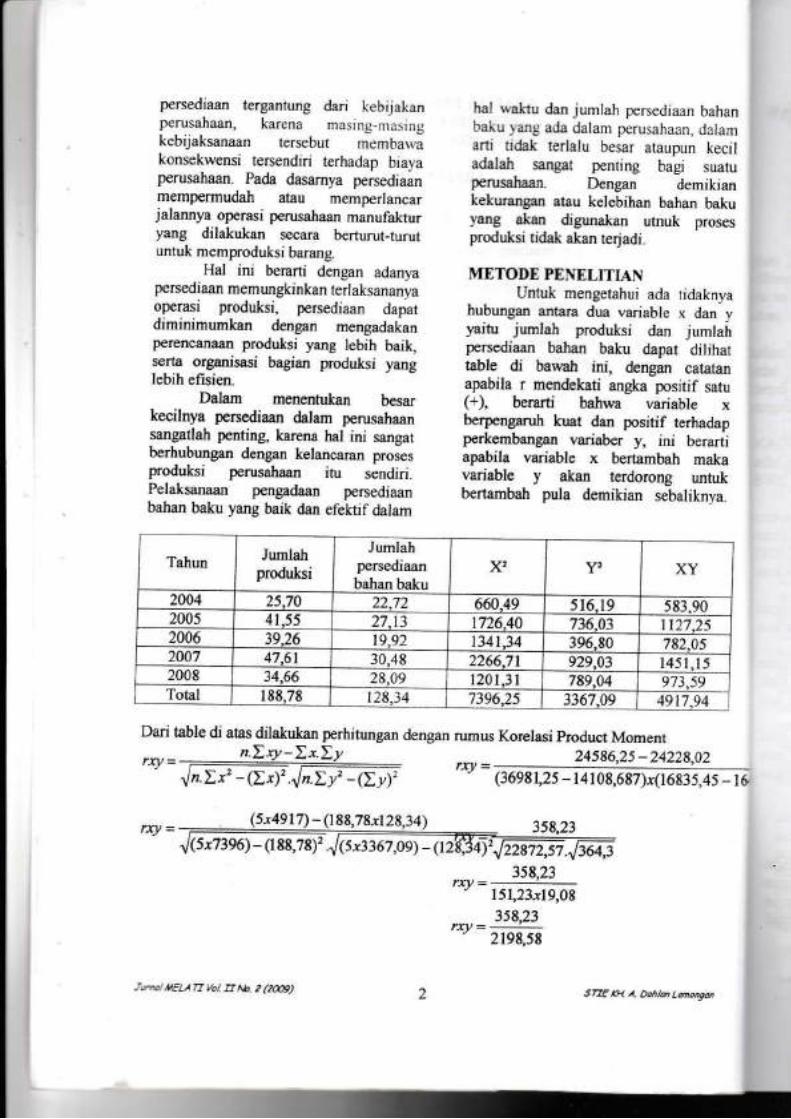

MITODE PE\ELITL{NUntuk mengetahui ada tidaknva

hr.rbungan antara dua variable x dan vrairu .;umlah produksr dan lumlairpersediaan bahan baku dapat djlihaltable di bawah ini, dengan calaranapabila r mendekati angka positif satu(+), berani bahwa variable xberpengaruh kuat dan positif terhadapperkembangan variaber y, ini berartiapabila variable x benambah makavariable y akan terdorong untukbertambah pula demikr'an sebaliknva

Dari table di atas dilakukan perhitungan dengan rumus Korelasi Product Momenf

rx! 24586,25 - 24228,02n.L r' - (Z r)' .^l r.Z y' - Q yl (36981,25 - 14108,687)x(16835.45 - t6

(s x 49 l7 ) - (l 88,7 I xl 28,3 4) 358,23(5x1396) - (t88,78), .",llsxtzat,oe1 _ 1z )' 22872,s7 ."1364,3

1{R r?

l5l,23xl9,08358,23

2198,58

Tahun Jurnlahproduksi

Jumlahpersediaanbahan baku

Y' XY

2004 25.70 22-72 660.49 5t6,19 581,902005 41.55 27,13 1726.40 736.03 1127.252006 39.26 lQ rll 1341.34 396.80 782.052007 47,61 30,,18 2266.71 s)q o1 1451,152008 34,66 28,09 1201,31 789,04Total 188,78 128,34 7396,25 336'7,09 1911,94

.I@/ ,1EU17 Yol O Ab. 2 (2@9)5 nE KH .1. Dah/d Lhongan2

bahanlalamkecil

:0.1629Dari perhitungan di atas drpercleh antaraproduksi denganpersediaan bahan bakumempunyai pengaruh yang sanqat kuatdengan nilai korelasi sebesar 0,1629 halrni berarti korelasi mendekah angkapositif satu ( + I ) sehingga hubunganantara produksi dengan persediaan bahan-aku agaL lual Jan searah rnr beranioahrva produksi berp,:ngaruh pada

persediaan bahan bakuI\ESIMPULAN- Analisa produksi pada perusahaan

varia bakery belum dilaksanakan

- Perusahaan varia baleq mcnghadaprsuatu masalah persediaan bahan bakuyang besar sehrngga trdal sesuai

dengan realisasi pemakaian

-: Dalam rangka pengadaan danpengendalian bahan baku kurangefektif

!.\RANPerusahaan harus memperhatikanpersediaan bahan baku

: Diperlukan suatu pengawasarterhadap p€rsediaan bahan baku

-: lvlemperhatikan semua kebutuhanuntuk produksi, penj adwalan, biayabiaya.

DAFTAR PTISTAI(ASuradjiman, Chrrstran To\\cula. 1997.

l:konLtmi 2.Penerbtt PT Balai Pustaka,

Jakarta.Falrultas, Sofyan, 1994, nu djem(

Troduks Jun ,ycra.,r frlr.r Rerrsr.Penerbit.

Handolo, l. [anr. 1q87. DasarJasar Manajemen ProJuLrr Jan r )ferasi.

BPFE, YoS/akarta.Rianto, Bambang, 1981, Dant dusarP e m b e I a I ar dn p e rus.1 hau n, BP FE,

Yogyakarta.Yusuf, haryono, 1987. Dasdr dasarAkuntanl Edisi 3 jilid 2, Penetblt PT.Raya

GRAVINDO PERSADA,Jakarta-Suhardy patrio, 1980, ManaymenProdr*.st, F.E, UPN, GresikSyaitudin Zuhri, 2001. Metodepenel itian, LINISDA Press, LamonganManullang. 1975. Penlldntdr fl,'au t

P erus a haa n, Ghalia, IndonesiaNasir, Moch, 1994, Metotle Penelitkltl,Ghalia, lndonesiaWidiyat. 2002, Rrser 8rcn.r. PenerbitErlangga.Dajan, Anto 1984, Pengantar MetodeStatistik, Lp35

iualu-rkian: bakuraoses

tnya

-: .a_t q y.l E ^lo.

2 (2@9) snE P4 A. Odtld Lda"9@3

PENGART]H }IASII, I,ABA KOTOR TERI{ADA P PENGAiIIBI I,1N KEPIITT]SANI'E\.IT,{I-A.\ P.{DA T'D. AH,{SS MI'I&\ I\TOTOR IIOND,{

L,T}IONGAN TAHUN 2OO7 - 2OOIJ

ABSTR4,K

_:

-:

:::

:r.

MA S RAM

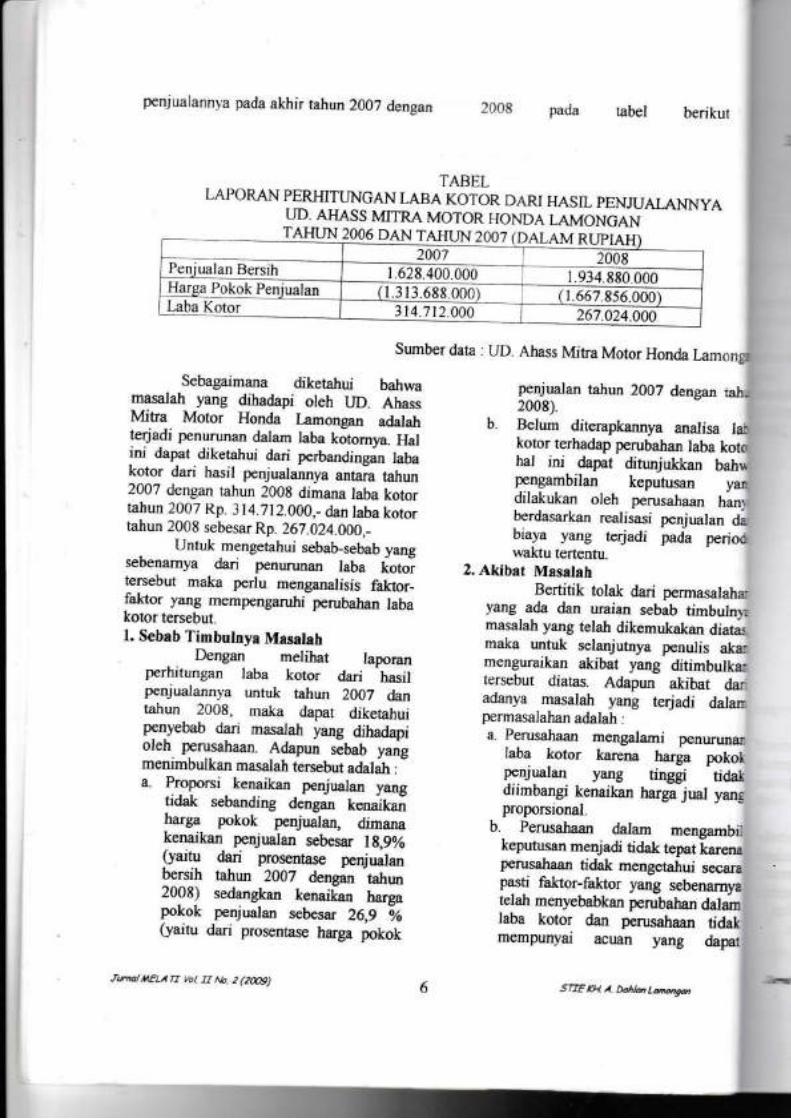

UD. AHASS MITRA MOTOR HONDA LAMONCAN a.tatah usaha dagang yarmenjual suku cadang dan spear part, serta melayani service dan cLtci nlotor Usaha ini berdrsejak tahun 2003 dan berlokasi di jalan Basuki Rahmad No 26A Larnongan. pada penelitian irpenuiis menganalisa pengaruh hasii laba kolor terhadap pengambrlan kep-urusan penujualan paclahun 2007 sampai tahun 2008

Dalam menjalankan kegiatan usahanya setiap perusahaan menginginkan usahtersebut menjadi lebih maju dan berkembang. Dengan menganalisa terhadap Iaporan labru.ginya maka gambaran tentang hasil atau perkembangan usaha perusahaan tersibut dapadiketahui sehingga pihak manajemen dapat mengambil suatu keputusan yaitu dengamenentukan kebijaksanaan yang lebih baik.

Masalah yang dihadapi oleh uD. AIIASS MITRA MOTOR HONDA LAMONGA)ini adalah mengalami penurunan laba kotomya. Hal ini dapat dikelahui dari perbandingan lab.kotor dari hasil penjualannya antaB tahun 2007 sebesar Rp 314'/12.000.- dan laba tahun 2001sebesar Rp 267 024.000,-

Adapun sebab vang menimbulkan masalah tersebut adalah - proporsi kenaikarpenjualan yang tidak sebanding dengan kenaikan harga pokok penlualan, dimana kenaikarpenjualan sebesar 18,9% (yaitu dari prosentase penjualan bersih tahun 2007 dengan tahun 2O0gsedangkan kenaikan harga pokok penjualan sebesar 26,9 o/o (yaitu dari prosentase harga pokolp€njualan tahun 2007 dengan tahun 2008).- Belum diterapkannya analisa laba kolor terhadap perubahan laba kotor, hal ini dapa:ditunjukkan bahwa pengambilan keputusan yang dilakukan oleh perusahaan hanya berdasariarrealisasi penjualan dan biaya yang terjadi pada periode waktu tertentu.

Dari hasil analisa laba kotor tersebut maka dapat diketahui penyebab dari penurunanlaba kotor tersebut adalah karena faidor volume penjualan yang lebih besar dari fattor hargajualDimana naikrya fallor volume penjualan ini tidak diimbangi dengan naikn\,a f'aktor harga'iuaiyang proporsional.

Selain itu dari hasilanalisa perubahan laba kotor da penjualaffryajadi kenaikan labakotor secara keseluruhan dalam hal ini ada penambahan pendapalan dan jasa cuci dan jasabengkel, maka tmtuk p€dngkatan laba keseluruhan pada tahun 2009 dapat dilakukan denganmeningkatkan pendapatan jasa cui dan jasa bengkel.Kata Kunci : LAIIA KOTOR, KIPU rUSAN PENTALAN

Pf,NDAET,'LUAII ;-jDalam dunia usaha kebijaksanaan pengambilan keputusan tersebut sangal

=dalam menentukan keputusan merupakan diharapkan perusahaan baik besar maupun ,--faLlor yang amat penting untuk dijadikan kecil yang dalam menjalanhan usahanya :_-pertimbangan dalam

. pemecahan apabila tentu tidak terlepas dari usaha untuk ;.terdapat suatu masalah. Karena dalam

4,'-*. tai-l 11 r'61 E ^r2.

2 (2&9) sn. tH a Dohla Lmahg@

TTUSAN

t:ang ya.t ni berdi.:litian irJ-3lan pad

:::ndapatlan kcuntungan yang maksimal.::s hasil pcntualan rlng ililakukan

l)allm rarr:ra rn(ncapar luiuan. ..'hut l.ru.ahr:rn ne nLutuhkan rntbrmasi,ng akurat yang dapat digunakan untuk

:::n1'usun kebijaksanaaD, penga\vasan serta:.:ngambilan keputusan. Pengambilan.:putusan yang dilakukan oleh pihak- lnajemen harus teplt sebab keputusan:rg salah akan merugrkan perusahaan dan

,.:alrknya keputusan Yang benar akan^::nguntungkan bagi perusahaan

Agar pihak manajemen dapat-:ngambil keputusan dengan tepat maka: 1ak manajemen tersebut harus dapat:.:nganalisa, menelusuri dan menyelidiki! 3mungkinan adanya penyimpaigan.-engan melalokan analisa perubahan laba. or maka akan drperoleh informast-::ogenai sebab-sebab p€rusahaan dalam:ii,lualan maupuJl perubahan dalam harga.., iok penjualan.

Laporan kcuangan adalah proses

::':.ggolongan, pencatatan, pcngikhtisaran.'-j lersusun secara 'rstcmatts sehingga

-rd! dip€roleh suaru grunbaran alau poslsl

':-iangan yang mana lebih mudah dibaca

-: dipahami oleh seorang menejer untuk-:rgambil suatu kepuusan. Telah jelas_::\\a laporan keuangan menrpakan sesualu.:g berperan p€nting dalam setiap kegiatan:.-uma bagi seorang manajer. Tujr-ran dari::\rran keuangan adalah menyediakan:: rmasi yang menyangkut posisi keuangan:-r perubahan posisi keuangan. Dengan:r.ran keuangan juga menunjuLkan apa

-g telah dilal(ukan oleh manajemen atas, ,:ber daya yang dipercayakan kepadarya.

Analisa laba kotor dapat dilak €n:::qan cam membandingkan dua laporan:=:.rtungan rugi laba suatu perusahaan dari:'=-::ode yang berbeda atau dengan-:abandingkan antara p€rhitunga[ laba!::,rr yang telah dibudgetkan dengan':: isasi laba kotor tahun yang:t:rangkutan, maka akan dapat dikeuhui

- --: taL/n lolilS.2(2(O9)

perubahan (kenaikan maupun penurunan)laba kotornva

Proses pengambilan keputusanmempun)ar resiko vang tinggi karena jikakeputusan yang dilakukan atau diambil salahmaka akan mengalami kerugian dikemudianhari, sebaliknyajika keputusan yang diambilbcnar maka rnan[a.atn]a akan ditertmakemudian Kegiatan analisa laporankeuangan rnerupakan salah satu media untukmendapatkan infbrmasi yang lebih banyak,lebih baik, akural dan dijadikan sebagaibahan dalam proses pengambilan keputusan.

Sedangkan info.masi kualitatif dankualitatifnon moneler dapat secara langsungatau eksplisit disajikan oleh laporankeuangan untul mendapalkan informastyang lebih optimal maka perlu melalokananalisa terhadap laporan keuangan. Karenadengan analisa laporan keuangan kita dapatmemaksimalkan informasi yang terkandungda)am laporan keuangan sehingga dapatmemprediksi, mendiagnosis, mengevaluasi,menilai. memahami, dan membuLtikankebenaran laporan keuangan. Karena fungsiak-urtansi adalah menyaiikan data kuantitatifyang akan digunakan untuk pengambilankeputusan, maka perlu dijaga agar data yangdisajikan mempunyai L-ualitas tertentu.

METODE PENELITIAN

Analisa DataMasalah )ang dihadapi olch

penrsahaan, merupakan suatu kendala yangmenghambat dari tujuan perusahaan, yangmana tujuan dari perusahaan adalah untukmencapai laba yang sebesar-besamya dalamjangka panjang. Oleh kare@ itu, penulismemusatkan perhatian pada masalah yang

menyangkut laba kotot dari hasilpenjualamya. Dan untuk mengetahui lebihjelas masalai yang dihadapi oleh penrsahaan

maka penulis menyajikan laporanperhitungan laba kotor dari hasil

sn€ tB a bahl.n Lhong@

peniualannva pada akhir tahun 2007 dentlan 1008 pada label berikut

.TABIJL

LAPORAN PERHITT]NGAN LABA KO]'OR DAR] HASIL PENJUAIANNYALTD, AHASS MITRA MOTOR HONDA LAMONGANI44rN?9Sq !4!r4rq-rN 2007 (DAL.Ar,f RU?rAH

2007 20081.628..100.000 1.931.880.000

=l+9+99 : r..6runno0

314 712 000 267.024 000,UISumber data r UD. Ahass Mitra Motor Honda f^amongl

Sebagaimara diketahui bairvamasalah yang dihadapi oleh UD. AhassMitra Motor Honda Lamongan adalahte{adi penurunan dalam laba kotornva. Hal,ni dapat diketahut dari perbandinean labakoror dan hasil p€n1ualannya antaia tahun200'7 dcngan rahun 2008 dimana laba kotortahun 2007 Rp 314.712.000,- dan laba korortahun 2008 sebesar Rp. 267.024.000,_

_ t__Jntuk mengetahui sebab-sebab yangsebenamya dari penurunan laba kotortersebut maka perlu menganalisis faktor_faktor yang mempengamhi perubahan labakotor tersebutl. Sebab Timbulnya Masalah

Dengan melihat laporanperhrrun8an laba Loror dari hasilpenjualannla untui tahun 2OOj dantahun 2008. mala dapat diketahuipenlebab dar masalah )ang dihadapioleh. perusahaan Adapun sebab yangmenimbulkan masalah tersebut adalah :

a. Proporsl _

kenaikan penjualan yanglidal sebandinC dengan kenaikanharga polok penjualan, dimanakenaikan penjualan sebesar 18,9%{)attu dan prosentase penj uatanbers,h lahun 2007 dengan tahun2008 r 56ja6416 kenaikan hargaPokok pentualan sebesar 26.9 oo()airu dan prosentase harga poLok

penjualan rahun 2007 densan:a_h.2008)

b. Belum diteEpkannya analisa la:kotor terhadap perubahan laba kotchai ini dapat ditunjukkan bah*pengambilan keputusan yaLdilakukan oleh perusahaan hanrberdasorkan realrsasi peniualan dablala yang terjadr pada penocwaktu tertentu

2. Akibat MasatahBertitik tolak dari permasalaha

yang ada dar, uraian sebab timbuln\:masalah yang telah dikemukakan diata:maka untuk selanjutnya penulis aka:menguraikan akibat yatg ditimbulka!tersebut diatas. Adapun akibat daradanya masalal yang terjadi dalan:permasalahan adalah I

a. Perusahaan mengalamt penurunarlaba kolor karena harga pokolpenjualan yang ringgi tidaldiimhangi kenaikan harga jual 1an=proporsional.

b. Perusahaan dalam mengambrkepulusan menjadr tidak tepat kareneperusahaan tidak mengetahui secalapasti falxor-fakror yang sebenamyarelah menyebabkan perubahan dalamlaba kotor dan perusahaan tidatimempunyai acuan yang dapal

JuholtEl.lt r'.l Ijtj. 2 (2tb9)stE EH l Dah/MLMo,g@6

kuldrgunakan untuk memprediksikan.:ba lang diinginkan.

?.tgrrjiro Eipoaer8Dalam rangka untuk

,=<iiecahkan permasalahan Yang-;r.{.pi oleh perusahaan, maka penulis

aelatukan analisa terhadap faktor-falcoryrrg menyebabkan berubahnYa laba

. :... rcrsebut dengan dua analisa karena

:eruhs rngin memfokuskan penelitian

:a- perubahan harga jual dan

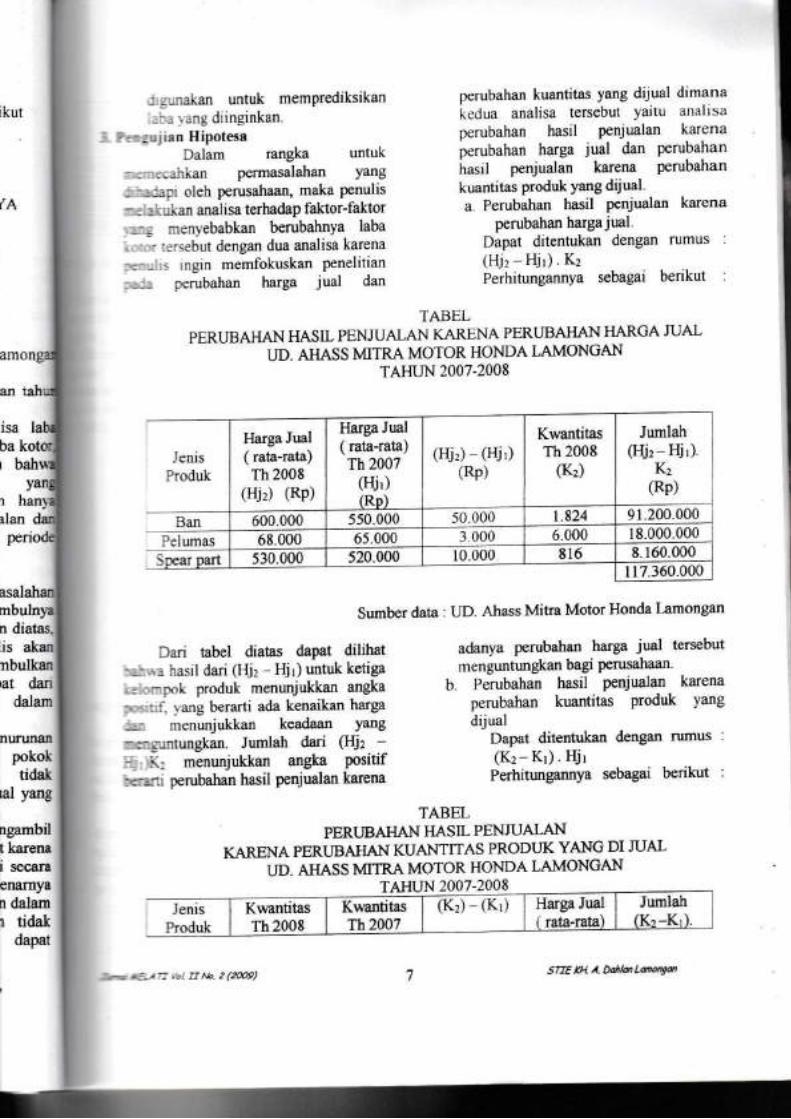

lan tabel diat8s dapat dilihat- -- . iasil dari (llj: - IIjr) untuk ketiga

: -:\.k produk menunjukkan angka, : : \ang bera(i ada kenaikan harga

- menunjukkan keadaan Yang- - - -: runglan. Jumlah dari t Hjz

{: menunjukkan angka Positif:.-:::: perubahan hasil penjualan karena

PERUBAHAN HASIL PENJUAIAN KARENA PERLIBAHAN }iARGA JUA]-

UD. A}IASS MITRA MOTOR HONDA LAMONGANTAHLN 2007-2008

perubahan kuantitas yang diiual dimana

kcdua analisa tersebul yailu analisa

pcrubahan hasil Penjualan karcna

perubahan harga jual dan peruhah:rn

hasil penjualan karena perubahan

kuantitas produk yang dijuala Perubahan hasil penjualan karena

perubahan hargajualI)apat ditentukan dengan rumus :

(HJ2 HJr). K,Perhitungannya sebagai berikut :

1'ABEL

Sumber data : UD. Ahass Mitra Motor Honda Lamongan

adanya perubahan harga jual tersehut

menguntungkan bagi Perusaiaan.b Perubahan hasil penjualan karena

perubahan kuantitas Produk Yangdij ual

Dapat ditentukan dengan rumus :

(K, Kr) . HjrPerhitungannya sebagai berikut :

m

n

is

lat dandalam

nunlnanpokoktidak

Lal yang

ngambilt karenei secaraenarnyan dalam1 tidak

dapat

TABELPERUBAI{AN HASIL PENJUAIAN

KARENA PERTIBAI{AN KUANIITAS PRODUK YANG DI ruALI]D, AI]ASS MTRA MOTOR HONDA LAMONGAN

TAHUN 2007-2008

.Ienis

Produk

Harga Jual( rata-Iata)Th 2008

(Hjr) (RP)

Harga Jual( rata-rata)Th 2007

(Hj')(RD)

(Hj:) (Hj,)(Rp)

KwantitasTh 2008

(K'

Jrunlah(Hj: Hj,)

K,(Rp)

Ban 600.000 550.000 50 000 t.824 91.200.000

68.000 65.000 3 000 6.000 18.000.000

530.000 520.000 10.000 816 8.160.000117.360.000

.lenisProduk

KwantitasTh 2008

KwantitasTh 2007

(K:) (Kr) Harga Jual( rata-rata)

Jumlah(K, -K,).

-: '--.: ;1tb.2(2dJ9) Srr€ rA / Aahb L@ng@1

(Kr) I (K,) Th 2007(l Ij,)(Rp)

Ht,(Rp)

Ban r.82,1 1656 168 550 000 9l :100 000Pelumas 6.000 ,1 800 1200 65.000 '78 (xx) 0(x)

SDear part 816 780 36 520.000 18 720 000189 120 000

Sumber data : UD.

Dari tabel diatas dapat diliharbahwa hasil dari (K, - Kr) untulkctiga kelompok produkmenunjukkan angka positjf, hal inimenunjukkan keadaan yangmenguntungkan bagi perusahaankarena realisasi tahun 2008 melebihidari kuantitas penjualan tahun 2007.Jumlah dari (Kz Kr)Hjr

Ahass N,lltra Motor Honda Lamong:

menunjukkan angka positif bera'

trrrubahan hasil penJualan kare:adanya perubahan kuantitas va:dijual dari ketiga produk terseb.menunjukkan hasil yarmenguntungkan bagi perusah&karena realisasi tahun 2007 meleLrldari kuantitas p€njualan tahun 20ct

Ahass Mitra Motor Ilonda Lamongar

dikemukakan beberapa altemati:pengambilan keputusan untulmelyelesaikan dan mengatas]masalah yang dihadapi olelperusahaan.

Dengan mengetahui sebab-

sebab permasalahan yang dihadaproleh perusahaan, maka altematifp€ngambilar keputusan tenebuldapat dikemukakan sebagai berikut l

l. Meningkatkan volume penjualan

TABELREKAPITL,T-AS] PERUBAIAA.N LABA KOTOR

Sumber data r LID

Dari hasil analisa laba kotortersebut maka dapat diketahuipeny€bab dari penumnan laba kotortersebut adalah karena faldor volumepenjualan yang lebih besar darifaktor harga jual. Dimana naiknyafahor volume penjualan ini tidakdiimbangi dengan nailoya faktorharga jual yang proporsional.

Bertitik tolak dari pemmusanmasalalq analisa teori serta situasrdan kondisi perusahaan, maka dapat

J,r..|ttLA 11 Y.l $ t.J,, 2 (2o@)

AKHIR TAHUN 2OO7 DENGAN 2OO8

JenisProduk

Perubahan Hasil PeniualanFair:tor liarga

Jual(Rp)

Faktor VolumeGp)

Ban 91.200.000 92.400.000Pelumas 18.000.000 78.000.000

Spear pafi 8.160.000 18.720.000Total I 17 360 000 189.120.000

slrE KH ,a. Oahl@ LMo.ga.

tj'lp)

Agar laba kotor .Yang:rperoleh penlsahaarr JaPat-:eningkat, maka perusahaan harLrs

fapat meningkatkan \olume:'eniualannya, meskipun realisasi

cenjualan tahun 2007 melebihi:enjualan tahun 2006 Jadr pada

:ahun 2008 untuk volumernlualannya masih pcrluJrirngtriatkan lagi unluk:leningkatkan penjualannya [,lntuk:Lr bagian penjualan harus bekeda

Dengan molihat tabel,r olume penjualan di tahun 2008mengalami kenaikan untuk keligaie s produk, akan tetapi jumlahselisih laba kotor untuk tahun 2007masih lebih tinggi dibanding tahun1008. Maka perlu di asumsikan

: .. t': tal E ^Jo

? (?dD)

lebih efeklif yaitu denganmengadakan prr-rnrosi danmemberikan pelayanan Iang baikkepada konsumen, drsamping itudapat dilakukan dengan memperluasdaerah pemasaran.

Sehubungan denganmeningkatkan volume penlualan,maka di sajikan terlebrh dahulu tabellarget penjualan tahun 2007 dantahun 2008 :

t) 0000 0000.000r0 000

rongan

ematifuntul

rgatasi

oleh

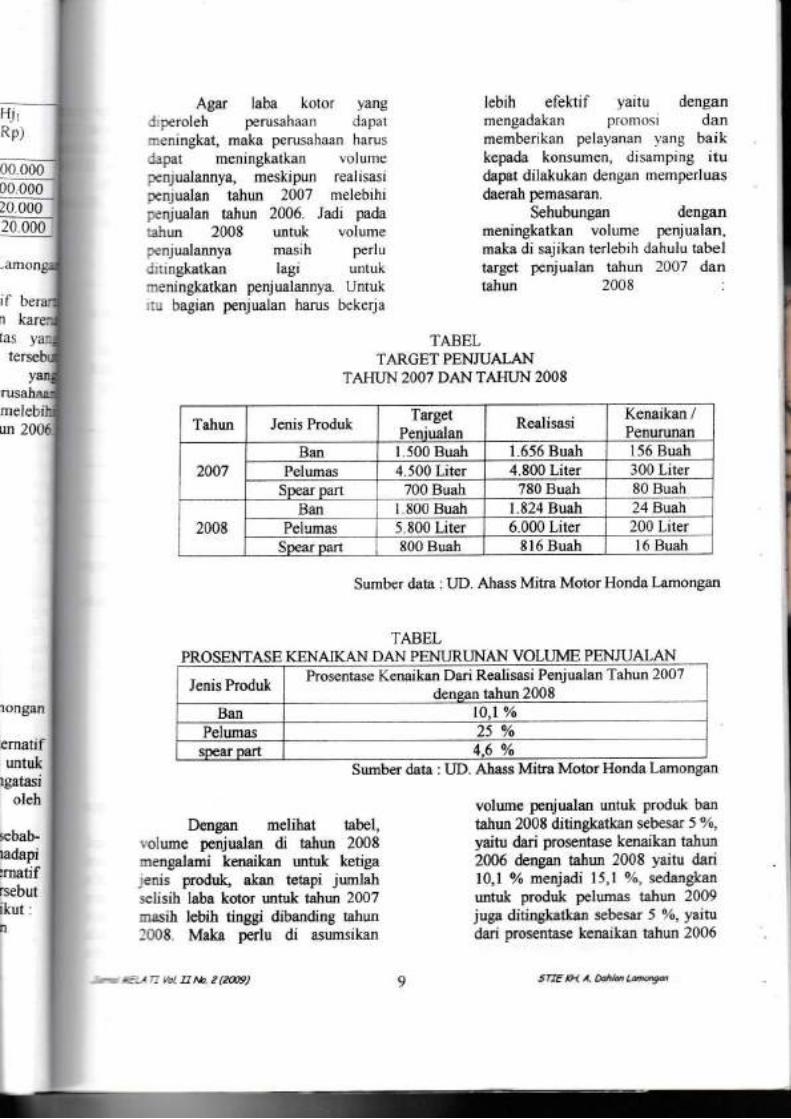

TABELTARGET PENJUALAN

TAHUN 2OO7 DAN TAHTIN 2OO8

Sumber data : UD. Ahass Mitra Motor Honda Lamongan

I'ABELPROSENTASE KENA]KAN DAN PENIIR1JNAN VOLUME PENJUALAN

volume penjualan untuk Produk ban

tahun 2008 ditingkatkan sebesar 5 0/o,

yaitu dari prosentase kenaikar tahun

2006 dengan tahun 2008 yaitu dari10,1 % meniadi 15.1 o.6. sedangkan

untuk produ.l( pelumas tahun 2009juga ditingkatkan sebesar 5 o/o. yaitudad prosentase kenaikan tahun 2006

Tahun Jenis ProdukTarget

PenjualanRealisasi

Kenaikan /Penurunan

2007Ban 1.500 Buah 1.656 Buah 156 Buah

Pelumas 4.500 Liter 4 800 l.iter 300 LiterSp€ar part 700 Buah 780 Buah 80 Buah

2008Ban I 800 Buah 1.824 Buah 24 Buah

Pelumas 5.800 Liter 6.000 Liter 200 LiterSpear part 800 Buah 816 Buah 16 Buah

Jenis ProdukProsenta-se Kenaikan Dari Realisasi Penjualan Tahun 2007

dengan tahun 2008

Ban to,l %Pelumas 25 o/o

spear part 4.6 0/.

Sumber data : UD. Ahass Mitra Motor Honda Lamongan

stf€ rH. ,. D.hte 1tu.9.n

yanlusahaaJnelebidm 2006.1

Hi,Rpt

las y

00 00000 00020 000l0 000

il- be

Agar laba kolor yang

:::eroleh perusahaan Japat

-.ningkat, maka perusahaan harus

:.rpat meningkatkan \olurnc:,<nlualannya, meskipun realrsasr

:Enlualan tahun 2007 melebihi::nlualan tahun 2006. Jadi pada:liun 2008 untuk volume::nlualarlya masih perlu:lllngliatkan lagr unluk.1iningkatkan penjualannya. Untuk:- bagian penjualan harus bekerja

Dengal melihat iabel,

'olume penjualan di tahun 2008:1(ngalami kenaikan unrul lenga-rnis prcduk, akan tetapi junlah

'elisih laba kolor untuk tahun 2007:asih lebih linggi dibanding tahunlarO8. Maka perlu di asumsikan

-: 1-.ttEib,2G0a9)

lebih efeklif yaitu dengannrcngadakan promosr danmemberikan pela,"-anan rang baikkepada konsurnen, disamping itudapat dilakukan dengan memperluasdaerah pemasarar.

Sehubungan denganmeningkatkan volLrme penlualan,maka di sajikan terlebrh dahulu tabeltarget penjualan tahun 2007 dantahun 20011 :

I

i

:

Ii

TARET,TARGET PENJUAI-AN

TAHL]N 2OO7 DAN TAHT'N 2OO8

Tahun lenis ProdukTarget

PeniualanRealisasi

Kenaikan /Penururan

2007Ban 1.500 Buah I 656 Buah 156 Buah

Pelumas 4 500 Liter 4.800 Liter 300 LiterSpear part 700 Buatr 780 Buah 80 Buah

2008Ban i 800 Buah 1.824 Buah 24 Buah

Pelumas 5.800 Liter 6.000 Liter 200 LiterSpear pan 800 Buah 816 Buah 16 Buah

Sumber data I [rD. Ahass Mitra Motor Honda Lamongan

TABELPROSENTASE KENAIKAN DAN PENURLINAN VOLUME PENJUAIAN

Jenis ProdukProsentase Kenaikan Dari Realisasi Penjualan Tahun 2007

dengan tahun 2008Ban t0,l %

Pelumas 25%spear part 4,6 %

Sumber data : UD. Ahass Mi&a Motor Honda lamongall

rongan

ematifuntuk

rgatasioleh

sebab-

udapi:matifrsebut&ut :

n

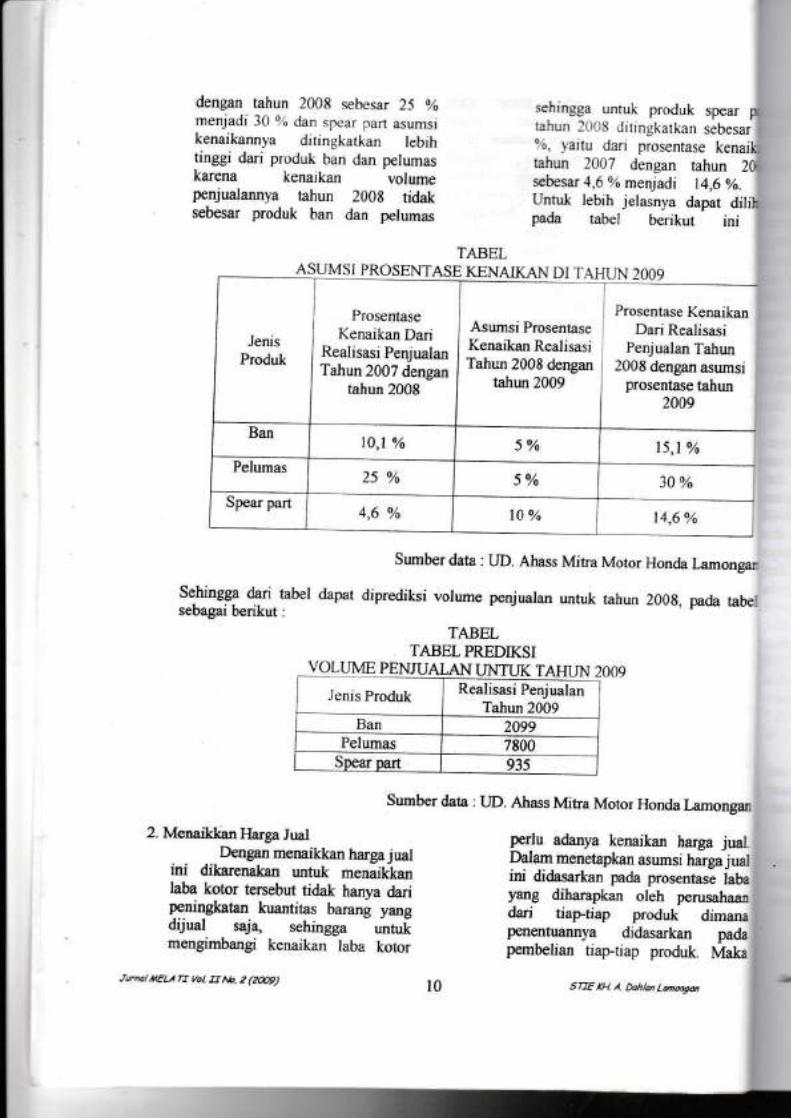

volume penjualan untuk produk bantalun 2008 ditingkatkan sebesar 5 0/6,

yaitu dari prosentase kenaikan taiun2006 dengan tahun 2008 laitu danl0,l % meniadi 15,1 o'r,. sedangkanuntuk produk p€lumas rahun 2009juga ditingkatkan sebesar 5 qo, yaitudari prosentase kenaikan tahun 2006

stE rH. a Aah/a [email protected]

dengan tahun 2008 sebesar 25 %menjadi i0 c; dan sfcar I)an asirmsrkenaikannya drrinSkarkan lebihtinggi dari produk ban dan pelumaskarena kenaikan volumepenjuaiannya tahun 2008 tidaksebesar produk ban dan pelumas

sehingga unruk produk spear pltahun 20U8 drtingftatkan sebesar I06, vattu darr prosentase kenaitahun 2007 densan rahun 201sebesar 4.6 ozo meniad i 14.6ro. IUntuk lebih jetasnya dapar dili{p6da rabel benkut ini I

TABELASLJMSI PROSENTASE KENAIKAN D] I AHI]N 2OO9

JenisProduk

ProsentaseKenaikan Dari

Realisasi PenjualanTahun 2007 dengan

tahun 2008

prosentase KenaikanAsumsi Prosentase Dari RealisasiKenaikanRealisasi penjualanTahulTahun 2008 dengan 2008 dengan asumsi

tahun 2009 prosentase tahun2009

Ban10,1o/o 5% 15,1%

Pelumas 25% 5 0/o 30o/o I-t/.s;--1Spear part

4,6 0/o 10%

Sumber data : [ID. Ahass Mitra Motor Honda Lamonga.

Sehingga dan rabel dapar diprediki volume penjualan untuk tahun 2008, pada tabe.sebagai berikut .

TABELTABEL PREDIKSI

yqr_LME PENTALAN LINTI K TAHLN 2009, .^.. - Re.t,.,.;F*"r,.

Sumbe. data : [ID. Ahass Mitra Motor Honda Lamongan

I Jenis P.oduk Realisasi PenjualanTahu! 2009

Ban 2099Pelumas 7800

Spear part 935

2. Menaikkan liarga JualDengan menaikkan harga jual

ini dikarenakan untuk meniikkanlaba kotor tersebut tidak hanya daripeningkatan kuantros barang yzrngdijual saja. sehingga unmJ<mengimbangi kenaikan iaba kotor

!'n..1)tElr/! Y.L E r'$.2 (2@9) l0

perlu adanya kenajkan harga jualDalam menetapkan asumsi harga.iualini didasarkan pada prosentase labayang diharapkan oleh perusahaandari tiap-tiap produk dimanapenentulrnnya didasarkan padapembelian tiap-tiap produk. Maka

snE KH,1 Dah/@LM@9d

asumsi peneupan harga jualtahur l0(19 inr setidaknya

diatas prosenlasc tang diharapkanoleh perusahaan pada tahun 2008Sehingga diharapkan dengan naiknyaprosentase keuntungan Yangdiasumsikan penults pada tahun 2009ini, perusahaan dapal meningkatkanharga.jualnva sehingga peryualannyadapat meningkal lagr dari ta}unsebclumnya. Dalam menetapkankcnarkan h.lrga ;r.al Pcru<ahaan lniperlu mempe.halikan harga jual yang

berlaku di pasaran umum dan

kualitas produknya harus stabil,bahkan kalau bisa ditingkatkan agardapat bersaing di pasaran.

I Menekan Harga Pokok Penjualanlni dimaksudkan untuk tidak

menaikkan pembelian barang pada

tahun 2009. Walaupun harga yang

cenderung naik merupakan hal yang

tidak dapal diprediksi/dihindari.Dengan mengurangi pembeliantahun 2009 dibarvah pembelian tahun2008 dan meningkatkan jumlahpenjualannya sehingga persediaan

akiir pada tahun 2009 bisa dibawahpersediaan akhir tahun 2008, selainitu dengan menekan HPP perusahaan

dapat menstabilkan harga jual.Dimana dengan menekan

HPP tersebul perusahaan dapatmeningkatkan volume penjualannyakarena prosentase kenaikan realisasipenjualan tahun 2008 dengan tahun2009 sudah ditingkatkan yaitu dariproduk ban dinaikkan sebesar (5%),produk pelumas dinaikkan sebesar (5ci,) dan Foduk spear part dinaikkansebesar (10%).

: Selain dari hasil analisa perubahan

laba kotor dari hasil penjualannya

sebagaimana diatas. maka kenaikanlaba kotor (secara keseluruhan dalamhal ini ada penambahan pendapatan

-. "a,/nhlnNo.2(2o39) 11

darilasa cucr dan.lasa bengkel) makauntuk fcnLrlgkatan laba kotor sccarakesciuruhan pada tahun 2009 daPatdilakukan dcngan meningkatkanpendapatan.lasa cuci dan p€ndapatanjasa bengkel.

Untuk menunjang altematifyang dipilih oleh penulis, maka harusdengan asumsi-asurnsi sebagai berikut :

l. Keadaan ekonomi dan politik dalamnegerr harus stabil.

2 voLume penlualan umuk produk bantahun 2008 ditingkatkan sebesar 5o%,

sedangkan untuk pelumas juga 5%o

dan spear part asumsi kenaikannYalebih ditingkatkan karena prosentase

kenaikannya tidak sebesar produkban dan pelumas. Untuk irudiasumsikan untuk produk spear partsebesar l0%.

C. Interpretasi Hasil PenelitianDengan adanya masalah

penurunan laba kotor secara keseluruhanyang terjadi di dalam perusahaan, makapemecahan masalah yang Perludilakukan atau drlaksanalan adalah :

1. Menerapkan analisa laba kotorterhadap faktor-faktor yargmempengaruhi perubahan laba kotor.

Agar perusahaan dapatmemperoleh infomasi yangsebenamya terhadap faklor-faktoryang menyebabkan perubahan labakotor, maka yang dapat dijadikaadasar oleh pihak manajemen dalampengambilan suatu keputusan adalahharus diterapkan analisa laba kotorterhadap faktor-faktor Yangmempengaruhi perubahan laba kotorte$ebut.

Adapun sebab-sebabpenuunan laba kotor da hasilpenjualan pada tahun 2007 dengan

untukpada

jual.r juallaba

dimarupada

Maka

fahunasumsitahun

St€ Kb t. Odhl Lod.n9o,

I spear f,n sehesar I

[e kenaiditat un zdM6v" I

iapar airi{I ini I

Hl-amonsar

rada tabe

tahun 2008 sebesar Rp 47.688 000l.reb.rb(an olch iihor{'aktora Perubahan hasil penjualan karena

perubahan hargajual.Dari analisa perubahan

hasil penjualan karena perubahanharga jual. hasil (Hj2 - Hj1) untukketiga kelompok produkmenunlukkan angka positif, yangberarli ada kenaikan harga danmenunlukkan keadaan yangmenguntungkan. Sedangkanjumlah dari /Hj) Hj ;K, jugamenunjukkan angka positifberani perubahan hasil penjualankarena adanya p€rubahan hargajual untuk ketiga Eoduk tersebutjuga menguntungkan bagrperusahaan.

b. Perubahan hasil penjualan karenaperubahan kuantitas produk yangdijual

f)an' analisa hasilpenjualan karena perubahankuantitas produk yang dijual,hasil (K, - Kr) untuk ketigakelompok produk menunjukkanangka positif. hal injmenunjukkan keadaan yangmenguntungkan bagi perusahaankarena realisasi tahun 2007melebihi dari realisasi penjualantahun 2007 Sedangkan jumlahdari (K, Kr)Hjr menunjukkanangka positif berarti perubahanhasil penjualan karena adanyaperubahan kuantitas yang dijualdaJi ketiga produk teGebutmenunjukkan hasil yangmenguntungkan jugn bagtperusahaaa karena realisasi tahun2008 melebihi dari realisasipeniualan tahun 2007.

2. Dengan mengetahui sebab-sebabpenurunan perhitrmgan laba ftotordari hasil penjualannya menurut

Jntult€L//r Vot rr ^b

2 (2@9)

analisa perhitungan penulis,pcn{arnbilan keputusan _,'angdra brl menurut penulis adalah:a Meningkatkan

penjualannyaVolumc penjualan

2008 mengalami kenaikanketiga .ienis produk, akan

lurrlah selisih laba kotortahun 1007 masih lebihdibanding tahun 2008.perlu di asumsikanpenjualan untuk produktahun 2009 ditinska*an5 %, yaitu darikenaikan/penurunan tahun 2

dengan tahun 2008 yaitu10,1 % menjadi 15,1

sedangkan untuk produk peltahun 2009 juga ditisebesar 5 %, yaituprosentasetahun 2007 denpan tahunsebesar 25 7o menjadi 30 %spear part asumsiditingkatkan lebih tinggiproduk ban dan pelumas karen:kenaikan volume penjualaDn]:tahun 2008 tidak sebesar produiban dan pelumas sehingga untulproduk spear part tahun 200!ditingkatkan sebesar 10 %, yaitrdari prosentasikcnaikan/penurunan tahun 200-dengan tahun 2008 sebesar 4,6 9,

menjadi 14,6 %.Keuntungan atau kerugian da.pengambilarmeningkatkar yolume

Keuntungarnya :

l) Membut perusahaalberkembang danmendorongvariasi produknya.

SEE tH / Dohl@ LMda@

keputusarpenjualar

12

ulis,I I)apal meningkatkan laba

irerusahaan., Dapat memperluas daerahpemasaran.

.1 Perusahaan dapat tetapbenahan.

rni perlu memperhatikan harga

tual tang berlaku di Pasaranumum dan kualitas produknlaharus stabil. bahkan kalau brsadrtrngkatlan agar dapat bersatngdi pasaran.

c Menekan Harga Pokok Penjualantni dimaksudkan untuk

lidak menaikkan pembclianbarang pada tahun 2009Walaupun harga yang cenderungnaik merupakan hal yang tidakdapat diprediksrdihindari.Dengan menguangi pembeliantahun 2009 dibawah Pembeliantahun 2008 dan meningkatkanjumlah penjualannya sehinggapersediaan akhir Pada tahun 2009bisa dibawah Persediaan akhirtahun 2008, selain itu denganmenekan HPP pcrusahaan daPat

menstabilkan harga jual. Dimanadengan menekan IIPP tersebutperusahaan dapat meningkatkanvolumc penjualannya karenaprosentase kenaikan realisasipenjualan tahun 2009 sudahditingkatkan dafi tahun 2008yaitu untuk produk ban dinaikka.sebesar (5%), produk pelumas

dinaitJ@n sebesar (5 %) danproduk spear part dinaikkansebesar (10%).

il Selain dari hasil analisa perubahan

laba kotor dari hasil penjualannya

sebagaimana diatas, maka kenaikanlaba kotor (secara keseluruhan dalamhal ini ada penambahan pendapatan

dari jasa cuci dan jasa bengkel) maka

untuk peningkal4n laba kotor secara

keseluruhan pada tahun 2009 daPat

dilaL:ukan dengan meningkatkanpendapatan jasa cuci dan pendapatanjasa bengkel.

Kesimpulan

alanrikanakan

otor

\ang 0

Ldalah r

vol

't volodukan sel.r

:bih ti08.

rhun 2yaitul5,l

tingkalitu

fiun30 0/.

ggahun)%,

*

ngginslrj ualiar p

)roshun

\erugiannyaBrlamana volume Penjualan\ang naik, tidak diimbangidengan kualitas produk yangdapat bersaing danpenawaran harga Yangkompetitif, maka dapatmengakibatkan labaperusahaan menurun.

\{enaikkan Harga JualDengan menaikkan harga

,, aal ini dikarenakan untukmenaikkan laba kotor tcrsebutildak harya dari peningkatani -drrtas barang )ang dijual saja...hingga untuk mengimbangi

"enaikan iaba kotor perlu adanYa

{enaikan harga jual. Dalamrenetapkan asumsi hargajual iniirdasarkan pada Fosentase labar ang diharapkan oleh perusahaan

.r:rn tiap-tiap produk dimana

-nentuannya didasarkan pada:'imbeliao tiatrtiap produk.\13ka untuk asumsi penetapan

.rga lual pada tahun 2008 ini..'ridaknra diatas Prosentase. ang diharapkan oleh perusaiaan,-"Jn tahun 2007. Sehingga.:rharapkan dengan naiknya:.osentase keuntungan yang::asumsikan penulis pada tahun: ,t)8 ini, perusahaan dapatr:emngkatkan harga juatnya<lxngga penjuala.nya dapat:: ngkat lagi dari tahun:::clumnya. Dalam menetapkani:r:arkan harga jual perusahaan

- -- ,--- : ::w ? (2a)9 13

200:sar 4,6 o,r

Lgian dankeputusanpenjualan

an dapatdapal

:mbangan

SEE fH /. Aahl@ Ldong@

.'

Dengan tidak diterapkannla.r."irsa terhadap perubahan laba kotorLlari hasil penjualannya maka perusahaanIrdak dapal mengeuhur \ecara pa\trlakror-faLtor yanA sebenam\amenyebabkan penurunan laba komrtersebut, disamping itu perusahaan ridakmempunyai acuan yang dapat digunakanuntrrk memprediksi laba yang diinginkanunluk tahun yang akan datang.I Dengan adanya masalah penurunan

Iaba Lotor Secara keseluruhan )anEterjadi di dalam perusahaan, makapemecahan masalah yang perludilakukan atau dilaksanakan adalah :

Menerapkan analisa labakotor terhadap faktor-falitor yaogmempengaruhi perubahafl laba kotor.

I) Perubahan hasii penlualankarena perubahan harga juai.

Dari analisaperubahan hasil penjualankarena perubahan harga jual.hasil (Hj, - Hj1) untuk ketigakelompok produkmenunjukkan angka positif,yang berarti ada kenaikanharga dan menunjukkankeadaaa yangmenguntungkan. Sedangkanjumlah dari (Hj: - Hjr)K:juga menunjukkan angkapositif berarti perubahan hasilpenjualan karena adanyaperubahan harga jual wtukketiga produk tersebut jugamenguntungkan bug,perusahaan.

2) Perubahar hasil penjualankarcna perubahar kuantitasproduk yang dijual.

Dari analisa hasilpenjualan karena perubahankuantitas produk yang dijual,hasil (K, - Ki) untuk ketigakelompok produk

ffiffiffffi#$ffikuantitas yang diiual dl

Mhf, *,*#j;:"#T"l

penurunan perhitungan laba kotldari hasil penjualarurya menur{analisa perhitungan penulis, ma{pengambilan keputusan yang dap{diambil menurut penulis adalah : Ia. Meningkatkan

penj ualannyab. Menaikkan Harga Jual

volun

c. Menekan Harga Pokok penjuala:,1. Selain dari hasil analisa perubaha

laba Lotor dari hasil penjualannr.sebagaimana diatas, maka kenaika,laba Lotor (secara keseluruhan dararhal rnr ada penambahan pendapara-darijasa cuci dan jasa bengkel r ma[.untuk peningkaan Iaba kolor seca-.keselurulan pada rahun 2008 daD.:dilakukan dengan men,ngkarla.pendapata[ jasa cuci dan pendapata]jasa bengkel.

Sarani. Perusahaan sebaiknya menerapka:

analisa laba kotor dari hasrpenjualannya guna mengetahusebab-sebab dari perubahan labi

B.

Jut at ,aELA n bl fi Ab. 2 (2@9)14 SE€ KH ,1. Dohl@ L@o"ah

kan I'kan

l umlahmenunj

penl

drjual

hasilj uga

iolor secara keseluruhan, inihmaksudkan agar informasi yang di&pat lebih jelas dan akurat sehinggaieputusan yang dilakukan oleh pihakoallajemfl dapat lebih baik dan

Epsti Da.lam upoya menirgkatkan volume

FDjualaq harus didukung dengan

I'eke{a yang lebih aktif untuk bagian

Snjualannya, dan perusahaaa juga

rrlu meningkatkan kualitas

F.odutrya.-: Dalam menetapkan kenaikan harga

p€rusahaan perlumperlatitan harg8 jual yang

b.thLu di posaran umum danhntiras produlicrya harus stabil,b.hk n kutlitrs produlmya kalauhsa ditingkatkan aar dapat bersaiDgdi Fsaral1'

DAFTAR PUSTAKA

,l5: -{\lmtansi Jitid 2, PT.Erlangga.Lrz-lml.Lr.n Eddy, Mcmahami Akuntansi

IGruoga4 PT.FajagrafindoP€rs8da Jakarta, 2006.

h Srrda Marajemen Pemasaran

; Moderq Edisi Ketujuh, BPFE,YogiElarta, 2000.

Terry R George, Principles of Managenlenl.P'f Grrnung ,\gtrng. .lakerta.t995

\ukardr PH D, Mrtu.l<log, l'enelrllan.Cetakan l, Pl Bumi Aksara,Jakarta, 2003.

Syamsu lbnu, Pengambrlan Keputusan,Cetakan II, PT.Bumi Aksara.Jakana- 2000.

Setiady Pumomo, Metodelogl PenelltianSosiai, Cetakan Keempat,PT Bumi Aksara- Jakana. 200i

Sondang T.Siagian, Sitem informasr UntukPengambilan Keputusan,

Cetakan Ketiga, CV.HajiMasagung, Jakartra, 1 998.

Rosjidi, Teori Akunatansi, Edisi Pertama,Fakultas Universitas Indonesia,

Jakafia, 1999 .

/ak! Bandwan, Intermediate Accounting.Edisi Ketujuh, BPFE,Yogyakarta, 2000.

Sugiyono, Statiska Untuk Penelitian. EdisiKesembilan. Alfabeta, Bandung,2006.

S.Munawir, Analisa Laporan Keuangan,Edisi KeemPat, Liberty,YogJaka'ta,2002.

llatan Aluntan$ lndones,a. AkunEnsiKeuangan, Salemba, 1996

15 SEE fH ,4. DohlM LMoh9

menerapkardari hasilmengetahul

6ahan laba

''Pengaruh Pameran Terhadap peningkstln Volume t,cnju{lan.,studi Lasus pada CV Tiga Bersaudara

ABSTRAK NI U'A H

Promosi merupalan salal satu fakor penentu keberhasilan suatu programpemasaran. Promosi pada hakekatnya adalah semua kegiatan yang drnaksudkan unt*menyampaikan atau menE&omunikasikan suatu produk kepada pasar sasaran, untukmemberika, informasi tentang keistimewaan, kegunaan dan yang palirrg penting adalahtentang- keberadaa.nta untuk menguba}l sikap atau untuk nrendororrg ()rang Lrntukmembeli. (Fandy Iiiptono 19951200) pameran diartikan sebagai pe-nvajian visualdengan-benda-benda dua dan tiga dimensi, dengan maksud mengkoirrLrniiasikan ideatau_infomasi kepada oraag baayak (Sulaimanj988). panteral meirpakan suatu usshauntuk memperlihatkan secara sistematis model, contoh, barang sisunggulrnya. petaafau gambar pada suatu tempat tertentu dalam suafu urutal] tiientu untukmetrumbu.hfta[ pelhatian peDgunjung. Detrgan demikia[, hampir segala jenis mediadapat .ditarnpilkan dalam p.uneran. Berdasarkan penelitial 'yang "dilah*an

pada

l:**grl Tiga Bersaudara, perulis mencoba unnrk mendeskripsitar data yalgdip^eroleh. Data.tersebut meliputi I data penjua.lan dari tahun 2004 sarnpai dengan tahun2007 yaDg meliputi data sebalurn dan sesudah mengadakuo purn"run. Data ienjualansebelum mengadaka, pameran dari tahun 2004 sampai tahun 2005, sedangkar datapenjualan_ sesudah mengadakan pameran dari tahun 2006 sampai tai'un 2007

-, m,embuktikan bahwa ada perbedaan yang signifikan dalam volume penjualanKata Kunci : Pameran, \rolumc penjualal

PENDAHULUAI'Aga, perusahatu dapar tetap

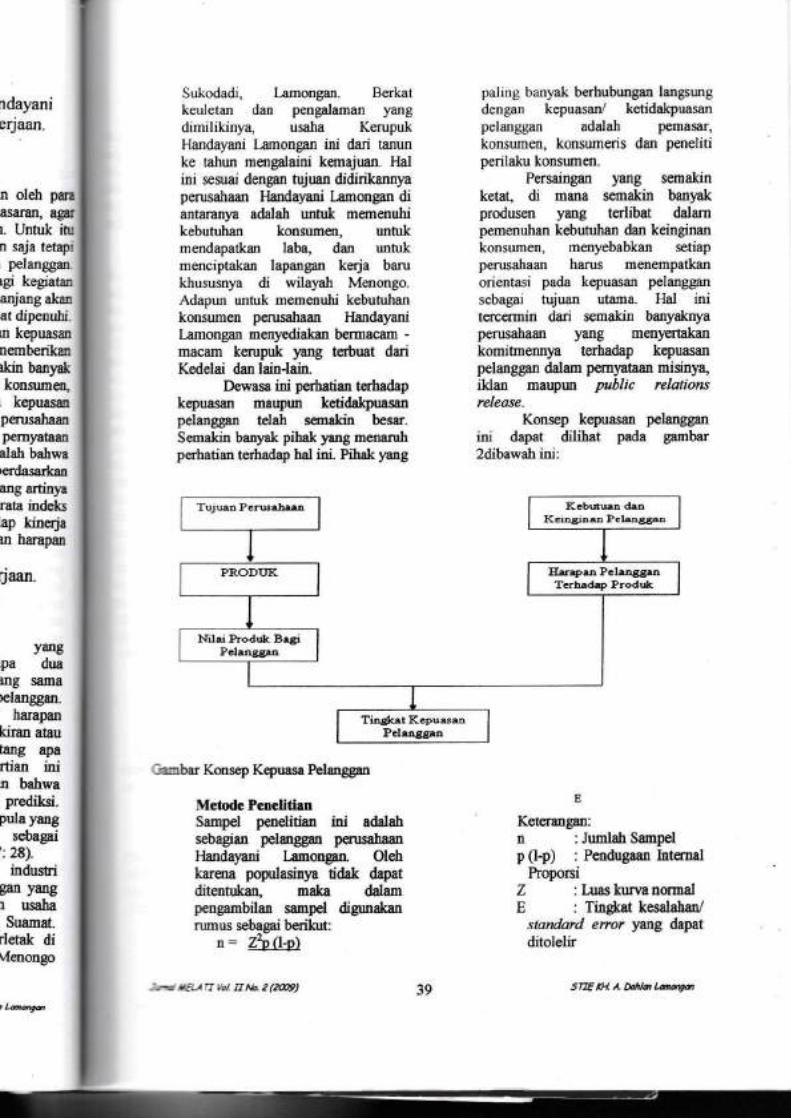

beflahan dalam era kompensr yargsemakio ketat ini, maka diperlukanberbagai cara dan osaha, sepertimanajemen yang baik yang didukungsumber daya yang berl-ualitas,disamping itu juga dipertukankebijakan dan strstegi yang dapatdihandalkar dalarn berbagai bidangkegiatad perusahaan, Kedua hal iniakan sangat mendukulg perusahaandalam mencapai tujuannya danmeringkatkan kemampuan kompetitifperusahaan. Pelciptaan keunggulankompetitif diperlukan oleh setiapperusahaao guna mempe(ahankandiri dalam pe.saingan dan pencapaiantujua[ perusahaan.

Batryak hal yang dapatdilakukatr oleh perusahaan dalamusahany,a Lmtuk mencapai targetpenjualan, misalnya dengan carastrategi penetapan harlp Yang

mendukutrg terciptaoya peningkatanpenjualaD, memperluas pasar sasamnatau ekpansi, menggu[akan salulandistribusi yang tepat dan cocok sertamenggunakan stategi promosi yatrggencar. Terdapat empat jenis promosiyaog biasa disebut bauan promosi.yaitu : periklanan. personal selli[g,publisitas dan promosi pcrJualan(Basu Swastha 3 985 : 3,10 )

Setelah dampak krisis moneterbebempa tahun lalu membawakesadaran baru bagi produsen danpemas€r tentang hebatnla mediapedklanar yaitu pamerao. Tanpadiduga dan disangka sebelwnnyarnedia Belot The Line te:-sebut bisamengarytat kembali perusahaanmereka dari keterpurukan atibatkrisis mooeter yang melanda diIndonesia sejak lima tahun lalu danmetr)usuti:rya pembeli. Dengandiadakannya paneran maka

Juml ),lE:L117 Val tl tto. 2 /2cb9) 57TE KH A D.hlh Lanong@

konsumerl dlharapkal dapat didoronguntuk membeli iLratu Produk (

Majalah Nlarkelrn-e. l00l 7 )

KcSialan-kegialan dalam

suafu PenNahaa, vang nlengSunakan

berbagai macam sunrber daya, baik

sumber daya alam, manusia, modal

dan sumber daya ltunnya tidal akan

terlepas dari tarrggunglawab martusiasebagai subJek \ang mengolah dan

menggrnalannla untuk memenuhikebuhrlurnya seha _harl

N{enLrrut Kotler (1999:11),

pengertian penusararl adalah I suatuproses sosial dan malujeriai dimana

individu dan kelompok mendapatkankebutuhan dan keinginan mereka

dengan menciptakan, menawarkandan menukar sesuatu Yarrg bernilaisatu sama lain.

Pemasaran merupakan laklorpe[ting bagi Perusahaan urtukmencapai tujuafftya dan menjapkelangsturgan usahanYa. Adapun

konsep pemasamn beftujuan ultukmemberikao kePuasan terhadaP

keinginan dan kebuluhaD konsunen.Seluruh kegiatan dala$ perusahaan

yalg menganut konsep pemasaran

harus diarahkan untuk memenuhi

tujuaD tersebut. Meourut Basu

Swastha (1984: 17) Pemasann adalah

sebuah falsafah bisds Yallgmenyatakan bahwa Pemuasankebufuhan kousumen merupakansyarat eko omi dan sosial bagi

kelangsungan hiduP Perusahaan.

Promosi merupakan salah satu

fallor petrentu keberhasilan suatu

progsm p€masaran. Promosi pada

hakekatr)ts adalah semua kegiatanyang dimaksudkar ultukmeflyampaikan &tau

mengkomurikasikan suatu Produkkepada pasar sasamn, untukmemberikeD informasi tentalgkeistimewaan, kegunaan dan Yangpaling perting adalai tentangkeberadaannya untut mengubah sikap

-'r,n/ /,1€LAn Yal E lh. 2 GAJg)

atau u tuk nlelldorLmg orallg uiltukmerirbeli (I:andv TIiflono.I995:200)

Padn ganbar dibawal inidapal dilihal adanl a satu model

tentang tahap-tatrap )alrg dilalui oleh

konsumen (objek atau sasamn daripromosi) sebelurn mererima dan

memakar sebuah ba-rang atau ide

Model tersebut menitrk beratkan pada

usala-usala untuk ntenciplakan

keMdaran pada konsumen tentanll

sebu.rh baran! atau lde, sampai

akilimya mercka belscd)a nlelakukarpertukaran. (Swasdu. 1985 : 140)

N,lodel pengambila keput!LSan dalam

nertukararKomunrkasi pemasaran adalah

kegiatan komunikasi yang dilakukanoleh pembeli dan Penjual dan

merupakan kegiatan ]raDg membantu

dalam pengambilan keputusan dibidang pemasaran sena mengaral*anpettukaran agar lebih memuaskatr

dengan cara menyadarkan semui!

pihak untuk berbu lebih baik.Promosi nterupal(an bagian

,yata dari slralegi Pemasamn dalam

mengkomufkasikan infonnasisehingga mendapat tar[gapan dari

konsumen atau setidaknyamemberit hu konsumen tentangproduk yang ditawarkan Komunilasimeliputi :

l. Pdiklsnsn, merupatankomunikasi non individualdengan sejumlah biaya atau jasa

yaog dilalukan melahu medlayang dibayar oleh sponsortertenfu.

2. Persorlai selling. meruPakan

intemksi antar indi\idu Yang

programkaa untukan, rurtuing adalallng untuk1n '"1srmlnkar idelnr usaharva. peta

untlrkrs mediaan padaxa yar1g

an tahunenjualankan datan 200'7

ngkatansasaransaluran)k sertasi yangrromosirontosi,iclling,rlualan

lonetermbawa)n danmediaTanpaumnyaut bisasahaanakibatda dilu dan)engBn

maka

1',7SnE{a t Aahla Lde9a

saling benemu muka.1 Pr,ntr,,i penjualan, mgrupakan

sual(r pronosi ),an8 berupaperaqaan. paineran, demonstlasi,hadiah sebagai sa&namemperkenalkafl produk.

4. Publisitas, merupakan usahapromosi dengan melslui berita.baik nclalui media cetak maupunelektro ik

Iriuan utama promosi adalahnrenginfo.masikar, mempengaruhisikap dan perilaku, membujukpelanggan dan menginga&anpelanggan tentang sasaranpetusaiaan.

Persaingan yang tajamdiantam industri ,"ng sejenis jugamenjadi faldor penting perlunladiadakan promosi. Kegiatan promositenentu dapat diguna.kan untukmembantu pelaaggan melangsungkanusala mereka dalam suasatra serbakekurangan. hal id alan membantupembentukan citra perusafiaan.(Stanlon.l985 :410)

Bauran promosi atau lebihdikenal dengan Promotional Mixmerupakan bentuk promosi )"ngmengkombinasikan variabel satusama lai, dan secara bersama,variabel-variabel tersebut membentukmarketing mix yang ditujukan untukmencapai pasar

Menunlt Stanton (1985:410)menjelaskan Promotional Mixsebagai benkut :

Promorional mix adalahkombinasi srrategi yang paling baikdari variabel-variabel pedHanan,pemonal selling dan alat promosiyang IaiD, yarlg semunnyadirencanakan uituk metrcapai tujuatrprogmm penjualan.

Pada pokohla, variabel-variabel yang ada didalam bauranprcmosi tersebut ada empat (adajugaberpendapat lebih dari empao, yaitu,menutut Mc Daniel, JR (1960:354-355)

I PeriklananIleDiLrk presentasi dan

prornosi non pnbadi teniang ide.barang da jasa yang dibayar olehpromolor tertentu. Perusalaanyang bisa menjadi sponsor tidalhnn),a dan perusahaan beronentasilaba saja tetapi dapat juSa darilembaga-lembaga non laba seperlilenlbaga pemerintahanKomunikasi yang dilakukan pihaksponsor bersifat massal. karenamenggunakan media massaseperti: Radio, Televisi, SuatKabar, Majalah, Surat Pos, PapanNama dan sebagainya (Swasth41985:350)

2. Personal SellingPresentasi lisan dalam suafu

percakapan dengan satu calonpembeli arau lebih yang ditujukanuntuk menciptakan penjualan.Dalam personal selliry tedadiintemlsi langsun& saling bertemumuka antara pembeli darl penjual.Komunikast yang dilakukankedua belah pihak bersifatindividual serta dua arah sehinggapenjual dapat laagsungmemperoleh tanggapan sebagaiumpan balik tentang keinginandaa kesukaan pembeli. (Swastha,1985:351)

3 PublisitasPendo.ongan permintaan

secara non pnbadi untuk suatuproduk, jasa atau ide denganmeng€unakan berita komersial didalam media masM dan sponsortidak dibebani sejumlah bayaranlargsung.

Publisitas merupakan bagiaodari tungsi yang lebih luas disebuthubuagan masya.rakat danmeliputi r-rsaha untuk mencipt&kandan mempertahankan hubunganyang menguntrmgk$ antaraorganisasi dengan masyarakat,termasuk pemilik pemsahaaqkaqlawar, Iembaga pemerintahan,

t

Jutul AEL,a1} lcl Ii Na 2 (?@9) l8 sEE (4 A. tbhld L@N9@

nlasi dan

tentang ide.Jibayar olehPetusaiaanonsor tidalberonentasit juga danlaba sepednerintahan:uLan pihakial. karenaa massarisi. SuratPos, Papan(Swastha,

ilam suafuafu calonlditujukanpenjualan.tg terjadig benemun penjual.dilal.ukan

bersifatL sehinggaIangsung

sebagaiteiflginan

:Swastha,

rmintaanuk suafu

denganre$ial disponsorbayaran

n bagia.n! disebut

dancipt&kaDubungan

Ait,aIA

)'arakat,lsahaaAintahan,

fen)aiur. senkat buruh disamping,irga calon pembeli. KomunikasiJirrgan masyarakat luas melaluihuhungan masyaralat ini dapalmcmpengaruhi kesan terhadapsebual orginasasi maupun paodulalau jasa yang ditawarkan(Swastha, 1985:352)

I Promosi PenjualanKegiatan pemasaran selain

\(lrga rer\cbut diatas yargmendorong pembelian konsumendan efektifitas pengecer antamiain : peragaan, pertualukan danparneran, demonst asi dan

sebagainya. Biasanya kegiatan inidrlal'ukan bersama-sama dengankegiatan promosi lain darbiasanya relatif lebih murahdibanding periklanan dan personalselling (Swastha, 1985:353)

Dalam menyelenggarakan::r1eran, meiia yang biasa::aer$nakan adalah:

\1edra visual dua dimensi pada

bldang yang tidat transparan.l emrasuk ilalam kelompok iniadalah gambar, peta, gafik,bagaq foto dan poster.Berbagai macam papatr seperripapatr tulis, papan flannel, papan

magnet atau papan petagaan

merupakan media statis ,'angdapat dijadikar tempatdipasanpya media visual dua

dimensi tersebut., \fedja visual tiga dimensi. Cotrtoh

dan kelompok ini adalah bendaasli, barang contoh atau spesimeqllock-Lip atau alat tiruansederhana, diorama bak pasir danlain-lam.

Pengcunaan kedua kelompok:edra diatas sangat baik utrtuk:ilalsanaao pameran, karena media:er.ebut dapat digmakan tanpa: :arlian penjelasan oleh juru:3ilem[g. Jluu penerang hanya:enjelaskan hal-hal yang Llrang:r:nengeft i pengunjung.

'--. e.-/. far 8N..2(2@9) 19

IJrsanpi g pengguaan mediarrsrral. rredia audio usual dapat

drlnultaatkan dalarn upaya

nlenghrdupkan suasana patleran.Ivlrsalnva dengan menampilkan filmpendidikan tentang cara pembibitanjaJnur meral8 atau menampilkanpenJelasan intemkif yang diprogramdan droperasikan melalui komputer.

I)rtlrUau dari junlah sasaran

yang rnEn drcapai. pameran termasuk

ienis rnetode penyululafl Yangmenggunakar pendekatan massal.

Melalui pendckatan ini banyakmanfaat yang dapat diperoleh daripelalsanaan pameran, antara lain :

1 Menarik perhatian dan minatbaryak orang.

2. Mempe ihatkar proses perbaikanteknologi dari masa ke masa.

3 Di.jadikan ajang promosi unrukmemperkenalkan produt-produkterbaru kepada masyarakat

4. Agar produk lebih dikenal5 Nleajaring kotrsumen lebih

banyak6 N{emberi informasi kepada

pen$mjung tentang produk Yangditawarkan

7. Menciptakan peluang PasarMETODE PENELITIAN

Analisis Data

Analisis data yang digunakanadalah kuzultitatif, ]aitu atrslisis yaflg

mengolah data dengan menggunakanmetode statistik. Metode statistikyarg digunakan unt[k memecal*anmasalah dalam penelitiao ini ,'aitu :

1. Regesi Linier SeiedramAnalisis regresi linier

sederhana digunakatr bila kitaingin mengetahui bagaimanavadabel dependen (volumepenjualan) dapat diprediksikanmelalui vanabel indepetrden(biaya pameran), sctaGindrvrdual. Dampal daripengeunaan aoalisis regesi dapat

SEE lH /. tuh/a Ln49a

drgunakan untt* ntentutuskanapakah Daik dan rnenunlnn\avanabel deperden (volutnepenjualan) dapat dilatukanmelalui menaikkaa ditnmenurunkan keadaaa vanabelindependen (biaya pameran), atauurtuk meningkatkall keadaanvariabel dependen dapardilakukan dengan meningkatkanvariabel independenr dansebalikrya.

Re€resi sederhanadidasarkan pada hubunganf.ugsional ataupun kausal satuvariabel independen dengan satuvariabel dependen.

Persamaal umum regrcsilirie. sedefta[a adalah : (Drs.tuduwan M.B.A., 2007 :244)

Y:a+bXdimara:

Y = Subyek dalam variabeidependen yang diprediksikana= Harga Y bila X - 0{harga konstan)b: A4*a arah atau

koeflsien regesi, yangmenunjulkan argkapeningkatan atauvariabel dependen ]"ngdidasarkan pada variabelindependen. Misalkoefi sien regresi sebesar1 menyatakan bahwasetiap penambahan(karena tanda +) I unitlariabel independenakan meningkatkanvariabel dependensebesar I unit Namulsebaliknya" jika variabelindependensebesar I unit makavariabel dependen jugadiprediksi meDgalamipeounman sebesar i

unit.X= Subyek pada wriabelindependo yang mempun),ai

,tu@/ ^,tEL/11

lot Dlh.2 (2@9)

nilai tertentu.b=n. DA €X)

,.Lf Ax')a = Jr ,. :.r'

--7i-Pengujian tcrhadap koefisienregresi ( t- test )

Digunakan untuk fiten8rlilapalah benar-benar terdaparpengamh antara variabel biavapameran dengaD variabel volunepenjualan. apakah koefisienregresi itu diperoleh kareia fak{rlkebetulan saja sehingSa ndaliterdapat peryarui antar& duavaribel itu, atau memang benar-benar terdapat perrganth. Derga,t-test aksn didapatkan perhituoga!apakah terdapat pengaruh yangsignifikan atau tidak.

langkahJangkah menjawabuji regresi sederham (Djarwanto.PS dan Pangestu Suba$/o2000;307-308):a. Ho rp=0(tidaladapengaruh

antara tariabel X dan Y)Hi :p= 0 (ada penga&hantara variabel X dan Y)

Penentuafisignifikansi a = 0:05

K.iteria pengujian :

Ho diterima apabila - tal 2 ; n-2<t<tal2,n-2IIo ditoial apabila t > tal 2 ;,r-2ataldt<-tal2.-n-2

perhitungaDtya :

t:b a-s;

b = Slope

nuxB =0Sb = Standod Etor OfThe RegresionCoefrciekt

StE Pa A N,la lddg@

(tx) ai ,l

- r.\'i.ii r. L= l! '-r

e. KesimpulanDengan membandingkan ti,ir,,,g deng& t rub"r (kritenapengrjian), maka dapat

diambil kesimpulan apakah lsignifikarl atau tidali

l'aired Sample t-testStatistik Para etris ) ar8

diguukaa untuk lelguJihipotesis komparatif rata-rala duasampel bila datatrya berbentuLir erval atau ratio adalahmenggunakan t-test. Rumusan G

test ,,ang digunakan urltukmenguji hipotesis komparatif duasampel yang berkorelasi adalah : (Drs. tuduwan 2007 i 214 )

dimana :

;r : rata - rata sampel l

;, = rata - rata sampel 2Sr = sinpangan baku sanpelI52 = simpangan baku sampel2Sr2 = varians sampel ISr': varians sampel 2

r = korelasi antara dua sampellangkah-laogkah msnjawab uji t-test dua sampcl :

Ha dan Ho dalam bentuk kalimatHo : Tidak

perbedaanterdapai

dalamper ngkatan volunepenjualan s€telahdiadakatr pamerandibandingkan sebelum

parnefanHa : Terdapat lcrhedaen

dalam peninSkalan

volume Peniualansetelah diadakanpamera, drbandingkar.sebelum Pameraa

Kaidah pengujian sigifi kansi:

Ho diterima apabila t a, 2 . n-2<t<tdl).:n-)Ho ditolak apabila 1 > t.r' I .

n-2ataut<-1./2:n-2A. Deslsipsi Data

Setelai selesai melaLnkanpenelitisn berupa petrglrmpulan data

di Perusahaan Tiga Bersaudara, makadilakukan pe[golaha[ data yangdiperoleh selama penelitian. Adapunalat yang diguDakan untuk mengolahdat4 dengan menggunakan bantuanprogam SPSS 11.00.

Berdasarkan penelitian yangdilakukan pada Perusahaan TigaBersaudar4 penulis mencoba untulmendeskripsikan data yang diperoleh.Data tersebut meliputi r datapenjualan dari tahur 2004 sampaideDgai tahun 2007 yaflg meliputi datasebelum dan sesudal meflgadakanpameran. Data penjualan sebelurnmengadakan parnemtr dari tahun 2004sampai tahun 2005, sedangkan datapeqjualan sesudah mengadakarpameraa dari tahun 2006 sampai

tahur 2007.Periode pamemo yang

dilalokatr oleh Perusahaan TigaBersaudara adalah sebagai berikut :

t\.x')

koefsien

menErjiterdapat

el biayavolume

(oefisienra fakoia tida-kra dua

I be[ar-Dengar]itugan,h y-g

)njawabrwanto,;ubaryo

ngarul')ngaruh)adabel

r/2:n

ta/2:

:

U

or Of

TABEI, IV.IPamera[ Tahun 2006

Pamera[ Tahun 2007

14 - l7 Maretl7 - 20 Oktober

13 - 16 Maret10 - 13 Juli

-: r a-/ n Yol. i ^to.

2 (2009) 21 SDE rH. A. &hld Lfiegd

sq

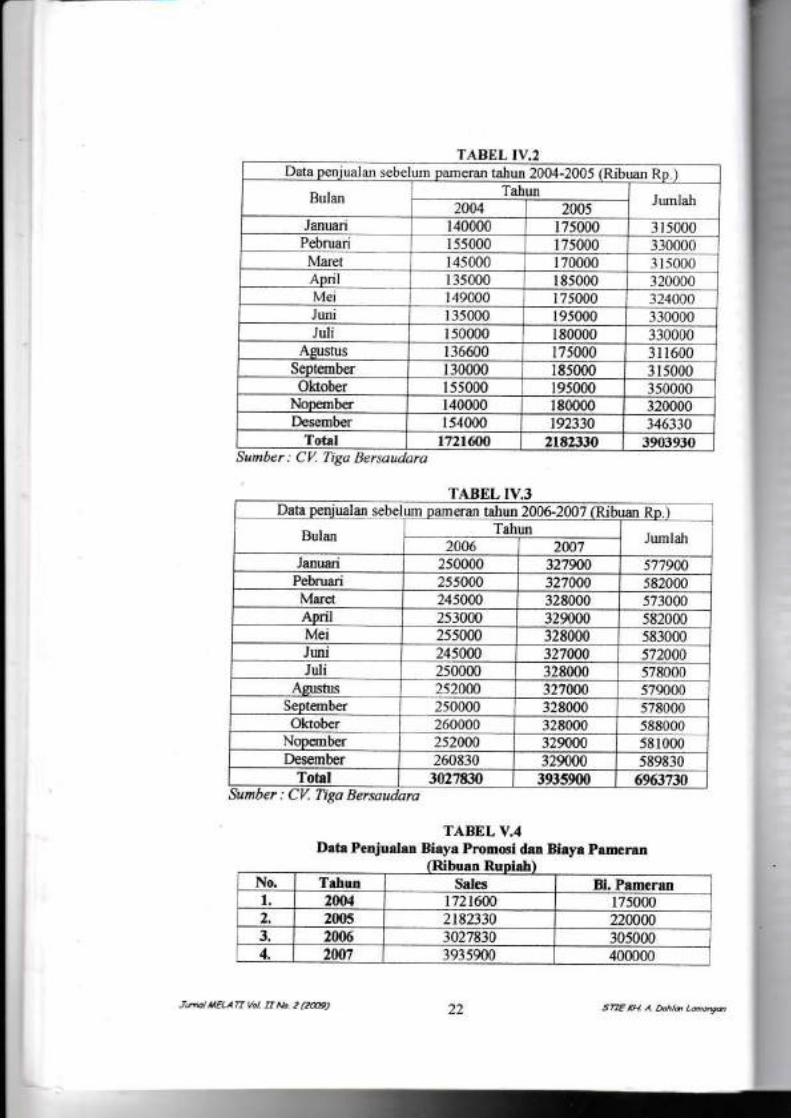

TABEL IV.2Data penjualar sebelurn pameran tahun 2004-2005 (fubllar RD )

Bulal TahurJumlah2004 2005

Januari 140000 175000 3 r 5000Pebruari 155000 175000 310000Maret 145000 170000 -l15000Apnl i 35000 185000 :r20000Mei 1,19000 175000 3t,1000Juni I35000 195000 330000Juli 150000 180000 330000

Agustus 136600 175000 3l1600September 130000 185000 315000Oktober 155000 195000 350000

Nopember 140000 180000 320000Desember 1s4000 192330 346330

Tolal 1121600 2142330 3903930Stmber : CV. Tiga Bersauddrc

Sumber : CV. Tiga Bersaudora

TABEL V.4Dat{ Penjualu Biaya Promosi dan Biryr pameratr

TABEL IV.3Data penjualan sebelun pa]neran tahun 2006-2001(fubuan Rp.)

Bulaa I I ahrm

I 2006 I zw JumlaI

Jaruari 250000 327 0 517900Pebnrari 25s000 327000 582000Marct 245000 328000 573000April 253000 32m00 582000Mei 2ss000 328000 583000Juni 245000 327000 5?2000Juti 250000 328000 578000

Asnstus 252000 327000 579000September 250000 328000 578000Okobet 260000 328000 588000

Nopember 252000 329000 581000Desember 260830 329000 589830

Total 3027830 3935900 6963730

JnlAeLAnVdl UNo 2 (2m9) 22 SEE lH t D.htd 1ffib.tu

Keterangar 'lahr 100'1 2005 mengguna].8r1 Bia)a Promosi

Sumber (\ Il8a tsersaudam

B. PembshasanSetetah dikelahur hasil dari

analisis data terhadap penelitian yang

dilakukan, maka penuhs mencoba

untuk melaL'ukar pembahasan atas

hasil yang diperolehI Hasil ouipul dala Dlcrnperlihatkan

bahwa persamaar represi yang

diperoleh pada anahsrs I adalah Y

- 12t96,93',7 + 9,835 X hal inimenunjul*an bahwa biayapameran berpengaruh Positifterfiadap volume penjualaa. Nilaib sebesar 9,835 menunjukkalslope (arah), artinya Y akan

bertarnbah sebesar 9.835 bilaxbertambah Rp 1,-

l,lilai a sebesar 12196,937

menunjuklan interseP, artmYa

nilai Y = a jikanilai X 0. Dariuji t diketahui balwa nilai t h,r.,s(102,947) > t ut'r (4,301) artinyaHo drtolak dan Ha ditenma. makate.dapat pengarull yang signifikanantara biaya pameran terhadap

volume penjualai.I Hasil output yatrg diperoleh pada

analisis II mefluiukkar bahwatitrgkat perbedaa dalam volumepenjualan sebeltrm dan sesudah

mengikuti kegiatan Pamemnadalah signiEkan. Hal ini daPat

diketahui dari nilai t h1tuns sebesar-2.765 yax.E lebih kecil dari t r,*r-2,160. Artinya Ho ditolak dan Itaditerimq maka dapat disimpulkanada perbedaar yary sigiflkandalam peaingkata! volumepeD.jMlan setelah diadakanpamemn dibardingkan setlelumpamem[

EEqrLrDari basil penelitisn )'arg,r,l.hrtm perulis, kernudian

dipqoleh data ysng diguakatr utuk

ia.8Jn hl $tb 2 (tu9) 23

menguji hipotesrs penelitran Hasil

dan penSujian tersebul kemudian

dijabarkan agar terdapat

pengertian Yang sesuai antar

output dengan nrakna

terkandung di dala,nnva.

l. Hasil dari analisis dala diperolehbahwa biaya Pameranberpengaruh lerhadaP volunepenjuatan. Ini dapat dilihat daripersamaan regresl yang diperolehY = 12196,93'7 + 9,815 X. Selainltu dan uji t diperoleh t Int*s(102,947\ > t hb.r (4,303), ha! ilrimembuktikal bahwa HipotesisNol (Ho) ditolak dan HipotesisAltematif (Ha) diterima.

2. Ilasil dari analisis dat^menunjukkan bahwa tirgkatperbedaan dalam volunepenjualan sebelum dan sesudah

mengil'uti keglatan Pameranadalal sigrjfikan. Linluk lai r

nt-g diperoleh angka -2,765, darihasil ini menunjutkan bahwa nilait bit*g (-2,765) < t u*r G2,160).I-etak nilai t n-s didalam kurva

berada pada daeml Penolakan Ho,

hal ini membuktikar bahwa ada

perbedaan yang signifikan dalanvolume porjualan Artinya IIoditolsk dan Ha diterima

SaranDalam menghadapi

percaingatr di era komPetisi globalyalg satrgat ketat ini diperlukanberbagai cara untuk mempertahankankelatrgsungu hidup Perusahaan.Salah satu cafturya adalatr

m€ng$makan stategi Pemasaratr.Strategi Pemasaran diPerlukar

oleh perusahaan profit baik besar

maupun kecil. Setiap Perirsahaaflprofit bait besar maupun kecilmenggulakan strategl pemasaran

=hl0lolq0lolol0l0iol0-lo-l0lil

suafuhasilyang

-

l5t€ lH /4. Oohld LMdt@

-

t--l___l)l)ltlrlI-lI

)aJrg trcrbcda silru dengan ).anglailtrrrr

Setrap lerusahaan profit baikbesar nlaupun keirl rnenggrurakanslaateg pelnasamn dengaDnlenyesuaikalr kondisi ekstemal danrnlemal perusahaan penyesuainkondisr ek\remal dan intemaldilakukd, oleh perusahaff profil baikbesilr'rdup n kr.tr derrgan maksttdagdt ..r.rrefi pentasaran vangdrlal',rtar olch pcnr,a}aan profir baikbesar rh p,rr lecrl benar-bmarsesuai keinglnan perusahaan.

Dengan beFru oerusald.dnprofir bak bevr maupun i<ecil daparmmenn*an den$n lepat strategipemamrar yang dipakai. penggumanstrategi yang tepat dapat membaltuperusataan dalam medngtatkanIabanla Dengar begitu perusahaandapat berkembaDg danmempertahat*an kelangsungan hidupperusahaaJl

I{al itu },ang dilatukan olehPetusaiaan dalam meningkatkarIabanya dcnpan salai satu srrategpemasarann) a vairu denganmerungkatkan biaya pamera!.Dengan biaya pameran yanp seoakiDbesar. Peru\aiaar dapat mengikutikeBatan parnemn DaoDoengharapkan aga, Iaba yangdtperoleh rnerungLat femt?laslrategi pemasa.aD yang dilakukanPen6ahaan dapal dikalakan berhasil.

Oleh .ebah rru sebiknyaPerusaidan telap mempenahanlsnsrategi pemasarannya. dalafi hal inimeningka*an biaya pamerar karenalelah terbull daparotempertahankan htdup perusahaaodan mengerDbang*an perusalzuiD.

DAFTAR PUSTAKA

Arikunto. Suharsrmr l2OO0) ManaienenPenehoan Ed.l, Baru Cetakan VJal(ana CV Rl,rneka C;Dra

Boyd. tlarper W, er al (2000) ManorcnenPemd\arun. Suaru pen,liharanSttategi\ Dengdn Orien{asi Globol.

{Alrfi tsdhasa Imam Nurwaman danYalr SLr rhanr) Edrsr II JakanaEn a.sBtr

Dra^\anrt) P S djn pangesru Subag/ot2OOo) \ Ll6t tt I n.tut t t f. y oAyaku:d

BIrFE Ensiktopedr NasronalInJone\ra I taao) Jakana CV Crpraldr Pusiala

Sitosudamo. Indnyo ()gg9) ManajenenPtnasdrun. (Cetdkef.t l) yogyal<arra

tsPFEHanl udnd ' t ttaolt UanaJ?n?n.

Yogialafla BPFEHery Srma.nora (2001) Manalemen Sumber

Daya Mi usra- Edisi IIL yoS)€IarraSTIE YKPN

Korler. Phrlrp t)qoot prni?pnnsryPenasamn. i I Jak€rta Erlansaa

-"----(2OO1\. Malatah Markeing,MendongLrak penlualan dehganPanemn

Mc Daniel Jr, CaIt. (jg61, Mat*etinsDelhittok. A Glossary ofMarketinglems. Chicago AmericanMark€ting Association CorDrtee onDefinitron

Riduwan (2007) Dasar - Irlsat Satistika.(Celakan IIDCV Allabela

Ba.ndungl

:

--Sugrvono r lqecr S@t^t*a unnt* Peneliliqh(Edrsr lI) Banduna CV Alfabera

Supranro. J (2001) Jtaisrik : T?on danAplthl't r Edrsr \ tr. JalGna.ErianSaa

Sranron. Wrllrdn J ttc!85t pnh,ry " pinypPemasamn tEdtst VII, Jrtrd I).Jakana Erldaaa

Swastha- Basu (198.1) ,{rar AsasMatk fit1g. E.ltst III yogyakartaLiber.y

Swasth4 Basu ( t985) MakalenenPemasamn _ttlodem_ (Ceral€n tr)Yogyakaia Lrberty

Swastha Bas! dan Irawan (to85).Monalenen Penosamn Modem.Ed,sr [ (Ceta]Gn [). yoeya&ana:

:r,i

Sw€stha Basu (1993). Asas - AsasMa*cnng. (Edtsi II]). yog)€kana:Libel1\

Fand). (l995) Strategi pemasarun.Edisr I Yo8)akarra Andi Ofser.

Jwl teL,1D /.t It N. ? e 9) stE kH. / tbhla Lddga24

man danJalada

Subagyo)gYakanaNasionallV Cipta

gyalarla

Sumbergyakaia

rlanggarkering,

t*Etingvketing

: : \ GARTIH RIAYA PROMOSI TERIIADAP PENINGKATAN JT]MLAH TABUNGANSI}I.\PAN PD.BPR BA\K DAERAII LA}IOi\GA\

ndung:

alerta:

id r).

r II).

985).

kalta:

Asasiarta:

MATALI

ABSTRAK

'- : :ra globalisasisaat rni banyak barang dan .iasa ,,-ang ditarvarkan baik perusahaan milik-: : :ilaupun s\\asta, olch karena itu persaiangan yang sangat kelal dapat dihindarilagi oleh

' : ::nsusaha dalarn usaha memasarkan produknya dalam khususnya dunia perbankan.- i: merupakan kebutuhan yang sangat penting bagi perusahaan untuk mencapai tuJuatulya.

:- ::rngka mensukseskaD progam perusahaan berbeda terganlung jenis produk yang akan

-:::ian dan segmentasi yang dituju. Dalam penelitian ini penulis menggunakan analisa': .r sederhana dan regresi linier dimana X adalah biaya ptomosi dan Y adalah volume

::- :lan d€ngan menggunakan uji-t.

-- :.asil penelitian ilmiah penulis lakukan, bahwa terbulli secara ilmiah biaya Fomosir. -rir.laruh secara signifikan terhadap jur ah tabungan SIMAPAN pada PD. BPR Bank Daerah_ :-an- ::::ebut didasarkan dari hasil analisa korelasi dengan mengalihkan nilai r: 0,99 dan R (. .-:rnasi ) : 0,98. yang berarti bahwa faktor promosi berpengaruh 98 % terhadap jumlah

-- -:,n SIMAPAN, Sedangkan 2 % adalh pengaruh dari faktor-faktor yang lain belum diteliti.,'.1::rean hipotesis lersebut diperkuat dari hasil uji hipotesa uli-t yang menghasilkan nilai t- : = a9 :' t tabel : 5,776, dengan tiogkat signifikan 95 % (a : 0.5)

, ::: nenelitian selajutnya penulis melal'-ukan analisa regresi linier dengan dengan-::-::llkanpemamaanY:2.319,84+25,6TXyangdapatmenginterprestasikanbahwasetiap---:-r3han I ( satu) satuan biaya promosi akan meningkatkan nilai 0umlah) tabungan

:,: r,\ sebesar Rp. 25,67 dan atau apabila dianggap perusahaan tidak melakukan-. - : .. aan promosi, jumlah tabungan SIMAPAN sebesar Rp. 2.319,84

- r. -:ci :Promosi. Tabungan.

PENDAHITI-I]AN memperhatikan bahwa kegiatan promosil-'miiihan sasaran promosi yang dalam perbankan merupakan kebutuhan

:apat mengefektilkan kegiatan yang sangat penting dalam rangka

rrirsafim yang pada ahimya tujualdapot tercapai. PD. BPR Bank

Llh Lamongaa merupakan sebuahyang bergerak dalajm bidang

F:.nlsla Didalam pemasaran produk

lF:s.haan ini menguilakan berbagai macamr€r pemr-salan unluk mencapai tuju&n

laz6a.anya" Perusahaal ini dengao

:srtinbangkan sifat pasar yang

1agffs, konscrntris dan tipe nasabah yang

-a.g8uakan baural promosi yang&i-'nkin kepada advertsing dan sales

tEEosl penjualan. Aiir - ahir ini peneliti

.- ErtT uol E ib. 2 (2@9)

mensukseskan Program Perusahaankebijakan promosi yang dilakukan setiapbank adalah berbeda tergantungjenis produkyang akan dipasarkan dan segmentasi pasar

yang dituju.Basu Swastha DH dan Inwan (

1997:73 ) mendefisinikan bauranpemasaran adalah " kombinasi dari keempatvariabel atau kegiatan yang merupakan intidari sistem pemasuuan perusahaal yakni :

produk, price dan promotion.Bauran Pemasaran ( Marketing Mix )

juga dapat dianikan sebagai kombinasi dari

s17€ Kr , Dahl@ La.ng@

ke.mpal \ariabel yang saling berhubunganJarr nrcrupalan inti dari sistem pemasaran

lerusahaan etau dikenal dengan ,lp t,aituproduk, pnce, place, promotion.

Promosi merupakan salah satuvariable didalam marketing yang sangatpenting drlaksanakan oleh perusahaan dalampemasaran produk atau jasa pada konsumen,\,lcnurut llasu Srvastha ( 2002:237 )prom,'"i arJalah "arus rnformasr ataupersuasr satu arah Iang dibuat untukmclga.a hkan \eseorang atau organtsa5rkepada tindakan yang menciptakanpertukaran dalam pemasaran ".

Personal Selling merupakan salahsatu metode promosi untuk meningkatkanpenjualan. Menurut Basu Swasths danIrawan ( 1990 :35) definisi Personal sellingadalah " interaksi antara individu, salingbertemu muka yang ditunjukan untukmencr plakan. memperbaikr. menguasai. alaumempertahankan hubungan pertukaran yangsaling mengguntungkan dengan pihak lain.Jadi personal seiling merupakan komunikasiorang secara individual.lain halnya denganperiklanan dan kegiatan lain yangkomunikasinya bersifat massal dan tidakbersifat pribadi. Dalam operasinya, trrrsonalselling lebih fleksibel dibandingkan denganyang lain. lni disebabkan karena tenaga-tenaga pejualan tersebut dapat secaralangsung mengetahui keingginan, motif danprilaku konsumen, dan sekaligus dapatmelihat reaksi konsumen, sehingga merekadapat langsung mcngadakan penyesuiranseperlunya."

SIMAPAN adalah salah satu Foduktabungan yang dikembangkan oleh PD. BpRBank Dearah I-amongan yang tidak ditemuidi BanL-bank yang lain. SIMAPAN adalahkependekan dari Simp&nart Masa Depan.Sistem opeasionalnya tabungan SIMAPANadalah menerapkan sistem jemput bola,adinya petugas pelayanal PD. BpR Ba.kDearah Lamongan mendatangi rumah-rumah calon nasabah_ Sasaran tabungan

SIIJ..,PAN adalah anak usia sekolahrLrmah tangga karena dari sisa uang.l\rku )dan sisa belanja ibu rumahvans selama ini hanya dipandangmara rernyata SIMAPANmengelolah schingga bemanfaatperkemabangan masyarakat dankontnbusi bagi pembangunanLarrongan

METODE PENELITIAN

Tu.juan dan analisis inimengukur intensitas hubungan duadan membuat nilai Y atas dasar rrilardengan rumus :

Y:a+bx(Sudjana,2002 | 312)

Dimana :

A: ('YYIX1 _ OXY'Y)nlx': - (lx),

b:nIxY-IXIYnlx'- (lx),

Y : volume penjualanX' : biaya promosia : Konstantab : koefisien regresi sederhana

a. Koefisien Kolensi SederhanaUntuk mengetahui ada tihubungan linear antara variabel (XY) digunakan Koefisiensederhana.

nlx.Y - lX.lY(Sudjana, 2002 : 369)

i1n 5x, - i;xyin;r. -

X : biaya promosi12 '. koefisienY : volume penjualann i j umlah yang dihitug

b. ujit.

I

J,rnol /,181/ t i/.1 lt ^.b.

2 eAA9) stE /H. ,L Dah/e t Mond

l

srsa uangbu rumahlipandangAPANermanfaatiat dan

-eneetahui apakah dua variahcl

:.ubungan Yang indepelldenl atau

Tabel 6

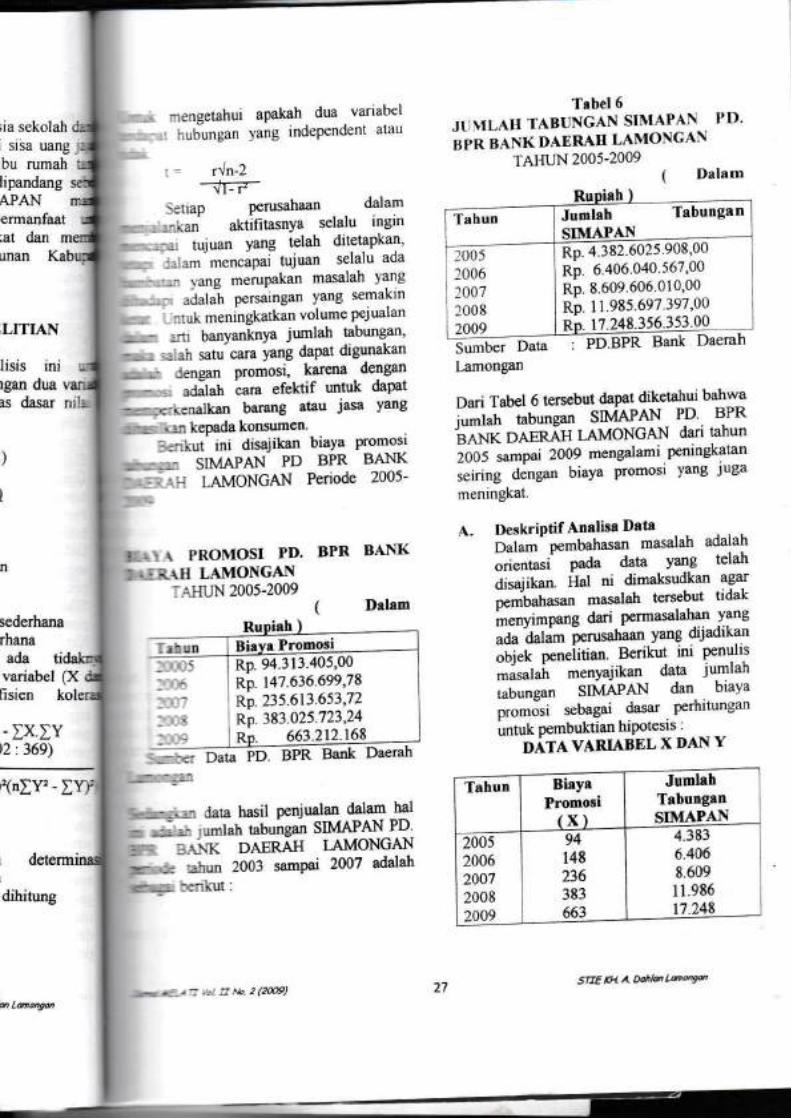

.II \ILAII TABUNGAN SII'IAPAN PI)'

I]PR BANK DAER{H LANIONCA\TAHUN 2005-2009

Sunber Data : PIJ'|YI( baru( !,Lamongan

D,ri Tabel 6 tersebut dapat diketahuibahua

.riuft ,Uung- SIMAPAN PD BPR

iler. r oarn \H LAMoNCAN dari tahun

:OoS .urpu, 20Oq mengalami peningkalan

sciring dengan biaya promost yang luga

meningkat

A. DeskriPtif Atralira Data" ;;l"r'pcmbahasan masalah adalah

.rr"nuai Puau dau Yang lelah

drsarikan. ilal ni dimaksudkan agar

*rribrhutun masalah lersebul lidalmenyimpang dari permasalahan vang

uau aulu, perusahaan yang drjadilan

ou,"l p.n.iiti-. Berikut inr penulis

ilj.utui, m"nYutittun dara I um lah

rabunqan SIMAPAN dan bial a

n,omJr, sebagat dasar Perhrtungarl

untuk Dembuktian hiPotesls '

DiTA VARIABEL x DA'\ \'

- r\n-l!l-r

LITIAN

lisis inilgan duats dasar

:,rli meningkatkin volume pej ualan

barang atau jasa Yang

. .j I'eDada konsumen.

.-.ur rni disajikan biaya Promosi)

I.. . - LAMONGAN Periode 2005-

SIMAPAN PD BPR BANK

\ PRON{OSI PD. BPR BANKlH LAMONGAN

rlluN 2005-2009

sederhanarhanaada ti

rariabel (X[isien

t2 : 369)

'(nIY, - I

::rr3p perusahaan dalam

\rn aktlfitasnya selalu lngtn

-f,ar tuiuan Yang relah ditetapkan'

' lalam-mencapai tujuan selalu ada

- rang rnenrPakan masalah Yang

:ialah Persaingan Yang semakin

rt-u-i.en data hasil p€njualatr dalam hal

r r:ul rumtah tabungan SIViAPAN PD

.:.\1I DAERAH LAMONGAN,:\',rn 2003 samPai 2007 adalah

dihitung

Jumlah TabuoganTahun

p q lgZ eO:S QOt.Oo

Rp 6.40o 040.s67.00

R;.8.609.606.010,00Rp. I1.985.697.397,00

r 7.248.356.353.00

100510061007lr:)082009

Rp.94.313.405,00Rp. 147.636.699,78Rp 235.613.653,72Rp. 383 .025 .123 ,24Rp. 663.212.168

Tahutr BityaPmmosi(x)

JumlshTabunganSIMAPAN

20052006200720082009

94148236383663

4.3836.4068.609i1.986t1.218

- - -a, a:^,2(2@9) 21Sn€ lH. ,1 Dohl@ Lm'49d

Sumber Data : PD. BPR Bank DaerahLarronganyang sudah droiah

Dari Data di atas, kemudian dllakukanuji kebenaran yang diiakukan, makaberikut ini ditetapkan langkahJangkahpengujian hipotesis sebagai berikulI Analisis Korelasi

Sumber DataI-amonganKeterangan :

Variabel XVariabel YSIN4APAN

Dengan menggunakan datapada tabel 8 maka besamya koefisienkorelasi I r ) dapal drhitulg dengan carasebagai berikut :

Perhitungan dengan menggunakan Rumus lr:rlIX.Y- tx.t Y!( N. t X'-tt x|,( N tYP,: (5. 297493s01\- t \

Ilesamya koefisien korelasi ( r ) menurutperhitungan diatas adalah 0.99 hal injmenunju-kan bahwa anBra btaya promosrdengan banyaknya jumlah tabunganSIMAPAN tersebut terdapat hubunganyang sargat kuar dan searah. arlrnya Jikasemakin tlnggi biaya promosi yangdikeluarkan- maka semakin rendah biavipromosi yang dikeluarkan, maka semaktn

lTningkat pula jumlah tablrnganSIMAPAN, Dan sebaliknya jika semakinrendah biaya promosi yang dikeluarkan,maka jumlah tabungan SIMAPAN akanmenurun.

demikian besranya koefisien determidapat dihitung sebagai berikut :

Koefisien Determinasi ( Kd,& )= t, x 100 o/o

:(0.99)rx100%-98%

Dari perhitungan diarasdiketahui besamya koefisien(.') = 98 oZ, ini menunlukan bahbesamya pengaruh promosi te

TAEUN 200t2009

: PD. BPR Bank Dierah 2.Analisa DeterminasiAaalisa koefisien

i Biaya Promosi: Jumlah Tabungan

adalah untuk mengetahui besamya

besamya korelasi ( r ) = 099

promosi terhadap naik turunnya kodari hasil analisis korelasi- di

peditgkatan aiau penuunan julrtabungaE SIMAPAN adalah besar 98sedangkan sisanya 2 Zosumbangan pengaruh dari faktor-faktorpromosi yang belum diteliti.3.Uji Sienifikan atau Uji -t

Untuk menguji signifikanridaknya pengarul promosi teljumlah konsumen dan apakah hidapat diterima maka digunakan uji,r.Hd ini dikareDakan jumlah variabelyang akan dianalisis tunggal.

I

TERNADAP .I(;IIILAH TABTiNGAN DAER{H I,,{MONGAN

Tahun x Y Y1 XY20052006200720082009

94148

236383663

4 3836 4068.609I 1.98617.248

8 83621.90455.696146.689439.569

19.210 6894 r.036.83674.t44.88tt43.664.196297.493.504

412 002948.0882.031.1244.590 638I I.435.424

Jumlah 1.524 48.632 672.694 575.550.106 19.417.876

Ju.hat/nEL,4t /o/ n ^b.

2 (2@9)2A 57rE kH A. Dah/@ Lmonbo.

,t:

digunakanpcngaruh

!c'rhadapI'AN. frh tabelast antara

.jumlahtahunII PRO}IVONG,,{N

T-----t2.002 I

. :- . pengu.lian hipotesis dircrapkan-: lenkut

i\at Signifikan (a)dit.rapkan i on (

::r:u1ian memakai satu sisi kananr :!lesis statistik-:-::0, artinya pengaruh biaya' :rosi tidak berhubungan terhadap-:_ ah konsumen'_ 1,. aninla pentsaruh brara f,r,'mo.l

-:-..rbungan positif terhadap Jurnlah. -:Jmen.

.-::ESDIPULAN: ::lasarkan pembahasan penelitian

-g penulis lakukan dan analisa:.::5aiasan masalah PD BPR. Bant-..rah lamomgan yang telah: .:mukakan pada bab-bab.:--lumnya maka dapat diambil'. <-apa kesrmpulan sebagat benl'ul

3erdasarkan analisa korelasi:emyata ada hubunganya sangat.,at antara keBiatan biala prurno{'' ang dijalankan perusahaan:rrhadap jumlah tabungan denganrlai r - 0,99 R: 0,98 Serta darirasil ujit diperoleh t hitung: 9,9 >: rabel : 2,776 sehingga hipotesa.rbservasi diterima. Hal ini bahwarerarti biaya promosi berp€ngaruh':rhadapjumlah na.,ahah pada PD3PR Bank Daerah Lamomganlari hasil analisa regresi linicrlapat dibuktikan persamaan Y :I -r 19,84 + 25,67 yang dapat di: merprestasikan bahwa setiaprEnambahan I (satu) satuan biayapromosi akan meningkatkan nilai

-iumlah) tabungan SIMAPANtibesar Rp. 25,67 dan atau apabrlaianggap perusahaan tidaknelak-ukan pembiyaan promosi.,rumlah tabungan SMAPAN:ebesar Rp. 2.319,84

SARAN _ SARANDalam hal pronrosr PI) UPR llankDaerah Lamomgan hendaknvameninglalkan alol.r.r Janr promosrsetiap tahunya dengan menambahkegiatan promosi yaitu mcnambahjumlah hadiah undian yang nilainominalnya lebih besar contoh hadiahutama berupa mobil agar para nasabahmeningkatkan Jumlah saldotabunganya