Jurnal-Melati-Volume-23-Nomor-2-1 - stiekhad.ac.id · pendekatan dengan metode kuantitatif yaitu...

13

0. 2% Results of plagiarism analysis from 2019-01-08 01:38 UTC Jurnal urnal -Melati Melati -Volume olume -23-Nomor omor -2-1.pd .pd f Date: 2019-01-08 01:31 UTC All sources 63 Internet sources 9 [52] kumpulanskipsi.blogspot. com/2012/10/pengaruh-penjualan-kredit-dan.html 0. 2% 1 matches [53] https://www.scribd. com/doc/137100661/Pengertian-Piutang-Menurut-Para-Ahli 0. 2% 1 matches [54] https://jasaskripsiinformatika.blogspot. com/search/label/penjualan kredit 0. 2% 1 matches [55] juraganskripsitesis.blogspot. com/2012/10/skripsi-ekonomi-akuntansi-manajemen.html 0. 2% 1 matches [56] https://id.scribd. com/doc/52743186/ANALISA-PERPUTARAN-PIUTANG-TERHADAP-RENTABILITAS 0. 2% 1 matches [57] https://pt.scribd. com/document/270228314... -Terhadap-Likuiditas 0. 2% 1 matches 1 documents with identical matches [59] https://fr.scribd. com/doc/122293648/peng... -terhadap-likuiditas 0. 2% 1 matches 2 documents with identical matches [62] accounting-737.blogspot. com/2014/07/menyusun-laporan-keuangan-12-hal.html 0. 2% 1 matches 1 documents with identical matches [64] https://fr.scribd. com/doc/115685070/Peng... BP-Sukses-Makmur-Tbk 0. 2% 1 matches 12 pa pa ges es , 3430 words words A very light text-color was detected that might conceal letters used to merge words. Pla Pla gLe vel el : sele sele cted ted / o verall erall 75 matches from 68 sources, of which 67 are online sources. Settin ettin gs s Data policy: Compare with web sources, Check against my documents Sensitivity: Medium Bibliography: Consider text Citation detection: Reduce PlagLevel Whitelist: --

Transcript of Jurnal-Melati-Volume-23-Nomor-2-1 - stiekhad.ac.id · pendekatan dengan metode kuantitatif yaitu...

0..2% Results of plagiarism analysis from 2019-01-08 01:38 UTC

Jurnalurnal -MelatiMelati -Volumeolume-23-Nomoromor -2-1.pd.pd f

Date: 2019-01-08 01:31 UTC

All sources 63 Internet sources 9

[52] kumpulanskipsi.blogspot.com/2012/10/pengaruh-penjualan-kredit-dan.html

0..2% 1 matches

[53] https://www.scribd.com/doc/137100661/Pengertian-Piutang-Menurut-Para-Ahli

0..2% 1 matches

[54] https://jasaskripsiinformatika.blogspot.com/search/label/penjualan kredit

0..2% 1 matches

[55] juraganskripsitesis.blogspot.com/2012/10/skripsi-ekonomi-akuntansi-manajemen.html

0..2% 1 matches

[56] https://id.scribd.com/doc/52743186/ANALISA-PERPUTARAN-PIUTANG-TERHADAP-RENTABILITAS0..2% 1 matches

[57] https://pt.scribd.com/document/270228314...-Terhadap-Likuiditas

0..2% 1 matches

1 documents with identical matches

[59] https://fr.scribd.com/doc/122293648/peng...-terhadap-likuiditas

0..2% 1 matches

2 documents with identical matches

[62] accounting-737.blogspot.com/2014/07/menyusun-laporan-keuangan-12-hal.html

0..2% 1 matches

1 documents with identical matches

[64] https://fr.scribd.com/doc/115685070/Peng...BP-Sukses-Makmur-Tbk

0..2% 1 matches

12 pa pageses , 3430 words words

A very light text-color was detected that might conceal letters used to merge words.

PlaPlagLeevelel : seleselected ted / ooverallerall

75 matches from 68 sources, of which 67 are online sources.

Settinettings s

Data policy: Compare with web sources, Check against my documents

Sensitivity: Medium

Bibliography: Consider text

Citation detection: Reduce PlagLevel

Whitelist: --

18

PENGARUH PENJUALAN KREDIT DAN PERPUTARAN PIUTANG TERHADAP LABA PADA PT. CONTINENTAL CARGO CARRIER INDOTRANS

NINIK MASADAH

ABSTRAK

Di dalam persaingan yang cukup ketat antar perusahaan jasa yang sedang berkembang di Indonesia mengakibatkan banyaknya beberapa perusahaan jasa yang kalah bersaing akan

mengalami kebangkrutan. Akan tetapi pada PT Continental Cargo Carrier Indotrans yang merupakan salah satu perusahaan jasa yang ada di Gresik dapat bertahan sampai

sekarang.Walaupun terdapa tbeberapa masalah dalam perusahaan tersebut. Seperti Laba perusahaan yang naik turun dari tahun ketahun dan juga perputaran piutang yang tidak sehat bagi perusahaan dikarenakan pembayaran dari Costumer yang cukup lama.

Oleh karena itu penelitian ini bertujuan untuk membantu pihak manajemen perusahaan dalam menentukan kebijakannya dengan cara mengetahui pengaruh penjualan kredit dan perputaran piutang perusahaan terhadap laba perusahaan. Analisis yang di gunakan dalam penelitian ini adalah pendekatan dengan metode kuantitatif yaitu regresi linear berganda yang diolah menggunakan

program SPSS for Windows 18.0 dimana untuk menguji seberapa kuat pengaruh variable independen terhadap variable dependen.

Berdasarkan hasil penelitian secara statistic variable bahwa penjualan kredit mempunyai pengaruh signifikan terhadap laba perusahaan, sedangkan perputaran piutang tidak berpengaruh

secara signifikan terhadap laba perusahaan. Dimana pengukura hipotesis berdasarkan daerah penolakan yang dilakukan menggunakan uji f penjualan kredit dan perputaran piutang berpengaruh terhadap laba perusahaan.

Kata kunci : Penjualan Kredit , Perputaran Piutang, Laba PENDAHULUAN

Di bidang perdagangan barang dan jasa, untuk mencapai pertumbuhan dunia usaha salah satunya menentukan kebijakan

penjualan yang menguntungkan bagi perusahaan. Melihat fakta yang terjadi di

pasar bahwa di tengah kondisi ekonomi yang masih dalam tahap sebagian besar recovery,

perusahaan memiliki tren untuk memberikan fasilitas kredit bagi pelanggannya. Piutang

adalah asset yang materiil bagi perusahaan, karena sebagian besar penjualan umumnya

dilakukan secara kredit.

Dengan diterapkannya kebijakan penjualan secara kredit akan mempermudah

perusahaan dalam menjual produknya dan juga mempermudah perusahaan untuk

mendapatkan pelanggan yang lebih banyak serta dapat memperluas pangsa pasarnya

dalam melakukan ekspansi.

Penjualan kredit akan mempengaruhi permintaan terhadap suatu produk yang

ditawarkan, terutama disaat kondisi perekonomian yang belum sepenuhnya pulih

seperti sekarang ini, ditambah lagi persaingan yang semakin ketat. Saat ini pembeli lebih

memilih untuk membeli produk secara kredit, karena sebagian besar dari mereka tidak

mempunyai kondisi keuangan yang kuat.

Pada dasarnya, setiap perusahaan dalam menjalankan usahanya bertujuan

memperoleh laba, dan juga perusahaan akan selalu berusaha agar laba selalu meningkat.

Laporan keuangan dapat menjadi salah satu alat yang tepat bagi perusahaan untuk menilai kinerja perusahaan terutama laporan rugi-laba

yang merupakan salah satu satu informasi yang sangat penting.

Salah satu permasalahan yang perlu diperhatikan guna menunjang kelancaran dan

aktivitas perusahaan adalah perputaran piutang, karena hal ini sangat krusial dalam

mempengaruhi laba perusahaan. Dengan adanya siklus piutang yang baik dan

memenuhi standar, maka hal-hal yang tidak

19

diinginkan perusahaan seperti adanya bad debt ataupun piutang tak tertagih dapat

dihindari, karena dengan adanya standar yang ditetapkan, manajemen perusahaan akan lebih

terarah dalam menjalankan kebijakan perusahaan, terutama hal yang mengenai

penjualan kredit. Karena jika tidak demikian, hal ini akan mengganggu perputaran piutang

yang dampaknya akan berimbas pada penurunan laba perusahaan. Perputaran

piutang yang tidak stabil akan berdampak pada proses cepat atau lambatnya piutang

menjadi kas.

Menurut La Midjan (2001:170) Penjualan Kredit adalah penjualan dengan

tenggang waktu rata-rata diatas satu bulan. Dengan diterapkannya kebijakan kredit, maka

akan timbul piutang, sehingga perusahaan harus menunggu saatnya piutang dilunasi,

karena ada tenggang waktu antara saat penyerahan barang sampai dengan

diterimanya uang. Apabila pelunasan piutang tidak lancar, maka akan menggangu posisi

keuangan, (terutama perusahaan yang arus kasnya kurang baik) karena modal kerja banyak tertahan dalam bentuk piutang

tersebut. Pengelolaan piutang adalah unsur penting dalam kelangsungan hidup suatu

usaha, karena piutang adalah sumber keuangan atau kas perusahaan salah satu

manfaatnya adalah untuk pembiayaan operasional perusahaan

Menurut Warren Reeve (2005) perputaran piutang adalah usaha (account receivable turn over) untuk mengukur

seberapa sering piutang usaha berubah menjadi kas dalam setahun.

Secara garis besar, penjualan kredit adalah transaksi penjualan barang atau jasa

yang dilakukan secana non-tunai. Siklus operasi normal dalam sebuah perusahaan

biasanya melibatkan : pembelian, persediaan (secara kas maupun kredit) yang kemudian

dijual secara kredit.

Sedangkan perputaran piutang dapat dijelaskan sebagai perbandingan antara

jumlah penjualan kredit dengan jumlah rata-rata piutang.

Manajemen piutang sangat penting bagi perusahaan yang melakukan penjualan

produknya secara kredit terutama bidang jasa, hal ini menyangkut masalah pengendalian

jumlah piutang, pengendalian dan pengumpulan piutang, serta evaluasi

kebijakan kredit yang diterapkan perusahaan, sehingga terhindar dari risiko terjadinya

piutang tak tertagih.

Pada kondisi normal, perputaran piutang biasanya lebih cepat perputarannya daripada persediaan, sehingga tingkat

likuiditasnya lebih tinggi. Piutang dapat diukur likuiditasnya melalui perhitungan

perputaran piutang. Hal ini akan menunjukkan jangka waktu antara penjualan

kredit dan penarikan kas.

Lalu, laba pun dapat dijelaskan sebagai laba yang didapat oleh perusahaan setelah

dikurangi oleh biaya-biaya. Laba adalah peningkatan manfaat ekonomis bagi

perusahaan yang merupakan tujuan utama dari perusahaan itu sendiri, laba dibagikan

kepada pemilik modal sebagai balas jasa atas investasi yang ditanamkan pada perusahaan.

Menurut penelitian yang sebelumnya dilakukan Arwan Nugroho pada tahun 2004.

Mengenai Analisa pengaruh perputaran kas, perputaran piutang, dan perputaran persediaan

terhadap profitabilitas (studi kasus pada PT. Ultra Jaya), memberikan kesimpulan, bahwa

perputaran kas, perputaran piutang, dan perputaran persediaan pada PT Ultra Jaya,

tidak memiliki pengaruh yang signifikan terhadap profitabilitas perusahaan. Sedangkan

penelitian yang dilakukan oleh Putra (2012) menunjukkan bahwa perputaran kas,

perputaran piutang berpengaruh signifikan terhadap profitabilitas. Pada penelitian yang

dilakukan oleh Julkarnain (2012) memperoleh hasil di mana Modal Kerja berpengaruh

secara parsial terhadap Profirablititas perusahaan sedangkan Perputaran Modal

Kerja, Perputaran Kas dan Perputaran Piutang

20

tidak berpengaruh signifikan terhadap profitabilitas perusahaan.

METODE PENELITIAN

Menurut Sugiyono (2010:2) menjelaskan bahwa “Metode Penelitian pada

dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan

kegunaan tertentu”. Metode penelitian

merupakan sekumpulan peraturan kegiatan dan prosedur yang digambarkan oleh pelaku

disiplin ilmu, metode merupakan suatu cara pemecahan masalah yang sistematis.

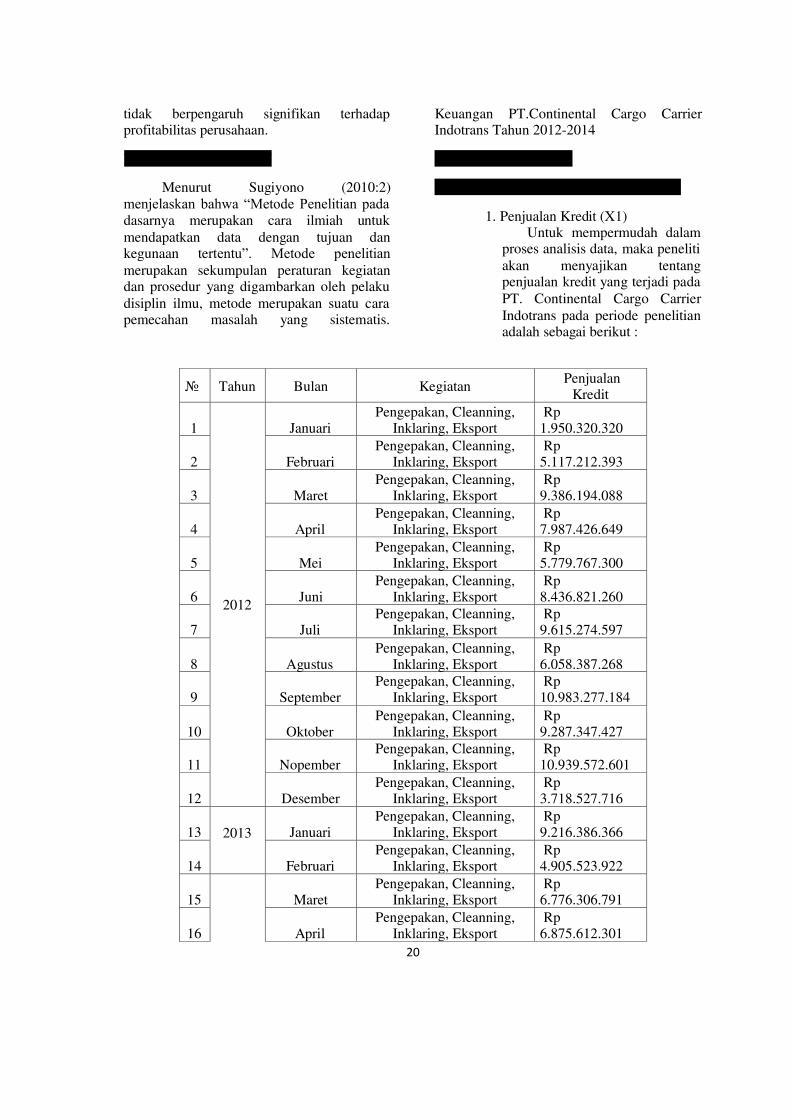

Keuangan PT.Continental Cargo Carrier Indotrans Tahun 2012-2014

HASIL PENELITIAN

DISKRIPSI VARIABEL PENELITIAN

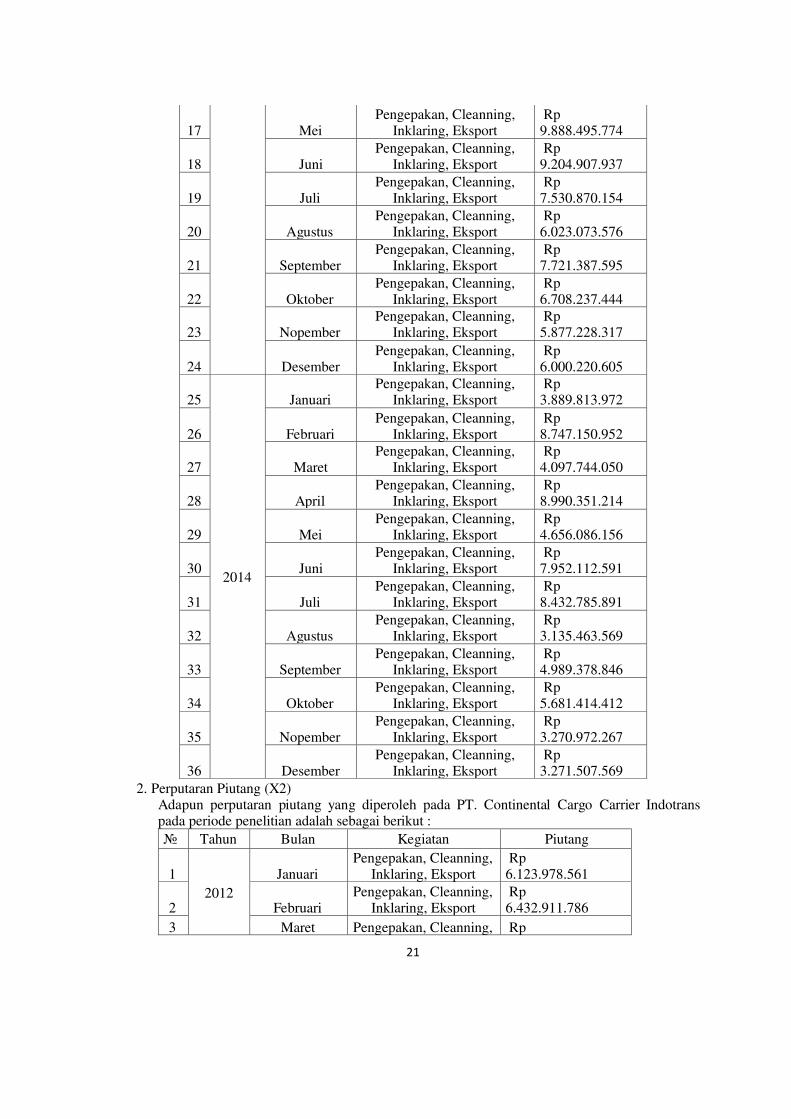

1. Penjualan Kredit (X1) Untuk mempermudah dalam

proses analisis data, maka peneliti akan menyajikan tentang

penjualan kredit yang terjadi pada PT. Continental Cargo Carrier

Indotrans pada periode penelitian adalah sebagai berikut :

№ Tahun Bulan Kegiatan Penjualan Kredit

1

2012

Januari Pengepakan, Cleanning,

Inklaring, Eksport Rp 1.950.320.320

2 Februari Pengepakan, Cleanning,

Inklaring, Eksport Rp 5.117.212.393

3 Maret Pengepakan, Cleanning,

Inklaring, Eksport Rp 9.386.194.088

4 April Pengepakan, Cleanning,

Inklaring, Eksport Rp 7.987.426.649

5 Mei Pengepakan, Cleanning,

Inklaring, Eksport Rp 5.779.767.300

6 Juni Pengepakan, Cleanning,

Inklaring, Eksport Rp 8.436.821.260

7 Juli Pengepakan, Cleanning,

Inklaring, Eksport Rp 9.615.274.597

8 Agustus Pengepakan, Cleanning,

Inklaring, Eksport Rp 6.058.387.268

9 September Pengepakan, Cleanning,

Inklaring, Eksport Rp 10.983.277.184

10 Oktober Pengepakan, Cleanning,

Inklaring, Eksport Rp 9.287.347.427

11 Nopember Pengepakan, Cleanning,

Inklaring, Eksport Rp 10.939.572.601

12 Desember Pengepakan, Cleanning,

Inklaring, Eksport Rp 3.718.527.716

13 2013

Januari Pengepakan, Cleanning,

Inklaring, Eksport Rp 9.216.386.366

14 Februari Pengepakan, Cleanning,

Inklaring, Eksport Rp 4.905.523.922

15 Maret Pengepakan, Cleanning,

Inklaring, Eksport Rp 6.776.306.791

16 April Pengepakan, Cleanning,

Inklaring, Eksport Rp 6.875.612.301

21

17 Mei Pengepakan, Cleanning,

Inklaring, Eksport Rp 9.888.495.774

18 Juni Pengepakan, Cleanning,

Inklaring, Eksport Rp 9.204.907.937

19 Juli Pengepakan, Cleanning,

Inklaring, Eksport Rp 7.530.870.154

20 Agustus Pengepakan, Cleanning,

Inklaring, Eksport Rp 6.023.073.576

21 September Pengepakan, Cleanning,

Inklaring, Eksport Rp 7.721.387.595

22 Oktober Pengepakan, Cleanning,

Inklaring, Eksport Rp 6.708.237.444

23 Nopember Pengepakan, Cleanning,

Inklaring, Eksport Rp 5.877.228.317

24 Desember Pengepakan, Cleanning,

Inklaring, Eksport Rp 6.000.220.605

25

2014

Januari Pengepakan, Cleanning,

Inklaring, Eksport Rp 3.889.813.972

26 Februari Pengepakan, Cleanning,

Inklaring, Eksport Rp 8.747.150.952

27 Maret Pengepakan, Cleanning,

Inklaring, Eksport Rp 4.097.744.050

28 April Pengepakan, Cleanning,

Inklaring, Eksport Rp 8.990.351.214

29 Mei Pengepakan, Cleanning,

Inklaring, Eksport Rp 4.656.086.156

30 Juni Pengepakan, Cleanning,

Inklaring, Eksport Rp 7.952.112.591

31 Juli Pengepakan, Cleanning,

Inklaring, Eksport Rp 8.432.785.891

32 Agustus Pengepakan, Cleanning,

Inklaring, Eksport Rp 3.135.463.569

33 September Pengepakan, Cleanning,

Inklaring, Eksport Rp 4.989.378.846

34 Oktober Pengepakan, Cleanning,

Inklaring, Eksport Rp 5.681.414.412

35 Nopember Pengepakan, Cleanning,

Inklaring, Eksport Rp 3.270.972.267

36 Desember Pengepakan, Cleanning,

Inklaring, Eksport Rp 3.271.507.569

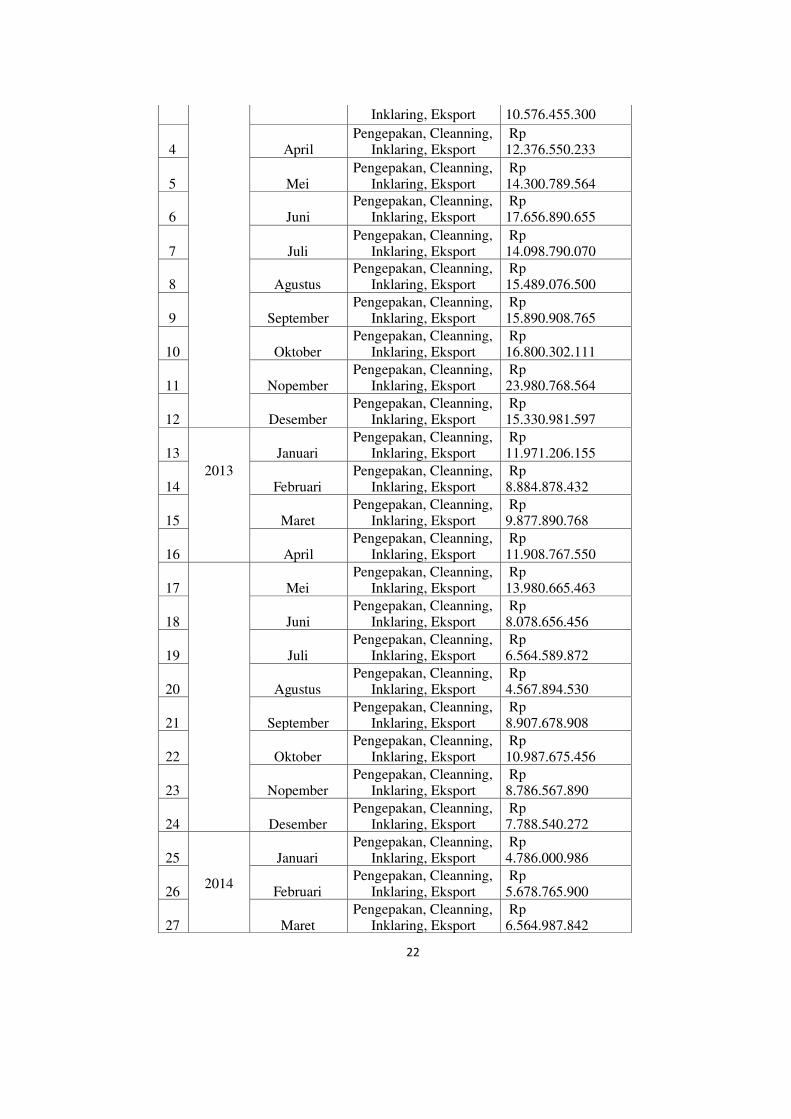

2. Perputaran Piutang (X2) Adapun perputaran piutang yang diperoleh pada PT. Continental Cargo Carrier Indotrans

pada periode penelitian adalah sebagai berikut : № Tahun Bulan Kegiatan Piutang

1 2012

Januari Pengepakan, Cleanning,

Inklaring, Eksport Rp 6.123.978.561

2 Februari Pengepakan, Cleanning,

Inklaring, Eksport Rp 6.432.911.786

3 Maret Pengepakan, Cleanning, Rp

22

Inklaring, Eksport 10.576.455.300

4 April Pengepakan, Cleanning,

Inklaring, Eksport Rp 12.376.550.233

5 Mei Pengepakan, Cleanning,

Inklaring, Eksport Rp 14.300.789.564

6 Juni Pengepakan, Cleanning,

Inklaring, Eksport Rp 17.656.890.655

7 Juli Pengepakan, Cleanning,

Inklaring, Eksport Rp 14.098.790.070

8 Agustus Pengepakan, Cleanning,

Inklaring, Eksport Rp 15.489.076.500

9 September Pengepakan, Cleanning,

Inklaring, Eksport Rp 15.890.908.765

10 Oktober Pengepakan, Cleanning,

Inklaring, Eksport Rp 16.800.302.111

11 Nopember Pengepakan, Cleanning,

Inklaring, Eksport Rp 23.980.768.564

12 Desember Pengepakan, Cleanning,

Inklaring, Eksport Rp 15.330.981.597

13 2013

Januari Pengepakan, Cleanning,

Inklaring, Eksport Rp 11.971.206.155

14 Februari Pengepakan, Cleanning,

Inklaring, Eksport Rp 8.884.878.432

15 Maret Pengepakan, Cleanning,

Inklaring, Eksport Rp 9.877.890.768

16 April Pengepakan, Cleanning,

Inklaring, Eksport Rp 11.908.767.550

17 Mei Pengepakan, Cleanning,

Inklaring, Eksport Rp 13.980.665.463

18 Juni Pengepakan, Cleanning,

Inklaring, Eksport Rp 8.078.656.456

19 Juli Pengepakan, Cleanning,

Inklaring, Eksport Rp 6.564.589.872

20 Agustus Pengepakan, Cleanning,

Inklaring, Eksport Rp 4.567.894.530

21 September Pengepakan, Cleanning,

Inklaring, Eksport Rp 8.907.678.908

22 Oktober Pengepakan, Cleanning,

Inklaring, Eksport Rp 10.987.675.456

23 Nopember Pengepakan, Cleanning,

Inklaring, Eksport Rp 8.786.567.890

24 Desember Pengepakan, Cleanning,

Inklaring, Eksport Rp 7.788.540.272

25

2014

Januari Pengepakan, Cleanning,

Inklaring, Eksport Rp 4.786.000.986

26 Februari Pengepakan, Cleanning,

Inklaring, Eksport Rp 5.678.765.900

27 Maret Pengepakan, Cleanning,

Inklaring, Eksport Rp 6.564.987.842

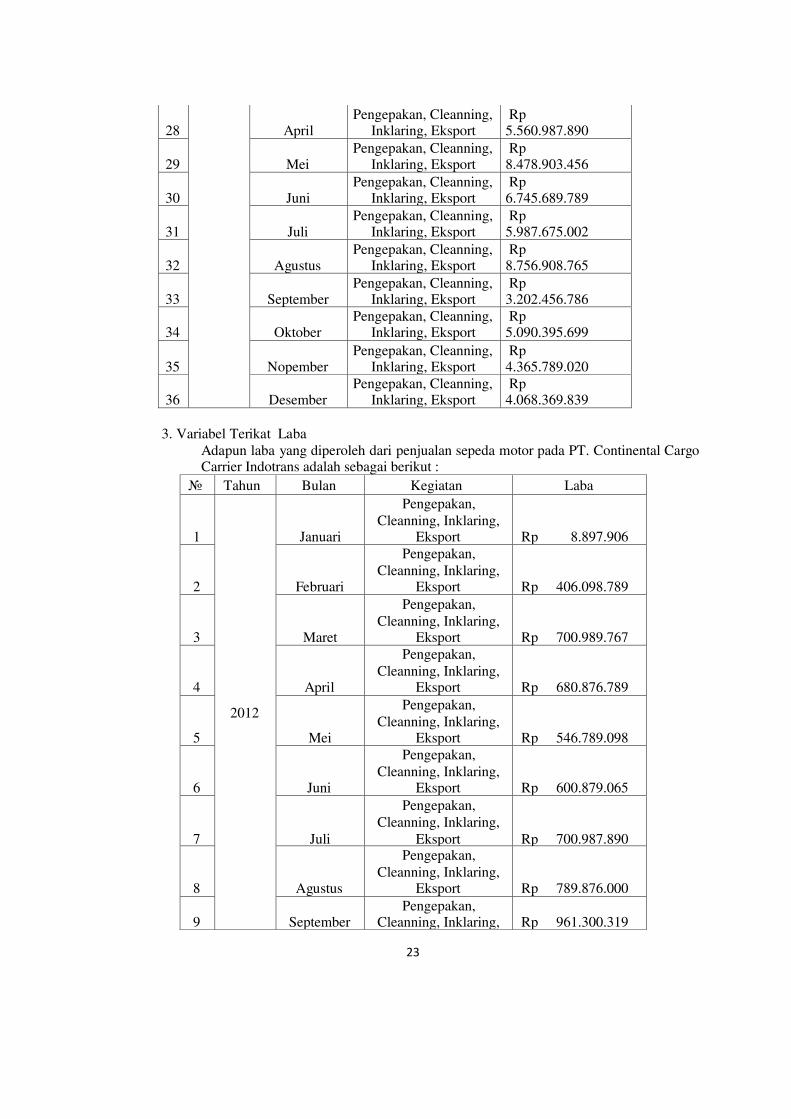

23

28 April Pengepakan, Cleanning,

Inklaring, Eksport Rp 5.560.987.890

29 Mei Pengepakan, Cleanning,

Inklaring, Eksport Rp 8.478.903.456

30 Juni Pengepakan, Cleanning,

Inklaring, Eksport Rp 6.745.689.789

31 Juli Pengepakan, Cleanning,

Inklaring, Eksport Rp 5.987.675.002

32 Agustus Pengepakan, Cleanning,

Inklaring, Eksport Rp 8.756.908.765

33 September Pengepakan, Cleanning,

Inklaring, Eksport Rp 3.202.456.786

34 Oktober Pengepakan, Cleanning,

Inklaring, Eksport Rp 5.090.395.699

35 Nopember Pengepakan, Cleanning,

Inklaring, Eksport Rp 4.365.789.020

36 Desember Pengepakan, Cleanning,

Inklaring, Eksport Rp 4.068.369.839

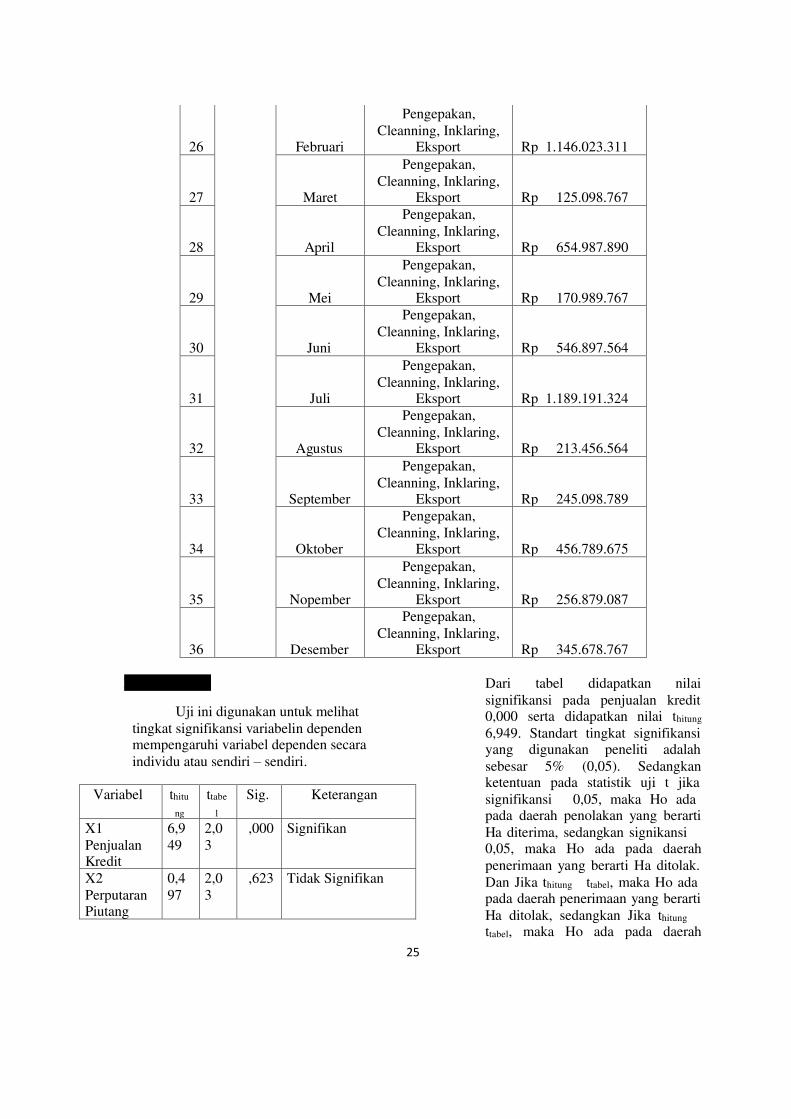

3. Variabel Terikat Laba

Adapun laba yang diperoleh dari penjualan sepeda motor pada PT. Continental Cargo Carrier Indotrans adalah sebagai berikut :

№ Tahun Bulan Kegiatan Laba

1

2012

Januari

Pengepakan, Cleanning, Inklaring,

Eksport Rp 8.897.906

2 Februari

Pengepakan, Cleanning, Inklaring,

Eksport Rp 406.098.789

3 Maret

Pengepakan, Cleanning, Inklaring,

Eksport Rp 700.989.767

4 April

Pengepakan, Cleanning, Inklaring,

Eksport Rp 680.876.789

5 Mei

Pengepakan, Cleanning, Inklaring,

Eksport Rp 546.789.098

6 Juni

Pengepakan, Cleanning, Inklaring,

Eksport Rp 600.879.065

7 Juli

Pengepakan, Cleanning, Inklaring,

Eksport Rp 700.987.890

8 Agustus

Pengepakan, Cleanning, Inklaring,

Eksport Rp 789.876.000

9 September Pengepakan,

Cleanning, Inklaring, Rp 961.300.319

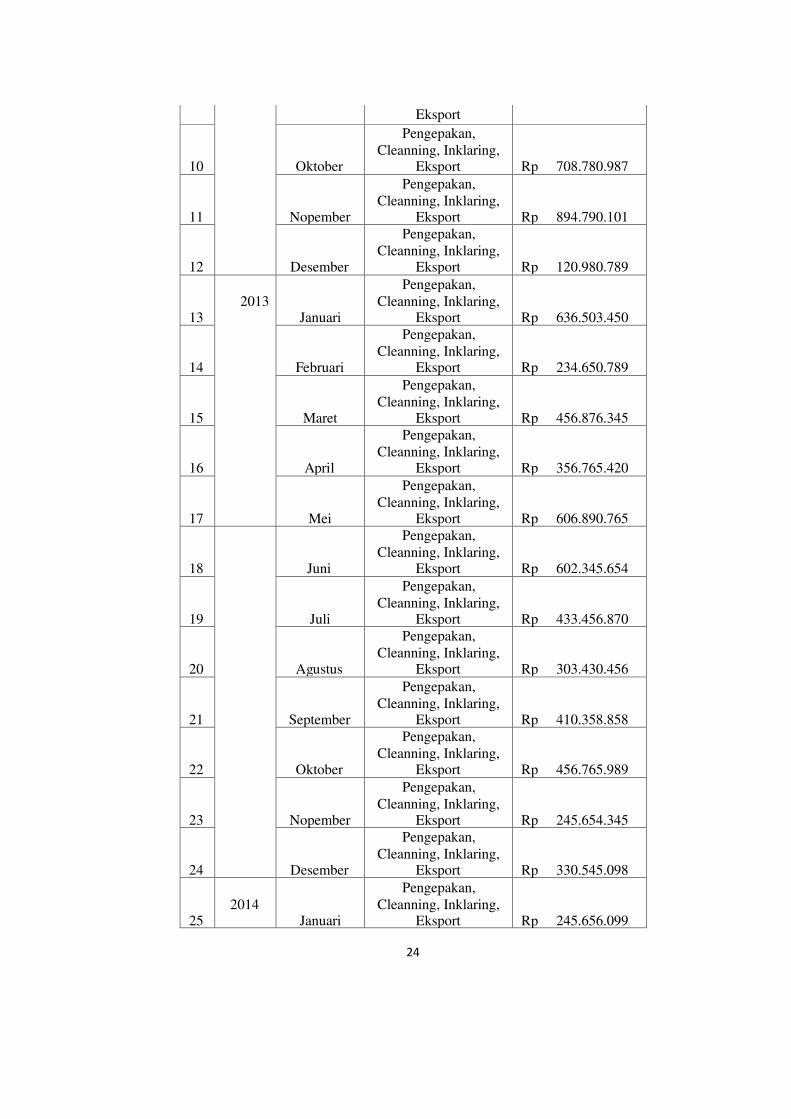

24

Eksport

10 Oktober

Pengepakan, Cleanning, Inklaring,

Eksport Rp 708.780.987

11 Nopember

Pengepakan, Cleanning, Inklaring,

Eksport Rp 894.790.101

12 Desember

Pengepakan, Cleanning, Inklaring,

Eksport Rp 120.980.789

13 2013

Januari

Pengepakan, Cleanning, Inklaring,

Eksport Rp 636.503.450

14

Februari

Pengepakan, Cleanning, Inklaring,

Eksport Rp 234.650.789

15

Maret

Pengepakan, Cleanning, Inklaring,

Eksport Rp 456.876.345

16

April

Pengepakan, Cleanning, Inklaring,

Eksport Rp 356.765.420

17

Mei

Pengepakan, Cleanning, Inklaring,

Eksport Rp 606.890.765

18

Juni

Pengepakan, Cleanning, Inklaring,

Eksport Rp 602.345.654

19

Juli

Pengepakan, Cleanning, Inklaring,

Eksport 433.456.870 Rp

20

Agustus

Pengepakan, Cleanning, Inklaring,

Eksport Rp 303.430.456

21

September

Pengepakan, Cleanning, Inklaring,

Eksport Rp 410.358.858

22

Oktober

Pengepakan, Cleanning, Inklaring,

Eksport Rp 456.765.989

23

Nopember

Pengepakan, Cleanning, Inklaring,

Eksport Rp 245.654.345

24

Desember

Pengepakan, Cleanning, Inklaring,

Eksport Rp 330.545.098

25 2014

Januari

Pengepakan, Cleanning, Inklaring,

Eksport Rp 245.656.099

25

26 Februari

Pengepakan, Cleanning, Inklaring,

Eksport Rp 1.146.023.311

27 Maret

Pengepakan, Cleanning, Inklaring,

Eksport Rp 125.098.767

28 April

Pengepakan, Cleanning, Inklaring,

Eksport Rp 654.987.890

29 Mei

Pengepakan, Cleanning, Inklaring,

Eksport 170.989.767 Rp

30 Juni

Pengepakan, Cleanning, Inklaring,

Eksport Rp 546.897.564

31 Juli

Pengepakan, Cleanning, Inklaring,

Eksport Rp 1.189.191.324

32 Agustus

Pengepakan, Cleanning, Inklaring,

Eksport Rp 213.456.564

33 September

Pengepakan, Cleanning, Inklaring,

Eksport Rp 245.098.789

34 Oktober

Pengepakan, Cleanning, Inklaring,

Eksport Rp 456.789.675

35 Nopember

Pengepakan, Cleanning, Inklaring,

Eksport Rp 256.879.087

36 Desember

Pengepakan, Cleanning, Inklaring,

Eksport Rp 345.678.767

HIPOTESIS I

Uji ini digunakan untuk melihat tingkat signifikansi variabelin dependen mempengaruhi variabel dependen secara individu atau sendiri sendiri. –

Dari tabel didapatkan nilai signifikansi pada penjualan kredit

0,000 serta didapatkan nilai t hitung

6,949. Standart tingkat signifikansi yang digunakan peneliti adalah

sebesar 5% (0,05). Sedangkan ketentuan pada statistik uji t jika

signifikansi 0,05, maka Ho ada pada daerah penolakan yang berarti

Ha diterima, sedangkan signikansi 0,05, maka Ho ada pada daerah

penerimaan yang berarti Ha ditolak. Dan Jika t t , maka Ho ada hitung tabel

pada daerah penerimaan yang berarti Ha ditolak, sedangkan Jika thitung

ttabel, maka Ho ada pada daerah

Variabel thitu

ng ttabe

l Sig. Keterangan

X1 Penjualan Kredit

6,949

2,03

,000 Signifikan

X2 Perputaran Piutang

0,497

2,03

,623 Tidak Signifikan

26

penolakan yang berarti Ha diterima. Sehingga dari data tersebut

disimpulkan bahwa : 1. Tingkat Signifikansi penjualan

kredit 0,000 0,05, maka penjualan kredit berpengaruh

terhadap laba. 2. Hipotesis penjualan kredit t hitung

(6.949) t (2.03), maka tabel penjualan kredit berpengaruh

terhadap laba.

HIPOTESIS II Pengaruh Penjualan Kredit dan

Perputaran Piutang terhadap Laba PT. Continental Cargo Carrier

[52]

Indotrans

Dari tabel didapatkan nilai

signifikansi pada penjualan kredit dan perputaran piutang terhadap laba

0,000 serta didapatkan nilai f hitung

30.959. F tabel 2,78 , jadi secara statistik dinyatakan signifikan.

PEMBAHASAN 1. Pengaruh Penjualan Kredit terhadap

Laba pada PT. Continental Cargo Carrier Indotrans.

Dari hasil penelitian yang peneliti lakukan, menurut tingkat

signifikansi yang diperoleh dengan menggunakan statistik uji t (parsial) yaitu

0,000 0,05, maka Ho ada pada daerah penerimaan yang berarti Ha diterima atau

Penjualan Kredit berpengaruh terhadap Laba pada PT. Continental Cargo Carrier Indotrans.

Menurut hipotesis berdasarkan daerah penerimaan dan daerah penolakan

yaitu thitung (6.949) ttabel (2.36), maka Ho ada pada daerah penerimaan yang

berarti Ha diterima atau penjualan kredit berpengaruh terhadap laba pada PT.

Continental Cargo Carrier Indotrans.

Hasil penelitian ini sejalan dengan penelitian yang pernah dilakukan

oleh Titik Indriani (2013) judul skripsinya Pengaruh Penjualan Kredit

dan Perputaran Piutang terhadap Laba pada Perusahaan Industri Barang

Konsumsi yang Terdaftar Di BEI. Yang juga menyatakan bahwa penjualan kredit

sangat berpengaruh signifikan terhadap laba perusahaan.

Penjualan kredit mempengaruhi perolehan laba pada PT. Continental

Cargo Carrier Indotrans, semakin sering penjualan kredit maka semakin besar laba

yang diperoleh PT. Continental Cargo Carrier Indotrans. Serta pengaruh

penjualan kredit tergolong sangat tinggi dan secara keseluruhan penjualan kredit

nilai dalam rupiahnya mempengaruhi laba yang didapat PT. Continental Cargo

Carrier Indotrans. Karena dengan penjualan kredit keuntungan yang didapat semakin meningkat. 2. Pengaruh Perputaran Piutang terhadap Laba pada PT. Continental Cargo Carrier Indotrans.

Dari hasil penelitian yang peneliti lakukan, menurut tingkat

signifikansi yang diperoleh dengan menggunakan statistik uji t (parsial) yaitu

0,623 0,05, maka Ho ada pada daerah penolakan yang berarti Ha ditolak atau

perputaran piutang tidak berpengaruh terhadap laba pada PT. Continental Cargo Carrier Indotrans.

ANOVAb Model Sum of

Squares df Mean Square F

Sig.

1 Regression

1,799E18

2 8,996E17 30,959

,000

a Residual 9,589E1

7 33 2,906E16

Total 2,758E18

35

a. Predictors: (Constant), Perputaran_Piutang, Penjualan_Kredit b. Dependent Variable: Laba

27

Menurut hipotesis berdasarkan daerah penerimaan dan daerah penolakan

yaitu thitung (0.497) ttabel (2.36), maka Ho ada pada daerah penolakan yang

berarti Ha ditolak atau perputaran piutang tidak berpengaruh terhadap laba pada PT. Continental Cargo Carrier Indotrans.

Perputaran piutang tidak begitu berpengaruh terhadap laba pada PT.

Continental Cargo Carrier Indotrans. Hal ini berarti perputaran piutang tidak

berperan secara langsung dalam upaya peningkatan laba pada PT. Continental

Cargo Carrier Indotrans. Hasil penelitian ini sejalan

dengan penelitian yang pernah dilakukan oleh Titik Indriani (2013) judul

skripsinya Pengaruh Penjualan Kredit dan Perputaran Piutang terhadap Laba pada Perusahaan Industri Barang

Konsumsi yang Terdaftar Di BEI. Yang menyatakan bahwa perputaran piutang

tidak berpengaruh terhadap laba perusahaan. Serta penelitian yang

dilakukan oleh Julkarnain dalam judul Pengaruh Modal Kerja, Perputaran Modal

Kerja, Perputaran Kas, dan Perputaran Piutang Terhadap Profitabilitas Pada

Perusahaan Industri Barang Konsumsi Yang Terdaftar Di Bursa Efek Indonesia

Tahun 2008-2011. Yang juga menyatakan bahwa perputaran piutang

tidak berpengaruh terhadap profitabilitas

( laba ). Perputaran piutang timbul

karena munculnya piutang. Piutang adalah aktiva kekayaan yang timbul sebagai akibat dari adanya kebijakan

penjualan secara kredit. Pada prinsipnya, perputaran

piutang yang semakin cepat akan menghasilkan laba yang semakin besar,

walaupun hal itu tidak secara langsung. Namun, pada kenyataannya yang terjadi

pada sampel sebaliknya. Hal ini mungkin saja disebabkan oleh beberapa faktor

antara lain : 1). Adanya peningkatan terhadap piutang tak

tertagih

2). Menurunya efektivitas penagihan perusahaan

3). Terlalu longgarnya kebijakan kredit 4). Kenaikan UMK KESIMPULAN DAN SARAN KESIMPULAN

Berdasarkan penelitian mengenai pengaruh penjualan kredit dan perputaran

piutang terhadap laba pada PT. Continental Cargo Carrier Indotrans.

Dari hasil uji statistik diperoleh kesimpulan bahwa : 1. Penjualan kredit berpengaruh terhadap

laba pada PT. Continental Cargo Carrier Indotrans. Hal ini berarti

penjualan kredit berperan secara langsung dalam upaya peningkatan

laba PT. Continental Cargo Carrier Indotrans. 2. Perputaran piutang tidak berpengaruh

terhadap laba pada PT. Continental Cargo Carrier Indotrans Hal ini berarti

perputaran piutang tidak berperan secara langsung dalam upaya

peningkatan laba PT. Continental Cargo Carrier Indotrans. 3. Penjualan kredit dan Perputaran

piutang berpengaruh terhadap laba pada PT. Continental Cargo Carrier

Indotrans. Hal ini berarti penjualan kredit dan perputaran piutang berperan

secara langsumg dalam upaya peningkatan laba PT. Continental

Cargo Carrier Indotrans.

SARAN

Setelah mengetahui hasil analisa tersebut diatas, maka pada kesempatan ini

penulis akan menggunakan saran-saran yang mungkin bermanfaat : 1. Bagi Akademik ( STIE KH. Ahmad

Dahlan Lamongan ) semoga dengan analisis yang peneliti lakukan ini bisa

menambah pihak akademik untuk lebih menjelaskan dan mengajarkan

mahasiswa dalam penggelolaan piutang dan penjualan kredit pada

perusahaan atau dalam organisasi besar lainnya, agar mahasiswa dalam

terjun ke lapangan kerja bisa paham

28

dan mengerjakan persoalan ini. Serta agar dapat menambah bacan

diperpustakaan untuk para mahasiswa. 2. Dengan hasil analisis yang telah

dikemukakan maka diharapkan perusahaan-perusahaan lebih dapat

meningkatkan efektivitas pengendalian piutang, terutama untuk meningkatkan laba perusahaan PT.

Continental Cargo Carrier Indotrans perlu untuk menyusun kembali sistem

penagihan piutang yang sekarang di terapkan. Hal tersebut di karenakan

perputaran piutang yang sekarang digunakan perusahaan tidak begitu

efektif dalam meningkatkan laba di karenakan modal kerja dari piutang

sangat lamban sehingga perusahaan harus meminjam dana ke sejumlah bank. Apabila perputaran piutang sudah membaik maka dapat

menunjang laba perusahaan di karenakan dana yang akan di pinjam

dari pihak bank hanya sebagian kecil dan beban bunga bank juga akan

menurun. Serta untuk penjualan lebih baik perusahaan mulai melakukan

pengembangan pasar. Dimana konsumen bukan hanya bergerak di

bidang pupuk tetapi bisa ke sektor lain seperti gandum, jagung atau gula di

mana setiap tahun import yang masuk semakin besar dari pelabuhan Tanjung Perak.

3. Untuk penelitian selanjutnya, diharapkan untuk dapat menambah

beberapa variabel baru yang berhubungan dengan Laba seperti

persediaan, Aktiva Tetap, Modal Kerja dan Lainnya. Dan untuk sampel

penelitian berikutnya penulis berharap untuk sampel perusahaan yang di ambil dari perusahaan manufaktur.

DAFTAR PUSTAKA Abdulkadir, Muhammad, 2000, Hukum dan

Penelitian Hukum, Citra Aditya Bakti, Bandung.

Arief Sugiono, Yanuar Nanok Soenarno, Synthia Madya Kusumawati,

2010, Akuntansi dan pelaporan keuangan untuk bisnis skala kecil

dan menengah, Penerbit : Grasindo, Jakarta.

Azhar, La Midjan dan Susanto, 2001, Sistem

Informasi Akuntansi I dan II, Edisi Kesebelas, Lembaga

Informatika, Bandung.

Chairul Marom, 2002, SistemAkuntansi Perusahaan Dagang,Edisikedua,

PenerbitGrasindo, Jakarta.

Drs. OP. Simorangkir, 2000, Pengantar Lembaga Keuangan Bank dan

Non Bank, Cetakan kedua, Penerbit Ghalia Indonesia.

Fees, Reeve, Warren, dan Niswonger, 1999,

Prinsip Prinsip Akuntan– si, Edisi Sembilan Belas, Cetakan Pertama, Erlangga, Jakarta.

Fees, Revee, Wareen, 2005, Accounting

Pengantar Akuntansi, Salemba Empat, Jakarta.

Henry Simamora, 2000, Akuntansi Basis

Pengambilan Keputusan Bisnis, Jakarta, Salemba Empat.

Horngren, Charles., et. All, 1997, Akuntansi

di Indonesia, Salemba Empat, Jakarta.

Julkarnain, 2012, Pengaruh Modal Kerja, Perputaran Modal Kerja, Perputaran Kas, dan Perputaran Piutang Terhadap Profitabilitas Pada Perusahaan Industri Barang Konsumsi Yang Terdaftar Di Bursa Efek Indonesia Tahun 2008-2011, Fakultas Ekonomi, Universitas Maritim Raja Ali Haji, Tanjung Pinang.

29

Kieso, Donald E., Weygandt, 2007, Akuntansi Intermediate, Jilid II, Erlangga,

Jakarta.

M. Munandar, 2006, Pokok Pokok –

Intermadiate Accounting, Penerbit :Gramedia PustakaUtama, Gajdah Mada University, Jakarta.

Mulyadi.2008, , Salemba Sistem Akuntansi

Empat, Jakarta.

Mohammad Muslich, 2003, Manajemen Keuangan Modern: Analisis,

Perencanaan dan Kebijakan, Cetakan Ketiga, PT. Bumi

Aksara, Jakarta.

Nugroho, Arwan, 2004, Analisis Pengaruh Perputaran Kas, Perputaran

Piutang dan Perputaran Persediaan Terhadap

Profitabilitas Perusahaan, Fakultas Akuntansi, Universitas

Padjajaran Bandung, Bandung. Putra, Lutfi Jaya. 2012, Pengaruh Perputaran

Modal Kerja Terhadap Profitabilitas (Studi Kasus : PT. Indofood Sukses Makmur Tbk.). Jurnal Ekonomi Gunadarma.

S. Munawir, 2002, Analisa Laporan

Keuangan, Edisi Empat, Liberty, Yogyakarta.

Sugiyono, 2012, Metode Penelitian Kuantitatif Kualitatif dan R&B,

Alfabeta, Bandung.

Skousen, Smith., 2000. Akuntansi Intermediate, Volume

Komprehensif, Jilid 2, Edisi Sembilan, Erlangga, Jakarta.

Sulistiyowati, Leny, 2010, Panduan Praktis Memahami Analisis Laporan Keuangan, PT Elex Media

Komputindo, Jakarta.

Teguh Pudjo Muljono, 2007, Manajemen Perkreditan Bagi Bank Komersiil. Edisi 4, Yogyakarta : BPFE.

Titik Indriani, 2013, Pengaruh Penjualan Kreditdan Perputaran Piutang

Terhadap Laba pada Perusahaan Industri Barang Konsumsi di BEI,

Fakultas Ekonomi Universitas , FPS IKIP, Bandung.

Undang Undang Nomor 10 Tahun 1998 –

tentang Perubahan Atas Undang – Undang Nomor 7 Tahun 1992

tentang Perbankan. Warren, Carl S. et. al., 2005, Accounting 21th

Edition.translated by Aria Farahmita, et. et. al. Pengantar Akuntansi Edisi 21, Buku 1,

Salemba Empat, Jakarta.