MEKANISME PENGELOLAAN HIBAH

57

LOGO MEKANISME PENGELOLAAN HIBAH 1 Program Percepatan Akuntabilitas Keuangan Pemerintah 2012 Kementerian Keuangan

description

MEKANISME PENGELOLAAN HIBAH. Program Percepatan Akuntabilitas Keuangan Pemerintah 2012 Kementerian Keuangan. Dasar Hukum. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara PP 71/2010 tentang Standar Akuntansi Pemerintah - PowerPoint PPT Presentation

Transcript of MEKANISME PENGELOLAAN HIBAH

LOGO

MEKANISME PENGELOLAAN HIBAH

1

Program Percepatan Akuntabilitas Keuangan Pemerintah 2012

Kementerian Keuangan

Dasar Hukum

Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara

PP 71/2010 tentang Standar Akuntansi Pemerintah

PP 10/2011 tentang Tata Cara Pengadaan Pinjaman Luar Negeri dan Penerimaan Hibah

PMK 191/PMK.05/2011 tentang Mekanisme Pengelolaan Hibah

Perdirjen Perbendaharaan No. Per-81/PB/2011 tentang Tata Cara Pengesahan Hibah Langsung Bentuk Uang dan Penyampaian Memo Pencatatan Hibah Langsung Bentuk B/J/S

2

Temuan BPK atas LKPP 2010

Temuan Sistem Pengendalian Intern:Penerimaan hibah secara langsung pada 18 KL minimal senilai Rp868,43 miliar belum dikelola di dalam mekanisme APBN, sehingga tidak dilaporkan dalam LRA.

3

Pengertian Hibah - Hibah Langsung

Pendapatan Hibah adalah setiap penerimaan Pemerintah Pusat dalam bentuk uang, barang, jasa dan/atau surat berharga yang diperoleh dari Pemberi Hibah yang tidak perlu dibayar kembali, yang berasal dari dalam negeri atau luar negeri. Atas pendapatan hibah tersebut, pemerintah mendapat manfaat secara langsung yang digunakan untuk mendukung tugas dan fungsi K/L, atau diteruskan kepada Pemda, BUMN, dan BUMD.

4

Pendapatan Hibah Langsung adalah penerimaan hibah yang diterima langsung oleh K/L, dan/atau pencairan dananya dilaksanakan tidak melalui KPPN yang pengesahannya dilakukan oleh BUN/Kuasa BUN.

Jenis-jenis Hibah

Berdasarkan Sumber Dana:o Hibah Dalam Negerio Hibah Luar Negeri

5

Berdasarkan Bentuknya:o Uang, t.d:

Uang Tunai Uang untuk Membiayai Kegiatan

o Barang/Jasa;o Surat Berharga

Berdasarkan Mekanisme Pencairan:o Hibah Terencanao Hibah Langsung

6

Hibah Terencana

Hibah Terencana merupakan jenis hibah yang dibedakan menurut sumber dananya.

Hibah Terencana adalah adalah hibah yang diterima Pemerintah dari Pemberi Hibah dan dibelanjakan oleh K/L yang pencairan dananya melalui KPPN.

Pengertian

LOGO

Tata Cara Penarikan Hibah Luar Negeri Terencana

Mengikuti PMK Nomor 151/PMK.05/2011 tentang Tata Cara Penarikan dan/atau Hibah Luar Negeri.

Berdasarkan peraturan tersebut maka cara penarikan hibah terencana dibagi menjadi 4 cara yaitu:

Transfer ke RKUN;Pembayaran Langsung;Reksus;L/C;Pembiayaan Pendahuluan.

Your site here

LOGO

8

TATA CARA PENGESAHAN HIBAH LANGSUNG DALAM

BENTUK UANG

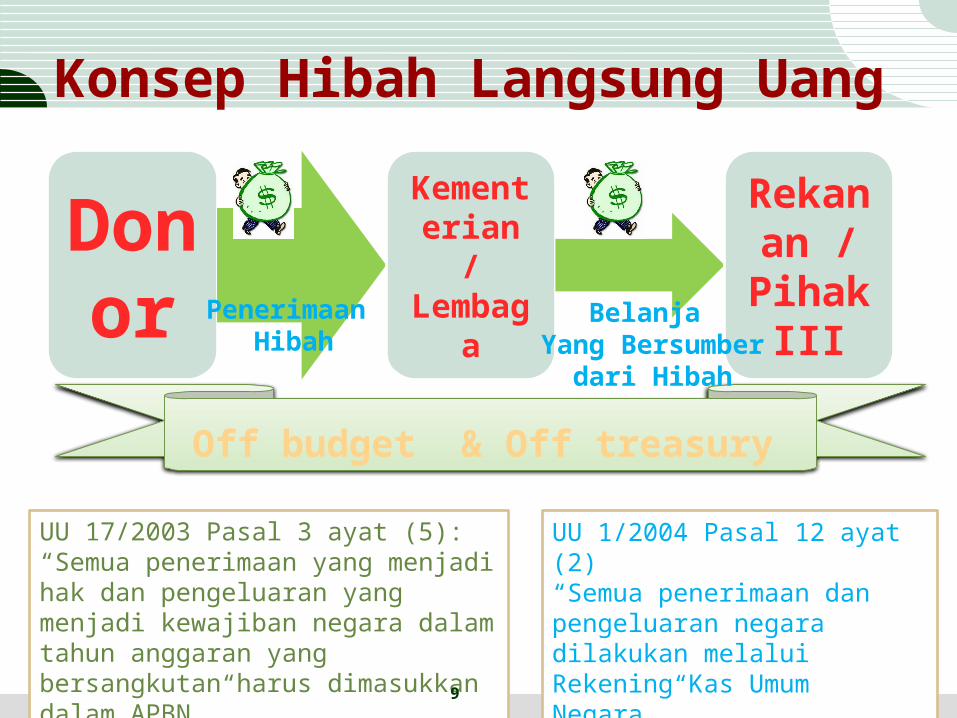

Konsep Hibah Langsung Uang

Donor

Kementeria

n / Lemba

ga

Rekanan / Pihak

IIIPenerimaan

HibahBelanja

Yang Bersumber dari Hibah

Off budget & Off treasury

UU 17/2003 Pasal 3 ayat (5):“Semua penerimaan yang menjadi hak dan pengeluaran yang menjadi kewajiban negara dalam tahun anggaran yang bersangkutan harus dimasukkan dalam APBN.”

UU 1/2004 Pasal 12 ayat (2)“Semua penerimaan dan pengeluaran negara dilakukan melalui Rekening Kas Umum Negara.”

9

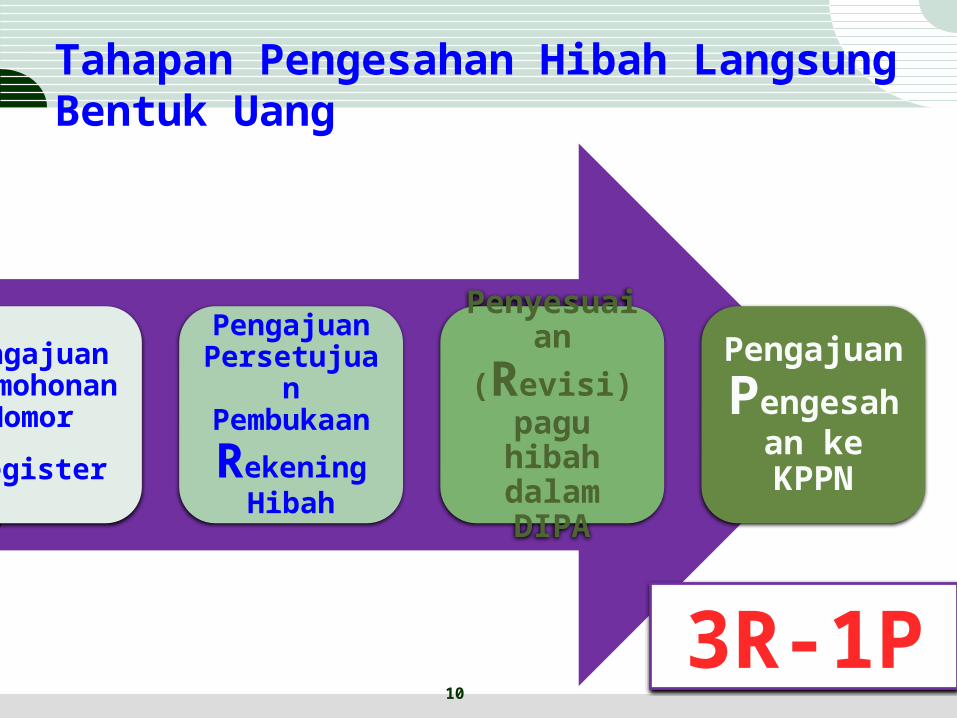

Tahapan Pengesahan Hibah Langsung Bentuk Uang

10

Pengajuan Permohonan

Nomor Register

Pengajuan Persetujuan Pembukaan

Rekening Hibah

Penyesuaian

(Revisi) pagu hibah dalam

DIPA

Pengajuan

Pengesahan ke KPPN

3R-1P

11

R-1REGISTER

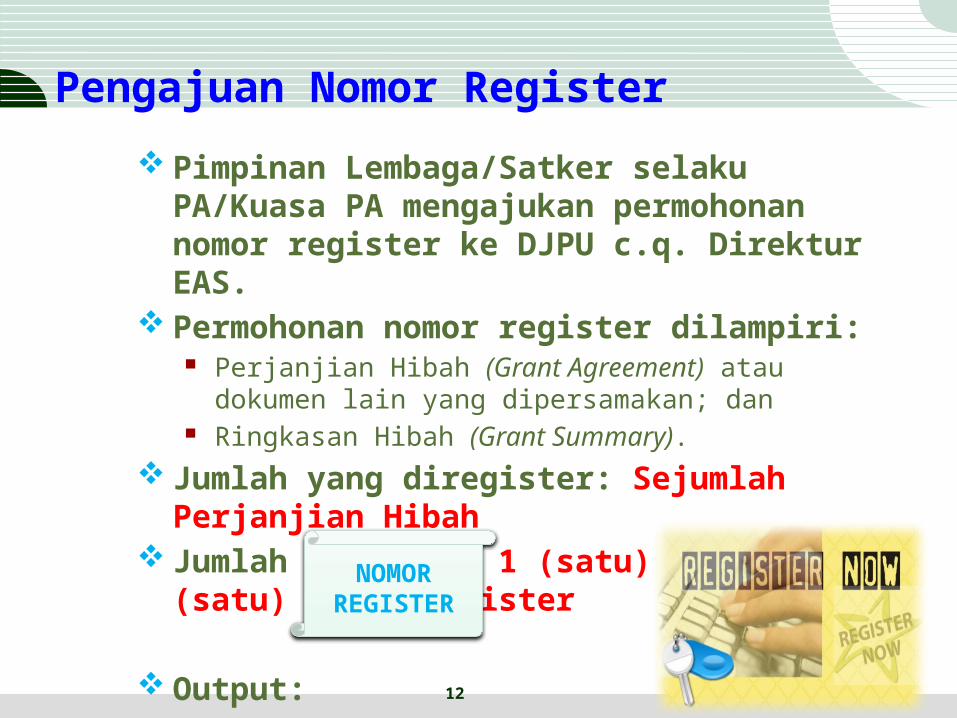

Pengajuan Nomor Register

Pimpinan Lembaga/Satker selaku PA/Kuasa PA mengajukan permohonan nomor register ke DJPU c.q. Direktur EAS.

Permohonan nomor register dilampiri: Perjanjian Hibah (Grant Agreement) atau dokumen lain yang

dipersamakan; dan Ringkasan Hibah (Grant Summary).

Jumlah yang diregister: Sejumlah Perjanjian Hibah Jumlah register: 1 (satu) PH 1 (satu) Nomor Register

Output:

12

NOMOR REGISTER

13

R-2REKENING

Pengelolaan Rekening Hibah K/L mengajukan permohonan persetujuan pembukaan

Rekening Hibah kepada BUN/Kuasa BUN Lampiran:

Surat pernyataan penggunaan rekening sesuai dengan PMK No.57/PMK.05/2007

Register Hibah Pengelolaan Rekening Hibah dilaksanakan oleh Bendahara

Pengeluaran, dapat dibantu oleh Bendahara Pengeluaran Pembantu.

Rekening Hibah yang telah dibuka sebelum berlakunya PMK 191/PMK.05/2011 wajib dilaporkan dan dimintakan persetujuan.

14

Pengelolaan Rekening Hibah

K/L dapat langsung menggunakan Uang yang berasal dari hibah langsung tanpa menunggu terbitnya persetujuan pembukaan rekening hibah.

Rekening Hibah yang sudah tidak digunakan harus ditutup dan saldonya disetor ke Rekening KUN kecuali ditentukan lain dalam Perjanjian Hibah atau dokumen yang dipersamakan.

Jasa giro/bunga yang diperoleh dari Rekening Hibah disetor ke Kas Negara sebagai PNBP kecuali ditentukan lain dalam Perjanjian Hibah atau dokumen yang dipersamakan.

BUN/Kuasa BUN Pusat/Kuasa BUN Daerah dapat melakukan monitoring atas pengelolaan Rekening Hibah.

15

16

Quiz

Pada bulan Pebruari 2012 Satker ABC Kementerian Kesehatan menandatangani Perjanjian Penerimaan Hibah Langsung dalam bentuk uang sebesar Rp.10 Miliar dari LSM Dalam Negeri dalam rangka pembangunan Puskesmas.

Hibah akan diberikan dalam 2 tahun, Tahun 2012 sebesar Rp.6 Miliar, tahun 2013 sebesar Rp.4 Miliar.

Pertanyaan: Berapa Yang di Register? Berapa Nomor Register yang diterbitkan? Menggunakan Nomor Rekening Apa?

17

Jawaban:

Yang di Register ada ……..

Nomor Register yang diterbitkan ada ……..

Menggunakan Nomor Rekening ……….

18

R-3REVISI

DIPA BELANJA

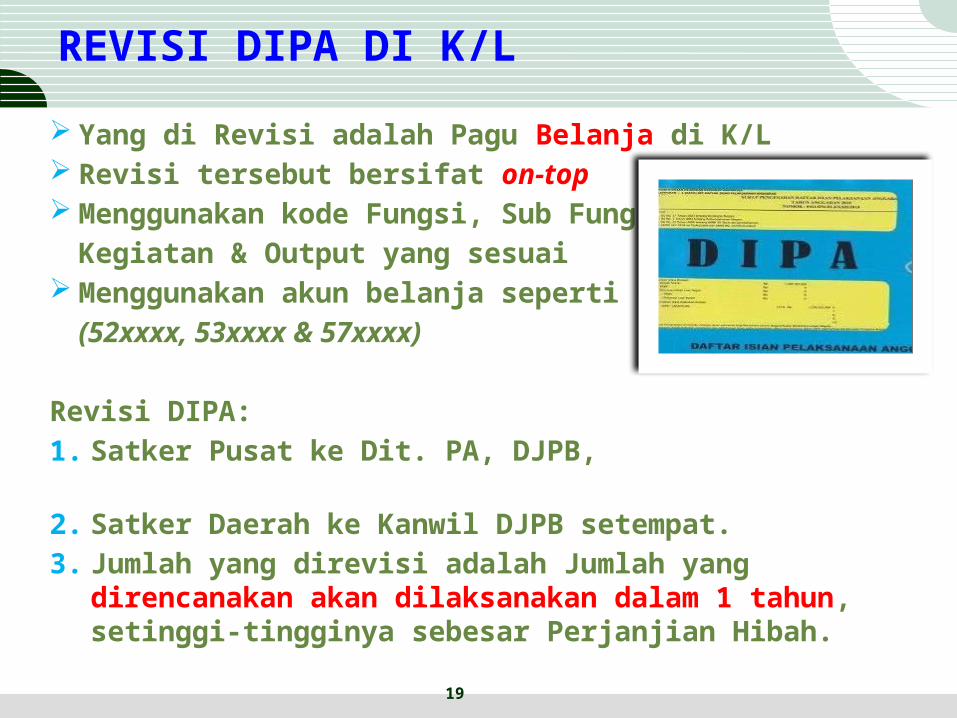

REVISI DIPA DI K/L

Yang di Revisi adalah Pagu Belanja di K/L Revisi tersebut bersifat on-top Menggunakan kode Fungsi, Sub Fungsi,

Kegiatan & Output yang sesuai Menggunakan akun belanja seperti biasa

(52xxxx, 53xxxx & 57xxxx)

Revisi DIPA:1. Satker Pusat ke Dit. PA, DJPB, 2. Satker Daerah ke Kanwil DJPB setempat.3. Jumlah yang direvisi adalah Jumlah yang direncanakan akan

dilaksanakan dalam 1 tahun, setinggi-tingginya sebesar Perjanjian Hibah.

19

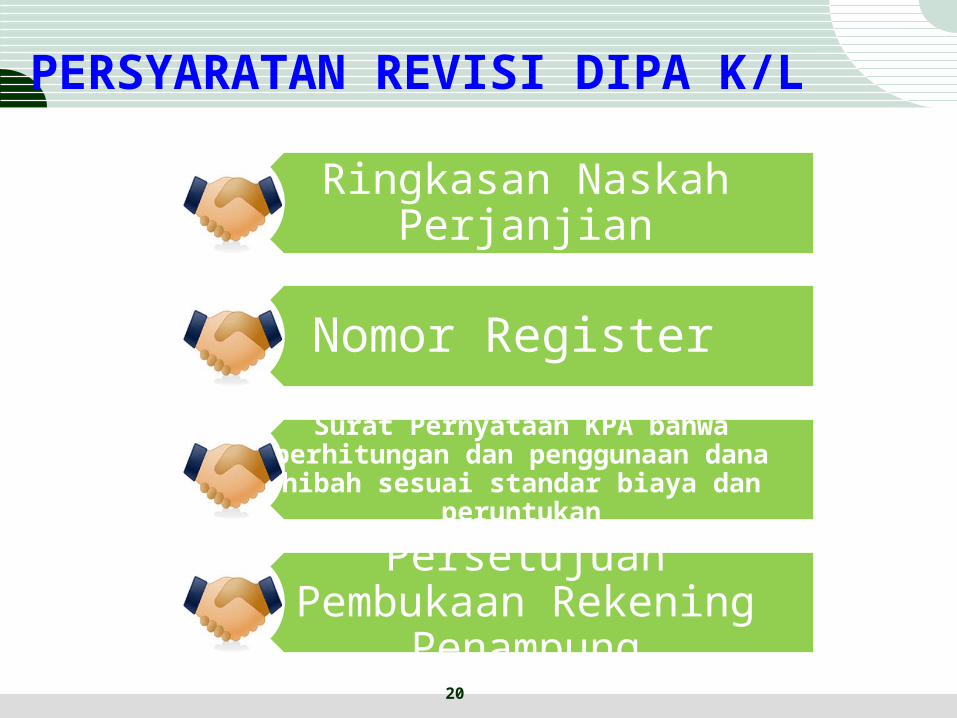

PERSYARATAN REVISI DIPA K/L

Ringkasan Naskah Perjanjian

Nomor Register

Surat Pernyataan KPA bahwa perhitungan dan penggunaan dana hibah sesuai standar biaya

dan peruntukan

Persetujuan Pembukaan Rekening Penampung

20

21

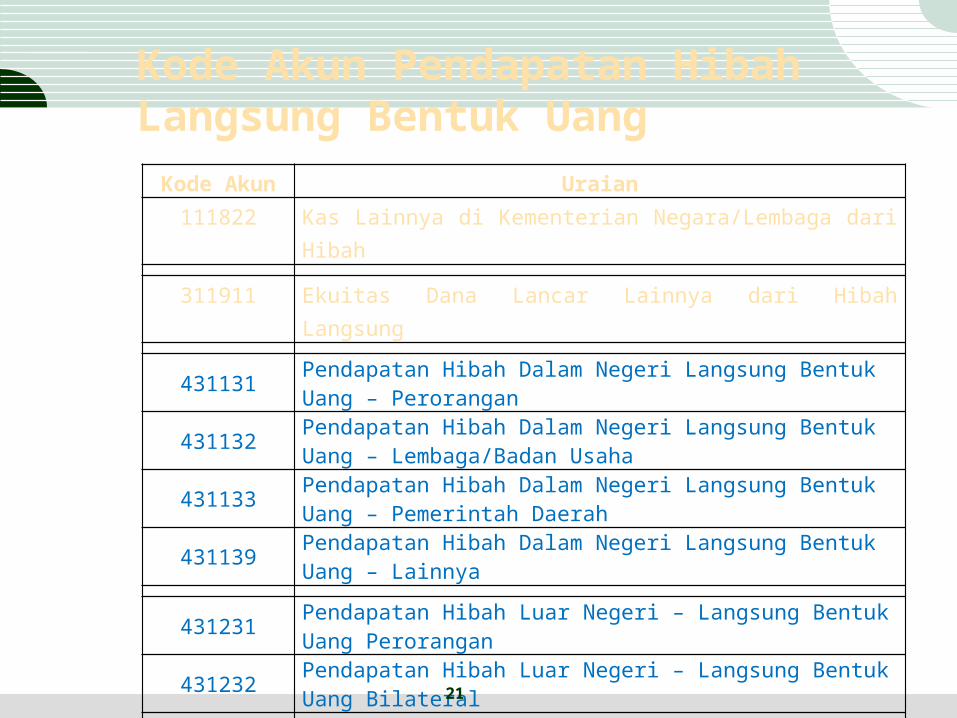

Kode Akun Pendapatan Hibah Langsung Bentuk Uang

Kode Akun Uraian

111822 Kas Lainnya di Kementerian Negara/Lembaga dari Hibah

311911 Ekuitas Dana Lancar Lainnya dari Hibah Langsung

431131 Pendapatan Hibah Dalam Negeri Langsung Bentuk Uang – Perorangan

431132 Pendapatan Hibah Dalam Negeri Langsung Bentuk Uang – Lembaga/Badan Usaha

431133 Pendapatan Hibah Dalam Negeri Langsung Bentuk Uang – Pemerintah Daerah

431139 Pendapatan Hibah Dalam Negeri Langsung Bentuk Uang – Lainnya

431231 Pendapatan Hibah Luar Negeri – Langsung Bentuk Uang Perorangan

431232 Pendapatan Hibah Luar Negeri – Langsung Bentuk Uang Bilateral

431233 Pendapatan Hibah Luar Negeri – Langsung Bentuk Uang Multilateral

431239 Pendapatan Hibah Luar Negeri – Langsung Bentuk Uang Lainnya

22

QUIZ!

Berdasarkan Perjanjian Hibah, Satker ABC merencanakan pembangunan Puskesmas dalam 2 tahun, yaitu Rp.5 Milyar Tahun 2012 dan Rp. 5 Milyar Tahun 2013.

Pertanyaan: Berapa Revisi DIPA yang diajukan? Menggunakan akun apa?

23

Jawaban:

Revisi DIPA yang diajukan adalah sebesar Rp……………………

Menggunakan akun…………..

24

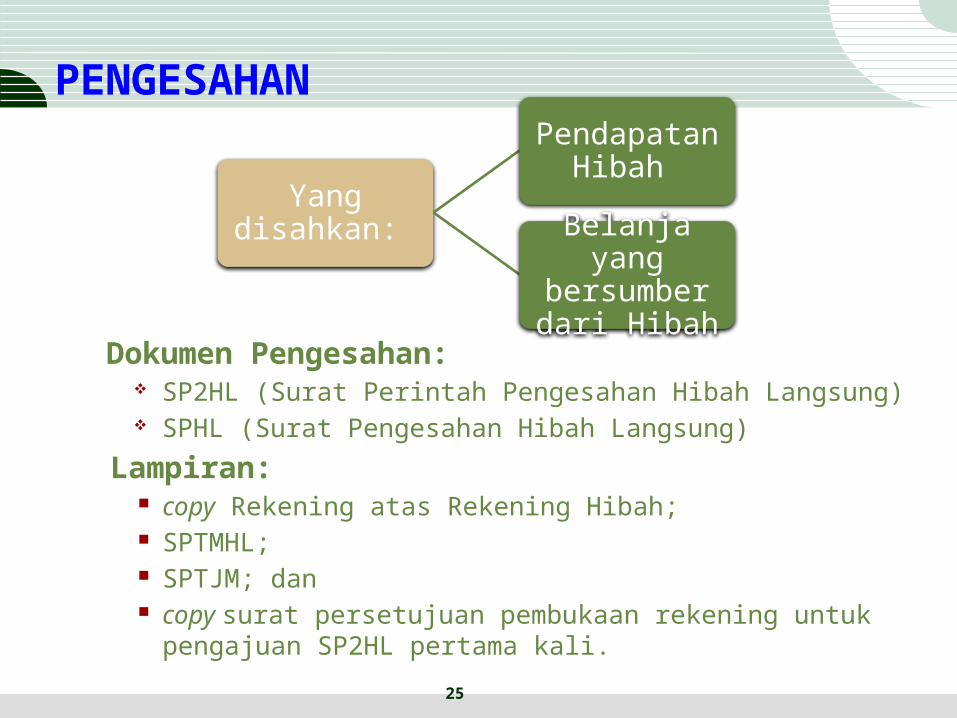

1PPENGESAHAN

PENGESAHAN

Dokumen Pengesahan: SP2HL (Surat Perintah Pengesahan Hibah Langsung) SPHL (Surat Pengesahan Hibah Langsung)

Lampiran: copy Rekening atas Rekening Hibah; SPTMHL; SPTJM; dan copy surat persetujuan pembukaan rekening untuk pengajuan SP2HL

pertama kali.25

Yang disahkan:

Pendapatan Hibah

Belanja yang bersumber dari

Hibah

26

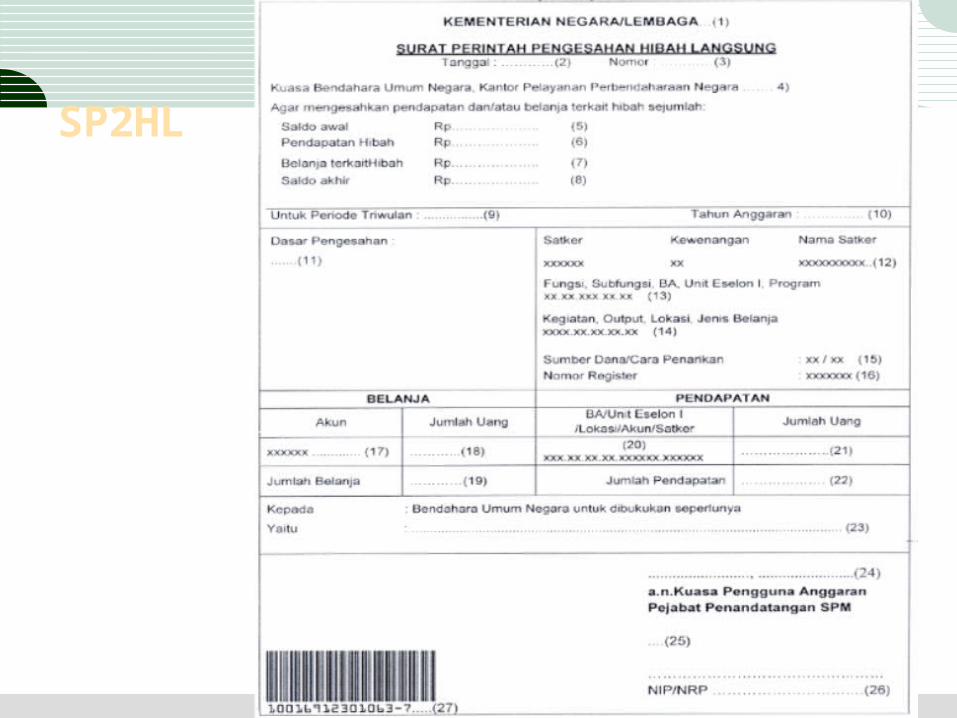

SP2HL

27

QUIZZZ

Selama Tahun 2012 Realisasi Penerimaan Hibah Rp. 5 Milyar, dan yang direalisasikan/dibelanjakan untuk pembangunan Gedung Puskesmas adalah Rp.4 Milyar.

Pertanyaan: Apa saja yang disahkan? Berapa yang disahkan? Menggunakan akun apa? Bagaiman penyajiannya dalam Laporan Keuangan?

28

Jawaban:

SP2HL (word) Penyajian dalam Laporan Keuangan (word)

29

QUI…ZZZ…ZZZ…ZZZSelama Tahun 2013 Satker ABC:Merencanakan meneruskan pembangunan puskesmas yaitu

sebesar Rp.6 MilyarMenerima Hibah lagi sebesar Rp.5 MilyarMembelanjakan hibah sebesar Rp.6 Milyar untuk

pembangunan puskesmas.Pertanyaan:

Apakah perlu register ke DJPU? Jika ya, berapa yang diregister? Apakah perlu minta Ijin Pembukaan Rekening? Apakah perlu Revisi DIPA? Jika ya, berapa yang direvisi? Untuk Pengesahan:

Apa saja yang disahkan? Berapa yang disahkan? Menggunakan akun apa? Bagaiman penyajiannya dalam Laporan Keuangan?

30

Jawaban

31

Perlakuan atas

Sisa Dana Hibah

32

Perlakuan Sisa Dana Hibah

1. Sisa dana hibah dikembalikan kepada donor belum pernah dilakukan pengesahan telah dilakukan pengesahan pendapatan

2. Sisa dana hibah disetor ke Kas Negara belum pernah dilakukan pengesahan telah dilakukan pengesahan pendapatan

3. digunakan pada tahun 2012

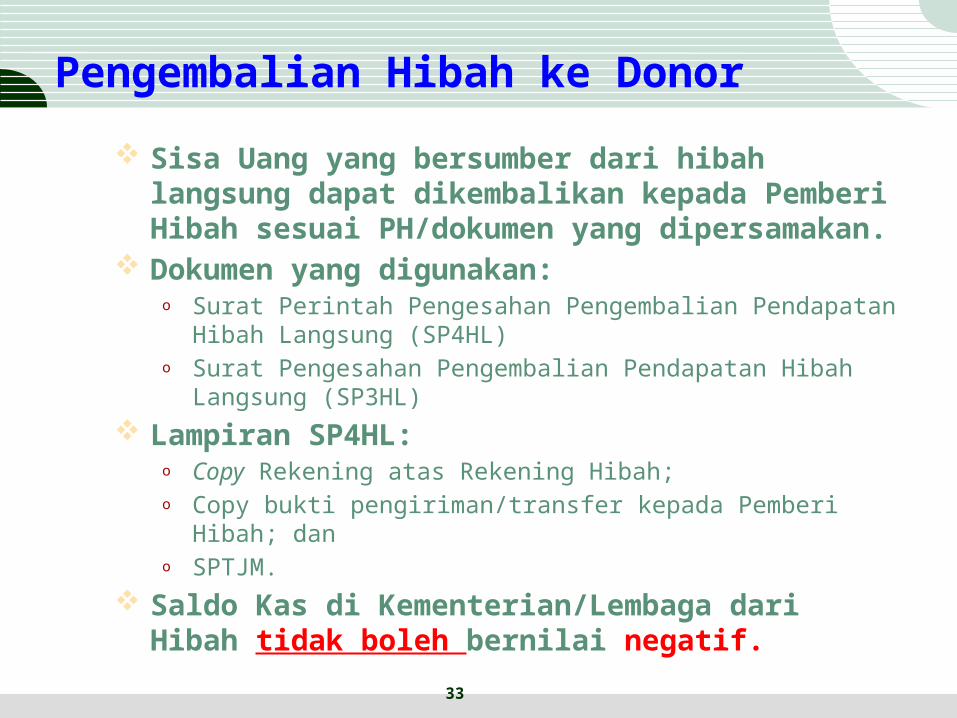

Pengembalian Hibah ke Donor

Sisa Uang yang bersumber dari hibah langsung dapat dikembalikan kepada Pemberi Hibah sesuai PH/dokumen yang dipersamakan.

Dokumen yang digunakan: o Surat Perintah Pengesahan Pengembalian Pendapatan Hibah Langsung (SP4HL)o Surat Pengesahan Pengembalian Pendapatan Hibah Langsung (SP3HL)

Lampiran SP4HL: o Copy Rekening atas Rekening Hibah;o Copy bukti pengiriman/transfer kepada Pemberi Hibah; dano SPTJM.

Saldo Kas di Kementerian/Lembaga dari Hibah tidak boleh bernilai negatif.

33

34

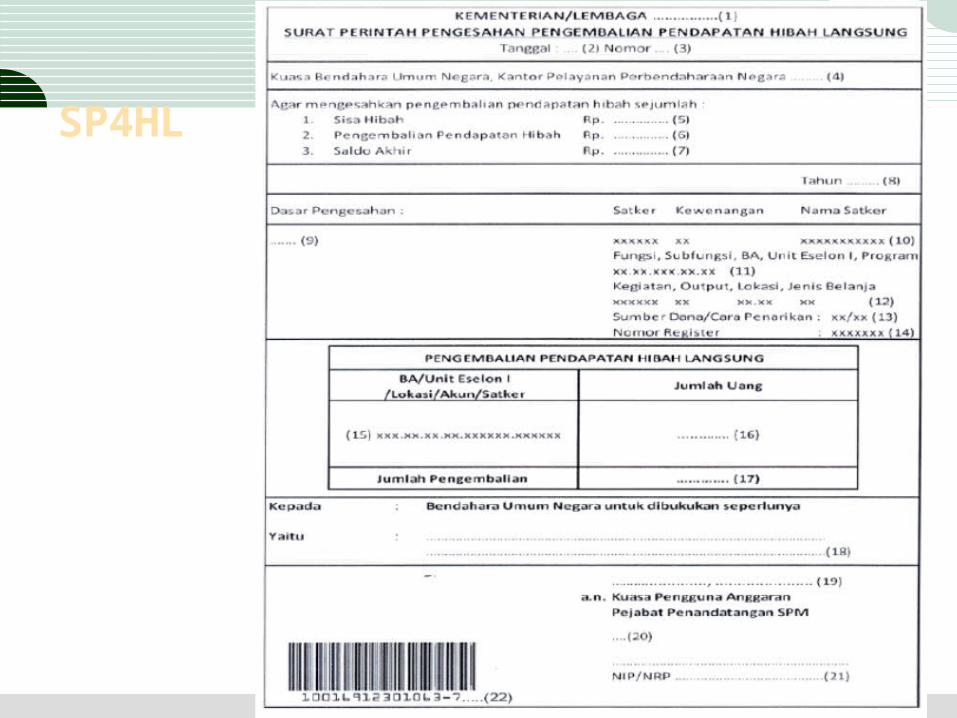

SP4HL

35

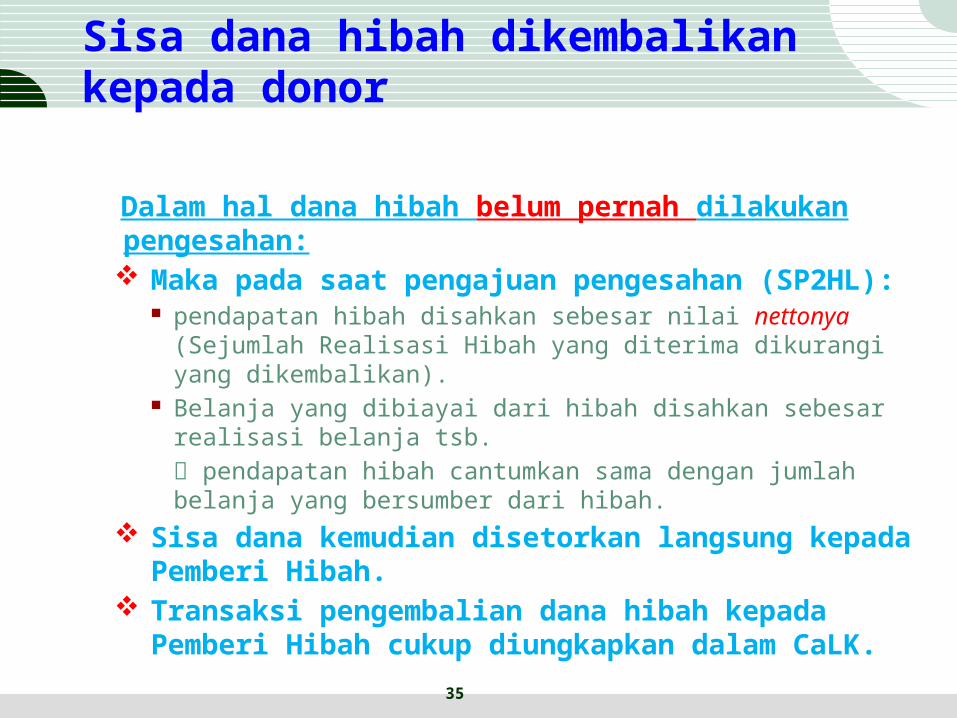

Sisa dana hibah dikembalikan kepada donor

Dalam hal dana hibah belum pernah dilakukan pengesahan: Maka pada saat pengajuan pengesahan (SP2HL):

pendapatan hibah disahkan sebesar nilai nettonya (Sejumlah Realisasi Hibah yang diterima dikurangi yang dikembalikan).

Belanja yang dibiayai dari hibah disahkan sebesar realisasi belanja tsb. pendapatan hibah cantumkan sama dengan jumlah belanja yang bersumber dari hibah.

Sisa dana kemudian disetorkan langsung kepada Pemberi Hibah.

Transaksi pengembalian dana hibah kepada Pemberi Hibah cukup diungkapkan dalam CaLK.

36

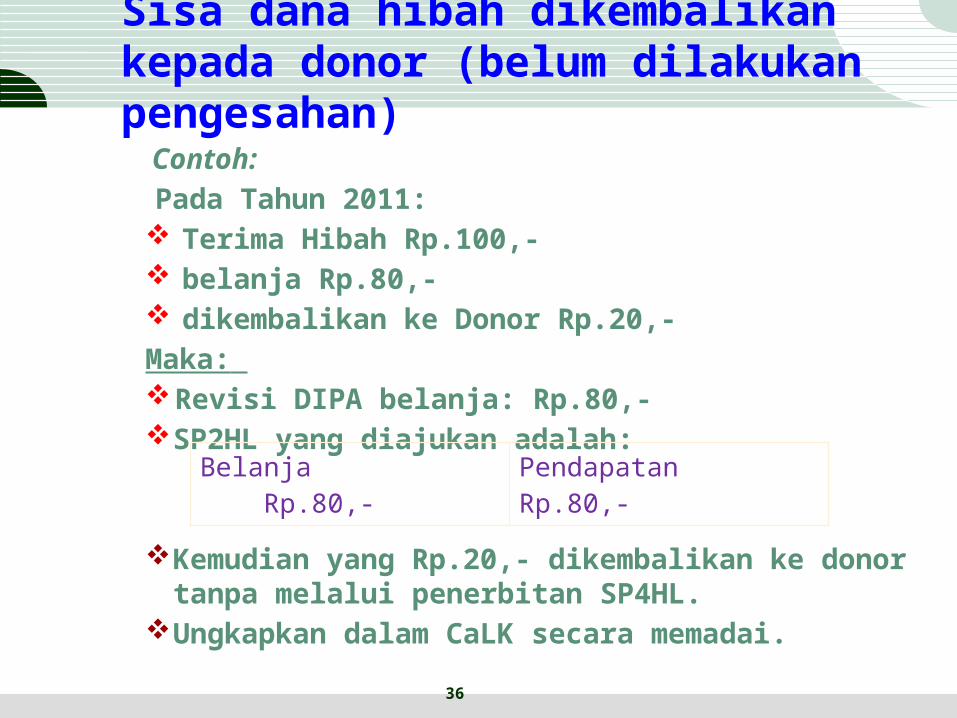

Sisa dana hibah dikembalikan kepada donor (belum dilakukan pengesahan)

Contoh:Pada Tahun 2011:

Terima Hibah Rp.100,- belanja Rp.80,- dikembalikan ke Donor Rp.20,- Maka: Revisi DIPA belanja: Rp.80,- SP2HL yang diajukan adalah:

Kemudian yang Rp.20,- dikembalikan ke donor tanpa melalui penerbitan SP4HL.

Ungkapkan dalam CaLK secara memadai.

Belanja Rp.80,-

Pendapatan Rp.80,-

37

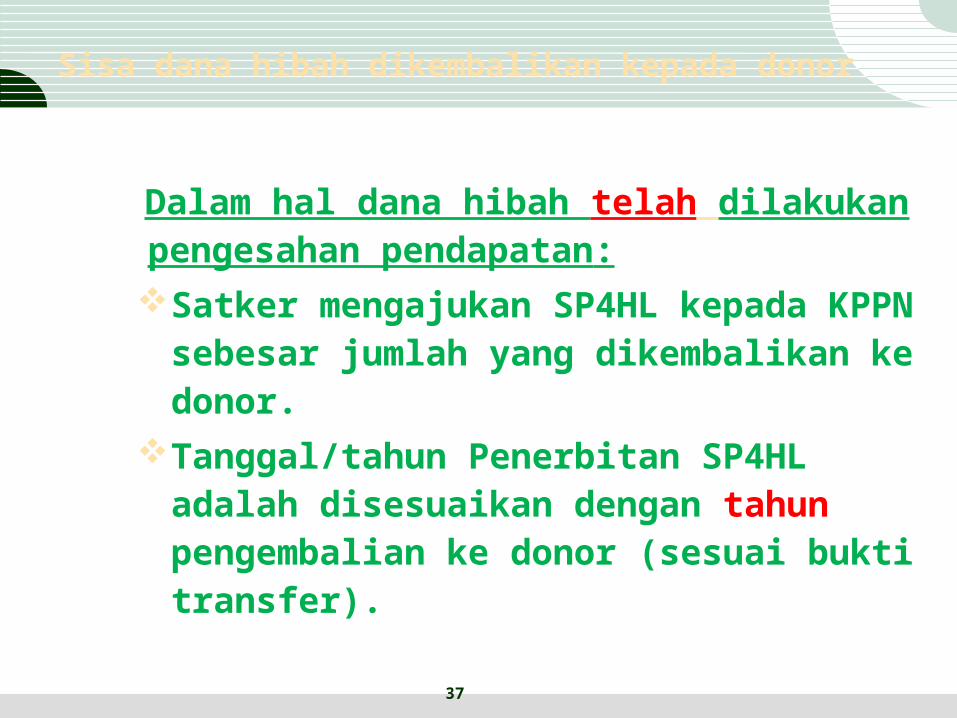

Sisa dana hibah dikembalikan kepada donor

Dalam hal dana hibah telah dilakukan pengesahan pendapatan:Satker mengajukan SP4HL kepada KPPN sebesar

jumlah yang dikembalikan ke donor.Tanggal/tahun Penerbitan SP4HL adalah

disesuaikan dengan tahun pengembalian ke donor (sesuai bukti transfer).

38

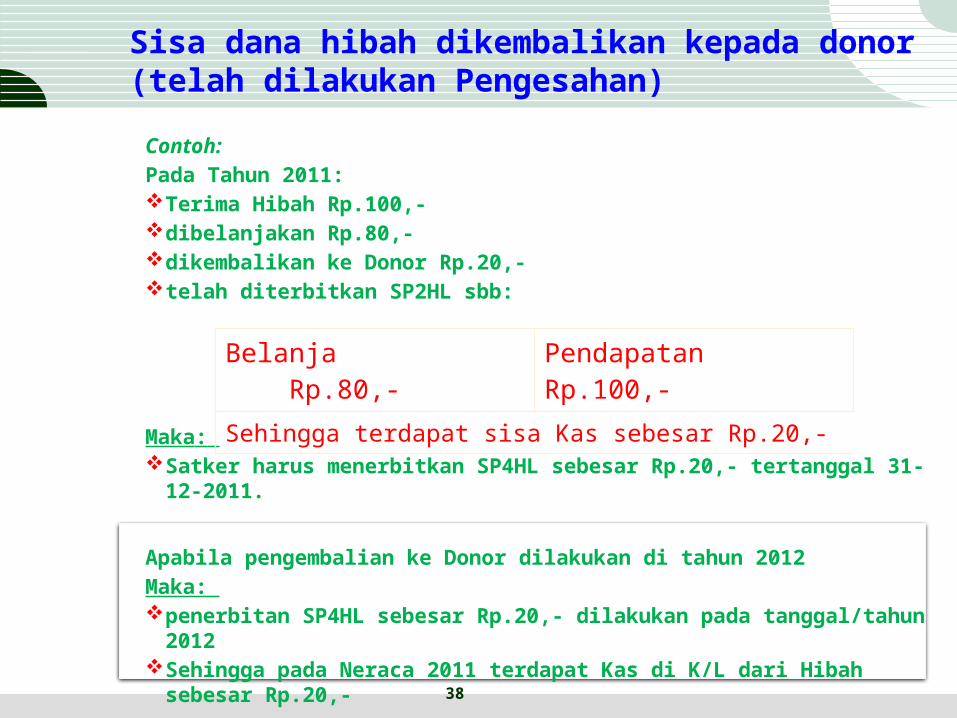

Sisa dana hibah dikembalikan kepada donor (telah dilakukan Pengesahan)

Contoh:Pada Tahun 2011: Terima Hibah Rp.100,- dibelanjakan Rp.80,- dikembalikan ke Donor Rp.20,- telah diterbitkan SP2HL sbb:

Maka: Satker harus menerbitkan SP4HL sebesar Rp.20,- tertanggal 31-12-2011.

Apabila pengembalian ke Donor dilakukan di tahun 2012 Maka: penerbitan SP4HL sebesar Rp.20,- dilakukan pada tanggal/tahun 2012 Sehingga pada Neraca 2011 terdapat Kas di K/L dari Hibah sebesar Rp.20,-

Belanja Rp.80,-

Pendapatan Rp.100,-

Sehingga terdapat sisa Kas sebesar Rp.20,-

39

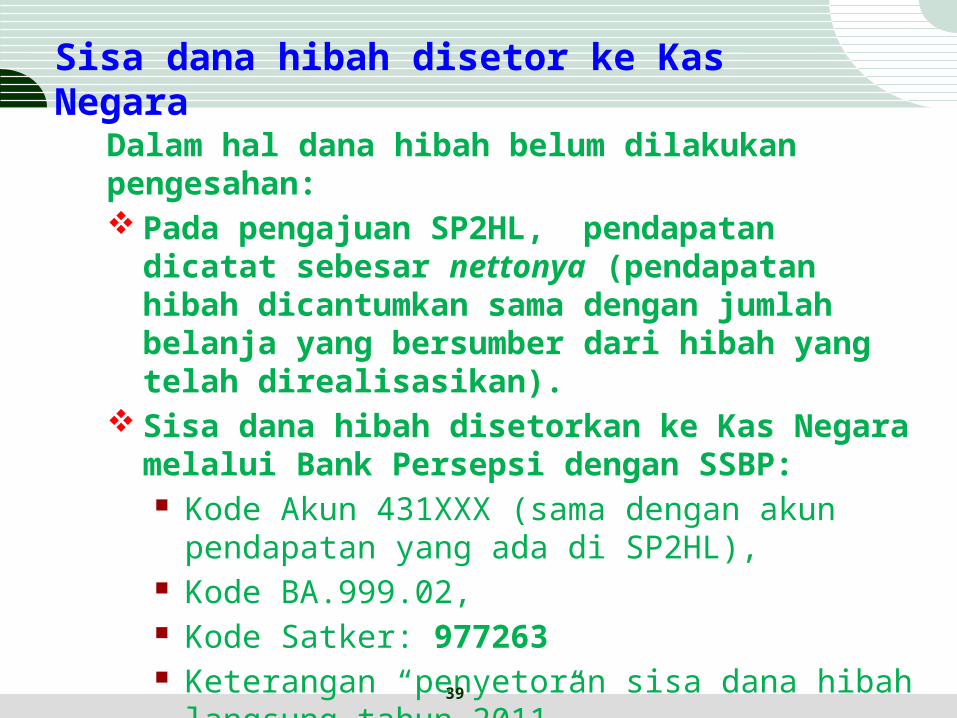

Sisa dana hibah disetor ke Kas Negara

Dalam hal dana hibah belum dilakukan pengesahan: Pada pengajuan SP2HL, pendapatan dicatat sebesar nettonya

(pendapatan hibah dicantumkan sama dengan jumlah belanja yang bersumber dari hibah yang telah direalisasikan).

Sisa dana hibah disetorkan ke Kas Negara melalui Bank Persepsi dengan SSBP: Kode Akun 431XXX (sama dengan akun pendapatan yang ada

di SP2HL), Kode BA.999.02, Kode Satker: 977263 Keterangan “penyetoran sisa dana hibah langsung tahun 2011”.

Copy SSBP dikirim ke DJPU.

40

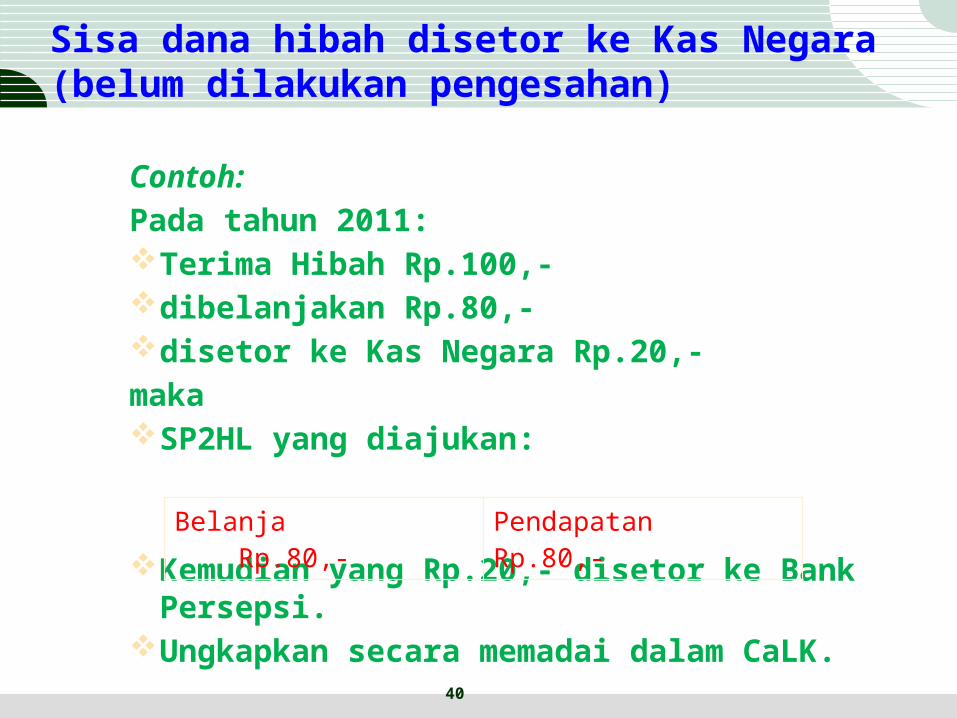

Sisa dana hibah disetor ke Kas Negara (belum dilakukan pengesahan)

Contoh:Pada tahun 2011:Terima Hibah Rp.100,- dibelanjakan Rp.80,- disetor ke Kas Negara Rp.20,- maka SP2HL yang diajukan:

Kemudian yang Rp.20,- disetor ke Bank Persepsi. Ungkapkan secara memadai dalam CaLK.

Belanja Rp.80,-

Pendapatan Rp.80,-

41

Sisa dana hibah disetor ke Kas Negara

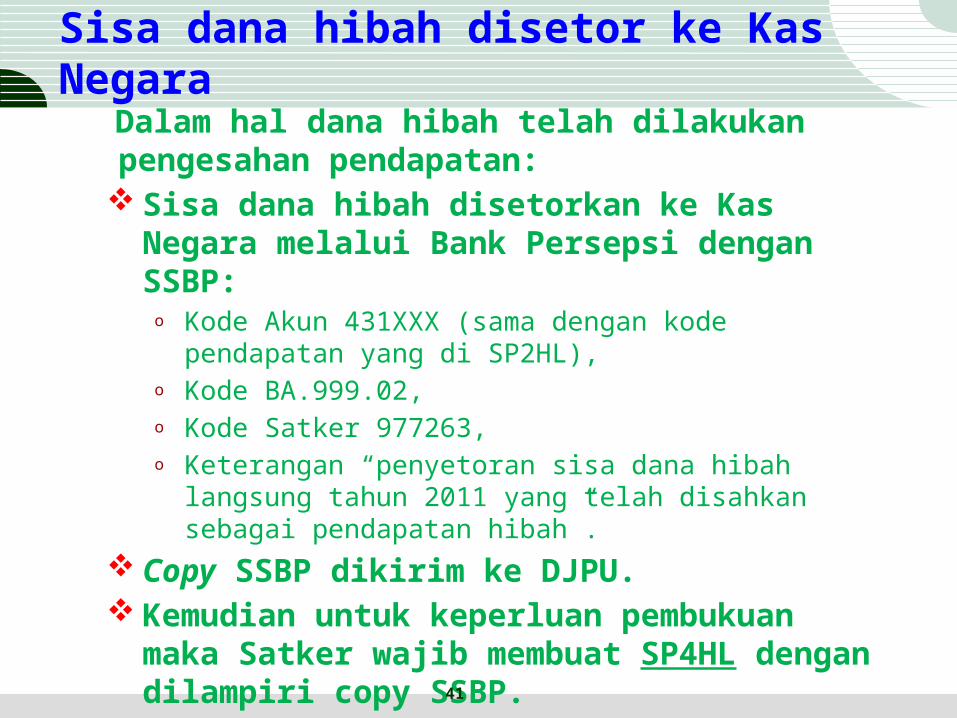

Dalam hal dana hibah telah dilakukan pengesahan pendapatan:

Sisa dana hibah disetorkan ke Kas Negara melalui Bank Persepsi dengan SSBP: o Kode Akun 431XXX (sama dengan kode pendapatan yang di SP2HL), o Kode BA.999.02, o Kode Satker 977263, o Keterangan “penyetoran sisa dana hibah langsung tahun 2011 yang

telah disahkan sebagai pendapatan hibah”. Copy SSBP dikirim ke DJPU. Kemudian untuk keperluan pembukuan maka Satker wajib

membuat SP4HL dengan dilampiri copy SSBP. Dokumen SP4HL juga harus disampaikan ke DJPU. Tanggal/tahun pada SP4HL/SP3HL sama dengan Tahun

pada SSBP

42

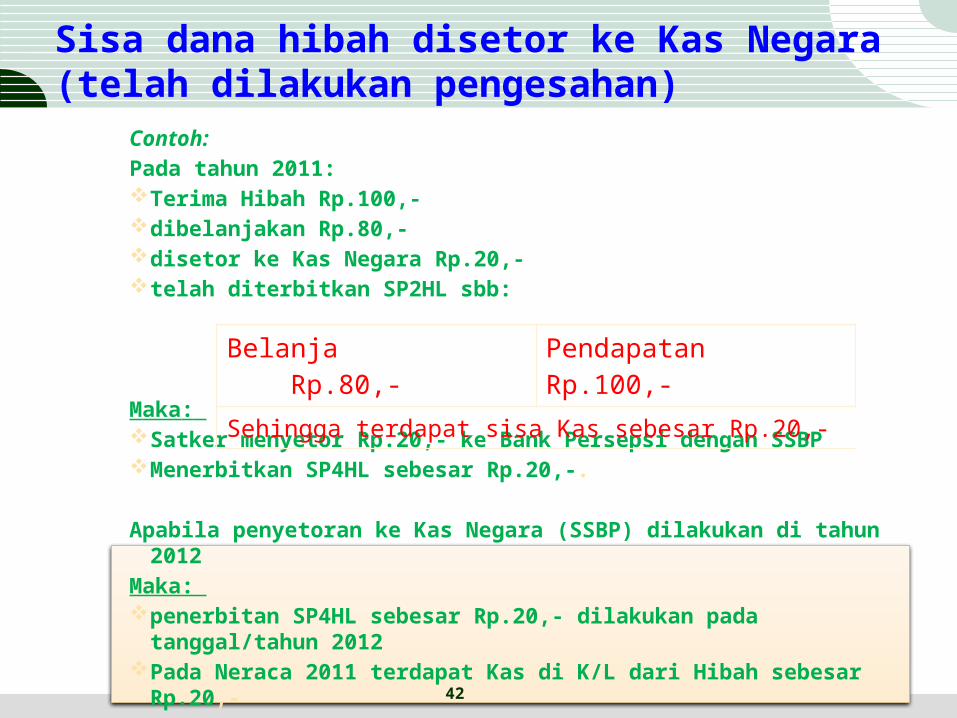

Sisa dana hibah disetor ke Kas Negara (telah dilakukan pengesahan)

Contoh:Pada tahun 2011: Terima Hibah Rp.100,- dibelanjakan Rp.80,- disetor ke Kas Negara Rp.20,- telah diterbitkan SP2HL sbb:

Maka: Satker menyetor Rp.20,- ke Bank Persepsi dengan SSBP Menerbitkan SP4HL sebesar Rp.20,-.

Apabila penyetoran ke Kas Negara (SSBP) dilakukan di tahun 2012 Maka: penerbitan SP4HL sebesar Rp.20,- dilakukan pada tanggal/tahun 2012 Pada Neraca 2011 terdapat Kas di K/L dari Hibah sebesar Rp.20,-

Belanja Rp.80,-

Pendapatan Rp.100,-

Sehingga terdapat sisa Kas sebesar Rp.20,-

Sisa Hibah dipergunakan di tahun berikutnya

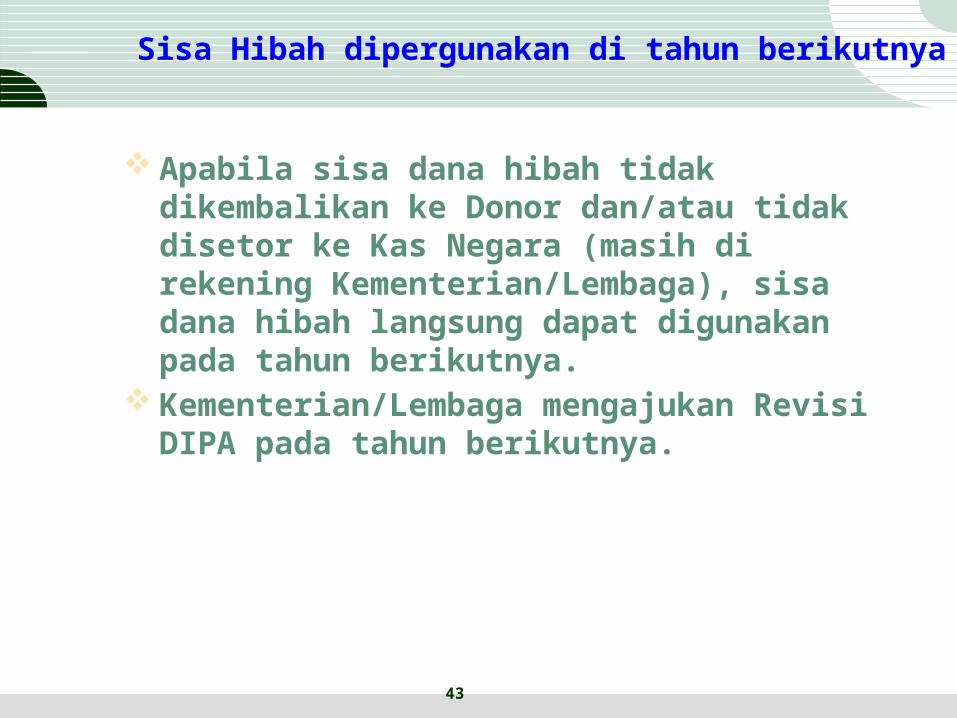

Apabila sisa dana hibah tidak dikembalikan ke Donor dan/atau tidak disetor ke Kas Negara (masih di rekening Kementerian/Lembaga), sisa dana hibah langsung dapat digunakan pada tahun berikutnya.

Kementerian/Lembaga mengajukan Revisi DIPA pada tahun berikutnya.

43

LOGO

Mekanisme Pertanggungjawaban Hibah Langsung

Bentuk Barang/Jasa/Surat Berharga

44

45

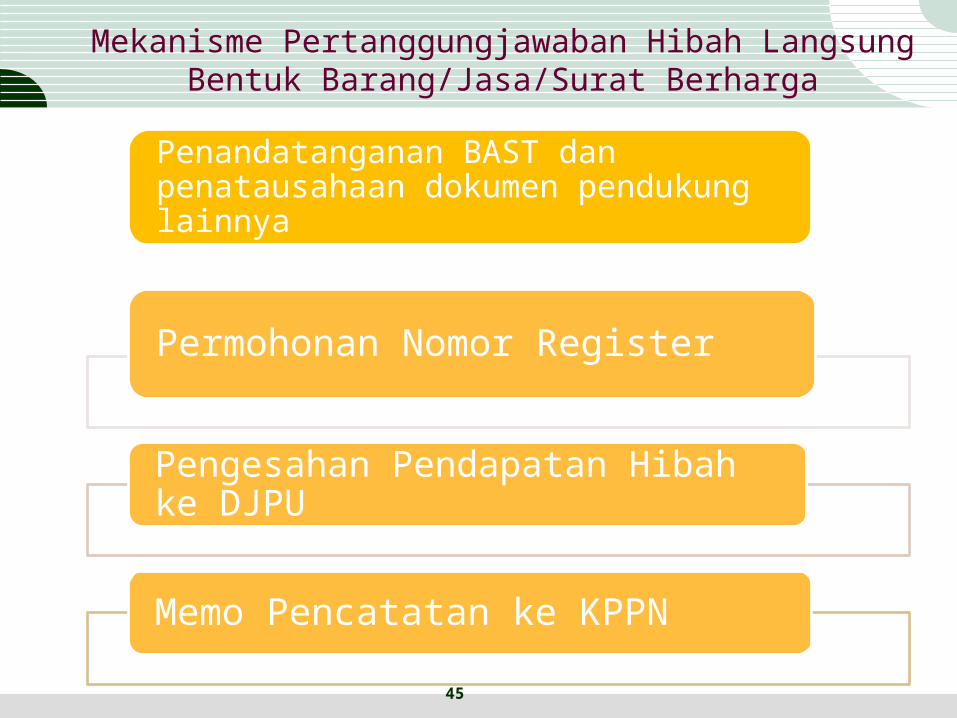

Mekanisme Pertanggungjawaban Hibah Langsung Bentuk Barang/Jasa/Surat Berharga

Penandatanganan BAST dan penatausahaan dokumen pendukung lainnya

Permohonan Nomor Register

Pengesahan Pendapatan Hibah ke DJPU

Memo Pencatatan ke KPPN

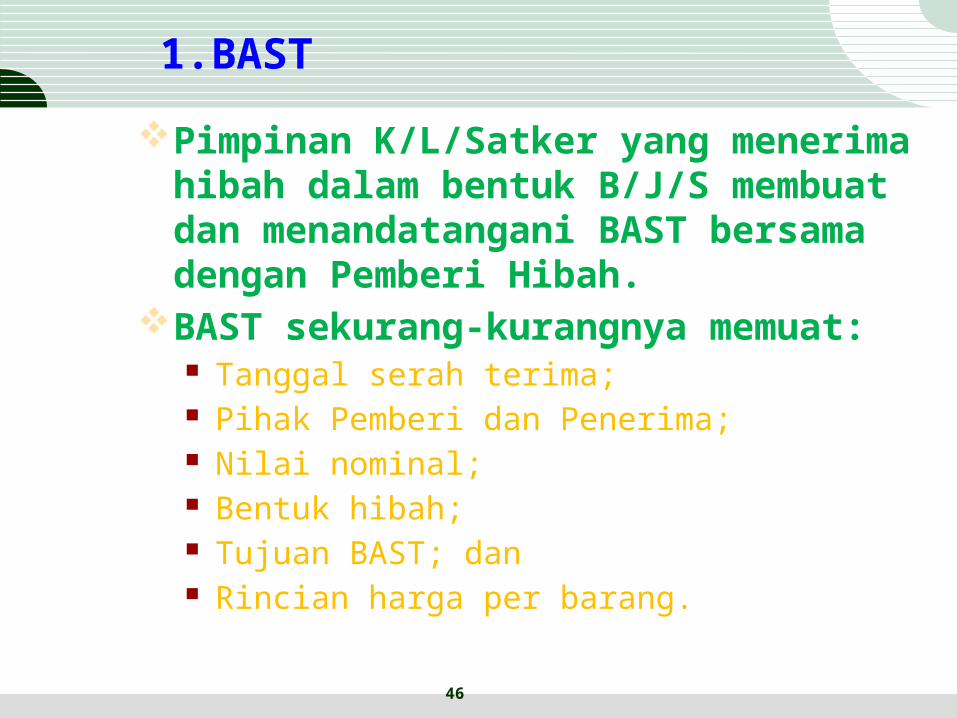

1.BAST

Pimpinan K/L/Satker yang menerima hibah dalam bentuk B/J/S membuat dan menandatangani BAST bersama dengan Pemberi Hibah.

BAST sekurang-kurangnya memuat: Tanggal serah terima; Pihak Pemberi dan Penerima; Nilai nominal; Bentuk hibah; Tujuan BAST; dan Rincian harga per barang.

46

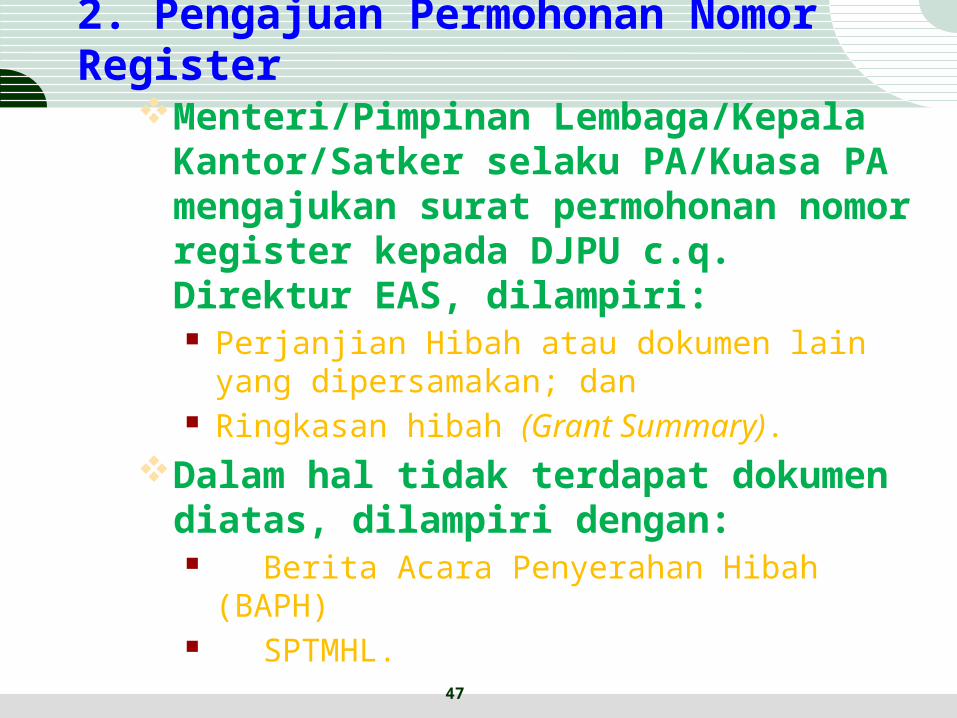

2. Pengajuan Permohonan Nomor Register

Menteri/Pimpinan Lembaga/Kepala Kantor/Satker selaku PA/Kuasa PA mengajukan surat permohonan nomor register kepada DJPU c.q. Direktur EAS, dilampiri: Perjanjian Hibah atau dokumen lain yang dipersamakan; dan Ringkasan hibah (Grant Summary).

Dalam hal tidak terdapat dokumen diatas, dilampiri dengan: Berita Acara Penyerahan Hibah (BAPH) SPTMHL.

47

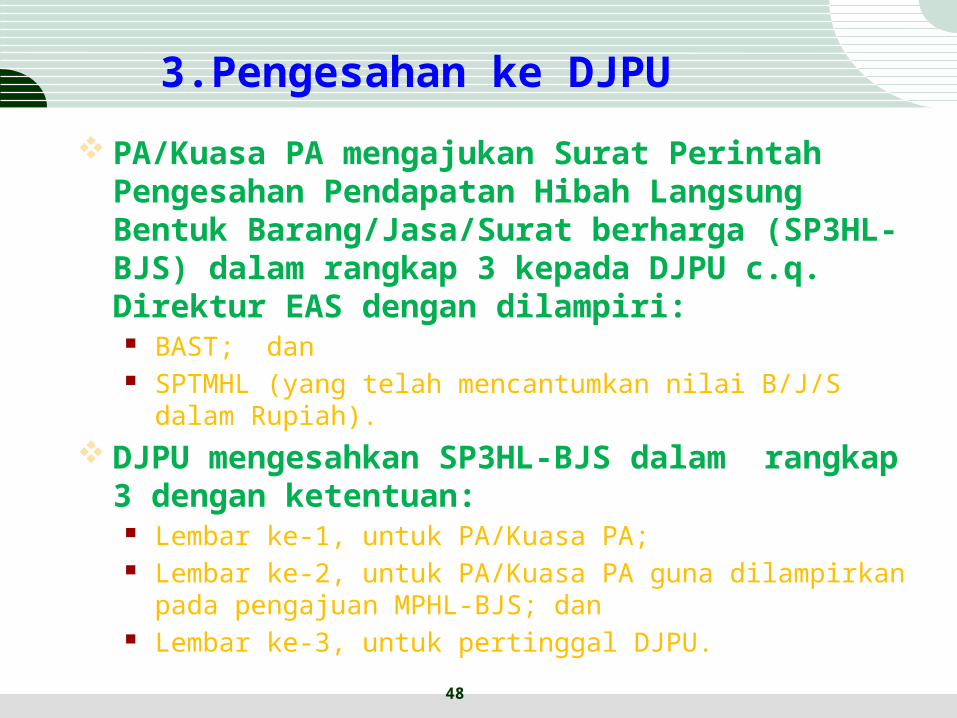

3.Pengesahan ke DJPU

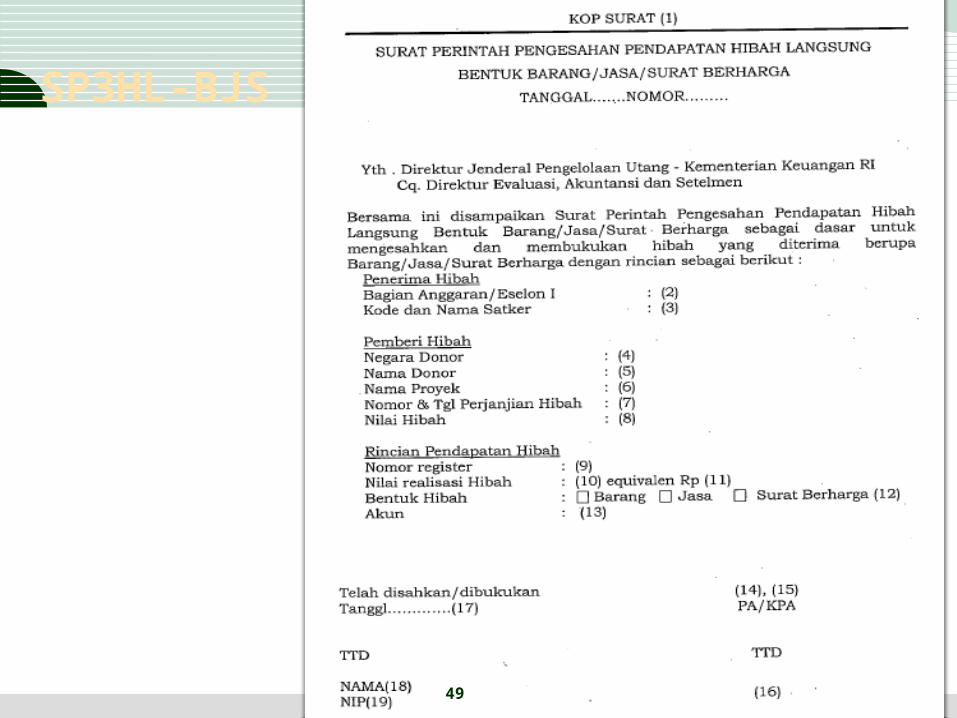

PA/Kuasa PA mengajukan Surat Perintah Pengesahan Pendapatan Hibah Langsung Bentuk Barang/Jasa/Surat berharga (SP3HL-BJS) dalam rangkap 3 kepada DJPU c.q. Direktur EAS dengan dilampiri:

BAST; dan SPTMHL (yang telah mencantumkan nilai B/J/S dalam Rupiah).

DJPU mengesahkan SP3HL-BJS dalam rangkap 3 dengan ketentuan:

Lembar ke-1, untuk PA/Kuasa PA; Lembar ke-2, untuk PA/Kuasa PA guna dilampirkan pada

pengajuan MPHL-BJS; dan Lembar ke-3, untuk pertinggal DJPU.

48

49

SP3HL-BJS

Nilai Barang/Jasa/Surat Berharga

Nilai B/J/S dalam mata uang asing, dikonversi ke Rupiah berdasarkan kurs tengah BI pada tanggal BAST.

Dalam BAST/dokumen pendukung lainnya tidak terdapat nilai B/J/S, Menteri/Pimpinan Lembaga/Kepala Kantor/Satker selaku PA/Kuasa PA penerima hibah melakukan estimasi nilai wajar atas B/J/S yang diterima.

50

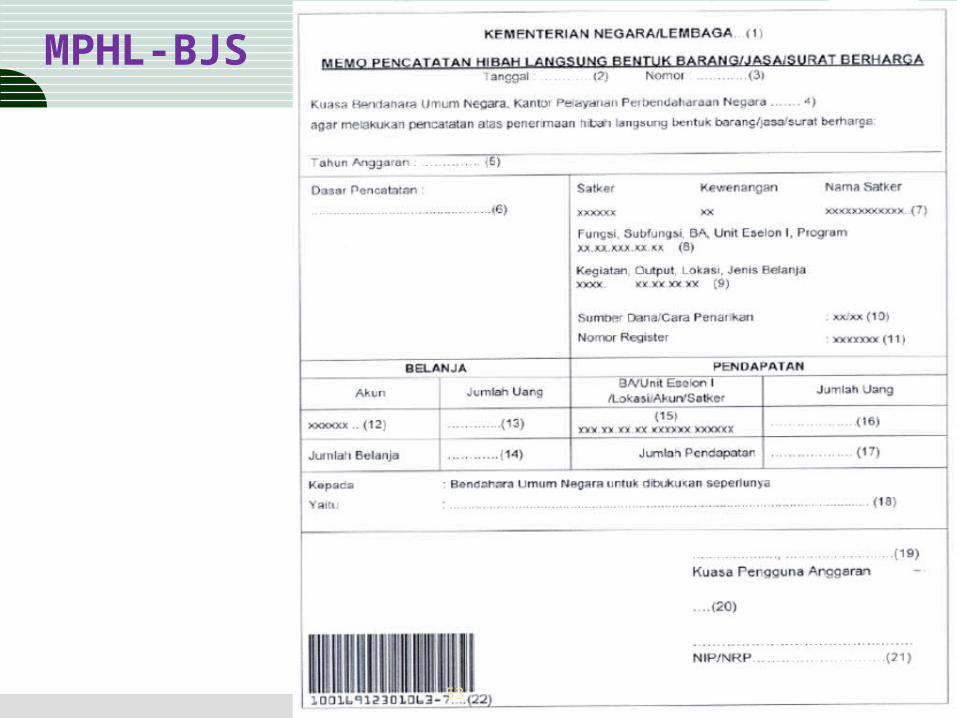

4.Pencatatan Hibah Bentuk Barang /Jasa / Surat Berharga ke KPPN

PA/Kuasa PA mengajukan Memo Pencatatan Hibah Langsung Bentuk Barang/Jasa/Surat berharga (MPHL-BJS)

Untuk keperluan pencatatan: (dengan akun khusus) Belanja Barang untuk Pencatatan Persediaan dari Hibah Belanja Jasa untuk Pencatatan Jasa dari Hibah Belanja Modal untuk Pencatatan Aset Tetap atau Aset Lainnya

dari Hibah Pengeluaran Pembiayaan untuk Pencatatan Surat Berharga dari

Hibah dan; Pendapatan Hibah Langsung bentuk Barang/Jasa/Surat

Berharga

51

Pencatatan Hibah Bentuk Barang/Jasa/Surat Berharga ke KPPN

PA/Kuasa PA membuat dan menyampaikan MPHL-BJS ke KPPN dengan dilampiri:

SPTMHL; SP3HL-BJS lembar kedua; dan SPTJM.

Atas dasar MPHL-BJS, KPPN menerbitkan Persetujuan MPHL-BJS dalam rangkap 3 dengan ketentuan:

Lembar ke-1, untuk PA/Kuasa PA; Lembar ke-2, untuk DJPU c.q. Dit. EAS

dengan dilampiri copy MPHL-BJS; dan Lembar ke-3, untuk pertinggal KPPN.

52

53

MPHL-BJS

Sanksi

Kementerian/Lembaga yang menerima hibah dalam bentuk uang, barang, jasa dan surat berharga yang tidak mengajukan register dan/atau pengesahan diberikan sanksi administrasi.

Hibah yang diterima langsung yang tidak dikelola sesuai Peraturan Menteri Keuangan ini menjadi tanggung jawab penerima hibah.

54

Ketentuan Lain-lain

Hibah Ineligible: Dalam hal terjadi klaim dari pihak pemberi donor atas

hibah yang tidak diajukan register dan/atau pengesahan oleh K/L, maka pengeluarannya tidak ditanggung oleh Negara.

Namun terhadap hibah yang telah diajukan register dan pengesahan oleh K/L, dapat ditanggung oleh Negara melalui DIPA K/L ybs.

55

PERAN APIP

Membantu menginventarisasi Hibah yang diterima baik terencana maupun langsung

Memastikan satker yang menerima hibah mengikuti ketentuan yang berlaku

Memastikan terdapat SOP dan telah dilaksanakan dengan baik.

Reviu Laporan Keuangan.

56

TerIma Kasih