MEKANISME PENGGUNAAN DAN PERTANGGUNGJAWABAN DANA HIBAH...

34

Kementerian Riset, Teknologi, dan Pendidikan Tinggi MEKANISME PENGGUNAAN DAN PERTANGGUNGJAWABAN DANA HIBAH PENELITIAN (SBK SUB KELUARAN PENELITIAN) Mustangimah Direktorat Riset dan Pengabdian Masyarakat Direktorat Jenderal Penguatan Riset dan Pengembangan

Transcript of MEKANISME PENGGUNAAN DAN PERTANGGUNGJAWABAN DANA HIBAH...

Kementerian Riset, Teknologi, dan Pendidikan Tinggi

MEKANISME PENGGUNAAN DAN

PERTANGGUNGJAWABAN DANA HIBAH PENELITIAN

(SBK SUB KELUARAN PENELITIAN)

Mustangimah

Direktorat Riset dan Pengabdian Masyarakat

Direktorat Jenderal Penguatan Riset dan Pengembangan

2

DASAR HUKUM

1. Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara

2. Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara

3. Undang-undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaandan Tanggungjawab Keuangan Negara

4. Peraturan Pemerintah Nomor 45 Tahun 2013 tentang Tata Cara PelaksanaanAnggaran dan Pendapatan Negara

5. Peraturan Presiden Nomor 54 Tahun 2010 tentang Pengadaan Barang/JasaPemerintah sebagaimana telah diubah beberapa kali, terakhir denganPeraturan Presiden Nomor 4 Tahun 2015

6. Peraturan Menteri Keuangan Nomor 190/PMK.05/2012 tentang Tata Cara Pembayaran dalam Rangka Pelaksanaan Anggaran Pendapatan dan BelanjaNegara

3

DASAR HUKUM

7. Peraturan Menteri Keuangan Nomor 154/PMK.05/2014 tentangPelaksanaan Sistem Perbendaharaan dan Anggaran Negara

8. Peraturan Menteri Keuangan Nomor 106/PMK.02/2016 tentang StandarBiaya Keluaran Tahun 2017

9. Peraturan Menteri Peraturan Menteri Riset, Teknologi, dan Pendidikan Tinggi Nomor 69 Tahun 2016 tentang Pedoman Pembentukan KomitePenilaian dan/atau Reviewer dan Tata Cara Penilaian Penelitian denganMenggunakan Standar Biaya Keluaran

10.Peraturan Direktur Jenderal Perbendaharaan Nomor 15/PB/2017 tentangPetunjuk Pelaksanaan Pembayaran Anggaran Penelitian Berbasis StandarBiaya Keluaran Subkeluaran Penelitian

Standar Biaya Keluaran (SBK): Besaran biaya yang ditetapkan untukmenghasilkan keluaran (output)/sub keluaran (sub output)

SBK

SBK yang berlaku untukbeberapa/seluruh Kementerian Negara/ Lembaga

SBK yang berlaku untuk satu KementerianNegara/ Lembagatertentu

a. Sub Keluaran (Sub Output) Perencanaan, Pemeriksaan, Pendidikan, dan Pelatihan;

b. Sub Keluaran (Sub Output) Penelitian.

Batas tertinggi yang besarannya tidakdapat dilampaui dalam penyusunan rencana kerja dan anggaran KementerianNegara/Lembaga Tahun Anggaran 2017

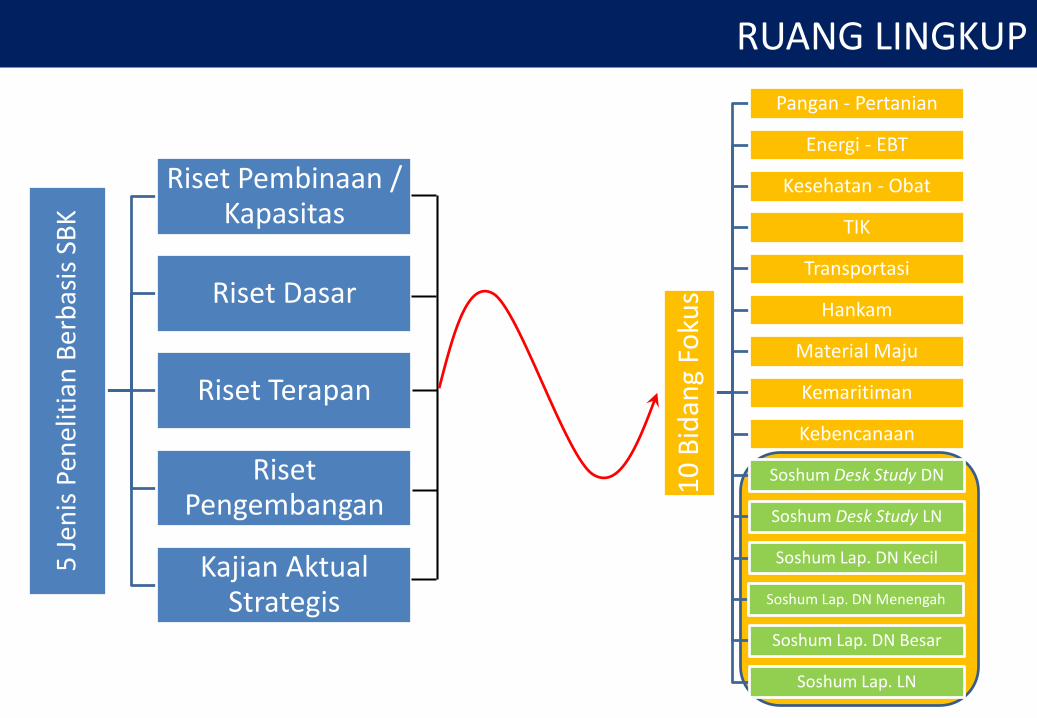

PENGERTIAN

5 J

enis

Pen

elit

ian

Ber

bas

isSB

K

Riset Pembinaan / Kapasitas

Riset Dasar

Riset Terapan

RisetPengembangan

Kajian AktualStrategis

10

Bid

ang

Foku

s

Pangan - Pertanian

Energi - EBT

Kesehatan - Obat

TIK

Transportasi

Hankam

Material Maju

Kemaritiman

Kebencanaan

Soshum Desk Study DN

Soshum Desk Study LN

Soshum Lap. DN Kecil

Soshum Lap. DN Menengah

Soshum Lap. DN Besar

Soshum Lap. LN

RUANG LINGKUP

• Penyelenggara dan Pelaksana Penelitian menandatangani kontrak kerja penelitian berbasis keluaran/output yang berupa kontrak penelitian.

• Dalam pelaksanaan anggaran, besaran penggunaan satuan biaya untuk Sub Keluaran (Sub Output) Penelitian didasarkan pada hasilpenilaian komite penilaian dan/atau reviewer,

• Pedoman pembentukan komite penilaian dan/atau reviewer, dan tata cara pelaksanaan penilaian penelitian mengacu padaperaturan perundang-undangan yang ditetapkan oleh Menteri yang menyelenggarakan urusan pemerintahan di bidang riset danteknologi.

PENYELENGGARA

PENELITI

KOMITE PENILAI

DAN/ REVIEWER

PROPOSAL

KOMITE PENILAI

DAN/ REVIEWER

KELUARAN

PENELITIAN

Pengajuan Proposal

Berbasis SBK

Output

Proposal

Pedoman Teknis

Pengajuan Biaya

Penelitian

PenilaianKelayakanProposal

Penetapan

Penilaian

Proposal

Biaya

Penelitian

Hasil

Penelitian

Penetapan

Penilaian

Penelitian

Proses

Pencairan

Proses

Penelitian

Proses Penilaian

Kelayakan Luaran

Penelitian

PROSES PENJAMINAN MUTU

PROSES PENGELOLAAN PENELITIAN

Pengawasan

Penelitian (Monev)

Untuk penerapan SBKU Sub Output Penelitian pada TA 2017 berdasarkan

PMK 106/PMK.02/2016 diperlukan kelengkapan implementasi, sebagai

berikut:

• ADIK (Arsitektur dan Informasi Kinerja) dan Dokumen Anggaran (RKA-

K/L dan DIPA) sudah berbasis SBK Sub Output Penelitian;

• Acuan kerja Komite Penilai/Reviewer berpedoman pada pembentukan

komite penilaian dan/ atau reviewer, dan tata cara pelaksanaan penilaian

penelitian (Permenristek Dikti No 69/2016)

• Model kontraktual pelaksanaan penelitian mengacu pada ketentuan

pengadaan barang/jasa sesuai ketentuan (pelajari draft Revisi Perpres 54

dan ikuti perkembangan penetapannya);

• Penerapan AKUN secara benar;

• Penyamaan persepsi dari semua pihak terkait.

IMPLEMENTASI SBK SUB KELUARAN PENELITIAN

Untuk penerapan SBKU Sub Output Penelitian pada TA 017 berdasarkan

PMK 106/PMK.02/2016 diperlukan adanya penyamaan pemahaman dan

persepsi dari pihak-pihak sebagai berikut:

• Perencana Anggaran (pada K/L /perencana satker dan Biro Perencanaan,

Ditjen Anggaran);

• Pelaksana Anggaran (Biro Keuangan pada kesekjenan dan Bagian

Keuangan pada Satker);

• Penyelenggara Penelitian (KPA/PPK)

• Pelaksana penelitian

• Auditor (Itjen dan BPK)

PENYAMAAN PERSEPSI PIHAK-PIHAK TERKAIT

1. Anggaran penelitian berbasis SBK SKP dialokasikan dalam DIPA

sebagai dasar pelaksanaan pengeluaran negara.

2. Besaran penggunaan SBK SKP ditetapkan berdasarkan hasil penilaian

dari Komite Penilaian dan/atau Reviewer Proposal mengikuti ketentuan

Peraturan Menteri Keuangan mengenai standar biaya keluaran yang

ditetapkan setiap tahun anggaran.

3. Kegiatan penelitian berbasis SBK SKP yang anggarannya dialokasikan

dalam DIPA sebagaimana disebutkan dalam butir (1) dilaksanakan dalam

satu tahun anggaran.

4. Dalam hal kegiatan penelitian berbasis SBK SKP akan dilaksanakan

lebih dari satu tahun anggaran, perjanjian/kontrak dibuat mengacu pada

Peraturan Menteri Keuangan mengenai tata cara pengajuan persetujuan

kontrak tahun jamak dalam pengadaan barang/jasa pemerintah.

PENGALOKASIAN ANGGARAN PENELITIAN BERBASIS SBK

PERHITUNGAN BIAYA PENELITIAN BERBASIS SBK

1. PA/KPA menetapkan Pelaksana Penelitian berdasarkan hasil rekomendasi

Komite Penilaian dan/atau Reviewer Proposal.

2. Penetapan Pelaksana Penelitian mempertimbangkan ketersediaan alokasi

anggaran dengan memperhatikan pembiayaan kegiatan penelitian

sebagaimana diatur dalam peraturan perundang-undangan mengenai

standar biaya keluaran yang ditetapkan setiap tahun anggaran.

3. Pelaksanaan kegiatan penelitian yang mengakibatkan pengeluaran

negara, dilakukan melalui pembuatan komitmen antara PPK dengan

Pelaksana Penelitian.

4. Pembuatan Komitmen dilakukan dalam bentuk perjanjian/kontrak

penelitian berbasis SBK SKP sesuai dengan pedoman atau petunjuk

teknis yang ditetapkan oleh masing-masing Penyelenggara Penelitian.

PENYELESAIAN TAGIHAN NEGARA

PENYELESAIAN TAGIHAN NEGARA

13

PENGAJUAN TAGIHAN

Pengajuan Tagihan

Secara Sekaligus

Riset Pembinaan/Kapasitas

Kajian Aktual Strategis

Secara Bertahap

Riset Dasar

Riset Terapan

Riset Pengembangan

Riset/Kajian Lainnya yang mempunyaikesamaan karakteristik dengan RD, RT,

dan RP

14

TAGIHAN PEMBAYARAN SECARA SEKALIGUS

1. Proposal Penelitian;

2. Rekomendasi kelayakan proposal oleh KomitePenilaian Proposal dan / atau Reviewer Proposal;

3. Bukti Perjanjian/Kontrak; dan

4. Berita Acara Pembayaran

15

TAGIHAN PEMBAYARAN SECARA BERTAHAP

1. Tahap I

a. Proposal Penelitian

b. Rekomendasi kelayakan proposal olehKomite Penilaian Proposal dan / atauReviewer Proposal;

c. Bukti Perjanjian/Kontrak; dan

d. Berita Acara Pembayaran

16

TAGIHAN PEMBAYARAN SECARA BERTAHAP

2. Tahap Selanjutnya:

a. Laporan kemajuan pelaksanaan penelitian berdasarkantahapan sesuai perjanjian/kontrak dan/atau laporan hasilpenelitian;

b. Surat Pernyataan Tanggung Jawab Belanja (SPTB);

c. Rekomendasi kelayakan hasil penelitian oleh Komite PenilaianProposal dan / atau Reviewer Keluaran Penelitian;

d. Berita Acara Hasil Penilaian;

e. Berita Acara Pembayaran; dan

f. Berita Acara Penyelesaian Pekerjaan atau Berita Acara SerahTerima

17

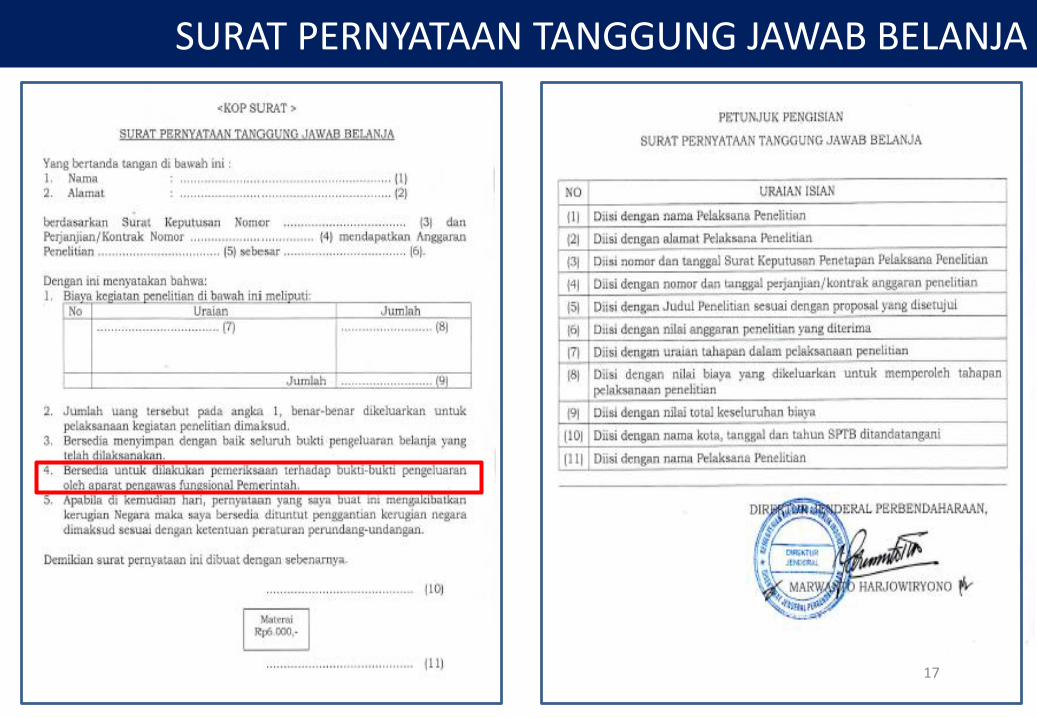

SURAT PERNYATAAN TANGGUNG JAWAB BELANJA

18

SURAT PERNYATAAN TANGGUNG JAWAB BELANJA

19

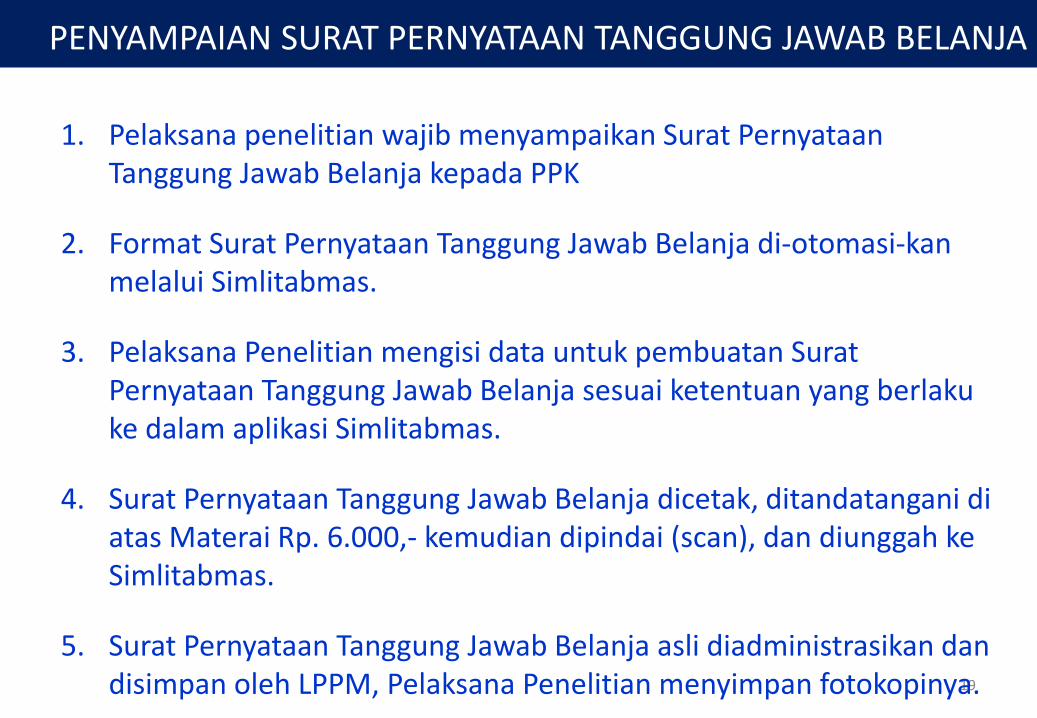

PENYAMPAIAN SURAT PERNYATAAN TANGGUNG JAWAB BELANJA

1. Pelaksana penelitian wajib menyampaikan Surat PernyataanTanggung Jawab Belanja kepada PPK

2. Format Surat Pernyataan Tanggung Jawab Belanja di-otomasi-kanmelalui Simlitabmas.

3. Pelaksana Penelitian mengisi data untuk pembuatan Surat Pernyataan Tanggung Jawab Belanja sesuai ketentuan yang berlakuke dalam aplikasi Simlitabmas.

4. Surat Pernyataan Tanggung Jawab Belanja dicetak, ditandatangani di atas Materai Rp. 6.000,- kemudian dipindai (scan), dan diunggah keSimlitabmas.

5. Surat Pernyataan Tanggung Jawab Belanja asli diadministrasikan dan disimpan oleh LPPM, Pelaksana Penelitian menyimpan fotokopinya.

20

KETENTUAN PERPAJAKAN

1. Ketentuan mengenai perpajakan untukkegiatan penelitian berbasis SBK dilaksanakan sesuai dengan peraturanperundang-undangan ysng mrngsturmengenai perpajakan

2. Pengesahan faktur pajak dan SSP dilakukansesuai dengan perturan perundang-undangan.

Disesuaikan dengan beban kerja peneliti sebagai fungsi utamanya yaitu fungsional dosen dalam

melaksanakan tugas, pokok dan fungsi;

Honorarium diberikan atas kelebihan jam kerja yang diberikan kepada fungsional dosen yang melampaui

perhitungan beban kerja dosen, paling banyak 4 (empat) jam sehari diluar jam normal.

Jika sudah sesuai dengan ketentuan, kelengkapan administrasi :

1. SK/Surat Tugas/Perintah/Penugasan

2. Tanda Terima Honorarium Kuitansi atau Daftar penerima upah/honor atau bukti transfer;

3. SSe Pajak PPh 21 (PP 80 tahun 2010)

Wajib Pungut

• Saat menerima honor

Tarif final

• Gol IV : 15%

• Gol III : 5%

• Gol I/II : 0%

Tanpa NPWP :

Gol IV : 18%

Gol III : 6% Gol I/II : 0%

Honorarium/Belanja Pegawai

(PP Nomor : 80 Tahun 2010)

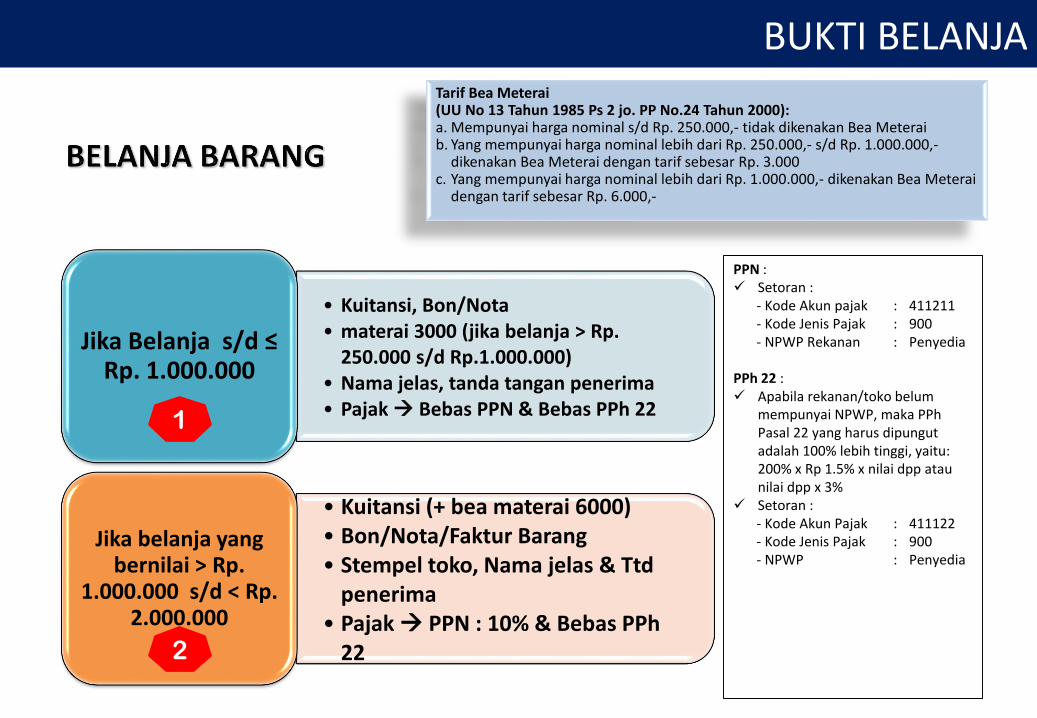

BUKTI BELANJA

• Kuitansi, Bon/Nota• materai 3000 (jika belanja > Rp.

250.000 s/d Rp.1.000.000)• Nama jelas, tanda tangan penerima• Pajak Bebas PPN & Bebas PPh 22

Jika Belanja s/d ≤ Rp. 1.000.000

• Kuitansi (+ bea materai 6000)• Bon/Nota/Faktur Barang• Stempel toko, Nama jelas & Ttd

penerima• Pajak PPN : 10% & Bebas PPh

22

Jika belanja yang bernilai > Rp.

1.000.000 s/d < Rp. 2.000.000

PPN : Setoran :

- Kode Akun pajak : 411211- Kode Jenis Pajak : 900- NPWP Rekanan : Penyedia

PPh 22 : Apabila rekanan/toko belum

mempunyai NPWP, maka PPh Pasal 22 yang harus dipungut adalah 100% lebih tinggi, yaitu: 200% x Rp 1.5% x nilai dpp atau nilai dpp x 3%

Setoran : - Kode Akun Pajak : 411122- Kode Jenis Pajak : 900- NPWP : Penyedia

Tarif Bea Meterai(UU No 13 Tahun 1985 Ps 2 jo. PP No.24 Tahun 2000): a. Mempunyai harga nominal s/d Rp. 250.000,- tidak dikenakan Bea Meteraib. Yang mempunyai harga nominal lebih dari Rp. 250.000,- s/d Rp. 1.000.000,-

dikenakan Bea Meterai dengan tarif sebesar Rp. 3.000c. Yang mempunyai harga nominal lebih dari Rp. 1.000.000,- dikenakan Bea Meterai

dengan tarif sebesar Rp. 6.000,-

1

2

BUKTI BELANJA

• Kuitansi (+ bea materai 6000)• Bon/Nota/Faktur Barang• Stempel toko, Nama jelas & Ttd

penerima• Pajak PPN : 10% & PPh 22

Jika BelanjaRp.2.000.000 s/d ≤

Rp.50.000.000

• Proses pengadaan barang/jasaBelanja diatas > 50

juta

PPN : Setoran :

- Kode Akun pajak : 411211- Kode Jenis Pajak : 900- NPWP Rekanan : Penyedia

PPh 22 : Apabila rekanan/toko belum

mempunyai NPWP, maka PPh Pasal 22 yang harus dipungut adalah 100% lebih tinggi, yaitu: 200% x Rp 1.5% x nilai dpp atau nilai dpp x 3%

Setoran : - Kode Akun Pajak : 411122- Kode Jenis Pajak : 900- NPWP : Penyedia

3

4

BUKTI BELANJA

PMK : 113/PMK.05/2012 tentang Perjalanan Dinas DalamNegeri

• Standar tarif• Terdapat

bukti/dokumen

• RAB dan Tarif

• hanyakepentinganyang sangattinggi danprioritas

Selektif

Ketersediaan

anggarandan

kesesuaian

Efisiensipenggunaa

n belanja

Akuntabilitas

PERJALANA

N DINAS

harus

berdasarkan

:

BUKTI BELANJA

BIAYA PERJADIN

Uang Harian

Biaya Transport

Biaya Penginapa

n

• Uang harian Perjalanan Dinas Dalam Negeri merupakan penggantian biaya keperluan sehari-hari pegawai negeri/non pegawai negeri dalam menjalankan perintah perjalanan dinas di dalam negeri.

• Uang harian diberikan sesuai SandarBiaya Masukan (SBM) PMK yang merupakan batas tertinggi.

Uang Harian1

1

2

3

BUKTI BELANJA

• Tiket pesawat/kereta/kapal laut (at cost)

• Perjalanan dari tempat kedudukan sampai dengantempat keberangkatan dan kepulangan (kota asal), termasuk biaya ke terminal bus/stasiun/bandara

• Biaya ini diberikan at cost sesuai dengan buktipengeluaran (bukti-bukti tersebut sebagai dokumenadministrasi Laporan Keuangan/SPJ).

• Retribusi yang dipungut di terminalbus/stasiun/bandara/pelabuhan keberangkatan dankepulangan. Biaya ini diberikan at cost sesuai denganbukti pengeluaran (bukti-bukti tersebut sebagaidokumen administrasi Laporan Keuangan/SPJ)

UANG TRANSPORT2

• Hotel atau sejenis;

• Biaya yang dikeluarkan adalah sebesarbiaya yang yang dibebankan pihak penyediajasa (hotel) di buktikan dengan buktitagihan/kwitansi yang sah (at cost)

• Tempat menginap lainnya

• Jika tidak menggunakan penginapan, pelaksana tugas perjalanan dapat diberikanbiaya penginapan sebesar 30% (tiga puluhpersen) dari tarif hotel di kota tujuan sesuaidengan standar tarif SBU, biaya tersebutdibayarkan secara lumpsum.

BIAYA PENGINAPAN

3

BUKTI BELANJA

Sebagai akuntabilitas terhadap pembebanan biaya perjalanan, dokumen sebagai

bukti pertanggungjawaban :

1. Kwitansi total

2. Rincian Biaya Perjalanan Dinas

3. Surat Tugas;

4. Surat Perjalanan Dinas (SPD) yang sudah dilegalisasi;

5. Bukti Kwitansi Hotel/Penginapan;

6. Bukti-bukti lain (retribusi, airport tax, boarding pass, taxi/kendaraan dll)

7. Bukti pengeluaran riil (jika ada)

BUKTI BELANJA

Pph 23 : Pemotongan PPh Pasal 23 adalah cara pelunasan pajak

dalam tahun berjalan melalui pemotongan pajak atas penghasilan yang dibayarkan oleh bendahara kepada pihak lain yaitu sewa/jasa

Setoran : Kode Akun Pajak : 411124Kode Jenis Pajak Sewa : 100Kode Jenis Pajak Jasa : 104NPWP : Bendahara IPB

PPh Pasal 4 ayat (2) : Objek PPh Final adalah sewa tanah dan/atau bangunan berupa

tanah, rumah, rumah susun, apartemen, kondominium, gedung perkantoran, pertokoan, gedung pertemuan, rumah kantor, toko, rumah toko, gudang, bangunan industri. Besarnya PPh Final yang dipotong adalah 10% dari jumlah bruto nilai persewaan

Setoran : Kode Akun Pajak : 411128Kode Jenis Pajak Pengalihan : 402Kode Jenis Pajak sewa : 403NPWP : Rekanan

BELANJA JASA & SEWA

Kwitansi /Nota (beamaterai seperti belanja barang)

NotaPembelian > 1 juta selain PPh 23, juga dikenakan PPh Pasal 4 ayat 2 : tarif 10%

1

Catatan:

Nominal berapapun dikenakan PPh psl 23 (2%), jika tidak ber NPWP menjadi 4%

BUKTI BELANJA

PPN :Kode Akun pajak : 411211Kode Jenis Pajak : 900NPWP Rekanan : Penyedia

PPh 22 : Kode Akun Pajak : 411122Kode Jenis Pajak : 900NPWP : Penyedia

BELANJA KONSUMSI

(MAKAN DAN

SNACK)

Undangan

Daftar hadir

Kwitansi (beamaterai seperti belanja barang)

Nota

Pembelian < 1 juta:

bebas pajak

Pembelian 1 – 2 juta:

PPN (10 %) dan

bebas PPh

Pembelian > 2 juta:

PPN (10%)

PPh 22 (1.5%)

Catatan :Apabila rekanan/toko belum mempunyai NPWP, maka PPh Pasal 22 yang harus dipungut adalah 100% lebih tinggi, yaitu: 200% x Rp 1.5% x nilai dpp atau nilai dpp x 3% (menggunakan NPWP Bendahara)

Non Catering/Bukan Restoran

Pungutan Pajak

Setoran Pajak2

BUKTI BELANJA

BELANJA KONSUMSI

(MAKAN DAN

SNACK)

Undangan

Daftar hadir

Kwitansi beamaterai seperti belanja barang

Nota

Catatan : Pemotongan PPh Pasal 23 adalah cara pelunasan pajak dalam

tahun berjalan melalui pemotongan pajak atas penghasilan yang dibayarkan oleh bendahara kepada pihak lain yaitu sewa/jasa

Catering

Pungutan Pajak

Setoran Pajak

Pph 23 : Kode Akun Pajak : 411124Kode Jenis Pajak Sewa : 100Kode Jenis Pajak Jasa : 104NPWP : Bendahara IPB

berapapun

nominal belanja

dikenakan

pajak PPh 23

(Bebas PPN)

3

BUKTI BELANJA

BIAYA AKOMODASI HOTEL (HALFDAY/FULLDAY )

Undangan

Daftar hadir

Invoice

Kwitansi

Bebas Pajak

BIAYA AKOMODASI HOTEL (FULLBOARD MEETING)

Undangan

Konfirmasi Kehadiran

Daftar hadir

List Room Peserta

Invoice & Kwitansi

Bebas Pajak

BELANJA AKOMODASI

4

BUKTI BELANJA

Lainnya

5

Alat Tulis Kantor

Fotocopy /Penggandaan

Cetakan

Dokumentasi

Kelengkapan dan

perpajakan : seperti belanja Barang

BUKTI BELANJA

33

PELAPORAN DN PERTANGGUNGJAWABAN

1. Pelaksana penelitian wajib menyampaikan laporan kegiatanpenelitian kepada Penyelenggaran Penelitian sesuai denganketentuan yang diatur oleh Penyelenggara Penelitian

2. Dalam hal terdapat kegagalan penelitian yang disebabkankelalaian pihak-pihak yang terlibat dalam pelaksanaanpenelitian dan menyebabkan kerugian negara, maka kerugiannegara tersebut menjadi tanggungjawab pihak-pihak yang terlibat dalam pelaksanaan penelitian sesuai dengan peraturanperundang-undangan

3. Mekanisme pelaporan dan pertanggungjawaban atas hasilpenelitian diatur lebih lanjut oleh penyelenggara penelitian

TERIMA KASIH

MINISTRY OF RESEARCH, TECHNOLOGY, AND HIGHER

EDUCATION34