Mea (Masyarakat Ekonomi Asia)

58

KESIAPAN UMKM DAN LKM DALAM MENGHADAPI MEA OLEH EDI SUSILO

-

Upload

naiila-ea-naiila -

Category

Documents

-

view

41 -

download

5

description

menjelaskan tentang MEA

Transcript of Mea (Masyarakat Ekonomi Asia)

KESIAPAN UMKM DAN LKM DALAM MENGHADAPI MEA

OLEHEDI SUSILO

1. Pasar Tunggal dan Basis Produksi1.1. Aliran Bebas Barang1.2. Aliran Bebas Sektor Jasa1.3. Aliran Bebas Investasi1.4. Aliran Modal yang Lebih Bebas1.5. Aliran Bebas Lalu Lintas Tenaga Kerja

Terampil1.6. Sektor Integrasi Prioritas1.7. Pangan, Pertanian, dan Kehutanan

2

2. Menuju Kawasan yang Berdaya Saing Tinggi2.1. Kebijakan Persaingan2.2. Perlindungan Konsumen2.3. Hak Atas Kekayaan Intelektual2.4. Pembangunan Infrastruktur2.5. Perpajakan dan E-commerce

3. Menuju Kawasan dengan Pembangunan Ekonomi Setara3.1. Pengembangan UKM3.2. Inisiatif Integrasi ASEAN

4. Integrasi ke dalam Ekonomi Global

3

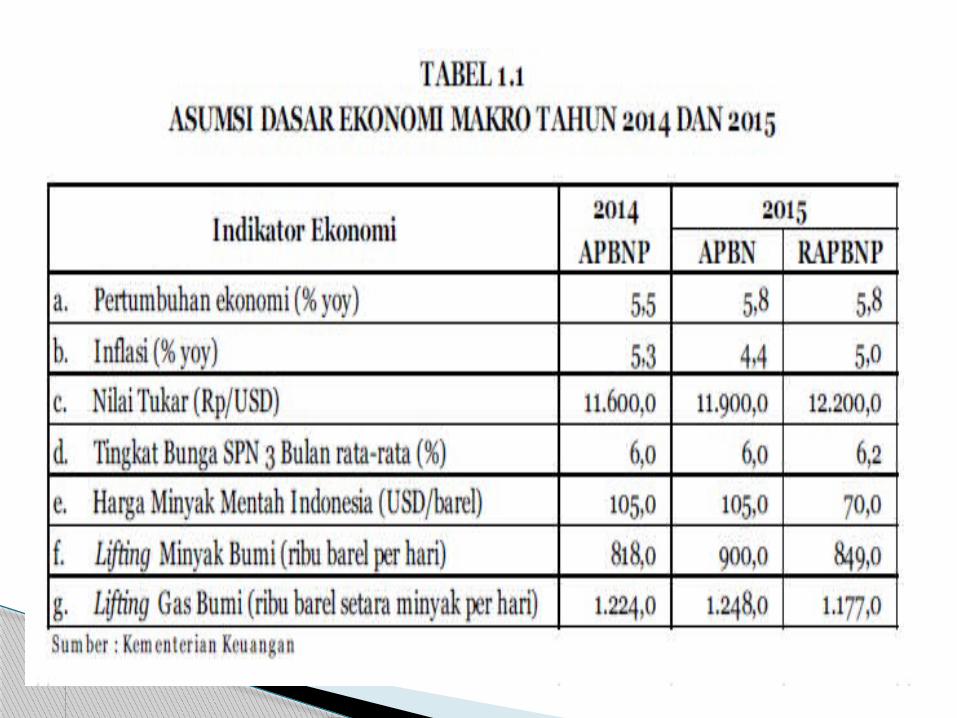

INFLASI

Global Competitiveness Index(2008 - 2009)

Indeks Pembangunan Manusia di Beberapa Negara

Tantangan dan Kesiapan UMKM Indonesia dalam MEA

2015

14

Potensi Ekonomi ASEAN Total GDP (Gross Domestic Product) ASEAN mencapai sekitar US$ 2.327 milyar

(ASEAN Secretariat, 2012) dengan pasar sebesar 600 juta - memiliki daya tarik yang tinggi.

Saat ini, sebagian besar (lebih dari 99%) perdagangan barang intra-ASEAN menikmati tarif 0% (zero tariff).

ASEAN mampu bertahan di tengah krisis di belahan dunia lainnya.

ASEAN telah memiliki 5 (lima) Free Trade Agreement (FTA), yaitu dengan RRT (ACFTA), Jepang (AJCEPA), Korea Selatan (AKFTA), India (AIFTA, serta Australia-Selandia Baru (AANZFTA).

Dimulainya negosiasi ASEAN Framework for Regional Comprehensive Economic Partnership (RCEP) pada awal 2013 meletakkan ASEAN sebagai driving force dalam pengembangan arsitektur ekonomi yang melibatkan kawasan lainnya

Hasil survey Japan ASEAN Integration Fund (JAIF) pada 2012 mencatat 73% para pelaku bisnis di ASEAN yang menjadi responden perpandangan bahwa integrasi ASEAN akan memberikan manfaat peningkatan ekonomi, dan 64 % kalangan publik meyakini bahwa integrasi ASEAN akan meningkatkan kondisi ekonomi secara keseluruhan.

KEKUATAN: Pelemahan ekonomi AS dan austerity measures di Uni Eropa telah menciptakan

kebijakan moneter yang ‘loose’, sehingga arus investasi dari kedua kawasan tersebut cukup deras. Dari tiga pusat pertumbuhan dunia (Asia Selatan, AsiaTimur dan Asia Tenggara), yang menikmati pertumbuhan tertinggi yaitu Asia Tenggara-ASEAN. Dari seluruh anggota ASEAN, pertumbuhan ekonomi tertinggi dialami Indonesia yaitu sebesar 6,4% % (Bank Dunia 2011),berada pada urutan ketiga di Asia, setelah China dan India.

Realisasi Investasi pada 2012 mencapai Rp. 313,2 triliun (tertinggi sepanjang sejarah Indonesia)

Kelas Menengah (middle class) Indonesia yang terus meningkat, dari hanya sebesar 37,7% pada 2003, menjadi 56,6% pada 2010 atau mencapai 134 juta jiwa (Bank Dunia)

Total PDB Indonesia sebesar US$846 milyar (2011) terbesar di ASEAN dan ke-16 di dunia (satu-satunya anggota ASEAN yang menjadi anggota G20)

Debt to GDP Ratio (Rasio Hutang terhadap PDB) Indonesia cukup rendah dibanding negara ASEAN lainnya yaitu 24% (2011), sebagai salah satu indikator membaiknya makro-ekonomi. Sebagai ilustrasi, Debt to GDP Ratio Malaysia mencapai 56%.

Peta usia penduduk Indonesia yang cukup muda, sumber daya alam yang besar dan pasar yang besar mampu mendukung produktivitas nasional (Pulling Factor).

15

Kesiapan Indonesia Menghadapi MEA 2015

TANTANGAN• Mind-set masyarakat, khususnya pelaku usaha Indonesia yang belum

seluruhnya mampu melihat KEA 2015 sebagai peluang. Menurut Journal of Current Southeast Asian Affairs (Guido Benny dan Kamarulnizam Abdullah – 2011), kesadaran dan pemahaman masyarakat mengenai ASEAN masih sangat terbatas.

• Sinkronisasi program & kebijakan pemerintah (pusat dengan daerah) menghadapi MEA 2015, diperlukan kesamaan pandang diantara pejabat pusat dan daerah. Global Competitive Index oleh World Economic Forum menempatkan Indonesia pada urutan ke 50, dibawah sebagian negara ASEAN (Singapura, Brunei, Malaysia, Thailand).

• Lemahnya Infrastruktur, khususnya bidang transportasi dan energi menyebabkan biaya ekonomi tinggi, utamanya sektor produksi dan bagi pasar.

• Pelaku usaha yang inward-looking. Besarnya pasar domestik mendorong pelaku usaha memprioritaskan pemenuhan kebutuhan pasar domestik.

• Terbatasnya jumlah SDM yang kompeten untuk mendukung produktivitas nasional

• Birokrasi yang belum efisien dan belum sepenuhnys berpihak pada pebisnis. 16

Kesiapan Indonesia Menghadapi MEA 2015

PELUANG EKONOMI:

• Pasar ASEAN sebesar 600 juta, dengan jumlah kelas menengah yang semakin meningkat. Menurut catatan Asian Development Bank (ADB), kelas-menengah ASEAN berjumlah 24% pada 2010 akan meningkat menjadi 65% pada 2030.

• Kebijakan makro ekonomi dan kondisi yang kondusif di ASEAN telah meningkatkan peluang masuknya investasi (FDI) dari luar kawasan. Sejak 2007 hingga 2010, investasi yang masuk ke ASEAN dari luar kawasan meningkat sebesar 75% (Sumber: BKPM).

• Perdagangan intra-ASEAN cenderung meningkat, tetapi porsinya masih relatif kecil (25%). Sebagai ilustrasi, perdagangan intra NAFTA 50%, sedangkan EU mencapai 70%.

Potensi pengembangan industri nasional dan mendorong Indonesia sebagai production base di kawasan dengan ditopang pasar domestik yang besar, penduduk usia muda/produktif, investasi yang meningkat dan sumber daya alam yang besar.

Total Wisatawan intra-ASEAN dalam setahun mencapai lebih dari 76 juta (Sumber: WEF 2012). Saat ini, namun posisi Indonesia masih dibawah Malaysia, Thailand, Singapura.

17

Potensi ASEAN bagi Pelaku Usaha

PENCIPTAAN LAPANGAN KERJA (JOB-CREATION)

• Pada 2012, seluruh anggota ASEAN telah meratifikasi ASEAN Comprehensive Investment Agreement (ACIA), yang membawa dampak positif bagi iklim investasi dan usaha di seluruh ASEAN – dengan semakin meningkatnya transparansi, kepastian-hukum, serta fasilitasi. Sejak 2007 hingga 2010, investasi (FDI) yang masuk ke ASEAN dari luar kawasan meningkat sebesar 75% (Sumber: BKPM). Berlakunya ACIA harus dijadikan momentum untuk mengakselerasi masuknya FDI, yang secara langsung menumbuhkan sektor produksi dan industri nasional.

• UKM sebagai tulang-punggung perekonomian nasional dan regional (ASEAN) berkontribusi secara signifikan bagi PDB nasional dan menyerap sebanyak 97,2% dari seluruh tenaga kerja di Indonesia. Dengan jumlah UKM lebih dari 55,2 juta atau terbesar di ASEAN, Indonesia harus menjadi penggerak utama pengembangan UKM di ASEAN agar akses UKM terhadap permodalan, teknologi dan pasar semakin meningkat.

• Komitmen-komitmen Negara Mitra Wicara ASEAN dan lembaga keuangan dunia untuk merealisasikan berbagai proyek peningkatan konektivitas di kawasan telah menjadi katalis pertumbuhan sektor-sektor lainnya. Konektivitas yang handal akan membuka peluang-peluang usaha baru dan kegiatan ekonomi lainnya.

18

Potensi ASEAN bagi Pelaku Usaha

19

Pasar Tunggal dan Basis Produksi

Regional

Kawasan Berdaya-saing Tinggi

Kawasan dengan PembangunanEkonomi yang

Merata

Integrasi denganPerekonomian

Dunia

Komunitas Ekonomi ASEAN 2015

4 Pilar Asean Economic Community

Arahan Menteri Ekonomi dan Leaders ASEAN menuju ASEAN Economic Community pada tahun 2015, berkaitan dengan pengembangan UKM: Menumbuhkan iklim berusaha yang kondusif bagi UKM;

Pengembangan SDM dan Kapasitas UKM:

Mengembangkan Common Curriculum for Entrepreneurship in ASEAN

Menumbuhkan wirausaha baru yang inovatif

Fasilitasi Akses Pasar

Fasilitasi dan pengembangan teknologi: Inkubator Bisnis dan Teknologi;

Meningkatkan akses finansial bagi UKM:

Pengembangan Fasilitasi Finansial bagi UKM

Pengembangan ASEAN SME Development Fund

Pengembangan Credit Rating System

Membentuk ASEAN Advisory Board;

Arah Pengembangan UMKM ASEAN

21

Peranan strategis UMKM: Di Indonesia (BPS-2009):

Jumlahnya 52,76 juta unit (99,9%); Kontribusi dalam PDB 56,92%; Kontribusi dalam penyerapan tenaga kerja 97,30%.

Di ASEAN: Lebih dari 96 % perusahaan di ASEAN adalah UMKM; Kontribusi dalam PDB 30-57%; Kontribusi dalam penyerapan tenaga kerja 50-98%

Permasalahan UMKM: Iklim berusaha belum kondusif (un fair business

practices) Keterbatasan akses pasar Rendahnya produktivitas (teknologi rendah) keterbatasan akses kredit dari bank Rendahnya jiwa dan semangat kewirausahaan

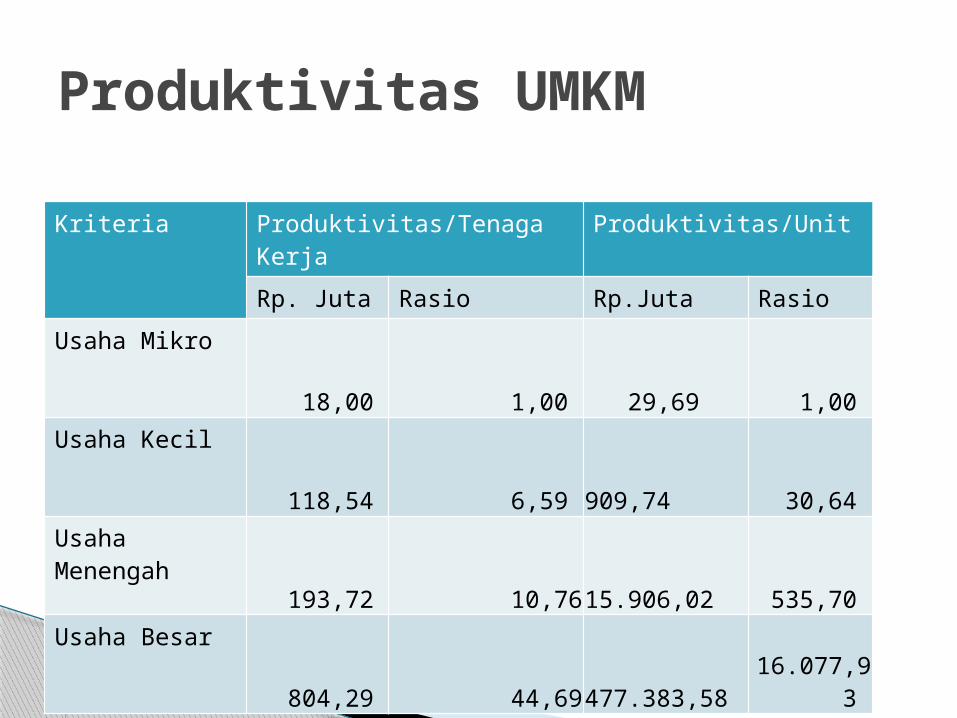

Posisi UMKM

Kriteria Produktivitas/Tenaga Kerja Produktivitas/Unit

Rp. Juta Rasio Rp.Juta Rasio

Usaha Mikro 18,00 1,00 29,69

1,00

Usaha Kecil 118,54 6,59 909,74

30,64

Usaha Menengah 193,72 10,76 15.906,02

535,70

Usaha Besar 804,29 44,69 477.383,58

16.077,93

Produktivitas UMKM

Produktivitas dan daya saing UMKM meningkat;

Perkembangan ekspor UMKM tumbuh 20% per-tahun;

Tumbuhnya wirausaha baru yang inovatif;

Meningkatnya akses kredit perbankan bagi UMKM, khususnya KUR sebesar Rp.100 triliun;

Target Pengembangan UMKM tahun 2015

24

Tantangan UMUM UMKM dalam MEA Tantangan UMUM UMKM dalam MEA

• Persaingan yang makin tajam, termasuk dalam memperoleh sumber daya

• Menjaga dan meningkatkan daya saing UKM sebagai industri kreatif dan inovatif

• Meningkatkan standar, desain dan kualitas produk agar sesuai ketentuan ASEAN (Misal ISO-26000)

• Diversifikasi output dan stabilitas pendapatan usaha mikro agar tidak “jatuh” ke kelompok masyarakat miskin

• Meningkatkan kemampuan UMKM agar mampu memanfaatkan fasilitas pembiayaan yang ada, termasuk dalam kerangka kerjasama ASEAN

Isu-isu dan Tantangan Khusus

Akses Finansial

Bank masih ragu memberikan pinjaman kepada UMKM, khususnya untuk pengusaha pemula dan UKM inovatif

Kewajiban penggunaan jaminan dalam pinjaman Tingkat suku bunga yang tinggi bagi Usaha Mikro Lembaga jaminan kredit belum ada atau terbatas Pemeringkat kredit dan sistem informasi kredit tidak

ada Lembaga keuangan non-bank kurang berkembangn

luas (e.g. venture capital, angel investment, factoring and leasing)

Sebagian terbesar UMKM tergantung pada lembaga keuangan informal

Akses Pasar Kurang paham akan FTAs – implikasi dan manfaatnya Aktivitas promosi ekspor terbatas Penggunaan e-channel and e-commerce belum meluas Masih ada hambatan non-tarif Kurang faham akan fasilitas perdagangan prosedur

kepabeanan Tidak ada market intelligence di ASEAN dan luar ASEAN Mahalnya biaya untuk menyesuaikan standar dan

sertifikasi internasional (e.g. HACCP, GMP, halal, ISO, analisa sertifikasi)

Teknology dan inovasi

Investasi UMKM untuk R&D masih rendah sehingga produktivitas dan efisiensinya rendah

Dana untuk komersialisasi R&D tidak tersedia karena ketidakpastian permintaan, pasar dan cash flow

Apresiasi dan promosi UKM inovatif belum berkembang luas

Mahalnya biaya sertifikasi

Jasa Konsultasi dan informasi

Informasi masih belum terpusat Biaya membuat sistem informasi virtual secara

komprehensif dan terpusat masih mahal Perlu melatih konselor bisnis Kurang faham akan tersedianya layanan

konsultasi Perlu pengembangan template standar, misal

perencanaan bisnis dan pemasaran bagi UMKM

25

Isu-isu dan Tantangan Khusus

Kerangka Kebijakan dan Pengaturan Perlu pengembangan mekanisme pemantauan Perlu pengembangan kordinasi terpusat untuk

mengkordinasikan kegiatan nasional Walaupun mahal, perlu ada pengkajian terhadap

keluaran/dampak AFTA Mungkin perlu pengembangan SME Policy Index Pengurangan biaya birokrasi doing business

(e.g. import regulation, licensing, registration of business)

26

Rekomendasi

27

Akses Fina

nsial

• Peningkatan kapasitas baik kepada lembaga finansial maupun kepada UMKM

• Pengembangan model pemeringkatan kredit dan lembaga penjaminan kredit sampai daerah

• Pengembangan lembaga keaungan non-bank (e.g. venture capital, angel investment, leasing, factoring, equity funding) should also be explored

• Pengembangan inklusi keuangan: Financial education, Financial eligibility, Supportive regulatory regime; Facilitation and Intermediation; and Distribution Channel.

Akses Pasa

r

• Pengembangan e-channel marketing and e-commerce

• Membangun kesadaran akan manfaat, peluang dan dampak dari ASEAN FTAs

• Penyiapan data dan informasi tentang UMKM secara nasional dan regional

• Penyelenggaraan business matching sessions setiap ada trade fairs in ASEAN and dialogue partners

Inovasi

• Mendorong UKM melakukan Riset dan pengembangan untuk meningkatkan produktivitas dan efisiensi

• Pengembangan UKM inovatif – starting with Innovative SME Awards under ASEAN Business Award

28

Rekomendasi

Jasa

layana

n informa

si dan konsultasi

• Penyiapan jasa layanan informasi dan konsultasi, termasuk penggunaan websites untuk UMKM

• Dalam kerangka ASEAN perlu ada koleksi dan harmonisasi statistik dan database UMKM

Kordinasi

dan

pemantaua

n

•Adanya sistem kordinasi dan pemantauan yang lebih baik untuk:•Komunikasi yang lebih efektif dan efisien

•Pemanfaatan sumberdaya

•Pelaksanaan kebijakan dan program

Penge

mbang

an ASEA

N SM

E Poli

cy Index

• Mengkomfilasi berbagai praktek terbaik• S

trategic partnership/alliances

• Industrial clustering

• Entrepreneurship development

• Incubator Business/ Technology

• Menetapkan bidang-bidang yang perlu diperbaiki di masing-masing ASEAN

29

Rekomendasi (lanjutan)

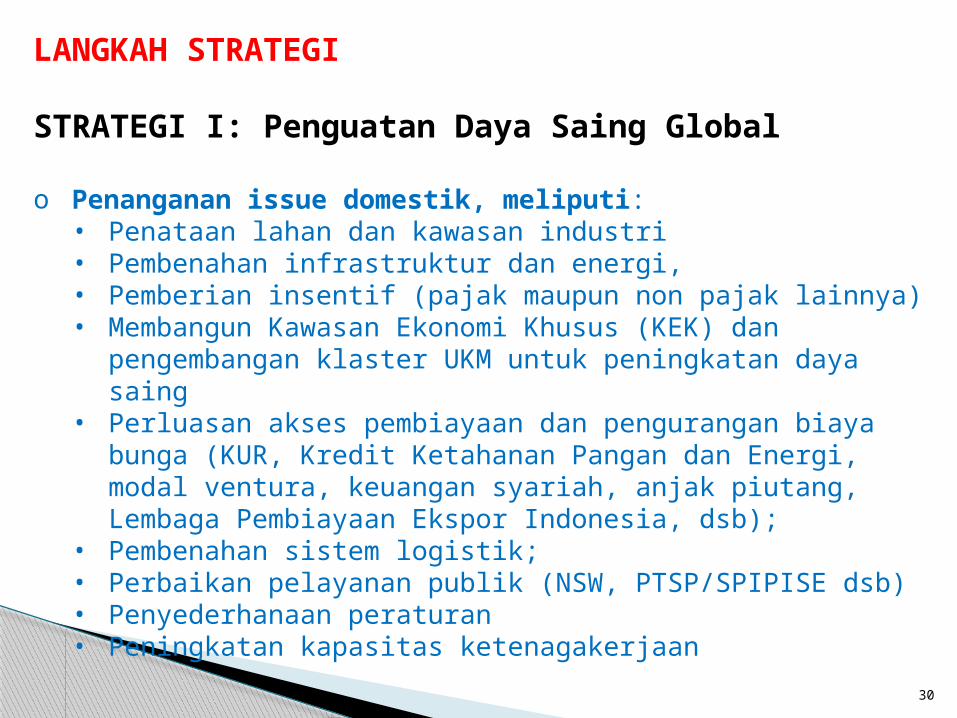

LANGKAH STRATEGI

STRATEGI I: Penguatan Daya Saing Global

o Penanganan issue domestik, meliputi: • Penataan lahan dan kawasan industri • Pembenahan infrastruktur dan energi, • Pemberian insentif (pajak maupun non pajak lainnya) • Membangun Kawasan Ekonomi Khusus (KEK) dan pengembangan

klaster UKM untuk peningkatan daya saing• Perluasan akses pembiayaan dan pengurangan biaya bunga (KUR,

Kredit Ketahanan Pangan dan Energi, modal ventura, keuangan syariah, anjak piutang, Lembaga Pembiayaan Ekspor Indonesia, dsb);

• Pembenahan sistem logistik; • Perbaikan pelayanan publik (NSW, PTSP/SPIPISE dsb) • Penyederhanaan peraturan • Peningkatan kapasitas ketenagakerjaan

30

STRATEGI II: Pengamanan Pasar Domestik

O Pengawasan di Border Meningkatkan pengawasan ketentuan impor dan ekspor dalam

pelaksanaan FTA Menerapkan Early Warning System untuk pemantauan dini terhadap

kemungkinan terjadinya lonjakan impor Pengetatan pengawasan penggunaan Surat Keterangan Asal barang

(SKA) dari Negara Negara mitra FTA Pengawasan awal terhadap kepatuhan SNI, Label, Ingridien,

kadaluarsa, kesehatan, lingkungan, security dsb. Penerapan instrumen perdagangan yang diperbolehkan WTO

(safeguard measures) terhadap industry yang mengalami kerugian yang serius (seriously injury) akibat tekanan impor (import surges)

Penerapan instrumen anti dumping dan countervailing duties atas importasi yang unfair

31

STRATEGI II: Pengamanan Pasar Domestik (Lanjutan)

o Peredaran barang di pasar Lokal - Task Force pengawasan peredaran barang yang tidak sesuai dengan ketentuan perlindungan konsumen dan industri

- Kewajiban penggunaan label dan manual berbahasa Indonesia

o Promosi penggunaan produksi dalam negeri - Mengawasi efektivitas promosi penggunaan produksi

dalam negeri (Inpres No 2 Tahun 2009) termasuk mempertegas dan memperjelas kewajiban KLDI memaksimalkan penggunaan produk dalam negeri dalam revisi Kepres No. 80 Tahun 2003 tentang Pengadaan Barang/Jasa oleh Pemerintah.

32

STRATEGI III: Penguatan Ekspor

• Penguatan peran perwakilan luar negeri (ITPC)• Pengembangan trading house (PT Sarinah, PT-PPI,

SMESCO UKM) • Promosi Pariwisata, Perdagangan dan Investasi (TTI)• Penanggulangan masalah akses pasar dan kasus ekspor • Pengawasan penggunaan SKA Indonesia • Peningkatan peran LPEI dalam mendukung pembiayaan

ekspor • Optimalisasi trade financing (bilateral swap)• Pemetaan potensi ekspor produk UMKM ke ASEAN dan

negara lain

33

Tahun Prosentase Jumlah 1999 27% 54 juta org 2003 16% 32 juta org

2009 14,15%

2014. 10,96% 28,28 juta orang

source: http://ekbis.sindonews.com/read/945128/34/bps-klaim-jumlah-penduduk-miskin-turun-1420172102

Catatan:World Bank:

US$ 2 per hr/org = 54% = 110 juta org

KEMISKINAN

PENGANGGURAN TERBUKA 1. Th 1996: 5.8% = 4.3 juta org2. Tingkat Pengangguran Terbuka (TPT)

Februari 2015 sebesar 5,81 persen3. Pada Februari 2015, penduduk bekerja

masih didominasi oleh mereka yang berpendidikan SD ke bawah sebesar 45,19 persen, sementara penduduk bekerja dengan pendidikan Sarjana ke atas hanya sebesar 8,29 persen.

PENGANGGURAN

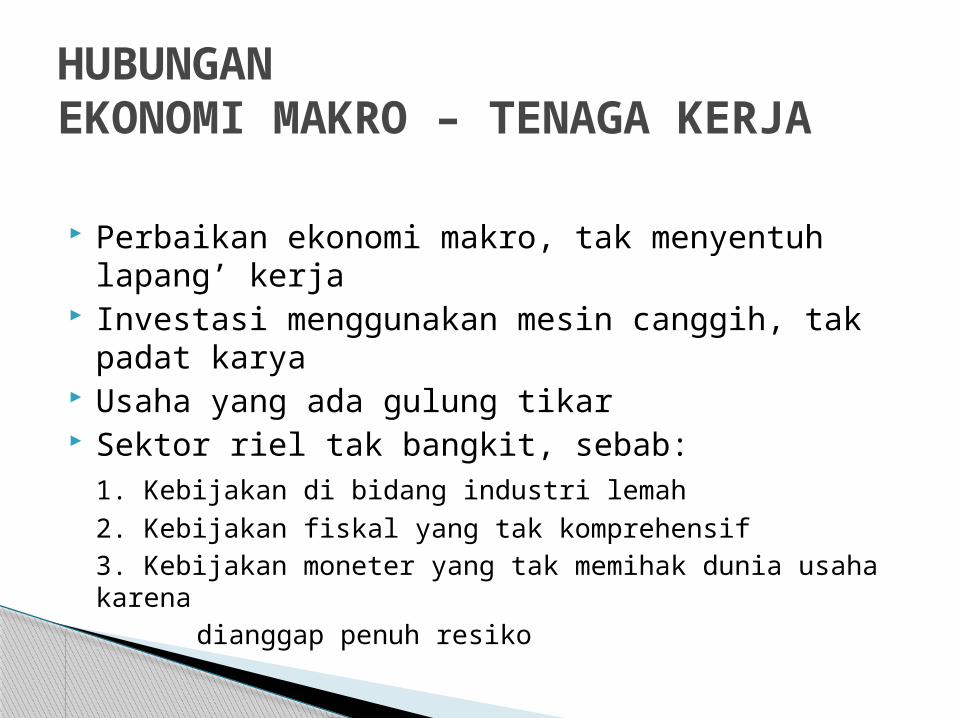

Perbaikan ekonomi makro, tak menyentuh lapang’ kerja

Investasi menggunakan mesin canggih, tak padat karya

Usaha yang ada gulung tikar Sektor riel tak bangkit, sebab:

1. Kebijakan di bidang industri lemah2. Kebijakan fiskal yang tak komprehensif3. Kebijakan moneter yang tak memihak dunia usaha karena

dianggap penuh resiko

HUBUNGAN EKONOMI MAKRO – TENAGA KERJA

Bergerak lambat Kapasitas terpasang industri nasional belum

maksimal Ekspor terbatas kualitas dan kuantitas Daya saing rendah Penanganan mikro tak serius, tak integratif, parsial Pemilu mengabaikan mikro karena sibuk kursi dan

partai Ekonomi mikro sebatas wacana, diskusi dan

kampanye Indonesia semakin terpinggirkan dalam perdagangan

riel global

EKONOMI MIKRO

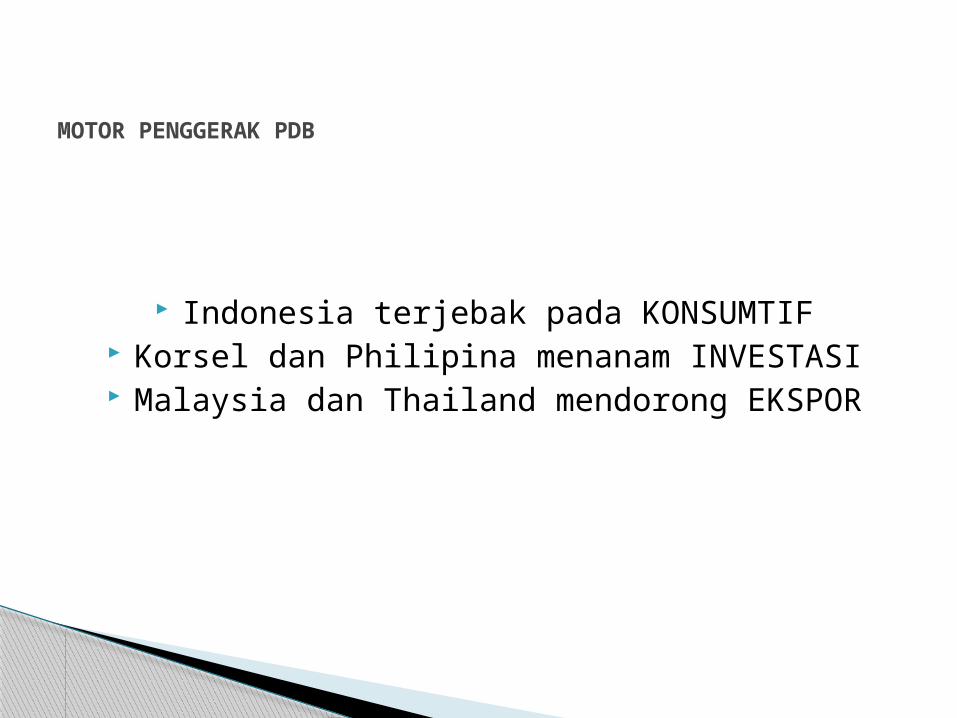

BANK INDONESIA 1. Konsumsi 80%2. Investasi 16%3. Ekspor 4%

PERBANDINGAN KREDIT INVESTASI1. Indonesia 20%2. Thailand 60%3. Korsel 80%4. Malaysia 100%

KREDIT INVENSTASI

Indonesia terjebak pada KONSUMTIF Korsel dan Philipina menanam INVESTASI

Malaysia dan Thailand mendorong EKSPOR

MOTOR PENGGERAK PDB

Sektor koorporasi tidak bangkit Ekspor kehilangan pasar:

1. Skill rendah2. Kualitas barang rendah3. Ekspor primer4. Budaya curang – manipulasi5. Yang baik hanya seperti handycraft

Investor asing hanya beli asset-asset murah

Dampak:1. Pengangguran naik2. Basis produksi remuk

SEKTOR RIEL REMUK

Denasionalisasi = peralihan kepemilikan asset negara

Alasan denasionalisasi:1. Peningkatan profesionalitas

2. Peningkatan produksi karena alih teknologi

Persoalan:1. Mengapa mereka hanya mau membeli saham mayoritas?

2. Denasionalisasi menambah rumit restrukturisasi ekonomi mikro3. Dalam koorporasi kapitalis, pemegang saham adalah penguasa tertinggi, penentu kebijakan strategis dan politis.

DENASIONALISASI

Temasek Holdings Ltd. STT (Singapore Technologies Telemedia)

- Menguasai 41.9% Indosat

SingTel (Singapore Technologies Group) - Menguasai 46% Telkomsel- Telkomsel menguasai lebih 50% pasar Indonesia

Sorak Financial Holdings- Menguasai 51% BII

Asia Financial Holdings - Menguasai 51% Danamon

Rencana membeli 51% BNI

PENJUALAN ASSET NEGARA

Singapores Cycle & Carriage - Menguasai 39.8% Astra- Mengembalikan basis produksi ke Jepang- Konsentrasi pada pemasaran dan layanan pasca jual (dari produksi ke distribusi)

Cemex- Menguasai 49% Indocement

Farindo Investment- Menguasai 51% BCA

Commerce Asset-Holdings Berhard Malaysia- Menguasai 50.9% Bank Niaga

Dairy Farm (induk retail Giant)- Menguasai Hero Supermarket

PENJUALAN ASSET NEGARA

Deindustrialisasi, runtuhnya basis industri Sebab:

1. Kebijakan yang tidak mendukung (Industri, fiskal dan moneter)

2. Pasar lemah3. Denasionalisasi

Deindustrialisasi dan denasionalisasi hanya indah di MAKRO tapi remuk di MIKRO

DEINDUSTRIALISASI

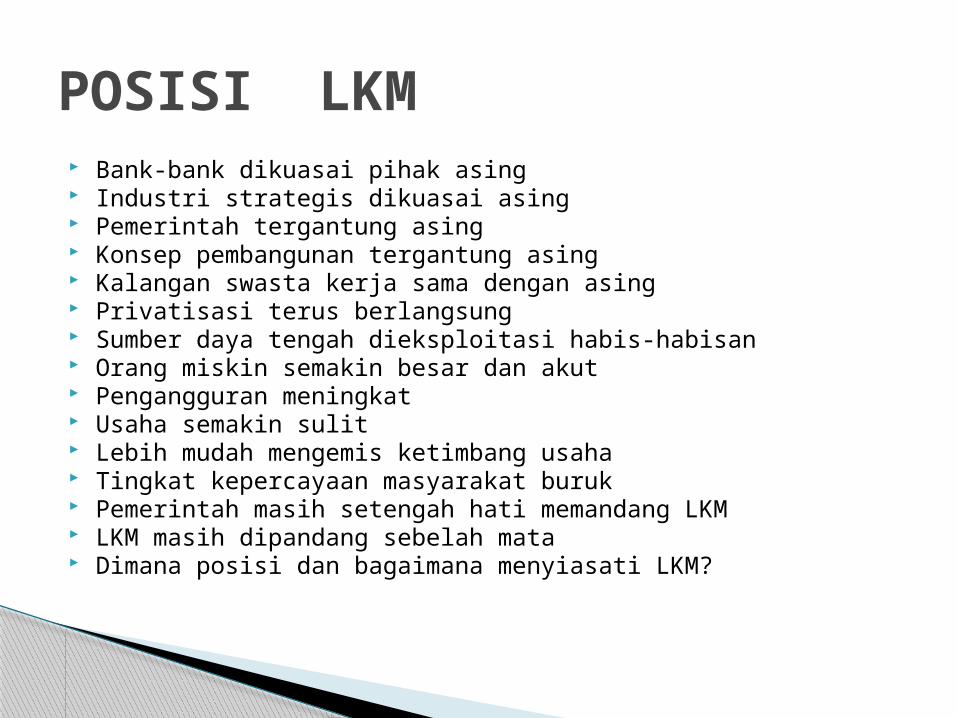

Bank-bank dikuasai pihak asing Industri strategis dikuasai asing Pemerintah tergantung asing Konsep pembangunan tergantung asing Kalangan swasta kerja sama dengan asing Privatisasi terus berlangsung Sumber daya tengah dieksploitasi habis-habisan Orang miskin semakin besar dan akut Pengangguran meningkat Usaha semakin sulit Lebih mudah mengemis ketimbang usaha Tingkat kepercayaan masyarakat buruk Pemerintah masih setengah hati memandang LKM LKM masih dipandang sebelah mata Dimana posisi dan bagaimana menyiasati LKM?

POSISI LKM

IDEAL1. Pemberdayaan

2. Menawarkan alternatif lembaga keuangan mikro syariah

3. Membentuk lembaga keuangan mikro syariah yang handal

4. Menyiapkan SDM yang memiliki ketrampilan dalam micro finance

5. Lebih bersifat ideologis

KOMERSIAL1. LKM punya potensi bisnis & dapat dikembangkan sesuai format bisnis

2. Mudah dimiliki bahkan oleh perorangan karena:

a. Aspek legal masih longgar

b. Akses mendekati funding relatif mudah

c. Modal tidak besar

IKUT-IKUTAN1. Siapapun dengan mudah dapat mendirikan LKM

2. Yang lain bisa, mengapa tidak dicoba

LAHIRNYA LKM

INTERNAL1. Kelembagaan

2. SDM

3. Manajemen

4. Dana

EKSTERNAL1. Pemerintah

2. Politik

3. Ekonomi

4. Sosial

5. Teknologi

6. Jaringan

KONDISI LKM

KELEMBAGAAN 1. Legalitas (koperasi, yayasan, perkumpulan, PT)2. Pemilik (kelompok, yayasan, organisasi sosial, perusahaan, perorangan)3. Tujuan (visi pemberdayaan, sosial atau bisnis) 4. Terdiri atas Maal dan Tanwil; Tanwil terdiri atas simpan pinjam dan sektor riel

PIMPINAN1. Adil2. Ketegasan, kemampuan menyelesaikan konflik3. Visioner, kreatif - inovatif4. Kemampuan manajerial5. Kemampuan mendorong team building – team work6. Gaya otoriter, demokratis, situasional7. Peran sebagai bapak, rekan atau lawan

SDM

1. Fit and proper test, latar pendidikan2. Patuh, gigih, komit, kesungguhan3. Jujur dan amanah4. Pilihan atau batu loncatan5. Sesuai minat dan keinginan untuk maju dan berkembang

KONDISI INTERNAL LKM

MANAJEMEN1. Aturan main, SOP

2. Hak dan kewajiban

3. Jenjang karier

4. Fasilitas dan jenis kesejahteraan

DANA1. Modal & dana pihak ketiga

2. Likuiditas, CAR, LDR, ROI

3. Prosentase bagi hasil

4. = bank bahkan lebih ganas; mensyariatkan praktek perbankan

5. Alokasi 90% pembiayaan murabahah (investasi, modal kerja dan konsumtif)

6. Prosentase modal untuk perdagangan > produksi

KONDISI INTERNAL LKM

PEMERINTAH1. Setengah hati menempatkan LKM2. Regulasi kontrol3. Dana untuk LKM teramat kecil4. Selalu gagap dan sulit berterima kasih apalagi memberi penghargaan kepada praktisi LKM 5. Memenuhi kebutuhan sekaligus menjawab kebuntuan dalam membantu ekonomi akar rumput

POLITIK1. Sense of politic lemah:

a. Sebagai kekuatan – akrab dg masy, tak dicurigai, tak terjebak pada politik praktisb. Sebagai kelemahan – tak punya bargaining position & bargaining power

3. Ada kecurigaan:

KONDISI EKSTERNAL LKM

EKONOMI1. Jadi kekuatan sbg agent of grass-root economic development2. Merubah tradisi KSP & KSP yang sulit berkembang3. Program memiliki manfaat yang nyata 4. Kesulitan memperoleh bantuan dana 5. Pandangan keliru dari sisi bisnis tidak memberi kontribusi laba yang besar6. Baru mengeksplorasi sebagian potensi ekonomi:

a. Simpan pinjam pun masih belum maksimalb. Tak berani merambah sektor riel

SOSIAL1. Lembaga yang bisa berkembang secara kultural ideologis religius2. Menjadi dakwah bil hal3. Mediasi banyak pihak (pemerintah, perusahaan, LSM, LPZ, lembaga profesi, perorangan, pedagang akar rumput, pengrajin, produsen home industry) 4. Lembaga yang bisa menampung pemagangan masyarakat5. LKM bermasalah memberi kontribusi image jelek6. Jadi batu loncatan

KONDISI EKSTERNAL LKM

TEKNOLOGI1. Belum ditunjang software yang memadai2. Sistem komputerisasi belum tepat dan cocok3. Belum mengadakan hubungan dengan pihak di luar ideologi

JARINGAN1. Belum mampu mengadakan sinerjitas2. Masing-masing sudah bekerja keras, namun bekerja sendiri, gagap how to start3. Ukhuwah

a. Terbentuk karena senasib dan sependeritaan Semu karena terbentuk dalam kondisi terpaksa (no choice) Musuh bersama adalah ketidakmampuan Kemajuan harus dicapai bersama Tak bisa menerima kemajuan satu pihak, sementara yang lain tidak maju

b. Terbentuk di saat mapan Solid karena terbentuk dalam kondisi banyak pilihan Sadar akan apa yang harus dikerjasamakan Berbagi peran dan fungsi Berbagi daerah operasi

KONDISI EKSTERNAL LKM

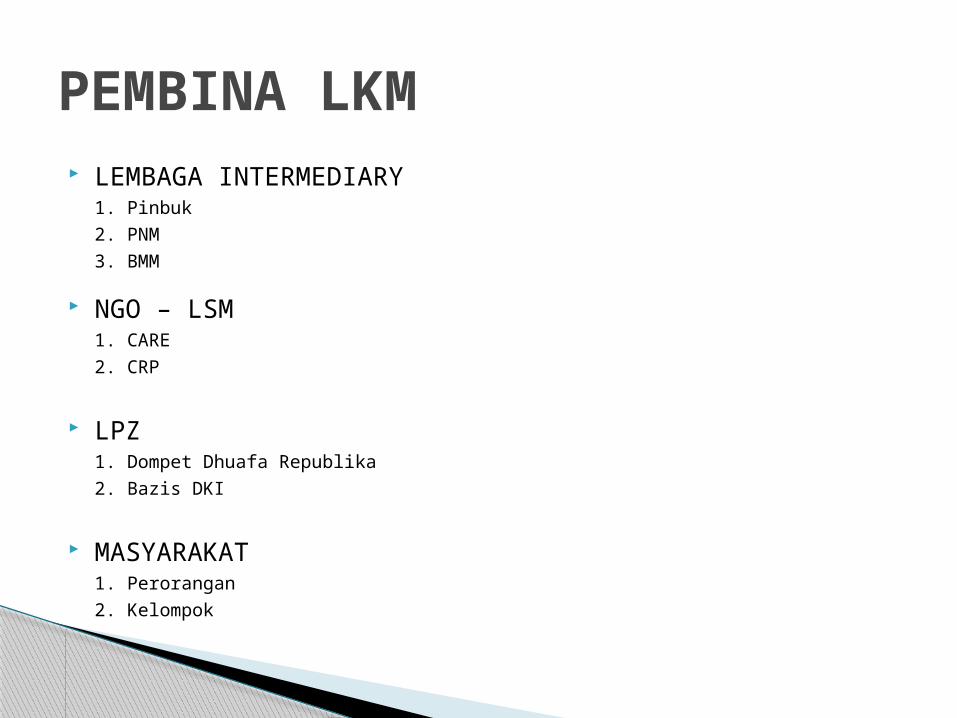

LEMBAGA INTERMEDIARY1. Pinbuk

2. PNM

3. BMM

NGO – LSM1. CARE

2. CRP

LPZ1. Dompet Dhuafa Republika

2. Bazis DKI

MASYARAKAT1. Perorangan

2. Kelompok

PEMBINA LKM

UMUM1. Pelatihan2. Pendanaan

a. Penyaluran

b. Share saham

c. Memiliki

KHUSUSTergantung visi lembaga pembina

CIRI PEMBINAAN

PINBUK1. Sosialisasi

2. Gerakan massal

3. politis

4. Pinbuk merupakan intermediary

PNM1. Satu ujung tombak penyalur

2. Bagi hasil

3. PNM merupakan intermediary

BMM1. Ujung tombak utama penyalur

2. Bagi hasil

3. BMM merupakan intermediary

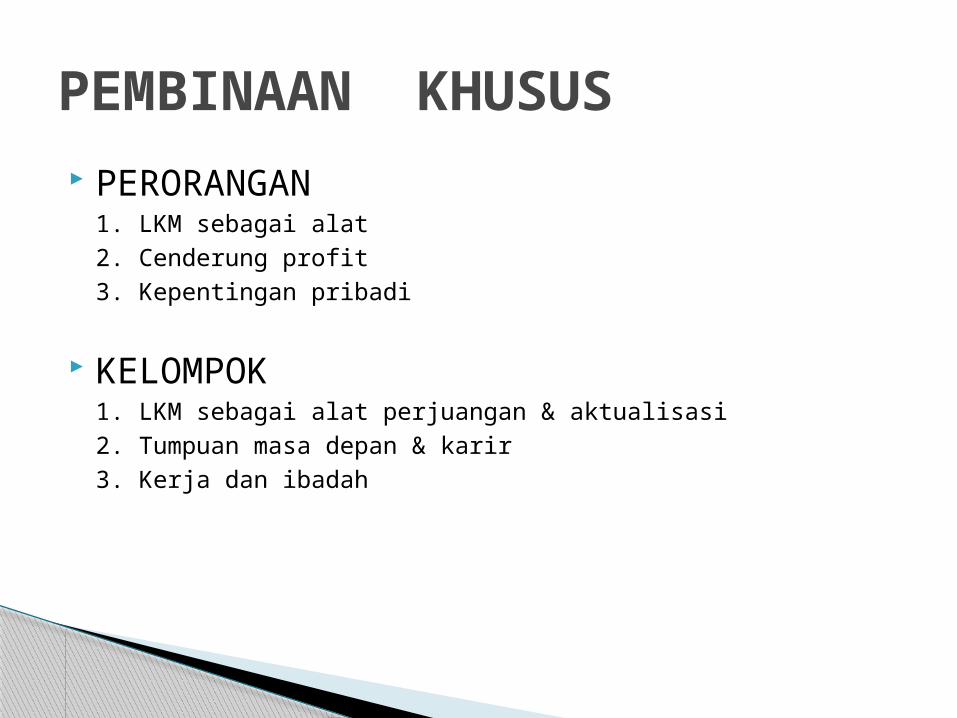

PEMBINAAN KHUSUS

PERORANGAN1. LKM sebagai alat2. Cenderung profit 3. Kepentingan pribadi

KELOMPOK1. LKM sebagai alat perjuangan & aktualisasi2. Tumpuan masa depan & karir3. Kerja dan ibadah

PEMBINAAN KHUSUS

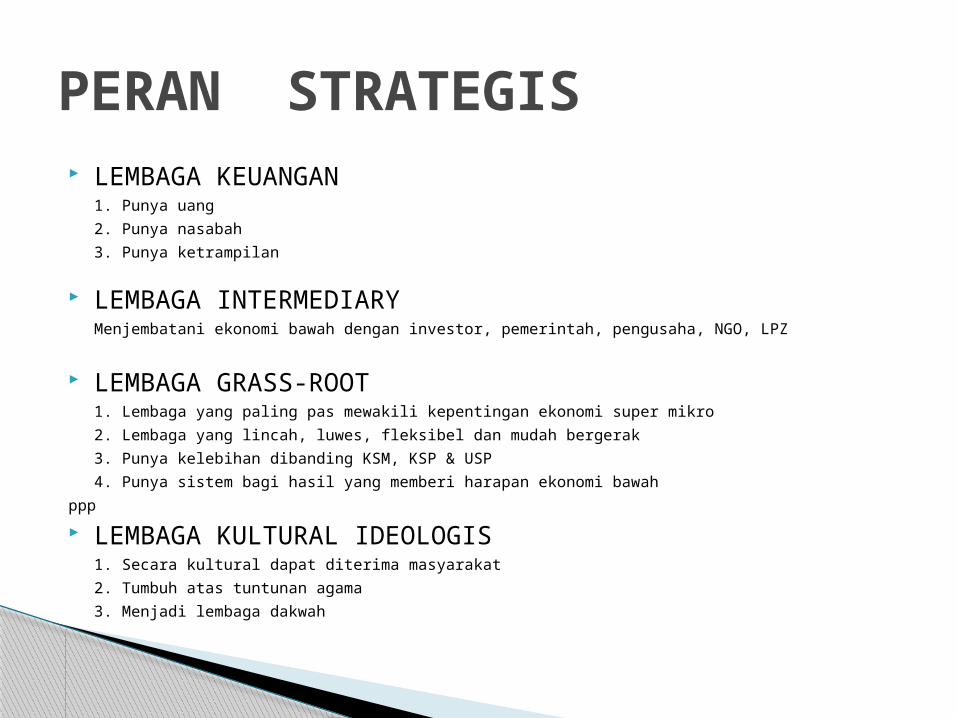

LEMBAGA KEUANGAN1. Punya uang

2. Punya nasabah

3. Punya ketrampilan

LEMBAGA INTERMEDIARYMenjembatani ekonomi bawah dengan investor, pemerintah, pengusaha, NGO, LPZ

LEMBAGA GRASS-ROOT1. Lembaga yang paling pas mewakili kepentingan ekonomi super mikro

2. Lembaga yang lincah, luwes, fleksibel dan mudah bergerak

3. Punya kelebihan dibanding KSM, KSP & USP

4. Punya sistem bagi hasil yang memberi harapan ekonomi bawah

ppp

LEMBAGA KULTURAL IDEOLOGIS1. Secara kultural dapat diterima masyarakat

2. Tumbuh atas tuntunan agama

3. Menjadi lembaga dakwah

PERAN STRATEGIS

LKM milik siapa Tujuan pendirian LKM untuk apa Pahamkah LKM akan potensi diri

Sudahkah dieksplorasi siapa nasabah LKM Sudahkah digunakan manfaat yang tumbuh dari

pengelolaan LKM Apa sesungguhnya yang hendak dimanfaatkan

Apakah juga sudah mencoba memahami lingkungan sekitar dan keterpurukan bangsa

Apa yang hendak LKM berikan untuk BANGSA

- SELAMAT BERJUANG -

FORMAT ULANG VISI