Materi Kartu Gudang

31

7 BAB II TINJAUAN PUSTAKA A. Pengertian, Prinsip, dan Fungsi Sistem Informasi Akuntansi (SIA) Untuk mendapatkan gambaran yang jelas mengenai pengertian Sistem Informasi Akuntansi (SIA) dengan jelas terlebih dahulu perlu diketahui defenisi Sistem dan Informasi. Menurut Romney & Steinbart (2004:2) mendefenisikan “Sistem adalah rangkaian dari dua atau lebih komponen-komponen yang saling berhubungan yang berinteraksi untuk mencapai suatu tujuan”. Sistem informasi menurut Hall (2001:7) adalah “rangkaian prosedur formal dimana data dikumpulkan, diproses menjadi informasi dan didistribusikan kepada para pemakai”. Hal yang sama juga dinyatakan Laudon (2005 : 10) yaitu: ”Suatu sistem informasi dapat didefenisikan secara teknis sebagai satuan komponen yang saling berhubungan yang mengumpulkan (atau mendapatkan kembali), memproses, menyimpan, dan mendistribusikan informasi untuk mendukung pengambilan keputusan dan kendali dalam suatu organisasi”. Menurut Bodnar dan Hoopwood (2003 : 1) yaitu: “Sistem informasi akuntansi adalah kumpulan sumber-sumber daya, seperti manusia dan peralatan, yang dirancang untuk mengubah data keuangan dan data lainnya menjadi informasi”. Menurut Romney & Steinbart (2004:473) menyatakan bahwa “Sistem Informasi Akuntansi (SIA) adalah sumber daya manusia dan modal dalam organisasi Universitas Sumatera Utara

-

Upload

supri-yanto -

Category

Documents

-

view

75 -

download

0

Transcript of Materi Kartu Gudang

7

BAB II

TINJAUAN PUSTAKA

A. Pengertian, Prinsip, dan Fungsi Sistem Informasi Akuntansi (SIA)

Untuk mendapatkan gambaran yang jelas mengenai pengertian Sistem

Informasi Akuntansi (SIA) dengan jelas terlebih dahulu perlu diketahui defenisi

Sistem dan Informasi. Menurut Romney & Steinbart (2004:2) mendefenisikan

“Sistem adalah rangkaian dari dua atau lebih komponen-komponen yang saling

berhubungan yang berinteraksi untuk mencapai suatu tujuan”.

Sistem informasi menurut Hall (2001:7) adalah “rangkaian prosedur formal

dimana data dikumpulkan, diproses menjadi informasi dan didistribusikan kepada

para pemakai”.

Hal yang sama juga dinyatakan Laudon (2005 : 10) yaitu: ”Suatu sistem

informasi dapat didefenisikan secara teknis sebagai satuan komponen yang saling

berhubungan yang mengumpulkan (atau mendapatkan kembali), memproses,

menyimpan, dan mendistribusikan informasi untuk mendukung pengambilan

keputusan dan kendali dalam suatu organisasi”.

Menurut Bodnar dan Hoopwood (2003 : 1) yaitu: “Sistem informasi akuntansi

adalah kumpulan sumber-sumber daya, seperti manusia dan peralatan, yang dirancang

untuk mengubah data keuangan dan data lainnya menjadi informasi”.

Menurut Romney & Steinbart (2004:473) menyatakan bahwa “Sistem

Informasi Akuntansi (SIA) adalah sumber daya manusia dan modal dalam organisasi

Universitas Sumatera Utara

8

yang bertanggung jawab untuk (1) persiapan informasi keuangan dan (2) informasi

yang diperoleh dari mengumpulkan dan memproses berbagai transaksi perusahaan”.

Berdasarkan pengertian di atas, bahwa sistem informasi akuntansi itu

mempunyai unsur, yaitu:

1. Sumber daya, merupakan media yang menjadikan sebuah data, seperti manusia

atau peralatan/mesin.

2. Pemrosesan, merupakan media yang mengolah data dari input menjadi output.

Pemrosesanlah yang mengubah data menjadi informasi.

3. Informasi, merupakan hasil akhir dari pemrosesan suatu sistem. Informasi ini

berbentuk dalam suatu format yang berisikan keterangan-keterangan yang

dibutuhkan manajemen.

Dengan demikian dapat disimpulkan bahwa sistem informasi akuntansi itu

adalah sebuah sistem pemrosesan yang menghasilkan keluaran dalam bentuk

informasi mengenai akuntansi dengan menggunakan masukan input (data atau

transaksi) untuk memenuhi tujuan tertentu pihak manajemen. Dalam pelaksanaannya

sistem informasi akuntansi menerima input, disebut sebagai transaksi, yang kemudian

dikonversi melalui berbagai proses menjadi output yang akan didistribusikan kepada

pemakai informasi.

Universitas Sumatera Utara

9

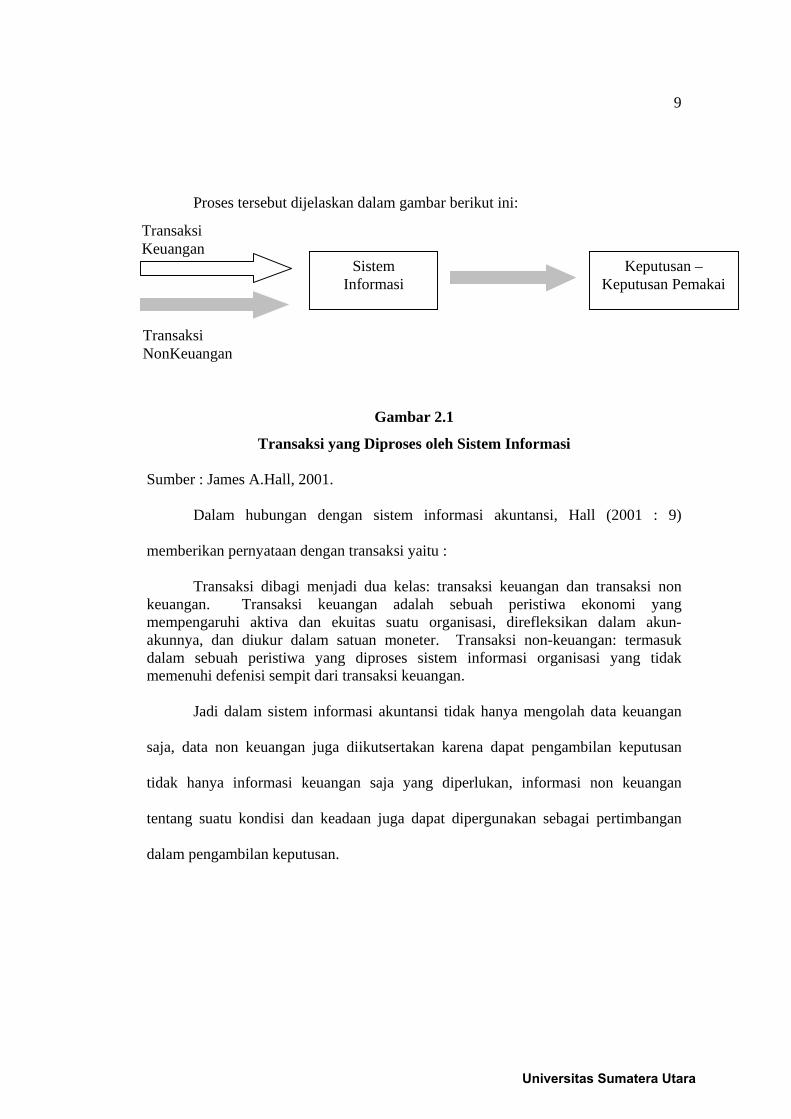

Proses tersebut dijelaskan dalam gambar berikut ini:

Gambar 2.1

Transaksi yang Diproses oleh Sistem Informasi

Sumber : James A.Hall, 2001.

Dalam hubungan dengan sistem informasi akuntansi, Hall (2001 : 9)

memberikan pernyataan dengan transaksi yaitu :

Transaksi dibagi menjadi dua kelas: transaksi keuangan dan transaksi non keuangan. Transaksi keuangan adalah sebuah peristiwa ekonomi yang mempengaruhi aktiva dan ekuitas suatu organisasi, direfleksikan dalam akun-akunnya, dan diukur dalam satuan moneter. Transaksi non-keuangan: termasuk dalam sebuah peristiwa yang diproses sistem informasi organisasi yang tidak memenuhi defenisi sempit dari transaksi keuangan.

Jadi dalam sistem informasi akuntansi tidak hanya mengolah data keuangan

saja, data non keuangan juga diikutsertakan karena dapat pengambilan keputusan

tidak hanya informasi keuangan saja yang diperlukan, informasi non keuangan

tentang suatu kondisi dan keadaan juga dapat dipergunakan sebagai pertimbangan

dalam pengambilan keputusan.

Transaksi Keuangan

Sistem Informasi

Keputusan – Keputusan Pemakai

Transaksi NonKeuangan

Universitas Sumatera Utara

10

Menurut Romney dan Steinbart (2004 : 12), agar suatu sistem informasi

akuntansi berguna sebagai informasi yang berdaya guna harus memperhatikan

karakteristik informasi sebagai berikut:

1. Relevan Informasi itu relevan jika mengurangi ketidakpastian memperbaiki kemampuan pengambil keputusan untuk membuat prediksi, mengkonfirmasi atau memperbaiki ekspektasi mereka sebelumnya.

2. Andal Informasi itu andal jika bebas dari kesalahan atau penyimpangan, dan secara akurat mewakili kejadian atau aktivitas di organisasi.

3. Lengkap Informasi itu lengkap jika tidak menghilangkan aspek-aspek penting dari kejadian yang merupakan dasar masalah atau aktivitas-aktivitas yang diukurnya.

4. Tepat Waktu Informasi itu tepat waktu jika diberikan pada saat yang tepat untuk memungkinkan pengambil keputusan menggunakan dalam membuat keputusan.

5. Dapat Dipahami Informasi dapat dipahami jika disajikan dalam bentuk yang dapat dipakai dan jelas.

6. Dapat Diverifikasi Informasi dapat diverifikasi jika dua orang dengan pengetahuan yang baik, bekerja secara independen dan masing-masing akan menghasilkan informasi yang sama.

Dengan demikian pada prinsipnya sistem informasi akuntansi mempunyai

peranan penting dalam sebuah organisasi. Sistem informasi akuntansi memberikan

bantuan dalam proses pengambilan keputusan. Kesimpulannya bahwa sistem

informasi yang baik harus memiliki prinsip-prinsip kesesuaian desain sistem dengan

tujuan sistem informasi dan organisasi.

Jadi untuk menjadi sebuah sistem informasi yang baik dan berdaya guna,

harus diketahui terlebih dahulu komponen-komponen apa saja yang diperhatikan

Universitas Sumatera Utara

11

dalam sistem informasi akuntansi. Romney dan Steinbart (2004 : 3) menyatakan ada

lima komponen sistem informasi akuntansi:

1. Orang-orang yang mengoperasikan sistem tersebut dan melaksanakan berbagai fungsi.

2. Prosedur-rosedur, baik manual maupun yang terotomatisasi, yang dilibatkan dalam mengumpulkan, memproses, dan menyimpan data tentang aktivitas-aktivitas organisasi.

3. Data tentang proses-proses bisnis organisasi. 4. Software yang dipakai untuk memproses data organisasi. 5. Infrastruktur teknologi informasi, termasuk komputer, peralatan pendukung

(peripheral device), dan peralatan untuk komunikasi jaringan.

Dengan demikian dalam membentuk suatu sistem informasi akuntansi tidak

hanya dibutuhkan operator yang menjalankannya, karena pada dasarnya operator

yang menjalankan sistem harus berpedoman pada prosedur-prosedur dan didukung

oleh infrastruktur teknologi seperti software, komputer, dan peralatan pendukung

lainnya. Tanpa itu semua sebuah sistem tidak akan berjalan dengan baik.

Sistem informasi akuntansi dirancang dan dilaksanakan pada dasarnya untuk

memberikan informasi kepada pihak manajemen perusahaan. Dari hasil sistem

informasi akuntansi ini akan diperoleh mengenai informasi-informasi yang

dibutuhkan untuk pengambilan keputusan dalam mencapai tujuan perusahaan.

Romney dan Steinbart (2004 : 3), menjelaskan tiga fungsi suatu sistem

informasi akuntansi yaitu :

1. Mengumpulkan dan menyimpan data tentang aktivitas-aktivitas yang dilaksanakan oleh organisasi, sumber daya yang dipengaruhi oleh aktivitas-aktivitas tersebut, agar pihak manajemen, para pegawai, dan pihak-pihak luar yang berkepentingan dapat meninjau ulang (review) hal-hal yang telah terjadi.

2. Mengubah data menjadi informasi yang berguna bagi pihak manajemen untuk membuat keputusan dalam aktivitas perencanaan, pelaksanaan, san pengawasan.

Universitas Sumatera Utara

12

3. Menyediakan pengendalian yang memadai untuk menjaga asset-asset organisasi, termasuk data organisasi, untuk memastikan bahwa data tersebut tersedia saat dibutuhkan, akurat dan andal.

Uraian tentang sistem informasi akuntansi di atas terlihat bahwa sistem

informasi akuntansi akan menghasilkan informasi yang berguna bagi manajemen.

Informasi merupakan data yang telah tersusun dan telah diproses untuk memberikan

arti bagi pihak yang membutuhkannya. Informasi dapat berupa laporan bentuk

tercetak maupun dalam bentuk digital atau komputer.

Setelah membahas tentang unsur yang terdapat dalam sistem informasi

akuntansi maka selanjutnya akan dibahas mengenai karakteristik dari sistem

informasi akuntansi. Menurut Ali Masjono Mukhtar (1999:9) karakteristik dari

sistem informasi akuntansi yaitu:

1. Merupakan suatu proses yang terorganisir dalam suatu perusahaan 2. Melakukan kegiatan mulai dari mengumpulkan data, mencatat,

mengklasifikasikan, memproses, menganalisis hingga menjadi informasi keuangan yang relevan dan mengkomunikasikannya kepada piha-pihak yang berkepentingan baik intern maupun ekstern

3. Informasi keuangan yang dihasilkan menggambarkan kegiatan operasional dan manajemen perusahaan serta prestasi yang dicapai

4. Merupakan salah satu alat untuk pengawasan.

Di samping memiliki karakteristik sistem informasi akuntansi juga memiliki

tujuan yang akan dicapai. Sistem informasi akuntansi untuk setiap perusahaan akan

berbeda namun umumnya memiliki tujuan yang sama, secara umum tujuan sistem

informasi akuntansi dapat digambarkan sebagai berikut:

Universitas Sumatera Utara

13

a. Menyediakan informasi akuntansi yang diperlukan oleh pihak intern dan

ekstern, seperti perpajakan, bank atau kreditur, pemerintah dan lembaga-

lembaga lainnya yang berkaitan dengan perusahaan.

b. Menyempurnakan pengawasan melalui organisasi, prosedur-prosedur dan

cara-cara lain untuk mengamankan harta kekayaan perusahaan.

c. Mengurangi biaya penyelenggaraan administrasi ke tingkat yang lebih rendah

daripada nilai manfaatnya.

d. Menyampaikan informasi yang dibutuhkan ke semua tingkat manajemen,

pemilik, atau pemegang saham secara cepat dan tepat.

Selanjutnya Romney dan Steinbart (2004 : 38) menyatakan “Informasi yang

disediakan sistem informasi akuntansi terbagi dalam dua kategori, yaitu laporan

keuangan dan laporan manajerial”.

Laporan keuangan sebenarnya lebih menitik beratkan pada pengguna luar

perusahaan dalam pengambil keputusan. Laporan manajerial merupakan laporan di

luar laporan keuangan dimana prinsip dan kaitannya masih didalam konteks

akuntansi. Laporan manajerial dapat berupa informasi operasional terinci terutama

kinerja organisasi dan laporan atas pelaksanaan anggaran.

Fungsi sistem informasi akuntansi yang ketiga adalah menyediakan

pengendalian internal yang memadai. Pengendalian dilakukan agar tujuan sistem

informasi akuntansi dapat tercapai. Adapun tujuan sistem informasi akuntansi

menurut Romney dan Steinbart (2004 : 42), antara lain:

1. Memastikan bahwa informasi yang dihasilkan oleh sistem dapat diandalkan.

Universitas Sumatera Utara

14

2. Memastikan bahwa aktivitas bisnis dilaksanakan dengan efisien dan sesuai

dengan tujuan manajemen, serta tidak melanggar kebijakan pemerintah yang

berlaku.

3. Menjaga aset-aset organisasional, termasuk data.

Setidaknya untuk mencapai tujuan tersebut dibutuhkan dua model penting,

yaitu menyediakan dokumentasi yang memadai atas seluruh aktivitas bisnis, serta

memastikan pemisahan tugas yang efektif. Dokumen yang memadai atas semua

transaksi bisnis adalah kunci akuntabilitas. Dokumen memungkinkan para manajer

memverifikasi bahwa tanggung jawab yang diberikan telah dilakukan dengan benar.

Pemisahan tugas yang memadai berkenaan dengan pembagian tanggung jawab ke

beberapa pegawai atas bagian-bagian dari sebuah transaksi. Tujuannya adalah

mencegah seorang pegawai memiliki pengendalian penuh atas seluruh aspek transaksi

bisnis.

Penyusunan sistem informasi akuntansi yang baik sangat penting bagi

perusahaan untuk membantu pencapai tujuannya, maka untuk mencapai tujuan

tersebut dibutuhkan berbagai pencapaian yang harus diterapkan dan yang akan

disesuaikan pada struktur organisasi, dan kondisi lingkungan perusahaan, yaitu

dengan menciptakan antara lain:

1. Buku pedoman akuntansi yang terdiri dari kode perkiraan, penjelasan debet

kredit, penjelasan setiap perkiraan dan buku-buku harian/catatan yang diperlukan

2. Buku pedoman pembuatan laporan sebagai suatu petunjuk cara pengisian tiap-

tiap jenis laporan

Universitas Sumatera Utara

15

3. Pedoman tata laksana administrasi, merupakan kumpulan dari semua prosedur

dan formulir-formulir dan faktur yang dipakai

4. Memilih metode pelaksanaan, apakah manual (dikerjakan dengan tangan

manusia) atau dengan menggunakan mesin-mesin tertentu, mana yang lebih

efektif dan efisien.

Struktur organisasi tiap perusahaan berbeda karena tiap perusahaan

mempunyai pertimbangan tersendiri dalam merancang struktur organisasi. Hal ini

berhubungan dengan kondisi internal tiap perusahaan. Namun meskipun struktur

organisasi tiap perusahaan berbeda, tapi ada hal utama yang harus dimiliki tiap

perusahaan, yaitu fleksibilitas dalam penyusunan struktur organisasi. Struktur

organisasi yang fleksibel bisa disesuaikan dengan perubahan-perubahan yang akan

terjadi dimasa depan. Struktur organisasi ini cukup disesuaikan tanpa perlu

mengadakan perubahan yang mendasar, selain itu tiap-tiap struktur organisasi juga

harus menguraikan dan menjelaskan tanggungjawab dan wewenang setiap bagian

agar tidak saling tumpang tindih.

Struktur organisasi berkaitan erat dengan sistem informasi akuntansi tiap

perusahaan. Keterkaitan yang dimaksud adalah:

1. Untuk menciptakan sistem informasi yang baik diperlukan adanya pemisahan

tugas antara fungsi operasi, penyimpanan dan pencatatan. Hal ini diatur dalam

struktur organisasi untuk dapat memenuhi syarat bagi adanya pengawasan yang

baik, hendaknya struktur organisasi juga dapat memisahkan fungsi-fungsi

operasional, penyimpanan dan pencatatan.

Universitas Sumatera Utara

16

2. Untuk merancang atau membuat suatu sistem informasi akuntansi untuk suatu

perusahaan, seorang analis sistem harus memperhatikan struktur organisasi,

berdasarkan struktur ini analis dapat melihat bagaimana sebenarnya hubungan

antara bagian di dalam perusahaan dan apa yang dibutuhkan oleh tiap bagian.

Struktur organisasi akan menjadi pola bagaimana informasi mengalir dalam

perusahaan, merupakan hal yang penting bagi akuntan untuk mengerti tentang

struktur dan proses dari suatu organisasi, sehingga dapat secara efektif merancang

suatu sistem untuk menyediakan manajemen dengan fungsi-fungsi yang

dibutuhkan.

Menurut Bodnar (2003:1), sistem informasi akuntansi secara umum dibagi atas

beberapa siklus yaitu:

a. Siklus Pendapatan

b. Siklus Pengeluaran

c. Siklus Produksi

d. Siklus Keuangan

Pemrosesan transaksi perusahaan, dimana sistem-sistem aplikasi dari kejadian-

kejadian itu berkaitan secara logis.

Universitas Sumatera Utara

17

B. Sistem Informasi Akuntansi yang didasarkan atas komputer

Perkembangan teknologi komputer yang telah semakin canggih dalam

mengolah data dengan cepat, tepat, dan tidak mengenal lelah menyebabkan semakin

berkembangnya informasi yang dapat dihasilkan dari akuntansi dan berkembang pula

pemakai-pemakai informasi tersebut. Pengolahan informasi sebenarnya tidaklah

harus dilandaskan pada komputer. Namun seiring dengan perkembangan dunia usaha

yang semakin berkembang dan bersaing, maka semakin terasa pula kebutuhan akan

informasi yang cepat dan tepat.

Komputer adalah alat bantu yang tepat untuk menyelesaikan permasalahan

ini. Komputer dapat menghasilkan informasi yang tepat pada waktunya dan tepat

nilainya. Apalagi dengan dipergunakannya model-model kuantitatif yang berisi

perhitungan-perhitungan matematik yang rumit, penggunaan komputer sangat tepat

sekali.

Oleh karena itu penguasaan teknologi komputer harus dimiliki oleh akuntan

supaya dapat dengan tepat menentukan teknologi komputer mana yang dapat

digunakan. Pada masa sekarang ini peranan komputer terasa sangat besar bila kita

benar-benar dapat memanfaatkannya dan sistem informasi sekarang selalu dikaitkan

dengan penggunaan komputer. Sistem informasi yang didasarkan pada komputer

dikenal dengan istilah Sistem Informasi Akuntansi (SIA).

Universitas Sumatera Utara

18

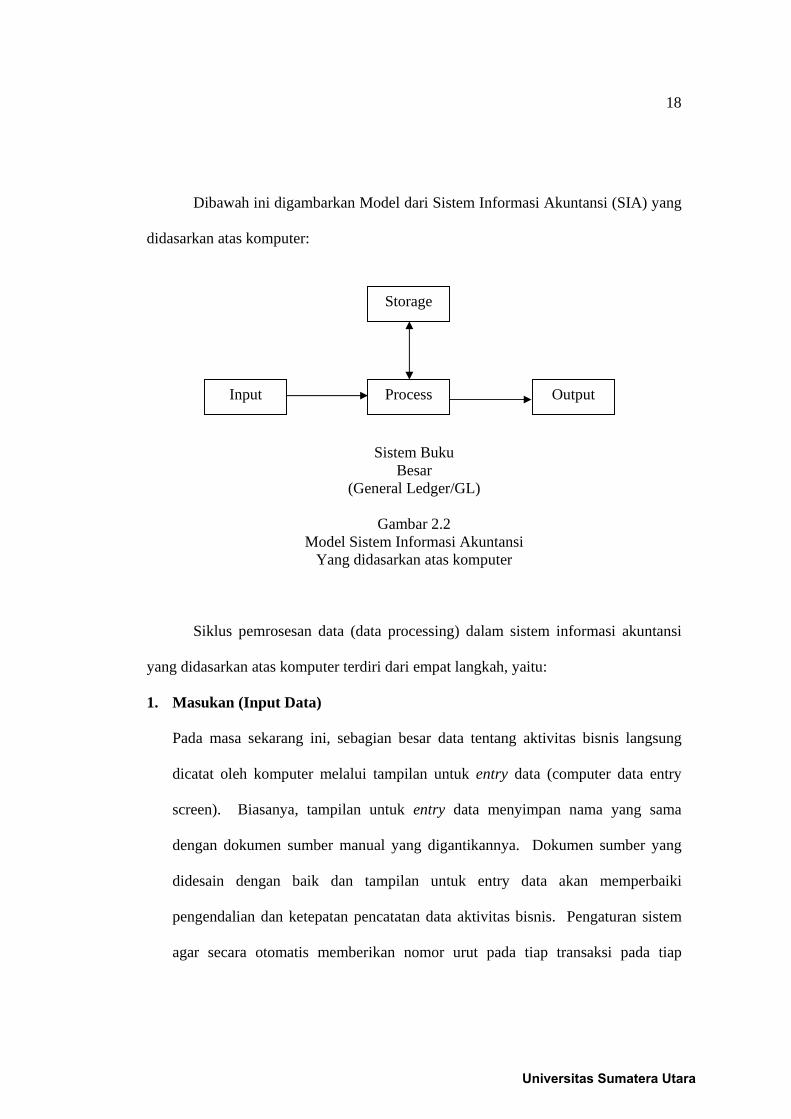

Dibawah ini digambarkan Model dari Sistem Informasi Akuntansi (SIA) yang

didasarkan atas komputer:

Sistem Buku Besar

(General Ledger/GL)

Gambar 2.2 Model Sistem Informasi Akuntansi

Yang didasarkan atas komputer

Siklus pemrosesan data (data processing) dalam sistem informasi akuntansi

yang didasarkan atas komputer terdiri dari empat langkah, yaitu:

1. Masukan (Input Data)

Pada masa sekarang ini, sebagian besar data tentang aktivitas bisnis langsung

dicatat oleh komputer melalui tampilan untuk entry data (computer data entry

screen). Biasanya, tampilan untuk entry data menyimpan nama yang sama

dengan dokumen sumber manual yang digantikannya. Dokumen sumber yang

didesain dengan baik dan tampilan untuk entry data akan memperbaiki

pengendalian dan ketepatan pencatatan data aktivitas bisnis. Pengaturan sistem

agar secara otomatis memberikan nomor urut pada tiap transaksi pada tiap

Storage

Process Output Input

Universitas Sumatera Utara

19

transaksi baru akan menyederhanakan verifikasi bahwa setiap transaksi sudah

dicatat dan tidak ada dokumen yang salah letak. Pada tahapan input data ini,

semua data yang dimasukkan harus akurat, relevan dan efisien agar sistem tidak

keliru memproses data yang diinput dan tidak berulang-ulang memproses data

yang sama sehingga tidak menghasilkan output (keluaran) yang salah.

2. Pemrosesan Data (Data Processing)

Saat data tentang aktivitas bisnis sudah dikumpulkan, langkah berikutnya

biasanya melibatkan proses pembaruan (updating) informasi yang sudah

disimpan sebelumnya tentang sumber daya yang dipengaruhi oleh kegiatan

tersebut dan para pelaku yang terlibat di dalam aktivitas tersebut. Proses

pembaruan secara periodik (sekali sehari atau sekali seminggu) atas data yang

disimpan tentang sumber daya dan pelaku yang terlibat, dinamakan proses batch,

sedangkan proses pembaruan yang dilakukan secara langsung setelah terjadinya

transaksi, dinamakan proses on-line atau real time. Banyak perusahaan yang

beralih ke proses on-line atau real time untuk sebagian besar aplikasinya karena

proses batch memiliki kelemahan yang nyata terlihat bahwa data yang terakhir

dan akurat hanya setelah pembaruan secara batch. Entry data secara on-line lebih

akurat daripada proses pembaruan secara batch, karena sistem dapat menolak

entry data yang tidak lengkap atau salah, dan karena data dimasukkan saat

terjadinya transaksi, maka kesalahan dapat dengan mudah diperbaiki. Proses

real-time memastikan bahwa informasi yang disimpan selalu informasi terkini,

hingga dapat meningkatkan kegunaan informasi dalam pengambilan keputusan.

Universitas Sumatera Utara

20

3. Penyimpanan Data (Data Storage)

Informasi SIA dapat diatur agar dapat diakses dengan mudah dan efisien. Entitas

adalah sesuatu yang disimpan informasinya. Contoh entitas adalah pegawai,

barang persediaan, dan pelanggan. Setiap entitas memiliki atribut, atau

karakteristik khusus yang ahrus disimpan. Komputer menyimpan data dengan

cara mengaturnya dalam bentuk dari unit-unit yang lebih kecil menjadi unit yang

lebih besar, dan lebih bermakna. Nilai data disimpan dalam ruang fisik (physical

space), yang disebut field. Gabungan dari beberapa field yang mengandung data

tentang berbagai atribuk dari entitas yang sama membentuk catatan (record).

Record yang saling berhubungan dikelompokkan untuk membentuk file. Sebagai

contoh, seluruh record piutang pelanggan disimpan di dalam file piutang. File

yang saling berhubungan, dan dikoordinasi dengan file pelanggan, analisis

penjualan, dan file-file terkait lainnya untuk membentuk database pelanggan.

Di SIA, file yang digunakan untuk menyimpan informasi kumulatif tentang

sumber daya dan para pelaku kegiatan dinamakan file ledger (buku besar). File

buku besar (general ledger) memasukkan data dalam bentuk rekapitulasi untuk

tiap akun aktiva, kewajiban, ekuitas, pendapatan, dan beban organisasi. Buku

besar pembantu (subsidiary ledger) mencatat data rinci untuk akun buku besar

yang memiliki banyak sub-akun terpisah. Buku besar pembantu umumnya

dipergunakan untuk piutang, persediaan, aktiva tetap, dan utang.

Universitas Sumatera Utara

21

4. Keluaran (Output)

Terdapat beragam variasi keluaran dari sistem pemrosesan transaksi. Setiap

dokumen yang dihasilkan dari sistem adalah keluaran. Beberapa dokumen dapat

merupakan masukan sekaligus keluaran, misalnya faktur pelanggan adalah

keluaran dari sistem aplikasi untuk memasukkan pesanan penjualan dan juga

merupakan dokumen masukan bagi pelanggan. Keluaran lainnya dari sistem

pemrosesan transaksi adalah neraca saldo, laporan keuangan, laporan operasional,

pembayaran cek, dokumen pengiriman, dan faktur cek (pembayaran kepada

pemasok). Laporan keuangan mengikhtisarkan hasil-hasil pemrosesan transaksi

dan menyajikan hasil-hasil tersebut sesuai dengan prinsip-prinsip pelaporan

keuangan. Kualitas dari keluaran (output) suatu sistem pemrosesan transaksi

sangat bergantung kepada kualitas masukan (input data) dan pemrosesan data.

Bila data yang diinput akurat dan relevan serta diproses secara efisien maka

keluaran (output) sistem tersebut pasti kualitasnya baik.

Bagi organisasi yang ingin maju dan bersaing dalam pasar persaingan bisnis

yang sangat ketat, bila tidak menggunakan komputer dalam sistem informasinya,

sementara para pesaingnya menggunakannya, maka informasi yang didapat dari

sistemnya mungkin sudah tidak terpakai lagi (usang) dan tidak tepat waktunya lagi.

Bila keadaan seperti ini dibiarkan terus menerus, maka keberadaan organisasi tersebut

dapat terancam. Dan yang paling banyak membutuhkan informasi yang cepat dan

tepat serta relevan adalah pihak manajemen di dalam organisasi tersebut.

Universitas Sumatera Utara

22

Sekarang, sistem informasi tidak hanya terlibat dalam aspek finasial saja,

tetapi juga lebih ditekankan kepada aspek manajemen. Tidak hanya informasi-

informasi ekstern yang berupa laporan-laporan keuangan saja yang dihasilkan, tetapi

juga informasi-informasi intern untuk keperluan dukungan perencanaan dan

pengendalian oleh manajemen. Pada saat ini, sistem informasi akuntansi melibatkan

tidak hanya sistem akuntansi keuangan (financial accounting), tetapi juga sistem

akuntansi manajerial (managerial accounting). Jadi, sebenarnya sistem informasi

akuntansi adalah sistem akuntansi dengan pengembangan informasi lebih luas dengan

lebih menekankan informasi kepada manajemen tanpa mengurangi informasi kepada

pihak luar.

C. Sistem Informasi Akuntansi Penjualan

Pada umumnya pendapatan utama perusahaan berasal dari aktivitas penjualan.

Oleh karena itu penjualan merupakan salah satu aktivitas yang sangat penting dalam

perusahaan. Sistem informasi akuntansi penjualan merupakan suatu peralatan yang

dirancang untuk mengubah data keuangan dan data lainnya dalam bidang penjualan

menjadi sebuah informasi. Penjualan dapat dibagi atas tiga jenis yaitu ; penjualan

secara tunai, penjualan secara kredit, dan penjualan secara cicilan. Selanjutnya yang

dibahas hanya penjualan secara tunai dan kredit.

Universitas Sumatera Utara

23

1. Sistem Informasi Akuntansi Penjualan Tunai

Penjualan tunai oleh perusahaan dilaksanakan dengan mewajibkan pembeli

membayar harga barang lebih dahulu sebelum barang diserahkan oleh perusahaan

kepada pembeli, setelah uang diterima perusahaan lalu barang diserahkan kepada

pembeli dan transaksi penjualan tunai kemudian dicatat oleh perusahaan. Menurut

Mulyadi (2001 : 463) dokumen yang digunakan dalam sistem penjualan tunai adalah:

a. Faktur penjualan tunai

b. Pita registrasi kas (Cash Register Tape)

c. Bukti setor bank

d. Rekapitulasi harga pokok penjualan

Keterangan :

a. Faktur penjualan tunai merupakan dokumen yang digunakan untuk merekam

berbagai informasi yang diperluakan oleh manajemen mengenai transaksi

penjualan tunai.

b. Pita register kas merupakan dokumen yang dihasilkan oleh fungsi kas dengan

cara mengoperasikan mesin register kas.

c. Bukti setor bank merupakan dokumen yang dibuat oleh fungsi kas sebagai bukti

penyetoran kas ke bank.

d. Rekapitulasi harga pokok penjualan merupakan dokumen yang digunakan oleh

fungsi akuntansi untuk meringkas harga pokok produk yang dijual selama satu

periode. Bukti memorial juga merupakan dokumen yang digunakan sebagai

dasar pencatatan harga pokok yang dijual selama satu periode.

Universitas Sumatera Utara

24

Transaksi penjualan tunai dicatat oleh perusahaan dengan menggunakan

catatan akuntansi. Menurut Mulyadi (2001 : 468) catatan akuntansi yang digunakan

yaitu :

a. Jurnal penjualan

b. Jurnal penerimaan kas

c. Jurnal umum

d. Kartu persediaan

e. Kartu gudang

Jurnal penjualan merupakan catatan akuntansi yang digunakan oleh bagian

akuntansi untuk mencatat dan meringkas data penjualan. Jurnal penerimaan kas

digunakan oleh fungsi akuntansi untuk mencatat penerimaan kas dari berbagai

sumber. Jurnal umum digunakan oleh fungsi akuntansi untuk mencatat harga pokok

produk yang dijual. Kartu persediaan digunakan oleh fungsi akuntansi untuk

mencatat berkurangnya harga pokok produk yang dijual, kartu persediaan ini

diselenggarakan oleh fungsi akuntansi untuk mengawasi mutasi dan persediaan

barang yang disimpan di gudang, sedangkan kartu gudang adalah catatan yang berisi

data kuantitas persediaan yang disimpan di gudang. Jaringan prosedur yang

membentuk sistem penjualan tunai menurut Mulyadi (2001 : 469) yaitu :

a. Prosedur order penjualan b. Prosedur penerimaan kas c. Prosedur penyerahan barang d. Prosedur pencatatan penjualan tunai e. Prosedur penyetoran kas ke bank f. Prosedur pencatatan penerimaan kas g. Prosedur pencatatan harga pokok penjualan

Universitas Sumatera Utara

25

Dalam pelaksanaan jaringan prosedur yang membentuk sistem penjualan tunai

melibatkan beberapa unit atau bagian dalam orhanisasi. Urutan kegiatan yang

sekaligus merupakan fungsi dari tiap-tiap bagian yang terlibat dalam prosedur

penjualan tunai adalah sebagai berikut :

1 Bagian order penjualan

Bagian ini bertanggung jawab untuk melaksanakan tugas:

a. Menerima order dari pembeli

b. Mengisi faktur penjualan tunai rangkap tiga

2 Bagian kasa (kasir)

Bagian ini bertanggung jawab untuk melaksanakan tugas:

a. Menerima faktur penjualan tunai lembar ke-1 dan menerima uang dari

pembeli sebesar yang tercantum dalam faktur penjualan tunai tersebut.

b. Mengoperasikan register kas untuk menghasilkan pita register kas.

c. Membubuhkan cap lunas di atas faktur penjualan tunai dan menempelkan

pita register kas pada faktur tersebut.

d. Menyerahkan faktur penjualan tunai dan register kas kepada pembeli

untuk kepentingan pengambilan barang ke bagian pengiriman barang.

e. Mengisi bukti setor bank rangkap 3 dan segera menyetorkan kas yang

diterima dari hasil penjualan tunai ke bank.

f. Bukti setor bank rangkap 3 didistribusikan kepada:

1 Lembar 1 : Diserahkan ke bank bersama dengan kas yang disetor

Universitas Sumatera Utara

26

2 Lembar 2 : Diserahkan ke bagian akuntansi (jurnal)

3 Lembar 3 : Disimpan sebagai arsip kasir menurut nomor urut.

3 Bagian gudang

Bagian gudang bertanggung jawab untuk melaksanakan tugas:

a. Menyimpan barang yang dipesan segera setelah menerima faktur

penjualan tunai lembar ke-2 dan menyiapkan barang sebanyak yang

tercantum dalam faktur penjualan tunai.

b. Mencatat kuantitas dan jenis barang yang akan diserahkan ke bagian

pengiriman barang ke dalam kartu gudang.

c. Menyerahkan barang ke bagian pengiriman barang beserta faktur

penjualan tunai lembar ke-2.

4 Bagian Pengiriman

Bagian pengiriman bertanggung jawab untuk melaksanakan tugas:

a. Menerima faktur penjualan tunai lembar ke-2 bersama dengan barang dari

bagian gudang dan menerima faktur penjualan lembar ke-1 yang

dilampiri pita register kas dari bagian kasir melalui pembeli kemudian

membandingkan kedua faktur tersebut untuk menentukan apakah sudah

dilakukan pembayaran harga barang.

b. Faktur penjualan lembar ke-2 dimasukkan ke dalam barang yang

dibungkus sebagai slip pembungkus dan diserahkan kepada sipembeli.

c. Faktur penjualan tunai lembar ke-1 yang dilampiri dengan pita register

kas diserahkan ke bagian akuntansi (jurnal).

Universitas Sumatera Utara

27

5 Bagian Akuntansi

Bagian akuntansi bertanggung jawab untuk melaksanakan tugas :

a. Mencatat transaksi penjualan tunai ke dalam jurnal penjualan berdasarkan

faktur penjualan tunai lembar ke-1.

b. Mengirimkan faktur penjualan tunai yang dilampiri dengan pita register

kas ke bagian kartu persediaan.

c. Menerima bukti setor bank lembar ke-2 dari bagian kasir dan

mencatatnya dalam jurnal penerimaan kas.

d. Mengarsipkan bukti setor bank lembar ke-2 dalam arsip berdasarkan

urutan tanggal setor.

e. Menerima bukti memorial yang dilampiri dengan rekapitulasi harga

pokok penjualan dari bagian kartu persediaan dan mencatatnya ke dalam

jurnal umum dan mengarsipkan bukti memorial dengan dilampiri harga

pokok penjualan berdasarkan nomor bukti memorial.

6 Bagian kartu persediaan

Bagian kartu persediaan bertanggung jawab untuk melaksanakan tugas:

a. Menerima faktur penjualan tunai lembar ke-1 yang dilampiri pita register

kas dari bagian akuntansi.

b. Mencatat kuantitas dan harga pokok persediaan yang dijual ke dalam

kartu persediaan atas dasar faktur penjualan tunai lembar ke-1.

c. Faktur penjualan tunai lembar ke-1 yang dilampiri dengan pita register

kas diarsipkan menurut nomor urut faktur penjualan tunai.

Universitas Sumatera Utara

28

d. Secara periodik membuat rekapitulasi harga pokok penjualan selama

periode tertentu berdasarkan harga pokok produk yang dijual dalam kartu

persediaan.

e. Membuat bukti memorial sebagai dasar pencatatan pokok produk yang

dijual selama periode berdasarkan rekapitulasi harga pokok penjualan.

f. Menyerahkan bukti memorial yang dilampiri rekapitulasi harga pokok

penjualan ke bagian akuntansi.

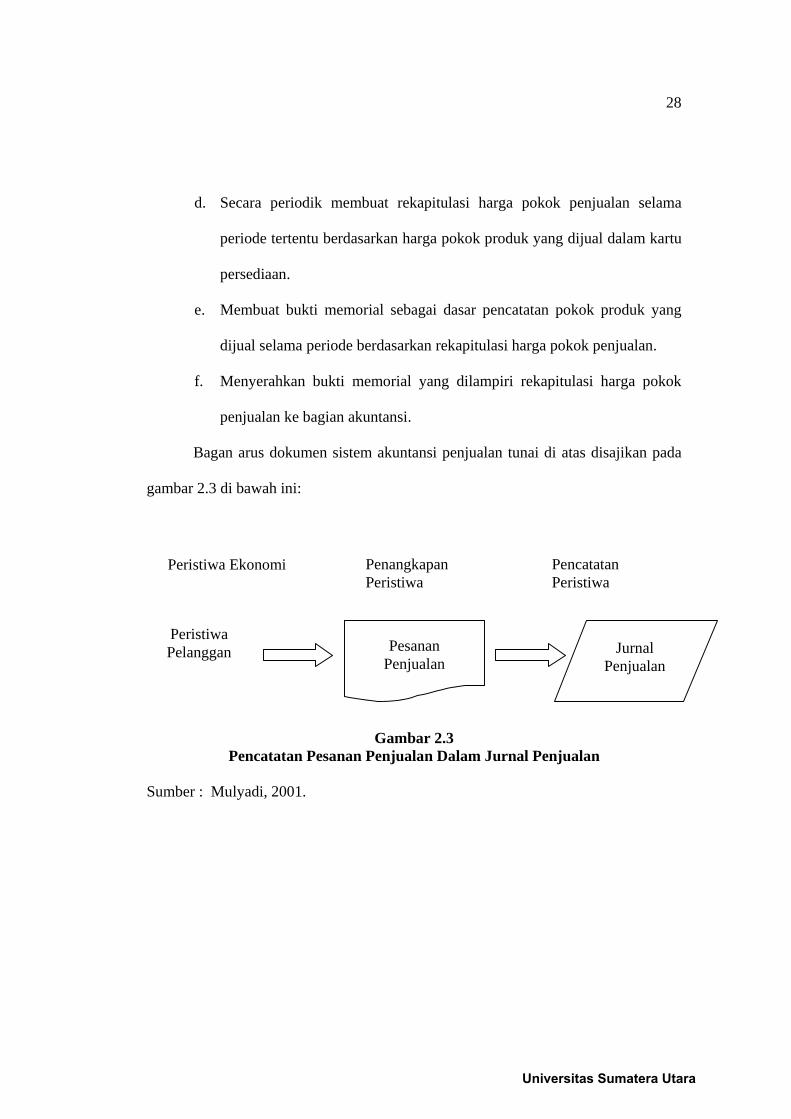

Bagan arus dokumen sistem akuntansi penjualan tunai di atas disajikan pada

gambar 2.3 di bawah ini:

Gambar 2.3 Pencatatan Pesanan Penjualan Dalam Jurnal Penjualan

Sumber : Mulyadi, 2001.

Peristiwa Ekonomi Penangkapan Peristiwa

Pencatatan Peristiwa

Peristiwa Pelanggan Pesanan

Penjualan Jurnal

Penjualan

Universitas Sumatera Utara

29

2. Sistem Informasi Akuntansi Penjualan Kredit

Penjualan kredit oleh perusahaan dilaksanakan dengan cara mengirimkan

barang sesuai dengan order yang diterima dari pembeli dan untuk jangka waktu

tertentu perusahaan mempunyai tagihan kepada pembeli tersebut. Dalam setiap

penjualan kredit biasanya selalu didahului dengan analisis terhadap kemampuan

pembeli dalam melunasi hutangnya, ini bertujuan untuk menghindari tidak

tertagihnya piutang. Dokumen-dokumen yang digunakan dalam sistem akuntansi

penjualan kredit menurut Mulyadi (2001:214) adalah:

1. Surat order pengiriman dan tembusannya merupakan dokumen pokok untuk memproses penjualan kredit kepada pelanggan. Berbagai tembusan surat order pengiriman terdiri dari: a. Surat order pengiriman b. Tembusan kredit (Credit Copy) c. Surat pengakuan (Acknowledgement Copy) d. Surat muat (bill of lading) e. Slip pembungkus (Packing Slip) f. Tembusan gudang (Warehouse Copy) g. Arsip pengendalian pengiriman (Sales order follow-up copy)

2. Faktur penjualan dan tembusannya merupakan dokumen yang dipakai sebagai dasar untuk mencatat timbulnya piutang. Berbagai tembusannya antara lain: a. Fatur penjualan b. Tembusan piutang c. Tembusan jurnal penjualan d. Tembusan analisis e. Tembusan wiraniaga

3. Rekapitulasi Harga Pokok Penjualan 4. Bukti memorial merupakan dokumen sumber untuk dasar pencatatan ke

dalam jurnal umum. Dalam sistem akuntansi penjualan kredit catatan akuntansi yang digunakan

antara lain yaitu :

Universitas Sumatera Utara

30

1. Jurnal Penjualan adalah catatan akuntansi yang digunakan untuk mencatat

transaksi penjualan.

2. Kartu piutang adalah catatan akuntansi yang merupakan buku pembantu

yang berisi rincian mutasi piutang perusahaan kepada setiap debiturnya.

3. Kartu persediaan adalah catatan yang dilaksanakan oleh fungsi gudang

untuk mencatat mutasi dan persediaan fisik barang yang disimpan

digudang.

4. Kartu gudang adalah catatan yang dilaksanakan oleh fungsi gudang untuk

mencatat mutasi dan persediaan fisik barang yang digunakan untuk

mencatat harga.

5. Jurnal umum adalah catatan akuntansi yang digunakan untuk mencatat

harga pokok produk yang dijual selama periode akuntansi tertentu.

Menurut Mulyadi (2001 : 211) fungsi yang terkait dalam sistem penjualan

kredit yaitu:

1. Fungsi penjualan 2. Fungsi kredit 3. Fungsi gudang 4. Fungsi pengiriman 5. Fungsi penagihan 6. Fungsi Akuntansi

Universitas Sumatera Utara

31

Keterangan: a. Fungsi Penjualan, bertanggung jawab untuk menerima surat order dari pembeli,

mengedit order dari pelanggan untuk menambah informasi yang belum ada pada

surat order, meminta otorisasi kredit, menentukan tanggal pengiriman dan megisi

surat order pengiriman. Fungsi ini juga bertanggung jawab untuk membuat

“back order” pada saat diketahui tidak tersedianya persediaan untuk memenuhi

order dari pelanggan.

b. Fungsi kredit, fungsi ini berada di bawah fungsi keuangan yang dalam transaksi

penjualan kredit, bertanggung jawab untuk meneliti status kredit pelanggan dan

memberikan otorisasi pemberian kredit kepada pelanggan.

c. Fungsi gudang, bertanggung jawab untuk menyimpan barang dan menyiapkan

barang yang dipesan oleh pelanggan, serta menyerahkan barang ke fungsi

pengiriman.

d. Fungsi Pengiriman, bertanggung jawab untuk menyerahkan barang atas dasar

suatu order pengiriman yang diterima dari fungsi penjualan, juga bertanggung

jawab untuk menjamin tidak ada barang yang keluar dari perusahaan tanpa ada

otorisasi diri yang berwenang.

e. Fungsi Penagihan, bertanggung jawab untuk membuat dan mengirimkan faktur

penjualan kepada pelanggan, serta menyediakan copy faktur bagi kepentingan

pencatatan transaksi penjualan oleh fungsi akuntansi.

Universitas Sumatera Utara

32

f. Fungsi Akuntansi, bertanggung jawab untuk mencatat piutang yang timbul dari

transaksi penjualan kredit dan membuat serta mengirimkan pernyataan piutang

kepada debitur, serta membuat laporan penjualan.

Jaringan prosedur yang membentuk sistem penjualan kredit menurut Mulyadi

(2001:219) antara lain yaitu:

1. Prosedur order penjualan 2. Prosedur persetujuan kredit 3. Prosedur pengiriman 4. Prosedur penagihan 5. Prosedur pencatatan piutang 6. Prosedur distribusi penjualan 7. Prosedur pencatatan harga pokok penjualan

Dalam pelaksanaan jaringan yang membentuk sistem penjualan kredit

melibatkan beberapa unit atau bagian dalam organisasi. Urutan ketiga yang sekaligus

merupakan fungsi dari tiap-tiap bagian yang terlibat dalam prosedur adalah sebagai

berikut:

a. Bagian Order Penjualan

Bagian ini bertanggung jawab untuk melaksanakan tugas:

1. Menerima order dari pelanggan dan membuat surat order pengiriman rangkap

9 dan faktur rangkap 5, dengan distribusi:

a) Lembar 1 : Tembusan pengiriman ke bagian gudang agar

Disiapkan barang yang akan dikirm.

b) Lembar 2,3,4,5 : Untuk bagian pengiriman.

Universitas Sumatera Utara

33

c) Lembar 6 : Tembusan pemberitahuan kepada pelanggan

Pesanannya sudah diterima dan kapan

Pengiriman dilakukan.

d) Lembar 7 : Tembusan kredit ke bagian kredit untuk

Meminta persetujuan penjualan kredit.

e) Lembar 8,9 : Arsip bagian order penjualan menurut tanggal.

2. Surat order pengiriman lembar ke-7 yang telah diotorisasi diterima dan

diarsipkan menurut abjad.

3. Menerima surat order pengiriman lembar ke-1 dan ke-2 ke bagian pengiriman

setelah barang dikirim dan mencatat tanggal pengiriman dan jumlah yang

dikirim dalam surat order pengiriman tersebut.

4. Mengirimkan surat order pengiriman lembar ke-1 dan 2 ke bagian penagihan.

5. Mencatat tanggal pengiriman pada surat order lembar ke-9.

b. Bagian Kredit

Bagian ini bertanggung jawab untuk melaksanakan tugas:

1 Menerima surat order pengiriman lembar ke-7 dari bagian order penjualan.

2 Memeriksa status kredit pelanggan dan memberikan otorisasi pemberian

kredit kepada pelanggan.

3 Menyerahkan kembali surat order pengiriman lembar ke-7 kepada bagian

order penjualan setelah diotorisasi.

Universitas Sumatera Utara

34

c. Bagian Gudang

Bagian gudang bertanggung jawab untuk melaksanakan tugas:

1 Menerima surat order pengiriman lembar ke-1 dari bagian order penjualan

dan segera menyiapkan barang-barang sesuai pesanan yang tercantum dalam

surat order tersebut.

2 Mencatat kuantitas dan jenis barang yang diserahkan ke dalam kartu gudang.

3 Menyerahkan barang ke bagian pengiriman beserta dengan surat order

pengiriman lembar ke-1.

d. Bagian Pengiriman Barang

Bagian pengiriman barnag bertanggung jawab untuk melaksanakan tugas:

1 Menerima surat order pengiriman lembar ke-1 beserta barang dari bagian

gudang.

2 Menerima surat order lembar ke-2,3,4, dan 5 dari bagian order penjualan

yang didistribusikan kepada:

a) Lembar 1,2 : Diserahkan kembali ke bagian order penjualan

b) Lembar 3 : Diserahkan ke perusahaan angkutan umum beserta

barang.

c) Lembar 4 : Arsip bagian pengiriman menurut nomor.

d) Lembar 5 : Tembusan barang yang ditempel pada pembungkus

barang sebagai slip pembungkus.

Universitas Sumatera Utara

35

e. Bagian Penagihan

Bagian penagihan bertanggung jawab untuk melaksanakan tugas setelah bagian

penagihan menerima surat order pengiriman lembar ke-1 dan 2 dari bagian order

penjualan sebagai pemberitahuan bahwa pengiriman barang telah dilaksanakan

maka bagian ini membuat faktur rangkap 5 dan didistribusikan sebagai berikut:

1 Lembar 1 : Tembusan untuk pelanggan.

2 Lembar 2 : Dikirim ke bagian piutang bersama surat order pengiriman

Lembar ke-1 dan 2.

3 Lembar 3 : Dikirim ke bagian kartu persediaan.

4 Lembar 4 : Dikirim ke bagian akuntansi (jurnal).

5 Lembar 5 : Dikirim kepada Wiraniaga.

f. Bagian Piutang

Bagian piutang bertanggung jawab untuk melaksanakan tugas:

1 Mencatat piutang yang timbul dari transaksi penjualan kredit ke dalam kartu

piutang berdasarkan faktur lembar ke-2.

2 Mengarsipkan faktur penjualan lembar ke-2 bersama surat order pengiriman

lembar ke-1 dan 2 menurut nomor urut faktur.

g. Bagian Kartu Persediaan

Bagian kartu persediaan bertanggung jawab untuk melaksanakan tugas:

Universitas Sumatera Utara

36

1 Menerima faktur penjualan lembar ke-3 dari bagian penagihan.

2 Mencatat harga pokok persediaan yang dijual ke dalam kartu persediaan

berdasarkan faktur lembar ke-3.

3 Mengarsipkan faktur penjualan lembar ke-3 menurut nomor urut faktur.

4 Membuat rekapitulasi harga pokok penjualan secara periodik selama periode

tertentu sesuai dengan data pada kartu persediaan.

5 Membuat bukti memorial berdasarkan rekapitulasi harga pokok penjualan dan

bukti memorial yang dilampiri dengan rekapitulasi harga pokok penjualan

diserahkan ke bagian akuntansi (jurnal).

h. Bagian Akuntansi (Jurnal)

Bagian akuntansi bertanggung jawab untuk melaksanakan tugas:

1 Menerima faktur penjualan lembar ke-4 dari bagian penagihan dan mencatat

transaksi penjualan kredit berdasarkan faktur tersebut ke dalam jurnal

penjualan.

2 Mengarsipkan faktur penjualan lembar ke-4 menurut nomor urutnya.

3 Mencatat bukti memorial yang dilampiri dengan rekapitulasi harga pokok

penjualan ke dalam jurnal umum.

4 Mengarsipkan bukti memorial yang dilampiri rekapitulasi harga pokok

penjualan berdasarkan nomor urutnya.

Dalam transaksi penjualan tidak semuanya penjualan berhasil mendatangkan

pendapatan bagi perusahaan, adakalanya pembeli melakukan pengembalian barang

yang telah dibelinya kepada perusahaan. Transaksi pengembalian barang ini

Universitas Sumatera Utara

37

ditangani perusahaan melalui sistem retur penjualan. Pengembalian barang oleh

pelanggan harus diotorisasi oleh bagian penjualan dan diterima oleh bagian

penerimaan barang di perusahaan. Pada umumnya informasi yang dibutuhkan oleh

manajemen dari kegiatan penjualan kredit adalah:

a. Jumlah pendapatan penjualan menurut jenis produk atau kelompok produk selama

jangka waktu tertentu.

b. Jumlah piutang setiap debitur dari transaksi penjualan kredit.

c. Jumlah harga pokok produk yang dijual selama jangka waktu tertentu.

d. Nama dan alamat pembeli.

e. Kuantitas produk yang dijual .

f. Nama wiraniaga yang dilakukan penjualan.

g. Otorisasi pejabat yang berwenang.

Universitas Sumatera Utara