karyailmiah.narotama.ac.idkaryailmiah.narotama.ac.id/files/OPTIMALISASI MANAJEMEN... · Web...

25

OPTIMALISASI MANAJEMEN PERSEDIAAN BAHAN BAKU PADA CV. FAJAR ANGGARA GROUP DI SURABAYA Oleh : NiaAghniyaMafda Fakultas Ekonomi dan Bisnis, Jurusan Manajemen Universitas Narotama Surabaya Email :[email protected] ABSTRAK Persediaan merupakan salah satu asset yang paling mahal dan paling penting pada sebuah perusahaan.Persediaan diperlukan untuk dapat melakukan proses produksi, penjualan secara lancar, persediaan bahan baku dan barang dalam proses diperlukan untuk menjamin kelancaran proses produksi. Dalam kegiatan produksi akan muncul biaya-biaya persediaan untuk menghasilkan barang-barang maupun jasa. Selain itu persediaan bisa muncul secara sengaja maupun tidak sengaja.Permasalahan yang terjadi perusahaan belum maksimal dalam melakukan persediaan.Penelitian ini bertujuan untuk mengetahui bagaimana mengelola persediaan yang optimal.Pada Penelitian ini menggunakan metode Economic Order Quantity (EOQ) sebagai metode pengelolaan persediaan yang optimal pada CV. Fajar AnggaraGroup. 1

Transcript of karyailmiah.narotama.ac.idkaryailmiah.narotama.ac.id/files/OPTIMALISASI MANAJEMEN... · Web...

OPTIMALISASI MANAJEMEN PERSEDIAAN BAHAN BAKU

PADA CV. FAJAR ANGGARA GROUP

DI SURABAYA

Oleh :

NiaAghniyaMafda

Fakultas Ekonomi dan Bisnis, Jurusan ManajemenUniversitas Narotama Surabaya

Email :[email protected]

ABSTRAK

Persediaan merupakan salah satu asset yang paling mahal dan paling penting

pada sebuah perusahaan.Persediaan diperlukan untuk dapat melakukan proses

produksi, penjualan secara lancar, persediaan bahan baku dan barang dalam proses

diperlukan untuk menjamin kelancaran proses produksi. Dalam kegiatan produksi

akan muncul biaya-biaya persediaan untuk menghasilkan barang-barang maupun jasa.

Selain itu persediaan bisa muncul secara sengaja maupun tidak sengaja.Permasalahan

yang terjadi perusahaan belum maksimal dalam melakukan persediaan.Penelitian ini

bertujuan untuk mengetahui bagaimana mengelola persediaan yang optimal.Pada

Penelitian ini menggunakan metode Economic Order Quantity (EOQ) sebagai

metode pengelolaan persediaan yang optimal pada CV. Fajar AnggaraGroup.

Hasil penelitian menunjukkan bahwa dengan menggunakan metode Economic

Order Quantity lebih optimal dibandingkan dengan metode yang diterapkan oleh

perusahaan. Dengan menggunakan metode Economic Order Quantity dapat

menghemat biaya persediaan bahan baku pada tahun 2016 sebesar Rp 11.494.000,-.

Berdasarkan hasil tersebut sebaiknya CV. Fajar Anggara Group menggunakan

metode Economic Order Quantity (EOQ) agar dalam pengelolaan persediaan bahan

baku dapat lebih optimal dan dapat meminimalisir biaya persediaan sehingga

keuntungan perusahaan dapat di maksimalkan.

Kata Kunci : Persediaan Bahan Baku, Biaya Persediaan, Economic Order

Quantity(EOQ).

1

PENDAHULUANLatar Belakang

Perekonomian Indonesia tumbuh berkat adanya UMKM.Namun, para pelaku UMKM di Indonesia masih membutuhkan bimbingan dan pendampingan dalam pengelolaan manajemennya.Dalam hal ini pelaku UMKM harus mampu mengelola dan mengantisipasi faktor eksternal dan internal.Salah satu faktor internal yang patut diperhatikan oleh pelaku UMKM yaitu dalam kegiatan produksi.

Dalam kegiatan produksi akan muncul biaya-biaya untuk menghasilkan barang-barang maupun jasa. Efisiensi dalam bidang produksi, penting untuk dilakukan guna menekan biaya produksi, sehingga umkm dapat meraih keuntungan optimal.Kelancaran produksi juga harus dijaga oleh pelaku usaha UMKM agar mampu memenuhi permintaan konsumen.. Oleh karena itu cara yang dapat dilakukan oleh usaha mikro kecil menengah (UMKM) untuk meraih kedua hal ini adalah dengan pengelolaan persediaan yang optimal.

Selain itu persediaan bisa muncul secara sengaja maupun tidak sengaja. Sengaja karena adanya perencanaan untuk mengadakan persediaan, sedangkan tidak sengaja jika persediaan ada karena barang tidak terjual akibat rendahnya jumlah

permintaan. Oleh karena itu persediaan merupakan salah satu asset yang paling mahal dan paling penting pada sebuah perusahaan baik perusahaan barang jadi ataupun perusahaan pabrikasi.Perusahaan harus fokus terhadap pengelolaan persediaan karena persediaan merupakan salah satu bagian yang menyerap investasi terbesar.Denganberbagai keterlibatan yang mungkin ditimbulkan oleh persediaan maka dibutuhkan manajemen persediaan yang baik untuk mengelolapersediaan perusahaan sehingga dapat mengetahui apa dan bagaimana persediaan yang tepat.

Dengan pengelolaan persediaan yang tidak tepat maka akan berdampak selain pada kemampuan perusahaan dalam memenuhi kebutuhan pelanggan tetapi juga pada biaya persediaannya. Biaya persediaan sangat berhubungan dengan keuntungan yang diperoleh perusahaan, apabila biaya persediaan tidak dikelola dengan baik maka perusahaan yang seharusnya mendapatkan keuntungan yang lebih besar hanya mendapatkan keuntungan yang lebih kecil sebagai akibat dari besarnya biaya persediaan yang harus ditanggung.

Seperti yang dilakukan oleh CV. Fajar Anggara Group terhadap persediaan bahan bakunya, CV. Fajar Aggara Group yang berada di daerah Semolowaru Indah No. 9 Surabaya ini bergerak dibidang industri konveksi yang memproduksi berbagai

2

macam kaos, kemeja,seragam kantor yang bervariasi menurut pesanan. Dalam menentukan pembelian persediaan bahan bakunya CV. Fajar AnggaraGroup melakukan peramalan terhadap jumlah permintaan konsumen yang akan datang, yang nantinya akan menjadi patokanseberapa besar persediaan yang harus dibeli . Karena peramalan terhadap permintaan hanya dilakukan berdasarkan pengalaman sebelumnya maka tidak di pungkiri sering terjadi kelebihan bahan baku atau kekurangan bahan baku yang berdampak pada biaya persediaan dan waktu yang digunakan. Selain masalah peramalan yang tidak dapat mencerminkan kebutuhan sebenarnya, masalah lainnya dari perusahaan adalah biaya persediaan, dimana menurut perusahaan biaya persediaan yang timbul terlalu besar sehingga keuntungan per tahun yang diperoleh perusahaan tidak optimal. Oleh karena itu dibutuhkan perhatian lebih terhadap pengelolaan persediaan yang dilakukan oleh CV. Fajar AnggaraGroup sehingga dapat mengelola persediaan secara optimal dan menciptakan produksi yang optimum dengan biaya yang ekonomis.

Tujuan Penelitian

Tujuan dari Penelitian ini adalah Untuk Mengetahui dan Menganalisis proses pengelolaan persediaan bahan baku pada CV.FajarAnggara dan untuk mengetahui dan Menganalisis manajemen persediaan bahan baku pada CV.FajarAnggara dengan menggunakan metode Economic Order Quantity (EOQ).

TINJAUAN PUSTAKAPenelitian Terdahulu

1. Penelitian yang dilakukan oleh Putra dan Hongdiyanto (2015) berjudul “Analisis Penerapan Manajemen Persediaan pada Perusahaan Goodwill”. Pada penelitian tersebut perusahaan masih belum menerapkan sistem manajemen persediaan. Hasil Penelitian menunjukkan bahwa Metode yang tepat digunakan dalam periode Oktober 2013-September 2014 menggunakan sistem Economic Order Quantity (EOQ). Sistem Manajemen Persediaan EOQ dapat menghemat total cost perusahaan sebesar 70%.Sistem Just In Time (JIT) tidak dapat diterapkan selama periode Oktober 2013-September 2014 karena perusahaan belum dapat memenuhi tujuh syarat penerapan sistem manajemen persediaan JIT dalam perusahaan. Persamaan dengan penelitian ini adalah metode yang digunakan yaitu metode Economic Order Quantity (EOQ) namun, peneliti tidak menggunakan metode Just In Time (JIT).

2. Hudzaifah dan Marbu (2015) yang berjudul “Analisis Optimalisasi Persediaan dengan menggunakan metode Economic Order Quantity (EOQ). Hasil penelitian tersebut menunjukkan selisih perhitungan metode economic

3

order quantity (EOQ) dengan rata-rata penjualan perminggu sebanyak 76 unit. Sedangkan selisih perhitungan pembelian aktual perminggu dengan rata-rata penjualan perminggu sebanyak 481 unit. Total rata-rata pembelian menggunakan metode EOQ memiliki eror lebih kecil dibandingkan dengan rata-rata pembelian yang dilakukan oleh perusahaan, maka ada efisiensi biaya pembelian persediaan bila menggunakan metode economic order quantity (EOQ).

Rerangka Teori

Manajemen PersediaanHorngren,Datar dkk (2006)

mendefinisikan Manajemen Persediaan meliputi perencanaan,koordinasi, dan pengendalian kegiatan yang berkaitan dengan aliran persediaan masuk, melalui dan keluar dari sebuah organisasi.

PersediaanAkindipe (2014:38) menyebutkan

bahwa persediaan merujuk kepada total stok barang, yang disimpan oleh suatu perusahaan pada suatu waktu tertentu. Berikut ini adalah persediaan yang menjadi perhatian bagi para manajer dalam perusahaan manufaktur:

1. Bahan baku

2. Barang dalam proses

3. Barang jadi

4. Stok barang lain seperti: peralatan, spare parts dan barang-barang produksi.

Fungsi Persediaan

Ishak (2010:162)Persediaan dapat dikategorikan berdasarkan fungsinya sebagai berikut:

1 .Persediaan dalam Lot Size

Persediaan muncul karena adanya persyaratan ekonomis untuk penyediaan (replishment) kembali.Penyediaan dalam lot yang besar atau dengan kecepatan sedikit lebih cepat dari permintaan akan lebih ekonomis. Faktor penentu persyaratan ekonomis antara lain biaya set up, biaya persiapan produksi atau pembelian dan biaya transport.

2. Persediaan Cadangan

Pengendalian persediaan timbul berkenan dengan ketidakpastian.Peramalan permintaan konsumen biasanya disertai kesalahan peramalan. Waktu siklus produksi (lead time) mungkin lebih dalam dari yang diprediksi. Jumlah produksi yang di tolak (reject) hanya bias diprediksi dalam proses. Persediaaan cadangan mengamankan kegagalan mencapai permintaan konsumen atau memenuhi kebutuhan produksi tepat pada waktunya.

3. Persediaan Antisipasi

Persediaan dapat timbul mengantisipasi terjadinya penurunan persediaan (supply) dan kenaikan permintaan

4

(demand) atau kenaikan harga.Untuk menjaga kontinuitas pengiriman produk ke konsumen, suatu perusahaan dapat memelihara persediaan dalam rangka liburan tenaga kerja atau antisipasi terjadinya pemogokan tenaga kerja.

4. Persediaan pipeline

Sistem persediaan dapat diibaratkan sebagai sekumpulan tempat (stock point) degan aliran di antara tempat persediaan tersebut. Pengendalian persediaan terdiri dari pengendalian aliran persediaan dan jumlah persediaan akan terakumulasi di tempat persediaan. Jika aliran melibatkan perubahan fisik produk, seperti perlakuan panas atau perakitan beberapa komponen, persediaan dalam aliran tersebut persediaan setengah jadi (work in process). Jika suatu produk tidak dapat berubah secara fisik tetapi dipindahkan dari suatu tempat ke tempat penyimpanan lainnya persediaan tersebut disebut persediaan transportasi. Jumlah dari persediaan setengah jadi dan transportasi.

5. Persediaan lebih Persediaan lebih merupakan Persediaan yang tidak dapat digunakan karena kelebihan atau kerusakan fisik yang terjadi.

Tujuan PersediaanRia Satyarini (2009) adalah

meningkatkan profitabilitas perusahaan, untuk melihat dampak dari keputusan atau kebijakan yang diambil oleh perusahaan terhadap tingkat persediaan, dan untuk meminimalisir total biaya dalam aktivitas logistic dengan menemukan jumlah dan

waktu peemsanan. Profitabilitas perusahaan dapat ditingkatkan dengan meningkatkan volume penjualan atau dengan memotong biaya persediaan.

Jenis Persediaan

Rangkuti (2004) dan Herlina (2007), persediaan dibedakan menjadi beberapa jenis menurut urutan pengerjaan produk, yaitu :1. Persediaan bahan mentah (raw materials), persediaan barang-barang

berwujud seperti kayu, besi, baja, dan komponen-komponen lain yang digunakan dalam proses produksi.

2. Persediaan komponen-komponen rakitan (purchased parts/components),

persediaan barang-barang yang terdiri dari komponen-komponen yang diperoleh dari perusahaan lain yang secara langsung dapat dirakit menjadi suatu produk.

3. Persediaan bahan penolong (supplies), persediaan barang-barang yang

diperlukan dalam proses produksi, tetapi bukan merupakan bagian atau komponen barang jadi.

4. Persediaan barang dalam proses (work in process), persediaan barang-

barang yang merupakan keluaran dari tiap-tiap bagian dalam proses produksi atau yang telah diolah menjadi suatu bentuk, tetapi masih perlu diproses lebih lanjut menjadi barang jadi.

5. Persediaan barang jadi (finished goods), persediaan barang-barang yang

telah selesai diproses atau diolah dalam pabrik dan siap dijual atau dikirim

5

kepada pelanggan.

Biaya PersediaanRangkuti (2007;16-18) untuk pengambilan keputusan penentuan

besarnya jumlah persediaan biaya yang harus dipertimbangkan, diantaranya:

1. Holding cost atau biaya penyimpanan.Biaya penyimpanan terdiri atas biaya – biaya yang berkaitan secara langsung dengan kuantitas persediaan. Biaya persediaan dilihat dari kuantitas barang semakin banyak jumlah yang dipesan maka rata – rata persediaan akan semakin tinggi. Biaya penyimpanan terdiri dari:a. Biaya fasilitas penyimpanan

seperti penerangan, pendingin ruangan, dan lain sebagainya.

b. Biaya modal atau opportunitycost of capital yaitu alternative pendapatan atas dana yang diinvestasikan dalam persediaan.

c. Biaya penyusutan dan kerusakand. Biaya asuransi dan pajake. Biaya penanganan persediaan

2. Ordering cost atau biaya pemesananBiaya pemesanan merupakan biaya yang dikeluarakan untuk melakukanpemesanan.Biaya pemesanan dihitung pada tiap transaksi dan tidak dipengaruhi oleh jumlah unitnya. Biaya pemesanan meliputi;a. Biaya pemrosesan pesanan dan biaya ekspedisib. Upahc. Biaya telepond. Biaya pengeluaran suratmenyurate. Biaya pengepakan dan penimbangan

f. Biaya pemeriksaang. Biaya pengiriman ke gudang

3. Set up cost atau biaya penyiapanBiaya penyiapan muncul jika bahan – bahan tidak dibeli melainkandiproduksi sendiri oleh perusahaan. Untuk memproduksi komponen – komponentertentu maka diperlukan Set up cost yang terdiri dari;a. Biaya mesin menganggurb. Biaya persiapan tenaga kerja langsungc. Biaya penjadwaland. Biaya ekspedisi dan sebagainya

4. Sortage cost atau biaya kehabisanBiaya kehabisan atau kekurangan bahan terjadi jika bahan baku yangtersedia tidak mencukuipemakain yang dibutuhkan. Biaya – biaya yangmerupakanSortage cost terdiri dari; a. Kehilangan penjual atau pelangganb. Biaya pemesanan khususc. Biaya ekspedisid. Selisih hargae. Terganggunya operasif. Tambahan pengeluaran kegiatan manajerial dan sebagainya.

Metode Pengelolaan persediaan

Model pengelolaan persediaan bertujuan untuk meminimalisir biaya totalpersediaan. Menurut Kulkarni dan Rajhans (2013) model persediaan terdiri dari:

1. Economic Order Quantity (EOQ)2. Periodic Order Quantity (POQ)3. Lot for lot (Lot for Lot)

Economic Order Quantity (EOQ)

6

Reid & Sanders (2011:448) juga menyebutkan beberapa asumsi dasar EOQ, yaitu:

1. Tingkat permintaan produk diketahui dan jumlahnya konstan.2. Lead time pemesanan diketahui dan jaraknya konstan.3. Diskon atas jumlah pembelian tidak diperhitungkan.4. Biaya pemesanan dan biaya

setup ataupun biaya penyimpanan haruslah tetap dan konstan. Biaya pemesanan/biaya setup atau penyimpanan tersebut tidak bersifat naik-turun atau dipengaruhi oleh periode waktu tertentu sehinggadalam satu periode nilainya sama.

Safety Stock (SO)

Hansen dan Mowen(2005: 475), “persediaan pengaman (safety stock) dapat dihitung melaluiperkalian tenggang waktu dengan selisih antara tingkat penggunaan bahanbaku maksimal dan tingkat rata-rata penggunaan”

Lead Time lead time adalah waktu yang

diperlukan dari proses awalpemesanan sampai barang diterima oleh pemesan. Atau dengan sederhana dapatdikatakan sebagai waktu tunggu.Waktu tunggu berbeda-beda antara barang yang satu dengan lainnya.

Reorder Point (ROP)Carter (2009: 319), titik

pemesanan kembali yang disebutnya sebagai “reorder point adalah saat jumlah persediaan yang tersedia dan jumlah persediaan yang akan diterima

sama dengan jumlah persediaan yang akan digunakan selama waktu tunggu dan jumlah persediaan pengaman”.

METODE PENELITIAN

Pendekatan PenelitianPada penelitian ini, pendekatan

yang dilakukan adalah menggunakan Metode Deskriptif Kualtitatif.Menurut Wirartha (2006:154) penelitian deskriptif terbatas pada usahamengungkapkan suatu masalah, keadaan, atau peristiwa sebagaimana adanya.Sifatnya sekadar mengungkap fakta (fact finding).Menurut Sugiyono (2009:15) Metode penelitian kualitatif adalah metode berlandaskan pada filsafat postpositivme, digunakan untuk meneliti pada kondisi objek yang alamiah pada metode ini peneliti berperan sebagai instrument kunci,pengambilan sampel sumber data dilakukan secara purposive, teknik pengumpulan dengan triangulasi, analisis data bersifat induktif kualitatif .Pengumpulan data dilakukan melalui hasil wawancara,observasi dan berdasarkan catatan yang sudah ada dari perusahaan.

Jenis, Sumber dan Teknik Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah Data Kuantitatif. Data Kuantitatif merupakandata yang berupa angka-angka yang terdiri dari :

1. Catatan Persediaan Bahan Baku Kain Drill pada Tahun 2016

2. Catatan Pembelian Bahan Baku Kain Drill pada Tahun 2016

7

3. Biaya Pembelian Bahan Baku Kain Drill pada Tahun 2016

4. Biaya Penyimpanan Bahan Baku Kain Drill pada Tahun 2016

Data-data yang diperlukan dalam penelitian ini adalah Data Sekunder .Data sekunder adalah data dan dokumen perusahaan yang berupa profil perusahaan yang menjelaskan gambaran umum perusahaan, struktur organisasi dan catatan pembukuan perusahaan serta catatan pembelian yang menjelaskan data-data internal seperti data permintaan bahan baku utama kain Drill, pembelian bahan baku utama kain Drill, frekuensi pembelian bahan baku yang dilakukan oleh CV. Fajar Anggara Group dan waktu tunggu (lead time) pesanan tiba.

Dalam penelitian ini pengumpulan data dilakukan dengan menggunakan beberapa metode sebagai berikut :1.Survey Pendahuluan

Melakukan kunjungan pertama kali ke lokasi penelitian dalam rangka pengenalan dan mencermati, sekaligus mencoba mengidentifikasi kemungkinan permasalahan yang ada.

2.ObservasiMelakukan pengamatan secara langsung pada lokasi penelitian yakni bagian produksi perusahaan serta melakukan pencatatanterhadap informasi penting terhadap objek penelitian. Pada tahap ini observasi dilakukan pada bahan baku kain dengan mencatat biaya-biaya persediaannya dan metode perhitungan biaya persediaan yang dilakukan oleh CV. Fajar Anggara Group.

3.Wawancara

Merupakan pengumpulan data yang diperoleh dengan cara melakukan Tanya jawab secara langsung dengan pihak internal perusahaan. Wawancara dilakukan tidak terstruktur tanpa pedoman wawancara.

4.DokumentasiMengumpulkan data dari berbagai dokumen dan catatan resmi dari perusahaan yang digunakan untuk menganalisis permasalahan yang diteliti.

HASIL PENELITIAN DAN PEMBAHASAN

Sejarah Singkat PerusahaanCV. Fajar Anggara Group di

Surabaya didirikan pada tahun 2007 yang terdaftar pada tanda daftar perusahaan nomor 30135128393, Pada awalnya tahun 2000 an Bapak Purnama dan Ibu Yanti hanya membuka kios tailor biasa. Selang beberapa tahun, CV. Fajar Anggara Group menerima pesanan pembuatan seragam sekolah dasar negeri di Sidoarjo.

Persediaan Bahan Baku Menurut Kebijakan CV. Fajar Anggara GroupKebutuhan Persediaan Bahan Baku

Untuk mengetahui kuantitas pemesanan bahan baku yang optimal dalam penyediaan bahan baku untuk pembuatan kemeja, kaos,dan seragam di perusahaan harus terlebih dahulu mengetahui jumlah kebutuhan bahan baku utamanya tiap bulan.

Setiap bulan CV. Fajar Anggara Group mendapat pemesanan yang jumlahnya cukup bervariasi namun ada beberapa bulan yang memiliki jumlah

8

pesanan besar karena bertepatan dengan tahun ajaran baru .Sehingga banyak sekolah yang memesan seragam sekolah.Selain itu juga menerima pesanan seragam untuk buruh/ karyawan yang membutuhkan

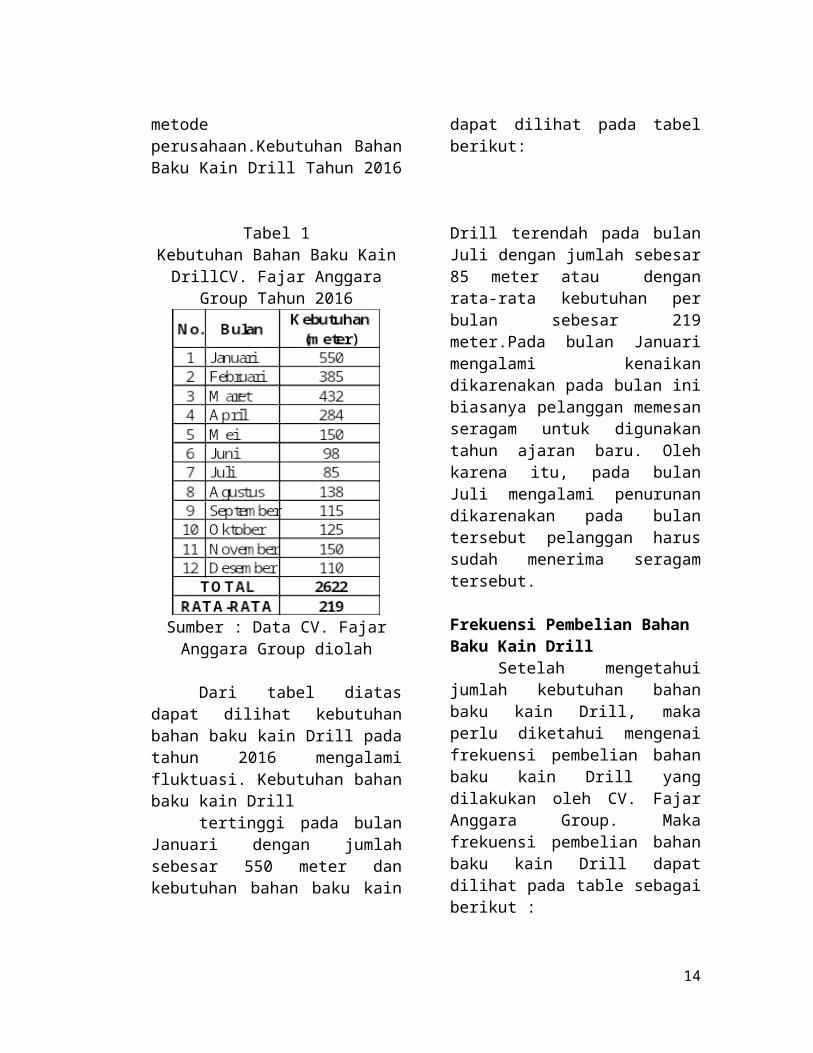

seragam kerja baru .Kebutuhan persediaan Bahan Baku Kain Drill yang di hitung berdasarkan metode perusahaan.Kebutuhan Bahan Baku Kain Drill Tahun 2016 dapat dilihat pada tabel berikut:

Tabel 1 Kebutuhan Bahan Baku Kain DrillCV.

Fajar Anggara Group Tahun 2016

Sumber : Data CV. Fajar Anggara Group diolah

Dari tabel diatas dapat dilihat kebutuhan bahan baku kain Drill pada tahun 2016 mengalami fluktuasi. Kebutuhan bahan baku kain Drill

tertinggi pada bulan Januari dengan jumlah sebesar 550 meter dan kebutuhan bahan baku kain Drill terendah pada bulan Juli dengan jumlah sebesar 85 meter atau dengan rata-rata kebutuhan per bulan sebesar 219 meter.Pada bulan Januari mengalami kenaikan dikarenakan pada bulan ini biasanya pelanggan memesan seragam untuk digunakan tahun ajaran baru. Oleh karena itu, pada bulan Juli mengalami penurunan dikarenakan pada bulan tersebut pelanggan harus sudah menerima seragam tersebut.

Frekuensi Pembelian Bahan Baku Kain Drill

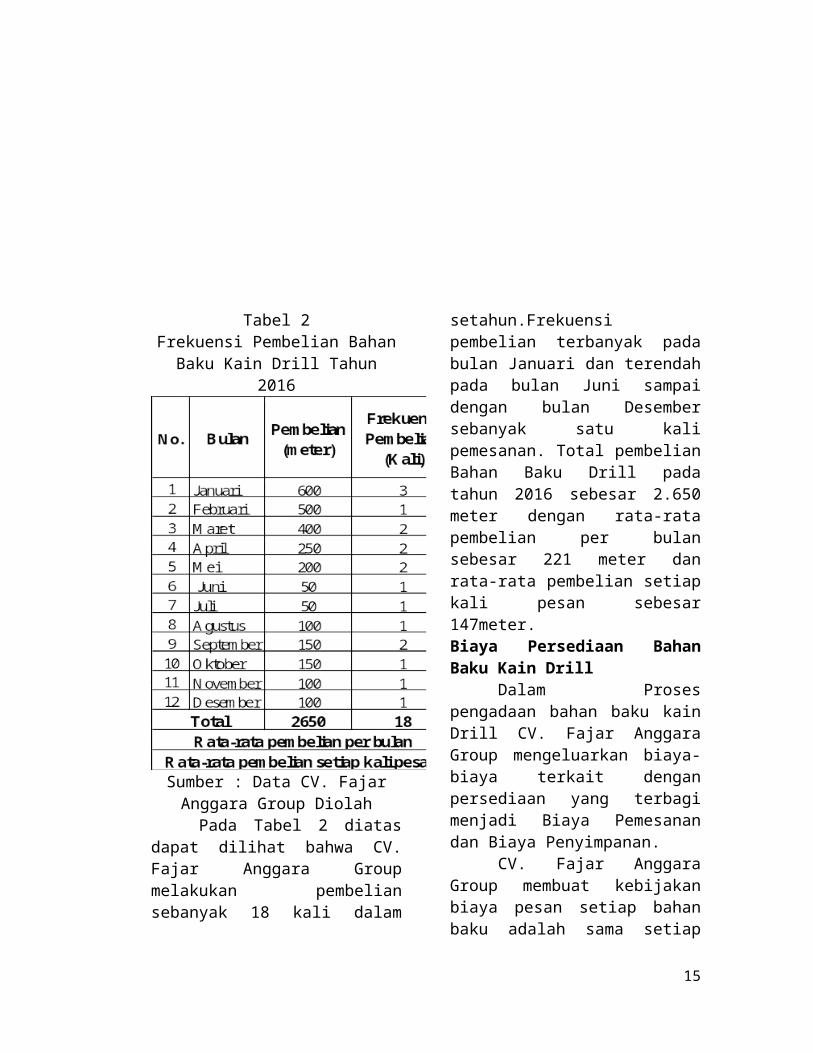

Setelah mengetahui jumlah kebutuhan bahan baku kain Drill, maka perlu diketahui mengenai frekuensi pembelian bahan baku kain Drill yang dilakukan oleh CV. Fajar Anggara Group. Maka frekuensi pembelian bahan baku kain Drill dapat dilihat pada table sebagai berikut :

9

Tabel 2Frekuensi Pembelian Bahan Baku

Kain Drill Tahun 2016

Sumber : Data CV. Fajar Anggara Group Diolah

Pada Tabel 2 diatas dapat dilihat bahwa CV. Fajar Anggara Group melakukan pembelian sebanyak 18 kali dalam setahun.Frekuensi pembelian terbanyak pada bulan

Januari dan terendah pada bulan Juni sampai dengan bulan Desember sebanyak satu kali pemesanan. Total pembelian Bahan Baku Drill pada tahun 2016 sebesar 2.650 meter dengan rata-rata pembelian per bulan sebesar 221 meter dan rata-rata pembelian setiap kali pesan sebesar 147meter.Biaya Persediaan Bahan Baku Kain Drill

Dalam Proses pengadaan bahan baku kain Drill CV. Fajar Anggara Group mengeluarkan biaya-biaya terkait dengan persediaan yang terbagi menjadi Biaya Pemesanan dan Biaya Penyimpanan.

CV. Fajar Anggara Group membuat kebijakan biaya pesan setiap bahan baku adalah sama setiap bulan dengan biaya komunikasi sebesar Rp 5.000,- . Biaya Komunikasi terkait dengan biaya yang dikeluarkan oleh perusahaan untuk menghubungi supplier dalam hal pengadaan barang. Biaya Pengiriman / Transportasi dalam sekali pemesanan bahan baku kain Drill adalah sebesar Rp 140.000,- . Total Biaya Pesan Bahan Baku Kain Drill tahun 2016 dapat dijelaskan pada tabel berikut :

10

Tabel 3Biaya Pemesanan Bahan Baku Kain Drill

Tahun 2016

Sumber : Data CV. Fajar Anggara Group

diolah

Dari Tabel 3diatas dapat dilihat bahwa total baiaya pemesanan bahan baku kain Drill pada tahun 2016 pada CV. Fajar Anggara Group adalah sebesar Rp 2.610.000,-.

Sedangkan Biaya Penyimpanan Bahan Baku merupakan biaya yang dikeluarkan oleh CV. Fajar Anggara Group terkait dengan penyimpanan Bahan Baku. CV. Fajar Anggara Group membuat kebijakan Biaya Penyimpanan dengan menggunakan komponen-komponen biaya penyimpanan yaitu Biaya Fasilitas, Biaya Kerusakan, dan Biaya Perbaikan dengan Bobot masing-masing komponen berbeda. Biaya Fasilitas sebesar 10% dari harga Kain Drill per meter. Maka dengan harga bahan baku kain Drill per meter sebesar Rp 40.000,- dapat diketahui biaya penyimpanan per unit sebagai berikut :

Tabel 4Komponen Biaya Simpan Bahan Baku Kain

Drill

Sumber : Data CV. Fajar Anggara Group diolah

Dari Tabel 4 diatas dapat dilihat total biaya simpan per unit bahan baku kain Drill per bulan sebesar Rp 8.000,-. Maka dapat diketahui biaya penyimpanan bahan baku kain Drill di CV. Fajar Anggara Group sebagai berikut :

Tabel 5Biaya Penyimpanan Bahan Baku Kain Drill

Tahun 2016

Sumber : Data CV. Fajar Anggara Group diolah

Dari Tabel 5 diatas dapat dilihat bahwa dengan pembelian rata-rata per bulan sebesar 221 meter dan biaya simpan per unit sebesar Rp 8.000,- per meter per bulan . Maka, total biaya penyimpanan bahan baku kain Drill tahun 2012 per bulan sebesar Rp 883.360,- atau Rp 21.216.000,- per tahun.

Total Biaya Persediaan Bahan Baku Kain Drill Tahun 2016

Setelah diketahui Biaya Pemesanan dan Biaya Penyimpanan Bahan Baku Kain Drill . Maka, selanjutnya dapat diketahui Total Biaya Bahan Baku Kain Drill tahun 2016 dengan menggunakan metode yang digunakan CV. Fajar Anggara Group hasilnya dapat dilihat pada tabel berikut :

Tabel 6Total Biaya Persediaan Bahan Baku Kain

Drill Tahun 2016

Sumber : Data CV. Fajar Anggara Group diolah

Pada Tabel 6 diatas dapat dilihat Total Biaya Persediaan Bahan Baku Kain Drill pada tahun 2016 adalah sebesar Rp 23.826.000,-.

Waktu Tunggu (Lead Time)

Dalam pembelian Bahan Baku CV. Fajar Anggara Group memiliki kebijakan dalam waktu tunggu atau lead time pemesanan bahan baku hingga datangnya bahan baku tersebut di perusahaan selama 3 hari.

Persediaan Bahan Baku Menggunakan Metode Economic Order Quantity (EOQ)

Economic Order Quantity (EOQ) merupakan suatu metode yang digunakan untuk menentukan jumlah pemesanan yang optimal dan tetap memperhatikan jumlah persediaan seminimal mungkin sehinggan dapat menekan biaya-biaya persediaan.

Ukuran dan Frekuensi Pembelian Bahan Baku dengan Metode Economic Order Quantity (EOQ)

Setelah mengetahui jumlah kebutuhan bahan baku kain drill dengan metode perusahaan, selanjutnya dapat diketahui kebutuhan perusahaan dengan menghitung pembelian paling ekonomis dengan menggunakan metode Economic Order Quantity (EOQ). Dengan biaya pemesanan sebesar Rp 145.000,- dan Biaya Simpan per unit adalah sebesar Rp 8.000,- dan Total Kebutuhan Bahan Baku kain Drill selama satu tahun sebesar 2.622 meter, maka jumlah dan frekuensi pembelian menurut metode EOQ sebagai berikut :

EOQ = = 308,29 meter

dibulatkan menjadi 308,3 meter

Frekuensi Pembelian =

Maka , = 8,5= 9 kali

Waktu Siklus Optimal = = 40 hari

Dari hasil perhitungan diatas dapat diketahui bahwa perusahaan dapat melakukan pembelian bahan baku kain Drill sebanyak 9 kali dengan kuantitas bahan baku kain drill sebesar 308,3 meter tiap kali pesan. Diasumsikan bahwa dengan pembelian bahan baku sebesar 308,3 meter tiap kali pesan maka persediaan akan habis dalam waktu 40 hari dan jangka waktu pembelian antara satu pembelian dengan pembelian berikutnya adalah 40 hari.

Biaya Persediaan Bahan Baku Drill

Menggunakan Metode Economic Order

Quantity (EOQ)

Selanjutnya, menghitung Biaya Persediaan Bahan Baku kain Drill dengan menggunakan metode Economic Order Quantity (EOQ). Setelah diketahui bahwa setiap kali pembelian bahan baku kain Drill menurut metode Economic Order Quantity (EOQ) sebesar 308,3 meter dan Biaya Pemesanan Bahan Baku sebesar Rp 145.000,- serta total kebutuhan bahan baku kain Drill selama satu tahun sebesar 2622 meter, maka biaya persediaan bahan baku kain drill menurut metode Economic Order Quantity (EOQ) sebagai berikut :

Biaya Pesan =

= 145.000 x = 1.233.182

Biaya Penyimpanan =

= 8.000x = 1.233.200/ bulan

Biaya Penyimpanan selama 1 Tahun = Biaya Penyimpanan x Frekuensi Pesan = 1.233.200 x 9 kali = 11.098.800

Total Biaya Persediaan =BiayaPemesanan + Biaya Simpan

= 1.233.200 + 11.098.800 = 12.332.000

Dengan menggunakan metode Economic Order Quantity (EOQ) maka dapat diketahui Biaya Pemesanan menjadi sebesar Rp 1.233.200,- dan Biaya Simpan menjadi sebesar Rp 11.098.800,- per tahun. Maka Total Biaya Persediaan Bahan Baku Kain Drill dengan menggunakan metode Economic Order Quantity adalah sebesar Rp 12.332.000,-Persediaan Pengamanan (Safety Stock)

Berdasarkan perhitungan Total Biaya Persediaan Bahan Baku Kain Drill Tahun 2016 diatas, ada satu komponen yaitu Persediaan Pengamanan (Safety Stock) yang tidak di tetapkan oleh Perusahaan. Berdasarkan lead time pemesanan bahan baku hingga datangnya bahan baku tersebut di perusahaan selama 3 hari maka, dapat ditentukan safety stock sebagai berikut :

Pemakaian rata-rata perhari = = PemakaianBahan Baku per tahun

360 hari= 2622 360= 7,28 meter per hari

Dari perhitungan diatas diketahui penggunaan bahan baku kain drill per hari sebesar 7,28 meter. Selanjutnya, untuk menghitung safety stock dengan cara kebutuhan bahan baku per hari dikali dengan lead time.

Safety Stock = 7,28 meter per hari x 3 hari

= 21,84 dibulatkan menjadi 22 meter

Reorder Point (ROP)Untuk mencari titik pemesanan

kembali atau reorder point bahan baku kain drill dapat menggunakan rata-rata lead time, rata-rata penggunaan bahan baku kain drill per hari dan jumlah safety stock. Dengan data tersebut dapat dirumuskan sebagai berikut:

ROP = (d x L)+ SS= (7,28 meter x 3 ) + 22= 21,84 + 22= 43,8 meter dibulatkan menjadi 44 meter

Dari perhitungan diatas, dapat diketahui CV. Fajar AnggaraGroup memiliki tingkat titik pemesanan kembali atau reorder point mencapai 44 meter dalam arti apabila persediaan bahan baku telah mencapai jumlah 44 meter maka, CV Fajar Anggara melakukan pemesanan kembali.

Optimalisasi PersediaanSetelah mengetahui jumlah pemesanan

Bahan Baku yang Optimal serta Biaya-Biaya yang dikeluarkan dalam Pengadaan Bahan Baku yang dilakukan dengan kebijakan CV. Fajar Anggara Group dan dengan metode Economic Order Quantity (EOQ). Maka perlu dilakukan analisa antara perhitungan menurut kebijakan perusahaan dan perhitungan dengan menggunakan metode Economic Order Quantity (EOQ) sebagai berikut :

Tabel 7Hasil Perhitungan Metode Perusahaan dengan

Metode EOQ

Sumber : Pengolahan Data

Pada Tabel 7 diatas menunjukkan kuantitas pemesanan menggunakan metode perusahaan sebanyak 221 meter dengan frekuensi pemesanan 18 kali dalam satu

tahun. Sedangkan Metode Economic Order Quantity (EOQ) menjelaskan bahwa Kuantitas pemesanan ekonomis adalah 308,3 meter dengan pemesanan 8 kali dalam satu tahun. Dalam hal ini kuantitas pemesanan bahan baku menggunakan kebijakan perusahaan mempunyai nilai lebih kecil apabila dibandingkan dengan perhitungan menggunakan metode Economic Order Quantity (EOQ) dengan kata lain, kebijakan yang dikeluarkan oleh perusahaan belum mencapai tingkat efisiensi.

Biaya persediaan dengan menggunakan metode perusahaan adalah sebesar Rp 23.826.000,- sedangkan biaya persediaan dengan menggunakan metode Economic Order Quantity adalah sebesar Rp 12.332.000,-. Selisih biaya persediaan kedua metode tersebut adalah Rp 11.494.000,-. Nilai tersebut merupakan perhitungan paling ekonomis dan bisa diterapkan di CV. Fajar Anggara Group.

KESIMPULAN DAN SARANKesimpulan

Berdasarkan hasil penelitian dan pembahasan diatas, dapat disimpulkan sebagai berikut :1. a. Dengan menggunakan metode yang

dilakukan oleh perusahaan selama ini. Dapat dilihat kebutuhan bahan baku kain Drill pada tahun 2016 di CV. Fajar Anggara Group sebesar 2.622 meter. Berdasarkan data kebutuhan bahan baku kain drill selama satu periode tersebut dapat diketahui Rata-rata kebutuhan per bulan sebesar 219meter per bulan.

b. Dengan metode yang telah diterapkan oleh perusahaan selama ini dapat dilihat pembelian bahan baku kain Drill untuk tahun 2016 dilakukan sebanyak 18 kali dengan jumlah pembelian bahan baku sebesar 2.650 meter. Dengan hasil

tersebut, maka didapatkan nilai biaya pemesanan sebesar Rp 2.610.000,- dan biaya penyimpanan sebesar Rp 21.216.000,-. Maka Total Biaya Persediaan Bahan Baku kain drill pada tahun 2016 adalah sebesar Rp 23.826.000,-

2. Berdasarkan metode EOQ (Economic Order Quantity) hasil yang didapatkan lebih optimal dan ekonomis dibandingkan dengan metode yang diterapkan oleh perusahaan . Hal tersebut dapat dibuktikan dengan adanya pembelian bahan baku yang optimal dengan penghematan Biaya persediaan pembelian bahan baku kain drill. Jika menggunakan metode Economic Order Quantity pembelian bahan baku kain drill sebesar 308,3 meter dengan frekuensi pembelian 9 kali pemesanan dengan biaya yang dikeluarkan sebesar Rp 12.332.000,-. Penghematan biaya persediaan yang dikeluarkan perusahaan jika menggunakan metode Economic Order Quantity sebesarRp 11.494.000,-

3. Dari pembahasan diatas dapat diketahui safety stock sebesar 22 meter dengan rata-rata pemakaian perhari sebesar 7,28 dan lead time 3 hari. Maka dengan safety stock sebesar 22 meter CV. Fajar Anggara Group memiliki tingkat pemesanan kembali atau reorder point sebesar 44 meter.

Saran Berdasarkan kesimpulan dari hasil

pembahasan diatas, peniliti menyarankan sebaiknya CV. Fajar Anggara Group mencoba menggunakan metode Economic Order Quantity (EOQ) dalam pengelolaan persediaan bahan bakunya agar dapat lebih optimal dan agar dapat meminimalisir biaya persediaan sehingga keuntungan perusahaan dapat di maksimalkan. Dan dana yang di hemat dapat dialokasikan untuk membiayai pengeluaran lainnya

DAFTAR PUSTAKA

Angga Kusuma Putra,CharlyHongdiyanto, Universitas Ciputra ;2015, Analisis Penerapan Manajemen Persediaan pada Perusahaan Goodwill.

Assauri, Sofyan. 1998. Manajemen Produksi dan Operasi. Edisi Revisi. Jakarta:

BPFE UI.Assauri,Sofyan. 2004. Manajemen Produksi dan Operasi. Lembaga Penerbit

Fakultas Ekonomi Universitas Indonesia.

Carter, William K.2009.Akuntansi Biaya.Edisi 14. Jakarta:Salemba Empat

Chase, R.B., Jacobs,R., dan Aquilano,N. J. 2001. Operations Management for

Competitive Advantage.Ninth Edition. New York: McGRAW Hill

Freddy,Rangkuti. 2007. Manajemen Persediaan Aplikasi di Bidang Bisnis.Jakarta:

PT. RajaGrafindo Persada.

Hansen&Mowen, 2001.Manajemen Biaya.Buku II. Terjemahan benyaminMolan. Jakarta: Salemba Empat

Hansen&Mowen.2005.Management Accounting.Buku 2 Edisi ketujuh.Jakarta:Salemba Empat

Horngren,Datar dkk, 2006. Akuntansi Biaya Dengan Penekanan Manajerial Jilid 2 Edisi 12, Jakarta: Erlangga

Hudzaifah ,DoharPardomuanMarbun, Universitas Pembangunan Jaya; 2015

Analisis Optimalisasi Persediaan dengan menggunakan metode economic Order Quantity (EOQ).

Ishak, Aulia.2010. Manajemen Operasi. Yogyakarta : Graha Ilmu.

Keown,dkk. 2005. Manajemen Keuangan Prinsip-Prinsip dan Aplikasi.

Diterjemahkan oleh Haryandini. Edisi Kesembilan Jilid 2 . Jakarta: PT

Indeks Kelompok Gramedia.

Martono dan Agus Harjito.2008.Manajemen Keuangan. Edisi pertama.cetakanketujuh.Yogyakarta:Ekonesia

Nasution, dan YudhaPrasetyawan. 2008. Perencanaan dan Pengendalian

Produksi. Edisi Pertama. Yogyakarta: Graha Ilmu.

Reid,R.&Sanders Nada R.2011. Operation Management: An Integrated

Approach.Fourth Editio.Wiley International Edition. United States.

Sugiyono.2009.Metode Penelitian Bisnis (Pendekatan Kuantitatif,Kualitatif, dan R&D). Alfabeta

Syamsuddin, Lukman . 2011. Manajemen Keuangan Perusahaan . Cetakan

Kesebelas.Jakarta:PT. RajaGrafindo Persada.

Yamit, Zulian.2005. Manajemen Persediaan. Yogyakarta : CV. Adipura