Management Keuangan Apotek

23

1 PENGENALAN MANAJEMEN KEUANGAN

-

Upload

susanti-dwi-puji-y -

Category

Documents

-

view

329 -

download

25

description

management keuangan apotek bu tati

Transcript of Management Keuangan Apotek

1

PENGENALAN MANAJEMEN

KEUANGAN

AGENDA

• Managemen keuangan – Arti dan tuju-annya dalam Perusahaan.

• Laporan keuangan – Jenis, komponen dan fungsinya

• Managemen Modal Kerja – Kas, Piutang, Persediaan dan Hutang Lancar

• Analisa Keuangan.

MANAGEMEN KEUANGAN

ARTI DAN TUJUANNYA DALAM PERU-

SAHAAN.

• DEFINISI MANAGEMEN KEUANGAN Secara luas berarti pengelolaan aspek keuangan sehingga

memungkinkan ada penggunaan sumber daya secara efesien

dalam mencapai tujuan yang ditetapkan. Hal ini berlaku bagi :

Individu, Organisasi maupun Perusahaan.

Untuk Perusahaan disebut Corporate Financial Management

TUJUAN MANAGEMEN KEUANGAN

• Managemen perusahaan dapat mengambil keputu-san yang tepat dalam mengelola sumber daya yang dimilikinya , sehingga sumber daya tersebut diguna-kan dengan efektif dan efisien.

• Dengan pengelolaan keuangan yang baik, maka ha-sil yang dicapai pada akhirnya adalah tercapainya nilai perusahaan.( perusahaan dapat dibeli oleh investor , jika perusahaan tersebut akan di jual) dg harga yang maksimum.

• APAKAH KEUANGAN PERUSAHAAN ITU?

Keuangan perusahaan itu

Keuangan Perusahaan meliputi seluruh aspek keua-

ngan yang berhubungan dengan operasional suatu pe-

rusahaan.

DUA HAL POKOK YANG DIPERHATIKAN ;

1. Penilaian (Penilaian dalam satuan mata uang)

2. Pengambilan keputusanKeduanya saling berhubungan karena keputusan keuangan ter-

gantung pada penilaian.

Contoh : Managemen PT KFA Memutuskan untuk membuka

Apotek baru hanya jika dinilai bahwa investasi tersebut akan mem

berikan keuntungan bagi perusahaan.

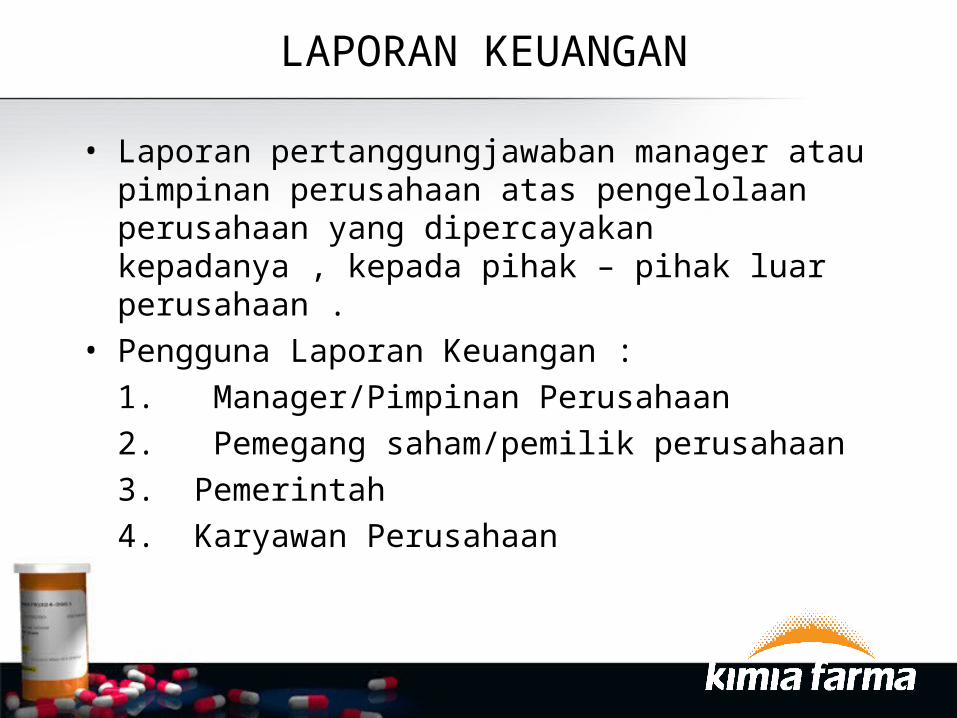

LAPORAN KEUANGAN

• Laporan pertanggungjawaban manager atau pimpinan perusahaan atas pengelolaan perusahaan yang dipercayakan kepadanya , kepada pihak – pihak luar perusahaan .

• Pengguna Laporan Keuangan :

1. Manager/Pimpinan Perusahaan

2. Pemegang saham/pemilik perusahaan

3. Pemerintah

4. Karyawan Perusahaan

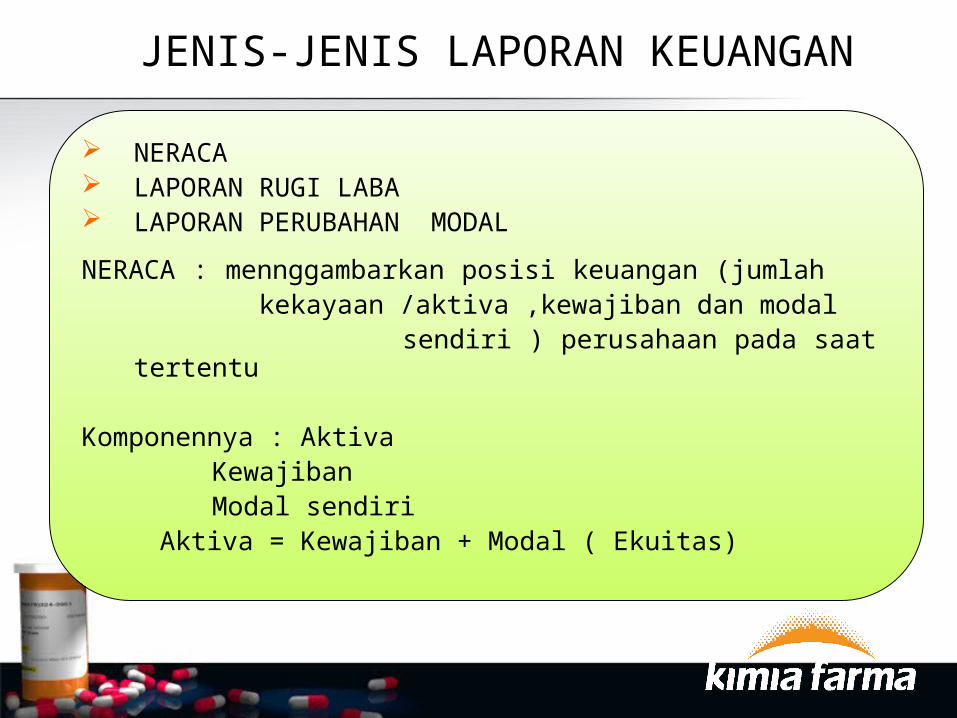

NERACA LAPORAN RUGI LABA LAPORAN PERUBAHAN MODAL

NERACA : mennggambarkan posisi keuangan (jumlah kekayaan /aktiva ,kewajiban dan modal

sendiri ) perusahaan pada saat tertentu

Komponennya : Aktiva Kewajiban Modal sendiri

Aktiva = Kewajiban + Modal ( Ekuitas)

JENIS-JENIS LAPORAN KEUANGAN

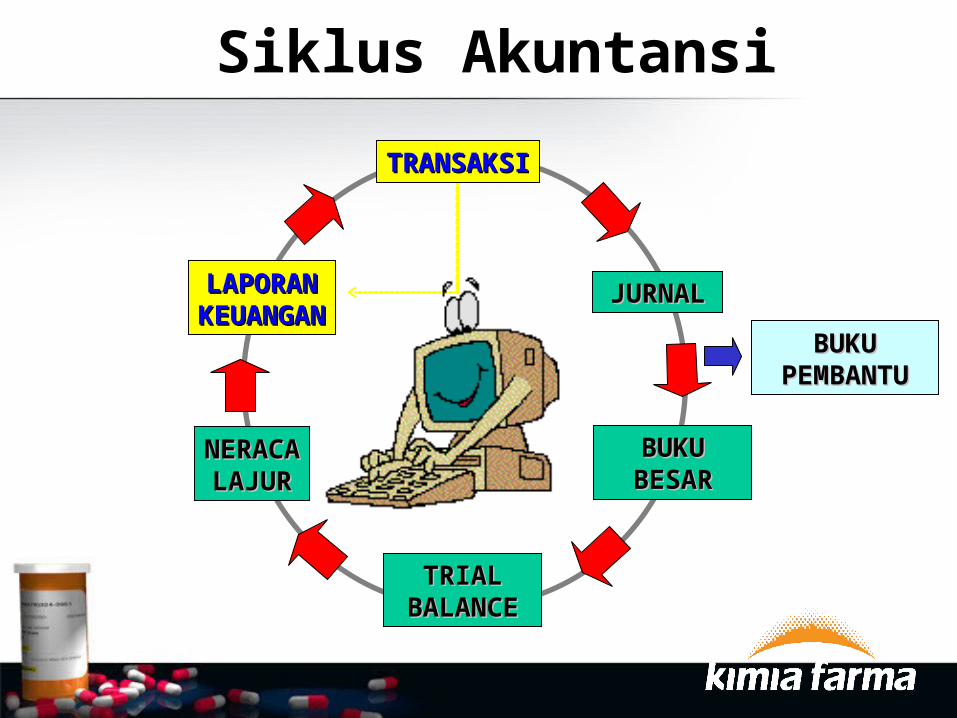

Siklus Akuntansi

TRANSAKSITRANSAKSI

JURNAJURNALL

BUKUBUKUBESARBESAR

TRIALTRIALBALANCEBALANCE

NERACANERACALAJURLAJUR

LAPORANLAPORANKEUANGANKEUANGAN

BUKUBUKUPEMBANTUPEMBANTU

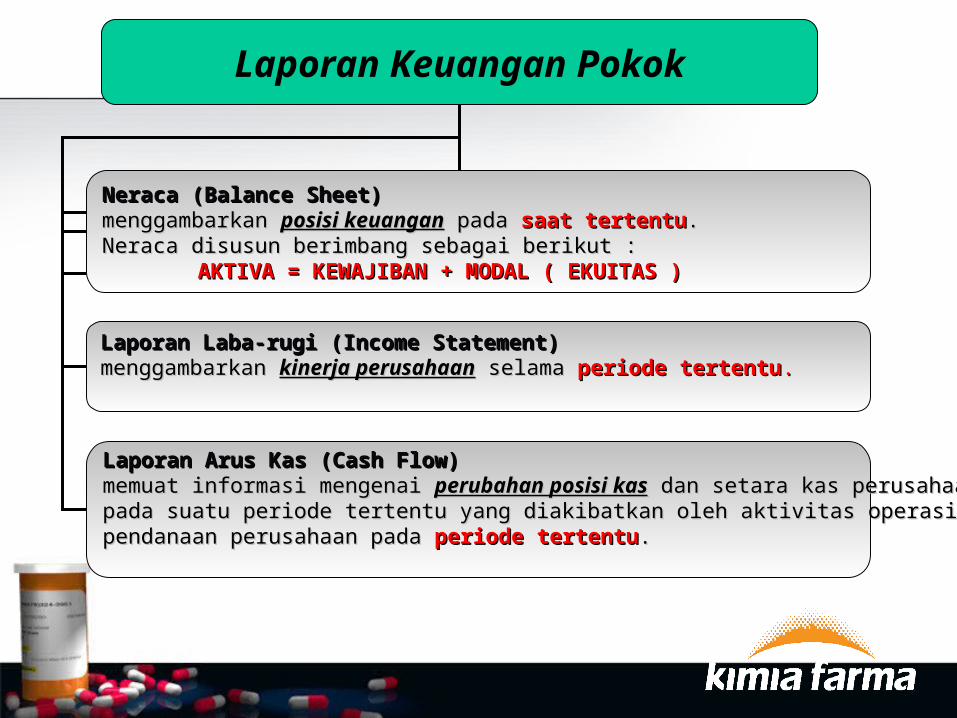

Laporan Keuangan Pokok

Neraca (Balance Sheet)Neraca (Balance Sheet)menggambarkan menggambarkan posisi keuanganposisi keuangan pada pada saat tertentusaat tertentu.. Neraca disusun berimbang sebagai berikut : Neraca disusun berimbang sebagai berikut :

AKTIVA = KEWAJIBAN + MODAL ( EKUITAS )AKTIVA = KEWAJIBAN + MODAL ( EKUITAS )

Laporan Laba-rugi (Income Statement)Laporan Laba-rugi (Income Statement)menggambarkan menggambarkan kinerja perusahaankinerja perusahaan selama selama periode tertentuperiode tertentu..

Laporan Arus Kas (Cash Flow)Laporan Arus Kas (Cash Flow)memuat informasi mengenai memuat informasi mengenai perubahan posisi kasperubahan posisi kas dan setara kas perusahaan dan setara kas perusahaan pada suatu periode tertentu yang diakibatkan oleh aktivitas operasi, investasi dan pada suatu periode tertentu yang diakibatkan oleh aktivitas operasi, investasi dan pendanaan perusahaan pada pendanaan perusahaan pada periode tertentuperiode tertentu..

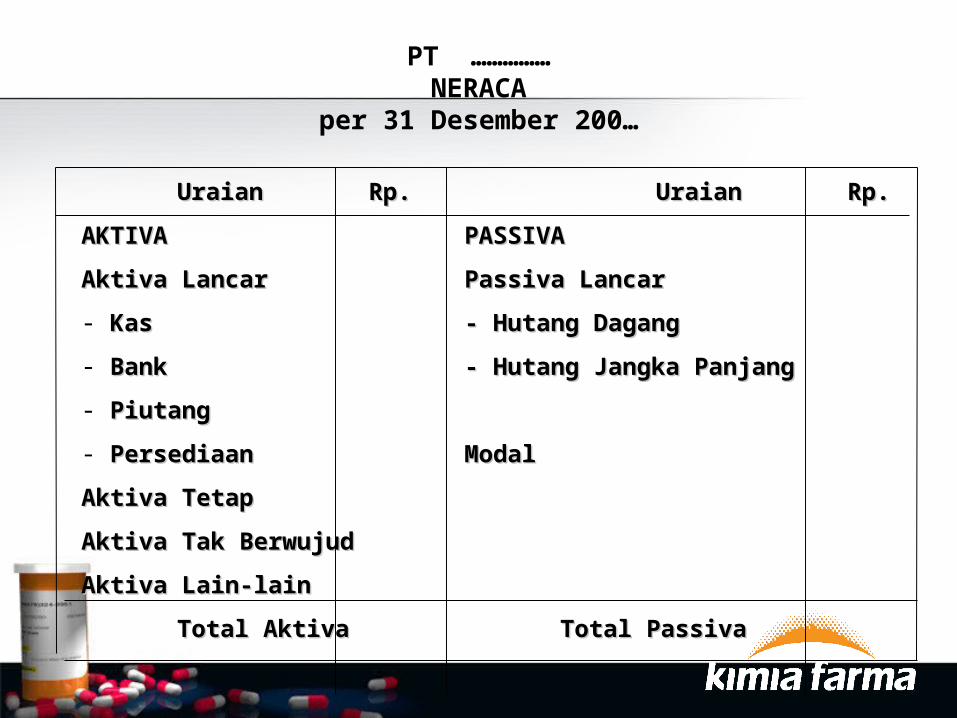

PT ……………NERACA

per 31 Desember 200…

UraianUraian Rp.Rp. UraianUraian Rp.Rp.

AKTIVAAKTIVA PASSIVAPASSIVA

Aktiva LancarAktiva Lancar Passiva LancarPassiva Lancar

- KasKas - Hutang Dagang- Hutang Dagang

- BankBank - Hutang Jangka Panjang- Hutang Jangka Panjang

- PiutangPiutang

- PersediaanPersediaan ModalModal

Aktiva TetapAktiva Tetap

Aktiva Tak BerwujudAktiva Tak Berwujud

Aktiva Lain-lainAktiva Lain-lain

Total AktivaTotal Aktiva Total PassivaTotal Passiva

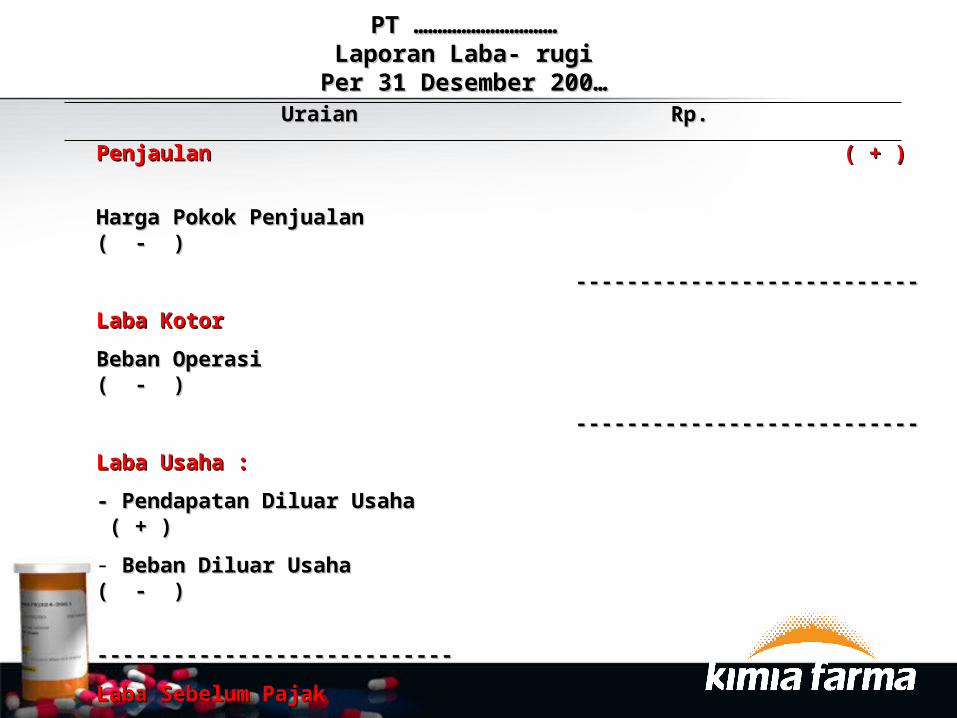

PT …………………………PT …………………………Laporan Laba- rugiLaporan Laba- rugi

Per 31 Desember 200…Per 31 Desember 200… UraianUraian Rp.Rp.

PenjaulanPenjaulan ( + ) ( + )

Harga Pokok PenjualanHarga Pokok Penjualan ( - )( - )

------------------------------------------------------

Laba KotorLaba Kotor

Beban OperasiBeban Operasi ( - )( - )

------------------------------------------------------

Laba Usaha :Laba Usaha :

- Pendapatan Diluar Usaha- Pendapatan Diluar Usaha ( ( + )+ )

- Beban Diluar UsahaBeban Diluar Usaha ( - )( - )

--------------------------------------------------------

Laba Sebelum PajakLaba Sebelum Pajak

PPh BadanPPh Badan ( - )( - )

--------------------------------------------------------

Laba Setelah PajakLaba Setelah Pajak

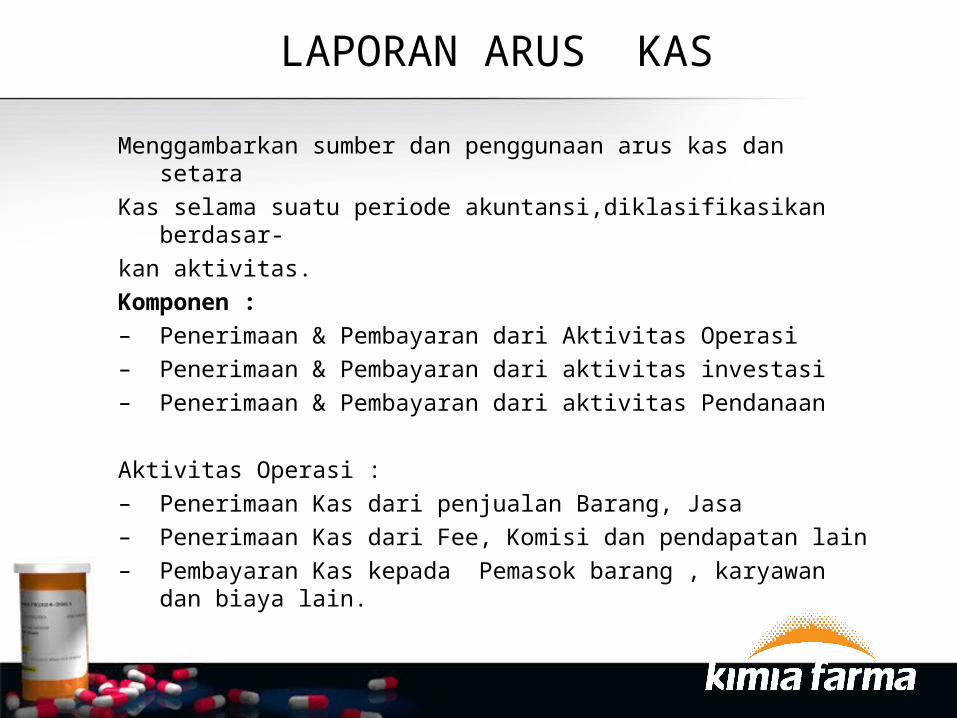

LAPORAN ARUS KAS

Menggambarkan sumber dan penggunaan arus kas dan setara

Kas selama suatu periode akuntansi,diklasifikasikan berdasar-

kan aktivitas.

Komponen : – Penerimaan & Pembayaran dari Aktivitas Operasi– Penerimaan & Pembayaran dari aktivitas investasi– Penerimaan & Pembayaran dari aktivitas Pendanaan

Aktivitas Operasi :– Penerimaan Kas dari penjualan Barang, Jasa – Penerimaan Kas dari Fee, Komisi dan pendapatan lain– Pembayaran Kas kepada Pemasok barang , karyawan dan

biaya lain.

LAPORAN ARUS KAS

AKTIVITAS INVESTASI• Penerimaan Kas dari penjualan Aktiva tetap• Pembayaran untuk pembelian Aktiva tetap (dengan

harga lebih dari 5 JT)• Pembayaran uantuk pembelian saham atau

instrumen keuangan lainnya.

AKTIVITAS PENDANAAN• Penerimaan kas dari emisi saham, dari Pinjaman.• Pembayaran Kas kepada pemegang saham, bayar

pinjaman.

PT…………………..LAPORAN ARUS KAS

UNTUK PERIODE YANG BERAKHIR TANGGAL 31 DES. 200..

Kegiatan Investasi Rp. Kegiatan Operasional Rp. Kegiatan Pendanaan Rp.

A. PENERIMAAN A. PENERIMAAN A. PENERIMAAN

1. Penj. Inv. Ktr. 1. Penj. Tunai Passiva Lancar2. Penj. Kend. Bermtr. 2. Piutang Dagang - Hutang Dagang

3. Piutang Intern - Hutang Jk. Panjang4. Piutang Titipan5. Lain-lain

B. PENGELUARAN B. PENGELUARAN B. PENGELUARAN1. Aktiva dalam Pelaks. 1. Hutang Dagang 1. Pembay. KMK2. Pembl. Inv. Kantor 2. Hutang Intern 2. Pembay. KI3. Pembl. Kend. Bermtr. 3. Bi. Penjl. Terbatas 3. Remisa Wajib

4. Pajak 4. Bi. Kantor Pusat5. Bi. Operasional6. Lain-lain

Jumlah Kas Bersih : Jumlah Kas Bersih : Jumlah Kas Bersih :

Total Arus KasTotal AwalSaldo Akhir

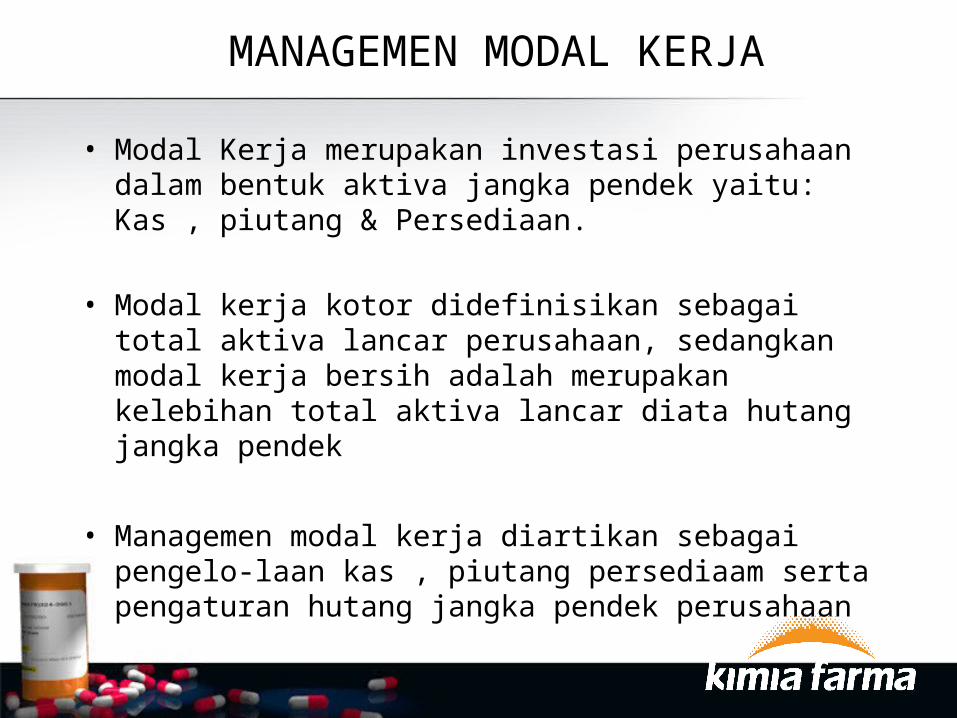

MANAGEMEN MODAL KERJA

• Modal Kerja merupakan investasi perusahaan dalam bentuk aktiva jangka pendek yaitu: Kas , piutang & Persediaan.

• Modal kerja kotor didefinisikan sebagai total aktiva lancar perusahaan, sedangkan modal kerja bersih adalah merupakan kelebihan total aktiva lancar diata hutang jangka pendek

• Managemen modal kerja diartikan sebagai pengelo-laan kas , piutang persediaam serta pengaturan hutang jangka pendek perusahaan

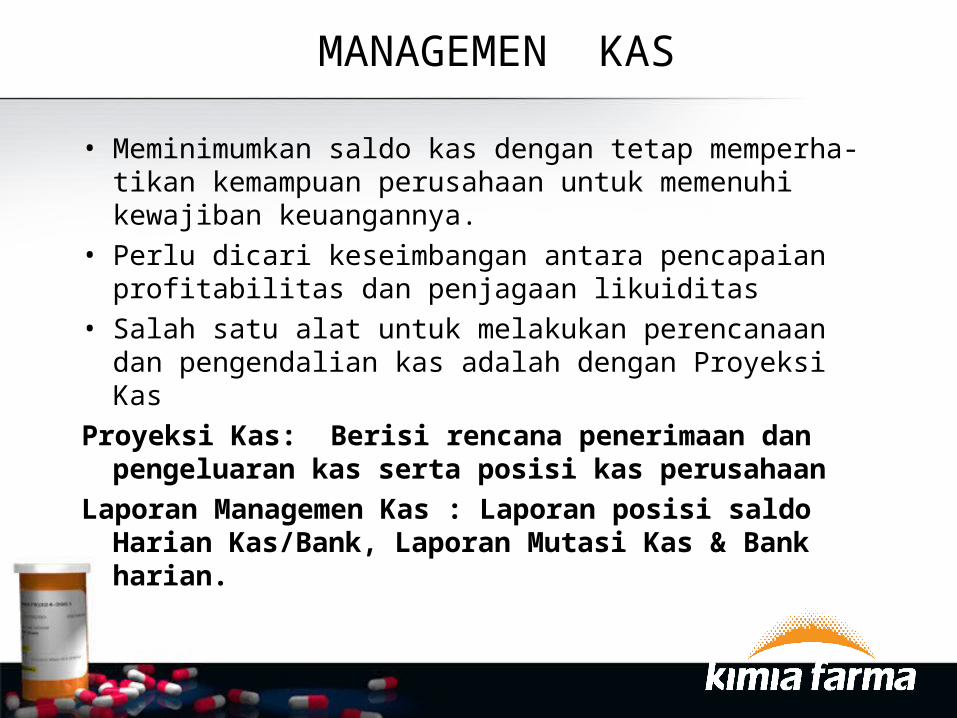

MANAGEMEN KAS

• Meminimumkan saldo kas dengan tetap memperha-tikan kemampuan perusahaan untuk memenuhi kewajiban keuangannya.

• Perlu dicari keseimbangan antara pencapaian profitabilitas dan penjagaan likuiditas

• Salah satu alat untuk melakukan perencanaan dan pengendalian kas adalah dengan Proyeksi Kas

Proyeksi Kas: Berisi rencana penerimaan dan pengeluaran kas serta posisi kas perusahaan

Laporan Managemen Kas : Laporan posisi saldo Harian Kas/Bank, Laporan Mutasi Kas & Bank harian.

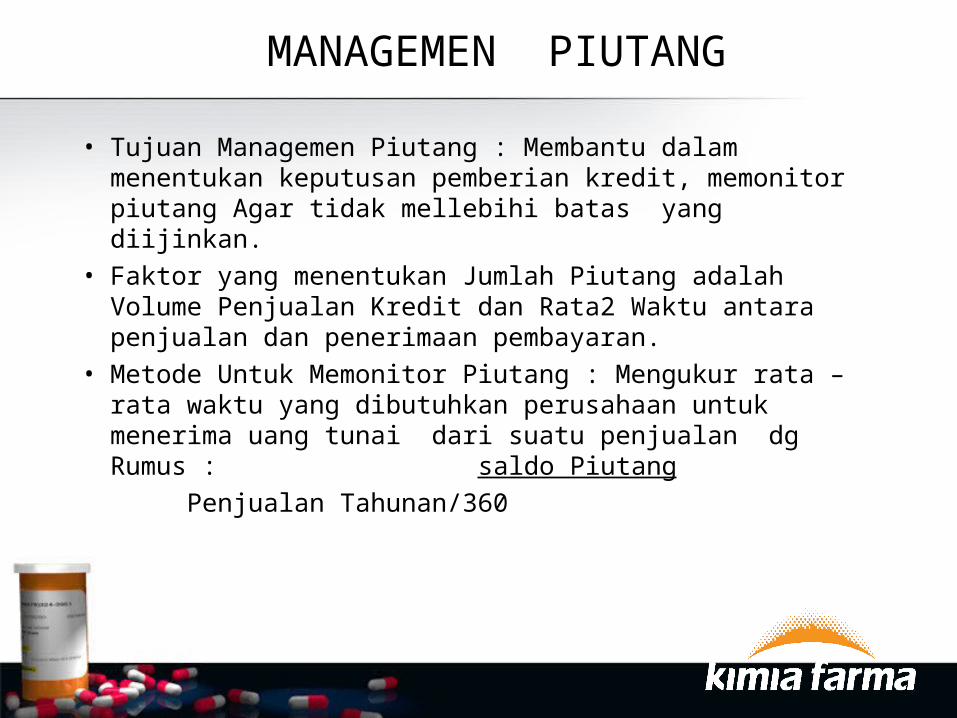

MANAGEMEN PIUTANG

• Tujuan Managemen Piutang : Membantu dalam menentukan keputusan pemberian kredit, memonitor piutang Agar tidak mellebihi batas yang diijinkan.

• Faktor yang menentukan Jumlah Piutang adalah Volume Penjualan Kredit dan Rata2 Waktu antara penjualan dan penerimaan pembayaran.

• Metode Untuk Memonitor Piutang : Mengukur rata –rata waktu yang dibutuhkan perusahaan untuk menerima uang tunai dari suatu penjualan dg Rumus : saldo Piutang

Penjualan Tahunan/360

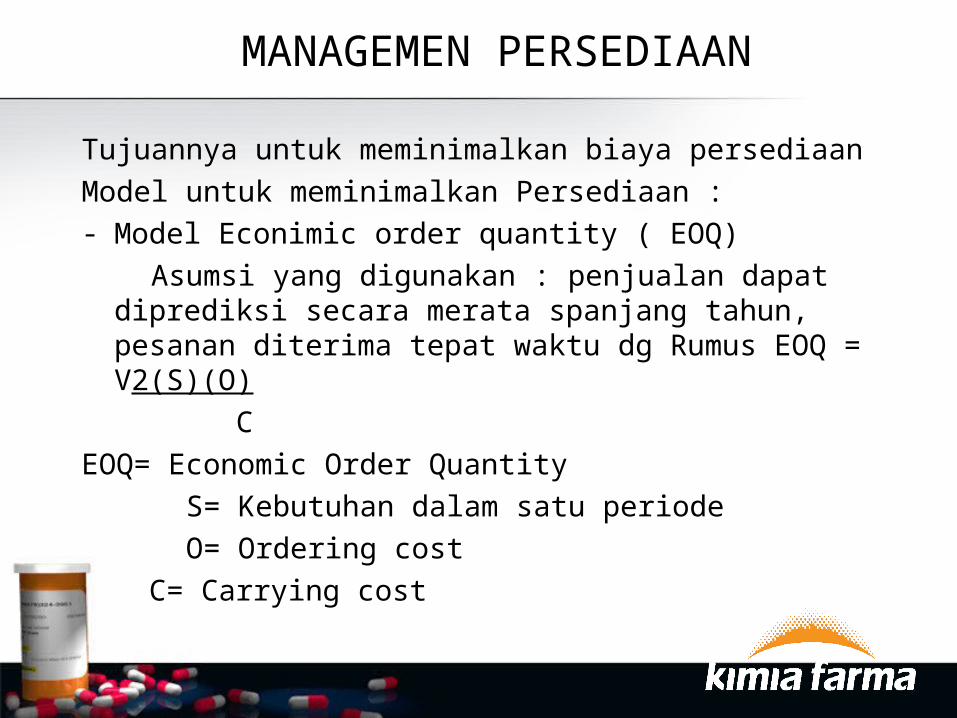

MANAGEMEN PERSEDIAAN

Tujuannya untuk meminimalkan biaya persediaan

Model untuk meminimalkan Persediaan :- Model Econimic order quantity ( EOQ)

Asumsi yang digunakan : penjualan dapat diprediksi secara merata spanjang tahun, pesanan diterima tepat waktu dg Rumus EOQ = V2(S)(O)

C

EOQ= Economic Order Quantity

S= Kebutuhan dalam satu periode

O= Ordering cost

C= Carrying cost

MANAGEMEN PERSEDIAAN

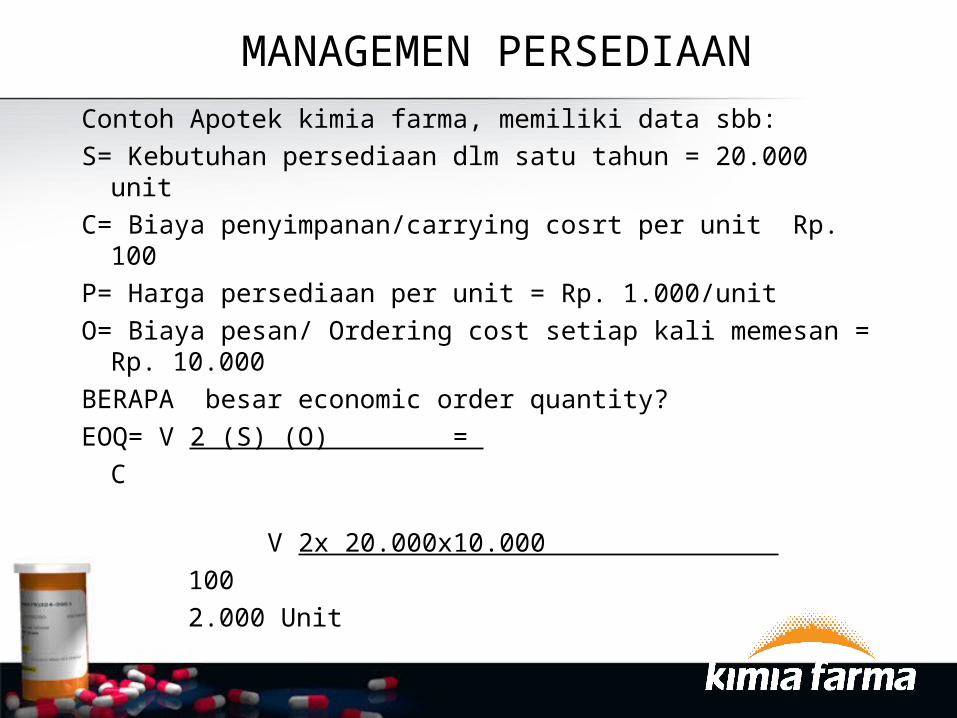

Contoh Apotek kimia farma, memiliki data sbb:

S= Kebutuhan persediaan dlm satu tahun = 20.000 unit

C= Biaya penyimpanan/carrying cosrt per unit Rp. 100

P= Harga persediaan per unit = Rp. 1.000/unit

O= Biaya pesan/ Ordering cost setiap kali memesan = Rp. 10.000

BERAPA besar economic order quantity?

EOQ= V 2 (S) (O) =

C

V 2x 20.000x10.000

100

2.000 Unit

ANALISA LAPORAN KEUANGAN

Analisa Laporan Keuangan : Suatu cara untuk menga-

nalisa keuangan perusahaan dg jalan membandingkan

beberapa periode laporan keuangan.

Dua Hal Penting yang diperhatikan dalam analisa lapo-

ran keuangan :• Hubungan antara satu angka dengan angka yg lain• Jumlah serta arah perubahan dari suatu saat tertentu

kesaat berikutnya

ANALISA KEUANGAN

BENTUK BENTUK RASIO LIKUIDITAS

1CURRENT RATIO : Jml. Aktiva lancar : Jumlah Hutang Lancar

2QUICK RATIO : ( Aktiva Lancar + Persediaan) : Jumlah Hutang Lancar

3CASH RATIO : Jml(Kas + Surat Berharga): jumlah Hutang Lancar

BENTUK BENTUK RASIO RENTABILITAS & PROFITABILITAS

1RETURN ON TOTAL ASSET RATIO = (JML. LABA SEBELUM PAJAK : JML.TOTAL AKTIVA)

2RETURN ON EQUITY = JUMLAH LABA BERSIH : JUMLAH MODAL SENDIRI

3RETURN ON INVESTMENT = (JUMLAH LABA BERSIH : JUMLAH AKTIVA)

4GROSS PROFIT MARGIN = ( JUMLAH LABA KOTOR : JUMLAH PENJUALAN BERSIH)

5OPERATING PROPIT MARGIN = ( JML. LABA USAHA : PENJUALAN BERSIH)

6NET PROFIT MARGIN = ( JUMLAH LABA BERSIH : JUMLAH PENJUALAN BERSIH

7OPERATING RATIO = JUMLAH SELURUH BIAYA USAHA : JML PENJUALAN BERSIH

Terima Kasih