MAKALAH EKONOMI MANAJERIAL

37

PENAKSIRAN DAN PERAMALAN BIAYA Untuk memenuhi tugas mata kuliah Etika Bisnis Dosen Pengampu : INDAH DWI PRASETYANINGRUM, SE, MM. Dr. Drs. H. M. ZAINURI, MM Disusun Oleh : KELOMPOK 8 1. NUR HAWA INTAN PERMATA SARI (201411120) 2. HANIFAH HASNA KHORIDA (201411121) 3. RATNA WULANDARI (201411123) 4. DEFA BAYU SAPUTRA (201411124) PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI

description

referensi

Transcript of MAKALAH EKONOMI MANAJERIAL

PENAKSIRAN DAN PERAMALAN BIAYA

Untuk memenuhi tugas mata kuliah Etika Bisnis

Dosen Pengampu :

INDAH DWI PRASETYANINGRUM, SE, MM.

Dr. Drs. H. M. ZAINURI, MM

Disusun Oleh :

KELOMPOK 8

1. NUR HAWA INTAN PERMATA SARI (201411120)

2. HANIFAH HASNA KHORIDA (201411121)

3. RATNA WULANDARI (201411123)

4. DEFA BAYU SAPUTRA (201411124)

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS MURIA KUDUS

2014 / 2015

DAFTAR ISI

HALAMAN JUDUL....................................................................................................................1

DAFTAR ISI................................................................................................................................2

BAB I PENDAHULUAN............................................................................................................3

A. Latar Belakang.................................................................................................................3

BAB II PERMASALAHAN........................................................................................................5

A. Rumusan Masalah............................................................................................................5

B. Tujuan Penulisan Masalah...............................................................................................5

BAB III PEMBAHASAN............................................................................................................6

A. Pengertian Penaksiran dan Peramalan Biaya...................................................................6

B. Penaksira Biaya Jangka Pendek.......................................................................................7

C. Penaksiran Biaya Jangka Panjang...................................................................................14

D. Peramalan Biaya.............................................................................................................17

BAB IV PENUTUP....................................................................................................................24

A. Kesimpulan.....................................................................................................................24

B. Saran................................................................................................................................25

DAFTAR PUSTAKA.................................................................................................................26

2

BAB I

PENDAHULUAN

A. Latar Belakang

Penaksiran dan peramalan biaya sangat berguna bagi manajer

perusahaan untuk menemukan dan menentukan bentuk dan kurva biaya suatu

perusahaan. Penaksiran biaya dapat dilakukan oleh perusahaan untuk keperluan

perusahaan dalam waktu jangka pendek maupun untuk waktu jangka

panjang. Pemahaman fungsi biaya untuk waktu jangka pendek akan

membantu pengambil keputusan untuk menilai optimalisasi tingkat output

perusahaan. Untuk waktu jangka panjang, fungsi biaya akan bermanfaat bagi

pengambil keputusan dalam mempertimbangkan untuk melakukan ekspansi.

Penaksiran dan peramalan biaya untuk pengambilan keputusan merupakan usaha

untuk menemukan bentuk dan posisi kurva – kurva biaya dari suatu perusahaan.

Pemahaman terhadap fungsi biaya jangka pendek akan membantu para pembuat

keputusan untuk menilai optimalitas tingkat output sekarang dan memecahkan

masalah pengambilan keputusan dengan menggunakan analisis kontribusi.

Biaya inkremental selain mencakup biaya variabel, juga mencakup setia

perubahan biaya tetap (fixed cost). Dalam jangka pendek, beberapa pos biaya tetap

dapat mengalami kenaikan, karena sering kali fasilitas – fasilitas produksi ( input –

input tetap) yang ada menghadapi kendala untuk mencapai kapasitas produksinya

secara penuh sehingga fasilitas –fasilitas tersebut perlu ditambah. Analisis biaya

inkremental ini berkaitan dengan variabilitas dari semua komponen biaya dan

karenanya memerlukan suatu apresiasi terhadap tingkat kapasitas yang menganggur

dari kategori biaya tetap yang ada.

Apabila kategori biaya tetap diperkirakan akan menghadapi kendala untuk

mencapai kapasitas sepenuhnya, sehingga perlu dilakukan kerja lembur atau

penambahan tambahan, maka pembuat keputusan harus memperhitungkan biaya

untuk kerja lembur dan penambahan fasilitas tersebut sebagaimana halnya kita

3

menghitung biaya – biaya variabel ketika kita menaksir biaya inkremental yang

timbul karena adanya keputusan tertentu.

Informasi fungsi biaya jangka panjang diperlukan apabila kita akan

melakukan ekspansi atau kontraksi ukuran pabrik dan untuk meyakinkan bahwa

ukuran pabrik yang ada sudah optimal untuk tingkat output yang diproduksi. Ingat

bahwa fungsi biaya jangka panjang ini menunnjukkan alternatif ukuran pabrik saat

ini.

Biaya jangka panjang tersebut tidak boleh diinterpretasikan sebagai perkiraan

biaya dari berbagai ukuran pabrik untuk masa yang akan datang, karena baik

teknologi maupun harga faktor produksi relatif cenderung berubah, sehingga dapat

menyebabkan fungsi biaya jangka panjang tersebut menjasi tidak akurat lagi. Untuk

menaksir biaya masa datang tersebut, kita perlu meramalkan perubahan teknoligi dan

perubahan rasio harga faktor produksi serta mengisolasinya dari pengaruh inflasi pada

waktu yang akan datang.

4

BAB II

PERMASALAHAN

A. Rumusan Masalah

Adapun rumusan masalah berdasarkan latar belakang masalah di atas adalah sebagai

berikut:

1. Apa yang dimaksud dengan penaksiran dan peramalan biaya?

2. Bagaimana cara menaksikran biaya jangka pendek?

3. Apa saja metode-metode yang digunakan dalam penaksiran biaya jangka pendek?

4. Bagaiamana cara menaksirkan biaya jangka panjang?

5. Apa saja metode-metode yang digunakan dalam penaksiran jangka panjang ?

6. Apa yang dimaksud dengan peramalan biaya?

B. Tujuan Penulisan Masalah

Adapun tujuan penulisan berdasarkan rumusan masalah di atas adalah sebagai berikut:

1. Untuk mengetahui pengertian penaksiran dan peramalan biaya

2. Untuk mengetahui bagaimana cara menaksikran biaya jangka pendek

3. Untuk mengetahui metode-metode yang digunakan dalam penaksiran biaya jangka

pendek.

4. Untuk mengetahui bagaimana cara menaksirkan biaya jangka panjang.

5. Untuk mengetahui metode-metode yang digunakan dalam penaksiran biaya jangka

panjang.

6. Untuk mengetahui pengertian peramalan biaya.

5

BAB III

PEMBAHASAN

A. Pengertian Penaksiran dan Peramalan Biaya

Sebelum mempelajari penaksiran fungsi biaya, terlebih dahulu perlu

dipahami perbedaan antara penaksiran dan prakiraan (peramalan) fungsi biaya.

Penaksiran fungsi biaya merupakan proses untuk menentukan nilai koefisien

suatu fungsi biaya suatu produk. Pada sisi yang lain, prakiraan (peramalan) fungsi

biaya bertujuan untuk meramalkan biaya di masa yang akan datang.

Penaksiran dan peramalan biaya untuk pengambilan keputusan merupakan

usaha untuk menemukan bentuk dan posisi kurva – kurva biaya dari suatu

perusahaan. Penaksiran dan prakiraan fungsi biaya memiliki tujuan yang berbeda-

beda. Tujuan utama penaksiran fungsi biaya adalah untuk mengevaluasi penentuan

biaya produk, yaitu apakah penentuan biaya produk oleh perusahaan telah optimal.

Prakiraan fungsi biaya dimaksudkan untuk sebagai sumber informasi di dalam

merencanakan biaya produksi produk jika perusahaan akan menambah kapasitas

produksinya.

Proses penaksiran dan peramalan biaya terdiri dari tiga bagian pokok, yakni :

1. Penaksiran biaya jangka pendek

2. Penaksiran biaya jangka panjang

3. Peramalan biaya

Dalam pembahasan peramalan biaya, kita akan mengamati fenomena kurva

learning (learning curve). Kurva ini menun-jukkan penurunan biaya per unit jika

volume produksi kumulatif meningkat terus yang disebabkan oleh perbaikan

produktivitas input variabel karena manajemen telah "mempelajari" proses produksi

dengan lebih baik.

6

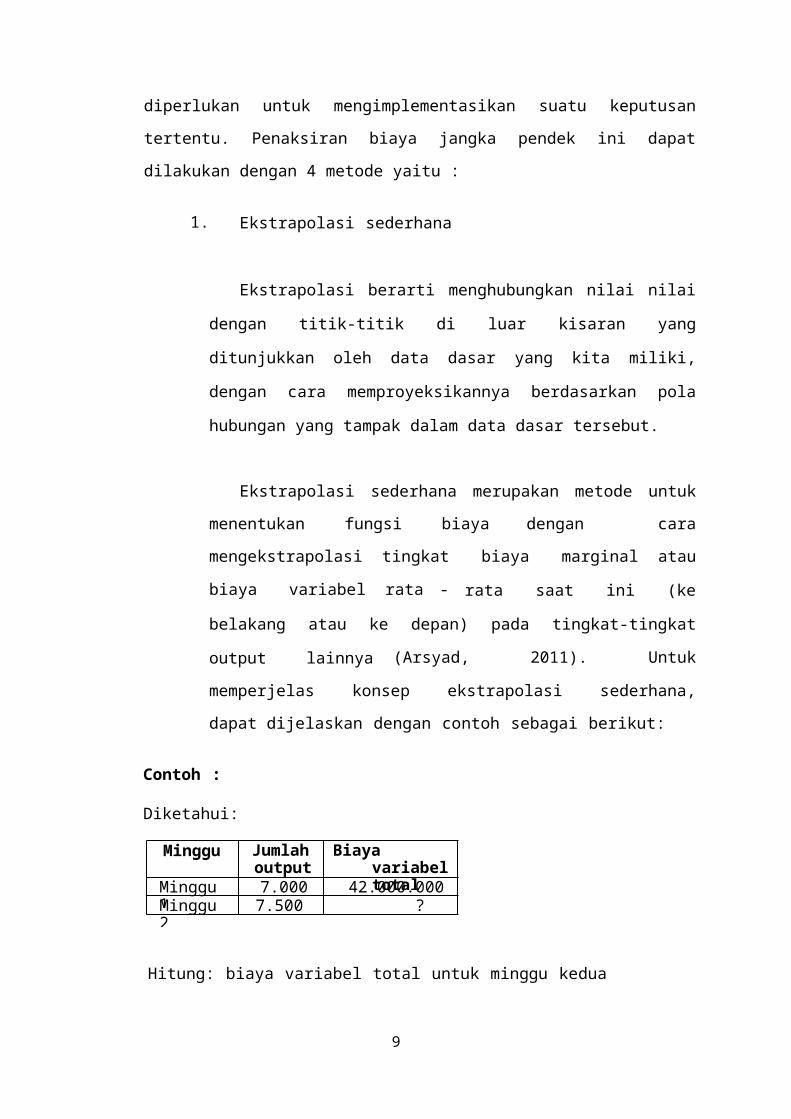

B. Penaksiran Biaya Jangka Pendek

Dalam jangka pendek kita dihadapkan, terutama sekali pada perilaku biaya

variabel. Namun demikian, kita juga harus memperhatikan biaya inkremental lainnya,

seperti misalnya perubahan pada pos-pos biaya tetap yang diperlukan untuk

mengimplementasikan suatu keputusan tertentu. Penaksiran biaya jangka pendek ini

dapat dilakukan dengan 4 metode yaitu :

1. Ekstrapolasi sederhana

Ekstrapolasi berarti menghubungkan nilai nilai dengan titik-titik di luar

kisaran yang ditunjukkan oleh data dasar yang kita miliki, dengan cara

memproyeksikannya berdasarkan pola hubungan yang tampak dalam data

dasar tersebut.

Ekstrapolasi sederhana merupakan metode untuk menentukan fungsi

biaya dengan cara mengekstrapolasi tingkat biaya marginal atau biaya

variabel rata - rata saat ini (ke belakang atau ke depan) pada tingkat-

tingkat output lainnya (Arsyad, 2011). Untuk memperjelas konsep

ekstrapolasi sederhana, dapat dijelaskan dengan contoh sebagai berikut:

Contoh :

Diketahui:

Minggu Jumlah output

Biaya variabel total

Minggu 1 7.000 42.000.000Minggu 2 7.500 ?

Hitung: biaya variabel total untuk minggu kedua

7

Pembahasan:

Untuk menghitung biaya pada minggu kedua, kita dapat menghitung

terlebih dahulu biaya variabel per unitnya, yaitu:

Biaya variabel total

Biaya variabel per unit =

Jumlah outputnya

42.000.000

Biaya variabel per unit = = 6000

7000

Langkah berikutnya adalah menghitung tambahan biaya variabel yang

disebabkan adanya pertambahan jumlah output yang diproduksi. Menghitung

tambahan biaya variabel, adalah sebagai berikut:

Tambahan jumlah output = Output minggu 2 - Output minggu 1

= 7.500 – 7.000

= 500 unit

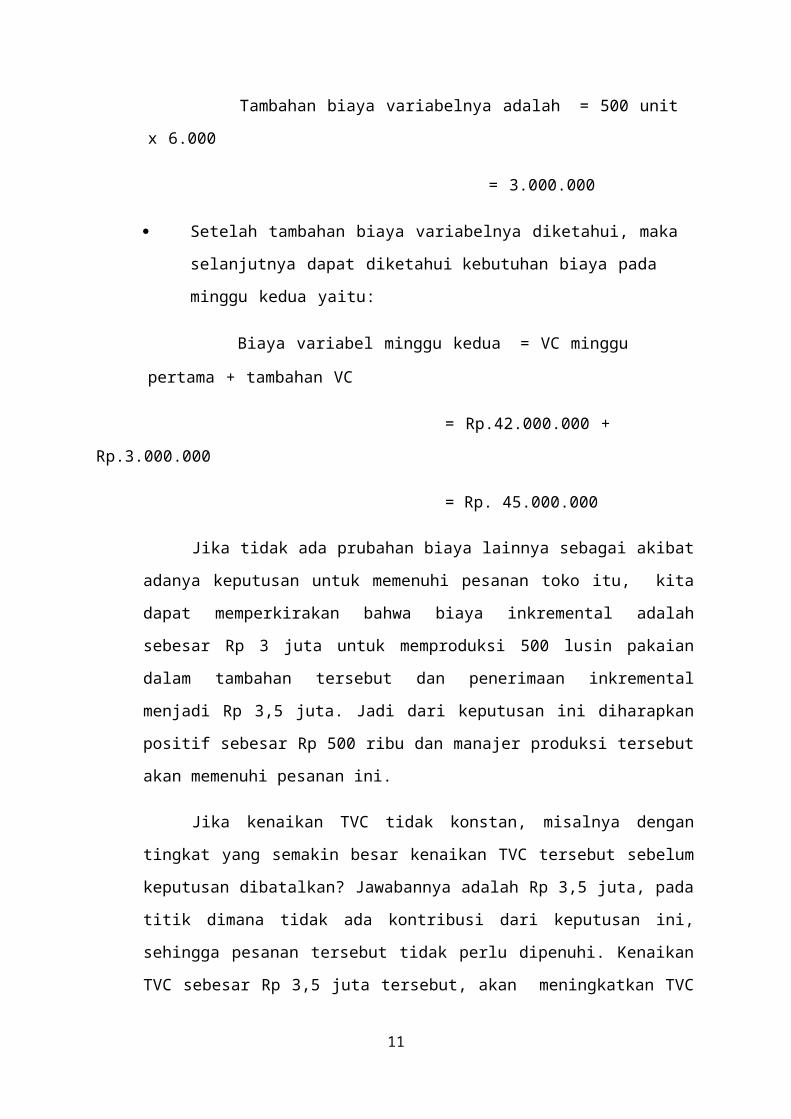

Tambahan biaya variabelnya adalah = 500 unit x 6.000

= 3.000.000

Setelah tambahan biaya variabelnya diketahui, maka selanjutnya dapat

diketahui kebutuhan biaya pada minggu kedua yaitu:

Biaya variabel minggu kedua = VC minggu pertama + tambahan

VC

= Rp.42.000.000 + Rp.3.000.000

= Rp. 45.000.000

Jika tidak ada prubahan biaya lainnya sebagai akibat adanya keputusan untuk

memenuhi pesanan toko itu, kita dapat memperkirakan bahwa biaya inkremental

adalah sebesar Rp 3 juta untuk memproduksi 500 lusin pakaian dalam tambahan

tersebut dan penerimaan inkremental menjadi Rp 3,5 juta. Jadi dari keputusan ini

8

diharapkan positif sebesar Rp 500 ribu dan manajer produksi tersebut akan memenuhi

pesanan ini.

Jika kenaikan TVC tidak konstan, misalnya dengan tingkat yang semakin

besar kenaikan TVC tersebut sebelum keputusan dibatalkan? Jawabannya adalah Rp

3,5 juta, pada titik dimana tidak ada kontribusi dari keputusan ini, sehingga pesanan

tersebut tidak perlu dipenuhi. Kenaikan TVC sebesar Rp 3,5 juta tersebut, akan

meningkatkan TVC menjadi Rp 45,5 juta dan ini berarti AVC pun akan meningkat

menjadi Rp 6,067 ribu atau sedikit lebih tinggi daripada AVC pada tingkat output

sebelumnya. Jadi keputusan ini sangat sensitif terhadap asusmsi biaya marginal yang

konstan tersebut. Oleh karena itu PT GITA PRATIWI sebaiknya tidak memenuhi

pesanan tambahan itu, jika perusahaan itu tidak yakin bahwa TVC meningkat dengan

tingkat konstan (atau menurun).

KURVA EKSTRAPOLASI BERDASARKAN MC YANG KONSTAN

2. Analisis Gradien

Analisis gradien merupakan analisis yang bertujuan untuk

mengetahui tingkat perubahan biaya total pada interval output

tertentu (Arsyad, 2011). Tujuan analisis ini adalah untuk

mengetahu biaya marjinal karena adanya pertambahan output. Gradien

9

berarti slope dan gradien dari TC ini dapat dihitung dengan cara

membagi perubahan TC dengan perubahan tingkat output. Secara

matematis, analisis gradien dapat dirumuskan sebagai berikut :

∆ TC

Gradien =

∆ Q

Gradien TC atau TVC tidak sama persis dengan MC, karena MC

menunjukkan perubahan TC yang hanya diakibatkan oleh perubahan satu

unit output. Padahal dalam praktek, output cenderung berubah dengan

loncatan yang tidak teratur sehingga kita harus menghitung gradien tersebut

dengan interval-interval yang lebih besar dari satu unit. Gradien ini

menghasilkan penaksir MC pada suatu kisaran tingkat output tertentu.

Contoh :

Diketahui:

Minggu Jumlah output

Biaya variabel total

Minggu 1 7.000 42.000.000Minggu 2 7.500 45.000.000

Hitung: biaya marginal

Pembahasan :

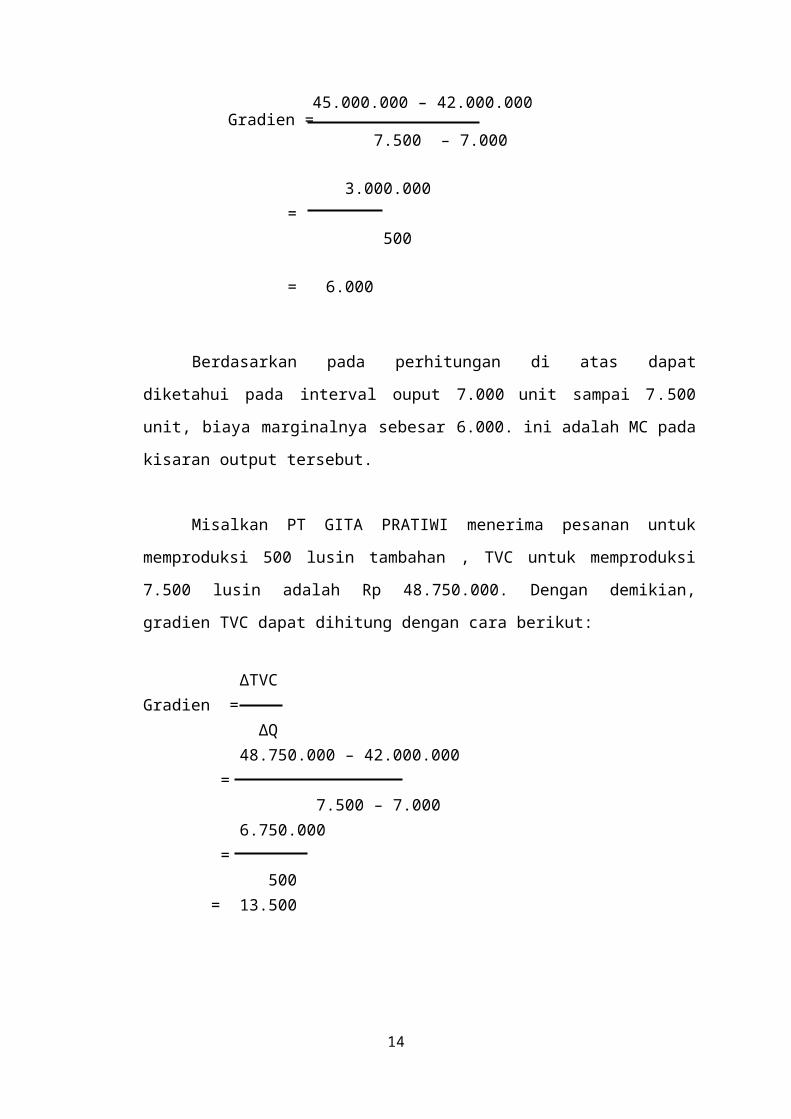

∆ TCGradien =

∆ Q

45.000.000 – 42.000.000Gradien =

7.500 – 7.000

3.000.000= 500

= 6.000

10

Berdasarkan pada perhitungan di atas dapat diketahui pada interval ouput

7.000 unit sampai 7.500 unit, biaya marginalnya sebesar 6.000. ini adalah MC pada

kisaran output tersebut.

Misalkan PT GITA PRATIWI menerima pesanan untuk memproduksi 500

lusin tambahan , TVC untuk memproduksi 7.500 lusin adalah Rp 48.750.000. Dengan

demikian, gradien TVC dapat dihitung dengan cara berikut:

∆TVCGradien =

∆Q48.750.000 – 42.000.000

= 7.500 – 7.0006.750.000

= 500

= 13.500

Jadi perubahan TVC pada interval output 7.000 – 7.500 lusin adalah Rp

13.500 ribu per unit. Ini adalah nilai MC pada kisaran output tersebut.

3. Analisis Gradien dengan Beberapa Observasi

Jika kita memiliki data observasi yang lebih banyak, maka hasil

penaksiran kurva TVC, AVC dan MC akan menjadi lebih tepat. Jadi

dengan observasi beberapa pasang data biaya output yang lebih banyak

akan memungkinkan kita untuk memperoleh kurva AVC dan MC

penaksir yang jauh lebih sempurna. Tiap titik data tambahan akan

memperjelas bentuk TVC, sehingga perhitungan AVC dan MC yang

lebih bisa dipercaya dapat diperoleh.

11

KURVA BIAYA PENAKSIR DENGAN 2 OBSERVASI BIAYA / OUTPUT

4. Analisis Regresi dengan Data Runtut –Waktu (Time-Series)

Jika kita memiliki jumlah observasi data biaya-output yang

lebih banyak, maka kita dapat menggunakan analisis regresi untuk

menaksir hubungan anatara biaya dengan suatu tingkat output tertentu,

sehingga diperoleh suatu penaksir MC. Jika kita menaksir fungsi biaya

dari suatu perusahaaan tertentu, maka kita harus menggunakan data

runtut waktu dari perusahaan yang bersangkutan.

Analisis regresi dengan data runtut waktu sangat peka terhadap

masalah kesalahan pengukuran (measurement error). Data biaya harus

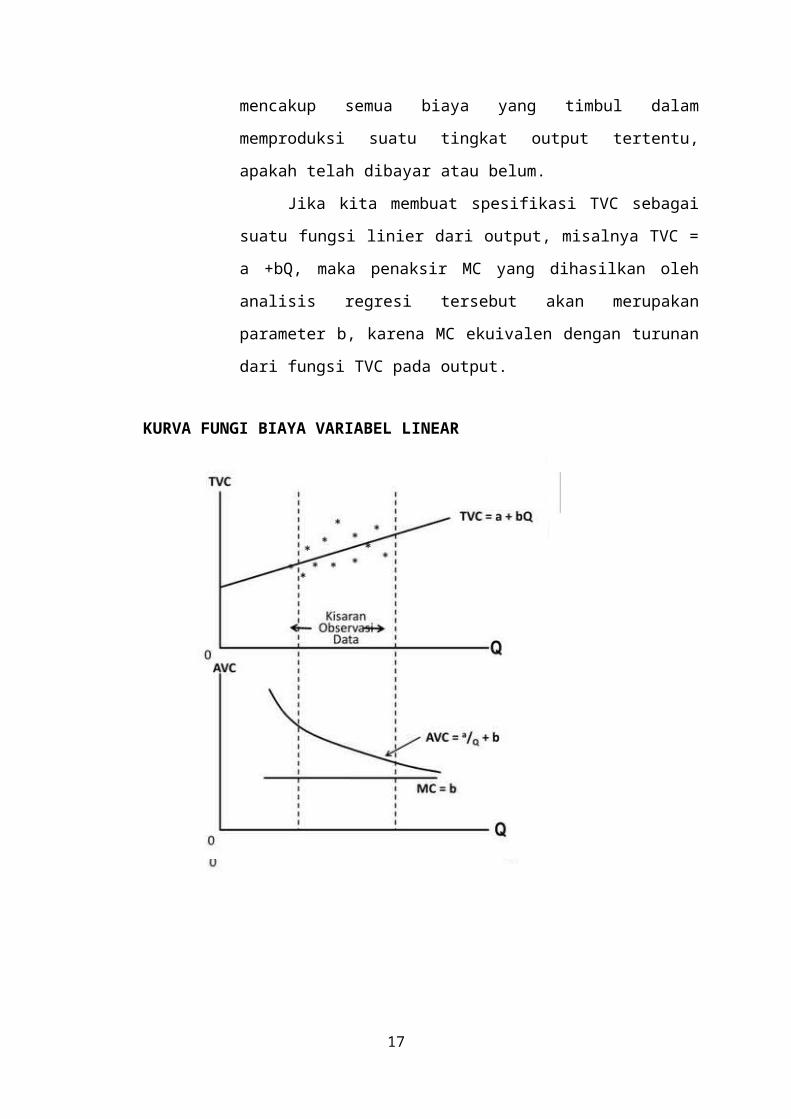

mencakup semua biaya yang timbul dalam memproduksi suatu tingkat

output tertentu, apakah telah dibayar atau belum.

Jika kita membuat spesifikasi TVC sebagai suatu fungsi linier

dari output, misalnya TVC = a +bQ, maka penaksir MC yang

dihasilkan oleh analisis regresi tersebut akan merupakan parameter b,

karena MC ekuivalen dengan turunan dari fungsi TVC pada output.

12

KURVA FUNGI BIAYA VARIABEL LINEAR

Alternatif lain untuk observasi data yang sama misalnya spesifikasi

fungsi pangkat dua (kudratik). Jika TVC = a + bQ +cQ2 , makaMC tidak akan konstan

13

tetapi menarik jika fungsi output konstan

KURVA FUNGSI BIAYA KUADRATIK

Jika kita menganggap bahwa hubungan fungsional tersebutadalah fungsi

pangkat tiga (kubik), misalnya TVC = a + bQ +cQ2 + dQ3 , maka penaksir MC yang

dihasilkan oleh analisis regresi bersifat kurvilinier dan akan mengikat secara kuadratik

sesuai dengan tingkat output.

KURVA FUNGSI BIAYA VARIABEL PANGKAT TIGA (KUBIK)

14

C. Penaksiran Biaya Jangka Panjang

Pada bagian ini kita membahas metoda – metoda untuk memperoleh kurva

biaya jangka panjang atau alternative – alternative kurva biaya jangka pendek pada

suatu waktu. Metoda penaksiran biaya jangka panjang tersebut dengan

menggunakan metoda analisis regresi dengan data seksi silang (cross- section).

1. Analisis regresi dengan menggunakan data seksi silang (cross-section)

Observasi dari berbagai pabrik pada suatu periode tertentu (data seksi

silang) dapat dianalisis dengan menggunakan teknik analisis regresi. Oleh karena

itu, kita perlu mengumpulkan pasangan-pasangan observasi data yang

menghubungkan tingkat output dengan biaya total untuk mendapatkan tingkat

output tersebut untuk setiap pabrik, pada suatu periode waktu tertentu.

Jika kita ingin mengetahui ada tidaknya keadaan economies, costant, atau

diseconomies of plant size, maka kita harus membuat spesifikasi hubungan

fungsional pangkat tiga (kubik), karena hubungan ini merupakan bentuk

fungsional yang paling konsisten untuk melihat adanya ketiga kemungkinan

kadaan tersebut. Jika terjadi increasing returns to plant size dan kemudian terjadi

descreasing return to plant size, maka koefisien – koefisien dari output (Q)

pangkat dua dan pangkat tiganya akan merupakan determinan yang signifikan

bagi tingkat biaya total, dengan tanda negative untuk koefisien pangkat dua dan

positif bagi koefisien pangkat tiga. Seandainya koefisien pangkat tiga tersebut

merupakan determinan yang tidak signifikan, maka: jika tanda koefisien pangkat

dua tersebut positif berarti menunjukkan keadaan increasing returns to plant size,

atau decreasing returns to plant size.

Jika output pangkat da maupun pangkat tiga merupakan determinan

yang tidak signifikan bagi biaya – biaya, maka mungkin persamaan yang linier

yang lebih cocok dengan dta yang tersedia. Selanjutnya, titik perhatian kita

arahkan pada tanda kostanta pada persamaan linier tersebut. Jika tandanya positif,

maka kurva TC (jangka panjang) memiliki titik potong (intersep) yang positif;

dan Long-ru Average Cost (LRAC)-nya harus semakin menurun jika tingkat

output ditingkatkan. Oleh karena itu, data yang kita miliki itu menunjukkan

15

adanya economies of plant size pada kisaran observasi tersebut. Sebaliknya, jika

kostanta tersebut tandanya negative, mala LRAC pasti terus meningkat pada

kisaran observasi data yang kita miliki, dan ini mencerminkan terjadinya

diseconomies of plant size. Akhirnya, jika kostanta tersebut besarnya adalah nol,

malka kita dapat menyimpulkan bahwa terjadi keadaan costant returns to plant

size pada kisaran output yang diteliti.

Seandainya sebuah fngsi pangkat (power function), sepert TC= aQb

merupakan bentuk paling cocok dengan data yang tersedia, maka besarnya

pangkat b akan menunjukkan apakah keadaan yang terjadi adalah increasing (jika

b < 1), descreasing (jika b> 1), atau constant returtns to plant size (jika b=1).

Ada dua masalah pokok dalam penggunaan data seksi silang ini bagi penaksiran

kurva biaya rata-rata jangka panjang. Masalah pertama adalah masalah yang

timbul karena observasi yang dikumpulkan sama sekali bukan merupakan titik –

titik pada kurva biaya rata-rata jangka panjang (LRAC).

Pada mulanya tampak terjadi economies of plant size dan terjadi

diseconomies of plant size pada pabrik ke empat dan ke lima yang terbesar. Hal

tersebut ditunjukkan oleh keadaan bahwa mula-mula average cost (AC) turun

tetapi kemudian naik ketika kita menghadapi pabrik yang lebih besar.

Masalah kedua yang ditimbulkan oleh data seksi silang ini adalah

bahwa banyak pabrik yang tidak dapat beropersi pada tingkat harga dan

produktivitas factor produksi yang sama. Jika pabrik-pabrik tersebut beroperasi di

lingkungan geografis, politis dan sosio-ekonomies yang berbeda, maka baik harga

maupun produktivitas factor produksi akan berbeda-beda di antar pabrik-pabrik

tersebut. Jika hal ini terjadi, maka analisis regresi akan menunjukan economies

atau diseconomies of plant to size dimana perbedaan-perbedaan biaya secara

actual ditentukan oleh perbedaan harga dan produktivitas factor produksi. Dapat

pula terjadi bahwa perbedaan-perbedaan dalam hal ini akan mengaburkan sama

sekali adanya economies dan diseconomies of plant size yang sama hanya akan

16

dapat dilihat jika pengaruh harga dan produktivitas factor produksi yang berbeda

dihilangkan dari data.

Penaksiran kurva LRAC ini beramsusmsi bahwa semua ukuran pabrik yang

ditunjukkan adalah dari tahun yang sama karena itu memiliki teknologi yang

sama, di mana teknologi ini merupakan teknologi yang paling mutakhir. Sebagian

dari perbedaan –perbedaan dalam produktivitas tenaga kerja cenderung terjadi

pada biaya output seksi silang yang disebabkan oleh perbedaan tahun pembuatan

dari pabrik-pabrik yang diteliti, yaitu dari pabrik yang baru sampai pabrik lama

dalam efisiensi yang minimal (perbedaan lain dalam produktivitas tenaga kerja

berkaitan dengan perbedaan dalam tingkat pendidikan, training, motivasi para

pekerja, dll). Analisis regresi dengan data seksi silang untuk tahun yang berbeda

cenderung memberikan hasil yang tidak dapat dipercaya dan karenanya harus

dihindarkan.

D. Peramalan Biaya

Peramalan biaya diperlukan apabila keputusan –keputusan yang akan kita

ambil mencakup tingkat biaya untuk periode –periode yang akan datang, seperti

misalnya dalam keputusan mengikat kontrak, keputusan untuk membeli atau membuat

sendiri, atau keputusan – keputusan lain yang mempunyai implikasi biaya bukan

hanya periode sekarang. Peramalan biaya untuk berbagai tingkat output pada periode

yang akan datang memerlukan penaksiran tentang perubahan efisiensi proses produksi

secara fisik, plus perubahan harga factor produksi yang digunakan dalam proses

produksi. Perubahan efisiensi factor – factor produksi ini akan mengubah bentuk

kurva total product (TP) yang berkaitan dengan proses produksi tersebut. Jika harga

factor produksi diperkirakan akan berubah, maka hubungan antara kurva TP dengan

kurva Toal variable cost (TVC)-nya akan berubah. Karena itu perubahan dalam biaya

masa yang akan datang akan merupakan akibat dari pengaruh ini.

1. PERUBAHAN FAKTOR PRODUKTIVITAS FAKTOR PRODUKSI

Jika kita memperhatikan efisiensi dari proses produksi untuk

periode-periode yang akan datang, maka kita harus memperkirakan

17

bahwa produktivitas factor produksi tersebut akan berubah sepanjang

waktu. Mesin dan peralatan lain misalnya, diharapkan untuk lebih

efisien jika diukur dari output per jam yang hasilnya (atau berdasarkan

kriteria yang lain)- karena penerapan kemajuan teknologi pada mesin-

mesin tersebut. Meningkatnya penggunaan mesin dan peralatan yang

dikendalikan dengan computer telah menyebabkan meningkaynya

produktivitas peralatan modal secara cukup besar pada waktu

belakangan ini. Seperti halnya produktivitas modal, produktivitas

tenaga kerja juga diharapkan meningkat dengan berjalannya waktu,

karena tingkat pendidikan karyawan yang lebih tingg dan semakin

berpengalamannya para karyawan dengan proses produksi mekanis.

Sebaliknya, perubahan sikap terhadap pekerjaan atau factor sosiologis

lainnya mendorong kita untuk meramalkan bahwa produktivitas tenaga

kerja akan turun dimasa yang akan datang.

Jika trend prubahan produktivitas factor produksi tersebut tampak

dengan jelas, maka kita dapat menetapkan tren-trend tersebut sebagai

suatu penaksiran atas perubahan efisiensi proses produksi fisik dimasa

yang akan datang. Ekstrapolasi dari trend-trend produktivitas ini harus

dimodifikasi sesuai dengan setiap perubahan produktivitas factor

produksi tersebut.

Produktivitas tenaga kerja bisanya dinyatakan sebagai unit output per

unit tenaga kerja, dan karena itu memberikan sumbangan pula bagi

kenaikan produktivitas factor-faktor modal seperti mesin dan peralatan.

Dengan demikian produktivitas tenaga kerja merupakan gabungan

antara produktivitas modal dan tenaga kerja, dan mungkin sangat sulit

untuk memisahkan pengaruh dari masing-masing factor produksi

tersebut. Kurva learning menunjukkan peningkatan produktivitas

tenaga kerja yang bersamaan dengan seperangkat peralatan tertentu,

ceteris paribus. Jadi kurva AC untuk suatu parik tertentu akan menurun

jika produksi kumulatif meningkat. Dalam praktik perusahaan yang

ada, sehingga penaksiran kita akan “pengaruh belajar” (learning effect)

18

akan mencakup baik peningkatan produktivitas tenaga kerja maupun

modal.

2. PERUBAHAN HARGA FAKTOR PRODUKSI

Jika biaya dari semua input meningkat dengan proporsi yang

sama, maka kombinasi factor produksi yang optimal tidak akan

berubah pada tingkat output tertentu, meskipun akan menimbulkan

biaya yang lebih besar. Jika semua harga input meningkat dengan

tingkat sama, maka harga-harga relative dari input tersebut akan tetap

sama dan tidak akan ada insentif untuk mensubstitusikan satu input

dengan input lainnya. Ini berarti bahwa proporsi input yang optimal

(rasio modal-tenaga kerja pada kasus yang paling sederhana) akan tetap

sama. Dengan demikian, biaya-biaya pada periode yang akan datang

akan sama dengan periode sekarang ditambah dengan presentase

kenaikan biaya yang diperkirakan.

Jika kekuatan pasar di pasar factor-faktor produksi

mengakibatkan harga satu factor produksi akan naik dibandingkan

dengan factor produksi lainnya, maka perusahaan akan

mensubstitusikannya dengan factor produksi yang lebih murah sebagai

akibat dari adanya kenaikan harga tersebut. Jadi biaya tenaga kerja

diperkirakan akan naik lebih cepat daripada biaya modal di masa yang

akan datang, maka perusahaan akan meminimalkan biaya pada tingkat-

ingkat output tertentu. Perkiraan tentang kejadian-kejadian yang

cenderung akan mempengaruhi perubahan harga seperti berkurangnya

penawaran atau embargo ekspor harus juga diperhitungkan dalam

proyeksi biaya. Dengan distribusi probabilitas tertentu yang

dihubungkan dengan tingkat biaya yag akan datang, kita dapat

menghitung hasil atas dasar “nilai yang diharapkan” dari tingkat biaya

pada periode-periode yang akan datang dengan maksud untuk

mendapatkan suatu peramalan tingkat biaya masa yang akan datang

untuk penetapan harga atau kebijaksanaan-kebijaksanaan lainnya.

19

Dalam system sosio-ekonomis yang inflasinya merupakan

gejala endemis dan tingkat inflasi yang rendah diharapkan mempunyai

pengaruh yang menguntungkan bagi dunia bisnis, maka kita dapat

memperkirakan terjadinya kenaikan harga nominal factor-faktor

produksi secara terus menerus pada periode-periode yang akan datang.

Jika perusahaan mampu untuk mentolerir kenaikan harga karna inflasi

tersebut dan mampu mempertahankan rasio harga-biayanya, maka

biaya riil dari sumberdaya yang digunakan perusahaan tidak akan

berubah. Jadi keputusan sekarang yang mencakup produksi dan biaya

dimasa yang mendatang akan dapat dibuat berdasarkan tingkat biaya

periode sekarang yang dimodifikasi hanya untuk setiap pengaruh

inflasi yang tidak dapat dikompensasikan kepada para pembeli. Jika

harga harus ditetapkan sekarang, padahal biaya baru dikeluarkan pada

periode-periode yang akan datang, seperti yang terjadi pada penawaran

kontrak dan penetapan harga, maka tingkat harga tersebut harus

memasukkan besarnya tingkat nflasi yang diperkirakan akan terjadi

dengan tujuan mengamankan kontribusi margin riil dari perusahaan.

3. PENAKSIRAN KURVA LEARNING

Kurva learning menghubungkan biaya perunit dengan volume

produksi kumulatf dari suatu produkk tertentu. Kita berharap bahwa

produktivitas input akan meningkat apabila input-input tersebut telah

“mempelajari” proses produksi, sehingga biaya pe unit turun jika

volume produksi meningkat. Biaya per unit (pada tingkat output

tertentu per periode dalam pabrk tertentu) cenderung menurun dengan

presentase yang relative stabil setiap kali volume produksi kumulatif

digndakan. Tingkat learning ini adalah sekitar 20 persen. Dengan kata

lain, biaya unit turun kira-kira 20 persen setiap kali tingkat output

kumulatif naik dengan faktor 2,4,8,16,32,64,128 dan seterusnya.

Perhatikan bahwa untuk suatu tingkat output yang konstan setiap

periode waktu, rangkaian angka tersebut menunjukkan jumlah periose

sebelum dicapai penurunan 20 persen lainnya dalam biaya uni dicapai.

Jadi perubahan biaya per unit antara dua periode produksi yang

20

ditimbulkan oleh efek learning, akan sangat jelas jika proses produksi

baru dilakukan dan dapat diabaikan ketika proses produksi telah

mencapai kematangan.

Gambaran mengenai penggandaan output secara berturut-turut

menunjukkan bahwa kurva learning bukan merupakan garis lurus,

tetapi biaya per unit merupakan fungsi output lkumilatif yang menurun

secara eksponensial. Dengan kata lain, kuva learning dapat dinyatakan

sebagai fungsi pangkat atau fungsi eksponensial dengan bentuk sebagai

berikut:

SRAC = aQb

dimana Q adalah tingkat volume kumulatif, a adalah biaya

produksi hipotesis dari unit pertama, danb (biasanya merupakan agka

negatif) menunjukkan tingkat dimana SRAC akan menurun jika output

dinaikkan.

Untuk menunjukkan SRAC dan niai output kumulatif yang

diteliti dalam bentuk lograitma, kita rumuskan dengan cara sebagai

berikut:

Log SRAC = log a (tambah) b logQ

Dan menggunakan analisis regresi untuk menaksir parameter a

dan b tersebut.

Sebagai contoh, misalkan perusahaan LORENZO telah

meneliti bahwa biaya per unit dari suatu produk tertentu menurun jika

output kumulatif meningkat. Logaritma dari SRAC dan Q ditunjukkan

pada dua kolom terakhir. Kita menyebutkan log SRAC sebagai variable

Y dan log Q sebagai variable X dan merumuskan bahwa Y = α + βX.

Perhatikan bahwa α = 1,7418 menunjukkan log a. Untuk menemukan

parameter a, harus membuat antilog dari 1,7418 yang hasilnya adalah

55,18. Jadi fungsi pangkat yang menunjukkan kurva learning yang

ditaksir sebagai berikut:

21

SRAC = 55,18Q-0,3627

Untuk meramalkan biaya per unit pada, misalnya 1000 unit

volume kumulatif, substitusikan Q = 1.000 dalam persamaan diatas.

SRAC = 55,18 (1.000-0,3627)

= 55,18 (0,0816)

= 4,50

Jadi, kita bias berharap bahwa SRAC akan turun menjadi Rp

4,50 per unit pada volume kumulatif mancapai 1.000

Table Observasi SRAC dan volume Kumulatif Serta Logaritmanya

Tanggal Observasi

Biaya per unit (SRAC)

Volume kumulatif (Q)

Log SRAC(Y)

Log Q(X)

30 Sept. 9,00 150 0,9542 2,176115 Des. 7,20 275 0,8573 2,43931 Maret 6,50 350 0,8129 2,541115 Mei 5,85 500 0,7672 2,6990

Tabel Perhitungan untuk Parameter Regresi Bagi Kurva Learning

Y X XY X2

0,9542 2,1761 2,0764 4,73540,8573 2,4393 2,0912 5,95020,8129 2,5441 2,0681 6,47240,7672 2,699 2,0707 7,28463,3916 9,8585 8,3064 24,4426

∑Y 3,3916Y = = = 0,8479 ƞ 4

∑X 9,8585

22

X = = = 2, 4646 ƞ 4

ƞ ∑XY - ∑X∑Y 4(8,3064) – (9,8585) (3,3916)β = = = - 0,3627 ƞ ∑X2 – (∑X)2 4(24,4426) – (9,8585)2

α = Y – Βx = 0,8479 – (-0,3627) 2,4646 = 1,7418

Kurva Learning dinyatakan sebagai presentase penurunan AC untuk tiap

penduakalilipatan volume kumulatif. Untuk menemukan presentase tersebut dalam contoh

ini, kita memilih dua tingkat output (dimana yang satu besarnya 2 kali yang yang lain) dan

menghintung presentase (SRAC) tersebut. Misalnya, dengan pengestimasian SRAC pada

output kumulatif 200 dan 400 unit dari kurva learning tersebut, kita akan mendapatkan :

Untuk 200 unit;

SRAC = 55,18(200-0,3267) = 8,076

Dan untuk 400 unit:

SRAC = 55,18(400-0,3267) = 6,281

Jadi SRAC pada 400 unit adalah

6,281

X 100% = 77,77 %

8,076

Angka 77,77 persen tersebut menunjukkan bahwa SRAC untuk 400 unit besarnya

sama dengan 77,77 persen dari SRAC pada 200 unit output. Tambpak bahwa sedikitnya ada

penurunan AC sebesar 22 persen apabila volume kumulatif diduakalilipatkan. Kita dapat

memprediksi bahwa SRAC tersebut akan terus turun kira-kira sebesar 22 persen untuk setiap

penduakalilipatan tingkat output kumulatif berikutnya

23

BAB IV

PENUTUP

A. Kesimpulan

Penaksiran biaya berkaitan dengan tingkat biaya pada tingkat output pabrik

dari peusahaan dengan biaya relatif dari ukuran pabrik lainnya yang tersedia bagi

perusahaan tersebut. Dalam situasi jangka pendek kita berhadapan dengan prilaku AVC

dan MC, plus biaya inkremental lainnya yang diperlukan karena penggunaan beberapa

faktor produksi tetap secara penuh (full utilization). Penaksiran biaya jangka panjang

mencakup tingkat biaya per unit dari berbagai ukuran pabrik, berdasarkan harga faktor

produksi sekarang dan bentuk teknologi yang digunakan

Metoda penaksiran biaya jangka pendek yang dibahas adalah metoda

ekstrapolasi, analisis gradien, analisis regresi dengan data tuntut waktu. Kemungkinan

biaya jangka panjang bisa ditaksir dengan menggunakan analisis regresi dengan data

seksi silang.

Peramalan biaya mensyaratkan penaksiran tingkat biaya untuk periode-periode

24

yang akan datang, di mana produktivitas dan harga faktor-faktor produksi akan berbeda

dari tingkat yang sekarang. Trend-trend produktivitas yang tampak pada tahun-tahun

terakhir dapat digunakan untuk meramalkan perubahan biaya di masa-masa yang akan

datang.

Kurva learning, apabila ditaksir dari proses produksi tertentu, akan

memungkinkan kita memprediksi biaya per unit pada masa yang akan datang,

berdasarkan garis yang paling cocok (the line of the best fit) dengan biaya rata-rata

yang diteliti jika volume kumulatif naik. Proses produksi cenderung menjadi lebih

efisien dalam memproduksi suatu iyem tertentu, karena adanya pengalaman dalam

proses produksi tersebut. Biaya per unit cenderung untuk turun juka fungsi output

mengalami penurunan, dan sebuah perusahaan dapat menggunakan data biaya per unt

masa lalu yang dikumpulkan untuk memprediksi atau memproyeksi biaya per unit masa

yang akan datang.

B. Saran

Penulis berharap makalah ini dapat menambah wawasan bagi seluruh

Mahasiswa khususnya para pembaca agar tergugah untuk terus dapat meningkatkan

kualitas Sumber Daya Manusia dalam usahanya, dan dapat menambah pengetahuan

bagi rekan-rekan Mahasiswa.

25

DAFTAR PUSTAKA

Arsyad, Lincolin. 2011. Ekonomi Manajerial. BPFE

https://www.academia.edu/5774591/Peramalan_dan_penaksiran_biaya.

http://majanajemen.blogspot.co.id/2015/04/penaksiran-dan-peramalan-biaya.html

26