LTA Kayla Eka Cahya - Universitas...

48

12 BAB II TINJAUAN PUSTAKA 2.1 Impor 2.1.1 Definisi Impor Impor adalah kegiatan memasukkan barang ke dalam daerah pabean (UURI No.17 Tahun 2006 Tentang Perubahan Atas UU No. 10 Tahun 1995 tentang Kepabeanan Pasal 1). Yang dimaksud dengan daerah pabean adalah wilayah Republik Indonesia yang meliputi wilayah darat, perairan dan ruang udara di atasnya, serta tempat-tempat tertentu di Zona Ekonomi Eksklusif dan landas kontinen yang di dalamnya berlaku Undang-Undang ini. Menurut Susilo (2008:101) impor bisa diartikan sebagai kegiatan memasukkan barang dari suatu negara (luar negeri) ke dalam wilayah pabean negara lain (dalam negeri). Pengertian ini memiliki arti bahwa kegiatan impor berarti melibatkan dua negara. Dalam hal ini bisa diwakili oleh kepentingan dua perusahaaan antar dua negara tersebut, di mana satu pihak bertindak sebagai penjual (eksportir) dan satunya sebagai pembeli (importir). Sedangkan menurut Tanjung (2011: 379) transaksi impor adalah perdagangan dengan cara memasukkan barang dari luar negeri ke dalam daerah pabean Indonesia dengan mematuhi ketentuan peraturan perudang-undangan yang berlaku. Jadi dapat dikatakan bahwa sederhananya Impor merupakan kegiatan pembelian produk dari penjual yang berada di luar negeri, yang dikarenakan adanya

Transcript of LTA Kayla Eka Cahya - Universitas...

12

BAB II

TINJAUAN PUSTAKA

2.1 Impor

2.1.1 Definisi Impor

Impor adalah kegiatan memasukkan barang ke dalam daerah pabean (UURI

No.17 Tahun 2006 Tentang Perubahan Atas UU No. 10 Tahun 1995 tentang

Kepabeanan Pasal 1). Yang dimaksud dengan daerah pabean adalah wilayah

Republik Indonesia yang meliputi wilayah darat, perairan dan ruang udara di

atasnya, serta tempat-tempat tertentu di Zona Ekonomi Eksklusif dan landas

kontinen yang di dalamnya berlaku Undang-Undang ini.

Menurut Susilo (2008:101) impor bisa diartikan sebagai kegiatan

memasukkan barang dari suatu negara (luar negeri) ke dalam wilayah pabean

negara lain (dalam negeri). Pengertian ini memiliki arti bahwa kegiatan impor

berarti melibatkan dua negara. Dalam hal ini bisa diwakili oleh kepentingan dua

perusahaaan antar dua negara tersebut, di mana satu pihak bertindak sebagai penjual

(eksportir) dan satunya sebagai pembeli (importir).

Sedangkan menurut Tanjung (2011: 379) transaksi impor adalah

perdagangan dengan cara memasukkan barang dari luar negeri ke dalam daerah

pabean Indonesia dengan mematuhi ketentuan peraturan perudang-undangan

yang berlaku.

Jadi dapat dikatakan bahwa sederhananya Impor merupakan kegiatan

pembelian produk dari penjual yang berada di luar negeri, yang dikarenakan adanya

13

perbedaan mata uang dan peraturan perdagangan, serta risiko bisnis yang lebih

besar maka diatur khusus ketentuan tata laksananya dalam Keputusan Direktur

Jendral Bea dan Cukai Nomor KEP-07/BC/2003 dan Keputusan Menteri

Keuangan Nomor 453/KMK.04/2002.

2.1.2 Importir

Dalam pasal 1 Peraturan Menteri Perdagangan No. 48 tahun 2015, yang

dimaksud importir adalah orang perseorangan atau lembaga atau badan usaha, baik

yang berbentuk badan hukum maupun bukan badan hukum, yang melakukan impor.

Pihak-pihak tersebut terlebih dahulu harus memenuhi kriteria sebagai berikut :

1) Memiliki perusahaan berbadan hukum yang mempunyai akte pendirian

perusahaan, NPWP, SIUP, tanda daftar perusahaan, surat keterangan domisili

perusahaan dan dokumen dasar lainnya sebagai perusahaan.

2) Memiliki dokumen Angka Pengenal Impor (API), nomor registrasi importir

dari Departemen Perdagangan/Kementrian Perdagangan. API dibagi menjadi

dua jenis:

a. dokumen API untuk importir produsen (memiliki pabrik)

b. dokumen API-U untuk importir umum yang biasanya hanya perusahaan

dagang yang mengimpor barang dan selanjutnya untuk dijual lagi ke

pasar, tidak punya pabrik dan bisnis pengolahan tertentu.

3) Memiliki Nomor Induk Kepabeanan (NIK) dan nomor surat registrasi yang

didapat setelah registrasi ke Bea Cukai. Proses registrasi tersebut meliputi

pemeriksaan pembukuan perusahaan, eksistensi dan auditability-nya.

14

Dan mengetahui ketentuan-ketentuan lainnya mengenai tata laksana impor di

Indonesia yang dapat diakses melalui portal http://inatrade.kemendag.go.id/

2.1.3 Barang Impor

Permendag No. 48/M-DAG/PER/7/2015 pasal 4 mengelompokkan barang

impor menjadi tiga golongan, yaitu :

A. Barang bebas Impor

Semua barang dapat diimpor, kecuali barang dibatasi Impor, barang dilarang

Impor, atau ditentukan lain berdasarkan peraturan perundang-undangan.

B. Barang dibatasi Impor

Diatur dalam Peraturan Menteri Keuangan Republik Indonesia

1814/KM.4/2016 tentang Daftar Barang Yang Dibatasi Untuk Diimpor atau

Diekspor.

Pengaturan atas barang dibatasi Impor dilakukan melalui mekanisme

perizinan impor:

1. Pengakuan sebagai Importir produsen;

2. Penetapan sebagai Importir terdaftar;

3. Persetujuan Impor;

4. Laporan surveyor; dan/atau

5. Mekanisme perizinan Impor lain.

C. Barang dilarang Impor

Diatur oleh Kementerian Perdagangan Republik Indonesia

(www.kemendag.go.id), di antaranya:

15

Peraturan Bersama Menteri Perdagangan dan Menteri Kelautan dan

Perikanan Nomor 52/M-DAG/PER/12/2010 dan No. PB.02/MEN/2010

Tahun 2010 tentang Larangan Impor Udang Spesies Tertentu ke

Wilayah Republik Indonesia.

Peraturan Menteri Perdagangan Nomor 51/M-Dag/Per/7/2015 Tahun

2015 tentang Larangan Impor Pakaian Bekas.

Larangan impor untuk Jenis Bahan Perusak Lapisan Ozon yang

disebutkan di dalam Lampiran II Peraturan Menteri Perdagangan

Nomor 83/M-DAG/PER/10/2015 Tahun 2015 tentang Ketentuan Impor

Bahan Perusak Lapisan Ozon.

Keputusan Menteri Perindustrian dan Perdagangan Nomor

520/MPP/KEP/8/2003 Tahun 2003 tentang Larangan Impor Limbah

Bahan Berbahaya dan Beracun (B3).

Peraturan Kepala Badan Pengawas Tenaga Nuklir Nomor 2 Tahun 2017

tentang Larangan dan Pembatasan Impor dan Ekspor Barang

Konsumen, Sumber Radiasi Pengion, dan Bahan Nuklir.

2.1.4 Pihak-pihak yang Terlibat dalam Transaksi Impor

Berikut para pihak yang terkait dalam transaksi ekspor impor dengan fungsi

masing masing menurut Sutedi (2014:16), yaitu :

A. Kelompok Indentor

Pihak yang memiliki kebutuhan dan menginginkan produk dari luar negeri

(impor) antara lain pedagang, pengusaha perkebunan, industriawan, dan instansi

pemerintah.

16

B. Kelompok Importir

Pihak yang melaksanakan pemesanan produk dan melakukan kegiatan

importasi. Kelompok ini umumnya terdiri dari:

Pengusaha Impor

Disebut juga Import Merchant, diberi izin oleh pemerintah dalam

bentuk TAPPI (Tanda Pengenal Pengakuan Importir) untuk mengimpor

jenis barang yang hanya disebutkan dalam TAPPI tersebut.

Approved Importer (Approved Traders)

Pengusaha impor biasa yang secara khusus diistimewakan oleh

pemerintah dan Departemen Perdagangan untuk mengimpor komoditi

tertentu untuk tujuan tertentu pula yang dipandang perlu oleh

pemrintah. Misalnya importir cengkeh, importir bahan baku plastik,

dan importir gandum.

Importir Terbatas

Pemberian izin dalam bentuk Angka Pengenal Importir Terbatas

(APIT) dari pemerintah kepada perusahaan Penanaman Modal Asing

(PMA) dan Penanaman Modal Dalam Negeri (PMDN) yang digunakan

untuk mengimpor mesin-mesin dan bahan baku yang diperlukannya

sendiri (bukan untuk diperdagangkan). Izin ini dikeluarkan oleh Badan

Koordinasi Penanaman Modal (BKPN) atas nama Menteri

Perdagangan.

17

Importir Umum

Umumnya diperolehkan untuk persero niaga atau perusahaan dagang

negara yang lazim disebut Trading House atau Wisma Dagang. Trading

House adalah badan usaha yang mengumpulkan barang-barang

keperluan untuk diekspor dan diimpor.

Agent Importers

Kantor perwakilan atau Agen Tunggal yang ditunjuk perusahaan asing

untuk memasarkan produknya di Indonesia. Alat-alat besar, kendaraan

bermotor, dan barang elektroik umumnya mempunyai Sole Agent

Importers yang bertugas mengimpor mesin dan suku cadangnya dari

negara asalnya.

Buying Agent

Pihak ini bertindak sebagai agen untuk satu atau lebih pembeli tertentu

di luar negeri.

C. Kelompok Pendukung

Badan Usaha Transportasi

Dengan berkembangnya ekspor-impor dan juga dengan adanya

perombakan dalam bidang angkutan baik darat, laut maupun udara,

muncul jasa pengangkutan yang dikenal dengan istilah Freight

Forwarder. Tugas dari badan ini adalah pengumpulan muatan,

penyelenggaraan pengepakan sampai membukukan muatan yang

diperdagangkan.

18

Bank Devisa

Pihak yang memberikan jasa perkreditan dan pembiayaan, baik dalam

bentuk kredit ekspor maupun sebagai uang muka jaminan L/C impor.

Bank devisa juga diperlukan pada pembukan L/C impor, penerimaan

L/C ekspor, penyampaian dokumen-dokumen maupun pada saat

menegosiasi dokumen dokumen tersebut, serta sebagai peneliti

keaslian dokumen pengapalan serta verifikasi jenis dan isi masing-

masing dokumen pengapalan.

Maskapai Pelayaran

Selain bertugas untuk mengantarkan barang melalui laut, juga

menerima barang dari Shipper/eksportir/Freight Forwarder, mengatur

pengangkutan barang, dan menerbitkan Bill of Lading (B/L).

Maskapai Asuransi

Bertugas mengasuransikan barang yang dikapalkan sesuai nilai yang

disyaratkan dan mengeluarkan sertifikat/polis asuransi untuk menutupi

risiko yang dikehendaki, dan menyelesaikan tagihan/tuntutan kerugian

bila ada.

Kantor Perwakilan atau Kedutaan

Dapat mengeluarkan dokumen legalitas seperti Consuler Invoice yang

berfungsi mengecek dan mengesahkan pengapalan suatu barang dari

negara tertentu.

19

Surveyor

Badan ini bertugas sebagai juru periksa terhadap kualitas, cara

pengepakan, keabsahan dokumen bagi barang yang akan diekspor atau

diimpor. Di Indonesia perusahaan yang ditunjuk sebagai juru periksa

adalah PT.Sucofindo.

Bea Cukai

Bea Cukai sebagai alat pemerintah bertindak sebagai pengaman

lalulintas barang serta dokumen yang masuk ke wilayah pabean. Bagi

importir, bea cukai bertindak sebagai agen dan akan memberikan izin

pelepasan barang bila telah dilakukan pembayaran, dengan

menunjukkan dokumen B/L atau Pemberitahuan Pemasukkan Barang

Untuk Dipakai (PPUD).

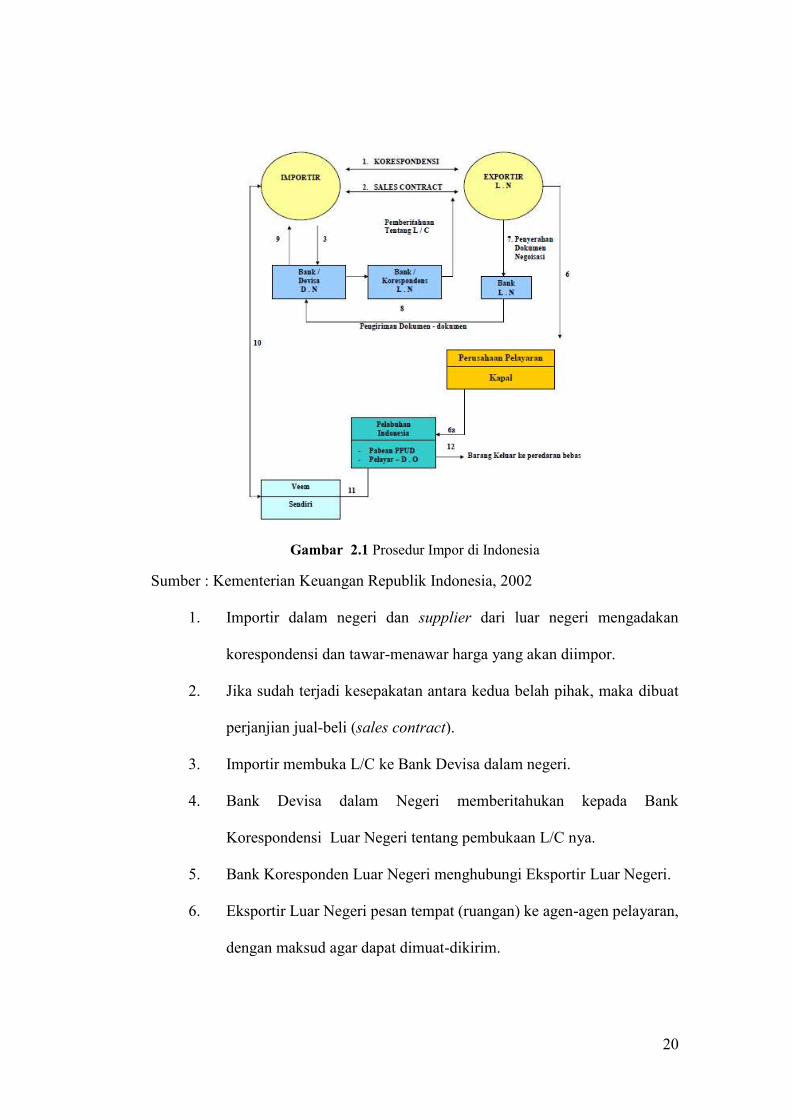

2.1.5 Prosedur Impor

Berdasarkan Keputusan Menteri Keuangan Nomor 548/KMK.04/2002,

berikut merupakan prosedur umum impor barang ke Indonesia:

20

Gambar 2.1 Prosedur Impor di Indonesia

Sumber : Kementerian Keuangan Republik Indonesia, 2002

1. Importir dalam negeri dan supplier dari luar negeri mengadakan

korespondensi dan tawar-menawar harga yang akan diimpor.

2. Jika sudah terjadi kesepakatan antara kedua belah pihak, maka dibuat

perjanjian jual-beli (sales contract).

3. Importir membuka L/C ke Bank Devisa dalam negeri.

4. Bank Devisa dalam Negeri memberitahukan kepada Bank

Korespondensi Luar Negeri tentang pembukaan L/C nya.

5. Bank Koresponden Luar Negeri menghubungi Eksportir Luar Negeri.

6. Eksportir Luar Negeri pesan tempat (ruangan) ke agen-agen pelayaran,

dengan maksud agar dapat dimuat-dikirim.

21

7. Eksportir menyerahkan Invoice, Packing List lembar asli kepada Bank

Luar Negeri dan menarik weselnya sedangkan duplikat dokumen-

dokumen di atas dikirim langsung kepada importir.

8. Bank Luar Negeri mengirim dokumen kepada Bank Devisa dalam

Negeri.

9. Bank Devisa dalam negeri menyerahkan dokumen-dokumen asli

kepada importir.

10. Importir menyerahkan dokumen-dokumen surat kuasa ke EMKL

11. EMKL menukar konosemen asli dengan D.O. kepada agen perkapalan

dan membuat PPUD berdasarkan dokumen, serta membayar bea masuk

PPN importir dll.

12. Barang keluar ke peredaran bebas/diserahkan kepada importir.

2.1.6 Dokumen yang Diperlukan dalam Melakukan Impor

Dokumen adalah suatu formulir yang dicetak atau ditulis yang digunakan

untuk mencatat atau membuktikan sesuatu. Sarpini (2007:26) menyebutkan

dokumen yang biasa dipergunakan untuk transaksi kredit dokumenter antara lain

sebagai berikut:

A. Dokumen Finansial

1. Draft / Bill of Exchange / Wesel

Surat berharga yang berisi perintah tak bersyarat dari penerbit wesel

tersebut (penarik) kepada pihak lainnya (tertarik) untuk membayar

sejumlah uang kepada seseorang tertentu atau orang yang ditunjuknya

pada waktu yang ditentukan.

22

2. Surat Aksep (Promisory Notes)

Surat berharga yang mengandung pernyataan kesanggupan tanpa syarat

untuk membayar sejumlah uang tertentu kepada pihak yang

ditunjuknya pada suatu tanggal tertentu.

B. Dokumen Komersial

1. Dokumen-dokumen pengangkutan

a. Bill of Lading (B/L)

Dokumen bertanggal yang dikeluarkan oleh maskapai

pengangkutan (pihak pengangkut/pelayaran) yang menerangkan

telah menerima barang tertentu untuk diangkut dan diserahkan

kepada pihak terntentu berdasarkan syarat-syarat penyerahan

yang disepakati.

b. Air Way Bill

B/L jika diangkut dengan pesawat terbang.

c. Railway Consignment Note

B/L jika diangkut dengan kereta api.

2. Invoice (Faktur)

Dokumen perdagangan yang menginformasikan jumlah wesel yang

akan ditarik, jumlah penutupan asuransi, dan penyelesaian bea masuk.

a. Proforma Invoice

Faktur penawaran barang dari penjual ke pembeli, seringkali

disertakan permintaan izin impor atau izin devisa kepada instansi

berwenang di negara importir.

23

b. Commercial Invoice

Sering disebut Invoice, merupakan nota perincian keterangan dan

harga barang yang dijual.

c. Consular Invoice

Invoice yang dikeluarkan oleh instansi resmi yakni kedutaan-

kedutaan (konsulat).

3. Dokumen Asuransi

a. Insurance Policy

Menyatakan bukti kontrak asuransi barang yang akan diangkut

dengan kapal atas nama si tertanggung membayar premi.

b. Insurance Certificate

Surat keterangan yang menyatakan telah dilakukan penutupan

open policy

c. Cover Note

Pemeritahuan dari perusahaan asuransi menyatakan bahwa

sebuah asuransi telah ditutup sementara menunggu polis atau

sertifikat asuransi dikeluarkan.

4. Dokumen Pendukung

a. Packing List

Dokumen yang dibuat oleh eksportir yang menerangkan uraian

barang yang dikemas dalam peti dan biasanya diperiksa oleh

pejabat bea cukai untuk memudhkan pemeriksaan seketika dan

pemeriksaan yang mendalam atas isi dari suatu pengapalan.

24

b. Certificate of Origin

Pernyataan keterangan bukti asal-usul barang yang diekspor dan

umumnya dikeluarkan oleh Departemen Perdagangan, Kamar

Dagang, Jawatan Kehutanan, Bea Cukai, dsb.

c. Certificate of Quality

Umumnya dibuat oleh Badan penelitian dan Pengembangan

Industri suatu negara yang disahkan oleh pemerintahnya untuk

memeriksa mutu barang ekspor.

d.

Surat pernyataan yang dibuat oleh produsen dan menyatakan

barang-barang tersebut adalah hasil produksinya dan membawa

merek dagangannya (Trade Mark).

e. Certificate of Analysis

Dokumen sertifikat yang menerangkan bahan-bahan serta

proporsinya yang ada dalam suatu barang, penelitiannya

dilakukan oleh badan analis bahan-bahan kimia atau obat-obatan

yang berdiri sendiri.

f. Weight Certificate (Weight Note/List)

Surat pernyataan rincian lengkap jenis, jumlah satuan, berat kotor

dan berat bersih tiap kemasan. Dikeluarkan oleh adang yang

disahkan pemerintah atau oleh eksportir sendiri kecuali syarat

L/C melarang.

25

g. Measurement List (Daftar Ukuran)

Dokumen yang dibuat oleh eksportir menerangkan ukuran

panjang, tebal, garis tengah, dan isi barang yang bersangkutan.

Ukuran-ukurannya harus sama dengan syarat-syarat yang

dicantumkan di L/C. Volume pengepakan barang digunakan

antara lain untuk menghitung ongkos angkut.

h. Sanitary, Health, and Veterinary Certificate

Sanitary Certificate diperlukan untuk menyatakan bahwa bahan

baku ekspor, tanaman-tanaman atau bagian-bagian dari hasil-

hasil tanaman telah diperiksa dan bebas dari hama-hama

penyakit. Veterinary certificate dan atau Health Certificate

diperuntukkan bagi produksi-produksi laut serta tulang hewan

dan ternak.

5. Dokumen Lain-lain

a.

Perusahaan Freight Forwarder memberikan tanda penerimaan

(resi) barang kepada eksportir dan importir yang menggunakan

jasanya, umumnya receipt House B/L

b. Delivery Order (D.O.)

Umumnya dikeluarkan oleh bank, fungsinya sebagai surat

perintah kepada gudang tempat menyimpan barang untuk

menyerahkan kepada pihak yang berwenang (pemilik/pihak yang

disebutkan dalam D.O.). Atau sebagai surat jalan yang

26

dikeluarkan oleh Bea Cukai untuk mengeluarkan barang dari

pelabuhan.

c. Warehouse Receipt

Tanda terima yang dikeluarkan oleh sebuah gudang atas

penerimaan barang.

d. Trust Receipt

Dokumen atau instrumen yang digunakan oleh seorang importir

untuk mendapatkan atau memiliki dokumen-dokumen

pengapalan sebuah L/C agar importir tersebut dapat menjual

barang-barang yang bersangkutan sebelum membayar/menebus

dokumen-dokumen pengapalan tersebut kepada bank.

2.1.7 Cara Pembayaran Impor

Sarpini (2011:3) menyebutkan 5 metode pembayaran dalam perdagangan

internasional, dalam hal ini impor, yaitu:

1. Pembayaran di Muka (Cash in Advance / Advance Payment)

Importir (pembeli) melakukan pembayaran, umumnya melalui

Telegraphic Transfer (TT) melalui bank, sebelum barang diterima.

Importir tidak memiliki perlindungan bila terjadi wanprestasi dari

eksportir dalam metode ini.

2. Pembayaran Kemudian (Open Account)

Importir melakukan pembayaran (TT) setelah menerima barang. Tidak

ada perlindungan bagi eksportir bila importir nantinya tidak melakukan

pembayaran setelah barang dikirim dan diterima.

27

3. Konsinyasi

Eksportir mengapalkan barang sebelum pembayaran diterima. Mirip

dengan Open Account tetapi terdapat agen penengah atau makelar yang

nantinya menerima barang dan dokumen dari eksportir kemudian

meneruskan kepada importir setelah ada pembayaran darri importir.

Tidak ada perlindungan bagi eksportir.

4. Inkaso (Collection Basis)

Dilaksanakan oleh bank untuk melindungi pemilik dokumen (eksportir)

atas barang miliknya (title documents) dan menghindarkan importir

mendapatkan barang tanpa melakukan pembayaran/akseptasi dan

semacamnya.

5. Letter of Credit

Mirip dengan Inkaso, tetapi dalam kontrak dagangnya melibatkan bank

sebagai pengatur lalu lintas barang, dokumen, dan pembayaran. Bank

bertanggung jawab atas prestasi (terselesaikannya kewajiban importir

dan eksportir).

2.1.8 Pungutan-Pungutan Impor

1. Bank Charges

Jenis biaya-biaya transaksi impor di Bank adalah sebagai berikut :

a. Komisi/Provisi Penerbitan/Amendment L/C

Dibebankan kepada nasabah pada saat dilaksanakan

pembukaan / perubahan L/C.

28

b. Komisi Akseptasi / Deffered Payment

Dibebankan kepada nasabah pada saat akseptasi atau pada

saat dokumen disetujui.

c. Reimbursing Fee / Pembayaran Wesel

Dibebankan kepada Negotiating Bank pada saat pelaksanaan

pembayaran impor atau sesuai syarat L/C.

d. Discrepancy Charges

Dibebankan kepada Negotiating Bank atau sesuai syarat L/C

jika terjadi penyimpangan (discrepancy) dokumen.

Dibebankan pada saat pelaksanaan pembayaran impor.

e. Cancellation Fee

Dibebankan kepada nasabah atau sesuai syarat L/C jika L/C

dibatalkan.

f. Inward Documentary / Collection Fee

Dibebankan kepada nasabah sebelum dokumen impor tanpa

L/C diserahkan.

g. Fee Penerbitan / Perubahan Shipping Guarantee

Dibebankan kepada nasabah dalam rangka penerbitan

Shipping Guarantee, yaitu dalam hal barang tiba mendahului

dokumen.

h. B/L Endorsment Fee

Dibebankan kepada nasabah pada saat endorsemen B/L

dialksanakan dalam hal B/L diterima langsung oleh nasabah.

29

2. Pungutan-Pungutan Pemerintah

Tarif pungutan impor ditetapkan olehMenteri Keuangan dan berlaku

sama untuk seluruh wilayah Indonesia, berikut beberapa jenisnya :

a. Bea Masuk (BM) / Bea Masuk Tambahan (BMT)

b. Pajak Penambahan Nilai (PPN) / Pajak Penambahan Nilai

Barang Mewah (PPn BM)

c. PPH Pasal 22

2.2 Perbankan

2.2.1 Definisi Bank

Dalam Undang-Undang Nomor 10 tahun 1998, bank didefinisikan sebagai

badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya ke masyarakat dalam bentuk kredit dan atau bentuk-bentuk

lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

2.2.2 Fungsi Bank

Kasmir dalam bukunya (2006:3) menjelaskan bahwa secara umum simpanan

yang ada di bank terdiri dari simpanan giro (demand deposit), simpanan tabungan

(saving deposit), dan simpanan deposito (time deposit). Sedangkan penyaluran

kredit (pemberian pinjaman) diberikan kepada masyarakat yang mengajukan

permohonan. Dan yang dimaksud dengan bentuk-bentuk lain adalah jasa

pendukung kegiatan pokok bank (menghimpun dan menyalurkan dana) seperti

pengiriman uang (transfer), penagihan surat-surat berharga yang berasal dari dalam

kota (kliring), penagihan surat-surat berharga dari luar kota dan luar negeri (inkaso),

30

letter of credit (L/C), safe deposit box, bank garansi, bank notes, travellers cheque

dan jasa lainnya.

2.2.3 Jenis Bank

Berdasarkan Undang-Undang RI nomor 10 tahun 1998, di Indonesia terdapat

dua jenis bank yang dibedakan berdasarkan fungsinya, hal ini berhubungan dengan

luasnya kegiatan atau jumlah produk yang ditawarkan serta jangkauan wilayah

operasinya;

1. Bank Umum

Bank yang melaksanakan kegiatan usaha secara konvensional dan atau

berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam

lalu lintas pembayaran. Sifat jasa yang diberikan adalah umum, dalam arti

dapat memberikan seluruh jasa perbankan yang ada., bank umum sering

disebut bank komersil (commercial bank).

Menurut Kasmir (2006:21), dari segi kemampuan melayani

masyarakat, jenis bank umum dibagi menjadi 2 status;

a. Bank Devisa

Dapat melaksanakan transaksi ke luar negeri atau yang berhubungan

dengan mata uang asing secara keseluruhan, misalnya transfer ke luar

negeri, inkaso ke luar negeri, travellers cheque, pembukaan dan

pembayaran Letter of Credit dan transaksi lainnya. Persyaratan untuk

menjadi bank devisa ini ditentukan oleh Bank Indonesia.

31

b. Bank non Devisa

Bank yang memberikan layanan transaksi terbatas dalam suatu negeri

dan tidak berbisnis dalam valuta asing.

2. Bank Perkreditan Rakyat (BPR)

Bank yang melaksanakan kegiatan usaha secara konvensional atau

berdasarkan prinsip syariah. Dalam kegiatannya BPR tidak memberikan jasa

dalam lalu lintas pembayaran. BPR hanya mengimpun dana dalam bentuk

simpanan tabungan dan simpanan deposito serta menyalurkan dana dalam

bentuk kredit investasi, kredit modal kerja, dan kredit perdagangan. Karena

keterbatasannya, BPR dalam operasinya dilarang melakukan penerimaan

simpanan giro, mengikuti kliring, melakukan kegiatan valuta asing, dan

melakukan kegiatan perasuransian.

2.3 Letter of Credit

2.3.1 Definisi Letter of Credit

Menurut Redjeki (2016:24) Letter of Credit (L/C) atau Documentary Credit

(D/C) adalah surat janji bayar bersyarat yang diterbitkan oleh Bank Penerbit / Bank

Aplikan (A ) atas permintaan Aplikan / Pembeli (Applicant / Buyer)

kepada Beneficiary / Seller (Penerima Jaminan / Penjual) melalui bank

koresponden, dan pembayaran dilakukan oleh nominated bank (bank yang

ditunjuk) ataupun negotiating bank (bank penegosiasi) kepada beneficiary sesuai

jangka waktu yang disepakati, apabila Beneficiary

(Complying Presentation).

32

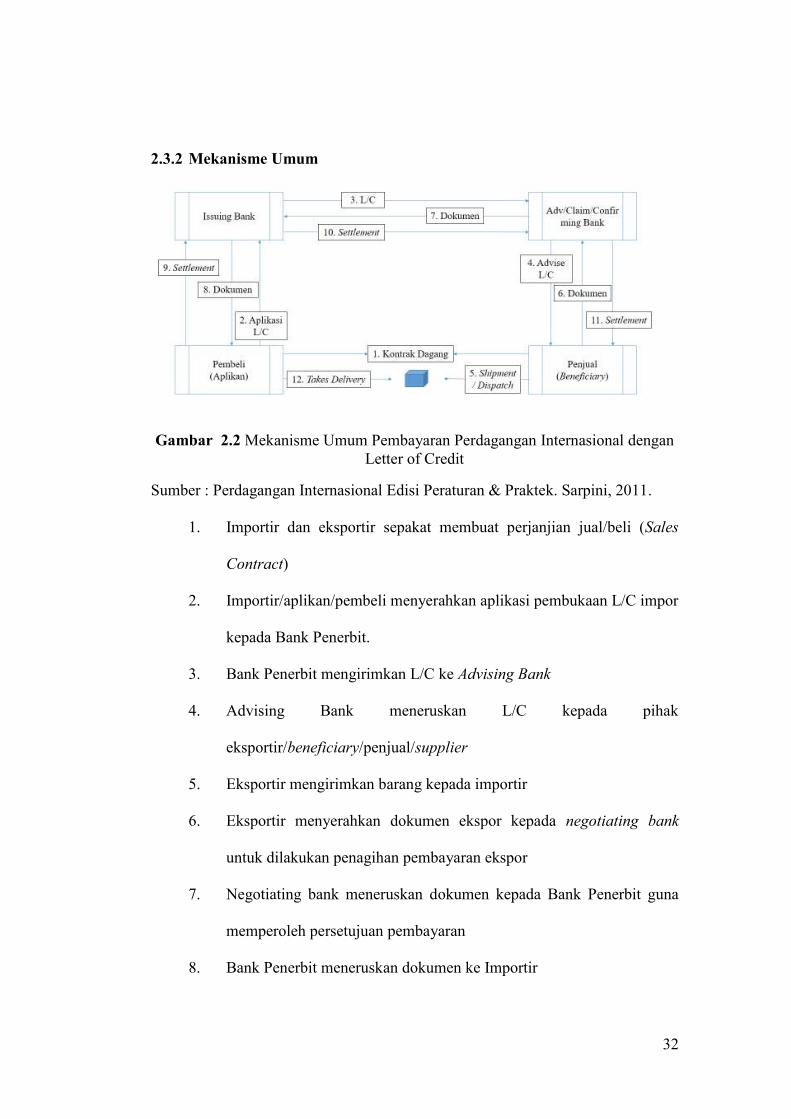

2.3.2 Mekanisme Umum

Gambar 2.2 Mekanisme Umum Pembayaran Perdagangan Internasional dengan Letter of Credit

Sumber : Perdagangan Internasional Edisi Peraturan & Praktek. Sarpini, 2011.

1. Importir dan eksportir sepakat membuat perjanjian jual/beli (Sales

Contract)

2. Importir/aplikan/pembeli menyerahkan aplikasi pembukaan L/C impor

kepada Bank Penerbit.

3. Bank Penerbit mengirimkan L/C ke Advising Bank

4. Advising Bank meneruskan L/C kepada pihak

eksportir/beneficiary/penjual/supplier

5. Eksportir mengirimkan barang kepada importir

6. Eksportir menyerahkan dokumen ekspor kepada negotiating bank

untuk dilakukan penagihan pembayaran ekspor

7. Negotiating bank meneruskan dokumen kepada Bank Penerbit guna

memperoleh persetujuan pembayaran

8. Bank Penerbit meneruskan dokumen ke Importir

33

9. Importir melunasi kewajiban ke Bank Penerbit

10. Bank Penerbit membayar hasil ekspor ke Bank Penegosiasi.

11. Kredit rekening Beneficiary.

12. Proses pengeluaran barang dari pabean.

2.3.3 Jenis berdasarkan Fungsi

Ramlan Ginting (2003:33) mengemukakan bahwa L/C berdasarkan fungsinya

diklasifikasikan menjadi dua, yaitu:

1. L/C sebagai Alat Pembayaran

Sebagai alat pembayaran, L/C memberi rasa aman kepada penerima

jaminan. L/C sebagai alat pembayaran dapat dilaksanakan jika semua

dokumen yang diminta L/C telah dipenuhi penerima. Dalam UCPDC 600

dijelaskan jenis-jenis L/C sebagai alat pembayaran yaitu;

a. Revocable L/C adalah L/C yang dapat diubah atau dibatalkan oleh bank

penerbit setiap saat tanpa pemberitahuan terlebih dahulu kepada

penerima.

b. Irrevocable L/C adalah L/C yang perubahan atau pembatalannya harus

dengan persetujuan penerima.

c. Sight Payment L/C adalah L/C yang pembayarannya dilakukan secara

tunai.

d. Acceptance L/C adalah L/C yang pembayarannya secara berjangka.

e. Negotiation L/C adalah L/C yang pembayarannya dengan cara membeli

wesel dan/atau dokumen-dokumen yang diajukan penerima.

34

f. Deferred Payment L/C adalah L/C yang pembayarannya di kemudian

hari.

g. Confirmed L/C adalah L/C yang kewajiban membayar dari bank

penerbitnya dijamin oleh bank pengkonfirmasi.

h. Transferable L/C adalah L/C yang dapat dialihkan oleh penerima

kepada pemasok melalui perantaraan bank.

i. Assignment L/C adalah L/C yang membolehkan pengalihan hasil

pembayaran atas L/C kepada pihak lain atas permintaan penerima.

2. L/C sebagai Alat Penjamin

Sebagai alat penjamin, L/C memberi rasa aman kepada pihak terjamin. L/C

sebagai alat penjamin dapat dilaksanakan jika pelaksanaan kontrak dasar

yang dijamin L/C tidak dapat dilakukan pihak terjamin. L/C sebagai alat

penjamin dinamakan Standby Letter of Credit (SBLC) atau L/C yang

fungsinya untuk berjaga-jaga seandainya terjadi wanprestasi.

2.4. Standby Letter of Credit

2.4.1. Pengertian Standby Letter of Credit

Menurut Sarpini (2011:165) Standby Letter of Credit merupakan suatu janji

tertulis apapun namanya atau maksudnya yang merupakan jaminan dari Bank

yang bersifat irrevocable yang diterbitkan atas permintaan applicant untuk

membayar kepada pihak ketiga atau beneficiary terhadap kemungkinan

terjadinya wanprestasi dari applicant.

Berbeda dengan Commercial L/C yang memang untuk direalisir, fungsi

Standby L/C pada umumnya hanya untuk berjaga-jaga (standby), namun

35

demikian SBLC dapat juga dipergunakan sebagai alat penjaminan untuk

berbagai macam bentuk transaksi yang bersifat komerisal dan finansial.

Aturan main SBLC sangat berbeda, walaupun diproses menyerupai

seluruh elemen-elemen commercial L/C yang mengacu pada ketentuan UCP.

SBLC cenderung lebih dipergunakan sebagai suatu performance guarantee,

sebagai contoh hal yang berkaitan dengan pelaksanaan construction contracts

atau pelaksanaan penjualan jangka panjang. Namun ada kemungkinan SBLC

dipergunakan untuk maksud-maksud lain seperti guarantee, sebagai contoh,

suatu induk perusahaan memberikan jaminan kredit untuk cabang-

cabangnya.

Sesuai dengan yang disebutkan dalam ISP 98 pasal 1.06, Standby L/C

bersifat irrevocable, indpenden, berdokumen, dan bersifat mengikat ketika

diterbitkan.

2.4.2. Tujuan Standby L/C

Standby L/C diberikan oleh bank kepada aplikan dengan maksud di satu

pihak memberikan bantuan fasilitas, di lain pihak adalah untuk memperlancar

transaksi dengan aplikan; dan beneficiary tidak akan menderita kerugian bila

aplikan melalaikan kewajiban karena beneficiary akan mendapatkan ganti

rugi (pembayaran) dari bank.

36

2.4.3. Fitur dan Manfaat Standby L/C

2.4.3.1. Fitur Standby L/C adalah :

1) Standby L/C merupakan jaminan membayar dari Bank Penerbit kepada

Beneficiary apabila pihak Aplikan gagal memenuhi kewajibannya.

2) Standby L/C bersifat tidak dapat dibatalkan secara sepihak

(irrevocable) dan terpisah dari kontrak dasar maupun kontrak lainnya

(independent).

3) Kebenaran Standby L/C dapat dipertanggung jawabkan, karena

otentikasi dilakukan oleh Bank yang saling mempunyai hubungan

koresponden.

4) Syarat dan kondisi Standby L/C mengikat pada masing-masing pihak

terkait.

5) Dokumen sebagai dasar pengajuan klaim lebih sederhana.

6) Standby L/C dapat tunduk pada UCPDC (Uniform Customs and

Practices for Documentary Credit) atau ISP (International Standby

Practices) yang berlaku.

2.4.3.2. Manfaat Standby L/C adalah :

1) Bagi Beneficiary akan terjamin pembayarannya, meskipun Aplikan

gagal memenuhi kewajibannya.

2) Masing-masing pihak terkait dalam Standby L/C mempunyai kepastian

hukum.

3) Biaya relatif lebih murah dibandingkan dengan kredit, misalnya :

a. Provisi Standby L/C akan lebih murah dibanding provisi Kredit.

37

b. Pemberian fasilitas Non Cash Loan kepada nasabah utuk

penerbitan fasilitas Cash Loan (kredit) akan diperhitungkan

bunga.

4) Relatif aman bagi semua pihak yang terkait dalam Standby L/C.

5) Memudahkan transaksi bagi pihak-pihak yang terlibat karena adanya

jaminan bank apabila terjadi wanprestasi.

2.4.4. Perbandingan Standby L/C dengan Produk Trade Service Serupa

2.4.4.1. Perbandingan SBLC dengan L/C

Standby L/C secara teori maupun dalam praktiknya mempunyai

kesamaan dengan Letter of Credit (L/C) antara lain :

a. Standby L/C maupun L/C merupakan kontrak yang terpisah dari

kontrak dasar atau kontrak lainnya.

b. Merupakan jaminan pembayaran yang didasarkan pada kesesuaian

dokumen-dokumen yang diajukan dengan persyaratan dan kondisi

masing-masing instrumen tersebut.

c. Bank hanya berurusan dengan dokumen-dokumen dan bukan dengan

barang atau jasa.

d. Mengandung unsur jaminan pembayaran oleh Bank Penerbit pada Bank

Pengkonfirmasi (Confirming Bank).

e. Berlaku ketentuan bahwa Bank berkewajiban meneliti dokumen-

dokumen yang diajukan/dipresentasikan.

f. Berlaku ketentuan mengenai perlunya ketegasan dan kepastian

instruksi atas dokumen.

38

g. Berlaku ketentuan masa berlaku atau batas waktu pengajuan dokumen.

Perbedaan antara Standby L/C dengan L/C antara lain :

a. Standby L/C dibayar atas dasar pengajuan dokumen yang menyatakan

adanya wanprestasi atas transaksi dasar.

b. L/C dibayar atas dasar pengajuan dokumen yang menyatakan adanya

prestasi atas transaksi dasar.

2.4.4.2. Perbandingan Standby L/C dan Bank Garansi

Standby L/C dan Bank Garansi merupakan jaminan Bank yang dapat

dicairkan apabila kontrak dasar (underlying contract) yang mendasari

penerbitan jaminan bank tersebut mengalami wanprestasi.

Sedangkan perbedaan Standby L/C dengan Bank Garansi adalah :

a. Pencairan Standby L/C tergantung pada ketentuan yang dimuat dalam

Standby L/C itu sendiri dan biasanya dilakukan atas pengajuan

dokumen tertentu. Pembuktian fakta wanprestasi pada umumnya tidak

diperlukan dalam pencairan Standby L/C. sedangkan Bank Garansi

merupakan perjanjian ikutan yang keberadaannya tergantung pada

keberadaan kontrak dasarnya. Pencairan Bank Garansi pada dasarnya

memerlukan pembuktian fakta wanprestasi atas kontrak dasarnya.

b. Standby L/C tunduk pada konvensi internasional, sedangkan Bank

Garansi tunduk pada hukum nasional sehingga persyaratan

pencairannya pun tunduk pada hukum nasional suatu Negara yang

mensyaratkan perlunya pembuktian fakta wanprestasi atas kontrak

dasar.

39

Dilihat dari kepentingan pihak pemegang jaminan (pihak terjamin /

aplikan), Standby L/C lebih menguntungkan dibandingkan dengan

Bank Garansi karena pencairan Standby L/C relatif lebih mudah

daripada pencairan Bank Garansi.

2.4.5. Regulasi Standby L/C

Seperti yang telah disampaikan, SBLC dalam praktiknya dapat menggunakan

ISP maupun UCPDC latest version, meskipun begitu, terdapat perbedaan antara

keduanya, antara lain sebagai berikut :

1. ISP 98 digunakan khusus untuk SBLC karena beberapa aturan pada UCP 600

tidak relevan untuk SBLC, contohnya klausula-klausula pada dokumen

transportasi.

2. ISP 98 memperbolehkan antar cabang bank dalam satu negara bertindak

sesuai kapasitasnya dan akan diperlakukan sebagai pihak yang berbeda, UCP

harus cabang di negara yang berbeda.

3. ISP 98 menyatakan SBLC bisa ditransfer lebih dari satu kali di mana

trasnsferee menjadi beneficiary yang baru yang mempunyai hak sepenuhnya.

4. ISP 98 menyatakan SBLC tidak boleh ditransfer sebagian-sebagian.

5. ISP 98, apabila hari terakhir presentasi dokumen bank tutup dengan alasan

apapun, maka otomatis ke hari kerja berikutnya, sedangkan UCP tidak

mengakomodasi apabila bank tutup karena force majeure.

6. ISP 98 memungkinkan presentasi dokumen yang tidak konsisten, sedangkan

UCP dokumen harus konsisten.

40

7. ISP 98 memperbolehkan presentasi dokumen di luar waktu yang ditetapkan,

sedangkan UCP mempunyai batas akhir presentasi dokumen.

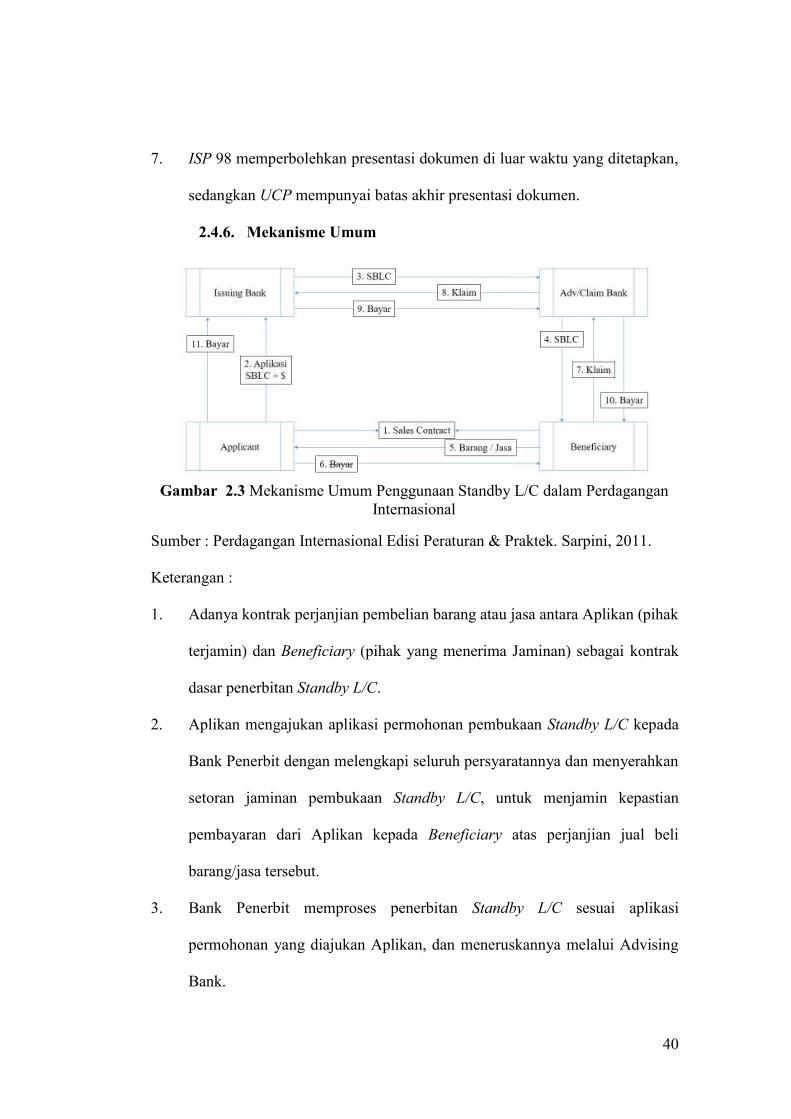

2.4.6. Mekanisme Umum

Sumber : Perdagangan Internasional Edisi Peraturan & Praktek. Sarpini, 2011.

Keterangan :

1. Adanya kontrak perjanjian pembelian barang atau jasa antara Aplikan (pihak

terjamin) dan Beneficiary (pihak yang menerima Jaminan) sebagai kontrak

dasar penerbitan Standby L/C.

2. Aplikan mengajukan aplikasi permohonan pembukaan Standby L/C kepada

Bank Penerbit dengan melengkapi seluruh persyaratannya dan menyerahkan

setoran jaminan pembukaan Standby L/C, untuk menjamin kepastian

pembayaran dari Aplikan kepada Beneficiary atas perjanjian jual beli

barang/jasa tersebut.

3. Bank Penerbit memproses penerbitan Standby L/C sesuai aplikasi

permohonan yang diajukan Aplikan, dan meneruskannya melalui Advising

Bank.

Gambar 2.3 Mekanisme Umum Penggunaan Standby L/C dalam Perdagangan Internasional

41

4. Advising Bank meneruskan Standby L/C yang diterima kepada pihak

Beneficiary.

5. Adanya pengiriman barang / jasa dari Beneficiary kepada Aplikan.

6. Apabila Aplikan gagal memenuhi kewajiban membayar pengiriman barang /

jasa (wanprestasi) kepada pihak Beneficiary, maka Standby L/C tersebut

menjadi efektif.

7. Apabila sampai dengan waktu yang ditentukan pembayaran dari pihak

Aplikan belum diterima, maka sesuai dengan yang dipersyaratkan dalam

Standby L/C, Beneficiary akan melakukan klaim atas wanprestasi tersebut

melalui Claiming Bank.

8. Claiming Bank akan meneruskan klaim Beneficiary tersebut kepada Bank

Penerbit sesuai syarat dan kondisi yang tercantum dalam Standby L/C.

9. Setelah klaim dan kelengkapan dokumen yang dipersyaratkan lainnya

diterima, Bank Penerbit harus membayar klaim tersebut kepada Claiming

Bank.

10. Pembayaran klaim yang diterima dari Bank Penerbit akan diteruskan oleh

Claiming Bank kepada Beneficiary.

11. Aplikan melunasi kewajiban kepada Bank Penerbit.

42

2.4.7. Pihak-pihak yang Terkait

Pihak-pihak yang terkait dalam transaksi Standby L/C pada dasarnya sama

dengan pihak-pihak yang terkait dalam transaksi impor, yaitu :

a. Aplikan / Principal / Pemohon adalah pihak yang dijamin oleh Bank apabila

terjadi wanprestasi. Ketentuan dan persyaratan nasabah / Aplikan untuk

transaksi penerbitan Standby L/C sama dengan ketentuan dan persyaratan

bagi importir.

b. Beneficiary / Penerima Jaminan adalah pihak yang menerima jaminan bank

apabila Aplikan wanprestasi.

c. Issuing Bank / Guarantor / Bank Penerbit adalah pihak yang menjamin

bahwa bila terjadi wanprestasi maka Beneficiary akan menerima pembayaran

dari bank.

d. Advising Bank adalah pihak yang memiliki fungsi sebagai penerus proses

transaksi Standby L/C.

e. Claiming Bank adalah pihak yang ditunjuk oleh Beneficiary penerima

jaminan untuk melakukan klaim penagihan kepada Bank Penerbit.

f. Instructing Party adalah pihak yang mengeluarkan counter guarantee bagi

guarantor.

2.4.8. Jenis-jenis Standby L/C

Jenis-jenis Standby L/C tergantung dari transaksi yang mendasari Standby

L/C tersebut atau kontrak dasarnya.

43

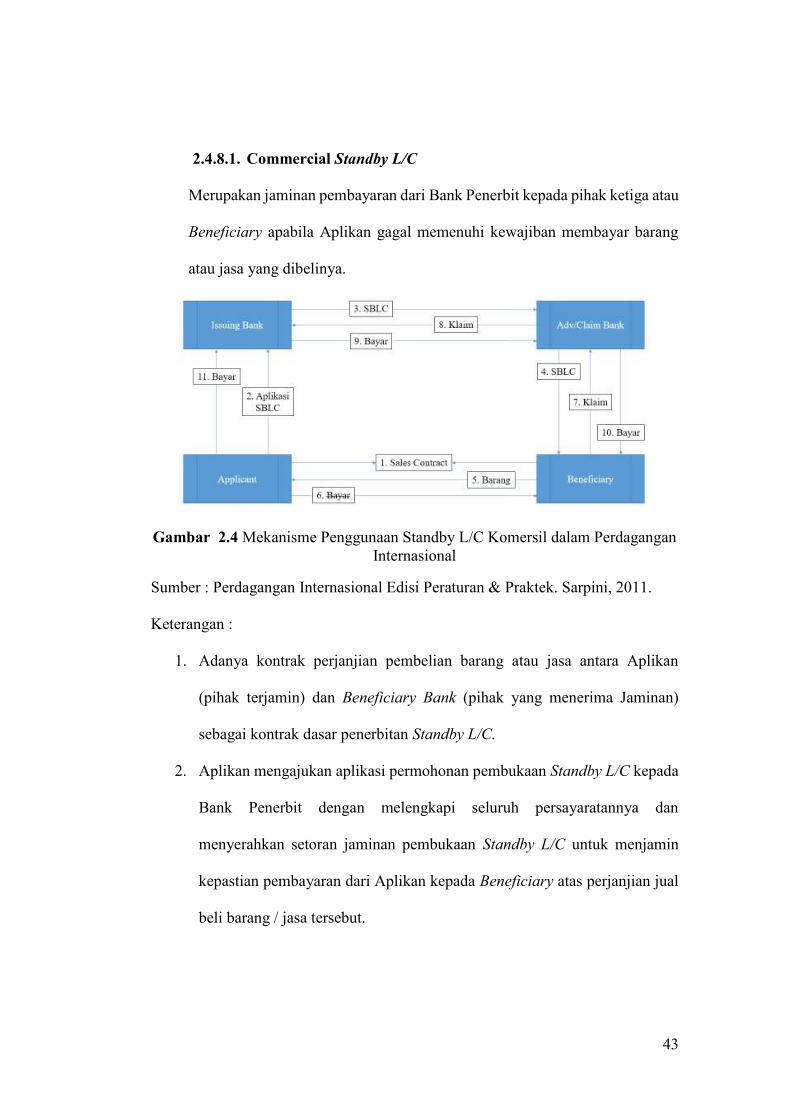

2.4.8.1. Commercial Standby L/C

Merupakan jaminan pembayaran dari Bank Penerbit kepada pihak ketiga atau

Beneficiary apabila Aplikan gagal memenuhi kewajiban membayar barang

atau jasa yang dibelinya.

Gambar 2.4 Mekanisme Penggunaan Standby L/C Komersil dalam Perdagangan Internasional

Sumber : Perdagangan Internasional Edisi Peraturan & Praktek. Sarpini, 2011.

Keterangan :

1. Adanya kontrak perjanjian pembelian barang atau jasa antara Aplikan

(pihak terjamin) dan Beneficiary Bank (pihak yang menerima Jaminan)

sebagai kontrak dasar penerbitan Standby L/C.

2. Aplikan mengajukan aplikasi permohonan pembukaan Standby L/C kepada

Bank Penerbit dengan melengkapi seluruh persayaratannya dan

menyerahkan setoran jaminan pembukaan Standby L/C untuk menjamin

kepastian pembayaran dari Aplikan kepada Beneficiary atas perjanjian jual

beli barang / jasa tersebut.

44

3. Bank Penerbit memproses penerbitan Standby L/C sesuai aplikasi

permohonan yang diajukan Aplikan, dan meneruskannya melalui Advising

Bank.

4. Advising Bank meneruskan Standby L/C yang diterima kepada pihak

Beneficiary.

5. Adanya pengiriman barang / jasa dari Beneficiary kepada Aplikan.

6. Apabila Aplikan gagal memenuhi kewajiban membayar pengiriman barang

/ jasa (wanprestasi) kepada pihak Beneficiary, maka Standby L/C tersebut

menjadi efektif.

7. Apabila sampai dengan waktu yang ditentukan pembayaran dari pihak

Aplikan belum diterima, maka sesuai dengan yang dipersyaratkan dalam

Standby L/C, Beneficiary akan melakukan klaim atas wanprestasi tersebut

melalui Claiming Bank.

8. Claiming Bank akan meneruskan klaim Beneficiary tersebut kepada Bank

Penerbit sesuai syarat dan kondisi yang tercantum dalam Standby L/C.

9. Setelah klaim dan kelengkapan dokumen yang dipersyaratkan lainnya

diterima, Bank Penerbit harus membayar klaim tersebut kepada Claiming

Bank.

10. Pembayaran klaim yang diterima dari Bank Penerbit akan diteruskan oleh

Claiming Bank kepada Beneficiary.

11. Aplikan melunasi kewajiban kepada Bank Penerbit.

45

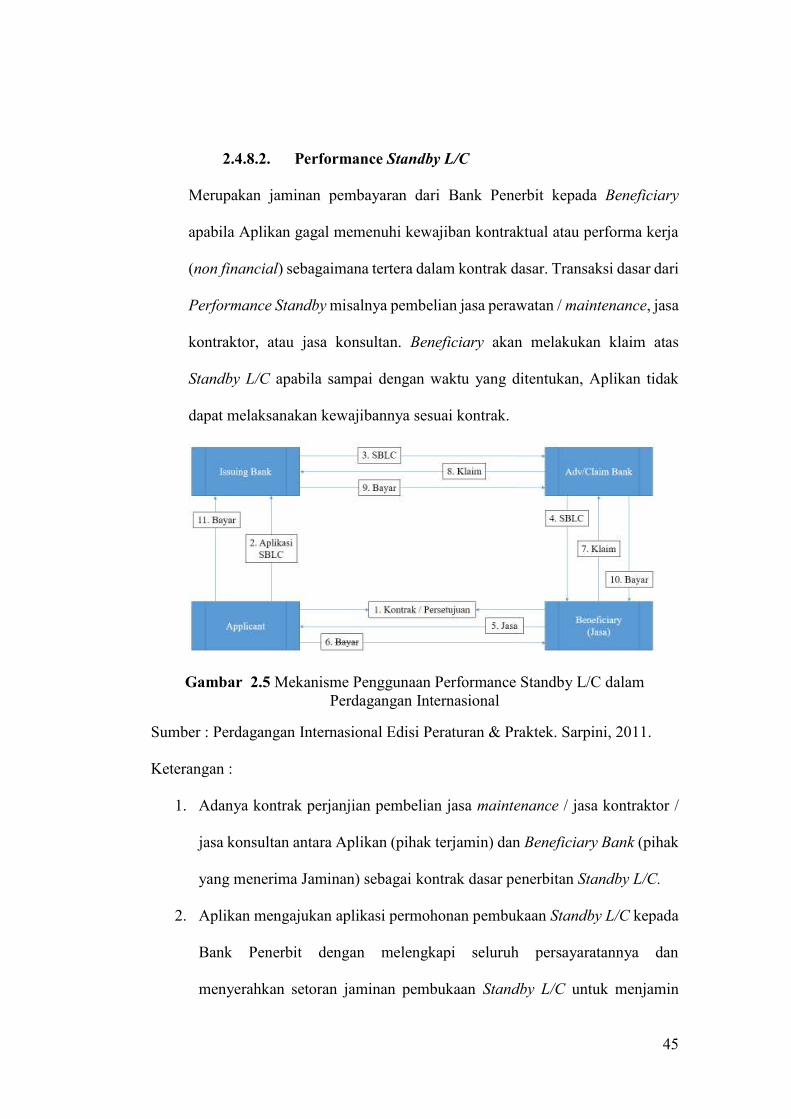

2.4.8.2. Performance Standby L/C

Merupakan jaminan pembayaran dari Bank Penerbit kepada Beneficiary

apabila Aplikan gagal memenuhi kewajiban kontraktual atau performa kerja

(non financial) sebagaimana tertera dalam kontrak dasar. Transaksi dasar dari

Performance Standby misalnya pembelian jasa perawatan / maintenance, jasa

kontraktor, atau jasa konsultan. Beneficiary akan melakukan klaim atas

Standby L/C apabila sampai dengan waktu yang ditentukan, Aplikan tidak

dapat melaksanakan kewajibannya sesuai kontrak.

Gambar 2.5 Mekanisme Penggunaan Performance Standby L/C dalam Perdagangan Internasional

Sumber : Perdagangan Internasional Edisi Peraturan & Praktek. Sarpini, 2011.

Keterangan :

1. Adanya kontrak perjanjian pembelian jasa maintenance / jasa kontraktor /

jasa konsultan antara Aplikan (pihak terjamin) dan Beneficiary Bank (pihak

yang menerima Jaminan) sebagai kontrak dasar penerbitan Standby L/C.

2. Aplikan mengajukan aplikasi permohonan pembukaan Standby L/C kepada

Bank Penerbit dengan melengkapi seluruh persayaratannya dan

menyerahkan setoran jaminan pembukaan Standby L/C untuk menjamin

46

kepastian pembayaran dari Aplikan kepada Beneficiary atas perjanjian jual

beli jasa tersebut.

3. Bank Penerbit memproses penerbitan Standby L/C sesuai aplikasi

permohonan yang diajukan Aplikan, dan meneruskannya melalui Advising

Bank.

4. Advising Bank meneruskan Standby L/C yang diterima kepada pihak

Beneficiary.

5. Beneficiary melaksanakan performance kerja / services kepada Aplikan.

6. Apabila Aplikan gagal memenuhi kewajiban membayar pembelian jasa

(wanprestasi) kepada pihak Beneficiary, maka Standby L/C tersebut

menjadi efektif.

7. Apabila sampai dengan waktu yang ditentukan pembayaran dari pihak

Aplikan belum diterima, maka sesuai dengan yang dipersyaratkan dalam

Standby L/C, Beneficiary akan melakukan klaim atas wanprestasi tersebut

melalui Claiming Bank.

8. Claiming Bank akan meneruskan klaim Beneficiary tersebut kepada Bank

Penerbit sesuai syarat dan kondisi yang tercantum dalam Standby L/C.

9. Setelah klaim dan kelengkapan dokumen yang dipersyaratkan lainnya

diterima, Bank Penerbit harus membayar klaim tersebut kepada Claiming

Bank.

10. Pembayaran klaim yang diterima dari Bank Penerbit akan diteruskan oleh

Claiming Bank kepada Beneficiary.

11. Aplikan melunasi kewajiban kepada Bank Penerbit.

47

2.4.8.3. Advance Payment Standby L/C

Merupakan jaminan pembayaran dari Bank Penerbit kepada Beneficiary

apabila Aplikan gagal memenuhi kewajiban mengembalikan uang muka yang

telah diterimanya terlebih dahulu. Dalam kontrak dasar, Beneficiary tersebut

adalah merupakan Aplikan yang sebenarnya, sementara Aplikan adalah

merupakan Beneficiary yang sebenarnya.

Transaksi dasar dari Advance Payment Standby misalnya jual beli

barang / jasa dengan cara di mana pembeli barang / jasa bersedia memberikan

uang muka. Atas pembayaran uang muka, pembeli menginginkan jaminan

pengembalian uang muka yang dikeluarkan oleh bank apabila penjual tidak

dapat memenuhi kewajibannya mengirim barang.

Gambar 2.6 Mekanisme Penggunaan Advance Payment Standby L/C dalam Perdagangan Internasional

Sumber : Perdagangan Internasional Edisi Peraturan & Praktek. Sarpini, 2011.

Keterangan :

1. Adanya kontrak jaminan pengembalian uang muka atas pembelian barang /

jasa antara Aplikan (pihak terjamin) dan Beneficiary (pihak yang menerima

Jaminan) apabila pihak penjual tidak dapat memenuhi kewajibannya

48

mengirimkan barang dimaksud yang menjadi kontrak dasar penerbitan

Standby L/C. Dalam kontrak dasar tersebut, Beneficiary adalah merupakan

yang sebenarnya.

2. Aplikan mengajukan aplikasi permohonan pembukaan Standby L/C kepada

Bank Penerbit dengan melengkapi seluruh persayaratannya dan

menyerahkan setoran jaminan pembukaan Standby L/C untuk menjamin

kepastian pengembalian uang muka apabila pihak penjual (Aplikan) tidak

dapat memenuhi kewajibannya mengirimkan barang / jasa.

3. Bank Penerbit memproses penerbitan Standby L/C sesuai aplikasi

permohonan yang diajukan Aplikan, dan meneruskannya melalui Advising

Bank.

4. Advising Bank meneruskan Standby L/C yang diterima kepada Beneficiary.

5. Adanya pembayaran uang muka pembelian barang / jasa dari Beneficiary

kepada Aplikan.

6. Apabila sampai dengan waktu yang ditentukan Aplikan tidak dapat

melaksanakan kewajibannya sesuai kontrak, maka sesuai dengan yang

dipersyaratkan dalam Standby L/C, Beneficiary akan melakukan klaim atas

wanprestasi tersebut melalui Claiming Bank.

7. Claiming Bank akan meneruskan klaim Beneficiary tersebut kepada Bank

Penerbit sesuai syarat dan kondisi yang tercantum dalam Standby L/C.

49

8. Setelah klaim dan kelengkapan dokumen yang dipersyaratkan lainnya

diterima, Bank Penerbit harus membayar klaim tersebut kepada Claiming

Bank.

9. Pembayaran klaim yang diterima dari Bank Penerbit akan diteruskan kepada

Claiming Bank.

10. Claiming Bank meneruskan pembayaran klaim ke Beneficiary.

11. Aplikan melunasi kewajiban kepada Bank Penerbit.

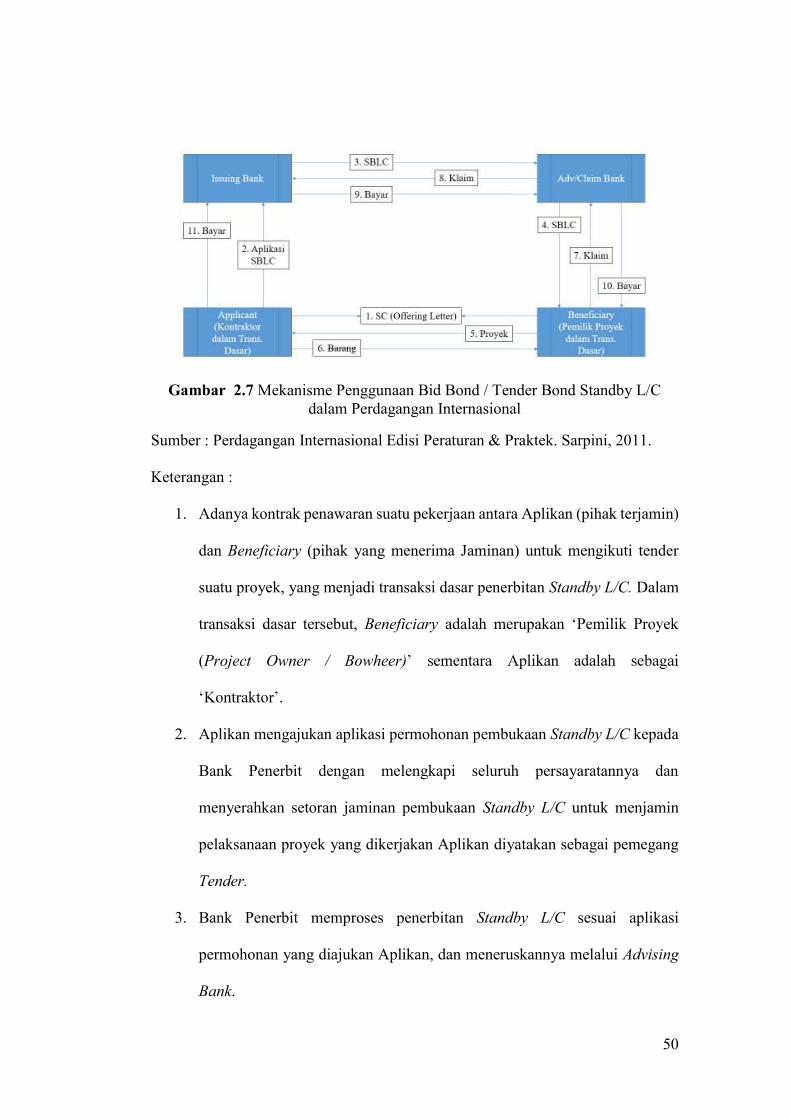

2.4.8.4. Bid Bond / Tender Bond Standby L/C

Merupakan jaminan pembayaran dari Bank Penerbit kepada Beneficiary

apabila Aplikan gagal memenuhi kewajiban atas penawaran atau pekerjaan.

Transaksi dasar Bid Bond / Tender Bond Standby misalnya perusahaan

mengikuti tender suatu proyek, tetapi pemberi / pemilik proyek mensyaratkan

Bid Bond / Tender Bond Standby.

Beneficiary akan melakukan klaim atas Standby L/C apabila sampai

dengan waktu yang ditentukan, Aplikan gagal melanjutkan proses setelah

dinyatakan sebagai pemenang tender.

50

Gambar 2.7 Mekanisme Penggunaan Bid Bond / Tender Bond Standby L/C dalam Perdagangan Internasional

Sumber : Perdagangan Internasional Edisi Peraturan & Praktek. Sarpini, 2011.

Keterangan :

1. Adanya kontrak penawaran suatu pekerjaan antara Aplikan (pihak terjamin)

dan Beneficiary (pihak yang menerima Jaminan) untuk mengikuti tender

suatu proyek, yang menjadi transaksi dasar penerbitan Standby L/C. Dalam

transaksi dasar tersebut, Beneficiary adalah merupakan

(Project Owner / Bowheer)

2. Aplikan mengajukan aplikasi permohonan pembukaan Standby L/C kepada

Bank Penerbit dengan melengkapi seluruh persayaratannya dan

menyerahkan setoran jaminan pembukaan Standby L/C untuk menjamin

pelaksanaan proyek yang dikerjakan Aplikan diyatakan sebagai pemegang

Tender.

3. Bank Penerbit memproses penerbitan Standby L/C sesuai aplikasi

permohonan yang diajukan Aplikan, dan meneruskannya melalui Advising

Bank.

51

4. Advising Bank meneruskan Standby L/C yang diterima kepada pihak

Beneficiary.

5. Adanya penyerahan pelaksanaan pekerjaan proyek dari Beneficiary kepada

Aplikan.

6. Apabila Aplikan gagal memenuhi kewajibannya melanjutkan proses setelah

dinyatakan sebagai pemenang tender, maka Standby L/C tersebut menjadi

efektif..

7. Apabila sampai dengan waktu yang ditentukan Aplikan tidak dapat

melaksanakan kewajibannya sesuai kontrak, maka sesuai dengan yang

dipersyaratkan dalam Standby L/C, Beneficiary akan melakukan klaim atas

wanprestasi tersebut melalui Claiming Bank.

8. Claiming Bank akan meneruskan klaim Beneficiary tersebut kepada Bank

Penerbit sesuai syarat dan kondisi yang tercantum dalam Standby L/C.

9. Setelah klaim dan kelengkapan dokumen yang dipersyaratkan lainnya

diterima, Bank Penerbit harus membayar klaim tersebut kepada Claiming

Bank.

10. Pembayaran klaim yang diterima dari Bank Penerbit akan diteruskan oleh

Claiming Bank kepada Beneficiary.

11. Aplikan melunasi kewajiban kepada Bank Penerbit.

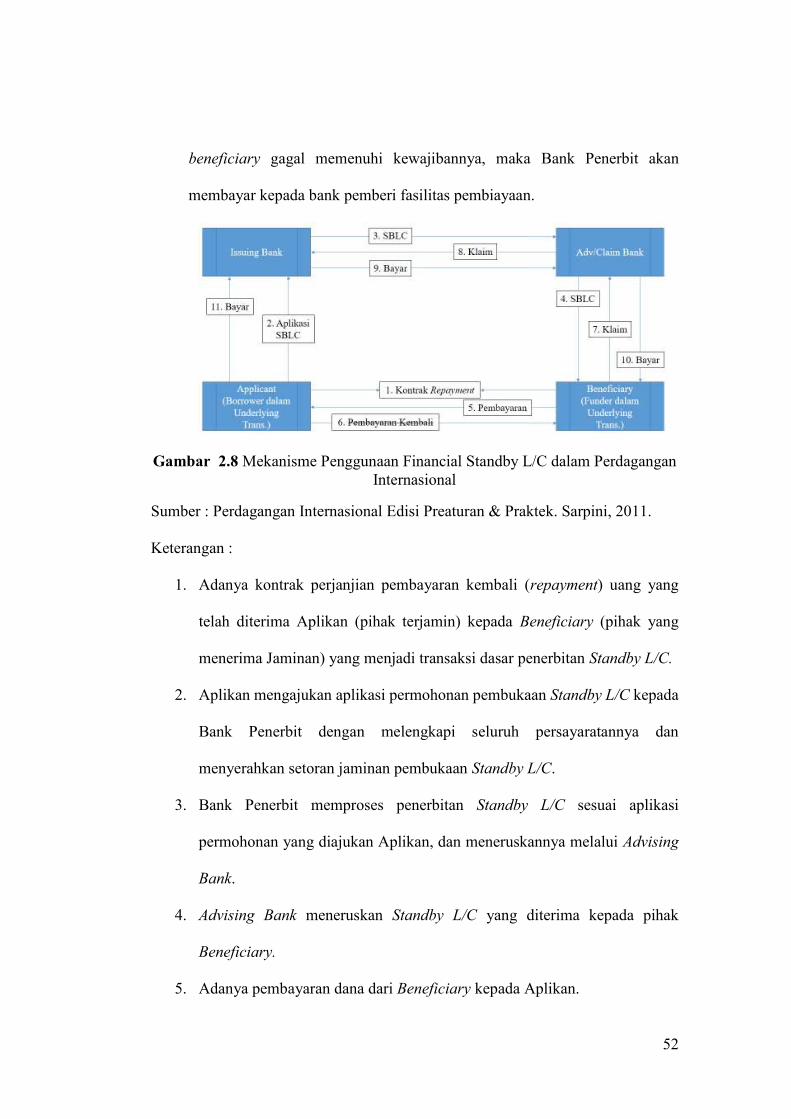

2.4.8.5. Financial Standby L/C

Jaminan yang diberikan oleh Bank Penerbit kepada bank lain agar bank

tersebut memberikan finance / pembiayaan kepada beneficiary, jika

52

beneficiary gagal memenuhi kewajibannya, maka Bank Penerbit akan

membayar kepada bank pemberi fasilitas pembiayaan.

Gambar 2.8 Mekanisme Penggunaan Financial Standby L/C dalam Perdagangan Internasional

Sumber : Perdagangan Internasional Edisi Preaturan & Praktek. Sarpini, 2011.

Keterangan :

1. Adanya kontrak perjanjian pembayaran kembali (repayment) uang yang

telah diterima Aplikan (pihak terjamin) kepada Beneficiary (pihak yang

menerima Jaminan) yang menjadi transaksi dasar penerbitan Standby L/C.

2. Aplikan mengajukan aplikasi permohonan pembukaan Standby L/C kepada

Bank Penerbit dengan melengkapi seluruh persayaratannya dan

menyerahkan setoran jaminan pembukaan Standby L/C.

3. Bank Penerbit memproses penerbitan Standby L/C sesuai aplikasi

permohonan yang diajukan Aplikan, dan meneruskannya melalui Advising

Bank.

4. Advising Bank meneruskan Standby L/C yang diterima kepada pihak

Beneficiary.

5. Adanya pembayaran dana dari Beneficiary kepada Aplikan.

53

6. Apabila Aplikan gagal memenuhi kewajiban membayar kembali uang yang

telah diterimanya tersebut (wanprestasi) kepada pihak Beneficiary, maka

Standby L/C tersebut menjadi efektif..

7. Apabila sampai dengan waktu yang ditentukan pembayaran dari pihak

Aplikan belum diterima, maka sesuai dengan yang dipersyaratkan dalam

Standby L/C, Beneficiary akan melakukan klaim atas wanprestasi tersebut

melalui Claiming Bank.

8. Claiming Bank akan meneruskan klaim Beneficiary tersebut kepada Bank

Penerbit sesuai syarat dan kondisi yang tercantum dalam Standby L/C.

9. Setelah klaim dan kelengkapan dokumen yang dipersyaratkan lainnya

diterima, Bank Penerbit harus membayar klaim tersebut kepada Claiming

Bank.

10. Pembayaran klaim yang diterima dari Bank Penerbit akan diteruskan oleh

Claiming Bank kepada Beneficiary.

11. Aplikan melunasi kewajiban kepada Bank Penerbit.

2.4.8.6. Direct Pay Standby L/C

Merupakan jaminan pembayaran dari Bank Penerbit kepada pihak ketiga atau

atas dasar performa / prestasi yag dimaksud dalam klausula SBLC yang

dilakukan oleh beneficiary tanpa menunggu adanya kegagalan aplikan untuk

memenuhi kewajibannya. Dalam hal yang terkait dengan jual-beli barang,

Direct Pay Standby L/C ini dapat dikatakan berfungsi hampir sama seperti

commercial L/C. Di samping itu, dalam utang-piutang, direct pay standby

merupakan jaminan pembayaran dari Bank Penerbit kepada beneficiary pada

54

saat jatuh tempo dengan mengabaikan kegagalan aplikan secara khusus

berkaitan dengan financial SBLC.

Gambar 2.9 Mekanisme Penggunaan Direct Pay Standby L/C dalam Perdagangan Internasional

Sumber : Perdagangan Internasional Edisi Preaturan & Praktek. Sarpini, 2011.

Keterangan :

1. Adanya kontrak perjanjian antara Aplikan (pihak terjamin) kepada

Beneficiary (pihak yang menerima Jaminan) yang menjadi transaksi dasar

penerbitan Standby L/C.

2. Aplikan mengajukan aplikasi permohonan pembukaan Standby L/C kepada

Bank Penerbit dengan melengkapi seluruh persayaratannya dan

menyerahkan setoran jaminan pembukaan Standby L/C.

3. Bank Penerbit memproses penerbitan Standby L/C sesuai aplikasi

permohonan yang diajukan Aplikan, dan meneruskannya melalui Advising

Bank.

4. Advising Bank meneruskan Standby L/C yang diterima kepada pihak

Beneficiary.

55

5. Atas dasar Standby L/C yang diterima, Beneficiary melakukan pembayaran

langsung kepada Aplikan.

6. Pada saat jatuh tempo yang disepakati dalam Standby L/C, Beneficiary

mengajukan klaim melalui Claiming Bank kepada Bank Penerbit.

7. Claiming Bank akan meneruskan klaim Beneficiary tersebut kepada Bank

Penerbit sesuai syarat dan kondisi yang tercantum dalam Standby L/C.

8. Setelah klaim dan kelengkapan dokumen yang dipersyaratkan lainnya

diterima, Bank Penerbit harus membayar klaim tersebut kepada Claiming

Bank.

9. Pembayaran klaim yang diterima dari Bank Penerbit akan diteruskan oleh

Claiming Bank untuk keuntungan Beneficiary.

10. Aplikan melunasi kewajiban kepada Bank Penerbit.

2.4.8.7. Insurance Standby L/C

Merupakan jaminan pembayaran dari Bank Penerbit kepada pihak ketiga atau

Beneficiary apabila Aplikan (insurance / reinsurance) gagal memenuhi

kewajiban membayar klaim asuransi.

Transaksi dasar dari Insurance Standby misalnya penutupan asuransi

atau reasuransi. Beneficiary akan melakukan klaim atas Standby L/C apabila

Aplikan / perusahaan asuransi / reasuransi gagal membayar klaim asuransi

dari Beneficiary.

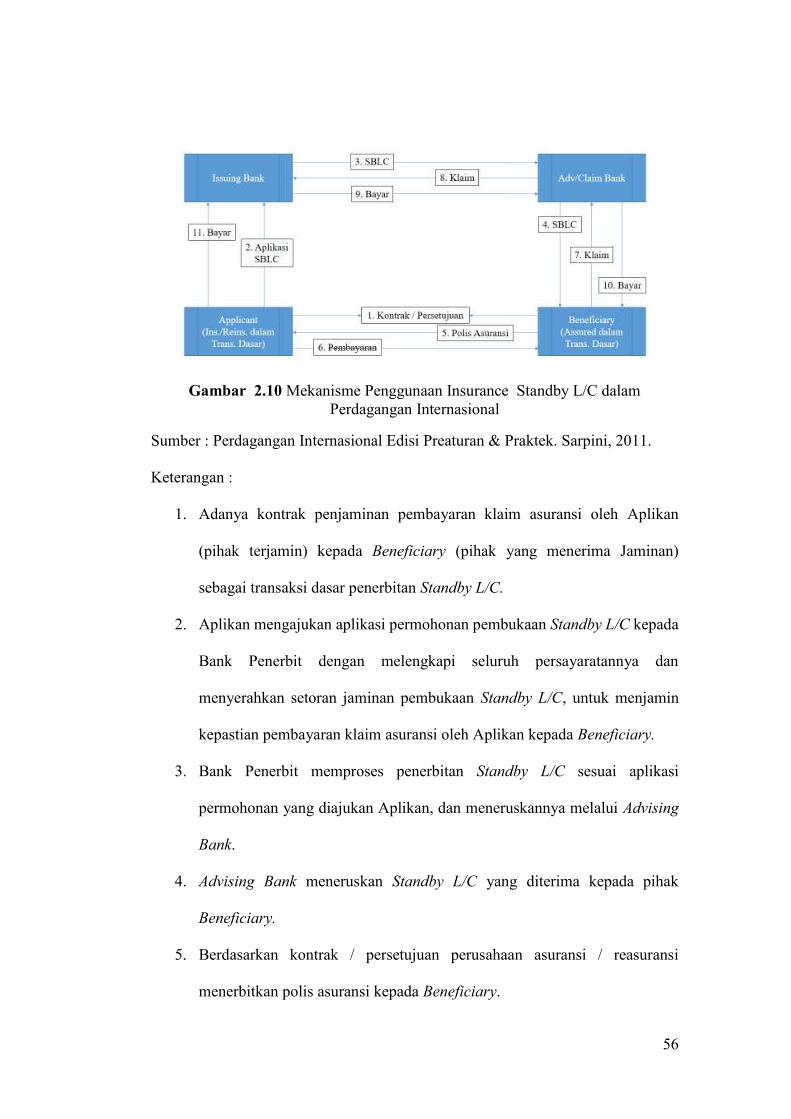

56

Gambar 2.10 Mekanisme Penggunaan Insurance Standby L/C dalam Perdagangan Internasional

Sumber : Perdagangan Internasional Edisi Preaturan & Praktek. Sarpini, 2011.

Keterangan :

1. Adanya kontrak penjaminan pembayaran klaim asuransi oleh Aplikan

(pihak terjamin) kepada Beneficiary (pihak yang menerima Jaminan)

sebagai transaksi dasar penerbitan Standby L/C.

2. Aplikan mengajukan aplikasi permohonan pembukaan Standby L/C kepada

Bank Penerbit dengan melengkapi seluruh persayaratannya dan

menyerahkan setoran jaminan pembukaan Standby L/C, untuk menjamin

kepastian pembayaran klaim asuransi oleh Aplikan kepada Beneficiary.

3. Bank Penerbit memproses penerbitan Standby L/C sesuai aplikasi

permohonan yang diajukan Aplikan, dan meneruskannya melalui Advising

Bank.

4. Advising Bank meneruskan Standby L/C yang diterima kepada pihak

Beneficiary.

5. Berdasarkan kontrak / persetujuan perusahaan asuransi / reasuransi

menerbitkan polis asuransi kepada Beneficiary.

57

6. Apabila Aplikan gagal memenuhi kewajiban membayar klaim asuransi

tersebut (wanprestasi) kepada pihak Beneficiary, maka Standby L/C tersebut

menjadi efektif.

7. Apabila sampai dengan waktu yang ditentukan pembayaran dari pihak

Aplikan belum diterima, maka sesuai dengan yang dipersyaratkan dalam

Standby L/C, Beneficiary akan melakukan klaim atas wanprestasi tersebut

melalui Claiming Bank.

8. Claiming Bank akan meneruskan klaim Beneficiary tersebut kepada Bank

Penerbit sesuai syarat dan kondisi yang tercantum dalam Standby L/C.

9. Setelah klaim dan kelengkapan dokumen yang dipersyaratkan lainnya

diterima, Bank Penerbit harus membayar klaim tersebut kepada Claiming

Bank.

10. Pembayaran klaim yang diterima dari Bank Penerbit akan diteruskan oleh

Claiming Bank untuk keuntungan Beneficiary.

11. Aplikan melunasi kewajiban kepada Bank Penerbit.

2.4.8.8. Counter Standby L/C

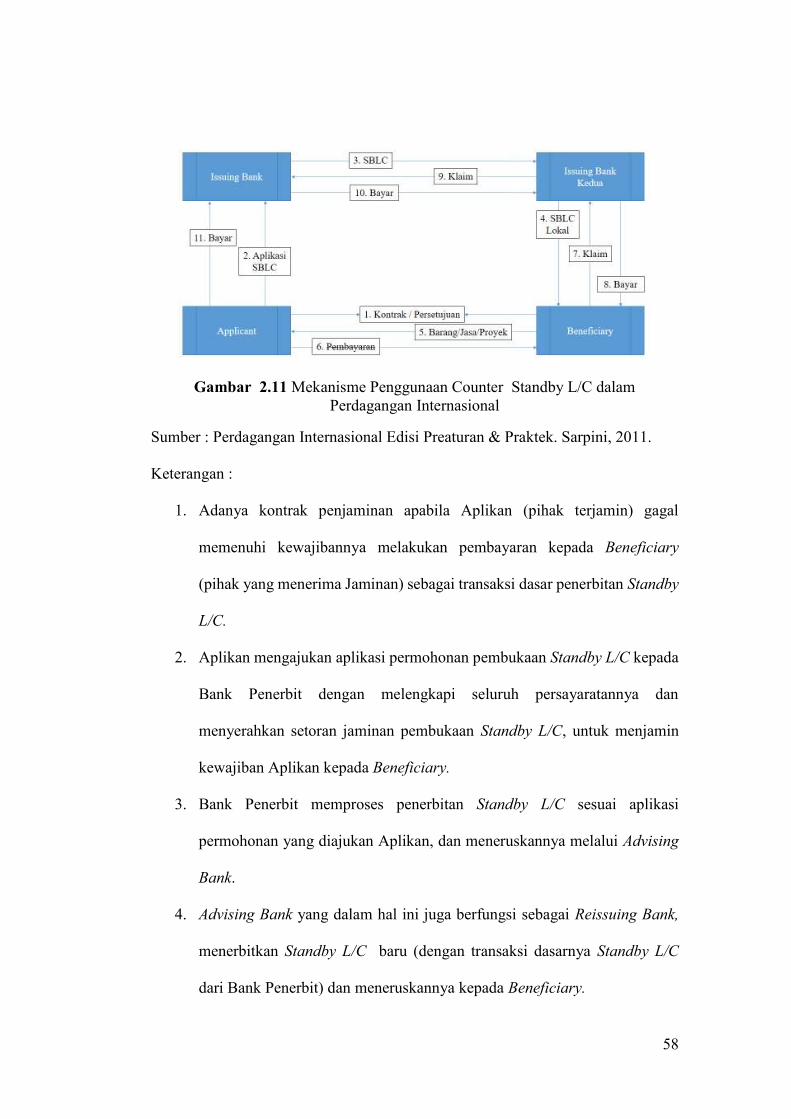

Merupakan jaminan pembayaran dari Bank Penerbit kepada pihak ketiga

yang menerbitkan Standby L/C secara terpisah kepada Beneficiary apabila

Aplikan gagal memenuhi kewajibannya.

58

Gambar 2.11 Mekanisme Penggunaan Counter Standby L/C dalam Perdagangan Internasional

Sumber : Perdagangan Internasional Edisi Preaturan & Praktek. Sarpini, 2011.

Keterangan :

1. Adanya kontrak penjaminan apabila Aplikan (pihak terjamin) gagal

memenuhi kewajibannya melakukan pembayaran kepada Beneficiary

(pihak yang menerima Jaminan) sebagai transaksi dasar penerbitan Standby

L/C.

2. Aplikan mengajukan aplikasi permohonan pembukaan Standby L/C kepada

Bank Penerbit dengan melengkapi seluruh persayaratannya dan

menyerahkan setoran jaminan pembukaan Standby L/C, untuk menjamin

kewajiban Aplikan kepada Beneficiary.

3. Bank Penerbit memproses penerbitan Standby L/C sesuai aplikasi

permohonan yang diajukan Aplikan, dan meneruskannya melalui Advising

Bank.

4. Advising Bank yang dalam hal ini juga berfungsi sebagai Reissuing Bank,

menerbitkan Standby L/C baru (dengan transaksi dasarnya Standby L/C

dari Bank Penerbit) dan meneruskannya kepada Beneficiary.

59

5. Adanya pelaksanaan / pemenuhan isi kontrak perjanjian dari Beneficiary

kepada Aplikan.

6. Apabila Aplikan gagal memenuhi kewajiban membayar (wanprestasi)

kepada pihak Beneficiary, maka Standby L/C tersebut menjadi efektif.

7. Apabila sampai dengan waktu yang ditentukan pembayaran dari pihak

Aplikan belum diterima, maka sesuai dengan yang dipersyaratkan dalam

Standby L/C, Beneficiary akan melakukan klaim atas wanprestasi tersebut

melalui Claiming Bank.

8. Claiming Bank akan meneruskan klaim Beneficiary tersebut kepada Bank

Penerbit sesuai syarat dan kondisi yang tercantum dalam Standby L/C.

9. Setelah klaim dan kelengkapan dokumen yang dipersyaratkan lainnya

diterima, Bank Penerbit harus membayar klaim tersebut kepada Claiming

Bank.

10. Pembayaran klaim yang diterima dari Bank Penerbit akan diteruskan oleh

Claiming Bank untuk keuntungan Beneficiary.

11. Aplikan melunasi kewajiban kepada Bank Penerbit.