KESADARAN MASYARAKAT MEMBAYAR PAJAK …etheses.uinmataram.ac.id/320/1/Muhamad...

92

i KESADARAN MASYARAKAT MEMBAYAR PAJAK BUMI DAN BANGUNAN (PBB) DI DESA/KELURAHAN RENTENG KECAMATAN PRAYA KABUPATEN LOMBOK TENGAH Oleh Muhamad Sarbini NIM. 152121039 FAKULTAS SYAR’IAH DAN EKONOMI ISLAM INSTITUT AGAMA ISLAM NEGERI (IAIN)MATARAM 2017

Transcript of KESADARAN MASYARAKAT MEMBAYAR PAJAK …etheses.uinmataram.ac.id/320/1/Muhamad...

i

KESADARAN MASYARAKAT MEMBAYAR PAJAK BUMI DAN BANGUNAN (PBB) DI DESA/KELURAHAN RENTENG KECAMATAN

PRAYA KABUPATEN LOMBOK TENGAH

Oleh

Muhamad Sarbini NIM. 152121039

FAKULTAS SYAR’IAH DAN EKONOMI ISLAM INSTITUT AGAMA ISLAM NEGERI (IAIN)MATARAM

2017

ii

KESADARAN MASYARAKAT MEMBAYAR PAJAK BUMI DAN BANGUNAN (PBB) DI DESA/KELURAHAN RENTENG KECAMATAN

PRAYA KABUPATEN LOMBOK TENGAH

Skripsi

Diajukan kepada Institut Agama Islam Negeri (IAIN) Mataram untuk melengkapi persyaratan mencapai gelar Sarjana Hukum

Oleh

Muhamad Sarbini NIM. 152121039

JURUSAN MU’AMALAH FAKULTAS SYAR’IAH DAN EKONOMI ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)MATARAM 2017

iii

PERSETUJUAN PEMBIMBING

Skripsi Muhamad Sarbini, NIM. 152121039 yang berjudul “Kesadaran

Masyarakat Membayar Pajak Bumi dan Bangunan (PBB) di Desa/Kelurahan

Renteng Kecamatan Praya Kabupaten Lombok Tengah” telah memenuhi syarat

dan disetujui untuk dimunaqasyahkan. Disetujui pada tanggal Juni 2017

Di bawah bimbingan:

Pembimbing I Pembimbing II

Moh. Abdun Nasir, M.Ag, Ph.D Gazali, MH NIP. 1975110420011121001 NIP. 197608122009011012

iv

NOTA DINAS

Hal : Munaqasyah

Mataram, Juni 2017 Kepada Yth. Rektor IAIN Mataram di Mataram

Assalamu’alaikum Wr. Wb.

Setelah diperiksa dan diadakan perbaikan sesuai masukan pembimbing

dan pedoman penulisan skripsi, kami berpendapat bahwa skripsi Muhamad

Sarbini, NIM. 152121039 yang berjudul “Kesadaran Masyarakat Membayar Pajak

Bumi dan Bangunan (PBB) di Desa/Kelurahan Renteng Kecamatan Praya

Kabupaten Lombok Tengah” telah memenuhi syarat untuk diajukan dalam sidang

munaqasyah skripsi Fakultas Syari’ah IAIN Mataram.

Demikian, atas perhatian Bapak Rektor disampaikan terima kasih.

Wassalamu’alaikum Wr. Wb

Pembimbing I Pembimbing II

Moh. Abdun Nasir, M.Ag, Ph.D Gazali, MH NIP. 1975110420011121001 NIP. 197608122009011012

v

PERNYATAAN KEASLIAN

Yang bertanda tangan di bawah ini:

Nama : Muhamad Sarbini

NIM : 152121039

Program Studi : Mu’amalah

Fakultas : Syari’ah

Institut : IAIN Mataram

Dengan sungguh-sungguh menyatakan bahwa skripsi dengan judul

“Kesadaran Masyarakat Membayar Pajak Bumi dan Bangunan (PBB) di

Desa/Kelurahan Renteng Kecamatan Praya Kabupaten Lombok Tengah” ini

secara keseluruhan adalah hasil penelitian/karya saya sendiri, kecuali pada bagian-

bagian yang dirujuk sumbernya.

Apabila di belakang hari ternyata karya tulis ini tidak asli, saya siap

dianulir gelar kesarjanaan saya sesuai dengan ketentuan yang berlaku di IAIN

Mataram.

Mataram, Juni 2017 Saya yang menyatakan

Muhamad Sarbini NIM. 152121031

vi

PENGESAHAN

Skripsi dengan judul “Kesadaran Masyarakat Membayar Pajak Bumi dan

Bangunan (PBB) di Desa/Kelurahan Renteng Kecamatan Praya Kabupaten

Lombok Tengah” yang diajukan oleh Muhamad Sarbini NIM. 152121039,

Jurusan Muamalah, Fakultas Syari’ah dan Ekonomi Islam IAIN Mataram telah

dimunaqasahkan pada hari, …………… , tanggal Juli 2017 dan dinyatakan

telah memenuhi syarat untuk mencapai gelar sarjana Hukum.

Dewan Munaqasyah

1. Ketua Sidang/ : Moh. Abdun Nasir, M.Ag, Ph.D Pembimbing I NIP. 196401141996031002 :(..........................)

2. Sekretaris Sidang : Gazali, MH Pembimbing II NIP. 197608122009011012 :(...........................)

3. Penguji I : AtunWardatun. MA., Ph.D NIP. 197703302000032001 :(..........................)

4. Penguji II : M. Yusuf. M. SI NIP.197807012009011013 :(..........................)

Mengetahui

Dekan

vii

HALAMAN MOTTO

Hidup Slow Mati Syahid Mentaati Perintah Allah SWT dan Menjauhi Segala Larangannya, Niscaya Ketenangan dalam Hidupmu Akan Tercapai

viii

PERSEMBAHAN

Karya Ilmiah ini saya persembahkan untuk:

1. Ibundaku tercinta (Jumrah) yang senantiasa melimpahkan kasih sayang serta

perjuangan yang menguras keringatnya selama saya kuliyah sehingga saya

bisa menyelesaikannya.

2. Keluarga besarku (Uswatun, H. Fahrurrizal, Asnawi, Muslihati, Asmuni,

Nurhayati, Mahsun Pieq, Satriadi, Wahyu, Edi Bet, Rosikin) yang selalu

berusaha keras memberikan segala fasilitas dan motivasi sampai skripsi ini

terselesaikan.

3. Sahabat hatiku (Bq Wardaningsih) yang telah mendukungku dalam segala

bentuk usaha selama dalam pengerjaan skripsi ini.

4. Semua teman temanku di lingkunganku (Firman Gojien, Nas Royok, Mugen,

Muammar Komeng, Sai’un, Erull, Kemet, Kritong Adi Mol dll ) yang telah

memberikan semangat dan canda tawa selama hidupku

5. Semua teman-teman seperjuanganku Muamalah-B seangkatan yang telah

membantu dalam penyelesaian skripsi ini.

6. Almamaterku yang tercinta dan saya banggakan

ix

KATA PENGANTAR

Alhamdulillahirobbilalamin puji syukur penulis haturkan kehadirat Allah

SWT atas segala kuasa-Nya memberikan nikmat sehat dan kesempatan sehingga

penulis dapat menyelesaikan penulisan skripsi ini, guna memperoleh gelar

kesarjanaan pada Fakultas Syari’ah dan Ekonomi Islam Institut Agama Islam

Negeri (IAIN) Mataram.

Sholawat serta salam semoga selalu tercurahkan kejunjungan Nabi akhir

zaman Nabi Muhammad SAW beserta semua generasi penerusnya yang telah

mentransfer dan mengembangkan ilmu sehingga kita dapat memperolehnya

sampai sekarang. Skrips i ini di selesai kan tanpa terlepas dari bantuan berbagai

pihak. Oleh karena itu, pada kesempatan ini penulis ucapkan terima kasih yang

seagung – agungnya kepada:

1. Bapak Dr. H.Mutawalli, M.Ag selaku rector IAIN Mataram beserta

jajarannya yang telah membuat kebijakan - kebijakan yang mempermudah

penulis dalam proses penyelesaian skrips iini.

2. Bapak Dr, H. Musawar, M. Ag selaku Dekan Fakultas Syariah IAIN Mataram

3. Bapak Moh Abdun Nasir, M.Ag, Ph. D selaku pembimbing I yang telah

menuntun penyelesaian skripsi ini dengan memberikan masukan - masukan

yang menjadi landasan untuk memperbaikinya sampai selesai.

4. Bapak Gazali, M.H selaku pembimbing II yang telah memberikan masukan

yang berguna demi terselesaikannya skripsi ini.

x

5. Bapak dan ibu dosen yang telah banyak memberikan ilmunya selama penulis

menjalani studi di IAIN Mataram..

6. Masyarakat Desa Renteng beserta tokoh agama dan tokoh masyarakat yang

telah bersedia membantu dengan memberikan informasi dan keterangan -

keterangan yang penulis butuhkan pada saat melaku kan penelitian.

7. Staf dan Karyawan Dinas Pendapatan Daerah yang telah bersedia dengan

sukarela dalam memberikan informasi yang di butuhkan selama penulisan

skripsi

Sebagai mahasiswa yang merupakan perwujudan dari manusia sudah pasti

tidak akan pernah luput dari salah dan lupa serta kekurangan maka, peneliti

menyadari bahwa skripsi ini jauh dari kata sempurna, untuk itu penulis

mengharapkan kritik dan saran yang membangun demi perbaikan skripsi ini.

Akhirulkalam semoga lindungan dan keridhoan Allah SWT selalu tercurahkan

untuk kita semua serta skripsi ini bermanfaat bagi kita semua Amin

yarobbalalamin.

Praya, 2017

Penulis,

xi

KESADARAN MASYARAKAT MEMBAYAR PAJAK BUMI DAN BANGUNAN (PBB) DI DESA/KELURAHAN RENTENG KECAMATAN

PRAYA KABUPATEN LOMBOK TENGAH

Oleh

Muhamad Sarbini NIM. 152121039

ABSTRAK

Hal ini di latar belakangi oleh pentingnya kesadaran masyarakat dalam

membayar pajak bumi dan bangunan (PBB) bagi penerimaan Negara dan peningkatan keuangan daerah. Untuk mencapai tujuan yang dimaksud, maka pemerintah melakukan berbagai macam usaha. Salah satu cara yang di lakukan pemerintah yaitu dengan melakukan bagaimana meningkatkan kesadaran masyarakat agar giat membayar pajak untuk menambah pendapatan daerah. Dengan meningkatnya kesadaran masyarakat tentu akan meningkatkan penerimaan pajak dan dapat mencapai target yang sudah ditetapkan sebelumnya.

Adapun tujuan dari penelitian ini di lakukan untuk memberikan gambaran tentang kesadaran masyarakat membayar pajak bumi dan bangunan (PBB) di desa renteng kecamatan praya kabupaten Lombok Tengah. Untuk mencapai tujuan penelitian ini maka tipe penelitian yang di gunakan adalah kualitatif deskriptif yakni untuk memberikan gambaran secara jelas mengenai masalah - masalah yang di teliti, menginterpretasikan serta menjelaskan data secara sistematis pada desa/kelurahan renteng dan dinas pendapataan Daerah Kota Praya dengan pendekatan penelitian yang di gunakan adalah kualitatif, yaitu melakukan wawancara kepada responden yang berisi pertanyaan – pertanyaan mengenai hal yang berhubungan dengan penelitian.

Dari hasil penelitian menunjukkan bahwa kesadaran masyarakat membayar pajak bumi dan bangunan di Desa/Renteng sudah cukup baik atau efektif. Namun hendaklah pemungutan tersebut dapat di tingkatkan agar tujuan dari organisasi yaitu meningkatkan penerimaan pajak dapat terpenuhi. Sementara untuk mengukur tingkat kesadaran masyarakat membayar pajak bumi dan bangunan yaitu dengan melihat tingkat kepatuhan wajib pajak yang di ukur melalui aspek yuridis. Terdiri dari pendaftaran wajib pajak (WP), pelaporan surat pemberitahuan pajak terhutang (SPPT), penghitungan pajak dan pembayaran pajak.

xii

DAFTAR ISI

HALAMAN JUDUL ........................................................................................ i

PERSETUJUAN PEMBIMBING .................................................................. iii

NOTA DINAS ................................................................................................... iv

PERNYATAAN KEASLIAN .......................................................................... v

PENGESAHAN ................................................................................................ vi

HALAMAN MOTTO ...................................................................................... vii

HALAMAN PERSEMBAHAN ...................................................................... viii

KATA PENGANTAR ...................................................................................... ix

ABSTRAK ........................................................................................................ xi

DAFTAR ISI ..................................................................................................... xii

BAB I PENDAHULUAN

A. Konteks Penelitian ....................................................................... 1

B. Fokus Kajian ................................................................................ 6

C. Tujuan dan Manfaat Penelitian .................................................... 6

D. Ruang Lingkup Penelitian ........................................................... 8

E. Telaah Pustaka ............................................................................. 9

F. Kerangka Teori ............................................................................ 12

G. Metode Penelitian ........................................................................ 25

H. Sistematika Penulisan .................................................................. 31

BAB II Kesadaran Masyarakat Membayar Pajak Bumi Dan Bangunan (PBB) Di Desa/Kelurahan Renteng A. Gambaran Umum Lokasi Penelitian ........................................... 32

1. Sejarah Kelurahan Renteng ................................................ 32

2. Keadaan Geografis ............................................................. 33

3. Struktur Organisasi ............................................................ 35

4. Visi dan Misi ...................................................................... 36

5. Jumlah Wajib Pajak yang Terdaftar ................................... 37

B. Alasan yang Mempengaruhi Kesadaran Masyarakat Membayar

Pajak Bumi dan Bangunan di Desa/Kelurahan Renteng ............ 39

xiii

C. Alasan yang Mempengaruhi Kurangnya Kesadaran Masyarakat

dalam Membayar Pajak Bumi dan Bangunan di

Desa/Kelurahan Renteng ............................................................. 47

D. Kendala dalam meningkatkan kesadaran masyarakat untuk

membayar Pajak Bumi dan Bangunan ........................................ 52

BAB III Kesadaran Masyarakat Dalam Membayar Pajak Bumi Dan

Bangunan (PBB) Di Desa/Kelurahan Renteng

A. Pandangan Terhadap Kesadaran Masyarakat dalam Membayar

Pajak Bumi dan Bangunan di Desa/Kelurahan Renteng ............. 60

B. Upaya Meningkatkan Kesadaran Masyrakat membayar Pajak

Bumi dan Bangunan .................................................................... 65

C. PajakBumidanBangunan (PBB) Menurut Undang-undang ......... 69

BABIV PENUTUP A. Kesimpulan .................................................................................. 75

B. Saran ........................................................................................... 77

DAFTAR PUSTAKA

LAMPIRAN

1

BAB I

PENDAHULUAN

A. Konteks Penelitian

Merupakan suatu kewajiban bagi setiap Muslim untuk senantiasa

bertakwa kepada Allah dengan melaksanakan segala perintah-Nya dan

menjauhi segala larangan-Nya berdasarkan bimbingan Al-Qur’an dan As-

Sunnah.Di antara larangan Allah ialah melakukan kezaliman kepada sesama

manusia dengan mengambil harta benda mereka tanpa hak, seperti mencuri,

korupsi, memakan harta riba, mewajibkan bayar Pajak bagi seluruh

masyarakat terutama kaum Muslimin, dan lain sebagainya.Seperti firman

Allah Ta’ala dalam QS. An-Nisa: 29

آ ي ه الذي يه ا اا ام ىىاا ت اكلى اا مى ل كمب يى كمبالب اطل مىكم اض هت ز ةع ار ا نت كىن تج

ا ت قتلى و ر حيما)اا وفس كم ه ك ان بكم (۹۲ان

“Wahai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan cara yang batil kecuali dengan jalan perniagaan yang berlaku dengan suka sama suka di antara kamu, dan jangan kamu membunuh di rimu, sesungguhnya Allah maha penyayang kepadamu. (QS. An-Nisa’: 29).1

Salah satu kewajiban yang harus di penuhi atau di patuhi sebagai

warga negara yang baik adalah membayar Pajak Bumi dan Bangunan

(PBB). PajakBumi dan Bangunan adalah Pajak yang di pungut atas tanah

dan bangunan karena adanya keuntungan dan atau kedudukan sosial

ekonomi yang lebih baik bagi orang atau badan yang mempunyai suatu hak

1Lihat QS. An-Nisa’ : 29

2

atasnya atau memperoleh manfaat dari padanya. Menurut UU No. 12 Tahun

1985 sebagaimana telah di ubah terakhir dengan UU No. 12 Tahun 1994

Tentang PajakBumi dan Bangunan, PBB adalah pajak yang bersifat

kebendaan dalam arti besarnya pajak terutang di tentukan oleh keadaan

objek yaitu bumi tanah dan atau bangunan.

Secara sederhana Pajak Bumi dan Bangunan (PBB) adalah pajak yang

di kenakan atas harta tidak bergerak, maka oleh sebab itu yang di

pentingkan adalah obyeknya dan oleh karena itu keadaan atau status orang

atau badan yang di jadikan subyek tidak penting dan tidak mempengaruhi

besarnya pajak, maka oleh sebab itu pajak ini di sebut pajak yang obyektif,

walaupun pajak ini merupakan pajak yang obyektif tetapi pajak ini di

pungut dengan surat ketetapan pajak yang pada prinsipnya setiap tahun di

keluarkan.2

Menurut keterangan lain yang dimaksud Pajak Bumi dan Bangunan

adalah penerimaan pajak pusat yang sebagian besar hasilnya diserahkan

kepada daerah. Dalam Anggaran Pendapatan dan Belanja Daerah (APBD),

penerimaan Pajak Bumi dan Bangunan tersebut di masukkan dalam

kelompok penerimaan bagi hasil pajak.

Dari pengertian tentang Pajak Bumi dan Bangunan diatas maka

peneliti menyimpulkan bahwa Pajak Bumi dan Bangunan adalah

penerimaan negara yang berasal dari rakyat atas kebendaan objek atau

bumi, tanah dan atau bangunan yang sebagian besar hasilnya diserahkan

2Rochmat Soemitro dkk. Pajak Bumi dan Bangunan edisi Revisi , (Bandung: PT Refika Aditama, 2004), hal. 5

3

kepada daerah masing-masing untuk meningkatkan pendapatan daerah

tersebut.

Sampai sekarang kesadaran masyarakat Muslim untuk membayar

pajak masih belum mencapai tingkat sebagaimana yang diharapkan. Banyak

masyarakat masih sinis dan kurang percaya terhadap keberadaan pajak

karena masih di anggap memberatkan, pembayarannya sering mengalami

kesulitan, masyarakat atau wajib Pajak kadang – kadang tidak

mengetahuinya. Pemungutan pajak memang bukan suatu pekerjaan yang

mudah, di samping peran serta yang aktif dan petugas perpajakan, juga di

tuntut kemauan dari para wajib pajak itu sendiri.Wajib pajak adalah orang

pribadi atau badan yang memiliki hak danatau memperoleh manfaat atas

tanah, menguasai, memperoleh manfaat atas bangunan.Wajib pajak

memiliki kewajiban membayar PBB yang terutang setiap tahunnya.PBB

harus di lunasi paling lambat 6 (enam) bulan sejak tanggal di terimanya

Surat Pemberitahuan Pajak terhutang (SPPT) oleh wajib Pajak.

Kesadaran wajib pajak dalam membayar kewajiban perpajakannya

merupakan hal penting dalam penarikan pajak tersebut.Suatu hal yang

paling menentukan dalam keberhasilan pemungutan pajak adalah kemauan

wajib pajak untuk melakukan kewajiban tersebut. Meskipun pemerintah

setempat sudah membuat sanksi terhadap wajib pajak yang tidak patuh,

sanksi yang di berikanoleh pemerintah yakni berupa denda. Tapi hal ini juga

kurang berhasil untuk membuat masyarakat itu menjadi sadarpajak.

4

Pemerintah juga sudah mensosialisasikan akan pentingnya

pembayaran PBB, sampai akhirnya pemerintah yakni Dirjen pajak

melakukan sosialisasi di media sosial dan media massa dengan berbagai

iklan yang menarik perhatian masyarakat untuk dapat mengerti akan

pentingnya membayar pajak.Dengan adanya sosialisasi yang dilakukan oleh

pemerintah ini, diharapkan masyarakat sadar dan dapat ikut serta dalam

pembangunan suatu daerah dengan berpartisipasi membayar Pajak

khususnya PBB.

Pemerintah Kabupaten Lombok Tengah telah berusaha untuk

mengoptimalkan penarikan PBB dengan beberapa upaya yaitu dengan

melalui cara memaksimalkan realisasi Pajak Bumi dan Bangunan Perkotaan

dan Pedesaan (PBB-P2) melakukan pencanangan pekan panutan PBB-P2

dimasing-masing kecamatan. Selain itu, pemerintah Kabupaten Lombok

Tengah telah melakukan upaya - upaya antara lain, menyiapkan tempat

pelayanan PBB baik di tingkat kabupaten maupun ditingkat kecamatan, dan

kantor lurah/desa terkait dengan aplikasi data PBB beserta

pendampingannya dan melakukan koordinasi terkait pembukaan penerimaan

dan tempat pembayaran PBB di masing - masing kecamatan.3

Dinas Pendapatan Daerah Lombok Tengah dalam Pelaksanaan

Pemungutan PajakBumi dan Bangunan (PBB) Secara administrasi dalam

melakukan pemungutan PBB di sektor perdesaan dan perkotaan masih

menemui kendala atau hambatan yang terjadi, sehingga dapat

3 Janum ( Sedahan ) Wawancara, Lombok Tengah 1 Februari 2017,

5

mempengaruhi adanya hasil penerimaan PBB. Setiap prosedur pasti ada

baik dan buruknya. Demikian juga sistem yang di terapkan pada Dinas

Pendapatan Daerah (DISPENDA) Lombok Tengah. Beberapa permasalahan

mendasar yang ditemui dalam pelaksanaan pemungutan Pajak Bumi dan

Bangunan yang bisa mempengaruhi hasil penerimaan PBB antara lain

sebagai berikut :

1. Kurang sadarnya masyarakat dalam hal pembayaran PBB terutama di

daerah pedesaan, di karenakan karena kurang pengetahuanya tentang

PBB

2. Masih ada wajib Pajak yang belum membayar atau melunasi Pajak

terutangnya. Hal ini di sebabkan karena keadaan individu (keadaan

ekonomi)

3. Ada tunggakan-tunggakan yang terjadi. Karena pada waktu jatuh

tempo WP tidak mempunyai uang untuk membayar pajak.

4. Tidak mau membayar pajak karena kebocoran di sektor pajak seperti

oknum mafia pajak yang mengambil uang pajak untuk kepentingan

pribadi.

6

B. Fokus Kajian.

Berdasarkan konteks penelitian yang sudah di paparkan di atas, maka

yang menjadi fokus kajian dalam penelitian ini adalah sebagai berikut:

1. Apa alasan yang mempengaruhi kesadaran masyarakat dalam

membayar Pajak Bumi dan Bangunan (PBB) di Kelurahan Renteng?

2. Apa saja kendala yang di hadapi dalam pemungutan pajak?

C. Tujuan dan Manfaat Penelitian

1. Tujuan penelitian

Dari fokus kajian di atas, maka tujuan yang ingin di capai dalam

penelitian ini adalah:

a. Untuk menjelaskan alasan yang mempengaruhi kesadaran

masyarakat dalam membayar Pajak Bumi dan Bangunan (PBB)

di Kelurahan Renteng.

b. Untuk mengetahui kendala dalam pemungutan Pajak bumi dan

Bangunan

2. Manfaat Penelitian

Dalam penelitian yang akan di laksanakan ini, ada dua manfaat

penelitian yang ingin dicapai, yaitu manfaat secara teoritis dan

manfaat secara praktis.

a. Manfaat Teoritis

1) Hasil penelitian ini di harapkan bisa bermanfaat bagi

khasanah ilmu pengetahuan dan sebagai motivasi bagi

peneliti khususnya untuk terus belajar dan

7

mengembangkan wawasan keilmuan khususnya pada tema

ini.

2) Hasil penelitian ini juga di harapkan bisa menjadi bahan

kajian selanjutnya bagi peneliti lain yang ingin mengkaji

dan meneliti lebih jauh tentang tema-tema atau

permasalahan serupa bila melakukan penelitian yang

menyangkut permasalahan yang sama.

b. Manfaat Praktis

Adapun manfaat secara praktis dari hasil penelitian ini di

harapkan bisa bermanfaat bagi semua kalangan masyarakat luas,

baik itu peneliti sendiri maupun pemerintah.

1) Secara akademis penelitian ini di lakukan untuk

memperoleh data bahan penyusunan skripsi sebagai salah

satu persyaratan guna mencapai tujuan studi program

strata satu (S1) pada Fakultas Syariah dan Ekonomi Islam

Jurusan Muamalah.

2) Untuk pemerintah, penelitian ini di harapkan bisa menjadi

pedoman dalam rangka bagaimana mengeluarkan

kebijakan khususnya dalam hal Perpajakan terutama

dalam proses pemungutan Pajak Bumi dan Bangunan.

8

D. Ruang Lingkup dan Setting Penelitian

1. Ruang Lingkup Penelitian

Sesuai dengan fokus kajian di atas, peneliti telah menguraikan

ruang lingkup penelitian, yaitu mencakup hal – hal sebagai berikut:

a. Alasan yang mempengaruhi kesadaran Masyarakat terhadap

Pajak Bumi dan Bangunan.

b. Apa kendala yang di rasakan dalam pemungutan pajak

2. Setting Penelitian

Peneliti mengambil lokasi penelitian dalam melakukan

penelitian ini adalah di Kantor Kelurahan Renteng dan Dinas

Pendapatan Daerah (DISPENDA), Adapun alasan peneliti mengambil

lokasi penelitian di tempat tersebut adalah:

a. Kelurahan Renteng dan Dispenda merupakan Lembaga yang

menangani Pajak Bumi dan Bangunan (PBB) baik itu

pemungutan maupun pengumpulan data hasil pemungutan Pajak

Bumi dan Bangunan (PBB)

b. Lokasi penelitian dapat dijangkau oleh peneliti sehingga

mempermudah upaya pengumpulan data dalam penyusunan

skripsi.

c. Data tentang Pajak Bumi dan Bangunan yang tersedia dan yang

di butuhkan oleh peneliti di lokasi penelitian

9

Dengan demikian, peneliti sangat berminat untuk mengkaji hal-

hal yang telah di sebutkan di atas, guna dapat memberikan informasi

dan pengetahuan yang luas khususnya untuk peneliti sendiri maupun

masyarakat pada umunya.

E. Telaah Pustaka

Telaah pustaka adalah penelusuran terhadap karya-karya terdahulu

sebagai pedoman penelitian lebih lanjut serta untuk menghindari adanya

kesamaan dan menjamin keaslian dan legalitas penelitian ini.

Untuk mendapatkan petunjuk secara jelas mengenai penelitian ini,

peneliti melakukan kajian pustaka terhadap karya-karya peneliti terdahulu.

Kajian pustaka di lakukan dengan memperhatikan skripsi dan buku-buku

terkait untuk memperkaya isi tulisan.Tujuan telaah pustaka ini adalah untuk

menghindari duplikasi serta mempertahankan urgensi data penelitian.

Berdasarkan hasil telaah pustaka, peneliti menemukan beberapa hasil

penelitian yang dapat di jadikan referensi dan pertimbangan, yaitu :

1. Mia Hasanah (Tinjauan Ekonomi Islam terhadap Pajak Bumi dan

Bangunan studi tentang kontribusi terhadap penerimaan negara

pertahun).4

Penelitian yang di lakukan tahun 2008 ini fokus pada penjelasan

tentang Bagaimana pandangan Islam terhadap Pajak Bumi dan

Bangunan dan bagaimana Kontribusi Pajak Bumi dan Bangunan(PBB)

44Mia Hasanah, Tinjauan Ekonomi Islam Terhadap Pajak Bumi dan Bangunan di Indonesia. (Skripsi, UIN Syarif Hidayatullah Jakarta, 2010), hal. 33

10

terhadap penerimaan negara pertahun dan sistem pemungutan, tarif

Pajak Bumi dan Bangunan (PBB), Prinsip prinsip dan nilai dasar

Ekonomi dalam Islam dan yang terakhir adalah Karakteristik ekonomi

Islam. Perbedaan yang di lakukan pada penelitian ini terletak pada

Hukum yang di teliti

2. Farida Hidayat ( Pajak Daerah dan Retribusi Daerah dalam Persfektif

Hukum Islam study atas pasal 1 dan 18 Undang – undang No. 34

tahun 2000 tentang Pajak Daerah dan Retribusi Daerah).

Peneliti ini membahas tentang Pajak Daerah dan Retribusi

Daerah dan menjelaskan sistem pemungutan dan penetapan tarifnya

yang tertera dalam kitab Undang – undang No. 34 tahun 2000 dan

menjelaskan Hukum Pajak dalam Islam dan memberikan penjelasan

tentang persamaan Pajak secara Islam dan Konvensional.5

Dalam penelitian ini terdapat beberapa perbedaan yang dapat di

simpulkan antara lain: perbedaan terletak pada jenis Pajak yang di

teliti dan tempat lokasi penelitian yakni lapangan dengan kitab

Undang – Undang.

3. Andry Kurniawan ( Praktik Pemungutan Pajak Pertambahan Nilai

dalam Perspektif Hukum Islam)

Penelitian ini membahas tentang teori dan aplikasi praktik

Pemungutan Pajak Pertambahan Nilai (PPN) Menurut Hukum Islam

dengan Metode Penelitian Kualitatif dan Normatif.Dari penelitian 5Farida Hidayat, Pajak Daerah dan Retribusi Daerah dalam Persfektif Hukum Islam Study atas Pasal 1 dan 18 Undang-Undang No. 34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah. (Skripsi IAIN Mataram Tahun 2009), hal, 29

11

tersebut peneliti menyimpulkan bahwa praktik Pemungutan PPN tidak

di Benarkan dalam Islam, karena tidak ada kejelasan pengkonsumsian

barang atau jasa yang halal ataupun haram (tidak jelas).6

Dalam penelitian ini terdapat beberapa perbedaan yang dapat di

simpulkan antara lain: perbedaannya terletak jenis Pajak yang di teliti

dan tidak dan Praktik Pemungutan Andry Kurniawan ( Praktik

Pemungutan Pajak Pertambahan Nilai dalam Perspektif Hukum Islam

) Pajak Pertambahan Nilai dan tidak membedakan Hukum Pajak

secara Khusus.

4. Nanang Nugraha ( Tinjauan Mengenai Pajak Bumi dan Bangunan

Sebagai Pajak Pusat dalam Era Otonomi Daerah).

Penelitian ini membahas tentang kedudukan Pajak Bumi dan

Bangunan(PBB) sebagai Pajak Pusat yang terdapat dalam penjelasan

pasal 3 ayat 2 UU No. 12 Tahun 1985 kemudian di ubah dengan UU

No. 12 Tahun 1994 tentang Pajak Bumi dan Bangunan. Kemudi an

kedudukan Pajak Bumi dan Bangunan sebagai Pajak pusat atau Pajak

Negara untuk memenuhi kebutuhan Masyarakat yang sesuai dengan

UUD 1945 dengan Era Otonomi Daerah yang sesuai dengan UU No.

32 Tahun 2004.

Penelitian yang di lakukan oleh penulis terdapat beberapa

perbedaan dengan keempat penelitian di atas. Perbedaan tersebut

terletak pada objek penelitian. Objek penelitian penulis adalah

6Andry Kurniawan,Praktik Pemungutan Pajak Pertambahan Nilai dalam Perspektif Hukum Islam,(Skripsi IAIN Mataram Tahun 2011),hal. 31

12

Tinjauan Hukum Islam dan Hukum Pajak terhadap kesadaran

masyarakat membayar Pajak Bumi dan Bangunan (PBB) Studi di

Desa Renteng, Kecamatan Praya Kabupaten Lombok Tengah. Sistem

Pajak Bumi dan Bangunan serta prinsip keadilan pada tarif yang di

kenakan dalam Pajak Bumi dan Bangunan (PBB).

F. Kerangka Teori

Kerangka teoritik merupakan perspektif teoritik yang secara

paradigmatik di pakai untuk menegaskan dan menguraikan relevansi teoritik

dari teori-teori terpilih dengan fokus yang sedang di teliti. Seperti tema yang

di bahas dalam skripsi di bawah ini:

1. Definisi Pajaksecara Umum

Pengertian pajak menurut Undang-Undang Nomor 28 Tahun

2007 tentang “Perubahan Ketiga Atas Undang-Undang Nomor 6

Tahun 1983 Tentang Ketentuan Umum Perpajakan”, di sebutkan

dalam pasal (1) bahwa pajak adalah kontribusi wajib kepada negara

yang terutang oleh orang pribadi atau badan yang bersifat memaksa

berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan

secara langsung dan di gunakan untuk keperluan negara bagi sebesar-

besarnya kemakmuran rakyat.

Definisi versi UU KUP ini hampir sama dengan definisi

Rochmat Soemitro yang menyebutkan pajak adalah iuran rakyat

kepada kas negara berdasarkan undang-undang (yang dapat di

paksakan) dengan tidak mendapat jasa timbal balik yang langsung

13

dapat di tunjukkan dan yang di gunakan untuk membayar pengeluaran

umum.7

Menurut Dr. Soeparman Soemahamidjaja Pajak adalah iuran

wajib berupa uang atau barang yang dipungut oleh penguasa

berdasarkan norma-norma hukum, guna menutup biaya produksi

barang-barang jasa kolektif dalam mencapai kesejahteraan umum.

Dari ketiga pengertian pajak di atas dapat ditarik kesimpulan

bahwa pajak adalah iuran wajib masyarakat kepada negara yang dapat

dipaksakan tanpa mendapatkan kontraprestasi secara langsung, dan

apabila ada dari masyarakat yang tidak melunasinya maka

dikenakansanksi oleh negara

2. Ciri-ciri Pajak

Di lihat dari berbagai pengertian pajak baik secara ekonomis

maupun secara yuridis dapat ditarik kesimpulan bahwa ciri-ciri

tentang pajak antara lain sebagai berikut :

a. Pajak di pungut berdasarkan undang-undang. Ini merupakan

asas sesuai dengan perubahan ketiga Undang-Undang Dasar

Tahun 1945 Pasal 23A yang menyatakan ”pajak dan pungutan

lain yang bersifat memaksa untuk keperluan negara di atur

dalam undang-undang

b. Tidak mendapatkan jasa timbal balik (kontraprestasi

perseorangan) yang dapat di tunjukkan secara langsung,

7H. Bohari. Pengantar Hukum Pajak. (Jakarta. Penerbit: Raja Grapindo. 2009)., hal.24

14

misalnya orang yang patuh dan taat membayar pajak kendaraan

bermotor akan sama kualitasnya dengan orang yang tidak

membayar pajak kendaraan bermotor.

c. Pemungutan pajak diperuntukkan bagi keperluan pembiayaan

umum pemerintah dalam rangka menjalankan fungsi

pemerintahan, baik rutin maupun pembangunan.

d. Pemungutan pajak dapat dipaksakan. Pajak dapat di paksakan

apabila wajib pajak tidak memenuhi kewajiban perpajakan dan

dapat di kenakan sanksi sesuai dengan peraturan perundang-

undangan yang berlaku.

e. Selain fungsi budgeter (anggaran) yaitu pajak di fungsikan

untuk mengisi kas negara atau anggaran negara yang diperlukan

untuk menutup pembiayaan penyelenggaraan pemerintahan,

pajak juga berfungsi sebagai alat untuk mengatur atau

melaksanakan kebijakan negara dalam lapangan ekonomi dan

sosial (fungsi regulatif atau mengatur)

3. PajakBumi dan Bangunan ( PPB )

Pajak Bumi dan Bangunan tidak hanya penting sebagai sumber

penerimaan daerah tetapi juga strategis dan signifikan pengaruhnya

terhadap berbagai aspek kegiatan kehidupan yang lain. Dengan

demikian persoalan PBB tidak hanya persoalan ekonomi atau

administrasi maupun persoalan keuangan tetapi harus dilihat secara

holistik dan komprehensif. Dalam konteks seperti inilah pemerintah

15

merasa penting untuk mengatur dan mengelola PBB, untuk

selanjudnya sebagian besar didistribusikan kembali kepada daerah-

daerah dengan persentase tertentu.

Pajak Bumi dan Bangunan ( PBB ) adalah pajak negara yang

dikenakan terhadap Bumi dan Bangunan berdasarkan Undang-Undang

No 12 tahun 1994. Perubahan atas Undang-Undang No 12 Tahun

1985 tentang Pajak Bumi dan Bangunan (PBB).

Seperti yang tertera dalam pasal (1) angka 1 di jelaskan bahwa

Permukaan bumi meliputi tanah dan perairan pedalaman serta laut

wilayah Indonesia sedangkan pasal (1) angka 2 mengatakan bahwa

Termasuk dalam pengertian bangunan adalah :jalan lingkungan yang

terletak dalam suatu kompleks bangunan seperti hotel, pabrik, dan

emplasemennya dan lain-lain yang merupakan satu kesatuan dengan

kompleks bangunan tersebut,

PBB adalah pajak yang bersifat kebendaan dalam arti besarnya

pajak terutang ditentukan oleh keadaan objek yaitu bumi/tanah dan

atau bangunan.Objek PBB adalah Bumi dan atau Bangunan.Bumi

yaitu permukaan bumi (tanah dan perairan), dan tubuh bumi yang ada

di pedalaman serta di laut Indonesia.8

Pajak Bumi dan Bangunan (PBB) merupakan jenis pajak yang

sepenuhnya diatur oleh pemerintah dalam menentukan besar pajaknya

(menganut sistem pemungutan official assessmen system).Pajak ini

8Sunarto . Perpajakan 2 ,(Yogyakarta: Amus Yogyakarta, 2003), hal. 96

16

bersifat kebendaan dalam arti besarnya pajak terutang ditentukan oleh

keadaan objek yaitu bumi/tanah dan/atau bangunan. Di sini keadaan

subyek (siapa yang membayar) tidak ikut menentukan besarnya pajak.

PBB pada awalnya merupakan pajak pusat yang alokasi

penerimaannya di alokasikan ke daerah-daerah dengan proporsi

tertentu, namun demikian dalam perkembangannya berdasarkan

Undang-Undang No. 28 Tahun 2009 tentang PDRD pajak ini

khususnya sektor perkotaan dan pedesaan menjadi sepenuhnya pajak

daerah.

Landasan Filosofi Pajak Bumi dan Bangunan (PBB) adalah

sebagai berikut:

a. Bahwa pajak merupakan sumber penerimaan negara yang

penting bagi pelaksanaan dan peningkatan pembangunan

nasional untuk meningkatkan kemakmuran dan kesejahteraan

rakyat, oleh sebab itu perlu peningkatan peran serta masyarakat.

b. Bahwa Bumi dan Bangunan memberikan keuntungan danatau

kedudukan sosial ekonomi yang lebih baik bagi orang atau

badan yang mempunyai suatu hak atasnya atau memperoleh

manfaat darinya, oleh sebab itu wajar apabila kepada mereka di

wajibkan memberikan sebagian dari manfaat atau kenikmatan

yang di perolehnya kepada negara melalui pajak.

17

Dalam istilah-istilah pembahasan tentang Pajak Bumi dan

Bangunan di atur tentang Ketentuan Umum yang memberikan

penjelasaan atau definisi-definisi PBB sebagai berikut :

a. Bumi adalah permukaan bumi dan tubuh bumi yang ada di

bawahnya. Pengertian ini berarti bukan hanya tanah permukaan

bumi saja tetapi betul-betul tubuh bumi dari permukaan sampai

dengan magma, hasil tambang, gas material yang lainnya.pasal

(1) ayat 1

b. Bangunan adalah konstruksi teknik yang di tanam atau di

lekatkan secara tetap pada tanah dan/atau perairan.

c. Nilai Jual Objek Pajak (NJOP). Adalah harga rata-rata yang di

peroleh dari transaksi jual beli yang terjadi secara wajar dan bila

mana tidak terdapat transaksi jual beli obyek pajak di tentukan

melalui perbandingan harga dengan obyek lain yang sejenis,

pasal (1) ayat 3

d. Surat Pemberitahuan Obyek Pajak (SPOP) adalah surat yang di

gunakan oleh wajib pajak untuk melaporkan data obyek pajak

menurut Undang-undang. Pasal (1) ayat 4

e. Surat Pemberitahuan Pajak Terutang (SPPT) adalah surat yang

di gunakan oleh Dirjen pajak untuk memberitahukan besarnya

pajak terutang kepada wajib pajak.9

9Ibid., hal. 98.

18

4. Subyek dan Obyek Pajak Bumi dan Bangunan(PBB).

a. Subyek Pajak Bumi dan Bangunan (PBB).

Seperti yang tertera dalam UU No 12 Tahun 1994 pasal

(4) ayat 1,2,3 dan 4 mengatakan bahwa: Subjek PBB adalah

orang atau badan yang secara nyata mempunyai suatu hak atas

bumi, danatau memperoleh manfaat atas bumi, danatau

memiliki, menguasai, danatau memperoleh manfaat atas

bangunan. Melihat pengertian subjek pajak tersebut, tidak jarang

ada objek pajak yang di akui oleh lebih dari satu orang subjek

pajak, yang berarti ada satu objek pajak tetapi memiliki

beberapa wajib pajak. Bagaimana kalau hal ini terjadi, apakah

semua menjaditerhutang PBB

Apabila terjadi suatu kejadian di mana satu objek pajak di

miliki atau di kuasai oleh beberapa subjek Pajak atau satu objek

Pajak belum di ketahui dengan jelas siapa Wajib pajaknya, maka

hal pertama yang perlu di lakukan adalah melihat perjanjian

(agreement) antara para pihak yang berkepentingan terhadap

objek Pajak tersebut. Dalam perjanjian tersebut salah satu

pasalnya biasanya membahas siapa yang akan melakukan

kewajiban pembayaran Pajak termasuk Pajak Bumi dan

Bangunan. Apabila dalam perjanjian tidak di sebutkan atau

memang terjadi lebih dari satu yang memanfaatkan objek Pajak

sehingga belum di ketahui siapa yang menjadi wajib Pajak.

19

Direktorat Jenderal Pajak dapat menetapkan subjek Pajaknya

(UU No 12 tahun 1994 Pasal 4 ayat3 )

Pertanyaan berikutnya yang muncul adalah, apakah setiap

yang membayar PBB adalah pemilik atas objek Pajak tersebut?

Surat tanda pemberitahuan atau di kenal dengan sebutan SPPT

(Surat Pembayaran Pajak Terhutang) atau bukti pelunasan

bukanlah bukti pemilikan hak.Surat Tagihan pajak atau bukti

pembayaran PBB adalah semata mata untuk kepentingan

perpajakan dan tidak ada kaitannya dengan status atau hak

pemilikan atas tanah dan/atau bangunan.

b. Obyek Pajak Bumi dan Bangunan(PBB).

Dalam UU No 12 Tahun 1994 pasal (2) ayat 1 dan 2 di

jelaskan bahwa: Obyek PBB adalah bumi dan atau bangunan, di

mana pengertian bumi dan atau bangunan adalah sebagai

berikut:

Bumi adalah permukaan bumi yang meliputi tanah dan

perairan pedalaman serta laut wilayah Indonesia, dan tubuh

bumi yang ada di bawahnya. Bangunan, adalah kontruksi teknik

yang di tanam atau di lekatkan secara tetap pada tanah dan

atau perairan.10

Tidak semua objek Bumi dan Bangunan akan di kenakan

PBB, seperti yang tertera dalam UU No 12 Tahun 1994

perubahaan atas UU No 12 Tahun 1985 pasal (3) ayat 1,2,3 dan

10Ibid., hal. 100

20

4 adalah objek yang di kecualikan dari pengenaan PBB adalah

apabila sebagai berikut :

1) Digunakan semata-mata untuk melayani kepentingan

umum di bidang ibadah, sosial, kesehatan, pendidikan dan

kebudayaan nasional, yang tidak di maksudkan untuk

memperoleh keuntungan,

2) Di gunakan untuk kuburan, peninggalan purbakala, atau

yang sejenis dengan itu,

3) Merupakan hutan lindung, hutan suaka alam, hutan wisata,

taman nasional, tanah penggembalaan yang di kuasai oleh

desa, dan tanah negara yang belum di bebani suatu hak,

4) Di gunakan oleh perwakilan di plomatik, konsulat

berdasarkan asas perlakuan timbal balik.

5) Di gunakan oleh badan atau perwakilan organisasi

internasional yang di tentukan oleh Menteri Keuangan.11.

5. Tarif dan Dasar Pengenaan PajakBumi dan Bangunan (PBB).

a. Tarif Pajak Bumi dan Bangunan (PBB)

Berdasarkan Undang-undang No. 12 tahun 1985 tentang

PajakBumi dan Bangunan sebagaimana telah di ubah dengan

Undang-undang No.12 tahun 1994 pasal (5) adalah tetap sebesar

0.5%, yang merupakan tarif tunggal.12

11Ibid., hal. 101 12Ibid., hal. 111

21

b. Dasar Pengenaan Pajak Bumi dan Bangunan (PBB)

Pada pasal (6) ayat 1,2,3 dan 4 Nilai Jual Objek Pajak

(NJOP). NJOP di tetapkan setiap tiga tahun oleh Menteri

Keuangan, kecuali untuk daerah tertentu di tetapkan setiap tahun

sesuai perkembangan daerahnya.Penentuan NJOP ini di lakukan

dengan melakukan penilai terhadap objek Pajak baik yang di

lakukan secara invidual. Dasar perhitungan pajak adalah Nilai

Jual Kena Pajak yang di tetapkan serendah rendahnya 20% dan

setingi tingginya 100% dari NJOP. Besarnya persentase untuk

menghitung NJKP sebagaimana di tetapkan oleh pemerintah

dengan memperhatikaan keadaan ekonomi.

Istilah NJOP ini telah luas beredar di masyarakat bahwa

NJOP sama dengan nilai transaksi atau di anggap sebagai harga

dasar tanah, terutama apabila terjadi pembebasan tanah atau

apabila masyarakat menawarkan tanahnya untuk di jual dengan

berpedonan pada NJOP yang tercantum dalam SPPT PBB.

Secara tegas Undang-Undang No 12 tahun 1994 menjelaskan

yang di maksud dengan NJOP mempunyai pengertian sebagai

berikut:

“Harga rata-rata yang di peroleh dari transaksi jual beli

yang terjadi secara wajar, dan bilamana tidak terdapat

transaksi jual beli, NJOP di tentukan melalui perbandingan

harga dengan objek lain yang sejenis, atau nilai perolehan

baru, atau nilai jual objek Pajak pengganti”.

22

6. Tata Cara Pembayaran dan Penagihan Pajak

Berdasarkan penjelasan dari pasal 11 ayat 1,2 dan 3 Pajak yang

terutang berdasarkan Surat Pemberitahuan Pajak Terutang (SPPT)

sebagaimana di sebut dalam pasal (10) ayat 1 harus di lunasi selambat

lambatnya enem bulan setelah menerima SPPT oleh wajib pajak.

Pajak yang terutang berdasarkan Surat Ketetapan Pajak (SKP)

ssebagaiman di sebutkan dalam pasal (10) ayat 3 dan 4 selambat

lambatnya setelah menerima SKP oleh wajib pajak. Pajak yang tidak

di bayar pada jatuh tempo akan di kenakan denda administrasi sebesar

2% sebulan

Tata cara pembayaran dan penagihan pajak adalah sebagaiman

di maksud dalam ayat 1 – 5 yang di atur oleh menteri keuangan pasal

11. SPPT dan SKP merupakan dasar penagihan pajak pasal 12. Jumlah

pajak yang terutang berdasarkan surat tagihan pajak yang tidak di

bayar pada waktunya dapat di tagih dengan surat paksa pasal 13.

Menteri keuangan dapat melimpahkan wewenang kepada Gubernur,

Bupati terhadap penagihan pajak. Pasal 1413

7. Penentuan Nilai Jual Obyek Pajak (NJOP)

Penentuan besarnya NJOP adalah proses penting mengingat

NJOP ini yang akan menentukan besarnya pajak yang di bayar oleh

masyarakat. Dalam Keputusan Direktur Jenderal No. 16/PJ.6/1998

tanggal 30 Desember 1998 di jelaskan bagaimana menentukan

13UU RI tentang Pajak Bumi dan Bangunan

23

besarnya NJOP untuk setiap sektor PBB. Dalam Keputusan tersebut di

atur sebagai berikut :14

a. NJOP atas Sektor Pedesaan/Perkotaan

Sektor Pedesaan/Perkotaan adalah Obyek PBB yang

meliputi kawasan pertanian, perumahan, perkantoran, pertokoan,

industri serta obyek khusus perkotaan. Besarnya NJOP atas

obyek pajak sektor pedesaan/perkotaan di tentukan sebagai

berikut:

Obyek pajak berupa tanah adalah sebesar nilai konversi

setiap Zona Nilai Tanah (ZNT) ke dalam klasifikasi,

penggolongan dan ketentuan nilai jual permukaan bumi (tanah)

sebagaimana di atur dengan Keputusan Menteri Keuangan

Nomor 523/KMK.04/1998.

Obyek Pajak berupa bangunan adalah sebesar nilai

konversi biaya pembangunan baru setiap jenis bangunan setelah

di kurangi penyusutan fisik berdasarkan metode penilaian ke

dalam klasifikasi, penggolongan dan ketentuan nilai jual

bangunan sebagaimana di atur dengan Keputusan Menteri

Keuangan Nomor 523/KMK.04/1998.

b. NJOP atas Sektor Perkebunan

Sektor Perkebunan adalah obyek PBB yang meliputi areal

pengusahaan benih, penanaman baru, perluasan, perubahan jenis

14Rachmat Soemitro dkk. Pajak Bumi dan Bangunan., hal. 11

24

tanaman, keragaman jenis tanaman termasuk sarana

penunjangnya. Besarnya NJOP atas obyek Pajak sektor

perkebunan di tentukan sebagai berikut:

Areal kebun adalah sebesar NJOP berupa tanah di tambah

dengan Jumlah Investasi Tanaman Perkebunan sesuai dengan

Standar Investasi menurut umur tanaman,15

Obyek pajak berupa bangunan adalah sebesar nilai

konversi biaya pembangunan baru setiap jenis bangunan setelah

di kurangi penyusutan fisik berdasarkan metode penilaian ke

dalam klasifikasi, penggolongan dan ketentuan nilai jual

bangunan sebagaimana di atur dengan Keputusan Menteri

Keuangan Nomor 523/KMK.04/1998.

c. NJOP atas Sektor Kehutanan

Sektor Kehutanan adalah obyek PBB yang meliputi areal

pengusahaan hutan dan budi daya hutan. Besarnya NJOP atas

obyek Pajak sektor kehutanan di tentukan sebagai berikut:

Areal hutan adalah sebesar NJOP berupa tanah di tambah

dengan Jumlah Biaya Pembangunan Hutan Tanaman Industri

menurut umur tanaman.Areal lainnya dalam kawasan hutan

adalah sebesar NJOP berupa tanah sekitarnya dengan

penyesuaian seperlunya,

15Ibid., hal. 14-17

25

Obyek Pajak berupa bangunan adalah sebesar nilai

konversi biaya pembangunan baru setiap jenis bangunan setelah

di kurangi penyusutan fisik berdasarkan metode penilaian ke

dalam klasifikasi, penggolongan dan ketentuan nilai jual

bangunan sebagaimana di atur dengan Keputusan Menteri

Keuangan Nomor 523/KMK.04/1998.

G. Metode Penelitian

1. Jenis dan pendekatan Penelitian

Jenis penelitian ini adalah penelitian lapangan dan pendekatan

kualitatif

Penelitian lapangan adalah mengumpulkan data dengan cara

turun langsung ke lapangan atau ke lokasi penelitian untuk

mendapatkan atau menemukan data datayang bersangkutan.

Sedangkan Pendekatan Kualitatif adalah metode penelitian yang

berlandaskan pada kondisi pada objek yang alami, di mana peneliti

sebagai instrumen kunci, teknik pengumpulan data di lakukan dengan

cara analisis data yang bersifat induktif atau kualitatif. Penelitian

kualitatif memiliki ciri-ciri sebagai berikut:

a. Pengumpulan data di lakukan pada kondisi yang alamiah,

langsung kesumber data dan peneliti adalah sumber kunci.

b. Penelitian kualitatif lebih bersifat deskriptif. Data yang

terkumpul berbentuk kata-kata atau gambar, sehingga tidak

menekankan pada angka.

26

c. Penelitian kualitatif lebih menekankan pada proses dari pada

produk.

d. Penelitian kualitatif melakukan analisis data secara induktif.

e. Penelitian kualitatif lebih menekankan makna (data di balik

yang teramati).16

2. Kehadiran Peneliti

Kehadiran peneliti dalam penelitian yang bersifat kualitatif itu

sangat berperan penting, hal ini dapat di buktikan dengan keikut

sertaan peneliti secara langsung, dengan cara melakukan pendekatan

mulai dari pihak kantor ataupun informan di masyarakat yang

menjadi sumber data dalam penelitian, dengan sadarnya peneliti akan

hal tersebut, untuk mendapatkan data dari instrument yang telah

peneliti sebutkan, di sini peneliti berusaha semaksimal mungkin

mendapatkan data secara langsung dari pihak-pihak yang ada sangkut

pautnya dengan masalah yang peneliti butuhkan dengan cara:

a. Melakukan wawancara langsung dengan informan dan pihak

yang terkait di lokasi penelitian.

b. Melakukan observasi di lokasi penelitian yakni diDesa Renteng,

Kecamatan Praya, Kabupaten Lombok Tengah

3. Sumber Data dan Jenis Data

Dalam penelitian ini penulis menggunakan dua jenis data yang

di sajikan sebagai sumber data yaitu:

16Sugiyono, Metode Penelitian Kuantitatif dan Kualitatif (Bandung: Alfabeta, 2008), hal, 8

27

a. Data primer adalah sumber data yang langsung memberikan data

kepada pengumpul data. Data primer dalam penelitian ini adalah

data yang berhubungan dengan wajib pajak seperti bukti SPPT

atau bukti bukti lain yang bersangkutan dengan Pajak Bumi dan

Bangunan (PBB) di Desa Renteng Kecamatan Praya, Adapun

yang akan menjadi sumber data primer Adalah masyarakat

Desa Renteng, kariawan pajak di Dinas Pendapatan Daerah

(DISPENDA) Kecamatan Praya Kabupaten Lombok Tengah.

b. Data sekunder adalah sumber data yang tidak langsung

memberikan data kepada pengumpul data. Data sekunder dalam

penelitian ini meliputi data data yang yang terkait dengan fokus

penelitian yaitu Tinjauan Hukum Islam dan Hukum Pajak atau

data – data yang di kutip oleh orang lain seperti: buku – buku

tentang Pajak Bumi dan Bangunan, baik secara hukum Islam

ataupun secara Umum, judul skripsi yang berhubungan dengan

Pajak Bumi dan Bangunan.

4. Teknik Pengumpulan Data

Dalam penelitian ini yang menjadi sumber data adalah orang,

instansi terkait dan masalah yang ada di lapangan, maka sumber data

yang di butuhkan oleh peneliti sebagai berikut:17

a. Teknik wawancara, wawancara adalah proses tanya jawab dalam

penelitian yang berlangsung secara lisan dalam mana dua orang

17Saifuddin Azwar, Metode Penelitian (Yogyakarta: Pustaka Pelajar, 2010), hal. 91.

28

atau lebih bertatapan muka mendengarkan secara langsung

informasi-informasi atau keterangan-keteranagan. Tekhnik

wawancara banyak di lakukan di Indonesia sebab merupakan

salah satu bagian yang terpenting dalam setiap survai. Dalam hal

ini peneliti melakukan wawancara dengan para pihak seperti:

Petugas pemungut Pajak, Pegawai kantor Pajak, Wajib pajak

(yang membayar dan yang tidak membayar)

b. Teknik Observasi, Observasi adalah teknik pengumpulan data

yang di lakukan melalui suatu pengamatan, dengan di sertai

pencatatan-pencatatan. Di mana pengamatan adalah alat

pengumpulan data yang di lakukan dengan cara mengamati dan

mencatat secara sistematik gejala-gejala yang di selidiki

c. Metode Dokumentasi. Dokumentasi adalah catatan peristiwa

yang sudah berlalu. Dokumen bisa berbentuk tulisan, gambar,

atau karya-karya monumental dari seseorang. Biasanya Penulis

menggunakan metode dokumentasi semata-mata untuk

mendapatkan data dari dokumenter yang sudah ada

5. Analisa Data.

Analisa data adalah adalah proses mencari dan menyusun secara

sistematis data yang di peroleh dari hasil wawancara, catatan

lapangan, dan dokumentasi, dengan cara mengorganisasikan data ke

dalam kategori, menjabarkan ke dalam unit-unit, melakukan,

menyusun ke dalam pola, memilih yang penting dan mana yang akan

29

di pelajari, dan membuat kesimpulan sehingga mudah difahami oleh

diri sendiri maupun orang lain.18

Mengingat peneliti hanya mengumpulkan data kualitatif saja,

dengan demikian data yang terkumpul di bahasakan dan di tafsirkan

secara induktif (kesimpulan khusus untuk memperoleh kesimpulan

umum) sehingga dapat memberikan gambaran yang tepat sesuai

dengan apa yang terjadi.

Untuk menganalisa data yang telah di peroleh, dengan mengacu

pada metode penelitian dan pokok permasalahan maka penulis dalam

penelitian ini menggunakan metode analisis deskriptif yakni

menggambarkan pristiwa yang terjadi dengan kata-kata tanpa ada

unsur angka-angka.

6. Validasi Data

Kevalidasian data bertujuan untuk membuktikan bahwa apa

yang di amati sesuai dengan kenyataan. Untuk memperoleh

kevalidasian data dan informasi dalam hal pencarian data-data,

peneliti berusaha untuk mengadakan hal-hal sebagai berikut.

a. Kecukupan Referensi. Kecukupan referensi di lakukan pada saat

bahan dokumentasi yang di temukan pada lokasi penelitian perlu

di perkuat dengan dokumentasi, catatan yang tersimpan,

referensi dari buku-buku, artikel-artikel maupun hukum-hukum

Islam yang ada kaitannya dengan permasalahan penelitian.

18Husaini Usman dan Purnomo Setiady Akbar, Metodelogi Penelitian Sosial, (Jakarta:PT. Bumi Aksara, 2009), hal.84.

30

Bahan referensi ini sebagai alat untuk menampung dan

menyesuaikan dengan kritis tertulis untuk keperluan evaluasi.

b. Ketekunan Pengamatan. Ketekunan pengamatan bermaksud

menemukan ciri-ciri dan unsur-unsur dalam situasi yang sangat

relevan dengan persoalan atau isu yang sedang di cari dan

kemudian memusatkan pada hal-hal tersebut secara rinci.

c. Pemeriksaan Teman Sejawat. Tehnik ini bertujuan untuk

memperoleh kritik pertanyaan yang tajam yang bersifat

membangun guna untuk memperdalam tingkat kepercayaan atau

kebenaran penelitian. Dengan cara ini peneliti dapat mengetahui,

memahami tafsiran, dan mendiskusikan lebih jauh data yang

telah terkumpul guna untuk mencapai hasil yang maksimal.

31

H. Sistematika penulisan

Skripsi ini di sajikan dalam empat bab, yaitu sebagai berikut:

1. Bab I: merupakan pendahuluan yang berisi uraian mengenai konteks

penelitian, fokus kajian, tujuan dan manfaat penelitian, ruang lingkup

dan setting penelitian, telaah pustaka, kerangka teori, metode

penelitian dan yang terakhir sistematika penulisan.

2. Bab II: merupakan paparan data dan temuan yang berisi tentang

Gambaran umum tentang lokasi penelitian, pembahasan tentang

masalah yang di hadapi atau judul yang diangkat seperti: Alasan

alasan yang mempengaruhi kesadaran masyarakat untuk membayar

Pajak, Kendala dalam meningkatkan kesadaran masyarakat untuk

membayarPajak Bumi dan Bangunan.

3. Bab III: Merupakan bagian dari pembahasan yang telah di

ungkapkan, sebagaimana yang akan di paparkan seperti: Analisa Data,

yakni:

a. Pandangan terhadap Kesadaran Masyarakat dalam membayar

Pajak Bumi dan Bangunan (PBB) Di Kelurahan Renteng.

b. Upaya dalam meningkatkan kesadaran masyarakat dalm

membayar pajak bumi dan bangunan

4. Kesimpulan dan Saran

32

BAB II

Kesadaran Masyarakat dalam Membayar Pajak Bumi dan Bangunan

(PBB) di Desa/Kelurahan Renteng Kecamatan Praya Lombok Tengah.

A. Gambaran umum tentang Kelurahan Renteng Kecamatan Praya

Kabupaten Lombok Tengah

1. Sejarah Kelurahan Renteng.

Kelurahan Renteng merupakan salah satu Kelurahan atau desa

dari 12 Kelurahan yang ada di wilayah kecamatan Praya kabupaten

Lombok tengah, dan merupakan Kelurahan pemekaran dari Kelurahan

Leneng.

Sebagai tindak lanjut respon dari pemerintah daerah, pada bulan

juli tahun 1997 pada masa Irham sebagai Bupati Lombok Tengah.

Mengawali berjalannya administrasi pemerintahan kelurahan,

mengingat Kelurahan Renteng belum memiliki kantor yang tetap,

untuk sementara masyarakat diberikan izin untuk menempati salah

satu rumah wargayang berada dilingkungan Mendo,

Sejak di mekarkan dengan tekad dan kerja sama serta keinginan

yang kuat dari masyarakat, empat tahun kemudian berdirilah kantor

kelurahan Renteng sebagai pusat pelayanan administrasi Kelurahan

dengan ukuran luas 10m x 10m.19

19Dokumentasi lokasi wilayah Kelurahan Renteng, Lombok Tengah 19 Januari 2017

33

2. Keadaan Geografis.

a. Batas dan Luas Wilayah.

Renteng adalah salah satu Kelurahan yang terletak di

daerah Kecamatan Praya Kabupaten Lombok Tengah Propinsi

NTB, Secara geografis wilayah Kelurahan Renteng berada di

ketinggian 150 m dari permukaan laut dan memiliki luas 317 Ha

dan berbatasan dengan Kelurahan/desa sebagai berikut:

1) Sebelah barat berbatasan dengan Desa Puyung

2) Sebelah timur berbatasan dengan Kelurahan Gerunung

3) Sebelah selatan berbatasan dengan Kelurahan Leneng

4) Sebelah utara berbatasan dengan Desa Jago dan Kelurahan

Gonjak

Kantor Kelurahan Renteng terletak di wilayah lingkungan

rangah sekaligus sebagai pusat pemerintahanya yang memiliki

luas 317 Ha/m2 yang terdiri dari areal persawahan, perkebunan,

pemukiman, pekarangan, pekuburan, perkantoran dan lain lain.20

Orbitasi ( jarak dari pusat pemerintahan ) kelurahan

Renteng yakni: jarak dari pusat pemerintah kecamatan 2 Km,

jarak dari pemerintah Kabupaten 1,5 Km, jarak dari Ibu Kota

Propinsi 25 Km.

20Dokumentasi batas wilayah Kelurahan Renteng, Lombok Tengah 19 Januari 2017

34

b. Jumlah Penduduk Kelurahan Renteng.

Kelurahan Renteng terdiri dari Enam linkungan yang

masing masing lingkungan di kepalai oleh kepala lingkungan

(Kaling) adapun lingkungan yang ada di Kelurahan Renteng di

antaranya:

Tabel jumlah lingkungan dan penduduk Kelurahan Renteng

No Lingkungan Jumlah

KK

Jenis kelamin

L/P

Jumlah

1 Renteng 230 405 370 775

2 Gerintuk 178 283 313 596

3 Rangah 398 573 612 1185

4 Tiwu asem 135 224 115 339

5 Wakul 631 939 1030 1969

6 Mendo 113 205 206 411

7 Jumlah 1685 2629 2646 5275

Data dari Kelurahan Renteng

35

3. Struktur Organisasi Kelurahan RentengData dari Kelurahan Renteng

36

4. Visi dan Misi Kelurahan Renteng

Visi

Terwujudnya masyarakat Kelurahan Renteng yang mandiri

sejahtera, sehat aman, berpengetahuan dan terampil yang menjunjung

tinggi kebersamaan

Misi

Untuk menjunjung dan mendukung terwujudnya visi di atas di

perlukan misi yang jelas dan konkrit yaitu:21

a. Menyelenggarakan pelayanan dasar di bidang kesehatan.

b. Mengembangkan inisiatif dan partisipatif masyarakat melaui

c. Menciptakan situasi social budaya lokal, yang konduktif dan

produktif.

d. Mengembangkan ekonomi masyarakat melalui pemanfaatan

sumber daya alam

e. Meningkatkan sarana dan parasarana irigasi peraiaran.

f. Meningkatkan pengamalan ajaran agama dalam kehidupan

bermasyarakat

g. Memelihara kelestarian linkunngan hidup untuk meningkatkan

kuantitas dan kualitas sumber daya alam dan Pembangunan

sarana dan prasarana pendidikan.

21 Ibid.,

37

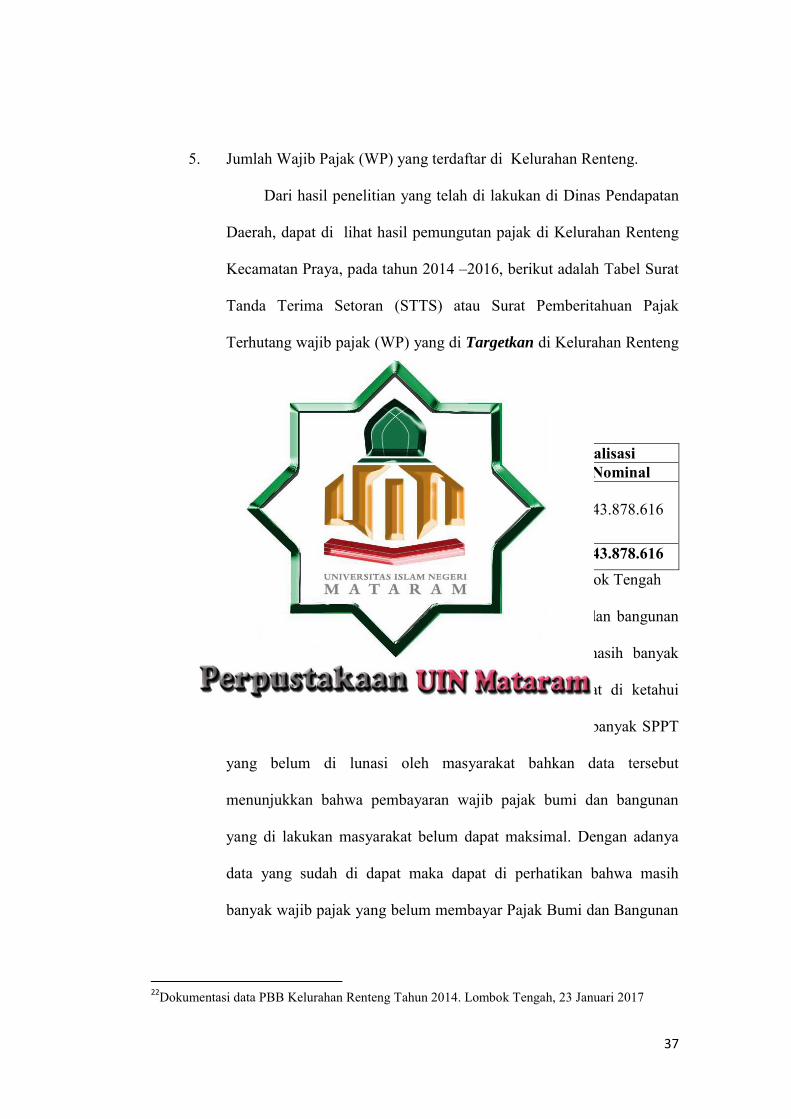

5. Jumlah Wajib Pajak (WP) yang terdaftar di Kelurahan Renteng.

Dari hasil penelitian yang telah di lakukan di Dinas Pendapatan

Daerah, dapat di lihat hasil pemungutan pajak di Kelurahan Renteng

Kecamatan Praya, pada tahun 2014 –2016, berikut adalah Tabel Surat

Tanda Terima Setoran (STTS) atau Surat Pemberitahuan Pajak

Terhutang wajib pajak (WP) yang di Targetkan di Kelurahan Renteng

Kecamatan Praya. Pada tahun 2014

Tabel pemungutan Pajak tahun 201422

No Kelurahan Target Terealisasi SPPT Nominal SPPT Nominal

1

Renteng

1.496

51.839.796

1.123

43.878.616

2 Jumlah 1.496 51.839.796 1.123 43.878.616 Data dari Dinas Pendapatan Daerah (DISPENDA) Lombok Tengah

Berdasarkan data tabel di atas maka pajak bumi dan bangunan

yang ada di Kelurahan Renteng pada tahun 2014 masih banyak

masyarakat yang belum membayar pajak.Hal ini dapat di ketahui

dengan melihat tabel di atas, yang menunjukkan masih banyak SPPT

yang belum di lunasi oleh masyarakat bahkan data tersebut

menunjukkan bahwa pembayaran wajib pajak bumi dan bangunan

yang di lakukan masyarakat belum dapat maksimal. Dengan adanya

data yang sudah di dapat maka dapat di perhatikan bahwa masih

banyak wajib pajak yang belum membayar Pajak Bumi dan Bangunan

22Dokumentasi data PBB Kelurahan Renteng Tahun 2014. Lombok Tengah, 23 Januari 2017

38

walau sudah lewat jatuh tempo pembayaran Pajak Bumi dan

Bangunan yang sudah di tentukan oleh pemerintah.

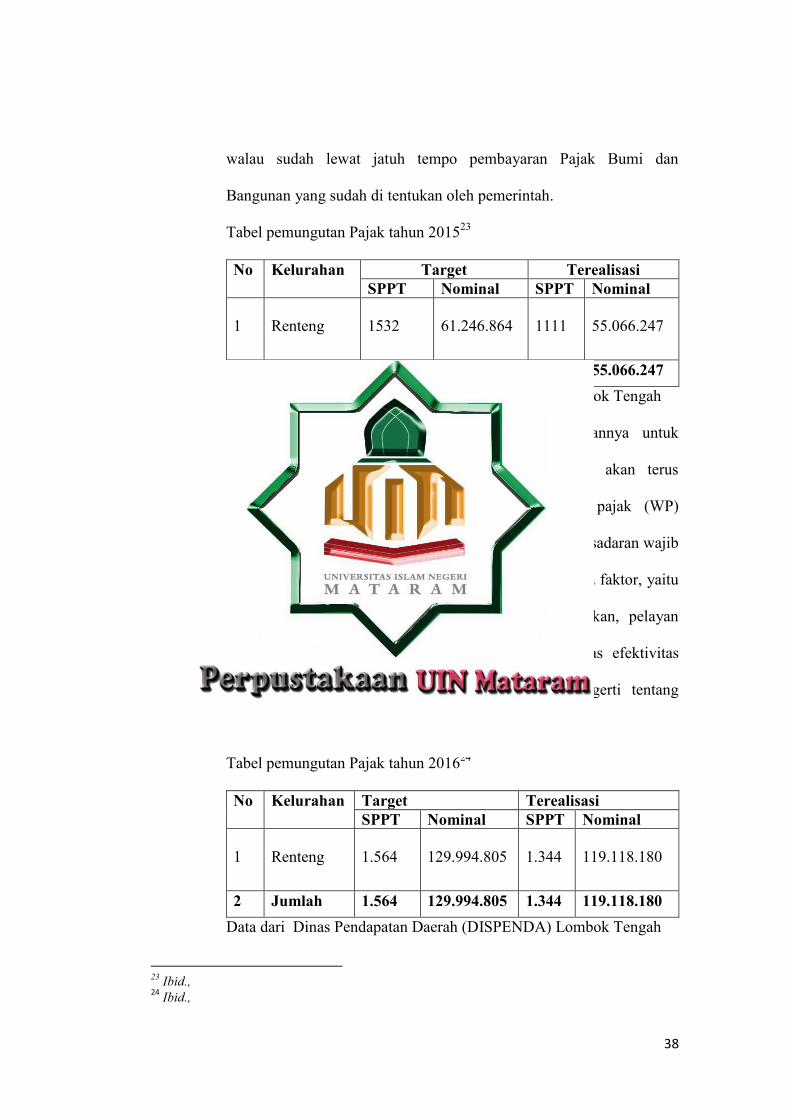

Tabel pemungutan Pajak tahun 201523

No Kelurahan Target Terealisasi SPPT Nominal SPPT Nominal

1

Renteng

1532

61.246.864

1111

55.066.247

2 Jumlah 1532 61.246.864 1111 55.066.247 Data dari Dinas Pendapatan Daerah (DISPENDA) Lombok Tengah

Bila setiap wajib pajak sadar akan kewajibannya untuk

membayar pajak, tentunya penerimaan atas pajak akan terus

meningkat, bukan berkurang, sebab jumlah wajib pajak (WP)

potensial cenderung semakin bertambah setiap tahun. Kesadaran wajib

pajak dalam membayar pajak di pengaruhi oleh beberapa faktor, yaitu

pengetahuan dan pemahaman akan peraturan perpajakan, pelayan

fiskus yang berkualitas, dan persepsi wajib pajak atas efektivitas

sistem perpajakan. Sebagian wajib pajak tidak mengerti tentang

peraturan perpajakan yang ada.

Tabel pemungutan Pajak tahun 201624

No Kelurahan Target Terealisasi SPPT Nominal SPPT Nominal

1

Renteng

1.564

129.994.805

1.344

119.118.180

2 Jumlah 1.564 129.994.805 1.344 119.118.180 Data dari Dinas Pendapatan Daerah (DISPENDA) Lombok Tengah

23 Ibid., 24 Ibid.,

39

Agar kesadaran untuk membayar pajak itu dapat terwujud dan

meluas, maka wajib pajak harus memiliki kesadaran untuk membayar

pajak bumi dan bangunan. Dengan adanya kesadaran maka wajib

pajak akan membayar pajak dengan sukarela tanpa ada paksaan.

Kesadaran yang di miliki tersebut harus sesuai dengan tuntutan

kebutuhan sebagai pribadi, salah satunya memiliki kebanggaan

pribadi, wajib pajak akan merasa lebih unggul dari yang lain karena

telah melakukan kewajiban membayar pajak.

B. Alasan yang Mempengaruhi Kesadaran Masyarakat dalam Membayar

Pajak Bumi dan Bangunan (PBB) di Desa/Kelurahan Renteng.

Dalam observasi yang telah di lakukan oleh peneliti, yang

mempengaruhi kesadaran masyarakat membayar pajak adalah sebagai

penggerak perekonomian negara, sebagai alat bantu pembangunan

infrastruktur negara. Minatini di pengaruhi oleh Peran aktif pemerintah

untuk menyadarkan masyarakat akan pentingnya pajak, dalam hal ini sangat

di perlukan penyuluhan dan sosialisasi rutin ataupun berupapelatihan secara

intensif agar kesadaran masyarakat untuk membayar pajak dapatmeningkat

atau dengan kebijakan perpajakan dapat di gunakan sebagai alat

untukmenstimulus atau merangsang wajib pajak agar melaksanakan dan

ataumeningkatkan kesadaran dalam membayar perpajakan. Terdapat empat

bentuk alasan yang mempengaruhi kesadaran masyarakat terkait

pembayaran pajak, yaitu :

40

1. Kesadaran bahwa pajak di tetapkan oleh pemerintah melalui Undang-

Undang yang dapatdi paksakan. Wajib pajak akan membayar pajak

karena pembayaran pajak di sadarimemiliki landasan hukum yang

kuat dan merupakan suatu kewajiban mutlaksetiap warga negara

berikut adalah hasil wawancara dengan Bapak Sahri. Wajib pajak

(WP) Beliau mengatakan:

Memang bayah pajak haq bilang taun ni ye ngerepotan, lain siqk

fikiran siqk bayah pajak, ak ndeq bayah pajak te dende, laguq ape yak

uniq wah ye kewajibank jari warge negare haq patuh eleq pemerintah

Maksudnya: “Kalau membayar Pajak Bumi dan Bangunan yang tiap

tahunnya naik ya beban , beban untuk memikirkan uang untuk

membayar Pajak Bumi dan Bangunan dan kalau tidak di bayar nanti

malah kena denda dan harus menambah anggaran lagi namun

membayar Pajak Bumi dan Bangunan itu suatu kewajiban kita sebagai

warga negara yang taat sama pemerintah ya harus bayar”.25

2. Kesadaran membayar pajak agar tidak terjadi konflik dengan

pemerintah. hasil wawancara dengan Ibu Halawiah (WP) beliau

mengatakan:

Tiyang bayah pajak nike aden ndeq terjadi masalah kance pemerintah

haq ndeq temeleq.

saya membayar pajak itu agar hak kepemilikan atas tanah saya itu

supaya tidak terjadi konflik yang tidak di inginkan dengan

pemerintah,

Berikutnya hasil wawancara dengan Bapak Sukron (WP) mengatakan:

“ saya membayar pajak PBB itu karena takut tanah saya di ambil oleh

pemerintah”.26

25Sahri. (WP) Wawancara Lombok Tengah, 10 Februari 2017 26Halawiah. (WP) Wawancara Lombok Tengah, 10 Februari 2017

41

Selanjutnya wawancara dengan Bapak Kasiran (WP) mengatakan:

tiang masih meno ndah, emang tanaq tiang nu ndeqn terlalu loeq,

laguq ye strategis taoqn ye jarin ampek tetap bayah pajak aden ndeq

tebait .

Saya juga demikian, memang sih tanah saya tidak terlalu luas, tapi

karena letaknya yang strategis itulah yang membuat saya membayar

pajak dan supaya tidak di akui orang lain.

3. Kesadaran membayar pajak karena pajak merupakan bentuk

partisipasi dalam menunjang pembangunan negara. Dengan menyadari

hal ini, wajib pajak mau untuk membayar pajak karena merasa tidak di

rugikan dari pemungutan pajak yang di lakukan. Hasil wawancara

dengan Guslan (WP)

Lamun bayah pajak niki wah jari kewajiban, mele ndek mele harus

tetap bayah sengaqn wah jari kewajiban, walaupun berat. Hengaqn at

tolong negare aden saq sejahtera

Kalau membayar pajak itu sudah kewajiban, mau tidak mau kita harus

tetap membayar walaupun terbilang memberatkan, karena itu sudah

kewajiban kita. Dan itu juga untuk kepentingan kita bersama dalam

ikut membantu mensejahterakan negara kita.27

Selanjutnya berdasarkan hasil wawancara dengan Bapak Muammar

(WP). Mengatakan bahwa:

Lamun bayah pajak niki wah jari kewajiban, mele ndek mele harus

tetap bayah sengaqn wah jari kewajiban, walaupun berat. Hengaqn at

tolong negare aden saq sejahtera, daet endah jari dana pembangunan

negare maraq entan jalan, gedung sekolah, gedung rumah sakit dait

macem-macem.

“Kalau membayar pajak itu sudah kewajiban walaupun terbilang

memberatkan, namun kita sebagai warga negara yang baik harus taat

27Guslan. (WP) Wawancara Lombok Tengah, 11 Februari 2017

42

hukum, guna membantu kepentingan pembangunan negara seperti:

infrastruktur jalan, sekolah, pelayanan kesehatan dan lain lain”.28

4. Kesadaran bahwa penundaan pembayaran pajak dan pengurangan

beban pajak sangat merugikan negara. Wajib pajak mau membayar

pajak karena memahami bahwa penundaan pembayaran pajak dan

pengurangan beban pajak berdampak pada berkurangnya sumber daya

finansial yang dapat mengakibatkan terhambatnya pembangunan

negara. hasil wawancara dengan Bapak Alriadi ( WP sekaligus Kaling

Tiwu Asem). Mengatakan bahwa:

Lamun masalah penundaan bayah pajak niki biasen masyarakat

ndeqn cukup kepengn sin bebayah, bukan berarti ndekn mele bebayah,

tetapn bebyah laguk eleq waktu saq lain/leq pemungutan pajak sak

selanjutn lek gelombang keduen.

Kalau penundaan itu biasanya di lakukan apabila masyarakat tidak

mempunyai cukup uang untuk membayar, bukan berarti tidak mau

membayar, tetap mereka membayar tapi di lain waktu kalau sudah

punya uang29

Selanjutnya wawancara dengan Bapak Masirah mengatakan:

Leq pemungutan pajak niki saq leq dalam setahun tepungut due kali,

apabile tiyang niki ndeq bebayah leq pemungutan pajak gelombang

pertamen pasti tiyang bayah leq pemungutan gelombang kedue.

“ Dalam penarikan atau pemungutan pajak PBB itu dalam setahun itu

di lakukan dua kali, jadi’’’ apa bila saya tidak membayar pajak pada

pemungutan pertama otomatis saya bayar pada pemungutan yang

kedua”30

28Muammar. (WP) Wawancara Lombok Tengah, 11 Februari 2017 29Alriadi (Kaling Tiwu Asem). Wawancara pada 02 Maret 2017 30Masirah.. Wawancara Lombok Tengah, 03 Maret 2017

43

5. Kesadaran membayar pajak karena Pengetahuan tentang pajak

Pengetahuan tentang pajak meliputi iuran rakyat untuk dana

pembangunan, iuran rakyat untuk dana pengeluaran umum

pelaksanaan fungsi dan tugas pemerintah, salah satu sumber dana

pembiayaan pelaksanaan fungsi dan tugas pemerintah, merasa yakin

bahwa pajak yang sudah anda bayar benar-benar di gunakan untuk

pembangunan. Berikut hasil wawancara dengan Bapak Salim (WP)

Bayah pajak nike ye salah satu jalan ite tolong negare dalam

mensejahterakan pembangunan negare bagi kepentingan ite selapuqn.

“membayar pajak itu merupakan salah satu langkah kita sebagai warga

negara yang baik untuk membantu pemerintah dalam kegiatan

mensejahterakan pembangunan negara bagi kepentingan kita

bersama”.31 Hal yang sama juga di rasakan oleh Bapak Suminggah

beliau mengatakan: “membayar pajak adalah iuran kita terhadap

kepentingan kita bersama

6. Kesadaran membayar pajak karena cara pemungutan pajak tidak

terlalu sulit Hasil wawancara dengan Nazarudin (WP) beliau

mengatakan: “Sekarang membayar Pajak itu mudah tidak mesti harus

mendatangi kantor pajak. Atau ke sedahan Desa/Kelurahan.Cuma

menunggu dirumah saja, petugas pajak sendiri yang akan datang ke

lingkungan kita masing – masing.32

31Salim. Wawancara Lombok Tengah, 05 Maret 2017 32Nazarudin. Wawancara Lombok Tengah, 05 Maret 2017

44

7. Kesadaran membayar pajak karena ikut-ikutan

Berdasrkan wawancara dengan Ibu Kenah (WP) mengatakan: yang

saya tau tentang pajak tidak terlalu banyak sih, yang penting saya

sudah membayar pajak itu saja,

Berdasarkan penjelasan diatas dapat di tarik kesimpulan bahwa

kesadaran, pengetahuandan pemahaman akan peraturan perpajakan

adalah proses dimana wajib pajak mengetahui tentang perpajakan dan

mengaplikasikan pengetahuan itu untuk membayar pajak.

Pengetahuan dan pemahaman pertaturan perpajakan yang di maksud

mengerti dan paham tentang ketentuan umum dan tata cara perpajakan

(KUP) yang meliputi tentang bagaimana cara menyampaikan

SuratPemberitahuan (SPT) pembayaran, tempat pembayaran, denda

dan batas waktu pembayaran atau pelaporan SPT. Dalam penelitian ini

terdapat beberapa hal yang harus di ketahui wajib pajak (WP) dalam

mengetahui dan memahami peraturan perpajakan, yaitu:

a. Kepemilikan NPWP, setiap Wajib pajak yang memiliki

penghasilan wajib untuk mendaftarkan diri untuk memperoleh

NPWP sebagai salah satu sarana untuk pengadministrasian

pajak.

b. Pengetahuan dan pemahaman mengenai hak dan kewajiban

sebagai wajib pajak. Apabila wajib pajak telah mengatahui

kewajibannya sebagai wajib pajak, maka mereka akan

melakukannya, salah satunya adalah membayar pajak.

45

c. Pengetahuan dan pemahaman mengenai sanksi perpajakan.

Semakin tahu dan paham wajib pajak terhadap peraturan

perpajakan, maka semakin tahu dan paham pula wajib pajak

terhadap sanksi yang akandi terima bila melalaikan kewajiban

perpajakan mereka. Hal ini tentu akanmendorong setiap wajib

pajak yang taat akanmenjalankankewajibannya dengan baik.

d. Wajib pajak mengetahui dan memahami peraturan perpajakan

melalui sosialisasi yang di lakukan oleh pemerintah

e. Wajib pajak mengetahui dan memahami peraturan pajak melalui

sosialisasi dan penyuluhan perpajakan dari petugas pajak.

Pengetahuan dan pemahaman wajib pajak mengenai peraturan

perpajakan berkaitan dengan persepsi wajib pajak dalam

menentukan perilakunya, dalam kegiatan penyuluhan kepada

masyarakat, kesadaran membayar pajak Semakin tinggi

pengetahuan dan pemahaman wajib pajak, maka wajib pajak

dapat menentukan perilakunya dengan lebih baik dan sesuai

dengan ketentuan perpajakan. Namun jika wajib pajak tidak

memiliki pengetahuan mengenai peraturan dan proses

perpajakan,maka wajib pajak tidak dapat menentukan

perilakunya dengan tepat.

46

Berdasarkan dari hasil wawancara dengan Pak Janum (petugas

pemungut pajak PBB Desa Renteng) beliau mengatakan:

“Kalau sosialisasi dan penyuluhan itu biasanya kami lakukan jika

memang penerimaan Pajak Bumi dan Bangunan kurang dari target

atau biasanya kami memberikan informasi atau penyuluhan kepada

masyarakat jika terdapat bulan pajak yang telah di tetapkan oleh pihak

pemerintah, di dalam pemberian informasi kami lakukan dengan

memberikan surat kepada tiap kelurahan untuk mengingatkan

warganya untuk segera membayar Pajak Bumi dan Bangunan dan

kami memasang spanduk di depan kantor kecamatan,di jalan-jalan

yang strategis yang dapat di baca oleh masyarakat serta pada waktu di

kantor kecamatan terdapat acara rapat dengan masyarakat atau dengan

petugas kelurahan kami menyampaikan himbauan atau memberikan

informasi”33

Dari hasil wawancara di atas kita dapat mengetahui bahwa

kegiatan penyuluhan di lakukan oleh Kantor Kecamatan jika terdapat

bulan pajak saja. Penyuluhan tidak di lakukan secara bertahap kepada

wajib pajak oleh kantor kecamatan, dengan di lakukan penyuluhan

kepada wajib pajak di harapkan dapat menggunggah serta dapat

memberikan pengetahuan yang luas kepada wajib pajak tentang peran

pentingnya Pajak Bumi dan Bangunan. Sehingga dengan di

lakukannya penyuluhan secara bertahap tanpa menunggu adanya

bulan pajak akan menggunggah kesadaran masyarakat untuk

membayar Pajak Bumi dan Bangunan dengan tepat waktu tanpa harus

terlambat untuk membayar Pajak Bumi dan Bangunan. Dengan di

33Janum (Sedahan PBB Desa Renteng ) Lombok Tengah. Wawancara pada tanggal 1 maret 2017

47

lakukaknnya penyuluhan diharapkan pemerintah dapat memberikan

solusi kepada wajib pajak yang memiliki pendapatan minim agar

dapat membayar Pajak Bumi dan Bangunan dengan tepat waktutanpa

harus terlambat.

C. Alasan yang mempengaruhi kurangnya kesadaran masyarakat

membayar Pajak Bumi dan Bangunan (PBB).

Alasan yang mempengaruhi kurang sadarnya masyarakat dalam

Membayar pajak Bumi dan Bangunan (PBB) di Desa/Kelurahan

Rentengadalah adanya kebocoran pada penarikan pajak. Kebocoran ini

terjadi karena kurang kontrol dan pengawasan dari pemerintah terkait

dengan para petugas sehingga menimbulkan suatu pandangan yang negatif

dari masyarakat.Seperti uang yang telah dibayarkan wajib pajak untuk

membayar Pajak Bumi dan Bangunan dikorupsi oleh petugas pajak untuk

kepentingan serta keperluan pribadi.Secara tidak langsung membuat

kepercayaan wajib pajak terhadap petugas serta pemerintah menjadi

turun.Ada juga alasan masyarakat yang tidak membayar pajak dengan

alasan tidak mampu karena keadaan ekonomi, tidak berada di tempat karena

menjadi TKI/TKW, status kepemilikan tanah yang di alihkan. Berdasarkan

dari hasil wawancara yang di lakukan kepada wajib pajak dapat di paparkan

beberapa alasan yang terkai diatas diantaranya:

48

1. Kebocoran dalam sektor penarikan pajak,

Hal inilah yang menjadi alasan mayarakat jera membayar pajak

dan menimbulkan suatu pandangan yang negatif terhadap pemerintah.

Berikut hasil wawancara dengan Ibu Ely Sriwati (WP), beliau

mengatakan:

Am kembe yaq bayah pajak, ujung ujungn an tekorupsi, maraq kasus

haq wah liwat, bayah pajak malah tekorupsi isiq petugasn sendiri.

”sempat mikir juga buat apa kita membayar pajak toh pada akhirnya

dikorupsi sama petugas pajak seperti kasus gayus, kita membayar

pajak malah dikorupsi untuk keperluan pribadi.34

Berikut hasil wawancara dengan Pak Janum (petugas pemungut

pajak). Beliau mengatakan:

”wah pas kasus gayus heboh penerimaan Pajak Bumi dan Bangunan,

masih banyak wajib pajak yang belum membayar Pajak Bumi dan

Bangunan padahal sudah lewat jatuh tempo namun masih banayk yang

belum membayar Pajak Bumi dan Bangunan secara tidak langsung

kasus gayus mempengaruhi pemikiran para wajib pajak”.

Dari hasil wawancara diatas kita dapat mengetahui bahwa

dengan adanya kebocoran pada penarikan pajak yang terjadi membuat

wajib pajak enggan untuk membayar Pajak Bumi dan

Bangunan.Wajib pajak enggan untuk membayar Pajak Bumi dan

Bangunan karena mereka terpengaruh oleh kasus korupsi yang terjadi

di Indonesia. Mereka beranggapan untuk apa mereka membayar Pajak

Bumi dan Bangunan karena nantinya akan di korupsi oelh para

petugas pajak untuk memenuhi kebutuhan pribadi. Kepercayaan wajib

34Ely Sriwati (WP) Wawancara Lombok Tengah 15 February 2017

49

pajak terhadap para petugas pajak menjadi turun karena adanya kasus

korupsi. Dengan menurunnya tingkat kepercayaan para wajib pajak

akan menimbulkan turunnya penerimaan Pajak Bumi dan Bangunan.

2. Keadaan Individu (Keadaan Ekonomi).

dari hasil pengamatan bahwa tidak seluruhnya masyarakat

memiliki pendapatan yang sama serta pekerjaan yang sama. Terutama

warga yang bekerja sebagai buruh bangunan dan pedagang, mereka

mendapatkan penghasilan yang tidak tetap, bisa untung dan rugi.Jika

ada barang barang yang mereka jual dapat terjual dan mendapatkan

pekerjaan di bangunan pendapatan mereka hanya cukup untuk

kebutuhan sehari-hari.Selain wajib pajak belum memiliki uang untuk

membayar Pajak Bumi dan Bangunan.

Berdasarkan hasil wawancara dengan Bapak Tarimah(WP)

beliau mengatakan:

Mun araq rizki jak ak baayah mun ndaraq jaqape yak uniq, lemaq

lemaq wah bayah pajak, kebutuhank sejelo jelo doang susah apalagi

malik bayah pajak, laink yaq fikiran sik bayah listrik, aiq dait

kebutuhan senine anak.

kalau ada rejeki saya langsung membayar Pajak Bumi dan Bangunan

tapi kalau saya belum memiliki uang atau rejeki bayarnya nanti saja

kalau sudah dapat uang lebih atau rejeki buat kebutuhan sehari-hari

saja masih kurang apa lagi tiap bulannya bukan saja kewajiban untuk