Kajian formula rating daerah

29

KAJIAN FORMULA RATING DAERAH Tim Penyusun : Drs. Syariffudin, SE.Ak., M.Soc.Sc (Universitas Hasanuddin) Prof. Dr. Abdul Halim, Ak.,MBA. (Universitas Gadjah Mada) Dr. Noldy Tuerah (Universitas Sam Ratulangi) Nugroho Iman Santosa, SE., MPM (Departemen Keuangan) Dony S. Priyandono, SE. (Departemen Keuangan) TIM ASISTENSI MENTERI KEUANGAN BIDANG DESENTRALISASI FISKAL DEPARTEMEN KEUANGAN REPUBLIK INDONESIA TAHUN 2006

-

Upload

herry-prananto -

Category

Documents

-

view

1.349 -

download

1

Transcript of Kajian formula rating daerah

KAJIAN FORMULA RATING DAERAH

Tim Penyusun :

Drs. Syariffudin, SE.Ak., M.Soc.Sc (Universitas Hasanuddin)

Prof. Dr. Abdul Halim, Ak.,MBA. (Universitas Gadjah Mada)

Dr. Noldy Tuerah (Universitas Sam Ratulangi)

Nugroho Iman Santosa, SE., MPM (Departemen Keuangan)

Dony S. Priyandono, SE. (Departemen Keuangan)

TIM ASISTENSI MENTERI KEUANGAN BIDANG DESENTRALISASI FISKAL

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA

TAHUN 2006

Tim Asistensi Menteri Keuangan Bidang Desentralisasi Fiskal (2006) 1

KAJIAN FORMULA RATING DAERAH

A. PENDAHULUAN

Latar Belakang

Setelah berlakunya desentralisasi, daerah mendapat kelonggaran dalam

mendanai pelaksanaan otonomi daerah sebagai perwujudan desentralisasi sesuai

dengan potensi daerah. Untuk meningkatkan perekonomomian, daerah dituntut untuk

berkompetisi dengan daerah lain dalam menarik investor supaya mau menanamkan

modalnya. Salah satu indikator bagi investor untuk menanamkan modal di daerah

adalah rating keuangan daerah. Rating keuangan daerah diperlukan sebagai panduan

bagi investor yang ingin menanamkan modalnya di daerah. Hal tersebut penting

supaya investor mengetahui tingkat kemampuan keuangan suatu daerah dengan

daerah lain dan bagaimana pengelolaan keuangannya.

Salah satu hal yang menarik di daerah setelah revisi UU No.25 Tahun 1999

menjadi UU No.33 Tahun 2004 adalah adanya pengatur yang lebih jelas mengenai

obligasi daerah. Pengaturan mengenai obligasi daerah lebih lanjut diatur dalam PP

No.54 Tahun 2005 tentang Pinjaman Daerah. Obligasi daerah merupakan pinjaman

daerah yang ditawarkan kepada publik melalui penawaran umum di pasar modal dan

penerbitan obligasi daerah hanya dapat dilakukan untuk membiayai investasi sektor

publik yang menghasilkan penerimaan dan memberikan manfaat bagi masyarakat.

Seiring dengan rencana penerbitan obligasi oleh daerah di Indonesia, perlu

diimbangi dengan pengembangan pemeringkatan atas efek (rating obligasi daerah),

sebab pemeringkat (rating agency)1 yang ada di Indonesia selama ini hanya membuat

pemeringkatan atas efek surat hutang yang diterbitkan oleh perusahaan saja. Karena

daerah dan perusahaan merupakan dua entitas yang berbeda, maka perlu dibuat

suatu peringkat atas efek atau surat hutang yang diterbitkan oleh pemerintah daerah

secara tersendiri (rating keuangan daerah). Seperti yang telah dilakukan oleh Standard

and Poor’s, lembaga pemeringkat yang berasal dari Amerika Serikat, mereka membuat

suatu pemeringkatan atas efek-efek yang diterbitkan oleh pemerintah daerah

(municipal) di Amerika Serikat. Dalam membuat suatu peringkat efek tersebut, mereka

terlebih dahulu melakukan suatu penilaian atau pengujian terhadap beberapa hal atau

faktor yang berhubungan dengan efek yang diterbitkan dan penerbitnya. Khusus

1 Misalnya Pefindo sebagai salah satu perusahaan pemeringkat efek di Indonesia yang terdaftar di BAPEPAM.

Tim Asistensi Menteri Keuangan Bidang Desentralisasi Fiskal (2006) 2

mengenai obligasi daerah (municipal bond) mereka membedakan faktor- faktor yang

akan dianalisis antara penerbitan Obligasi Umum (General Obligation Bonds) dan

Obligasi Pendapatan (Revenue Bonds). Dalam Obligasi Umum, faktor-faktor yang

dianalisis ada 4 macam, yaitu faktor-faktor sosioekonomi (socio-economic factors),

faktor-faktor keuangan (financial factors), faktor-faktor hutang (debt factors), dan faktor-

faktor administratif (administrative factor).

Rating peminjam adalah sebuah praktek yang umum digunakan dalam pasar

kapital. Ini dimaksudkan untuk menentukan kualitas peminjam, secara khusus, untuk

memberitahu pasar tentang prospek pelunasannya. Selain rating eksternal dari agensi,

ada juga rating internal oleh rating agency dan perantara finansial lain yang

memberikan dana hutang kepada institusi tertentu. Rating eksternal dijalankan selama

beberapa tahun sejak 1910 oleh Moody’s, agensi yang paling tua.

Studi ini adalah upaya untuk menjawab sebuah pertanyaan sederhana yaitu:

Apa yang menjadi kriteria untuk praktek rating yang baik? Untuk itu studi ini perlu

mengemukakan serangkaian aturan yang harus dipenuhi oleh sistem rating. Standar

rating, dalam studi ini, bukan hanya sekumpulan aturan “praktek terbaik”. Akan tetapi

standar juga akan menghasilkan sebuah pedoman untuk perkembangan sistem rating

baru dan membantu memperbaiki sistem yang ada.

Masalah Penelitian

Berdasarkan gambaran diatas, dirumuskan masalah penelitian sebagai berikut:

(1) Formula rating apa yang dapat digunakan pada tahap awal untuk dapat

menggambarkan kemampuan Pemerintah Daerah dalam membayar kembali

hutangnya? (2) Apakah informasi keuangan dan informasi lain yang tersedia di daerah

telah cukup memadai dan seragam untuk dimasukkan dalam formula yang akan

dirancang? (3) Seberapa besar kesiapan pemerintah daerah menerima hasil rating?

Tujuan Penelitian

Penelitian ini bertujuan untuk mengkaji dan memberikan masukan kepada Tim

Asistensi mengenai formula rating daerah yang diperlukan untuk mengetahui tingkat

daya saing suatu daerah dengan daerah lain sehingga dapat menjadi acuan bagi

investor dalam berinvestasi, khususnya obligasi daerah.

Tim Asistensi Menteri Keuangan Bidang Desentralisasi Fiskal (2006) 3

B. METODA PENELITIAN

Jenis dan Sumber Data

Jenis data dalam penelitian ini adalah data primer dan data sekunder. Data

primer adalah data-data yang menyangkut kapasitas adminsistratif daerah untuk

mengukur kesiapan daerah dalam meminjam dan untuk menilai kinerja daerah dalam

bentuk formula rating. Data sekunder, adalah data-data keuangan dan non keuangan

serta data ekonomi dan sosial daerah.

Populasi dan Sampel

Populasi untuk penelitian ini adalah seluruh daerah propinsi dan Kota dan

Kabupaten di Indonesia. Sampel penelitian ini ditentukan secara purposif dengan

memilih daerah yang mewakili jawa dan luar jawa, daerah kaya dan daerah miskin.

Metoda Analisis

Penelitian ini akan menghasilkan model rating dengan mempertimbangkan

penerapan formula berbagai lembaga rating luar maupun dalam negeri. Untuk

menemukan model rating terbaik dilakukan studi literatur dan perbandingan dengan

beberapa pelaksana rating diberbagai negara. Mempertimbangkan kesiapan dan

masalah-masalah daerah didalam pelaksanaan rating.

C. HASIL PENELITIAN

Sebagian besar sistem rating didasarkan pada evaluasi kuantitatif dan kualitatif.

Keputusan akhir didasarkan pada banyak atribut yang berbeda, tetapi biasanya

keputusan tidak dihitung melalui sebuah model formal yang menunjukkan bagaimana

menimbang semua atribut ini dalam cara normatif. Pada intinya, sistem ini didasarkan

pada pertimbangan umum dan pengalaman, dan bukan pada pemodelan matematis.

Hal itu tidak bisa dianggap sebagai tepat, dan juga tergantung pada penilaian rating

evaluator.

Analis kredit dalam sebuah agensi rating umumnya mempertimbangkan banyak

atribut dari sebuah institusi: finansial dan manajerial, kuantitatif dan kualitatif. Analis

harus memastikan kesehatan finansial institusi tersebut, dan menentukan apakah

earning dan aliran kas cukup untuk menutup kewajiban hutang. Analis juga harus

menganalisa kualitas aset institusi dan posisi likuiditas institusi tersebut.

Ketika merating peminjam, harus diputuskan apakah menilai peminjam menurut

kondisinya saat ini (penilaian rating “point in time”), atau creditworthiness yang

diperkirakan selama masa pinjaman atau siklus kredit keseluruhan (penilaian rating

Tim Asistensi Menteri Keuangan Bidang Desentralisasi Fiskal (2006) 4

“thorough the cycle”).2 Jika tujuan rating adalah mengalokasikan modal ekonomi,

memonitor pinjaman dan membuat cadangan pinjaman, pendekatan point in time

adalah lebih tepat. Horizon kredit untuk keputusan ini biasanya satu tahun, dan

keputusan rating didasarkan pada pandangan peminjam saat ini dan di masa yang

akan datang pada horizon kredit. Rating point in time lebih responsif terhadap

perubahan dalam status kredit obligor, sehingga tepat untuk memonitor sebuah kredit.

Pada saat yang sama, rating point in time dianggap sering di-update agar tetap sesuai

dengan perkembangan kondisi. Model resiko kredit membutuhkan penentuan horizon

kredit, biasanya satu tahun, dan setiap rating dipetakan ke keranjang probabilitas

default.

Agensi rating

Penerbitan obligasi oleh pemerintah adalah sebuah fenomena abad 20. Hal ini

juga merupakan periode ketika Moody’s (1909), S&P, dan agensi yang lain mulai me-

rating penerbitan hutang publik. Selama 30 tahun terakhir, pengenalan produk –

produk finansial telah membawa pada pengembangan metodologi dan kriteria baru.

Dalam pandangan Standard & Poors, “sebuah rating kredit adalah opini

mengenai creditworthiness sipengamat obligor, atau creditworthiess obligor dalam

hubungannya dengan keamanan hutang tertentu atau kewajiban finansial yang lain,

berdasarkan faktor kredit yang relevan”. Sebuah rating dalam pandangan Moody’s

adalah :

“…sebuah opini mengenai kemampuan masa depan dan kewajiban hukum dari emiten untuk melakukan pembayaran yang tepat waktu untuk pokok dan bunga ……….” (Moody’s ,1995)

Rating industri dan Pemerintah Daerah versi Moody’s mencerminkan

probabilitas default, yang memperkirakan keparahan rugi dalam event default. Rating

2 Keputusan ini berdasarkan pada obyektif sistem rating. Sebuah horizon panjang, pendekatan thorough the cycle digunakan ketika tujuan sistem rating adalah membantu dalam keputusan lending atau investasi. Bagian pinjaman pada umumnya mempertimbangkan kondisi stress potensial dalam keputusan lending dan dalam strukturisasi sebuah transaksi (perjanjian, jumlah pinjaman, masa, jaminan, garansi) selama masa pinjaman. Ini adalah filosofi yang digunakan oleh agensi rating. Ini melibatkan estimasi kondisi peminjam dalam sebuah siklus kredit, dan menilai menurut resiko pada saat itu. Sehingga diperkirakan bahwa rating agensi tetap stabil pada siklus kredit, dan disesuaikan hanya ketika peminjam mengalami sebuah shock besar yang mempengaruhi kondisi jangka panjangnya

Tim Asistensi Menteri Keuangan Bidang Desentralisasi Fiskal (2006) 5

Moody’s memberikan penekanan yang lebih pada rugi yang diperkirakan daripada

resiko default relatif.3

Subyek dari sebuah rating kredit dapat saja berupa sebuah Perusahaan atau

Pemerintah Daerah yang menerbitkan obligasi hutang. Dalam kasus seperti “rating

kredit emiten”, rating adalah sebuah opini pada kapasitas keseluruhan obligor untuk

memenuhi kewajiban finansialnya. Proses rating meliputi pemenuhan manajemen

emiten untuk mereview rencana operasi dan finansial, kebijakan dan strategi

keuangan. Semua informasi direview dan dibahas dengan sebuah komite rating

dengan keahlian yang tepat yang kemudian memberikan rekomendasi. Emiten bisa

menentang rating, dengan memberikan informasi baru. Keputusan rating biasanya

diterbitkan empat sampai enam minggu setelah agensi ini diminta untuk merating

sebuah penerbitan hutang4.

Rating jangka pendek dari S&P dan Moodys simbolnya sama baik untuk emisi

maupun rating kredit emiten, dan juga definisi yang digunakan berhubungan erat satu

sama lain. Emisi di-rating dalam empat kategori tertinggi (misal, AAA, AA, A dan BBB

dari S&P dan Aaa, Aa, A dan Baa dari Moody’s) pada umumnya dianggap sebagai

grade investasi. Obligasi dirating BB, B, CCC, CC dan C (Ba, B, Caa, Ca dan C dari

Moody’s), dianggap sebagai memiliki karakteristik spekulatif yang besar. BB (Ba dari

Mody’s) dianggap tidak terlalu beresiko dan C adalah yang paling beresiko.

Kategori rating yang digunakan oleh S&P dan Moody hampir sama, meskipun

perbedaan opini bisa membawa ke dalam beberapa kasus rating yang berbeda dari

kewajiban hutang spesifik. Moody’s mengaplikasikan modifier 1 dan 3 dalam setiap

klasifikasi rating generic dari Aa sampai Caa. Modifier 1 menunjukkan bahwa ranking

kewajiban di ujung yang lebih tinggi dari kategori rating umum, modifier 2 menunjukkan

bahwa ranking ada di tengah, dan modifier 3 menunjukkan ranking ada di ujung

bawah kategori rating generic. Misalkan, B1 dalam sistem rating Moody’s memiliki

sebuah ranking ekivalen dengan B+ dalam sistem rating S&P.

3 Karena S&P dan Moody’s dianggap memiliki keahlian dalam rating kredit dan dianggap sebagai evaluator yang tidak bias, rating mereka diterima secara luas oleh partisipan pasar dan agensi regulasi. Institusi finansial, ketika diminta untuk menahan investment grade bond oleh regulator, mereka menggunakan rating agensi kredit seperti S&P dan Moody’s untuk menentukan obligasi mana yang investment grade. 4 Biasanya rating direview sekali setahun, berdasarkan pada laporan keuangan yang baru, informasi keuangan baru dan meeting review dengan manajemen. Sebuah catatan “pengawasan kredit” atau “review rating” diterbitkan hanya jika ada alasan untuk percaya bahwa review ini akan membawa perubahan rating kredit. Sebuah perubahan rating harus disetujui oleh komite rating.

Tim Asistensi Menteri Keuangan Bidang Desentralisasi Fiskal (2006) 6

Persyaratan rating : Bagaimana sistem rating yang baik?

Berikut ini dijelaskan komponen dari sistem rating yang baik, komponennya

merupakan dasar dari apa yang disebut “prinsip rating yang diterima umum”. Prinsip ini

akan disebut juga dengan “persyaratan”. Ada 14 persyaratan dalam hal ini, yang

beberapa di antaranya didapatkan secara formal, sementara yang lainnya diperoleh

secara empiris, beberapa di antaranya dihasilkan dari publikasi Basle Committee on

Rating agency Supervision, sedang yang lainnya diperoleh dari perbincangan dengan

praktisioner dan staf pemerintah daerah serta Tim Asistensi meteri Keuangan periode

tahun 2006.

Persyaratan 1 (Comprehensiveness). Sebuah sistem rating agency harus mampu

menilai semua klien masa lalu, sekarang, dan masa depan.

Persyaratan ini mendefinisikan kelompok Pemerintah Daerah yang ingin dinilai.

Sebuah sistem rating agency harus mampu mencakup semua klien. Tentu saja,

kebutuhan ini sifatnya sangat umum, dan sulit ditemui. Ada klien masa depan, dan

kriteria resiko, yang tidak pernah terpikirkan oleh rating agency. Bisa jadi ada klien

masa lalu yang tidak ada sama sekali. Meski begitu, rating agency harus berupaya

memastikan bahwa sistem ratingnya adalah cukup fleksibel untuk menjelaskan semua

tipe resiko yang mungkin akan muncul.

Persyaratan 2 (Completeness). Sebuah rating agency harus menilai semua klien

sekarang dan mempertahankan upaya rating terhadap klien masa lalunya.

Persyaratan tersebut menyatakan bahwa sebuah rating agency harus menilai

semua kliennya sekarang. Ini seperti sepele dan telah menjadi praktek manajemen di

masa sekarang. Selain itu, studi ini menghendaki bahwa rating agency harus

mempertahankan rating terhadap klien masa lalunya. Ini menjadi tidak mudah dan

dalam saat tertentu, sepertinya kurang memungkinkan. Data akuntansi ataupun data

kualitatif dari pembicaraan dengan manajemen Pemerintah Daerah masih tidak

mencantumkan klien masa lalu. Studi ini berpikir bahwa sebuah rating agency harus

berupaya mempertahankan database ratingnya. Sangat penting untuk menjalankan

pengujian-mundur dan perkembangan rating-rating agency yang telah dimiliki

sebelumnya untuk memastikan bahwa rating agency memiliki data rating yang

berkelanjutan. Jika rating agency menghentikan upaya rating pada kliennya,

contohnya, melakukan default, Pemerintah Daerah yang ada dalam database rating

akan mengalami perbedaan atau bias. Rating agency tersebut tidak akan mengetahui

probabilitas kejadian yang terjadi setelah default; seberapa besar kesuksesan

Tim Asistensi Menteri Keuangan Bidang Desentralisasi Fiskal (2006) 7

restrukturisasi, dan sebagainya. Perbedaan daya tahan (untuk mencakup “Pemerintah

Daerah yang bertahan”) bisa diketahui dari upaya empiris dalam pasar kapital.

Persyaratan 3 (Complexity). Sebuah rating agency perlu memiliki banyak sistem rating

berbeda yang dibutuhkan dan yang sesedikit mungkin. Alasan untuk memilih sejumlah

sistem rating harus transparan.

Pemerintah Daerah tertentu bisa masuk ke dalam lebih dari satu sistem, sistem

rating yang terlalu banyak bisa menghasilkan terlalu banyak pertanyaan dari pejabat

kredit, dan sistem rating bisa sulit untuk dikenakan back-testing karena pool data yang

relatif kecil. Dari alasan ini, studi ini merekomendasikan perlunya keseimbangan dari

aspek tersebut. Selain itu, studi ini perlu mengemukakan alasan untuk memilih

sejumlah sistem rating yang harus dibuat transparan.

Persyaratan 4 Probability Of Default (POD) definition. Probabilitas default harus

didefinisikan dengan baik.

Persyaratan ini menunjukkan bahwa rating agency harus memiliki definisi yang

tepat tentang apa yang dimaksud dengan POD. Rating agency harus mendefinisikan

apa yang dikatakan sebagai kejadian default. Studi ini menemukan bahwa institusi

finansial menggunakan beragam definisi tentang kejadian default, yaitu ketentuan

kerugian pinjaman, atau kegagalan membayar bunga, atau pokok, pada jangka waktu

yang ditentukan. Perhatikan bahwa tanpa harmonisasi dalam definisi default, sulit

untuk mengumpulkan data POD antar rating agency. Karena itu, studi ini menyatakan

bahwa Pemda perlu menggunakan definisi POD yang sama, yang mana harus

transparan dan beralasan. Selain itu, institusi finansial harus menetapkan horison

waktu yang melibatkan proses default. Beberapa rating agency mempertimbangkan

satu horison waktu (paling banyak satu tahun), beberapa lainnya mempertimbangkan

horison waktu berganda yang menghasilkan beberapa POD berbeda. Institusi lainnya,

yaitu agensi rating, memperkirakan POD dengan mengambil rata-rata pada siklus

bisnis lengkap. Tujuannya adalah sebuah struktur ukuran rating atau, pada masalah

tersebut, adalah POD yang mencakup resiko default di luar horison satu tahun.

Contohnya, sebuah Pemerintah Daerah bisa memiliki POD kecil pada dua tahun

selanjutnya, dan POD besar untuk tahun ketiga (ketika paten sudah habis masanya).

Persyaratan 5 (Monotonicity).

(i) POD (Pemerintah Daerah X) = POD (Pemerintah Daerah Y) ⇒ R (Pemerintah

Daerah X) ∼ R (Pemerintah Daerah Y),

Tim Asistensi Menteri Keuangan Bidang Desentralisasi Fiskal (2006) 8

(ii) POD (Pemerintah Daerah X) < POD (Pemerintah Daerah Y) ⇒ R (Pemerintah

Daerah X) ∼ R (Pemerintah Daerah Y),

(iii) R (Pemerintah Daerah X) R (Pemerintah Daerah Y) ⇒ POD (Pemerintah Daerah

X) < POD (Pemerintah Daerah Y).

Persyaratan ini mendefinisikan hubungan antara rating dan frekuensi default

yang diinginkan. Seperti yang dibahas sebelumnya, studi ini menganggap POD

sebagai rating primitif atau sederhana dan mengambil rating dari cara tersebut. Jika

dua POD adalah identik, rating juga harus identik (kasus (i)). Jika POD Pemerintah

Daerah X adalah lebih kecil daripada POD Pemerintah Daerah Y (kasus (ii)), rating

Pemerintah Daerah X harus setidaknya sebaik yang ada dalam Pemerintah Daerah Y.

Untuk menggambarkan perbedaan lemah dari rating ini, studi ini perlu mengambil

gambaran dari sebuah rating agency yang hanya memiliki dua kategori rating {baik,

buruk} dengan baik dan buruk. Ini bisa jadi berupa sebuah rating agency yang hanya

ingin mengetahui apakah sebuah kredit akan diberikan atau tidak. Kasus (ii)

menunjukkan dua POD berbeda yang menghasilkan rating sama. Jika rating

Pemerintah Daerah adalah lebih baik daripada rating Pemerintah Daerah lain (kasus

(iii)), maka POD dari Pemerintah Daerah pertama haruslah lebih kecil daripada POD

yang kedua. Perhatikan bahwa (iii) dikuatkan dengan (i) dan (ii).

Persyaratan 6 (Fairness). Sistem rating bisa beragam dalam kadar kebaikan. Sistem

rating harus selalu baik.

Melihat Persyaratan 5, pertanyaan sentral untuk definisi sebuah sistem rating

kemudian menjadi seberapa baik sistem rating seharusnya, yaitu berapa banyak

kategori yang harus dimiliki. Ini bisa dikatakan baik seperti POD itu sendiri, yang pada

dasarnya identik dengan POD, atau ini dapat memetakan POD menjadi sejumlah

kategori. Tentu saja, sebuah sistem rating yang menjadi model POD akan menjadi

yang paling banyak digunakan. Meski begitu, karena sejumlah situasi tertentu, sistem

rating yang kurang baik malah dianggap mencukupi dan tepat dalam sebuah konteks

organisasi. Fairness dari sebuah sistem rating tidak dapat dilepaskan dari back-testing

(Persyaratan 8). Apabila rating agency tidak mampu melakukan back-testing secara

konsisten, karena kurangnya data terkait, maka definisi sejumlah kategori rating tidak

bermanfaat.

Karena itu, fairness dari sistem rating adalah sebuah fungsi dari manfaat yang

diinginkan. Karena itu, sistem rating harus bisa memberitahukan POD dalam kadar

fairness yang berbeda. Untuk pricing, sistem rating harus lebih baik daripada sistem

untuk mendefinisikan batasan kredit. Beberapa rating agency menggunakan lampu lalu

lintas (tiga kategori, merah, kuning, hijau), untuk menarik perhatian pejabat kredit

Tim Asistensi Menteri Keuangan Bidang Desentralisasi Fiskal (2006) 9

terhadap kredit yang lebih atau kurang beresiko. Dengan mengetahui konversi rating

dalam POD, maka akan memudahkan studi ini untuk merubah cara berkomunikasi

terhadap yang lainnya.

Persyaratan 7 (Reliabilitas). Sistem rating harus reliabel.

Katakanlah bahwa suatu pemda memiliki beberapa POD. Pada kondisi ini,

rating harus sama siapapun pengamat yang menilainya, atau point dalam waktu harus

sama ketika rating dilakukan. Persyaratan ini tidak berasumsi bahwa rating tidak bisa

berubah. Rating bisa berubah menurut penilaian kredit klien, atau seiring dengan siklus

ekonomi. Meski begitu, rating perlu berlaku konstan, jika penilaian kredit tidak berubah.

Contoh dari pengujian komponen stasionaritas data adalah pada studi Blume dkk

(1998).

Persyaratan 8 (Back-testing). Probabilitas default (ex-ante) tidak boleh berbeda dari

frekuensi default yang ada (ex-post).

Persyaratan 8 pada dasarnya menyatakan bahwa apa yang anda inginkan

adalah apa yang harus anda dapatkan. Ini juga menunjukkan adanya kebutuhan akan

database untuk menjalani persyaratan ini. Back-testing dalam manajemen kredit

adalah hal sulit karena, pertama, tidak ada harga pasar untuk sebagian besar tipe

kredit, dan kedua, ada sedikit data historis tentang default kredit. Adalah perlu untuk

mengelompokkan sumberdaya antar rating agency berbeda untuk menciptakan

database lebih baik yang memudahkan peningkatan back-testing.

Karena back-testing adalah hal utama untuk validasi sebuah rating, maka

kebutuhan untuk itu akan menghasilkan beberapa implikasi penting bagi desain dan

penggunaan rating. Seperti yang disebutkan sebelumnya, sebuah rating agency tidak

perlu memiliki terlalu banyak sistem rating (yaitu dikaitkan dengan banyaknya subset

Pemerintah Daerah) dan tidak boleh merubah sistem rating terlalu sering.

Ada sejumlah cara untuk menguji sistem rating, dan beberapa di antaranya

telah digunakan dalam industri. Prosedur pengujian berkaitan dengan back-testing

dapat dipandang sebagai yang mendefinisikan kondisi untuk ketepatan sistem rating:

• Tingkat default ex-post dalam berbagai kategori rating harus lebih besar daripada

kategori rating yang lebih tinggi (yaitu lebih baik).

• Tingkat default ex-post harus meningkat seiring horison waktu.

• Tingkat default Pemerintah Daerah yang didasarkan pada horison waktu lima tahun

harus sama atau lebih besar daripada yang didasarkan pada horison waktu satu

tahun.

Tim Asistensi Menteri Keuangan Bidang Desentralisasi Fiskal (2006) 10

• Untuk Pemerintah Daerah dengan obligasi korporasi yang outstanding, penyebaran

kredit bisa dibandingkan dengan rating kredit internal.

• Antar Pemerintah Daerah, rating agency mampu membandingkan order-resiko

yang dihasilkan oleh pasar dengan order-resiko yang dihasilkan oleh rating-kredit.

Selain back-testing, rating kredit harus mematuhi kebutuhan struktural dan teknis

tertentu (Weber dkk, 1998).

Persyaratan 9 (Information efficiency). Informasi rating harus efisien, yaitu tidak boleh

memperkirakan perubahan rating berdasarkan sejarah rating (tidak boleh

menggunakan proyeksi atau trend). Semua informasi yang ada harus dimodelkan

dengan tepat dalam rating. Sistem rating harus menjelaskan perbedaan yang diketahui

dari literatur tentang rating (seperti perbedaan splitting, perbedaan range, dan

sebagainya).

Seperti yang disebutkan sebelumnya, sebuah rating harus menggunakan

semua informasi yang tersedia untuk rating agency, baik publik dan swasta, yaitu

rating harus efisien. Persyaratan ini sama seperti penggunaan istilah “information

efficiency” dalam pasar finansial. Rating sekarang ini harus menjadi prediktor terbaik

untuk rating besok, namun tidak boleh mendapatkan informasi tentang rating besok

hanya dengan mengetahui rating Pemerintah Daerah di hari kemarin (atau periode

sebelumnya). Selain itu, sejumlah perbedaan yang dihasilkan dari literatur psikologi

tentang penilaian harus diperhatikan ketika mendesain sebuah sistem rating. Pejabat

kredit bisa saja memiliki kecenderungan menilai kriteria kualitatif dari sebuah sistem

rating secara lebih baik daripada yang kuantitatif dan cenderung sedikit merubah

variabel kualitatif daripada kuantitatif (Brunner dkk, 2000).

Persyaratan 10 (System Development). Sebuah sistem rating harus diperbaiki setiap

waktu.

Persyaratan ini terdengar sepele, namun setelah melihat perubahan lingkungan

rating, maka rating agency harus melakukan penyesuaian. Perubahan tersebut bisa

dipicu dari back-testing dan dari wawasan manajemen ex-ante. Manajemen mungkin

mengetahui bahwa struktur dan agregasi variabel untuk memperkirakan penilaian

kredit telah mengalami perubahan. Pengamat tidak perlu menunggu sampai back-

testing (ex-post) menghasilkan modifikasi sistem, karena wawasan ex-ante telah

menyarankan perubahan ini sebelumnya. Sebuah modifikasi sistem harus

dipertimbangkan secara cermat.

Tim Asistensi Menteri Keuangan Bidang Desentralisasi Fiskal (2006) 11

Persyaratan 11 (Data Management). Data rating terdahulu dan sekarang harus mudah

didapatkan.

Manajemen data modern adalah sebuah persyaratan untuk back-testing yang

sukses ataupun pengembangan sistem yang sukses. Berbagai analisis statistik

membutuhkan data yang mudah didapatkan. Bahkan jika pemenuhan persyaratan ini

secara sekilas terlihat mudah, namun kenyataannya perlu diketahui masalah yang

dapat muncul dalam prakteknya. Perubahan sebuah sistem komputer rating agency,

perkembangan lebih jauh dari sistem rating yang ada, pengenalan sistem rating yang

lebih baik, perubahan dalam struktur organisasi proses rating, merger dua rating

agency, adalah sejumlah contoh untuk menunjukkan bahwa persyaratan bisa

menghasilkan tantangan serius. Jika tidak ada manajemen data yang tertata dengan

baik, maka tidak akan ada pengujian sistem rating.

Persyaratan 12 (Incentive Compability). Proses rating harus dijalankan dalam

organisasi bisnis kredit sedemikian rupa sehingga resiko mis-representasi oleh pejabat

kredit bisa dikurangi.

Studi ini mengetahui bahwa tidak ada uji sederhana untuk incentive compability

dalam organisasi, tapi ada aturan pokok untuk itu. Pertama, dan yang mengacu pada

contoh di atas, “nilai kritis” dari penentuan rating yang memicu aksi harus dicatat dan

ditindak lanjuti. Secara khusus, ukuran persamaan dan signifikansi statistik bisa

membantu mengidentifikasi frekuensi tidak biasa dari keputusan rating spesifik, atau

migrasi rating. Kedua, sistem reward internal dari institusi bisa atau tidak berkaitan

dengan kinerja rating terdahulu dari pejabat pinjaman. Sebagai sebuah aturan, sejarah

rating pejabat harus “melekat kepadanya”. Contohnya, sebuah frekuensi dari revisi

rating di atas rata-rata yang signifikan setelah pejabat yang dimaksud berubah dari

posisinya, atau otoritas untuk pinjaman tertentu telah menjauh darinya, bisa memiliki

pengaruh terprediksi (dan negatif) terhadap evaluasi keseluruhan. Pemenuhan

persyaratan 12 dapat dilakukan dengan mempertanyakan bilamana manajemen

memiliki pemikiran tentang konflik incentif yang disebabkan oleh desain organisasi

proses pemberian pinjaman, dan apa yang perlu dilakukan untuk mengontrol

konsekuensi perilakunya.

Persyaratan 13 (Internal Compliance). Distribusi hasil rating secara konstan diawasi

oleh pengontrol, yang dibantu oleh pengawasan random.

Tim Asistensi Menteri Keuangan Bidang Desentralisasi Fiskal (2006) 12

Untuk menemukan perbedaan sistematik dalam evaluasi pejabat pinjaman,

semua rating dan sejarah harus disimpan dalam file back-testing (Persyaratan 11).

Kualitas rating harus dipertahankan (dan tentu saja diterapkan) dengan rutinitas uji

statistik yang mampu menemukan variasi signifikan dalam keputusan rating setiap

waktu, atau antar Pemerintah Daerah. Tugas ini menyerupai sebuah kontrol kualitas

statistik seperti yang banyak ditemukan dalam, contohnya, manajemen produksi.

Tindak lanjut dari uji statistik ini dapat menjadi sebuah replikasi parsial atau lengkap

dari rating terdahulu.

Pemenuhan Persyaratan 13 bukan hanya memudahkan deteksi pola perilaku

spesifik, tapi juga akan memperkuat incentive compability (Persyaratan 12). Untuk

memiliki beberapa efek deterrent (pencegahan), algoritma rencana penentuan sampel

tidak boleh transparan secara penuh terhadap pejabat pinjaman. Penilaian kualitas

rating luar perlu menegaskan bilamana rencana penentuan sampel bisa

dikembangkan, dan diterapkan secara konsisten.

Persyaratan 14 (External Compliance). Kepatuhan manajemen rating agency

terhadap standar ratingnya diawasi oleh pengontrol luar yang netral (tidak mempunyai

kepentingan), baik pada basis kontinyu atau random.

Persyaratan 14, meski bersifat sama seperti Persyaratan 13, adalah batu

pijakan untuk menetapkan kredibilitas pada data rating yang dihasilkan oleh pihak yang

berkepentingan. Dalam hal ini, pihak yang berkepentingan ini adalah rating agency

sebagai penyedia rating internal. “Kepentingan” rating agency adalah pada

pertanggungan resiko kredit vis-à-vis konsumen yang dinilai. Persyaratan 14

melibatkan sebuah evaluasi dari sebuah pihak luar, yaitu otoritas supervisi. Rating

terdahulu harus diperlihatkan tanpa mis-representasi. Karena itu, kepatuhan eksternal

bukanlah tentang nilai informasi dari rating tertentu, tapi tentang konsistensi

penggunaannya. Metodologi yang digunakan untuk mengontrol kepatuhan eksternal

cenderung dikatakan sama dengan yang digunakan dalam Persyaratan 13.

Beberapa langkah penting dalam melakukan rating

Berikut ini akan dibahas beberapa langkah penting dalam melakukan analisa

rating. Langkah-langkah ini adalah merupakan kombinasi dari beberapa langkah yang

dianjurkan oleh beberapa agen pemeringkat .

Langkah 1: Penilaian keuangan. Langkah ini memformalisasi proses pemikiran

yang berhubungan dengan analis kredit yang baik (atau analis ekuitas yang baik) yang

tujuannya adalah untuk memastikan kesehatan keuangan sebuah institusi. Misalkan,

analis kredit akan mempelajari laporan keuangan untuk menentukan apakah

Tim Asistensi Menteri Keuangan Bidang Desentralisasi Fiskal (2006) 13

pendapatan dan aliran kas cukup untuk menutupi hutang. Analis kredit juga akan

menganalisa tingkat asset dan memastikan bahwa obligor memiliki cadangan kas

yang besar (misal, modal kerja substansial). Analis juga akan menguji leverage

institusi. Analis kredit juga menganalisa tingkat dimana institusi memiliki akses pada

pasar modal, dan apakah institusi memiliki fleksibilitas untuk meminjam uang atau

tidak.

Rating ini harus mencerminkan posisi keuangan dan kinerja institusi serta

kemampuannya dalam mengatasi masalah-masalah keuangan yang tidak diperkirakan

sebelumnya. Ini adalah langkah kunci dalam penilaian kredit. Tiga area penilaian

utama adalah : (1) earning (E) dan aliran kas (CF), (2) nilai asset (AV), likuiditas (LIQ)

dan leverage (LEV), dan (3) ukuran keuangan (FS), fleksibilitas (F) dan kapasitas

hutang (DC). Sebuah ukuran untuk earning /aliran kas akan meliputi cakupan bunga

seperti EBIT/expense bunga dan EBITDA/expense bunga. Sebuah ukuran untuk

leverage meliputi rasio lancar, yang didefinisikan sebagai asset lancar dibagi dengan

liabilitas lancar. Sebuah ukuran untuk leverage meliputi hutang terhadap rasio

kekayaan netto seperti total liabilitas /ekuitas. Ketika menilai ukuran keuangan,

fleksibilitas dan kapasitas hutang, ukuran kapitalisasi pasar akan menjadi faktor

penting, akses pada pasar modal dalam area penilaian ketiga merujuk pada

kemampuan yang ditunjukkan untuk menerbitkan sekuritas publik yang pada umumnya

membutuhkan penilaian rating publik. Analisis pinjaman perlu dilakukan untuk

mengamati hubungan klasik tertentu antar neraca, laporan pendapatan, dan analisis

rasio.

Langkah 2 : Manajemen dan faktor kualitatif yang lain. Pendekatan langkah 2

menguji akun operasional (AO), menilai manajemen (AM), sebagaimana melakukan

penilaian lingkungan (EA), dan menguji liabilitas kontingen (CL), dan lain- lain. Dalam

menguji AO, perlu dibuat pertanyaan terstruktur. Misalkan, apakah pelaporan

keuangan dan sekuritas dengan basis tepat waktu, adalah merupakan kualitas yang

baik? Apakah ini secara memuaskan menjelaskan variasi dari proyeksi? Hal lain yang

perlu dipertanyakan adalah apakah batas kredit dan term dipatuhi sesuai dengan

perjanjian. Pengamat juga akan bertanya apakah Pemerintah Daerah mematuhi

kewajibannya dengan kreditor, sebagaimana dibuktikan oleh kurangnya surat teguran,

tuntutan hukum, penilaian dan lain- lain.

Pertanyaan lain yang cukup penting adalah berkaitan dengan pelaksanaan

penilaian manajemen, apakah skill manajemen cukup untuk ukuran dan luasan bisnis.

Hal ini meliputi pengujian apakah manajemen memiliki catatan yang memuaskan

mengenai sukses dan pengalaman menjalankan pemerintahan. Pengamat juga akan

menguji apakah manajemen memiliki “kedalaman” yang mencukupi, misalkan, apakah

Tim Asistensi Menteri Keuangan Bidang Desentralisasi Fiskal (2006) 14

ada rencana suksesi atau tidak?. Hal lain adalah pertanyaan – pertanyaan praktis.

Apakah ada pendekatan yang mendalam dalam identifikasi, penerimaan dan

pengelolaan resiko? Apakah manajemen tetap mengikuti perkembangan jaman dalam

menjalankan operasional pemerintahan, memperkenalkan dan meng-update metode

dan teknologi baru? Apakah manajemen membahas masalah dengan cepat,

menunjukkan keinginan untuk mengambil keputusan tegas yang dibutuhkan dan

dengan keseimbangan yang tepat untuk jangka pendek dan jangka panjang? Apakah

ada sebuah rencana yang baik dan rencana keuangan yang baik ? Apakah pemberian

upah manajemen (biaya bagi Pemerintah Daerah) bijaksana dan tepat terhadap

ukuran kekuatan /progress keuangan Pemerintah Daerah?

Langkah 3: Kualitas laporan keuangan, langkah ini mengakui pentingnya

kualitas informasi keuangan yang diberikan oleh analis. Sekali lagi, langkah ini tidak

digunakan untuk memperbaiki rating, tetapi mendefinisikan Operational Rating yang

terbaik. Rating agency harus yakin terhadap kualitas dan kecukupan informasi

keuangan. Hal ini meliputi pertimbangan ukuran dan kapabilitas Pemerintah Daerah,

dibandingkan dengan ukuran dan kompleksitas peminjam dan laporan keuangannya.

Langkah 4: Dukungan pihak ketiga. Langkah ini mempertimbangkan penilaian

rating berdasarkan dukungan pihak ketiga. Dalam semua kasus, pengamat harus

diyakinkan bahwa pihak/pemilik ketiga berkomitmen untuk memberikan dukungan

terus menerus kepada obligor. Biasanya, pengamat membuat aturan yang sangat

spesifik untuk dukungan pihak ketiga. Berdasarkan kualitas dukungan pihak ketiga,

rating Pemerintah Daerah bisa diupgrade atau didowngrade.

Langkah 5: Faktor Struktur, langkah ini mempertimbangkan efek sebuah

fasilitas pinjaman, perjanjiannya, kondisi, dan lain-lain untuk penilaian yang tepat

terhadap rating. Tujuan dan/atau struktur pemberian pinjaman mungkin mempengaruhi

(secara positif atau negatif) kekuatan kualitas kredit. Ini merujuk pada status peminjam,

prioritas keamanan, perjanjian yang melekat pada sebuah fasilitas, dan lain- lain.

Model , Indikator dan Scoring Rating

Ada beragam prosedur untuk menghasilkan sebuah rating, salah satunya

adalah ukuran POD. Prosedur tipikal yang digunakan sekarang ini adalah metode

scoring. Metode ini menggunakan kriteria, yang mana setiap indikator diberi skor

terpisah. Skor individu yang berkaitan dengan kriteria akan dihitung dan ditambahkan,

yang menghasilkan skor keseluruhan. Skor ini kemudian digunakan dalam satu kelas

rating, yang didefinisikan sebagai sebuah interval pada garis riil yang memanjang dari

skor keseluruhan minimum sampai maksimum.

Tim Asistensi Menteri Keuangan Bidang Desentralisasi Fiskal (2006) 15

Contoh paling dikenal adalah skor z yang dikemukakan oleh Altman (1997)

(lihat juga Altman dan Saunders (1996)). Peneliti ini melakukan regresi pada

pengalaman default historis terhadap serangkaian variabel akuntansi (neraca dan P&L)

untuk menentukan sebuah fungsi pemisahan optimal antara issuer yang kemudian

default. Ukuran fungsi estimasi ini kemudian digunakan untuk memperkirakan

probabilitas default untuk Pemerintah Daerah, yang disebut skor-z. Skor-z ini bisa

diterjemahkan menjadi sebuah kelas rating (Caouette dkk, 1998, Bab 10).

Sebuah pendekatan berbeda terhadap rating ditunjukkan oleh model KMV.

Dengan menggunakan teori option pricing, KMV, sebuah vendor data, mendapatkan

estimasi default dari gerakan yang diinginkan dari harga obligasi pada periode waktu

tertentu, tipikalnya satu tahun. Berlawanan dengan pendekatan scoring, tidak ada

kebutuhan untuk mengumpulkan beragam informasi dasar terkait Pemerintah Daerah,

atau ada fungsi ukuran yang dibutuhkan. Cara ini hanya membutuhkan serangkaian

harga pasar obligasi yang diketahui dan sebuah estimasi dari hutang Pemerintah

Daerah.

Sementara itu Brunner dkk (2000) mengungkapkan Dilema finansial yang

dihadapi oleh pemerintah daerah menghasilkan perhatian besar pada rating

pemerintahan. Untuk mendapatkan wawasan tentang faktor yang paling signifikan

dalam menjelaskan rating tersebut, serangkaian rasio keuangan, fiskal, dan sosio-

ekonomi perlu dipelajari, seperti yang diungkapkan oleh Altman sebagai berikut:

”variabel fiskal, keuangan, dan sosio-ekonomi memberikan informasi yang berguna bagi sebuah otoritas lokal dalam menilai level resiko yang ada. Determinan paling signifikan dari rating adalah GDP regional per kapita dan tingkat pengangguran lokal, indikator hutang, proporsi pendapatan fleksibel dan neraca serta anggaran ”(Altman , 1997)

Dalam membuat model dan indikator rating, nampak bahwa setiap agency

rating mempunyai ciri tersendiri. S&P misalnya mengutamakan: Sosioekonomi

(socioeconomic factors), Keuangan (financial factors), Hutang (debt factors),

Administrative (administrative factors). Sosioekonomi (socioeconomic factors)

menyangkut kemampuan sosial dan ekonomi daerah, tingkat pendapatan dan

pertumbuhan pendapatan daerah, terdiri atas indikator : jumlah penduduk, Human

Development Index , Product Domestic Regional Bruto, pertumbuhan industri dan

pendapatan per kapita (income per capita), komposisi tenaga kerja yang ada di

daerah, tingkat pertumbuhan penduduk daerah. Faktor keuangan (financial factors)

memiliki indikator ratio perkiraan-perkiraan neraca, rasio perkiraan neraca dan

anggaran, rasio keuangan dan non keuangan, anggaran (budget) tahun berjalan

tingkat pertumbuhan, anggaran dihubungkan dengan beberapa faktor seperti tingkat

pertumbuhan penduduk, sisa lebih atau kurang atas anggaran, sumber pendapatan

Tim Asistensi Menteri Keuangan Bidang Desentralisasi Fiskal (2006) 16

utama daerah, tingkat dan kategori belanja daerah, dan perbandingan antara anggaran

dan realisasi. Faktor hutang (debt factors) adalah faktor yang menggambarkan

kemampuan daerah dalam melunasi hutang jangka panjang maupun jangka pendek,

yang indikatornya adalah rasio hutang terhadap ekuitas, ratio hutang terhadap asset,

tingkat kepatuhan daerah dalam melaksanakan kontrak hutang. Faktor administratif

(administrative factor) adalah menggambarkan kemampuan administratif daerah,

termasuk kapasitas institusional yang dimiliki.

Sementara menurut World Bank: faktor yang penting untuk diperhatikan dalam

melakukan rating daerah adalah: pengelolaan keuangan, kesehatan fiskal, pelayanan

publik dan iklim investasi. Lain lagi dengan Pefindo, meskipun mereka belum

melaksanakan rating untuk pemerintah daerah, mereka telah memiliki beberapa

konsep dasar dalam merancang model dan faktor-faktor kunci yang akan dinilai yakni:

kerangka kerja institusi, dasar ekonomi, kinerja penganggaran, profil hutang (Debt)

serta struktur pemerintahan dan dinamisasi politik.

Kerangka kerja institusi, terdiri atas beberapa indikator yakni: kemampuan dan

tanggungjawab pemerintah, hubungan antar pemerintah pusat dan daerah

(intergovernmental relation) yang terdiri atas: jaminan dan dukungan lain, sentralisasi

atau desentralisasi? kecepatan merespon masalah-masalah di daerah, pandangan

masa depan: misalnya, Prudential Budgeting Rules (Aturan Anggaran yang Berhati-

hati), transfer fiscal : didukung atau mandiri

Dasar-dasar ekonomi (melihat kestabilan, kinerja yang baik) terdiri atas

beberapa indikator yakni : ukuran dan keragaman dasar ekonomi, sumber ekonomi

dan kinerja, lingkungan hukum, infrastruktur, yang dapat menarik investor baru, profil

ekonomi sosial yang terdiri atas; tingkat kesejahteraan, trend demografi, trend tingkat

pekerjaan dan pengangguran.

Struktur Pengganggaran dan Manajemen (keseimbangan dan fleksibilitas dari

pengeluaran pendapatan) terdiri atas indikator: struktur penerimaan (kemampuan

pajak, trend komposisi penerimaan, keberadaan dan dapat dipercaya transfer

keuangan); model dan trend pengeluaran (tingkat otonomi dan fleksibilitas, biaya

pemerintah pusat, kebutuhan infrastruktur, kinerja dan rencana penganggaran).

Profil hutang (beban hutang dan kemampuan pembayaran) terdiri atas

indikator: batas dan trend hutang (jaminan, kewajiban bersyarat lainnya); kebutuhan

pinjaman masa depan; posisi likuiditas (kas/surat berharga) ; struktur hutang (jangka

pendek atau panjang)?, Unsecured atau collateralized?, Cross default/negative pledge,

amortized atau struktur bullet, interest/currency risk).

Struktur pemerintahan dan dinamisasi politik (apa yang menjadi prioritas dan

tekanan?) terdiri atas indikator : pusat vs pemerintah daerah (tingkat dan pengaruh

Tim Asistensi Menteri Keuangan Bidang Desentralisasi Fiskal (2006) 17

otonomi); tekanan politik dalam ekonomi dan keputusan penganggaran; pembangunan

nasional dan internasional

Model yang diusulkan

Model yang diusulkan berikut ini adalah suatu model yang menitik beratkan

pada penggambaran pemerintah daerah secara keseluruhan, dalam artian tidak hanya

menggambarkan mengenai obligasi yang dikeluarkan. Berdasarkan karakteristik

daerah di Indonesia secara umum, dipandang penting untuk memberikan gambaran

umum seperti: faktor sosial ekonomi, faktor Iklim investasi, faktor pelayanan publik dan

faktor keuangan, faktor-faktor kunci ini lahir dari perbandingan penerapan model rating

beberapa agen rating terkenal di dunia dan karakteristik serta kekhususan pemerintah

daerah di Indonesia.

Langka selanjutnya adalah menentukan indikator yang akan digunakan dalam

setiap faktor yang dikur dalam model tersebut. Setelah itu menentukan bobot dari

masing-masing faktor dan indikator. Untuk menghasilkan outcome terbaik digunakan

Analytic Hierarchy Process (AHP) dengan hasil sebagai berikut:

Faktor Bobot Indikator Bobot

Jumlah penduduk 8.1% HDI 44.0% PDRB, 18.1% Pendapatan per kapita

20.7%

Faktor sosial ekonomi

0142

Tingkat pertumbuhan penduduk daerah 9.0%

Faktor Bobot Indikator Bobot

Kelembagaan 20.9% Usaha untuk mempertahankan investor yang ada 13.3% Kondisi untuk investor (baru) 13.3% Upaya-upaya untuk menciptakan lapangan kerja, menciptakan penghasilan

10.9% Upaya-upaya untuk memperkuat posisi dan lokasi daya saing daerah

15.4% Memperkuat sumber-sumber yang ada untuk pendapatan daerah

9.6%

Faktor iklim investasi

0.365

Sosial Politik

16.5%

Tim Asistensi Menteri Keuangan Bidang Desentralisasi Fiskal (2006) 18

Faktor Bobot Indikator Bobot

Kesehatan 25.8%

Pendidikan 63.7%

Faktor Pelayanan Publik

0.061

Infrastruktur 10.5% Faktor Bobot Indikator Bobot

0.432 Penerimaan Daerah 38.9% Belanja Daerah 13.0% Struktur Asset 17.8%

Faktor keuangan.

Struktur Hutang 30.3% Faktor Bobot Indikator Bobot

25 Rasio pajak daerah terhadap PAD 10 Rasio retribusi daerah terhadap PAD 15 Rasio pendapatan lain terhadap PAD 15 Rasio PAD terhadap total PDRB 15 Rasio transfer pusat terhadap penerimaan daerah 15 Rasio sisa anggaran terhadap total anggaran 15

Penerimaan Daerah

30

Rasio defisit/surplus Terhadap APBD 15 Faktor Bobot Indikator Bobot

Rasio belanja pendidikan terhadap APBD 20 Rasio belanja kesehatan terhadap APBD 20 Rasio belanja infrastruktur terhadap APBD 20 Rasio belanja pegawai terhadap APBD 20

Belanja Daerah

Rasio belanja modal terhadap APBD 20 Faktor Bobot Indikator Bobot

Rasio aktiva lancar terhadap hutang lancar 25 Rasio kas terhadap surat surat berharga 25 Rasio aset lancar terhadap aset tetap 25

Struktur Asset

Rasio ekuitas terhadap total asset 25

Tim Asistensi Menteri Keuangan Bidang Desentralisasi Fiskal (2006) 19

Faktor Bobot Indikator Bobot

Rasio hutang jk pendek terhadap total hutang 25 Rasio hutang jk panjang terhadap total hutang 25 Rasio hutang terhadap ekuitas 25

Struktur Hutang

Rasio pokok dan bunga hutang terhadap penerimaan umum daerah

25

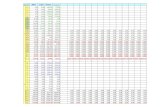

Hasil Uji Coba Rating untuk Daerah Sampel

Hasil uji coba model rating yang telah dibangun dengan memasukkan data

beberapa daerah sampel, menunjukkan bahwa rata rata daerah sampel berada dalam

posisi yang cukup baik sampai sangat baik seperti yang digambarkan pada tabel 1 di

bawah ini:

Tabel 1 Hasil uji coba rating

Kota / Kabupaten Total Score Level Rating

Kota Surabaya 86.10 AAA Kota Gersik 86.29 AAA Kota Surakarta 85.42 AAA Kabupaten Sukoharjo 84.61 AAA* Kota Denpasar 86.09 AAA Kota Kupang 80.66 AA Kota Mataram 81.43 AA Kota Palu 79.66 AA Kota Kendari 78.97 AA

Kesiapan Pemda dan Pelaksanaan Rating

Secara umum pemerintah daerah dapat dikatakan siap untuk diperingkat

(rating) kecuali dalam beberapa hal yang perlu mendapat catatan antara lain (lihat

tabel 2): APBD tidak disetujui tepat waktu, daerah tidak memiliki insititusi khusus untuk

menyiapkan informasi tentang rating daerah, sehingga hal ini akan mempengaruhi

proses pelaksanaan rating. Masalah lain adalah terdapat kesan bahwa peranan insitusi

rating independen belum dapat diterima, umumnya pihak Pemda hanya bersedia

memberikan informasi kepada pihak pemerintah. Gambaran dan pandangan

pemerintah daerah terhadap agen rating independen tentu saja perlu untuk diluruskan.

Karena rating yang dilakukan oleh institusi independen adalah suatu paradigma yang

dianut oleh pasar secara umum.

Tim Asistensi Menteri Keuangan Bidang Desentralisasi Fiskal (2006) 20

Tabel 2 : Jawaban Responden terhadap Pelaksanaan Rating Pertanyaan Total %

Apakah anda telah mendengar istilah rating? 13 86.67%

Apakah anda setuju jika pemerintah pusat melakukan rating atas pemerintah daerah? 15 100.00%

Apakah anda setuju jika pihak non pemerintah yang independen diikutkan sebagai lembaga rating? 6 33.33%

Apakah daerah anda telah memiliki laporan keuangan? 15 100.00%

Apakah daerah anda telah miliki neraca? 14 93.33%

Apakah neraca anda diperbaharui tiap tahunnya? 14 93.33%

Apakah neraca anda telah dinilai dengan nilai yang wajar oleh lembaga penilai yang resmi? 12 80.00%

Apakah anda telah memiliki laporan arus kas? 15 100.00%

Apakah laporan keuangan anda disertai dengan catatan atas laporan keuangan? 14 93.33%

Apakah anggaran daerah anda berbasis kinerja? 15 100.00%

Apakah APBD anda disetujui tepat waktu? Sesuai dengan petunjuk Departemen Dalam Negeri R.I? 7 46.67%

Apakah laporan realisasi APBD anda tersedia tepat waktu? 13 86.67%

Apakah daerah anda telah memiliki insititusi khusus untuk menyiapkan informasi tentang rating daerah? 0 0.00%

Apakah anda bersedia memberikan informasi keuangan anda pada lembaga-lembaga rating yang resmi? 6 33.33% Apakah anda dapat menghasilkan laporan keuangan tepat pada waktunya sehingga memudahkan lembaga rating mengumumkan hasil peringkatnya tepat waktu? 4 26.67%

Tim Asistensi Menteri Keuangan Bidang Desentralisasi Fiskal (2006) 21

D. KESIMPULAN

Seperti penjelasan diatas, data merupakan kunci keberhasilan dalam

mengembangkan sistem rating. Studi ini mengemukakan tentang perlunya sebuah

database yang sama. Database tersebut dapat mengagregasikan rating untuk sebuah

Pemerintah Daerah antar agency rating. Studi ini mencoba untuk menggambarkan

beberapa persyaratan yang perlu dipatuhi oleh sistem rating yang baik. Studi ini juga

menjelaskan tentang bagaimana membentuk sebuah sistem rating yang baik, faktor-

faktor yang menjadi elemen dalam aturan scoring, serta ukuran setiap faktor dalam

model scoring.

Keterbatasan hasil studi ini adalah bahwa model rating otoritas pemerintah

daerah yang dibangun masih didasarkan pada proses yang sama seperti pada

korporasi, yang menekankan hanya pada penilaian probabilitas default dari hutang

atau kemampuan pemerintah daerah untuk membuat jadwal pembayaran bunga dan

pokok secara tepat waktu. Oleh karena itu, penulis menyarankan perlunya penilaian

yang lebih luas, seperti misalnya penilaian basis pajak untuk menentukan pendapatan

pemerintah daerah. Jadi rating yang sebelumnya banyak digunakan pada masalah

spesifik, perlu diperluas sebagai sebuah opini tentang kapasitas keseluruhan dari

pemerintah daerah misalnya kinerja dan integritas manajemen.

Tim Asistensi Menteri Keuangan Bidang Desentralisasi Fiskal (2006) 22

LampiranPerhitungan AHP

Node: 0Com par e t he r elat ive I M PO RTANCE wit h r espect t o: G O AL

1=EQ UAL 3=M O DERATE 5=STRO NG 7=VERY STRO NG 9=EXTREM E 1 I KLI M 9 8 7 6 5 4 3 2 1 2 3 4 5 6 7 8 9 PUBLI K

2 I KLI M 9 8 7 6 5 4 3 2 1 2 3 4 5 6 7 8 9 SO SEK

3 I KLI M 9 8 7 6 5 4 3 2 1 2 3 4 5 6 7 8 9 KEUANG AN

4 PUBLI K 9 8 7 6 5 4 3 2 1 2 3 4 5 6 7 8 9 SO SEK

5 PUBLI K 9 8 7 6 5 4 3 2 1 2 3 4 5 6 7 8 9 KEUANG AN

6 SO SEK 9 8 7 6 5 4 3 2 1 2 3 4 5 6 7 8 9 KEUANG AN

Abbr ev i a t i on Def i ni t i on

G oal BO BO T FAKTO R RATI NG

I KLI M I KLI M I NVESTASI PUBLI K FAKTO R PELAYANAN PUBLI K

SO SEK FAKTO R SO SI AL EKO NO M I

KEUANG AN FAKTO R KEUANG AN

I KLI M . 365

PUBLI K . 061

SO SEK . 142

KEUANG AN . 432

I nconsist ency Rat io =0. 07

BOBOT F AKTOR RATING

Kojin No

Tim Asistensi Menteri Keuangan Bidang Desentralisasi Fiskal (2006) 23

Node: 10000Com par e t he r elat ive I M PO RTANCE wit h r espect t o: I KLI M < G O AL

1=EQ UAL 3=M O DERATE 5=STRO NG 7=VERY STRO NG 9=EXTREM E 1 LEM BAG A 9 8 7 6 5 4 3 2 1 2 3 4 5 6 7 8 9 EXT_I NV

2 LEM BAG A 9 8 7 6 5 4 3 2 1 2 3 4 5 6 7 8 9 I NV_BARU

3 LEM BAG A 9 8 7 6 5 4 3 2 1 2 3 4 5 6 7 8 9 LAP_KERJ

4 LEM BAG A 9 8 7 6 5 4 3 2 1 2 3 4 5 6 7 8 9 SAI NG

5 LEM BAG A 9 8 7 6 5 4 3 2 1 2 3 4 5 6 7 8 9 PEDPTAN

6 LEM BAG A 9 8 7 6 5 4 3 2 1 2 3 4 5 6 7 8 9 SO SPO L

7 EXT_I NV 9 8 7 6 5 4 3 2 1 2 3 4 5 6 7 8 9 I NV_BARU

8 EXT_I NV 9 8 7 6 5 4 3 2 1 2 3 4 5 6 7 8 9 LAP_KERJ

9 EXT_I NV 9 8 7 6 5 4 3 2 1 2 3 4 5 6 7 8 9 SAI NG

10 EXT_I NV 9 8 7 6 5 4 3 2 1 2 3 4 5 6 7 8 9 PEDPTAN

11 EXT_I NV 9 8 7 6 5 4 3 2 1 2 3 4 5 6 7 8 9 SO SPO L

12 I NV_BARU 9 8 7 6 5 4 3 2 1 2 3 4 5 6 7 8 9 LAP_KERJ

13 I NV_BARU 9 8 7 6 5 4 3 2 1 2 3 4 5 6 7 8 9 SAI NG

14 I NV_BARU 9 8 7 6 5 4 3 2 1 2 3 4 5 6 7 8 9 PEDPTAN

15 I NV_BARU 9 8 7 6 5 4 3 2 1 2 3 4 5 6 7 8 9 SO SPO L

16 LAP_KERJ 9 8 7 6 5 4 3 2 1 2 3 4 5 6 7 8 9 SAI NG

17 LAP_KERJ 9 8 7 6 5 4 3 2 1 2 3 4 5 6 7 8 9 PEDPTAN

18 LAP_KERJ 9 8 7 6 5 4 3 2 1 2 3 4 5 6 7 8 9 SO SPO L

19 SAI NG 9 8 7 6 5 4 3 2 1 2 3 4 5 6 7 8 9 PEDPTAN

20 SAI NG 9 8 7 6 5 4 3 2 1 2 3 4 5 6 7 8 9 SO SPO L

21 PEDPTAN 9 8 7 6 5 4 3 2 1 2 3 4 5 6 7 8 9 SO SPO L

Abbr evi at i on Def i ni t i on

G oal BO BO T FAKTO R RATI NG

I KLI M I KLI M I NVESTASI

LEM BAG A KELEM BAG AAN DAERAH

EXT_I NV I NVESTO R YANG TELAH ADA I NV_BARU KO NDI SI UNTUK I NVESTO R BARU

LAP_KERJ USAHA UNTUK M ENCI PTAKAN LAPANG AN PEKERJAAN

SAI NG UPAYA UNTUK M ENI NG KATKAN DAYA SAI NG

PEDPTAN UPAYA UNTUK M ENI NG KATKAN PENDAPATAN DAERAH

BOBOT FAKTOR RAT ING

Kojin No

Tim Asistensi Menteri Keuangan Bidang Desentralisasi Fiskal (2006) 24

SO SPO L UPAYA UNTUK M ENJAM I N STABI LI TAS SO SI AL PO LI TI K

LEM BAG A . 209

EXT_I NV . 133

I NV_BARU . 133

LAP_KERJ . 109

SAI NG . 154

PEDPTAN . 096

SO SPO L . 165

I nconsist ency Rat io =0. 08

BOBOT F AKTOR RATING

Ko jin No

Tim Asistensi Menteri Keuangan Bidang Desentralisasi Fiskal (2006) 25

Node: 20000Com par e t he r elat ive PREFERENCE wit h r espect t o: PUBLI K < G O AL

1=EQ UAL 3=M O DERATE 5=STRO NG 7=VERY STRO NG 9=EXTREM E 1 SEHAT 9 8 7 6 5 4 3 2 1 2 3 4 5 6 7 8 9 DI DI K

2 SEHAT 9 8 7 6 5 4 3 2 1 2 3 4 5 6 7 8 9 STRUK

3 DI DI K 9 8 7 6 5 4 3 2 1 2 3 4 5 6 7 8 9 STRUK

Abbr ev i a t i on Def i ni t i on

G oal BO BO T FAKTO R RATI NG

PUBLI K FAKTO R PELAYANAN PUBLI K

SEHAT KESEHATAN DI DI K PENDI DI KAN

STRUK I NFRASTRUKTUR

SEHAT . 258

DI DI K . 637

STRUK . 105

I nconsist ency Rat io =0. 04

BOBOT FAKT OR RAT ING

Ko jin No

Tim Asistensi Menteri Keuangan Bidang Desentralisasi Fiskal (2006) 26

Node: 30000Com par e t he r elat ive I M PO RTANCE wit h r espect t o: SO SEK < G O AL

1=EQ UAL 3=M O DERATE 5=STRO NG 7=VERY STRO NG 9=EXTREM E 1 PEDDK 9 8 7 6 5 4 3 2 1 2 3 4 5 6 7 8 9 HDI

2 PEDDK 9 8 7 6 5 4 3 2 1 2 3 4 5 6 7 8 9 PDRB

3 PEDDK 9 8 7 6 5 4 3 2 1 2 3 4 5 6 7 8 9 PEND_CAP

4 PEDDK 9 8 7 6 5 4 3 2 1 2 3 4 5 6 7 8 9 PERT_PDK

5 HDI 9 8 7 6 5 4 3 2 1 2 3 4 5 6 7 8 9 PDRB

6 HDI 9 8 7 6 5 4 3 2 1 2 3 4 5 6 7 8 9 PEND_CAP

7 HDI 9 8 7 6 5 4 3 2 1 2 3 4 5 6 7 8 9 PERT_PDK

8 PDRB 9 8 7 6 5 4 3 2 1 2 3 4 5 6 7 8 9 PEND_CAP

9 PDRB 9 8 7 6 5 4 3 2 1 2 3 4 5 6 7 8 9 PERT_PDK

10 PEND_CAP 9 8 7 6 5 4 3 2 1 2 3 4 5 6 7 8 9 PERT_PDK

Abbr ev i a t i on Def i ni t i on

G oal BO BO T FAKTO R RATI NGSO SEK FAKTO R SO SI AL EKO NO M I

PEDDK JUM LAH PENDUDUK

HDI I NDEKS HDI

PDRB PDRB

PEND_CAP PENDAPATAN PERKAPI TA

PERT_PDK PERTUM BUHAN PENDUDUK

PEDDK . 081

HDI . 440

PDRB . 181

PEND_CAP . 207

PERT_PDK . 090

I nconsist ency Rat io =0. 07

BOBOT F AKTOR RATING

Kojin No

Tim Asistensi Menteri Keuangan Bidang Desentralisasi Fiskal (2006) 27

Node: 40000Com par e t he r elat ive I M PO RTANCE wit h r espect t o: KEUANG AN < G O AL

1=EQ UAL 3=M O DERATE 5=STRO NG 7=VERY STRO NG 9=EXTREM E 1 PENERI M A 9 8 7 6 5 4 3 2 1 2 3 4 5 6 7 8 9 BELANJA

2 PENERI M A 9 8 7 6 5 4 3 2 1 2 3 4 5 6 7 8 9 ASSET

3 PENERI M A 9 8 7 6 5 4 3 2 1 2 3 4 5 6 7 8 9 HUTANG

4 BELANJA 9 8 7 6 5 4 3 2 1 2 3 4 5 6 7 8 9 ASSET

5 BELANJA 9 8 7 6 5 4 3 2 1 2 3 4 5 6 7 8 9 HUTANG

6 ASSET 9 8 7 6 5 4 3 2 1 2 3 4 5 6 7 8 9 HUTANG

Abbr ev i a t i on Def i ni t i on

G oal BO BO T FAKTO R RATI NGKEUANG AN FAKTO R KEUANG AN

PENERI M A PENERI M AAN DAERAH

BELANJA BELANJA DAERAH ASSET STRUKTUR ASSET

HUTANG STRUKTUR HUTANG

PENERI M A . 389

BELANJA . 130

ASSET . 178

HUTANG . 303

I nconsist ency Rat io =0. 06

BOBOT FAKT OR RAT ING

Ko jin No

Tim Asistensi Menteri Keuangan Bidang Desentralisasi Fiskal (2006) 28

Daftar Pustaka

Altman, E.I., 1998. The importance and subtlety of credit rating migration. Journal of Banking and Finance 22, 1231-1247.

Altman, E.I., Kao, D.L., 1992a. Rating drift in high-yield bonds. The Journal of Fixed Income 1, 15-20.

Altman, E.I., Kao, D.L., 1992b. The implications of corporate bond ratings drift. Financial Analysts Journal 48, 64-75.

Altman, E.I., Saunders, A., 1998. Credit risk measurement: Developments over the last 20 years. Journal of Banking and Finance 21, 1721-1742.

Basle Committee, 1999. A New Capital Adequacy Framework, Basle Committee on Banking Supervision. Bank of International Settlements, June, Basle.

Bennet, P., 1987. Applying portfolio theory to global bank lending. Journal of Banking and Finance XX, 153-169.

Cantor, R., Packer, F., 1994. The credit rating industry. Federal Reserve Bank of New York Quarterly Review 19 (2).

Cantor, R., Packer, F., 1995. Sovereign credit ratings. Current Issues in Economics and Finance (Federal Reserve Bank of New York) 1 (3).

Carty, L., Fons, J.S., 1993. Measuring Changes in Credit Quality, Moodys Special Report, November (also in: Journal of Fixed Income (June 1996), pp. 27-41).

Fons, J.S., Carty, L.V., 1995. Probability of default: A derivatives perspective. In: Derivative Credit Risk , Advances in Measurements and Management. Risk Publications, London, pp. 35-47.

Moodys Investor Service, 1995. Moodys Credit Ratings and Research, New York. Moodys Investor Service, 1997. Corporate Bond Defaults and Default Ratios, 1920-

1996. Solomon Brothers Inc. New York. Nusbaum, D., 1996. Moodys Blue Risk 9 (10), 57-59. Platt, H.D., Platt, M.B., 1991. A note on the use of industry-relative ratios in bankruptcy

prediction. Journal of Banking and Finance 1183±1194. Standard & PoorÕs, 1997. Ratings Performance 1996: Stability and Transition. New

York. Treacy, W.F., Carey, M., 2000. Credit risk rating systems at large US banks. Journal of

Banking and Finance 24, 167-201. Watt, R.C., 1985. A factor-analytic approach to bank conditions. Journal of Banking

and Finance 253-266.