KAJIAN EKONOMI REGIONAL PROVINSI SULAWESI … fileprovinsi (Sulawesi Selatan dan Sulawesi Barat)...

69

Kajian Ekonomi Regional Sulawesi Selatan Triwulan I - 2010 KAJIAN EKONOMI REGIONAL PROVINSI SULAWESI SELATAN TRIWULAN-I 2010

Transcript of KAJIAN EKONOMI REGIONAL PROVINSI SULAWESI … fileprovinsi (Sulawesi Selatan dan Sulawesi Barat)...

Kajian Ekonomi Regional Sulawesi Selatan Triwulan I - 2010

KAJIAN EKONOMI REGIONAL PROVINSI SULAWESI SELATAN

TRIWULAN-I

2010

Halaman ini sengaja dikosongkan

This page is intentionally blank

iiiKajian Ekonomi Regional Sulawesi Selatan Triwulan I - 2010

Kata Pengantar Sebagaimana diketahui dengan diberlakukannya UU No. 23 Tahun 1999 tentang

tujuan Bank Indonesia sebagaimana telah diubah dengan Undang-Undang Republik Indonesia No. 3 Tahun 2004, tujuan Bank Indonesia adalah mencapai dan memelihara kestabilan nilai rupiah. Lebih lanjut, tugas-tugas pokoknya adalah menetapkan dan melaksanakan kebijakan moneter, mengatur dan menjaga kelancaran sistem pembayaran, serta mengatur dan mengawasi bank. Sejalan dengan Undang-Undang tersebut, Kantor Bank Indonesia (KBI) di daerah dalam era otonomi mempunyai peranan yang strategis, selain sebagai economic intelligence dan research unit di wilayah kerjanya. Dalam kaitan dengan peran tersebut, KBI bertugas untuk melakukan pengumpulan data dan informasi (antara lain melalui survei), dan melakukan pengkajian serta penelitian mengenai perkembangan ekonomi daerah secara terkini dan berkala. Sejak tahun 2002 KBI Makassar telah melakukan Kajian terhadap Perkembangan Ekonomi Daerah secara triwulanan atau disingkat menjadi KER dengan cakupan daerah Sulawesi Selatan. Sejak ditetapkannya secara resmi pemisahan antara Provinsi Sulawesi Selatan dan Sulawesi Barat, maka sejak tahun 2007 ini materi kajian untuk masing-masing provinsi (Sulawesi Selatan dan Sulawesi Barat) akan dipisahkan dan disampaikan dalam buku laporan yang terpisah. Adapun cakupan kajian (KER) tersebut adalah pada aspek makroekonomi, inflasi, moneter-perbankan-sistem pembayaran, keuangan daerah dan prospek ekonomi. Dalam perkembangannya, cakupan ini akan kami kembangkan terus sejalan dengan ketersediaan data ekonomi daerah yang kami peroleh. Selanjutnya, informasi dan hasil kajian/riset tersebut akan disampaikan ke Kantor Pusat Bank Indonesia, sebagai masukan dalam formulasi kebijakan moneter. Disamping itu, hasil kajian tersebut diharapkan dapat bermanfaat bagi stakeholder Bank Indonesia di daerah antara lain: Pemerintah Daerah, DPRD, akademisi, pihak swasta dan kalangan masyarakat Iainnya. Saran dan masukan dan semua pihak, sangat kami harapkan guna peningkatan kualitas laporan ini di masa mendatang. Perlu kami sampaikan pula penghargaan dan ucapan terima kasih kepada semua pihak yang telah membantu secara aktif dalam penyusunan laporan ini, dengan memberikan data dan informasi secara kontinyu, tepat waktu dan reliable. Selanjutnya, kami nantikan kerjasama tersebut dapat terus berlangsung di masa mendatang guna mendukung kesinambungan penyusunan laporan ini.

Makassar, Mei 2010 BANK INDONESIA MAKASSAR

ttd.

Lambok A. Siahaan

Pemimpin

Halaman ini sengaja dikosongkan

This page is intentionally blank

vKajian Ekonomi Regional Sulawesi Selatan Triwulan I - 2010

Daftar Isi

KATA PENGANTAR ~ iii

DAFTAR ISI ~ v

DAFTAR GRAFIK ~ vii

DAFTAR TABEL ~ ix

RINGKASAN EKSEKUTIF ~ 1

INDIKATOR EKONOMI KER Trw. III-2009 ~5

BAB 1 PERKEMBANGAN KONDISI MAKRO EKONOMI ~ 7

1.1. Permintaan Daerah ~ 7

1.1.1. Konsumsi ~ 8

1.1.2. Investasi ~ 10

1.1.3. Perdagangan Eksternal ~ 11

1.2. Penawaran Daerah (Sektoral) ~ 12

1.2.1. Sektor Pertanian ~ 13

1.2.2. Sektor Pertambangan - Penggalian ~ 14

1.2.3. Sektor Industri Pengolahan ~ 15

1.2.4. Sektor Listrik-Gas_Air ~ 15

1.2.5. Sektor Bangunan~ 16

1.2.6. Sektor Perdagangan-Hotel-Restauran ~ 17

1.2.7. Sektor Angkutan dan Komunikasi ~ 18

1.2.8. Sektor Keuangan-Persewaan-Jasa perusahaan ~ 19

1.2.9. Sektor Jasa-jasa~ 19

BOKS I MAPPING PRODUK UNGGULAN SAAT INI DAN PROSPEKNYA DALAM MENGHADAPI PERDAGANGAN BEBAS ASEAN-CHINA ZONA SULAMPUA ~ 21

BOKS II PENGARUH PERDAGANGAN BEBAS ACFTA TERHADAP POTENSI PEMBIAYAAN DAERAH DI ZONA SULAMPUA~ 24

BAB 2 PERKEMBANGAN INFLASI ~ 25

2.1. Inflasi Berdasarkan Kelompok Barang ~ 26

vi Kajian Ekonomi Regional Sulawesi SelatanTriwulan I - 2010

BAB 3 PERKEMBANGAN PERBANKAN ~ 35

3.1. Perkembangan Bank Umum (Konvensional dan Syariah) ~ 35

3.1.1. Kelembagaan dan Aset ~ 35

3.1.2. DPK dan Kredit/Pembiayaan ~ 36

3.1.3. Intermediasi Bank Umum Syariah ~ 40

3.2. Perkembangan Bank Perkreditan Rakyat/Syariah (BPR/S) ~ 41

BAB 4 PERKEMBANGAN SISTEM PEMBAYARAN ~ 43

4.1. Aliran Uang Kartal Masuk (Inflow) dan Keluar (Outflow) ~ 43

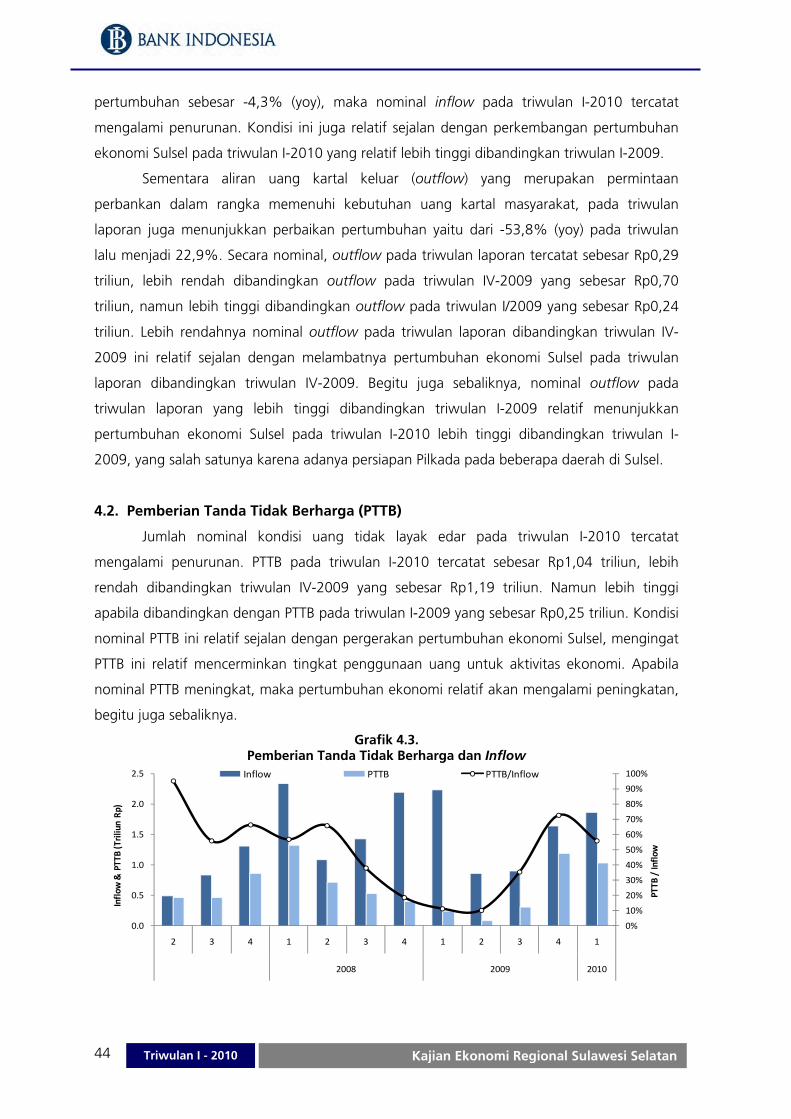

4.2. Pemberian Tanda Tidak Berharga (PTTB) ~ 44

4.3. Perkembangan Uang Palsu yang Ditemukan ~ 45

4.4. Perkembangan Kliring dan RTGS ~ 45

4.4.1. Perkembangan RTGS ~ 45

4.4.2. Perkembangan Kliring ~ 46

BAB 5 KETENAGAKERJAAN DAN KESEJAHTERAAN ~ 49

5.1. Ketenagakerjaan ~ 49

5.2. Kesejahteraan ~ 50

5.2.1. Nilai Tukar Petani ~ 50

5.2.2. Jumlah Penduduk Miskin ~ 51

5.3. Survei ~ 53

BAB 6 PERKEMBANGAN KEUANGAN DAERAH ~ 55

BAB 7 OUTLOOK KONDISI EKONOMI DAN INFLASI ~ 57

7.1. Outlook Kondisi Makroregional ~ 57

7.2. Outlook Inflasi ~ 59

7.3. Prospek Perbankan ~ 60

viiKajian Ekonomi Regional Sulawesi Selatan Triwulan I - 2010

Daftar Grafik Grafik 1.1. Laju Pertumbuhan PDRB ~ 7 Grafik 1.2. Prompt Indikator Kinerja Konsumsi ~ 8 Grafik 1.3. Prompt Indikator Kinerja Investasi ~ 10 Grafik 1.4. Prompt Indikator Kinerja Ekspor ~ 11 Grafik 1.5. Prompt Indikator Kinerja Impor ~ 12 Grafik 1.6. Prompt Indikator Kinerja Sektor Pertanian ~ 13 Grafik 1.7. Prompt Indikator Kinerja Sektor Pertambangan-Penggalian~ 14 Grafik 1.8. Prompt Indikator Kinerja Sektor Industri Pengolahan~ 15 Grafik 1.9. Prompt Indikator Kinerja Sektor Listrik-Gas-Air Bersih ~ 16 Grafik 1.10. Prompt Indikator Kinerja Subsektor Bangunan ~ 16 Grafik 1.11. Prompt Indikator Kinerja Sektor Perdagangan-Hotel-Restoran ~ 17 Grafik 1.12. Prompt Indikator Kinerja SubSektor Angkutan ~ 18 Grafik 1.13. Prompt Indikator Kinerja Sektor Keuangan-Persewaan-Jasa Perusahaan ~ 19 Grafik 1.14. Prompt Indikator Kinerja Sektor Jasa-jasa ~ 19 Grafik 2.1. Perkembangan Inflasi Sulawesi Selatan~ 25 Grafik 2.2. Perkembangan Inflasi Kelompok Pendidikan ~ 26 Grafik 2.3. Perkembangan Inflasi Kelompok Makanan Jadi ~ 27 Grafik 2.4. Beberapa Komoditi dalam Kelompok Makanan Jadi Hasil SPH di Makassar ~

28 Grafik 2.5. Beberapa Komoditi dalam Kelompok Perumahan ~ 29 Grafik 2.6. Beberapa Komoditi dalam Kelompok Bahan Makanan Hasil SPH di Makassar

~ 30 Grafik 2.7. Beberapa Komoditi dalam Kelompok Bahan Makanan Hasil SPH di Makassar

~ 31 Grafik 2.8. Perkembangan Inflasi Kelompok Bahan Makanan~ 32 Grafik 2.9. Perkembangan Inflasi Kelompok Sandang~ 32 Grafik 2.10. Perkembangan Harga Emas~ 33 Grafik 2.11. Perkembangan Inflasi Kelompok Transportasi ~ 33 Grafik 3.1. Pangsa Kredit/Pembiayaan Bank Umum Per Sektor Ekonomi ~ 38 Grafik 3.2. Pangsa NPLs Per Sektor Ekonomi ~ 39 Grafik 3.3. Pangsa Kredit/Pembiayaan MKM Bank Umum Per Sektor Ekonomi ~ 39 Grafik 3.4. Perkembangan Aset BPR/S ~ 41 Grafik 3.5. Perkembangan DPK, Kredit & LDR BPR/S ~ 41 Grafik 4.1. Aliran Uang Kartal Masuk (Inflow) ~ 43 Grafik 4.2. Aliran Uang Kartal Kelaur (Outflow) ~ 43 Grafik 4.3. Pemberian Tanda Tidak Berharga dan Inflow ~ 44 Grafik 4.4. Proporsi Jumlah Lembar Uang Palsu Berdasarkan Pecahan Trw.IV-2009 ~ 45 Grafik 4.5. Transaksi RTGS – Incoming ~ 46 Grafik 4.6. Transaksi RTGS – Outgoing ~ 46 Grafik 5.1. Persentase Penduduk Usia 15+ yang Bekerja Menurut Lapangan Pekerjaan Utama ~ 50 Grafik 5.2. Perkembangan Rata-rata Nilai Tukar Petani ~ 51 Grafik 5.3. Perkembangan Rata-rata Indeks Yang Diterima Petani ~ 51

viii Kajian Ekonomi Regional Sulawesi SelatanTriwulan I - 2010

Grafik 5.4. Perkembangan Rata-rata Indeks Yang Dibayar Petani ~ 51 Grafik 5.5. Jumlah Penduduk Miskin Sulawesi Selatan ~ 52 Grafik 5.6. Persentase Jumlah Penduduk Miskin se-Sulampua per Maret 2009 ~ 52 Grafik 5.7. Indeks Ketersediaan Lapangan Kerja Saat Ini ~ 53 Grafik 5.8. Indeks Penghasilan Saat ini Dibandingkan 6 Bulan Lalu ~ 53 Grafik 7.1. Perkembangan Indeks Ekspektasi Konsumen ~ 58 Grafik 7.2. Indeks Ekspektasi Terhadap Harga-harga dalam 3 bulan y.a.d ~ 60 Grafik 7.3. Perkembangan Laju Inflasi Tahunan Sulsel dan Proyeksinya ~ 60

ixKajian Ekonomi Regional Sulawesi Selatan Triwulan I - 2010

Daftar Tabel

Tabel 1.1. Perkembangan PDRB Riil : Permintaan Daerah (y.o.y) ~ 8 Tabel 1.2. Perkembangan PDRB Riil : Penawaran Daerah (y.o.y) ~ 13

Tabel 2.1. Inflasi Kelompok Barang dan Jasa (%, y.o.y) ~ 26 Tabel 2.2. Inflasi Per-Sub Kelompok Pendidikan-Rekreasi-Olahraga ~ 26 Tabel 2.3. Inflasi Per-Sub Kelompok Makanan Jadi-Minuman-Rokok Tembakau ~ 27 Tabel 2.4. Inflasi Per-Sub Kelompok Perumahan-Air-Listrik-Bhn Bakar ~ 28 Tabel 2.5. Inflasi Per-Sub Kelompok Kesehatan ~ 30 Tabel 2.6. Inflasi Per-Sub Kelompok Bahan Makanan ~ 31 Tabel 2.7. Inflasi Per-Sub Kelompok Sandang ~ 32 Tabel 2.8. Inflasi Per-Sub Kelompok Transportasi-Komunikasi-Jasa Keuangan ~ 33 Tabel 3.1. Perkembangan Indikator Perbankan (Bank Umum) Sulawesi Selatan ~ 35 Tabel 3.2. Perkembangan Kelembagaan Bank Umum Sulawesi Selatan ~ 36 Tabel 3.3. Aset Bank Umum Berdasarkan Kelompok Bank~ 36 Tabel 3.4. Penghimpunan Dana dan Penyaluran Kredit/Pembiayaan Bank Umum~ 37 Tabel 3.5. Penyaluran Kredit /Pembiayaan Bank Umum Per Jenis Penggunaan~ 37 Tabel 3.6. Pertumbuhan Tahunan Kredit/Pembiayaan Per Sektor Ekonomi ~ 38 Tabel 3.7. Perkembangan NPLs Net dan Gross Bank Umum~ 39 Tabel 3.8. Pertumbuhan Kredit/Pembiayaan Mikro, Kecil dan Menengah (MKM) Bank

Umum (m.t.m)~ 40 Tabel 3.9. Perkembangan Bank Umum Syariah ~ 40

Tabel 4.1. Perkembangan Temuan Uang Palsu di Wilker KBI Makassar Trw. IV-2009 ~ 45 Tabel 4.2. Perputaran Kliring dan Cek/BG Kosong ~ 46 Tabel 5.1. Penduduk Usia 15+ Menurut Kegiatan Utama ~ 49 Tabel 6.1. Realisasi Anggaran Pendapatan dan Belanja Daerah Sampai Dengan Triwulan

IV-2009 ~ 55

Halaman ini sengaja dikosongkan

This page is intentionally blank

1Kajian Ekonomi Regional Sulawesi Selatan Triwulan I - 2010

Ringkasan Eksekutif

Asesmen Ekonomi Perekonomian daerah Sulawesi Selatan pada triwulan I-2010 diperkirakan mengalami

pertumbuhan yang relatif stabil dibandingkan dengan triwulan IV-2009, namun lebih tinggi

apabila dibandingkan dengan triwulan I-2009. Pertumbuhan ekonomi pada triwulan I-2010

diperkirakan sebesar 6,68% (yoy), sementara pada triwulan IV-2009 sebesar 6,69%, dan

pada triwulan triwulan I-2009 sebesar 4,06%.

Dari sisi permintaan, laju pertumbuhan dimaksud terutama masih didukung

oleh pertumbuhan konsumsi dan membaiknya kinerja ekspor. Pertumbuhan konsumsi

sedikit mengalami perlambatan pada triwulan I-2010 jika dibandingkan triwulan sebelumnya,

namun pertumbuhan ekspor sudah mengalami perbaikan yang cukup signifikan

dibandingkan triwulan sebelumnya atau sejak akhir 2008 yang cenderung mengalami

pertumbuhan negatif. Dimana pertumbuhan impor cenderung stabil jika dibandingkan

dengan pertumbuhan triwulan IV-2009.

Dari sisi penawaran (sektoral), pendorong pertumbuhan ekonomi berasal

dari sektor angkutan-komunikasi, sektor bangunan, sektor pertambangan-

penggalian dan sektor perdagangan-hotel-restoran. Sementara di sektor industri

pengolahan diperkirakan sedikit mengalami perlambatan. Pertumbuhan tertinggi terjadi di

sektor angkutan-komunikasi terkait dengan beberapa maskapai penerbangan yang

membuka rute baru di daerah Sulawesi Selatan-Sulawesi Tenggara dan ada juga yang masuk

ke Sulawesi Barat.

Asesmen Inflasi

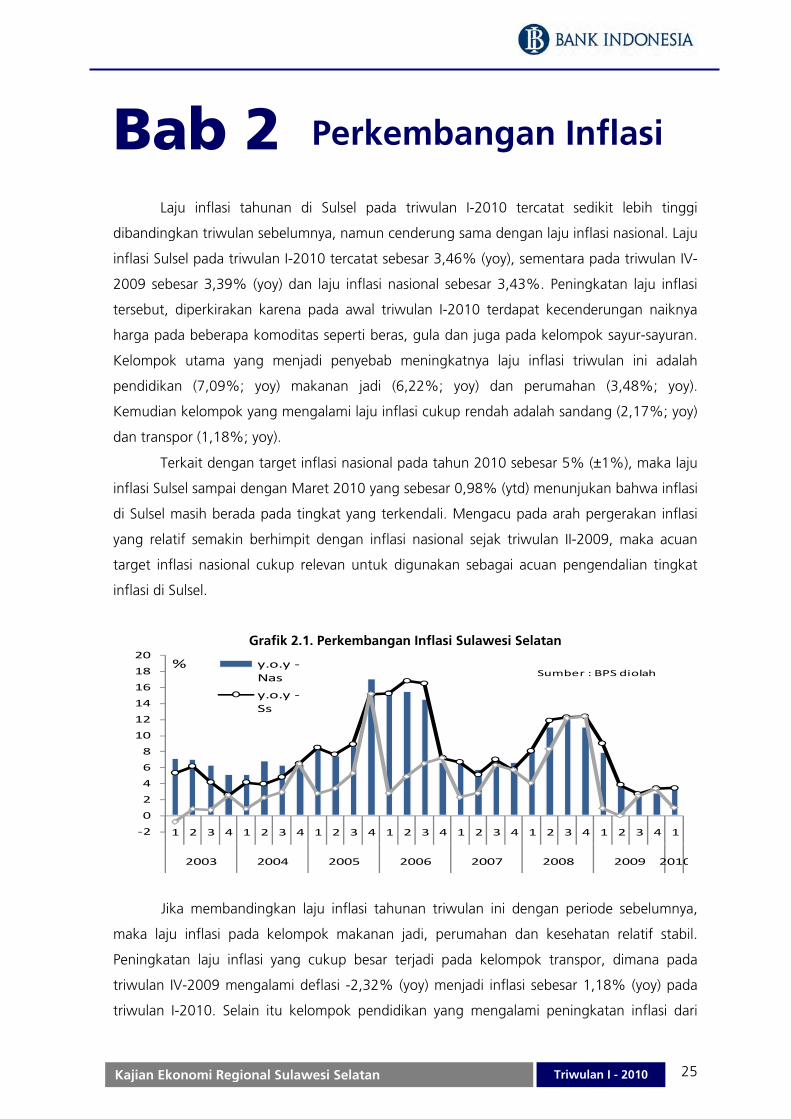

Laju inflasi tahunan di Sulsel pada triwulan I-2010 tercatat sedikit lebih tinggi

dibandingkan triwulan sebelumnya, namun cenderung sama dengan laju inflasi

nasional. Laju inflasi Sulsel pada triwulan I-2010 tercatat sebesar 3,46% (yoy), sementara

pada triwulan IV-2009 sebesar 3,39% (yoy) dan laju inflasi nasional sebesar 3,43%.

Kelompok utama yang menjadi penyebab meningkatnya laju inflasi triwulan

ini adalah pendidikan (7,09%; yoy) makanan jadi (6,22%; yoy) dan perumahan (3,48%;

yoy). Kemudian kelompok yang mengalami laju inflasi cukup rendah adalah sandang (2,17%;

yoy) dan transpor (1,18%; yoy). Secara sektoral, peningkatan laju inflasi yang cukup besar

2 Kajian Ekonomi Regional Sulawesi SelatanTriwulan I - 2010

terjadi pada kelompok transpor, dimana pada triwulan IV-2009 mengalami deflasi -2,32%

(yoy) menjadi inflasi sebesar 1,18% (yoy) pada triwulan I-2010. Selain itu kelompok

pendidikan yang mengalami peningkatan inflasi dari 6,91% (yoy) menjadi 7,09% (yoy).

Namun di sisi lain, terjadi perlambatan inflasi yang cukup signifikan pada kelompok sandang,

yaitu dari 7,31% (yoy) pada triwulan I-2009 menjadi 2,17% (yoy) pada triwulan I-2010.

Asesmen Perbankan

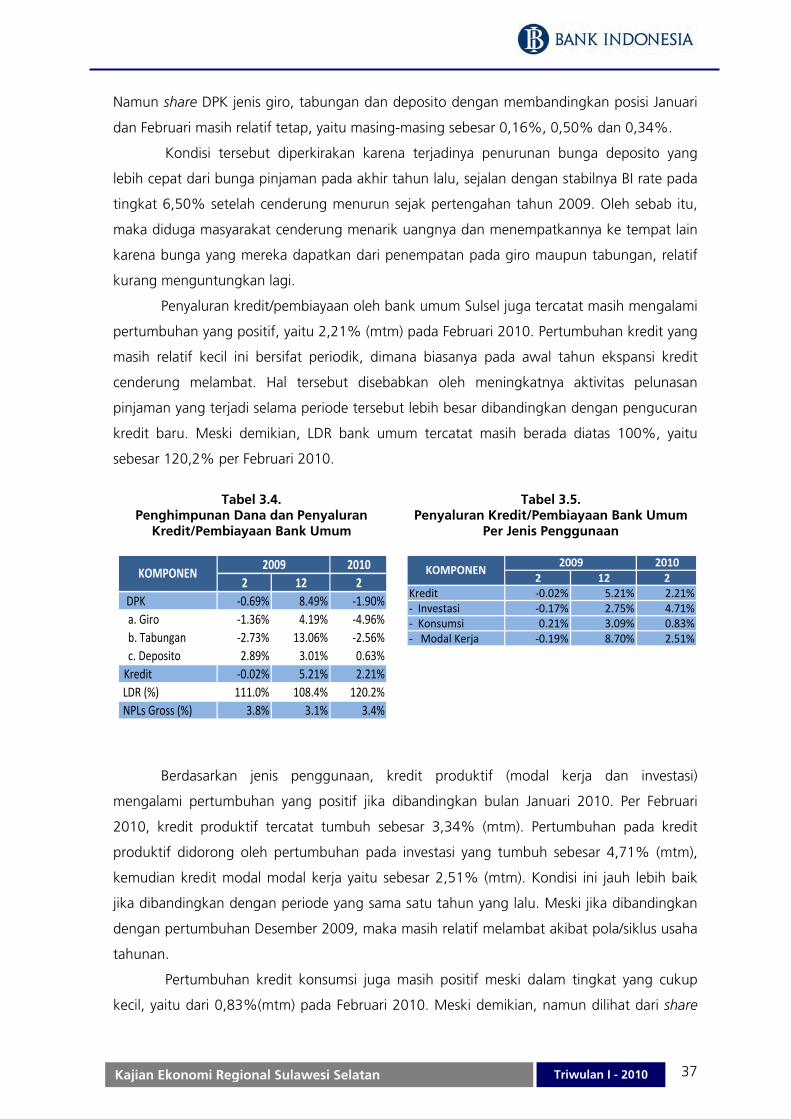

Secara month to month, kinerja perbankan Sulawesi Selatan per Februari

2010 relatif menurun jika dibandingkan dengan Januari 2010. Hal ini tercermin dari

aset, dana pihak ketiga (DPK) yang tumbuh negatif. Namun di sisi lain, fungsi intermediasi

bank dalam menyalurkan kredit masih berjalan dengan cukup baik, hal ini terlihat dari

pertumbuhan kredit yang positif. Begitu juga untuk Loan to Deposit Ratio (LDR) perbankan

Sulawesi Selatan masih relatif baik dan tercatat di atas 100%. Sementara dari sisi kualitas

kredit yang disalurkan, yang tercermin dari indikator Non Performing Loan-Gross (NPLs) juga

menunjukkan kondisi yang relatif baik jika dilihat dari nilainya yang relatif kecil.

Asesmen Sistem Pembayaran

Transaksi pembayaran tunai dan non tunai menunjukkan perkembangan

positif, namun lebih rendah dibandingkan triwulan IV-2009. Perlambatan transaksi

tersebut antara lain diperkirakan karena masih rendahnya realisasi proyek-proyek swasta dan

pemerintah. Salah satu pendorong peningkatan aktivitas sistem pembayaran pada triwulan

laporan adalah adanya persiapan Pilkada di beberapa daerah.

Aliran uang kartal masuk (inflow) dan keluar (outflow), pada triwulan laporan, dari

dan ke perbankan melalui KBI Makassar tercatat net inflow sebesar Rp1,56 triliun, meningkat

dibandingkan kondisi pada triwulan IV-2009 yang mengalami net inflow sebesar Rp0,95

triliun.

Jumlah nominal kondisi uang tidak layak edar pada triwulan I-2010 tercatat

mengalami penurunan. Selain itu, seiring dengan perlambatan aktivitas ekonomi, jumlah

temuan uang rupiah palsu juga tercatat mengalami penurunan dibandingkan triwulan IV-

2009. Kemudian perkembangan RTGS, transaksi transfer keluar via RTGS (outgoing) pada

triwulan laporan menurun dibandingkan triwulan IV-2009. Incoming pada triwulan I-2010

lebih rendah apabila dibandingkan incoming pada triwulan IV-2009. Selain itu, Nominal

transaksi via kliring lebih rendah dibanding triwulan sebelumnya.

3Kajian Ekonomi Regional Sulawesi Selatan Triwulan I - 2010

Asesmen Ketenagakerjaan dan Kesejahteraan

Daya serap perkembangan pertumbuhan ekonomi Sulsel selama tahun 2009

terhadap angkatan kerja relatif minim, mengingat terdapat tekanan dari krisis global,

terutama pada semester I-2009. Sehingga Tingkat Pengangguran Terbuka (TPT) Sulsel sedikit

mengalami penurunan. Di sisi lain perkembangan Nilai Tukar Petani (NTP) masih

menunjukkan perkembangan positif yang didorong oleh peningkatan Indeks yang Diterima

Petani. Hal yang sama juga terjadi peningkatan ekspektasi masyarakat terhadap ketersediaan

lapangan kerja dan penghasilan dibanding 6 bulan yang lalu.

Asesmen Keuangan Daerah

Pada triwulan I-2010, Perkembangan konsumsi pemerintah tersebut

tercermin dari realisasi Anggaran Belanja Pemerintah Daerah. Pada triwulan laporan,

realisasi belanja pemerintah daerah Provinsi Sulsel telah terealisasi sebesar 11,9%. Realisasi

anggaran pendapatan daerah sampai dengan triwulan I-2010 tercatat hampir mencapai

target 25% dari total target pendapatan, yaitu sebesar 24,5% atau mencapai Rp584,5

milyar. Target pendapatan 2010 ini diperkirakan dapat tercapai lebih dari 100% mengingat

target pendapatannya tumbuh sebesar 7,9% dari target pendapatan 2009. Dari komponen

pendapatan, realisasi “Pendapatan Transfer” telah mencapai 27,3%, terutama pada sub

komponen “Dana Alokasi Umum” (DAU) yang telah mencapai 33,3%. Dari sisi anggaran

belanja daerah, sampai dengan triwulan I-2010, realisasinya baru mencapai 11,9%. Realisasi

terbesar terjadi pada pos ‘Belanja Operasi’ yang sebesar 13,2%,

Prospek Ekonomi Triwulan II-2010

Pertumbuhan ekonomi Sulawesi Selatan di triwulan II-2010 diperkirakan akan

relatif meningkat jika dibandingkan dengan triwulan I-2009. Hal tersebut diperkirakan

terjadi karena membaiknya kondisi recovery perekonomian dunia yang kemudian

mempengaruhi peningkatan pertumbuhan hingga tingkat regional. Dorongan pertumbuhan

dari sisi permintaan terjadi pada konsumsi, investasi dan ekspor. Sedangkan pada sisi

penawaran, peningkatan pertumbuhan didorong oleh sektor industri, bangunan, listrik-gas-

air, pertambangan, angkutan-komunikasi dan perdagangan-hotel-restauran. Kemudian, laju

inflasi tahunan diperkirakan akan cenderung mengalami kenaikan, namun dalam besaran

yang masih relatif stabil.

Pada sisi permintaan, pertumbuhan Sulawesi Selatan triwulan II-2010 diperkirakan

mengalami peningkatan jika dibandingkan dengan pertumbuhan pada periode sebelumnya.

Pada sisi penawaran, peningkatan pertumbuhan didorong oleh sektor industri, bangunan,

4 Kajian Ekonomi Regional Sulawesi SelatanTriwulan I - 2010

listrik-gas-air, pertambangan, angkutan-komunikasi dan perdagangan-hotel-restauran.

Sektor bangunan mash tetap tumbuh meningkat meski tidak signifikan.

Laju inflasi tahunan diperkirakan akan cenderung mengalami kenaikan,

namun dalam besaran yang masih relatif stabil. Perkiraan kenaikan laju inflasi tahunan pada

triwulan II-2010 akan cenderung sekidit meningkat meski masih pada kisaran yang

terkendali.

Kinerja perbankan di Sulsel pada triwulan II-2010 diduga masih tumbuh lebih

baik jika dibandingkan triwulan I-2010 atau satu tahun sebelumnya. Selain kondisi

perekonomian dunia yang relatif membaik awal tahun 2010, kondisi dalam negeri kita juga

cukup kondusif. Hal ini trlihat dari bergerakan laju tingkat suku bunga yang cenderung

menurun sejalan dengan pregerakan BI rate sehingga sektor riil diharapkan mendapatkan

ruang gerak yang lebih besar pada triwulan II-2010.

5Kajian Ekonomi Regional Sulawesi Selatan Triwulan I - 2010

INDIKATOR EKONOMI DAN PERBANKAN TRIWULAN

PROPINSI SULAWESI SELATAN

a. INFLASI dan PDRB

20103 4 1 2 3 4 1

MAKRO

- Sulawesi Selatan 114,78 115,05 116,09 115,04 117,88 118,94 120,11 - Sulawesi Utara 115,01 115,21 116,57 114,15 115,00 117,87 118,72 - Gorontalo 113,21 113,39 116,03 116,71 117,70 118,32 120,20 - Papua 114,96 115,32 115,25 114,84 116,62 117,53 119,07 - Irian Jaya Barat 130,62 128,83 130,53 131,16 132,25 133,45 134,75 - Maluku 116,28 110,70 113,20 110,45 112,46 117,87 121,22 - Sulawesi Tengah 115,13 114,41 116,45 116,03 119,92 120,96 120,19 - Sulawesi Tenggara 116,59 117,45 120,96 120,55 123,20 122,85 122,60 - Sulawesi Barat 119,60 119,25 118,83 118,90 120,62 121,37 122,39 - Maluku Utara 116,96 115,88 117,33 117,01 118,55 120,38 122,53

- Sulawesi Selatan 12,29 12,40 9,01 3,80 2,70 3,39 3,46 - Sulawesi Utara 13,15 9,71 8,85 2,25 (0,01) 2,31 1,84 - Gorontalo 12,26 9,20 10,54 7,22 3,97 4,35 3,59 - Papua 14,76 12,55 8,26 2,77 1,44 1,92 3,31 - Irian Jaya Barat 31,48 19,75 21,25 7,93 1,24 3,59 3,23 - Maluku 14,87 9,34 8,84 (0,21) (3,29) 6,48 7,08 - Sulawesi Tengah 14,33 10,40 11,07 5,83 4,16 5,73 3,21 - Sulawesi Tenggara 16,22 15,28 15,81 6,81 5,67 3,59 3,23 - Sulawesi Barat 17,69 11,66 9,64 5,24 0,85 1,78 3,00 - Maluku Utara 16,63 11,25 7,64 4,34 1,36 3,88 4,43

*1. Pertanian 3.337,44 3.156,79 3.369,85 3.304,76 3.542,10 3.201,60 3.428,62 2. Pertambangan dan Penggalian 1.010,37 972,53 923,44 935,74 966,80 1.028,20 1.029,56 3. Industri Pengolahan 1.557,92 1.566,83 1.560,65 1.675,46 1.741,40 1.593,80 1.585,52 4. Listrik, Gas, dan Air Bersih 115,31 117,61 119,83 123,40 131,00 120,51 124,22 5. Konstruksi/Bangunan 596,29 614,18 620,84 650,18 683,60 702,24 703,83 6. Perdagangan, Hotel dan Restoran 1.821,53 1.788,51 1.825,74 1.899,85 2.008,80 1.991,20 2.012,55 7. Angkutan dan Komunikasi 940,79 952,73 903,23 966,51 1.042,00 1.105,10 1.028,74 9. Keuangan, Persewaan dan Jasa 724,98 719,39 736,04 784,47 807,70 850,64 855,09 10. Jasa-jasa 1.250,61 1.299,81 1.305,65 1.324,66 1.334,50 1.343,90 1.355,85

8,13 3,92 4,06 5,24 7,95 6,69 6,68

722,90 424,61 238,40 143,59 643,66 311,77 109,77

239,00 245,47 149,43 155,33 266,36 220,16 104,03

162,78 229,91 185,08 84,60 130,88 139,65 62,60

233,37 198,53 195,25 217,65 257,87 294,70 181,09

Catt : Per Trw.II-2008, penghitungan inflasi menggunakan tahun dasar 2007

2009

Laju Inflasi Tahunan (y.o.y;%)

2008

*) Perkiraan KBI Mks

Volume Impor Non Migas (Ribu Ton)Nilai Impor Non Migas (USD Juta)

Nilai Ekspor Non Migas (USD Juta)Volume Ekspor Non Migas (Ribu Ton)

PDRB - Harga Konstan (Miliar Rp)

Pertumbuhan PDRB (y.o.y;%)

INDIKATOR

Indeks Haga Konsumen

6 Kajian Ekonomi Regional Sulawesi SelatanTriwulan I - 2010

LANJUTAN ... INDIKATOR EKONOMI DAN PERBANKAN TRIWULAN

PROPINSI SULAWESI SELATAN B. PERBANKAN

20103 4 1 2 3 4 1 ****

Total Aset (Rp. Miliar) 35.555,84 36.361,21 37.587,50 38.881,67 40.388,42 43.746,72 37.053,67

26.435,33 28.743,25 28.625,67 29.520,99 29.450,83 33.601,07 29.894,34 Giro 4.866,81 5.007,32 5.108,73 5.062,09 4.939,34 4.994,19 4.860,04 Tabungan 13.457,12 14.920,47 14.135,56 15.169,42 14.965,87 18.460,23 14.808,85 Deposito 8.111,40 8.815,47 9.381,39 9.289,49 9.545,62 10.146,65 10.225,45

31.281,15 31.543,97 31.563,21 32.919,44 33.872,77 36.430,30 35.935,52 - Modal Kerja 12.307,66 12.368,15 12.195,55 13.239,15 13.582,62 14.671,89 12.292,21 - Investasi 6.443,33 6.440,57 6.398,84 6.230,54 6.299,91 6.769,70 7.634,85 - Konsumsi 12.530,16 12.735,26 12.968,81 13.449,75 13.990,23 14.988,71 16.008,47

118,33% 109,74% 110,26% 111,51% 115,01% 108,42% 120,21%

31.281,15 31.543,97 31.563,21 32.919,44 33.872,77 36.430,30 35.935,52 - Pertanian 1.048,89 1.086,10 988,37 918,73 986,73 989,64 466,47 - Pertambangan 114,72 58,48 170,56 169,82 218,30 201,51 235,89 - Industri pengolahan 3.491,11 3.476,27 3.376,72 3.395,70 3.160,59 3.148,85 3.065,38 - Listrik,Gas dan Air 77,11 70,33 56,56 74,50 169,35 253,63 313,98 - Konstruksi 2.009,88 2.005,23 1.932,56 2.170,31 2.248,17 2.224,73 1.901,22 - Perdagangan 8.379,32 8.524,02 8.578,93 9.509,54 9.805,49 11.105,77 8.176,55 - Pengangkutan 1.664,25 1.521,37 1.444,98 1.079,02 1.060,54 1.178,16 1.209,06 - Jasa Dunia Usaha 1.698,89 1.760,30 1.730,04 1.794,99 1.843,65 1.964,50 1.602,32 - Jasa Sosial Masyarakat 266,83 306,62 315,69 357,08 389,72 374,81 1.355,32 - Lain-lain 12.530,16 12.735,26 12.968,81 13.449,75 13.990,23 14.988,71 17.609,34

21.638,27 22.215,45 22.626,12 24.012,99 24.785,66 26.872 24.315

6.474,04 6.282,14 6.440,47 6.714,52 7.010,43 7.152,79 3.587,21 - Modal Kerja 1.048,58 1.109,70 1.154,74 1.263,32 1.343,63 1.299,20 322,75 - Investasi 168,59 173,62 143,15 161,72 167,39 144,31 150,10 - Konsumsi 5.256,87 4.998,82 5.142,58 5.289,48 5.499,41 5.709,28 3.114,37

9.201,58 9.892,90 10.109,69 10.693,36 11.054,72 11.934,71 13.199,64 - Modal Kerja 2.430,52 2.571,68 2.624,75 2.832,74 2.910,72 3.083,08 2.843,05 - Investasi 622,04 687,77 754,18 849,18 925,01 1.024,82 1.444,03 - Konsumsi 6.149,02 6.633,45 6.730,76 7.011,44 7.218,99 7.826,81 8.912,56

5.962,66 6.040,41 6.075,96 6.605,11 6.720,52 7.784,53 7.528,55 - Modal Kerja 3.878,32 3.980,80 4.042,81 4.468,59 4.445,99 5.212,03 4.655,88 - Investasi 1.015,21 1.003,44 973,98 1.015,74 1.032,26 1.154,59 1.582,13 - Konsumsi 1.069,13 1.056,17 1.059,18 1.120,79 1.242,27 1.417,91 1.290,54

-8,29% 2,32% 3,82% 3,05% 4,08% 3,08% 3,43%

2,67% 2,31% 2,96% 3,37% 3,45% 2,93% 3,44%

BANK UMUM SYARIAH1.179,94 1.176,31 1.395,53 1.288,73 1.308,37 1.361,65 1.457,10

701,34 673,39 714,07 833,87 861,66 898,68 939,77 Giro 112,65 76,28 76,92 149,44 133,05 142,56 126,05 Tabungan 287,22 297,78 311,38 351,00 344,76 360,76 386,93 Deposito 301,47 299,33 325,77 333,43 383,85 395,36 426,79

1.304,38 1.272,80 1.443,14 1.405,82 1.422,01 1.431,97 1.428,53 - Modal Kerja 468,52 426,818 528,45 474,63 492,53 520,20 549,10 - Investasi 132,25 126,394 121,53 171,97 165,07 159,53 332,55 - Konsumsi 703,61 719,587 793,16 759,23 764,41 752,24 546,88

185,98% 189,01% 202,10% 168,59% 165,03% 159,34% 152,01%

Catt.* (<Rp. 50 Juta)** (Rp. 50 < X < Rp. 500 Juta)*** (Rp. 500 Juta < X < Rp. 5 M)**** Data Sementara

FDR

Total Aset (Rp. Miliar)

D P K (Rp. Miliar)

Pembiayaan - dsr. Lokasi Proyek (Rp. Milia

D P K (Rp. Miliar)

L D R

Kredit - dsr. Lokasi Proyek (Rp. Miliar)

NPL UMKM gross (%)

Kredit UMKM (Rp. Miliar)

Kredit Mikro* (Rp. Miliar)

Kredit Kecil ** (Rp. Miliar)

Kredit Menengah *** (Rp. Miliar)

NPL Total gross (%)

2008

Kredit - dsr. Lokasi Proyek (Rp. Miliar)

INDIKATOR 2009

BANK UMUM :

7Kajian Ekonomi Regional Sulawesi Selatan Triwulan I - 2010

Bab 1

Perkembangan Kondisi Makroekonomi

Perekonomian daerah Sulawesi Selatan pada triwulan I-2010 diperkirakan mengalami

pertumbuhan yang relatif stabil dengan triwulan IV-2009, namun lebih tinggi dibandingkan

triwulan I-2009. Pertumbuhan ekonomi pada triwulan I-2010 diperkirakan sebesar 6,68%

(yoy), sementara pada triwulan IV-2009 sebesar 6,69%, dan pada triwulan triwulan I-2009

sebesar 4,06%. Dari sisi permintaan, laju pertumbuhan dimaksud terutama masih didukung

oleh pertumbuhan konsumsi dan membaiknya kinerja ekspor.

Grafik 1.1. Laju Pertumbuhan PDRB

Dari sisi penawaran (sektoral), pendorong pertumbuhan ekonomi berasal dari sektor

angkutan-komunikasi, sektor bangunan, sektor pertambangan-penggalian dan sektor

perdagangan-hotel-restoran. Sementara di sektor industri pengolahan diperkirakan sedikit

mengalami perlambatan. Pertumbuhan tertinggi terjadi di sektor angkutan-komunikasi

terkait dengan beberapa maskapai penerbangan yang membuka rute baru di daerah

Sulawesi Selatan-Sulawesi Tenggara dan ada juga yang masuk ke Sulawesi Barat.

1.1 Permintaan Daerah

Pertumbuhan ekonomi Sulawesi Selatan pada triwulan I-2010, dari sisi permintaan

ditopang oleh konsumsi dan perdagangan luar negeri (ekspor). Pertumbuhan konsumsi

sedikit mengalami perlambatan pada triwulan I-2010 jika dibandingkan triwulan sebelumnya,

namun pertumbuhan ekspor sudah mengalami perbaikan yang cukup signifikan

dibandingkan triwulan sebelumnya atau sejak akhir 2008 yang cenderung mengalami

‐

2

4

6

8

10

12

14

‐3

‐2

‐1

0

1

2

3

4

5

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1*

2005 2006 2007 2008 2009 2010

%

%

qtq ‐ axis kiri

yoy ‐ axis kanan

Sumber : BPS, diolah* : Proyeksi BI

8 Kajian Ekonomi Regional Sulawesi SelatanTriwulan I - 2010

pertumbuhan negatif. Dimana pertumbuhan impor cenderung stabil jika dibandingkan

dengan pertumbuhan triwulan IV-2009.

Tabel 1.1. Perkembangan PDRB Riil : Permintaan Daerah (y.o.y)

1.1.1. Konsumsi

Pada triwulan laporan, kinerja konsumsi diperkirakan sedikit mengalami perlambatan

pertumbuhan, yaitu dari sebesar 7,23% (yoy) pada triwulan IV-2009 menjadi 6,97% pada

triwulan laporan. Peningkatan pertumbuhan konsumsi tersebut didorong oleh pertumbuhan

kinerja konsumsi rumah tangga. Di konsumsi rumah tangga diperkirakan tumbuh sebesar

6,97% (yoy), sedikit lebih rendah dibandingkan pertumbuhan pada triwulan IV-2009 yang

tercatat sebesar 7,23% (yoy). Faktor penyebab perlambatan pertumbuhan tersebut terutama

disebabkan adanya pola seasonal di awal tahun dimana konsumsi masyarakat biasanya

cenderung menurun jika dibandingkan dengan periode akhir tahun yang bersamaan dengan

Hari Raya Natal, Tahun Baru dan liburan sekolah.

Grafik 1.2. Prompt Indikator Kinerja Konsumsi

Pemakaian Air (M³)

di Makassar Perkembangan Konsumsi Listrik

Sektor Rumah Tangga

II‐08 III‐08 IV‐08 I‐09 II‐09 III‐09 IV‐09 I‐10*

Konsumsi 6.11% 6.59% 5.03% 4.75% 6.16% 6.30% 7.23% 6.97%Investasi 31.40% 28.46% 12.25% 30.16% 11.93% 0.63% 23.65% ‐1.77%Ekspor ‐11.16% 7.26% ‐9.08% ‐21.53% ‐21.99% ‐29.27% 26.29% 43.14%

(Impor) ‐10.19% 14.63% ‐6.76% ‐13.34% ‐25.21% ‐46.39% 43.77% 42.54%

TOTAL 8.10% 8.13% 3.92% 4.06% 6.01% 7.95% 6.69% 6.68%

Konsumsi 4.35% 4.68% 3.56% 3.34% 4.30% 4.41% 5.17% 4.94%Investasi 5.46% 5.08% 2.20% 5.92% 2.52% 0.13% 4.59% ‐0.44%Ekspor ‐6.16% 3.22% ‐4.20% ‐10.16% ‐9.97% ‐12.87% 10.65% 15.36%(Impor) ‐4.46% 4.84% ‐2.36% ‐4.96% ‐9.16% ‐16.28% 13.71% 13.18%

TOTAL 8.10% 8.13% 3.92% 4.06% 6.01% 7.95% 6.69% 6.68%Sumber : BPS diolah* Proyeksi Bank Indonesia Makassar

Sumbangan (y.o.y)

KOMPONENPertumbuhan (y.o.y)

0%

5%

10%

15%

20%

25%

30%

0,0

2,0

4,0

6,0

8,0

10,0

12,0

2 3 4 1 2 3 4 1*

2009 2010

Juta M

3

Pemakaian Air (M³)

Y.O.Y (PA)

Sumber : PDAM Mks* Sementara

‐10%

0%

10%

20%

30%

40%

50%

200 220 240 260 280 300 320 340 360

2 3 4 1 2 3 4 1*

2009 2010

Juta GWH

Rumah Tangga y.o.y

Sbr : PLN Divre VII* Sementara

9Kajian Ekonomi Regional Sulawesi Selatan Triwulan I - 2010

Perkembangan Indeks Penjualan Eceran Kel. Pakaian dan Perlengkapannya

Indeks Ketepatan Konsumsi Barang Tahan Lama

Perkembangan Indeks Penjualan Eceran

Kel. Makanan dan Tembakau Perkembangan Konsumsi Listrik

Sektor Sosial

Perkembangan

Indeks Keyakinan Konsumen Perkembangan Konsumsi Listrik

Penerangan Jalan Umum

Selain itu kegiatan konsumsi sektor pemerintah diperkirakan masih relatif kecil,

karena pelaksanaan program-program pemerintah masih relatif rendah diawal tahun. Di sisi

lain, dorongan pertumbuhan konsumsi dipengaruhi oleh masuknya musim panen pada akhir

triwulan I-2010. Selain itu, mengacu pada beberapa pergerakan indikator konsumsi seperti

meningkatnya UMP (Upah Minimum Provinsi), NTP (Nilai Tukar Petani) dan jumlah kendaraan

bermotor. Pertumbuhan kinerja konsumsi pada triwulan I-2010 ini relatif sejalan dengan hasil

Survei Konsumen (SK) yang menunjukan bahwa Indeks Keyakinan Konsumen pada triwulan

I-2010 mengalami pertumbuhan. Selain itu, hasil Survei Penjualan Eceran terhadap penjualan

‐30%‐20%‐10%0%10%20%30%40%50%

0

50

100

150

200

2 3 4 1 2 3 4 1

2009 2010

Pakn & Perlgk yoy

Smb : SPE

‐30%

‐25%

‐20%

‐15%

‐10%

‐5%

0%

5%

10%

15%

20%

7880828486889092949698100

2 3 4 1 2 3 4 1

2009 2010

Ketepatan wkt pembelian durable goods

y.o.y

‐50%

0%

50%

100%

150%

200%

0

100

200

300

400

500

600

2 3 4 1 2 3 4 1

2009 2010

Mknn & Temb yoy

Smb : SPE

‐60%‐50%‐40%‐30%‐20%‐10%0%10%20%30%

15 16 17 18 19 20 21 22 23 24

2 3 4 1 2 3 4 1*

2009 2010Juta GWH

Sosialy.o.y

Sbr : PLN Divre VII* Sementara

‐15%

‐10%

‐5%

0%

5%

10%

15%

20%

95

100

105

110

115

120

125

2 3 4 1 2 3 4 1

2009 2010

IKK

yoy

‐50%

0%

50%

100%

150%

200%

10 15 20 25 30 35 40 45 50

2 3 4 1 2 3 4 1*

2009 2010Juta GWH

Gd Kantor Pemerintahany.o.y

Sbr : PLN Divre VII* Sementara

11Kajian Ekonomi Regional Sulawesi Selatan Triwulan I - 2010

1.1.3. Perdagangan Eksternal (Ekspor – Impor)

Net ekspor-impor Sulsel pada triwulan laporan diperkirakan masih mengalami surplus

dan mengalami peningkatan pertumbuhan yang cukup besar. Pertumbuhan net ekspor-

impor pada triwulan I-2010 diperkirakan sebesar 50,70% (yoy), cukup tinggi jika

dibandingkan triwulan sebelumnya yang kontraksi sebesar 31,78%. Pertumbuhan ini masih

didorong oleh peningkatan ekspor komoditas hasil tambang dan perikanan serta

perdagangan antar pulau yang diperkirakan masih tumbuh positif.

Grafik 1.4. Prompt Indikator Kinerja Ekspor Volume Ekspor Luar Negeri Non Migas Total Volume Produksi Nikel

Volume Ekspor Luar Negeri

Ikan, Udang, Kerang dan lain-lain Volume Ekspor Luar Negeri

Kayu Olahan

Volume Muat Dalam Negeri

Melalui Pelabuhan Volume Muat Luar Negeri

Melalui Pelabuhan

‐60%‐50%‐40%‐30%‐20%‐10%0%10%20%30%40%

‐

50

100

150

200

250

300

350

400

450

1 2 3 4 1 2 3 4 1 2 3 4 1*

2007 2008 2009 2010

Ribu Ton

EKSPOR NON MIGAS TOTAL y.o.y

Smb : Cognos ‐ BI* Sementara

‐25%

‐20%

‐15%

‐10%

‐5%

0%

5%

10%

15%

14.500

15.000

15.500

16.000

16.500

17.000

17.500

18.000

18.500

19.000

19.500

2 3 4 1 2 3 4 1*

2009 2010

Produksi nikel dlm matte

y.o.y

Sbr.: Press Release PT. Inco

* Sementara

‐25%

‐20%

‐15%

‐10%

‐5%

0%

5%

10%

15%

20%

‐

1

2

3

4

5

6

1 2 3 4 1 2 3 4 1 2 3 4 1*

2007 2008 2009 2010

Ribu Ton

IKAN, UDANG, KERANG, DLL TOTALy.o.y

Smb : Cognos ‐BI* Sementara

‐60%‐50%‐40%‐30%‐20%‐10%0%10%20%30%40%50%

‐

2

4

6

8

10

12

14

16

18

1 2 3 4 1 2 3 4 1 2 3 4 1*

2007 2008 2009 2010

Ribu Ton

BARANG2 KAYU & GABUSTOTALy.o.y

Smb : Cognos ‐BI* Sementara

‐70%

‐60%

‐50%

‐40%

‐30%

‐20%

‐10%

0%

10%

20%

30%

0,0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

1 2 3 4 1 2 3 4 1*

2008 2009 2010

Ribu Ton

MUAT AP

Y.O.Y

Sumber : Pelindo IV* : Sementara

‐80%

‐60%

‐40%

‐20%

0%

20%

40%

60%

80%

0,0

0,0

0,0

0,1

0,1

0,1

0,1

0,1

0,2

0,2

1 2 3 4 1 2 3 4 1*

2008 2009 2010

Ribu Ton

MUAT LN

Y.O.Y

Sumber : Pelindo IV* : Sementara

12 Kajian Ekonomi Regional Sulawesi SelatanTriwulan I - 2010

Sementara kinerja impor, seiring dengan menurunnya kegiatan perdagangan di

internal Sulsel, diperkirakan mengalami perlambatan. Pada triwulan laporan, diperkirakan

tumbuh 42,54% (yoy) sementara pada triwulan sebelumnya tercatat tumbuh sebesar

43,77%. Melambatnya pertumbuhan kinerja impor tersebut ditandai dengan mulai adanya

perlambatan volume impor, khususnya dari luar negeri. Perlambatan kinerja impor ini

didorong oleh melambatnya konsumsi masyarakat.

Grafik 1.5. Prompt Indikator Kinerja Impor

Volume Impor Luar Negeri

Non Migas Total Volume Impor Luar Negeri

Consumer Goods

Volume Bongkar Dalam Negeri Melalui Pelabuhan

Volume Bongkar Luar Negeri Melalui Pelabuhan

1.2. Penawaran Daerah (Sektoral)

Dari sisi penawaran, secara tahunan (yoy), sektor angkutan-komunikasi,

sektor bangunan, sektor pertambangan-penggalian dan sektor perdagangan-hotel-restoran

diperkirakan menjadi pendorong utama pertumbuhan ekonomi pada triwulan laporan.

Sementara di sektor industri pengolahan diperkirakan sedikit mengalami perlambatan.

Dari sisi pertumbuhan, pencapaian tertinggi terjadi pada sektor angkutan-

komunikasi terkait dengan beberapa maskapai penerbangan yang membuka rute baru di

daerah Sulawesi Selatan-Sulawesi Tenggara dan ada juga yang masuk ke Sulawesi Barat.

Sementara pertumbuhan terendah diperkirakan terdapat pada sektor industri pengolahan

dan pertanian.

‐60%

‐40%

‐20%

0%

20%

40%

60%

80%

100%

‐

50

100

150

200

250

300

350

1 2 3 4 1 2 3 4 1 2 3 4 1*

2007 2008 2009 2010

Juta Kg

SULSELS I T C y.o.y

* Sementara

Smb : Cognos ‐ BI

‐40%

‐20%

0%

20%

40%

60%

80%

100%

‐

50

100

150

200

250

300

350

1 2 3 4 1 2 3 4 1 2 3 4 1*

2007 2008 2009 2010Juta Kg

Intermediate GoodsIntermediate Goods y.o.y

* SementaraSmb : Cognos ‐BI

‐60%

‐40%

‐20%

0%

20%

40%

60%

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1 2 3 4 1 2 3 4 1*

2008 2009 2010

Ribu Ton

BONGKAR AP

Y.O.YSumber : Pelindo IV* : Sementara

‐60%

‐40%

‐20%

0%

20%

40%

60%

80%

100%

0,0

0,1

0,1

0,2

0,2

0,3

0,3

0,4

0,4

1 2 3 4 1 2 3 4 1*

2008 2009 2010

Ribu Ton

BONGKAR LN

y.o.y

Sumber : Pelindo IV* : Sementara

13Kajian Ekonomi Regional Sulawesi Selatan Triwulan I - 2010

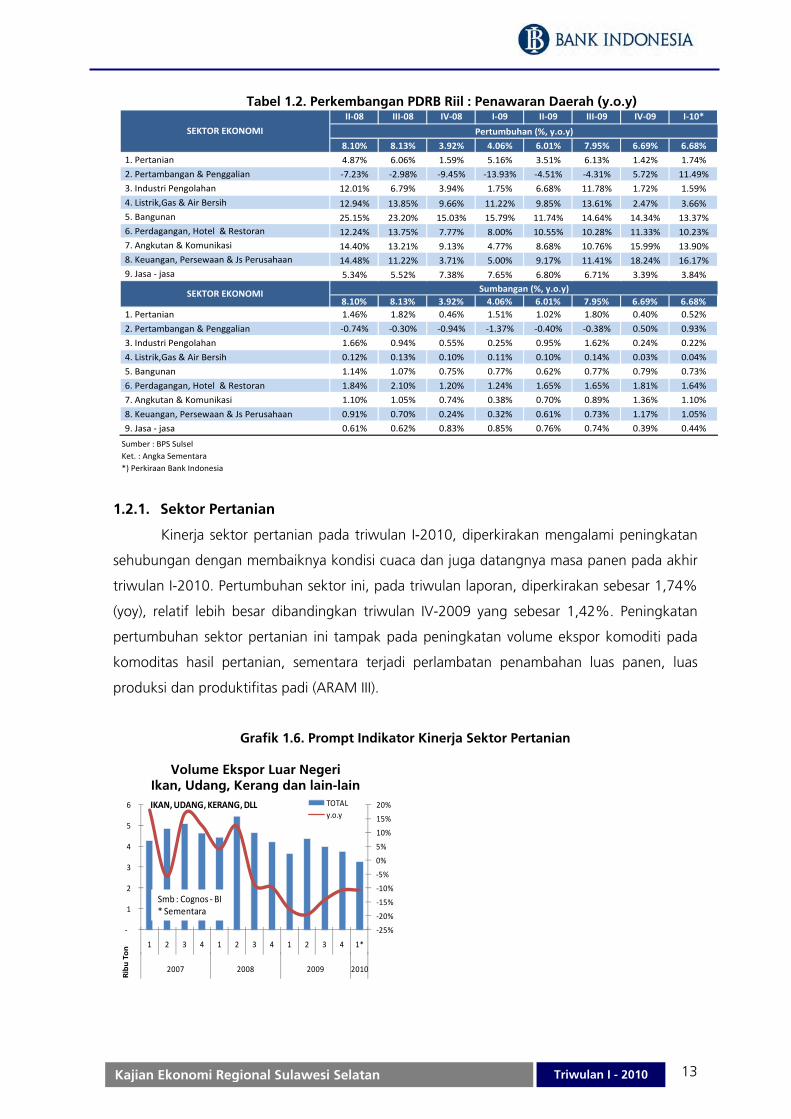

Tabel 1.2. Perkembangan PDRB Riil : Penawaran Daerah (y.o.y)

1.2.1. Sektor Pertanian

Kinerja sektor pertanian pada triwulan I-2010, diperkirakan mengalami peningkatan

sehubungan dengan membaiknya kondisi cuaca dan juga datangnya masa panen pada akhir

triwulan I-2010. Pertumbuhan sektor ini, pada triwulan laporan, diperkirakan sebesar 1,74%

(yoy), relatif lebih besar dibandingkan triwulan IV-2009 yang sebesar 1,42%. Peningkatan

pertumbuhan sektor pertanian ini tampak pada peningkatan volume ekspor komoditi pada

komoditas hasil pertanian, sementara terjadi perlambatan penambahan luas panen, luas

produksi dan produktifitas padi (ARAM III).

Grafik 1.6. Prompt Indikator Kinerja Sektor Pertanian

Volume Ekspor Luar Negeri Ikan, Udang, Kerang dan lain-lain

II‐08 III‐08 IV‐08 I‐09 II‐09 III‐09 IV‐09 I‐10*

8.10% 8.13% 3.92% 4.06% 6.01% 7.95% 6.69% 6.68%

1. Pertanian 4.87% 6.06% 1.59% 5.16% 3.51% 6.13% 1.42% 1.74%

2. Pertambangan & Penggalian ‐7.23% ‐2.98% ‐9.45% ‐13.93% ‐4.51% ‐4.31% 5.72% 11.49%

3. Industri Pengolahan 12.01% 6.79% 3.94% 1.75% 6.68% 11.78% 1.72% 1.59%

4. Listrik,Gas & Air Bersih 12.94% 13.85% 9.66% 11.22% 9.85% 13.61% 2.47% 3.66%5. Bangunan 25.15% 23.20% 15.03% 15.79% 11.74% 14.64% 14.34% 13.37%6. Perdagangan, Hotel & Restoran 12.24% 13.75% 7.77% 8.00% 10.55% 10.28% 11.33% 10.23%7. Angkutan & Komunikasi 14.40% 13.21% 9.13% 4.77% 8.68% 10.76% 15.99% 13.90%8. Keuangan, Persewaan & Js Perusahaan 14.48% 11.22% 3.71% 5.00% 9.17% 11.41% 18.24% 16.17%9. Jasa ‐ jasa 5.34% 5.52% 7.38% 7.65% 6.80% 6.71% 3.39% 3.84%

8.10% 8.13% 3.92% 4.06% 6.01% 7.95% 6.69% 6.68%1. Pertanian 1.46% 1.82% 0.46% 1.51% 1.02% 1.80% 0.40% 0.52%

2. Pertambangan & Penggalian ‐0.74% ‐0.30% ‐0.94% ‐1.37% ‐0.40% ‐0.38% 0.50% 0.93%

3. Industri Pengolahan 1.66% 0.94% 0.55% 0.25% 0.95% 1.62% 0.24% 0.22%

4. Listrik,Gas & Air Bersih 0.12% 0.13% 0.10% 0.11% 0.10% 0.14% 0.03% 0.04%

5. Bangunan 1.14% 1.07% 0.75% 0.77% 0.62% 0.77% 0.79% 0.73%

6. Perdagangan, Hotel & Restoran 1.84% 2.10% 1.20% 1.24% 1.65% 1.65% 1.81% 1.64%

7. Angkutan & Komunikasi 1.10% 1.05% 0.74% 0.38% 0.70% 0.89% 1.36% 1.10%

8. Keuangan, Persewaan & Js Perusahaan 0.91% 0.70% 0.24% 0.32% 0.61% 0.73% 1.17% 1.05%

9. Jasa ‐ jasa 0.61% 0.62% 0.83% 0.85% 0.76% 0.74% 0.39% 0.44%

Sumber : BPS SulselKet. : Angka Sementara*) Perkiraan Bank Indonesia

SEKTOR EKONOMI Sumbangan (%, y.o.y)

SEKTOR EKONOMI Pertumbuhan (%, y.o.y)

‐25%

‐20%

‐15%

‐10%

‐5%

0%

5%

10%

15%

20%

‐

1

2

3

4

5

6

1 2 3 4 1 2 3 4 1 2 3 4 1*

2007 2008 2009 2010

Ribu Ton

IKAN, UDANG, KERANG, DLL TOTALy.o.y

Smb : Cognos ‐BI* Sementara

14 Kajian Ekonomi Regional Sulawesi SelatanTriwulan I - 2010

Volume Ekspor Luar Negeri Kopi,Teh, Kakao dll

Luas Panen, Produksi dan Produktifitas Padi (ARAM III)

1.2.2. Sektor Pertambangan - Penggalian

Diperkirakan mulai menunjukkan pertumbuhan positif sehubungan dengan

tingkat harga nikel di pasar internasional yang mulai menunjukkan perbaikan.

Pertumbuhan sektor ini diperkirakan sebesar 11,49% (yoy), sementara pada triwulan

IV-2009 kontraksi sebesar 5,72%. Di sisi lain, terdapat dorongan produktivitas pada

hasil tambang barang mineral non logam yang mengalami peningkatan ekspor.

Grafik 1.7. Prompt Indikator Kinerja Sektor Pertambangan-Penggalian

Volume Produksi Nikel Perkembangan Harga Nikel di Pasar Dunia

Volume Ekspor Luar Negeri Barang Mineral Non Logam

‐60%

‐40%

‐20%

0%

20%

40%

60%

80%

100%

120%

‐

10

20

30

40

50

60

70

80

1 2 3 4 1 2 3 4 1 2 3 4 1 *

2007 2008 2009 2010

Ribu Ton

KOPI, TEH, KAKAO & SEJENISNYA

TOTAL y.o.ySmb : Cognos ‐BI* Sementara

44

45

46

47

48

49

50

51

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

2002 2003 2004 2005 2006 2007 2008 2009juta

Luas Panen (Ha) ‐ kiriProduksi (Ton) ‐ kiriProduktifitas (Kuintal/Ha) ‐ kanan

Smb : BPS (ARAM III)

‐25%

‐20%

‐15%

‐10%

‐5%

0%

5%

10%

15%

14.500

15.000

15.500

16.000

16.500

17.000

17.500

18.000

18.500

19.000

19.500

2 3 4 1 2 3 4 1*

2009 2010

Produksi nikel dlm matte

y.o.y

Sbr.: Press Release PT. Inco

* Sementara

‐5.000 10.000 15.000 20.000 25.000 30.000 35.000 40.000 45.000 50.000

1 2 3 4 1 2 3 4 1 2 3 4 1

2007 2008 2009 2010

US$/Metric Ton

Sumber : Bloomberg

‐150%

‐100%

‐50%

0%

50%

100%

150%

200%

250%

300%

‐

20

40

60

80

100

120

140

160

180

1 2 3 4 1 2 3 4 1 2 3 4 1 *

2007 2008 2009 2010

Ribu Ton

BARANG2 DARI MINERAL NON LOGAM

TOTAL y.o.y

Smb : Cognos ‐ BI* Sementara

15Kajian Ekonomi Regional Sulawesi Selatan Triwulan I - 2010

1.2.3. Sektor Industri Pengolahan

Diperkirakan terjadi sedikit perlambatan pertumbuhan pada sektor ini, yaitu sebesar

1,59% (yoy), relatif lebih rendah dibandingkan dengan triwulan sebelumnya yang tercatat

sebesar 1,72% maupun dibandingkan dengan pertumbuhan pada triwulan I-2009 yang

sebesar 1,75%. Perlambatan pertumbuhan sektor ini ditandai dengan melambatnya

pertumbuhan realisasi pengadaaan semen. Hal tersebut diperkirakan karena realisasi proyek-

proyek infrastruktur pada awal tahun, masih cenderung kecil, dan konsumsi masyarakat pada

awal tahun cenderung melambat sehubungan dengan berakhirnya perayaan Hari Raya dan

liburan sekolah. Sementara subsektor industri pengolahan bahan makanan diperkirakan

mengalami peningkatan pertumbuhan, yang salah satu indikatornya adalah realisasi produksi

tepung terigu yang diperkirakan mengalami peningkatan.

Grafik 1.8. Prompt Indikator Kinerja Sektor Industri Pengolahan

Realisasi Pengadaan Semen Realisasi Produksi Tepung Terigu

Volume Impor Gandum

1.2.4. Sektor Listrik-Gas-Air

Kinerja sektor listrik-gas-air pada triwulan laporan cenderung mengalami

peningkatan, terutama pada subsektor listrik. Kondisi tersebut disebabkan karena

kinerja PLTA Bakaru yang meningkat pesat sehubungan dengan adanya supply air

yang memadai akibat dari musim penghujan yang masih berlangsung pada triwulan

0%

10%

20%

30%

40%

50%

60%

70%

0

100

200

300

400

500

600

2 3 4 1 2 3 4 1*

2009 2010

Ribuan Ton

Sulsel

y.o.y

Sumber : ASI* : SementaraSumber : ASI* : Sementara

0

20

40

60

80

100

120

140

160

180

‐35%

‐30%

‐25%

‐20%

‐15%

‐10%

‐5%

0%

5%

10%

15%

1 2 3 4 1 2 3 4 1*

2008 2009 2010

Ribuan Ton

Produksi‐axis kiriyoy‐axis kanan

Sumber : EFM Mks* : Sementara

‐60%

‐40%

‐20%

0%

20%

40%

60%

80%

100%

120%

‐

50

100

150

200

250

300

350

1 2 3 4 1 2 3 4 1 2 3 4 1*

2007 2008 2009 2010

Juta Kg

GandumVol impor

yoy

Smb : Cognos ‐BI

16 Kajian Ekonomi Regional Sulawesi SelatanTriwulan I - 2010

I-2010. Pada triwulan laporan, sektor ini diperkirakan tumbuh sebesar 3,66% (yoy),

sementara pada triwulan IV-2009 tumbuh sebesar 2,47%. Selain itu, di subsektor air

bersih diperkirakan mengalami pertumbuhan yang relatif stabil. Kondisi tersebut

salah satunya ditandai dengan peningkatan pemakaian air bersih di Makassar, namun

pemasangan saluran air di Makassar mengalami perlambatan pertumbuhan.

Grafik 1.9. Prompt Indikator Kinerja Sektor Listrik-Gas-Air Bersih

Penjualan Listrik (Juta Kwh) Pemakaian Air (M³) di Makassar

Pemasangan Saluran Air

di Makassar

1.2.5. Sektor Bangunan

Sehubungan dengan berakhirnya sebagian besar proyek-proyek sarana dan

prasarana, baik swasta maupun pemerintah, maka pertumbuhan sektor ini

diperkirakan relatif melambat. Sektor bangunan pada triwulan laporan diperkirakan

tumbuh sebesar 13,37% (yoy), atau lebih rendah dibandingkan pertumbuhan pada

triwulan sebelumnya yang tercatat sebesar 14,34%.

‐10%

‐5%

0%

5%

10%

15%

20%

540 560 580 600 620 640 660 680 700 720

2 3 4 1 2 3 4 1*

2009 2010

Juta KWH

Total Pemakaian Listrik

Sbr : PLN Divre VII* Sementara

0%

5%

10%

15%

20%

25%

30%

0,0

2,0

4,0

6,0

8,0

10,0

12,0

2 3 4 1 2 3 4 1*

2009 2010

Juta M

3

Pemakaian Air (M³)

Y.O.Y (PA)

Sumber : PDAM Mks* Sementara

0,0%0,5%1,0%1,5%2,0%2,5%3,0%3,5%4,0%4,5%5,0%

395 400 405 410 415 420 425 430 435 440 445

2 3 4 1 2 3 4 1*

2009 2010Ribuan

Sambungan Langganan (SL)Y.O.Y (SL)

Sumber : PDAM Mks* Sementara

17Kajian Ekonomi Regional Sulawesi Selatan Triwulan I - 2010

Grafik 1.10. Prompt Indikator Kinerja Sektor Bangunan

Realisasi Pengadaan Semen

Perkembangan Indeks Penjualan EceranKel. Bahan Konstruksi

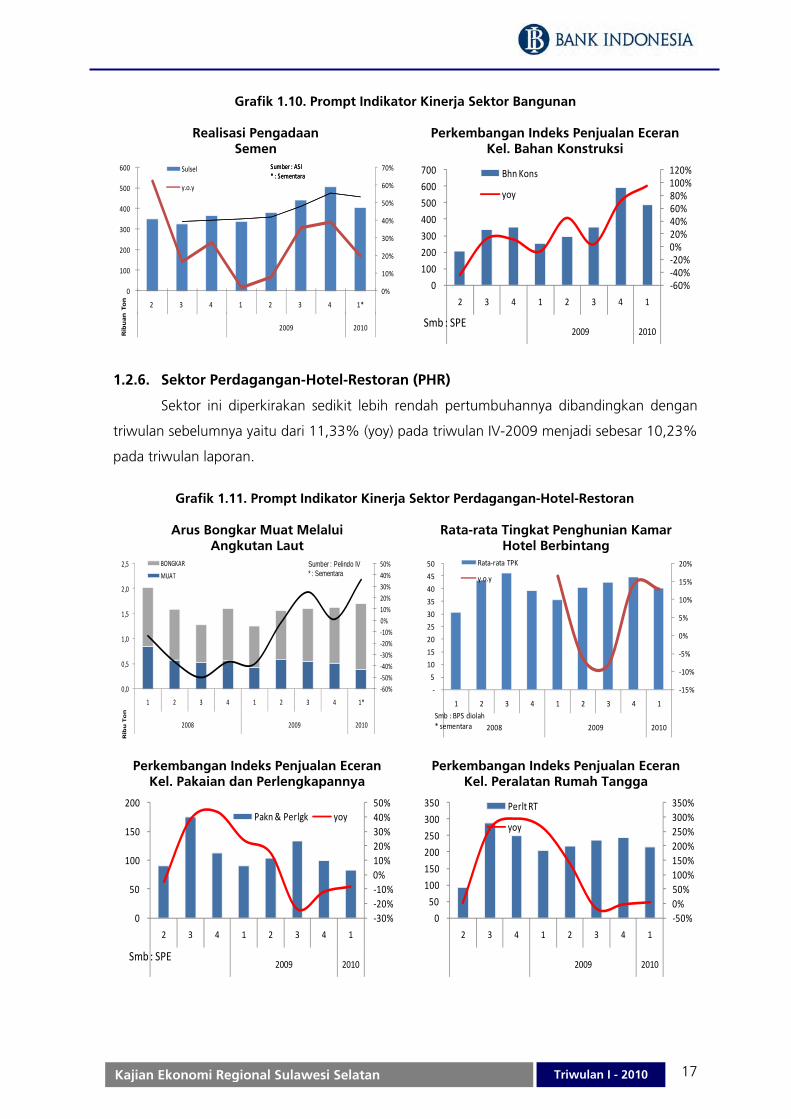

1.2.6. Sektor Perdagangan-Hotel-Restoran (PHR)

Sektor ini diperkirakan sedikit lebih rendah pertumbuhannya dibandingkan dengan

triwulan sebelumnya yaitu dari 11,33% (yoy) pada triwulan IV-2009 menjadi sebesar 10,23%

pada triwulan laporan.

Grafik 1.11. Prompt Indikator Kinerja Sektor Perdagangan-Hotel-Restoran

Arus Bongkar Muat Melalui

Angkutan Laut Rata-rata Tingkat Penghunian Kamar

Hotel Berbintang

Perkembangan Indeks Penjualan Eceran

Kel. Pakaian dan Perlengkapannya Perkembangan Indeks Penjualan Eceran

Kel. Peralatan Rumah Tangga

0%

10%

20%

30%

40%

50%

60%

70%

0

100

200

300

400

500

600

2 3 4 1 2 3 4 1*

2009 2010

Ribuan Ton

Sulsel

y.o.y

Sumber : ASI* : SementaraSumber : ASI* : Sementara

‐60%‐40%‐20%0%20%40%60%80%100%120%

0

100

200

300

400

500

600

700

2 3 4 1 2 3 4 1

2009 2010

Bhn Kons

yoy

Smb : SPE

‐60%‐50%‐40%‐30%‐20%‐10%0%10%20%30%40%50%

0,0

0,5

1,0

1,5

2,0

2,5

1 2 3 4 1 2 3 4 1*

2008 2009 2010

Ribu Ton

BONGKAR

MUAT

Sumber : Pelindo IV* : Sementara

‐15%

‐10%

‐5%

0%

5%

10%

15%

20%

‐

5

10

15

20

25

30

35

40

45

50

1 2 3 4 1 2 3 4 1

2008 2009 2010

Rata‐rata TPK

y.o.y

Smb : BPS diolah* sementara

‐30%‐20%‐10%0%10%20%30%40%50%

0

50

100

150

200

2 3 4 1 2 3 4 1

2009 2010

Pakn & Perlgk yoy

Smb : SPE

‐50%0%50%100%150%200%250%300%350%

0

50

100

150

200

250

300

350

2 3 4 1 2 3 4 1

2009 2010

Perlt RT

yoy

18 Kajian Ekonomi Regional Sulawesi SelatanTriwulan I - 2010

Perlambatan pada sektor PHR disebabkan karena pola siklikal yaitu periode low

season pada awal tahun, terutama pada subsektor hotel dan restoran. Hal tersebut salah

satunya ditandai dengan melambatnya rata-rata TPK (Tingkat Penghunian Kamar) hotel

berbintang di Sulsel. Sementara pendorong pertumbuhan sektor ini diperkirakan dipicu oleh

subsektor perdagangan, yang salah satunya ditandai dengan peningkatan indikator arus

bongkar muat melalui angkutan laut.

1.2.7. Sektor Angkutan-Komunikasi

Berakhirnya masa liburan dan perayaan Hari Besar keagamaan cenderung

mempengaruhi tingkat mobilitas penduduk maupun wisatawan pada triwulan I-

2010. Kondisi ini yang relatif menyebabkan pertumbuhan sektor ini melambat, pada

triwulan laporan, yaitu sebesar 13,90% (yoy), relatif lebih rendah dibandingkan

pertumbuhan pada triwulan IV-2009 yang sebesar 15,99%.

Grafik 1.12. Prompt Indikator Kinerja Subsektor Angkutan

Lalu Lintas Penumpang

Angkutan Udara Lalu Lintas Pesawat

Angkutan Udara

Perkembangan Indeks Penjualan Eceran Kel. Bahan Bakar

Lalu Lintas Penumpang Angkutan Laut

‐10%0%

10%20%

30%

40%50%

60%

70%

‐

200

400

600

800

1.000

1.200

1 2 3 4 1 2 3 4 1*

2008 2009 2010

Ribu Org

DEP ARR y.o.y

Lalu Lintas Penumpang

Smb : Bandara S. Hasanuddin* : Sementara

‐10%

‐5%

0%

5%

10%

15%

‐2.000 4.000 6.000 8.000 10.000 12.000 14.000 16.000

1 2 3 4 1 2 3 4 1*

2008 2009 2010

DEP

ARR

Lalu Lintas Pesawat

Smb : Bandara S. Hasanuddin* : Sementara

‐60%

‐40%

‐20%

0%

20%

40%

60%

80%

0

20

40

60

80

100

120

2 3 4 1 2 3 4 1

2009 2010

Bhn Bkr yoy

Smb : Survei Pedagang Eceran

Smb : SPE

‐30%

‐20%

‐10%

0%

10%

20%

30%

40%

‐

50.000

100.000

150.000

200.000

250.000

300.000

350.000

2 3 4 1 2 3 4 1*

2009 2010

Embarkasi (keluar)Debarkasi (masuk)Y.O.Y

Sumber : Pelindo IV* : Sementara

19Kajian Ekonomi Regional Sulawesi Selatan Triwulan I - 2010

Hal ini terutama ditandai dengan menurunnya arus penumpang angkutan

udara, sementara arus penumpang angkutan laut terjadi peningkatan. Sehingga

sektor ini masih mengalami pertumbuhan positif.

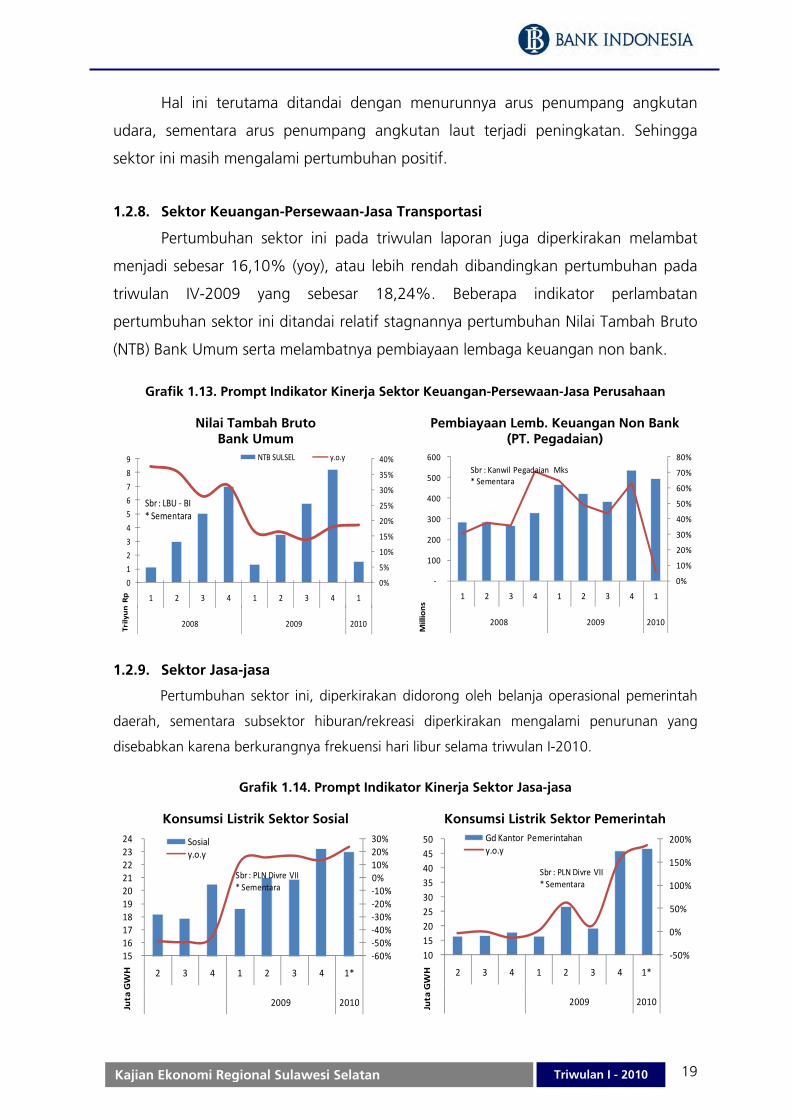

1.2.8. Sektor Keuangan-Persewaan-Jasa Transportasi

Pertumbuhan sektor ini pada triwulan laporan juga diperkirakan melambat

menjadi sebesar 16,10% (yoy), atau lebih rendah dibandingkan pertumbuhan pada

triwulan IV-2009 yang sebesar 18,24%. Beberapa indikator perlambatan

pertumbuhan sektor ini ditandai relatif stagnannya pertumbuhan Nilai Tambah Bruto

(NTB) Bank Umum serta melambatnya pembiayaan lembaga keuangan non bank.

Grafik 1.13. Prompt Indikator Kinerja Sektor Keuangan-Persewaan-Jasa Perusahaan

Nilai Tambah Bruto

Bank Umum Pembiayaan Lemb. Keuangan Non Bank

(PT. Pegadaian)

1.2.9. Sektor Jasa-jasa

Pertumbuhan sektor ini, diperkirakan didorong oleh belanja operasional pemerintah

daerah, sementara subsektor hiburan/rekreasi diperkirakan mengalami penurunan yang

disebabkan karena berkurangnya frekuensi hari libur selama triwulan I-2010.

Grafik 1.14. Prompt Indikator Kinerja Sektor Jasa-jasa

Konsumsi Listrik Sektor Sosial Konsumsi Listrik Sektor Pemerintah

0%

5%

10%

15%

20%

25%

30%

35%

40%

0

1

2

3

4

5

6

7

8

9

1 2 3 4 1 2 3 4 1

2008 2009 2010

Trilyun Rp

NTB SULSEL y.o.y

Sbr : LBU ‐ BI* Sementara

0%

10%

20%

30%

40%

50%

60%

70%

80%

‐

100

200

300

400

500

600

1 2 3 4 1 2 3 4 1

2008 2009 2010

Millions

Sbr : Kanwil Pegadaian Mks* Sementara

‐60%‐50%‐40%‐30%‐20%‐10%0%10%20%30%

15 16 17 18 19 20 21 22 23 24

2 3 4 1 2 3 4 1*

2009 2010Juta GWH

Sosialy.o.y

Sbr : PLN Divre VII* Sementara

‐50%

0%

50%

100%

150%

200%

10 15 20 25 30 35 40 45 50

2 3 4 1 2 3 4 1*

2009 2010Juta GWH

Gd Kantor Pemerintahany.o.y

Sbr : PLN Divre VII* Sementara

20 Kajian Ekonomi Regional Sulawesi SelatanTriwulan I - 2010

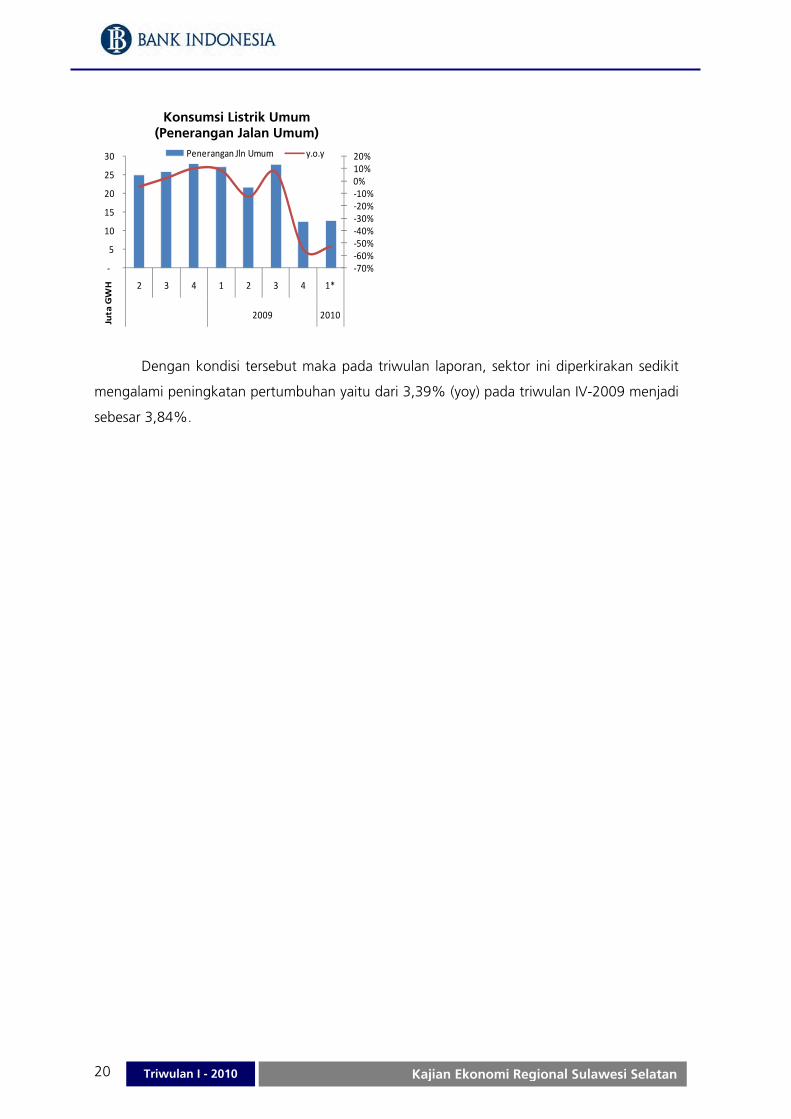

Konsumsi Listrik Umum (Penerangan Jalan Umum)

Dengan kondisi tersebut maka pada triwulan laporan, sektor ini diperkirakan sedikit

mengalami peningkatan pertumbuhan yaitu dari 3,39% (yoy) pada triwulan IV-2009 menjadi

sebesar 3,84%.

‐70%‐60%‐50%‐40%‐30%‐20%‐10%0%10%20%

‐

5

10

15

20

25

30

2 3 4 1 2 3 4 1*

2009 2010

Juta GWH

Penerangan Jln Umum y.o.y

21Kajian Ekonomi Regional Sulawesi Selatan Triwulan I - 2010

BOKS I

MAPPING PRODUK UNGGULAN SAAT INI DAN PROSPEKNYA DALAM MENGHADAPI PERDAGANGAN BEBAS ASEAN - CHINA

ZONA SULAMPUA

Untuk memetakan dampak perdagangan bebas ASEAN-China terhadap produk unggulan daerah, seluruh KBI di zona Sulampua telah melakukan survei terhadap perusahaan-perusahaan eksportir di daerah masing-masing. Terdapat 2 jenis komoditas yang menjadi sasaran analisis, yaitu biji kakao/coklat, dan hasil perikanan.

No. Komoditas Jumlah

Responden Lokasi

1. Biji Kakao 12 Sulsel, Sulteng, Sulbar, Sultra, dan Gorontalo 4. Hasil Perikanan 8 Maluku, Malut, Irian Jaya

Komoditas Biji Kakao

Biji Kakao di Indonesia banyak dihasilkan di daerah timur, terutama di Provinsi Sulteng, Sultra, Sulsel, dan Sulbar. Sebanyak +80% hasil produksi biji kakao Indonesia dijual ke luar negeri karena industri pengolahan kakao di dalam negeri masih kurang berkembang. Negara utama tujuan ekspor biji kakao responden adalah Malaysia (44,7%) dan Amerika Serikat (42,0%), diikuti oleh Brazil (11,3%). Dalam hubungannya dengan ACFTA, biji kakao masuk ke dalam komoditas yang dikelompokkan dalam Normal Track 1 (NT1). Pemberlakuan tarif bea masuk yang semula 5% sudah diturunkan hingga 0% sejak Januari 2009. Berlakunya ACFTA bagi sebagian besar responden (66,7%) dianggap dapat meningkatkan peluang pasar karena akan ada peningkatan permintaan dari Cina, Malaysia, atau Thailand. Peningkatan permintaan tersebut selain karena tarif masuk nol persen sesuai kesepakatan ACFTA, juga dapat didorong oleh meningkatnya pertumbuhan ekonomi negara-negara tujuan ekspor. Peluang untuk menjual komoditas ke negara-negara tersebut didukung pula oleh fakta bahwa 91,7% responden tidak merasakan adanya non-tariff barrier dari negara tujuan ekspor. Namun perkiraan peningkatan peluang pasar belum tentu dapat diikuti dengan peningkatan penjualan dalam level yang sama. Terbatasnya volume produksi kakao menjadi penghambat utama (dialami oleh 75% responden) dalam peningkatan penjualan. Keterbatasan tersebut disebabkan oleh umur tanaman kakao di Indonesia yang sudah terlalu tua dan masalah serangan hama. Untuk mengatasi masalah ini, eksportir kakao menaruh harapan besar pada Gerakan Nasional (Gernas) Kakao yang dilakukan pemerintah. Dalam menghadapi ACFTA, strategi utama eksportir kakao adalah meningkatkan kualitas kakao yang di-ekspor untuk meningkatkan harga jualnya. Bila ditarik lebih jauh, strategi peningkatan kualitas tersebut perlu dijawab oleh para petani kakao. Tanaman kakao yang tua seperti di Indonesia semakin lama akan semakin turun kualitas bijinya. Peremajaan tanaman kakao yang sekarang dijalankan lewat Gernas Kakao diharapkan dapat meningkatkan kuantitas maupun kualitas biji kakao di Indonesia. Cara lain untuk meningkatkan kualitas kakao adalah dengan memberi perlakuan yang benar pada kakao setelah selesai dipanen, sehingga mampu memenuhi standar kualitas internasional. Dalam hal ini, peran asosiasi sangat besar untuk memberikan sosialisasi dan pelatihan kepada para petani kakao.

22 Kajian Ekonomi Regional Sulawesi SelatanTriwulan I - 2010

Strategi yang diambil oleh para eksportir dalam menghadapi ACFTA adalah peningkatan kualitas biji kakao yang diharapkan dapat memberi manfaat yang semakin besar terhadap peluang pasar yang terbuka dengan berlakunya ACFTA.

Permasalahan yang dialami oleh eksportir biji kakao di Sulampua

Hasil Perikanan

Responden perusahaan hasil perikanan di Sulampua, yang tersebar di Propinsi Maluku, Maluku Utara, dan Jayapura, menyatakan bahwa pasar untuk jual-beli ikan di pasar global memiliki permintaan yang lebih tinggi dibandingkan dengan jumlah ikan yang dihasilkan. Kondisi tersebut menyebabkan tingkat persaingan antar negara penghasil ikan relatif kecil, karena pasar yang tersedia masih cukup luas.

Berdasarkan hasil survei, perusahaan di Sulampua menjual sebagian besar hasil tangkapannya ke Jepang (81,4%). Negara tujuan ekspor terbesar kedua adalah Amerika Serikat dengan pangsa 11,3% dari total ekspor responden. Sedangkan ekspor ke negara ASEAN dan Cina hanya mencapai 7,1%, dan hanya dilakukan oleh satu responden. Terbaginya komposisi pangsa negara tujuan ekspor tersebut banyak dibentuk oleh permintaan pasar, dimana jenis ikan hasil tangkapan Indonesia banyak diminati oleh konsumen di Jepang dan Amerika Serikat.

Berlakunya ACFTA bagi sebagian responden diperkirakan akan meningkatkan peluang pasar, namun tidak banyak berpengaruh pada peningkatan penjualan. Walaupun peluang pasar cukup terbuka, eksportir memiliki minat yang kecil untuk memanfaatkannya karena ketersediaan ikan yang terbatas. Terbatasnya ketersediaan bahan baku menjadi penghambat dalam peningkatan penjualan, terutama dari sisi kuantitasnya. Adanya pembatasan wilayah penangkapan karena otonomi daerah dan pengaruh cuaca yg ekstrem telah menekan produksi ikan Sulampua. Selain itu biaya energi berupa BBM solar untuk kapal penangkap ikan ikut mendorong keterbatasan perusahaan perikanan melakukan ekspansi pasar.

Permasalahan yang Dialami Perusahaan Perikanan di Sulampua

Catatan : Kesulitan Lainnya antara lain cuaca buruk dan mengecilnya fishing ground sebagai dampak otonomi daerah

50,0%

33,3%

0,0%

16,7% 16,7%

75,0%

33,3%

0%

10%

20%

30%

40%

50%

60%

70%

80%

Persen

tase Respo

nden

50.0%

37.5%

12.5%

25.0%

12.5%

25.0%

50.0%

0%

10%

20%

30%

40%

50%

60%

Persen

tase Respo

nden

23Kajian Ekonomi Regional Sulawesi Selatan Triwulan I - 2010

Dalam menghadapi ACFTA, strategi utama perusahaan perikanan adalah melakukan efisiensi biaya. Ini berkaitan dengan permasalahan mahalnya harga BBM yang menjadi pembatas bagi perusahaan untuk meningkatkan hasil penangkapannya. Untuk mengatasi permasalahan ini perusahaan mengharapkan bahwa subsidi BBM pemerintah untuk penangkap ikan kecil dan menengah direalisasikan dengan tepat sasaran.

24 Kajian Ekonomi Regional Sulawesi SelatanTriwulan I - 2010

BOKS II

PENGARUH PERDAGANGAN BEBAS ACFTA TERHADAP POTENSI PEMBIAYAAN DAERAH

DI ZONA SULAMPUA

ACFTA membawa kekhawatiran bagi sebagian sektor usaha, tetapi juga menjadi peluang bagi sebagian sektor usaha lain. Bagi sektor usaha yang tidak mampu bersaing dengan produk Cina, ACFTA dikhawatirkan memperburuk kinerja usaha. Sedangkan, bagi sektor usaha yang menggunakan barang negara ASEAN/Cina sebagai bahan baku atau barang dagangan, perdagangan bebas dapat menurunkan beban biaya yang pada akhirnya dapat meningkatkan margin usaha atau keuntungan. Untuk menangkap dampak dan peluang ACFTA terhadap pembiayaan, dilakukan survei terhadap beberapa BPR dan bank yang berkantor pusat di Sulawesi, Maluku, dan Papua serta kepada debitur bank-bank tersebut.

Berdasarkan hasil survei dan interview kepada perbankan, debitur terbesar di bank-bank tersebut berasal dari sektor konstruksi, properti dan pengangkutan. Dengan demikian berlakunya ACFTA diperkirakan tidak berpengaruh negatif pada kinerja debitur besar perbankan daerah. Dampak ACFTA terhadap debitur UMKM diperkirakan sangat kecil karena kredit UMKM mayoritas disalurkan untuk sektor lain-lain (konsumtif) dan sektor perdagangan. Untuk sektor perdagangan, ACFTA justru diperkirakan akan membawa dampak positif karena pedagang bisa mendapatkan margin yang lebih besar dengan menjual barang-barang buatan Cina. Survei juga dilakukan kepada 105 debitur bank yang berkantor pusat di Sulawesi, Maluku, dan Papua (BPD dan BPR). Responden secara umum didominasi oleh debitur UMKM dari sektor usaha perdagangan-hotel-restoran. Sementara jumlah responden besar cukup terbatas dan 66,7% berasal dari sektor konstruksi. Sebanyak 81% responden menjawab bahwa pemberlakuan ACFTA tidak berpengaruh terhadap kinerja usaha. Sebanyak 12% responden mengatakan bahwa ACFTA berpotensi meningkatkan keuntungan, terutama untuk sektor usaha yang menggunakan bahan baku impor serta sektor yang memperjualbelikan produk impor. Hanya 6,7% responden yang memperkirakan akan ada dampak negatif, namun tidak sampai mengganggu kelancaran pembayaran kredit.

Pengaruh ACFTA Terhadap Usaha Responden Debitur Bank Berkantor Pusat di Daerah

100,00%

87,50%

82,26%

66,67%

71,43%

57,14%

0% 20% 40% 60% 80% 100%

Pertanian

Ind. Pengolahan

PHR

Transport/Komun…

Konstruksi

Jasa‐Jasa

Menguntungkan Merugikan Tdk Berpengaruh

7

14

3

62

8

11

Jml Resp.

25Kajian Ekonomi Regional Sulawesi Selatan Triwulan I - 2010

Bab 2

Perkembangan Inflasi

Laju inflasi tahunan di Sulsel pada triwulan I-2010 tercatat sedikit lebih tinggi

dibandingkan triwulan sebelumnya, namun cenderung sama dengan laju inflasi nasional. Laju

inflasi Sulsel pada triwulan I-2010 tercatat sebesar 3,46% (yoy), sementara pada triwulan IV-

2009 sebesar 3,39% (yoy) dan laju inflasi nasional sebesar 3,43%. Peningkatan laju inflasi

tersebut, diperkirakan karena pada awal triwulan I-2010 terdapat kecenderungan naiknya

harga pada beberapa komoditas seperti beras, gula dan juga pada kelompok sayur-sayuran.

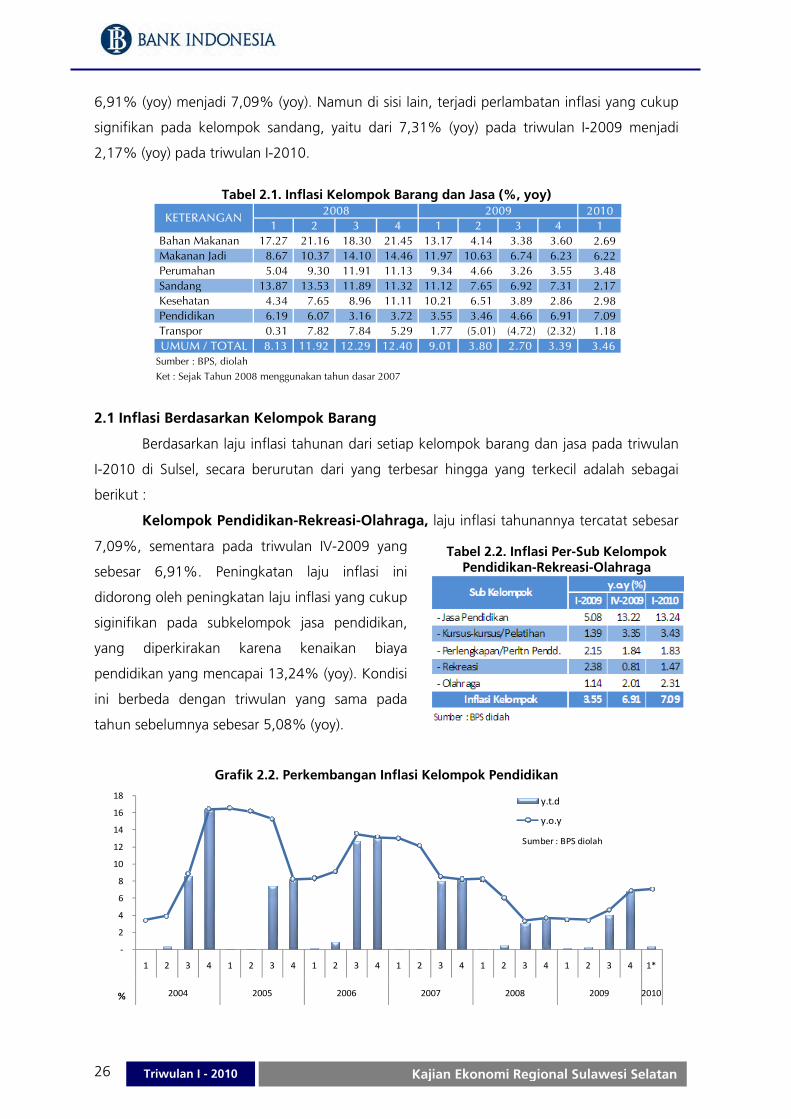

Kelompok utama yang menjadi penyebab meningkatnya laju inflasi triwulan ini adalah

pendidikan (7,09%; yoy) makanan jadi (6,22%; yoy) dan perumahan (3,48%; yoy).

Kemudian kelompok yang mengalami laju inflasi cukup rendah adalah sandang (2,17%; yoy)

dan transpor (1,18%; yoy).

Terkait dengan target inflasi nasional pada tahun 2010 sebesar 5% (±1%), maka laju

inflasi Sulsel sampai dengan Maret 2010 yang sebesar 0,98% (ytd) menunjukan bahwa inflasi

di Sulsel masih berada pada tingkat yang terkendali. Mengacu pada arah pergerakan inflasi

yang relatif semakin berhimpit dengan inflasi nasional sejak triwulan II-2009, maka acuan

target inflasi nasional cukup relevan untuk digunakan sebagai acuan pengendalian tingkat

inflasi di Sulsel.

Grafik 2.1. Perkembangan Inflasi Sulawesi Selatan

Jika membandingkan laju inflasi tahunan triwulan ini dengan periode sebelumnya,

maka laju inflasi pada kelompok makanan jadi, perumahan dan kesehatan relatif stabil.

Peningkatan laju inflasi yang cukup besar terjadi pada kelompok transpor, dimana pada

triwulan IV-2009 mengalami deflasi -2,32% (yoy) menjadi inflasi sebesar 1,18% (yoy) pada

triwulan I-2010. Selain itu kelompok pendidikan yang mengalami peningkatan inflasi dari

‐2

0

2

4

6

8

10

12

14

16

18

20

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1

2003 2004 2005 2006 2007 2008 2009 2010

y.o.y ‐Nas

y.o.y ‐Ss

Sumber : BPS diolah%

26 Kajian Ekonomi Regional Sulawesi SelatanTriwulan I - 2010

6,91% (yoy) menjadi 7,09% (yoy). Namun di sisi lain, terjadi perlambatan inflasi yang cukup

signifikan pada kelompok sandang, yaitu dari 7,31% (yoy) pada triwulan I-2009 menjadi

2,17% (yoy) pada triwulan I-2010.

Tabel 2.1. Inflasi Kelompok Barang dan Jasa (%, yoy)

2.1 Inflasi Berdasarkan Kelompok Barang

Berdasarkan laju inflasi tahunan dari setiap kelompok barang dan jasa pada triwulan

I-2010 di Sulsel, secara berurutan dari yang terbesar hingga yang terkecil adalah sebagai

berikut :

Kelompok Pendidikan-Rekreasi-Olahraga, laju inflasi tahunannya tercatat sebesar

7,09%, sementara pada triwulan IV-2009 yang

sebesar 6,91%. Peningkatan laju inflasi ini

didorong oleh peningkatan laju inflasi yang cukup

siginifikan pada subkelompok jasa pendidikan,

yang diperkirakan karena kenaikan biaya

pendidikan yang mencapai 13,24% (yoy). Kondisi

ini berbeda dengan triwulan yang sama pada

tahun sebelumnya sebesar 5,08% (yoy).

Grafik 2.2. Perkembangan Inflasi Kelompok Pendidikan

20101 2 3 4 1 2 3 4 1

Bahan Makanan 17.27 21.16 18.30 21.45 13.17 4.14 3.38 3.60 2.69 Makanan Jadi 8.67 10.37 14.10 14.46 11.97 10.63 6.74 6.23 6.22 Perumahan 5.04 9.30 11.91 11.13 9.34 4.66 3.26 3.55 3.48 Sandang 13.87 13.53 11.89 11.32 11.12 7.65 6.92 7.31 2.17 Kesehatan 4.34 7.65 8.96 11.11 10.21 6.51 3.89 2.86 2.98 Pendidikan 6.19 6.07 3.16 3.72 3.55 3.46 4.66 6.91 7.09 Transpor 0.31 7.82 7.84 5.29 1.77 (5.01) (4.72) (2.32) 1.18 UMUM / TOTAL 8.13 11.92 12.29 12.40 9.01 3.80 2.70 3.39 3.46

Sumber : BPS, diolah

Ket : Sejak Tahun 2008 menggunakan tahun dasar 2007

20092008KETERANGAN

‐

2

4

6

8

10

12

14

16

18

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1*

2004 2005 2006 2007 2008 2009 2010%

y.t.d

y.o.y

Sumber : BPS diolah

Tabel 2.2. Inflasi Per-Sub Kelompok Pendidikan-Rekreasi-Olahraga

27Kajian Ekonomi Regional Sulawesi Selatan Triwulan I - 2010

Apabila meninjau pergerakan inflasi yoy secara bulanan untuk periode triwulan I-

2010, sebenarnya relatif stabil, namun terjadi kenaikan inflasi pada sub kelompok

pelengkapan-peralatan pendidikan dan olahraga. Sedangkan untuk sub kelompok rekreasi

cenderung menurun sejak bulan Februari seiring dengan berakhirnya masa liburan sekolah.

Kelompok Makanan Jadi-Minuman-

Rokok-Tembakau, laju inflasi tahunannya

tercatat sebesar 6,22% (yoy) pada triwulan

laporan, relatif stabil jika dibandingkan dengan

triwulan IV-2009 yang sebesar 6,23%. Cukup

stabilnya laju inflasi pada kelompok ini

disebabkan oleh adanya peningkatan laju

inflasi pada sub kelompok makanan jadi yaitu dari 5,27% (yoy) pada triwulan IV-2009

menjadi 5,69% (yoy). Peningkatan laju inflasi pada kelompok ini dipicu oleh naiknya harga

komoditas beras karena adanya kenaikan HPP beras. Namun diimbangi dengan melemahnya

inflasi pada sub kelompok minuman yang tidak beralkohol, dimana pada periode sebelumnya

sebesar 11,89% (yoy) yang menurun menjadi 10,95% (yoy).

Grafik 2.3. Perkembangan Inflasi Kelompok Makanan Jadi

Jika menganalisa pergerakan inflasi yoy perbulannya, maka didapati bahwa laju inflasi

subkelompok minuman tidak beralkohol cenderung menurun sejak bulan Februari, yang

diperkirakan karena pengaruh penurunan harga pada komoditas gula meskipun masih pada

level yang cukup tinggi. Kemudian untuk inflasi subkelompok makanan jadi, pergerakannya

relatif stabil meski sempat menurun pada bulan Februari yang diperkirakan karena pengaruh

penurunan harga pada beberapa komoditas bahan baku makanan jadi tersebut, seperti

daging, namun pada bulan berikutnya kembali mengalami peningkatan laju inflasi. Kedua hal

tersebut, kemudian saling menyeimbangkan sehingga pada akhir periode triwulan I-2010

‐2

0

2

4

6

8

10

12

14

16

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1*

2004 2005 2006 2007 2008 2009 2010%

y.t.d

y.o.y

Sumber : BPS diolah

Tabel 2.3. Inflasi Per-Sub Kelompok Makanan Jadi-Minuman-Rokok-Tembakau

28 Kajian Ekonomi Regional Sulawesi SelatanTriwulan I - 2010

inflasi untuk kelompok makanan jadi-minuman-rokok-tembakau menjadi relatif stabil. Akan

tetapi jika dibandingkan dengan periode yang sama satu tahun lalu, maka secara umum

telihat bahwa telah terjadi perlambatan inflasi yang cukup signifikan dimana secara yoy, laju

inflasi triwulan I-2009 pada kelompok ini mencapai 11,97% (yoy)

Grafik 2.4. Beberapa Komoditi dalam Kelompok Makanan Jadi Hasil SPH di Makassar

Ayam Goreng Mie

Gula Pasir Nasi

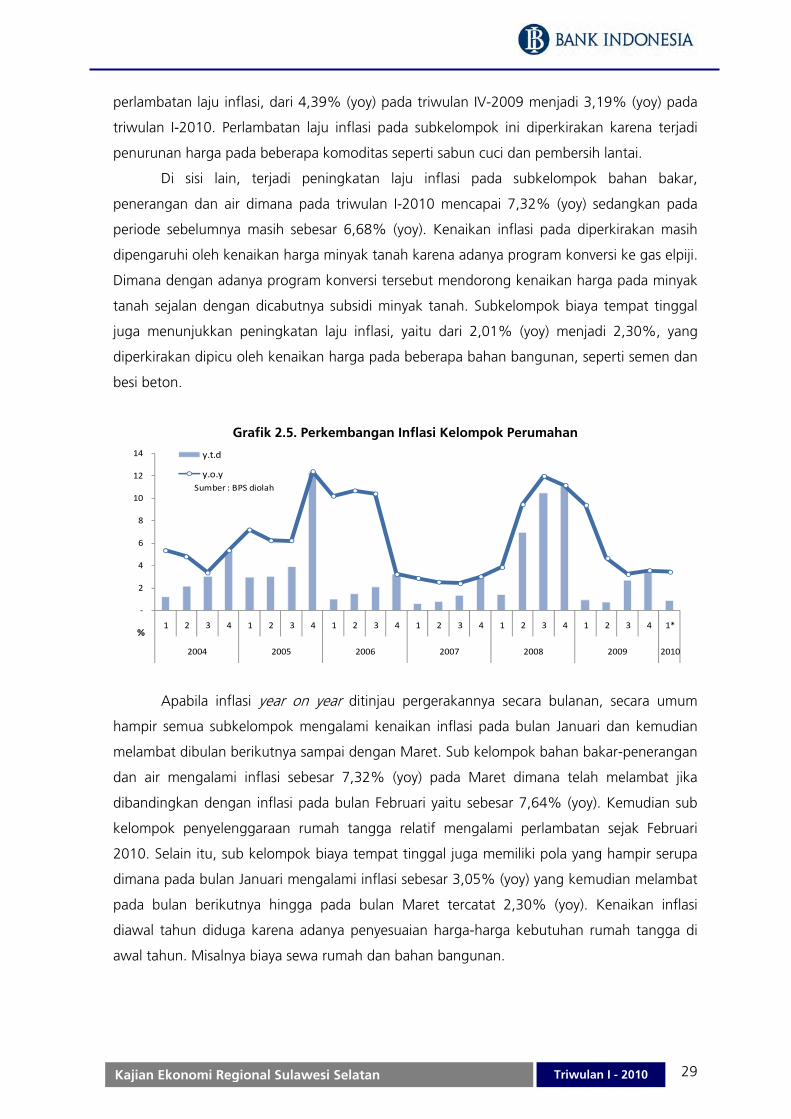

Kelompok Perumahan-Air-Listrik-Gas-

Bahan Bakar, relatif mengalami perlambatan

laju inflasi yaitu dari 3,55% pada triwulan IV-

2010 menjadi sebesar 3,48% (yoy). Perlambatan

laju inflasi tahunan tersebut didorong oleh

perlambatan inflasi yang terjadi pada

subkelompok perlengkapan rumah tangga yang

mengalami inflasi sebesar 2,27% (yoy) pada triwulan laporan dimana pada triwulan IV-2009

laju inflasinya sebesar 3,11% (yoy). Perlambatan ini diperkirakan karena menurunnya harga

terutama pada komoditas barang elektronik rumah tangga, seperti lemari es, air conditioner

dan rice cooker. Selain itu, subkelompok penyelenggaraan rumah tangga juga mengalami

‐4%‐3%‐3%‐2%‐2%‐1%‐1%0%1%1%2%

6.800

6.900

7.000

7.100

7.200

7.300

7.400

2 3 4 1 2 3 4 1

2009 2010

Ayam Goreng

yoy ‐ a.kanan

‐40%

‐35%

‐30%

‐25%

‐20%

‐15%

‐10%

‐5%

0%

‐

1.000

2.000

3.000

4.000

5.000

6.000

2 3 4 1 2 3 4 1

2009 2010

Mie

yoy ‐ a.kanan

0%

10%

20%

30%

40%

50%

60%

70%

‐

2.000

4.000

6.000

8.000

10.000

12.000

2 3 4 1 2 3 4 1

2009 2010

Gula Pasir

yoy ‐ a.kanan

‐4%

‐2%

0%

2%

4%

6%

8%

10%

12%

6.400

6.600

6.800

7.000

7.200

7.400

7.600

7.800

8.000

2 3 4 1 2 3 4 1

2009 2010

Nasi

yoy ‐ a.kanan

Tabel 2.4. Inflasi Per-Sub Kelompok Perumahan-Air-Listrik-Bhn Bakar

29Kajian Ekonomi Regional Sulawesi Selatan Triwulan I - 2010

perlambatan laju inflasi, dari 4,39% (yoy) pada triwulan IV-2009 menjadi 3,19% (yoy) pada

triwulan I-2010. Perlambatan laju inflasi pada subkelompok ini diperkirakan karena terjadi

penurunan harga pada beberapa komoditas seperti sabun cuci dan pembersih lantai.

Di sisi lain, terjadi peningkatan laju inflasi pada subkelompok bahan bakar,

penerangan dan air dimana pada triwulan I-2010 mencapai 7,32% (yoy) sedangkan pada

periode sebelumnya masih sebesar 6,68% (yoy). Kenaikan inflasi pada diperkirakan masih

dipengaruhi oleh kenaikan harga minyak tanah karena adanya program konversi ke gas elpiji.

Dimana dengan adanya program konversi tersebut mendorong kenaikan harga pada minyak

tanah sejalan dengan dicabutnya subsidi minyak tanah. Subkelompok biaya tempat tinggal

juga menunjukkan peningkatan laju inflasi, yaitu dari 2,01% (yoy) menjadi 2,30%, yang

diperkirakan dipicu oleh kenaikan harga pada beberapa bahan bangunan, seperti semen dan

besi beton.

Grafik 2.5. Perkembangan Inflasi Kelompok Perumahan

Apabila inflasi year on year ditinjau pergerakannya secara bulanan, secara umum

hampir semua subkelompok mengalami kenaikan inflasi pada bulan Januari dan kemudian

melambat dibulan berikutnya sampai dengan Maret. Sub kelompok bahan bakar-penerangan

dan air mengalami inflasi sebesar 7,32% (yoy) pada Maret dimana telah melambat jika

dibandingkan dengan inflasi pada bulan Februari yaitu sebesar 7,64% (yoy). Kemudian sub

kelompok penyelenggaraan rumah tangga relatif mengalami perlambatan sejak Februari

2010. Selain itu, sub kelompok biaya tempat tinggal juga memiliki pola yang hampir serupa

dimana pada bulan Januari mengalami inflasi sebesar 3,05% (yoy) yang kemudian melambat

pada bulan berikutnya hingga pada bulan Maret tercatat 2,30% (yoy). Kenaikan inflasi

diawal tahun diduga karena adanya penyesuaian harga-harga kebutuhan rumah tangga di

awal tahun. Misalnya biaya sewa rumah dan bahan bangunan.

‐

2

4

6

8

10

12

14

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1*

2004 2005 2006 2007 2008 2009 2010

%

y.t.d

y.o.ySumber : BPS diolah

30 Kajian Ekonomi Regional Sulawesi SelatanTriwulan I - 2010

Kelompok Kesehatan pada triwulan

laporan tercatat relatif mengalami kenaikan laju

inflasi tahunan. Pada triwulan IV-2009, laju inflasi

kelompok ini sebesar 2,86% (yoy), yang

kemudian naik menjadi sebesar 2,98% pada

triwulan laporan. Kenaikan inflasi pada triwulan

laporan ini didorong oleh sebagian besar

subkelompoknya kecuali subkelompok jasa kesehatan dan jasa perawatan jasmani. Namun

untuk subkelompok obat-obatan dan perawatan jasmani dan kosmetika mengalami

perlambatan inflasi pada triwulan I-2010 dibandingkan dengan triwulan sebelumnya.

Ketika melihat pergerakan inflasi yoy secara bulanan, maka subkelompok yang terus

mengalami peningkatan inflasi sejak bulan Januari hingga bulan Maret 2010 adalah

subkelompok jasa kesehatan, dimana pada Januari 2009 tercatat inflasinya sebesar 4,91%

(yoy) dan pada Maret menjadi 6,49% (yoy). Kondisi ini diduga karena pengaruh kondisi

cuaca yang relatif kurang kondusif bagi kesehatan sehingga mendorong terjadinya

peningkatan permintaan jasa kesehatan. Selain itu, pada subkelompok jasa perawatan

jasmani yang inflasinya sempat melambat pada Januari 2010 (5,79%; yoy) pada bulan Maret

2010 naik menjadi sebesar 6,81% (yoy). Sedangkan untuk subkelompok obat-obatan yang

cenderung mengalami peningkatan laju inflasi sejak awal triwulan I-2010 (1,81% pada

Januari 2010 dan 1,93% pada Februari 2010), kemudian melambat hingga menjadi 1,02%

(yoy). Peningkatan laju inflasi yang sesaat pada subkelompok ini diperkirakan karena adanya

penetapan HET (Harga Eceran Tertinggi) untuk obat generik pada tanggal 27 Januari 2010.

Grafik 2.6. Perkembangan Inflasi Kelompok Kesehatan

‐2

0

2

4

6

8

10

12

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1*

2004 2005 2006 2007 2008 2009 2010%

y.t.d

y.o.y

Sumber : BPS diolah

Tabel 2.5. Inflasi Per-Sub Kelompok Kesehatan

31Kajian Ekonomi Regional Sulawesi Selatan Triwulan I - 2010

Kelompok Bahan Makanan, laju inflasi

tahunannya pada triwulan laporan tercatat

mengalami perlambatan dibandingkan triwulan

IV-2009. Perlambatan tersebut diduga terjadi

karena terdapat deflasi pada subkelompok

bumbu-bumbuan, lemak-minyak, ikan segar, ikan

diawetkan dan daging-hasilnya. Sedangkan di sisi

lain, peningkatan laju inflasi tersebut didorong

oleh inflasi pada subkelompok buah-buahan,

padi-padian, umbi-umbian-hasilnya dan sayur-

sayuran, yang secara umum diperkirakan karena

faktor kekurangan pasokan akibat belum

datangnya masa panen dan adanya kenaikan HPP (Harga Pembelian Pemerintah) beras per 1

Januari 2010.

Grafik 2.7. Beberapa Komoditi dalam Kelompok Bahan Makanan

Hasil SPH di Makassar

Cabe Rawit Daging Ayam Ras

Beras Bandeng

Apabila inflasi year on year pada triwulan I-2010 dianalisa secara bulanan, laju inflasi

bumbu-bumbuan pada awal triwulan I-2010 masih mengalami inflasi hingga 17,67% (yoy)

yang kemudian mulai melambat pada bulan berikutnya hingga akhirnya deflasi pada bulan

‐

5.000

10.000

15.000

20.000

25.000

30.000

1 2 3 4 1

2009 2010

Cabe Rawit

‐15%‐10%‐5%0%5%10%15%20%25%30%

‐

5.000

10.000

15.000

20.000

25.000

30.000

2 3 4 1 2 3 4 1

2009 2010

Daging Ayam Ras

yoy ‐ a.kanan

0%

5%

10%

15%

20%

25%

‐