KAJIAN EKONOMI REGIONAL - bi.go.id · ketenagakerjaan dan kesejahteraan, serta prospek ekonomi...

106

KAJIAN EKONOMI REGIONAL PROVINSI SUMATERA UTARA TRIWULAN I-2010 BANK INDONESIA MEDAN 2010

Transcript of KAJIAN EKONOMI REGIONAL - bi.go.id · ketenagakerjaan dan kesejahteraan, serta prospek ekonomi...

KAJIAN EKONOMI REGIONAL PROVINSI SUMATERA UTARA

TRIWULAN I-2010

BANK INDONESIA MEDAN 2010

Visi Bank Indonesia: “Menjadi lembaga Bank Sentral yang dapat dipercaya (kredibel) secara nasional maupun internasional melalui penguatan nilai-nilai strategis yang dimiliki serta pencapaian inflasi yang rendah dan stabil”. Misi Bank Indonesia: “Mencapai dan memelihara kestabilan nilai rupiah melalui pemeliharaan kestabilan moneter dan pengembangan stabilitas sistem keuangan untuk pembangunan nasional jangka panjang yang berkesinambungan”. Nilai-nilai Strategis Organisasi Bank Indonesia: “Nilai-nilai yang menjadi dasar organisasi, manajemen dan pegawai untuk bertindak dan atau berprilaku yang terdiri atas Kompetensi, Integritas, Transparansi, Akuntabilitas dan Kebersamaan”. Visi Kantor Bank Indonesia Medan: “Menjadi Kantor Bank Indonesia yang dapat dipercaya di daerah melalui peningkatan peran dalam menjalankan tugas-tugas Bank Indonesia yang diberikan”. Misi Kantor Bank Indonesia Medan: “Berperan aktif dalam mendukung pembangunan ekonomi daerah melalui peningkatan pelaksanaan tugas bidang ekonomi moneter, sistem pembayaran, pengawasan bank serta memberikan saran kepada pemerintah daerah dan lembaga terkait lainnya”. Kalender Publikasi Periode Publikasi Publikasi KER Triwulan I Pertengahan Mei KER Triwulan II Pertengahan Agustus KER Triwulan III Pertengahan November KER Triwulan IV Pertengahan Februari Penerbit: Kantor Bank Indonesia Medan Jl. Balai Kota No.4 MEDAN, 20111 Indonesia Telp : 061-4150500 psw. 1736, 1729, 1770 Fax : 061-4152777 , 061-4534760 Homepage : www.bi.go.id www.d-bes.net Email : [email protected]

i

KATA PENGANTAR

Puji syukur kehadirat Tuhan YME karena atas rahmat dan karunia-Nya buku Kajian Ekonomi Regional (KER) Sumatera Utara (Sumut) periode triwulan I-2010 ini akhirnya dapat kami sajikan kepada para pembaca sekalian. Buku KER ini mengulas dinamika ekonomi di Sumut pada Triwulan I-2010 yang tercermin dari perkembangan ekonomi makro regional, inflasi, perbankan, keuangan daerah, sistem pembayaran, ketenagakerjaan dan kesejahteraan, serta prospek ekonomi Sumut ke depan dalam rangka pemberian informasi yang komprehensif kepada para stakeholders Bank Indonesia.

Perekonomian Sumut pada triwulan I-2010 diperkirakan tumbuh 6,05% (yoy), lebih tinggi dibandingkan triwulan lalu sebesar 5,70% (yoy). Masih tumbuhnya kegiatan konsumsi masyarakat, menjadi salah satu penopang utama pertumbuhan PDRB Sumut. Sementara itu, inflasi di Sumut pada triwulan IV-2009 relatif terkendali pada kisaran rendah dengan laju inflasi pada Desember 2009 tercatat sebesar 2,61% (yoy). Laju inflasi ini kami harapkan dapat terus terjaga dengan koordinasi yang baik antara Bank Indonesia dengan instansi lainnya di daerah melalui pembentukan Tim Pengendalian Inflasi Daerah yang rencananya akan diformalisasi pada awal tahun 2010.

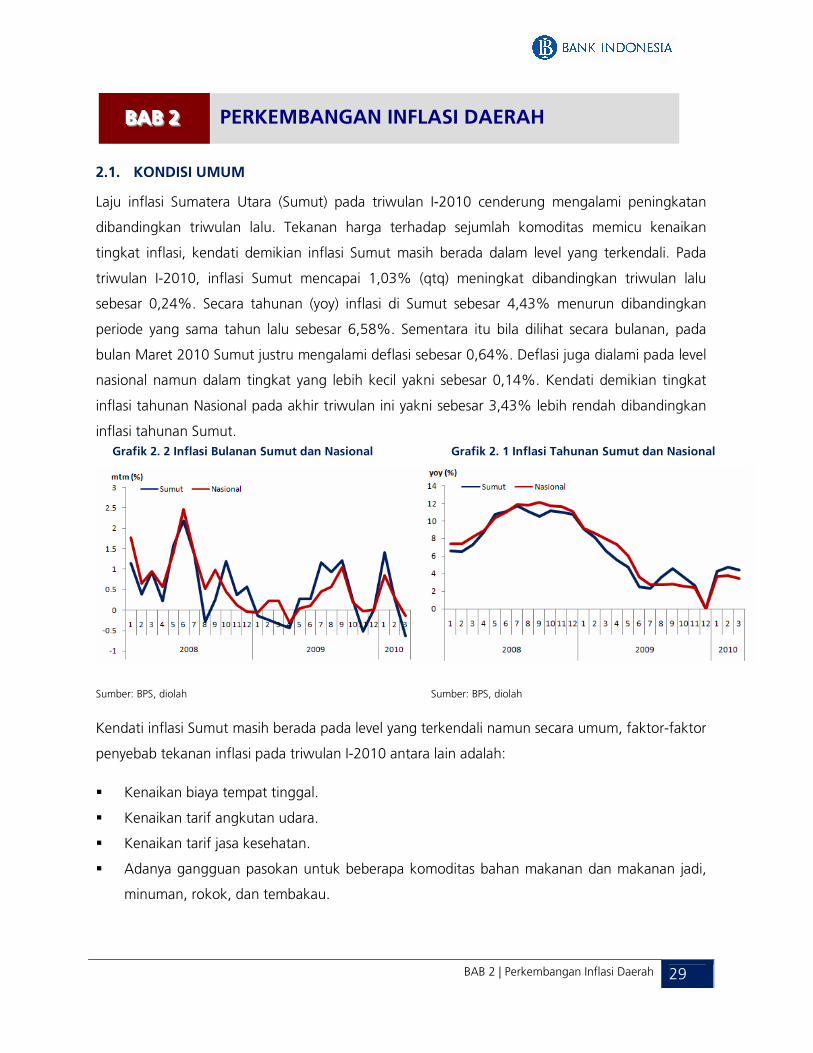

Sementara itu, laju inflasi Sumut pada triwulan I-2010 cenderung mengalami peningkatan dibandingkan triwulan lalu. Tekanan terhadap sejumlah komoditas memicu kenaikan tingkat inflasi, kendati demikian inflasi Sumut masih berada dalam level yang terkendali. Pada triwulan I-2010, inflasi Sumut mencapai 1,03% (qtq) meningkat dibandingkan triwulan lalu sebesar 0,24%. Secara tahunan (yoy) inflasi di Sumut sebesar 4,43% menurun dibandingkan periode yang sama tahun lalu sebesar 6,58%.

Pada triwulan II-2010, pertumbuhan ekonomi Sumut diproyeksikan akan tumbuh pada kisaran 5,96±1% (yoy). Inflasi tahunan (yoy) pada triwulan II-2010 diperkirakan menjadi 3,45 ± 1%.

Demikian hasil assesmen yang kami lakukan terhadap perekonomian Sumut triwulan I-2010 dan prospek triwulan II-2010 berdasarkan informasi yang kami peroleh dari berbagai pihak. Untuk itu perkenankanlah kami mengucapkan terima kasih yang sebesar-besarnya kepada seluruh pihak yang telah membantu penulisan buku ini. Kami menyadari bahwa cakupan serta kualitas data dan informasi yang disajikan dalam buku ini masih perlu terus disempurnakan. Oleh karena itu, kami sangat mengharapkan kritik dan saran membangun dari semua pihak yang berkepentingan dengan buku ini, serta mengharapkan kiranya kerjasama yang sangat baik dengan berbagai pihak selama ini dapat terus ditingkatkan di masa yang akan datang.

Akhir kata, kami berharap semoga buku ini dapat bermanfaat bagi kita semua. Medan, Mei 2010

BANK INDONESIA MEDAN ttd Gatot Sugiono S.

Pemimpin

Daftar Isi Kata Pengantar ................................................................................................................ i Daftar Isi ..........................................................................................................................ii Daftar Tabel ....................................................................................................................iv Daftar Grafik ....................................................................................................................v Daftar Lampiran ............................................................................................................. vii Tabel Indikator Ekonomi Terpilih

RINGKASAN EKSEKUTIF ................................................................................................. viii BAB 1 PERKEMBANGAN EKONOMI MAKRO REGIONAL ...................................................... 1

1.1. Kondisi Umum ............................................................................................. 1 1.2. Sisi Permintaan ............................................................................................. 1 1.2.1. Konsumsi ........................................................................................... 2 1.2.2. Investasi .............................................................................................. 6 1.2.3. Ekspor dan Impor ................................................................................ 8 1.3. Sisi Penawaran ........................................................................................... 11

1.3.1. Sektor Pertanian ................................................................................ 12 1.3.2. Sektor Industri Pengolahan ................................................................. 15 1.3.3. Sektor Perdagangan, Hotel dan Restoran............................................... 16 1.3.4. Sektor Bangunan/ Konstruksi ............................................................... 18 1.3.5. Sektor Pengangkutan dan Komunikasi.................................................. 19 1.3.6. Sektor Listrik, Gas dan Air Bersih........................................................... 20 1.3.7. Sektor Jasa-jasa .................................................................................. 21

BOKS 1 Antisipasi Dampak Pemeberlakuan ACFTA terhadap Produk Unggulan ......................... 22 BOKS 2 Pengembangan Industri Kelapa Sawit di Pantai Timur Sumatera..................................... 24 BOKS 3 Lifting Minyak Bumi ........................................................................................................... 27 BAB 2 PERKEMBANGAN INFLASI DAERAH ....................................................................... 29

2.1. Kondisi Umum ........................................................................................... 29 2.2. Inflasi Triwulanan ........................................................................................ 30 2.3. Inflasi Tahunan ........................................................................................... 37

BOKS 4 Menjaga Harga Kebutuhan Pokok.................................................................................... 42 BOKS 5 Peningkatan Indeks Keyakinan Konsumen....................................................................... 43

BAB 3 PERKEMBANGAN PERBANKAN DAERAH ............................................................... 45

3.1. Kondisi Umum ........................................................................................... 45 3.2. Intermediasi Perbankan ............................................................................... 45

3.2.1. Penghimpunan Dana Masyarakat ........................................................ 46 3.2.2. Penyaluran Kredit .............................................................................. 47

3.3. Stabilitas Sistem Perbankan .......................................................................... 49 3.3.1. Resiko Kredit ..................................................................................... 49

3.3.2. Resiko Likuiditas ................................................................................ 51 3.3.3. Resiko Pasar ...................................................................................... 51

3.4. Perbankan Syariah ...................................................................................... 52 3.5. Bank Perkreditan Rakyat (BPR) ...................................................................... 53

ii

BOKS 6 Dampak Penerapan ACFTA terhadap Kemampuan Membayar Debitur ......................... 55

BAB 4 PERKEMBANGAN KEUANGAN DAERAH ................................................................ 57 4.1. Anggaran Pendapatan dan Belanja Daerah Pemerintah Provinsi Sumatera

Utara Tahun Anggaran 2010 ...................................................................... 57 4.2. Anggaran Belanja Pemerintah Pusat di Sumatera Utara TA 2010....................... 59

BAB 5 PERKEMBANGAN SISTEM PEMBAYARAN .............................................................. 61

5.1. Kegiatan Transaksi BI-RTGS Perbankan Sumatera Utara ................................... 61 5.2. Transaksi Kliring .......................................................................................... 62 5.3. Perkembangan Aliran Uang Kartal (Inflow dan Outflow) .................................. 63 5.4. Temuan Uang Palsu .................................................................................... 64 5.5. Penyediaan Uang Yang Layak Edar ............................................................... 65 5.6. Transaksi Jual Beli UKA dan TC pada PVA Non Bank .................................. 66

BAB 6 PERKEMBANGAN KETENAGAKERJAAN DAERAH DAN KESEJAHTERAAN .................. 67

6.1. Perkembangan Ketenagakerjaan Daerah ....................................................... 67 6.2. Perkembangan Kesejahteraan ...................................................................... 70

BAB 7 PERKIRAAN EKONOMI DAN INFLASI DAERAH ......................................................... 73

7.1. Perkiraan Ekonomi ...................................................................................... 73 7.2. Perkiraan Inflasi Daerah ............................................................................... 75

BOKS 7 Prediksi Curah Hujan Triwulan II-2010.............................................................................. 77 LAMPIRAN

iii

Daftar Tabel 1.1. Pertumbuhan Ekonomi (yoy) Sumut dari Sisi Permintaan ..................................................... 2 1.2. Pertumbuhan Ekonomi (yoy) Sumut dari Sisi Penawaran ................................................... 12 1.3. Produksi Padi ................................................................................................................................. 14 1.4 Produksi Jagung ......................................................................................................... 14 1.5. Produksi Kedelai........................................................................................................... 15 1.6. Tingkat Hunian Kamar Hotel Berbintang ......................................................................... 17 1.7. Jumlah Penumpang Domestik dan Internasional di Bandara Polonia ................................... 19 1.8. Jumlah Penumpang Dalam Negeri di Pelabuhan Belawan ................................................. 19 2.1. Inflasi Triwulanan menurut Kelompok Barang & Jasa (%) ................................................. 30 2.2. Harga Jual Rumah (Rp) ............................................................................................... 33 2.3. Inflasi Triwulanan menurut kota (%) .............................................................................. 36 2.4. Inflasi Tahunan menurut Kelompok Barang dan Jasa (%) ................................................. 37 2.5. Inflasi Tahunan menurut kota (%) ................................................................................. 41 3.1. Indikator Utama Perbankan Sumut ................................................................................ 45 4.1. Anggaran Pendapatan dan Belanja Pemerintah Daerah Provinsi Sumatera Utara Tahun Anggaran 2010 ....................................................................................................... 57 4.2. Perbandingan Komposisi Anggaran Pendapatan dan Belanja Pemprov Sumut Tahun Anggaran 2009-2010 .............................................................................................. 58 5.1. Transaksi BI-RTGS Perbankan di Wilayah Sumut (RpMiliar) ................................................ 61 5.2. Perkembangan Transaksi Kliring dan Cek/BG Kosong (RpMiliar) ........................................ 62 5.3. Data Temuan Uang Palsu di Kantor Bank Indonesia Medan ........................................ 65 5.4. Perkembangan Transaksi Jual Beli UKA dan TC........................................................... 66 6.1. UMP dan UMK ............................................................................................................ 67 6.2. Upah Minimum sektoral Provinsi Sumatera Utara ............................................................ 67 6.3. PDRB dan Tenaga Kerja Sektoral .................................................................................... 70 6.4. Nilai Tukar Petani menurut Sektoral ................................................................................ 71

iv

Daftar Grafik 1.1. Pertumbuhan Ekonomi Sumatera Utara ........................................................................... 1 1.2. Indeks Keyakinan Konsumen .......................................................................................... 2 1.3. Indeks Kondisi Ekonomi .................................................................................................. 2 1.4. Indeks Ekspektasi Konsumen .......................................................................................... 3 1.5. Nilai Penjualan Eceran .................................................................................................... 4 1.6. Penjualan Elektronik ....................................................................................................... 4 1.7. Penjualan Makanan dan Tembakau ................................................................................. 4 1.8. Penjualan BBM............................................................................................................... 4 1.9. Penjualan Pakaian dan Perlengkapannya ........................................................................... 5 1.10. Penjualan Perlengkapan Rumah Tangga.......................................................................... 5 1.11. Kredit Konsumsi ........................................................................................................... 5 1.12. Upah Minimum Provinsi ............................................................................................... 5 1.13. Realisasi Pengadaan Semen ........................................................................................... 6 1.14. Penjualan Bahan Konstruksi .......................................................................................... 6 1.15. Kredit Investasi ............................................................................................................. 7 1.16. Investasi PMDN ........................................................................................................... 7 1.17. Investasi PMA ............................................................................................................ 7 1.18. Nilai Ekspor-Impor Sumut ............................................................................................. 8 1.19. Volume Ekspor-Impor Sumut ....................................................................................... 8 1.20. Perkembangan Harga CPO .......................................................................................... 9 1.21. Perkembangan Harga Karet ......................................................................................... 9 1.22. Perkembangan Harga Kopi ......................................................................................... 9 1.23. Nilai dan Volume Ekspor CPO .................................................................................... 10 1.24. Nilai dan Volume Ekspor Karet ..................................................................................... 11 1.25 Nilai dan Volume Ekspor Kopi ....................................................................................... 11 1.26. Nilai Tukar Petani ....................................................................................................... 12 1.27. Kredit Sektor Pertanian ............................................................................................... 13 1.28. Nilai dan Volume Ekspor Produk Manufaktur ................................................................ 16 1.29. Kredit Sektor Industri Pengolahan ................................................................................ 16 1.30. Volume Bongkar dan Muat Pelabuhan Belawan ........................................................... 17 1.31. Kredit Sektor Perdagangan, Hotel, dan Restoran .......................................................... 18 1.32. Realisasi Pengadaan Semen ...................................................................................... 18 1.33. Kredit Sektor Bangunan/ Konstruksi ......................................................................... 19 1.34. Kredit Sektor Pengangkutan, Pergudangan, dan Komunikasi .................................... 20 1.35. Kredit Sektor Listrik, Gas, dan Air Bersih ................................................................... 21 1.36. Kredit Sektor Jasa-jasa.............................................................................................. 21 2.1. Inflasi Bulanan Sumut dan Nasional ................................................................................ 29 2.2. Inflasi Tahunan Sumut dan Nasional ............................................................................... 29 2.3. Inflasi Triwulanan Kelompok Bahan Makanan ................................................................. 31 2.4. Inflasi Triwulanan Kelompok Makanan Jadi, Minuman, Rokok, dan Tembakau .................... 32 2.5. Perkembangan Harga Air Minum Kemasan ................................................................ 32 2.6. Perkembangan Harga Mie .......................................................................................... 32

v

2.7. Inflasi Triwulanan Kelompok Perumahan, Air, Listrik, Gas, dan Bahan Bakar......................... 33 2.8. Inflasi Triwulanan Kelompok Sandang ............................................................................ 34 2.9. Inflasi Triwulanan Kelompok Kesehatan .......................................................................... 35 2.10. Inflasi Triwulanan Kelompok Pendidikan, Rekreasi, dan Olah Raga ................................... 35 2.11. Inflasi Triwulanan Kelompok Transportasi dan Komunikasi............................................... 36 2.12. Inflasi Tahunan Kelompok Bahan Makanan ................................................................... 37 2.13. Inflasi Tahunan Kelompok Makanan Jadi, Minuman, Rokok, dan Tembakau...................... 38 2.14. Inflasi Tahunan Kelompok Perumahan, Air, Listrik, Gas, dan Bahan Bakar .......................... 39 2.15. Inflasi Tahunan Kelompok Sandang .............................................................................. 39 2.16. Inflasi Tahunan Kelompok Kesehatan ........................................................................... 40 2.17. Inflasi Tahunan Kelompok Pendidikan, Rekreasi & Olahraga............................................. 40 2.18. Inflasi Tahunan Kelompok Transportasi, Komunikasi, dan Jasa Keuangan .......................... 41 3.1. Perkembangan DPK Sumut ........................................................................................... 46 3.2. Struktur DPK Sumut...................................................................................................... 46 3.3. Perkembangan Kredit Sumut ......................................................................................... 47 3.4. Struktur Kredit Sumut ................................................................................................... 48 3.5. Perkembangan Kredit dan Pangsanya menurut Sektor Ekonomi......................................... 49 3.6. NPL Gross.................................................................................................................... 49 3.7. NPL Gross per Jenis Penggunaan ................................................................................... 50 3.8. NPL Gross per Sektor Ekonomi ...................................................................................... 50 3.9. Cash Ratio ................................................................................................................. 51 3.10. Maturity Profile ........................................................................................................... 51 3.11. Pergerakan suku Bunga Perbankan ................................................................................ 52 3.12. Fungsi Intermediasi Perbankan Syariah ........................................................................... 53 3.13. Perkembangan Kredit dan DPK BPR ............................................................................... 53 3.14. LDR BPR...................................................................................................................... 54 4.1. Komposisi Belanja APBD Pemprov Sumut TA 2010 ..................................................... 59 4.2. Realisasi Anggaran Belanja Pemerintah Pusat di Sumatera Utara Triwulan I-2010........ 59 5.1. Perkembangan Transaksi Kliring .................................................................................... 63 5.2. Grafik Penolakan Cek/BG kosong .................................................................................. 63 5.3. Perkembangan Aliran Uang Kartal melalui KBI Medan, KBI Pematangsiantar, dan KBI Sibolga................................................................................................................................ 64 5.4. Perkembangan Jumlah PTTB di Sumut ........................................................................... 65 6.1. Indeks Penghasilan dan Indeks Ekspektasi Penghasilan ..................................................... 70 6.2. Nilai Tukar Petani ....................................................................................................... 71 7.1. Ekspektasi Konsumen 6 Bulan yang akan datang ............................................................. 74 7.2. Ekspektasi Harga 3 dan 6 Bulan yang akan datang .......................................................... 76

vi

Daftar Lampiran

A. PDRB Triwulanan Provinsi Sumatera Utara Atas Dasar Harga Konstan 2000 Menurut

Lapangan Usaha

B. Pertumbuhan PDRB Triwulanan Provinsi Sumatera Utara Atas Dasar Harga Konstan 2000

vii

Ringkasan Eksekutif

RINGKASAN EKSEKUTIF

Perekonomian Sumut triwulan I-2010 diperkirakan tumbuh 6,05% (yoy).

GG

viii

GAAAMMMBBBAAARRRAAANNN UUUMMMUUUMMM

Perekonomian Sumatera Utara (Sumut) pada triwulan I-2010 diperkirakan tumbuh 6,05% (yoy), lebih tinggi dibandingkan triwulan lalu sebesar 5,70% (yoy). Masih tumbuhnya kegiatan konsumsi masyarakat, menjadi salah satu penopang utama pertumbuhan PDRB Sumut. Berlanjutnya pemulihan perekonomian global juga berimbas pada peningkatan investasi maupun surplus neraca perdagangan yang juga turut menggerakkan perekonomian Sumut. Peningkatan harga komoditas ekspor Sumut di pasar internasional memegang porsi besar dalam mengatrol nilai ekspor Sumut pada triwulan ini. Ditinjau dari sisi penawaran, sektor pertanian, sektor industri pengolahan, dan sektor perdagangan, hotel, dan restoran masih menjadi penopang utama PDRB Sumut. Laju inflasi Sumatera Utara (Sumut) pada triwulan I-2010 cenderung mengalami peningkatan dibandingkan triwulan lalu. Tekanan terhadap sejumlah komoditas memicu kenaikan tingkat inflasi, kendati demikian inflasi Sumut masih berada dalam level yang terkendali. Pada triwulan I-2010, inflasi Sumut mencapai 1,03% (qtq) meningkat dibandingkan triwulan lalu sebesar 0,24%. Secara tahunan (yoy) inflasi di Sumut sebesar 4,43% menurun dibandingkan periode yang sama tahun lalu sebesar 6,58%. Secara umum perbankan di Sumatera Utara dalam kondisi baik dengan angka indikator kinerja yang relatif tetap selama triwulan I- 2010. Rasio Non Performing Loan secara gross masih terjaga di bawah 5% yaitu sebesar 3,61%. Secara triwulanan jumlah kredit mengalami sedikit penurunan yaitu sebesar 0,53% selama triwulan I 2010, dengan Dana Pihak Ketiga yang berhasil dihimpun tercatat turun sebesar 0,54%, sehingga rasio Loan to Deposit Ratio mengalami kenaikan secara triwulanan sebesar 0,01% menjadi 77,55% Hingga Triwulan I-2010 Anggaran Belanja baru terealisasi sebesar Rp307,73 miliar atau 8,03% dari total Anggaran Belanja untuk TA 2010. Masih rendahnya realisasi anggaran belanja tersebut disebabkan karena Satuan Kerja Pemerintah Daerah (SKPD) terkait masih melakukan proses tender dan prakontrak sehingga diharapkan dalam waktu dekat sudah akan ada beberapa beberapa proyek yang dikerjakan. PPPEEERRRKKKEEEMMMBBBAAANNNGGGAAANNN EEEKKKOOONNNOOOMMMIII MMMAAAKKKRRROOO

Perekonomian Sumatera Utara (Sumut) pada triwulan I-2010 diperkirakan tumbuh 6,05% (yoy), lebih tinggi dibandingkan

RINGKASAN EKSEKUTIF

RINGKASAN EKSEKUTIF

triwulan lalu sebesar 5,70% (yoy). Masih tumbuhnya kegiatan konsumsi masyarakat, menjadi salah satu penopang utama pertumbuhan PDRB Sumut. Pangsa konsumsi terhadap PDRB Sumut mencapai 71,35%. Berlanjutnya pemulihan perekonomian global juga berimbas pada peningkatan investasi maupun surplus neraca perdagangan yang juga turut menggerakkan perekonomian Sumut. Peningkatan harga komoditas ekspor Sumut di pasar internasional memegang porsi besar dalam mengatrol nilai ekspor Sumut pada triwulan ini. Ditinjau dari sisi penawaran, sektor pertanian, sektor industri pengolahan, dan sektor perdagangan, hotel, dan restoran masih menjadi penopang utama PDRB Sumut. Pangsa ketiga sektor ini mencapai 64,11% dari total PDRB Sumut. Peningkatan harga komoditas ekspor Sumut di pasar internasional pada awal tahun 2010 mendorong peningkatan pertumbuhan ekspor Sumut pada triwulan I-2010. Optimisme terhadap peningkatan daya dukung investasi di Sumut juga mendorong peningkatan investasi Sumut pada triwulan I-2010 walaupun dalam tingkat pertumbuhan yang lebih kecil dibandingkan ekspor. Di sisi lain, konsumsi Sumut pada triwulan I-2010 mengalami pertumbuhan yang melambat dibandingkan triwulan sebelumnya akibat sejumlah proyek pemerintah yang belum mulai terealisasi di awal tahun khususnya di triwulan I-2010. Meskipun demikian, konsumsi masih menjadi penggerak utama perekonomian Sumut tercermin dari pangsa atau share-nya sebesar 71,35% dari PDRB Sumut. Dari sisi penawaran, pertumbuhan perekonomian Sumut pada triwulan I-2010 masih ditopang oleh sektor pertanian, sektor industri pengolahan, serta sektor perdagangan, hotel, dan restoran. Pangsa ketiga sektor ini mencapai 64,11% dari PDRB Sumut. Pada triwulan ini, sektor perdagangan, hotel, dan restoran menjadi sektor penyumbang PDRB terbesar di Sumut. sektor ini juga menunjukkan peningkatan progresif dan pertumbuhan sektor ini diperkirakan akan meningkat dibandingkan triwulan lalu maupun triwulan I-2009. Adanya perayaan Tahun Baru maupun Imlek mendongkrak tingkat hunian hotel maupun aktivitas perdagangan dan restoran. Kendati terjadi peningkatan pertumbuhan di hampir semua sektor tetapi sektor pertanian, sektor listrik, gas, dan air, dan sektor angkutan dan komunikasi mengalami sedikit penurunan tingkat pertumbuhan.

PPPEE

ix

ERRRKKKEEEMMMBBBAAANNNGGGAAANNN IIINNNFFFLLLAAASSSIII

Laju inflasi Sumatera Utara (Sumut) pada triwulan I-2010 cenderung mengalami peningkatan dibandingkan triwulan lalu. Tekanan terhadap sejumlah komoditas memicu kenaikan tingkat inflasi, kendati demikian inflasi Sumut masih berada dalam level yang terkendali. Pada triwulan I-2010, inflasi Sumut mencapai 1,03% (qtq) meningkat dibandingkan triwulan lalu sebesar 0,24%. Secara tahunan (yoy) inflasi di Sumut sebesar 4,43% menurun dibandingkan periode yang sama tahun lalu sebesar 6,58%. Sementara itu bila dilihat secara bulanan, pada bulan Maret 2010 Sumut justru

RINGKASAN EKSEKUTIF

mengalami deflasi sebesar 0,64%. Deflasi juga dialami pada level nasional namun dalam tingkat yang lebih kecil yakni sebesar 0,14%. Kendati demikian tingkat inflasi tahunan Nasional pada akhir triwulan ini yakni sebesar 3,43% lebih rendah dibandingkan inflasi tahunan Sumut. Kendati inflasi Sumut masih berada pada level yang terkendali namun secara umum, faktor-faktor penyebab tekanan inflasi pada triwulan I-2010 antara lain adalah: kenaikan biaya tempat tinggal, kenaikan tarif angkutan udara, kenaikan tarif jasa kesehatan, dan adanya gangguan pasokan untuk beberapa komoditas bahan makanan dan makanan jadi, minuman, rokok, dan tembakau, walaupun dalam tingkat yang tidak signifikan. Laju inflasi tahunan Sumut pada triwulan I-2010 meningkat dibandingkan periode sebelumnya. Inflasi Sumut pada triwulan I-2010 sebesar 4,43% (yoy) meningkat dibandingkan triwulan lalu sebesar 2,61%. Sementara itu bila dilihat berdasarkan empat kota penyumbang inflasi Sumut, peningkatan terbesar terjadi di kota Medan. Inflasi tahunan kota Medan sebesar 4,65%, merupakan yang tertinggi dibandingkan 3 kota lainnya. Inflasi terendah terjadi di kota Padangsidempuan yaitu 2,29%. Inflasi kota Pematangsiantar dan Sibolga masing-masing sebesar 4,00% dan 3,36%. PP

x

PEEERRRKKKEEEMMMBBBAAANNNGGGAAANNN PPPEEERRRBBBAAANNNKKKAAANNN

Secara umum perbankan di Sumatera Utara dalam kondisi baik dengan angka indikator kinerja yang relatif tetap selama triwulan I- 2010. Rasio Non Performing Loan secara gross masih terjaga di bawah 5% yaitu sebesar 3,61%. Secara triwulanan jumlah kredit mengalami sedikit penurunan yaitu sebesar 0,53% selama triwulan I 2010, dengan Dana Pihak Ketiga yang berhasil dihimpun tercatat turun 0,54%, sehingga rasio Loan to Deposit Ratio mengalami kenaikan sebesar 0,01% menjadi 77,55% dari triwulan IV-2009 yang tercatat sebesar 77,54%. Hingga triwulan I-2010 DPK yang berhasil dihimpun perbankan Sumut mencapai Rp94,37 triliun atau turun 0,54% dibandingkan triwulan sebelumnya. Sedangkan jika dibandingkan dengan triwulan yang sama tahun sebelumnya terdapat kenaikan 6,25%. Sepanjang triwulan I-2010 kredit perbankan di Sumatera Utara turun 0,53% hingga mencapai jumlah Rp73,18 triliun. Dengan pertumbuhan negatif pada triwulan ini maka secara tahunan pertumbuhan kredit menjadi 11,23%. Penurunan kredit secara triwulanan yang relatif kecil di awal tahun di antaranya disebabkan belum banyak proyek maupun aktivitas ekonomi yang sudah dimulai di awal tahun. Kondisi likuiditas perbankan Sumatera Utara terjaga dengan baik yang tercermin dari cash ratio yang masih tetap di atas 3%. Pada triwulan I – 2010 cash ratio ini tercatat sebesar 5,06% atau naik

RINGKASAN EKSEKUTIF

0,23% dari triwulan sebelumnya sebesar 4,83%. Posisi aset perbankan syariah di Sumatera Utara pada akhir triwulan I-2010 tercatat sebesar Rp3,53 triliun, turun 3,84% dibandingkan triwulan IV-2009. Sedangkan pembiayaan perbankan syariah tercatat sebesar Rp3,71 triliun turun 4,71% dibandingkan triwulan IV-2009, sementara DPK perbankan syariah tercatat sebesar Rp2,13 triliun atau turun 1,78%, sehingga financing to deposit ratio pun turun 5,35% menjadi 174,18% dari sebelumnya 179,53%. Sepanjang triwulan I-2010 aset BPR di Sumatera Utara naik 9,09% menjadi Rp0,60 triliun. Jika dibandingkan triwulan I-2009, jumlah aset BPR mengalami kenaikan 13,21%. Demikian pula dengan kredit yang pada triwulan I-2010 tercatat juga mengalami kenaikan 6,98% menjadi sebesar Rp0,46 triliun, dengan pertumbuhan tahunan tercatat sebesar 21,05%. Jumlah dana masyarakat yang dihimpun tercatat sebesar Rp0,43 triliun atau mengalami pertumbuhan 4,88% dibandingkan triwulan IV-2009 atau 22,86% (yoy). PPPEE

xi

ERRRKKKEEEMMMBBBAAANNNGGGAAANNN KKKEEEUUUAAANNNGGGAAANNN DDDAAAEEERRRAAAHHH

Anggaran Pendapatan dan Belanja Daerah (APBD) Pemerintah Provinsi Sumatera Utara Tahun Anggaran 2010 ditetapkan sebesar Rp3,83 triliun dengan anggaran pendapatan sebesar Rp 3,43 triliun. Adapun defisit anggaran yang ada ditutup dengan pembiayaan yang bersumber dari Sisa Lebih Perhitungan Anggaran Daerah Tahun Sebelumnya setelah dikurang Penyertaan Modal (Investasi) Pemerintah Daerah dan Pembayaran Pokok Utang dengan jumlah sebesar Rp 458,84 miliar. Hingga Triwulan I-2010 Anggaran Belanja baru terealisasi sebesar Rp307,73 miliar atau 8,03% dari total Anggaran Belanja untuk TA 2010. Masih rendahnya realisasi anggaran belanja tersebut disebabkan karena Satuan Kerja Pemerintah Daerah (SKPD) terkait masih melakukan proses tender dan prakontrak sehingga diharapkan dalam waktu dekat sudah akan ada beberapa beberapa proyek yang dikerjakan. Dari Anggaran Belanja Pemerintah Pusat tahun 2010 yang dianggarkan untuk Sumut melalui DIPA APBN sebesar Rp11,04 triliun, hingga akhir triwulan I 2010 telah terealisasi sebesar Rp1,29 triliun atau 11,67% dari total pagu yang disediakan. PPPEEERRRKKKEEEMMMBBBAAANNNGGGAAANNN SSSIIISSSTTTEEEMMM PPPEEEMMMBBBAAAYYYAAARRRAAANNN

Selama triwulan I-2010 Transaksi Bank Indonesia Real Time Gross Settlement (BI-RTGS) perbankan di Sumatera Utara mengalami penurunan sebesar Rp3.730 miliar atau 1,98% menjadi Rp184.263 miliar dari nilai transaksi pada triwulan IV-2009 yang tercatat sebesar Rp187.993 miliar, dengan volume transaksi BI-RTGS sebanyak 105.517 transaksi atau turun 10,66% bila dibandingkan triwulan IV-2010 yang tercatat sebanyak 118.107 transaksi. Nilai transaksi kliring sepanjang triwulan I-2010 tercatat sebesar Rp28.493 miliar atau turun 0,74% dibandingkan dengan nilai

RINGKASAN EKSEKUTIF

transaksi kliring pada triwulan IV-2009, namun demikian jika dibandingkan dengan posisi yang sama pada tahun sebelumnya nilai transaksi kliring di Sumatera Utara naik 10,37% dari Rp26.224 miliar. Aliran uang kartal di Sumatera Utara di KBI Medan, KBI Pematang Siantar dan KBI Sibolga sepanjang triwulan I-2010 menunjukkan posisi Netinflow atau jumlah uang kartal yang masuk (Inflow) ke Bank Indonesia melalui penyetoran tunai dari perbankan, lebih besar dibandingkan jumlah uang kartal yang keluar (Outflow) dari Bank Indonesia melalui pembayaran tunai ke perbankan. Posisi netinflow pada periode ini tercatat sebesar Rp2.502 miliar.

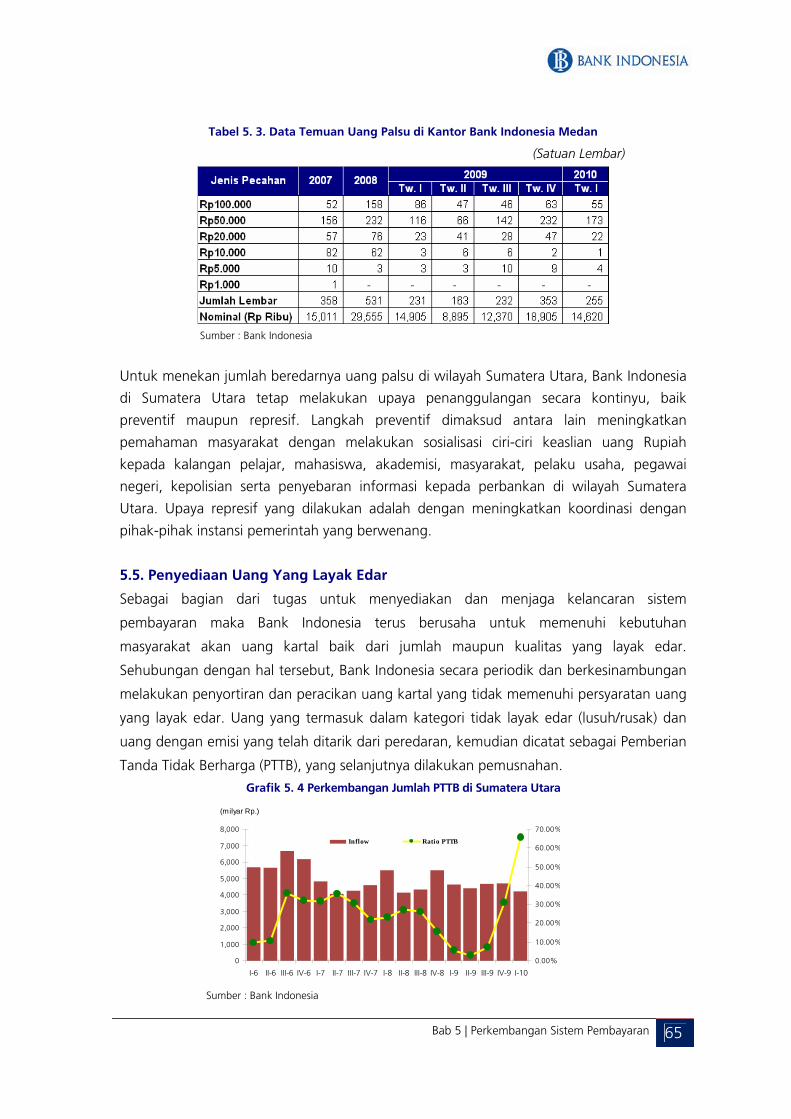

Sepanjang triwulan I-2010 jumlah temuan uang palsu di KBI Medan tercatat sebanyak 255 lembar dengan nilai nominal sebesar Rp14.620.000,00 atau rata-rata temuan uang palsu rupiah sebanyak 4 lembar per hari kerja. Pada triwulan I-2010 jumlah uang kartal yang telah dicatat sebagai PTTB tercatat sebesar Rp2.784 miliar atau sebesar 65,66% dari jumlah Inflow. PPPEE

xii

ERRRKKKEEEMMMBBBAAANNNGGGAAANNN KKKEEETTTEEENNNAAAGGGAAAKKKEEERRRJJJAAAAAANNN DDDAAANNN KKKEEESSSEEEJJJAAAHHHTTTEEERRRAAAAAANNN

Upah Minimum Provinsi (UMP) Sumatera Utara (Sumut) tahun 2010 sebesar Rp965.000 meningkat 6,60% dibandingkan tahun lalu sebesar Rp905.000 berdasarkan Kep. Gub. No. 561/4894/K/ Tahun 2009. Peningkatan UMP tidak hanya untuk menyesuaikan dengan tingkat inflasi tetapi diharapkan juga dapat meningkatkan kesejahteraan dan daya beli masyarakat. Tingkat kesejahteraan masyarakat di Sumut pada triwulan I-2010 terindikasikan mengalami peningkatan. Kondisi tersebut tercermin dari naiknya indeks penghasilan saat ini menurut Survei Konsumen di kota Medan. Indeks tersebut meningkat dari 120,00 pada akhir triwulan IV-2009 menjadi 128,25 pada akhir triwulan I-2010. Penghasilan masyarakat yang meningkat diiringi inflasi Sumut yang terkendali merupakan pemicu kenaikan kesejahteraan masyarakat pada triwulan I-2010. Selain itu, kesejahteraan masyarakat hingga 6 bulan yang akan datang juga diperkirakan akan membaik terindikasikan dari adanya peningkatan indeks ekspektasi penghasilan 6 bulan yang akan datang yakni sebesar 136,19. Dari sisi petani, daya beli petani diindikasikan mengalami peningkatan bila dibandingkan triwulan I-2010. Hal ini tercermin dari adanya peningkatan Nilai Tukar Petani (NTP) Sumatera Utara (Sumut). NTP Sumut pada triwulan I-2010 sebesar 102,44 mengalami peningkatan 2,19% bila dibandingkan dengan NTP Sumut pada akhir triwulan I-2009 sebesar 100,24. PPPRRROOOSSSPPPEEEKKK PPPEEERRREEEKKKOOONNNOOOMMMIIIAAANNN

Perkiraan Ekonomi Membaiknya beberapa indikator ekonomi utama, memunculkan harapan akan semakin membaiknya perekonomian Sumut ke depan. Intermediasi perbankan juga menunjukkan perbaikan yang cukup

RINGKASAN EKSEKUTIF

menggembirakan. Sejalan dengan hal tersebut, perekonomian Sumut pada triwulan II-2010 diperkirakan masih akan mengalami tren pertumbuhan yang meningkat. Dari sisi permintaan, konsumsi swasta, rumah tangga maupun pemerintah diperkirakan masih akan mengalami peningkatan. Terdapat juga potensi penguatan terutama dari sisi penawaran agregat, khususnya pada sektor pertanian, terkait dengan tibanya masa panen tanaman bahan makanan pada akhir triwulan I dan awal triwulan II, serta semakin menguatnya harga produk-produk sub sektor perkebunan seperti sawit dan karet. Pada triwulan II-2010, pertumbuhan ekonomi Sumut diproyeksikan akan tumbuh pada kisaran 5,96±1% (yoy). Dengan perkembangan tersebut, laju pertumbuhan ekonomi Sumut pada tahun 2010 diproyeksikan masih berada pada kisaran 5±1% (yoy). Perkiraan Inflasi Daerah Perkembangan inflasi pada triwulan II-2010 diperkirakan akan mengalami peningkatan. Melihat kondisi perekonomian terkini dan pergerakan harga serta ketersediaan barang dan jasa, peningkatan inflasi diperkirakan masih berasal dari kelompok bahan makanan dan makanan jadi serta kelompok pendidikan. Selaian itu, ancaman nyata berasal dari peningkatan Tarif Dasar Listrik (TDL) pada bulan Juni 2010 akan memberikan dampak langsung terhadap peningkatan harga barang dan jasa. Berdasarkan hasi simulasi, peningkatan TDL sebesar 15% akan menambah inflasi secara langsung di Medan sebesar 0,42%, Sibolga 0,39%, Pematangsiantar 0,34% dan Padangsidempuan 0,29%. Berdasarkan proyeksi dan mempertimbangkan perkembangan harga serta determinan utama inflasi di Sumatera Utara, maka diperkirakan inflasi tahunan (yoy) pada triwulan II-2010 sebesar 3,45 ± 1%.

xiii

2010Tw. I Tw. II Tw. III Tw. IV Tw. I Tw. II Tw. III Tw. IV Tw. I

Medan 167,66 109,92 111,25 113,76 112,80 112,61 116,38 116,82 118,05Pematangsiantar 161,40 110,11 111,62 113,11 112,88 112,99 116,67 116,19 117,40Sibolga 166,68 109,68 113,04 115,55 114,95 114,94 118,91 117,39 118,81Padangsidempuan 171,55 112,34 113,77 115,55 115,52 114,28 117,32 117,71 118,16

Medan 7,01 10,86 10,30 10,63 6,37 2,45 4,61 2,69 4,65Pematangsiantar 8,48 11,09 10,27 10,16 6,89 2,62 4,52 2,72 4,00Sibolga 8,37 10,10 12,03 12,36 7,88 4,80 5,19 1,59 3,36Padangsidempuan 8,71 14,34 12,62 12,34 8,50 1,73 3,12 1,87 2,29

Pertanian 6.398,93 6.248,74 6.410,88 6.242,09 6.660,22 6.479,26 6.674,70 6.619,32 6.905Pertambangan & Penggalian 314,65 327,82 330,66 331,21 321,70 322,37 327,30 344,64 347Industri Pengolahan 6.033,65 5.900,70 6.145,05 6.225,82 6.196,40 6.087,52 6.281,02 6.365,86 6.411Listrik, Gas, dan Air Bersih 187,15 190,41 196,03 199,36 200,18 203,99 208,05 206,78 209Bangunan 1.720,47 1.752,13 1.784,87 1.833,17 1.785,57 1.829,64 1.866,42 2.014,51 2.010Perdagangan, Hotel, dan Restoran 4.818,59 4.718,62 4.960,52 5.017,79 5.053,84 4.931,48 5.090,27 5.312,55 5.375Pengangkutan dan Komunikasi 2.428,92 2.421,32 2.495,44 2.537,56 2.574,99 2.555,95 2.591,87 2.734,66 2.746Keuangan, Persewaan, dan Jasa 1.838,20 1.841,99 1.885,12 1.914,53 1.941,29 1.968,18 2.676,00 2.076,59 2.156Jasa‐Jasa 2.532,72 2.594,71 2.661,07 2.731,46 2.761,58 2.770,11 2.837,39 2.899,56 2.998

5,35 5,51 7,73 6,97 4,63 4,74 4,97 5,70 6,052.333,02 2.406,09 2.417,65 1.769,72 1.274,36 1.449,29 1.515,92 2.048,00 1.055,032.102,33 1.906,94 2.076,85 2.214,16 1.753,54 1.835,80 1.834,23 2.431,93 972,34635,70 708,26 843,66 666,59 419,43 505,38 570,89 618,93 357,28

1.346,56 1.358,95 1.371,47 1.086,02 878,93 1.022,86 1.009,14 1.182,56 643,40

Volume Ekspor Nonmigas (ribu ton)Nilai Ekspor Nonmigas (USD juta)Pertumbuhan PDRB (yoy %)

PDRB ‐ harga konstan (Rp miliar)

Data Indeks Harga Konsumen‐Maret 2010PDRB Triwulan I‐2010, hasil proyeksi KBI MedanData Ekspor‐Impor s.d Februari 2010

2009

Laju Inflasi Tahunan (yoy %)

TABEL INDIKATOR EKONOMI TERPILIH INFLASI DAN PDRB

Indeks Harga KonsumenMAKRO

INDIKATOR2008

Volume Impor Nonmigas (ribu ton)Nilai Impor Nonmigas (USD juta)

2010Tw. I Tw. II Tw. III Tw. IV Tw. I Tw. II Tw. III Tw. IV Tw. I

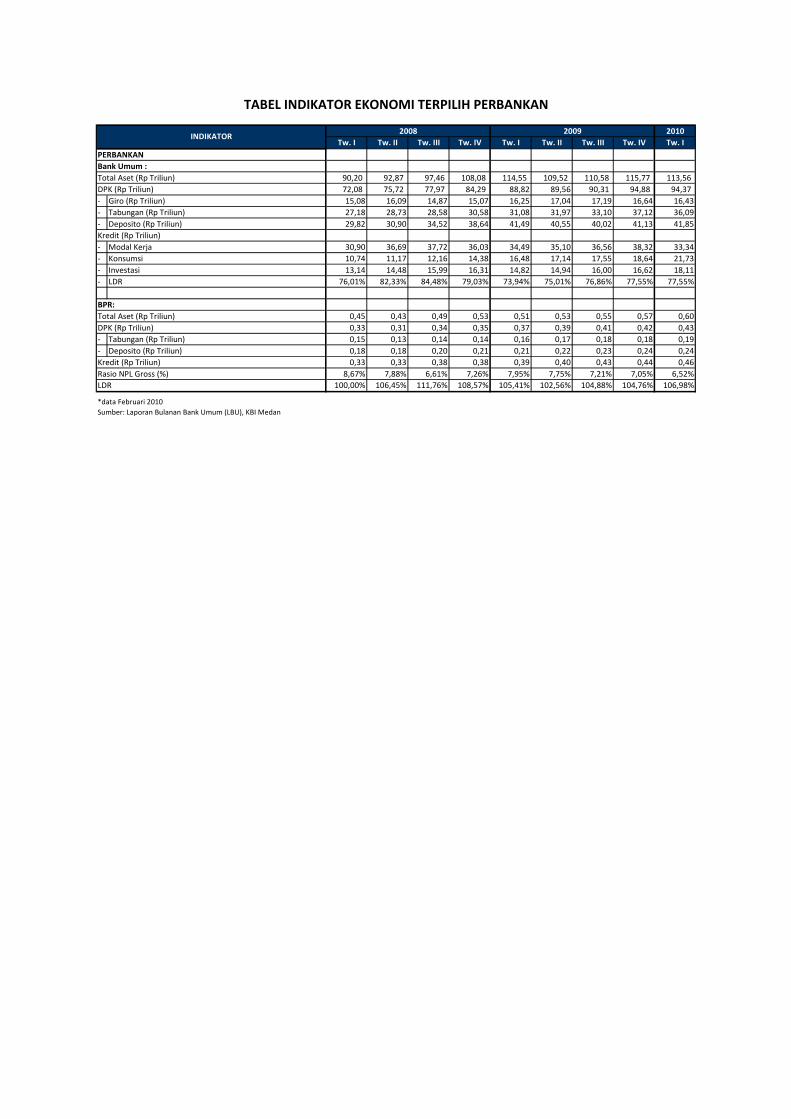

90,20 92,87 97,46 108,08 114,55 109,52 110,58 115,77 113,56 72,08 75,72 77,97 84,29 88,82 89,56 90,31 94,88 94,37

‐ Giro (Rp Triliun) 15,08 16,09 14,87 15,07 16,25 17,04 17,19 16,64 16,43‐ Tabungan (Rp Triliun) 27,18 28,73 28,58 30,58 31,08 31,97 33,10 37,12 36,09‐ Deposito (Rp Triliun) 29,82 30,90 34,52 38,64 41,49 40,55 40,02 41,13 41,85

‐ Modal Kerja 30,90 36,69 37,72 36,03 34,49 35,10 36,56 38,32 33,34‐ Konsumsi 10,74 11,17 12,16 14,38 16,48 17,14 17,55 18,64 21,73‐ Investasi 13,14 14,48 15,99 16,31 14,82 14,94 16,00 16,62 18,11‐ LDR 76,01% 82,33% 84,48% 79,03% 73,94% 75,01% 76,86% 77,55% 77,55%

0,45 0,43 0,49 0,53 0,51 0,53 0,55 0,57 0,600,33 0,31 0,34 0,35 0,37 0,39 0,41 0,42 0,43

‐ Tabungan (Rp Triliun) 0,15 0,13 0,14 0,14 0,16 0,17 0,18 0,18 0,19‐ Deposito (Rp Triliun) 0,18 0,18 0,20 0,21 0,21 0,22 0,23 0,24 0,24

0,33 0,33 0,38 0,38 0,39 0,40 0,43 0,44 0,468,67% 7,88% 6,61% 7,26% 7,95% 7,75% 7,21% 7,05% 6,52%

100,00% 106,45% 111,76% 108,57% 105,41% 102,56% 104,88% 104,76% 106,98%

INDIKATOR

DPK (Rp Triliun)

BPR:

Kredit (Rp Triliun)

Total Aset (Rp Triliun)Bank Umum :PERBANKAN

2009

*data Februari 2010Sumber: Laporan Bulanan Bank Umum (LBU), KBI Medan

TABEL INDIKATOR EKONOMI TERPILIH PERBANKAN

2008

LDR

Total Aset (Rp Triliun)DPK (Rp Triliun)

Kredit (Rp Triliun) Rasio NPL Gross (%)

BAB I Perkembangan Ekonomi Makro Regional

BAB 1 | Perkembangan Ekonomi Makro Regional 1

1.1. KONDISI UMUM

Masih tumbuhnya kegiatan konsumsi masyarakat, menjadi salah satu penopang utama

pertumbuhan PDRB Sumut. Pangsa konsumsi terhadap PDRB Sumut mencapai 71,35%.

Berlanjutnya pemulihan perekonomian global juga berimbas pada peningkatan investasi

maupun surplus neraca perdagangan yang juga turut menggerakkan perekonomian Sumut.

Peningkatan harga komoditas ekspor Sumut di pasar internasional memegang porsi besar

dalam mengatrol nilai ekspor Sumut pada triwulan ini.

Grafik 1. 1 Pertumbuhan Ekonomi Provinsi Sumatera Utara

Ditinjau dari sisi penawaran, sektor pertanian, sektor industri pengolahan, dan sektor

perdagangan, hotel, dan restoran masih menjadi penopang utama PDRB Sumut. Pangsa

ketiga sektor ini mencapai 64,11% dari total PDRB Sumut.

1.2. SISI PERMINTAAN

Peningkatan harga komoditas ekspor Sumut di pasar internasional pada awal tahun 2010

mendorong peningkatan pertumbuhan ekspor Sumut pada triwulan I-2010. Optimisme

terhadap peningkatan daya dukung investasi di Sumut juga mendorong peningkatan investasi

Sumut pada triwulan I-2010 walaupun dalam tingkat pertumbuhan yang lebih kecil

dibandingkan ekspor. Di sisi lain, konsumsi Sumut pada triwulan I-2010 mengalami

pertumbuhan yang melambat dibandingkan triwulan sebelumnya akibat sejumlah proyek

pemerintah yang belum mulai terealisasi di awal tahun khususnya di triwulan I-2010.

BBBAAABBB 111 PPPEEERRRKKKEEEMMMBBBAAANNNGGGAAANNN EEEKKKOOONNNOOOMMMIII MMMAAAKKKRRROOO RRREEEGGGIIIOOONNNAAALLL

2 Perkembangan Ekonomi Makro Regional| BAB 1

Grafik 1. 2 Indeks Kondisi Ekonomi

Meskipun demikian, konsumsi masih menjadi pernggerak utama perekonomian Sumut

tercermin dari pangsa atau share-nya sebesar 71,35% dari PDRB Sumut.

Tabel 1. 1 Pertumbuhan Ekonomi (yoy) Sumut dari Sisi Permintaan

2010

I II III IV I II III IV I*

Konsumsi 7.02% 7.55% 8.51% 9.22% 8.08% 9.37% 9.21% 8.50% 9.05% 9.03% 7.26%

Investasi 9.09% 8.31% 12.58% 14.10% 11.04% 9.02% 5.73% 4.42% 3.22% 5.54% 4.11%

Ekspor 12.90% 12.88% 10.29% 5.87% 10.39% -0.24% -1.75% -3.20% 1.45% -0.95% 5.69%

Impor 21.74% 20.87% 15.14% 13.44% 17.59% 9.30% 5.31% 0.36% 5.03% 4.91% 6.79%

PDRB 5.35% 5.51% 7.73% 6.97% 6.39% 4.64% 4.57% 5.07% 5.70% 5.00% 6.05%

20082008

20092009Jenis Penggunaan

Sumber: BPS, diolah

*Proyeksi Kantor Bank Indonesia Medan

1.2.1. Konsumsi

Pada triwulan I-2010, konsumsi Sumut diperkirakan tumbuh sebesar 7,26% (yoy). Di tengah

ekspektasi dan keyakinan konsumen yang berada pada level optimis, konsumen masih

pesimis terhadap ketersediaan lapangan kerja saat ini. Kondisi ini mempengaruhi pola

konsumsi masyarakat, preferensi konsumen untuk membeli barang-barang tahan lama

mengalami penurunan dibandingkan triwulan lalu.

Indeks keyakinan konsumen di triwulan ini menunjukkan angka yang optimis. Selama tiga

bulan, nilai indeks keyakinan konsumen berturut-turut adalah 105,25 di bulan Januari 2010,

99,74 di bulan Februari 2010, dan 107,83 di bulan Maret 2010. Hingga akhir triwulan I-2010

terdapat 2 komponen pembentuk indeks keyakinan konsumen yang nilainya masih di bawah

100, yaitu ketersediaan lapangan kerja saat ini (84,13) dan ketepatan waktu pembelian

barang tahan lama (81,27). Sementara itu indeks penghasilan saat ini dibandingkan 6 bulan

yang lalu mengalami peningkatan dari 120,00 pada triwulan IV-2009 menjadi 128,25 pada

triwulan I-2010. Sejalan dengan hal tersebut, indeks ekspektasi pengahasilan 6 bulan yang

akan datang dan ketersediaan lapangan kerja 6 bulan yang akan datang juga mengalami

peningkatan masing-masing menjadi 136,19 dan 101,59.

Grafik 1. 3 Indeks Keyakinan Konsumen

BAB 1 | Perkembangan Ekonomi Makro Regional 3

Sejalan dengan indeks keyakinan konsumen, nilai indeks ekspektasi konsumen juga berada

pada level yang optimis. Ketiga komponen pembentuk indeks ekspektasi konsumen, yaitu

ekspektasi penghasilan 6 bulan yang akan datang, ketersediaan lapangan kerja 6 bulan yang

akan datang, dan kondisi ekonomi 6 bulan yang akan datang masing-masing sebesar 136,19;

101,59; dan 115,56.

Berbeda dengan indeks keyakinan konsumen dan indeks ekspektasi konsumen, indeks kondisi

ekonomi triwulan ini masih berada pada level yang pesimis yakni sebesar 97,88. Level ini

sangat dipengaruhi oleh 2 komponen pembentuk indeks kondisi ekonomi yang nilainya juga

di bawah 100. Indeks ketersediaan lapangan kerja saat ini dan indeks ketepatan waktu

pembelian barang tahan lama masing-masing sebesar 84,13 dan 81,27.

Grafik 1. 4 Indeks Ekspektasi Konsumen

Sumber: Survei Konsumen, Kantor Bank Indonesia Medan

Indikator konsumsi rumah tangga lainnya adalah nilai penjualan eceran yang tercermin dari

hasil Survei Penjualan Eceran (SPE) yang dilakukan di Medan secara bulanan. Nilai penjualan

total menurut Klasifikasi Lapangan Usaha Industri (KLUI) pada akhir triwulan I-2010 sebesar

Rp15,28 miliar. Nilai ini menurun 8,45% bila dibandingkan tahun lalu atau menurun 6,145%

bila dibandingkan triwulan lalu. Penurunan total nilai penjualan terutama dipicu oleh

penurunan penjualan kelompok makanan dan tembakau (18,03%), kelompok barang

kerajinan dan mainan (15,37%), kelompok bahan bakar (4,76%), kelompok bahan kimia

(3,71%), serta kelompok pakaian dan perlengkapannya (1,18%).

4 Perkembangan Ekonomi Makro Regional| BAB 1

Grafik 1. 5 Nilai Penjualan Eceran

Sumber: Survei Penjualan Eceran, KBI Medan Sumber: Survei Penjualan Eceran, KBI Medan

Konsumsi barang tahan lama (durable goods) seperti elektronik menunjukkan penurunan. Hal

ini diindikasikan oleh perkembangan penjualan elektronik di Sumut yang mengalami

penurunan 9,83% (yoy) atau 4,18% (qtq) menjadi Rp160,5 juta.

Konsumsi non durable goods (makanan dan non makanan) juga menunjukkan penurunan.

Berdasarkan hasil SPE, penjualan kelompok makanan dan tembakau mengalami penurunan

sebesar 9,05% (yoy) namun masih mengalami peningkatan sebesar 4,48% bila dibandingkan

dengan triwulan lalu menjadi Rp3,46 miliar. Indikator konsumsi non makanan yang tercermin

dari penjualan BBM dan penjualan pakaian dan perlengkapannya juga mengalami penurunan

dibandingkan triwulan lalu masing-masing sebesar 4,98% dan 1,18%.

Grafik 1. 7 Penjualan Makanan dan Tembakau

Sumber: Survei Penjualan Eceran, KBI Medan Sumber: Survei Penjualan Eceran, KBI Medan

Sementara itu, penjualan perlengkapan rumah tangga sedikit mengalam peningkatan sebesar

0,20% dibandingkan triwulan lalu atau 4,21% (yoy) menjadi Rp2,94 miliar.

Grafik 1. 6 Penjualan Elektronik

Grafik 1. 8 Penjualan BBM

BAB 1 | Perkembangan Ekonomi Makro Regional 5

Grafik 1. 9 Penjualan Pakaian dan Perlengkapannya

Sumber: Survei Penjualan Eceran, KBI Medan Sumber: Survei Penjualan Eceran, KBI Medan

Peningkatan intermediasi perbankan khususnya penyaluran kredit konsumsi menjadi salah

satu penopang peningkatan konsumsi di tengah menurunnya nilai penjualan eceran. Kredit

konsumsi mengalami peningkatan pertumbuhan dari 14,29% (yoy) pada triwulan IV-2010

menjadi 34,89% (yoy) pada triwulan I-2010. Nilai kredit konsumsi yang berhasil disalurkan

perbankan di Sumut pada triwulan I-2010 mencapai Rp21,73 triliun.

Grafik 1. 5 Kredit Konsumsi

Sumber: Laporan Bulanan Bank Umum, KBI Medan Sumber: Kep. Gub. No. 561/4894/K/TAHUN 2009

Dari sisi pendapatan masyarakat, terdapat peningkatan pendapatan yang tercermin dari

peningkatan Upah Minimum Provinsi Sumut tahun 2010 sebesar 6,60% menjadi Rp965.000

diharapakan dapat meningkatkan daya beli masyarakat yang berujung pada peningkatan

konsums. Upah minimum tertinggi adalah pada industri sarung tangan dan karet serta industri

mesin uap, yaitu sebesar Rp1.062.500.

Grafik 1. 10 Perlengkapan Rumah Tangga

Grafik 1. 12 Upah Minimum Provinsi

6 Perkembangan Ekonomi Makro Regional| BAB 1

1.2.2. Investasi

Pertumbuhan investasi Sumut triwulan I-2010 diperkirakan mengalami peningkatan

pertumbuhan dibandingkan triwulan lalu. Investasi Sumut tumbuh dari 3,22% pada triwulan

IV-2009 menjadi 4,11% pada triwulan I-2010. Peningkatan investasi ini diduga karena

optimisme pelaku usaha dalam menjalankan kegiatan usaha, sehingga mendorong

peningkatan investasi baik domestik maupun luar negeri.

Grafik 1. 7 Realisasi Pengadaan Semen

Sumber: Asosiasi Semen Indonesia Sumber: Survei Penjualan Eceran, KBI Medan

Peningkatan investasi pada triwulan I-2010 terkonfirmasi dengan adanya peningkatan

penjualan semen dan bahan konstruksi. Penjualan semen di Sumut sepanjang triwulan I-2010

mencapai 578,94 ribu ton meningkat 5,71% bila dibandingkan tahun lalu sebesar 547,67

ribu ton. Sejalan dengan hal terebut, hasil SPE menunjukkan adanya peningkatan penjualan

bahan konstruksi di triwulan I-2010 sebesar 1,01% (yoy) atau 0,80% (qtq) menjadi Rp959,90

juta. Peningkatan penjualan semen dan bahan konstruksi menjadi indikator positif adanya

peingkatan kegiatan ekonomi terutama pada perbaikan infrastruktur dasar dan

pengembangan properti.

Dari sisi pembiayaan perbankan, pada triwulan I-2010 posisi penyaluran kredit investasi di

Sumut mencapai Rp18,11 triliun. Nilai realisasi kredit investasi ini mengalami peningkatan

sebesar 22,20% (yoy).

Grafik 1. 6 Penjualan Bahan Konstruksi

BAB 1 | Perkembangan Ekonomi Makro Regional 7

Grafik 1. 8 Kredit Investasi

Sumber: Laporan Bulanan Bank Umum, KBI Medan

Sepanjang tahun 2009 nilai realisasi investasi meningkat pesat dibandingkan tahun 2008,

khususnya Penanaman Modal Dalam Negeri (PMDN). Sepanjang tahun 2009 terdapat 11 izin

usaha tetap PMDN yang dikeluarkan dengan nilai realisasi proyek sebesar Rp2.060,8 miliar.

Sementara itu jumlah izin usaha tetap PMA yang dikeluarkan sepanjang tahun 2009 sebanyak

13 dengan nilai realisasi proyek sebesar USD139,7 juta.

Sumber: Badan Koordinasi Penanaman Modal Sumber: Badan Koordinasi Penanaman Modal

Sumut menduduki peringkat keempat dalam hal persetujuan fasilitas keringanan bea masuk

barang modal setelah provinsi Kalimantan Timur, Sulawesi Selatan, dan Maluku Utara.

Realitas ini diharapkan semakin memicu investor asing untuk menanamkan modalnya ke

Sumut.

Grafik 1. 10 Investasi PMDN Grafik 1. 9 Investasi PMA

8 Perkembangan Ekonomi Makro Regional| BAB 1

Meningkatnya investasi ke Sumut diharapkan akan terus berlanjut di masa mendatang.

Pengembangan infrastruktur dan industri berbasis agrobisnis menjadi fokus utama bagi

investasi di Sumut.

1.2.3. Ekspor-Impor

Neraca perdagangan Sumut pada triwulan I-2010 mengalami surplus USD414,23 juta,

meningkat 32,87% bila dibandingkan tahun lalu sebesar USD311,75 juta. Fakta tersebut

mencerminkan bahwa ACFTA hingga saat ini terlihat belum membawa dampak negatif bagi

aktivitas ekspor-impor Sumut. Komoditas ekspor utama Sumut yang berbasis tanaman

agrobisnis terutama perkebunan sejauh ini menguatkan bargaining position Sumut sebagai

produsen atau pengekspor utama beberapa komoditas tanaman perkebunan seperti Crude

Palm Oil (CPO), karet, dan kopi.

Nilai ekspor Sumut pada periode ini adalah sebesar USD575,21 juta dengan negara tujuan

utama ekspor adalah Cina, Jepang, India, Amerika Serikat, dan Belanda. Nilai ekspor Sumut

ke 5 negara tersebut mencapai USD285,51 juta atau hampir 50% dari total nilai ekspor

Sumut.

Berbeda dengan nilai ekspor yang mengalami peningkatan, nilai impor Sumut pada periode

ini tercatat sebesar USD160,98 juta atau mengalami penurunan 4,49% dibandingkan

triwulan yang sama tahun lalu. Beberapa komoditas utama yang masih diimpor Sumut adalah

golongan feeding stuff for animals; sugar, sugar prep. and honey; machine special for partic.

industries; metalliferous ores & metal scr.; dan iron and steel. Cina, Thailand, Malaysia,

Amerika Serikat, dan Taiwan masih menjadi negara asal impor yang utama. Proporsi impor

dari kelima negara ini mencapai USD58,26 juta atau setara dengan 36,19% dari nilai total

impor Sumut.

Sumber: Bank Indonesia, diolah Sumber: Bank Indonesia, diolah

Grafik 1. 11 Nilai Ekspor-Impor Sumut Grafik 1. 12 Volume Ekspor-Impor Sumut

BAB 1 | Perkembangan Ekonomi Makro Regional 9

Jika dilihat berdasarkan volumenya, ekspor Sumut pada triwulan I-2010 mencapai 553,88 ribu

ton menurun 17,52% dibandingkan triwulan I-2009. Sejalan dengan penurunan volume

ekspor, volume impor Sumut pada triwulan I-2010 juga menurun 22,26% dibandingkan

tahun lalu menajdi 270,63 ribu ton.

Penurunan volume ekspor yang disertai dengan peningkatan nilai ekspor ini mengindikasikan

terjadinya kenaikan harga komoditas ekspor Sumut di pasar internasional.

Sumber: Bloomberg, diolah Sumber: Bloomberg, diolah

Sedikit berbeda dengan harga komoditas CPO dan karet yang mengalami tren peningkatan

bahkan mencapai 105,66% (yoy) untuk komoditas karet, harga komoditas kopi di pasar

internasional justru menurun 8,49% dibandingkan tahun lalu.

Grafik 1. 15 Perkembangan Harga Kopi

Sumber: Bloomberg, diolah

Nilai ekspor CPO (fixed vegetables oil & fats) pada triwulan I-2010 sebesar USD183,35 juta

menurun 7,46% bila dibandingkan posisi akhir triwulan I-2009 sebesar USD198,15 juta.

Penurunan nilai ekspor CPO ini diduga disebabkan oleh peningkatan harga komoditas CPO di

Grafik 1. 14 Perkembangan Harga CPO Grafik 1. 13 Perkembangan Harga Karet

10 Perkembangan Ekonomi Makro Regional| BAB 1

pasar internasional tidak dapat mengimbangi penurunan volume ekspor CPO yang cukup

signifikan. Harga komoditas CPO di pasar internasional meningkat 42,79% (yoy) yakni dari

USD556,34 per metric ton (triwulan I-2009) menjadi USD794,42 per metric ton (triwulan I-

2010). Sementara itu, volume ekspor komoditas ini turun cukup drastis sebesar 49,55% dari

371,89 ribu ton pada triwulan I-2009 menjadi 248,68 ribu ton pada triwulan I-2010.

Grafik 1. 16 Nilai dan Volume Ekpor CPO

Sumber: Bank Indonesia

Nilai ekspor karet (crude rubber) pada triwulan I-2010 sebesar USD140,41 juta meningkat

pesat sebesar 187,71% bila dibandingkan triwulan I-2009 sebesar USD48,80 juta.

Peningkatan nilai ekspor karet ini tidak hanya dipicu oleh peningkatan volume ekspornya

sebesar 28,35% dari 37,82 ribu ton menjadi 48,54 ribu ton tetapi juga menguatnya harga

ekspor karet yang sempat mencapai USD3,3 per kg karena pasokan yang ketat dan

permintaan yang masih bagus sejak akhir tahun 2009. Harga tersebut diprediksi akan tetap

bertahan di atas USD3 per kg. Harga yang bertahan tinggi tersebut merupakan dampak dari

musim kemarau yang berkepanjangan di sentra produsen karet di Indonesia yang termasuk

produsen karet utama dunia. Di Sumut sendiri, musim kemarau mengakibatkan getah karet

sulit didapat, dampaknya harga bahan olah karet (bokar) menjadi semakin mahal mencapai

Rp25.000-Rp28.000 per kg.

BAB 1 | Perkembangan Ekonomi Makro Regional 11

Grafik 1. 17 Nilai dan Volume Ekspor Karet

Sumber: Bank Indonesia

Nilai ekspor golongan coffee, tea, cocoa, dan spices meningkat 34,08% dibandingkan

triwulan I-2009 menjadi USD35,42 juta. Peningkatan nilai ekspor golongan ini dipicu oleh

peningkatan volume ekspornya sebesar 21,29% bila dibandingkan triwulan I-2009. Dengan

demikian penurunan harga komoditas kopi di pasar internasional yang kini menyentuh level

USD71,42 cent/ pound masih dapat diimbangi dengan peningkatan volume ekspor kopi.

Grafik 1. 18 Nilai dan Volume Ekspor Kopi

Sumber: Bank Indonesia

1.3. SISI PENAWARAN

Dari sisi penawaran, pertumbuhan perekonomian Sumut pada triwulan I-2010 masih

ditopang oleh sektor pertanian, sektor industri pengolahan, serta sektor perdagangan, hotel,

dan restoran. Pangsa ketiga sektor ini mencapai 64,11% dari PDRB Sumut. Pada triwulan ini,

sektor perdagangan, hotel, dan restoran menjadi sektor penyumbang PDRB terbesar di

Sumut. sektor ini juga menunjukkan peningkatan progresif dan pertumbuhan sektor ini

diperkirakan akan meningkat dibandingkan triwulan lalu maupun triwulan I-2009. Adanya

12 Perkembangan Ekonomi Makro Regional| BAB 1

perayaan Tahun Baru maupun Imlek mendongkrak tingkat hunian hotel maupun aktivitas

perdagangan dan resroran. Kendati terjadi peningkatan pertumbuhan di hampir semua sektor

tetapi sektor pertanian, sektor listrik, gas, dan air, dan sektor angkutan dan komunikasi

mengalami sedikit penurunan tingkat pertumbuhan.

Tabel 1. 2 Pertumbuhan Ekonomi (yoy) Sumut dari Sisi Penawaran

Sumber: BPS, diolah

1.3.1. Sektor Pertanian

Sektor pertanian pada triwulan I-2010 diperkirakan tumbuh 3,68%, melambat bila

dibandingkan triwulan IV-2009 sebesar 6,04%. Hingga saat ini pertumbuhan sektor pertanian

masih ditopang oleh subsektor tanaman bahan makanan, khususnya padi yang merupakan

kontributor utama sektor pertanian Sumut.

Penurunan pertumbuhan sektor pertanian juga tercermin dari Nilai Tukar Petani (NTP) yang

merupakan salah satu indikator kesejahteraan petani. Berdasarkan hasil pemantauan yang

dilakukan BPS Sumut terhadap perkembangan harga-harga di kabupaten/ kota yang ada di

Sumut diketahui bahwa NTP pada bulan Januari 2010 dan Februari 2010 masing-masing

sebesar 102,79 dan 102,44. Nilai ini menurun dibandingkan akhir triwulan lalu sebesar

102,84. Penurunan NTP Sumut khususnya terjadi pada subsektor hortikultura, peternakan,

dan perikanan.

Grafik 1. 19 Nilai Tukar Petani

BAB 1 | Perkembangan Ekonomi Makro Regional 13

Sejalan dengan penurunan pertumbuhan sektor pertanian dibandingkan triwulan lalu,

penyaluran kredit oleh perbankan di Sumut pada sektor pertanian juga mengalami

penurunan. Nilai realisasi kredit sektor pertanian pada triwulan I-2010 mencapai Rp10,05

triliun, menurun 10,92% dibandingkan triwulan IV-2009 sebesar Rp11,28 triliun. Meskipun

demikian nilai ini masih meningkat 10,08% dibandingkan triwulan I-2009 sebesar Rp9,03

miliar.

Grafik 1. 20 Kredit Sektor Pertanian

*data Februari 2009 Sumber: Laporan Bulanan Bank Umum, KBI Medan

Pihak perbankan diharapkan dapat memacu penyaluran kredit di sektor pertanian khususnya

sub sektor tanaman bahan makanan. Peningkatan penyaluran kredit di sektor pertanian

diharapkan akan terus berlangsung terutama bagi sub sektor tanaman bahan makanan dan

sub sektor perkebunan. Penyaluran kredit ini tidak hanya dapat meningkatkan produktivitas

dan kualitas produk pertanian tetapi juga dapat menyukseskan program revitalisasi

perkebunan yang membutuhkan modal tidak sedikit.

Target produksi padi Sumut pada tahun 2010 sebesar 3,60 juta ton meningkat 2,10%

dibandingkian tahun 2009 sebesar 3,53 juta ton. Guna mendukung pencapaian produksi

tersebut, luas panen dan produktivitas tanaman padi pun harus ditingkatkan. Luas panen

tanaman padi Sumut tahun 2010 diperkirakan mencapai 770.677 ha, lebih tinggi

dibandingkan tahun lalu sebesar 768.407 ha. Sementara itu, produktivitas tanaman padi

menjadi 46,74 kuintal per ha.

* *

14 Perkembangan Ekonomi Makro Regional| BAB 1

Tabel 1. 3 Produksi Padi

2008 2009 2010

(ATAP) (ASEM) (ARAM I)

Luas

Panen

Ha 748,540 768,407 770,677

Hasil /

Hektar

Ku/Ha 44.63 45.91 46.74

Produksi Ton 3,340,794 3,527,899 3,601,939

Uraian Satuan

PADI

Sumber: BPS, diolah Keterangan: ATAP: Angka Tetap, ASEM: Angka Sementara, ARAM I: Angka Ramalan I

Hingga saat ini produksi padi masih bergantung pada sentra padi sumut, seperti Simalungun,

Langkat, dan Deli Serdang. Produksi padi di Simalungun ditargetkan mencapai 450.558 ton,

Langkat ditargetkan sebanyak 388.282 ton, dan Deli Serdang ditargetkan sebanyak 377.579

ton. Ketiga daerah tersebut tidak hanya menjadi penghasil padi terbesar di Sumut, tetapi juga

memiliki tingkat produktivitas tertinggi, yaitu 46,98-49,02 kuintal per ha.

Produksi jagung pada tahun 2010 ditargetkan mencapai 1,28 juta ton, meningkat 9,98%

dibandingkan tahun lalu sebesar 1,17 juta ton. Peningkatan produksi ini didukung oleh

peningkatan luas panen menjadi 265.587 ha dan tingkat produktivitas menjadi 48,31 kuintal

per ha.

Tabel 1. 4 Produksi Jagung

2008 2009 2010

(ATAP) (ASEM) (ARAM I)

Luas

Panen

Ha 240,413 247,782 265,587

Hasil /

Hektar

Ku/Ha 45.71 47.08 48.31

Produksi Ton 1,098,969 1,166,548 1,282,974

Uraian Satuan

JAGUNG

Sumber: BPS, diolah Keterangan: ATAP: Angka Tetap, ASEM: Angka Sementara, ARAM I: Angka Ramalan I

Produksi kedelai pada tahun 2010 diperkirakan mencapai 17,11 ribu ton, meningkat 2,01%

dibandingkan tahun lalu. Peningkatan produksi jagung ini disertai dengan peningkatan luas

panen dan produkstivitas. Luas panen tanaman jagung di Sumut meningkat 10,57% menjadi

12.709 ha. Produktivitas tanaman kedelai juga meningkat tipis menjadi 11,88 kuintal per ha.

BAB 1 | Perkembangan Ekonomi Makro Regional 15

Tabel 1. 5 Produksi Kedelai

2008 2009 2010

(ATAP) (ASEM) (ARAM I)

Luas

Panen

Ha 9,597 11,494 12,709

Hasil /

Hektar

Ku/Ha 12.14 12.36 12.45

Produksi Ton 11,647 14,206 15,824

Uraian Satuan

KEDELAI

Sumber: BPS, diolah Keterangan: ATAP: Angka Tetap, ASEM: Angka Sementara, ARAM I: Angka Ramalan I

Sebagai upaya untuk memenuhi target produksi, pemerintah berupaya memacu realisasi

distribusi pupuk bersubsidi yang hingga April 2010 sudah mencapai 23.415 ton dari total

alokasi tahun ini sebesar 220.000 ton. Penyaluran tersebut dilakukan ke 24 kabupaten/ kota

yang ada di Sumut, kecuali 5 daerah yakni Tanjung Balai, Binjai, Samosir, Palas, dan Paluta.

Pendistribusian pupuk bersubsidi di 5 daerah ini terganjal belum adanya Surat Keputusan (SK)

Bupati/ Walikota yang menjadi payung hukum pendistribusian pupuk bersubsidi kepada

petani.

1.3.2. Sektor Industri Pengolahan

Sektor industri pengolahan Sumut pada triwulan I-2010 diperkirakan tumbuh 3,49%. Sektor

ini memiliki pangsa 21,99% dan menyumbang 0,79% terhadap pertumbuhan PDRB Sumut.

Perbaikan kinerja sektor industri pengolahan juga terlihat dari peningkatan nilai ekspor hasil

manufaktur1 sebesar 31,92% dibandingkan triwulan I-2010 menjadi USD77,15 juta.

Peningkatan ini didukung oleh peningkatan volume ekspor hasil pengolahan karet (rubber

manufactures), kertas dan turunannya, serta ekspor mesin generator (power generating

machine & equipment).

1 Manufactured goods, machinery & transport equipment, dan miscellaneous manufactured articles

16 Perkembangan Ekonomi Makro Regional| BAB 1

Grafik 1. 21 Nilai dan Volume Ekspor Produk Manufaktur

Sumber: Bank Indonesia

Dari sisi pembiayaan, penyaluran kredit perbankan ke sektor industri pengolahan mengalami

penurunan pertumbuhan baik dibandingkan dengan tahun lalu maupun triwulan lalu.

Penyaluran kredit di sektor industri pengolahan pada triwulan I-2010 mencapai Rp16,75

triliun, menurun 11,98% (yoy) atau 6,60% (qtq). Penurunan ini terkait dengan siklus

pembiayaan pada sektor ini yang cenderung masih rendah pada awal tahun.

Grafik 1. 22 Kredit Sektor Industri Pengolahan

*data Februari 2010

1.3.3. Sektor Perdagangan, Hotel, dan Restoran

Sektor perdagangan, hotel, dan restoran pada triwulan I-2010 diperkirakan tumbuh sebesar

6,35%. Sektor ini memiliki sumbangan pertumbuhan terbesar terhadap PDRB Sumut yakni

mencapai 1,17% dari pertumbuhan PDRB Sumut triwulan I-2010 yang diperkirakan sebesar

6,05%.

* *

BAB 1 | Perkembangan Ekonomi Makro Regional 17

Perkembangan sektor perdagangan, hotel, dan restoran tidak terlepas dari banyaknya

kunjungan wisatawan, baik mancanegara maupun lokal. Terlebih lagi pada triwulan ini

terdapat perayaan tahun baru dan Imlek. Wisatawan yang berkunjung cenderung bermalam

di hotel berbintang 4 dan 5, terlihat dari peningkatan tingkat hunian kamar hotel berbintang

4 dan 5 pada triwulan ini bila dibandingkan dengan triwulan lalu maupun triwulan I-2009.

Tabel 1. 6 Tingkat Hunian Kamar Hotel Berbintang

Sumber: BPS, diolah

Aktivitas bongkar muat di Pelabuhan Belawan pada triwulan ini mengalami peningkatan, hal

ini mengindikasikan volume perdagangan di Sumut juga meningkat. Volume bongkar dan

muat di Pelabuhan Belawan pada triwulan ini masing-masing sebesar 481,21 ribu ton dan

58,31 ribu ton, meningkat 4,55% dan 6,67% dibandingkan triwulan I-2009.

Grafik 1. 23 Volume Bongkar Muat Pelabuhan Belawan

Kendati sektor perdagangan, hotel, dan restoran mengalami pertumbuhan yang cukup

signifikan namun penyaluran kredit perbankan di sektor ini masih perlu ditingkatkan. Realisasi

kredit sektor perdagangan, hotel, dan restoran pada triwulan ini hanya mencapai Rp14,42

triliun. Nilai ini menurun 3,55% (yoy) atau 18,57% (qtq).

18 Perkembangan Ekonomi Makro Regional| BAB 1

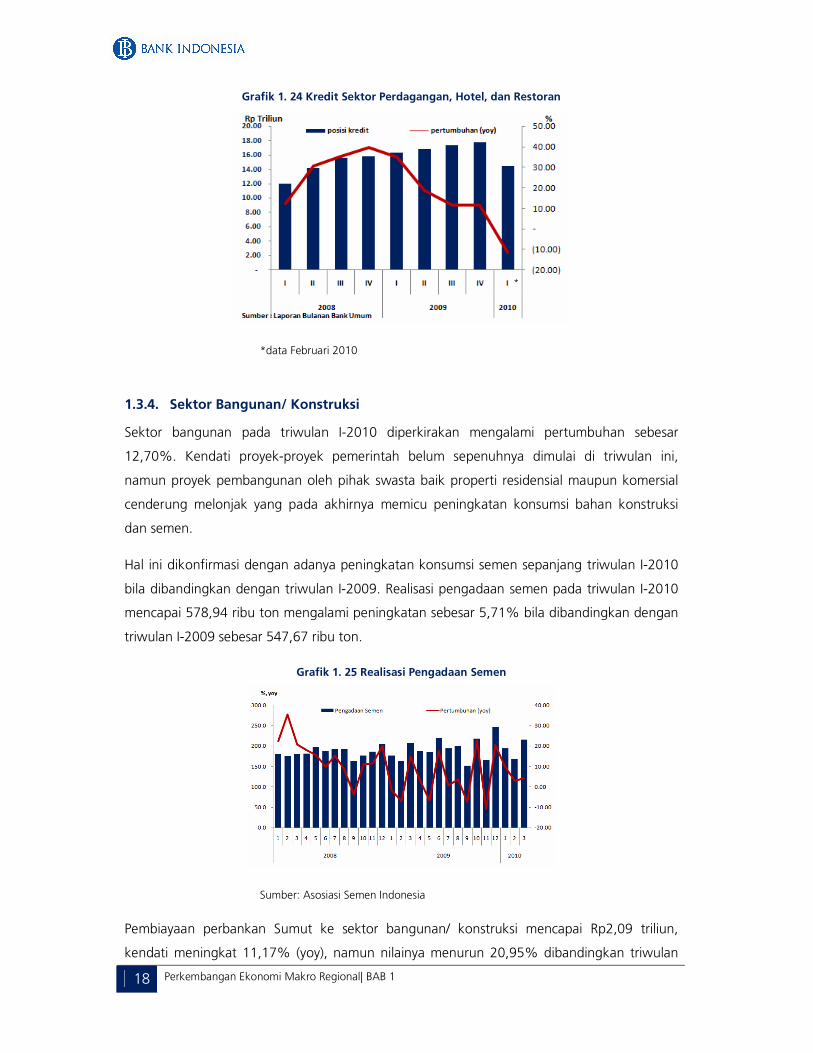

Grafik 1. 24 Kredit Sektor Perdagangan, Hotel, dan Restoran

*data Februari 2010

1.3.4. Sektor Bangunan/ Konstruksi

Sektor bangunan pada triwulan I-2010 diperkirakan mengalami pertumbuhan sebesar

12,70%. Kendati proyek-proyek pemerintah belum sepenuhnya dimulai di triwulan ini,

namun proyek pembangunan oleh pihak swasta baik properti residensial maupun komersial

cenderung melonjak yang pada akhirnya memicu peningkatan konsumsi bahan konstruksi

dan semen.

Hal ini dikonfirmasi dengan adanya peningkatan konsumsi semen sepanjang triwulan I-2010

bila dibandingkan dengan triwulan I-2009. Realisasi pengadaan semen pada triwulan I-2010

mencapai 578,94 ribu ton mengalami peningkatan sebesar 5,71% bila dibandingkan dengan

triwulan I-2009 sebesar 547,67 ribu ton.

Grafik 1. 25 Realisasi Pengadaan Semen

Sumber: Asosiasi Semen Indonesia

Pembiayaan perbankan Sumut ke sektor bangunan/ konstruksi mencapai Rp2,09 triliun,

kendati meningkat 11,17% (yoy), namun nilainya menurun 20,95% dibandingkan triwulan

*

BAB 1 | Perkembangan Ekonomi Makro Regional 19

lalu. Intermediasi perbankan di sektor ini juga masih perlu digenjot untuk mendanai

pembangunan atau proyek infrastruktur yang dapat mendukung iklim investasi di Sumut.

Grafik 1. 26 Kredit Sektor Bangunan/ Konstruksi

*data Februari 2010

1.3.5. Sektor Pengangkutan dan Komunikasi

Peningkatan jumlah penumpang, khususnya angkutan udara dan laut mendorong

pertumbuhan sektor pengangkutan dan komunikasi pada triwulan I-2010. Sektor

pengangkutan dan komunikasi Sumut pada triwulan I-2010 diperkirakan tumbuh sebesar

6,64%.

Prompt indicator jumlah penumpang domestik dan internasional yang melalui Bandara

Polonia maupun jumlah penumpang yang berangkat melalui Pelabuhan Belawan

menunjukkan peningkatan.

Tabel 1. 7 Jumlah Penumpang Domestik dan Internasional Bandara Polonia

Jan 2010 Feb 2010 Jan-Feb 2009 Jan-Feb 2010

Domestik

Datang 177,144 159,570 267,970 336,714 25.65%

Berangkat 211,555 171,722 325,283 383,277 17.83%

Internasional

Datang 49,189 39,230 66,806 88,419 32.35%

Berangkat 44,732 40,730 59,298 85,462 44.12%

Sumber: BPS

Pertumbuhan

(yoy)

Jumlah PenumpangRincian

Tabel 1. 8 Jumlah Kapal dan Penumpang Domestik Pelabuhan Belawan

Jan 2010 Feb 2010 Jan-Feb 2009 Jan-Feb 2010

Jumlah Kapal (unit) 98 152 340 250 -26.47%

Penumpang (orang)

Datang 4,728 3,694 11,397 8,422 -26.10%

Berangkat 15,217 4,904 17,660 20,121 13.94%

Sumber: BPS

RincianJumlah Penumpang Pertumbuhan

(yoy)

Rencana pemerintah menjadikan Bandara Polonia, Medan (Sumatera Utara) sebagai bandara

yang menerapakan liberalisasi penerbangan yang akan diterapkan secara menyeluruh pada

20 Perkembangan Ekonomi Makro Regional| BAB 1

2015 diharapkan semakin meningkatkan jumlah penumpang angkutan udara maupun jumlah

wisatawan yang berkunjung ke Sumut. Selain Bandara Polonia, terdapat 4 bandara

internasional lainnya di Indonesia yang akan menerapkan liberalisasi penerbangan, yaitu:

Bandara Soekarno-Hatta, Cengkareng (Banten); Bandara Ngurah Rai Denpasar (Bali); Bandara

Juanda Surabaya (Jawa Timur); dan Bandara Hasanuddin Makassar (Sulawesi Selatan).

Dari sisi pembiayaan, kredit sektor pengangkutan dan komunikasi yang berhasil disalurkan

oleh perbankan Sumut mencapai Rp1,50 triliun. Nilai ini cukup progresif karena meningkat

sebesar 50,00% (yoy) atau 20,58% (qtq).

Grafik 1. 27 Kredit Sektor Pengangkutan, Pergudangan, dan Komunikasi

*data Februari 2010

1.3.6. Sektor Listrik, Gas, dan Air Bersih

Pertumbuhan sektor listrik, gas, dan air pada triwulan I-2010 diperkirakan sebesar 3,63%

(yoy). Kinerja sektor listrik, gas, dan air bersih yang relatif melambat diduga karena masih

tersendatnya sejumlah pembangunan pembangkit listrik. Demikian juga dengan sub sektor

gas, yang belum menujukkan perkembangan yang berarti mengingat masih terbatasnya

pasokan gas yang dapat disalurkankepada konsumen, terutama industri.

Pertumbuhan di sektor listrik, gas, dan air bersih ini ditunjang oleh kinerja sisi pembiayaan

perbankan Sumut. Realisasi kredit sektor listrik, gas, dan air bersih pada triwulan I-2010

mencapai Rp0,46 triliun. Nilai ini meningkat pesat dibandingkan triwulan lalu sebesar Rp0,10

triliun.

*

BAB 1 | Perkembangan Ekonomi Makro Regional 21

Grafik 1. 28 Kredit Sektor Listrik, Gas, dan Air Bersih

*data Februari 2010

1.3.7. Sektor Jasa-jasa

Pertumbuhan ekonomi sektor jasa-jasa pada triwulan I-2010 sebesar 9,35%. Sektor ini

memiliki tren pertumbuhan yang cukup baik, namun disayangkan peningkatan pertumbuhan

yang cukup pesat pada sektor ini belum diimbangi dengan penyaluran kredit sektor jasa-jasa.

Realisasi kredit sektor jasa-jasa oleh perbankan Sumut pada triwulan I-2010 mencapai Rp3,47

triliun, menurun 16,18% bila dibandingkan triwulan lalu atau menurun 13,90% (yoy).

Grafik 1. 29 Kredit Sektor Jasa-jasa

*data Februari 2010

Sebagaimana diketahui, produk unggulan yang dimiliki oleh Sumut antara lain adalah CPO

dan karet mentah. Dalam konteks perdagangan internasional terkini, pemberlakuan ACFTA

sempat memunculkan kekhawatiran terhadap daya saing produk tersebut. Meskipun

demikian, berdasarkan hasil quick survey terhadap industri karet maupun kepala sawit,

diperoleh hasil bahwa tidak terdapat dampak yang mengkhawatirkan terkait dengan

pemberlakuan ACFTA. Justru pemberlakuan ACFTA ini dianggap sebagai peluang yang baik

dalam upaya ekspansi pasar dan peningkatan produksi, mengingat permintaan produk dari

Cina masih cukup kuat, terutama untuk komoditas berbasis agrobisnis. Hal lain yang

dianggap sebagai peluang adalah nilai impor bahan baku yang semakin murah yang kan

menyebabkan produksi lebih efisien.

Sebagian besar pengusaha karet mengemukakan bahwa dengan adanya ACFTA ini maka

peluang pangsa ekspor menjadi semakin besar pula. Diharapkan dengan adanya

penghilangan tarif impor ini volume ekspor akan meningkat.

Grafik

Kendala yang Dihadapi dalam Pengembangan Komoditas Unggulan

Karet Kelapa Sawit

Sumber : Bank Indonesia Medan & Bank Indonesia Padang

ANTISIPASI DAMPAK PEMBERLAKUAN ACFTA TERHADAP PRODUK UNGGULAN

BOKS 1

22 Antisipasi Dampak Pemberlakuan ACFTA terhadap Produk Unggulan| Boks 1

Namun demikian, hal yang perlu mendapat perhatian antara lain adalah nilai penjualan dalam

negeri yang berpotensi untuk menurun, sehingga mengganggu ketersediaan pasokan dalam

negeri. Selain itu, akan munculnya produk dari kompetitor yang lebih murah dan dapat

menyebabkan produk dalam negeri akan kalah bersaing. Hal lain yang dikhawatirkan akan

memberikan dampak negatif adalah terjadinya peralihan ke komoditas lainnya, karena daya

saing yang semakin menurun.

Dalam menyikapi berbagai kendala yang dihadapi tersebut, maka dipelrukan startegi yang

mengakomodasi kepentingan akan adanya efisiensi birokrasi dalam proses investasi dan

aturan produksi, pengembangan industri hilir (down stream) yang terintegrasi serta

pembatasan pembukaan dan kepemilikan lahan asing yang terus meningkat. Sementara itu,

hasil survei terhadap debitur perbankan daerah (BPD) menyimpulkan bahwa implementasi

ACFTA tidak berdampak signifikan terhadap kondisi usaha.

Selain melakukan pembenahan industri secara regional, diperlukan juga peran kerjasama

antar daerah dalam membendung serbuan produk luar. Cara yang dianggap cukup efisien

dan dapat dijalankan adalah memlalui pengembangan sistem klaster terutama untuk produk

usaha mikro kecil dan menengah. Dengan model klaster ini, kapasitas usaha dapat

ditingkatkan dan mencapai skala ekonomi tinggi, bahkan bisa mencapai sebuah rangkaian

usaha yang lengkap dari hulu sampai ke hilir. Selama ini harus diakui bahwa, pembangunan

klaster UMKM di daerah masih menghadapi kendala, yaitu produknya belum mampu

bersaing di tingkat nasional.

Boks 1 | Antisipasi Dampak Pemberlakuan ACFTA terhadap Produk Unggulan 23

Kawasan pantai timur Sumatera merupakan wilayah yang sangat strategis yag membujur

melewati 8 (delapan) provinsi dari Aceh sampai Lampung. Keunggulan letak geografis jalur

timur Sumatera antara lain tercermin dari fakta bahwa lebih dari 25% jalur kontainer dunia

melewati Selat Malaka yang berada di wilayah ini. Wilayah ini juga kaya akan sumber daya

alam seperti minyak bumi, gas, dan bahan tambang lainnya. Kekayaan lain yang sangat

potensial adalah perkebunan, terutama kelapa sawit dan karet.

Dengan memeprtimbangkan letak geografis yang dimilikinya dan kekayaan alam yang

terkandung di dalamnya, maka sangat diperlukan suatu skema pengembangan wilayah

sepanjang koridor ini dalam suatu Kawasan Ekonomi Khusus (KEK) . KEK akan

dikembangnkan di Belawan (Sumut), Dumai (Riau) dan Tanjung Api-api (Sumsel).

Kesemuanya berbasis pada ketersediaan pelabuhan laut yang memadai.

Gambar

Pengembangan Kawasan Ekonomi Khusus (KEK)

Sumber : Bank Indonesia

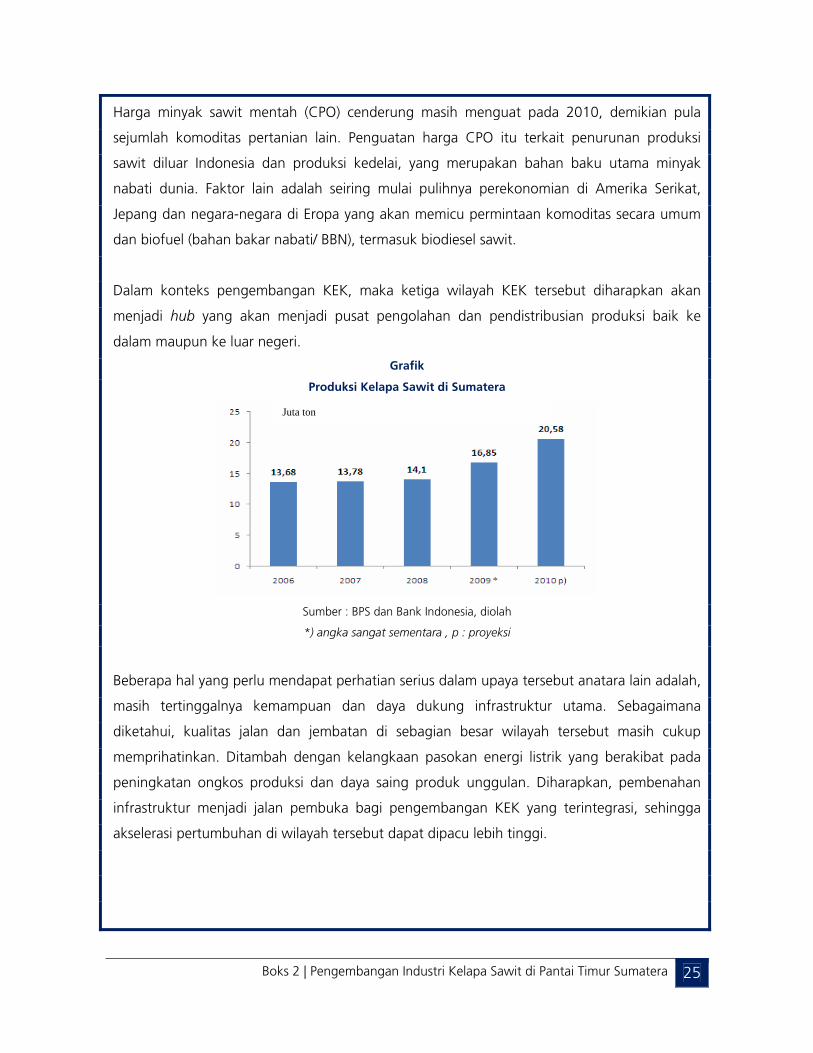

Fokus utama pengembangan adalah industri kelapa sawit yang terintegrasi mulai dari hulu

sampai dengan hilir. Produksi tandan buah segar kelapa sawit di Sumatera pada tahun 2009

diperkirakan sebesar 16,85 juta ton dan pada tahun 2010 diperkirakan akan menjadi 20,58

juta ton. Peningkatan in tidak lepas dari upaya intensifikasi dan sekaligus pembukaan lahan

perkebunan baru yang cukup progresif.

PENGEMBANGAN INDUSTRI KELAPA SAWIT DI PANTAI TIMUR SUMATERA

BOKS 2

24 Pengembangan Industri Kelapa Sawit di Pantai Timur Sumatera| Boks 2

Harga minyak sawit mentah (CPO) cenderung masih menguat pada 2010, demikian pula

sejumlah komoditas pertanian lain. Penguatan harga CPO itu terkait penurunan produksi

sawit diluar Indonesia dan produksi kedelai, yang merupakan bahan baku utama minyak