Initial Public Offering Equity Terus tumbuh ditengah...

16

Initial Public Offering Equity Dwi Aneka Jaya Kemasindo Terus tumbuh ditengah tingginya tingkat konsumsi masyarakat Indonesia PT Dwi Aneka Jaya Kemasindo Tbk (DAJK) merupakan produsen kemasan berbahan baku kertas yang memiliki kapasitas besar. Paska merger yang menggabungkan dua lini bisnis yaitu kemasan cetak offset dan kotak karton gelombang, DAJK tumbuh pesat ditengah naiknya tingkat konsumsi masyarakat. Ekspansi yang akan dilakukan DAJK melalui dana IPO akan menggenjot kinerja keuangan. Sumber pendapatan berkualitas. Hingga saat ini DAJK memiliki pelanggan yang mayoritas adalah perusahaan-perusahaan industri barang konsumsi ternama dalam negeri. Pelanggan Perseroan sendiri memiliki pangsa pasar yang besar di segmennya masing-masing. Dengan tingkat produksi yang tinggi, berimbas kepada tingginya permintaan produk kemasan kepada DAJK. Pertumbuhan sektor barang konsumsi topang kinerja DAJK. Dengan total penduduk mencapai 245,9 juta jiwa pada tahun 2012, Indonesia memiliki tingkat konsumsi yang besar. Apalagi jika diiringi oleh pertumbuhan ekonomi yang ditandai dengan peningkatan kemakmuran masyarakat. Salah satu indikator pertumbuhan ekonomi sebuah negara adalah sektor tenaga kerja. Integrasi antara dua lini bisnis. Integrasi kedua lini bisnis DAJK mendorong efisiensi terhadap pelanggan yang membutuhkan kemasan dengan kualitas tinggi. Dengan dua fungsi (yaitu pembuatan kemasan karton gelombang dan kemasan cetak offset) dalam satu tempat maka pelanggan dapat mempermudah dan mempercepat proses operasional pembuatan kemasan. Ekspansi demi raup pangsa pasar lebih besar. Dengan dana belanja modal (capex) sebesar Rp450 miliar di tahun 2014, DAJK akan mengalokasikan semua dana tersebut ke dalam anggaran ekspansi seperti pembelian mesin dan peralatan kemudian perluasan lahan pabrik. Valuasi. Dengan metode DCF dalam memproyeksi nilai wajar saham DAJK menggunakan asumsi bahwa WACC berada pada level 11% maka kami mendapatkan nilai wajar ekuitas DAJK adalah Rp1 triliun. Estimasi dan Rasio 2013 2014E 2015E 2016E Penjualan (Rp miliar) 491 903 1,295 1,593 EBITDA (Rp miliar) 172 296 448 559 Laba Bersih (Rp miliar) 91 143 236 318 Return on Equity 16% 15% 20% 21% Return on Assets 7% 10% 14% 17% PE Rasio 11 7 4 3 EV/EBITDA 9 5 3 3 Sumber: Perusahaan, Estimasi NISP Sekuritas Research Analyst Gani Prasetyo Aji [email protected] 62-21-2935 2788 ext.2652

-

Upload

vuongkhanh -

Category

Documents

-

view

229 -

download

0

Transcript of Initial Public Offering Equity Terus tumbuh ditengah...

Initial Public Offering

Equity

Dwi Aneka Jaya Kemasindo

Terus tumbuh ditengah tingginya tingkat konsumsi

masyarakat Indonesia

PT Dwi Aneka Jaya Kemasindo Tbk (DAJK) merupakan produsen kemasan berbahan baku kertas yang memiliki kapasitas besar. Paska merger yang menggabungkan dua lini bisnis yaitu kemasan cetak offset dan kotak karton gelombang, DAJK tumbuh pesat ditengah naiknya tingkat konsumsi masyarakat. Ekspansi yang akan dilakukan DAJK melalui dana IPO akan menggenjot kinerja keuangan.

Sumber pendapatan berkualitas. Hingga saat ini DAJK memiliki pelanggan yang mayoritas adalah perusahaan-perusahaan industri barang konsumsi ternama dalam negeri. Pelanggan Perseroan sendiri memiliki pangsa pasar yang besar di segmennya masing-masing. Dengan tingkat produksi yang tinggi, berimbas kepada tingginya permintaan produk kemasan kepada DAJK.

Pertumbuhan sektor barang konsumsi topang kinerja DAJK. Dengan total penduduk mencapai 245,9 juta jiwa pada tahun 2012, Indonesia memiliki tingkat konsumsi yang besar. Apalagi jika diiringi oleh pertumbuhan ekonomi yang ditandai dengan peningkatan kemakmuran masyarakat. Salah satu indikator pertumbuhan ekonomi sebuah negara adalah sektor tenaga kerja.

Integrasi antara dua lini bisnis. Integrasi kedua lini bisnis DAJK mendorong efisiensi terhadap pelanggan yang membutuhkan kemasan dengan kualitas tinggi. Dengan dua fungsi (yaitu pembuatan kemasan karton gelombang dan kemasan cetak offset) dalam satu tempat maka pelanggan dapat mempermudah dan mempercepat proses operasional pembuatan kemasan.

Ekspansi demi raup pangsa pasar lebih besar. Dengan dana belanja modal (capex) sebesar Rp450 miliar di tahun 2014, DAJK akan mengalokasikan semua dana tersebut ke dalam anggaran ekspansi seperti pembelian mesin dan peralatan kemudian perluasan lahan pabrik.

Valuasi. Dengan metode DCF dalam memproyeksi nilai wajar saham DAJK menggunakan asumsi bahwa WACC berada pada level 11% maka kami mendapatkan nilai wajar ekuitas DAJK adalah Rp1 triliun.

Estimasi dan Rasio

2013 2014E 2015E 2016E

Penjualan (Rp miliar) 491 903 1,295 1,593

EBITDA (Rp miliar) 172 296 448 559

Laba Bersih (Rp miliar) 91 143 236 318

Return on Equity 16% 15% 20% 21%

Return on Assets 7% 10% 14% 17%

PE Rasio 11 7 4 3

EV/EBITDA 9 5 3 3

Sumber: Perusahaan, Estimasi NISP Sekuritas

Research AnalystGani Prasetyo [email protected] 2788 ext.2652

Dwi Aneka Jaya Kemasindo

2

Sekilas Mengenal Perusahaan Didirikan pada tahun 1997, PT Dwi Aneka Jaya Kemasindo (DAJK) melakukan bisnis jual beli kemasan (khusus karton) suatu produk. Selama satu tahun melakukan trading, Perseroan mulai memproduksi sendiri kemasan karton meskipun dengan kapasitas yang masih terbilang kecil. Dalam perkembangannya, Perseroan mulai mendapatkan pesanan percetakan offset dari operator telekomunikasi terkemuka di Indonesia. Kendati saat itu DAJK belum memiliki mesin cetak sendiri, sehingga harus melakukan kerjasama produksi dengan perusahaan lain.

Sejak tahun 2009, Perseroan mulai melakukan investasi pada mesin cetak offset. Percetakan offset sendiri merupakan teknik pencetakan gambar atau citra dimana bagian yang mencetak kedudukannya sama datar dengan bagian yang tidak mencetak dengan terlebih dahulu mentransfer gambar dari plat ke lembaran karet (blanket), dan barulah dicetak ke permukaan media karton. Kekuatan utama pada teknik cetak offset dibandingkan dengan teknik lainnya adalah pada tingkat resolusi lebih tinggi sehingga menghasilkan gambar yang lebih bagus.

Hasil produksi divisi offset

Sumber: Perusahaan

Pada tahun 2011, DAJK melakukan merger dengan PT Super Kemas Pratama (SKP). Didirikan sejak tahun 1990, SKP memiliki bisnis pembuatan karton gelombang (corrugator carton box). Tujuan dari akuisisi ini adalah untuk meningkatkan kapasitas produksi kemasan karton dan juga terciptanya efisiensi dari pemisahan area produksi.

Karton gelombang adalah jenis kemasan berbahan baku kertas yang memiliki beberapa lapisan kertas dan terdapat ciri khas pada lapisan tengah yang berbentuk gelombang (flute). Perseroan juga memproduksi beberapa jenis corrugate carton yang terklasifikasi dari single wall dan double wall dengan flute e, b, c dan cb. Bahan baku pembuatan karton gelombang adalah kertas kraft dan kertas medium.

Dwi Aneka Jaya Kemasindo

3

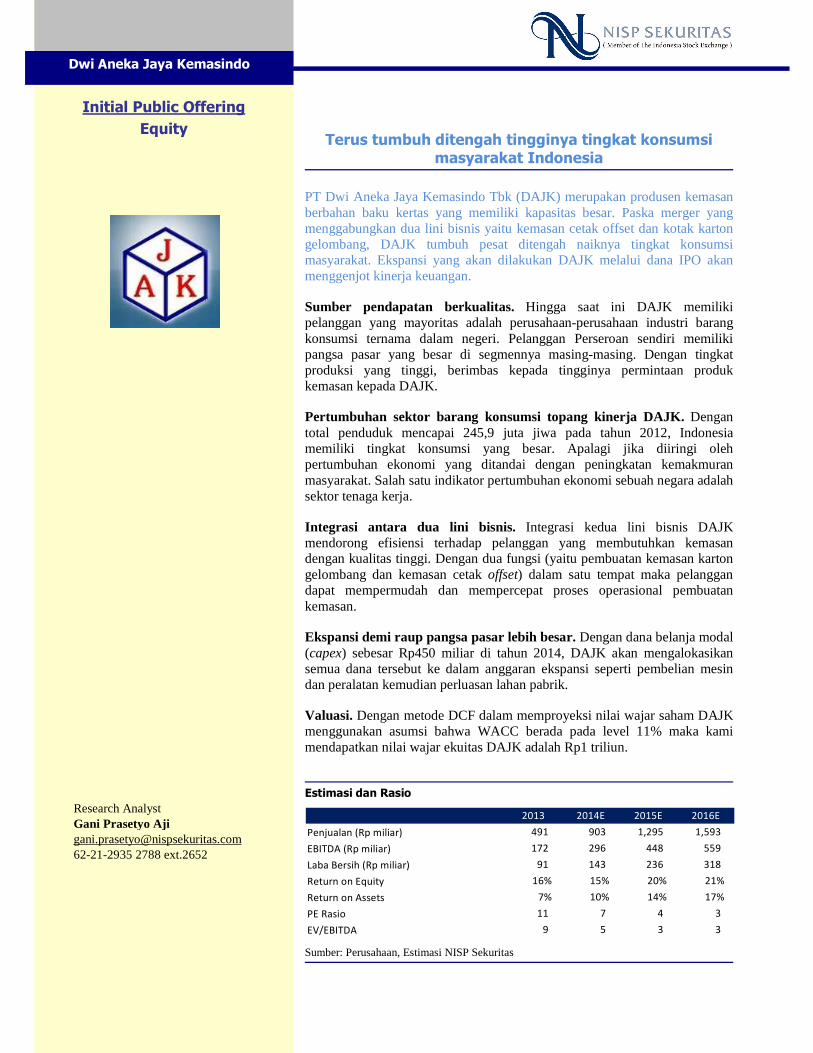

Hasil Produksi Divisi Karton

Sumber: Perusahaan

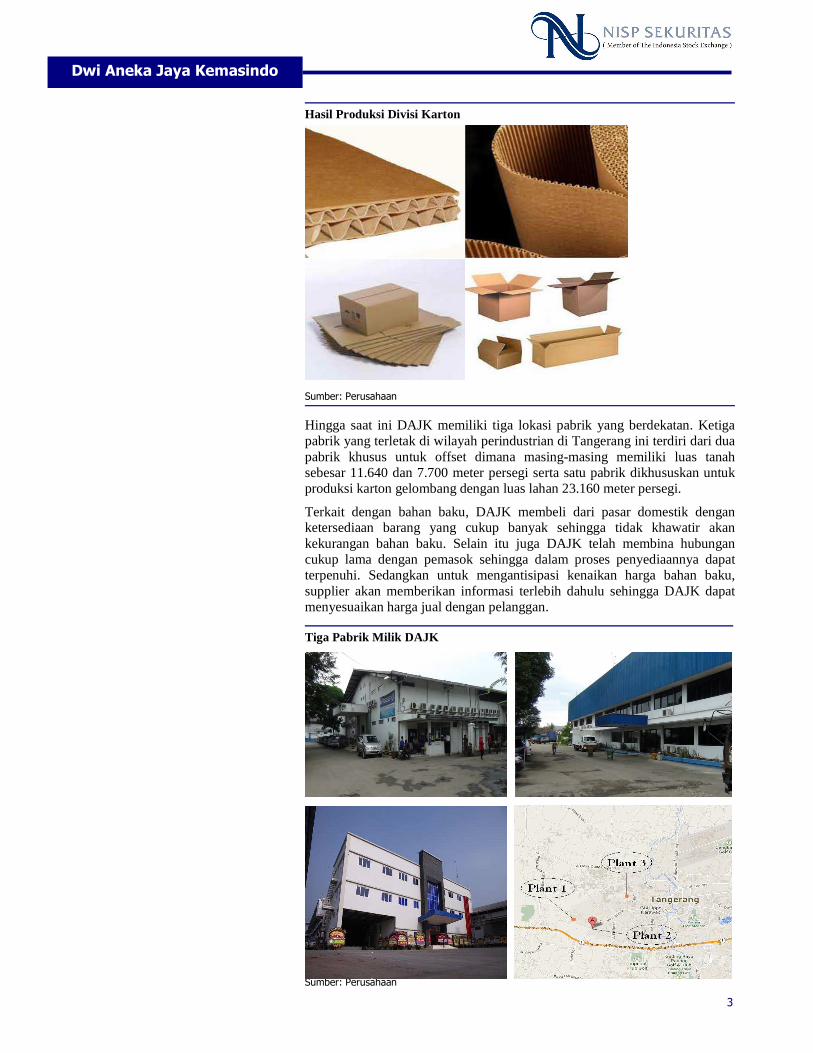

Hingga saat ini DAJK memiliki tiga lokasi pabrik yang berdekatan. Ketiga pabrik yang terletak di wilayah perindustrian di Tangerang ini terdiri dari dua pabrik khusus untuk offset dimana masing-masing memiliki luas tanah sebesar 11.640 dan 7.700 meter persegi serta satu pabrik dikhususkan untuk produksi karton gelombang dengan luas lahan 23.160 meter persegi.

Terkait dengan bahan baku, DAJK membeli dari pasar domestik dengan ketersediaan barang yang cukup banyak sehingga tidak khawatir akan kekurangan bahan baku. Selain itu juga DAJK telah membina hubungan cukup lama dengan pemasok sehingga dalam proses penyediaannya dapat terpenuhi. Sedangkan untuk mengantisipasi kenaikan harga bahan baku, supplier akan memberikan informasi terlebih dahulu sehingga DAJK dapat menyesuaikan harga jual dengan pelanggan.

Tiga Pabrik Milik DAJK

Sumber: Perusahaan

Dwi Aneka Jaya Kemasindo

4

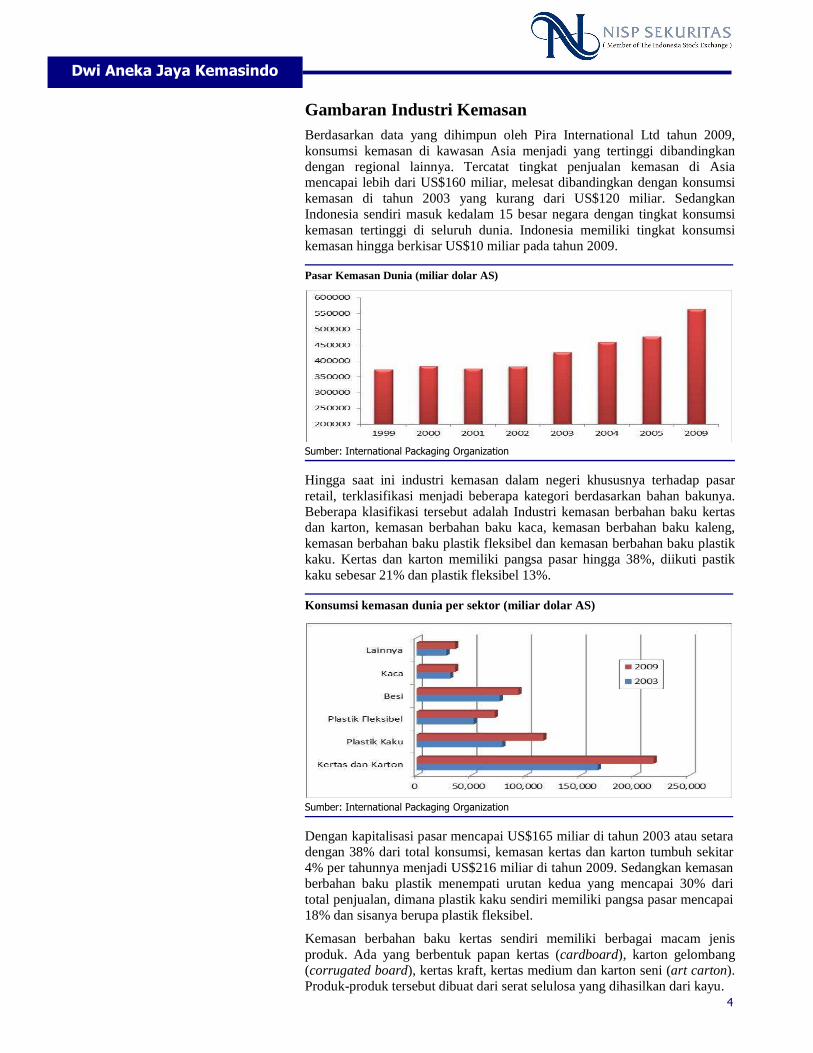

Gambaran Industri Kemasan Berdasarkan data yang dihimpun oleh Pira International Ltd tahun 2009, konsumsi kemasan di kawasan Asia menjadi yang tertinggi dibandingkan dengan regional lainnya. Tercatat tingkat penjualan kemasan di Asia mencapai lebih dari US$160 miliar, melesat dibandingkan dengan konsumsi kemasan di tahun 2003 yang kurang dari US$120 miliar. Sedangkan Indonesia sendiri masuk kedalam 15 besar negara dengan tingkat konsumsi kemasan tertinggi di seluruh dunia. Indonesia memiliki tingkat konsumsi kemasan hingga berkisar US$10 miliar pada tahun 2009.

Pasar Kemasan Dunia (miliar dolar AS)

Sumber: International Packaging Organization

Hingga saat ini industri kemasan dalam negeri khususnya terhadap pasar retail, terklasifikasi menjadi beberapa kategori berdasarkan bahan bakunya. Beberapa klasifikasi tersebut adalah Industri kemasan berbahan baku kertas dan karton, kemasan berbahan baku kaca, kemasan berbahan baku kaleng, kemasan berbahan baku plastik fleksibel dan kemasan berbahan baku plastik kaku. Kertas dan karton memiliki pangsa pasar hingga 38%, diikuti pastik kaku sebesar 21% dan plastik fleksibel 13%.

Konsumsi kemasan dunia per sektor (miliar dolar AS)

Sumber: International Packaging Organization

Dengan kapitalisasi pasar mencapai US$165 miliar di tahun 2003 atau setara dengan 38% dari total konsumsi, kemasan kertas dan karton tumbuh sekitar 4% per tahunnya menjadi US$216 miliar di tahun 2009. Sedangkan kemasan berbahan baku plastik menempati urutan kedua yang mencapai 30% dari total penjualan, dimana plastik kaku sendiri memiliki pangsa pasar mencapai 18% dan sisanya berupa plastik fleksibel.

Kemasan berbahan baku kertas sendiri memiliki berbagai macam jenis produk. Ada yang berbentuk papan kertas (cardboard), karton gelombang (corrugated board), kertas kraft, kertas medium dan karton seni (art carton). Produk-produk tersebut dibuat dari serat selulosa yang dihasilkan dari kayu.

Dwi Aneka Jaya Kemasindo

5

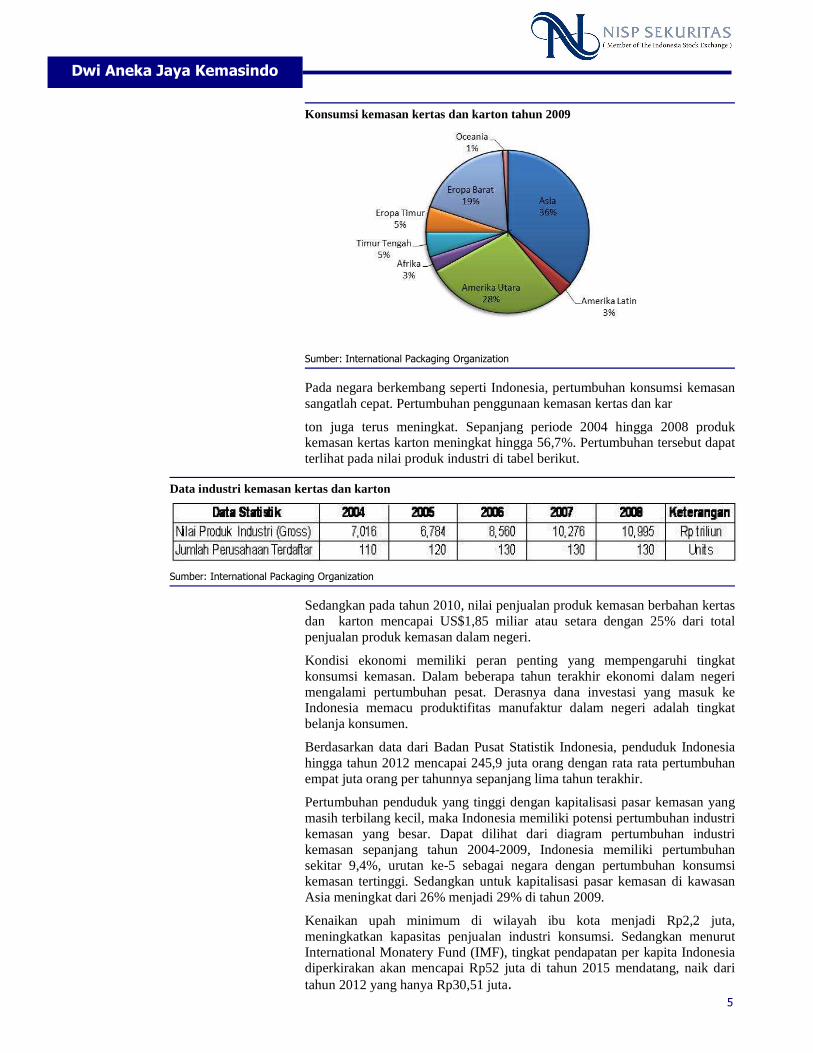

Konsumsi kemasan kertas dan karton tahun 2009

Sumber: International Packaging Organization

Pada negara berkembang seperti Indonesia, pertumbuhan konsumsi kemasan sangatlah cepat. Pertumbuhan penggunaan kemasan kertas dan kar

ton juga terus meningkat. Sepanjang periode 2004 hingga 2008 produk kemasan kertas karton meningkat hingga 56,7%. Pertumbuhan tersebut dapat terlihat pada nilai produk industri di tabel berikut.

Data industri kemasan kertas dan karton

Sumber: International Packaging Organization

Sedangkan pada tahun 2010, nilai penjualan produk kemasan berbahan kertas dan karton mencapai US$1,85 miliar atau setara dengan 25% dari total penjualan produk kemasan dalam negeri.

Kondisi ekonomi memiliki peran penting yang mempengaruhi tingkat konsumsi kemasan. Dalam beberapa tahun terakhir ekonomi dalam negeri mengalami pertumbuhan pesat. Derasnya dana investasi yang masuk ke Indonesia memacu produktifitas manufaktur dalam negeri adalah tingkat belanja konsumen.

Berdasarkan data dari Badan Pusat Statistik Indonesia, penduduk Indonesia hingga tahun 2012 mencapai 245,9 juta orang dengan rata rata pertumbuhan empat juta orang per tahunnya sepanjang lima tahun terakhir.

Pertumbuhan penduduk yang tinggi dengan kapitalisasi pasar kemasan yang masih terbilang kecil, maka Indonesia memiliki potensi pertumbuhan industri kemasan yang besar. Dapat dilihat dari diagram pertumbuhan industri kemasan sepanjang tahun 2004-2009, Indonesia memiliki pertumbuhan sekitar 9,4%, urutan ke-5 sebagai negara dengan pertumbuhan konsumsi kemasan tertinggi. Sedangkan untuk kapitalisasi pasar kemasan di kawasan Asia meningkat dari 26% menjadi 29% di tahun 2009.

Kenaikan upah minimum di wilayah ibu kota menjadi Rp2,2 juta, meningkatkan kapasitas penjualan industri konsumsi. Sedangkan menurut International Monatery Fund (IMF), tingkat pendapatan per kapita Indonesia diperkirakan akan mencapai Rp52 juta di tahun 2015 mendatang, naik dari tahun 2012 yang hanya Rp30,51 juta.

Dwi Aneka Jaya Kemasindo

6

Analisa Pendapatan Sumber pendapatan berkualitas

Gaya hidup serba praktis mengalami pertumbuhan yang cukup pesat. Pada kota-kota besar dimana sebagian besar masyarakatnya memiliki kesibukan yang luar biasa sehingga dituntut untuk hidup serba praktis dan instan. Dalam hal praktis dan instan sangat erat kaitannya dengan makanan atau minuman cepat saji. Kebutuhan pokok manusia yang satu ini bisa dibilang memiliki tingkat konsumsi tinggi. Makanan dan minuman cepat saji umumnya praktis dan mudah dibawa kemana-mana. Disinilah peran dari sebuah kemasan sehingga menjadikan kemasan sebagai barang pendukung yang memiliki fungsi besar pada industri barang konsumsi.

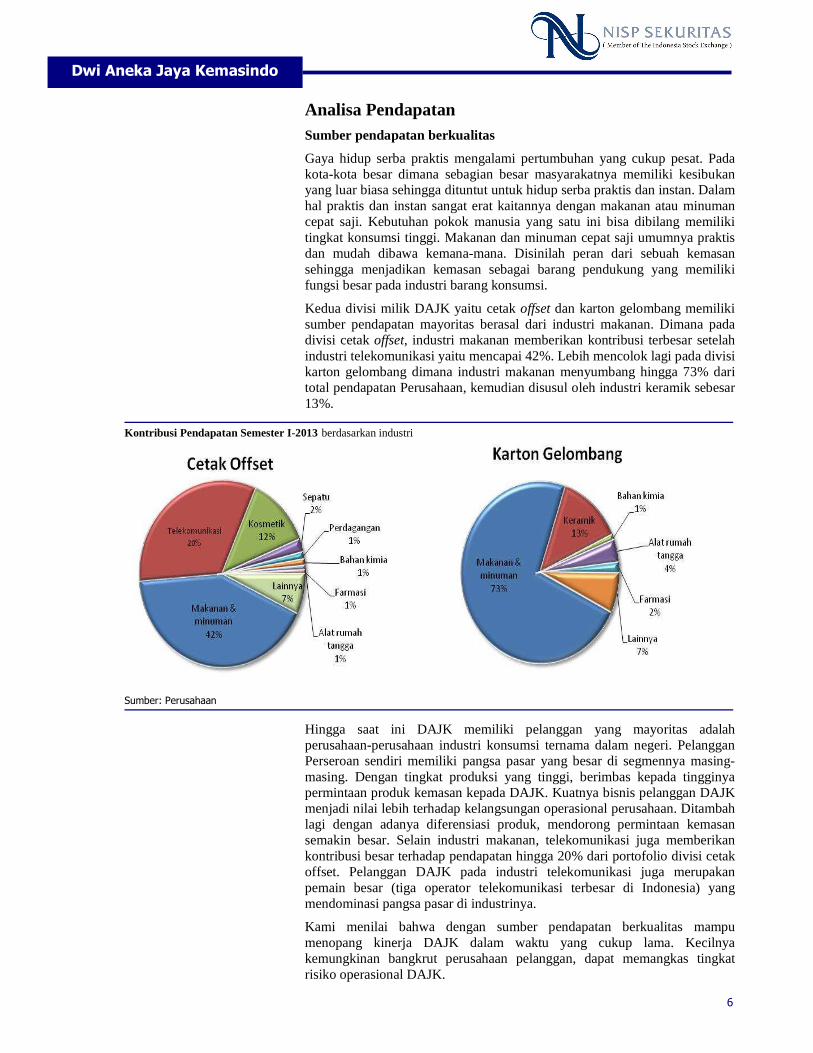

Kedua divisi milik DAJK yaitu cetak offset dan karton gelombang memiliki sumber pendapatan mayoritas berasal dari industri makanan. Dimana pada divisi cetak offset, industri makanan memberikan kontribusi terbesar setelah industri telekomunikasi yaitu mencapai 42%. Lebih mencolok lagi pada divisi karton gelombang dimana industri makanan menyumbang hingga 73% dari total pendapatan Perusahaan, kemudian disusul oleh industri keramik sebesar 13%.

Kontribusi Pendapatan Semester I-2013 berdasarkan industri

Sumber: Perusahaan

Hingga saat ini DAJK memiliki pelanggan yang mayoritas adalah perusahaan-perusahaan industri konsumsi ternama dalam negeri. Pelanggan Perseroan sendiri memiliki pangsa pasar yang besar di segmennya masing-masing. Dengan tingkat produksi yang tinggi, berimbas kepada tingginya permintaan produk kemasan kepada DAJK. Kuatnya bisnis pelanggan DAJK menjadi nilai lebih terhadap kelangsungan operasional perusahaan. Ditambah lagi dengan adanya diferensiasi produk, mendorong permintaan kemasan semakin besar. Selain industri makanan, telekomunikasi juga memberikan kontribusi besar terhadap pendapatan hingga 20% dari portofolio divisi cetak offset. Pelanggan DAJK pada industri telekomunikasi juga merupakan pemain besar (tiga operator telekomunikasi terbesar di Indonesia) yang mendominasi pangsa pasar di industrinya.

Kami menilai bahwa dengan sumber pendapatan berkualitas mampu menopang kinerja DAJK dalam waktu yang cukup lama. Kecilnya kemungkinan bangkrut perusahaan pelanggan, dapat memangkas tingkat risiko operasional DAJK.

Dwi Aneka Jaya Kemasindo

7

Pelanggan DAJK

Sumber: Perusahaan

Pertumbuhan Sektor Konsumsi Topang Kinerja DAJK

Dengan total penduduk mencapai 245,9 juta jiwa pada tahun 2012, Indonesia memiliki tingkat konsumsi yang besar. Apalagi jika diiringi oleh pertumbuhan ekonomi yang ditandai dengan peningkatan kemakmuran masyarakat. Salah satu indikator pertumbuhan ekonomi sebuah negara adalah sektor tenaga kerja. Badan Pusat Statistik (BPS) mencatat pada tahun 2012 jumlah pekerja mencapai 114,02 juta orang atau meningkat sebesar 2,91% dibandingkan tahun 2011.

Jumlah Pekerja di Indonesia

Sumber: Biro Pusat Statistik

Dwi Aneka Jaya Kemasindo

8

Dalam kurun waktu lima tahun terakhir, rata-rata tingkat pendapatan pegawai pada indusri manufaktur di Indonesia terus mengalami pertumbuhan. Tercatat pada kuartal kedua 2013 gaji karyawan swasta di Indonesia khususnya pada sektor manufaktur mencapai Rp1,5 juta. Angka tersebut tumbuh sebesar 41,79% dibandingkan dengan gaji pegawai lima tahun lalu yang hanya Rp1 juta.

Upah Pegawai Pada Industri Manufaktur Indonesia (ribuan Rp)

Sumber: Biro Pusat Statistik

Pertumbuhan pendapatan rata-rata masyarakat khususnya wilayah Jabodetabek dapat dilihat pada peningkatan Upah Minimum Regional (UMR) dalam lima tahun terakhir. Contohnya saja tingkat UMR di Jakarta saat ini sebesar Rp2,2 juta, yang berarti melonjak hingga 43,88% dalam satu tahun terakhir. Secara umum naiknya pendapatan masyarakat akan mendorong pertumbuhan tingkat konsumsi mereka. Peningkatan konsumsi masyarakat secara tidak langsung akan menaikan kebutuhan produk kemasan. Meningkatnya kesejahteraan masyarakat dengan kenaikan tingkat upah dapat mendorong tingkat konsumsi masyarakat. Tingginya tingkat konsumsi masyarakat dapat berimbas kepada pertumbuhan kinerja perseroan.

Perbandingan Pendapatan DAJK dengan Tingkat Konsumsi Nasional

Sumber: Biro Pusat Statistik

Dwi Aneka Jaya Kemasindo

9

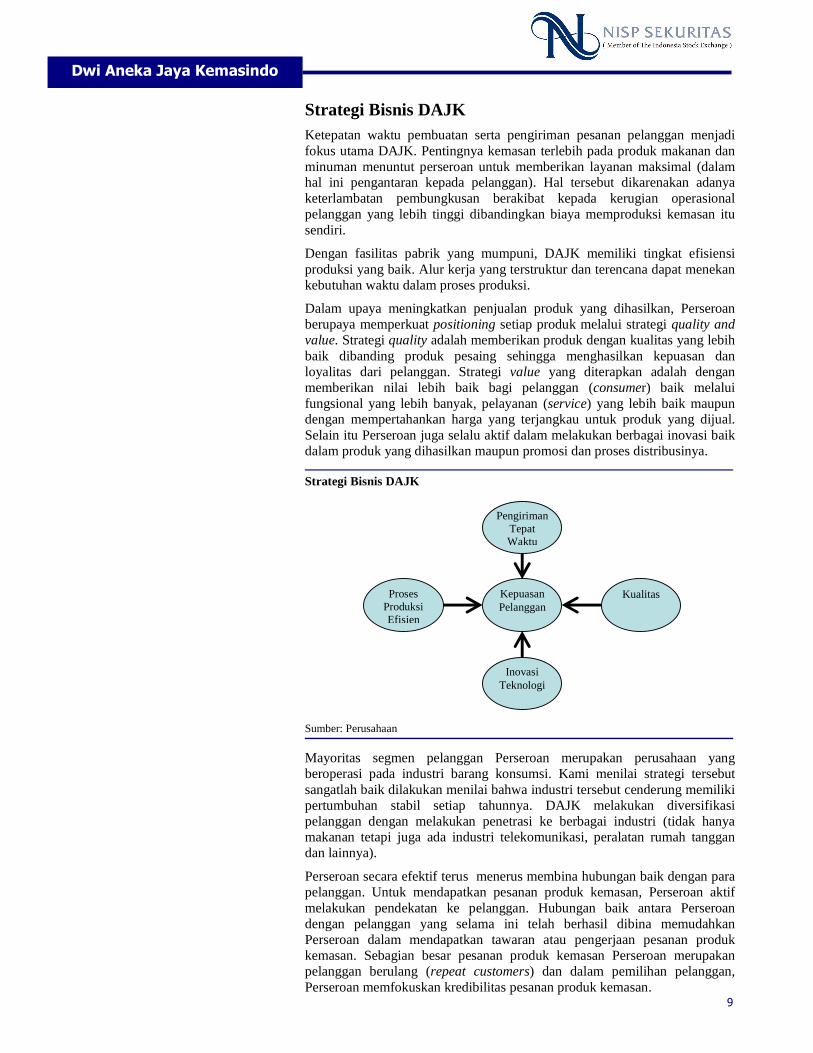

Strategi Bisnis DAJK Ketepatan waktu pembuatan serta pengiriman pesanan pelanggan menjadi fokus utama DAJK. Pentingnya kemasan terlebih pada produk makanan dan minuman menuntut perseroan untuk memberikan layanan maksimal (dalam hal ini pengantaran kepada pelanggan). Hal tersebut dikarenakan adanya keterlambatan pembungkusan berakibat kepada kerugian operasional pelanggan yang lebih tinggi dibandingkan biaya memproduksi kemasan itu sendiri.

Dengan fasilitas pabrik yang mumpuni, DAJK memiliki tingkat efisiensi produksi yang baik. Alur kerja yang terstruktur dan terencana dapat menekan kebutuhan waktu dalam proses produksi.

Dalam upaya meningkatkan penjualan produk yang dihasilkan, Perseroan berupaya memperkuat positioning setiap produk melalui strategi quality and value. Strategi quality adalah memberikan produk dengan kualitas yang lebih baik dibanding produk pesaing sehingga menghasilkan kepuasan dan loyalitas dari pelanggan. Strategi value yang diterapkan adalah dengan memberikan nilai lebih baik bagi pelanggan (consumer) baik melalui fungsional yang lebih banyak, pelayanan (service) yang lebih baik maupun dengan mempertahankan harga yang terjangkau untuk produk yang dijual. Selain itu Perseroan juga selalu aktif dalam melakukan berbagai inovasi baik dalam produk yang dihasilkan maupun promosi dan proses distribusinya.

Strategi Bisnis DAJK

Sumber: Perusahaan

Mayoritas segmen pelanggan Perseroan merupakan perusahaan yang beroperasi pada industri barang konsumsi. Kami menilai strategi tersebut sangatlah baik dilakukan menilai bahwa industri tersebut cenderung memiliki pertumbuhan stabil setiap tahunnya. DAJK melakukan diversifikasi pelanggan dengan melakukan penetrasi ke berbagai industri (tidak hanya makanan tetapi juga ada industri telekomunikasi, peralatan rumah tanggan dan lainnya).

Perseroan secara efektif terus menerus membina hubungan baik dengan para pelanggan. Untuk mendapatkan pesanan produk kemasan, Perseroan aktif melakukan pendekatan ke pelanggan. Hubungan baik antara Perseroan dengan pelanggan yang selama ini telah berhasil dibina memudahkan Perseroan dalam mendapatkan tawaran atau pengerjaan pesanan produk kemasan. Sebagian besar pesanan produk kemasan Perseroan merupakan pelanggan berulang (repeat customers) dan dalam pemilihan pelanggan, Perseroan memfokuskan kredibilitas pesanan produk kemasan.

Proses Produksi Efisien

Inovasi Teknologi

Kualitas

Pengiriman Tepat Waktu

Kepuasan Pelanggan

Dwi Aneka Jaya Kemasindo

10

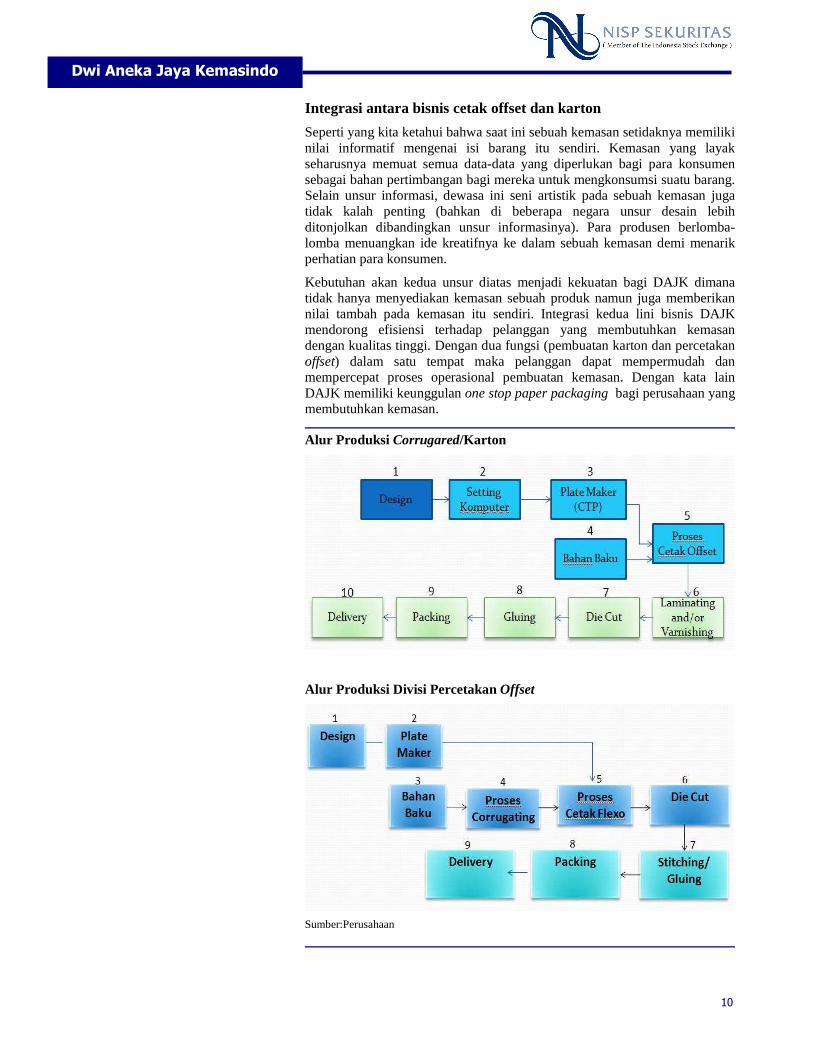

Integrasi antara bisnis cetak offset dan karton

Seperti yang kita ketahui bahwa saat ini sebuah kemasan setidaknya memiliki nilai informatif mengenai isi barang itu sendiri. Kemasan yang layak seharusnya memuat semua data-data yang diperlukan bagi para konsumen sebagai bahan pertimbangan bagi mereka untuk mengkonsumsi suatu barang. Selain unsur informasi, dewasa ini seni artistik pada sebuah kemasan juga tidak kalah penting (bahkan di beberapa negara unsur desain lebih ditonjolkan dibandingkan unsur informasinya). Para produsen berlomba-lomba menuangkan ide kreatifnya ke dalam sebuah kemasan demi menarik perhatian para konsumen.

Kebutuhan akan kedua unsur diatas menjadi kekuatan bagi DAJK dimana tidak hanya menyediakan kemasan sebuah produk namun juga memberikan nilai tambah pada kemasan itu sendiri. Integrasi kedua lini bisnis DAJK mendorong efisiensi terhadap pelanggan yang membutuhkan kemasan dengan kualitas tinggi. Dengan dua fungsi (pembuatan karton dan percetakan offset) dalam satu tempat maka pelanggan dapat mempermudah dan mempercepat proses operasional pembuatan kemasan. Dengan kata lain DAJK memiliki keunggulan one stop paper packaging bagi perusahaan yang membutuhkan kemasan.

Alur Produksi Corrugared/Karton

Alur Produksi Divisi Percetakan Offset

Sumber:Perusahaan

Dwi Aneka Jaya Kemasindo

11

Rencana Perusahaan dan Proyeksi Tingginya potensi pasar kemasan di Indonesia terus mendorong DAJK untuk meningkatkan kapasitas produksi. Dengan sebagian besar dana dari IPO, DAJK berencana untuk meningkatkan kapasitas produksi hingga dua kali lipat kapasitas produksi saat ini. Dengan dana belanja modal (capex), DAJK akan mengalokasikan semua dana tersebut ke dalam anggaran ekspansi seperti pembelian mesin dan peralatan kemudian perluasan lahan pabrik. Mayoritas dana capex akan dialokasikan pada divisi cetak offset, sedangkan sisanya untuk divisi karton.

Untuk divisi cetak offset sendiri kami perkirakan dengan dana capex tersebut akan meningkatkan produksi hingga 81,82% dibandingkan dengan total produksi DAJK di tahun 2013 (produksi mesin baru, akan optimal pada tahun 2015). Dengan peningkatan produksi yang berimplikasi kepada naiknya pendapatan, kami perkirakan DAJK mampu secara mandiri meningkatkan kapasitas produksi setidaknya sebesar 10% per tahunnya hingga tahun 2017.

Estimasi pertumbuhan produksi divisi cetak offset

Sumber: Perusahaan

Solidnya pendapatan kedua lini bisnis

Setelah melakukan merger, kami memperkirakan total pendapatan DAJK di tahun 2013 akan mencapai Rp491 miliar atau tumbuh hingga 150% dibandingkan dengan pendapatan tahun 2012. Divisi cetak offset memberikan kontribusi lebih besar dibandingkan divisi karton yaitu mencapai 64% dari total pendapatan DAJK 2013. Kami memperkirakan dengan tambahan modal dari aksi IPO ini akan menopang pertumbuhan pendapatan sebesar 138% per tahunnya hingga 2017 (menggunakan metode CAGR). Solidnya pertumbuhan pendapatan DAJK disebabkan oleh rencana ekspansi perseroan untuk meningkatkan volume penjualan dari kedua lini bisnis.

Estimasi pendapatan

Sumber: Estimasi NISP Sekuritas

Dwi Aneka Jaya Kemasindo

12

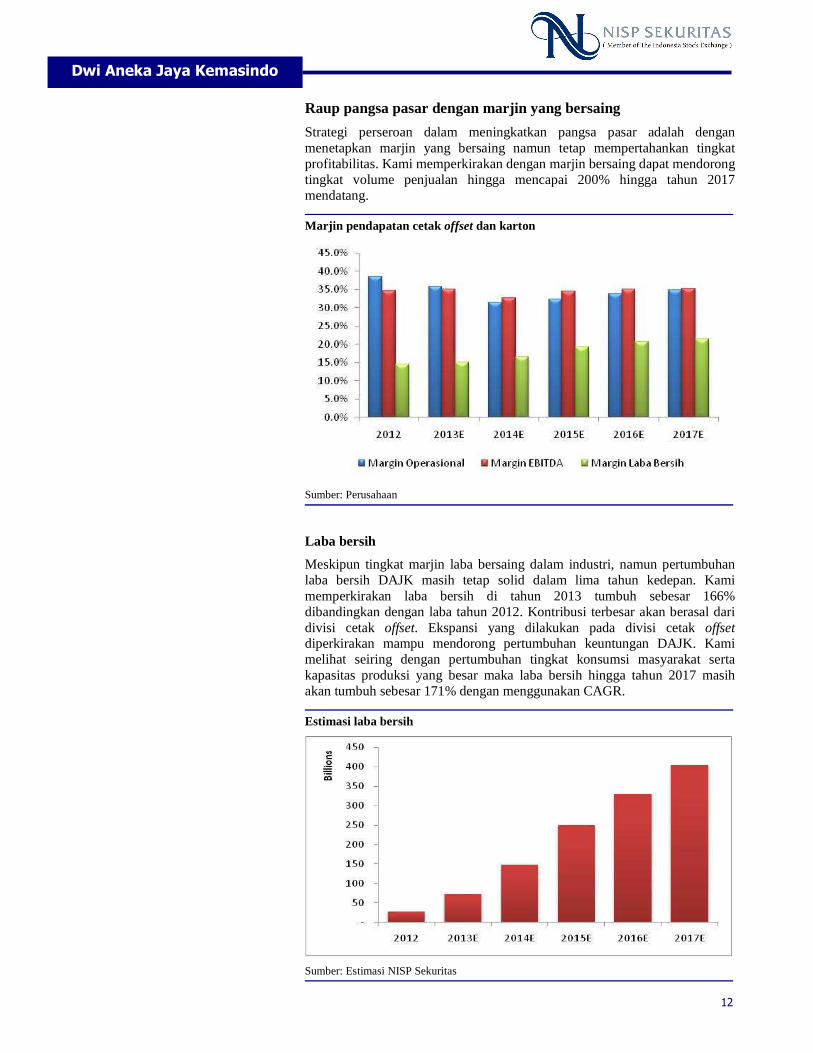

Raup pangsa pasar dengan marjin yang bersaing

Strategi perseroan dalam meningkatkan pangsa pasar adalah dengan menetapkan marjin yang bersaing namun tetap mempertahankan tingkat profitabilitas. Kami memperkirakan dengan marjin bersaing dapat mendorong tingkat volume penjualan hingga mencapai 200% hingga tahun 2017 mendatang.

Marjin pendapatan cetak offset dan karton

Sumber: Perusahaan

Laba bersih

Meskipun tingkat marjin laba bersaing dalam industri, namun pertumbuhan laba bersih DAJK masih tetap solid dalam lima tahun kedepan. Kami memperkirakan laba bersih di tahun 2013 tumbuh sebesar 166% dibandingkan dengan laba tahun 2012. Kontribusi terbesar akan berasal dari divisi cetak offset. Ekspansi yang dilakukan pada divisi cetak offset diperkirakan mampu mendorong pertumbuhan keuntungan DAJK. Kami melihat seiring dengan pertumbuhan tingkat konsumsi masyarakat serta kapasitas produksi yang besar maka laba bersih hingga tahun 2017 masih akan tumbuh sebesar 171% dengan menggunakan CAGR.

Estimasi laba bersih

Sumber: Estimasi NISP Sekuritas

Dwi Aneka Jaya Kemasindo

13

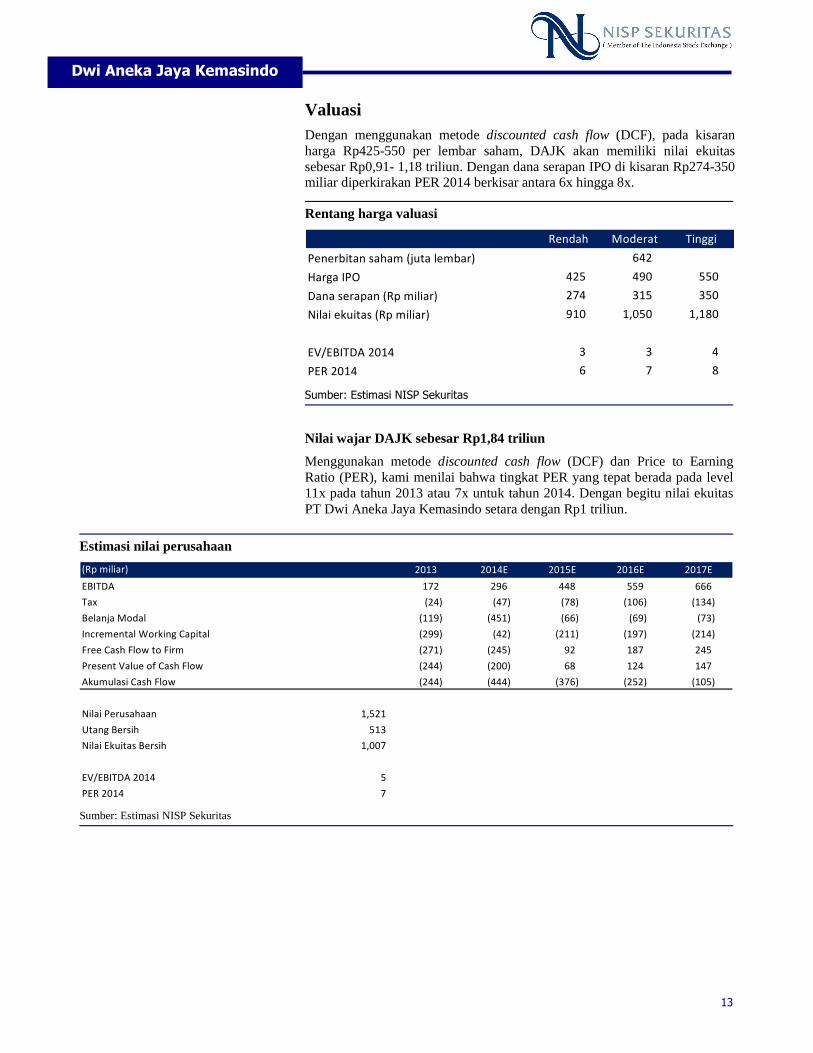

Valuasi Dengan menggunakan metode discounted cash flow (DCF), pada kisaran harga Rp425-550 per lembar saham, DAJK akan memiliki nilai ekuitas sebesar Rp0,91- 1,18 triliun. Dengan dana serapan IPO di kisaran Rp274-350 miliar diperkirakan PER 2014 berkisar antara 6x hingga 8x.

Rentang harga valuasi

Rendah Moderat Tinggi

Penerbitan saham (juta lembar) 642

Harga IPO 425 490 550

Dana serapan (Rp miliar) 274 315 350

Nilai ekuitas (Rp miliar) 910 1,050 1,180

EV/EBITDA 2014 3 3 4

PER 2014 6 7 8

Sumber: Estimasi NISP Sekuritas

Nilai wajar DAJK sebesar Rp1,84 triliun

Menggunakan metode discounted cash flow (DCF) dan Price to Earning Ratio (PER), kami menilai bahwa tingkat PER yang tepat berada pada level 11x pada tahun 2013 atau 7x untuk tahun 2014. Dengan begitu nilai ekuitas PT Dwi Aneka Jaya Kemasindo setara dengan Rp1 triliun.

Estimasi nilai perusahaan

2013 2014E 2015E 2016E 2017E

EBITDA 172 296 448 559 666

Tax (24) (47) (78) (106) (134)

Belanja Modal (119) (451) (66) (69) (73)

Incremental Working Capital (299) (42) (211) (197) (214)

Free Cash Flow to Firm (271) (245) 92 187 245

Present Value of Cash Flow (244) (200) 68 124 147

Akumulasi Cash Flow (244) (444) (376) (252) (105)

Nilai Perusahaan 1,521

Utang Bersih 513

Nilai Ekuitas Bersih 1,007

EV/EBITDA 2014 5

PER 2014 7

(Rp miliar)

Sumber: Estimasi NISP Sekuritas

Dwi Aneka Jaya Kemasindo

14

Faktor Resiko: Resiko Pemasok Bahan Baku Untuk menghasilkan produk dibutuhkan bahan baku berupa kertas dan bahan pembantu lainnya. Terganggunya pasokan bahan baku akan mengganggu proses produksi dan berdampak terhadap pendapatan Perseroan. Volatilitas harga bahan baku karena resesi ekonomi global dapat menimbulkan keterbatasan Perseroan untuk membebankan harga kepada pelanggan sehingga berpotensi menurunkan marjin laba.

Namun dalam pengadaannya relatif mudah karena tersedia di pasar lokal dan telah membina hubungan cukup lama dengan pemasok tersebut diatas sehingga dalam proses penyediaan bahan baku dan bahan penolong tidak mengalami kesulitan. Dalam mengantisipasi fluktuasi harga bahan baku, perseroan telah memiliki cukup banyak supplier yang telah bekerjasama cukup lama dan pihak suplier biasanya akan memberitahu terlebih dahulu untuk kenaikan harga bahan baku. Perseroan biasanya membeli bahan baku untuk kebutuhan 30 hari dengan harga yang disepakati di awal sesuai dengan jumlah kebutuhan sesuai order. Adapun pembayaran untuk bahan baku kertas karton dengan tempo max 45 hari. Media permintaan bahan baku kepada supplier menggunakan Purchase Order (PO).

Saat ini Perseroan memiliki lebih dari 5 supplier utama (pabrik kertas), dimana hal ini mengurangi resiko risiko supply ke perseroan. Perseroan juga telah melakukan impor bahan baku, namun hal ini di lakukan perseroan hanya pada saat harga bahan baku (kertas) di dalam negeri sangat tinggi dan pola impor ini hanya dilakukan untuk dapat menekan harga supply kertas lokal agar turun.

Resiko Kredit

Risiko kredit adalah risiko dimana Perseroan akan mengalami kerugian yang timbul dari pelanggan, klien atau hak rekanan yang gagal memenuhi kewajiban kontraktual mereka. Instrument keuangan Perseroan yang mempunyai potensi atas risiko kredit terdiri dari kas dan setara kas, piutang usaha, piutang lain-lain dan investasi.

Perseroan mengelola kredit dengan menetapkan batasan jumlah risiko yang dapat diterima untuk masing-masing pelanggan dan lebih selektif dalam pemilihan bank dan institusi keuangan, yaitu hanya bank-bank dan institusi keuangan ternama dan yang berpredikat baik yang dipilih.

Dwi Aneka Jaya Kemasindo

15

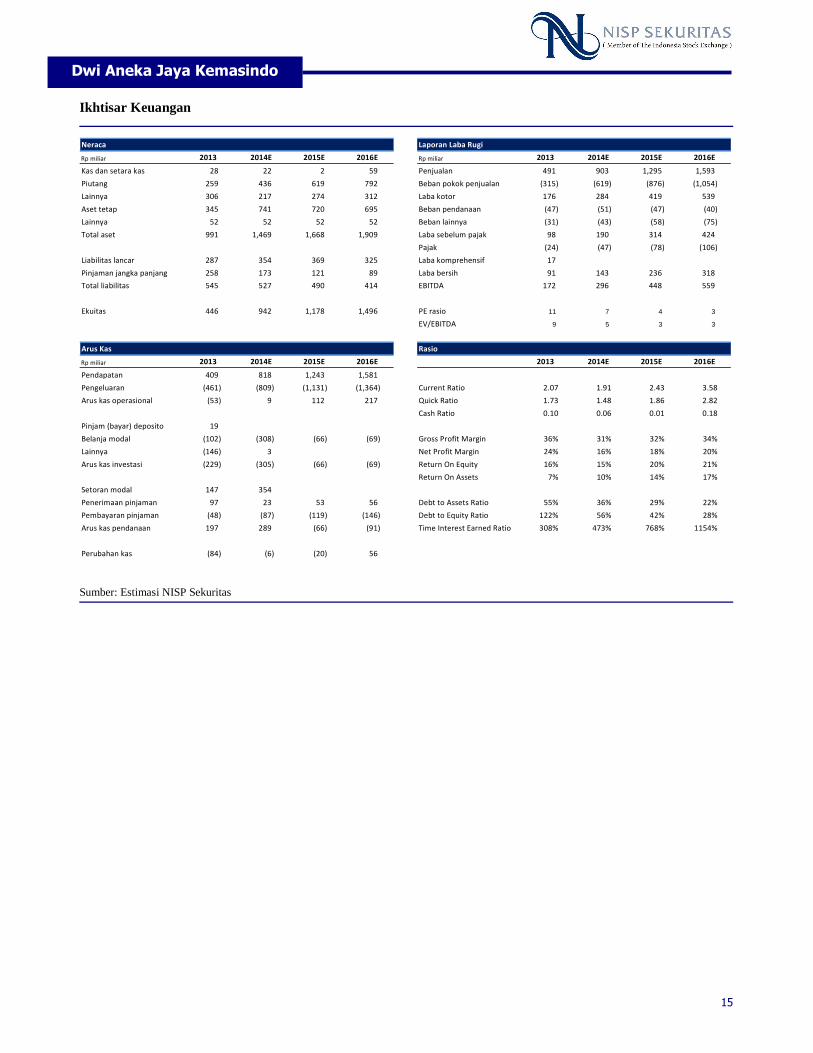

Ikhtisar Keuangan

Neraca Laporan Laba Rugi

Rp miliar 2013 2014E 2015E 2016E Rp miliar 2013 2014E 2015E 2016E

Kas dan setara kas 28 22 2 59 Penjualan 491 903 1,295 1,593

Piutang 259 436 619 792 Beban pokok penjualan (315) (619) (876) (1,054)

Lainnya 306 217 274 312 Laba kotor 176 284 419 539

Aset tetap 345 741 720 695 Beban pendanaan (47) (51) (47) (40)

Lainnya 52 52 52 52 Beban lainnya (31) (43) (58) (75)

Total aset 991 1,469 1,668 1,909 Laba sebelum pajak 98 190 314 424

Pajak (24) (47) (78) (106)

Liabilitas lancar 287 354 369 325 Laba komprehensif 17

Pinjaman jangka panjang 258 173 121 89 Laba bersih 91 143 236 318

Total liabilitas 545 527 490 414 EBITDA 172 296 448 559

Ekuitas 446 942 1,178 1,496 PE rasio 11 7 4 3

EV/EBITDA 9 5 3 3

Arus Kas Rasio

Rp miliar 2013 2014E 2015E 2016E 2013 2014E 2015E 2016E

Pendapatan 409 818 1,243 1,581

Pengeluaran (461) (809) (1,131) (1,364) Current Ratio 2.07 1.91 2.43 3.58

Arus kas operasional (53) 9 112 217 Quick Ratio 1.73 1.48 1.86 2.82

Cash Ratio 0.10 0.06 0.01 0.18

Pinjam (bayar) deposito 19

Belanja modal (102) (308) (66) (69) Gross Profit Margin 36% 31% 32% 34%

Lainnya (146) 3 Net Profit Margin 24% 16% 18% 20%

Arus kas investasi (229) (305) (66) (69) Return On Equity 16% 15% 20% 21%

Return On Assets 7% 10% 14% 17%

Setoran modal 147 354

Penerimaan pinjaman 97 23 53 56 Debt to Assets Ratio 55% 36% 29% 22%

Pembayaran pinjaman (48) (87) (119) (146) Debt to Equity Ratio 122% 56% 42% 28%

Arus kas pendanaan 197 289 (66) (91) Time Interest Earned Ratio 308% 473% 768% 1154%

Perubahan kas (84) (6) (20) 56

Sumber: Estimasi NISP Sekuritas

Dwi Aneka Jaya Kemasindo

16

PT NISP Sekuritas

OCBC NISP Tower Lt. 21 (Head Office) Jl. Prof. Dr. Satrio Kav. 25 Jakarta 12940 Indonesia

Phone. (021) 2935 2788 (hunting) Fax. (021) 5794 4095

Email: [email protected] Website: www.nispsekuritas.com

Phone: Fax:

Pluit Jakarta

Gedung Biotest 3rd Floor

Jl. Pluit Sakti No. 25

Jakarta Utara 14450

(021) 6667 5050 (hunting) (021) 6667 5051

Surabaya

Intiland Tower, 1st Floor Suite 7

Jl. Panglima Sudirman 101-103

Surabaya 60271

(031) 547 1213 (031) 547 1314

Branches

DISCLAIMER:

This report was produced by PT NISP Sekuritas, a member of the Indonesia Stock Exchange (IDX). The Information contained in this report

has been obtained from public sources believed to be reliable and the options, analysis, forecasts, projections and expectations contained in

this report are based on such information and are expressions of belief only. No representation or warranty, express or implied, is made that

such information or opinion is accurate, complete or verified and it should not be replied upon as such. This report is provided solely for the

information of clients of PT NISP Sekuritas who has to make their own investment decisions without reliance on this report. Neither PT NISP

Sekuritas nor any officer or employee of PT NISP Sekuritas accept any liability whatsoever for any direct or consequential loss arising from

any use of this report or its contents. PT NISP Sekuritas may be involved in transactions contrary to any opinions herein to make markets, or

have positions in the securities recommended herein. PT NISP Sekuritas may seek or will seek investment banking or other business

relationships with the companies within this report. This report is a copyright of PT NISP Sekuritas. For further information please contact our

number 62-21-29352788 or fax 62-21-57944095.