IMPLEMENTASI MANAJEMEN RISIKO BAGI SPI...

14

IMPLEMENTASI MANAJEMEN RISIKO BAGI SPI PTN Disampaikan oleh: Ernadhi Sudarmanto Deputi Kepala BPKP Bidang PIP Bidang Polhukam PMK TANGGAL 26 APRIL 2018 Dalam menghadapi risiko atas Peraturan yang berubah- ubah dan Peraturan antar Kementerian yang tidak sinkron

-

Upload

nguyendang -

Category

Documents

-

view

243 -

download

6

Transcript of IMPLEMENTASI MANAJEMEN RISIKO BAGI SPI...

IMPLEMENTASI MANAJEMEN RISIKO BAGI SPI PTN

Disampaikan oleh:

Ernadhi Sudarmanto

Deputi Kepala BPKP Bidang PIP Bidang Polhukam PMK

TANGGAL 26 APRIL 2018

Dalam menghadapi risiko atas Peraturan yang berubah-ubah dan Peraturan antar Kementerian yang tidak sinkron

AGENDA

PERAN AUDIT INTERNAL 01

02

03

04

05

06

07

08 PENILAIAN RISIKO BERDASARKAN PP NOMOR 60 TAHUN 2008

ANALISIS RISIKO PENGELOLAAN KEUANGAN DAN PENGELOLAAN BMN

DEFINISI RISIKO PTN

BISNIS PTN

09

RENCANA TINDAKAN PENGENDALIAN

SARAN PENGUATAN PERAN SPI DALAM IMPLEMENTASI MANAJEMEN RISIKO DI PTN

IMPLEMENTASI SPIP DI LINGKUNGAN PTN

BEBERAPA PERMASALAHAN DI PTN BERDASARKAN HASIL PENGAWASAN

PERAN AUDITOR INTERNAL

ATURAN, KEBIJAKAN, PROSEDUR DAN PROSES DALAM ORGANISASI TELAH DIKELOLA SECARA BAIK

MENGIDENTIFIKASI DAN MENGELOLA RISIKO DALAM ORGANISASI

SECARA AKTIF MEMASTIKAN BAHWA TUJUAN ORGANISASI TERCAPAI SESUAI DENGAN KETENTUAN YANG BERLAKU

G R C

KEBUTUHAN PENGAWASAN INTERNAL

RISIKO

Tying Risk To Strategy

“The internal audit activity must evaluate risk exposures relating to the organization’s governance, operations, and information systems regarding the achievement of the organization’s strategic objectives”

Sumber: International Proffesional Practise Framework (IPPF)- Standard 2120. A1

Sumber:

The IIA’s definition of Internal Audit

Enterprise Risk Management – Executive Summary, September 2004, Committee

of Sponsoring Organizations of the Treadway Commission

IMPLEMENTASI SPIP DI LINGKUNGAN PTN PROSES YANG INTEGRAL PADA TINDAKAN DAN KEGIATAN YANG

DILAKUKAN SECARA TERUS MENERUS OLEH PIMPINAN DAN

SELURUH PEGAWAI (PENDIDIK DAN TENAGA KEPENDIDIKAN)

UNTUK MEMBERIKAN KEYAKINAN MEMADAI ATAS TERCAPAINYA

TUJUAN ORGANISASI (PTN) MELALUI

PENGAMANAN ASET NEGARA,

KEGIATAN YANG EFEKTIF DAN EFISIEN

KEANDALAN PELAPORAN KEUANGAN

KETAATAN TERHADAP PERATURAN PERUNDANG-UNDANGAN

1 LINGKUNGAN PENGENDALIAN

KODE ETIK DAN INTEGRITAS

KEBIJAKAN DAN PROSEDUR SUMBER DAYA MANUSIA

KOMITMEN PTN THD KOMPETENSI

STRUKTUR ORGANISASI PTN

KEPEMIMPINAN PTN YANG KONDUSIF (MANAGEMENT PHILOSOPHY AND OPERATING STYLE)

DELEGASI WEWENANG DAN TANGGUNGJAWAB

MANAGEMENT OVERSIGHT/ INTERNAL AUDIT/ SPI

2 PENILAIAN RISIKO

KONTEKS TUJUAN PTN (ORGANIZATION WIDE OBJECTIVES)

KONTEKS TUJUAN KEGIATAN (PROCESS LEVEL OBJECTIVES)

IDENTIFIKASI DAN ANALISIS RISIKO

MENGELOLA/MITIGASI RISIKO

3 KEGIATAN PENGENDALIAN

SISTEM MANAJEMEN KINERJA PTN (REVIU KINERJA DAN INDIKATOR)

PENGENDALIAN PENGELOLAAN SISTEM INFORMASI

PENERAPAN KEBIJAKAN DAN PROSEDUR: PEMISAHAN FUNGSI PEMBATASAN AKSES PENGENDALIAN FISIK ASET OTORISASI DOKUMENTASI AKUNTABILITAS

PEMBINAAN SUMBER DAYA MANUSIA

4 INFORMASI DAN KOMUNIKASI

KUALITAS INFORMASI

EFEKTIVITAS KOMUNIKASI

5 PEMANTAUAN

PEMANTAUAN BERKELANJUTAN

EVALUASI TERPISAH (OLEH SPI)

SUMBER: PP N0MOR 60/2008 TENTANG SPIP

SUMBER: PP N0MOR 60/2008 TENTANG SPIP (UNSUR DAN Sub Unsur SPIP) PERMRNRISTEKDIKTI NO 56 TAHUN 2016 TENTANG SPIP PMK NOMOR 200 TAHUN 2017 TENTANG SISTEM PENGENDALIAN INTERN PADA BLU PRAKTIK SISTEM PENGENDALIAN INTERN PADA PTN

PENILAIAN RISIKO MENURUT PP N0MOR 60/2008 TENTANG SPIP

KEMUNGKINAN KEJADIAN YANG MENGANCAM PENCAPAIAN TUJUAN DAN SASARAN INSTANSI PEMERINTAH

RISIKO Pasal 13

PENILAIAN RISIKO

Ayat (1) Pimpinan Instansi Pemerintah wajib melakukan penilaian risiko

Ayat (2) Penilaian risiko ... terdiri atas: a. identifikasi risiko; b. analisis risiko.

Pasal 16

IDENTIFIKASI RISIKO

Pasal 16

ANALISIS RISIKO

mengenali risiko dari faktor eksternal dan faktor internal

menentukan dampak risiko yang telah diidentifikasi terhadap pencapaian tujuan

PROSES PENILAIAN RISIKO

Communication: Throughout the Organization

1. Penetapan Tujuan,

2. Pemahaman sruktur dan Proses Bisnis Organisasi

MENGIDENTIFIKASI

RISIKO

1. Mengukur frekuensi kejadian dan dampak potensial dari pernyataan risiko

2. Membuat Peta Risiko dan Daftar Risiko

1. Menetapkan langkah-langkah untuk memitigasi risiko

2. Menguji efektifitas pengendalian yang ada

3. Menetapkan Rencana Tindak Pengendalian yang diperlukan

KONTEKS

ORGANISASI

1. Apa kemungkinan kejadian yang akan mengancam organisasi

2. Sumber Risiko 3. Penyebab

MENILAI RISIKO MENGEVALUASI

RISIKO

1. Mengevaluasi toleransi/risk appetite atas risiko

2. Menetapkan prioritas risiko yang akan dimitigasi

MITIGASI RISIKO

MENGKOMUNIKASIKAN HASIL PENILAIAN RISIKO DAN PELAKSANAAN RENCANA TINDAK PENGENDALIAN

Sumber: Pedoman Pelaksanaan Penilaian Risiko di lingkungan Instansi Pemerintah , BPKP Fiji National University Risk Management

BISNIS PENDIDIKAN TINGGI

PENDIDIKAN

PENELITIAN

PENGABDIAN KEPADA MASYARAKAT

KEUANGAN

SUMBER DAYA MANUSIA

SARANA PRASARANA

KEMAHASISWAAN

AKTIVITAS UTAMA AKTIVITAS PENUNJANG

SUMBER: Undang-Undang Nomor 12 Tahun 2012 tentang Pendidikan Tinggi Pasal 64 PP Nomor 4 tahun 2014 Tentang Penyelenggaraan Pendidikan Tinggi dan Pengelolaan Pendidikan Tinggi Pasal 25

RISIKO

TUJUAN PTN

UNIVERSITAS

POLITEKNIK

INSTITUT

KOPERTIS

PROSES BISNIS PTN

KEJADIAN YANG MENGANCAM TUJUAN

SUMBER RISIKO INTERNAL

SUMBER RISIKO EKSTERNAL

RISIKO ORGANISASI DAN TATA KELOLA

RISIKO KEPATUHAN

RISIKO KEUANGAN

RISIKO SUMBER DAYA MANUSIA

RISIKO PENGAMANAN ASET

RISIKO TEKNOLOGI DAN INFORMASI

RISIKO HARAPAN STAKEHOLDER

RISIKO REPUTASI

RISIKO KOMPETENSI

RISIKO OPERASIONAL

Pendidikan, Penelitian dan Pengabdian Kepada Masyarakat

Organisasi, Keuangan, Kemahasiswaan, Ketenagaan, , Sarana dan Prasarana

BEBERAPA PERMASALAHAN DI PTN BERDASARKAN HASIL PENGAWASAN

1. Ketidaksesuaian dengan kriteria penggunaan dana BOPTN 2. Kelemahan dan permasalahan Pengadaan Barang dan Jasa yang bersumber dari BOPTN 3. Kelemahan administrasi pengelolaan BOPTN dan BPPTN BH 4. Tidak seluruh PTN menyampaikan laporan realisasi BOPTN/BPPTN BH 5. Penyaluran BOPTN terlambat

PENDANAAN PENDIDIKAN

BIAYA OPERASIONAL PERGURUAN

TINGGI NEGERI (BOPTN) DAN

BANTUAN PENDANAAN PTN BADAN

HUKUM (BPPTN BH)

PENYALURAN BEASISWA BIDIKMISI

TAHUN 2016

1. Terdapat mahasiswa penerima beasiswa yang tidak sesuai kriteria 2. Pelaksanaan verifikasi calon penerima beasiswa Bidikmisi tidak cermat 3. Penerimaan beasiswa Bidikmisi terlambat 4. Penggunaan Biaya Pengelolaan lewat tahun 5. Biaya Penyelenggaraan Bidikmisi belum diterima 6. Biaya Hidup Mahasiswa belum diterima 7. Mahasiswa tidak aktif masih menerima beasiswa Bidikmisi 8. Pemungutan UKT oleh PTN/PTS mendahului penerimaan biaya penyelenggaraan

Beasiswa Bidikmisi 9. Pertanggungjawaban biaya pengelolaan tidak didukung dengan bukti/dokumen yang

memadai

SUMBER: Hasil pengawasan BPKP dan Pengawasan Bersama BPKP-Itjen Kemristekdikti 2016-2017 (diolah)

INVENTARISASI ASET BERMASALAH Terdapat asset PTN yang belum selesai pembangunannya (mangkrak)

BEBERAPA PERMASALAHAN DI PTN BERDASARKAN HASIL PENGAWASAN

Terdapat dosen dan tenaga kependidikan yang dokumen usulannya belum sesuai dengan peraturan perundangan yang relevan: 1. Kesesuaian kualifikasi akademik dosen berdasarkan Undang-Undang Nomor 14 Tahun

2005 pasal 46 ayat 1 dan ayat 2; 2. Sesuai dengan Peraturan Presiden RI Nomor 10 Tahun 2016 tentang Dosen dan Tenaga

Kependidikan pada Perguruan Tinggi Negeri Baru; 3. Persyaratan pengajuan usulan telah sesuai dengan Peraturan Menteri Riset, Teknologi,

dan Pendidikan Tinggi Nomor 38 Tahun 2016 Tentang Tata Cara Pengangkatan dan Pemberhentian Dosen dan Tenaga Kependidikan sebagai Pegawai Pemerintah dengan Perjanjian Kerja pada Tiga Puluh Lima Perguruan Tinggi Negeri Baru

VERIFIKASI USULAN PPPK DOSEN

DAN TENAGA KEPENDIDIKAN PTN

BARU

SUMBER: Hasil pengawasan BPKP dan Pengawasan Bersama BPKP-Itjen Kemristekdikti 2016-2017 (diolah)

INVENTARISASI KAS DAN PIUTANG 1. Satuan Kerja PTN di Lingkungan Kemristekdikti belum menerapkan kebijakan akuntansi kas dan piutang secara memadai

2. Pedoman akuntansi satker di lingkungan Kemristekdikti belum didukung dengan SOP Kas, Piutang dan pendapatan

3. Pengelolaan Rekening Kas belum sepenuhnya memadai antara lain rekening belum memperoleh ijin Menteri Keuangan, rekening pasif, rekening belum dilaporkan dan penggunaan rekening di luar tujuan pembukaan rekening

4. Satker tidak mengklasifikasikan jenis piutang dan belum disajikan secara memadai

5. Satker belum mengakui adanya piutang

ANALISIS RISIKO PENGELOLAAN KEUANGAN PTN

RIS

IK

O P

EN

GE

LO

LA

AN

KE

UA

NG

AN

P

TN

PENGELOLAAN KAS PTN

REKENING BELUM IJIN

MENTERI KEUANGAN

PENGELOLAAN PENDAPATAN

TIDAK MELALUI REKENING

PTN

PENGENDAPAN SALDO KAS

BENDAHARA

SISA DANA APBN TIDAK

DISETOR KE KAS NEGARA

PENGELOLAAN PENDAPATAN

PTN

PENDAPATAN TIDAK SEGERA

DISETOR KE REKENING PTN PENGGUNAAN LANGSUNG

PENGELOLAAN BELANJA PTN

PERENCANAAN PENGADAAN

TIDAK SESUAI KEBUTUHAN

PEMBOROSAN, HASIL

PENGADAAN TIDAK EFEKTIF

PENYIMPANGAN PENGADAAN

BARANG DAN JASA

MARK UP NILAI PENGADAAN,

PENGADAAN FIKTIF

PENGGUNAAN BIAYA

OPERASIONAL PTN TIDAK

SESUAI KRITERIA

TIDAK EFEKTIF, TIDAK

EFISIEN, TIDAK MENDUKUNG

PROSES PEMBELAJARAN

RISIKO DAMPAK PROSES BISNIS

SUMBER: Hasil pengawasan BPKP, Inspektorat Jenderal Kemristekdikti 2016-2017 (diolah)

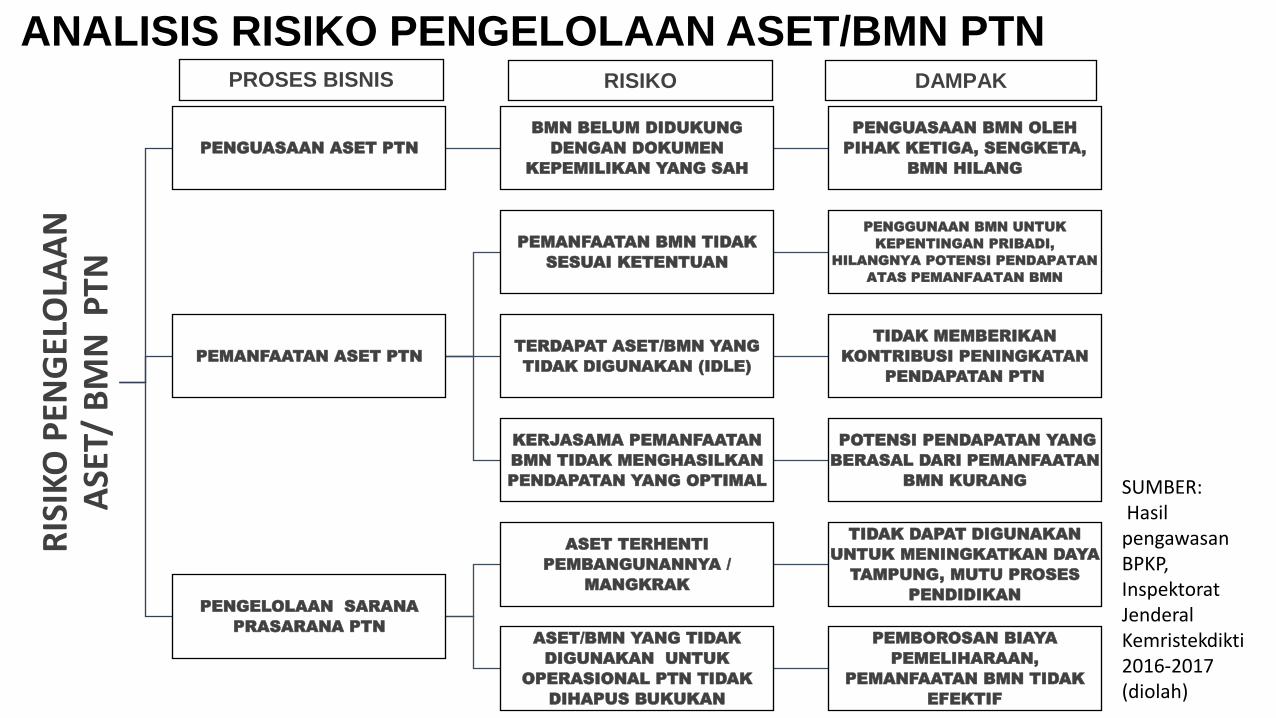

ANALISIS RISIKO PENGELOLAAN ASET/BMN PTN R

ISIK

O P

ENG

ELO

LAA

N

ASE

T/ B

MN

PTN

PENGUASAAN ASET PTN

BMN BELUM DIDUKUNG

DENGAN DOKUMEN

KEPEMILIKAN YANG SAH

PENGUASAAN BMN OLEH

PIHAK KETIGA, SENGKETA,

BMN HILANG

PEMANFAATAN ASET PTN

PEMANFAATAN BMN TIDAK

SESUAI KETENTUAN

PENGGUNAAN BMN UNTUK

KEPENTINGAN PRIBADI,

HILANGNYA POTENSI PENDAPATAN

ATAS PEMANFAATAN BMN

TERDAPAT ASET/BMN YANG

TIDAK DIGUNAKAN (IDLE)

TIDAK MEMBERIKAN

KONTRIBUSI PENINGKATAN

PENDAPATAN PTN

KERJASAMA PEMANFAATAN

BMN TIDAK MENGHASILKAN

PENDAPATAN YANG OPTIMAL

POTENSI PENDAPATAN YANG

BERASAL DARI PEMANFAATAN

BMN KURANG

PENGELOLAAN SARANA

PRASARANA PTN

ASET TERHENTI

PEMBANGUNANNYA /

MANGKRAK

TIDAK DAPAT DIGUNAKAN

UNTUK MENINGKATKAN DAYA

TAMPUNG, MUTU PROSES

PENDIDIKAN

ASET/BMN YANG TIDAK

DIGUNAKAN UNTUK

OPERASIONAL PTN TIDAK

DIHAPUS BUKUKAN

PEMBOROSAN BIAYA

PEMELIHARAAN,

PEMANFAATAN BMN TIDAK

EFEKTIF

RISIKO DAMPAK PROSES BISNIS

SUMBER: Hasil pengawasan BPKP, Inspektorat Jenderal Kemristekdikti 2016-2017 (diolah)

RENCANA TINDAKAN PENGENDALIAN PROSES PENILAIAN RISIKO

MENGEVALUASI RISIKO MITIGASI RISIKO RENCANA TINDAK

STRATEGI MITIGASI RISIKO

HINDARI, MITIGASI,

TRANSFER, TERIMA

PRIORITAS MITIGASI RISIKO

HIGH RISK, VS TUJUAN

PENGENDALIAN YANG ADA

EFEKTIF/TIDAK EFEKTIF

LEMAHNYA INTEGRITAS PENGELOLAAN DAN FRAUD

PERUNDANGAN DAN KETENTUAN YANG BERLAKU TIDAK TERKOMUNIKASI DENGAN BAIK

KURANGNYA KEAHLIAN (EXPERTISE) DALAM MENTERJEMAHKAN KETENTUAN DAN PERUNDANGAN YANG BERLAKU

PERUBAHAN KETENTUAN DAN PERUNDANGAN TIDAK DIRESPON OLEH PTN

KETERBATASAN JUMLAH SDM

MELAKUKAN SOSIALISASI ATAS KETENTUAN/PERATURAN YANG BERLAKU

MENINGKATKAN INTEGRITAS PENGELOLA MISALNYA DENGAN MEMBANGUN ZONA INTEGRITAS, PEMANTAUAN BERKELANJUTAN ATAS PROSES KEGIATAN

MENGOPTIMALKAN SDM YANG ADA DAN MENINGKATKAN KOMPETENSINYA

MENGUPDATE KETENTUAN DAN PERATURAN PERUNDANGAN TERBARU

MELAKUKAN PELATIHAN ATAS KETENTUAN/PERATURAN YANG BERLAKU, MELIBATKAN BIRO/BAG HUKUM DALAM MENGKAJI KETENTUAN DAN PERATURAN PERUDANGAN YANG BERLAKU

HASIL ANALISIS

RISIKO:

MASIH

TERDAPAT

RISIKO YANG

SIGNIFIKAN

(TINGGI

Sumber: Pedoman Pelaksanaan Penilaian Risiko di lingkungan Instansi Pemerintah , BPKP Fiji National University Risk Management

SARAN PENGUATAN PERAN SPI DALAM IMPLEMENTASI MANAJEMEN RISIKO DI PTN

MENDORONG DAN MEMFASILITASI MANAJEMEN PTN DALAM MELAKUKAN PROSES PENGELOLAAN RISIKO

MEMANTAU SECARA BERKELANJUTAN ATAS PELAKSANAAN RENCANA RENCANA TINDAK PENGENDALIAN OLEH MANAJEMEN PTN

MELAKUKAN EVALUASI ATAS RENCANA TINDAK PENGENDALIAN DAN PELAKSANAAN PERBAIKANNYA

MELAKUKAN KOORDINASI DAN KONSULTASI TERKAIT PENERAPAN MANAJEMEN RISIKO DI PTN KE INSPEKTORAT JENDERAL KEMRISTEKDIKTI SELAKU PEMBINA PENYELENGGARA SPIP TERUTAMA APABILA DIJUMPAI AREA YANG BERISIKO YANG TINGGI

MENDORONG PENINGKATAN INTEGRITAS DI PTN DAN MELAKUKAN TINDAKAN PENCEGAHAN JIKA DIJUMPAI PRAKTEK PELAKSANAAN KEGIATAN YANG BERPOTENSI FRAUD/ KECURANGAN

01

02

03

04

05

PEMENUHAN PASAL 5 PERMENRISTEKDIKTI NOMOR 56 TAHUN 2016 TENTANG SPIP DI LINGKUNGAN KEMRISTEKDIKTI,: PIMPINAN SATKER BERTANGGUNGJAWAB ATAS EFEKTIFITAS PENYELENGGARAN SPIP DI LINGKUNGAN SATKERNYA

PEMENUHAN PASAL 6 AYAT 1 PERMENRISTEKDIKTI NOMOR 56 TAHUN 2016 TENTANG SPIP DI LINGKUNGAN KEMRISTEKDIKTI,: PEMBINAAN PENYELENGGARAAN SPIP DI LINGKUNGAN KEMENTERIAN DILAKUKAN OLEH INSPEKTUR JENDERAL

TERIMA KASIH