Ife-akuntansi.unila.ac.id/.../08082012-0811031006.docx · Web viewyang terdaftar di Bursa Efek...

44

ABSTRAK PERBEDAAN KINERJA PASAR PADA PERUSAHAAN YANG MELAKUKAN REAL EARNING MANAGEMENT DAN PERUSAHAAN YANG TIDAK MELAKUKAN REAL EARNING MANAGEMENT (STUDI EMPIRIS PADA PERUSAHAAN FOOD AND BEVERAGE YANG TERDAFTAR DI BEI) Oleh EMMA KHAIRUNISA Penelitian ini bertujuan untuk mengidentifikasi perbedaan kinerja pasar antara perusahaan yang melakukan real earning management dan perusahaan yang tidak melakukan real earning management. Penelitian ini menggunakan data dari 16 perusahaan food and beverages yang terdaftar di Bursa Efek Indonesia selama tahun 2006 sampai dengan 2010. Pengukuran manajemen laba riil berdasarkan model Roychowdhury (2006), yaitu manajemen laba riil melalui arus kas operasi, biaya produksi, dan biaya diskresioner. Kinerja pasar diukur dengan cummulative abnormal return (CAR) dengan market adjusted model. Selanjutnya pengujian hipotesis menggunakan independent samples t test. Hasil penelitian menunjukkan bahwa tidak terdapat perbedaan yang signifikan terhadap kinerja pasar perusahaan yang melakukan real earning management melalui arus kas operasi dan biaya produksi dengan kinerja pasar perusahaan yang tidak melakukan real earning management. Penelitian ini diharapkan dapat menjadi informasi bagi para pelaku bisnis mengenai keberadaan manjemen laba riil dan pengaruhnya terhadap kinerja

Transcript of Ife-akuntansi.unila.ac.id/.../08082012-0811031006.docx · Web viewyang terdaftar di Bursa Efek...

ABSTRAK

PERBEDAAN KINERJA PASAR PADA PERUSAHAAN YANG MELAKUKAN REAL EARNING MANAGEMENT DAN PERUSAHAAN

YANG TIDAK MELAKUKAN REAL EARNING MANAGEMENT (STUDI EMPIRIS PADA PERUSAHAAN FOOD AND BEVERAGE YANG

TERDAFTAR DI BEI)

Oleh

EMMA KHAIRUNISA

Penelitian ini bertujuan untuk mengidentifikasi perbedaan kinerja pasar antara perusahaan yang melakukan real earning management dan perusahaan yang tidak melakukan real earning management. Penelitian ini menggunakan data dari 16 perusahaan food and beverages yang terdaftar di Bursa Efek Indonesia selama tahun 2006 sampai dengan 2010. Pengukuran manajemen laba riil berdasarkan model Roychowdhury (2006), yaitu manajemen laba riil melalui arus kas operasi, biaya produksi, dan biaya diskresioner. Kinerja pasar diukur dengan cummulative abnormal return (CAR) dengan market adjusted model. Selanjutnya pengujian hipotesis menggunakan independent samples t test.

Hasil penelitian menunjukkan bahwa tidak terdapat perbedaan yang signifikan terhadap kinerja pasar perusahaan yang melakukan real earning management melalui arus kas operasi dan biaya produksi dengan kinerja pasar perusahaan yang tidak melakukan real earning management. Penelitian ini diharapkan dapat menjadi informasi bagi para pelaku bisnis mengenai keberadaan manjemen laba riil dan pengaruhnya terhadap kinerja pasar sehingga dapat menjadi pertimbangan dalam mengambil keputusan investasi.

Kata kunci: manajemen laba riil (real earning management), cummulative abnormal return (CAR).

ABSTRACT

THE DIFFERANCE OF MARKET PERFORMANCE OF COMPANIES WHICH ARE DOING REAL EARNING MANAGEMENT AND

THE COMPANIES WHICH ARE NOT DOING REAL EARNING MANAGEMENT (EMPIRICAL STUDY ON FOOD AND BEVERAGE

COMPANY LISTED IN BEI)

By

EMMA KHAIRUNISA

This study aims to identify the difference of the market performance of companies between doing real earnings management and the company is not doing real earnings management. This study used data from 16 food and beverage companies listed in Indonesia Stock Exchange during the years 2006 to 2010. Measurement of real earnings management based on the model Roychowdhury (2006), the real earnings management through operating cash flow, production costs, and discretionary expenses. Market performance is measured with a cumulative abnormal return (CAR) with the market adjusted model. Further testing of hypotheses using independent samples t test.

The results showed there is not difference of market performance of companies that do real earnings management with the market performance of companies that do not do real earnings management. The study is expected to be for business information about the presence of real earning management and influence to the market performances so that it can be a consideration in making investment decisions.

Keywords: real earnings management, cumulative abnormal return (CAR).

Nama Mahasiswa : Emma Khairunisa

Nomor Pokok Mahasiswa : 0811031006

No Telp : 085758855115

Email : [email protected]

Program Studi : Akuntansi

Fakultas : Ekonomi dan Bisnis

Pembimbing I : Drs. A. Zubaidi Indra, M.M., C.P.A

Pembimbing II : Sudrajat, S.E., M.Acc., Akt.

I. PENDAHULUAN

I.1 Latar Belakang

Informasi merupakan kebutuhan yang sangat penting bagi para pelaku pasar

modal seperti calon investor maupun investor dalam pengambilan keputusan

investasi dalam suatu perusahaan. Perusahaan publik mempunyai kewajiban

melaporkan apa yang telah dilakukan manajemen atas sumber daya

perusahaan. Laporan tersebut berupa laporan keuangan tentang laporan-

laporan rutin dan laporan-laporan khusus yang menerangkan peristiwa penting

yang terjadi. Laporan keuangan secara keseluruhan meliputi neraca, laporan

laba rugi, laporan arus kas, dan catatan atas laporan keuangan. Berdasarkan

kenyataan yang ada, investor dan calon investor cenderung memperhatikan

laba yang terdapat dalam laporan keuangan tanpa memperhatikan bagaimana

laba tersebut didapatkan. Oleh karena itu informasi laba memainkan peranan

penting dalam proses pengambilan keputusan oleh pemakai laporan keuangan.

Manajemen selaku pengelola perusahaan mempunyai informasi tentang

perusahaan lebih banyak dan lebih dahulu daripada pemilik perusahaan,

sehingga terjadi asimetri informasi yang memungkinkan pihak manajemen

melakukan praktik akuntansi berorientasi pada laba untuk mencapai suatu

kinerja tertentu. Terdapat berbagai cara dalam melakukan praktik akuntansi

yang berorientasi pada laba. Salah satu cara yang dilakukan oleh manajemen

dalam proses penyusunan laporan keuangan yang dapat mempengaruhi tingkat

laba yaitu dengan manajemen laba (earnings management) yang diharapkan

dapat meningkatkan kinerja perusahaan. Manajemen laba yang dilakukan

manajer pada laporan keuangan akan mempengaruhi kinerja keuangan saham.

Tujuan pihak manajemen melakukan manajemen laba adalah untuk memenuhi

target laba, menghindari kerugian, dan mendapatkan kompensasi (Oktorina,

2008). Manajemen laba menarik untuk diteliti karena dapat memberikan

gambaran tentang perilaku manajer dalam melaporkan kegiatan usahanya pada

suatu periode tertentu. Manajemen laba riil (real earning management) dapat

terjadi sepanjang periode akuntansi. Kegiatan manajemen laba riil dimulai dari

praktik operasional yang normal, yang dimotivasi oleh manajer yang ingin

memenuhi target laba, menghindari kerugian, dan mendapatkan kompensasi.

Berbagai upaya dilakukan manajemen untuk meningkatkan kinerja perusahaan

salah satunya yaitu dengan manajemen laba. Namun demikian, adanya praktek

manajemen laba tidak dapat mencerminkan kondisi perusahaan yang

sesungguhnya. Hal ini dapat menyesatkan publik, khususnya pemakai laporan

keuangan karena kinerja perusahaan akan kelihatan baik walaupun sebenarnya

berasal dari manipulasi dan tidak menggambarkan kondisi yang

sesungguhnya. Jika investor mengetahui adanya praktek manajemen laba dan

mengetahui kondisi perusahaan yang sesungguhnya, maka investor akan

memberikan reaksi terhadap harga saham, yang nantinya akan diikuti dengan

koreksi harga saham. Reaksi terhadap harga saham dari para investor akan

menghasilkan suatu pengembalian abnormal (abnormal return). Berdasarkan

penjelasan di atas, maka penulis akan mengambil judul : ”Perbedaan Kinerja

Pasar pada Perusahaan yang Melakukan Real Earning Management dan

Perusahaan yang Tidak Melakukan Real Earning Management”

I.2 Rumusan Masalah

Rumusan masalah dalam penelitian ini adalah sebagai berikut :

1. Apakah perusahaan food and beverage melakukan manajemen laba

melalui real earning management dalam laporan keuangan?

2. Apakah terdapat perbedaan kinerja pasar antara perusahaan yang

melakukan real earning management dan perusahaan yang tidak

melakukan real earning management?

I.3 Batasan Masalah

1. Kinerja Pasar diukur dengan menggunakan Cummulative Abnormal

Return (CAR).

2. Perusahaan yang diteliti adalah Perusahaan Food and Beverage yang

listing di Bursa Efek Indonesia pada tahun 2006-2010.

I.4 Tujuan dan Manfaat Penelitian

Berdasarkan perumusan masalah di atas, maka tujuan dan manfaat yang

hendak dicapai dalam penelitian ini adalah :

a. Tujuan Penelitian

1. Untuk menganalisis apakah perusahaan melakukan real earning

management arus kas operasi, biaya produksi dan biaya diskresioner.

2. Untuk menganalisis apakah terdapat perbedaan kinerja pasar antara

perusahaan yang melakukan real earning management dan perusahaan

yang tidak melakukan real earning management?

b. Manfaat Penelitian

1. Penelitian ini diharapkan dapat memberikan informasi yang berkaitan

dengan pengembangan ilmu mengenai real earning management.

2. Bagi akademisi, sebagai bahan referensi bagi penelitian selanjutnya yang

memiliki topik sejenis dan berkaitan dengan penelitian ini.

1.5 Landasan Teori

1.5.1 Teori agensi

Jensen dan Meckling (1976) menyatakan bahwa hubungan keagenan adalah

sebuah kontrak antara satu orang atau lebih pemilik (principal) yang menyewa

orang lain (agent) untuk melakukan beberapa jasa atas nama pemilik yang

meliputi pendelegasian wewenang pengambilan keputusan kepada agen.

Hubungan antara pemilik perusahaan sebagai pihak yang melimpahi

wewenang (principal) dan manajemen sebagai pihak penerima wewenang

(agent) dinamakan principal-agent relationship. Pemilik sebagai prinsipal

memberikan wewenang kepada manajemen untuk menjalankan kegiatan

operasional sehari-hari dan manajemen sebagai penerima wewenang tersebut

diharapkan dapat bertindak sesuai dengan keinginan para pemilik perusahaan.

Kewajiban manajer sebagai pengelola perusahaan dalam mengungkapkan

semua informasi mengenai apa yang dilakukan dan dialaminya ke dalam

laporan keuangan dimanfaatkan untuk mencari keuntungan pribadi. Laporan

keuangan yang menginformasikan nilai dan kondisi fundamental perusahaan

digunakan untuk kepentingan pribadi. Sehingga dapat menyebabkan asimetri

informasi, yang memungkinkan manajemen mempunyai kesempatan bahkan

leluasa melakukan rekayasa laba.

1.5.2 Manajemen laba

Schipper (dalam Subramanyam dan John J Wild 2010) manajemen laba dapat

didefinisi sebagai intervensi manajemen dengan sengaja dalam proses

penentuan laba, biasanya untuk memenuhi tujuan pribadi. Jika perusahaan

laba, saldo akun laba akan naik sehingga otomatis harga pasar sahamnya pun

meningkat.

Menurut Paul M Healy dan James M Wahley (1998), manajemen laba terjadi

ketika para manajer menggunakan pertimbangan dalam pelaporan keuangan

dan penyusunan transaksi untuk mengubah laporan keuangan yang

menyesatkan terhadap pemegang saham atas dasar kinerja ekonomi organisasi

atau untuk mempengaruhi hasil sesuai dengan kontrak yang tergantung pada

angka-angka akuntansi yang dilaporkan.

1.5.3 Real Earning Management

Roychowdhury (2006) dijelaskan bahwa manajemen laba dapat dilakukan

dengan manajemen laba akrual murni dan manajemen laba riil. Kegiatan

manajemen laba riil dimulai dari praktek operasional normal, yang dimotivasi

oleh manajer yang berkeinginan untuk mengelabui stakeholder yang ingin

mengetahui kinerja dan kondisi perusahaan.

1.5.4 Teknik Real Earning Management

Dalam mendeteksi tindakan manajemen laba riil yang dilakukan oleh

perusahaan, Roychowdhury (2006) menggunakan model Dechow et al. (1998)

dan fokus pada dua metode berikut yaitu:

a. Manajemen penjualan

Manajemen penjualan berkaitan dengan usaha manajer untuk

meningkatkan penjualan selama periode akuntansi dengan tujuan

meningkatkan laba untuk mencapai target laba. Tindakan yang dapat

dilakukan manajer untuk menambah atau mempercepat penjualan yaitu

dengan menawarkan diskon-diskon yang berlebihan dan menawarkan

persyaratan kredit yang lebih lunak.

Arus kas dari kegiatan operasi dapat digunakan untuk menentukan apakah

kegiatan operasional perusahaan dalam menghasilkan arus kas cukup

untuk melunasi pinjaman jangka pendek, memelihara kemampuan

operasional perusahaan dan membiayai pengeluaran-pengeluaran untuk

kegiatan operasional. Arus kas kegiatan operasi berisi rincian-rincian

jumlah penerimaan dan pengeluaran kas dari kegiatan operasional

perusahaan. Dalam Roychowdhury (2006) dijelaskan bahwa metode yang

dilakukan agar arus kas operasi berada pada target abnormal adalah

manajemen penjualan.

b. Produksi yang berlebihan (Overproduction)

Overproduction merupakan teknik manajemen laba dengan memproduksi

besar-besaran. Manajer memproduksi barang lebih besar daripada yang

dibutuhkan agar mencapai permintaan yang diharapkan perusahaaan. Hal

ini biasa dilakukan oleh manajer perusahaan manufaktur. Produksi dalam

skala besar menyebabkan biaya overhead tetap dibagi dengan jumlah unit

barang yang besar sehingga rata-rata biaya per unit dan harga pokok

penjualan menurun. Penurunan harga pokok per unit barang yang

diproduksi besar-besaran mempunyai dampak pelaporan margin operasi

yang lebih tinggi dan arus kas kegiatan operasi yang lebih rendah daripada

tingkat penjualan normal.

1.5.5 Kinerja pasar

Secara umum tujuan pengukuran kinerja manajemen yaitu mengukur

efektivitas dan efisiensinya kinerja yang telah dilakukan untuk mencapai

target yang telah ditetapkan. Ada beberapa aspek penting dalam mengevaluasi

kinerja dalam suatu perusahaan. Evaluasi kinerja yang dapat dilakukan dalam

suatu perusahaan dapat digolongkan kepada dua aspek, yaitu evaluasi kinerja

pada aspek keuangan dan evaluasi kinerja pada aspek non-keuangan. Hasil

evaluasi tersebut dapat menilai bagaimana manajemen dapat mencapai target

yang ditetapkan, dilihat dari segi keuangan maupun non-keuangan.

1.5.7 Kerangka Pemikiran

1.5.8 Pengembangan Hipotesis

Laporan keuangan merupakan alat komunikasi pihak internal yaitu

manajemen dengan pihak eksternal yaitu kreditur, investor dan pemerintah.

Pelaku pasar modal memerlukan informasi dari laporan keuangan untuk

mengevaluasi kinerja manajemen dan mengambil keputusan investasi.

Investor dan calon investor cenderung memperhatikan laba yang terdapat

dalam laporan keuangan tersebut karena itu, informasi laba memainkan

peranan penting dalam proses pengambilan keputusan oleh pemakai laporan

keuangan. Salah satu cara yang dilakukan oleh manajemen dalam proses

penyusunan laporan keuangan yang dapat mempengaruhi tingkat laba yaitu

dengan manajemen laba (earnings management) yang diharapkan dapat

KINERJA PASAR

Perusahaan yang tidak melakukan REM

Perusahaan yang melakukan REM

meningkatkan kinerja perusahaan. Manajemen laba yang dilakukan manajer

pada laporan keuangann tersebut akan mempengaruhi kinerja pasar. Sehingga

investor memberikan reaksi berupa koreksi harga saham perusahaan tersebut.

Pada pasar yang efisien peningkatan jumlah laba akan direaksi positif oleh

pasar sehingga harga pasar saham perusahaan akan naik, yang pada akhirnya

meningkatkan jumlah return yang diperoleh oleh para pemegang saham.

Dengan demikian, tingkat pengembalian investasi perusahaan atau return

saham dapat menjadi indikator pengukuran kinerja pasar.

Berdasarkan uraian di atas dapat dirumuskan hipotesis sebagai berikut :

Ha : Terdapat perbedaan yang signifikan terhadap kinerja pasar perusahaan

yang melakukan real earning management dan perusahaan yang tidak

melakukan real earning management.

1.6 Metode Penelitian

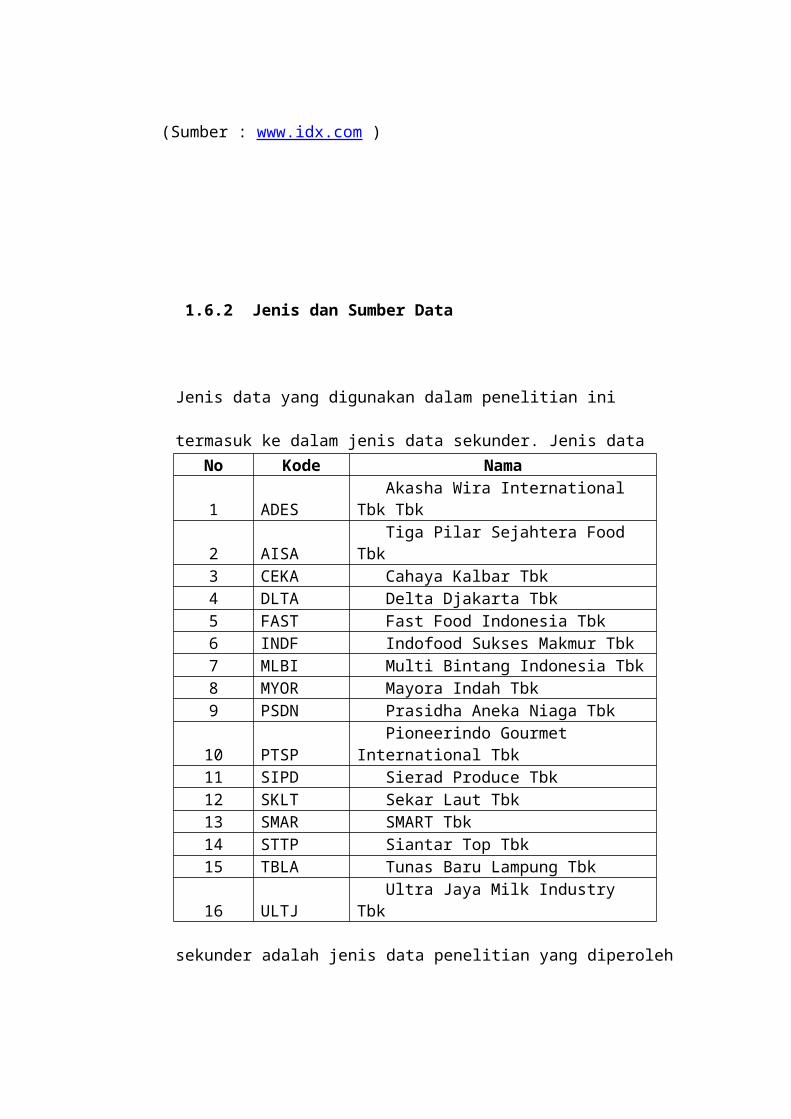

1.6.1 Populasi dan Sampel Penelitian

Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan Food

and Beverage yang terdaftar di Bursa Efek Indonesia (BEI), sedangkan

sampel dalam penelitian ini berdasarkan metode purposive sampling. Sampel

dipilih berdasarkan karakteristik sebagai berikut:

1. Perusahaan Food and Beverage yang terdaftar di Bursa Efek Indonesia

(BEI) selama tahun 2006-2010.

2. Perusahaan Food and Beverage menerbitkan laporan keuangan untuk

periode yang berakhir pada tanggal 31 Desember tahun 2006-2010 dengan

tujuan untuk meningkatkan komparabilitas atau daya banding yang baik.

3. Data laporan keuangan yang dibutuhkan tersedia dan lengkap pada setiap

tahunnya dan data dalam satuan rupiah.

Melihat dari karakteristik yang diharapkan, maka perusahaan-perusahaan yang

menjadi sampel penelitian adalah sebagai berikut :

Tabel Daftar Perusahaan yang menjadi Sampel Penelitian

(Sumber : www.idx.com )

No Kode Nama1 ADES Akasha Wira International Tbk Tbk2 AISA Tiga Pilar Sejahtera Food Tbk3 CEKA Cahaya Kalbar Tbk4 DLTA Delta Djakarta Tbk5 FAST Fast Food Indonesia Tbk6 INDF Indofood Sukses Makmur Tbk7 MLBI Multi Bintang Indonesia Tbk8 MYOR Mayora Indah Tbk9 PSDN Prasidha Aneka Niaga Tbk10 PTSP Pioneerindo Gourmet International Tbk11 SIPD Sierad Produce Tbk12 SKLT Sekar Laut Tbk13 SMAR SMART Tbk14 STTP Siantar Top Tbk15 TBLA Tunas Baru Lampung Tbk16 ULTJ Ultra Jaya Milk Industry Tbk

1.6.2 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini termasuk ke dalam jenis data

sekunder. Jenis data sekunder adalah jenis data penelitian yang diperoleh

peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat

melalui pihak lain), yang dapat diperoleh dari buku ICMD (Indonesian

Capital Market Directory) dan website Bursa Efek Indonesia (BEI).

1.6.3 Metode Pengumpulan Data

Pengumpulan data pada penelitian ini menggunakan metode dokumentasi,

Data-data yang digunakan dalam penelitian ini antara lain:

a. Data penjualan, harga pokok penjualan, saldo laba dan biaya-biaya yang

diperoleh dari laporan laba rugi.

b. Data arus kas bersih dari kegiatan operasi yang diperoleh dari laporan

arus kas.

1.6.4 Operasional Variabel Penelitian

a. Kinerja Pasar

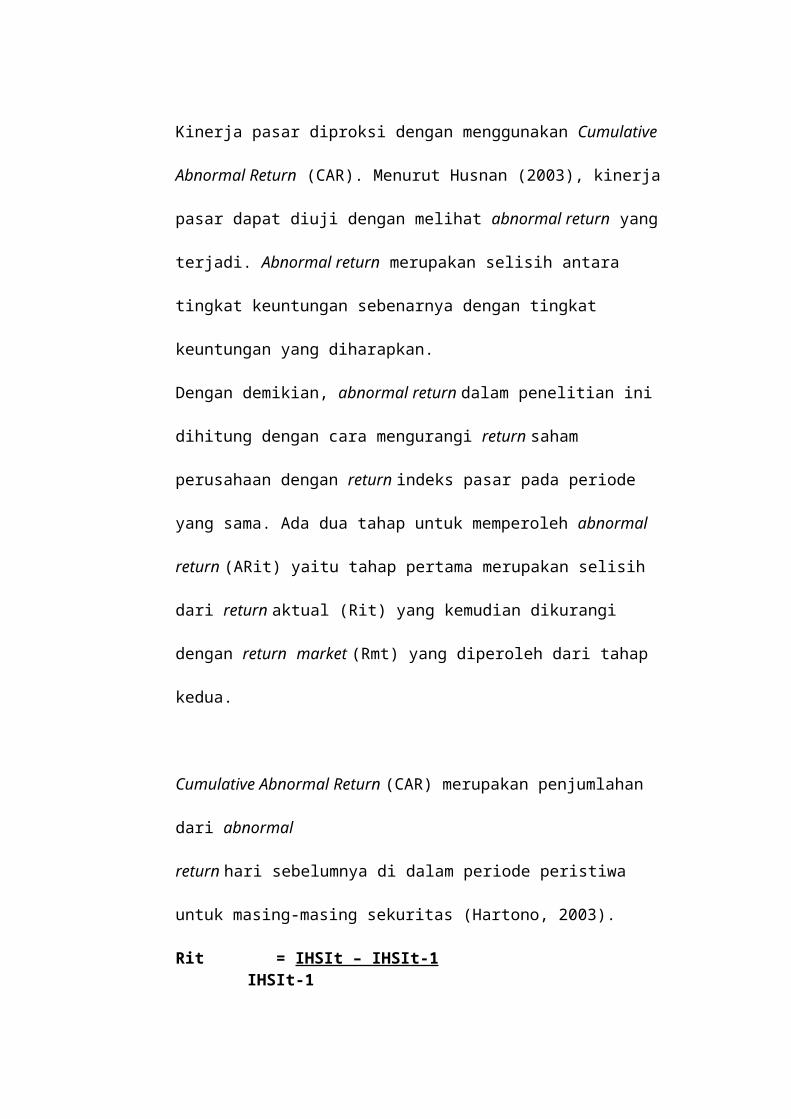

Kinerja pasar diproksi dengan menggunakan Cumulative Abnormal Return

(CAR). Menurut Husnan (2003), kinerja pasar dapat diuji dengan melihat

abnormal return yang terjadi. Abnormal return merupakan selisih antara

tingkat keuntungan sebenarnya dengan tingkat keuntungan yang diharapkan.

Dengan demikian, abnormal return dalam penelitian ini dihitung dengan cara

mengurangi return saham perusahaan dengan return indeks pasar pada

periode yang sama. Ada dua tahap untuk memperoleh abnormal return (ARit)

yaitu tahap pertama merupakan selisih dari return aktual (Rit) yang kemudian

dikurangi dengan return market (Rmt) yang diperoleh dari tahap kedua.

Cumulative Abnormal Return (CAR) merupakan penjumlahan dari abnormal

return hari sebelumnya di dalam periode peristiwa untuk masing-masing

sekuritas (Hartono, 2003).

Rit = IHSIt – IHSIt-1IHSIt-1

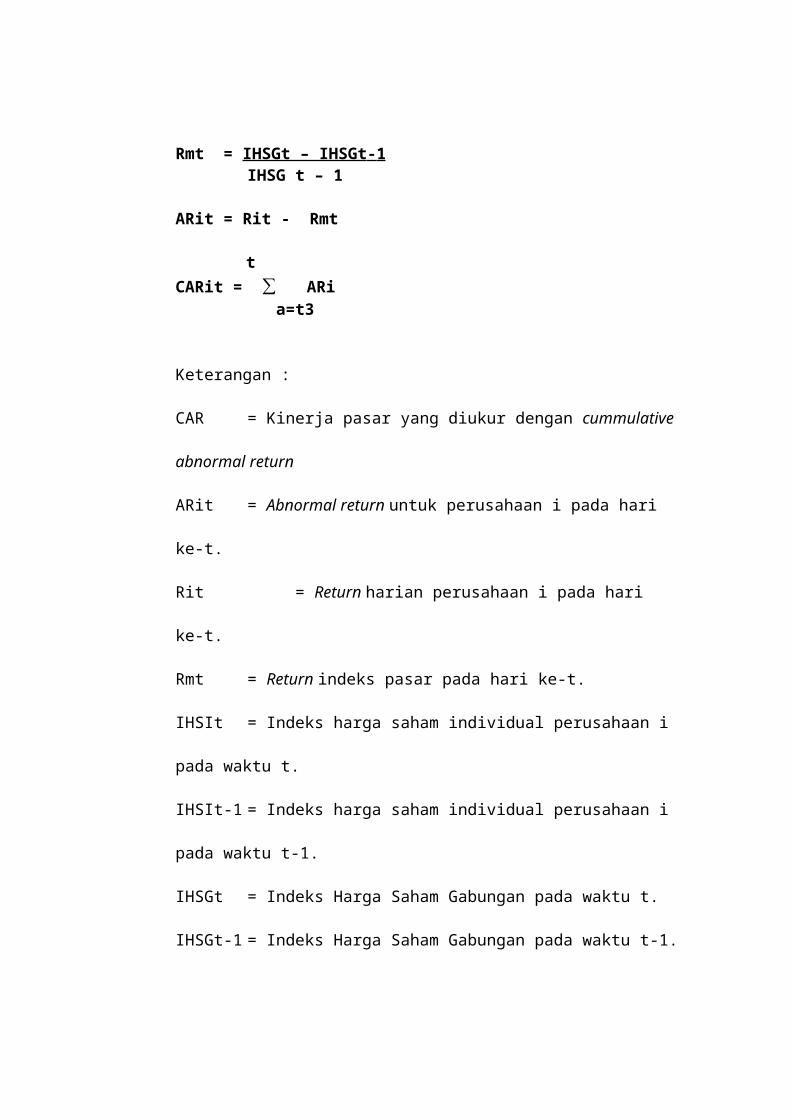

Rmt = IHSGt – IHSGt - 1 IHSG t – 1

ARit = Rit - Rmt

tCARit = ∑ ARi

a=t3

Keterangan :

CAR = Kinerja pasar yang diukur dengan cummulative abnormal return

ARit = Abnormal return untuk perusahaan i pada hari ke-t.

Rit = Return harian perusahaan i pada hari ke-t.

Rmt = Return indeks pasar pada hari ke-t.

IHSIt = Indeks harga saham individual perusahaan i pada waktu t.

IHSIt-1 = Indeks harga saham individual perusahaan i pada waktu t-1.

IHSGt = Indeks Harga Saham Gabungan pada waktu t.

IHSGt-1 = Indeks Harga Saham Gabungan pada waktu t-1.

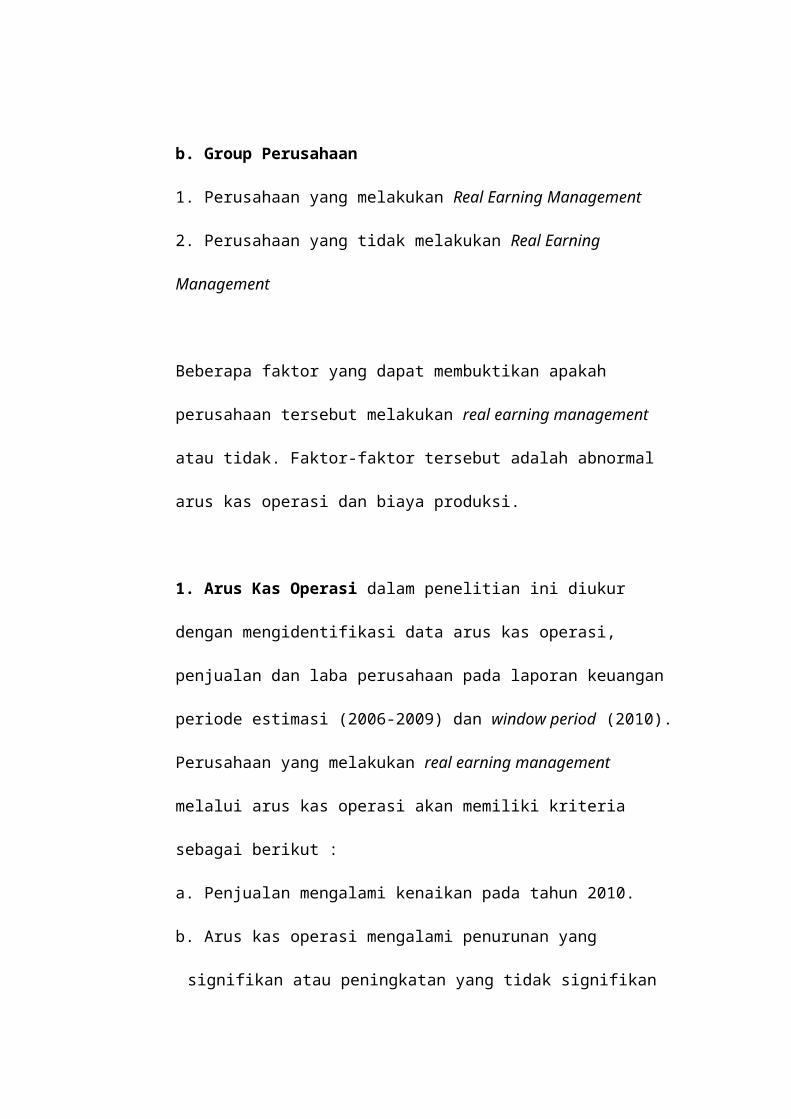

b. Group Perusahaan

1. Perusahaan yang melakukan Real Earning Management

2. Perusahaan yang tidak melakukan Real Earning Management

Beberapa faktor yang dapat membuktikan apakah perusahaan tersebut

melakukan real earning management atau tidak. Faktor-faktor tersebut adalah

abnormal arus kas operasi dan biaya produksi.

1. Arus Kas Operasi dalam penelitian ini diukur dengan mengidentifikasi

data arus kas operasi, penjualan dan laba perusahaan pada laporan keuangan

periode estimasi (2006-2009) dan window period (2010). Perusahaan yang

melakukan real earning management melalui arus kas operasi akan memiliki

kriteria sebagai berikut :

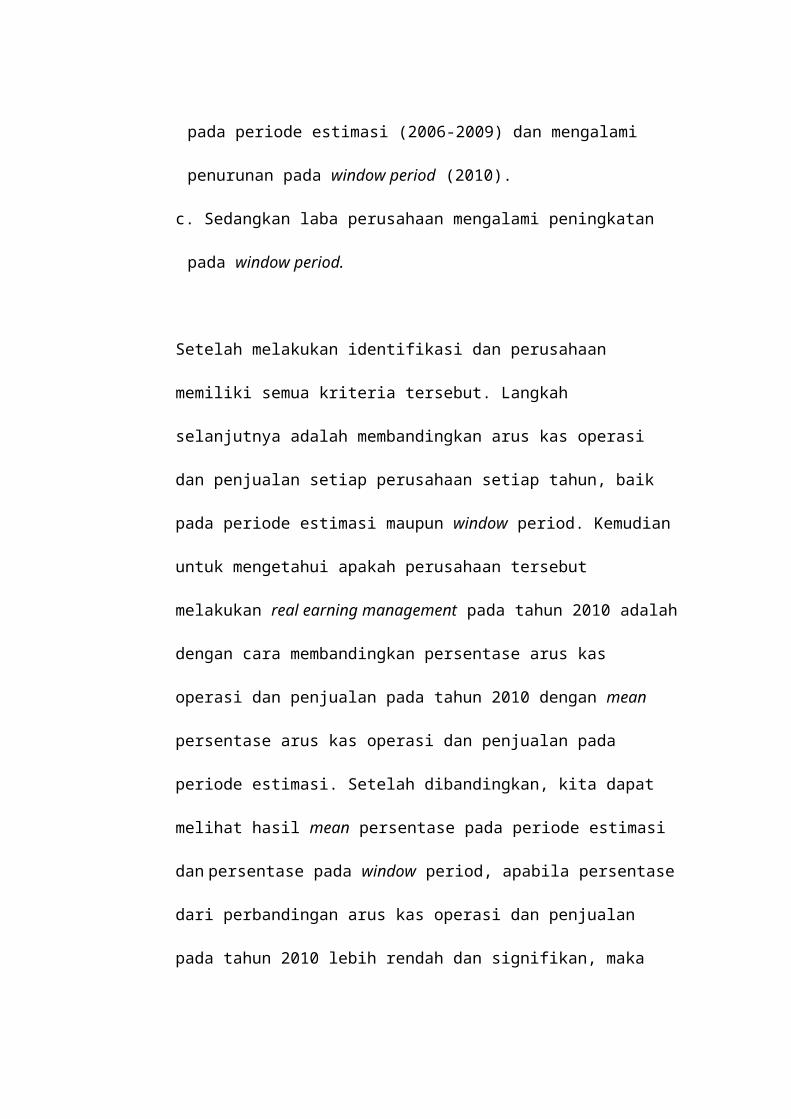

a. Penjualan mengalami kenaikan pada tahun 2010.

b. Arus kas operasi mengalami penurunan yang signifikan atau peningkatan

yang tidak signifikan pada periode estimasi (2006-2009) dan mengalami

penurunan pada window period (2010).

c. Sedangkan laba perusahaan mengalami peningkatan pada window period.

Setelah melakukan identifikasi dan perusahaan memiliki semua kriteria

tersebut. Langkah selanjutnya adalah membandingkan arus kas operasi dan

penjualan setiap perusahaan setiap tahun, baik pada periode estimasi maupun

window period. Kemudian untuk mengetahui apakah perusahaan tersebut

melakukan real earning management pada tahun 2010 adalah dengan cara

membandingkan persentase arus kas operasi dan penjualan pada tahun 2010

dengan mean persentase arus kas operasi dan penjualan pada periode estimasi.

Setelah dibandingkan, kita dapat melihat hasil mean persentase pada periode

estimasi dan persentase pada window period, apabila persentase dari

perbandingan arus kas operasi dan penjualan pada tahun 2010 lebih rendah

dan signifikan, maka terdapat indikasi perusahaan meningkatkan volume

penjualan pada tahun berjalan dengan pemberian diskon-diskon atau

pemberian kredit lunak, karena idealnya peningkatan penjualan akan

mempengaruhi peningkatan kas perusahaan.

2. Biaya Produksi dalam penelitian ini diukur dengan mengidentifikasi data

biaya produksi, harga pokok penjualan dan laba perusahaan pada laporan

keuangan periode estimasi (2006-2009) dan window period (2010).

Perusahaan yang melakukan real earning management melalui biaya produksi

akan memiliki kriteria sebagai berikut :

a. Biaya produksi mengalami kenaikan yang signifikan dari tahun 2010.

b. Harga pokok penjualan mengalami penurunan yang signifikan atau

peningkatan yang tidak signifikan setiap tahun penelitian.

c. Sedangkan laba perusahaan mengalami peningkatan pada window period.

Setelah melakukan identifikasi dan perusahaan memiliki semua kriteria

tersebut. Langkah selanjutnya adalah membandingkan harga pokok penjualan

dan biaya produksi setiap perusahaan setiap tahun, baik pada periode estimasi

maupun window period. Kemudian untuk mengetahui apakah perusahaan

tersebut melakukan real earning management pada tahun 2010 adalah dengan

cara membandingkan persentase harga pokok penjualan dan biaya produksi

pada tahun 2010 dengan mean persentase harga pokok penjualan dan biaya

produksi pada periode estimasi. Setelah dibandingkan, kita dapat melihat hasil

mean persentase pada periode estimasi dan persentase pada window period,

apabila persentase dari perbandingan harga pokok penjualan dan biaya

produksi pada tahun 2010 lebih tinggi dan signifikan, maka terdapat indikasi

perusahaan menekan harga pokok penjualan seiring dengan peningkatan

barang yang diproduksi pada tahun berjalan, karena idealnya peningkatan

biaya produksi akan mempengaruhi peningkatan harga pokok penjualan.

1.6.5 Metode analisis

1. Analisis Deskriptif

Analisis deskriptif digunakan untuk mengetahui nilai-nilai statistik dari

masing-masing variabel yang digunakan dalam penelitian. Analisis ini

bertujuan untuk melihat karakteristik data, mengetahui dan membuktikan

pola yang terjadi selama periode pengamatan. Dalam penelitian ini,

analisis deskriptif yang digunakan adalah dengan menghitung mean dan

standar deviasi dari CAR untuk tiap-tiap tahun perusahaan yang

melakukan real earning management dan yang tidak melakukan real

earning management, dengan menggunakan program SPSS 17.0.0 for

Windows.

2. Pengujian Hipotesis

1. Independent Samples T Test

Alat analisis yang digunakan untuk menguji hipotesis adalah uji t-test dan

untuk mengetahui ada tidaknya perbedaan yang signifikan antara kinerja

perusahaan yang melakukan real earning management dan yang tidak.

Sebelum melakukan uji t-test maka dilakukan uji normalitas terlebih

dahulu.

Menentukan kriteria penilaian hipotesis

Ha diterima jika Asymp. Sig, (2-tailed) < 0.05 dan ditolak jika Asymp. Sig.

(2-tailed) > 0.05.

1.7 Hasil penelitian dan Pembahasan

1.7.1 Analisis Deskriptif

Setelah dilakukan pengolahan data dengan menggunakan persentase

perbandingan, diperoleh data yang memberikan penjelasan mengenai nilai

rata-rata (mean) dari variabel-variabel penelitian. Berikut ini adalah

gambaran atas statistik deskriptif masing-masing variabel:

1. Arus Kas Operasi

Kode Tahun CFO/St CFO/St (%) Mean REMDLT

A 2010 0,025083367 2,50% 10,06%

YaMLBI 2010 0,178785854 17,88% 26,47% Ya

Sumber : Data diolah

Keterangan:

CFO : Arus Kas Operasi

St : Penjualan

Dari Tabel diatas dapat dilihat bahwa persentase dari arus kas operasi dibagi

dengan penjualan tahun 2010 pada perusahaan PT Delta Djakarta Tbk dan

PT Multi Bintang Indonesia Tbk lebih rendah dan signifikan dari persentase

mean pada periode estimasi (2006-2009). Semakin rendah persentase arus

kas operasi dibagi penjualan, berarti semakin kecil arus kas operasi yang

dihasilkan perusahaan tersebut dan semakin besar volume penjualan

perusahaan pada periode tersebut.

Dapat kita lihat pada Lampiran 1, PT Delta Djakarta Tbk mengalami

fluktuasi arus kas operasi dimana terjadi kenaikan arus kas operasi yang

sangat signifikan di tahun 2007 dan 2009, namun di tahun 2008 dan 2010

arus kas operasi juga mengalami penurunan yang signifikan. PT Delta

Djakarta Tbk mengalami peningkatan penjualan dan laba yang cukup

signifikan setiap tahun.

PT Delta Djakarta Tbk memiliki persentase dari arus kas operasi dibagi

dengan penjualan tahun 2010 sebesar 2,50% dan mean dari arus kas operasi

dibagi dengan penjualan pada periode estimasi sebesar 10,06%. Hal ini

menunjukkan bahwa persentase dari arus kas operasi dibagi dengan

penjualan pada tahun penelitian atau tahun 2010 (2,50%) jauh lebih rendah

dan signifikan dibandingkan dengan persentase mean pada periode estimasi

(2006-2009).

PT Multi Bintang Indonesia Tbk memiliki arus kas yang mengalami

penurunan yang signifikan di tahun penelitian (2010). PT Multi Bintang

Indonesia Tbk mengalami peningkatan penjualan dan laba yang signifikan

setiap tahun.

Mean dari arus kas operasi dibagi dengan penjualan PT Multi Bintang

Indonesia Tbk pada periode estimasi sebesar 26,47%, hal ini menunjukkan

bahwa persentase dari arus kas operasi dibagi dengan penjualan pada tahun

penelitian atau tahun 2010 (17,88%) lebih rendah dan signifikan

dibandingkan dengan persentase mean pada periode estimasi (2006-2009).

Menurut Roychowdhury (2006), perusahaan yang terbukti melakukan

tindakan real earning management melalui arus kas operasi apabila arus kas

kegiatan operasi yang rendah dan signifikan pada tahun penelitian

dibandingkan dengan periode estimasi.

2. Biaya Produksi

Kode TahunHPP/By. PROD

HPP/By. PROD (%) Mean REM

AISA 2010 0,807287068 80,73% 103,28% Ya

INDF 2010 1,998033471 199,80% 273,52% Ya

PTSP 2010 0,685683496 68,57% 96,66% YaSumber : Data diolah

Keterangan :

HPP : Harga Pokok Penjualan

By. Prod : Biaya Produksi

Dari Tabel diatas dapat dilihat bahwa persentase dari harga pokok penjualan

dibagi dengan biaya produksi tahun 2010 pada perusahaan PT Tiga Pilar

Sejahtera Food Tbk, PT Indofood CBP Sukses Makmur Tbk, PT

Pioneerindo Gourmet International Tbk lebih rendah dan signifikan dari

persentase mean pada periode estimasi (2006-2009). Semakin rendah

persentase harga pokok penjualan dibagi dengan biaya produksi, berarti

semakin kecil harga pokok penjualan yang dihasilkan perusahaan tersebut

dan semakin besar biaya produksi perusahaan pada periode tersebut.

Pada Lampiran 1, PT Tiga Pilar Sejahtera Food Tbk mengalami peningkatan

biaya produksi dan laba yang signifikan dari tahun 2006-2010 sedangkan

harga pokok penjualan mengalami fluktuasi dimana walaupun terjadi

kenaikan harga pokok penjualan, tetapi kenaikan ini tidak signifikan bila

dibandingkan dengan biaya produksi yang selalu mengalami peningkatan

yang signifikan dan bahkan harga pokok penjualan sempat mengalami

penurunan di tahun 2008, idealnya apabila biaya produksi meningkat

signifikan akan menyebabkan harga pokok produksi dan harga pokok

penjualan meningkat signifikan pula.

PT Tiga Pilar Sejahtera Food Tbk memiliki persentase dari harga pokok

penjualan dibagi dengan biaya produksi sebesar 80,73% dan mean dari

harga pokok penjualan dibagi dengan biaya produksi pada periode estimasi

sebesar 103,28%, hal ini menunjukkan bahwa persentase dari harga pokok

penjualan dibagi dengan biaya produksi pada tahun penelitian atau tahun

2010 (80,73%) jauh lebih rendah dan signifikan dibandingkan dengan

persentase mean pada periode estimasi (2006-2009).

PT Indofood CBP Sukses Makmur Tbk mengalami peningkatan signifikan

di tahun penelitian (2010). PT Indofood CBP Sukses Makmur Tbk

mengalami peningkatan penjualan signifikan setiap tahun dan peningkatan

laba signifikan di tahun 2010.

Mean dari pokok penjualan dibagi dengan biaya produksi PT Indofood CBP

Sukses Makmur Tbk pada periode estimasi sebesar 273,52%. Hal ini

menunjukkan bahwa persentase dari pokok penjualan dibagi dengan biaya

produksi pada tahun 2010 (199,80%) yang lebih rendah dan signifikan

dibandingkan dengan persentase mean dari pada periode estimasi (2006-

2009).

PT Pioneerindo Gourmet International Tbk memiliki persentase dari harga

pokok penjualan dibagi dengan biaya produksi sebesar 68,57% dan mean

dari harga pokok penjualan dibagi dengan biaya produksi pada periode

estimasi sebesar 96,66%, hal ini menunjukkan bahwa persentase dari harga

pokok penjualan dibagi dengan biaya produksi pada tahun 2010 (68,57%)

jauh lebih rendah dan signifikan dibandingkan dengan persentase mean pada

periode estimasi (2006-2009).

Menurut Roychowdhury (2006), perusahaan yang terbukti melakukan

tindakan real earning management melalui biaya produksi, apabila biaya

produksi yang tinggi dan signifikan pada tahun penelitian. Dapat

disimpulkan bahwa terdapat lima perusahaan yang melakukan real earning

management yaitu PT Delta Djakarta Tbk, PT Multi Bintang Indonesia Tbk,

PT Tiga Pilar Sejahtera Food Tbk, PT Indofood CBP Sukses Makmur Tbk

dan PT Pioneerindo Gourmet International Tbk.

1.7.2 Pengujian Hipotesis

Pengujian hipotesis ini dilakukan untuk mengetahui apakah terdapat

perbedaan terhadap yang signifikan terhadap kinerja pasar perusahaan yang

melakukan real earning management melalui arus kas kegiatan operasi

dengan kinerja pasar perusahaan yang tidak melakukan real earning

management melalui arus kas kegiatan operasi yang didefinisikan ke dalam

hipotesis nol (Ho) dan hipotesis alternatif (Ha) sebagai berikut:

Ha : Terdapat perbedaan yang signifikan terhadap kinerja pasar perusahaan

yang melakukan real earning management dan perusahaan yang tidak

melakukan real earning management.

Ho : Tidak terdapat perbedaan yang signifikan terhadap kinerja pasar

perusahaan yang melakukan real earning management dan perusahaan

yang tidak melakukan real earning management.

Tabel Hasil Pengujian HipotesisTest Statisticsb

CAR

Mann-Whitney U 23.000

Wilcoxon W 38.000

Z -.511

Asymp. Sig. (2-tailed) .609

Sumber: Data Diolah (Lampiran 3)

Dalam hipotesis ini peneliti menguji perbedaan kinerja pasar (CAR)

perusahaan yang melakukan real earning management dan yang tidak

melakukan real earning management. Penelitian ini menggunakan tingkat

signifikan α = 0,05 dan hasil pada pengujian adalah p (0,609) > α.

Berdasarkan penjelasan hasil tersebut maka secara statistik Ha ditolak dan

Ho diterima.

Hal ini menunjukkan bahwa tidak terdapat perbedaan yang signifikan

terhadap kinerja pasar perusahaan yang melakukan real earning

management maupun perusahaan yang tidak melakukan real earning

management. Dalam Lampiran uji normalitas, dapat kita lihat bahwa mean

kinerja pasar perusahaan yang melakukan real earning management lebih

rendah dibandingkan kinerja pasar perusahaan yang tidak melakukan real

earning management. Standar deviasi yang menunjukkan penyebaran

kinerja pasar pun dapat kita lihat bahwa perusahaan yang tidak melakukan

real earning management memiliki standar deviasi yang sangat tinggi, hal

ini adalah salah satu penyebab tidak terdapat perbedaan yang signifikan

terhadap kinerja pasar.

1.8 Kesimpulan

Berdasarkan hasil dan analisis data yang telah dikemukakan pada bab

sebelumnya maka dapat diambil kesimpulan bahwa tidak terdapat perbedaan

yang signifikan terhadap kinerja pasar perusahaan yang melakukan real

earning management dengan perusahaan yang tidak melakukan real earning

management.

1.9 Keterbatasan Penelitian

Terdapat keterbatasan yang dapat mempengaruhi hasil penelitian yaitu

perusahaan yang menjadi sampel penelitian ini terlalu sedikit, karena hanya

mengambil sampel perusahaan industri food and beverage saja dan pada

periodesasi yang cukup pendek. Jika sampel penelitian mengambil jenis

perusahaan dari industri lainnya mungkin dapat memberikan hasil yang

berbeda.

2.0 Saran

1. Melakukan penelitian dengan menggunakan sampel yang lebih banyak

dan tidak hanya perusahaan food and beverage saja yang dijadikan

sampel. Hal ini dilakukan untuk memperoleh hasil yang lebih akurat dan

menunjukkan apakah penelitian dengan menggunakan seluruh perusahaan

dapat memberikan hasil yang berbeda atau sama.

2. Bagi peneliti selanjutnya dapat menguji ulang penelitian ini dan dapat

juga menambah variabel lain yang dianggap memiliki pengaruh cukup

kuat, sehingga penelitian selanjutnya dapat menemukan hasil yang baru

dan dapat mengetahui apakah penelitian ini masih layak atau tidak.

DAFTAR PUSTAKA

Andayani, W. 2008. “Pengaruh Corporate Governance Terhadap Manajemen Laba Melalui Manipulasi Aktivitas Riil”. Seminar Ketahanan Ekonomi Nasional (SKEN). Yogyakarta.

Annisaa’rahman. dan Yanthi H. 2007. “Earnings Management Melalui Accruals Dan Real Activities Manipulation Pada Initial Public Offerings Dan Kinerja Jangka Panjang (Studi Empiris Pada Bursa Efek Jakarta)”. The 1st

Accounting Conference, Fakultas Ekonomi - Universitas Indonesia.

Aprilia, H. 2010. Skripsi “Indikasi Manajemen Laba melalui Manipulasi Aktivitas Riil (Studi Empiris pada Perusahaan Right Issue yang terdaftar di BEI)”. Fakultas Ekonomi-Universitas Diponegoro.

Aryani, W. 2011. Skripsi “Mekanisme Corporate Governance dan Manajemen Laba melalui Manipulasi Aktivitas Riil”. Fakultas Ekonomi-Universitas Diponegoro.

Bartov, E. 1993. The timing of Asset Sales and Earnings Manipulation. The Accounting Review 68 (4): 840-855.

Baridwan, Z.; Hariani, Arie Rahayu. 2010. Insentif untuk Memanipulasi Laba sebagai Syarat Keefektifan Audit yang Berkualitas dalam Mengurangi Manipulasi Laba. Fakultas Ekonomi-Universitas Gajah Mada.

Bens, D., Nagar, V., dan Franco Wong, M. H. 2002. Real investment implications of employee stock option exercises. Journal of Accounting Research 40: 359-393.

Bushee, B. J. 1998. The Influence of Institutional Investors on Myopic R & D Investment Behavior. The Accounting Review 73 (3): 305-333.

Cohen, D.A.; Pandit, Shail; Wasley Charles dan Zach Tzachi. 2011. “Measuring Real Activity Management”. SSRN.

Dechow, et al. 1998. “The Relation between Earnings and Cash Flows.” Journal of Accounting and Economics. 25: 133-168.

Ernestberger, J.; Link, Benedikt dan Vogler, Oliver. 2011. “The Real Business Effects of Quarterly Reporting”. Ruhr-University Bochum.

Ghozali, I. 2009. Aplikasi Analisis Multivariate Dengan Program SPSS. Cetakan IV. Badan Penerbit Universitas Diponegoro.Gunny, Katherine. 2009. The relation between earnings management using real activities manipulation and future performance: Evidence from meeting earnings benchmarks. http://www.ssrn.com

Gunny, K. 2005. “What are the Consequences of Real Earnings Management?”Working Paper, University of Colorado.

Hartono, J. 2003. “Teori Portofolio dan Analisis Investasi”. Edisi Ketiga. Yogyakarta: BPFE.

Healy, Paul M., dan James M. Wahlen. 1998. A Review Of The Earnings Management Literature And Its Implications For Standard Setting. http://www.ssrn.com

Husnan, S., dan E. Pudjiastuti. 2003. Dasar-dasar Manajemen Keuangan, Edisi 2, UPP AMP-YKPN, Yogyakarta.

Koyuimirsa. 2011. Skripsi “Dampak Manajemen Laba Akrual dan Manajemen laba Riil terhadap Kinerja Pasar”. Fakultaas Ekonomi- Universitas Diponegoro.

Livnat, Joshua dan Paul Zarowin. 1990. The Incremental Information Content of Cash-Flow Components. Journal of Accounting and Economics, vol. 13, hal. 25-46.

Oktorina, M., dan Yanthi H. (2008). “Analisis Arus Kas Kegiatan Operasi dalam Mendeteksi Manipulasi Aktivitas Riil dan Dampaknya Terhadap Kinerja Pasar.” Simposium Nasional Akuntansi (SNA) XI, Pontianak.

Priyatno, D. 2010. “Paham Analisa Statistik Data dengan SPSS”. MediaKom. Cetakan Pertama. Jakarta.

Ratmono, D. 2010. Manajemen laba riil dan berbasis akrual: Dapatkah auditor yang berkualitas mendeteksinya?. Simposium Nasional Akuntansi (SNA) XIII, Purwokerto.

Roychowdhury, S. 2006. “Earnings Management through Real Activities Manipulation.” Journal of Accounting and Economics. 42: 335-370.

Sahabu, S. 2009. “Manajemen Laba Melalui Akrual Dan Manipulasi Aktivitas Nyata Dan Pengaruhnya Terhadap Kinerja Perusahaan Yang Melakukan Right Issue”. Tesis Yang Dipublikasikan.

Sari, Ratna Candra. 2008. “Investor Protection, Real Activity Manipulation And Accrual Manipulation: Asian Comparison”. Depok, 4-5 November.

Subramanyam, K.R dan Wild, John J. 2010. Analisis Laporan Keuangan Edisi 10. Salemba Empat.

Sulistiawan, D.; Januarsi, Yeni dan Alvia, Liza. 2011. “Creative Accounting”. Salemba Empat.

Sulistyowati, D. 2009. “Analisis Teknik Manajemen Laba Menggunakan Manipulasi Aktivitas Riil dan Classification Shifting”. Universitas Diponegoro Semarang.

Suyudi, M. 2009. Sintesis Teori dalam Akuntansi untuk Manajemen Laba. Jurnal Akuntansi Politeknik Negeri Samarinda Vol.7 No. 1.

www.idx.co.id/softcopylaporankeuangan

Zang, Amy Y. 2006. “Evidence on the Tradeoff between Real Manipulation and Accrual Manipulation.” Working Paper, Duke Universitas.