GAMBARAN UMUM - pdf.nsc.ac.idpdf.nsc.ac.id/1-gambaran umum akuntansi-20141003.pdf · Kegunaan...

21

GAMBARAN UMUM PENGANTAR AKUNTANSI I 1

Transcript of GAMBARAN UMUM - pdf.nsc.ac.idpdf.nsc.ac.id/1-gambaran umum akuntansi-20141003.pdf · Kegunaan...

GAMBARAN UMUMPENGANTAR AKUNTANSI I1

AKUNTANSI

American Accounting Association mendefinisikan

akuntansi sebagai : “….proses

mengidentifikasikan, mengukur, dan melaporkan

informasi ekonomi, untuk memungkinkan

adanya penilaian dan keputusan yang jelas dan

tegas bagi mereka yang menggunakan informasi

tersebut “

2

Definisi ini mengandung dua pengertian, yakni :

1. Kegiatan Akuntansi

bahwa akuntansi merupakan proses yang terdiri

dari identifikasi, pengukuran dan pelaporan

informasi ekonomi

2. Kegunaan Akuntansi

bahwa informasi ekonomi yang dihasilkan oleh

akuntansi diharapkan berguna dalam penilaian dan

pengambilan keputusan mengenai kesatuan usaha

yang bersangkutan

3

TUJUAN UTAMA AKUNTANSI

Menyajikan informasi ekonomi (economic

information) dari suatu kesatuan ekonomi

(economic entity) kepada pihak-pihak yang

berkepentingan.

Economic Entity badan usaha (Business

Enterprice)

4

PIHAK-PIHAK BERKEPENTINGAN

Business Stakeholder/pihak-pihak yang

berkepentingan terhadap perusahaan adalah

perorangan atau entitas yang mempunyai

kepentingan dalam menentukan kinerja

perusahaan. Terdiri dari :

1. Pemilik (owners)

2. Manajer (manager)

3. Karyawan (employee)

4. Pelanggan (customers)

5. Kreditor (creditors)

6. Pemerintah (government) 5

AKUNTANSI

Definisi : Merupakan seni mencatat,

mengelompokkan, mengikhtisarkan menurut

cara yang berarti dan dinyatakan dalam nilai

uang, semua transaksi serta kejadian yang

sedikit-dikitnya bersifat finansial dan dari

catatan itu dapat ditafsirkan hasilnya. (Erhans

& Yusuf).

Definisi diatas menjelaskan bahwa aktivitas

akuntansi terdiri dari mencatat,

mengelompokkan dan mengikhtisarkan

(meringkas) transaksi serta menyajikan

ringkasan transaksi ke dalam laporan keuangan. 6

TRANSAKSI keadaan atau peristiwa yang dapat

dinyatakan dengan nilai uang, misalnya pembayaran

utang, penagihan piutang, pembelian barang

dagangan, penjualan mesin dll

Pencatatan dilakukan dengan pedoman sebagai

berikut :

1. Berdasarkan sumber atau dokumen yang nyata,

yaitu : faktur, kuitansi, nota & lain-lain

2. Untuk mencegah kelalaian, pencatatan dikerjakan

pada hari terjadinya transaksi tersebut.

3. Demi kemudahan dalam penyajian jika sewaktu-

waktu diperlukan pencatatan diusahakan serapih

mungkin.

7

PEKERJAAN AKUNTAN

1. Akuntan Publik (Public Accountants)

2. Akuntan Manajemen (Management

Accountants)

3. Akuntan Pemerintah (Government

Accountants)

4. Akuntan Pendidik

8

BIDANG AKUNTANSI

Akuntansi Keuangan (Financial Accounting)

Pemeriksaan Akuntansi (Auditing)

Akuntansi Manajemen (Management

Accounting)

Akuntansi Biaya (Cost Accounting)

Akuntansi Pajak (Tax Accounting)

Akuntansi Anggaran (Penganggaran)

Akuntansi Pemerintahan (Governmental

Accounting)

9

JENIS-JENIS PERUSAHAAN

Terdapat tiga jenis perusahaan yang beroperasi

untuk menghasilkan laba yaitu :

1. Perusahaan Manufaktur (Manufacturing)

Mengubah input dasar menjadi produk yang

dijual kepada masing-masing pelanggan.

2. Perusahaan Dagang (Merchandising)

Menjual produk kepada pelanggan tanpa

mengubah bentuk barang dan jasanya.

3. Perusahaan Jasa (Service)

Menghasilkan jasa untuk pelanggan

10

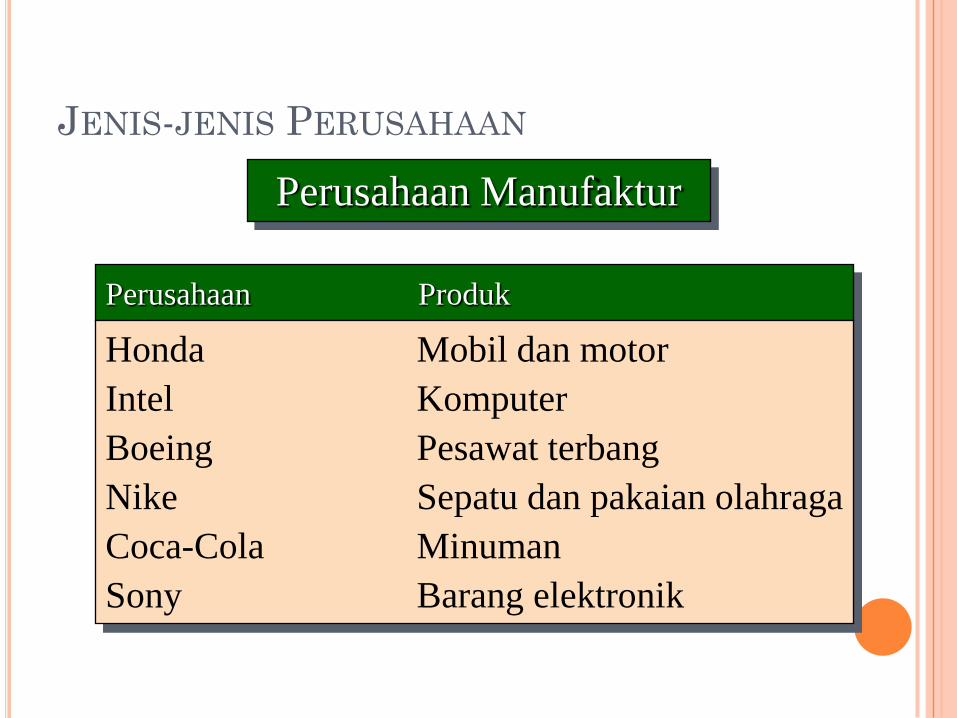

JENIS-JENIS PERUSAHAAN

Perusahaan Manufaktur

Perusahaan Produk

Honda Mobil dan motor

Intel Komputer

Boeing Pesawat terbang

Nike Sepatu dan pakaian olahraga

Coca-Cola Minuman

Sony Barang elektronik

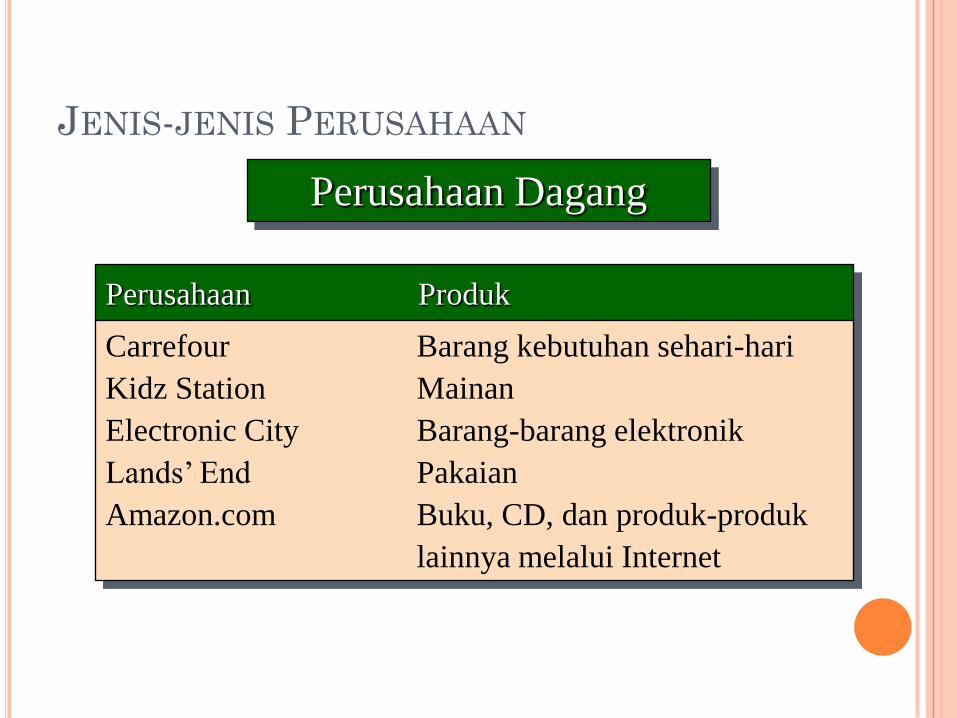

JENIS-JENIS PERUSAHAAN

Perusahaan Dagang

Perusahaan Produk

Carrefour Barang kebutuhan sehari-hari

Kidz Station Mainan

Electronic City Barang-barang elektronik

Lands’ End Pakaian

Amazon.com Buku, CD, dan produk-produk

lainnya melalui Internet

JENIS-JENIS PERUSAHAAN

Perusahaan Jasa

Perusahaan Produk

Disney Hiburan

Garuda Indonesia Transportasi

Marriott Hotels Hotel

Citibank Keuangan dan Perbankan

Telkomsel Telekomunikasi

JENIS-JENIS ORGANISASI

PERUSAHAAN

1. Perusahaan perseorangan

2. Persekutuan

3. Korporasi atau perseroan terbatas (PT)

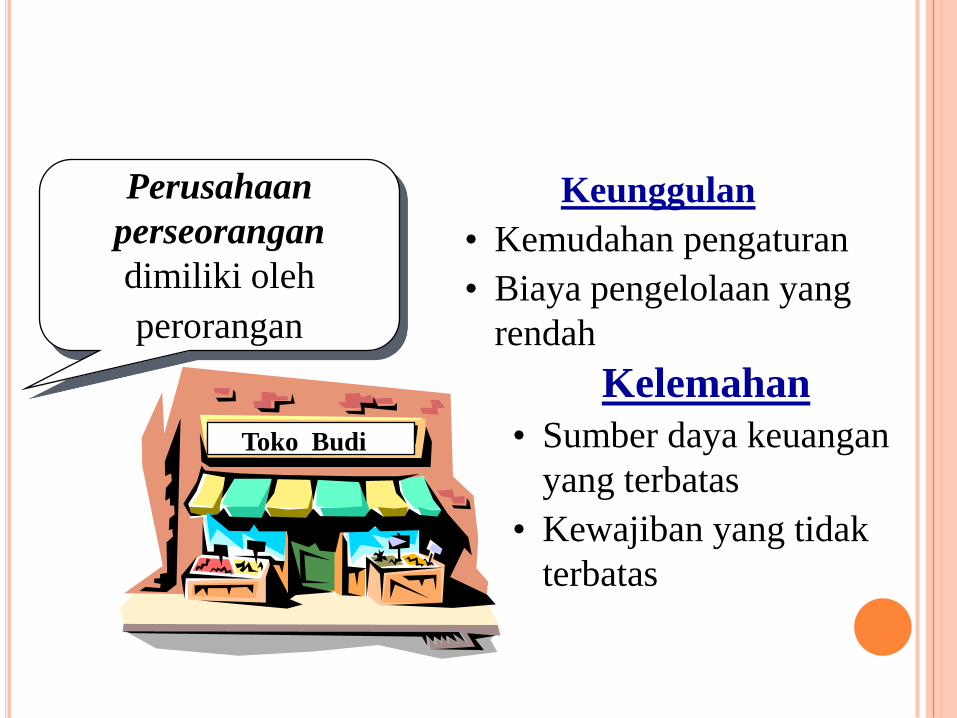

Perusahaan

perseorangan

dimiliki oleh

perorangan

Keunggulan

• Kemudahan pengaturan

• Biaya pengelolaan yang

rendah

Kelemahan

• Sumber daya keuangan

yang terbatas

• Kewajiban yang tidak

terbatas

Toko Budi

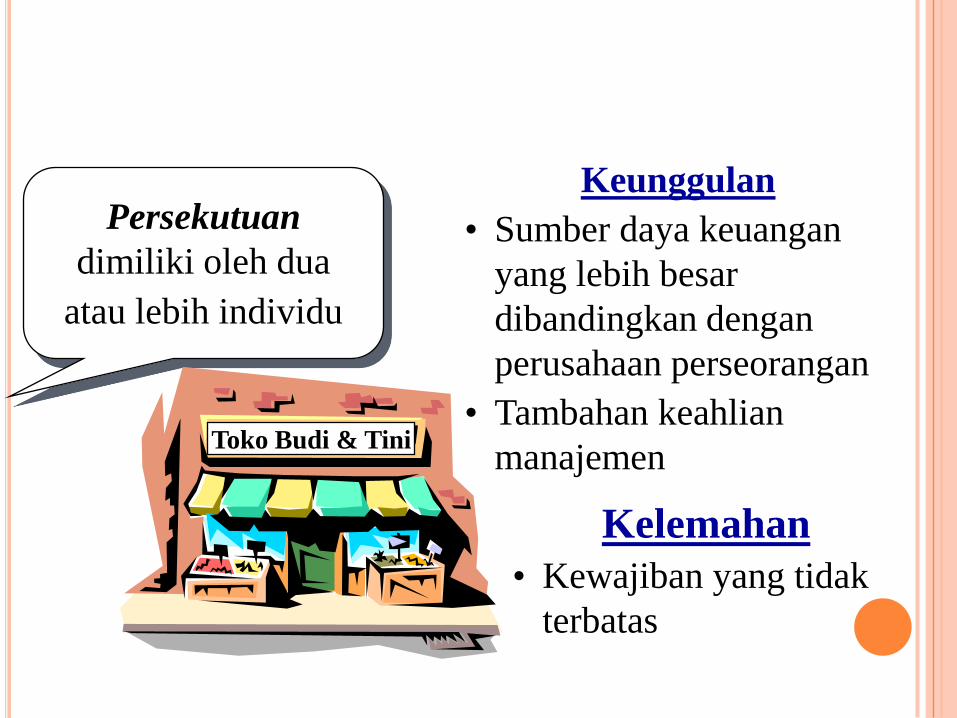

Persekutuan

dimiliki oleh dua

atau lebih individu

Keunggulan

• Sumber daya keuangan

yang lebih besar

dibandingkan dengan

perusahaan perseorangan

• Tambahan keahlian

manajemen

Kelemahan

• Kewajiban yang tidak

terbatas

Toko Budi & Tini

Korporasi dibentuk

berdasarkan peraturan

pemerintah, sebagai

badan hukum yang

terpisah

Keunggulan

• Kemampuan untuk

mendapatkan sumber

daya dalam jumlah

besar melalui

penerbitan saham

Kelemahan

• Pengenaan pajak ganda

PT Makmur

PRINSIP AKUNTANSI YANG

BERLAKU UMUM

Merupakan prinsip-prinsip & konsep-konsep

yang digunakan para akuntan dalam menyusun

laporan keuangan.

Prinsip akuntansi yang berlaku umum

dikodifikasikan dalam bentuk standar tertulis

yang diterbitkan oleh organisasi profesi akuntan.

Untuk Indonesia, organisasi profesi akuntan

ialah IKATAN AKUNTANSI INDONESIA (IAI),

selain IAI, ada juga BADAN PENGEMBANGAN

PASAR MODAL (BAPEPAM) juga menerbitkan

berbagai prinsip & ketentuan yang berlaku,

khususnya bagi perusahaan publik. 18

PRINSIP AKUNTANSI YANG

BERLAKU UMUM

Pada awalnya prinsip akuntansi yang berlaku

umum di setiap negara tidak sepenuhnya sama.

Sejalan dengan perkembangan jaman yang kita

kenal dengan era globalisasi, dirasa perlu untuk

melakukan harmonisasi antara prinsip-prinsip

akuntansi dari berbagai negara. Kemudian

International Accounting standards Board

(IASB) merumuskan International Financial

Reporting Standards (IFRS). Pemberlakuan

IFRS tidak dapat dilakukan secara serentak

karena membutuhkan waktu penyesuaian dan

persiapan yang tidak mudah.19

BEBERAPA KONSEP DAN PRINSIP

AKUNTANSI

PRINSIP RELIABILITAS (OBYEKTIVITAS)

Catatan dan laporan akuntansi harus didasarkan padabukti obyektif.

PRINSIP BIAYA PEROLEHAN

Merupakan dasar untuk membukukan harga pertukaranatau biaya.

KONSEP ENTITAS

Perusahaan dipandang sebagai entitas terpisah daripemilik, kreditor maupun pihak yang berkepentinganlainnya.

KONSEP KELANGSUNGAN USAHA

Konsep ini mengasumsikan bahwa bisnis akan terusberoperasi di masa datang untuk waktu yang tidakterbatas.

KONSEP UNIT MONETER YANG STABIL

Data ekonomi dicatat dalam satuan mata uang.20

LAPORAN KEUANGAN

Laporan Laba Rugi (Income Statement) laporan

yang menunjukkan kemampuan perush. dlm

menghasilkan keuntungan pada satu periode.

Laporan Ekuitas Pemilik (Statement of Owner’s

Equity) laporan yg menunjukkan perubahan

ekuitas pemilik selama periode waktu ttt.

Neraca (Balance Sheet) laporan keuangan

menggambarkan kondisi keuangan suatu perusahaan

pada tgl tertentu.

Laporan Arus Kas (Statement of Cash Flow)

laporan yang menggambarkan arus kas masuk dan

arus kas keluar dalam suatu periode tertentu.21