FAKTOR PERUBAHAN NILAI KAFALAH BIL UJRAH...

123

FAKTOR PERUBAHAN NILAI KAFALAH BIL UJRAH PADA PT PENJAMINAN JAMKRINDO SYARIAH (PERIODE JANUARI 2015 – OKTOBER 2018) SKRIPSI Diajukan Kepada Fakultas Ekonomi dan Bisnis Sebagai Salah Satu Syarat Untuk Meraih Gelar Sarjana Ekonomi Oleh : ANNISA FITRI 11150860000011 PROGRAM STUDI EKONOMI SYARIAH FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 1439 H / 2019 M

Transcript of FAKTOR PERUBAHAN NILAI KAFALAH BIL UJRAH...

FAKTOR PERUBAHAN NILAI KAFALAH BIL UJRAH PADA

PT PENJAMINAN JAMKRINDO SYARIAH (PERIODE

JANUARI 2015 – OKTOBER 2018)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Sebagai Salah Satu Syarat Untuk Meraih Gelar Sarjana Ekonomi

Oleh :

ANNISA FITRI

11150860000011

PROGRAM STUDI EKONOMI SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1439 H / 2019 M

FAKTOR PERUBAHAN NILAI KAFALAH BIL UJRAH PADA PT

PENJAMINAN JAMKRINDO SYARIAH (Periode Januari 2015 – Oktober

2018)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana

Ekonomi

Oleh :

ANNISA FITRI

NIM: 11150860000011

Di Bawah Bimbingan

Dr. Ir. H. Roikhan Mochamad Aziz MM.

NIDN. 2015067001

JURUSAN EKONOMI SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1440 H / 2019 M

LEMBAR PENGESAHAN UJIAN KOMPERHENSIF

Hari ini kamis Tanggal 11 Bulan April Tahun Dua Ribu Sembilan Belas telah

dilakukan Ujian Komprehensif atas mahasiswa:

1. Nama : Annisa Fitri

2. NIM : 11150860000011

3. Jurusan : Ekonomi Syariah

4. Judul Skripsi : Faktor Perubahan nilai Kafalah Bil Ujrah (Periode Januari

2015 – Oktober 2018)

Setelah mencermati dan memperhatikan penampilan dan kemampuan

yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa

mahasiswa tersebut di atas dinyatakan lulus dan diberi kesempatan untuk

melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh

gelar Sarjana Ekonomi pada Jurusan Ekonomi Syariah Fakultas Ekonomi dan

Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 11 April 2019

1. Dr. Sofyan Rizal., M.Si ( )

Penguji 1

2. RR. Tini Anggraini, M.Si ( )

Penguji 2

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Saya yang bertanda tangan dibawah ini :

Nama : Annisa Fitri

NIM : 11150860000011

Program Studi : Ekonomi Syariah

Fakultas : Ekonomi dan Bisnis

Dengan ini menyatakan bahwa dalam penulisan skripsi saya :

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan

mempertanggungjawabkan.

2. Tidak melakukan plagiasi terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli

atau tanpa izin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas

karya ini.

Apabila di kemudian hari ada tuntutan dari pihak lain atas karya saya dan

telah melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang

ditemukan bukti bahwa saya telah melanggar pernyataan ini, maka saya siap

dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis

UIN syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Senin, 23 Mei 2019 telah dilakukan Ujian Skripsi atas Mahasiswa:

1. Nama : Annisa Fitri

2. NIM : 11150860000011

3. Jurusan : Ekonomi Syariah

4. Judul Skripsi : Faktor Perubahan Nilai Kafalah Bil Ujrah pada PT

Penjaminan Jamkrindo Syariah (Periode Januari 2105 – Oktober 2018)

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama proses ujian skripsi, maka diputuskan bahwa mahasiswa

tersebut di atas dinyatakan LULUS dan skripsi ini diterima sebagai salah satu syarat

untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 23 Mei 2019

1. Ir. Muh. Nadratuzzaman MS., M.Sc., Ph.D. ( __________________ )

NIP 196106241985121001 Ketua

2. Dr. Ir. H. Roikhan Mochamad Aziz, MM ( __________________ )

NIDN 2025067001 Sekretaris

3. Dr. Ir. H. Roikhan Mochamad Aziz, MM ( __________________ )

NIDN 2025067001 Pembimbing

4. Nurul Ichsan, MA ( __________________ )

NIP 197311282005011004 Penguji Ahli

DAFTAR RIWAYAT HIDUP

Data Pribadi :

Nama : Annisa Fitri

Tempat, Tanggal Lahir : Trisnomulyo, 25 Oktober 1996

Jenis Kelamin : Perempuan

Agama : Islam

Kewarganegaraan : Indonesia

Nomor Telepon : 081284604391

Email : [email protected]

Pendidikan Formal :

2003 – 2009 : SDN 2 Trisnomulyo

2009 – 2012 : SMPN 2 Kotagajah (RSBI)

2012 – 2015 : SMAN 1 Kotagajah (RSBI)

2015 – sekarang : UIN Syarif Hidayatullah Jakarta

Riwayat Organisasi :

2013 – 2014 : KIR Kurir Resi Jati SMAN 1 Kotagajah

2013 – 2014 : English Club (PIC SPEECH) SMAN 1 Kotagajah

2015 – 2019 : UKM Bahasa-FLAT (Foreign Language Association)

UIN Jakarta – Skill Development Departement (PIC

SPEECH).

2015 – 2019 : Himpunan Mahasiswa Lampung

2015 – 2017 : Divisi Olahraga Himpunan Mahasiswa Jurusan (HMJ)

Ekonomi Syariah

2016 – 2017 : Ketua Divisi Kajian dan Penelitian Himpunan

Mahasiswa Jurusan (HMJ) Ekonomi Syariah.

2018 – 2019 : Koordinator Divisi Kewirausahaan Generasi Baru

Indonesia (GenBI) Komunitas penerima Beasiswa

Bank Indonesia (BI)

ACHIEVEMENT

1. Delegate of World Islamic Finance Forum 2018 Karachi, Pakistan (as an

author and speaker)

2. Presenter of 1st National Conference on Islamic Economic, Business and

Social Science (NCIEBSS), Jakarta, 2019 (as an author and speaker)

3. 2nd winner of “Lomba Karya Tulis Ekonomi Islam (LKTEI) Seven Shelter

Universitas Jendral Soedirman, Purwokerto, National, 2016

4. Champion expectation 3 of Call for Paper Iqtishoduna Universitas Airlangga,

Surabaya 2017

5. 1st winner of Speech competition, Metro, Province, 2013

6. 2nd winner of speech competition JSEC On Earth 5 Lampung Engish

Competition,IAIN Lampung, 2014

7. 2nd winner of speech competition, Purbolinggo, Lampung Timur, 2014

8. Student Achivemnet Award of “Partisipasi Aktif pada Forum Internasional”,

UIN Jakarta, 2018

9. Student Achivemnet Award of “Mahasiswa Berprestasi Akademik”, UIN

Jakarta, 2016

10. Student Achievement Award of “Partisipasi Aktif pada Forum Nasional”,

UIN Jakarta, 2017

11. Finalist of The 4th Islamic Banking Days SPEECH CONTEST, UIN

JAKARTA, 2017

12. Finalist of “Lomba Karya Ilmiah Remaja (LKIR), Lampung University, 2014

13. The finalist of speech competition JSEC on earth 4 Lampung Engish

Competition, IAIN Lampung, 2013

TRAINING AND EVENT

1. Event Organizer of Seminar Kewirausahaan, GenBI UIN Jakarta, 2019

2. Event Organizer of Seminar Penulisan Karya Tulis Ilmiah, GenBI UIN

Jakarta, 2019

3. Volunteer of Jambore Sahabat Anak (JSA), Jakarta, 2019

4. Volunteer of GenBI in Action, Situ Gintung, 2019

5. Speaker of “Optimalisasi Potensi Diri Hingga ke Luar Negeri” at “Kajian

Keilmuan HMJ Ekonomi Syariah”, UIN Jakarta, 2018.

6. Committee of International Culture Festival (IC FEST), UIN Jakarta, 2016,

2018 and 2019.

7. Coordinator of International Culture Show at FLATERNITY

(FLAT Eternity) “Balancing Love of Foreign and Local Culture”,

UIN Jakarta 2017

8. Coordinator of Public Relation at Foreign Language Orientation 2017,

UIN Jakarta

9. Certificate of participated Japanese Class for 24 Meetings (March-July

2017), UKM Bahasa-Flat, UIN Jakarta, 2017

10. Sharia Economic Festival, UIN Jakarta, 2016-2017

11. Workshop Ms.Excel, UIN Jakarta, 2016

12. Young Member Event 1, 2 and 3 UIN Jakarta, 2016

WORK EXPERIENCE

1. Scopus Journal Research Assistant, Universitas Terbuka, 2018

CERTIFICATE

1. International Seminar of “ISLAMIZATION OF ECONOMICS: Current

Issues & Challenges”, Airlangga University, 2017

2. Seminar of “Kekuatan Ekonomi Syariah”, KOMINFO, 2018

3. Seminar of “Riba Sumber Masalah Ekonomi Umat”, Esa Unggul

University, 2017

4. International Seminar of “Memahami Konflik Timur Tengah”, UIN

Jakarta, 2015

5. Meet and Greet “Be a Wonderful Person with Inovation and

Achievement”, UIN Jakarta,

2015.

6. Seminar of “Anti Corruption Clearing House”, UIN Jakarta, 2015

7. Talkshow Muslimpreneur at Sharia Economic Festival, UIN Jakarta,

2015

8. Public Discussion of “Peran Generasi Muda dalam Mensukseskan

Pilkada Serentak 2015”, UIN Jakarta, 2015

ABSTRACT

The purpose of this study is analyzing the influence of guarantee volume,

claim quantity, promotion fee, and SBIS to Kafalah Bil Ujrah by using quantitative

data method, the data used in this study is in numbers with multiple regression

method using Ordinary Least Square (OLS) analysis in Eviews 10 and help of Ms

Excel 2010 programs.

The result of this study shows that the variable of guarantee volume, claim

quantity and SBIS partially have a significant influence of guarantee

compensation income, while promotion fee do not have any influence partially. The

result of regression analysis is silmutaneusly attained that guarantee volume, claim

quantity, promotion fee, and SBIS influence cooperatively the guarantee

compensation income. The capability prediction of those four variables to Kafalah

Bil Ujrah obtained 99,50% and the balance is 0,5% is influence by another factors

that’s included in this model of study.

Keywords : Kafalah Bil Ujrah, Quantity Volume, Claim Quantity, Promotion Fee,

SBIS, Quantitative Data

ABSTRAK

Penelitian ini bertujuan untuk menganalisis faktor perubahan Volume

Penjaminan, Jumlah Klaim, Biaya Promosi, dan SBIS terhadap Kafalah Bil Ujrah

dengan menggunakan metode data kuantitatif. Data yang digunakan dalam penelitian

ini berbentuk angka dengan metode regresi berganda menggunakan alat analisis

Ordinary Least Square (OLS) melalui program Eviews 10 dan bantuan program Ms.

Excel 2010.

Hasil Penelitian menunjukkan bahwa variabel Volume Penjaminan, Jumlah

Klaim, dan SBIS secara parsial memiliki pengaruh yang signifikan terhadap Kafalah

Bil Ujrah. Sedangkan Biaya Promosi tidak memiliki pengaruh secara parsial. Hasil

analisis regresi secara simultan diperoleh bahwa Volume Penjaminan, Jumlah Klaim,

Biaya Promosi dan SBIS ssecara bersama-sama mempengaruhi Kafalah Bil Ujrah.

Kemamuan prediksi dari keenam variabel tersebut terhadap Kafalah Bil Ujrah sebesar

99,50% dan sisanya sebesar 0,5% dipengaruhi oleh faktor lain yang tidak dimasukkan

ke dalam model penelitian.

Kata Kunci : Kafalah Bil Ujrah Volume Penjaminan, Jumlah Klaim, Biaya

Promosi, SBIS, Data Kuantitatif

KATA PENGANTAR

Alhamdulillah puji syukur kepada Tuhan Yang Maha Esa, yang telah

memberikan kemudahan, kelancaran, dan berkat karunia-Nya, penulis dapat

menyelesaikan penyusunan skripsi ini.

Skripsi yang berjudul ”Faktor Perubahan Nilai Kafalah Bil Ujrah pada PT

Penjaminan Jamkrindo Syariah (Periode Januari 2015 – Oktober 2018)” disusun

dalam rangka menyelesaikan Program Sarjana (S1) untuk memenuhi syarat guna

mencapai gelar Sarjana Ekonomi (SE) di Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

Dalam penulisan skripsi ini penulis mendapat banyak doa, dukungan, petunjuk

dan bantuan dari berbagai pihak. Maka pada kesempatan ini penulis mengucapkan

terimakasih kepada :

1. Allah SWT, berkat rahmat, hidayah, serta petunjuknya sehingga penulis dapat

menyeleseaikan skripsi ini.

2. Orang tua penulis yaitu Bapak Sarjanto dan Ibu Sulamah S.Pd, serta adik

penulis Khairul Rifai beserta seluruh keluarga besar yang telah memberikan

dukungan, motivasi, dorongan, doa, cinta dan kasih sayang kepada penulis

sehingga skripsi ini dapat terselesaikan dengan baik.

3. Keluarga besar Jumangin yang ada di Lampung dan Blitar yang selalu

memberikan suntikan energi kepada penulis untuk segera menyelesaikan studi

S1 dan juga memberikan banyak sekali motivasi dan nasehat-nasehat yang

tidak akan pernah penulis lupakan.

4. Keluarga besar Carman yang ada di Lampung, Indramayu dan Cirebon yang

selalu percaya bahwa penulis pasti bisa melakukan studi S1 ini dengan baik

dan menyelesaikan skripsi dengan baik pula. Kepercayaan inilah yang

membuat penulis berusaha untuk membuktikan bahwa penulis mampu untuk

selesai studi tepat waktu.

5. Ibu Prof. Dr. Hj. Amany Burhanuddin Umar Lubis, M.A selaku Rektor UIN

Syarif Hidayatullah Jakarta

6. Bapak Prof. Dr. Amilin, S.E.Ak., M.Si., CA., QIA., BKP., CRMP selaku

Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

7. Bapak Dr. Muhammad Nur Rianto Al Arif , M.Si selaku Ketua Jurusan

Ekonomi Syariah dan Ibu Rr. Tini Anggraini, ST., M.Si selaku Sekretaris

Jurusan Ekonomi Syariah.

8. Dr. Ir. Roikhan Mochamad Azis, MM selaku Dosen Pembimbing yang telah

meluangkan waktunya untuk memberi saran, nasehat, motivasi dan masukan

dalam penulisan karya ini. Semoga Allah SWT membalas kebaikan dan

kerendahan hati bapak.

9. Seluruh jajaran karyawan Fakultas Ekonomi dan Bisnis atas kerja kerasnya

melayani mahasiswa dengan baik dan meningkatkan citra Fakultas Ekonomi

dan Bisnis.

10. Keluarga besar UKM Bahasa-FLAT (Foreign Languange Association) yang

menjadi keluarga kedua penulis di UIN Syarif Hidayatullah Jakarta. FLAT

yang menjadikan penulis sebagai pribadi yang kuat, pantang menyerah,

memaknai apa itu keluarga dan teman, cara membagi waktu, cara

berorganisasi yang baik, cara belajar dalam tekanan, cara menjadi leader, cara

menjadi orang yang terdidik dan mendidik, cara belajar dengan metode yang

unik dan menarik, serta banyak hal positif lainnya yang tidak bisa disebutkan

satu-persatu.

11. Teman-teman Shinjou (FLAT angkatan 2015) yang super baik dan benar-

benar menjadi real friend in my life. Teman seperjuangan yang saling paham

kekurangan dan kelebihan satu sama lain, yang saling memberikan semangat

kepada penulis. Zahra, Mila, Nadya, Lulu, Ima, Wardina, Helsi, Ainun, Indri,

Niken, Nasrul, Ilsyar, Amrul, Syiput, Suci, Aisyah, Aeni, Nui, Wirdiah, Silvy,

Anazia, Ica, Aida, Hani, Andi, Iin, Rifky, Suraida, Cho, Aya.

12. Seluruh anggota Skill Development Departement dari periode 2017-2019. Kak

Jamz, Kak Nafa, Kak Zaky, Kak Tyas, Zahra, Intan, Ainun, Syiput, Ima,

Aeni, Aisyah, Aida, Rifki, Nadya, Egi, Hifdhy.

13. Saudari penulis Fatmuroh Jayanah dan Sakinah yang selalu ada dalam suka

duka penulis dalam penyelesaian skripsi ini. Mereka adalah keluarga yang

tidak ada di Kartu Keluarga. Terimakasih banyak untuk semuanya, kalian

terbaik.

14. Keluarga Besar GenBI (Generasi Baru Indonesia) UIN Jakarta yang tak

pernah lelah memberikan banyak sekali ilmu-ilmu yang bermanfaat, selalu

memberikan energi positif untuk terus berkarya dan berbuat baik untuk negeri

ini. Terimakasih untuk support dan doanya kepada penulis dalam penulisan

skripsi ini. Terutama anggota divisi kewirausahaan Isna, Arika, Abdal, Elissa,

Reza, Dwi dan Intan. Tak lupa PIC kewirus dari BPH yang selalu mengontrol

jalannya proker kewirus Rizkika Azizah.

15. Teman seperjuangan eksyar 2015. Terimakasih telah memberikan warna

dalam hari-hari penulis, baik dari awal masuk perkuliahan hingga ahkhir masa

studi. Anna, Tyas, Dede, Azizah, Hana, Dhani, Aga, Ipin, Dila, Amy, Abi,

Sofy, Arul, Iqoh, Deris, Laras, Adit, Aisyah, Arika, Indri, Azzam, Dhifa,

Emung, Rafi, Bang Paat, Hilma, Faishal, Fajri, Hilal, Faruq, Fitri, Galuh,

Reza, Rezky, Somad, Yaritsa, Yopi, Meli, Bang Amir.

16. Elgidhea Andreta yang selalu menjadi teman terbaik untuk selamanya.

17. Teman-teman KKN ku Atun, Nailul, Yasmin, Rahma, Randy, Ridwan dan

Rizal yang selalu membuatku ceria dan tertawa.

18. Teruntuk Elvina dan Ayu yang kita seringkali berbagi cerita tentang segalanya

dan berujung saling memberikan semangat untuk segera sidang skripsi.

19. Nurma Aulia dan Siti Fatimah teman rantau penulis yang sangat peduli dan

perhatian. Berjuang bersama dari awal masuk UIN, menjadi anak rantau

sampai akhirnya satu-persatu dari kita telah menyelesaikan studi ini dengan

baik.

20. Untuk semua teman dan kerabat yang sudah memberikan dukunganya serta

semangat untuk penulis dalam menyelesaikan skripsi. Mohon maaf tidak bisa

disebutkan satu persatu. Terimakasih banyak untuk semuanya.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih banyak

kekurangan, oleh karena itu penulis mengharapkan kritik dan saran yang bersifat

membangun demi kesempurnaan skripsi yang akan datang. Semoga skripsi ini dapat

bermanfaat bagi penulis khususnya dan umumnya adalah masyarakat umum.

Jakarta, Mei 2019

Penulis

Annisa Fitri

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ....................................................................... i

LEMBAR PENGESAHAN UJIAN KOMPERHENSIF ........................................ ii

LEMBAR PENGESAHAN KEASLIAN KARYA ILMIAH ................................ iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ....................................................... iv

DAFTAR RIWAYAT HIDUP .................................................................................. v

ABSTRACT ............................................................................................................... vi

ABSTRAK ................................................................................................................ vii

KATA PENGANTAR ............................................................................................. viii

DAFTAR ISI .............................................................................................................. ix

DAFTAR TABEL ...................................................................................................... x

DAFTAR GAMBAR ................................................................................................. xi

DAFTAR GRAFIK .................................................................................................. xii

DAFTAR LAMPIRAN ........................................................................................... xiii

BAB I PENDAHULUAN ........................................................................................... 1

A. Latar Belakang ................................................................................................. 1

B. Rumusan Masalah .......................................................................................... 14

C. Tujuan Penelitian ........................................................................................... 14

D. PembatasanMasalah ....................................................................................... 14

E. Manfaat Penulisan .......................................................................................... 16

BAB II TINJAUAN PUSTAKA .............................................................................. 18

A. Landasan Teori ............................................................................................... 18

1. Penjaminan ..................................................................................................... 18

a. Definisi ............................................................................................... 18

b. Perkembangan Penjaminan di Indonesia .......................................... 21

2. Penjaminan Syariah/Kafalah .......................................................................... 22

a. Definisi ............................................................................................... 22

b. Dalil-dalil tentang Kafalah ................................................................. 24

c. Regulasi dan Fatwa Penjaminan Syariah/Kafalah di Indonesia ......... 26

d. Rukun dan Syarat Akad Kafalah ........................................................ 27

e. Proses Bisnis Kafalah di PT Penjaminan Jamkrindo Syariah ............ 32

3. Kafalah Bil Ujrah ........................................................................................... 33

a. Definisi .............................................................................................. 33

b. Dalil tetang Kafalah Bil Ujrah .......................................................... 33

c. Parameter Penetapan Kafalah Bil Ujrah ........................................... 36

4. Volume/Nilai Penjaminan .............................................................................. 37

5. Klaim .............................................................................................................. 37

6. Promosi .......................................................................................................... 38

7. SBIS ............................................................................................................... 40

8. Keterkaitan Antar Variabel ............................................................................ 48

9. Penelitian Terdahulu ...................................................................................... 52

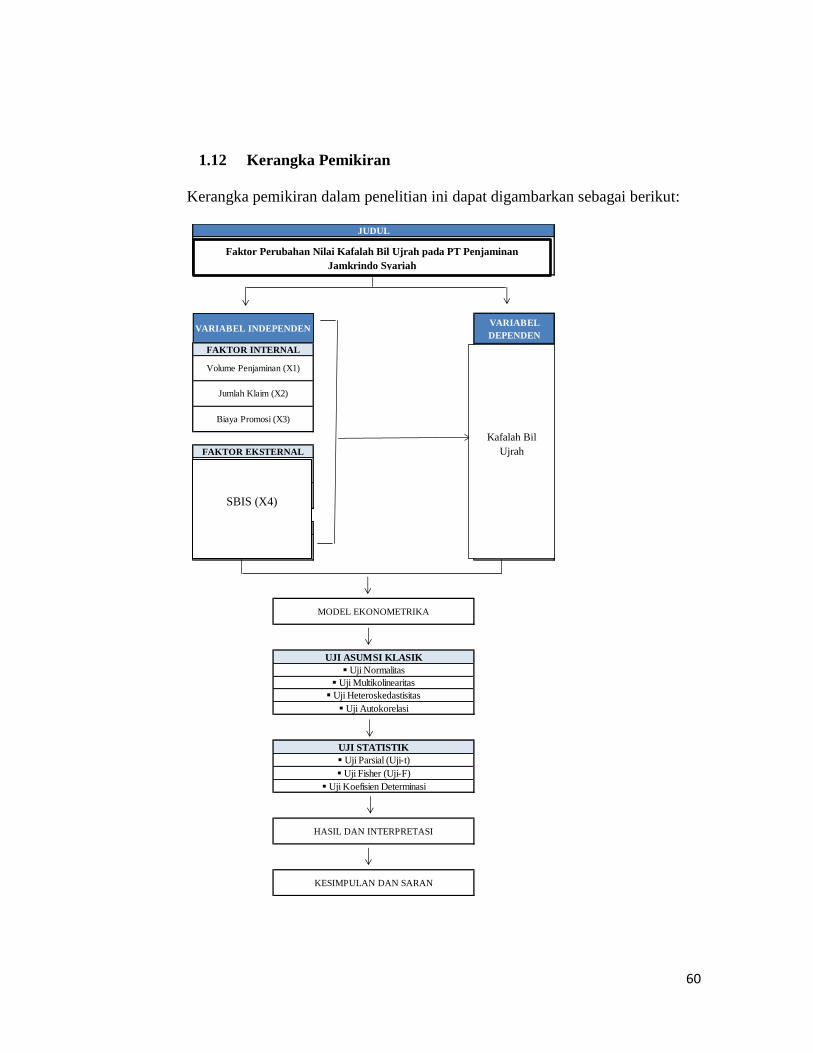

10. Kerangka Pemikiran ....................................................................................... 60

11. Hipotesis ......................................................................................................... 61

BAB III ............................................................................................................... 62

METODOLOGI PENELITIAN .......................................................................... 62

A. Ruang Lingkup Penelitian .............................................................................. 62

B. Teknik Penentuan Sampel .............................................................................. 62

C. Metode Pengumpulan Data ............................................................................ 63

D. Metode Analisis Data ..................................................................................... 64

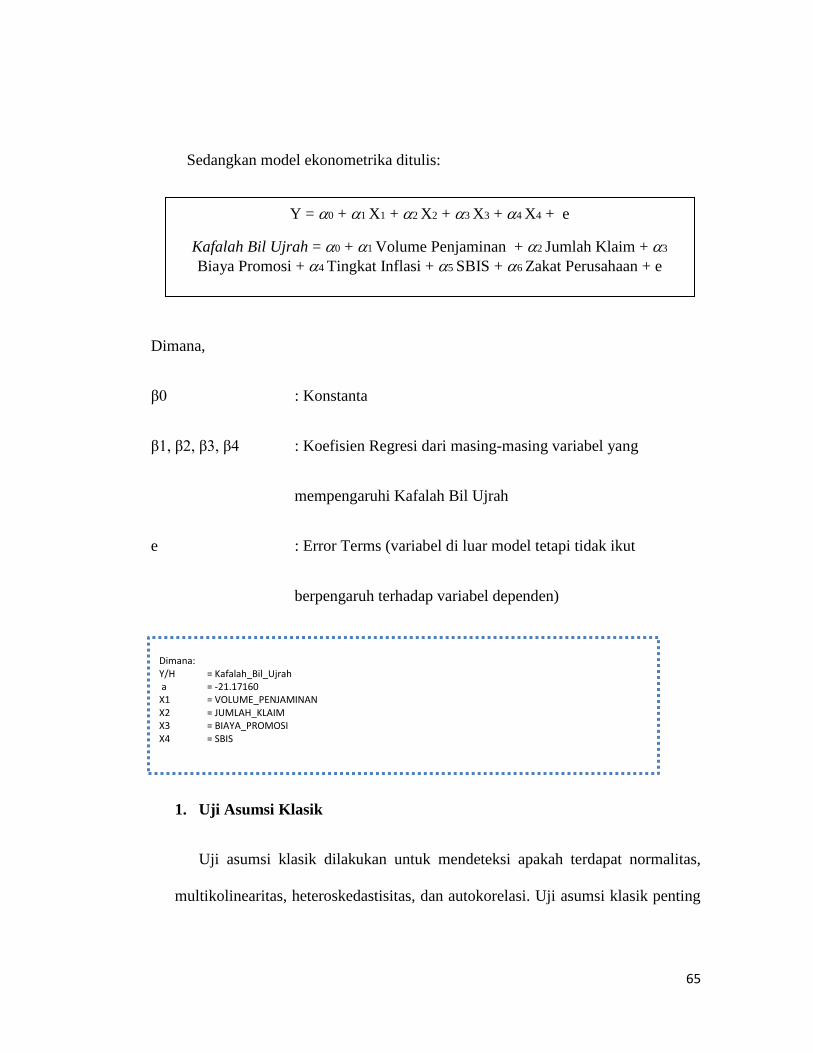

1. Uji Asumsi Klasik .................................................................................... 65

2. Uji Statistik .............................................................................................. 71

E. Operasional Variabel Penelitian ..................................................................... 73

F. Variabel Dependen ......................................................................................... 73

G. Variabel Independen ...................................................................................... 73

H. Ketentuan ....................................................................................................... 76

BAB IV ................................................................................................................ 77

ANALISIS DAN PEMBAHASAN ..................................................................... 77

A. Gambaran Umum Objek Penelitian ............................................................... 77

B. Analisis Data .................................................................................................. 80

1. Uji Asumsi Klasik .................................................................................... 81

2. Uji Statistik .............................................................................................. 85

C. Pembahasan .................................................................................................... 89

BAB V .................................................................................................................. 94

A. Kesimpulan .................................................................................................... 94

B. Saran ............................................................................................................... 95

DAFTAR PUSTAKA ........................................................................................... 97

LAMPIRAN ........................................................................................................ 100

DAFTAR TABEL

Tabel 1.1 Jumlah Pembiayaan berdasarkan Jenis Pengggunaan dan Kategori Usaha –

Bank Umum Syariah dan Unit Usaha Syariah (Miliar Rp).......................................... 7

Tabel 1.2 Pencapaian Volume Penjaminan PT Jamkrindo Syariah ........................... 11

Tabel 1.3 Pencapaian IJK PT Jamkrindo Syariah ...................................................... 11

Tabel 2.1 Penelitian Terdahulu .................................................................................. 59

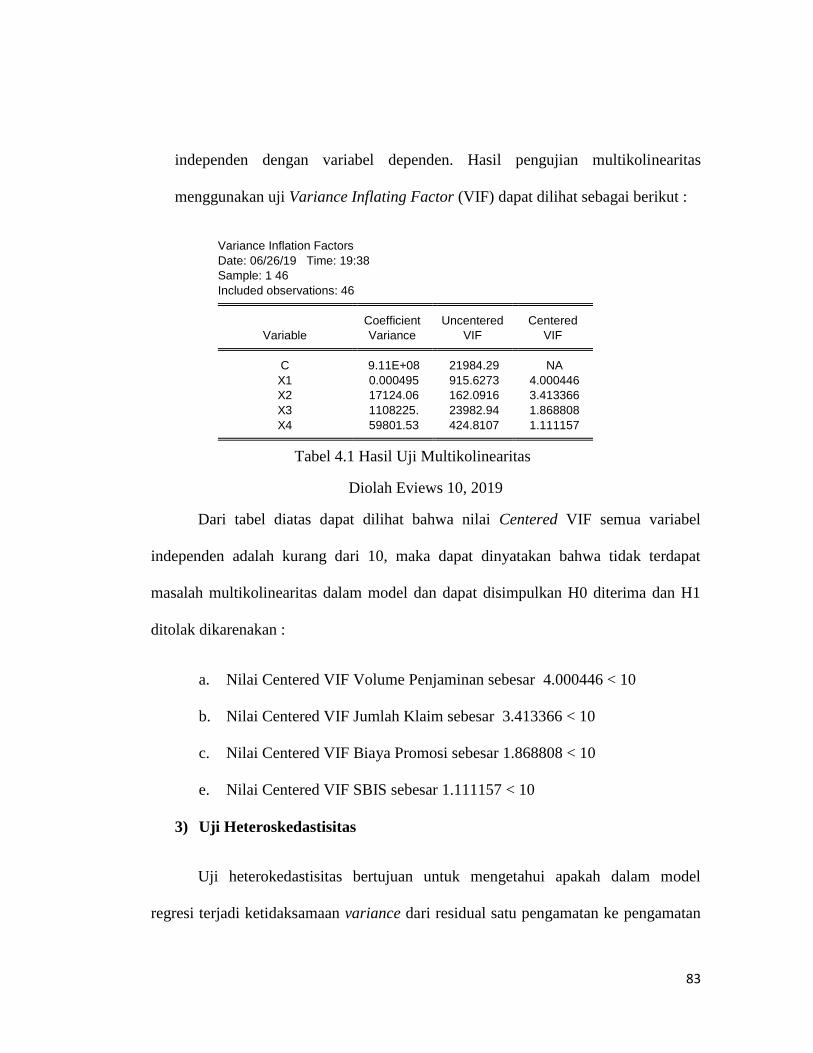

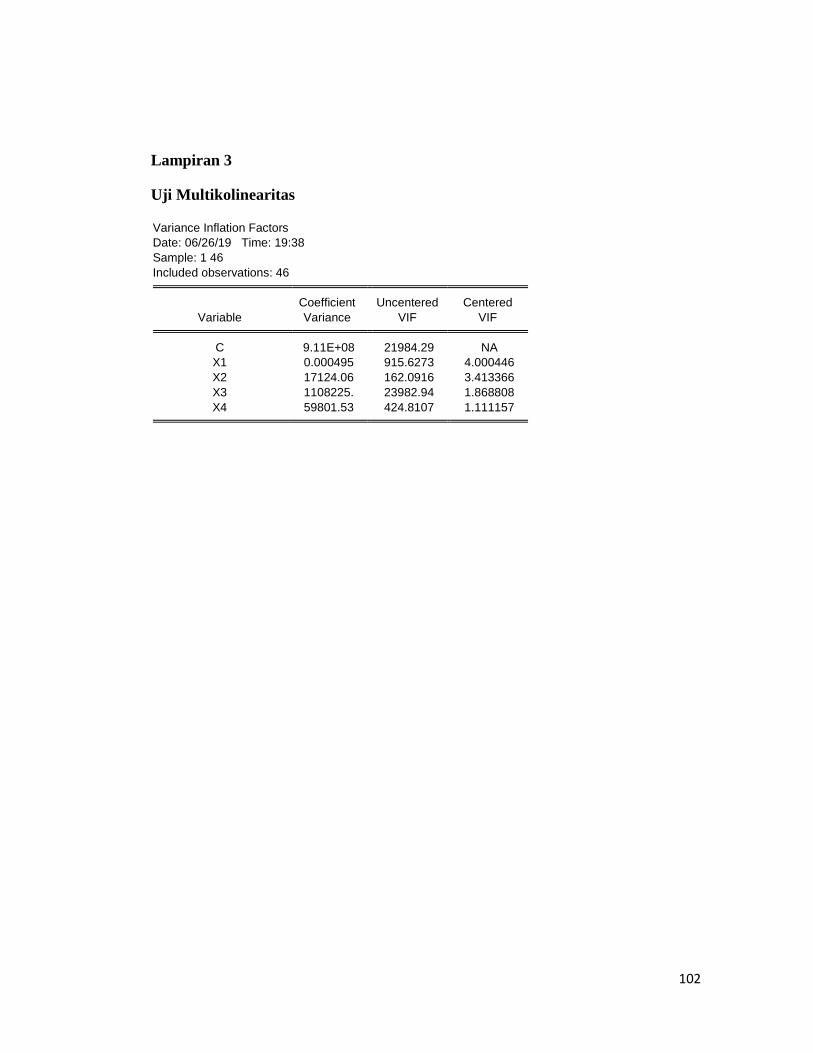

Tabel 4.1 Hasil Uji Multikolinearitas ........................................................................ 83

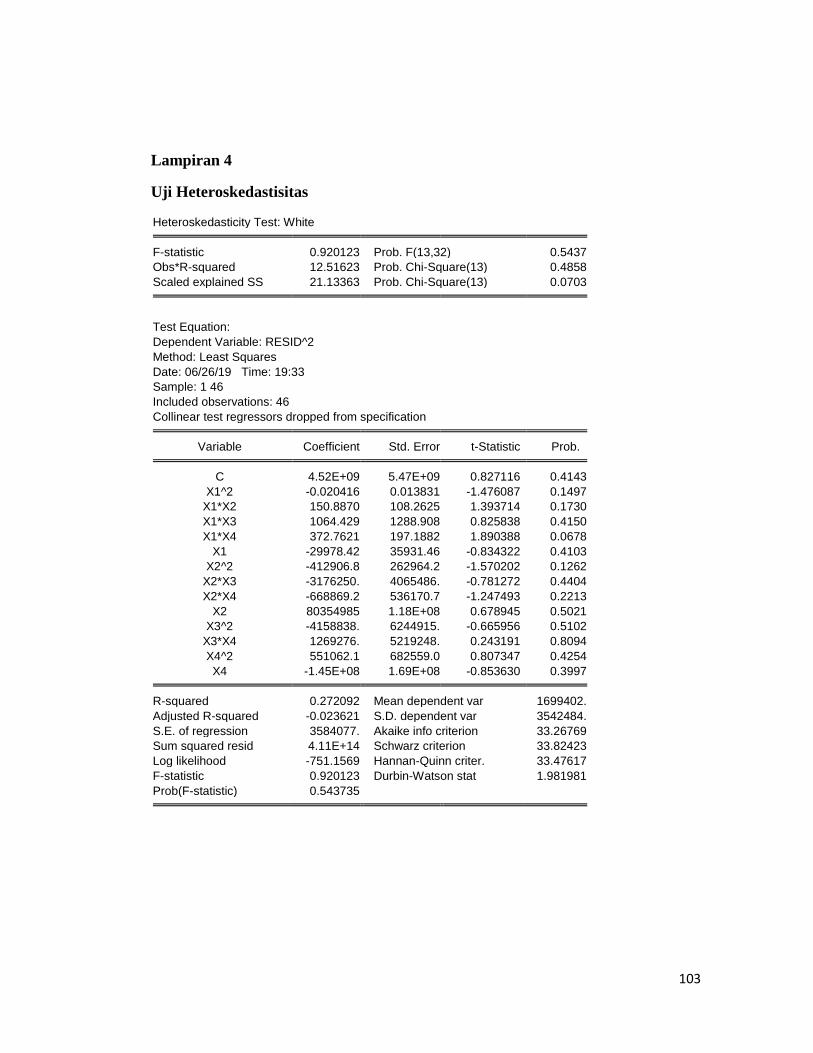

Tabel 4.2 Hasil Uji Heteroskedastisitas ..................................................................... 84

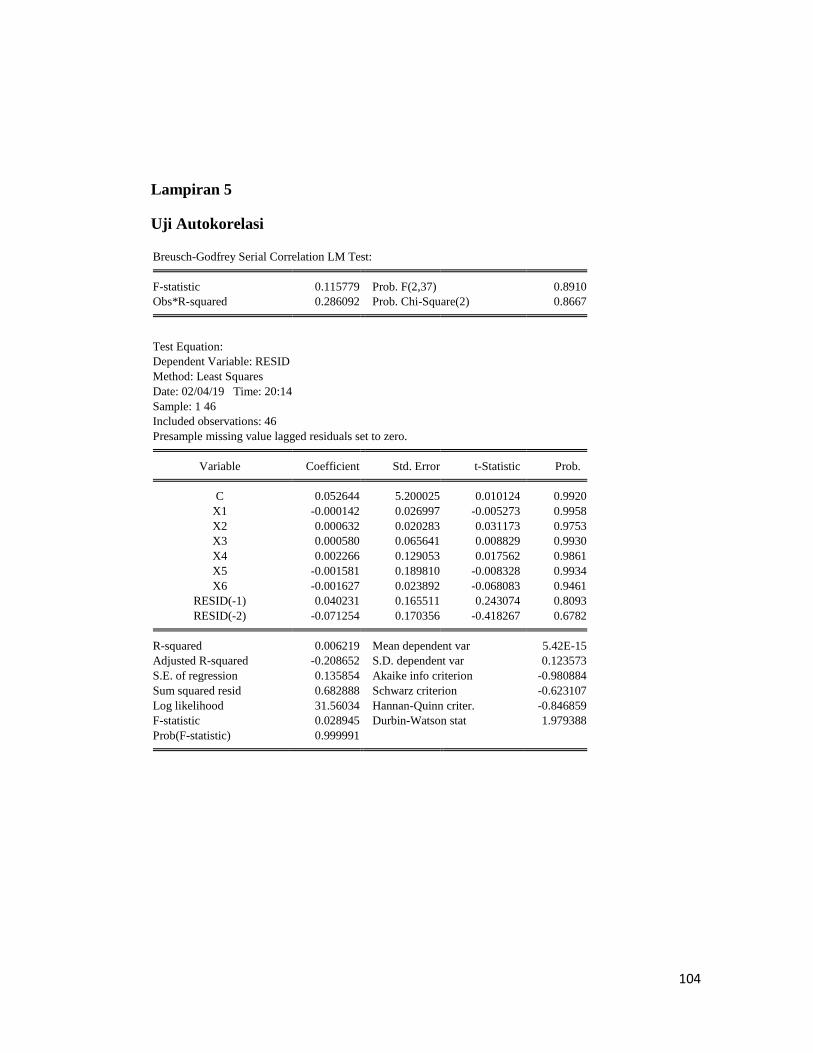

Tabel 4.3 Hasil Uji Autokorelasi ............................................................................... 85

Tabel 4.4 Hasil Regresi Ordionary Least Square (OLS)............................................ 86

DAFTAR GAMBAR

Gambar 1.1 Jumlah Penyerapan Tenaga Kerja Nasional Tahun 2008-2013 ............... 1

Gambar 1.2 Jumlah PDB Pelaku Usaha Nasional Tahun 2008-2013 .......................... 2

Gambar 1.3 Perkembangan Volume Penjaminan Syariah (Jutaan Rp)........................ 7

Gambar 1.4 Perkembangan Kafalah Bil Ujrah (Jutaan Rp) ......................................... 8

Gambar 1.5 Perkembangan Laba Penjaminan Syariah (Rp) ........................................ 8

Gambar 1.6 Pertumbuhan Aset dan Laba PT Jamkrindo Syariah .............................. 11

Gambar 2.3 Kerangka Pemikiran ............................................................................... 60

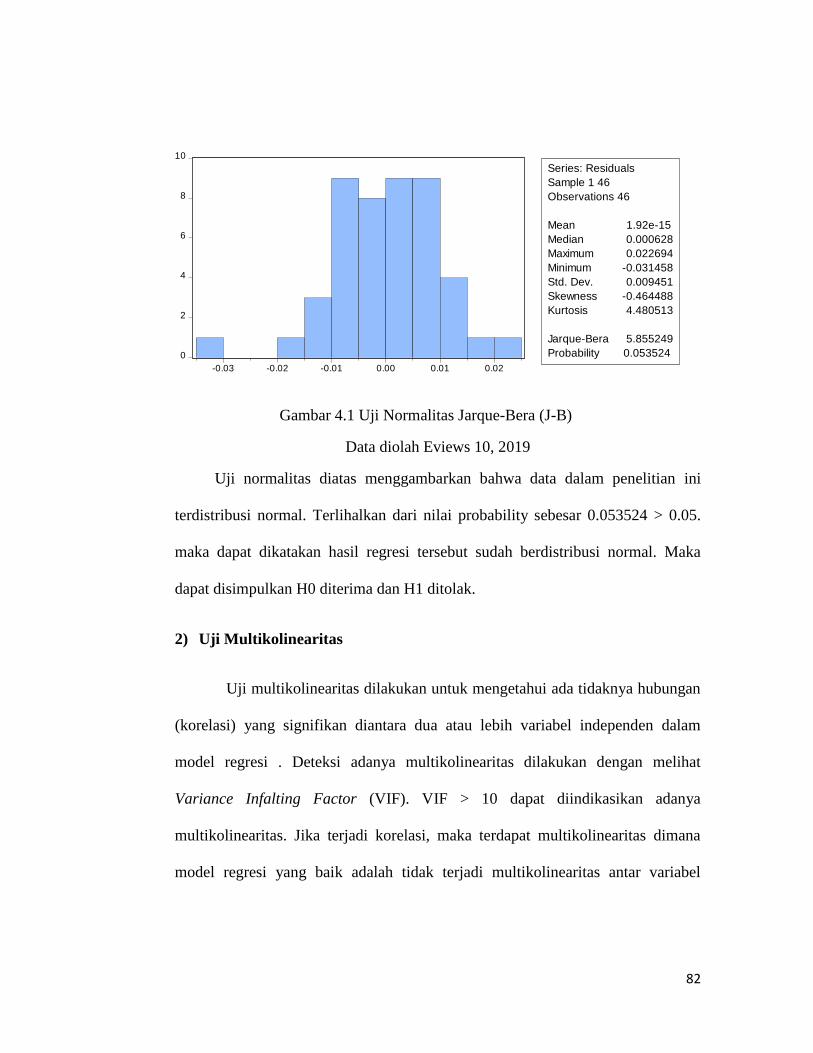

Gambar 4.1Uji Normalitas Jarque-Bera (J-B) ........................................................... 82

DAFTAR LAMPIRAN

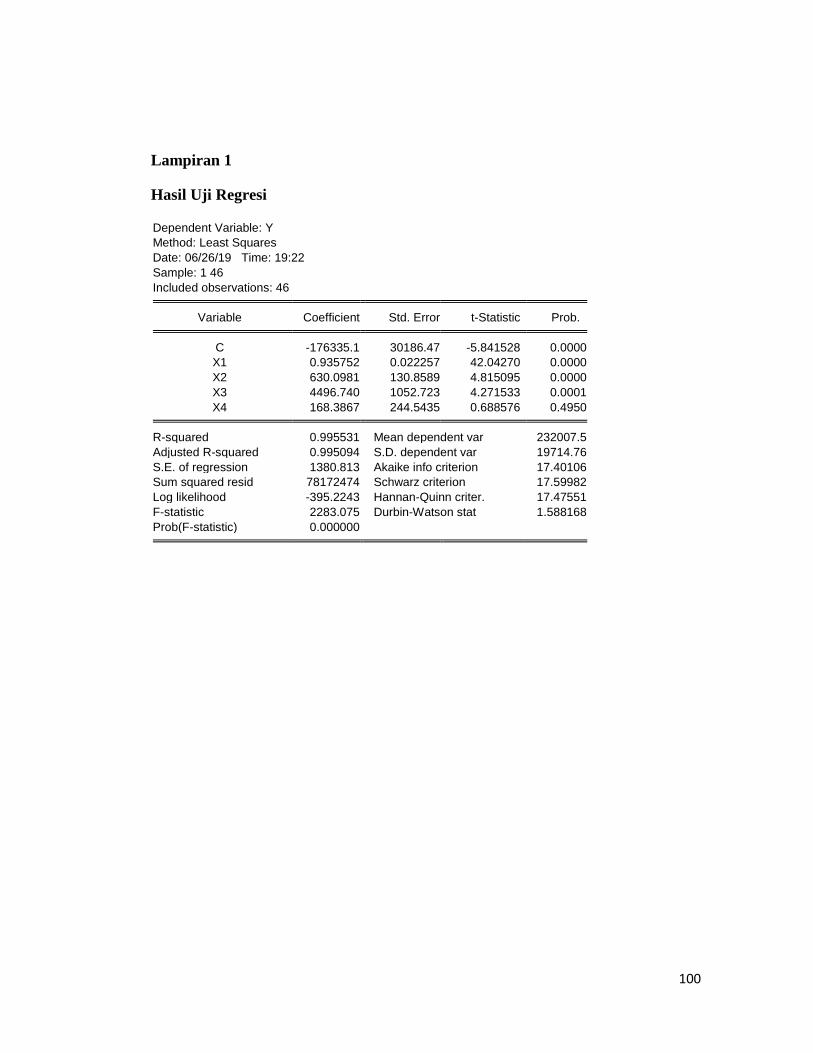

Lampiran 1 Hasil Uji Regresi .................................................................................. 100

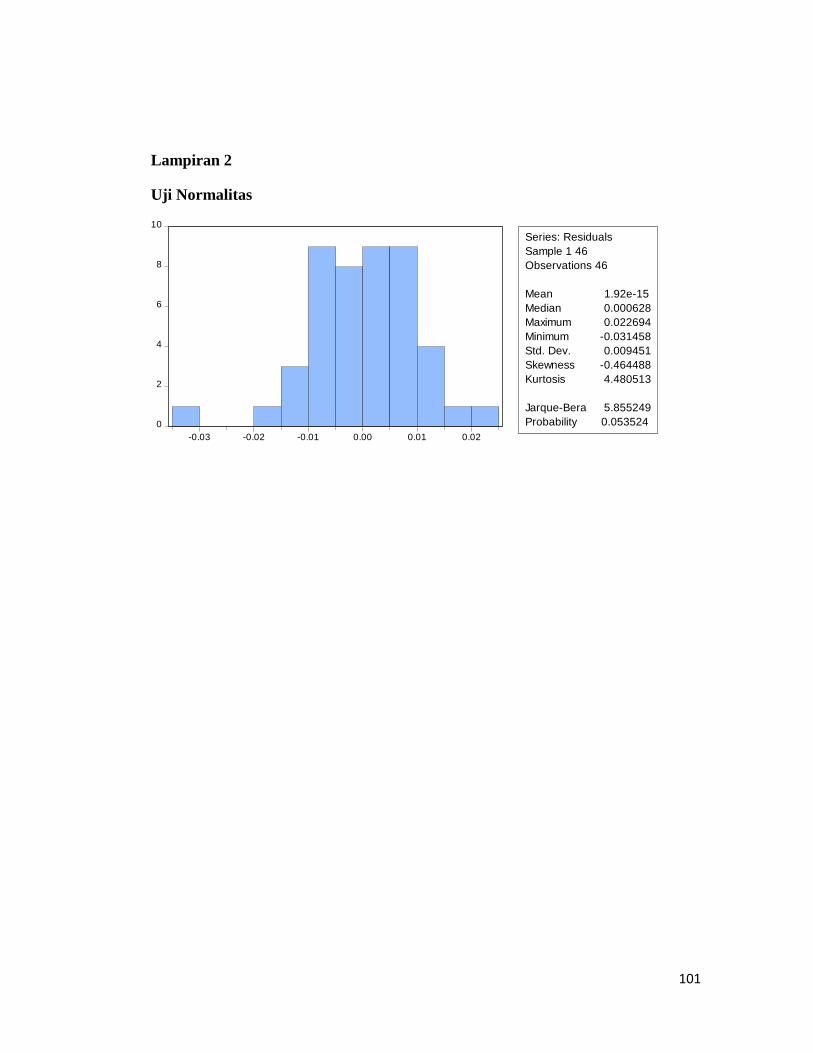

Lampiran 2 Uji Normalitas ...................................................................................... 101

Lampiran 3 Uji Multikolinearitas............................................................................. 102

Lampiran 4 Uji Heteroskedastisitas ......................................................................... 103

Lampiran 5 Uji Autokorelasi ................................................................................... 104

1

BAB I

PENDAHULUAN

A. Latar Belakang

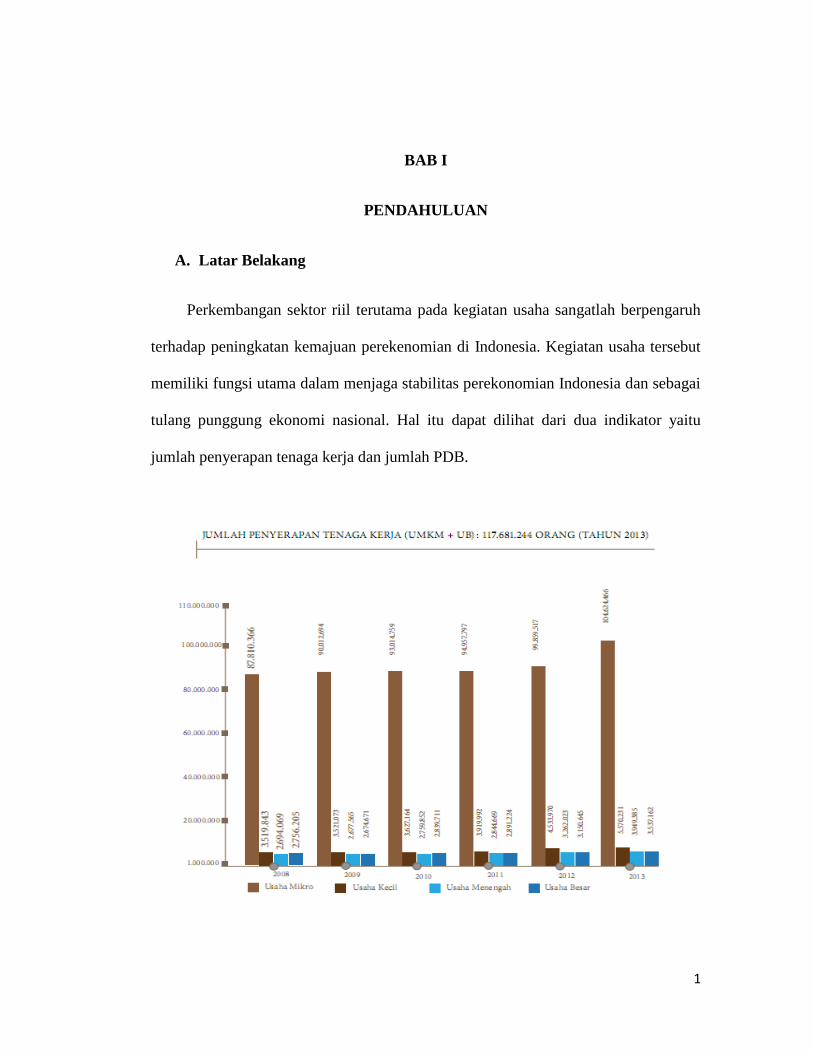

Perkembangan sektor riil terutama pada kegiatan usaha sangatlah berpengaruh

terhadap peningkatan kemajuan perekenomian di Indonesia. Kegiatan usaha tersebut

memiliki fungsi utama dalam menjaga stabilitas perekonomian Indonesia dan sebagai

tulang punggung ekonomi nasional. Hal itu dapat dilihat dari dua indikator yaitu

jumlah penyerapan tenaga kerja dan jumlah PDB.

2

Gambar 1.1 Jumlah Penyerapan Tenaga Kerja Nasional Tahun 2008-2013

Sumber : Laporan Tahunan 2015 Kementerian Koperasi dan UKM

Laporan Tahunan 2015 Kementerian Koperasi dan UKM menggambarkan

bahwa jumlah pelaku usaha nasional (UMKM dan Usaha Besar) sampai dengan

tahun 2013 sebesar 57.900.787 unit dengan jumlah penyerapan tenaga kerja

sebesar 117.681.244 orang dan jumlah PDB sebesar Rp 3.745.548 Miliar. Jumlah

tenaga kerja sebagaimana Gambar 1.1 menunjukan pertumbuhan sebesar 17,62%

selama kurun waktu 2008-2013

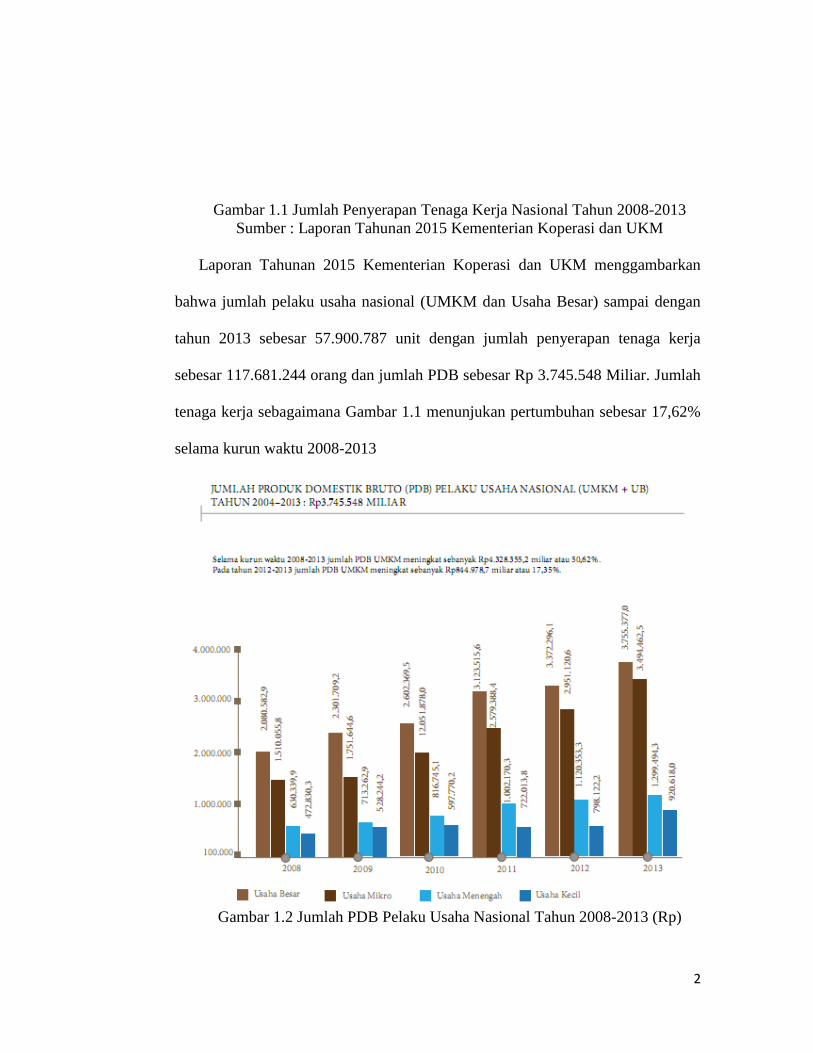

Gambar 1.2 Jumlah PDB Pelaku Usaha Nasional Tahun 2008-2013 (Rp)

Sumber : Laporan Tahunan 2015 Kementerian Koperasi dan UKM

Berdasarkan data Kementerian Koperasi dan UKM yang dilansir dari

Gambar 1.2 Jumlah PDB Pelaku Usaha Nasional Tahun 2008-2013 (Rp)

3

Sumber : Laporan Tahunan 2015 Kementerian Koperasi dan UKM

Jumlah PDB sebagaimana Gambar 1.2 juga menunjukan pertumbuhan dalam

kurun waktu 2008-2013 sebesar 50,62%. Data tersebut cukup menggambarkan

perkembangan dunia usaha di Indonesia yang bergerak positif dan akan terus

meningkat seiring dengan perkembangan teknologi informasi dan permintaan akan

produksi barang dan jasa yang dibutuhkan oleh konsumen yang dinamis.

Melihat gambaran perkembangan dunia usaha yang cukup baik seperti

dipaparkan diatas ternyata dalam pelaksanaannya masih jauh dari sasaran yang

diharapkan pemerintah. Hal itu dikarenakan beberapa hambatan diantaranya adalah

permodalan, kelembagaan, SDM, produksi, pemasaran dan dukungan birokrasi.

Dalam menjawab permasalahan tersebut Kementerian Koperasi dan UKM telah

mengeluarkan Peraturan Menteri Koperasi dan UKM RI Nomor

07/Per/M.KUKM/VII/2015 tentang Rencana Strategis Kementerian Koperasi dan

UKM tahun 2015-2019 yang secara ringkas disebutkan dalam lima strategi yaitu

peningkatan kualitas SDM, peningkatan akses pembiayaan dan perluasan skema

pembiayaan, peningkatan nilai tambah produk dan jangkauan pemasaran, penguatan

kelembagaan usaha dan kemudahan, kepastian dan perlindungan usaha.

Akses pembiayaan yang sulit, kerap menjadi hambatan bagi para pelaku usaha.

Pelaku usaha yang membutuhkan dana cepat sering terkendala dengan permintaan

lembaga pembiayaan/keuangan seperti permintaan dokumen dan informasi yang

4

cukup atau analisa yang panjang dan berbelit untuk memutuskan persetujuan

penyaluran kredit/pembiayaannya. Dari sisi lembaga pembiayaan contohnya Bank,

dihadapkan pada ketidakpastian tentang kualitas debitur dan bisnisnya, sehingga

diperlukan langkah mitigasi risiko seperti menaikan tingkat bunga atau memperketat

syarat kredit yang salah satunya adalah persyaratan adanya nilai agunan yang tinggi.

Persepsi terhadap risiko debitur sudah lazim di kalangan perbankan. Dalam hal

ini penjaminan dapat membantu agar bank menjalani proses learning by doing

terhadap segmen UMKM : sifat dan tantangan bisnis yang dihadapi, kebutuhan

pembiayaan, bahkan pengujian secara nyata bahwa segmen ini tidaklah benar-benar

sangat berisiko. Bahkan lembaga penjaminan dapat membuka cakrawala baru bagi

industri perbankan untuk berkompetisi dan menemukan sendiri kenyataan akan

segmen pasar baru yang menguntungkan dan belajar manajemen risiko yang terkait

(Craig et al, 2009; Green, 2003). Produk penjaminan juga dinilai relatif lebih efisien

daripada bentuk-bentuk intervensi lain terhadap pembiayaan UMKM, misalnya kredit

program untuk target segmen tertentu (Beck et al, 2010)

Sistem Penjaminan telah ada sebagai bagian dari sistem keuangan hampir di

semua Negara. Pada beberapa negara, sistem tersebut telah ada sejak awal abad 20

(Beck et al, 2010), tetapi tumbuh subur baru beberapa dekade terakhir, baik di negara

maju maupun negara berkembang. Diperkirakan ada lebih dari 2.250 lembaga

penjaminan di 100 negara (Green, 2003). Di Indonesia lembaga penjaminan pertama

kali didirikan pada tahun 1971 dimana pemerintah mendirikan Lembaga Jaminan

5

Kredit Koperasi (LJKK). Kemudian sampai dengan tahun 1981 LJKK ditingkatkan

menjadi BUMN dengan nama baru yaitu Perusahaan Umum Pengembangan

Keuangan Koperasi (Perum PKK) dan pada tahun 2000 Perum PKK tidak lagi

beroperasi dan dibentuk perusahaan baru dengan nama Perusahaan Umum Sarana

Pengembangan Usaha (Perum SPU) yang lingkup usahanya tidak hanya untuk

koperasi, UMKM dan penjaminan kredit saja namun juga bonding. Pada tahun 2008,

pemerintah mengeluarkan beberapa regulasi tentang lembaga penjaminan dan Perum

SPU diubah namanya menjadi Perusahaan Umum Jaminan Kredit Indonesia (Perum

Jamkrindo) sehingga usaha penjaminan Perum Jamkrindo semakin jelas legalitas dan

arahnya sebagai BUMN Penjaminan.

Sejak saat itu usaha penjaminan mulai dipandang sebagai kegiataan penciptaan

value dalam masyarakat yang dimungkinkan untuk berorientasi bisnis sehingga

muncul banyak perusahan penjaminan baru yang berskala nasional dan daerah.

Dengan terciptanya industri baru di bidang penjaminan kemudian berdirilah Asosiasi

Perusahaan Penjaminan Indonesia (Asippindo) pada tanggal 13 Desember 2012 oleh

Perum Jamkrindo, PT PKPI, PT Jamkrida Jawa Timur dan PT Jamkrida Bali

Mandara dan sampai dengan saat ini Asippindo telah beranggotakan 15 Perusahaan

Penjaminan.

Seiring dengan kesadaran masyarakat Indonesia yang mayoritas penduduknya

muslim terhadap keharusan menggunakan dan memanfaatkan produk (barang

maupun jasa) yang halal dan thoyiban, maka peran produsen atau perusahaan-

6

perusahaan berbasis syariah menjadi sebuah alternatif masa depan yang sangat

menjanjikan. Kesadaran masyarakat terhadap praktik ribawi dalam kredit

Perbankan/Lembaga Pembiayaan konvensional yang berbasis bunga, berdampak pada

beralihnya masyarakat muslim untuk menggunakan fasilitas pembiayaan/pendanaan

berbasis bagi hasil atau jual beli yang syar’i.

Perkembangan ekonomi syariah di Indonesia dimulai dari tahun 1992 dengan

berdirinya Bank berbasis murni syariah pertama di Indonesia yaitu Bank Muamalat

Indonesia dan hal itu merupakan tonggak hadirnya prinsip syariah dalam transaksi

ekonomi modern. Kelahiran bank tersebut kemudian diikuti dengan bank-bank lain

yang berbentuk entitas utuh atau hanya berbentuk divisi maupun unit usaha syariah.

Tidak ketinggalan, lembaga keuanggan lainpun bermunculan seperti perusahaan

asuransi syariah, lembaga investasi syariah, pasar modal syariah dan lain-lain,

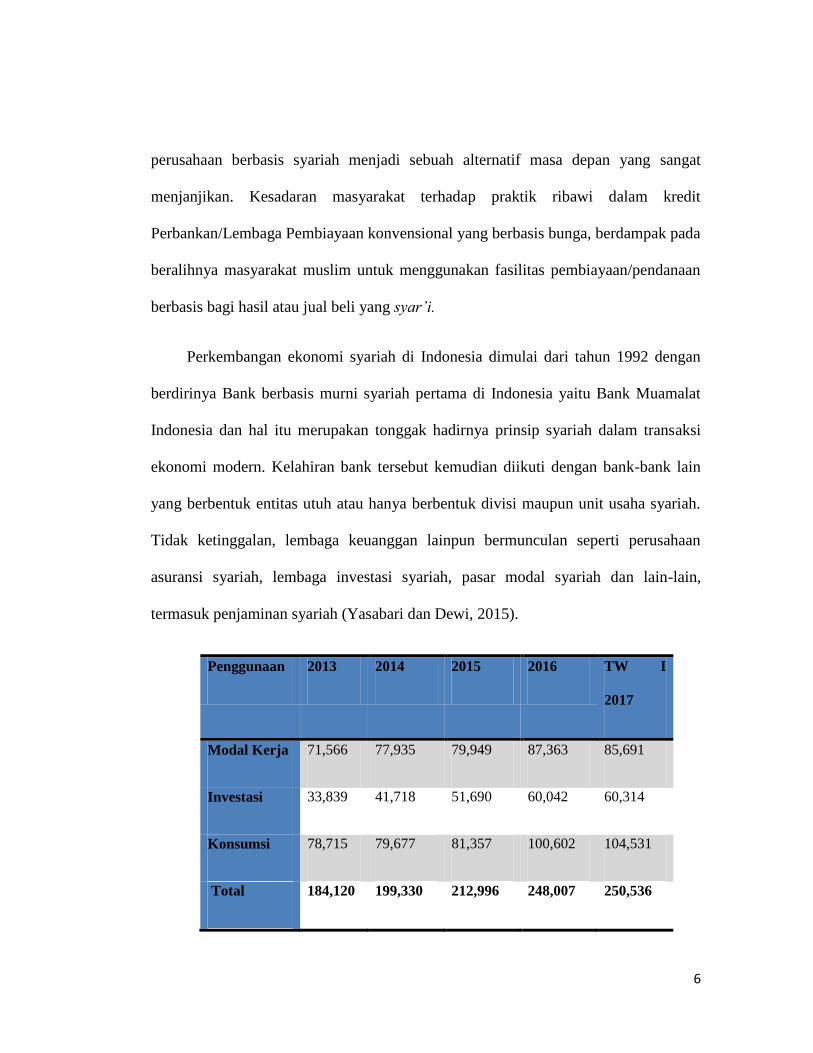

termasuk penjaminan syariah (Yasabari dan Dewi, 2015).

Penggunaan 2013 2014 2015 2016 TW I

2017

Modal Kerja 71,566 77,935 79,949 87,363 85,691

Investasi 33,839 41,718 51,690 60,042 60,314

Konsumsi 78,715 79,677 81,357 100,602 104,531

Total 184,120 199,330 212,996 248,007 250,536

7

Tabel 1.1 Jumlah Pembiayaan berdasarkan Jenis Penggunaan dan Kategori

Usaha - Bank Umum Syariah dan Unit Usaha Syariah (Miliar Rp)

Sumber : Statistik Perbankan Syariah April 2017 Otoritas Jasa Keuangan

Pada tabel 1.1 diatas dapat dilihat bahwa total pembiayaan perbankan syariah

per triwulan I 2017 mencapai 250 triliun rupiah dan dalam kurun waktu 5 tahun

terakhir mengalami pertumbuhan yang cukup baik setiap tahunnya. Potensi

penjaminan syariah setidaknya dapat tercermin dari pertumbuhan volume

pembiayaan syariah pada perbankan syariah tersebut. Dengan potensi sebesar itu,

industri penjaminan syariah yang terbilang baru disadari belum mampu sepenuhnya

memenuhi kebutuhan perbankan syariah terhadap jasa penjaminan syariah dimana

Statistik IKNB Syariah Indonesia per Maret 2017 menunjukan hanya terdapat 2

perusahaan penjaminan murni syariah di Indonesia yang berskala nasional yaitu PT

Penjaminan Jamkrindo Syariah dan PT Jaminan Pembiayaan Askrindo Syariah,

dengan beberapa unit usaha syariah pada perusahaan penjaminan konvensional.

Walaupun begitu, penjaminan syariah di Indonesia menunjukan perkembangan yang

cukup baik sebagaimana ditunjukan pada Gambar berikut:

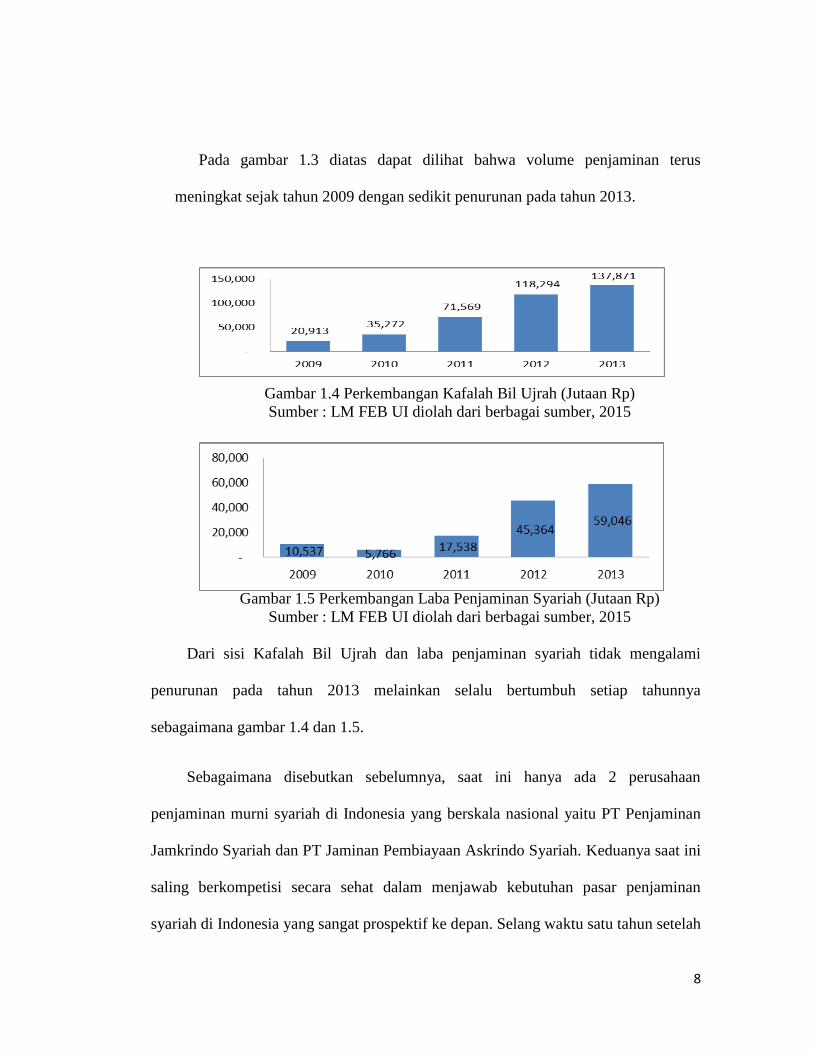

Gambar 1.3 Perkembangan Volume Penjaminan Syariah (Jutaan Rp)

Sumber : LM FEB UI diolah dari berbagai sumber, 2015

8

Pada gambar 1.3 diatas dapat dilihat bahwa volume penjaminan terus

meningkat sejak tahun 2009 dengan sedikit penurunan pada tahun 2013.

Gambar 1.4 Perkembangan Kafalah Bil Ujrah (Jutaan Rp)

Sumber : LM FEB UI diolah dari berbagai sumber, 2015

Gambar 1.5 Perkembangan Laba Penjaminan Syariah (Jutaan Rp)

Sumber : LM FEB UI diolah dari berbagai sumber, 2015

Dari sisi Kafalah Bil Ujrah dan laba penjaminan syariah tidak mengalami

penurunan pada tahun 2013 melainkan selalu bertumbuh setiap tahunnya

sebagaimana gambar 1.4 dan 1.5.

Sebagaimana disebutkan sebelumnya, saat ini hanya ada 2 perusahaan

penjaminan murni syariah di Indonesia yang berskala nasional yaitu PT Penjaminan

Jamkrindo Syariah dan PT Jaminan Pembiayaan Askrindo Syariah. Keduanya saat ini

saling berkompetisi secara sehat dalam menjawab kebutuhan pasar penjaminan

syariah di Indonesia yang sangat prospektif ke depan. Selang waktu satu tahun setelah

9

berdirinya PT Askrindo Syariah, PT Penjaminan Jamkrindo Syariah -kemudian

disingkat PT Jamkrindo Syariah- berdiri pada tanggal 19 September 2014. PT

Penjaminan Jamkrindo Syariah terlahir dari Divisi Penjaminan Syariah yang

merupakan Unit Usaha Syariah di Perusahaan Umum Jaminan Kredit Indonesia

(PERUM JAMKRINDO).

Perum Jamkrindo merupakan Badan Usaha Milik Negara (BUMN) yang

bergerak di bidang penjaminan pembiayaan dan merupakan pelopor penjaminan

syariah di Indonesia. Perum Jamkrindo memulai kegiatan penjaminan atas

pembiayaan lembaga keuangan syariah pada tahun 1997, melalui kerjasama dengan

Bank Muamalat yang merupakan Bank Syariah pertama di Indonesia. Kerjasama

tersebut menjadi yang pertama di bidang kafalah sekaligus menjadi inspirasi terbitnya

Fatwa Dewan Syariah Nasional MUI nomor 11/DSN-MUI/IV/2000 tentang Kafalah

yang diperbarui dengan fatwa nomor 74/DSN-MUI/I/2009 tentang Penjaminan

Syariah.

Sebagai komitmen dalam mengembangkan industri keuangan syariah,

dibentuklah Divisi Penjaminan Syariah yang merupakan cikal bakal PT Jamkrindo

Syariah, pada tanggal 13 Februari 2007 khusus untuk melayani penjaminan

pembiayaan mitra kerja lembaga keuangan syariah. Kerjasama kafalah pembiayaan

terus berkembang. Pada tahun 2003, kerjasama dijalin antara Perum Jamkrindo

dengan PT Bank Syariah Mandiri. Kemudian diikuti perbankan dan lembaga

keuangan syariah lainnya di tanah air. Seiring produk dan jasa layanan keuangan

10

syariah yang terus berkembang dari waktu ke waktu, fitur penjaminan pun terus

beradaptasi mengikuti kebutuhan dan ekspektasi mitra kerja dan nasabah terjamin

dengan terus berpegang pada prinsip-prinsip syariah.

Menyadari tuntutan stakeholders yang begitu besar terhadap kemurnian nilai

syariah dalam industri keuangan di Indonesia, kinerja Penjaminan Syariah yang

cukup meyakinkan, serta komitmen yang kuat untuk memperbesar kapasitas

perusahaan serta mengakselerasi pertumbuhan industri keuangan syariah nasional,

Perum Jamkrindo mengambil langkah strategis dengan mendirikan Anak Perusahaan

yaitu PT Jamkrindo Syariah pada tanggal 19 September 2014.

Terlahir dengan modal dasar 1 triliun dengan modal disetor 250 miliar rupiah,

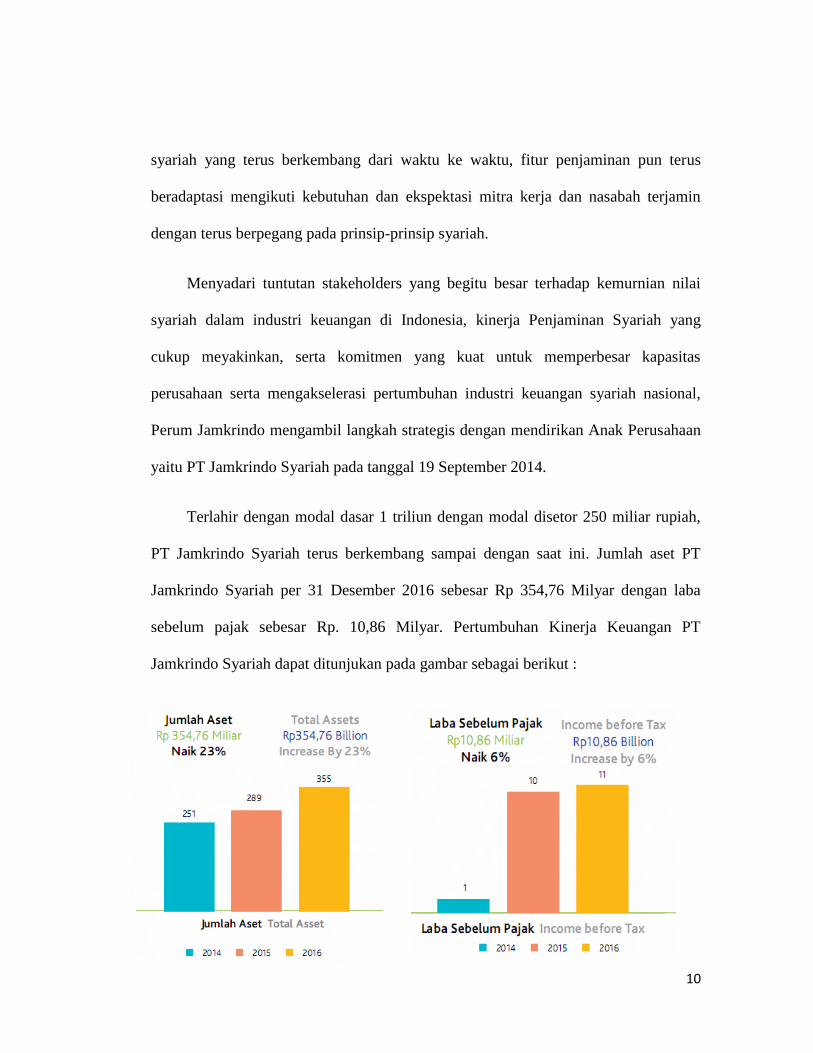

PT Jamkrindo Syariah terus berkembang sampai dengan saat ini. Jumlah aset PT

Jamkrindo Syariah per 31 Desember 2016 sebesar Rp 354,76 Milyar dengan laba

sebelum pajak sebesar Rp. 10,86 Milyar. Pertumbuhan Kinerja Keuangan PT

Jamkrindo Syariah dapat ditunjukan pada gambar sebagai berikut :

11

Gambar 1.6 Pertumbuhan Aset dan Laba PT Jamkrindo Syariah

Sumber : Annual Report PT Jamkrindo Syariah 2016

Kinerja keuangan yang terus bertumbuh sebagaimana gambar diatas, tentunya

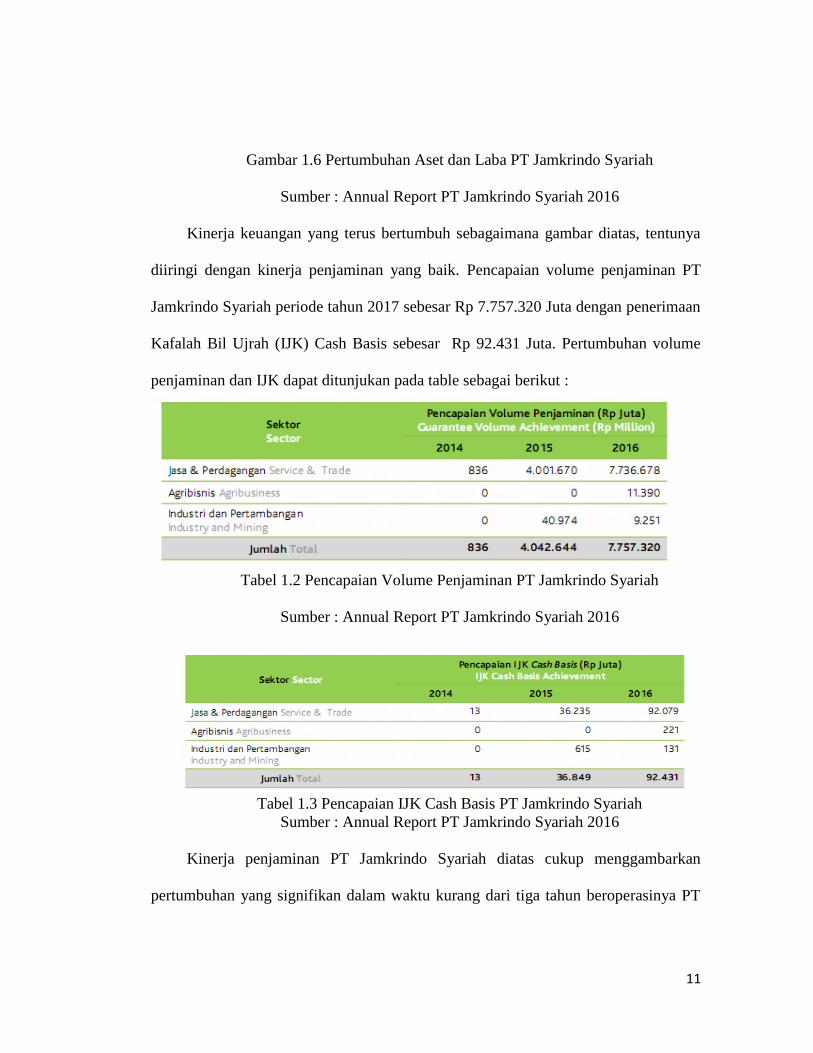

diiringi dengan kinerja penjaminan yang baik. Pencapaian volume penjaminan PT

Jamkrindo Syariah periode tahun 2017 sebesar Rp 7.757.320 Juta dengan penerimaan

Kafalah Bil Ujrah (IJK) Cash Basis sebesar Rp 92.431 Juta. Pertumbuhan volume

penjaminan dan IJK dapat ditunjukan pada table sebagai berikut :

Tabel 1.2 Pencapaian Volume Penjaminan PT Jamkrindo Syariah

Sumber : Annual Report PT Jamkrindo Syariah 2016

Tabel 1.3 Pencapaian IJK Cash Basis PT Jamkrindo Syariah

Sumber : Annual Report PT Jamkrindo Syariah 2016

Kinerja penjaminan PT Jamkrindo Syariah diatas cukup menggambarkan

pertumbuhan yang signifikan dalam waktu kurang dari tiga tahun beroperasinya PT

12

Jamkrindo Syariah. Tentunya pertumbuhan tersebut sangatlah dipengaruhi oleh

manajemen yang baik dan kualitas sumber daya manusia yang mumpuni dan

kompeten. Selain faktor-faktor internal dari segi bisnis tersebut, PT Jamkrindo

Syariah sebagai perusahaan berbasis syariah juga harus menerapkan nilai-nilai

syariah dalam operasional perusahaannya. Nilai-nilai syariah yang diyakini sebagai

landasan utama kegiatan usaha PT Jamkrindo Syariah tidak hanya dipengaruhi dari

kualitas spiritual karyawannya dan budaya kerja yang islami namun juga praktik

usaha yang sehat dan memperhatikan kemaslahatan seluruh stakeholder.

Nilai-nilai syariah yang perlu terus dijaga PT Jamkrindo Syariah mencakup

praktik bisnis yang memenuhi rukun dan syarat akad kafalah sesuai fatwa DSN MUI,

kesesuaian proses transaksi dengan prinsip syariah, obyek yang dijamin harus sesuai

dengan prinsip syariah dan pengelolaan keuangan harus sesuai dengan prinsip

syariah. Dalam pelaksanaannya, PT Jamkrindo Syariah diawasi oleh Dewan

Pengawas Syariah, dan sebagai bentuk tanggung jawab sosial serta memenuhi

perintah Allah SWT, PT Jamkrindo Syariah pada tahun 2016 dan 2017 telah

mengamanahkan zakat perusahaan kepada BAZNAS yang dihitung dari fee

Perusahaan.

Oleh karena itu, mulai dari pertengahan 2013, Bank Indonesia menyesuaikan BI

rate-nya dengan menaikkannya secara bertahap namun agresif dari 5,75% menjadi

7,75%. Tindakan ini juga membawa kepada penurunan pertumbuhan kredit di

Indonesia. Karena fundamen-fundamen ekonomi Indonesia mulai membaik, Bank

13

Indonesia mampu menurunkan suku bunga secara drastis dari 7,75 persen pada awal

tahun 2016 menjadi 4,75 persen pada akhir tahun 2016 (ini juga termasuk perubahan

dari BI rate ke BI 7-day Reverse Repo Rate sebagai alat benchmark bank sentral).

Tindakan lain untuk memperketat kebijakan moneter adalah menaikkan persyaratan

simpanan baik untuk deposito mata uang lokal maupun mata uang asing di bank-bank

Indonesia. Terakhir, BI mengurangi permintaan para investor asing untuk Sertifikat

Bank Indonesia (SBI) dengan memperpanjang periode persyaratan kepemilikan SBI

dari satu menjadi enam bulan, memperpanjang waktu jatuh tempo dari SBI yang

diterbitkan menjadi 9 bulan dan dengan memperkenalkan deposito-deposito dalam

konteks tidak dapat diperdagangkan dengan waktu jatuh tempo lebih panjang (yang

hanya tersedia untuk bank-bank).

Dari latar belakang yang telah dipaparkan diatas, penulis ingin meneliti apakah

terdapat pengaruh yang signifikan diantara faktor internal dan faktor eksternal

terhadap perkembangan bisnis PT Jamkrindo Syariah yang direpresentasikan melalui

angka pendapatan Kafalah Bil Ujrah. Oleh karena itu, dari berbagai pertimbangan

permasalahan yang telah direncanakan maka penulis memberi judul penelitian ini,

yaitu:

“FAKTOR PERUBAHAN NILAI KAFALAH BIL UJRAH PADA PT

PENJAMINAN JAMKRINDO SYARIAH (PERIODE JANUARI 2015 -

OKTOBER 2018)”

14

B. Perumusan Masalah

1. Apakah terdapat pengaruh secara parsial dari faktor internal dan eksternal

terhadap nilai Kafalah Bil Ujrah pada PT Jamkrindo Syariah periode Januari

2015 sampai dengan Oktober 2018?

2. Apakah terdapat pengaruh secara simultan dari faktor internal dan eksternal

terhadap nilai Kafalah Bil Ujrah pada PT Jamkrindo Syariah periode Januari

2015 sampai dengan Oktober 2018?

C. Tujuan Penelitian

Adapun tujuan penulis melakukan penelitian ini adalah:

1. Untuk menganalis pengaruh faktor internal dan eksternal secara parsial terhadap

nilai Kafalah Bil Ujrah pada PT Jamkrindo Syariah periode Januari 2015

sampai dengan Oktober 2018?

2. Untuk menganalis pengaruh faktor internal dan eksternal secara simultan

terhadap nilai Kafalah Bil Ujrah pada PT Jamkrindo Syariah periode Januari

2015 sampai dengan Oktober 2018?

D. Pembatasan Masalah

Dalam rangka fokus penelitian, penulis membatasi masalah yang akan dikaji sebagai

berikut :

15

1. Materi yang dibahas dalam penelitian ini adalah pengaruh faktor internal dan

eksternal terhadap nilai Kafalah Bil Ujrah pada PT Jamkrindo Syariah.

2. Objek penelitian ini dilakukan pada PT Jamkrindo Syariah.

3. Data yang digunakan dalam penelitian ini adalah data bulanan dari PT

Jamkrindo Syariah untuk faktor internal dan eksternal data Bank Indonesia

untuk faktor eksternal periode Januari 2015 sampai dengan Oktober 2018.

4. Variabel yang digunakan dalam penelitian ini sebagai berikut :

A. Variabel Dependen

1) Kafalah Bil Ujrah sebagai variabel dependen (Y)

B. Variabel Independen

Faktor Internal

1) Volume Penjaminan sebagai variabel independen internal (X1)

2) Jumlah Klaim sebagai variabel independen internal (X2)

3) Biaya Promosi sebagai variabel independen internal (X3)

Faktor Eksternal

1) Sertifikat Bank Indonesia Syariah sebagai variabel independen eksternal

(X5)

16

E. Keterbatasan Penelitian

Penulis menemukan keterbatasan dalam penelitian sebagai berikut :

1. Industri Penjaminan Syariah yang terbilang baru eksis sekitar 4 tahun

sehingga belum banyak penelitian dan literatur yang mendukung sebagai

dasar teori dalam penelitian ini.

2. PT Penjaminan Jamkrindo Syariah didirikan pada tanggal 19 September 2014

dan baru mulai aktif beroperasi pada Januari 2015.

F. Kontribusi Penelitian

Berdasarkan tujuan penelitian yang terdapat diatas, penulis mengharapkan penelitian

ini dapat bermanfaat, antara lain:

1. Kontribusi penelitian bagi perusahaan

a. Penelitian ini dapat menjadi acuan dalam menentukan kebijakan strategis

bisnis dan keuangan di dalam kegiatan usaha PT. Penjaminan Jamkrindo

Syariah.

2. Kontribusi penelitian bagi penulis

a. Penelitian ini sebagai salah satu syarat untuk memperoleh gelar sarjana

ilmu ekonomi pada Universitas Islam Negeri Syarif Hidayatullah Jakarta

Program Studi Ekonomi Syariah konsentrasi Ekonomi Moneter.

b. Penelitian ini sebagai salah satu bentuk implementasi Tri Dharma

Perguruan Tinggi setelah menempuh pendidikan di bangku perkuliahan,

17

dan nantinya akan diaplikasikan di dunia profesional kerja yang akan

menstimulus peningkatan taraf kehidupan pribadi dan masyarakat secara

umum.

3. Kontribusi penelitian bagi masyarakat

a. Sebagai penambah wawasan atau pengetahuan serta bahan referensi bagi

masyarakat umum maupun akademisi mengenai ilmu pengetahuan di

bidang penjaminan khususnya yang berdasarkan prinsip syariah.

b. Penelitian ini sebagai kontribusi penulis terhadap upaya memajukan atau

meningkatkan perekonomian negara melalui disiplin ilmu ekonomi

khususnya di bidang penjaminan yang berlandaskan prinsip syariah.

18

BAB II

TINJAUAN PUSTAKA

A. LANDASAN TEORI

1. Penjaminan

1.1 Definisi

Menurut UU No. 1 Tahun 2016 tentang penjaminan BAB I Pasal 1

menyatakan bahwa yang dimaksud dengan penjaminan adalah kegiatan

pemberian jaminan oleh Penjamin atas pemenuhan kewajiban finansial

Terjamin kepada Penerima Jaminan. Sedangkan definisi penjaminan menurut

PMK No. 99/PMK.010/2011 tentang perubahan atas peraturan menteri

keuangan nomor 222/PMK.010/2008 tentang perusahaan penjaminan kredit dan

perusahaan penjaminan ulang kredit pasal 1 adalah kegiatan pemberian jaminan

atas pemenuhan kewajiban finansial penerima kredit dan/atau pembiayaan

berdasarkan prinsip syariah.

Menurut Deelen dan Molenar (2014, p.11) penjaminan kredit

didefinisikan sebagai berikut: “A credit guarantee is a financial product that a

small entrepreneur can buy as a partial substitute for collateral. It is a promise

by a guarantor to pay all or part of the loan if the borrower defaults”.

Secara Terminologi, penjaminan atau penanggungan berdasarkan Pasal

1820 KUH Perdata (Burgelijk Wet Boek) ialah suatu persetujuan di mana pihak

19

ketiga, demi kepentingan kreditur, mengikatkan diri untuk memenuhi perikatan

debitur, bila debitur itu tidak memenuhi perikatannya.

Banyak masyarakat yang menganggap bahwa penjaminan masih identik

dengan asuransi. Bahkan sebagian besar masyarakat beranggapan bahwa

penjaminan merupakan bagian dari asuransi. Namun jika dikaji lebih

mendalam lagi, maka terdapat perbedaan yang cukup jelas antara penjaminan

dan asuransi. Perbedaan yang cukup mendasar yaitu keterlibatan para pihak di

masing-masing kontrak. Pada penjaminan pihak yang terlibat didalamnya ada 3

(tiga) pihak, yaitu:

a. Penerima jaminan adalah Lembaga Keuangan atau diluar Lembaga

Keuangan yang telah memberikan fasilitas finansial kepada Terjamin;

b. Terjamin adalah pihak yang telah memperoleh fasilitas finansial dari

Lembaga Keuangan atau diluar Lembaga Keuangan yang dijamin oleh

Perusahaan Penjaminan atau Perusahaan Penjaminan Syariah;

c. Penjamin adalah perusahaan penjaminan atau Perusahaan Penjaminan

Syariah yang melakukan kegiatan dalam bentuk pemberian jasa yaitu

terjamin, penjamin dan penerima jaminan.

Pada usaha penjaminan memiliki prinsip-prinsip yang meliputi kelayakan

usaha, pelengkap perkreditan (accesoir kredit), pengganti agunan, pengambil

alihan sementara risiko kredit macet, piutang subrogasi, keterlibatan pihak

20

ketiga, dan kerjasama pengendalian. Prinsip-prinsip tersebut harus ada dalam

penjaminan sebagai usaha kehati-hatian (prudent) karena risiko dari penjaminan

yang besar. Selain itu, dalam hal terjadi kesalahan/wanprestasi dilakukan oleh

Penerima Jaminan, maka pembayaran klaim tidak dapat dilakukan namun

sebaliknya apabila wanprestasi dilakukan oleh siterjamin, maka Perusahaan

Penjamin melakukan pembayaran klaim sesuai kontrak penjaminan yang

disepakati.

1.2 Perkembangan Penjaminan di Indonesia

Di Indonesia, pemerintah telah mengenalkan skema penjaminan kredit sejak

tahun 1970 dengan dibentuknya Lembaga Jaminan Kredit Koperasi (LJKK)

dengan tugas menjamin kredit Program yang disalurkan kepada koperasi. Untuk

lebih mengoptimalkan fungsi dan peran lembaga penjaminan kredit pemerintah

menerbitkan Keputusan Menteri Keuangan nomor : 486/KMK.017/1996

tentang Perusahaan Penjaminan. Hal ini menandai dimulainya industri

penjaminan kredit di mana tidak hanya Perum PKK (d/h LJKK) tetapi juga PT.

Penjaminan Kredit Pengusaha Indonesia (PT. PKPI). Dalam perkembangannya

kapasitas kedua lembaga penjaminan tersebut masih belum mampu memenuhi

kebutuhan penjaminan kredit bagi UMKMK. Kantor Menko Perekonomian

yang berkoordinasi dengan kementerian terkait terus mendorong terbentuknya

lembaga penjaminan kredit khususnya di daerah-daerah. Pada tahun 2008

pemerintah menerbitkan Peraturan Menteri Keuangan Nomor :

21

222/PMK.010/2008 tentang Perusahaan Penjaminan Kredit dan Perusahaan

Penjaminan Ulang Kredit.

Sejak diterbitkannya PMK tersebut, mulai berdiri Lembaga Penjaminan

Kredit Daerah (LPKD) dan terus berkembang sampai dengan sekarang. Dengan

terciptanya industri baru di bidang penjaminan kemudian berdirilah Asosiasi

Perusahaan Penjaminan Indonesia (Asippindo) pada tanggal 13 Desember 2012

oleh Perum Jamkrindo, PT PKPI, PT Jamkrida Jawa Timur dan PT Jamkrida

Bali Mandara dan sampai dengan saat ini Asippindo telah beranggotakan 15

Perusahaan Penjaminan yaitu, 4 Perusahaan Penjaminan Pendiri Asippindo, PT

Penjaminan Jamkrindo Syariah, PT Jamkrida Jabar, PT Jamkrida Riau, PT

Jamkrida NTB Bersaing, PT Jamkrida Sumatara Barat, PT Jamkrida Sumatara

Selatan, PT Jamkrida Kalimantan Selatan, PT Jamkrida Bangka Belintung, PT

Jamkrida Kalimantan Tengah, PT Jamkrida Kalimantan Timur dan PT UAF

Jaminan Kredit. Sedangkan menurut data OJK Per April 2017 Lembaga

Penjamin berjumlah 23 Perusahaan terdiri dari 21 Lembaga Penjamin

Konvensional dan 2 Lembaga Penjamin Syariah. Sehingga masih terdapat 8

Perusahaan Penjaminan yang belum terdaftar sebagai anggota Asippindo yaitu

adalah PT Jamkrida Banten, PT Jamkrinda Jawa Tengah, PT Jamkrida Papua,

PT Jamkrida NTT, PT Jamkrida Jakarta, PT Jamkrida Sulawesi Selatan, PT

Jaminan Pembiayaan Askrindo Syariah dan PT Penjaminan Infrastruktur

Indonesia (Persero).

22

1.3 Penjaminan Syariah/Kafalah

1.3.1 Definisi

Al-Kafalah secara etimologi berarti الضمان (jaminan), الحمالة (beban), dan

Dhamin adalah umumnya digunakan untuk penjaminan .(tanggungan) الزعامة

harta, hamil adalah penjaminan dalam masalah diyat (denda pembunuhan),

za‟im adalah penjaminan dalam masalah harta yang sangat besar. Kafalah juga

berarti mengalihkan tanggung jawab seseorang yang dijamin dengan berpegang

pada tanggung jawab orang lain sebagai penjamin.

Menurut istilah kafalah berarti akad pemberian jaminan yang diberikan

satu pihak (kafil) kepada pihak lain (makful „anhu) dimana pemberi jaminan

bertanggung jawab atas pembayaran suatu hutang yang menjadi hak penerima

jaminan (makful lahu).

Menurut Syafi‟i Antonio (1999), kafalah adalah jaminan yang diberikan

oleh penanggung kepada pihak ketiga untuk memenuhi kewajiban pihak kedua

atau yang ditanggung. Sedangkan menurut Bank Indonesia (1999), kafalah

adalah akad pemberian jaminan yang diberikan satu pihak kepada pihak lain

dimana pemberi jaminan bertanggung jawab atas pembayaran kembali suatu

hutang yang menjadi hak penerima jaminan.

Menurut madzhab Hanafi, kafalah berarti memasukkan tanggung jawab

seseorang ke dalam tanggung jawab orang lain dalam suatu tuntutan umum,

23

dengan kata lain menjadikan seseorang ikut bertanggung jawab atas tanggung

jawab orang lain yang berkaitan dengan masalah nyawa, utang atau barang.

Meskipun demikian penjamin yang ikut bertanggung jawab tersebut tidak

dianggap berutang, dan utang pihak yang dijamin tidak gugur dengan jaminan

pihak penjamin.

Sedangkan menurut madzhab Maliki, Syafi‟i dan Hambali, kafalah adalah

menjadikan seseorang (penjamin) ikut bertanggung jawab atas tanggung jawab

seseorang dalam pelunasan/pembayaran utang, dan dengan demikian keduanya

dipandang berutang. Perlu diperhatikan bahwa dengan ikut berutangnya pihak

penjamin, sedangkan kewajiban terutang tidak gugur, tidak berarti nilai utang

bertambah, dan pihak berpiutang diuntungkan. Tidak demikian, karena ia hanya

berhak menagih sesuai jumlah utang, dari salah seorang diantara mereka.

Kafalah (jaminan) merupakan salah satu ajaran Islam. Jaminan pada

hakikatnya usaha untuk memberikan kenyamanan dan keamanan bagi semua

orang yang melakukan sebuah transaksi. Ternyata, untuk masa sekarang ini

kafalah (jaminan) sangat penting, tidak pernah dilepaskan dalam bentuk

transaksi seperti uang apalagi transaksi besar seperti bank dan sebagainya.

Hikmah yang dapat diambil adalah kafalah mendatangkan sikap tolong

menolong, keamanan, kenyamanan, dan kepastian dalam bertransaksi. Wahbah

Zuhaily mencatat hikmah tasry dari kafalah untuk memperkuat hak,

merealisasikan sifat tolong menolong, mempermudah transaksi dalam

24

pembayaran utang, harta dan pinjaman. Supaya orang yang memiliki hak

mendapatkan ketenangan terhadap hutang yang dipinjamkan kepada orang lain

atau benda yang dipinjam.

Sebagai salah satu akad yang terdapat dalam Fiqh Muamalah yang

mengatur secara adil dan memilki maqashid menuju terciptanya kesejahteraan

dan kenyamanan sesama manusia tatkala melakukan transaksi perdagangan

maupun dalam perbankan.

Dengan adanya kafalah, pihak yang dijamin atau disebut juga dengan

madhmun anhu dapat menyelesaikan proyek atau usaha bisnisnya dengan

ditanggung pengerjaanya dan bisa selesai dengan tepat waktu atau efisien

dengan jaminan pihak ketiga yang menjamin pengerjaannya .

Dengan adanya kafalah, pihak yang terjamin atau dalam istilah fiqh

mua‟amalah disebut sebagai Madhmun lahu menerima jaminan oleh penjamin

(dalam hal ini bank) bahwa proyek yang diselesaikan oleh nasabah tadi dapat

selesai dengan tepat waktunya dan sesuai dengan jadwal yang telah ditentukan

sebelumnya.

1.3.2 Dalil-dalil Tentang Kafalah

Dasar hukum kafalah dapat dipelajari dari Al-Qur‟an, Al-Hadist dan Ijma.

Dalam Al-Qur‟an terdapat pada bagian yang mengisahkan Nabi Yusuf, yaitu

Al-Qur‟an Surat Yusuf : 72 yang artinya “Penyeru-penyeru itu berseru,”Kami

25

kehilangan piala Raja, barangsiapa yang dapat mengembalikannya akan

memperoleh makanan (seberat) beban unta dan aku menjamin terhadapnya”.

Kata za‟im yang artinya penjamin dalam Surat Yusuf tersebut adalah gharim,

orang yang bertanggung jawab atas pembayaran. Sedangkan Ibnu Abbas

menafsirkan kata za‟iim berarti sama dengan kata kafiil.

Dalam Al-Qur-an Surat Al-Maidah (5) : 2 Allah berfirman yang artinya:

“Tolong menolonglah kamu dalam (mengerjakan) kebajikan dan taqwa, dan

janganlah tolong-menolong dalam (mengerjakan) dosa dan pelanggaran”.

Memberikan jaminan kepada orang lain merupakan perwujudan tolong

menolong. Landasan syariah dalam jaminan kafalah pada ayat di atas dipertegas

dalam hadits Rasulullah yaitu “Telah dihadapkan kepada Rasulullah saw…

(mayat seorang laki-laki untuk dishalatkan). Rasulullah saw bertanya,”Apakah

ia mempunyai warisan?” Para sahabat menjawab,”Tidak.” Rasulullah bertanya

lagi,”Apakah ia mempunyai hutang?” Sahabat menjawab,”Ya, sejumlah tiga

dinar.” Rasulullah pun menyuruh para sahabat untuk menshalatkannya (tetapi

beliau sendiri tidak). Lalu Abu Qatadah berkata, “Saya menjamin hutangnya, ya

Rasulullah.” Maka Rasulullah pun menshalatkan mayat tersebut. (H.R. Bukhari

no. 2127, kitab Al-Hawalah).

Zaa’iim Gaarimun, artinya: “orang yang menjamin berarti dia adalah

berutang (sebab jaminannya tersebut)” (HR. Abu Daud, Turmudzi dan

memposisikannya sebagai hadits hasan. Dan Ibnu Hibban menjadikannya hadits

26

shahih). Juga dalam sabda Rasulullah SAW yaitu “Allah menolong hamba

selama hamba tersebut menolong saudaranya.”

Sedangkan dalam Al-Ijma, Para ulama sepakat dengan bolehnya kafalah

karena sangat dibutuhkan dalam mu‟amalah masyarakat. Dan agar pihak yang

berpiutang tidak dirugikan dengan ketidakmampuan orang yang berutang. Perlu

diketahui, kafalah yang dilakukan dengan niat yang ikhlas mempunyai nilai

ibadah yang berbuah pahala.

1.3.3 Regulasi dan Fatwa Penjaminan Syariah/Kafalah di Indonesia

Saat ini regulasi yang mengatur Perusahaan Penjaminan di Indonesia adalah:

1. Peraturan Presiden RI No. 2 Tahun 2008 tentang Lembaga Penjaminan

2. UU No. 1 Tahun 2016 tentang Penjaminan

3. Peraturan OJK No. 1/POJK.05/2017 tentang Perizinan Usaha dan

Kelembagaan Lembaga Penjamin

4. Peraturan OJK No. 2/POJK.05/2017 tentang Penyelenggaran Usaha

Lembaga Penjamin

5. Peraturan OJK No. 3/POJK.05/2017 tentang Tata Kelola Perusahaan Yang

Baik Bagi Lembaga Penjamin

6. Fatwa DSN MUI No. 11/DSN-MUI/IV/2000 tentang Kafalah

27

7. Fatwa DSN MUI No. 74/DSN-MUI/I/2009 tentang Penjaminan Syariah

1.3.4 Rukun dan Syarat Akad Kafalah

Menurut madzhab Hanafi dan Syafi‟i: akad kafalah bisa jadi sharih/terang-

terangan, kinayah (sindiran). Dengan kata lain semua lafadz yang menurut

kebisaaan mengandung makna perjanjian kafalah. Akad Sharih artinya terang-

terangan, menggunakan kata “jamin” atau sinonimnya. Contoh, saya menjamin

utangnya, saya menanggung utangnya, utangnya saya jamin, utangnya saya

tanggung, kalau ia tidak mampu saya yang membayarnya. Sedangkan Akad

Kinayah artinya tidak menggunakan kata “jamin” atau semisalnya, tetapi bisa

dipahami dari kata-katanya, ia sebagai penjamin. Seperti, biarkan dia, jangan

lagi usik dia dengan utang itu, tagihlah saya, percayalah pada saya, jika niatnya

menjamin, maka harus ia tepati, jika tidak maka batal. Jika ia berkata,”hak fulan

ada pada saya”, ini bisa dipahami sebagai titipan (wadi‟ah), bisa juga sebagai

kewajiban (utang), kecuali ia menambahkan kata-kata yang menguatkan salah

satunya.

Rukun Kafalah menurut sebagian besar ulama adalah:

1. Penjamin (dhomin/kafiil), yaitu orang yang tidak cacat muamalahnya

secara hukum, maka anak-anak dan orang idiot tidak sah.

2. Barang yang dijamin/utang (madhum), yaitu sesuatu yang boleh diganti

dengan sejenisnya secara hukum, yaitu utang atau benda selain uang yang

28

merupakan harta, jadi tidak boleh nyawa atau anggota badan dalam

qishash dan hudud.

3. Pihak yang dijamin (makful „anhu/madhum „anhu), yaitu orang yang

dituntut/yang berutang baik hidup atau sudah mati.

4. Sighah akad, yaitu ijab dari penjamin atau ijab-qabul dari akad transaksi.

5. Menurut madzhab Syafi‟i ada lima, yang kelima adalah pemilik utang

(makful lahu/madhmun lahu), yaitu orang yang berpiutang atau orang

yang berhak menerima pembayaran utang.

Dalam kafalah ada beberapa syarat yang berkenaan dengan Kafiil

(penjamin), Ashil/Makful „anhu (yang berutang), Makful Lahu (yang

memberikan utang/berpiutang) dan Makful Bih (harta/batang yang dijamin).

1. Syarat-Syarat Penjamin (Kafiil).

A. Fatwa DSN (Dewan Syariah Nasional)

1) Kemampuan akal dan dewasa (baligh)

2) Berhak penuh untuk melakukan tindakan hukum dalam urusan

hartanya dan rela (ridha) dengan tanggungan kafalah tersebut.

B. Fiqh Klasik

1) Kafil diminta makful „anhu dan ia meridjoi permintaan tersebut

2) Ketika menjamin utang makful „anhu, si kafil menyatakan jaminan

itu atas nama makful „anhu

3) Kafil tidak mempunyai utang kepada makful „anhu

29

4) Kafil mampu melunasi (membayar) kewajiban utang tersebut

5) Tanggung jawab kafil tetap eksis, selama makful ;anhu memiliki

utang kepada makful lahu. Jika makful „anhu sudah terbebas dari

utang, barulah kafil bebas tanggung jawab

6) Kafil boleh dari satu

7) Jika dalam kafalah bil mal (jaminan berupa harta(, lalu makful „anhu

meninggal, maka kafil bertanggung jawab

2. Syarat-syarat Orang yang Terutang (Makful „Anhu/Ashiil)

a. Sanggup untuk menyerahkan tanggungannya (utang), adakalanya

dengan dirinya atau penggantinya. Dan syarat ini khusus menurut

Abu Hanifah, maka tidak sah kafalah utang dari mayat yang

bangkrut dan tidak meninggalkan sesuatu untuk melunasi utangnya,

karena dia adalah utang yang gugur, maka tidak sah menjaminnya,

seperti jatuhnya tanggungan dengan kebebasan dan karena

tanggungan mayit hilang karena mati. Menurut dua sahabat Abu

Hanifah, yaitu Abu Yusuf dan Muhammad as Syaibani, dan jumhur

fuqaha sah menjamin utang dari mayat yang bangkrut dengan dalil

hadits Abi Qatadah yang telah disebutkan sebeblumnya. Dan Nabi

SAW sangat mendorong sahabat-sahabatnya untuk menjamin utang

si mayit, di hadits Abi Qatadah dengan sabdanya,”tidak adakah salah

seorang diantara kamu yang bisa menjaminnya?”, dan karena utang

si mayit adalah utang yang tetap ada, maka sah menjaminnya seperti

30

kalau dia mundur melunasi utangnya karena tidak sanggup. Dan

dalil atas adanya utang-utang ini sesungguhnya kalau tabarru‟

seseorang dalam melunasinya maka boleh bagi pemilik utang

menerimanya. Begitu juga kalau dijaminnya ketika masih hidup,

kemudian mati, tidaklah lepas tanggungan penjamin, dari apa yang

menunjukkan bahwa dia tidak lepas dari tanggungan orang yang

dijaminnya.

b. Yang terutang adalah orang yang dikenal oleh penjamin. Maka

apabila penjamin berkata,”saya menjamin salah seorang dari

manusia”, tidak sah kafalahnya, karena manusia tidak mengenalnya,

dan pensyaratan syarat ini adalah untuk mengenal yang berutang

(makful „anhu). Apakah ia dalam kelapangan atau termasuk orang-

orang yang bersegera mengqadha utangnya, atau berhak membuat

pengakuan atau tidak. Dan tidak disyaratkan hadirnya orang yang

berutang, maka boleh kafalah terhadap orang yang tidak hadir atau

orang yang masih dalam tahanan, karena dalam keadaan seperti ini

sangat dibutuhkan adanya kafalah. Menurut madzhab Syafi‟i: tidak

disyaratkan untuk mengetahui orang yang akan dijamin diqiyaskan

dengan ridhanya, yang mana ridhanya juga tidak merupakan syarat

dalam kafalah. Karena mengerjakan pekerjaan yang terpuji

merupakan suatu kebajikan, baik pekerjaan itu untuk orang yang

berhak (pantas menerimanya) atau tidak.

31

3. Syarat-syarat Orang yang Berpiutang (Makful Lahu)

a. Diketahui identitas dirinya, tidak boleh memberikan jaminan

terhadap orang yang tidak diketahui identitasnya, karena hal tersebut

tidak mencerminkan tujuan utama dari kafalah (jaminan), yaitu

memberikan rasa saling mempercayai diantara pihak-pihak yang

terkait. Hal ini sesuai dengan pendapat yang terkuat dalam madzhab

Syafi‟i, karena orang-orang yang berpiutang bisaanya memiliki cara-

cara tersendiri dalam menagih hutangnya, ada yang kasar dan ada

pula yang lemah lembut. Sedangkan madzhab Maliki dan Hambali

membolehkan jaminan terhadap orang yang tidak diketahui

identitasnya, misalnya “saya jamin utang si Zaid terhadap siapa

saja”. Pendapat ini berdasarkan firman Allah dalam surat

Yusuf:72,”sahutnya, „kami kehilangan sukatan raja, bagi orang yang

mendapatkannya (akan menerima gandum) seberat beban seekor

unta, dan saya menjaminnya”. Karena orang yang

mengumumkannya itu bukan raja, melainkan pembantu Nabi Yusuf

as. Orang tersebut membebankan pembayaran gandum terhadap

Nabi Yusuf as bagi yang bisa menemukan sukatan dan sekaligus ia

yang menjamin bahwa Nabi Yusuf pasti akan membayarnya.

b. Orang yang berpiutang hadir di tempat akad. Menurut pendapat Abu

Hanifah dan Muhammad, ini merupakan syarat untuk diterimanya

akad kafalah.

32

c. Berakal sehat

d. Makful lahu mempunyai hak (misalnya: piutang atau tanggung

jawab) kepada makful „anhu

4. Syarat-syarat Barang yang Akan Dijadikan Barang Jaminan (Makful Bih)

menurut fatwa DSN (Dewan Syariah Nasional)

a. Merupakan tanggungan pihak/orang yang berhutang, baik berupa

uang, benda, maupun pekerjaan

b. Bisa dilaksanakan oleh penjamin

c. Harus merupakan piutang mengikat (lazim), yang tidak mungkin

hapus kecuali setelah dibayar atau dibebaskan

d. Harus jelas nilai, jumlah dan spesifikasinya

e. Tidak bertentangan dengan syari‟ah (yang tidak diharamkan)

1.4 Proses Bisnis Kafalah di PT Penjaminan Jamkrindo Syariah

Saat ini PT Penjaminan Jamkrindo Syariah memiliki bisnis utama di bidang

penjaminan syariah atau kafalah baik kafalah pembiayaan maupun non pembiayaan.

Adapun Produk Kafalah yang saat ini dipasarkan diantaranya sebagai berikut :

1. Kafalah Pembiayaan :

a. Kafalah Pembiayaan Umum

b. Kafalah Pembiayaan Multiguna

c. Kafalah Pembiayaan Mikro

d. Kafalah Pembiayaan Pengadaan Barang dan Konstruksi

33

2. Kafalah Non Pembiayaan

a. Kafalah Bank Garansi / Kontra Bank Garansi

b. Kafalah Distribusi Barang

c. Surety Bond

d. Customs Bond

3. Produk lainnya yang telah melalui izin OJK

1.5 Kafalah Bil Ujrah

1.5.1 Definisi

Kafalah Bil Ujrah menurut UU No. 1 Tahun 2016 tentang Penjaminan adalah

sejumlah uang yang diterima oleh Perusahaan Penjaminan Syariah dan UUS

dari Terjamin dalam rangka kegiatan Penjaminan. Sedangkan menurut Fatwa

DSN MUI No. 74 tahun 2009 tentang Penjaminan Syariah bahwa Kafalah Bil

Ujrah adalah fee atas penggunaan fasilitas penjaminan untuk penjaminan

pembiayaan berdasarkan prinsip syariah (kafalah bil ujrah).

1.5.2 Dalil tentang Kafalah Bil Ujrah

Kebolehan kafalah dalam kegiatan muamalah manusia telah disepakati oleh

jumhur ulama, bahkan kafalah yang dilakukan dengan niat yang ikhlas

mempunyai nilai ibadah yang berbuah pahala. Pendapat ulama mazhab maliki

menyatakan bahwa “kafalah yang tidak sah adalah kafalah yang tidak

memenuhi syarat, seperti menerima imbalan dari akad kafalah…”(Hasyiyah

34

Dasuki, Juz III, Hlm. 77). Begitupun dengan ulama dalam mazhab hanafi dan

syafii juga tidak membolehkan adanya imbal jasa pada akad kafalah

sebagaimana dinyatakan pada kitab AL Hawi Al Kabir Juz VI Hlm. 443 yaitu

“jika seseorang meminta orang lain untuk menjadi penjaminnya dan dia akan

memberikan imbalan kepada penjamin maka akad ini tidak dibolehkan, dan

imbalannya tidak sah” . Ulama mazhab Hanbali sebagaimana dinyatakan dalam

kitab Ibnu Qudamah, Al Mughni Juz VI Hlm. 441 juga tidak membolehkan

adanya imbal jasa pada akad kafalah sebagaimana dinyatakan “jika seseorang

berkata kepada orang lain : Jadilah engkau penjaminku dan aku akan

memberimu imbalan seribu maka akad ini tidak dibolehkan”. Para ulama telah

memberikan sebuah kaedah terkait dengan hutang piutang yaitu setiap piutang

yang mendatangkan kemanfaatan (keuntungan), maka itu adalah riba. (Al

Majmu‟ Al Fatawa, 29/533; Fathul Wahaab, 1/327; Fathul Mu‟in, 3/65; Subulus

Salam, 4/97). Maka dapat dipahami makna dari kaidah tersebut berkaitan

dengan akad kafalah dimana hakikat akad kafalah adalah pihak penjamin (kafil)

bersedia membayar hutang makful „anhu (pihak yang dijamin) kepada makful

lahu (pihak orang yang berpiutang). Maka jika kafil membayarkan hutang

makful „anhu kepada makful lahu posisi kafil berubah menjadi muqridh (pihak

yang memberikan hutang) kepada makful „anhu. Dan bila disyaratkan imbalan

dalam akad kafalah maka kafil yang sudah berubah fungsi sebagai muqridh

nantinya akan menerima piutangnya dan manfaat (yaitu:imbalan akad kafalah).

35

Dengan demikian imbalan yang diterima kafil dari akad kafalah pada

hakikatnya adalah riba yang didapatkan dari akad qardh (pinjaman).

Sedangkan menurut ulama kontemporer seperti Mustafa Abdullah al-

Hamsyari yang mengutip pendapat Imam Syafi‟I, berpandangan bahwa imbalan

atas jasa jah (dignity, kewibawaan) yang menurut mazhab Syafi‟I hukumnya

boleh (jawaz) walaupun menurut beberapa pendapat yang lain hukumnya haram

atau makruh. Mustafa Al Hamsyari menyandarkan dhaman (kafalah) dengan

imbalan pada ju‟alah yang dibolehkan oleh mazhab Syafi‟I (Ahsan Al-kalam fi

al-Fatawa wa al-ahkam, jilid 5 hlm. 542-543).. Ulama lain, Abdul Al-Sai‟ Al-

Misri mengatakan bahwa seorang penanggung/ penjamin haruslah mendapatkan

upah sesuai dengan pekerjaannya sebagai penjamin. Pendapat ini membuka

peluang dimasukkannya pertimbangan besarnya risiko yang dipikul oleh si

penjamin dalam memperhitungkan upahnya.

Di Indonesia, para ulama yang tergabung dalam Majelis Ulama Indonesia

(MUI) membolehkan adanya imbal jasa pada akad kafalah sesuai Fatwa DSN

MUI No. 11/DSN-MUI/IV/2000 tentang Kafalah yang dinyatakan pada

Ketentuan Umum No. 2 yaitu “Dalam akad kafalah, penjamin dapat menerima

imbalan (fee) sepanjang tidak memberatkan.” dan Fatwa DSN MUI No.

74/DSN-MUI/I/2009 tentang Penjaminan Syariah pada Ketentuan Umum point

b yaitu “Kafalah Bil Ujrah adalah fee atas penggunaan fasilitas penjaminan

untuk penjaminan pembiayaan berdasarkan prinsip syariah (kafalah bil ujrah)”

36

kemudian ditegaskan pada Ketentuan akad point c yang menyatakan “besaran

fee harus ditetapkan dalam akad berdasarkan kesepakatan”. Sehingga praktik

kafalah dalam industri penjaminan syariah di Indonesia telah memenuhi unsur

kesesuaian syariah apabila hanya mengacu pada dua fatwa DSN-MUI tentang

penjaminan syariah tersebut, walaupun tidak dinyatakan secara rinci pada fatwa

tersebut dasar penetapan dan tolak ukur Kafalah Bil Ujrah yang berkeadilan

sepanjang Kafalah Bil Ujrah tidak memberatkan dan telah disepakati para pihak

dalam akad kafalah.

1.5.3 Parameter Penetapan Kafalah Bil Ujrah

Standar penetapan tarif IJK di Indonesia sampai saat ini hanya diatur dalam

Peraturan OJK No. 2/POJK.05/2017 tentang Penyelenggaraan Usaha Lembaga

Penjamin BAB IV tentang Imbal Jasa Pasal 18 yang menyatakan bahwa

besarnya tarif IJP, IJK, IJPU dan IJKU ditetapkan dengan pertimbangan paling

sedikit berdasarkan

1. Risiko yang dijamin, yang paling sedikit dihitung berdasarkan :

a. Rasio Klaim

b. Jenis Pembiayaan

c. Cakupan Penjaminan

d. Jangka Waktu Penjaminan

2. Biaya administrasi umum, operasional dan pemasaran

37

3. Keuntungan

1.6 Volume/Nilai Penjaminan

Belum ada definisi khusus yang menjelaskan mengenai volume atau nilai

penjaminan berdasarkan regulasi yang ada sampai dengan saat ini. Nilai

penjaminan digunakan sebagai ukuran nilai yang dijamin oleh pihak Penjamin

atas kewajiban finansial Terjamin sejumlah tertentu terhadap Penerima Jaminan,

dimana Penjamin dapat menjamin sebesar kewajiban finansial Terjamin tersebut

seluruhnya atau sebagian dari kewajiban Terjamin tersebut sesuai dengan

ketentuan pada Surat Persetujuan Prinsip Penjaminan/Perjanjian

Kerjasama/Sertifikat Penjaminan. Sedangkan volume penjaminan adalah

akumulasi nilai penjaminan dalam suatu periode tertentu atau segmentasi produk

tertentu.

1.7 Klaim

Peraturan Otoritas Jasa Keuangan (POJK) No. 2/POJK.05/2017 tentang

Penyelenggaraan Usaha Lembaga Penjamin Bab 1 Pasal 1 ayat 28 menjelaskan

definisi klaim yaitu tuntutan pembayaran oleh Penerima Jaminan kepada

Perusahaan Penjaminan atau Perusahaan Penjaminan Syariah diakibatkan

Terjamin tidak dapat memenuhi kewajibannya sesuai dengan perjanjian atau

tuntutan pembayaran Perusahaan Penjaminan atau Perusahaan Penjaminan

Syariah kepada Perusahaan Penjaminan Ulang atau Perusahaan Pernjaminan

38

Ulang Syariah, yang telah membayar kewajiban finansial Terjamin kepada

Peneima Jaminan.

Untuk memberikan keyakinan kepada kreditur penerima jaminan, Lembaga

Penjamin harus memilki dan menetapkan kriteria yang jelas atas klaim (Green,

2003, p.47). Green menjelaskan di beberapa negara, klaim dapat dilakukan paling

cepat setelah terjadi kemacetan kredit selama 90 hari. Sebelum mengajukan

klaim, kreditur harus sudah melakukan tindakan-tindakan yang diperlukan untuk

menagih pembayaran pinjaman dari debitur terjamin.

Pada penjaminan pembayaran klaim dilakukan setelah terpenuhinya syarat

penjaminan yang diatur dan disepakati dalam Sertifikat Penjaminan

(SP)/Sertifikat Kafalah (SK) dan biasanya tidak mempersoalkan apa penyebab

terjadinya klaim dan setelah klaim dibayar oleh penjamin kepada penerima

jaminan, maka muncul hak subrogasi penjamin dan terjamin wajib membayar

sejumlah klaim yang dibayarkan penjamin kepada penerima jaminan.

1.8 Promosi

Promosi adalah salah satu unsur dalam bauran pemasaran perusahaan yang

didayagunakan untuk memberitahukan, mengingatkan, dan membujuk konsumen

tentang produk perusahaan (Rangkuti, Freddy. 2009).

Kegiatan promosi yang dilakukan berfungsi untuk menyebar luaskan informasi

dan mendapatkan perhatian (attention), menciptakan dan menumbuhkan keinginan

39

(desire), serta mengembangkan keinginan konsumen untuk membeli produk yanag

ditawarkan. Sejumlah straategi promosi mencoba membangun permintaan primer.

Sedangkan sebagian besar strategi promosi berupaya merangsang permintaan selektif

yaitu keinginan untuk mendapatkan suatu merek tertentu.

Tujuan promosi mengakibatkan keinginan para konsumen untuk membeli

produk atau jasa yang dihasilkan. Oleh sebab itu, harus di usahakan bagai mana

mempengaruhi berfikir konsumen akhir meyakinkan pembeli. Sedangkan kata

promosi harus baik dan menarik, sehingga memberi kesan bahwa pembeli tidak

menghendaki produk yang lain selain dari barang yang ditawarkan kepadanya.

Menurut Kismono (2001: 374), perusahaan perlu menetapkan tujuan promosi

yang akan membantu tercapainya tujuan perusahaan secara lebih luas. Program-

program promosi dapat didasarkan atas satu atau lebih tujuan berikut ini:

1. Memberikan informasi. Tujuan dasar dari semua kegiatan promosi adalah

memberikan informasi kepada konsumen potensial tentang produk yang

ditawarkan, dimana konsumen dapat membelinya, dan berapa harga yang

ditetapkan. Konsumen memerlukan informasi-informasi tersebut dalam

pengambilan keputusan pembeliannya.

2. Meningkatkan penjualan. Kegiatan promosi juga merupakan salah satu cara

meningkatkan penjualan. Perusahaan dapat merancanng promosi penjualan

dengan memberikan kupon belanja, sampel produk dan sebagainya. Untuk

40

membujuk konsumen mencoba produk yang ditawarkan dengan harga yang