EKONOMI MONETER Kewajiban jangka panjang

29

Transcript of EKONOMI MONETER Kewajiban jangka panjang

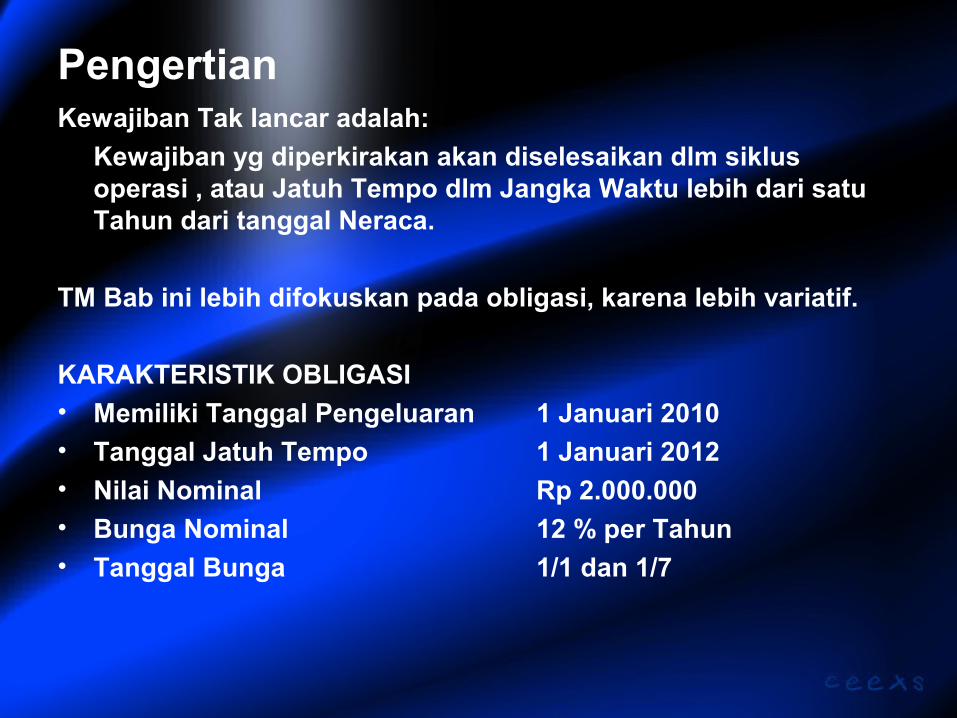

PengertianKewajiban Tak lancar adalah:

Kewajiban yg diperkirakan akan diselesaikan dlm siklus operasi , atau Jatuh Tempo dlm Jangka Waktu lebih dari satu Tahun dari tanggal Neraca.

TM Bab ini lebih difokuskan pada obligasi, karena lebih variatif.

KARAKTERISTIK OBLIGASI• Memiliki Tanggal Pengeluaran 1 Januari 2010• Tanggal Jatuh Tempo 1 Januari 2012• Nilai Nominal Rp 2.000.000• Bunga Nominal 12 % per Tahun• Tanggal Bunga 1/1 dan 1/7

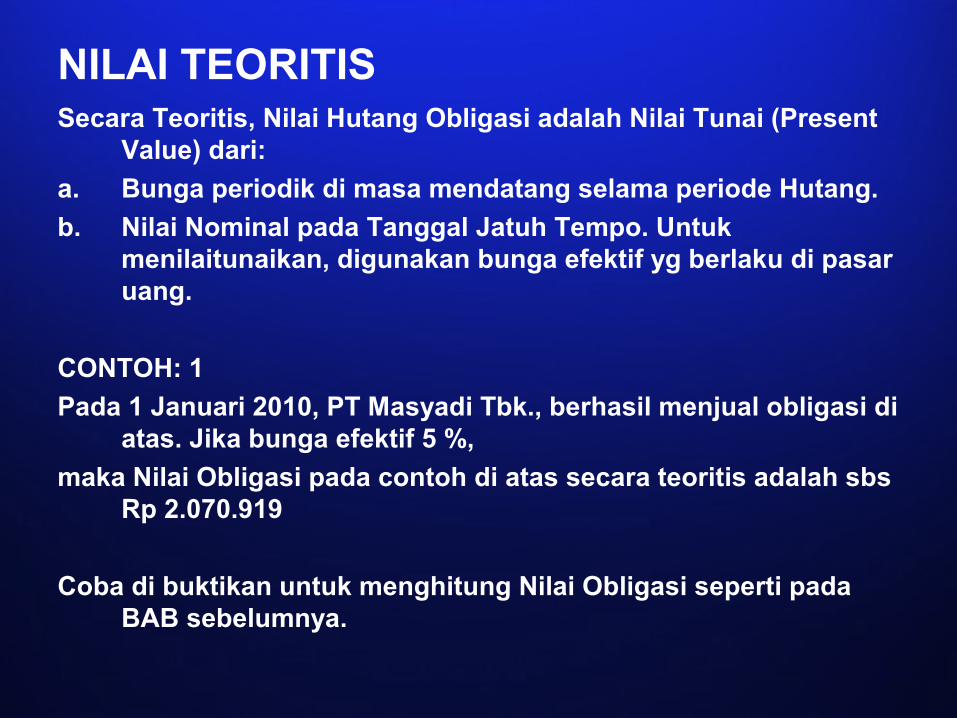

NILAI TEORITISSecara Teoritis, Nilai Hutang Obligasi adalah Nilai Tunai (Present

Value) dari:

a. Bunga periodik di masa mendatang selama periode Hutang.

b. Nilai Nominal pada Tanggal Jatuh Tempo. Untuk menilaitunaikan, digunakan bunga efektif yg berlaku di pasar uang.

CONTOH: 1

Pada 1 Januari 2010, PT Masyadi Tbk., berhasil menjual obligasi di atas. Jika bunga efektif 5 %,

maka Nilai Obligasi pada contoh di atas secara teoritis adalah sbs Rp 2.070.919

Coba di buktikan untuk menghitung Nilai Obligasi seperti pada BAB sebelumnya.

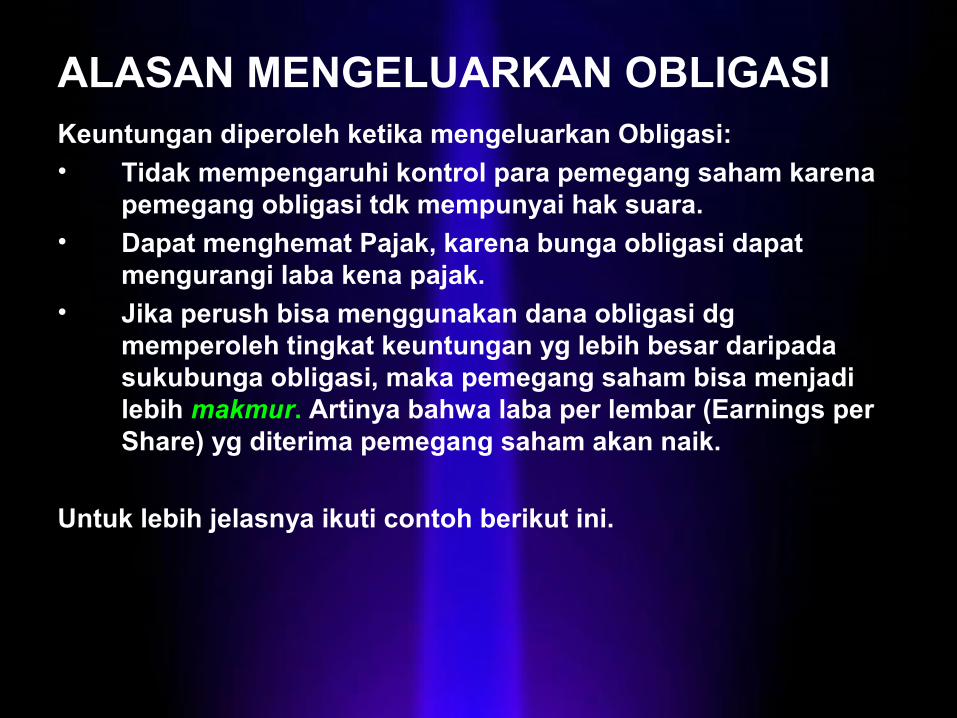

ALASAN MENGELUARKAN OBLIGASIKeuntungan diperoleh ketika mengeluarkan Obligasi:• Tidak mempengaruhi kontrol para pemegang saham karena

pemegang obligasi tdk mempunyai hak suara.• Dapat menghemat Pajak, karena bunga obligasi dapat

mengurangi laba kena pajak.• Jika perush bisa menggunakan dana obligasi dg

memperoleh tingkat keuntungan yg lebih besar daripada sukubunga obligasi, maka pemegang saham bisa menjadi lebih makmur. Artinya bahwa laba per lembar (Earnings per Share) yg diterima pemegang saham akan naik.

Untuk lebih jelasnya ikuti contoh berikut ini.

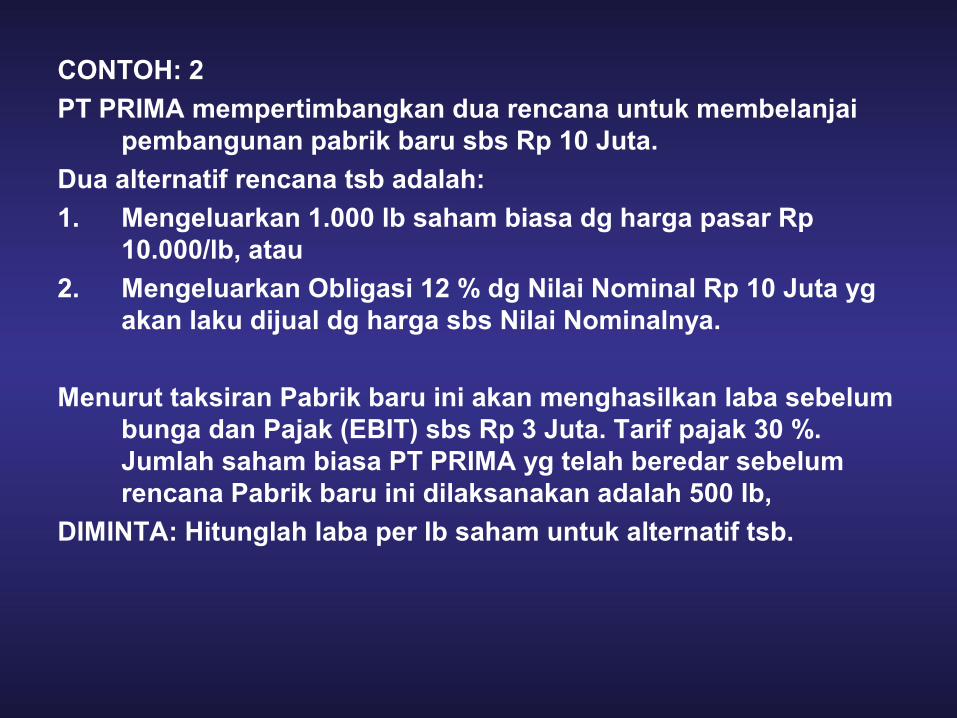

CONTOH: 2

PT PRIMA mempertimbangkan dua rencana untuk membelanjai pembangunan pabrik baru sbs Rp 10 Juta.

Dua alternatif rencana tsb adalah:

1. Mengeluarkan 1.000 lb saham biasa dg harga pasar Rp 10.000/lb, atau

2. Mengeluarkan Obligasi 12 % dg Nilai Nominal Rp 10 Juta yg akan laku dijual dg harga sbs Nilai Nominalnya.

Menurut taksiran Pabrik baru ini akan menghasilkan laba sebelum bunga dan Pajak (EBIT) sbs Rp 3 Juta. Tarif pajak 30 %. Jumlah saham biasa PT PRIMA yg telah beredar sebelum rencana Pabrik baru ini dilaksanakan adalah 500 lb,

DIMINTA: Hitunglah laba per lb saham untuk alternatif tsb.

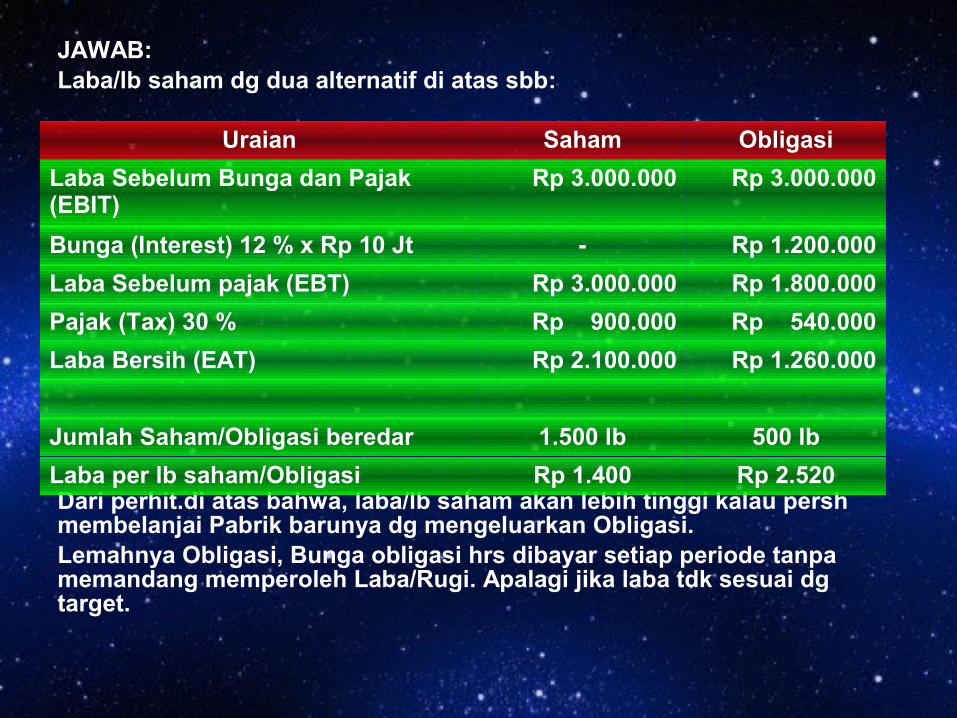

JAWAB:Laba/lb saham dg dua alternatif di atas sbb:

Dari perhit.di atas bahwa, laba/lb saham akan lebih tinggi kalau persh membelanjai Pabrik barunya dg mengeluarkan Obligasi.Lemahnya Obligasi, Bunga obligasi hrs dibayar setiap periode tanpa memandang memperoleh Laba/Rugi. Apalagi jika laba tdk sesuai dg target.

Uraian Saham Obligasi

Laba Sebelum Bunga dan Pajak (EBIT)

Rp 3.000.000 Rp 3.000.000

Bunga (Interest) 12 % x Rp 10 Jt - Rp 1.200.000

Laba Sebelum pajak (EBT) Rp 3.000.000 Rp 1.800.000

Pajak (Tax) 30 % Rp 900.000 Rp 540.000

Laba Bersih (EAT) Rp 2.100.000 Rp 1.260.000

Jumlah Saham/Obligasi beredar 1.500 lb 500 lb

Laba per lb saham/Obligasi Rp 1.400 Rp 2.520

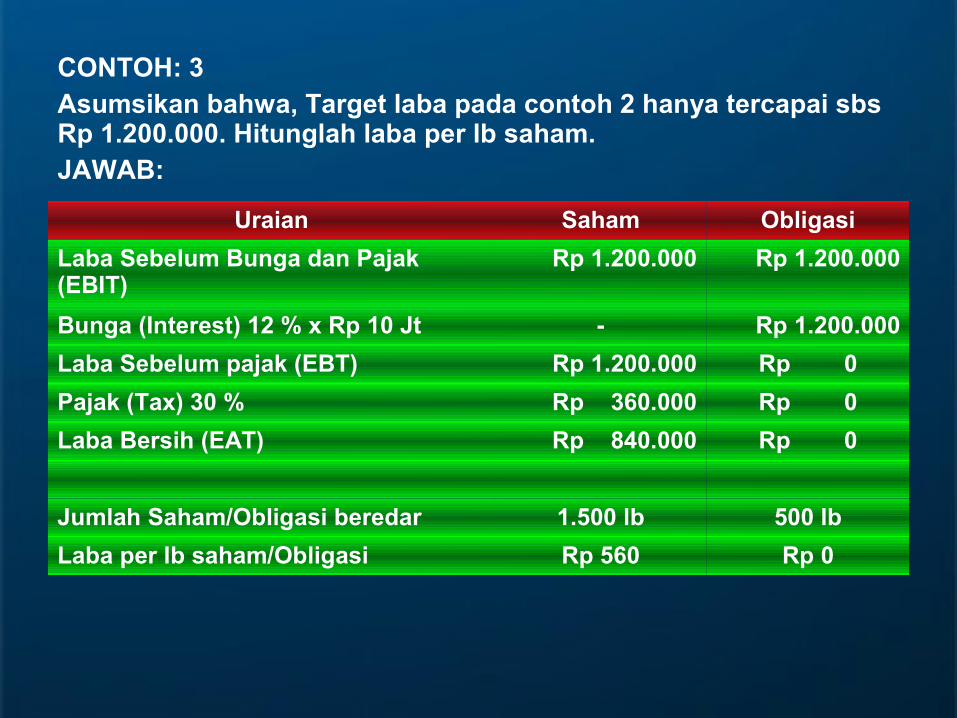

CONTOH: 3Asumsikan bahwa, Target laba pada contoh 2 hanya tercapai sbs Rp 1.200.000. Hitunglah laba per lb saham.JAWAB:

Uraian Saham Obligasi

Laba Sebelum Bunga dan Pajak (EBIT)

Rp 1.200.000 Rp 1.200.000

Bunga (Interest) 12 % x Rp 10 Jt - Rp 1.200.000

Laba Sebelum pajak (EBT) Rp 1.200.000 Rp 0

Pajak (Tax) 30 % Rp 360.000 Rp 0

Laba Bersih (EAT) Rp 840.000 Rp 0

Jumlah Saham/Obligasi beredar 1.500 lb 500 lb

Laba per lb saham/Obligasi Rp 560 Rp 0

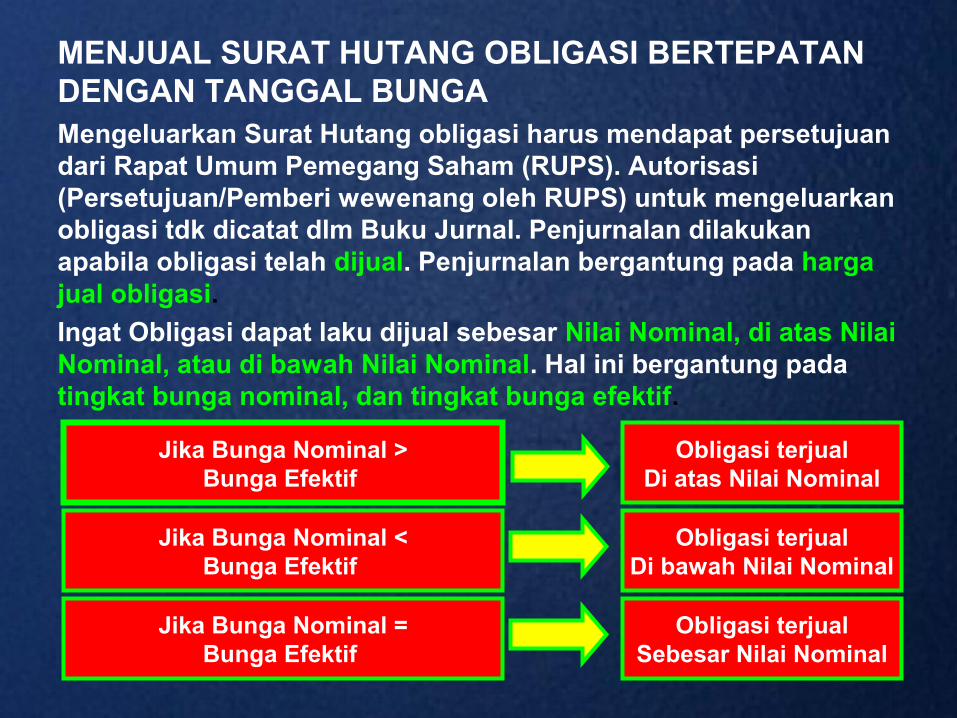

MENJUAL SURAT HUTANG OBLIGASI BERTEPATAN DENGAN TANGGAL BUNGAMengeluarkan Surat Hutang obligasi harus mendapat persetujuan dari Rapat Umum Pemegang Saham (RUPS). Autorisasi (Persetujuan/Pemberi wewenang oleh RUPS) untuk mengeluarkan obligasi tdk dicatat dlm Buku Jurnal. Penjurnalan dilakukan apabila obligasi telah dijual. Penjurnalan bergantung pada harga jual obligasi.

Ingat Obligasi dapat laku dijual sebesar Nilai Nominal, di atas Nilai Nominal, atau di bawah Nilai Nominal. Hal ini bergantung pada tingkat bunga nominal, dan tingkat bunga efektif.

Jika Bunga Nominal >Bunga Efektif

Obligasi terjualDi atas Nilai Nominal

Jika Bunga Nominal <Bunga Efektif

Obligasi terjualDi bawah Nilai Nominal

Jika Bunga Nominal =Bunga Efektif

Obligasi terjualSebesar Nilai Nominal

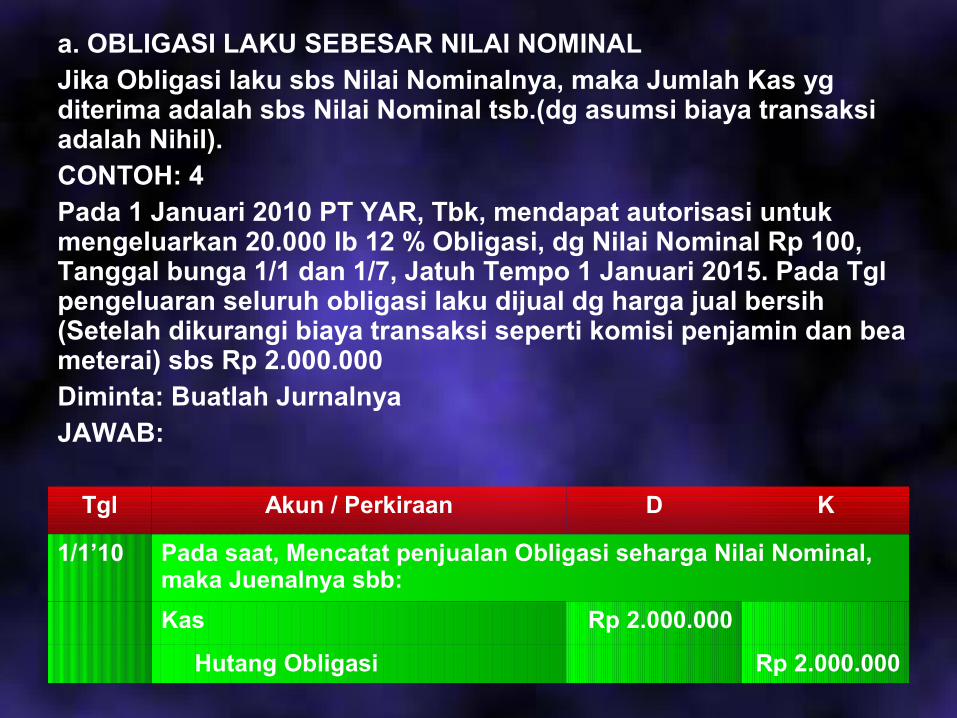

a. OBLIGASI LAKU SEBESAR NILAI NOMINALJika Obligasi laku sbs Nilai Nominalnya, maka Jumlah Kas yg diterima adalah sbs Nilai Nominal tsb.(dg asumsi biaya transaksi adalah Nihil).CONTOH: 4Pada 1 Januari 2010 PT YAR, Tbk, mendapat autorisasi untuk mengeluarkan 20.000 lb 12 % Obligasi, dg Nilai Nominal Rp 100, Tanggal bunga 1/1 dan 1/7, Jatuh Tempo 1 Januari 2015. Pada Tgl pengeluaran seluruh obligasi laku dijual dg harga jual bersih (Setelah dikurangi biaya transaksi seperti komisi penjamin dan bea meterai) sbs Rp 2.000.000Diminta: Buatlah JurnalnyaJAWAB:

Tgl Akun / Perkiraan D K

1/1’10 Pada saat, Mencatat penjualan Obligasi seharga Nilai Nominal, maka Juenalnya sbb:

Kas Rp 2.000.000

Hutang Obligasi Rp 2.000.000

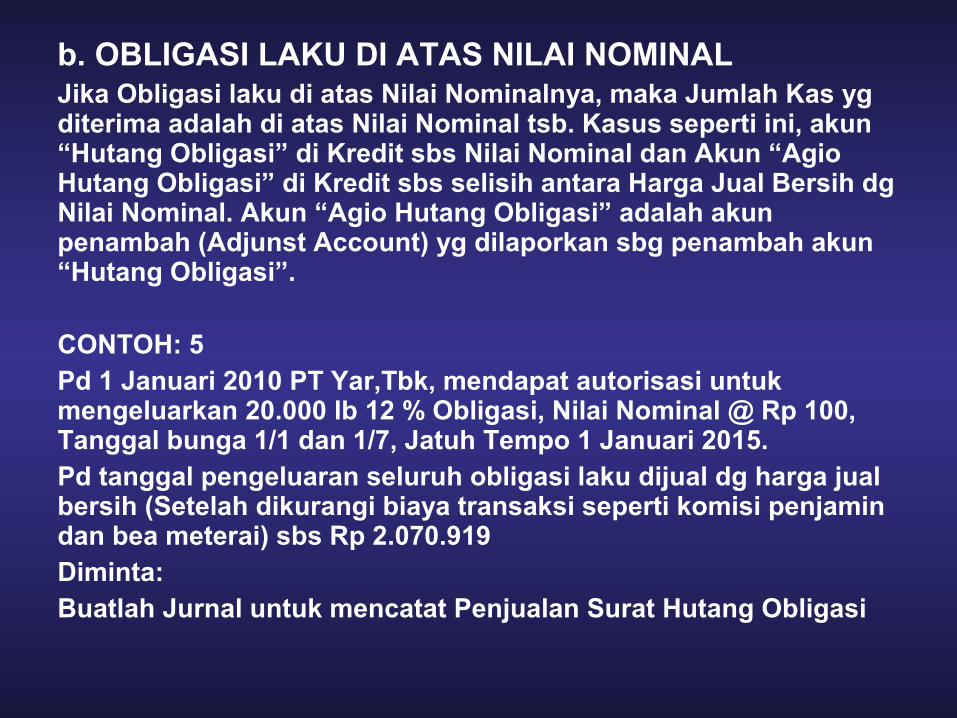

b. OBLIGASI LAKU DI ATAS NILAI NOMINALJika Obligasi laku di atas Nilai Nominalnya, maka Jumlah Kas yg diterima adalah di atas Nilai Nominal tsb. Kasus seperti ini, akun “Hutang Obligasi” di Kredit sbs Nilai Nominal dan Akun “Agio Hutang Obligasi” di Kredit sbs selisih antara Harga Jual Bersih dg Nilai Nominal. Akun “Agio Hutang Obligasi” adalah akun penambah (Adjunst Account) yg dilaporkan sbg penambah akun “Hutang Obligasi”.

CONTOH: 5Pd 1 Januari 2010 PT Yar,Tbk, mendapat autorisasi untuk mengeluarkan 20.000 lb 12 % Obligasi, Nilai Nominal @ Rp 100, Tanggal bunga 1/1 dan 1/7, Jatuh Tempo 1 Januari 2015. Pd tanggal pengeluaran seluruh obligasi laku dijual dg harga jual bersih (Setelah dikurangi biaya transaksi seperti komisi penjamin dan bea meterai) sbs Rp 2.070.919Diminta: Buatlah Jurnal untuk mencatat Penjualan Surat Hutang Obligasi

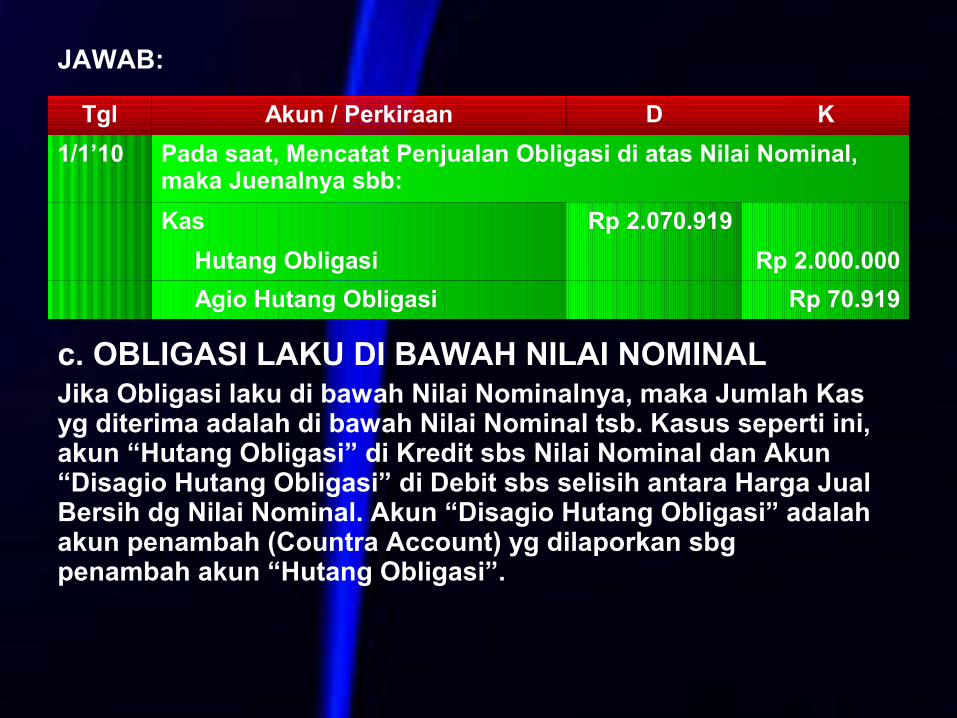

JAWAB:

c. OBLIGASI LAKU DI BAWAH NILAI NOMINALJika Obligasi laku di bawah Nilai Nominalnya, maka Jumlah Kas yg diterima adalah di bawah Nilai Nominal tsb. Kasus seperti ini, akun “Hutang Obligasi” di Kredit sbs Nilai Nominal dan Akun “Disagio Hutang Obligasi” di Debit sbs selisih antara Harga Jual Bersih dg Nilai Nominal. Akun “Disagio Hutang Obligasi” adalah akun penambah (Countra Account) yg dilaporkan sbg penambah akun “Hutang Obligasi”.

Tgl Akun / Perkiraan D K

1/1’10 Pada saat, Mencatat Penjualan Obligasi di atas Nilai Nominal, maka Juenalnya sbb:

Kas Rp 2.070.919

Hutang Obligasi Rp 2.000.000

Agio Hutang Obligasi Rp 70.919

CONTOH: 6Pada 1 Januari 2010 PT YAR, Tbk, mendapat autorisasi untuk mengeluarkan 20.000 lb 12 % Obligasi, dg Nilai Nominal Rp 100, Tanggal bunga 1/1 dan 1/7, Jatuh Tempo 1 Januari 2015. Pada Tgl pengeluaran seluruh obligasi laku dijual dg harga jual bersih (Setelah dikurangi biaya transaksi seperti komisi penjamin dan bea meterai) sbs Rp 1.932.256Diminta: Buatlah JurnalnyaJAWAB:

Tgl Akun / Perkiraan D K

1/1’10 Pada saat, Mencatat penjualan Obligasi di bawah Nilai Nominal, maka Juenalnya sbb:

Kas Rp 1.932.256

Disagio Hutang Obligasi Rp 67.744

Hutang Obligasi Rp 2.000.000

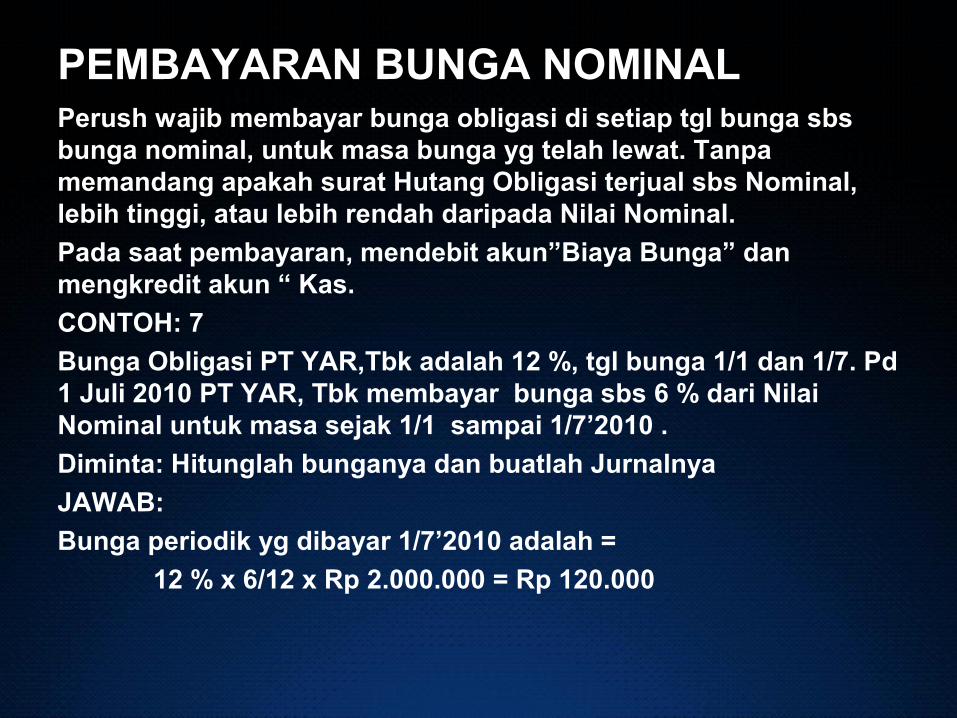

PEMBAYARAN BUNGA NOMINALPerush wajib membayar bunga obligasi di setiap tgl bunga sbs bunga nominal, untuk masa bunga yg telah lewat. Tanpa memandang apakah surat Hutang Obligasi terjual sbs Nominal, lebih tinggi, atau lebih rendah daripada Nilai Nominal.

Pada saat pembayaran, mendebit akun”Biaya Bunga” dan mengkredit akun “ Kas.

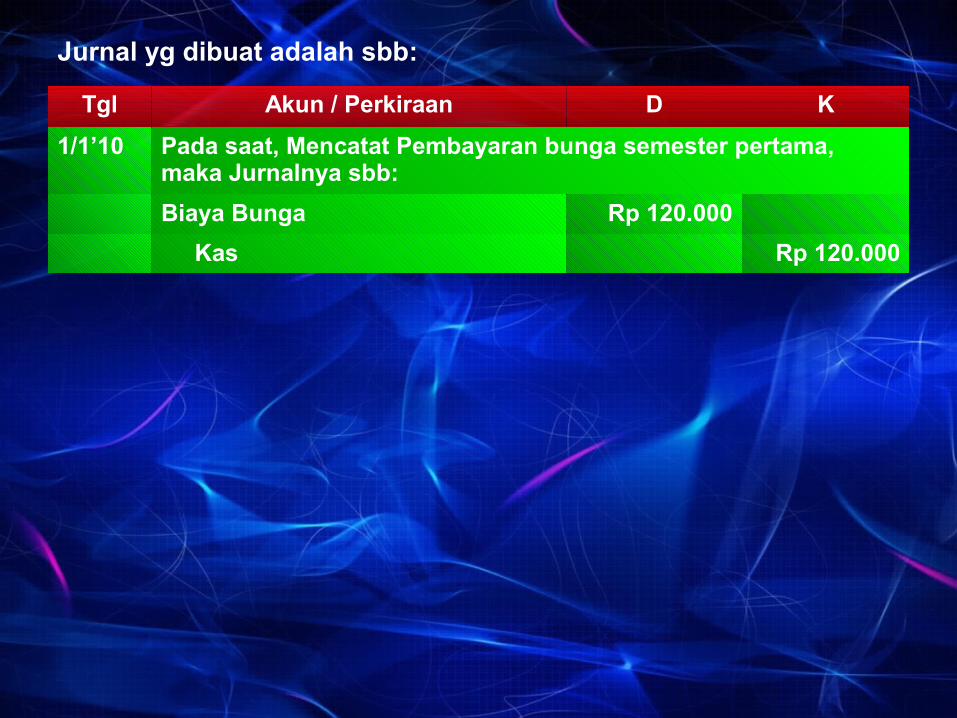

CONTOH: 7

Bunga Obligasi PT YAR,Tbk adalah 12 %, tgl bunga 1/1 dan 1/7. Pd 1 Juli 2010 PT YAR, Tbk membayar bunga sbs 6 % dari Nilai Nominal untuk masa sejak 1/1 sampai 1/7’2010 .

Diminta: Hitunglah bunganya dan buatlah Jurnalnya

JAWAB:

Bunga periodik yg dibayar 1/7’2010 adalah =

12 % x 6/12 x Rp 2.000.000 = Rp 120.000

Jurnal yg dibuat adalah sbb:

Tgl Akun / Perkiraan D K

1/1’10 Pada saat, Mencatat Pembayaran bunga semester pertama, maka Jurnalnya sbb:

Biaya Bunga Rp 120.000

Kas Rp 120.000

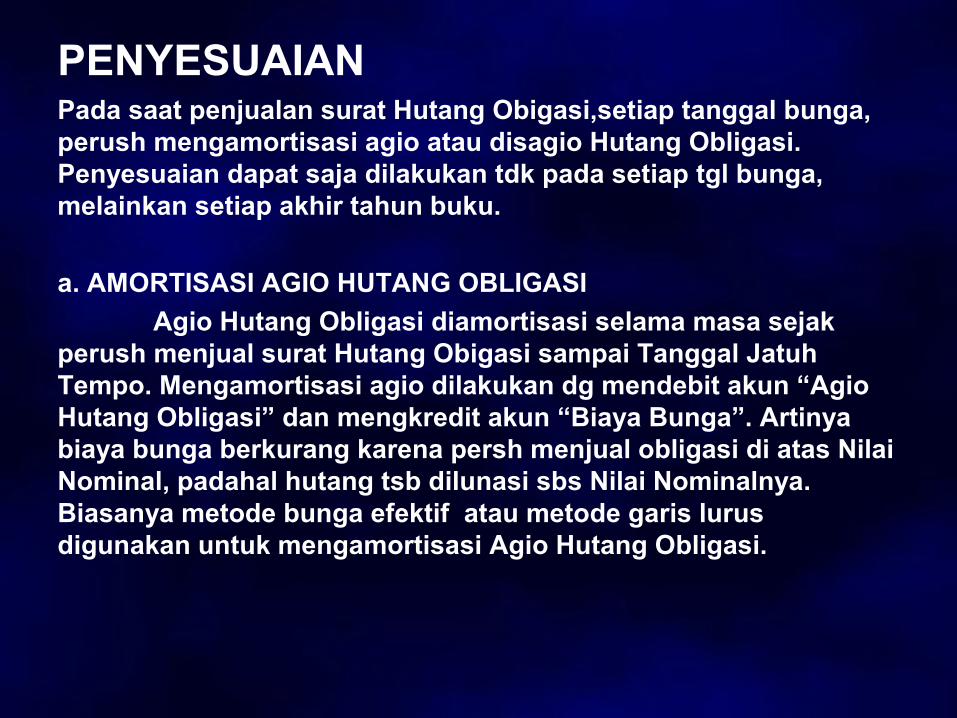

PENYESUAIANPada saat penjualan surat Hutang Obigasi,setiap tanggal bunga, perush mengamortisasi agio atau disagio Hutang Obligasi. Penyesuaian dapat saja dilakukan tdk pada setiap tgl bunga, melainkan setiap akhir tahun buku.

a. AMORTISASI AGIO HUTANG OBLIGASI

Agio Hutang Obligasi diamortisasi selama masa sejak perush menjual surat Hutang Obigasi sampai Tanggal Jatuh Tempo. Mengamortisasi agio dilakukan dg mendebit akun “Agio Hutang Obligasi” dan mengkredit akun “Biaya Bunga”. Artinya biaya bunga berkurang karena persh menjual obligasi di atas Nilai Nominal, padahal hutang tsb dilunasi sbs Nilai Nominalnya. Biasanya metode bunga efektif atau metode garis lurus digunakan untuk mengamortisasi Agio Hutang Obligasi.

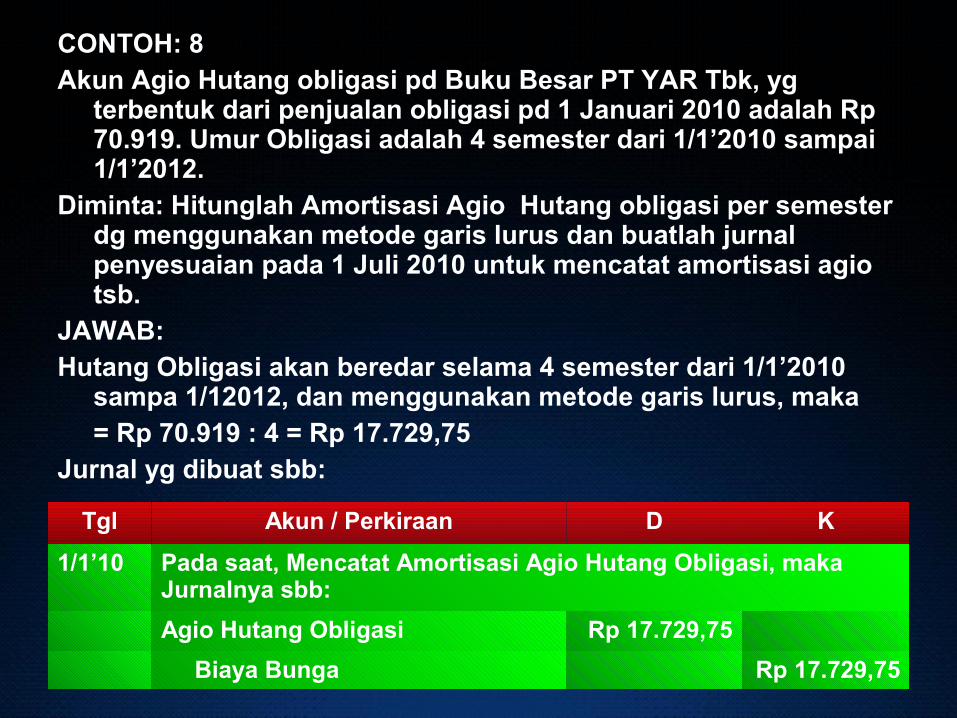

CONTOH: 8Akun Agio Hutang obligasi pd Buku Besar PT YAR Tbk, yg

terbentuk dari penjualan obligasi pd 1 Januari 2010 adalah Rp 70.919. Umur Obligasi adalah 4 semester dari 1/1’2010 sampai 1/1’2012.

Diminta: Hitunglah Amortisasi Agio Hutang obligasi per semester dg menggunakan metode garis lurus dan buatlah jurnal penyesuaian pada 1 Juli 2010 untuk mencatat amortisasi agio tsb.

JAWAB:Hutang Obligasi akan beredar selama 4 semester dari 1/1’2010

sampa 1/12012, dan menggunakan metode garis lurus, maka = Rp 70.919 : 4 = Rp 17.729,75

Jurnal yg dibuat sbb:

Tgl Akun / Perkiraan D K

1/1’10 Pada saat, Mencatat Amortisasi Agio Hutang Obligasi, maka Jurnalnya sbb:

Agio Hutang Obligasi Rp 17.729,75

Biaya Bunga Rp 17.729,75

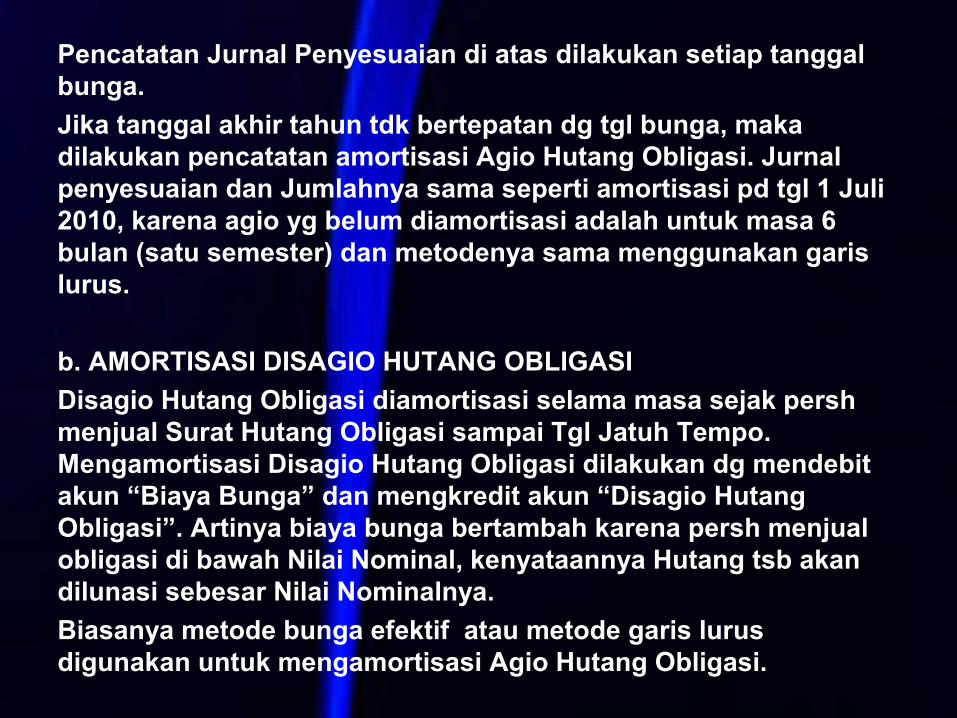

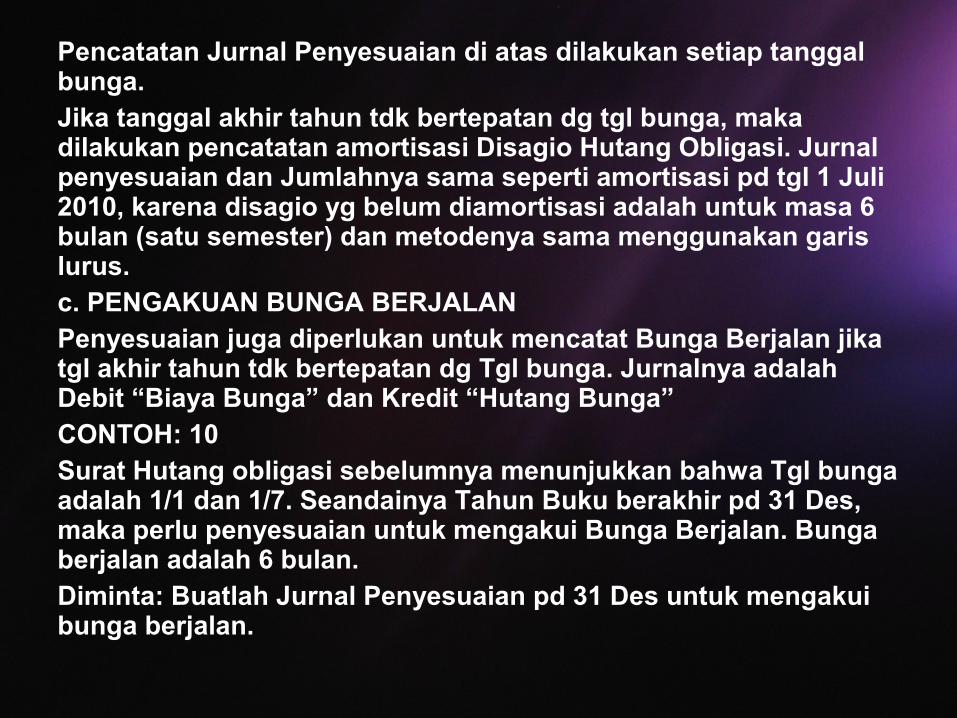

Pencatatan Jurnal Penyesuaian di atas dilakukan setiap tanggal bunga.

Jika tanggal akhir tahun tdk bertepatan dg tgl bunga, maka dilakukan pencatatan amortisasi Agio Hutang Obligasi. Jurnal penyesuaian dan Jumlahnya sama seperti amortisasi pd tgl 1 Juli 2010, karena agio yg belum diamortisasi adalah untuk masa 6 bulan (satu semester) dan metodenya sama menggunakan garis lurus.

b. AMORTISASI DISAGIO HUTANG OBLIGASI

Disagio Hutang Obligasi diamortisasi selama masa sejak persh menjual Surat Hutang Obligasi sampai Tgl Jatuh Tempo. Mengamortisasi Disagio Hutang Obligasi dilakukan dg mendebit akun “Biaya Bunga” dan mengkredit akun “Disagio Hutang Obligasi”. Artinya biaya bunga bertambah karena persh menjual obligasi di bawah Nilai Nominal, kenyataannya Hutang tsb akan dilunasi sebesar Nilai Nominalnya.

Biasanya metode bunga efektif atau metode garis lurus digunakan untuk mengamortisasi Agio Hutang Obligasi.

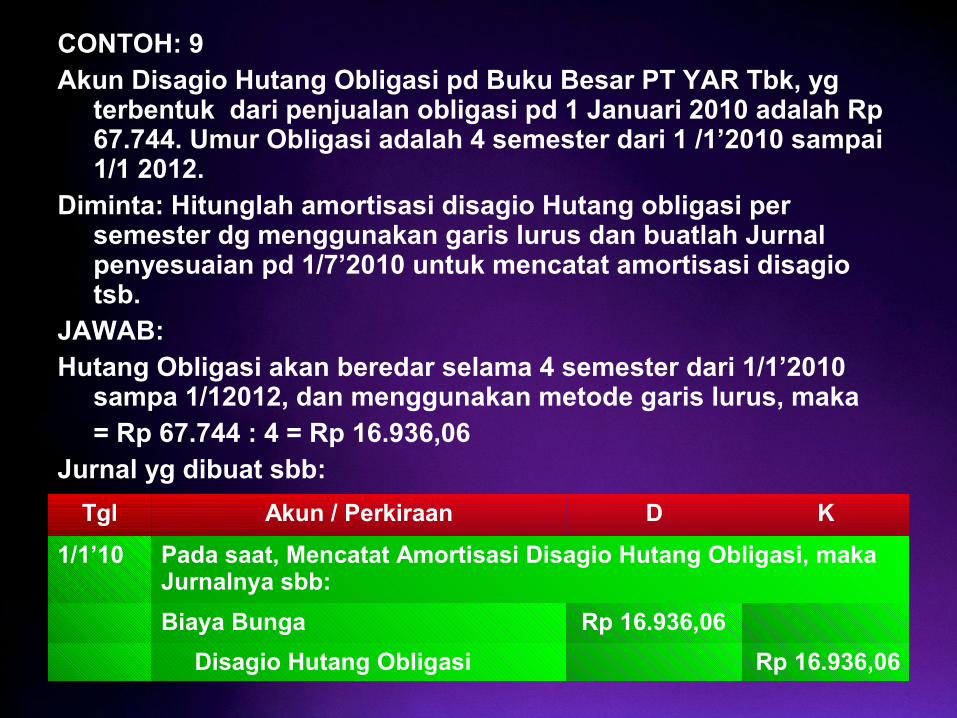

CONTOH: 9Akun Disagio Hutang Obligasi pd Buku Besar PT YAR Tbk, yg

terbentuk dari penjualan obligasi pd 1 Januari 2010 adalah Rp 67.744. Umur Obligasi adalah 4 semester dari 1 /1’2010 sampai 1/1 2012.

Diminta: Hitunglah amortisasi disagio Hutang obligasi per semester dg menggunakan garis lurus dan buatlah Jurnal penyesuaian pd 1/7’2010 untuk mencatat amortisasi disagio tsb.

JAWAB:Hutang Obligasi akan beredar selama 4 semester dari 1/1’2010

sampa 1/12012, dan menggunakan metode garis lurus, maka = Rp 67.744 : 4 = Rp 16.936,06

Jurnal yg dibuat sbb:

Tgl Akun / Perkiraan D K

1/1’10 Pada saat, Mencatat Amortisasi Disagio Hutang Obligasi, maka Jurnalnya sbb:

Biaya Bunga Rp 16.936,06

Disagio Hutang Obligasi Rp 16.936,06

Pencatatan Jurnal Penyesuaian di atas dilakukan setiap tanggal bunga. Jika tanggal akhir tahun tdk bertepatan dg tgl bunga, maka dilakukan pencatatan amortisasi Disagio Hutang Obligasi. Jurnal penyesuaian dan Jumlahnya sama seperti amortisasi pd tgl 1 Juli 2010, karena disagio yg belum diamortisasi adalah untuk masa 6 bulan (satu semester) dan metodenya sama menggunakan garis lurus.c. PENGAKUAN BUNGA BERJALANPenyesuaian juga diperlukan untuk mencatat Bunga Berjalan jika tgl akhir tahun tdk bertepatan dg Tgl bunga. Jurnalnya adalah Debit “Biaya Bunga” dan Kredit “Hutang Bunga”CONTOH: 10Surat Hutang obligasi sebelumnya menunjukkan bahwa Tgl bunga adalah 1/1 dan 1/7. Seandainya Tahun Buku berakhir pd 31 Des, maka perlu penyesuaian untuk mengakui Bunga Berjalan. Bunga berjalan adalah 6 bulan.Diminta: Buatlah Jurnal Penyesuaian pd 31 Des untuk mengakui bunga berjalan.

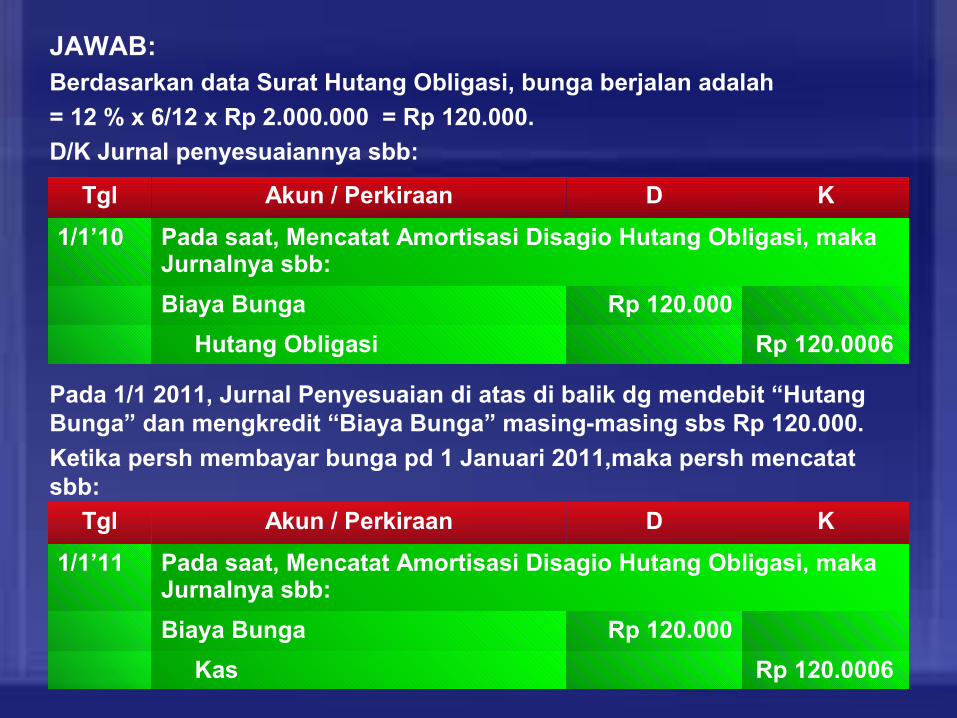

JAWAB:Berdasarkan data Surat Hutang Obligasi, bunga berjalan adalah

= 12 % x 6/12 x Rp 2.000.000 = Rp 120.000.

D/K Jurnal penyesuaiannya sbb:

Pada 1/1 2011, Jurnal Penyesuaian di atas di balik dg mendebit “Hutang Bunga” dan mengkredit “Biaya Bunga” masing-masing sbs Rp 120.000.

Ketika persh membayar bunga pd 1 Januari 2011,maka persh mencatat sbb:

Tgl Akun / Perkiraan D K

1/1’10 Pada saat, Mencatat Amortisasi Disagio Hutang Obligasi, maka Jurnalnya sbb:

Biaya Bunga Rp 120.000

Hutang Obligasi Rp 120.0006

Tgl Akun / Perkiraan D K

1/1’11 Pada saat, Mencatat Amortisasi Disagio Hutang Obligasi, maka Jurnalnya sbb:

Biaya Bunga Rp 120.000

Kas Rp 120.0006

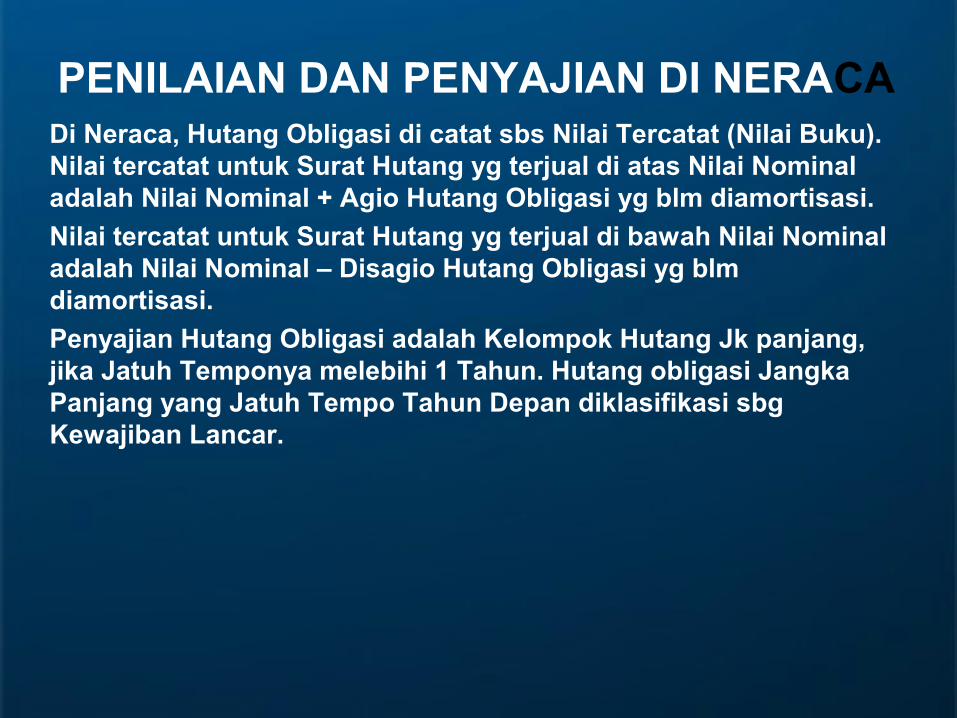

PENILAIAN DAN PENYAJIAN DI NERACADi Neraca, Hutang Obligasi di catat sbs Nilai Tercatat (Nilai Buku). Nilai tercatat untuk Surat Hutang yg terjual di atas Nilai Nominal adalah Nilai Nominal + Agio Hutang Obligasi yg blm diamortisasi.

Nilai tercatat untuk Surat Hutang yg terjual di bawah Nilai Nominal adalah Nilai Nominal – Disagio Hutang Obligasi yg blm diamortisasi.

Penyajian Hutang Obligasi adalah Kelompok Hutang Jk panjang, jika Jatuh Temponya melebihi 1 Tahun. Hutang obligasi Jangka Panjang yang Jatuh Tempo Tahun Depan diklasifikasi sbg Kewajiban Lancar.

Untuk CONTO 5, Penyajian Hutang Obligasi per 1 Januari 2010 sesaat setelah Penjualan Surat Hutang obligasi adalah sbb:

Untuk CONTO 6, Penyajian Hutang Obligasi per 1 Januari 2010 sesaat setelah Penjualan Surat Hutang obligasi adalah sbb:

NeracaPer 31 Juli 2010

Aktiva Pasiva

Kewajiban Jk Panjang:

Hutang Obligasi (Nominal) Rp 2.000.000

(+) Agio Hutang Obligasi Rp 70.919

Rp 2.079.919

NeracaPer 31 Juli 2010

Aktiva Pasiva

Kewajiban Jk Panjang:

Hutang Obligasi (Nominal) Rp 2.000.000

(-) Disagio Hutang Obligasi Rp 67.744

Rp 1.932.256

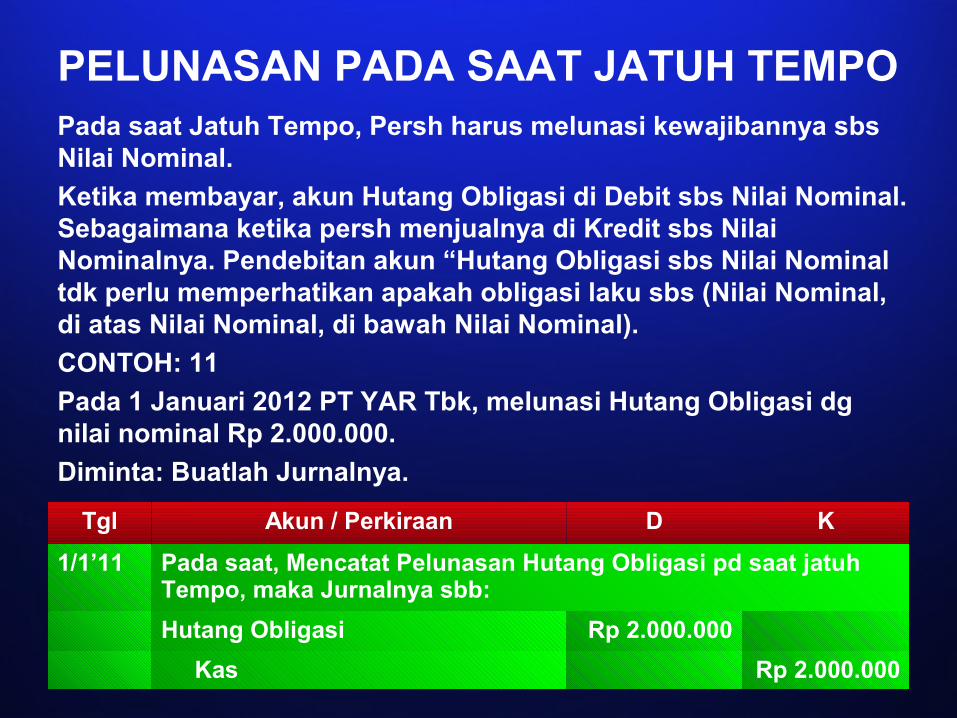

PELUNASAN PADA SAAT JATUH TEMPOPada saat Jatuh Tempo, Persh harus melunasi kewajibannya sbs Nilai Nominal.

Ketika membayar, akun Hutang Obligasi di Debit sbs Nilai Nominal. Sebagaimana ketika persh menjualnya di Kredit sbs Nilai Nominalnya. Pendebitan akun “Hutang Obligasi sbs Nilai Nominal tdk perlu memperhatikan apakah obligasi laku sbs (Nilai Nominal, di atas Nilai Nominal, di bawah Nilai Nominal).

CONTOH: 11

Pada 1 Januari 2012 PT YAR Tbk, melunasi Hutang Obligasi dg nilai nominal Rp 2.000.000.

Diminta: Buatlah Jurnalnya.

Tgl Akun / Perkiraan D K

1/1’11 Pada saat, Mencatat Pelunasan Hutang Obligasi pd saat jatuh Tempo, maka Jurnalnya sbb:

Hutang Obligasi Rp 2.000.000

Kas Rp 2.000.000

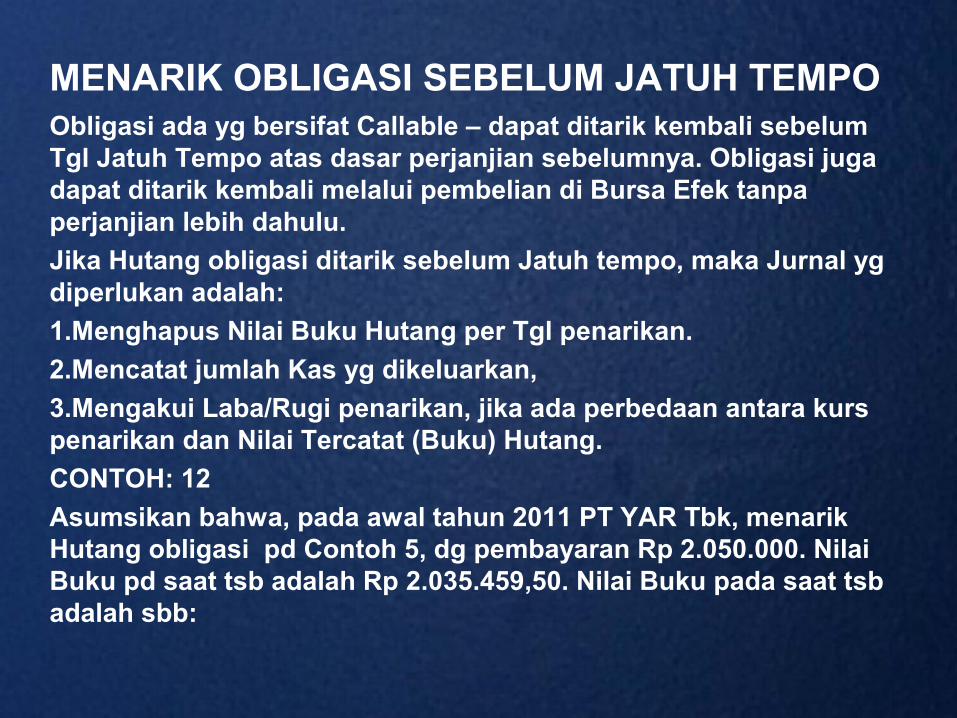

MENARIK OBLIGASI SEBELUM JATUH TEMPOObligasi ada yg bersifat Callable – dapat ditarik kembali sebelum Tgl Jatuh Tempo atas dasar perjanjian sebelumnya. Obligasi juga dapat ditarik kembali melalui pembelian di Bursa Efek tanpa perjanjian lebih dahulu.

Jika Hutang obligasi ditarik sebelum Jatuh tempo, maka Jurnal yg diperlukan adalah:

1.Menghapus Nilai Buku Hutang per Tgl penarikan.

2.Mencatat jumlah Kas yg dikeluarkan,

3.Mengakui Laba/Rugi penarikan, jika ada perbedaan antara kurs penarikan dan Nilai Tercatat (Buku) Hutang.

CONTOH: 12

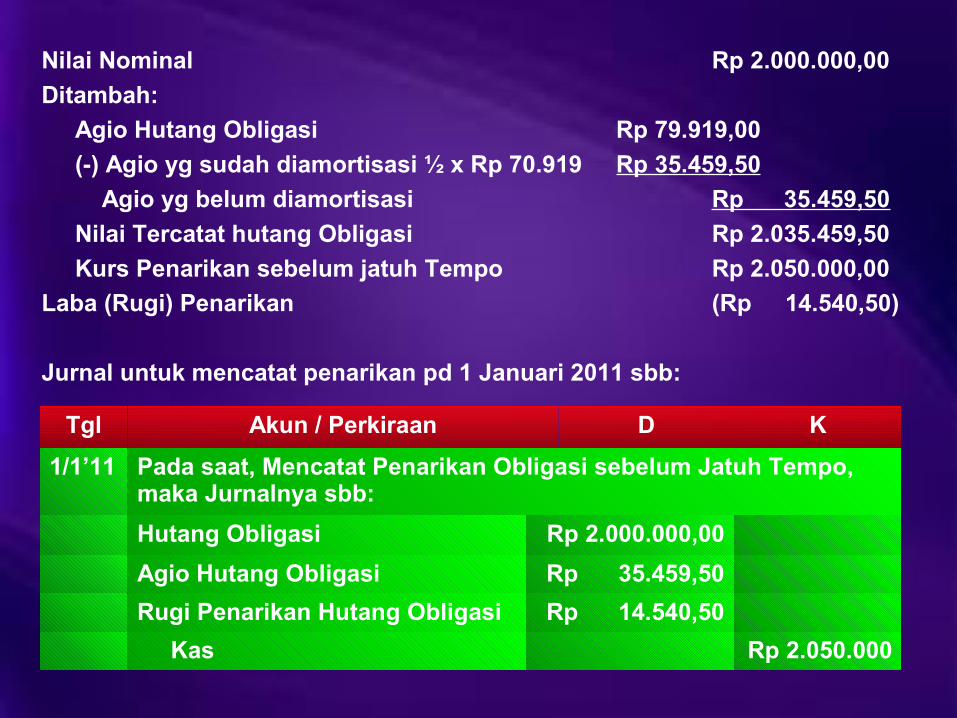

Asumsikan bahwa, pada awal tahun 2011 PT YAR Tbk, menarik Hutang obligasi pd Contoh 5, dg pembayaran Rp 2.050.000. Nilai Buku pd saat tsb adalah Rp 2.035.459,50. Nilai Buku pada saat tsb adalah sbb:

Nilai Nominal Rp 2.000.000,00

Ditambah:

Agio Hutang Obligasi Rp 79.919,00

(-) Agio yg sudah diamortisasi ½ x Rp 70.919 Rp 35.459,50

Agio yg belum diamortisasi Rp 35.459,50

Nilai Tercatat hutang Obligasi Rp 2.035.459,50

Kurs Penarikan sebelum jatuh Tempo Rp 2.050.000,00

Laba (Rugi) Penarikan (Rp 14.540,50)

Jurnal untuk mencatat penarikan pd 1 Januari 2011 sbb:

Tgl Akun / Perkiraan D K

1/1’11 Pada saat, Mencatat Penarikan Obligasi sebelum Jatuh Tempo, maka Jurnalnya sbb:

Hutang Obligasi Rp 2.000.000,00

Agio Hutang Obligasi Rp 35.459,50

Rugi Penarikan Hutang Obligasi Rp 14.540,50

Kas Rp 2.050.000

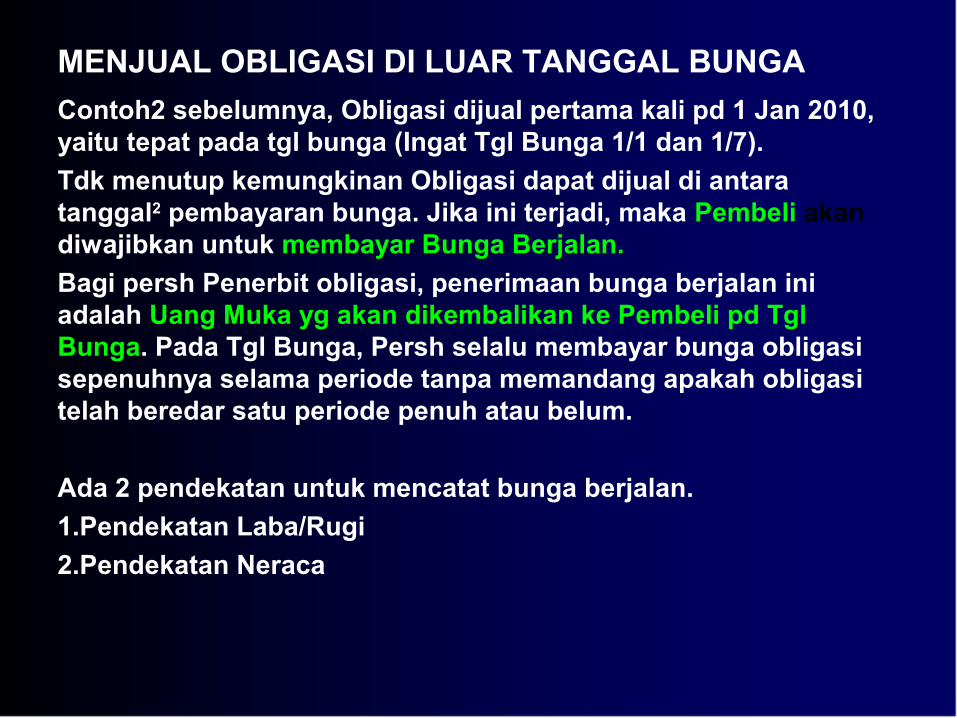

MENJUAL OBLIGASI DI LUAR TANGGAL BUNGA

Contoh2 sebelumnya, Obligasi dijual pertama kali pd 1 Jan 2010, yaitu tepat pada tgl bunga (Ingat Tgl Bunga 1/1 dan 1/7).

Tdk menutup kemungkinan Obligasi dapat dijual di antara tanggal2 pembayaran bunga. Jika ini terjadi, maka Pembeli akan diwajibkan untuk membayar Bunga Berjalan.

Bagi persh Penerbit obligasi, penerimaan bunga berjalan ini adalah Uang Muka yg akan dikembalikan ke Pembeli pd Tgl Bunga. Pada Tgl Bunga, Persh selalu membayar bunga obligasi sepenuhnya selama periode tanpa memandang apakah obligasi telah beredar satu periode penuh atau belum.

Ada 2 pendekatan untuk mencatat bunga berjalan.

1.Pendekatan Laba/Rugi

2.Pendekatan Neraca

1. Pendekatan Laba/Rugi

Bunga berjalan mula2 dicatat dalam Kredit akun “Biaya Bunga” Selanjutnya, pd tgl bunga setelah penjualan, persh mendebit akun “BiayaBunga” sbs Jumlah Bunga Nominal.

2. Pendekatan Neraca

Bunga berjalan mula2 dicatat dalam akun “Hutang Bunga” sebelah Kredit . Selanjutnya, pd tgl pembayaran bunga akun “Hutang Bunga” akan di Debit sehingga saldonya menjadi Nol.

CONTOH: 13

Asumsikan bahwa, Obligasi pd contoh 4 di atas baru terjual pada 1 Mei 2010. Jadi ada bunga berjalan yg harus dibayar pembeli adalah 4 bulan (Rp 80.000). Jumlah yg diterima persh adalah Rp 2.080.000.

Diminta: Jurnal yg diperlukan dg pendekatan Laba/Rugi dan Neraca.

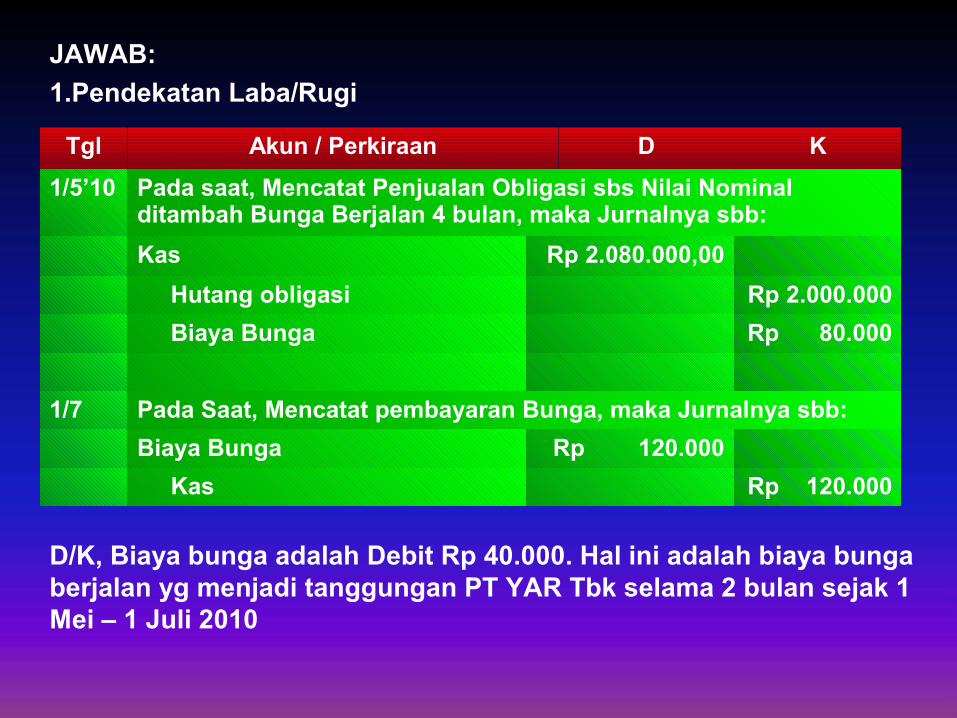

JAWAB:

1.Pendekatan Laba/Rugi

D/K, Biaya bunga adalah Debit Rp 40.000. Hal ini adalah biaya bunga berjalan yg menjadi tanggungan PT YAR Tbk selama 2 bulan sejak 1 Mei – 1 Juli 2010

Tgl Akun / Perkiraan D K

1/5’10 Pada saat, Mencatat Penjualan Obligasi sbs Nilai Nominal ditambah Bunga Berjalan 4 bulan, maka Jurnalnya sbb:

Kas Rp 2.080.000,00

Hutang obligasi Rp 2.000.000

Biaya Bunga Rp 80.000

1/7 Pada Saat, Mencatat pembayaran Bunga, maka Jurnalnya sbb:

Biaya Bunga Rp 120.000

Kas Rp 120.000

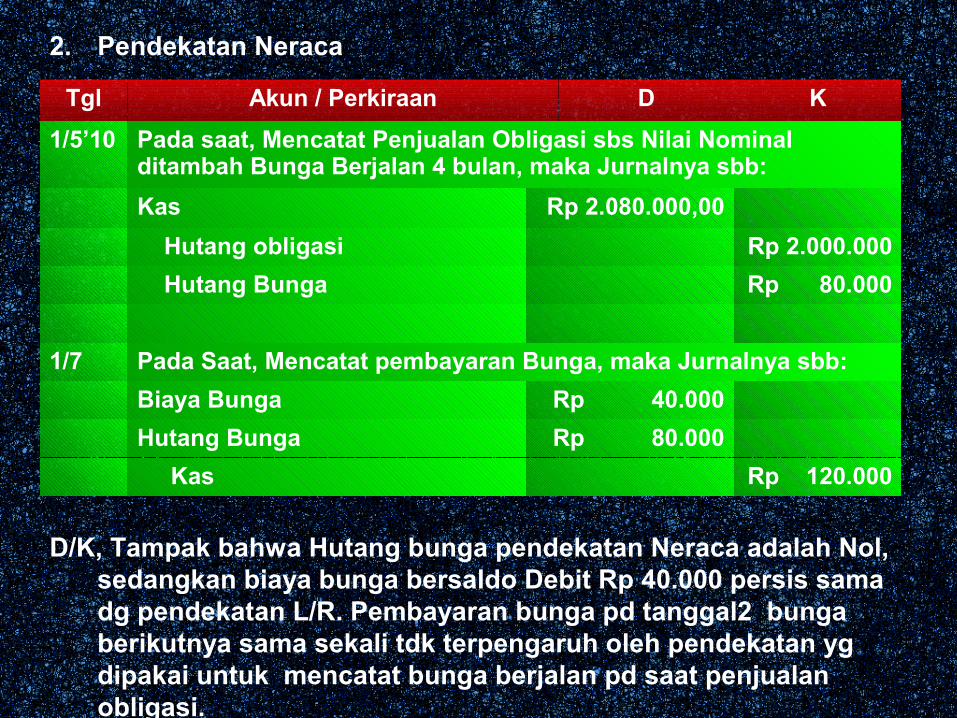

2. Pendekatan Neraca

D/K, Tampak bahwa Hutang bunga pendekatan Neraca adalah Nol, sedangkan biaya bunga bersaldo Debit Rp 40.000 persis sama dg pendekatan L/R. Pembayaran bunga pd tanggal2 bunga berikutnya sama sekali tdk terpengaruh oleh pendekatan yg dipakai untuk mencatat bunga berjalan pd saat penjualan obligasi.

Tgl Akun / Perkiraan D K

1/5’10 Pada saat, Mencatat Penjualan Obligasi sbs Nilai Nominal ditambah Bunga Berjalan 4 bulan, maka Jurnalnya sbb:

Kas Rp 2.080.000,00

Hutang obligasi Rp 2.000.000

Hutang Bunga Rp 80.000

1/7 Pada Saat, Mencatat pembayaran Bunga, maka Jurnalnya sbb:

Biaya Bunga Rp 40.000

Hutang Bunga Rp 80.000

Kas Rp 120.000