EKMA4315_AKUNTANSI BIAYA_Modul2(KB1-3).pptx

67

AKUNTANSI BIAYA Bahan Baku dan Tenaga Kerja Yuniasih Purwanti, S.E., Ak.

-

Upload

api-234745739 -

Category

Documents

-

view

31 -

download

2

Transcript of EKMA4315_AKUNTANSI BIAYA_Modul2(KB1-3).pptx

AKUNTANSI BIAYABahan Baku dan Tenaga Kerja

Yuniasih Purwanti, S.E., Ak.

BAB

1Pengendalian &Perencanaan Bahan Baku

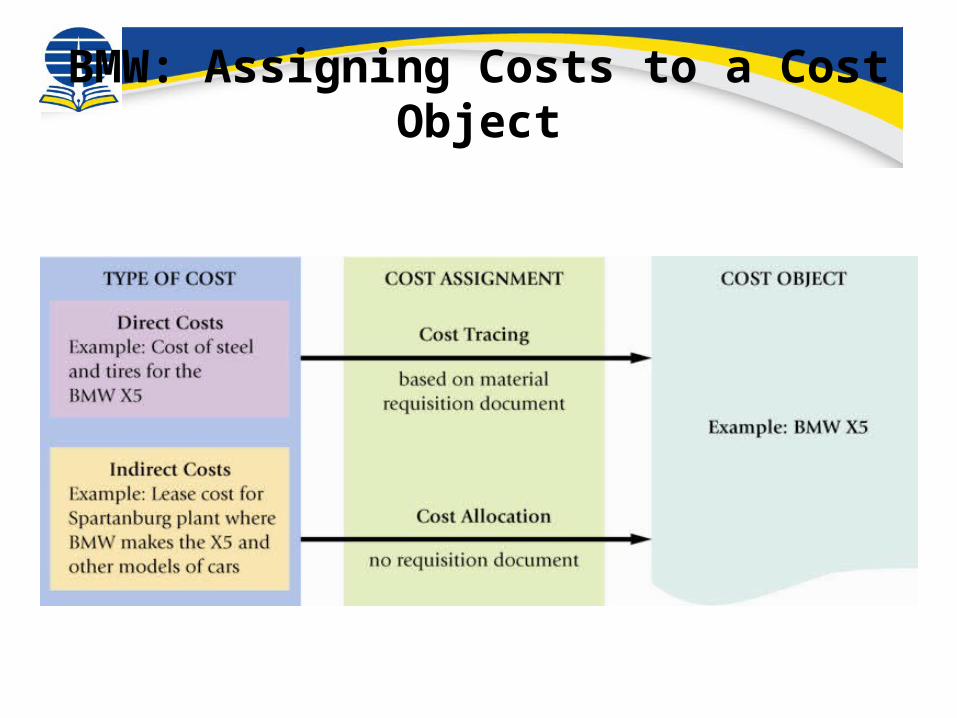

• Direct costs – dapat diidentifikasi secara jelas pada produk jadi, dapat dilacak pada produk, memiliki jumlah porsi yang signifikan pada kos produksi

• Indirect costs – tidak dapat diidentifikasi secara jelas pada produk jadi, tidak dapat dilacak pada produk, tidak memiliki jumlah porsi yang signifikan pada kos produksi

Direct & Indirect Costs

BMW: Assigning Costs to a Cost Object

Perlu pengendalian agar persedian bahan dapat digunakan secara optimal&ekonomis.

Pengendalian, Pengadaan dan Penggunaan Bahan

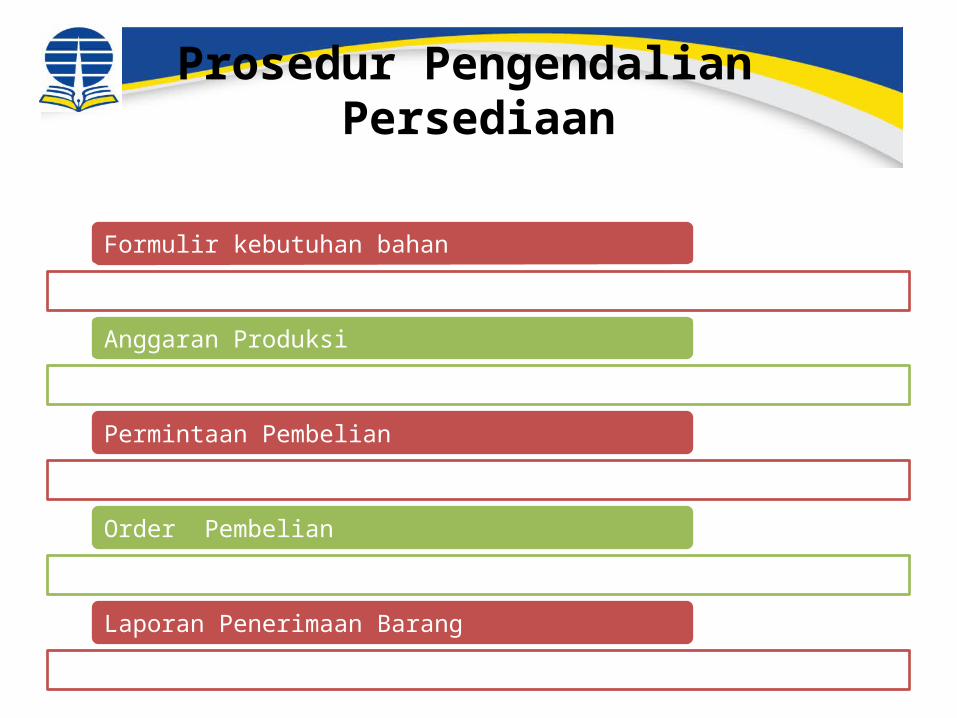

Prosedur Pengendalian Persediaan

Formulir kebutuhan bahan

Anggaran Produksi

Permintaan Pembelian

Order Pembelian

Laporan Penerimaan Barang

Pengendalian PenggunaanPersediaan

Permintaan Bahan

Kartu Bahan

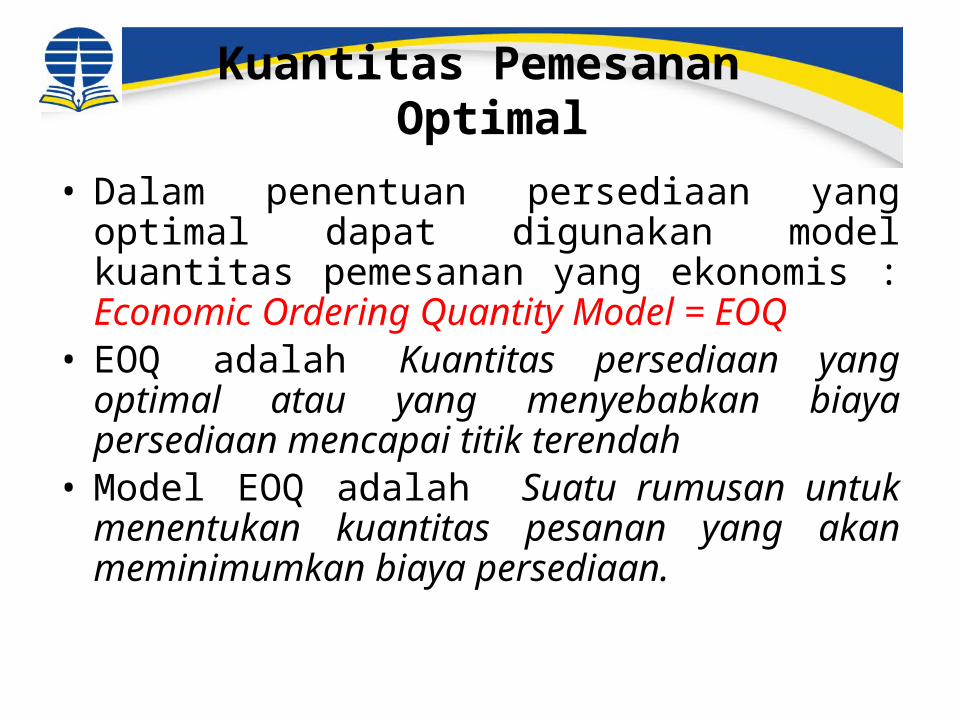

Kuantitas Pemesanan Optimal

• Dalam penentuan persediaan yang optimal dapat digunakan model kuantitas pemesanan yang ekonomis : Economic Ordering Quantity Model = EOQ

• EOQ adalah Kuantitas persediaan yang optimal atau yang menyebabkan biaya persediaan mencapai titik terendah

• Model EOQ adalah Suatu rumusan untuk menentukan kuantitas pesanan yang akan meminimumkan biaya persediaan.

Dua Dasar Keputusan Model EOQ

• Berapa jumlah bahan mentah yang harus dipesan pada saat bahan tersebut perlu dibeli kembali – Replenishment cycle

• Kapan perlu dilakukan pembelian kembali – reorder point

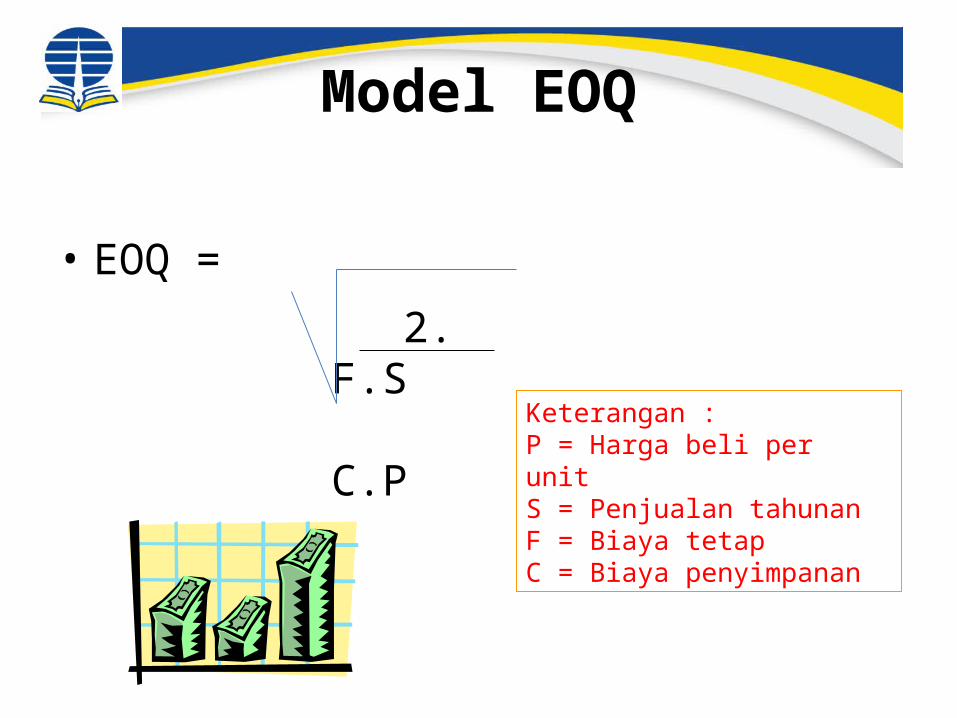

Model EOQ

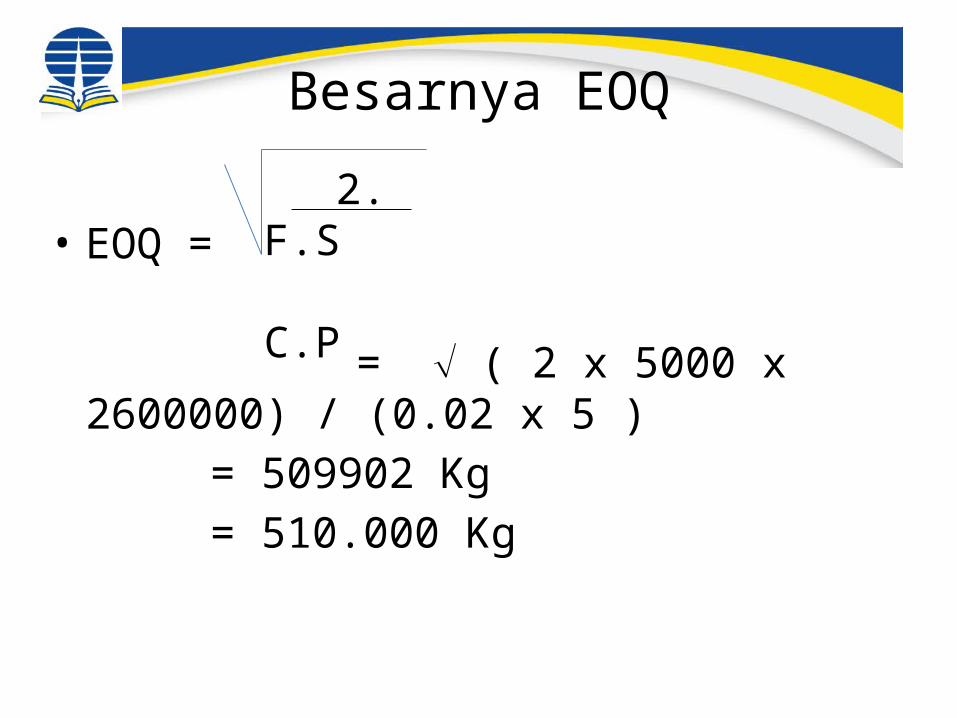

• EOQ =

2. F.S C.P

Keterangan :P = Harga beli per unitS = Penjualan tahunanF = Biaya tetapC = Biaya penyimpanan

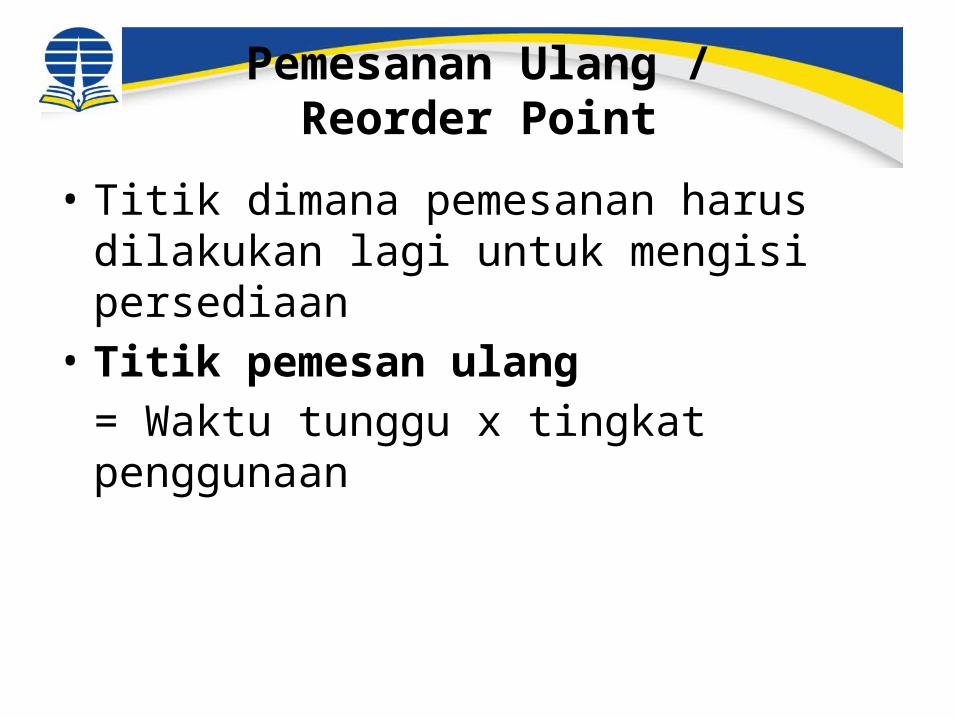

Pemesanan Ulang /Reorder Point

• Titik dimana pemesanan harus dilakukan lagi untuk mengisi persediaan

• Titik pemesan ulang= Waktu tunggu x tingkat penggunaan

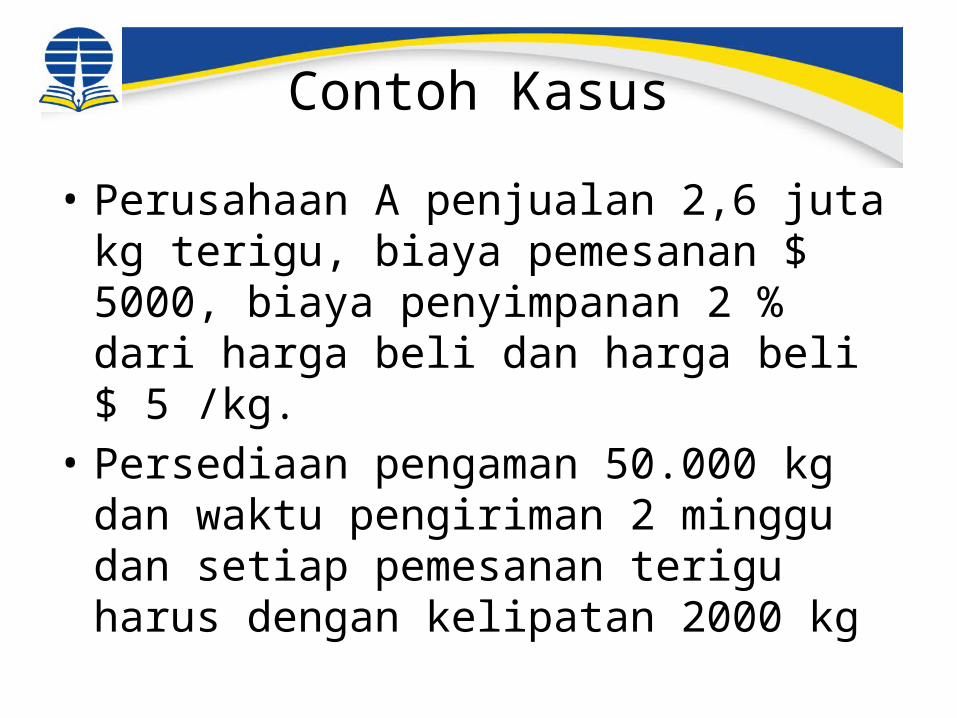

Contoh Kasus

• Perusahaan A penjualan 2,6 juta kg terigu, biaya pemesanan $ 5000, biaya penyimpanan 2 % dari harga beli dan harga beli $ 5 /kg.

• Persediaan pengaman 50.000 kg dan waktu pengiriman 2 minggu dan setiap pemesanan terigu harus dengan kelipatan 2000 kg

Besarnya EOQ

• EOQ =

= ( 2 x 5000 x 2600000) / (0.02 x 5 ) = 509902 Kg = 510.000 Kg

2. F.S C.P

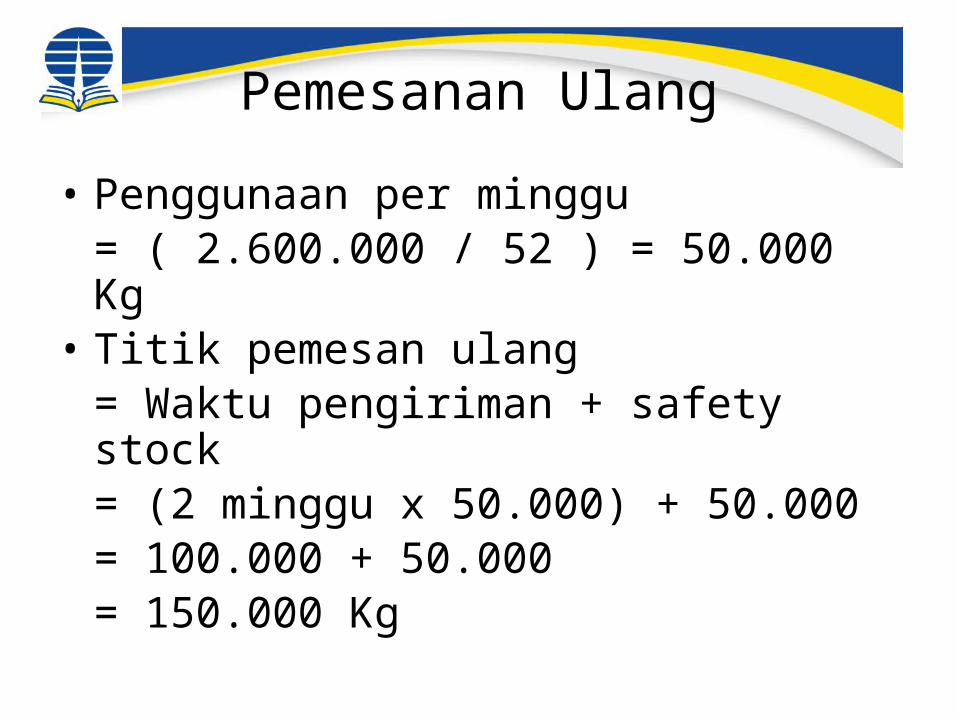

Pemesanan Ulang

• Penggunaan per minggu= ( 2.600.000 / 52 ) = 50.000 Kg

• Titik pemesan ulang= Waktu pengiriman + safety stock= (2 minggu x 50.000) + 50.000= 100.000 + 50.000= 150.000 Kg

BAB

2Akuntansi Bahan

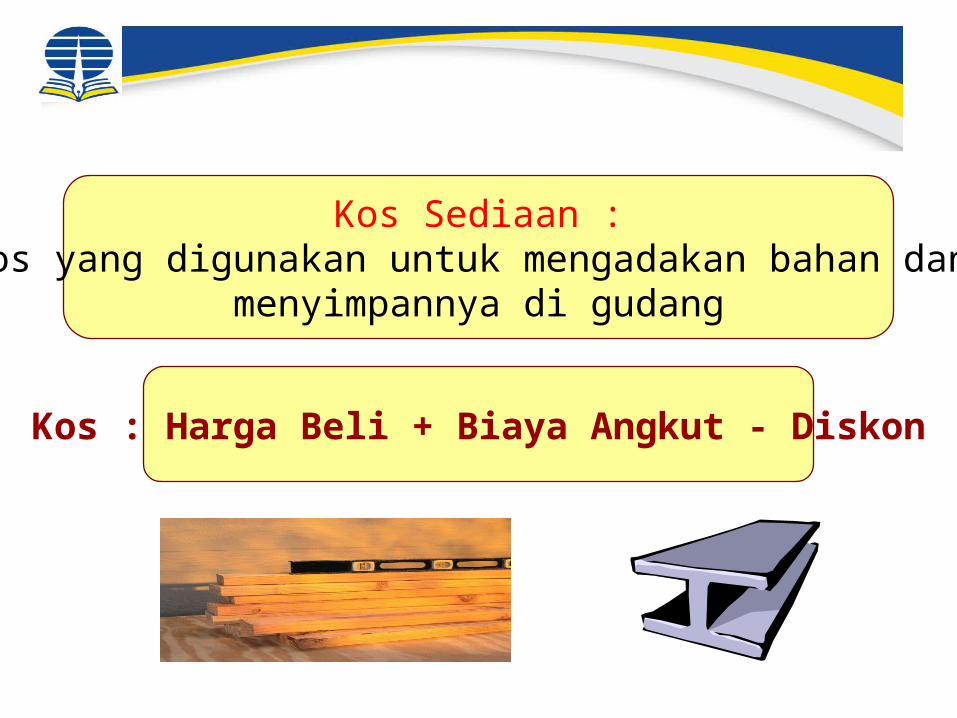

Kos Sediaan :Kos yang digunakan untuk mengadakan bahan dan

menyimpannya di gudang

Kos : Harga Beli + Biaya Angkut - Diskon

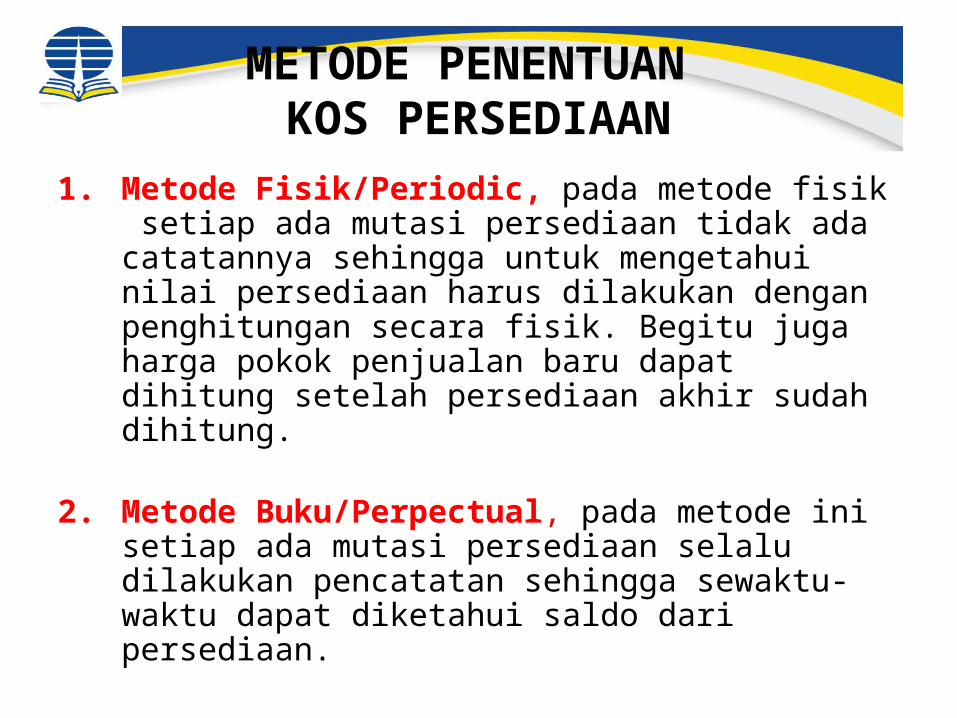

METODE PENENTUAN KOS PERSEDIAAN

1. Metode Fisik/Periodic, pada metode fisik setiap ada mutasi persediaan tidak ada catatannya sehingga untuk mengetahui nilai persediaan harus dilakukan dengan penghitungan secara fisik. Begitu juga harga pokok penjualan baru dapat dihitung setelah persediaan akhir sudah dihitung.

2. Metode Buku/Perpectual, pada metode ini setiap ada mutasi persediaan selalu dilakukan pencatatan sehingga sewaktu-waktu dapat diketahui saldo dari persediaan.

18Yuniasih Purwanti, S.E.,Ak

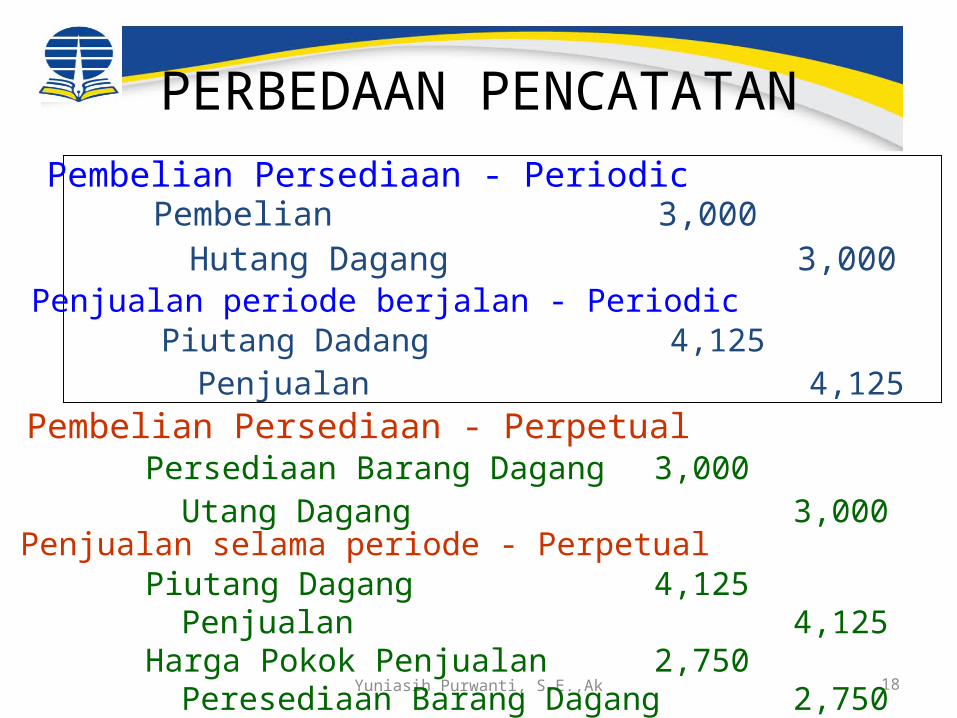

PERBEDAAN PENCATATANPembelian Persediaan - Periodic

Pembelian 3,000Hutang Dagang 3,000

Penjualan periode berjalan - PeriodicPiutang Dadang 4,125

Penjualan 4,125

Piutang Dagang 4,125Penjualan 4,125

Harga Pokok Penjualan 2,750Peresediaan Barang Dagang 2,750

Persediaan Barang Dagang 3,000Utang Dagang 3,000

Pembelian Persediaan - Perpetual

Penjualan selama periode - Perpetual

METODE PENENTUAN HARGA POKOK PERSEDIAAN

Metode FIFO (First In First Out)

Metode LIFO (Last In First Out)

Metode Rata-Rata (Average)

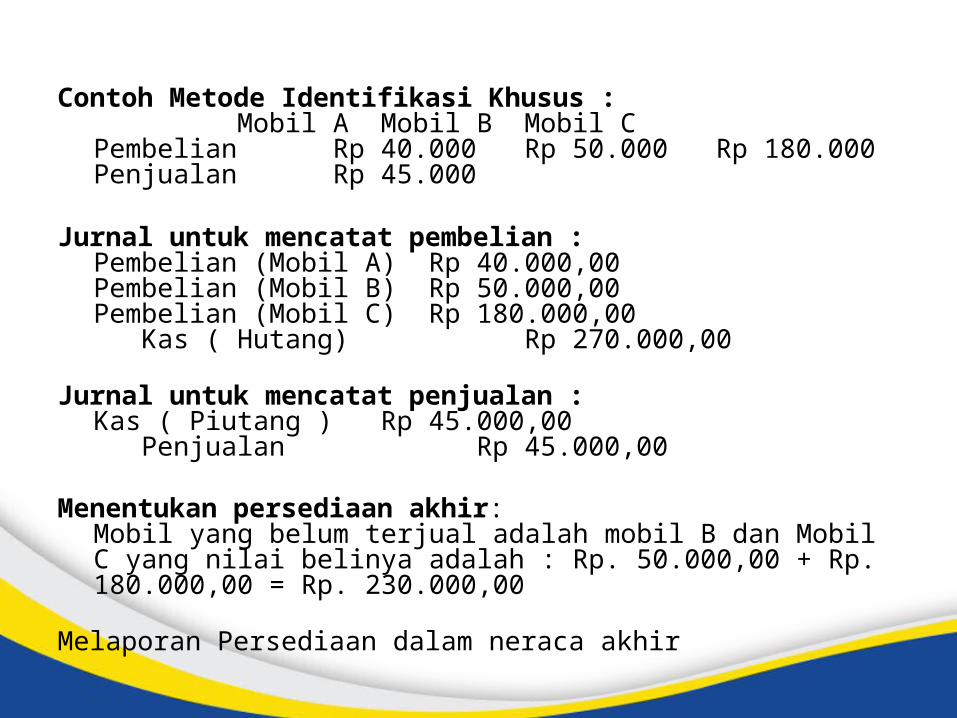

Contoh Metode Identifikasi Khusus :Mobil A Mobil B Mobil C

Pembelian Rp 40.000 Rp 50.000 Rp 180.000Penjualan Rp 45.000

Jurnal untuk mencatat pembelian :Pembelian (Mobil A) Rp 40.000,00Pembelian (Mobil B) Rp 50.000,00Pembelian (Mobil C) Rp 180.000,00

Kas ( Hutang) Rp 270.000,00

Jurnal untuk mencatat penjualan :Kas ( Piutang ) Rp 45.000,00

Penjualan Rp 45.000,00

Menentukan persediaan akhir:Mobil yang belum terjual adalah mobil B dan Mobil C yang nilai belinya adalah : Rp. 50.000,00 + Rp. 180.000,00 = Rp. 230.000,00

Melaporan Persediaan dalam neraca akhir

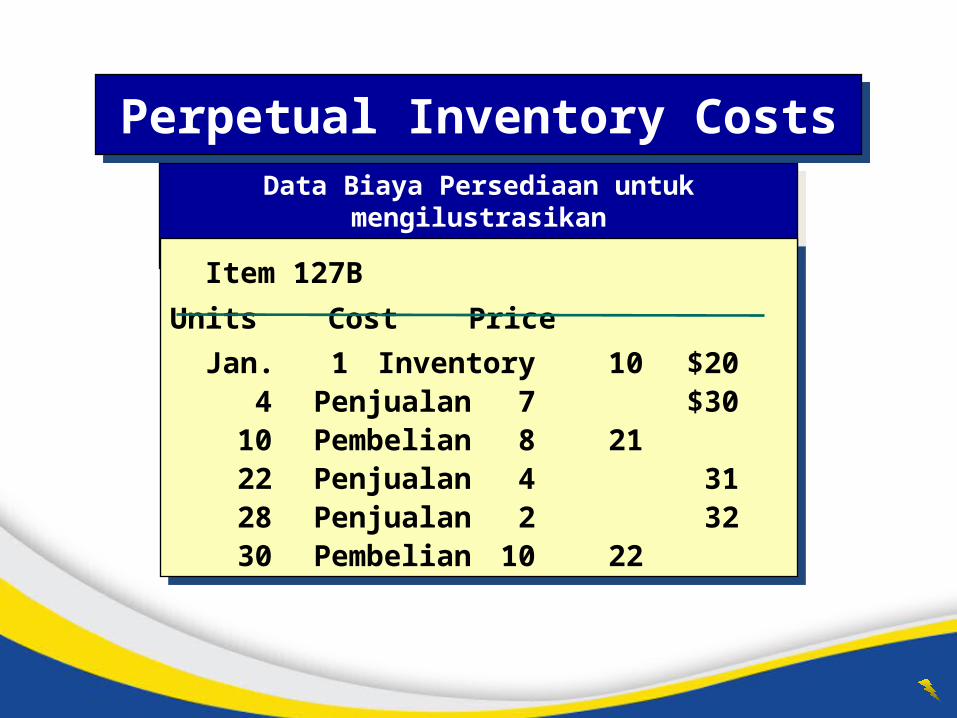

Perpetual Inventory CostsPerpetual Inventory Costs

Data Biaya Persediaan untuk mengilustrasikanFIFO and LIFO Perpetual Systems

Data Biaya Persediaan untuk mengilustrasikanFIFO and LIFO Perpetual Systems

Cost ofMdse. Sold

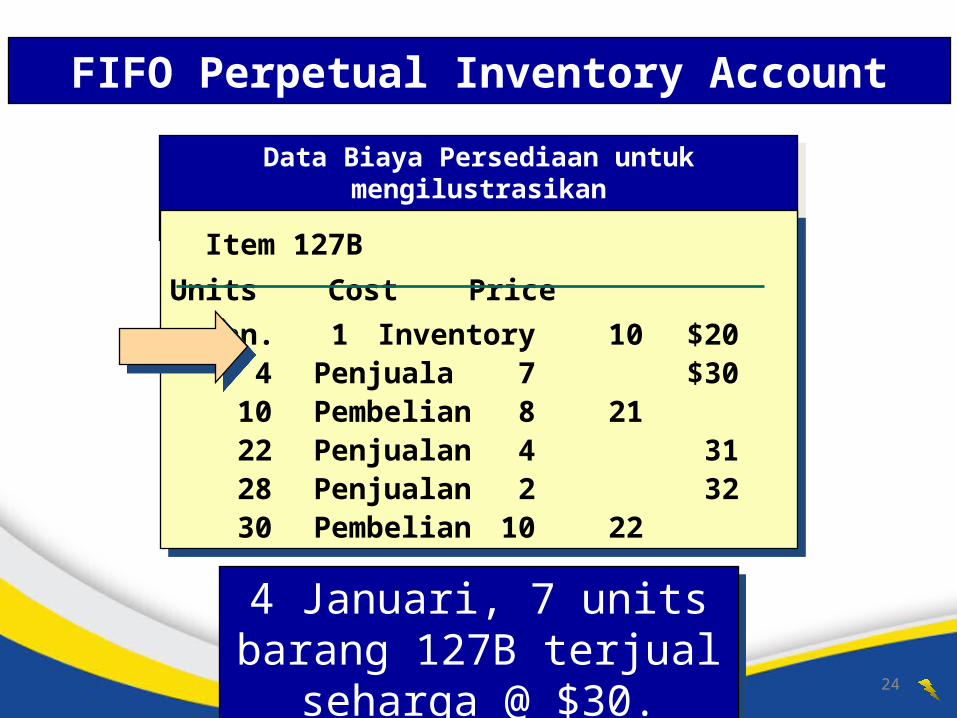

Item 127B Units Cost Price

Jan. 1 Inventory 10 $204 Penjualan 7 $30

10 Pembelian 8 2122 Penjualan 4 3128 Penjualan 2 3230 Pembelian 10 22

Item 127B Units Cost Price

Jan. 1 Inventory 10 $204 Penjualan 7 $30

10 Pembelian 8 2122 Penjualan 4 3128 Penjualan 2 3230 Pembelian 10 22

22

23

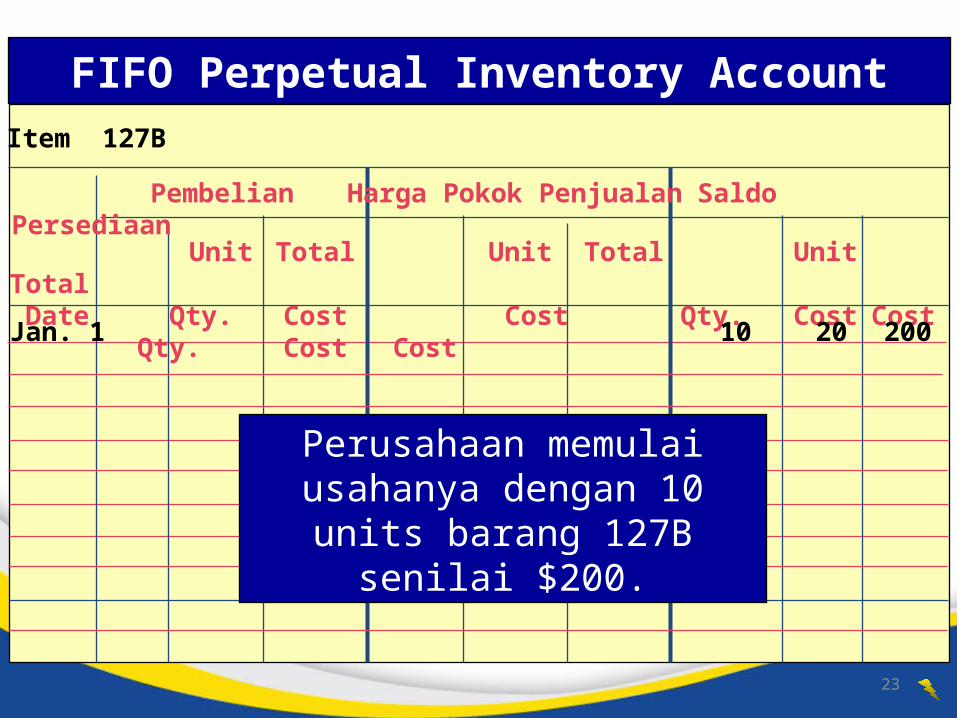

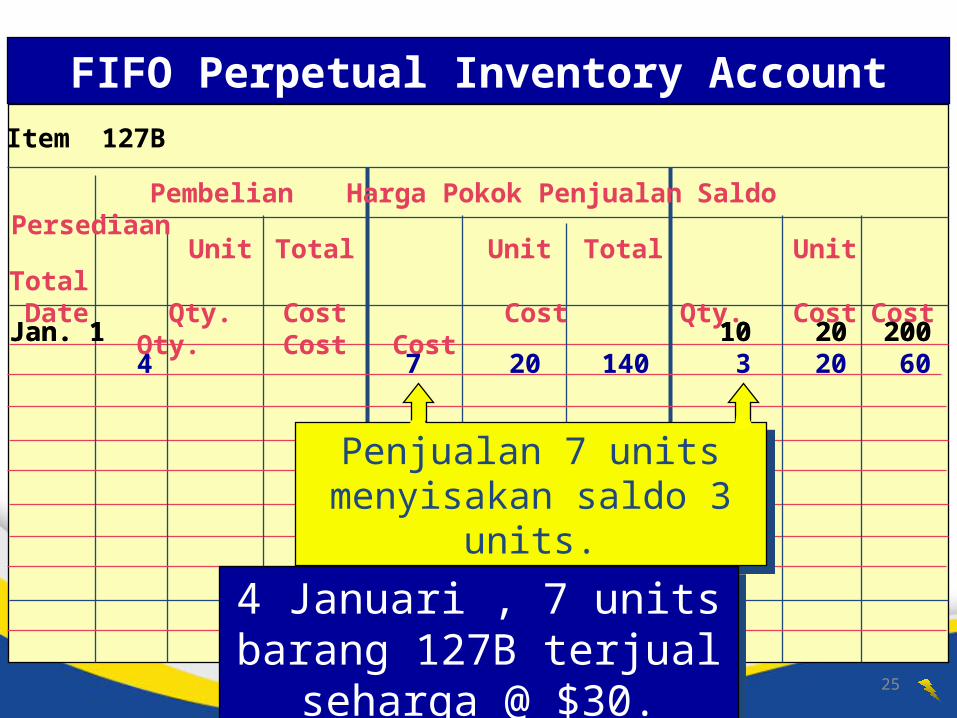

Item 127B

FIFO Perpetual Inventory Account

Pembelian Harga Pokok Penjualan Saldo Persediaan

Unit Total Unit Total Unit Total Date Qty. Cost Cost Qty. Cost Cost Qty. Cost Cost

Jan. 1 10 20 200

Perusahaan memulai usahanya dengan 10 units barang 127B

senilai $200.

24Yuniasih Purwanti, S.E.,Ak

Data Biaya Persediaan untuk mengilustrasikanFIFO and LIFO Perpetual Systems

Data Biaya Persediaan untuk mengilustrasikanFIFO and LIFO Perpetual Systems

Cost ofMdse. Sold

Item 127B Units Cost Price

Jan. 1 Inventory 10 $204 Penjuala 7 $30

10 Pembelian 8 2122 Penjualan 4 3128 Penjualan 2 3230 Pembelian 10 22

Item 127B Units Cost Price

Jan. 1 Inventory 10 $204 Penjuala 7 $30

10 Pembelian 8 2122 Penjualan 4 3128 Penjualan 2 3230 Pembelian 10 22

FIFO Perpetual Inventory Account

4 Januari, 7 units barang 127B terjual seharga @ $30.

4 Januari, 7 units barang 127B terjual seharga @ $30.

25Yuniasih Purwanti, S.E.,Ak

Item 127B

FIFO Perpetual Inventory Account

Pembelian Harga Pokok Penjualan Saldo Persediaan

Unit Total Unit Total Unit Total Date Qty. Cost Cost Qty. Cost Cost Qty. Cost Cost

Penjualan 7 units menyisakan

saldo 3 units.

Penjualan 7 units menyisakan saldo 3 units.

Jan. 1 10 20 200 4 7 20 140 3 20 60Jan. 1 10 20 200

4 Januari , 7 units barang 127B terjual seharga @ $30.

4 Januari , 7 units barang 127B terjual seharga @ $30.

26Yuniasih Purwanti, S.E.,Ak

Data Biaya Persediaan untuk mengilustrasikanFIFO and LIFO Perpetual Systems

Data Biaya Persediaan untuk mengilustrasikanFIFO and LIFO Perpetual Systems

Cost ofMdse. Sold

Item 127B Units Cost Price

Jan. 1 Inventory 10 $204 Sale 7 $30

10 Purchase 8 2122 Sale 4 3128 Sale 2 3230 Purchase 10 22

Item 127B Units Cost Price

Jan. 1 Inventory 10 $204 Sale 7 $30

10 Purchase 8 2122 Sale 4 3128 Sale 2 3230 Purchase 10 22

FIFO Perpetual Inventory Account

10 January , perusahaan membeli 8 units seharga @ $21.

10 January , perusahaan membeli 8 units seharga @ $21.

27Yuniasih Purwanti, S.E.,Ak

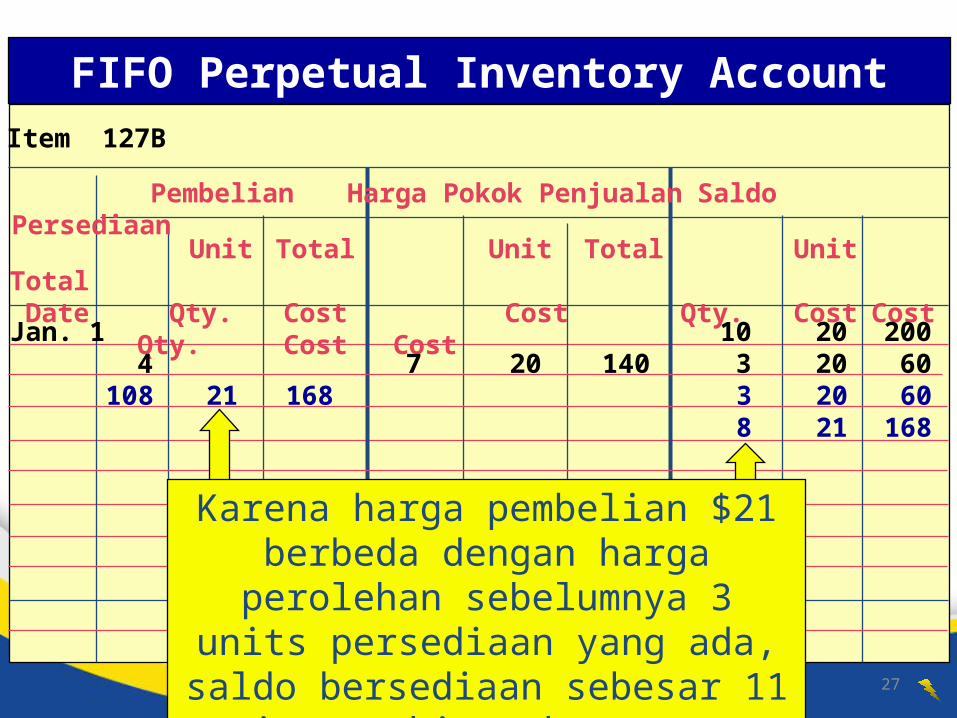

Item 127B

FIFO Perpetual Inventory Account

Pembelian Harga Pokok Penjualan Saldo Persediaan

Unit Total Unit Total Unit Total Date Qty. Cost Cost Qty. Cost Cost Qty. Cost Cost

Jan. 1 10 20 200 4 7 20 140 3 20 60 10 8 21 168 3 20 60

8 21 168

10 January, perusahaan membeli 8 units seharga @ $21.

10 January, perusahaan membeli 8 units seharga @ $21.

Karena harga pembelian $21 berbeda dengan harga perolehan sebelumnya 3

units persediaan yang ada, saldo bersediaan sebesar 11 units perhitungkan

secara terpisah.

28Yuniasih Purwanti, S.E.,Ak

Data Biaya Persediaan untuk mengilustrasikanFIFO and LIFO Perpetual Systems

Data Biaya Persediaan untuk mengilustrasikanFIFO and LIFO Perpetual Systems

Cost ofMdse. Sold

Item 127B Units Cost Price

Jan. 1 Inventory 10 $204 Penjualan 7 $30

10 Pembelian 8 2122 Penjualan 4 3128 Penjualan 2 3230 Pembelian 10 22

Item 127B Units Cost Price

Jan. 1 Inventory 10 $204 Penjualan 7 $30

10 Pembelian 8 2122 Penjualan 4 3128 Penjualan 2 3230 Pembelian 10 22

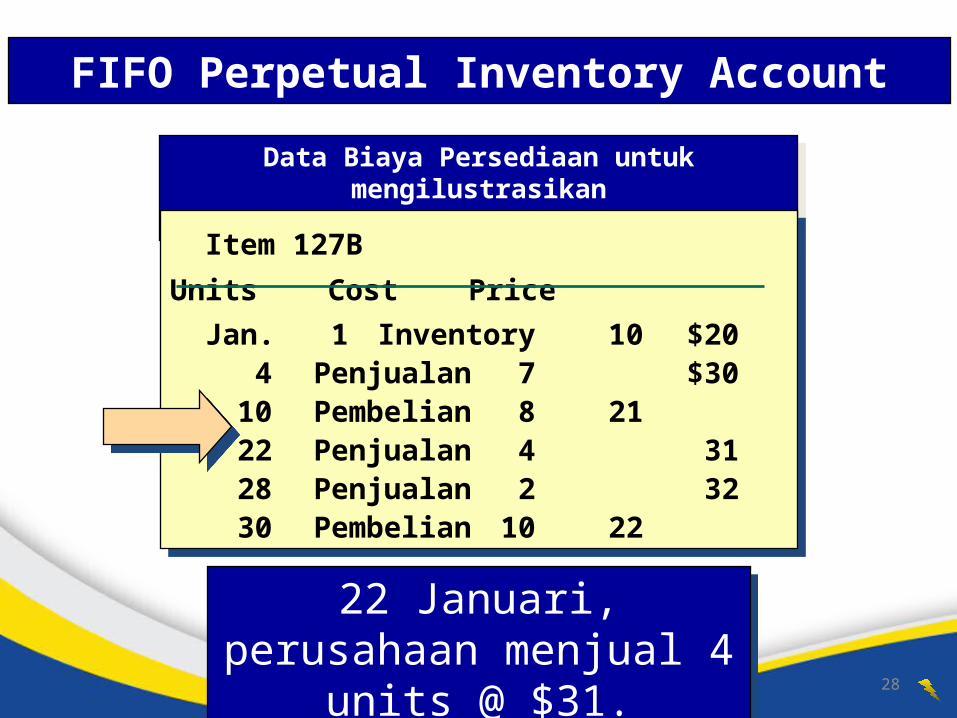

FIFO Perpetual Inventory Account

22 Januari, perusahaan menjual 4 units @ $31.

22 Januari, perusahaan menjual 4 units @ $31.

29Yuniasih Purwanti, S.E.,Ak

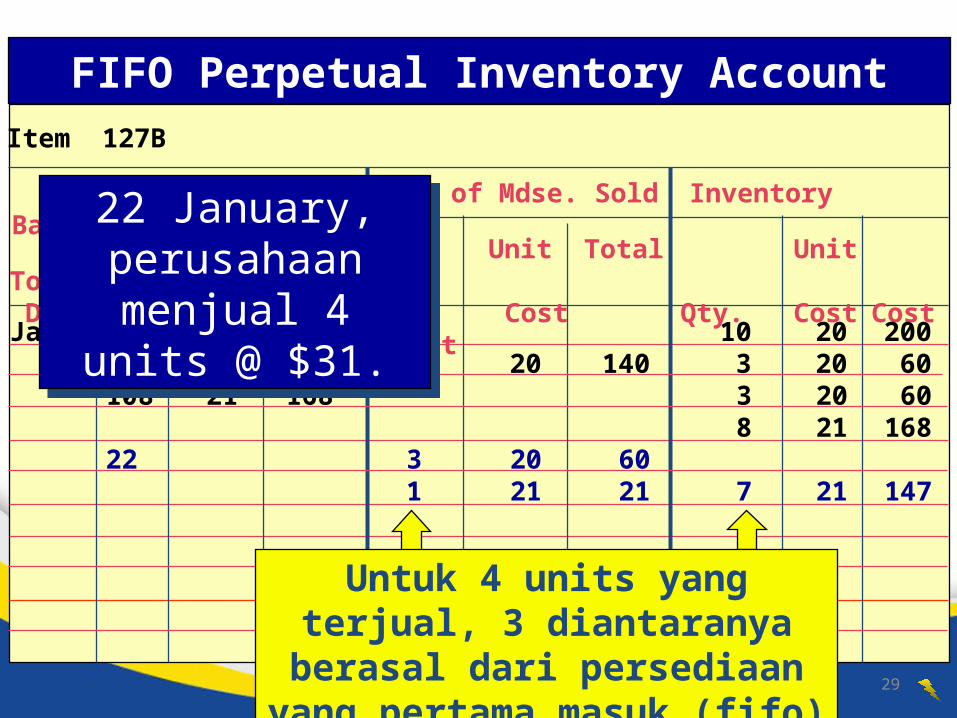

Item 127B

Purchases Cost of Mdse. Sold Inventory Balance

Unit Total Unit Total Unit Total Date Qty. Cost Cost Qty. Cost Cost Qty. Cost Cost

Jan. 1 10 20 200 4 7 20 140 3 20 60 10 8 21 168 3 20 60

8 21 168

FIFO Perpetual Inventory Account

22 3 20 601 21 21 7 21 147

Untuk 4 units yang terjual, 3 diantaranya berasal dari

persediaan yang pertama masuk (fifo) seharga @ $20.

22 January, perusahaan menjual

4 units @ $31.

22 January, perusahaan menjual

4 units @ $31.

30Yuniasih Purwanti, S.E.,Ak

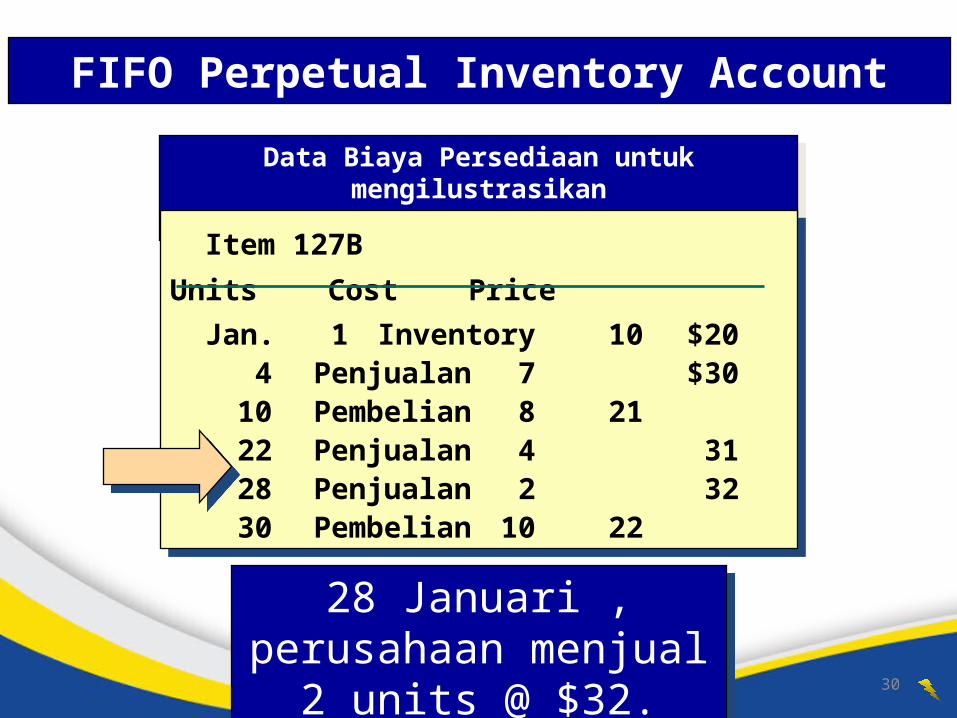

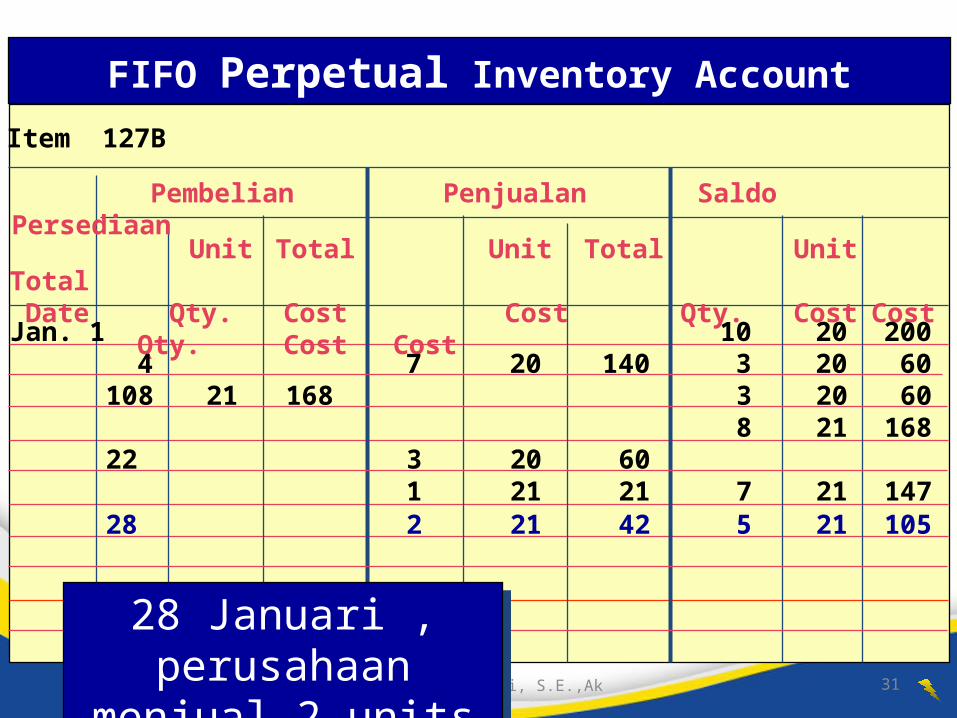

FIFO Perpetual Inventory Account

28 Januari , perusahaan menjual 2 units @ $32.

28 Januari , perusahaan menjual 2 units @ $32.

Data Biaya Persediaan untuk mengilustrasikanFIFO and LIFO Perpetual Systems

Data Biaya Persediaan untuk mengilustrasikanFIFO and LIFO Perpetual Systems

Cost ofMdse. Sold

Item 127B Units Cost Price

Jan. 1 Inventory 10 $204 Penjualan 7 $30

10 Pembelian 8 2122 Penjualan 4 3128 Penjualan 2 3230 Pembelian 10 22

Item 127B Units Cost Price

Jan. 1 Inventory 10 $204 Penjualan 7 $30

10 Pembelian 8 2122 Penjualan 4 3128 Penjualan 2 3230 Pembelian 10 22

31Yuniasih Purwanti, S.E.,Ak

Item 127B

Pembelian Penjualan Saldo Persediaan

Unit Total Unit Total Unit Total Date Qty. Cost Cost Qty. Cost Cost Qty. Cost Cost

Jan. 1 10 20 200 4 7 20 140 3 20 60 10 8 21 168 3 20 60

8 21 168

FIFO Perpetual Inventory Account

22 3 20 601 21 21 7 21 147

28 2 21 42 5 21 105

28 Januari , perusahaan menjual 2 units @ $32.

28 Januari , perusahaan menjual 2 units @ $32.

32Yuniasih Purwanti, S.E.,Ak

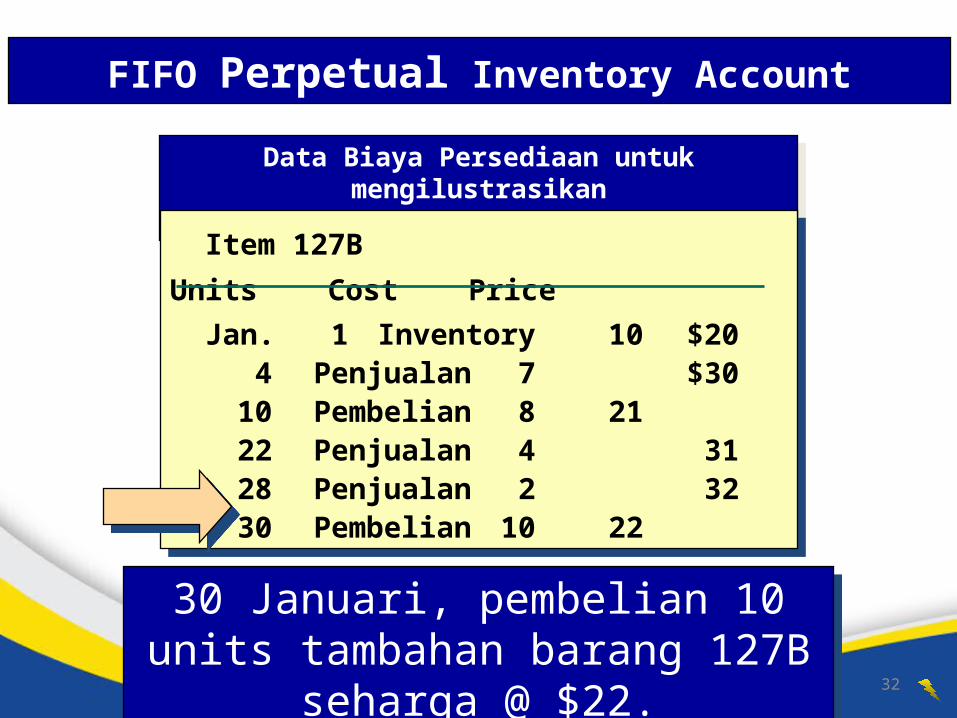

FIFO Perpetual Inventory Account

30 Januari, pembelian 10 units tambahan barang 127B seharga @ $22.

30 Januari, pembelian 10 units tambahan barang 127B seharga @ $22.

Data Biaya Persediaan untuk mengilustrasikanFIFO and LIFO Perpetual Systems

Data Biaya Persediaan untuk mengilustrasikanFIFO and LIFO Perpetual Systems

Cost ofMdse. Sold

Item 127B Units Cost Price

Jan. 1 Inventory 10 $204 Penjualan 7 $30

10 Pembelian 8 2122 Penjualan 4 3128 Penjualan 2 3230 Pembelian 10 22

Item 127B Units Cost Price

Jan. 1 Inventory 10 $204 Penjualan 7 $30

10 Pembelian 8 2122 Penjualan 4 3128 Penjualan 2 3230 Pembelian 10 22

33Yuniasih Purwanti, S.E.,Ak

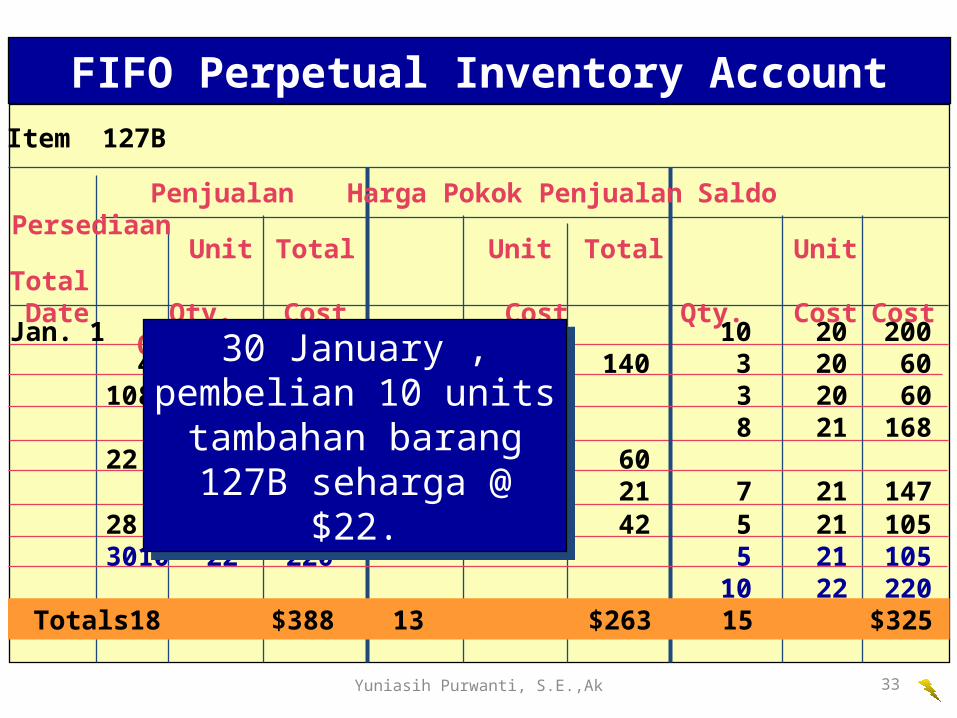

Item 127B

Penjualan Harga Pokok Penjualan Saldo Persediaan

Unit Total Unit Total Unit Total Date Qty. Cost Cost Qty. Cost Cost Qty. Cost Cost

Jan. 1 10 20 200 4 7 20 140 3 20 60 10 8 21 168 3 20 60

8 21 168

FIFO Perpetual Inventory Account

22 3 20 601 21 21 7 21 147

28 2 21 42 5 21 105 30 10 22 220 5 21 105

10 22 220 Totals 18 $388 13 $263 15 $325

30 January , pembelian 10 units tambahan barang 127B seharga @ $22.

30 January , pembelian 10 units tambahan barang 127B seharga @ $22.

34Yuniasih Purwanti, S.E.,Ak

35Yuniasih Purwanti, S.E.,Ak

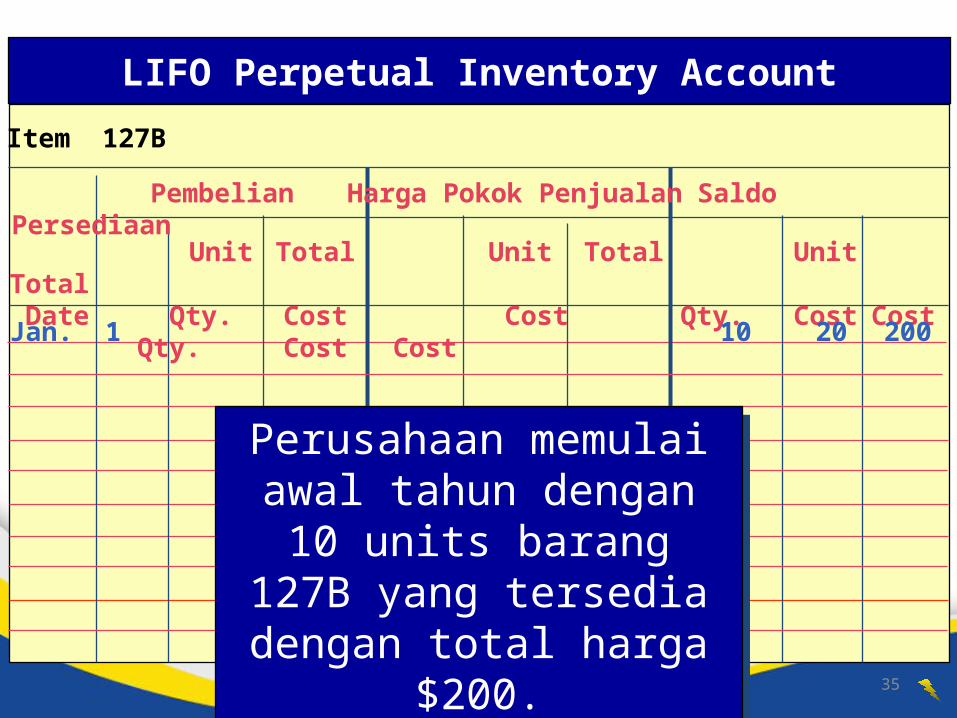

Item 127B

LIFO Perpetual Inventory Account

Pembelian Harga Pokok Penjualan Saldo Persediaan

Unit Total Unit Total Unit Total Date Qty. Cost Cost Qty. Cost Cost Qty. Cost Cost

Jan. 1 10 20 200

Perusahaan memulai awal tahun dengan 10 units barang 127B yang tersedia dengan

total harga $200.

Perusahaan memulai awal tahun dengan 10 units barang 127B yang tersedia dengan

total harga $200.

36Yuniasih Purwanti, S.E.,Ak

Item 127B

LIFO Perpetual Inventory Account

Pembelian Harga Pokok Penjualan Saldo Persediaan

Unit Total Unit Total Unit Total Date Qty. Cost Cost Qty. Cost Cost Qty. Cost Cost

Jan. 1 10 20 200 4 7 20 140 3 20 60

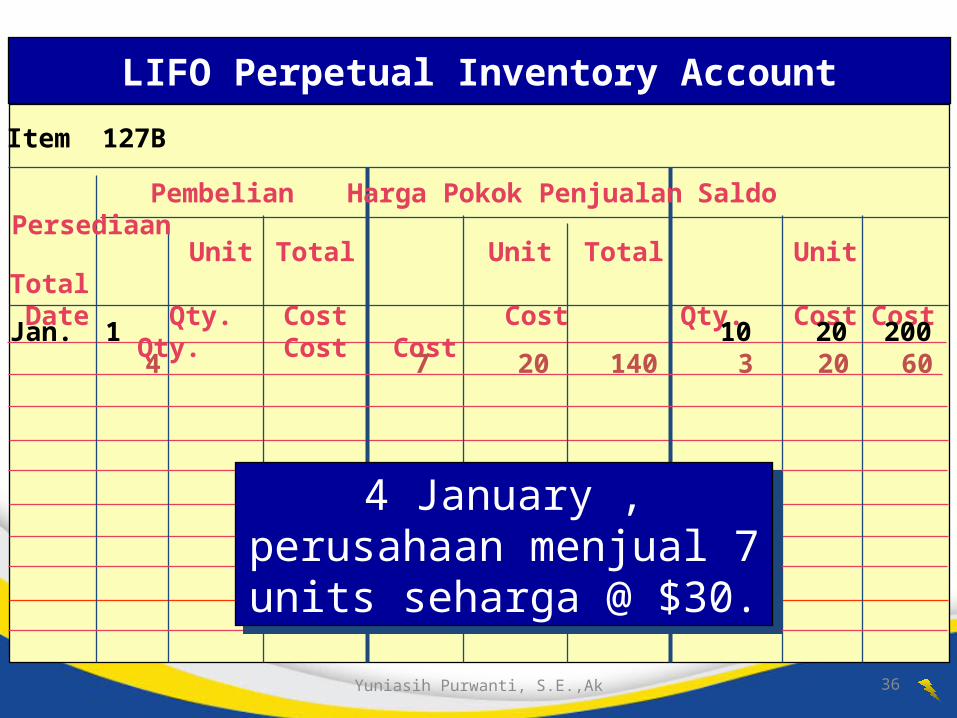

4 January , perusahaan menjual 7 units seharga @

$30.

4 January , perusahaan menjual 7 units seharga @

$30.

37Yuniasih Purwanti, S.E.,Ak

Item 127B

LIFO Perpetual Inventory Account

Purchases Cost of Mdse. Sold Inventory Balance

Unit Total Unit Total Unit Total Date Qty. Cost Cost Qty. Cost Cost Qty. Cost Cost

Jan. 1 10 20 200 4 7 20 140 3 20 60 10 8 21 168 3 20 60

8 21 168

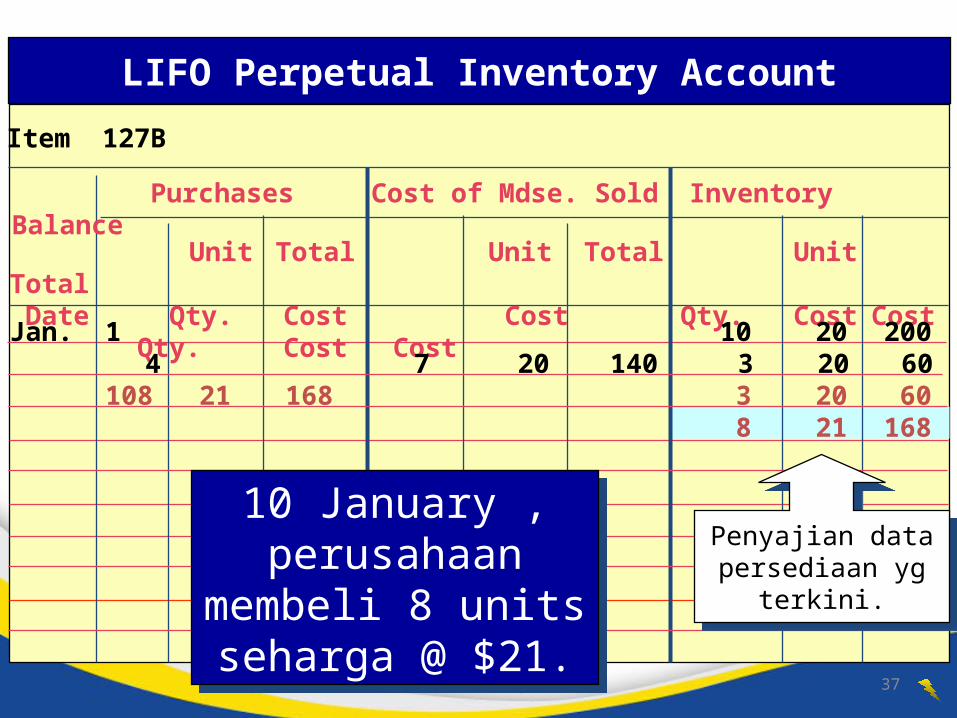

10 January , perusahaan membeli 8 units seharga @ $21.

10 January , perusahaan membeli 8 units seharga @ $21.

Penyajian data persediaan yg terkini.

Penyajian data persediaan yg terkini.

38Yuniasih Purwanti, S.E.,Ak

Item 127B

LIFO Perpetual Inventory Account

Purchases Cost of Mdse. Sold Inventory Balance

Unit Total Unit Total Unit Total Date Qty. Cost Cost Qty. Cost Cost Qty. Cost Cost

Jan. 1 10 20 200 4 7 20 140 3 20 60 10 8 21 168 3 20 60

8 21 168

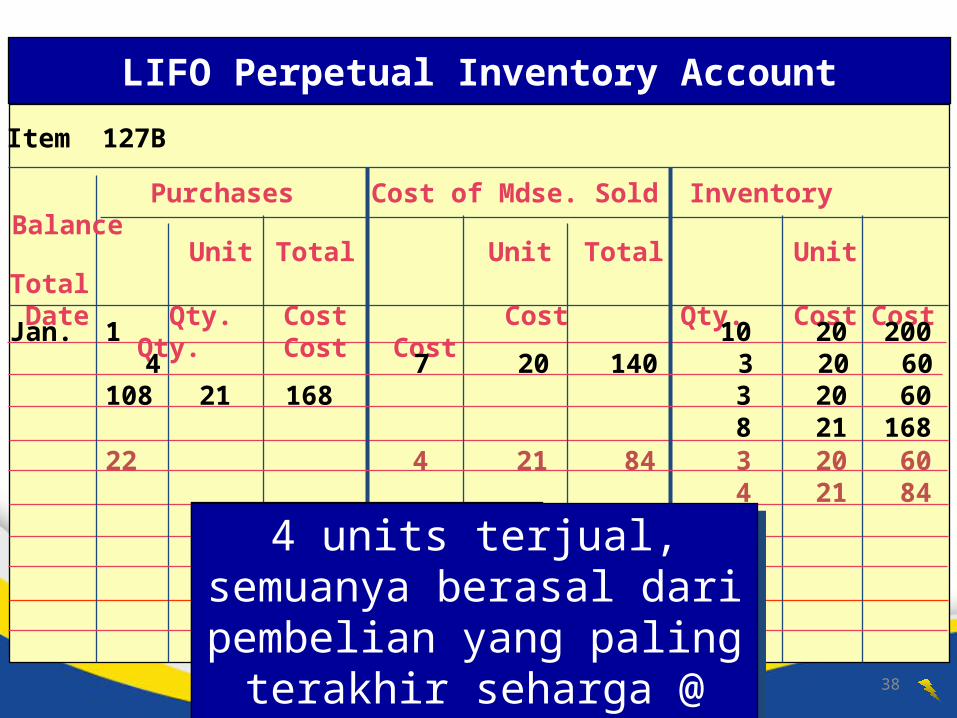

On January 22, the firm sells four

units at $31 each.

On January 22, the firm sells four

units at $31 each.

22 4 21 84 3 20 604 21 84

4 units terjual, semuanya berasal dari pembelian yang

paling terakhir seharga @ $21.

4 units terjual, semuanya berasal dari pembelian yang

paling terakhir seharga @ $21.

39Yuniasih Purwanti, S.E.,Ak

Item 127B

LIFO Perpetual Inventory Account

Pembelian Harga Pokok Penjualan Saldo Persediaan

Unit Total Unit Total Unit Total Date Qty. Cost Cost Qty. Cost Cost Qty. Cost Cost

Jan. 1 10 20 200 4 7 20 140 3 20 60 10 8 21 168 3 20 60

8 21 168

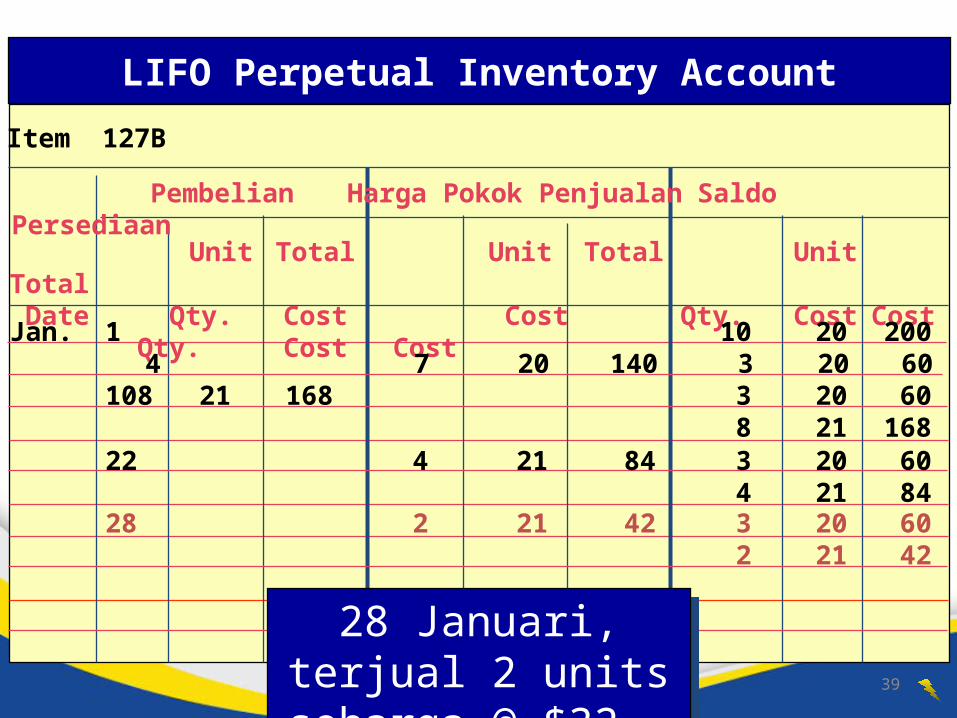

28 Januari, terjual 2 units seharga @ $32 .

28 Januari, terjual 2 units seharga @ $32 .

22 4 21 84 3 20 604 21 84

28 2 21 42 3 20 602 21 42

40Yuniasih Purwanti, S.E.,Ak

Item 127B

LIFO Perpetual Inventory Account

Pembelian Harga Pokok Penjualan Saldo Persediaan

Unit Total Unit Total Unit Total Date Qty. Cost Cost Qty. Cost Cost Qty. Cost Cost

Jan. 1 10 20 200 4 7 20 140 3 20 60 10 8 21 168 3 20 60

8 21 168

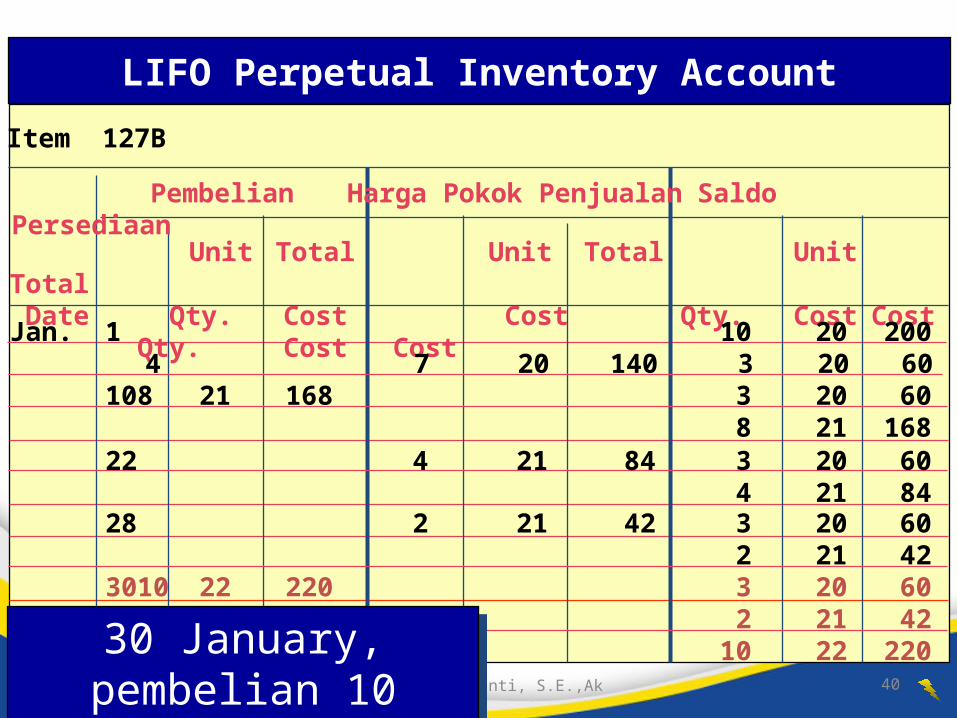

30 January, pembelian 10 units seharga @ $22 .

30 January, pembelian 10 units seharga @ $22 .

22 4 21 84 3 20 604 21 84

28 2 21 42 3 20 602 21 42

30 10 22 220 3 20 602 21 42

10 22 220

41Yuniasih Purwanti, S.E.,Ak

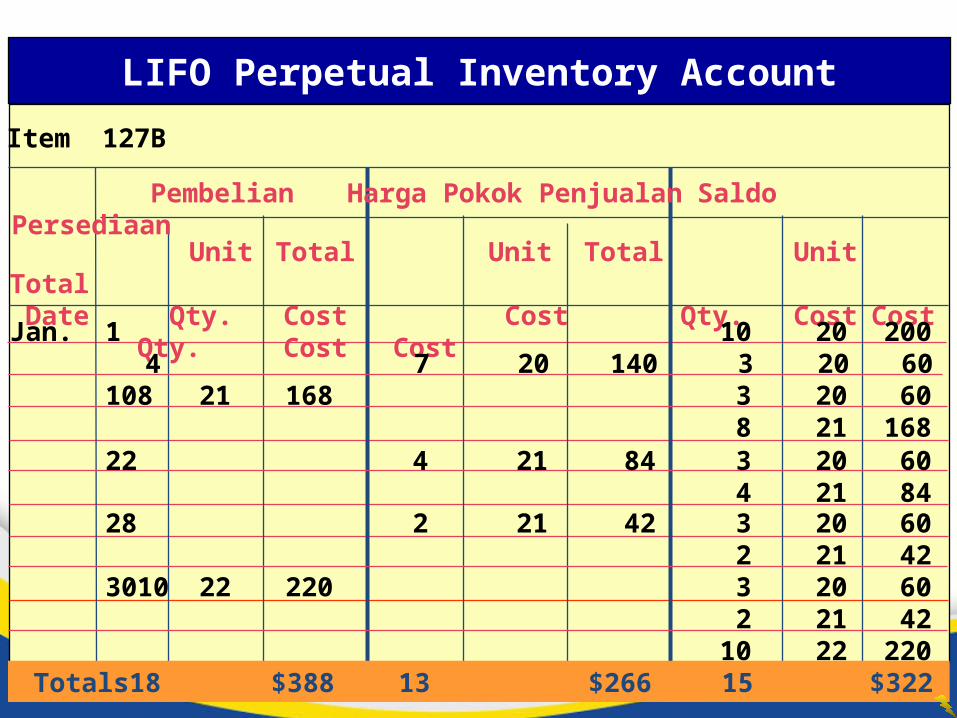

Item 127B

LIFO Perpetual Inventory Account

Pembelian Harga Pokok Penjualan Saldo Persediaan

Unit Total Unit Total Unit Total Date Qty. Cost Cost Qty. Cost Cost Qty. Cost Cost

Jan. 1 10 20 200 4 7 20 140 3 20 60 10 8 21 168 3 20 60

8 21 168 22 4 21 84 3 20 60

4 21 84 28 2 21 42 3 20 60

2 21 42 30 10 22 220 3 20 60

2 21 4210 22 220

Totals 18 $388 13 $266 15 $322

42Yuniasih Purwanti, S.E.,Ak

Fifo Periodic

43Yuniasih Purwanti, S.E.,Ak

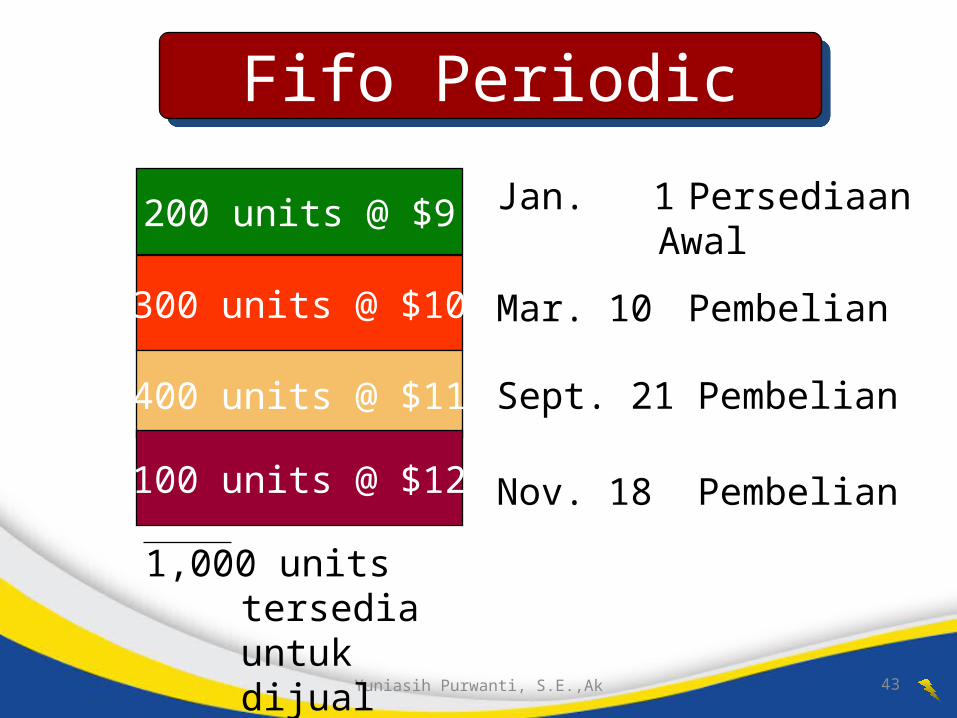

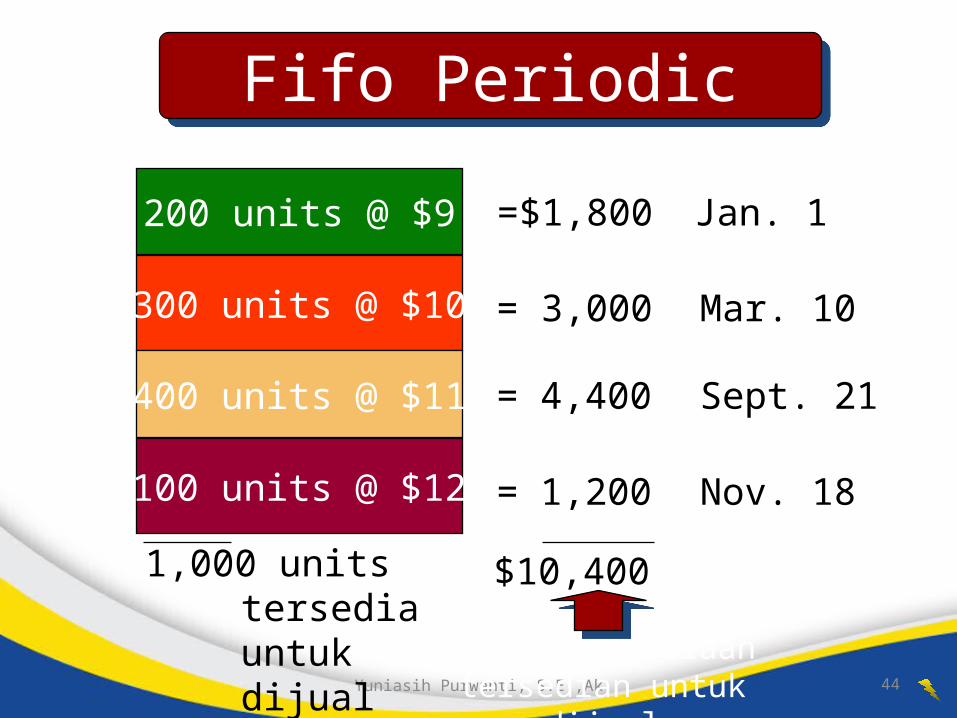

Jan. 1 Persediaan Awal

200 units @ $9

Mar. 10 Pembelian300 units @ $10

400 units @ $11 Sept. 21 Pembelian

100 units @ $12 Nov. 18 Pembelian

1,000 units tersedia untuk dijual

Fifo PeriodicFifo Periodic

44Yuniasih Purwanti, S.E.,Ak

Fifo PeriodicFifo Periodic

200 units @ $9

300 units @ $10

400 units @ $11

100 units @ $12

1,000 units tersedia untuk dijual

$10,400

= $1,800 Jan. 1

= 3,000 Mar. 10

= 4,400 Sept. 21

= 1,200 Nov. 18

Nilai persediaan tersedian untuk dijual

45Yuniasih Purwanti, S.E.,Ak

Fifo PeriodicFifo Periodic

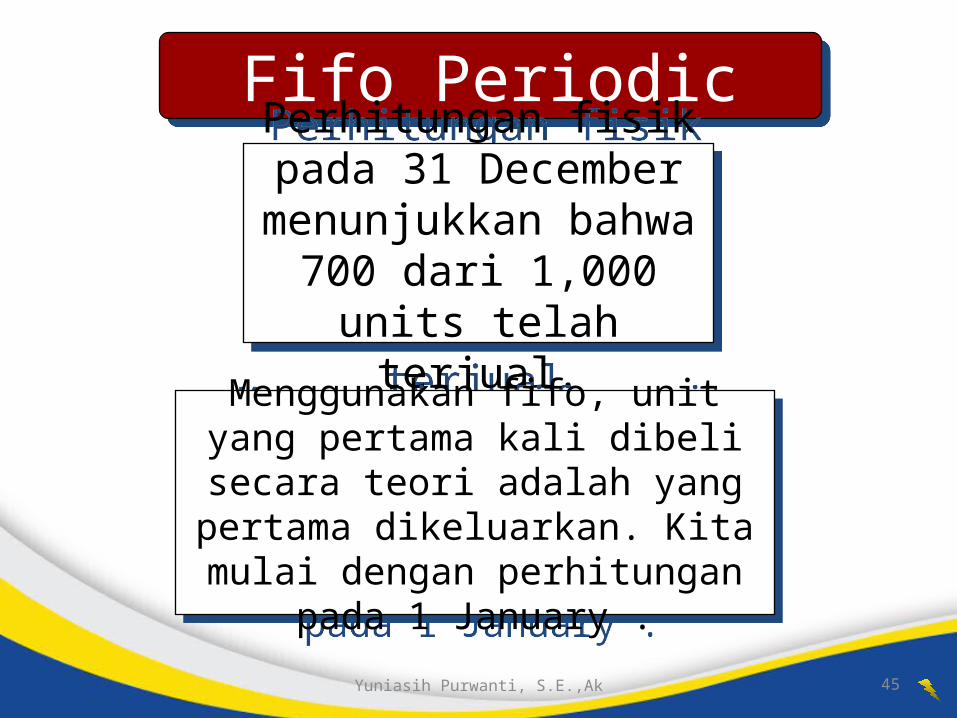

Perhitungan fisik pada 31 December menunjukkan

bahwa 700 dari 1,000 units telah terjual.

Perhitungan fisik pada 31 December menunjukkan

bahwa 700 dari 1,000 units telah terjual.

Menggunakan fifo, unit yang pertama kali dibeli secara teori adalah yang pertama dikeluarkan. Kita mulai

dengan perhitungan pada 1 January .

Menggunakan fifo, unit yang pertama kali dibeli secara teori adalah yang pertama dikeluarkan. Kita mulai

dengan perhitungan pada 1 January .

46Yuniasih Purwanti, S.E.,Ak

Fifo PeriodicFifo Periodic

200 units @ $9

300 units @ $10

400 units @ $11

100 units @ $12

1,000 units tersedia untuk dijual

$10,400

= $1,800 Jan. 1

= 3,000 Mar. 10

= 4,400 Sept. 21

= 1,200 Nov. 18

Terjual 200

Terjual 300

Sold 200 of these200 units @ $11

= $ 0 Jan. 1

= 0 Mar. 10

= 2,200 Sept. 21

$ 3,400

Persediaan Akhir

47Yuniasih Purwanti, S.E.,Ak

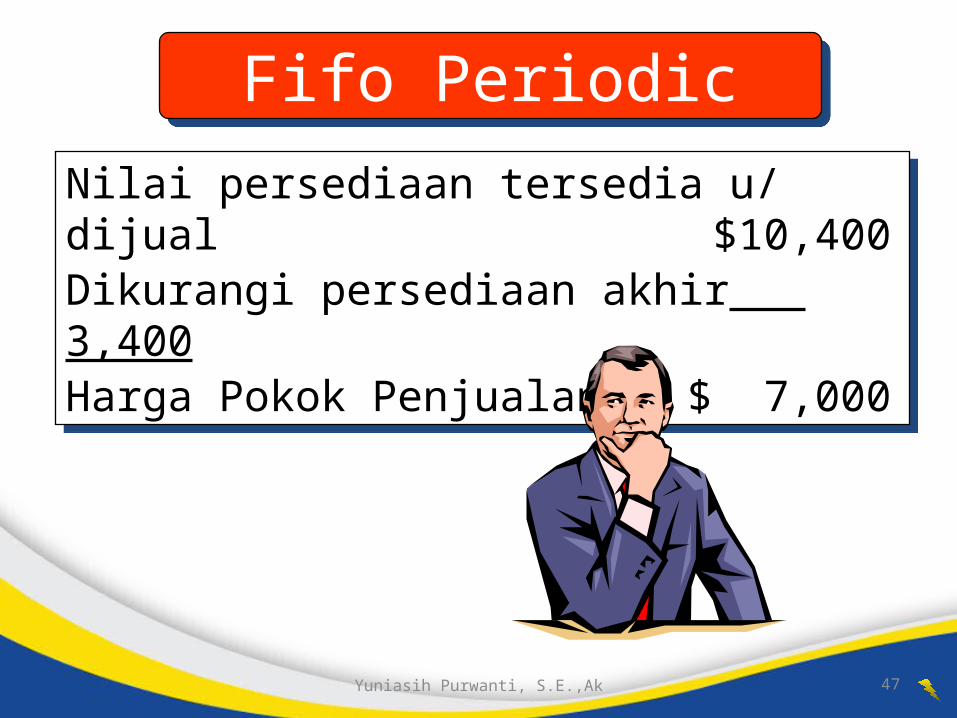

Nilai persediaan tersedia u/ dijual $10,400Dikurangi persediaan akhir 3,400Harga Pokok Penjualan $ 7,000

Nilai persediaan tersedia u/ dijual $10,400Dikurangi persediaan akhir 3,400Harga Pokok Penjualan $ 7,000

Fifo PeriodicFifo Periodic

48Yuniasih Purwanti, S.E.,Ak

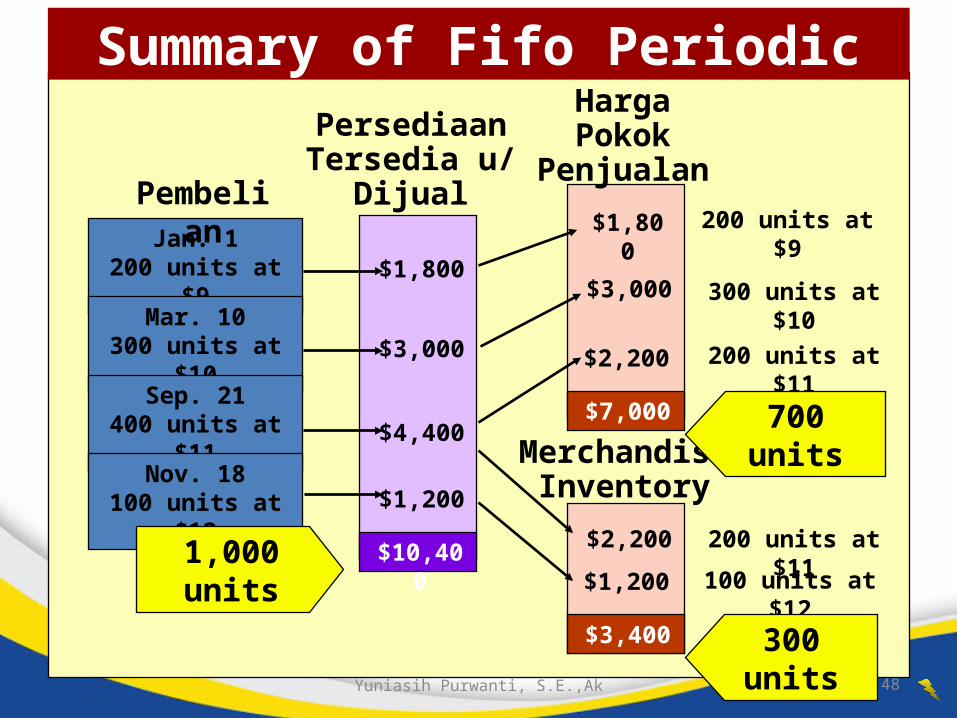

Jan. 1200 units at $9

Summary of Fifo Periodic

Mar. 10300 units at $10

Sep. 21400 units at $11

Nov. 18100 units at $12

$1,800

$3,000

$4,400

$1,200

Pembelian

Persediaan Tersedia u/

Dijual$1,800

$3,000

$2,200

Harga Pokok Penjualan

200 units at $9

$10,400$2,200

$1,200

$7,000

MerchandiseInventory

$3,400

300 units at $10

200 units at $11

200 units at $11

100 units at $121,000 units

700 units

300 units

49Yuniasih Purwanti, S.E.,Ak

Lifo Periodic

50Yuniasih Purwanti, S.E.,Ak

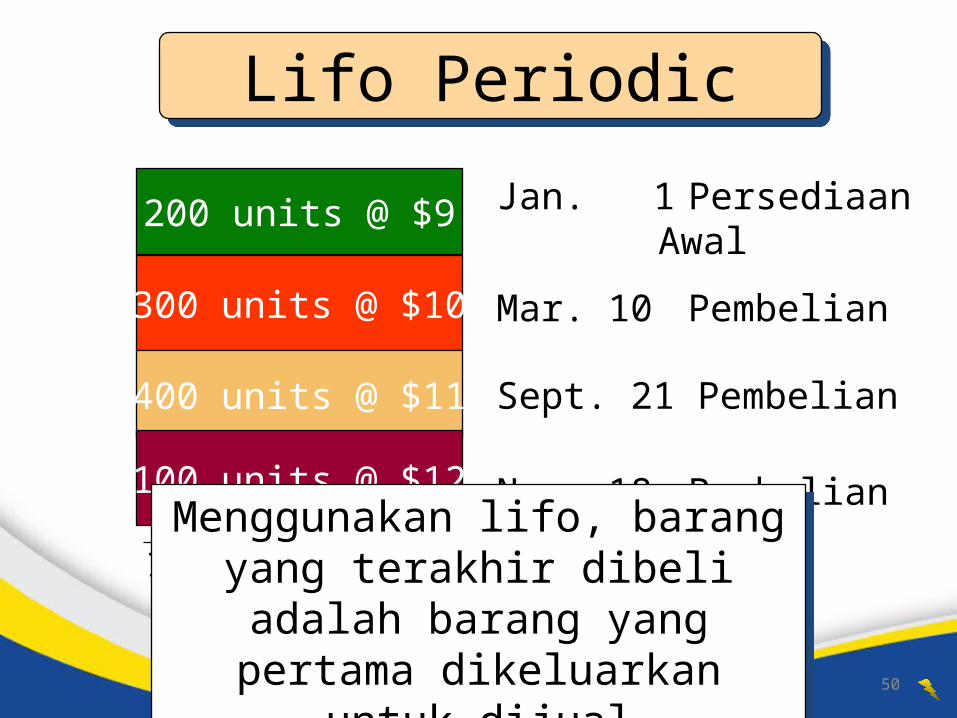

Jan. 1 Persediaan Awal

200 units @ $9

Mar. 10 Pembelian300 units @ $10

400 units @ $11 Sept. 21 Pembelian

100 units @ $12 Nov. 18 Pembelian

1,000 units tersedia untuk dijual

Lifo PeriodicLifo Periodic

Menggunakan lifo, barang yang terakhir dibeli adalah barang yang pertama dikeluarkan untuk dijual

Menggunakan lifo, barang yang terakhir dibeli adalah barang yang pertama dikeluarkan untuk dijual

51Yuniasih Purwanti, S.E.,Ak

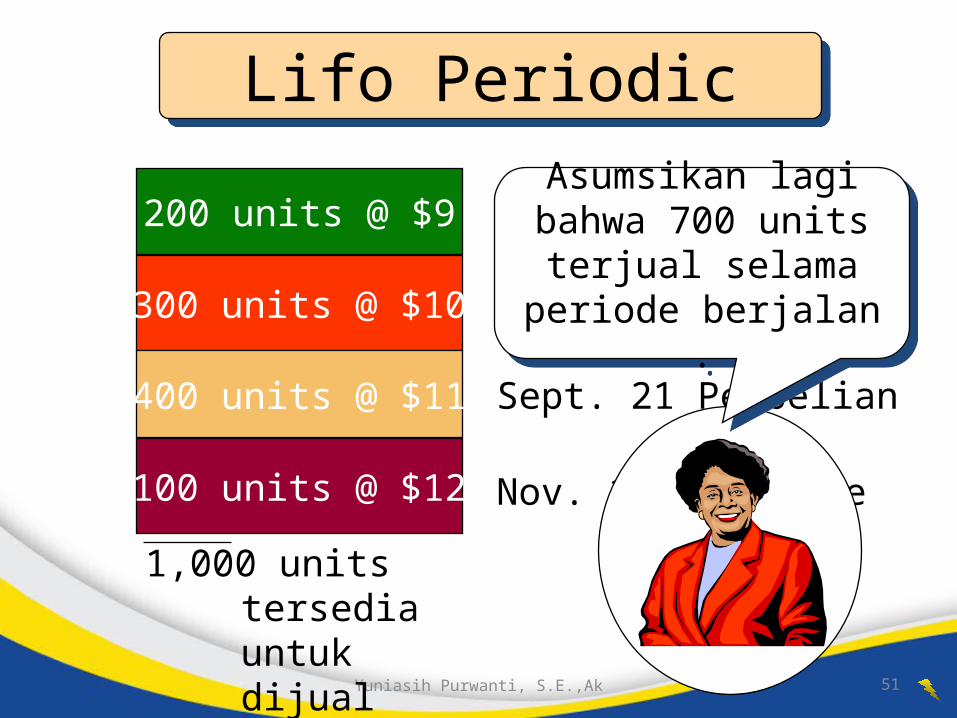

Jan. 1 Persediaan Awal

200 units @ $9

Mar. 10 Pembelian300 units @ $10

400 units @ $11 Sept. 21 Pembelian

100 units @ $12 Nov. 18 Purchase

1,000 units tersedia untuk dijual

Lifo PeriodicLifo Periodic

Asumsikan lagi bahwa 700 units terjual selama

periode berjalan .

Asumsikan lagi bahwa 700 units terjual selama

periode berjalan .

52Yuniasih Purwanti, S.E.,Ak

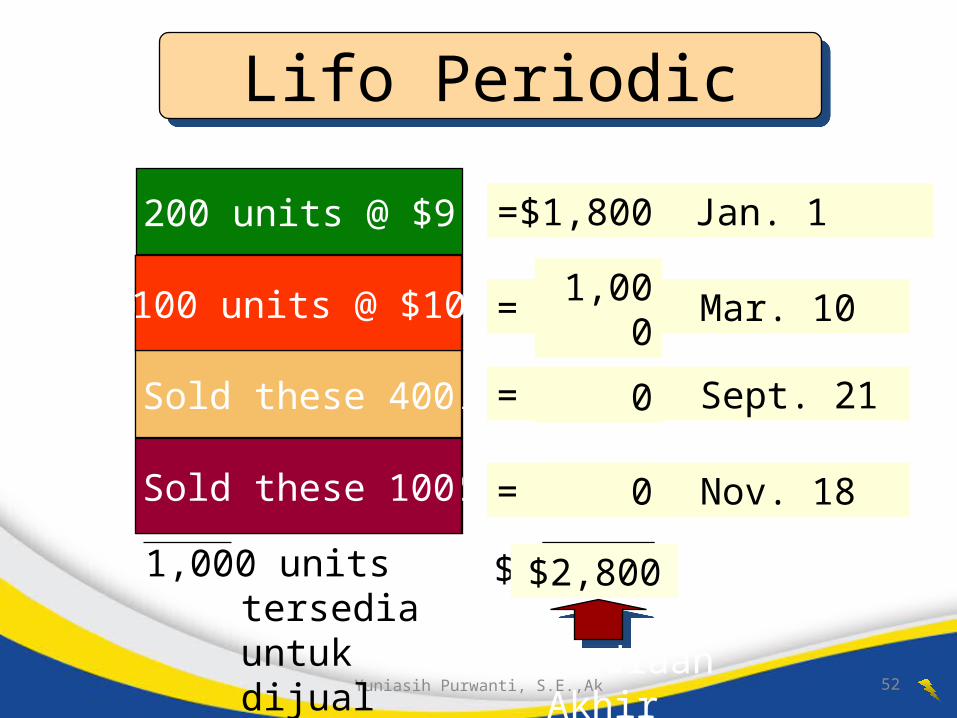

200 units @ $9

300 units @ $10

400 units @ $11

100 units @ $12

1,000 units tersedia untuk dijual

Lifo PeriodicLifo Periodic

Sold these 100

Sold these 400

Sold 200 of these100 units @ $10

= $1,800 Jan. 1

= 3,000 Mar. 10

= 4,400 Sept. 21

= 1,200 Nov. 18

$10,400

0

0

1,000

Persediaan Akhir

$2,800

53Yuniasih Purwanti, S.E.,Ak

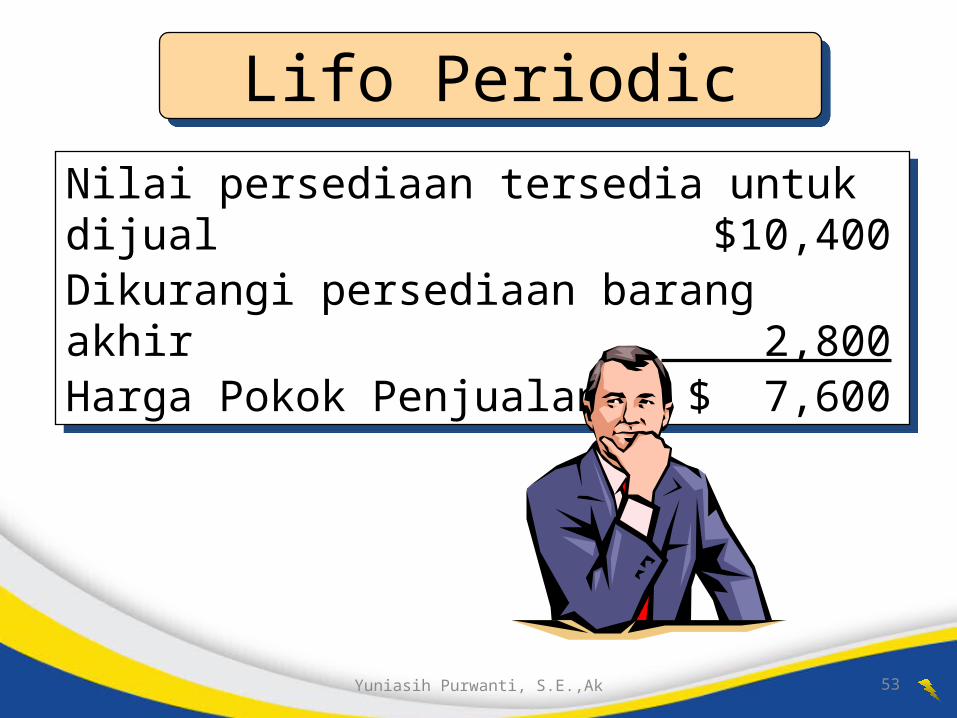

Nilai persediaan tersedia untuk dijual $10,400Dikurangi persediaan barang akhir 2,800Harga Pokok Penjualan $ 7,600

Nilai persediaan tersedia untuk dijual $10,400Dikurangi persediaan barang akhir 2,800Harga Pokok Penjualan $ 7,600

Lifo PeriodicLifo Periodic

54Yuniasih Purwanti, S.E.,Ak

Jan. 1200 units at $9

Summary of Lifo PeriodicSummary of Lifo Periodic

Mar. 10300 units at $10

Sep. 21400 units at $11

Nov. 18100 units at $12

$1,800

$3,000

$4,400

$1,200

$1,800

$1,000

Harga Pokok Penjualan

200 units at $9

$10,400

$4,400

$1,200

$2,800

$7,600

100 units at $10

200 units at $10

400 units at $11

100 units at $12

$2,000

700 units

1,000 units

300 units

Pembelian

Persediaan Tersedia u/

Dijual$1,800

Merchandise Inventory

55Yuniasih Purwanti, S.E.,Ak

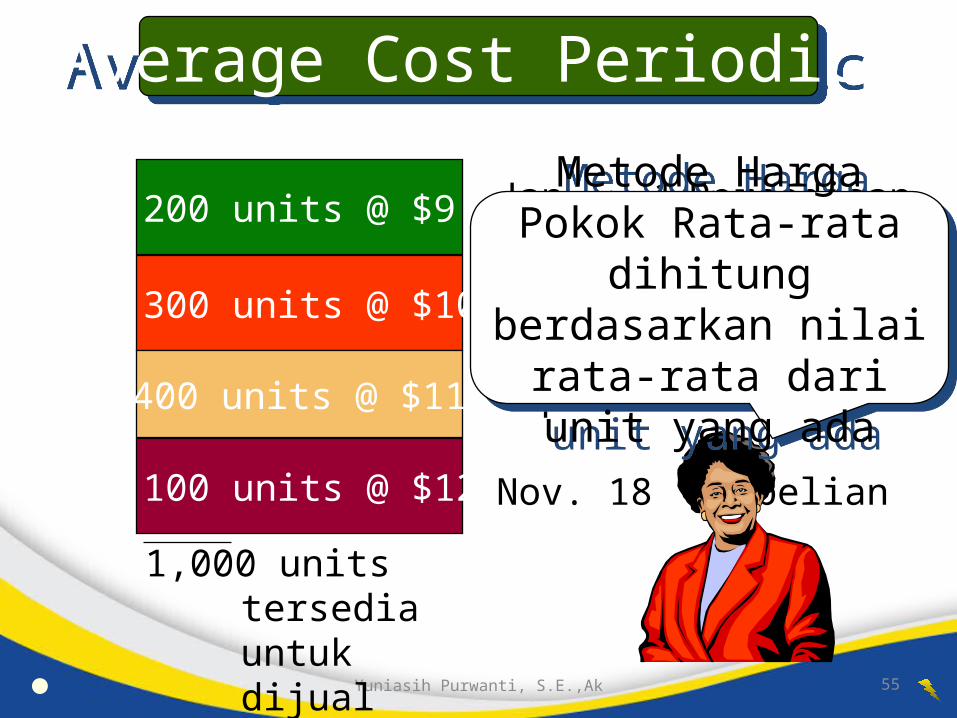

Jan. 1 Persediaan awal

200 units @ $9

Mar. 10 Pembelian 300 units @ $10

400 units @ $11 Sept. 21 Pembelian

100 units @ $12 Nov. 18 Pembelian

1,000 units tersedia untuk dijual

Metode Harga Pokok Rata-rata dihitung

berdasarkan nilai rata-rata dari unit yang ada

Metode Harga Pokok Rata-rata dihitung

berdasarkan nilai rata-rata dari unit yang ada

Average Cost Periodic Average Cost Periodic

56Yuniasih Purwanti, S.E.,Ak

Average Cost Periodic Average Cost Periodic

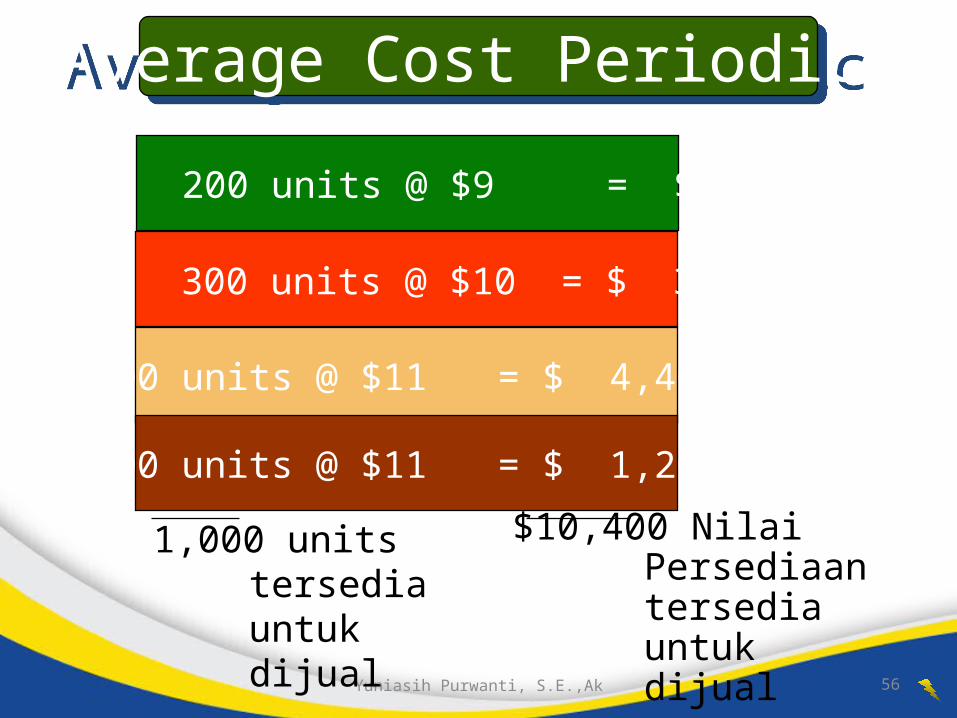

200 units @ $9 = $ 1,800

1,000 units tersedia untuk dijual

300 units @ $10 = $ 3,000

400 units @ $11 = $ 4,400

100 units @ $11 = $ 1,200

$10,400 Nilai Persediaan tersedia untuk dijual

57Yuniasih Purwanti, S.E.,Ak

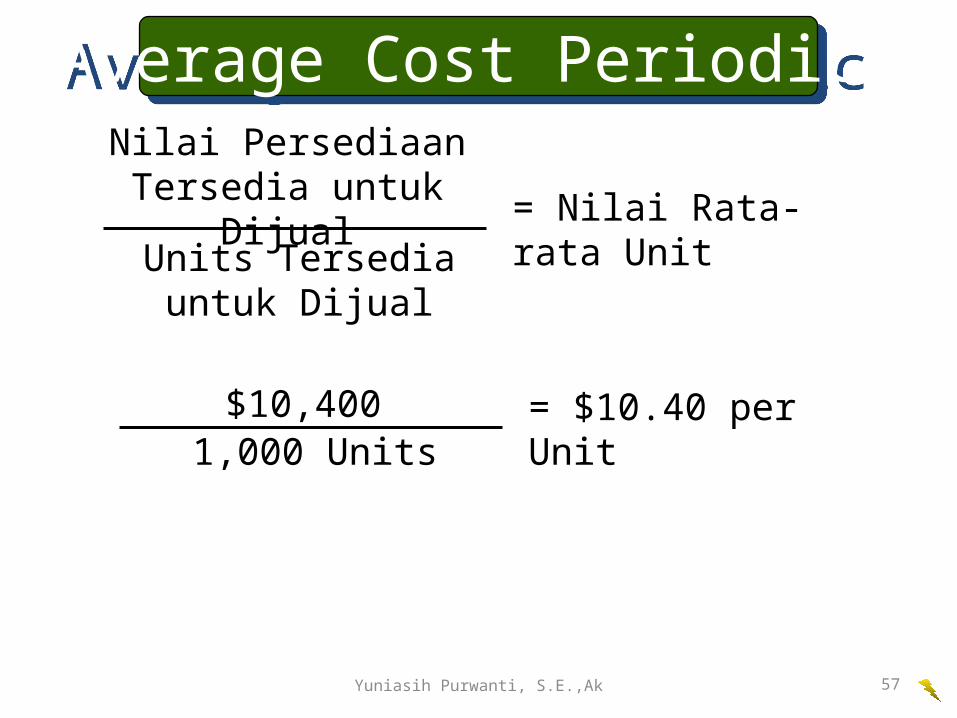

Nilai Persediaan Tersedia untuk Dijual

Units Tersedia untuk Dijual

= Nilai Rata-rata Unit

$10,4001,000 Units

= $10.40 per Unit

Average Cost Periodic Average Cost Periodic

58Yuniasih Purwanti, S.E.,Ak

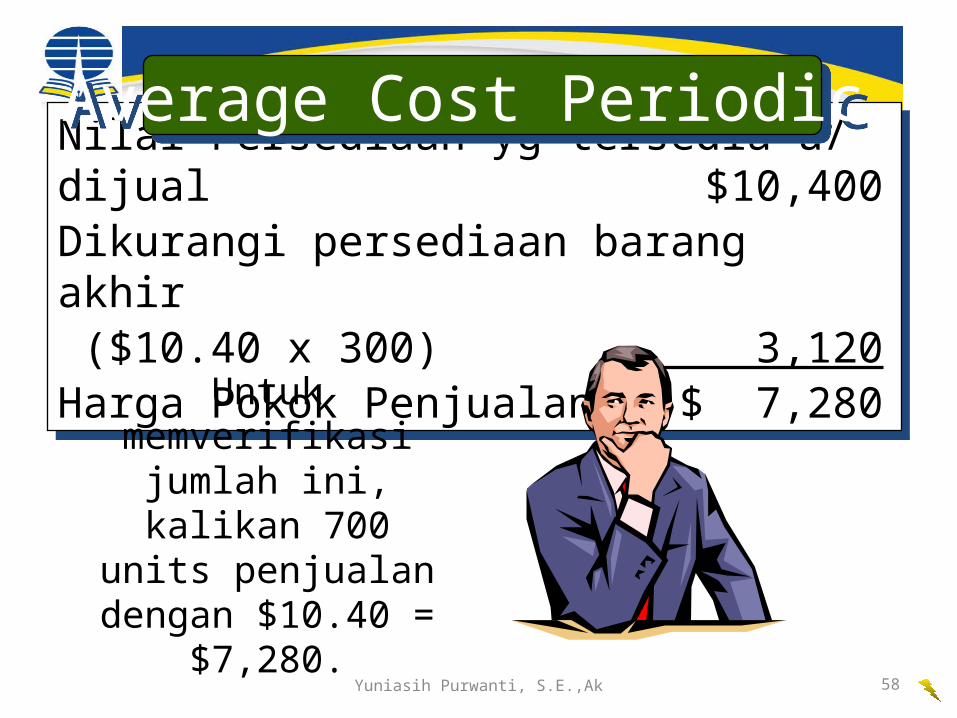

Nilai Persediaan yg tersedia u/ dijual $10,400Dikurangi persediaan barang akhir ($10.40 x 300) 3,120Harga Pokok Penjualan $ 7,280

Nilai Persediaan yg tersedia u/ dijual $10,400Dikurangi persediaan barang akhir ($10.40 x 300) 3,120Harga Pokok Penjualan $ 7,280

Untuk memverifikasi jumlah ini, kalikan 700 units penjualan

dengan $10.40 = $7,280.

Average Cost Periodic Average Cost Periodic

BAB

3Pengendalian dan Akuntansi Tenaga Kerja

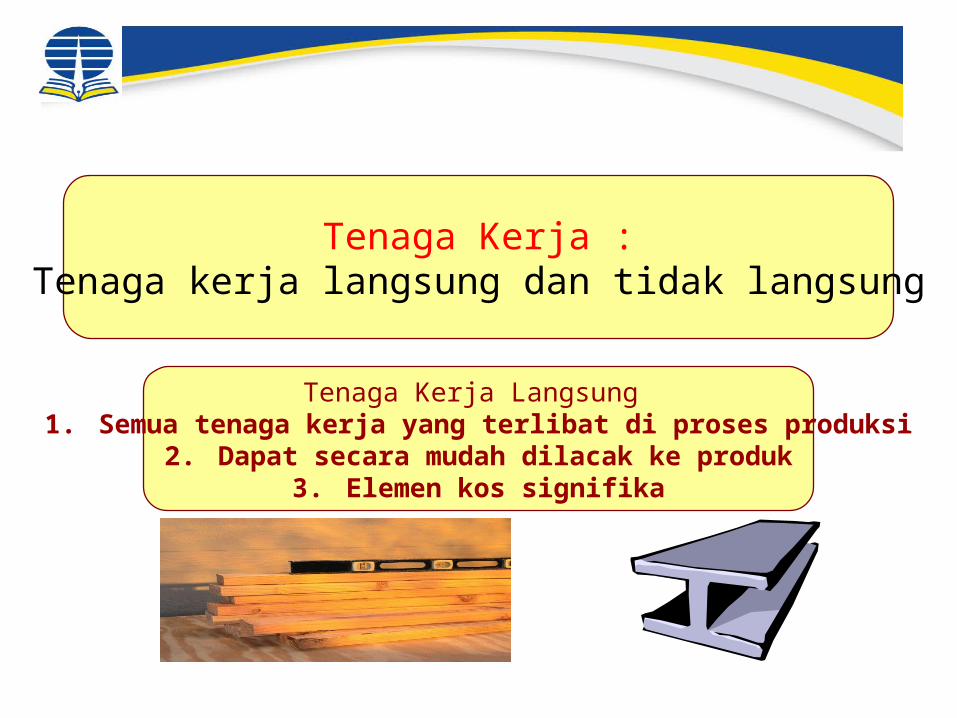

Tenaga Kerja :Tenaga kerja langsung dan tidak langsung

Tenaga Kerja Langsung 1. Semua tenaga kerja yang terlibat di proses produksi

2. Dapat secara mudah dilacak ke produk3. Elemen kos signifika

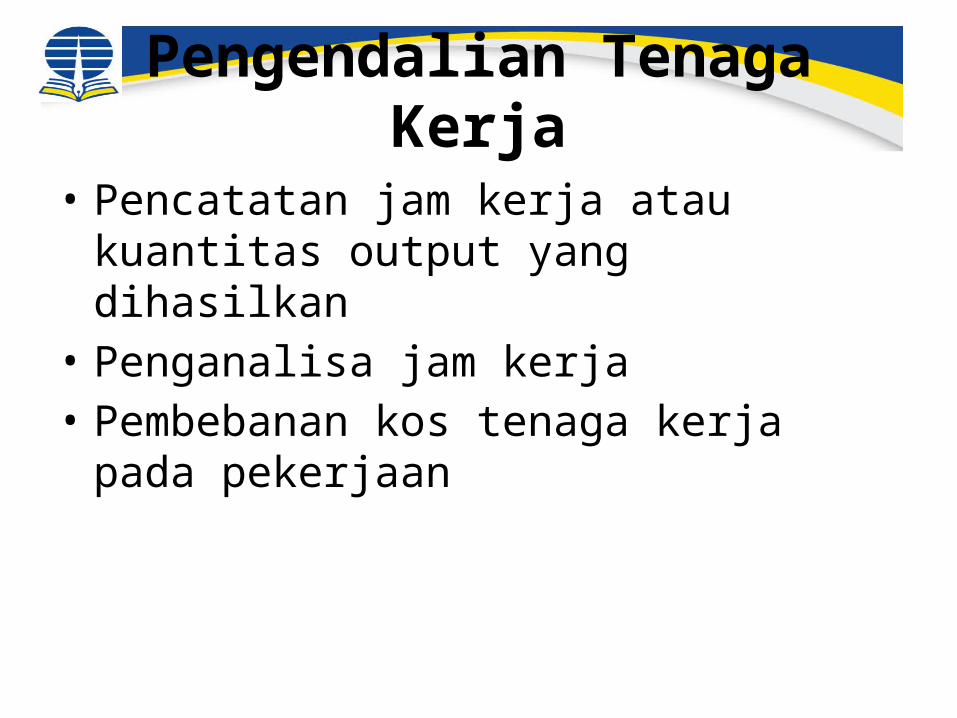

Pengendalian Tenaga Kerja

• Pencatatan jam kerja atau kuantitas output yang dihasilkan

• Penganalisa jam kerja• Pembebanan kos tenaga kerja pada pekerjaan

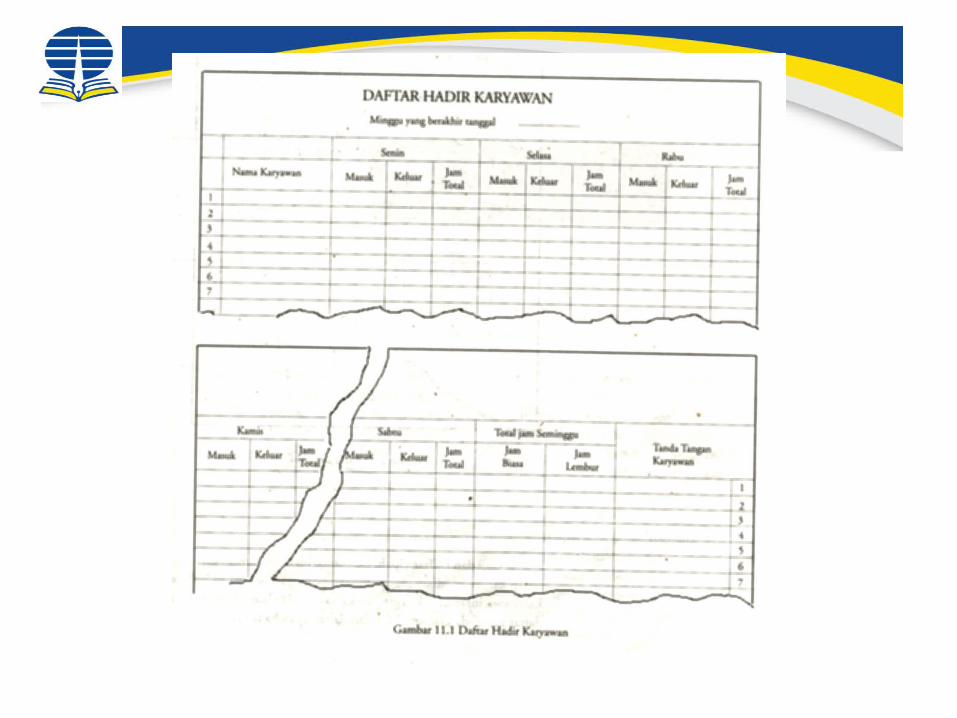

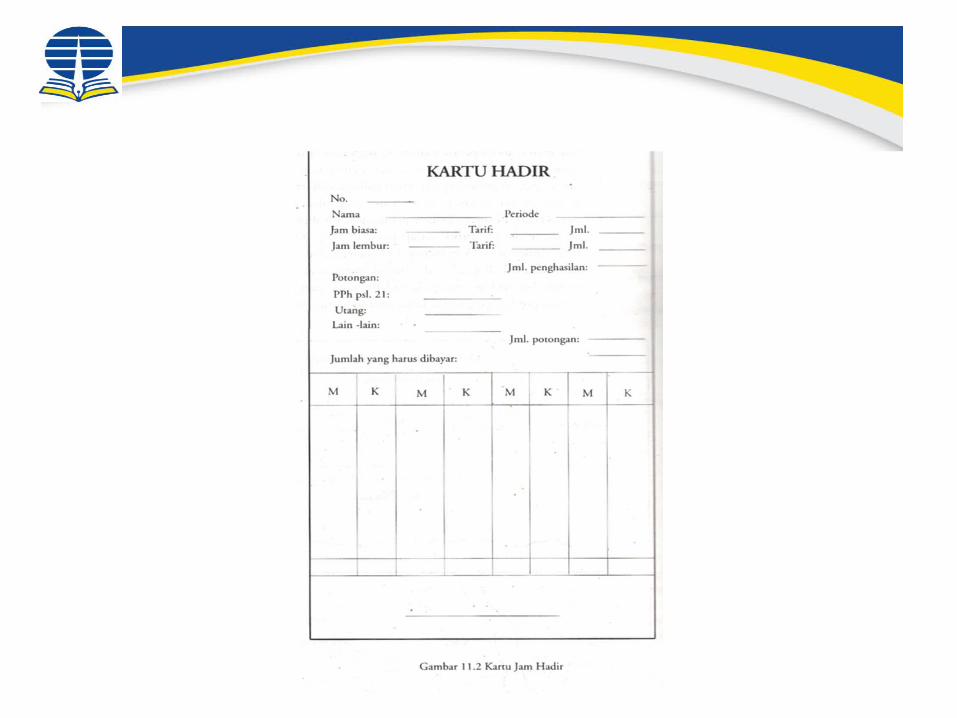

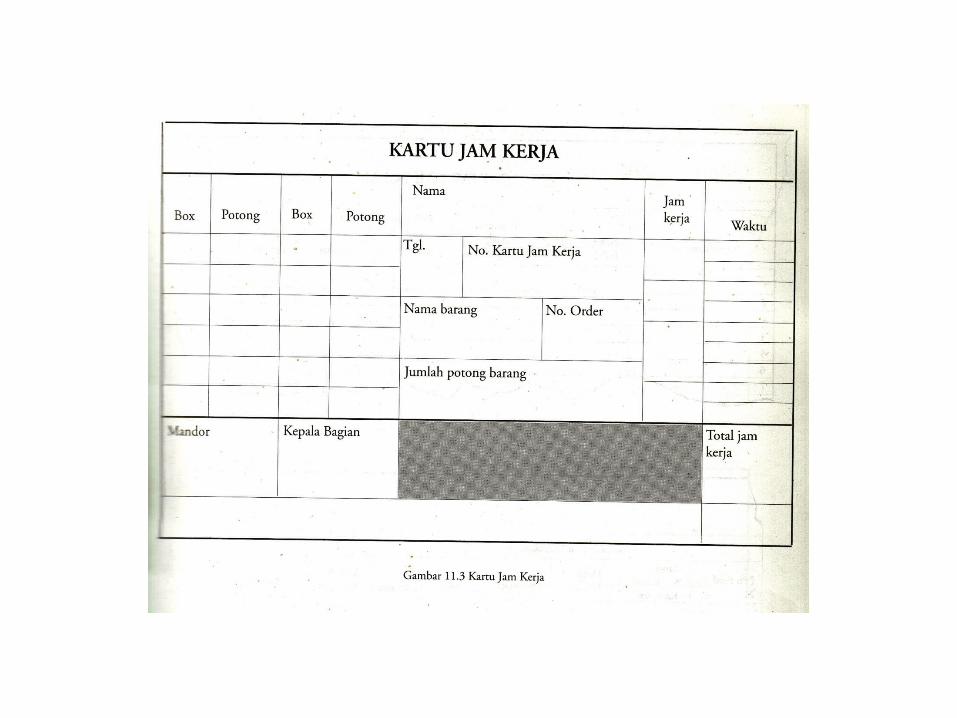

Pencatatan Jam Kerja

Kartu jam kerja• Digunakan untuk mencatat waktu yang dikonsumsi

oleh tenaga kerja langsung pabrik untuk mengerjakan pesanan tertentu, dan diisi oleh mandor untuk diserahkan pada fungsi pembuat daftar gaji dan upah, kmd dibandingkan dengan kartu jam hadir, sebelum digunakan untuk distribusi by upah langsung pada produk.( dlm produksi masa tak perlu distribusi by upah langsung )

Catatan akuntansi yang digunakan dalam pencatatan gaji dan upah adalah:1. Jurnal Umum. Dalam pencatatan gaji dan upah ini jurnal umum digunakan untuk

mencatat distribusi biaya tenaga kerja ke dalam setiap departermen dalam perusahaan.

2. Kartu harga pokok produk. Catatan ini digunakan untuk mencatat upah tenaga kerja langsung yang dikeluarkan untuk pesanan tertentu.

3. Kartu biaya. Catatan ini digunakan untuk mencatat biaya tenaga kerja tidak langsung dan biaya tenaga kerja nonproduksi setiap departermen dalam perusahaan. Informasi pencatatan dalam kartu biaya ini adalah bukti memorial.

4. Kartu Penghasilan Karyawan. Catatan ini digunakan untuk mencatat penghasilan dan berbagai potongannya yang diterima oleh setiap karyawan. Penghasilan ini di dipakai sebagai dasar penghitungan PPh pasal 21 yang menjadi beban setiap karyawan.

Catatan Akuntansi yang Digunakan

Masalah Gaji dan Upah

Upah Prremium

Upah Lembur

Waktu Menganggur

Upah Minimum dan Insentif