Daftar Isi - banksampoerna.com · jiwa dalam bisnis keluarga Sampoerna selama 9 ... (dahulu PT Bank...

92

Tentang Simbol Identitas _______________________ 2 About Identity Symbol Visi dan Misi _________________________________ 3 Vision and Mission Pemberdayaan Yang Membangkitkan Kekuatan ___ 4 Empowering That Raises Strength Nilai Budaya Perusahaan _______________________ 6 Corporate Values Imperatif_____________________________________ 7 Essence Jejak Sejarah _________________________________ 8 History Komposisi Pemegang Saham __________________ 11 Shareholders Composition Tonggak Sejarah _____________________________ 14 Milestones Kegiatan Usaha ______________________________ 15 Scope of Business Produk dan Layanan __________________________ 16 Products and Services Peristiwa Penting ____________________________ 17 Important Events Ikhtisar Keuangan Penting __________________ 22218 Financial Highlights Kinerja Keuangan ____________________________ 19 Financial Performance Sambutan Dewan Komisaris ___________________ 20 Commissioner’s Message Laporan Direktur Utama_______________________ 24 President Director Report Struktur Organisasi ___________________________ 30 Organization Structure Profil Dewan Komisaris ________________________ 32 The Board of Commissioners Profile Profil Dewan Direksi __________________________ 34 Directors Profile Analisa dan Diskusi Manajemen ________________ 38 Analysis and Management Discussion Pembiayaan UMKM___________________________ 40 Micro & SME business Produk Konsumer dan Treasuri _________________ 41 Consumer Products and Treasury Kinerja Keuangan Bank _______________________ 42 Financial Performance Of The Bank Sumber Daya Manusia (SDM)___________________ 49 Human Resources Teknologi Informasi (TI) _______________________ 51 Information Technology Jaringan Kerja dan Mitra Usaha 54 Office Network and Business Partner Hal-hal Penting yang diperkirakan terjadi di 2012 56 Hal-hal Penting yang diperkirakan terjadi di 2012 Tanggung Jawab Sosial Perusahaan ____________ 58 Corporate Social Responsibility (CSR) Tata Kelola Yang Baik _________________________ 59 Good Corporate Governance Peristiwa Sesudah Tanggal Neraca _______________ _ 82 Subsequent Events Transaksi-Transaksi Penting 2011 83 Important Transaction 2011 Jaringan Kantor Pusat dan Cabang 86 Branch Network Daftar Isi Table of Content

Transcript of Daftar Isi - banksampoerna.com · jiwa dalam bisnis keluarga Sampoerna selama 9 ... (dahulu PT Bank...

Tentang Simbol Identitas _______________________ 2About Identity Symbol

Visi dan Misi _________________________________ 3Vision and Mission

Pemberdayaan Yang Membangkitkan Kekuatan ___ 4Empowering That Raises Strength

Nilai Budaya Perusahaan _______________________ 6Corporate Values

Imperatif_____________________________________ 7Essence

Jejak Sejarah _________________________________ 8History

Komposisi Pemegang Saham __________________ 11Shareholders Composition

Tonggak Sejarah _____________________________ 14Milestones

Kegiatan Usaha ______________________________ 15Scope of Business

Produk dan Layanan __________________________ 16Products and Services

Peristiwa Penting ____________________________ 17Important Events

Ikhtisar Keuangan Penting __________________ 22218Financial Highlights

Kinerja Keuangan ____________________________ 19Financial Performance

Sambutan Dewan Komisaris ___________________ 20Commissioner’s Message

Laporan Direktur Utama _______________________ 24President Director Report

Struktur Organisasi ___________________________ 30Organization Structure

Profil Dewan Komisaris ________________________ 32The Board of Commissioners Profile

Profil Dewan Direksi __________________________ 34Directors Profile

Analisa dan Diskusi Manajemen ________________ 38Analysis and Management Discussion

Pembiayaan UMKM ___________________________ 40Micro & SME business

Produk Konsumer dan Treasuri _________________ 41Consumer Products and Treasury

Kinerja Keuangan Bank _______________________ 42Financial Performance Of The Bank

Sumber Daya Manusia (SDM)___________________ 49Human Resources

Teknologi Informasi (TI) _______________________ 51Information Technology

Jaringan Kerja dan Mitra Usaha 54 Office Network and Business Partner

Hal-hal Penting yang diperkirakan terjadi di 2012 56Hal-hal Penting yang diperkirakan terjadi di 2012

Tanggung Jawab Sosial Perusahaan ____________ 58Corporate Social Responsibility (CSR)

Tata Kelola Yang Baik _________________________ 59Good Corporate Governance

Peristiwa Sesudah Tanggal Neraca _______________ _ 82Subsequent Events

Transaksi-Transaksi Penting 2011 83Important Transaction 2011

Jaringan Kantor Pusat dan Cabang 86Branch Network

Daftar IsiTable of Content

Simbol Tiga Tangan (“The Three Hands”)Simbol ini adalah representasi dari Bank Sahabat Sampoerna, Proses Transaksi, dan Nasabah (Konsumen) di industri keuangan mikro dan UKM. Apabila ketiga unsur ini telah mencapai tujuannya dan telah terpenuhi segala kebutuhannya, maka kehidupan sejahtera bersama dapat tercapai. Dalam industri keuangan, Bank Sahabat Sampoerna memiliki peran penting dalam mendukung, membantu dan mengayomi masyarakat (nasabah) dibidang keuangan demi mewujudkan kehidupan yang adil dan makmur.

A Symbol of the Three HandsThis symbol is the representation of Bank Sahabat Sampoerna, Transaction Process and Customers in micro and SME financial industry. The living prosperity together can be achieved if these three elements reach the goals and meet all the needs. Bank Sahabat Sampoerna plays an important role in supporting and helping the customers in financial sector in order to create a fair and prosperous life.

Tentang Simbol IdentitasAbout Identity Symbol

Kami menggambarkan “jiwa” Bank Sahabat Sampoerna melalui Logo yang dengan jelas mengapresiasi sinergi untuk menciptakan kesejahteraan. “Jiwa” ini akan menggerakkan kesadaran dan menuntun tindakan kami pada tujuan memberdayakan dan mensejahterakan usahawan mikro dan UKM di Indonesia.

We describe the “spirit” of Bank Sahabat Sampoerna through an identity which clearly appreciates the synergy to build prosperity. This "spirit" will generate the awareness and actions towards goals of empowering and prospering the micro and SME entrepreneurs in Indonesia.

2

Kami menegaskan tekad dengan merubah visi dan misi menjadi lebih optimis serta fokus pada pencapaian target dan prestasi.

We are determined in reshaping the vision and mission to be more optimistic and focused to reach the goals and greater achievements.

Visi dan Misi Vision and Mission

Visi Vision Menjadi institusi keuangan pilihan masyarakat dengan fokus pada sektor usaha mikro, kecil dan menengah yang memberikan pelayanan yang amanah dan profesional.

To become the customers' choice of financial institution with focus in the area of micro, small and medium business by providing dedicated and professional services.

Misi Mission Memberdayakan masyarakat dengan menyediakan kesempatan dan dukungan agar berhasil di sektor usaha mikro, kecil dan menengah (UMKM).

Empowering the society by providing opportunities and support in order to succeed in the area of micro, small and medium business.

3

Pemberdayaan Yang Membangkitkan KekuatanEmpowerment That Raises Strength

4

PT Bank Sahabat Sampoerna (Bank Sampoerna) adalah bentuk nyata sebuah gagasan pemberdayaan yang dirancang untuk memutus rantai ketidakberdayaan akibat keterbatasan finansial. Sebagai bagian dari aktivitas bisnis keuangan Grup Sampoerna, kami mensinergikan bisnis dengan persaudaraan dan komitmen kepedulian sebagai landasan untuk tumbuh maju.

Diawali dengan kegiatan pemberdayaan melalui Sahabat UKM pada tahun 2008, Grup Sampoerna melalui Sampoerna Financial Group telah merambah ke berbagai pelosok daerah di Indonesia. Diidukung oleh jaringan lebih dari 90 kantor yang tersebar di Jakarta, Sumatera, Jawa, Kalimantan dan Sulawesi, Grup Sampoerna telah membantu puluhan ribu nasabah mikro dan UKM di Indonesia. Bentuk pemberdayaan yang dilakukan selain kepada para pengusaha mikro dan UKM, juga ke sektor pemberdayaan wanita prasejahtera atau KWANTREN (Kelompok Wanita Tanggung Renteng) serta pemberdayaan usahawan muda atau PROMUDA di wilayah Jawa Timur.

Untuk melengkapi pelayanan kepada usahawan di segmen tersebut, pada bulan Mei 2011 secara resmi Grup Sampoerna melalui PT Sampoerna Investama telah mengakuisisi 85% saham PT Bank Dipo Internasional, dengan PT Pahalamas Sejahtera sebagai pemegang saham pendiri tetap memiliki 15% saham bank, dan pada bulan Februari 2012 nama Bank telah dirubah menjadi PT Bank Sahabat Sampoerna.

Dalam langkah pemberdayaan ini, kami membawa serta tradisi kesungguhan, kesempurnaan dan kemenangan yang telah menjadi jiwa dalam bisnis keluarga Sampoerna selama 9 (sembilan) dasawarsa kiprahnya. Sampoerna dengan warna semangat yang khas telah menorehkan sejarah dan menjadi bagian yang tak terpisahkan dengan pertumbuhan Indonesia. Kini, kami dengan keteladanan nilai-nilai tersebut, mempersembahkan Bank Sahabat Sampoerna sebagai entitas bisnis keuangan berbasis pemberdayaan.

Mensinergikan dan memberdayakan jaringan kantor Bank di Jakarta, Medan dan Pekanbaru serta jaringan kantor Sahabat UKM, Sampoerna Financial Group siap memberikan pelayanan perbankan sedekat sahabat dan sehangat keluarga. Membenahi semua platform bisnis agar siap menjadi mitra pemberdayaan terbaik para stakeholders.

Menjadi Sahabat, bersama-sama mendistribusikan optimisme dan harapan, menjelajah dan menemukan potensi kemandirian yang belum tersentuh. Memberikan tempat dan kesempatan bagi setiap bakat besar untuk ikut berkontribusi mensejahterakan Indonesia.

Mari melangkah bersama, membuka pintu kesejahteraan Indonesia dan membuat hidup kita menjadi lebih baik, lebih mulia, bermartabat dan memberi manfaat bagi sesama.

PT Bank Sahabat Sampoerna is a real form of an empowering idea which designs to cut the powerless chain due to the lack of financial. As part of the financial business activities of Sampoerna Group, we synergize business with brotherhood and caring commitment as the foundation to move forward.

Started with empowering activities through Sahabat UKM in 2008, Sampoerna Group through Sampoerna Financial Group has spread all over Indonesia. Supported by the network of more than 90 offices spreading in Jakarta, Sumatera, Java, Kalimantan, and Sulawesi, Sampoerna Group has helped thousands of micro and SME customers in Indonesia. The empowerment not only applied to the micro entrepreneurs and SME, but also to the sector of low income women segment or KWANTREN (Kelompok Wanita Tanggung Renteng) and empowering the young entrepreneurs (PROMUDA) in East Java.

In order to complete the service to the entrepreneurs in the segment above, in May 2011 Sampoerna Group through PT Sampoerna Investama officially completed the acquisition of 85% PT Bank Dipo International shares, with PT Pahalamas Sejahtera as the founding shareholders still owned 15% of the bank shares, and in February 2012, the name of the bank has changed to Bank Sahabat Sampoerna.

In these empowerment steps, we take the tradition of determination, perfection, and victory that has become the spirit of Sampoerna's Family business for 9 decades. Sampoerna with its special spirit has written a history which is inseparatable with the growth of Indonesia. Now, with these value models, we present Bank Sahabat Sampoerna as the empowering based financial business entity.

By synergizing and empowering the network of the Bank offices in Jakarta, Medan and Pekanbaru, as well as Sahabat UKM, Sampoerna Financial Group is ready to provide banking services as close as a friend and as warm as a family. Improving the entire business platform in order to be ready as the best empowering partner of the stakeholders.

Becoming Sahabat, together in distributing optimism and hope, exploring and discovering the hidden potential of power. Providing place and opportunity for every big talent to contribute for the prosperity of Indonesia.

Let us move forward together, ensuring the prosperity of Indonesia, make our lives better and bring benefits to all mankind.

5

Nilai Budaya PerusahaanCorporate Values

Kami menjadikan nilai budaya perusahaan sebagai modal pertumbuhan berkelanjutan yang dapat menjadikan kami berbeda, unik dan mudah dikenali. Kami adalah cerminan nilai dalam sikap, karakter dan perilaku.

We make the values as the foundation for a sustainable growth as well as to make us different, unique and easy to be recognized. We are the mirror of values in attitude, character and behavior.

01

02

03

04

0506

07

08

Pertumbuhan berkelanjutan (Sustainable Growth)

Keuntungan (Profit)

Kerja Keras (Hardwork)

Kehati-hatian (Prudent)

Kualitas (Quality)

Integritas (Integrity)

Persaudaraan (Brotherhood)

Iman dan Taqwa (Faith & Self Alert)

PerilakuKami mudah dikenali karena kehadiran perilaku yang menjunjung tinggi keluhuran nilai pelayanan, penghargaan, spirit yang mengapresiasi potensi setiap individu, serta efektifitas dan produktifitas dalam berkarya

1. Ramah, Santun, Hangat, Tulus dan Jujur.2. Sikap Selalu Bisa dan Proaktif.3. Memberikan Solusi, bukan Mengeluh.4. Komunikasi Efektif, Jelas, Singkat dan Meyakinkan.

6

Kami percaya dan memegang teguh keyakinan bahwa kami mampu mewujudkan visi dengan membentuk sikap dan mental tangguh yang diwarnai seluruh esensi yang kami miliki dengan penuh

kesadaran dan rasa tanggungjawab.

We believe and hold on tightly to the faith that we can bring the vision to realization by establishing the attitude and tough mentality that colored by the entire essences that we

own with full awareness and responsibility.

ImperatifEssence

01

02

03

04

05

07

08

06

Keuntungan dan Investasi (Profit and Investment)

Pencapaian Bersama (Shared Key Indicator Performance)

Pertumbuhan (Growth)

Pengelolaan Risiko (Risk Management)

Operasi yang Berkualitas (Operational Excellence)

Kepatuhan dan Pengendalian (Compliance and Controllership)

Gotong Royong (Togetherness)

Niat dan Perbuatan yang baik (Sincere Will & Contribution)

BehaviorWe are easy to be recognized because of the presence of behavior that uphold the grandeur of servicing value, appreciation, spirit to appreciate the excellence of an individual, effectiveness and productivity in work.

1. Friendly, polite, warm, sincere and honest2. Willingness and proactive3. Solutions, not complaints4. Effective communication, clear, brief and convincing.

7

PT Bank Sahabat Sampoerna (dahulu PT Bank Dipo Internasional) didirikan tanggal 27 Septembar 1990 berdasarkan Akte Notaris Ny. Susana Zakaria, S.H., No. 95 dengan nama PT Dipo International Bank. Anggaran Dasar (AD) Bank telah disetujui Menteri Kehakiman Republik Indonesia tanggal 17 Desember 1990 melalui Surat Keputusan No.C2-6534.H.01.01 Th. 90 dan telah diumumkan dalam Berita Negara Republik Indonesia No. 439, Tambahan No.13 tanggal 13 Pebruari 1991.

Bank beroperasi secara komersial tanggal 9 September 1991 sesuai izin usaha yang diberikan Menteri Keuangan Republik Indonesia melalui Surat Keputusan No. 668/KMK.013/1991 tanggal 1 Juli 1991.

Berdasarkan Akte Notaris Ricardus Nangkih Sinulingga, S.H., No.68 tanggal 5 Pebruari 1996 dan Akte Notaris Haji Muhammad Afdal Gazali S.H., No. 302 tanggal 16 Oktober 1997 dilakukan perubahan nama Bank menjadi PT Bank Dipo Internasional sekaligus penyesuaian anggaran dasar bank sesuai Undang-Undang No. 1 tahun 1995 tentang Perseroan Terbatas (PT). Perubahan tersebut telah disahkan oleh Menteri Kehakiman Republik Indonesia tanggal 17 Desember 1997 melalui Surat Keputusan No. C2-13320.HT.01.04. Th 97 dan diumumkan pada Ber i ta negara Republ ik Indonesia No. 5675,Tambahan No.80 tanggal 6 Oktober 1998.

Tanggal 5 Pebruari 2008, Suhanti Poniman, Suhanda Poniman, PT Pahalamas Sejahtera yang merupakan pemegang saham PT Bank Dipo Internasional menandatangani Perjanjian Pembelian dan Penjualan Saham Bersyarat (CSPA) dengan Grup Sampoerna terkait dengan pembelian 100 % saham PT Bank Dipo Internasional.

PT Bank Sahabat Sampoerna (previously PT Bank Dipo Internasional) was established on 27 September 1990 based on the Notary Deed of Mrs. Susana Zakaria, SH. No. 95 in the name of PT Dipo Internasional Bank. The Article of Association was approved by the Minister of Justice and Human Rights of the Republic of Indonesia dated 17 December 1990 through Letter of Decision No. C2-6534.HT.01.01 Th.90 and was announced in the State News of the Republic of Indonesia No. 439, Addition No. 13 dated 13 February 1991.

Based on the decree of the Minister of Finance of the Republic of Indonesia through a Letter of Decision No. 668/KMK.013/1991 dated 1 July 1991, the bank started operation as a commercial bank on 9 September 1991.

Based on the Notary Deed of Ricardus Nangkih Sinulingga, SH., No. 68 dated 5 February 1996 and the Notary Deed of Haji Muhammad Afdal Gazali SH., No. 302 dated 16 October 1997, the name of the Bank was changed to PT Dipo Internasional and the adjustment of the Article of Association in accordance with the Law No.1 Year 1995 regarding the Limited Company. The change was legalized by the Minister of Justice and Human Rights of the Republic of Indonesia dated 17 December 1997 through a Letter of Decision No. C2-13320.HT.01.04. Th 97 and announced in the State News of the Republic of Indonesia No.5675, Addition No. 80 dated 6 October 1998

On 5 February 2008 the shareholders of PT Bank Dipo Internasional, Suhanti Poniman, Suhanda Poniman, PT Pahalamas Sejahtera; signed the Conditional Share Purchase Agreement (CSPA) with Sampoerna Group to purchase 100% shares of PT Bank Dipo Internasional. Subsequently, the CSPA was amended few times,

Jejak Sejarah History

8

Kemudian perjanjian CSPA tersebut telah dilakukan amandemen beberapa kali. Amandemen terakhir pada tanggal 2 Juni 2010 terkait dengan perubahan pihak yang mengakuisisi saham bank dari Orient Distributors Network Pte.Ltd kepada PT Sampoerna Investama.

Berdasarkan Akta Risalah Rapat Umum Luar Biasa (RUPSLB) No. 65 tanggal 22 Mei 2008 yang dibuat dihadapan Notaris Arikanti Natakusumah,SH., telah dilakukan perubahan modal dasar Bank menjadi Rp 400 miliar, sekaligus dilakukan penyesuaian anggaran dasar Bank sesuai Undang-Undang No. 40 tahun 2007 tentang Perseroan Terbatas (PT). Perubahan tersebut telah disetujui oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia melalui Surat Keputusan No. AHU.31043.AH.01.02 Tahun 2008 tanggal 6 Juni 2008.

Dalam rangka untuk secara konsisten membantu para pengusaha UMKM, Grup Sampoerna berinisiatif untuk tetap membangun bisnis di bidang finansial dengan pondasi awal membantu pendirian Koperasi Mitra Sejati (Sahabat UKM) pada tahun 2009 sebagai pilot project yang dirancang untuk menjadi cikal bakal Sampoerna Financial Group. Pada periode tahun 2009 – 2011, Sahabat UKM telah memiliki lebih dari 90 jaringan kantor yang tersebar di Jakarta, Jawa Timur, Sumatera serta Kalimantan Timur dan Barat.

most recently dated 2 June 2010 regarding changes in acquisition party of the bank's shares from Orient Distributors Network Pte.Ltd to PT Sampoerna Investama.

Based on the Deed of the General Meeting of Shareholders No.65 dated 22 May 2008 which was made before the Notary of Arikanti Natakusumah,SH, there had been changed of the Bank’s authorized Capital to be Rp400 billion, as well as the adjustment of the Bank's Article of Association that in line with the Law No. 40 year 2007 regarding the Limited Company. The change was approved by the Minister of Justice and Human Rights of the Republic of Indonesia through a Letter of Decision No.AHU.31043.AH.01.02 Year 2008 dated 6 June 2008.

In order to consistently support the micro and SME entrepreneurs, Sampoerna Group initiated to keep building the business in the financial area with the starting foundation to support the establishment of Koperasi Mitra Sejati (Sahabat UKM) in 2009 as a pilot project designed to be the pioneer of Sampoerna Financial Group. During the period of 2009-2011, Sahabat UKM had more than 90 offices network spreading in Jakarta, East Java, Sumatera, East and West Kalimantan.

9

Perubahan Nama Bank dan Pemindahan Kantor PusatBerdasarkan Akta Pernyataan Keputusan di Luar Rapat Umum Pemegang Saham Luar Biasa No.52 tanggal 28 Desember 2011 dari Notaris Ashoya Ratam, SH., MKn, menyetujui perubahan nama Perseroan yang semula bernama PT Bank Dipo Internasional berubah menjadi PT Bank Sahabat Sampoerna.

Perubahan tersebut telah disetujui oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia melalui Surat Keputusan No. AHU-02080.AH.01.02, tanggal 13 Januari 2012 dan Surat Keputusan Gubernur Bank Indonesia No. 14/7/KEP.GBI/2012 tanggal 22 Februari 2012.

Kantor Pusat Bank dipindahkan dari Gedung Wisma Sejahtera, Slipi ke Gedung Sampoerna Strategic Square, Lantai Mezzanine Jl Jend. Sudirman Kav. 45 Jakarta, 12930 dan didukung oleh 3 (tiga) kantor cabang di Jakarta, Medan dan Pekanbaru serta 5 (lima) kantor cabang pembantu di Jakarta, yaitu kantor cabang Bandengan, Pecenongan, Kelapa Gading, Matraman dan Fatmawati.

Merintis Jalan PemberdayaanBulan Agustus tahun 2011, aktivitas Bank dan Koperasi disinergikan untuk mendukung pertumbuhan portofolio kredit Bank. Program Channeling antara Bank dan Koperasi ini membuktikan sikap konsisten dan kesungguhan Sampoerna Financial Group dalam mendukung pemberdayaan sektor UMKM di Indonesia.

Grup Sampoerna juga menyatakan komitmennya dalam mendukung Sampoerna Financial Group untuk tumbuh dan berkembang serta dapat bersaing di pasar yang memang ditekuni.

The Bank Name Changes and Moving of The Head OfficeBased on Deed of Statement of Decision on Outside General Meeting of Shareholders Extraordinary No.52 dated 28 December, 2011 of Notary Ashoya Ratam, SH.Mkn, approved the change of the Bank’s name from PT Bank Dipo Internasional to PT Bank Sahabat Sampoerna.

The Amendment to the Bank’s Article of Association has been approved by Minister of Justice and Human Rights of the Republic of Indonesia in its Decision Letter No. AHU-0280.Ah.01.02 year 2012, dated 13 January 2012 and Decree of Governor of Bank Indonesia No.14/7/KEP.GBI/2012 dated 22 February 2012.

The Head Office of the Bank was moved from Wisma Sejahtera, Slipi to Sampoerna Strategic Square Building, Mezzanine Floor. Jl. Jend. Sudirman Kav. 45 Jakarta, 12930 and supported by 3 (three) Branch offices in Jakarta, Medan and Pekanbaru and there are 5 (five) Sub-Branch offices in Jakarta which are Bandengan, Pecenongan, Kelapa Gading, Matraman and Fatmawati.

Pioneering the Empowering RoadIn August 2011, the activities of the Bank and Cooperative were synergized to support the growth of the loan portfolio of the Bank. Channeling program between the Bank and Cooperative proved the consistency and determination of Sampoerna Financial Group in supporting the empowerment of micro and SME sector in Indonesia.

Sampoerna Group also stated the commitment to support Sampoerna Financial Group to grow and develop in order to be able to compete in the selected market.

10

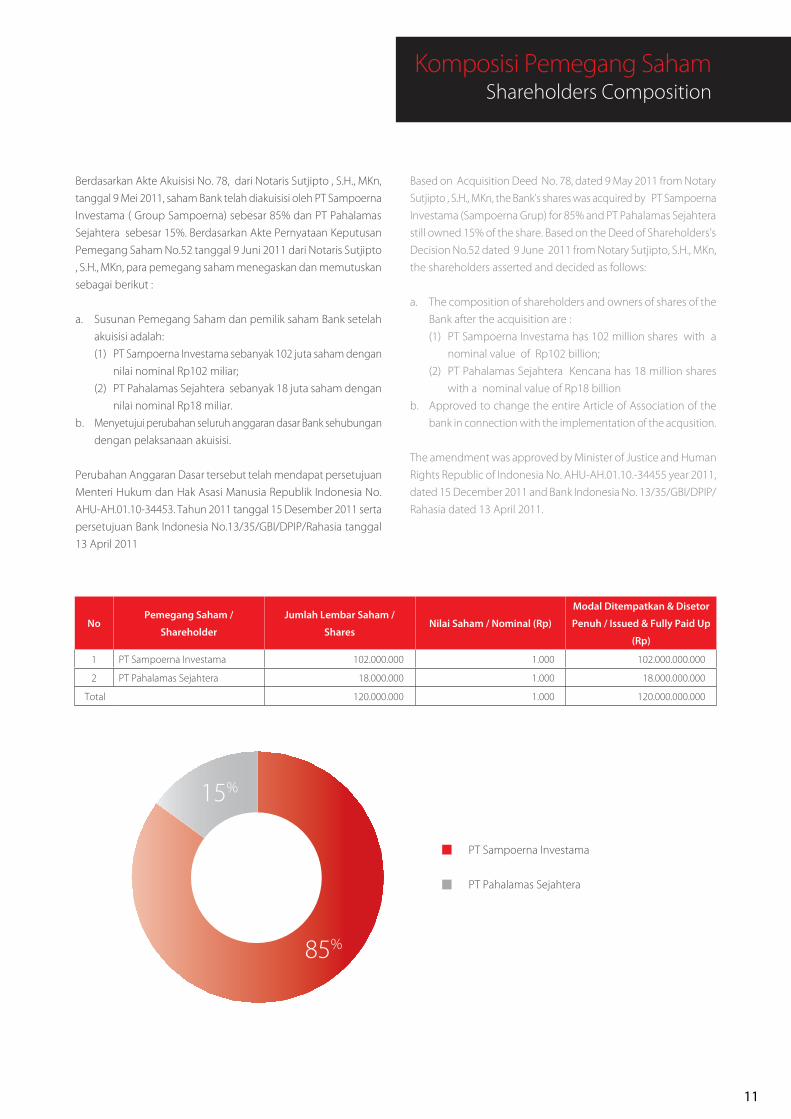

Berdasarkan Akte Akuisisi No. 78, dari Notaris Sutjipto , S.H., MKn, tanggal 9 Mei 2011, saham Bank telah diakuisisi oleh PT Sampoerna Investama ( Group Sampoerna) sebesar 85% dan PT Pahalamas Sejahtera sebesar 15%. Berdasarkan Akte Pernyataan Keputusan Pemegang Saham No.52 tanggal 9 Juni 2011 dari Notaris Sutjipto , S.H., MKn, para pemegang saham menegaskan dan memutuskan sebagai berikut :

a. Susunan Pemegang Saham dan pemilik saham Bank setelah akuisisi adalah:(1) PT Sampoerna Investama sebanyak 102 juta saham dengan

nilai nominal Rp102 miliar;(2) PT Pahalamas Sejahtera sebanyak 18 juta saham dengan

nilai nominal Rp18 miliar.b. Menyetujui perubahan seluruh anggaran dasar Bank sehubungan

dengan pelaksanaan akuisisi.

Perubahan Anggaran Dasar tersebut telah mendapat persetujuan Menteri Hukum dan Hak Asasi Manusia Republik Indonesia No. AHU-AH.01.10-34453. Tahun 2011 tanggal 15 Desember 2011 serta persetujuan Bank Indonesia No.13/35/GBI/DPIP/Rahasia tanggal 13 April 2011

Based on Acquisition Deed No. 78, dated 9 May 2011 from Notary Sutjipto , S.H., MKn, the Bank’s shares was acquired by PT Sampoerna Investama (Sampoerna Grup) for 85% and PT Pahalamas Sejahtera still owned 15% of the share. Based on the Deed of Shareholders’s Decision No.52 dated 9 June 2011 from Notary Sutjipto, S.H., MKn, the shareholders asserted and decided as follows:

a. The composition of shareholders and owners of shares of the Bank after the acquisition are : (1) PT Sampoerna Investama has 102 million shares with a

nominal value of Rp102 billion;(2) PT Pahalamas Sejahtera Kencana has 18 million shares

with a nominal value of Rp18 billionb. Approved to change the entire Article of Association of the

bank in connection with the implementation of the acqusition.

The amendment was approved by Minister of Justice and Human Rights Republic of Indonesia No. AHU-AH.01.10.-34455 year 2011, dated 15 December 2011 and Bank Indonesia No. 13/35/GBI/DPIP/Rahasia dated 13 April 2011.

Komposisi Pemegang SahamShareholders Composition

NoPemegang Saham /

Shareholder

Jumlah Lembar Saham /

SharesNilai Saham / Nominal (Rp)

Modal Ditempatkan & Disetor

Penuh / Issued & Fully Paid Up

(Rp)

1 PT Sampoerna Investama 102.000.000 1.000 102.000.000.000

2 PT Pahalamas Sejahtera 18.000.000 1.000 18.000.000.000

Total 120.000.000 1.000 120.000.000.000

15%

85%

PT Sampoerna Investama

PT Pahalamas Sejahtera

85%

15%

11

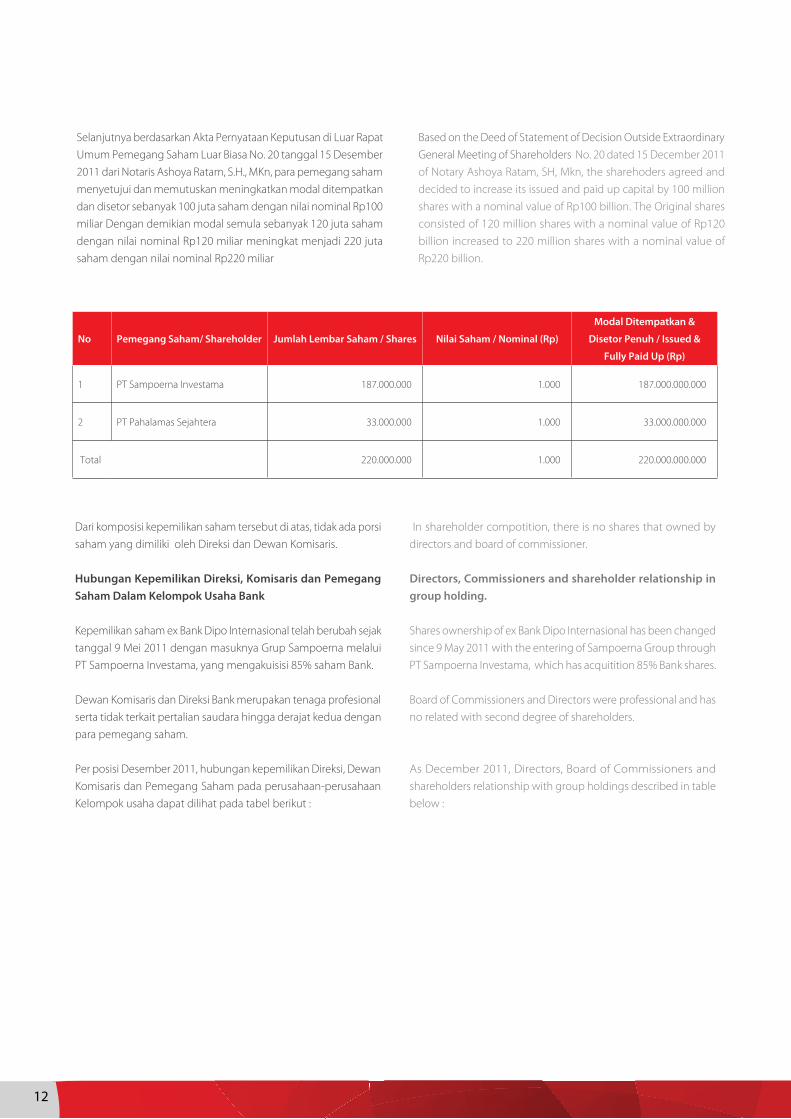

Selanjutnya berdasarkan Akta Pernyataan Keputusan di Luar Rapat Umum Pemegang Saham Luar Biasa No. 20 tanggal 15 Desember 2011 dari Notaris Ashoya Ratam, S.H., MKn, para pemegang saham menyetujui dan memutuskan meningkatkan modal ditempatkan dan disetor sebanyak 100 juta saham dengan nilai nominal Rp100 miliar Dengan demikian modal semula sebanyak 120 juta saham dengan nilai nominal Rp120 miliar meningkat menjadi 220 juta saham dengan nilai nominal Rp220 miliar

Based on the Deed of Statement of Decision Outside Extraordinary General Meeting of Shareholders No. 20 dated 15 December 2011 of Notary Ashoya Ratam, SH, Mkn, the sharehoders agreed and decided to increase its issued and paid up capital by 100 million shares with a nominal value of Rp100 billion. The Original shares consisted of 120 million shares with a nominal value of Rp120 billion increased to 220 million shares with a nominal value of Rp220 billion.

Dari komposisi kepemilikan saham tersebut di atas, tidak ada porsi saham yang dimiliki oleh Direksi dan Dewan Komisaris.

Hubungan Kepemilikan Direksi, Komisaris dan Pemegang Saham Dalam Kelompok Usaha Bank

Kepemilikan saham ex Bank Dipo Internasional telah berubah sejak tanggal 9 Mei 2011 dengan masuknya Grup Sampoerna melalui PT Sampoerna Investama, yang mengakuisisi 85% saham Bank.

Dewan Komisaris dan Direksi Bank merupakan tenaga profesional serta tidak terkait pertalian saudara hingga derajat kedua dengan para pemegang saham.

Per posisi Desember 2011, hubungan kepemilikan Direksi, Dewan Komisaris dan Pemegang Saham pada perusahaan-perusahaan Kelompok usaha dapat dilihat pada tabel berikut :

No Pemegang Saham/ Shareholder Jumlah Lembar Saham / Shares Nilai Saham / Nominal (Rp)

Modal Ditempatkan &

Disetor Penuh / Issued &

Fully Paid Up (Rp)

1 PT Sampoerna Investama 187.000.000 1.000 187.000.000.000

2 PT Pahalamas Sejahtera 33.000.000 1.000 33.000.000.000

Total 220.000.000 1.000 220.000.000.000

In shareholder compotition, there is no shares that owned by directors and board of commissioner.

Directors, Commissioners and shareholder relationship in group holding.

Shares ownership of ex Bank Dipo Internasional has been changed since 9 May 2011 with the entering of Sampoerna Group through PT Sampoerna Investama, which has acquitition 85% Bank shares.

Board of Commissioners and Directors were professional and has no related with second degree of shareholders.

As December 2011, Directors, Board of Commissioners and shareholders relationship with group holdings described in table below :

12

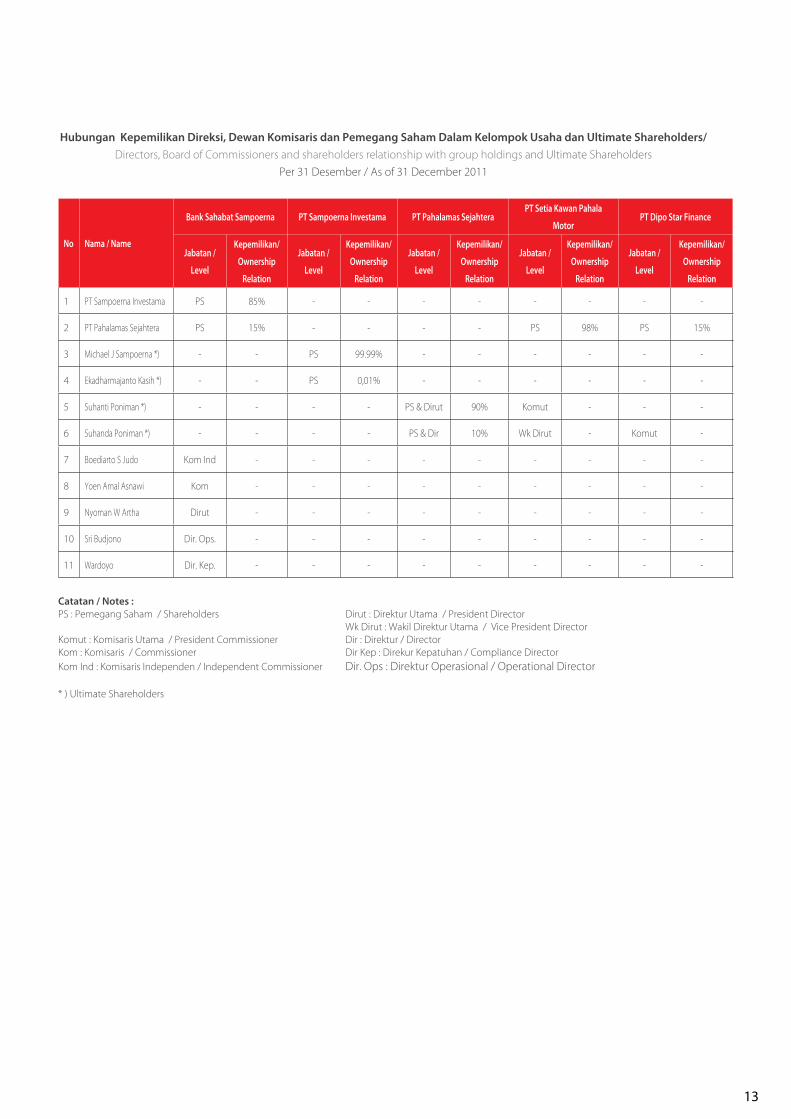

Hubungan Kepemilikan Direksi, Dewan Komisaris dan Pemegang Saham Dalam Kelompok Usaha dan Ultimate Shareholders/Directors, Board of Commissioners and shareholders relationship with group holdings and Ultimate Shareholders

Per 31 Desember / As of 31 December 2011

No Nama / Name

Bank Sahabat Sampoerna PT Sampoerna Investama PT Pahalamas SejahteraPT Setia Kawan Pahala

MotorPT Dipo Star Finance

Jabatan /

Level

Kepemilikan/

Ownership

Relation

Jabatan /

Level

Kepemilikan/

Ownership

Relation

Jabatan /

Level

Kepemilikan/

Ownership

Relation

Jabatan /

Level

Kepemilikan/

Ownership

Relation

Jabatan /

Level

Kepemilikan/

Ownership

Relation

1 PT Sampoerna Investama PS 85% - - - - - - - -

2 PT Pahalamas Sejahtera PS 15% - - - - PS 98% PS 15%

3 Michael J Sampoerna *) - - PS 99.99% - - - - - -

4 Ekadharmajanto Kasih *) - - PS 0,01% - - - - - -

5 Suhanti Poniman *) - - - - PS & Dirut 90% Komut - - -

6 Suhanda Poniman *) - - - - PS & Dir 10% Wk Dirut - Komut -

7 Boediarto S Judo Kom Ind - - - - - - - - -

8 Yoen Amal Asnawi Kom - - - - - - - - -

9 Nyoman W Artha Dirut - - - - - - - - -

10 Sri Budjono Dir. Ops. - - - - - - - - -

11 Wardoyo Dir. Kep. - - - - - - - - -

Catatan / Notes : PS : Pemegang Saham / Shareholders Dirut : Direktur Utama / President Director Wk Dirut : Wakil Direktur Utama / Vice President DirectorKomut : Komisaris Utama / President Commissioner Dir : Direktur / DirectorKom : Komisaris / Commissioner Dir Kep : Direkur Kepatuhan / Compliance DirectorKom Ind : Komisaris Independen / Independent Commissioner Dir. Ops : Direktur Operasional / Operational Director

* ) Ultimate Shareholders

13

Tonggak Sejarah Milestone

September 1990Bank Dipo didirikan oleh PT Pahalamas Sejahtera dengan status sebagai bank non devisa.

September 1990Dipo Bank was established by PT Pahalamas Sejahtera with the status as a non-foreign exchange bank.

Mei 2011 Proses akuisisi 85% saham Bank Dipo Internasional oleh PT Sampoerna Investama, 15% sisanya masih tetap dimilki oleh PT Pahalamas Sejahtera.

May 2011The process of acquisition of 85% shares of Bank Dipo Internasional by PT Sampoerna Investama, while the rest of 15% remain being owned by PT Pahalamas Sejahtera.

Nopember 2011Usulan pergantian nama Bank menjadi PT Bank Sahabat Sampoerna.

November 2011Proposed to change the name of the Bank to PT Bank Sahabat Sampoerna.

Februari 2012 Persetujuan Bank Indonesia atas Perubahan nama dan logo Bank menjadi PT Bank Sahabat Sampoerna.

February 2012Approval of Bank Indonesia for changes the name and logo of the Bank to PT Bank Sahabat Sampoerna.

Mei-Desember 2011Proses transisi dan integrasi Bank paska akuisi.

May-December 2011The process of transition and integration of the Bank post acquisition.

Maret 2012 Peluncuran perdana (soft launching)

penggunaan nama dan logo baru PT Bank Sahabat Sampoerna;

Peresmian Kantor Pusat Operasional PT Bank Sahabat Sampoerna di Gedung Sampoerna Strategic Square.

March 2012 Soft launching of the use of name

and new logo of PT Bank Sahabat Sampoerna;

Inaugurat ion of the new headquarters of PT Bank Sahabat Sampoerna at Sampoerna Strategic Square building.

Mei 2012 Peresmian dan peluncuran (grand launching) PT Bank Sahabat Sampoerna kepada publik.

May 2012The inauguration and the grand launching of PT Bank Sahabat Sampoerna to public.

Januari 2012 Perubahan manajemen Bank untuk pencapaian visi dan misi yang baru.

January 2012Changes the Bank Management in order to meet with the new vision and mission.

14

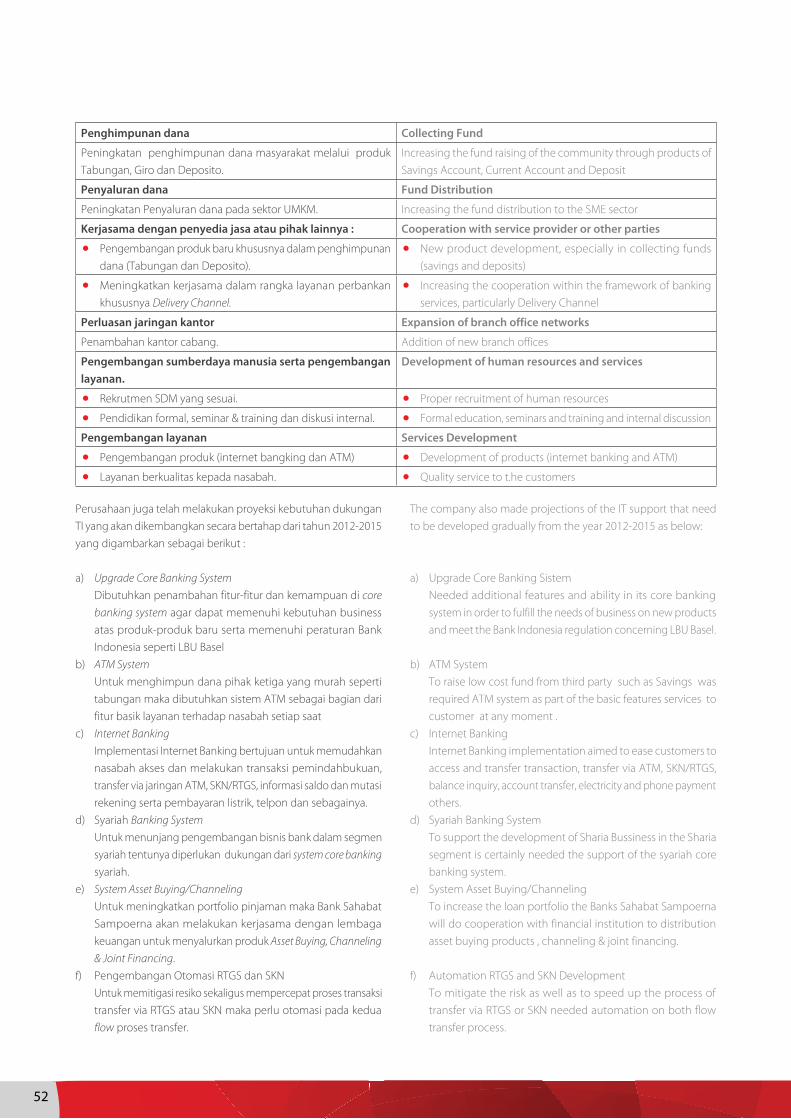

Berdasarkan pasal 3 Anggaran Dasar Bank, maksud dan tujuan adalah berusaha dibidang perbankan dengan ruang lingkup kegiatan meliputi :

1. Menyediakan produk-produk dan pelayanan perbankan konvensional dan syariah, akan tetapi tidak terbatas pada usaha mikro,kecil dan menengah;

2. Bekerjasama dengan lembaga non keuangan lainnya, akan tetapi tidak terbatas pada aliansi strategis, kegiatan pembiayaan bersama, chanelling dan pengaturan pelaksanaan lainnya dengan koperasi dan bank perkreditan rakyat (BPR).

3. Memberikan akses teknis dan finansial kepada pengusaha mikro, kecil dan menengah.

4. Melakukan kegiatan perbankan lainnya sesuai dengan ketentuan dan peraturan perundang-undangan yang berlaku.

Berdasarkan Surat Keputusan Menteri Keuangan Republik Indonesia No. 668/KMK.013/1991 tanggal 1 Juli 1991, Bank memulai kegiatan operasionalnya sebagai Bank Umum.

Based on the article 3 of the Article of Association of the Bank, the purpose and the goal is to work in the banking sector that cover the following activities:

1. Providing products and banking services both conventional and Sharia, but not limited to micro, small and medium enterprises.

2. Joint cooperation with other non financial institution which will not be limited only to strategic alliances, joint financing activities, channeling, and organizing other implementation with cooperative and BPR.

3. Providing technical and financial access to the micro, small and medium entrepreneurs.

4. Conducting other banking activities in coherence with the applied rules and regulations.

Based on the Decree Letter of the Minister of Finance of the Republic of Indonesia No. 668/KMK/013/1991 dated 1 July 1991, the bank started the operational activities as Commercial Bank.

Kegiatan UsahaScope of Business

15

Bank Sabahat Sampoerna memberikan produk dan Jasa perbankan unggulan untuk memenuhi kebutuhan nasabahnya.

1. Produk Pendanaan Giro Tabungan Deposito berjangka

2. Produk Jasa Inkaso Kiriman Uang Kliring

3. Produk Pinjaman Pinjaman Modal Kerja Pinjaman Investasi Pinjaman Konsumtif Bank Garansi

Bank Sahabat Sampoerna provides excellent products and banking services to meet the customers’ need.

1. Funding Products Current Account Saving Account Time Deposit

2. Services Payment Money Transfer Clearing

3. Financing Products Working Capital Investment Consumer Financing Bank’s Guarantee

Produk dan LayananProducts and Services

16

Mei/May 2011 Juli/July 2011

Maret/March 2012 Maret/March 2012

Mei/May 2012 Mei/May 2012

Agustus/August 2011

Februari/February 2012

Peristiwa PentingSignificant Events

Penandatangan perjanjian akuisisi pada tanggal 9 Mei 2011The signing of the acquisition agreement on May 9, 2011.

Press Conference dalam rangka peresmian PT Bank Sahabat Sampoerna.Press Conference on the inauguration of PT Bank Sahabat Sampoerna.

Proses transisi dan integrasi PT Bank Sahabat Sampoerna dengan Grup Sampoerna.The process of transition and integration of PT Bank Sahabat Sampoerna with Sampoerna Group.

Peluncuran perdana (soft launching) PT Bank Sahabat Sampoerna dengan identitas baru.The Soft Launching of PT Bank Sahabat Sampoerna with a new identity.

Peresmian pembukaan Kantor Pusat Operasional PT Bank Sahabat Sampoerna di Gedung Sampoerna Strategic Square.Inauguration Opening of the Headquarter of PT Bank Sahabat Sampoerna at Sampoerna Strategic Square Building..

Buka puasa bersama anak yatim piatu.Break fasting with orphans.

Penyelenggaraan Nasional Leadership Conference Sampoerna Financial Grup.Upheld the national Leadership Conference Sampoerna Financial Group.

Peresmian peluncuran (Grand Launching)PT Bank Sahabat Sampoerna pada tanggal 9 Mei 2012.The Grand Launching of PT Bank Sahabat Sampoerna on 9 May 2012.

17

Financial HighlightsIkhtisar Keuangan Penting

(Rp Miliar/IDR Billion)

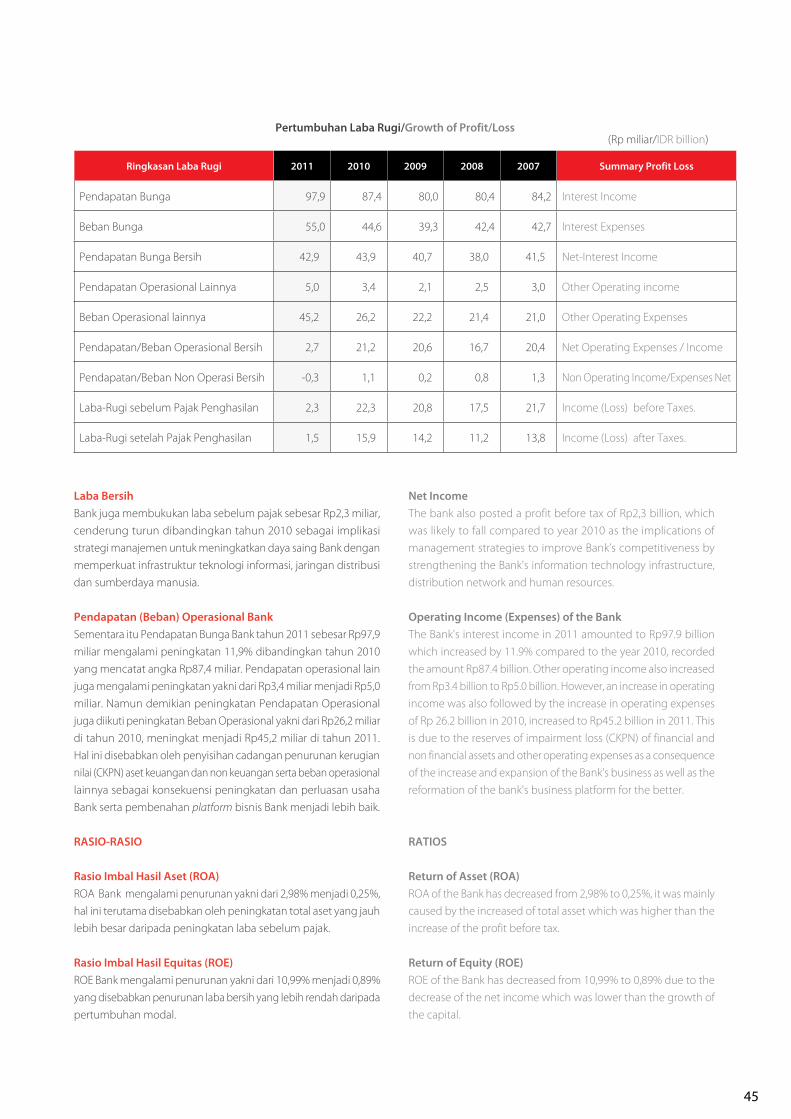

Indikator Kinerja Keuangan 2011 2010 2009 2008 2007 Financial Performance Indicator

Neraca Balanced SheetTotal Aset 1.078,7 797,8 679,6 650,2 685,7 Total AssetsKredit yang disalurkan 643,4 559,3 493,8 385,3 463,2 Loans Aktiva Produktif 775,7 690,9 706,6 681,6 705,0 Earning AssetDana Pihak Ketiga 811,4 621,6 522,4 506,5 552,5 Third Party Fundsa. Tabungan 22,7 25,1 19,76 19,2 16 a. Savings Accountb. Giro 163,6 158,8 147,2 187,6 173,7 b. Current Accountsc. Deposito 625,1 437,7 355,5 299,4 362,8 c. Time DepositsTotal Kewajiban 819,7 640,3 538,1 532 569,6 Total LiabilitiesEkuitas 259 157,5 141,5 127,2 116 Equity

Laba/Rugi Profit/LossPendapatan Bunga Bersih 42,9 43,9 40,7 38,0 41,5 Net Interest IncomePendapatan Operasional Lainnya 5,0 3,4 2,1 2,5 3,0 Other Operating incomeBeban Operasional lainnya 45,2 26,2 22,2 21,4 21,0 Other Operating ExpensesPendapatan/Beban Operasional Bersih 2,7 21,2 20,6 16,7 20,4 Net Operating Expenses / IncomePendapatan/Beban Non Operasi Bersih -0,3 1,1 0,2 0,8 1,3 Non Operating Income/Expenses NetLaba-Rugi sebelum Pajak Penghasilan 2,3 22,3 20,8 17,5 21,7 Income (Loss) before Taxes.Laba-Rugi setelah Pajak Penghasilan 1,5 15,9 14,2 11,2 13,8 Income (Loss) after Taxes.

Data Saham Share DataModal Saham 220 120 120 100 30 Share Capital

Nilai nominal Rp.1.000 per saham per 31 Desember 2011Modal Dasar - 400.000.000 lembar saham per 31 Desember 2011Modal Ditempatkan dan Disetor Penuh - 220.000.000 lembar saham per 31 Desember 2011

Par Value Rp.1.000 per share as of 31 December 2011Authorized Capital - 400.000.000 shares as of 31 December 2011Issued and Fully Paid Up Capital - 220.000.000 shares as of 31 December 2011

Rasio Keuangan (%) Financial Ratio (%)CAR (risiko kredit, pasar dan operasional) 36,45 25,66 27,79 30,38 23,04 CAR (credit, market, operational risk) Imbal Hasil Aset (ROA) 0,25 2,98 3,29 2,5 3,31 Return On Assets (ROA)Imbal Hasil Ekuitas (ROE) 0,89 10,99 10,96 9,48 13,09 Return on Equity (ROE)Margin Bunga Bersih (NIM) 4,88 5,61 6,57 5,33 6,27 Net Interest Margin (NIM)Kredit Bermasalah (NPL) - Kotor 5,47 1,95 2,67 3,52 3,33 Non-Performing Loan (NPL- Gross)Kredit Bermasalah (NPL) - Bersih 3,78 1,83 2,37 2,78 2,63 Non-Performing Loan (NPL - Net)Kredit/Dana Pihak Ketiga (LDR) 79,3 89,97 94,69 76,08 83,84 Loan to Deposit (LDR)

Beban Operasional/Pendapatan Operasional (BOPO) 97,46 76,74 74,98 79,92 77,25 Operating Expenses/ Operating Income

Rasio Aset Produktif & Non Produktif Bermasalah terhadap Total Aset Produktif dan Non Produktif 4,90% 1,76% 2,52% n.a n.a

Non-Performing Productive Assets and Non Productive Assets to Total Productive Assets and Non Productive Assets.

Rasio Aset Produktif Bermasalah terhadap Total Aset Produktif 5,10% 1,37% 1,87% n.a n.a Non-Performing Productive Assets to

Total Productive Assets.

Rasio Cadangan Kerugian Penurunan Nilai Aset Keuangan Terhadap Aset Produktif 2,49% 0,88% 1,06% n.a n.a Allowance for Impairment Losses for

Financial Assets to Productive Assets.

Biaya Dana 6,06% 6,59% 5,81% 11,21% 9,95% Cost of fund

Kepatuhan CompliancePersentase Pelanggaran BMPK - - - - - Violation of the LLLPersentase Pelampauan BMPK - - - - - Lending in excess of the LLLGiro Wajib Minimum Rupiah 8,06% 8,08% 5,25% 5,11% 6,16% Statutory Reserves - RupiahGiro Wajib Minimum Valuta Asing - - - - - Statutory Reserves - Foreign CurrencyPosisi Devisa Netto - - - - - Net Open Position

18

Financial PerformanceKinerja Keuangan

35%Aset/Asset (Rp)

2011 1.078,7 miliar/billion2010 797,8 miliar/billion

31%Dana Masyarakat/ Third Party Fund (Rp)

2011 811,4 miliar/billion2010 621,6 miliar/billion

15%Total Kredit/ Total Loans (Rp)2011 643,4 miliar/billion2010 559,3 miliar/billion

Pendapatan Bunga Bersih/Net Interest Income

(Rp Miliar/IDR Billion)

Kewajiban/Liabilities (Rp Miliar/IDR Billion)

Ekuitas/Equity (Rp Miliar/IDR Billion)

Aset/Assets (Rp Miliar/IDR Billion)

Kredit/Loans (Rp Miliar/IDR Billion)

Dana Pihak Ketiga/Third Party Funds (Rp Miliar/IDR Billion)

19

Tahun 2011 ditandai dengan telah tuntasnya proses akuisisi. Pada fase ini manajemen dan seluruh karyawan Bank diharapkan dapat segera bekerja lebih fokus dalam mengimplementasikan program-program yang telah ditargetkan. Proses akuisisi tidak semata menyatukan 2 (dua) entitas bisnis dengan latar belakang dan pengalaman yang berbeda, bukan semata penyatuan aset-aset yang bisa ditentukan nilainya. Namun yang jauh lebih penting adalah bagaimana menyatukan 2 (dua) sumber daya dan budaya untuk bersedia dan mampu bekerja bersama-sama dan menjadi lebih hebat dengan jalan bersinergi.

Sinergi selalu membutuhkan kesepahaman. Dalam kaitan tersebut Dewan Komisaris sangat mengapresiasi upaya tanpa kenal lelah untuk melekatkan kesadaran dan semangat bersama dengan membangun budaya baru yang mampu mengikat seluruh komponen untuk bergerak padu. Ditengah kepadatan agenda kerja paska akuisisi dan proses perubahan platform bisnis Perusahaan, kerjasama tim ini harus terus ditingkatkan intensitas dan kualitasnya. Jika pada suatu titik kita telah sukses menghimpun energi positif sambil menumbuhkan semangat dan mampu memandang masa depan dengan visi yang sama, pada saat itulah kita akan mampu menggerakkan aktifitas bisnis dengan lebih cepat namun tetap cermat dan penuh perhitungan. Dan sekarang kita sedang menuju kesana.

The year of 2011 has been marked by the completion of the Company’s acquisition process. At this phase, all the management and employees are expected to work in a better focus in implementing the programs that have been targeted. The acquisition process is not only the unification of 2 (two) business entities with different backgrounds and experiences, neither the unification of assets that can be valued. Yet, the most important thing is unification of the 2 (two) resources and culture so that they are willing and able to work together and be excellent by walking in synergizing together.

Synergy always requires the same understanding. In relation to that, the Board of Commissioners really appreciate the endless effort to build the awareness and spirit of togetherness by constructing the new culture that can tie up the whole components in the company to move in integrated manner. In the midst of big agenda of post acquisition and company's business platform changes, such efforts have to be increased in terms of intensity and quality. If at some point, we succeed to raise positive energy while building the spirit and be able to look at the future with the same vision that is when we will be able to move the business activities more quickly but remain careful and smart, and now we are heading in the right direction.

Sambutan Dewan KomisarisCommissioner’s Message

Bersinergi dan Menjadi Lebih Baik“Pada satu titik ketika kita sudah bisa memandang masa depan dengan cara yang sama, saat itulah jalan keberhasilan telah terbentang didepan kita”

Through Synergize and Be Excellent“At one point when we can see the future in the same point of view, at that time the road of success has been extended ahead of us.”

20

Kami mendukung sepenuhnya upaya pembenahan yang dilakukan manajemen untuk membawa Bank menuju era barunya. Bank yang mengembangkan gagasan sebagai sebuah institusi keuangan dengan pendekatan pemberdayaan yang berorientasi pada penyebaran kesejahteraan yang lebih luas jelas merupakan identitas yang unik. Semoga ide yang digerakkan tanggung jawab moral untuk ikut berkontribusi dalam upaya peningkatan kesejahteraan masyarakat ini bisa menjadi alternatif solusi yang menginspirasi lahirnya gagasan-gagasan pemberdayaan yang lebih maju dimasa depan. Identitas unik ini tentu masih membutuhkan waktu dan dukungan agar dapat dikenal sebagai entitas bisnis yang disegani dan selalu dinantikan kehadirannya ditengah masyarakat. Kami, Dewan Komisaris, akan mengawal konsolidasi Bank melalui tugas-tugas pengawasan, pemberian nasehat dan saran, serta tugas-tugas lain yang telah ditentukan dalam Anggaran Dasar dan Peraturan Bank Indonesia terkait dengan tata kelola yang baik (good corporate governance). Dilain pihak keberadaan komite-komite yang beranggotakan kalangan profesional, ahli dan berpengalaman dibidangnya, tentu sangat membantu efektifitas tugas-tugas yang akan berdampak pada membaiknya tata kelola Bank. Kami sangat “concern” pada penerapan praktek tata kelola yang tidak semata akan meningkatkan nilai Bank dimata pemegang saham dan pemangku kepentingan, namun sekaligus mencerminkan jati diri dan kesungguhan itikad kita untuk memberikan keteladanan dan menjaga reputasi sebagai bagian dari kelompok bisnis dengan nama yang reputasinya telah dikenal lebih dari 9 (sembilan) dasawarsa, yaitu Grup Sampoerna.

Kami yakin, Bank Sahabat Sampoerna memiliki prioritas dan strategi yang tepat untuk terus tumbuh dan berkembang serta siap mengantisipasi persaingan di masa yang akan datang. Transformasi harus terus dilanjutkan secara konsisten dan komitmen tinggi serta memperhatikan tata kelola yang baik, sehingga pada akhirnya dapat memberikan nilai keunikan tersendiri bagi perusahaan dan tentunya para pemegang saham.

Pada kesempatan ini, atas nama Dewan Komisaris, kami mengucapkan terima kasih kepada para pemegang saham, mitra dan pemangku kepentingan lainnya yang telah memberikan dukungan dan kepercayaan penuh terhadap perkembangan bank selama ini. Apresiasi juga kami berikan kepada seluruh jajaran Direksi dan segenap karyawan atas dedikasi dan kontribusi yang diberikan di tahun 2011, sehingga kinerja bank tetap menunjukkan pertumbuhan yang sehat serta mulai berkiprah, merintis jalan pemberdayaan.

We fully support all improvement efforts that have been done to bring the Bank toward the new era. The Bank that develops the idea as financial institution by empowering approach whose orientation is for widely welfare distribution is indeed a unique identity. Hopefully, this brilliant idea which moved by moral responsibility to contribute in the effort to improve the welfare of the society can be the alternative solution to inspire the creation of new empowering ideas that will be more powerful in the future. This unique identity certainly needs time and support so that it can be acknowledged as a business entity whose presence is respected and expected by the society.

We, as the Board of Commissioner, will always supervise the Bank's consolidation process by performing the tasks of surveillance, providing advices and suggestions, as well as the other tasks that have been set up in the Article of Association and Bank Indonesia's regulation related to the good corporate governance. The presence of the committees whose members are experienced professionals and experts, definitely help the effectiveness of the performance that will give impact to the improvement of the governance of the Bank. We are very concerned on the implementation of the good governance that will improve the value of the Bank on the eyes of the shareholders and stakeholders as well as reflect the identity and our strong determination to provide role model and to maintain the reputation as a part of a business group whose reputation has been well known for more than 9 (nine) decades, which is Sampoerna Group.

We believe that Bank Sahabat Sampoerna has right priority and strategy to keep growing and developing as well as being ready to anticipate the competition in the future. The transformation has to be consistently carried on with high commitment and giving attention to the good corporate governance so, at the end, it can give unique value to the company and the shareholders.

In this opportunity, on behalf of the Board of Commisioners, we would like to thank the shareholders, strategic partners, and other stakeholders for their fully support and trust on the development of the Bank. Our appreciation is also delivered to all management and employees for their dedication and contribution in 2011, so that the bank performance keep showing a healthy growth and start to pioneer the empowering path.

Budi Setiawan HalimKomisaris Utama/President Commisioner

21

Dari Kiri ke kanan : Arsono Putranto, Boediarto Soetrisno Judo, Budi Setiawan Halim, Adiwarman Azwar Karim

Laporan Direktur UtamaPresident Director Report

Langit Adalah Batas“Kami mencermati setiap peluang seraya menelaah akan seberapa jauh kami mampu melukis dan memberikan warna bagi Indonesia.”

The Sky is the Limit“We look at every opportunity while examining how far

we are able to paint and to provide color to Indonesia.”

24

Tahun 2011 menjadi tahun konsolidasi dan integrasi. Setelah selesainya proses akuisisi PT Bank Dipo Internasional oleh PT Sampoerna Investama (Grup Sampoerna) pada 9 Mei 2011, fokus utama paska akuisisi adalah melakukan konsolidasi dan mengintegrasikan seluruh potensi serta memangkas kelemahan.

Di tahun 2011, kinerja keuangan Bank relatif tetap dapat dipertahankan dalam kondisi sehat, yang dicerminkan dari peningkatan total aset yang tumbuh dari Rp797,8 miliar pada tahun 2010 menjadi Rp1.078,7 miliar di akhir Desember 2011. Bank juga tetap membukukan laba sebelum pajak sebesar Rp2,3 miliar, walaupun pencatatan atas laba ini cenderung menurun dibandingkan periode yang sama tahun 2010, utamanya sebagai implikasi dari strategi manajemen untuk meningkatkan daya saing bank dengan memperkuat infrastruktur teknologi informasi, jaringan distribusi dan kemampuan sumber daya manusia.

Walaupun dalam kondisi transisi paska akuisisi, dana masyarakat tetap dapat dijaga dan tumbuh sebesar 30,53% menjadi Rp811,4 miliar, yang mencerminkan bahwa tingkat kepercayaan masyarakat dan stakeholders tetap dapat dijaga dengan baik dan bahkan ditingkatkan. Hal ini tentunya tidak lepas dari dukungan para pemegang saham, khususnya controlling shareholder, Grup Sampoerna, yang telah mampu memberikan efek positif terhadap kinerja dan reputasi bank di tahun 2011. Rasio kecukupan modal (CAR) berada pada posisi 36,45%. Para Pemegang Saham telah memberikan komitmennya untuk melakukan penyetoran modal sebesar Rp100 miliar sampai dengan tahun 2015.

Rasio kredit bermasalah (NPL) net di tahun 2011 tercatat sebesar 3,78%, relatif dapat dipertahankan dibawah batas ambang ketentuan Bank Indonesia sebesar 5%. Rasio NPL ini cenderung menurun dibandingkan tahun 2010 dikarenakan paska akuisisi terdapat beberapa debitur inti yang bergerak di bidang properti mengalami masalah dan kesulitan likuiditas, sehingga Bank harus melakukan restruktur dan membentuk tambahan Penyisihan Penghapusan Aktiva Produktif (PPAP). Di periode November sampai dengan Desember 2011, manajemen fokus dalam menertibkan dan memperbaiki rasio NPL ini agar tetap sesuai dengan ketentuan Bank Indonesia.

Dalam industri yang penuh dengan regulasi, peran intermediasi tetap dapat berjalan dengan baik, tercermin dari jumlah kredit yang disalurkan di tahun 2011 tumbuh sebesar 15,03% mencapai Rp643,4 miliar, khususnya melalui program channeling dan aliansi dengan Koperasi Mitra Sejati (Sahabat UKM), disamping juga kepada segmen UKM lainnya.

Dengan telah beralihnya kepemilikan mayoritas bank kepada Grup Sampoerna dan dalam rangka meningkatkan daya saing di industri perbankan, maka dalam jangka pendek dan menengah fokus utama kami adalah merubah budaya dan platform dengan melakukan pembenahan disemua lini serta melakukan perubahan logo dan nama bank menjadi Bank Sahabat Sampoerna. Kami akan

The year of 2011 had been the year of consolidation and integration. After the completion of the acquisition of PT Bank Dipo International by PT Sampoerna Investama (Sampoerna Group) on 9 May 2011, the main focus of post acquisition is to consolidate and integrate all the potential and trim the weaknesses.

In 2011, the bank’s financial performance relatively constant and can be maintained in healthy condition, as reflected in the increase of total asset which grew from Rp797,8 billion in 2010 to Rp1,078.7 billion at the end of December 2011. Banks also remain posted a profit before tax amounting to Rp2,3 billion, although the record of the profit is likely to decline compared to the same period in 2010, mainly as the implications of management strategies to improve the bank’s competitiveness by strengthening the information technology infrastructure, distribution network and capacity of the human resources.

Eventhough, under transition condition of post-acquisition, third party funds can still be maintained and grew by 30.53% to Rp811,4 billion, which reflected the level of public trust and stakeholder remain well maintained and even increased. This is certainly in the support of the shareholders, in particular controlling shareholders of Sampoerna Group, which has been able to give positive effect on performance and reputation of the bank in 2011. The Capital Adequacy Ratio (CAR) was stood at 36.45%. The shareholders have committed to inject capital of Rp100 billion until 2015.

The ratio of Non Performing Loans (NPLs) net in 2011 was recorded 3.78% which relatively can be maintained under the provisions of Bank Indonesia of 5%. NPL ratio is likely to decline than in 2010 due to the post acquisition, where there were some core debtors engage in the property facing difficulties and liquidity problems. So that the Bank should do rectructuring and to form additional provision for loan losses. In the period of November to December 2011, management focused on disciplne and improve the NPL ratio in accordance with the provisions of Bank Indonesia.

In an industry filled with the regulation, the role of intermediary can still be run well, which reflected in the amount of the loans distributed in 2011 grew by 15.03% to be Rp643,4 billion, especially through channeling program and alliance with Koperasi Mitra Sejati (Sahabat UKM), besides to other SME segment.

With the transfer of the Bank’s majority ownership to Sampoerna Group and in order to improve the competitiveness in the banking industry, then in the short to medium term our main focus is to change the culture and the platform to make correction in all lines and change the logo and the name of the bank to become Bank Sahabat Sampoerna. We will put all behind the monotonous

25

meninggalkan pertumbuhan yang monoton dan melepaskan belenggu kegagalan yang diciptakan pikiran sendiri. Kami bergerak pasti membawa Perusahaan dengan seluruh elemennya untuk berani melihat dunia yang terbuka luas. Langit adalah batas, mengeluh tidak pernah menyelesaikan masalah, mencari solusi jauh lebih bijak.

Untuk memulai proses ini, seluruh sumber daya dipetakan dan dipotret ulang. Sumber daya manusia (SDM), sistem dan infrastrukur mengalami perombakan. SDM sebagai aset terpenting mendapatkan penanganan khusus, disamping sistem teknologi informasi. Proses assesment kami lakukan untuk menemukan bakat-bakat yang berpotensi untuk dapat mendukung pertumbuhan bank ke depan.

Kami mendukung produktivitas dengan membuka kesempatan seluas-luasnya bagi setiap individu dengan menyediakan sistem pengembangan karir, menciptakan iklim kerja yang kondusif, serta menetapkan key performance indikator (KPI) yang mampu mengukur efektifitas kinerja secara fair dan dapat dipertanggungjawabkan. Disisi lain kami juga menetapkan sistem kendali untuk menghindari otoritas tidak terbatas yang diterapkan menyeluruh dari jajaran top manajemen hingga staf tanpa kecuali. Dengan semua pembenahan ini, kami ingin Bank Sahabat Sampoerna segera akan menjadi rumah yang nyaman bagi potensi-potensi terbaik bangsa untuk mendedikasikan kompetensi dan integritasnya.

Kami juga telah menetapkan nilai-nilai unggul, perilaku dan esensi yang menjadikan kami berkarakter kuat, sehingga mampu tumbuh berkelanjutan. Perubahan budaya dan nilai ini tentu berimplikasi juga pada budaya kerja, pelayanan, pola bisnis dan investasi yang segera akan dirasakan dampaknya oleh nasabah, mitra dan masyarakat luas. Bank Sampoerna kami rancang sebagai bank pemberdayaan yang tidak berhenti pada hubungan-hubungan transaksional semata. Dilengkapi budaya, nilai, SDM, sistem dan infrastruktur, kami punya idealisme untuk membangun hubungan yang memberi dampak nyata pada gerakan pemberdayaan yang lebih luas.

Dari sisi bisnis, kami memperjelas fokus dengan memprioritaskan sektor-sektor yang kami yakini mampu memberikan keuntungan signifikan bagi Perusahaan serta meninggalkan sektor-sektor dengan gejolak risiko yang tinggi. Sektor-sektor yang sedang tumbuh pesat,seperti ;pertambangan, angkutan, perdagangan, agrikultural dan sektor-sektor prospektif lainnya kami prioritaskan tanpa meninggalkan prinsip kehati-hatian. Infrastruktur dan teknologi segera kami benahi untuk menjawab tuntutan pelayanan perbankan moderen.

Ditambah sentuhan pelayanan yang menjadikan setiap nasabah sebagai sahabat dan keluarga, kami akan mendampingi para stakeholders dengan pendekatan khas Sahabat Sampoerna. Kami patut bersyukur karena keseriusan langkah pembenahan internal juga berhasil memperbaharui dan meningkatkan level hubungan

growth and release the shackles created by the failure of his own mind. We certainly move to bring the company with all elements to be brave to see the wide open world. The sky is the limit, never complains, solve problems, find solution much more wisely,

To start this process, all the resources re-mapped and re-examined. Human resources system and infrastructure dealt with changes. Human resources as an important asset get special treatment, besides the system of Information Technology. We did assessment process to find potential talents to be able to support the Bank’s growth in the future

We support productivity by opening up greater opportunities for individuals to develop by providing career development system, creating a conducive work climate, as well as establishing key performance indicator (KPI) which will be able to measure the effectiveness of a fair and accountable. On the other hand, we also establish a system to avoid the unlimited authority which applied thoroughly from the top management to the staff without exception. With all these improvements, we would like to Bank Sahabat Sampoerna be a comfortable home for the best potential talents to dedicate the competence and integrity.

We also have set the corporate values, behaviors, and the essence of what makes us strong in character so they can grow sustainably. Cultural change and this value wiould have implications on the work culture, service, business and investment patterns that immediate impact will be felt by the customers, partners and the wider community. We have designed Bank Sampoerna as a Bank of Empowerment that does not stop at merely transactional relationships. Equipped with the culture, values, Human Resouces, system and infrastructure, we have ideals to build a real impact on the empowerment of a wider movement.

From a business side, we clarify the focus of the priority on sectors that we believe can provide significant benefits for the company and leave the sectors with a high risk of turmoil. The sectors that are growing rapidly, such as mining, transport, trade, agriculture and other prospective sectors we prioritize without leaving the principle of prudent banking. We immediately improve the infrastructure and technology to answer the demands of modern banking services.

With a touch of service that makes every customers as a best friend and family, we will help the stakeholders to the typical approach of Sahabat Sampoerna. We should be grateful because of the seriousness of the internal improvements steps also succeeded in renewing and improving the level of our relationship with

26

kami dengan pihak-pihak eksternal. Dukungan dari para pemegang saham dalam hal permodalan, brand value, knowledge dan skill akan membawa Bank Sahabat Sampoerna menjadi bank yang tumbuh secara berkesinambungan dan berkontribusi secara signifikan di sektor Mikro dan UKM.

Dalam waktu dekat kami harapkan seluruh proses besar yang kami sebut sebagai perombakan fundamental ini segera menampakkan hasil. Bank Sahabat Sampoerna dengan kiprahnya tidak ingin hanya dikenal, tapi juga dikagumi karena kegigihan menularkan semangat kejuangan, daya hidup dan harapan.

Akhir kata, kami atas nama Direksi menyampaikan terima kasih dan penghargaan kepada Dewan Komisaris, seluruh karyawan, pemegang saham, mitra dan stakeholders lainnya, atas dukungan, kepercayaan dan kontribusi yang diberikan dalam proses transformasi perusahaan, khususnya proses akuisisi dan integrasi. Kami senantiasa akan terus meningkatkan pencapaian kinerja keuangan yang telah diraih di tahun 2011 dan menjadikan Bank Sahabat Sampoerna menjadi bank pilihan usahawan mikro dan UKM di Indonesia.

Indra Wijaya SupriadiDirektur Utama/President Director

external parties. Support of the shareholders in term of capital, brand value, knowledge and skill bring the Bank Sahabat Sampoerna to be a Bank who grows up on on going basis and contributes significantly in the micro and SME sectors.

In the near future, we expect the whole process of what we call as a fundamental reforms take the effect immediately. Bank Sahabat Sampoerna a long with its action does not only wish to be known, but also admired for its tenacity to spread the fighting spirit, vitality and hope.

Finally, on behalf of the Board of Directors, we express our thank you and appreciation to the Board of Commissioner, all employees, shareholders, partners and other stakeholders, for the support, trust and contributions given in the process of transformation of the bank, especially the acquisition and integration process. We will always continue to improve the achievement of financial performance which has been achieved in the year 2011 and made Bank Sahabat Sampoerna become a bank of choice for micro and SME entreprises in Indonesia.

27

Dari Kiri ke kanan : Sri Budjono, Nyoman W. Artha, Indra Wijaya Supriadi, Agresius Robajanto Kadiaman

Struktur OrganisasiOrganization Structure

Struktur organisasi Bank di tahun 2011 dirancang sesuai dengan kebutuhan bisnis Bank pada saat itu yang tidak terlalu agresif dalam bisnisnya. Oleh karena itu struktur tersebut lebih diarahkan untuk menjawab visi dan misi Bank.

Paska akuisisi dan kedepannya Bank Sahabat Sampoerna dipimpin para profesional berpengalaman dan berintegritas tinggi. Jajaran manajemen eksekutif didominasi kalangan muda yang cerdas dan energik siap menularkan spirit, optimisme dan harapan akan kepemimpinan dan pola pengelolaan yang lebih dinamis, lentur namun tetap prudent. Kolaborasi keahlian dan pengalaman dengan latar belakang yang saling melengkapi, diharapkan mampu menghadirkan energi baru bagi Perusahaan untuk tumbuh cepat, sehat dan membanggakan.

Perusahaan juga akan menyesuaikan struktur organisasinya menjadi lebih dinamis sehingga mampu mendorong kinerja yang lebih produktif, efektif dan efisien.

The structure of the Bank’s organization in 2011 was designed to meet the needs of the business of the Bank at the time which was not too aggressive. Therefore, this structure was more directed to reached the vision and mission of the Bank.

Post acquisition and in the future Bank Sahabat Sampoerna will be led by experience professional and high integrity. The executive management will be dominated by intelligent and energetic young people who are ready to transmit the spirit, optimism and expected leadership and management patterns which are more dynamic, flexible but still prudent. Collaboration of expertise and experience with complementary backgrounds are expected to provide new energy to the company to grow fast, healthy and proudly.

The company will adjust the organizational structure accordingly to be more dynamic in order to boost the performance to become more productive, effective and efficient.

Board of Commissioners

President Director

Committees Under Director's

Credit Committee

ALCO Committee

Risk Management Committee

Credit Policy Committee

IT CommitteeCommittees Under Board of Commissioners

Audit Committee

Risk Monitoring Committee

Remuneration & Nomination Committee

Operational Director Compliance DirectorGeneral Manager Marketing

Committees

System & ProcedureDepartment

ComplianceUnit

Legal & Credit ADM Department

TreasuryDepartment

Internal AuditUnit

Remedial Department

Marketing Department

Sub BranchesOutside Jakarta

Branches

DEPARTEMENPEMASARAN

DEPARTEMENREMEDIAL

Sub BranchesJakarta

Loan ADM Department

Accounting DepartmentGeneral & HR

DepartmentEDP

DepartmentCash & Service Department

Committees

Risk Management Unit

30

Struktur 2011/Structure 2011

Board of Commissioners

President Director

Committees Under Director's

Credit Committee

ALCO Committee

Risk Management Committee

Credit Policy Committee

IT CommitteeCommittees Under Board of Commissioners

Audit Committee

Risk Monitoring Committee

Remuneration & Nomination Committee

Operational Director Compliance DirectorGeneral Manager Marketing

Committees

System & ProcedureDepartment

ComplianceUnit

Legal & Credit ADM Department

TreasuryDepartment

Internal AuditUnit

Remedial Department

Marketing Department

Sub BranchesOutside Jakarta

Branches

DEPARTEMENPEMASARAN

DEPARTEMENREMEDIAL

Sub BranchesJakarta

Loan ADM Department

Accounting DepartmentGeneral & HR

DepartmentEDP

DepartmentCash & Service Department

Committees

Risk Management Unit

31

Profil Dewan KomisarisThe Board of Commissioners Profile

Bapak Putranto dilahirkan di Jakarta, 18 Juli 1966. Bachelor of Science, Electrical Engineering, University of Texas, (1989). Merintis karir sebagai asisten manajer technical sales support dan engineer of manufacturing & production di ESL Ltd. A Subsidiary of TRW Group, Sunnyvale, CA, USA (1991-1995.),Menduduki berbagai posisi penting diberbagai Perusahaan seperti : Artha Graha Group, PT Inti Prakarsa Media, PT Excelcomindo Pratama Jakarta hingga PT Alita Proses Inovasi. Menjabat Sebagai Corporate Affairs PT Sampoerna Strategic sejak 2010 hingga sekarang. Sejak Februari 2012 telah disetujui Bank Indonesia sebagai Komisaris PT Bank Sahabat Sampoerna.

Mr. Putranto was born in Jakarta, 18 July 1966. Bachelor of Science, Electrical Engineering, University of Texas, (1989). He started his career as an assistant manager of technical sales support and engineer of manufacturing & production in ESL Ltd. A Subsidiary of TRW Group, Sunnyvale, CA,USA (1991-1995). He held various important positions in various companies such as: Artha Graha Group, PT Inti Prakarsa Media, PT Excelcomindo Pratama Jakarta until PT Alita Proses Inovasi. He has served as Corporate Affairs of PT Sampoerna Strategic since 2010, until now. Since February 2012, he was approved by Bank Indonesia as Commissioner of PT Bank Sahabat Sampoerna.

Bapak Halim dilahirkan di Jakarta, 19 Januari 1971. Sarjana Ekonomi Akuntansi Universitas Tarumanegara, Jakarta, tahun 1995. Merintis karir di Prasetio Utomo & Co sebagai Audit Supervisor (1992-1995). Bergabung dengan PT HM Sampoerna Tbk sebagai Head of Group Finance & Acounting (1996-2005). Sejak tahun 2006, menjabat sebagai Head of Finance & Accounting PT Sampoerna Strategic hingga saat ini. Sejak Februari 2012 telah disetujui Bank Indonesia sebagai Komisaris Utama PT Bank Sahabat Sampoerna.

Mr. Halim was born in Jakarta, 19 January 1971, Bachelor of Accounting Economy of Tarumanegara, Jakarta 1995. Started his career in Prasetio Utomo & Co as an Audit Supervisor (1992-1995). Joined PT HM Sampoerna Tbk as Head of Group Finance & Accounting (1996-2005). Since 2006, he has served as the Head of Finance & Accounting of PT Sampoerna Strategic. In February 2012, he was approved by Bank Indonesia as President Commissioner of PT Bank Sahabat Sampoerna.

Budi Setiawan HalimKomisaris Utama/ President Commissioner

Arsono Putranto Komisaris/ Commissioner

32

Bapak Judo dilahirkan di Solo, 17 Nopember 1946. Sarjana Ekonomi Manajemen Universitas Indonesia (UI 1967). Merintis karir di Bank Pacific sejak tahun 1976 hingga 1990. Sempat menduduki berbagai posisi penting dan bertugas dibeberapa daerah. Menjabat sebagai Direktur PT Bank Dipo Internasional sejak tahun 1991-2001. Sejak tahun 2010 sampai saat ini menjabat sebagai Komisaris Independen PT Bank Sahabat Sampoerna.

Mr. Judo was born in Solo, 17 November 1946. Bachelor of Management Economics Of Universitas Indonesia, (1967). Started his career at Bank Pacific from 1976 to 1990. He held various important position and worked in several areas. He has served as Director of PT Bank Dipo Internasional since 1991-2001. Since 2010 until now hold position as Independent Commissioner of PT Bank Sahabat Sampoerna.

Bapak Karim dilahirkan di Jakarta, 29 Juni 1963. Sarjana Ekonomi Agricultural IPB, Bogor (1986). Sarjana Ekonomi Universitas Indonesia, Jakarta (UI 1989), Master of Business Administration in General (MBA), European University, Belgium (1988), Master of Arts in Economic Policy (MAEP), Boston University, USA, (1992). Berkarir di lembaga perancang kebijakan publik perbankan, konsultan bisnis, serta research assistant Bappenas. Menduduki beberapa posisi penting di Bank Muamalat sejak tahun 1992 hingga menjabat Vice President Muamalat Institute (2000-2001), Direktur Utama KARIM Business Consulting (2001-2011). Sejak Pebruari 2012 telah disetujui Bank Indonesia sebagai Komisaris Independen Bank Sahabat Sampoerna.

Mr. Karim was born in Jakarta, 29 June 1963. Bachelor of IPB Agricultural Economics, Bogor (1986), and Economics of Universitas Indonesia,Jakarta (UI 1989), Master of Business Administration in General (MBA), European University, Belgium (1988), Master of Arts in Economic Policy (MAEP), Boston University, USA (1992). He started his career at the banking public policy formulation institution and business consultant, research assistant at Bappenas. He has held various important positions at bank Muamalat since 1992 until served as Vice President of Muamalat Institute (2000-2001). President Director of KARIM Business Consulting (2001-2011). Since February 2012 has been approved by Bank Indonesia as Independent Commissioner of PT Bank Sahabat Sampoerna.

Boediarto Soetrisno Judo Komisaris Independen/ Independent Commissioner

Adiwarman Azwar Karim Komisaris Independen/ Independent Commissioner

33

Mr. Indra was born in Jakarta, 12 March 1967. Bachelor of Development Study of Economics of Universitas Indonesia, 1990. He started his career and held the top position in various multifinance, companies and banks since 1990. World Bank (1990-1991), AVP, Senior Relationship Manager Citibank (199-1997), Director of Bank Tiara (1997-1998), Director of Business Development GE International Indonesia (1998-2000), Director of GE Finance Indonesia (2001-2008), Commissioner of PT Astra Sedaya Finance (AFS) or Astra Credit Company (ACC) (2005-2008), Chairman of Sahabat UKM-Sampoerna Microfinance (2008 – Januari 2012). Since 25 January 2012 he was appointed as the President Director of PT Bank Sahabat Sampoerna.

Profil Dewan DireksiDirectors Profile

Bapak Agresius dilahirkan di Jakarta,13 Januari 1967. Sarjana Ekonomi Manajemen Universitas Indonesia (UI) serta bergelar Master Business Administration dari Universitas Teknologi Nanyang, Singapura. Berkarir dibeberapa bank, BPPN, serta menduduki poisisi puncak diberbagai Perusahaan. Citibank (1991-1997), Kepala Divisi Treasury & International Bank Danamon (1997-1999), Tim Pengelola Bank Bali (1999-2000), Kepala Divisi Restrukturisasi Bank BPPN (1999-2001), Kepala Divisi Risk Management BPPN (September 2001-Mei 2002), Advisor PT Trans Pacific Petrochemical (September–Februari 2004), Menjabat sebagai Direktur, Direktur & CFO , hingga Wakil Direktur Utama & CFO PT Trans Pacific Petrochemical Indotama/TPPI (Mei 2004-Agustus 2008), serta Bendahara/CFO Sahabat UKM-Sampoerna Microfinance (2008-Januari 2012). Sejak 25 Januari 2012 menjabat sebagai Direktur PT Bank Sahabat Sampoerna.

Mr. Agresius was born in Jakarta, 13 Januari 1967. Bachelor of Management Economics of Universitas Indonesia and Master Degree of Business Administration of Nanyang Technology University, Singapura. Started his career in various Bank, IBRA, and held various top position in some companies. Citibank (1991-1997), Head of Treasury Division & International Bank Danamon (1997-1999), Management Team of Bank Bali (1999-2000), Division Head of Bank Restructuring IBRA (1999-2001), Division Head Risk Management IBRA (September 2001-May 2002), Advisor of PT Trans Pacific Petrochemical (September 2001 –February 2004), Director & CFO , until Vice President Director & CFO PT Trans Pacific Petrochemical Indotama/TPPI (May 2004-August 2008), Treasurer/CFO of Sahabat UKM-Sampoerna Microfinance (2008- January 2012). Since 25 January 2012, he was appointed as Director of PT Bank Sahabat Sampoerna.

Indra Wijaya Supriadi Direktur Utama/President Director

Agresius Robajanto Kadiaman Direktur/Director

Bapak Indra, dilahirkan di Jakarta, 12 Maret 1967. Sarjana Ekonomi Studi Pembangunan Universitas Indonesia (UI) Jakarta tahun (1990). Berkarir dan menduduki jabatan puncak diberbagai lembaga keuangan dan perbankan sejak tahun 1990. World Bank (1990-1991), AVP, Senior Relationship Manager Citibank (1991-1997), Direktur Bank Tiara (1997-1998), Direktur Bisnis Development GE International Indonesia (1998-2000), Direktur GE Finance Indonesia (2001-2008), Komisaris PT Astra Sedaya Finance (AFS) atau Astra Credit Company (ACC) (2005-2008), Ketua Sahabat UKM-Sampoerna Microfinance (2008 – Januari 2012). Sejak 25 Januari 2012 menjabat sebagai Direktur Utama PT Bank Sahabat Sampoerna.

34

Bapak Budjono dilahirkan di Solo, 18 Nopember 1952. Sarjana Ekonomi Manajemen Universitas Pancasila, Jakarta, lulusan tahun 1993. Merintis karir sebagai Clerical Bills Dept Assistant Manager di Citibank (1982-1992), Kepala bagian Export Import dan Operasi Kantor Pusat Bank Subentra (1992-1995), serta Kepala Bagian Administrasi Pinjaman, Kepala Bagian Umum dan Personalia. Beliau menjabat sebagai Direktur di PT Bank Dipo Internasional sejak 1995 - 2011. Sejak 25 Januari 2012 menjabat sebagai Direktur PT Bank Sahabat Sampoerna.

Mr. Budjono was born in Solo, 18 November 1952. Bachelor of Management Economics of Pancasila University 1993. He started his career as Assistant Manager of Clerical Bills Dept in Citibank (1982-1992), Head of Export Import Division and Operations of Subentra Headquarter (1992-1995), Head of Loan Administration Division, Head of General Affair and Personnel. He served as Director of PT Bank Dipo Internasional since 1995-2011. He was appointed as the Director of PT Bank Sahabat Sampoerna on 25 January 2012.

Bapak Nyoman dilahirkan di Denpasar, Bali, tahun 1950. Menyelesaikan pendidikan International Hotel School di Jakarta tahun 1972. Merintis karir di Citibank dengan berbagai posisi dengan jabatan terakhir sebagai Assistant Vice President Department Head di Trade & Financial Institution Operation tahun 1995. Project Manager Persiapan Bank Devisa Bank Papan Sejahtera sampai akhir tahun 1995. Bergabung dengan Bank Dipo Internasional sejak tahun 1995 dan menjabat sebagai Direktur Utama sejak 16 Nopember 2006 - 1 Januari 2012. Sejak tanggal 25 Januari diangkat sebagai Direktur Kepatuhan PT Bank Sahabat Sampoerna.

Mr. Nyoman was born in Denpasar, Bali,1950. Completed his study at International Hotel School, Jakarta,1972. He started his career at Citibank with various position and his last post as an Assistant Vice President Department Head in Trade & financial Institution Operation in 1995. Project Manager of Foreign Exchange Bank Preparation of Bank Papan Sejahtera until the end of 1995. Joined Bank Dipo Internasional since1995 and served as President Director since 16 November 2006 - 9 January 2012. Since 25 January, he was appointed as Compliance Director of PT Bank Sahabat Sampoerna.

Sri BudjonoDirektur/Director

Nyoman W. ArthaDirektur Kepatuhan /Compliance Director

35

Susunan Pejabat Eksekutif dan Ringkasan Riwayat Hidup

Amir Halim, Pemimpin Kantor Cabang Medan sejak Agustus 1995 Bergabung dengan Bank sejak Agustus 1995 Sarjana Teknik Mesin Universitas HKBP Nomensen Sebelumnya bekerja di :

Asisten Dosen Universitas HKBP Nonmesen Capella Motor sebagai Technical & After Sales Service Manager

Amir Halim, Branch Manager of Medan since August 1995 Joined with the Bank since August 1995 Bachelor in Mechanical Engineering of University HKBP Nomensen Prior to joined the Bank, he worked for :

Assistant to the lecturer of University HKBP Nonmesen Capella Motor as Technical & After Sales Service Manager

Arif Wiryawan, Corporate Affairs sejak Juni 2011 Bergabung dengan Bank sejak Juni 2011 Menjabat sebagai Ketua Tim Integrasi Bank pada saat proses akuisisi Sarjana Teknik Planologi, Institut Teknologi Indonesia, Serpong Sebelumnya bekerja di :

Sahabat UKM – Sampoerna Microfinance Corporate Communication Head, PT Bank Bukopin Tbk Marketing Director, PT Indowarna Nusantara Advertising GM Corporate Communication, PT Bank Permata Tbk Group Head, Departemen Pengawasan Bank, Divisi Restrukturisasi

Bank, BPPN Manager Corporate Communication and Business Development,

PT PEFINDO

Chudori, Kepala Satuan Kerja Audit Intern sejak November 2006 Bergabung dengan Bank sejak Maret 2005 Sarjana Ilmu Ekonomi dan Studi Pembangunan, Universitas Gajah

Mada Sebelumnya bekerja di :

Staf Pemeriksa Bank (staf outsourcing) di Direktorat Pemeriksaaan Bank, Bank Indonesia

PT Bank Nusa Nasional PT Bank Nusa Internasional PT Asuransi Dayin Mitra

Dedy Darmawan, Kepala Satuan Kerja Kepatuhan sejak Juli 2006

Bergabung dengan Bank sejak April 2006 Sarjana Ekonomi Akutansi, Universitas Riau, Pekanbaru Sebelumnya bekerja di :

Wakil Kepala SKAI PT Bank Swadesi Tbk Manager Corporate Internal Control Arion Paramita Holding

Company Staf Pemeriksa Bank (staf outsourcing) di Direktorat Pemeriksaaan

Bank I dan II, Bank Indonesia Senior Auditor di PT Bank Tamara Tbk Junior Accountant di PT Caltex Pacific

Susunan Pejabat Eksekutif dan Ringkasan Riwayat Hidup Executive Officers Composition and Biography