BAHAN PERMEN 13 PRESENTASE----11-2-2015.ppt

67

PERENCANAAN PROGRAM DAN PENGANGGARAN

-

Upload

vekykentey -

Category

Documents

-

view

13 -

download

0

Transcript of BAHAN PERMEN 13 PRESENTASE----11-2-2015.ppt

PERENCANAAN PROGRAM

DAN PENGANGGARAN

PERENCANAAN DAERAH

1. DISUSUN SESUAI DENGAN KEWENANGAN DAERAH SEBAGAI SATU KESATUAN DALAM SISTEM PERENCANAAN NASIONAL

2. JANGKA PANJANG, JANGKA MENENGAH, DAN JANGKA PENDEK (TAHUNAN)

3. MENJAMIN KETERKAITAN DAN KONSISTENSI ANTARA PERENCANAAN & PENGANGGARAN, PELAKSANAAN, EVALUASI DAN PENGENDALIAN

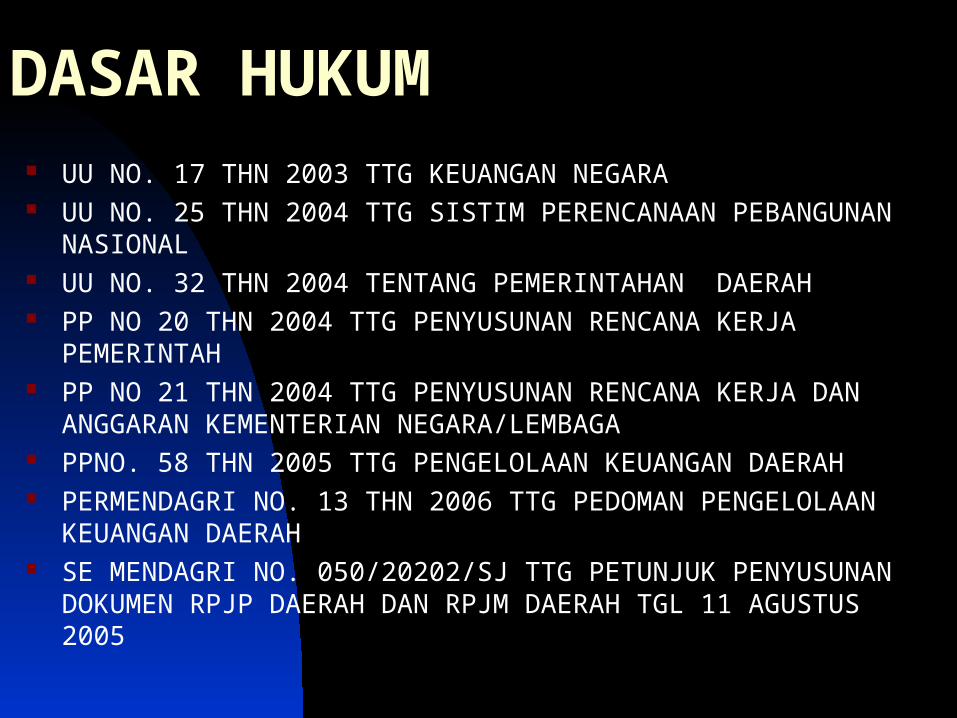

DASAR HUKUM UU NO. 17 THN 2003 TTG KEUANGAN NEGARA UU NO. 25 THN 2004 TTG SISTIM PERENCANAAN PEBANGUNAN

NASIONAL UU NO. 32 THN 2004 TENTANG PEMERINTAHAN DAERAH PP NO 20 THN 2004 TTG PENYUSUNAN RENCANA KERJA

PEMERINTAH PP NO 21 THN 2004 TTG PENYUSUNAN RENCANA KERJA DAN

ANGGARAN KEMENTERIAN NEGARA/LEMBAGA PPNO. 58 THN 2005 TTG PENGELOLAAN KEUANGAN DAERAH PERMENDAGRI NO. 13 THN 2006 TTG PEDOMAN PENGELOLAAN

KEUANGAN DAERAH SE MENDAGRI NO. 050/20202/SJ TTG PETUNJUK PENYUSUNAN

DOKUMEN RPJP DAERAH DAN RPJM DAERAH TGL 11 AGUSTUS 2005

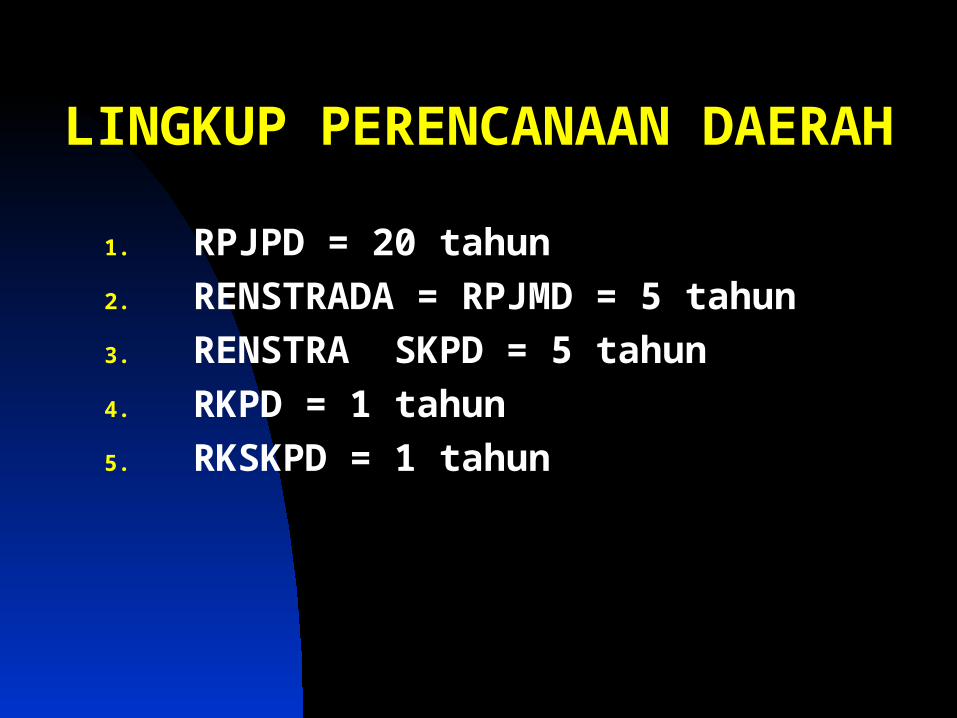

1. RPJPD = 20 tahun2. RENSTRADA = RPJMD = 5

tahun3. RENSTRA SKPD = 5 tahun4. RKPD = 1 tahun5. RKSKPD = 1 tahun

LINGKUP PERENCANAAN DAERAH

STRATEGIMERUPAKAN LANGKAH-LANGKAH BERISIKAN PROGRAM-PROGRAM YANG INDIKATIF UNTUK MEWUJUDKAN VISI DAN MISI

KEBIJAKANMERUPAKAN ARAH/TINDAKAN YANG DIAMBIL OLEH PEMERINTAH DAERAH UNTUK MEWUJUDKAN VISI DAN MISI

PROGRAMINSTRUMEN KEBIJAKAN YANG BERISI SATU ATAU LEBIH KEGIATAN YANG DILAKSANAKAN OLEH ORGANISASI/SATUAN KERJA PERANGKAT DAERAH UNTUK MENCAPAI SASARAN DAN TUJUAN SERTA MEMPEROLEH ALOKASI ANGGARAN ATAU KEGIATAN MASYARAKAT

- MERUPAKAN PENJABARAN DARI SUATU PROGRAM- TINDAKAN YANG DILAKSANAKAN SESUAI DENGAN

PROGRAM YANG DIRENCANAKAN UNTUK MEMPEROLEH KELUARAN (OUTPUT), DAN HASIL TERTENTU (OUTCOME) YANG DIINGINKAN DENGAN MEMANFAATKAN SUMBERDAYA YANG TERSEDIA (SDM, DANA, PERALATAN/TEKNOLOGI)

KEBIJAKAN

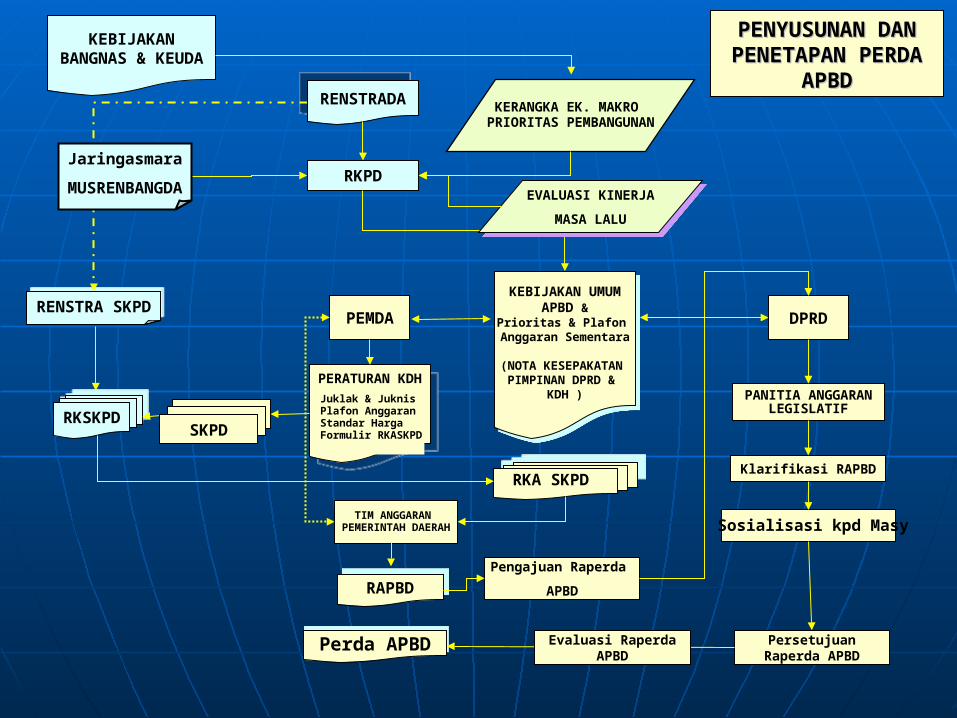

KEBIJAKANBANGNAS & KEUDA

KEBIJAKAN UMUMAPBD &

Prioritas & Plafon Anggaran Sementara

(NOTA KESEPAKATAN PIMPINAN DPRD &

KDH )

KEBIJAKAN UMUMAPBD &

Prioritas & Plafon Anggaran Sementara

(NOTA KESEPAKATAN PIMPINAN DPRD &

KDH )

RENSTRADARENSTRADA

PANITIA ANGGARAN LEGISLATIF

Sosialisasi kpd Masy

RKA SKPD RKA SKPD

RAPBDRAPBD

Perda APBDPerda APBD

Klarifikasi RAPBD

Pengajuan Raperda

APBD

PENYUSUNAN PENYUSUNAN DAN PENETAPAN DAN PENETAPAN

PERDA APBDPERDA APBD

PEMDA DPRD

RKPD

KERANGKA EK. MAKRO PRIORITAS PEMBANGUNAN

EVALUASI KINERJA

MASA LALU

EVALUASI KINERJA

MASA LALU

Persetujuan Raperda APBD

PERATURAN KDHPERATURAN KDH

Juklak & Juknis Plafon Anggaran Standar Harga Formulir RKASKPD

SATKERRKSKPDRKSKPD

RENSTRA SKPDRENSTRA SKPD

Jaringasmara

MUSRENBANGDA

TIM ANGGARAN PEMERINTAH DAERAH

SATKERSKPD

Evaluasi Raperda APBD

PENGERTIAN PENGERTIAN KEBIJAKAN UMUM APBDKEBIJAKAN UMUM APBD

SASARAN DAN KEBIJAKAN DAERAH DALAM SATU TAHUN ANGGARAN YANG MENJADI PETUNJUK DAN

KETENTUAN UMUM YANG DISEPAKATI SEBAGAI PEDOMAN PENYUSUNAN R-

APBD DAN RP-APBD

PRIORITASPRIORITAS

Prioritas adalah suatu upaya mengutamakan sesuatu daripada yang lain.

Prioritas merupakan proses dinamis dalam pembuatan keputusan yang saat ini dinilai paling penting dengan dukungan komitmen untuk melaksanakan keputusan tersebut.

Penetapan prioritas tidak hanya mencakup keputusan apa yang penting untuk dilakukan, tetapi juga menentukan skala atau peringkat wewenang/urusan/fungsi atau program dalam fungsi-fungsi yang harus dilakukan lebih dahulu dibandingkan program atau kegiatan yang lain.

TUJUANTUJUANPRIORITASPRIORITAS

Terpenuhinya skala dan lingkup kebutuhan masyarakat yang dianggap paling penting dan paling luas jangkauannya, agar alokasi sumber-sumber dapat dilakukan secara ekonomis, efisien dan efektif, mengurangi tingkat risiko dan ketidakpastian, tersusunnya program atau kegiatan yang lebih realistis.

PENGERTIAN PRIORITAS DAN PLAFON ANGGARAN SEMENTARA

(PPAS)

PROGRAM PRIORITAS DAN PATOKAN BATAS MAKSIMAL ANGGARAN YANG DIBERIKAN PADA SKPD UNTUK SETIAP PROGRAM DAN KEGIATAN SEBAGAI

ACUAN DALAM PENYUSUNAN RKA-SKPD

PENENTUAN BATAS MAKSIMAL DAPAT DILAKUKAN SETELAH MEMPERHITUNGKAN BELANJA PEGAWAI

• RENSTRADA/DOKUMEN PERENCANAAN DRH LAINNYA

ARAH & KEBIJAKAN UMUM APBD

STRATEGI & PRIORITAS APBD

RASK

RAPBD

APBD

PENJABARAN APBD

DASK

• RPJPD

• RENSTRADA

• RKPD

• KU APBD

• PRIORITAS DAN PLAFON ANGGARAN SEMENTARA

• RKA SKPD

• RAPBD

• APBD

• PENJABARAN APBD

• DPASKPD

KEPMENDAGRI No. 29/2002KEPMENDAGRI No. 29/2002 PERMENDA NO. 13 THN 2006PERMENDA NO. 13 THN 2006

DOKUMEN

STRUKTUR APBD

PENDAPATAN

BELANJA Belanja Tidak Langsung Belanja Langsung

Surplus/(Defisit)

PEMBIAYAAN Penerimaan Pengeluaran

Pembiayaan Neto

SILPA

(-)

(-)

(-)

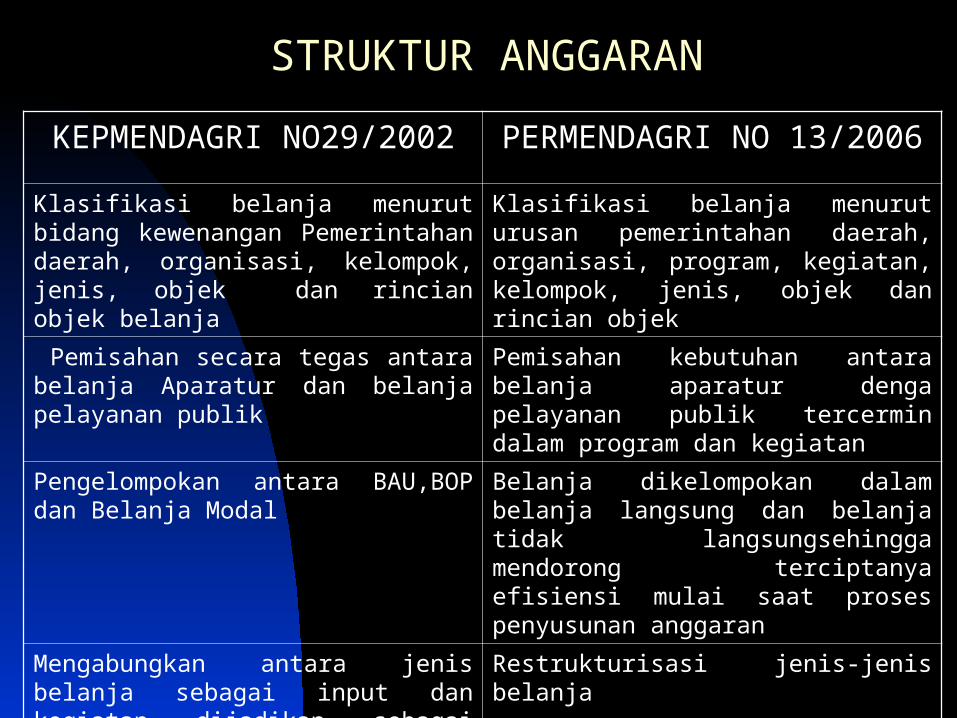

STRUKTUR ANGGARAN

KEPMENDAGRI NO29/2002 PERMENDAGRI NO 13/2006

Klasifikasi belanja menurut bidang kewenangan Pemerintahan daerah, organisasi, kelompok, jenis, objek dan rincian objek belanja

Klasifikasi belanja menurut urusan pemerintahan daerah, organisasi, program, kegiatan, kelompok, jenis, objek dan rincian objek

Pemisahan secara tegas antara belanja Aparatur dan belanja pelayanan publik

Pemisahan kebutuhan antara belanja aparatur denga pelayanan publik tercermin dalam program dan kegiatan

Pengelompokan antara BAU,BOP dan Belanja Modal

Belanja dikelompokan dalam belanja langsung dan belanja tidak langsungsehingga mendorong terciptanya efisiensi mulai saat proses penyusunan anggaran

Mengabungkan antara jenis belanja sebagai input dan kegiatan dijadikan sebagai jenis belanja

Restrukturisasi jenis-jenis belanja

STRUKTUR PENDAPATAN

A. Pendapatan Asli Daerah:1. Hasil Pajak Daerah2. Hasil Retribusi Derah3. Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan4. Lain-lain PAD yang sah

B. Dana Perimbangan :

1. Dana Bagi Hasil2. Dana Alokasi Umum3. Dana Alokasi Khusus

C. Lain-lain Pendapatan Daerah yang sah :

1. Dana Darurat dari Pemerintah2. Hibah 3. Bantuan Keuangan4. Bagi hasil dari Provinsi

STRUKTUR BELANJA

A.Belanja Tidak Langsung:1. Belanja Pegawai2. Belanja Bunga3. Belanja Subsidi4. Belanja Hibah5. Belanja Bagi Hasil6. Belanja Bantuan Sosial7. Belanja Bantuan

Keugn8. Belanja Tidak Terduga

B.Belanja Langsung:

1. Belanja Pegawai2. Belanja Barang dan Jasa3. Belanja Modal

PERMENDAGRI NO. 13/2006KEPMENDAGRI NO 29/2002

APARATUR & PEL PUBLIK

Bel. Administrasi Umum1. Belanja Pegawai

2. Belanja Barang dan Jasa3. Belanja Perjalanan Dinas4. Belanja Pemeliharaan

Bel. Operasi & Pemeliharaan 1. Belanja Pegawai 2. Belanja Barang dan Jasa 3. Belanja Perjalanan Dinas 4. Belanja Pemeliharaan

Belanja Modal

Belanja Bagi Hsl & Ban. KeuBel. Tidak Tersangka

STRUKTUR PEMBIAYAAN

A. Penerimaan Pembiayaan:

1. Sisa Lebih Perhitungan Anggaran Tahun sebelumnya2. Pencairan Dana Cadangan3. Hasil Penjualan Kekayaan Daerah yang dipisahkan4. Penerimaan Pinjaman Daerah 5. Penerimaan Kembali Pemberian Pinjaman6. Penerimaan Piutang Daerah

B. Pengeluaran Pembiayaan:

1. Pembentukan Dana Cadangan2. Penyertaan Modal Pemerintah Daerah3. Pembayaran Pokok Utang4. Pemberian Pinjaman

Pembiayaan neto (A-B)

PENDAPATAN DAERAH

PENDAPATN DAERAH ADALAH SEMUA PENERIMAAN UANG MELALUI KAS DAERAH, YANG MENAMBAH EKUITAS DANA, MERUPAKAN HAK DAERAH DALAM SATU TAHUN ANGGARAN DAN TIDAK PERLU DIBAYAR KEMBALI OLEH DAERAH

PENDAPATN DAERAH DIRINCI MENURUT URUSAN PEMERINTAHAN ORGANISASI , KELOMPOK, JENIS, OBJEK DAN RINCIAN OBJEK PENDAPATAN

PENDAPATAN DAERAHPENDAPATAN DAERAH

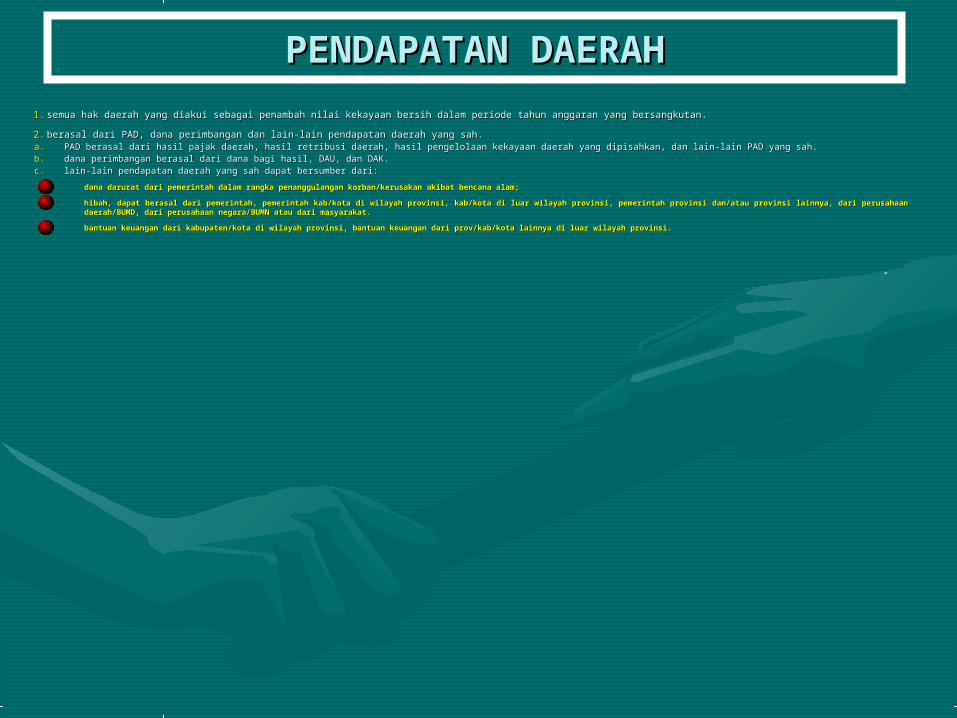

1.1. semua hak daerah yang diakui sebagai penambah nilai kekayaan bersih dalam periode tahun anggaran yang bersangkutan. semua hak daerah yang diakui sebagai penambah nilai kekayaan bersih dalam periode tahun anggaran yang bersangkutan.

2.2. berasal dari PAD, dana perimbangan dan lain-lain pendapatan daerah yang sah. berasal dari PAD, dana perimbangan dan lain-lain pendapatan daerah yang sah. a.a. PAD berasal dari hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain PAD yang sah.PAD berasal dari hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain PAD yang sah.b.b. dana perimbangan berasal dari dana bagi hasil, DAU, dan DAK.dana perimbangan berasal dari dana bagi hasil, DAU, dan DAK.c.c. lain-lain pendapatan daerah yang sah dapat bersumber dari: lain-lain pendapatan daerah yang sah dapat bersumber dari:

dana darurat dari pemerintah dalam rangka penanggulangan korban/kerusakan akibat bencana alam;dana darurat dari pemerintah dalam rangka penanggulangan korban/kerusakan akibat bencana alam;

hibah, dapat berasal dari pemerintah, pemerintah kab/kota di wilayah provinsi, kab/kota di luar wilayah provinsi, pemerintah provinsi dan/atau provinsi lainnya, dari perusahaan hibah, dapat berasal dari pemerintah, pemerintah kab/kota di wilayah provinsi, kab/kota di luar wilayah provinsi, pemerintah provinsi dan/atau provinsi lainnya, dari perusahaan daerah/BUMD, dari perusahaan negara/BUMN atau dari masyarakat.daerah/BUMD, dari perusahaan negara/BUMN atau dari masyarakat.

bantuan keuangan dari kabupaten/kota di wilayah provinsi, bantuan keuangan dari prov/kab/kota lainnya di luar wilayah provinsi. bantuan keuangan dari kabupaten/kota di wilayah provinsi, bantuan keuangan dari prov/kab/kota lainnya di luar wilayah provinsi.

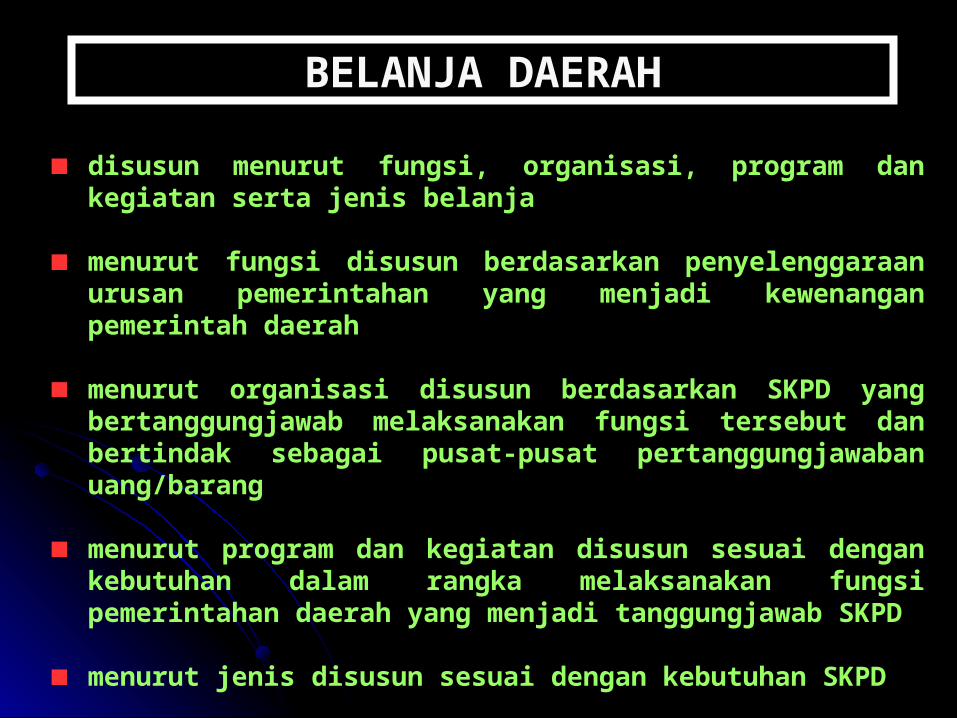

disusun menurut fungsi, organisasi, program dan kegiatan serta jenis belanja

menurut fungsi disusun berdasarkan penyelenggaraan urusan pemerintahan yang menjadi kewenangan pemerintah daerah

menurut organisasi disusun berdasarkan SKPD yang bertanggungjawab melaksanakan fungsi tersebut dan bertindak sebagai pusat-pusat pertanggungjawaban uang/barang

menurut program dan kegiatan disusun sesuai dengan kebutuhan dalam rangka melaksanakan fungsi pemerintahan daerah yang menjadi tanggungjawab SKPD

menurut jenis disusun sesuai dengan kebutuhan SKPD

BELANJA DAERAH

BELANJA DAERAHBELANJA DAERAH

BELANJA DAERAH DIPERGUNAKAN DALAM RANGKA MENDANAI PELAKSANAAN URUSAN BELANJA DAERAH DIPERGUNAKAN DALAM RANGKA MENDANAI PELAKSANAAN URUSAN PEMERINTAHAN YANG MENJADI KEWENANGAN PROPINSI DAN KAB/KOTA YANG TERDIRI DARI PEMERINTAHAN YANG MENJADI KEWENANGAN PROPINSI DAN KAB/KOTA YANG TERDIRI DARI URUSAN WAJIB, URUSAN PILIHAN DAN URUSAN YANG PENANGANANNYA DALAM BAGIAN ATAU URUSAN WAJIB, URUSAN PILIHAN DAN URUSAN YANG PENANGANANNYA DALAM BAGIAN ATAU BIDANG TERTENTU YANG DAPAT DILAKSANAKAN BERSAMA ANTARA PEMERINTAH DAERAH ATAU BIDANG TERTENTU YANG DAPAT DILAKSANAKAN BERSAMA ANTARA PEMERINTAH DAERAH ATAU ANTAR PEMERINTAH DAERAH YANG DITETAPKAN DENAN PERATURAN PERUNDANG-UNDANGAN YANG ANTAR PEMERINTAH DAERAH YANG DITETAPKAN DENAN PERATURAN PERUNDANG-UNDANGAN YANG BERLAKUBERLAKU

BELANJA PENYELENGGARAAN URUSAN WAJIB DIPRIORITASKAN UNTUK MELINDUNGI DAN BELANJA PENYELENGGARAAN URUSAN WAJIB DIPRIORITASKAN UNTUK MELINDUNGI DAN MENINNKATKAN KEHIDUPAN MASYARAKAT DALAM UPAYA MEMENUHI KEWAJIBAN DAERAH YANG MENINNKATKAN KEHIDUPAN MASYARAKAT DALAM UPAYA MEMENUHI KEWAJIBAN DAERAH YANG DIWUJUDKAN DALAM BENTUK PENINGKATAN PELAYANAN DASARDIWUJUDKAN DALAM BENTUK PENINGKATAN PELAYANAN DASAR

PENINGKATAN KUALITAS KEHIDUPAN MASYARAKAT DIWUJUDKAN MELALUI PRESTASI KERJA DALAM PENINGKATAN KUALITAS KEHIDUPAN MASYARAKAT DIWUJUDKAN MELALUI PRESTASI KERJA DALAM PENCAPAIAN STANDAR PELAYANAN MINIMLA SESUAI DENGAN PERATURAN PERUNDANG-UNDANGANPENCAPAIAN STANDAR PELAYANAN MINIMLA SESUAI DENGAN PERATURAN PERUNDANG-UNDANGAN

BELANJA DAERAH DISUSUN MENURUT URUSAN, ORGANISASI, PROGRAM DAN KEGIATAN SERTA AKUN BELANJA DAERAH DISUSUN MENURUT URUSAN, ORGANISASI, PROGRAM DAN KEGIATAN SERTA AKUN BELANJABELANJA

BELANJA DAERAH MENURUT URUSAN PEMERINTAHAN DISUSUN BERDASARKAN PENYELENGGARAAN BELANJA DAERAH MENURUT URUSAN PEMERINTAHAN DISUSUN BERDASARKAN PENYELENGGARAAN URUSAN PEMERINTAHAN YANG MENJADIA KEWENANGAN PEMERINTAH DAERAH ANG TERDIRI ATAS URUSAN PEMERINTAHAN YANG MENJADIA KEWENANGAN PEMERINTAH DAERAH ANG TERDIRI ATAS URUSAN WAJIB DAN URUSAN PILIHANURUSAN WAJIB DAN URUSAN PILIHAN

BELANJA DAERAH MENURUT ORGANISASI DISUSUN BERDASARKAN SATUAN KERJA PERANGKAT BELANJA DAERAH MENURUT ORGANISASI DISUSUN BERDASARKAN SATUAN KERJA PERANGKAT DAERAH YANG BERTANGGUNGJAWABAN MELAKSANAKAN URUSAN TERSEBUT DAN BERTINDAK DAERAH YANG BERTANGGUNGJAWABAN MELAKSANAKAN URUSAN TERSEBUT DAN BERTINDAK SEBAGAI PUSAT PERTANGGUNGJAWABAN UANG / BARANGSEBAGAI PUSAT PERTANGGUNGJAWABAN UANG / BARANG

BELANJA DAERAH MENURUT PROGRAM DAN KEGIATAN DISUSUN SESUAI DENGAN KEBUTUHAN BELANJA DAERAH MENURUT PROGRAM DAN KEGIATAN DISUSUN SESUAI DENGAN KEBUTUHAN DALAM RANGKA MELAKSANAKAN URUSAN PEMERINTAHAN DAERAH YANG MENJADI TANGGUNG DALAM RANGKA MELAKSANAKAN URUSAN PEMERINTAHAN DAERAH YANG MENJADI TANGGUNG JAWAB SATUAN KERJA PERANGKAT DAERAHJAWAB SATUAN KERJA PERANGKAT DAERAH

BELANJA DAERAH MENURUT AKUN BELANJA SESUAI DENGAN KEBUTUHAN SATUAN KERJA BELANJA DAERAH MENURUT AKUN BELANJA SESUAI DENGAN KEBUTUHAN SATUAN KERJA PERANGKAT DAERAHPERANGKAT DAERAH

KELOMPOK BELANJAKELOMPOK BELANJA

1.1. BELANJA TIDAK LANGSUNG :BELANJA TIDAK LANGSUNG :

MERUPAKAN BELANJA YANG DIANGGARKAN MERUPAKAN BELANJA YANG DIANGGARKAN TIDAK TERKAIT SECARA LANGSUNG DENGAN TIDAK TERKAIT SECARA LANGSUNG DENGAN ELAKSANAAN PROGRAM DAN KEGIATAN.ELAKSANAAN PROGRAM DAN KEGIATAN.

2.2. BELANJA LANGSUNG :BELANJA LANGSUNG :

MERUPAKAN BELANJA YANG DIANGGARKAN MERUPAKAN BELANJA YANG DIANGGARKAN TERKAIT SECARA LANGSUNG DENGAN TERKAIT SECARA LANGSUNG DENGAN PELAKSANAAN PROGRAM DAN KEGIATANPELAKSANAAN PROGRAM DAN KEGIATAN

KLASIFIKASI BELANJA MENURUT URUSAN WAJIB DAN PILIHAN

PENDIDIKAN KESEHATAN PEKERJAAN UMUM PERUMAHAN RAKYAT PENATAAN RUANG PERENCANAAN PEMABAGUNAN PERHUBUNGAN LINGKUNGAN HIDUP PERTANAHAN KEPENDUDUKAN DAN CATATAN SIPIL PERBERDAYAAN PEREMPUAN KELUARGA BERENCANA DAN KESEJAHTERAAN SOSIAL TENAGA KERJA KOPERASI DAN USAHA KECIL DAN MEMENGAH PENENAMAN MODAL KEBUDAYAAN PEMUDA DAN OLAH RAGA KESATUAN BANGSA DAN POLITIK DALAM NEGERI PEMERINTAHAN UMUM KEPEGAWAIAN PEMBERDAYAAN MASYARAKAT DAN DESA STATISTIK ARSIP KOMUNIKASI DAN INFORMATIKA

PERTANIAN

KEHUTANAN

ENERGI DAN SUMBER DAYA MINERAL

PARIWISATA

KELAUTAN DAN PERIKANAN

PERDAGANGAN

PERINDUSTRIAN

TRANSMIGRASI

KLASIFIKASI BELANJA MENURUT URUSAN WAJIB

KLASIFIKASI BELANJA MENURUT URUSAN PILIHAN

KELOMPOK BELANJA

1. Belanja Tidak Langsung :

merupakan belanja yang tidak dipengaruhi secara langsung oleh ada tidaknya program dan kegiatan satuan kerja perangkat daerah yang pengaruh kontribusinya terhadap prestasi kerja sukar diukur.

2. Belanja Langsung :

merupakan belanja yang dipengaruhi secara langsung oleh adanya program dan kegiatan satuan kerja perangkat daerah yang kontribusinya terhadap pencapaian prestasi kerja dapat diukur.

KODE REKENINGKODE REKENING

Kode Jenis Pendapatan, Belanja & pembiayaan

Kode Anggaran Pendapatan, Belanja & pembiayaan

Kode Bidang Pemerintahan

Kode Unit Organisasi

Kode Obyek Pendapatan, Belanja & pembiayaan

Kode Rincian Obyek Pendapatan, Belanja & pembiayaan

Kode Bagian Belanja

X XX XX XX XX XX XX X

Kode Kelompok,Pendapatan,Belanja dan Pembiayaan

Kode Urusan Pemerintahan Daerah

Kode Organisasi

Kode Program

Kode Akun Pendapatan, Belanja dan Pembiayaan

Kode Kegiatan

Kode Jenis Pendapatan, Belanja & pembiayaanKode Obyek Pendapatan, Belanja & pembiayaan

Kode Rincian Obyek Pendapatan, Belanja & pembiayaan

X XX XX XX XX XX XX XX XX

KEPMENDAGRI 29/2002 PENYEMPURNAAN

Kode Kelompok Pendapatan, Belanja & pembiayaan

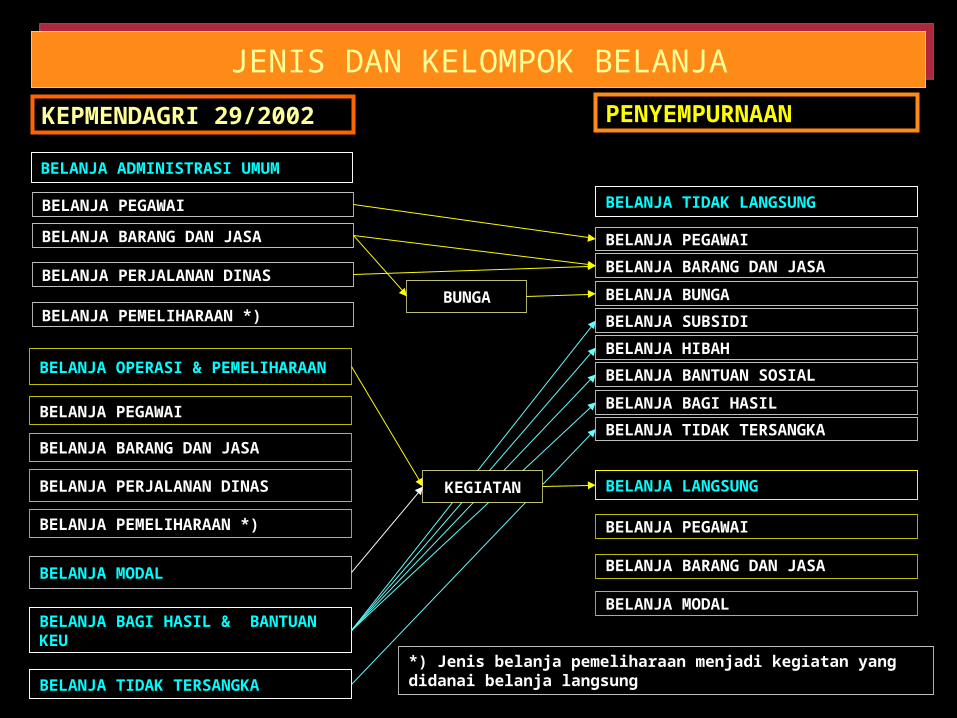

JENIS DAN KELOMPOK BELANJAJENIS DAN KELOMPOK BELANJAKEPMENDAGRI 29/2002

PENYEMPURNAAN

BELANJA ADMINISTRASI UMUM

BELANJA TIDAK LANGSUNGBELANJA PEGAWAI

BELANJA BARANG DAN JASA

BELANJA PERJALANAN DINAS

BELANJA PEMELIHARAAN *)

BELANJA PEGAWAI

BELANJA BARANG DAN JASA

BELANJA BUNGA

BELANJA SUBSIDI

BELANJA HIBAH

BELANJA BANTUAN SOSIAL

BELANJA BAGI HASIL

BELANJA TIDAK TERSANGKA

BELANJA OPERASI & PEMELIHARAAN

BELANJA LANGSUNG

BELANJA PEGAWAI

BELANJA BARANG DAN JASA

BELANJA MODAL

BELANJA MODAL

BELANJA BAGI HASIL & BANTUAN KEU

BELANJA TIDAK TERSANGKA

BELANJA PEMELIHARAAN *)

BELANJA PERJALANAN DINAS

BELANJA PEGAWAI

BELANJA BARANG DAN JASA

KEGIATANKEGIATAN

*) Jenis belanja pemeliharaan menjadi kegiatan yang didanai belanja langsung

BUNGABUNGA

JADWAL PENYUSUNAN APBDNO UARAIAN WAKTU KETERANGAN

A. APBD

1. PENYUSUNAN RKPD AKHIR BULAN MEI

2. PENYAMPAIAN RANCANGAN KUA KEPADA KEPALA DAERAH AWAL BULAN JUNI 1 BULAN

3. PENYAMPAIN RANCANGAN KUA DARI KDH KE DPRD PERTENGAHAN BULAN JUNI 3 BULAN

4. KUA DISEPAKATI ANTARA KDH DAN DPRD MINGGU PERTAMA BLN JULI

5. PENYUSUNAN PPAS 1 MINGGU

6. PENYAMPAIAN RANCANGAN PPAS KE DPRD MINGGU KE DUA BLN JULI 3 MINGGU

7. PPAS DISEPAKATI ANTARA KDH DAN DPRD AKHIR BLN JULI

8. PENETAPAN PEDOMAN PENYUSUNAN RKA-SKPD OLEH KDH AWAL BULAN AGUSTUS 1 MINGGU

9. PENYAMPAIAN RAPERDA APBD KEPADA DPRD MINGGU PERTAMA OKTOBER 2 BULAN

10. PENGAMBILAN KEPUTUSAN BERSAMA KDH DAN DPRD TERHADAP RAPBD

PALING LAMA 1 (SATU) BLN SEBELUM TAHUN ANGGARAN YG BERSANGKUTAN AWAL BLN DESEMBER

11. PENETAPAN HASIL EVALUASI 15 HARI KERJA (PERTENGAHAN BLN DES)

12. PENETAPAN PERDA TTG APBD & RAPER KDH TTG PENJABARAN APBD BILA SESUAI HASIL EVALUASI

AKHIR DESEMBER (31 DESEMBER)

13. PENYAMPAIAN SESUAI HASIL EVALUASI 7 HARI KERJA AKHIR BLN DESEMBER

14. PEMBATALAN BERDASARKAN HASIL EVALUASI 7 HARI KERJA SETELAH HASIL EVALAUSI DARI MDN/GUBERNUT

Lanjut…. 15. ….

NO UARAIAN WAKTU KETERANGAN

15. PENGHENTIAN DAN PENCABUTAN PELAKSANAAN PERDA TTG APBD BERSAMA DPRD

7 HARI KERJA AWAL BULAN JANUARI

16. PENETAPAN KEPUTUSAN PIMPINAN DPRD TENTANG PENYEMPURNAAN PERDA APBD DAN PENYAMPAIAN HASIL PENYEMPURNAAN BERDASARKAN HASIL EVALUASI

3 HARI KERJA SETELAH KEPUTUSAN DITETAPKAN

17. PENETAPAN PERDA APBD DAN PERATURAN KEPALA DAERAH TTG PENJABARAN APBD KEPADA MDN/GUBERNUR

31 DESMBER

18. PENYAMPAIAN PERDA APBD DAN PERATURAN KEPALA DAERAH TTG PENJABARAB APBD KEPADA MDN/GUBERNUR

7 HARI KERJA

B. DALAM HAL DPRD TIDAK MENGAMBIL KEPUTUSAN BERSAMA TERHADAP RAPERDA TENTANG APBD

1. PENYAMPAIAN RANCANGAN PERATURAN KEPALA DAERAH KEPADA MDN/GUBERNUR DALAN HAL DPRD TIDAK MENGAMBIL KEPUTUSAN BERSAMA TERHADAP RAPERDA TTG APBD SAMAPAI DENGAN BATAS WAKTU YANG DITETAPKAN UNDANG-UNDANG

PALING LAMA 15 HARI KERJA SETELAH RAPERDA TIDAK DISETUJUI DPRD (PERTENGAHAN BLN DESEMBER)

2. PENGESAHAN MENTERI DALAM NEGERI/GUBERNUR TERHADAP RANCANGAN PERATURAN KEPALA DAERAH

PALING LAMA 30 HARI KERJA (PERTENGANAHAN BLN JANUARI)

Lanjutan

PERSIAPAN DAN PELAKSANAAN APBD

EVALUASI DAN PERTAGUNGJAWABAN

TAHAPAN PERSIAPAN PELAKSANAAN APBD

1. Penetapan Pejabat Pelaksana APBD

2. Penyiapan Dokumen Pelaksanaan Anggaran

PEJABAT PENERIMA PELIMPAHAN KEKUASAAN ATAS PENGELOLAAN KEUANGAN DAERAH

Kepala Daerah selaku Pemegang Kekuasaan Pengelola Keuangan Daerah MELIMPAHKAN sebagian atau seluruh kekuasaannya kepada: 1. Sekretaris Daerah selaku Kuasa Pemegang Kekuasaan

Pengelolaan Keuangan Daerah;

2. Kepala Satuan Kerja Pengelola Keuangan Daerah selaku Pejabat Pengelola APBD;

3. Pejabat yang ditunjuk selaku Bendahara Umum Daerah;

4. Kepala Satuan Kerja Perangkat Daerah selaku Pejabat Pengguna Anggaran/Barang Daerah;

5. Pejabat dalam Satuan Kerja Perangkat Daerah selaku Kuasa Pengguna Anggaran/Barang Daerah;

6. Pegawai yang ditunjuk selaku Bendahara Penerimaan/Pengeluaran dan Bendahara Barang

POKOK-POKOK PERBEDAAN PP 105/2000 DENGAN PP 58/2005

KEPMENDAGRI 29 /2002 PERMENDAGRI 13/2005KEKUASAAN UMUM PENGELOLAAN KEUANGAN DAERAH DITANGAN KEPALA DAERAH

MENDESENTRALISASIKAN

PELAKSANAAN KEKUASAAN

PENGELOLAAN KEUANGAN

DAERAHKEPADA :

1. KEPALA SKPKD SELAKU PEJABAT PENGELOLA KEUANGAN DAERAH

2. KEPALA SKPD SELAKU PEJABAT PENGGUNA ANGGARAN/PENGGUNA BARANG DAERAH

3. SEKDA SELAKU KOORDINATOR PENGELOLA KEUANGAN DAERAH

KEKUASAAN PENGELOLAAN KEUANGAN DAERAH

PEMEGANG KEKUASAN UMUM PENGELOLAAN KEUANGAN DAERAH

KEPALA DAERAH PEMEGANG KEKUASAAN PENGELOLAAN

KEUANGAN DAERAH MEWAKILI PEMDA DALAM KEPEMILIKAN

KEKAYAAN DAERAH YANG DIPISAHKAN

MEMPUNYAI KEWENAGAN MENETAPKAN KEBIJAKAN PELAKSANAAN APBD KEBIJAKAN PENGELOLAAN BARANG DAERAH KUASA PENGGUNA ANGGARAN/ PENGGUNA

BARANG BENDAHARA PENERIMA DAN/ATAU

BENDAHARA PENGELUARAN PEJABAT YANG MELAKUKAN PENERIMAAN

DAERAH PEJABAT YANG MENGELOLA UTANG DAN

PIUTANG DAERAH PEJABAT YANG MENGELOLA BARANG MILIK

DAERAH PEJABAT YANG MENGUJI TAGIHAN &

MEMERINTAHKAN PEMBAYARANMELIMPAHKAN SEBAGIAN ATAU SELURUH KEKUASAANNYA KEPADA

•SEKDA SELAKU KOORDINATOR PENGELOLA KEUANGAN DAERAH ;

• KEPALA SKPKD SELAKU PPKD

• KEPALA SKPD SELAKU PEJABAT PENGGUNA ANGARAN/ PENGGUNA BARANG

BERDASARKAN PRINSIP PEMISAHAN KEWENANGAN ANTARA YANG MEMERINTAHKAN, MENGUJI, DAN YANG MENERIMA ATAU MENGELUARKAN UANG

PEJABAT PENGGUNA ANGGARAN/PENGGUNA BARANG

MEMPUNYAI TUGAS : MENYUSUN RKA- SKPD DAN DPA-SKPD; MELAKUKAN TINDAKAN YANG MENGAKIBATKAN PENGELUARAN ATAS BEBAN BELANJA; MELAKSANAKAN ANGGARAN SKPD MENGUJI TAGIHAN DAN MEMERINTAHKAN PEMBAYARAN; MELAKSANAKAN PEMUNGUTAN PENERIMAAN BUKAN PAJAK; MENGADAKAN IKATAN/PERJANJIAN KERJASAMA DENGAN PIHAK LAIN DALAM BATAS

ANGGARAN YAN DITETAPKAN; MENANDATANGANI SPM MENGELOLA UTAN DAN PIUTANG YANG MENJADI TANGGUNG JAWAB SKPD MENGELOLA BARANG MILIK DAERAH/ KEKAYAAN DAERAH YANG MENJADI TANGGUNG

JAWAB SKPD YANG DI PIMPINNYA MENYUSUN DAN MENYAMPAIKAN LAPORAN KEUANGAN SKPD MENGAWASI PELAKSANAAN ANGGARAN SKPD MELAKSANAKAN TUGAS-TUGAS PENGGUNA ANGGARAN/PENGGUNA BARANG LAINNYA

BERDASARKAN KUASA YANG DILIMPAHKAN KDH

BERTAGGUNG JAWAB ATAS PELAKSANAAN TUGASNYA KEPADA KDH MELALUI SEKDA

KUASA PENGGUNA ANGGARAN/PENGGUNA BARANG

PEJABAT PENGGUNA ANGGARAN/PENGGUNA BARANG DALAM MELAKSANAKAN TUGAS-TUGAS DAPAT MELIMPAHKAN SEBAGIAN KEWENANGAN KEPADA KEPALA UNIT KERJA PADA SKPD SELAKU KUASA PENGGUNA ANGGARAN /KUASA PENGGUNA BARANG.

PELIMPAHAN SEBAGIAN KEWENANGAN BERDASARKAN PERTIMBANGAN TINGKATAN DAERAH, BESARAN SKPD, BESARAN JUMLAH UANG YANG DIKELOLA, BEBAN KERJA, LOKASI, KOMPETENSI DAN /ATAU RENTANG KENDALI DAN PERTIMBANGAN OBJEKTIF LAINNYA.

PELIMPAHAN SEBAGIAN KEWENANGAN DI TETAPKAN OLEH KEPALA DAERAH ATAS USUL KEPALA SKPD

KUASA PENGGUNA ANGGARAN/ KUASA PENGGUNA BARANG BERTANGGUNG JAWAB ATAS PELAKSANAAN TUGASNYA KEPADA PENGGUNA ANGGARAN/ PENGGUNA BARANG

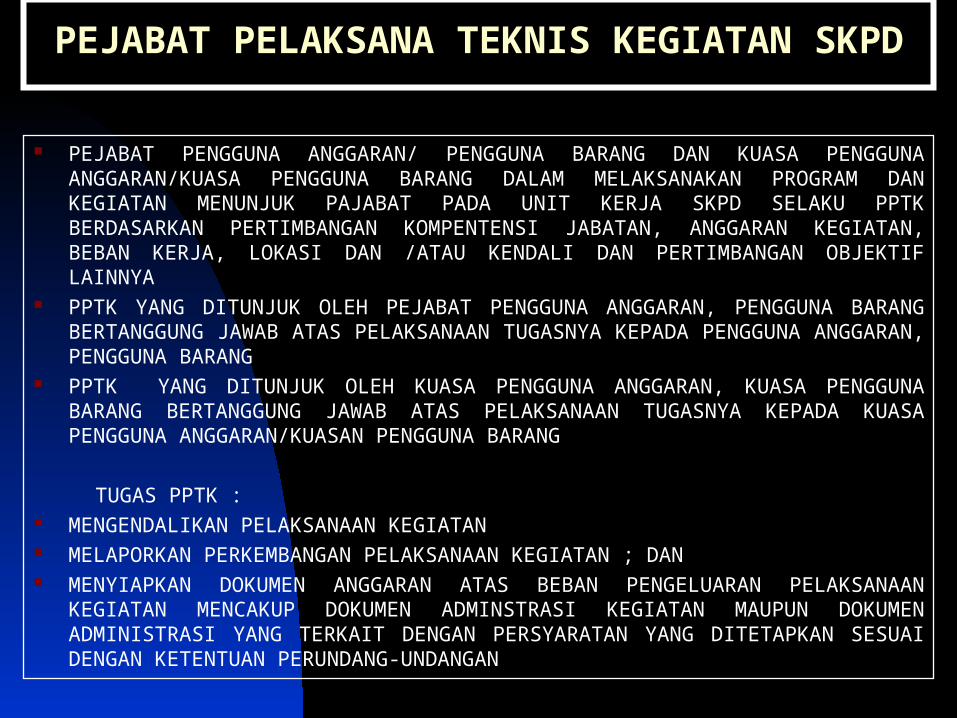

PEJABAT PELAKSANA TEKNIS KEGIATAN SKPD

PEJABAT PENGGUNA ANGGARAN/ PENGGUNA BARANG DAN KUASA PENGGUNA ANGGARAN/KUASA PENGGUNA BARANG DALAM MELAKSANAKAN PROGRAM DAN KEGIATAN MENUNJUK PAJABAT PADA UNIT KERJA SKPD SELAKU PPTK BERDASARKAN PERTIMBANGAN KOMPENTENSI JABATAN, ANGGARAN KEGIATAN, BEBAN KERJA, LOKASI DAN /ATAU KENDALI DAN PERTIMBANGAN OBJEKTIF LAINNYA

PPTK YANG DITUNJUK OLEH PEJABAT PENGGUNA ANGGARAN, PENGGUNA BARANG BERTANGGUNG JAWAB ATAS PELAKSANAAN TUGASNYA KEPADA PENGGUNA ANGGARAN, PENGGUNA BARANG

PPTK YANG DITUNJUK OLEH KUASA PENGGUNA ANGGARAN, KUASA PENGGUNA BARANG BERTANGGUNG JAWAB ATAS PELAKSANAAN TUGASNYA KEPADA KUASA PENGGUNA ANGGARAN/KUASAN PENGGUNA BARANG

TUGAS PPTK : MENGENDALIKAN PELAKSANAAN KEGIATAN MELAPORKAN PERKEMBANGAN PELAKSANAAN KEGIATAN ; DAN MENYIAPKAN DOKUMEN ANGGARAN ATAS BEBAN PENGELUARAN PELAKSANAAN

KEGIATAN MENCAKUP DOKUMEN ADMINSTRASI KEGIATAN MAUPUN DOKUMEN ADMINISTRASI YANG TERKAIT DENGAN PERSYARATAN YANG DITETAPKAN SESUAI DENGAN KETENTUAN PERUNDANG-UNDANGAN

PEJABAT PENATA USAHAAN KEUANGAN SKPD (PPK-SKPD)

UNTUK MELAKSANAKAN ANGGARAN YANG DIMUAT DALAM DPA-SKPD, KELAPA SKPD MENETAPKAN PEJABAT YANG MELAKSANAKAN FUNGSI TATA USAHA KEUANGAN PADA SKPD SEBAGAI PPK-SKPDPPK-SKPD MEMPUNYAI TUGAS :

MENELITI KELENGKAPAN SPP-LS PENGADAAN BARANG DAN JASA YANG DI SAMPAIKAN OLEH BENDAHARA PENGELUARAN DAN DIKETAHUI/DISETUJUI OLEH PPTK

MENELITI KELENGKAPAN SPP-LS,SPP-GU,SPP-TU, DAN SPP-LS GAJI DAN TUNJANGAN PNS SERTA PENGHASILAN LAINNYA YANG DITETAPKAN SESUAI DENGAN KETENTUAN PERUNDANG-UNDANGAN YANG DIAJUKAN OLEH BENDAHARA PENGELUARAN

MELAKUKAN VERIFIKASI SPP MENYIAPKAN SPM MELAKUKAN VERIFIKASI HARIAN DAN PENERIMAAN MELAKSANAKAN AKUNTANSI SKPD; DAN MENYIAPKAN LAPORAN KEUANGAN SKPD.

PPK-SKPD TIDAK BOLEH MERANGKAP SEBAGAI PEJABAT YANG BERTUGAS MELAKUKAN

PEMUNGUTAN PENERIMAAN NEGARA/DAERAH, BENDAHARA , DAN/ATAU PPTK

BENDAHARA PENERIMAAN DAN BENDAHARA PENGELUARAN

DIUSULKAN PPKD KEPADA KDH UNTUK DITETAPKAN SEBAGAI BENDAHARA UNTUK MELAKSANAKAN TUGAS KEBENDAHARAAN DALAM RANGKA PELAKSANAAN ANGGARAN SKPD

BENDAHARA PENERIMAAN DAN BENDAHARA PENGELUARAN ADALAH PEJABAT FUNGSIONAL

BAIK SECARA LANGSUNG MAUPUN TIDAK LANGSUNG DI LARANG MELAKUKAN KEGIATAN PERDAGANGAN, PEKERJAAN PEMBORONGAN DN PENJUALAN JASA ATAU BERTINDAK SEBAGAI PENJAMIN ATAS KEGIATAN/ PEKERJAAN/ PEDNJUALAN, SERTA MEMBUKA REKENING/ GIRO POS ATAU MENYIMPAN UANG PADA SUATU BANK ATAU LEMBAGA KEUANGAN LAINNYA ATAS NAMA PRIBADI

DALAM MELAKSANAKAN TUGASNYA DAPAT DIBANTU OLEH BENDAHARA PENERIMAAN PEMBANTU DAN/ ATAU BENDAHARA PENGELUARAN PEMBANTU

SECARA FUNGSIONAL BERTANGGUNG JAWAB KEPADA PPKD SELAKU BUD

SECARA ADMINISTRATIF BERTANGGUNG JAWAB KEPADA KEPALA SKPD

FUNGSI APBD

FUNGSI OTORISASI MENGANDUNG ARTI BAHWA APBD MENJADI DASAR UNTUK MELAKSANAKAN PENDAPATAN DAN BELANJA PADA TAHUN YANG BERSANGKUTAN

FUNGSI PERENCANAAN MENGANDUNG ARTI BAHWA APBD MENJADI PEDOMAN BAGI MANAJEMEN DALAM MERENCANAKAN KEGIATAN PADA TAHUN YANG BERSANGKUTAN

FUNGSI PENGAWASAN MENGANDUNG ARTI APBD MENJADI PEDOMAN UNTUK MENILAI APAKAH KEGIATAN PENYELENGGARAAN PEMERINTAHAN DAERAH SESUAI DENGAN KETENTUAN YANG TELAH DITETAPKAN

FUNGSI ALOKASI MENGANDUNG ARTI BAHWA APBD HARUS DIARAHKAN UNTUK MENCIPTAKAN LAPANGAN KERJA/ MENGURANGI PENGANGGURAN DAN PEMBOROSAN SUMBER DAYA, SERTA MENIGKATKAN EFISIENSI DAN EFEKTIVITAS PEREKONOMIAN

FUNGSI DISTRIBUSI MENGANDUNG ARTI BAHWA KEBIJAKAN APBD HARUS MEMPERHATIKAN RASA KEADILAN DAN KEPATUHAN

FUNGSI STABILISASI MENGANDUNG ARTI BAHWA APBD MENJADI ALAT UNTUK MEMELIHARA DAN MENGUPAYAKAN KESEIMBANGAN FUNDAMENTAL PEREKONOMIAN DAERAH

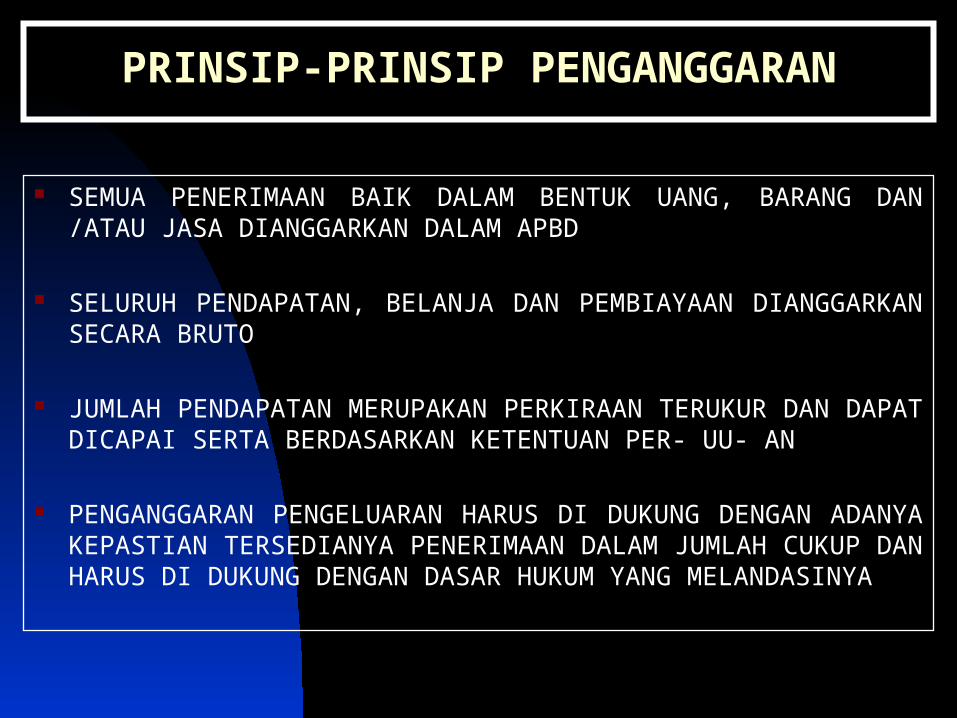

PRINSIP-PRINSIP PENGANGGARAN

SEMUA PENERIMAAN BAIK DALAM BENTUK UANG, BARANG DAN /ATAU JASA DIANGGARKAN DALAM APBD

SELURUH PENDAPATAN, BELANJA DAN PEMBIAYAAN DIANGGARKAN SECARA BRUTO

JUMLAH PENDAPATAN MERUPAKAN PERKIRAAN TERUKUR DAN DAPAT DICAPAI SERTA BERDASARKAN KETENTUAN PER- UU- AN

PENGANGGARAN PENGELUARAN HARUS DI DUKUNG DENGAN ADANYA KEPASTIAN TERSEDIANYA PENERIMAAN DALAM JUMLAH CUKUP DAN HARUS DI DUKUNG DENGAN DASAR HUKUM YANG MELANDASINYA

KDHPEMEGANG KEKUASAAN PKD

SEKDAKUASA PEMEGANG KEKUASAAN PKD

SATKER PKDPJ. PENGELOLA

APBD

SATKER PDPJ. PENGGUNA

ANGGARAN/BARANG

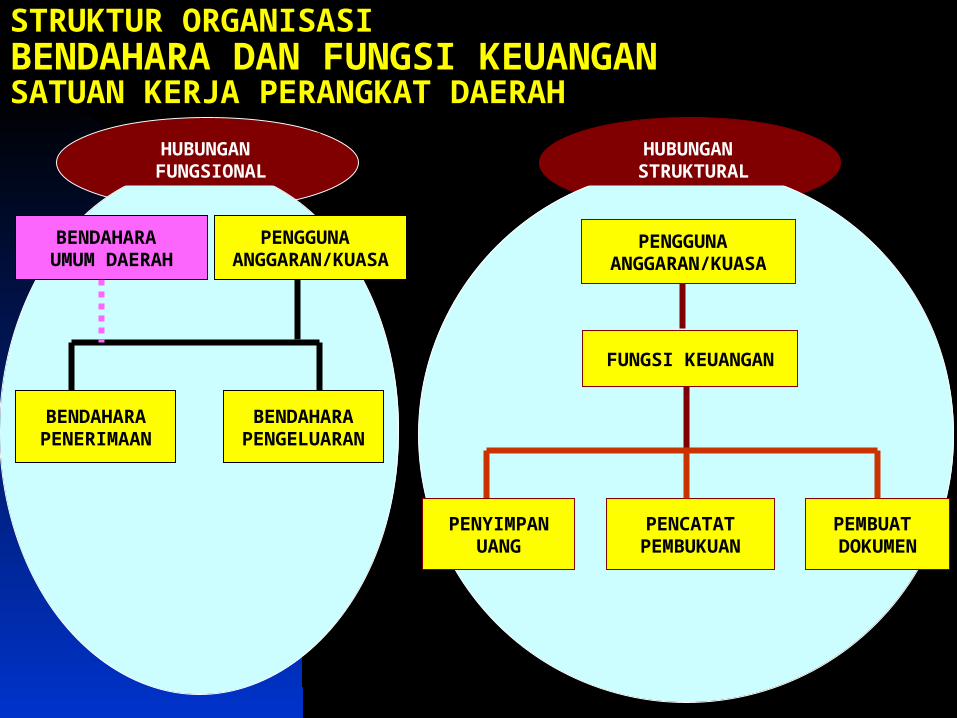

STRUKTUR PENGELOLAAN KEUANGAN DAERAH

BUD

KUASA PA/PB

BENDAHARA

FUNGSI KEUANGAN

STRUKTUR ORGANISASI BENDAHARA DAN FUNGSI KEUANGAN SATUAN KERJA PERANGKAT DAERAH

PENCATATPEMBUKUAN

PEMBUAT DOKUMEN

BENDAHARAPENERIMAAN

BENDAHARAPENGELUARAN

PENYIMPANUANG

PENGGUNA ANGGARAN/KUASA

HUBUNGAN FUNGSIONAL

HUBUNGAN STRUKTURAL

BENDAHARA UMUM DAERAH

PENGGUNA ANGGARAN/KUASA

BENDAHARA

1. BENDAHARA PENERIMAAN & BENDAHARA PENGELUARAN MERUPAKAN JABATAN FUNGSIONAL DAN DITETAPKAN DENGAN KEPUTUSAN KEPALA DAERAH

2. BENDAHARA PENERIMAAN & BENDAHARA PENGELUARAN HARUS PNS, PERSYARATAN LAINNYA DITETAPKAN DENGAN KEPUTUSAN KEPALA DAERAH

3. BENDAHARA TIDAK BOLEH MERANGKAP SEBAGAI PEJABAT PENGELOLA KEUANGAN LAINNYA

DOKUMEN POKOK PERENCANAAN, PENGANGGARAN DAERAH, DAN PERSIAPAN

PELAKSANAAN APBD

RKASKPDRKA

SKPD

DPASKPD DPA

SKPD ANGGARAN

KAS

ANGGARAN

KAS

RAPBD

RAPBD

PENJABARAN APBD

PENJABARAN APBD

PERDA APBD

PERDA APBD

RPJM/RKPD

RPJM/RKPD KU

APBDKU

APBDPRIORITAS &

PLAFON ANGG

PRIORITAS & PLAFON ANGG

SPDSPD

EVALUASI

PENYUSUNAN ANGGARAN KAS

1. Anggaran kas disusun untuk menjamin adanya pengendalian/likuiditas kas daerah dalam rangka pelaksanaan APBD

2. Anggaran kas memuat perkiraan aliran kas masuk yang bersumber dari penerimaan dan perkiraan aliran kas keluar yang digunakan untuk pengeluaran dalam pelaksanaan APBD

3. Penyusunan anggaran kas berdasarkan rencana kebutuhan pengeluaran setiap bulan/triwulan

4. Anggaran kas ditetapkan dengan peraturan kepala daerah

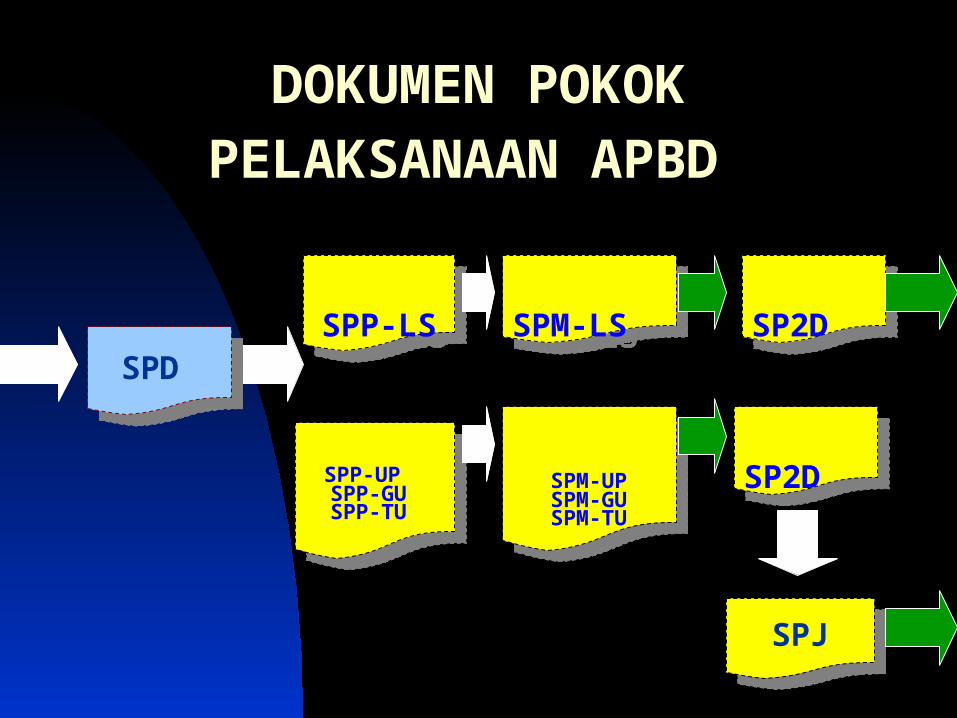

TAHAPANPELAKSANAAN APBD

1. Pengajuan SPP2. Penerbitan SPM3. Pengesahan SPJ4. Penatausahaan dan Akuntansi

DOKUMEN POKOKPELAKSANAAN APBD

SPP-LSSPP-LS

SPJSPJ

SPP-UP SPP-GU SPP-TU

SPP-UP SPP-GU SPP-TU

SPM-LS

SPM-LS

SPD SPD

SPM-UP SPM-GU SPM-TU

SPM-UP SPM-GU SPM-TU

SP2D

SP2D

SP2D

SP2D

PROSES PENCAIRAN DAN PEMBAYARAN LS

PEJABAT PENGGUNA

ANGGARAN/KUASA KUASA BUD

BANK

FIHAK IIIPPTK(PENYIAPAN DOKUMEN)

BENDAHARA PENGELUARA

N SPP-LS

PPK-SKPD

SPM

SP2D

UANG

TAGIHAN DAN LAPORAN KEGIATAN

PROSES PENCAIRAN DAN PEMBAYARAN UP

PEJABAT PENGGUNA ANGGARAN/KUASA KUASA BUD

B A N KBENDAHARA

PENGELUARAN

PPK-SKPD

SPM-UP/GU/TU

SP2D

UANG

SPP-UP/GU/TU

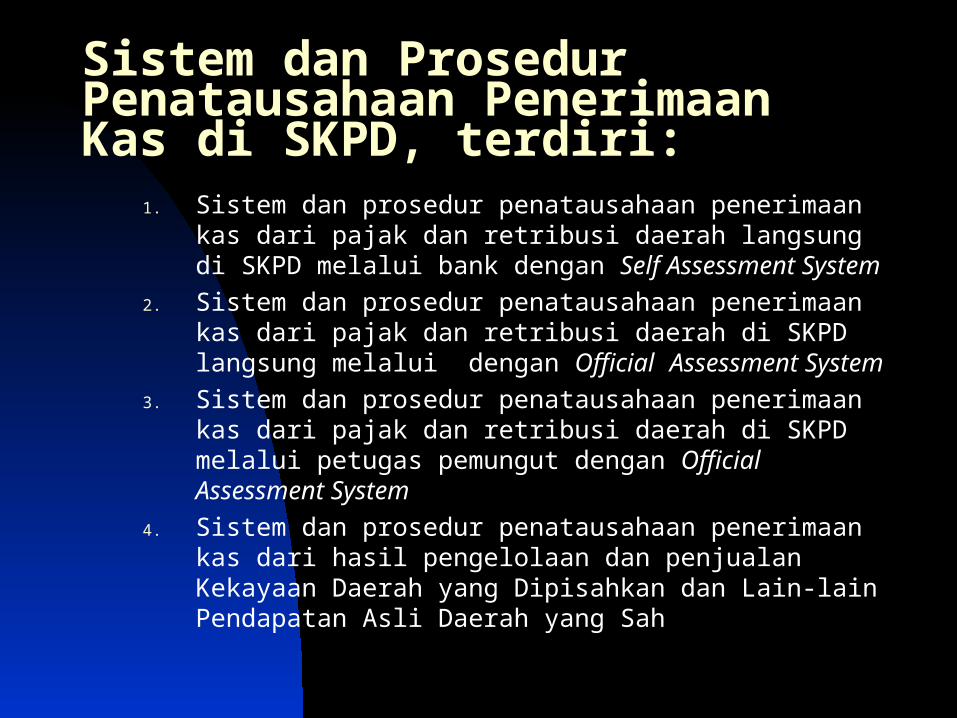

Sistem dan Prosedur Penatausahaan Penerimaan Kas di SKPD, terdiri:

1. Sistem dan prosedur penatausahaan penerimaan kas dari pajak dan retribusi daerah langsung di SKPD melalui bank dengan Self Assessment System

2. Sistem dan prosedur penatausahaan penerimaan kas dari pajak dan retribusi daerah di SKPD langsung melalui dengan Official Assessment System

3. Sistem dan prosedur penatausahaan penerimaan kas dari pajak dan retribusi daerah di SKPD melalui petugas pemungut dengan Official Assessment System

4. Sistem dan prosedur penatausahaan penerimaan kas dari hasil pengelolaan dan penjualan Kekayaan Daerah yang Dipisahkan dan Lain-lain Pendapatan Asli Daerah yang Sah

Sistem dan Prosedur Penatausahaan Penerimaan Kas di SKPD, terdiri:

5. Sistem dan prosedur penatausahaan penerimaan kas dari dana perimbangan dan lain-lain pendapatan daerah yang sah.

6. Sistem dan prosedur penatausahaan penerimaan kas dari pos pembiayaan yang terdiri atas penerimaan dari sisa lebih perhitungan anggaran tahun lalu, dana cadangan, hasil penjualan kekayaan daerah yang dipisahkan, pinjaman dan obligasi daerah, dan piutang daerah.

Sistem dan Prosedur Akuntansi Penerimaan Kas di SKPKD merupakan:

Kelanjutan dari sistem dan prosedur penatausahaan penerimaan kas di SKPD yang kemudian diverifikasi dan dicatat ke dalam buku jurnal penerimaan kas, buku besar, dan buku pembantu.

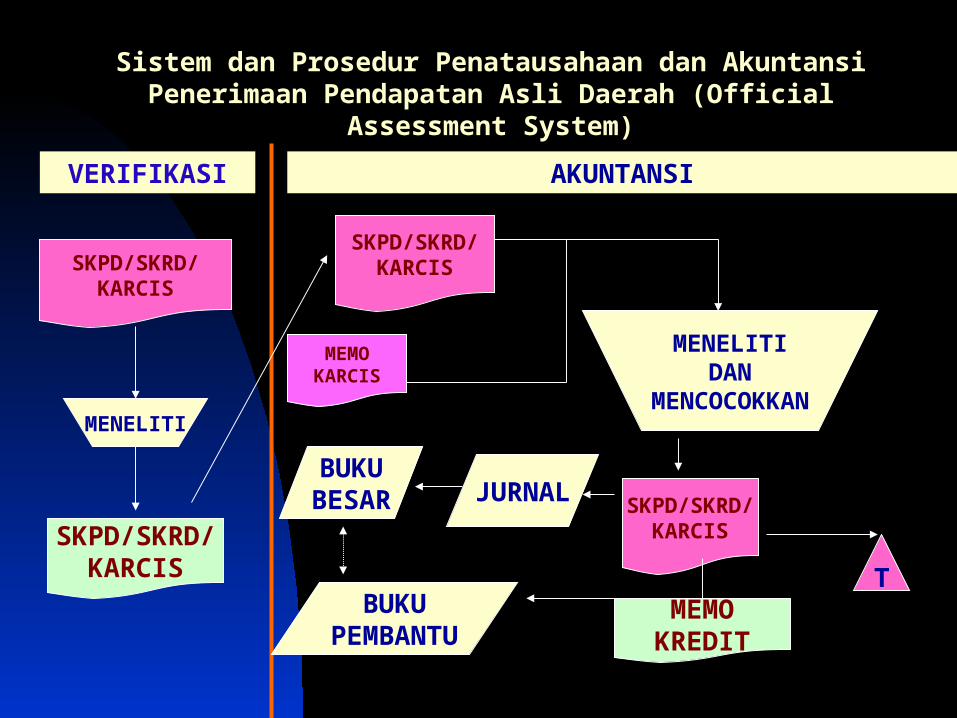

Sistem dan Prosedur Penatausahaan dan Akuntansi Penerimaan Pendapatan Asli Daerah (Official

Assessment System)

PENGESAHAN SETORAN & MEMBUAT

MEMO KREDITMEMBUAT STS, BUKUKASIR PENERIMAAN

& RPH

WP/WR BUDBANKPENGGUNA ANGGARAN

SKPD/SKRD/KARCIS

SKPD/SKRD/KARCIS

UANG UANG

STSUANG

STS UANG

STSMEMO KREDIT

STS

SKPD/SKRD

KARCIS

MEMO KREDIT

AKUNTANSI

MEMOKREDIT

BUKUPENERIMAAN &PENGELUARAN

RPH & BUKU KASIR PENERIMAAN

Verifikasi

Sistem dan Prosedur Penatausahaan dan Akuntansi Penerimaan Pendapatan Asli Daerah (Official

Assessment System)

MENELITI

SKPD/SKRD/KARCIS

VERIFIKASI AKUNTANSI

SKPD/SKRD/KARCIS

MEMOKARCIS

MENELITIDAN

MENCOCOKKAN

T

JURNAL

BUKUPEMBANTU

SKPD/SKRD/KARCIS

BUKUBESAR

MEMOKREDIT

SKPD/SKRD/KARCIS

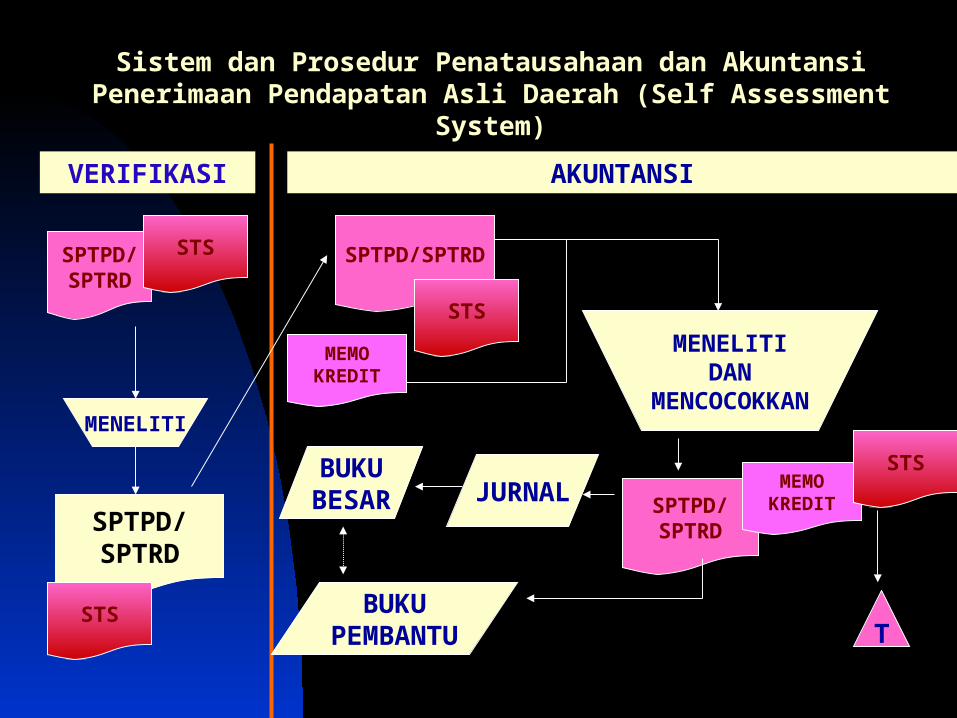

Sistem dan Prosedur Penatausahaan dan Akuntansi Penerimaan Pendapatan Asli Daerah (Self Assessment

System)

PENGESAHAN SETORAN & MEMBUAT

MEMO KREDIT

MEMBUAT STS, BUKUKASIR PENERIMAAN

& RPH

WP/WR BUDBANKPENGGUNA ANGGARAN

SPTPD/SPTRD

SPTPD/SPTRD

UANG UANG STS

UANG

STS

SPTPDSPTRD

MEMO KREDIT

AKUNTANSI

MEMOKREDIT

BUKUPENERIMAAN &PENGELUARAN

RPH & BUKU KASIR PENERIMAAN

Verifikasi

MEMBAYAR DAN MENGISI STS

STSSPTPD/SPTRD

STS STSMEMOKREDIT

Sistem dan Prosedur Penatausahaan dan Akuntansi Penerimaan Pendapatan Asli Daerah (Self Assessment

System)

MENELITI

SPTPD/SPTRD

VERIFIKASI AKUNTANSI

SPTPD/SPTRD

MEMOKREDIT

MENELITIDAN

MENCOCOKKAN

T

JURNAL

BUKUPEMBANTU

SPTPD/SPTRD

BUKUBESAR

SPTPD/SPTRD

STS

STS

STS

MEMOKREDIT

STS

PELAKSANAAN & PENATAUSAHAAN

NO URAIAN KETERANGAN

1 MEMBERI PERSETUJUAN PENGESAHAN DPA-SKPD SEKDA

2 MENGESAHKAN DPA-SKPD & ANGGARAN KAS PPKD

3 MENERBITKAN SPD PPKD SELAKU BUD

4 PENYIAPAN DOKUMEN SPP-LS PPTK

5 PENGAJUAN SPP-UP/GU/TU (SISTEM UYHD) & SPP-LS BENDAHARA PENGELUARAN

6 PENGAJUAN SPM-UP/GU/TU & SPM-LS KEPALA SKPD

7 MENERBITKAN SP2D KUASA BUD

8 MENGAKUTANSIKAN DAN MENYIAPKAN LAPORAN KEUANGAN SKPD

PPK-SKPD

9 PERTANGGUNG JAWABAN DANA (SPJ) KEPALA SKPD

10 LAPORAN KEUANGAN & PERTANGGUNG JAWABAN PELAKSANAAN APBD

PPKD

JADWAL PERUBAHAN APBD

NO URAIAN WAKTU KETERANGAN

1. PENYAMPAIAN RANCANGAN PERUBAHAN KUA DAN PPAS KEPADA DPRD

MINGGU PERTAMA BULAN AGUSTUS

2. KESEPAKATAN PERUBAHAN KUA DAN PPAS ANTARA KEPALA DAERAH DAN DPRD

MINGGU KEDUA BULAN AGUSTUS

7 HARI

3. PEDOMAN PENYUSUNAN RKA-SKPD PERUBAHAN APBD

MINGGU KETIGA BULAN AGUSTUS

4. PENYAMPAIAN RAPERDA APBD BESERTA LAMPIRAN KEPADA DPRD

MINGGU KEDUA BULAN SEPTEMBER

5. PERSETUJUAN DPRD TERHADAP RAPERDA PERUBAHAN APBD

3 BULAN SEBELUM TAHUN ANGGARAN BERAKHIR

AKHIR BULAN SEPTEMBER

6. PENYAMAPAIAN KEPADA MENTERI DALAM NEGERI/ GUBERNUR UNTUK DIEVALUASI

3 HARI KERJA

7. KEPUTUSAN MENTERI DALAM NEGERI TENTANG HASIL EVALUASI

15 HARI KERJA PERTENGAHAN BULAN OKTOBER

8. PENGESAHAN PERDA YANG TELAH DIEVALUASI DAN DIANGGAP SESUAI DENGAN KETENTUAN

PERTENGAHAN BULAN OKTOBER

9. PENYEMPURNAAN PERDA SESUAI HASIL EVALUASI APABILA DI ANGGAP BERTENTANGAN DGN KEPENTINGAN UMUM DAN PERATURAN YANG LEBIH TINGGI

7 HARI KERJA MINGGU KETIGA BULAN OKTOBER

10. PEMBATALAN PERDA PERUBAHAN APBD BILA TIDAK DILAKUKAN PENYEMPURNAAN

7 HARI KERJA SETELAH PEMBERITAHUAN UTK PENYEMPURNAAN SESUAI HASIL EVALUASI

MINGGU KEEMPAT BULAN OKTOBER

11. PENCABUTAN RAPERDA PERUBAHAN APBD 3 HARI KERJA SETELAH PAPBD DISAHKAN

MINGGU PERTAMA BULAN NOPEMBER

12 PEMBERITAHUAN UTK PENYAMPAIAN RANCANGAN PERUBAHAN DPA-SKPD

MINGGU KETIGA BLN OKT

JADWAL PERTANGGUNGJAWABAN PELAKSANAAN APBD

NO URAIAN WAKTU KETERANGAN

1. PENYUSUNAN LAPORAN REALISASI SEMESTER I MINGGU KEDUA BULAN JUNI

2. PENYAMPAIAN LAPORAN REALISASI ANGGARAN SEMESTER PERTAMA DAN PENGGUNA ANGGARAN KE PPKD

7 HARI KERJA SETELAH SEMESTER PERTAMA BERAKHIR

3. PENYAMPAIAN HASIL KONSOLIDASI LAPORAN SEMESTER PERTAMA OLEH PPKD KE SEKDA SELAKU KOORDINATOR PENGELOLAAN KEUDA

MINGGU KEDUA BULAN JULI

4. PENYAMPAIAN RANCANGAN LAPORAN SEMESTER PERTAMA DARI SEKDA KEPADA KEPALA DAERAH

MINGGU KETIGA BULAN JULI

5. PENYAMPAIAN LAPORAN REALISASI SEMESTER PERTAMA DARI KEPALA DAERAH KEPADA DPRD

AKHIR BULAN JULI

6. PENYAMPIAN LAPORAN KEUANGAN SKPD KEPADA KEPALA DAERAH MELALUI PPKD

2 BULAN SETELAH TAHUN ANGGARAN BERAKHIR BULAN FEBRUARI

7. KONSOLIDASI LAPORAN KEUANGAN SKPD OLEH PPKD 3 BULAN SETELAH TAHUN ANNGARAN BERAKHIR BULAN MARET

8. PENYAMPAIAN LAPORAN KEUANGAN DAERAH KEPADA BPK 3 BULAN SETELAH TAHUN ANGGARAN BERAKHIR AKHIR BULAN MARET

9. PEMERIKSAAN LAPORAN KEUANGAN OLEH BPK 2 BULAN SETELAH DISAMPAIKAN BULAN MEI

10. PENYAMPAIAN REPERDA PERTANGGUNGJAWABAN YANG TELAH DIAUDIT OLEH BPK DARI KEPALA DAERAH KEPADA DPRD

6 BULAN SETELAH TAHUN ANGGARAN BERAKHIR AKHIR BULAN JUNI

11. PERSETUJUAN DPRD TERHADAP RAPERDA PERTANGGUNGJAWABAN YANG TELAH DIAUDIT BPK

1 BULAN SETELAH DI SAMPAIKAN AKHIR BULAN JULI

12. RANCANGAN PERDA TENTANG PERTANGGUNG JAWABAN PELAKSANAAN APBD DAN RANCANGAN PERATURAN KEPALA DAERAH TENTANG PENJABARAN PERTANGGUNG JAWABAN PELAKSANAAN APBD SEBELUM DITETAPKAN DI SAMPAIKAN KEPADA MENTERI DALAM NEGERI/GUBERNUR UNTUK DI EVALUASI

PALING LAMA 3 (TIGA) HARI KERJA

13. PENYAMPAIAN HASIL EVALUASI OLEH MENTERI DALAM NEGERI / GUBERNUR

PALING LAMA 15 (LIMABELAS) HARI KERJA

14. KEPALA DAERAH DAN DPRD MENYEMPURNAKAN HASIL EVALUASI SEBELUM DI TETAPKAN

PALING LAMA 7 (TUJUH) HARI KERJA TERHITUNG SEJAK DITERIMANYA HASIL EVALUASI

ASPEK PELAPORAN & PERTANGGUNGJAWABAN

LAPORAN KEUANGAN DIPERIKSA BPK SEBELUM DIAJUKAN DALAM BENTUK RAPERDA KEPADA DPRD

JENIS LAPORAN KEUANGAN (YANG MENGGAMBARKAN TENTANG HAK, KEWAJIBAN, DAN KEKAYAAN DAERAH PADA AKHIR TAHUN SERTA SUMBER DAN PENGGUNAAN, TERMASUK PERGESERAN PENYUSUN LAPORAN KEUANGAN)

PERUBAHAN MUATAN HUKUM DALAM DOKUMEN PERTANGUNG JAWABAN

PENYUSUNAN KEBIJAKAN AKUNTANSI BERDASARKAN STANDAR AKUNTANSI PEMERINTAHAN

PELAPORAN PERTANGGUNGJAWABAN PELAKSANAAN APBD

KEPALA DAERAH MENYAMPAIKAN LAPORAN KEUANGAN KEPADAKEPADA BADAN PEMERIKSA KEUANGAN (BPK) PALING LAMBAT 3 (TIGA) BULAN SETALAH TAHUN ANGGARAN BERAKHIR UNTUK DIAUDIT

KEPALA DERAH MENYAMPAIKAN RAPERDA TENTANG PERTANGGUNGJAWABAN PELAKSANAAN APBD BERUPA LAPORAN KEUANGAN KEPADA DPRD PALING LAMBAT 6 (ENAM) BULAN SETELAH TAHUN ANGGRAN BERAKHIR

LAPORAN KEUANGAN YANG DISAMPAIAK OLEH KEPALA DAERAH KEPADA DPRD ADALAH LAPORAN KEUANGAN YANG TELAH DIPERIKS OLEH BADAN PEMERIKSA KEUANGAN

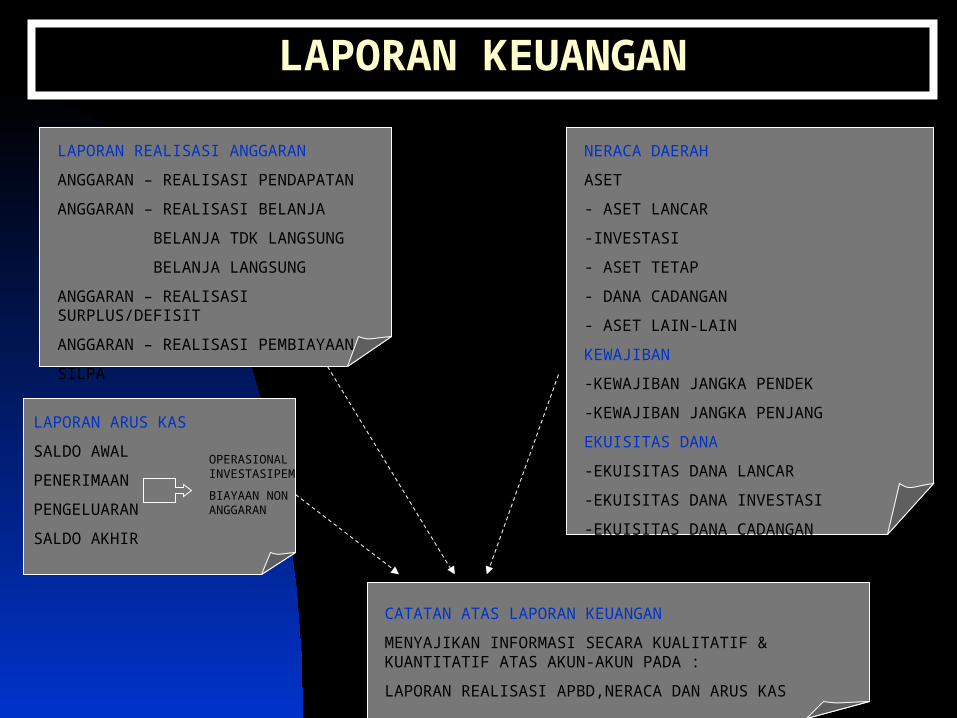

LAPORAN KEUANGAN

LAPORAN REALISASI ANGGARAN

ANGGARAN – REALISASI PENDAPATAN

ANGGARAN – REALISASI BELANJA

BELANJA TDK LANGSUNG

BELANJA LANGSUNG

ANGGARAN – REALISASI SURPLUS/DEFISIT

ANGGARAN – REALISASI PEMBIAYAAN

SILPA

LAPORAN ARUS KAS

SALDO AWAL

PENERIMAAN

PENGELUARAN

SALDO AKHIR

OPERASIONAL INVESTASIPEM

BIAYAAN NON ANGGARAN

NERACA DAERAH

ASET

- ASET LANCAR

-INVESTASI

- ASET TETAP

- DANA CADANGAN

- ASET LAIN-LAIN

KEWAJIBAN

-KEWAJIBAN JANGKA PENDEK

-KEWAJIBAN JANGKA PENJANG

EKUISITAS DANA

-EKUISITAS DANA LANCAR

-EKUISITAS DANA INVESTASI

-EKUISITAS DANA CADANGAN

CATATAN ATAS LAPORAN KEUANGAN

MENYAJIKAN INFORMASI SECARA KUALITATIF & KUANTITATIF ATAS AKUN-AKUN PADA :

LAPORAN REALISASI APBD,NERACA DAN ARUS KAS

PERUBAHAN APBD

PERUBAHAN APBD DAPAT DILAKUKAN BILA:

PERKEMBANGAN TIDAK SESUAI DENGAN ASUMSI UMUM APBD

KEADAAN YANG MENYEBABKAN PERGESERAN ANGGARAN ANTAR ORGANISASI, KEGIATAN, JENIS BELANJA

KEADAAN YANG MENYEBABKAN SISA LEBIH ANGGARAN TAHUN LALU HARUS DIGUNAKAN UNTUK PEMBIAYAAN DALAM TAHUN ANGGARAN BERJALAN

PENETAPAN PERDA PERUBAHAN APBD PALING LAMBAT 3 BULAN SEBELUM TAHUN ANGGARAN BERAKHIR.

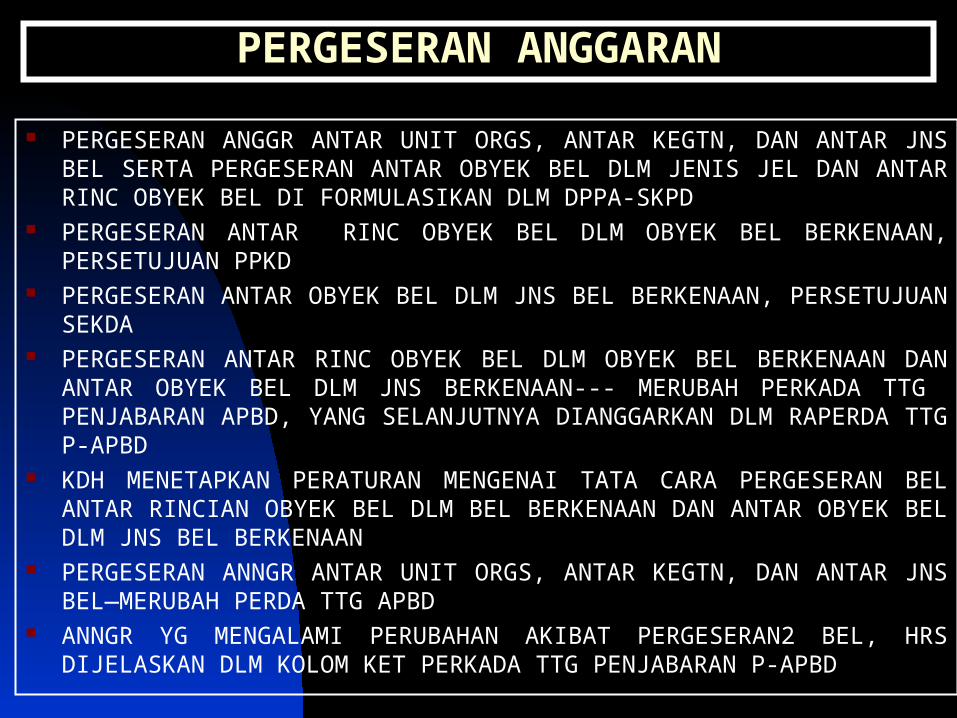

PERGESERAN ANGGARAN

PERGESERAN ANGGR ANTAR UNIT ORGS, ANTAR KEGTN, DAN ANTAR JNS BEL SERTA PERGESERAN ANTAR OBYEK BEL DLM JENIS JEL DAN ANTAR RINC OBYEK BEL DI FORMULASIKAN DLM DPPA-SKPD

PERGESERAN ANTAR RINC OBYEK BEL DLM OBYEK BEL BERKENAAN, PERSETUJUAN PPKD

PERGESERAN ANTAR OBYEK BEL DLM JNS BEL BERKENAAN, PERSETUJUAN SEKDA

PERGESERAN ANTAR RINC OBYEK BEL DLM OBYEK BEL BERKENAAN DAN ANTAR OBYEK BEL DLM JNS BERKENAAN--- MERUBAH PERKADA TTG PENJABARAN APBD, YANG SELANJUTNYA DIANGGARKAN DLM RAPERDA TTG P-APBD

KDH MENETAPKAN PERATURAN MENGENAI TATA CARA PERGESERAN BEL ANTAR RINCIAN OBYEK BEL DLM BEL BERKENAAN DAN ANTAR OBYEK BEL DLM JNS BEL BERKENAAN

PERGESERAN ANNGR ANTAR UNIT ORGS, ANTAR KEGTN, DAN ANTAR JNS BEL—MERUBAH PERDA TTG APBD

ANNGR YG MENGALAMI PERUBAHAN AKIBAT PERGESERAN2 BEL, HRS DIJELASKAN DLM KOLOM KET PERKADA TTG PENJABARAN P-APBD

PANITIA ANGGARAN LEGISLATIF

Sosialisasi kpd Masy

Prioritas & Plafon Anggaran Sementara

Prioritas & Plafon Anggaran Sementara

RKA SKPD RKA SKPD

RancanganPerubahan

APBD

RancanganPerubahan

APBD

Perda PerubahanAPBD

Perda PerubahanAPBD

Klarifikasi Perubahan RAPBD

Pengajuan Raperda

Perubahan APBD

PROSES PERUBAHAN PROSES PERUBAHAN APBDAPBD

PEMDADPRD

KONDISI MENYEBABKAN PERGESERANANGGARAN

KebijakanUmum APBD

Persetujuan Raperda

Perubahan APBD

PERATURAN KDHPERATURAN KDH

Juklak & Juknis Plafon Anggaran Standar Harga Formulir RKASKPD

SATKER

TIM ANGGARAN EKSEKUTIF

SATKERSATKER

Evaluasi Raperda Perubahan APBD

PENGGUNAAN SISA LEBH ANGGARAN TAHUN LALU

PERKEMBANGAN TIDAKSESUAI KUA

PERUBAHAN ANGGARAN SKPD

DALAM KEADAAN MENDESAK PELAKSANAAN PERUBAHAN APBD UNTUK MENDANAI KEGIATAN TERTENTU DAPAT DILAKUKAN MENDAHULUI PENETAPAN PERDA PERUBAHAN APBD, SEPANJANG MEMPEROLEH PERSETUJUAN DPRD.

PERSETUJUAN DPRD DIKECUALIKAN UNTUK MENANGGULANGI KEADAAN DARURAT, SEPERTI BENCANA ALAM/SOSIAL.

DPA SKPD YANG MENGALAMI PERUBAHAN AKIBAT DARI ANGKA 1 & 2 DITUANGKAN KEMBALI DALAM DPA SKPD SEBAGAI DASAR PELAKSANAAN.

KEGIATAN-KEGIATAN BARU UNTUK DITAMPUNG DALAM PERUBAHAN APBD DITUANGKAN DALAM RKA SKPD.