BAB III ANALISIS DATA DAN PEMBAHASAN A. Gambaran … · perusahaannya yang pertama, yaitu PT Wijaya...

94

30 BAB III ANALISIS DATA DAN PEMBAHASAN A. Gambaran Umum Perusahaan 1. PT Wijaya Karya (Persero) Tbk a. Sejarah Singkat Perusahaan PT Wijaya Karya (Persero) Tbk (WIKA) merupakan perusahaan yang dibentuk dari proses nasionalisasi perusahaan Belanda bernama Naamloze Vennotschap Technische Handel Maatschappij en Bouwbedijf Vis en Co. atau NV Vis en Co. Berdasarkan Peraturan Pemerintah No. 2 tahun 1960 dan Surat Keputusan Menteri Pekerjaan Umum dan Tenaga Listrik (PUTL) No. 5 tanggal 11 Maret 1960, dengan nama Perusahaan Negara Bangunan Widjaja Karja. Kegiatan usaha PT Wijaya Karya (Persero) Tbk pada saat itu adalah pekerjaan instalasi listrik dan pipa air. Pada awal dasawarsa 1960-an, PT Wijaya Karya (Persero) Tbk turut berperan serta dalam proyek pembangunan Gelanggang Olah Raga Bung Karno dalam rangka penyelenggaraan Games of the New Emerging Forces (GANEFO) dan Asian Games ke-4 di Jakarta. Seiring berjalannya waktu, berbagai tahap pengembangan kerap kali dilakukan untuk terus tumbuh serta menjadi bagian dari pengabdian PT Wijaya Karya (Persero) Tbk bagi perkembangan bangsa melalui

-

Upload

trinhnguyet -

Category

Documents

-

view

220 -

download

0

Transcript of BAB III ANALISIS DATA DAN PEMBAHASAN A. Gambaran … · perusahaannya yang pertama, yaitu PT Wijaya...

30

BAB III

ANALISIS DATA DAN PEMBAHASAN

A. Gambaran Umum Perusahaan

1. PT Wijaya Karya (Persero) Tbk

a. Sejarah Singkat Perusahaan

PT Wijaya Karya (Persero) Tbk (WIKA) merupakan perusahaan

yang dibentuk dari proses nasionalisasi perusahaan Belanda bernama

Naamloze Vennotschap Technische Handel Maatschappij en

Bouwbedijf Vis en Co. atau NV Vis en Co. Berdasarkan Peraturan

Pemerintah No. 2 tahun 1960 dan Surat Keputusan Menteri Pekerjaan

Umum dan Tenaga Listrik (PUTL) No. 5 tanggal 11 Maret 1960,

dengan nama Perusahaan Negara Bangunan Widjaja Karja. Kegiatan

usaha PT Wijaya Karya (Persero) Tbk pada saat itu adalah pekerjaan

instalasi listrik dan pipa air. Pada awal dasawarsa 1960-an, PT Wijaya

Karya (Persero) Tbk turut berperan serta dalam proyek pembangunan

Gelanggang Olah Raga Bung Karno dalam rangka penyelenggaraan

Games of the New Emerging Forces (GANEFO) dan Asian Games ke-4

di Jakarta.

Seiring berjalannya waktu, berbagai tahap pengembangan kerap

kali dilakukan untuk terus tumbuh serta menjadi bagian dari pengabdian

PT Wijaya Karya (Persero) Tbk bagi perkembangan bangsa melalui

31

jasa-jasa konstruksi yang tersebar di berbagai penjuru

negeri.Perusahaan memasuki babak baru pada 20 Desember

1972.Melalui Akta No. 110, dibuat di hadapan Notaris Djojo Muljadi,

perusahaan berubah status menjadi Perseroan Terbatas Wijaya Karya

(Persero).PT Wijaya Karya (Persero) Tbk kemudian berkembang

menjadi sebuah kontraktor konstruksi dengan menangani berbagai

proyek penting seperti pemasangan jaringan listrik di Asahan dan

proyek irigasi Jatiluhur.

Pada tahun 1997, PT Wijaya Karya (Persero) Tbk mendirikan anak

perusahaannya yang pertama, yaitu PT Wijaya Karya Beton,

mencerminkan pesatnya perkembangan Divisi Produk Beton WIKA

saat itu.Kegiatan PT Wijaya Karya Beton saat itu diantaranya adalah

pengadaan bantalan jalan rel kereta api untuk pembangunan jalur

double-track Manggarai, Jakarta, dan pembangunan PLTGU Grati serta

Jembatan Cable Stayed Barelang di Batam. Langkah PT Wijaya Karya

Beton kemudian diikuti dengan pendirian PT Wijaya Karya Realty pada

tahun 2000 sebagai pengembangan Divisi Realty. Pada tahun yang

sama didirikan pula PT Wijaya Karya Intrade sebagai pengembangan

Divisi Industri dan Perdagangan.

Semakin berkembangnya Perseroan, semakin tinggi pula tingkat

kepercayaan masyarakat terhadap kemampuan Perseroan. Hal ini

tercermin dari keberhasilan PT Wijaya Karya (Persero) Tbk melakukan

penawaran saham perdana (Initial Public Offering/IPO) pada tanggal 27

32

Oktober 2007 di Bursa Efek Indonesia (saat itu bernama Bursa Efek

Jakarta). Pada IPO tersebut, PT Wijaya Karya (Persero) Tbk melepas

28,46 persen sahamnya ke publik, sehingga pemerintah Republik

Indonesia memegang 68,42 persen saham, sedangkan sisanya dimiliki

oleh masyarakat, termasuk karyawan, melalui Employee/Management

Stock Option Program (E/MSOP), dan Employee Stock Allocation

(ESA).

Sementara itu, langkah pengembangan Divisi menjadi anak

perusahaan yang berdiri di atas kaki sendiri terus dilakukan. Pada tahun

2008 PT Wijaya Karya (Persero) Tbk mendirikan anak perusahaan PT

Wijaya Karya Gedung yang memiliki spesialisasi dalam bidang usaha

pembangunan high rise building. PT Wijaya Karya (Persero) Tbk juga

mengakuisisi 70,08 persen saham PT Catur Insan Pertiwi yang bergerak

di bidang mechanical-electrical. Kemudian nama PT Catur Insan

Pertiwi dirubah menjadi PT Wijaya Karya Insan Pertiwi. Pada tahun

2009, bersama dengan PT Jasa Sarana dan RMI, mendirikan PT Wijaya

Karya Jabar Power yang bergerak dalam pembangunan Pembangkit

Listrik Tenaga Panas bumi (PLTP).

Pada tahun 2013 Perseroan mendirikan usaha patungan PT Prima

Terminal Peti Kemas bersama PT Pelindo I (Persero) dan PT Hutama

Karya (Persero), mengakuisisi saham PT Sarana Karya (Persero)

(“SAKA”) yang sebelumnya dimiliki oleh Pemerintah Republik

Indonesia, mendirikan usaha patungan PT WIKA Kobe dan PT WIKA

33

Krakatau Beton melalui Entitas Anak WIKA Beton, dan melakukan

buyback saham sebanyak 6.018.500 saham dengan harga perolehan

rata-rata Rp1.706,77,-. (Sumber: www.wika.co.id)

b. Anak Perusahaan PT Wijaya Karya (Persero) Tbk

1. PT Wijaya Karya Beton (WIKA BETON)

2. PT Wijaya Karya Reality (WIKA REALITY)

3. PT Wijaya Karya Industri & Konstruksi (WIK)

4. PT Wijaya Karya Bangunan Gedung (WIKA GEDUNG)

5. PT Wijaya Karya Rekayasa Konstruksi (WRK)

6. PT Sarana Karya (SAKA)

c. Visi dan Misi PT Wijaya Karya (Persero) Tbk adalah sebagai

berikut:

VISI

Menjadi salah satu perusahaan terbaik di bidang Engineering

Procurement dan Construction (EPC) dan Investasi terintegrasi di

Asia Tenggara

MISI

1. Menyediakan produk dan jasa yang unggul dan terpadu di

bidang EPC dan Investasi untuk Infrastruktur, Gedung

Bertingkat, Energi, Industrial Plant, Industri, Realty dan

Property

34

2. Memenuhi Harapan Pemangku Kepentingan Utama

3. Menjalankan Praktik Etika Bisnis untuk Menjadi Warga

Usaha yang Baik dan Memelihara Keberlanjutan Perusahaan

4. Ekspansi Strategis ke luar Negeri

5. Mengimplementasikan "Praktek-praktek" Sistem Manajemen

Terintegrasi

35

d. Struktur Organisasi PT Wijaya Karya (Persero) Tbk

Gambar 3.1

Sumber : www.wika.co.id

36

2. PT Waskita Karya (Persero) Tbk

a. Sejarah Singkat Perusahaan

PT Waskita Karya (Persero) Tbk (WSKT) adalah perseroan yang

didirikan sebagai Badan Usaha Milik Negara pada tanggal 1 Januari 1961

melalui proses nasionalisasi perusahaan Belanda yang semula bernama

Volker Aannemings Maatschappij N.V. Pada Desember 2012, Perseroan

melakukan go public dan menjadi PT Waskita Karya (Persero) Tbk.

Perseroan memperoleh pernyataan efektif dan Bapepam-LK untuk

melakukan Penawaran Umum Perdana Saham WSKT (IPO) kepada

masyarakat sebanyak 3.082.315.000 dengan nilai nominal Rp 100,- per

saham, dengan harga penawaran Rp 380,- per saham. Dari jumlah saham

yang ditawarkan dalam penawaran umum kepada masyarakat tersebut

sebesar 6,25% atau sebanyak 192.644.000 saham biasa atas nama baru

diperuntukkan karyawan perusahaan melalui program penjatahan saham

untuk pegawai perusahaan (Employee Stock Allocation/ESA). Pada

tanggal 19 Desember 2012 seluruh saham perusahaan sebanyak

9.632.236.000 saham telah tercatat di Bursa Efek Indonesia (BEI).

Perusahaan pada tanggal 10 Juni 2015 memperoleh pernyataan efektif

dari dewan komisaris OtorisasiJasa Keuangan atas Pernyataan

Pendaftaran dalam rangka Penawaran Umum Terbatas I (PUT I)

berdasarkan SuratKeputusan No. S-238/D.04/2015 dan pada tanggal 7

Juli 2015 seluruh saham perusahaan melalui PUT I I sebanyak

3.653.498.200 saham telah tercatat pada Bursa Efek Indonesia, sehingga

37

jumlah keseluruhan saham Perusahaan setelah PUT I menjadi sebesar

13.567.473.560 saham

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan

PT Waskita Karya (Persero) Tbk adalah turut melaksanakan dan

menunjang kebijakan dan Program Pemerintah di bidang ekonomi dan

pembangunan nasional pada umumnya, khususnya industri konstruksi,

industri pabrikasi, jasa penyewaan, jasa keagenan, invetasi, agro industri,

perdagangan, pengelolaan kawasan, layanan jasa peningkatan

kemampuan di bidang jasa konstruksim teknologi informasi serta

kepariwisataan dan pengembangan. Saat ini, kegiatan usaha yang

dijalankan Perseroan adalah pelaksanaan konstruksi dan pekerjaan

terintegrasi Enginering, Procurement and Construction (EPC). (Sumber:

www.waskita.co.id)

b. Anak Perusahaan PT Waskita Karya (Persero) Tbk

1. PT Waskita Karya Realty

2. PT Waskita Beton Precast

3. PT Waskita Toll Road

4. PT Waskita Sangir Energy

5. PT Citra Waspphutowa

6. PT Prima Multi Terminal

7. PT Jasamarga Kualanamu

38

c. Visi dan Misi PT Waskita Karya (Persero) Tbk adalah sebagai

berikut:

VISI

Menjadi perusahaan Indonesia terkemuka di bidang industri

konstruksi, rekayasa, investasi, infrastruktur dan property/realty

MISI

Meningkatkan nilai perusahaan yang berkelanjutan melalui : SDM

yang kompeten, Sistem dan teknologi terintegrasi, Sinergi dengan

mitra usaha, Inovasi, Diversifikasi usaha.

39

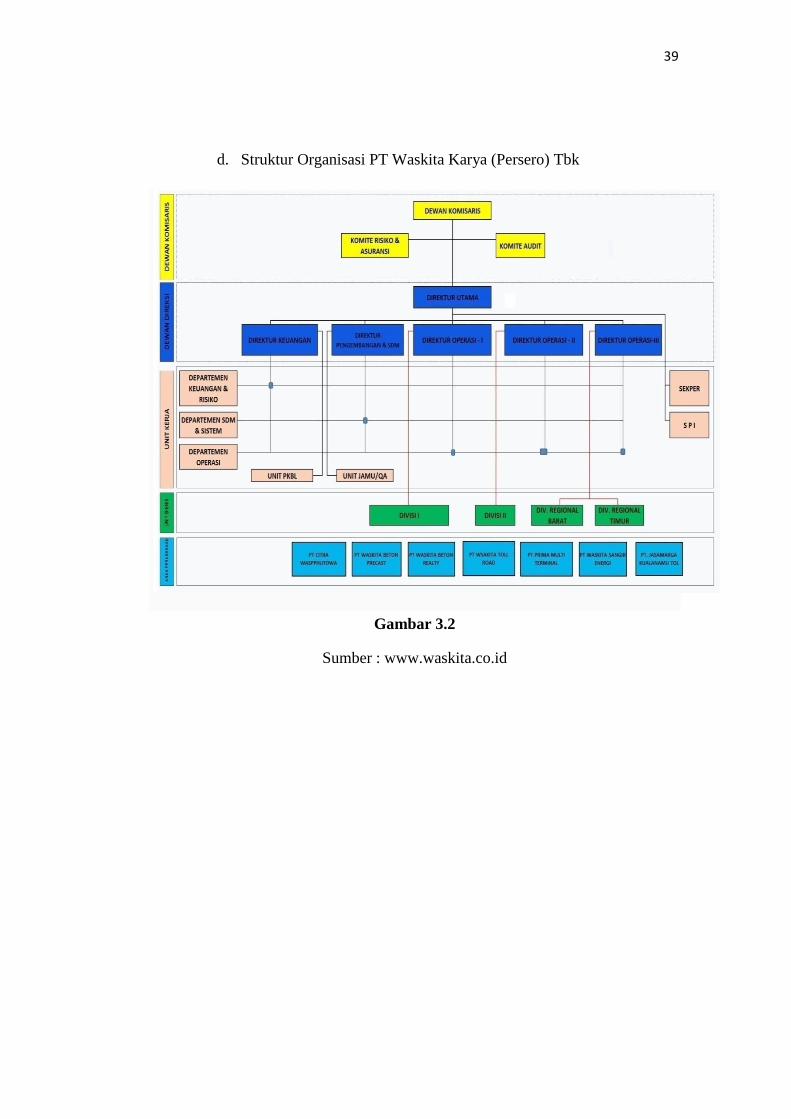

d. Struktur Organisasi PT Waskita Karya (Persero) Tbk

Gambar 3.2

Sumber : www.waskita.co.id

40

3. PT Adhi Karya (Persero) Tbk

a. Sejarah Singkat Perusahaan

PT Adhi Karya (Persero) Tbk (ADHI)berawal dari perusahaan

milik Belanda bernama Architecten-Ingenicure-en Annemersbedrijf

Associatie Selle en de Bruyn, Reyerse en de Vries N.V. (Associatie N.V.),

yangdinasionalisasikan dan kemudian ditetapkan sebagai PN Adhi Karya

pada tanggal 11Maret 1960.Nasionalisasi ini bertujuan untuk memacu

pembangunan infrastruktur diIndonesia.Terhitung sejak tanggal 1 Juni

1974, PT Adhi Karya (Persero) Tbk menjadi Perseroan

Terbatas,berdasarkan pengesahan Menteri Kehakiman Republik

Indonesia.ADHI merupakanPerseroan konstruksi pertama yang terdaftar

di Bursa Efek Indonesia sejak 18 Maret 2004, dimana pada akhir tahun

2003 negara Republik Indonesiatelah melepas 49% kepemilikan

sahamnya kepada masyarakat melalui mekanisme InitialPublic Offering

(IPO).

PT Adhi Karya (Persero) Tbk melakukan penawaran umum kepada

masyarakat atas 441.320.000 saham biasa dengan nilai nominal Rp 100,-

per saham dan harga penawaran Rp 150,- per saham. Dari jumlah saham

yang ditawarkan dalam penawaran umum kepada masyarakat tersebut,

sebesar 10% atau sebanyak 44.132.000 saham biasa atas nama baru

dujatahkan secara khusus kepada manajemen (Employee Management

Buy Out / EMBO) dan karyawan perusahaan melalui program penjatahan

saham untuk pegawai perusahaan (Employee Stock Allocation / ESA).

41

Dalam usaha meningkatkan daya saing perusahaan dan kekuatan

perusahaan dalam menghadapi tekanan persaingan dan perang harga

yang terjadi pada tahun 2006 PT Adhi Karya (Persero) Tbk juga

melebarkan sayapnya dengan bergerak di bidang terkait seperti bisnis

Engenering Procurement and Contruction (EPC) dan Investasi. Melalui

taglinenya “Beyond Construction” PT Adhi Karya (Persero) Tbk

menggambarkan motifasinya dalam bergerak dibidang bisnis yang

berkaitan dengan core business perusahaan.PT Adhi Karya (Persero) Tbk

juga telah merambah dunia internasional dengan mulai melebarkan

usahanya di negara-negara Asia Tenggara. (Laporan Tahunan PT Adhi

Karya (Persero) Tbk)

a. Anak Perusahaan PT Adhi Karya (Persero) Tbk

1. PT Adhi Persada Gedung (APG)

2. PT Adhi Persada Properti (APP)

3. PT Adhi Persada Beton (APB)

b. Visi dan Misi PT Adhi Karya (Persero) Tbk adalah sebagi berikut:

VISI

Menjadi Perusahaan Konstruksi Terkemuka di Asia Tenggara

MISI

1. Berkinerja berdasarkan atas peningkatan Corporate Value

secara Incorporated.

42

2. Melakukan proses pembelajaran (Learning) dalam mencapai

pertumbuhan (Peningkatan Corporate Value).

3. Menerapkan Corporate Culture yang simple tapi

membumi/dilaksanakan (Down to Earth).

4. Proaktif melaksanakan lima lini bisnis secara profesional,

governance, mendukung pertumbuhan perusahaan.

5. Partisipasi aktif dalam Program Kemitraan dan Bina

Lingkungan (PKBL) dan Corporate Social Responsibility

(CSR) seiring pertumbuhan perusahaan.

43

c. Struktur Organisasi PT Adhi Karya (Persero) Tbk

Gambar 3.3

Sumber :www.adhi.co.id

B. Analisis Rasio Keuangan

1. Analisis Kinerja Keuangan PT Wijaya Karya (Persero) Tbk, PT Waskita

Karya (Persero) Tbk, dan PT Adhi Karya (Persero) Tbk Berdasarkan

Analisis Rasio Profitabilitas Laporan Keuangan Periode 2011-2015

Rasio profitabilitas merupakan rasio yang digunakan untuk mengukur

kemampuan perusahaan menghasilkan keuntungan pada ingkat penjualan,

44

aset dan modal saham tertentu. Rasio profitabilitas terdiri dari Rasio Profit

Margin (Net Profit Margin), Rasio Return On Asset (ROA), dan Rasio

Return On Equity(ROE).

a. Analisis Rasio Profitabilitas PT Wijaya Karya (Persero) Tbk

1) Rasio Profit Margin (Net Profit Margin)

Rasio profit margin menggambarkan sejauh mana perusahaan

menghasilkan laba bersih pada tingkat penjualan tertentu.Rasio

profit margin juga dapat diinterprestasikan sebagai kemampuan

perusahaan menekan biaya-biaya (efisiensi) di perusahaan pada

periode tertentu. (Hanafi dan Halim, 2009:83)

Net Profit Margin = 𝐿𝑎𝑏𝑎𝐵𝑒𝑟𝑠𝑖ℎ

𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛

Tabel 3.1 Perhitungan Rasio Profit Margin PT Wijaya

Karya (Persero) Tbk

Tahun Laba Bersih Penjualan Rasio

2011 390.946.495.000 7.741.827.272.000 5,0%

2012 505.124.962.000 9.816.085.895.000 5,1%

2013 624.371.679.000 11.884.667.552.000 5,3%

2014 750.795.820.000 12.463.216.288.000 6,0%

2015 709.311.344.000 13.620.101.419.000 5,2%

Sumber : Data diolah (Annual Report PT Wijaya Karya

(Persero) Tbk periode 2011-2015)

45

Berdasakan perhitungan tabel diatas tingkat rasio profit margin

PT Wijaya Karya (Persero) Tbk pada tahun 2011 menunjukkan

angka sebesar 5,0% yang berarti bahwa setiap Rp 1 penjualan

mampu menghasilkan laba bersih sebesar Rp 0,05.

Pada tahun 2012 nilai rasio menunjukkan angka sebesar 5,1%

dan nilai rasio kembali meningkat pada tahun 2013 yaitu sebesar

5,3% yang artinya setiap Rp 1 penjualan mampu menghasilkan laba

bersih sebesar Rp 0,053. Pada tahun 2014 merupakan tahun yang

mencerminkan perolehan nilai rasio profit margin tertinggi dalam

rentang waktu 2011 hingga 2015, yaitu sebesar 6,0% yang artinya

setiap Rp 1 penjualan mampu menghasilkan laba bersih sebesar Rp

0,06. Hal ini disebabkan oleh adanya peningkatan penjualan bersih

perusahaan sebesar 4,87% dari tahun 2013. Peningkatan penjualan

bersih ini juga didukung oleh perolehan kontrak baru senilai Rp

41,42 triliun dan juga terjadinya peningkatan laba bersih sebesar

20,24% dibanding tahun 2013.

Pada tahun 2015 nilai rasio profit margin perusahaan

mengalami penurunan menjadi 5,2% yang artinya setiap Rp 1

penjualan mampu menghasilkan laba bersih sebesar Rp 0,052. Hal

ini dikarenakan laba bersih perusahaan mengalami penurunan

sebesar 5,48% dari tahun 2014. Ini terjadi akibat tertekan adanya

perlambatan ekonomi nasional serta akibat faktor lain seperti

kendala pembebasan lahan serta adanya perubahan nomenklatur

46

organisasi kementrian yang berpengaruh pada pencairan pembayaran

pekerjaan.(Aktual.com, 4 Agustus 2015) Meskipun laba bersih turun

penjualan mengalami peningkatan sebesar 9,28%. Hal ini

menandakan pada tahun 2015 perusahaan belum berhasil menekan

biaya-biaya baik biaya usaha maupun biaya produksi.

2) Rasio Return On Asset (ROA)

Rasio Return On Asset digunakan untuk mengetahui

kemampuan perusahaan menghasilkan laba bersih berdasarkan

tingkat aset tertentu. Rasio ROA yang tinggi menunjukkan efisiensi

manajemen aset yang sangat baik. (Hanafi dan Halim, 2009:83)

Return On Total Asset = 𝐿𝑎𝑏𝑎𝐵𝑒𝑟𝑠𝑖ℎ

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡

Tabel 3.2 Perhitungan Rasio Return On Asset (ROA)

PT Wijaya Karya (Persero) Tbk

Tahun Laba Bersih Total Aset Rasio

2011 390.946.495.000 8.322.979.571.000 4,7%

2012 505.124.962.000 10.945.209.418.000 4,6%

2013 624.371.679.000 12.594.962.700.000 5,0%

2014 750.795.820.000 15.915.161.682.000 4,7%

2015 703.005.054.000 19.602.406.034.000 3,6%

Sumber : Data diolah (Annual Report PT Wijaya Karya

(Persero) Tbk periode 2011-2015)

47

Pada perhitungan rasio diatas dapat diketahui bahwa nilai rasio

pada tahun 2011 4,7%, tahun 2012 4,6%, tahun 2013 5,0%, tahun

2014 4,7%, dan tahun 2015 3,6% maka dapat diketahui bahwa PT

Wijaya Karya (Persero) Tbk mengalami pertumbuhan rasio secara

fluktuatif.

Pada tahun 2011 nilai margin ROA sebesar 4,7% yang berarti

dengan Rp 1 aset yang dimiliki perusahaan mampu menghasilkan

laba bersih sebesar Rp 0,047. Pada tahun 2012 nilai margin ROA

mengalami penurunan menjadi 4,6%. Dapat dilihat dari nilai rasio

diatas, perolehan nilai margin ROA tertinggi perusahaan pada tahun

2013 yaitu sebesar 5,0%. Ini berarti dengan Rp 1 aset yang dimiliki

perusahaan mampu menghasilkan laba bersih sebesar Rp 0,05. Hal

ini disebabkan oleh perusahaan mengalami peningkatan laba berih

tertinggi dari tahun-tahun sebelumnya yaitu sebesar 19,32%.

Pada tahun 2014 margin ROA mengalami penurunan menjadi

sebesar 4,7%. Hal ini terjadi karena aset perusahaan mengalami

kenaikan yang lebih besar yaitu sebesar 26,36% dibanding dengan

kenaikan laba bersih perusahaan yang naik sebesar 20,24%. Pada

tahun 2015 nilai margin ROA kembali mengalami penurunan

menjadi sebesar 3,6% yang artinya setiap Rp 1 aset yang dimiliki

perusahaan mampu menghasilkan laba bersih sebesar Rp 0,036. Hal

ini dikarenakan laba bersih yang mengalami penurunan karena

peningkatan beban pajak final seiring dengan kenaikan pendapatan

48

usaha.Aset perusahaan juga mengalami penambahan dengan

komposisi terbesar pada piutang lain-lain. Penurunan return on

assetini tidak menunjukkan bahwa kinerja perusahaan dalam

menggunakan aset untuk mencapai laba menurun. Penurunan inin

juga dipengaruhi oleh faktor eksternal.

3) Rasio Return On Equity

Rasio Return On Equity merupakan rasio yang menunjukkan

seberapa besar kontribusi ekuitas dalam menciptakan laba bersih.

Semakin tinggi hasil pengembalian atas ekuitas berarti semakin

tinggi pula jumlah laba bersih yang dihasilkan dari setiap rupiah

dana yang tertanam dalam ekuitas. (Hery, 2015)

Return On Equity = 𝐿𝑎𝑏𝑎𝐵𝑒𝑟𝑠𝑖ℎ

𝑇𝑜𝑡𝑎𝑙 𝐸𝑘𝑢𝑖𝑡𝑎𝑠

Tabel 3.3 Perhitungan Rasio Return On Equity (ROE)

PT Wijaya Karya (Persero) Tbk

Tahun Laba Bersih Total Ekuitas Rasio

2011 390.946.495.000 2.071.560.773.000 18,9%

2012 505.124.962.000 2.574.070.857.000 19,6%

2013 624.371.679.000 2.948.962.839.000 21,2%

2014 750.795.820.000 4.876.754.741.000 15,4%

2015 703.005.054.000 5.438.101.365.000 12,9%

Sumber : Data diolah (Annual Report PT Wijaya Karya

(Persero) Tbk periode 2011-2015)

49

Berdasarkan tabel perhitungan rasio return on equity PT Wijaya

Karya (Persero) Tbk diatas mengalami pertumbuhan yang fluktuatif.

Pada tahun 2011 nilai ROE menunjukkan nilai sebesar 18,9% yang

artinya setiap Rp 1 ekuitas turut berkontribusi menciptakan Rp 0,189

laba bersih. Pada tahun 2012 mengalami sedikit peningkatan menjadi

19,6%. Pada tahun 2013 menunjukkan nilai ROE tertinggi yaitu

sebesar 21,2% yang berarti setiap Rp 1 ekuitas turut berkontribusi

menciptakan Rp 0,212 laba bersih. Peningkatan ini disebabkan oleh

kegiatan penjualan perusahaan yang optimal dengan menunjukkan

peningkatan sebesar 30,15% dari tahun 2012 dan dapat

menghasilkan peningkatan laba bersih sebesar 19,32%.

Pada tahun 2014 nilai ROE perusahaan mengalami penurunan

menjadi sebesar 15,4% dan kembali mengalami penurunan pada

tahun 2015 .Nilai ROE pada tahun 2015 menunjukkan hasil ROE

terendah dalam periode lima tahun terrakhir yaitu sebesar 12,9%.

Artinya setiap Rp 1 ekuitas turut berkontribusi menciptakan Rp

0,129. Hal ini dikarenakan terjadinya penurunan laba perusahaan dan

juga tidak adanya peningkatan modal saham dan tambahan modal

disetor sama sekali pada tahun 2015 ini, sehingga berdampak pada

penurunan nilai ROE perusahaan.

50

b. Analisis Rasio Profitabilitas PT Waskita Karya (Persero) Tbk

1) Rasio Profit Margin (Net Profit Margin)

Tabel 3.4 Perhitungan Rasio Profit Margin

PT Waskita Karya (Persero) Tbk

Tahun Laba Bersih Penjualan Rasio

2011 171.989.194.121 7.274.166.637.800 2,4%

2012 254.031.291.579 8.808.415.748.693 2,9%

2013 367.970.229.295 9.686.610.301.864 3,8%

2014 501.212.792.063 10.286.813.284.004 4,9%

2015 1.047.590.672.774 14.152.752.847.612 7,4%

Sumber : Data diolah (Annual Report PT Waskita Karya

(Persero) Tbk periode 2011-2015)

Berdasarkan tabel diatas dapat diketahui bahwa rasio profit

margin PT Waskita Karya (Persero) Tbk pada setiap tahunnya

mengalami peningkatan. Pada tahun 2011 tingkat rasio menunjukkan

angka sebesar 2,4% yang artinya setiap Rp 1 penjualan mampu

menghasilkan laba bersih sebesar Rp 0,024. Pada tahun 2012 dan

2013 nilai rasio profit margin perusahaan mengalami kenaikan

masing-masing menjadi sebesar 2,9% dan 3,8%. Pada tahun 2014

nilai rasio kembali meningkat menjadi sebesar 4,9% yang artinya

bahwa setiap Rp 1 penjualan mampu menghasilkan laba bersih

sebesar Rp 0,049. Berdasarkan laporan tahunan PT Waskita Karya

(Persero) Tbk hal ini disebabkan oleh kenaikan pendapatan usaha

51

terutama di bidang jasa konstruksi serta pendapatan sewa gedung

dan penjualan precast yang mengalami peningkatan signifikan dari

Rp 127,23 miliar menjadi Rp 802,61 miliar. Kenaikan ini juga

diimbangi dengan kenaikan laba bersih perusahaan yang meningkat

sebesar 36% dari tahun 2013. Pada tahun 2015 merupakan tahun

yang mencerminkan nilai rasio tertinggi dalam rentang waktu 2011

hingga 2015, yaitu sebesar 7,4% yang artinya setiap Rp 1 penjualan

dapat menghasilkan laba bersih sebesar Rp 0,074. Hal ini disebabkan

oleh meningkatnya pendapatan usaha yang mencapai 37,58% dari

tahun 2014. Peningkatan pendapatan ini dikarenakan terjadinya

peningkatan pendapatan precast serta jasa konstruksi sebesar

157,73% dan 27,08%. Laba bersih perusahaan juga meningkat

sangat signifikan yaitu sebesar Rp 986,2 miliar dari tahun

sebelumnya, hal ini didukung oleh pencapaian perolehan kontrak

baru dengan nilai Rp 32,08 triliun yang tumbuh 37,58% dari tahun

2014.

Dengan semakin meningkatnya tingkat rasio profit margin

perusahaan menandakan bahwa perusahaan mampu meningkatkan

pengelolaan dan melakukan efisiensi dalam kegiatan operasionalnya

serta akan semakin baik juga performa yang ditunjukkan oleh

perusahaan.

52

2) Rasio Return On Asset (ROA)

Tabel 3.5 Perhitungan Rasio Return On Asset (ROA)

PT Waskita Karya (Persero) Tbk

Tahun Laba Bersih Total Aset Rasio

2011 171.989.194.121 5.116.001.714.508 3,4%

2012 254.031.291.579 8.366.244.088.038 3,0%

2013 367.970.229.295 8.788.303.237.620 4,2%

2014 501.212.792.063 12.542.041.344.848 4,0%

2015 1.047.590.672.774 30.309.111.177.468 3,5%

Sumber : Data diolah (Annual Report PT Waskita Karya

(Persero) Tbk periode 2011-2015)

Berdasarkan tabel perhitungan diatas terlihat bahwa nilai rasio

return on asset PT Waskita Karya (Persero) Tbk mengalami

pertumbuhan yang fluktuatif.

Pada tahun 2011 nilai rasio adalah sebesar 3,4% yang artinya

bahwa setiap Rp 1 total aset mampu menghasilkan laba bersih

sebesar Rp 0,034. Pada tahun 2012 nilai rasio mengalami sedikit

penurunan menjadi 3,0%. Pada tahun 2013 nilai rasio mengalami

peningkatan menjadi sebesar 4,2% yang artinya setiap Rp 1 total aset

mampu menghasilkan laba bersih sebesar Rp 0,042. Hal ini

disebabkan oleh peningkatan jumlah aset perusahaan sebesar 5,04%

dari tahun 2012. Peningkatan ini disebabkan adanya penambahan

Aset Tetap, Properti Investasi dan Aset Ventura Bersama.Walaupun

53

peningkatan rasio tidak begitu signifikan, namun perusahaan mampu

meningkatkan aset perusahaan sehingga laba bersih juga ikut

meningkat sebesar 44% dari tahun 2012.

Pada tahun 2014 nilai rasio return on asset perusahaan kembali

mengalami penurunan yaitu menjadi sebesar 4,0% dan pada tahun

2015 nilai rasio return on asset perusahaan kembali mengalami

penurunan menjadi sebesar 3,5% yang artinya setiap Rp 1 total aset

dapat menghasilkan laba bersih sebesar Rp 0,035. Penurunan ini

disebabkan oleh pertumbuhan aset pada 2015 sebesar 141,66% atau

sebesar Rp 17.767,07 miliar menjadi Rp 30.309,11 miliar dari tahun

2014. Peningkatan aset tersebut antaralain disebabkan oleh kenaikan

kas dan setara kas, kenaikan piutang usaha, dan kenaikan aset tetap.

Kenaikan aset tertinggi terlihat pada kas dan setara kas yang

meningkat sebesar 228,97%, dengan jumlah kas dan setara kas yang

banyak bukan berarti kinerja perusahaan dikatakan baik, hal ini juga

menunjukkan bahwa banyak aset perusahaan yang kurang produktif

dan belum maksimal dalam pemanfaatan aset perusahaan.

Pendapatan perusahaan juga mengalami peningkatan sebesar 37,58%

dan juga meningkatnya laba bersih perusahaan sebesar 104,78%

dari tahun 2014, dengan adanya peningkatan tersebut juga

berpengaruh terhadap peningkatan beban penjualan, beban umum

dan administrasi serta beban lain-lain perusahaan.hal ini

menunjukkan perusahaan belum mampu melakukan efisiensi

54

terhadap beban perusahaan. Dengan demikian menunjukkan bahwa

semakin tingginya aset dan laba perusahaan tidak selalu

menunjukkan peningkatan rasio return on asset perusahaan.

3) Rasio Return On Equity (ROE)

Tabel 3.6 Perhitungan Rasio Return On Equity (ROE)

PT Waskita Karya (Persero) Tbk

Tahun Laba Bersih Total Ekuitas Rasio

2011 171.989.194.121 620.222.360.893 27,7%

2012 254.031.291.579 2.007.075.228.694 12,7%

2013 367.970.229.295 2.383.437.061.880 15,4%

2014 501.212.792.063 2.848.829.878.616 17,6%

2015 1.047.590.672.774 9.704.206.867.663 10,8%

Sumber : Data diolah (Annual Report PT Waskita Karya

(Persero) Tbk periode 2011-2015)

Berdasarkan tabel diatas nilai rasio return on equity PT Waskita

Karya (Persero) Tbk mengalami pertumbuhan yang fluktuatif. Pada

tahun 2011 nilai rasio menunjukkan angka sebesar 27,7% yang

artinya setiap Rp 1 ekuitas turut berkontribusi menciptakan Rp 0,277

laba bersih. Pada tahun 2012 nilai rasio return on equity mengalami

penurunan menjadi sebesar 12,7%, hal ini karena terjadinya

peningkatan beban pokok pendapatan 2012 sebesar 22,16%.

Peningkatan beban pokok pendapatan ini melebihi peningkatan

55

pendapatan usaha yang diakibatkan adanya peningkatan tajam pada

beban tidak langsung sebesar 209,60% dan adanya beban usaha

produk beton yang baru terjadi di 2012.

Pada tahun 2013 nilai rasio mengalami peningkatan menjadi

15,4% yang artinya setiap Rp 1 ekuitas turut berkontribusi

menciptakan Rp 0,154 laba bersih. Pada tahun 2014 nilai rasio

return on equity perusahaan kembali mengalami peningkatan

menjadi sebesar 17,6%. Peningkatan ini disebabkan oleh modal

saham yang meningkat karena tambahan modal disetor yang cukup

signifikan yaitu Rp 831,14 pada tahun 2013 menjadi Rp 880,79 pada

tahun 2014, sehingga ekuitas perusahaan meningkat sebesar Rp

446,02 miliar. Peningkatan ekuitas juga disebabkan adanya

penambahan opsi saham sebesar Rp 31,88 miliar pada tahun 2014,

serta peningkatan saldo laba sejalan dengan peningkatan laba

perseroan.

Pada tahun 2015 nilai rasio kembali mengalami penurunan

menjadi sebesar 10,8%. Meski mengalami penurunan rasio, namun

ekuitas perusahaan mengalami peningkatan yang signifikan sebesar

Rp 6.939,23 miliar dari tahun 2014. Peningkatan ekuitas tersebut

disebabkan oleh adanya peningkatan modal disetor yang berasal dari

dana penyertaan modal negara melalui mekanisme Penawaran

Umum Terbatas (PUT). Hal ini menunjukkan bahwa perusahaan

belum optimal dalam memanfaatkan ekuitas yang dimiliki. Laba

56

bersih perusahaan juga mengalami peningkatan sebesar 104,78%

dari tahun 2014. Hal ini menandakan bahwa walaupun terjadi

peningkatan pada ekuitas dan laba bersih perusahaan, tidak selalu

berpengaruh terhadap peningkatan rasio return on equity perusahaan

serta menurunnya nilai rasio juga bukan berarti menurun pula kinerja

perusahaan.

c. Analisis Rasio Profitabilitas PT Adhi Karya (Persero) Tbk

1) Rasio Profit Margin

Tabel 3.7 Perhitungan Rasio Profit Margin

PT Adhi Karya (Persero) Tbk

Tahun Laba Bersih Penjualan Rasio

2011 182.692.722.038 6.695.112.327.923 2,7%

2012 213.317.532.467 7.627.702.794.424 2,8%

2013 408.437.913.454 9.799.598.395.352 4,2%

2014 326.656.560.598 8.653.578.309.020 3,8%

2015 465.025.548.006 9.389.570.098.578 5,0%

Sumber : Data diolah (Annual Report PT Adhi Karya

(Persero) Tbk periode 2011-2015)

Berdasarkan perhitungan rasio profit margin PT Adhi Karya

(Persero) Tbkdiatas, pada tahun 2011 nilai rasio sebesar 2,7% yang

artinya Rp 1 penjualan bersih turut berkontribusi menciptakan Rp

0,027 laba bersih. Pada tahun 2012 nilai rasio mengalami sedikit

57

peningkatan menjadi sebesar 2,8% . nilai rasio kembali meningkat

pada tahun 2013 menjadi sebesar 4,2% yang artinya setiap Rp 1

penjualan bersih turut berkontribusi menciptakan Rp 0,042 laba

bersih. Peningkatan ini disebabkan oleh naiknya pendapatan usaha

pada perusahaan yang cukup tinggi, serta adanya keuntungan dari

penjualan aset tetap yang menambah kenaikan laba bersih serta

keberhasilan manajemen dalam efisiensi beban kontrak.Perusahaan

juga mencatatakan kenaikan pada pendapatan bersih proyek

kerjasama bersama.Pada tahun 2013 ini kinerja perusahaan dinilai

baik karena mampu meningkatkan pendapatan, laba bersih serta

melakukan efisiensi pada beban kontrak.

Pada tahun 2014 nilai rasio profit margin PT Adhi Karya

(Persero) Tbk mengalami penurunan menjadi 3,8%. Hal ini

dikarenakan terjadi penurunan pendapatan usaha sebesar Rp 8,7

triliun pada tahun 2014, menurun sebesar Rp 1,1 triliun atau 11,7%

dari Rp 9,8 triliun pada tahun 2013, penurunan ini disebabkan oleh

turunnya perolehan kontrak baru sehingga pendapatan usaha juga

mengalami penurunan karena berkurangnya kontrak yang bisa

dikerjakan. Penurunan pendapatan usaha juga berdampak pada

menurunnya laba bersih perusahaan. pada tahun 2014 perusahaan

membukukan laba bersih sebesar Rp 326,6 miliar turun sebesar 20%

dari Rp 409,8 miliar pada tahun 2013.

58

Pada tahun 2015 nilai rasio profit margin PT Adhi Karya

(Persero) Tbk mengalami peningkatan yang signifikan menjadi 5,0%

yang artinya setiap Rp 1 penjualan bersih dapat menghasilkan Rp

0,05 laba bersih. Hal ini disebabkan oleh peningkatan perolehan

kontrak baru sepanjang tahun 2015, perusahaan mebukukan

kenaikan pendapatan usaha sebesar Rp 9,4 triliun atau naik 8,5%

dari Rp 8,7 triliun pada tahun 2014. Seiring dengan peningkatan

pendapatan perusahaan, laba bersih perusahaan di tahun 2015 turut

mengalami peningkatan. Pertumbuhan laba bersih perusahaan juga

didukung oleh pendapatan lain-lain dan pendapatan bersih ventura

bersama, dengan komposisi kenaikan pendapatan lain-lain tahun

2015 tercatat Rp 271,7 miliar atau meningkat Rp 82,9 miliar dari

tahun 2014. Sementara itu pendapatan bersih ventura bersama naik

menjadi Rp 32,1 miliar di tahun 2015 dari Rp 11,2 miliar pada tahun

2014.

2) Rasio Return On Asset (ROA)

Tabel 3.8 PerhitunganReturn On Asset(ROA)

PT Adhi Karya (Persero) Tbk

Tahun Laba Bersih Total Aset Rasio

2011 182.692.722.038 6.112.953.591.126 3,0%

2012 213.317.532.467 7.872.073.635.468 2,7%

2013 408.437.913.454 9.720.961.764.422 4,2%

59

2014 326.656.560.598 10.458.881.684.274 3,1%

2015 465.025.548.006 16.761.063.514.879 2,8%

Sumber : Data diolah (Annual Report PT Adhi Karya

(Persero) Tbk periode 2011-2015)

Berdasarkan tabel perhitungan rasio return on asset PT Adhi

Karya (Persero) Tbk diatas menunjukkan bahwa pada tahun 2011

nilai rasio menunjukkan angka 3,0% yang artinya setiap Rp 1 total

aset turut berkontribusi menciptakan laba bersih sebesar Rp 0,03.

Pada tahun 2012 nilai rasio mengalami sedikit penurunan menjadi

sebesar 2,7%. Hal ini dikarenakan pada tahun 2012 laba bersih

perusahaan mengalami peningkatan dan aset perusahaan juga

mengalami peningkatan yang didominasi oleh persediaan sebesar

138,9%. Dengan meningkatnya persediaan berarti perusahaan belum

menggunakan asetnya secara maksimal untuk menciptakan

penjualan, hal ini ditunjukan oleh peningkatan penjualan perusahaan

yang hanya meningkat sebesar 14% dari tahun sebelumnya.

Pada tahun 2013 rasio return on asset mengalami peningkatan

menjadi sebesar 4,2%. Peningkatan ini menunjukkan bahwa

perusahaan mampu meningkatkan usahanya dalam mencapai laba

dengan tingkat aset tertentu.Hal ini terbukti dengan peningkatan laba

serta bertambahnya aset perusahaan yang didominasi real estate

sehingga perusahaan mampu mencapai keuntungan dari

60

pertambahan aset yang dimiliki. Pada tahun 2014 rasio return on

asset mengalami penurunan menjadi sebesar 3,1% yang artinya

artinya setiap Rp 1 total aset turut berkontribusi menciptakan laba

bersih sebesar Rp 0,031. Pada tahun 2015 nilai rasio return on asset

perusahaan kembali mengalami penurunan menjadi sebesar 2,8%.

Hal ini dikarenakan aset perusahaan mengalami peningkatan yang

sangat signifikan yaitu sebesar 72,4% dari tahun 2014. Komposisi

terbanyak yaitu pada peningkatan kas dan setara kas perusahaan

yang meningkat sebesar 432,1% sedangkan laba bersih yang

dihasilkan perusahaan hanya meningkat sebesar 40,29%. Hal ini

menunjukkan bahwa perusahaan belum optimal dalam

memanfaatkan aset yang dimiliki untuk menciptakan penjualan.

3) Rasio Return On Equity (ROE)

Tabel 3.9 PerhitunganReturn On Equity(ROE)

PT Adhi Karya (Persero) Tbk

Tahun Laba Bersih Total Ekuitas Rasio

2011 182.692.722.038 990.367.790.588 18,4%

2012 213.317.532.467 1.180.918.969.692 18,1%

2013 408.437.913.454 1.548.462.792.571 26,4%

2014 326.656.560.598 1.751.543.349.644 18,6%

2015 465.025.548.006 5.162.131.796.836 9,0%

61

Sumber : Data diolah (Annual Report PT Adhi Karya

(Persero) Tbk periode 2011-2015)

Berdasarkan perhitungan rasio return on equity PT Adhi Karya

(Persero) Tbk mengalami pertumbuhan yang fluktuatif. Pada tahun

2011 nilai rasio menunjukkan angka sebesar 18,4% yang artinya

setiap Rp 1 ekuitas turut berkontribusi dalam menciptakan Rp 0,184

laba bersih. Pada tahun 2012 nilai rasio mengalami sedikit

penurunan menjadi sebesar 18,1%. Pada tahun 2013 nilai rasio

return on equity PT Adhi Karya (Persero) Tbk mengalami

peningkatan yang signifikan menjadi sebesar 26,4% yang artinya

setiap Rp 1 ekuitas turut berkontribusi dalam menciptakan Rp 0,264

laba bersih. Nilai rasio return on equity pada tahun 2013 ini

merupakan nilai rasio tertinggi dari rentang waktu 2011 hingga

2015. Menurut laporan tahunan PT Adhi Karya (Persero) Tbk,

peningkatan ini disebabkan oleh meningkatnya saldo laba yang

ditentukan penggunaannya dari Rp 734,5 miliar di tahun 2012

menjadi Rp 903,8 miliar di tahun 2013, serta peningkatan pada saldo

laba belum ditentukan penggunaannya dari Rp 209,1 miliar di tahun

2012 menjadi Rp 403,5 miliar ditahun 2013 dan terjadinya

peningkatan laba perusahaan.

Pada tahun 2014 nilai rasio perusahaan turun menjadi 18,6%.

Penurunan ini terjadi karena adanya penurunan pendapatan

perusahaan yang berdampak pada penurunan laba perusahaan

62

sebesar 20,2% dari tahun 2013, akan tetapi ekuitas perusahaan

mengalami peningkatan sebesar 13,15. Kenaikan ini disebabkan oleh

tambahan cadangan dari laba tahun sebelumnya yang tidak

dibagikan sebagai dividen dan laba bersih tahun berjalan.

Pada tahun 2015 nilai rasio return on equity perusahaan kembali

mengalami penurunan hingga menjadi 9,0% yang artinya setiap Rp 1

ekuitas turut berkontribusi menghasilkan Rp 0,09. Penurunan ini

disebabkan oleh lebih tingginya peningkatan ekuitas perusahaan

sebesar 214,6% dari tahun sebelumnya dibanding dengan

peningkatan pendapatan usaha sebesar 8,5%. Hal ini menunjukkan

bahwa aktivitas penjualan perusahaan belum optimal dan belum

maksimalnya penggunaan ekuitas perusahaan untuk menciptakan

penjualan.

d. Perbandingan Kinerja Keuangan PT Wijaya Karya (Persero) Tbk, PT

Waskita Karya (Persero) Tbk dan PT Adhi Karya (Persero) Tbk Berdasarkan

Analisis Rasio Profitabilitas Laporan Keuangan Periode 2011-2015.

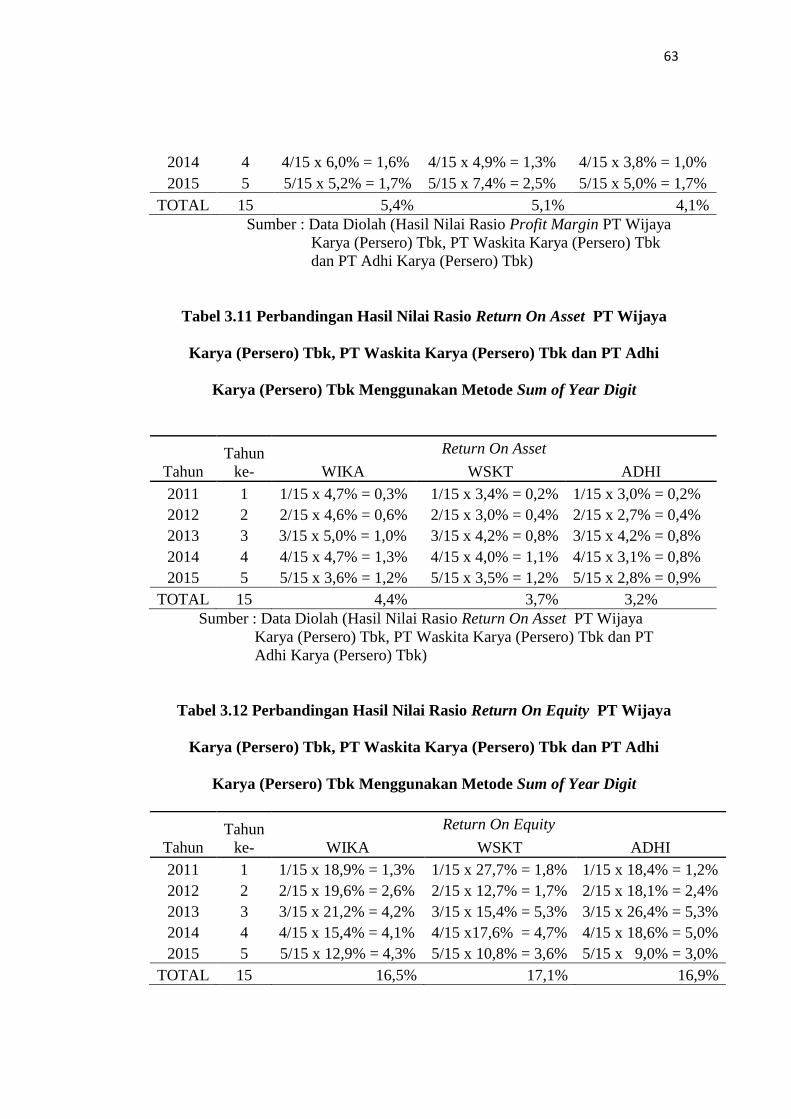

Tabel 3.10 Perbandingan Hasil Nilai Rasio Profit Margin PT Wijaya

Karya (Persero) Tbk, PT Waskita Karya (Persero) Tbk dan PT Adhi

Karya (Persero) Tbk Menggunakan Metode Sum of Year Digit

Tahun

Tahun

ke-

Profit Margin

WIKA WSKT ADHI

2011 1 1/15 x 5,0% = 0,3% 1/15 x 2,4% = 0,2% 1/15 x 2,7% = 0,2%

2012 2 2/15 x 5,1% = 0,7% 2/15 x 2,9% = 0,4% 2/15 x 2,8% = 0,4%

2013 3 3/15 x 5,3% = 1,1% 3/15 x 3,8% = 0,8% 3/15 x 4,2% = 0,8%

63

2014 4 4/15 x 6,0% = 1,6% 4/15 x 4,9% = 1,3% 4/15 x 3,8% = 1,0%

2015 5 5/15 x 5,2% = 1,7% 5/15 x 7,4% = 2,5% 5/15 x 5,0% = 1,7%

TOTAL 15 5,4% 5,1% 4,1%

Sumber : Data Diolah (Hasil Nilai Rasio Profit Margin PT Wijaya

Karya (Persero) Tbk, PT Waskita Karya (Persero) Tbk

dan PT Adhi Karya (Persero) Tbk)

Tabel 3.11 Perbandingan Hasil Nilai Rasio Return On Asset PT Wijaya

Karya (Persero) Tbk, PT Waskita Karya (Persero) Tbk dan PT Adhi

Karya (Persero) Tbk Menggunakan Metode Sum of Year Digit

Tahun

Tahun

ke-

Return On Asset

WIKA WSKT ADHI

2011 1 1/15 x 4,7% = 0,3% 1/15 x 3,4% = 0,2% 1/15 x 3,0% = 0,2%

2012 2 2/15 x 4,6% = 0,6% 2/15 x 3,0% = 0,4% 2/15 x 2,7% = 0,4%

2013 3 3/15 x 5,0% = 1,0% 3/15 x 4,2% = 0,8% 3/15 x 4,2% = 0,8%

2014 4 4/15 x 4,7% = 1,3% 4/15 x 4,0% = 1,1% 4/15 x 3,1% = 0,8%

2015 5 5/15 x 3,6% = 1,2% 5/15 x 3,5% = 1,2% 5/15 x 2,8% = 0,9%

TOTAL 15 4,4% 3,7% 3,2%

Sumber : Data Diolah (Hasil Nilai Rasio Return On Asset PT Wijaya

Karya (Persero) Tbk, PT Waskita Karya (Persero) Tbk dan PT

Adhi Karya (Persero) Tbk)

Tabel 3.12 Perbandingan Hasil Nilai Rasio Return On Equity PT Wijaya

Karya (Persero) Tbk, PT Waskita Karya (Persero) Tbk dan PT Adhi

Karya (Persero) Tbk Menggunakan Metode Sum of Year Digit

Tahun

Tahun

ke-

Return On Equity

WIKA WSKT ADHI

2011 1 1/15 x 18,9% = 1,3% 1/15 x 27,7% = 1,8% 1/15 x 18,4% = 1,2%

2012 2 2/15 x 19,6% = 2,6% 2/15 x 12,7% = 1,7% 2/15 x 18,1% = 2,4%

2013 3 3/15 x 21,2% = 4,2% 3/15 x 15,4% = 5,3% 3/15 x 26,4% = 5,3%

2014 4 4/15 x 15,4% = 4,1% 4/15 x17,6% = 4,7% 4/15 x 18,6% = 5,0%

2015 5 5/15 x 12,9% = 4,3% 5/15 x 10,8% = 3,6% 5/15 x 9,0% = 3,0%

TOTAL 15 16,5% 17,1% 16,9%

64

Sumber : Data Diolah (Hasil Nilai Rasio Return On EquityPT Wijaya

Karya (Persero) Tbk, PT Waskita Karya (Persero) Tbk dan PT

Adhi Karya (Persero) Tbk)

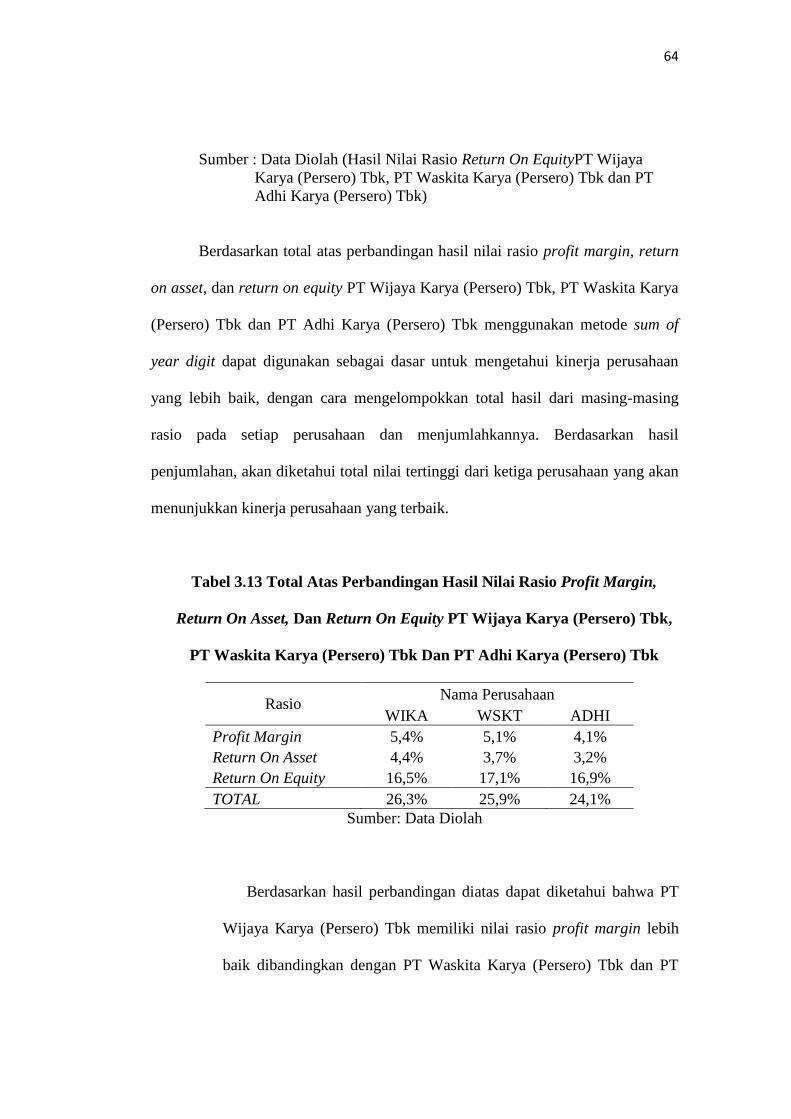

Berdasarkan total atas perbandingan hasil nilai rasio profit margin, return

on asset, dan return on equity PT Wijaya Karya (Persero) Tbk, PT Waskita Karya

(Persero) Tbk dan PT Adhi Karya (Persero) Tbk menggunakan metode sum of

year digit dapat digunakan sebagai dasar untuk mengetahui kinerja perusahaan

yang lebih baik, dengan cara mengelompokkan total hasil dari masing-masing

rasio pada setiap perusahaan dan menjumlahkannya. Berdasarkan hasil

penjumlahan, akan diketahui total nilai tertinggi dari ketiga perusahaan yang akan

menunjukkan kinerja perusahaan yang terbaik.

Tabel 3.13 Total Atas Perbandingan Hasil Nilai Rasio Profit Margin,

Return On Asset, Dan Return On Equity PT Wijaya Karya (Persero) Tbk,

PT Waskita Karya (Persero) Tbk Dan PT Adhi Karya (Persero) Tbk

Rasio Nama Perusahaan

WIKA WSKT ADHI

Profit Margin 5,4% 5,1% 4,1%

Return On Asset 4,4% 3,7% 3,2%

Return On Equity 16,5% 17,1% 16,9%

TOTAL 26,3% 25,9% 24,1%

Sumber: Data Diolah

Berdasarkan hasil perbandingan diatas dapat diketahui bahwa PT

Wijaya Karya (Persero) Tbk memiliki nilai rasio profit margin lebih

baik dibandingkan dengan PT Waskita Karya (Persero) Tbk dan PT

65

Adhi Karya (Persero) Tbk, karena terjadinya peningkatan penjualan

bersih serta perolehan kontrak baru yang mendukung terjadinya

peningkatan laba bersih perusahaan. Akan tetapi pada tahun 2015

kinerja PT Waskita Karya (Persero) Tbk dinilai lebih baik dibanding

yang lainnya karena terjadinya peningkatan pendapatanyang lebih

tinggi dibanding dengan PT Waskita Karya (Persero) Tbk dan PT Adhi

Karya (Persero) Tbk. PT Adhi Karya (Persero) Tbk memiliki kinerja

yang kurang baik akibat dari penurunan pendapatan usaha yang

berpengaruh pada menurunnya nilai rasio perusahaan.

Rasio return on asset PT Wijaya Karya (Persero) Tbk secara

keseluruhan memiliki kinerja yang lebih baik dibanding PT Waskita

Karya (Persero) Tbk dan PT Adhi Karya (Persero) Tbk. Hal ini

menandakan bahwa perusahaan telah menggunakan asetnya dengan

optimal guna meningkatkan laba bersih perusahaan dibanding dengan

PT Waskita Karya (Persero) Tbk dan PT Adhi Karya (Persero) Tbk.

Rasio return on equityPT Waskita Karya (Persero) Tbk memiliki

kinerja yang lebih baik dibanding dengan PT Wijaya Karya (Persero)

Tbk dan PT Adhi Karya (Persero) Tbk, karena peningkatan modal

saham akibat tambahan modal disetor yang cukup signifikan, sehingga

ekuitas perusahaan meningkat. Peningkatan ekuitas juga disebabkan

adanya penambahan opsi saham serta peningkatan saldo laba sejalan

dengan peningkatan laba perusahaan.

66

2. Analisis Kinerja Keuangan PT Wijaya Karya (Persero) Tbk, PT Waskita Karya

(Persero) Tbk, dan PT Adhi Karya (Persero) Tbk Berdsarkan Analisis Rasio

Solvabilitas Laporan Keuangan Periode 2011-2015

Rasio solvabilitas menunjukkan kemampuan perusahaan untuk

memenuhi kewajiban jangka panjangnya. Rasio ini dapat diukur dengan Total

Hutang terhadap Aset (Debt To Asset) dan Total Hutang Terhadap Modal

(Debt To Equity).

a. Analisis Rasio Solvabilitas PT Wijaya Karya (Persero) Tbk

1) Rasio Total Hutang terhadap Aset (Debt To Asset)

Merupakan rasio yang digunakan untuk mengukur perbandingan

antara total utang dengan total aset dan juga digunakan untuk mengukur

seberapa besar aset perusahaan dibiayai oleh utang, atau seberapa besar

utang perusahaan berpengaruh terhadap pembiayaan aset. (Hery,

2015:195)

Debt To Asset= 𝑇𝑜𝑡𝑎𝑙 𝑈𝑡𝑎𝑛𝑔

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡

Tabel 3.14 Rasio Hutang Terhadap Aset(Debt To Asset)

PT Wijaya Karya (Persero) Tbk

Tahun Total Kewajiban Total Aset Rasio

2011 6.103.603.696.000 8.322.979.571.000 0,73

2012 8.131.203.824.000 10.945.209.418.000 0,74

2013 9.368.003.825.000 12.594.962.700.000 0,74

2014 10.936.403.458.000 15.915.161.682.000 0,69

67

2015 14.164.304.669.000 19.602.406.034.000 0,72

Sumber : Data diolah (Annual Report PT Wijaya Karya

(Persero) Tbk periode 2011-2015)

Perhitungan rasio total hutang terhadap aset / Debt To AssetPT

Wijaya Karya (Persero) Tbk diatas mengalami pertumbuhan secara

fluktuatif setiap tahunnya. Pada tahun 2011 tingkat solvabilitas

perusahaan sebesar 0,73, ini berarti bahwa pada tahun 2011 setiap Rp

0,73 hutang yang dimiliki perusahaan dijamin oleh Rp 1. Pada tahun

2012 dan tahun 2013 tingkat solvabilitas perusahaan memiliki nilai

yang sama, yaitu sebesar 0,74, yang berarti bahwa Rp 0,74 hutang

dapat dijamin oleh total aset. Jumlah ini mengalami sedikit kenaikan

dari tahun 2011, hal ini dikarenakan jumlah hutang yang mengalami

peningkatan pada tahun 2012 dan tahun 2013.Naiknya jumlah hutang

ini didorong oleh naiknya hutang jangka pendek dan hutang jangka

panjang perusahaan.Meski demikian aset perusahaan dan pendapatan

perusahaan tidak mengalami penurunan, sehingga perusahaan masih

dapat dikatakan solvabel karena masih dapat menjamin seluruh

hutangnya dengan seluruh total aset.

Pada tahun 2014 tingkat solvabilitas mencapai angka 0,69, yang

berarti setiap Rp 0,69 hutang yang dimiliki perusahaan dapat dijamin

oleh Rp 1 total aset. Jumlah ini mengalami perbaikan dari tahun-tahun

sebelumnya. Hal ini dikarenakan jumlah aset tetap perusahaan per 31

Desember 2014 mengalami peningkatan yang signifikan yaitu sebesar

68

39,3% menjadi Rp 6,40 triliun dari Rp 4,60 triliun pada 31 Desember

2013, peningkatan aset tetap ini disebabkan naiknya property

investasi, asset real estate, dan investasi pada ventura bersama.

Terjadinya penurunan rasio debt to asset menandakan bahwa kinerja

perusahaan mengalami peningkatan, karena mampu mengelola aset

yang dimiliki guna menjamin hutang-hutang perusahaan pada pihak

ketiga.

Pada tahun 2015 tingkat rasio hutang terhadap aset/ debt to asset

perusahaan menjadi 0,72 yang berarti setiap Rp 0,72 hutang yang

dimiliki perusahaan dapat dijamin oleh Rp 1 total aset. Jumlah ini

kembali mengalami peningkatan dari tahun 2014. Hal ini disebabkan

oleh kenaikan hutang perusahaan sebesar 28,39% dari Rp

11.032.465.000 menjadi Rp 14.164.305.000 di tahun 2015. Hal ini

juga dipengaruhi oleh penurunan laba bersih sebesar 5,48 dari tahun

2014. Namun , perusahaan masih dikatakan solvabel karena masih

dapat menjamin seluruh hutangnya dengan seluruh total aset yang

dimiliki perusahaan.

2) Rasio Utang Terhadap Modal (Debt to Equity Ratio)

Merupakan rasio yang digunakan untuk mengukur besarnya porsi utang

terhadap modal dan juga digunakan untuk mengetahui besarnya

perbandingan antara jumlah dana yang disediakan oleh kreditor dengan

jumlah dana yang berasal dari perusahaan. Pada umumnya kreditur lebih

69

menyukai perusahaan dengan nilai rasio debtto equity yang kecil karena

hal tersebut menunjukkan bahwa semakin besarnya jumlah modal

perusahaan yang dapat dijadikan sebagai jaminan hutang.Sebaliknya jika

semakin besar nilai rasio debtto equity menunjukkan bahwa semakin

kecilnya jumlah modal perusahaan yang dapat dijadikan sebagai jaminan

hutang. (Hery, 2015:198)

Debt to Equity Ratio= 𝑇𝑜𝑡𝑎𝑙 𝑈𝑡𝑎𝑛𝑔

𝑇𝑜𝑡𝑎𝑙 𝑀𝑜𝑑𝑎𝑙

Tabel 3.15 Rasio Hutang Terhadap Ekuitas(Debt To

Equity)PT Wijaya Karya (Persero) Tbk

Tahun Total Kewajiban Total Ekuitas Rasio

2011 6.103.603.696.000 2.071.560.773.000 2,9

2012 8.131.203.824.000 2.574.070.857.000 3,2

2013 9.368.003.825.000 2.948.962.839.000 3,2

2014 11.032.465.016.000 4.876.754.741.000 2,3

2015 14.164.304.669.000 5.438.101.365.000 2,6

Sumber : Data diolah (Annual Report PT Wijaya Karya

(Persero) Tbk periode 2011-2015)

Berdasarkan perhitungan diatas nilai rasio debt to equity PT

Wijaya Karya (Persero) Tbk pada tahun 2011 menunjukkan angka

sebesar 2,9. Pada tahun 2012 dan 2013 nilai rasio menunjukkan angka

yang sama yaitu sebesar 3,2. Kedua tahun tersebut merupakan tahun

70

yang menunjukkan nilai rasio debt to equity tertinggi dari rentang

waktu 2011 hingga 2015.Menurut laporan tahunan PT Wijaya Karya

(Persero) Tbk, hal ini disebabkan pada dua tahun tersebut perusahaan

melakukan penambahan pinjaman untuk mendanai proyek-proyek

yang ada dan adanya peningkatan kewajiban imbalan paska kerja dan

uang muka proyek jangka panjang serta adanya pinjaman jangka

panjang untuk investasi perusahaan.

Pada tahun 2014 rasio debt to equity perusahaan mengalami

penurunan menjadi sebesar 2,3. Penurunan ini disebabkan oleh

terjadinya penurunan hutang jangka pendek perusahaan dengan

komposisi terbanyak pada penurunan kewajiban bruto pemberi kerja,

pendapatan yang diterima dimuka serta hutang pajak, sedangkan

ekuitas perusahaan mengalami peningkatan sebesar 54,29% dari tahun

2013. Peningkatan perubahan ekuitas pada entitas anak dan

kepentingan non pengendali memberikan kontribusi besar pada

peningkatan jumlah ekuitas ini.Dengan penurunan rasio debt to equity

ini berdampak pada meningkatnya kemampuan perusahaan dalam me-

leverage pendanaan untuk proyek-proyek maupun investasi.

Pada tahun 2015 nilai rasio kembali mengalami kenaikan

menjadi 2,6. Menurut laporan tahunan PT Wijaya Karya (Persero)

Tbk, peningkatan ini disebabkan oleh terjadinya sedikit kenaikan

ekuitas sebesar 11,51% dari tahun sebelumnya. Hal ini didukung oleh

tidak adanya penambahan atau tidak adanya kenaikan sama sekali

71

pada modal saham, tambahan modal disetor serta perubahan ekuitas

pada entitas anak. Peningkatan rasio ini juga didukung oleh

peningkatan hutang perusahaan sebesar 28,39% dari tahun

sebelumnya. Peningkatan hutang pajak tangguhan dan uang muka

proyek jangka panjang merupakan pos hutang jangka panjang yang

menunjukkan peningkatan paling tinggi yaitu masing-masing sebesar

417,13% dan 58,44%.

b. Analisis Rasio Solvabilitas PT Waskita Karya (Persero) Tbk

1) Rasio Total Hutang terhadap Aset (Debt To Asset)

Tabel 3.16 Rasio Hutang Terhadap Aset(Debt To Asset)

PT Waskita Karya (Persero) Tbk

Tahun Total Kewajiban Total Aset Rasio

2011 4.495.779.353.615 5.116.001.714.508 0,88

2012 6.359.168.859.344 8.366.244.088.038 0,76

2013 6.404.866.175.740 8.788.303.237.620 0,73

2014 9.693.211.466.232 12.542.041.344.848 0,77

2015 20.604.904.309.804 30.309.111.177.468 0,68

Sumber : Data diolah (Annual Report PT Waskita Karya

(Persero) Tbk periode 2011-2015)

Perhitungan rasio hutang terhadap aset/debt to asset PT Waskita

Karya (Persero) Tbk selama periode 2011-2015 menunjukkan hasil

tertinggi pada tahun 2011 yaitu sebesar 0,88. Ini berarti setiap Rp 0,88

72

hutang perusahaan dijamin oleh Rp 1. Hal ini dikarenakan

meningkatnya hutang bank seiring dengan peningkatan produksi

perusahaan.

Pada tahun 2012 angka rasio perusahaan turun menjadi 0,76.

Penurunan hasil rasio debt to asset perusahaan kembali terjadi di

tahun 2013 yaitu sebesar 0,73 berarti setiap Rp 0,73 utang perusahaan

dijamin oleh Rp 1 aset perusahaan. Hal ini terjadi karena pertumbuhan

aset tahun 2013 mengalami peningkatan sebesar 5,04%. Kenaikan

tersebut disebabkan oleh peningkatan investasi pada ventura bersama

dan jangka panjang dan juga adanya penurunan hutang perusahaan

khususnya hutang jangka panjang sebesar 8,4% dibanding tahun 2012.

Pada tahun 2014 rasio debt to asset perusahaan kembali

mengalami peningkatan menjadi 0,77 akan tetapi pada tahun 2015

perusahaan dapat menghasilkan nilai rasio terendah dari periode 2011-

2015 yaitu sebesar 0,68. Nilai tersebut berarti perusahaan dapat

menjamin 0,68 hutangnya dengan Rp 1 aset perusahaan. Dengan

semakin kecilnya rasio debt to asset menunjukkan bahwa sebagian

investasi perusahaan didanai oleh asetnya. Untuk mendukung rasio ini

diperlukan stabilitas laba perusahaan. Pada tahun 2011-2015 kenaikan

laba perusahaan masih cukup stabil, sehingga perusahaan masih

solvabel dalam menjamin hutang angka panjangnya dengan aset yang

dimiliki perusahaan.

73

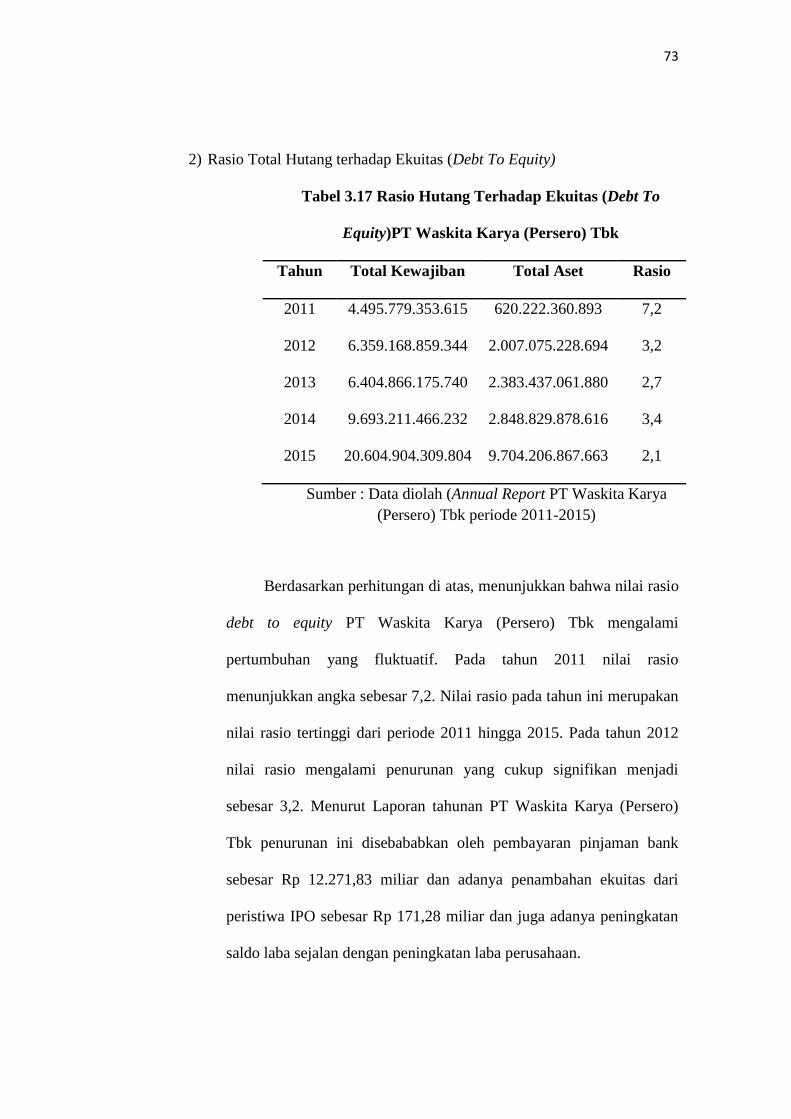

2) Rasio Total Hutang terhadap Ekuitas (Debt To Equity)

Tabel 3.17 Rasio Hutang Terhadap Ekuitas (Debt To

Equity)PT Waskita Karya (Persero) Tbk

Tahun Total Kewajiban Total Aset Rasio

2011 4.495.779.353.615 620.222.360.893 7,2

2012 6.359.168.859.344 2.007.075.228.694 3,2

2013 6.404.866.175.740 2.383.437.061.880 2,7

2014 9.693.211.466.232 2.848.829.878.616 3,4

2015 20.604.904.309.804 9.704.206.867.663 2,1

Sumber : Data diolah (Annual Report PT Waskita Karya

(Persero) Tbk periode 2011-2015)

Berdasarkan perhitungan di atas, menunjukkan bahwa nilai rasio

debt to equity PT Waskita Karya (Persero) Tbk mengalami

pertumbuhan yang fluktuatif. Pada tahun 2011 nilai rasio

menunjukkan angka sebesar 7,2. Nilai rasio pada tahun ini merupakan

nilai rasio tertinggi dari periode 2011 hingga 2015. Pada tahun 2012

nilai rasio mengalami penurunan yang cukup signifikan menjadi

sebesar 3,2. Menurut Laporan tahunan PT Waskita Karya (Persero)

Tbk penurunan ini disebababkan oleh pembayaran pinjaman bank

sebesar Rp 12.271,83 miliar dan adanya penambahan ekuitas dari

peristiwa IPO sebesar Rp 171,28 miliar dan juga adanya peningkatan

saldo laba sejalan dengan peningkatan laba perusahaan.

74

Pada tahun 2013 nilai rasio kembali mengalami penurunan

menjadi sebesar 2,7 namun pada tahun 2014 nilai rasio kembali

mengalami peningkatan menjadi sebesar 3,4. Peningkatan ini terjadi

karena peningkatan hutang terutama pada peningkatan hutang jangka

panjang perusahaan. Pada tahun 2015 nilai rasio kembali mengalami

penurunan menjadi sebesar 2,1. Penurunan ini disebabkan oleh

meningkatnya ekuitas perusahaan hingga 250,97% yang didominasi

oleh peningkatan tambahan modal disetor, penambahan dana

penyertaan modal negara melalui mekanisme Penawaran Umum

Terbatas (PUT) serta saldo laba. Peningkatan ekuitas juga sejalan

dengan peningkatan hutang perusahaan, namun peningkatan hutang

perusahan lebih kecil dibandingkan peningkatan ekuitas perusahaan,

sehingga rasio debt to equity perusahaan mengalami penurunan.

c. Analisis Rasio Solvabilitas PT Adhi Karya (Persero) Tbk

1) Rasio Total Hutang terhadap Aset (Debt To Asset)

Tabel 3.18 Rasio Hutang Terhadap Aset(Debt To Asset)

PT Adhi Karya (Persero) Tbk

Tahun Total Kewajiban Total Aset Rasio

2011 5.122.585.800.538 6.112.953.591.126 0,84

2012 6.691.154.665.776 7.872.073.635.468 0,85

2013 8.172.498.971.851 9.720.961.764.422 0,84

2014 8.707.338.334.630 10.458.881.684.274 0,83

75

2015 11.598.931.718.043 16.761.063.514.879 0,69

Sumber : Data diolah (Annual Report PT Adhi Karya

(Persero) Tbk periode 2011-2015)

Berdasarkan tabel rasio debt to asset PT Adhi Karya (Persero)

Tbk diatas dapat dilihat bahwa tiga tahun terakhir nilai rasio debt to

asset perusahaan semakin mengalami penurunan.Rasio yang kecil

menunjukkan bahwa sedikitnya aset perusahaan yang dibiayai oleh

hutang. (Hery, 2015)

Pada tahun 2011 rasio debt to asset PT Adhi Karya (Persero)

Tbk menunjukkan angka sebesar 0,84 yang artinya setiap Rp 0,84

hutang perusahaan dijamin oleh Rp 1 aset perusahaan. pada tahun

2012 solvabilitas perusahaan menjadi 0,85 yang berarti setiap Rp 0,85

hutang yang dimiliki perusahaan dijamin oleh Rp 1 aset perusahaan.

kemampuan perusahaan tentu masih dapat dikatakan aman, karena

perusahaan masih dapat menjamin seluruh hutang yang dimiliki

perusahaan. pada tahun 2013 solvabilitas perusahaan terletak pada

angka 0,84 jumlah ini sama halnya dengan nilai rasio pada tahun

2011. Pada tahun 2013 perusahaan juga masih dalam kondisi solvabel/

mampu menjamin seluruh utangnya dengan aset yang dimiliki.

Pada tahun 2014 nilai rasio debt to asset perusahaan mengalami

penurunan menjadi 0,83 dan pada tahun 2015 kembali mengalami

penurunan menjadi sebesar 0,69. Hal ini desebabkan totl aset

perusahaan meningkat 72,4% dari tahun 2014, kenaikan ini terjadi

76

khususnya pada aset lancar. Peningkatan yang signifikan terlihat pada

kas dan setara kas, aset tetap, biaya dibayar dimuka dan tagihan bruto

aset real estate.Secara keseluruhan peningkatan ini seiring dengan

kenaikan penapatan usaha perusahaan. hal ini juga seiring dengan

peningkatan jumlah utang perusahaan yang didominasi oleh

peningkatan hutang bank sebesar 69,5% dari tahun 2014 dikarenakan

penambahan kedit bank untuk tambahan modal kerja.

Berdasarkan perhitungan rasio debt to asset PT Adhi Karya

(Persero) Tbk dapat diketahui pada lima tahun terakhir yaitu selama

periode 2011 hingga 2015 perusahaan dapat dikatakan solvabel. Hal

ini dikarenakan total aset yang dimiliki perusahaan mampu memenuhi

kewajiban-kewajiban jangka panjangnya.

2) Rasio Total Hutang terhadap Ekuitas (Debt To Equity)

Tabel 3.19 Rasio Hutang Terhadap Ekuitas (Debt To

Equity)PT Adhi Karya (Persero) Tbk

Tahun Total Kewajiban Total Ekuitas Rasio

2011 5.122.585.800.538 990.367.790.588 5,2

2012 6.691.154.665.776 1.180.918.969.692 5,7

2013 8.172.498.971.851 1.548.462.792.571 5,3

2014 8.707.338.334.630 1.751.543.349.644 5,0

2015 11.598.931.718.043 5.162.131.796.836 2,2

Sumber : Data diolah (Annual Report PT Adhi Karya

(Persero) Tbk periode 2011-2015)

77

Berdasarkan perhitungan rasio debt to equity PT Adhi Karya

(Persero) Tbk diatas pada tahun 2011 nilai rasio menunjukkan angka

sebesar 5,2 nilai rasio mengalami sedikit peningkatan pada tahun 2012

yaitu menjadi sebesar 5,7. Penyebab peningkatan ini adalah adanya

peningkatan hutang perusahaan yaitu sebesar 30,6% yang didominasi

oleh hutang obligasi dan sukuk berkelanjutan I tahap I senilai Rp

750.000 miliar sedangkan ekuitas perusahaan hanya meningkat

sebesar 19,38%.

Pada tiga tahun berikutnya, nilai rasio perusahaan kian

mengalami perbaikan.Hal ini menandakan perusahaan telah mampu

mengoptimalkan pembiayaan perusahaan dengan ekuitas yang

dimiliki. Pada tahun 2013 nilai rasio mengalami penurunan menjadi

sebesar 5,3, tahun 2014 kembali mengalami penurunan menjadi

sebesar 5,0 dan pada tahun 2015 rasio perusahaan mengalami

penurunan yang signifikan menjadi 2,2. Menurut laporan tahunan PT

Adhi Karya (Persero) Tbk penurunan ini disebabkan oleh masuknya

dana segar hasil penambahan modal dengan Hak Memesan Efek

Terlebih Dahulu (HMETD) atau right issue serta meningkatnya laba

perusahaan yang berdampak pada naiknya jumlah ekuitas perusahaan,

sehingga berdampak positif terhadap rasio debt to equity perusahaan

78

d. Perbandingan Kinerja Keuangan PT Wijaya Karya (Persero) Tbk, PT Waskita

Karya (Persero) Tbk dan PT Adhi Karya (Persero) Tbk Berdasarkan Analisis

Rasio Solvabilitas Laporan Keuangan Periode 2011-2015.

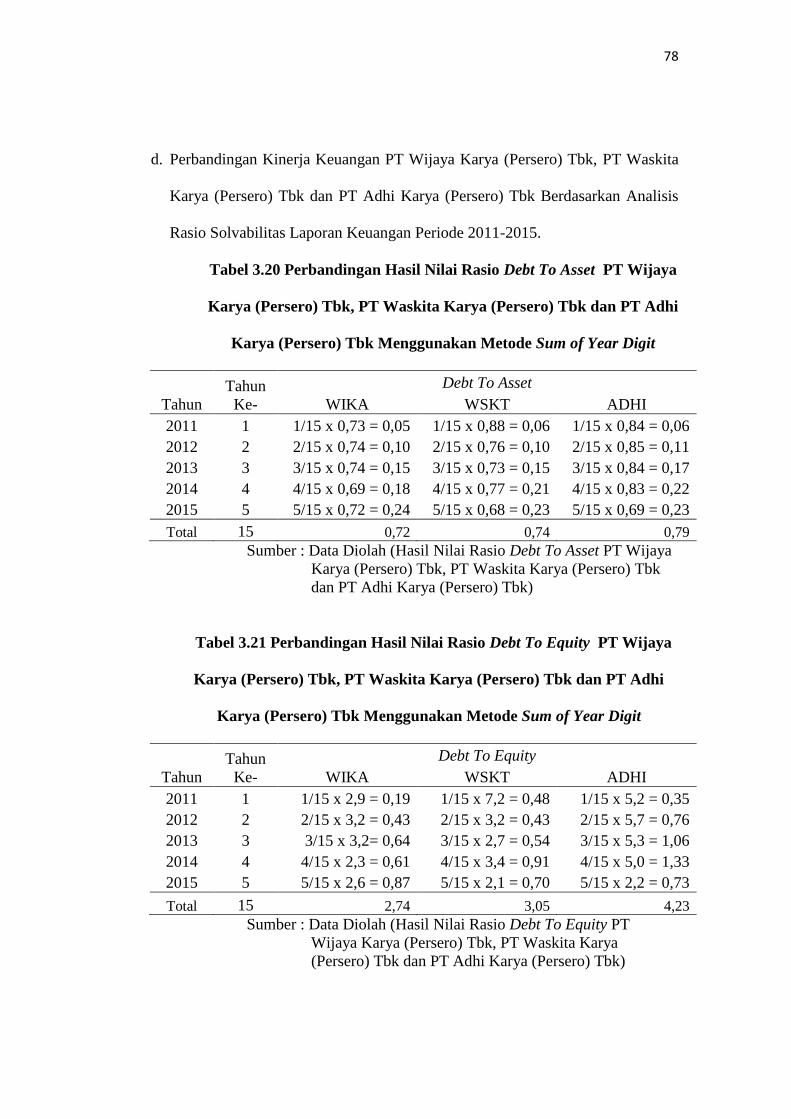

Tabel 3.20 Perbandingan Hasil Nilai Rasio Debt To Asset PT Wijaya

Karya (Persero) Tbk, PT Waskita Karya (Persero) Tbk dan PT Adhi

Karya (Persero) Tbk Menggunakan Metode Sum of Year Digit

Tahun

Tahun

Ke-

Debt To Asset

WIKA WSKT ADHI

2011 1 1/15 x 0,73 = 0,05 1/15 x 0,88 = 0,06 1/15 x 0,84 = 0,06

2012 2 2/15 x 0,74 = 0,10 2/15 x 0,76 = 0,10 2/15 x 0,85 = 0,11

2013 3 3/15 x 0,74 = 0,15 3/15 x 0,73 = 0,15 3/15 x 0,84 = 0,17

2014 4 4/15 x 0,69 = 0,18 4/15 x 0,77 = 0,21 4/15 x 0,83 = 0,22

2015 5 5/15 x 0,72 = 0,24 5/15 x 0,68 = 0,23 5/15 x 0,69 = 0,23

Total 15 0,72 0,74 0,79

Sumber : Data Diolah (Hasil Nilai Rasio Debt To Asset PT Wijaya

Karya (Persero) Tbk, PT Waskita Karya (Persero) Tbk

dan PT Adhi Karya (Persero) Tbk)

Tabel 3.21 Perbandingan Hasil Nilai Rasio Debt To Equity PT Wijaya

Karya (Persero) Tbk, PT Waskita Karya (Persero) Tbk dan PT Adhi

Karya (Persero) Tbk Menggunakan Metode Sum of Year Digit

Tahun

Tahun

Ke-

Debt To Equity

WIKA WSKT ADHI

2011 1 1/15 x 2,9 = 0,19 1/15 x 7,2 = 0,48 1/15 x 5,2 = 0,35

2012 2 2/15 x 3,2 = 0,43 2/15 x 3,2 = 0,43 2/15 x 5,7 = 0,76

2013 3 3/15 x 3,2= 0,64 3/15 x 2,7 = 0,54 3/15 x 5,3 = 1,06

2014 4 4/15 x 2,3 = 0,61 4/15 x 3,4 = 0,91 4/15 x 5,0 = 1,33

2015 5 5/15 x 2,6 = 0,87 5/15 x 2,1 = 0,70 5/15 x 2,2 = 0,73

Total 15 2,74 3,05 4,23

Sumber : Data Diolah (Hasil Nilai Rasio Debt To Equity PT

Wijaya Karya (Persero) Tbk, PT Waskita Karya

(Persero) Tbk dan PT Adhi Karya (Persero) Tbk)

79

Berdasarkan total atas perbandingan hasil nilai rasio debt to asset, dan debt

to equity PT Wijaya Karya (Persero) Tbk, PT Waskita Karya (Persero) Tbk dan

PT Adhi Karya (Persero) Tbk menggunakan metode sum of year digit dapat

digunakan sebagai dasar untuk mengetahui kinerja perusahaan yang lebih baik,

dengan cara mengelompokkan total hasil dari masing-masing rasio pada setiap

perusahaan dan menjumlahkannya. Berdasarkan hasil penjumlahan, akan

diketahui total nilai tertinggi dari ketiga perusahaan yang akan menunjukkan

kinerja perusahaan yang terbaik.

Tabel 3.22 Total Atas Perbandingan Hasil Nilai Rasio Debt To Asset Dan

Debt To Equity PT Wijaya Karya (Persero) Tbk, PT Waskita Karya

(Persero) Tbk Dan PT Adhi Karya (Persero) Tbk

Rasio Nama Perusahaan

WIKA WSKT ADHI

Debt To Asset 0,72 0,74 0,79

Debt To Equity 2,74 3,05 4,23

Total 3,46 3,79 5,02

Sumber : Data diolah

Berdasarkan tabel perbandingan rasio Debt To Asset nilai rasio

PT Wijaya Karya (Persero) Tbk menunjukkan perolehan rasio yang

lebih baik dibanding dengan nilai rasio PT Waskita Karya (Persero)

Tbk dan PT Adhi Karya (Persero) Tbk. Hal ini disebabkan pada tahun

2014 jumlah aset tetap perusahaan mengalami peningkatan yang

signifikan yaitu sebesar 39,3% yang disebabkan oleh naiknya property

investasi, asset real estate, dan investasi pada ventura bersama. Pada

80

tahun 2014 perusahaan dinilai mengalami peningkatan kinerja karena

mampu mengelola aset yang dimiliki guna menjamin hutang-hutang

pada pihak ke 3. Namun pada tahun 2015 perbandingan nilai rasio PT

Waskita Karya (Persero) Tbk dan PT Adhi Karya (Persero) Tbk

menunjukkan nilai rasio yang lebih baik dibandingkan nilai rasio PT

Wijaya Karya (Persero) Tbk. Hal ini menunjukkan bahwa semakin

kecil rasio Debt To Asset berarti sebagian investasi perusahaan didanai

oleh asetnya dan ini menunjukkan juga bahwa pada tahun 2015 PT

Waskita Karya (Persero) Tbk dan PT Adhi Karya (Persero) Tbk telah

menggunakan asetnya secara lebih optimal dibanding PT Wijaya

Karya (Persero) Tbk.

Berdasarkan rasio Debt To Equity nilai rasio PT Wijaya Karya

(Persero) Tbk menunjukkan perbandingan nilai rasio terbaik

dibanding nilai rasio PT Waskita Karya dan (Persero) Tbk PT Adhi

Karya (Persero) Tbk. Hal ini menunjukan bahwa kinerja PT Wijaya

Karya (Persero) Tbk lebih baik karena semakin kecil nilai rasio Debt

To Equity yang dimiliki perusahaan maka berarti semakin besar

jumlah ekuitas perusahaan yang dapat dijadikan sebagai jaminan

hutang perusahaan.

Nilai rasio Debt To Equity PT Adhi Karya (Persero) Tbk

menunjukkan nilai yang kurang baik diantara PT Wijaya Karya

(Persero) Tbk dan PT Waskita Karya (Persero) Tbk, hal ini

menunjukkan bahwa PT Adhi Karya (Persero) Tbk belum optimal

81

dalam mengelola ekuitas perusahaan, sehingga menyebabkan

peningkatan rasio Debt To Equity perusahaan. Dengan meningkatnya

rasio Debt To Equity maka berarti semakin kecil jumlah ekuitas

perusahaan yang dapat dijadikan sebagai jaminan hutang perusahaan.

3. Analisis SWOT PT Wijaya Karya (Persero) Tbk, PT Waskita Karya (Persero)

Tbk dan PT Adhi Karya (Persero) Tbk

Analisis SWOT adalah identifikasi berbagai faktor secara sistematis

untuk merumuskan strategi perusahaan.Analisis ini didasarkan pada logika

yang dapat memaksimalkan kekuatan (Strenght) dan peluang (Oppotunity),

namun secara bersamaan dapat meminimalkan kelemahan (Weakness) dan

ancaman (Threat).Penelitian menunjukkan bahwa kinerja perusahaan dapat

ditentukan oleh kombinasi faktor internal dan eksternal. Kedua faktor tersebut

harus dipertimbangkan dalam analisis SWOT. (Rangkuti,2006)

82

a. Tabel Faktor Internal dan Faktor Eksternal PT Wijaya Karya (Persero) Tbk, PT Waskita Karya (Persero)

Tbk dan PT Adhi Karya (Persero) Tbk

Tabel 3.23Faktor Internal dan Faktor Eksternal PT Wijaya Karya (Persero) Tbk, PT Waskita Karya

(Persero) Tbk dan PT Adhi Karya (Persero) Tbk

NO. FAKTOR STRATEGIS

INTERNAL DAN EKSTERNAL

SKOR

BOBOT

SKOR PEMBOBOTAN

KETERANGAN

WIKA WSKT ADHI WIKA WSKT ADHI

FAKTOR INTERNAL

KEKUATAN

1 KEKUATAN MODAL 1.450 1.494 1.296 3 3.625 3.734 3.240 WSKT

2 SUMBER DAYA MANUSIA 2.069 1.311 1.766 2 3.104 1.967 2.649 WIKA

3 LABA BERSIH 912 940 857 3 2.737 2.821 2.570 WSKT

4 JUMLAH ENTITAS ANAK 6 7 3 400 2.400 2.800 1.200 WSKT

5 HARGA SAHAM 2.640 2.140 1.670 1 2.640 2.140 1.670 WIKA

6 PERTUMBUHAN PERUSAHAAN 4 5 4 350 1.400 1.750 1.400 WSKT

7 EKSPANSI KE LUAR NEGERI 5 4 2 300 1.500 1.200 600 WIKA

83

8 PENGALAMAN DIBIDANG

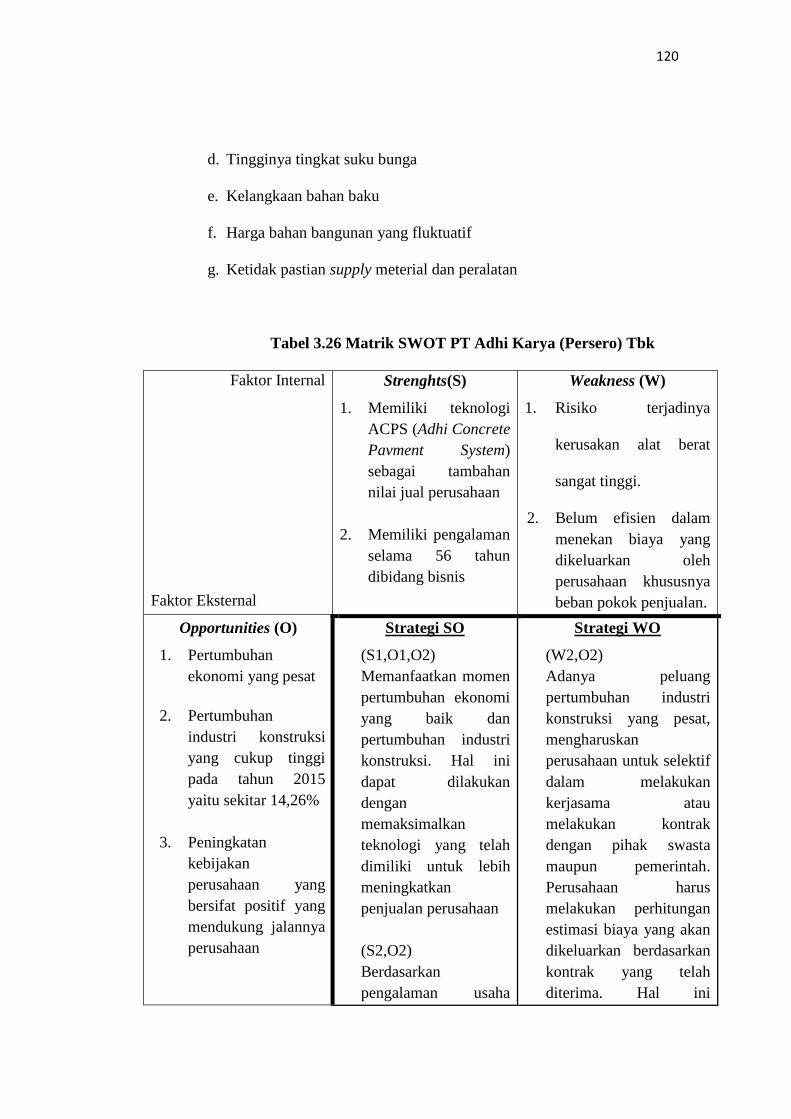

BISNIS

56 55 56 25 1.400 1.375 1.400 WIKA & ADHI

9 BRAND IMAGE POSITIF 0 5,3 2,7 250 0 1.325 675 WSKT

10 ALOKASI ANGGARAN NEGARA 0 3,5 1,4 350 0 1.225 490 WSKT

11 GOOD CORPORATE

GOVERNANCE

93 87 76 10 930 870 760 WIKA

12 TEKNOLOGI ACPS (Adhi Concrete

Pavment System)

0 0 1 500 0 0 500 ADHI

13 STRATEGI COST LEADERSHIP

DAN STRATEGI DIFERENSIASI

0 1 0 500 0 500 0 WSKT

14 SISTEM DESENTRALISASI 0 1 0 500 0 500 0 WSKT

KELEMAHAN

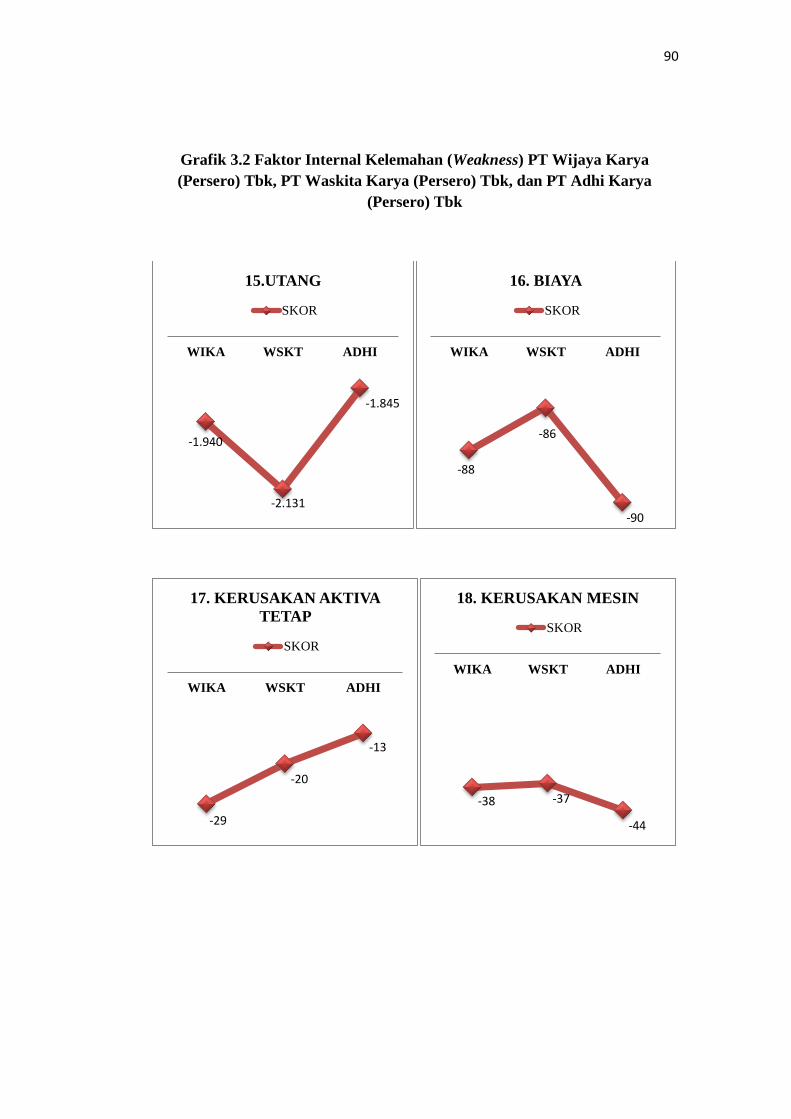

15 UTANG -1.940 -2.131 -1.845 1,5 -2910 -3196 -2768 WSKT

16 BIAYA -88 -86 -90 20 -1757 -1728 -1792 ADHI

17 KERUSAKAN AKTIVA TETAP -29 -20 -13 50 -1456 -1012 -673 ADHI

18 KERUSAKAN MESIN -38 -37 -44 30 -1.128 -1.096 -1.324 ADHI

84

FAKTOR EKSTERNAL

PELUANG

19 PANGSA PASAR 30 40 25 50 1.500 2.000 1.250 WSKT

20 SEGMEN PASAR DOMESTIK 27 32 29 50 1.350 1.600 1.450 WSKT

21 SEGMEN PASAR LUAR NEGERI 5 4 2 300 1.500 1.200 600 WIKA

22 PERTUMBUHAN EKONOMI 5 5 5 200 1.000 1.000 1.000 WIKA, WSKT

&ADHI

23 PERTUMBUHAN INDUSTRI

KONSTRUKSI

14 14 14 50 700 700 700 WIKA, WSKT

&ADHI

24 PENINGKATAN PERATURAN

PEMERINTAH YANG BERSIFAT

POSITIF

3 3 3 200 600 600 600 WIKA, WSKT

&ADHI

ANCAMAN

25 PIUTANG MACET -75 -137 -71 10 -750 -1.370 -710 WSKT

26 FLUKTUASI NILAI TUKAR

MATA UANG -0,5 -0,5 -0,5 2.000 -1.000 -1.000 -1.000

WIKA, WSKT

&ADHI

85

27 TINGKAT SUKU BUNGA -0,5 -0,5 -0,5 2.000 -1.000 -1.000 -1.000 WIKA, WSKT

&ADHI

28 KELANGKAAN BAHAN BAKU -1 -1 -1 1.000 -1.000 -1.000 -1.000 WIKA, WSKT

&ADHI

29 HARGA BAHAN BANGUNAN -1 -1 -1 1.000 -1.000 -1.000 -1.000 WIKA, WSKT

&ADHI

30 KENAIKAN HARGA -1 -0,5 -0,5 1.000 -1.000 -500 -500 WIKA

31 KETIDAK PASTIAN SUPPLY

MATERIAL DAN PERALATAN -0,5 -1 -1 1.000 -500 -1.000 -1.000 WSKT &ADHI

32 PENINGKATAN PERTUMBUHAN

PESAING YANG CEPAT -3 -3 -3 300 -900 -900 -900

WIKA, WSKT

&ADHI

33 KOMPETITOR -10 -10 -10 50 -500 -500 -500 WIKA, WSKT

&ADHI

TOTAL 12.885 15.405 9.985

Sumber: Data Diolah

86

Grafik 3.1 Faktor Internal Kekuatan (Strenght) PT Wijaya Karya (Persero)

Tbk, PT Waskita Karya (Persero) Tbk, dan PT Adhi Karya (Persero) Tbk

1.4501.494

1.296

WIKA WSKT ADHI

1. KEKUATAN MODAL

SKOR

2.069

1.311

1.766

WIKA WSKT ADHI

2. SUMBER DAYA

MANUSIA

SKOR

912

940

857

WIKA WSKT ADHI

3. LABA BERSIH

SKOR

67

3

WIKA WSKT ADHI

4. JUMLAH ENTITAS

ANAK

SKOR

87

Grafik 3.1 (Lanjutan 1)

2.640

2.140

1.670

WIKA WSKT ADHI

5. HARGA SAHAM

SKOR

4

5

4

WIKA WSKT ADHI

6. PERTUMBUHAN

PERUSAHAAN

SKOR

5

4

2

WIKA WSKT ADHI

7. EKSPANSI KE LUAR

NEGERI

SKOR

88

Grafik 3.1 (Lanjutan 2)

56

55

56

WIKA WSKT ADHI

8. PENGALAMAN

DIBIDANG BISNIS

SKOR

0

5,3

2,7

WIKA WSKT ADHI

9. BRAND IMAGE POSITIF

SKOR

0

3,5

1,4

WIKA WSKT ADHI

10. ALOKASI

ANGGARAN NEGARA

SKOR

93 8776

WIKA WSKT ADHI

11. GOOD CORPORATE

GOVERNANCE

SKOR

89

Grafik 3.1 (Lanjutan 3)

0 0

1

WIKA WSKT ADHI

12. TEKNOLOGI ACPS

(Adhi Concrete Pavment

System)

SKOR

0

1

0WIKA WSKT ADHI

13. STRATEGI COST

LEADERSHIP DAN

STRATEGI

DIFERENSIASI

SKOR

0

1

0WIKA WSKT ADHI

14. SISTEM

DESENTRALISASI

SKOR

90

Grafik 3.2 Faktor Internal Kelemahan (Weakness) PT Wijaya Karya

(Persero) Tbk, PT Waskita Karya (Persero) Tbk, dan PT Adhi Karya

(Persero) Tbk

-1.940

-2.131

-1.845

WIKA WSKT ADHI

15.UTANG

SKOR

-88

-86

-90

WIKA WSKT ADHI

16. BIAYA

SKOR

-29

-20

-13

WIKA WSKT ADHI

17. KERUSAKAN AKTIVA

TETAP

SKOR

-38 -37

-44

WIKA WSKT ADHI

18. KERUSAKAN MESIN

SKOR

91

Grafik 3.3 Faktor Eksternal Peluang (Opportunities) PT Wijaya Karya

(Persero) Tbk, PT Waskita Karya (Persero) Tbk, dan PT Adhi Karya

(Persero) Tbk

30

40

25

WIKA WSKT ADHI

19.PANGSA PASAR

SKOR

27

32

29

WIKA WSKT ADHI

20.SEGMEN PASAR

DOMESTIK

SKOR

5

4

2

WIKA WSKT ADHI

21.SEGMEN PASAR LUAR

NEGERI

SKOR

5 5 5

WIKA WSKT ADHI

22. PERTUMBUHAN

EKONOMI

SKOR

92

Grafik 3.3 (Lanjutan)

Grafik 3.4 Faktor Eksternal Ancaman (Threats) PT Wijaya Karya (Persero)

Tbk, PT Waskita Karya (Persero) Tbk, dan PT Adhi Karya (Persero) Tbk

14 14 14

WIKA WSKT ADHI

23.PERTUMBUHAN

INDUSTRI KONSTRUKSI

SKOR

3 33

WIKA WSKT ADHI

24.PENINGKATAN

PERATURAN

PEMERINTAH YANG

BERSIFAT POSITIF

SKOR

-75

-137

-71

WIKA WSKT ADHI

25.PIUTANG MACET

SKOR

-0,5 -0,5 -0,5

WIKA WSKT ADHI

26.FLUKTUASI NILAI

TUKAR MATA UANG

SKOR

93

Grafik 3.4 (Lanjutan 1)

-0,5 -0,5 -0,5

WIKA WSKT ADHI

27.TINGKAT SUKU

BUNGA

SKOR

-1

00

WIKA WSKT ADHI

28.KELANGKAAN

BAHAN BAKU

SKOR

-1 -1 -1

WIKA WSKT ADHI

29. HARGA BAHAN

BANGUNAN

SKOR

-1

-0,5 -0,5

WIKA WSKT ADHI

30.KENAIKAN HARGA

SKOR

94

Grafik 3.4 (Lanjutan 2)

-0,5

-1 -1

WIKA WSKT ADHI

31. KETIDAK PASTIAN

SUPPLY MATERIAL DAN

PERALATAN

SKOR

-3 -3 -3

WIKA WSKT ADHI

32.PENINGKATAN

PERTUMBUHAN

PESAING YANG CEPAT

SKOR

-10 -10 -10

WIKA WSKT ADHI

33. KOMPETITOR

SKOR

95

Keterangan perolehan score tabel 3.21 :

1. Kekuatan modal diukur dari rata-rata ekuitas PT Wijaya Karya (Persero) Tbk,

PT Waskita Karya (Persero) Tbk, dan PT Adhi Karya (Persero) Tbk selama

tiga tahun terakhir (tahun 2013-2015) kemudian diakar 4.

a. Perhitungan score untuk PT Wijaya Karya (Persero) Tbk

√𝐸𝑘𝑢𝑖𝑡𝑎𝑠 𝑃𝑇 𝑊𝑖𝑗𝑎𝑦𝑎 𝐾𝑎𝑟𝑦𝑎 (𝑃𝑒𝑟𝑠𝑒𝑟𝑜)𝑇𝑏𝑘 𝑇𝑎ℎ𝑢𝑛 2013 +

𝑇𝑎ℎ𝑢𝑛 2014 + 𝑇𝑎ℎ𝑢𝑛 20153

4

= √2.948.962.839.000+4.876.754.741.000+5.438.101.365.000

3

4

= √13.263.818.945.000

3

4 =√4.421.272.981.667

4 = 1.450

b. Perhitungan score untuk PT Waskita Karya (Persero) Tbk

√𝐸𝑘𝑢𝑖𝑡𝑎𝑠 𝑃𝑇 𝑊𝑎𝑠𝑘𝑖𝑡𝑎 𝐾𝑎𝑟𝑦𝑎 (𝑃𝑒𝑟𝑠𝑒𝑟𝑜)𝑇𝑏𝑘 𝑇𝑎ℎ𝑢𝑛 2013 +

𝑇𝑎ℎ𝑢𝑛 2014 + 𝑇𝑎ℎ𝑢𝑛 20153

4

= √2.383.437.061.880+2.848.829.878.616+9.704.206.867.663

3

4

= √14.936.473.808.159

3

4 = √4.978.824.602.720

4 = 1.494

c. Perhitungan score untuk PT Adhi Karya (Persero) Tbk

√𝐸𝑘𝑢𝑖𝑡𝑎𝑠 𝑃𝑇 𝐴𝑑ℎ𝑖 𝐾𝑎𝑟𝑦𝑎 (𝑃𝑒𝑟𝑠𝑒𝑟𝑜)𝑇𝑏𝑘 𝑇𝑎ℎ𝑢𝑛 2013 +

𝑇𝑎ℎ𝑢𝑛 2014 + 𝑇𝑎ℎ𝑢𝑛 20153

4

96

= √1.548.462.792.571+1.751.543.349.644+5.162.131.796.836

3

4

= √8.462.137.939.051

3

4 = √2.820.712.646.350

4 = 1.296

2. Sumber daya manusia diketahui dari jumlah pegawai yang tercatat dalam

Laporan Tahunan 2015 pada masing-masing perusahaan. PT Wijaya Karya

(Persero) Tbk memiliki sejumlah 2.069 pegawai, PT Waskita Karya (Persero)

Tbk dengan 1.311 pegawai, dan PT Adhi Karya (Persero) Tbk dengan 1.766

pegawai.

3. Laba bersih diukur dari rata-rata laba bersih PT Wijaya Karya (Persero) Tbk,

PT Waskita Karya (Persero) Tbk, dan PT Adhi Karya (Persero) Tbk selama

tiga tahun terakhir (tahun 2013-2015) kemudian diakar 4.

a. Perhitungan score untuk PT Wijaya Karya (Persero) Tbk

√𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ 𝑃𝑇 𝑊𝑖𝑗𝑎𝑦𝑎 𝐾𝑎𝑟𝑦𝑎 (𝑃𝑒𝑟𝑠𝑒𝑟𝑜)𝑇𝑏𝑘 𝑇𝑎ℎ𝑢𝑛 2013 +

𝑇𝑎ℎ𝑢𝑛 2014 + 𝑇𝑎ℎ𝑢𝑛 20153

4

= √624.371.679.000+750.795.820.000+703.005.054.000

3

4

= √2.078.172.553.000

3

4 = √692.724.184.333

4 = 912

b. Perhitungan score untuk PT Waskita Karya (Persero) Tbk

√𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ 𝑃𝑇 𝑊𝑎𝑠𝑘𝑖𝑡𝑎 𝐾𝑎𝑟𝑦𝑎 (𝑃𝑒𝑟𝑠𝑒𝑟𝑜)𝑇𝑏𝑘 𝑇𝑎ℎ𝑢𝑛 2013 +

𝑇𝑎ℎ𝑢𝑛 2014 + 𝑇𝑎ℎ𝑢𝑛 20153

4

97

= √366.629.440.989+497.057.611.319+1.483.266.414.227

3

4

= √2.346.953.466.535

3

4 = √782.317.822.178

4 = 940

c. Perhitungan score untuk PT Adhi Karya (Persero) Tbk

√𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ 𝑃𝑇 𝐴𝑑ℎ𝑖 𝐾𝑎𝑟𝑦𝑎 (𝑃𝑒𝑟𝑠𝑒𝑟𝑜)𝑇𝑏𝑘 𝑇𝑎ℎ𝑢𝑛 2013 +

𝑇𝑎ℎ𝑢𝑛 2014 + 𝑇𝑎ℎ𝑢𝑛 20153

4

= √409.861.901.693+326.616.041.206+878.753.954.012

3

4

= √1.615.231.896.911

3

4 = √538.410.632.304

4 = 857

4. Jumlah entitas anak diketahui dari jumlah entitas anak PT Wijaya Karya

(Persero) Tbk memiliki 6 entitas anak yaitu : PT Wijaya Karya Beton (WIKA

BETON), PT Wijaya Karya Reality (WIKA REALITY), PT Wijaya Karya

Industri & Konstruksi (WIK), PT Wijaya Karya Bangunan Gedung (WIKA

GEDUNG), PT Wijaya Karya Rekayasa Konstruksi (WRK), dan PT Sarana

Karya (SAKA). PT Waskita Karya (Persero) Tbk dengan 7 entitas anak yaitu:

PT Waskita Karya Realty, PT Waksita Beton Precast, PT Waskita Toll Road,

PT Waskita Sangir Energy, PT Citra Waspphutowo, PT Prima Multi Terminal,

dan PT Jasa Marga Kualanamu dan PT Adhi Karya (Persero) Tbk dengan 3

entitas anak yaitu: PT Adhi Persada Gedung (APG), PT Adhi Persada Properti

(APP), dan PT Adhi Persada Beton (APB).

98

5. Harga saham diukur dari harga saham penutup Desember 2015 masing-masing

perusahaan. Harga saham penutup PT Wijaya Karya (Persero) Tbk adalah Rp

2.640, Harga saham penutup PT Waskita Karya (Persero) Tbk adalah Rp 1.670

, serta Harga saham penutup PT Adhi Karya (Persero) Tbk adalah Rp 2.140.

6. Pertumbuhan perusahaan diukur dari penurunan laba bersih yang terjadi pada

masing-masing perusahaan periode 2011-2015. PT Wijaya Karya (Persero)

Tbk mengalami penurunan laba bersih pada tahun 2015 menjadi sebesar Rp

703.005.054.000 dari Rp 750.795.820.000 pada tahun 2014 atau mengalami

penurunan sebesar 6%, yang berarti dalam kurun waktu 5 tahun PT Wijaya

Karya (Persero) Tbk mengalami satu kali penurunan laba bersih sehingga

pertumbuhan perusahaan dalam menghasilkan lababersih dinilai baik pada 4

tahun sebelumnya. PT Waskita Karya (Persero) Tbk tidak mengalami

penurunan laba sama sekali pada periode 2011-2015, sehingga pertumbuhan

perusahaan dalam menghasilkan laba bersih dinilai baik dalam kurun waktu 5

tahun terakhir. PT Adhi Karya (Persero) Tbk mengalami penurunan laba bersih