BAB II TELAAH PUSTAKA 2.1 2.1eprints.mercubuana-yogya.ac.id/1959/3/BAB II.pdf · informasi dalam...

28

6 BAB II TELAAH PUSTAKA 2.1 Landasan Teori 2.1.1 Tanggung jawab Sosial Perusahaan/Corporate Social Responsibility (CSR) a) Definisi Corporate Social Responsibility (CSR) Tanggung jawab sosial perusahaan atau Corporate Social Responsibility (CSR) adalah mekanisme bagi suatu organisasi untuk secara sukarela mengintegrasikan perhatian terhadap lingkungan dan sosial ke dalam operasinya dan interaksinya dengan stakeholders, yang melebihi tanggung jawab organisasi di bidang hukum. Menurut International Standar ISO 26000 CSR adalah tanggung jawab suatu organisasi sebagai dampak dari suatu keputusan dan kegiatan kemasyarakatan dan lingkungan, melalui perilaku transparan dan etis yang memberikan kontribusi untuk pembangunaan berkelanjutan, kesehatan dan kesejahteraan masyarakat memperhitungkan harapan para pemangku kepentingan; sesuai dengan hukum yang berlaku dan konsisten dengan norma-norma internasional perilaku dan terintegrasi di seluruh organisasi dan dipraktekkan dalam suatu hubungan. Kesadaran tentang pentingnya CSR menjadi tren global seiring dengan semakin maraknya kepedulian masyarakat global

Transcript of BAB II TELAAH PUSTAKA 2.1 2.1eprints.mercubuana-yogya.ac.id/1959/3/BAB II.pdf · informasi dalam...

6

BAB II

TELAAH PUSTAKA

2.1 Landasan Teori

2.1.1 Tanggung jawab Sosial Perusahaan/Corporate Social

Responsibility (CSR)

a) Definisi Corporate Social Responsibility (CSR)

Tanggung jawab sosial perusahaan atau Corporate Social

Responsibility (CSR) adalah mekanisme bagi suatu organisasi

untuk secara sukarela mengintegrasikan perhatian terhadap

lingkungan dan sosial ke dalam operasinya dan interaksinya dengan

stakeholders, yang melebihi tanggung jawab organisasi di bidang

hukum.

Menurut International Standar ISO 26000 CSR adalah

tanggung jawab suatu organisasi sebagai dampak dari suatu

keputusan dan kegiatan kemasyarakatan dan lingkungan, melalui

perilaku transparan dan etis yang memberikan kontribusi untuk

pembangunaan berkelanjutan, kesehatan dan kesejahteraan

masyarakat memperhitungkan harapan para pemangku

kepentingan; sesuai dengan hukum yang berlaku dan konsisten

dengan norma-norma internasional perilaku dan terintegrasi di

seluruh organisasi dan dipraktekkan dalam suatu hubungan.

Kesadaran tentang pentingnya CSR menjadi tren global

seiring dengan semakin maraknya kepedulian masyarakat global

7

terhadap produk-produk yang ramah lingkungan dan diproduksi

dengan memperhatikan kaidah-kaidah sosial dan prinsip-prinsip

hak asasi kemanusiaan. Oleh karenanya saat ini banyak perusahaan

melakukan aktivitas CSR dan mengungkapkannya di dalam laporan

keuangan agar para pihak-pihak terkait dapat menilai sejauh mana

perusahaan tersebut melakukan tanggung jawab lingkungan dan

sosial. Semakin baik kinerja lingkungan dan sosial perusahaan

semakin baik pula anggapan seorang konsumen dan masyarakat

akan perusahaan tersebut. Hal ini akan menciptakan suatu

keuntungan jangka panjang bagi perusahaan.

Berkaitan dengan pelaksanaan CSR, perusahaan bisa

dikelompokkan ke dalam beberapa kategori. Meskipun cenderung

menyederhanakan realitas, tipologi ini menggambarkan

kemampuan dan komitmen perusahaan dalam menjalankan CSR.

Pengkategorian dapat memotivasi perusahaan dalam

mengembangkan program CSR, dan dapat pula dijadikan cermin

dan guideline untuk menentukan model CSR yang tepat (Suharto,

2007 dalam Rimba, 2010). Dengan menggunakan dua pendekatan,

sedikitnya ada delapan kategori perusahaan. Perusahaan ideal

memiliki kategori reformis dan progresif. Tentu saja dalam

kenyataannya, kategori ini bisa saja saling bertautan.

8

1. Berdasarkan proporsi keuntungan perusahaan dan besarnya

anggaran CSR:

a. Perusahaan Minimalis: Perusahaan yang memiliki profit dan

anggaran CSR yang rendah. Perusahaan kecil dan lemah

biasanya termasuk kategori ini.

b. Perusahaan Ekonomis: Perusahaan yang memiliki

keuntungan tinggi, namun anggaran CSR-nya rendah.

Perusahaan yang termasuk kategori ini adalah perusahaan

besar, namun tidak suka memberi.

c. Perusahaan Humanis: Meskipun profit perusahaan rendah,

proporsi anggaran CSRnya relatif tinggi. Perusahaan pada

kategori ini disebut perusahaan dermawan atau baik hati.

d. Perusahaan Reformis: Perusahaan ini memiliki profit dan

anggaran CSR yang tinggi. Perusahaan seperti ini

memandang CSR bukan sebagai beban, melainkan sebagai

peluang untuk lebih maju.

2. Berdasarkan tujuan CSR: apakah untuk promosi atau

pemberdayaan

masyarakat:

a. Perusahaan Pasif: Perusahaan yang menerapkan CSR tanpa

tujuan jelas, bukan untuk promosi, bukan pula untuk

pemberdayaan, sekadar melakukan kegiatan karitatif.

9

Perusahaan seperti ini melihat promosi dan CSR sebagai hal

yang kurang bermanfaat bagi perusahaan.

b. Perusahaan Impresif: CSR lebih diutamakan untuk promosi

daripada untuk pemberdayaan. Perusahaan seperti ini lebih

mementingkan ”tebar pesona” dari pada ”tebar karya”.

c. Perusahaan Agresif: CSR lebih ditujukan untuk

pemberdayaan daripada promosi. Perusahaan seperti ini

lebih mementingkan karya nyata daripada tebar pesona.

d. Perusahaan Progresif: Perusahaan menerapkan CSR untuk

tujuan promosi dan sekaligus pemberdayaan. Promosi dan

CSR dipandang sebagai kegiatan yang bermanfaat dan

menunjang satu-sama lain bagi kemajuan perusahaan.

Perinsip-prinsip dasar Corporate Social Responsibility

(CSR) yang menjadi pelaksanaan yang menjiwai atau menjadi

informasi dalam pembuatan keputusan menurut ISO 26000

dalam Agustina (2013) meliputi :

1. Kepatuhan terhadap hukum

2. Menghormati instrumen atau badan-badan internasional

3. Mengobati stakeholders dan kepentingannya

4. Akuntabilitas

5. Transparansi

6. Perilaku yang beretika

7. Melakukan tinmdakan pencegahan

10

8. Menghormati dasar-dasar HAM

Perusahaan selain menerapkan CSR juga perlu melakukan

pengungkapan (disclosure) atau aktivitas CSR yang dilakukan

kepada stakeholders. Penerapan CSR adalah suatu perbuatan

perusahaan untuk menerapkan kegiatan CSR, sedangkan

pengungkapan menurut Hermayanti (2009) merupakan bagian

integral dari pelaporan keuangan dan secara tekhnis merupakan

langkah akhir dalam proses akuntansi, yaitu penyajian informasi

dalam bentuk statement keuangan.

b) Manfaat Corporate Social Responsibility (CSR)

Menurut Daniri dalam Agustina (2013) terdapat dua hal yang

dapat mendorong perusahaan menerapkan CSR, yaitu bersifat dari

luar perusahaan (external drivers) dan dari dalam perusahaan

(internal drives). Termasuk kategori pendorong dari luar, misalnya

adanya regulasi, hukum, dan diwajibkan analisis mengenai dampak

lingkungan (Amdal). Pemerintah melalui Kementrian Lingkungan

Hidup (KLH) telah memberlakukan audit proper (program

penilaian peningkatan kinerja perusahaan). Pendorong dari dalam

perusahaan terutama dari sumber dari perilaku manajemen dan

pemilik perusahaan (stakeholders), termasuk tingkat kepedulian

atau tanggung jawab perusahaan untuk membangun masyarakat

sekitar (Community Development Responsibility).

11

Dalam menjalankan tanggung jawab sosialnya, perusahaan

memfokuskan perhatiannya terhadap tigal hal, yaitu profit,

lingkungan, dan masyarakat. Dengan diperolehnya laba,

perusahaan dapat memberikan deviden bagi pemegang saham,

mengalokasikan sebagian laba yang diperoleh guna membiayai

pertumbuhan dan mengembangkan usaha dimasa depan, serta

membayar pajak kepada pemerintah. Dengan menjalankan

tanggung jawab sosial, perusahaan diharapkan tidak hanya

mengejar keuntungan jangka pendek, namun juga turut memberikan

bagi peningkatan kesejahteraan dan kualitas hidup masyarakat serta

lingkungan sekitar dalam jangka panjang.

Kotler dkk (2005) menjelaskan bahwa terdapat banyak manfaat

yang dapat diperoleh atas aktivitas CSR. Adapun manfaat dari CSR

tersebut adalah sebagai berikut :

1. Meningkatkan penjualan dan market share.

2. Memperkuatkan brand positioning.

3. Meningkatkan citra perusahaan.

4. Menurunkan biaya operasi.

5. Meningkatkan daya tarik perusahaan dimata para investor dan

analisis keuangan.

Melaksanakan CSR secara konsisten dalam jangka panjang

akan menumbuhkan rasa keberterimaan masyarakat terhadap

perusahaan. Kondisi seperti itulah yang pada gilirannya dapat

12

memberikan keuntungan ekonomi bisnis kepada perusahaan yang

bersangkutan. CSR tidaklah harus dipandang sebagai tuntunan

represif dari masyarakat, melainkan sebagai kebutuhan dunia usaha.

2.1.2 Pengungkapan Tanggung Jawab Sosial Perusahaan

Menurut Martin Freedman dalam Agustina (2013) ada tiga pendekatan

dalam pelaporan kinerja sosial, yaitu :

1. Pemeriksaan Sosial (Social Audit)

Pemeriksaan sosial mengukur dan melaporkan dampak ekonomi, sosial

dan lingkungan dari program-program yang berorientasi sosial dari

operasi-operasi perusahaan. Pemeriksaan sosial dilakukan dengan

membuat suatu daftar aktivitas-aktivitas perusahaan yang memiliki

konsekuensi sosial, lalu auditor sosial akan mencoba mengestimasi dan

mengukur dampak dampak yang ditimbulkan oleh aktivitas-aktivitas

tersebut.

2. Laporan Sosial (Social Report)

Berbagai alternatif format laporan untuk menyajikan laporan sosial telah

diajukan oleh para akademis dan praktisioner. Pendekatan-pendekatan

yang dapat dipakai oleh perusahaan untuk melaporkan aktivitas-

aktivitas pertanggungjawaban sosialnya ini dirangkum oleh Dilley dan

Weygandt menjadi empat kelompok sebagai berikut (Henry dan

Murtanto dalam Agustina, 2013):

13

a. Inventory Approach

Perusahaan mengkompilasikan dan mengungkapkan sebuah daftar

yang komperhensif dari aktivitas-aktivitas sosial perusahaan. Daftar

ini harus memuat semua aktivitas sosial perusahaan baik yang

bersifat positif maupun negatif.

b. Cost Approach

Perusahaan membuat daftar aktivitas-aktivitas sosial perusahaan dan

mengungkapkan jumlah pengeluaran pada masing-masing aktivitas

tersebut.

c. Program Management Approach

Perusahaan tidak hanya mengungkapkan aktivitas-aktivitas

pertanggungjawaban sosial tetapi juga tujuan dari aktivitas tersebut

serta hasil yang telah dicapai oleh perusahaan sesuai dengan tujuan

yang telah ditetapkan itu.

d. Cost Benefit Approach

Perusahaan mengungkapkan aktivitas yang memiliki dampak sosial

serta biaya dan manfaat dari aktivitas tersebut. Kesulitan dalam

penggunaan pendekatan ini adalah adanya kesulitan dalam

mengukur biaya dan manfaat sosial yang diakibatkan oleh

perusahaan terhadap masyarakat.

3. Pengungkapan Sosial dalam Laporan Tahunan (Disclosure In Annual

Report)

Pengungkapan sosial dalam pengungkapan informasi tentang aktivitas

14

perusahaan yang berhubungan dengan lingkungan sosial

perusahaan. Pengungkapan sosial dapat dilakukan melalui berbagai

media antara lain laporan tahunan, laporan interim, prospektus,

pengumuman kepada bursa efek atau melalui media masa.

Perusahaan cenderung untuk mengungkapkan informasi yang

berkaitan dengan aktivitasnya dan dampak yang ditimbulkan oleh

perusahaan tersebut (Gray,dkk dalam Budi, 2011) menyebutkan ada

tiga studi, yaitu :

a. Decision Usefulness Studies

Balkaoui (1989) dalam Budi (2011) mengemukakan bahwa

perusahaan yang melakukan aktivitas sosial akan

mengungkapkannya dalam laporan keuangan. Sebagian dari

studi-studi yang dilakukan oleh para peneliti yang

mengemukakan pendapat ini menemukan bukti bahwa informasi

sosial dibutuhkan oleh para pemakai laporan keuangan.

Para analis, banker dan pihak lain yang dilibatkan dalam

penelitian tersebut diminta untuk melakukan pemeringkatan

terhadap informasi akuntansi. Informasi akuntansi tersebut tidak

terbatas pada informasi akuntansi tradisional yang telah dinilai

selama ini, tetapi juga informasi yang lain yang relatif baru

dalam wacana akuntansi. Mereka menempatkan informasi

aktivitas sosial perusahaan pada posisi yang moderately

important.

15

b. Economic Theory Studies

Studi ini menggunakan agency theory dimana menganalogikan

manajemen sebagai agen dari suatu prinsipal. Lazimnya,

prinsipal diartikan sebagai pemegang saham atau tradisional

users lain. Namun, pengertian prinsipal tersebut meluas menjadi

seluruh interest group perusahaan yang bersangkutan. Sebagai

agen, manajemen akan berupaya mengoperasikan perusahaan

sesuai dengan keinginan publik.

c. Social and Political Theory Studies

Studi di bidang ini menggunakan teori stakeholders, teori

legitimasi organisasi dan teori ekonomi politik. Teori

stakeholders mengasumsikan bahwa eksistensi perusahaan

ditentukan oleh para stakeholder.

Pengungkapan kinerja sosial pada laporan tahunan perusahaan

seringkali dilakukan secara sukarela oleh perusahaan. Adapun

alasan-alasan perusahaan untuk mengungkapkan kinerja sosial

secara tidak sukarela (Henderson and Person, 1998 dalam Budi,

2011) antara lain :

a. Internal decision making

Manajemen membutuhkan informasi untuk menentukan

efektifitas dari informasi sosial tertentu dalam mencapai

tujuan sosial perusahaan. Data harus tersedia agar biaya dari

pengungkapan tersebut dapat diperbandingkan dengan

16

manfaatnya bagi perusahaan. Walaupun hal ini sulit

diidentifikasikan dan diukur, tetapi analisis secara sederhana

lebih baik dari pada tidak sama sekali.

b. Product differentration

Akuntansi kontemporer tidak memisahkan pencatatan biaya

dan manfaat aktivitas sosial perusahaan dalam laporan

keuangan, sehingga perusahaan yang tidak bertanggung

jawab akan terlihat lebih sukses dibandingkan perusahaan

yang bertanggung jawab. Hal ini mendorong perusahaan

yang bertanggung jawab untuk mengungkapkan informasi

tersebut sehingga masyarakat dapat membedakan mereka

dari perusahaan lain.

c. Enlightened self interest

Perusahaan melakukan pengungkapan untuk menjaga

keselarasan sosialnya dengan para stakeholder yang terdiri

dari stockholder, kreditur, karyawan, pemasok, pelanggan,

pemerintah dan masyarakat karena mereka dapat

mempengaruhi penjualan dan harga saham perusahaan.

2.1.3 Teori Stakeholders

Pengenalan terhadap konsep lingkungan organisasi perusahaan yang

berkembang sejalan dengan berkembangnya pendekatan sistem dalam

manajemen, telah mengubah cara pandang manajer dan para ahli teori

17

manajemen terhadap organisasi, terutama mengenai bagaimana suatu

organisasi perusahaan dapat mencapai tujuannya secara efektif. Terjadinya

pergeseran orientasi di dalam dinia bisnis dari shareholders kepada

stakeholders telah disebut sebagai penyebab munculnya isu tanggung jawab

sosial perusahaan. Stakeholders merupakan orang atau kelompok orang

yang dapat mempengaruhi atau dipengaruhi oleh berbagai keputusan,

kebijakan, maupun operasi perusahaan. Menurut jones dalam Agustina

(2013) menjelaskan bahwa stakeholders dibagi dalam dua kategori, yaitu:

a. Inside stakeholders, terdiri atas orang-orang yang memiliki kepentingan

dan tuntutan terhadap sumber daya perusahaan serta berada di dalam

organisasi perusahaan. Pihak-pihak yang termasuk dalam kategori

Inside stakeholders adalah pemegang saham (stakeholders), manajer

dan karyawan.

b. Outside stakeholders, terdiri atas orang-orang maupun pihak-pihak yang

bukan pemilik perusahaan, bukan pemimpin perusahaan, dan bukan

pula karyawan perusahaan, namun memiliki kepentingan terhadap

perusahaan dan dipengaruhi oleh keputusan serta tindakan yang

dilakukan oleh perusahaan. Pihak-pihak yang termasuk dalam kategori

outside stakeholders adalah pelanggan (custumers), pemasok (supplier),

pemerintah, masyarakat lokal, dan masyarakat secara umum.

Teori stakeholders memberikan suatu pandangan perusahaan sebagai

suatu nexus of contract (kumpulan kontrak-kontrak) dengan memasukan

investor dan non investor sebagai stakeholders perusahaan. Teori

18

stakeholders ini dikemukakan oleh Cornell dan Shapiro (1987) yang

melengkapi temuan dari Titman (1984) dalam Agustina (2013). Sedangkan

menurut freeman et al. (2004) dalam Agustina (2013) dikemukakan bahwa

teori stakeholders itu dimulai dengan asumsi nilai (value) secara ekplisit

dan tidak dipungkiri merupakan bagian dari kegiatan usaha.

Pendekatan stakeholders, membuat organisasi memilih untuk

menanggapi banyak tuntutan yang dibuat oleh para pihak yang

berkepentingan (stakeholders), yaitu setiap kelompok dalam lingkungan

luar organisasi yang terkena tindakan dan keputusan organisasi. Menurut

pendekatan ini, suatu organisasi akan berusahan untuk memenuhi tuntutan

lingkungan dari kelompok-kelompok seperti para karyawan, pemasok dan

investor serta masyarakat (Robbin dan Coulter, 1999) dalam Agustina

(2013).

Menurut Heal dan Garret (2004) menunjukkan bahwa aktivitas CSR

dapat menjadi elemen yang menguntungkan sebagai strategi perusahaan,

memberikan kontribusi kepada manajemen risiko dan memelihara

hubungan yang dapat memberikan keuntungan jangka panjang perusahaan,

sehingga berdasarkan stakeholders theory peneliti menduga bahwa terdapat

pengaruh CSR terhadap kinerja keuangan perusahaan.

19

2.1.4 Penilaian Kinerja

Mulyadi (2001) kinerja perusahaan merupakan sesuatu yang dihasilkan

oleh suatu perusahaan dalam periode tertentu dengan mengacu pada standar

yang ditetapkan. Kinerja perusahaan hendaknya merupakan hasil dari

berbagai ukuran yang dapat diukur dan menggambarkan kondisi empirik

suatu perusahaan dari berbagai ukuran yang disepakati. Untuk mengetahui

kinerja yang dicapai maka dilakukan penilaian kinerja. Penilaian kinerja

adalah penentuan secara periodik efektivitas operasional suatu organisasi,

bagian organisasi dan karyawannya berdasarkan sasaran, standar dan

kriteria yang telah ditetapkan sebelumnya.

Standar perilaku dapat berupa kebijakan manajemen atau rencana

formal yang dituangkan dalam anggaran. Lebih lanjut, menurut Mulyadi

(2001) tujuan pokok penilaian kinerja adalah untuk memotivasi karyawan

dalam mencapai sasaran organisasi dan dalam mematuhi standar perilaku

yang telah ditetapkan sebelumnya, agar menghasilkan tindakan dan hasil

yang diinginkan. Penilaian kinerja juga digunakan untuk menekan perilaku

yang tidak semestinya dan untuk merangsang dan menegakan perilaku yang

semestinya diinginkan melalui umpan balik hasil kinerja pada waktunya

serta penghargaan, baik yang bersifat intrinsik maupun ekstrinsik.

Penelitian ini menggunakan kinerja keuangan perusahaan yang diukur

dengan profitabilitas perusahaan. Profitabilitas atau keuntungan perusahaan

merupakan hasil dari kebijaksanaan dan keputusan yang dibuat oleh

manajemen. Profitabilitas dapat diukur melalui rasio profitabilitas yang

20

akan menunjukan seberapa efektif perusahaan beroperasi sehingga

menghasilkan keuntungan pada perusahaan (Harianto dan Sudomo, 1998).

Rasio profitabilitas dapat dibagi menjadi enam jenis, yaitu :

1. Gross Profit Margin (GPM)

Gross profit margin merupakan persentase laba kotor dibandingkan

dengan sales. Semakin besar gross profit margin semakin baik

keadaan operasi perusahaan, karena hal ini menunjukkan bahwa

harga pokok penjualan relatif lebih rendah dibandingkan dengan

sales, demikian pula sebaliknya, semakin rendah gross profit margin

semakin kurang baik operasi perusahaan (Syamsuddin, 2009:61).

2. Net Profit Margin (NPM)

Rasio ini mengukur laba bersih setelah pajak terhadap penjualan.

Semakin tinggi Net profit margin semakin baik operasi suatu

perusahaan.

3. Return on Asset (ROA)

Return on Asset (ROA) adalah salah satu bentuk dari rasio

profitabilitas untuk mengukur kemampuan perusahaan dalam

menghasilkan laba dengan menggunakan total aktiva yang ada dan

setelah biaya-biaya modal (biaya yang digunakan mendanai aktiva)

dikeluarkan dari analisis.

4. Return on Investment (ROI)

Return on investment merupakan perbandingan antara laba bersih

setelah pajak dengan total aktiva. Return on investment adalah

21

merupakan rasio yang mengukur kemampuan perusahaan secara

keseluruhan didalam menghasilkan keuntungan dengan jumlah

keseluruhan aktiva yang tersedia didalam perusahaan (Syamsuddin,

2009:63).

5. Earning Per Share (EPS)

Earning per share merupakan rasio yang menggambarkan jumlah

rupiah yang diperoleh untuk setiap lembar saham biasa

(Syamsuddin, 2009:66). Oleh karena itu pada umumnya manajemen

perusahaan, pemegang saham biasa dan calon pemegang saham

sangat tertarik akan earning per share. Earning per share adalah

suatu indikator keberhasilan perusahaan.

6. Return on Equity (ROE)

Return on equity adalah rasio yang memperlihatkan sejauh manakah

perusahaan mengelola modal sendiri (net worth) secara efektif,

mengukur tingkat keuntungan dari investasi yang telah dilakukan

pemilik modal sendiri atau pemegang saham perusahaan (Sawir

2009). ROE menunjukkan rentabilitas modal sendiri atau yang

sering disebut rentabilitas usaha.

Dalam penelitian ini peneliti memakai ROE sebagai salah satu metode yang

digunakan untuk mengukur kinerja perusahaan.

22

2.1.5 ROE Sebagai Pengukur Kinerja Keuangan Perusahaan

Return On Equity merupakan rasio antara laba bersih terhadap total

equity. Return on Equity sering disebut juga rate of return on Net Worth

yaitu kemampuan perusahaan dalam menghasilkan keuntungan dengan

modal sendiri, sehingga ROE ini ada yang menyebut rentabilitas modal

sendiri. Menurut Panggabean (2005) dalam Danu (2011) ROE merupakan

rasio antara laba bersih dengan ekuitas pada saham biasa atau tingkat

pengembalian investasi pemegang saham (rate of return on stockholder’s

investment).

ROE dapat diperoleh dengan cara menghitung rasio antara laba setelah

pajak dengan total ekuitas. Ada dua sisi dalam menggunakan ROE, pertama

diasumsikan bahwa ROE yang akan datang merupakan perkiraan dari ROE

yang lalu. Tetapi ROE yang tinggi pada masa lalu tidak menjamin ROE

yang akan datang juga tinggi (Bodie dkk, 2002 dalam Danu, 2011).

Maya (2008) menjelaskan bahwa ROE merupakan alat yang paling

sering digunakan investor dalam pengambilan keputusan investasi. ROE

dapat memberikan gambaran mengenai tiga hal pokok, yaitu:

a. Kemampuan perusahaan dalam menghasilkan laba (profitability)

b. Efisiensi perusahaan dalam mengelola asset (assets management)

c. Utang yang dipakai dalam melakukan usaha (financial leverage)

Kedua, untuk mengetahui lebih mendalam tentang ROE, para analis

menguraikan ROE menjadi beberapa perbandingan yang sering disebut Du

Pont System yang dapat ditulis sebagai berikut:

23

ROE = 𝐿𝑎𝑏𝑎 𝑠𝑒𝑡𝑒𝑙𝑎ℎ 𝑝𝑎𝑗𝑎𝑘

𝐸𝑘𝑢𝑖𝑡𝑎𝑠

Untuk melakukan analisis profitabilitas yang merupakan hasil akhir dari

berbagai kebijakan dan keputusan yang dijalankan perusahaan, dibutuhkan

angka indikator. Analisis profitabilitas ini memberikan gambaran tentang

efektif tidaknya suatu perusahaan. Profitabilitas dapat diukur melalui

kemampuan perusahaan mempertahankan kebijakan deviden yang stabil

sementara di saat yang sama dapat mempertahankan kenaikan kekayaan

pemegang saham dalam perusahaan.

2.1.6 Struktur Kepemilikan

Struktur kepemilikan (ownership structure) adalah struktur kepemilikan

saham, yaitu perbandingan jumlah saham yang dimiliki oleh ‘orang dalam’

(insiders) dengan jumlah saham yang dimiliki oleh investor. Atau dengan

kata lain struktur kepemilikan saham adalah proporsi kepemilikan

institusional, kepemilikan manajamen, dan kepemilikan asing dalam saham

perusahaan. Dalam menjalankan kegiatannya, perusahaan diwakili oleh

direksi (agents) yang ditunjuk oleh pemegang saham (principals).

2.1.7 Struktur Kepemilikan Asing

Kepemilikan asing dijelaskan dalam Undang-undang no. 25 Tahun 2007

pada pasal 1 angka 6 kepemilikan asing adalah perseorangan warga negara

asing, badan usaha asing, dan pemerintah asing yang melakukan penanaman

modal di wilayah Republik Indonesia. Multinational Corporation (MNC)

24

melihat keuntungan jangka panjang melalui legitimasi yang diperoleh dari

para stakeholder yang didasarkan atas home market (pasar saham) tempat

perusahaan itu beroperasi. Oleh karena itu, dapat disimpulkan bahwa

kepemilikan saham asing pada perusahaan yang telah beroperasi di

Indonesia lebih mengutamakan pengungkapan CSR (Danu, 2011).

Pengertian lainnya mengenai kepemilikan asing yaitu merupakan

kepemilikan saham yang dimiliki oleh perusahaan multinasional.

Kepemilikan asing dalam perusahaan merupakan pihak yang dianggap

concern terhadap pengungkapan CSR (Anggraini, 2011)

Kepemilikan asing dapat menjadi salah satu pendukung mekanisme

corporate governance, karena perusahaan dengan kepemilikan asing akan

meningkatkan persaingan pasar di Indonesia. Peningkatan persaingan ini

memaksa perusahaan untuk selalu melakukan peningkatan teknologi dan

perbaikan didalam corporate governance sehingga terdapat keselarasan

antara kepentingan manajer, investor dan stakeholders lainnya.

Kepemilikan saham asing sendiri merupakan jumlah saham yang dimiliki

oleh pihak asing (luar negeri) baik oleh individu maupun lembaga terhadap

saham perusahaan di Indonesia. (Rahmawati, 2016)

Pengungkapan CSR merupakan salah satu media yang dipilih untuk

memperlihatkan kepedulian perusahaan terhadap masyarakat disekitarnya.

Dengan kata lain, apabila perusahaan memiliki kontrak dengan foreign

stakeholders baik dalam ownership dan trade, maka perusahaan akan lebih

didukung dalam melakukan pengungkapan CSR.

25

Struktur kepemilikan asing dapat diukur sesuai dengan proporsi saham

biasa yang dimiliki oleh asing, dapat dirumuskan:

Kepemilikan asing = 𝑗𝑢𝑚𝑙𝑎ℎ 𝑘𝑒𝑝𝑒𝑚𝑖𝑙𝑖𝑘𝑎𝑛 𝑠𝑎ℎ𝑎𝑚 𝑜𝑙𝑒ℎ 𝑝𝑖ℎ𝑎𝑘 𝑎𝑠𝑖𝑛𝑔

𝑗𝑢𝑚𝑙𝑎ℎ 𝑠𝑎ℎ𝑎𝑚 𝑦𝑎𝑛𝑔 𝑏𝑒𝑟𝑒𝑑𝑎𝑟 𝑥 100%

Total saham asing yang dimaksud adalah jumlah persentase saham yang

dimiliki oleh pihak asing pada akhir tahun. Sedangkan total saham yang

beredar dihitung dengan menjumlahkan seluruh saham yang diterbitkan

oleh perusahaan tersebut pada akhir tahun (Susanti, 2013 dalam rahmawati,

2016)

2.1.8 Corporate sosial responsibility (CSR) dan kinerja keuangan

Tanggung jawab sosial perusahaan merupakan proses pengkomunikasian

dampak sosial dan lingkungan dari kegiatan ekonomi perusahaan terhadap

masyarakat. Konsep CSR melibatkan tanggung jawab kemitraan bersama

antara perusahaan, pemerintah, lembaga sumber daya masyarakat, serta

komunitas setempat. Kewajiban perusahaan atas CSR diatur undang-

undang No, 40 tahun 2007 tentang perseroan terbatas. Ketentuan ini

dimaksudkan untuk mendukung terjadinya hubungan perusahaan yang

serasi, seimbang dan sesuai dengan lingkungan, nilai, norma, dan budaya

masyarakat setempat. Peraturan CSR juga bertujuan untuk mewujudkan

penggabungan kualitas kehidupan dan lingkungannya.

Perusahaan akan mengungkapkan informasi jika informasi tersebut dapat

meningkatkan kinerja keuangan perusahaan yang bagus akan direspon

positif oleh para investor melalui fluktuasi harga saham yang semakin naik

26

dari periode ke periode atau peningkatan laba, dan sebaiknya jika

perusahaan memiliki kinerja keuangan yang buruk maka akan muncul

keraguan dari para investor terhadap perusahaan tersebut, dan direspon

negatif dengan penurunan laba ataupun fluktuasi harga saham yang semakin

turun (Amalia dan Wijayanto, 2007).

Dalam menjalankan kegiatan operasinya, perusahaan berhadapan dengan

banyak stakeholder seperti karyawan, pemasok, investor, pemerintah,

konsumen, serta masyarakat. Untuk mempertahankan eksistensinya

perusahaan memerlukan dukungan stakeholders sehingga aktivitas

perusahaan harus mempertimbangkan persetujuan dari stakeholder.

Semakin kuat stakeholders, maka perusahaan harus semakin beradaptasi

dengan stakeholders. Berdasarkan teori stakeholders, perusahaan memilih

untuk menanggapi banyak tuntutan yang dibuat oleh para pihak yang

berkepentingan (stakeholders), yaitu setiap kelompok dalam lingkungan

luar organisasi yang terkena tindakan dan keputusan organisasi. Diharapkan

dengan memenuhi tuntutan para stakeholders dapat meningkatkan

penghasilan perusahaan. Penelitian yang mendukung adanya hubungan

antara CSR dengan Kinerja perusahaan adalah penelitian (Dahlia dan

Siregar, 2008)

27

2.1.9 Kepemilikan Asing Berpengaruh terhadap Pengungkapan

Informasi Sosial dan Kinerja Perusahaan

Perusahaan multinasional atau dengan kepemilikan asing utamanya

melihat keuntungan yang akan didapat berasal dari para stakeholder-nya,

secara tipikal berdasarkan atas home market (pasar tempat beroperasi) yang

dapat memberikan eksistensi yang tinggi dalam jangka panjang (Suchman,

1995 dalam Budi, 2011). Dalam mencapai tujuan tersebut, perusahaan

multinasional haruslah menjalin hubungan baik dengan para stakeholders.

Perusahaan multinasional yang dimiliki oleh pengusaha Eropa dan United

State diyakini dapat menjalin hubungan yang lebih baik dengan para

stakeholder yang ada. Hal ini disebabkan pengusaha yang berasal dari benua

paling maju ini mengenal betul cara menjaga legitimasi dan reputasi

perusahaan.

Untuk menjaga legitimasi dan reputasi perusahaan, perusahaan

multinasional mengungkapkan tanggung jawab sosial sebagai kepedulian

mereka terhadap para stakeholder yang ada. Pengungkapan tanggung jawab

sosial yang dilakukan perusahaan multinasional terutama perusahaan Eropa

dan United State sangat mengedepankan isu-isu sosial; seperti hak asasi

manusia , pendidikan, tenaga kerja dan isu lingkungan (Machmud dan

Djakman, 2008). Tanimoto dan Suzuki (2005) meneliti mengenai luas

pengungkapan tanggung jawab sosial perusahaan publik yang dimiliki oleh

pihak asing di Jepang. Hasilnya kepemilikan asing di perusahaan publik di

Jepang menjadi pendorong perusahaan untuk mengungkapkan tanggung

28

jawab sosial sesuai dengan GRI. Dengan demikian perusahaan

multinasional dalam mengungkapan informasi mengenai tanggung jawab

sosial perusahaan lebih baik dibanding perusahaan nasional.

Dengan pengungkapan informasi mengenai tanggung jawab sosial yang

baik akan memberikan dampak yang signifikan terhadap kinerja

perusahaan. Kinerja perusahaan nantinya akan meningkat apabila

perusahaan dapat mengungkapkan tanggung jawab sosial mereka dengan

baik. Pengungkapan CSR dapat menjadi elemen yang menguntungkan

sebagai strategi perusahaan, memberikan kontribusi kepada manajemen

risiko dan memelihara hubungan yang dapat memberikan keuntungan

jangka panjang bagi perusahaan (Budi, 2011). Jadi kepemilikan asing

memiliki peran dalam hubungan antara pengungkapan tanggung jawab

sosial dengan kinerja perusahaan.

2.2 Penelitian Terdahulu

Tabel 2.1. Penelitian terdahulu

Peneliti Judul Hasil Penelitian

Lely Dahlia dan Silvia

Veronica Siregar

(2008)

Pengaruh Corporate Social

Responsibility Terhadap Kinerja

Perusahaan (Studi Empiris Pada

Perusahaan Yang Tercatat Di Bursa

Efek Indonesia Pada Tahun 2005 dan

2006)

Corporate social responsibility

berpengaruh terhadap kinerja

(ROE dan CAR).

Wien Ika Permanasari

(2010)

Pengaruh Kepemilikan Manajemen,

Kepemilikan Institusional, Dan

Corporate Social Responsibility

Terhadap Nilai Perusahaan

1. Variabel kepemilikan

manajemen tidak

memiliki berpengaruh

terhadap nilai

perusahaan

29

2. Variabel kepemilikan

institusional tidak

memiliki berpengaruh

terhadap nilai

perusahaan.

3. Variabel corporate

social responsibility

memiliki pengaruh

positif dan siginfikan

terhadap nilai

perusahaan

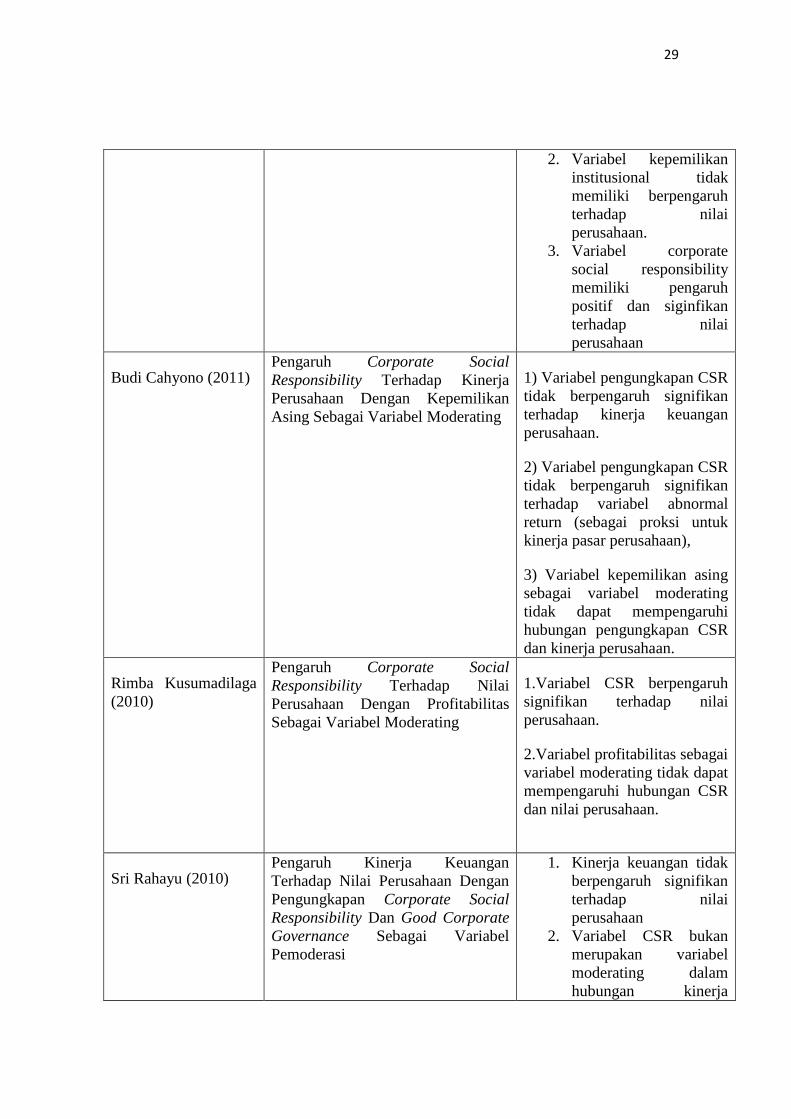

Budi Cahyono (2011) Pengaruh Corporate Social

Responsibility Terhadap Kinerja

Perusahaan Dengan Kepemilikan

Asing Sebagai Variabel Moderating

1) Variabel pengungkapan CSR

tidak berpengaruh signifikan

terhadap kinerja keuangan

perusahaan.

2) Variabel pengungkapan CSR

tidak berpengaruh signifikan

terhadap variabel abnormal

return (sebagai proksi untuk

kinerja pasar perusahaan),

3) Variabel kepemilikan asing

sebagai variabel moderating

tidak dapat mempengaruhi

hubungan pengungkapan CSR

dan kinerja perusahaan.

Rimba Kusumadilaga

(2010)

Pengaruh Corporate Social

Responsibility Terhadap Nilai

Perusahaan Dengan Profitabilitas

Sebagai Variabel Moderating

1.Variabel CSR berpengaruh

signifikan terhadap nilai

perusahaan.

2.Variabel profitabilitas sebagai

variabel moderating tidak dapat

mempengaruhi hubungan CSR

dan nilai perusahaan.

Sri Rahayu (2010) Pengaruh Kinerja Keuangan

Terhadap Nilai Perusahaan Dengan

Pengungkapan Corporate Social

Responsibility Dan Good Corporate

Governance Sebagai Variabel

Pemoderasi

1. Kinerja keuangan tidak

berpengaruh signifikan

terhadap nilai

perusahaan

2. Variabel CSR bukan

merupakan variabel

moderating dalam

hubungan kinerja

30

keuangan dengan nilai

perusahaan.

3. Kepemilikan manajerial

berpengaruh positif

signifikan terhadap

hubungan kinerja

perusahaan dengan

kepemilikan asing.

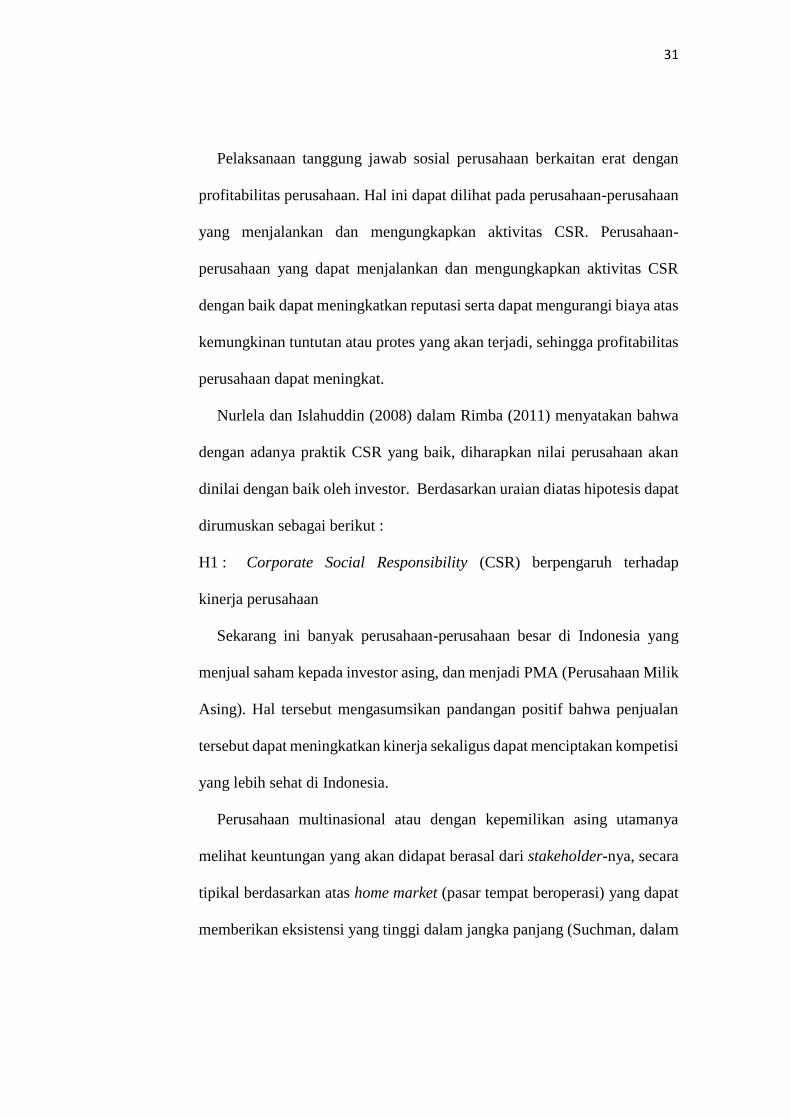

2.3 Kerangka penelitian

(H2+)

(H3+)

(H1+)

2.4 Pengembangan Hipotesis

Tujuan utama perusahaan adalah meningkatkan nilai perusahaan.

Peningkatan nilai perusahaan dapat dilakukan dengan meningkatkan kinerja

perusahaan. Kinerja perusahaan sendiri dapat dilihat dari beberapa aspek

salah satunya adalah tingkat profitabilitas sebagai ukuran kinerja keuangan

suatu perusahaan. Seiring dengan banyaknya pemalsuan laporan keuangan

membuat profitabilitas tidak menjadi informasi tunggal dalam pengambilan

keputusan dalam berinvestasi. Saat ini para investor mulai melirik

perusahaan-perusahaan yang menjalankan tanggung jawab sosial serta

memiliki laporan keuangan yang baik.

Variabel Moderating

Kepemilikan Asing

Variabel Independen

Corporate Social

Responsibility

Variabel Dependen

Kinerja Perusahaan

(ROE)

31

Pelaksanaan tanggung jawab sosial perusahaan berkaitan erat dengan

profitabilitas perusahaan. Hal ini dapat dilihat pada perusahaan-perusahaan

yang menjalankan dan mengungkapkan aktivitas CSR. Perusahaan-

perusahaan yang dapat menjalankan dan mengungkapkan aktivitas CSR

dengan baik dapat meningkatkan reputasi serta dapat mengurangi biaya atas

kemungkinan tuntutan atau protes yang akan terjadi, sehingga profitabilitas

perusahaan dapat meningkat.

Nurlela dan Islahuddin (2008) dalam Rimba (2011) menyatakan bahwa

dengan adanya praktik CSR yang baik, diharapkan nilai perusahaan akan

dinilai dengan baik oleh investor. Berdasarkan uraian diatas hipotesis dapat

dirumuskan sebagai berikut :

H1 : Corporate Social Responsibility (CSR) berpengaruh terhadap

kinerja perusahaan

Sekarang ini banyak perusahaan-perusahaan besar di Indonesia yang

menjual saham kepada investor asing, dan menjadi PMA (Perusahaan Milik

Asing). Hal tersebut mengasumsikan pandangan positif bahwa penjualan

tersebut dapat meningkatkan kinerja sekaligus dapat menciptakan kompetisi

yang lebih sehat di Indonesia.

Perusahaan multinasional atau dengan kepemilikan asing utamanya

melihat keuntungan yang akan didapat berasal dari stakeholder-nya, secara

tipikal berdasarkan atas home market (pasar tempat beroperasi) yang dapat

memberikan eksistensi yang tinggi dalam jangka panjang (Suchman, dalam

32

Barkemeyer, 2007). Berdasarkan uraian diatas hiptesis dapat dirumuskan

sebagai berikut :

H2: Kepemilikan asing berpengaruh terhadap kinerja perusahaan

Pengungkapan tanggung jawab sosial merupakan salah satu media yang

dipilih perusahaan untuk memperlihatkan kepedulian perusahaan terhadap

masyarakat dan lingkungan sekitar. Pengungkapan tanggung jawab sosial

yang dilakukan perusahaan multinasional terutama perusahaan Eropa dan

United State sangat mengedepankan isu-isu sosial; seperti hak asasi

manusia, pendidikan, tenaga kerja dan isu lingkungan (Machmud dan

Djakman, 2008).

Tanimoto dan Suzuki (2005) meneliti mengenai luas pengungkapan

tanggung jawab sosial perusahaan publik yang dimiliki oleh pihak asing di

Jepang. Hasilnya kepemilikan asing di perusahaan publik di Jepang menjadi

pendorong perusahaan untuk mengungkapkan tanggung jawab sosial sesuai

dengan GRI. Dengan demikian perusahaan multinasional dalam

mengungkapan informasi mengenai tanggung jawab sosial perusahaan lebih

baik dibanding perusahaan nasional.

Dengan pengungkapan informasi mengenai tanggung jawab sosial yang

baik akan memberikan dampak yang signifikan terhadap kinerja

perusahaan. Kinerja perusahaan nantinya akan meningkat apabila

perusahaan dapat mengungkapkan tanggung jawab sosial mereka dengan

baik. Berdasarkan penjelasan diatas dapat dirumuskan hipotesis sebagai

berikut:

33

H3: Kepemilikan asing memoderasi hubungan antara CSR dengan

kinerja perusahaan.