BAB II LANDASAN TEORI - repository.bsi.ac.id fileBanyaknya pengertian pajak yang disampaikan oleh...

23

8 BAB II LANDASAN TEORI 2.1 Pajak 2.1.1 Definisi pajak Banyaknya pengertian pajak yang disampaikan oleh para ahli menyebabkan sulitnya untuk memasukkan definisi pajak yang tepat ke dalam Undang-Undang Perpajakan. Meskipun demikian, unsur-unsur yang terkandung dalam pengertian pajak yang disampaikan oleh para ahli tersebut hampir sama dan saling melengkapi. Menurut Bastable dalam Rahayu (2017:26), menyatakan “tax is a compulsory contribution of the wealth of a person or body of persons for the service of the public powers, dalam bukunya Public Finance. Pajak dikatakan sebagai kontribusi kesejahteraan personal untuk kekuatan pelayanan kepada publik.” Menurut Lubis (2018:10) menjelaskan bahwa “Pajak adalah dana kemandirian bersama atau dana kegotongroyongan untuk kepentingan bersama berdasarkan aturan kesepakatan bersama untuk membiayai barang-barang pulik (public goods) dan jasa-jasa publik (service public) agar tercapai kesejahteraan bersama baik seluruh masyarakat dan negara dan bukan untuk membayar utang.” Menurut Suanday dalam Sabil (2017a:65) mendefinisikan, “Pajak adalah prestasi kepada pemerintah yang terutang melalui norma-norma umum, dan yang dapat dipaksakan, tanpa ada kontraprestasi yang dapat ditunjukkan dalam hal yang individual, maksudnya adalah untuk membiayai pengeluaran pemerintah.” Menurut Adriani dalam Phaureula,Iryanie (2018:39) menjelaskan bahwa,

Transcript of BAB II LANDASAN TEORI - repository.bsi.ac.id fileBanyaknya pengertian pajak yang disampaikan oleh...

8

BAB II

LANDASAN TEORI

2.1 Pajak

2.1.1 Definisi pajak

Banyaknya pengertian pajak yang disampaikan oleh para ahli menyebabkan

sulitnya untuk memasukkan definisi pajak yang tepat ke dalam Undang-Undang

Perpajakan. Meskipun demikian, unsur-unsur yang terkandung dalam pengertian

pajak yang disampaikan oleh para ahli tersebut hampir sama dan saling

melengkapi.

Menurut Bastable dalam Rahayu (2017:26), menyatakan “tax is a

compulsory contribution of the wealth of a person or body of persons for the

service of the public powers, dalam bukunya Public Finance. Pajak dikatakan

sebagai kontribusi kesejahteraan personal untuk kekuatan pelayanan kepada

publik.”

Menurut Lubis (2018:10) menjelaskan bahwa

“Pajak adalah dana kemandirian bersama atau dana kegotongroyongan

untuk kepentingan bersama berdasarkan aturan kesepakatan bersama untuk

membiayai barang-barang pulik (public goods) dan jasa-jasa publik

(service public) agar tercapai kesejahteraan bersama baik seluruh

masyarakat dan negara dan bukan untuk membayar utang.”

Menurut Suanday dalam Sabil (2017a:65) mendefinisikan, “Pajak adalah

prestasi kepada pemerintah yang terutang melalui norma-norma umum, dan yang

dapat dipaksakan, tanpa ada kontraprestasi yang dapat ditunjukkan dalam hal

yang individual, maksudnya adalah untuk membiayai pengeluaran pemerintah.”

Menurut Adriani dalam Phaureula,Iryanie (2018:39) menjelaskan bahwa,

9

“Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang

oleh yang wajib membayarnya menurut Peraturan-Peraturan Umum

(Undang-Undang), dengan tidak mendapat prestasi kembali yang langsung

dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-

pengeluaran umum berhubungan dengan tugas negara untuk

menyelenggarakan pemerintahan.

Menurut Undang-Undang Nomor 16 Tahun 2000 tentang Ketentuan

Umum dan Tata Cara Perpajakan dalam Yulianto (2009:49), menjelaskan bahwa

“Pajak adalah konstribusi wajib pajak kepada negara yang tertuang oleh orang

pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan

tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan

negara bagi sebesar-besarnya kemakmuran rakyat.

2.1.2 Fungsi Pajak

Menurut Rahayu (2017:31) menyatakan bahwa pengertian fungsi dalam

fungsi pajak adalah pengertian fungsi sebgai kegunaan atas suatu hal. Maka fungsi

pajak adalah kegunaan pokok, manfaat pokok atas pajak.. Umumnya fungsi pajak

dikenal dengan 4 macam fungsi yaitu :

1. Fungsi Budgetair, bahwa pajak berfungsi untuk memenuhi biaya-biaya yang

harus dikeluarkan pemerintah dalam menjalankan fungsi pemerintahannya.

Maka pengenaan pajak dipandang dari sudut ekonomi harus diatur sentral-

netralnya dan tidak boleh dibelokkan untuk mencapai tujuan-tujuan negara

yang menyimpang. Negara dalam menghimpun dana keuangannya sebagai

sarana bagi sumber pembiayaan untuk pemenuhan tujuan negara menjadikan

fenomena pengumpulan pajak terjadi secara berulang untuk sebagian besar

negara yang mengandalkan penerimaan pajaknya sebagai penerimaan utama

negara. Optimalisasi penerimaan pajak memerlukan perhatian pada faktor-

faktor yang mempengaruhinya. Faktor-faktor yang berperan penting dalam

10

mempengaruhi dan menentukan optimalisasi pemasukan dana ke kas Negara

melalui pemungutan pajak kepada warna negara antara lain adalah sebagai

berikut:

a. Kejelasan dan kepastian peraturan perundang-undangan.

b. Tingkat intelektual masyarakat

c. Kualitas fiskus

d. Sistem administrasi perpajakan yang tepat

2. Fungsi Regulerend disebut juga fungsi mengatur, yaitu pajak merupakan alat

kebijakan pemerintah untuk mencapai tujuan tertentu. Fungsi regulerend

merupakan fungsi lain dari pajak sebagai fungsi budgetair. Disamping usaha

untuk memasukan uang untuk kegunaan kas negara, pajak dimaksudkan pula

sebagai usaha pemerintah untuk ikut ambil andil dalam hal mengatur dan

bilamana perlu mengubah susunan pendapat dan kekayaan dalam sektor

swasta.

3. Fungsi Stabilitas, bahwa fungsi pajak dalam hal ini adalah sebagai alat

kebijakan pemerintah untuk menstabilkan harga di masyarakat sehingga

inflasi dapat dikendalikan sesuai kebutuhan perekonomian negara. Dengan

pajak maka pemerintah dapat mengatur peredaran uang di masyarakat melalui

pemungutan pajak dari masyarakat kepada negara dan selanjutnya

menggunakan pajak dengan efektif dan efisien.

4. Fungsi Retribusi Pendapatan merupakan salah satu sumber penerimaan

negara terbesar yang digunakan untuk membiaya semua kepentingan umm

dan untuk membiayai pembangunan. Pembiayaan pembangunan dapat

membuka kesempatan kerja yang pada akhirnya akan mampu meningkatkan

11

pendapatan masyarakat. Pembangunan yang memberikan perkembangan

proses produksi akan membuat perubahan pada perkembangan teknologi

produksi, seterusnya menuntut perubahan pola konsumsi masyarakat. Pasar

akan berkembang dengan baik dan menjadikan perubahan sosial

perekonomian masyarakat juga.

Menurut Sambodo dalam Phaureula,Iryanie (2018:41), pajak memiliki

lima macam fungsi yaitu:

1. Fungsi Penerimaan (budgetair), dasar pemungutan pajak adalah adanya

kepentingan dari masing-masing warga negara, termasuk kepentingan dalam

perlindungan jiwa dan harta.

2. Fungsi mengatur (reguleren), pajak berfungsi sebagai alat untuk mengatur

atau melaksanakan kebijakan di bidang sosial dan ekonomi.

3. Fungsi stabilitas, dengan adanya pajak, pemerintah memiliki dana untuk

menjalankan kebijakan yang berhubungan dengan stabilitas harga sehingga

inflasi dapat dikendalikan. Hal ini bisa dilakukan antara lain dengan jalan

mengatur peredaran uang di masyarakat, pemungutan pajak, penggunaan

pajak yang efektif dan efisien.

4. Fungsi redistribusi pendapatan dimana pajak yang sudah dipungut negara

akam digunakan untuk membiayai semua kepentingan umum, termasuk juga

untuk membiayai pembangunan sehingga dapat membuka kesempatan kerja,

yang pada akhirnya akan dapat meningkatkan pendapatan masyarakat.

5. Fungsi demokarasi merupakan salah satu penjelmaan atau wujud sistem

gotong royong, termasuk kegiatan pemerintah dan pembangunan.

12

2.1.3 Asas Pengenaan Pajak

Menurut Rahayu (2017:45) menyatakan bahwa dalam pemungutan pajak

didasarkan pada asas-asas tertentu bagi fiskus sehingga dengan asas ini negara

memberi hak kepada dirinya sendiri untuk memungut pajak dari penduduknya,

yang pada hakekatnya memungut dengan paksa (berdasarkan undang-undang)

sebagian dari harta yang dimiliki penduduknya. Asas-asas tersebut dijelaskan

dibawah ini.

1. Asas Domisili

Pengenaan pajak tergantung pasa tempat tinggal (domisili) Wajib Pajak.

Wajib Pajak tinggal disuatu negara maka negara itulah yang berhak

mengenakan pajak atas segala hal yang berhubungan dengan obyek yang

dimiliki Wajib Pajak yang menurut Undang-Undang dikenakan pajak. Wajib

Pajak dalam negeri maupun luar negeri yang bertempat tinggal di Indonesia,

maka dikenakan pajak di Indonesia atas seluruh penghasilan yang

diperolehnya baik penghasilan yang diterima dari dalam negeri maupun dari

luar negeri, di Indonesia

2. Asas Sumber

Cara pemungutan pajak yang bergantung pada sumber dimana obyek pajak

diperoleh. Tergantung di negara mana obyek pajak tersebut diperoleh. Jika di

suatu negara terdapat suatu sumber penghasilan, negara tersebut berhak

memungut pajak tanpa melihat Wajib Pajak itu bertempat tinggal. Baik Wajib

Pajak Dalam Negeri maupuan Luar Negeri yang memperoleh penghasilan

yang bersumber dari Indonesia, akan dikenakan pajak di Indonesia.

3. Asas Kebangasaan

13

Cara yang berdasarkan kebangasaan menghubungkan pengenaan pajak

dengan kebangsaan dari suatu negara. Asas kebangsaan atau asas nasional,

adalah asas yang menganut cara pemungutan pajak yang dihubungkan dengan

kebangsaan dari suatu negara. Cara ini dipergunakan untuk menetapkan pajak

objektif. Dalam asas ini yang menjadi landasan pengenaan pajak adalah status

kewarganegaraan dari orang atau badan yang memperoleh penghasilan

(Brotodihardjo dalam Rahayu, 2017:46).

Menurut Langen dalam Phaureula,Iryanie (2018:50), asas pengumutan

pajak adalah sebagai berikut:

1. Asas daya pikul

Berdasarkan asas ini, besar kecilnya pajak yang dipungut harus berdasarkan

besar kecilnya penghasilan wajib pajak. Semakin tinggi penghasilan maka

semakain tinggi pajak yang dibebankan.

2. Asas manfaat

Pajak yang dipungut oleh negara harus digunakan untuk kegiatan-kegiatan

yang bermanfaat untuk kepentingan umum.

3. Asas kesejahteraan

Pjak yang dipungut oleh negara digunakan unutk meningkatkan kesejahteraan

rakyat

4. Asas kesamaan

Dalam kondisi yang sama antara wajib pajak yang satu dan yang lain harus

dikenakan pajak dalam jumlah yang sama (diperlakukan sama).

5. Asas beban yang sekecil-kecilnya

14

Pemungutan pajak diusahakan sekecil-kecilnya (serendah-rendahnya) jika

dibandingkan dengan nilai objek pajak sehingga tidak memberatkan para

wajib pajak.

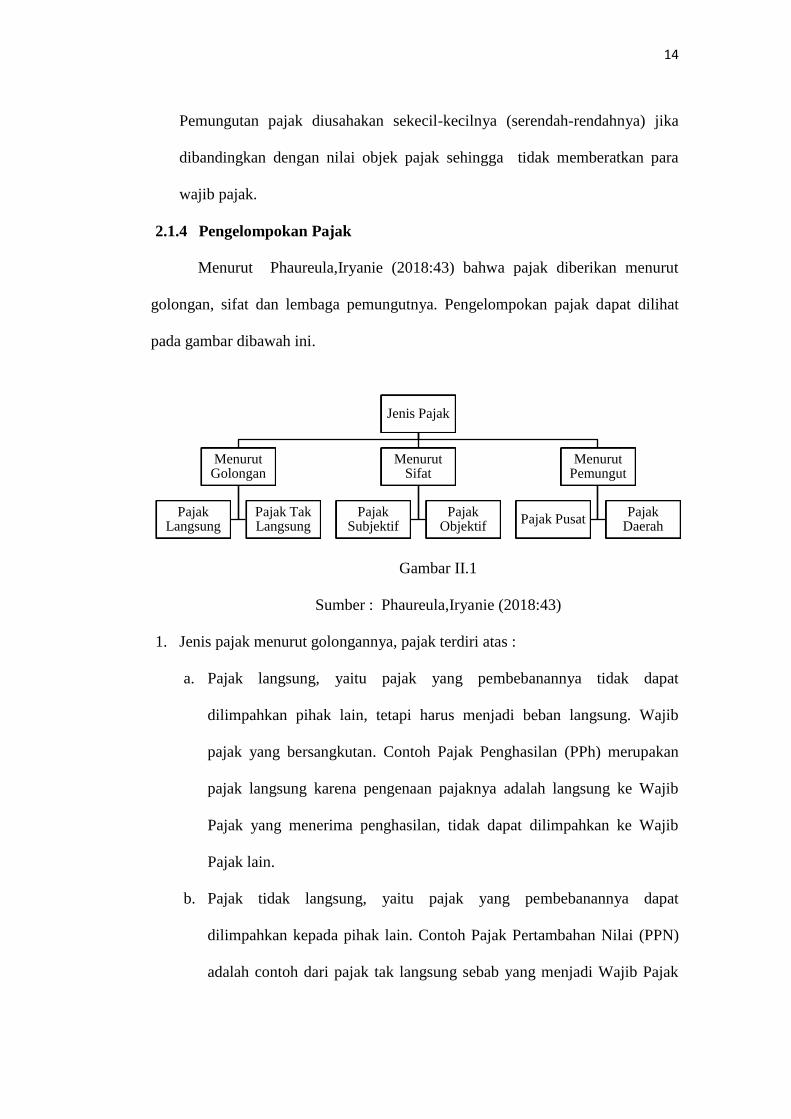

2.1.4 Pengelompokan Pajak

Menurut Phaureula,Iryanie (2018:43) bahwa pajak diberikan menurut

golongan, sifat dan lembaga pemungutnya. Pengelompokan pajak dapat dilihat

pada gambar dibawah ini.

Gambar II.1

Sumber : Phaureula,Iryanie (2018:43)

1. Jenis pajak menurut golongannya, pajak terdiri atas :

a. Pajak langsung, yaitu pajak yang pembebanannya tidak dapat

dilimpahkan pihak lain, tetapi harus menjadi beban langsung. Wajib

pajak yang bersangkutan. Contoh Pajak Penghasilan (PPh) merupakan

pajak langsung karena pengenaan pajaknya adalah langsung ke Wajib

Pajak yang menerima penghasilan, tidak dapat dilimpahkan ke Wajib

Pajak lain.

b. Pajak tidak langsung, yaitu pajak yang pembebanannya dapat

dilimpahkan kepada pihak lain. Contoh Pajak Pertambahan Nilai (PPN)

adalah contoh dari pajak tak langsung sebab yang menjadi Wajib Pajak

Jenis Pajak

Menurut Golongan

Pajak Langsung

Pajak Tak Langsung

Menurut Sifat

Pajak Subjektif

Pajak Objektif

Menurut Pemungut

Pajak Pusat Pajak

Daerah

15

PPN seharusnya adalah penjualnya, karena penjualnya yang

mengakibatkan adanya pertambahan nilai, tetapi pengenaan PPN dapat

dilimpahkan ke pembeli (pihak lain).

2. Jenis pajak menurut sifatnya, pajak terdiri atas :

a. Pajak Subyektif yaitu pajak yang didasarkan atas keadaan subyeknya,

memperhatikan keadaan diri Wajib Pajak yang selanjutnya dicari syarat

objektifnya (memperhatikan keadaan WP). Contoh : Pajak Penghasilan

(PPh) adalah pajak subjektif, karena pengenaan pajak penghasilan

memperhatikan keadaan diri WP yang menerima penghasilan.

b. Pajak Obyektif, yaitu pajak yang berpangkal pada obyeknya tanpa

memperhatikan diri wajib pajak. Contoh : Pajak Pertambahan Nilai

(PPN) dimana peningkatan nilai dari suatu barang, bukan pada penjual

yang meningkatkan nilai barang dan Pajak Bumi Bangunan (PBB) karena

PBB dikenakan terhadap keadaan dari tanah dan bangunan, bukan dari

keadaan pemiliknya.

3. Jenis pajak menurut lembaga pemungutannya, pajak terdiri atas :

a. Pajak Pusat, yaitu pajak yang dipungut oleh pemerintah pusat dan

digunakan untuk membiayai pengeluaran negara. Contoh : PPh, PPN,

PPnBM, PBB, Bea Materai dan BPHTB.

b. Pajak Daerah, yaitu pajak yang dipungut oleh pemerintah daerah dan

digunakan untuk membiayai pengeluaran daerah. Menurut PP

No.18/1997 tentang Pajak Daerah dan Retribusi Daerah dalam

Phaureula,Iryanie (2018:45), Pajak Daerah dibedakan menjadi 2 yaitu :

16

1) Pajak oleh Pemerintah Daerah Tingkat I/Provinsi, contoh : Pajak

Kendaraan Bermotor (PKB) dan Kendaran di atas Air, Bea Balik

Nama Kendaraan Bermotor (BBNKB) dan Kendaran di atas Air

Pajak Bahan Bakar Kendaraan Bermotor (PBBKB), dan Pajak

Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air

Permukaan.

2) Pajak oleh Pemerintah Daerah Tingkat II/Kabupaten/Kota, contoh :

Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak

Penerangan Jalan, Pajak Pengambilan Bahan Galian Golongan C dan

Pajak Parkir.

2.2 Wajib Pajak

2.2.1 Defiinisi Wajib Pajak

Menurut Hartati (2015:133), menjelaskan bahwa “Wajib Pajak adalah

orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan

pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan

ketentuan peraturan perundang-undangan perpajakan.”

Dijelaskan pula mengenai Ketentuan Umum dan Tata Cara Perpajakan

yang diatur pada Undang-Undang Nomor 16 Tahun 2000 dalam Yulianto

(2009:49), Wajib Pajak (WP) adalah orang pribadi atau badan yang menurut

ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melakukan

kewajiban perpajakan, termasuk pemungut pajak atau pemotong pajak tertentu.

17

2.2.2 Hak dan Kewajiban Wajib Pajak

Menurut Hartati (2015:130) pembayaran pajak merupakan perwujudan

dari kewajiban kenegaraan dan peran serta Wajib Pajak (WP) untuk secara

langsung dan bersama-sama melaksanakan kewajiban perpajakan untuk

pembiayaan negara dan pembangunan nasional. Sesuai filsafah Undang-Undang

Perpajakan, membayar pajak bukan hanya merupakan kewajiban, melainkan hak

dari setiap warga negara untuk ikut berpartisipasi dalam bentuk peran serta

terhadap pembiayaan negara dan pembangunan nasional.

2.3 Pajak Daerah

2.3.1 Definisi Pajak Daerah

Menurut Phaureula,Iryanie (2018:58), menjelaskan bahwa “Pajak Daerah

merupakan sumber Pendapatan Asli Daerah (PAD) yang paling besar

berkontribusi dalam membangun daerah. Pajak daerah yang bisa dikelola oleh

suatu daerah dengan daerah lainnya bisa berdeda, hal ini tergantung potensi

daerah tersebut.”

Menurut Undang-Undang Darurat Nomor 11 Tahun 1957 tentang

Peraturan Umum Pajak Daerah dalam Samudra (2016:43), menyebutkan bahwa

“Pajak Daerah adalah pungutan daerah menurut Peraturan Pajak yang ditentukan

oleh daerah untuk pembiayaan rumah tangganya sebagai badan hukum publik.”

Menurut Undang-Undang No 34 Tahun 2000 tentang Pajak Daerah dan

Retribusi dalam Sabil (2016:158) menyatakan bahwa “Pajak Daerah adalah iuran

wajib yang dilakukan oleh orang pribadi dan badan kepala daerah tanpa imbalan

langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan

18

perundang-undangan yang berlaku, yang digunakan untuk membiayai

penyelenggaraan pemerintah daerah dan pembangunan daerah.”

Menurut Davey dalam Anggoro (2017:45) mengemukakan bahwa pajak

daerah dapat diartikan sebagai:

1. Pajak yang dipungut oleh Pemerintah Daerah dengan pengaturan dari daerah

sendiri;

2. Pajak yang dipungut berdasarkan peraturan nasional tetapi penetapan tarifnya

dilakukan oleh pemerintah daerah;

3. Pajak yang ditetapkan dan atau dipungut Pemerintah Daerah;

4. Pajak yang dipungut dan diadministrasikan oleh Pemerintah Pusat tetapi hasil

pemungutannya diberikan kepada, dibagihasilkan dengan, atau dibebani

pungutan tambahan oleh Pemerintah Daerah.

2.3.2 Jenis-jenis Pajak Daerah

Berdasarkan Undang-Undang Nomor 28 Tahun 2009 tentang Pajak

Daerah dan Retribusi Daerah dalam Samudra (2016:68), Pajak Daerah dibedakan

menjadi 2 (dua) jenis yaitu:

1. Pajak Provinsi, antara lain:

a. Pajak Kendaraan Bermotor (PKB);

b. Bea Balik Nama Kendaraan Bermotor (BBNKB);

c. Pajak Bahan Bakar Kendaraan Bermotor;

d. Pajak Air Permukaan;

e. Pajak Rokok.

2. Pajak Kabupaten, antara lain:

a. Pajak Hotel;

19

b. Pajak Restoran;

c. Pajak Hiburan;

d. Pajak Reklame;

e. Pajak Penerangan Jalan;

f. Pajak Mineral bukan Logam dan Batuan;

g. Pajak Parkir;

h. Pajak Sarang Burung Walet

i. Pajak Bumi dan Bangunan Perdesaaan dan Perkotaan;

j. Bea Perolehan Hak atas Tanah dan Bangunan.

2.4 Pajak Reklame

2.4.1 Definisi Pajak Reklame

Menurut Samudra (2016:216) menjelaskan bahwa,

Reklame ialah benda, alat atau perbuatan, yang menurut bentuk susunan

dan/atau corak ragamnya dengan maksud untuk mencarikeuntungan (sales

promotion) dipergunakan untuk memperkenalkan, manganjurkan atau

memujikan suatu barang, jasa atau seseorang ataupun untuk menarik

perhatian umum kepada suatu barang, jasa atau seseorang yang

ditempatkan atau yang dapat dilihat, dibaca dan/atau didengar dari sesuatu

tempat oleh uumum, kecuali yang dilakukan oleh pemerintah.

Sedangkan definisi pajak reklame berdasarkan Perda Nomor 24 Tahun

2010 dalam tentang Pajak Reklame Phaureula,Iryanie (2018:74), menjelaskan

bahwa “Pajak Relame adalah pajak terhadap penyelenggaraan reklame yang

dilakukan oleh orang atau badan.”

Tercantum pada Undang-Undang Nomor 28 Tahun 2009 tentang Pajak

Daerah dan Retribusi Daerah dalam Anggoro (2017:54) menyimpulkan bahwa

“Pajak Reklame adalah pajak atas penyelenggaraan reklame.”

20

2.4.2 Sejarah dan Perkembangan Pajak Reklame

Menurut Samudra (2016:215) menyimpulkan bahwa Pajak atas Reklame

sudah ada sejak Tahun 1937. Pada waktu itu Pajak atas Reklame hanya berlaku

untuk wilayah Batavia (Jakarta) saja, dengan nama Bataviasche

Reclameverordening, 1937 yang diundangkan tanggal 16 November 1936

(Lembaran Kotapradja Jakarta Raya 1958 Nomor 3). Tahun 1967 dengan

Peraturan Daerah Nomor 6 Tahun 1967, dperbarui peraturan tersebut. Tahun

1977, dengan Peraturan Daerah Nomor 11 Tahun 1977 Peraturan Pajak Reklame

kembali mengalami perubahan. Terakhir dasar hukum Pajak Reklame dapat

diurutkan sebagai berikut:

1. Undang-Undang Nomor 18 Tahun 1997 tentang Pajak dan Retribusi Daerah.

2. Undang-Undang Nomor 34 Tahun 2000 tentang Pajak dan Retribusi Daerah.

3. Undang-undang Nomor 28 Tahun 2009 tentang Pajak dan Retribusi Daerah.

2.4.3 Objek, Subjek dan Wajib Pajak Reklame

Menurut Phaureula,Iryanie (2018:75), menjelaskan bahwa Objek Pajak

Reklame adalah semua penyelenggaraan Reklame. Objek Pajak reklame meliputi :

1. Reklame papan/billboard/videotron/megatron dan sejenisnya;

2. Reklame kain;

3. Reklame melekat, stiker;

4. Reklame selebaran;

5. Reklame berjalan, termasuk pada kendaraan;

6. Reklame udara;

7. Reklame apung;

21

8. Reklame suara;

9. Reklame film/slide; dan

10. Reklame peragaan.

Menurut (Samudra, 2016:220) “Subjek Pajak Reklame ialah

penyelenggara Pajak Reklame menurut jenisnya. Subjek pajak reklame

merupakan orang pribadi atau badan yang menyelenggarakan atau memesan

reklame.

Menurut Phaureula,Iryanie (2018:76) “Wajib Pajak reklame adalah orang

pribadi atau Badan tersebut, dan jika Reklame diselenggarakan melalui pihak

ketiga, pihak ketiga tersebut menjadi Wajib Pajak.

2.4.4 Pengecualian Objek Pajak Reklame

Menurut Phaureula,Iryanie (2018:75) menjelaskan beberapa objek reklame

yang tidak termasuk sebagai objek Pajak Reklame adalah:

1. Penyelenggaraan Reklame melalui internet, televisi, radio, warta harian,

warta mingguan, warta bulanan, dan sejenisnya;

2. Label/merek produk yang melekat pada barang yang diperdagangkan, yang

berfungsi untuk membedakan dari produk sejenis lainnya;

3. Nama pengenal usaha atau profesi yang dipasang melekat pada bangunan

tempat usaha atau profesi diselenggarakan sesuai dengan ketentuan yang

mengatur nama pengenal usaha atau profesi tersebut;

4. Reklame yang diselenggarakan oleh Pemerintah atau Pemerintah Daerah

yang tidak ada pesan sponsor.

22

Menurut Samudra (2016:221) menyimpulkan bahwa daerah dapat

menambahkan dalam aturan-aturan yang sejalan dengan Undang-Undang. Aturan-

aturan itu dimasukan dalam Peraturan Daerah, misalnya:

1. Penyelenggaraan reklame yang semata-mata memuat tempat ibadah dan panti

asuhan.

2. Penyelenggaraan reklame yang semata-mata kepemilikan dan/atauperuntukan

tanah denganketentuan luasnya tidak lebih dari 1/4 M

2 dan diselenggarakan

diatas tanah tersebut.

3. Penyelenggaraan reklame yang semata-mata memuat nama dan/atau

pekerjaan atau perusahaan yang menempati tanah bangunan di mana reklame

tersebut diselenggarakan dengan ketentuan pada:

a. Ketinggian 0-15 M luasnya tidak melebihi ¼ m2

b. Ketinggian 15-30 M luasnya tidak melebihi ½ m2

c. Ketinggian 30-40 M luasnya tidak melebihi ¾ m2

d. Ketinggian 45 M luasnya tidak melebihi 1 m2

Poin-poin di atas (1,2 dan 3) diberlakukan di Provinsi Jakarta.

2.4.5 Dasar Pengenaan dan Tarif Pajak Reklame

Menurut Phaureula,Iryanie (2018:76) menyimpulkan bahwa dasar

pengenaan pajak Reklame adalah Nilai Sewa Reklame (NSR), NSR didasarkan

atas Nilai Jual Objek Pajak Reklame (NJOPR), NJOPR ditentukan oleh faktor-

faktor:

1. Bahan yang digunakan;

2. Ukuran media reklame;

3. Biaya pembuatan;

23

4. Biaya pemeliharaan reklame;

5. Biaya pemasangan reklame;

6. Jenis reklame yang dipasang;

7. Jumlah;

8. Waktu dan jangka waktu penyelenggaraan.

Dalam hal ini Phaureula,Iryanie (2018:76) menjelaskan bahwa reklame

yang diselenggarkan oleh pihak ketiga, NSR ditetapkan berdasarkan Nilai

Kontrak Reklame, jika Reklame diselenggarakan sendiri, NSR dihitung

berdasarkan NJOPR dan/atau NSPR, tetapi jika Nilai Sewa Reklame tidak

diketahui dan/atau dianggap tidak wajar, NSR ditetapkan degnan menggunakan

faktor-faktor NJOPR dan Nilai Strategis Pemasangan Reklame (NSPR), Nilai

Strategis Pemasangan Reklame (NSPR) ditentukan berdasarkan kategori kawasan

dan kelas jalan serta nilai strategis.

Besaran tarif pajak reklame adalah 25% (dua puluh lima persen).

2.4.6 Perhitungan Pajak Reklame

Menurut Phaureula,Iryanie (2018:77) mengungkapkan bahwa “besarnya

pajak yang terutang adalah dengan mengalikan tarif pajak dengan Dasar

Pengenaan Pajak.”

Menurut Samudra, (2016:223) untuk perhitungan reklame, maka perlu

diperhatikan beberapa ketentuan yaitu sebagai berikut:

1. Terhadap penyelenggaraan reklame papan/billboard dengan ukuran luas

sampai 24m2, maka besarnya Nilai Sewa Reklame (NSR) per m

2/tahun

ditetapkan sebgaimana tercantum dalam kolom 3 lampiran Keputusan

Gubernur.

24

2. Terhadap penyelenggaraan reklame megatron, videotron, large electronic,

display, papan/billboard dengan ukuran luas di atas 24m2, maka besarnya

Nilai Sewa Reklame (NSR) per m2/tahun diperoleh dengan cara

menjumlahkan perkalian luas reklame yang dimohon dengan Nilai Strategis

Pemasangan Reklame (NSPR) yang tercantum pada kolom 4 lampiran

Keputusan Gubernur ditambah dengan 1/3 Rencana Anggaran Biaya (RAB)

yang dipakai sebagai perhitungan retribusi Ijin Mendirikan Bangunan-

Bangunan Reklame (IMB BR) dan RAB dihitung oleh pemegang Surat Ijin

Bangunan Permanen (SIBP) dan dinilai oleh Dinas Pengawasan

Pembangunan Kota.

3. Tambahan pajak karena ketinggian melebihi batas normal 15m ditetapkan

sebagai berikut:

a. 0-15 M = 0%

b. <15 M - 30 M = 20%

c. <30 M - 45 M = 40%

d. <45 M - 60 M = 60%

4. Tambahan pajak, karena reklame alkohol dan rokok ditetapkan masing-

masing 20%

5. Adapun proses permohonan penyelenggaraan reklame/billboard ialah sebagai

berikut:

a. Dinas Pendapatan Daerah untuk julmah luas seluruh bidang muka

reklame di atas 24m2.

b. Suku Dinas Pendapatan Daerah untuk jumlah luas seluruh bidang muka

reklame di atas 6m2

-24m2.

25

c. Seksi Pendapatan Daerah Kecamatan untuk jumlah luas seluruh bidang

muka reklame sampai 6m2.

2.4.7 Pencabutan Izin Penyelenggaraan Pajak Reklame

Menurut Samudra (2016:220) mejelaskan bahwa izin penyelenggaraan

reklame dapat dicabut apabila:

1. Reklame tersebut pertimbangan Gubernur Kepala Daerah tidak sesuai dengan

syarat-syarat keindahan, kesopanan, ketertiban umum, keamanan, kesusilaan,

keagamaan dan kesehatan.

2. Jika permohonan tidak memenuhi ketentuan sebagaimana telah ditetapkan,

yaitu terdapat perubahan sehingga tidak sesuai lagi dengan yang diizinkan.

3. Penyelenggaraan reklame tidak melakukan kewajibannya seperti

menempelkan penning, memelihara benda-benda dan alat-alat yang

digunakan untuk reklame, membongkar reklame beserta bangunan konstruksi

setelah berakhirnya izin atau izin dicabut dan menanggung segala akibat yang

disebakan penyelenggaraan reklame itu menimbulkan kerugian pada pihak

lain.

2.4.8 Masa Pajak dan Saat Terhutang Pajak Reklame

Menurut Phaureula,Iryanie (2018:77) “Masa pajak adalah jangka waktu

yang lamanya sama dengan jangka waktu penyelenggaraan Reklame. Pajak

terutang dalam masa pajak terjadi pada saat kegiatan penyelenggaraan Reklame.

Wajib Pajak wajib membayar pajak terutang berdasarkan penetapan Walikota, dan

dibayar dengan menggunakan SKPD atau dokumen lain yang dipersamakan.”

Menurut Samudra (2016:222) “Masa pajak adalah jangka waktu yang

lamanya 1 (satu) bulan atau ditetapkan lain oleh Gubernur Kepala Daerah. Pajak

26

terutang dalam masa pajak terjadi pada saat penyelenggaraan reklame atau

diterbitkan SKPD.”

2.4.9 Pelaporan Pajak Reklame

Menurut Samudra (2016:223) Pelaporan pajak dilakukan dengan

menggunakan Surat Pemberitahuan Pajak Reklame (SPPR) atau Surat

Pemberitahuan Pajak Daerah (SPTPD) dan wajib diisi dengan jelas, lengkap dan

ditandatangani oleh Wajib Pajak atau kuasanya.

2.4.10 Pembayaran Pajak Reklame

Menurut Samudra (2016:222), menjelaskan bahwa pajak terutang dalam

masa pajak terjadi pada saat penyelenggaraan reklame atau diterbitkan Surat

Keputusan Pajak Daerah (SKPD).

2.4.11 Penagihan Pajak Reklame

Pengertian penagihan pajak menurut Mardiasmo dalam Fajar (2014:200)

adalah: “Penagihan pajak adalah serangkaian tindakan agar penanggung pajak

melunasi utang pajak dan biaya penagihan pajak dengan menegur atau

memperingatkan, melaksanakan penagihan seketika dan sekaligus,

memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan penyitaan,

melaksanakan peyanderaan, menjual barang yang telah disita”.

Proses penagihan pajak akan dilakukan bila terdapat utang pajak yang

belum lunas sampai dengan tanggal jatuh tempo, seperti dengan adanya Surat

Tagihan Pajak, Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak

Kurang Bayar Tambahan, Surat Keputusan Pembetulan, Surat Keputusan

Keberatan, dan lainnya.

27

2.5 Pendapatan Asli Daerah (PAD)

2.5.1 Dasar Hukum Pendapatan Asli Daerah (PAD)

Menurut Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang

tentang Pedoman Pengelolaan Keuangan Daerah dalam Sabil (2017a:68)

menyatakan bahwa Keuangan Daerah adalah semua hak dan kewajiban daerah

dalam rangka penyelenggaraan pemerintahan daerah yang dapat dinilai dengan

uang termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan hak

dan kewajiban. Sementara pengelolaan keuangan daerah adalah keseluruhan

kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan,

pertanggungjawaban, dan pengawasan keuangan daerah tersebut. Pemegang

Kekuasaan Pengelolaan Keuangan Daerah adalah kepala daerah yang karena

jabatannya mempunyai kewenangan menyelenggarakan keseluruhan pengelolaan

keuangan daerah.

Hak dan kewajiban daerah tersebut perlu dikelola dalam suatu sistem

pengelolaan keuangan daerah. Pengelolaan keuangan daerah merupakan

subsistem dari sistem pengelolaan keuangan negara dan merupakan elemen

pokok dalam penyelenggaraan pemerintah daerah. Pengelolaan keuangan daerah

juga harus dilakukan dengan cara yang baik dan bijak agak keuangan daerah

tersebut bisa menjadi efisien penggunaanya yang sesuai dengan kebutuhan daerah.

2.5.2 Definisi Pendapatan Asli Daerah (PAD)

Menurut Anggoro (2017:18), menyimpulkan bahwa “Pendapatan Asli

Daerah merupakan pendapatan yang diperoleh pemerintah daerah atas

28

pelaksanaan kegiatan pemerintahan dan pelayanan kepada masyarakat, serta

pemanfaatan sumber daya yang dimiliki pemerintah daerah.

Menurut Halim dalam Phaureula,Iryanie (2018:23), menerangkan bahwa:

”Pendapatan asli daerah (PAD) merupakan semua penerimaan yang

diperoleh daerah dari sumber-sumber dalam wilahnya sendiri yang

dipungut berdasarkan peraturan daerah sesuai dengan peraturan

perundang-undangan yang berlaku. Sektor pendapatan daerah memegang

peranan yang sangat penting, karena melalui sektor ini dapat dilihat sejauh

mana suatu daerah dapat membiayai kegiatan pemerintah dan

pembangunan daerah.”

Berdasarkan Pasal 1 Angka 18 Undang-Undang Nomor 33 Tahun 2004

tentang Perimbangan Keuangan Antara Pusat dan Pemerintahan Daerah dalam

Sabil (2017a:68), menyatakan bahwa “Pendapatan Asli Daerah, yang selanjutnya

disebut PAD adalah pendapatan yang diperoleh daerah yang dipungut berdasarkan

peraturan daerah sesuai dengan peraturan perundang-undangan.”

2.5.3 Sumber-sumber Pendapatan Asli Daerah (PAD)

Menurut Anggoro (2017:18) menjelaskan bahwa sumber-sumber yang bisa

dikembangakan daerah dalam meningkatkan Pendapatan Asli Daerah adalah:

1. Pajak Daerah, yaitu pajak-pajak yang ditentukan pemungutannya dalam

Peraturan Daerah, dan para pembayar pajak (wajib pajak) tidak menerima

imbalan secara langsung dari pemerintah.

2. Retribusi Daerah, yaitu pungutan yang dikenakan kepada masyarakat yang

menikmati secara langsung fasilitas tertentu yang disediakan pemerintah

daerah. Pemungutannya juga harus dituangkan dalam Peraturan Daerah.

29

3. Hasil pengelolaan kekayaan daerah yang dipisahkan, yaitu pendaptan yang

diperoleh dari pengelolaan badan-badan usaha milik daerah maupun lembaga-

lembaga lainnya yang dimiliki Pemerintah Daerah.

4. Lain-lain PAD yang sah, yaitu pendapatan yang diperoleh Pemerintah Daerah

selain tiga jenis pendapatan tersebut di atas. Pendapatan ini antara lain adalah

hasil penjualan kekayaan daerah yang tidak dipisahkan, jasa giro, pendapatan

bunga, keuntungan selisih nilai tukar rupiah terhadap mata uang asing, serta

komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan dan/atau

pengadaan barang/atau jasa oleh daerah.

2.5.4 Upaya Peningkatan Penerimaan Pendapatan Asli Daerah

Menurut Sabil (2017b:147) menjelaskan bahwa sebagai upaya yang perlu

ditempuh untuk meningkatkan penerimaan pajak dan retribusi daerah, misalnya:

1. Melakukan pendataan secara lengkap dan akurat

2. Peningkatan kemampuan sumber daya manusia (SDM) pengelola dan

pelaksana di bidang keuangan daerah melalui pendidikan dan pelatihan

3. Meningkatkan koordinasi eksternal (antarinstansi terkait) dan koordinasi

internal (antar bagian/unit dalam instansi)

4. Memperbaiki sistem pengelolaan selain tunggu bola harus pula secara aktif

jemput bola.

5. Memberi hadiah kepada wajib pajak yang membayar pajak dalam jumlah

terbesar dan yang melunasi pajaknya sebelum batas waktu yang telah

ditetapkan.

6. Penguatan kelembagaan

7. Meningkatkan rasio cakupan (coverage ratio) mendekati potensi

30

8. Meningkatkan sarana dan prasarana penagihan

9. Peningkatan pengawasan melekat, fungsional dan masyarakat

10. Pemberian insentif (perangsang) bagi petugas pemungut yang berprestasi

11. Pemberian sanksi pada petugas penagih pajak dan retribusi yang melakukan

kesalahan

12. Melakukan kampanye, antara lain melalui spanduk dan pamflet

13. Meningkatkan kesadaran wajib pajak dan wajib retribusi melalui kegiatan

sosialisasi manfaat pajak dan retribusi bagi masyarakat.

14. Melakukan kerja sama dengan pihak ketiga atau instansi lain untuk

memudahkan dalam penagihan kepada wajib pajak dan wajib retribusi.