BAB II KAJIAN PUSTAKA 2.1 TINJAUAN PUSTAKA 2.1.1...

18

BAB II KAJIAN PUSTAKA 2.1 TINJAUAN PUSTAKA 2.1.1 Pengertian Profitabilitas Profitabilitas merupakan suatu ukuran dari keberhasilan suatu perusahaan dengan melihat efisiesi dari penggunaan modalnya. Jadi perhitungan profitabilitas dimaksudkan untuk mengetahui sampai seberapa jauh manajemen perusahaan mengendalikan usaha secara efisien. Adapun manfaat profitabilitas yaitu : mengetahui besarnya tingkat laba yang diperoleh perusahaan dalam suatu periode, mengetahui posisi laba perusahaan tahun sebelumnya dan tahun sekarang, mengetahui perkembangan laba dari tahun ke tahun, mengetahui besarnya laba bersih sesudah pajak dengan modal sendiri dan mengetahui jumlah produktivitas dari seluruh dana perusahaan yang digunakan baik modal pinjaman maupun modal sendiri. Ada beberapa pengukuran terhadap profitabilitas perusahaan, dimana pengukuran dihubungkan dengan volume penjualan, total aktiva dan modal secara keseluruhan. Dari sudut pandang calon investor, indikator penting untuk menilai prospek perusahaan di masa yang akan datang adalah dari pertumbuhan profitabilitas perusahaan. (repository.unhas.ac.id/bitstream/handle/123456789/955/ISI.pdf?sequence=1)

Transcript of BAB II KAJIAN PUSTAKA 2.1 TINJAUAN PUSTAKA 2.1.1...

BAB II

KAJIAN PUSTAKA

2.1 TINJAUAN PUSTAKA

2.1.1 Pengertian Profitabilitas

Profitabilitas merupakan suatu ukuran dari keberhasilan suatu

perusahaan dengan melihat efisiesi dari penggunaan modalnya. Jadi

perhitungan profitabilitas dimaksudkan untuk mengetahui sampai

seberapa jauh manajemen perusahaan mengendalikan usaha secara

efisien. Adapun manfaat profitabilitas yaitu : mengetahui besarnya tingkat

laba yang diperoleh perusahaan dalam suatu periode, mengetahui posisi

laba perusahaan tahun sebelumnya dan tahun sekarang, mengetahui

perkembangan laba dari tahun ke tahun, mengetahui besarnya laba bersih

sesudah pajak dengan modal sendiri dan mengetahui jumlah produktivitas

dari seluruh dana perusahaan yang digunakan baik modal pinjaman

maupun modal sendiri. Ada beberapa pengukuran terhadap profitabilitas

perusahaan, dimana pengukuran dihubungkan dengan volume penjualan,

total aktiva dan modal secara keseluruhan. Dari sudut pandang calon

investor, indikator penting untuk menilai prospek perusahaan di masa

yang akan datang adalah dari pertumbuhan profitabilitas perusahaan.

(repository.unhas.ac.id/bitstream/handle/123456789/955/ISI.pdf?sequence=1)

Menurut Riyanto (2001), cara untuk menilai profitabilitas suatu

perusahaan adalah bermacam-macam dan tergantung pada laba dan

aktiva atau modal mana yang akan diperbandingkan satu dengan yang

lainnya. Mengenai cara-cara yang akan digunakan untuk menilai

profiitabilitas itu, tergantung dari kebijaksanaan perusahaan yang

bersangkutan. Profitabilitas adalah rasio mengukur efektivitas manajemen

secara keseluruhan yang ditunjukkan oleh besar kecilnya keuntungan

yang diperoleh dalam hubungannya dengan penjualan dan invvestasi,

profitabilitas suatu perusahaan diukur dengan kesuksesan perusahaan

dan kemampuan menggunakan aktivanya secara produktif dengan

demikian profitabilitas suatu perusahaan dapat diketahui dengan

membandingkan antara laba yang diperoleh suatu periode dengan jumlah

aktiva atau jumlah modal perusahaan (Munawir : 2002).

Berdasarkan definisi dari dua para ahli di atas mengenai

profitabilitas, maka dapat disimpulkan bahwa kinerja perusahaan yang

diukur melalui profitabilitas memiliki hubungan terhadap nilai perusahaan

melalui indikator harga saham dan struktur modal dengan besarnya

komposisi utang yang dinilai setiap periode.

Menurut Harahap dan Marini kelebihan dari rasio profitabilitas

dibanding rasio keuangan lainnya adalah :

a. Analisis rasio lebih mudah dibaca dan ditafsirkan.

b. Merupakan pengganti yang lebih sederhana dari informasi laporan

keuangan yang rinci dan rumit.

c. Dapat memberikan informasi tentang posisi perusahaan ditengah

industry lain.

d. Lebih mudah untuk melihat perkembangan secara periodik atau

time series.

e. Lebih mudah melihat trend peusahaan dan melakukan prediksi di

masa mendatang.

Sedangkan kelemahan dari rasio ini adalah :

a. Hasil analisis tidak dapat berdiri sendiri melainkan harus

diperbandingkan dengan rasio perusahaan sejenis yang

mempunyai tingkat risiko yang hampir sama serta diadakan

analisis kecenderungan dari setiap rasio tahun sebelumnya.

b. Dalam kondisi inflasi, rasio tidak dapat menunjukkan keadaan

yang sesungguhnya dan tidak dapat diperbandingkan dengan

keadaan tahun sebelumnya.

2.1.2 Return On Equity

Rasio ini menggunakan hubungan antara keuntungan setelah pajak

dengan modal sendiri yang digunakan perusahaan. Yang dianggap modal

sendiri adalah saham biasa, agio saham, laba ditahan, saham preferen,

dan cadangan-cadangan lain.

Dalam buku Manajemen Keuangan Perusahaan Dan Konsep

Aplikasi, Syamsudin (2001), manyatakan bahwa:

“ ROE merupakan suatu pengukuran dari suatu penghasilan (income) yang tersedia bagi pemegang saham biasa maupun pemegang saham preferen atas modal yang mereka investasikan didalam perusahaan, secara umum, semakin tinggi/return penghasilan yang diperoleh, maka akan semakin baik kedudukan perusahaan”. Pertimbangan masukan variable ROE, adalah karena profitabilitas

perusahaan memberikan informasi kepada pihak luar mengenai efektivitas

operasional perusahaan. ROE diasumsikan sebagai ekspektasi investor

atas dana yang ditanamkan pada perusahaan. Semakin besar

profitabilitas perusahaan, maka investor akan tertarik membeli atau

mencari saham tersebut karena berharap dikemudian hari akan

mendapatkan pengembalian yang besar atas penyertaannya. Hal ini

memungkinkan naiknya harga penawaran saham-saham saat

diperdagangkan yang disebabkan permintaan akan saham tersebut

meningkat. Perolehan laba cukup tinggi atau rasio ROE berkisar antara

5% sampai dengan 12,5%. Rasio ini dirumuskan sebagai berikut (SE BI

No. 6/23/DPNP tanggal 31 Mei 2004) :

𝑅𝑂𝐸 =𝐿𝑎𝑏𝑎 𝑠𝑒𝑡𝑒𝑙𝑎ℎ 𝑝𝑎𝑗𝑎𝑘

𝑅𝑎𝑡𝑎 − 𝑟𝑎𝑡𝑎 𝑒𝑘𝑢𝑖𝑡𝑎𝑠 × 100%

Tujuan perhitungan Return On Equity (ROE) menurut Machfoedz

(2000) adalah untuk melihat progres dari operasi perusahaan,

menentukan harga saham, dan menentukan besarnya dividen yang akan

dibagikan. Selanjutnya Syamsudin (2004) mengatakan bahwa pada

umumnya para pemegang saham tertarik dengan Return On Equity (ROE)

yang besar karena hal tersebut merupakan salah satu indikator

keberhasilan perusahaan. Tingkat ROE memiliki hubungan yang positif

dengan harga saham, sehingga semakin besar ROE semakin besar pula

harga saham karena besarnya ROE memberikan indikasi bahwa

pengembalian yang akan diterima investor akan tinggi sehingga investor

akan tertarik untuk membeli saham tersebut dan hal itu menyebabkan

harga pasar saham cenderung naik (Husnan, 2002).

Dari sudut pandang investor ROE merupakan salah satu indikator

penting untuk menilai prospek perusahaan di masa mendatang. Dengan

mengetahui tingkat ROE, investor dapat menilai prospek perusahaan di

masa mendatang dan juga melihat sejauh mana pertumbuhan

profitabilitas perusahaan. Indikator ROE sangat penting diperhatikan untuk

mengetahui sejauh mana investasi yang akan dilakukan investor di suatu

perusahaan mampu memberikan return yang sesuai dengan tingkat yang

diharapkan investor. Selain itu, besarnya ROE mencerminkan kemampuan

perusahaan dalam menghasilkan keuntungan yang tinggi bagi pemegang

saham.

(digilib.uin-suka.ac.id/2525/1/BAB%20I.V,%20DAFTAR%20PUSTAKA.pdf)

Menurut Chrisna (2011) kenaikan Return On Equity biasanya diikuti

oleh kenaikan harga saham perusahaan tersebut. Semakin tinggi ROE

berarti semakin baik kinerja perusahaan dalam mengelola modalnya untuk

menghasilkan keuntungan bagi pemegang saham.

2.1.3 Saham

Salah satu jenis investasi yang cukup menarik masyarakat adalah

investasi dalam bentuk saham. Saham bagi investor karena berbagai

alasan, bagi beberapa investor, membeli saham merupakan cara untuk

capital gain dengan relative cepat. Hal tersebut sesuai dengan tujuan

investasi yaitu mendapatkan keuntungan atau profit dari dana yang

ditanamkan pada suatu perusahaan.Suatu perusahaan dapat menjual hak

kepemilikannya dalam bentuk saham (stock). Jika perusahaan hanya

mengeluarkan satu kelas saham saja, saham ini disebut dengan saham

biasa (common stock). Untuk menarik investor potensial lainnya, suatu

perusahaan mungkin juga mengeluarkan kelas lain dari saham, yaitu yang

disebut dengan saham preferen (preferred stock) (Jogiyanto : 2009).

1. Saham Preferen

Saham preferen mempunyai sifat gabungan antara obligasi dan saham

biasa. Seperti bond yang membayarkan bunga atas pinjaman, saham

preferen juga memberikan hasil yang tetap berupa dividen preferen juga

memberikan hasil yang tetap berupa dividen preferen. Seperti saham

biasa, dalam hal likuidasi, klaim pemegang saham preferen di bawah

klaim pemegang obligasi (bond). Dibandingkan dengan saham biasa,

saham preferen mempunyai beberapa hak, yaitu hakatas dividen tetap

dan hak pembayaran terlebih dahulu jika terjadi likuidasi (Jogiyanto :

2009).

2. Saham Biasa

Saham biasa adalah bentuk komponen modal jangka panjang yang

ditanamkan oleh investor, dengan memiliki saham ini maka mereka

membeli prospek dan siap menanggung segala risiko sebesar dana yang

ditanamkan. Jika perusahaan mendapatkan keuntungan maka pada akhir

tahun pembukuan, pemegang saham biasa akan mendapatkan dividen.

Tetapi jika perusahaan tersebut tidak mendapatkan keuntungan atau

mengalami kerugian, maka pemegang saham tidak akan mendapatkan

dividen, dan mengenai hal ini ada ketentuan hukumnya yaitu bahwa suatu

perusahaan yang menderita kerugian, selama kerugian itu belum dapat

ditutup, maka selama itu perusahaan tidak diperbolehkan membayar

dividen (Jogiyanto : 2009).

Adapun pengertian saham menurut Siamat (2004) yaitu : “Saham

atau stock adalah surat bukti atau tanda kepemilikan bagian modal pada

suatu perseroan terbatas”. Saham dapat didefinisikan sebagai tanda

penyertaan modal seseorang atau pihak (badan usaha) dalam suatu

perusahaan atau perseroan terbatas. Dengan menyertakan modal, maka

pihak tersebut memiliki klaim (hak tagih) atas pendapatan perusahaan,

klaim atas asset perusahaan, dan berhak hadir dalam Rapat Umum

Pemegang Saham (RUPS) (www.idx.co.id). Selain itu menurut (Riyanto,

2001) saham adalah surat bukti atau kepemilikan bagian modal suatu

perusahaan. Saham adalah salah satu sumber dana yang diperoleh

perusahaan yang berasal dari pemilik modal dengan konsekuensi

perusahaan harus membayar dividen.

2.1.4 Harga Saham

Harga saham adalah harga pasar yang tercatat setiap hari pada

waktu penutupan (closing price) dari suatu saham. Harga saham yang

terjadi di pasar modal selalu berfluktuasi dari waktu ke waktu. Fluktuasi

harga dari suatu saham tersebut akan ditentukan antara kekuatan

penawaran dan permintaan. Jika jumlah penawaran lebih besar dari

jumlah permintaan, pada umumnya kurs harga saham akan turun.

Sebaliknya jika jumlah permintaan lebih besar dari jumlah penawaran

terhadap suatu efek, maka harga saham cenderung akan naik. Kekuatan

pasar dapat juga dilihat darii data mengenai sisa beli dan sisa jual. Faktor-

faktor yang mempengaruhi fluktuasi harga saham dapat berasal dari

internal dan eksternal peruusahaan. Faktor internalnya adalah kinerja

perusahaan, arus kas perusahaan, dividen, laba perusahaan, penjualan

dan perubahan dalam perilaku investasi misalnya merubah investasinya

dari saham menjadi obligasi., sedangkan faktor ekternalnya adalah tingkat

suku bunga, laju inflasi, kebijakan pemerintah dan kondisi perekonomian.

Hal-hal penting yang merupakan faktor makro atau pasar yang dapat

menyebabkan fluktuasi harga saham adalah tingkat inflasi dan suku

bunga.

(repository.usu.ac.id/bitstream/123456789/20571/4/Chapter II.pdf)

Untuk mengukur nilai saham dapat dilakukan dengan analisis

fundamental dan analisis teknikal (Keown et al : 2001). Analisis

fundamental ditunjukan kepada faktor-faktor yang pada umumnya berada

di luar pasar modal, yang dapat mempengaruhi harga saham di masa-

masa mendatang. Hal-hal yang termasuk dalam analisis fundamental

antara lain adalah analisis ekonomi dan industri, penilaian perusahaan

secara individu baik dengan menggunakan variabel penelitian seperti

dividend maupun pendapatan. Analisis ekonomi adalah analisis yang perlu

dilakukan investor dalam penentuan keputusan investasinya, analisis ini

perlu dilakukan karena cenderung adanya hubungan yang kuat antara apa

yang terjadi pada lingkungan makro dan kinerja suatu pasar modal.

Sedangkan analisis industri perlu dilakukan investor karena analisis

tersebut dapat membantu investor dalam mengidentifikasikan peluang-

peluang investasi dalam industri yang mempunyai karakteristik risiko dan

return yang menguntungkan investor dan memilih industri yang memiliki

prospek yang menguntungkan.

Analisis fundamental, mencoba memperkirakan harga saham dimasa

mendatang melalui dua cara (Husnan : 1998), yakni : pertama melakukan

estimasi nilai faktor-faktor fundamental yang mempengaruhi harga saham

di waktu mendatang, dan kedua menerapkan hubungan faktor-faktor

tersebut sehingga diperoleh taksiran harga saham. Karena itu untuk

melakukan evaluasi dan proyeksi terhadap harga saham, diperlukan

informasi tentang kinerja fundamental keuangan perusahaan (Pujiyanto :

2002).

Analisis teknikal menggunakan data pasar yang dipublikasikan

yaitu harga saham dengan mengamati perubahan harganya di waktu yang

lalu. Analisis teknikal menyatakan bahwa harga saham mencerminkan

informasi yang relevan, dan informasi tersebut ditunjukkan oleh

perubahan harga di waktu yang lalu, karenanya perubahan harga saham

akan mempeunyai pola tertentu dan pola tersebut akan berulang (Tandelin

: 2001).Menurut (Natarsyah : 2000) faktor fundamental seperti Return On

Equity berpengaruh terhadap harga saham perusahaan. Semakin tinggi

nilai ROE menunjukkan semakin tinggi laba bersih dari perusahaan yang

bersangkutan.

Jadi dapat disimpulkan dengan analisis fundamental dan analisis

teknikal bahwa perubahan harga saham dapat diamati setiap saat dan hal

ini tentunya akan mempengaruhi kinerja perusahaan, apabila kinerja

perusahaan baik maka nilai usaha akan tinggi. Dengan nilai usaha yang

tinggi membuat para investor melirik perusahaan tersebut untuk

menanamkan modalnya sehingga akan terjadi kenaikan harga saham dan

sebaliknya apabila terdapat berita buruk mengenai kinerja perusahaann

akan menyebabkan penurunan harga saham pada perusahaan tersebut.

2.1.5 Hubungan Return On Equity (ROE) Terhadap Harga Saham

Return On Equity (ROE) adalah rasio untuk mengukur kemampuan

perusahaan dalam menghasilkan laba bersih yang dikaitkan dengan

ekuitas modal sendiri. Bagi perusahaan pada umumnya masalah

rentabilitas adalah lebih penting dari pada masalah laba, karena laba yang

besar saja belumlah merupakan ukuran bahwa perusahaan itu telah

bekerja dengan efisien. Return On Equity diperoleh dari Net Income after

tax dibagi equity. Hasil pembagian ini pada umumnya dinyatakan dalam

persen. Semakin tinggi rasio ini menandakan kinerja perusahaan semakin

baik dan efisien, nilai equity perusahaan akan meningkat dengan

peningkatan rasio Return On Equity (ROE) kemampuan perusahaan

dalam menghasilkan laba bersih yang dikaitkan dengan pembayaran

dividen semakin meningkat dan akan terjadi kecenderungan naiknya

harga saham (Riyanto : 2000).

Selain itu menurut Harahap (2007) Return On Equity digunakan

untuk mengukur besarnya pengembalian terhadap investasi para

pemegang saham. Tingkat ROE memiliki tingkat hubungan yang positif

dengan harga saham, sehingga semakin besar ROE semakin besar pula

harga saham karena besarnya ROE memberikan indikasi bahwa

pengembalian yang akan diterima investor akan tinggi sehingga investor

akan tertarik untuk membeli saham tersebut dan hal itu akan

menyebabkan harga pasar saham cenderung naik.

Return On Equity (ROE) yang tinggi mencerminkan kemampuan

perusahaan dalam menghasilkan keuntungan yang tinggi pula bagi

pemegang saham. Semakin mampu perusahaan memberikan keuntungan

bagi pemegang saham, maka saham tersebut diinginkan untuk dibeli,

dengan demikian maka Return On Equity (ROE) akan mempengaruhi

perubahan harga saham (Ang, 1997). Sedangkan menurut Widodo (2007)

Return On Equity (ROE) yang tinggi mencerminkan tingkat keefisien

perusahaan dalam menggunakan modal sendiri untuk menghasilkan

keuntungan yang tinggi bagi perusahaan itu sendiri dan juga bagi

pemegang saham. Perusahaan yang semakin efisien dalam

menggunakan modal sendiri dalam menghasilkan keuntungan akan

memberikan harapan naiknya return sahamnya, semakin mampu

perusahaan memberikan keuntungan bagi pemegang saham maka saham

tersebut diinginkan untuk dibeli.

Besar kecilnya ROE perusahaan menunjukkan kemampuan

perusahaan dalam menggunakan ekuitasnya dengan efektif dan efisien.

Sehingga hal tersebut dapat menimbulkan kepercayaan investor

selanjutnya perusahaan akan dapat memberikan pendapatan yang besar

melalui deviden yang diberikan. Dimana investor dapat melihat

kemampuan perusahaan dalam mengelola modal sendiri untuk

menghasilkan laba bersih sehingga harga saham cenderung meningkat

(Tandelilin,2001).

2.2 Penelitian Terdahulu

Penelitian Yang dilakukan oleh Puji Astuti (2002) dengan judul

“Analisis variabel-variabel yang mempengaruhi harga pasar saham

perusahaan perbankan di BEJ”. Penelitian ini bertujuan untuk mengetahui

bagaimana EPS, ROE, NPM, ROA, LDR, CR, CAR3, IRR terhadap Harga

Saham, dengan menggunakan metode penelitian regresi berganda maka

dapat diketahui bahwa secara individual variabel EPS, ROE, LDR

mempunyai pengaruh yang signifikan dan positif terhadap harga saham.

Sedangkan variabel NPM, CR, CAR3, IRR tidak mempunyai pengaruh

yang signifikan terhadap harga saham.mempunyai pengaruh terhadap

harga saham PT.

Harjum Muharam (2002) melakukan penelitian dengan judul

“Analisis pengaruh informasi fundamental terhadap harga saham studi

kasus pada seratus emiten terbaik di bej tahun 2002 versi majalah

investor”. Variabel independen yang digunakan terdiri dari SG, NOM,

ROE, ATO dan MV. Alat analisis yang digunakan untuk mengetahui

apakah ada pengaruh informasi fundamental terhadap harga saham

peneliti menggunakan analisis Regresi Berganda dengan Ordinary Least

Square (OLS). Hasil perhitungan analisis diketahui bahwa terdapat

hubungan positif dan signifikan antara variabel NOM, ATO, MV dengan

harga saham,sedangkan variabel SG dan ROE tidak berpengaruh

signifikan terhadap harga saham.

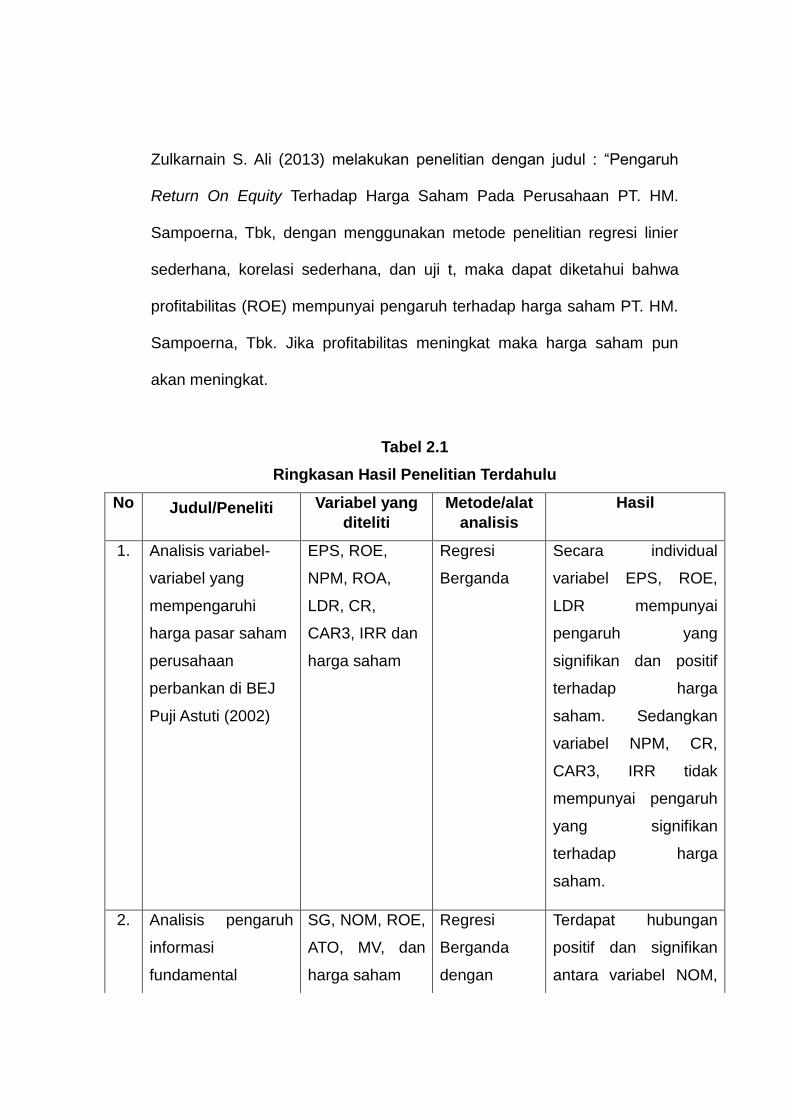

Zulkarnain S. Ali (2013) melakukan penelitian dengan judul : “Pengaruh

Return On Equity Terhadap Harga Saham Pada Perusahaan PT. HM.

Sampoerna, Tbk, dengan menggunakan metode penelitian regresi linier

sederhana, korelasi sederhana, dan uji t, maka dapat diketahui bahwa

profitabilitas (ROE) mempunyai pengaruh terhadap harga saham PT. HM.

Sampoerna, Tbk. Jika profitabilitas meningkat maka harga saham pun

akan meningkat.

Tabel 2.1

Ringkasan Hasil Penelitian Terdahulu

No Judul/Peneliti Variabel yang

diteliti

Metode/alat

analisis

Hasil

1. Analisis variabel-

variabel yang

mempengaruhi

harga pasar saham

perusahaan

perbankan di BEJ

Puji Astuti (2002)

EPS, ROE,

NPM, ROA,

LDR, CR,

CAR3, IRR dan

harga saham

Regresi

Berganda

Secara individual

variabel EPS, ROE,

LDR mempunyai

pengaruh yang

signifikan dan positif

terhadap harga

saham. Sedangkan

variabel NPM, CR,

CAR3, IRR tidak

mempunyai pengaruh

yang signifikan

terhadap harga

saham.

2. Analisis pengaruh

informasi

fundamental

SG, NOM, ROE,

ATO, MV, dan

harga saham

Regresi

Berganda

dengan

Terdapat hubungan

positif dan signifikan

antara variabel NOM,

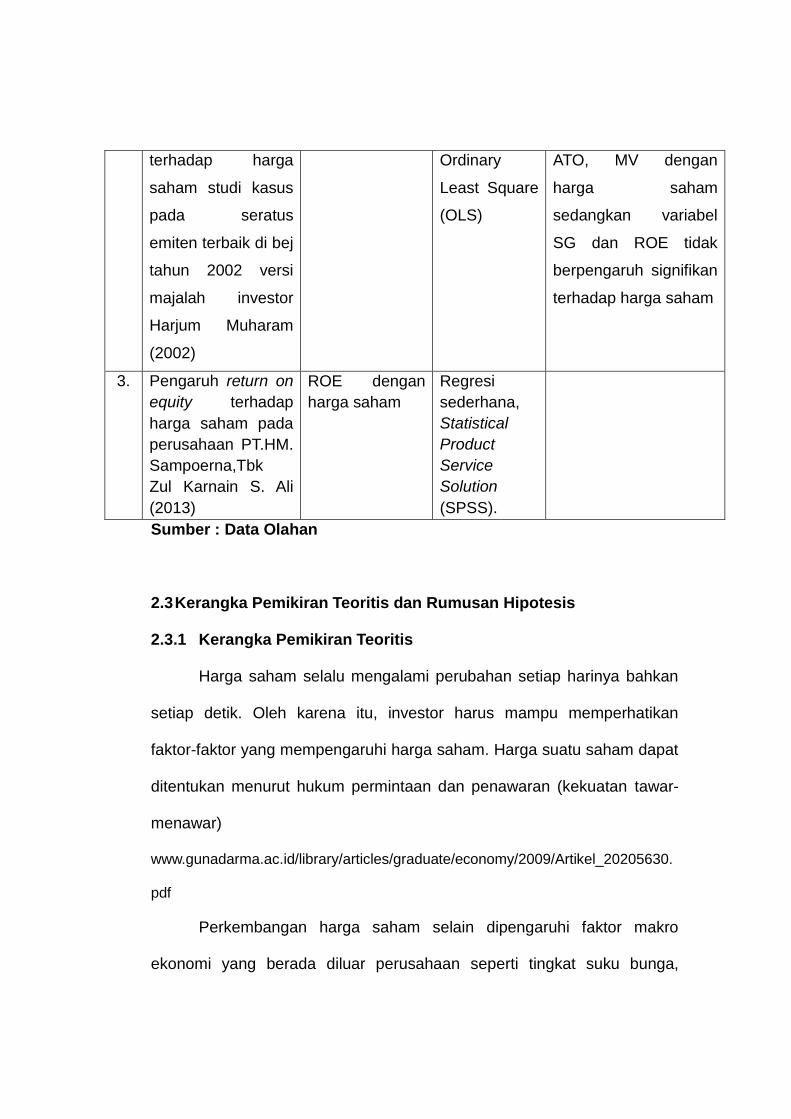

Sumber : Data Olahan

2.3 Kerangka Pemikiran Teoritis dan Rumusan Hipotesis

2.3.1 Kerangka Pemikiran Teoritis

Harga saham selalu mengalami perubahan setiap harinya bahkan

setiap detik. Oleh karena itu, investor harus mampu memperhatikan

faktor-faktor yang mempengaruhi harga saham. Harga suatu saham dapat

ditentukan menurut hukum permintaan dan penawaran (kekuatan tawar-

menawar)

www.gunadarma.ac.id/library/articles/graduate/economy/2009/Artikel_20205630.

Perkembangan harga saham selain dipengaruhi faktor makro

ekonomi yang berada diluar perusahaan seperti tingkat suku bunga,

terhadap harga

saham studi kasus

pada seratus

emiten terbaik di bej

tahun 2002 versi

majalah investor

Harjum Muharam

(2002)

Ordinary

Least Square

(OLS)

ATO, MV dengan

harga saham

sedangkan variabel

SG dan ROE tidak

berpengaruh signifikan

terhadap harga saham

3. Pengaruh return on

equity terhadap

harga saham pada

perusahaan PT.HM.

Sampoerna,Tbk

Zul Karnain S. Ali

(2013)

ROE dengan

harga saham

Regresi

sederhana,

Statistical

Product

Service

Solution

(SPSS).

tingkat inflasi, sedangkan faktor mikro merupakan faktor yang berada

dalam perusahaan itu sendiri, antara lain ditunjukan oleh rasio keuangan

perusahaan seperti laba operasi setelah pajak dengan modal sendiri

(Return On Equity) (Samsul, 2006).

Tingkat ROE memiliki hubungan yang positif dengan harga saham,

sehingga semakin besar ROE semakin besar pula harga saham karena

besarnya ROE memberikan indikasi bahwa pengembalian yang akan

diterima investor akan tinggi sehingga investor akan tertarik untuk

membeli saham tersebut dan hal itu menyebabkan harga pasar saham

cenderung naik (Husnan, 2002).

Berdasarkan penjelasan fenomena dan teori di atas maka dapat

dilihat secara ringkas dalam skema kerangka pemikiran di bawah ini :

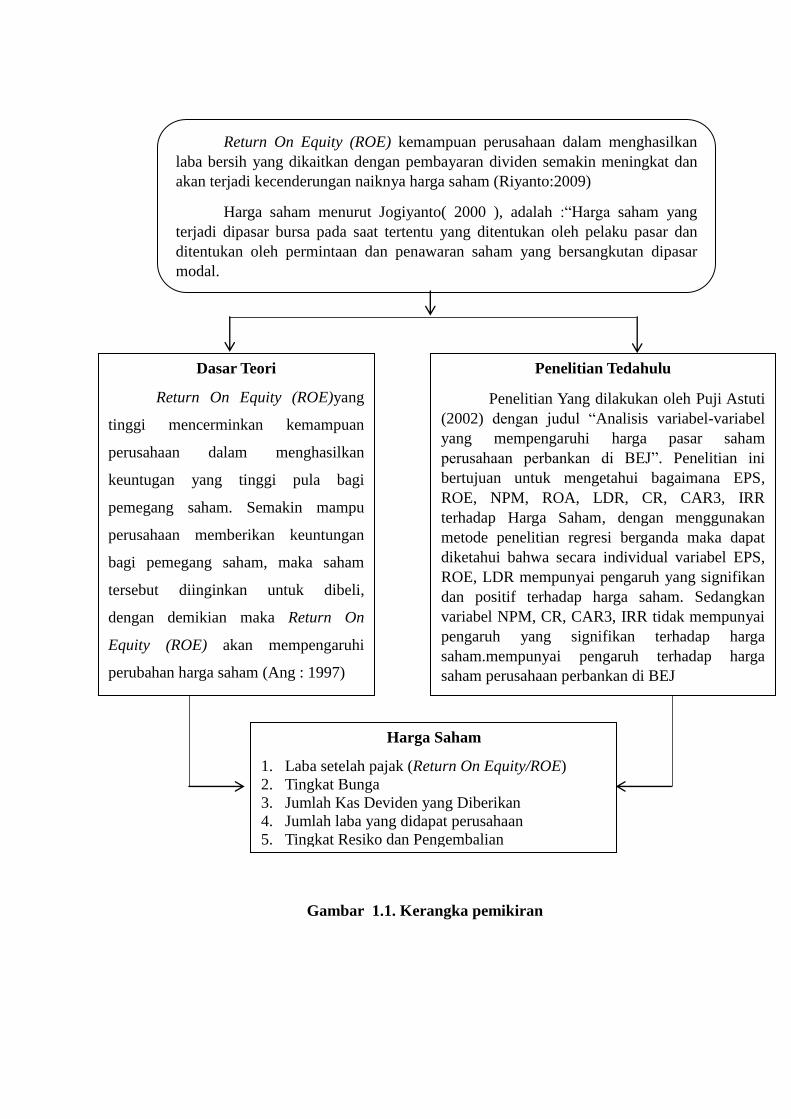

Return On Equity (ROE) kemampuan perusahaan dalam menghasilkan

laba bersih yang dikaitkan dengan pembayaran dividen semakin meningkat dan

akan terjadi kecenderungan naiknya harga saham (Riyanto:2009)

Harga saham menurut Jogiyanto( 2000 ), adalah :“Harga saham yang

terjadi dipasar bursa pada saat tertentu yang ditentukan oleh pelaku pasar dan

ditentukan oleh permintaan dan penawaran saham yang bersangkutan dipasar

modal.

Dasar Teori

Return On Equity (ROE)yang

tinggi mencerminkan kemampuan

perusahaan dalam menghasilkan

keuntugan yang tinggi pula bagi

pemegang saham. Semakin mampu

perusahaan memberikan keuntungan

bagi pemegang saham, maka saham

tersebut diinginkan untuk dibeli,

dengan demikian maka Return On

Equity (ROE) akan mempengaruhi

perubahan harga saham (Ang : 1997)

Penelitian Tedahulu

Penelitian Yang dilakukan oleh Puji Astuti

(2002) dengan judul “Analisis variabel-variabel

yang mempengaruhi harga pasar saham

perusahaan perbankan di BEJ”. Penelitian ini

bertujuan untuk mengetahui bagaimana EPS,

ROE, NPM, ROA, LDR, CR, CAR3, IRR

terhadap Harga Saham, dengan menggunakan

metode penelitian regresi berganda maka dapat

diketahui bahwa secara individual variabel EPS,

ROE, LDR mempunyai pengaruh yang signifikan

dan positif terhadap harga saham. Sedangkan

variabel NPM, CR, CAR3, IRR tidak mempunyai

pengaruh yang signifikan terhadap harga

saham.mempunyai pengaruh terhadap harga

saham perusahaan perbankan di BEJ

Harga Saham

1. Laba setelah pajak (Return On Equity/ROE)

2. Tingkat Bunga

3. Jumlah Kas Deviden yang Diberikan

4. Jumlah laba yang didapat perusahaan

5. Tingkat Resiko dan Pengembalian

Gambar 1.1. Kerangka pemikiran

2.3.2 Rumusan Hipotesis

Sugiyono (2011) mengemukakan bahwa hipotesis adalah sebagai

suatu jawaban yang bersifat sementara terhadap permasalahan

penelitian, sampai terbukti melalui data yang terkumpul. Hipotesis ini

merupakan jawaban sementara terhadap masalah penelitian yang

kebenarannya masih harus diuji secara empiris. Suatu hipotesis yang

dikemukakan nantinya bukanlah suatu jawaban yang benar secara

mutlak, tetapi dipakai sebagai jalan untuk mengatasi permasalahan yang

ada, dan masih harus dibuktikan kebenarannya.

Berdasarkan penjelasan kerangka pemikiran di atas, dimana

terdapat dua macam variabel yang mendukung dalam penelitian ini, yaitu

Return On Equity sebagai variabel independen (X) dan harga saham

sebagai variabel dependen (Y). Maka peneliti mengambil suatu hiposesis,

yaitu : “Hipotesis dalam penelitian ini adalah diduga Terdapat Pengaruh

Return On Equity Terhadap Harga Saham Perusahaan

PT.HM.Sampoerna,Tbk”