BAB 4 AUDIT SISTEM INFORMASI PENJUALAN PADA PT. …thesis.binus.ac.id/doc/bab4/2008-1-00179-ka bab...

32

85 BAB 4 AUDIT SISTEM INFORMASI PENJUALAN PADA PT. DELL PAN TUNGGAL 4.1 Persiapan dan Perencanaan Audit Dengan terus berkembangnya teknologi di zaman sekarang ini, peranan sistem informasi terhadap perkembangan dunia usaha semakin penting sebagai media untuk memenuhi kebutuhan akan informasi terutama dalam hal mengolah data menjadi informasi yang akurat guna mendukung pelaksanaan kegiatan perusahaan. Pengendalian terhadap sistem informasi yang ada sangat penting dalam menjalankan kegiatan audit. Dalam menjalani proses audit terhadap sistem informasi harus terlebih dahulu mengetahui latar belakang dan kegiatan yang dijalankan perusahaan. Dengan melakukan proses audit, dapat ditemukan kelemahan – kelemahan dari sistem serta penyalahgunaan yang mungkin terjadi. Hasil proses audit dapat dijadikan rekomendasi untuk perbaikan bagi perusahaan dalam menjalankan kegiatannya dimasa mendatang. Pada bab ini dijelaskan mengenai pelaksanaan audit terhadap sistem informasi penjualan pada PT. DELL PAN TUNGGAL. Pengumpulan temuan audit diperoleh dari dokumen sistem dan prosedur penjualan, wawancara, kuesioner serta melakukan pengamatan secara langsung. 4.1.1 Tahap Perencanaan Audit Dengan adanya persiapan audit, maka penulis dapat meringankan kerja audit mulai dari segi biaya, waktu, dan penganalisaan bukti – bukti atau informasi

Transcript of BAB 4 AUDIT SISTEM INFORMASI PENJUALAN PADA PT. …thesis.binus.ac.id/doc/bab4/2008-1-00179-ka bab...

85

BAB 4

AUDIT SISTEM INFORMASI PENJUALAN PADA

PT. DELL PAN TUNGGAL

4.1 Persiapan dan Perencanaan Audit

Dengan terus berkembangnya teknologi di zaman sekarang ini, peranan sistem

informasi terhadap perkembangan dunia usaha semakin penting sebagai media untuk

memenuhi kebutuhan akan informasi terutama dalam hal mengolah data menjadi

informasi yang akurat guna mendukung pelaksanaan kegiatan perusahaan.

Pengendalian terhadap sistem informasi yang ada sangat penting dalam menjalankan

kegiatan audit. Dalam menjalani proses audit terhadap sistem informasi harus

terlebih dahulu mengetahui latar belakang dan kegiatan yang dijalankan perusahaan.

Dengan melakukan proses audit, dapat ditemukan kelemahan – kelemahan dari

sistem serta penyalahgunaan yang mungkin terjadi. Hasil proses audit dapat

dijadikan rekomendasi untuk perbaikan bagi perusahaan dalam menjalankan

kegiatannya dimasa mendatang.

Pada bab ini dijelaskan mengenai pelaksanaan audit terhadap sistem informasi

penjualan pada PT. DELL PAN TUNGGAL. Pengumpulan temuan audit diperoleh

dari dokumen sistem dan prosedur penjualan, wawancara, kuesioner serta melakukan

pengamatan secara langsung.

4.1.1 Tahap Perencanaan Audit

Dengan adanya persiapan audit, maka penulis dapat meringankan kerja audit

mulai dari segi biaya, waktu, dan penganalisaan bukti – bukti atau informasi

86

yang cukup dan memadai, agar menjadi lebih terarah dan bermanfaat untuk

menyimpulkan tingkat keefektifan pengendalian – pengendalian sistem

informasi penjualan.

Tahap persiapan Audit dilakukan dengan menentukan ruang lingkup dan

persiapan audit lapangan.

1. Penentuan ruang lingkup audit sistem informasi penjualan.

Ruang lingkup audit dibatasi oleh pengendalian umum dan pengendalian

aplikasi. Dimana pengendalian umum (general control) hanya terbatas

pada pengendalian keamanan (security control). Sedangkan pengendalian

aplikasi (application control) membahas tentang pengendalian batasan

(boundary control), pengendalian masukan (input control), pengendalian

keluaran (output control).

2. Persiapan audit lapangan.

Penulis telah menetapkan hal – hal sebagai persiapan audit dilapangan

yang harus dijalankan adalah sebagai berikut :

a. Penulis telah menetapkan kunjungan langsung untuk observasi,

kuesioner dan wawancara yang ditargetkan maksimal 8 kali dalam

kurun waktu 5 bulan berturut – turut dari bulan September 2007

sampai dengan Januari 2008.

b. Tim audit selaku auditor terdiri dari 3 orang.

c. Metode kerja diusahakan dapat dilakukan secara profesional dan

independent.

d. Sebelum pelaksanaan audit terlebih dahulu dilakukan pengajuan

surat pengantar skripsi ke PT. DELL PAN TUNGGAL, setelah

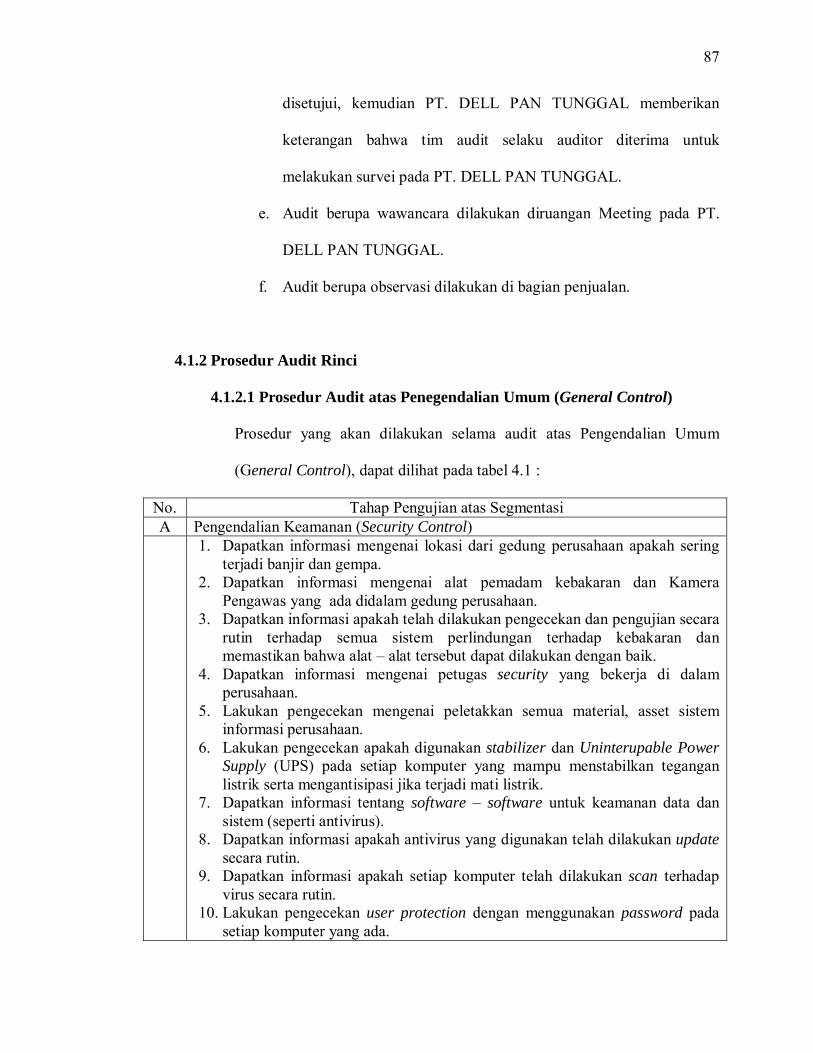

87

disetujui, kemudian PT. DELL PAN TUNGGAL memberikan

keterangan bahwa tim audit selaku auditor diterima untuk

melakukan survei pada PT. DELL PAN TUNGGAL.

e. Audit berupa wawancara dilakukan diruangan Meeting pada PT.

DELL PAN TUNGGAL.

f. Audit berupa observasi dilakukan di bagian penjualan.

4.1.2 Prosedur Audit Rinci

4.1.2.1 Prosedur Audit atas Penegendalian Umum (General Control)

Prosedur yang akan dilakukan selama audit atas Pengendalian Umum

(General Control), dapat dilihat pada tabel 4.1 :

No. Tahap Pengujian atas Segmentasi A Pengendalian Keamanan (Security Control)

1. Dapatkan informasi mengenai lokasi dari gedung perusahaan apakah sering terjadi banjir dan gempa.

2. Dapatkan informasi mengenai alat pemadam kebakaran dan Kamera Pengawas yang ada didalam gedung perusahaan.

3. Dapatkan informasi apakah telah dilakukan pengecekan dan pengujian secara rutin terhadap semua sistem perlindungan terhadap kebakaran dan memastikan bahwa alat – alat tersebut dapat dilakukan dengan baik.

4. Dapatkan informasi mengenai petugas security yang bekerja di dalam perusahaan.

5. Lakukan pengecekan mengenai peletakkan semua material, asset sistem informasi perusahaan.

6. Lakukan pengecekan apakah digunakan stabilizer dan Uninterupable Power Supply (UPS) pada setiap komputer yang mampu menstabilkan tegangan listrik serta mengantisipasi jika terjadi mati listrik.

7. Dapatkan informasi tentang software – software untuk keamanan data dan sistem (seperti antivirus).

8. Dapatkan informasi apakah antivirus yang digunakan telah dilakukan update secara rutin.

9. Dapatkan informasi apakah setiap komputer telah dilakukan scan terhadap virus secara rutin.

10. Lakukan pengecekan user protection dengan menggunakan password pada setiap komputer yang ada.

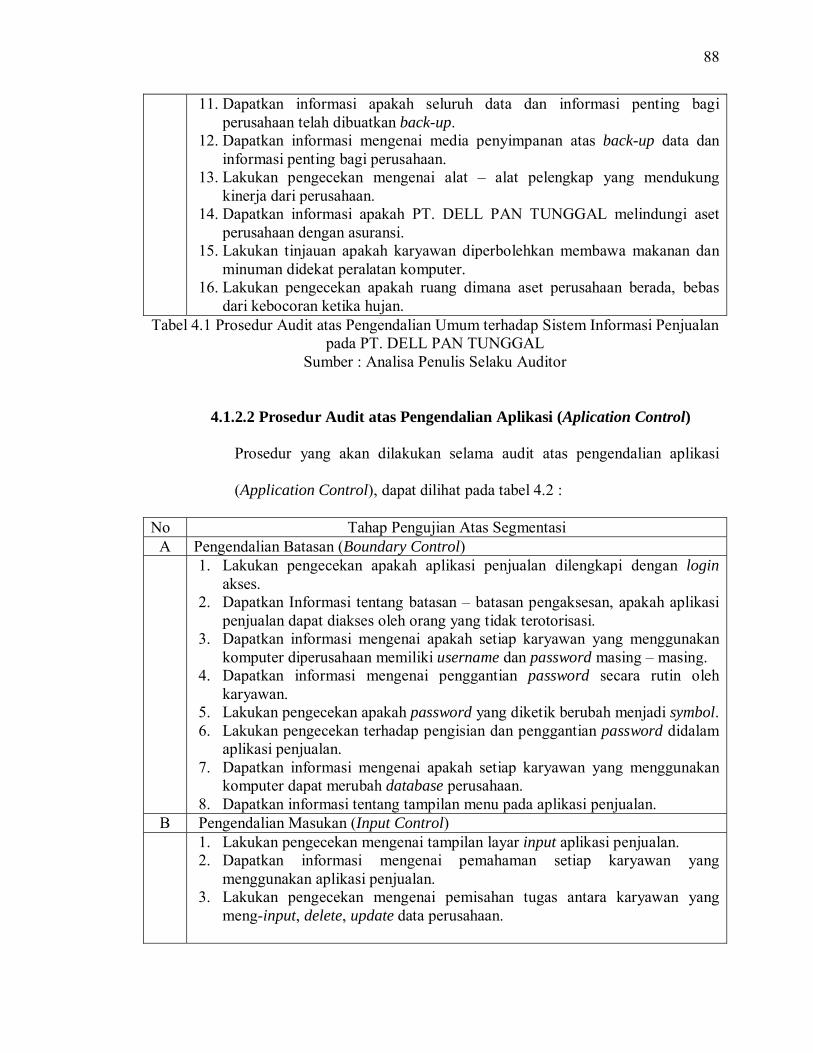

88

11. Dapatkan informasi apakah seluruh data dan informasi penting bagi perusahaan telah dibuatkan back-up.

12. Dapatkan informasi mengenai media penyimpanan atas back-up data dan informasi penting bagi perusahaan.

13. Lakukan pengecekan mengenai alat – alat pelengkap yang mendukung kinerja dari perusahaan.

14. Dapatkan informasi apakah PT. DELL PAN TUNGGAL melindungi aset perusahaan dengan asuransi.

15. Lakukan tinjauan apakah karyawan diperbolehkan membawa makanan dan minuman didekat peralatan komputer.

16. Lakukan pengecekan apakah ruang dimana aset perusahaan berada, bebas dari kebocoran ketika hujan.

Tabel 4.1 Prosedur Audit atas Pengendalian Umum terhadap Sistem Informasi Penjualan pada PT. DELL PAN TUNGGAL

Sumber : Analisa Penulis Selaku Auditor

4.1.2.2 Prosedur Audit atas Pengendalian Aplikasi (Aplication Control)

Prosedur yang akan dilakukan selama audit atas pengendalian aplikasi

(Application Control), dapat dilihat pada tabel 4.2 :

No Tahap Pengujian Atas Segmentasi A Pengendalian Batasan (Boundary Control)

1. Lakukan pengecekan apakah aplikasi penjualan dilengkapi dengan login akses.

2. Dapatkan Informasi tentang batasan – batasan pengaksesan, apakah aplikasi penjualan dapat diakses oleh orang yang tidak terotorisasi.

3. Dapatkan informasi mengenai apakah setiap karyawan yang menggunakan komputer diperusahaan memiliki username dan password masing – masing.

4. Dapatkan informasi mengenai penggantian password secara rutin oleh karyawan.

5. Lakukan pengecekan apakah password yang diketik berubah menjadi symbol. 6. Lakukan pengecekan terhadap pengisian dan penggantian password didalam

aplikasi penjualan. 7. Dapatkan informasi mengenai apakah setiap karyawan yang menggunakan

komputer dapat merubah database perusahaan. 8. Dapatkan informasi tentang tampilan menu pada aplikasi penjualan.

B Pengendalian Masukan (Input Control) 1. Lakukan pengecekan mengenai tampilan layar input aplikasi penjualan.

2. Dapatkan informasi mengenai pemahaman setiap karyawan yang menggunakan aplikasi penjualan.

3. Lakukan pengecekan mengenai pemisahan tugas antara karyawan yang meng-input, delete, update data perusahaan.

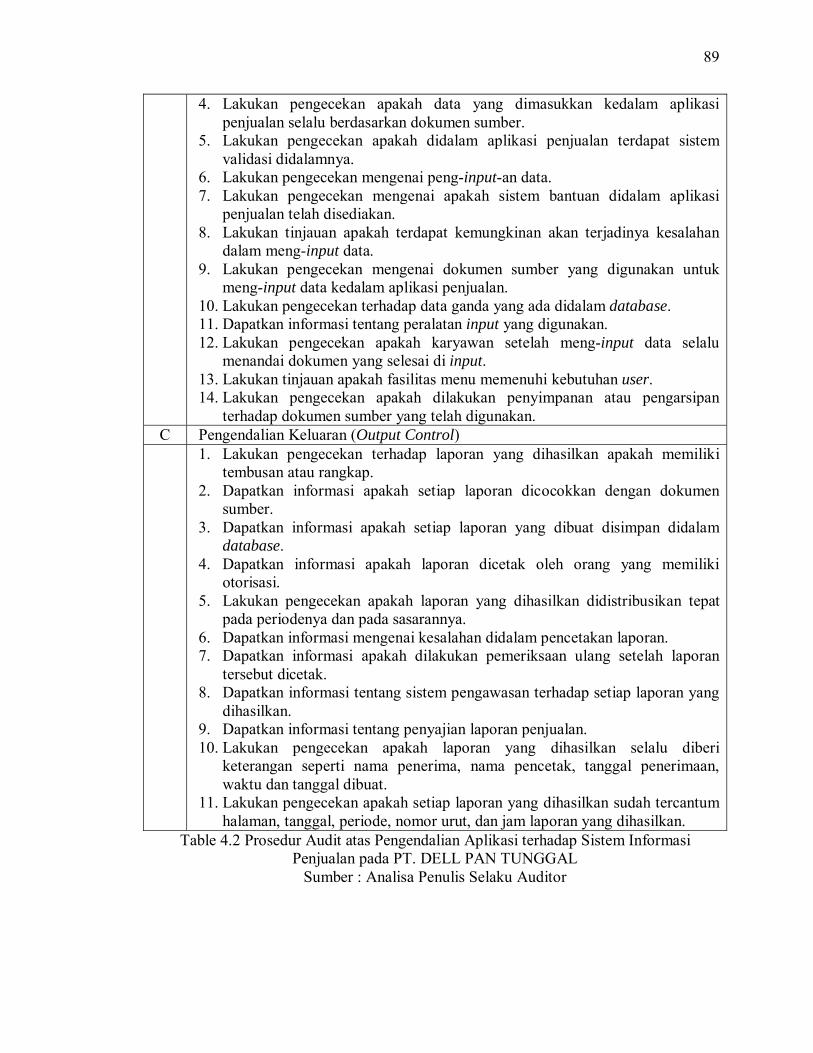

89

4. Lakukan pengecekan apakah data yang dimasukkan kedalam aplikasi penjualan selalu berdasarkan dokumen sumber.

5. Lakukan pengecekan apakah didalam aplikasi penjualan terdapat sistem validasi didalamnya.

6. Lakukan pengecekan mengenai peng-input-an data. 7. Lakukan pengecekan mengenai apakah sistem bantuan didalam aplikasi

penjualan telah disediakan. 8. Lakukan tinjauan apakah terdapat kemungkinan akan terjadinya kesalahan

dalam meng-input data. 9. Lakukan pengecekan mengenai dokumen sumber yang digunakan untuk

meng-input data kedalam aplikasi penjualan. 10. Lakukan pengecekan terhadap data ganda yang ada didalam database. 11. Dapatkan informasi tentang peralatan input yang digunakan. 12. Lakukan pengecekan apakah karyawan setelah meng-input data selalu

menandai dokumen yang selesai di input. 13. Lakukan tinjauan apakah fasilitas menu memenuhi kebutuhan user. 14. Lakukan pengecekan apakah dilakukan penyimpanan atau pengarsipan

terhadap dokumen sumber yang telah digunakan. C Pengendalian Keluaran (Output Control) 1. Lakukan pengecekan terhadap laporan yang dihasilkan apakah memiliki

tembusan atau rangkap. 2. Dapatkan informasi apakah setiap laporan dicocokkan dengan dokumen

sumber. 3. Dapatkan informasi apakah setiap laporan yang dibuat disimpan didalam

database. 4. Dapatkan informasi apakah laporan dicetak oleh orang yang memiliki

otorisasi. 5. Lakukan pengecekan apakah laporan yang dihasilkan didistribusikan tepat

pada periodenya dan pada sasarannya. 6. Dapatkan informasi mengenai kesalahan didalam pencetakan laporan. 7. Dapatkan informasi apakah dilakukan pemeriksaan ulang setelah laporan

tersebut dicetak. 8. Dapatkan informasi tentang sistem pengawasan terhadap setiap laporan yang

dihasilkan. 9. Dapatkan informasi tentang penyajian laporan penjualan. 10. Lakukan pengecekan apakah laporan yang dihasilkan selalu diberi

keterangan seperti nama penerima, nama pencetak, tanggal penerimaan, waktu dan tanggal dibuat.

11. Lakukan pengecekan apakah setiap laporan yang dihasilkan sudah tercantum halaman, tanggal, periode, nomor urut, dan jam laporan yang dihasilkan.

Table 4.2 Prosedur Audit atas Pengendalian Aplikasi terhadap Sistem Informasi Penjualan pada PT. DELL PAN TUNGGAL

Sumber : Analisa Penulis Selaku Auditor

90

4.1.3 Instrumen Pengumpulan Bukti Audit

Pengumpulan bukti diperoleh dari pihak yang berkaitan dengan materi audit

seperti Bagian IT, Staff Penjualan, Manajer. Bukti - bukti dikumpulkan dengan

berbagai macam, yaitu:

1. Observasi (pengamatan)

Auditor melakukan pengamatan dengan mengunjungi PT Dell Pan

Tunggal untuk mendapatkan gambaran umum tentang perusahaan

tersebut. Dengan mengamati setiap kegiatan yang dilakukan oleh masing

- masing bagian, dapat diketahui apakah prosedur dan sistem

pengendalian internal sudah ditetapkan oleh bagian yang berwenang.

Pengamatan yang dilakukan auditor ditekankan pada sistem informasi

penjualan yang ada didalam perusahaan tersebut.

2. Wawancara

Auditor melakukan wawancara secara lisan dengan Bagian IT, Staff

Penjualan, dan Manajer yang bersangkutan untuk memperoleh gambaran

secara rinci mengenai siklus penjualan yang ada. Pertanyaan yang

diajukan seputar prosedur dan tatalaksana sistem informasi penjualan

yang dijalankan setiap hari.

3. Kuesioner

Pengumpulan data kuesioner dilakukan dengan menyebarkan data

kuesioner kepada karyawan PT Dell Pan Tunggal yang menggunakan

sistem informasi penjualan. Kuesioner disebarkan pada tanggal

22 November 2007, seluruh kuesioner disebarkan melalui bantuan pihak

perusahaan khususnya Staff Penjualan.

91

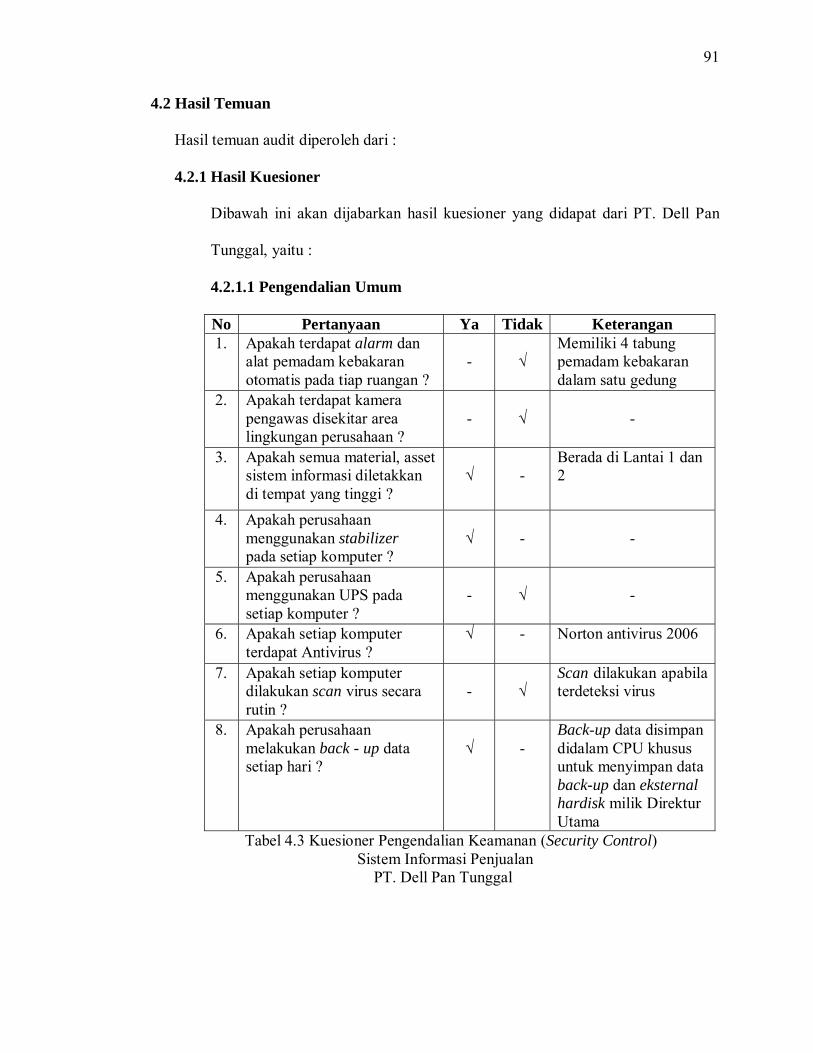

4.2 Hasil Temuan

Hasil temuan audit diperoleh dari :

4.2.1 Hasil Kuesioner

Dibawah ini akan dijabarkan hasil kuesioner yang didapat dari PT. Dell Pan

Tunggal, yaitu :

4.2.1.1 Pengendalian Umum

No Pertanyaan Ya Tidak Keterangan 1. Apakah terdapat alarm dan

alat pemadam kebakaran otomatis pada tiap ruangan ?

-

√

Memiliki 4 tabung pemadam kebakaran dalam satu gedung

2. Apakah terdapat kamera pengawas disekitar area lingkungan perusahaan ?

-

√

-

3. Apakah semua material, asset sistem informasi diletakkan di tempat yang tinggi ?

√

-

Berada di Lantai 1 dan 2

4. Apakah perusahaan menggunakan stabilizer pada setiap komputer ?

√

-

-

5.

Apakah perusahaan menggunakan UPS pada setiap komputer ?

-

√

-

6. Apakah setiap komputer terdapat Antivirus ?

√

- Norton antivirus 2006

7. Apakah setiap komputer dilakukan scan virus secara rutin ?

-

√

Scan dilakukan apabila terdeteksi virus

8. Apakah perusahaan melakukan back - up data setiap hari ?

√

-

Back-up data disimpan didalam CPU khusus untuk menyimpan data back-up dan eksternal hardisk milik Direktur Utama

Tabel 4.3 Kuesioner Pengendalian Keamanan (Security Control) Sistem Informasi Penjualan

PT. Dell Pan Tunggal

92

Temuan Audit berdasarkan hasil kuesioner pengendalian keamanan :

Temuan Negatif :

• Perusahaan belum memiliki alarm kebakaran dan alat pemadam

kebakaran otomatis.

• Perusahaan belum memiliki kamera pengawas yang diletakkan disekitar

lingkungan perusahaan.

• Setiap komputer belum dilengkapi dengan UPS.

• Setiap komputer belum dilakukan scan virus secara rutin.

Resiko :

• Jika terjadi kebakaran dan perusahaan tidak memiliki alarm kebakaran

serta alat pemadam kebakaran otomatis, maka akan sulit memadamkan

api yang dapat menimbulkan kerugian bagi perusahaan.

• Jika terjadi suatu pencurian terhadap asset sistem informasi yang

dimiliki perusahaan, maka akan sulit untuk mengungkap pelaku dan

membuat suatu pembuktian.

• Tidak terdapat UPS, maka hardware komputer dapat cepat rusak dan

data yang sedang diproses didalam komputer dapat hilang akibat

terjadinya mati listrik.

• Jika scan virus didalam komputer jarang dilakukan dapat menyebabkan

data yang tersimpan di dalam komputer dapat terkena virus dan data

akan dapat rusak ataupun hilang.

93

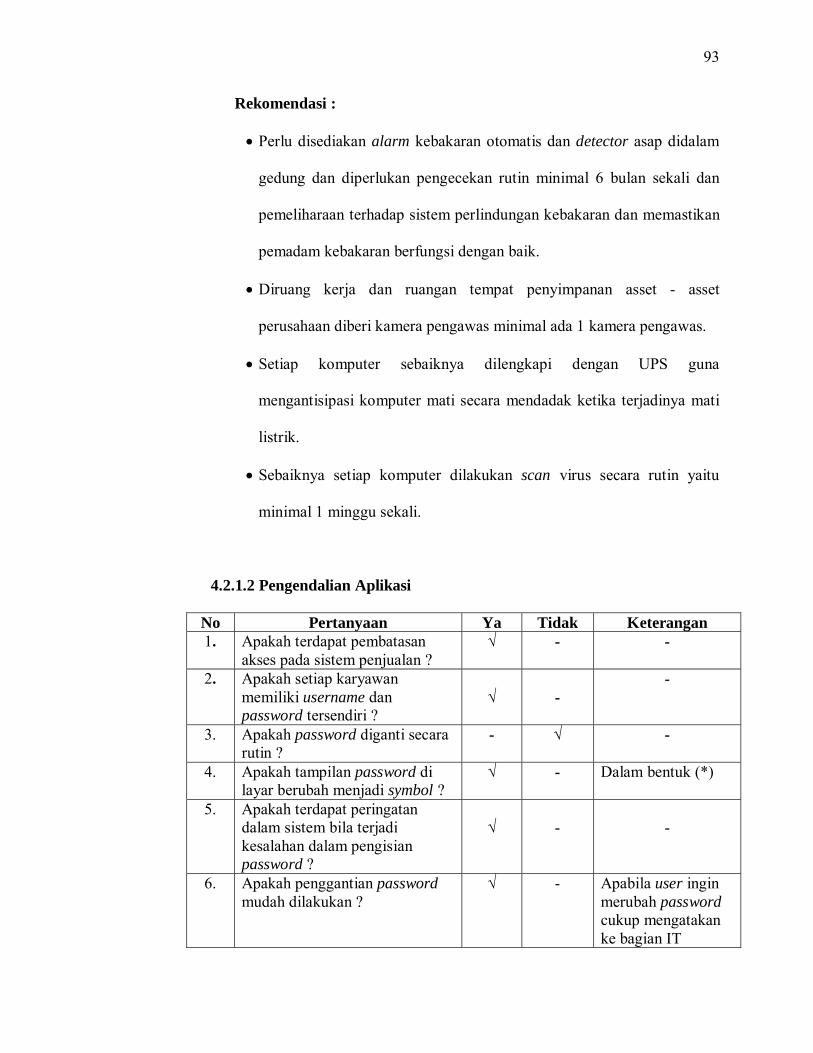

Rekomendasi :

• Perlu disediakan alarm kebakaran otomatis dan detector asap didalam

gedung dan diperlukan pengecekan rutin minimal 6 bulan sekali dan

pemeliharaan terhadap sistem perlindungan kebakaran dan memastikan

pemadam kebakaran berfungsi dengan baik.

• Diruang kerja dan ruangan tempat penyimpanan asset - asset

perusahaan diberi kamera pengawas minimal ada 1 kamera pengawas.

• Setiap komputer sebaiknya dilengkapi dengan UPS guna

mengantisipasi komputer mati secara mendadak ketika terjadinya mati

listrik.

• Sebaiknya setiap komputer dilakukan scan virus secara rutin yaitu

minimal 1 minggu sekali.

4.2.1.2 Pengendalian Aplikasi

No Pertanyaan Ya Tidak Keterangan 1. Apakah terdapat pembatasan

akses pada sistem penjualan ? √

-

-

2. Apakah setiap karyawan memiliki username dan password tersendiri ?

√

-

-

3. Apakah password diganti secara rutin ?

- √ -

4. Apakah tampilan password di layar berubah menjadi symbol ?

√

-

Dalam bentuk (*)

5. Apakah terdapat peringatan dalam sistem bila terjadi kesalahan dalam pengisian password ?

√

-

-

6. Apakah penggantian password mudah dilakukan ?

√

-

Apabila user ingin merubah password cukup mengatakan ke bagian IT

94

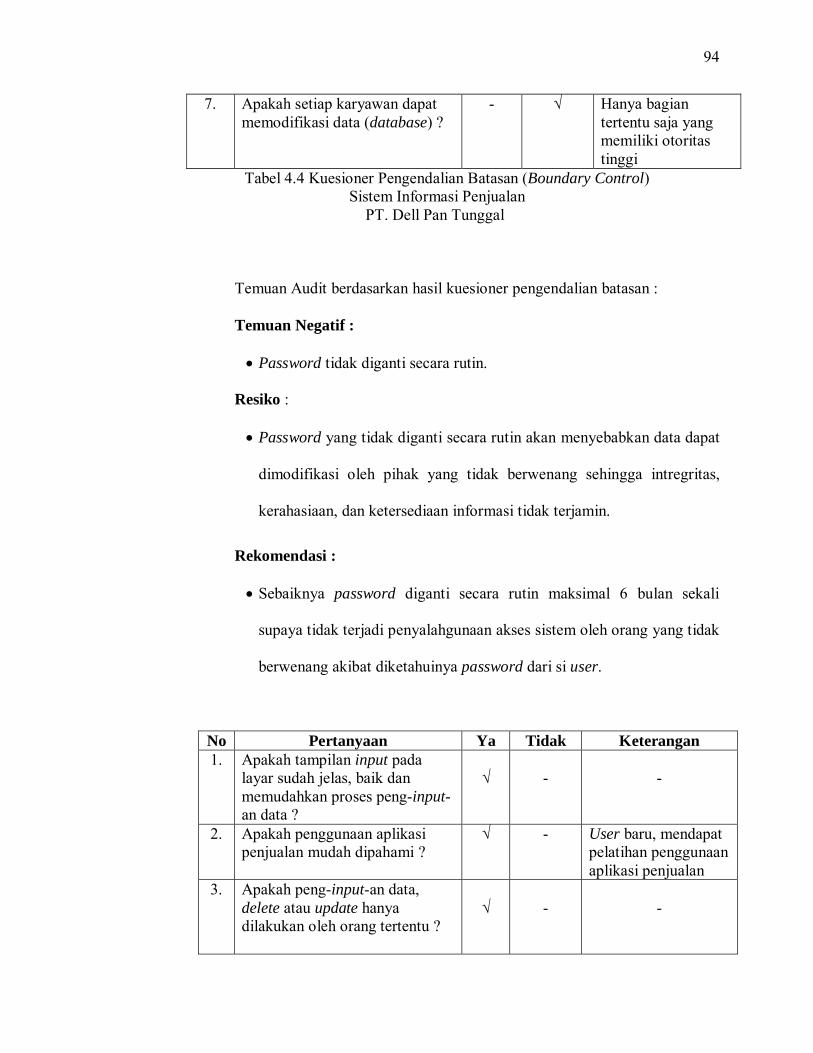

7. Apakah setiap karyawan dapat memodifikasi data (database) ?

- √

Hanya bagian tertentu saja yang memiliki otoritas tinggi

Tabel 4.4 Kuesioner Pengendalian Batasan (Boundary Control) Sistem Informasi Penjualan

PT. Dell Pan Tunggal

Temuan Audit berdasarkan hasil kuesioner pengendalian batasan :

Temuan Negatif :

• Password tidak diganti secara rutin.

Resiko :

• Password yang tidak diganti secara rutin akan menyebabkan data dapat

dimodifikasi oleh pihak yang tidak berwenang sehingga intregritas,

kerahasiaan, dan ketersediaan informasi tidak terjamin.

Rekomendasi :

• Sebaiknya password diganti secara rutin maksimal 6 bulan sekali

supaya tidak terjadi penyalahgunaan akses sistem oleh orang yang tidak

berwenang akibat diketahuinya password dari si user.

No Pertanyaan Ya Tidak Keterangan 1. Apakah tampilan input pada

layar sudah jelas, baik dan memudahkan proses peng-input-an data ?

√

-

-

2. Apakah penggunaan aplikasi penjualan mudah dipahami ?

√

-

User baru, mendapat pelatihan penggunaan aplikasi penjualan

3. Apakah peng-input-an data, delete atau update hanya dilakukan oleh orang tertentu ?

√

-

-

95

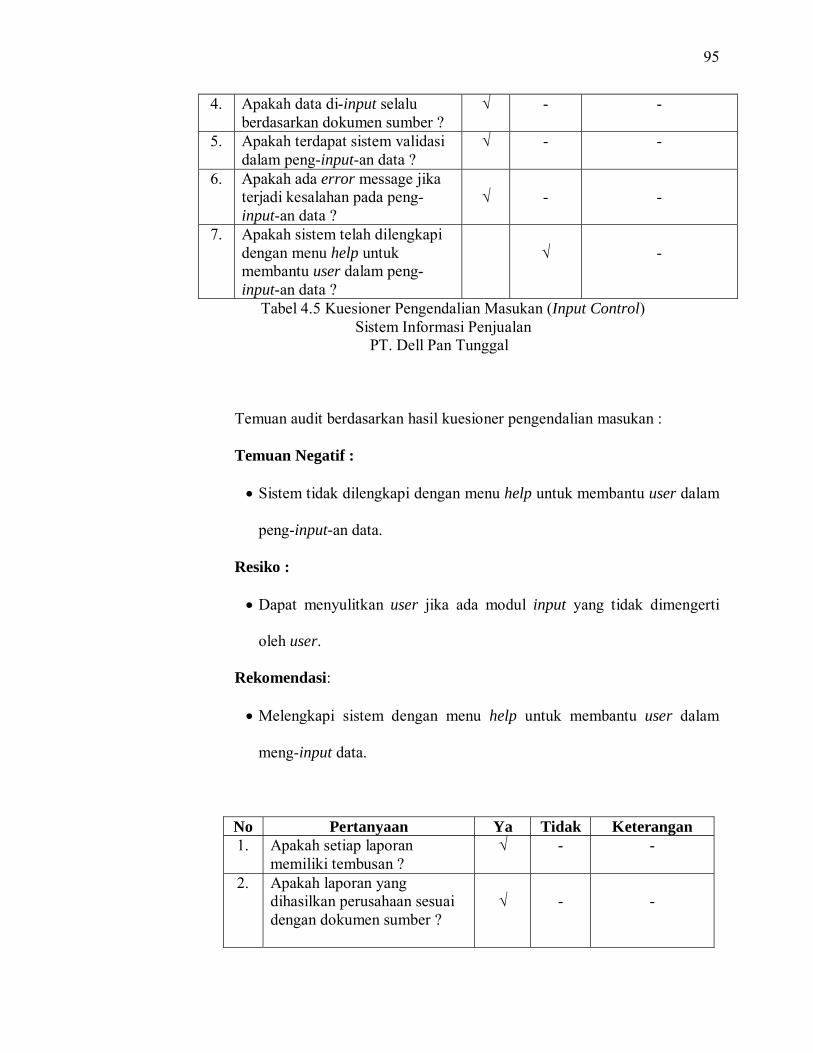

4. Apakah data di-input selalu berdasarkan dokumen sumber ?

√

-

-

5. Apakah terdapat sistem validasi dalam peng-input-an data ?

√ - -

6. Apakah ada error message jika terjadi kesalahan pada peng-input-an data ?

√

-

-

7. Apakah sistem telah dilengkapi dengan menu help untuk membantu user dalam peng-input-an data ?

√

-

Tabel 4.5 Kuesioner Pengendalian Masukan (Input Control) Sistem Informasi Penjualan

PT. Dell Pan Tunggal

Temuan audit berdasarkan hasil kuesioner pengendalian masukan :

Temuan Negatif :

• Sistem tidak dilengkapi dengan menu help untuk membantu user dalam

peng-input-an data.

Resiko :

• Dapat menyulitkan user jika ada modul input yang tidak dimengerti

oleh user.

Rekomendasi:

• Melengkapi sistem dengan menu help untuk membantu user dalam

meng-input data.

No Pertanyaan Ya Tidak Keterangan 1. Apakah setiap laporan

memiliki tembusan ? √

-

-

2. Apakah laporan yang dihasilkan perusahaan sesuai dengan dokumen sumber ?

√

-

-

96

3. Apakah laporan yang dihasilkan oleh perusahaan tetap disimpan dalam sistem ?

√

-

-

4. Apakah pencetakan laporan hanya dapat dilakukan oleh petugas yang berwenang ?

√

-

-

5. Apakah laporan yang di hasilkan didistribusikan tepat waktu ?

√

-

-

6. Apakah laporan di distribusikan kepada pihak yang berwenang ?

√

-

-

7. Apakah laporan yang salah tetap disimpan ?

- √

Laporan yang salah setelah dicetak langsung di hancurkan

8. Apakah setiap laporan yang dihasilkan diteliti kelengkapan dan keakuratannya sebelum diedarkan ke pihak yang berwenang ?

√

-

Adanya pengecekan terhadap laporan yang dihasilkan

Tabel 4.6 Kuesioner Pengendalian Keluaran (Output Control)

Sistem Informasi Penjualan PT. Dell Pan Tunggal

4.2.2 Hasil Wawancara

4.2.2.1 Pengendalian Keamanan (Pengendalian Umum)

1. Apakah perusahaan telah melakukan pengasuransian terhadap

seluruh aset perusahaan ?

Jawaban : Perusahaan telah mengasuransikan aset perusahaan,

untuk karyawan diasuransikan kepada JAMSOSTEK, kendaraan

kepada Garda OTO.

2. Apakah Sistem Informasi (Komputer) didalam perusahaan telah

dilengkapi dengan Anti Virus ?

Jawaban : Sudah, kami menggunakan antivirus Norton 2006.

97

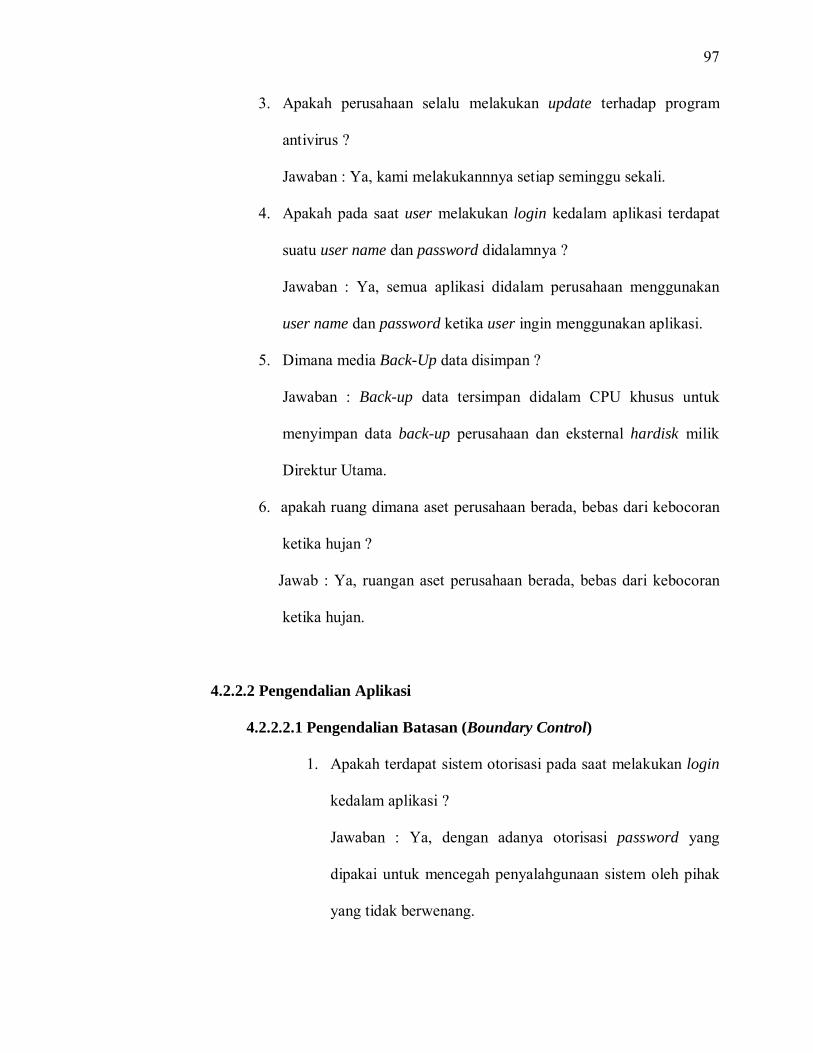

3. Apakah perusahaan selalu melakukan update terhadap program

antivirus ?

Jawaban : Ya, kami melakukannnya setiap seminggu sekali.

4. Apakah pada saat user melakukan login kedalam aplikasi terdapat

suatu user name dan password didalamnya ?

Jawaban : Ya, semua aplikasi didalam perusahaan menggunakan

user name dan password ketika user ingin menggunakan aplikasi.

5. Dimana media Back-Up data disimpan ?

Jawaban : Back-up data tersimpan didalam CPU khusus untuk

menyimpan data back-up perusahaan dan eksternal hardisk milik

Direktur Utama.

6. apakah ruang dimana aset perusahaan berada, bebas dari kebocoran

ketika hujan ?

Jawab : Ya, ruangan aset perusahaan berada, bebas dari kebocoran

ketika hujan.

4.2.2.2 Pengendalian Aplikasi

4.2.2.2.1 Pengendalian Batasan (Boundary Control)

1. Apakah terdapat sistem otorisasi pada saat melakukan login

kedalam aplikasi ?

Jawaban : Ya, dengan adanya otorisasi password yang

dipakai untuk mencegah penyalahgunaan sistem oleh pihak

yang tidak berwenang.

98

2. Apakah terdapat kebijakan untuk merubah password secara

periodik ?

Jawaban : Tidak, kami tidak menyarankan kepada setiap

karyawan untuk merubah password mereka masing –

masing secara periodik, tetapi memberikan kepercayaan

kepada mereka untuk menyimpan user name dan

passwordnya sendiri.

3. Password yang digunakan apakah berupa angka, huruf, atau

bisa kedua – duanya ?

Jawaban : Bisa kedua – duanya, tidak ada ketetapan

tersendiri.

4. Apakah terdapat ketentuan mengenai ukuran panjang

password ?

Jawaban : Ya, kami menentukan panjang password minimal

5 karakter dan maksimal 8 karakter.

4.2.2.2.2 Pengendalian Masukan (Input Control)

1. Apakah terdapat prosedur operasi tetap untuk memasukkan

data transaksi penjualan ?

Jawaban : Ada, prosedur operasi tetap yang ada didalam

perusahaan adalah dengan adanya otorisasi password ketika

data akan di-input kedalam sistem.

2. Apa yang menjadi penyebab kemungkinan terjadinya

kesalahan dalam peng-input-an data transaksi penjualan ?

99

Jawaban : Kesalahan dalam meng-input data transaksi

penjualan dapat disebabkan karena kesalahan dari user itu

sendiri (human error). Misalnya kesalahan didalam

penulisan jumlah angka.

3. Apakah dokumen sumber dirancang dengan format khusus ?

Jawaban : Ya, dokumen sumber dirancang dengan format

khusus agar mudah dipahami dan mudah dalam proses peng-

input-an data.

4. Apakah tampilan menu disusun secara sistematis dan mudah

dipahami ?

Jawaban : Menurut kami memang seperti itu, karena kami

berupaya agar setiap karyawan yang menggunakan aplikasi

penjualan dapat mengoperasikannya dengan mudah.

5. Apakah didalam peng-input-an kedalam sistem harus

disesuaikan dengan dokumen sumber ?

Jawaban : Ya, memang sudah seharusnya disesuaikan

dengan dokumen sumber.

6. Tindakan apa yang dilakukan untuk menghindari terjadinya

redudancy data ?

Jawaban : Dengan adanya mekanisme yang aman dalam

peng-input-an data transaksi penjualan, seperti melakukan

pemberian tanda otorisasi terhadap dokumen yang telah di-

input.

100

7. Apakah dilakukan penyimpanan atau pengarsipan terhadap

dokumen sumber yang telah digunakan ?

Jawaban : Ya, Kami melakukan penyimpanan atau

pengarsipan terhadap dokumen sumber yang telah

digunakan sebagai bukti terhadap laporan yang telah di buat.

4.2.2.2.3 Pengendalian Keluaran (Output Control)

1. Apakah setiap laporan yang dihasilkan di awasi dengan

ketat?

Jawaban : Ya, karena setiap laporan yang dihasilkan harus di

otorisasi dahulu oleh pihak yang berwenang guna

melakukan pemeriksaan ulang terhadap laporan yang

dihasilkan.

2. Apakah setiap laporan yang dihasilkan selalu didistribusikan

sesuai dengan periode yang ditentukan ?

Jawaban : Ya, karena didalam perusahaan kami setiap

harinya harus dibuat laporan harian dan setelah selesai

langsung diberikan kepada bagian accounting.

3. Apakah setiap laporan yang dihasilkan selalu diberi

keterangan seperti judul laporan, waktu dan tanggal

dibuatnya laporan tersebut ?

Jawaban : Ya, karena keterangan tersebut sangat penting

guna mengetahui alur laporan yang dihasilkan.

101

4. Apakah setiap laporan yang dihasilkan sesuai dengan data

yang di-input kedalam komputer dan dokumen sumber ?

Jawaban : Ya, sebab setiap laporan yang dihasilkan sebelum

dicetak harus disesuaikan lagi dengan dokumen sumber dan

data yang di-input.

4.2.3 Hasil Observasi

4.2.3.1 Pengendalian Keamanan (Pengendalian Umum)

Berdasarkan hasil pengamatan yang dilakukan terhadap PT. Dell Pan

Tunggal tentang pengendalian keamanan maka dapat di tentukan

beberapa hal, yaitu:

1. Telah tersedia tabung pemadam kebakaran sebanyak 4 buah.

2. PT Dell Pan Tunggal telah didirikan dengan kokoh dan di tempat

yang jarang terjadi gempa serta banjir.

3. Terdapat 3 petugas keamanan.

4. Setiap komputer telah menggunakan stabilizer.

5. Menggunakan anti virus Norton 2006.

6. Ruang komputer telah dilengkapi AC, printer, mesin fotocopy,

dan alat - alat komunikasi yang diletakkan di tempat yang

strategis.

7. Terdapat peringatan bagi karyawan untuk tidak membawa

makanan dan minuman ketika menggunakan komputer.

102

4.2.3.2 Pengendalian Aplikasi

4.2.3.2.1 Pengendalian Batasan (Boundary Control)

Berdasarkan hasil pengamatan ke perusahaan tentang

pengendalian batasan ditemukan beberapa hal, yaitu :

1. Setiap karyawan bagian penjualan telah memiliki password

dan username tersendiri untuk login kedalam aplikasi

penjualan.

2. Terdapat peringatan dalam sistem bila terjadi kesalahan

dalam pengisian password.

3. Penggantian password mudah dilakukan karena apabila

seorang karyawan dibagian penjualan ketika ingin merubah

password-nya cukup mengatakannya kepada bagian IT lalu

bagian Bagian IT akan menunjukkan aplikasi yang berfungsi

untuk merubah password dan karyawan tersebut akan meng-

input username dan passwordnya yang baru.

4. Tampilan password di layar berubah menjadi symbol.

5. Ada pembatasan pada pengisian password minimal 5

karakter dan maksimal 8 karakter.

4.2.3.2.2 Pengendalian Masukan (Input Control)

Berdasarkan hasil pengamatan ke perusahaan tentang

pengendalian input ditemukan beberapa hal, yaitu :

1. Untuk masuk sistem (login) telah digunakan username dan

password.

103

2. Terdapat 2 komputer yang digunakan untuk meng-input data

penjualan ke dalam sistem.

3. Peng-input-an data menggunakan keyboard.

4. Terdapat daftar petunjuk tombol untuk membantu user

didalam melakukan peng-input-an data.

4.2.3.2.3 Pengendalian keluaran (Output Control)

Berdasarkan hasil pengamatan ke perusahaan tentang

pengendalian output ditemukan beberapa hal, yaitu :

1. Untuk setiap dokumen yang dihasilkan telah memiliki

tembusan atau rangkap.

2. Laporan yang dihasilkan oleh perusahaan tetap disimpan

dalam sistem.

3. Laporan yang dihasilkan mudah dimengerti oleh yang

menggunakannya.

4. Dibagian penjualan, setiap selesai mencetak laporan, hasil

laporan tersebut langsung di cek ulang guna memastikan

kebenaran data yang ada didalamnya.

Berdasarkan hasil pengamatan terhadap laporan dan dokumen

yang diperoleh dari perusahaan tentang pengendalian output dapat

ditemukan beberapa hal :

104

• Laporan telah mencantumkan :

Judul laporan.

Periode laporan.

Hari, tanggal, bulan, tahun dan waktu cetak laporan.

Nama perusahaan.

Nomor halaman.

Tanda akhir laporan.

• Dokumen telah mencantumkan :

Judul dokumen.

Nomor urut dokumen.

Tanggal dokumen.

Kolom pilihan cara pembayaran.

Kolom tandatangan.

• Laporan belum mencantumkan :

Nama pencetak dan bagiannya.

• Dokumen belum mencantumkan :

Kolom tandatangan tidak ada nama bagiannya.

Tidak terdapat nomor urut tercetak tetapi hanya ada

kolom untuk mengisi nomor urut.

105

Temuan audit berdasarkan hasil observasi terhadap laporan dan

dokumen, yaitu :

Temuan Negatif :

• Laporan yang dihasilkan belum mencantumkan nama

pencetak dan bagiannya. Temuan ini menggambarkan resiko

sedang.

• Didalam dokumen tidak terdapat nomor urut tercetak yang

ada hanya kolom untuk mengisi nomor dokumen. Temuan

ini menggambarkan resiko sedang.

Resiko Audit :

• Pencetakan laporan dapat dilakukan oleh karyawan yang

tidak memiliki otoritas maka akan timbul resiko terjadinya

penyalahgunaan pencetakan laporan yang tidak sah. Laporan

yang tidak ada nama pencetak dan bagiannya akan

menghasilkan laporan yang tidak dapat dipercaya dan tidak

akurat.

• Dokumen yang tidak memiliki nomor urut tercetak otomatis

maka akan menyebabkan manipulasi data atau data ganda.

Dokumen tersebut dapat disalahgunakan oleh pihak yang

tidak berwenang.

106

Rekomendasi :

• Sebaiknya laporan tersebut dicantumkan nama pencetak

laporan dan bagiannya guna mengetahui siapa yang

melakukan pencetakan.

• Sebaiknya setiap dokumen dicantumkan nomor urut

tercetak.

4.3 Matrik temuan atas Audit Pengendalian Umum dan Pengendalian Aplikasi

Adapun matrik temuan atas audit pengendalian umum dan pengendalian aplikasi atas

sistem informasi penjualan pada PT. Dell Pan Tunggal adalah sebagai berikut :

107

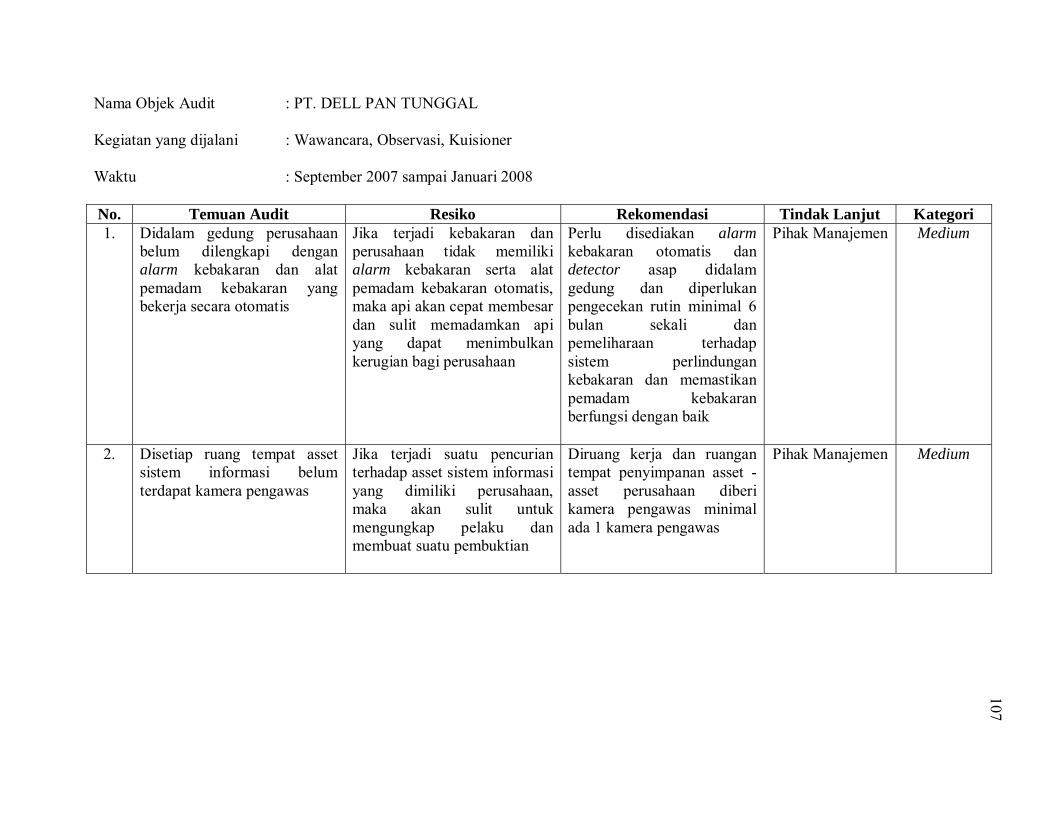

Nama Objek Audit : PT. DELL PAN TUNGGAL

Kegiatan yang dijalani : Wawancara, Observasi, Kuisioner

Waktu : September 2007 sampai Januari 2008

No. Temuan Audit Resiko Rekomendasi Tindak Lanjut Kategori 1. Didalam gedung perusahaan

belum dilengkapi dengan alarm kebakaran dan alat pemadam kebakaran yang bekerja secara otomatis

Jika terjadi kebakaran dan perusahaan tidak memiliki alarm kebakaran serta alat pemadam kebakaran otomatis, maka api akan cepat membesar dan sulit memadamkan api yang dapat menimbulkan kerugian bagi perusahaan

Perlu disediakan alarm kebakaran otomatis dan detector asap didalam gedung dan diperlukan pengecekan rutin minimal 6 bulan sekali dan pemeliharaan terhadap sistem perlindungan kebakaran dan memastikan pemadam kebakaran berfungsi dengan baik

Pihak Manajemen Medium

2. Disetiap ruang tempat asset sistem informasi belum terdapat kamera pengawas

Jika terjadi suatu pencurian terhadap asset sistem informasi yang dimiliki perusahaan, maka akan sulit untuk mengungkap pelaku dan membuat suatu pembuktian

Diruang kerja dan ruangan tempat penyimpanan asset - asset perusahaan diberi kamera pengawas minimal ada 1 kamera pengawas

Pihak Manajemen Medium

107

108

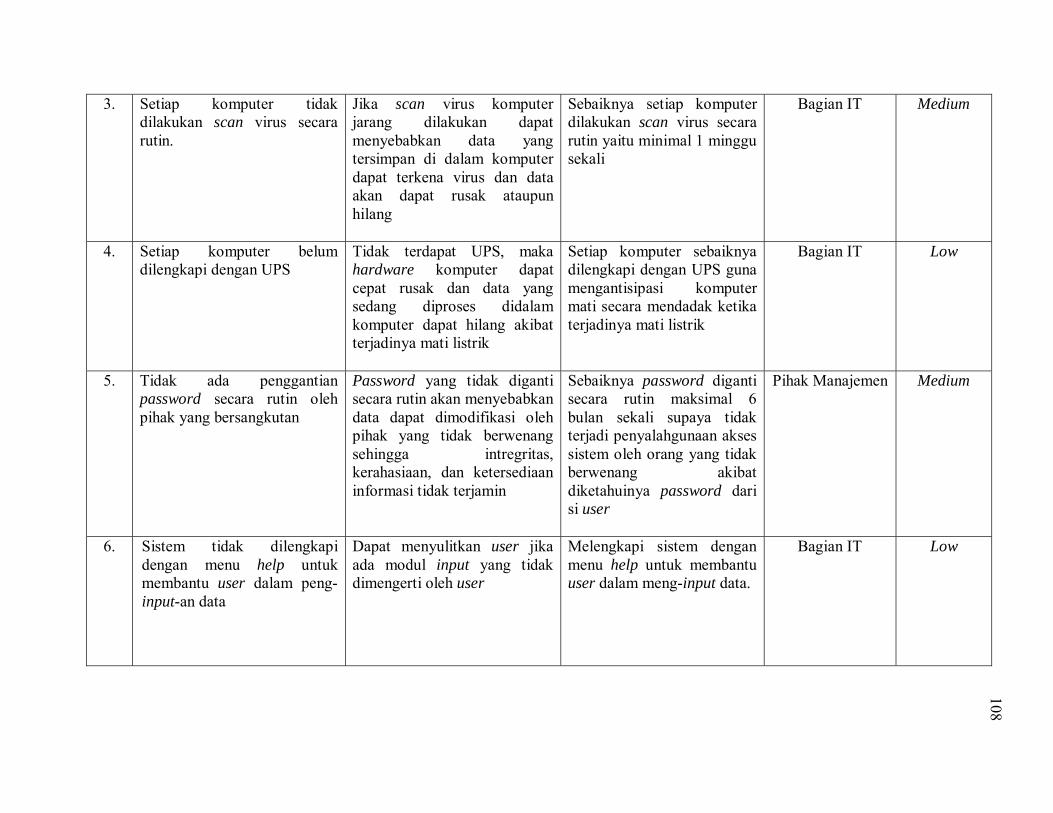

3. Setiap komputer tidak dilakukan scan virus secara rutin.

Jika scan virus komputer jarang dilakukan dapat menyebabkan data yang tersimpan di dalam komputer dapat terkena virus dan data akan dapat rusak ataupun hilang

Sebaiknya setiap komputer dilakukan scan virus secara rutin yaitu minimal 1 minggu sekali

Bagian IT Medium

4. Setiap komputer belum dilengkapi dengan UPS

Tidak terdapat UPS, maka hardware komputer dapat cepat rusak dan data yang sedang diproses didalam komputer dapat hilang akibat terjadinya mati listrik

Setiap komputer sebaiknya dilengkapi dengan UPS guna mengantisipasi komputer mati secara mendadak ketika terjadinya mati listrik

Bagian IT Low

5. Tidak ada penggantian password secara rutin oleh pihak yang bersangkutan

Password yang tidak diganti secara rutin akan menyebabkan data dapat dimodifikasi oleh pihak yang tidak berwenang sehingga intregritas, kerahasiaan, dan ketersediaan informasi tidak terjamin

Sebaiknya password diganti secara rutin maksimal 6 bulan sekali supaya tidak terjadi penyalahgunaan akses sistem oleh orang yang tidak berwenang akibat diketahuinya password dari si user

Pihak Manajemen Medium

6. Sistem tidak dilengkapi dengan menu help untuk membantu user dalam peng-input-an data

Dapat menyulitkan user jika ada modul input yang tidak dimengerti oleh user

Melengkapi sistem dengan menu help untuk membantu user dalam meng-input data.

Bagian IT Low

108

109

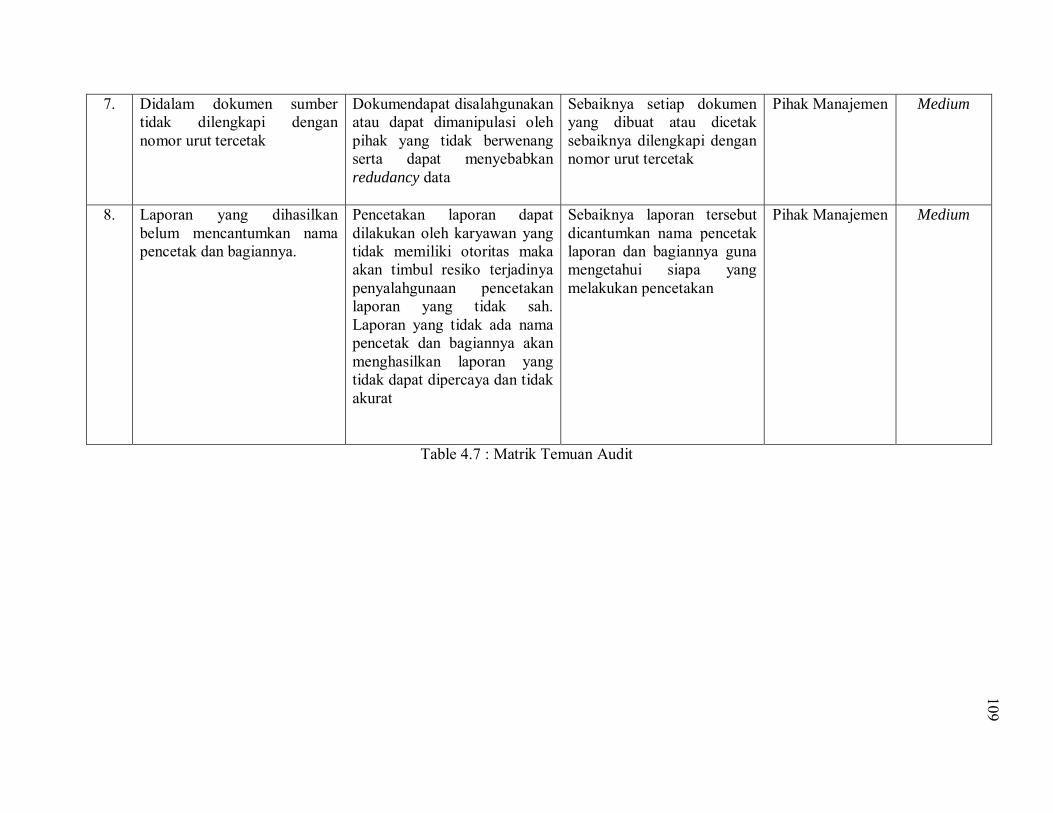

7. Didalam dokumen sumber tidak dilengkapi dengan nomor urut tercetak

Dokumendapat disalahgunakan atau dapat dimanipulasi oleh pihak yang tidak berwenang serta dapat menyebabkan redudancy data

Sebaiknya setiap dokumen yang dibuat atau dicetak sebaiknya dilengkapi dengan nomor urut tercetak

Pihak Manajemen Medium

8. Laporan yang dihasilkan belum mencantumkan nama pencetak dan bagiannya.

Pencetakan laporan dapat dilakukan oleh karyawan yang tidak memiliki otoritas maka akan timbul resiko terjadinya penyalahgunaan pencetakan laporan yang tidak sah. Laporan yang tidak ada nama pencetak dan bagiannya akan menghasilkan laporan yang tidak dapat dipercaya dan tidak akurat

Sebaiknya laporan tersebut dicantumkan nama pencetak laporan dan bagiannya guna mengetahui siapa yang melakukan pencetakan

Pihak Manajemen Medium

Table 4.7 : Matrik Temuan Audit

109

110

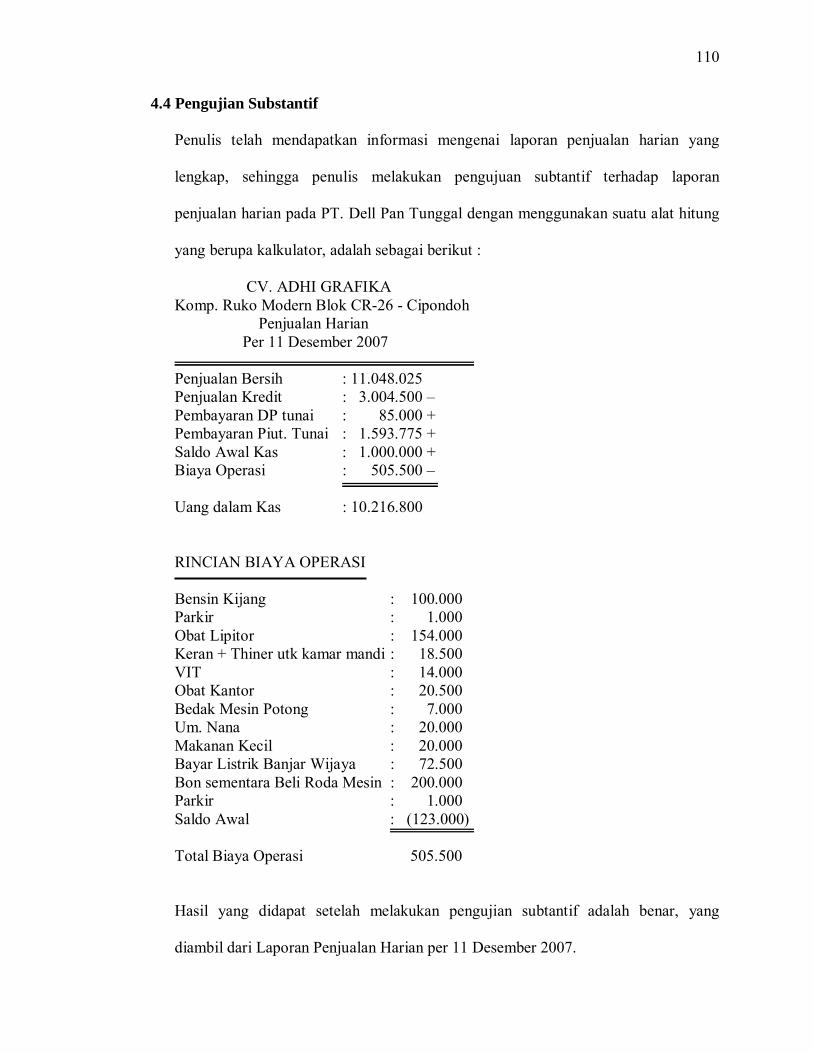

4.4 Pengujian Substantif

Penulis telah mendapatkan informasi mengenai laporan penjualan harian yang

lengkap, sehingga penulis melakukan pengujuan subtantif terhadap laporan

penjualan harian pada PT. Dell Pan Tunggal dengan menggunakan suatu alat hitung

yang berupa kalkulator, adalah sebagai berikut :

CV. ADHI GRAFIKA Komp. Ruko Modern Blok CR-26 - Cipondoh Penjualan Harian Per 11 Desember 2007 Penjualan Bersih : 11.048.025 Penjualan Kredit : 3.004.500 – Pembayaran DP tunai : 85.000 + Pembayaran Piut. Tunai : 1.593.775 + Saldo Awal Kas : 1.000.000 + Biaya Operasi : 505.500 – Uang dalam Kas : 10.216.800

RINCIAN BIAYA OPERASI

Bensin Kijang : 100.000 Parkir : 1.000 Obat Lipitor : 154.000 Keran + Thiner utk kamar mandi : 18.500 VIT : 14.000 Obat Kantor : 20.500 Bedak Mesin Potong : 7.000 Um. Nana : 20.000 Makanan Kecil : 20.000 Bayar Listrik Banjar Wijaya : 72.500 Bon sementara Beli Roda Mesin : 200.000 Parkir : 1.000 Saldo Awal : (123.000) Total Biaya Operasi 505.500

Hasil yang didapat setelah melakukan pengujian subtantif adalah benar, yang

diambil dari Laporan Penjualan Harian per 11 Desember 2007.

111

4.5 Laporan Audit

Kepada : PT. Dell Pan Tunggal

Perihal : Laporan Hasil Audit Sistem Informasi Penjualan

Periode : September 2007 sampai Januari 2008

LAPORAN AUDIT SISTEM INFORMASI PENJUALAN

PADA PT. DELL PAN TUNGGAL

Oleh : Denny Rachman

Dedi Setiawan

Fredy Salim

Januari 2008

112

I. Tujuan

Tujuan dari audit sistem informasi penjualan adalah sebagai berikut :

1. Mengaudit Sistem Informasi Penjualan guna menemukan kekurangan dan

kelemahan didalamnya.

2. Mengidentifikasi Masalah yang timbul dari Sistem Informasi Penjualan.

3. Mengetahui apakah pengendalian umum dan pengendalian aplikasi

didalamnya telah memadai bagi perusahaan.

4. Memastikan bahwa sistem menghasilkan output yang tepat waktu dan

sesuai dengan input sehingga dapat dipercaya oleh yang bersangkutan atau

pihak yang menggunakan (Perusahaan).

5. Menghasilkan laporan Audit Sistem Informasi bagi PT. Dell Pan Tunggal.

II. Ruang Lingkup

Untuk mengarahkan penyusunan dan penulisan laporan audit ini, penulis merasa

perlu membatasi ruang lingkup penelitian, yaitu meliputi sebagai berikut :

1. Audit terhadap sistem informasi penjualan pada PT. Dell Pan Tunggal,

untuk transaksi penjualan tunai dan penjualan kredit. Tidak membahas

mengenai retur penjualan.

2. Pelaksanaan audit dilakukan dengan metode Arround The Computer

dimana proses Peng-auditan-an sistem informasi penjualan pada PT. Dell

Pan Tunggal ini dilakukan dengan cara pengecekan output yang dihasilkan

dan disesuaikan dengan input yang dilakukan.

3. Sistem pengendalian internal berbasis komputer pada PT. Dell Pan Tunggal

yang meliputi Pengendalian Umum (general control) dan Pengendalian

113

Aplikasi (application control). Pembahasan Pengendalian Umum (general

control) dibatasi hanya pada Pengendalian Keamanan (security control).

Sedangkan Pengendalian Aplikasi (application control) membahas tentang

Pengendalian Batasan (boundary control), Pengendalian Masukan (input

control), Pengendalian Keluaran (output control).

III. Metode Penelitian

Untuk mengumpulkan data digunakan beberapa teknik yaitu :

a. Study Pustaka (Library Research)

Yaitu penelitian yang dilakukan penulis untuk memperoleh data secara

tertulis mengenai penelitian kepustakaan dengan cara membaca dan

menelaah buku - buku, literatur dan tulisan - tulisan ilmiah yang

berhubungan dengan judul skripsi.

b. Study Lapangan (Field Research)

Dalam hal ini dilakukan pengamatan secara langsung terhadap perusahaan

yang menjadi obyek penelitian agar mendapatkan informasi dan data yang

lebih akurat.

Dalam penelitian lapangan ini, digunakan tiga metode yaitu :

a) Wawancara (interview)

Yaitu suatu metode pengumpulan data dengan melakukan wawancara

terhadap karyawan dan pihak manajemen perusahaan yang

bersangkutan dengan obyek penelitian.

114

b) Pengamatan (observation)

Yaitu suatu metode pengumpulan data dengan melakukan

pengamatan langsung terhadap kegiatan - kegiatan yang dilakukan

oleh perusahaan yang berhubungan dengan obyek penelitian.

c) Kuesioner (questionare)

Yaitu suatu metode pengumpulan data dengan memberikan daftar

pertanyaan secara tertulis kepada pihak yang berhubungan dengan

obyek penelitian.

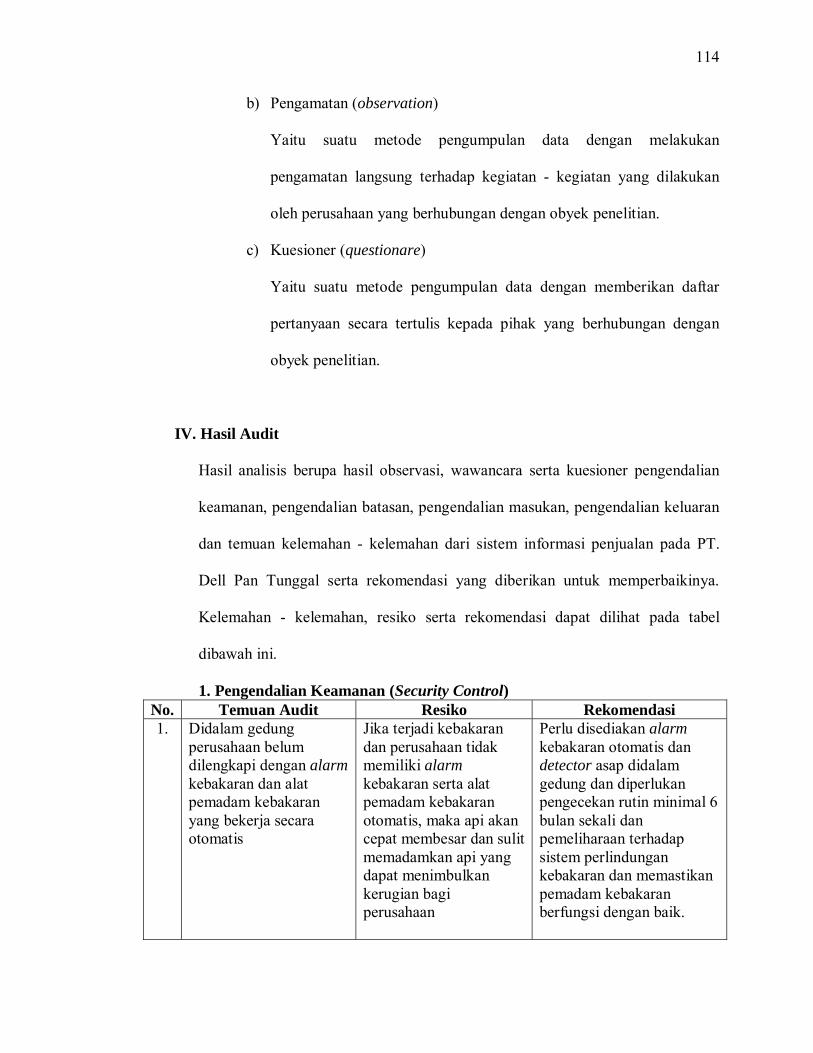

IV. Hasil Audit

Hasil analisis berupa hasil observasi, wawancara serta kuesioner pengendalian

keamanan, pengendalian batasan, pengendalian masukan, pengendalian keluaran

dan temuan kelemahan - kelemahan dari sistem informasi penjualan pada PT.

Dell Pan Tunggal serta rekomendasi yang diberikan untuk memperbaikinya.

Kelemahan - kelemahan, resiko serta rekomendasi dapat dilihat pada tabel

dibawah ini.

1. Pengendalian Keamanan (Security Control) No. Temuan Audit Resiko Rekomendasi 1. Didalam gedung

perusahaan belum dilengkapi dengan alarm kebakaran dan alat pemadam kebakaran yang bekerja secara otomatis

Jika terjadi kebakaran dan perusahaan tidak memiliki alarm kebakaran serta alat pemadam kebakaran otomatis, maka api akan cepat membesar dan sulit memadamkan api yang dapat menimbulkan kerugian bagi perusahaan

Perlu disediakan alarm kebakaran otomatis dan detector asap didalam gedung dan diperlukan pengecekan rutin minimal 6 bulan sekali dan pemeliharaan terhadap sistem perlindungan kebakaran dan memastikan pemadam kebakaran berfungsi dengan baik.

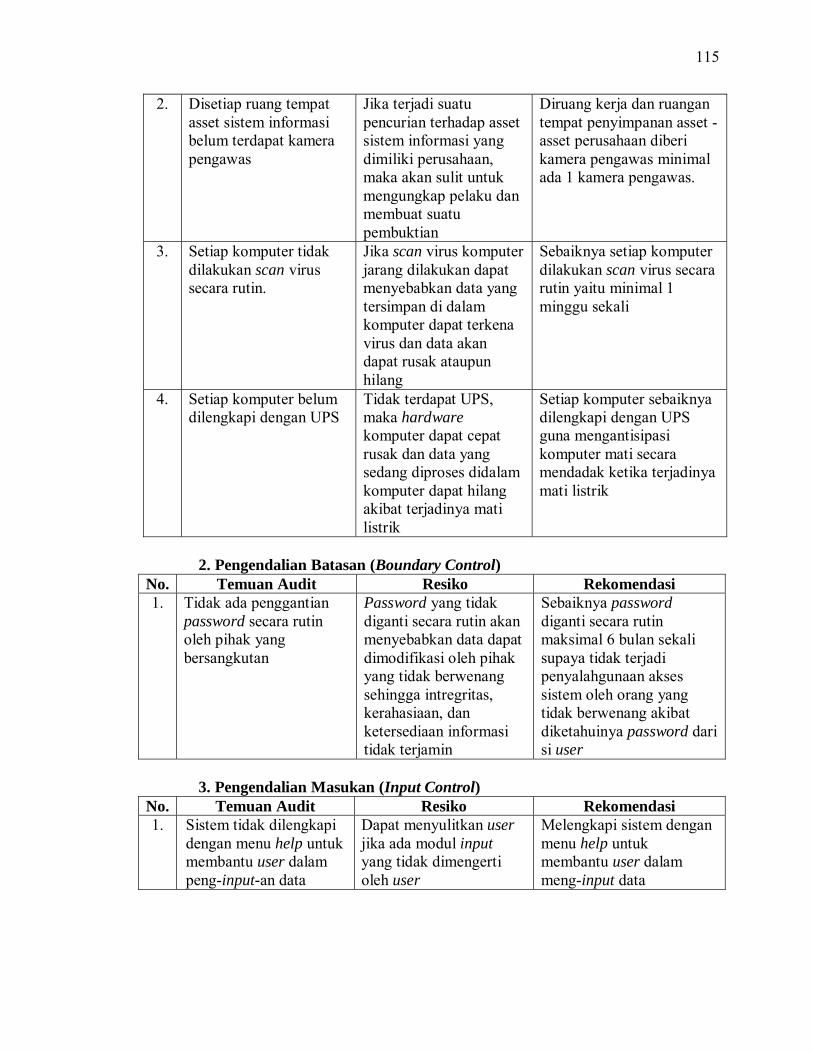

115

2. Disetiap ruang tempat asset sistem informasi belum terdapat kamera pengawas

Jika terjadi suatu pencurian terhadap asset sistem informasi yang dimiliki perusahaan, maka akan sulit untuk mengungkap pelaku dan membuat suatu pembuktian

Diruang kerja dan ruangan tempat penyimpanan asset - asset perusahaan diberi kamera pengawas minimal ada 1 kamera pengawas.

3. Setiap komputer tidak dilakukan scan virus secara rutin.

Jika scan virus komputer jarang dilakukan dapat menyebabkan data yang tersimpan di dalam komputer dapat terkena virus dan data akan dapat rusak ataupun hilang

Sebaiknya setiap komputer dilakukan scan virus secara rutin yaitu minimal 1 minggu sekali

4. Setiap komputer belum dilengkapi dengan UPS

Tidak terdapat UPS, maka hardware komputer dapat cepat rusak dan data yang sedang diproses didalam komputer dapat hilang akibat terjadinya mati listrik

Setiap komputer sebaiknya dilengkapi dengan UPS guna mengantisipasi komputer mati secara mendadak ketika terjadinya mati listrik

2. Pengendalian Batasan (Boundary Control)

No. Temuan Audit Resiko Rekomendasi 1. Tidak ada penggantian

password secara rutin oleh pihak yang bersangkutan

Password yang tidak diganti secara rutin akan menyebabkan data dapat dimodifikasi oleh pihak yang tidak berwenang sehingga intregritas, kerahasiaan, dan ketersediaan informasi tidak terjamin

Sebaiknya password diganti secara rutin maksimal 6 bulan sekali supaya tidak terjadi penyalahgunaan akses sistem oleh orang yang tidak berwenang akibat diketahuinya password dari si user

3. Pengendalian Masukan (Input Control)

No. Temuan Audit Resiko Rekomendasi 1. Sistem tidak dilengkapi

dengan menu help untuk membantu user dalam peng-input-an data

Dapat menyulitkan user jika ada modul input yang tidak dimengerti oleh user

Melengkapi sistem dengan menu help untuk membantu user dalam meng-input data

116

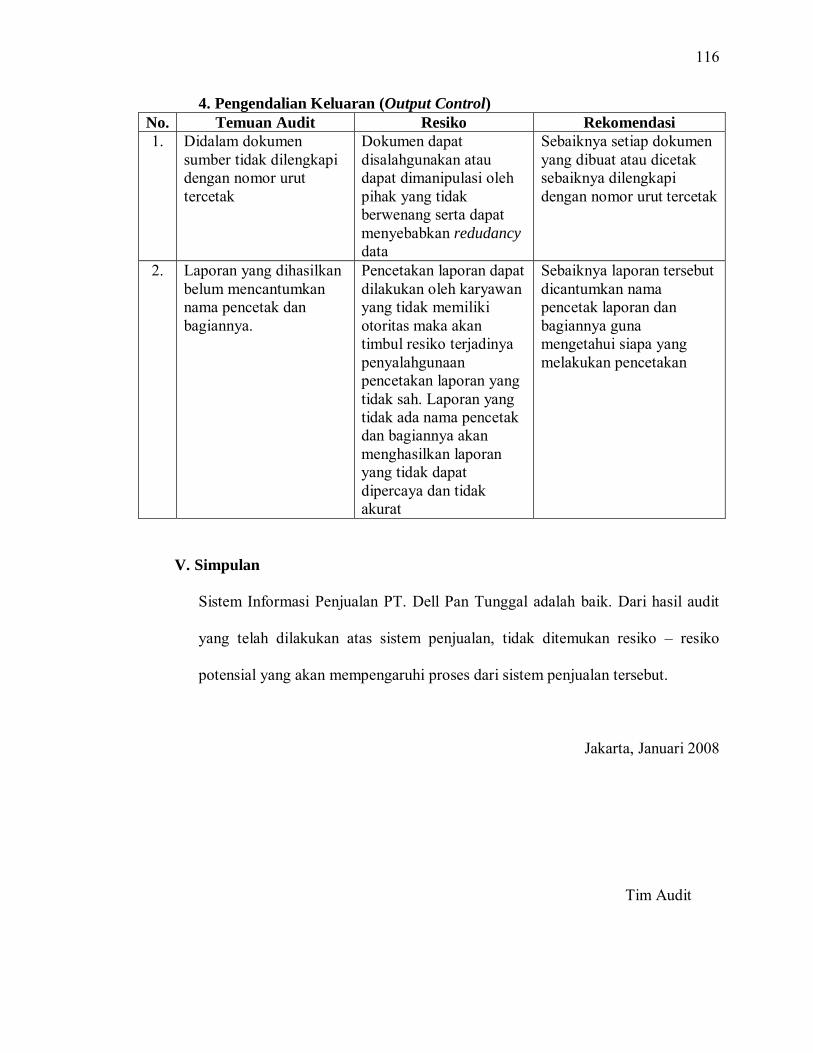

4. Pengendalian Keluaran (Output Control) No. Temuan Audit Resiko Rekomendasi 1. Didalam dokumen

sumber tidak dilengkapi dengan nomor urut tercetak

Dokumen dapat disalahgunakan atau dapat dimanipulasi oleh pihak yang tidak berwenang serta dapat menyebabkan redudancy data

Sebaiknya setiap dokumen yang dibuat atau dicetak sebaiknya dilengkapi dengan nomor urut tercetak

2. Laporan yang dihasilkan belum mencantumkan nama pencetak dan bagiannya.

Pencetakan laporan dapat dilakukan oleh karyawan yang tidak memiliki otoritas maka akan timbul resiko terjadinya penyalahgunaan pencetakan laporan yang tidak sah. Laporan yang tidak ada nama pencetak dan bagiannya akan menghasilkan laporan yang tidak dapat dipercaya dan tidak akurat

Sebaiknya laporan tersebut dicantumkan nama pencetak laporan dan bagiannya guna mengetahui siapa yang melakukan pencetakan

V. Simpulan

Sistem Informasi Penjualan PT. Dell Pan Tunggal adalah baik. Dari hasil audit

yang telah dilakukan atas sistem penjualan, tidak ditemukan resiko – resiko

potensial yang akan mempengaruhi proses dari sistem penjualan tersebut.

Jakarta, Januari 2008

Tim Audit

![Untitled-1 [] news.pdf · bola voli futsal tenis meia kangmas & mbakyu pan brothers kangmas mbakyu pt. pan brothers group 2016 . pan brothers group olympic games 2016 pt. pan brothers](https://static.fdokumen.com/doc/165x107/5a912f167f8b9af27f8e34c9/untitled-1-newspdfbola-voli-futsal-tenis-meia-kangmas-mbakyu-pan-brothers-kangmas.jpg)